お金が貯まらない人のキマリ文句に、節約しているのに、家計簿をつけているのに、積立をしているのに……というセリフがあります。お金が貯まらないのは、お金との付き合い方ではなく、生活の仕方=家の片づけに原因があるようなのです。○風水師も断言。金運をアップするには"断捨離"以前、風水師の方に金運アップの方法を取材したときのことです。「西に黄色や金色のもの置くといい、通帳や貯金箱は北の方角などといいますが」と聞いたところ、「それよりも、まず"断捨離"をして家を片づけるのが一番です」といわれました。というのは、両手にモノをいっぱい持っていたら、欲しいものがあっても持てません。それと同じで、モノがあふれて余裕がない家にはお金がやってこないというのです。確かにモノがいっぱいあると、すべてを管理できないためムダが生じます。たとえば、何となくセールで買ってしまった洋服、どうせだからとまとめ買いしたけれど着ていないTシャツや下着、掃除をしようと買い揃えたけれど使わないままホコリをかぶっている洗剤、安いから買っておいたけれど賞味期限切れになってしまったレトルト食品、料理番組を見て作ってみようと思った献立のために買ったけれど1度しか使っていない調味料……。家の中をよく見ると必要ないもの、なくても困らないものがいっぱいありませんか。実はこれらの買い物が、お金の貯まらない最大の原因なのです。○家の整理の前に、自分の思考を整理してみる引っ越しをしたとき、驚くほどたくさんゴミが出たことはありませんか? 引っ越しというきっかけがあるとモノを処分したり整理したりするのですが、時間が経つうちにモノが増え、家の中が雑然とした状態になってしまいます。これは、どうしてでしょう? それは自分にとって必要なもの、必要でないものの整理ができていないことが大きな理由です。アメリカで生まれた「プロフェッショナル・オーガナイザー」という職業があります。収納の問題を解決してくれるプロなのですが"オーガナイズ"という言葉通り、単に片づけるだけでなく時間や情報、暮らし方などもサポート。この考え方を日本人向けに体系立ててまとめた「ライフオーガナイズ」という整理術に、いま私は注目しています。空間の整理よりも思考や感情の整理を重要と考え、単にモノを捨てたり見た目を整える収納ではなく、自分なりの片づけ方や収納方法を見つけることで、生活全体をスムーズにするというのが考え方の基本。確かに自分の考え方がハッキリしてくると、「不要なものはどんどん処分できるようになる」→「必要なものはより機能的に保存しようと思う」→「モノの居場所がハッキリしてくるので散らからない」、などリバウンドもしにくくなります。○まずは、モノを選別して減らすことからはじめようお金がたくさん入ってくる家にするためには、モノを「減らす」「整理する」「維持する」ことが必要です。上図はライフオーガナイズが提案する、モノを減らすときの考え方のひとつ。右下の「使っていない・気に入っていない」は処分、左上の「使っている・気に入っている」は残します。悩ましいのが右上と左下ですが、無理にどちらかに決めようとせず迷った場合は保留にし、少し時間が経ってから再考します。すると、不思議なことに意外と簡単に結論が出るものです。お金が貯まらないと感じている人は、押入れ一カ所、クローゼットひとつから整理を始めてみましょう。ムダがなくなると、知らないうちに節約できることを実感できるはずです。<著者プロフィール>鈴木弥生編集プロダクションを経て、フリーランスの編集&ライターとして独立。女性誌の情報ページや百貨店情報誌の企画・構成・取材を中心に活動。マネー誌の編集に関わったことをきっかけに、現在はお金に関する雑誌、書籍、MOOKの編集・ライター業務に携わる。ファイナンシャルプランナー(AFP)。

2015年05月26日

連載コラム『サラリーマンが知っておきたいマネーテクニック』では、会社員が身につけておきたいマネーに関する知識やスキル・テクニック・ノウハウを、ファイナンシャルプランナーの中村宏氏が、独断も交えながらお伝えします。今年(2015年)の4月から、結婚や子育て資金を一括して贈与された場合の非課税制度ができました。結婚を控えて資金が足りない独身の方、あるいは経済的な問題から出産に二の足を踏んでいる夫婦などにはありがたい仕組みです。○非課税贈与ができるのは、"実"の親や祖父母に限定この制度は、経済活性化対策の一つとしてできたと言われています。2017年4月からの消費税率10%へのアップを確かなものにするためには、それまでに景気回復の足取りをしっかりとさせておく必要があります。親や祖父母の世代から、子や孫の世代にお金をスムーズに移転させて、彼らの活発な消費を促し、景気浮揚の役割を担わせるのがこの制度の目的です。【結婚・子育て資金の一括贈与の非課税制度の概要】(※内閣府のHPより筆者が作成)○制度活用のポイントまず、贈与する人は"実"の親や祖父母でなければいけません。"義理"の関係では、認められません。また、非課税贈与額には上限が設けられており、限度額は1,000万円(うち、結婚に関する費用は300万円限度)となっています。贈与を受ける方が50歳になると制度が終了して口座の残高は贈与税の課税対象になってしまうため、50歳までに使い切れる範囲の金額でなければ、非課税メリットはありません。また、2019年3月31日までの贈与でなければ非課税にはならないので、注意が必要です。贈与を受けた人は、そのあと、結婚や子育てに関する支出をするごとに、領収書などをもらう必要があります。金融機関はその支出が目的に合ったものかを確認し、口座からお金を払い出します。つまり自分名義の口座であるにもかかわらず、使い道が限定されているため、自由に引き出して使うことができないようになっているのです。○この制度を使わなくても、ふつうの贈与の仕組みを使って同じことができるこの制度は、非課税優遇があるだけにいくつも制約がありますが、「ふつうの贈与の仕組み」を使えば、制約なくほぼ同じことができます。「ふつうの贈与の仕組み」のことを「暦年贈与制度」といい、「誰でも、毎年1月1日から12月31日までに110万円までの贈与が非課税になる」の仕組みです。結婚に関する支出も、子育てに関する支出も、一時期にまとめて必要なわけではないはずです。であれば、その都度、「暦年贈与制度」を使って、毎年110万円を超えない範囲の贈与を受けてもよいのではないでしょうか。「暦年贈与制度」は、誰が誰に贈与しても構いません。"義理"の関係でも非課税です。たとえば、親が実の娘とその夫、さらには2人の孫に、1年でそれぞれ110万円、合計440万円を贈与し、もらった人が同じ年にその他の贈与を受けてなければ贈与税はかかりません。また、使い道も限定されません。さらに、あいだに金融機関が介在することもありません。それぞれの特徴をよく理解して、どちらの制度を使うかを判断したほういいでしょう。○執筆者プロフィール : 中村宏(なかむら ひろし)ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。(株)ベネッセコーポレーションを経て、2003年にFPとして独立し、FPオフィス ワーク・ワークスを設立。「お客様の『お金の心配』を自信と希望にかえる!」をモットーに、顧客の立場に立った個人相談やコンサルティングを多数行っているほか、セミナー講師、雑誌取材、執筆・寄稿などで生活のお金に関する情報や知識、ノウハウを発信。新著:『老後に破産する人、しない人』(KADOKAWA中経出版)メルマガ「生活マネー ミニ講座」(平日・毎日)→

2015年05月18日

『お金に愛される人のルール――マネーセンスを鍛える10のステップ』(ドクター・ジョン・F・ディマティーニ著、ユール洋子訳)の原書を読んだとき、翻訳者は「この本を絶対に日本で広めたい」と心から感じたのだそうです。なぜならここでは、「お金とどうやってつきあっていけばいいのか?」という精神的な部分と、「具体的にどうやってお金を貯めて、さらにどう増やしていけばいいのか?」という物質的な側面の両方を伝えているから。そして翻訳者は本書を通じ、次の3つの「お金の本質的な学び」を体感したといいます。■1:お金に愛される人はある共通の目的を持って行動している目的の有無が、「ずっと豊かな状態を継続できるのか」、それとも「状況の変化や時代の流れによって左右されてしまうのか」を決めてしまうのだそうです。古今東西のあらゆる資産家は、ほとんどの場合、この目的のもとに行動していると、翻訳者は説明しています。■2:目先の利益を追求して行動するとお金は貯まらず増えない多くの人が「お金を貯めたい」「お金を増やしたい」と思いながらも、「理想どおりに貯蓄や資産運用をできない」という悩みを抱えているもの。心当たりのある方は少なくないのではないでしょうか?しかし本書の著者は、人間行動学という学問的観点から「なぜ、貯蓄や投資を思いどおりにできないのか?」という根本的な理由と、対処法を教えてくれています。それによると、貯蓄や資産運用が思いどおりにいかないのは、決して私たちの心が弱いからではないのだとか。原因は、未来の自分の成長とお金の状況を見通す想像力を無意識に排除し、目先の利益を追求して行動していること。■3:感情に左右されない方法論で貯蓄や資産運用をすればいい本書は、その内容が具体的かつ実践的であるところが特徴的です。3ヶ月ごとに金額を10%ずつ引き上げて貯金する「不滅口座」、2ヶ月分の所得をカバーできるぐらい貯金する「クッション預金」、「ピラミッド式資産運用」など、さまざまな方法論やツールを学ぶことができるのです。そして本書のもうひとつの特徴は、自己啓発的な色彩も強いこと。だからこそ、そこに抵抗を感じる人もいるかもしれませんが、先入観を排除して読んでみると、「響くことば」が随所に盛り込まれていることにも気づくはず。金銭的な富を築く能力と人生の可能性を実現する能力は、直接結びついています。(36ページより)そして人生の主要な7つの領域は「精神性」「知的活動」「職業」「お金」「人間関係」「家族」「身体」なのだとか。価値が置かれず、尊重されない領域は、人生における弱点か欠落部分になるといいます。ということは、欠落した部分を埋めていけばいい。そしてお金の運用をマスターすることは、最高の自分になるための決定的な要因なのだそうです。とても個性的な内容ですが、その個性を受け入れられるなら、役に立つ書籍だといえるでしょう。(文/印南敦史)【参考】※ドクター・ジョン・F・ディマティーニ(2015)『お金に愛される人のルール――マネーセンスを鍛える10のステップ』フォレスト出版

2015年05月11日

連載コラム『30代女子が結婚するためのマネー講座』では、30代女性のための投資スクールを経営し、700人以上の受講生を教えている青柳仁子氏が、30代女性向けに、事例なども交えながら、「結婚するためのマネー術」を伝授します。○お金の管理は、必ず夫婦で一緒に--共同の資産を築く前回は、結婚が決まったら、結婚式や新居などのお金が掛かりますので、目標を決めて貯金を始めて、新婚生活にお金を残すことを考えましょうということを書きました。何よりも大切なのは、これからの二人の生活ですから、くれぐれも、結婚式と引っ越しにお金をかけすぎて新婚生活が苦しくなるということの無いようにしましょう。さて、それらのイベントが終わるといよいよ二人の新婚生活が始まる訳ですが、そうなった時にお金の管理をどうするか、あらかじめ決めておくと良いでしょう。お金の管理は、必ず夫婦で一緒にしましょう。よく、共働きのご家庭で夫婦のお財布(お金の管理)が別々という方がいますが、これはお勧めできません。なぜなら、お互いのお金の流れが把握しにくく、余裕があると勘違いをして浪費癖がつきやすいからです。中には、相手の収入も貯金も分からないという方もいます。それでは、お金の管理がしにくいために、共同の資産を築くことが困難です。○お金の管理が別々の場合、教育費をどうするかが問題に例えば、家賃は旦那さん、光熱費は奥さん、食費は半々、などと決めているとします。それの何が問題なのと思われるかもしれませんが、後々必ず問題が起きます。まず、お子さんが生まれた場合、教育費をどうするかが問題になります。旦那さん一人に負担をしてもらうというのは、金額が大きすぎますし、教育方針を決める際の予算の話し合いでも、学費、塾代、などをどちらが出すのかで揉めるケースが多々あります。それから、お子さんが生まれて奥さんが育児休暇になった場合はどうでしょうか。お財布が別々の場合、奥さんの立場としては、突然収入が減る訳ですからお金の流れもこれまで通りにはいかなくなります。初めての育児は慣れていない分、仕事よりも重労働になることが多いですが、働いて収入を得ていないということを負い目に感じてしまって、お金のことを言い出せないということもよく聞きます。また、育児休暇に入ったことで、お財布を一緒にして家計のやりくりをしようと思っても、結婚以来別々だったお金の流れを急に一緒にすることに、旦那さんが抵抗を示すことも多いでしょう。そうなった時に、改めて夫婦のお財布を別にしている不便さに気づき、「ああ、最初から一緒にしておけばこんな気苦労は無かったのに」と思うのです。更に、お財布が別々だと、家庭でお金をいくら持っているのかが把握しにくく、実は老後の資金が全く足りていないのに、自分自身のお金に余裕があるからと、先のことを考えずに浪費していて、そのことに気づきにくいことも問題です。○一番大変な事態は、お財布が別々のまま老後を迎えた場合そして一番大変な事態は、お財布が別々のまま、老後を迎えた場合です。私たち30代の老後というのは、今から30年以上先の話ですが、年金の受給額は減っていることでしょうし、退職金も出るかどうか分かりません。夫婦二人とも仕事を引退し、いざ、老後の生活になった時に、お互いの資産状況が分からないままで果たして生活できるでしょうか。老後貧困という言葉があるように、資産が先細りになる可能性があるのですから、老後こそ、夫婦が助け合って一緒に生活するべきなのです。その時になって突然、お財布を一緒にして、お金の使い方を一変するのは大変な苦労が伴いますから、どうせ将来一緒にするなら最初から一緒にしておきましょう。そして、老後のために、二人で資産を作るのです。資産の作り方は、今後の回で書きますが、是非、夫婦二人の問題として一緒に考えてください。さて、次回は、結婚後に抑えておきたい大事なポイントについて書きますので、お楽しみに。(※写真画像は本文とは関係ありません)○執筆者プロフィール : 青柳 仁子(あおやぎ ひとこ)HITO.CO株式会社 代表取締役、ブルーストーンアカデミー代表、ファイナンシャルプランナー。筑波大学大学院卒業。経営コンサルティング会社にて関東甲信越エリアを統括後、外資系生命保険会社でライフプランナーとして年間100件の成約を獲得する。2007年、HITO.CO株式会社を設立。個人および法人向けに資産形成のサポートを開始。2010年、女性のための投資スクール「

2015年05月11日

Tマネーは4月16日、インコム・ジャパンのPOSA技術を活用し、「Tマネー」をプレゼントできるPOSA型ギフトカード「Tマネーギフトカード」の提供を開始すると発表した。その第一弾として、同日より全国のTSUTAYA店頭で「マネーギフトカード」を販売する。「Tマネー」は、2014年11月、「Tカードが1枚あれば、Tポイントも貯まって支払いもできる」をコンセプトにTカードに追加されたプリペイド型の電子マネーサービス。特別な手続きは必要なく、Tカードにそのまま現金をチャージすることで利用可能で、チャージしたTマネーは加盟店にて活用することができる。今回新たに提供する「Tマネーギフトカード」は、3000円・5000円・1万円の3種類を用意し、パソコンやスマートフォン、タブレットからTサイトの「Tポイント/Tカード」を通じてチャージ手続きを行うことで、場所と時間を問わず、TカードにTマネーをチャージすることが可能だ。Tマネーでは今後、取り扱い店舗の拡大を図っていくほか、新しいギフトやノベルティとしてさまざまな場所で提供していくという。

2015年04月17日

マネーフォワードは4月14日、個人向け自動家計簿・資産確認ツール「マネーフォワード」の利用者が200万人を突破したと発表した。マネーフォワードは複数の金融機関や通販サイトなどの口座の残高や入出金情報を一括取得。家計簿を自動作成するほか、資産管理・家計管理が可能なWebサービス。現在、1800以上の金融サービスから自動で残高情報を取得できる。4月にユーザー3301名を対象として行ったアンケートでは、マネーフォワードの利用によって平均で月に1万1642円の収支改善ができたという。また、ツールを1年以上利用しているプレミアムユーザーに関しては、平均で月に2万223円の収支改善が図られている。

2015年04月15日

マネーフォワードは14日、同社が運営する個人向け自動家計簿・資産管理ツール「マネーフォワード」の利用者数が200万人を突破したと発表した。「マネーフォワード」は、2012年12月にサービスを開始。以来、ユーザーのフィードバックをもとに、サービス内容の改善および拡充を行っており、現在、1,800以上の金融機関サービスからの入出金や残高情報を一括取得し、家計簿を自動作成する資産管理・家計管理のWebサービスとして好評を得ているという。Web版のほか、Android・iPhoneアプリも展開。初期費用・基本機能は無料、プレミアム会員は月額500円。同社が実施したアンケート調査(2015年4月)によると、「マネーフォワード」を利用することで、平均月1万1,642円収支が改善し、さらに1年以上「マネーフォワード」を利用しているプレミアムユーザーについては、平均月2万223円収支が改善したという。同社は今後も、ユーザーの役に立つ便利な機能を拡充し、より簡単にお金の悩みを解決できるファイナンスサービスを目指していくとしている。

2015年04月15日

米SAS Instituteはこのほど、マネーロンダリング対策のモデル開発を支援し、シナリオの迅速なテストと導入を可能にする、金融犯罪対策ソリューション「SAS Transaction Monitoring Optimization」を発表した。同製品は、同社のインメモリ・アーキテクチャを用いることで、大量のデータからマネーロンダリング対策モデルを迅速に作成し、検証・シミュレーションが行える。また、モデルリスク管理のための業界ベストプラクティスが組み込まれているため、第三者機関に頼ることなく自社でリスク管理を遂行できる。同製品には、ビジュアライゼーション・ソリューションとして、「SAS Visual Analytics」「SAS Visual Statistics」「SAS Visual Scenario Designer」が含まれている。「Visual Analytics」は新たなリスクのパターンを迅速かつ明確に特定するため、ビジネス・アナリストが新たなリスクと潜在リスクを示している可能性があるマクロ・パターンを認識することを可能にする。「Visual Statistics」は、データ・サイエンティストによるモデルのビジュアル作成を支援する。エンドユーザーが定量的な統計モデルを瞬時にビジュアルで作成して、変数と不正の疑いのある取引との相関関係を確認することを可能にする。「Visual Scenario Designer」は、シナリオと戦略管理のプロセスを変革する。インメモリ・アーキテクチャにより、シナリオと戦略をテストし、膨大なデータと照らし合わせて、これらのシナリオと戦略をシミュレーションすることを可能にする。また、同製品は、リリースされたばかりの「SAS Anti-Money Laundering」と「SAS Customer Due Diligence」からなる「SAS Financial Crimes Suite」をサポートしている。 Financial Crimes Suiteには、マネーロンダリングや詐欺などのさまざまな金融犯罪の検知、予防、管理のためのソリューションとテクノロジーが凝縮されている。

2015年04月14日

ブランジスタは8日、女性のマネーライフを応援する電子雑誌『美人財布』vol.7を公開した。価格は無料。今回のテーマは「ライフステージに合わせた お金の"育て方"」。表紙・巻頭グラビアには、最近では昼の帯ドラマ『花嫁のれん4』(フジ系)に出演し、話題となった女優の矢田亜希子さんが登場。小学生の息子さんの教育費が意外にかかることに驚き、"お金"についての考え方が変わったなど、等身大のマネー観を語っている。また、自身のビューティーケアについてもインタビューしている。このほか、ライフステージに合わせた保険の選び方を学べる「失敗しない! 転ばぬ先の保険の選び方」、投資信託をわかりやすく紹介する「"NISA"がある今こそ 投資信託を始めましょ!」、SBIホールディングスの北尾吉孝社長がキャリア女性に向けてアドバイスを行う連載コラム、ウェディング業界のトップ企業テイクアンドギヴ・ニーズのフラワーデザイナー、原奈允子さんにインタビューした「"よくばり美人"の堅実ライフ」など、女性のためのマネー術を特集している。現在、機能ボールペンや、保湿成分ALA(アミノレブリン酸リン酸)を配合したSBIアラプロモの全身用保湿クリーム「アラプラス ボディクリーム アラピ」が当たるプレゼントキャンペーンを実施中。応募期間は2015年7月7日まで。

2015年04月09日

「マネーゲームではない資産運用としてのFX(外国為替証拠金取引)」を提案するマネースクウェア・ジャパン(M2J)は30日、「「お金」の先生になってほしい人は誰?アンケート調査」の結果を発表した。それによると、お金の先生になってほしい著名人は同率1位でウォーレン・バフェット氏と堀江貴文氏、経済の専門家1位は森永卓郎氏となった。同調査は、2月17~3月11日に企業メッセージである"Harmoney"をコンセプトに運営する、人とお金が響きあう資産運用ポータル「Harmoney.jp」の会員を対象にインターネットリサーチで行われ、349の有効回答を得た。お金の先生になってほしい著名人・経済の専門家を調査したところ、著名人部門では同率1位でウォーレン・バフェット氏と堀江貴文氏が22票を獲得。2位はわかりやすい解説で定評がある池上彰氏(20票)、3位には節約術でお馴染みの森永卓郎氏(11票)がランクインをした。また、経済の専門家部門では1位に森永卓郎氏(24票)、2位は池上彰氏(13票)と2部門でのランクインとなり、3位は元経済財政政策担当大臣、元金融担当大臣の竹中平蔵氏(10票)というランキング結果になった。お金について教えてもらいたいことを調査したところ、「年金問題」「老後資金」など将来への対策について教えてもらいたいと答えた人は27.8%、約3割の人が将来に対し不安を感じていることがわかった。その理由としては「将来の世界の情勢や日本の経済状況が不透明過ぎるため(30代・女性)」、「少子高齢化で年金制度の崩壊が見込まれるから(30代・男性)」など将来への不安要素を挙げる人が多い一方、「将来必要なお金とライフプランの建て方について(30代・男性)」、「必要な対策としてどんなことがあるのかを教えていただきたい(40代・男性)」というポジティブな意見も目立った。お金に関することで関心があることを調査したところ、最も獲得票数が多かったのは「株や債券などへの投資(199pt)」、次いで「将来の生活資金(160pt)」、「節約(157pt)」という結果になった。約3割の人が将来への対策について教えてもらいたい中、年金や貯蓄だけではなく、資産運用に関心を持っている人が多いことがわかった。

2015年03月31日

三井住友カードは24日、百貨店を対象に「ICOCA」などの交通系電子マネー、「iD」、「楽天Edy」など、複数の電子マネー決済サービスをPOS組込型で提供を開始すると発表した。このたび、その第一弾として、阪急阪神百貨店に「ICOCA」等の交通系電子マネー、「iD」、「楽天Edy」による決済サービスを3月より開始した。併せて、食品スーパー「阪急オアシス」にも、既に導入していた「iD」と「楽天Edy」に加え、「ICOCA」等の交通系電子マネーを4月より順次導入し、全店へサービス展開するという。利用できる交通系電子マネーは「Kitaca」、「Suica」、「PASMO」、「TOICA」、「manaca(マナカ)」、「ICOCA」、「SUGOCA」、「nimoca」、「はやかけん」の9種類。一般的に、百貨店では、効率的な販売管理やマーケティング関連のデータ収集等のために、各売場においてPOSシステムが導入されており、多くのケースでクレジットカードの決済処理機能がPOSシステムに組み込まれているという。一方、電子マネーについてはPOSシステムとは別の独立した端末で処理することが多く、店員のオペレーションが煩雑となっていた。このたび、阪急阪神百貨店およびPOSベンダーなどと協力して、百貨店で初めてという、複数の電子マネー決済サービスの機能をPOSシステムに組込み、連動させることで、スムーズな決済処理を実現したとしている。来店する顧客の決済ニーズが多様化している中、後払い電子マネーの「iD」、プリペイド型電子マネーの「楽天Edy」、「ICOCA」等の交通系電子マネーと、様々な電子マネーを導入することで、利便性の高い決済環境を整備するという。三井住友カードでは今後も、電子マネー決済ニーズの高い分野に対して電子マネー決済サービス導入を推進し、顧客の利便性向上を図っていくとしている。

2015年03月26日

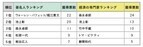

連載コラム『サラリーマンが知っておきたいマネーテクニック』では、会社員が身につけておきたいマネーに関する知識やスキル・テクニック・ノウハウを、ファイナンシャルプランナーの中村宏氏が、独断も交えながらお伝えします。○2015年度の賃上げは、月+7,500円連合が2015年3月20日に公表した集計結果(第1回回答集計)によると、2015年度の賃上げ額は昨年比月額+7,497円(平均賃金方式の798組合)、賃上げ率は+2.43%だとのことです。いよいよわが国の経済に本格的な回復の兆しがあらわれ、企業業績の向上とともに、サラリーマンの賃金も上昇するようになってきたのかもしれません。手取り収入が増えると、これまでじっとガマンして買い控えていたものが欲しくなります。「賃上げによって個人消費が活発になり、その結果企業業績が上がり、さらに賃上げが行われる」…この循環を作って日本の経済を成長の軌道に乗せることが政府の狙いでもあります。ただ、収入がアップした分は、すべて消費に振り向けるのではなく、自分の将来に備えた財産形成にも役立てたいものです。○ネット証券を使って、少額ずつ積立投資をする!特に独身の若いサラリーマンの方々は、この機に資産運用にデビューしてみてはいかがでしょうか。家族がいない独身の方は余裕資金が生まれやすいはず。また、若い方は運用期間を長くたっぷりとることができます。ゆとりのお金で長期間運用することができれば、想定外の元本割れをしてしまったとしても一喜一憂せずに落ち着いていられます。少額ずつコツコツと時間をかけて資産運用をするには、定期的に定額で投資信託を購入する積立投信が適しています。多くの金融機関が積立投信に対応していますが、なかでもネット証券は、投資信託の品揃えの多さと、申込手数料の低さに定評があります。おもなネット証券会社が取り扱っている投資信託上の表の「取り扱い投資信託」のすべてが積立投信の対象ではありませんが、これだけあれば、自分が積み立て購入したい投資信託が見つかるはずです。「ノーロード」とは、投資信託を購入するときの手数料が無料のものです。これらを購入すると低コストで運用することが可能です。「最低積立金額」は、毎月購入する投信の最低額のこと。500円や1,000円から購入できるので、怖くない程度の少額で、試しに資産運用をしてみることもできます。○資産運用をするなら、NISA口座を開設しよう!資産運用をするために証券会社に口座を開設するなら、併せて「NISA口座」も開設したいものです。「NISA口座」とは、1年間の投資資金100万円分までの株や投資信託の値上がり益や配当金(分配金)が非課税になる特別な口座で、2016年からは、非課税投資枠が20万円拡大して120万円になる予定。NISA口座以外で資産運用をした場合、運用益には約20%の税金がかかりますが、この口座の中だと非課税になるため、とても効率的な運用ができます。○購入する商品は「バランス型」投資信託にしよう!開設した口座の中で毎月購入する投資信託は、1本の投資信託の中に株式や債券など複数の資産が組み合わされている「バランス型投資信託」がおすすめです。というのも、収益を上げる確率を高める資産運用の鉄則は、値動きの異なる資産を複数組み合わせて分散投資をし、リスク(資産額のぶれ)を抑えながら運用することだからです。「バランス型投資信託」を購入すれば、1本の投資信託だけで手軽に分散投資をすることができます。一方、1種類の資産しか投資対象にしていない投資信託を購入する場合、分散投資をするためには、複数の投資信託を自分で組み合わせなければなりません。ゆとりのお金があるなら、資産運用をしてお金にも働いてもらってはどうでしょう。若い時から資産運用をして、自分の財産が時系列でどのような増減をするのかを観察すると、世界や日本の経済の動きと自分の財産を結びつけて考えることができます。また、運用経験を積み重ねることで、「リスク」に強くなれるはずです。○執筆者プロフィール : 中村宏(なかむら ひろし)ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。(株)ベネッセコーポレーションを経て、2003年にFPとして独立し、FPオフィス ワーク・ワークスを設立。「お客様の『お金の心配』を自信と希望にかえる!」をモットーに、顧客の立場に立った個人相談やコンサルティングを多数行っているほか、セミナー講師、雑誌取材、執筆・寄稿などで生活のお金に関する情報や知識、ノウハウを発信。新著:『老後に破産する人、しない人』(KADOKAWA中経出版)メルマガ「生活マネー ミニ講座」(平日・毎日)→

2015年03月25日

ゼンショーホールディングスとジェーシービー(以下JCB)は、全国の「すき家」店舗における新たな決済手段として、ポストペイ型電子マネー「QUICPay(クイックペイ)」の導入を進めてきたが、24日、全国のすき家(一部店舗を除き)への導入が完了したと発表した。「QUICPay」とは、ポストペイ(後払い)型の非接触IC決済サービス。サインや事前のチャージ(入金)が不要で、利用代金は、すでに持っているクレジットカード利用代金と合わせての支払いとなるため、クレジットカードに付帯するポイントサービスなどの特典も受けられるという。「QUICPay」の取扱い開始を記念して、「すき家×QUICPay導入記念キャンペーン!」を3月24日(火)から4月23日(木)の間、全国のすき家(一部店舗を除く)で実施する。期間中、すき家の店舗にて「QUICPay」を利用すると、抽選で50名につき1名の割合で、1回の利用金額を全額キャッシュバックするとしている。すき家は、より気軽に、快適に食事を楽しんでもらうため、各種電子マネーを積極的に導入するなど、決済サービスの多様化に取り組んでいる。このたびの「QUICPay」の取り扱い開始により、すき家店舗で利用できる決済サービスの充実を図るとしている。JCBは、今後も「QUICPay」の加盟店の拡充と、顧客に喜んでもらえるサービスの提供に取り組んでいくとしている。

2015年03月25日

マネーフォワードは23日、iPhone版自動家計簿アプリ「マネーフォワード」において、レシート読込機能のβ版を提供開始したと発表した。同サービスでは従来、現金での支払の場合は毎回手入力で入出金を登録していたが、今回追加したレシート読込機能により、レシートをカメラで撮影することで、品目名と店舗名別で家計簿に入力・登録することが可能となった。対応機種はiOS 7以降。なお、β版は月額500円のプレミアムサービス利用者のみに公開しており、無料会員への公開は2015年夏を予定している。「マネーフォワード」は、複数の金融機関や通販サイトなどの口座残高や入出金情報を一括取得し、家計簿を自動作成する資産管理・家計管理Webサービス。一度口座情報を登録すると、以降は自動で複数口座の情報を取得・分類することができ、お金の管理が簡単に行える。初期費用、基本機能は無料。同サービスは、Web版に加え、AndroidアプリとiPhoneアプリもファイナンス(無料)部門で1位を獲得するなど好評を得ている。また、2014年3月に実施した同社のアンケートによると、同サービスを使用し、リアルタイムに総資産額を確認することで、平均月9,300円の節約が行えたという。

2015年03月23日

ジェーシービーはコイン型の電子マネー「QUICPay コイン」の発行を20日から開始する。スポーツなどでサイフを携行しにくい場合でも、小銭入れや専用のリストバンドにいれて持ち運ぶことができる。コンビニエンスストアなど全国の40万店のQUICPay加盟店で利用できる。「QUICPay コイン」は、従来のカードタイプのQUICPayと異なり、直径3cmほどのコインの形状をした電子マネー。ランニングなどのスポーツやレジャーシーンなど財布を携帯しにくい場面でも、小銭入れや専用のリストバンドに入れて持ち運べる。利用時には、端末にかざすことで支払いが行える。リストバンドと組み合わせて使うことで、iPhone 6やiPhone 6 Plus、Apple Watch搭載のApple Payと同等の決済機能を利用することができる。「QUICPay」は、後払い型非接触IC決済サービスで、サインや事前のチャージが不要。クレジットカードの利用代金とあわせての支払いとなり、クレジットカード付帯のポイントサービス等の特典も受けられる。同コインの利用にあたって、JCBおよびJCBのフランチャイズ会社が発行するJCBカードを利用していることが必要。年会費、発行手数料は無料(3月31日までの新規申込み分、更新・再発行の発行手数料が対象)。なお、今回の「QUICPay コイン」発行を記念して、「QUICPay コイン誕生キャンペーン」を実施する。「QUICPay コイン」を申し込んだ先着5000人にランニングポータルサイトRUNNETのユーザーの声を反映したリストバンドがプレゼントされる。同リストバンドに「QUICPay コイン」を装填することにより、リストバンド型電子マネーとして利用できる。キャンペーン期間は6月30日まで。

2015年03月18日

連載コラム『サラリーマンが知っておきたいマネーテクニック』では、会社員が身につけておきたいマネーに関する知識やスキル・テクニック・ノウハウを、ファイナンシャルプランナーの中村宏氏が、独断も交えながらお伝えします。○「エコな住宅を建てて」「エコな住宅にリフォーム」して最大45万円分をゲット!!政府は、昨年4月の消費税増税以降勢いのない住宅市場を活性化するため、昨年末に住宅エコポイント制度の復活を閣議決定しました。それを盛り込んだ平成26年度補正予算が2月中旬に成立し、「省エネ住宅ポイント」という名称で正式にスタートしました。この制度をひとことでいうと、「一定の省エネ性能を持つ住宅の新築やリフォームに、さまざまな商品と交換できるポイントが発行される仕組み」受け取れるポイント(1ポイントは1円換算)は、エコ住宅を新築する場合1戸あたり30万ポイント。エコリフォームでは工事内容に応じてポイントを加算し、1戸あたり30万ポイントが上限です。なお、耐震改修をした場合はこれとは別にポイントが加算され、最大45万ポイントをゲットすることができます。現在は歴史的な低金利が続いており、住宅ローンを有利な条件で借りることができます。また、消費税が再増税される前の時期でもあります。「省エネ住宅ポイント制度」のスタートは、住宅の"買い時"を後押しする仕組みになっています。○省エネ住宅ポイントをゲットするコツ、注意点省エネ住宅ポイントを得るためには、いくつかのコツ、注意点があります。住宅を建てる前やリフォームをする前に、省エネ住宅ポイントを得られる仕様にするように建築会社やリフォーム業者に依頼する新築、リフォームともに、省エネ性能の基準が定められているため、基準をクリアする仕様にするように建築会社やリフォーム業者にあらかじめ伝えて要請しておく必要があります。工事等の期間に締め切りが設けられている建築工事の着工・着手の期限は2016年3月31日までと決められているため、期限を意識してプランを立てる必要があります。ポイント発行・交換申請手続きにも期限が設けられているポイントの発行申請(予約申請含む)の期限は、予算の執行状況に応じて公表され、遅くとも2015年11月30日までには締め切るとされています。つまり、発行申請の期日は明確には決められていません。なぜなら、省エネ住宅ポイント制度には予算金額(805億円)があり、予算が底をつきそうになったら途中で終了するからです。つまり、省エネ住宅ポイントは"早いもの勝ち"の制度であることに注意が必要です。(※ポイント発行申請期限は、新築とリフォームで受付終了時期が異なる可能性があります)発行されたポイントを使うには、2016年1月15日までに交換申請をする必要があります。交換できるのは以下の商品等です。省エネ・環境配慮に優れた商品地域商品券、地域産品、復興支援など全国で使える商品券、プリベイドカード(商品の提供事業者が環境寄附を行うなど、環境配慮型のもの)環境寄附、復興寄附近いうちにマイホームの新築やリフォームをしようと考えているのであれば、同じ費用を使うのなら、少し早めに動いてエコポイントのゲットを目指してはいかがでしょうか。最大30万円分、45万円分のポイントがあれば、けっこう大きな買い物ができるはずです。○執筆者プロフィール : 中村宏(なかむら ひろし)ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。(株)ベネッセコーポレーションを経て、2003年にFPとして独立し、FPオフィス ワーク・ワークスを設立。「お客様の『お金の心配』を自信と希望にかえる!」をモットーに、顧客の立場に立った個人相談やコンサルティングを多数行っているほか、セミナー講師、雑誌取材、執筆・寄稿などで生活のお金に関する情報や知識、ノウハウを発信。新著:『老後に破産する人、しない人』(KADOKAWA中経出版)メルマガ「生活マネー ミニ講座」(平日・毎日)→

2015年03月09日

連載コラム『サラリーマンが知っておきたいマネーテクニック』では、会社員が身につけておきたいマネーに関する知識やスキル・テクニック・ノウハウを、ファイナンシャルプランナーの中村宏氏が、独断も交えながらお伝えします。○医療保険に入るときは、主要項目に絞って検討する!現在、多くの保険会社がさまざまな医療保険を販売しています。それぞれが特長を競っているため、詳細に比較して優劣をつけるのはとても難しいのですが、検討すべき項目はある程度限られています。おもな項目は、保険期間、保険料の払込期間、1回入院の支払限度日数、入院給付金日額、手術給付金、付加できる特約(オプション)等の種類、保険料の水準などです。保障内容を仮に決めて毎月支払う保険料を見積もり、保険料が高くて家計を圧迫しそうな場合は一部の保障を削減するなどして、最終的に決めることになります。ポイントは、医療保険ですべてカバーしようと思わないこと。保障に優先順位をつけて、カバーしきれない部分は貯蓄で対応すると割り切ることです。○保険期間は"終身"、入院給付金日額は5千円か1万円。個々の項目について考えてみましょう。なお、保険を選ぶときの判断にはさまざまな考え方がありますので、ここでは私(FP中村宏)の考え方をご案内したいと思います。○■保険期間医療保険の保険期間は大きく2つに分けられます。ひとつは一生涯保障が続く「終身型」、もうひとつは、最長85歳や90歳まで10年ごとに更新できる「10年更新型」です。高齢期になるほど病気やけがで入院、手術をする可能性が高まることを考えると、「終身型」を選ぶのが安心です。また、「終身型」は契約時の保険料がその後もずっと変わらないため、収入が少ない老後も安心です。いっぽう「10年更新型」は、契約時の保険料は終身型よりは安いのですが、更新のたびにその時の年齢で保険料が再計算されて高くなり、長期的には負担が大きくなってしまいます。○■保険料払込期間「終身型」の医療保険は、一般的に保険料の払込期間を「終身払い」と「短期払い」から選択することができます。「終身払い」は一生涯かけて保険料を払い続ける払い方。長生きすればするほど多くの保険料を払う必要がありますが、ひと月分の保険料は安くなるメリットがあります。「短期払い」は、「60歳まで」、「65歳まで」、「70歳まで」など、保険料を払い終わる年齢を選択できる払い方です。一生分の保険料を一定の年齢までに払い終えることになるので、ひと月分の保険料は「終身払い」よりは高くなりますが、長生きをすれば「終身払い」よりも有利になります。選ぶ上での目安は契約時の年齢です。私はお客様にアドバイスをする時、40歳までの方には「短期払い」を勧め、できれば60歳までに払い終えるよう申し添えています。そして、40歳以上の方には「終身払い」を勧めています。40歳以下の方は、保険料を払う期間が20年以上あるため、ひと月分の保険料が家計を圧迫するほど高くならず、かつ、60歳の定年後、少ない収入から保険料を払う必要がなくなります。40歳以上の方が「短期払い」を選択して払込終了年齢を60歳や65歳までに設定すると、ひと月の保険料が高額になり家計を圧迫してしまいかねません。そのため、安い保険料を生涯払い続ける「終身払い」を勧めるのです。○■1回入院の支払限度日数医療保険は何日入院しても給付金がずっと支払われるものではありません。1回の入院で「30日」、「60日」、「120日」などと決まっています。たとえば「30日型」の場合、入院してから30日間の入院給付金は支払われますが、31日目以降は支払われません。その後約半年間は同じ病気やけがが原因の入院には払われません。支払限度日数が長いものほど一般的に保険料が高くなります。かつては「120日型」が主流でしたが、現在の主流は「60日型」です。背景には、入院日数が短くなってきていること、さらに、家計への負担が小さい保険料の安い保険が求められていることなどがあります。商品によっては、特定の生活習慣病やがんを原因とする入院の場合に、支払限度日数が無制限になるものも出てきています。○■入院給付金日額サラリーマンの場合、入院給付日額は5千円か1万円でよいでしょう。医療保険のほとんどのパンフレットは、入院給付金日額1万円の例が記載されていますが、入院給付日額を半分の5千円にすると、毎月の保険料も概ね半額になります。サラリーマンの場合、入院などをして4日以上働けずに収入がなくなった場合、健康保険から傷病手当金が支給されるため、生活保障目的で医療保険に入る必要はありません。また、医療費の自己負担額には“高額療養費制度”による上限が設けられていることもあり、入院給付金日額を5千円に設定しても、費用の相当な部分はカバーできるはずです。カバーできない費用は貯蓄で補えばよいのです。なお、かつては4日以内の入院には対応していないものが多かったのですが、入院の短期化が進んでいることもあり、「日帰り入院」から給付金を支払うものが主流になっています。また、短期入院に対応して、5日までの入院には一律5日分の給付金を支払うものも出てきています。○■手術給付金手術給付金は、入院給付金日額を決めると自動的に決まる場合がほとんどです。なぜなら、手術給付金の額を「入院給付金×○倍」としている商品が多いからです。かつての手術給付金は、保険会社が指定した手術をした場合にのみ払われていましたが、最近は公的医療保険に連動したものになっているためわかりやすくなっています。ただし、入院を伴う手術と、外来手術とでは給付水準を変えています。給付の形態は、商品によって、手術の種類にかかわらず入院給付金の一定倍率のものと、手術の種類によって倍率を変えているものがありますが、どちらがいいというものでもありません。なぜなら高額な医療費がかかる手術でも、自己負担額には“高額療養費制度”で上限が設けられているからです。○■先進医療特約先進医療特約とは、厚生労働省が指定する先進的な医療を受けた際に、その技術料の実費を保障するものです。先進医療の技術料は公的医療保険の対象外のため、全額が自己負担になってしまいます。そのため最近ではほとんどの医療保険についています。先進医療だからといってすべてが高額な治療になるとは限りませんが、この特約を付加しても保険料はさほどアップしないため、万が一のときのために付けておけばよいと思います。保障額は通算、1,000万円や2,000万円のものが多いようです。なお、商品によって、先進医療特約の保険期間が終身のものと、10年更新のものがあります。10年更新のものは10年ごとに保険料がアップするため、終身のものがおすすめです。○がん保険に別途入る必要はない! 医療保険でカバーする!最近の医療保険は、三大疾病やがんに対応したものが増えてきました。これらの疾病で入院した場合、基本保障として1回入院の支払限度日数を無制限にしているものも出てきています。また、放射線治療にも対応したものもあります。かつては、がんは特別な病気で、治療には長期入院と手術が必要なため、医療保険とは別にがん保険に加入しておいたほうがいいと言われていましたが、現在は、医療保険にがん特約を付加すれば、十分に対応できます。いまやがんは治る病気だと言われています。また、治療は入院を伴わず、通院治療だけで対応する場合もあります。医療保険にがん診断一時金特約、がん通院給付金特約を付加しておけば、がんも十分カバーすることが可能です。○最後に保険料を検討する!保障内容を決めたあとは、保険料を検討します。十分な保障を付けたおかげで保険料が高くなって家計に支障を来すようだと、長期的に払い続けることができなくなります。保険料を払いながら、しっかりと貯蓄もできるように考える必要があります。保障内容が変わらない場合は、保険料の安い商品が有利です。会社や商品によって保険料水準には大きな差があるため、必ず複数の商品の見積もりをとって、比較・検討して決めるようにしてください。○執筆者プロフィール : 中村宏(なかむら ひろし)ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。(株)ベネッセコーポレーションを経て、2003年にFPとして独立し、FPオフィス ワーク・ワークスを設立。「お客様の『お金の心配』を自信と希望にかえる!」をモットーに、顧客の立場に立った個人相談やコンサルティングを多数行っているほか、セミナー講師、雑誌取材、執筆・寄稿などで生活のお金に関する情報や知識、ノウハウを発信。新著:『老後に破産する人、しない人』(KADOKAWA中経出版)メルマガ「生活マネー ミニ講座」(平日・毎日)→

2015年02月25日

連載コラム『30代女子が結婚するためのマネー講座』では、30代女性のための投資スクールを経営し、700人以上の受講生を教えている青柳仁子氏が、30代女性向けに、事例なども交えながら、「結婚するためのマネー術」を伝授します。前回は、相手のお金の使い方のクセを見極めましょうということを書きました。結婚後に資産を築けるかどうかは、現在の年収に関係なく、お金の使い方のクセを見極めることが必要です。それは、どんなに年収が高くても浪費癖があったり、お金に無頓着だと、結婚後に奥さんが苦労することになるからです。では、お金が貯まる人と貯まらない人とでは、どのような特徴があるのか、結婚後に資産を築ける旦那さんとはどのような人なのか、ということを考えてみましょう。私は投資専門のファイナンシャルプランナーですので、私のところにお金の運用の相談に来られる方というのは、ある程度資金を持っている方がほとんどです。今回は、まとまったお金を貯めることができている方々に共通する特徴をまとめてみました。○特徴(1)--趣味にお金が掛からないこれは、預金残高が高い男性の多くに共通する特徴です。例えば、私のところに相談に来られた20代男性で、年収400万円から800万円貯金したという方の話では、「どうしてそこまで貯めたのですか?」と聞くと、「家を買おうと思っていたから」とおっしゃいました。その頭金にと貯めていたそうです。そして、ライフスタイルを伺うと、趣味と言うものは特に無く、しいて言えば自転車に乗るのが楽しみということでした。そのため、特に苦労してお金を貯めたというよりは、自然と貯まったという感じだというのです。他には、「無趣味」「ジョギング」「テニス」など、お金が貯まる人の趣味はお金が掛からないものが多く見られます。一方で、「ゴルフ」「車」「食べ歩き」などお金のかかる趣味を持っている人は、いくら年収が高くでも手元にお金は残らないでしょう。○特徴(2)--見栄を張らないこれもまた、多くの方に当てはまるものです。例えば、ある相談者で30代男性、既婚、年収600万円で、預金が700万円という方の場合、年収も高く仕事も安定しているのですが、服装や持ち物はどちらかというと地味なタイプです。流行を追わないというか、つい最近まで携帯電話はガラケーを使っていて、理由を聞いたところ、「料金が高いからスマホは要らない」とおっしゃっていました。また、大勢の人と会ったり出かけるのが苦手だともおっしゃっていて、実際にお会いしてみても、必要以上に話しません。こういう方は、後輩に奢ったり、付き合いで出費するなどの、見栄でお金を使うということが少ないタイプです。友人や仲間の誘いにはあまり乗らずに、自分なりのペースで行動する方と言えます。○特徴(3)--流行を追わない一般的に、トレンドに敏感な人は、外見は良いのですが、実はお金が貯まらないというタイプが多いようです。よく、次々とスマートフォンを機種変更して最新機種を持っている方などがいますが、そういう方は飽きっぽくて流行を追うので、お金が貯まらないでしょう。服装にしても同じです。いつも新しい服を着ている、トレンドを意識した服を着ている方は、おしゃれな面は評価できますが、洋服にお金を使っていてお金があれば使ってしまうので、資産が築けない可能性が高いです。外見や持ち物に気を使いすぎる方は、その習慣がなかなか抜けないので、最初に見極めておくことが肝心です。○特徴(4)--衝動買いをしないお金が貯まらないと相談に来られる方に、よくあるのは、衝動買いをしてしまうためにお金が貯まらないというケースです。欲しいと思ったら、先のことを考えずに欲求だけで決断してしまうため、予算や口座残高に関わらず、「まあ、いっか」と買ってしまいます。それは、金額が高いか安いかは関係ありません。安いものであっても必要のないものは買わない、また、高いものであっても欲しいものがあったら、そのためのお金を貯めて買う、という計画性を持っている人を選べば、結婚後の資産形成も計画的に行えるでしょう。○特徴(5)--時間を守るこれは、もちろん男女問わずですが、時間の管理ができない人はお金の管理も苦手です。時間とお金はとても似ていて、どちらも残りどのくらいかという制限があり、その中でどうすれば有効に使えるかを考えないといけないものです。ですから、時間にルーズだということは、「時間内に行動することができない」=「予算内で買い物をすることができない」ということなのです。もちろん、多少時間に遅れるとか、そのくらいなら大丈夫ですが、いつも遅れてくるとか、いつも時間が足りないと言っている人などは要注意です。○特徴(6)--約束を守るこれは、先ほどの特徴とも少し似ているのですが、決めたことを実行できるということはお金の使い方にも反映されます。他人との約束を破る方は、自分で決めたことについても守らないことが多々あります。ですから、お金を貯めようと決めたとしても、それを守れずに、結局お金を貯められないという状況になりがちなのです。約束を守れない人は、結婚後も、家計のお金の管理のルールを決めても破ってしまう可能性があり、資産形成には向かないのです。上記の特徴は、自然なふるまいの中で出てくる習慣のようなものです。そして、習慣というのは、なかなか変えることはできません。「結婚したら、きっと良い旦那さんに変わってくれるはず」、という幻想を抱かずに、結婚前にしっかりとその人の習慣を見極めましょう。さて、次回は、デートするようになったら、彼のどんな振る舞いに注意をしておけばいいのか。結婚後に資産を築ける彼のふとしたしぐさを紹介します。○執筆者プロフィール : 青柳 仁子(あおやぎ ひとこ)HITO.CO株式会社 代表取締役、ブルーストーンアカデミー代表、ファイナンシャルプランナー。筑波大学大学院卒業。経営コンサルティング会社にて関東甲信越エリアを統括後、外資系生命保険会社でライフプランナーとして年間100件の成約を獲得する。2007年、HITO.CO株式会社を設立。個人および法人向けに資産形成のサポートを開始。2010年、女性のための投資スクール「

2015年02月16日

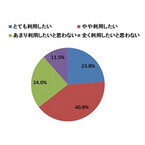

電子マネー元年と言われた2007年から8年が経ち、電子マネーも広く一般に普及した昨今、消費者のニーズや電子マネー利用率の上昇に比例して、メールやWebなどで簡単に贈ることができ、企業のコスト削減にもつながる「デジタルギフト/電子マネーギフト」が、これからもどんどん採用を伸ばしていくことが予想される。そうした背景を受け、採用が伸びている「デジタルギフト/電子マネーギフト」についていくつか企業の採用事例を調査してみた。以下に3つの例を提示する。「Roots 夢のマンガ全巻大人買い! キャンペーン」(同キャンペーンは2015年2月28日まで開催中)。商品はEdyギフト1,000円分が17,000名・500円分が480名「ライオンの生活情報メディア「Lidea」新規会員登録キャンペーン」(同キャンペーンはすでに終了)。商品はAmazonギフト券1,000円分が5,000名「総勢10,010名様に当たる! - Wonders! by Panasonic! プレゼントキャンペーン」(同キャンペーンはすでに終了)。商品はEJOICAセレクトギフト500円分が10,000名上記の例のように、企業側がデジタルに管理ができ、かつ配送関連コストなどを抑えることができるデジタルギフト/電子マネーギフトの普及が進んでいくことで「5,000名に当たる」「10,000名に当たる」などといった、数千名を超す大口当選キャンペーン企画が増えており、消費者は今後、さらにデジタルなギフトを手にする機会が増えていく可能性がある。中でも「EJOICAセレクトギフト」は、受け取ったユーザーがEJOICAセレクトギフト提携先の電子マネーのいずれかに金額をチャージ・交換ができるというデジタルギフト/電子マネーギフトサービスで、「電子マネーを選べるギフト」という特徴がある。また、「すぐに発行が可能」という特徴もあり、実物のカードが郵送される全国共通図書カードのような、郵送までに最長数カ月ほどかかる、といったことがないのも特徴であろう。○プレゼントに「デジタルギフト」利用したい! - 64.6%の企業の意欲的ネオマーケティングは、2014年12月12日に自社で実施した「プレゼントキャンペーンに関する調査」の結果を発表した。同調査の対象となったのは、プレゼントキャンペーンに応募したことのある消費者400人、キャンペーン担当者、またはキャンペーン活動に関与することのある400人の合計800人で、11月12~14日の期間、インターネットによる回答にて行われた。アンケートの内容としては、近年拡がるデジタルギフトについて企業のキャンペーン担当者へ、利用したいか否かの質問(単数回答)をしたところ、「利用したい(とても/やや)」との回答が合計64.6%と、半数を越える結果となった。○キャンペーンで欲しいものは「金券」が97.8%一方、キャンペーンで欲しいと思うものについて消費者に聞いたところ(複数回答可)、最も多い回答となったのは「金券(商品券・デジタルギフトなど)」で97.8%、次いで「お菓子」が34.0%、「飲料水」が20.8%と続き、好きなものを購入できる金券が、圧倒的な支持を得る結果となった。○アンケートの結果について、Amazonギフト券とEJOICAセレクトギフトの発行各社に聞いてみたこのような結果を受け、デジタルギフトである「Amazonギフト券」を実際に提供しているAmazon Gift Cards Japanの法人営業・事業開発部 担当部長である本名広樹氏と、電子マネーギフト「EJOICAセレクトギフト」を実際に提供しているNTTカードソリューション eMonext(イーマネクスト)営業部 開発マーケティング担当の面谷斗夢氏に、アンケートをもとにする形で話を聞いてみたところ、「デジタルギフト」を64.6%の企業が利用に意欲的であることについて、「昨今企業にとってWebサイトを絡めたマーケティングの成功は、ビジネス上求められる重要な要素の1つとなっています。加えて、消費者がキャンペーンで欲しいもの1位に上げるものが『金券』ということから、企業がネット上で使える金券である『デジタルギフト券』をキャンペーンのプレゼントに選択されるのは自然な考えだと思います」と本名氏。一方の面谷氏も、「電子マネーギフトを導入して頂いた企業のなかには、管理・発送コストの削減はもちろんのこと、商品到着までのリードタイムを減らせることでエンドユーザーのユーザビリティや印象向上へつながったといった声も頂いてます。ネットの普及により『デリバリーのスピードアップ』という課題が企業側にあり、デジタルギフトはその課題解決の手伝いができるという点も多く採用される要因の1つであると推測しています」と、インターネットの発展による企業、消費者ともにWebマーケティングへの注目度の向上、ならびにスピード感を維持することが重要であるという回答となった。ちなみに、「Amazonギフト券」と「EJOICAセレクトギフト」を説明すると、「Amazonギフト券」は、Amazon.co.jpでの買い物に使えるギフト券。Amazonでは、単にその金額を提供するだけでなく、最終的にご利用いただくお客様の顧客満足度を高める付加価値も同時に提供できるアイテムだという考えを示している。その大きな特長は「全国どこからでもショッピング体験を提供できること」、「1億種以上の豊富な品揃えを提供できること」、そして「迅速な配送を提供できること」の3つを挙げることができる。一方の「EJOICAセレクトギフト」はID(コード)タイプの金券で、貰った人がチャージ・交換したい電子マネーを選べるという特徴がある。従来の金券は「お店で使える」「本屋で使える」など、リアル店舗に限定されたものが一般的であったが、EJOICAセレクトギフトはnanacoやEdyやSuicaなどで決済ができる「リアル店舗」に加え、前述のAmazon.co.jpや楽天市場、ネット上のVisa加盟店といった「ECサイト」でも使うこともできる。この特徴について、面谷氏は「採用する金券を選ぶ際に重要な『どこで使えるか』という部分では、他の金券にはない、デジタルだからできる新しいタイプの金券ではないかと考えています」とコメントしている。なお、最後に本名氏には「Amazonギフト券」の今後の展望を、面谷氏には「EJOICAセレクトギフト」の今後の展望を語ってもらったところ、本名氏は「先にあげた特長はいずれも、お客様のために作り上げられたサービスです。Amazonは、常にお客様の利便性を最優先に考えたサービスを提供できるよう、努めています。多くのキャンペーンでこの付加価値のあるAmazonギフト券を利用していただけることで、各企業のお客様の顧客満足度をさらに向上するお手伝いができると考えています」、一方の面谷氏は、「当社ではEJOICAセレクトギフトの他にも、nanacoギフト・Edyギフト・Suicaポイントギフト・Amazonギフト券・Vプリカギフト・iTunesギフトコードなど、数多くID(コード)タイプのギフト商品を取り扱っています。これまで販売してきたノウハウを生かし企業、ならびにユーザーの満足度向上に努力し、さらなる電子マネーギフトサービスの拡がりに努めていきたいと考えています」と答えてくれた。ネットワーク技術は今後、さらに発展し、通信速度もより高速化していく。そうした技術の恩恵を受け、ネット通販ビジネスや顧客獲得キャンペーンなど、ネットを活用したマーケティング手法の重要度はますます高くなっていくはずだ。そうした中、今回取り上げたようなデジタルギフト/電子マネーギフトは、そうしたネット上でのビジネスを拡大するうえでの一助となるものとして、存在感を増していくことが感じられる。

2015年01月30日

iPhoneと連携することで「おサイフケータイ」の各種サービスが利用できる「おサイフケータイ ジャケット01」がドコモ提供の電子マネー「iD」に対応する。28日午前10時より対応予定。「おサイフケータイ ジャケット01」は、モバイルFeliCa ICチップを搭載したジャケット。「おサイフリンク」アプリをインストールした端末とBluetooth接続し、電子マネーや各種ポイントサービスなど「おサイフケータイ」対応サービスを利用できる。対応端末は、iPhone 6/6 Plus/5s/5cほか、iPad Air、iPad Air 2、iPad mini 3。昨年12月にはQUICPay、ANA スキップサービス、ヨドバシカメラ ゴールドポイントカードに対応、明日28日からは新たにドコモ提供の電子マネー「iD」が使えるようになる。今後は楽天Edy、ローソンモバイルPontaに対応する予定。なお、今回の「iD」対応に合わせ、ドコモオンラインショップで「おサイフケータイ ジャケット 01」の購入者を対象に、1月28日から3月31日まで、「iD対応記念割引キャンペーン」を実施する。キャンペーン期間中は税込5,400円のところを4,320円で販売、送料も無料となる。

2015年01月27日

連載コラム『30代女子が結婚するためのマネー講座』では、30代女性のための投資スクールを経営し、700人以上の受講生を教えている青柳仁子氏が、30代女性向けに、事例なども交えながら、「結婚するためのマネー術」を伝授します。○お金に関しては、それぞれが独自のルールを持っていることが多い前回までは、自分自身の「お金の使い方のクセ」を知ってお金の使い方を見直し、愛される女性になりましょうということを書きました。結婚を考えているわけですから、当然、自分自身だけでなく、相手のことも知らないといけませんね。そこで、今回からは、結婚相手としての相手のお金の使い方のクセを見極める方法を書いていきます。当然のことながら、相手にも「お金の使い方のクセ」があって、それは、おそらく本人も気づいていないでしょう。お金に関しては、それぞれが独自のルールを持っていることが多いので、それが良い悪いということではなくて、「知っておく」「理解する」ことが大切です。○見た目や持ち物で相手の金銭状況を把握するのは無理まず、第一に、相手の懐事情が気になると思いますが、見た目や持ち物で相手の金銭状況を把握するのは無理でしょう。というのも、私が男女問わずたくさんの方の相談を受ける中で、年収が高いから、預金がたくさんあるからと言ってブランドものや高価なものを身に着けているとは限らないと実証されているからです。また、年収が高いからと言って預金や資産があるとも限りません。実際に、年収が2000万円以上でも、預金がほぼ無いという方もいらっしゃいます。収入が高い分、使えるお金も多くて贅沢な暮らしをしていますが、月末になるとお金が無いという状況です。○年収が高いのに、消費者金融で借金をしている人も比較的多い更には、年収が高いのに、消費者金融で借金をしている方も比較的多いのです。収入が高くなくてもあり得る状況ですが、結局は、年収の高い低いに関わらず、お金の管理ができない人は同じ状況に陥るということです。そのため、結婚相手として、「収入が高い人」を探すのは間違いで、「収入が高い低いに関わらず、お金の管理がちゃんとできる人」を探すのが良いでしょう。お金の管理ができない浪費家タイプと結婚してしまったら、苦労するのは女性ですから。○お金を使う時の行動を見ていれば「お金の使い方のクセ」が分かるさて、前述のように、年収や資産と持ち物のバランスが悪い方はたくさんいます。男女問わずそれぞれの人が、持ち物にお金をかけるクセがあるのか、旅行などのレジャーにお金をかけるクセがあるのか、お金をためておくクセがあるのか、それぞれのお金の使い方のクセを持っているのです。だからこそ、相手のお金の使い方のクセを見極めることが大事なのです。こうしたクセは、前述のように見た目では分かりえないのですが、お金を使う時の行動を見ていれば分かります。これは、相手の懐事情を知るということもありますが、お金の使い方を見ればその人の趣味嗜好や考え方が分かるという点でとても大事です。○奢ってくれたり、プレゼントをくれたりする以外でのお金の使い方がポイント一緒にいる時に奢ってくれたり、プレゼントをくれたりするのは気持ちですから受け取っておいて、それ以外でのお金の使い方がポイントです。例えば、クリスマスや誕生日という特別な日、母の日、父の日などの家族へのプレゼント、趣味や旅行、食事、ファッションなど、日々の生活の中で何にお金と時間を割いているのかということをさりげなく聞くようにしましょう。多趣味で話題が豊富で、面倒見が良いタイプは、趣味や交際費にお金を使うので、預金は少ないことが多いです。結婚後も、後輩へ奢ったり、外食が多かったり、外に対してお金を使うことが多いでしょう。○見栄を張りたがる男性もお金が貯まらないまた、見栄を張りたがる男性もお金が貯まりません。見栄っ張りな男性は、誰にでもおごって上げたり、飲み会に誘われると断れなかったり、お金に困っている後輩などにお金をあげてしまったりします。こういうタイプの男性は、一見、華やかな生活を送っているように見えますが、実際のところは預金がほとんどない、浪費家タイプであることが多いですから気をつけましょう。一方で、特段趣味がなく、それほど社交的でもないというタイプは、堅実で預金を持っているタイプです。というよりも、自然とお金が貯まるタイプなのです。結婚後も、特に苦労しなくても家計にお金が残っていくでしょう。○収入の範囲内で如何に人生を充実させているのかを見極めることが必要この二つの事例は極端ですが、収入と使えるお金には限度があるわけですから、その範囲内で如何に人生を充実させているのか、という点を見極めることが必要なのです。趣味が全くない人を選ぶということではなく、相手の金銭感覚をお金にまつわる行動で把握し、自分自身の感覚と大きく外れない人を選びましょう。これは、男女問わず、自分に合う相手を見つけるための、1つのポイントですね。次回は、お金が貯まらない人のクセ、をもう少し具体的に書いてみようと思います。(※写真画像は本文とは関係ありません)○執筆者プロフィール : 青柳 仁子(あおやぎ ひとこ)HITO.CO株式会社 代表取締役、ブルーストーンアカデミー代表、ファイナンシャルプランナー。筑波大学大学院卒業。経営コンサルティング会社にて関東甲信越エリアを統括後、外資系生命保険会社でライフプランナーとして年間100件の成約を獲得する。2007年、HITO.CO株式会社を設立。個人および法人向けに資産形成のサポートを開始。2010年、女性のための投資スクール「

2015年01月22日

国民生活センターは21日、プリペイドカードなどの電子マネーを利用して、アダルトサイトの料金を支払わせようとするといったトラブルが増えているとして、消費者に注意を呼びかけた。同センターによると、最近、匿名性の高さから、コンビニなどで電子マネーを購入してそのカード番号を伝えるよう要求されるといった、電子マネーを不正に取得しようとする業者とのトラブルが見られるという。例えば、60歳代の男性は、スマートフォンで無料だと思ったアダルトサイトに入り「18歳以上」をタップしたところ、入会金として約10万円の請求画面が提示された。慌てて「退会はこちら」をタップすると業者に電話がつながり、「退会には20万円が必要。コンビニでプリペイド型電子マネーを購入し、その番号を教えるように」と言われた。業者に番号を教えた後も「データを消すために20万円払え」などと電話で請求されているという。カード番号のみでやり取りができるタイプの電子マネーでは、一度相手にカード番号を伝えたり、指示された番号にチャージしたりすると、取り戻すのは困難になる。また、業者に連絡することで個人情報が知られ、さらに請求を受ける可能性もある。同センターは、業者の指示に従ったり、安易に連絡したりしないよう助言。被害に遭った際は、近隣にある自治体の消費生活センター等に相談するよう呼びかけている。

2015年01月22日

連載コラム『サラリーマンが知っておきたいマネーテクニック』では、会社員が身につけておきたいマネーに関する知識やスキル・テクニック・ノウハウを、ファイナンシャルプランナーの中村宏氏が、独断も交えながらお伝えします。○「ふるさと納税」の拡充によって、サラリーマンにより身近な仕組みになる2015年度の税制改正大綱に「ふるさと納税」の拡充が盛り込まれました。2013年度にこの制度等を使った寄附金の総額は約130億円。今年からはより使いやすくなるために、寄附額は一層増え、寄附する人の数も増加することが期待されます。「ふるさと納税」は、生まれ故郷や応援したい自治体に寄附をすると、2,000円を超える額について、住民税と所得税から一定の控除を受けられる制度です。ふつう私たちが払っている税金は、納付先や使い道を直接、具体的に決めることはできません。選挙を通じて政党や議員に投票することでしかそれはできません。しかし、「ふるさと納税」は、寄附先や金額を自由に選ぶことによって、納税者自身が直接、納付先や使い道を指定できる仕組みです。寄附をすると、お礼として自治体から特産品や工芸品、宿泊券や優待券など、都会に住んでいては手軽に手に入らないものが届きます。たとえば、北海道紋別市のズワイガニや毛ガニ、愛媛県宇和島市のポンカン、佐賀県玄海町の黒毛和牛肉など。魅力的な特典が多いことからメディアがさかんに取り上げ、全国の自治体の特典をさまざまな切り口で検索できるサイトも充実してきたことなどから、注目が集まっています。今年から拡充されるポイントは2つです。2015年の1月1日からの「ふるさと納税」で控除を受けられる上限額が2倍になる2014年4月1日以降にサラリーマン等が「ふるさと納税」を行う場合、寄附する自治体が5か所までは確定申告をする必要がなくなるなお、今回の制度変更は、今月下旬から開かれる国会での審議・議決を経て正式決定されます。○給与収入500万円の人は、約68,000円の寄附までは自己負担が2,000円「ふるさと納税」は、新規に税金を払って増税になる仕組みではありません。自分で選んだ自治体に寄附をすると、「寄附金額-2,000円」の税金を払わなくてすむ制度です。ただし、自己負担が2,000円ですむ寄附金額には収入や家族構成などによって上限が設けられています。上限額を超えた金額は自己負担になります。たとえば、上限額5万円の方が、6万円寄附した場合、5万円までの自己負担額2,000円と上限額を超過した10,000円の合計である12,000円が自己負担額となります(寄附額6万円-上限額5万円+2千円)。今回の制度拡充のポイントのひとつ、「上限額2倍」とは、「自己負担が2,000円ですむ金額が倍になる」ことです。昨年まで上限額が5万円だった人は、今年からは10万円までの寄附をしても、自己負担額は2,000円ですみます。各地の自治体の特産品をたったの2,000円でゲットすることができるので、これまで上限額を超えないように「ふるさと納税」をしていた人は、もっと多くの額を寄附しようと考えるでしょう。また、これまでしたことがない人も、せっかくだから活用しようと思う人が増えるのではないでしょうか。○自治体5か所までは確定申告が不要になる「ふるさと納税」で寄附をした人が税金の控除を受けるためには、寄附をした翌年の2月中旬から3月に中旬にかけて最寄りの税務署に確定申告をする必要がありました。しかし、今回の制度変更により、サラリーマンなど、ふつう確定申告をしない人の場合は、1年間で寄附する自治体が5か所までは確定申告をしなくてもよくなります。サラリーマンは勤務先が年末調整などを行うため、確定申告をする習慣のない人がたくさんいます。魅力はわかっていても、「確定申告のしかたがわからない」、「するのが面倒くさい」と考えて「ふるさと納税」に二の足を踏んでいた人にとって、今回の制度変更でハードルが大きく下がります。なお、この変更は2015年4月1日以降の寄附が対象になります。3月までに寄附をした場合は確定申告が必要になるため、注意が必要です。○執筆者プロフィール : 中村宏(なかむら ひろし)ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。(株)ベネッセコーポレーションを経て、2003年にFPとして独立し、FPオフィス ワーク・ワークスを設立。「お客様の『お金の心配』を自信と希望にかえる!」をモットーに、顧客の立場に立った個人相談やコンサルティングを多数行っているほか、セミナー講師、雑誌取材、執筆・寄稿などで生活のお金に関する情報や知識、ノウハウを発信。新著:『老後に破産する人、しない人』(KADOKAWA中経出版)メルマガ「生活マネー ミニ講座」(平日・毎日)→

2015年01月14日

マネーフォワードは12月19日、約15億円の資金調達を実施すると発表した。調達先は、ジャフコ、クレディセゾン、ソースネクスト、三井住友海上キャピタル、電通デジタル・ホールディングス、GMO VenturePartnersなど。今回の資金調達は、人材の確保、サービス開発、サポートの拡充、プロモーションによる事業成長の促進等を目的にしたもの。今後は、給与計算業務を効率化する「MFクラウド給与」を2015年3月下旬にリリースする。ジャフコは2013年の5億円を出資しており今回が2回目。マネーフォワードの企業価値向上に向けて経営体制の強化、ジャフコが有するネットワークを活用した顧客、提携先の紹介などを中心に全面的なサポートを行っている。マネーフォワードは、これまで人向けの自動家計簿・資産管理サービス「マネーフォワード」および中小企業向けクラウドサービス「MFクラウド」シリーズを提供してきた。マネーフォワードは、現在約180万人が利用している。

2014年12月22日

マネーフォワードは12月4日、自動家計簿アプリ「マネーフォワード(Android版)」を全面リニューアルし、マテリアル・デザインに対応したと発表した。マネーフォワードは、複数の金融機関や通販サイトなどの口座の残高や入出金情報を一括取得し、家計簿を自動作成する、資産管理・家計管理の新時代WEBサービスで、一度口座情報を登録すると、以降は自動で複数口座の情報を取得・分類するため、お金の管理の煩わしさが解消する。マテリアル・デザインは、2014年6月にGoogleが「Google I/O 2014」で発表。新たなビジュアルや画面上の動きといった、ユーザーインタフェースの根幹をなす、デザインの包括的なガイドラインだ。今回、マネーフォワードをマテリアル・デザインに対応したことにより、より分かりやすく、使いやすいアプリとなった。さらに、登録無料でログインすると、通常有料の「プレミアムサービス」(月額500円)を30日間無料で利用できるキャンペーンを実施している。

2014年12月05日

マネーツリーは1日、iPhone/iPad向けの資産管理アプリ「Moneytree - 一生通帳、家計簿より楽チン」が、電子マネー「Tマネー」に対応したと発表した。「Tマネー」は、ポイントサービス「Tポイント」が貯まる電子マネー。2014年11月25日に「ドラッグユタカ」から導入を開始し、12月1日から全国のTSUTAYAで利用可能になっている。今回マネーツリーは、全国のTSUTAYAで利用できる初日を大きい機会と捉え、Moneytreeアプリの電子マネーの項目において、「Tマネー」の対応を日本で初めて開始。これにより、同アプリだけでTマネー、Tポイントの両方を一括で管理し、常に最新状態を確認できるようになった。既存の同アプリ利用者は、アップデートを行わずにすぐに利用できる。併せて、要望の多かった定期預金口座300社以上の閲覧に対応。その中でも人気の高い、ゆうちょ銀行、横浜銀行、スルガ銀行は既に対応済みで、今後も随時対応数を増やしていくとしている。なお、同アプリは2014年7月に主要なポイントサービスの閲覧に対応しており、Tマネー、Tポイントと同様に、nanacoとnanacoポイント、楽天Edyと楽天スーパーポイントも一括で管理することができる。対応OSはiOS 7以降、料金は無料。

2014年12月02日

ビットキャッシュは27日、インコム・ジャパンのPOSA技術を活用した自分で購入金額が選べる電子マネー「ビットキャッシュカードST、EX」を、全国のセブン-イレブンにて発売した。同カードは、オンラインゲーム、SNS(ソーシャル・ネットワーキング・サービス)、動画や音楽のダウンロードといったWebサービスにおいて、プリペイド形式で決済ができる電子マネー。従来はカード額面での購入のみ可能だったが、購入金額をユーザーが決定できる新しい仕組みを活用した「バリアブル」カードとして、セブン-イレブンにて先行発売する。購入方法は、店頭でビットキャッシュカードをレジまで持参し、店員に希望金額を伝える。その後、レジタッチパネルに表示される希望金額に間違いがなければ、確認ボタンをクリックして料金を支払う。チャージ金額は1,500円~5万円まで。バリアブルカードを導入することで、小額を希望する新規ユーザーから経験豊富なユーザーまで、1枚のカードでの対応が可能となったという。使用方法はこれまでのビットキャッシュと同様で、ビットキャッシュ加盟店のWebサイトの商品・サービス購入画面にて、カード裏面に記載されている「ひらがなID」を入力して、購入代金の支払いに利用する。

2014年11月27日

富士薬品ドラッグストアグループのユタカファーマシーとカルチュア・コンビニエンス・クラブ子会社のTマネーは19日、新たな電子マネーサービス「Tマネー」をドラッグユタカ全店で25日より開始すると発表した。同サービスは、Tカードに電子マネー機能を追加したプリペイド型の電子マネーサービス。特別な手続きの必要なく、現在のTカードにそのまま現金をチャージすることが可能で、チャージした「Tマネー」は「Tマネー」加盟店で利用できる。ドラッグユタカが全国初の「Tマネー」サービス展開となり、対象店舗は160店舗。発行手数料は無料。チャージ金額は1,000円単位で最大3万円まで、利用金額は1円以上3万円までとなる。また、決済ポイントとして、月間利用金額500円につきTポイントを1ポイント付与する。有効期限は最終利用から10年間。2014年3月にインターネット調査を実施したところ、「Tマネー」を利用したい業態の上位にドラッグストアが入り、ドラッグユタカにおける「Tマネー」への潜在的なニーズが高いことを受け、このたび「Tマネー」加盟を決定したという。今後は、Tポイント提携先などで「Tマネー」加盟の拡大を順次図るとともに、Tカードに新たな機能・サービスを付随することで、サービスの拡充を図るとしている。

2014年11月20日

ユタカファーマシーとTマネーは11月19日、新たな電子マネーサービス「Tマネー」をドラッグユタカ全店で25日より提供すると発表した。「Tマネー」は、Tカードに電子マネー機能を追加したプリペイド型の電子マネーサービス。Tマネーの利用に特別な手続きは必要なく、現在のTカードにそのまま現金をチャージできる。チャージした「Tマネー」は、「Tマネー」加盟店で利用が可能となる。「Tマネー」の発行手数料は無料で、Tマネー加盟店で現金によるチャージが可能。チャージ金額は1000円単位で最大3万円まで。Tポイント付与も予定されており、決済ポイントとしてTマネーの月間利用額500円(税込)につきTポイントを1ポイント付与する。Tマネーの有効期限は最終利用日から10年間。Tマネー加盟店は現時点でドラッグユタカの160店舗となる。

2014年11月20日

マネーフォワードは11日、Gunosyと業務提携し、Gunosyの新サービス 「Gunosy Platform」に第1弾提携パートナーとして参画し、「マネーフォワードチャンネル(仮称)」を通じて、自動家計簿・資産管理サービスを提供すると発表した。情報キュレーションアプリ「グノシー」上に新設される「マネーフォワードチャンネル」を通じて、主に銀行預金の残高情報・入出金情報を一元管理できるサービスを提供する。利用開始時に金融機関の口座情報を登録するだけで、入出金明細や保有資産の情報が毎日自動的にアップデートされ、ユーザーは最新の支出や保有資産状況を「グノシー」上で簡単に確認できるようになるという。残高や入出金に関するプッシュ通知機能も搭載。ユーザーがあらかじめ設定したタイミングで情報をプッシュ通知で送信し、お金の動きを可視化する。また、お金に関する様々な情報や家計・資産管理に役立つ情報などを定期的に提供する。サービス開始は2014年12月以降を予定している。Gunosyは、累計700万ダウンロードを超える情報キュレーションアプリ「グノシー」を提供している。「Gunosy Platform」は、同社の新コンセプト「Gunosy 5,000万都市構想」の舞台となるもので、従来提供してきたニュースやメディア・コンテンツに加え、様々な店舗を誘致し、スマートフォンに最適化された形でユーザーに提供することで、街のようなプラットフォーム作りを行うという。

2014年11月12日