今年、祖父母から孫へ教育資金をあげる際の税金上の特典ができ、それを利用するための金融商品が、大ヒット中。でも教育資金に詳しいファイナンシャルプランナーの畠中雅子さんは、「新制度利用ができたからといって、すぐさま飛びつくのは得策ではないのでは?」というスタンス。 その理由の一つ目は、もともと教育費の援助に贈与税はかかるからないから 。では、2点目の理由は?■高校時代までは教育費は家計内でやりくりを! 二つ目の理由は、「その家にとって、分不相応な教育費が突然入ってきて大丈夫なのか?」という点。「私がずっと言い続けているのは、高校時代までの教育費は、通常の家計の範囲内に収まるようにしましょうということです。ちなみに大学時代は家計の範囲内では収まりきらないので、子供が小さい頃からの積立を提唱しています」と畠中さんは言う。そんな中、突然、大金が入ってきたら? 「最後まで祖父母が学費や習い事のお金を負担してくれるのであれば、さほど問題はありません。ただ、前記事の通り、途中で祖父母の家計の事情が変わることもありえます。そうなった時が問題です。」■新制度を使う場合のポイント2点畠中さんが指摘してくれた問題点について検討した上で、それでも新制度を使いたい場合は、ポイントは下記の2点となる。■1,500万円非課税の内容を正確に把握しようまず、ポイントの一つ目。一言に「教育資金」といっても、今回の制度で「教育資金」とされているものには2種類の枠がある。一つ目は「学校等に直接支払われるもの」、もうひとつは「学校意外の教育サービスに支払われるもの」。前者の枠が1,500万円、後者の枠が500万円で両方合計して1,500万円が非課税の対象となる。大切なのは「教育資金」の定義を、自分なりの解釈で決めてしまわないこと。この制度を使うためには、制度で決められている「教育資金」の内容をきちんと把握しておく必要がある。教育資金の枠一覧表■1年で110万円までは、非課税ふたつ目のポイントは、この制度でもらったお金の「使い勝手」だ。非課税の特典を使いたければ、「教育資金」の細かい規定を守った上、30歳までに使い切らなければならない。畠中さん曰く「ある程度の貯金をお持ちの高齢者が、それを子どもや孫にあげるのは、今までだってどの家でも普通にやってきたこと。ちなみに年間110万円までだったら、“あげたお金”に対しては税金はかかりません。」■小出しに、ちょくちょくが失敗は少ない「“貯蓄が満期になったら、孫5人にわける”“今、たまたま余裕があるから、そのお金を孫5人にわけておく”…。そんな感じで小出しに、ちょくちょくとあげていった方が、実はいろんな意味で失敗は少ないと思いますよ」と畠中さん。新制度ができたからといって、すぐさま飛びつくのは得策ではない。内容を理解し、「我が家にとっての本当に使い勝手のいい制度なのか?」をきちんと検討した上で、利用したいものだ。取材/楢戸ひかる

2013年12月20日

貯蓄が苦手。でも、子どもの頑張りを応援したい!そんなあなたにこっそり教える「やりくりの極意」です。教育資金は先が読めるもの。教育費の無駄遣いを防ぐ仕組みをつくることで、私立入学後のゆとりを築くことができます。私立受験を乗り切るために、今すぐに始めたい3つのことをご紹介します。これからかかる教育費をシミュレーションする夢は具体的にイメージして行動計画を立てることで、実現していきます。私立校に子どもを通わせるとどれだけのお金が必要になるのか、というお金の流れを整理しましょう。私立受験の場合、受験対策の塾に入るというのが一般的です。小学校受験の場合は年中児の10月頃から、中学受験なら小学4年生頃から入塾することが多いようです。まずは、下記表「教育費シミュレーションシート(PDFファイル)」をプリントアウトして子どもの年齢を書き、近所の進学塾の費用を調べて書き込みましょう。金額は千円以下を切り上げて、万円単位で記載してください。次に、志望校の学費を調べて、「何歳のとき」に「どれだけのお金がかかるのか」を整理していきます。学費情報はグーグル等の検索エンジンで「○○中学?学費」等で検索するとわかりますし、東京都等の一部の地域では「私立中学校の初年度納付金」「私立高校の初年度納付金」等の名称で、都道府県内の私立校の学費一覧を掲載している自治体もあるので、参考にされると良いでしょう。 ★ 平成25年度?都内私立中学校の学費の状況 ★ 平成25年度?都内私立高等学校(全日制)の学費の状況 将来の進学先の希望が固まっている場合は、その志望校の学費を書き込みます。明確な希望がない場合は、当コラム『No.2 家計に占める「学費・習い事」のボーダーラインはありますか?』の表2「学年別 教育費の推移(子ども1人にかかる1年間の教育費の平均)」を参考にしてください。収入を3つの専用口座に分ける私立受験を目指すご家庭に今すぐしていただきたいのが、「教育費口座」の開設です。そして、教育費の予算として「収入の15%(住居費と合わせて年収の40%以下が上限)」を毎月「教育費口座」に振り分け、学費、塾、習い事、部活動にかかる費用をそちらから支払うようにしてください。「教育費」と「生活費」、「教育費以外に使う貯蓄」を分けて管理することで、計画的に教育費を貯めることができます。普段の生活費と分けて管理するのは、教育資金として使えるお金を明確にしておくためです。教育費は、他の支出に比べて財布の紐が緩みやすいもの。成績が下がったら塾に行かせたくなりますし、私立や公立の中高一貫校を狙える学力があれば、受けさせてあげたいと思うでしょう。有名進学塾は完全実力主義なので、上位校を目指すクラスに入るために家庭教師を雇ったり、塾のテスト対策のための個人塾に通ったりすることもあるようです。こういったことを考えても、予算をしっかり立てておくことが重要です。面白いデータがあります。国の教育ローンを利用している家庭の高校・大学に支払った教育費(日本政策金融公庫「教育費負担の実態調査結果?平成24年度」)と一般的な教育費データ(文部科学省「子どもの学習費調査(学習費総額、私立)」「私立大学初年度納付金(私立文系)」)を比較したものです。※私立大学(文系)の場合は学校外学習費を含みませんこれをみると、教育ローンを借りている世帯の教育費支出は私立高校、大学における実費を上回っており、教育費の支出のコントロールは難しいようです。予算を立てて、余裕のあるうちにしっかり蓄え、私立入学後のスクールライフの基盤を作りましょう。予測年間教育費と収入の15%、過不足を計算する最後に、教育費シミュレーションシートに書き出した金額が、年収の15%以下に収まっているかを確認しましょう。そして、教育費の予算オーバーが私立入学後にわかった場合は、教育費以外の生活費を見直したり、年収を上げる行動をとるなど、収支を改善する策を検討していきましょう。経済面を考えての志望校の見直しや特待制度の活用等に関しても、親子で話し合って決めてください。筆者のコンサルティングを受けたご家庭のなかには、実際にどれくらいの費用がどのタイミングで必要になるかを理解できたことで、夢を実現された親子もいらっしゃいますし、別の夢を追いかけられるようになった親子もいらっしゃいました。いずれのケースも現実を正しく直視することで、教育に使える費用(予算)が明確にわかってよかったとおっしゃっていました。将来の教育費を予測し、早い段階から年収の15%を教育費口座に振り分け、無理のないよう計画的に教育費を準備していきましょう。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年12月19日

40代は、将来かかるお金がより具体的にわかってくる年代です。子どもの教育費にいたっては、国公立校を選択した場合の教育費はいくらで、私立に行くならこのくらい・・・と、ある程度想定ができる時期ではないでしょうか。教育費は先が読める支出。希望に沿ってデータを調べることで、老後にしわ寄せのこない資金計画を立てることができます。子どもの成長に見合った保険に見直すことで、保険料を節約できる可能性もあります。今回は、40代の資産づくりと保険の見直しについてお話しします。1. 私立小・中学校を希望している方へ40代の支出のうちライフプランにもっとも影響を与えるのは「子どもの教育費」です。中学校まで国公立に通うのか、小学校や中学校から私立に通うのかによって、家計の支出は大きく変わります。たとえば、東京都内の私立中学校の初年度納付金(総額)の平均は92万5,580円です(平成25年度)。公立中学校1年生の平均学習費(学校外教育費含む)は45万6,379円(文部科学省「平成22年度子どもの学習費調査」)ですから、2倍以上の違いになります。40代の資金づくりで大切なことは、子どもの教育に関する希望を叶えるには、「何年後に、いくら必要なのか」、「給料でどれだけ支払えるのか」を早い段階で算出しておくことです。私立に行かせたい場合は、希望の私立校の授業料等とそこに入るまでの塾代を調べた上で資金計画を立てます。塾の費用は、公表されている金額以上にかかるのが常です。塾に問い合わせる際には、「夏期講習や冬期講習は何年生で、どのくらいかかるのか、テキスト代込みの費用を教えてください」とストレートに聞いておくことをおすすめします。それを払っても余裕をもって暮らせるか、貯蓄の取り崩しはいつから始まるか、今の貯蓄ペースで賄うことができるのか、といったことをしっかりチェックしましょう。子どもが生まれた頃は教育費にお金をかける計画がなかった家庭でも、子どもの学力や地域の子育て環境等によって進路に変化が生じることがあります。教育熱心なママ友が多かったり、子どもが通えるエリアで教育方針の優れた私立校や国立大附属校等があったりすると、自然と受験に向かう家庭が多いようです。「みんなが目指しているからうちも・・・」と、安易に方向転換した家庭の中には、入学したものの学費が支払えず、泣く泣く公立校に編入するケースもあります。そんなときに傷つくのは子どもです。教育費に関しては、お受験の世界に入る前にシミュレーションをして、家計に無理がないか確認し、その上で必要であれば家庭全体の収入アップを図ったり、他の習い事や保険料等の固定支出を見直したりすることで乗り切ることができないか、検討するとよいでしょう。2. 毎月2万円以上の保険料を払っている人は保険の見直しの検討を!子どもが生まれたときからずっと同じ保険に入っている、5年以上前に一度見直しをしたきりだ…そんな人は保険の見直しをしてみましょう。子どもの成長に反比例して、保険で備えておくべき死亡保障額(必要保障額)はだんだんと減っていきます。そのため、現時点での必要保障額を算出して、適切な保障額にサイズダウンをはかりましょう。必要保障額のシミュレーターはインターネット上で多数存在します。無料でできるものが大半ですので、一度試算してみるとよいですね。既存の保険の保障額をカット(減額)することで保険料は安くなりますが、掛け捨ての定期保険や収入保障保険、医療保険等に切り替えることで、さらなる保険料ダウンを図れる場合もあります。ひと手間かかりますが、毎月2万円以上の保険料を払っている家庭であれば、試す価値はあります。3. 子どもと相談することも大切です私の友人には、幼い頃からバイオリンを習っている娘さんがいました。その子どもの友人が私立中学を目指すので、娘さんも同じ学校に通いたいと言い出しました。友人は私立中学に通った場合にかかるお金と、バイオリンのレッスンを続けた場合の費用を調べて一覧表にまとめ、娘さんに見せてこう言いました。「わが家の収入は○○○万円です。私立中学に通った場合、○○○万円かかります。音大を目指してバイオリンのレッスンを続ける場合のレッスン代は○○万円、海外に演奏旅行に行くとなると1回○○万円かかります。どう考えても全部を負担するのは無理です。私立中学進学を選ぶか、バイオリンを選ぶか、どちらかにしてください」すると娘さんは、しばらく悩んでバイオリンを選択したそうです。そして、公立中学に進学してからも塾には通わず、通信教材で勉強しながらバイオリンを続けたそうです。学費のことを子どもに話すのは体裁が悪いと思う親は多いようですが、きちんとした試算を提示してこちらの状況を説明することは、子どもの金銭教育にとっても、とてもよいことです。学費の負担がきびしいと思ったら、率直に子どもに相談しましょう。それでも進学したい場合は、特待制度のある学校を狙うという方法もありますし、塾ではなく、費用が手頃な通信教材で乗り切るという方法もあります。お金のことを親子で話し合うことで、無理のない資金計画が立てられるようになりますよ。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年08月29日

福岡銀行は12日、「教育贈与専用預金」を29日より取扱うことにしたと発表した。同商品は、2013年度税制改正によって創設された「教育資金の一括贈与に係る贈与税の非課税措置」に対応する預金商品。福岡銀行では、今後も顧客の多様なニーズに応えることができるよう、商品・サービスの充実に取り組んでいくとしている。預入目的非課税措置の対象となる教育資金の管理を目的とした預金預金種類普通預金(別途、教育資金管理特約を締結)。なお、総合口座普通預金は利用できない利用できる人預入日前2か月以内に、直系尊属(祖父母など)と書面で贈与契約を締結した30歳未満の人が対象。この非課税措置は、1個人(受贈者)につき1金融機関かつ1営業所でのみ利用できる。すでに他の金融機関や同行他支店で「教育資金の一括贈与に係る贈与税の非課税措置」の適用を受けるための口座を持っている場合などは申込み出来ない預入金額、預入単位100万円以上1500万円以内、1円単位手数料無料口座開設・預入の受付期間7月29日から2015年12月30日まで【拡大画像を含む完全版はこちら】

2013年07月16日![【保険料月1万円以下で豊かに暮らす】第22回目 [保険選びの極意5]教育資金づくりに役立つ学資保険はコレだ!](https://imgc.eximg.jp/i=https%253A%252F%252Fs.eximg.jp%252Fexpub%252Ffeed%252FWoman_Excite_Money%252F2016%252FWoman_Excite_Money_309da2b0-1ecf-4110-9ca1-5bb23a195aa2%252F1484545700_1.png,small=145,type=webp,quality=90)

学資保険は、教育資金づくりの王道です。でも選び方・入り方を間違えると、保険料総額よりも受取金の合計額のほうが少なかったり、初年度納入金の支払いに間に合わなくて大慌てしたりすることも。学資保険の貯蓄性を見極めるコツと賢い入り方をご紹介します。1.学資保険とは学資保険は、教育資金づくりを主目的にした保険です。保険料を払い込めば、大学等の進学時に保険金が給付される仕組みになっています。特長は次に挙げる5点です。進学のタイミング等に合わせて学資給付金や満期保険金が支払われます。保険期間中に契約者である親が死亡した場合は、以後の保険料が免除されます(一部の学資保険には、この「保険料払込免除特約」がない商品や取り外せる商品もあります)。保険期間中に子どもが死亡した場合には、所定の死亡保険金が支払われます。契約者である親が死亡した場合には、満期になるまで「育英年金」が支払われる商品があります。子どもの医療保障を付加できる商品があります。1~3については、大半の学資保険に備わっています。4と5に関しては一部の商品で付加できるようになっています。2.返戻率100%以上を探せ!教育資金づくりのために学資保険に加入するのなら、真っ先にこだわるべきは「返戻率」です。返戻率とは払い込んだ保険料に対してどれだけの給付金(学資金)が支払われるかを表す指標です。「学資給付金の受取総額÷払込保険料の総額×100」(%)で算出します。例えば、満18歳~満21歳まで毎年50万円がもらえるA学資保険の場合、受取金の総額は200万円(=50万円×4回)です。月払保険料10,323円を被保険者である子どもが0歳~15歳になるまでの15年間払い続けた場合、保険料総額は1,858,140円(=10,323×12ヵ月×15年)。返戻率は、107.63%になります。一方、6歳時10万円、12歳時20万円、15歳時30万円、18歳時40万円、20歳時50万円、22歳時50万円の合計200万円が受け取れるB学資保険の場合、月払保険料8,073円を子どもが0歳~22歳になるまでの22年間払い続けた場合の保険料総額は2,131,272円(=8,073円×12ヵ月×22年)であり、返戻率は93.84%となります。受取総額が同じでも、毎回の保険料や払込期間等が異なると返戻率は異なります。ひと手間になりますが、返戻率は必ず計算しておきましょう。3.学資給付金が支払われるタイミングをチェックする学資給付金が支払われるタイミングは学資保険によって様々です。進学前の12月に支給される商品もあれば、進学前の10月や11月に支給される商品、学資年金支払開始年齢を複数のパターンから選べる商品等があります。学費のうち初年度納入金の納付期限は通常、合格発表後の2~3週間以内が目安です。私立大学のAO入試の場合、入学願書受付時期が早いことが多いので、早ければ10月頃には初年度納入金の支払いを済ませなければいけないところもあります。学資保険に入る場合は、受取時期を必ずチェックしてなるべく早めに学資給付金が受け取れるように設定した方が安心です。4.育英年金を付ける場合の注意点育英年金は、子ども本人に支払われる年金です。「子供保険」の名称で販売されている学資保険に組み入れられていることが多く、契約者である親に万一のことがあった場合に、その年から満期になるまで「毎年お亡くなりになられた日」に所定の年金が支払われるようになっています。天国のお父さん(お母さん)から毎年プレゼントが届く感覚ですね。ただ、育英年金の年金額とそれまでに払い込んだ保険料総額によっては、その子を扶養家族にできなくなることがあるので要注意です。これは1年間の育英年金額から、その経費にあたる保険料相当額を差し引いた金額が基礎控除の38万円を超えると、その子に課税所得(雑所得)があるとみなされてしまうからです。そうなるとその子は「扶養家族」ではなくなり、扶養控除や母子家庭等に支給される児童扶養手当等が受けられなくなる可能性が出てきます。育英年金を付ける場合は、年金額を38万円以下に設定するように心がけてください。5.まとめ教育資金づくりのために学資保険を利用する場合は、育英年金や子どもの医療保障等の特約が付いていない、シンプルなものを選んでください。これらの保障が付いているものは、大半が返戻率100%未満の「元本割れ」の状態になっているからです。あれもこれもと保障を欲張らないで、必要なタイミングに十分な学資給付金が支払われる保険を検討しましょう。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年04月18日

横浜銀行は15日、「教育資金贈与信託」の取り扱いを開始した。「教育資金贈与信託」は、2013年度税制改正によって創設された制度に基づくもので、祖父母などが孫などへ教育資金を一括贈与した場合に、贈与税が非課税となる信託商品。同行は朝日信託の信託契約代理店として、顧客と朝日信託の信託契約を媒介する。あわせて同行は、2013年度税制改正によって創設された制度に基づく、教育資金贈与のための預金サービスの準備も進めているという。今後も魅力あふれる金融機関の実現をめざし、顧客にとって価値の高い金融サービスの提供に取り組んでいくとしている。委託者教育資金を贈与する個人の顧客で、孫などの直系尊属(曾祖父母・祖父母・父母など)にあたる人受益者教育資金の贈与を受ける個人の顧客で30歳未満の人(未成年者の場合、親権者などの代理が必要)信託期間孫などの30歳の誕生日の前日までの期間信託金額10万円以上1500万円以下(孫など一人あたり)非課税となる上限金額受益者一人につき1500万円まで(うち塾などの学校等以外への支払いは500万円までが対象)期間2013年4月15日(月)~2015年12月31日(木)までの間に信託されたものに限る教育資金の交付方法受益者の支払いの請求をもとに、あらかじめ指定された預金口座に振り込む信託報酬・費用等設定時報酬:5万2500円(税込み)管理報酬:教育資金の支払い1回につき1050円(税込み)教育資金贈与信託の申し込みに合わせて、またはすでに遺言信託・遺産整理業務・その他個人信託のいずれかを契約している顧客は設定時報酬、管理報酬が無料。【拡大画像を含む完全版はこちら】

2013年04月16日

中国銀行は10日、農業向け金融の取組強化の一環として、農業従事者を対象にした「香川県農業近代化資金」の取扱いを開始した。同制度は、農業従事者の幅広い資金ニーズの支援ならびに利便性を高めるため、(1)香川県の利子補給、(2)国・各市町の利子助成、(3)「香川県農業信用基金協会の信用補完制度」を活用した制度となっている。香川県の利子補給、国・市町の利子助成を活用した制度のため、顧客は低利な資金調達(実質金利年0.0%~年1.1%程度)が可能。使いみちは、農業経営に必要な設備資金。借入れ金額は、法人・農業を営む任意団体などの場合は2億円以内、個人事業主の場合は18,000千円以内。借入れ期間は原則、最長15年以内で、「使いみち」および「融資金額」により異なる。返済方法は年1回返済(12月10日)。同行では、今後とも、農業ビジネスへのサポート体制強化を通じて、農業分野への投資意欲を促し地元経済の活性化に努めていくとしている。【拡大画像を含む完全版はこちら】

2012年09月12日

オリエントコーポレーション(以下オリコ)はこのほど、長崎銀行と提携し、資金使途を教育に関する資金とした極度型奨学ローン『ながさき EZ教育カードローン』の保証業務を開始したと発表した。同商品は在学期間中はカードを発券し、利便性を高めたカードローンで、最大500万円までの利用を可能にしている。商品名称ながさき EZ教育カードローン利用限度額50万円~500万円融資利率4.2%利用対象者高校・短大・大学・その他予備校・専門学校に在学または入学予定するか、在学または入学を予定する子弟を有する人、または教育資金に関するローンを利用している人満20歳以上60歳以下の人資金使途教育に関する資金利用期間原則、卒業予定年月の末日をもって新規貸越を停止し、定額返済がスタートその他在学期間中元金据置(利払いのみ)可能オリコは1983年より金融機関が取り扱う個人向け融資の保証業務を開始。オリコの審査・保証ノウハウは多くの金融機関から高い評価を得て、現在では全国で500を超える金融機関との提携を実現している。今後も利用する顧客の利便性をさらに向上していくとともに、長崎銀行の個人向け融資残高の拡大に貢献できるよう尽力していくという。また、これまでに培ったリテール金融に関するノウハウを最大限に活用しながら、金融機関との提携関係の一層の強化を図り、より多くの顧客のニーズに応えられる商品やサービスの開発に尽力し、保証ビジネスのさらなる発展を目指して取り組んでいくとしている。【拡大画像を含む完全版はこちら】

2012年09月10日

楽天銀行は1日、楽天銀行で住宅ローンを利用する顧客を対象として、土地購入資金や、建物の建築資金を住宅ローンの借り入れまでの期間に利用できる「つなぎローン」の取扱いを開始した。現在申込受付中の「独立行政法人住宅金融支援機構による住宅融資保険付きのつなぎローン」に代わって、新たに「つなぎローン」の取扱いを開始。商品概要は以下の通り。利用できる人楽天銀行の住宅ローン「住宅ローン(フラット35、フラット35S、「固定と変動」)」に申し込み、住宅金融支援機構の買取仮承認を取得した人楽天銀行が指定する団体信用生命保険に加入できる人使いみち土地売買代金、建物建築着工金、中間金融資金額合計500万円以上(10万円単位) - 「つなぎローン」の借入れ可能額、<土地代金>売買契約金額の100%以内、<建物代金>着工金-建築請負契約金額の30%以内/中間金-建築請負契約金額の60%以内(着工時の本件借入がある場合はその金額を差引く)融資期間「つなぎローン」の第1回目の融資実行日から12カ月以内、住宅ローン(フラット35、フラット35S、「固定と変動」)の融資実行日まで金利2.93%(2012年8月30日現在)担保無担保。ただし、楽天銀行の求めに応じて融資対象物件の土地に抵当権設定仮登記を行う場合がある。この場合の登記費用は顧客が負担融資事務手数料10万5000円(消費税込。つなぎローン初回融資時および期間延長時)今回の新商品の取扱い開始に伴い、従来取り扱っていたつなぎローンは「つなぎローン(機構保険付)」と名称を変更。また、「つなぎローン(機構保険付)」は、2012年8月31日までの申込受付分(楽天銀行が到着を確認したもの)については、引続き利用可能(楽天銀行及び独立行政法人住宅金融支援機構の所定の審査あり)。【拡大画像を含む完全版はこちら】

2012年09月04日

武蔵野銀行は25日、顧客の多様な教育資金をサポートするため「むさしの奨学ローン 教育サポートキャンペーン」を8月1日より実施すると発表した。期間は2013年4月30日まで。同キャンペーンは、借入利率を通常標準金利(年4.85%)より年2.10%金利を差し引き(適用金利2.75%)、さらに本人が同行で「住宅ローン」または「給与振込」を利用している場合は、さらに年0.50%の金利が差し引かれ、最大差し引き幅は2.60%(適用金利年2.25%)となる。融資形式は「当座貸越・証書貸付併用方式」および「証書貸付方式」。【拡大画像を含む完全版はこちら】

2012年07月27日

イーウェルは28日、同社が運営するコミュニティサイト「はっぴーママ.com」にて実施した家族の資金計画に関するアンケート調査の結果を発表した。同調査は、5月13日~6月12日の期間にインターネット上で行われ、同サイト会員339名から有効回答を得た。まず、将来を考えた家族の資金計画に不安を感じることはあるかと尋ねたところ、88%が「不安を感じている」(「不安を感じている」43%と「少し不安を感じている」45%の合計)と回答。反対に「不安を感じていない」(「あまり不安を感じていない」10%と「まったく不安を感じていない」2%の合計)は12%にとどまった。生まれてから独り立ちするまで、学費を含めて子どもを育てるためにどの程度の費用がかかるか把握しているかと聞くと、63%が「なんとなく想像はつくが具体的にはわからない」と答え、「興味はあるがわからない」の12%と合わせると、75%が「わからない」と回答。一方、「進路別に大体把握している」は21%、「ほとんど考えたことがない」は4%だった。また、「(費用について)詳しく教えてほしい」とのコメントも多数寄せられたという。子どもの将来のための資金については、「学資保険(子ども保険)に入っている」の59%と「子どもの名義で預金している」の56%が半数以上を占めた。以下、「親(パパ・ママ)の生命保険を見直した(見直す予定)」が26%、「子どもの名義ではないが、子供の将来のために預金している」が22%と続いた。学資保険(子ども保険)加入者に、加入中の保険のタイプと選んだ理由を尋ねると、「貯蓄重視型」がトップで61%。以下、「貯蓄プラス保障型」が29%、「保障重視型」が8%との順となった。選んだ理由としては、「積立の通帳を作るよりも、利率がもっと良かった為」などの意見が挙がった。子どもの将来の進路について資金計画を立てる上で、現在考えている段階ごとの進路を答えたもらったところ、幼稚園(保育園)は「公立」52%、「私立」38%、小学校は「公立」95%、「私立」2%、中学校は「公立」85%、「私立」5%、高校は「公立」57%、「私立」6%、「その他・まだわからない」37%、大学・専門学校は「公立」20%、「私立」7%、「その他・まだわからない」73%となった。今回の調査では、「私の親は私を大学まで卒業させてくれたが、主人のお給料と私のパート代を足して自分の子どもを大学や専門学校まで行かせてあげることができるのか漠然とした不安がある」などの意見が寄せられており、将来の資金計画に不安を感じている人が多い現状が浮き彫りになった。【拡大画像を含む完全版はこちら】

2012年06月29日

日本公文教育研究会は、0歳~2歳の乳幼児と母親向けの新しい教育サービス「Baby Kumon(ベビークモン)」を、この6月より全国約8,000の公文式教室で開始する。日本公文教育研究会が大学教授等と共同して行った研究によると、0歳児~2歳児を中心とした乳幼児期に母親が行う「歌いかけ」「読み聞かせ」が、母子関係の構築と子どもの発達に寄与することが確認された。「歌いかけ」は母親と子どもとの交流に特に強く結びついて、主に「親子のきずな」を継続して発展させる役割を持ち、「読み聞かせ」は親子の情緒的な交流から、やがて物事を知る手段になるという。この研究は各種のシンポジウムや日本子育て学会、日本発達心理学会等でも発表されている。Baby Kumonは「親子のきずなをはぐくみ、まなびの土台をつくる」をコンセプトに、歌と読み聞かせを中心とした親子のやりとりを家庭で楽しむための新教育サービス。絵本や歌本、CDなど各種教材を使い、子どもの発達に合わせた親子のコミュニケーションを行える。さらに、公文式教室でくもんの先生のサポートを毎月1回受ける「Baby Kumonタイム」も設定される。受講料は月額2,100円(税込み)。【拡大画像を含む完全版はこちら】

2012年05月15日

アドバンスクリエイトが運営する「保険市場」は、将来の資金についてのアンケートを実施。その結果、9割以上の人が老後の生活資金に不安を感じているということがわかった。アンケート調査は2月29日~3月8日、同社が発行するメールマガジン「保険道場」の購読者を対象にWEBアンケートで行われた。有効回答数は935サンプル。「老後の生活資金は公的年金だけで十分だと思いますか」という質問では、男性の97%、女性にいたっては99%が十分ではないと回答。「毎月いくらあれば、老後も安心して生活できるか」の問いには、男性で「30万円以上(44%)」、「20万円以上(39%)」、女性は「20万円以上(49%)」、「30万円以上(34%)」という結果になった。「現在あなたは、老後の生活資金の準備をしていますか」という質問では、50%が老後の資金の準備をしていると回答。また、老後に向けた生活資金の準備をはじめた時期は、男性の33%、女性の44%が「30歳代」からと回答している。老後の資金を準備している人にどのような方法で準備しているのか質問したところ、「預貯金(72%)」、「保険(60%)」が上位に挙げられた。老後の資金準備は、預貯金はもとより、個人年金保険などの保険商品にも目を向けていることがわかる。また、「あなたにとって老後とはいつから」という質問では、男性の44%、女性の42%が「65~69歳」と回答。総合的には71%の人が、60~70歳からは「老後」という認識を持っている結果となった。退職から年金の支給開始時期を、老後と定義している人が多数と推察される。【拡大画像を含む完全版はこちら】

2012年05月11日

コモンズ投信は10日、祖父母が孫のための教育資金づくりを行うことができる新ファンド「まごころ」の募集を開始した。募集件数は先着200名。同社は2010年、長期ファンド「こどもトラスト」の発売を開始。同商品は子どもの教育資金作りをサポートするプログラムで、月々3,000円から積み立てができる。今回、祖父母世代から孫のために同商品を利用したいとの要望を多く受けたため、「まごころ」の発売に至ったという。「まごころ」は、祖父母が親権者を介して孫名義の口座を開設する仕組み。0歳から15歳以下の孫を持つ人が加入でき、孫が満20歳になった時点で終了する(20歳以上は成人口座に切り替えが必要)。コースは、スポット購入(一括購入)25万以上のコースと、初回スポット購入1万5,000円以上+積立て投資コースの2種類を用意している。資金は、同社の投信「コモンズ30ファンド」にて運用し、対象サービスは「こどもトラスト」プランとなる。購入申込手数料は不要。特典として、当初加入条件を満たした場合は、初回入金時に3,000円分の「コモンズ30ファンド」を贈呈。さらに、3年後、5年後、7年後に最小限度額(3年後10万円、5年後18万円、7年後25万円以上)を超えていれば、毎回3,000円分の「コモンズ30ファンド」をボーナスとしてプレゼントするという。また、「まごころメッセージおあずかりサービス」として、七五三、進学、成人式などの記念日に、祖父母(両親からも可能)から孫へメッセージを届けるサービスも提供する。ただし、メッセージサービスを利用する場合は、MYコモンズ(ネットサービス)の申込みが条件となる。このほか、同商品の利用者を対象とした、投資教育などの分野を含むセミナーやイベントも計画しているとのこと。同社は、「『こどもトラスト』では、子育て世代の教育や生活を応援してきましたが、『まごころ』の導入により、おじいさま・おばあさま方にも参加いただくことで、さらに支援が強化できるものと考えています」とコメントしている。【拡大画像を含む完全版はこちら】

2012年05月10日

日本銀行は13日、同日の政策委員会・金融政策決定会合において、成長基盤強化を支援するための資金供給(成長支援資金供給)を拡充することを決定した。円貨、外貨両面での拡充により、貸付額の総額は、3兆5千億円から5兆5千億円に2兆円増加する。成長支援資金供給の拡充の内容は、以下の通りとなっている。成長支援資金供給(本則)では対象としていない小口の投融資を対象に、新たに5千億円の貸付枠(小口特則)を導入する成長に資する外貨建て投融資を対象に、日本銀行が保有する米ドル資金を用いて、新たに1兆円の貸付枠(米ドル特則)を導入する(同特則については、議長は、執行部に対し、次回の金融政策決定会合までに具体的な検討を行い、報告するよう指示した)2010年6月に導入した成長支援資金供給(本則)について、新規貸付の受付期限を2014年3月末まで2年延長するとともに、貸付枠を3兆円から3兆5千億円に5千億円増額する2011年6月に導入した出資や動産・債権担保融資(いわゆる「ABL」)などを対象とした成長支援資金供給(ABL特則)について、現行5千億円の貸付枠のもとで、新規貸付の受付期限を2014年3月末まで2年延長するまた、被災地金融機関を支援するための資金供給オペレーションについては、現行1兆円の貸付枠のもとで、貸付の受付期限を2013年4月末まで1年延長することとした。被災地企業等にかかる担保要件の緩和措置についても、その適用期限を2014年4月末まで1年延長した。【拡大画像を含む完全版はこちら】

2012年03月14日

北陸銀行はこのほど、個人向け商品「マイカーローン」「リフォームローン」などの資金使途に、電気自動車充電設備設置費用(工事費含む)も併せて利用できるように改訂すると発表した。電気自動車は、有害ガスを排出しないため、大気汚染防止に有効なほか、太陽光発電による電気を使用することで、エネルギー資源を節約することができる。また、電気自動車の充電時間は、100Vコンセントを使用した場合が約4~16時間、急速充電器を使った場合は約30分~1時間程となるという。同社はこの様な背景から、自宅での充電を希望する顧客のニーズに対応するため、今回新たに「マイカーローン」「リフォームローン」などの資金使途に、電気自動車充電設備設置費用も併せて利用できるように改訂するとしている。【拡大画像を含む完全版はこちら】

2012年02月14日

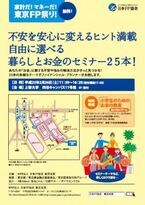

NPO法人日本FP協会東京支部は、フォーラム「家計だ!マネーだ!東京FP祭り!」と題し、25テーマの「暮らしとお金のセミナー」を2月26日に無料で実施する。お金に関する25のテーマを、各FPが50分で解説当セミナーは、各50分の多様なテーマについて、ファイナンシャル・プランナーが話すもので、この主な内容は、住宅ローン・教育資金、生命保険、医療・ガン保険、投資・資産形成、年金、老後への準備、賢い相続といった項目を題材としたものとなっている。(詳細はリンク参照)そして、あなたの不安を安心に変えるヒントが満載で、「お金」に関する不安や悩みの解決方法がきっと見つかるとしている。<開催概要>日 時平成23年2月26日 11:30~16:20場 所上智大学四谷キャンパス11号館5F東京都千代田区紀尾井町7-1内 容自由に選べる暮らしとお金のセミナー25本5教室で5回、合計25セミナーを連続開催定 員各セミナーとも50名程度。予約不要問合せNPO法人日本FP協会東京支部TEL: 03-3292-6620E-Mail: tokyo_bb@jafp.or.jp

2011年01月13日

富国生命保険相互会社は、11月2日より、現行商品に比べて貯蓄性をさらに充実させた新しい学資保険「みらいのつばさ」(正式名称:無配当学資保険)の販売を開始する。これまでの特長をそのままに、貯蓄性をさらに高めるこれまでの同社の学資保険は、業界初の「兄弟割引」制度や祝金の受取プランを2タイプから選択できる等の特長で、顧客から好評だったことから、新規発売の「みらいのつばさ」にもこれを引き継ぎ、貯蓄性をさらに高めたものという。なおこの概要は以下で、詳細はリンク先に説明がある。「みらいのつばさ」の主な特長1.貯蓄性を高めたことで教育資金をより効率的に準備できる。同社の現行商品(5年ごと利差配当付学資保険)と比較し、戻り率(祝金・満期保険金お受取総額÷お払込保険料総額)が、最大で7%以上向上。さらに、「兄弟割引」が適用された契約は戻り率がより高くなる。2.ニーズにあわせて祝金の受取プランを選択できる。●S(ステップ)型⇒入園・入学・成人などの節目ごとに祝金を受け取れるため、成長を実感しながら教育資金を準備できる。●J(ジャンプ)型⇒大学進学時にあわせて祝金を受け取れるもので、負担の大きな大学進学に重点的に備えられる。3.契約者に万一のことがあった場合、以後の保険料の払込が不要となる。

2010年10月08日

損保を対象に買収模索独保険大手のアリアンツは、買収準備資金として通気収入のうち10億ユーロを用意しており、損害保険会社を対象に買収を模索している。キャッシュを生み出す会社をロイターによるとこれは、ディークマン最高経営責任者(CEO)が英フィナンシャル・タイムズ紙とのインタビューで明らかにしたこと。ディークマンCEOは、「生保事業を成長させるための資金をまかなうため、損保分野のキャシュを生み出す会社を見つけたい」と、損害保険分野が新興国で成長が見込めるとし、買収について前向きな考えを示した。

2010年10月07日

永久劣後ローンで3000億円第一生命保険が、永久劣後ローンで3000億円程度の資金を調達する方針を固めたことがわかった。これは、2年後の3月期に新しい健全性基準が導入されることを受けた、自己資本強化が目的で、来月中にも大手銀行を中心に調達する予定だ。新しい比率の公表に向けて平成23年3月期からは、導入に先駆けて、新しい比率が参考値として公表される。第一生命は、それを見込んで今期中に資本強化に着手することにした。なお、日本生命保険や明治安田生命保険、住友生命保険は、株式会社の資本金に当たる基金をすでに500から700億円積み増している。自己資本強化を図ることが目的永久劣後ローンは、弁済の優先順位が低い債券で、新基準では自己資本の一部とみなされる。第一生命では、すでに借り入れている期限付き劣後ローンの2800億円と置き換えて、自己資本強化を図る見込みだ。

2010年09月16日