休日が続くゴールデンウィークは、お出かけにうってつけなタイミングです。ただ、円安や物価高の影響で、海外旅行を諦めた人も中にはいるのではないでしょうか。そんなあなたにお見せしたい、外国っぽい日本国内の景色があります!まるでスイス!?日本国内とは思えない風景がコレうにプリン(@unipudding)さんが自身のX(Twitter)に投稿した、1枚の写真が話題になっています。『ジェネリックスイス』と名付けられた、こちらの写真をご覧ください。草原を走る赤い電車の背景には、雄大な山々が雪をかぶって、そびえ立っています。この風景、実は新潟県で見られるのだとか!妙高山をバックに走る赤い電車は、新潟県内を結ぶ、えちごトキめき鉄道の『雪月花(せつげっか)』というリゾート列車です。ちなみに、スイスで走っている電車と比べてみると…。※写真はイメージ確かに、雰囲気が似ていますね!うにプリンさんの投稿には、さまざまなコメントが届きました。【ネットの声】・ネーミングセンスに脱帽。美しい景色です!・一瞬、本当にスイスかと思いました。新潟だといわれなければ分かりませんね。・写真には写ってないけど、手前には青々とした水田が広がっています。・米も魚もおいしくて、物価も高くないスイスなんて最高じゃん!うにプリンさんが発見した『ジェネリックスイス』のほかにも、外国を思わせるような日本国内の風景があったら、一度は訪れてみたいものですね…![文・構成/grape編集部]

2024年05月06日

“おいしい” “ワクワク” “ハッピー” をお届けするライフコーポレーションでは、ライフのクレジットカード「LC JCBカード」でクレジット決済をすると、現金決済の実質5倍のポイントを進呈するお得なキャンペーンを、5月から7月に毎月一回ずつ期間限定で開催いたします。通常でもポイント倍率が現金決済の実質3倍でお得なところ、キャンペーン期間中はいつもよりもっとお得な実質5倍でお買い物いただけます。第一回目のキャンペーンは、5月3日(金)からスタートいたします。日々の生活に欠かせない食料品や日用品がよりお得になるこの機会に、お買い物の計画に思いを巡らせ、キャンペーン開始日までどうぞ楽しみにお待ちください。キャンペーン概要<キャンペーン期間>①2024年5月3日(金)~5月12日(日)②2024年6月8日(土)~6月16日(日)③2024年7月6日(土)~7月15日(月)<対象店舗>ライフ全308店舗※「ライフネットスーパー」でのお買い物も対象に含みます。※キャンペーン開始時点の店舗数です。<キャンペーン内容>ライフでのお買い物を「LC JCBカード」でクレジット決済いただくと、現金決済の実質5倍のポイントを進呈。通常でも現金決済の実質3倍のポイント進呈とお得なところ、いつもよりもっとお得にお買い物いただけます。まだ「LC JCBカード」をお持ちでない方は今すぐご準備を!新規ご入会・所定のご利用条件を満たされた方に、ライフのポイントを最大で3,000ポイントプレゼントしております。ぜひこの機会にご入会・ご利用ください。※ディズニー・デザインもございますご入会はこちら( )もしくは右記の二次元コードから受け付けております。「LC JCBカード」についての詳細は、( )をご確認ください。■LC JCBカードについてのお問い合わせ窓口LCカードデスク受付時間:9:00~18:00(年末年始除く)【自動音声対応】首都圏:0422-40-8726 近畿圏:06-6942-8109※電話番号はお間違いのないようおかけください。※ダイヤル回線の電話など一部の電話機ではご利用になれない場合があります。株式会社ライフフィナンシャルサービス : 詳細はこちら プレスリリース提供元:NEWSCAST

2024年04月27日

老後資金のつくり方として、コツコツ預貯金をするのは「物価高の時代はむしろリスクになる」と話すのは、ファイナンシャルプランナーの大久保美伽先生。今年から拡充された新NISAをすぐにでも活用することをすすめます。どんな金融商品を選んで、何に注意すべきかわかりやすく解説します。監修/大久保美伽 先生元銀行員、大手外資系金融機関勤務歴15年。退職後、2021年マネレボ株式会社設立。真に中立な立場で資産運用と保険、家計の見直しをおこない、お金と時間から自由になり自分らしく生きる女性を増やすべくファイナンシャルプランナーとして独立。多くのお客様の資産運用やライフプランニングの悩みを解決すべく尽力している。老後に3000万円差がつく投資講座主宰。新NISAは何がお得なの?「NISA」は個人の投資を後押しするためにできた国の税制優遇制度のこと。通常、投資で利益が出ると約20%の税金がかかりますが、NISAは一切税金がかからず、利益を丸ごと受け取ることができます。NISA自体は2014年にスタートした制度ですが、2024年には「新NISA」となって非課税枠が拡大され、ますますお得になりました。つみたて投資枠と成長投資枠の違いは?新NISAには毎月積み立て形式で投資をする「つみたて投資枠」と積み立て買いもスポット買いもできる「成長投資枠」の2種類の枠があります。これらの限度額が旧来より引き上げられ、1年間に投資できる金額が、「つみたて投資枠」は120万円まで、「成長投資枠」は240万円までとなりました。年間で最大360万円、トータルで1,800万円(成長投資枠1,200万円)を上限に、投資信託(投資家から集めたお金を資金としてまとめ、専門家が株式や債券などに投資・運用し、その運用成果が投資家それぞれの投資額に応じて分配される商品)や株式といった金融商品を無期限で保有することができます。「つみたて投資枠」と「成長投資枠」は購入できる商品の種類にも違いがあります。「つみたて投資枠」では積み立て用にラインナップされた投資信託の中から選んで投資をしますが、「成長投資枠」は幅が広く、国内外の株式やETF(東京証券取引所などの金融商品取引所に上場している投資信託)などの購入が可能です。新NISA口座はどこで作ればいい?新NISA口座は銀行や証券会社で開設することができます。ただし口座は1人につき1つ。銀行の場合、困ったことがあれば窓口や電話で相談できて安心ですが、投資信託のみの取り扱いになるので、将来的に株式投資をする可能性もある場合は証券会社で口座を作成したほうがいいでしょう。その中でもネット証券は手数料が低く、低コストの商品も充実しています。そのため証券会社で口座を開設する場合、ネット証券で口座を開設することがおすすめです。老後の資金作りに新NISAがおすすめの理由人生100年時代といわれていますから、70代、80代以降の資産まで考えておきたいもの。40~50代の方から「今から新NISAをスタートするのは遅いのでは?」と質問されることがありますが、遅すぎることはまったくありません。投資は「余剰資金(生活費などを差し引いた資金)でおこなう」ことが大切ではありますが、まとまった資金ができる余裕を待っていたらいつまでも投資が始められないという方もいらっしゃるのではないでしょうか? 特に物価が急上昇している今はお金の価値が下がっていますから、利息の低い預貯金のみで管理していくと実質的に資産は目減りします。投資は元本割れ(投資した元本より少ない金額しか資金が戻らないこと)のリスクはもちろんありますが、世界の経済活動に対して分散(1つの投資対象や投資タイミングにせず分散させること)してコツコツと投資することで、中長期的に世界経済の成長率を上回るリターンを目指す「長期的・分散・積み立て」で堅実におこなえば、インフレに連動した利益を得られる可能性はかなり高いです。「毎月2,000円でも3,000円でも、無理のない金額を投資に回すということを考えてみるといいでしょう。資産&タイプ別!新NISA商品の選び方※オルカンとは……「eMAXIS Slim全世界株式(オール・カントリー)」という名称の投資信託。この投資信託1本で全世界の企業が発行する「株式」に投資できる特徴がある※S&P500とは……アメリカの株価指数の1つ。アメリカを代表する企業500社で構成されているため、アメリカの株式市場全体の動きを反映するといわれているここからは、実際にどういった金融商品を選べば良いのか、資産&タイプ別に紹介します。資金の余裕がなく忙しい人は…①つみたて投資枠でインデックス投信先述した通り、投資のための三原則「長期・分散・積み立て」に沿って「つみたて投資枠」で投資信託を1本購入してみましょう。つみたて投資は100円からでも始められるので、無理のない金額を設定してください。10~20年の長期で投資を続けます。なお、満期はないのでいつでも売却することができます。おすすめの商品は手数料の低いインデックス投信です。インデックスとは日経平均株価などの市場の動きを表す指数のことで、指数の値動きとの連動を目指す投資手法です。難しい分析などが必要ないので、手数料も抑えられているのです。資産に余裕があり、投資意欲が高い人は…②つみたて投資枠に成長投資枠を追加して株投資をある程度資金に余裕があり、投資を楽しみたい人は「つみたて投資枠」の他に高配当銘柄と呼ばれる個別株を購入してみるのもいいでしょう。配当とは、株を発行している企業がその年の利益を株主に分配することをいいます。株を購入した代金に対し、1年でもらえる配当金を割ったものを配当利率といい、3%以上の銘柄が「高配当銘柄」と呼ばれます。例えば3%の配当利率の場合、10万円の株を購入したら3,000円の配当金が得られるという計算に。つみたて投資は資産形成におすすめですが、長期保有だと手元に利益が入るまで時間がかかります。そこで、個別株の配当金で目先の楽しみを得るという方法です。資金が潤沢な人は…③新NISA枠をフルに使って運用を新NISAは運用益が一生涯非課税になる制度。長く活用すればするほどお得度が上がるということです。十分に資金があるのなら、なるべく早いうちに投資環境に身を置くことをおすすめします。新NISAの非課税保有上限額は1,800万円ですが、そのうち300万円を売却して枠が空いたら、翌年から300万円分を再び「新NISA枠」として利用することも可能です。非課税の恩恵を最大限に活用することで、資金をさらに増やすことができるでしょう。SNSの情報に振り回されないように注意!新NISAがスタートしたことに加え、日経平均株価が史上最高値を更新と、世間的に投資ムードが盛り上がっています。私自身も投資を推奨していますが、一方で「絶対に〇〇したほうがいい」と投資をあおるような情報も少なくありません。特にSNSは極論が飛び交いがちなので、偏った情報に躍らされないように注意したいところです。先ほど紹介したインデックス投信は良い商品ではありますが、世界的に株価が大きく下がるようなことがあったときは、連動して価格がガクッと値下がりします。こういったときでも淡々と積み立てし続けたほうが、結果的に利益を得ることにつながります。しかし、断片的な情報で投資をしていると、ピンチが訪れたときに慌てて売って損をしてしまう……ということも。「どんな金融商品にいくらくらい投資すべきか」は家族構成や個々の環境によっても異なります。こういった記事を読んでいただくなど、ある程度ご自身で投資について学んでいくことが、堅実で確かな資金作りにつながっていきます。まとめ新NISAは興味があるけれど、やはり難しそう……という人は口座だけでも開設してはいかがでしょうか。口座を持つだけならお金はかかりません。準備だけしておけば、いざというときすぐに始められて便利ですよ。※記事の内容は公開当時の情報であり、現在と異なる場合があります。※本記事の内容は、必ずしもすべての状況にあてはまるとは限りません。必要に応じて医師や専門家に相談するなど、ご自身の責任と判断によって適切なご対応をお願いいたします。取材・文/中澤夕美恵(51歳)出版社、編集プロダクションを経てフリーになって約20年。スポーツジム通いに目覚め、せっせと運動に励むものの1年で1kgしか減量しておらず、ズッコケる。いつか痩せると信じて今日もジムへ……。著者/監修/大久保美伽 先生元銀行員、大手外資系金融機関勤務歴15年。退職後、2021年マネレボ株式会社設立。真に中立な立場で資産運用と保険、家計の見直しをおこない、お金と時間から自由になり自分らしく生きる女性を増やすべくファイナンシャルプランナーとして独立。多くのお客様の資産運用やライフプランニングの悩みを解決すべく尽力している。老後に3000万円差がつく投資講座主宰。

2024年04月25日

初めて訪れた飲食店では、誰しも気分が高揚しがち。一度にいろいろなメニューを味わってみたくなり、つい注文しすぎることもあるかもしれません。丸亀製麺で気が付いたら?静岡理工科大学に通う、はるか(@FoXide531)さんは、友達と一緒に昼食をとった際の出来事をX(Twitter)に投稿しています。訪れたのは、讃岐うどんのチェーン店『讃岐釜揚げうどん 丸亀製麺(以下、丸亀製麺)』。1人ぶんの食事で2千円を超えたことについて、「信じられませんの。物価高かしら」と驚きを露わにコメントしたのですが、ツッコミが止まない状態になってしまいました!なぜかは、はるかさんが選んだうどんと、揚げ物を見れば分かるでしょう。まず、写真左側にある『焼きたて肉ぶっかけうどん』は、大盛りより量が多く、うどん2玉ぶんもある『得盛』。右側には、天ぷら5種類と、ハムカツまで盛られているではありませんか…。これで合計が2170円。1人で2千円を超えるのも、納得の量でした!はるかさんによると、「初めて丸亀製麺さまにお邪魔して、おいしそうな天ぷらに目を奪われ、思いっきり楽しんでみた」とのこと。あきらかにランチで『豪遊』している様子に、吹き出す人が続出しています。・足したい揚げ物を、自分で取ってポンポン増やせるからね。これが丸亀製麺の罠だ。・丸亀製麺でバイトをしていた者ですが、食べすぎです。・分かります。「丸亀製麺は安い」って感覚で好きな物を選ぶと、会計で驚く。・気付いて!値段よりもカロリーがやばいって…!・胃袋の若さが感じられるチョイスで、大変よろしい。なお、普段のはるかさんは、『業務スーパー』で食材を買うなど節制した生活を送っているとのこと。丸亀製麺に対して、改めて次のように感謝の言葉をつづっています。「成人男性の1日ぶんの摂取カロリーを優に超える量を、この価格でいただけるのはありがたいですわ」あなた自身が、丸亀製麺で好きなだけ食べた場合、いくらになると思いますか。機会があったら、はるかさんのように思うがまま、食べたいものを選ぶのもいいかもしれませんよ![文・構成/grape編集部]

2024年04月14日

物価高が止まらない今、何にお金を使うか使わないかって重要な問題ですよね。今回は、美容やエコに関心が高いanan Beauty+ clubのメンバー約100人に「ひとり暮らしの節約テク」についてアンケートを実施。女性たちの経験したからこその"節約テクニック"、参考になること間違いなしです。ひとり暮らしをしたことがある女性は6割以上©市岡彩香※anan Beauty+ club…美容・健康・エコ好きな女性たち約100名が集まるanan Beauty+の読者組織。anan Beauty+ clubの女性たちに、ひとり暮らしの経験の有無について聞いたところ「YES」と回答した人が69.2%、「NO」と回答した人が30.8%と、ひとり暮らし経験者は半数以上。ひとり暮らし未経験者のかたが、今回のアンケートでは少数派の結果に。では「YES」と回答した女性たちに、ひとり暮らしをしていたときに"節約していたこと"についても聞いてみました。ひとり暮らしの節約に適しているのは"食費"©市岡彩香続いては女性たちに「ひとり暮らしの時、何費について節約しましたか?」と質問。「食費」と回答した人が最も多く、その次に「交通費」「光熱費」「美容費」と同票で続く結果となりました。家族の食事を用意する必要がないひとり暮らしだからこそ、工夫次第で大幅に節約できる可能性を秘めているのが食費。自分が食べる分しかお金はかからないからこそ、作り置きをしたり、フードロスにならないよう食材を買いすぎないなど、節約できる方法はたくさんあります。Q. ひとり暮らしの節約術を教えて!続いては「ひとり暮らしの節約術で、一番効果があったものはどのくらい削減できましたか?」と質問。具体的な節約テクを教えてもらいました。1. スーパーまで水を汲みに行く「スーパーで水を汲んで水筒に入れる」(40歳・専門職)スーパーによっては、浄水されたキレイな水を無料で持ち帰ることができるサービスがあります。水を毎回購入する手間が省けるだけでなく、無料でもらえるため大幅な節約に。ただ、たくさんの量を持ち帰るとなると絶対に重たいですから、そこは難点かも…。2. 飲み物のまとめ買いをやめる「自宅で飲む用に買っていた、缶ハイボール24本入り(5,000円くらい)をやめた。あればあるだけ飲んでしまうので、年間でかなり節約になったと思う」(36歳・自営業)買ってしまうからこそ、つい余計に飲んでしまったり、食べてしまったりすることってありますよね。筆者は、大好きなお菓子をついついAmazonで箱買いしてしまって、よく後悔しています。買わないことが一番の節約です!3. 家にいない時間を増やす「家にあまりいない期間は、光熱費がそれぞれ月に2〜3,000円くらい安いことに気づいた。使う頻度によっては月10,000円くらい変わる」(40歳・フリーランス)光熱費も使いすぎると驚くほど高くなってしまったりと、侮れません。使う頻度によっては月10,000円の節約になることも。家にいるときでも、昼間は電気をつけない、水道は出しっぱなしにしないなどの意識をすることも大切です。4. 休みの日はなるべく出かけない「休みの日はなるべく出かけない。結局外出が一番お金を使ってしまうから」(44歳・主婦)"家にいないほうが光熱費を節約できる"という声があるという一方で、"出かけてしまうとお金を使ってしまうから家に出ない"という人も。外に行って散歩するだけなら無料ですが、コーヒーを買ったり、電車に乗ったらお金はかかってしまうもの。何を制限するかの選択が難しいところです。5. スマホ代を見直す「スマホの契約会社を変えてから、スマホ代が5分の1くらいの金額になりました」(33歳・フリーランス)乗り換えるだけでグッと節約になる格安SIMや格安スマホ。筆者も最近、大手キャリアから格安SIMに変えましたが、毎月払っていた支払いが今までの半分になりました。スマホ代の見直しを数年していない人は一度見直してみることをおすすめします。6. 会社にお弁当を持っていく「会社にお弁当を作っていくこと。どのくらいかはわかりませんが、かなり余裕ができました」(32歳・会社員)お昼を外食するとなると一回の食事に1,000円近くは使ってしまうでしょうから、お弁当のほうが節約になることは間違いないですよね。自分だけのためにお弁当を作るのは面倒になってしまう筆者には、続きませんでしたが…。交際費は節約するのが最も難しい©市岡彩香続いては女性たちに「ひとり暮らしをしていて、何費の節約が一番難しいと思いますか?」と質問。「交際費」と答えた人がもっとも多く44.4%。「食費」が22.2%と続く結果に。回答した女性たちに、難しいと思った理由についても具体的に聞いてみました。交際費「先輩とか関係性によって断れなくて、食にお金をかける人やリッチ系の相手だと出費金額も高くなる」(41歳・専門職)「友だちと会うのが一番の幸せの私。交際費だけはどうしても節約できなかったです」(31歳・専門職)食費「家なら誰かが買ってくれるのですが、ひとり暮らしだと買わないと何もないから節約できない」(33歳・フリーランス)「食事は節約するにも限界があると思うから。友達との約束は断れるけど、自宅で食事しないわけにはいかないから」(36歳・自営業)美容費「節約のために美容院に行く頻度を減らしてみたけど、テンションが上がらないので減らすのはやめました」(32歳・フリーランス)交通費「交通費節約のために歩いたりすると、体力を使って食費がかさばるので結局無駄になる気がする」(40歳・フリーランス)光熱費「光熱費だけは自分の力ではどうにもならなそう」(44歳・主婦)会社の飲み会には会費がかかってしまうものの断りづらいし、友人とのごはんを節約してしまったらプライベートがつまらなくなってしまうなど、交際費をどこまで削るかって難しいですよね。個人的には、楽しさを我慢してまで節約する必要はない気がします。食費については、ひとり暮らしの場合、自分が買わなければ食べるものがないため節約は難しいという声多数。実家であれば、親が当たり前に食事を用意してくれた人も、ひとり暮らしではそうはいきません。選ぶ食材によっては大幅な節約になる可能性を秘めているものの、実家に住んでいた頃よりも節約するのは難しいと考える女性が多いようです。ひとり暮らしの節約は賢く楽しくいかがでしたか。ひとり暮らしを始める人が多い新年度。節約は無理はせず、まずはできることから始めてみるといいでしょう。今回の女性たちの経験談とテクニック、ぜひ参考にしてみてください。筆者情報市岡 彩香(いちおか あやか)anan web、anan Beauty+を中心に活動するフリーライター。これまでに取材した人数はタレントや経営者を含め500名以上。週7で自炊をするグルメ女子。文・市岡彩香

2024年04月09日

裏金問題や、物価高対策への政策が不評だったことなどから、すっかり国民から支持が得られなくなってしまった岸田政権。今まで以上に政界に”新しい風”を吹かせてくれる人材が求められているようで、世間では芸能人や有名人に対し、首相になってほしいとの”夢”を語る声も。そこで本誌は、スポーツ選手と政治家を除く有名人・芸能人について、「いつか首相になってほしい人」を調査した。対象は20代~60代の男女1000人。今回は男性編の結果を発表する。まず3位に選ばれたのは、ビートたけし(77)。言わずと知れた「お笑いBIG3」であり映画監督だが、77歳となった現在も『ビートたけしのTVタックル』(テレビ朝日系)と『世界まる見え!テレビ特捜部』(日本テレビ系)の2本のレギュラーを抱えている。数々の番組で披露されてきた風刺の効いたコメントに、「面白さ」を期待する声も多い。「面白そうだから」「頭が良い、回転が速い」「国際的な文化人であり、知識も豊富、国会中継が面白くなる」また、最近では能登地震について「(大阪)万博より被災地を優先すべきじゃないの」と発言し共感を集めた。ビートたけしの率直な物言いに「意外と誠実そうだから」「悪いことを悪いと言えそうだから」「信頼できそうなので」と、誠実さを感じる人も多いようだ。つづけて2位に選ばれたのは、カズレーザー(39)。特技はクイズであることを公言しており、クイズ番組に数多く出演。また、『カズレーザーと学ぶ。』(日本テレビ系)や『カズレーザーの50点塾』(YouTube)など教養系の番組を担当してていることから知的なイメージを持つ人が多いようだ。「博識で、政治に詳しそう」「頭がとても良くて知識も豊富であり、話もとても上手だから」「頭脳明晰だから。話術に長けているため」また、その博識さゆえコメンテーターの役割を求められることも多いが、そこでのコメント力の高さに感心している人は多いよう。「出演しているテレビ番組から平等な思考が感じれるから」「知識が豊富で、あらゆる角度から物事を見ることができる人。どんな立場の人に対しても平等にふるまうことが出来る人」と、公平さを評価する声が寄せられていた。そして1位に選ばれたのは、明石家さんま(68)。先ほど3位に選ばれたビートたけし、そしてタモリ(78)と並んで「お笑いBIG3」のひとり。さんまといえば「眠らない九官鳥」というあだ名がつくほどの超ショートスリーパーとしても知られており、68歳の今でも高いテンションで番組に出演し続けている。そのはつらつとした姿に頼もしさを感じる人は多いようで、対応力の高さを評価する声が寄せられていた。「頭の回転が早く、お喋りも巧みで、ユーモアもあり、どんな困難をも乗り越えられそうだから」「休みなく楽しそうに働いてくれそう」「笑いもあって考えも強そうだから」「面白そうだけど、真面目に対応してくれそう」さんまといえば、大きな笑い声でトークのテンポを変える司会ぶりがお馴染み。その声に元気をもらっている人は多いようで、「世の中が明るくなりそう」「面白い世の中になりそう」「明るい国造りをしてくれそう」「日本を明るくしてくれる」と期待感を持ったコメントが寄せられていた。殺伐とした日本社会。さんまのような人の好さや明るさに変化を期待する人は多いようだ。

2024年04月06日

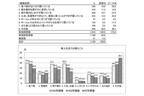

日本銀行(以下、日銀)は3月19日、2016年2月に導入された「マイナス金利政策」の解除を決めた。あわせて長短金利の操作や、上場投資信託などの買い入れの廃止を決定。短期金利の利上げは2007年以来、17年ぶりのことだ。大転換を後押ししたのは賃金アップだ。日本労働組合連合会(以下、連合)が3月15日に発表した2024年春闘の第1回集計では、平均賃上げ率は5.28%。実に33年ぶりの5%超だ。連合所属の中小企業も4.42%と好調だ。「大手企業は賃上げを行う余力があっての結果ですが、中小企業は違います。賃上げどころではない企業が多く、賃上げした企業も人手の流出を防ぐため、厳しい財政のなか“苦し紛れ賃上げ”を断行しているのでしょう」そう指摘するのは、エコノミストの斎藤満さん。大手企業は純利益が過去最高を更新し、内部留保も約570兆円と、資金が潤沢だ。そのうえ、岸田文雄首相が旗を振る「賃上げ税制」もある。大企業で7%以上の賃上げを行うと、法人税が最大35%差し引かれるという賃上げ支援だ。「今なら、国の支援を受けて賃上げができる。それに給料アップは、人材集めに強力な宣伝効果を発揮します。大企業にとっては一石二鳥の賃上げです」(斎藤さん)中小企業にはもっと手厚く、2.5%の賃上げで最大45%の法人税カット、赤字企業には控除額の5年繰り越しも用意されている。だが、経済ジャーナリストの荻原博子さんは「賃上げなどできない中小零細企業が多い」と指摘する。「日本では、大企業が下請けから利益を吸い上げるシステムがまかり通っています。下請け企業の原材料費や人件費などコストが上がっても、取引価格を上げてくれる大企業は少ないでしょう。加えて、コロナ禍で国から借りたゼロゼロ融資の返済や、インボイス制度など、財務状況は厳しさを増しています。さらに、多くの中小企業は元々赤字で法人税を払っていませんから、賃上げ税制のメリットがありません。企業の存続さえ怪しい中小企業が多いのです」(荻原さん)賃上げ税制を利用できるのは大企業ばかり。岸田首相は中小企業の惨状を知ったうえで、大企業を優遇しているとしか思えない。■9割の雇用者は連合に所属していないとはいえ、連合の集計では、中小企業の賃上げ率も4.42%と高水準にある。ちまたでは「夫の会社は給料アップなんてない」といった嘆く声が多いが……。「連合は労働組合の全国中央組織です。だから、労働組合のない企業に勤める人は連合とは関係なく、統計に含まれません」(荻原さん)厚生労働省によると、雇用されて働く人のうち労働組合に所属する人の割合は、35年前から10ポイント以上減少して、2023年は16.3%だ。また、全労働組合員のうち、連合に所属するのは68.6%。とすると、全雇用者のうち連合に所属するのは、16・3%×68・6%=11・2%にすぎない。もちろん、自営業者やフリーランスも連合とは無縁だ。つまり、連合のデータに労働者の9割は無関係。日本経済の実態を表すものとはいえないのだ。だが、マイナス金利の解除も連合の賃上げ率を根拠とする。これほど固執するのはなぜだろう。「たとえば、少子化対策の財源にひとり500円程度の負担が必要だと公表した際も、岸田首相は『賃上げがあるから実質的な負担はない。“子育て増税”ではない』と発言しました。賃上げという土台が必要なのでしょう」(荻原さん)無理やり感のある賃上げだが、私たちにとっていいことなの?「中小零細企業のうち、賃上げどころでなかった企業は、人材が離れ人手不足倒産に追い込まれるかもしれません。また、賃上げを断行した企業も、人材費コストを価格に上乗せできなければ、賃上げのツケがまわって倒産ということもありえます」(斎藤さん)帝国データバンクによると、2023年の倒産件数は8497件と、前年より2000件以上増加。そのうち、人手不足倒産が260件と前年の1.9倍で、過去最多を更新している。’24年はさらなる倒産増加が見込まれるという。日本総研の試算によると、“金利のある世界”が実現し、金利が2%、賃金コストが3%上昇した場合、中小零細企業の倒産件数は2割増加するという(2024年1月)。「日本経済を山にたとえると“上はピーカン、下は土砂降り”です。しかも、下=すそ野は広い。一部の大企業は儲かって、中小零細企業は悲惨という二極化が進んでいます」(荻原さん)■賃上げ増税に、さらなる物価上昇の懸念も不安しかない状況だが、私たちの生活はどうなるのだろう。「国は賃上げ税制で法人税を優遇しますから、その分、税収が減ると考えられます。ですが、国家予算は年々拡大しているので、なにか別の財源を確保する必要があります。それが個人の所得税や社会保険料の引き上げに向かう可能性があります」(斎藤さん)たとえ給料が上がっても、税金や社会保険料が増えたら、結局手取りは増えない。しかも、給料が上がっていない人、さらには職を失った人に大増税が降りかかったら、路頭に迷う人が大勢生まれるだろう。「企業にすると、賃上げは人件費コストの上昇です。コストが増えたら商品価格を上げるでしょう。すると、物価がさらに上昇します。賃上げがあってもそれ以上に物価が上がり、また賃上げ、そして物価高騰と悪循環が起こります」(斎藤さん)国は「賃金と物価の好循環」を強調するが、実際に起きるのは悪い循環だという。「実際に受け取った給料から、物価変動の影響を除いた『実質賃金』は前年同期に比べてマイナスが22カ月続いています(2024年3月、厚生労働省)。国は、賃金が上がれば実質賃金がプラスになって家計が落ち着くと期待させていますが、物価の高騰が続くので、実質賃金がプラスにはならないと思います」(荻原さん)日銀が4000人を対象に生活実感を問うアンケート調査でも、「生活にゆとりがなくなった」という回答が2022年ごろから50%を超え、高止まりの様相だ。スーパーで値上がりしないものはなく「買えるものがない」と肩を落とす人も多い。「総務省の消費者物価指数(総合)では前年比3.2%の上昇ですが、実際の肌感覚とは大きく離れています」(斎藤さん)先述の日銀調査で「1年前に比べ現在の物価は何%程度変化したと思うか」と問いがある。消費者が実感する物価高は、直近データでは平均で16.1%の上昇だ(上表参照)。消費者物価指数とは比べものにならないほど高い、これこそが私たちの実感なのだ。「消費者が実感する物価高は、賃上げ率が5%を超えた程度の給料アップではカバーできません」(斎藤さん)だが、日銀のマイナス金利解除を受けて、三菱UFJ銀行などが普通預金の金利を引き上げた。これは朗報では?「三菱UFJ銀行の普通預金金利は0.001%から0.02%になりました。その差は20倍です。ただ、100万円を1年間預けた場合の利息が、これまでの10円(税引き前、以下同)から200円になるということ。ATMの時間外手数料などで消えてしまうわずかな金額です」(荻原さん)たとえ“焼け石に水”でも賃金アップはなくてはならない。来年以降も続くのだろうか。「大企業には余力があり、賃上げ税制も続くので期待する人も多いでしょう。ですがそれらより、今後の消費が大問題です。仮に、物価がもっと高騰して消費が冷え込んでしまうと、企業は儲かりませんから、賃上げはもうしないでしょう。いったん上げた給料は下げられず、賃上げはリスクとなります」(荻原さん)給料が上がっても、財布のひもをゆるめてはいけない。来るかもしれない大増税に備えが必要だ。

2024年03月27日

こんにちは、エェコです。最近の物価高…、商品だけではなく光熱費にも影響していますね…。そんな中、物価高の影響ではなく…、とある理由で光熱費が倍になったお話です。いきなり倍です。も~、驚きまくりました。「え? これ、計測ミスでしょ?」と疑うほど。でもこれが悲しいかな現実…。物価高とはいえ、いきなり倍になるなんておかしい!「なんでだ!?」と頭をフル回転させました。そして思いあたりました。息子にも協力してもらったのになぜ…!?もうこれは計測ミスとしか考えられない!「こんな現実ってないよ!」と思っていたのですが…なんと原因は散水ホースの劣化による水漏れ…。少量でしたが絶えず水が流れ続けており…、こんな請求額になっていたようです。ホースも普段はまったく目に入らないところにあるので、全然気がつきませんでした。同じところに住み続けて十数年…。その時から使っているものが多々ありまして…、知らず知らずのうちに劣化や破損しているものが出てくる時期なのかもしれません。みなさんも長年使い続けている物のチェック…、気をつけてください!

2024年03月17日

「ミュージカルブーム」と言われ、ミュージカル作品を観ることがエンタメとして定着しつつある一方、演劇作品のチケット高騰が観客の悲鳴にもなっている昨今。今回は、ホリプロが手がけるミュージカル『カム フロム アウェイ』(東京公演:日生劇場3月7日~29日、大阪公演:SkyシアターMBS 4月4日~14日、 愛知公演:愛知県芸術劇場 大ホールにて4月19日~21日、福岡公演:久留米シティプラザ ザ・グランドホール 4月26日~28日、熊本公演:熊本城ホール メインホール 5月3日~4日、群馬公演は高崎芸術劇場 大劇場にて5月11日~12日)の井川荃芬プロデューサーにインタビューする。物価高、業界のシステム問題など、業界全体のスキームで解決するべき問題が詰まっている。実際に現場を動かすプロデューサーの立場から感じることについて語ってもらった。○ミュージカル『カム フロム アウェイ』シンプルなセットにも「まさか…」――ミュージカル界、演劇界については、チケットの高騰がよく話題となっていますが、実感としていかがですか?物価の高騰が、セットの制作や輸送など、色々なところに影響していると感じています。最初は「『カム フロム アウェイ』はシンプルなセットで良かった」と思っていたら、床、壁、譜面台、楽器の枠、そしてセットの26本の木々たちなどなど、驚くくらい細部までこだわって作られているので「シンプルに見えていたけれど……まさかこんなにも……」と思いながら進めていました。「ブロードウェイでは本物の木を使っている」「ツアーではイミテーションと本物と混ぜたりしている」では、日本は? となった時に、本物の木を輸入することはできないので、アメリカの樹皮専門の工場で木の皮を作り、船で送ってもらい……。でも実際届いて劇場で立った時に、そのこだわりこそが作品を昇華させているんだ、と感じています。日本の興行は、世界から見たら考えられないぐらい期間が短いので、我々もこの公演期間で興行を成立させられないと、この先再演、再再演ができなくなってしまう。そのため、本作をどのようにして成立させるか、ずっと交渉と相談をし続けていました。――やっぱり、物価の高騰が大きいと感じられていますか?大きいですね。そもそも『カム フロム アウェイ』も、私がブロードウェイで観た時で数万円しましたし、現在ブロードウェイで上演している作品はコロナ禍、物価高騰を受けてさらにチケット価格が上がっています。観光客需要のあるブロードウェイやウェストエンドと比較すると、日本の観劇人口は少なく、公演期間も短く設定せざるを得ない場合が多いです。「質の高い公演をお届けする」と「多くのお客様に足を運んでいただく」を両立させたいという思いから、チケットの価格設定には常に悩んでいます。需要に即してチケット価格を決めるダイナミックプライシング導入に関しても、過去のデータ蓄積が必須となるなど、越えなければならないハードルがまだ沢山あります。どうすれば興行として成立させられるかを日々試行錯誤しています。海外作品のレプリカ公演は、海外スタッフの来日があったり、舞台セットや衣裳を輸入したりする場合も多く、制作予算はどうしても膨らむ傾向にあります。 それでも息の長い公演になることを見据えつつ、チケット価格を決定していくことになります。○ダイナミックプライシングの形を模索――『カム フロム アウェイ』では、前方席確定、特典付き、流通可能な「ファーストクラスチケット」も展開されてますね。「ファーストクラスチケット」は初めて取り入れました。初のNFTチケットという形になります。ある意味、今回ご一緒させていただいた「TicketMe(チケミー)」さんを通した新たなダイナミックプライシングの形になるのではないかと。いわゆる“転売屋”ではなく、作品を観たい方たちの中での需要と供給でやり取りが行われ、かつ違法な行為をしていると見受けられる方はIDで追えるので、試してみる価値はあるのではないかと思いました。まだまだ改善をしていくべき課題は多くありますので、お客様からの声に少しでも答えられるように業界全体で取り組んでいる真っ最中だと感じています。――よく「有料会員先行を後ろに配席する」「チケットを売り出した後でイベントを設定する」といったことが「初期から公演に期待してチケットを買った観客を大事にしていない」と問題になりますが、ホリプロさんは有料会員へのチケット優先をされている印象があります。それは、プロデューサーごとなのでしょうか? それとも会社的な取り組みなのでしょうか?ホリプロステージとしての方向性は、会員組織運営チームが中心となって決めており、その指針に寄り添いながら各プロデューサーと作品をどう打ち出しをしていくか決めています。どうしても色々な事情で先行して決められなかったり、急遽決まったりすることもあるのですが、アフタートークなどのイベントは、できる限り最初にチケットを買ってくださるお客様が観劇日を決める時に選択をしていただけるように心がけて、ホリプロステージに携わるスタッフ全員が、お客様の観劇体験が素晴らしいものになることを常に目指しています。――そうやって各会社の方の視線が観客の方を向いているのだとわかると、応援したくなりそうですね。お客様にアンケートを取らせていただき、いろんなご意見もいただいて、一つずつ、やれる限りの取り組みをできるように尽力していくしかないと思っています。ホリプロステージ全体でも、会員様からのご要望を受けて大小様々な取り組みをして、お客様の声を聞きながら作品をお届けしなければということを使命として掲げています。■井川荃芬プロデューサー2008年、ホリプロ入社。関わった作品に『スクールオブロック』『キングアーサー』『COLOR』『ジェイミー』『メリー・ポピンズ』『ビリー・エリオット』『デスノート THE MUSICAL』『スリル・ミー』など。

2024年03月14日

「コロナ禍が落ち着いた2021年後半から、急激に物価が上がり続けています。しかし、物価高に苦しむ国民に、岸田文雄首相(66)は特に有効な支援策を打ち出さず『物価を上回る賃上げ』が実現するから問題ないと言い続けてきました。直近では、『子ども・子育て支援金』が1人当たり月500~1000円以上の負担が生じることについても『賃上げと歳出改革で実質的な負担は生じない』と繰り返すばかりです」(全国紙記者)たしかに春闘で、ホンダが満額回答し、賃上げ率は5.6%に。さらに、イオンリテールも満額回答で賃上げ率は正社員で6.39%、パート従業員の時給も7.02%になるなど、大企業からは景気のよい声が聞こえてくる。だが、日本の企業の99.7%を占める中小企業では“賃上げ”は進んでいないのだ。東京新聞の1月19日朝刊に掲載された、同紙と城南信用金庫が共同で行った、中小企業832社を対象にした聞き取り調査によると、昨年は「賃上げした」企業は44.2%だったのに対し、「賃上げしなかった」企業は55.8%で、半数以上を占めていた。今年は「賃上げをする予定」が27.3%と賃上げする企業が半減し、「賃上げの予定はない」は34.6%で、残りは「まだ決めていない・無回答」だったという。関東学院大学経済学部教授の島澤諭さんが現状を分析する。「2023年、中小企業では人件費高騰による倒産が過去最多となる59件も発生。一度上げたベースは簡単に下げられないため、身の丈を超えた賃上げは倒産につながりかねない。賃上げをためらってしまう要因でしょう。体力のある大企業との格差が広がっています」経済評論家の加谷珪一さんは、こう語る。「現状を考えると、納得のいく数値です。それほど中小企業の経営は厳しい。日本の中小企業は、大企業が安くてやりたがらない仕事を請け負う、下請け的な側面があります。その大企業ですが、この30年で売り上げが横ばいにもかかわらず、利益が上がり続けています。それは徹底的なコストカットによるもの。そのしわ寄せが中小企業にきているのだから、業績がよくなるわけがありません」■賃上げがないのは給与ダウンと同じ3月4日、日経平均株価がはじめて4万円をこえた。こうした“好景気”が続けば、いずれは中小企業も賃上げがあるのでは、と期待してしまうが……。「円安によって日本円の価値は3分の2にまで下がりました。ただ、日本の企業の価値がそこまで下がったわけではないので、その期待感から株高になっているだけです。投資家は一定程度まで株価が上がれば売りに走るので、暴落する可能性もあります。そもそも30年でアメリカの株価は10倍になり、日本はようやくバブル期に追い付いただけなので、日本株は高くはないのです」(加谷さん)中小企業の賃上げが難しいなかでも、物価の上昇は続いている。「2023年の消費者物価指数(価格変動しやすい生鮮食品を除く)は前年比の+3.1%です。前年と同じ買い物をしたとしても、3.1%も支出が増えるということです」(前出・全国紙記者)1月24日に発表の日本銀行「経済・物価情勢の展望」では、2024年度の消費者物価指数は+2.4%(生鮮食品を除く)と予測されている。今年も物価上昇は続く見込みだ。直近でもニチレイフーズの冷凍食品などが3月1日納品分から約1〜6%、デルモンテのトマトケチャップなど39のトマト調味料が4月1日納品分から約7〜15%値上げするなど、身近なものの価格が上がっている。「物価が上昇しているのに賃金が据え置きならば、実質、賃金ダウンすることと同じです」(島澤さん)それでは、どのくらい“賃金ダウン”してしまうのか。コロナ禍が落ち着いて以降の物価上昇率を見ると、2022年は+2.3%、2023年は+3.1%、そして2024年(日銀予想)は+2.4%となっている。2021年の物価を100とした場合、2024年の物価は108に高騰。つまり、この3年間で8%も物価が上がっている。逆に、2021年のお金の価値を100とした場合、2024年は92.6に急落している。この間、賃上げがなかった場合、同じ分だけ賃金の価値が下がることになる。このまま、中小企業の賃上げがなかったとしたら、大企業との給与格差がますます拡大していくことになる。「政府が本気になって、公正取引委員会を使って大企業による不当な買いたたきを是正すれば2〜3年で中小企業の経営が好転する可能性があります。しかし、それがなければ何年たっても状況は変わらないと思います」(加谷さん)これまで、財界の顔色ばかりうかがってきた自民党に、そのような“英断”ができるかは疑わしい。前出の島澤さんは岸田政権に期待を寄せても、無駄だと言う。「岸田政権は、国民が実質的に困窮していくなかでも、防衛増税や子育て増税、森林環境税など、国民の負担を増やすことしか念頭にありません」■「固定費」の抜本的な削減で家計を守れ政府に頼れない分、私たちは自衛をしていくしかない。経済評論家でマネーコンサルタントの頼藤太希さんがアドバイスする。「毎月の支出を減らすためにも、固定費を削減することから始めましょう。住宅ローンを返済している人は金利の安いローンに借り換え、賃貸住まいなら安い部屋に引っ越すなど住居費削減を検討しましょう。そのほか、加入している生命保険の見直し、電気とガスのセット割の活用やアンペア数を下げるなどで電気代を節約、格安スマホに変更して通信費削減、キャッシュレス決済の活用で支出削減など、できることはあるはずです。動画配信サービスなど、不要なサブスクに加入している人も多いのではないでしょうか」(頼藤さん)また、子供が大学を卒業した家庭は老後資金をためたいところだ。しかし、前述のように、物価が上昇するということは、お金の価値が落ちていくということ。ほとんど利子がつかない預貯金で老後資金をためると、実質的に目減りしていくことになる。「そこで求められるのが、物価上昇に対抗できる資産を作ること。新NISAを利用した投資信託や株の積み立て、純金積み立てなどが考えられます。投資は元本割れのリスクもありますが、手取りが増えないのですから、働いている間・寝ている間に、お金が稼いでくれるような資産を持つことも重要といえます」(頼藤さん)税制優遇制度の活用と節税も押さえておくべきポイントだという。たとえば、家族で1年間の医療費が10万円を超える場合、10万円を超えた医療費が控除対象となり、確定申告することで(医療費−10万円)×(所得税率+住民税率)のお金が節税できる。「こうした医療控除やセルフメディケーション税制、iDeCo、ふるさと納税など、積極的に利用しましょう」(頼藤さん)あたかも、すべての労働者が賃上げの恩恵を受けられるかのような岸田首相の“噓”にだまされてはいけない。私たち自身が生活防衛を続けていかなければならない。

2024年03月07日

タレントの鈴木蘭々が12日に自身のアメブロを更新。恐ろしいと思ったハワイの物価高についてつづった。この日、鈴木は「今日食べた魚介のブイヤベースが美味しすぎました」と述べ、堪能した料理の写真を公開。「全員が美味しいと言いまくるの図(笑)」と食事中の自身の様子を動画で公開し「残ったスープでリゾットも作ってもらえるという2度の贅沢」と大満足の様子でつづった。続けて「先日ハワイに行って来た友人が今日のメンバーにいた」と明かし「アボカドサンド‥チップも入れたりしたら日本円で約4000円だったって」と説明。「原地では24ドル‥で、今、1ドル約150円プラスチップの計算 日本から行くと恐ろしい物価高」(原文ママ)といい「カップラーメンも約800円‥日本の物価高騰の比ではない」と驚いた様子でコメントした。また「安全でサービスも良くて食べ物も美味しい上に円安とくれば今、日本に観光客が集まって来る理由が良くわかります」と述べ「今日も都心は外国人だらけでした」と報告。「因みに日本が海外に物を売る産業でのトップは自動車なのだけれどその次が今は観光業になっているらしいです」と明かし「主要輸出産業であった鉄鋼や電子部品の利益を超えてしまっているんですって」とつづった。さらに「日本の不動産の高騰も今凄い」といい「港区等の都心のマンションも外国人の爆買いによって不動産価格が芋づる式で高騰」と説明。「今まで買えていた日本人層が値段が上がりすぎて買えないなんて事も起こっているのだとか」と明かし「ってブイヤベースが美味しかったっていう話しだったのになんかそれちゃった」(原文ママ)とつづり、ブログを締めくくった。

2024年02月13日

【PR】 アクサ生命保険「新NISA」が注目を浴びていた昨年。忙しい中、結局何が良いのかわからず「もう遅いのかな…」と焦る方も多いのではないでしょうか。・物価は上がるのに給料は上がらない…家計を預かる主婦のアタマの中は「節約」でいっぱい…。コレはダメ、アレはダメと無理な節約は生活の満足度を下げてしまいます。まず「配分」を見直しお金の不安をなくすことから始めませんか?■本当に今のままでいいの?「お金に関することって難しそう」…そんな不安を感じていても、主婦の立場を理解した女性FPならではのやさしい解説は入門にぴったり。・家計を見直せば投資ができる?食費を含めた支出を把握し家計全体を見直すと、将来のための投資に充てる費用が捻出できることが多いのです。・将来いくらあれば安心なの?まず支出を把握し家計における改善点を見つけます。プロの力を借りると将来のゴールに向けた収支(ライフプラン)を見直せるのが大きなポイント。生活の質を手放さず将来の安心を形作る手法を学びましょう! ■女性FPに聞くやさしい無料オンラインセミナー次に考えるのが「増やす方法」。「新NISA」と現行「iDeCo」などの知識を身につけて自分にあったお金の活用方法を設計します。今回開催する女性FPによる初心者にもわかりやすいお金に関する無料オンラインセミナーで「難しそう」と二の足を踏んでいた方や周りに言われるまま「iDeCo」や『NISA』などを運用しているものの本当に正しいかわからないといった方もお気軽にご参加下さい。 ▶「物価高に負けないお金の増やし方」参加申し込みはこちら>> ■【参加特典】通常は有料の個別相談が無料に!教育費、住宅ローン…やっぱりそれぞれ事情が違いますよね。そこで、セミナーに参加いただいた方に個別の無料相談が受けられるという特典も!このチャンスは見逃せません。★こんな方に特にオススメ★・お金の勉強を基礎から始めてみたい・物価高に負けないお金の増やし方を知りたい・新NISA・iDeCo・投資信託…いろいろ調べているけど、何から進めていいのか…・貯蓄はある程度あるけど老後資金が不安・シングルの将来の住まいやお金が不安・副収入を作って早期リタイアしたい・なぜ、銀行で「新NISA」や「iDeCo」の口座を作ってはいけないの?★オンラインで顔出し不要!★・オンラインなのでお気軽にご参加いただけます。匿名やニックネームでの参加も可能です。・セミナー参加者の画像、音声は公開されません。講師からも見えませんのでご安心ください。・セミナー内での商品サービスへの勧誘は一切ありません。・セミナー後に、勧誘の連絡がくることもありませんので安心してご参加ください。(無料の個別相談にお申込みの場合は、講師より個別相談のご案内でご連絡があります)■『物価高に負けないお金の増やし方セミナー』開催決定!◎日時:2024年3月7日(木) 20時~21時◎申込受付期間:19時30分まで◎料金:無料(0円)◎参加方法:オンライン(Zoom)※お申し込み後、メールにてご案内するURLよりご参加ください。 下記URLにアクセスしてお申し込みください ▶「物価高に負けないお金の増やし方」参加申し込みはこちら>> ◎セミナー内容:・なぜ物価上昇している・「住宅」「教育」「老後」 それぞれいくら必要?・家計節約の2大重要項目とは・新NISAやiDeCoなど運用方法の選び方・投資信託の選び方・放ったらかしでお金が殖える「○○法」とは◎主催:アクサ生命保険株式会社◎お問い合わせ先:アクサ生命保険株式会社 市場開発部TEL 03-6737-7240(平日9:00~17:00対応) 東京都港区白金1-17-3NBFプラチナタワーAXA-C-240112-0010<今回の講師>株式会社FPデザイン 伊藤優理絵金沢市在住の35歳。京都の国立大学を卒業後、大手メーカーにて製品開発、顧客提案に携わる。結婚・出産を機に自身のお金の運用を始めたことでお金に対する価値観が大きく変わりファイナンシャルプランナーに転職。女性目線のわかりやすいアドバイスが幅広い世代に人気で、広い視野でお金の困りごとを解決します。ファイナンシャルプランナー、証券外務員、住宅ローンアドバイザーなどの資格を保有。■講師より:「お金の不安をなくしましょう」NISAやiDeCoが流行っているから周りに言われるがままに始めてみたけど、それが正しいのかどうなのかよくわからないという方が増えています。よくわからないことを継続するのは不安ですよね。不安があるとストレスが溜まります。セミナーは運用がこれからという初心者にも、既に運用をスタートしている経験者にもオススメの内容です。お金の不安をなくしていきたい方は是非ご参加下さい。<過去の参加者の声>・貯金をどう活かせばよいか不安だったので行動するきっかけになった。・大変為になり、ありがとうございました。教育資金に漠然と不安を抱えていたのではっきり道筋が出来ました。ライフプランを至急立てたいと思います。・教育資金が準備できている気がしないので受講してみました。・3人の子供がいるので、将来の資産運用に興味があったため参加しました。誰にでもわかりやすく、気軽に聴けるやさしいマネーセミナー。どうぞお気軽にご参加ください。

2024年02月07日

’23年は物価高に苦しんだ年でした。しかも物価を考慮した実質賃金は20カ月連続のマイナス(’24年1月10日、厚生労働省)。家計は火の車になって当然です。’24年になり物価高騰は多少落ち着くといいますが、生活がすぐ楽になるとは思えません。引き続き家計を引き締めていきましょう。そんななか、コンビニやドラッグストアが独自に発行するアプリが注目されています。コンビニやドラッグストアのアプリにはどれも、特定の商品に使えるクーポンがあります。たとえば「○○おにぎり20円引き」「○○飲料50円引き」などで、クーポン画面を提示すると割引が受けられます。わずか20円引きと思いがちですが、商品単価から考えると約1割引き。侮れませんよ。また、買い物でもらえるポイントはアプリ内にたまっていきます。ポイントカードの実物は不要ですから、財布が軽くなります。いままでためたポイントも引き継げます。アプリには各社それぞれ特徴がありますが、お得度が高いのはローソンアプリの「お試し引換券」でしょう。たとえば156円のヨーグルトを、それまでにためた70ポイントで購入できるというものです。1ポイント=1円ですから実質半額以下。ただお試し引換券が発行されるのは、新商品などローソンが売りたい商品です。「必要な商品があるときだけ使う」ことを忘れずに。セブン-イレブンではアプリを提示して買い物すると参加できるキャンペーンがあります。いまなら期間中にセブンカフェを10杯買うと、110円分のカフェクーポンがもらえます。レギュラーサイズのホットコーヒーなら11杯目は無料。よく利用する方にはお得です。ファミリーマートには飲料の回数券があります。120円のコーヒーが11杯分で1200円。回数券の有効期間は購入日から91日間で、1杯分お得です。セブン-イレブンのキャンペーンと違って料金は先払いですから、確実に使いきれるかをよく考えてください。また、ドラッグストアのアプリには電子チラシがあり、特売品を物色できます。さらに買い物前のエントリーで10%ポイント還元といったキャンペーンや、対象商品が15%引きなどの割引クーポンがあることも。ルーレットなどで20%引き券が当たるゲームもあり、運試しとしても楽しそう。コンビニより商品単価が高い分、割引はありがたいですね。以前は特売情報をチラシで確認していましたが、最近はアプリがその役割を担っています。買い物前のアプリチェックを習慣にしてはいかがでしょう。最後に注意したいのは、コンビニに「なんとなく毎日寄る」という方。1回に使うのは500円程度でも、1カ月に20日間寄ると1万円もの出費です。ご注意を。必要なものはお得に購入し、不要なものは安くてもお得でも買わない。アプリは、メリハリのある使い方を心がけましょう。

2024年01月26日

【PR】 ビザ・ワールドワイド突然ですが…。物価、高すぎやしませんか。どうも! ワーママのりえです。小学生の息子と保育園児の娘の子育てと仕事に追われ、忙しない毎日を送っております。このところ、子どもたちの習い事の月謝や電気代、さらにスーパーでの買い物までも、物価高の波にのまれているのを感じています。時間だけじゃなくお金の余裕もなくなってきたわが家…どうやったらお金を貯められるんでしょうか?家のローンや将来の教育費はもちろんのこと、家族で旅行もしたいし、できれば老後の貯蓄もしたい! だけど…このままじゃ足りない。やれることはやっているつもりなんだけど…もっと支出を抑えて貯蓄につなげる方法はないの―!?そんな気持ちを抱えてモヤモヤしていると、どこからともなくバラの香りが…⁉︎あらやだ…アナタまだ知らないのね。貯蓄率アップのためのマダムの必須アイテム!?突如現れたマダムが差し出してきたのは…貯蓄にはコレ。Visaデビットよ!家計管理がスマートになってムダな時間も支出もなくなるわ。Visa… デビット…? えっと…どなたか存じませんがちょっと詳しく!そこに現れた「マダム幸子」と名乗るエレガントマダムがおすすめしてくれたのは、「Visaデビット」。デビットカードって聞いたことはあるけど…これを使うと貯蓄力がアップするって、どういうこと?クンクン…あら、アナタ…もしかして持っているんじゃなくって? 使わないなんてもったいないわよ〜!促されるまま財布を見ると…いつも使っている銀行のキャッシュカードに「Visa」のマークが…!ええっ! まさかいつものキャッシュカードが、Visaデビットだったなんて…! (※)全然知らなかった!でもあの…そもそも、Visaデビットがクレジットカードと何が違うのかもわからないんですけど…。※詳細は発行金融機関にご確認ください銀行口座開設のときに知らずにつくっている人って案外多いのよね〜。すでにVisaデビットを持っている方は追加手続き不要でそのまま使えるわ。Visaデビットのこと、わたくしがキッチリ教えてあげるわ!\ レッツ・スマ〜ト! /Visaデビットでコレやっておきなさい 1)「見える化」でムダ使いをなくすのよ!2) ATMは"持ち歩く"時代よ! 3) 買い物も時短でレッツ・スマートライフ! 「見える化」でムダ使いをなくすのよ!いくら浪費しないように気をつけていたとしても、何にどのくらい使ったかなんてすぐに忘れてしまうもの。ムダ使いをなくしたいなら、まずは「支出」と「残高」の両方をきちんと把握することが大事なのだそう。必要なのは家計の見える化。Visaデビットはそれをしっかりサポート!■即時引き落としで残高チェック!Visaデビットは、お買い物をしたら銀行口座からすぐに引き落とされるため、支出と残高が一目瞭然。スマホですぐに確認できます。手間をかけずに、使ったその場で支出が記載されて、いつでも家計が見える化できている状態に!■「ついで買い」「衝動買い」を予防!使ったらすぐに利用通知が来る設定にしておけば、自然に支出と残高をチェックする習慣がつき、“レジ横のついで買い”や“セールで衝動買い”といった、目的があいまいな買い物による「使途不明金」に注意することができます。クレジットカードで月に一度まとめて引き落としだと、「使いすぎてしまったな」ってあとから気付く時もあるでしょ?Visaデビットはダイレクトに口座残高が減って「リアルにお金を使った感覚」になるから、ムダ使いをやめようという意識がぐんと高まるのよ〜!家計簿をつけようとしても挫折しちゃう人に特にオススメよ。使うたびに口座から直接引き落とされると、たしかに危機感持てるかも…!家計簿が続かない私からしたら、見える化してくれるのめっちゃ楽!そう! しかも利用限度額も設定できるから、うっかりな使い過ぎも防ぐこともできるわよ。ATMは"持ち歩く"時代よ!まだまだ現金払いをしている私。子連れで銀行に駆け込んでワタワタすることもしばしば…。Visaデビットは口座直結で引き落としされるから現金感覚で使えるだけでなく、ATMで引き出す手間も手数料もかからないし、電子マネーのようにチャージも必要なし。時間もお金もムダにしたくないワーママにぴったり! 仕事と育児で忙しい毎日なのに、わざわざATMに並んでるなんて…ナンセーンスッ! コスパとタイパを意識して動きなさい!■ATMに並んでる人…実はこんなにもったいない!・週に1回、ATMに10分並んでいたら… →1ヶ月40分、1年で8時間のタイムロス・週に1回、手数料220円かけてATMを利用していたら…→1回220円、月880円、1年で10,560円のコストこういう些細な節約の積み重ねが貯蓄率アップにも心のゆとりにも必要よ。現金を使うと小銭が溜まってムダ使いしやすくなるでしょう? 日常の支払いはVisaデビットに集約して家計は一元化するのがオススメよ。手数料って本当にもったいないし、子連れでATMに並ぶのもしんどいからすごくわかるんですが…案外子ども関連のお金って、まだ現金が必要だったりするんですよね…。現金が必要なシーンもあるわよね。そういう場合は必要な分だけ引き出して余計な現金を持たないように意識するのがポイントよ。現金って…いつの間にかあとかたもなく消えてしまうでしょ? ちゃんと支出を把握することが貯蓄の第一歩よ!買い物も時短でレッツ・スマートライフ! タッチ決済に対応していれば、レジにあるリーダーにVisaデビットをタッチするだけで、サインも暗証番号も不要(※1)でお会計が可能。決済時間が短縮できます。さらに、最寄りのスーパーやコンビニはもちろん、レストランや本屋さん、ネットショッピングでもVisaマークがあるお店ならVisaデビットが使える(※2)ため、食料品や日用品などの毎日の買い物もVisaデビットで支払えば時短なスマートライフが可能に!レジでもたつくのはノットエレガント。子連れならなおさら後ろの視線も気になるわよね。お会計はサッと済ませて、ノンストレスが一番よ!■Visaデビットを使っている人は貯蓄率が高い!?実際にVisaデビットを使っている人は月々の貯蓄率が高いというデータ(※3)を残し、バラの花びらとともに去っていったマダム幸子。ありがとうマダム幸子…!今日から私、Visaデビットでスマートに貯蓄してみせます!Visaデビットで家計管理も生活もスマートに!Visaデビットを使いはじめ、家計の見える化をするようになってから、ムダ使いが減ったわが家。買い物もさっと済ませられるようになったことで、心にも時間にも余裕が生まれました。物価高で節約が不可欠なご時世…とはいえ、家族みんなが笑顔になれることにはお金も時間もきちんと使いたいもの。Visaデビットを使うことで、ムリなくそのメリハリがつけられるようになり、貯蓄への第一歩を気持ちよく踏み出すことができました。将来への貯蓄に向けて、これからも上手にVisaデビットを活用していきます! Visaデビットをもっと知る>> Visaデビットでスマートな家計管理!家族が笑顔になれる貯蓄をしようVisaデビットは、銀行口座の新しい使い方。買い物したら即時で引き落とされ、口座残高以上の金額は使えず、利用限度額も設定可能。預金残高と支払履歴がスマホでいつでも見られるので、お金の動きをシンプルに管理できます。▼キャッシュバック・ポイントがもらえてお得!使うたびに、キャッシュバック・ポイントがもらえてお得にお買い物ができます。※利用特典は発行会社によって異なります。詳しい条件等については、発行会社にご確認ください。▼Visaマークがあるお店なら現金感覚で使える!Visaマークがある国内・海外の店舗で使え、タッチ決済対応のお店ならお会計も簡単スピーディ。紛失や盗難、不正利用のモニタリングは24時間365日対応。万が一のときでも、不正利用分については責任を負いません。また、銀行口座を持っている15歳以上の方なら、申込可能! ※発行会社によって異なります。詳しい適用条件等については、発行会社にご確認ください。 Visaデビットをもっと知る>> ※1:ただし、一定金額を超えるお支払いは、カードを挿し暗証番号を入力するか、サインが必要となります。※2:世界200以上の国と地域のVisa加盟店で利用可能。※3:「キャッシュレス決済と現金利用に関する調査」(2021年12月ビザ・ワールドワイド調査)では、最もよく使う決済手段が現金であるユーザーの 28.6%が「月々の貯蓄をしていない」と回答したのに対し、デビットカードを最もよく使うユーザーでは17.6%にとどまりました。※本記事に登場する人物とストーリーは、商品特長をお伝えする目的で作られたフィクションとなります文:佐々木彩子 イラスト:まきこんぶ

2024年01月25日

物価高を前に「今年こそは収入を増やして、家計の足しにしたい」と考えている方も多い。収入を増やすには、働く時間を長くするか、賃金を上げるしかないが……。「賃金を上げる近道のひとつは資格を取ることです」と、アドバイスしてくれたのは、のべ7千人の相談を受けてきたキャリアコンサルタントの山脇文子さんだ。そこで、山脇さんに、未経験の50代の人なども努力次第で短期間に取得できて、確実に収入アップにつながる資格を教えてもらった。■資格の取得に政府の補助が出る資格取得までのハードルが比較的低く、かつ確実に仕事につながるのは“介護職員初任者研修(旧ヘルパー2級)”や“認定ベビーシッター”などだ。「両方とも資格がなくても仕事に就けますが、基礎知識を習得してから就活したほうが自信を持って臨めますし、時給アップも見込めます」(山脇さん、以下同)利用者宅を訪問してケアを行うホームヘルパーの場合、時給の相場は約1300円〜。1日2件訪問し、(一件につき約1時間)週3日働いたとすると、年間約37万円得られる計算だ。また、介護施設等で一日7時間、週3日働いた場合は、年収約120万円が見込める。「もう少し稼ぎたい、という方には、キャリアアップなどに関する相談を受ける“キャリアコンサルタント(CC)”や、家計についてアドバイスする“ファイナンシャルプランナー(FP)”の資格がおすすめ。CCの場合、ハローワークや若者を支援する窓口など、行政の求人も多く、1日数時間で“時給5千円”という条件のよい求人も出ることがあるので、短時間で効率よく収入アップが見込めます」自分には経験がないから、と尻込みする必要はないという。「CCの場合、厚労省が定める150時間の研修を受ければ受験資格が得られます。家事やお仕事をしながら週末だけ学ぶこともできますし、集中すれば最短で2〜3カ月で受験資格を得ることができます」FPの場合は、独学でも受験可能。エンディングノートの作成などをアドバイスする“終活アドバイザー”と併せて取得すると、さらに雇用の場が広がりそうだ。加えて、CCやFPの資格を取っていれば、オンラインを活用して自宅でも仕事ができるという。「日ごろから、SNSやブログで『こういう相談を受けたり助言ができます』と宣伝していれば、少しずつ依頼が増えてきます。LINEやZoomといったビデオ通話アプリを使えば、日本全国の方からお仕事を得ることもできます」仮に、相談料を1回(約90分)1万5千円と設定して、週2回相談を受けたとすると、月額12万円。年間約140万円の収入となる。安定した収入につながるのが“医療事務技能審査試験(メディカルクラーク)”や、一般用医薬品を扱うための“登録販売者”資格。「医療事務は慢性的な人手不足ですから、資格を取得すれば仕事につながりやすい。また、登録販売者は、薬剤師ほど難易度は高くなく、コンビニやスーパーなど医薬品を扱っている店では必要なのでニーズは高いでしょう」また、「運転に自信がある」という方は、バス運転手になれる“大型自動車二種免許”もよい。都心でも地方でも人手不足なので、確実に仕事が得られるだろう。気がかりなのは、取得に必要な費用だ。「約20〜70%の費用が返還される教育訓練給付制度を活用してみましょう。原則として、現在、あるいは過去1年以内に雇用保険に加入していたなど条件がありますが、雇用保険に加入していない方でも利用できる求職者支援制度を活用して受講できる資格もあるのでハローワークに確認してみましょう」いずれの資格も、賃金アップや働き方の拡大で年収100万円アップも不可能ではない資格。ぜひ、検討してみよう!

2024年01月11日

2023年12月、自民党政治資金パーティー券の裏金疑惑が発覚して以来、岸田首相はこの問題の対応に追われ、国民生活を脅かす物価高対策は手つかずのままだ。「2024年は昨年同様、厳しい物価高騰が続くと思います」そう話すのはファイナンシャルプランナーの高山一恵さんだ。「物価高に家計は困窮し、支出を減らす人が多いと思いますが、実は、それだけでは不十分です。物価が高騰すると、今ある資産が目減りする危険性があるのです」(高山さん、以下同)資産が目減りするとは?「資産を預貯金で持つ人が多いと思いますが、大手銀行の定期預金金利は0.002%がほとんど。三菱UFJ銀行などが10年定期の金利を0.2%に上げましたが、日銀が公表した物価上昇率は2.8%です。物価上昇率より低い金利では、資産価値が減少するのです」資産価値の目減りを高山さんに試算してもらったのが左上の図だ。物価が変わらないインフレ率0%だと、1千万円は何年たってもそのままの価値だ。しかし、日銀が物価安定の目標とするインフレ率2%で推移したとき、1千万円は15年後に739万円の価値になってしまう。つまり15年間で261万円も価値が減少するのだ。そうなると、カツカツの老後資金が枯渇しかねない。■今ある貯蓄は少しずつ上乗せして投資を「元本割れしない預貯金が安心という人がいますが、いまや金利の低い預貯金では老後資金を守れません。資産価値を保つには、物価上昇率を上回る利回りが必要。投資するしか道はありません。2024年1月から非課税保有期間が無期限に、口座開設が恒久化された『新NISA』が始まりました。低リスクの安定的な運用でも年利3%は見込めますから、新NISAにトライしましょう」投資初心者ができる限りリスクを抑えるにはどうすればいい?「リスクをゼロにはできませんが“大きく減らさない安定的な運用”を目指すといいでしょう。お手本は公的年金を運用する年金積立金管理運用独立行政法人(GPIF)です」GPIFは2001年の運用開始以来、運用実績は3.91%と安定的だ。どんな投資なのだろう。「GPIFは国内株式と国内債券、外国株式、外国債券を25%ずつ分散投資しています。個人がこれをまねるなら、4つの資産を均等に運用する『ニッセイ・インデックスバランスファンド(4資産均等型)』がいいでしょう。これ1本でバランスよく運用できるので、初心者向きだと思います」うまくいけば年利は約4%も期待できる。仮に、Aさんが新NISAで月3万5千円のつみたて投資をして、利回り4%で運用できた場合、15年で元本は630万円だが、運用益を加えると約856万円になるという。「50代だと、老後資金を預貯金で蓄えている人もいるでしょう。それも投資に回しましょう。ですが、今ある預貯金全額で株式などを一括購入するのはおすすめできません。一括購入のタイミングがむずかしく、初心者向きとはいえないからです。毎月のつみたて投資額に預貯金からも上乗せして、時期を分散した投資が安心です」先のAさんが給与からの月3万5千円に貯蓄から月2万円を上乗せすると、毎月の投資額は5万5千円。15年で元本は990万円になるが、仮に預貯金なら利息はほとんどつかないので1千万円にもならないだろう。だが、年利4%で運用できれば15年たった時点で約1千346万円になる(図参照)。冒頭、2%の物価上昇のため今ある1千万円が15年で目減りするとした261万円を超える運用益が見込まれるので、資産価値は守られるというわけだ。■50代から始めるなら新NISAがおすすめいっぽう老後資金の蓄えが少ない人は、多少のリスクをとってもリターンを大きくしたいだろう。「それなら全世界の株式に投資する『eMAXIS Slim 全世界株式(オール・カントリー)』がいいでしょう。年利は7%程度を期待できます」運用益が非課税といえばiDeCoもあるが……。「iDeCoのメリットは、掛金を税金から控除できることです。ただパート勤めなどではあまり税金を払っていない人が多く、メリットを十分受けられません。また、iDeCoだと口座管理手数料が必要ですし、運用期間に制限もあります。50代以降で投資を始めるなら、新NISAのほうが使い勝手がいいと思います」また、新NISAの成長投資枠で1株数千円という手ごろな株式投資を行うのもおすすめだそう。「経済ニュースに注目し、投資感覚を養いましょう。新NISAは長く付き合っていくものです」

2024年01月11日

発足から2年経つも、ここ3カ月の内閣支持率が最低を更新し続けている岸田政権。不支持が加速した背景には、経済対策のグダグダぶりをはじめ、国民が物価高で苦境にあえぐなか自民党派閥の政治資金パーティーによる“裏金疑惑”が大きく影響している。NHKが12月に行った世論調査によると、支持しない理由に「実行力がないから」「人柄が信頼できないから」と岸田首相の政治手腕を疑問視する声も多い。こうした声を受けてか、12月22日放送の『よんチャンTV』(MBSテレビ)内で元自民党政調会長の亀井静香氏は、次回以降の選挙について「自民党は女性の党首でないと選挙できないな。上川(陽子)か高市(早苗)かどっちかがなるよ」と発言するなど、日本初の女性総理の機運も高まっている。果たして、同性から最も「初の女性総理になってほしい」と支持を集めている政治家は誰なのだろうか。そこで本誌は、20歳以上の女性500人を対象に「総理になってほしい女性政治家」のアンケート調査を実施。クロス・マーケティングの「QiQUMO」を利用した。その結果を、ランキング形式で発表する。まず、3位に選ばれたのは、自民党の高市早苗(62)衆院議員。高市氏は、テレビ朝日のキャスターを務めたのち、’93年の衆院選で初当選。’06年の第一次安倍内閣で内閣府特命担当大臣として初入閣し、その後の第二次安倍内閣では女性初の総務大臣に就任。’21年には自民党総裁選に出馬したものの落選し、現在の岸田内閣では、内閣府特命担当大臣と経済安全保障担当大臣を兼任している。目標とする政治家として、マーガレット・サッチャーの名を挙げている高市氏。“鉄の女”を踏襲しているようで、直近では、自身が発足した経済勉強会に党内から批判があがったことに対し、Xで《現職閣僚が担務外の政策を同僚議員と一緒に勉強する事の何が悪いのか、意味が分からん》と真っ向から反論。このような毅然とした態度に、好感をもつ女性は多いようだ。「はっきりとした変わらぬ主張や精神に共感している、唯一無二の保守の女性政治家だと思うから」「自分の意見を言えてまわりを引っ張っていける力を持っていそうな人だから」「とても賢くしっかりとした政治家としてのスタンスを持っている」「政治の知識が有り、ブレがない所」また、安倍内閣のもとで長くキャリアを積んだ経験から「安倍元首相の後継者」としての呼び声も高く、「高市さんは、女性とか関係なしに、安倍総理の思想を受け継ぎ、日本を大事に、リードしてくれると思っているので、ぜひなってほしい」と、期待を寄せる声もあった。続いて、2位に選ばれたのは田中眞紀子氏(79)。「日本列島改造論」を唱え、高度経済成長を支えた父・田中角栄さんの背中を追って、’93年に衆院選挙に初当選し政界入り。翌年いきなり村山富市内閣で初入閣を果たし、’01年の小泉内閣では女性初の外務大臣を務めた。しかし、’02年に秘書給与流用疑惑の責任をとる形で議員辞職し、’03年には自民党を離党。09年には夫ともに民主党に移り、野田内閣では文科相を務めるも、過激な言動などから地元の支持を失い12年の衆院選挙で大敗。’14年の衆議院議員総選挙への立候補を見送って以来、表舞台からは姿を消し、政界からは事実上引退している。そんな田中氏だが、今年12月8日に突如永田町で記者会見を行い「皆様聞こえますかこのドラ声が。11年ぶりに永田町の土を踏みました。相変わらず空気がきなくさい」と“眞紀子節”を見せた。政治資金問題が騒がれるなか“帰還”したこともあって、以前のような発言力を期待する声が多く寄せられていた。「古株の政治家にも物怖じしたり忖度しなそう」「相手が誰であろうと、言いたいことはバシッと言ってくれそうだから」「田中眞紀子は歯にきせぬハッキリ物事を言うので今の平和ボケしてる政治家に喝を入れて欲しい」また、浮世離れした感覚を持つ政治家が多いことから、田中氏が政界から一旦引退していることをあげて「統率力がありそうだから。経験もあり、現在は議員の座を退いていることから、一般庶民の生活も生身で観察出来ていそう」と庶民感覚を期待する声もあった。そんな田中氏を抑え、1位に選ばれたのは都民ファーストの会の小池百合子氏(71)。アラビア語通訳者からニュースキャスターに転身し、’92年の参院選で当選。小泉内閣で環境大臣などを務めたのち、’06年に発足した第一次安倍内閣では女性初の防衛大臣に就任。また、’08年には女性として初めて自民党総裁選にも出馬し、’16年には女性初の東京都知事に就任し、’20年に再選を果たした。ほかの女性政治家と比較して“女性初”の実績が多い小池氏だけに、その手腕を期待する声が多かった。「都知事になってる人だから、総理大臣にもなる力があると思うから」「都知事としても経験があり以前は衆議院議員もしていた政治家経験が他の人よりも長くいろいろな政策を打ち出していることに期待がもてる」「リーダーシップがあるし、都政である程度の成果も上げていると思う」また、コロナ禍での小池氏の対応を評価する声も多い。東京オリンピック・パラリンピックの開催や外出の自粛要請など世論が大きく分かれるような問題に数多く直面していたが、「コロナ対策で頑張った」「コロナ禍の大変な時もよく働いていたから」などと、おおむね肯定的に捉えられているよう。首相になってその経験を生かしてほしいという声が多く寄せられていた。「東京都知事の実績を活かして 頑張ってもらいたいから」「大都市の東京都を上手にまとめ、新しいアイデアやリーダーシップがあると感じています。しがらみに引きずられる事の無い決断力や行動力に期待を持ちます」「コロナ禍で都民のために奮闘していた姿が印象に残ったので」岸田首相は解散時期について明言はしていないが、年明け近くに行われるという見方もある。果たして、このなかから”女性初”の総理大臣が誕生するのか――。

2023年12月30日

物価高対策の柱として、政府は「ガソリン補助金」を’24年4月末まで続ける方針です。’22年に始まったガソリン補助金ですが、国などの会計を検査し適正な経理の実施を監督する会計検査院がある指摘をしました。11月7日の発表によると、’22年2月~’23年3月に国から支給されたガソリン補助金は1兆2千773億円。対してガソリンの小売価格の抑制は1兆2千671億円でした。つまり、約101億円の補助金が小売価格の抑制に使われていない可能性があるというのです。ガソリン補助金は石油元売り会社に支給され、元売り会社は補助金分を安くしてガソリンスタンドにおろす仕組みです。抑制額は当初1リットル5円が上限でしたが、上限は35円まで上がりました。その後、徐々に下がり、追加の増額や減額を経て、今の抑制額は明確ではありません。また、ガソリンスタンドには価格差もあります。現在レギュラーガソリンの全国平均は1リットル173.7円(’23年11月22日・資源エネルギー庁)ですが、地域によっては1リットル200円を超えることも。店頭価格では、補助が適正に反映されているかはわかりません。むしろ補助金の価格抑制効果を疑問視する声があったところに、冒頭の会計検査院の指摘です。私は腹立たしく思いました。というのも、もっと公平な補助金の仕組みがあるからです。たとえば、トリガー条項の凍結を解除すること。トリガー条項とは、ガソリンの高騰が続いたときガソリン税のうち1リットル25.1円を減税し、価格が安定すれば元に戻すというもの。明確な基準があるので、わかりやすく公平です。あるいは、ガソリンにかかる消費税を一時的にゼロにする。もともとガソリンは、価格の4割が税金です。ガソリンの本体価格にガソリン税などを加え、さらに消費税がかかっています。災害級の物価高の今だけでも、ガソリンの消費税がゼロになれば安心ですよね。公平なやり方があるのに、適切とはいえない現行のガソリン補助金を続けるなんて、政府には全体を見通せるブレーンがいないのでしょうか。石油元売り会社との癒着を疑われても仕方ありません。さらに会計検査院はガソリン価格の民間調査費、約62億円がムダだと指摘しました。資源エネルギー庁が実施中の調査とほぼ同じ内容だから不要だというのです。お粗末さにあきれてしまいます。国会では、約13兆円もの補正予算が審議中です。うち生活に関わるのは物価高対策の約2.7兆円と賃上げ対策の約1.3兆円で、合わせて約4兆円。補正予算全体の3分の1にも及びません。岸田首相は11月22日にやっとトリガー条項凍結解除の検討を指示しましたが、昨年も検討したものの実現しなかった経緯があります。生活は自衛しましょう。急発進、急加速を避けるエコ運転で、家計と命を守る運転を。

2023年12月01日

止まらない物価の上昇。今年9月の実質賃金は、前年同月比2.4%減少し18カ月連続でマイナスとなった。直近の物価高だけでなく、長年続く社会保険料の増加も重荷となっている。総務省の家計調査によると、二人以上勤労世帯の’00年における社会保険料の負担は48,019円だった一方、‘22年の社会保険料負担は67,175円と39%増加した。実収入も増えてはいるものの、税や保険料などの負担増によって増加の実感は得にくくなっているとみられる。租税負担率と社会保障負担率を示す令和5年度の国民負担率は、46.8%となる見込みで、これは’00年の35.6%から10%以上増加した数字。そのうえ、現在「異次元の少子化対策」の財源として、社会保険料率の上乗せが検討されており、今後社会保険料負担はさらに増す可能性さえある。そんななか岸田文雄首相(66)は、来年6月に1人当たり4万円の定額減税を行う方針を示した。しかし、世間の反応は芳しくない様子だ。では、庶民はいったいどの負担を減らしてほしいと感じているのか?そこで、身近な国税である所得税、相続税、贈与税、消費税、酒税、たばこ税、ガソリン税と社会保険料である年金保険料、医療保険料、介護保険料のうちどの負担を最も減らしてほしいかを、20代以上の1000人を対象に調査した。3位に選ばれたのは医療保険料。高齢化や医療の高度化によって保険組合の支出が増えるなか、保険料負担も増加してきた。会社員は基本給に残業代や通勤手当などの諸手当を含めた支給額(額面給与)のおおむね8~10%を会社と折半して負担する。東京都の協会けんぽに加入する会社員の場合、額面給与が月40万円だとすると20500円が引かれる。自営業者が加入する国民健康保険は特に財政状況が厳しく、’24年度からは年間保険料の上限を2万円引き上げて106万円とすることが発表された。また、後期高齢者医療制度の年間保険料も’24、’25年度にかけて全体平均で約5,200円引き上げられる。調査では、現在医療サービスを受けていない人からの不公平感のほか、保険料の高さを嘆く声が聞こえてきた。「他の税金は控除後の金額に税率を掛けているが、健康保険料は控除前の金額に税率を掛けているので、高すぎる」(埼玉県・自営業・50代)「月々の給与から引かれるのが痛い」(埼玉県・会社員・20代)「ほとんど医療費を使ってないので、利用者の負担割合を増やしてほしい」(広島県・専業主婦・60代)「退職して全額負担しているので健康保険料の負担が一番重く感じる」(大阪府・無職・70歳以上)「国民健康保険料の負担が、年収の1割を占めているから」(大阪府・パート・50代)第2位に選ばれたのは所得税。課税対象額の増加に応じて、一定金額を超えた部分のみにより高い税率を課す「超過累進税率」が取り入れられている。来年6月には、所得税3万円の減税が行われる予定だ。収入の高い層からの所得税負担の削減を求める声のほか、所得税に限らず社会保険料なども含めた多額が給与から控除され、手取り金額が少なくなることを嘆く声が多数見られた。「最も税率が高い上に使い道がわからないので」(東京都・会社勤務、管理職・40代)「手取りが少なくなりすぎている」(大阪府・公務員・20代)「年金生活なので、所得税が少ないことがベスト消費税は購入を控えることで負担を減らしたい」(千葉県・無職・70歳以上)「稼いでもザルのように抜けていっては労働意欲がなくなる」(兵庫県・公務員・60代)「物価高騰で生活費の割合が増えた」(兵庫県・医師等医療系専門職・50代)「賃上げしても、所得税と年金、健康保険で消える」(埼玉県・医師等医療系専門職・30代)第1位に選ばれたのは消費税。得票数で、2位の所得税に2倍以上の差をつけた。社会保障の財源にするという名目で、’19年に税率8%から10%に引き上げられた。物価が上がるとともに負担が増えることから、今もっとも疎まれている税だろう。しかし、岸田首相は11月1日の参院予算委員会で「そもそも(消費税を)引き下げるということは考えておりません」ときっぱり断言している。ふだんの買い物を楽にしてほしいとの声ほか、減税の実感が大きい事や、平等に減税されるという意見があがっていた。また、消費税をなくすことでお金のある人はより消費行動をとり経済をまわしてくれるのではないかという期待も寄せられた。「レシートを見た時高くてびっくりするときがあり、なるべく買わないように我慢しようと思うことが多くなった」(岩手県・20代・会社員)「誰でも減税するからです。貧困層対策にもなるからです」(埼玉県・パート・30代)「物価高騰で家計が悲鳴を上げている」(神奈川県・専業主婦・60代)「逆進性が高いうえに、個人消費を落ち込ませている主因だから」(千葉県・会社員・40代)「減税が実感できるから」(兵庫県・会社員・40代)「あらゆるモノやサービスが物価高で余計に高くなり、家計を圧迫していて困っているから」(埼玉県・専業主婦・70歳以上)「誰もが払うものなので公平性がある」(京都府・パート・50代)「みんなが平等に減税になるようにしてほしい。ただ低所得者にばら撒けばいいわけではないし、小さい子供がいる世代や母子家庭ばかりが優遇されるのもおかしい。みんな苦しいのは同じ」(神奈川県・専業主婦・40代)【岸田政権に減らしてほしい負担ランキング1~5位】1位:消費税479票2位:所得税200票3位:医療保険料(国民健康保険、健康保険などの保険料)79票4位:ガソリン税74票5位:年金保険料(国民年金、厚生年金などの保険料)61票

2023年11月11日

前例のない物価高。家計のタシにするために、パートに出ようという人も少なくないだろう。しかし、とんでもない“ブラックパート職場”だったなんてことも……。実際に、労働基準監督署などに寄せられた令和4年度の“総合労働相談件数”は、124万8千368件と15年連続で増加している。実際に、どんなトラブルの事例があるのか――。ジャパンユニオンの相談員、須田光照さんに、多く寄せられる相談事例と、対処法を聞いた。「多いのは、賃金の未払い問題。とくに“サービス前業”といって、制服に着替える時間や朝礼時間などが時給に含まれないケースです。準備時間も業務の一環だということをまず知ってほしいと思います」(須田さん、以下同)面接で提示された時給が支払われない、というケースは多い。「労働基準法では、『労働条件は書面で明示しなければならない』と定められています。しかし、口頭ですませている企業もあるので、書面で労働契約書を結んでもらいましょう。あとから『言った、言わない』というトラブルを防げます」突然、雇い止めに遭うことも。「パートや派遣のように、1年ごとに契約更新しているような有期雇用であっても、何年も雇用されていた場合、突然、雇い止めすることは労働契約法に反します。『契約期間が終わったから仕方ない』と諦める必要はありません」このほか、パワハラやセクハラも職場環境配慮義務の怠慢だし、辞めさせてもらえないことも民法によって禁じられている。「まずは、働く側が、こうしたケースは法律に反するという知識を持つこと。不当な目に遭った場合は、泣き寝入りせずに地域の労働基準監督署やユニオンなどに相談を」8つの事例を紹介しよう。【1】強制サービス“前業”スーパーのレジ係りをしているAさんは、制服に着替える時間や、朝礼の時間など、仕事を始める前のさまざまな準備時間をサービス“前業”させられていた。本来、こうした前業は賃金が発生するはずだが……。<対処法>労働基準法24条の違反にあたる。労働基準監督署やユニオンなどに相談することで、未払いの“前業代”を支払ってもらえることも。【2】しれっと賃金未払いパートでビル清掃をしているBさんは、面接時に〈週4回シフトに入れば時給◎円です〉と口頭で約束していた。しかし、約束の日数シフトに入っても、月給にして2〜3万円低い賃金しか支給されなかった。<対処法>企業は、労働基準法15条によって雇用契約を結ぶ際には、労働条件を書面で明示しなければならないと定められている。必ず書面での締結を求め、言った言わないトラブルを避けよう。【3】自腹レジ補填飲食店のパートでレジ業務を担当していたCさんは、レジの収支が合わないときは自腹で補填せられていた。<対処法>「自分が悪いのだから仕方ない」と泣き寝入りする人が多いが、企業側が従業員に弁償させたり罰金をとるなどした場合、労働基準法16条の違反に。労働基準監督署や、ユニオンなどに相談を。【4】「ダンナが稼いでるんだろ」でクビ10年以上事務のパートをしていたDさん。毎年、契約更新していたが、ある年突然、上司からは「夫に養われているんだから生活には困らないだろう」と言われ雇止めに。<対処法>Dさんのような有期労働契約であっても、一定期間雇用を継続していた場合、突然“雇い止め”することは、労働契約法19条に違反する。雇用継続の可能性があるので、労働基準監督署かユニオンなどに相談を。【5】上司の飲みを断ってクビ貿易会社のパートとして事務職に就いていたEさん。上司から、「ふたりで飲みに行こう」としつこく誘われ、断ったところ冷たくされるようになり、雇い止めにあってしまった。<対処法>雇い止め自体が労働契約法19条違反であり、その原因がセクハラという二重に不当な行為。雇用主には職場環境配慮義務があるので、セクハラ・パワハラを受けた場合は、メールやLINEの保存、会話を録音しておく等の証拠保持を行い、それを持って社内の相談窓口や、信頼できる上司、人事部などに相談を。【6】パワハラで鬱パートで病院の医療事務をすることになったFさん。小さなミスでも大声で怒鳴られたり、嫌がらせされたりといったパワハラを受けた結果、鬱に。<対処法>5のケースと同様で、雇用主には職場環境配慮義務があるので、信頼できる上司や相談窓口に相談を。【7】永遠に辞められないエステサロンの美容部員としてパート勤務していたGさん。上司に「辞めたい」と打ち明けたところ却下され、辞めるなら入社時に受けた研修費用を支払うよう要求された。<対処法>民法627条では「退職の自由」が定められている。雇用期間の定めのないパート勤務の場合、退職の2週間前に申し出れば辞職できる。また、体調不良などやむを得ない場合は、いつでも辞職が可能。会社に退職願を提出し、そのあと出社しなければ問題はない。【8】“パートさん”呼びで差別販売員としてパート勤務していたHさん。正社員と業務は同じなのに、“パートさん”と呼ばれて本名すら呼んでもらえず、入館証を首から下げるストラップの色をはじめ、食堂で食事するエリアまで正社員とパートで分けられるなど、差別的な扱いを受けた。有給休暇も取得させてもらえなかった。<対処法>有期雇用労働法によって、正社員と非正規労働者との不当な差別が禁じられている。ユニオンなどに相談を。そのほか、求人票や面接の段階で、ブラックパートを見分けるコツもある。社会保険労務士の須田美貴さんに解説してもらった。【1】求人票の時給の幅が1千〜2千円など広すぎる「期待して入っても、最低ラインの時給しかもらえないケースが多いです。面接のときに、しっかり賃金を確認しましょう」(須田美貴さん、以下同)【2】ボーナス・退職金支給などおいしいことが書かれている実際には、勤続5年以上しか該当しないなど、落とし穴があることも。【3】試用期間がやたらと長い「通常、試用期間の平均は3カ月程度ですが、なかには1年と長く設定している企業があり、その場合は『試用期間は解雇しやすい』と誤解している可能性が」【4】サイトに社長のサクセスストーリーが長々掲載されている社長の武勇伝が長く掲載されている場合、社員にも“スポ根”を求めるブラックの傾向が。【5】「すぐ来てください」と言う面接で「明日から来てください」と言われた場合、人が定着しておらず常に人員不足の可能性が。こうした点を参考に、仕事選びをしよう。

2023年11月09日

今回のお話「物価高の今、何ができる?今すぐ取り組める“食費”節約術とは」物価高を最も感じるタイミングといえば、スーパーでのお買い物なのではないでしょうか。食費は生きていくためにどうしても必要ですが、逆にすぐに削りやすい部分でもあります。今すぐに取り組める節約自炊テクニックや、ついつい利用しがちなフードデリバリーサービスまでご紹介!物価高の今だからこそ、食費について真剣に考えてみましょう。■そもそも食費って毎月いくらまでならOK?家計を見直すにあたり、まずは食費にどれくらいの金額をかけるか把握することが大切です。今、毎月いくらを食費に使っているかすぐに答えられる状態でしょうか?忙しいとついついフードデリバリーサービスやコンビニエンスストアなど、お金で解決できるものに頼ってしまいがち。便利なサービスを毎月いくらまで使って良いか考えてみて!UberEatsって月に何回まで頼んでOK?宅配サービスの賢い使い方■食費を節約するなら基本は自炊推奨。でも、本当にお得なの?自炊は節約の基本……とはいうものの、料理好きでなければ、実際にどれくらいの効果が得られるのか分からないとやる気が続かない方もいるのではないでしょうか。自炊って結局どれくらいお得なのかを考えてみましょう。一人暮らしの自炊、本当にお得?今、毎月どれくらい食費がかかっているかを把握したうえで、まずは1カ月自炊をがんばってみて。面倒なお弁当作りも「ここでがんばれば○○円浮く!」と思えば続けられるかも!?正直面倒な「お弁当作り」。結局、どれくらい節約になる?ご飯代以外にも、チリツモで意外とお金がかかっているのが「飲み物代」。毎日コンビニコーヒーを買うのが習慣になっている方もいるでしょう。そこをマイタンブラーに変えてみると実はかなりの節約に!?マイタンブラーって何回使えば元が取れる?■結局、自炊にもテクニックが必要自炊を始めてみると、節約になるかどうかはテクニック次第……ということも分かってくるはず。食材、メニューの選び方によって、トータルの金額が変わってきます。できることならおいしく、楽しく節約したいところ。食材のお買い物上手を目指しましょう!食材のお買い物上手になるにはどうしたらいいの?先を見通して家計をやりくりしていても、交際費などでどうしてもピンチな月が出てくることだってありますよね。そんな時こそ自炊の手腕が活きるもの!いざという時に役立つ節約テクニックを身に着けておけば、友人の結婚式が重なっても怖くない(?)「今月、ピンチ!」を給料日まで乗り切る自炊テクニック■一番取り組みやすい食費の節約。今日から試してみて!毎日忙しく働いていると料理が億劫になってしまいますが、まずは1週間、次は1カ月……と期間を区切って取り組めば「意外とできるかも!」と思える瞬間がくるはず。節約したいと思った時、最も手軽に取り掛かることができるのはやはり食費です。最低限の料理を覚えておくだけでも心持ちが変わってきますよ。ぜひ今回紹介した6つの記事をチェックしてみてくださいね!(イラスト:itabamoe、編集:マイナビウーマン編集部)

2023年11月06日

「賃金上昇が物価高に追いついていない国民の負担を緩和するには、所得税、個人住民税の減税がもっとも望ましい」10月26日に行われた政府与党政策懇談会で、岸田文雄首相はこう強調した。来年6月ごろの実施に向けて、岸田首相が検討しているのが、1人あたり所得税3万円、住民税1万円の「定額減税」だ。所得税・住民税は、年収から各種控除を引いた課税所得にかかる。所得額が大きいほど税率が高くなり、払う額も大きくなる。第一生命経済研究所主任エコノミストの星野卓也さんが解説する。「所得税の減税となれば、1999年の小渕内閣が行って以来のことになります。あのとき、行われたのは所得税額から一定割合を差し引く『定率減税』。支払う税額の多い高所得者ほど、減税額が大きくなるという特徴があります。今回、岸田首相が検討しているのは、本来の納税額から一定額を差し引く『定額減税』です」“率”ではなく、“額”で引くので、年収の差に関係なく、同じ額が減税されることになる。一方、所得税や住民税を払っていない場合、減税の恩恵を受けることはできない。そんな所得の低い住民税が非課税の世帯に向けて、1世帯あたり7万円を給付することが検討されている。こちらは年内に開始予定だ。住民税非課税世帯には、今春、すでに3万円が給付されており、合計で10万円の給付ということになる。夫婦2人世帯(妻は専業主婦)が、住民税非課税になる収入のボーダーラインは、別図のとおりだ。「また、住民税は課税されているけれど、所得税は課税されていない“ボーダー世帯”に、10万円の支給が検討されています。所得が高くないにもかかわらず、今春の3万円給付の恩恵がなかったので、10万円という金額を検討していると考えられます」(全国紙記者)減税の対象となる場合、1人あたりの減税額は4万円なので、家族が多い世帯ほど、減税額が大きくなる。「たとえば、年収500万円の夫婦2人で8万円の減税となります。減税の内訳は所得税6万円、住民税2万円です。しかし、年収300万円の夫婦は、現在の所得税額は3万5500円なので、住民税2万円分と合わせても5万5500円の減税にしかなりません。こうした場合、8万円との差額分を給付することも検討されています」(全国紙記者)なんとも複雑な仕組みが検討されているが、懸念はさらにあると言うのは、前出の星野さんだ。「住宅ローンを組んでいる人には、所得税や住民税が減税される『住宅ローン控除』(住宅借入金等特別控除)を受けている人がかなり多くいます。年収500万〜600万円世帯でも、住宅ローン控除が適用されている場合、すでに所得税がゼロになっているケースも。こうした世帯は、減税の恩恵も、給付金も受けられない可能性があります」

2023年11月02日

物価高に高額の社会保険料、それでも上がらない給料に国民が喘ぐ中、閣僚らの賃上げをする“驚きの法案”が提出され注目を集めているが、岸田文雄首相(66)が11月1日午前中の参院予算委員会でこの法案について初めて自身の考えを示した。臨時国会が開会した10月20日に岸田内閣が提出したのが、閣僚らの給与引き上げ法案「特別職の職員の給与に関する法律」の改正案。今回の法案が成立すると、首相が年間約46万円の賃上げに、大臣が約32万円の賃上げとなる。「閣僚らの月給引き上げは2015年以来8年ぶりです。今回の法案は、今年8月の人事院勧告で、“一般職”の国家公務員の給与が引き上げられるのに合わせて、“特別職”も上げるという内容。しかし、人事院の勧告には“特別職”についての言及はないので、“一般職”に連動して自動的に閣僚の給与も引き上げられるわけではありません。閣僚らの給与を引き上げる法案を出すか出さないかは、岸田内閣の判断です。首相は3割、大臣は2割の歳費を国庫返納しているとはいえ、国会議員の給与は年収2200万円程。閣僚ともなれば年収4000万円と高額なので、賃上げの必要性があるほど低い額ではありません。焦点となっている減税が“月額たったの3333円減”と言われている中で、自分たちの給料は率先して上げるとなれば、国民は納得しないでしょう」(全国紙記者)この法案に対する国民の怒りは当然で、X(旧Twitter)では「驚きの法案」が政治のトレンド入りをするなど注目を集めている中、日本維新の会の音喜多駿政調会長(40)が法案について岸田首相に次のように質問した。「総理、本当にもったいない。間違ったメッセージが国民に伝わっています。いくらなんでも総理が月々6000円の給料をあげたいからこの法案を出しているとは、私も思いません。でも国民からどう見えますか?賃上げも追いついていない。社会保険料の負担もきつい。ちょうど今月、社会保険料の算定基礎が変わるので、給与明細見たらまた社会保険料が増額されて手取りが減った、そういう方も多いと思います。その中で、国民を差し置いて総理が給料アップで、月給だけで年間7万2000円です。経済対策で給付される金額よりも多いわけです。これでは到底国民の多くの理解は得られません。ここは総理、給与アップ法案、見直すなり、取り下げるなりするべきだと思いますが、見解を伺います」すると岸田首相は手元の紙を見ながら抑揚のない声で、「特別職の公務員の給与については、一般職の公務員の給与改定に準じて改定してきているという話でありますが、このことが国民の不信を招くというご指摘でありますが、これは不信を招かないようにしなければなりません」と、あくまで“不信を招かないよう”と前置き。さらに「この法律にかかわらず、閣僚の給料については内閣として行財政改革を引き続き推進する観点から、内閣総理大臣3割、国務大臣2割を国庫へ返納する、これを申し合わせをしてきているところでありまして、例えば、これ給料についても、内閣総理大臣、年間法律に従って46万円上がるとしても、返納額は1218万円であります。国務大臣も引き上がりが32万円だとしても、返納額は592万円であります」と、まるで“返納してるんだから微増の賃上げくらいいいだろ”と言わんばかりの回答をした。最後は「ぜひ、閣僚自らこうした姿勢を示すことによって、こうした国民のみなさんから不信を招かない努力を続けていきたいと考えております」と締めくくった。返納しているとはいえ、首相の場合、3割引いても年収約30万円アップになることには変わらない。首相の決定にSNS上では多くの人が怒りを爆発させている。《賃上げ実現賃上げ実現て そっか自分のこと 言ってたのか 岸田文雄は》《岸田の給料のために働いて税金払うの嫌だ》《岸田さんが自分らの給料だけアップするというニュースを見て泣きそうになった。もう日本は終わりだわ》《真面目に働いている国民が苦しみながらやっと生活しているのに、自分の給料を上げる?!どこまで国民を馬鹿にしたら気が済むんだよ》《岸田さん、こんなにバッシング受けてて自分たちだけ給料上げます!ってどんだけツラの皮厚いんだ??そんなんで国民の声を聞かないから悪口ばかり言われるのでは?》

2023年11月01日

一向にとどまる気配のない物価の高騰。以前と同じように貯蓄できないと感じている人は多いだろう。じつはあなたの貯蓄は、日に日に“失われて”いるというーー。《スーパーに行っても野菜が高くて買えない。最近、もやしばかり》 《食費も光熱費もガソリン代も値上げ。もう生きていけないレベル》終わりの見えない物価高騰に、ネット上ではそんな悲鳴がーー。毎日新聞が10月に実施した世論調査によると、岸田内閣が発足してから2年間で〈暮らし向きが悪くなった〉と答えたのが60%。〈良くなった〉と答えた3%を大幅に上回った。「欧米諸国では、日本以上に物価が高騰していますが、賃金もそれに伴って上がっています。しかし日本では、ここ30年ほとんど給与所得が上がっていない一方、税金や社会保険料は増えているので、手取りである可処分所得は減っています。そんな中で進行する超物価高。貯蓄を取り崩している人も少なくないため、生活苦や不安を感じる要因になっているのでしょう」そう分析するのは、ファイナンシャルプランナーの丸山晴美さん。実際に、総務省の統計では、コロナ禍の巣ごもりで一時的に増えた2020年を除き、国民の預貯金はほぼ右肩下がりになってきた。「今後、インフレもまだまだ続くと予測されています。一方、それを補うほど給与や年金が増える見込みはありません」(丸山さん)はたして、物価はどれほど、上昇していくのだろうか。7月31日に日本銀行が発表した「経済・物価情勢の展望」によると、変動の激しい生鮮食品を除いた消費者物価指数は、2023年度は2022年度と比べ2.5%上昇すると予想されている。2024年度はさらに1.9%、2025年度は1.6%上昇すると予想されている。経済紙記者はこう指摘する。「日銀は、今月末に行われる金融政策決定会合で、この予想をさらに上方修正するとみられています。物価上昇の一因である円安の背景には、日本経済の競争力の落ち込みがあります。一朝一夕で改善できるものではありませんから、円安の状態と、それに伴う物価上昇は今後も続いていくでしょう」物価上昇は私たちの生活に多大なダメージを与える。仮に、7月時点の日銀の予想のとおりに物価上昇が進行し、それ以降の2026年からは毎年1.5%ずつ物価が上がると仮定しよう。2022年の50代の平均的な生活費(消費支出)は、月36万2648円。同じような生活を続けた場合、2027年には生活費は39万6469円、2032年には42万7110円に上昇する。物価が上がらなかった場合と比べ、2023年から2032年の10年で累計443万円もの出費増となる。物価の上昇と同じように給与が上がらなかった場合、生活の見直しをしなければ、貯蓄に回すお金を大きく減らさざるをえなくなる。さらに深刻なのは、貯蓄をしていっても、価値が目減りしていくことだ。物価が上がると、同じ額面でも買えるものが減っていく。前述のように物価が上がると、2032年の100円は、2022年の85円ほどの価値になってしまうのだ。2032年に貯蓄2千万円を達成したとしても、2022年と比べて、価値は300万円ぶんも消えることになる。物価上昇で出費が増えて、お金が貯めづらくなっているうえに、貯めたお金の価値は年々減少していくという危機的な状況に、私たちは置かれているのだ。

2023年10月27日

10月20日に“期限付き”の所得税の減税を検討するように指示を出した岸田文雄首相(66)。収入にかかる所得税を減税することで、自由に使えるお金を増やす狙いだ。しかし、元経済産業省官僚で政治経済評論家の古賀茂明さんは、こう指摘する。「短期的に、国民生活を改善する効果はあるかもしれませんが、長期的に見れば、税収を減らすことで国の借金を増やし、将来にツケを回す結果になります」所得税を減税するなら、歳出の削減や大企業に負担を求める政策も行うべきという。「国民の支持を得られない大阪万博は中止にすべきです。また、円安でボロ儲けの輸出大企業に臨時増税して、円安で苦しむ庶民の支援策の財源に充てれば、財政負担を軽減できます」さらに、特定の目的のためにお金をプールしておく“基金”の膨張も問題だという。研究開発などを名目に、国が補助金をつぎ込んで作られる“基金”だが、岸田政権下でその額は急激に増え、2022年度末の段階で、残高は16兆円にも膨らんでいたという。なぜ、ここまで膨張したのか。「一つには、政府が予算規模を大きく見せたいからです。何十兆円予算を組みました、ということが国民へのアピールになる。つまり“やってる感”の演出です。とくに基金の場合、国民に配る給付金と違ってすぐに使わなくてもかまわない。だから“見せ金”としての効果があるんです」そのうえ、大企業などに恩を売ることもできるという。「基金の受け皿は、大企業や大学、研究所などですから、基金を積んでおけば選挙の際の票集めにもなる。いわば賄賂みたいなものです」百歩譲って、こうした基金が、将来的に国民のために使われるならいいが……。「予算規模を膨らませるためなので、中身は二の次。予算“ありき”で作られた基金ですから、大部分が無駄になる可能性が高い。しかし予算を余らせると、官僚は『失敗した』と責められるので、無理にでも使おうとします。結局、国民の役に立つことはなく、特定企業の“補助金”のように使われるのではないでしょうか」このような無駄な歳出を放置したまま、行われようとしている所得税の減税。「現状でも、GDPの約2.6倍もの借金がありますが、その額はますます増えていくことになります。物価の上昇を止めるには、欧米諸国のように、金利を上げる必要があります。しかし、巨額の借金を抱えた日本は、金利を上げると、国債の“利払い費”が急増してしまう。有効な物価高の対策が打てない状態なのです。一方、諸外国との金利差は円安を進行させる。今後も、輸入品の価格が上がり、物価高は進行していくでしょう」ファイナンシャルプランナーの丸山晴美さんは「残念ながら、“自己責任”で何とかするしかない時代にきている」と語る。「物価高が進行するなか、資産を銀行に預けているだけでは、“もはやリスク”。お金の価値が目減りしていくだけです。貯蓄を目減りさせないために、iDeCoやNISA口座を使い、リスクを抑えた積立投信で、資産運用していくしかありません。とはいえ、50代前半は、まだまだ働き盛り。子育ても終えて貯蓄に回せるお金が増えるので、希望はあります。厳しいのはすでに定年退職をした世代。ふたたび働き始めるか、抜本的な支出の見直しが急務です」

2023年10月27日

10月23日に行われた所信表明演説で、「現世代の国民の努力によってもたらされた成長による税収の増収分の一部を公正かつ適正に『還元』し、物価高による国民の御負担を緩和いたします」と語っていた岸田文雄首相(66)だが、報じられた減税の政府案の具体的な内容はピントがずれているようだ。所得表明演説で、岸田首相は“還元”の具体的な期間と規模について明言していなかったが、全国紙記者は言う。「24日に『テレ朝news』が、政府が所得税などを4万円減税し、さらに非課税世帯には今春の3万円に続き、7万円程度を給付する案などを検討していると報じました。また、給付の対象とならなかった“非課税世帯以外の所得が低い人”に対しても、10万円の給付を検討していると、25日に『テレ朝news』が続けて報じました」24日の時点で批判の声があがっていた中での、“バラまき”にXではさまざまな批判が殺到することに。元大阪市長で弁護士の橋下徹氏(54)はXで、《もう日本の政治はぐちゃぐちゃ。先にきちんと議論をしようよ。それが高給取りの国会議員の仕事。政治がこんなことばかりやってたら納税者は納税するのがばからしくなるで。減税策で支持率を落とす過去の例と全く同じ状況》と猛批判した。X上でも、橋下氏と同じ怒りの声があがった。《岸田首相は経済とか税法の体系を勉強し直した方が良いな。場当たり的で根っこを見てない》《岸田がやってる選挙対策用の場当たり的な政策を見るたびに呆れるマジで日本はこのままゆっくり衰退していくんだろうな》《一時的に配るのではなく、経済の活性化を狙って5年とか10年単位で減税を行なって欲しい今経済を回復させる転換を行わなければ、今の若者がメインになる10年後、20年後の日本が暗いものとなってしまう》《10万配って岸田文雄は一体何を解決しようとしてるんだ何も解決なんてしないこういう給付は貰える側と貰えない側で分断を招くだけじゃないのか》

2023年10月26日

庶民の生活を圧迫する物価の上昇。賃金の伸びは物価の上げ幅に追いつかず、10月6日に発表された8月の実質賃金は昨年同月と比べ2.5%減少し、17カ月連続のマイナスに。そんななか、岸田文雄首相(66)ののんきぶりに、多くの人が呆れかえっている。10月16日、岸田首相は東京・江東区内のスーパーマーケットを視察に訪れた。FNNプライムオンラインによると、岸田首相は総理になる前は息子とスーパーに行くこともあったといい、野菜や肉のコーナーを視察。「確かに高くなっている」と述べたという。その後の記者会見では、「確かに物価、肉ですとか、野菜ですとか、この価格は上がっている」とし、価格が上がっている理由についても説明受けたとコメント。「特に野菜などは、今年の夏、大変気温が高かった、暑い夏が野菜には価格高騰に大きく影響しているなどという説明を伺いました。確かに、価格は上がっているわけですが、その理由、物によって、背景によって、随分様々な理由があるのだと、そんなお話も聞かせていただきました」と感想を述べた。続いて、「今月にも取りまとめる経済対策は、まずは物価高から国民生活を守る、これを第1の柱にしたいと考えています」と物価高から国民を守ると宣言したのだ。しかし、このニュースに対しSNS上では“今更すぎる”と反発の声が相次いだ。《岸田首相、今まで庶民が散々苦しいって訴えてたのに何を見てきたの?もっと早くに庶民の目線で現場を確認して庶民のために動いていればこんなにバッシングされることもなかっただろうに……》《遅過ぎるし白々しいし今更感がハンパない》《やっと気づいたの?岸田首相が就任してから2年はずっと高いよ》《スーパーなんて久々に行ったんじゃない?絶対前の値段なんて知らんやろ。庶民の手取りとかも知らないくせに》「9月29日に発表された、東京都区部2023年9月分の消費者物価指数の速報値では、食料品が前年同月に比べ8.8%の上昇となりました。家計の悩みの種となっている食品の値上がりですが、この上昇は今に始まったものではなく’21年から続くもの。国民が2年にわたって、“物価上昇がつらい”と訴えてきたなかで、やっとスーパーを訪れて『確かに高い』と発言しても『庶民の暮らしぶりに目を向けてくれてありがとう!』とはならないでしょう。実際に、SNSでは『遅い』と落胆する声が多く見受けられます。また、近々衆議院の解散総選挙が行われるとのうわさもあり、スーパー視察は選挙対策の“パフォーマンス”ではないかと指摘する声もあがりました」(政治部記者)16日に明らかになった自民党の経済対策案では、物価高対策を最優先課題に掲げ、低所得世帯向けの給付金やガソリン価格の高騰を抑える補の継続などを盛り込むという。今からでもスーパー視察が、政策に活かされるとよいのだがーー。

2023年10月17日

1,169名のホームレスを対象に実態を調査厚生労働省ではホームレス(※)の実態把握と自立支援を目的に、およそ5年ごとに全国で調査を行っています。本記事では2021年に実施された最新版の「ホームレスの実態に関する全国調査(生活実態調査)」を参考に、ホームレスの人たちはどんなことに困っているのかに焦点を当てていきます。なお、本調査は1,169名から有効回答が得られており、回答者の属性は男性が95.8%、女性は4.2%でした。最も多い年代は70~74歳(23.8%)、次いで65歳~69歳(20.0%)であり、60歳以上が7割となっています。----------------------※「ホームレスの自立の支援等に関する特別措置法」の第二条に規定された「ホームレス」をさし、「都市公園、河川、道路、駅舎その他の施設を故なく起居の場所とし、日常生活を営んでいる者」。関連記事▶【ホームレスの実態調査】今の路上生活になって「10年以上」が4割、高齢化が進む路上生活で困ることは食べ物がない、雨や寒さがしのげない…路上生活をしているホームレスの人は、どんな困りごとがあるのでしょうか?最も多い困りごとは「食べ物がない」でした。28.9%と約3割が回答しています。食事は日々必要になるものですが、収入が不足し毎日の食事もままならない人が少なくないのでしょう。次いで、「雨や寒さをしのげず困っている」(27.0%)、「入浴、洗濯等ができなくて、清潔に保つことができず困っている」(22.8%)と続いています。「家」がないという暮らしに伴う問題がやはり上位に来ています。路上(野宿)生活の中で、困っていることはどのような事ですか?―厚生労働省「ホームレスの実態に関する全国調査(生活実態調査)結果」より一番困るのは「食べ物」さらに、困りごとの中でも特に困っていることは何かを質問した結果は、「食べ物がないので困っている」が33.0%でトップでした。食事は生きるうえでの一番の基本であり、その食事に最も困っているという事態は問題の深刻さを表しています。NPO法人などによる炊き出しも行われていますが、食の問題が切実となっている現状がうかがえます。なお、過去の調査と比べて割合が徐々に増えており、より厳しさが増しているのではないかとも想像される結果です。特に困っていること(ひとつ)について―厚生労働省「ホームレスの実態に関する全国調査(生活実態調査)結果」より健康状態への影響は健康状態がよくない人が3割超食事や寝泊まりの環境に問題がある路上生活において懸念されるのは体への影響です。そこで「現在の健康状態」を聞いた結果を見てみましょう。現在の健康状態について「あまりよくない・よくない」と答えた人は34.9%でした。自分は健康だという人の方が多いという結果ではありますが、健康状態がよくないと感じている人が3人にひとりというのは、決して少ないとは言えません。現在、健康状態はどうですか?―厚生労働省「ホームレスの実態に関する全国調査(生活実態調査)結果」より健康状態がよくないが何もしない人が6割超さらに、健康状態が「あまりよくない・よくない」と回答した人に通院や市販薬などで対処しているかを聞いてみると、最も多い回答は「何もしていない」で63.5%を占めました。何らかの対応をしている人は、「通院している」が20.0%、「市販薬を使っている」が16.5%、合わせて3割強でした。では、なぜ何もしていない人が多いのでしょうか?病院に行くほどではないから、薬を飲むほどではないから――ということではないようです。体調が「あまりよくない・よくない」と回答した方へ。どのような対処をしていますか?―厚生労働省「ホームレスの実態に関する全国調査(生活実態調査)結果」より病院に「行かない」のではなく「行けない」健康状態がよくないにもかかわらず「何もしていない」と回答した人に、その理由を聞いてみると、最も多かったのは「通院や薬を購入するためのお金がない」でした。48.2%とほぼ半数に及びます。次いで多かったのは「保険証がない」(42.6%)。健康保険証がない場合には医療費が満額負担になってしまうため、さらに経済的負担が増えてしまいます。そのため、受診をためらうことになるのでしょう。収入が少ないために健康状態が悪くなるが、医療を受けるための費用が出せず放置せざるを得ない、という状況が考えられます。自分の体調不良に対して「何も対処していない」と回答した方へ。何もしていない理由を教えてください。―厚生労働省「ホームレスの実態に関する全国調査(生活実態調査)結果」より不調のトップは「歯が悪い」では、実際にどのような身体の不調を感じているのでしょうか?路上生活の間に自覚した症状として最も多かったのは「歯が悪い」(25.7%)でした。回答者に高齢者が多いことも影響しているでしょうが、定期的に歯科健診などを受ける機会もなく年齢を重ねてくると、歯の健康に影響が出やすいのかもしれません。次に多かったのは「腰痛」で24.8%の人が挙げています。次いで「よく眠れない日々が続いた」(16.2%)、「体の節々が痛む」(14.2%)なども見られました。路上(野宿)生活で、次のような症状がありましたか?―厚生労働省「ホームレスの実態に関する全国調査(生活実態調査)結果」よりまとめ路上生活をしているホームレスはどんなことに困っているのか、アンケート結果をもとに見ていきました。人間が生活するうえでの基礎となるのが衣食住だと言われますが、「住」がままならない状況で「食」にも困るという厳しい生活状況が反映された結果だといえるでしょう。また、高齢化が進んでいるため健康に問題を抱える人が増えていくことも想像に難くありません。ホームレスになった事情はそれぞれでしょうが、人が生きるうえで最低限必要となる、住む場所や食べるものに困るほどの貧困が今の日本社会にあるという事実を知ることは、子どもにとって大切なことでしょう。(マイナビ子育て編集部)調査概要■ホームレスの実態に関する全国調査(生活実態調査)結果/厚生労働省調査対象:ホームレスの自立の支援等に関する特別措置法第二条に規定するホームレス※調査対象自治体は、東京都23区、政令指定都市及び令和3年1月調査(概数調査)で20名以上の報告があった市。調査時期:令和3年11月有効回答数:1,169名<関連記事>✅今のホームレスはどうやって寝泊まりしている?最多だったのは段ボールの家ではなく…✅コロナ禍により収入がほとんど無くなった人も1割、ひとり親家庭の実態とは【フードバンク利用者への調査】✅8割以上の子育て世帯は「お金が足りない」と回答、子育て費用が精神的負担になっている家庭が多い

2023年10月13日

電気代の高騰や食料品・日用品の値上げが続き、以前と比べて確実に高くなっている私たちの生活コスト。しかし、大きな余裕はなくとも生活に困らないうちはイマイチやる気が起きず、「お金について何もしていない」という一人暮らし女性は多いのではないでしょうか。そこで今回は、一人暮らしの女性に向けて「今すぐできる節約術」をお伝えしようと思います。面倒なことはしたくない、というズボラな方でも大丈夫。細かい計算や手間のかかる支出管理は極力省き、「すぐできる」をポイントに具体的な節約術をまとめました。■手間をかけない節約のカギは「固定費」にある節約しなければと思っても、支出を省くために毎日の貴重な時間が取られるのは避けたいもの。そこで、できるだけ手間をかけずに節約するため、まずは「固定費」にメスを入れてみましょう。固定費は、一度見直してムダを省けば、その節約効果がずっと続きます。変動費のように、買い物のたびにお金の使い過ぎに気を付けなくても、勝手に支出が減らせるのです。固定費にも、家賃や通信費、保険料などいろいろな支出がありますが、「すぐできる」というポイントで考えると、まずは「サブスク」と「スマホ代」を見直すのがおすすめ。また、支払い方法を年払いに変えて節約するというテクニックもあります。◇利用していないサブスクは解約する今すぐ固定費のムダを省くなら、まずは利用していないサブスク(サブスクリプション)をチェックして解約しましょう。音楽や動画の配信サービス、月額制の課金アプリなど、今は使っていないのに契約したままになっているサブスクはないでしょうか。一つひとつの料金は小さくても、それが積み重なると大きなムダになります。たとえば、利用していないサブスクに月1,000円支払っている場合、年間では1万2,000円もの出費です。それぞれのサブスクの利用状況を確認し、毎月支払い続けるのと本当に必要な時だけ支払うのと、どちらにすべきか改めて考えてみましょう。◇格安SIMや格安プランに乗り換える一度見直すだけで一気に節約できるのが、「スマホ代」です。毎月のスマホ代が1万円前後という人は、格安SIMやキャリアの格安プランに乗り換えてみましょう。月5,000円程度の節約につながるはずです。「使い心地が心配」という人もいますが、格安SIMにしても今のスマホはそのまま使えますので、使い慣れたスマホをこれまで通り使用しながらスマホ代だけを安くできます。また、大手携帯キャリアからは月額3,000円程度の格安プランが出ていますので、格安SIMに不安がある方はこちらもおすすめです。格安SIMや格安プランに乗り換える方法は、ネット上に詳しい解説がたくさんあります。少し時間を作って手続きするだけで、毎月のスマホ代を大きく減らせますので、ぜひチャレンジしてみてください。◇年払い割引を活用する月々の支払いを「年払い」にすると、割引料金になるケースは少なくありません。NHK放送受信料や国民年金保険料、また、生命保険や自動車保険など民間保険会社の保険料の中にも、年払い(前払い)で割引になるものが多くあります。そのほか、アプリの月額料金なども年払い割引を採用している場合があります。支払い方法を変えるだけで節約になりますので、「これからも確実に使う固定費」は年払いに変更しておくといいでしょう。■固定費以外の節約ポイントは固定費以外にも、手間をかけずに今すぐできる節約ポイントはたくさんあります。知っているとお得になること、習慣化すると自然と節約になることをまとめましたので、できそうなものから取り組んでみましょう。◇先取り貯金をするなかなかお金が貯まらない人には、「節約してお金を貯める」「月末にお金が余ったら貯金する」という思考がないでしょうか。しかし、確実にお金を貯めるには、生活費をやりくりする前に「先に貯金してしまう」のが正しい順番です。この「先取り貯金」は、天引きなどを利用し、生活費として使う前に給料から貯金分のお金を他の口座に取り分ける方法です。先取り貯金には、「財形貯蓄制度(勤務先に制度がある場合)」や銀行の「自動積立定期預金」などを利用するのもいいですが、NISAなど税制優遇制度を使うのもおすすめです。先取り貯金をしておけば、必然的に残りのお金で生活することになりますので、自動的に節約できますよね。今まで貯金をしてこなかった人は、少ない金額で生活することになるためはじめは少し大変ですが、徐々に慣れてくるとお金の使い方も上手になるでしょう。◇「安いから買う」をやめる最近ではたくさんのショッピングサイトがあり、頻繁に割引セールやクーポンの配布を行っているところも多くみられます。洋服などが「安くなっている!」と感じる機会が多くなった分、すごく欲しいものや必要なものではないのに、「安いから買ってしまう」ことが増えていないでしょうか。安い買い物でも月に何度か繰り返せば、トータルではそれなりの金額を使っていることもあるでしょう。しかも、後から振り返ると「別に必要なかったな」と感じる買い物も少なくないはずです。「安いから買う」が習慣化すると、本当に欲しいものや必要なものを買うお金がなくなり、クローゼットの中が適当に選んだ服でいっぱいになってしまうことも。そうならないためには、安いからという理由で買うのをやめ、欲しいもの・必要なものを一覧にまとめて計画的に購入しましょう。これなら欲しいものが確実に手に入れられ、ムダ使いがなくなります。特に、深夜は衝動買いしやすい時間帯ですので、一人で時間を持て余し何となくショッピングサイトを眺める習慣があるなら、まずはそこから断ち切りたいものです。◇食材の「ちょこちょこ買い」をやめる一人暮らしの場合、食材をまとめ買いすると結局使い切れずムダにしまうことがあるでしょう。その経験から、「食材はちょこちょこ買う」という人は多いかもしれません。しかし、買い物の回数が増えると、ついつい余計なものを買ってしまいがちに……。そこで、スーパーで買い物する回数は最小限にすると決めましょう。まとめ買いをしても食材をムダにしないコツは、日持ちする食材をメインに選ぶことです。たとえば、野菜なら2週間以上日持ちする、にんじんや玉ねぎ、じゃがいもなどの根菜類。また、卵も賞味期限が2週間ほどあり、いろいろな料理に使えて便利です。ツナ缶やサバ缶、コーン缶、トマト缶などの缶詰もまとめ買いに適しています。加えて、レトルトや冷凍食品を常備しておけば、「冷蔵庫に食材が少なくて不安」という理由でムダな買い物が増えることを防げるでしょう。◇日用品もまとめ買いする食材だけでなく、日用品もまとめ買いがおすすめです。足りないものをその都度スーパーやドラッグストアで買っていると、こちらも余計な買い物の原因になるからです。日用品はあらかじめリストアップしておき、その月になくなりそうなものをまとめて買うようにすると、必要なものだけを購入でき、買い物の回数も減らせて時間の節約にもなります。最近ではどのドラッグストアでもクーポンの配布などをよく行っていますが、割引にとらわれ過ぎず必要なものだけを買うことを心がけると、結果的にはそちらのほうが節約には効果的なケースがほとんどです。◇節約のマイルールを作る一人暮らしの節約は強制力がない分、「意志の強さ」だけで続けるのは大変なものです。そこで、節約を楽しく続けるための「マイルール」を作りましょう。たとえば、「電子マネーにチャージした分だけでやりくりする」「外食は月○回まで」など節約ルールを設け、それが守れた時の小さなご褒美も決めておきましょう。自分なりのルールが習慣化した時には、いつのまにか節約体質に生まれ変わっているはず。一人で続ける節約だからこそ、ゲームのように楽しめるルールをぜひ作ってみましょう。■頑張らなくても節約はできる!「節約は頑張ってするもの」と思いがちですが、プランや支払い方法の変更、解約だけで節約できる支出はいろいろとあります。また、我慢をせずお金の使い方を工夫するだけでも、続けていけば大きな節約につながりますよ。収入を自分のためだけに使える一人暮らしだからこそ、自分次第でお財布事情は大きく変えられます。楽しみながら節約を続けつつ、人生を豊かにしてくれるお金の使い方ができるといいですね。(文・武藤貴子、イラスト・フルカワチヒロ)

2023年10月09日

今回のお悩み「節約ばかりで疲れた。お金をかけずに楽しめる趣味を見つけたい!」物価高で節約を意識していますが、がまんばかりでストレスが溜まっています。お金をかけずに楽しめる趣味ってありますか?(30代前半/保険・営業)「景気は緩やかに持ち直しているらしい」というニュースを見かける日もあるけれど、ジリジリとお財布にダメージを与える物価高、憧れブランドの度重なる値上げなどが、私たちの節約への意識を底上げしています。マネーリテラシーは上がれば上がるだけ良いのだけれど、節約意識は上がりすぎると「っていうか私、なんのために働いてるんだ?」と本末転倒な疑問も湧きがち。気持ちを押し殺し続けるのは、結果的には自分のためにもお財布のためにもならないのです。■日々の生活を見直して、続く趣味を見つけよう!しかし、初心に立ち返ってみましょう。大人になった私たちは、自分にも遊びにもお金をかけるようになったかもしれませんが、振り返れば学生時代、お金は無くとも日々を楽しむ工夫をしていたのではないでしょうか。節約意識が高い状態でヒマを持て余してしまうと、ストレスが溜まるきっかけになります。お金を使わないようただ家に籠もるのではなく、余った時間を豊かに使って、むしろストレスを発散できるのが、趣味の醍醐味ともなる部分です。「お金をかけない趣味」発掘のコツは、自身の生活や、楽しかった思い出を振り返ってみること。全く新しいことを始めてみるよりも、意外と続く趣味が見つかるものです。推し活や飲み会など、現在の趣味はお金をかけがちな人も、まずは平日の夜や休日の半分を割けるよう、新しい趣味を見つけてみましょう。■SNSを「運用」してみるたとえば、普段何気なく見ていることも多いSNS。年齢を重ねるにつれて、自身の発信が少なくなったり、見る専になったりしているという人もいるかもしれません。でも、SNSほど手軽なヒマつぶしに適しているツールはないのも、また事実。せっかくなら、ジャンルを決めてSNSを「運用する」気持ちで投稿してみましょう。恋愛、ライフハック、ファッション……ジャンルは、自身の興味関心に近いものを選んだ方が長続きします。画像や動画の編集作業は意外と時間を使いますが、気合いを入れた投稿にいいねがついたり、フォロワーが増えたりするのはうれしいもの。長く続ければ副業として収益化できる可能性もありますし、好きなものを投稿しているだけなら、バイトというより趣味感覚。セルフブランディングやSNS運用といったスキルは転職の際も役に立つ場合もあるので、ヒマつぶしと実益を兼ねた一石二鳥の趣味です。■カラオケをガチってみる学生時代、何はなくとも暇つぶしにカラオケに行きまくった経験がある人もいるのではないでしょうか。「カラオケを極めてどうなるの?」と思うかもしれませんが、歌は老いても続けやすい趣味ですし、飲み会や社内交流の小ネタとしても生かしやすいです。流行の曲が歌えると後輩からもモテますし、昭和の曲が歌えると、上司や先輩との距離も縮まります。ビジネスでのコミュニケーションに役立つだけでなく、ストレス発散にもなりますし、歌がうまくなっていくと、不思議と自己肯定感が上がるんです!何もない休日は、近所で一番安いカラオケで昼のフリータイムを過ごしてみてはいかがでしょうか?お店にもよりますが、1,000円前後で一日潰せるようなカラオケ店も。カロリー消費にもなりますし、久しぶりに友だちを誘って行ってみると、意外と楽しいものですよ。■金銭感覚の合う人を求めて「恋活」大人の恋愛って、お金がかかりますよね。二人で数時間飲みに行くだけで諭吉を飛ばしかけるデートこそが、大人の恋愛……というイメージもあります。ですが、本質的には恋愛って、お金をかけなくても楽しめるものなのではないでしょうか?ただ一緒にいるだけで心安らげる相手が見つかれば、家で過ごすことが増える節約生活のストレスが軽減しそう。マッチングアプリなど、女性は無料で使えることも多いので、出会うまでの過程は気軽にチャレンジすることができます。いざデートに行くとなると、お金を使いそうになってしまうかもしれませんが……お金をかけまくった先に、真実の愛があるとは限りません。いつものメイク、いつもの私で、昼帯にデートスポットをお散歩しながらお話をするだけなら、かかるお金もコーヒー代程度。節約中だからって、恋愛までがまんする必要はナシ!今の自分の価値観を分かってくれる人を探すための好機と捉えましょう。■一生使えるスキルになる!?「メイクの練習」デートに行くにしろ、コスメ代がかかるじゃないか……と考えてしまったそこのあなた。そうですよね、服は買い替えないにしろ、恋活するならメイクくらいはきちんとしたいですよね。ハイブランドコスメは軒並み値上げされ、気軽には手が出しづらくなる一方。でも、本当にメイクが上手い人は、プチプラコスメだけでもしっかり顔を仕上げていますよね。人気の美容系インフルエンサーの中には、プチプラメイクに特化している人も。動画を見ていると新しいコスメが欲しくなるかもしれませんが、手持ちのアイテムや積みコスメでメイク練習をしてみましょう。毎朝のメイクでは、あまり時間をかけたくない人が多いと思いますが、趣味の時間を使ってじっくり練習していくうちに、自分に似合うメイクが見つけられるかも。周りの人に「なんかかわいくなった!?」と言われることを目標にしてみましょう。慣れてきたら、厳選したプチプラコスメを買い足してこれまでにやったことのないようなメイクを試してみるのも良いですね。練習を重ねていくうちに、SNSで発信できるようなメイクスキルも身につくかも!?■したい勉強が無い人におすすめの「占い」趣味と実益を兼ねるものといえば、資格や語学の勉強などもよく挙げられます。しかし、資格受験にはお金がかかることも多いですし、そこまでして取ってみたい資格も無い……そんなあなたにおすすめなのが、占いの勉強です。タロットや占星術、四柱推命などの占いの中には、実はお金をかけずに、独学でも学べるものもあります。参考書を購入せずとも、図書館に行けばさまざまな占いの本を借りることができます。資格を発行している団体もありますが、無資格で「占い師です!」と自称する人も多いので、勉強を続ければ誰でも占い師(仮)になれちゃいます。占いができるようになると、友人のお悩み相談にも乗りやすくなりますし、自身が長く悩んでいることに向き合うきっかけにもなります。占いが好きな女性は多いので、女子会でも人気者になりそう。占いの世界は意外と奥が深く、占うほど深い考察ができるようになっていくので、ハマれば長続きする趣味になりますよ。■これを機に「映画・アニメ好き」になってみるお金がかからない趣味といえば、やはりサブスク配信での動画観賞。何本見ても月額料金は一緒なので、見れば見るほど得。特に見たいものが無ければ、有名なものや名作と言われるものから見ていけば、人と意見交換できる場も増えそう。映画やアニメは世間でも人気の趣味なので、観賞数を増やしてSNSで趣味アカを作るのもいいですね。感想をアウトプットできるだけでなく「趣味アカで繋がる」という新しい趣味にも発展しやすくなります。■生活力もアップする「料理」どうせ毎日作るなら、料理を趣味にしてしまうのもおすすめ。フードロスに気をつけながら食材を選べば、節約との相性も良いのがメリットです。作る料理によってはダイエットにもなり、節約しながら健康習慣も手に入る……最強の趣味かもしれません。わざわざお料理教室に通わずとも、SNSや動画アプリでレシピを検索して作っていくうちに、得意料理の数も増えていくでしょう。■趣味は楽しんだモン勝ち!工夫したくなることを探そう大人になると「趣味ってどこからが趣味?」などと迷走しがちですが、辞書で“趣味”を引いてみると『専門としてでなく、楽しみとして愛好する事柄』『物事から感じ取られるおもむき』などとあります。要するに、楽しんだモン勝ちということ。お金のかかる習い事やスポーツをしないと、趣味とは呼べないというわけではありません。生活の中にあるちょっとした物事をいかに楽しめるかに、それぞれの趣味力が問われるのです。だから、人によっては寝るのが趣味でも、歩くのが趣味でもOK。趣味として長く楽しむためには、何かしら工夫をしてみるのがコツ。もっと楽しむ方法や、習慣に組み込む工夫を自分なりに見つけてみましょう。真剣になりすぎてお金をかけすぎないためには、月に使える「趣味費」の額を決めておくのがおすすめです!令和のマネーハック84お金をかけずに楽しめる趣味はたくさんある!まずは自身の生活や、楽しかった思い出を振り返ってみよう。(文・ミクニシオリ、イラスト・itabamoe)

2023年10月02日