2014年10月2日 12:00|ウーマンエキサイト

貯蓄0円から私立を目指すための3ステップ 【私立を目指す家庭の教育資金特集3】

竹下さくらさんは言う。「私学教育を視野にいれる上で特に重要なことは、教育費の全体像をつかみ、配分を考え、計画的に挑むことに尽きます」。

データで検証。「私学」「公立」のお値段で教育費の全体像はつかんだ。次なるステップは、何をすべき?

ここからは実際のケースをもとに話を進めよう。

■ケーススタディ

娘が小学校3年生のタイミングで、娘から頼まれ、あわてて私立受験の準備に入ったAさん。シミユレーションをしてみると、これまでの家計管理方法を変えず、これまで通りお金を使っていたら、私立中学に入学した途端に家計が破綻することが判明。そこで娘の希望をかなえるためにAさん夫婦が取り組んだことは、次の3つのステップだった。

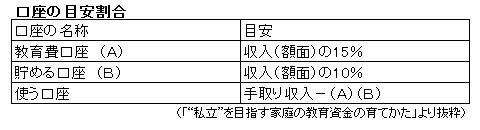

■ステップ1 収入を「教育口座」「貯める口座」「使う口座」の3つにわける私立中学に進学する場合、高額な学費負担が入学した年から社会人まで続くことになる。そこで目指したいのは、「高校までは、基本的には普段の家計収入の中から教育費を払う」ということ。そのため収入から「教育費口座」「貯める口座」のお金を払い、残ったお金で生活する習慣を持つ必要がある。

「教育費口座」の目安は、年収の15%。「これまで実際に相談を受けてきたケースを分析した結果、教育費が年収の15%を超えると、奨学金や教育ローンを使って凌がざるケースが多かったからです」。ただし、住居費が年収の25%を上回る場合、教育費を世帯年収の15%にすると、生活が苦しくなるおそれがある。1年間の住居費が年収の25%を超える場合は、「年収の40%-住居費の年収割合」を教育費の目安としよう。

上へ戻る

上へ戻る