2013年6月6日 00:00

【保険料月1万円以下で豊かに暮らす】第28回目 解約以外の保険見直し術1 以後の保険料ゼロで保障が続く「払済保険

保険料を安くしたい。でも、貯蓄性のある終身保険や養老保険を解約するのには抵抗がある。そんなときに検討してほしいのが「払済保険」です。保険という名前が付いていますが、保険商品そのものではなく、保険の見直し方法のひとつです。以後の保険料の払い込みを中止して保険期間はそのままに、保障額の少ない保険に切り替える方法のことをいいます。契約時期や保険料払込の経過年数、保障内容等によっては利用できないこともありますが、予定利率の高い時期に加入した保険であれば、満期(または保険料払込期間満了日)まで保険料を払い続けるよりも、主契約の保険金額がアップすることも知っておいて損はありません。払済保険のしくみを紹介するとともに、どんな人が利用すると有利なのかや、注意点は何かについて解説します。

1. 払済保険とは?

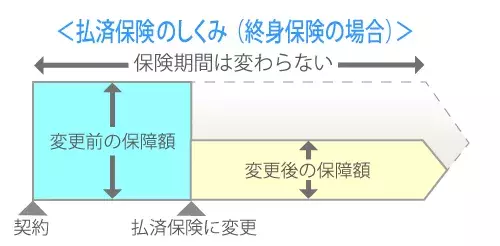

払済保険とは「保険料の払い込みを済ませた保険」という意味です。

手続きをした時点で保険料の払い込みを中止し、その時点での解約返戻金をもとに保険期間をそのままにした保障額の少ない保険(同じ種類の保険または養老保険)に変更するというものです。

単に契約内容を変えているだけなので、解約返戻金のように手続きをすると現金が戻るものではありません。特約の保障が一切なくなり、変更時点の解約返戻金を原資に保険期間がそのままの主契約に切り替わる、というしくみになっています。

例えば、定期付き終身保険を払済保険にすると「終身保険」に、定期付き養老保険を払済保険にすると「養老保険」に切り替えられることになります。定期保険特約や三大疾病保障定期保険特約、入院特約などのオプション(特約)は一切消滅し、主契約だけのシンプルな保険が手元に残ります。

2. 20年以上前の終身保険、養老保険の加入者はチャンス!

払済保険の最大のメリットは予定利率が変わらないこと。例えば、あなたがお宝保険といわれる20年以上前の保険に入っていて「掛け捨て部分の特約がそれほど必要でないかも…」と思うなら、払済保険を検討しましょう。