生活費のやりくりに悩んでいる…という人は多いのではないでしょうか。それでも、ルールを守って節約をしたいですね。今回は「衝撃の節約方法を思いついたママ友」を紹介します。節約したい主人公ママ友のアイディアとは…衝撃の方法絶対にやっちゃだめ!いくら節約したいからといっても、勝手に割引シールを貼り替えるのは絶対にやってはいけないことです。お店や他の人に迷惑をかけない範囲で、うまく節約できるといいですね。

2023年06月27日

簡単に人間関係を崩してしまうお金。お金があれば不自由はしませんが、トラブルの元になることも。 今回は実際に募集した金銭トラブルエピソードをご紹介します!やりくり上手じゃない!私が体を壊していた頃、いつも旦那に買い物を任せていました。いつも少ないお金でやりくりしてくれるので、「やりくり上手で凄いね」と褒めていました。しかしある日、私の貯金を使おうとお金を調べたら、100万円が丸々なくなっていたのです。通帳も印鑑も家にあるのに…。実は、旦那が昔の友人に頼まれて貸したとのことでした。体調が悪い私にはとても言えず、勝手に使ったそうです。「まあ、旦那だし理由があるなら仕方ない」と1ヶ月かけて自分で納得しました。しかし、それ以降、携帯代としてかかるお金が7万円だったり9万円だったりと、異様に高くなりました。堪忍袋の尾が切れて追求してみると、友人に金を貸せとせがまれるので、いろいろな所に相談したりして電話代が高くなったと言っていました。しかし、「もうしない」と宣言した後も続くので、また追求してみると、旦那が日々の買い物をするのに携帯ショップのカードをじゃんじゃん使っていたことが判明。友人に借金をせがまれた話も嘘だったようで、すべて旦那が使ってしまったとのこと…今まさに離婚を検討中です。(女性/主婦)お金を入れてくれない彼付き合っていた彼と結婚することになりました。しかし、彼が働いた分は1円も家に入れてくれず…。それだけではなく、私の親からの結婚祝い金を妹さんの引っ越し代に使ったり、前の奥さんに渡したり、勝手に車を買ったりと、全部使ってしまったのです…。生活費もないので、私はパートとして働いて頑張って生活していました。結婚式もあげていないのに、マイナスからのスタートになってしまい、はじめから離婚危機でした。今でも頑張っていますが、そろそろ限界です。(女性/主婦)あなたの周りでもこんなこと、ありませんか?「金の切れ目は縁の切れ目」と言うように、お金はトラブルの元になりやすいみたいです。お金の貸し借りをするときには慎重にしないといけませんね。以上、金銭トラブル体験談でした。次回の「金銭トラブル体験談」もお楽しみに♪※こちらは実際に募集したエピソードを記事化しています。※作者名含む記事内の情報は、記事作成時点のものになります。"

2022年10月11日

株式会社翔泳社(本社:東京都新宿区舟町5、社長:佐々木幹夫)は、2020年12月7日に『書けば貯まる!共働きにピッタリな一生モノの家計管理』を発売します。本書は、共働きに特化して、年間200件の家計見直し相談を行っている人気FPが、そのノウハウを惜しみなく伝えます。書籍概要<ステップ3>貯める必要のあるお金をチェック!<ステップ3>貯める必要のあるお金をチェック!家計の現在地を確認し、目的地までの距離を把握します。<ステップ3>貯める必要のあるお金をチェック!わが家のお金の使い方に合わせた予算を考えます。<ステップ3>貯める必要のあるお金をチェック!「いくらお金を貯めたらいいか」を計算します。<ステップ4>家計で見直せるところをチェック!支出を減らし、貯金を増やすポイントを探ります。将来のライフプランにあわせて、収入から預金や固定費、特別支出費などの引いた残りが、ひと月に「使えるお金」です。一度しっかり収入に見合った暮らしができる仕組みを作ることができれば、家計簿をつけなくても貯まる家計になります。また巻末では、人気FPである著者が、家計見直しについてのよくある相談についても答えています。■書籍情報『書けば貯まる!共働きにピッタリな一生モノの家計管理』著者:塚越菜々子発売日:2020年12月7日定価:1,500円(税別)判型:B5・128ページISBN:9784798167244出版社:翔泳社書けば貯まる!共働きにピッタリな一生モノの家計管理(塚越 菜々子)|翔泳社の本全国の書店、ネット書店などでご購入いただけます翔泳社の通販 SEshop■目次第1章:わが家の財産と健全度合いをチェックしましょう!第2章:何にお金を使ってきたかチェックしましょう!第3章:ボーナスの使い道と老後資金の必要額をチェックしましょう!第4章:その他の必要貯金額をチェックしましょう!第5章:見直せる支出がないかチェックしましょう!第6章:夫婦で貯まる仕組みを作りたい方からのよくあるご相談■著者プロフィール塚越菜々子(つかごし・ななこ)株式会社KANATTA代表。ファイナンシャルプランナー(CFP®)、1級ファイナンシャル・プランニング技能士、公的保険アドバイザー。税理士事務所で10年超勤務。延べ500社以上の決算業務や確定申告に携わる。会社の労務・税務にかかわる中で、一般生活者のマネーリテラシーの底上げの必要性を実感し、2016年にファイナンシャルプランナー(FP)として独立。保険や金融商品を取り扱わない独立系FPとして、主に共働き世帯の女性を中心に年間200件の家計相談を行う傍ら、運用経験の全くない女性向けの確定拠出年金・つみたてNISAセミナ―や、公的年金セミナーなど多数開催。YouTubeやSNS等でもわかりやすい情報を積極的に発信している。企業プレスリリース詳細へ TIMESトップへ

2020年12月17日

本日9月30日、ぴあ株式会社より、著者累計30万部突破、大人気インスタグラマー・づん()の人気シリーズ『づんの家計簿ノート2021』が発売となりました。『づんの家計簿ノート2021』(ぴあ)表紙<ご購入>※2020年9月30日12時現在楽天ブックス「家計簿」部門本書は、365日いつからでもはじめられ、持ち運びもしやすいスターターノート。書くことを習慣づけることで、簡単にお金の流れが把握できます。2021年度版は、要望も多かったことにより、「カレンダー」が復活!またマス目の大きさの変更され、より使いやすい形にパワーアップしています。『づんの家計簿ノート2021』(ぴあ)中面2020年、新型コロナウィルスの影響により、予想外の出費や将来設計の変更を迫られたり、急な家計のやりくりに窮するなど、お金にまつわる苦労を抱えた人も多いはず。『づんの家計簿』は、「レシートを書き写すだけ」で、しっかりと“家計の現状を見える化”することができるため、問題点の把握、解決策への糸口をつかむことができます。『づんの家計簿ノート2021』(ぴあ)中面ルールが少なく、ストレスなく続けられる『づんの家計簿』で、あなだだけのオリジナルの家計簿を作ってみてください。楽しく家計簿をつけることで、お金の悩みを少しでも減らし、より楽しい1年を過ごしましょう。『づんの家計簿ノート2021』紹介づんさんからメッセージづんQ.づんさんがコロナ禍で改めて家計について思ったことは?今必要なことにだけお金を快く使うためには不要な買い物はより減らしていこうという気持ちが高まりました。それは家計簿を手書きすることで意識が連動して働くので効率よく意識が向きます。部屋の整理整頓にも繋がり不要なモノと買い物がなくなり気持ちもスッキリしました。Q.づんの家計簿ノートのいいところは?フォーマット済みなので買い物後すぐに書き込める縦に制限がないので書ききれないストレスがない費目分けが必要ないので忙しくて脳が働かなくてもレシートをささっと書き写せば終わるシンプルさリーズナブルな価格A5サイズでちょうどいい薄さでかさばらないQ.今年のノートのオススメポイントは?フリーのマンスリーカレンダーが復活したので日毎の金額把握やクレジット集計など数字を整理活用できます。マス目が大きすぎず小さすぎず、4列に戻ったことで1月分の出費が余裕を持って書き納められます。【づん】インスタグラム鹿児島県出身。夫、3人の子どもとともに島根県に在住。自作の家計簿をインスタグラムに投稿したところフォロワーも7万人を超えるほど大人気となる。2016年に発売された書籍『楽しく、貯まる「づんの家計簿」書きたくなるお金ノート』はベストセラー。2019年発売の『毎日が潤うづんの家計簿決定版』も重版に。『づんの家計簿ノート2021』紹介『づんの家計簿ノート2021』(ぴあ)表紙ベストセラー『楽しく、貯まる「づんの家計簿」書きたくなるお金ノート』でも話題になった、「づんの家計簿」の書き方を丁寧にご紹介。基本は「買った物を書く」それだけ。ストレスフリーな家計簿として大人気な所以です。『づんの家計簿ノート2021』(ぴあ)中面「特別日予算」「特別日記録」など、日々の収支とは別にまとめておきたいお金の出入りも一目瞭然。『づんの家計簿ノート2021』(ぴあ)中面いつからでも始められるので、スタート月のシールを貼って、オリジナル家計簿を作ってください!『づんの家計簿ノート2021』(ぴあ)中面『づんの家計簿ノート2021』(ぴあ)シール【出版概要】タイトル:づんの家計簿ノート2021著者:づん発行:ぴあ株式会社発売:2019年9月30日定価:590円+税判型:A5判96ページシール付き書店、ネット書店にて販売Amazon楽天ブックス\ぴあ刊『づんの家計簿』シリーズ/『づんの家計簿シリーズ』紹介ページ『楽しく、貯まる「づんの家計簿」書きたくなるお金ノート』ファンが待ちに待った初書籍!発売即重版のベストセラー。「づんの家計簿」のわかりやすい解説や著者お気に入りのステーショナリーなどを掲載。『楽しく、 貯まる「づんの家計簿」書きたくなるお金ノート』(ぴあ)表紙【出版概要】タイトル:楽しく、貯まる「づんの家計簿」書きたくなるお金ノート著者:づん発行:ぴあ株式会社発売日:2016年10月1日定価:1300円(税別)判型:A5判・128ページAmazonほか『毎日が幸せになる「づんの家計簿」書けば貯まるお金ノート』づんさんの素敵なライフスタイルに注目した1冊。1ヶ月の家計簿のつけ方、節約術、さらにお部屋もオシャレなづんさんの片付け術まで紹介。Amazon『毎日が幸せになる「づんの家計簿」書けば貯まるお金ノート』(ぴあ)表紙【出版概要】タイトル:毎日が幸せになる「づんの家計簿」書けば貯まるお金ノート著者:づん発行:ぴあ株式会社発売日:2017年10月24日定価:1300円+税判型:A5版頁数:128PAmazonほか『毎日が潤うづんの家計簿決定版』Amazon『毎日が潤うづんの家計簿 決定版』(ぴあ)表紙<内容一部抜粋>【家計簿は人生を変えるツール】◎最初は赤字は当たり前。まず書いてみてください◎家計簿の目的は〝節約〟ではありません◎あえて仕分けは必要ありません!づんの家計簿は自由です◎〝自由にお金を使う〟って浪費することではありません!◎お金の把握さえできれば2000万円も貯められます【家計簿ノートで家計簿を書いてみましょう】◎レシートをもらう習慣をつけよう◎クレジット払い、ネットショッピング、スマホ決済・・・家計簿にはどう書く?◎集計するようになったら、それぞれ税抜き価格と税込価格を書いておく◎収入はもらった日に記入、月末に書いてもOK!◎クレジット払いの金額を集計して引き落とし口座に入れておく【手書きは人生が見える魔法のやり方】◎書くことで脳が目覚めるんです◎忙しいときこそまず書くべきことが見えてきます◎ノートは頭のハードディスク私の想像力の源です【出版概要】タイトル:毎日が潤うづんの家計簿決定版著者:づん発行:ぴあ株式会社発売:2019年9月19日定価:1,300円+税判型:A5判128ページAmazonほか《著者・づんさんの取材・本件掲載に関するお問い合わせ》■マスコミ、メディア関係のご取材・掲載ぴあ株式会社メディア宣伝企画室担当:粟村E-mail:kaori.awamura@pia.co.jpTEL:03-5774-5262/FAX:03-5774-5362Amazon企業プレスリリース詳細へ TIMESトップへ

2020年10月07日

手取り20万円でもHappyに暮らすことをモットーに、夫、1歳のお子さんと3人で暮らしているインスタグラマーのsetsukoさん(@setsuko_20)。手取り20万円家計のやりくり術を教えてもらいました。 食費・衣類・レジャーなどは月45,000円でやりくり 手取り20万円家計のわが家に給料が入ったら、まず夫に「ありがとう! お疲れさま!」と感謝の気持ちを伝えます。これは重要。 そして、銀行に行き通帳記入&両替し、先月のやりくり費で余ったお金を振り分けます。硬貨は小銭貯金へ、紙幣は医療費の袋が月初めに10,000円になるように調整しているため、その足しにします。足りない場合はお給料から出します。 わが家のやりくり費(食費、外食費、日用雑貨費、子ども用品、衣服、娯楽・レジャー、交通費)は基本45,000円。これを月曜・水曜に2,000円、金曜に4,000円財布に追加します。こうしてお金の使い過ぎを阻止し、使わなければ財布の中身が増える仕組みです。 項目ごとの袋分けや1週間10,000円生活は断念この家計管理に落ち着くまで、項目ごとに袋分けや1週間10,000円生活をしたこともありましたが、うまくいかず断念しました。・項目ごとに袋分けちょっと足りないとほかの袋から拝借。気づいたらごちゃごちゃになって予算がなくなり、追加で銀行口座からおろすことになり×。・1週間10,000円生活月・火・水あたりはお金持ち、せっかくの土日なのに貧乏……。次の週から拝借。次の週も足りなくなり次の週から拝借……という拝借のループで予算がなくなり、追加でおろしてしまい×。 これらの失敗を踏まえ、生活のペースに合わせてお金を使うのではなく、お金のペースに合わせて生活をするようになりました。 受診をためらわないよう医療費は袋分けで月10,000円を確保 項目ごとの袋分けは断念しましたが、医療費は袋分けで管理しています。 月初めに10,000円になるように調整して予算を確保。やりくり費で管理すると「病院に行きたいのにお金がない」「病院に行くとやりくり費が減る」と思い、病院に行きたいのに行くのをためらってしまうので医療費は別で設けることにしました。 お金は大事だけど、それよりも健康が大事! 袋分けで医療費を管理するようになってから、給料日前だろうが体調が悪くなったら惜しみなく病院に行けるようになりました。家族が健康で元気なのが一番ですよね。 気持ちよくお祝いするために特別費をボーナスでまかなう もう1つ、別で予算を取っているのが特別費(家族、義父母、実父母の誕生日、母の日、父の日、帰省費、クリスマスのイベント代など)。毎年、必ずかかる費用はあらかじめ把握しておくことで、急な出費を防ぐことができます。 一覧表にして誕生日のお祝いは10,000円、父の日には5,000円など予算を立て、12月のボーナスで1~6月にかかる特別費を、7月のボーナスで7~12月にかかる特別費をまかないます。計画を立てて予算を設けることになり、大事なイベントの際にケチらなくて済み、月々の暮らしを圧迫せずに済むようになりました。 低収入家計にとって急な臨時支出は赤字になる要因です。日々のやりくり費はもちろんですが、病気になったとき、家族の誕生日のお祝いをするときなどケチケチしないためにあらかじめ予算を確保することで気にせず受診でき、気持ちよくお祝いできるようになります。家計管理は無理なく、ストレスなくできることが大切ですね。 ※本記事の内容は公開時に確認した情報のため、商品によっては変更となっている場合があります。 この投稿をInstagramで見る 節約のせっちゃんさん(@setsuko_20)がシェアした投稿 - 2019年 5月月31日午前1時33分PDT ベビーカレンダーでは家事や収納、ファッションなど、ママたちの暮らしに寄り添った【ライフスタイル記事】を強化配信中! 毎日がもっと楽しく、ラクになりますように。 著者:節子手取り20万円で夫、1歳の子どもと暮らすママ。めんどくさがりのズボラ主婦で、無理なく楽しく家計管理をしている。ゆるポイ活も実践中。Instagram:@setsuko_20

2020年08月31日

「家計をシンプルにする第1歩は、お金の流れをシンプルにすること」。そう言うのは、家計再生コンサルタントの横山光昭さんです。でも、そもそも、家計の把握の方法がわからない場合は、何から始めたらいいですか? 引き続きお話しを伺います。この記事は、 「『コロナで家計がヤバい!』やりがちな失敗パターンと今やるべきこと」 なぜかお金が貯まらない…じつはお得だと思っていたものが元凶!? の続きです。■夫婦で「家庭」という会社を共同経営する――家計の「お金の流れ」、なかなか把握ができないんです皆さん、そうですよ。ただ、とくに共働きのご家庭は、忙しいから、それぞれの収入にノータッチになりがちゆえに、複雑になってしまいがちだという印象があります。夫婦それぞれの入出金が不透明だと、家計が悪化しやすい傾向があります。――共働きなのに、お金が貯まらない‥‥。それって、よくあることなんですか?そうそう(笑)。正直なところ、それはよくあります。そういう方たちに対して、僕は、「どちらか一人が黒字会計にしようとがんばるよりも、二人で力をあわせれば圧倒的に効果がでやすいんです」とお伝えしています。できれば、夫婦で「家庭」という会社を共同経営しているという感覚が持てるようになると良いですね。夫婦(家族)の家計づくりは、次のような手順で進めます。●夫婦(家族)の家計づくりの手順1)お互いの収入を把握する2)夫婦共通の口座から支払う支出、おこづかいから支払う支出を決める3)毎月の夫婦の目標貯蓄額を決める4)それぞれのおこづかいの予算額を決める5)毎月の振り返りを一緒に行い、必要があればルールを調整する出典: 『横山先生ド素人の私に教えてください! これからの「お金」の貯め方&増やし方』 (出典:『横山先生ド素人の私にわかりやすく教えてください! これからの「お金」の貯め方&使い方)■お金と上手につきあっていく、たった2つのポイント――「夫とお金の話をする」というだけで、めちゃくちゃ、ハードルが高いです その気持ちも、よくわかります。でも、要は、次の2つができれば良いんです。この2つさえできていれば、お金を使いすぎて赤字会計に陥ることはありませんから。1)今の状態を知る(現状把握)2)収支のバランスを記録&チェック「夫婦でお金の話し合いをするのは、ハードルが高い」と感じる人は、大切なことは先ほどの2つなんだという、ゴールのイメージを知ることから始めると良いかもしれませんね。●夫婦の家計づくり■家計簿をつける上で、最も大切なこと――そう言って頂けると、少し心が軽くなります…家計簿も、難しく考えずに、「次の2つをするためのもの」と、ある意味、割り切ってみてはどうでしょう? 大切なことなので、何回も繰り繰り返しお伝えします。1)今の状態を知る(現状把握)2)収支のバランスを記録&チェック家計簿の肝は、「ふりかえり」なんです。家計簿が続かない理由として、「細かくつけようとして数字が合わない」とか「分類や記録の仕方がわからない」といった声をよく聞きます。けれども、家計簿で大切なのは、「費目分けがきちんとしていること」でも「収支がきっちりとしていること」でもないんです。家計簿は、自分のお金の現状を把握し、収支のバランスを記録&チェックするためのものです。■「記録をつける」ということに労力を使わない工夫を!僕が声を大にしてお伝えしたいのは、くれぐれも、家計簿の「記録をつける」ということに囚われない(労力を使わない)工夫をして欲しい! ということです。そのためには、例えばスマホのアプリなどを活用するのも一つです。スマホには多くの家計簿アプリが存在します。そのなかには銀行口座やクレジットカードと連携することで、細かな記録をつけなくても自動管理してくれるものもあります。家計簿の肝である「ふりかえり」に一番、労力が割けるように、「記録をつける」部分を楽にする方法を、自分なりに工夫をしてみる。その工夫をする試行錯誤にこそ、まずは労力を使って欲しいですね。いかがでしたか? 筆者は、「このままでは、ヤバイ!」と思いつつ、なかなか着手できない3大項目のひとつが、「お金のこと」だと思っています(他の二つは、「ダイエット」と「お片付け」)。自分を上手にあやしながら、「お金のこと」と向き合うキッカケに本連載がなるとうれしいなと願っています。最後に、横山さんから、皆さまにエールをいただきました!「今回お伝えした事柄は、一見、地味に感じるかもしれません。でも、最初にお伝えしたとおり、普通の道を着実に歩いた方が、結局、挫折はしないから長続きするんです。今、コロナ禍で不安に感じている人が多くいると思います。でもパパママ世代は、心配することはありません。今から、頑張れば大丈夫です!これらの方法を実践した人は、最初こそ『お金のことが苦手』だったかもしれませんが、いつしか『家計の達人』になりました。23,000万件以上の家計相談を受けてきた僕は、その事実を、皆さんに強くお伝えしたいのです」■「これからを生き抜くお金の貯め方」第3回まとめ1)家計の再生は、夫婦二人で力をあわせれば圧倒的に効果がでやすい2)家計簿の肝は、「ふりかえり」である3)効果が出やすい見直し費目は、「携帯費」「交際費」「保険料」である■今回、取材を受けてくださった横山光昭先生の書籍 『横山先生ド素人の私に教えてください! これからの「お金」の貯め方&増やし方』 (横山光昭 (著), マネーフォワード (著)/かんき出版 ¥1,540)マンガとイラストで、わかりやすくて面白い「お金」の本。書籍では、年金2000万円問題から電子マネーやスマホ決済まで、「お金」の今さら聞けないことや得することが、この本1冊でわかります。さらにスマホで行えるらくらく家計簿についても解説!横山 光昭(よこやま・みつあき)さん家計再生コンサルタント、ファイナンシャルプランナー。株式会社マイエフピー代表取締役。お金の使い方を改善する独自の家計再生プログラムで、これまで23,000万件以上の家計相談を受けてきた。書籍・雑誌への執筆、講演も多数。

2020年08月30日

「貯まらない人の共通点は、『お金の流れ』がごちゃごちゃしていること。反対に言えば『家計の混乱』をうまくほどいて、シンプルにすることで、お金はきちんと貯められるようになるんです」と言うのは、家計再生コンサルタントの横山光昭さんです。そこで、『家計の混乱』をうまくほどいて、シンプルにする具体的な方法を、伺ってきました! 「『コロナで家計がヤバい!』やりがちな失敗パターンと今やるべきこと」 の続きです。■『家計の混乱』ほどき方その1、銀行口座を書き出すまず、最初にやっていただきたいのが、銀行口座の確認です。お給料の入ってくる口座、貯金をしている口座、教育資金を貯めている口座、生活費などを支払っている口座、生命保険や自動車保険の支払い口座、住宅ローンの支払い口座、クレジットカードの引き落とし口座などなど、とにかく全部書き出してみます。――うっ! それを、全部やるんですか? いきなり、気分が萎えてしまいますここは、がんばりどころです。自分を励ましながら、書き出してみましょう。全部書き出したら、次は、これらの口座を絞り込んでいきます。大切なのは、「使う口座」を一つに絞り込むことです。人によっては、光熱費はA銀行で引き落とし、食費はB銀行から引き出して使う、クレジットカードの引き落としはC銀行というふうにあちこちの口座からお金が引き落とされ、何にいくら使ったのかよくわからないという状況に陥っています。――銀行口座を絞り込む基準は、何かありますか?絞り込む基準は、「自分にとって使い勝手が良い金融機関かどうか」です。たとえば、「家や会社から近い」、「ネットでの口座管理がしやすい」というように、あくまで自分にとって便利な口座を選んでください。――なるほど!「ただ数を減らせばいいというわけでもないんですよ。3つの袋(口座)の考え方をお忘れなく! すると、銀行口座は、次のように絞り込まれると思います。※3つの袋(口座)とは家計を①使う袋、②貯める袋、③増やす袋で考えます。ポイントは、できるだけ『使う袋』の口座に、出費や引き落としを集結することです。●銀行口座の絞り込み着地点1)お給料振り込み口座(共働きなら2口座)2)使う口座(生活費やローンの支払い) ⇒ 毎月一定額を補充する3)貯める口座(貯金用) ⇒ 毎月一定額を貯める4)増やす口座(資産運用・証券口座) ⇒ 毎月一定額を運用する出典: 『横山先生ド素人の私に教えてください! これからの「お金」の貯め方&増やし方』 ■『家計の混乱』ほどき方その2、クレジットカードの絞り込み――銀行口座の絞り込みが終わったらどうすればいいですか?銀行口座の絞り込みが終わったら、クレジットカードも絞り込みます。クレジットカードの複数持ちも、ごちゃごちゃ家計の元凶です。クレジットカードは店頭での決済タイミングと、引き落としタイミングが約1ヶ月ズレるため、いつ、何に、いくら、支払うかが、とにかくあいまいになりがちです。だからこそ、枚数はできるだけ絞り込んでください。「カードは一人1枚のみ!」と声を大にしていいたいくらいです。それくらい、家計の混乱を招くものなのです。――クレジットカードや電子マネーの選び方を教えてください!「自分の生活圏だったら、どれが使いやすいか?」で、考えてみると良いですね。たとえば、自分がよく行くスーパーと相性の良いクレジットカードや電子マネーってあると思うんです。そうなると、おのずと選ぶべきものは、決まってきます。あとは、お得に翻弄されないということも大切です。――ドキっ! お得に翻弄されない…。耳が、とても痛いですクレジットカードや電子マネーは、ポイントに目がくらんで、使おうとしないということです。あくまで、ポイントは、お金を使うからつくものであるので、お得ではない…。それくらいのシビアな気持ちを持っておいて欲しいと思います。■『家計の混乱』ほどき方その3、お金の出口を厳選する――ここまでできたら、結構すごいこどだと思います仕上げは、お金の出口を一本化することです。まず、日頃、お金をどんなことに使っているか思い浮かべてください。次のように、ざっと思いつくだけでもずいぶんあると思うんです。これらの支払い方法は、現金だったり、口座引き落としだったり、クレジットカード払いだったり、現金で支払っていたりと、普通、バラバラですよね? ●「日頃、お金をどんなことに使っているかの例生活費(水道光熱費、日用品、食費、被服費)、医療費、通信費、住宅ローン、保険料、教育費(学校教育費や保育料)、レジャー費(交際費や旅行費)、習い事代出典: 『横山先生ド素人の私に教えてください! これからの「お金」の貯め方&増やし方』 ――あらためて考えてみると、たしかに、いろいろな方法で支払っていますねぇ~ここも、絞り込んでいきます。「口座引き落とし」「クレジットカード払い」「現金払い」を、なるべく1つの方法にまとめます。たとえば、光熱費や通信費をカード払いにしているのなら、それを先ほど選んだ、1枚のクレジットカードから引き落とすようにするんです。当然、口座引き落としもクレジット払いも、元となる口座は、1本目で絞りこんだ『使う口座』にします。――はぁ(溜息) やっぱりお金のことって、面倒ですね…最初だけです。たしかに、おっしゃるとおり、ここでお伝えしたことは、面倒なことかもしれません。でも、最初だけなんです。一度だけ、覚悟を決めて銀行口座やクレジットカードを整理してしまえば、後は、そのまま使えます。それに、振り返りもしやすくなります。口座引き落としは、通帳。クレジットカード払いは、使用明細にお金を使った記録が残りますからね。ここは踏ん張りどころと思って、トライしてみて欲しいですね。■「これからを生き抜くお金の貯め方」第2回まとめ1)銀行口座やクレジットカード、電子マネーは、「自分にとって使い勝手」で絞り込む2)ポイントに目が眩まないようにする3)お金の出口を一本化するのは大変だが、大変なのは最初だけ次回は、誰もが気になる「家計簿」について、横山先生にレクチャーしていただきます。!--[ARTICLE-E1596790262201]-->■今回、取材を受けてくださった横山光昭先生の書籍 『横山先生ド素人の私に教えてください! これからの「お金」の貯め方&増やし方』 (横山光昭 (著), マネーフォワード (著)/かんき出版 ¥1,540)マンガとイラストで、わかりやすくて面白い「お金」の本。書籍では、年金2000万円問題から電子マネーやスマホ決済まで、「お金」の今さら聞けないことや得することが、この本1冊でわかります。さらにスマホで行えるらくらく家計簿についても解説!横山 光昭(よこやま・みつあき)さん家計再生コンサルタント、ファイナンシャルプランナー。株式会社マイエフピー代表取締役。お金の使い方を改善する独自の家計再生プログラムで、これまで23,000万件以上の家計相談を受けてきた。書籍・雑誌への執筆、講演も多数。

2020年08月29日

withコロナの生活が「日常」になって、「家計が厳しい!」と感じている人は多いのではないでしょうか?「残業代が減るなど、月額1~3万円収入減のご家庭は珍しくないんです。そうなると、『ギリギリ何とか回っていた』『少しは貯蓄ができていた』というご家庭でも、俄然、厳しいと感じるようになっています」とおっしゃるのは、家計再生コンサルタントの横山光昭さんです。横山 光昭(よこやま・みつあき)さん家計再生コンサルタント、ファイナンシャルプランナー。株式会社マイエフピー代表取締役。お金の使い方を改善する独自の家計再生プログラムで、これまで23,000万件以上の家計相談を受けてきた。書籍・雑誌への執筆、講演も多数。■コロナ禍にあって、家計が心配な方へ横山光昭さんは、こんなふうに言います。「私は、長年、赤字家計の悩みを解決し、黒字にすることを仕事にしてきました。やり方さえ理解すれば、誰でも『家計の達人』になれるんです」――ええ! 本当ですか? ぜひ、そのやり方を教えてください!承知しました。最初にお伝えしたいことは、「まずは、落ち着こう!」ということです(笑)。「家計を何とかしないと、本当にヤバイ!」というような勢いがある時って、気分的には修行系、茨の道をガシガシと行きたい気分なんだと思うんです。けれども、普通の道を着実に歩いた方が、結局、挫折をしないので長続きするんです。■自分が使っている金額は、世の中の平均的か?――そう言われても、気持ちばかりが焦るんですそんな人は、家計の現状把握から始めましょう。「家計が黒字なのか? 赤字なのか?」。そこまでは、何となく把握している人が多いんです。けれども、その先になると、じつは、「何にいくら使っているのか? さっぱりわかりません」という人は、多いものです。ましてや、自分が使っている金額が平均的なのか? そして、家計全体から見て、その割合が適正なのか? といったことになると、ほとんどの人が把握していません。――え? そうなんですか?これは そういう方を否定している訳ではないんです。まずは、「多くの人が、家計の現状把握ができていない」という事実を、皆さんに知って欲しいなと思ってお伝えしています。でも、それって、ある意味、当然のことだとも思うんです。お金のことって、とてもセンシティブです。たとえ夫婦間や気のおけない友人に対してでさえも、細かい内容まで踏み込んで話す機会がないことの方が普通です。そうなると、「自分のお金の使い方を客観的に眺めてみる」という経験や発想がないことの方が、当たり前だと感じます。でも、たくさんの家計をみてきた僕から言わせてもらうのであれば、「がんばっているのになぜかお金が貯まらない、毎月赤字になってしまう」という方々には、やっぱり共通点があるんです。■赤字の「元」を根本から断つために必要なこと――共通点!?それは、「お金の流れ」がごちゃごちゃしていることなんです。生活費や水道光熱費、教育費、住宅ローンなどの支払い用の銀行口座が複数あり、いつ、どこの銀行から何円の支払いがあるか、ほとんど把握できていないご家庭がとても多いのです。――「それって、自分だけじゃないんだ」と、逆に、少しほっとしましたそうなんです! 繰り返すようですが、「多くの人が、家計の現状把握ができていない」という事実を知るだけでも、皆さん、安心されます。それが家計と向き合う第1歩なんです。ちなみに、ごちゃごちゃしているのは、支払い用の銀行口座だけではありません。貯蓄用の口座や資産運用のための口座が複数あったり、クレジットカードや電子マネーも、ポイントを貯めるために複数持っている人が多いですね。――だんだん耳が痛くなってきました…ひとつ言えることは、お金の出口が分散しすぎると、全体像が見えづらくなるということです。そうなると、家計は必ずと言っていいほど、うまく回りません。でも、反対に言えば、複雑に絡み合った「家計の混乱」をうまくほどいて、シンプルにするだけで、お金はきちんと貯められるようになるんです。■家計は、「3つの袋」で考える――シンプルにする…。それって、どういうことですか?最初に、目標とするイメージをお伝えしますね。考え方としては、次の図のように、家計を、「3つの袋」で考えます。ポイントは、できるだけ『使う袋』の口座に、出費や引き落としを集結することです。●「3つの袋」――なるほど「家計を何とかしないと!」という今の焦りや勢いを、銀行口座やクレジットカードを整理することにぶつけてみてはどうでしょう? 最初はちょっと面倒ですが、一度やってしまえばあとは手間がかからないから、おすすめです。■「これからを生き抜くお金の貯め方」第1回まとめ1)自分のお金の使い方が適正かどうか把握している人は、実は少ない2)『家計の混乱』をほどいて、シンプルにすることで、お金はきちんと貯められる3)家計は、「3つの袋」で考える。次回は、銀行口座の統合や、クレジットカードの整理の手順を具体的にお伝えします。■今回、取材を受けてくださった横山光昭先生の書籍 『横山先生ド素人の私に教えてください! これからの「お金」の貯め方&増やし方』 (横山光昭 (著), マネーフォワード (著)/かんき出版 ¥1,540)マンガとイラストで、わかりやすくて面白い「お金」の本。書籍では、年金2000万円問題から電子マネーやスマホ決済まで、「お金」の今さら聞けないことや得することが、この本1冊でわかります。さらにスマホで行えるらくらく家計簿についても解説!

2020年08月28日

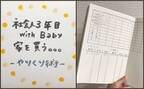

月20万円以内で生活することを目標に家計をやりくりしている1児のママ、ayachiさん(@a.a.ayach.i.i.i)。現在、収入は社会人3年目のパパ1馬力ですが、ある日マイホームを買うことを決意し、実際に購入に至ったそうです。 そんなayachiさん一家に、マイホーム購入までの流れや、節約のために工夫していることを教えてもらいました! 今回は、マイホームを購入したayachiさんファミリーの家計やりくり術をご紹介します。1カ月の生活費は約18万5千円に押さえているというayachiさん。どんな方法で家計管理をしているのでしょうか?生活水準は夫の新卒時点の収入をベースに! 前回ご紹介したとおり、ayachiさんファミリーの1カ月の生活費は、約18万5千円。たとえ収入が増える月があっても、基本的にこの金額を超えないように生活することを決めているそうです。 <ayachiさんコメント>私の収入(フリーランスで単発のモデルの仕事をしています)や夫の残業代等で月の収入が増えたとしても、基本的には生活費は18万5千円を超えないように生活します!今後、収入は年功序列的に増えていくけれど、その分ぜいたくな生活しちゃうといつまでも貯められないので……。生活水準は夫の新卒時点の収入を基本にして、それを超える収入は貯金と臨時出費に回します!今後も娘が大きくなっていくと、当然かかるお金もどんどん増えるだろうけど、基本姿勢は変えないでいきたいです。 食費を管理するためのルール 生活費のなかでも、工夫次第で出費を抑えやすいのが「食費」! 食費を節約するために、基本的に買い食いなどはせず自炊中心だというayachiさん。食材は安いときにまとめ買いして冷凍という方法を、一人暮らしを始めたときからずっと続けているそうです。 <ayachiさんコメント>食費はひと月を4週に割って、1週5,000円以内になるように管理しています。お米を買う週は一気に飛ぶので、翌週で抑えたりとか調整しながら……! おすすめ節約食材 <ayachiさんコメント>干物は安売りのときにたくさん買って、ジップロックに入れて冷凍しておくと、とてつもなく便利! 娘がグズグズで家事が手につかないときは、魚焼きグリルにそのまま放り込んで、お米炊いてお味噌汁つくっておしまい!本当に重宝しています♪ほかにも、ブロッコリーを茹でて冷凍しておけば、キャベツだけ千切りしてササッとサラダにできるので便利。冷凍に向いてる野菜は、基本的に冷凍しておきます。 週ごとの食費&毎月の出費はノートに記録 ayachiさんが家計管理に使っているのは、無印良品のウィークリーノート(税込み100円)。自分で日付を書き込んで使うタイプのスケジュール帳です。旦那さんのお給料日始まりにして毎日使った金額を書き込み、食費なら1週間で5,000円以内になるように管理しているそう! 毎月の生活費は、別の手帳で管理。手書きのフォーマットを作って、各項目の出費を書き込み、全体の支出がひと目でわかるようにしているのだとか。 <ayachiさんコメント>“やりくり”といっても、ただ決めたルール通りに生活してるだけ!普段はしっかり節約しつつ、ほどよく遊んで、メリハリをつけてこれからも頑張るぞ! 以上、マイホームを購入したayachiさんファミリーの家計やりくり術でした! 貯金をしたいけど、何から始めたら良いかわからない……という方は、参考にしてみてはいかがでしょうか。家計管理や節約を実践中の方は、おすすめの管理方法&節約術をベビーカレンダーサイトのコメント欄で教えてください♪ この投稿をInstagramで見る ayachi(@a.a.ayach.i.i.i)がシェアした投稿 - 2020年 1月月14日午前5時46分PST ベビーカレンダーでは家事や収納、ファッションなど、ママたちの暮らしに寄り添った【ライフスタイル記事】を強化配信中! 毎日がもっと楽しく、ラクになりますように。 協力/ayachiさん(@a.a.ayach.i.i.i)

2020年03月09日

手取り20万円でもHappyに暮らすことをモットーに、夫、1歳のお子さんと3人で暮らしているインスタグラマーのsetsukoさん(@setsuko_20)。手取り20万円家計のやりくり術を教えてもらいました。 食費・衣類・レジャーなどは月45,000円でやりくり 手取り20万円家計のわが家に給料が入ったら、まず夫に「ありがとう! お疲れさま!」と感謝の気持ちを伝えます。これは重要(笑)。 そして、銀行に行き通帳記入&両替し、先月のやりくり費で余ったお金を振り分けます。硬貨は小銭貯金へ、紙幣は医療費の袋が月初めに10,000円になるように調整しているため、その足しにします。足りない場合はお給料から出します。 わが家のやりくり費(食費、外食費、日用雑貨費、子ども用品、衣服、娯楽・レジャー、交通費)は基本45,000円。これを月曜・水曜に2000円、金曜に4000円財布に追加します。こうしてお金の使い過ぎを阻止し、使わなければ財布の中身が増える仕組みです。 項目ごとの袋分けや1週間10,000円生活は断念この家計管理に落ち着くまで、項目ごとに袋分けや1週間10,000円生活をしたこともありましたが、うまくいかず断念しました。・項目ごとに袋分けちょっと足りないとほかの袋から拝借。気づいたらごちゃごちゃになって予算がなくなり、追加で銀行口座からおろすことになり×。・1週間10,000円生活月・火・水あたりはお金持ち、せっかくの土日なのに貧乏……。次の週から拝借。次の週も足りなくなり次の週から拝借……という拝借のループで予算がなくなり、追加でおろしてしまい×。 これらの失敗を踏まえ、生活のペースに合わせてお金を使うのではなく、お金のペースに合わせて生活をするようになりました。 受診をためらわないよう医療費は袋分けで月10,000円を確保 項目ごとの袋分けは断念しましたが、医療費は袋分けで管理しています。 月初めに10,000円になるように調整して予算を確保。やりくり費で管理すると「病院に行きたいのにお金がない」「病院に行くとやりくり費が減る」と思い、病院に行きたいのに行くのをためらってしまうので医療費は別で設けることにしました。 お金は大事だけど、それよりも健康が大事! 袋分けで医療費を管理するようになってから、給料日前だろうが体調が悪くなったら惜しみなく病院に行けるようになりました。家族が健康で元気なのが一番ですよね。 気持ちよくお祝いするために特別費をボーナスでまかなう もうひとつ、別で予算を取っているのが特別費(家族、義父母、実父母の誕生日、母の日、父の日、帰省費、クリスマスのイベント代など)。毎年、必ずかかる費用はあらかじめ把握しておくことで、急な出費を防ぐことができます。 一覧表にして誕生日のお祝いは10,000円、父の日には5,000円など予算を立て、12月のボーナスで1~6月にかかる特別費を、7月のボーナスで7~12月にかかる特別費をまかないます。計画を立てて予算を設けることになり、大事なイベントの際にケチらなくて済み、月々の暮らしを圧迫せずに済むようになりました。 低収入家計にとって急な臨時支出は赤字になる要因です。日々のやりくり費はもちろんですが、病気になったとき、家族の誕生日のお祝いをするときなどケチケチしないためにあらかじめ予算を確保することで気にせず受診でき、気持ちよくお祝いできるようになります。家計管理は無理なく、ストレスなくできることが大切ですね。 ※本記事の内容は公開時に確認した情報のため、商品によっては変更となっている場合があります。 この投稿をInstagramで見る 節約のせっちゃんさん(@setsuko_20)がシェアした投稿 - 2019年 5月月31日午前1時33分PDT ベビーカレンダーでは家事や収納、ファッションなど、ママたちの暮らしに寄り添った【ライフスタイル記事】を強化配信中! 毎日がもっと楽しく、ラクになりますように。 著者:節子手取り20万円で夫、1歳の子どもと暮らすママ。めんどくさがりのズボラ主婦で、無理なく楽しく家計管理をしている。ゆるポイ活も実践中。Instagram:@setsuko_20

2019年09月03日

日々の支出を見直し、現在・将来のお金の問題を解決するヒントを探るべく、20代~50代の女性の意見を集めた今回の記事。前編では、子どもの教育費や老後への備えとして、家計の見直しを考える人が多数に上ることがわかりました。後編では、見直すべき費用や実践すべきことについて紹介します。今回のテーマは「家計の見直し」。前編で、ほとんどの人が「教育費」「老後のため」などの理由で家計の見直しを希望していることがわかりました。お金の悩みは尽きないものですね。【家計の見直し・前編】はこちらから後編は、いよいよ実践編。50名の女性から集めたリアルな声をもとに、世間の女性はどのようにして倹約しているのか探っていきます。■目次1.大きく節約効果が狙えるのは、食費や通信費!2.まずは把握から。家計簿は見直しの第一歩3.実は無駄な出費がいっぱい?コツを押さえて確実な節約をまとめ1. 大きく節約効果が狙えるのは、食費や通信費!【食費】■「ついつい、スーパーではなくてコンビニで買い物をしてしまうクセを徹底的に直すようにした。コンビニで買うジュースとスーパーで買うジュースの値段の差を考えると、“ガン”はここだと思った」(30代・個人事業主)■「一番変える事ができるはずと思っています。しかし、それには結構な努力と継続が必要です」(40代・正社員)■「食費のなかでも特にペットボトル飲料やアルコールなど、嗜好品にあたるものの出費が思っている以上に大きくなっていることがあるので」(40代・個人事業主)家計の改善をする際に過半数の方が気をつけていたのが、「食費」の見直し。もっとも買う頻度が高いものであるだけに、1回1回の出費を抑えられれば、大きな節約となります。コンビニや自販機をできる限り避けてスーパーを活用するのが、ポイントのひとつですね。【通信費】■「よほどのヘビーユーザーでなければ、スマホの通信料を削減することで毎月かなり節約できるようになりました」(40代・主婦)■「意外と高額であることが多いから。家族全員の携帯の通信費を見直せば、トータルでかなりの額になる」(20代・正社員)1人分だけでも月々数千円かかる携帯・スマホ代。4人家族で全員持っていれば、毎月3万円近いお金が出て行く可能性も。近年は格安SIMを使えば月々2,000円程度でまかなえるケースも増えてきましたので、乗り換えを検討してみるのもいいでしょう。【保険】■「月々高いですからね。いらない保険以外は解約しました。死亡保険とかだけ残して」(30代・正社員)■「毎月決まっている金額を減らすのが確実なんですが、保険の見直しってつい先延ばしにしてしまってなかなかできないんですよね……」(40代・正社員)将来のための保険ですが、契約締結後の見直しをしなければ、無駄な出費に気づかないままになってしまう恐れもあります。定期的に見直しをするようにしましょう。2. まずは把握から。家計簿は見直しの第一歩【家計簿をつける】■「家計簿というかレシートをとってある程度ですが、一応1ヶ月の収支だけは把握しています」(40代・個人事業主)■「家計の支出の把握をするために、アプリを使って家計簿をつけています。勝手に分析までできるので、手書きの家計簿より分かりやすいと思います。どこを節約するかですが、固定支出はなかなか減らせないので、食費かなと思い、気力のある時には、お弁当を作って仕事に行きます。負担にならず、継続可能なレベルで節約します」(40代・パート)次に実践していることについて聞いたところ、半数の方から「家計簿をつける」という回答が得られました。ノートにメモするのが面倒という方は、便利なスマホアプリもありますよ。【生活費を倹約】■「家計簿をつけても、結局は記録を付けただけで家計の見直しにはなりませんでした。とにかく家計全般を抑える癖をつけると良いと思います」(40代・正社員)【お弁当を作る】■「休日の過ごし方として、おにぎりやサンドイッチなどの主食を作って公園に持っていくだけでもお金がかからなくなります。おかずまで作ると手間もかかるし、面倒になってやめてしまいますので、おかずだけはコンビニなどで買います」(40代・主婦)食費をはじめとする生活費を削るために、倹約したりお弁当を作ったりしている方も多数。最初は面倒かもしれませんが、徐々に増えていく貯金残高を見れば、モチベーションも上がります。【娯楽・旅行を控える】■「レジャーを控えます。今まで行っていた遊園地などより、安く済む科学館にいったりして満足度は下がらないように工夫しています」(40代・正社員)■「交際費や旅行の費用などは、上手に便利なシステムを使うことでかなり節約できる」(40代・正社員)また、レジャー費をできる限り抑えるという意見も。場所や交通手段の選定を考えれば、満足度を下げずとも十分に楽しむことができますよ。3. 実は無駄な出費がいっぱい?コツを押さえて確実な節約を最後に、家計を見直す際のコツや注意点について、みなさんの意見を聞いてみました。実践できそうなものは、今日からでも取り入れていきましょう。【買い物時の工夫。お得なチャンスを逃さない!】■「ドラッグストアのポイントがたくさんもらえるときや割引があるときを活用してまとめ買いをしたり、食材の割引などがあったときに、浮いた分だけの現金を分けて置いてためています。これだけ節約できた、と思うと結構やる気もわいてきます」(40代・主婦)■「まず食費。午前中と夕方はスーパーの値引きがあります。値引きコーナーの設置されることもあり、普段よく食べるもの、すぐに消費できるものを半額程度で買います」(40代・正社員)■「家族構成や住む地域にもよりますが、近くにスーパーがあるのであれば、食品をまとめ買いしすぎない方が良いと思います。大量に入った野菜や調味料を買うのではなく、必要な分だけをこまめに買った方が、一見高く感じても廃棄するなどの無駄が減ると思います。食べ過ぎも抑えられ、家計にも優しくなると信じてます」(40代・主婦)スーパーのセールスを利用したり、必要な分だけを購入して「無駄」をなくしたり。たった数百円の節約ですが、1ヶ月・1年と積み重ねれば大きな貯金となります。【プロに相談のもアリ?】■「家計の見直しや節約をしたいと思ったら、人に相談することが一番です。節約方法なら雑誌やWEBでもたくさんアイデアが掲載されていますし、具体的な家計の見直しについては、ファイナンシャルプランナーに相談したり、雑誌の企画等に応募して見直しをしてもらったりと様々な方法があります」(40代・個人事業主)意外に、自分だけでは客観的な判断はできないもの。むやみやたらに倹約する前に、プロに相談して今発生している無駄について教えてもらうことも有効な手段です。まずは現状を適切に把握するところから、家計の見直しはスタートするのです。そのための費用が発生することを考えると敬遠しがちですが、長期的な目線で見ると、明らかな効果が期待できるかもしれません。“急がば回れ”ということですね。【定期的な出費の見直し】■「車を持っていてもあまり使わないなら、思い切って処分するか、カーシェアリングにする。駐車場代や保険代、税金など維持費が高いので節約効果は大きいはず」(50代・主婦)■「保険の見直し。必要以上の保障に入っていることがあるから。携帯電話などの通信費も、格安やセットにすると割引になるものもある」(30代・主婦)保険や車の維持費など、毎月定期的に出て行くお金を考え直すことも大切。ちょっとしたプランの変更で、月々数千円のお金が浮く可能性もあります。まとめ家計の見直しのためには、まず「日常の無駄」を見抜き、それをなくしたり別のもので代用できないか考えることが大切です。削れるところは削りつつも、子どもや自分の将来に関わる出費にはしっかりと投資しましょう。アンケート実施期間:2017年8月9〜10日対象:20〜50代の専業主婦、パート・アルバイト、正社員、派遣社員、個人事業主の女性の方アンケート総数:50

2017年09月24日

日々暮らしていて出ていくお金はさまざま。生活のためにお金が必要とはいえ、将来への不安から、その収支のバランスを考えたいと思うこともあるかもしれませんね。アンケートの回答をもとに、家計の見直しを一緒に考えていきましょう。家族がいるみなさんは、一人暮らしや実家暮らしをしていたころと比べて、毎月出て行くお金の多さに驚いたことはありませんか?家族の人数分の食費やレジャー代、家のローンに子どもの教育費……。なかには「貯金残高が減っていくばかり」という方もいるでしょう。そんな方のヒントとなるよう、今回は家計の見直しについて、子どもがいる家庭の20~50代の女性50名を対象にアンケートを実施しました。収支バランスを適正にすべく、さっそく結果を見ていきましょう。■目次1.家計を見直したい人は98%!みんな不満・不安を持っている2.家計における大きな負担はやはり、子どもの教育費まとめ1. 家計を見直したい人は98%!みんな不満・不安を持っている最初の「家計の見直しを考えたことはありますか?」という質問に対しては、「ある」と答えた方がなんと98%。ほとんどの方が、収支になんらかの不満を持っている(持っていた)ことがわかります。その理由を見てみると、今現在家計が苦しい方と、将来のことを考えている方の2種類がありました。【今の生活が苦しい……】■「子どもたちの教育費にかかる一方なので、どこか削れないかと悩み中です」(40代・主婦)■「子どもの進学などで家の経済状態が大きく変わり、見直さないと生活できなくなったことがあったから」(50代・主婦)■「毎月赤字なので、このままではいけないと思いました。しかし家族みんなの理解と協力がなければ、私一人が頑張っても目標達成は難しいと痛感しました」(40代・主婦)子どもの教育費をはじめとする多額の出費に、毎月苦しいやりくりを強いられているという声が、とくに主婦の方から多く聞かれました。【将来を見据えて家計を改善したい】■「今はいいにしても将来的なことを考えたときにこのままだと足りないな〜、ダメだな〜と思うことはあります」(40代・主婦)■「大きな出費があると固定費などを必ず見直しています。削れるところは少ないですが少なくとも気をひきしめる役には立ちます」(40代・パート)■「夫が定年に近づいているので、まさに現在家計の見直しをしている真っ最中です」(50代・主婦)今はよくとも、老後や近い将来の出費を考えて見直しをしているという方も。計画的に貯蓄をしないと、将来苦しむのは自分たち。早い段階から引き締めに入っている様子です。また、将来を見据えているという方からは、こんな意見も聞かれました。■「家計簿をつけ続けているので、都度見直しをしています。今度住宅ローンを繰上げ返済します」(40代・主婦)家計簿は、定期的に家計を見直せる、良い指標になりそうですね。日々の生活だけでなく、続けるごとに年単位での家計を把握できるようになります。2. 家計における大きな負担はやはり、子どもの教育費次に、家計を見直す詳しい目的について見ていきましょう。【子どもの教育費】■「子ども3人、一番お金がかかる時と言われる時期真っ只中です。どこも削れない、削りようがないのですが、子どもの教育費をどうにかせねばと思う度に家計を見直さねばと思います」(40代・主婦)■「子どもの進学のために、家計を見直そうと思います。できれば進学する前から備えておきたいので」(40代・主婦)もっとも多かった目的は、前の章でも挙がった「子どもの教育費」。とくに私立の学校に、それも2人、3人と通わせると非常に多くの学費が必要になります。また、塾や家庭教師にかかるお金も安くありません。受験期になると、嫌でもその負担を感じることでしょう。【生活にゆとりを持つため】■「自分達も年齢を重ねていくにつれて、子どもたちにもお金がかかるようになってきます。子どもたちが何かしたいという時に、お金がないからという理由では諦めさせたくないし、夫婦共に老後の2人の生活を考え始めてもおかしくない年齢になってきていると思うので」(40代・正社員)■「何にしろ、しっかりとある程度のお金は大事なので、無駄はなくしたいと思うため」(40代・正社員)次が、「生活にゆとりを持つため」。ぎりぎりの生活を強いられていると、食べるものが偏ったり旅行などのリフレッシュにも行けなかったりして、心も追い詰められてしまいがち。ある程度ゆとりを持つため、日頃から無駄を削ることは大切です。【老後に備えて】■「夫がそろそろ定年なので、収入が激減すると考えられ、家計を見直しています」(50代・主婦)■「年金もいつからもらえるか分からない時代、一馬力で働くことに不安があるので」(40代・主婦)将来のことを考える多くの主婦の方々から意見をもらったのが、老後に関する項目です。年金についての不安や、医療・介護についての懸念が聞かれました。【そのほかにも家計を見直したい理由はたくさん】■「旦那さんの収入が全然あがらないので、このままではいけない、なんとかしたいと思いました」(40代・パート)■「子どもが生まれる時。転職した時。突然、漠然と見直そうと思うことがある」(20代・主婦)またそのほかに、旦那さんの収入や家族のライフイベントに合わせて家計を見直しているという方も。ちょっとしたきっかけに背中を押されて、見直すというケースもあるようです。まとめ前編ではおもに、家計を見直す目的についてまとめてきました。将来のため、そして子どものためという2点がポイントだということがわかりましたね。後編ではさらに具体的に、見直すべき費用などについて紹介していきます。この機会に家計を改善させていくヒントになりますように。【家計の見直し・後編】はこちらからアンケート実施期間:2017年8月9〜10日対象:20〜50代の専業主婦、パート・アルバイト、正社員、派遣社員、個人事業主の女性の方アンケート総数:50

2017年09月24日

毎日を生きていくうえで、お金はなくてはならないもの。それは、日々の生活費だけではありません。引っ越しや子育て、老後や予期せぬ入院など、大きな出費もあり得るもの。よその家庭は「貯金ができているのか、できていないのか」見ていきましょう。親しい間柄であっても、なかなか聞きづらいお金の話。なんとなくタブーとされている話題のひとつですが、給与や貯金、節約術など、気になることが多いですよね。今回は、そんな気になるお金の話題から「貯金」にスポットを当てます。20〜50代の女性を対象とするアンケートを実施。貯金をしている人の割合から実際の貯金額まで、リアルな声を聞いてみました。「貯金」にまつわるさまざまな疑問について、アンケートの結果を見ていきましょう。あまり学ぶ機会もないことですので、これを参考に、貯金上手を目指してくださいね。■目次1.みなさん、「貯金」してますか……?2.貯金は“子どものため”。不安を抱える人が多数まとめ1. みなさん、「貯金」してますか……?「貯金」と聞いただけでなんだか耳が痛い……という方もいるかもしれませんが、実際にはどのくらいの人が貯金をしているのでしょうか。今回のアンケートでは、約8割以上の方が貯金をしているという結果になりました。【貯金している】■「今後の生活のために、貯金は絶対必要だと思います。年金も少額だし、もらえる年齢も先送りになっているので、できるだけ多くの貯金が必要だと思います」(40代・主婦)■「自分たち夫婦の老後資金としてが主な目的ですが、ちょっとした小旅行資金のためにも行っています」(50代・主婦)■「子供が生まれたのでこれからのためと、あとはマイホームを買うためです」(20代・主婦)老後や将来のため、子どもの教育費のため、という回答が多数。車やマイホームなどの大きい買い物に備えて貯金をしている人も多いようです。【貯金していない】■「家族の為に貯めたいのですが、子供たちの学費で毎月赤字です」(40代・パート)■「生活費だけでいっぱいいっぱいで、貯金はしていません。貯金していないというよりは貯金したいけどできないと言った方が正解かもしれません……」(50代・主婦)貯金をしていないという方は、貯金をしたいという気持ちはあっても、それだけの余裕がないというのが現状のようです。お子さんの教育費や日々の生活費などをまかなうのに精一杯で、貯金をしたくてもできない。または、もっと貯金をしたいけれど、なかなか思い通りに貯められてない。そんな方も多いことがよくわかりました。2. 貯金は“子どものため”。不安を抱える人が多数それでは、日頃から貯金をしている方は、何のために貯金をしているのでしょうか。具体的に、その目的について聞きました。アンケートによると、子どもの教育費や老後の生活のために貯金をする方が非常に多数。現代のお金に対する不安は、その2つが大きな割合を占めていることが読み取れます。【教育費は子ども1人で1,000万円!?】■「多分、学資保険だけでは教育費がまかなえないので、コツコツ貯めています」(30代・主婦)■「自分も親にお金を出してもらって大学まで卒業できたので、子供のために教育費用をためておきたい」(30代・正社員)■「子どもが将来、自分の行きたい学校ややりたいことができたときに、お金が理由でそれを諦めなければならなくなってしまうことは、とても悲しく避けたいこと。子どもの将来の選択肢を広げるために、お金は大きな要素のひとつだと思うので」(40代・個人事業主)幼稚園~大学まで国公立の学校に通った場合、大学卒業までの教育にかかる費用は、1人当たり約1,000万円と言われています。私立学校や研究・芸術系の学校へ進学など、進路選択によってはさらに費用がかさむことも。学費・教材費、塾代などさまざまな方面で出費のかさむ教育費は、節約や削減のしようがない費用。奨学金を借りる人もかなり多く、子どもを持つたくさんの方が教育費について悩みを抱えていることはたしかでしょう。お金に関して子どもに負担や制限をかけたくない、というのが親の本音。奨学金制度などを上手く利用したり、貯金をしたり、子どもの将来の選択の幅を広げられるよう努めている親御さんがたくさんいるのです。【老後の不安を抱える人が多数】■「今の社会保障がいつなんどき倒れてしまうか、先行きが不安。そのためにも、自由になるお金があったほうが安心できる」(30代・個人事業主)■「自分が年を取った時に、苦労しないように、子どもたちに迷惑かけないようにしたいから」(30代・主婦)続いて多かったのが、老後の生活のために貯金をするという意見。働いて年金を納めてはいるものの、果たして自分たちは生活していけるだけの年金を受け取ることが出来るのだろうか……。そんな先行きへの不安から、貯金しているという方が非常に多くなっていました。【お金が必要な場面はたくさんある!】■「結婚十年目に、記念旅行がしたいので、今から少しずつ貯めている」(20代・パート)■「貯金はないと困る気がするので、積立は続けている。大きな買い物のときにも使えるし」(40代・主婦)■「来年家を購入するので、できるだけ節約するように心がけ、浮いた分は貯金にまわしている」(40代・主婦)その他には、まとまったお金が必要になるときのために貯めているという方や、マイホームや車の購入、旅行などの大きな出費に備えて貯金しているという方が多く見られました。なかには「通帳にお金が貯まるのを見るのが楽しい」という、貯金自体が趣味になっている方も。アンケートを通して、みなさんがさまざな事情で貯金をしているということが分かりました。まとめ今回のアンケートでは、子どもの教育費や自分の老後資金など、将来のために貯蓄しているという方が大変多くいらっしゃいました。しかし一方で、貯金したいとは思っているものの、日々の生活だけで精一杯。なかなか思うようにお金を貯められない、という意見もたくさんあります。後編では、リアルな数字を交えつつ、みなさんが実践している貯金方法についてご紹介します。お金が貯まらないという方でも、すぐに実践できる貯金方法は必見。ぜひ参考にしてみてください。【貯金のリアル・後編】はこちらからアンケート実施期間:2017年7月12日対象:20〜50代の専業主婦、パート・アルバイト、正社員、派遣社員、個人事業主の女性の方アンケート総数:50

2017年08月07日

貯金があったほうがいいことはわかっているけど、なかなか貯金ができない……。そんな方へ送る「実践する貯金のイロハ」。他の家庭の主婦たちが見つけた、貯金にまわせるはずのお金がなくなる理由や、無理せず始められる貯金方法を一挙ご紹介。貯金に関するリアルを探るため、前編では貯金の有無や目的についてのアンケート結果を見てきました。たくさんの人が、自分や子どもの将来のために貯金をしていることが明らかになりました。【貯金のリアル・前編】はこちらから後編も同じく、20〜50代の女性50人を対象とするアンケートの結果を見ていきます。貯金をしている方の実践例とともに、実際にどのくらいの金額が貯められたのかという成功談も聞いてみました。手軽に始められる貯金方法もご紹介しますので、自分に合った貯金方法をぜひ見つけてくださいね。■目次1.思うように貯められない……。その原因は?2.専用口座は必須。みんなが実践している貯金方法3.今日から始められる!話題の「365日貯金」まとめ1. 思うように貯められない……。その原因は?貯金しなきゃ!と思っていても、なかなかお金を貯めるのは難しいもの。その原因はどのようなところにあるのでしょうか。原因からお金を貯めるための注意点を探っていきましょう。アンケートの結果、貯金が捗らない原因は人それぞれであることがわかります。自分はどのタイプか考えながら、対策をねる必要がありそうです。【浪費に注意!】■「お菓子や雑誌など、特に必要でないものをつい買いすぎてしまう。買ったのに着ていない洋服も多い」(40代・主婦)■「週末は外食または弁当を買って来て食べる事が多くなってしまっています。食費にお金を使いすぎているので、そのぶんを貯金にまわすべきだと感じます」(40代・主婦)お菓子やお酒・たばこなどの嗜好品は、なくて困るものではないとわかっていても、ついつい手が伸びてしまいます。大きな買い物ではないと油断してしまいがちですが、細かな出費が重なるとなかなかお金は貯まりません。“塵も積もれば山となる”と言うように、浪費も節約も日々の小さな積み重ねが物を言うのです。【現状の把握が肝心】■「1年間のお金の流れをしっかり把握していないと、急にお金が必要になったりして、結局貯金できないままになってしまう」(30代・主婦)■「支出の現状を把握することは、貯金の前段階だと思う。把握していないと、どの項目を削ってどの項目を保持するべきかの判断もつかないからです」(30代・主婦)普段どんなものにどのくらいのお金を使っているのか。自分のお金の使い道を把握することができていないと、貯金にまわせる金額も決められません。家計簿をつけるなど、まずは家計の収支をしっかりと把握することが不可欠でしょう。あまり意識していないところに、お金を使いすぎているかもしれませんよ。【心当たりのある原因は?】■「クレジットカードで払えばポイントも貯まるから良いなぁと思っていると、毎月莫大なお金になっていたりするので、便利なものほど気をつけないといけませんね」(20代・主婦)■「いつかやろうと思っているために、そのいつかがなかなかやって来ない状態が続いています。その場その場で必要な出費に対応しているうちに、貯金にまわす余裕がなくなっています」(40代・個人事業主)■「収入が少なすぎて、貯金できる余裕がない。銀行の積立は、もっと額を柔軟に設定させてほしい」(40代・主婦)お金の使用状況が見えにくいクレジットカードの利用には注意が必要ですね。また、生活に必要な出費がかさむことにより、貯金をする余裕がなかったり、つい先延ばしにしてしまったり。よほどの高給取りでもない限り、意識しなければ貯金はできません。まずは貯金ができない原因を探ることが重要です。2. 専用口座は必須。みんなが実践している貯金方法お金が貯められない原因が分かったところで、いったいどのような貯金方法が効果的なのか、みなさんが実践している貯金方法を見ていきましょう。【貯金専用口座を作るべし!】■「口座が1つだと使ってしまうので、お給料が入ったら先に別の口座に移動するようにしています」(30代・主婦)■「とにかく給料日は、決まった金額以外は銀行から引き落とさない。5年で100万円くらいたまっていたことがある」(40代・パート)■「結婚前のことですが、お給料を10万と端数というように口座を2つに分けてもらい、端数の方のみ使うという方法をとっていました。あっという間に貯まり、結婚時には1000万ありました」(40代・パート)いろいろな人のコメントを見ると、生活費の口座と貯金用の口座を分けることは必須。給与が入ったら貯金額を先取りして別の口座に移しておくのが効果的です。お金があると思うとつい使い過ぎてしまい、貯金にまわすお金がなくなるというリスクがあります。また社内預金や給与天引きの財形など、職場での積立制度を利用することで、自然と貯まっていくという声も多くありました。そういったシステムのある職場の方は、ぜひご検討ください。【自分に合った貯金方法はどれ?】■「値引きなどで安く買えた場合、その差額をこまめに貯金しています」(30代・主婦)■「銀行口座に貯金をしているが、普通預金よりも定期預金の方が、若干利率が良い」(30代・正社員)■「ボーナスが入るたびに50万円を定期預金に入れ、そのお金には手をつけないようにして貯金をして最高1000万まで貯めた」(30代・主婦)■「高額な鞄など、具体的な目標を決めてから貯金を始める。貯まるころには、気が変わっていて現金の貯金が増えている」(40代・主婦)日々の生活の中でコツコツと貯めていく方法や、臨時収入の貯金や定期預金の利用などで計画的に貯めていく方法など、さまざまな方法をとっていることがわかりました。3. 今日から始められる!話題の「365日貯金」定期預金はハードルが高いし、貯金用に新しく口座を作るのも面倒……。そんな方でも手軽に始められる貯金方法を、最後にご紹介します。■「今流行りの『365日貯金』をしています。毎日、1〜365円のどれか財布の中にあるお金でいいので、やりやすくて貯金できました」(20代・主婦)今まで簡単な貯金方法のスタンダードとして知られていたのは「500円貯金」ですが、最近話題になっているのが「365日貯金」。1~365の数字のうち、毎日好きな数字の金額分を貯金箱へ入れる。たったそれだけです。その日、財布にある小銭の中から好きなように貯金ができるため、お金のない日は1円でもでもOK。最大でも365円で済むため、気軽に取り組めて続けやすいのが魅力です。また、1~365までの数字が書かれた「365日貯金シート」を使用して、貯金した額を記録していけばモチベーションアップにもつながります。自分でも簡単に作成できますし、インターネットからダウンロードできるものもありますよ。当然のことですが、貯金はスタートすることと続けることが不可欠。小さなことからでも構いません。この機会に始めてみてはいかがでしょう。まとめ「貯金したい」と思ってはいても、日々の生活に精一杯で余裕がなかったり、目標の金額に届くまで続けられなかったり。なかなか思うようにお金を貯められないのが実情です。給与天引きの財形など、目に見えないところで貯金を続ける方法。いつでも手軽に始められる500円貯金や365日貯金でコツコツ貯めていく方法。余ったお金や臨時収入を貯金する方法。さまざまな貯金方法がありますが、自分の性格や、普段のお金の使い方に合った貯金方法を選択することが、貯金を成功させる秘訣です。今回ご紹介した実践例を参考にして、自分に合った貯金方法を見つけ出してください!アンケート実施期間:2017年7月12日対象:20〜50代の専業主婦、パート・アルバイト、正社員、派遣社員、個人事業主の女性の方アンケート総数:50

2017年08月07日

お子さんが小学生になり、お小遣いの導入を検討しはじめたお母さん。今あるお小遣い制度の見直しをしたいお母さん。今回は50人のお母さんに聞く、お小遣い制度のメリット・デメリットをご紹介します。ぜひ、このアンケートからお子さんに見合った渡し方を探してみてください。前編では、子どもにお小遣いをあげている家庭の割合や月額、与えはじめた学年といった点に着目して、小学生の小遣い事情について見てきました。【小学生の小遣い事情・前編】はこちらから後編では、何をきっかけにお小遣い制度を導入したのか、お小遣いで買ってよいものには何を含むのか、という点に迫ります。最終的に、主婦の皆さんはお小遣い制度についてどんなメリット・デメリットを感じているのか、ご紹介していきます。お小遣いのあげ方について迷っている方は、ぜひ参考にしてみてください。■目次1.お小遣い制は“お金の運用の勉強”になる!?2.お小遣いの使い道は何でもOK?2.賛否両論。子どものお小遣い制についてまとめ1. お小遣い制は“お金の運用の勉強”になる!?前編で、お小遣いをあげはじめるきっかけや金額について、次の4つのパターン分けができると言及しました。・親判断=学年を考慮・友達との関係性=子どもの友達付き合いを考慮・運用=貯金の仕方や、上手なお金の使い方を覚えさせる・ご褒美=テストの結果や、お手伝いの報酬とする世間では、どのパターンが最大となるのでしょうか。グラフで見ていきましょう。【お金の運用の勉強】■「お金という存在に早いうちから慣れてほしかったからです。最初は100円だけでも、それで何が買えるのか、という学習できるので」(30代・主婦)半数に近い家庭が、貯金やお金の計算、買うものの選択を学べるように、お小遣い制度を導入していると回答しています。未就学児ではなく「算数を学ぶ小学生からお小遣いを」という理由が多く見られました。ママ・パパに何を買うか相談させる、という家庭も少なからずありました。【友達との関係性】■「まわりがお小遣いをあげはじめたころに、友達と出かけたりするようになってきたので、まわりにタイミングをあわせた」(40代・パート)次いで多かった回答が、子どもの友人と足並みをそろえたというもの。子ども同士で買い物をする経験も大事ということでしょう。子どもだけでお金を使わせても大丈夫、という信頼ができれば、お小遣いをあげるようになるようです。【ご褒美として】■「お手伝いをしたらシールを1つ貼り、月末にその数の分だけお小遣いが貰えるようにした」(30代・主婦)1割にも満たない少数派ですが、ご褒美やインセンティブとしてのお小遣い制度を導入している家庭も。定額のお小遣いを与える前段階として、お金を使う練習をするためにご褒美制にしている、という回答もありました。2. お小遣いの使い道は何でもOK?では、お小遣いをもらった子どもたちは、何を買っているのでしょうか。そして、親御さんはその買い物についてどう考えているのでしょう。【遊び道具】■「食べ物と本は、まだ親支払いということにしているため、おもちゃがメインのようです」(30代・正社員)■「夕飯が食べられなくなるので、おやつは勝手に買わない約束にしていました。好きなおもちゃなどを買っていました」(50代・主婦)子どもたちにとって誘惑の代表であるおもちゃ。主婦の皆さんは、「限られたお小遣いのなかでやりくりしてくれるなら」とおおむね好意的にうけとめているようです。たくさんあるおもちゃから、欲しいもの・我慢できるものを自分で考える力もつく、といった意見も見られました。【おやつ】■「おもちゃや本などは親などが買ってあげることが多いので、ほとんどおやつ代になっています」(40代・主婦)■「あまり自分からお金を使いたがらないので、お菓子をかわせます」(20代・主婦)子どもの必要なもの、欲しいものは基本的に親が買ってあげている場合、どのようにお金を使うことを学ばせるのがよいのでしょう。その手段として選ばれたのが、おやつです。上記のようなコメントもありますが、お小遣いの金額的にお菓子以外のものは買えない、という方もいました。【交際費】■「主に欲しいものは友達の影響が大きいと思う。一緒にコンビニや駄菓子屋に行ったり、同じゲームをやったり、マンガを貸し借りしたり。友達付き合いには必要なお金もあると思う」(30代・主婦)放課後の買い食いを好意的に受け止めている、というよりは、友達との付き合いを大事にさせている、という印象を受けます。なお、少数ではありますが選ばれた“学用品”。これは、消耗品である日常使いの文房具のことではなく、コレクションとしてのかわいい文具のことを指していました。3. 賛否両論。子どものお小遣い制についてこれまでお小遣いは、“お金の運用”や“友達の関係性を大事にさせる”面を持つ、とご紹介してきました。ですが、前編でご紹介した通り、お小遣いを導入していない家庭もあります。最後に、お小遣い制度についてのメリット・デメリットについての声をまとめていきましょう。【賛成】■「『お金は大事だよ』と伝えるだけではどう大事なのか学べないから、自分でキチンと管理することはメリットがあると思う」(20代・主婦)■「自分でお金の管理をし、親の価値観以外の所でモノを買う事を始める事で、徐々に自分の考えというものが成長する気がします」(40代・主婦)【反対】■「お金は働いて手にするものという感覚を身に着けてほしいが、お小遣いはもらえるものと思ってしまっている」(40代・主婦)■「お金を持っていると不要なものを買ったり、友達とぶらついてたむろする機会を多く与えたりすることになりかねない」(50代・主婦)【その他】■「大人でもお金の価値観は違うので、家庭によって違うと思います。モラルもしっかり教えるべきです」(50代・個人事業主)子どもの自立心を認めるかどうかによって、賛成・反対と意見が変わってくる印象です。たしかに子どもだけで入れるお店もたくさんありますし、子どもがお金のトラブルに巻き込まれる話も耳にしていることでしょう。大事なのは、お子さんと家庭でしっかりと話し合うことではないでしょうか。まとめ前編・後編にわたり、小学生のお小遣い事情についての声をまとめてきました。お小遣いを与えている家庭もあれば、与えていない家庭もある。額や、お小遣いで買わせるものもさまざま。ですが、どの家庭でも“自分の子どもとお金の付き合い方”を考えた上で、お小遣い制の導入の可否や、システムを決めています。ぜひ、ご家庭のお子さんの成長、がんばり具合を見ながらゆっくり考えていただければと思います。その際は、このアンケートの結果が少しでもお役に立ちますように!アンケート実施期間:2017年7月12日対象:20〜50代の専業主婦、パート・アルバイト、正社員、派遣社員、個人事業主の方アンケート総数:50

2017年08月05日

あげたいけれど、あげたくない。複雑な事情が見え隠れする夫婦のお小遣い。果たしてあなたは鬼嫁か平均か、それとも天使のような良妻か。20代~50代の女性50人の、お小遣い事情をのぞき見してみましょう。旦那のお小遣い、いくらですか?旦那はもっと飲み代やタバコ代が欲しいと値上げを要求し、妻はもっと将来のために貯蓄したい…月々のお小遣いについて、攻防戦を繰り広げるご家庭も多いのでは。今回、20~50代の女性50人を対象に、夫婦間でのお小遣い制度についてアンケートを実施しました。夫婦どちらが給料を管理して、お小遣い制度を導入しているのか?ズバリ、それぞれいくら渡しているのか?共働きと、専業主婦では金額は変わってくるのか?など、気になるお小遣い事情を聞いてみましょう。■目次1.あなたの家庭では、夫婦間でお小遣い制をとっていますか?2.夫婦間でお小遣い制をとっている場合、そのシステムについて教えてください。まとめ1. あなたの家庭では、夫婦間でお小遣い制をとっていますか?まず、そもそも各ご家庭でお小遣い制をとっているか伺ったところ、妻主導か夫主導かの違いはありますが、実に6割を超えるご家庭でお小遣い制度を導入していることがわかりました。【お小遣い制(妻主導)】■「結婚して県外に来たので、退職しなくてはいけなくなり、小遣い制にした。」(30代・主婦)■「夫は2万円、自分は5千円程度です。昔は夫の金額はもっと多かったのですが、転職したのとタバコを辞めたので減額しました。」(30代・専業主婦)■「自由に使っていいようにすると、とめどなく使ってしまうので。お金の管理は妻の仕事」(30代・正社員)専業主婦、共働きともに、夫の自由な金銭感覚を抑えるべく、小遣い制を導入しているご家庭は、全体のおよそ半分。やはり妻が家計の財布の紐を握っているケースが多いようですね。各家庭の家計において一番ネックなのは、夫の金遣い、ということでしょうか。【お小遣い制(夫主導)】■「妻である私が、月1万円を家事代としてもらっています。」(50代・主婦)■「夫が自分のお小遣いも私のお小遣い(生活費も)もきちんと計算して管理してくれています。」(20代・正社員)■「夫だけが小遣い制です。そのため、本人が管理しています。」(30代・主婦)こちらは夫が家計を握っているご家庭のコメント。夫が稼いだ給料は、夫がそのまま管理しているというケースです。専業主婦の中には、退職前の貯金を崩して自分のお小遣いとしている、という意見もありました。いずれ働きに出る、というご家庭でないと難しいかもしれませんね。【小遣い制度なし】■「家計の中でお小遣いの項目を作れるほど余裕がない。」(30代・主婦)■「適当に分けているので、お小遣い制にしていません。その都度どうにかすればいいと思う。」(40代・主婦)■「夫婦それぞれの収入は各自で管理し、家計はそれぞれが臨機応変に負担する。」(40代・個人事業主)一方、お小遣い制度を導入していないご家庭では、家計簿や通帳で残金を確認しているというもの。お小遣い制としてはっきりさせるほど、お金を使わないから、というご家庭が多い印象です。もらうとそれだけ使ってしまうというご家庭でも、お小遣い制ではなく、都度レシートで管理をする、という意見も。この回答は、一度お小遣い制度を導入したが合わなかった、というご家庭に多い傾向です。2. 夫婦間でお小遣い制をとっている場合、そのシステムについて教えてください。次の設問は、「妻と夫のどちらが主導となって、お小遣いを相手に渡しているのか」というもの。また、どういった形でお小遣いとしているのかを聞いてみましょう。【夫のみ(妻主導)】■「主人はタバコや自分の趣味で使用するので、それは小遣い制にしました。それ以外は、申告制にしています」(30代・正社員)■「夫に月3万円を渡している。臨時出費や付き合いが多くなるときには、妻の基準でさらにプラスでお金を渡すようにしている。」(20代・パート)■「夫へは小遣いを渡し、私は欲しいものがあれば夫に相談して購入する。」(20代・主婦)共働きのご家庭は、妻が強いという印象を受けます。どのご家庭でも、夫の無駄遣いを防ぐように財布の紐は固く結んでいるようですね。なかには妻にまでお小遣い制度が発生すると厳しい、といった意見も。少数派ですが「妻のみ小遣い制(夫主導)」では、生活費+αであったり、家事代としてもらったりしているようです。どのコメントからも、家事や仕事のがんばりを認めてもらった対価だ、というおだやかな印象を受けます。【夫婦ともに(妻主導)】■「夫主導にすると夫が指定する金額を欲しがるので妻が主導。生活費を考えて、余裕のある分をお小遣い制にしています。」(30代・正社員)■「妻が預金通帳を管理し、給料日に引き出して夫に決まった額を手渡している。」(50代・主婦)妻主導でお小遣いの金額を決めているご家庭では、夫の無駄遣いを気にする声が非常に大きい印象を受けます。少数ではありますが、夫婦間で不平等とならないよう、意識されている意見もありました。共働きのご家庭では同金額をお小遣いとする。専業主婦のご家庭では、話し合い、無理のない金額を妻が管理した生活費の残りから払う、など。【夫婦ともに(夫主導)】専業主婦の方が過半数以上を占めた意見です。化粧品や交際費が払えるだけの金額を、夫がお小遣いとして給与や家計費から払ってくれるというご家庭の中には、こんな声がありました。■「夫が預金残高の入った通帳を見せたくないから、夫が主導で小遣いを払ってくれる。通帳を盗られるのが嫌みたい。」(30代・主婦)なんともシビアに聞こえますが、案外こういう考え方の夫も多いようです。まとめ各ご家庭でのお小遣いに関する考え方についてまとめてきました。無駄遣いを防ぐためにお小遣い制度を導入している、という考え方が大半をしめています。同じお小遣い制度を導入しているご家庭でも、話し合いで金額を決めるのか、有無を言わせず決めた金額を相手に渡すのか。ちょっとした立ち位置の違いはあるようです。後編では、お小遣いの実態について、さらに深く掘り下げていきます。果たして、よそのご家庭ではいくらをお小遣いとしているのか。お小遣いに含まれる使い道とは何なのか、またメリット・デメリットについても生の声を聞いてみましょう。【旦那の小遣い・後編】はこちらからアンケート実施期間:2017年7月12日対象:20代〜50代の専業主婦、正社員、パート・アルバイト、個人事業主の方アンケート総数:50

2017年08月04日

夫が飲みに行くたびに、おかわりを求められるお小遣い。主婦たちはそれを許しているのか?今回は、お小遣いとして渡す金額や、許す使い道、はたまた賛否両論について赤裸々に語ってもらいました。この記事が、あなたのご家庭で行われる、お小遣い攻防戦に役立ちますように。夫婦がもめる原因にもなりかねない、お小遣い事情。20~50代の女性を対象に伺ったところ、6割を超えるご家庭が導入していることがわかりました。その中でも妻と夫のどちらが家計自体を牛耳っているのかで、各ご家庭でのお小遣いのシステムは変わってくるようです。【旦那の小遣い・前編】はこちらからそんな各ご家庭のお小遣い事情を紹介した前編に続き、後編ではお小遣いの実態について、さらに深く掘り下げていきます。果たしてよそのご家庭ではいくらお小遣いとして支給されているのか。飲み代やタバコ代は、夫のお小遣いとして妥当なのか。またお小遣い制のメリット・デメリットについても生の声を聞いてみましょう。■目次1.夫婦間でお小遣い制をとっている場合、月あたりの金額はいくらですか?2.夫婦間でお小遣い制をとっている場合、その使い道について教えてください。3.夫婦間のお小遣い制について、メリットまたはデメリットに感じることを教えてください。まとめ1. 夫婦間でお小遣い制をとっている場合、月あたりの金額はいくらですか?まずは、月額いくらがお小遣い代としての相場なのか、見ていきましょう。アンケートはそれぞれ、20〜50代の女性50人を対象にしています。■「夫の小遣いは毎月1万円としている。給料の金額を考慮すると、これでも高いほうだと思う。」(30代・パート)■「夫のみお小遣い制。給料の1割の2万円をお小遣いとしてあげています。」(30代・主婦)■「夫の小遣いは手取りの10%と決めています。5万円は多いかなと思うのですが、がんばってくれているので。」(40代・主婦)本当はもっと夫にお小遣いをあげたいけど、生活費の余裕や貯蓄を考えると、これが限界…というご家庭がほとんどでした。1万円台をお小遣いとしてはいるものの、足りなくなったぶんは追加で渡しているので、結局いくらかわからない…というご家庭も。妻に関しては、必要なものを都度買ってもらうか、家計をやりくりして残ったぶんがお小遣いになる、といった傾向が強いようです。また、家計は夫の給料でまかない、妻の給料はそのまま妻のお小遣いになる、という猛者もいました。2. 夫婦間でお小遣い制をとっている場合、その使い道について教えてください。上の設問で、1万円台、2万円台をお小遣いとする家庭が多いことがわかりました。では、家計費に含まず、そのお小遣いの中でやりくりを求められるものとは?日々出ていくタバコや昼食代、たまにではあるけれど、大きな金額になる交際費や娯楽費など、選択回答してもらいました。【趣味・娯楽】■「趣味や、娯楽に使っていますね。そのために、毎月がんばっているので!」(20代・主婦)■「昼食もお弁当持参なので、特に使い道もなく、趣味のものを買っているようです。」(40代・個人事業主)必要経費外で設定した金額だからこそ、家計にも響かないので、夫が好きに使おうが気にならない傾向です。また妻である自分も趣味を楽しみたいから、夫の趣味を否定しないと、どの方も好意的でした。【交際費】■「会社の飲み会は家計費から出しますが、個人的な飲み会は自分のお小遣いから出してもらっています。」(30代・主婦)■「飲み会を家計に含めると、際限なく大きなお金が飛んでいくので。」(50代・パート)夫が月に何度も飲みに出かけてしまう。誘われた飲み会すべてに参加しないよう、お小遣いという制限を設けた、という方もいました。自分は飲み会に行かないから、夫には限られたお小遣いの中でやりくりをさせている傾向も。3. 夫婦間のお小遣い制について、メリットまたはデメリットに感じることを教えてください。これまで、お小遣いはいくらに設定しているのか、お小遣いは何に使っているのかをご紹介してきました。お小遣い制を夫の無駄遣い対策として導入している方が多い印象だったのですが、反対の意見が11人いました。ここでは、お小遣い制に対する賛否の声をご紹介します。【賛成】■「その範囲で使うように取り決めて、追加なしにしているので、後で請求されることがなくていい」(40代・主婦)■「お小遣い制にすることによって、家計の管理がしやすくなる。」(50代・主婦)決まった額をやりくりするから、無駄遣いを防げる。余らせた分を貯めて、別のものを買おうとする中で、節約も覚える。また、お小遣いを好きなことに使うためにがんばれる。こういった好意的なコメントが大半な中、■「男はお金と時間があるとろくなことをしないし、あればあるだけ使うので、きちんと管理が必要だと思う。」(50代・主婦)といった、夫の性格をわかっているからこそのコメントもありました。【反対】■「金額を決めるのも容易ではないし、使い切ろうと思ってしまうので、もったいないこともあります。」(30代・主婦)■「突然の出費に対応できない。貯金を使い込んだりしていた。余裕が無い。」(40代・主婦)一方のお小遣い制には反対だ、とする方は、全員が専業主婦の方でした。月々で異なる出費に臨機応変に対応できない、そもそもお小遣いの運用が面倒…そんな意見が多い傾向にあります。また、夫が稼いできたお金だから、という意識もあるようです。まとめ全体を通じ、“家を買いたいから節約のために”お小遣い制度を導入しているという声が上がっていました。何かのために節約する必要がある方には、一定の金額を設定できるお小遣い制が見合っているのでしょう。今回のアンケートでは、妻と夫のどちらが家計を握っているかによって、お小遣いの額に対する発言力の大きさが変わる印象を受けました。お小遣いにあまり金額をさけないとしても、ぜひお互いが納得のできるまで話し合いをしてください。アンケート実施期間:2017年7月12日対象:20代〜50代の専業主婦、正社員、パート・アルバイト、個人事業主の方アンケート総数:50

2017年08月04日

家族みんなで使うとついつい家計の大きな枠を占めることになる通信費。なんとか節約をしたいと思っていても、夫や子供がゲームに課金したり、データ通信を使いすぎたりしてしまっているケースがあることも。そんな悩みを今日から解決していける方法をご紹介します。知らないうちに気づいたらどんどん高くなってしまう通信費。家族みんなで使うとなると、家計の大きな痛手になるということになりかねません。うまく節約する方法はないかなと考えているうちに、考えるのが面倒になってしまうことも。前編では、かさみがちな通信費に対して主婦がどう感じているのか見てきました。【通信費の節約・前編】はこちらから後編では通信費の平均の値段から、高くなる原因、安く抑えられる原因を明確にしていきます。そして通信費を抑えるためにはどんなことを心がけるべきなのかを主婦の方のコメントと共にご紹介します。■目次1.通信費は1万円以上かかるのが大多数の家庭の平均値2.サービスの詳細を把握し、通信費を安くできるようにしようまとめ1. 通信費は1万円以上かかるのが大多数の家庭の平均値【たくさん使わなくてもやっぱり1.5〜2万円はかかってしまう】インターネット代だけなら数千円で済ませられます。スマホ代も追加されると家族全員分で2万円近くになるのは、多くの家庭で見られることでした。通信費の合計についてのアンケート結果では、「1.5〜2万円」の項目が一番多いことがグラフからよくわかります。■「ネット・スマホ・携帯の合計でだいたい17,000円くらいになりますね。もっと安くおさえたいです。」(30代・専業主婦)■「スマホが2人分と光回線のネット代をあわせてだいたい18,000円くらいです。」(40代・パートアルバイト)■「固定電話とネット代で約4500円、スマホ2台で約13000円、合計で約17500円です。」(30代・専業主婦)主婦のみなさんのコメントからもわかる通り、月の平均通信費が「1.5〜2万円」の場合、インターネット代が5,000円前後、スマホ代が1人あたり7〜8,000円前後になります。この場合、家族は夫婦2人、もしくはお子さんが小さくてまだスマホを使っていないなどのケースが考えられます。子供がスマホを持ち始める年代になり、1台7〜8,000円程度のスマホの台数が3台を超えることはよくある光景でしょう。その場合、月額の通信費は2万円を超える可能性もあります。【使用頻度の高さが比例する、2.5〜3万円の月額通信費】スマホを使う家族の人数が増えると、その分だけ通信費もかさみます。また、夫婦2人だけでも、「課金」によって通信費が高くなるケースがアンケート結果から明らかになりました。■「4人家族の家族ひとりひとりがインターネットやスマホなどの使用頻度が高いから。」(40代・専業主婦)■「インターネットの回線を携帯会社にまとめたのでこの料金です。たぶん毎月4800円くらいかな。その通信費を除いても20,000円越えてるので高いです。夫がスマホゲームに課金したり、音楽を買っているために高くなって悩んでます。」(20代・専業主婦)■「旦那と自分のスマホ代とインターネット使用料金です。一般家計には、なかなか痛い出費です。」(30代・正社員)スマホゲームに課金するのは、ゲームを楽しむためには悪くないことです。しかし何千円も課金し、気づいたら数万、数十万円になっているなんていうケースもあります。最近でも「課金破産」と言って、ゲームに課金するがあまり自己破産したというニュースがありました。もしも旦那さんが課金をたくさんするような場合は、目を光らせて注意することが大事です。【月額の10,000円未満に抑えられるワケとは?】アンケートにて通信費を月10,000円以下になっている方は7人でした。格安に抑えられているコツは何なのでしょうか。■「家のネット代が3,000円程度で、スマホが1,000円程度払っています。」(20代・パートアルバイト)■「Wi-Fiや固定電話が無く、スマートフォンのみの為、支払いが少ない。」(30代・正社員)■「スマホ2台分+インターネット回線の合計が8,000円弱くらいです。スマホは格安SIMなのでインターネットは少し高めですがWi-Fiがしっかりしているものを選んでいます。」(40代・専業主婦)これらの主婦のみなさんのコメントで目立ったのは、「格安」という言葉です。一番上のコメントでは1,000円程度とありますが、この価格に抑えられるのは格安スマホのプランまたは格安SIMになるでしょう。また2番目のコメントにもある通り、家で固定のWi-Fiがないというケースだと、通信費が10,000円未満になるケースも。スマホの電波だけでインターネットが十分間に合うという方でしたら、Wi-Fiがないだけ安くなることが可能になりますね。2. サービスの詳細を把握し、通信費を安くできるようにしよう通信費は家族の人数やインターネットの使用量に応じて大きく変化することが、これまで紹介したアンケート結果からわかってきました。1人あたりの使用量も減りそうになく、なかなか通信料を安くすることは難しいことかもしれません。主婦のみなさんに通信費を安くするために、サービスの検討をすることについてお伺いしました。【しっかりサービスを理解し、安くできるようになろう】高い通信費の現状を変えるためには、現在契約しているサービスを見直すことを考える人が圧倒的に多いことがグラフから読み取ることができます。50人中、37人が「しっかり検討して安いものを選ぶ」を選びました。■「いろいろなプランを組み合わせて、今一番便利で安いプランを探しています。結構新しいプランが出されているので、パケットの総量など見直すポイントはいろいろあります。」(40代・専業主婦)■「携帯端末と同じ会社のWi-Fiルーターを契約しポイントや割引を最大限使えるように検討して契約してます。」(20代・パートアルバイト)■「ネットや携帯は2年契約などの縛りがある代わりに安くなるようなものが多いので、切り替え時期に必ず見直すようにしています。」(40代・専業主婦)割引やポイントをこまめに確認し、取り入れられるところはぜひ取り入れてみましょう。うまく組み合わせれば、大きな割引につながって節約になること間違いなしです。まとめ通信費を抑えるためには、現状把握と情報収集が非常に重要になります。現在家族がどんなプランに契約していて、またそこにどんなオプションのサービスが付随しているのかを細かく認識しましょう。(そして安くするためには、どのようにするべきなのか。ここの情報収集がとても大事です。)これらのポイントを心がけながら、家族みんなで通信費を抑える第一歩を歩みませんか。アンケート実施期間:2017年6月2日〜3日対象:20代〜50代の専業主婦、正社員、パート・アルバイト、個人事業主の方アンケート総数:50

2017年07月16日

気づいたら高くなっている通信費、多くの主婦の方の悩みのひとつでしょう。そんな毎月高額になってしまう通信費には必ず理由があるのです。今回は主婦のみなさんが通信費のどんなことで悩んでいるのかを明確にしていき、インターネットやスマホ代はなぜ高くなるのかを見ていきます。家のインターネットや携帯の利用明細書が届いたとき、「なんでこんなに高いの?」と思ったことはありませんか。通信費が高くなる理由もわからず、それが当たり前になって毎月そのまま払い続けているなんてこともあるでしょう。通信費が割高になるのにはいくつかの原因が必ずあるのです。実際の利用頻度に見合わないプランへの契約、使っていないサービスの契約、知らないうちにしていたゲームなどへの課金などが考えられます。前編では主婦の皆さんが、通信費について具体的にどのようなことに悩んでいるのかをアンケートの結果からご紹介。どのくらいの金額が通信費でかかる方が多いのでしょうか。■目次1.気づいたらどんどん高くなってしまう家庭の通信費の実情2.あなたの通信費プラン、内訳はしっかり把握していますか?まとめ1. 気づいたらどんどん高くなってしまう家庭の通信費の実情【ガラケー時代とは比べものにならない金額に困っている】アンケートにて「通信費が高いと感じたことがありますか?」という問いに対し、なんと約95%もの主婦のみなさんが高いと感じていることが発覚しました。このように通信費が高いと思ってしまう背景にはどんな状況があるのでしょうか。■「確かに高いですが、今となっては子供たち(大学生2人)も自分も夫も、ネット無しでは生活も学校も仕事も立ち行かないので、これはもう仕方ないですね。」(40代・専業主婦)■「今の時代は、スマホは1人1台の時代で持っていないわけにはいかないような状況です。しかし実際はあまり電話をしたりメールをしたりネットを使用したりすることが無いので、使用頻度からするととても高く感じます。」(40代・専業主婦)■「スマホの通信費が高くて家計を圧迫しています。ガラケーなら2700円程度だったのに、スマホだと8000円もかかっています。」(40代・専業主婦)今は格安スマホというものがありますが、通信スピードや容量に制限が出てきてしまうこともしばしば。主婦の方のコメントにもある通り、1人当たり8000円ほどがスマホだとかかってしまいます。家族3人でも24,000円以上の出費になりますね。毎月の固定の出費である通信費でも、2万円以上かかってしまうと家計には大きな痛手になると感じる方も多いことでしょう。【今でもガラケー派、節約意識で通信費は安め】一方で通信費の高さが気にならないという人は、全体の6%という結果になりました。少数派ですが、通信費を抑えられるのにはガラケーや節約といった背景があるようです。■「スマホではなくガラケーなせいもあるかもしれませんが、インターネットと固定電話とパックになっているので安くなっていると思います。」(40代・個人事業主)■「ずっと同じ金額なので、通信費が高いと思ったことはありません。」(20代・専業主婦)■「毎月7000円台と安く抑えてるので、私だけだと高いとは思いません。」(20代・専業主婦)スマホに比べて、ガラケーだと電話や通信費が安い傾向があります。今までガラケーだったけど、スマホに変えた途端に請求書に記載される額がグッと上がってしまったという経験をお持ちの方も少なくないでしょう。ガラケーは通信費がスマホと比べて安いためです。2. あなたの通信費プラン、内訳はしっかり把握していますか?2017年の今、通信費が高くなってしまっている大きな原因は、「よくわからないままに支払っている」「契約プランと使用状況が見合っていない」というものでした。いずれもアンケートの結果で上位にランクイン。スマホやインターネットのサービスの詳細が複雑だということが原因です。【自分の契約プランの詳細は把握しきれていない】携帯会社各社にはそれぞれ独特なスマホやインターネットのプランやサービスが展開されています。一見便利でお得なものに見えるものの、「よくわからない」「難しい」と思う方が多いことがアンケートの結果からわかりました。■「いろんな案内が来ますが良く分からず放ったらかしにしている事がああります。店に行って確認する必要を感じるときがあります。」(30代・専業主婦)■「通信機器など、私自身難しく苦手なので全て旦那任せです。なので、携帯やネット環境などのプランがよく分からないまま使っていることが多いです。」(20代・専業主婦)■「きちんと見直さずに、何となく契約した時のままで利用しているから。」(40代・パートアルバイト)スマホを購入するときに、店頭で勧められるがままにいろいろなサービスの契約をしてしまうことも…。便利だなとは思っても、実際は使わないということはよくあります。【実際にはあまりネットを使っていないけど、契約プランは高額に…】1日でスマホに触れる回数は数えるくらいなのに、払っている金額は1万円以上というケースもあるようです。最初はどのくらいスマホを使うのかわからなかったため、店頭で勧められたプランで契約。その後、スマホにも慣れてきて1日に使う回数も数回だということがわかってきても、契約状況と使用量が見合っているのかどうかがわからないということも。■「ガラケーで十分だったのにスマホにしてしまったこと。3倍の費用になってしまいました。回収する方法模索します。」(30代・正社員)■「データ量を月にどのくらい使っているのかわからなかったので、多いものにしてしまった。」(40代・専業主婦)■「詳しい契約状況が分からないまま、初めに契約した内容で支払い続けています。」(30代・専業主婦)プランを変更したいという意思があっても、インターネット上でやるのも難しそうだし、店頭に行くのも気が引けると思ってしまう方もいます。このような場合は、自分が使用する状況と携帯会社のサービスをしっかり調べて把握することが大事です。面倒に思うこともありますが、通信費を少しでも抑えるための第一歩です。まとめスマホやインターネットの請求金額が高額になる大きな原因には、「よくわからないまま」があることが主婦のみなさんのコメントから明らかになりました。契約時の曖昧な把握と判断は、後々に高い通信費を払うことになりかねません。後編では家族での通信費の平均値を紹介するとともに、スマホ・インターネット代をできるだけ安く抑える方法を見ていきます。【通信費の節約・後編】はこちらからアンケート実施期間:2017年6月2日〜3日対象:20代〜50代の専業主婦、正社員、パート・アルバイト、個人事業主の方アンケート総数:50

2017年07月16日

家計簿をつけることは、家計を預かる主婦にとって大事な家事のひとつ。しかし、家計簿を継続することに苦手意識を持っている人も多いはず。実際のところ、家計簿を日常的につけている主婦の割合はどれくらいなのでしょうか。そしてどのような方法で家計簿をつけるのか、主婦の方々の声を見ていきましょう。月の収入と支出を管理するのに欠かせない、家計簿。日々のスーパーやコンビニでの買い物はもちろん、洋服や本、消耗品を買うときにもしっかりつけることが家計簿のあるべき理想像です。しかしいざ家計簿をつけるとなると、細かく記入していくのは面倒になってしまって続かないという悩みをお持ちの主婦の方が多いのが現実。家計簿をつけるのをついつい後回しにしてしまって、気づいたら1ヶ月以上放置していたなんていう経験はありませんか。今回は専業主婦・正社員・パートアルバイト・個人事業主の50人の方に家計簿に対する悩みや、うまくつけ続ける秘訣についてアンケートを実施しました。「家計簿はいつも続かない」と思っているみなさん、続けられるコツを見つけにいきましょう。■目次1.日頃から家計簿をつける人は約半数2.家計簿の形式は今やスマホアプリが主流まとめ1. 日頃から家計簿をつける人は約半数【家計簿をつけるのは、基本!】「あなたは日頃から家計簿をつけていますか?」という質問にて、「家計簿をつけている」と答えた主婦の方の割合は半数を超えました。面倒になりがちな家計簿の管理ですが、やはり大事な家事の仕事であると認識する方も多いようです。■「その日買ったもののレシートを、食費や日用品費に分けて手帳に書き込んでいます。」(40代・個人事業主)■「つけないと毎月の収支がわからないので。つけると把握できて節約になります」(30代・パートアルバイト)■「貯金したいが、何に消えているのか不明確な点が多く家計を把握するためにつけている。」(20代・専業主婦)家計簿をしっかりつけることで、どんな項目にどれだけお金を使ったのかが一目瞭然でわかるようになりますよね。例えば、今月は食費がついつい高くなってしまった、夫の交際費が前月より多かった、数字にしてみないとわからないことは多いものです。【家計簿はやっぱり苦手!なかなか続かない】「家計簿が面倒になってしまって、続かなかった。」という方の割合もなかなか多いものになりました。全体の4割近い方が、「最初は頑張っていたけど…」「やっぱり面倒でやめてしまった」と答えたことも判明しました。■「家計簿をつけようと思うのですが、面倒になったり、レシートがない分の計算が合わなくなってきて続きませんでした。」(40代・専業主婦)■「紙の家計簿もデジタルもつけたことがありますが、どうしても面倒になってしまって長く続いたことがありません。」(40代・専業主婦)■「家計簿のつけ始めは、続けようと頑張っていたが後半から忙しくなかなかつける事が出来ず続かなくなってしまう。」(30代・専業主婦)やはり家計簿をつけ続けるためには、確固たる信念が必要です。収入のマイナス分と支出の計算が合わなくなってしまうと、それだけで気が滅入ってしまいそうです。2. 家計簿の形式は今やスマホアプリが主流【手軽で便利!スマホの家計簿アプリは主婦の新定番】スマートフォンが普及してきた今、家計簿アプリの種類が豊富になってきています。家計簿アプリを使う人の数も、今回のアンケート調査分では1位になりました。すぐに取り出しやすいこと、項目を入力するだけで自動的に計算してくれることなどから、家計簿をつけるハードルがノートや市販の家計簿手帳よりも低いのでしょう。■「ポイントが貯まるアプリを使っています。ポイントもたまるし、お金の管理もできるので一石二鳥です。」(40代・専業主婦)■「ほぼ毎日のようにスマホを使うので、何かあった時にすぐに入力しやすいからです。」(30代・専業主婦)■「自動計算をしてくれるし、内訳をすぐにグラフ化して見ることができるから支出が分かりやすい。」(20代・正社員)スマホアプリですと、グラフやカテゴリーできれいに整理してくれるものはもちろん、最近ではレシートの写真を撮るだけで自動的に入力してくれるものまであります。家計簿が煩わしいと思っている方の強い見方でしょう。【手書きがやっぱり安心だし、落ち着くのが主婦の本音】家計の管理をデジタルで行うことが増えつつある昨今でも、「やっぱり紙に書き込むのが一番やりやすい」と考える主婦の方も多いようです。紙での管理には50人中、14人の方が投票しました。■「ノートなどに書いたほうが、内容が頭に入り参考になりやすい。去年のものともすぐに比べられて便利。」(20代・パートアルバイト)■「自分なにりにまとめることができ分かりやすく使うことができるためです。」(20代・パートアルバイト)自分なりにオリジナルな感じでまとめることへのこだわりがある方は、やはり紙を支持されるようです。スマホのアプリや市販の家計簿ノートですと、もう既に家計簿のスタイルが出来上がってしまっていますが、普通のノートやメモ帳の方がレイアウトの自由度は高いでしょう。【自分でカスタマイズが可能!実は便利なエクセル家計簿】エクセルはやや技術を要します。パソコンに慣れている方にとっては、家計簿の管理もエクセルを使ったほうが簡単かもしれません。アンケートではエクセルへの投票数はとても少なかったですが、エクセルは使いこなせるようになるととても便利なツールになります。デジタルで操作できるので、書き間違いの心配もありません。そしてカスタマイズも自由自在。アプリと手書きのいいとこ取りですね。■「最初はノートに手書きで書いていたが、月の収支や年間と考えた場合さっとできるので変更した。」(30代・専業主婦)■「項目を自分仕様にしたかったこともあり、エクセルで家計簿をつけています。」(40代・専業主婦)■「エクセルで簡単な一覧表を作って適当に直しながら今の形態になっていきました。」(40代・専業主婦)エクセルには足し算や引き算が自動的にできる関数を埋め込んでおくと、計算が楽になります。シンプルで修正も楽、自分仕様の家計簿を作るのも家事の効率がアップすること間違いなしです。まとめ家計簿をつけることは主婦の方々にとって、大事な家事の仕事のひとつに数えられます。その家計簿を管理する方法は、今までは紙のノートがメジャーだったものが、スマートフォンのアプリが主流になってきていることがアンケートの結果からもよくわかりました。後編では家計簿の悩みと、その悩みを解消する解決策を併せてご紹介します。【家計簿の書き方・後編】はこちらからアンケート実施期間:2017年6月2日〜3日対象:20代〜50代の専業主婦、正社員、パート・アルバイト、個人事業主の方アンケート総数:50

2017年07月15日

継続して管理するのがついつい面倒になってしまう家計簿。「ちゃんとやらないと…」と思っていても、気づいたら忘れていたなんてこともよくありますよね。今回は主婦50名の方に家計簿をきちんと継続して管理する方法をお聞きしました。「この方法なら私でもできるかも!」というアイディアが見つかります。前編では主婦の皆さんの家計簿にまつわる現状について見ていきました。家計簿を日頃からつけている人は、約半数。そして家計簿ツールはスマートフォンの家計簿アプリの支持が圧倒的でした。【家計簿の書き方・前編】はこちらから後編では、主婦の方の家計簿のお悩みとその解決策をアンケートの結果と共にご紹介していきます。■目次1.やっぱり続かない家計簿…様々な原因がそこにはあった2.主婦が日頃から実践している、家計簿をつけ続ける秘訣まとめ1. やっぱり続かない家計簿…様々な原因がそこにはあった【家計簿つけは、主婦にとって一番面倒な家事?】家計簿をつけることがなかなか続かないとお悩みの主婦の方はとても多いことがアンケートから浮き彫りになってきました。その中でも最も主婦の方々の票を集めたのは、「後回しにするから」でした。■「毎日コツコツできるタイプではないので後回しになりそのまま三日坊主になってしまいます。」(30代・専業主婦)■「面倒くさいと思う上に、後にしようと溜めてしまうので結局いつの間にか辞めていることが多い。」(30代・専業主婦)■「つい面倒で後回しにしてしまいますが、レシート等が溜まって訳が分からなくなるとお手上げ状態になります。」(30代・専業主婦)お金の計算をきっちり行うことが好きだということではない限り、家計簿をつける作業は億劫になってしまいます。嫌な作業ですから、どんどん後回しにしてレシートが溜まっていくばかり。レシートの山をみるとまた嫌な気分になってしまいます。【完璧を求めると、だんだん面倒に…】誰しもがはじめは張り切って家計簿をつけるものです。毎日のスーパーやドラッグストアでの買い物で使った金額、光熱費などの支出を漏れなくきっちり書き込むことでしょう。そんな完璧さにこだわりすぎるがあまりに、気づいたら面倒な作業になっていたと答えた方が、3割近くいました。■「家計簿をつけるならきちんと漏らさずに記入したいと思ってしまう。1回でも忘れてしまうとその後のやる気がなくなってしまう。」(20代・パートアルバイト)■「家計簿をつけるからには数字一つひとつ正確に把握しようと思うあまり、レシート集めなど家計簿をつける前の段階で面倒になってしまうから。」(40代・専業主婦)■「自分の中の理想の形の家計簿に近づけようとして途中で疲れてしまう。」(30代・専業主婦)【家計簿ツールが使いにくいと、やりたくなくなる】「家計簿ツールの使いやすさ」は、家計簿管理の継続の上で大きな指標になるそうです。全体の2割を超える方々が家計簿ノートやアプリが使いにくいことを、継続できない理由にあげています。■「今使用している家計簿にしてから続けられるようになったからです。書き込みやすく、続ける楽しさがあります。集計も分かりやすく、1週間、1ヶ月ごとに振り返りやすいので生活に反映させやすく、使いやすいと感じています。自分が使いやすいものを選ぶことが重要だと考えます。」(30代・パートアルバイト)■「いまいち書いてて全然内容が把握できないから。もう少しわかりやすくしてほしい。」(30代・専業主婦)■「レシートを読み込むだけの家計簿アプリ使ってますが、うまくレシートを読み込むことができないので使いにくい。」(30代・専業主婦)一番上の30代パートアルバイトの方のコメントにもあるように、前の家計簿よりも、今のもののほうがいいということもありますよね。自分が使いやすいものを見つけることも大事だということがよく分かります。2. 主婦が日頃から実践している、家計簿をつけ続ける秘訣面倒になってしまいがちな家計簿。主婦の皆さんが日頃から実践している家計簿を継続させる方法についてお伺いしました。【4割の主婦が合意!家計簿は張り切らないこと】全体の約4割の主婦の方々が「家計簿はおおまかな記入でOK」に投票しました。細くならず、完璧にならずにざっくりでいいから書くことが大事です。■「長続きする一番ベストは方法は、おおまかで良いと言うことです。そして自分が一番わかりやすいものであるイコール自分なりの家計簿を考えることだと思います。」(40代・専業主婦)■「完璧を求めすぎず、まずはざっくりと殴り書きから始めて、長いスパンでやり方を決めていくのがいいと思います。」(40代・個人事業主)■「「つけなくちゃいけない!」と気張らず、日記感覚でおおまかに記入しています。それが長続きする秘訣だと思います。」(40代・専業主婦)日記感覚で家計簿をつけるというのは、いいアイディアですね。今日あったことを振り返りながら、どんなものにお金を使ったのかをざっくりと書いてみませんか。ただ出費の値段だけを家計簿に書くよりも、楽しく続けられるでしょう。【毎日こまめにつけて、習慣化させよう】アンケートの結果では上位ではありませんでしたが、毎日こまめにつけていくことも家計簿を継続させる上で大事なことだと言えます。毎日料理や掃除をするように、家計簿も毎日の習慣になれば面倒だと思うこともなくなるかもしれません。■「毎日コーヒーを飲む時間があるのですが、その時に家計簿をつけるようにしています。毎日つけると時間もかからないのでささっとできます。」(30代・専業主婦)■「めんどくさくなって翌日に書けばいいやと思うと、レシートがどんどんたまっていくので、何よりも毎日こまめにつけるのがポイントだと思う。」(30代・専業主婦)■「とにかく後回しにせず、買い物をしたらすぐに付けることだと思います。後でにすると大概そのままにするものです。こまめに付けることが大事だと思います。」(40代・専業主婦)まとめ主婦の方々からのアンケートの結果、家計簿は毎日コツコツと、気楽にやっていけばいいということがわかりました。家事に正解はありません。自分が満足でき、少しでも効果が実感できれば、それが最もいい形なのだと言えるでしょう。家計簿をつけることに苦手意識がある方は、おおまかな記入をするなど自分がやりやすい方法から始めてみませんか。楽しく家計簿をつけることで、節約や貯蓄などいい結果に結びつくと嬉しいですね。アンケート実施期間:2017年6月2日〜3日対象:20代〜50代の専業主婦、正社員、パート・アルバイト、個人事業主の方アンケート総数:50

2017年07月15日

毎月一定額が支出として出ていく固定費。「固定費が安くなったら、もっと貯金も増やせるのに…」と思っている人も多いかもしれません。そこで今回は、削減しにくいといわれる固定費を効果的に減らしていく方法を、4つの項目に分けてご紹介していきます。これで毎月の貯金額もアップすること間違いなし!ぜひ最後までご覧ください。家賃を削減する3つの方法賃貸にしても住宅ローンにしても、一度月の支払額が決まってしまえばなかなか削減するのは難しいもの。しかし、家計の支出の中では非常に大きな割合を占めるので、住宅にかかる費用を抑えることができれば、貯金額を大幅にアップできる可能性があります。【今よりも家賃が低い家へ引っ越す】一般的に、家賃の目安は収入(毎月の給料から保険料や税金などを差し引いた手取りの金額)の約3割だといわれています。しかし、毎月一定額を貯金に回したいなら、収入の2.5割程度で考えるのがベスト。現在これより高い家賃の家に住んでいるならば、引っ越しを検討するのも選択肢のひとつです。「駅近であれば人気の沿線でなくてもいい」「今と同じ程度の広さなら、少しくらい古くてもいい」など、どこかに妥協できるポイントがあれば、希望の条件をクリアしつつ今より家賃が低い家を見つけることはそれほど難しくありません。なかには、「引っ越しするにはまとまったお金が必要になるし…」と躊躇する人もいるかもしれません。確かに、引っ越し時には初期費用として、それなりに大きな金額が一度に出ていきます。しかしそれでも、家賃が安くなるなら、長い目で見ればおトクになるケースが多いのです。たとえば、家賃80,000円の家から60,000円の家に引っ越す例を考えてみましょう。敷金・礼金・仲介手数料がそれぞれ家賃1ヶ月分、荷物の運搬など引っ越しにかかる費用が50,000円だったとすると、初期費用はトータル230,000円になります。そして、今後5年住み続けるとすれば、60,000円の家で合計3,600,000円、80,000円の家で合計4,800,000円の家賃になります。このように計算していけば、引っ越しをしたほうが、230,000円の初期費用を差し引いても5年で970,000円、1年では約80,000円の減額になることが分かりますね。【住宅ローンの繰り上げ返済を活用する】ボーナスなどを利用し、より多くの元金を早い段階で支払ってしまうことで、利息の支払額を減らす方法を「繰り上げ返済」といいます。繰り上げ返済には、毎月の返済額は変わらない代わりに返済に要する期間が短くなるタイプと、毎月の返済額が少なくなる代わりに返済期間はそのままのタイプの2種類があります。より削減効果が高いのは、前者のタイプです。ただし、ローンが安くなるからと無計画に繰り上げ返済を行うのは逆効果。繰り上げ返済に充てるために生活費を削っていては、貯金どころではなくなります。繰り上げ返済費用は、生活に必要な資金ではなく、余剰資金でまかなうことを徹底しましょう。ボーナスや賞与などの収入も、すべてを繰り上げ返済に使ってしまうのではなく、一部を緊急時の資金として取っておくのが、かしこいやり方です。【住宅ローンの借り換えを活用する】「借り換え」とは、契約している金融機関とは別のところでローンを組み直し、現在のローンを一括で支払ってしまう方法です。繰り上げ返済と同じく借り換えでも利息分を減額することができるので、返済額全体の削減につながります。ただし、ローンを組み直す際には新たに保証料や手数料といった諸費用がかかりますし、ローン残高が少なかったり、現在契約している金融機関との金利差がそれほど大きくなかったりすると、返済額を削減できない場合もあります。借り換えを検討する際は、支払いシミュレーションを行ったうえで、メリットがあるかを判断しましょう。<参考>賃貸の選び方と家賃を節約する方法|安い部屋の探し方家賃の節約術3選(1)理想の家賃、月収の何割?|マイナビニュース繰り上げ返済のメリットと落とし穴[住宅ローンの借り換え・返済]AllAbout住宅ローン借り換えのポイント借り換えとは|金融経済用語集通信費を削減する2つの方法固定費の中で最も削減しやすいのは、意外にも通信費。現在、スマホに7,000~8,000円ほどの通信費がかかっているならば、月に5,000円以上の減額が見込める場合もあります。【格安SIM・SIMフリースマホに切り替える】格安SIMとは、MVNOと呼ばれる大手3キャリア(DoCoMo、au、SoftBank)以外の新規携帯電話事業者が、格安で提供しているSIMカードのことです。SIMカードとは、スマホの“心臓”とも“脳”ともいえるもの。SIMカードがなければ、スマホを作動させることはできません。これまでのスマホは、契約するキャリアのSIMカードしか使えないようにロックされていましたが、現在ではこの制限が緩和され、ロックを解除できるようになっています。これにより、SIMカードのみをMVNOと契約することができ、今までと同じスマホを使いながらも月額料金を安くすることが可能になります。一方、SIMフリースマホとは、はじめからSIMロックがかかっていないスマホのことを指します。どのようなSIMカードにも対応しているので、大手3キャリアはもちろん、月額料金が安いMVNOを利用者側が自由に選択することができます。格安SIMやSIMフリースマホを利用して契約をMVNOに切り替えると、月額の通信費はなんと、2,000円程度に。場合によっては、1,000円台で収まることもあります。MVNOは既存のキャリアから回線を借りてユーザーにサービスを提供するため、回線にかかるコストを自社で負担する必要がなく、これまでとは比べ物にならないほど安い料金プランを提供することができるのです。ただし、大手キャリアの回線を利用するといっても、通信速度や回線の安定性が劣る場合もあります。しかし、日常生活で使用するうえで困るほどではないという人は、格安SIMやSIMフリースマホユーザーの6割以上。月額料金が今より半額以上も安くなるなら、大したデメリットにはならないと考えている人も多いようです。【不必要なオプションを解約する】格安SIMやSIMフリースマホに切り替えれば大幅に月額料金が安くなるとはいえ、「何かあったときにサポートの面で安心」「手続きや初期設定が面倒」などの理由で、大手キャリアのままスマホを使い続けたい人もいることでしょう。その場合にも、月額料金を今より安くする方法があります。スマホを契約する際は、料金の割引を受ける代わりに、さまざまな有料オプションに加入させられる場合がほとんどです。契約時に加入するオプションは一定期間無料で利用できるものもありますが、無料期間を過ぎれば以降は毎月利用料が発生します。それぞれのオプション料金は数百円程度なのですが、より高額の割引を受けるためには、それだけ多くのオプションに加入しなければなりません。そのため、解約手続きをしないまま加入し続けていると、オプションだけで毎月2,000~3,000円ほど余計に支払っているケースも少なくないのです。解約手続きと聞くと難しく思えるかもしれませんが、各キャリアのサポートに電話すれば、自分がどのようなオプションに加入していて、何が不必要なのかもすぐに分かります。また、ネットでも加入状況を見ることができるので、時間を見つけて一度確認してみるのがおすすめです。<参考>格安スマホとは?格安SIMとは?デメリットとおすすめと選び方スマホが高いと悩んでいる方必見!携帯料金を安くするための4つの項目-モバレコドコモショップでオプション強制加入の内容・解約・ペナルティについて訊いてみた-おとなのらいふはっく保険料を削減する4つの方法固定費の中でも通信費に次いで削減しやすいのが、保険料です。「なんとなく入った保険にそのまま入りっぱなし」というのが、一番もったいないこと。定期的な見直しを心がけましょう。【生命保険を見直す】加入から数年経てば、貯金額が増加したり子どもが成長したりしているので、死亡時の保障額を減らせる場合がほとんどです。ライフスタイルの変化に合わせて、保障額やプランも変更していくようにしましょう。また、現在加入している保険会社よりも、ネット保険や勤務先企業で加入できる団体保険のほうが、保障は同じでも安くなる場合が多くあります。料金比較サイトなどを有効に活用して、必要な保障を最も安い価格でまかなえる保険会社を選択しましょう。【医療保険を見直す】国の高額療養費制度(月収530,000円未満ならば、1ヶ月あたりの医療費の自己負担額は最大でも90,000円未満)や企業の傷病手当金(病気やけがで働けなくなった場合は、会社を休んでいる4日目から給料の3分の2にあたるお金が健康保険から支払われる)をしっかりと活用していけば、月1,000円台の最低限の保障でも十分です。毎月医療費として高額な出費がある人は、国や企業の制度と現在の保障内容を比べたうえで、国や企業の制度ではまかなえない最低限の部分にのみお金をかけるように変更しましょう。【自動車保険を見直す】対人・対物賠償の無制限補償などしっかりと保障してもらわなければならない部分と、車両保険など場合によっては必要のない部分とに分け、削れる部分はためらわずに削っていくのがベスト。さらに、テレビでもおなじみの「通販型」なら多くの人で大幅な減額が見込めるので、切り替えも検討してみましょう。【突然のトラブル!予期せぬ大きな出費に対応するには】「個人賠償責任保険」をご存知でしょうか?たとえば、最近急増している自転車事故で歩行者にけがをさせ、賠償金の支払いが必要になったときなど、日常生活でのトラブルに対応できるのがこの保険です。加入していれば、契約者だけでなく子どもや同居の親族などに対しても適応されるのも重要なポイントのひとつ。自動車保険をはじめ、火災保険などの特約として設けられていることが多いので、契約内容に含まれているか確認してみてください。<参考>保険料を節約する契約内容見直しのポイント医療保険は月1,000円で十分!?プロが教える保険見直し術|ナースフルらいふ水道光熱費を削減する3つの方法固定費の中でも削減しにくいのが、水道光熱費。節約には取り組みやすいものの、これまでご紹介してきた固定費に比べると、ひとつひとつが大きな削減にはならないのがネックです。とはいえ、毎日コツコツと積み重ねていけば、少しずつでも確実に金額を減らすことができます。【電気代を節約するには】水道光熱費の中でも最も大きな削減が見込めるのが、電気代です。家庭のさまざまな電化製品の中でも特に電気代がかかっているのは、消費電力が大きいエアコンと、24時間稼働し続ける冷蔵庫です。それぞれに効果的な節約方法を簡単にまとめます。<エアコン>・設定温度は夏28℃、冬20℃・弱運転ではなく自動運転を活用・フィルターをこまめに清掃(2週間に一度が目安)・室外機の周りに物を置かない<冷蔵庫>・壁や天井と間隔を空けて設置・庫内温度を強から弱に切り替える(冬場のみでもOK)・庫内に物を入れすぎない消費電力を節約するほか、契約アンペア数を下げて基本料金を安くする、ライフスタイルに合わせて時間帯割引を活用する、といった方法も有効です。電力の自由化でより安く抑えられる電気料金プランが増えているので、シミュレーションサイトを活用して電力会社の切り替えを検討してみてもよいでしょう。【ガス代を節約するには】ガス代は、温度が高くなるにつれて、金額も高くなります。お風呂を使用するときは40℃以上の設定が必要でも、食器を洗う際にはそれほど高い温度でなくても十分です。使用シーンに合わせてこまめに設定温度を変えましょう。また、特にガス代がかかるのが、お風呂の追い焚き。たった1回の利用でも約7円ですから、1日5回追い焚きをしたとすれば、1ヶ月で約1,000円以上になります。お風呂を沸かしたらすぐに入浴する、家族それぞれが間隔を空けずに入浴する、夏場はシャワーだけにする、といった工夫で、追い焚きの回数を効果的に減らしていきましょう。さらに、誰にでも実践できる方法ではありませんが、オール電化を導入することも選択肢のひとつです。オール電化なら、ガス代は0円に。もちろんその分だけ電気代は高くなってしまいますが、電力会社の切り替えで電気料金が安いプランを選べば、トータルの水道光熱費を大幅に削減できる可能性は大いにあります。また、2017年からは電気同様、ガスも自由化されます。利用者側でガス会社を自由に選べるようになれば、料金プランによってはガス代を今よりぐっと安く抑えられるかもしれません。【水道代を節約するには】家庭の中で最も多く水を使っているのは、お風呂です。毎日浴槽いっぱいにお湯を溜めているとしたらかなりの水量になるのは容易に想像がつきますが、だからといって浴槽の水を取り替えないのはちょっと抵抗がありますよね。そこでおすすめしたいのが、シャワーヘッドを節水仕様のものに交換することです。製品にもよりますが、水量を40%ほど抑えることができます。最近では水圧が弱くならないハイスペックなものも多く、ストレスなく利用できる点もメリットのひとつ。加えて、夏の暑い時期だけでもシャワーのみで済ませることができれば、節水効果はさらに高まります。また、お風呂に次いで多くの水を使用しているのがトイレです。最近のトイレは技術力の向上により節水効果が高いのですが、古いタイプであれば、1回で10L以上も余計に水を流している場合があります。長期的に見て、最新式のものに取り替えることも検討してみましょう。<参考>エアコンの設定温度の目安は何度?|エネチェンジ電気代を劇的に節約する7つの方法まとめ電気料金プランを変更する方法は?|エネチェンジガス代を劇的に安くする3つの方法とは?|タイナビスイッチ水道料金を劇的に節約するために知っておきたい全知識水圧が強い!節水も出来る人気のおすすめシャワーヘッドを紹介!まとめいかがでしたか?このように見てみると、減らせないと思っていた固定費も、やり方次第で大幅に削減できることが分かりますね。削減できた分はしっかりと貯金に回して、コツコツお金を貯めていきましょう!

2017年03月30日

「よそはよそ、うちはうち」と思っていても、自分と同じくらいの年代や年収の人にどれくらいの貯蓄があるのか、気になるものですよね。貯蓄額は、生活の状況や、これからどのような生活をしていきたいかによってそれぞれに違っていてよいものですが、世の中の相場も参考として知っていて損はありません。そこで今回は、気になるみんなの平均貯蓄額をさまざまな視点から詳しくご紹介します。毎月の貯金額の目安やお金が貯まる貯金の考え方などもまとめているので、ぜひ最後までご覧ください。※記事内のデータはすべて、総務省統計局の2015年「家計調査報告」によるものです。貯蓄額の「平均値」と「中央値」について総務省統計局が毎年5月に発表している「家計調査報告」によると、2人以上の世帯における2015年の平均貯蓄額は18,050,000円でした。これは、通貨預貯金や定期預貯金のみではなく、生命保険や有価証券などの金融資産も加えた金額です。また、前年と比較すると0.4%、金額にして70,000万円の増加であり、2012年から考えると、3年連続の増加という結果になります。平均の貯蓄額が18,050,000円と聞くと、「我が家の貯蓄額は遠く及ばないけれど、大丈夫?」と心配になる人も少なくないでしょう。それもそのはず、貯蓄額ごとの世帯分布図を見てみると、全体の約7割は平均貯蓄額を下回っています。つまり、貯蓄額が多い一部の富裕層が、全体の平均値を押し上げているかたちとなっているのです。「平均値」という言葉を聞くと、たとえばテストの平均点といったように、全体のおおよそ真ん中に位置する値を想像します。けれども金融資産を考える場合は、このように必ずしも真ん中の値に近くならないことが多くあります。そこで参考にしたいのが、「中央値」です。中央値とは、小さい値、あるいは、大きい値から順に並べたときに、ぴったり真ん中にくる値のことを指します。2015年の家計調査報告でいえば、平均貯蓄額は18,050,000円ですが、貯蓄額の中央値は10,540,000円となっており、大きな差があることが分かります。また、総務省統計局が発表している分布図には貯蓄額が0の世帯は含まれておらず、貯蓄していないと答えた世帯を含めると、中央値の金額は9,970,000円とさらに低くなります。さらに、貯蓄がない世帯を除く全体の11.1%は1,000,000円未満の貯蓄額であり、ほとんど貯蓄をしていない世帯やまったく貯蓄をしていない世帯が一定数あることも、考慮に入れる必要があるでしょう。分布図から考えると、貯蓄がない世帯を除く全体の約半数は貯蓄額が10,000,000万円以下ですから、10,540,000円の中央値のほうが現実的で実感が湧くという人は多いでしょう。金融資産を評価するうえでは、平均値よりも中央値のほうが、より実際に即していると考えられています。しかしながら、アメリカでは金融資産に関わる統計において中央値が最重要視されている一方で、日本では金融資産に関する統計資料において、中央値が言及されることはほとんどありません。最近ではメディアが実感値として中央値を取り上げることも増えてきましたが、まだまだその重要性が認識されているとはいえないでしょう。以下、2015年の家計調査報告をもう少し深く掘り下げていきますが、平均値と中央値の違いを理解したうえで読んでいただくと、より参考にしやすいのではないでしょうか。また、ネットなどで中央値を取り上げたデータを見つけた際には、ぜひ注目して見てみてください。気になるみんなの貯蓄額はいくら?~年代別編~さてここからは、2015年の家計調査報告をより具体的に見ていきましょう。まずは、2人以上世帯における年代別の貯蓄額です。<年代別平均貯蓄現在高>40歳未満6,080,000円40歳以上50歳未満10,240,000円50歳以上60歳未満17,510,000円60歳以上70歳未満24,020,000円70歳以上23,890,000円60代までは、年代が上がるにつれて貯蓄額も増えていることが分かります。50代では多くの人で子どもが独立しはじめ、60代では退職手当などのまとまったお金が入ってくるため、60歳以上になると平均貯蓄額は20,000,000円を超えるという結果になりました。また、貯蓄額の一定の目安となるのが、10,000,000円。上記の結果から考えると、40代のうちに10,000,000円には到達しておくように貯蓄計画を立てることが、ポイントになるといえそうです。さらにここで、「純貯蓄」についても見ていきます。純貯蓄とは、貯蓄から負債を差し引いた、実質的な貯蓄のことを指します。たとえば、10,000,000円の貯蓄があったとしても、未返済の住宅ローンなどが10,000,000円残っていれば、純貯蓄は0円となります。<年代別平均負債現在高>40歳未満9,420,000円40歳以上50歳未満10,680,000円50歳以上60歳未満6,450,000円60歳以上70歳未満1,960,000円70歳以上830,000円<年代別平均純貯蓄額>40歳未満-3,340,000円40歳以上50歳未満-440,000円50歳以上60歳未満11,060,000円60歳以上70歳未満22,060,000円70歳以上23,060,000円負債の中で多くの割合を占めているのは、住宅や土地の購入に関わる費用です。そのため、住宅ローンなどの支払いが多く残っている30代・40代では負債額が大きくなっています。加えて、教育費など子どもにかかる費用もまだまだ高額なため貯蓄額も伸びず、純貯蓄額はマイナスという結果になりました。ただし、このような傾向は毎年大きく変わることはなく、年代が上がれば貯蓄額が増えて負債額が減るため、純貯蓄も増えていきます。注意したいのは、上記は負債がないと答えた世帯も含むデータであるということです。全体の割合でいえば負債なしの世帯のほうが多く、負債があると答えた世帯は4割に満たない数です。そこで、負債がある世帯のみの結果も以下に記しておきます。<年代別平均貯蓄現在高(負債がある世帯のみ)>40歳未満5,280,000円40歳以上50歳未満8,600,000円50歳以上60歳未満13,240,000円60歳以上16,540,000円<年代別平均負債現在高(負債がある世帯のみ)>40歳未満17,960,000円40歳以上50歳未満16,530,000円50歳以上60歳未満11,810,000円60歳以上7,080,000円<年代別平均純貯蓄(負債がある世帯のみ)>40歳未満-12,680,000円40歳以上50歳未満-7,930,000円50歳以上60歳未満1,430,000円60歳以上9,460,000円70歳以上のデータはありませんが、負債ありの世帯だけで見ると、平均貯蓄額はどの年代でも低くなっていることが分かります。また、30代・40代の負債額を他の年代と比較すると、負債なしの世帯を含めた平均値と同様特に高額になっており、純貯蓄額も大幅なマイナスです。さらに着目してほしいのは、50代・60代でもかなりの額の負債が残っているということ。会社勤めの場合は退職金の一部を返済に充てることもできますが、自営業や自由業の場合は、年代が上がっていっても、毎月の定期的な収入以外は期待できないでしょう。また、近年は晩婚化の影響により、子どもの養育費や教育費、住宅ローンの返済、老後の資金準備といった負担が、40代・50代で一気に重くのしかかってくる傾向にあります。20代・30代のうちから、将来を見据えて貯金をしていくことの重要性がうかがえる結果だといえるのではないでしょうか。気になるみんなの貯蓄額はいくら?~年収別編~続いて、2人以上世帯における平均貯蓄額などを、年収別に見ていきましょう。<年収別平均貯蓄現在高>第1階級(3,390,000円)7,710,000円第2階級(5,070,000円)9,160,000円第3階級(6,540,000円)11,840,000円第4階級(8,250,000円)13,960,000円第5階級(12,200,000円)22,780,000円<年収別平均負債現在高>第1階級(3,390,000円)3,450,000円第2階級(5,070,000円)6,360,000円第3階級(6,540,000円)8,270,000円第4階級(8,250,000円)9,810,000円第5階級(12,200,000円)9,850,000円<年収別平均純貯蓄>第1階級(3,390,000円)4,260,000円第2階級(5,070,000円)2,800,000円第3階級(6,540,000円)3,570,000円第4階級(8,250,000円)4,150,000円第5階級(12,200,000円)12,930,000円総務省統計局の家計調査報告では、かっこ内の平均年収別に5つの階級に分けて結果を記載しています。内容を分析してみると、年収が高くなるにつれて貯蓄額も増えていますが、同時に、負債額も増えていることが分かります。そのため、貯蓄額から負債額を差し引いた実質的な貯蓄となる純貯蓄額では、第5階級を除けば、最も年収が少ない第1階級で最多という結果です。さらに、それぞれの平均年収から貯蓄額の倍率を算出すると、第1階級で2.27倍、第2階級で1.80倍、第3階級で1.81倍、第4階級で1.69倍、第5階級で1.86倍です。年収を考慮すれば、第5階級を抜いて第1階級が最も多く貯蓄ができていることになります。また、最も倍率が低かった第4階級が、平均年収8,000,000円程度と比較的裕福であるにもかかわらず、生活に余裕があることでかえって無駄な支出が増えていることを示しているともいえるでしょう。収入がないから貯金ができないわけではなく、支出をコントロールできないからお金が貯まっていかないのです。1ヶ月当たりの貯金額の目安は?定年退職後も再就職をせず、年金と貯金だけで安定した老後の生活を送りたいと考えるならば、老後の資金として30,000,000円貯めておくことがひとつの目安になります。もちろん、土地などの保有資産の有無、持病の有無、家族構成、年金受給額などは人それぞれですから、誰にでもあてはまる金額とはいえません。あくまでも目安として参考にしてください。【退職金がある場合】退職金10,000,000円を老後の資金に充てるとすると、必要な貯金額は20,000,000円です。60代でこの金額を貯めておくためには、年収の金額によっても異なりますが、保険料や税金を差し引いた給料の手取り分のうち、毎月10~15%程度を貯金しておくとよいでしょう。【退職金がない場合】自営業や自由業、勤務先に退職金制度がない人の場合、退職金がもらえないため、30,000,000円全額を貯金でまかなう必要があります。単純に20歳から60歳までの40年間働くとすると、1年間に必要な貯金額は750,000円です。しかし、20代のうちは収入が少ないことも多く、手取りを20万と考えれば、毎月給料の約30%を貯金しなければならない計算になります。しかし、生活費をどうにかやりくりしながら給料の30%を貯金することは、なかなか容易ではありません。そこで、30代、40代と年代が上がるにつれてキャリアやスキルを積み、毎月の給料もアップすると考え、20代で年間500,000円、30代・40代で年間750,000円、50代で年間1,000,000円の貯金を目指せば、毎月手取りの約20%を貯金に回せばよいことになります。20%程度であれば、コツコツと節約を積み重ねるなどの工夫で可能な範囲だといえるのではないでしょうか。働く世代が将来にお金を残すための貯金の考え方家計調査報告や、老後に安定した生活を送るための毎月の貯金額の目安から考えると、20代・30代の若い年代からしっかりと将来を見据えて貯金をしていくことの重要性が認識できます。では、将来にまとまったお金を残すには、具体的にどのような計画を立てていけばよいのでしょうか?最後に、年代別のお金に関する考え方や貯金への取り組み方をまとめます。【20代】給料1ヶ月分からはじめよう家族を養う必要がない独身時代はお金の貯めどき。一人暮らしなら毎月手取りの10~15%、実家暮らしなら30%が貯金の目標額です。ただし、これまで貯金経験のない人がいきなりこの金額を貯めようと思っても、後々生活をやりくりするのが苦しくなって、貯金に失敗する可能性もあります。まずは、臨時の出費に対応できるようにするくらいの感覚で、1~2年で給料の1ヶ月分を貯めることを目標にしてみましょう。最初の目標が達成でき、貯金のクセがついてきたと思ったら、少しずつ毎月の貯金額を伸ばしていきます。【30代】「使うお金」と「貯めるお金」を明確にしよう20代後半から30代にかけては、自分の魅力に磨きをかけ、仕事人としてもスキルアップを目指すべき重要な時期。一定の金額を貯めつつ、必要なところにはお金をかけるメリハリが必要です。将来の資金として貯めていくべきお金は別口座に入れ、どんなにお金が貯まっても、その口座は切り崩さないようにします。貯金用の口座に入れないお金は、必要であれば自己投資のために使っていきましょう。30代後半になってきたら、お金の勉強もかねて、少額を投資信託などに充てるのもおすすめ。ただお金を貯めるのではなく、資産運用で効率よくお金を増やしていく術を学びましょう。【40代】マイホームの買い時はココ!40代でこれまで積み上げてきた貯金がしっかりとあるならば、貯金の一部をマイホームの購入に充ててもよいでしょう。貯金が習慣になっていれば、貯蓄残高が多少少なくなっても、今後の収入から老後の資金まで捻出することは難しくないはずです。40代後半から50代にかけては、30代で得たお金のノウハウを生かし、少し高額の資産運用にチャレンジしてみてもよいかもしれません。まとめいかがでしたか?平均貯蓄額といってもそれぞれに生活の状況は違うので、「必ずいくらの貯金をしておかなければならない」ということではありません。しかし、ある程度の目安として、老後も含め、今後どのような生活を送りたいか、将来設計をどうするか、といったことを考える際には役立ちます。ぜひ参考にしてみてください。

2017年03月30日

お金はいくらあっても困らないものですし、将来の備えのためにも誰もが少しは貯金しておきたいと考えるでしょう。けれども、これまで貯金をしてこなかった人がいざトライしてみると、なかなか思うようには貯金が増えていきません。一方で、上手にやりくりしながら毎月一定の金額をコツコツと貯めている人もいます。そこで今回は、貯金ができる人に学ぶ10の貯金術をお教えします。■お金が貯まる貯金のコツとは?収入がそんなにないから…」と貯金をあきらめていませんか?実のところ、収入が少ない=お金が貯まらないわけではありません。毎月の収入が少ないながらその中で生活費をやりくりし、さらに毎月一定の貯金額を捻出している人も多くいます。では、お金が貯まる人とそうでない人の差はどこにあるのでしょうか?お金をコツコツと貯めていける人が実践している3つのコツをお教えします。【貯金額を先取りしよう】貯金ができない人がついついやってしまいがちなのが、毎月の余ったお金を貯金にあてようとすることです。しかし、「毎月○円貯金したいから絶対に使わないようにしよう!」と決めていても、お金が手元にあるとどうしても使ってしまうもの。結局は月の収入を使い切り、「あらかじめ決めていた貯金額が残らなかった」という経験がある人も多いのではないでしょうか?毎月コツコツとお金を貯められる人は、給料が入った時点でそこから貯金額を差し引き、残ったお金で生活をやりくりしようとします。まずは、給料が振り込まれたら生活費が引き落とされる前に貯金額を引き出し、別に貯金用の口座を開設してそこに移すようにしましょう。加えて、貯金用の口座からお金を引き出しにくくすることもポイントです。あえて遠方の銀行に口座を開設するなどの工夫しましょう。また、「毎月貯金額を引き落としたり、別口座に移したりするのが面倒で続かない…」という人には財形貯蓄の利用がおすすめ。財形貯蓄とは、給料から天引きしたお金を企業が代わりに貯蓄してくれる制度です。貯金額が差し引かれた状態で入金されるので、強制力があるという点で「なかなか貯金できない」という人には大きなメリットがあります。加えて財形貯蓄を利用すると、税金が優遇されたり融資を受けられたりすることもあります。勤務先が財形貯蓄を取り入れていない場合は、銀行やネットバンクの自動積み立てを活用しましょう。手続きの手間はかかりますが、一度給料日の翌日に積立金が差し引かれるように設定しておけば、その後は自ら貯金しようとしなくても毎月一定額を貯めていくことができます。【少ない金額からはじめよう】お金を貯めるために大切なことのひとつが、継続していくこと。「今日から貯金をはじめるぞ!」と意気込んで、いきなり50,000円や100,000円といった大きな金額を貯めようとする人がいますが、毎日の生活に無理がある金額を貯蓄しようとしても長くは続きません。たとえ貯金額を先取りしたとしても、生活費が足りなくなれば結局は貯金を切り崩して生活することになるからです。はじめは少ない金額から、生活に支障のない範囲で貯金額を設定するようにしましょう。目安は収入の1~1.5割程度だと言われていますが、今まで貯金が続かなかった人は3,000円や5,000円といった継続しやすい金額からスタートするのがベター。毎月3,000円を貯金していったとすると、1年では36,000円貯まります。5年経てば180,000円ですから、家族旅行を計画しても十分な金額です。たった数千円の貯金ですが、このように考えればバカにならない金額だと思いませんか?慣れてきて毎月の貯金が習慣化してきたら、少しずつ金額を上げてみましょう。【貯金の目的を明確にしよう】貯金も受験勉強やダイエットと同じで、長くコツコツ続けていくためにはモチベーションを保つ必要があります。ただなんとなく貯金するのではなく、お子さんの入学費に充てるため、家族旅行に行くため、車を購入するためといったように、貯金の目的を明確にしましょう。モチベーションが高まり、ちょっとした節約も苦に感じず続けていくことができますよ。もちろん、特に目的などなく「お金があったほうが、将来が安心」という理由で貯金をする人も多いことでしょう。そのような場合は、貯金の目標金額を設定しましょう。このとき、大きな目標から逆算して目の前の小さな目標も設定することが成功のポイントになります。たとえば、1年で100,000円貯めたいなら1ヶ月では約8,500円、1日では約300円を貯金できれば目標を達成できます。1日300円程度なら、仕事の日はお弁当を作って持っていく、水筒を持参して飲み物は購入しないなどのちょっとした工夫で貯金額を捻出することができますね。■家計の支出を把握し、無駄を見直そうここまでお金が貯まる貯金のコツを3つご紹介してきましたが、貯金を成功させるためにはもう1つ大切なことがあります。それは家計の支出を把握することです。毎月一定のお金を貯めるためには、給料から貯金額を差し引いたお金でいかに生活費をやりくりしていくがポイントになります。そのために、何にいくらのお金を使っているのか確認し、無駄な出費をできるだけ減らしていくようにしましょう。家計の支出には、家賃や水道光熱費、食費、通信費、保険料、医療費などさまざまなものがありますが、このうち削減しやすいのは食費と通信費です。それぞれについて、効果的な節約の方法を見ていきましょう。【食費を節約する2つのポイント】1つ目のポイントは自炊を増やすことです。仕事の日はコンビニで昼食を買っているという人は、月20日の出勤時に毎回500円使っているとしたら、1ヶ月では昼食代だけで10,000円も消費していることになります。夕食の場合はさらに高くなりがちで、外食するとなればたった1回の食事で数千円を使ってしまうことも少なくありません。食材にかかる費用や水道光熱費を考えても、自炊したほうがずっと低く食費を抑えられることが分かります。もちろん、「仕事や家事で疲れているし、今日は外食で済ませたい…」という日は誰にでもありますし、そもそも自炊する習慣がない人もいるでしょう。毎日無理して自炊をする必要はないので、まずは週に1回お弁当の日や家で夕食を食べる日を決めて、少しずつ自炊の回数を増やすようにしましょう。2つ目のポイントは、買い物はコンビニではなくスーパーを利用することです。最近ではコンビニに野菜や果物が売られている場合もあり、調味料なども充実しているので、特に1人暮らしの場合であればコンビニだけで必要なものを一通りそろえることができます。しかし、「季節限定」や「期間限定」商品の誘惑も多いコンビニでは、醤油1本だけを買うつもりでも、ついでに飲み物やお菓子、スイーツも…とついついいらないものまで買ってしまいがちです。また、コンビニで手に入るものはスーパーではもっと安く売られている場合も少なくありません。食費の無駄をなくしたいならば、コンビニの利用回数を減らしていきましょう。【通信費を節約する2つのポイント】1つ目のポイントは、無料通話アプリをフル活用することです。頻繁に通話をする人は、通信費が全体的に高くなりがち。最近ではスマホの利用率も高くなり、LINEやSkypeといった無料通話アプリも増えているので有効に活用しましょう。ただし、無料通話アプリを利用した通話はデータ通信を利用するため、仕事での通話が多い人にとっては、通信が不安定になると通話が途切れたりする可能性があることは不安点になるかもしれません。月に50分以上の通話時間がある場合は、通話し放題のプランに変更することで、月額料金を抑えられる可能性があります。ネット上で変更することも可能なので検討してみてください。2つ目のポイントは、不必要なオプションを解約することです。携帯電話やスマホの契約時には、通信費を割り引く代わりに様々なオプションへの加入が条件となっていることがほとんどです。1つのオプション料金は数百円程度ですが、これが3つ、4つと増えていくと、オプションだけで月1,000~2,000円ほどもかかっている場合があります。オプションは、各キャリアのサポートへ電話で問い合わせれば15~30分ほどで解約できます。契約内容をよく確認し、不必要なオプションを契約したままになっていないか確認してみましょう。【水道光熱費の節約はどうする?】毎月一定の支出がある固定費の中で削減しやすいのは、前述の通信費と保険料です。保険を契約した当時と現在ではライフスタイルが変わっていることもあり、契約プランを変更する、あるいは契約する保険会社自体を変える方法で、月の費用が大幅に安くなる可能性があります。一方、固定費の中でなかなか削減しにくいのが水道光熱費。水道光熱費を抑えるには、電気代の場合は契約アンペアを落とす方法もありますが、基本的にはコツコツと小さな節約を積み重ねていくしかありません。けれども、シャワーヘッドを節水仕様のものに交換する、給湯器のスイッチをこまめにオンオフする、使わない家電製品はプラグから抜くといったような節約を、一度に続けていくのはよほどマメな人でない限り難しいでしょう。そこで、水道・ガス・電気の中でも特に料金が高いもの1つに絞り、無理のない範囲で節約するようにしましょう。まずは毎月の明細を確認し、それぞれにいくらかかっているかを把握するところからはじめてみてください。■貯金成功のために身につけたい習慣とは?貯金ができる人には、自然と無駄遣いをしない習慣が身についているものです。もちろん、以下にご紹介することを一度に習慣化するのは難しいでしょうから、まずは取り組めそうなものを1つ選んで実践してみましょう。お金に対する考え方も、少しずつ変わっていくはずです。【明細を見る習慣をつけよう】毎月の水道光熱費、通信費、保険料などの明細に目を通す習慣をつけましょう。また、お金が貯まる人は支出だけでなく、収入についてもきちんと把握しています。口座の入金額だけでなく、会社からもらう給与明細も確認していますか?毎月の給料から税金などがいくら引かれているかも気にしてみるとよいです。また、貯金ができる人の多くはレシートをもらう習慣を身につけています。もらったレシートをもとに家計簿をつけられればベストですが、まずは買い物をしたら必ずレシートをもらうようにするだけでOK。時間があるときにレシートを確認し、無駄な出費はなかったか、あったとしたらいくら使っていたのかを目で見て意識するようにしましょう。【衝動買いをなくそう】貯金ができる人は、何かを欲しいと思ってもその場ですぐに購入することはしません。これは欲しい気持ちを我慢しているのではなく、一度その場から離れることで、本当に今必要なものなのか、どうしても欲しいものなのか考える時間を作っているのです。自宅に戻ってから考えてみると、「やっぱりそんなに欲しいものではなかった」となることは珍しくありません。衝動的に欲しいと思ったら、まずはその場から離れてみることを徹底しましょう。「そうはいってもついつい買ってしまうから”衝動買い”なんだ!」と思う人もいるかもしれません。どうしても購買意欲が抑えられないときは、コンビニなど誘惑が多い場所へは出向かない、ネットで買い物をする機会が多いならばパソコンを開く回数を減らすなど、無駄な消費が発生しそうな場所との接触を物理的に断ってしまうのが効果的です。【クレジットカードを整理しよう】貯金ができる人の多くは、クレジットカードを持っていても極力使わないようにしています。クレジットカードは、「たまたま手持ちがなかった」などの非常事態には持っていると助かるものですが、大金を持ったような気になってしまい、収入を超える大きな支出になってしまうことも珍しくありません。「リボ払いできるから大丈夫」と思っている人もいるかもしれませんが、それは今月分の支払いを来月以降に繰り越しているに過ぎません。いわば、マイナスの貯金をしているのと同じなのです。クレジットカードをたくさん持っている人は、1枚か多くても2枚のカードに支払いをまとめ、極力現金で支払うことを心がけましょう。【臨時収入からも貯金額を差し引こう】「ボーナスが入ったから自分へのご褒美を買おう」「家族でおいしいものを食べに行こう」そのように考えること自体はよいことです。しかし、だからといってもらった臨時収入を全部使い切ってしまうと、せっかくの貯金のチャンスを逃してしまうことになります。ボーナスなどの臨時収入も毎月の給料と同様、先に貯金額を差し引いて残ったお金を楽しみに使うようにしましょう。今後臨時の支出がないとも限らないのですから、そのときに貯金できないかもしれない分を今貯金していると考えてみてください。■まとめいかがでしたか?貯金を習慣化すれば、そのうち意識しなくてもお金が貯まっていくようになります。そして、お金が少しずつ貯まってくるのを見ると自然とモチベーションも上がり、無駄な出費を抑えようという意識が働くようになります。できることからコツコツはじめていきましょう。

2017年03月27日

毎月スマホの料金だけで10,000円近く払っている、という人は多いはず。これだけ高い金額となれば、家計を圧迫する1つの要因といっても過言ではないでしょう。しかし、実は、毎月の通信費を5,000円未満で抑えている人たちもいます。基本料金や定額料金で一定以上は安くならないといわれることも多いスマホの料金を、なぜそれほど安い金額にとどめることができるのでしょうか?そこで今回は、スマホの月々の通信費の実態と、スマホの料金を安くする4つの方法をご紹介します。選択によっては、今より5,000円以上安くなることもあります。高い通信費に悩んでいる人は、ぜひ最後まで読んでみてください。スマホの月額通信費、平均金額は?2016年2月19日~23日の期間に実施されたMMD研究所の調査によると、15歳以上のスマホユーザーの平均通信費は、月額6,823円でした。また、docomo、au、Softbankの大手3キャリアを利用しているユーザーのみの平均は7,433円、格安SIMを利用しているユーザーのみの平均は2,067円となっています。大手3キャリアと格安SIMで5,000円以上もの差があり、大手3キャリアユーザーにとっては驚きの結果だといえます。しかし、大手3キャリアユーザーの中には、月額10,000円を超える人たちが約13%いる一方で、約15%は月額5,000円未満であると答えています。格安SIMについては後ほど詳しく説明しますが、同じ大手3キャリアユーザーの中でもこれほど大きく金額に差が出ているのはなぜでしょうか?スマホの料金は少なくとも月7,000~8,000円はかかるものと考えている人は多くいますが、実は、スマホの通信費を1ヶ月あたり数千円ほども安くする方法があるのです。今回はその中でも4つの方法を取り上げ、簡単に行えるものから順にご紹介していきます。(参考:)オプションを解約する大手3キャリアでスマホを契約する際は、ほとんどの場合、大幅な金額を割り引く代わりに、さまざまな有料オプションに加入させられます。契約するショップによっても異なるため一概にはいえませんが、加入は必ずしも強制ではありません。しかし、割引を受けるために一旦は加入する人が多いのではないでしょうか。多くの場合は、店舗スタッフから「オプションは初月のみ無料、1ヶ月後に不要なサービスは解約してください」との説明を受けます。しかし、自分がどのオプションに加入しているかが非常に分かりにくいため、解約の手続きが煩雑だと思っている人は少なからずいるようです。ひとつひとつのオプションは、300~500円程度とそれほど高額ではありませんが、4つ、5つ、と加入している状態のまま解約しなければ、オプションだけで毎月1,000~2,000円ほども余計に料金がかかっていることになります。現在どのオプションに加入しているかは各キャリアのサポートサイトにログイン後、「お客様情報」から確認できるので、不要なものがある場合はすぐに解約の手続きを進めましょう。【解約の方法】オプションの解約はネットからも可能ですが、方法が分かりづらい場合は、各キャリアのサポートに電話で問い合わせたほうが無難です。混み合っていなければ、15分ほどで解約手続きを済ませられます。【解約する際の注意点】特にネットから自分でオプションを解約する場合ですが、それぞれのサービス内容をよく読み、必要なオプションまで解約してしまわないように注意しましょう。不安がある場合はやはりサポートに電話で問い合わせ、サービスの内容から詳しく説明してもらうようにするとよいです。料金プランを見直す現在契約しているプランを見直すことでも、月額料金が数千円単位で大幅に減額できる可能性があります。料金プランを見直す際は、以下2つのポイントに注目しましょう。【ポイント1】通話時間仕事などで通話をする機会が多い人は、通話料金で月額の通信費が高くなっている可能性があります。毎月の通話時間が50分を超えている場合は、通話し放題のプランへ変更したほうが、月額料金を安く抑えられます。たとえば、Softbankであれば、24時間通話し放題の「スマ放題(2,700/月)」、5分以内の電話ならいくらかけても一定額の「スマ放題ライト(1,700/月)」などがあります。利用状況によって適切なプランを選びましょう。プラン変更はネットからも可能ですが、おすすめはサポートへ電話で問い合わせる方法です。現在の利用状況を説明すれば適切なプランを提案してくれますし、わざわざショップに出向く時間も省けます。ちなみに、「LINE」や「Skype」などの無料のIP電話アプリを活用できるならば、料金プランはそのままでも月額料金を抑えることができます。また、仕事の通話が多い場合は、新たに電話番号の取得が可能なIP電話サービスもあります。無料ではありませんが、「SMARTalk」なら8円/30秒と格安(Softbankの場合は20円/30秒)で通話が可能です。さまざまなパターンが考えられるので、どの方法が最も安くなるか比較し、検討してみてください。【ポイント2】データ通信量データ通信量は、使い過ぎて通信速度に制限がかかってしまった、あるいは、毎月上限ギリギリの通信量、という場合でない限り、あまり気にしない人も多いかもしれません。しかし、大手3キャリアの月額料金は、毎月のデータ通信量に応じて設定されているので、毎月の通信費を安く抑えるうえでは非常に重要です。Softbankの例で見てみると、30GB8,000円20GB6,000円5GB5,000円2GB3,500円1GB2,900円(参考:年3月7日現在)となっています。スマホの契約当初は、上限を超えると通信速度が遅くなることから、余裕を持って大きめの契約にした、という人もいるかもしれません。しかし、ネットやサポートアプリの「お客様情報」で毎月の利用量を確認してみると、データ通信量が余っていることも少なくありません。Softbankの例でいえば、30GBから20GBへ落とせば、毎月2,000円の減額になります。一度自分の利用量を確認してみて、適切な定額プランへの変更を検討してみましょう。Wi-Fiを活用するWi-Fiとは、簡単にいえば、安定して高速通信が可能な無線のインターネット回線のこと。光回線などのネット契約を結ぶと、Wi-Fi電波が届く範囲にあるスマホやパソコン、タブレットなどで同時にネットを利用することができます。月々の通信費を考えるうえでなぜWi-Fiが重要になるのかといえば、Wi-Fi通信ではデータ通信量が発生しないというメリットがあるからです。ネットで長時間動画を見ても、重いデータを送受信しても、Wi-Fi環境下であれば、データ通信量はゼロ。そのため、Wi-Fiを有効に活用すれば月々のデータ通信量を抑えられ、前述のとおり、より金額が安い定額プランへ変更することができるのです。【Wi-Fiルーターを活用しよう】自宅でWi-Fiを活用するためには、別途ネットの契約が必要になります。最近はスマホを契約しているキャリアと光回線の契約も同時に結ぶことで、割安でネット契約が可能ですが、Wi-Fiルーターの利用も便利です。SoftbankのWi-Fiルータープランなら、月額料金を2,000円以下に抑えることもできます。選択肢の1つとして検討してみましょう。【Wi-Fiスポットを活用しよう】最近では、レストランやカフェ、コンビニ、ビジネスホテル、空港、バスなどの公共交通機関に至るまで、ありとあらゆる場所に無料でWi-Fiを利用できるWi-Fiスポットが設置されています。「屋外でネットを使ったり動画を見たりしたいけど、データ通信量が気になる」という場合は、無料のWi-Fiスポットをかしこく活用しましょう。ただし、屋外に設置されているWi-Fiスポットの中には、セキュリティの面で安全性が保障されないところも少なくありません。屋外でWi-Fi通信を使ってスマホを操作する場合は、基本的に個人情報に関わることや仕事に関わる情報は、やり取りしないようにしましょう。また、当然のことですが、スマホのWi-Fiの設定がオンになっていなければWi-Fi通信はできず、データ通信量がかかってしまいます。屋内・屋外のどちらで利用する場合であっても、スマホの設定をオンにすることは忘れないように注意しましょう。格安SIMに切り替える最後に、冒頭に登場した格安SIMについてご紹介します。大手キャリアユーザーにとっては、スマホが月額2,000円代で利用できるなど、夢のような話に思えるかもしれません。そもそも、格安SIMとはいったいどのようなものなのでしょうか?【格安SIMとは】SIMとは、スマホなどに内蔵されている小さなカードのこと。重要な情報がたくさん記録されているとても大切なもので、SIMカードがなければスマホを使用することはできません。そして、格安SIMとは、SIMカードのみを大手3キャリアではないプロバイダと契約することをいいます。代表的なプロバイダとしては、BIGLOBEやUQ、OCNなどが挙げられます。これらの会社は、docomoやauといった携帯電話会社が持つ回線を借りて通信サービスを提供するため、格安SIMに切り替えたからといって、通信の質が低下することはありませんし、利用できるエリアが狭まることもありません。しかしながら、格安SIMを提供するプロバイダは自社で設備を保有する必要がないためコストがかからず、より低価格でユーザーにサービスを提供することができます。また、格安SIMに切り替えると、手元にはSIMカードのみが届きますが、現在使っているスマホがそのSIMカードに対応していれば、今までと同じスマホを引き続き利用できる点も、大きなメリットの1つだといえるでしょう。【SIMフリーとの違いは?】格安SIMと同時に最近話題になっているのが、SIMフリー(SIMフリースマホ)です。通常、docomoやauなどの携帯電話会社で購入したスマホでは、他社と契約したSIMカードは利用できないようにロックされています。これは、スマホを自社で購入してもらっても、自社回線を使ってもらえなければ、携帯電話会社のメリットが少ないからです。しかし、2015年の春以降に販売されたスマホでは、各キャリアにおいて、購入から約半年の一定期間が過ぎれば、SIMロックを解除できるような措置が取られました。これにより、格安SIMが広く一般的にも知られるようになっています。SIMフリーとは、はじめからSIMロックがかけられていない状態のスマホのこと。そのため、さまざまなSIMカードに対応でき、ユーザーは1つの通信会社に限定されることなく、自由に回線や契約する会社を選択できるというメリットがあります。また、海外に行く機会が多い人は、現地でSIMカードを差し替えれば、国内と同じように難なくスマホが利用できるという点も魅力のひとつです。ただし、SIMフリーに切り替えるには、新しく端末を購入しなければなりません。現在お持ちのスマホを継続して利用できる格安SIMとは、この点で大きな違いがあります。【格安SIMのデメリットは?】通信の質は変わらず、今までと同じスマホを継続して利用でき、しかも月々の通信費が格段に安いとなれば、格安SIMへの切り替えにはメリットしかないように思えます。事実、基本的には、大きなデメリットといえるものはありません。これまでは、大手キャリアに比べて通話料が高いことが、格安SIMの最大の欠点として挙げられていました。格安SIMの通話料はだいたいどのプロバイダでも20円/30秒で、大手3キャリアとの差はありません。しかし、大手3キャリアのように特定の時間帯の通話料が無料になるサービスがなく、通話し放題のプランもなかったため、通話が多い人では格安SIMに切り替えても、料金面でのメリットがなかったのです。現在では、格安SIMを提供するプロバイダでも通話が多い人に対応したオプションサービスが続々と登場しています。そのため、プロバイダの選び方や料金プランの組み方次第では、誰でも今より月々の通信費を大幅に減額できる可能性があります。ただし、SIMカードの挿入から初期設定までをすべて自分で行わなければならないという点は、操作が苦手な人にとってはデメリットだといえるかもしれません。しかし、手順通りに進めていけばそれほど難しい作業ではありません。ネットでやり方を解説している記事もあるので、不安な人は一度調べてみるとよいでしょう。まとめいかがでしたか?今以上に安くならないとあきらめていたスマホの通信費は、これほどいろいろな方法で安くすることが可能です。通信費は家計の支出の中でも大きな出費となるので、家族全員分のスマホ代が安くなれば、家計の助けにもなるのではないでしょうか?オプションを解約したり料金プランを見直したりすることは今すぐにでも可能なので、ぜひ試してみてください。

2017年03月27日

新しい季節を迎える4月。親元を離れ、初めての一人暮らしをスタートさせる新社会人や大学生も多いはず。そんな一人暮らしで最初に悩むのが、お金のやりくり。一体、他の人はどのようにやりくりをしているのか、気になりませんか?ここでは、一人暮らしの生活費に注目。社会人から学生の一人暮らし事情を調べてみました。実家に住んでいる時とは違い、一人暮らしとなると悩まされるのがお金の使い方。決められた給料の中で家賃に食費、仕送りをどのようにやりくりすればいいのかは、一人暮らしの一大問題です。今回はそんな一人暮らし中の20〜30代の独身の方々に「生活費」についてアンケートを実施。現代の一人暮らし事情について、いろいろと調べてみました。今、やりくりに苦労している人にとって、もしかしたらヒントがあるかもしれません。■目次1.一人暮らしでかかる平均額は○○万円!2.生活費は削れる?それとももう削れない?3.生活費を削ることにあるメリットとは?1. 一人暮らしでかかる平均額は○○万円!まずは、家賃、光熱費、水道代、食費、交際費などを含めた生活費の総額を調査。その結果、一人暮らしの生活の平均額は14万円だということがわかりました。1位:15万円くらい(19票)住む都道府県によって、食料品や家賃の物価は大きく変わってきますが、「15万円くらい」と答えたのが、19名と全体の42%に達する数となりました。■「生活費、光熱費、食費、家賃すべてまかなうとなるとやっぱり15万以上必要になりますね。都内で15万円以下で生活するのは厳しいと思います。」(20代・正社員・埼玉県)■「自炊をあまりしないため、外食が多くなってしまうぶん、他の人たちと比べて少し生活費がかかってしまう傾向があります。」(20代・学生・兵庫県)■「実家暮らしと比較して、外食が増えるのでどうしても10万円以上の生活費がかかる。家賃はどこに住んでいるかによると思うが、田舎に住まない限り、生活費を10万円以下に抑えるのは難しい。」(20代・個人事業主・兵庫県)2位:10万円未満(15票)■「家賃4万円(2DK)、それ以外の生活費は基本的に3万円。合計7万円での生活を心掛けている。」(50代・個人事業主・兵庫県)■「家賃が5万、それ以外に光熱費や食費を入れると大体10万円前後は使ってしまう。」(20代・公務員・和歌山県)物価が高い東京。一人暮らしでも人気エリアとなると、ワンルームの家賃は平均9.5万円(Homes調べ)。東京在住の方で、生活費10万円未満を選択した方はゼロだったことこともうなずけますね。3位:20万円くらい(10票)■「家賃以外にも光熱費や駐車場代も必要ですし、食品はもちろん車の保険やガソリン代も必要だから。あとはプライベートのお小遣いを入れたら20万円近くは必要です。」(20代・正社員・岐阜県)■「家賃は8万円ですが、一人暮らしで自炊をしないため食費に費用がかかります。」(20代・正社員・東京都)都内在住だと、高い家賃の他に、車の維持費や、外食費などがかさばり、生活費は「20万円くらい」と答えた人がほとんどでした。4位:25万円くらい(1票)■「動物を飼っているので、芝生代、エサ代やエアコン代が自分の生活費にプラスしてかかってしまいますね。動物は気温の変化に敏感で、とくに夏場は1日中エアコンをかけておくこともあり、電気代がかなりかかってしまうのは、仕方のないことだと思っています。」(20代・正社員・東京都)たしかに動物を飼っていると、費用はプラスでかかってしまうもの。そのぶん、生活費は圧迫されますが、そうした苦労は動物への愛情でかき消されるのでしょう。■実家からの仕送りはもらうものなの?学生の方々は仕送りをもらうイメージが強いものですが、実際は社会人の方でも実家からの仕送りをもらうものなのでしょうか?アンケートで聞いてみました。【学生】■「学生でバイト代だけではもろもろの生活費をまかなえないため、実家から仕送りしてもらっています。」(20代・学生・京都府)■「一人暮らしをする際に生活費などは自分でバイトをしてやりくりすることになっているから、仕送りはもらっていません。」(10代・学生・岐阜県)【社会人】■「社会人なので、少し赤字になる月があっても、ボーナスなどで補填します。」(30代・正社員・東京都)■「実家からの仕送りはもらっていない。自分の給料のみで生活している。」(20代・パートアルバイト・長野県)学生の多くの方は、生活費のために送ってもらうという人が多く、バイト代だけでやりくりしているという方はごく少数でした。一方、社会人になると、95%の人は生活費は給料でカバー。自立するためにも給料でなんとかやっていきたいと考えている方がほとんどでした。2. 生活費は削れる?それとももう削れない?生活費のうち、家賃がもっとも大きい出費になっていることは、多くの一人暮らしの方にとって共通している点。では、家賃の他に何にお金がかかってしまうのでしょうか?25人という半数以上の方が、「食費」と回答。その後に趣味や洋服を買うなどの「娯楽費」、そして飲み会や誰かと出かけるなどの「交際費」と続きます。しかし食費と娯楽費の差は18票もあり、食費がいかにかかるかがよくわかります。交際費や通信費など他の項目とは違い、毎日お財布からお金が出て行くのが食費。節約のために切り詰める事は出来ても、完全にゼロにすることはできません。■「食事は毎日かかり、贅沢するとすぐに数万円単位でお金が必要となります。」(40代・正社員・福岡県)■「自炊をしないため、どうしても外食が増えてしまうので、食事に一番お金がかかります。」(20代・学生・兵庫県)また、決して毎日使うものではないけれども、一回一回の出費がやや大きくなってしまうのが娯楽費です。お金をかけるものは人それぞれですが、主に女性だと洋服や靴を買ったり、美容院に行ったりするお金、男性だとソーシャルゲームアプリへの課金やタバコなどにかかる費用が多いようです。■「好きなものには妥協したくないので、欲しいものがあれば迷わず購入する。好きなもののために月に何回か遠征もあるので娯楽に伴う交通費などの出費も多い。」(20代・派遣社員・愛媛県)■「一番の娯楽は飲酒。友人と週に2回はお酒を飲みにでかけます。」(30代・正社員・徳島県)趣味に費やすお金は妥協したくないと思う方から、日頃、あまり楽しみがないから趣味だけは全力で楽しみたいという方まで、理由はさまざま。でも娯楽費にお金をかける人は、総じて充実した日々を過ごせている人が多いようです。■食費にお金がかかる現代人のリアルな生活事情とは?食費で出費がかさんでしまうという方に、毎月食費にどのくらいお金がかかるのかを聞いてみました。一番多かった回答が、「5万円以下」。「5万円以下」を含む「6万円以下」を選択した方々の大きな特徴は、「自炊をしない」ということでした。■「月の食費はだいたい5万円以下です。自炊は土日しかしていませんね。平日はなかなかできないです。」(20代・正社員・東京都)■「頑張って自炊をして、切り詰めれば月の食費は3万円くらいです。しかしもともと料理をすることが好きではないので、外食が多くなる月も多いです。その時は、5万円くらいはかかってしまいます。」(20代・正社員・東京都)朝は、家でご飯と前日の夕飯の残りなどを食べたり、目玉焼きやウインナーなど簡単に済ませたり、またインスタントのフリーズドライのスープを食べるという声もありました。簡単に食べられて体も温まり、便利な食材が一人暮らしでは重宝されるようです。昼は仕事場や学校の近くのコンビニで安く済ませ、夜はそのまま飲みに行くというスタイル。また3万円以下と回答した人の中には、「月の食費は2万5000円で、飲み会やご飯に誘われない限りは必ず家で自炊をする」という人もいました。お弁当も毎日作ることで、外食の出費は大きく抑えられるとのことです。■疲れて帰ると自炊をするのが面倒になってしまう自炊をする習慣がない方は、やはりついつい外食やコンビニなどのお弁当で食事を済ませることが多いようです。■「もともと家のキッチンが狭くて、料理をする気になれない。」(20代・正社員・東京都)■「社会人になるまで実家暮らしで、自炊をするのに慣れていないため、コンビニで食事を買うことが多いです。」(20代・正社員・東京都)ご飯は自分が食べる分だけを作るのが一人暮らし。誰かに作るとなると、少し頑張って料理をしようという気にはなれますが、ひとりだとどうしても億劫になってしまいがちです。また、仕事が忙しくて家に帰るのが遅くなってしまう人にとって、疲れて帰ってからご飯を作るのは大変。食事は簡単に済ませ、少しでも早く寝たいというのが本音です。さらに自炊は料理をするだけでなく、食べ終わった後の後片付けもあり、そうしたことにストレスに感じて、ますます自炊から離れていくケースが多いようです。3. 生活費を削ることにあるメリットとは?自炊をするのは億劫だけど、生活費を少しでも切り詰めて節約しようと考えている人は多いようです。「生活費を削ろうと思うことはありますか?」という問いに対し、8割もの人が「ある」と答えました。一方で「いいえ」と答えた人は2割ほど。生活費を削ることが出来ればお金の余裕が出来てメリットが多いように感じますが、生活費を削らなくてもいいと考えるには、どのような理由があるのでしょうか?■「お金に余裕もあり、またしっかり貯蓄も出来ているので削る予定はない。」(20代・公務員・和歌山県)■「結構妥協して今のスタイルになったから、これ以上、無理してまで削ろうとは思わない。」(20代・パートアルバイト・福井県)贅沢はできないけれど、必要十分の生活が出来ている以上、これ以上の無理はしたくないという意見が多く聞かれました。では、もしも生活費を削るとしたら、何を削減しますか?■「一番切り詰められるのが、食費だと思う。交際費や通信費などと違って、頑張れば一番減る部分だと思うので。」(20代・正社員・東京都)■「交際費を削るのは嫌なので、食費が一番減らしやすいです。せっかく食事や飲み会に誘ってもらっても、お金がないなどの理由で断るのは印象が悪い気がします。食費なら工夫して減らしていけるし、美味しく節約できる方法も、ネットにたくさん載っているから今すぐ始められます。」(20代・正社員・東京都)趣味は妥協したくない、友達や会社での付き合いも大事にしたい、そうなると食費をなんとか工夫して削減するしかない、という選択に落ち着くようです。考え方は人それぞれですが、根底の考えは共通するようですね。また、食費を減らすための工夫として、以下のような意見もありました。■「冷蔵庫に何が入っているのかを見える化するために、買った野菜の種類と数をホワイトボードに書きます。料理するときなどに何かがなくなれば、その都度書いた数を減らします。これで野菜が腐るのを防ぐことができるので、食費の節約にもなります。」(20代・正社員・東京都)食材を買ってはみたものの、なかなか料理せずに腐らせてしまうのは、一人暮らしの“あるある”のひとつ。そうした無駄使いをなくすことも食費の節約につながります。食材を腐らせてしまった経験のある人は、ぜひ参考にしたい意見ですね。■あなたは今を楽しむ派?それとも将来のための貯蓄する派?生活費を削ってできたお金を何に使うのかという問いで圧倒的に多かった回答が「貯金」でした。貯金派の回答で多かったのは、「病気などもしもの時に備えたい」という声。■「もしもの時用の治療費、仕事を休まなければいけなくなった時の生活費など。」(20代・正社員・神奈川県)■「病気の他にも、いつ仕事を失うかもわからないので貯金に充てたいです。」(30代・パートアルバイト・埼玉県)■「年金も下がり、消費税は上がり、将来の保障もままならなくなりそうだから」(20代・派遣社員・兵庫県)先行きの見えない経済事情が色濃く反映されているのか、20〜30代の若い世代には意外に堅実派が多いようですね。一方で節約して出来た余剰金を娯楽費や交際費に充てたいと答えた人は、「人間関係を大切にしたい」という声が目立ちました。■「現状に不満はないですが、もしも遊ぶお金があれば、交友の幅が広がるのでできるならばもっと娯楽費にかけたいです。」(20代・個人事業主・愛知県)■「人との交流は人生の中で大事なもの。誘われたらなるべく断りたくないので、交際費は少しでも多く欲しい。」(30代・パートアルバイト・宮城県)何にお金をかけるべきか、どこを削りたいのかという価値観は人それぞれ。生活費を削ることは、自分のライフスタイルや将来どのようにしたいのかをじっくりと考える、実はいい機会なのかもしれません。まとめ生活費はそのままある分で構わないという方もいますが、一人暮らしでは無駄をなくし、少しずつセーブしながら生活することが大切です。将来のためや万が一のために備えたり、より交友関係を広げるべき、切り詰められるところは削っていきたいものです。中でももっともやりくりがしやすい食費を手取り早く削るには自炊をすることが一番ですが、必ずしも自炊をする必要はありません。主食のご飯だけできるだけ炊くようにすれば、あとはコンビニやスーパーでおかずを買うだけでもある程度の食生活は保ちながら節約することもできます。その他にも賢くやりくりする方法はたくさんあるので、快適な一人暮らしができるように、いろいろと試してみましょう。

2017年03月15日