彼の浮気が発覚してしまった時、あなたならどうしますか?もしそれでも彼と別れたくないと考えるなら、彼に怒りをぶつけたり、責め立てたりするだけでなく、二人の今後の関係を出来るだけプラスな方向に持っていくことが必要です。今回は、許してあげることを前提とした、ポジティブな対処法をご紹介いたします。単純に許してあげる感情に任せて怒りをぶつけるより、一歩引いて許してあげるのも一つの手法です。人は“きっと怒られるにちがいない”と推測される状態で肩透かしを食らう(=怒られない)と、逆に不安な感情を抱く生き物です。あえて詳しいことは聞かず、自分の価値を再確認させてあげるくらいの気持ちでいると良いでしょう。とはいえ、許すかどうかの考え方は人それぞれですので、自分の倫理観的にどうしても許せない場合は別れることも検討してください。プレゼントで勘弁してあげるプレゼントで解決するのは、一時的に自分の気持ちを抑えるためには一番手っ取り早い方法です。負の感情に対して正の感情でごまかす単純な方法ですが、彼に対する戒めとしても若干の効果が期待できそう。どうせなら、普段なら買ってくれないような高級なものをねだりましょう。この場合、自分の気持ちを落ち着けることも目的の一つ。プレゼントすれば解決できるという、安易な考えを植え付けないようにだけは十分、注意してください。冷静に浮気の原因を聞くなかなか難しいかもしれませんが、もし彼と別れたくないのなら、建設的な話し合いの場を設けるのも一つの方法です。そんな時は、なぜ浮気に至ったのかを本音ベースで聞くのが大切。酔っていて過ちをおかしてしまったのかもしれないですし、もしかしたら普段のセックスに満足していなかったのかもしれません。大事なのは、理由を踏まえてその後どうするかを一緒に考えること。何か大きな出来事があった時こそ、人の真価が見えてくるものです。彼の言動で本性があらわになることもありますので、今後の二人の関係や、彼への接し方に対する判断材料の一つにするのも良いでしょう。今回は、浮気を許す決断をした時の対処法をご紹介しました。やってしまったこと自体はもう取り返しがつきませんので、それを踏まえてどう行動を起こすかでその後の道筋は決まります。とはいえ、感情を抑えるのはとても難しいことですので、ひとまずは距離を置いて冷静に考えてみることをおすすめします。なお、これらはあくまでも初めての浮気への対処法です。繰り返す時には別れることを検討すべきでしょう。

2017年06月28日

こんにちは、金融ライターの齋藤惠です。1歳の息子の母親でもあります。少子化が進んでいると言われる日本では、一方で子ども一人当たりにかかる教育費用が増加傾向にあります。私も息子に幼少のうちから習い事をさせたいと思っていますし、 学校選びも学費を考慮することなく本人の希望する進路へ進ませてあげたいという気持ちが強いです。しかし現実的な面を考えると、「今からどれほど貯めれば間に合うんだろう……」と不安になることも。もし同じ悩みを持っているパパママがいるのなら、わが家も実践しているジュニアNISA はいかがでしょうか?教育費用を準備する方法はたくさんありますが、ひとつの手として考えてみてください。●ひたすら貯蓄! だけでは不十分かも……!?先にも述べた通り、日本では教育費用が年々高くなっている のが現状です。今後もますます少子化が進み教育産業が縮小化すれば、子ども一人にかかるお金が割高になっていくことが予想されます。さらに今やマイナス金利時代……。銀行にお金を預けてもほとんど利息がつかない状態でひたすら貯金をするのみの教育費対策では、10年後20年後に物価や学費が高騰したとき不十分 かもしれません。ジュニアNISAは立派な投資ですのでリスクもありますが、これからはリスク管理をしながら教育費用を準備するという新しい考え方が必要なのではないでしょうか?●ジュニアNISAを有効活用するコツわが家でも子どもが生まれた翌々月からジュニアNISAを始めました。主な理由は3つあります。(1)貯蓄だけでは教育費用は貯まらないと思った。(2)原則18歳までは引き出せないので、強制的にお金が貯まる。(3)NISA(非課税制度)によってより多くのお金を教育費に充てられる。さらに、私たちはジュニアNISAが投資商品であることを考え、長期的な視野で運用を行うべきだと思い、定額の積立式 を採用することにしました。具体的には毎月1,000円を指定日に引き落として、投資信託銘柄を購入しています。今は仕事や家事に手いっぱいになりがちな時期でもありますので、どうしても毎日相場のチェックをしていられません。定額の積立式なら相場に一喜一憂することなく、一定の金額でそのとき買える分のみの投資にとどめることができる ので、リスク対策にもなりますから、「投資には興味があるけれど、運用と管理を続ける自信がない」という人におすすめです。●ジュニアNISAで気を付けることは?ジュニアNISAで気を付けるべきことは大きく2つあります。(1)投資商品であることを忘れないこと。(2)18歳まで払戻しができないことを考えて購入すること。ジュニアNISAで購入できるのは全てがリスク性の投資商品 です。まずはその点を常に頭に入れておかなければいけません。市場や銘柄の状況によっては元本割れの可能性もありますから、ジュニアNISAに充てる資金は教育費用の一部にとどめるようにするのが賢明でしょう。また、18歳までお金が手元に戻らないことも十分理解しておきましょう。厳密には払い戻しもできるのですが、その場合には過去の利益が課税対象になってしまうので、せっかくNISAを利用した意味がなくなってしまいます。----------以上、注意すべき点もありますが、より手堅く教育資金を増やす手段としてジュニアNISAという選択肢も有効だと思います。ぜひ検討してみてくださいね!【参考リンク】・2016年からはじまるジュニアNISAとは | SBI証券()・ジュニアNISAとは | SMBC日興証券()●ライター/齋藤惠(金融コンシェルジュ)●モデル/貴子(優くん、綾ちゃん)

2017年06月26日

~マイナス思考は絶対にしない!〜マイナスなことは一切考えないし口にしない…。今日一日は何があってもマイナスなことは考えない、口にしないで何から何迄プラス思考で過ごしてください。マイナスなことを言葉として出せば自分に必ずマイナスの気が返ってきます。運気が下がります。また、先のことを考え過ぎれば取り越し苦労になりマイナス思考になります。「当たって砕けろの人生」と割り切り楽観主義でいきましょう。首を真直に立てマイナス思考にならない、口にしないと決めて、前向きに楽観主義に気持ちを切り替え微笑むクセをつければ、簡単にマイナス思考の悪循環に陥ることはありません。

2017年05月22日

美人の女性って絶対モテると思われがちですが、実際にはそうでもないのです。確かに美人であることは恋愛においてプラス要素になりますが、時と場合によっては逆にマイナス要素になることもあります。もしも「自分は美人なのに何でモテないの?」と悩んでいる女性がいたら、今回紹介することの中に答えがあるかもしれません。美人なのにモテない女性は、美人であることがその要因になっている可能性があるのです。美人はいつも美人の女性と一緒にいる人間は自然と似た者同士が集まって仲良くなる傾向があります。これはルックスにおいても同じことが言え、ギャル系の女性はギャル系同士、美人の女性は美人の女性と仲良くなるケースが多いのです。つまり、美人女性の周囲には常に複数の美人女性が集まっていることになります。さて、ここで男性視点になって考えてみましょう。男性からすれば美人女性の集団の中に入って声を掛けるには相当の勇気が要ります。つまり、美人の女性は美人の女性とつるむことが多いため、男性が声を掛けづらくなってしまうのです。美人は彼氏がいるという先入観男性は美人の女性を見ると、そのルックスの高さ故に「どうせ彼氏がいるだろう」と思いこんでしまいます。このため、いくら女性に惹かれてもアタックすることができないのです。正確に言えば「アタックしない」ではなく「アタックする気になれない」というのが本音で、それは女性が美人だから彼氏がいるに違いないという先入観が原因です。つまり、美人の女性は彼氏がいるというイメージが強いため、男性が一方的に諦めてしまうのです。美人はイメージ面で不利になる世間では美人の女性に対してあまりいいイメージがありません。・美人は冷たい・美人は性格がきつい・美人は理想が高い…いかがですか?どれも美人の女性に対する一般的にありがちなイメージですが、どれもいいイメージとは言えません。このため、男性は女性が美人であるというだけで恋愛するのに躊躇してしまうのです。つまり、美人の女性はイメージの面で不利な状況にあるのです。このように、美人なのにモテないのではなく美人だからこそモテないこともあるのです。その点から考えると、美人の女性がモテるためにはある程度の積極性が必要なことが分かります。積極的に声を掛ければ、本当の女性の性格を知ってもらうことで悪いイメージを払拭できますし、会話の中で彼氏がいないことを伝えることもできるでしょう。逆に美人の女性で性格が消極的だと、イメージや先入観が原因でモテなくなってしまうのです。

2017年05月02日

「来春『標準生命表』が改定されて、影響を受けるのは、“掛け捨て”の死亡保険の保険料。これは安くなります」 こう語るのは、ファイナンシャルプランナーで「家計の見直し相談センター」代表の藤川太さん。標準生命表とは、性別、年齢別の平均寿命(死亡率)などをまとめたもの。生保各社が加盟している公益社団法人「日本アクチュアリー会」が、保険料の算出基準となる標準生命表を来春、11年ぶりに改定する見通しだ。改定の理由は“ご長寿化”。長生きする人が増えれば、そのぶん保険会社が支払う死亡保険金の負担も減り、保険料の値下げが可能になる。 「前回(’07年)の改定で、下げ幅は生保会社によって違いましたが、8~16%ぐらい掛け捨ての死亡保険の保険料が下がりました」(藤川さん) 掛け捨てではない「終身保険」の保険料についても藤川さんが解説する。 「終身保険は来春も若干値上がりする可能性がありますね。実際、今年の4月2日から、終身の保険料は大幅に上がりました。日本生命は、20%以上の値上げを公表しています。ただこの値上げに関しては、標準生命表の改定よりも、予定利率の変動が大きく影響しています」(藤川さん) 私たちが毎月支払っている保険料の一部は、保険会社が株式や不動産などに投資して運用している。その運用で見込める利回りを表す予定利率が低ければ、保険会社の運用利益は減っていくので、保険料は高くなる。 現在はマイナス金利政策によって長期金利の低下が進んでいる。国債の利回りも大幅に下がり、4月から標準利率は1%から0.25%に引き下げられたことで、予定利率が低くなった。今月から終身保険などの保険料が値上がったのは、これが原因だ。 そして来春、標準生命表が改定されれば、長寿化によって増える医療保障などの保険金の負担を、保険会社は保険料に反映するかもしれない。つまり、今年だけでなく、来春にも終身の保険料が“再値上げ”する可能性があるのだ。 今回、大手生保5社(日本生命、アフラック、かんぽ生命、第一生命、明治安田生命)に、「標準生命表改定に合わせて、来春にも保険料を改定する予定はあるか」と質問したところ、各社「未定です」という回答だった。とは言うものの、生活経済ジャーナリストの柏木理佳さんは、値上げに備えて「これから定期保険に入るなら、保険料が下がるまで待ったほうがいい」と語る。 「貯蓄性のある商品や、長生きしていくうえでのリスクをカバーできる終身医療保険も値上がりするでしょうから、今後は終身より定期保険に見直したほうがいい。定期保険は値下がりすると思います。保険会社も損をしたくないので、まさにいま掛け捨ての商品を勧めてくるかもしれませんが、焦りは禁物。『もうちょっと待てば安くなる』と自分に待ったをかけてあげて」(柏木さん) 生涯保障の終身保険は、一昔前までは魅力的な商品だった。マイナス金利やご長寿化の影響で、保険の常識は変わってきているという。 「値上がり、値下がりする商品をしっかりと見極めて、新しい視点で保険を見直すことが必要です」(柏木さん) 入ったらもう安心、というわけではなくなってきた保険。「見直しありき」で考えるべきなのかも。

2017年04月07日

Chapter 3「お金の種類」あなたはお金を貯めるとき、計画や目的を持って貯めていますか?ただひたすらに貯めていくのではなく、使いたい期間や目的などに応じて「種類分け」して管理すると、より効率的にお金を貯めていくことができるんです。前回のChapter 2「ライフプランを作る」では、将来のなりたい自分を具体的にイメージすることが、お金を貯める”目的”を明確にする方法とお伝えしました。ライフプランとは、老後まで見据えて、自分がどんな人生を送りたいかをシミュレーションした「人生計画」のことでしたね。でも、お金を貯める目的はハッキリしたけれど、具体的にどうやって貯めたらいいのでしょうか。効率よくお金を貯めるためには、まず「お金の種類」を理解することが大切です!今回は、ステップ3「お金の種類」について学びましょう!「お金の種類」って何?お金を貯められる人にはある共通点があるのを知っていますか?答えは……お金を「色分け」していること!「これは○○用のお金」「こっちは××用のお金」と、お金を使用目的ごとに分けていくのです。ただし、細かく設定しすぎるとお金を分けるのが面倒になってしまい、途中で挫折しがち。まずは大きく「使うお金」「守るお金」「増やすお金」の3つに分けるのがお金を上手に貯めるコツ。そしてこの3つこそが「お金の種類」なのです!「使う」お金とは?「使うお金」は、さらに大きく分けて「短期」「中期」「長期」の3種類があります。使う前提で貯めていくお金になるので、何に使うお金なのかを理解し、役割ごとに分けることがポイントです。1:「短期」に使う用の貯金いざという時や緊急用の支出に備えておくお金です。たとえば事故や病気、転職など、何かあったときにすぐ使えるようにしておかなければいけません。1か月の生活費の6〜12か月分を、すぐに出し入れできる銀行口座に入れておくのが理想!1か月の生活費が20万円であれば、120〜240万円を貯金するのが目標です。何かあって収入が得られなくなってしまった場合、貯金ゼロでは家賃や水道光熱費なども支払えなくなるため、生活していくのが困難に。6〜12か月分の貯金があると、生活の立て直しができるまで当面しのいでいくことができます。2:「中期」に使う用の貯金「マンション購入の頭金」や「車の購入」「海外旅行」など、数年〜10年以内の期間で使う予定のお金です。「中期」のお金は、国債や社債などの債券で運用するのがオススメです。3:「長期」に使う用の貯金「老後資金」「家のリフォーム代」など、10年以上使わないお金のことです。この「長期」のお金はただ貯めていくのではなく、株や投資などで資産運用したほうが、長い目でみると貯蓄が増えていく可能性が高くなります。これら「短期」「中期」「長期」のお金を同時に貯めていく場合は、貯蓄する金額から1:1:1で短期:中期:長期に振り分けるのがオススメ。たとえば月の貯蓄額が3万円なら、「短期1万」「中期1万」「長期1万」と振り分けて貯蓄していき、短期が貯まってきたら「中期」「長期」の割合を増やしていくイメージです。「守る」お金とは?もしも突然、病気やケガで入院することになったら……。自分、またはパートナーが働けなくなってしまったら……「万が一」のことがおこってしまった場合の心配事として、医療費のことや収入が減ってしまう、働けなくなってしまうことなどが考えられます。現役世代の医療費の窓口負担は3割負担。医療費が高額になった場合、自己負担を一定額に抑える高額療養費制度などもあるので、必ずしも、思いっきり手厚く備える必要はありません。しかし、入院時に大部屋ではなく個室などを利用した場合の「差額ベッド代」や「先進医療の治療」など、公的医療保険の対象外の場合は自己負担になってしまうんです。突然、自分の身に降りかかるかもしれない「万が一」のために最低限の「守るお金」は日頃から備えておくべき!働けなくなってしまった場合のことも考えてご自身の貯蓄額や、公的保険制度の保障で足りるかどうかを踏まえながら、民間の保険に加入しておくと安心ですね。すでに保険にご加入の場合は、「必要な保障が確保されているか」「保障が重なっていないか」など改めて確認しておくことをオススメします。「増やす」お金とは?「増やすお金」は、主に「投資」に回して運用するお金です。「でも、投資ってリスクがあるし怖い……」「それよりは銀行に入れておいた方が安心なんじゃないの?」と思われる方も多いかもしれません。昔は銀行に預けているだけで利息がついていましたが、マイナス金利の今は銀行の口座に預けているというのは、ただお金を寝かせているようなものです。さらにChapter1「お金の基礎の基礎」でもお伝えしましたが、定年後の60歳から日本女性の平均寿命86歳まで生きる場合、総額4,680万円も必要!この金額を銀行口座にひたすら貯めていくのはなかなか難しいのが現実です。無理のない範囲で投資を学ぶことも、「将来のなりたい自分」に向けて必要なお金を備えていく方法なのです。寝かしておくだけではなく得たお金にも働いてもらいましょう!また、投資といってもさまざまなやり方・金融商品があるので、自分の性格やライフスタイルに合った方法を探してみることが大切です。いかがでしたでしょうか。お金は「使う・守る・増やす」といった目的や、使いたい時期=期間によって種類分けをすることができるんです。そして、それぞれに応じて適切な管理方法を選択することで、今よりもっと、お金と上手に付き合っていけるはずです。もっと詳しく知りたい!という方は、お金のプロであるファイナンシャル・プランナーに相談してみることもオススメします。次回はChapter4「収入アップの秘訣」です!お楽しみに!水野綾香Profile全国各地のマネーセミナーで講師を務める美人ファイナンシャル・プランナー。30代ソロ女。自分を磨くことへの投資も惜しみなくしつつ、堅実な資産形成を実践中!「自立した女性をもっと増やしたい!」という信条で日々活動中。得意分野はFinTechアプリの活用術、生命保険。ブロードマインド所属。Photo by SHOHEI ISHIDA

2017年03月13日

「今月10日、三菱東京UFJ銀行とみずほ銀行の’16年4〜12月決算で、預金利回りが0.00%と発表されました。決算では、小数点第3位以下を切り捨てるのでゼロ表記になりましたが、実際の普通預金利率は多くの銀行で0.001%。マイナス金利の導入から1年、銀行の業績も悪化し、預金利率は史上最低です」 こう語るのは、経済ジャーナリストの荻原博子さん。ついに預金利回り0.00%時代に。しかし、ATM手数料など各種手数料は値上げ傾向にある。預金してもお金は増えず、手数料だけがかさむ現状は、実質的な“マイナス金利”だ。そこで、荻原さんが手数料をカットする裏ワザを教えてくれた。 【1】大手銀行の優遇サービス 「大手銀行には、みずほ銀行の『みずほマイレージクラブ』のように、登録して一定の条件を満たせば、手数料が優遇されるサービスがあります。おもな条件は、インターネットバンキングの登録や、給与振込口座の指定、提携クレジットカードの利用など。これらの利用ポイントに応じて、コンビニATMや振り込み・時間外などの手数料を最大月4回まで無料にできます」 【2】ゆうちょ銀行の活用 「ゆうちょ銀行ATMは365日いつでも無料で、同行間の振り込みは月3回まで無料です。さらに便利なのは家族カード。1つの口座で複数のキャッシュカードが発行できます。一人暮らしの大学生と親、単身赴任の夫と妻、離れて暮らす老親と子どもがそれぞれカードを持つと、仕送りなどが同一口座の入出金ですむので、手数料はかかりません」 【3】コンビにATM手数料が無料のネット銀行 「ネット銀行は、実店舗を持たず人件費もかからないので、預金利率などは比較的高め。各種手数料も割安です。なかでも新生銀行は、各都市銀行のほかイオン銀行、およびコンビニATMなどを、24時間いつでも、回数制限なく無料で利用できます。使い方としては、たとえば給与振込口座から1カ月分の生活費だけをネット銀行に預け替えると、手数料無料の範囲内で自由に引き出せます。ネット銀行の預金=予算内でやりくりすることになるので、節約にも効果的でしょう」 【4】無料の自動入金サービス 「『預け替えが面倒』という方には、無料の自動入金サービスがあります。これは、他行の口座から、毎月決まった日に一定額を自動で引き出し、ネット銀行の口座に入金するサービスです」 【5】定額自動振込サービス 「家賃や月謝などの振り込みも、毎月決まった日に一定額を登録口座に振り込む『自動振込サービス』が便利です。ネット銀行は使い勝手のよい点が多いのですが、『この投資商品に契約すれば、金利が○倍!』などというキャンペーンも頻繁に行っています。これらに惑わされず、無料サービスだけを賢く利用しましょう」

2017年02月24日

「会社員やパートの方も、確定申告することで、還付金が手に入るかもしれません。申告漏れはもったいないですよ」 そう語るのは、経済ジャーナリストの荻原博子さん。今月16日にスタートする確定申告。今回はその直前対策として、新たに導入される制度の注意点や、特に注目したい控除について、荻原さんが解説してくれた。 【1】マイナンバー導入元年 「マイナンバーの運用は昨年1月から始まりましたが、確定申告での導入は今回が初めてになります。昨年までとの違いは、申告書に12ケタの個人番号を記入すること。また申告書提出の際、マイナンバーカードやコピーの提示が必要になったことです。とはいえ、マイナンバーカードを作っていない方も多いと思います。その場合は、マイナンバーの通知カードと、運転免許証や健康保険証などの身元確認書類が必要です」 【2】クレジットカード納付 「今年1月から、所得税や法人税、消費税などの国税がクレジットカードで納付できるようになりました。カードによっては分割払いも可能です。ただし、インターネットの『国税クレジットカードお支払サイト』からの決算に限定されています。税務署や金融機関の窓口では、カード納付はできませんのでご注意ください」 【3】住宅ローン控除を受ける 「昨年は、日銀によるマイナス金利政策の影響もあり、住宅ローン金利は過去最低レベルでした。ローンの借り換えを行った方も多いと思います。住宅ローン控除は、ローン残高の1%、最大40万円が10年間控除される大きなもの(’14年4月以降の借り入れの方)。ほとんどの場合、借り換えても控除対象になります。ただし、借り換え後のローン期間が10年未満だと、控除は受けられません。ローン期間は、新しいローン単独で10年以上が条件です」 【4】リフォーム減税で戻るお金 「空き家問題が深刻化するなか、政府は中古住宅のリフォームを推進しています。そのため、リフォームの種類別に所得税の控除を設けています。このうち昨年4月に新設されたのが、3世代同居を目的とした住宅リフォーム減税です。ほかに耐震や省エネ、バリアフリーなどがあり、ローン利用の有無や期間によって控除額が決まっていて、併用できるものもあります」 【5】被災された方は控除申請を 「昨年は熊本や鳥取で大きな地震があったほか、北海道や岩手では台風による被害など、自然災害の多い1年でした。こうした災害による損害は、『雑損控除』か『災害減免法による控除』のどちらか有利なほうを選べます。損害額や年収、保険金額によって控除額は異なりますから、税理士にご相談ください」 【6】ふるさと納税と確定申告 「話題の『ふるさと納税』をした方も多いでしょう。従来、ふるさと納税で寄付金控除を受けるには確定申告が必要でしたが、’15年4月からは『ワンストップ特例制度』が始まりました。ふるさと納税以外で確定申告の必要がない会社員などは、寄付先の自治体が5つ以内であれば、確定申告が不要になったのです。ワンストップ特例と確定申告とでは、控除される税金がことなります。ワンストップ特例は、すべての控除額がこれから支払う’17年分の住民税に充てられます。これに対して確定申告では、控除の一部がすでに払った’16年分の所得税に充てられますから、還付金が戻ります。少額でも現金がうれしい方は、確定申告のほうがいいでしょう」 【7】退職・転職した方の注意点 会社員の方で、転職や退職などのため昨年の年末調整を受けていない場合は、確定申告が必要です。転職後に年末調整を受けていても、前職の源泉徴収票を提出していない場合、1年を通じた計算になっていないからです。そもそも毎月、源泉徴収される税金は、前年1年間の給与を基準に算出しています。働いていない期間があれば、その分収入が減るので、税金も安くなります。つまり、税金を払いすぎている可能性がありますから、ぜひ確定申告で取り戻してください」 【8】医療費控除も要チェック 「医療費控除を、『10万円は超えないから』とあきらめる方がいますが、実は医療費を“ためる”コツがあります。まず、医療費は家族分を合算できます。次に、たとえば人間ドックなど、病気予防のための検査費用は医療費に含まれませんが、もし病気が見つかって治療が始まると、人間ドックの費用も医療費と見なされます。また、子どもの歯科矯正も医療費として扱われます(成長を阻害する可能性があるため)。大人でも、医師が『機能的に問題がある』と診断すれば、医療費に含められます。さらに今年1月から『セルフメディケーション税制』が始まりました」

2017年02月16日

こんにちは、金融コンシェルジュの齋藤惠です。皆さんはこの冬のボーナスをすでに使いましたか?これからという方、具体的な使い道が決まっていないという方は、ぜひこれからご提案する選択肢も視野に入れて考えてみてください。どうせお金を使うなら、賢く使った方がいいですよね!●貯まらない人ほど物欲が強く、貯まる人ほど未来志向お金持ちのイメージは高級な車やブランド品などをたくさん所有している様子が色濃いものですが、超のつくお金持ちは至って質素な生活をしているという逸話がいくつもあります。例えば、某IT長者はブラックカードを持っていないとか、SNS覇者は同じデニムパンツとTシャツしか着ないなどというのは有名な話です。自叙伝などで本人たちが言うことには「無駄が大嫌いだから」なんだとか。経営者としてコストを削減し最大限の利益を生み出すのが仕事である彼らにとって、飾り立てることや必要がないことにお金をかけるなんてナンセンスなことなのです。話は大きくなってしまいましたが、この精神は一般の私たちにだって同じことが言えます 。まとまった金額であるボーナスが入ったことによって、ついつい余計なものを買ってしまってはいないでしょうか?お金を貯める才能のある人は、「自分へのご褒美」という甘い言いわけによって無駄に高価な物を買わないものです。かといって、ひたすらお金を銀行に預けるだけでは今のマイナス金利下ではほとんど利息がつかないですし、ましてや増えもしないタンス預金では泥棒が入ることも想定される昨今で大変物騒です。今の時代、どうせお金を使うのであれば刹那的な物欲のためよりも、未来の自分のためにお金を使うのが正解と言えるでしょう。●(1)教育自分のためであれば、これまで挑戦したいと思っていたけれどコスト面で諦めかけていた学習を始めたり、キャリアアップにつながる勉強に費やしたりしてみるのはいかがでしょう。数年分のボーナスを貯めて、思い切って短期留学という手もあります。自分の可能性を広げるための有効なお金の使い方 ができますね。また、ママやパパにとっては子どもの教育にお金をかけるのも良いと思います。特に小さいころに覚えたことや学んだことは、一生ものの財産になりますからね。●(2)健康「健康は一番の財産」とも言われていますが、まさにその通り。体が元気でなければ仕事も遊びも満足にできません。仕事ができる人ほど健康管理もしっかり気をつけているものです。そこで、入会金など何かと物入りなジムに通ってみるとか、もっと意識の高い人ならば精密検査を受けてみるというのも素晴らしいボーナスの使い方 だと思います。近年では若年層の重い病気も他人事ではなくなってきました。自分自身や家族のために1年に一度、徹底的に健康を考える機会を持つことも大切なのではないでしょうか。●(3)投資NISAなどが広まり、少額から始められる運用商品が多くなってきました。自然災害や世界情勢などによって物価や株価が乱れた2016年でしたが、今後も円の価値を揺るがす出来事が起こると多くのエコノミストたちは予想しています。そんなときだからこそ、今のうちから勉強も兼ねて株や投資信託に関わってみることによって市場やニュースの見方が鋭くなり、自分の財産を手堅く守る知識が身につく のです。----------経団連が2016年12月21日に発表した調査報告によると、この冬の大手企業によるボーナスは過去4番目に当たる高水準の妥結額であったそうです。しかし、マイナス金利や物価上昇、諸外国の政治不安などから私たちが肌で景気の良さを実感することができていないというのが本音ではないでしょうか。そんな今だからこそ、同じ時期に同じ金額を使うにしても、より上手なお金の使い方ができる人のほうが、10年後20年後に安定した財産を築けるのです。【参考リンク】・2016年年末賞与・一時金 大手企業業種別妥結結果 | 日本経済団体連合会(PDF)()●ライター/齋藤惠(金融コンシェルジュ)●モデル/杉村智子(まさとくん)

2017年01月02日

「『現代用語の基礎知識』選 2016ユーキャン新語・流行語大賞」の選考委員を務めた女優の室井滋が1日、東京・帝国ホテルで行われた授賞式に出席。ノミネート30語に「SMAP解散」を入れたことについて言及した。室井は「お正月から不倫発覚や薬物疑惑など、さまざまなことが起こって、それに伴った言葉もたくさん、たくさん出ました」と、流行語豊作の1年だったことを強調。そんな中で、30語をノミネートした際に「SMAP解散」という言葉を選んだことについて、「流行語・新語ではないのではないかというご意見をたくさん聞かれました」と、批判があったことを認めた。しかし、「"SMAP"という日本を代表するグループ。これに"解散"という言葉がくっつくことで、全国の人が『SMAP解散』というのをすごく口にしたということで、これは無視できない言葉なのではないかという意味合いにおいて、30語の中に選ばれたと思います」と見解を説明。ちなみに、「SMAP解散」は、年間大賞・トップ10には選ばれなかった。なお、同賞はこれまで、ジャーナリストの鳥越俊太郎氏が選考委員長を務めてきたが、今年夏に東京都知事選に立候補する際、辞退を申し出たそうで、今回は選考委員に名を連ねなかった。室井は「鳥越さんが(選挙戦で)何をおっしゃるのかなと、だいぶ注目してたんですけど、鳥越さんから新語はありませんでした」と、念を押して報告していた。今年の同賞は、年間大賞が「神ってる」で、広島カープの緒方孝市監督と鈴木誠也選手が受賞。この他トップ10には「ゲス不倫」(受賞者:週刊文春編集部)、「聖地巡礼」(ディップ株式会社)、「トランプ現象」(受賞者なし)、「PPAP」(ピコ太郎)、「保育園落ちた死ね」(山尾志桜里衆院議員)、「(僕の)アモーレ」(長友佑都選手・平愛梨)、「ポケモンGO」(株式会社ナイアンテック・株式会社ポケモン)、「マイナス金利」(日本銀行)、「盛り土」(受賞者辞退)が選ばれた。○『現代用語の基礎知識』選 2016ユーキャン新語・流行語大賞 ノミネート30語「アスリートファースト」「新しい判断」「歩きスマホ」「EU離脱」「AI」「おそ松さん」「神ってる」「君の名は。」「くまモン頑張れ絵」「ゲス不倫」「斎藤さんだぞ」「ジカ熱」「シン・ゴジラ」「SMAP解散」「聖地巡礼」「センテンススプリング」「タカマツペア」「都民ファースト」「トランプ現象」「パナマ文書」「びっくりぽん」「文春砲」「PPAP」「保育園落ちた日本死ね」「(僕の)アモーレ」「ポケモンGO」「マイナス金利」「民泊」「盛り土」「レガシー」

2016年12月01日

女優の平愛梨が1日、東京・帝国ホテルで行われた「『現代用語の基礎知識』選 2016ユーキャン新語・流行語大賞」の授賞式に登場。婚約者のサッカー日本代表・長友佑都選手とともに「(僕の)アモーレ」でトップ10に選ばれた平は、涙で言葉をつまらせながら、「2人で一緒にいただけた賞を大切にします」と力強く語った。「アモーレ」は、長友選手が平との交際宣言をした際に発した、大切な人を呼ぶときの言葉。平は「長友さんに『アモーレ』と言っていただいて、周りの沢山の方から『アモーレ、アモーレ』と温かく声をかけていただきまして、遠距離(恋愛)の私はこの言葉に支えられました」と涙ながらに語った。また、「私にとっては、とても大切な言葉。皆さんが『アモーレ』と沢山いろんなところで発してくださったおかげで、2人で一緒にいただけた賞を大切にします」と宣言した。そして、司会の生島ヒロシに、長友選手へのメッセージを振られると、「勝負をする方なので、こんな私なんですけど、末永くよろしくお願いします」と述べ、会場からは大きな拍手が。イタリアリーグで活躍中の長友選手は、今月末に帰国予定だといい、結婚については「その時にお伝えできればなと思っています」と予告し、最後に記者から求められ、笑顔で「アモーレ!」と言って会場を去った。なお、欠席した長友選手もメッセージを寄せ、「大切な人に向けた言葉が日本の多くの人に使っていただき、今回の賞をいただいたことを心からうれしく思います。僕自身がすごく好きな言葉なので、もっと多くの人に使ってもらえるとうれしいです」と喜びを示した。こうしてさわやかな言葉が受賞した一方で、今回は「ゲス不倫」もトップ10入り。受賞した週刊文春編集部から、張り込み担当記者が"ふみはる"と名乗る覆面姿で登壇し、「本来ならば取材対象者でありますベッキーさんですとか、宮崎前衆議院議員がもらう賞だと思うんですけど、代表していただきます」とあいさつした。司会の生島は「ベッキーの所属するサンミュージックの社長に電話して、ぜひとも来てほしいと言ったんですけど…」と依頼したものの実現せず。"ふみはる"は「一緒に受賞したかったです」と残念がったが、生島に「殴られるんじゃないでしょうか」と言われてしまった。今年の同賞は、年間大賞が「神ってる」で、広島カープの緒方孝市監督と鈴木誠也選手が受賞。この他トップ10には「ゲス不倫」(受賞者:週刊文春編集部)、「聖地巡礼」(ディップ株式会社)、「トランプ現象」(受賞者なし)、「PPAP」(ピコ太郎)、「保育園落ちた死ね」(山尾志桜里衆院議員)、「(僕の)アモーレ」(長友佑都選手・平愛梨)、「ポケモンGO」(株式会社ナイアンテック・株式会社ポケモン)、「マイナス金利」(日本銀行)、「盛り土」(受賞者辞退)が選ばれた。

2016年12月01日

「『現代用語の基礎知識』選 2016ユーキャン新語・流行語大賞」が1日、東京・帝国ホテルで発表され、「神ってる」が年間大賞に選ばれた。「神ってる」は、プロ野球の交流戦で、広島カープの緒方孝市監督が、鈴木誠也選手の活躍を表現した言葉。緒方監督と鈴木選手が受賞した。昨年の年間大賞では「トリプルスリー」が選ばれており、野球関連の言葉が2年連続で大賞となった。このほか、ノミネート30語から選ばれたトップ10には「ゲス不倫」(受賞者:週刊文春編集部)、「聖地巡礼」(ディップ株式会社)、「トランプ現象」(受賞者なし)、「PPAP」(ピコ太郎)、「保育園落ちた死ね」(山尾志桜里衆院議員)、「(僕の)アモーレ」(長友佑都選手・平愛梨)、「ポケモンGO」(株式会社ナイアンテック・株式会社ポケモン)、「マイナス金利」(日本銀行)、「盛り土」(受賞者辞退)が受賞。例年、お笑い芸人のギャグが入ることが多いが、トレンディエンジェル・斎藤司の「斎藤さんだぞ」は、トップ10入りを逃した。ピコ太郎は欠席。長友選手も欠席したが、「大切な人に向けた言葉が日本の多くの人に使っていただき、今回の賞をいただいたことを心からうれしく思います。僕自身がすごく好きな言葉なので、もっと多くの人に使ってもらえるとうれしいです」とコメントを寄せ、その"大切な人"である平愛梨が登壇した。なお、「選考委員特別賞」として、熊本市が「復興城主」で受賞した。○『現代用語の基礎知識』選 2016ユーキャン新語・流行語大賞 ノミネート30語「アスリートファースト」「新しい判断」「歩きスマホ」「EU離脱」「AI」「おそ松さん」「神ってる」「君の名は。」「くまモン頑張れ絵」「ゲス不倫」「斎藤さんだぞ」「ジカ熱」「シン・ゴジラ」「SMAP解散」「聖地巡礼」「センテンススプリング」「タカマツペア」「都民ファースト」「トランプ現象」「パナマ文書」「びっくりぽん」「文春砲」「PPAP」「保育園落ちた日本死ね」「(僕の)アモーレ」「ポケモンGO」「マイナス金利」「民泊」「盛り土」「レガシー」

2016年12月01日

~マイナス思考に陥りそうな時はこう考える〜人生は修行の場です、辛く嫌なことの階段の連続、楽しいことは踊り場のひと休みだけ、それがわかっていても、ついつい、マイナス思考に陥り、自分を暗いオーラで包んで深みにはまる時があります。また、生まれつきのネガティブ思考で悩んでいる方もいるでしょう。でもマイナス思考になっている時は、「これだけマイナスにこだわる集中力が自分にはあるのなら、このしつこい力をプラス思考に変えたらどうだろう」とつぶやき、全ての発想を今まで考えていたことの真逆で考えて見る。そうすれば少しづつプラス思考の連鎖が起き始め、マイナス思考で暗くなりがちの自分の気が陽に変わり始めます。マイナス思考連鎖の頑固な集中力は無意識でも強力で凄まじいものがあります。そのパワーを発想の転換で上手くプラス思考の方に転換するクセがつけば、怖いものなしです!※美輪明宏公式サイト「美輪明宏 麗人だより」より

2016年10月17日

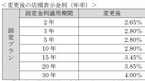

●連載の目次は こちら から●住宅ローンを上手に借りようと思ったら、金利についての知識は不可欠! でも、「金利一覧表」を見ただけで、頭がフリーズしてしまう人も多いのでは? 住宅ローンに詳しいファイナンシャルプランナーの浅井秀一さんに、金利の「勘どころ」を教えていただいた。■金利を理解するための「3つのステップ」「金利」の理解は、住宅ローンの最難関とも言える。けれども、有利な住宅ローンを借りるためには最低限の知識を持っておいてほしいので、次の3つのステップで説明していこう。1.「固定金利」と「変動金利」2.「基準金利」と「優遇金利」3.将来の金利優遇 ■ファーストステップ:「固定金利」と「変動金利」住宅ローンの金利は、「固定金利」と「変動金利」の2つのタイプに大別される。どちらを選ぶかで将来的な損得が違うので、最初のポイントだ。■セカンドステップ:「基準金利と「優遇金利」セカンドステップは、「基準金利」と「優遇金利」だ。例を見ながら、それぞれに説明していこう。<基準金利>その金融機関が貸し出しをする際のベースとなる金利。店頭金利とも言い、かつては、どの金融機関もこの金利で貸し出しをしていた。<優遇金利>現在、住宅ローンのメインとなっている金利。住宅ローンの貸出競争が激化している今、多くの金融機関が優遇金利での貸し出しとなっている。ただし、ひとくちに優遇金利と言っても、「誰にでも適用されるハードルの低い優遇金利」から、「ハードルが高いかわりに金利が最も低い最優遇金利」まで、優遇幅に段階が設けられているのが一般的。優遇金利のポイントは、「優遇金利の適用条件」と、どれくらい金利を優遇してくれるのか? という「優遇の度合い」をきちんと調べてみることだ。 ■サードステップ:「将来の金利優遇」(11年目以降)さて最後のひと踏ん張り、3つめのステップは、「将来の金利優遇」の確認だ。これは、下記の図の「固定金利選択型(★印)」を選択している人に関係がある話。この金利タイプでは、返済当初の一定期間だけ金利が固定される。たとえば、「10年固定」の場合は、「金利を当初10年間だけ固定しますよ」という意味だ。そして、「10年固定」を例に取ると、11年目以降は変動金利型を選ぶか、あるいは再び10年や5年などの金利を固定にする「特約」をつけるかを、選ぶことができる。<将来の金利優遇>(11年目以降)ここで大切なのが、将来の金利優遇だ。(1)返済が終わるまでずっと同じ金利優遇を適用してくれるタイプ(2)当初の金利優遇は大きいが、将来(「10年固定」では11年目以降)は少なくなるタイプの2つに分けられるからだ。たとえば、例に出した三菱東京UFJ銀行の場合、仮に11年目以降は再び「10年固定」を選び、そのときの「基準金利」が今と同じ3.0%であった場合、そこから<11年目以降>の金利優遇である「▲1.6%」を差し引いた、1.4%(=3.0% −1.6%)が、11年目以降に適用される住宅ローン金利となる。なかには、将来の金利優遇が1%くらいしかなかったり、変動金利に移行した場合はまったくなかったり…という金融機関もあるので注意したい。固定金利選択型ローンは当初の金利だけで比べずに、「将来の金利優遇」も確認しておくことがポイントだ。 ■10年前に家を買った私のリアルな実感これから住宅ローンを組もうという人は、「10年後のことなんて、イメージすらできない」と思うだろう。実際、私がそうだった。けれども10年前(私が家を買った当時)、5歳だった長男は、今や私立高校生。私学の学費と予備校代、部活の費用などがかかる。ともに2歳だった双子は中学受験生で、塾代が大変だ。このように、ただいま、わが家は教育費負担が山場を迎えている(涙)。マイホーム適齢期の10年後は、教育費負担が最も重い時期。そんな時期、住宅ローンの金利がガクンと高くなったら、本当に悲劇だ。だからこそ、「固定金利選択型」を選ぶ人は、優遇期間終了後の金利条件もしっかりチェックしておいてほしい。次回は、住宅ローンの返済期間について取り上げる。

2016年08月15日

2016年の1月29日、日銀が「マイナス金利付き量的・質的金融緩和」の導入を発表し、日本全土に衝撃が走りました。低金利の時代はこれまでもずっと続いていたわけですが、それどころか金利がマイナスになってしまったということです。「といわれても、理解しづらい……」という方もいらっしゃるでしょうが、それも仕方のないことです。いったい、これはなにを意味するのでしょうか?しかも、さらに実態をわかりにくくしているのは、実は世界の4分の1の国がすでにマイナス金利を導入しているという事実。そうなると、なにがどうなっているのかがますますわかりにくくなります。そこでぜひ読んでおきたいのが、『金利が上がらない時代の「金利」の教科書』(小口幸伸著、フォレスト出版)。過去40年間にわたり、投資マーケットの長期トレンドを見つめてきた元シティバンクの為替ディーラーが、マイナス金利時代の「金利」をやさしく解説した書籍です。ところで、そもそも金利の機能とはどのようなものなのでしょうか? きょうは本書から、そんな基本の部分を引き出してみたいと思います。■そもそも金利とは何なのか?金利は株価や為替レートと同様に、基本的には市場での需要と供給によって動くもの。資金需要が高まれば金利は上昇し、資金供給が高まれば金利は低下するわけです。ちなみに資金需要が高まるとは、資金を借りる(調達する)額が多くなることで、資金供給が高まるとは、資金を貸す(運用する)額が多くなること。一般的に、景気がよくなれば資金需要が高まり、金利の上昇圧力になるといいます。逆に景気が悪化すれば、資金需要は後退し、金利低下圧力になるわけです。ただ、金利が需給によって決まるといっても、為替レートや株価などとくらべると変動の程度は限られているもの。なぜなら、中央銀行の影響が強く及ぶからです。特に短期の金利にはそれがいえるそうです。それだけ金利の変動は経済の基本的な部分に大きく作用するため、中央銀行の役割と影響も大きくなっているということ。そして金利には、大別して次のような2つの機能があるといいます。■金利の2つの大きな機能とは(1) 景気調整機能景気がよくなれば資金需要が高まり、金利は上昇することになります。金利が上昇していけば資金コストは高まるので、資金需要は押さえられて好況にブレーキがかかります。つまり金利にはこうして、景気の行き過ぎを調整する働きがあるということ。ですから逆に不況では資金需要が低下し、金利は下落します。そうなると資金の借り入れをしやすくなり、資金需要の減少にも歯止めがかかり、不況にブレーキがかかるのです。もちろん、これだけで語り尽くせるほど単純な問題ではないでしょう。しかし、これがあくまでも金利の「基本」だと著者は説明しています。(2)資金分配機能資金は一般的に、低い金利よりも高い金利のほうに向かうもの。そのため、高い金利のほうに資金が集まるわけです。こうした2つの機能が働くためには、金利が資金の需給関係によって自由に動くことが前提になるといいます。自由に動く市場がないと、こうした金利の機能は働かないわけです。経済の規模が拡大して構造が複雑化するにつれ、行政による指導や帰省では経済を効率的に運営するのが困難になってくるもの。そこで、金利にその機能を発揮してもらう。そのために規制緩和や自由化が進行するというのです。実際に欧米に続き、日本でも1980年代に預金金利などの自由化が進みました。近年まで行政指導が資金配分などに強い影響力を持っていた中国でも、規制緩和や金利自由化の進行とともに金利の機能が働きはじめるようになったといいます。経済に与える金利の変動の影響が、以前よりも強くなったということです。■マイナス金利政策は正しいかところが、もっとも金利の自由化が進んだ欧米や日本など先進諸国の多くでは、金利低下が進行。ゼロ金利になっても資金需要は増えず、景気の低迷が続きました。金利の機能が働かない事態になってしまったわけです。米国はようやく利上げ可能な状態になりましたが、その他の国は政策金利の一部をさらに下げ、マイナス金利にすることに。こうしたなか、中央銀行は金利の機能を信じ、なんとか働かせようとしているというのです。つまり金利を下げて資金需要を高め、景気を浮揚させることと、市場の資金を日銀の当座預金から、より金利の高い金融商品(市場)へ向かわせるということ。短期から長期へと資金を向かわせ、イールドカーブ(利回り曲線)の水準を下げることです。この点においてはマイナス金利政策は、金利の機能の基本に沿った政策だということです。*基礎的な部分から個人投資家の心構えまで、金利についてさまざまな角度から解説した内容。読んでみれば、いろいろな疑問を解消できるかもしれません。(文/作家、書評家・印南敦史) 【参考】※小口幸伸(2016)『金利が上がらない時代の「金利」の教科書』フォレスト出版

2016年08月08日

2015年7月からスタートした「普通のママでもできる投資」もいよいよ最終回となりました。その間、マーケットは乱高下し、「マイナス金利政策導入」という初めての体験もありましたね。日銀のマイナス金利導入決定で、預貯金の金利は低下。長期金利もマイナスになった影響で、住宅ローン金利が下がったり、「一時払い終身」など一部の貯蓄型の生命保険が販売停止になったり、保険料が上がったりしました。そんな中、老後資金など長い時間をかけてゆっくりお金を増やすためには、株式や投資信託など「リスク資産」への投資をするべきだという記事がよく目につくようになりました。■「貯蓄から投資へ」のスローガンは正しかったのか「サラリーマン1万人アンケート」など、退職・投資教育に関する研究やレポートで情報発信し、投資啓蒙活動を行っているフィデリティ退職・投資教育研究所の所長 野尻哲史さんが行った調査結果が非常に興味深いものでしたのでご紹介したいと思います。・ フィデリティ リタイアメント情報サイト 「貯蓄から投資へ」の動きを加速すべきとの議論は90年代から進められた。しかし、日本の個人金融資産構成比は全く変わってはいない。預貯金の構成比は、米国14.7%に対して、日本51.9%。株式と投資信託を合わせた比率は、日本が16.1%に対し、米国は31.4%。さらに、日本の個人金融資産はほとんど増えていない。米英が過去27年間に5~6倍になっているのに対し、日本はわずか2倍。株式・投信の資産残高は、1.26倍にとどまる。ちなみに米国は11.5倍、英国は4.5倍の伸び出典:『日米英の個人金融資産の動きとその背景〜弱みをチャンスに DCとNISAの拡大が鍵』 フィデリティ退職・投資教育研究所の所長 野尻哲史氏より つまり、日本は、ここ20年ほど、貯蓄も投資もほとんど増えていないという結果でした。野尻さんは、「『貯蓄から投資へ』というのは、貯蓄を取り崩して投資へ回すと理解されて、『貯蓄をリスクにさらす』という印象が強かったのでは。しかし、本来はそうではなく、貯蓄もしながら投資もする。両方を増やしていくべき。老後難民にならないため、今の収入の一部を将来のための投資に振り向けることが大切なのです」とおっしゃっていました。「『貯蓄から投資へ』というのは手段であり、目的は、個人資産を殖やすこと。そのためには、DC(確定拠出年金)やNISA(少額投資非課税制度)を利用する」ということです。今後、両制度の一層の拡充を期待したいものです。高齢化の進展で老後資金の重要性はますます大きくなります。老後資産をふやすために、超低金利の預貯金ばかりでは難しいでしょう。 ぜひ、みなさんも、「普通のママでもできる投資」を参考に、株式や投資信託などのリスク資産をDCやNISA口座を活用して、個人資産を殖やしていきましょう。■無リスク資産はどうすればいい?超低金利下でも、一定の利益を確保することができるのは、「個人向け国債」でしょう。 Vol.10 で、個人が買える国債をご紹介しましたが、現在、「新窓販国債」はマイナス金利で販売を停止しています。「個人向け国債」は買うことができます。固定3年、固定5年、変動10年がありますが、おすすめは「個人向け国債10年変動金利型」です。最低金利が0.05%(税引後0.0398425%)まで低下しましたが、銀行預金の定期金利の0.01%と比べると高く、また変動金利なので、今後、国債の利回りが上がれば、連動して金利も上がります。金利は半年ごとに見直されます。購入後1年経過すれば、2回分の利子相当額を支払えば解約できますが、今後、金利が高くなるようなら、ペナルティの2回分の金利も大きくなります。途中換金しなくてよいように、10年間使う予定のないお金で買いましょう。逆に言えば、当面使う予定のないお金は、銀行預金にしておかないで、国債で運用したほうがよいということです。■普通のママでもできる投資まとめ 当面必要なお金(半年〜1年間の生活費)や4、5年以内に必要な教育費などは預貯金で持っておくどんな資産にいくら配分するかアセットアロケーションを決める具体的に運用する商品を選ぶDC、NISAを優先し、どこで運用するかを決める 詳しくは、Vol.15の「 資産運用をスタートするプロセスのおさらい 」をご覧ください。運用をスタートしたら、年に1~2度、資産の状況を確認してください。自分の決めたポートフォリオから、配分が大きく変化しているようなら、「リバランス」を行います。積立金額を調整するなどして、調整していきましょう。配分比率を維持することが大切です。皆さんが、このコラムをきっかけに、自分の未来のお金について考え、「なんとかなる」ではなく、「なんとかしよう」と一歩を踏み出してくださることを願っています。1年間、おつき合いくださり、本当にありがとございました。

2016年06月20日

『カール教授のビジネス集中講義 金融・ファイナンス』(平野敦士カール著、朝日新聞出版)の著者は、実務家、経営コンサルタント、著者、大学教授とさまざまな経験を経てきた人物。本書は、「経営戦略」「ビジネスモデル」「マーケティング」に続くシリーズ第4弾で、「金融・ファイナンス」をテーマに設定しています。と聞くだけで、「難しそう」という印象を持たれる方も少なくないはず。しかし著者は、そうではないと強調しています。そればかりか、金融やファイナンスは、企業人としても個人としても、これからの時代にもっとも学ぶべき学問だと断言しているのです。なぜなら、ファイナンスを学ぶことによって、お金を増やし、減らさないようにするための知恵が身につくから。金融初心者でも理解できるようなアプローチが貫かれた本書から、最近の気になる話題である「マイナス金利」に焦点を当ててみたいと思います。■金利は「お金のレンタル料」のこと去る2016年2月、日本でも史上初となる「マイナス金利」が開始されました。そこでまずは、金利についての基本を知っておきたいところです。著者の表現を借りるなら、金利とは、お金を貸し借りした際に発生する「レンタル料」のことなのだとか。金利の利率は、ローンの種類によっても異なってきますし、同じローンでも「変動金利型」の場合には、借りる時期によって変動するのだそうです。なぜ利率が異なるのかといえば、ひとつは、需要と供給の関係。お金を借りる人が多い場合、金利を高くしたとしても借りる人がいるからこそ、金利は上がります。しかし借りたい人が少なかったとすると、金利は下がることになるわけです。■なぜ消費者金融は金利が高いのか?また、貸し手が元手をどのように調達したのかによっても、事情は変わってくるのだそうです。たとえば銀行は、多くの人から集めた預金を原資にしてお金を貸しています。ところがノンバンク(銀行のようにお金を預かることはできないものの、企業や個人への融資を手がける金融会社)やその代表的存在である消費者金融は、銀行からお金を借りて、いってみれば「また貸し」をしている立場。それで、貸し出す際の金利も、銀行より高くなるわけです。最終的に、世の中のさまざまな金利を決めるのは、民間の銀行同士がお金を貸し借りし合う短期金融市場のコールレート、つまり「政策金利」となります。いうまでもなく、金利は経済を大きく左右する要素です。金利が高いとお金を借りる人が減るため、企業の設備投資、あるいは個人の住宅購入などが減り、経済が冷え込むわけです。しかし金利が低すぎたとすると、貸し手にメリットはありません。また、借り手が増えて経済が活性化するかというと、必ずしもそうでもありません。■マイナス金利だと現金保有が合理的さて、ここでマイナス金利について。マイナス金利政策は、ヨーロッパ中央銀行(ECB)が2014年に実施したもの。通常であれば民間銀行が中央銀行にお金を預ければ利息が得られるわけですが、マイナス金利の場合は、お金を預けた民間銀行側が逆にお金を徴収されることになります。預金すると損をするので、銀行は余ったお金を企業や個人への貸し出しに回すものだと期待されていました。事実、一部の国では銀行の貸し出しが増加しましたが、効果は限定的だといいます。マイナス金利だと、銀行に預金をするよりも、現金を保有するほうが合理的になります。とはいえ大量の現金の保有は危険であり、保管場所やセキュリティ、保険が必要になるはず。■マイナス金利によって個人はお得?では日本はどうかといえば、日銀の金融緩和も株や不動産が値上がりしただけ。つまり効果は上がっていないのです。それどころか、借金をしたほうが得をするという、常識では考えられない自体を引き起こしているのだとか。そんななか、日本の金融機関は政府の意向とは逆に、中小企業などリスクのある企業への融資に対して厳しくなると著者は読んでいます。一方、マイナス金利によって個人は、住宅ローンを借りると国からの補助もあり、むしろ得をしてしまうという逆転現象も。しかし金利は安くても、価格そのものが上昇してしまっている可能性が高いので注意が必要。今後は「いかに資産を増やすか」よりも、「いかに資産を守るか」という視点が重要になってくるといいます。*他にも多くの人が知りたかったであろう問題をわかりやすく解説しているため、とても役に立つ内容。金融やファイナンスの基礎を固めたいという方には最適です。(文/作家、書評家・印南敦史) 【参考】※平野敦士カール(2016)『カール教授のビジネス集中講義 金融・ファイナンス』朝日新聞出版

2016年05月05日

『金利を見れば投資はうまくいく』(堀井正孝著、クロスメディア・パブリッシング)の冒頭には、「炭鉱のカナリア」の話題が登場します。ご存知の方も多いとは思いますが、改めてご紹介しておきましょう。カナリアは周囲の異変に敏感で、それまでさえずっていたとしても、危険を感じると鳴き止んでしまう習性を持っています。そこで炭鉱労働者は昔、坑道に入る際に3羽のカナリアを鳥かごに入れて持っていったというのです。いうまでもなく、そのうち1羽でも鳴き止んだら、「炭鉱内にガスが発生しているなど、なんらかの変調が起きている」という合図だと認識したわけです。つまりカナリアは、一種の警報(アラーム)として使われていたということ。でも著者はなぜ、こんな話を持ち出したのでしょうか?理由はいたってシンプル。つまり投資の世界にも「炭鉱のカナリア」が存在していて、それは「金利」だというのです。なぜなら金利は、まだ表面化していない景気の変調をいち早く教えてくれるものだから。それが、投資の世界におけるカナリアだという根拠なのです。だとすれば、金利について知っておけば投資の確実性は向上するでしょう。投資家にとっては、とても頼もしい味方だということです。そして著者は、「3つの金利」を「炭鉱のカナリア=警鐘」として機能させれば、景気の変調に気づいていけるとも主張しています。そこで今回は、この「3つの金利」に焦点を当ててみましょう。■1:政策金利(短期金利)まず金利には、「短期金利」と「長期金利」があります。短期金利は一般的に、期間が1年未満の金融資産の金利のことで、政策金利は短期金利のひとつ。政策公純は簡単にいうと、中央銀行が一般の銀行に融資を行う際に受け取る金利のこと。日本では2006年まで「公定歩合」といわれていたものです。金融政策とは、景気を安定的に拡大させるため、中央銀行が政策金利を変更し、市中に出回るお金の量(通貨供給量)を調節すること。中央銀行は、景気がよいときは政策金利を上げて通貨供給量を減らし、景気が悪いときには政策金利を下げて通貨供給量を増やします。こうして政策金利を引き上げることが「利上げ(金融引き締め)」で、引き下げることが「利下げ(金融緩和)」。政策金利は、金融政策の影響を大きく受けるといいます。預金やローンの利率など、私たちがふだん接している金利で、期間の短いものについては、政策金利が基準のひとつになるそうです。また、時期によってその利率が上下するのも、政策金利が上下することが理由のひとつ。私たちは日常生活のなかで、知らず知らずのうちに金融政策の影響を受けているわけです。■2:10年国債利回り(長期金利)長期金利とは、一般的には期間が1年以上の金融資産の金利。10年国債利回りは、長期金利の指標のひとつだそうです。債券とは、国や企業が期間や利率を決め、一般投資家から資金調達をするために発行するもの。そして10年国債とは、国が10年間利率を決めて発行する債券のこと。10年国債利回りとは、債券市場における10年国債の流通利回りのこと。そして流通利回りとは、債券市場で債券を購入し、満期まで保有し続けた場合の1年あたりの利回り(%)。つまり流通利回りは債券の収益率のようなもので、お金を借りるときに支払う金利だと考えればいいそうです。■3:社債利回り社債は、企業が発行する債券のこと。社債利回りとは、債券市場におけるその社債の流通利回りのことで、企業が資金調達をする場合のコスト。流通利回りには債券の構成要素がすべて盛り込まれているため、同年減で発行体が異なる社債をくらべた場合、社債利回りの差は発行体となる企業の信用力の差と考えられるそうです。信用力とは、満期が来たら借りたお金をきちんと返済できるか、定期的に利息を支払えるかという返済(支払い)能力。いわば、企業の信用力が社債利回りに大きく影響するわけです。私たちもなにげなく、この信用力を使って生活しているのだとか。いい例が、「お金を誰に貸すか」ということ。誰かにお金を貸して欲しいといわれたら、返してもらえるかと不安になるもの。でも、銀行になら安心してお金を預けます。銀行なら利息を払ってくれるし、必要なときにはお金を返してくれると、無意識のうちに銀行の信用力を評価しているからです。たしかにこうして考えていくと、金利を身近に捉えることができそうです。*著者は25年以上にわたって運用の世界に身を置き、金融市場と奮闘してきたという人物。そのような経験に基づいて書かれているからこそ、本書の内容にも説得力があるのです。著者のいうとおり金融市場の「炭鉱のカナリア」を意識してみれば、投資を成功させることができるかもしれません。(文/作家、書評家・印南敦史) 【参考】※堀井正孝(2016)『金利を見れば投資はうまくいく』クロスメディア・パブリッシング

2016年04月19日

2016年の2月16日から、日本では史上初めてマイナス金利を導入しています。このマイナス金利が導入されるのは、基本的に日本銀行(日銀)と民間銀行の間のお金のやりとりに関してですから、私たちの生活ですぐ何かが変わるわけではありません。でも、長い目で見たとき、どんな影響があるのでしょうか。■「マイナス金利」とは?そのものずばり金利が0%以下になるということです。普通は、お金を預けると利息がつきます。でも、「マイナス」金利ですから、お金を預けると逆にマイナスの利息分だけお金が減ってしまうことになります。「銀行に預けていると、お金が減っちゃうの!?」現状はその心配はありません。マイナス金利が適用されるのは、日銀が金融機関から当座預金で預かっている一部の資金です。銀行などの金融機関は、預金をきちんと預金者に支払えるよう、原則として「銀行の銀行」と呼ばれる日銀の当座預金に預金することが義務付けられています。2月16日以前は、日銀は0.1%という金利をこの預金に付けていましたが、これがマイナス0.1%に引きさげられたのです。■「マイナス金利」の狙いって?ひとことで言うと「経済の活性化」です。銀行は、私たち預金者のお金を預かり、それを運用したり貸しだしに回したりすることで、必要なところに資金を提供してゆく経済の潤滑油としての役割を担っています。銀行が預かったお金をそのまま日銀に預けたのでは、本来のこの役割の点ではやや不十分です。でも、いままではわずかでも0.1%の金利がついたので、銀行も「まあ日銀に預けておいて損はない」という感じだったわけです。今回日銀は、「当座預金に余分にお金を預けると、むしろお金は減りますよ」という、いってみればペナルティを銀行に課したわけです。安易に日銀に預けるのではなくて、もっと貸しだしや投資をしてくださいよ、と銀行のお尻をたたいているわけです。「デフレ脱却」のための異次元の措置と言われるわけはここにあります。■私たちの生活への影響は?直接私たちの預金の金利の問題ではないとはいえ、マイナス金利は、私たちの生活にいい面・悪い面のどちらにおいても影響があります。いい面としては、当たり前ですがローンの金利も下がります。たとえば、「三菱東京UFJ銀行」は、10年固定の住宅ローンについて、最も優遇する場合の金利を、2月の年1.05%から3月1日に0.8%に引きさげました。同様に3月1日から「三井住友銀行」「みずほ銀行」「りそな銀行」は、10年固定の住宅ローンの金利を0.8%に、「三井住友信託銀行」も、10年固定の住宅ローンの金利を2月の年0.7%から0.5%に引きさげています。ローン金利が下がることで住宅を買う動きが増えて、経済の活性化につながることが期待されます。悪い面は、私たちの銀行預金の金利が一層下がることです。普通預金の金利は、いまでもとても低いですよね。一般の銀行で0.02%です。これが、マイナス金利導入後、ほぼすべての銀行で0.001%に引きさがりました。10万円を普通預金に1年間預けて、利息が1円ということになります。こうなると心配なのは、私たち個人の預金もいつの日かマイナスになるときがくるのでは? ということですね。銀行各行は、現時点で、預金金利や住宅ローン金利をマイナスにすることはないとしています。しかし、日本に先んじてマイナス金利を導入したヨーロッパでは、預金者に負担を求めるとして、スイスの一部銀行は先月から預金金利をマイナスにしています。また変動金利型住宅ローンの金利をマイナスにしたデンマークの銀行も出始めています。将来的に、日本の銀行が同じ動きをとらない、という保証はないかもしれません。■どうやってお金を守る?いまのところ、個人の預金金利はマイナスではありません。ですから、「まったく増えなくてもいい」という人は、そのまま銀行預金というのもひとつの手です。ただその場合は、ATM利用料がかかるとあっというまに実質マイナスになってしまいますから気をつけてくださいね。「タンス預金」も増えているようですが、盗難予防で銀行で貸金庫が大人気とか。でも、じつは貸金庫代分マイナスですよね。これまで「低金利時代の資産運用」といってもなかなか一歩を踏みだせなかったかもしれませんが、自分のお金を守るためにはそろそろ待ったなしの環境になりつつあります。資産運用を考えるとき、普通はいくら増やしたいかを考えるかもしれません。でも、肝心なことは、むしろ自分がとれる範囲のリスク、つまりどこまでなら仮に運用で損がでても我慢できるかを決めることです。みなさんのお金の1%まで? 5%まで? あるいは10%まで大丈夫? これをまず考えてください。それによって、皆さんにふさわしい運用の仕方の輪郭が、ある程度はっきりしてきます。銀行預金もみなさんが選ぶ運用商品です。銀行に預けるのか、運用会社に任せるのか、自分で株の運用をするのかなどなど。世のなかにはたくさんの金融商品がありますが、みなさんおひとりおひとりの輪郭にあった商品を選ぶことが、まず最初の一歩です。

2016年04月07日

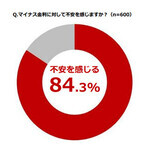

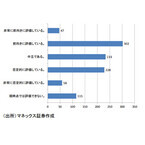

インヴァランスは3月11日、「マイナス金利に関する意識調査」の結果を発表した。対象は資産運用に関心のある20~49歳の社会人600名。調査期間は2016年2月22日~23日。○マイナス金利後の資産運用、約7割が「投資型が良い」「マイナス金利に対して不安を感じるか」を聞いたところ、84.3%が「不安を感じる」、15.7%が「不安を感じない」と回答した。さらに「マイナス金利導入によって景気回復できると思うか」を質問すると82.8%が「期待できない」、17.2%が「期待できる」となった。マイナス金利に対して「不安を感じる」と回答した人に「特に不安を感じる要素は何か」を聞くと、「手数料や保険料の値上がり」(36.8%)が最も多くなった。以降「個人資産への影響」、「金融経済の混乱」(ともに31.2%)と続いた。「マイナス金利導入後、『投資型』と『貯蓄型』の運用ではどちらが良いと思うか」を聞いたところ、68.3%が「投資型が良い」、31.7%が「貯蓄型が良い」と回答した。「マイナス金利導入に伴い資産運用先を変更したか」を聞くと49.5%が「変更した、変更を検討中」、50.5%が「変更するつもりはない」となった。「マイナス金利導入後、リスクが低いと思う資産運用先」を聞いたところ、全体の1位は「個人向け国債」(23.7%)。次いで2位は「不動産投資」「株式投資」(ともに23.5%)。以降、4位は「外貨預金」(21.7%)、5位は「投資信託」(19.8%)だった。20代では27.0%で「不動産投資」で最多となった。以降、「個人向け国債」(25.5%)、「株式投資」(23.5%)となった。20代が「不動産投資」を選んだ理由については33.3%で「安定した利益が見込めるから」が最多に。次いで「景気や為替の変動に影響されにくいから」(32.8%)となった。

2016年03月14日

1月29日に日本銀行(日銀)が突然、「2月から金利を-0.1%にします」と発表しました。このとき、きっと多くの方が「金利がマイナスってどういうこと?」と疑問に思ったのではないでしょうか?通常、プラスになっている金利がマイナスになるということは、お金を銀行に預けると利息がもらえるのではなく、反対に利息をとられるということ?それとも、逆にお金を借りると利息がもらえるってこと?いままでになかったことなので、見当がつかないですよね。これは、民間銀行が日銀に預けているお金のうち、一部にマイナスの金利をつけるという限定的な方法。いまのところ、私たちが銀行に預けているお金や借りているお金がマイナス金利になることはないだろうといわれています。とはいえ、もちろんまったく影響がないわけではありません。たとえば、このマイナス金利によって銀行は、「お金を払って日銀にお金を預けるか、他にお金を貸すか、運用するか」という選択を迫られたことになります。同時に、住宅ローン金利が大きな影響を受けました。というわけで今日は、住宅ローンを組んでいる人にとって気になる“住宅ローン借り換えのポイント”についてお話ししたいと思います。■いま住宅ローン借り換えのチャンス?長期固定金利でもっともポピュラーな『フラット35』の金利を見ると、最低金利は2月の1.48%から3月の最低金利1.25%まで、0.23%引き下がっています。そのため「住宅ローン史上最低金利」などという言葉が、あちこちで飛び交いはじめました。すでに住宅ローンを借りている人なら、「住宅ローンを借り換えるならいまかも?」と思っても当然でしょう。ファイナンシャルプランナーである筆者のところにも、3月に入ってから借り換えのご相談が急増しています。しかし、ただ金利が下がったからといって住宅ローンを借り換えてもいいものなのでしょうか?そもそも借り換えとは、その名のとおり住宅ローンを借り換えること。簡単にいえば、A銀行からB銀行に住宅ローンを借り換えるということです(同じ銀行内での借り換えはできません。あくまで原則ですが……)。一昔前までは、「金利が1%以上、返済期間は10年以上、ローン残高が1,000万円以上なければ借り換えしても意味がない」といわれていましたが、実際はどうなのでしょうか?■失敗しない住宅ローン借り換えとは?曖昧な情報に流されないために必要なのは、借り換えの実態を知っておくこと。そこで、住宅ローン借り換えで失敗しないために知っておくべき2つのポイントをお伝えしましょう。ひとつめは、借り換えには手数料や諸費用がかかるということ。借り換えという言葉を使いますが、扱いとしては、新規で住宅ローンをもう一度借りることと同じ。つまり、借り入れの際の手数料や登記費用等の諸費用が発生します。場合によっては60万円から80万円程度かかることもありますから、この費用を支払ってでもメリットがあるのかを検討しないといけません。ふたつめは、借り換え後の「金利タイプ」「引き下げタイプ」を検討するということ。住宅ローンを返済している立場なら、「金利は低ければいい」「毎月の支払いが低くなるようにしたい」という思いが強くなるのは当然です。しかし、住宅ローン金利とは、見た目の金利の低い・高いだけで単純に選べるものではありません。なぜなら、「その金利が何年続くのか?」「金利変更後の条件はどうなのか?」ということが重要だから。選ぶときは、こういった要素も考慮しなくてはいけないのです。銀行へ相談しに行くと、「借り換えしても月々の返済が安くならないと借り換えのメリットがない」と主張する銀行員が多いとよく耳にします。ですが、実際はそんなことはまったくありません。もし、今の借りている金利がすでに低金利で、借り換えても金利があまり変わらないとします。借り換えても毎月の返済はあまり変わりません。でも、今のままでは金利が3年後までしか保証がない。今借り換えすることで、低い金利がローン完済まで続くことように変更できるとしたら……。そうです。手数料を払ってもメリットがあるかもしれません。この数年の金利低下、とくに今回のマイナス金利は経済の自然現象で起こっているのではなく、日銀の政策で起こっている現象です。このチャンスを生かして、将来にどうメリットを出せるのか?これこそが今回の住宅ローン借り換えの重要なポイントになるのです。(文/ファイナンシャルプランナー・岡崎充輝) 【参考】※岡崎充輝(2011)『住宅ローンの相談を銀行にしてはいけません。』総合法令出版

2016年03月09日

住信SBIネット銀行は2月29日、円普通預金金利と住宅ローン金利を引き下げ、円定期預金は引き上げた。円普通預金金利は年0.001%に引き下げ、円定期預金は年0.005~0.010%引き上げた。○SBIハイブリッド預金金利は年0.02%このたびの円普通預金金利などの引き下げは、2月16日に開始された日本銀行によるマイナス金利政策導入以降の市場動向を踏まえて実施されるもの。円普通預金金利は、個人、法人ともに年0.001%に引き下げた。また、SBIハイブリッド預金の個人向けの金利を年0.03%から年0.02%に引きさげ、法人向けの金利は年0.020%で据え置きとした。SBIハイブリッド預金とは、SBI証券での現物取引の買い付け代金や、信用取引における必要保証金・現引可能額に適用できる銀行預金(円普通預金)のこと。一方、円定期預金の一部は金利引き上げを実施した。引き上げ幅は年0.005~0.010%。表では、6カ月、1年の金利が引き下げられているが、これはキャンペーン金利から引き下げられた数値で、キャンペーン終了後の通常の金利と比較すると0.010%引き上げられている。他の金融機関では定期預金の金利も引き下げている中、金利を引き上げたことについて、住信SBIネット銀行は「市場金利に基づいた結果」としている。また、3月1日の融資実行分から、住宅ローンの変動金利と固定金利の一部を引き下げた。例えば、変動金利(借換以外)は、年0.011%引き下げ年0.568%とした。固定金利は、固定の2年、3年、5年は2月適用分と変わらず年0.40%、年0.51%、年0.50%としている。7年以降35年までは、年0.17%~0.22%引き下げた。このたび金利を引き下げた住宅ローンは、 ネット専用住宅ローンとミスター住宅ローン。これらの住宅ローンは、団体信用生命保険・8疾病保障の保険料や借り入れ後の一部繰り上げ返済の手数料が無料となっている。

2016年03月02日

三井住友信託銀行は3月1日、円普通預金金利と住宅ローン金利を引き下げ、外貨定期預金の金利を引き上げる。円普通預金金利は年0.001%とする。○住宅ローンの固定プランは年0.05%~年0.25%引き下げこのたびの円普通預金金利と住宅ローン金利の引き下げは、2月16日に開始された、日本銀行によるマイナス金利政策導入以降の市場動向を踏まえて実施されるもの。円普通預金金利は、現行の年0.02%を年0.001%に引き下げる。取引残高に応じて優遇サービスを提供するトラストプレミアムサービス普通預金金利は年0.025%から年0.002%とする。住宅ローンの固定プランにおける店頭表示金利は、現行水準から年0.05%~年0.25%引き下げる。変動プランについて変更はない。外貨定期預金では、米ドル・豪ドルの金利を引き上げる。例えば、「米ドル1カ月定期(ネットバンキング)」は年0.10%の金利を年12.00%に、「米ドル1カ月定期(窓口またはテレフォンバンキング)」は年0.10%を年0.50%に引き上げる。「米ドル1年定期(ネットバンキング)」は年0.65%を年1.50%に、「米ドル1年定期(窓口またはテレフォンバンキング)」は年0.35%を年1.20%にする。同様に「豪ドル1カ月定期(ネットバンキング)」の金利は年0.70%から年13.00%に、「豪ドル1カ月定期(窓口とテレフォンバンキング)」は年0.70%を年1.00%に引き上げる。また、「豪ドル1年定期(ネットバンキング)」は年1.55%から年2.10%に、「豪ドル1年定期(窓口とテレフォンバンキング)」は年1.05%を年1.60%とする。三井住友信託銀行は、外貨定期預金の金利を引き上げたことについて「マーケット環境をふまえた結果」としている。

2016年02月29日

マネックス証券は2月16日、「マイナス金利政策」に関する調査の結果を発表した。対象は同社に口座を所有する個人投資家983名。期間は2月5日~8日。○マイナス金利への評価、「前向きに評価」が最多に「マイナス金利政策」についての評価を聞いたところ、最多は「前向きに評価している」(302)がだった。次いで「中立である」(233)、「否定的に評価している」(228)となった。「日本経済のデフレ脱却に『マイナス金利政策』が寄与するか」を聞いたところ、46.0%で「デフレ脱却に寄与しないと思う」が最も多くなった。次いで「わからない」(29.3%)、「デフレ脱却に寄与すると思う」(24.7%)となった。「日本銀行のマイナス金利導入を受けて、投資意欲に影響したかどうか」を質問したところ、60.4%で「投資意欲は変わらない」が最多となった。以降「投資意欲が減退した」(20.5%)、「投資意欲が高まった」(19.1%)と続いた。さらに、「日本銀行による追加金融緩和の予想実施時期」を聞いたところ、「2016年4月~6月」(35.1%)で最も多くなった。以降「当分の間ないと考えている」(26.9%)、「2016年3月」(16.3%)と続いた。

2016年02月19日

楽天銀行は、「円定期預金 年明け特別金利キャンペーン!」を実施している。○円定期預金(6ヶ月・2年)に特別金利を適用1月31日までのキャンペーン期間中、対象の円定期預金を預け入れた人に、以下の特別金利を適用する。キャンペーンの対象商品は、円定期預金(6ヶ月・2年)で、定期預金積立購入または「元利自動継続」、「元金自動継続」による継続分も対象となる。楽天銀行は、今後も顧客に魅力的な商品の提供を行っていくとしている。

2016年01月12日

住信SBIネット銀行は14日、「冬の"資産運用"応援特別企画」として円定期預金に特別金利を適用したキャンペーンを開始した。○キャンペーン概要期間:12月14日(月)~2016年2月28日(日)預入れ手続き完了分まで対象となる顧客:住信SBIネット銀行に口座を持っている顧客対象商品:預入期間「6ヵ月もの」、「1年もの」の円定期預金特別金利:12月14日(月)~2016年2月28日(日)までの適用金利

2015年12月15日

ソニー銀行は12月1日、冬の特別企画として円定期特別金利など4つのキャンペーンを開始した。○円定期特別金利内容:円定期預金(期間6ヶ月・1年)および積み立て定期預金(1年もの)を特別金利に提供する(12月1日時点の金利、年0.25%(税引き前、税引き後0.199%))。対象は新規に申し込む円定期預金および対象期間内に預け入れる積み立て定期預金と対象期間中に満期を迎え、自動継続となる円定期預金および積み立て定期預金対象期間:12月1日(火)~2016年2月29日(月)○振込&円定期で現金プレゼント内容:総額100万円以上の振込&円定期預金(6ヶ月または1年)の残高増加で一定の条件を満たした顧客に500円~5万円の現金をプレゼントする対象期間:12月1日(火)~2016年2月29日(月)、増加額判定日時は2016年3月31日(木)午後11:59○円定期plus+でプレゼント内容:円定期plus+(フラット型、ステップアップ型問わず)の申し込み総額100万円ごとに抽選権を1口とし、応募した人の中から抽選で40名に四季の美味、または銘酒を毎月(合計12回)プレゼントする対象期間:プレゼント応募期間:12月1日(火)~2016年3月3日(木)○ブラジルレアル預金フェア購入時の為替コストが半額内容:ブラジルレアル預金の対円・対米ドルでの購入にかかる為替コストを以下の通り引き下げる定期預金(期間3ヶ月)は特別金利!内容:ブラジルレアル定期預金(期間3ヶ月)を特別金利にて提供する。12月1日現在の金利/ブラジルレアル定期預金(期間3ヶ月)年10.0%(税引き後年7.968%)対象期間:12月1日(火)午前0:00~2016年2月1日(月)午後9:00

2015年12月02日

楽天銀行は16日、「円定期預金 冬のボーナス金利キャンペーン」を開始した。期間は12月30日まで。○円定期預金(1年)に特別金利を適用12月30日の預入れ完了分までのキャンペーン期間中、対象の円定期預金(定期預金積立購入または「元利自動継続」、「元金自動継続」による継続分も対象)を預け入れた人に、特別金利を適用する。楽天銀行によると「当行の通常の金利の約2倍の特別金利を適用しているので、この機会にぜひ多くの人に利用してもらいたい」としている。楽天銀行は、今後も顧客に魅力的な商品の提供を行っていくとしている。

2015年11月18日

横浜銀行は26日、「相続定期預金プラン」の取扱いを開始した。○当初3か月間は特別金利年1.50%を適用相続定期預金プランは、相続により受け継がれた資産をもとに作成した定期預金に対して、当初3か月間、特別金利年1.50%を適用するもの。また、初回満期日までにNISA口座を新規に開設した場合は当初3か月間、特別金利年2.13%を適用するという。特別金利は、12月30日までに契約した場合のものを税引前金利で表示している。2016年1月以降の金利は、決まり次第都度、横浜銀行ホームページにて掲載する。横浜銀行によると「29日現在のスーパー定期と大口定期のそれぞれ3カ月物の店頭表示金利は年0.025%(税引後年0.01992125%)なので、相続定期預金プランの特別金利は破格の数字。これまで取引がなかった人でも、当行に口座を開設することで利用できる」としている。○相続定期預金の概要利用できる人/相続により資産を受け継ぎ、相続手続き完了日・相続財産受取日のいずれかの日から1年以内の個人の顧客(他の金融機関で相続手続きをされた人も対象)預入金額/50万円以上、相続により受け取った金額まで。1回あたり50万円以上であれば、分割して作成することもできる預入期間/3か月。満期後はスーパー定期または大口定期として自動継続される金利/基本プラン:年1.50%(税引後年1.1952750%)。NISA口座開設プラン:年2.13%(税引後年1.6972905%)。満期後の書き替えの際は、その時点での店頭表示金利を適用。必要書類/相続財産を証する書類(相続税の確定申告書等)横浜銀行は、今後も顧客に対する最高の金融サービスの提供を通じて、信頼される金融グループとして、活力ある未来の創造に貢献していくしとている。

2015年10月29日

横浜銀行は9日、全国健康保険協会(以下、協会けんぽ)神奈川支部と連携し、2016年3月31日まで「協会けんぽ加入者さま限定 横浜銀行スーパー定期特別金利キャンペーン」を開始した。○定期預金に特別金利年0.40%を適用このたびのキャンペーンは、「協会けんぽ」に加入し10月以降に健康診断を受診した個人の顧客を対象として、新たな資金で作成した定期預金に特別金利年0.40%を適用するもの。横浜銀行によると「中小企業に勤めている人の健康診断の受診率は、健康保険組合を持っている企業に比べると低い状況。キャンペーンを通じて、中小企業などに勤めている人やその家族の人が加入している『協会けんぽ』とともに、神奈川県内にお住まいの方の健康診断受診を応援していく」としている。横浜銀行は、今後も神奈川県が掲げる「未病を治す」取り組みを通じて、地方創生に取り組んでいくとしている。○協会けんぽ加入者限定横浜銀行スーパー定期特別金利キャンペーンの概要対象者:協会けんぽに加入し10月以降に健康診断を受診し、新たな資金で定期預金を作成した個人の顧客内容: 期間3か月のスーパー定期(自動継続のみ)を窓口(店頭)で預け入れた場合、初回3か月間特別金利年0.4%(税引後0.3187%)を適用。 満期後の書き替えの際は、その時点での店頭表示金利を適用。9月28日現在のスーパー定期(3か月・300万円未満)の店頭表示金利は年0.025%(税引後年0.01992125%)。特別金利適用中のスーパー定期を中途解約すると、特別金利は適用されず、預け入れ日から解約日までの所定の中途解約利率が適用となる預入金額:一人10万円以上、1,000万円まで。分割して作成する場合も1口10万円以上とする契約に必要なもの:来店の際は、健康保険証ならびに健康診断を受診した証明(健診結果、領収書など)を必ず持参する

2015年10月14日