3月28日「税制改正関連法」が成立しました。6月から「定額減税」が実施されます。定額減税は1人につき所得税を3万円、住民税を1万円減税するもの。ただし給与収入が2千万円を超える方は対象外になりました。定額減税は、扶養家族も対象です。たとえば専業主婦の妻と子ども1人を扶養する会社員のAさんは、3人家族ですから所得税は9万円、住民税は3万円、合計12万円が減税されます。減税の方法は、所得税と住民税で異なります。所得税は、会社員なら給料から天引きされています。たとえば先のAさんが天引きされる所得税が毎月1万5千円とすると、6月は天引きゼロ、7月もゼロと、所得税の減税額9万円に達する11月までゼロが続きます。Aさんは12月から1万5千円に戻ります。自営業者などの所得税は、2025年に行う確定申告で減税します。いっぽう住民税は、6月の徴収をなくし、7月から減税分を11カ月で均等に分けて減らします。Aさん世帯の住民税が年間18万円とすると、18万円から住民税の減税分の3万円を差し引いた15万円を11等分。15万円÷11=1万3千636円を7月以降11カ月間納めるかたちです。■トラブルを怖れたのかマイナンバーカードを使わずに定額減税の目的は、物価高に対抗できるよう税金を減らして手取りを増やすこと。ですが、減税だけだと税金を納めていない世帯に支援が届きません。そこで、住民税非課税世帯などには1世帯あたり7万円の給付を行います。低所得の子育て世帯には、18歳以下の子ども1人あたり5万円を追加します。さらに、税金を納めていても、ふるさと納税などの節税で、2024年中に納める税額が定額減税の額より少ないケースもあります。こうした減税しきれない方には、夏以降に不足分の給付を行います。結果、定額減税は(1)減税だけ(2)給付だけ(3)減税と給付の両方の3種類ある複雑な制度になりました。実務担当者の苦労がしのばれます。なにより減税ではなく給付金が欲しいと思いませんか。でも、国は「減税」にこだわった。定額減税を議論してい2023年秋、岸田首相を“増税めがね”と揶揄する風潮に対抗したかったのでしょう。加えて、給付ならマイナンバーカードが使えます。マイナンバーカードに公金受取口座をひもづけている方には、給付は簡単に完了するはず。国がそう喧伝していたのですが、実際は、ひもづけミスなどさまざまなトラブルが噴出するのを怖れたのか、マイナンバーカードは使われません。4月は食品が半年ぶりの値上げラッシュとなり、6月には電気やガスの補助金が終わるといわれています。少子化支援金や防衛増税など、今後は負担が増えることばかり。たとえ定額減税があっても、家計にとってはマイナスでしょう。岸田首相のバラマキ作戦をうのみにして、財布のひもをゆるめてはいけません。

2024年04月19日

皆さんは、義家族の行動に驚いた経験はありますか?今回は住宅ローンの支払いを押しつける義両親のエピソードとその感想を紹介します。(CoordiSnap編集部)イラスト:アカネ義両親の驚きの要求義両親に、義実家の住宅ローンを支払うよう言われた主人公。義母は「親のローンをあなたたちが払うのは当たり前」と言いますが…。名義について確認出典:CoordiSnap主人公は「私たちが支払うなら名義も私たちに変更するんですか?」と義両親に確認することに…。すると義母は当然かのように「名義は変更するわけないでしょ!」と言ってきたのです。一方的な要望に驚いた主人公は、変更しないのなら住宅ローンの支払いを丁寧に断ります。すると突然、義母が怒鳴り出して…。義両親の非常識すぎる振る舞いに、呆れてしまう主人公なのでした。読者の感想名義も変更してもらえないのに、義実家の住宅ローンを支払うなんて納得できないですよね。一方的な要求をしておいて、断られると怒鳴り出す義母には驚きました。(20代/女性)わがまますぎる義母の要望には、さすがに呆れてしまいました…。いくら義母とはいえ、最低限の気遣いはしてほしいものだなと思います。(30代/女性)※この記事はユーザーのエピソードをもとに作成しています。※実際に募集した感想をもとに記事化しています。

2024年04月13日

注文住宅を建てる際に、収納スペースにこだわることは大切です。安全性を確保しながらも、見た目のスッキリさや暮らしやすさにつながるでしょう。現在は住宅収納スペシャリストの資格をもつ筆者ですが、自宅を建てる計画中のときはまだ整理収納の知識が乏しかったため、今になってみると収納スペースの失敗がいくつもあります。そこで今回は、筆者が後悔している「収納スペースの失敗談」を3つご紹介します。クローゼット©木村孝子筆者宅は2帖ほどのウォークインクローゼットをファミリークローゼットとして使っていて、家族4人のオンシーズン服を収納しています。設計打ち合わせ当初、家事をラクにするために、ほぼすべての服をハンガー収納にするつもりでした。しかし現在、主にハンガー収納をしているのは筆者の服が中心で、パートナーと子どもの普段着はたたんで収納しないといけない状況です。なぜハンガー収納中心にできていないかというと、スペース不足が原因。パートナーはモノを大切にする“捨てられないタイプ”で、私服も多めです。その結果、パートナーの普段着を全部ハンガーに掛けるのは難しい状況に。ちなみに筆者は、数年前からワンシーズン3つのコーディネートで過ごす、いわゆる“私服の制服化”を実践しているため、オンシーズンの服は少なめです。ハンガー収納中心にするならば、計画段階で面倒でもすべての服をハンガーに掛けてみて、どのくらいのスペースが必要か試してみるべきだったと後悔しています。今後、あまり着ていない服を整理したり、省スペースなハンガーを使ったりして、改善していきたいと考えています。玄関収納©木村孝子筆者宅の土間収納は、パートナーの強い要望で趣味の自転車やアウトドア用品、工具などを置けるよう広めにしました。一角に上着やレインコートを掛けられるようにハンガーパイプを設置しているのですが、冬のコートを掛けるには使い勝手がイマイチでした。買い物から帰ってきたときは、両手が塞がっていてキッチンまで直行するため、玄関では上着を脱げません。また、子どもを抱っこしたまま部屋の中に入ることもあります。いったん部屋に上がったあと、靴を履いて土間のハンガーパイプに上着を掛けに行くのですが、毎日となるととても面倒。できれば、玄関付近に靴を脱いだあとでコートを掛けられるスペースを作ればよかったと後悔しています。廊下に市販のハンガーラックを置くことも考えましたが、通路が狭くなるため断念。今は、玄関から近い階段下の収納内に、DIYでコート掛けをつくろうか検討中です。住んだあとから工夫次第で変えることもできますが、建てる前に具体的な帰宅時のイメージができていれば対応できたかもしれません。リビング収納©木村孝子リビングは家族がそれぞれくつろげるスペースであると同時に、おのおののモノが集まってくる場所。それぞれに自室があるのであれば、使い終わったら都度しまいにいくのが理想的です。しかし、モノを置きっぱなしにしているせいで“片付けなさい”と家族に注意しなければならないくらいなら、リビングに各自の収納スペースをつくったほうが穏やかに過ごせるかもしれません。ところが筆者宅のリビングにある収納は造り付けの本棚のみ。LDK全体でいえば、キッチンのカップボードや、ワークスペース横の可動棚がありますが、リビング収納としては少し足りなかったと後悔しています。もちろんテレビボードやキャビネットなど、収納家具で収納スペースをプラスすることはできます。しかし、選ぶ家具によっては部屋が狭く感じてしまい、高さのある家具は地震の際に倒れる恐れもあるため、あまり置きたくないというのが正直なところ。できれば造り付けで、家族共用の細々したモノなどを収納できる扉付きのリビング収納があればよかったと考えています。注文住宅を計画するなら、具体的なイメージで収納を決めてスッキリした印象の家を目指すのであれば、造り付け収納にはこだわるべきです。できれば、設計打ち合わせに入る前に部屋ごとに何を収納するのか、現在持っているモノと買い足すモノを具体的に書き出すとよいでしょう。どのくらいの容量が必要なのかがわかります。また、部屋ごとでの活動について、具体的な動作や動線をイメージすることも重要です。モノを使う場所の近くに収納スペースを確保できれば、生活がとてもラクになりますよ。収納するモノが決まっている場合、必要に応じて収納ケースを事前に決めておくと、収納の幅や奥行きを決定するとき参考になります。ちなみに、造り付けではない収納家具を選んで購入する場合も、間取りを決める段階で決定しておくのがベスト。なぜなら間仕切りとして置くモノを除いて、基本的に家具を設置するためには”壁面”が必要だからです。壁を後からつくるのはとても大変なので、家具の大きさを把握したうえで間取りの計画をするとよいでしょう。筆者の失敗談が、理想の収納スペースづくりの役に立てればうれしいです。文・木村孝子整理収納アドバイザー・住宅収納スペシャリスト・ライター。元汚部屋の住人。大量のものを手放したのちに手に入れた感動から、整理収納を本格的に学ぶことに。ズボラでも無理なく片付く仕組みづくりを伝えるべく、活動中です。©moonrise/Adobe Stock文/木村孝子

2024年04月12日

皆さんは、衝撃的な経験をしたことありますか?今回は「マイホーム購入直後に会社が倒産した男性」にまつわる物語とその感想を紹介します。 ※この物語はフィクションです。念願のマイホーム大手企業に勤務している主人公。念願のマイホームを住宅ローンで購入し、妻と子どもと新居に引っ越しました。ところがその数ヶ月後、会社が倒産してしまったのです。マイホームのローンはまだ29年も残っており「ど…どうしよう」と絶望する主人公。困り果てた主人公は妻にある提案をします。妻にも働いてほしい出典:レイナの部屋【ブラックわーるど】会社の倒産を伝え、妻にも働いてほしいとお願いした主人公。しかし妻は「この嘘つき!」と激怒しました。主人公は結婚するときに「お金で苦労させない」と妻に約束していたのです。妻の働かないという意思は固く、主人公は自分でなんとかしようと職探しを始めます。しかし住宅ローンと子どもの教育費をまかなえるほどの給料の職はなかなか見つからず…。ローンの返済は滞り、ついに催促状が届く事態になるのでした。読者の感想マイホーム購入直後に会社が倒産するなんて災難ですね…。妻は絶対に働きたくないようですが、催促状が届くほどの状況なら譲歩も必要なのではと思います。(20代/女性)主人公にすべて任せるのではなく、妻も協力するべきではないかと思いました。家族が大変なときは助け合うことが大切だと思います。(50代/女性)※本文中の画像は投稿主様より掲載許諾をいただいています。※作者名含む記事内の情報は、記事作成時点のものになります。※実際に募集した感想をもとに記事化しています。(lamire編集部)

2024年03月06日

皆さんは、ローンの返済に困った経験はありますか?今回は「住宅ローンに苦しむ家族」にまつわる物語とその感想を紹介します。 ※この物語はフィクションです。イラスト:レイナの部屋【ブラックわーるど】ローンを抱えたまま…妻と娘と暮らす主人公が、夢のマイホームを住宅ローンで購入して住み始めたときのことです。ある日、主人公がいつも通り会社に出社すると…。社長が突然、真っ青な顔で会社の倒産を告げてきました。まだまだ住宅ローンの支払いが残っている主人公は、頭が真っ白になります。その後、主人公は必死に転職先を探しますが、なかなか以前と同じくらいの給料がもらえる会社は見つかりません。そんなとき、銀行から住宅ローンの督促状のハガキが届いて…。見なかったことに…出典:レイナの部屋【ブラックわーるど】追い詰められて絶望し「この督促状、見なかったことにできない?」と言い出した妻。主人公はそんな妻の言葉に「無理だよ…」と肩を落とすのでした。読者の感想夢のマイホームで幸せな暮らしを送るはずが、タイミング悪く会社が倒産なんてつらいですよね…。住宅ローンの督促状を前に絶望する主人公夫婦がかわいそうでした。(20代/女性)会社が突然倒産して住宅ローンが支払えなくなるなんて災難ですね。しかし、ローンを組むときは無理はしてはいけないなと実感しました。(50代/女性)※本文中の画像は投稿主様より掲載許諾をいただいています。※作者名含む記事内の情報は、記事作成時点のものになります。※実際に募集した感想をもとに記事化しています。(lamire編集部)

2024年02月16日

今回は、物語をもとにしたクイズを紹介します!クイズの解答を考えてみてくださいね。※この物語はフィクションです。イラスト:レイナの部屋【ブラックわーるど】マイホーム購入で住宅ローンを組んだ男性主人公は大手企業に勤めるサラリーマンです。妻と娘がおり、そろそろマイホーム購入を考えていました。その後、妻と相談して条件に合う庭付きの一戸建てを購入。しかし思ったより高い買い物になってしまい…。妻に働くことを提案しますが妻は断固として拒否します。そのため主人公だけでローンを背負うことになりました。住宅ローンの手続きへ…出典:レイナの部屋【ブラックわーるど】ローンを組みに銀行を訪れた主人公。銀行員から抵当権の設定について説明を受けますが…。「払うもん払えばいい…」と思っていた主人公は笑顔で応じます。問題さあ、ここで問題です。抵当権の説明を聞いた主人公は「絶対に踏み倒したりしません。給料のいい大企業に勤めていますから」と返答しました。数ヶ月後、主人公はどうなったでしょうか?ヒント主人公にとって想像したくなかったことが起こりました。みなさんは答えがわかりましたか?正解は…出典:レイナの部屋【ブラックわーるど】正解は「会社が倒産して呆然とした」でした。住宅ローンが払えなくなる事態など「大手企業の俺には関係ない!」と思っていた主人公ですが…。その後、突然社長に勤め先の会社の倒産を伝えられます。それを聞いた主人公は全身から血の気が引いていくのを感じるのでした。※本文中の画像は投稿主様より掲載許諾をいただいています。※作者名含む記事内の情報は、記事作成時点でのものになります。(lamire編集部)

2024年02月15日

皆さんは、ローンを組んだ経験はありますか?今回は「マイホームを購入した夫婦」にまつわる物語とその感想を紹介します。※この物語はフィクションです。イラスト:レイナの部屋【ブラックわーるど】幸せな生活主人公は一流企業の係長で、専業主婦の妻との2人暮らしです。年収も高く、子どもも産まれることになり、とても幸せな生活を送っていました。しかし主人公はプライドが高く欲張りなため、マイホームが欲しくなります。妻に相談し、休日に不動産屋へ行くと…。5000万円の新居出典:レイナの部屋【ブラックわーるど】なんと主人公は、5000万円の新居を購入してしまったのです。「35年ローンですね」とスタッフに言われ「はい!」と答える主人公。一方妻は、主人公が奮発しすぎていないか心配な様子。そして主人公の夫婦の夢のマイホーム生活が始まると、その後すぐに子どもが産まれました。すると妻は、主人公に育児の協力をしてほしいと頼みます。しかし主人公は納得できず、怒りがこみあげてきて…。主人公は、必死で育児をする妻に文句を言う、モラハラ夫になってしまったのでした。読者の感想主人公は、自分が満足すればそれでいいと思っているのでしょうか。欲しいものを手に入れた結果、どんどん傲慢な性格になっていったように思います。幸せな生活をしているかもしれませんが、謙虚な気持ちは忘れてはならないですよね。(40代/女性)奮発しすぎていないか心配な妻の気持ちに共感しました。主人公は自分のことばかりなため、もっと妻の気持ちや育児に寄り添ってほしかったです。(30代/女性)※本文中の画像は投稿主様より掲載許諾をいただいています。※作者名含む記事内の情報は、記事作成時点でのものになります。※実際に募集した感想をもとに記事化しています。(Grapps編集部)

2024年01月26日

今回は、人気のマンガをクイズ形式で紹介します!マンガのストーリーがどんな結末になるか考えてみてくださいね。念願のマイホームが完成夫婦で念願のマイホームを建てたときのこと。共働きのため、住宅ローンは折半することに。しかし妻が…出典:CoordiSnap呆れた主人公は、ある対策を提案しました。問題さあ、ここで問題です。主人公が妻に提案した策はなんでしょう?ヒント妻が支払った証拠を残すためのものでした。みなさんは答えがわかりましたか?正解は…出典:CoordiSnap正解は「請求書と領収書を書いて残す」でした。苦肉の策ではあったものの…。証拠があるため、妻はしっかり払ってくれるようになったのでした。※こちらは実際に募集したエピソードをもとに記事化しています。(CoordiSnap編集部)

2024年01月12日

意外と知らない社会的な問題について、ジャーナリストの堀潤さんが解説する「堀潤の社会のじかん」。今回のテーマは「所得税定額減税」です。一時的な処置で将来改善するのか。長期的な政策を!岸田政権は、2024年度の税制改正で、所得税3万円、個人住民税1万円の定額減税を行うことにしました。6月よりスタートすることになります。岸田首相は、総裁選の頃は「分配なくして成長なし」と謳っていました。様々な優遇策により国民の暮らしが良くなるという期待感がありました。ところが実際には社会保障費の負担が増え、ガソリンや小麦などの価格高騰もあり物価高が進んでいます。それでも給料は上がらず、生活は苦しいまま。岸田首相は「税には手をつけない」と話していましたが、方々から批判を受けて急に減税に転換しました。ですが、その額は限定的で、期間も1年ですから、一時的な痛みを取り除くことにしかなりません。’24年の総裁選を乗り切るために、自民党内の様々な声を聞く姿勢を示そうと、場当たり的に決めた策のようにも見えてしまいます。経済政策に整合性がとれていないのは、国民としては不信感が募ります。ただ、ロシアとウクライナの戦争が解決を見ないうちにガザでも戦争が始まり、予想以上に深刻な円安が続いており、デフレからなかなか脱却できない。誰がトップでも難しい政策運営を強いられている状況ではあります。デフレを抜け出すには、賃金を上げることが求められます。ただ、経営者の側からいえば、賃金を上げればその分、社会保障費の負担も増えてしまう。本当に賃上げしたいなら、社会保障費の方も、優遇なり減額なりしていかないと企業も簡単には上げられません。個人や企業が稼いだ国民全体の所得に対して、税金と社会保障費の負担の割合を示す「国民負担率」というのがあります。’23年度は46.8%になる見通しです。統計を取り始めた1970年度は24.3%でしたから、実質的にだいぶ負担が増えているのですね。65歳以上の人の割合が国の人口の21%を超える「超高齢社会」に、日本は2007年から突入しています。2060年には人口の約40%が65歳以上になると予測されます。減税をしても成長には繋がりません。この先どのようなビジョンを描いているのか。岸田政権には原点に立ち返り、未来を見通した政策をとってほしいと思います。ほり・じゅんジャーナリスト。元NHKアナウンサー。市民ニュースサイト「8bitNews」代表。「GARDEN」CEO。報道・情報番組『堀潤モーニングFLAG』(TOKYO MX月~金曜7:00~8:30)が放送中。※『anan』2024年1月3日‐10日合併号より。写真・小笠原真紀イラスト・五月女ケイ子文・黒瀬朋子(by anan編集部)

2024年01月03日

皆さんは、夫婦間でトラブルになったことはありますか?今回は「ローンを巡ってトラブルになったエピソード」とその感想を紹介します。(CoordiSnap編集部)念願のマイホーム夫婦で念願のマイホームを建てた主人公。共働きだったため、住宅ローンは折半することになりました。妻から現金を受け取り、主人公がまとめて返済する約束でしたが…。とぼける妻…出典:CoordiSnap妻は「この前渡したよね?」と毎月とぼけて、ローンの返済を放棄するような行動に…。そこで主人公は、苦肉の策として請求書と領収書を書いて残そうと提案。夫婦でこのようなことをするなんてと思いつつ、証拠が残るようにしたことで、妻に払ってもらうことに成功した主人公なのでした。読者の感想ローンの支払いをごまかそうとする妻の言動にモヤモヤしました。とはいえ、主人公の苦肉の策のおかげで、無事に解決してよかったです!(20代/女性)夫婦の間で請求書と領収書を残すシステムは、かなり斬新だなと思いました。それにしても、念願のマイホームを手に入れたからには、事前に決めた支払いルールは守ってほしいですよね。(40代/女性)※この記事はユーザーのエピソードをもとに作成しています。※実際に募集した感想をもとに記事化しています。

2024年01月03日

皆さんは、パートナーの行動に呆れたことはありますか?今回は「ローンの支払いをとぼける妻」を紹介します。住宅ローンは夫婦で折半念願のマイホームを建てた主人公。共働きだったため、住宅ローンは夫婦で折半することになったのですが…。ローンの支払いをとぼける妻出典:CoordiSnap主人公が妻から現金を受け取って、ローンをまとめて返済ししていました。しかし、妻は「えっこの前渡したよね」ととぼけて、毎月払ってくれないのです。そんな妻に呆れた主人公は「請求書と領収書を書いて残そう!」と提案します。夫婦間でこのようなやりとりをするのはどうかとも思った主人公ですが…。この先も、妻がとぼけて払ってくれないと困るため、苦肉の策で解決することにしたのです。それ以降、支払いの証拠が残るようになったため、妻もしっかり払ってくれるようになったのでした。苦肉の策をとった主人公毎月住宅ローンの支払いをとぼける妻。苦肉の策をとった主人公のエピソードでした。※こちらは実際に募集したエピソードをもとに記事化しています。(CoordiSnap編集部)

2023年12月25日

「過去の調査データでは、所得税減税や給付金を受けた際、実際消費に使われるのは2割程度で、残り8割近くは貯蓄に回っています。おそらく、来年実施される減税策の経済効果も限定的で、景気回復を後押しするほどの効果は期待できないでしょう」こう語るのは、第一生命経済研究所の首席エコノミスト・永濱利廣さん。2024年6月、政府は所得税などを定額1人当たり年4万円の減税、非課税世帯には一世帯当たり7万円を給付するなど、総額5兆円規模の“還元政策”を実施する予定だ。だが、来年6月からの実施というスピード感のなさに、国民の反応は冷ややか。それもそのはず、年末になっても物価上昇は止まることなく、家計を圧迫し続けている現実があるからだ。岸田文雄首相(66)は、先の国会で「デフレ脱却を完成させるためにどうしても必要な政策」、「賃上げが物価高騰に追いつくまでの一時的な対応」と、定額減税をやる意義を繰り返し強調。野党から“消費税減税を実施するほうが、はるかに物価高対策になる。なぜやらないのか”と追及を受けても、定額減税にこだわり続けた。なぜか?「その背景には、消費税には触れて欲しくない財務省への配慮。そしてすべて給付金で国民に還元したほうが迅速にできるのに、わざわざ所得減税にこだわったのは、自らの増税イメージを“減税”という言葉で、払しょくしたかったからだと言われています」(全国紙政治部記者)1年で最も出費が多いと言われる年末年始。物価高による家計への負担はさらに深刻さを増している。「家計負担増の半分以上が食料品の値上げ。これが最も大きな負担となっています。消費者物価指数をみても、食料品は前年比で9%程度上昇しています。食料品は消費税のうち8%の軽減税率が適用されています。仮にこれを非課税にした場合、物価上昇分はほとんど吸収することができます。非課税となれば食料品の値段が安くなるうえ、お金を使わないと恩恵を受けられないことになる。経済的合理性だけで考えたら、家計負担を軽減するのに最も効果的な物価高政策となります」(永濱さん、以下同)永濱さんによると、内閣府の「短期日本経済マクロ計量モデル」をもとに減税効果を試算したところ、政府が予定している所得減税や給付金を実施するよりも、消費税減税をやったほうが、減税する年のGDP(国内総生産)が2倍以上も押し上がるという結果が出たそうだ。「来年、5兆円規模の財源で所得税減税や給付金などを行いますが、おそらく消費に上乗せされるのは、1兆円ぐらいだと推定されます。対して、消費税減税をやった場合、お金を使わないと恩恵を受けないので、それだけ消費が増えることになります。こちらのほうが費用対効果が高くなるということです」たしかに、給与明細で所得税減税された金額を見ても、あまり貰った感が沸かないので、実際にどれだけ消費意欲が高まるかは疑問である。それよりも、毎日買う食料品が安く手に入るようになったほうが、家計の負担軽減を実感できるはずだ。だが、仮に消費税減税をした場合、社会保障財源はどうなるのかという声もあるが……。「消費税率5%から 10%引き上げで確保した財源 13.3兆円のうち、社会保障支出に紐づいているのは8兆円程度。残りの5兆円以上は政府債務の返済に回っています。この5兆円を消費税減税分に使えば、社会保障財政に直接影響が及ぶことはありません」政府は来年1月の通常国会で、定額減税や給付金などに関する税制関連改正法案を提出し、3月末までに成立させる見込み。どうせ同じ5兆円の財源を使うなら、物価高対策、景気回復につながる、国民が本当に喜ぶ“減税”をやってもらいたいものだ。

2023年12月25日

皆さんは、パートナーとの関係に悩んでしまったことはありますか?今回は住宅ローンを支払ってくれない妻の話とともに、そんなときの対処法をアンケートをもとに紹介します。住宅ローンは夫婦で折半主人公は、夫婦で念願のマイホームを建てました。共働きなので、住宅ローンは折半することにしたのですが…。出典:CoordiSnap妻から現金を受け取って主人公がまとめてローンを支払うことにしていました。しかし、妻は「この前渡したよね」と毎月とぼけて払おうとせず…。苦肉の策として、主人公は「請求書と領収書を書いて渡そう」と妻に提案し、妻の逃げ癖を直したのでした。こんなとき、あなたならどうしますか?妻にローンを支払ってもらうようにする妻から現金を受け取って主人公が支払う方式だととぼけるのなら、逆にすればいいと思います。主人公が妻に現金を渡し、妻がローンを支払う方式なら妻もとぼけられないのではないでしょうか。(30代/女性)記録を残す主人公のように、記録として領収書などを残すべきだと思いました。それでも支払わないのであれば、妻と金銭について改めて話し合う必要があるように感じます。(20代/女性)今回はローンを支払わない妻の対処法を、みなさんのアンケートをもとに紹介しました。もし同じような出来事があったときは、ぜひ参考にしてみてください。※こちらの記事はみなさんから寄せられたアンケートをもとに作成しています。※本文中の画像は投稿主様より掲載許諾をいただいています。※作者名含む記事内の情報は、記事作成時点でのものになります。(CoordiSnap編集部)

2023年12月18日

皆さんは、義家族の行動に困ったことはありますか?今回は「ローンを支払わない義両親」を紹介します!イラスト:きさしん二世帯住宅を建てたローンを半分ずつ支払うという条件で、義両親と二世帯住宅を建てた主人公夫婦。しかし、義両親が支払ったのは最初のひと月だけでした。主人公が何度言っても支払ってくれず、半年が経ったころ、夫から伝えてもらうことにしました。すると義父は「来月からちゃんと支払う、今までの分もちゃんと返す」と言ってくれます。さらに借用書も書いてもらい、安心した主人公だったのですが…。また支払ってくれない出典:Grapps翌月は支払ってもらえたものの、また滞り始めたのです。主人公が義父に確認すると、義父は義母にちゃんとお金を渡していると言いました。その後、義母が支払いのためのお金を、すべて自分の趣味に使っていたことが判明。さらに借金があることがわかり、義両親は離婚し、二世帯住宅には主人公夫婦と義父が暮らすことになったのでした。趣味にお金を使う義母ローンの支払いのためのお金を趣味に費やしていた義母。義両親が離婚することになったものの、快適な暮らしが戻ってきた主人公のエピソードでした。※こちらは実際に募集したエピソードをもとに記事化しています。(Grapps編集部)

2023年12月03日

来年6月ごろの実施に向けて、岸田首相が検討している1人あたり所得税3万円、住民税1万円の「定額減税」。この減税の効果を疑問視しているのは、経済評論家の加谷珪一さんだ。「年収500万円のサラリーマン世帯(専業主婦1人を扶養)で、所得税は月約8100円。ここから月5千円の減税があったとして、“すごい還付を受けた”という感覚になるでしょうか?この規模では、経済に大きな効果があるかというと、“ない”と言わざるをえません」さらに、減税の目的のひとつは、物価高対策のはずだが……。「来年の6月の実施では遅すぎます。制度設計が複雑だと企業や自治体の対応も煩雑になり、家計に恩恵が及ぶのが遅くなる可能性が高まります。物価高のなかにあって、スピード感がないとの批判も生じるでしょう」(星野さん)10月に読売新聞が行った世論調査によると、86%もの人が物価高による家計への負担を感じているという。にもかかわらず、その対策は半年以上も先になるのだ。さらに、減税の実施期間についても加谷さんは懸念を示す。「自民党の税制調査会の宮沢洋一会長が、減税は『1年が常識的だ』と早々にくぎを刺しました。岸田首相としては減税で消費を刺激して景気の押し上げを期待しているのかもしれません。しかし、個人の消費は“今、いくらもらったか”で決まるのではなく、将来的、少なくとも複数年にわたって収入がどれだけ増えるか見通しがあってはじめて決まるもの。1年間限定では、減税された分は消費ではなく貯蓄にまわり、経済全体への波及効果も少ないでしょう」■“増税メガネ”を払拭するためだけの減税さらに岸田首相が“減税”にこだわる理由について、加谷さんはこう指摘をする。「景気対策と言うならば、減税よりも口座に直接振り込まれ“使えるお金が増えた”という実感が高い現金給付のほうがスピーディで、なおかつ消費にまわる割合は高くなるでしょう。ところが岸田首相は、給付は低所得者だけに絞り、効果が薄い減税を打ち出しました。“増税”というイメージを払拭し支持率を上げるため、つまり選挙対策として“減税”という言葉を使いたかっただけだと言われても仕方がないでしょう」昨年11月、岸田首相は防衛費などの関連予算を今後5年間で倍増させるため、所得税、法人税、たばこ税などを増税する方針を打ち出した。さらに、それ以外の負担増も予定されている(表参照)。岸田首相が“増税メガネ”と言われるゆえんだ。「岸田首相は防衛増税について『もちろん、来年(2024年)にはしません』と語りましたが、いつまでも先送りにはできません。再来年以降、増税すると表明しているようなもの。減税は1年間の時限措置です。減税が終わったタイミングに増税が重なれば、負担感はすさまじく大きくなるでしょう」(全国紙記者)減税のあとに、“大増税”が待ち構えていることは、しっかり心に留めておきたい。最後に加谷さんが語る。「防衛費の増額に加えて、子育て支援の『異次元の少子化対策』に向けても大幅に拡充すると岸田首相は決めています。この支出増に対して大増税をするか国債で対応するしかありません。かりに日本銀行が大量の国債を発行すれば物価が上がり続けるインフレが起こります。たとえば100万円の貯金があったとしても、インフレが起こればモノの値段が上がり、それまで100万円で買えたものが買えなくなる、つまり100万円の貯金そのものの実質価値が目減りします。これを経済学では“インフレ課税”と呼んでいます。国民の預金に税金を課す、事実上、増税することと同じことなのです」岸田首相が“減税パフォーマンス”をしても、増税メガネとやゆされ続けることになりそうだ。

2023年11月02日

「賃金上昇が物価高に追いついていない国民の負担を緩和するには、所得税、個人住民税の減税がもっとも望ましい」10月26日に行われた政府与党政策懇談会で、岸田文雄首相はこう強調した。来年6月ごろの実施に向けて、岸田首相が検討しているのが、1人あたり所得税3万円、住民税1万円の「定額減税」だ。所得税・住民税は、年収から各種控除を引いた課税所得にかかる。所得額が大きいほど税率が高くなり、払う額も大きくなる。第一生命経済研究所主任エコノミストの星野卓也さんが解説する。「所得税の減税となれば、1999年の小渕内閣が行って以来のことになります。あのとき、行われたのは所得税額から一定割合を差し引く『定率減税』。支払う税額の多い高所得者ほど、減税額が大きくなるという特徴があります。今回、岸田首相が検討しているのは、本来の納税額から一定額を差し引く『定額減税』です」“率”ではなく、“額”で引くので、年収の差に関係なく、同じ額が減税されることになる。一方、所得税や住民税を払っていない場合、減税の恩恵を受けることはできない。そんな所得の低い住民税が非課税の世帯に向けて、1世帯あたり7万円を給付することが検討されている。こちらは年内に開始予定だ。住民税非課税世帯には、今春、すでに3万円が給付されており、合計で10万円の給付ということになる。夫婦2人世帯(妻は専業主婦)が、住民税非課税になる収入のボーダーラインは、別図のとおりだ。「また、住民税は課税されているけれど、所得税は課税されていない“ボーダー世帯”に、10万円の支給が検討されています。所得が高くないにもかかわらず、今春の3万円給付の恩恵がなかったので、10万円という金額を検討していると考えられます」(全国紙記者)減税の対象となる場合、1人あたりの減税額は4万円なので、家族が多い世帯ほど、減税額が大きくなる。「たとえば、年収500万円の夫婦2人で8万円の減税となります。減税の内訳は所得税6万円、住民税2万円です。しかし、年収300万円の夫婦は、現在の所得税額は3万5500円なので、住民税2万円分と合わせても5万5500円の減税にしかなりません。こうした場合、8万円との差額分を給付することも検討されています」(全国紙記者)なんとも複雑な仕組みが検討されているが、懸念はさらにあると言うのは、前出の星野さんだ。「住宅ローンを組んでいる人には、所得税や住民税が減税される『住宅ローン控除』(住宅借入金等特別控除)を受けている人がかなり多くいます。年収500万〜600万円世帯でも、住宅ローン控除が適用されている場合、すでに所得税がゼロになっているケースも。こうした世帯は、減税の恩恵も、給付金も受けられない可能性があります」

2023年11月02日

10月20日に“期限付き”の所得税の減税を検討するように指示を出した岸田文雄首相(66)。収入にかかる所得税を減税することで、自由に使えるお金を増やす狙いだ。しかし、元経済産業省官僚で政治経済評論家の古賀茂明さんは、こう指摘する。「短期的に、国民生活を改善する効果はあるかもしれませんが、長期的に見れば、税収を減らすことで国の借金を増やし、将来にツケを回す結果になります」所得税を減税するなら、歳出の削減や大企業に負担を求める政策も行うべきという。「国民の支持を得られない大阪万博は中止にすべきです。また、円安でボロ儲けの輸出大企業に臨時増税して、円安で苦しむ庶民の支援策の財源に充てれば、財政負担を軽減できます」さらに、特定の目的のためにお金をプールしておく“基金”の膨張も問題だという。研究開発などを名目に、国が補助金をつぎ込んで作られる“基金”だが、岸田政権下でその額は急激に増え、2022年度末の段階で、残高は16兆円にも膨らんでいたという。なぜ、ここまで膨張したのか。「一つには、政府が予算規模を大きく見せたいからです。何十兆円予算を組みました、ということが国民へのアピールになる。つまり“やってる感”の演出です。とくに基金の場合、国民に配る給付金と違ってすぐに使わなくてもかまわない。だから“見せ金”としての効果があるんです」そのうえ、大企業などに恩を売ることもできるという。「基金の受け皿は、大企業や大学、研究所などですから、基金を積んでおけば選挙の際の票集めにもなる。いわば賄賂みたいなものです」百歩譲って、こうした基金が、将来的に国民のために使われるならいいが……。「予算規模を膨らませるためなので、中身は二の次。予算“ありき”で作られた基金ですから、大部分が無駄になる可能性が高い。しかし予算を余らせると、官僚は『失敗した』と責められるので、無理にでも使おうとします。結局、国民の役に立つことはなく、特定企業の“補助金”のように使われるのではないでしょうか」このような無駄な歳出を放置したまま、行われようとしている所得税の減税。「現状でも、GDPの約2.6倍もの借金がありますが、その額はますます増えていくことになります。物価の上昇を止めるには、欧米諸国のように、金利を上げる必要があります。しかし、巨額の借金を抱えた日本は、金利を上げると、国債の“利払い費”が急増してしまう。有効な物価高の対策が打てない状態なのです。一方、諸外国との金利差は円安を進行させる。今後も、輸入品の価格が上がり、物価高は進行していくでしょう」ファイナンシャルプランナーの丸山晴美さんは「残念ながら、“自己責任”で何とかするしかない時代にきている」と語る。「物価高が進行するなか、資産を銀行に預けているだけでは、“もはやリスク”。お金の価値が目減りしていくだけです。貯蓄を目減りさせないために、iDeCoやNISA口座を使い、リスクを抑えた積立投信で、資産運用していくしかありません。とはいえ、50代前半は、まだまだ働き盛り。子育ても終えて貯蓄に回せるお金が増えるので、希望はあります。厳しいのはすでに定年退職をした世代。ふたたび働き始めるか、抜本的な支出の見直しが急務です」

2023年10月27日

「増税メガネ」という不名誉なあだ名がすっかり定着してしまった岸田文雄首相(66)。10月23日に行った所信表明演説では、減税について具体的な内容はなかったが、一夜明けた24日、減税の政府案の中身が報じられた。しかし、それにも不評の嵐で……。岸田首相は所信表明演説で、一時的な措置として、「税収の増収分の一部を適正に還元し、物価高による国民の負担を緩和する」と強調。所得税の減税を念頭に「近く政府与党政策懇談会を開催し、与党の税制調査会での早急な検討を指示する」と「検討の指示」にとどまり、「減税」の具体的な期間と規模には触れなかった。ところが24日には『テレ朝news』が、政府が所属税などを定額4万円減税し、非課税世帯には7万円程度を給付する案などを検討しているという具体案を報じた。すると、その内容にXではさまざまな批判が殺到することに。立憲民主党の小沢一郎議員(81)は《「課税世帯は4万円、非課税世帯は7万円あげます。だから次の選挙では自民党に入れてね」。選挙目当てのバラマキ。一年だけの期限付き。その後は元に戻るどころか防衛増税で逆に負担増。ほとんど詐欺みたいなもの。刮目を》と“選挙対策の詐欺的バラマキ”と一蹴。X上でも同様の怒りの声が溢れかえった。《どうせ、また選挙前のバラマキだけで終わるんでしょ? もう、皆んな分かってますよ?》《この政府、ほんとに多く納税してる人のことATMどころか打出の小槌とでも思ってない? ほんと酷い》《所得税減税4万円、非課税世帯7万円ってwww なんで所得税払ってない方が還元されるんだよwww 何の政策ですか?やればやるほど支持率下がるけど》中でも“中間層”にほとんど恩恵が感じられないとの不満が噴出した。《上と下だけ優遇されて、一番の働き口な中間層を奴隷のようにしか見てないよな》《非課税世帯大変なのもわかるけど真っ当に税金払ってる中間層はもっとキツイってわからんのかな》《真面目に頑張ってる 中間層ちょっと下の 結婚・子供つくる世代が 一番損をする酷い案》《もはや増税クソメガネと国民に呼ばれているの知らないのか? 所得税減税なんて来年の5月まで待てって言うのかよ? 非課税世帯ってそもそも税金払ってない奴らだろうか? ちゃんと納税をしている中間層に対しての恩恵は何もないに等しいこんなクソ政府いらねーだろ》

2023年10月24日

「いますぐ減税!いますぐ減税!とっとと減税!いますぐ減税!」れいわ新選組の山本太郎代表(48)がデモ行進中に見せた“ある行動”が波紋を呼んでいる。問題視されているのは、10月13日に大分県で行われた増税反対や消費税廃止を訴えるデモ。スピーカーから流れる大音量の音楽をBGMに、歩道を進むデモ隊。その先頭では、マイクを握りしめた山本代表が冒頭のように声を張り上げて歌っていた。続けて「減税!」とコールアンドレスポンスを始め、左耳に手を添えた“聞くポーズ”で車道側に寄って行く。すると山本代表はガードレールを跨ぎ、信号待ちの車に接近。窓の開いた車内にマイクを持つ手を伸ばし、「減税!」「いますぐ減税!」とコールアンドレスポンスを求めたのだった。歌手さながらに「ありがとうございます!」とデモ隊に戻っていったが、車道に出ている山本代表の後ろからは自転車も接近していた。だが山本代表が車道に出ていたためか、自転車は避けるようにガードレール内側の自転車専用通行帯にハンドルを切り替える様子が映像に収められていた。この一部始終を収めた動画がX上で拡散すると、山本代表に「危ない」と指摘する声が続々。《あら、これ道路交通法違反でしょ》《車道に飛び出すな 後ろから来てるチャリの邪魔するな 迷惑やろ》《デモの列から外れ、ガードレールを超えて車道に出るのは法に抵触する気がします。ましてや、信号待ちだとしても運転中の車にちょっかい出すのも危険行為だと思います》《車道にいきなり出てきて、車に絡んでいくの普通に危ない》《単なる迷惑行為》なおこの場面は、YouTubeの「れいわ新撰組公式チャンネル」でも確認できる。デモの最中に車道へ出て信号待ちの自動車に接近・話しかける行為は、道路交通法に抵触するだろうか?そこで本誌は16日、本デモの管轄である大分県警本部の交通指導課に見解を聞いた。当該動画を確認してもらった上で担当者より19日に返答があったが、「個別の事案について特定の犯罪に該当するかどうか、捜査しているかも含めて回答は控えさせていただきます」とのことだった。デモで減税を訴えるのはよいが、市民を巻き込んだ事故が起きないことを願うばかりだ。

2023年10月19日

皆さんは、義家族にうんざりしたことはありますか?今回は、義家族との金銭トラブルエピソードを紹介します。イラスト:きさしんローンが支払われず…反省する義父だったが…滞っていた理由に衝撃!義両親は離婚…ローンの支払いのためのお金を、自分の趣味に使っていた義母。主人公と夫だけでなく、義父もショックを受けたことでしょう。これからは、穏やかな生活を送れるといいですね。※こちらは実際に募集したエピソードをもとに記事化しています。(Grapps編集部)

2023年09月25日

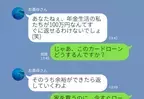

そろそろ家を買おうと決意し、住宅ローンの仮審査をしました。ところが私のまったく知らなかった夫のカードローンが発覚! そのローンを返済してしまわないと審査が通らないということでした。何よりもそんなクレジットカードを使っていたことが信じられず、家どころではない私。義両親と同居の家を買うはずが、それどころではなくなった私の体験談をお話しします。 家を買うために夫と私は同じ年で、30代半ばにさしかかるころ、そろそろ家を買おうかという話になりました。そのとき長男が5年生と長女が3年生。ちょうどアパートの契約も更新の時期だったので、更新せずに家を買うことにしました。 まだ新しい家に引っ越すのは先になりそうでしたが、アパートの更新の時期が近かったので一旦夫の実家に引っ越し、新しい家に義両親とともに同居することにしていました。新築では予算オーバーだったので、中古で十分広さのある家が見つかり、手続きを進めることに。 発覚した夫のカードローン家も見つかり、いざ手続きに入ると、住宅ローンの仮審査があります。車のローンも終わっていたので大丈夫だろうと思っていると、銀行から「1つ夫名義のカードローンが残っているので、その返済が終わらないと住宅ローンは手続きできません」と。 何のことだかわからず夫に話を聞くと、コンビニ払いにしているローンが40万ほど残っているとのこと。夫は急にタブレット端末やゲーム機などを買ってきたり、釣り道具がいつの間にか増えていたりしていたので、支払いはどうしたのかと思っていたのですが、クレジットカードを使用して通帳には残らないようにおこづいで返済していたというのです。その話を聞いて、私の中で家どころではなくなってしまいました。 私のとった行動はしかし、アパートの更新時期は迫っています。当初の予定を変更して、私は子どもたちと3人で私の実家に帰ることにしました。夫は義実家へひとりで帰ってもらい、ローンのことが片付くまで一緒に住めないことを伝えました。 荷物は義実家へ運んではいたものの、私と子どもたちの荷物は私の実家へ。子どもたちも、私の実家からなら転校せずに通えました。しばらくそんな生活をしていると夫から話がしたいと連絡があり、義両親とともに話をすることになりました。 夫と義両親との話し合い家も決まっていることなので話を進めたい義両親は、「息子のしたことだから、カードローンは立て替えるから完済しなさい」と。夫は「もうカードローンは使わない! ごめん」と謝ってくれました。 子どもたちのことや、家のこともあるのでこれ以上長引かせるのもよくないと、私も決心することに。夫のカードは私が没収し、持っていいのは通帳に記帳される家族カードのみにしました。 いくら夫婦でもお金の問題は信用問題。家を買うことがなかったら発覚しなかったのかと思うと、今でもゾッとします。それからは家族カードなので何か買うとわかるようになり、夫も大きな買い物をするときは私に相談するようになりました。立て替えてもらったお金は、月々義両親に返済し、無事に家を買うことができました。 著者:松田みさと長男と次男が15歳差の2男2女の母。仕事をしながら子育てに奮闘中。現在はライターとして、自身の体験をもとに妊娠・出産・子育てに関する体験談を中心に執筆している。 イラスト制作者:マンガ家・イラストレーター こちょれーと

2023年09月03日

皆さんは、義母の言動に困惑したことはありますか?今回は、義母と住宅ローンでもめたエピソードを紹介します。住宅ローンの審査に落ちた原因家を購入するために住宅ローンを組もうとした嫁。しかし義母が夫名義で組んだローンの返済を残していたため、審査が通りませんでした。返済金額の100万円をすぐに払ってほしいと義母に頼んだのですが…。身勝手な義母義母は「すぐに返せるわけない」と無責任な発言。さらに主人公に対して「100万円ぐらい払えるでしょ?」と代わりに返済するよう言ってきて、主人公は納得がいきません。勝手なことばかり言う義母に、嫁はイライラが募っていき…。「返済してくれないなら親戚に相談する」と伝えると、義母はしぶしぶローン返済を了承したのでした。義母の金銭問題で…家を建てようとするも、義母の金銭問題により審査が通らなかった主人公。家族に迷惑がかかるようなことは控えてほしいものですね。※こちらは実際に募集したエピソードをもとに記事化しています。

2023年07月01日

今回は、人気のマンガをクイズ形式で紹介します!マンガのストーリーがどんな結末になるか考えてみてくださいね。審査が通らない主人公の夫は新居購入のために住宅ローンの審査を申請。その結果が分かったのですが予想もしていなかった事態が起こりました。出典:Grappsこの結果に夫も驚きを隠せません。義両親のためにした借金は返済済みのはずです。夫が義両親に連絡し、説明を求めると…。ここでクイズローンの審査が通らなかった理由とは?ヒント!夫は返済したと聞いていたのですが…。まだ残っていた!出典:Grapps正解は…正解は「夫名義での義母の借金」でした。夫が問い詰めても反省しない義母。その後、夫は義母との絶縁を宣言し連絡を絶ったのでした…。※この記事はユーザーのエピソードをもとに作成しています。

2023年06月29日

一流企業に勤めている主人公は年収1,000万円の超エリート!美人な妻も手に入れた主人公は、次はマイホームを手に入れることに…。35年ローンで5,000万円の戸建てを手に入れた主人公。その後子どもができ、妻から育児を手伝って欲しいと頼まれます。しかし主人公は育児も手伝わずに妻に酷い言葉をぶつけるのでした。≪HPはこちら≫意地でも手伝わない主人公出典:レイナの部屋【ブラックわーるど】節約をすると…出典:レイナの部屋【ブラックわーるど】妻を使えないヤツ呼ばわり出典:レイナの部屋【ブラックわーるど】子どものオムツ代も無駄遣い出典:レイナの部屋【ブラックわーるど】子どもの洋服も買ってくれない出典:レイナの部屋【ブラックわーるど】離婚を告げられる出典:レイナの部屋【ブラックわーるど】広い家に1人で住むことに…出典:レイナの部屋【ブラックわーるど】嬉しそうな主人公出典:レイナの部屋【ブラックわーるど】主人公は育児を手伝わないだけでなく、妻のが使うお金を制限し始めます。おむつや洋服も買ってくれず…。さすがに我慢のできなくなった妻は主人公との離婚を決意します!妻は弁護士を雇っていて、話し合いもほとんどせずに出ていきました。妻が出て行った後、妻がいなくなって自由に生きていけると考える主人公でした。イラスト:レイナの部屋【ブラックわーるど】※本文中の画像は投稿主様より掲載許諾をいただいています。※作者名含む記事内の情報は、記事作成時点でのものになります。

2023年06月14日

皆さんは、義家族との付き合いで悩みはありますか?今回は、義家族に衝撃を受けたエピソードを紹介します。ローン半分ずつで2世帯住宅ローンを半分ずつ支払うと言う条件で、2世帯住宅を建てました。しかし、義実家が支払ってくれたのは最初のひと月だけ。その後、私がどんなに言っても支払われず、とうとう半年以上経ったので夫にお願いすることにしました。催促したのに滞る支払い義父は「余裕がなくて…。来月からちゃんと支払う。今までの分もちゃんと返す」と言っていました。念のため、きちんと借用書的なものも書いてもらいました。これでもう安心だと思っていたのも束の間…。次の月は支払ってもらえたものの、また滞り始めたのです。義父に確認したところ、ちゃんと義母に渡しているとのこと。またまた夫に相談し、義母に聞いてもらったら今までの支払いのためのお金を全部自分の趣味に使っていたことが発覚したのです。さらには数百万の借金があることも露見し、その後は義父母は離婚。私たち夫婦は義父と2世帯住宅で今でも暮らしています。(匿名)適度な距離感を保ちたい義家族とのお付き合いは、気を遣うことが多いかもしれません。適度な距離を大切にしたいものですね…。※こちらは実際に募集したエピソードをもとに記事化しています。

2023年06月11日

「持ち家の方は、購入時の資金や住宅ローンが重荷になり、賃貸に比べローン返済中のキャッシュフローがよくありません。ただ、完済後は住居費の負担が少なくなります。いっぽう、賃貸の方はライフステージに応じた身の丈に合った物件選びや、家賃の見直しがしやすく、現役時代のキャッシュフローはいいのですが、人生の最後まで家賃を払い続けねばなりません。人生100年時代、リタイア後の期間が長くなると『持ち家が安心』という人が増える傾向がありますが、若いうちは賃貸が楽。どちらも一長一短で、経済的には甲乙つけがたいというところでしょう」そう話すのは住宅ローンなどの相談も多いというファイナンシャルプランナーの黒田尚子さんだ。’22年「不動産の日アンケート」によると、今の住まいに関係なく「持ち家派」が77.9%で、「賃貸派」が22.1%。やはりマイホームを持ちたい人が多いようだが、中高年には別の悩みが浮上する。「老後、介護が必要になったとき、どこで介護を受けたいか。どこで死にたいかです」(黒田さん)わが家で死にたいという人も、持ち家を売却し高齢者施設で最期を迎えたい人もいるだろう。「終の棲家を決めるには経済的な状況だけでなく、その人の生活スタイルや価値観などが重要です。迷いもあるでしょうし、きっぱりどちらと決めきれない人も多いと思います」(黒田さん)高齢者のいる世帯の8割以上が持ち家で暮らしているというデータもある。今後も、持ち家で暮らし続けるべきか売却して賃貸に移るべきか、黒田さんと不動産仲介業も手掛けるファイナンシャルプランナーの永田博宣さんにアドバイスをもらいながら、さまざまな要素を盛り込んだ次のチェックリストを作成した。【持ち家 vs. 賃貸“マル得”チェックリスト】・持ち家向きな人□〈1〉年金は多いほうだ。あるいは年金が少なくても貯蓄には余裕がある□〈2〉子どもに相続させ、子は実家に住まわせる□〈3〉死に場所はわが家がいい□〈4〉マイホームを新築で購入した。売却してもローンが残る□〈5〉老後も働けば、貯金の取り崩しで平均寿命まで生活できる□〈6〉おひとりさまで、すでに持ち家がある□〈7〉持ち家に修繕が必要なところがある□〈8〉今の住まいに満足・賃貸向きな人□〈9〉元気なうちに高齢者住宅に住み替えたい□〈10〉年金も貯蓄も少なく、財産はマイホームだけ□〈11〉子どもが誰も実家に住む予定はない□〈12〉老後は駅近、病院が近いなど利便性の高いところに住みたい□〈13〉断捨離好きで、ミニマリスト□〈14〉賃貸で試してから地方に移住したい□〈15〉生涯現役で働きたい□〈16〉大地震などから不動産を所有するリスクを感じているチェックした数が高かったほうが、自分に向いている老後の家だ。それぞれの要素を見ていこう。■家選びは資金繰りが肝要。計画的に貯めようまずは年金から。〈1〉年金が十分にある人、あるいは自営業などで国民年金だとしても貯蓄には余裕がある人や、〈5〉働いて得た収入や年金、貯蓄の取り崩しで平均寿命まで生活できるという方は、持ち家のままで問題ないだろう。「〈10〉年金も貯蓄も少なく、財産はマイホームだけの人は、マイホームを売却して老後資金に充てるのも一案でしょう」(永田さん)「持ち家を売却後は、公営住宅などできるだけ家賃の安いところに住んで、生活費を圧縮することも必要です」(黒田さん)リタイア後も〈15〉生涯現役でバリバリ働きたい人は、都心部の利便性のよい物件が仕事には都合がいいだろう。賃貸のほうが、希望がかなえやすいのでは。次は介護や死に場所の問題だ。〈3〉わが家で死にたいと願うなら持ち家を大切に守っていこう。逆に、〈9〉介護などのサポートを受けやすい高齢者住宅を選ぶなら、マイホームの売却資金を高齢者住宅の入居資金に充てる手もある。「今は郊外の戸建て住宅に住む方が、〈12〉老後は駅や病院などが近く便利なところに転居する方も増えています。資金に余裕があり、比較的安価な中古物件などがあれば購入してもいいのですが、最初は賃貸でお試ししてからが安心だと思います」(黒田さん)〈14〉地方移住を希望していても、初めは賃貸で様子を見てからのほうが安心という人は、問題なく生活できるかを実際に暮らして判断しよう。子どもがいる場合は、相続の意向を確認することも必要だ。〈2〉相続したい、実家に住みたいという子どもがいるなら、持ち家を大切に住み続けるといいだろう。だが最近は、〈11〉子どもはみんな都会に出ていき、地方の実家には誰も住まないケースも多い。「子どもが住まないなら、早めに売却し、得た資金を老後生活に使いましょう。少しの遺産でももめる原因になることがあるので、自分たちで使い切るという親世代も増えています」(黒田さん)「大地震などで被災した場合、賃貸だと住み替えるだけで済みますが、不動産を所有しているとそれほど簡単ではありません。〈16〉こうしたリスクが不安な人は、賃貸向きといえるでしょう」(永田さん)おひとりさまには注意が必要だと黒田さんは言う。「賃貸住宅を借りる際、保証人が必要です。〈6〉おひとりさまで保証人がいない場合は、保証人代行サービスを利用することになり、その分の費用もかかります。今の持ち家に住み続けたほうが、負担が少ない場合もあります」マイホームの状態も大きく影響する。〈7〉一戸建てで修繕が必要な場合、マンションなどで大規模修繕が迫っている場合は、売却しづらいし、買いたたかれる危険性も。修繕を済ませ、よい状態で売却するほうがいいだろう。「〈4〉新築は中古に比べ割高で、売却してもローンが残ることがあります。賃貸に移ると、ローン残債と賃貸の家賃の二重払いになりますから、マイホームに住み続けるほうがいいでしょう」(黒田さん)もちろん〈8〉今の住まいに満足なら、介護が必要になるなどライフステージが変わるまで、マイホームライフを満喫するのがいいし、〈13〉断捨離が好きな人やミニマリストなら、コンパクトな住まいのほうが落ち着くかもしれない。「賃貸がいいか、持ち家がいいかは、それぞれの考え方次第ですが、資金繰りが大きく関わります。老後資金は計画的にしっかり貯めておくことが肝心です」(永田さん)「お金と時間には限りがあります。思い付きで行動せず、よくよく検討してください」(黒田さん)人生最後の住まい選びは難しい。「まだまだ元気」な中高年のうちから、理想の終の棲家を探そう。

2023年06月09日

今年1月に国土交通省が発表した昨年の着工新設住宅戸数は、85万9529戸と前年比で0.4%増加した。その内訳は貸家や分譲住宅が増加した一方、注文住宅(持ち家)は前年比11.3%減の25万3287戸と低水準だった。人生のなかで最も大きな買い物といえるマイホーム。注文住宅を選択する人が減っているとはいえ、一番の魅力はこだわりを実現できる自由設計にあるという。そんななか“トレンド”も変化しつつあるようで、Twitterでは議論が起こっている。発端は、とあるユーザーが5月中旬に呟いた投稿。このユーザーは最近の住宅事情で、“バルコニーいらない”という人が増えていると知って驚いたようだ。その理由として、共働きのため室内で洗濯物を干す人が増加したことや維持管理の手間、外観の印象が悪くなるなどのデメリットを挙げていた。なお、このユーザーは洗濯物を干すだけでなく、家族の憩いの場としてバルコニーを活用しているという。この投稿は現在までに378万回以上表示され、実際に注文住宅を建てた経験者から様々な意見が寄せられている。まず“バルコニーいらない派”からは、こんな声が上がっている。《我が家もバルコニーありません。かわりにランドリールームのような室内物干し部屋を作りました》《バルコニーがあると、外から侵入しやすいと聞いたので、防犯上、外ツルツルのぺったんぺったんにしました!》なかにはバルコニーを作ったものの、使用していないという人も。《インナーバルコニーいらないって頑なに言い続けたけど結局夫の強い希望でつけた! ものの、まだ一度も外に出たことがありません》《念願の戸建てだけどバルコニー使ってません!あんだけバルコニー付きを条件に入れてたのに!掃除面倒臭く放置中…》その一方で、“バルコニー必要派”からはこんな声が上がっている。《うちは作った平屋的な設計だったので、階段の登り降りはなく、子供の布団カバーなど干すのに重宝してる屋根付きだから便利!》《バルコニー大きめに欲しい派なので衝撃。 洗濯物がカラッと乾くと最高に気持ちいいし、布団はお日様に当てるとめちゃくちゃよく眠れる。 何より、バルコニーがある開放感最高》なかにはデメリットを考慮し、最小限の範囲で設置したという人もいた。《うちはかろうじて小さめのをつけました。布団とか干す用にって。見た目的にはつけたいなって思いました》実際に都内で注文住宅を建てた40代男性は、こう語る。「たしかに担当の建築士とお話ししていたとき、『最近は部屋干しの人が増えていて、バルコニーを作らない人も増えていますよ』と言われました。なので私も迷ったのですが、一応、最小限のバルコニーだけ作ることにしたんです。でもその後にサウナが好きになって、『もっと広くしておけばテントサウナを置けたな……』と思っています」年代やライフステージによって、価値観も変化していくもの。後で後悔しないためにも、慎重に判断する必要がありそうだ。

2023年05月20日

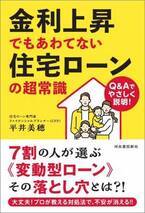

住宅ローン返済世帯の資産形成を応援する「平井FP事務所」(所在地:東京都千代田区、代表:平井 美穂)は、金利上昇に負けない住宅ローンの効果的な借り方・返し方を指南する新刊「金利上昇でもあわてない住宅ローンの超常識」を5月23日(火)に河出書房新社より発売します。書影『金利上昇でもあわてない住宅ローンの超常識』Amazon販売サイト: 2022年から長期金利が上昇していることで住宅ローンの相談が急増中です。本書は「変動金利か固定金利か」「いくらまで借りて大丈夫か」「金利が上がった時にはどうすればいいか」といった、住宅ローンを借りる人にとって永遠のテーマであるお悩みを、具体的な事例やシミュレーションによってずばり解決していきます。長期金利が上昇したとはいえ、日本の住宅ローンの金利はまだまだ低い水準です。過度に金利上昇に怯えるのではなく、住宅ローンを上手に活用し効率よく資産形成して欲しいという想いで筆をとらせていただきました。<目次>第1章 金利が上昇!今すぐ自分のローンをチェックここがポイント → 金利だけでなく最初に保証料を払ったかもチェック!第2章 変動型と固定型 借り換えの賢い判断はここがポイント → 変動VS固定、損益分岐点は金利がどれくらい上昇した場合か?第3章 いま繰り上げ返済をするのは正解かここがポイント → 住宅ローン控除適用中は繰り上げ返済すると損はウソ!第4章 住宅を購入する人のローンの組み方・選び方ここがポイント → 家計診断のプロが提示する世帯年収別無理のない借入額<書籍概要>タイトル : 金利上昇でもあわてない住宅ローンの超常識著者 : 平井 美穂価格 : 1,562円(税込)発売日 : 2023年5月23日(火)ページ数 : 192ページ仕様 : 13×1.5×18.8cmISBN : 978-4-309-29292-2発行元 : 河出書房新社Amazon販売サイト: 出版記念セミナー■[著者]プロフィール 平井 美穂(ひらい みほ)1974年生まれ、神奈川県出身。不動産営業を経験後、金融機関に転職し、融資業務や投資信託・保険の販売に従事する。独立系FPに転身後は、住宅ローンをフル活用した効率良い資産形成と理想のライフプランを手に入れるお手伝いをしている。25年・5,500件超の相談実績を誇る実務家FP。■事務所概要商号 : 平井FP事務所代表者 : 代表 平井 美穂所在地 : 〒102-0074 東京都千代田区九段南1-5-6 りそな九段ビル5階URL : 詳細はこちら プレスリリース提供元:@Press

2023年05月17日

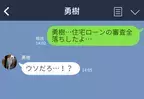

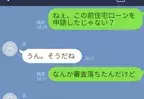

みなさんは、義実家とうまく付き合えていますか?相手があまりにも身勝手だと、良好な関係を築くのは難しいですよね…。今回は「義両親に夫の名義を貸した話」を紹介します。義両親のローンもう大丈夫だねそんな矢先、自分たちのローン申請が審査落ち!?まさかの嘘が発覚…真剣に考えて!「ローンを返済し終わった」と嘘をついていた義両親。2人のせいで住宅ローンの審査が通らないとなれば、嫁が怒るのも当然でしょう。たとえ親族が相手でも、お金の貸し借りは慎重にした方がいいですね。

2023年05月12日

「一戸建て住宅を購入したいと検討しているけれど、何を基準に選べばいいかわからない」という方も多いのではないでしょうか?注文住宅と比較すると中古住宅は価格も安く、実際に家や周辺環境を見て選べるというメリットがあります。一方で、知っておいたほうがいいポイントやデメリットもあります。そこで「絶対に選んではいけない」物件の特徴について『持ち家女子はじめます』(飛鳥新社)の著書であり、5000人超の女性たちの「幸せになれる家選び」をサポートしてきた「ことり不動産」代表の石岡茜さんにお聞きしました。ぜひ家選びの参考にしてください!1犯罪発生率の高いエリアにある一戸建て住宅一戸建て住宅は自由度が高く、他人の目を気にせずのびのび暮らせるといったメリットがあります。ですが、マンションなどの共同住宅に比べると窓やドアといった室内への侵入経路が多いため防犯性が低く、空き巣に狙われやすいといったデメリットもあります。「警視庁 住まいる防犯110番」サイト(※1)で公開されている「侵入窃盗の発生場所別認知件数」(令和4年)は、一戸建住宅が33%と最も多く、共同住宅(3階建て以下)7.8%、共同住宅(4階建て以上)の4.3%を大きく上回っています。そのため、夜の繁華街に近かったり、犯罪発生率が高いエリアにある一戸建て住宅の購入はおすすめできません。治安の良し悪しを見極めるためには、実際に街を歩いてみることが大切です。自分自身の通勤やお子さんの通学など、利用する駅までの道のりに人通りや街灯はあるか、いざというときに助けを求められるようなお店はあるか。特に、この点はしっかりチェックしてください。ゴミが散乱していたり、至るところに落書きがあったりするような場合は「割れ窓理論」(割られた1枚の窓ガラスをそのままにしていると、さらに割られる窓ガラスが増え、いずれ街全体が荒廃してしまうという理論)の観点からも、治安がよくない街の可能性が高いのでおすすめできません。また、女性や子どもに対するつきまとい事案をはじめ、ひったくりや特殊詐欺の発生場所や回数が地図上に表示され、情報収集できる「警視庁犯罪情報マップ」(※2)もぜひ活用してください。エリアごとの治安を知ることができで便利です。2耐震性に不安のある木造一戸建て住宅建築基準法で定められる耐震基準は、地震が起こるたびに被害状況などを検証し、改正が繰り返されています。1981年6月の法改正では新耐震基準が定められ、木造住宅については耐力壁の量などが見直され、耐震性が向上しました。さらに、2000年6月に行われた法改正では、「基礎形状」「柱頭、柱脚、筋交いの接合方法」「耐力壁をバランス計算して配置すること」などが追加されています。耐震性に対する基準がいっそう厳しくなったのです。2016年に最大震度7を記録した熊本地震では、旧耐震基準(1981年5月以前)の木造建築物の倒壊率は28.2%であり、新耐震基準(1981年6月~2000年5月)の木造建築物の倒壊率(8.7%)や、法改正が行われた2000年6月以降に建てられた木造建築物の倒壊率(2.2%)と比較すると、顕著に高かったことが国土交通省住宅局の調査により明らかになっています。ですから、木造住宅の購入を検討されているのであれば、旧耐震基準の物件はおすすめできません。また、2000年に作られた「住宅性能表示制度」の基準のひとつである「耐震等級」も、木造住宅の耐震性をはかる重要な指針になります。耐震等級は3段階で表わされ、数字が大きいほど耐震性能が高いことを意味します。耐震等級1:建築基準法の定めと同程度の耐震性能耐震等級2:耐震等級1の1.25倍の地震に耐えられる耐震性能耐震等級3:耐震等級1の1.50倍の地震に耐えられる耐震性能国土交通省住宅局の調査(※3)では、熊本地震の際、耐震等級3の住宅は大きな損傷が見られず、大部分が無被害であったと報告されています。これらのことからわかるように、耐震基準と耐震等級は木造住宅の安全性をチェックする上で、見逃せないポイントです。ぜひ購入前に確認してください。3災害リスクの高いエリアにある一戸建て住宅日本は地震以外にも台風や水害も多い国土ですから、一戸建て住宅を購入する場合、建物の性能だけでなく土地の状態や立地の安全性にも目を向けることが必要です。建物や間取りが理想的であっても、災害リスクの高い土地に建つ住宅はおすすめできません。災害リスクを確認するには「ハザードマップ」(※4)を活用しましょう。「ハザードマップ」とは、「自然災害による被害の軽減や防災対策に使用する目的で、被災想定区域や避難場所・避難経路などの防災関係施設の位置などを表示した地図」のこと。防災マップ、被害予測図、被害想定図、アボイド(回避)マップ、リスクマップなどと呼ばれるものもあり、2020年8月28日からは宅地建物取引業法(宅建業法)施行規則の改正に伴い、不動産取引時に不動産事業者がハザードマップを提示して水害リスクを説明することが義務付けられるなど、災害対策の重要な位置を占めています。ハザードマップの種類は自治体によって異なるものの、主に以下のような情報をチェックすることができます。浸水予想区域土砂災害のリスク津波、高潮のリスク地震の被害程度、範囲浸水予想区域図では、浸水被害のレベルが段階分けされて表示されているほか、各地区における避難場所なども記されています。安全を確保するうえで欠かせない情報となるため、事前に住みたいエリアの詳しいデータを入手しておくことが大切です。また、土砂災害が発生した際、住民の生命や身体に危害が生ずる恐れがあると認められる土地の区域「土砂災害警戒区域(イエローゾーン)」や、土砂災害警戒区域のうち、建築物に損壊が生じ、住民の生命または身体に著しい危害が生ずる恐れがある土地の区域「土砂災害特別警戒区域(レッドゾーン)」があることも頭に入れておいてほしいです。2021年に熱海伊豆山地区で起こった土砂災害で、土石流に巻き込まれた住宅のほとんどは「土砂災害警戒区域(イエローゾーン)」に属していました。その他、液状化リスクのある土地も問題視されていますので、各自治体が発表している「液状化予測図」などをチェックして、その土地にどんな特徴や特性があるのか知っておくことも大切です。4再建築不可の一戸建て住宅再建築不可物件というものがあることをご存じでしょうか?これは家が建っていても、解体して更地にしてしまうと新たな家を建てられない土地のことで、都市計画区域と準都市計画区域内だけにあります。上記区域内では、「幅員4m以上である建築基準法上の道路に、建物の敷地が2m以上接していること」という「接道義務」が設けられていて、道路に接していない土地には家を建てることができません。つまり消防車や救急車などの緊急車両が入れない土地には家を建てられないということなのです。一代限り安く住めればいいという方であれば問題ないのですが、長く住みたいとか、子どもに譲りたいといった希望がある場合は、避けた方がいい物件です。相場より安い価格で販売されている一戸建て住宅は、再建築不可物件の可能性があるので注意してください。なお幅員4m未満でも、接している道路が建築基準法上の道路とみなされている「42条2項道路」の場合は建築可能となるケースもありますので、接している道路の種類を調べておくとよいでしょう。Information教えてくれた人石岡茜さん。2013年に「女性のための不動産会社を作りたい」と、東京・学芸大学に「ことり不動産」を設立。女性ならではの細やかな視点と「幸せな家選び」をモットーに、物件選びをサポートしている。宅地建物取引士。著書に『持ち家女子はじめます』(飛鳥新社)がある。文・高倉優子©interemit/Getty Images次ページ>>「絶対に買ってはいけない一戸建て住宅」まとめはコチラ文・高倉優子

2023年05月06日