「この10月から、全国的に火災保険料の大幅な値上げが実施されます。それは、損害保険会社が保険料算出の基準にする『参考純率』が、平均5.5%引き上げられたためです」そう語るのは、「保険相談サロンFLP用賀SBS店」所属で、ファイナンシャルプランナーの佐藤和士さん。建物や家財を守る火災保険。火事だけでなく、台風による窓の破損や床上浸水、雪の重みによる屋根の倒壊など、風災や水害、雪害も補償対象だ。住まいを守るために欠かすことのできないこの保険が値上がりした要因は、’18年5月、「参考純率」が4年ぶりに見直されたこと。火災保険の保険料は、「損害保険料率算出機構」が決めた「参考純率」をもとにして、保険会社が個別の状況(経営状況、価格戦略等)をふまえて決めている。そしてこの保険料は地域や、建物構造(マンション・鉄骨造住宅・木造住宅の3種類)、築年数、補償内容などによって異なる。今回、「参考純率」が最も大きく引き上げられたのは鹿児島県のマンション。その改定率は40.1%と、平均を大きく上回っている。引き上げの背景を、佐藤さんは次のように話す。「近年、ゲリラ豪雨や台風などによる水害、豪雪の被害が多発し、保険金の支払いが急増していることが影響しているでしょう。これまで保険金の支払いは4,000億円前後だったのですが、’18年度には1兆円を超えてしまう見込みです」参考純率は’14年にも改定されているが、それ以降も大規模な雪害や水害が起こっている。九州を中心に襲った’15年の台風15号、記録的な暴風や猛烈な雨で被害をもたらした’18年7月の西日本豪雨……。とくに’18年9月の台風21号は大阪府をはじめとした地域が甚大な被害を受け、保険金の支払いは過去最高額の9,698億円に。莫大な保険金額を今後も支払うことを予想し、民間の各保険会社は値上げのプランを明らかにしている。東京海上日動の火災保険を例にとってみよう。次の都道府県、建物構造に当てはまる住居は、30%以上の値上げがなされる。■栃木県、群馬県、富山県、石川県、山口県、九州7県、沖縄県のマンション■山形県、栃木県、群馬県、山口県、熊本県、鹿児島県の鉄骨住宅■熊本県の木造住宅佐藤さんが続ける。「三井住友海上は築年数が10年以上の場合、大幅に値上げされることがほとんど。ただし、木造住宅はほか2つの建物構造と比べ、上昇率が据え置かれている印象です」

2019年09月19日

住宅ローンを組むときに、団体信用生命保険に加入する人は、生命保険を見直しましょう。必要な死亡保障額を算出し、その分だけ民間の生命保険で賄えるようにすれば、保険金による十分なサポートを確保しつつ、月の支払いを抑えることができ、家計が楽になる可能性があります。■ 1. 住宅ローンと生命保険の関係は?スイマー / PIXTA(ピクスタ)一般的に、銀行等で住宅ローンを組む場合、団体信用生命保険(=団信)に加入することが条件とされることがほとんどです。1-1住宅ローンと団体信用生命保険住宅ローンの返済者が返済途中で死亡した場合は、団信の保険金で残りの住宅ローンが一括返済される仕組みになっています。つまり、団信は生命保険なのです。金融機関が団信加入を必須にするのは、ローン返済者がいなくなったときに債務が残らないようにするためです。住宅ローンを借りる人が併せて団体信用生命保険に加入することで、万一のことがあっても、銀行は住宅ローンの返済が滞る心配をしなくて済みます。遺族は住宅ローンの返済を免除されて住宅を手元に残すことができるようになっていて、住宅ローンの借り手・貸し手の双方にとってメリットがある保険といえます。団信加入不要の金融商品は「フラット35」ほか、数えるほどしかありません。1-2団信の補償内容と民間の生命保険の保障内容団信が生命保険ならば、自分の入っている民間の生命保険と同じ保障内容になっている可能性があるために、それぞれの保障内容を確認する必要があります。保障内容がかぶっているものがあれば、内容を精査し、最低限の保障内容になるようにしましょう。削減した場合は保険料が月数万円安くなる、総額で数百万円安くなる場合もあります。削減した保険料では貯蓄や住宅ローンの繰り上げ返済などに回すことができ、さらに住宅に支払う費用を抑える効果が期待できます。■ 2. 生命保険の内容、どう見直せばいいの?CORA / PIXTA(ピクスタ)生命保険見直しの必要性が理解できたら、次に、実際どのように見直せばよいかを見ていきましょう。2-1残される家族の生活費を考える契約者が亡くなってしまったあとは、ローンの残債に充てるお金のほかにも様々なお金が必要なはずです。例を挙げると、残された家族の住居費(家賃)、食費、光熱費、通信費、日用品費、娯楽費、医療費、教育費などがあると思います。それらをなるべく正確に算出しましょう。2-2必要保障額を算出する必要な費用の合計額を算出したら、そこから遺族年金や死亡退職金等の死亡後の収入、貯蓄額を差し引きます。この「必要保障額」が生命保険の保障金額にすべき金額です。2-3両方の保険を使ってカバーできるようにする団体信用生命保険により万一の場合のローン返済はされます。そのために、民間の保険では、必要保障額が補償金として支払われるように設定しましょう。両方の保険によってうまく保障内容を設定すれば、余分な出費がなくなります。■ 3.まとめtombo / PIXTA(ピクスタ)住宅ローンを組んだら、団体信用生命保険に加入することになるため、既存の生命保険と保障が重複する場合があります。重複を避けるために、必要保障額を算出し、最低限のカバーができるように保障内容を再設定しましょう。ただし、ライフステージによって必要な死亡保障額が変わってくる可能性があります。定期的に見直しをすることを忘れないようにしましょう。ファイナンシャルプランナー(AFP)/宅地建物取引士一般社団法人/家族信託普及協会®会員吉井希宥美

2019年09月18日

離婚によってシングルマザーになる女性は、経済的な面がいちばん気になるのではないでしょうか?自分の収入だけで子供と無事生活していけるのか、考えれば考えるほど不安になるものです。本記事では、シングルマザーの生活費がどれくらいなのかについて説明します。離婚するときには、必要な生活費を見積もり、生活費を確保する手段を考えておきましょう。離婚したら自分と子供でどれくらい生活費がかかる?厚生労働省「平成28年度全国ひとり親世帯等調査結果の概要」シングルマザー自身の労働による年収は平均200万円母子世帯の母の平均年間就労収入は200万円となっています。ちなみに、父子世帯の父の平均年間就労収入は398万円なので、シングルマザーが働いて得られる年収はシングルファーザーのほぼ半分ということです。シングルマザーの約半数は非正規雇用働いているシングルマザーのうち、正規の職員・従業員である人は44.2%、自営業の人は3.4%、パート・アルバイト等の人は43.8%です。約半数は非正規雇用と考えられるので、年収が少ないのもやむを得ないと言えます。実家暮らしでも「児童のいる世帯」の年収の約半分同居親族の収入を含めたシングルマザーの平均年間収入は348万円となっています。同居親族がいるシングルマザーのほとんどは、実家暮らしと考えられます。ちなみに、厚生労働省の「平成28年度国民生活基礎調査」によると、児童のいる世帯の平均年間所得は707.6万円です。実家暮らしのシングルマザーでも、子供のいる標準的な世帯の約半分の年収しかないことがわかります。シングルマザーの月収の内訳上記の調査結果から、シングルマザーの月収は約20万円、うち働いて得られる収入は約16万円と考えられます。シングルマザーの標準的な月収の内訳は、給料が16万円程度、養育費や手当が4万円程度ということです。養育費をもらっていても、生活していくにはギリギリの収入です。養育費が途絶えるようなことがあれば、直ちに生活が困窮することにもなってしまうでしょう。シングルマザーの貧困は社会問題にもなっています。離婚する前に、生活費を確保する手段については十分考えておきましょう。シングルマザーが毎月の収入を増やすにはどうすればいい?日本の多くのシングルマザーの収入は、必要な生活費を賄うにはギリギリの金額です。まずは、収入を増やす手段を考えましょう。[adsense_middle]養育費の取り決めをして確実に受け取れるようにするシングルマザーは、離婚しても元夫に養育費を請求できます。養育費をもらえば毎月の収入を増やせます。「平成28年度全国ひとり親世帯等調査」によると、養育費を「現在も受けている」と答えたシングルマザーは24.3%となっており、4人に1人しか養育費を受け取っていません。養育費は離婚時に取り決めしていなくても請求できます。家庭裁判所に養育費請求調停を申し立てることも可能なので、あきらめないで請求しましょう。勤労収入を増やす自分で働いて得られる収入を増やすことも大事です。パートやアルバイトの場合には、正規雇用で働けないかを考えてみましょう。手取りが減っても正社員の方がいい?「社会保険料などで手取りが減るよりも、バイトをかけもちした方がいい」という人もいますが、正規雇用なら急に解雇になるようなリスクもなく、長く安定して働けます。また、社会保険に加入できれば、病気やケガで長期間仕事を休んでも傷病手当金が出ます。こうした制度があることが、1人で子供を育てるシングルマザーにとって大きな安心感になります。収入が増えて手当をもらえなくなったら困る?年収が増えると児童扶養手当の金額は減ってしまい、ゼロになることもあります。ですが、手当をもらうために収入調整をするのはあまりおすすめではありません。児童扶養手当は子供が18歳までしかもらえないので、いずれはなくなります。手当が出なくなってから給料の良い仕事を探そうとしても、年齢的に難しくなってしまうことがあります。手当に頼らなくてもすむよう、早いうちに自分で稼げる手段を確保しておきましょう。シングルマザーが生活費を上手にやりくりするコツは?収入を増やしながら生活費を節約することで、生活に余裕が生まれます。シングルマザーが生活費をやりくりするコツをご紹介します。献立はシンプルにかかる生活費を抑えるために、節約を心がけることが大切です。生活費の中で節約しやすいのが食費ですが、食費を節約するポイントは安い食材ばかりを買うことではなく、献立をシンプルにすることです。毎日の献立をごはんとお味噌汁を基本に考えましょう。ごはんは、まとめて炊いてから小分けして冷凍庫に保存しておくと便利です。ごはんの友として漬物や常備菜も用意しておきましょう。お味噌汁に旬の野菜を使えば、食材費も安く抑えられ、バランスのとれた食事ができます。もう一品おかずを用意するなら、焼くだけの魚やお惣菜を活用すれば手間もかかりません。家計簿をつけてお金を管理お金の不安のほとんどは、お金が足りないのではなく、お金の管理ができていないことから生じます。今月いくら入ってきていくら出て行くのか、今手元にいくらあるのか、こうしたことが常に目に見える形になっていれば、上手にやりくりして乗り切ることができます。お金の管理をきちんとするためには、家計簿をつけることが必須です。家計簿アプリを利用すれば、面倒な計算も不要で手軽に家計簿がつけられます。自分の使いやすいものを探して試してみましょう。シングルマザーに必要な生活費に関するまとめシングルマザーになるなら、生活費を確保するために自分で働いて安定した収入を得ることを目指しましょう。元夫と養育費の取り決めをしておくことも大事です。生活費については、平均的な金額を基準に考えるのではなく、自分の家庭でどれだけ必要なのかを基準にするべきです。支出を正確に把握するためにも家計簿をつけるようにしましょう。

2019年09月18日

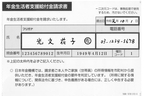

「『年金生活者支援給付金』とは、公的年金を受け取っている人で、年金を含めた所得が一定額以下の方の生活を支援するために、消費税が引き上げられる10月から年金に上乗せして支援金が支給される公的支援制度のことです」こう語るのは社会保険労務士の和田雅彦さん。10月から消費税が10%にアップすることで私たちの生活はますます厳しくなることが予想される。そんななか最も影響を受ける低所得者への支援という意味合いで「年金生活者支援給付金」(以下、支援給付金)が増税のタイミングで新設されるという。「給付対象者には今月中に請求書が送付される予定です。請求書に所定事項を記入し、返送することで国(日本年金機構)が審査をし、給付の決定を行います。給付対象者になると、10月以降に支給額が記載された通知書が届きます」つまり“自ら手続きをしないともらえるものももらえない”というのは、他の年金関連の申請手続きと同じということ。そこで支援給付金の仕組みと手続き方法について和田さんに解説してもらった。「まず対象となるのは65歳以上で年金が支給されている方。そして、前年の収入が年金と他の収入を合わせても老齢基礎年金の満額相当額(約78万円)以下であること。これから年金を受け取る人もこの要件に該当すれば支給されます」ただし所得が要件をギリギリ超えてしまって対象外となった場合、給付を受けた人より封入が少なくなる“逆転現象”が起こることも。「そのときは、年金と他の収入が約88万円までであれば、逆転が起こらないように、別の給付金『補足的老齢年金生活者支援給付金』が支給されることになります」また障害基礎年金、遺族基礎年金を受けている人で、給付金の受給要件を満たしている場合も支給の対象になる。厚生労働省の試算では、すべて合わせると対象者は約970万人になるという。となると、気になる支給額は?「老齢年金受給者に対する給付ですと、対象者は基本的に『月額5,000円×保険料納付済期間÷480』で計算された額が支給されます。保険料納付済期間とは、20歳から60歳までの40年間(480月)のうち、国民年金の保険料を支払った期間、会社員や公務員であった期間、あるいは会社員、公務員の被扶養配偶者であった期間です。また、保険料免除期間についても給付に反映されます」ちなみに“480月すべて支払った”場合には、月額5,000円、年間6万円が支給されることになる。「また対象は世帯ではなく個人ですので、夫婦どちらも支給対象となる場合は、それぞれに支給されることになります」対象者には9月中に請求書が送付されてくるが、どんな申請手続きが必要なのだろうか――。「請求書はハガキ形式となっており、基本的には、提出日、氏名、電話番号を所定の位置に書き込むだけです。難しくないので、書類が届いたら早く申請しましょう」支給の要件を満たす限り、一度手続きを行えば、以後の手続きは不要だが、いったん支給の要件を満たさなくなった場合は、再開には改めて請求手続きが必要になる。「認定されると10月分と11月分の給付金は、12月中旬に振り込まれます。以降、振り込みは年金と同じ口座に偶数月に行われます。ただし、ハガキ請求の到着が10月18日以降になると、振り込みも来年2月以降になってしまいます。さらに、今年中に請求すると、制度のスタートである10月分から振り込まれますが、請求が来年にずれ込むと、請求した月の翌月分からしか受け取れないので注意が必要です」「申請用紙が届かない」「自分が対象範囲内なのかわからない」という場合は速やかに近くの年金事務所に相談することと和田さん。「とにかく、認定請求をしないことには給付は受けられません。また、申請が遅れると損をしてしまいます。自分の身は自分で守るためにも、早急の申請を心がけてください」

2019年09月18日

シングルマザーになると、お金の面が特に心配です。貯金したいけれど、毎月の生活がギリギリで難しいという人も多いのではないでしょうか?今回は、シングルマザーの平均貯金額や必要な貯金額、シングルマザーが無理なく貯金する方法について説明しますので、参考にしていただければ幸いです。シングルマザーの平均貯蓄額はどれくらい?厚生労働省「平成28年国民生活基礎調査の概況各種世帯の所得等の状況」シングルマザーの平均貯蓄額は327万円平成28年度国民生活基礎調査によると、全世帯で見たときの1世帯当たりの平均貯蓄額は約1,032万円です。一方、母子世帯に限った場合には、平均貯蓄額は約327万円となっています。母子世帯以外の児童がいる世帯の平均貯蓄額を見ても約680万円なので、母子世帯の貯蓄額だけが極端に少ないことがわかります。また、貯蓄がある母子世帯では、貯蓄額50万円未満と答えた世帯の割合が14.4%といちばん多くなっています。平均貯蓄額は300万円を超えていても、一部の人が平均を押し上げているだけで、実際にはわずかの貯金しかないシングルマザーが多いことが窺えます。シングルマザーが子育てするために貯金はどれくらい必要?文部科学省「平成28年度子供の学習費調査調査結果の概要」大学4年間でかかる費用は600万円超!教育費の負担が特に大きくなるのは、大学・専門学校等に進学するときです。大学等の入学時には、まとまった費用がかかります。日本政策金融公庫の平成30年度「教育費負担の実態調査」によると、大学入学時にかかったお金は平均で88.4万円です。学校の種類別では、国公立80.1万円、私立文系90.4万円、私立理系85.5万円となっています。また、大学在学中1年間にかかる費用(授業料、施設費、通学費、書籍購入費などを含む)は平均で約156.9万円です。学校の種類別では、国公立114.8万円、私立文系160.1万円、私立理系185.3万円で、平均では約157万円となっています。つまり、子供を大学に進学させるとなると、トータルで1人あたり少なくとも600万円程度、多ければ1000万円以上かかることもあります。進学費用を準備するために貯金しておくのがおすすめ高校までにかかる費用は月々の生活費から出すこともできるかもしれません。しかし、大学や専門学校の進学費用を準備するとなると、貯金があった方が安心です。経済的な事情で進学を諦めるのではなく、子供に学ぶ意欲があるのなら進学を前向きに検討しましょう。進学費用がどうしても用意できない場合には、奨学金や教育ローンという手段もあります。ですが、借金はできるだけ少なくした方がいいですから、目標額を決めて貯金しておきましょう。シングルマザーが貯金を増やすための工夫シングルマザーになったら、自分が働いて得た収入で生活していくことを目指しましょう。それ以外で入ってくるお金を貯金に回すだけでも、目標額を貯金できることがあります。[adsense_middle]シングルマザーに合った貯金の仕方とは?シングルマザーの場合、自分の勤労収入以外に、手当や養育費をもらっていることが多いと思います。シングルマザーが無理なく貯金するには、手当や養育費をそのまま貯金に回すのがおすすめの方法です。手当は毎月振り込まれるわけではない児童手当は中学生以下の子供がいる家庭に支給される手当、児童扶養手当は高校生以下の子供がいるひとり親家庭に支給される手当です。これらの手当は、毎月入金されるものではありません。児童手当は4か月に1回、児童扶養手当は2か月に1回(令和元年11月以降)、まとめて振り込まれる形になります。たとえば、児童手当を月1万円、児童扶養手当を月3万円もらえるシングルマザーなら、毎月4万円の手当収入があることになります。しかし、実際には毎月4万円入金されるわけではありません。つまり、手当を収入に含めて考えてしまうと、入金される月と入金されない月があるので、管理が難しくなってしまいます。養育費が急に入金されなくなる可能性もある養育費は、毎月振り込む形で取り決めしているケースがほとんどでしょう。ですが、養育費は必ず入金されるとは限りません。元夫側の事情で急に入金が途絶える可能性もあります。養育費が入金されなくなっても、督促すれば払ってもらえることはあるでしょう。公正証書などがあれば給与差押して養育費を回収することもできますし、家庭裁判所に養育費請求調停を起こすこともできます。しかし、いずれにしろお金を回収するまでに時間がかかってしまいます。月々の生活費は自分の勤労収入で賄い手当や養育費は貯金するシングルマザーが生活設計をするときには、手当や養育費はないものと仮定し、月々かかる費用は自分の勤労収入だけでやりくりするのがおすすめです。毎月の生活がギリギリでも、手当や養育費を全額貯金に回すことができれば、それなりの金額を貯金できます。たとえば、1か月あたり児童手当1万円、児童扶養手当2万円、養育費4万円をもらっているシングルマザーの場合、手当と養育費をすべて貯金に回すと、年間で84万円貯金できます。さらに、ボーナスなどを貯金に回せば、年間100万以上貯金することも可能になるでしょう。シングルマザーがお得に貯金できる制度もある!貯金をすると利子(利息)が付きますが、利子には20.315%の税金が課税されるので、実際には税金を差し引きした分しか増えません。今はただでさえ金利が低いので、税金まで差し引かれると、利子は本当に微々たるものになってしまいます。シングルマザーの場合、預貯金の利子を非課税にできる少額貯蓄非課税制度(マル優)を利用できることがあります。マル優を利用できるのは児童扶養手当をもらっているシングルマザーに限られますが、元本350万円まで利子非課税の恩恵を受けられます。シングルマザーなら金利がUPする貯金も!ゆうちょ銀行の「ニュー福祉定期貯金」は、ゆうちょ銀行の通常の定期貯金(1年もの)の金利に0.10%上乗せした金利が適用されるお得な貯金です。遺族年金や障害年金の受給者のほか、児童扶養手当をもらっているシングルマザーもニュー福祉定期貯金の対象者になります。ニュー福祉定期貯金とマル優を組み合わせると、利息を増やせる上に非課税にもできるため、二重にお得になります。シングルマザーが貯金するには毎月の収入を増やすことも必要自分の収入だけでは生活していけないようなら、貯金も当然できません。シングルマザーになったら収入を増やすことも考えましょう。[adsense_middle]バイトのかけもちでは安心できないシングルマザーの中にはアルバイトやパートで働いている人も多いでしょう。貯金ができるほどの十分な収入が得られない場合、アルバイトをかけもちすることを考えるかもしれません。しかし、アルバイトのかけもちは体力的にもきつい上に、子供と過ごす時間も減ってしまいます。また、時給を稼ぐためだけに職種を選ばずバイトを組み合わせても、将来につながるスキルが身につかないことがあります。子供が小さい間は、時間的な制約からアルバイトでしか働けないこともあるかもしれません。いずれは正社員で長期の勤務ができるよう、スキルの身につく仕事を選ぶことが大切です。正社員プラス副業という方法を検討アルバイトの場合、急に解雇になるようなリスクもあります。長い目で見ると社会保険にも加入しておくのが安心です。シングルマザーも、できるだけ正社員で働くことを考えた方がよいでしょう。年齢が上がるほど、正社員では雇ってもらいにくくなります。特に20代~30代のシングルマザーは、早めに正社員の仕事を確保しておくことを考えましょう。今は副業OKの会社が増えたので、給料が安く貯金ができない場合でも、副業して収入を増やす方法があります。どんな副業を選んだらいい?副業をするなら、できるだけ自分の好きなこと、興味のあることをやってみましょう。好きなことなら長く続けられます。子供が小さいシングルマザーの場合、在宅でできる仕事や、自分のペースでできる仕事がおすすめです。たとえば、自分の特技を誰かに教える、手作りのものを売ってみる、不用品をフリマアプリで売ってみる、インターネットのアンケート・モニターサイトに登録してみる、クラウドソーシングサイトで記事作成の案件に応募してみる…など、たとえわずかでも、本業以外でお金を得る経験をしてみましょう。それをきっかけに広がっていくこともあります。シングルマザーの貯金に関するまとめシングルマザーの場合、まずは貯金できる家計にすることが大事です。毎月安定した収入が得られる仕事を確保することを考えましょう。手当や養育費は貯金に回し、自分の勤労収入だけで暮らせるように生活設計するのがおすすめです。

2019年09月14日

年金は、将来の老後生活を考える上で欠かすことができない重要なお金です。しかしながら、将来支給される年金の見込み額は、これまで支給されてきた平均的な年金額よりもさらに少なくなることが予測されており、会社員(サラリーマン)や自営業者をはじめ、夫婦共働き世帯にとっては関心の高い問題だと思われます。そこで本記事では、将来の年金はいくらもらえるのかについて、ポイントや考え方について紹介していきます。年金がいくらもらえるのかを知る前に受給資格期間を要チェック上記は、平成31年度に50歳未満の人に対して送付されるねんきん定期便の例となりますが、裏面の受給資格期間(赤枠箇所)が120月(10年)以上になっていれば、将来年金の支給が受けられる受給資格期間を満たしていると確認することができます。なお、こちらは参考情報となりますが、ねんきん定期便を破棄や紛失した場合などで、古いものしかないといった人もおられる可能性も考慮し、平成30年度分の書式が違うものも紹介しておきます。年金の受給資格期間を満たせていない場合仮に、年金の受給資格期間を満たせていないことが確認できた場合、このまま放ったらかしておきますと、将来年金が1円たりとも支給されず、これまで支払ってきた年金保険料がすべて無駄になってしまいます。国民年金や厚生年金は、将来、どのくらいもらえるのか将来いくらくらい年金がもらえるのかは、ねんきん定期便の裏面にある、これまでの加入実績に応じた年金額(赤枠部分)を見ることで確認できます。なお、ここで言う年金の加入実績に応じた年金額とは、65歳から支給される現在の年額であり、たとえば30歳の方であれば、今30歳の方が年金の支給を受けた場合に1年間で支給される年金額といったイメージになります。国民年金と厚生年金は、基本的に併給される前項で解説したねんきん定期便にある、これまでの加入実績に応じた年金額に記載されている(1)老齢基礎年金は、国民年金から支給される年金のことを指し、(2)老齢厚生年金は厚生年金から支給される年金のことを指しています。このように、国民年金と厚生年金は年金の履歴によってそれぞれ計算され、どちらの年金も一緒に支給が受けられることになるのですが、これを併給(へいきゅう)と言います。年金の支給は、原則として偶数月の15日に2ヶ月分まとめて支給されるこちらは参考情報となりますが、原則として65歳から支給される年金は、偶数月の15日に前月と前々月分の2ヶ月分がまとめて支給される仕組みになっています。たとえば、10月15日に30万円の年金が口座へ振り込まれたとした場合、年金の内訳は、8月分15万円、9月分15万円といったイメージです。このような年金制度の仕組上、仮に年金の支給を受けている人が死亡した場合、必ず未支給の年金が発生することになるため、遺族の方は、この未支給の年金を請求してもらい忘れのないように心がけておきたいものです。年金の繰上げ受給について減額された年金は生涯に渡って受け取ることになり、65歳以降も減額された年金額が戻ることはないため、繰上げ受給の請求は慎重に行う必要があります。繰上げ受給をすると国民年金と厚生年金の両方の年金額が減額される本記事中において、国民年金と厚生年金は基本的に併給され、どちらの年金も支給されることを紹介しましたが、繰上げ受給をすると国民年金と厚生年金の両方の年金額が減額されます。前項の解説の通り、減額された年金額が元に戻ることは一生ないため、国民年金と厚生年金の両方の年金額が減額される影響は、長い目で見るとかなり大きなデメリットになってしまいます。なお、一度繰上げ請求した後に取消しをすることはできないため、解説が重複しますが、繰上げ受給の請求は慎重に行う必要があります。繰上げ受給をして長生きすると、損をする自分は何歳まで生きるのか誰にも分かりませんが、仮に繰上げ受給をして長生きすると、65歳から年金の支給を受けた場合に比べて損をしてしまうデメリットが生じます。なお、参考までに、年金を繰上げ請求した場合と繰上げ請求しなかった場合における受給総額が同額となる年齢を紹介しておきます。繰上げ請求した年齢60歳の場合:76歳8ヶ月繰上げ請求した年齢61歳の場合:77歳8ヶ月繰上げ請求した年齢62歳の場合:78歳8ヶ月繰上げ請求した年齢63歳の場合:79歳8ヶ月繰上げ請求した年齢64歳の場合:80歳8ヶ月たとえば、繰上げ請求した年齢が60歳の場合で、76歳8ヶ月を超えて長生きした場合は、65歳から年金の受給を受けていた方が得であるといった見方になります。障害年金や遺族年金の支給に影響が生じる場合がある障害年金や遺族年金は、65歳から支給される老齢年金に比べて支給金額が多く、受給者にとって有利になる場合がほとんどですが、繰上げ受給をした場合、障害年金や遺族年金の支給に影響が生じるデメリットがあります。ざっくり言ってしまいますと、障害年金や遺族年金の支給を受けられる条件を満たしていたとしても、繰上げ受給をしたことによって、これらの年金の支給が受けられないことがあるということです。一般的に考えますと、デメリットは大きくなると言えます。繰上げ受給をする前は、年金事務所や専門家へ相談するのが望ましい年金の繰上げ受給は、年金が早くもらえるメリットがあるものの、それ以上のデメリットが極めて多いことが分かりました。実際のところ、先に紹介したデメリットのほかにも、専門的なデメリットが多数あるため、仮に年金の繰上げ受給を検討している方は、年金事務所や専門家である社会保険労務士などへ相談するのが望ましいと言えます。将来いくら年金がもらえるかを知るには将来もらえる年金額がいくらなのかをより正確に知るためには、毎年、誕生月になると郵送されるねんきん定期便を確認したり、ねんきんネットを活用するのが確実です。なぜならば、国民年金の納付履歴、免除履歴、未納履歴や厚生年金を計算する上で必要な平均標準報酬月額、平均標準報酬額、年齢、性別などは、すべての方で異なるためです。そのため、ねんきん定期便やねんきんネットの見方や活用方法を知る方が、楽でより確実な方法だと言い切れます。

2019年09月14日

「iDeCo(個人型確定拠出年金)の加入条件が緩和される見込みです。これまで勤め先で、「企業型確定拠出年金」に加入している会社員は、原則としてiDeCoへの加入はできませんでした。しかし、全会社員を加入できるようにする改正案が、来年の通常国会にも提出される見込みです。さらに、現行の積立期間は60歳までですが、65歳まで延長されることも確実視されています。現在、50歳を超えている人も、延長で10年以上積み立てられるようになる可能性が高いですから、加入しても遅くはありませんよ」こう語るのは「年金博士」こと、社会保険労務士の北村庄吾さんだ。iDeCoとは毎月、少額ずつ積み立てた資金を、投資信託商品などで運用する年金だ。掛金は月額で最低5,000円からで、1,000円きざみで選ぶことができるが、上限額は職業などによって異なる。自営業者は国民年金基金の掛金などとあわせて6万8,000円が上限。公務員や独自で運用している企業年金がある会社に勤める会社員は1万2,000円、企業年金がない会社に勤めている会社員や専業主婦は2万3,000円が上限となっている。運用期間中の利益は非課税、さらに受け取れるのは原則60歳以降だが、そのときも控除額の範囲内であれば非課税だ。「“投資=怖い”と考えて敬遠している人も多いはず。しかし、iDeCoは元本割れさえしなければ、放置しておくだけで、“節税メリット”を得られるんです」それではiDeCoで“得する”ための心得を専門家に聞いていこう。■節税メリットを知る「iDeCoには投資信託や債券で運用する以外にも、元本保証されている定期預金など、貯蓄性の高い商品があります」(北村さん)だが超低金利の時代、仮に銀行で100万円を定期預金しても、利息は年数十円〜200円ほど。「たしかに、運用益はほぼ見込めません。しかしiDeCoの積立金は、全額控除になります。つまり、所得税と住民税を払っている人は節税になるのです」たとえば、年収500万円の人が、55歳から月2万3,000円を積み立てた場合、年間約5万5,200円も税金が安くなる。60歳までの5年間だけでも、約27万6,000円もの税制優遇を受けられるのだ。「初心者は、まずは定期預金などで節税メリットだけ受け、徐々に運用の方法を勉強していけばいいのではないでしょうか(北村さん)■手数料で選ぶどの金融機関でiDeCoを運用するかは自分自身で選ぶことができる。口座開設費用は、基本的に2,777円だが、各種手数料は金融機関によって違うので注意が必要だ。確定拠出年金アナリストの大江加代さんはこう語る。「毎月、口座管理料がかかります。少ないところで200円弱、多いところで500円以上と開きがある。しかし、それ以上に要注意なのは、自分で選ぶ投資信託の手数料、信託報酬です。同じような商品でも、金融機関によって手数料が3倍も4倍も違うケースもあります」信託報酬は、運用する資産に対して一定比率で計算されるものだから、積立期間が長くなるほど資産が増え、影響が大きくなる。「仮に毎月2万円を10年間積み立て、資産240万円になった場合、信託報酬率が年0.1%違うだけで、支払う信託報酬は年間2,400円も増減するのです」(大江さん)こうした手数料は、大手証券会社よりも、楽天証券やマネックス証券などのネット証券のほうが安い傾向にあるので、比較しよう。

2019年09月13日

国民年金の保険料は、原則として20歳から60歳までの40年間において、日本に住んでいるすべての方が納めなければならないことが法律(国民年金法)で決まっています。つまり、国民年金には納付義務があることを意味しますが、仮に国民年金を納めない場合、実のところ、老後の年金問題だけに関わらない数多くのデメリットが生じてしまいます。そこで本記事では、国民年金を払わないデメリットを中心に解説を進めていきます。国民年金保険料を払わない主なデメリット国民年金保険料を払わない主なデメリットとして、滞納者および未納者本人が障害や死亡といった状態になった場合において、国民年金から支払われる障害基礎年金や遺族基礎年金の支給が受けられない懸念が生じます。また、原則として65歳から支払われる老後生活資金にあたる老齢基礎年金も支払われない懸念が生じるため、国民年金保険料を払わないことに対するメリットは一切なく、デメリットしかありません。国民年金の支払いが滞納や未納の場合、具体的にどうなるのか令和元年度(平成31年4月~令和2年3月まで)における国民年金の保険料は、1ヶ月あたり16,410円となっており、無職の人や低所得の人からしますと、国民年金を納めるのが義務だと分かっていても、中々納められない人も多いのが現状です。実際、国民年金の納付について滞納や未納がある場合、日本年金機構から督促状が郵送で送付されたり、日本年金機構から委託を受けているアイヴィジットという会社から自宅へ電話が来たりします。国民年金保険料を滞納や未納の場合の対応方法国民年金保険料を滞納や未納にしている場合、日本年金機構(年金事務所)から督促状やアイヴィジットから電話が来ることをお伝えしましたが、これらの場合の対応方法をそれぞれ紹介します。日本年金機構(年金事務所)から督促状が届いた場合日本年金機構(年金事務所)から督促状が届いた場合は、督促状に書かれている内容を一度確認し、必ず年金事務所に電話連絡をするようにして下さい。この時、時間を設けて一度年金事務所へ足を運ぶことになる場合もありますが、重要なのは、なぜ未納や滞納になっているのか理由を説明した上で、国民年金の納付免除手続きを取ることです。なお、国民年金保険料の免除制度につきましては後程解説を進めます。アイヴィジットから電話が来た場合アイヴィジットから電話が来た場合、電話が来た時点で日本年金機構(年金事務所)に電話連絡を済ませているのであれば、すでに電話連絡をして今後の対応について相談することになっている旨を伝えることで足ります。日本年金機構(年金事務所)とアイヴィジットの情報伝達にはタイムラグが生じるため、すでに日本年金機構(年金事務所)に電話連絡を済ませた後であったとしても、重複して同じ内容の問い合わせが来ることも多々あります。そのため、とても不快な思いをしてしまうことも十分考えられますが、冷静に対応しておくようにしたいものです。国民年金保険料の免除制度とは国民年金保険料の免除制度とは、無職や低所得をはじめ、勤務先の倒産や解雇などによる失業によって、国民年金の保険料を納めるのが経済的に難しい場合に行う手続きです。国民年金保険料の免除制度を活用しますと、国民年金の保険料が滞納や未納といった取り扱いにはならず、納付が免除される取り扱いになり、以下のようなメリットが得られます。[adsense_middle]督促状や電話連絡による催促が来ない日本年金機構(年金事務所)から国民年金保険料の滞納や未納に対する督促やアイヴィジットからの催促などによる電話連絡は、あくまでも国民年金保険料の滞納や未納がある場合となります。したがって、国民年金保険料の免除制度を活用したことによって、これまでの年金納付履歴に未納期間がない場合は、これらの連絡が来ることはありません。国民年金の免除期間は、受給資格期間に反映される国民年金保険料の免除制度を活用しますと、国民年金が免除された期間について受給資格期間に反映されるメリットがあります。受給資格期間とは、年金の支給を受けるために必要な期間のことです。一例として、老齢基礎年金、障害基礎年金、遺族基礎年金が支給されるために必要な国民年金保険料の納付要件について、以下に紹介します。なお、納付要件の紹介において、国民年金保険料の免除に関するものだけを紹介し、すべての納付要件ではないことをあらかじめ申し添えておきます。老齢基礎年金:国民年金保険料を納付した期間、または、免除された期間が10年(120月)以上あること障害基礎年金:初診日のある月の前々月までの公的年金の加入期間の2/3以上の期間について、保険料が納付または免除されていること遺族基礎年金:死亡した人が、保険料納付済期間(保険料免除期間を含む)が、加入期間の3分の2以上あること国民年金保険料の滞納や未納期間は、受給資格期間に反映されない前項の解説より、国民年金の免除期間は受給資格期間に反映されるため、仮に老齢基礎年金、障害基礎年金、遺族基礎年金が支給されるための要件を満たした場合にお金を受け取ることができます。その一方で、国民年金保険料の免除申請をせず、国民年金保険料の滞納や未納をしていた場合、その期間は受給資格期間に反映されないため、免除申請を行っていた方が得策であることが分かります。国民年金の免除期間は、将来受け取る年金額に反映される実のところ、国民年金の免除期間は将来受け取る年金額に反映されることになっており、具体的には、原則として65歳から支給される老齢基礎年金を受け取る際に、2分の1が受け取れる仕組みになっています。大まかな例となりますが、仮に20歳から60歳までの40年間において、すべて全額免除の取り扱いとなった場合、1年間に支給される老齢基礎年金は、年額390,100円(令和元年度)となります。なお、滞納や未納は年金額に反映されません。国民年金保険料の納付猶予制度についても知っておこうこれまで国民年金保険料の免除制度について解説を進めましたが、国民年金の滞納や未納を防ぐための制度として、免除制度のほかに国民年金保険料の納付猶予制度があります。国民年金保険料の納付猶予制度とは、年齢が20歳から50歳未満の人で、本人と配偶者の前年の所得が一定金額以下の場合、申請をすることによって、国民年金保険料の納付が猶予される制度のことを言います。国民年金保険料の納付猶予制度が承認される一定金額とは国民年金保険料の納付猶予制度が承認される一定金額には計算式が定められており、以下の計算式によって計算した金額の範囲内であれば、国民年金保険料の納付猶予が承認されます。(扶養親族等の数+1)×35万円+22万円なお、計算式にある扶養親族等の数とは、源泉徴収票や確定申告書に記載されている扶養控除を適用した人数のことを指しており、いわゆる税法上の扶養人数となります。したがって、0歳から15歳までのいわゆる年少扶養親族は、扶養親族等の数に含まれない点に注意が必要です。国民年金保険料の納付猶予制度は受給資格期間に反映されるが、年金額に反映されないこちらは、国民年金保険料の納付猶予制度における注意点となりますが、仮に国民年金保険料の納付猶予制度を活用した場合、納付猶予を受けた期間について、受給資格期間に反映されるものの、将来受け取る年金額に反映されません。次項で解説を進めますが、納付猶予を受けた期間は追納と言って、免除などの承認を受けた期間の国民年金保険料を後から納付しなければ、将来の年金額に反映されることはありません。追納申請をすると、納付書で後から国民年金を納付することが可能国民年金保険料を払わない場合、基本的に将来支給される年金額も増加しないため、このような事態を避けるために、免除や納付猶予を受けた期間の国民年金を後から納付することができる追納制度が設けられています。実際に追納をするためには、年金事務所に対して追納の申請手続きをする必要があり、この手続きを行うことによって後日納付書が自宅へ郵送され、その納付書で国民年金を納付する流れとなります。[adsense_middle]国民年金の保険料を追納する際の注意点国民年金の保険料を追納する際の注意点として、追納することができる期間が10年以内の期間に限られていることが1つ目の注意点として挙げられます。たとえば、平成30年4月の国民年金保険料を追納する場合の期間は、令和10年4月末日までといったイメージです。2つ目の注意点として、3年度目以降に追納をする場合、追納するべき国民年金保険料に時間が経過したことによる加算額が上乗せされることが挙げられます。これによって、本来納めるべき国民年金よりも多くのお金を納付しなければならなくなるため、早めに追納されることが望ましいと言えます。国民年金を追納した場合、税金の所得控除が適用できる国民年金の追納を申請し、郵送された納付書で国民年金を納めた場合、その納めた金額は、所得税や住民税を計算する上で控除される社会保険料控除として適用できます。たとえば、平成30年度に免除を受けた国民年金保険料が60,000円あったとし、この60,000円分の国民年金保険料を令和元年に追納したとします。この時、令和元年度の年末調整や確定申告時に60,000円分の社会保険料控除が適用でき、これによって納めるべき所得税や住民税が軽減されるメリットが得られます。年末(12月31日)近くに国民年金保険料を追納した場合の注意点通常、毎年秋ごろになりますと、日本年金機構より社会保険料控除証明書が自宅へ郵送され、1年間に支払った国民年金保険料の金額などが記載された葉書を受け取ります。これを年末調整や確定申告の際に添付して社会保険料控除の適用を受けますが、仮に年末(12月31日)近くなど、すでに社会保険料控除証明書が届いてからの追納は、同証明書に追納後の金額が反映されていません。そのため、このような場合は追納後に受け取る納付書の控えを添付することで、適用忘れをすることなく社会保険料控除が受けられることになるため、いつ追納しても大丈夫だと言えるでしょう。国民年金保険料の免除制度と猶予制度まとめこれまで、国民年金の保険料を払わないデメリットと滞納や未納を回避するための方法として、国民年金保険料の免除制度および国民年金保険料の納付猶予制度、追納制度について解説を進めました。本記事で解説した様々な制度があることによって、情報が上手く整理できない場合も考えられるため、以下、それぞれの制度を活用した場合における国民年金の受給資格期間と年金額の反映効果についてまとめます。年金を払わないデメリットは一目瞭然前項の表を見ると、国民年金保険料を滞納や未納のままにしておくデメリットは一目瞭然であることが確認できます。国民年金は、老後生活資金にあたる老齢基礎年金だけではなく、障害や死亡といった場合に一定要件を満たすことで支給が受けられる障害基礎年金や遺族基礎年金もあり、年金を払わない効果は、国民年金で保障が受けられるすべての年金に対してデメリットしか与えないことが分かります。国民年金保険料を滞納や未納にしている場合は、年金事務所へ相談を国民年金保険料を滞納や未納にしている場合は、できるだけ速やかに年金事務所へ相談をし、国民年金の免除制度や猶予制度が適用できないか対応をすることが得策です。一時的に免除や猶予の対応を受け、お金に余裕ができた時に少しずつ追納していくことが、将来の老後資金対策や配偶者および子供のためになることをしっかりと理解しておくことが極めて重要であると言えます。年金を払わないデメリットに関するまとめ国民年金保険料を払わないデメリットは数多くあります。実際のところ、それぞれの人が置かれている状況は全く異なりますが、例えば既婚の場合における未納のデメリットは大きいと考えられ、配偶者や子供がいる状態での障害状態や死亡といったリスクを生活保障の面で支える働きが国民年金にはあります。国民年金は、老後生活資金だけに特化したものではありませんので、広い視野で将来のお金や物事を考え、どうしても年金を納めることができない場合は、免除申請や納付猶予といった制度を上手に活用するようにしたいものです。

2019年09月09日

経済的に困窮している母子家庭の数は多くなっています。離婚してシングルマザーになるなら、生活に必要なお金をどうやって確保するかを考えておかなければなりません。国や自治体などでは、母子家庭向けの制度など、支援制度や優遇制度が用意されています。ここでは代表的な手当や補助制度について説明しますので、利用できるものはないかどうかを確認しておきましょう。母子家庭の親や子供が受けられる支援制度について知っておこう母子家庭には様々な支援制度があります。離婚してシングルマザーになるときには、母子家庭向けの支援制度に知っておきましょう。少ない収入で生活していく不安をどうやって解消する?子供がいる夫婦が離婚するときには、母親が子供を引き取るケースがほとんどです。シングルマザーになったときには、特に収入面での不安が大きいと思います。結婚や出産を機に仕事を辞めて家庭に入った人は、また一から仕事を探さなければなりません。しかし、幼い子供がいれば長時間働くことも困難ですから、できる仕事は限られてしまいます。一人では子供を養っていくのに十分な収入が得られないにもかかわらず、別れた夫から養育費を払ってもらえていない人が多いのも現実です。どうやって生活していけばいいのだろうと頭を悩ませてしまうことも多いでしょう。もらえるお金は忘れずに請求しよう母子家庭が安心して暮らすためには、まず、安定した収入が得られる仕事を見つけることや、養育費を確保することを考えましょう。それに加えて、シングルマザーが受けられる手当などの支援制度について知っておくことも重要です。母子家庭は手当をもらえるといっても、手当だけで生活できるわけでは決してありません。けれど、生活費の不足分を多少なりとも補ってもらえれば、随分と心強いはずです。手当などの支援制度は、放っておいても受けられるものではなく、自分で役所などに請求する必要があります。しっかり情報収集し、もらい忘れのないよう請求の手続きをしましょう。シングルマザーが受けられる「児童扶養手当」とは?児童扶養手当は、18歳になった後最初の3月31日までの児童がいるひとり親家庭に支給される手当です。国で設けられている制度なので、全国どこの自治体に住んでいても受けられます。児童扶養手当を請求する方法児童扶養手当を受給するには、離婚後に、住んでいる市区町村の役所で申請手続きを行う必要があります。申請時には、戸籍謄本のほか、住んでいる住宅の賃貸借契約書の写しなどを求められることがあります。申請手続きや必要書類は自治体や家庭の状況によっても変わってくるので、役所に確認してみましょう。申請後、母子で生活している実態の確認のため、民生委員の訪問などがあるケースもあります。児童扶養手当は、離婚したときからではなく、申請が受理された翌月から支給されます。申請が遅れると、手当が1か月分丸々もらえなくなることもありますから、離婚後すぐに申請手続きをしましょう。離婚届を出す前に申請手続きをすることはできませんが、必要書類については離婚前にあらかじめ確認しておくのがおすすめです。児童扶養手当の支給金額と支給月児童扶養手当の支給金額は、どの人も同じではありません。その人の所得に応じて支給額の一部または全部が停止になります。所得額とは児童扶養手当を計算する際の所得とは、次の金額になります。所得額=年間収入金額-必要経費(給与所得控除額等)+養育費(受け取った金額の8割)-8万円(社会保険料相当額)-諸控除(寡婦控除など)所得には、シングルマザー本人だけでなく、同居している父母や兄弟姉妹などの所得も含まれます。離婚後実家に帰った場合、親などの所得も加算されますから注意しておきましょう。1か月あたりの支給金額平成31年4月以降の児童扶養手当の1か月あたりの支給額は、次の表のようになっています。たとえば、子供が1人いるけれど勤労収入も養育費もないような場合には、全部支給となり1か月約4万円がもらえます。収入が増えるに従って、支給金額は少なくなり、ある程度の収入があれば支給停止となります。具体的に年収いくらくらいなら児童扶養手当がもらえるのかは、子供の数などの条件によっても変わってくるので一概には言えません。シングルマザーでも年収300万円を超えるくらいになると、もらえないケースが出てきます。支給月児童扶養手当は、これまで年3回、4か月ごとに支給月が設定されていました。令和元年より支給が2か月ごとに変わり、令和元年11月支給分から次のようになります(支給日は細かくは自治体によって違いますが、だいたい10日頃です)。シングルマザーがチェックしておきたいその他の支援・補助制度児童扶養手当以外でも、シングルマザーが受けられる手当が見つかることがあります。自治体によって支援の内容が異なることもありますので、以下を参考に、お住まいの最寄りの役所で確認しておきましょう。児童手当ひとり親家庭医療費助成制度就学援助児童育成手当JR通勤定期の特別割引住宅手当・家賃補助[adsense_middle]児童手当中学3年までの子供がいる家庭に支給されるのが児童手当です。児童手当は国により設けられている制度で、市区町村から支給されます。児童手当はひとり親家庭のみを対象にしたものではありませんが、離婚前には夫が受給者になっていたケースが多いため、離婚後に受給者を変更する必要があります。親権が母親になったら自動的に母親に振り込まれるわけではありませんから注意しておきましょう。児童手当の支給金額は次のようになっています。ひとり親家庭医療費助成制度ひとり親家庭の通院や入院にかかった医療費について、助成金が支給される制度です。自治体ごとに設けられている制度なので、助成の内容は自治体によって異なっていますが、通院1回あたりの自己負担額が500円程度になるのが一般的です。なお、ひとり親でなくても、子供の医療費には元々助成金がある自治体もあります。ひとり親家庭医療費助成制度があれば、子供の医療費だけでなく親の医療費も対象になりますから、親にとってもメリットがあります。就学援助小学生・中学生のいる低所得の家庭に対し、学校でかかる費用の一部を支給してくれる制度で、自治体ごとに設けられています。ひとり親家庭のみを対象とした制度ではありませんが、ひとり親家庭の場合には収入基準が緩くなっていたり、児童扶養手当を受給していれば対象になったりすることが多くなっています。児童育成手当児童育成手当は、東京都独自の制度です。高校生(※18歳に達する日の属する年度末)までの子供がいるひとり親家庭に、子供1人につき1万3,500円が支給されます。JR通勤定期の特別割引児童扶養手当を受けている家庭のシングルマザーや子供がJRを利用して通勤する場合、通勤定期乗車券を3割引で購入できる優遇制度があります。JRを利用して通勤しているけれど勤務先で交通費が支給されない場合には、忘れずに活用しましょう。住宅手当・家賃補助自治体によっては、ひとり親家庭向けに住居費の支援を行っていることがあります。たとえば、東京都武蔵野市の「ひとり親家庭等住宅費助成制度」では月額1万円が、千葉県浦安市の「ひとり親家庭住宅手当」では月額1万5,000円が支給されます。自立するために学びたいシングルマザーの支援制度もある!厚生労働省では、シングルマザーなどひとり親家庭の親の自立のため、「ひとり親家庭自立支援教育訓練給付金」「ひとり親家庭高等職業訓練促進給付金」「ひとり親家庭高等学校卒業程度認定試験合格支援事業」などの職業能力開発支援事業を行っています。自治体によっては制度が導入されていないこともありますが、自分が学びたい分野の支援制度があるなら、ぜひ利用を検討しましょう(※給付金の額は、自治体によってさらに加算されていることもあります)。[adsense_middle]ひとり親家庭自立支援教育訓練給付金通信教育や専門学校を利用して指定講座(医療事務、パソコン資格、簿記資格、ホームヘルパーなど)を受講した場合に、受講費用の60%相当が支給される制度です。雇用保険制度には、指定講座の受講費用の20%相当が支給される教育訓練給付金制度もあり、こちらはひとり親家庭かどうかは関係なく利用できます。ひとり親家庭自立支援教育訓練給付金は、教育訓練給付金制度の対象にならない人も対象になり、優遇も大きくなっています。ひとり親家庭高等職業訓練促進給付金等主に医療・介護系の資格取得のために1年以上学校に行く場合に、給付金が支給される制度です。対象となる資格は都道府県によって多少異なりますが、看護師、介護福祉士、保育士、歯科衛生士、理学療法士、保健師、助産師などになります。給付金には、次の2種類があります。高等職業訓練促進給付金看護師等の資格を取るために学校に通うとなると、その間は収入が途絶えてしまうこともあります。勉強している期間中の生活の安定のために、学校に通っている期間中(上限4年)は、次の金額が支給されます。高等職業訓練修了支援給付金学校での勉強を修了したときに支給される給付金(一時金)です。ひとり親家庭高等学校卒業程度認定試験合格支援事業シングルマザーが高卒認定試験(高等学校卒業程度認定試験)に合格するための講座を修了したとき及び合格したときに、講座受講費用の一部が支給されるものです。ひとり親家庭の子供(25歳未満)も対象となります。給付金の額は、次のとおりです。税金等の負担が軽減される制度もある母子家庭になったら、税金等を軽減してもらえる可能性もあります。負担を軽くできないかどうかチェックしておきましょう。寡婦控除寡婦控除は所得控除の一種で、離婚や死別などで夫がいなくなった人が受けられるものです。所得から控除額を差し引くことができるので、その分税金の負担が軽くなります。通常の寡婦と特定の寡婦(特別寡婦)の2種類がありますが、シングルマザーは特別寡婦に該当し、控除額は35万円となります。寡婦控除を受けるには、「勤務先で年末調整をする際に提出する扶養控除等(異動)申告書」の「特別の寡婦」のところにチェックを入れます。フリーランスなどで確定申告する人は、確定申告書の「寡婦、寡夫控除」欄に35万円の控除額を記入します。国民年金保険料の免除制度勤務先の社会保険に加入できない場合には、国民年金に加入する必要があります。国民年金の保険料は1万6,410円(令和元年度)ですが、収入が少なく支払いが困難な場合には免除申請ができます。免除申請をした場合には、前年度の所得額によって全額免除、4分の3免除、半額免除、4分の1免除の決定が出ます。国民年金保険料の免除を受けると、将来受け取る年金額が減ってしまうというデメリットがあります。10年以内であれば追納できるので、余裕ができたら追納することも考えておきましょう。シングルマザー向けの手当てに関するまとめシングルマザー向けの手当や支援制度は、ここに書いたもの以外もあります。ひとり親家庭向けの冊子を配布している自治体が多いので、離婚するときに入手しておくと参考になるでしょう。シングルマザー向けの手当などは、勤労収入や養育費だけでは生活費が足りない場合に、最低限の補てんをしてくれるものです。離婚するときには手当をあてにするのではなく、働いて自立することを考えると同時に、夫と養育費について話し合い取り決めしておくことを忘れないようにしましょう。

2019年08月28日

「生命保険は健康な人でないと加入できない」といった話は聞いたことがあるでしょうか。生命保険は健康な人を基準として加入の条件を決めているので、大きな病気やケガをしている状態や治ったばかりの状況では加入できないことも少なくありません。 出産に備える医療保険や万一の際にお子さんに必要な生活費や教育費を残す生命保険に加入しようとした場合に加入できず後悔しないためにも生命保険の加入と健康状態についてお伝えします。 医療保険の加入は妊娠前に検討を生命保険は、死亡保険・がん保険・医療保険など種類がいくつかありますが、保険の種類によって加入ができるかできないかの判断となる健康状態の基準が異なります。その中で医療保険は基準が厳しく、詳細に内容の確認がされます。 例えば、軽微な病気でも治療中であったり、治ったばかりの状態では加入ができなかったり、病気の部位(例:胃潰瘍であれば胃、難聴であれば耳)の治療については一定期間、保険金が給付されない条件=特定部位不担保となったりするケースがあります。逆に死亡保険は、死亡につながる可能性の高い病気・ケガでなければ、多少の病気・ケガであっても加入が制限されることは多くありません。 出産のため、妊娠高血圧症候群や異常分娩に備えて医療保険の加入を希望される方もいらっしゃると思いますが、ほとんどの保険会社では妊娠中の方の加入については、「現在進行中の妊娠・出産には入院や手術には保険金を給付しない条件」を付けることになっています。 そのため、妊娠・出産に備えて医療保険に加入したい場合は、①妊娠前に医療保険に加入するか、②現在進行中の妊娠・出産でも保険金を給付してくれる保険会社で加入するかのいずれかとなります。希望する保険に加入できずに後悔するよりは、子どもを設けようと思った際に医療保険に加入することを検討してみましょう。 保険加入の際の健康状態の判断は保険会社によって異なります生命保険の種類や内容が保険会社ごとによって異なるように、保険加入にあたっての健康状態の判断は保険会社によって異なります。生命にかかわる病気や完治が難しい病気の判断は差が出にくいのですが、軽度・中度の病気やケガについては、保険会社の判断が分かれる場合があります。 ある保険会社では、保険金が給付されない条件=特定部位不担保が5年と判断されましたが、別の保険会社では保険金が給付されない条件=特定部位不担保がつかないと判断されたケースもあります。そのため、健康診断で指摘事項があったり、現在または直近2年間に通院があったりする際には、複数の保険会社で見積りを取ると良いでしょう。 告知書はアンケートではなく保険加入には欠かせない判断材料生命保険の加入には、医師の診断や健康診断や人間ドックの結果の提出が必要なものもあれば、“告知書”と呼ばれる書類に健康状態の記載をするだけで医師の診断や健康診断の代替ができるものがあります。告知書はご自身で内容を記載するので、アンケート程度に思っている方もいらっしゃるのですが、実際には医師の診断や健康診断結果と同じ役割をするものです。曖昧な回答や虚偽の回答では、後日保険金が支払われない可能性があります。 持病があるので告知書に書こうとしたら、保険の担当者が「書かなくて良いですよ」と言ったやりとりは過去には散見されたようですが、このまま手続きしてしまうと、死亡時や入院時等に保険金が支払われず、保険が役に立たなくなってしまいます。保険は加入が目的ではなく、いざという時に保険金が給付されてはじめて役立つものですので、告知書の記入は正確にしましょう。病気やケガがある場合や健康診断で指摘事項のある場合は、治療や検査をしっかり行ったうえで、完治後や正常値になった際に申し込みを行うことも検討しましょう。 生命保険は結婚、妊娠、出産などのライフイベントをきっかけに加入する方多いと思いますが、その時の健康状態が良くないと加入できなかったり、条件が付いたりする可能性が出てきます。保険に加入しようと思った際には、内容や保険料が適正かどうかを考えた後に必要と判断できた場合は、健康状態が悪くなってから後悔しないように健康状態が良いときに手続きをされることをおすすめします。 監修者・著者:ファイナンシャルプランナー 大野高志1級ファイナンシャルプランニング技能士、CFP®(日本FP協会認定)。独立系FP事務所・株式会社とし生活設計取締役。予備校チューター、地方公務員、金融機関勤務を経て2011年に独立。教育費・老後資金準備、税や社会保障、住宅ローンや保険の見直し、貯蓄・資産運用等 多角的にライフプランの個別相談を行うとともにセミナー講師として活動しています。

2019年08月21日

生命保険は、死亡などによって保険金が支払われるものから、病気やけがによる治療によって保険金が支払われるものなど様々な種類があります。なお、税法上、受け取った保険金は、税金がかかるものとかからないものに分けられる特徴があるのですが、相続税がかかる生命保険とは、基本的に受け取った死亡保険金の金額や保険契約が大きく関係します。そこで本記事では、生命保険と相続税の関係についてポイントの解説を進めていきます。重要!相続税は、すべての人にかかる税金ではない法定相続人には、配偶者、子供、父母、祖父母、兄弟姉妹など、家族構成や人数が大きく関係しますが、妻や夫といった配偶者は、常に相続人になる決まりとなっています。なお、上記図の計算例では、夫が死亡し、法定相続人が配偶者である妻と子供1人の場合となっており、計算式にあてはめて計算すると相続税の基礎控除額は4,200万円と計算されます。法定相続人には順位が設けられている法定相続人は、法律上、故人の財産を相続できる順位が設けられており、ポイントは以下の通りです。法定相続人には、第1位順位から第3位順位まであり、ポイントは、先順位の人が1人でもいる場合は、後順位の人は相続人にならないところにあります。たとえば、上記図の若草太郎さんが亡くなった場合で長男と長女が生存している場合、法定相続人は、配偶者と子供である長男および長女の3人になります。仮に、若草太郎さんが死亡した時点で両親や兄弟姉妹などが生存していたとしても法定相続人にはあたらず、基本的に財産を相続する権利が発生しません。相続税を考える上で、基礎控除額がいくらになるかが大きなポイント前項の例の場合、相続税は、故人の財産が4,800万円(3,000万円+600万円×3人)を超えた場合に課されると判定することができ、相続税を考える上において、まずは、基礎控除額がいくらになるかが大きなポイントになります。そのため、たとえば、生命保険の受け取った死亡保険金のみをベースに単独で相続税が課されるものではないため、故人の財産をトータルで考えることが極めて重要になるわけです。生命保険と相続税の重要ポイント配偶者=1,500万円-1,500万円×1,500万円÷3,000万円=750万円長男および長女=750万円-1,500万円×750万円÷3,000万円=375万円計算の結果、配偶者に課税される死亡保険金の課税対象は、受け取った死亡保険金1,500万円の内750万円、長男および長女に課税される死亡保険金の課税対象は、それぞれ受け取った死亡保険金750万円の内375万円ということになります。相続税の基礎控除額を超えない場合、相続税がかかることはない若草太郎さんが死亡した場合における相続税の基礎控除額は、法定相続人が配偶者、長男、長女の3人で4,800万円(3,000万円+600万円×法定相続人の数)です。この時、配偶者が受け取った死亡保険金の内750万円、長男および長女が受け取った死亡保険金の内375万円ずつが課税対象となるため、合計1,500万円(750万円+350万円+350万円)が相続税の課税対象になります。この時、基礎控除額4,800万円よりも金額が低いため、結果として、それぞれが受け取った死亡保険金に対して相続税がかからないと判定をすることができます。相続税が課税されるパターンは、基礎控除額を超えた場合相続税が、かからない場合故人の財産合計は6,600万円に対して、故人の債務や基礎控除額を合算した合計金額は6,700万円となっており、これらを差し引きますと、マイナス100万円(6,600万円-6,700万円)です。計算の結果、マイナスになった場合は、0円として取り扱われることになり、このような場合、相続税がかからないことになります。相続税が課税される場合、いつまでに税金を支払いする必要があるのか相続税が課税される場合は、相続税の申告期限までに相続税の申告書を作成し、亡くなった人の住所地を所轄する税務署に対して申告書類を提出しなければなりません。なお、相続税の申告期限とは、被相続人が死亡したことを知った日の翌日から10ヶ月以内に行うことになっており、たとえば、1月10日に死亡した場合、その年の11月10日が申告期限になるイメージです。ちなみに、相続税の納付は、原則として申告期限までに金銭で納めることになっておりますが、延納や物納といった制度によって納付することもできます。相続税を納めている人の現状国税庁が公開している最新の統計データによると、2017年度に相続税が課税された人の割合は、8.3%となっており、さほど多くないことが分かります。相続税の基礎控除額が大幅に引き下げられた法改正があってからは、相続税を納める人の割合が4%台から8%台に増加しているものの、それでも、全体的に見ると、相続税を納めなければならない人というのは、ごく僅かであることが見て取れます。相続税の納税金額を見ると、全体的にかなり高額であることも分かり、相続税は、自分とはご縁のないものと感じるのも無理のない話です。とはいえ、特に、不動産や上場株式をはじめとした金融商品は、故人の財産を評価する際、専門的な知識がなければならず、安易に考えることは、リスクが伴う場合があります。仮に、不動産や金融商品を多く抱えている場合は、税理士を通じて財産評価や相続税対策をしておくのが望ましいでしょう。まとめ生命保険の契約状況と受け取った死亡保険金額によって相続税がかかる場合とかからない場合があります。ただし、相続税は、故人の財産から故人の債務や非課税金額、基礎控除額を差し引くことで、はじめて、相続税がかかるのか、かからないのかが判定できるものとなります。そのため、生命保険のみの単独で判断できるものではなく、全体的な財産状況と債務状況を把握することが必要になることを理解しておく必要があります。

2019年08月18日

生命保険に加入するためには、健康体であることや過去の病歴や治療歴に著しい問題がないと加入の申し込みをした保険会社から判断されることが必要です。ただし、現在では、長い期間に渡っていつまでも治らない、いわゆる持病を持っている人でも生命保険に加入できることは確かです。そこで本記事では、持病を持っている人を対象に、加入できる生命保険や加入しやすい生命保険を中心にポイントの解説を進めていきます。持病があっても加入できる生命保険持病がある場合、健康体の人が加入できる生命保険に加入することができない場合や加入できたとしても保障が手厚くない、保険料負担が重くなるなどのデメリットがあります。そのため、まずは、これらのデメリットを理解した上で、それでもなお生命保険の保障が必要と判断された人が加入するべきものであることを念頭に入れておく必要があるでしょう。ちなみに、持病があっても加入できる生命保険の1つに、無選択型の生命保険があります。無選択型の生命保険とは無選択型の生命保険とは、通常、生命保険に加入する際に必要な告知や医師の診査が求められない生命保険のことを言います。つまり、持病があることによって、生命保険に加入できない人や年齢制限によって生命保険に加入できない人であったとしても無選択型の生命保険であれば加入できることを意味します。ただし、次項で解説するようなデメリットをあらかじめ理解した上で契約加入する必要がある点に注意です。無選択型の生命保険は、保険料が高く保障が薄い無選択型の生命保険は、健康体の人が加入できる一般の生命保険や医療保険などに比べて保険料が高く保障が薄いデメリットがあります。たとえば、死亡保障を得るために無選択型の生命保険に加入したとしても、死亡した時期や契約日との関係によって、これまで払い込んできた保険料が戻ってくるだけといったこともあり、本来の加入目的がしっかりと果たせない場合もある点に注意が必要です。無選択型の生命保険は、免責範囲が広い免責とは、ざっくり言いますと、保険会社が保険金を支払わない部分のことを言い、無選択型の生命保険に加入したとしても、場合によっては、保険金が支払われないデメリットが生じます。当然のことながら、これでは何のために生命保険に加入しているのか分かりません。そのため、どのような場合に保険金が支払われ、どのような場合に保険金が支払われないのか、加入前に必ず保険約款や契約のしおりなどで確認する必要があります。無選択型の生命保険は、種類が少ない無選択型の生命保険は、無選択型終身保険や無選択型医療保険などがあるものの、実際に販売している保険会社は多くなく、種類も少ない特徴があります。そのため、生命保険の見直しや先々の保障準備をする上において、選択肢が限られてしまい、どこがいいのか比較検討しづらいデメリットがあります。無選択型生命保険の特徴を保険会社同士で比較無選択型の生命保険には、無選択型終身保険や無選択型医療保険があることを解説しましたが、ここでは、これらの生命保険の特徴を保険会社同士で比較してみます。なお、比較する上での前提条件は、以下の通りとします。無選択型終身保険は、アフラックとFWD富士生命の2社を比較し、それぞれ、各社が公開しているWEBサイトやパンフレッドの情報を基に比較したものとします無選択型医療保険は、太陽生命とチャブ保険の2社を比較し、それぞれ、各社が公開しているWEBサイトやパンフレットの情報を基に比較したものとします年齢は、50歳男性のものとします無選択型終身保険の特徴比較アフラックの場合、毎月の支払保険料が定額な特徴があり、FWD富士生命では、希望する保険金のプランに合わせて支払保険料が変化する特徴があります。いずれの保険も、契約日から2年以内に病気で死亡した場合は、既払込保険料相当額が保険金となる点には注意が必要です。たとえば、アフラックのどなたでも6,000円コースに加入し、契約から1年半後(18ヶ月)に病気で死亡した場合、死亡保険金は、108,000円(6,000円×18ヶ月)といったイメージです。無選択型終身保険は、保険料が掛け捨てではない無選択型終身保険は、他の生命保険に比べて保険料が割増に設定されているものの、保険料は掛け捨てではなく、中途解約をすることによって解約返戻金を受け取ることができます。ただし、貯蓄型の生命保険のように、解約返戻金がこれまで支払ってきた保険料を上回ることによって保険差益が得られず、むしろ、長い期間に渡って継続加入することで、累計払込保険料が保険金よりも上回る点に注意が必要です。加入するタイミングが重要な生命保険と言えます。無選択型医療保険の特徴比較無選択型医療保険の大きな特徴は、一般の医療保険と異なり、保障に免責期間が設けられているところにあり、契約から90日が経過し、91日目からでなければ保険金が支払われません。そのため、たとえば医師から、がんをはじめとした三大疾病や大きな病名を告げられたことによって、すべり込みで保険契約をしたとしても保険金が支払われることはありません。持病があっても加入しやすい生命保険無選択型の生命保険は、持病があっても加入できる生命保険でしたが、持病があっても加入しやすい生命保険として、引受基準緩和型生命保険があります。引受基準緩和型生命保険は、一般の生命保険と同じように、保険会社に対する告知は必要になるものの、告知事項が少なく、持病があっても加入しやすい生命保険です。また、保険の種類も、死亡保障を対象にしたものから医療保障やがん保障まで様々なタイプのものが販売されています。[adsense_middle]引受基準緩和型生命保険は、持病があっても入りやすいが確実ではない引受基準緩和型生命保険には、引受基準緩和型終身保険、引受基準緩和型医療保険、引受基準緩和型がん保険などの種類が販売されておりますが、保険会社によって取り扱いは全く異なります。また、現在の症状や過去の治療歴などによっては、引受基準緩和型生命保険の告知事項にすべて問題がなかったとしても、必ず加入できる生命保険になるものではありませんので、この点には注意が必要です。引受基準緩和型医療保険の安い保険料ランキングこちらは参考情報となりますが、引受基準緩和型生命保険の内、多くの保険会社で販売されている引受基準緩和型医療保険の安い保険料をランキングで紹介します。なお、保険料が最も安いものを高ランクとし、それ以外にかかる保障内容などは一切加味しないものとします。40歳男性、入院給付金5,000円の引受基準緩和型医療保険の場合5位:メットライフ生命月額3,881円4位:アクサ生命月額3,859円3位:東京海上日動あんしん生命月額3,726円2位:オリックス生命月額3,621円1位:メディケア生命月額3,100円引受基準緩和型医療保険に加入する前の注意点引受基準緩和型医療保険には、無選択型生命保険のように重要な注意点があるため、この注意点をあらかじめ知った上で加入の申し込みをすることがとても大切です。契約日から1年以内の保障は半減引受基準緩和型医療保険は、無選択型医療保険のように、保障がされない免責期間というものはありませんが、契約日から1年以内に保険金の支払事由に該当した場合、受け取ることができる保険金は、災害などの特殊な事情を除いて、当初契約した保険金の半分になります。なお、健康状態について詳細に告知をすることによって、引受基準緩和型ではなく一般の医療保険に加入できる場合もあります。保険料の払込期間を選択できない一般の医療保険では、保険料の払込期間を60歳や65歳のように払込期間を選択できるものの、引受基準緩和型の医療保険は、保障は一生涯であるものの、保険料の払込期間も基本的に死亡するまで払い続けていかなくてはなりません。そのため、引受基準緩和型や無選択型の生命保険に加入を検討している場合、次項で解説する内容を読み進めていただき、じっくり家族と話し合って方向性を決めてみることを強くおすすめします。持病がある場合、安い保険料の生命保険に加入するのは難しい持病がある人が生命保険に加入する場合、持病の内容などによるものの、引受基準緩和型の生命保険や無選択型の生命保険でなければ加入することが難しいのが現状です。また、安い保険料を求める程、保障が薄くなったり、保障範囲が限定されるなどのデメリットがあることを認知した上で加入手続きを取る必要があると言えます。[adsense_middle]持病がある場合、一般・緩和型・無選択型の順番で申し込むのがおすすめ生命保険に加入するための引受基準は、保険会社によってそれぞれ異なるため、一概に持病があるからといった理由で健康体の人が加入できる一般の生命保険に加入できないとは言い切れない部分があることも確かです。そのため、手間や時間がかかってしまうものの、一般の生命保険・引受基準緩和型の生命保険・無選択型の生命保険の順番で、加入の申し込みをしてみるのがおすすめです。保険の申し込み前に、公的保険や公的年金制度の保障について知っておこう持病を抱えている人にとって、引受基準緩和型や無選択型の生命保険に対するニーズが高いことも十分わかるのですが、持病があっても無くても公的保険や公的年金の保障が受けられることに変わりありません。そのため、これらの制度を加味した医療費などの準備を医療貯蓄という形で計画的に行うことができれば、無駄な支出を削減し、効果的にお金を残せることも知っておく必要があります。FPなどの専門家へ医療貯蓄を相談する選択肢も持ちたい引受基準緩和型や無選択型の生命保険は、保険料が高く保障に厚みがないため、持病を抱えている人ほど、計画的な医療貯蓄は効果が高いと考えられます。持病を抱えている人は、医療費が心配、保険に加入していると安心などといった目先の部分にどうしても目がいきがちですが、保険料負担と医療貯蓄にかかるお金の出入り(キャッシュフロー)をFPなどの専門家を通じて比較検討することで、お金のロスを防げる可能性が高くなります。まとめ持病があっても加入できる生命保険や加入しやすい生命保険はあるものの、一般の生命保険に比べてデメリットが多いことは確かです。そのため、現状だけではなく、将来のことを考えた上で、本当に加入する必要性があるのかしっかりと検討する必要があると言えます。特に、公的保険や公的年金制度で受けられる各種保障も考慮すると高い保険料を支払ってまで厚みのない保障を準備する必要があるのかどうかの判断基準になるものと思われます。

2019年08月16日

顧客の利益を無視した保険契約が横行していたかんぽ生命。でも、これも人ごとじゃないかも——。保険の販売員が教えてくれない保険見直しのNG行動とは?——月13万円ほどの年金収入がある軽度認知症の高齢女性は、複数の保険に加入させられ、月25万円もの保険料を取られていた。日本郵政グループの「かんぽ生命保険」による不正販売。8月1日時点で、過去5年間の不適切な契約が18万3,000件に上っていることが確認されている。一方、民間の保険会社では’05年に起きた保険金不払い問題で金融庁から指導が入り、このような不正契約は起きにくくなっているという。だが、あからさまではなくても、顧客の利益よりも自分たちの利益を優先する業者は多い。保険に詳しいファイナンシャルプランナーの飯村久美さんはこう語る。「保険会社は不利なことは伝えてくれません。特に、“損する”行動を取りやすいのが、保険の見直しのタイミング。自分で確認すべきことは調べましょう」そこで飯村さんに、保険の見直し時に「損するNG行動5」を教えてもらった。【NG1】お宝保険を解約する「まず、今の保険が貯蓄型か、掛け捨て型かを確認してください。終身保険など、貯蓄型の場合は、加入年をチェックしましょう。加入時期により、『予定利率』が違います。これは、保険会社が契約者の保険料を運用している利回りのこと。この利率が高いほど、保険契約の満期時や解約時の返戻金が多くなります」(飯村さん・以下同)’80年代から’90年代前半にかけて、予定利率は5%以上あった。「特にバブル時代のものは、『お宝保険』と呼ばれています。40代後半以上の人なら、お宝保険に入っている可能性も高い」一方、保険会社としては、“割が合わない”。お宝保険に入っていると知らずに、保険外交員に『いい保険が新しく出たので乗り換えませんか?』と言われて乗り換えてしまう人も多いという。現在の予定利率は1%に満たない。「人によっては、かなりの額を損することになります。保険証書の裏側に返戻金のことが書いてあるので、見直す前に確認してください。利率が2%以上あった’00年以前に加入したものであれば、とりあえず解約しないのが正解」【NG2】“転機”なのにそのまま“子どももまだ小さいし、夫が亡くなったら、教育費に困ってしまう”。そう思って、結婚や出産を機に、生命保険に加入する人は多い。「たとえば、子どもも巣立って、これから老後を迎える50代の夫婦が死亡保障額を3,000万円に設定していたら、もったいないですよね。20代、30代に契約した保障額を見直さないと、保険料も高いまま」家を買ったときも、見直しどき。「住宅ローンを組んだ場合、夫に“万が一”が起きても、ローンはなくなり、家が資産として残るので、保障額を下げてもいいです」いずれにせよ、ライフステージに変化があったら、保障内容を見直さないと損することになる。【NG3】1社だけで検討する「うちはずっと○○生命なので」。そんな理由で見直しの選択肢を絞っていたら、間違いなく損だ。「保険を選ぶときは、保障内容と保険料などから2〜3社で比較検討したいもの。会社によって得意とする保障分野が異なるのです。広告費がかからないぶん保険料が安く抑えられているネット保険や、営利を目的としない共済もあります」【NG4】保険を「自動更新」掛け捨ての保険には、5年や10年ごとの更新期に、契約者から解約や減額の申し出がない限り、自動更新され続けるものがある。「保障額をそのままで更新すると保険料がアップする保険が多くあります。更新期の前に、通知が来るので、必ず内容を確認すること。保険料が高いと思ったら、保障額を減額すると、安くなります」【NG5】公的な保障を考えない“専業主婦だし、夫が病気になったり、亡くなったりしたら、収入が途絶えてしまう”。そんな不安から、高額な生命保険に入っている人もいるだろう。だが、公的な社会保障を十分に確認していない人が多いという。「厚生年金に加入していれば、夫が亡くなったときに申請すれば遺族厚生年金が入ります。また、病気で休業を余儀なくされた場合でも、傷病手当をもらうことができますし、高額療養費制度もありますので、医療費の自己負担額にも上限があります。企業内保障が存在することもあるので、夫の勤務する会社の福利厚生も知っておくべきです」社会保障だけで、万が一のときに生活が成り立つことも。それを確認しないまま、保険を見直すと損をする原因となる。最後に飯村さんは願いを込めて、こう語った。「自分と家族にとって、人生の助けになるべきものが保険です。契約者をないがしろにしたかんぽ生命の問題をきっかけに、入っている保険が、営業マンのためではなく、家族のためのものになっているか、見直してみてください」

2019年08月15日

こんにちは、婚活FP山本です。先般、国が老後資金として2000万円必要などと言いましたね。突然の発表に驚いた人も多いのですが、それほどまでに年金が少ないことを初めて知った方も多いようです。そもそも年金とはいくらくらい貰えるものなのか、何か対策は無いのか……気になった人も多いでしょう。そこで今回は、国民年金と厚生年金の平均受給額や年金・老後対策について詳しくお伝えします。あなたの人生に、お役立て下さいませ。国民年金の支給額は満額で80万円ほど!まずは、国民年金についてお伝えします。結論からいえば、国民年金の支給額は「満額で80万円程度」です。具体的な金額は毎年のように変わり、最新の平成31年4月分からの年金額は78万100円となっています。一ヶ月あたりに直せば、およそ6万5000円ですね。詳しくは後述しますが、年金額は「保険料の納付年数(月数)」で変わります。40年しっかり支払えば80万円程度になりますから、例えば半分の20年分しか保険料を支払っていなければ、貰える年金額も半分の40万円程度です。どちらにせよ、少額かもしれませんが……。もっとも年金は、保険料の支払い期間は決まっているのに年金の受け取り期間は「終身払い」です。つまり生存している限りもらえます。色々と不満も聞きますが、メリットも大きいのではないでしょうか。会社員の妻である女性は国民年金!想像以上に勘違いしている方も多いのですが、いわゆる専業主婦の女性がもらえる年金は「国民年金」です。会社員の妻として扶養に入っていれば保険料を支払わずに済みますが、あくまで「無料で国民年金に加入している」という扱いになります。このため年金額は、満額でも80万円程度です。会社員の扶養なのだから、妻も夫と同じく厚生年金が貰えると思っていた……という勘違いは、かなり危険といえます。そう思っていた方は、早急に何か老後対策を取りましょう。厚生年金の受給額は満額でも300万円ほど!次は、厚生年金についてお伝えします。厚生年金は、会社員が国民年金の上乗せとして貰える年金です。ただ、厚生年金は「保険料の納付額(年収)」で、大幅に貰える年金額が変わります。最近は年収も変わりやすいので、尚更に金額が分かりにくいのですが、ひとまず目安は以下の通りです。(※あくまで目安です)これに、先ほどの国民年金が加算されて貰えることになります。仮に40年満額を合算すると、年収400万円の方なら約170万円で月14万円ほど、年収1000万円の方でも約300万円で月25万円程度です。老後資金がたくさん必要なのも、何となく分かるところではないでしょうか。ただ、この通り「年収を上げれば年金も上がる」点も知っておいて頂きたいところです。目先でもお金は必要でしょうし、ついでに先々のためにも年収アップに努めましょう。「想像以上に安い」と感じる人がほとんどハッキリ言って、年金額は「想像以上に安い」と感じる人がほとんどです。また当人の年収が高いほど生活水準も高い傾向にありますから、どちらにせよ年金だけでは生活が成り立たないでしょうね。むしろ年収が高い人ほど、「現役との格差」を感じることになります。かといって、収入が落ちるのに合わせて生活水準も落とせるものではありません。落とせるにしても、ダイエットと同じく「少しずつ」が基本です。先々を見据えて動いていきましょう。将来の受給額は「納付額と年数」で決まる今度は、年金全体の基本と大局観をお伝えします。年金の受給額は、基本として「納付額(年収)と納付年数」で決まるのですが、他にも様々な要素や制度が絡み合い、かなり複雑です。ただ、簡単にいえば「がんばったほど多くもらえる」わけですから、そこまで心配する必要はありません。また、統計によると全体的な平均年金額は月15万円ほどとなっています。年収なら180万円ですね。現在の平均年収が400万円少々ですから、計算通りといえます。もし結婚していれば、そして共働きなら二人分で月30万円ほど入ってくるのが基本です。一人で月15万円と考えると厳しいですが、二人で月30万円なら相応に余裕も出てくるのではないでしょうか。この数字を前提に、一度は老後を考えておくと良いでしょう。[adsense_middle]収入などを元に、年間いくら貰えるか確認を老後不安の高まりを受けて、最近では様々なところで「年金額の試算」ができるようになっています。大抵は、収入や勤続年数などを入力するだけです。どうしても不安なら近くの社会保険労務士に相談する手もありますが、お金も要りますし、まずは手軽に試算してみませんか。そうして、年間いくら貰えるかが分かったら、現在の生活水準と比べて「毎月・毎年どのくらい足りないか」を計算しましょう。その差額×余命分が、あなたに最低限必要な老後資金です。「繰り下げ受給」や「付加年金」を検討しようここからは、年金(老後)への対策についてお伝えします。まずは「繰り下げ受給」です。これは、簡単にいえば「もらう時期を遅くする代わりに年金額を増やしてもらう」という制度になります。厚生・国民のどちらも可能で、それぞれ一ヶ月あたり0.7%、最大で42%(70歳受給時)まで増額が可能です。また「付加年金」という制度もあります。これは国民年金が対象です。毎月400円を追加で支払う代わりに、将来的に「支払った月数×200円」が年金に加算されます。仮に40年間ずっと支払いを続ければ、480ヶ月×200円で9万6000円となり、ざっと2年で元が取れるというものです。どちらも、ほぼ誰にでもできる対策ではないでしょうか。誰にでもできますが、やったか否かで大幅に老後が変わる可能性があります。年金や老後が不安な人は、一つずつでも対策を積み上げましょう。65歳から貰わなくていい対策もセットに対策というのは「とにかくすればいい」わけではありません。例えば繰り下げ受給をするのなら、セットで65歳からすぐに年金をもらわなくても大丈夫な家計状態にしなければなりません。カツカツの人にとっては、たとえ400円でも将来の致命傷になることもあります。かといって、何もしなければ老後に困る可能性が高まってしまうでしょう。何かをする前提の一方、その行動の負の面や家計全体へのしわ寄せなども考えつつ、できる限り良さげな対策を取っていくことをおすすめします。年金保険やイデコ、不動産投資など方法は様々老後対策は、他にも様々です。一番、一般的な対策としては「年金保険」が挙げられるでしょう。様々な生命保険会社で取り扱っており、内容は様々ですが、基本は「一定の時期まで保険料を支払い、以後は年金形式でお金をもらう」というものです。これは節税にもなります。また最近では「iDeCo(イデコ)」も人気です。正式には「個人型確定拠出年金」といい、簡単にいえば「自分で運用して年金を作る」ものになります。自分で運用(投資)する以上、勉強も必要ですしリスクもありますが、節税になるなど様々なメリットもあるのでおすすめです。さらに、最近では「不動産投資」も注目されています。投資金もリスクも大きい代わりに、入ってくるお金も大きく安定性も高いです。まずは、どんな方法があるかを知ることが大切でしょうね。毎月コツコツ動くほどに収入総額は増える!結局のところ、老後対策に一朝一夕はありえません。すべての対策は毎月コツコツ動き、少しずつ将来の収入総額を増やしていくことになります。時間があるほど効果も大きくなる半面、時間がないほど効果も小さくなり、必要性を追求するならリスクが必要です。どの程度の時間が必要かは様々ですが、一般論としては「最低でも20年程度」でしょうか。仮に老後資金が2000万円必要なら、年間100万円で20年ですからね。金額や数字はともかく、なるべく早くから老後対策に動き出しましょう。老後をどうするか、夫婦で話し合うことが肝心最後に、肝心なことをお伝えします。確かに、いくら年金が貰えるかは大切ですし、増やす努力も重要です。しかし、一番大事なことは「老後をどうするか、どう過ごすのか」を、夫婦で話し合うことといえます。これ次第で、老後に本当に必要なお金が大幅に違ってきますからね。例えば仕事はどうでしょう?60歳、65歳で辞めるのか、それとも80歳くらいまで働くのかで随分違います。住まいはどうですか?実家や地方に移るのと、今のままかで大きく違ってくるでしょう。とりわけ「介護が必要になったらどうするか」は、かなりの金額差が出てくる要素です。入ってくる年金額を前提に老後を考えるのではなく、したい老後の暮らしぶりを前提に必要なお金を考えるのが正解といえます。その方が努力や向上にも繋がるでしょう。ぜひ一度、夫婦でじっくり話し合ってみましょう。[adsense_middle]「独身や熟年離婚」は老後を生き抜けない要素先ほどもお伝えしましたが、年金額は一人平均15万円です。一人ではかなり厳しいでしょう。日常生活はなんとかなっても、働けなくなったり介護が必要になったりしたらアウトです。結婚しなかった独身の方、熟年離婚を控えている方は、老後破産予備軍でしょうね。相応の年齢になれば中々どうにもなりませんが、まだ若いうちなら取り返しもつきます。なるべく婚活や夫婦仲の改善に励む一方、一人で生きるなら相当な対策が必要と考えて、励んでいきましょう。年金平均と生活水準を考え、差額への対策を考えよう年金は「いくら貰えるか」が大切な一方、「いくら生活に必要か」も重要です。一般的な年金平均と生活水準の差額を余命分考えたのが、例の「老後2000万円」になります。まずは年金の少なさと対策の必要性を知り、そして対策には時間が必要なことも知り、なるべく早めに老後対策を考えて動き出していきましょう。

2019年08月14日

生命保険料控除は、保険会社に対して支払った生命保険料がある場合、一定の計算式にあてはめて計算した金額を所得税や住民税といった税金を計算する上で控除することができるものを言います。ざっくり言ってしまいますと、生命保険に加入している場合、税金を少なくすることができることになりますが、本記事は、この生命保険料控除の計算方法を中心に押さえておきたいポイントを紹介していきます。生命保険料控除の計算をするための重要ポイント2つ.手元にある生命保険料控除証明書を新制度と旧制度に分ける新制度で、一般用の合計金額は、120,000円でしたので、上記計算式にあてはめると、80,000円超に該当し、この結果、一般用の生命保険料控除は40,000円であると計算されます。また、新制度で、介護医療用の合計金額は、60,000円でしたので、上記計算式にあてはめると、40,000円超80,000円以下に該当し、この結果、介護医療用の生命保険料控除は35,000円であると計算されます。結果、一般用40,000円と介護医療用35,000円を合算した75,000円が生命保険料控除の金額となります。参考大同生命と第一生命の2つの保険契約があった場合の生命保険料控除金額大同生命と第一生命の2つの保険契約があった場合の生命保険料控除金額は、一般用266,870円、介護医療用104,492円といずれも80,000円超に該当しているため、どちらも一律40,000円の控除金額となります。したがって、一般用40,000円と介護医療用40,000円を合算した80,000円が生命保険料控除の金額となります。生命保険料控除のシュミレーションは、控除証明書がすべて届いた後に行う生命保険料控除を正しく計算するためには、現在加入している生命保険の控除証明書がすべて届いてから行うことが重要なポイントとなります。この理由は、計算方法の流れの中でも紹介しましたように、生命保険料控除証明書に記載されている制度や金額を基に生命保険料控除が計算されるためです。したがって、生命保険料控除証明書が届く秋ごろに行い、以後、行うことになる年末調整や確定申告前の対策とするのが最も望ましい方法と言えます。[adsense_middle]年末調整で適用し忘れた生命保険料控除は確定申告で行える会社員や公務員などのような給与所得者の場合、毎年12月頃に勤務先が行う年末調整によって1年間の税金精算手続きが完了することになります。この時、年末調整で適用をし忘れた生命保険料控除や誤った生命保険料控除で税金の精算を終えた場合、確定申告をすることによって訂正することができます。特に、次項で紹介するようなパターンにあてはまる場合は、再確認しておくことが望ましいでしょう。夫婦いずれも給与所得者(課税対象者含む)である場合の注意点本人と配偶者が共に給与所得者で、いずれも年末調整をする場合、生命保険料控除の適用の仕方に工夫をした方が得策な場合があります。たとえば、生命保険料控除の適用対象者になる人とは、その生命保険料を実際に負担している人だけに限らず、別の家族を適用対象とすることができ、大まかなイメージを次項で紹介します。参考生命保険料控除の賢い適用の仕方こちらはあくまでも参考情報であり、それぞれの世帯における状況をあらかじめ確認精査する必要があると前置きした上で、生命保険料控除の賢い適用の仕方を紹介します。なお、生命保険料控除の計算方法で紹介した以下、2つの生命保険に加入していると仮定し、いずれも保険料を支払っている人は夫であるものとします。夫婦で分散して生命保険料控除を適用する大同生命と第一生命の生命保険料控除を夫だけに単独で適用した場合と夫婦それぞれが1つずつ適用した場合の違いは以下の表の通りです。(計算過程は省略します)生命保険料控除を夫が単独で適用すると、夫個人の生命保険料控除は、分散するよりも多くなりますが、世帯で考えますと、妻が全く生命保険料控除の適用ができない分、ロスが大きくなることが分かります。生命保険料控除の計算に医療費や医療保険金が影響することはない生命保険料控除は、あくまでも1年間に支払った生命保険料に対して控除されるものにあたるため、医療費控除のように、実際に支払った医療費や受け取った医療保険金の金額が生命保険料控除の計算に影響を与えるということはありません。ごく稀に、生命保険料控除や医療費控除をごちゃまぜに考えてしまう人もおられますので、この点には注意が必要と言えそうです。1年の途中で新規加入や見直しをする場合は、年払いが得策生命保険料控除は、1月1日から12月31日までの1年間で実際に支払った保険料を基に算出される控除となります。そのため、この1年間の途中で生命保険の新規加入や見直しをする場合、保険料の支払方法を月払いではなく年払いにすることによって、月払いよりも総支払保険料を安く抑えられ、かつ、生命保険料控除を多く適用できる可能性があるため得策です。とても細かいですが、この辺もできる限り意識しておきたいものです。まとめ生命保険料控除は、仕組上、新制度および旧制度の違いのほか、夫婦共働き世帯なのかどうかなど、置かれている世帯の状況によっては、適用の仕方が節税になるかどうかの違いを生じさせます。そのため、少なくとも生命保険の新規加入や見直しを行った場合、自分たちはどのような組み合わせで生命保険料控除を適用するのが最適なのか、時には、FPなどの専門家を通じてしっかりと確認しておくことが望ましいでしょう。

2019年08月13日

娘を出産する際、私は無痛分娩を選択し、痛みのないラクな出産になる予定でした。しかし、予期できなかったトラブルが次々と発生! そんなトラブルを乗り越えた、私の出産エピソードをご紹介します。 出産予定日が1週間過ぎ、無痛分娩を選択出産予定日を1週間過ぎても赤ちゃんが生まれる兆候がなく、先生と話し合い、計画分娩となりました。そのとき、おなかの赤ちゃんはすでに3,000gを超えていたので、少しでも体に負担がかからないよう、無痛分娩を選択しました。 ところが、当日の朝から陣痛促進剤を使用しても、反応のないまま夕方を迎えることに……。2本目の陣痛促進剤を使用し始めてすぐに、ようやく陣痛がつき始めましたが、その後、次々とトラブルが起こり始めたのです。 トラブル発生(1)まさかの麻酔切れ!?赤ちゃんの心音が安定せず、へその緒が首に巻きついている可能性があるので、強制的に破水をさせて、さらに陣痛を強めました。この時点で初めて無痛分娩のための麻酔を入れました。 麻酔は30分くらいしか効き目がないので、痛みを感じたらまた麻酔を入れていくというものでした。痛みを感じないラクなお産になるはずでしたが、陣痛が最高潮のときに麻酔が切れ始めてしまい、結局、強い痛みを一時的にではありますが経験することになりました。 トラブル発生(2)1L以上の大量出血最終的には、麻酔が効いた状態でなんとか出産をすることができましたが、その後、子宮の収縮が悪く、1L以上の大量出血! 意識がもうろうとするなか、座ることも起きることも許されず、寝たきりの状態だったので、結局、その日は赤ちゃんを抱っこすることはできませんでした。翌日の午後、ようやく赤ちゃんと対面し、抱っこしたときの感動はとても大きいものでした。 出産は、予期できないトラブルが起こり得ます。不安に思うことも多いですよね。私の場合、わが子に会いたいという強い思いもあわさって、トラブルを乗り越えられたのではないかと思っています。著者:片岡 花子育て奮闘中のワーキングマザー。社会保険労務士事務所に7年勤務。育児と仕事、家庭の両立のかたわら、自身の体験をもとに妊娠・出産・子育てに関する体験談を執筆中。 ※本記事の内容は、必ずしもすべての状況にあてはまるとは限りません。必要に応じて医師や専門家に相談するなど、ご自身の責任と判断によって適切なご対応をお願いいたします。 ◆関連動画出産ドキュメンタリー(通常分娩)

2019年08月11日

生命保険は、保険の種類が数多いことに加え、保険会社によって保障内容も様々であるため、わからない、難しいといったイメージをお持ちの方も多いと思われます。ただし、良い生命保険の新規加入や見直しを検討する上において、共通する考え方を知ることは、自分に合った生命保険の選び方につながることは確かです。そこで本記事では、生命保険の選び方を中心に押さえておきたいポイントを紹介していきます。良い生命保険の選び方を実行するためのポイント許容保険料通常、生命保険に加入しますと、長期間に渡って家計から保険料が支出されることになるため、現在だけではなく将来において負担することになる保険料をあらかじめ把握しておく必要があります。特に、貯蓄性の高い生命保険と掛け捨ての生命保険では、加入する保険種類によって保険料が大きく変わる原因の1つとなりますが、目先の保険料だけでなく、将来に渡っての総支払保険料や解約返戻金の有無や金額も事前確認しておくことが大切です。保障金額(保険金額)保障金額(保険金額)は、加入した生命保険から実際に支払われる保険金額を指しますが、できる限り負担する生命保険料を少なくする意味でも、私たちが加入している公的保険や公的年金制度の保障を加味した上で保障金額(保険金額)を決定することが極めて重要です。公的保険や公的年金制度の保障を加味した上で保障金額(保険金額)とは公的保険や公的年金制度の保障を加味した上で保障金額(保険金額)とは、たとえば、高額療養費制度、傷病手当金、遺族年金、障害年金などがあり、これらの保障金額は、個々によってそれぞれ異なります。そのため、現在と将来の見通しを考慮した上で、生命保険の保障金額(保険金額)を決定することが大切であり、ご自身で判断が付かない場合は、やはりFPなどの専門家より、明確なアドバイスを受けるのが望ましいと言えるでしょう。保障期間(保険期間)保障期間(保険期間)とは、加入した生命保険の保障が有効な期間のことを言い、死亡するまで有効な終身保障から、一定期間や一定年齢まで有効な定期保障まで様々あります。保障期間が長く続くほど保険料は高くなるものの、いつまで加入した生命保険の保障が有効に続く必要があるのか、慎重に検討を重ねた上で保険契約をすることが大切なポイントと言えます。保険料払込期間(いつまで保険料を支払うのか)保険料払込期間とは、いつまで保険料を支払うのかを指しており、たとえば、終身であれば、原則として死亡するまで、60歳であれば、契約から満60歳になるまでといったイメージになります。保険料払込期間は、終身のように長くなればなるほど、保険料は安くて済む一方、長い目で比較しますと、長生きするほど、総支払保険料が多くなるといった特徴もあります。賢い生命保険の選び方とポイントまとめ賢い生命保険の選び方とは、無駄な保険料を支払わないためにロスを抑えることに尽きると筆者は考えています。具体的には、公的保険や公的年金制度を加味した保険選び、保険に偏らない資産運用、長期的な家計の資産形成などです。保険と無関係なものも含まれていると思われそうですが、保険に特化しないお金の考え方は、結果としてロスの少ない保険選びや余裕のできる家計につながると実務を通じていつも感じます。生命保険の選び方を死亡保険の例で考えてみる生命保険の選び方におけるポイントを解説したところで、ここでは、一例として死亡保険を例に生命保険の選び方を具体的に考えていきたいと思います。まずは、死亡保険の種類と特徴を知り、自分のニーズに沿った死亡保険とはどのようなものなのか明確にしていきます。[adsense_middle]主な死亡保険の種類と特徴生命保険に加入する目的を明確にして、ニーズに沿った死亡保険を選んだ後は、許容保険料、保障金額(保険金額)、保障期間(保険期間)、保険料払込期間を設定します。保険会社同士の比較は、生命保険の選び方を考える上で欠かせない生命保険の加入目的や実際に加入予定の保険種類が決まった後は、保険会社同士で保障内容や保険料を比較検討する必要があります。この理由は、同じ種類の生命保険であったとしても、保障内容や保険料が保険会社によって全く異なるためです。生命保険は、契約の仕方にもよるものの、特に、支払保険料は、長い期間で比較検討した時に高額な差が生じることになるため、ロスを抑えるためにも比較検討は欠かせない保険の選び方と言えます。生命保険の新規加入も見直しも基本的な考え方は同じ生命保険に初めて加入する人もすでに加入している生命保険をより良いものへ見直す人も立場は違っても、できる限り良い生命保険に加入したいという考え方は共通しています。この時、生命保険の選び方は、それぞれの立場によって異なると思われがちですが、少なくとも新規加入や見直しをする上で、ダメな生命保険の特徴を知り、そのような生命保険を勧められたとしても加入しないように努める必要があります。ダメな生命保険とはどのような保険なのか良い生命保険とは、自分のニーズに沿った生命保険であることをお伝えし、合わせて、個々によって保障内容や保険種類にバラつきがあることもお伝えしました。しかしながら、生命保険を選ぶ上で、これは本当にダメな生命保険と言えるものとして、以下2点がございます。抱き合わせ保険更新型の生命保険他にもダメな生命保険はありますが、これら2つの生命保険は特に注意が必要であるため、次項では、これらの生命保険を選んではいけない理由を解説します。選んではいけない生命保険①抱き合わせ保険とは抱き合わせ保険とは、1つの生命保険契約に、自分の加入目的に合致しない様々な特約が付帯されている生命保険を言います。抱き合わせ保険は、保険証券を見ると一目で分かり、パッと見ますと、すべての不安が保障されるいかにもオールマイティーな生命保険に見えるのですが、はっきりと申し上げると無駄保険です。抱き合わせ保険に長い間、継続して加入することは、保険会社に多額の保険料を献上していると言っても過言ではありません。抱き合わせ保険のイメージ生命保険の選び方を知る上で、以下のような生命保険を保険担当者から勧められた時は、きっぱりと断り、以後、相談しないことを強くおすすめします。また現在、生命保険に加入している人は、以下のようなものになっていないか、保険証券と突き合わせながら確認されることも強くおすすめします。死亡・高度障害一時金(終身保険):100万円死亡・高度障害一時金(定期保険特約):3,800万円三大疾病一時金(三大疾病保障定期保険特約):300万円病気による身体障害一時金(疾病障害保障定期保険特約):300万円要介護状態一時金(介護保障定期保険特約):300万円骨折などによる治療(特定損傷特約):1回につき一時金5万円成人病で入院(成人病入院医療特約):日額5,000円入院後の通院(通院特約):日額3,000円けがで入院(災害入院特約):日額10,000円病気で入院(入院医療特約):日額10,000円がんによる入院(がん特約):日額10,000円主契約である死亡・高度障害一時金(終身保険)だけでよいのにも関わらず他に多くの抱き合わせ保険を契約しています。上記内容は、同サイト内で公開されている以下の記事から引用したものとなりますが、同記事内では、抱き合わせ保険がダメな理由を詳細に紹介しておりますので、そちらも合わせて読み進めてみることをおすすめします。選んではいけない生命保険②更新型の生命保険とは更新型の生命保険とは、保険契約から10年後や15年後などに、同じ保険を更新契約していく生命保険のことを言い、更新する都度、保険料が増加していく特徴があります。更新型の生命保険がダメな理由は、以下、大まかな総支払保険料の推移を見るとご理解いただけます。なお、更新保険料は、あくまでもイメージの概算金額となりますが、月額保険料の増加と総支払保険料の金額に着目していくようにして下さい。目先の部分を見ると失敗する更新型の生命保険更新型の生命保険は、若い年齢で加入しますと保険料が安く契約をしやすい生命保険であることは確かです。ただし、前項の表のように将来を考慮して考えますと、多額の保険料を支払うことになることにお気づきになれますし、もしも、長生きした場合を想定してみて下さい。無駄金では済まされない1,602万円を保険会社に献上し、かつ、保障が全く無くなる現実に気付いた時には手遅れであることを今から知る必要があるのです。老後生活も考えた生命保険の選び方も意識しておきたい令和元年8月現在、公的年金の支給開始は、原則として65歳となっておりますが、年金生活をしながら更新型の生命保険料を毎月支払い続けていくことを考えてみて下さい。保険料負担が重くなることは容易に予測でき、生活に支障が生じる可能性が高いと考えられるほか、医療費や介護費も膨らむことも予測できます。継続できずに途中で解約した場合、結果として、保障が無くなり保険会社に多額の保険料を献上したことに変わりはないのです。生命保険のおすすめ商品は、自分のニーズと合致しないこともある生命保険の情報や商品に対するおすすめは、多くの情報サイトで紹介されておりますが、これらのおすすめ商品は、自分のニーズと合致するとは限りません。これは、すべての生命保険を比較した上でのおすすめ商品ではないことに加え、いわゆるネット型の生命保険でニーズに沿った契約内容で加入できない可能性もあるためです。生命保険のおすすめ情報は、参考目安とした上で、比較検討することが保険選びの大切なポイントと言えます。まとめ良い生命保険の選び方とは、加入目的を明確にし、公的保険や公的年金制度を考慮したロスの少ない生命保険を選ぶことです。加えて、保険会社同士の保険料や保障内容の比較を行い、それでもわからない場合や不安な場合は、FPなどの専門家へアドバイスを求めるとさらに効果的でしょう。重要なのは、ご自身が生命保険の選び方にかかる情報を大まかでも結構ですので押さえておくことです。なぜならば、何も知らないで保険相談に行ってしまいますと、提案された生命保険が、自分にとって良いものなのか悪いものなのか、ご自身で判断をつけることが出来ず、かえって逆効果になってしまうリスクが伴うからです。

2019年08月10日

筆者はお金の専門家として普段から多くのお客様より様々なご相談を承り、その方に合わせたアドバイスをしています。ご予約いただき面談するお客様の相談内容の多くは「家計のご相談」つまり「貯金について」です。また、雑誌の特集やWeb掲載のコラム等でも、この家計に関する内容は近年よく目にしますし、実際の閲覧数も多いのが現状です。このことから、一般消費者の方の貯金に対する関心の高さがうかがえます。今回は貯金をテーマにして進めていきますが、中でも「共働き夫婦の貯金」について掘り下げていきます。また、お金を貯める仕組みについても解説していきます。お金を貯める仕組みについては、共働き夫婦の方でなくても参考になるポイントを押さえていますので、是非ご参考になさってください。貯金したい!何から始める?貯金したい!貯金しなければ!と思い立った時、まず何を始めたら良いのでしょうか?むやみやたらに貯金を始めても、長続きしないパターンが多く見受けられます。もちろん、貯金を全くしないよりは遥かに良いことではありますが、どうせ貯金をするなら、きちんとお金が貯まっていくシステムを知って、効率よく貯金をしていく方が達成感もあり、その達成感を覚えてしまうことで結果として貯金が長続きします。一度身に付いた貯金パターンを繰り返すことで自然と「貯めグセ」が付くので、その後も貯金することが苦ではなくなります。まずは一度、少額の目標からで良いので貯金を成功させてみましょう。その成功体験の繰り返しで、大きな額の貯金を成功させることが可能になります。お金を貯める前に計画を立てよう貯金を成功させるためにはスタートが肝心です。スタートの段階で時間をかけてきちんとした計画を練ることが、結果として目標達成までの最短ルートになります。貯金を成功させるための計画の立て方ですが、以下の順番通りに行うとスムーズにいくでしょう。これらを順番通りに行うことが不可能な場合は、順番は前後しても良いので以下の項目を検討しておおまかな金額を出すことで、ご自身の中でひとつの目安にすることができます。少々手間に感じるかもしれませんが、最初にここまでやっておくと貯金をスタートした後も挫折することが比較的少なくて済みます。貯金に関する具体的な目的・期間・金額を決める。月間の家計収支を把握する2を基にして年間の収支を把握する2と3を基にして、1年間でいくら貯金することができるか把握する。目標としている時期までに目標額を達成する方法を考える。貯金計画の詳細について次項で詳しく見ていきましょう。共働き夫婦の貯金計画共働き夫婦の方は当然それぞれのお勤めを持っていますので、ともすれば生活リズムもなかなか一致しない場合があるかもしれません。そんな中でも、貯金を始める際には極力ご夫婦揃ってきちんと計画を立てましょう。おひとりだけの貯金ではなく夫婦として・家族としての貯蓄になりますので、ここは同じ目標に向けて無理なく貯金を成功させるためにも是非「貯金計画」を立ててゴールを目指しましょう。【共働き夫婦の貯金計画①】より具体的に【目的・期間・金額】を決める貯金を始めようと決めたきっかけは何だったでしょうか?「ただ何となく」でも良いのですが、効果的に貯金をしていくためには、具体的な目標を据えるとグッと成功する確率が上がります。例えば「2年後の車検の際に車を買い替えたいので、それまでに200万円貯めたい」という目標を定めたとします。車の買い替えの為に【目的】2年間で【期間】200万円貯めたい【金額】ここまでくると、この3つが自ずとハッキリ見えてきますので、あとはこれに向けてどのような方法で貯金をしていくか検討していくのみです。より具体的に目標を持って貯金をスタートすると、目標貯金額に到達した際のイメージが明確であり、途中で貯めていたお金を引き出したり取り崩したりすることが少ない傾向にあります。貯金の目標が見当たらない場合これといって目標がないが「とりあえず貯金」している場合は、逆になかなかお金が貯まらないようです。当面このような「貯金の目的」が見当たらない方でも、やはり貯金はしておくことに越したことはないので、少額ずつでも貯めた方が良いでしょう。例えば会社員や公務員の方であれば、給与天引きの【財形貯蓄制度】を利用すると、毎月の給与や季節の賞与から、指定した金額を自動的に差し引いて勤務先が貯金をしておいてくれるので、いつの間にかお金が貯まっています。財形貯蓄制度でもう一つ良い点として挙げられるのは「貯まっているお金を引き出す際に手間がかかる」ことです。財形貯蓄の引き出しは通常当日は不可です。引き出しをする際の専用の用紙に記入し、しかるべき部署に提出をし、手続きを経てから数日後に手元に着金しますので、非常に面倒です。ですが、これは貯金をしてお金を貯めていく面では非常に有効に働きます。手間がかかる上にすぐにお金が手元に入ってこないとなると、銀行ATMの様に頻繁に財形貯蓄の引き出しをする方は少ないそうです。【共働き夫婦の貯金計画②】月間収支を把握する夫婦で一つの目的に向かって貯金を始める際、まずは現在のリアルな家計状況を把握することが大切です。共働き夫婦の場合、お互いの正確な月収を把握していない場合も多いようです。もちろんその場合は、無理に全てを洗いざらい話す必要はありません。夫婦それぞれで月間の家計状況を確認したのちに、月額いくら位なら貯金に回すことができるかを算出し、それを夫婦で共有するだけでも良いでしょう。[adsense_middle]【共働き夫婦の貯金計画③】年間収支を把握する月間収支で把握した金額を基に、年間収支を把握します。年間収支には支払うべき各種税金や、住宅ローン・自動車ローンなどの「ボーナス払い」についても考慮する必要があります。それらを全て支払った後の残りの金額(可処分所得)の中から、どの程度の金額であれば家計に影響が無く、決まった額を貯金に回すことが可能か検討しましょう。可処分所得とは、給与のなかから税金や社会保険料など必ず支払わなければならない金額を差し引いた所得のことを言います。貯金や資産運用を始める際には、まず「可処分所得」を割り出し、その可処分所得の中から無理のない範囲で金額を振り分けていくことが大切です。【共働き夫婦の貯金計画④】1年間で貯金可能な金額を割り出す2と3の項目で、月間及び年間の収支と貯金予定額を算出することができました。これらをまとめて、1年間に貯金可能な金額を割り出すことができます。【1年間の貯金額の一例】(毎月6万円×12カ月)+(夏・冬ボーナス各10万円×2)=92万円年間の貯金額は92万円このようにして、月間の貯金額・年間の貯金額を予め計算しておくと良いでしょう。【共働き夫婦の貯金計画⑤】貯金を成功させるための方法を検討する目標貯金額に対して期間に余裕があり、コツコツと銀行預金口座に貯めていくだけで良ければ特に貯金の方法を検討しなくても良いでしょう。しかし、捻出できる金額をコツコツ貯めていっても、目標としている期間までに目標金額が貯まりそうにない場合は「少しでも増やしながら貯める」方法も検討しなければいけません。もちろん、目的は「貯金」であり「資産運用」ではないので元本の保証性の高い資産運用を検討することが賢明です。少しでも増やして貯めたい方へ普段から資産運用を活用している方であれば、どの金融商品を選べば元本も守りながら増やすことができるかお分かりになると思いますが、資産運用自体を全く経験したことがない方であれば、なかなかハードルが高い作業になります。具体的にどのような方法が貯金に向いているか一例を挙げますので参考になさってください。銀行定期預金(期間を決めて普通預金より少し高い利率で預ける)勤務先の財形貯蓄(会社員、公務員の方)個人向け国債(元本保証あり。固定3年・5年、変動10年の3パターンから選ぶ)資産運用未経験の方は、貯金を始めた時からいきなり資産運用を取り入れるのではなく、ある程度貯金が貯まった後に、その内の一部を資産運用に回していくと安心です。上記の例に挙げた3つは元本の保証性が高いので貯金当初から併用しても構いませんが、ご不安な方は、少しずつ資産運用商品へ移行していくのも良いでしょう。共働き夫婦の平均給料・平均貯金額総務省統計局・家計調査報告(貯蓄・負債編)の2018年平均結果によると、共働き夫婦(公式資料では「二人以上の世帯のうち勤労者世帯」と記されています)の貯蓄平均額は1,320万円となっています。ちなみに世帯の平均年収(給料)は729万円ということですので、年収に対する貯蓄額の割合は181.1%という数字が算出されています。このデータは、年代別ではなく「共働き夫婦全体」としての平均データですので、30代のご夫婦なのか、50代のご夫婦なのかで捉え方は様々です。また、共働きと言っても色んな形態の共働きがありますし、お勤めの職種によって年収平均も変わりますので、あくまでデータとしてご参考にされてみてはいかがでしょうか。総務省統計局ホームページ内・家計調査報告は、貯蓄や負債以外の項目に関しても、どなたでも簡単に閲覧することができます。このようなデータをひとつの目安として知っておくことも、家計のことを考えていくうえでの強みとなります。夫と妻の負担割合はなるべく平等に夫の手取り月収が40万円で、妻の手取り月収が20万円という共働き夫婦を例にしてみます。「夫婦どちらも月に5万円ずつ貯金しよう」と一律で同額の貯金額を決めてしまうと、これはどう考えても妻の負担が大きくなります。(もちろんご夫婦で納得の上で一律の金額を毎月の貯金額にすることは大いに結構です)月収に対する貯金額の割合で考えると、夫の場合手取り月収の1/8相当ですが、妻の場合月収の内1/4が貯金額ということになり大きな負担になっていることがわかります。このような場合、負担が大きい方は貯金すること自体にストレスを感じてしまうこともあり得ます。こうなると、なかなか貯金もうまくいかなくなってしまいます。このような事態を避けるためにも、例えばご夫婦で話し合って「手取り月収の内の2割を毎月の貯蓄額にする」と決めた場合、上記の例でいくと夫は月8万円・妻は月4万円の月々の貯金額ということになります。当然、貯金計画を立てる段階である程度の金額はご夫婦で話し合うとは思いますが、必ずしも当初の計画通りに進むわけではありません。実際に貯金を始めながら微調整を繰り返してゴールに向かえば良いだけです。[adsense_middle]共働き夫婦の貯金のポイント共働き夫婦で貯金を成功させるための秘訣として、いくつかポイントをお伝えします。継続可能で無理のない貯金額を決める貯金の進捗状況は、必ず夫婦どちらでも確認できるようにしておく計画通りに行かなくても、話し合って微調整すればOK既婚女性の貯蓄(へそくり)共働き夫婦のうち約3~4割の方が「配偶者に秘密の預貯金がある」ということです。これは、いわゆる「へそくり」のことです。若干ではありますが、へそくりをしている割合として女性の方がやや高い傾向にあります。へそくりは悪いことではありませんし、これもちゃんとした「貯金」です。夫婦二人で協力して目標に向けて貯金をすることとは別に、へそくりでコツコツ貯めるのも楽しみがあって良いのではないでしょうか。いずれにしても「お金を貯める」という行為の楽しみを理解するには、色々な方法手段を試してみるほうが良いでしょう。共働き夫婦の貯金に関するまとめいかがでしたか。共働き夫婦の貯金に関しては「ダブルインカム」のメリットを最大限に生かし、夫婦で協力してより大きな目標額を設定し達成することが可能です。それぞれの勤務先の財形貯蓄制度を活用したり、ボーナス時期に金融機関が展開している「定期預金・金利上乗せキャンペーン」などもオトクに利用し、楽しみながら貯金を進めていくと良いでしょう。いずれにしても夫婦でしっかり話し合い、情報共有をしながら進めていくことが肝心です。たまには息抜きもしながら、協力し合って是非貯金を成功させてください。

2019年08月07日

生命保険では、終身や定期という言葉が様々なところで頻繁に使われておりますが、これらの意味合いや解釈を誤ってしまいますと、思い描いていた生命保険に加入できない大きなリスクを抱えてしまうことになります。実のところ、生命保険に新規加入をする上でも、見直しをする上でも、終身と定期の違いや仕組みを知っておくことはとても重要であることから、本記事では生命保険の終身と定期の違いを細かく分類して解説を進めます。生命保険の終身と定期の違い生命保険の終身と定期の違いを知るためには、生命保険の種類や契約内容によって、その意味が全く異なることをまずは念頭に入れておく必要があります。具体的には、死亡保険(終身保険や定期保険など)、医療保険、がん保険など、生命保険の種類、保障が有効な期間、保険料の払込期間などによって、負担する保険料や将来設計に大きな影響を与えることになるわけです。次項より、これらについて詳しく解説をしていきます。生命保険の種類による終身と定期の違い生命保険には、死亡などによって遺族に保険金が支払われる終身保険や定期保険をはじめ、病気やけがによって入院した場合に保険金が支払われる医療保険など、様々な種類の生命保険があります。現状、保険会社が販売している生命保険のほとんどは、商品名(ペットネーム)で販売されており、その生命保険の種類が終身なのか定期なのか判断しにくいのは確かです。ただし、次項から解説する保障と保険料に着目すれば、生命保険の終身と定期の区別は簡単できるようになります。生命保険の保障による終身と定期の違い生命保険に加入しますと、加入した生命保険の種類に関わらず、保険期間(保障期間)が保険証券に必ず記載されることになります。この保険期間(保障期間)が終身なのか定期なのかによって、生命保険の有効期間が異なることになるのですが、定期の場合は、定期とは記載されず、年齢や年数が記載されることになります。生命保険の保障が定期の場合、年齢や保障期間が記載される生命保険の保障が定期の場合、年齢や保障期間が記載され、具体的には、60歳、65歳までなどの年齢表記や5年、10年間などの年数で保障期間が記載されます。具体的な保障期間のイメージは、以下の通りです。60歳:契約の引受開始から60歳になるまで保障が有効65歳まで:契約の引受開始から65歳になるまで保障が有効5年:契約の引受開始から5年間、保障が有効10年間:契約の引受開始から10年間、保障が有効なお、保険期間(保障期間)が終身の場合は、原則として、契約日から死亡するまで保障が有効となります。生命保険の保険料による終身と定期の違い生命保険に加入契約をする際、保険料をどのようにして支払うのかあらかじめ決定しなければなりません。この時、具体的な保険料の支払方法には、毎月保険料を支払う月払いや年間保険料をまとめて一括で支払う年払いなどがあり、合わせて、死亡するまで保険料を支払う終身払いや一定年齢まで保険料を支払う払い済みなども決定することになります。[adsense_middle]選んだ保険料の支払方法によって負担する保険料の金額が変わる生命保険は、性別や年齢が同じで、同じ保険会社で同じ保障内容の保険に加入したとしても、選んだ保険料の支払方法で負担する保険料の金額が変わる特徴があります。そのため、たとえば、生命保険の見直しによって家計のお金を少しでも節約したい希望があるとするならば、目先の保険料だけではなく支払方法の特徴を知り、長い目で負担することになる総支払保険料を知ることがとても大切になります。総支払保険料を比較して考えると高い保険料と安い保険料の違いがわかるお金の損得を考える上で、多くの方は目に見える目先の部分に捉われている傾向が高い印象を受けます。しかしながら、生命保険の高い保険料と安い保険料の違いというものは、これから負担することになる目先の保険料だけではなく、将来を通じて、総合的に支払うことになる総支払保険料を比較して考える必要があります。なお、総支払保険料を比較検討するイメージは、次項の通りです。総支払保険料を比較検討するイメージここでは一例として、これから終身保険に加入するものとして、総支払保険料を比較検討するイメージを紹介していきます。なお、シミュレーションの前提条件は以下の通りです。年齢は30歳女性とします保険料の支払方法は、月払いで行うものとし、終身払いと60歳払済の2つの方法で試算し比較するものとしますシミュレーションは、オリックス生命が公式サイトで提供している「終身保険RISE」のものを使用するものとします死亡保険金は300万円とします女性の平均寿命は87歳として試算しますシミュレーション結果と考察保険料が月払いで終身払いの場合:3,510円×12ヶ月×57年=2,400,840円保険料が月払いで60歳払済の場合:6,405円×12ヶ月×30年=2,305,800円月々の保険料を比較しますと、終身払いの方が60歳払済に比べて1ヶ月あたり2,895円(6,405円-3,510円)安いことがわかります。これは目先の部分に捉われた見方となり、長期的に見た総支払保険料で比較しますと、60歳払済の方が、終身払いよりも95,040円(2,400,840円-2,305,800円)保険料負担が少なく済んでいることがわかります。ケース・バイ・ケースではありますが、目先の保険料に捉われてしまうことによって、ロスがかえって多くなる危険性があることを知る必要があります。解約返戻金の有無が与える影響も大きい終身保険のように、解約返戻金や保険差益が絡むような生命保険に加入する場合は、保険料の払込方法を慎重に選ぶことも極めて大切です。たとえば、前項のシミュレーションを基に解約返戻金と保険差益の関係を比較すると以下のようになります。保険料が月払いで終身払いの場合:0円(解約返戻金および保険差益なし)保険料が月払いで60歳払済の場合:2,499,180円(保険差益193,380円)2,499,180円は、シミュレーターで算出された保険料払込期間満了直後の解約返戻金となりますが、保険料の払込方法が異なるだけで雲泥の差があることが分かります。死亡保険金が高い場合は、保険差益の期待値も大きくなるこちらは参考情報となりますが、仮に、死亡保険金が高い場合、解約返戻金を受け取ることによる保険差益の期待値も大きくなります。前項では保険金300万円で試算しましたが、以下、保険金1,000万円で試算したものを紹介しておきます。(前提条件は同じとしています)保険料が月払いで終身払いの場合:11,110円×12ヶ月×57年=7,599,240円保険料が月払いで60歳払済の場合:20,760円×12ヶ月×30年=7,473,600円なお、シミュレーターで算出された保険料払込期間満了直後の解約返戻金は、8,330,600円であり、保険差益は、857,000円です。払戻率で換算しますと、保険金300万円の場合は108.3%、保険金1,000万円の場合は、111.4%となり、死亡保険金が高いほど、保険差益の期待値も大きくなることがわかります。そもそも生命保険は、定期よりも終身のものを選ぶべきなのか?生命保険の新規加入や見直しを行う際、いつから生命保険に入るべきなのか、いつ見直しをすればいいのか、そもそも生命保険は、定期よりも終身のものを選ぶべきなのかなど、多くの疑問を抱える場合もあると思います。これらの疑問について、マニュアル通りの答えというものは残念ながらありませんが、これらの疑問について解決するための考え方を筆者個人の主観となりますが、それぞれ個別に紹介します。[adsense_middle]いつから生命保険に入るべきなのか生命保険の仕組上、保険料は年齢が若く、健康状態が正常であれば安く抑えられ、厚みのある保障が備わったものに加入できると筆者は考えています。そのため、可能であれば、できる限り若い内から生命保険に加入しておきたいものです。また、若い年齢といった特典を最大限に活かした生命保険に加入する意味では、結婚や子育てといった近い将来ではなく、一生涯という長いスパンで柔軟に有効活用できる生命保険を検討したいものです。いつ見直しをすればいいのか多くの情報サイトを見ますと、生命保険の見直しをする時期として、結婚や出産といった大きなライフイベントがあった時を挙げており、これは生命保険の見直しタイミングとして筆者もおすすめできる時期だと考えています。これ以外の見直しタイミングとして、筆者は直感で感じた時が良い見直し時期だと考えます。直感で感じた時とは生命保険の見直しをする場合、何かのきっかけが少なからずあると考えられ、たとえば、今の保険のままで良いのか、何か保険料が高い気がする、メディアや情報サイトを見て何か自分の生命保険はあまり良くないかもしれない、などがわかりやすいと思います。これらはあくまでも一例ですが、現在加入している生命保険に対して率直な疑問や疑義が生じた時は、ご自身の直感に素直に従って見直しを検討されるのが良いと思っています。そもそも生命保険は、定期よりも終身のものを選ぶべきなのかこれまでの解説より、生命保険の定期と終身には、保障や保険料の払込方法によって、それぞれ違いのあることがすでに分かっています。これらの違いや特徴を知った上で、ご自身や家族の将来において思い描いた方向に進むためには、どちらを活用したら良いのか考えると、自ずとどちらを選択したら良いのか決まると思われます。将来、お金に余裕を持てる人の考え方生命保険は、死亡による残された家族への生活保障や大病による治療費や収入減を補填するなど、種類によって役割が異なります。ただし、生命保険に加入する上で、お金に余裕を持てる人や余裕のある人であれば、そもそも生命保険に加入する必要がなかったり、一時的なリスク回避として保障が限定的な定期タイプの生命保険でまかなえます。このような方々は、生命保険で自己の財産を守りながら、他の資産運用でお金を派生させる考え方を持ちたいものです。将来、お金に余裕が持てそうにない人の考え方将来、お金に余裕が持てそうにない人であれば、加入した生命保険で、いつでも保障が受けられるような体制を取っておく必要があります。たとえば、終身保険、終身医療保険など、保障が一生涯続くタイプの生命保険を選ぶことで、保険金の支払要件を満たした時に確実にお金が受け取れる強みは大きいと思われます。お金に余裕のない人ほど、目先の保険料にこだわった定期タイプを選んでいる傾向も多く見受けられますが、このような方々ほど、長期的な生命保険の在り方を考えておく必要があると筆者は強く感じます。生命保険の終身と定期の違い一覧これまで解説をした生命保険の終身と定期の違いについて、ポイントを一覧表にまとめます。生命保険の終身・定期の違いに関するまとめ生命保険は、加入する保険の種類や家計状況をはじめ、将来思い描いているニーズなどを総合的に考慮する必要があるため、一概に終身が良い、定期が良いと言い切ることはできません。ただし、加入した生命保険によっては、将来に渡って有効活用できるものもあることを踏まえますと、保険料の払込方法をはじめとした保険契約の仕方や選ぶ保険の種類は、慎重に比較検討する必要があります。特に、死亡や所定の高度障害によって保険金が支払われる終身保険の場合、契約の仕方や選ぶ商品によって、解約返戻金の有無や金額に大きな差が生じるため、時間をかけた比較検討や対策をされるのが望ましいでしょう。

2019年08月05日

2011年3月に発生した東日本大震災からすでに8年以上が経過しましたが、それ以降にも規模や震度の大きい地震が続いています。2019年になってからの7カ月間には震度4以上の地震は27回、震度5弱以上に限っても6回発生しています。 日本の建物は地震に強いこともあり、特に地震保険が不要と考える人もいらっしゃると思いますが、内容がよく分からずなんとなく加入していない人もいらっしゃると思います。今回は、地震保険のポイントについてお伝えします。 地震保険は噴火や津波も補償の対象地震保険は地震によって建物や家財(家具、家電製品、衣類等)に損害が発生した際に補償される保険です。地震保険の主な特徴は4点あります。 1. 火災保険に付帯する保険で、単独では加入できません火災保険の加入時に地震保険の選択をします。火災保険の30%~50%の範囲で保険金額を設定します。例えば、2000万円の建物であれば、地震保険金の設定は600万円~1000万円の範囲となります。不足する場合や火災保険と別にしたい場合は、一部の少額短期保険会社が取り扱っている地震保障保険でも地震等の災害に備えることができます。 2. 国と共同運営している保険で、どの保険会社で加入しても保険料や補償内容は変わりません火災保険に付帯する地震保険は、自賠責保険と同様に国と共同運営する保険のため、どの保険会社で加入しても内容は同一です。少額短期保険会社の地震保障保険はこの限りではありません。 3. 火災保険の有効期限を待たず、途中からでも追加加入できます火災保険の保険期間は1年間~10年間(2015年9月以前は最長35年間)ですが、地震保険は1年間または5年間の設定しかありません。なお、火災保険の有効期間内であれば、原則いつでも中途で追加することができます。 4. 地震だけでなく、噴火や津波、地震が原因による火災を補償できるのは地震保険のみ地震保険という名称の保険ですが、地震だけでなく噴火・津波・地震が原因の火災等を補償できる保険は原則地震保険のみとなります。最近では一部の保険会社で火災保険に地震が原因の火災について補償される特約を設定できるようになりました。 特に4つ目を確認いただくと、沿岸部は津波の可能性がある場合、住宅密集地は地震原因の火災の可能性がある場合には、地震保険の加入を検討いただいたほうがいいと思います。 賃貸物件は家財の地震保険の検討を持ち家の人はご自身で建物に火災保険をかけるケースが多いため、地震保険も検討する機会が多いと思います。一方で賃貸物件の場合は、入居時・更新時に不動産屋さんに進められる大家さんへの賠償を中心とした火災保険に年1万円前後の保険料を支払って終わりとするケースも少なくありません。 賃貸物件の場合は、建物は大家さんが所有物件の火災保険に地震保険を付帯しているケースが多いのですが、家財保険は入居時・更新時に加入する火災保険に含まれていることがほとんどです。賃貸物件にお住まいの人で、地震による家財への損害を補償したい場合は、入居時の火災保険に付帯することができますので、気になる人は保険会社や保険代理店等に確認するようにしましょう。地震対策は保険以外も忘れずに地震保険は地震後の損害に対する経済的補償として役立ちますが、地震に対する備えはこれとは別に対応する必要があります。特に赤ちゃんがいるご家庭では、おむつやミルク・離乳食等は3日分以上持ち出せるようにしておくといいでしょう。ママ・パパの非常食や着替えなども3日分は用意しておくと安心です。家具の固定や避難所の確認なども必要に応じておこないましょう。 大きい地震はなければいいのですが、今まで大きな地震が起こると想定されていない地域でも発生しています。できることから備えておくことをおすすめします。監修者・著者:ファイナンシャルプランナー 大野高志1級ファイナンシャルプランニング技能士、CFP®(日本FP協会認定)。独立系FP事務所・株式会社とし生活設計取締役。予備校チューター、地方公務員、金融機関勤務を経て2011年に独立。教育費・老後資金準備、税や社会保障、住宅ローンや保険の見直し、貯蓄・資産運用等 多角的にライフプランの個別相談を行うとともにセミナー講師として活動しています。

2019年08月03日

バイク保険は、大きく代理店型のバイク保険とダイレクト型のバイク保険に分けられる特徴があるのですが、自動車保険と比べると取り扱いをしている保険会社が少ない特徴も併せ持っています。ちなみに、2019年のオリコン顧客満足度ランキングでは、代理店型およびダイレクト型のバイク保険で評価が高い保険会社は、チューリッヒとなっていることを踏まえ、本記事では、チューリッヒのバイク保険について幅広く解説を進めていきます。チューリッヒが販売しているバイク保険の特徴上記図は、バイク事故によって事故相手が後遺障害1級となり、3億4,000万円の損害賠償を負わなければならないイメージになりますが、この時、自賠責保険から補償される金額の上限は4,000万円です。したがって、差し引きした3億円はご自身が自ら損害賠償を負わなければなりませんが、対人賠償保険が付いていることによって、この3億円はバイク保険から支払われることになります。対物賠償保険対物賠償保険とは、バイク事故によって、他人の車や家屋など財物に損害を与えてしまった場合に補償されるものとなり、たとえば、ガードレール、信号機、電柱、電車、店舗なども補償の対象になります。仮に、店舗へ衝突したことによって、店舗だけではなく、店舗内にある商品に損害を与えてしまった場合や店舗が臨時休業などによって営業損失を受けた場合も対物賠償保険から相手側に対して保険金が支払われます。対物超過特約対物超過特約とは、対物賠償保険で補償するバイク事故で、かつ、相手方の車に時価額を超える修理費用が発生したときに保険金が支払われる補償になります。これだけでは意味がよくわからないと思いますので、以下のイメージ図を基に解説を進めます。上記より、バイク事故によって相手方の自動車に総額100万円の損害が発生しており、その内、ご自身の過失割合が70%であるため、相手方に対して70万円(100万円×70%)の損害賠償を行わなければなりません。この時、相手の自動車の時価額が60万円であるため、対物賠償保険から支払われる保険金は、42万円(60万円×70%)となり、本来ならば相手方に対して賠償するべき70万円から28万円が不足しています。対物超過特約の必要性前項の場合、対物超過特約に加入していない場合は、損害賠償する70万円の内、42万円が保険金として支払われ、残る28万円はご自身で負担しなければなりません。ただし、対物超過特約に加入している場合、28万円は保険金から支払われることになるため、実質の自己負担金額は0円で済みます。対物超過特約は、相手の自動車が古く時価額が低い程、効果がある特約で自己負担を防止する役割を担っているため、その必要性は大きいと言えます。搭乗者への補償搭乗者への補償とは、バイク事故によって、ライダーであるご自身や2人乗りをしている場合の搭乗者が死傷した場合に補償されるものを言います。具体的には、自損事故傷害特約、無保険車傷害特約、搭乗者傷害保険、人身傷害保険といった4つの補償から構成されており、それぞれの補償内容は次項の通りです。自損事故傷害特約無保険車傷害特約搭乗者傷害保険人身傷害保険[adsense_middle]自損事故傷害特約自損事故傷害特約とは、バイク事故の相手がいない単独事故の場合や、事故相手に過失のない事故によって死傷した場合で自賠責保険では補償されないときの補償のことを言います。現在、チューリッヒのバイク保険では、後程解説をする人身傷害保険を付帯していない場合、自損事故傷害特約が自動的に付帯されることになっています。無保険車傷害特約無保険車傷害特約とは、バイク事故で死亡または後遺障害を負ったものの、相手の車が不明の場合や任意加入の保険に加入していない(無保険)場合などで、相手方から十分な補償が得られないときの補償のことを言います。つまり、相手に損害賠償を支払う能力がない場合でもご自身が加入しているバイク保険から保険金が支払われることを意味します。搭乗者傷害保険搭乗者傷害保険とは、バイク事故によってライダーや搭乗者が死傷したときの補償のことを言います。なお、後述する人身傷害保険も搭乗者傷害保険と目的は同じですが、補償に厚みを持たせるのであれば、人身傷害保険がおすすめです。人身傷害保険人身傷害保険とは、バイク事故によってライダーや搭乗者が死傷したときの補償のことを言いますが、事故の過失割合に関わらず保険金が支払われるメリットがあります。また、示談交渉を待たずに保険金が支払われるほか、保険金を受け取ったとしてもバイク保険の等級に影響がない、休業損害や葬祭費用などが補償されるなど、搭乗者傷害保険に比べて補償に厚みがあります。バイクなど自己の所有物への補償バイクなど自己の所有物への補償とは、バイク事故によって、ご自身のバイクや携行品などに損害を受けた場合に補償されるものを言います。具体的には、車両保険 車対車事故のみカバー型、携行品特約、盗難時の臨時費用特約といった3つの補償から構成されており、それぞれの補償内容は次項の通りです。車両保険 車対車事故のみカバー型携行品特約盗難時の臨時費用特約車両保険 車対車事故のみカバー型車両保険 車対車事故のみカバー型は、ご自身のバイクの損害に対する補償のことを言い、本記事の場合、チューリッヒが加入者に対してバイクの損害を補填するための保険金を支払うイメージとなります。ただし、車対車事故のみカバー型となっているため、自損事故、盗難、自然災害などによるバイクの損害は、補償対象外となるほか、補償されないケースが極めて多い点にはあらかじめ細心の注意が必要と言えます。また、加入条件などによっては、車両保険に加入できない場合もあるため、たとえば、ネット申し込みでメッセージが表示された場合は、直接チューリッヒに尋ねるのが望ましいでしょう。携行品特約携行品特約とは、バイク事故によって携行している身の回り品に生じた損害を補償するものを言い、たとえば、自動車との衝突によってデジカメが壊れた場合にデジカメの損害が補償されるイメージです。必要性は、個々によって大きく異なる特約と言えるでしょう。盗難時の臨時費用特約盗難時の臨時費用特約とは、バイクが盗難にあったときの補償のことを言い、警察に届け出た場合に、5万円が保険金として支払われます。盗難されたバイクを買い替える足しにもならないほか、保険料が高くなるため、おすすめできない特約と言えます。その他の補償その他の補償には、傷害特約(本人のみ補償型)、弁護士費用等特約、ファミリーケア特別見舞金特約、地震等による死亡一時金特約、他人のバイクを運転した時のための補償といった5つの補償から構成されています。ただし、これらの必要性について疑問が残る補償が多いため、ここでは弁護士費用等特約についてのみ解説を進めます。なお、補償内容の詳細は、以下チューリッヒのWEBサイトから確認することができます。弁護士費用等特約弁護士費用等特約とは、バイク事故によって、補償の対象となる方が死傷したり、物を壊されたりした場合に、相手方へ損害賠償を請求するために必要となる弁護士費用や訴訟費用が保険金として支払われるものを言います。事故の示談交渉がまとまらない場合や、トラブルによって納得のできない場合などに、専門家である弁護士へ依頼した費用が補償される強みは大きいと考えられます。なお、弁護士費用等特約を使う場合は、あらかじめチューリッヒへの連絡が必須となりますので、この部分は要注意です。チューリッヒのバイク保険で補償される期間(保険期間)チューリッヒのバイク保険で補償される期間(保険期間)は、原則として1年間となっており、補償開始となる時間は、初日の午後4時から末日の午後4時に終了します。たとえば、平成30年8月5日にバイク保険を締結し、特に指定をしなかった場合、平成30年8月6日の午後4時から令和元年8月6日の午後4時までが補償される期間(保険期間)といったイメージです。なお、当日からの補償を希望される場合は、事前に保険会社へ尋ねておきましょう。[adsense_middle]チューリッヒのバイク保険は、料金がどのくらいかかるのか?バイク保険に加入した場合の保険料というのは、チューリッヒだけに限らず、加入する人の年齢、免許の色、車種、契約内容によって全く異なるため、一概にいくらかかるのかお伝えすることはできません。ただし、おおよその目安がなければ比較検討の判断基準にもならないため、ここでは、これまでの解説を踏まえた上で大まかに見積もりしたものを紹介しておきます。保険料見積もりの前提条件運転者年齢条件:30歳以上補償使用目的:日常・レジャー用年間予定走行距離:3,000km以下運転免許証の色:ゴールド保険等級:7等級バイクの排気量:250cc超搭乗者傷害保険:200万円ネット割引1,000円適用保険料見積もりの結果前項の条件で対物超過特約(50万円)を付加した場合の年間保険料は、12,020円、付加しない場合の保険料は、11,850円という結果になりました。ちなみに、人身傷害保険と弁護士費用特約を付けてシミュレーションした結果、保険料が約36,000円程度に膨れ上がったため、補償内容や保険料の比較確認は細かく吟味して行っておきたいものです。バイク保険の保険料を見積もりするための必要書類チューリッヒのバイク保険は、インターネットを通じて保険料の見積もりをすることができ、この時に必要となる書類には、運転免許証、車検証、保険証券(他社でバイク保険を契約している場合)の3つがあり、合わせてクレジットカードも準備しておくとスムーズです。なお、新規でチューリッヒのバイク保険にインターネットから申し込みを行った場合、保険料が最大で3,000円割引されます。バイク保険の更新による割引金額は、減少する点に注意チューリッヒのバイク保険は、新規にインターネットから申し込みを行うと最大で3,000円の割引が受けられますが、引き続き更新契約を行う場合、割引金額が3,000円ではなく1,000円に減少するデメリットがあります。中には、事故を起こしていないのにも関わらず、チューリッヒのバイク保険を更新契約したら、かえって保険料が高くなったという声もあるため、契約更新前に他社と比較検討をした上で契約するのが確実だと言えるでしょう。チューリッヒのバイク保険は、比較検討におすすめできる?チューリッヒのバイク保険は、いわゆる、ダイレクト型バイク保険にあたり、ご自身で補償内容を選んで自ら加入契約するバイク保険ですが、保険料の安さを優先したバイク保険を探している人であれば、比較検討におすすめすることができます。また、保険料だけではなく、総合的な顧客満足度も高いバイク保険となっており、2019年オリコン顧客満足度ランキングのバイク保険では、様々な項目で高い評価を得ています。バイク保険選びで、チューリッヒは比較検討から外せない保険会社2019年オリコン顧客満足度ランキングのバイク保険ランキングは、以下7つの個別評価ランキングと総合満足度ランキングから構成されており、チューリッヒのバイク保険は、すべての評価項目でも1位となっています。総合満足度ランキング:1位加入・更新手続き 満足度ランキング:1位商品内容の充実度 満足度ランキング:1位保険料 満足度ランキング:1位事故対応 満足度ランキング:1位調査・認定結果 満足度ランキング:1位受取額・支払いスピード 満足度ランキング:1位ロードサービス 満足度ランキング:1位チューリッヒのバイク保険に関するまとめチューリッヒのバイク保険は、保険料をできる限り少なくしたい人で、車両保険が不要と考えている人にはおすすめのバイク保険と言えます。なお、チューリッヒのバイク保険は、2019年のオリコン顧客満足度ランキングの様々な評価項目においても、個別に1位を獲得している項目が多い結果となっています。これは、広く多くのライダーから受け入れられているバイク保険の1つとも言え、全体的な評判も上々と捉えて差し支えないでしょう。

2019年07月31日

バイク保険には、代理店型のバイク保険とダイレクト型のバイク保険があり、保険料の安さだけを比較しますと、ダイレクト型バイク保険の方が安く契約をすることができます。ただし、バイク保険は、ライダーの年齢や免許の色をはじめ、実際の契約内容によって、バイク保険の種類を問わず、高くも安くもすることができます。そこで本記事では、バイク保険の保険料を安くするポイントを保険会社や加入条件を比較しながら解説を進めます。任意加入のバイク保険と保険料が変動する主な条件本記事で解説を進める代理店型やダイレクト型のバイク保険は、任意加入のバイク保険のことを指しており、バイク保険は、強制加入と任意加入といった2つのバイク保険に大きく分けることができます。なお、任意加入のバイク保険の保険料が変動する主な条件は、以下の通りです。ライダーの年齢(運転者年齢条件の適用有無)運転免許証の色バイクの排気量バイクの用途・車種(自家用二輪自動車なのか原付バイクなのか、など)バイクの使用目的バイクの年間予定走行距離バイクの保険等級補償内容(特約の有無など)各種割引制度(インターネット割引など)バイク保険の保険料相場は、あてにしないバイク保険の保険料が変動する主な条件を紹介しましたが、これらの条件は、バイク保険を契約する人によって、すべて異なります。そのため、よくあるバイク保険の保険料相場はあてにすることができず、あくまでも参考程度に留めておく必要があります。また、人気のバイク保険も同様に、あくまでもご自身のニーズに沿ったバイク保険に加入することが重要であるため、人気という考え方も参考程度に留めておく必要があると言えます。バイク保険の保険料を格安にするために必要な条件バイク保険に加入する上で、保険料が安く、さらに補償の質が高い保険に加入することができれば最適だと言えます。そこで本項では、バイク保険の保険料を格安にするための必要条件について、先に紹介した保険料が変動する主な条件の内、あてはまるものを使って具体的に解説を進めていきます。運転者年齢条件を限定するゴールド免許の場合、バイク保険料が安くなるバイクの使用目的を日常・レジャー用に設定するバイクの年間予定走行距離を短く設定するバイク保険の等級が高い程、保険料は安くなる無駄な特約の加入や過剰な補償を避けるダイレクト型バイク保険を選ぶ①運転者年齢条件を限定するバイク保険の保険料を安くするためには、契約したバイクを運転するライダーの補償年齢を限定することによって効果が得られます。運転者年齢条件は、バイク保険を販売している保険会社によってそれぞれ異なりますが、具体的な一例としては以下の通りです。全年齢補償21歳以上補償26歳以上補償30歳以上補償補償される年齢を高くすればする程、バイク保険料は安く済ませることができます。②ゴールド免許の場合、バイク保険料が安くなる運転免許証の色は、グリーン、ブルー、ゴールドと3種類あり、ゴールド免許は優良ドライバーの証として、警察が認めているものと言い切ることができます。なお、ゴールド免許の場合、少なくともグリーンやブルー免許を所持している人に比べて事故を起こすリスクが低いと考えられ、多くの保険会社では、自動車保険だけに限らず、バイク保険においても保険料の割引をしている傾向が高くなっています。③バイクの使用目的を日常・レジャー用に設定するバイク保険に加入する際、バイクの使用目的を選択する必要があるのですが、ここで言うバイクの使用目的には、日常・レジャー用、通勤・通学用、業務用の3種類に大別されます。この時、バイクの使用頻度が高くなるほど保険料も高くなるため、たとえば、休みの日や仕事が終わってからのプライベートな時間にバイクに乗るといった人であれば日常・レジャー用を選択することで保険料が安く抑えられます。バイクの使用目的は、正しく申告することが必須バイクの使用目的は、日常・レジャー用を選択することで最も保険料が安くなりますが、この使用目的を正しく申告しないで保険契約を締結した場合、バイク事故によって保険金が支払われない原因になる場合があります。そのため、以下の基準を参考に、どのような場合に通勤・通学用や業務用に該当するのか、しっかりと確認した上で正しい使用目的を選択することが大切です。日常・レジャー用:2および3に該当しない場合。通勤・通学用:年間を平均して月15日以上通勤・通学に使用する場合。1も含みます。業務用:年間を平均して月15日以上業務に使用する場合。1、2も含みます。[adsense_middle]④バイクの年間予定走行距離を短く設定するバイク保険に加入する際、バイクの年間予定走行距離も選択する必要があるのですが、通常、年間予定走行距離が長くなればなる程、保険料は高くなります。そのため、バイクの使用頻度と合わせて、1年間にどのくらいバイクで走りそうなのか大まかに見積もりつつ、極端に長い走行距離を設定しないように心がける必要があります。なお、設定できる年間予定走行距離も保険会社によって異なりますが、具体的な一例は、以下の通りです。3,000km以下3,000km超5,000km以下5,000km未満5,000km超10,000km以下10,000km以上10,000km超⑤バイク保険の等級が高い程、保険料は安くなるこちらは、基本的に、ご自身で対策をすることで保険料を削減できるものではありませんが、バイク保険も自動車保険と同じように等級制度があり、バイク保険の等級が高い程、保険料は安くなります。バイク事故(保険事故)を起こさなければ、バイク保険の等級が年単位で上昇していくことになり、長い目で見ますと、バイク保険に安い保険料で加入し続けていくことができます。⑥無駄な特約の加入や過剰な補償を避けるバイク保険は、加入することによって契約当初から補償がされる基本補償と別途、補償に厚みを持たせるための特約があります。この時、特約には、あった方が良いものから、本当に必要なのか首をかしげたくなるものまで実に様々です。当然のことながら、特約を追加したり、補償される保険金額を増やすことによって保険料が増加する原因になるため、無駄な特約の加入や過剰な補償を避けることが保険料を安くするためのポイントです。バイク保険は、車両保険の選び方に要注意バイク保険に加入する上で、特に注意をしなければならないポイントの1つに車両保険があります。車両保険は、ご自身のバイクが事故などによって損害を受けた場合に保険金が支払われる補償になりますが、保険会社によって取り扱いが全く異なります。たとえば、車両保険をそもそも取り扱っていない、車両同士の事故でなければ補償されない、車両保険の加入条件を満たしていないため加入することができないなど様々ですので要注意です。⑦ダイレクト型バイク保険を選ぶバイク保険の保険料を安くするためには、代理店型のバイク保険ではなく、ダイレクト型のバイク保険を選ぶ必要があります。これは、申し込みをネットで行うことによってインターネット割引が適用されるためであり、これによって保険料が安くなる仕組みです。なお、ライダー個人の属性によっては、大きな効果が得られない場合もありますが、これまで解説した内容と合わせて比較検討することで、より保険料の削減効果が見込めます。バイクの排気量、用途、車種(自家用・原付)による保険料の違いも生じるバイク保険は、契約するバイクの排気量、用途、車種による保険料の違いもあり、たとえば、バイクが自家用二輪車なのか原付バイクなのか、バイクの排気量が125cc、250cc、400cc、1,000ccなど、どの属性にあてはまるのかによって保険料が異なります。ただし、バイク保険に加入するライダーのすべてが自分好みのバイクを選んで購入していると考えられ、これを踏まえますと、あくまでも参考情報程度に留めておくことで足ります。バイク保険の保険料が安いおすすめの保険会社バイク保険は、代理店型のバイク保険よりもダイレクト型のバイク保険の方が安い保険料で済む可能性が高いため、保険料を優先するのであれば、ダイレクト型のバイク保険を取り扱っている保険会社を選ぶ必要があります。なお、ダイレクト型のバイク保険を販売している主な保険会社には、チューリッヒ、三井ダイレクト損保、アクサダイレクトの3社があり、これらを比較することで、安い保険料のバイク保険に加入しやすくなると考えられます。[adsense_middle]ダイレクト型バイク保険の最安値はチューリッヒ実のところ、筆者個人もバイクを所有しバイク保険に加入しているのですが、令和元年7月現在において、ダイレクト型バイク保険の最安値はチューリッヒだと感じています。この理由は、バイク保険の更新前に保険料を自ら比較検討しているからです。あくまでも、筆者個人の場合と留めておく必要はあると思われますが、バイク保険の新規加入および継続更新のいずれにおいてもチューリッヒの保険料は、他社に比べて最安値でした。ダイレクト型バイク保険の保険料を比較ダイレクト型のバイク保険に加入すると保険料が安く抑えられることを解説しましたが、ここでは参考情報として、チューリッヒ、三井ダイレクト損保、アクサダイレクトの3社のバイク保険料を比較したものを紹介します。なお、保険料試算の前提条件として、30代の人が新規でバイク保険に加入するものとし、年間保険料が最も安くなるように設計するものとします。特約や車両保険といったその他の補償を全く加味せず、純粋に保険料の安さのみを追求した場合、チューリッヒが格安になっていることが分かります。この理由の1つとして、チューリッヒのバイク保険は、少なくとも、使用目的、年間予定走行距離、運転者年齢条件といった、いわゆるリスク細分化が、他社に比べて細かく設定できることも大きく関係しているものと推測されます。バイク保険を選ぶ時は、ロードサービスの補償内容も確認バイク保険に加入しますと、代理店型およびダイレクト型を問わず、無料のロードサービスが付帯されることになります。ただし、このロードサービスの補償内容というのは、保険会社によってそれぞれサービスの内容が細かく異なるため、バイク保険の契約を締結する前に、保険料だけではなく、ロードサービスの補償内容もあらかじめ確認しておくことが望ましいでしょう。バイク保険で受けられるロードサービスの種類こちらは参考情報となりますが、バイク保険で受けられるロードサービスの種類について、以下、大まかに紹介しておきます。なお、ロードサービスの名称は、サービスを提供している保険会社によって異なります。レッカーサービス車両トラブル緊急対応サービス相談・情報提供サービス携帯電話GPS位置情報サービスピックアップサポートレンタカーサポート帰宅費用サポートホテル代サポートペットケアサポートキャンセル費用サポートカートラブルクイックサービスロードサービスの評価もチューリッヒが高くなっているダイレクト型バイク保険の保険料は、チューリッヒが他社に比べて安いことが分かりましたが、実のところ、2019年オリコン顧客満足度ランキングのバイク保険ランキングにおいて、チューリッヒのバイク保険は、すべての評価項目で上位にランキングしています。ランキング結果につきましては、同サイト内で公開している以下記事より詳しく確認をすることができます。なお、ロードサービスにおける他社との違いにつきましては、同社が比較したものを以下のWEBサイトで公開しておりますので、比較検討の参考にされてみると良いでしょう。バイク保険が安い会社に関するまとめバイク保険の保険料を安くするためには、ダイレクト型バイク保険を販売している保険会社を選ぶ必要があるものの、ライダーの年齢や免許の色といった各種条件によって大きく変わることが分かりました。また、日常生活においてバイクをどのように使用するのかによって、バイク保険の契約内容や各種補償の必要性は全く異なりますが、目先の保険料の前に、ニーズに沿った補償が確保できているのかしっかりと見極めることが大切です。

2019年07月28日

バイク保険は、自動車保険のように個人が任意で加入する損害保険のことを言い、バイクによる事故によって、他人や相手の物に対して損害を与えてしまった場合やご自身の身体に対する損害などを補償する役割があります。また、バイク保険は、契約するバイクの種類や保険会社などによって補償内容や保険料が異なることも踏まえまして、本記事では、バイク保険の選び方やポイントを中心に、保険会社間の違いを比較しながら紹介します。強制加入と任意加入のバイク保険と違い本記事で紹介するバイク保険は、任意加入のバイク保険のことを指しておりますが、バイク保険の選び方やポイントを紹介する前に、まずは、強制加入のバイク保険と任意加入のバイク保険の違いについて解説を進めます。なぜ、任意加入のバイク保険に、別途保険料を支払ってまで加入する必要性があるのか再確認していきましょう。強制加入のバイク保険とは強制加入のバイク保険とは、いわゆる自賠責保険のことを言います。自賠責保険は基本的に、原付バイクや125cc以下の小型オートバイ、中型・大型自動二輪車のように排気量を問わず、バイクの所有者に対して加入が義務付けられており、バイクの事故によって被害を受けた相手方へ対し、最低限度の救済をする目的があります。自賠責保険の比較ポイント強制加入のバイク保険である自賠責保険は、バイクの事故によって、事故相手が死亡、障害、けがなどを負った場合に対して補償される特徴があるものの、相手方に対する補償金額に限度が設けられています。そのため、バイク事故を起こしたことによって、相手方に対して損害賠償をしなければならない金額が、自賠責保険の補償範囲を超えた場合、ご自身で、その超えた分を支払わなければならないことを意味します。自賠責保険は、対物賠償がされない仮に、バイクの事故によって、他人の自動車や塀、その他の財物に損害を与えてしまった場合、自賠責保険からこれらの損害を補償するための保険金が支払われません。この理由として、自賠責保険は、あくまでも対人賠償の保険であるため、相手の財産に損害を与えてしまったことによる対物賠償やご自身の身体やバイクに被った損害は、補償の対象外となっているためです。つまり、これらの損害もご自身で負担する必要があります。自賠責保険は、車両の大きさによる保険料の違いはあるが保険会社間による違いはないバイクの自賠責保険は、車両の大きさによる保険料の違いはあるものの、補償内容や保険会社間による違いはないため、比較検討する必要がありません。通常、車検が必要なバイクの場合、自賠責保険料は車検費用に含まれて請求されるのが一般的ですが、排気量が250cc以下の車検が不要なバイクは、別途、自賠責保険の加入手続きを行わなければならない点に注意が必要です。なお、バイクの自賠責保険料一覧は、以下の通りです。※令和元年7月現在(平成29年4月1日以降始期の契約適用となっています)自賠責保険で補償される限度金額自賠責保険は、事故相手に対して補償する金額に限度が設けられていることをすでに解説しましたが、具体的な金額は以下の通りです。傷害による損害:被害者1名につき120万円後遺障害による損害:被害者1名につき75万円~3,000万円死亡による損害:被害者1名につき3,000万円上記の内、後遺障害は、障害等級によって補償される金額が大きく異なるほか、神経系統の機能をはじめ、精神・胸腹部に対して著しい障害によって介護を要する障害の場合は、被害者1名につき3,000万円~4,000万円が支払われます。なお、詳細につきましては、以下の国土交通省の自賠責保険ポータルサイトを見てみることをおすすめします。任意加入のバイク保険に入る必要性強制加入のバイク保険だけでは、バイク事故が起きた時の被害者に対する損害賠償が十分にできない恐れがあることに加え、ご自身の補償もなされないため、任意加入のバイク保険に入る必要性は極めて高いことが分かります。バイク事故の状況にもよるものの、事故相手とご自身の双方の人生が大きく変わってしまうことを十分理解した上で、任意加入のバイク保険に入る必要性をしっかりと認識しておく必要があると言えます。任意加入のバイク保険とは任意加入のバイク保険は、保険会社を通じて、別途ご自身で加入するバイク保険のことを言い、自賠責保険の補償範囲を超えた部分についての損害を補填する役割があります。また、ご自身がバイク事故によって負傷や死亡した場合におきましても、任意加入のバイク保険に加入していることで保険金が支払われる仕組みになっておりますが、契約内容によって保険金や保険料が異なります。[adsense_middle]任意加入のバイク保険における比較ポイントと選び方任意加入のバイク保険は、任意加入の自動車保険と同じように、自賠責保険で補償されない部分を補うために加入する目的は変わりませんが、実際にバイク保険を販売している保険会社は、自動車保険に比べて少ない特徴があります。そのため、任意加入のバイク保険におけるポイントや選び方を押さえておくことができれば、さほど保険会社を悩まずに決めることができるでしょう。任意加入のバイク保険を販売している主な保険会社任意加入のバイク保険は、自動車保険と同じように代理店型のバイク保険とダイレクト型のバイク保険があるのですが、任意加入のバイク保険を販売している主な保険会社は、以下の通りです。三井住友海上火災保険(代理店型)東京海上日動火災保険(代理店型)損保ジャパン日本興亜(代理店型)あいおいニッセイ同和損害保険(代理店型)日新火災海上保険(代理店型)AIG損害保険(代理店型)チューリッヒ保険会社(ダイレクト型)三井ダイレクト損害保険株式会社(ダイレクト型)アクサ損害保険(ダイレクト型)なお、バイク保険の代理店型とダイレクト型の主な違いは、保険料の安さやロードサービスにあります。保険料の安さは、ネット型バイク保険(ダイレクト型)が上バイク保険の選び方のポイントとして、保険料を比較検討するのが基本中の基本となりますが、特に、保険料を最優先にバイク保険を選ぶのであれば、ネット型バイク保険(ダイレクト型バイク保険)を選ぶ必要があります。すでに紹介しましたように、ダイレクト型のバイク保険を販売している主な保険会社は、3社程度で少ないため、要はこれらの保険会社を比較検討すれば、簡単に決められるというわけです。ネット型バイク保険(ダイレクト型)の車両保険は、補償内容に難ありネット型バイク保険(ダイレクト型)を販売している主な保険会社として、チューリッヒ、三井ダイレクト、アクサダイレクトの3社を挙げましたが、車両保険の補償内容に難がある点には注意が必要です。たとえば、チューリッヒのバイク保険の場合、車両保険を付けたとしても、車対車事故のみの補償となるため、盗難、単独事故、自動車以外の物との衝突などの補償はされません。また、三井ダイレクトでは、そもそも車両保険を取り扱っていないなど、ニーズに沿わないことが生じる場合がある点に要注意です。バイクの車両保険が必要な場合は、代理店型バイク保険か少額短期保険に加入ネット型バイク保険(ダイレクト型)に加入している場合で、バイク事故によってご自身の愛車(バイク)が損害を受けた時は、基本的にはご自身で修理代を自己負担する必要があります。これを避けたい場合は、あらかじめ代理店型のバイク保険を選ぶか、少額短期保険に別途加入する必要があるのですが、負担しなければならない保険料は割高になるため、この辺も考慮したバイク保険選びも大切なポイントと言えます。人気車種のバイクや盗難補償は、代理店型バイク保険がおすすめバイクも自動車と同じように人気車種があり、特に、高級なバイクや絶版車と呼ばれる古くても人気のあるバイクは、盗難に遭ってしまうリスクがどうしても伴います。そのため、常日頃からバイクの保管がガレージではない場合や盗難のリスクを避けたい場合、修理をしてでも長く乗り続けていきたい場合は、保険料が高くなってしまいますが、車両保険が付いた代理店型バイク保険に加入することを強くおすすめします。原付バイクの保険と選び方の比較ポイント原付バイクでバイク事故を補償するための方法には大きく2つあり、原付バイクが補償対象になっている任意加入のバイク保険へ加入する方法と任意加入の自動車保険にあるファミリーバイク特約を付帯する方法があります。それぞれの方法における特徴は以下の通りです。原付バイクが補償対象になっている任意加入のバイク保険へ加入する方法原付バイクが補償対象になっている任意加入のバイク保険へ加入する方法は、保険料が高くなるものの、ノンフリート等級の割引制度が適用される、ロードサービスが受けられる、ご自身の身体に対する補償が受けられるなどのメリットがあります。日常生活の中で、常日頃から原付バイクを運転する方にはおすすめの方法と言える一方、たまに原付バイクを運転するだけの場合は、後述するファミリーバイク特約を検討されるのがおすすめです。任意加入の自動車保険にあるファミリーバイク特約を付帯する方法任意加入の自動車保険にあるファミリーバイク特約を付帯する方法は、保険料が安くて済むメリットが得られる一方、補償内容の違いやロードサービスが使えない可能性が高いといったデメリットがあります。また、ファミリーバイク特約は、自賠責保険の補償に厚みを持たせるメリットが得られますが、やはり、原付バイクを普段からどのように使うのかによって、2つの方法のどちらを選ぶのか比較することが大切だと言えるでしょう。2019年オリコン顧客満足度ランキング:バイク保険ランキングTOP5バイク保険の種類や選び方のポイントについて解説を進めてきましたが、ここでは、2019年オリコン顧客満足度ランキングにおける任意加入のバイク保険TOP5について紹介します。1位:チューリッヒ保険(ダイレクト型)2位:三井住友海上火災保険(代理店型)3位:東京海上日動火災保険(代理店型)4位:損保ジャパン日本興亜(代理店型・三井ダイレクト損害保険と同率)4位:三井ダイレクト損害保険(代理店型・損保ジャパン日本興亜と同率)バイク保険ランキングTOP5は、いわば総合満足度と見ることができ、加入手続き、商品内容、保険料、事故対応、受取額・ロードサービスなどといった各評価項目の総合でランキングされたものになります。[adsense_middle]バイク保険ランキングを主な各評価項目別に紹介前項では、バイク保険の総合満足度ランキングについて紹介しましたが、ここからは、2019年オリコン顧客満足度ランキングのバイク保険ランキングを加入手続き、商品内容、保険料、事故対応、ロードサービスといった主な各評価項目別に紹介していきます。加入手続き満足度ランキングTOP51位:チューリッヒ保険(ダイレクト型)2位:三井ダイレクト損害保険(ダイレクト型)3位:三井住友海上火災保険(代理店型)4位:アクサ損害保険(ダイレクト型)5位:東京海上日動火災保険(代理店型)商品内容満足度ランキングTOP51位:チューリッヒ保険(ダイレクト型)2位:三井住友海上火災保険(代理店型)3位:三井ダイレクト損害保険(ダイレクト型)4位:東京海上日動火災保険(代理店型)5位:損保ジャパン日本興亜(代理店型)保険料満足度ランキングTOP51位:チューリッヒ保険(ダイレクト型)2位:三井ダイレクト損害保険(ダイレクト型)3位:三井住友海上火災保険(代理店型)4位:東京海上日動火災保険(代理店型)5位:損保ジャパン日本興亜(代理店型)事故対応満足度ランキングTOP51位:チューリッヒ保険(ダイレクト型)2位:三井住友海上火災保険(代理店型)3位:損保ジャパン日本興亜(代理店型・東京海上日動火災保険と同率)3位:東京海上日動火災保険(代理店型・損保ジャパン日本興亜と同率)5位:あいおいニッセイ同和損害保険(代理店型)ロードサービス満足度ランキングTOP51位:チューリッヒ保険(ダイレクト型)2位:あいおいニッセイ同和損害保険(代理店型)3位:東京海上日動火災保険(代理店型)4位:三井住友海上火災保険(代理店型)5位:損保ジャパン日本興亜(代理店型)バイク保険の利用者が、保険会社(バイク保険)選びで重視した項目先に紹介した各評価項目の内、バイク保険の利用者が保険会社(バイク保険)選びで重視した項目ベスト5は、以下の通りです。バイク保険を選ぶ上で加入手続きや保険料を重視している人が多いことが分かりますが、それぞれの評価項目に極端な割合の違いが無いことから、全体的なサービスにバランスが取れたバイク保険が選ばれていると予測できそうです。バイク保険の保険料最安値はチューリッヒバイク保険の保険料は、代理店型バイク保険よりもダイレクト型バイク保険の方が安いことはすでに解説をした通りですが、現状、バイク保険の保険料最安値はチューリッヒのバイク保険です。補償内容や契約内容によって変化する可能性は多少あると言えるものの、バイク保険に加入する上で、保険料を最重視する方であれば、チューリッヒのバイク保険を中心に、ダイレクト型バイク保険を比較検討するのが望ましいでしょう。おすすめのバイク保険と比較に関するまとめ任意加入のバイク保険は、販売している保険会社が少ないため、保険料や補償内容など加入をする上で何を優先するのか明確にしておくことによって、保険会社が選びやすくなります。特に、バイクに乗っているライダーの多くはご自身のバイクに愛着がある人も多いため、車両保険や盗難補償の有無が、バイク保険選びの重要項目になることも予測されます。この辺のポイントも踏まえた上で、納得できるバイク保険選びをしたいものです。

2019年07月26日

与党の勝利で、引き続き推し進められるアベノミクス。不況に入りつつあるいま、広がり続ける格差はどうなるのか。消費増税も含め、私たちの家計にどんな影響があるのか専門家に聞いた。「与党が消費税10%の増税を掲げる一方、それに野党はオール反対とわかりやすい選挙でした……。この選挙結果は、格差が急激に拡大する最悪のシナリオの序章になるかもしれません」こう語るのは、経済アナリストで獨協大学経済学部教授の森永卓郎さんだ。7月21日に投開票が行われた参議院選挙で与党が多数を占めた。これにより10月から消費税は8%から10%に引き上げられることがほぼ確実となった。元・神戸大学大学院教授で「暮らしと経済研究室」主宰の山家悠紀夫さんはこう語る。「所得の低い人ほど負担が重くなる消費税は、税にとって最も大切な原則である、所得に応じて税を負担する『応能負担』に反する不公平税制です。増税後は消費が落ち込み、物価が下落し、企業業績も悪化。社員の賃金が減らされるため、さらに消費が冷え込む“デフレ・スパイラル”に陥ります。そのしわ寄せは庶民にいくのです」社会保障や介護・教育分野などに大胆に政府支出を求める「反緊縮」を唱えてきた立命館大学経済学部教授の松尾匡さんもこう語る。「海外の状況も悪化しています。米中貿易戦争に、イラン情勢による原油高の懸念、泥沼化する日韓関係など、世界経済が不透明なとき。これまで日本経済を支えてきた外需に期待できません。そんな状況での増税は、風邪のひきはじめに冷水に飛び込むようなもの。とくに体力の弱い商店、中小企業は、消費税が上がっても価格に転嫁できません。自腹を切るしかなくなり経営が悪化。倒産したり廃業したりするケースも増加します。それにともない、職を失う人も増えていくでしょう」森永さんが語る。「消費増税以外にもアベノミクスのさまざまな政策が積み重なり、’08年のリーマンショック以上のダメージを日本経済に与える可能性も。現在は全世代の失業率が2%台と安定していますが、’08年のレベルまで悪化していくことが考えられます。倒産件数も、リーマンショック級の悪い数字を示すことになるでしょう」老後の生活を支える年金の手取り額も減っていくと、山家さんはこう予想する。「年金の手取り額は、額面から国民健康保険料や介護保険料が引かれます。不況による財政悪化で社会保険料がアップするなど、悪条件が重なると手取りで月5,000~6,000円減っていくことも考えられます。さらに、物価が上がっても年金が増えない『マクロ経済スライド』が続くことで、今後も年金受給額を減らしていくことが予想されます。政府は、低年金者向けに最大年6万円を給付する増税対策をするようですが、焼け石に水となるでしょう」未曽有の大不況は待ったなしの状況のようだ。「消費税対策として、安倍政権は消費増税分をポイントで還元するなどの対策を立てています。しかし、その多くが1年ほどの期限付き。東京五輪の特需も含めて、高い“崖”を作っているようなもの。五輪が終われば、日本全体がその高い崖から一気に真っ逆さまです」と松尾さん。最後にこう語る。「庶民は『年金2,000万円不足問題』があったことで、消費を抑えて貯蓄を増やそうとしています。そのうえで、景気が悪くなると、さらに消費を減らすので不況を悪化させてしまうのです。不況のスパイラルから脱するには、一般庶民にもっとお金が回るような、格差をなくす政策が必要です」庶民に厳しい政策がこれからもとられるのか、注視する必要がある。

2019年07月25日

がん保険は、保障が一生涯続く終身型のがん保険と、保障される期間が限定されている定期型のがん保険の2つに大きく分けられます。終身型のがん保険は、終身がん保険とも呼ばれ、現在がん保険を販売している保険会社の多くは、終身がん保険が主流になっています。そこで本記事では、終身がん保険に加入するメリットやデメリットを中心に定期型のがん保険との違いについて解説を進めていきます。終身がん保険とは上記は、アフラックが、がん経験がある人に対して質問をした回答を引用したものとなりますが、がん治療などで実際にかかったお金は、少なくとも50万円から300万円を超えた場合など、実際にかかったお金に大きな開きがあることが確認できます。なお、がん治療のお金に大きな開きがある理由として以下のようなことが考えられます。がん治療のお金に大きな開きがある3つの理由がん治療のお金に大きな開きがある主な理由として、以下の3つの理由が考えられます。がんの進行状況(ステージ)やがんにかかった身体の部位による理由がん治療の長期化(再発・転移)による理由がん治療を行っている病院の治療方針(保険適用外の治療など)による理由上記3つの理由によって、がんの治療にかかるお金には大きな開きが生じると考えられ、がん保険に加入してがんの治療費をまかなうためには、終身がん保険をはじめとした特徴を知るだけでなく、がん保険の選び方もしっかりと知っておく必要があると言えます。終身がん保険の選び方終身がん保険は、医師からがんと診断されてがんが確定した時にまとまった保険金が受け取れる一時金給付と、がんで入院、手術、通院などをした場合に保険金が支払われる治療給付に大きく分けられる特徴があります。終身がん保険を選ぶ上では、一時金給付と治療給付の違いを知り、どちらの給付を重視するか比較検討することが大切です。終身がん保険に関するまとめ終身がん保険は、現状、どの保険会社においても、がん保険の主流となっているため、メリットやデメリットといった特徴から保険料の支払方法まで幅広く知った上で自分に合った商品を選ぶことが大切です。また、がん保険に加入するそもそもの目的は、万が一がんにかかってしまった場合の備えであるはずですから、定期型のがん保険やがん特約のように保障される期間が限定されるものは、加入目的や合理性に欠けるものと思われます。

2019年07月18日