妊娠に気づかずに、自然流産をしていることがあるってご存じですか? 全妊娠数に対する流産率は約15%もあり、なんと6人にひとりは流産を経験しているというのです。自然流産にはどんな兆候があるのでしょうか? また、自然流産後、妊娠はすぐにできるのでしょうか? 自然流産について解説します。【監修】イシハラクリニック副院長 石原新菜 先生小学校は2年生までスイスで過ごし、その後、高校卒業まで静岡県伊東市で育つ。2000年4月帝京大学医学部に入学。2006年3月卒業、同大学病院で2年間の研修医を経て、現在父、石原結實のクリニックで主に漢方医学、自然療法、食事療法により、種々の病気の治療にあたっている。クリニックでの診察の他、わかりやすい医学解説と、親しみやすい人柄で、講演、テレビ、ラジオ、執筆活動と幅広く活躍中。著書に、13万部を超えるベストセラーとなった『病気にならない蒸し生姜健康法』(アスコム健康BOOKS)をはじめ、『「体を温める」と子どもは病気にならない』(PHP研究所)等30冊を数える。■自然流産とは妊娠22週未満までに何らかの原因で妊娠が中止されることを自然流産といいます。妊娠22週前後は、だいたい妊娠5カ月。ママのおなかが突き出てくるころです。赤ちゃんが生きるためには、妊娠22週までママのおなかの中で育つ必要があるということで、このように定義づけられました。自然流産の原因自然流産は、妊娠初期に多く発生するトラブルのひとつです。自然流産の原因の多くは、母胎側ではなく胎児側に因子があることが多く、初期流産にいたっては胚の染色体異常で妊娠が中断されるケースが約60~70%にも及びます。流産の原因となる染色体の異常は、受精時に発症していることがほとんどです。参考サイト:日本産婦人科学会 「流産・切迫流産」 時期によって異なる呼び方妊娠12週未満の自然流産を「早期流産」、12週~22週未満の自然流産を「後期流産」といいます。流産が起こる確率は早期が13~14%、後期が1~2%と、圧倒的に妊娠12週までに発症する早期流産が多くなっています。切迫流産とは切迫流産は、流産が迫っている状態のことをいいます。まだ、自然流産はしていない状態です。症状としては、おなかの張りや痛み、出血などがあります。妊娠初期におこるトラブルのひとつで、妊婦全体の約20%に症状がみられるというデータもあります。稽留流産と進行流産稽留(けいりゅう)流産は、赤ちゃんは死亡しているにも関わらず、出血や腹痛などの症状が起きていない状態をいいます。自覚症状がないため、健診まで気づかないケースがほとんどです。進行流産は、腹痛や出血が起こり、子宮から胎のうなどが出始めている状態。しかし、この段階では流産を食い止めることは難しい状態です。流産の状態自然流産の状態は完全流産と不全流産に分けられます。完全流産は出血や腹痛もなく、子宮内の残留物がすべて子宮から出てしまっている状態です。不全流産は、出血も腹痛もあり、子宮から残留物が出始めている状態で、まだ一部が子宮内に残っています。出血が止まらないケースもあり、原因となる子宮内の残留物を取り除く手術が必要になります。流産と死産の違い妊娠週数の違いで、流産と死産に分けられます。流産は妊娠22週未満におなかの中で赤ちゃんが亡くなることを、死産は妊娠22週以降におなかの中で赤ちゃんが亡くなることを指します。流産であっても死産であっても。妊娠12週を過ぎると、市区町村への死亡届の提出が必要になります。■自然流産の兆候となる症状流産が差し迫っている状態を切迫流産といいますが、主な症状としては、腹痛や腹部の張り、出血などがあります。中には心配がないケースもありますが、自己判断をせずに、すぐに受診しましょう。出血自然流産の兆候のひとつに出血があります。受精卵が着床するときに、着床した位置や状態に問題があり出血が止まらなくなる場合があります。また、卵膜の一部である絨毛膜(じゅうもうまく)の外側に血の塊がたまり、出血することもあります。血の色は茶色に近いものは注意します。おりものの量が増えたり、いつもと違うにおいがする場合も注意が必要です。腹痛・腹部のハリ自然流産の兆候に腹痛や腹部の張りもあります。症状は人によってさまざまで、動けなくなるほど激しい痛みが出る人もいれば、軽い痛みで終わる人もいます。中には痛みが出ない人もいます。体を横にして少し休むことで、痛みや張りが治まる場合もありますが、強いほど流産の可能性は高まる傾向にあるという専門家もいます。いつもと違う痛みがある場合はすぐに受診しましょう。■自然流産後の経過や生理・妊娠について自然流産後、腹痛はいつまで続くのでしょうか? また、自然流産後、生理はいつぐらいから再開するのでしょうか?進行流産の場合の経過進行流産の場合、流産の手術をするか自然排出を待つか、いずれかを選択できる病院もありますが、多くは手術をすすめられます。手術することで残留物からの感染症、腹痛や出血を止めるためです。腹痛や出血は、胎のうを子宮から取り除くことで改善します。また、胎盤から出るhCGホルモンの分泌を止めることでも症状がおさまります。残留物がすべて出た後、子宮がリセットされるからです。稽留流産の場合の経過稽留流産の場合も、流産の手術か自然排出を待つか、いずれかを選択できる病院もありますが、多くは手術で子宮の残留物を取り除きます。摘出手術後は、病室で数時間休んだ後、帰宅が可能です。また、病院によってはシャワーや入浴も通常通りできる場合もあります。手術後はいつまで安静にしたらいい?流産手術から約1週間後の診察まで、家でゆっくり過ごすことがすすめられます。日常生活で特に制限されることはありませんが、栄養バランスのとれた食事を心がけ、体を休め、なるべくストレスの少ない生活を送ることで、回復を促しましょう。自然流産後はいつから生理がくる?流産手術から1カ月後にはたいてい生理がきますが、状態によっては遅れる人もいます。次の妊娠の準備をするためにも、焦らず、ゆったりした気持ちで生活することが大切です。自然に生理が来るのを待ちましょう。自然流産後、いつから妊娠していい?流産が確認された場合は、流産の手術後、医師のアドバイスに基づき通常の生活が始まります。次の生理が来るまでは、性行為は控えます。通常は生理が2~3回来て、子宮に問題がなければ、妊娠の許可が出ます。長期間に渡って避妊をする必要はありません。■まとめ自然流産をすると、ママが責任を背負ってしまい、気持ちがふさぎがちになります。しかし、解説したとおり、前期の自然流産の原因の多くは胎児側の問題です。ママの体や行動に問題があったわけではないことがほとんどです。ですから、前向きな気持ちで次の妊娠の機会を待ちましょう。また、自然流産を3回以上繰り返した場合、治療が必要なケースもあります。きちんと病院で検査をして治療をすることで、自然妊娠も可能あり得ます。参考資料:・ 日本産婦人科学会 ・『はじめての妊娠・出産 最新版』(ベネッセコーポレーション)

2019年11月20日

地震や台風などの自然災害で自宅が全壊したとしても、住宅ローンの債務は残ります。最悪の場合、今まで金融機関から借りていた住宅ローンに加え、自宅の修繕や新たな住宅購入のためにローンを組んで二重に返済することにもなりかねません。今回は、自然災害でローンの返済が難しくなったときにどうすればよいのか、ファイナンシャルプランナーの吉井希宥美さんに対応策を教えてもらいました。■ 1. 行政の救済措置を知っておくartswai / PIXTA(ピクスタ)災害時には、行政などから給付金を受けられることがあります。以下に主なものを紹介します。詳しくは内閣府のホームページをご覧ください。1-1 被災者生活再建支援制度この制度は、災害により住宅が全壊するなどの被害を受けた世帯に対し、最大300万円の支援金が支給されるものです。「基礎支援金」と「加算支援金」の合計額が支給され、「基礎支援金」の支給額は全壊なら100万円、大規模半壊なら50万円。「加算支援金」の支給額は「建築・購入」なら200万円、「補修」は100万円、「公営住宅を除く賃借」は50万円です。1-2住宅の応急修理(災害救助法による)日常生活に必要な個所を応急的に修理した場合に、1世帯当たり57.4万円(平成29年度基準)を限度に補助が受けられるものです。補助を受けるには、以下の要件を満たすことが必要となります。・災害により住宅が半壊または半焼した世帯・応急仮設住宅等に入居していない・自ら修理する資力がない(大規模半壊以上の世帯に関しては資力を問わない)1-3災害復興住宅融資 (住宅金融支援機構による)災害により滅失・損傷した家屋の復旧に対し、低金利で貸し付けを行うものです。申し込み受け付けは被災日から2年間。返済期間は最長35年または年齢に応じた最長返済期間、いずれか短い年数となります。融資額の額は、・建設の場合建設費、購入費などの所要額の合計額または建設資金1,680万円、土地取得資金970万円、聖地資金450万円、特別加算額(建設資金)520万円の合計額のいずれか低い額が限度となります。・購入の場合基本融資額2,650万円(敷地の権利を取得しない場合は1,680万円)、特別加算額520万円が限度になります。■ 2.それでも返済できない場合は債務整理をいがぐり / PIXTA(ピクスタ)東日本大震災がきっかけになり、震災前に借り入れた住宅ローンの返済が困難となった個人を対象に、「個人債務者の私的整理に関するガイドライン」 にのっとった債務の免除が、災害を受けた人に一層広く行われるようになりました。2-1自然災害による被災者の債務整理に関するガイドラインこのガイドラインを利用することで、法的倒産手続による個人信用情報の登録などの不利益を回避できます。国の補助により弁護士費用はかかりません。また、手元に残せる現預金の上限が500万円を目安に拡張されます。そのほかにも被災者にとって有利になることがあるので、詳しい内容は一般社団法人東日本大震災・自然災害被災者債務整理ガイドライン運営機関のホームページでご確認ください。ガイドラインによる債務整理の手順は、以下のようになります。・借り入れている金融機関に申し出る・金融機関の同意が得られたら、「自然災害被災者債務整理ガイドライン運営機関 」に登録している弁護士など専門家に支援を依頼債務整理の内容を決める・「調停条項案」という書類を作成してもらい、借入先の金融機関に提出する・金融機関の同意を得たら、簡易裁判所に「特定調停」を申し立てる・調停条項を確定させる(債務整理の完了)しげぱぱ / PIXTA(ピクスタ)もしこの制度を使わないと、一般的にいう「債務整理」を行うことになります。「債務整理」とは法的な手続きにより「返済額を減額してもらう」「免除してもらう」「猶予してもらう」ことを指します。債務整理にはいくつかの種類があり、金融機関にローンの金利を減免してもらったり、返済を分割にしてもらったりする「任意整理」や自己破産や個人(民事)再生があります。これらの法的手続きで債務整理をすると、その情報は信用情報機関の「ブラックリスト」と呼ばれるものに登録され、5年間は保管されます。その間は新たにローンを組んだり、クレジットカードを作ったりできない、携帯電話の契約や機種変更ができないなど、生活に支障が出てしまいます。■ 3.まとめsunrise / PIXTA(ピクスタ)近年は災害が多発し、いつどこで災害が発生してもおかしくない状況です。今年は大きな台風が2度襲来し、多くの人の生活に支障が出ています。住宅ローンの債務は、家がなくなったからといっても免除にはなりません。債務者を助ける制度があるということを他人事だと思わず知っておくことが必要です。宅地建物取引士/ファイナンシャルプランナー(AFP)/家族信託コーディネーター®吉井希宥美【参考】※内閣府「公的支援制度について」※個人債務者の私的整理に関するガイドライン※自然災害被災者債務整理ガイドライン運営機関

2019年11月14日

東京・京橋の国立映画アーカイブで本日から特集「サイレントシネマ・デイズ 2019」が開催される。映画史の初期に製作された貴重なサイレント映画を上映する。映画が誕生して間もない頃は、多くの映画が製作され人々の人気を集めていたにも関わらず、フィルムを丁寧に保存して後世に残す必要や重要性はそれほど認識されておらず、戦争や自然災害も重なって重要な作品の多くが散逸している。近年は多くの国で映画保存が積極的に行われており、発掘されたフィルムをもとにした復元作業も活発だ。そこで本特集では6か国から集まった貴重なサイレント映画を弁士の説明や生演奏付きで上映。映画史初期の映画の魅力を堪能し、フィルムを次の世代に渡すことの大切さを感じられるはずだ。注目はフィルムアルヒーフ・オーストリアによって復元された『ユダヤ人のいない街』の日本初上映。本作は長らく幻の作品として失われたままだったが、近年フィルムが発見され復元版がつくられた。今回はオリジナルに最も近いバージョンをDCPで上映。2回の上映が予定されているが両日とも上映前にはフィルムアルヒーフ・オーストリア技術部長の常石史子さんの解説がつく。その他の作品は国立映画アーカイブが所蔵し、丁寧に保管してきた作品で、いずれも1920年代の作品だ(全上映作品は下記参照)。なお、各日2回目の上映には弁士や生演奏がついており、弁士は坂本頼光が、生演奏は小林弘人、柳下美恵、新垣隆、神崎えり、坂本真理、長谷川慶岳が担当。『ユダヤ人のいない街』の17日の上映のみ、ゲルハルト・グルーバー氏のトリオによる即興演奏を収録したDCPで上映される。サイレントシネマ・デイズ 2019『エル・ドラドオ』(1921年/フランス)『ユダヤ人のいない街』(1924年/オーストリア)『曲馬團のサリー』(1925年/アメリカ)『トルブナヤ通りの家』(1928年/ソ連)『テンビ』(1929年/イギリス)『紅い剣士』(1929年/中国)11月12日(火)から11月17日(日)まで国立映画アーカイブ・長瀬記念ホールOZUで開催

2019年11月12日

今年の秋は、台風15号、19号、そのうえ、台風21号と低気圧による暴風雨と、前例のない暴風雨被害が相次いだ。被災した人を思うと本当に心が痛むが、こんな非常時に、傷口に塩を塗るような「保険金で修繕詐欺」が横行している。各地の消費生活センターへの相談は、台風15号関連で1,125件、台風19号で197件(’19年10月27日現在)。日に日に増えているという。どんな手口なのか、経済ジャーナリストの荻原博子さんが解説してくれたーー。■「手続き代行」「無料で点検」…火災保険詐欺被害を防ぐポイントまず詐欺師は、被災した方に「火災保険に入っていれば、自己負担なしで修理できる」と持ち掛けます。そのうえ、「保険金請求の手続きを代行する」と言って、「請求手続き代行契約」や「申請サポート契約」を勧めてきます。被災した方の力になると見せかけていますが、手続き代行もタダではありません。火災保険で補償されなくても、代行手数料を払わせるのが詐欺師の狙いなのです。それに、自然災害による被害は火災保険で補償されるとはいえ、水災補償が付いているかなど補償内容はそれぞれ違います。保険ですべて修理できるとは限りません。また、「古くて傷んだところも台風のせいにして、保険金で直しましょう」などとそそのかすこともありますが、老朽化が原因なら保険の対象外。専門家が見れば、ウソはすぐばれます。結果、保険金がおりなくても、詐欺師は容赦なく修理代金を取り立てるでしょう。また、市の職員と偽ったり、「無料で点検する」と安心させ「このままでは危険」と強引に修理の契約を迫るケースも。ずさんな修理をされてしまうことや、キャンセル料として修理代金の50%などと、法外な請求をされることもあります。こうした詐欺に引っかからないためのポイントが3つあります。【1】その場で契約しない被災すると、ふだんより弱気になり冷静な判断ができないこともあるでしょう。契約は1人で決めず、必ず家族や信頼できる方に相談してから。しつこく早期契約を迫ってくる場合は、詐欺を疑って。【2】自分で保険会社に連絡する保険証券を紛失しても、手続きは可能です。自分で保険会社に電話しましょう。保険会社は無料で査定し、保険が利くかどうかを判定します。修理依頼はその後で。【3】「詐欺かも?」→早めに相談を消費者庁は、「令和元年秋台風関連消費者ホットライン」(フリーダイヤル・0120-486-188)を開設と発表しました。対象は、岩手、宮城、福島、茨城、栃木、群馬、埼玉、千葉、東京、神奈川、新潟、山梨、長野、静岡の14都県。それ以外の方は、188(イヤヤ)で地域の消費生活センターにつながります。訪問での契約なら、契約から8日間は無条件でクーリングオフできます。急いで相談を。こうしたトラブルの相談は、10年前から約22倍に急増。相談者の約半数は、70歳以上の高齢者です(’19年・国民生活センター)。高齢の親御さんには、注意するよう声を掛けてあげてください。

2019年11月08日

大学生になり、「勉強も恋愛も充実している」という人も多いでしょう。そんな大学生のなかには、「彼氏と旅行に出かけたい」と考えている人もいるはず。学生という時間は、とても貴重なもの。いましかできないこと、いましか行けないところもたくさんあるでしょう。なによりも、社会人になるとなかなか時間が作れません。「いまのうちに、彼氏といっぱい旅行に行きたい」と考えている人もいるのではないでしょうか。しかし、大学生はまだ親にとっては子供。彼氏と旅行に行くなんて、大反対される人もいるでしょう。では、そんな時はどう対処すればいいのか、その方法などをご紹介します。■大学生カップルの旅行は普通?大学生になり、「大人になったな」と感じる人も多いはず。年齢的には、20歳を超える時期でもありますから、「もう、私は大人」と思っている人もいるでしょう。しかし、親にとっては20歳を超えても子供は子供。では、そもそも大学生カップルの旅行は普通なのでしょうか。■20歳以上は普通20歳を過ぎると、「もう、大人だな」と思っている人も多いはず。両親も20歳を迎えたことで、安心している人も多いでしょう。社会的にも20歳といえば、大人です。そのため、20歳を超えた大学生であれば、彼氏との旅行をOKする親が多いです。OKするのは、「もう、大人だから自由にしていいよ」ということではなく、あくまでもあなたのことを信頼しているからこそ。旅行をOKしてもらっても、頻度の多い旅行は避け、親の信頼を裏切らない行動をすることが基本です。■10代なら反対する親もいる大学生のなかには、まだ20歳を迎える前の人もいるでしょう。そんな10代の大学生の場合には、彼氏との旅行に反対する親もいるでしょう。反対するのは、「まだ子供だから」というよりは、単に心配だから。反対されると、誰だって腹が立ちますし、納得いかないでしょう。しかし、親の気持ちになれば、心配するのは当たり前。20歳過ぎても反対する親もいるでしょうから、どう説得するかはあなた次第です。■大学生カップル旅行におすすめのスポット大学生カップルの旅行となると、「どこに出かけよう?」とさまざまな情報を集めているはず。「いましか行けないところ」「いまだから、楽しめるところ」といったように、旅行先を検討しているのではないでしょうか。大学生ともなれば、金銭的余裕もないでしょうから、予算に合った旅行先を見つけることも大切です。■ディズニーリゾート大学生カップルに人気の旅行先といえば、ディズニーリゾート。ディズニーリゾートは、年齢問わず行ける場所、楽しめる場所ではありますが、大学生カップルだからこそ、楽しめることもたくさんあります。普段は、あまりディズニーに興味がない彼氏でも、きっと一緒に楽しむことができるはず。なによりも、一日中飽きずに楽しめるのが、ディズニーリゾートの魅力。関東の人であれば、日帰りも可能ですから、親の反応によって対応を変えられるのもいいでしょう。■湯快リゾートで温泉旅大学生というと、アクティブに動くイメージがありますが、なかには「ゆっくりと過ごしたい」というカップルもいるはず。そんなカップルにおすすめなのは、湯快リゾート。湯快リゾートでは、温泉を満喫するだけでなく、美味しい料理を堪能することができます。ふたりでゆったりとした時間を過ごすことで、贅沢な気分になることができるでしょう。もちろん、アクティブに動きたいカップルもOK。湯快リゾートでは、体験や観光をすることもできますから、大満足の旅行を叶えられるはずです。■ドライブデートで箱根大学生ともなれば、車の免許を持っているカップルも多いはず。そんなカップルは、親の車を借りたり、レンタカーを利用するなどして、ドライブデートするのもおすすめ。ドライブデートの行先は、大人の雰囲気を味わえる箱根がいいでしょう。ドライブデートは、車の中でふたりきりの時間を満喫することができ、周りを気にせずに会話を楽しむことができます。ドライブをすることで、ふたりの距離感も縮めることができるでしょう。また、箱根では自然を楽しむこともできれば、美味しい料理を堪能することもできます。目的地に着いてからも、納得の旅行が楽しめるはずです。■アジアなどの海外旅行旅行時には、それぞれ予算があるはず。予算に余裕がある人であれば、思い切って海外旅行もいいでしょう。しかし、大学生ともなれば長距離は不安でしょうから、近場のアジア圏がおすすめ。初の旅行、初の海外旅行ともなれば、ふたりの絆も深まるはず。ふたりではじめての景色を見て、初めての体験をしていくことで、今まで知らなかった彼の一面を知ることもできるでしょう。海外旅行に行くことで、価値観が変わることもあります。そんな大切な瞬間を、彼氏と一緒に過ごせるのも魅力です。■沖縄などのリゾート地旅行先といって、南国をイメージする人は沖縄や九州などのリゾート地がおすすめ。リゾート地は、なんと言っても開放感があり、テンションが上がるもの。海、プールなどで思い切りリゾート気分を味わったら、ゆっくりホテルのレストランで食事をすれば、リゾート気分も満喫することができるでしょう。予算に余裕がある時には、リゾート地ならではのスキューバダイビングやスカイダイビングといったアクティビティーを楽しむのもおすすめ。あまり動き回りたくない人であれば、ビーチでゆっくりと本を読んだり、彼とおしゃべりするだけでも楽しいはずです。■キャンプやグランピングなどの自然旅行というと、「温泉やホテルの予約をしなくちゃ」とイメージする人が多いでしょう。しかし、旅行の宿泊先は温泉やホテルだけではありません。夏であれば、キャンプやグランピングを楽しむのもおすすめ。大自然の中、キャンプすれば非現実的世界を楽しむことができるでしょう。「キャンプ道具やグランピングの道具がない」という人も、道具などが全て備わった場所を選べば、新たに揃える必要もありませんし、費用も抑えて本格的キャンプ、グランピングが楽しめます。■北海道などウィンタースポーツができる所旅行を計画している人の中には、冬場に計画している人もいるはず。そんな人は、冬だからこそ楽しむことができる、ウィンタースポーツを楽しむのもおすすめ。北海道では、雪国ならではのアクティビティーが楽しめるところも少なくありません。冬だからこそ楽しめる、ワカサギ釣りや犬ぞり、スノーシューなどを体験するのもおすすめ。スキーやボードをやる人であれば、雪国だからこそ味わえる楽しみ方があるでしょう。もちろん、スキーやボードはレンタル可能ですから、手ぶらでもOKです。■大学生カップルの旅行は親に言うべき?大学生で、彼氏との旅行を計画中の女性の中には、「親には、内緒にしよう」と思っている人もいるでしょう。「友達と旅行に行く」「友達の家に泊まりに行く」と嘘をついて旅行に行こうと考えている人もいるでしょう。しかし、大学生カップルの旅行は親に言っておいたほうが後々楽な場合もあります。■遠出するなら伝えておいた方がベター旅行を計画している人のなかには、遠出を考えている人もいるはず。新幹線や飛行機などを使って、旅行先に向かう人もいるでしょう。そんな人は、事前に親に報告しておいたほうがベター。なぜなら、旅行中になんらかのトラブルや事故に巻き込まれてしまった時、親への連絡がスムーズにいくため。最近では、自然災害なども増えていますから、どこで何があるか分からないため、事前に連絡しておいた方が互いに安心できるはずです。■彼氏を紹介するきっかけにもなる彼氏との旅行を考えている女性のなかには、「まだ、親に彼氏を紹介していない」という人もいるでしょう。そんな人は、この旅行をきっかけに親に紹介することがおすすめ。「今度、彼氏と旅行に行くことになったんだ」と伝え、彼氏を紹介することができれば、親も安心するはず。親公認のカップルになれれば、今後の付き合いもスムーズになるでしょう。■親が嫌うのは隠しごと「旅行のことは、事前には伝えないでおこう」と考えている人は、「言うと、面倒なことになりそう」と思っているはず。「彼氏なんて言ったら、面倒なことになる」と思い、「友達と旅行に行く」と嘘をつこうと思っている人もいるでしょう。しかし、そもそも親が嫌うのは彼氏のこと、彼氏と旅行に出かけることではなく、隠し事をしていること。何かのきっかけで彼氏との旅行がバレてしまえば、彼氏への信頼も失い、よい関係を築けなくなってしまうかもしれません。■未成年ならトラブルがあると親に連絡がいく旅行は、本来楽しいものです。特に、彼氏と出かける旅先となれば、いつも以上に幸せを感じるはず。しかし、旅行はトラブルもつきもの。万が一、トラブルが起きた時には当然両親へと連絡がいくことになります。もちろん、トラブルなく旅行を楽しめることが第一ではありますが、場合によってはトラブルに巻き込まれてしまうこともあるため、万が一のためにも事前に親には伝えておいたほうが安心です。■大学生カップル旅行を親に反対されたときの対処法大学生にもなると、「大人なんだから、もう親に口出しされたくない」と思うこともあるでしょう。彼氏との旅行に反対されれば、「親には関係ない」と旅行を続行しようとする人もいるはず。しかし、気持ちよく旅行に出かけるためにも、親に納得してもらったほうがいいでしょう。では、大学生のカップル旅行を親に反対されたら、どのように対処したら良いのかご紹介します。■グループ旅行にする「彼氏と旅行に行く」と親に伝えた時、「ふたりきりなんて、許されない」と反対された人もいるでしょう。反対されると、「どうして、反対されるのか分からない」と不思議に思う人もいるはず。「大人なのに、どうして自由に旅行もできないの?」と思う人もいるでしょう。親がカップル旅行を反対するのは、あなたを心配しているからこそ。まだ、大学生という立場上、ふたりきりで出かけることに不安を持っている親御さんも少なくありません。そんな時には、ふたりきりの旅行ではなく、グループ旅行を利用するといいでしょう。グループ旅行であれば、常に一緒に旅をする仲間がいることになりますから、親も安心できるはずです。■彼氏を紹介して信用を得る彼氏との旅行に反対された女性のなかには、「まだ、彼氏を一度も紹介したことがない」と言う人もいるはず。当然、一度も会ったことのない彼氏と旅行に行くと言われれば、親としては心配になるものです。そのため、これをいい機会として彼氏を紹介してみましょう。紹介されれば、どんな人と付き合っているのか、信頼できる相手なのか、親も判断することができるはずです。■お金を自分たちで用意する大学生のカップル旅行を計画している人は、そのお金をどうしようと考えていますか。なかには、「親に出してもらおう」なんて甘い考えを持っている人もいるのではないでしょうか。親に旅行を反対される可能性がある、反対された時には、まずは旅行費用を自分で用意することが基本。全て自分たちで用意することができれば、親だって納得するはず。アルバイトで貯めたお金で旅行に行くとなれば、紛れもないあなたのお金ですから、それをどう使おうと親は口出しできないでしょう。■自立や経験として必要だと話し合う「彼氏と旅行に行く」と親に伝えた途端、「ダメだ」と反対された人のなかには、「もう、旅行先も予約してしまったから、強行突破しよう」と考えている人もいるでしょう。確かに反対された時、「それでも行く」というのもひとつの方法。しかし、これではどちらも気持ちよく時間を過ごすことができなくなってしまいます。せっかくなら、互いに納得したうえで出かけたいもの。そのためには、「自分で稼いだお金で旅行に行くのは自立のひとつ」「学生のうちに、いろいろなところを見て、経験を増やしたい」といったことを訴えるといいでしょう。■宿泊先の名前や電話番号を親に伝える彼氏との旅行を快く思っていない場合には、あなたが嘘をつかず、正直にすべてを伝えることも大切です。そのためには、どこに旅行に行くのか、どこのホテルに泊まるのかといった情報を親に伝えておくことが重要。いつ、どこにいるのか、どこに連絡をすれば良いのか、これらが分かっていれば親も安心することができるでしょう。■学生カップルはホテルに泊まるときの注意点20歳を越えている大学生の場合、「もう、自分は周りから見ても大人」と感じている人も多いでしょう。確かに、20歳を超えていればお酒も自由に飲むことができます。しかし、20歳を超えていても大学生は学生という身分。ホテルに泊まる際には、知らず知らずのうちにトラブルに繋がってしまうこともあります。では、大学生カップルがホテルに泊まる際、気を付けなければいけないことをご紹介しましょう。■高校を卒業していれば同意書などは必要ないホテルに泊まる際、チェックインなどの手続きが必要となります。いままで、親御さんとホテルを利用していると、チェックイン自体自分でやったことがない人も多いでしょう。大学生となると、「同意書などは、必要なのだろうか?」と不安になる人もいると思いますが、基本高校を卒業していれば、同意書などは必要ありません。チェックインの際には、大人としてしっかりとチェックインの手続きを行うようにしましょう。■未成年の飲酒禁止のために身分証提示はある場合も大学生カップルのなかには、「ふたりとも、20歳を超えている」という人もいるはず。そんなカップルのなかには、「ふたりとも、お酒が好き」という人もいるでしょう。普段は気軽に購入しているお酒、お店で飲んでいるお酒も、旅先では状況が変わることがあります。見た目で20歳未満に見える場合には、身分証の提示を求められることもあるでしょう。そんな時、「20歳を超えているのに、どうして?」と嫌な思いをするかもしれませんが、スムーズに事を進めるためには、素直に身分証を提示することがおすすめです。■避妊具は自分たちで用意する彼氏との旅行となれば、ふたりで夜を過ごすことになります。はじめての旅行となれば、ふたりともテンションが上がっているでしょう。そして、夜も盛り上がるのではないでしょうか。もちろん、大学生だからといってエッチをしてはいけないわけではありません。しかし、あなた自身を守るためには避妊具は必須。一時の快楽のために避妊を怠ってしまうと、後々後悔することになります。大学生であれば、これから先の夢もあるはず。妊娠となれば、その夢も諦めなくなってしまいますから、そうならないためには避妊具は必ず準備するようにしましょう。■チェックインが遅くなる場合は連絡を入れるホテルや温泉を予約した際、チェックインの時間を確認しているはず。「チェックインまでは、周りを観光しよう」と計画を立てている人もいるでしょう。しかし、観光をしていたり、ドライブを楽しんでいると、予定通りにホテルに入れなくなってしまうこともあります。そんなときには、必ずチェックインの時間が遅れてしまうことを連絡することが必要です。「別に、客だからいいだろう」と簡単に考えていると、「予定通りにチェックインされない」ということで、場所によっては親御さんに連絡がいってしまうかもしれません。大人として旅行に出かけようと思うのであれば、こういったマナーを守ることも必要です。■チェックアウト時間を確認するホテルや温泉に宿泊すれば、チェックアウトの時間を確認しておくことも必要。チェックアウトの時間には、全ての荷物を持って部屋を出る必要があります。これを守るためには、事前にチェックアウト時間を確認し、チェックアウト時間までに出られるように準備しておくことが必要。万が一、ふたりで夜遅くまでお酒を飲んでしまえば、「寝坊して、チェックアウトに間に合わない」なんてことに成りかねません。そうならないためには、チェックアウト時間を確認し、逆算して起床時間などを決めておくことが必要です。■旅館などは持ち込み禁止の場合も大学生カップルの旅行となると、「少しでも、お金をかけないようにしよう」と考えている人も多いでしょう。そのため、食事後のお酒などは「事前に買って、持って行こう」と考えている人もいるはず。しかし、旅行によっては持ち込み禁止というところもあるため注意が必要。持ち込みを考えている人は、事前にホテルや旅館のホームページなどで禁止事項などをチェックしておきましょう。事前にチェックし、持ち込みOKの旅館であれば、こそこそすることなく堂々とお酒など楽しむことができるでしょう。■学生カップル旅行のお金は誰が出す?学生カップルの旅行となると、お金の問題が出てくるもの。「お金の準備ができるだろうか?」と不安を感じる人もいれば、「お金って、どっちが払うの?」と疑問を抱いている人もいるでしょう。では、学生カップル旅行のお金についてご紹介します。■バイトなどをして自分たちで出す大学生ともなれば、互いにバイトをしている人が多いはず。そのため、大学生カップルの旅行は、バイトで稼いだお金を使っている人がほとんど。自分たちが遊ぶためのお金ですから、親に頼ることなく、自分で稼いだお金を使った方が気も楽でしょう。いま現在、バイトをしていない人であれば、人を頼ったりせず、短期バイトなどで稼いでおくことがおすすめです。■誕生日や記念日なら彼氏が多めに出してもらうのもあり大学生とはいえ、いつもデート代は「彼氏が払ってくれている」というカップルもいるでしょう。確かに、彼氏が社会人であれば、彼氏に甘えるのもいいでしょう。しかし、彼も大学生となれば、自分の分は自分で用意することが基本。ただし、今回の旅行があなたへの誕生日プレゼントやふたりにとっての記念日という場合には、彼氏が少し多めに負担するというのはいいでしょう。お金の問題はカップルであってもシビアなもの。互いの経済状況などを考えながら、お金の負担を決めることが大切です。■基本的に割り勘が多い大学生カップルの旅行は、割り勘が基本。当然、まだふたりとも学生なわけですから、バイトしているといっても、どちらかに負担が偏るのは避ける必要があります。万が一、男のプライドとして彼氏が「俺が、全部払う」という場合には、旅行費はお任せして、あなたは食事代やお土産代を支払うといったように、カバーすることがおすすめ。そうすれば、どちらか一方だけが負担が大きくなる心配もありませんし、あなた自身肩身狭い思いをすることもなくなるでしょう。お金の問題は、後々になってトラブルになることもありますから、どちらかだけ負担が大きくならないように気をつけましょう。■まとめ大学生カップルのなかには、「休日のたびに、ふたりで出かけている」という人もいるでしょう。デートの回数分、思い出の数も増えているはず。そして、思い出の数だけふたりの絆も強くなっているでしょう。そんなカップルは、旅行に出かけてみませんか。近場であっても旅行となると、また違った思い出作りができるはず。旅行は、いつもとは違った新鮮なデートを楽しめるため、マンネリ化を感じているカップルにとっても、魅力的なデートとなるでしょう。旅先は、非日常。そのため、いつもと違う彼の表情を見つけることもあれば、旅先だからこそ、普段しない会話を楽しむこともできるはず。そんな旅行ができれば、ふたりの関係はもっと深く、強いものになるでしょう。どちらかの誕生日や記念日に、旅行に出かけるのもおすすめ。彼氏がいる人は、次の連休にでも、旅行を計画してみませんか。(NaonN/ライター)(ハウコレ編集部)

2019年11月06日

10月12日から13日にかけて、東日本を襲った台風19号。豪雨に見舞われた河川が氾濫したことによる洪水被害や、土砂災害が引き起こされ、死者88人、行方不明者7人を出す未曾有の大災害となった。また、家屋の全壊、半壊、床上浸水などの建物被害は、7万5,891軒にも及び、生活再建までの道のりはまだまだ遠い状況にある。今回の台風被害の特徴は、記録的な雨量による河川の氾濫が広範囲で起きたことだった。とくに被害が大きかった長野県の千曲川や福島県の阿武隈川など、国土交通省が管理する河川(一級河川)は、堤防決壊が12カ所。さらに、利根川水系である栃木県の秋山川や荒川水系である埼玉県の都幾川など、県が管理する河川での堤防決壊は128カ所。合わせて74の河川で、堤防決壊が140カ所も起こる大水害となった。「日本列島の中心には、山脈が横たわっていて、山頂から海までの距離はわずか。そのため、世界に類を見ないほどの数の急流河川が存在しているうえに、それらの川は広範囲に蛇行して流れています。河川流域や河口周辺には、河川が運んだ砂礫や、泥流で形成された平野が広がっており、地盤はもとより軟弱。さらに水はけの悪い三角州や扇状地といった土地も多いので、日本は河川の氾濫によって水害が起きやすい地形なのです」こう話すのは、さまざまな災害データを基に、地震、津波、洪水などのリスク分析を行う、災害危険コンサルタントの堀越謙一さん。“スーパー豪雨”が続々来襲する異常事態が起きている昨今、今後も広域で長時間の雨が降るようなことがあれば「どこにいても洪水の危険性がある」と警鐘を鳴らす。浸水、洪水などの被害を受ける危険性のあるエリアの多くは、本川と支川の“合流”だ。「山間部を下ってくる河川には無数の支川が存在し、至る所で本川に合流。その流路は、まるで網目のように張り巡らされています。本川と支川、どちらかが豪雨により増水してしまうと、もういっぽうの水は行き場を失い、氾濫してしまうのです」(堀越さん・以下同)とくに、多くの支川を集める本川が氾濫、決壊した場合、予想をはるかに超える激流が周辺地域をのみ込む危険性が高い。「たとえば、全長249キロメートルを誇る東北地方最大の河川、北上川は“全域”で氾濫の危険性があります。まず、北上川には上流から下流まで多くの支川が流れ込んでいる。上流部には、氾濫時に想定される水位より低い位置に岩手県一関市の市街地や盛岡市一帯があり、下流部においても、氾濫時の水位より5メートル以上低い地域が広がっています。さらに、無堤防区間は68.4キロメートル。河口付近においても、堤防がない場所が多く、スーパー豪雨による氾濫で、深刻な水害が起きる可能性があります」国や県は、現状より高い堤防の設置や、無堤防部分の整備を急いでほしいところ。しかし今回の台風19号のように、温暖化による気候変動で、全国各地において時期も規模想定外の水害が起きており、もはやこれまでの治水では水害を完全に防げなくなってきている。では、どうやって自分の命を守ればいいのか。「まず、自分の住んでいる地域の洪水の危険度をハザードマップで確認。自宅が危険エリアに該当している場合は、平時のうちに非常用の荷物(食料、飲料水、着替え、タオル、薬、ウエットティッシュ、ライト、乾電池、小型ラジオなど)をリュックサックにまとめておきましょう」そして避難指示が出たら、早めに安全な場所に避難すること。今回の水害でも、避難が遅れて命を失った人たちが多くいたーー。「私たちは地震、台風、豪雨など、自然災害が多い場所に住んでいることを自覚すべきです」ひとたび河川が氾濫したら、あっという間に身動きが取れなくなる。“自分の身は自分で守る”という意識を日ごろから強く持っておこう。

2019年10月31日

最近は、自然災害をより身近に感じることが増えました。先日の台風では、これまで安全だと思われていた地域にまで、甚大な被害がおよび、多くの方が犠牲になりました。もう、他人事と言ってはいられない……。そんな思いを抱いた方も多かったことでしょう。しかし、災害にそなえて準備をしている方はどのくらいいるでしょうか?いざという時のために、今何をしたら良いのか、改めて考えてみませんか。防災の新常識“ローリングストック法”って?株式会社ナックが顧客向けに行った調査では、防災意識に関して「(意識が)高い」と答えた人は10%以下と低く、防災対策として備蓄品を準備している人も半分しかいませんでした。まだまだ防災に関する意識が低いことがわかる結果です。備蓄は、家庭でできるもっとも手軽な防災対策とも言われます。そこで災害時の備蓄対策として紹介したいのが、最近注目されている「ローリングストック法」です。ローリングストック法とは、常に一定量の食料を家に備蓄しておく方法です。普段から少し多めに食材や日用品を買っておき、使ったら使った分だけ新しく買い足すことで、備蓄品を切らさないようにします。ローリングストック法のポイントは、次の2つ。古いものから使うとくに食料は古くなってしまわないように、古いものから順に使うことが大切です。備蓄する際に、古いものから新しいものまで並べる順序に決まりをつくるなど、古いものが一目でわかるよう工夫しましょう。使った分は必ず補充するローリングストック法では災害時だけに備蓄品を消費するのではなく、常に備蓄品を食べたり使ったりすることができますが、消費した分は必ず補充するのが大原則です。備蓄品を一定量保つことが、何より大切なのです。水・食料・日用品を備蓄せよ!家庭でそろえたい代表的な備蓄品として、水と食料、日用品があげられます。水は災害時に1日1人3リットル必要で、最低3日分の備蓄が必要と言われています。水の備蓄はローリングストック法が自動で簡単にできるウォーターサーバーがおすすめ。ナックが提供しているクリクラは水圧で水を出すので、災害時に停電しても使用することができます。食料は完全調理済みで、温めなくても食べられるものにしましょう。レトルト品や缶詰などです。また、味に飽きないように、何種類かの味を用意しておくのがベター。日用品は新しい物を買う前に、まずは備蓄できる物がどれくらいあるか棚卸をしてみると良いでしょう。トイレットペーパーや生理用品、懐中電灯や乾電池、洗剤や石鹸、カセットコンロやガスボンベなどは、必ず準備したいアイテムです。特別な日の備蓄からいつもの備蓄へ防災のために食料を用意しても、いざという時に賞味期限切れで使えなくなってしまっては意味がありません。ローリングストック法は平常時から備蓄品を使い、不足したら補充していく方法なので、何をストックしているのかわかりやすく、逆に買いすぎ予防にもなります。防災対策の第一歩として、意識せずに備蓄ができるローリングストック法を取り入れてみてはいかがでしょうか。参考:クリクラ

2019年10月28日

いつどこで起きるかわからない自然災害は、旅行も例外ではありませんよね。いざというときは、正しい知識と冷静な判断ができると安心です。見知らぬ土地でも困らないよう、災害にあったときに思い出して欲しい3つのポイントをご紹介します。旅先の災害対策1. まずは「避難」して身の安全を確保するまずは、身の安全を確保するのが先決です。施設にいるのか、レジャー先にいるのか、または移動中なのか、状況によって避難方法が異なります。スタッフの指示に従い、避難を行うことが大切です。宿泊施設だと、チェックインの際に避難経路の指示があるので、しっかり聞きましょう。地震の際に予想されるのは津波。すぐに海岸を離れて、内陸の高い場所へと避難しましょう。台風の場合は高波が来るので、海自体に近づかないようにしてください。地震のときは落石や雪崩、大雨のときは土砂崩れなどが予想されます。雷のような音が響いたら、とにかく逃げる必要があります。つい下に降りがちですが、とても間に合わず、飲みこまれてしまいます。その場が危ないと思ったら、“横へ逃げて”ください。慌てて走ったり、映画のように河原に飛び込むと、けがをしてしまうかもしれません。まずは橋の欄干につかまったり、屈んで揺れが収まるのを待ちましょう。揺れが落ち着いたら、橋から離れます。急ブレーキは後続の車と衝突しかねないので、絶対にやめましょう。ゆっくりと減速して、左側路肩に停車します。トンネル内にいる場合は、低速でトンネルを脱出、もしくは左側に寄ってゆっくり減速して停車しましょう。停車したら、揺れが収まるまで車内で待機。トンネル内で倒壊の危険がある場合は、非常口から避難することが先決です。公共道路で車を置いて避難するときは、車のキーはつけたまま、ドアもロックしないで立ち去るのが原則。緊急車両や救援車両の通行の妨げになった場合、速やかに移動させる必要があるからです。旅先の災害対策2. 携帯を使って「正しい情報を集める」続いて行うべきは、状況確認。どうしても災害の現地は、混乱していて情報が錯綜しがち。誤情報やデマに踊らされないように、災害情報アプリや、公共的な機関が発信する情報のチェックをおすすめします。また、災害時は電話回線がつながりにくい状況に。家族や友人の安否確認は、災害用の伝言サービスも便利ですが、普段使い慣れているインターネット回線を通したSNSが便利です。旅先の災害対策3. 方針を決めて「行動する」そして、最後にこれからの方針を決めて行動します。最寄りの公共施設に向かうのか、その場に待機するのか、得た情報から次の行動を起こしましょう。また、交通機関だけが混乱している場合は、速やかに宿泊施設を確保するといいかもしれません。【番外編】旅行前の災害対策旅行に行くときは、旅先の地図を用意しておくと災害時に活躍するのでおすすめです。携帯では電源が切れると使えなくなるので、紙媒体をもっておくと◎。また、数日帰れなくても問題ないように、持病の薬は多めに持っておきましょう。旅行先で被災したら、身の安全を第一にして行動しよう!食料や日用品についての心配もあるとは思いますが、すべては身の安全が確保ができてから!災害が起きたときは、冷静な判断をもって、的確に動くようにしてくださいね。宿泊や国内ツアーの予約は〔楽天トラベル〕をチェック!

2019年10月17日

お笑いコンビ・サンドウィッチマンの伊達みきおと富澤たけしが14日、それぞれのブログを通じ、台風19号の被災地支援に貢献したラグビー・カナダ代表とナミビア代表に感謝した。台風19号の影響により、13日に岩手・釜石鵜住居復興スタジアムで開催を予定していたナミビア-カナダ戦が中止に。カナダ代表は中止決定後の釜石でボランティア活動を行い、ナミビア代表はキャンプ地の宮古市を訪れて交流会を通してファンを励ました。14日、伊達は「甚大な被害が明るみになってきました。亡くなった方のご冥福をお祈り致します」とつづり、「地元・宮城県でも大きな被害があった。火曜日、宮城の被災地に行く予定」と報告。前夜にスコットランドを下した日本代表を称えつつ、「釜石で試合を予定していた選手達が、ボランティアで台風の被害があった場所のお手伝いをして下ったニュースを見た。これには、本当に心から感激しました。さすがラガーマン!何て素敵な事をして下さるんだ!試合は無かったけど、それと同じくらい釜石の人達には感動があったんじゃないかな。後に語り継がれる温かい出来事だと思います」と両代表に称賛の言葉を送った。同じく富澤も14日、「この度の台風の被害にあわれた方々にお見舞い申し上げます。日本全体がいつどこで自然災害にあってもおかしくない状態になってきてしまっている気がします。日頃から備えをしていかないといけませんね」と投稿し、「岩手の釜石でもナミビア対カナダの試合が中止になり、震災からこのワールドカップを開催するのを目標にがんばってきていたのを見ていたので凄くつらいと思います」と同情。「ナミビア代表選手は宮古市で市民とふれ合ったり、カナダ代表選手は釜石の台風被害に対してボランティア活動をしてくれたりしたそうです。試合が中止になって悔しい思いをしているのにありがたいですね」と感謝し、「いつかナミビアやカナダなど、試合が中止になってしまったチームを招いて特別にカップ戦を開催してくれたらなぁ、なんて思います」と期待を寄せている。

2019年10月14日

いつどんなときに起こるかわからない災害。大きな災害が起きると断水が起きて、水が手に入らないなんてこともありますよね。保存水があっても、断水が解消される前に水が尽きてしまったら……。今回はそんなときに助かるアイテムをご紹介します。コンパクトにしておける《折りたたみウォータータンク》●価格:300円(税別)●容量:10L●耐冷/耐熱温度:-20〜80℃●材質:ポリエチレン(本体)/ポリプロピレン、ポリエチレン(キャップ)今回ご紹介するのは、こちらの《折りたたみウォータータンク》。〔ダイソー〕で300円(税別)で手に入れることができます。ちょうちんのようにジャバラ状になっているから伸縮可能で、10Lも入るのに収納時はこんなにコンパクトになります。広げてみるとこんな感じ。持ち手がついているので、運ぶときに助かります。面倒な組み立ては不要で、水を入れるときはキャップをひねって開けるだけです。水を入れるときは、ある程度水が溜まったら少し上にひっぱりあげながら水を入れると、容量いっぱいに水を入れることができました。水を入れて持ち上げると、水の重さでこのように形が変形します。平らな面に置けば形は戻りますよ。完全密封の容器ではなく、車での運搬はしないようにと注意書きがありました。水を出すときは、コックをひねって本体を傾けます。横置きだとあまり安定しないのでこうした使い方になりますが、柔軟に変形するので水は出しやすかったです。災害時の給水場所を確認しておこう「ウォータータンクは持っていたけれど、給水場所がわからない……」なんてことにならないように、あらかじめ災害時に給水できる場所の把握をしておきましょう。お近くの給水所を調べたら、《ウォータータンク》に給水所の場所を書いたり、メモを貼っておくといいかもしれませんね。キャンプにも使える《折りたたみウォータータンク》を手に入れて!今回は〔ダイソー〕で手に入る《折りたたみウォータータンク》をご紹介しました。災害時もそうですが、キャンプやレジャーでも活躍してくれるし、コンパクトに収納しておけるのでオススメのアイテムです!300円(税別)とお手頃価格で手に入るので、ぜひチェックしてみてくださいね。【ダイソー】300円で!?スポーツやキャンプに大活躍なウォータージャグが手に入る!

2019年09月20日

こんにちは、婚活FP山本です。例えば婚活では誰もが「年収」を気にしますよね。しかし自分の給料なら、気にするのは「手取り金額」ではないでしょうか?また給料明細を見ると、よく分からない名目で色々と差し引かれており、これが一体何なのか不満や疑問を持っている方もいることでしょう。知らないままでは、余計な損をするかもしれません。そこで今回は、年収と手取り金額の関係、差し引かれる内容について詳しくお伝えします。あなたの人生に、お役立て下さいませ。年収は「額面金額」「総支給額」の意味まずは、年収と手取り金額の関係の基本についてお伝えします。簡単に言えば、一般的にいう年収とは「額面金額」という意味です。給料明細などでは「総支給額」などと表示されています。そしてここから、色んなものを差し引かれた残額が「手取り」として、あなたの口座に振り込まれるわけです。付け加えれば、年収とは「給料」だけではありません。会社によって違うのですが、例えば「交通費」や「〇〇手当」など、名目はともかく「もらえるお金」は全て年収として考えます。また年収とは文字通り年間収入という意味なので、「賞与(ボーナス)」も対象です。ひとまず、「年収-色んなもの=手取り(年収)」という関係性は覚えておきましょう。健康保険などとは別に生命保険なども引かれる?「年収から差し引かれるもの」は、みんな一緒というわけではありません。例えば、差し引かれるものの一つは「税金」ですが、税金は個人の事情や家族構成で金額が変わります。また生命保険料や持ち株など、通常とは別に自主的に差し引く項目を増やすこともあるわけです。一方で健康保険など、おおよそ一律に差し引かれるものも混ざっています。だからこそ、「自分の場合は何がいくら差し引かれているのか」をしっかり理解しておくことが大切です。健康保険料などは「年収」で計算・算出される次に、基本的に差し引かれるものの一つである健康保険料についてお伝えします。簡単に言えば、健康保険料は「年収で金額が決まるお金」です。もう少し言えば、年収によって「標準報酬月額」というものが決まり、これによって当人の健康保険料が決まります。ただし、標準報酬月額は「都道府県」によって少しずつ違い、また「加入中の健康保険組合」によっても変わってくる数字です。さらに厳密に言えば、標準報酬月額を計算する時期によっても算出される数字が変わります。初心者には、少し難しいかもしれませんね。なお、同種の厚生年金保険料は、年収と加入中の基金によって金額が変わります。正確な数字はともかく、おおよその数字を自分で計算・算出してみると良いかもしれません。「事業主との関係」は、退職後に差を感じる?健康保険料や厚生年金保険料というのは、「事業主と折半」で支払います。このため、退職後は全額自己負担です。このような事業主との関係は、新卒で入社したなら折半が普通と考えがちですから、退職後に急に負担が重くなって差を感じる人が極めて多いと言えます。他に「雇用保険料」も必要ですが、これは事業の種類によって事業主との負担割合が違ってくるお金です。ひとまず、ちゃんと定められた割合通りに算出されているか計算してみるのも良いでしょう。給料には所得税・住民税という税金が発生するここからは、税金についてお伝えします。そもそも、日本においては「全ての利益」に対して税金が発生するのが基本です。給料にも賞与にも税金が発生します。会社員は少し仕組みが特殊なのですが、ともかく給料などには「所得税・住民税」という税金が必要と理解しましょう。税金計算の基本は、以下の通りになります。収入-経費=利益利益 × 税率=税額普段、何気なく引かれている税金は、このように計算されています。ただし、実は会社員が毎月支払っている税金は「ざっくりとした金額」です。このため、最終的に会社員は「年末調整」を通して、正確な税金額との差額を清算します。できれば、一度は自分の給与明細や源泉徴収票を元に「自分の所得税・住民税額」を計算してみると良いでしょう。まずは「給与所得控除」を理解・算出しよう税金というのは、計算方法も考え方も用語も独特です。何がこれに含まれるのか、含まれないかも内容次第でバラバラになっています。そういう意味で極めて複雑なのですが、それでも基本は先ほどの通りです。ひとまず、税金計算上の「利益」のことを「所得」と呼ぶ点を覚えておきましょう。また会社員の給料(年収)は「収入」に該当しますが、会社員は特別に「給与所得控除」という計算上の経費が認められています。給与所得控除の金額は、以下の通りです。収入から給与所得控除額を差し引いた金額が、あなたの「給与所得」になります。まずは、自分の年収と給与所得控除額を把握・理解し、自分の給与所得額を算出してみましょう。税金計算では同僚とも違いが発生する?収入から給与所得控除額を差し引いた金額が「給与所得」になるのですが、実はまだ、ここから「個別事情による経費」を差し引きます。個別事情による経費も差し引いた残額を「課税総所得金額」といい、この金額に税率をかけて算出したものが「所得税」です。この個別事情による経費のことを「所得控除」と言います。所得控除とは合計14種類あり、主なものとしては以下の通りです。基礎控除:38万円(誰でも差し引ける)扶養控除:38万円~63万円(16歳以上~70歳未満の扶養親族がいる場合)配偶者控除:1~48万円(配偶者がいる場合)医療費控除:10~200万円(医療費を支払っている場合)生命保険料控除:最高12万円(一定の生命保険に加入している場合)所得控除を差し引けるほどに最終的な税金額も下がるものの、差し引けるかどうかは本当にバラバラと言えます。このため税金計算においては、たとえ年収が同じ同僚とも違いが発生するのが基本です。税引き前金額が確定したら税率をかけるだけ税引き前金額のことを課税総所得金額といい、この金額が確定したあとは税率をかけます。日本では「超過累進税率」といって、年収が高いほどに税率が高くなる制度です。具体的には、所得税の税率は以下の通りとなっています。課税所得金額に税率をかけた後、右の控除額を差し引いたものが最終的な所得税です。例えば課税総所得金額が500万円なら、20%をかけて42.75万円を差し引いた「57.25万円」が所得税になります。ただし、現在は例外的に「復興特別所得税」が2.1%必要です。[adsense_middle]節税の定義は「法律で定められた減税行為」節税についてもお伝えします。そもそも、節税の定義は「法律で定められた減税行為」です。つまりルールに則ってなら、国が税金を減らしても良いと公言している行為になります。脱税という違法行為とは全然違いますから、あなたも積極的に節税すると良いでしょう。節税の代表例は、先ほども触れた「生命保険料控除」です。最近では「ふるさと納税(寄付金控除)」も人気と言えます。また最近は大規模な自然災害も多いので、被害額を差し引ける「雑損控除」も言われがちです。会社員でもできる節税行為は、他にもいくつかあります。ひとまず、節税をしても年収が上がるわけではないものの、「手取り額」は増えるわけですから嬉しいのではないでしょうか。ぜひ、できることから一つずつ試していきましょう。「違いはどのくらいか」、比較換算してみよう例えば先ほどの生命保険料控除なら、最大で12万円の所得控除にすることができます。他の諸条件もあるので一概に言えませんが、仮に課税総所得金額500万円なら税率20%ですから、およそ24000円の節税です。どのみち生命保険に加入するなら、嬉しいメリットと言えるでしょう。「節税による違いはどのくらいか」を総合的に比較換算してみると、どの方法が効果的か見えてくるはずです。あくまで事情には個人差がありますから、あなたに合った方法で節税していきましょう。手取りは自分、年収は他人に対して関係する最後に、年収と手取りの発展的な関係についてお伝えします。すでにご存じの通り、会社員なら「手取り額」が重要です。節税などを通して、少しでも上げる努力をすると良いでしょう。それに比べて年収は何かというと、こちらは「他人に対して」関係してきます。すでにお伝えした通り、手取り額は個人の事情や自主性で変わりますからね。このため、手取り額は不明瞭とも言えますから、他人に伝える時には「年収」を使うのが基本です。婚活中や就活中、住宅ローンの審査なども基本的に年収のほうを使います。つまり、手取り額は自分、年収は他人に対して関係してくるわけです。「どちらを使えばいいか分からない」時は、この基本を思い出しましょう。どちらも大切。上げる努力に努めようハッキリ言って手取りと年収は、どちらも大切です。単純な数字では年収のほうが大きくなりますが、手取りが大きいほうが自分の経済力に自信が持てますからね。一方でどんなに手取り額は多くても、年収以上には多くなりませんから、他人に対しては弱くなります。手取りは節税で増やせる一方、年収は出世や副業・投資などでも増やすことが可能です。ぜひ両面について努力を重ね、自分の経済力を高めていきましょう。年収や手取りへの理解は「無用な損」を防ぐ!年収や手取りへの理解というのは、「無用な損を防ぐ」効果があります。理屈を知らなければ、会社などの横暴や誤りに気づけず、使える控除を申請せず、周囲からの理解も弱くなりかねません。逆に知っていれば得になるとも言えますから、ぜひこの機にしっかり勉強していきましょう。

2019年09月13日

こんにちは、婚活FP山本です。「マリッジブルー」という言葉があるように、中には結婚直前に不安な気持ちになる人っていますよね。この不安な気持ちになる理由や原因が分からず、結婚を躊躇してしまう方もいるのが実情です。せっかくですし、できれば不安より嬉しい気持ちで結婚したいものではないでしょうか。そこで今回は、結婚直前に不安な気持ちになる原因と解消法についてたっぷりお伝えします。あなたの人生に、お役立て下さいませ。結婚直前で不安になる原因は「決断」まずは、結婚直前で不安になる原因の基本をお伝えします。結論から言えば、それは「結婚が一種の決断だから」です。例外もありますが、やはり結婚と言えば「一度してしまえばリセットできないもの」ですからね。絶対的な正解がない中での決断に不安は付き物です。しかも、結婚は人生を左右するほどの重いイベントと言えます。もし相手選びを間違えたら、取り返しのつかない失敗になる可能性もあるわけです。仮に相手選びは特に間違えてなくても、結婚することで今後の人生が大幅に変わりますが、「どう変わるか分からない」のも不安の原因と言えます。ある程度は予想が付いても、それは「絶対ではない」ですからね。ひとまず、このような不安の原因については知っておくだけでも少しは安心に繋がるでしょう。悩みが出る、不安な気持ちになる人は多い人生を左右するほどの重い決断、しかも後戻りできないとなれば、悩みが出るのが自然と言えます。不安な気持ちになるのが当たり前で、むしろならないほうがヘンです。もちろん程度問題でもありますが、それなりに強めの不安な気持ちになる人は多いと言えるでしょう。逆に何も悩まず、何も考えずに結婚したら、むしろ結婚した後に後悔する可能性が高まるとさえ言えます。悩むのは自然なことで、むしろ悩むべきです。ぜひ、その悩みを好意的に受け入れていきましょう。女性でも、恋愛相手と結婚相手は違うもの次に、もう一つの結婚直前で不安になる原因の基本をお伝えします。これも結論から言えば、「内面の不確実性」です。一般論として、女性の男性に対する価値観は「容姿・経済力・内面」と変わっていきます。「手に入らない現実に合わせた結果」ということも多いですけどね。例えば、多くの女学生は「イケメン男性」を好みます。そういう男性と交際できた女性は、何の迷いもなくそのまま結婚しがちです。次は「年収の高い男性」を好みますが、ここでもまだ「お金さえあれば大丈夫」と考え、さほど悩まず結婚します。では、最後の内面では?容姿や経済力とは違い、内面は何が良いのか人によって違います。内面さえ良ければ幸せになれるものでもありません。内面で選ぶしかない中、本当に内面で選んでいいのか不安になるわけです。女性でも恋愛相手と結婚相手は違い、その違いに戸惑っているのが原因とも言えるかもしれません。内面は決め手になりにくい……とも言えますね。特に金銭面での不安は年齢とともに高まる一般的に、年齢を重ねるほどに「お金や経済力の価値」を知ります。だからイケメンの次は年収の高い男性を好む一方、最後の内面で選ぶ時には金銭面に不安を感じることが多いのが実情です。ちなみにイケメンと結婚できた女性でも、次第に年収が低いと気になることも多いと言えます。だからといって簡単に年収の高い男性に乗り換えられない以上、「年収の範囲でやりくりしていく」のが基本でしょう。そんな現実を受け止め、不安を減らしていきましょう。「自分に自信や経験がない」ほど不安は増すここからは、結婚での不安が増しやすい原因についてお伝えします。まずは「自分に自信や経験がない」です。自信とは、女性としての魅力や経済力を意味します。それらが無いほどにお相手男性に依存することになり、捨てられたら生きていけないということで不安が強まりがちです。また経験とは、「決断の経験や男性を見る目」を意味します。結婚が人生で初めての重い決断という方も多く、それなら不慣れも手伝って不安も増すでしょう。男性との交際経験が少ない、ダメ男とばかり付き合ってきた……男性を見る目を養ってこなかった女性ほど、不安でしょうね。どちらにせよ、今まで特に何もしてこなかった女性ほど不安も強まるものと言えます。逆にしっかり自分を高めてきた女性なら、過去の自分を信じることで不安も軽くなるでしょう。「仕事の将来性」は不安への影響大!中でも「自分の仕事の将来性」は、不安への影響が大きいです。今までずっとアルバイトや非正規だった、正社員だったけど仕事を続ける自信や気力がない……。仕事という経済力さえあれば離婚になっても大丈夫と思えますが、そうでないなら不安も当たり前です。また自分の経済力が乏しい中、お相手男性の経済力や将来性も低いなら、余計に不安も強まりますね。必要に応じてFPに相談しつつ、改めて自立心を養うべきかもしれません。結婚や幸せに夢を見すぎているだけかも?「結婚や幸せに夢を見すぎている」も、実は不安が増しやすい原因になります。結婚とは女性にとって一切の不安や苦労から解放され、一生の幸せが保障される最高の行為……などと考えていませんか?唯一のステップアップのチャンス、などと考える女性もいますね。これも程度問題であり、これを本気で強く考えている女性の多くは売れ残ります。しかしここまでは思ってなくても、近いものを結婚に求めているほどに、「今後もっと良い男性が現れるかも……」と考えてしまうわけです。「今回は結婚しないほうがいいのかも」という不安ですね。ひとまず、絶対に失敗したくないと思うほどに、失敗が不安で決断できないものではないでしょうか。結婚の現実を知るほどに、少しは不安も軽くなるかもしれませんよ。現実を知った時が極めて怖い……結婚に夢見る女性は、往々にして極端な傾向です。人生どん底で結婚しか再起のチャンスがない、既婚者の失敗談を聞いて見下し「私はそんな失敗しない」と考えている……。仮に結婚できても、「想像していた結婚との違い」を感じた時、耐えられないことも多いですね。いずれにしても、結婚を美化している女性ほど現実を知った時が怖く、それがまた新たな不安に繋がりがちです。両親や周囲の既婚者を見て、結婚とは普通どういうものか考えてみませんか?[adsense_middle]結婚直前の不安解消法は「離婚」が基本ここからは、結婚直前の不安な気持ちや悩みの解消法をお伝えします。まずは「離婚」が基本です。結婚前に不安になるのは、簡単に言えば「結婚したらリセットできないから」と言えます。だからこそ失敗できないという思いが強くなり、それが不安の原因になるわけです。失敗したと思ったら離婚すればいい……こう考えれば、随分とラクになりませんか?現に、今は3組に1組の夫婦が離婚している時代ですから、離婚も当たり前のことと言えます。子供さえいなければ独身と変わりません。むしろバツが評価される風潮さえあります。簡単に離婚するためには経済力が欠かせませんから、結婚しても共働きが前提ですけどね。離婚しなくても経済力は大切ですから、そういう意味でも仕事を通して結婚への自信を養いましょう。代償として「嬉しい気持ち」を少し失う?一概には言えませんが、女性の愛情は依存に近くなることがあります。身も心も、お金さえも全てを男性に任せてしまう……。これこそが愛情であり結婚と考える女性なら、最初から離婚を視野に入れる対処法は、代償として「嬉しい気持ち」を少し失うこともあります。感情いっぱいに好きな男性と結婚したい気持ちも分かりますが、感情的なままでは不安という感情も消えません。少しだけ感情を理性や理屈でコントロールしていきましょう。男性の不安な気持ちに寄り添う対処法もアリ次に「男性の不安な気持ちに寄り添う」です。例えば、自然災害後のボランティアに、支援が必要そうな方が参加することがありますよね。人は自分と同じような、あるいは自分よりも苦しそうな人を助けることで、間接的に自分自身を救えることがあるわけです。結婚に不安なのは男性だって変わりません。むしろ男性のほうが、これから妻子を支えなければならないプレッシャーに押し潰されそうになっていることが多いと言えます。そんな男性の気持ちに寄り添えば、自分の不安などちっぽけなものに思えるかもしれません。男性の不安具合によっては、女性のほうが気丈に振る舞わなければ結婚できないこともあります。自分のことも大切でしょうが、あえて男性のことを考える対処法はいかがでしょうか?「彼女ではなくなる」点を強く理解しよう結婚すれば、あなたは彼女ではなくなる点を理解しているでしょうか?妻となり、パートナーとなり、男性に甘えていれば良い状態ではなくなるわけです。そうこうしているうちに、今度は子供が産まれて母となります。将来の子供のためにも、今のうちに強くなっておく必要があるでしょう。自信がなくて余計に不安が増す人もいますが、旦那や子供がいるという環境が女性を成長させてくれることもあります。まずは練習の意味でも、少し男性に寄り添ってみませんか?金銭面は「家と子供」を控えれば問題ない!金銭面への対処法もお伝えします。結論から言えば、金銭面は「家と子供」への願望さえ控えれば、ひとまず(共働きを前提に)問題ありません。家は安めの賃貸、子供は一人だけ望みましょう。あとは年収に見合った程度の生活を送りつつ、年収アップに励むと良いでしょう。一般的な女性が男性に高い年収を求めるのは、年収が低いと何かがあった時や心変わりした時に不安というのも理由です。素直にラクや贅沢したいこともありますけどね。支出を先に考えるなら、いくら年収があっても足りません。年収の範囲でやりくりするのが普通でしょう。ちなみに子供は、ざっくり「月5~6万円程度」の貯金ができれば育てられます。どんなに年収が低くても、共働きなら基本的に大丈夫かと。それでも厳しければ、子供を諦めるのも手かもしれません。「なんとかなる」意見は絶対に無視しよう!「お相手の年収が低いから不安」というのは、婚活女性から常に聞く不安です。そこで考えが止まるのも問題ですが、周囲の無責任な「なんとかなる」は、もっと問題と言えます。なんとかなるかどうかは「願望や行動次第」です。ひとまず、周囲のこんな意見は絶対に無視しましょう。また先々の話になりますが、老後を見据えれば結婚しない選択肢はありえません。結婚してもダメになることも多々あります。つまり、そもそも「なんとかなる」わけがないのが現代です。それでも結婚したほうが「まだマシなことが多い」ので、ぜひ今回は結婚しておくことをおすすめします。[adsense_middle]「なぜこんなに不安になるのか」存分に考えよう最後に、あなたの今の不安そのものについてお伝えします。あなたは今まで、ここまで不安になったことがあったでしょうか?ここまで悩んだことはありましたか?おそらく、なかったのではないでしょうか。未経験だからこそ、どう対処していいか分からず苦しんでいるのかなと考えられます。不安や悩みは、決して悪いことではありません。逃げずに乗り越えられた時、人として大きく成長できるはずです。そして今回の成長・成功経験が、次の決断や悩みの時にきっと役立つかと。結婚を通した一種の試練とも言えますから、ぜひ今回は「なぜこんなに不安になるのか」を、まずは存分に考えてみませんか?考えて考えて、不安の原因を知って具体的に対処できたら、今回の件を乗り越えられたことになります。独身生活の集大成として、最後の試練に挑んでみましょう。思考は落ち着きを生み、成長へと繋がる!少なくとも、考えるには冷静にならなければなりませんから、自然と落ち着くことができます。そして考えを通して、分からなかったことが分かるようになれば、できなかったことができるようになれば、その時には成長とともに不安もなくなっているはずです。そう考えるだけで、考えること自体が不安への対処法・解決法になるのではないでしょうか。最後はあなたなりの方法で、不安な気持ちを解決していきましょう。失敗は成功の元!不安なまま結婚してみよう多くの場合、不安は完全には消えません。皆、大なり小なり不安なまま結婚しています。ただ、仮に失敗しても「成功の元」であり、最後は勢いです。自分とお相手男性を信じて、ぜひ最初の一歩を歩み出していきましょう。

2019年09月06日

過去最大勢力となったカテゴリー5のハリケーン「ドリアン」がカリブ海のバハマ諸島を直撃し、壊滅的な被害をもたらした。こういった自然災害が起こると、避難しそびれたペットや、居場所を失った野良犬が多数迷い出て問題となるが、そんな犬たちを97匹も保護したチェラ・フィリップスさんという女性が話題となっている。フィリップスさんは路上をうろついていた犬を片端から保護して自宅に連れ帰り、Facebookにたくさんの犬が自宅内にひしめく写真を投稿。「私の家には97匹の犬がいて、そのうち79匹は主寝室にいます。昨晩からうんちとおしっこされまくりでしっちゃかめっちゃかだけど、ベッドは尊重してくれているのか、誰も飛び乗っていません。玄関にはバリケードを作り、外には誰もいない状態。家の中は音楽が流れ、犬たちはエアコンの風を浴びています」と、保護犬たちが安全な環境にいることを報告した。NBCの取材に対し、フィリップスさんは「みんな良い子ですが、私はとにかく休むことなく掃除をしています」と苦笑い。島には65,000頭もの野良犬がおり、虐待を受けたり、お腹をすかせて病気になったりしている現状を訴えながら、「97匹なんてほんの一部。この雨粒のひとしずくみたいなものです」と語る。彼女と兄弟は誰の助けも借りずに保護犬の世話をしているが、週に1,000ドル以上かかるドッグフード代をまかなうためクラウドファンディングサイトやペイパルで寄付をお願いしているという。また、彼女は犬を引き受けてくれる島外の里親を募集している。「この子たちを路上に戻したくはありません。そんなひどい環境にいるべきではないのです。どうか助けてください。里親になって、お家へ連れて帰ってあげてください」と懇願する。寄付を呼びかけた「FundRazr」には、目標額の2万ドル(約212万円)をはるかに上回る17万ドル(1,800万円)が集まった。

2019年09月04日

リノシークラウドファンディングは、2018年に始まった人気の高い不動産投資型クラウドファンディングです。1万円から不動産投資ができ、8%の高い利回りが人気になっています。今回は、リノシークラウドファンディングの評判とメリット・デメリットについて解説します。Renosy(リノシー)はGA technologiesが運営する中古マンション投資Renosy(リノシー)Renosy(リノシー)は、東証マザーズに上場する株式会社GA technologiesが運営しています。主に次の2つの業務を行っています。中古マンション投資クラウドファンディングまずは、中核事業である中古マンション投資から見てきます。リノシーの中古マンション投資は、不動産投資にAI(人工知能)を活用していることが話題になっています。リノシーの中古マンション投資は、主に年収500万円以上、上場企業勤務3年以上など銀行与信の対象となるサラリーマン向けの中古マンション投資支援サービス。不動産投資用の物件探しから賃貸管理まで一貫してサポートしてくれます。つまり、リノシーを利用して不動産投資をすると、「管理しない大家さん」になれるのです。Renosy(リノシー)具体的には、リノシーが取り扱っているマンションを購入し、毎月の家賃収入を得ます。マンションの管理や家賃の集金はリノシーがすべて行います。Renosy(リノシー)運営会社のGA TECHNOLOGIESとはGA TECHNOLOGIESリノシーを運営しているGA TECHNOLOGIES(テクノロジー)は、東証マザーズ上場企業で中古ワンルームマンション投資を手がけています。物件の管理やデータ解析などに人工知能(AI)を活用し、効率的な不動産投資を行っています。GAテクノロジーが保有している物件を売却することで仲介手数料0円を実現し、入居率は業界トップの99.5%、サービス満足度は93.5%を誇ります。Renosy(リノシー)リノシー中古マンション投資の特徴テクノロジーを不動産投資に利用データに基づいた不動産投資中古マンションに特化不動産投資をアプリでサポート賃貸管理サービスが月額1,080円(税込)【リノシー中古マンション投資の特徴①】テクノロジーを不動産投資に利用物件情報の管理ツールや社内運用システムを自社で開発。削減した運営コストを顧客に還元しています。さらにこれらのシステムを用いて、契約からその後のサポートまでをすべて効率的に行います。【リノシー中古マンション投資の特徴②】データに基づいた不動産投資堅実な不動産投資ができるように情報を独自のデータベースに蓄積し、適切な物件を選びます。立地・周辺情報や建物情報などを独自にスコアリングし、将来に渡り安定した収益が期待できる価値の高い物件を提案します。Renosy(リノシー)【リノシー中古マンション投資の特徴③】中古マンションに特化リノシーの中古マンション投資は、主要都市の中古ワンルームマンションに特化。ワンルームマンションは不動産投資の中で最も小さい区分所有で、多額の資金を用意しなくてもムリなく投資できます。また、主要都市のワンルームマンションは人口集中などにより希少性が高くなることが予想されているので、安定した需要と資産価値の維持が期待できるのです。【リノシー中古マンション投資の特徴④】不動産投資をアプリでサポートRenosy(リノシー)リノシーでは、OWNR by RENOSY(オーナーバイリノシー)というアプリを提供しています。所有物件の情報や、新着販売物件の確認まで不動産投資に関する情報を得ることができます。【リノシー中古マンション投資の特徴⑤】賃貸管理サービスが月額1,080円(税込)賃貸管理業務は、家賃の金額にかかわらず月額1,080円。煩わしい管理業務の手間が省けるので、仕事しながらでも安心してマンション経営を行うことができます。リノシークラウドファンディングは不動産投資型クラウドファンディング魅力的な中古マンションに投資できるリノシーですが、不動産投資なのでまとまった資金が必要です。不動産投資は金融機関から資金を借りる必要があるので、ハードルが高いと感じる人もいるでしょう。そこで、リノシーが初心者でも1万円から始められる不動産投資として始めたのが、「リノシークラウドファンディング」です。リノシークラウドファンディングは、不動産投資型クラウドファンディング。不動産投資型クラウドファンディングは、資金を不動産事業に投資し、金銭的リターンを目指すクラウドファンディングです。不動産投資型クラウドファンディングでは、以下のように投資案件の概要や住所などもわかるので安心です。Renosy(リノシー)クラウドファンディングリノシークラウドファンディングは、不動産業務支援ツール「Techシリーズ」を利用。自社で開発したAIを活用しています。リノシーのクラウドファンディング専門チームが選定した中古マンションにオンライン上で出資者を募り、物件の運用と売却によって得た利益を出資者に分配するのです。期間が3ヵ月と短いうえ、予定分配金利回りが8%程度と高いことから、非常に人気があります。[adsense_middle]リノシークラウドファンディングの仕組みリノシークラウドファンディングは、不動産特定共同事業法によって顧客と匿名組合契約を結び、優先出資・劣後出資の方式で運用します。顧客は、リノシーと匿名組合契約を締結して出資金を払います。顧客の出資金は「優先出資」となり、「劣後出資」部分はリノシーが負担。不動産の運用や売却で得た利益は、優先出資者である顧客にまず配分され、残りを劣後出資者であるリノシーに分配するのです。Renosy(リノシー)クラウドファンディング優先出資者である顧客は、元本の安全性も高くなります。運用している不動産の評価額が下落した場合、その下落額は、劣後出資者であるリノシーが負担。リノシーが全額負担できない場合に優先出資者の元本が減少する仕組みになっています。たとえば、優先出資と劣後出資の比率が70:30だった場合、不動産評価額が運用開始時評価額の30%超下落しなければ、顧客の元本に変動はないのです。リノシークラウドファンディングが取得する不動産は公開されています。不動産の価値が3割以上の大幅下落、もしくは運営会社が倒産もしくは経営破綻を起こさない限り、損失リスクがなくて高い利回りが期待できるのです。申し込みから契約の流れリノシークラウドファンディングは、申込みから契約・配当金の受取りまで、すべてオンライン上で完結できます。運用期間も最短3ヵ月、投資資金も一口1万円からと不動産投資のハードルを大きく下げ、誰でも気軽に不動産での資産運用が可能です。リノシークラウドファンディングの契約の流れは、以下の通りです。Renosy(リノシー)クラウドファンディングリノシーに会員登録まずは、必要事項の記載を行い、リノシーに会員登録します。マイページから出資者登録をするために、必要事項の記載を行います。リノシーから送られてくるハガキに本人確認コードがあるので、マイページから入力します。契約・入金ファンド一覧から、投資案件を選びます。「成立前書類」に同意し、出資口数を入力して応募。1万円から投資できますが、出資の上限額は原則として100万円です。出資が確定したら、「匿名組合契約書」がメールで送られてくるので同意して、リノシーに入金します。運用・払い戻し運用が開始すると、マイページの「収益明細」で運用状況を確認することが可能です。運用期間が終了したら、財産管理報告書が送られてきます。償還日に登録している口座に分配金が振り込まれます。リノシークラウドファンディングのメリットRenosy(リノシー)クラウドファンディング所在地や物件の写真が確認できるので、自分で物件を見に行くことも可能です。不動産投資のポイントは何といっても物件選びです。自分の目で確認できるというのは大きなメリットでしょう。【リノシークラウドファンディングのメリット④】中途解約が可能ソーシャルレンディングでは、原則中途解約ができません。しかし、リノシークラウドファンディングは中途解約が可能です。ただし、途中解約手数料が1,080円(税込)かかります。3ヵ月の短期運用なので、中途解約することはほとんどないと思いますが、急な出費が必要になったときでも安心です。リノシークラウドファンディングのデメリット[adsense_middle]【リノシークラウドファンディングのデメリット①】元本保証ではないリノシークラウドファンディングは、投資ですので元本や利息が保証されているわけではありません。優先出資や、ファンドの期間を短くすることでリスクを抑えていますが、損失がでる恐れがあることは理解しておきましょう。リノシークラウドファンディングのリスクとしては、主に以下の3つがあります。地震や風水害などの自然災害、火災や事故などによる対象不動産の損壊空室率の上昇、賃料の下落などによる賃貸利益の減少不動産市場の影響これらの事象により、不動産の評価額が著しく減少した場合は、出資元本に損失が出る恐れがあります。また、リノシーの信用リスクもあります。万が一、リノシーが倒産した場合には、出資金の全額が返済されないリスクがあるのです。利回りも、物件ごとの配当利回りが保証されているわけではなく、対象不動産の賃貸利益額に応じて減ることもあります。【リノシークラウドファンディングのデメリット②】リノシークラウドファンディングは抽選他の不動産型クラウドファンディングは先着順がほとんどの中、リノシークラウドファンディングは抽選式となっています。10倍を超えるような人気ファンドもあるので、申し込んでも当選しないこともあります。また100口応募しても50口だけ当選など、応募した口数と当選口数が一致しないこともあります。【リノシークラウドファンディングのデメリット③】運用実績が少ない高い利回りで人気のあるリノシークラウドファンディングですが、サービス開始は2018年8月。2019年8月までの1年間で10本しか募集していません。2019年も8月になって、やっと3本の募集がなされたのみです。条件の合う物件がなかなかないのかもしれませんが、募集をいつしているかわかりにくいというデメリットがあります。また募集期間も短いです。たとえば、2019年8月に募集された3本の募集期間は以下の通りです。募集開始日:2019年8月5日(15:00)募集終了日:2019年8月9日(12:00)短期間で物件の見極めや投資金額を決めなければならないのは困難だという人もいるでしょう。Renosy(リノシー)クラウドファンディングの評判に関するまとめ今回はリノシークラウドファンディングの評判とメリット・デメリットについて解説しました。期間が3ヵ月で8%(年率)という高い利回りが期待できるリノシークラウドファンディングは、注目を集めています。「まとまった資金が必要」「専門的な知識が必要」とイメージがある不動産投資ですが、1万円と少額から不動産投資に参加できるのです。ただし、募集案件が少なく抽選倍率が高いことや、当選しても申込口数すべてが申し込めないなど不便な点もあります。まだ始まったばかりですが、ファンド数を増やすなど今後の運営が注目されます。

2019年08月23日

バイク保険は、大きく代理店型のバイク保険とダイレクト型のバイク保険に分けられる特徴があるのですが、自動車保険と比べると取り扱いをしている保険会社が少ない特徴も併せ持っています。ちなみに、2019年のオリコン顧客満足度ランキングでは、代理店型およびダイレクト型のバイク保険で評価が高い保険会社は、チューリッヒとなっていることを踏まえ、本記事では、チューリッヒのバイク保険について幅広く解説を進めていきます。チューリッヒが販売しているバイク保険の特徴上記図は、バイク事故によって事故相手が後遺障害1級となり、3億4,000万円の損害賠償を負わなければならないイメージになりますが、この時、自賠責保険から補償される金額の上限は4,000万円です。したがって、差し引きした3億円はご自身が自ら損害賠償を負わなければなりませんが、対人賠償保険が付いていることによって、この3億円はバイク保険から支払われることになります。対物賠償保険対物賠償保険とは、バイク事故によって、他人の車や家屋など財物に損害を与えてしまった場合に補償されるものとなり、たとえば、ガードレール、信号機、電柱、電車、店舗なども補償の対象になります。仮に、店舗へ衝突したことによって、店舗だけではなく、店舗内にある商品に損害を与えてしまった場合や店舗が臨時休業などによって営業損失を受けた場合も対物賠償保険から相手側に対して保険金が支払われます。対物超過特約対物超過特約とは、対物賠償保険で補償するバイク事故で、かつ、相手方の車に時価額を超える修理費用が発生したときに保険金が支払われる補償になります。これだけでは意味がよくわからないと思いますので、以下のイメージ図を基に解説を進めます。上記より、バイク事故によって相手方の自動車に総額100万円の損害が発生しており、その内、ご自身の過失割合が70%であるため、相手方に対して70万円(100万円×70%)の損害賠償を行わなければなりません。この時、相手の自動車の時価額が60万円であるため、対物賠償保険から支払われる保険金は、42万円(60万円×70%)となり、本来ならば相手方に対して賠償するべき70万円から28万円が不足しています。対物超過特約の必要性前項の場合、対物超過特約に加入していない場合は、損害賠償する70万円の内、42万円が保険金として支払われ、残る28万円はご自身で負担しなければなりません。ただし、対物超過特約に加入している場合、28万円は保険金から支払われることになるため、実質の自己負担金額は0円で済みます。対物超過特約は、相手の自動車が古く時価額が低い程、効果がある特約で自己負担を防止する役割を担っているため、その必要性は大きいと言えます。搭乗者への補償搭乗者への補償とは、バイク事故によって、ライダーであるご自身や2人乗りをしている場合の搭乗者が死傷した場合に補償されるものを言います。具体的には、自損事故傷害特約、無保険車傷害特約、搭乗者傷害保険、人身傷害保険といった4つの補償から構成されており、それぞれの補償内容は次項の通りです。自損事故傷害特約無保険車傷害特約搭乗者傷害保険人身傷害保険[adsense_middle]自損事故傷害特約自損事故傷害特約とは、バイク事故の相手がいない単独事故の場合や、事故相手に過失のない事故によって死傷した場合で自賠責保険では補償されないときの補償のことを言います。現在、チューリッヒのバイク保険では、後程解説をする人身傷害保険を付帯していない場合、自損事故傷害特約が自動的に付帯されることになっています。無保険車傷害特約無保険車傷害特約とは、バイク事故で死亡または後遺障害を負ったものの、相手の車が不明の場合や任意加入の保険に加入していない(無保険)場合などで、相手方から十分な補償が得られないときの補償のことを言います。つまり、相手に損害賠償を支払う能力がない場合でもご自身が加入しているバイク保険から保険金が支払われることを意味します。搭乗者傷害保険搭乗者傷害保険とは、バイク事故によってライダーや搭乗者が死傷したときの補償のことを言います。なお、後述する人身傷害保険も搭乗者傷害保険と目的は同じですが、補償に厚みを持たせるのであれば、人身傷害保険がおすすめです。人身傷害保険人身傷害保険とは、バイク事故によってライダーや搭乗者が死傷したときの補償のことを言いますが、事故の過失割合に関わらず保険金が支払われるメリットがあります。また、示談交渉を待たずに保険金が支払われるほか、保険金を受け取ったとしてもバイク保険の等級に影響がない、休業損害や葬祭費用などが補償されるなど、搭乗者傷害保険に比べて補償に厚みがあります。バイクなど自己の所有物への補償バイクなど自己の所有物への補償とは、バイク事故によって、ご自身のバイクや携行品などに損害を受けた場合に補償されるものを言います。具体的には、車両保険 車対車事故のみカバー型、携行品特約、盗難時の臨時費用特約といった3つの補償から構成されており、それぞれの補償内容は次項の通りです。車両保険 車対車事故のみカバー型携行品特約盗難時の臨時費用特約車両保険 車対車事故のみカバー型車両保険 車対車事故のみカバー型は、ご自身のバイクの損害に対する補償のことを言い、本記事の場合、チューリッヒが加入者に対してバイクの損害を補填するための保険金を支払うイメージとなります。ただし、車対車事故のみカバー型となっているため、自損事故、盗難、自然災害などによるバイクの損害は、補償対象外となるほか、補償されないケースが極めて多い点にはあらかじめ細心の注意が必要と言えます。また、加入条件などによっては、車両保険に加入できない場合もあるため、たとえば、ネット申し込みでメッセージが表示された場合は、直接チューリッヒに尋ねるのが望ましいでしょう。携行品特約携行品特約とは、バイク事故によって携行している身の回り品に生じた損害を補償するものを言い、たとえば、自動車との衝突によってデジカメが壊れた場合にデジカメの損害が補償されるイメージです。必要性は、個々によって大きく異なる特約と言えるでしょう。盗難時の臨時費用特約盗難時の臨時費用特約とは、バイクが盗難にあったときの補償のことを言い、警察に届け出た場合に、5万円が保険金として支払われます。盗難されたバイクを買い替える足しにもならないほか、保険料が高くなるため、おすすめできない特約と言えます。その他の補償その他の補償には、傷害特約(本人のみ補償型)、弁護士費用等特約、ファミリーケア特別見舞金特約、地震等による死亡一時金特約、他人のバイクを運転した時のための補償といった5つの補償から構成されています。ただし、これらの必要性について疑問が残る補償が多いため、ここでは弁護士費用等特約についてのみ解説を進めます。なお、補償内容の詳細は、以下チューリッヒのWEBサイトから確認することができます。弁護士費用等特約弁護士費用等特約とは、バイク事故によって、補償の対象となる方が死傷したり、物を壊されたりした場合に、相手方へ損害賠償を請求するために必要となる弁護士費用や訴訟費用が保険金として支払われるものを言います。事故の示談交渉がまとまらない場合や、トラブルによって納得のできない場合などに、専門家である弁護士へ依頼した費用が補償される強みは大きいと考えられます。なお、弁護士費用等特約を使う場合は、あらかじめチューリッヒへの連絡が必須となりますので、この部分は要注意です。チューリッヒのバイク保険で補償される期間(保険期間)チューリッヒのバイク保険で補償される期間(保険期間)は、原則として1年間となっており、補償開始となる時間は、初日の午後4時から末日の午後4時に終了します。たとえば、平成30年8月5日にバイク保険を締結し、特に指定をしなかった場合、平成30年8月6日の午後4時から令和元年8月6日の午後4時までが補償される期間(保険期間)といったイメージです。なお、当日からの補償を希望される場合は、事前に保険会社へ尋ねておきましょう。[adsense_middle]チューリッヒのバイク保険は、料金がどのくらいかかるのか?バイク保険に加入した場合の保険料というのは、チューリッヒだけに限らず、加入する人の年齢、免許の色、車種、契約内容によって全く異なるため、一概にいくらかかるのかお伝えすることはできません。ただし、おおよその目安がなければ比較検討の判断基準にもならないため、ここでは、これまでの解説を踏まえた上で大まかに見積もりしたものを紹介しておきます。保険料見積もりの前提条件運転者年齢条件:30歳以上補償使用目的:日常・レジャー用年間予定走行距離:3,000km以下運転免許証の色:ゴールド保険等級:7等級バイクの排気量:250cc超搭乗者傷害保険:200万円ネット割引1,000円適用保険料見積もりの結果前項の条件で対物超過特約(50万円)を付加した場合の年間保険料は、12,020円、付加しない場合の保険料は、11,850円という結果になりました。ちなみに、人身傷害保険と弁護士費用特約を付けてシミュレーションした結果、保険料が約36,000円程度に膨れ上がったため、補償内容や保険料の比較確認は細かく吟味して行っておきたいものです。バイク保険の保険料を見積もりするための必要書類チューリッヒのバイク保険は、インターネットを通じて保険料の見積もりをすることができ、この時に必要となる書類には、運転免許証、車検証、保険証券(他社でバイク保険を契約している場合)の3つがあり、合わせてクレジットカードも準備しておくとスムーズです。なお、新規でチューリッヒのバイク保険にインターネットから申し込みを行った場合、保険料が最大で3,000円割引されます。バイク保険の更新による割引金額は、減少する点に注意チューリッヒのバイク保険は、新規にインターネットから申し込みを行うと最大で3,000円の割引が受けられますが、引き続き更新契約を行う場合、割引金額が3,000円ではなく1,000円に減少するデメリットがあります。中には、事故を起こしていないのにも関わらず、チューリッヒのバイク保険を更新契約したら、かえって保険料が高くなったという声もあるため、契約更新前に他社と比較検討をした上で契約するのが確実だと言えるでしょう。チューリッヒのバイク保険は、比較検討におすすめできる?チューリッヒのバイク保険は、いわゆる、ダイレクト型バイク保険にあたり、ご自身で補償内容を選んで自ら加入契約するバイク保険ですが、保険料の安さを優先したバイク保険を探している人であれば、比較検討におすすめすることができます。また、保険料だけではなく、総合的な顧客満足度も高いバイク保険となっており、2019年オリコン顧客満足度ランキングのバイク保険では、様々な項目で高い評価を得ています。バイク保険選びで、チューリッヒは比較検討から外せない保険会社2019年オリコン顧客満足度ランキングのバイク保険ランキングは、以下7つの個別評価ランキングと総合満足度ランキングから構成されており、チューリッヒのバイク保険は、すべての評価項目でも1位となっています。総合満足度ランキング:1位加入・更新手続き 満足度ランキング:1位商品内容の充実度 満足度ランキング:1位保険料 満足度ランキング:1位事故対応 満足度ランキング:1位調査・認定結果 満足度ランキング:1位受取額・支払いスピード 満足度ランキング:1位ロードサービス 満足度ランキング:1位チューリッヒのバイク保険に関するまとめチューリッヒのバイク保険は、保険料をできる限り少なくしたい人で、車両保険が不要と考えている人にはおすすめのバイク保険と言えます。なお、チューリッヒのバイク保険は、2019年のオリコン顧客満足度ランキングの様々な評価項目においても、個別に1位を獲得している項目が多い結果となっています。これは、広く多くのライダーから受け入れられているバイク保険の1つとも言え、全体的な評判も上々と捉えて差し支えないでしょう。

2019年07月31日

自動車保険は、大きく代理店型の自動車保険とダイレクト型の自動車保険があり、選んだ種類の自動車保険や保険会社によって、保険料や補償内容が異なります。ただし、いずれの自動車保険を選んだとしても、契約加入をする前に自動車保険選びのポイントを知り、見積もりや補償内容について比較検討をすることが大切であり、基本となります。そこで本記事では、自動車保険の比較ポイントを中心に解説を進めます。代理店型自動車保険とダイレクト型自動車保険のどちらを選ぶか自動車保険の比較をするためには、まず、ご自身が、代理店型自動車保険とダイレクト型自動車保険のどちらを選ぶのか決めるところから始めなければなりません。そのためには、代理店型自動車保険とダイレクト型自動車保険のメリットやデメリットなどの特徴について知っておくことが欠かせません。そこで、次項では代理店型自動車保険とダイレクト型自動車保険の違いを紹介します。代理店型自動車保険とダイレクト型自動車保険の主な違い代理店型自動車保険とダイレクト型自動車保険では、間に保険会社や保険代理店の担当者が入るか、入らないのかによる違いや負担する自動車保険料に大きな違いがあります。なお、補償内容やロードサービスなどによる違いも確かにありますが、こちらは、ご自身が選択した保険会社や任意で加入する補償内容に左右されるため、代理店型自動車保険とダイレクト型自動車保険のいずれを選んだとしても大きな違いが生じるとは言えません。ネット申し込みのダイレクト型自動車保険は保険料が安いネット申し込みのダイレクト型自動車保険は、自動車保険の契約を締結した際に、保険代理店に支払う代理店手数料や店舗・その他の経費が削減できるといった理由から、自動車保険料が代理店型自動車保険と比べて格安になっている特徴があります。自動車保険や事故対応に不安な人は、代理店型自動車保険を検討ダイレクト型自動車保険は、保険料が安い反面、補償内容選びや加入手続きのほか、事故があった場合の対応も基本的にはご自身で行わなければなりません。そのため、自動車保険や事故対応に不安な人は、代理店型自動車保険を検討してみるのがおすすめです。[adsense_middle]自動車保険はどこを比較すべきなのか?代理店型とダイレクト型の特徴について紹介しましたが、ここからは、自動車保険選びをする上で、比較するべきポイントについて個別に解説を進めていきます。なお、比較ポイントは、共通事項、代理店型自動車保険の場合、ダイレクト型自動車保険の場合の3つに分けています。代理店型自動車保険を選択する人は、代理店型自動車保険同士、ダイレクト型自動車保険を選択する人は、ダイレクト型自動車保険同士を比較するようにして下さい。比較ポイントの共通事項対人賠償・対物賠償は、無制限の補償になっているかどうかロードサービスなどの各種サービスが充実しているのかリスク細分化で契約条件を細かく設定することができるのかどうか車両保険を含めて保険料は安くあがるのか任意で加入する特約の種類や内容が充実しているのかどうか①対人賠償・対物賠償は、無制限の補償になっているかどうか代理店型自動車保険やダイレクト型自動車保険を問わず、自動車保険のほとんどは、対人賠償および対物賠償が無制限で、かつ、契約時に自動的に付帯される基本補償となっています。対人賠償は、事故相手の身体を補償し対物賠償は、事故相手の物(自動車など)を補償するためのものになりますが、いずれの補償も無制限になっていることを必ず確認して下さい。ごく稀に、対物賠償が無制限ではない自動車保険があるため要注意です。②ロードサービスなどの各種サービスが充実しているのか自動車保険に加入しますと、ロードサービスなどをはじめとした各種無料サービスが受けられる特典があるため、これらのサービスの質が良いのかをはじめ、多くのサービスが提供されるのかどうかも合わせて比較検討されることをおすすめします。③リスク細分化で契約条件を細かく設定することができるのかどうかリスク細分化とは、自動車保険を契約する上で、ドライバーや走行距離をはじめ、自動車保険で補償される人や範囲を細かく限定することを言い、補償範囲が狭くなればなるほど、自動車保険料を安く抑えることができます。これらの選択肢は、保険会社によってそれぞれ異なり、細かく分けられているほど自動車保険料を安く抑えられる可能性が高まります。④車両保険を含めて保険料は安くあがるのか車両保険とは、事故や自然災害をはじめ、飛び石などの偶発的な事故によって、契約している自動車が損害を被った場合に、加入している自動車保険から補償が受けられるものを言います。通常、車両保険は、別途、任意で加入するものになりますが、車両保険の有無や保険会社によって保険料は大きく異なることになるため、車両保険を付ける場合は、車両保険が付いた見積もりを保険会社間で比較検討することが大切です。⑤任意で加入する特約の種類や内容が充実しているのかどうか自動車保険には、別途任意で加入することができる特約があり、代表的な特約には、弁護士費用特約や個人賠償責任特約などがあります。実のところ、これらの特約は、補償される範囲や金額が保険会社によって異なる特徴があり、どこの特約も同じではありません。そのため、自動車保険に別途特約を付加する場合は、特約の種類や内容が充実しているのかどうか比較検討することが、とても大切になります。【代理店型自動車保険の場合】担当者の応対やスキルに問題がないかどうか代理店型自動車保険を選ぶメリットに、担当者と面談しながら補償内容を決定することができると言われることがあります。ただし、すべての担当者が同じ高度な知識を持ち合わせているとは限らず、さらに保険契約を取るという目標(ゴール)があるため、顧客本位の補償内容に必ずなっているとは限らないこともあります。面談をしながら、担当者の応対やスキルに問題がないかを感じ取り、疑義が生じた場合は違う人に相談することも大切です。【ダイレクト型自動車保険の場合】適用される割引の金額や質はどうかダイレクト型自動車保険は、インターネット割引や継続割引といった保険料が安くなる割引制度を多くの保険会社で採用しております。ただし、ダイレクト型自動車保険を販売している保険会社によって割引金額が異なり、特に比較をする上で注意が必要なのが、2年目以降に更新した場合の継続割引です。継続割引は、同額のところもあれば、更新する都度、割引金額が下がるところもあるため、この点は要注意です。継続割引が同額のダイレクト型自動車保険がおすすめダイレクト型自動車保険は、ご自身で補償内容を選んで加入手続きをしなければなりませんが、2年目以降も同じダイレクト型自動車保険を継続更新する場合、手続きがとても簡単なメリットがあります。そのため、2年目以降も適用されるインターネット割引(継続割引)が変わらないダイレクト型自動車保険を選ぶことによって、無駄な保険料の支払いや手続きの時間が省かれることに繋がりおすすめです。[adsense_middle]自動車保険のランキングや評判は、保険選びの参考程度に活用する自動車保険を選ぶ際に、比較すべきポイントを紹介しましたが、ちまたでよくある自動車保険のランキングや口コミなどの評判は、自動車保険選びの参考程度に活用することをおすすめします。この理由は、自動車を使用する人の家族構成やお住いの地域をはじめ、自動車の使途などが、個々によってすべて異なるためです。そのため、ランキングや評判の通りに自動車保険を契約しても、それが自分たちに合ったものとは限りません。おすすめや人気の自動車保険はある?どこが良い?保険選びで迷っている方へ自動車保険のランキングや評判は、保険選びの参考程度に活用することをおすすめしたばかりですが、自動車保険選びで迷っている方にとってみますと、具体的な保険会社や保険商品を教えて欲しいといったニーズがあると思われます。そこで本項では、参考情報として、代理店型自動車保険とダイレクト型自動車保険の内、比較検討の選択肢に入れておきたい保険会社(保険商品)について紹介します。代理店型自動車保険に加入予定の方現在、社会問題にもなっている自動車の危険運転や煽り運転から自分を守るための手段として、ドライブレコーダー特約というサービスが、大手損害保険会社を中心に提供されています。ドライブレコーダー特約を取り扱っている主な保険会社と商品名は以下の通りです。三井住友海上火災:GKクルマの保険東京海上日動火災:トータルアシスト自動車保険損保ジャパン日本興亜:THEクルマの保険あいおいニッセイ同和損保:タフ・クルマの保険ドライブレコーダーを自動車に搭載しておらず、かつ、危険運転や煽り運転から自分の身を守りたいと考えている方は、上記4つの代理店型自動車保険を比較検討してみるのも良いでしょう。代理店型自動車保険で保険料をできる限り安くしたい方代理店型自動車保険を選ぶ予定の人で、高い自動車保険料をできる限り安くしたいと感じている方であれば、AIG損保のAAP(家庭用総合自動車保険)も比較検討の候補に入れてみるのも良いでしょう。AIG損保のAAP(家庭用総合自動車保険)は、先に紹介したドライブレコーダー特約を取り扱ってはおりません(令和元年7月現在)が、大手損害保険会社が販売している自動車保険に比べて多少、保険料が安くあがるものと思われます。ダイレクト型自動車保険に加入予定の方現在、ダイレクト型自動車保険の強みとして多くなっているのは、保険料の安さはもちろんですが、セコムやALSOKといった警備会社の担当者が事故現場へ急行するサービスです。ダイレクト型自動車保険は、基本的に事故対応も自分で行われなければなりませんが、仮に、事故が起きた場合に、警備会社の担当者が現場へ駆けつける安心感はかなり大きいでしょう。なお、現場急行サービスに対応しているダイレクト型自動車保険は、以下の通りです。ソニー損保:ソニー損保の自動車保険(セコム対応)セゾン自動車火災:おとなの自動車保険(ALSOK対応)セコム損保:セコム安心マイカー保険(セコム対応)イーデザイン損保:自動車保険(セコム対応)現場急行サービスの有無と継続割引が同額なダイレクト型自動車保険がおすすめダイレクト型自動車保険を選ぶのであれば、現場急行サービスの有無と継続割引が同額なダイレクト型自動車保険がおすすめです。また、自動車事故によって生じた損害の内、個人が賠償責任を負わなければならなくなった時のために個人賠償責任特約を付けておくこともおすすめしますが、補償範囲が無制限となっているおとなの自動車保険は、他社に比べて優位に立っています。保険料の安さでは、イーデザイン損保が優位ダイレクト型自動車保険の中でも、保険料の安さでは、ソニー損保やおとなの自動車保険を抜いて、イーデザイン損保が優位に立っていると思われます。ただし、個人賠償責任特約や弁護士費用特約といった特約の補償の質に関しましては、おとなの自動車保険やソニー損保の方が優位になっていると考えられるため、比較した時、何を優先するのかによって選択肢が変わるものと推測されます。自動車保険の比較に関するまとめ自動車保険を選ぶ上で、ご自身が選んだ自動車保険が代理店型自動車保険であってもダイレクト型自動車保険あっても比較するポイントは基本的に同じです。重要なのは、それぞれの自動車保険の特徴をしっかりと理解した上で、同じ種類の自動車保険同士で比較するところにあり、かつ、同じ条件で比較検討するところにあります。基本補償などの内容は、保険会社によって極端な違いがないため、上記比較方法を守ることが大切だと言えます。

2019年07月15日

共働き家庭が増え、親も子どもも忙しいいま、子どもが自然に触れる機会は以前と比べて減りつつあります。そもそも、幼いうちから自然に触れることは、子どもになにをもたらしてくれるのでしょうか。お話を聞いたのは、佐々木洋さん。職業は「プロ・ナチュラリスト」で、ご本人いわく「プロの自然解説者」です。まずは、プロ・ナチュラリストの仕事内容から語っていただきました。構成/岩川悟取材・文/清家茂樹写真/石塚雅人(インタビューカットのみ)老若男女を相手に自然の面白さを説く「自然解説者」わたしの仕事は「プロ・ナチュラリスト」です。耳にしたことがあるという人はあまり多くないかもしれません。というのも、これはわたしが商標登録をしているもので、一般的に広く知られた職業ではないですからね(笑)。仕事の内容をひとことでいえば、「プロの自然解説者」です。活動にはいくつかの柱があります。まずは幼稚園や保育所、小学校などで授業の一環として自然の大切さや面白さを話すというもの。それから、各地のホールなどでおこなう講演会や講習会。これらにはただ話をするだけではなく、実際に自然のなかで自然観察の指導をおこなうというものもあります。それから、書籍などの執筆活動に、テレビやラジオ番組の企画、出演です。講演会や講習会の対象は子どもたちということもあれば、子持ちかどうかにかかわらず大人の場合もあるし、外国人ということもある。場所、対象によって内容もさまざまですね。そもそもなぜわたしがこの仕事をはじめたかというと、単純に自然が好きだったということに尽きます。でも、学生時代の専門は英語音声学でした。学生の頃は英語を使った仕事をしようと考えていたのですが、自然の世界が懐かしくて戻ってきたという感じですね。わたしの出身は東京ですが、都内とはいえ河川敷がすぐそばにあって自然豊かな場所でした。その原風景がわたしをこの仕事に導いてくれたのです。「ありのままの自分でいい」と思わせてくれる自然の多様性いまの子どもたちは、かつてと比べて自然に触れる機会が圧倒的に減っていると感じています。とはいえ、自然の豊かさそのものは以前とほとんど変わっていません。都内であっても動物も虫もたくさんいて季節の草花も豊かに咲き誇るのに、それに触れる機会が減っているだけなのです。それが本当に残念でならない……。とくに幼児期から自然に触れることは子どもにたくさんのものを与えてくれます。それこそ、その「効能」には枚挙にいとまがありませんが、なかでもわたしが大切だと思っている3つの効能をお伝えします。第一に「多様性を知る」ということ。子どもは自分が好きなことであれば大人以上に熱心に知識を蓄えていきます。新幹線が好きな子どもであれば、どんな新幹線でもひと目見れば名前を答えることができるでしょう。でも、自然だとそうはいきません。どんなに虫が好きな子どもでも、幼稚園の園庭にやって来るすべての虫の名前をいうことはできないでしょう。わたしにも無理です。なぜかというと、それだけ多くの種類の生きものがいて、多様性に富んでいるのが自然というものだからです。しかも、もっといえば、それらのいろいろな生きものにはなにひとついらないというものもありません。人間からは嫌われることが多いカラスだって、自然界では食物連鎖の一部を担ってしっかり役に立っています。この意識は人間教育にもつながるものです。人はそれぞれすべてちがっていて、しかもちがっていていい。ありのままの自分を受け入れて力強く人生を歩むためには、幼い頃に自然を通じて多様性を知るべきなのです。思いどおりにならないなかで最大限の創意工夫と努力をするふたつ目の効能は、「究極の癒やしを与えてくれる」ということ。大人のみなさんだって、仕事や人間関係でストレスがたまれば、海を見たくなったり森のなかを散歩したくなったりすることもあるでしょう。これは子どもにもあてはまることです。子ども自身が大人のように意識しているかどうかは別として、自然のなかで受け取る癒やしが子どもの心をほぐして健やかに育ててくれるのです。3つ目は、「思いどおりにならないことがあると知る」こと。いまの子どもたちはかつてと比べて物質的には恵まれていますし、大人も以前ほど厳しく怒らなくなりました。ともすれば、そういう環境にある子どもは「なんでも思いどおりになる」と感じてしまいそうですが、自然だけはいまもむかしも変わらず思ったとおりにはなりません。どんなに丹精を込めて植物を育てても花を咲かせてくれないということもあります。「昨日、アゲハチョウを見た!」という友だちの話を聞いてその場所に行ってみても、今日は見つからないということもあるでしょう。そこで、子どもは子どもなりに「自然だし、仕方ない」と「あきらめる」ことを知ります。この「『あきらめる』ことを知る」ということが重要なのです。「あきらめる」というと、努力をやめるというイメージを持つかもしれませんが、そうではありません。努力や、それからお金などではどうにもならないということもあるのが世のなかです。自分がなんでも支配できるわけではないということです。仕事をしている大人でもそうですよね?人間関係などさまざまな要素が絡む仕事では、ひとりの人間が思いどおりにできることは限られています。でも、その制約のなかで最大限の創意工夫と努力をする。「どうすれば花を咲かせられるか」と考える。自然と触れるなかで得るその姿勢こそが、子どもを大きく成長させてくれるはずです。『ナンコレ生物図鑑 あなたの隣にきっといる』佐々木洋 著/旬報社(2015)■ プロ・ナチュラリスト 佐々木洋さん インタビュー一覧第1回:「自然だし、仕方ない」現代の恵まれた子どもたちが“自然体験”から学ぶ重要なこと第2回:「虫が怖い」はこうして克服。ダンゴムシすら触れない子に、親は何をすればいい?(※近日公開)第3回:自然観察=現場検証!?生き物の“痕跡”探しから始まる、都会でもできる自然体験(※近日公開)第4回:カブトムシやクワガタが採り放題!夏休みに親子で作る“スーパーバナナトラップ”(※近日公開)【プロフィール】佐々木洋(ささき・ひろし)1961年9月30日生まれ、東京都出身。プロ・ナチュラリスト。公益財団法人日本自然保護協会自然観察指導員、東京都鳥獣保護員などさまざまな立ち場で自然解説活動をしたあと、「プロ・ナチュラリスト 佐々木洋事務所」を設立。「自然の面白さや大切さを多くの人とわかち合い、そのことを通じて自然を守っていきたい」という思いのもとに、25年以上にわたって、自然観察指導、自然に関する執筆・写真撮影、講演、テレビ・ラジオ番組の出演・企画・監修、エコロジーツアーの企画・ガイド等の活動をおこなう。著書に『ぼくはプロ・ナチュラリスト 「自然へのとびら」をひらく仕事』(旬報社)、『モリゾー・キッコロ 森へいこうよ! 会える! 虫図鑑』(宝島社)、『「調べ学習」に役立つ水辺の生きもの』(実業之日本社)、『よるの えんてい』(講談社)などがある。【ライタープロフィール】清家茂樹(せいけ・しげき)1975年生まれ、愛媛県出身。出版社勤務を経て2012年に独立し、編集プロダクション・株式会社ESSを設立。ジャンルを問わずさまざまな雑誌・書籍の編集に携わる。

2019年07月13日

7月に入り梅雨も後半戦を迎えていますが、本格的な暑さを迎える前に夏の準備はお済みでしょうか。2018年の夏は猛暑だったこともあり、エアコンの納期が遅くなったケースも散見されました。 夏になる前に暑さや自然災害に対してできる準備・対策のポイントをお伝えします。 エアコン・扇風機などの冷房はお手入れを梅雨の時期にはあまり稼働していなかったエアコンや扇風機等の冷房器具を暑い日に急に動かすと動かなかったり、効きが悪かったりする場合があります。そのためにも梅雨の晴れ間の日などに試運転することをおすすめします。また、エアコンの室外機やフィルター、コンセント、コード等の点検や清掃も、夏のフル稼働の前にしておきましょう。エアコン以外にも冷蔵庫やウォーターサーバーのように冷却する家電は夏場に消費電力が上がり故障しやすいので、こちらも点検・お手入れをしましょう。 買い替えや修理をする場合は、梅雨が明けて暑さが厳しくなる前にできるだけ対応しておきましょう。昨年は猛暑の影響で需要が大きくなり、納期や工事が遅くなったケースもありました。また、故障している状態や古いエアコンを稼働するより、故障している箇所がないエアコンや新しいエアコンを稼働したほうが電気料金は安くなりますので、買い替えや修理をする場合はお早めにすることをおすすめします。 冷蔵庫ほどではありませんが、エアコンは10年前と比べて5%程度の省エネとなっております。現在使用しているエアコンと販売しているエアコン消費電力等の比較をしたい方は、『環境省・省エネ製品買換ナビゲーションしんきゅうさん』をご確認ください。台風・落雷・豪雨等の自然災害にも備えましょう夏は台風・落雷・豪雨等の自然災害が多い季節です。災害が起きる前にいろいろと確認・点検をしておきましょう。主な項目としては、以下の6点を中心にされると良いと思います。 【1】家の屋根や壁が壊れていないか、雨どいが詰まっていないかなど、お住まいの外観を確認しましょう 【2】雷サージ(落雷による異常高電圧)対策として、コンセントが常時刺さっているものは雷サージ対策用のタップ等を利用しましょう 【3】洪水や浸水、土砂災害の可能性がある地域にお住まいの場合は、自治体のハザードマップを確認しましょう 【4】ご加入の火災保険・火災共済等はどの自然災害まで対応しているか確認しましょう 【5】災害時の避難場所・避難経路、連絡手段を確認しましょう 【6】非常持ち出し品の準備をしましょういずれも災害が発生している状況やしそうな状況では、対応の難しい部分もあります。また、お子さんが幼い場合には、準備や対応に準備が掛かることが想定されるため、事前の対策が必要と思われます。お住まいの修理や火災保険・火災共済の見直しはお時間がかかる場合もありますので、災害の発生に関係なく事前に確認されることをおすすめします。 夏はレジャーや観光にも良い季節ですが、暑さや自然災害の発生など、生活に気象などが大きく作用しやすい季節でもあります。猛暑になる前にできることからはじめて、安心して夏を過ごせるような点検・対策をしてみましょう。 監修者・著者:ファイナンシャルプランナー 大野高志1級ファイナンシャルプランニング技能士、CFP®(日本FP協会認定)。独立系FP事務所・株式会社とし生活設計取締役。予備校チューター、地方公務員、金融機関勤務を経て2011年に独立。教育費・老後資金準備、税や社会保障、住宅ローンや保険の見直し、貯蓄・資産運用等 多角的にライフプランの個別相談を行うとともにセミナー講師として活動しています。

2019年07月07日

新しい元号になり、そろそろ2か月。“今”どう過ごしていけば、もっと幸せになれるのか。そして、この時代の“幸せ”な状態ってどういうことなのか。しいたけ.さんが語ってくれました!“令和”という時代のキーワードついに元号が変わり、今の日本は独特のふわふわ感に包まれています。たしかに一つの区切りではあったのですが、あまりにも周りが勇み足で、“私も違う自分にならないといけない”“何か大きな目標を立てなきゃいけない”みたいな強迫観念に疲弊している人も多いのではないでしょうか。目標を立てることはもちろんすごくいいことなのですが、どこかピリッとした目標って、僕の感覚的にはもう飽和状態のような気がします。それよりは、もっと逃げ場所を探すような目標を持つことのほうが大事なんじゃないか。では、それって具体的にどういうことなのか。ここで少しお話をさせていただければと思います。「二重生活」キーワードとなるのは、二重生活。これはどういうことかというと、「いいね!」からの逃げ場所を持つという意味です。今はほとんどの人がフリーランスで働いているかのようになってきていて、自分のブランディングをしなければいけない。ただ物を知っているだけでは足りなくて、それを自分の言葉で説明することを求められる時代になっています。そうなった時に何が起こるかというと、プライベートの時間まで仕事の人格が侵食してきてしまって、境目がなく緊張が絶えません。そこにある種の限界というか疲れを感じる人が増えている。だから、どこか“素でいられる場所”を求めているような気がしています。だからといって、SNSを覗けばピリッとした目標を持った人たちばかりだし、下手なことを呟けばすぐに炎上してしまう。趣味でさえ、SNSの自己紹介欄に書くためのものになってしまっているから、いちいち写真に撮ってアップしなければいけないし、純粋な趣味といえるものがなくなってしまった。だからこそ、いい逃げ場所の開拓や、自分の生活感を取り戻していくという作業が、この令和の時代に本格化するような気がするんです。例えば、完全に引っ越すのは無理でも、夏休みだけの移住場所を作っておくとか、友達同士で空き家を借り、そこをシェアハウスみたいにしてワンシーズンに何回か一緒に暮らしてみるとか。それが難しいという人は、小さなテーブルでも箱でもいいから、自分の好きなものだけ集めた宝箱のような空間を作ってみる。それだけでも自分の居場所ってできてくるものなんです。そんな自分が子どものようになれる場所や非生産的な時間を慈しむことが新時代のテーマになってきそうです。「調和」令和の“令”という字には、攻撃性の高いものを流していく、みたいな感じがあります。ですから、令和という元号は、それ自体が災害に対する呪力のようなものになっていると僕自身は感じています。平成の時代まで、自然は人が生きていくために活用するものだったけれど、自然災害の恐ろしさを目の当たりにしたことで、“どう共存していくか”というように変わってきました。それはどういうことかというと、自然はどうしたって暴れるものだから、もう逆らわない。それよりは、とにかく迅速に避難するという意識を持つ、ということ。いい意味で人間側がしぶとくなる必要に迫られたということでもあると思います。これは普段の生活においてもいえることで、問題は自分の意に反して起こるもの。例えば、新しく入ってきた上司とそりが合わないとか。でも、そこで激しく戦ったり、ただ絶望に打ちひしがれるのではなくて、そうなった時に相談する相手を見つけておくとか、自分だけの逃げ場所を作っておくとか。そういうリスクヘッジをしながら共存し、調和をはかっていくことが、これからの時代は求められていきそうです。任せるところは任せて、尖りすぎず、したたかにやっていく姿勢を大切にしてみてください。しいたけ.さん占い師。早稲田大学大学院政治学研究科修了。哲学を研究するかたわら占いを学問として勉強。『anan特別編集 しいたけ.カラー心理学2019春・夏編』(小社刊)が発売中。※『anan』2019年6月19日号より。監修・しいたけ.イラスト・100%ORANGE取材、文・菅野綾子(by anan編集部)

2019年06月15日

地震などの災害時に、連絡手段や情報収集のためのツールとして頼りになるスマホ。しかし、電気が使えなくなることの多い災害時には、スマホを充電できずに困ってしまうということも少なくないでしょう。被災地では、水道水や食料をはじめとする支援物資の配給とともに、スマホの充電に長蛇の列ができることも珍しくありません。また、2~3時間並んでも電気が使える1人あたりの時間は短く、十分に充電ができなかった経験を持つ被災者の方も多いようです。そんな時にピッタリの商品「アクアチャージ」が、5月29日に藤倉コンポジット株式会社から新発売されます。その発売に際し、20~40代のスマホユーザー500名を対象に行った防災対策についての調査結果もご紹介します。■ 災害用伝言ダイヤルを知らない人は7割。20~40代の防災意識は低い!smile / PIXTA(ピクスタ)まず、自分自身の防災意識の高さについて聞いたところ、7割近く(65%)が低いと回答。2018年は災害が多かった年でしたが、それでも防災意識の低さを自覚している人は少なくないことがわかりました。また、「ご自宅において、災害時に避難場所へ持ち出すアイテムをまとめていますか?」という質問でも、「しっかりまとめている(災害時に持ち出すものを準備し、1~2か所にまとめたうえで定期的に点検・入れ替えをしている)」「まあまあまとめている(災害時に持ち出すものを準備し、1~2か所にまとめている)」という人の合計は、わずか2割台(29%)と低い結果になりました。さらに、持ち物の準備が不足しているだけではなく、「災害用伝言ダイヤルの番号を知らない」(71%)、「家族の携帯電話番号を暗記していない」(42%)、「災害時の避難場所への道のりがわかっていない」(41%)といった結果に。日本のどこに住んでいても、いつどんな災害が身に降りかかってくるかわからない昨今でも、災害時に必要な知識や情報が不足している人が少なくないという現状が明らかになりました。■ 災害時には貴重品や身分証明書よりも大事なスマホ次に、災害時におけるスマホについて調査。「災害時に避難場所に持っていくものとして、スマホは必須アイテムだと思いますか?」という質問をしたところ、実に92%もの人が「そう思う」と答えています。「災害時、“スマホ頼み”になる(スマホがなくては対応ができない/難しい)と思うこと」を聞くと、「安否確認」(71%)、「災害状況などのニュース確認」(60%)、「居場所の通知」(60%)、「避難所や救援物資などの情報収集」(55%)などが上位となりました。また、「手元の明かりの確保」(42%)、「最寄りの避難場所への移動」(32%)など、災害時のスマホは懐中電灯や地図としての役割も大きいことがわかります。さらに、「災害時、避難先に次のどちらか片方しか持っていけないとした場合、どちらを選びますか?」という質問では、下記のような結果になりました。災害時には、貴重品や身分証明書以上にスマホを必要とする人が多いようです。スマホ頼りになることが安易に予想される災害時。充電をしなければ、すぐに電池残量もなくなってしまうでしょう。今回のアンケートでも、「スマホの充電器は、防災グッズとして必須アイテムだと思いますか?」という質問には92%の人が「そう思う」と回答しています。一方で、「充電器はコンセント式のものしか持っていない(携帯用充電器は持っていない)」人が約4割(39%)、「携帯用充電器を持っているものの、災害時に電池・充電残量が十分にあるかはわからない」人が約3人に1人(33%)という結果になりました。非常時を想定して充電器の準備ができている人は少ないことがわかります。■ 5年間の長期保存もできる、水だけのスマホ充電器今回新発売される「アクアチャージ」は、そんな災害時のスマホ充電に重宝するアイテム。コップ1杯の水があれば、避難先でも家庭用コンセントと同等の時間でスマホ2台分をフル充電できるスグレモノです。使い方はとても簡単。パッケージを開封し、ケースに発電用塩とコップ1杯の水を入れるだけ!電池本体をケースに沈め、USBユニットを接続すれば、充電ができます。発電用塩とUSBユニットは付属されているので、本当に水だけあれば使えます!アクアチャージは、マグネシウムと空気中の酸素を反応させることで、電気を作り出すというメカニズム。電池内部に食塩水を注入することで発電されます。食塩水を注入しなければ反応しないため、開封前であれば5年間の長期保存が可能。災害時に持ち出す防災アイテムの中に、アクアチャージを備蓄しておけば、いざという時にきっと身を助けてくれるはず。ぜひ、チェックしてみてください。【参考】※~「スマホ時代の防災対策」事情を調査~避難先に持っていくのは「通帳」よりも「スマホ」!?災害時の安否確認・手元の明かり・避難先への移動も「スマホ頼み」…

2019年04月23日

家づくりのスタートともいえるのが、土地選び。立地や眺望、商業施設からの距離など、気になるポイントはたくさんありますが、見落としがちなのが、その土地の「地盤」。丈夫な家づくりのためには、地盤のチェックが実は一番といってもいいほど重要なポイントなのをご存じでしょうか。今回は、見落としがちな「地盤」をテーマに、重要である理由や、要注意な土地の特徴、見極めポイントについてご紹介します。■ 「地盤チェック」が重要な理由とは?よっちゃん必撮仕事人 / PIXTA(ピクスタ)家を建てるとなると、その外観や内部のつくりに目が向きがちですが、家自体もとても重量のある工作物。延べ床面積が40坪ほどの住宅の場合、家財や車を含めれば、その重さはおよそ70トンにもなるといわれています。そんな重量のあるものが建つのですから、その下の土地がしっかりと強固なものでなければ、地震や台風ですぐに傾いてしまうのです。上物の家の構造をいくら立派にしても、土地が豆腐のような軟弱地盤だったら、すぐに倒壊してしまいますよね。そこで、土地選びの際には、必ず地盤の確認が必要となります。ABC / PIXTA(ピクスタ)■ 要注意な4種類の土地の特徴1.埋立地にあるケンケン / PIXTA(ピクスタ)海沿いのエリアなど、埋立地にある土地は、土地の底にごみや瓦礫が埋められている可能性があります。その場合、ちょっとした揺れや、雨水の流れによって、だんだんとごみや瓦礫が偏り、地盤が傾いていく可能性があります。2.造成地にあるtantan / PIXTA(ピクスタ)丘陵において、家が建てられるよう開発された宅地造成地の場合、土を盛り上げて平らにする「盛り土」がされています。盛り土は他所からもってきた土を既存の土地にくっつけて一体化する方法なので、この盛り土が十分に固められていないと、地盤が緩み、土砂災害などの危険性があります。3.川や池、沼の近くにあるsorakara / PIXTA(ピクスタ)川や池、沼の近くにある土地は、水分を多く含む、粘土質の柔らかい土地になっています。豆腐の例でいうと、乾燥した高野豆腐よりも、水気を含んだ普通の豆腐の方が、もろく崩れやすいように、やはり、水気が地盤にとって大敵になってきます。4.田んぼだった場所にあるG-item / PIXTA(ピクスタ)地方などで田んぼだった土地を一斉開発して宅地にしているところが多くありますが、土壌をしっかり整えていないと、水気を含んだ軟弱な地盤が底にあるので、少しの力で崩れやすくなってしまいます。また、固い地盤と柔らかい地盤にまたがっているエリアなどは、雨水などの吸収率や抵抗力が異なるため、バランスが悪い場所といえます。■ 参考にしたい見極めポイントEKAKI / PIXTA(ピクスタ)できるだけ、地盤に関するリスクを避けるためには、地図を見て、川や沼の位置を確認してみたり、現地に行った際に、周辺の家にひび割れや傾きなどの傷みがないか、チェックしてみるのが有効です。また、昔からの地名がヒントになることも。沼、沢、溝、橋、窪などの漢字が入っている地名は、水田や湿地の近くだったと考えられます。国土交通省HPのハザードマップでは、自然災害の予測図だけでなく、土地条件図なども載っており、正確に測定されたデータに基づく情報が閲覧できるので、ぜひチェックしてみてくださいね。■ 事前の地盤チェックを怠らずに!YNS / PIXTA(ピクスタ)土地探しで見落としがちな地盤チェックですが、希望の家を建てる上でベースとなる、とても重要なポイントです。土地選びも家づくりも、人生に何回とない大きな買い物ですので、後悔がないよう、事前確認を入念に行いましょうね。

2019年04月13日

自動車保険は、強制加入の自賠責保険(自動車損害賠償責任保険)と任意加入の自動車保険の2種類があります。また、自動車を運転する場合は自賠責保険に加入している必要があるものの、自賠責保険は、自動車事故が起こった場合の補償は限定的で最低限のものになっています。そのため、自動車を運転する際は、任意保険である自動車保険に加入することが重要ですが、本記事は、これら2種類の保険についてポイントを紹介します。2種類の自動車保険の大きな違い自賠責保険のみに加入している場合で、上記のような高額な損害賠償命令が下った場合、言うまでもなく賠償責任を履行することはできないでしょう。任意加入の自動車保険に加入していない状態で自動車を運転するということは、極めて大きなリスクを抱えていることを理解しておく必要があるのです。自動車保険(任意保険)の補償種類自動車保険(任意保険)に加入する重要性についてご理解いただけたところで、ここでは、自動車保険の補償種類をまとめて紹介します。なお、補償の名称は保険会社によって異なる場合もありますが、次項で紹介する補償内容は、基本的に同じと考えて差し支えありません。上記の補償のほか、特約があり、保険契約者の希望に合わせて別途、補償を付加することもできます。自動車保険(任意保険)の補償内容前項で紹介した、自動車保険(任意保険)の補償内容について、おもなポイントをそれぞれ紹介していきます。対人賠償保険対人賠償保険は、事故相手の身体に対する補償のことを言い、交通事故によって、乗車中の人をはじめ、歩行中の人を死亡させた場合やけがをさせた場合に補償されます。なお、基本的に対人賠償保険は、どの保険会社でも無制限となっており、強制保険の自賠責保険の補償を超えた部分が対人賠償保険から補償される仕組みになっています。対物賠償保険対物賠償保険は、事故相手の自動車をはじめ、電柱やガードレール、店舗といった相手の物(財物)に対する補償です。上記の財物のほか、たとえば、店舗などに自動車を突っ込んだことによって、相手方が営業できなくなってしまった場合の休業補償も対物賠償保険から補償されることになります。対物賠償保険は、対人賠償保険と同じように相手方に対する補償にあたるため、基本的に補償金額が無制限となっている場合がほとんどです。人身傷害補償保険人身傷害補償保険は、保険契約をしている自動車の事故によって、搭乗中の人が死亡や傷害を負った場合に、治療費や休業損害、逸失利益などが補償されます。なお、人身傷害補償保険は、自動車事故の過失割合に関係なく、実際に生じた治療費や休業損害、逸失利益などが補償される特徴がありますが、補償範囲が、搭乗中のみの場合と歩行中や別の自動車へ搭乗中の場合のように選択できる場合が一般的です。搭乗者傷害保険搭乗者傷害保険は、保険契約している自動車に搭乗中の全員が対象になる補償で、おもに、死亡や後遺障害、医療保険金が支払われる補償です。先に解説をした人身傷害補償保険と搭乗者傷害保険は、非常に似ている特徴があり、補償の重複も考えられるため、保険契約をする前にどのような特徴があるのか、それぞれ違いを比較して調べておくことが大切です。自損事故保険自損事故とは、事故の相手方がいない単独事故のことを言い、たとえば、アクセルとブレーキを踏み間違えてガードレールに衝突したなどのイメージになります。自損事故保険は、単独事故によって電柱やガードレールなどの衝突のほか、転落などの単独事故によって、保険契約している自動車を運転している方や搭乗者が死亡や傷害を負った場合に保険金が支払われる補償です。無保険車傷害保険無保険車傷害保険は、自動車保険に加入していない相手や補償内容が不十分な相手との事故によって、相手方から十分な補償を受けられない場合に、保険金が支払われる補償です。ポイントは、身体に受けた損害を補償されるところにあり、相手が任意加入の自動車保険に加入していない場合で十分な補償が受けられない場合に、ご自身が加入している自動車保険から、代わりに補償される部分になります。自分や家族を守る大切な補償です。車両保険車両保険は、自分の自動車に対する補償のことを言い、相手の自動車との接触事故をはじめ、自損事故、物の飛来や落下、自然災害、当て逃げなど補償範囲が広い特徴があります。ただし、上記すべてが車両保険で補償されるわけではない点に注意が必要です。車両保険は、一般型とエコノミー型という2種類にわけて販売している保険会社も多くあり、少なくとも、これらを比較して補償内容の違いを確認しておくことはとても大切です。その他の特約(オプション)も補償内容を確認しておこう自動車保険(任意保険)では、先に紹介した補償内容のほか、その他の特約(オプション)として、弁護士費用特約、個人賠償特約、自転車特約、ファミリーバイク特約などのような、その他の特約も付加することができる仕組みになっています。特に、弁護士費用特約や個人賠償特約などは、自動車保険に加入する上で、できる限り付加しておきたい特約となっているため、これらの補償内容もしっかりと確認しておくことが大切です。自動車保険の保険金は基本的に定額払いではない自動車保険は損害保険であるため、実際に生じた損害の範囲内で保険金が支払われることになります。そのため、生命保険のように、保険金が定額で支払われるのではない点に注意が必要です。ただし、常日頃から安全運転に心がけていることで、万が一の事故が起こったとしても、相手側からの補償と自身が加入している自動車保険からしっかりと損害に対する補償が得られることは確かと言えます。まとめ自賠責保険と自動車保険という2種類の自動車保険について補償内容を中心に紹介しましたが、任意保険である自動車保険の重要性はご理解いただけたと思います。任意加入の自動車保険は、仮に、事故相手が自動車保険に加入しておらず、十分な補償を受けられなかったとしても、ご自身が加入している自動車保険から補償されるお守りであることも決して忘れてはならない重要ポイントです。

2019年04月09日

いま地震がきたら、保育園にいる子どもはどうする? …働くママにとって地震をはじめ、台風や豪雨などの自然災害は心配の種ですよね。先ごろ発売された 『全災害対応! 子連れ防災BOOK 1223人の被災ママパパと作りました』 は、離れているときに子どもを災害から守るためにどうすればよいかのヒントがいっぱい詰まった1冊。被災パパママの声をもとに作られたリアルな防災本です。災害から子どもの命を守るためには、物を備えるハード面に加えて、災害時の行動のルールを作るソフト面もとても重要だそう。本を手がけたNPO法人ママプラグ代表の冨川万美(とみかわ まみ)さんに詳しい話を聞きました。NPO法人ママプラグクリエイティブな視点で家族の未来を設計する事業型NPO法人。自ら考えて動く「 アクティブ防災 」を提唱し、全国で防災講座を展開するほか、女性のキャリアを豊かにする「キャリア事業」などを中心に活動。企画した書籍に『被災ママ812 人が作った子連れ防災手帖』(つながる.com)、協力した書籍に『被災ママに学ぶちいさな防災のアイディア40』(アベナオミ著)など。 twitter: @active_bousai ■親は子どもを守れない?!子ども一人で対応するスキルとは「子どもは自分が守ろうと思っている」。 YESか、NOか。「この質問は全国の防災講座で、ママたちにいつも聞くんですが、毎回100%手が挙がるんですよ。でも、本当は違っていて、『あなたはお子さんを守れないかもしれません』。そう話すとみなさん、“どういうこと?”という顔をしますが、実際子どもが手の届くくらい近くにいるのなんて1日のうちのほんの数分くらい。同じ部屋にいても地震の揺れがひどければ動けませんし、自分がケガをしてしまうかもしれません。子どもの名前を呼んだら、お母さんに近寄ろうとしてうっかりガラスの上を歩いてケガをしたという子もいました。ただこれは、ガラスの上を裸足で歩くと危険だと知っていれば防げたケガなんですよね。親としては、子どもが自分で自分を守れるように知識を与えて、体で覚えさせることが大切です」子どもと離れ離れになったとき、子どもが一人で対応できるスキルがあれば、生存の可能性も高まります。一例として、頭を両手で抱えてまるまって身を守る「だんごむしのポーズ」は小さな子に教えるのにもおすすめ。ポーズと合わせて、頭をケガすると危ないということも伝えましょう。教えるときは恐怖心を与えないよう遊びの中で一緒に練習するのがよいそうです。このほかにも今すぐ簡単にできるのは、トイレをがまんしないこと。子どもはギリギリまでがまんしがちですが、行けるときに行っておく習慣をつけておくと災害時にも役立ちます。■災害時はトラブルが3倍に!「家族の問題」が顕著に現れる災害時には、心や身体にさまざまな問題が出ることも認識しておきたい点です。DMAT(災害派遣医療チーム)/DPAT(災害派遣精神医療チーム)/日本赤十字医療センターメンタルヘルス科/半蔵門のびすここどもクリニック副委員長の河嶌譲先生は、本の中で次のように語っています。「子どもが、突然の意識消失を引き起こしたり、頭痛や腹痛をうったえたり、手足が動かなくなったりするなど、さまざまな身体症状が現れることがあります。年齢にそぐわない甘え方をしたり、わがままになったり、現実にはないことを言い出したりします。これらはすべて異常な状態に対する正常な反応です。ムリにやめさせようとせず、子どもの言葉に耳をかたむけるようにしてみてください」災害時は誰もが心の余裕がなく、トラブルは平時の3倍程度になると心得ておくとよいのだとか。親は「いきなり性格が変わった」と感じるかもしれませんが、普段からストレスに感じていたことが、大きな災害によるストレスで表面化するだけ。これは災害時に限らず学校のトラブルなどでも起こるので、普段でも子どもに大きな変化があれば「学校で何かあったのかな」など、気づくきっかけにもなります。人間関係のトラブルも同じで、ママ友や夫婦間のぎくしゃくも災害時は増幅するそう。実際に「震災によって家族のきずなが強まった」という家族もいれば、「夫婦仲が悪くなって離婚に至った」という家族もいます。日頃から気になっている人間関係は、解決しておけるとよいですね。■災害時の家族のルールは、より具体的に決めておく避難所は、明かりも消せないし、いつもと違うことばかりで落ち着きません。震災後のストレスで子どもが泣いたり騒いだりすることもあり、子連れファミリーが過ごすには、実はとても過酷な場所。子連れの場合、やはり自宅避難が基本となることが多いと冨川さんは言います。「家屋が倒壊の恐れがあるなど、やむをえない事情で家に帰れないこともあると思いますが、避難所に長く生活するというのは、子連れには難しいと思ったほうがいいですね。被災地の外、たとえば実家などに避難することも考えたほうが気持ちに余裕ができます。罪悪感やセキュリティの不安などから被災地に残る人も多いのですが、非常時はなにかを割り切る必要がありますね。 “パパは仕事や復旧のために残るけれど、子どもとママは○日経ってもライフラインが復旧しなかったら実家に帰る”など、なるべく具体的に決めておくとよいと思います」非常時に冷静な判断をするのは難しいですし、家族の意思や決断のズレは夫婦の溝を深め、ときとして離婚につながることも。災害時の家族のルールを決めることは、家族で防災に関して話し合い、意識を高めるきっかけにもなります。■保育園へ迎えにいけないときはどうする?働くママは、1日のかなりの時間を子どもと離れて過ごしています。自分が会社にいて、子どもは保育園。そんなときに災害が起きたらどうすればよいのでしょうか。東京都では大規模地震が発生したとき、みんなが一斉帰宅をすると緊急車両の通行の妨げ等になることから、災害時は72時間帰らない「一斉帰宅抑制」を推進しています。つまり、帰りたくても帰れない、ということも起こりえます。「パパもママも都心で働いている場合は、ムリをして帰宅しないことも大事。保育園にも3日間は帰ってこられないかもしれないということを話しておく必要がありますね。夫婦どちらが迎えに行きやすいかは話しておいて、どちらも難しいときは誰が迎えにいってくれるのかを考えておく。保育園ママでも職場が近いなどの理由で迎えに行ける人はいるので、やっぱりママ友ネットワークは大事ですね。日頃からLINEグループなどでつながって、“こういうときはお願いします”とお互い協力しあえるように話しておくとよいですね」本にはこのほかにも具体的な家族の防災ルール作りのポイントや医療従事者による災害時のアドバイスなど、知っておきたいのにこれまであまり情報がなかった子連れ防災のノウハウが満載。レジャーの延長線上で防災意識を高める防災ピクニックや防災キャンプのポイントも紹介されています。「ピクニックやアウトドアなどは防災とリンクする知識が多く、キャンプをやっている家庭は災害にも強いですよ。震災のときもキャンプ気分で楽しんで子どもが泣いたりしなかったというファミリーもいます」親子のアウトドアはいい思い出になるし、パパの活躍シーンもいっぱい。ママ友と家族ぐるみで防災を意識したピクニックやキャンプを楽しむのもよそさそうです。「子どもを守るためにパパやママがやっていくべきことは、恐怖におびえながらストイックに防災に取り組むのではなく、“楽しみながら、日常生活の質を底上げすること”」と冨川さん。この本を読むと、防災が「ちょっと面倒くさそうなもの」から「やってみようかな」というものに変わります。 『全災害対応! 子連れ防災BOOK 1223人の被災ママパパと作りました』 NPO法人ママプラグ(祥伝社)1,300円(税別) 「子連れ」に焦点を当て、防災バッグの考え方や必要なグッズはもちろんのこと、防災に強い家族になるために必要な、家族間の連携を図るための方法や遊びながら防災力を身につける方法などを、イラストを交えて楽しく紹介。全災害に対応日本に暮らすすべての子連れ家族に役立ててもらいたい1冊。

2019年04月09日

長期間にわたって返済が続く住宅ローンは、「いくら借りられるか」ではなく、「いくらなら支払っていけるか」を考えて計画を立てることが最も重要です。無理な返済計画は住宅ローンの「延滞」を招きます。せっかくこだわって作った自慢のマイホームも、住宅ローンを延滞してしまうと、いずれは手放さなくてはならない事態に陥ってしまうかもしれません。では、実際に住宅ローンが延滞してしまう割合である「延滞率」は、一体どれくらいなのでしょうか?■ 延滞予防のために住宅ローン返済計画の「変化」に注意!家の購入に欠かせない住宅ローンですが、一般的にほとんどの人が長期の返済期間を設定します。長期で借りることで返済額を抑え、繰り上げ返済をすることで返済期間を短縮するというのが住宅ローンを利用する場合のセオリーですが、購入する家に高いクオリティを求めるあまり、いつの間にか予算が膨らんでしまい、その結果、当初の予定よりも住宅ローンの額が増えてしまう人も少なくありません。freeangle / PIXTA(ピクスタ)家づくり、家探しの過程で住宅ローン返済計画が「いくらなら無理のない返済が可能か」から、「いくらまでなら借りられるか」に変化してしまうと、将来的にその住宅ローンは「延滞」に陥る可能性があるのです。■ 住宅ローンを延滞する割合では、実際に住宅ローンを延滞する割合はどれくらいなのでしょうか?MaCC / PIXTA(ピクスタ)住宅ローンの延滞率を示した公的な統計資料はありませんので、今回は住宅金融支援機構の「平成29年度(2017年度) リスク管理債権」の数字から延滞率を算出してみたいと思います。この「リスク管理債権」は、1.破綻先債権額2.延滞債権額3.3か月以上延滞債権額4.貸出条件緩和債権額、の4つに区分されています。このなかで、実際に住宅ローンが破綻した1と、延滞が破綻につながっていく可能性が高い2、3を合計した債権額は637億円です。2017年度時点での貸出元金総額は147,979億円となっていますので、これに対する上記債権額の比率は「0.43%」となります。延滞の定義や金融機関によって当然差異が生じますが、住宅ローンを「継続的に支払えなくなる」ことが延滞の定義だとすると、この「0.43%」を延滞率と呼んでいいかもしれません。■ 実際にはもう少し高いかもしれない「延滞率」ABC / PIXTA(ピクスタ)さらにここへ、先述した4の「貸出条件緩和債権額」を加えてみましょう。「貸出条件緩和債権額」とは、様々な事情によりローンの返済が困難となった場合や大規模な自然災害が発生し被災したことにより、一時的にローンの返済が困難となった場合等に、返済条件の変更などを行ったり、貸出条件の緩和措置等を行ったりしている債権の額です。住宅金融支援機構によれば、この種類の債権は将来的に延滞が解消する場合も多い(貸倒率が低い)とされていますが、当然この債権にも「延滞」が含まれています。この債権も加えたリスク管理債権の合計額は1,113億円となり、貸出元金総額に占める比率は「0.75%」となります。どのような事情があるにせよ、「延滞すること」は精神的な不安や負担が大きいものです。実際に住宅ローンを返済していく人の目線からみればこの「0.75%」が現実的な延滞率だと感じるかもしれません。Graphs / PIXTA(ピクスタ)「0.43%」と「0.75%」という延滞率、みなさんはこの数字を高いと感じるでしょうか?それとも低いと感じるでしょうか?どちらにしても、延滞率はこれからも「ゼロ」になることはないでしょう。自分や家族の体調不良、高額な医療費の負担、急な失業、そのほか思いがけない理由や事情によって、家計の状況が急変することは誰の身にも起こり得るのです。そのような時のためにも、住宅ローンの利用計画を立てる場合は「何とか支払っていける」ではなく、「余裕をもって支払っていける」を心がけましょう!【参考】※住宅金融支援機構「平成29年度(2017年度) リスク管理債権」※今回の試算は、住宅金融支援機構が旧公庫から引き継いだ求償債権や2004年以前(住宅金融支援機構への移行前)に受付した貸付金に係るもの(既往債権等)については除外しています。

2019年04月07日

いよいよ今日、新元号が発表されましたね。5月から始まる新しい時代を、清新な心持ちで迎えるための準備が必要です。そこで今回は、占い師の脇田尚揮さんに“元号が変わるタイミングでしてはいけない不吉なこと”をご紹介いただきます。文・脇田尚揮神棚・玄関の掃除を忘れてはいけない江戸時代より前は、元号は必ずしも今のように“一世一元(天皇ひとりにひとつの元号にする)”というスタイルではなく、不吉なことなどがあった際に“厄払い”で変えるなどしていたそうです。あなた自身も家の掃除をし、清新な気の中で新元号を迎え入れるようにしましょう。特に清潔にすべき場所は、神棚と玄関。神棚は言うまでもありませんよね。日本の神様を祀っているなら、もれなく掃除をしましょう。また、玄関はすべての運気の入り口です。新世紀の始まりに玄関を綺麗にしておけば、良い運気が入ってくるようになります。逆にこれらの場所が汚れていると、運気は下がっていく一方。せっかくの元号が変わるタイミングで、運を落としてしまいかねません。“平成”表記の免許証を携帯し続けてはいけない元号変更に伴い、運転免許証の有効期限の表記がこれまでの元号表記から西暦と元号の併記に変わることになり、警視庁が3月15日より、全国で併記の免許証の交付を始めたとのこと。免許証といった身分証は、あなた自身の“顔”とも言うべきもの。可能な限りいつまでも“平成”表記の免許証を持ち続けず、変更後の免許証を携帯しましょう。記念に保管しておくのはまだしも、過去の元号の身分証を持ち続けると、新しい運気を取り込むことができなくなってしまう恐れがあるのです。肉を自分で焼いて食べてはいけない明治時代以前は、天変地異などが重なった際に“改元”していました。そのため、古くは元号変更の裏で、多くの人の死や苦しみがあったとも言えるのです。なので、元号が変わるからといって、度を越して騒ぎ立てるのは考えもの。新元号を粛々と受け止めて過ごすのがいいでしょう。お盆同様、元号が変わるタイミングで、動物の肉を焼いて食すのは“不敬”に当たる場合も。焼肉屋さん等に行くのであれば、5月1日(水)当日は避けたほうが無難でしょう。家の中の鏡を割れたまま・曇ったままにしてはいけない家の中の鏡は、自分を映し出すものであると同時に、厄を除ける風水アイテムでもあります。鏡に自分が綺麗に映り込むようにしておくことで、あなたに降りかかる災いを避け、自身の運気を高めることができます。もしも鏡がヒビ割れていたり、ぬめりなどで曇っていたりしたら、せっかくの鏡の風水効果も半減どころかマイナスに。元号が変わるタイミングで運気の好転反応(良い運気へ向かうときに、今まで溜めてきた悪い“膿”を出すプロセス)がうまくいかず、病気や事故、ケガに見舞われてしまう場合も。せめて新元号になるタイミングでは、ピカピカに磨いておきましょう。古くは、縁起の悪いことや自然災害が重なった際に“改元”をしていました。つまり、改元には人心一新や縁起担ぎの意味があったというわけです。そのため、元号名には、世間が良くなるようにという願いが込められています。新しい時代が、素晴らしいものとなりますように。© つむぎ / PIXTA(ピクスタ)© Kzenon / PIXTA(ピクスタ)© nd3000 / shutterstock© Photographee.eu / shutterstock

2019年04月01日

シャッターは風雨をふせぐだけでなく防犯対策としても大いに役立ちます。新しい車を買った、奥さんや娘さんが家で1人過ごすことが多い、家が古くなってきたという方はガレージや窓にシャッターをつけるリフォームを検討してみてください。リフォームの内容や費用についてご紹介します。シャッターを選ぶ人が増えていますすぐに思い浮かぶのは風雨を防いでくれるから。ここ数年の自然災害の規模が大きくなっているところもあり、台風などの被害から家を守るためにシャッターを選ぶ人が急増しているのも納得ですね。シャッターを雨戸と言い換えてもほぼ間違えはないのですが、その名の通り昔は雨風を避けるためのものとして雨戸と呼ばれていました。戦前にまで遡るとガラスの品質が低かったので強い風雨の下ではガラスが割れることがあったのです。現在では風でガラスが割れることはないのですが、台風時の暴風雨では看板や何か大きなものが飛んできて室内に飛び込んでくる危険性があります。もう一つの理由は防犯。お客さんが多く訪れる住宅展示場では、シャッターを要望する方が増えています。そして、その理由として挙げるトップがこの防犯となります。とくに奥様が専業主婦として日中自宅にいるケースや娘がいる場合などではシャッター設置は必須事項とお考えください。筆者がかつて取材したご夫婦は転勤族だったのですが、過去2回泥棒に入られた経験をもっていました。しかもそのうち1回は、リビングで泥棒と奥さんが鉢合わせ。ご主人の退職を機に富士山のふもとの土地を購入して新居を建築したのですが、奥様の最優先事項は「強固なシャッターが欲しい」というものだったのです。シャッターが使われる場所当然ですがシャッターがもっともよくつかわれるのは窓です。取り付ける動機は風雨を防ぐことになります。また、前述したように、台風時に強い風雨を防ぐだけではなく、風に飛ばされたものが窓にあたることを防ぐという意味も持っています。近年の台風では風に吹き飛ばされた商業看板がマンションのベランダから窓を突き破って室内にとびこみ、住人が死亡するという悲しい事故もありました。インナーガレージなどと一般的には呼ばれますが、屋外の車庫ではなく室内に入り込んだ造りをした車庫が増えています。主には盗難防止と車体を風雨から保護することが目的なのですが、決してお金持ちのみの特殊なものではなくなってきました。電動のシャッターがおすすめ!シャッターをリフォームしようと決断したら、手動にするか電動にするかの選択があります。もちろん電動シャッターは値が張るのですが、私は躊躇なく電動を選びます。昔と違い手動シャッターであっても比較的少ない力で上げ下げはできます。しかし、そうは言っても下から上げるときには力が必要ですし、上から下げる場合には手が届かないという問題も発生しかねません。寝室のシャッターをリフォームしたとしましょう。清々しい朝を迎えて朝陽を浴びようと思うのですが、ここで手動シャッターだとベッドから出なくてはなりません。こんな時、手元にリモコンがあったらどれだけ快適でしょう。しかもこれが毎日繰り返されるのです。たしかに電動シャッターは手動シャッターより価格は高くなります。しかし、その費用は無理して出しても十分に見返りがあるとは思いませんか?【無料】見積もり・比較でリフォームが安くなる!シャッターの主な種類とリフォームにかかる費用大きく分けると風が通る隙間を確保したシャッターか否かということになります。とにかく風雨と光を遮られればOKという方ならば安価なものがあります。それとは逆に、風雨と侵入者をブロックしたいが風通しも確保したいというのでれば、少し高くはなりますがスリットが入った商品もたくさんあります。では、今お住まいの住宅についているシャッターをリフォームした場合の費用目安を書いておきましょう。現状が手動シャッターでそれを電動シャッターに交換するのであれば、おおよそ20万円は必要になります。ただ、通常の窓に電動シャッターをつけるのであれば10万強くらいからだと思います。素材は鉄、アルミ、ステンレスの3種類があるのですが、一般的には鉄だと思ってください。「鉄は錆そうな感じが・・・」と言われそうですが、シャッター独特の形状を造り出すには鉄が素材としてもっとも優れているからです。形状としては完全に覆い隠す形のシャッターか前面を封鎖するゲートシャッターの2種類が考えられます。ゲートシャッターとは外から車は見えているものの、仕切りとしてしっかり機能している形状とお考えください。また、完全に外とガレージを遮蔽する形状のシャッターであっても、シャッターボックスを設けて巻き込んでいくものと、オーバースライド方式と言って屋根に沿って室内に入り込んでいくものがあります。まずはもっとも安価なケースでお話をしましょう。手動式かつシャッターボックス仕様の場合です。車1台分を想定しますが、30万円〜50万円程度でしょう。これが電動になると50万円~100万円となります。さらに材質や意匠性にこだわり、かつオーバースライド方式にすると150万円~250万円という価格になっていきます。シャッターのリフォームにかかる費用を抑えるポイント上を見ればきりがないシャッターリフォームの価格ですが、費用を抑えるには、ゲートシャッターをおすすめします。強い雨風などには対応できませんが、防犯観点からは大きな意味を持ちます。また、意匠性に対するこだわりを押さえて機能性だけに着目すれば、かなり安価な金額でシャッターリフォームが実現できます。シャッターの耐用年数次に気にかかるのは耐用年数ですね。2年程度で壊れてしまうのではたまりません。その耐用年数ですが、1日あたり2回の上げ下げをした場合で約10年となっています。一般住宅のシャッターであればこれ以上頻繁に使うことは考えにくいので、10年はほぼ使えると思って大丈夫です。シャッターをリフォームして快適な住まいに気候がいい時は窓を開放して過ごすことをおすすめしますが、厳冬期と酷暑期、さらには荒天時にはしっかり戸締りをすることで快適な環境が実現します。窓もこの一翼を担う大きなアイテムではありますが、やはりシャッターの効果にはかないません。「小さなころに住んでいた家にはシャッターなんてなかったわ」「今の古いシャッターのままでもいいかな」こうお考えの気持ちもわかりますが、今後の日本においてシャッターは必要不可欠な必需品と肝に銘じましょう。雨戸と言われていた時代ははるか昔のこと。現在のシャッターは、風雨を防ぐだけではなく不審者の侵入も防ぎます。夜に忍び込む泥棒は昼間に下見をするというのですが、その際に目をつけるのがシャッターの有無。シャッターがある家には簡単に忍び込めないと泥棒は考えるのです。防犯観点からも老朽化しているシャッターがついている一戸建てにお住まいの方は、早急なリフォームを強くおすすめします。【無料】見積もり・比較でリフォームが安くなる!このアイデアの監修者森住宅コンサルタント株式会社代表取締役森雅樹名古屋生まれ。法政大学卒業後、大手ハウスメーカーに就職し戸建て住宅営業を経験。退職後は都内の零細工務店において戸建て営業とリフォーム営業に従事。その後、森住宅コンサルタント㈱を興して独立。現在は住宅会社と消費者向けの講演、執筆、コンサルティング活動を行う。買う側、売る側双方の立場を熟知したうえでのアドバイスを行っている。住宅購入者向け、住宅販売者向けの単行本20冊以上。森住宅コンサルタント(株)

2019年04月01日

自動車保険には、担当者と対面で契約する対面型の自動車保険とインターネットで加入するダイレクト型自動車保険があります。ちなみに、東京海上日動が販売している自動車保険(商品名トータルアシスト)は、対面型の自動車保険にあたり、保険料は比較的高めである一方、担当者と面談をしながら保険契約ができる特徴があります。本記事は、東京海上日動の自動車保険に焦点をあて、特徴とポイントをまとめて紹介します。東京海上日動の自動車保険(トータルアシスト)の特徴なお、いずれの車両保険に加入した場合であっても、地震・噴火・津波といった自然災害で被った損害は補償の対象外である点に注意が必要です。オプション(特約)弁護士費用特約入院時選べるアシスト特約レンタカー費用等補償特約(事故時30日)車両新価保険特約地震・噴火・津波危険車両全損時一時金特約車両無過失事故に関する特約ドライブエージェント パーソナル特約ファミリーバイク特約車内携行品補償特約これまで紹介した補償内容の詳細は、東京海上日動のHPから確認が可能となっています。事故対応と付帯サービス東京海上日動の自動車保険では、事故対応サービスとして、24時間365日の事故受付と充実のロードアシストサービスを提供しています。これらのサービスは、東京海上日動に限ったサービスではありませんが、自動車保険を販売している保険会社でどこも共通して提供しているサービスと考えて差し支えありません。東京海上日動の自動車保険に加入することで得られるサービスメディカルアシスト(サービス)は、無料で付帯されるサービスであるため、あればあったで良いサービスとは言えるものの、自動車保険の加入目的と結びつける上で、はたしてニーズがあるのかどうかは疑問が残ります。介護アシスト(サービス)介護アシスト(サービス)もメディカルアシストサービスと考え方は同じになりますが、自動車保険に加入する目的とはかけ離れており、同サービスが加入者にとってニーズがあるかどうかに疑問が残りそうです。なお、その他のサービスは、以下の通りです。レンタカー等諸費用アシスト事故防止アシスト(サービス)ドライブエージェント パーソナル東京海上日動の自動車保険で適用される各種割引制度東京海上日動の自動車保険で適用される各種割引制度は、以下の通りです。新車割引ASV割引福祉車両割引ECO割引(ハイブリッド車・電気自動車割引)ゴールド免許割引複数所有新規特則(セカンドカー割引)ノンフリート多数割引Web証券割引1日自動車保険無事故割引上記それぞれの割引に対する割引率や詳細につきましては、以下、東京海上日動のWEBサイトを参考にされるのが確実です。東京海上日動のダイレクト型自動車保険について東京海上日動の自動車保険は、対面型の自動車保険であるため、保険料が高めに設定されておりますが、同社グループのイーデザイン損保は、ダイレクト型自動車保険を販売しております。テレビCMでも、東京海上グループと謳っていることから、東京海上グループにこだわりを持っている方で、かつ、ダイレクト型自動車保険への加入を希望している方であれば、イーデザイン損保のWEBサイトを参考にされてみるのも良いでしょう。自動車保険の加入目的を明確にすることが大切こちらは言うまでもありませんが、自動車保険には対面型の自動車保険とダイレクト型自動車保険があるため、どちらの自動車保険を選び、かつ、保険料を優先するのか、補償を優先するのか検討することがとても大切です。たとえば、東京海上日動の自動車保険のみを例にしますと、対面型を希望であればトータルアシストを選ぶべきである一方、ダイレクト型自動車保険を選ぶのであれば、イーデザイン損保といったイメージです。自動車保険は、保険会社間で比較検討することも大切自動車保険の補償内容は、対面型であってもダイレクト型自動車保険であっても、基本補償に大きな違いはありません。ただし、保険会社間によって、支払保険料はもちろんのこと、提供されるサービスには違いや補償範囲が異なるため、細かな違いであっても、その違いを比較し検討することも大切になります。東京海上日動の自動車保険まとめ東京海上日動のトータルアシストは、他社の自動車保険と比較して見ていきますと、独自の強みや特徴があまりみられない部分は、加入の決め手にならないと言っても仕方がないような気もします。その一方で、同グループが取り扱っているイーデザイン損保のダイレクト型自動車は、他社の自動車保険と比べても加入検討をする選択肢はあるとも思われます。対面型、ダイレクト型のどちらを選ぶのかによって選択が分かれると言えそうです。

2019年03月28日

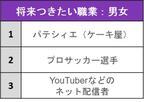

一昔前と比べて、子どもの習い事や勉強を巡る環境は様変わりしていますよね。親としてはせっかく月謝を払うのであれば、将来に役立つことや学力に反映することを学ばせつつ、子どもの興味や得意分野も伸ばしてあげたいところ。そして、親がなってほしい職業と小学生が憧れている職業には大きなギャップがあるようです。子どもたちに長らく人気があるのは、YouTuber。常にベスト3に入っています。そこで、親と子どもで希望の職業の違い、親がさせたい習い事についてご紹介します。■ YouTuberが依然として小学生の憧れの職業の上位に!株式会社 学研ホールディングスは全国の小学1~6年生の各学年・男女100人ずつとその保護者(計1,200組)を対象にアンケート調査を実施。その結果を小学生白書Web版 「小学生の日常生活・学習・自由研究等に関する調査」として公開しました。今回の調査は、日常生活や将来のこと、日々の学習や習い事、自由研究、学習参考書・問題集、メディア・情報通信機器など、さまざまなカテゴリに分けて行われました。まずは、「将来就きたい職業」について。男女総合のランキングは1位が「パティシエ(ケーキ屋)」、2位が「プロサッカー選手」、3位が「YouTuberなどの動画配信者」という結果になりました!男女別に見てみると、男子の1位は「プロサッカー選手」、2位は「YouTuberなどのネット配信者」、3位は「警察官」だった一方、女子の1位は「パティシエ(ケーキ屋)」、2位は「看護師」、3位は「保育士・幼稚園教諭」。女子よりも男子の方が、YouTuberに憧れている小学生が多いことがわかります。今回のランキングでもYouTuberは、小学1~5年男子のトップ3にランクインし続けるほどの人気ぶり。U-taka / PIXTA(ピクスタ)最近では、自身の知名度を利用して、自然災害に見舞われた被災地に募金をしたり社会問題について呼びかけたりと、社会的な役割を果たすことも多くなってきているYouTuber。親世代としてはどうしても眉をしかめがちな職業ですが、「どのようなYouTuberにあこがれているのか」を掘り下げてみると、意外とそこには立派な子どもの夢や自立心があるのかもしれません。■ 親が子どもになってほしい職業は「専門職」「教員」「公務員」!親が子どもに期待する職業について最も人気が高かったのは、専門資格や高い技術を必要とする「専門職」(28.3%)が1位となり、2位「教員、公務員」(14.8%)、3位「大企業の社員」(13.6%)とは大きな差がつく結果に。kou / PIXTA(ピクスタ)4位の「弁護士・医師などの士師業」(10.9%)も含め、子どもに専門性や安定性を求める気持ちが強く表れていました。小学生がなりたい職業ランキングでは、「教師・先生」(1.8%)が13位、「会社員」(0.9%)、「公務員」(0.6%)はランク外となり、親の希望と子ども自身の夢のギャップが如実にあることがわかります。また、「特にない」(42.2%)を男女別で見ると、男子39.2%、女子45.2%。女子よりも男子の方が、将来の職業に対する親の期待がやや強くなっており、全体的に親が子どもに期待する職業については少し前時代的な結果が見て取れました。■ 「水泳」「塾」より「多くの小学生が習っている習い事はアレ!次にご紹介するカテゴリは「習い事」。小学生白書では毎年行っている「習い事」調査ですが、習い事をしている小学生は82.8%と約5人に4人でした。今は、毎日のように何かしらの習い事をして、友達と遊ぶ時間がない小学生も少なくありません。また、習い事ランキングを見てみると過去5年連続1位だった「水泳」が今年は2位にランクダウン。一方で1位に輝いたのは、「受験のための塾・学校の補習のための塾」でした。Ushico / PIXTA(ピクスタ)3位には「通信教育」、5位にも「英語塾(読み書き中心)・英会話」がランクインするなど、スポーツや文化的なものよりも、勉強の習い事をしている小学生が多くなっていることがわかります。Fast&Slow / PIXTA(ピクスタ)クラス全員が同じスピードで同じ内容を学ぶ学校とは異なり、塾では一人一人に沿ったやり方で勉強ができるメリットがあります。少子化とともに、大学の偏差値も二極化が進んでいる現在。水泳やピアノ、バレエなどよりも、塾や通信教育など勉強の習い事に力を入れる小学生は、今後も増えていくのかもしれません。■ 親が塾選びで重視するのは「通いやすさ」「料金」「評判」の3つ親に「塾選びで重視すること」について聞いたところ、1位は「家からの通いやすさ」(58.2%)、2位は「料金」(54.8%)、3位は「評判」(43.0%)、4位が「授業内容」(42.1%)となりました。Pangaea / PIXTA(ピクスタ)そして学年別に見ると、学年が上がるにつれて「家からの通いやすさ」は次第に下がっていく傾向に。これは、低学年では通塾への安全性がより求められていると思われます。また、「料金」も学年が上がるにつれて下がっていく傾向が見られました。高学年になり中学校進学が近くなってくると、しっかりと勉強ができる塾であれば料金が多少高くなってもかまわないと考える親が少なくないことがうかがえます。CORA / PIXTA(ピクスタ)小学生のなりたい職業や習い事を取り巻く実情が詳しくわかった今回の調査結果。一方で、親の希望とは異なるリアルな子どもたちの現状も明らかになり、将来や勉強について子どもとどうコミュニケーションを取っていくのかも考えさせられる結果となりました。親として「子どもにはこうなってほしい」という願望はどうしても持ってしまうものですが、子どもの希望や夢にはしっかりと耳を傾ける親でありたいものですね。【参考】※小学生に人気の習い事5年連続1位の「水泳」がランクダウン!1位はいったい…?小学生1,200人にアンケート調査(学研教育総合研究所)

2019年03月25日

時代が変わるとともに、子どもを取り巻く環境や、いわゆる「できる子」の定義も変わっていきます。子育てをしていくなかで、「自分が子どもの頃とは状況がまったく違う」と感じ、戸惑ったことのある親は多いはず。現在の子どもには、どんな能力が求められているのでしょうか。今回は、これからの未来を強く生きていける子どもの特徴について紹介していきます。親世代が子どもだった頃の「できる子」とは現代の子どもの親世代は「大人の言うことが聞ける子」こそが「できる子」とされていました。約20~30年前の日本は高度経済成長期で景気が良く、雇用形態は正社員が基本で、なおかつ勤続年数に応じて順調に給料が増えていく終身雇用制度が整っていたからです。ゆえに、しっかり勉強して安定した会社に勤めることができれば、その後の人生は安泰であるという考え方が一般的になっていました。そして男性が働きに出て、女性は主婦として子育てや家事に勤しみ、三世代や四世代で同居するのが当たり前でした。そのため、変化を求めずに画一的な生き方を選択できること、大人の言う通りに行動したり勉強したりできることが、できる子や優秀な子の条件だったのです。画一的では生き残れない現代しかし今は、かつての日本とは違い、正社員、派遣社員、フリーランスなど、働き方にバリエーションが生まれています。また、終身雇用制度が崩壊しつつあり、人々の生活に格差がみられるようになってきました。さらに、核家族が増え、共働き世帯が増加していることから、昔のような「家に帰れば、お母さんやおじいちゃん、おばあちゃんなど、誰かしら大人がいる」という状況が当然ではなくなり、放課後は学童保育や塾、習い事に行く子どもが増えています。加えて、昔とは違ってインターネットやスマートフォンが生活の一部となったことで、人々が得られる情報が一気に増えました。そしてSNSなどの普及で、会ったことのない人や違う国の人とインターネットを通して知り合い、コミュニケーションをとることも可能となっています。こうした時代の変化により、かつて当たり前だった「こんな勉強をして、こんな会社に入って、結婚して子どもに恵まれれば、将来は安泰」という画一的な生き方は通用しなくなったのです。これからを生きる子どもに求められるもの人々の生き方が多様化している現代で、子どもがすこやかに生きていくためには、以下のような力が求められています。1. 情報リテラシーを持つことかつては暗記などの詰め込み教育が基本でしたが、インターネットが発達した現代では誰でも手軽に情報を手に入れることができます。そのため、たくさんの知識を持つことよりも、情報を的確に活用する能力が重視されるようになっています。具体的には、インターネット上のフェイクニュースに騙されることなく正しい情報を見極めることや、自分や他人の個人情報のリスク管理ができることなどです。昨今ではインターネットを通じた犯罪に子どもが巻き込まれたり、匿名での誹謗中傷などで子ども自身が加害者になってしまったりするケースが非常に多くみられるため、親や周りの大人がインターネットの使い方を正しく指導する必要があります。2. さまざまな価値観を認めること生き方や働き方のバリエーションが増えている現代では、さまざまな価値観が溢れています。そんな中で、自分とは違う価値観を認められないと、子ども自身が生きづらくなったり、価値観が違う人に対して攻撃的になったりすることもあります。誰でも受け入れなければいけないというわけではなく、価値観が違うのは悪いことではないと理解するのが大切です。また、祖父母との同居が当たり前で、近所の人々との付き合いが多かった昔とは違い、現代は親や先生以外の大人とのかかわりが少ない子どもが増えています。そのため、ワークショップやイベント、旅行などで普段接点のない人々とかかわる機会を意識的に増やし、さまざまな価値観に触れる機会を作るのも有効です。3.自分自身を理解して意思を伝えること現代の子どもは、学校だけでなく習い事や塾など、忙しい日々を送っているケースが多くみられます。しかし、日々やるべきことが子どものキャパシティーを超えてしまうと、それまでは問題なく行ってきたことでも拒否したり、すべてにおいて無気力状態になってしまったりすることもあります。そうならないためには、子ども自身が自分について理解し、親に意思を伝えられることが重要です。子どもがなんでも話しやすい環境を作るためにも、親は話をしっかり聞く習慣を作りましょう。4. 誰かと協力して何かを成し遂げること核家族や一人っ子が増えており、SNSなどでインターネット上のつながりを持てる現代では、実際に誰かと協力することに対して消極的になってしまう子どもが珍しくありません。しかし、協調性や思いやりを持ち、誰かと協力して何かを成し遂げることは、子どもの成長過程ではもちろん、社会に出た後も必ず役立ちます。また、昨今は地震や洪水などの自然災害が頻発しています。災害の現場では、地域住民との協力が必要不可欠であり、子ども自身が生き延びることにもつながります。家庭では、お手伝いや宿題などで子どもと共同作業をする際に、協力することの大切さを伝えるのもおすすめです。***親世代が子どもだった頃よりも、さまざまな力が必要とされる現代の子どもですが、子どもならではの吸収力や柔軟性は今も昔も変わらないものです。小さなうちから、生きていくうえで大切なことを伝え、子どもがたくましく生きていけるようサポートしていきましょう。文/田口るい(参考)文部科学省|2.現代の子どもの成長と徳育をめぐる今日的課題YOMIURI ONLINE|これからの教育に大切になるもの~「主体性」を育むこと~ベネッセ教育情報サイト|【これからの時代に必要な力】変化の激しい時代を生き抜く方法ベネッセ教育情報サイト|幼児期から育成したい!「非認知能力」とは?【前編】All About|パパに知ってほしい!ワンオペ育児はなぜ辛いのか?

2019年03月16日