カードローンにおいて最も重要な要素である金利。なるべく負担を抑えながらカードローンをうまく利用するには、金利の仕組みや利息の計算方法を知っておくことも大切です。この記事ではカードローンの金利の仕組みと利息の計算方法について、実例を交えながら解説します。金利の基礎:利息と利子の違い日本貸金業協会グレーゾーン金利は解消された借入金利に関係する法律には利息制限法のほか、刑事罰の対象となる上限金利を定めた「出資法」があります。かつて存在した、いわゆるグレーゾーン金利は2010年の法改正により解消され、現在は年20%を超える金利は刑事罰の対象、それ以下の金利で利息制限法を超えるものは無効とした上で行政処分の対象となっています。日本証券業協会グレーゾーン金利出資法による上限金利と利息制限法による上限金利との間の金利で、一定の要件のもと有効とみなされていたもの。上限金利を超えて融資を行うのは違法な悪徳業者上限金利を超える法外な金利を要求する業者は違法な悪徳業者です。悪徳業者の中には表面上は上限金利の範囲内の金利を掲げながら、利息以外に法外な手数料を要求するような業者もあるため注意が必要です。借入を行う前に借入条件をよく確認し、そのような悪徳業者は絶対に利用しないようにしましょう。カードローンの利息計算方法借入金利が実質年率で表示されたカードローンの利息は以下のように計算されます。利息計算方法利息=借入残高×金利(実質年率)×(借入日数/365日※)※借入当日は借入日数に含まない※うるう年の場合には365日は366日に変更利息は日割りで計算。1日でも早く返せば利息は少なくなる利息は年率で表示されますが、実際には借入日数分で日割り計算されます。利息は1日でも早く返済するほうが少なくなるため、決められた返済日まで待つ必要はありません。余裕ができたタイミングで随時繰り上げ返済を行えば、すぐに利息軽減効果が得られます。一括で返済する場合の利息計算たとえば100万円を実質年率15%で借り入れ一括で返済する場合、1日あたりの利息は約410円です。実質年率15%で100万円を借りた場合の利息[adsense_middle]毎月返済する場合の利息計算毎月返済でも同様に利息は日割りで計算されます。毎月の返済ごとに借入残高が減少するため、利息もだんだん減っていきます(返済金額が一定の場合、返済金額に占める利息の割合が減少していきます)。100万円を借りて毎月返済した場合の利息(実質年率15%)100万円を実質年率15%で借り入れ、毎月27,000円ずつ返済した場合、約34万円の利息が発生します(返済回数50回、繰り上げ返済なし)。※レイクALSA・返済シミュレーションを用いて試算※借入日から30日ごとに返済した場合の目安(繰り上げ返済なし)※1年を365日として計算金利の違いは利息に大きく影響する数%借入金利が違えば、利息に大きな差が生じます。その差は借入金額が大きいほど、借入期間が長いほど大きくなります。金利差による利息への影響金利差による利息への影響について、100万円を借り入れ一括返済した場合(借入日数30日)と毎月一定額(27,000円)ずつ返済した場合を例に比較すると、以下のようになります。1%の金利差でも30日の借入では1,000円弱、分割返済で借入期間が長くなれば数万円の利息の差を生みます。※毎月返済の利息総額・返済回数はレイクALSA・返済シミュレーションを用いて試算金利相場は銀行よりも消費者金融の方が高い一般的に消費者系カードローンの金利相場は銀行系カードローンよりも高い傾向があります。同じ金融機関でも金利には幅があり、返済能力が高い人(借入限度額が大きい人)ほど一般的に適用される金利は低くなります。金利はカードローンを選ぶ上で非常に重要な要素ですが、審査の通りやすさや借り入れまでにかかる時間など、考慮すべきポイントはほかにもあります。いくら低金利でも必要なタイミングで借り入れができないのでは困ります。利用金額や目的、借入期間などに応じて、金利だけでなく他の要素も考慮して利用する金融機関を選ぶことが大切です。主なカードローンの金利水準(2019年6月25日時点)カードローンの金利の仕組みに関するまとめカードローンの金利は日割り計算されるため、決まった返済日に囚われず、1日でも早く返済することが負担の軽減につながります。カードローンを選ぶ際には金利以外の要素も考慮した上で目的に合ったものを選び、計画的に利用することが大切です。

2019年07月03日

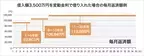

一生の中でも最も大きな買い物となる「住宅購入」。住宅購入時に住宅ローンを組み、長期間をかけて返済していく方がほとんどではないでしょうか。しかし、ローンを組んだ時には問題ないと思えた返済額も、家族のライフスタイルが変わったり、毎月の管理費や固定資産税といったローン以外の支払いが当初の想定より多かったりすると、支払いが大変と感じるようになる方もいらっしゃるかもしれません。高額を借り入れて長期間に渡り返済していく住宅ローンは、少しの金利差であっても返済に大きな差ができます。例えば3,000万円を借り入れた場合、金利1.5%では毎月91,855円、総支払金額は38,579,013円ですが、金利2.5%では毎月の支払額が107,249円に、総支払金額は45,044,195円に跳ね上がります。1980年代後半にバブルが崩壊して以降、住宅ローンの金利は下がり続けています。過去10年間の長期固定金利だけ見てみても、当初は3%あった金利が2016年1月からは1.5%以下で推移しています。フラット35なら、どの銀行でも金利は同じ?フラット35の公式サイトを見ていただくと、民間の住宅ローンとは違う部分が一点あることに気づかれるかと思います。その違いとは、金利の表示が「○.○○%~△.△△%」となっていることです。この表示幅は、別に金利適用期間の違いでも金利適用月の違いでもありません。これは、「提携している金融機関はこの幅の中のいずれかの金利を、借り入れ金利として提示します」という表示になります。つまり同じフラット35であっても、提携しているどの金融機関を選ぶかで借り入れ金利が違ってしまうのです。[adsense_middle]提携金融機関の一覧をよく見て、自分に合った金融機関を探そうフラット35を扱っている金融機関は、全国300以上もあります。その中から、なるべく低い借り入れ金利で自分に合った金融機関を探すには、フラット35サイトに用意されている「取扱金融機関」の一覧から検索するのが便利です。検索結果に表示された金融機関から、複数選択することで提示されている金利の他、融資手数料なども確認できます。その情報を基にご自身の価値観と照らし合わせて、契約する金融機関をお選びください。同じ銀行でフラット35からフラット35へ借り換えできる?「すでにA銀行でフラット35を借りているけど、金利が下がっているから借り換えしたい。できれば融資手数料も低いA銀行で、また借りたいんだけど」こんな希望をお持ちの方もいらっしゃるのではないでしょうか。住宅購入時にフラット35で住宅ローンを借りてしまっている方も大丈夫、再度フラット35で借り換えを行うことができるのです。しかも、契約している銀行も変える必要がないのです。実は弊社FPの2回の借り換えは、同じ銀行でのフラット35同士での借り換えだったそうです。住宅購入時は民間の住宅ローンを借りたが、その3年後により低い金利であるフラット35にB銀行で借り換えを実施したとのこと。その1年半後、再度金利が下がったため「無理かな」と思いつつも、同じB銀行でフラット35への借り換えを申し込んだところ、何も問題なく借り換えることができたのです。さらに言うと、2回目の借り換えはそれまでの返済実績があったためか事前審査がなく、本審査もとてもスムーズに終わりました。フラット35をするなら楽天銀行がおすすめ!フラット35取扱金融機関は多数ありますが、金利は各社さまざまです。その中でも、楽天銀行のフラット35(買取型)の金利は最低水準。また、申込書の請求から融資まで来店不要で完結するのでお忙しい方にもぴったりです。住宅ローン借り換えの最終比較では、実質金利に注目!さて、これまでは一般的な金利タイプの違いに注目して、借り換えを有利に行うためのポイントを説明してきました。ですが、これだけでは本当に有利な借り換えをするには、まだ足りないのです。安い金利でも損してしまう理由多くの方は、金融機関が提示する住宅ローン金利を現在の金利と比較して、それよりも低ければ借り換えをしようと考えます。公表されている金利の事を『表面金利』といいますが、この『表面金利』同士の比較では本当に借り換えすることが有利になるのかは、実はわからないのです。それはなぜかというと、表面金利を基に算出した総支払金額には、借り換えを行う場合に必要な手数料や保証料、団体信用生命保険の保険料、金利固定期間終了後の金利上昇の影響といった「コスト」について、全く含まれていないからです。借り換え時にかかる手数料や保証料などの費用は、各金融機関が独自に決められるため大きな差が出ます。また、団体信用生命保険の保険料を毎月の返済とは別に支払う場合、当然総支払金額にその分上乗せとなります。そのため、借り換え後に最終的に支払う金額がいくらかを比較する必要があり、その比較には、表面金利にコストを加えて出した金利=『実質金利』を使う必要があります。仮に以下2つの異なる住宅ローン金利について、実質金利で比較した場合にどうなるのかシミュレーションをしてみます。※比較条件:借入金額3,000万円、返済期間:30年(全期間固定金利)(単位:万円、1万円以下四捨五入)※「団体信用生命保険保険料」は、住宅金融支援機構 機構団信特約料シミュレーションから概算このように、借り換えの際にかかる手数料や保証料といったコストの金額によって、表面金利での差は簡単に逆転してしまうことがわかります。借り換えた際に手数料や保証料がいくらかかるのかは、各金融機関のサイトや問い合わせ窓口で確認することができます。ちょっとした手間をかけることで今後支払う金額に大きな差が生まれますので、忘れずに確認をしてみてください。また、実質金利には含まれませんが、住宅ローンを借りることでセブン銀行ATMからの預金引き出しにかかる手数料が無料になる特典を提供している金融機関もあります。こういった特典も家計の助けになりますので、注目してもよいでしょう。住宅ローン借り換えの比較に関するまとめ長期間、かつ、高額な支払いとなる住宅ローンですが、『借り換え』という手段を取ることで返済額を抑え、家計にゆとりをもたらすことができます。『借り換え』を検討する際には、自分の状況に合わせた金利タイプが何か、手数料などを含めた総額がいくらになるのかをきちんと確認し、多くの商品の中からご自身に合った住宅ローンを見つけ出してください。住宅ローン比較サービスで簡単に比較検討してみませんか?最大300万円節約も!?今の住宅ローンを借換することで数百万円単位での節約の可能性もございます。住宅本舗比較サービスは簡単な希望や条件を入力するだけで、80金融機関の中から現在のお借入内容と比較していくら安くできるのかを簡単に比較検討することができます。試してみる価値はあるサービスです。

2019年07月02日

金利はカードローンを選択する上で最も重要な要素。一般的に銀行カードローンの金利は消費者金融のカードローンよりも低く設定されていますが、銀行による違いもあります。どの銀行カードローンを選べばいいのか。今回は低金利な銀行カードローンを、その特徴と併せてランキング形式でご紹介します。【第5位】楽天銀行スーパーローン楽天銀行【楽天銀行スーパーローンの特徴②】申込手続きはWEBで完結申込や必要書類の提出は「楽天銀行アプリ」で完結します。楽天会員登録があれば氏名や連絡先といった情報は自動で入力されるため、入力のわずらわしさも軽減されます。審査完了後はスマホ(WEB)から借入ができ、登録口座に振り込まれます。楽天銀行口座を登録した場合には24時間即時振込、他行口座を登録した場合には平日0:10〜14:45まで申し込めば当日中に振り込まれます。楽天銀行スーパーローン概要(2019年5月30日時点)楽天銀行カードローンの特徴まとめ楽天会員ランクに応じた審査優遇・楽天ポイント付与申込手続きはWEBで完結住信SBIネット銀行【住信SBIネット銀行カードローンの特徴②】申込手続きはWEBで完結仮審査の申込から契約まで申込手続きはWEB、スマホで完結します。【住信SBIネット銀行カードローンの特徴③】カードの発行や明細書の郵送なし住信SBIネット銀行のキャッシュカードにカードローン機能が付帯され、ATMでの借入や返済にそのまま利用できます。利用明細はWEB上での確認のみで、郵送はありません。住信SBIネット銀行の口座をすでに持っていれば審査後すぐに借入できますが、口座開設との同時申し込みの場合にはキャッシュカードが送られてくるまで借入できないため、1週間程度の余裕を見ておく必要があります。住信SBIネット銀行カードローン概要(2019年5月30日時点)住信SBIネット銀行カードローンの特徴まとめ住宅ローンやSBI証券の利用などで金利優遇申込手続きはWEBで完結住信SBIネット銀行カードローンカードの発行や明細書の郵送なし【第3位】みずほ銀行カードローンりそな銀行【りそなカードローンの特徴③】申込手続きはWEBで完結申込や必要書類の提出はWEB、スマホで完結します。【りそなカードローンの特徴④】キャッシュカード兼用・利用明細は自宅へ郵送カードローン専用カードは発行されず、りそな銀行のキャッシュカードにローン機能が付帯されます。りそな銀行に口座があればスムーズに借入ができますが、口座を持っていなければ契約までに口座開設が必要となります。WEB・郵送での開設には2〜3週間かかることもあります。利用明細は自宅への郵送のみで、郵送停止や自宅以外への送付先の変更はできません。りそなカードローン概要(2019年5月30日時点)りそなカードローンの特徴まとめ住宅ローンまたは給与振込の利用で金利優遇オートチャージ(自動融資)申込手続きはWEBで完結キャッシュカード兼用・利用明細は自宅へ郵送低金利の銀行カードローンに関するまとめカードローンを利用するのであれば、なるべく金利の低いカードローンを選ぶのがポイントです。銀行カードローンには消費者金融のカードローンに比べ金利が低いというメリットがあります。ただし即日融資は受けられず、その銀行の口座がないと借入までに時間がかかってしまうケースもあるため、すぐにお金が必要な場合には注意が必要です。

2019年06月13日

長期休暇みなさんはいかがお過ごしでしょうか。彼と二人でどこかに出かけている方もいるでしょう。しかし、彼がほかの女と予定を入れているなんてことも……。そういった危ない期間でもあります。そこで、“長期休暇中に浮気をしている男の言動”について、経験者である女性たちに語ってもらいました。文・塚田牧夫「寝てた」が増える「去年のGWです。彼は実家に帰ってたんですね。なので、よくLINEでやり取りをしていました。ところが、返信がないことが多かった……。“返事遅いね”と送ると、“寝てた”と。でも、彼は地元の友だちが多く、しょっちゅう出かけてるはずなんです。夜なんて寝てるとは思えなかった。こっちに戻って来てから問い詰めたら、やっぱり毎晩のように飲みに行ってたらしい。そこには女性もいたと……。何もないとは言うものの、怪しいものです」マオ(仮名)/28歳実家に帰ってもやることがなく、寝てるしかないというのはありがちな状況。しかし、頻度によっては怪しむべきかもしれません。部屋が綺麗になっている「元彼の話です。彼は普段から掃除なんてまるでしない人でした。それがある連休中に彼の部屋に行ったら、めちゃめちゃキレイになってるんです。“休みだから片付けた”と言うんだけど、なんか怪しいと思ったんですよね。しかも、それからというもの、こまめに掃除をするようになりました。あとで分かったのは、女を連れ込んでいたということ。ちょうど連休中に知り合い、それから関係が続いていたらしい。思った通りでした」ユウキ(仮名)/29歳普段まったく掃除をしないような人が、連休だからといってやるはずがない。むしろもっと怠ける可能性もある。何かあったからとしか思えませんよね。SNSに異変「去年の夏休みです。私は友だちと海外旅行に行っていました。そこで撮った写真なんかをSNSにアップしていたのですが、ふとタイムラインを見たとき、彼がタグ付けされた投稿が目に入りました。彼はSNSをほとんどやらない人なので、そこにいた女子がアップしたものでした。男女何人かで楽しそうに飲んでるんです。で、彼に“どこか行ったの?”とLINEで聞いたら、“ずっと家にいた”と嘘をつくんです。怪しいでしょう?彼のSNSの友だちの欄を見たら、変な女が加わってる。しかも、数日後に見返したら、彼がタグ付けされた投稿が消えてるんです。もう、アウトでしょう。実際、アウトでした」ミホコ(仮名)/30歳SNSのタグ付けなどで、浮気が発覚するケースは多いようです。普段あまり手を付けていない人は、そういった部分に隙が生まれやすいのです。“長期休暇中に浮気をしている男の言動”をご紹介しました。できれば未然に防ぎたいところですが、なかなか事前に気付くのは難しい。最小限の被害で食い止められるよう、注意しておきたいですね。© Jelena Danilovic / shutterstock© FXQuadro / shutterstock© Ink Drop / shutterstock

2019年04月29日

マンションを購入する際に多くの人が利用する住宅ローン。変動金利と固定金利、選ぶ金利タイプによってその後の返済計画は大きく変わります。この記事ではそれぞれの金利タイプの特徴とメリット・デメリット、どういった人に向いているのかを解説します。変動金利型住宅ローン2018年度第1回民間住宅ローン利用者の実態調査変動金利の推移長期的な金利動向も住宅ローンの金利タイプを選ぶ際の参考となります。以下のグラフは、住宅金融支援機構の集計による民間金融機関の住宅ローン金利の推移を示したものです(金利引き下げ前の基準金利・店頭表示金利)。民間金融機関の住宅ローン金利推移(変動金利等)・住宅金融支援機構*主要都市銀行のHP等により集計した金利(中央値)*変動金利は昭和59年以降、固定金利期間選択型(3年)の金利は平成7年以降、固定金利期間選択型(10年)の金利は平成9年以降のデータ。これをみると、民間金融機関の住宅ローン金利はバブル期以降大きく低下し、ここ20年以上ほぼ横ばいの状態が続いています。現在の金利水準はほぼ下限に近いと考えられ、今後金利がさらに低下するよりも、上昇するリスクのほうが高いといえます。とはいえ金利がいつ上昇に転じるかはわかりません。金利の変動を正確に予測できない以上、あなた自身のリスク許容度(どの程度金利変動に対応できるのか)に応じて金利タイプを選択あなた自身のリスク許容度(どの程度金利変動に対応できるのか)に応じて金利タイプを選択するべきといえるでしょう。マンション購入のための住宅ローンまとめ住宅ローンを利用する場合には、あなた自身の状況やリスク許容度にあわせて金利タイプを選ぶ必要があります。また返済期間の長い住宅ローンは一度借りて終わりではありません。状況の変化に応じて、借り換えなど適切な対応ができるようにしておくことも大切です。

2019年04月26日

無担保で借りられるリフォームローンは審査に通りやすいといわれますが、住宅ローンとは違った金利率や返済期限が設定されているため注意が必要です。税金がお得になる制度や、毎月の返済額をシミュレーションする方法などもあわせて紹介します♪リフォームローンとはマンションや戸建てのリフォームを行うにあたって、まとまった資金が準備できないときに重宝するのが『リフォームローン』です。住宅ローンの1種ですが、条件などにいくつかの違いがあります。住宅ローンの場合は、債務者が返済できなくなったときに備え、土地や建物を担保に入れる必要があります。対してリフォームローンは『有担保型』か『無担保型』のどちらかが選択可能です。無担保型を選べば、抵当権設定費用などの諸費用は発生せず、金融機関は債務者の返済能力や収入などを信用して貸付をすることになります。もちろん、返済が滞れば個人信用情報機関に履歴が残り、最終的に自宅などが差し押さえられる可能性はゼロではありません。無担保型のリフォームローンは、「リフォームはしたいが、いくらかの資金は手元に残しておきたい」という人にぴったりの方法といえるでしょう♪無担保のリフォームローンは、住宅ローンのような保証(担保)がないため、金融機関側のリスクは必然的に高くなります。そのため、有担保型よりも借入額の上限が低く設定されているのが特徴です。融資元や世帯年収などによっても異なりますが、住宅ローンの借入額は500~5,000万円、リフォームローンの場合は、50~1,000万円程度が相場でしょう。リフォームローンも住宅ローンと同様に、貸金に対する利子を支払う必要があります。金利には固定金利・変動金利・固定金利選択型があり、どれを選択するかで金利額は変わってくるといえるでしょう。住宅ローンの金利は1%を切るところも多いですが、リフォームローンはそれよりも割高に設定されているのが通常です。金利が高い理由の1つに、リフォームローンが無担保であることが挙げられます。契約手続きの流れ上記では住宅ローンとリフォームローンの違いを説明しましたが、契約時に『審査』がある点は両者に共通しています。金融機関選びから支払いまでの『契約の流れ』を確認してみましょう。まずは、借入先の金融機関を選び、仮審査を申し込みます。金融機関を選ぶときは、借入額・金利タイプ・返済方法などが自分に合っているかを確認してください。不明点がある場合は、金融機関に足を運び、見積書をもらうのもよいでしょう◎最近はネット上で手軽に仮審査の申し込みができるところが増えています。『インターネットの仮審査』は24時間いつでも申し込みが可能で、申込時の質問がそのまま審査項目に反映されます。申込時は、手元に以下の資料を用意しておくのがおすすめです♪●前年度の年収や勤続年数●勤務先の情報(住所・電話番号・資本金の額・従業員数など)仮審査の申込後に、郵便などで審査結果が通知されます。仮審査に通った場合は、いよいよ金融機関の窓口での正式な申し込みおよび本審査です。正式な申込時は、仮審査合格通知に加え、『本人確認書類』『収入証明書』『資金使途の確認書類』などを持参しましょう。このほかに、別途必要な書類の提出を求められるケースがあります。仮審査が通ったとしても、本審査が必ずしも通るとは限りません。年収・勤務先情報・借入時と返済時の年齢・健康状態などを考慮して審査が進められます。本審査を通過し、借入れの許可が下りると、本人の金融機関の口座にお金が振り込まれ、さっそくリフォーム会社への支払いが行われることになります♪リフォーム費用の支払い方法および支払時期は、リフォーム会社との契約時にしっかりと相談しておくべき項目です。以下は支払い方法の一例です。●リフォーム後に一括払い●契約時に着工金を払い、リフォーム後に完工金を支払う●リフォームの進捗に応じて中間金を払うリフォーム完了後には、問題がないかをすみずみまで確認し、必ず『完了報告書』を受け取るようにしましょう。事務手数料や印紙代など、リフォーム代以外の費用も確認しておくと安心です♪住宅ローンを組んでリフォームする場合リフォームローンは、担保を必要とせず、審査が比較的通りやすいのがメリットです。一方で、リフォームにも住宅ローンが活用できるのを知っていますか?住宅ローンの特徴や向いているケースについて解説していきますね。リフォームでは、リフォームローンのほかに、住宅ローンが活用できます。住宅ローンは、家や土地などの担保を必要とする分、借入金の上限が高く設定されているので、1,000万円を超える大規模なリフォームに向いているでしょう。また、中古物件を購入し、同時にリフォームを加える場合にも住宅ローンが有効です。返済期限が5年や10年のリフォームローンに対し、住宅ローンは最長で35年と、時間的な余裕があります◎長い時間をかけてコツコツと返済できるので、新築同様の大規模リフォームをしたい人にぴったりです。前項でも述べましたが、住宅ローンはリフォームローンよりも金利が低く設定されており、金利率の相場は0.5~2.5%前後となっています。リフォームローンの金利率が2.5~4.5%だとすると、毎月の支払額も大きく変わってきますよね。借入額が大きくなればなるほど、その差は顕著です!なかでも金利が安いのがネットバンキングで、地方銀行、都市銀行と続きます。リフォームローンの場合、金利のタイプ(固定・変動・固定選択型)が選べないケースがありますが、住宅ローンの場合は、ライフプランや家計の収支に合わせて自由に選べるものがほとんどです♪今現在、住宅ローンを返済中で、さらにリフォームを考え中という人は、リフォーム資金と合わせて、住宅ローンの『借り換え』を行うとよいでしょう。今まで高金利で組んでいた住宅ローンを他の金融機関で低金利で組み直し、毎月の返済額を減らすことを『借り換え』といいます。借り換え時に、リフォーム資金を住宅ローンに合わせることで、リフォームローン単体よりも、低金利で返済ができるようになるのです♡低金利に加え、返済期限が長期になる点も大きなメリットでしょう◎「一度契約したものを自分の都合で変えていいの?」と疑問に思う人もいるかもしれません。しかし、住宅ローンにおいては、借り換えを制限する決まりはなく、逆に、この方法を知らないと、大損をしてしまうケースもあるのです。リフォームローンと住宅ローンの審査の違い無担保のリフォームローンと住宅ローンでは、審査にいくつかの違いがあります。リフォームローンは審査に通ったが、住宅ローンはNGだったというケースも少なくありません。住宅ローンに比べ、リフォームローンは審査のハードルが低めの傾向があります。返済が可能かどうかを判断するため、年齢や年収などがチェックされますが、基準はそれほど厳しくないようです。大手金融機関の場合、年収が200~300万円以上で、少なくとも1~2年以上の勤労年数または事業収入があることが求められます。最も重視されるのが『完済時の年齢』で、多くの金融機関では80歳を上限にしているケースが多いようです。借入時の年齢が高くても、健康で仕事を持っていれば、通過する可能性は十分にあるといえるでしょう。一方、住宅ローンは、リフォームローンよりも厳しい通過基準が定められています。住宅ローンは、審査が厳しいぶん、審査期間も比較的長めです。審査内容はリフォームローンの場合とほぼ同じですが、『担保評価』や『借り換え』なども審査項目の範囲になるでしょう。まず仮審査を行い、次に窓口での本審査を行います。仮審査は一般的に3日~1週間程度、本審査は2~3週間ほどをみておきましょう♪金融機関を選ぶときのポイント金融機関を選ぶときは、1社だけでなく複数を比較・検討してみることをおすすめします。金利はもちろん、必ず確認すべきポイントを解説していきますね!リフォームローンはできるだけ金利の低いものを選ぶのが原則です◎一方で、金利の低さ以外にも確認すべきチェックポイントがあります。●金利に保証料が含まれているか●金利や保証料以外の費用はいくらか●団体信用生命保険の有無や、保険料の負担について債務者が返済できなくなった場合、保証会社が債務者に代わってローンを立て替えるという機関保証があります。債務者は借入の際に『保証料』を支払う必要がありますが、金利に保証料が含まれているのが通常です。上乗せされる保証料やその他の費用がないかを確認しましょう。『団体信用生命保険』は、債務者が死亡したときや大きな病気や障害を患ったときに、代わりにローンを完済してくれる保険です。金融機関によっては加入を必須とし、保険料を負担してくれるケースもあります。〔りそな銀行〕では、インターネットバンキング《マイゲート》を利用し、さらに借入中の住宅ローンと同一の口座で《りそなリフォームローン》を組むと、金利が店頭表示金利より1.5%割引されるという『金利特典』をもうけています。また、〔三菱UFJ銀行〕では、住宅ローン利用者は、《ネットDEリフォームローン》の通常金利が0.5%割引になるという金利優遇を提示しています。(※2019年2月時点)住宅ローンとリフォームローンを同時に利用する場合は、できるだけ金利優遇のある金融機関を選ぶのがお得ですね♪《りそなリフォームローン<WEB申込型>》の詳細はコチラ♪《ネットDEリフォームローン》の詳細はコチラ♪〔ろうきん(中央労働金庫)〕では、以下の人に対する金利優遇があります。●中央労働金庫に出資している団体会員の構成員●生協会員の組合員および同一生計家族●関東1都7県の一般の勤労者期間が定められていますが、期間中は優遇的な金利率が適用されます。さらに、対象者の保証料はすべてろうきんが負担してくれるのがうれしいポイントです♡変動金利型と固定金利型から選択でき、融資金額の上限は2,000万円、期間は最長20年間なので、余裕をもったリフォームプランが立てられるでしょう♪毎月の返済額の概算を知るには?リフォームのプランが決まったら、毎月の返済額を算出してみましょう。簡単に金額がシミュレーションできるサイトもありますよ◎ローンを返済するには、以下の2つの方法があります。●元利均等返済:毎月の返済額が一律になる返済方法●元金均等返済:元金額が一定になる返済方法どちらの返済方法が合っているかは、毎月の返済額を算出するとわかりやすいです。しかし、計算は複雑で、数字が得意でない人は途中で間違ってしまう可能性があります。返済額や住宅ローンの借入可能額の計算は、各金融機関のサイト上にある『ローンシミュレーション』を活用しましょう。『住宅ローン返済額シミュレーション』では、借入金額・ボーナス月の返済額・借入期間・金利方式などを入力すると、一瞬で毎月の返済額がわかるので、とても便利です♡返済期間5年以上のローンで税金がお得住宅ローンには、所得税や住民税の減免が受けられる『特定増改築等住宅借入金等特別控除』というものがあります。この『特定増改築』とはどんな増改築が含まれるのか、チェックしていきましょう♪まず1つめは、個人が住宅ローンを利用して『省エネ改修工事』を行い、一定の要件を満たした場合に、特別控除が適用されます。『省エネ改修工事』とは、断熱改修工事とそれに伴う修繕・模様替えの工事を指し、『改修後は、住宅全体の性能等級が改修前より1段階以上上がること』『費用の額が50万円を超えるもの』など、さまざまな条件があります。控除期間は5年間で、控除を受ける最初の年分と2年目以後では、適用の手続き方法が異なるので注意しましょう。控除額の計算方法や手続き方法の詳細は国税庁のHPで確認できますよ♪詳しい制度内容についてはコチラ♪借入金で『バリアフリー改修工事』をした場合も特別控除が適用されます◎省エネ改修工事と同様に、一定の要件をすべて満たすことが必要です。高齢者や障がい者の自立した日常生活を助けるのが目的のため、改修する人が『要介護または要支援の認定を受けている』『高齢者の親族と同居している』『50歳以上』などの条件に該当していなければなりません。具体的な工事内容としては、通路の拡張工事や浴室・便器の改良・出入り口の改良など多岐にわたり、費用額は50万円以上、控除期間は5年間と定められています。詳しい制度内容についてはコチラ♪借入金で『多世帯同居改修工事』をした場合にも特別控除が適用されます。『多世帯同居改修工事』とは、祖父母・父母・子世代など多世代が同居しやすいように住宅を改修することで、適用は、自宅に調理室・浴室・便所または玄関のうち、いずれか2つ以上がそれぞれ複数になる場合に限ります。費用額は50万円以上、控除期間は5年間です。なお、省エネ改修工事・バリアフリー改修工事・多世帯同居改修工事のすべての条件を満たしている場合は、控除適用はいずれか1つを選ばなければいけません。すべてが適用されるわけではないので注意してくださいね♪詳しい制度内容についてはコチラ♪返済期間10年以上のローンで税金がお得返済期間が10年以上のローンで増改築等をした場合は『住宅借入金等特別控除』が適用になります。上記で紹介した各特別控除同様に、さまざまな条件が付いているので、詳細を確認していきましょう。『住宅借入金等特別控除』は、住宅ローンでマイホームを新築・増築・大規模修繕をした人が対象で、控除期間は10~15年です。控除条件は数多く、すべてを満たしていなければ適用になりません。たとえば、以下のような条件があります。●特別控除を受ける年分の合計所得金額が3,000万円以下●工事費用の額が100万円以上で2分の1以上の額が自己の居住用部分の工事費用●分割返済で10年以上にわたる増改築などのための借入金や債務がある投資用物件には適用されず、マイホームのみの適用です。仕組みや控除の条件を正確に把握して、少しでも金利負担を減らしましょう♪『住宅借入金等特別控除』は確定申告時にかかわるものです。適用を受ける1年目と次の年では、手続き方法が異なる点に注意しましょう。最初の年は、以下の書類を添付し、確定申告時に管轄の税務署に提出します。●住宅借入金等特別控除額の計算明細書●住宅取得資金にかかわる借入金の年末残高等証明書●家屋の登記事項証明書、請負契約書の写し●補助金、住宅取得等資金の額を証明できるもの(該当者)●源泉徴収票(給与所得者)●建築確認済証・検査済証の写しまたは増改築等工事証明書(該当者)2年目以降は、『住宅借入金等特別控除額の計算明細書』と『住宅取得資金にかかわる借入金の年末残高等証明書』を添付して提出すればOKです◎給与所得者は、年末調整で控除が適用となるので、勤務先に書類を提出する必要があります。まずはシミュレーションから!リフォームのローンは、規模によって適した借入先が変わってきます。小規模の場合は無担保のリフォームローンがおすすめですが、規模が大きくなる場合は有担保型のリフォームローンや住宅ローンを活用しましょう。税制上のお得な制度を理解して、少しでも返済額を減らすのがポイントです♪まずは、各金融機関で提供しているシミュレーションなどを利用して、資金計画を立てるところからはじめましょう!【無料】見積もり・比較でリフォームが安くなる!

2019年02月16日

これまでは住宅ローンにまつわる周辺知識を書いてきました。今回の記事は筆者独自の目線で選んだ住宅ローンおすすめランキングと題しまして5位までランキング形式で解説していきたいと思います。金利だけでなく、事務手数料や団信(団体信用生命保険)加入条件などで差が出てきます。これから住宅ローンを選ばれる方は是非ご一読頂ければと思います。住宅ローンにおすすめの銀行ランキングの選考基準まず、住宅ローンのおすすめランキングを付けるに当たって、筆者独自の選考基準を回答します。大前提ですが、全国のどなたでも閲覧、選択できるネット銀行を対象としています。その中で選考基準を明記しますね。金利が低い事務手数料負担が少ない繰上返済手数料が少ないその他負担が少ない誰もが聞いたことがある、会社として健全である以上を選考基準にして独自の目線で選びました。また参考になればと思い各ランキングに以下のポイントをコメントしています。メリット・デメリット金利水準(2019年1月現在)審査基準特徴是非参考になればと思います。では第5位から発表していきます!住宅ローンおすすめランキング第5位【楽天銀行】楽天銀行第5位に入ったのは楽天銀行です。皆さんもご存じ楽天です。ここから項目に従ってコメントをさせて頂きます。楽天銀行のメリット・デメリットメリットメリットはwebで完結出来る点で、ネット環境が得意な方は断然便利だと思います。デメリット他行と比較して金利水準が若干高い点でしょうか。楽天銀行の金利水準金利は変動金利で0.527%と低い水準でした。非常に低金利である事に変わりはありませんね。楽天銀行の審査基準審査基準はネット銀行であるため厳しめとなっており、有店舗型と比べても厳しいでしょう。楽天銀行の特徴特徴は2点あります。まず1点目は事務手数料が他行と異なり借入金額に関わらず一律324,000円で済むという点です。2点目は団信です。今回のランキングでもこの団信が大きなポイントになりましたが、楽天銀行団信は何と無料で団信加入できます。団信とは?銀行で住宅ローンを借りる際に「団体信用生命保険(通称:団信)」という保険に入らなければ、お金を借りる事が出来ないのです(住宅支援機構で借入の場合は任意加入となります)。この保険は、ローン契約者が返済中に万が一亡くなった場合などに、残りの残債を保険で一括清算するもので、借り手側からすると、住宅ローンを遺族が払わなくて良いというメリットと、貸し手側は融資金額の回収が確実に出来るというメリットが発生します。但し「保険」という文字が付いていますので、加入に際して健康状態が良くなければ「保険」に加入できません。健康でなければ、融資も難しいですし、保険にも加入できない。こんな所まで銀行は見る訳です。出典:通常団信加入に当たっては金利に0.2%~0.3%など上乗せされるケースが多く、負担が増えてしまいます。しかし、楽天銀行では団信無料となっているため、負担軽減に一役買ってくれているという訳です。住宅ローンおすすめランキング第4位【じぶん銀行】じぶん銀行続きまして第4位はじぶん銀行をランクインさせて頂きました。じぶん銀行も今ではすっかりお馴染みになりましたね。じぶん銀行のメリット・デメリットメリットじぶん銀行の最大のメリットは団信にあります。団信は健康な方でなければ入れず、団信に入れないと融資が受けられません。つまり健康でなければ融資を受けれない可能性が高いのです。しかし、じぶん銀行のワイド団信であれば本来引き受けの難しかった健康状態でも金利を0.3%プラスすれば加入出来る事も可能な訳です。(もちろん全ての病気が大丈夫という訳ではありません)これで健康状態の良くなかった方も住宅を諦めずに済むことと思います。デメリットネット銀行の泣き所と言いましょうか。対面では無い為、サポートがメールかコールセンターに限られる部分だと言えます。どうしてもやり取りに於けるコミュニケーションが無い為、窓口等で顔を突き合わせて事を進めたい方にはデメリットと言えるでしょう。じぶん銀行の金利水準金利は変動型金利で0.457%と楽天銀行よりも低く設定されており、非常に魅力的な金利水準ではないでしょうか?後述しますが他行の金利も横一線でして、このラインで他社との競争を行っているようです。じぶん銀行の審査基準審査に関しては楽天銀行同様です。ネット型である為、厳しめに見られるようです。じぶん銀行の特徴特徴に関しては、やはり団信のワイド団信があるという点でしょう。またガンと診断されたら残金の半分が免除になるというガン団信という商品もあり、こちらは何と無料で加入できます。更に保証を広げたい方向けにガン団信100%プラン(ガンと診断されたら全額免除になる)、11疾病団信(じぶん銀行の定める生活習慣病で半年間働けない状態が継続すれば全額免除)といったラインナップもあります。大きな買い物をしたけど、将来病気になったら払えるのかな?という心配を払拭してくれそうですね。金利はプラス0.3%程上乗せされる事になりますのでご注意下さいね。その他に於いては事務手数料が借入に対し2.16%かかります。よって借入額によっては楽天銀行の方が、この点に於いてお得だったりもしますので、十分比較なさって下さいね。住宅ローンおすすめランキング第3位【ソニー銀行】ソニー銀行続きまして第3位はソニー銀行です。こちらもネット銀行大手ですし、皆さんの認知度も高いのではないでしょうか?余談ではありますが、筆者は楽天銀行、ソニー銀行、じぶん銀行の口座を開設しています。大変便利で使い勝手が良いですね。では早速コメントに移りたいと思います。ソニー銀行のメリット・デメリットメリットメリットに関しては楽天銀行、じぶん銀行同様web完結型であるという点でしょう。デメリット後程ご紹介する金利が自己資金10%準備出来る方に対して適応できる金利となる点です。ソニー銀行の金利水準金利は変動金利で0.457%とじぶん銀行と同水準を誇っています。ソニー銀行の審査基準ネット銀行でありますので、審査は厳しめに見られます。ソニー銀行の特徴先程ご説明致しました「自己資金10%」に関してですが例えば3,000万円の借入を行いたいと思った時に、この3,000万円に対して10%にあたる300万円は自己資金で、残り2,700万円を先程の金利で借入れる事が出来るというものです。他行ではこの条件が無く、唯一ソニー銀行のみがこの条件を適用しています。頭金無くローンを組みたい方にとってもデメリットになるかもしれませんので、ご注意下さいね。また、じぶん銀行同様にガン団信があります。50%免除は無料で、100%免除は何と0.1%上乗せするだけとじぶん銀行よりも低い水準となっています。また団信ラインナップもじぶん銀行同様豊富でじぶん銀行のラインナッププラス、3大疾病団信(ガン・心筋梗塞・脳卒中に罹患し所定の状態になれば免除)が選択できます。ガンだけが病気ではありませんので、特に喫煙者の方等、上記3つの病気にかかり易いという統計も出ています。気になる方は選択肢に入れておいても良いのではないでしょうか?住宅ローンおすすめランキング第2位【SBIマネープラザ】SBIマネープラザさて第2位はSBIマネープラザが取り扱いの住宅ローンです。SBIという名称は聞かれたことがある方も多いのではないでしょうか?メジャーな名前だとSBI証券だと思います。実はこの会社はSBIグループの一角を担っており、資産運用や、住宅ローン、保険の見直し等を行っており、全国各地に25の窓口を構えている金融機関です。ではコメントに移ります。SBIマネープラザのメリット・デメリットメリット何と言っても対面型であるという点でしょう。これまでご紹介してきたネット型ではなく、場所は限られますが、店舗に来店し、担当者と相談できるという点は非常に安心感が得られると思います。デメリット逆にデメリットは来店型であるという点でしょうか。Webで完結したいというニーズの方には不向きですし、拠点も各都道府県にある訳ではありませんので、その点もデメリットだと言えそうです。SBIマネープラザの金利水準金利は変動金利で0.457%を誇っており、ネット銀行顔負けの同水準を誇っています。これは非常に低い金利でもありますし、何より対面型だと助かる方は多いでしょうね。SBIマネープラザの審査基準審査はネット型同様厳しめになっているようです。対面型とは言え、金利がネット銀行同様の水準ですので、ほぼ同じ審査基準になるでしょう。SBIマネープラザの特徴やはり来店で、対面で話が出来るという点は非常に心強いと思います。また事務手数料も借入に対し2%と若干低いですね。その他、保証料、繰上返済手数料等は、これまでの銀行も同じですが、0円とかかる負担を徹底的に排除している感じです。気になる団信ですが、一般的な団信(亡くなったら全額免除)はもちろん、全疾病団信というものが無料(金利の上乗せ無し)で加入できます。内容は融資実行後、3カ月経過した後に病気、ケガで働けない状態だった場合に代わりにローンを支払ってくれるという内容です。さらに働けない状態が長く続いた場合、全額免除になるという優れものです。この保障内容で金利上乗せが無いのは非常に有難いですね。住宅ローンおすすめランキング第1位【住信SBIネット銀行】住信SBIネット銀行さて筆者が選ぶ住宅ローンランキング第1位は住信SBIネット銀行です。先程もSBIの名を冠した会社が出てきましたが、そうです。同じグループ会社です。しかしこちらはネット銀行という形態を取っていますので、対面型ではありません。住信SBIネット銀行のメリット・デメリットメリットメリットは何度も言う様ですが、web完結できる点でしょう。忙しい方等にはもってこいですね。デメリットデメリットは対面出来ない点でしょう。またサポートもメール、コールセンターと稼働時間が限られていたりしますので、お問い合わせの回答が翌日になったりする事もあるかと思います。住信SBIネット銀行の金利水準金利は変動金利で0.447%と他行よりも僅か0.01%安い金利になっていますね。これは三井住友信託銀行の口座を開設した場合に0.01%下げる適用がなされます。特に口座管理手数料等かかる訳ではありませんので、問題無ければ開設しておいても良いのではないかと思います。住信SBIネット銀行の審査基準ネット完結型ですので審査は厳しめに行われます。住信SBIネット銀行の特徴特筆すべき点はやはり金利が一番安いというところでしょうか。事務手数料も借入に対し2%である事、保証料、繰り上げ返済手数料は0円という点でもSBIマネープラザと同じです。また団信もSBIマネープラザ同様です。これは何故かと言いますと、住信SBIネット銀行の住宅ローンをSBIマネープラザでも同様に取り扱いが出来るようにしているから同じスペックになる訳です。よって最大の違いは非対面か対面かという点と、金利差が0.01%有るか無いかという事になります。住宅ローンおすすめランキングまとめいかがでしたでしょうか?今回筆者独自の主観でランキング形式によるオススメを発表してきました。金利に殆ど差が無い、ネット型の為審査はどこも厳しい中で、どこで差が付くのかは特徴に書いてあります「事務手数料・団信」となってきます。かかる費用を極力抑えたいのは誰も同じでしょう。団信ひとつ取っても皆さんの価値観に合っている、合わないものもあるはずです。住宅ローン選びも大変かもしれませんが、将来に渡ってしっかりと支払っていける、何か起きても大丈夫な様に備える事はしっかりとじっくりと考えましょう。

2019年01月23日

教育資金は、人生三大資金の1つとされ、子育て世帯の方々からしますと、子供が誕生したことをきっかけに、貯金や資産運用などといった方法であらかじめ教育資金の準備をする方が多いと思います。しかしながら、いざ、教育資金が必要な時期になった際、準備していたお金よりも足りない場合も十分に考えられることから、時には教育ローンなどの借入に頼らざるを得ない場合もあることは確かです。そこで本記事では、教育ローンの借入を検討している方を対象に、教育ローンの総合案内記事として、教育ローンの基本的なポイントから、教育ローンの審査・金利・おすすめなど、多くの方が持っている疑問や教育ローンで押さえておきたいポイントまとめて紹介します。教育ローンとは教育ローンとは、おもに、子供の進学にかかる教育費用や授業料などの支出に充てることを目的としたローン(借金)で、大きく国の教育ローンと民間の教育ローンに分けられます。厳密に解説しますと、教育ローンは、子供の教育資金だけに借入が限られているわけではありませんが、通常、教育ローンは、子供のまとまった教育資金を準備するために活用されることが多くなっているのが現状です。また、基本的に教育ローンは、両親が教育ローンを申し込んだ金融機関からお金を借入することも多いため、教育ローンを申し込む時点において、借入する方が、定職に就いていることや個人信用情報に問題がないことなど、細かな事情も問われることになります。併せて、教育ローンは、完済までの返済期間が長くなってしまうことが一般的であるため、何も考えずに借入するのではなく、ライフプランを考えた借入のメリットとデメリットもあらかじめ知っておくことがとても大切です。以下、教育ローンの基本的な部分から教育ローンのメリットおよびデメリットも紹介した記事が同サイト内で公開されておりますので、そちらも合わせて読み進めてみることをおすすめします。教育ローンの返済計画を立てた借入をしっかりと行いましょう教育ローンは、通常、借入から完済までの返済期間が長くなってしまうことが多いため、あらかじめ、教育ローンの返済計画を立てた借入をしっかりと行う必要があります。特に、教育ローンの返済計画を立てる上で大切なポイントは、家計確認をすること、そして、教育ローンの返済シミュレーションを実行することの2つは絶対に欠かせないポイントと言えます。また、できる限り、教育ローンの繰上返済も考慮した返済計画を立てることができれば、将来のライフプランにゆとりが持てる結果につながるとも考えられます。教育ローンを借入する際は、限度額いっぱいで借入しないこと教育ローンは、いくらくらい借りるのが良いのか?といった疑問を抱えている方も多いと思いますが、こちらの考え方につきましては、住宅ローンの考え方と同じように、限度額いっぱいで借入することは厳禁です。この理由は、借入できるお金を借りたとしても、そのお金を借入から完済までの長い期間に渡って滞ることなく返済できなければ本末転倒だからです。では、どのような考え方で教育ローンを借入する必要があるのでしょうか。それは、ご自身の懐具合に合わせた返済可能額で借入する必要があります。返済可能額とは、その名前の通り、毎月余裕を持って返済していくことができる金額のことを指し、具体的に、毎月の手取収入から家計支出などを差し引いた後の実際に余るお金を考えなければなりません。なぜならば、新たに教育ローンの借入を行うということは、返済時期は別として、毎月の収入から家計支出などを差し引いた後の余るお金から新たに教育ローンの返済が支出されることになるためです。そのため、返済可能額を考えずに教育ローンの借入を行った場合、毎日の生活に支障が生じることが考えられ、多重債務の原因や最悪な場合は、自己破産といった結果を招いてしまう原因にもなり兼ねません。教育ローンと奨学金のどちらを使うのが良いのか?まとまった教育資金を準備するための方法には、教育ローンを借入するほかにも、奨学金を活用する方法もありますが、教育ローンと奨学金のどちらを使うのが良いのか?といった疑問を持たれている方も多いと思います。上記表を見ますと、教育ローンも奨学金も、いずれも教育資金を目的とした借入であることには変わりありませんが、借入する人や資金の受け取り方など、細かな点を比較して見ていきますと、大きく異なることが一目でわかります。ただし、いずれの借入をするにしても、特に、保護者の方には、教育ローンを借りる前に知っておいていただきたいお金の考え方があり、先に解説した返済計画を立てる場合やシミュレーションをする場合も「教育ローンと奨学金を借りる前に知っておきたい考え方とは?金利や損得以前に押さえるべきポイントを紹介」記事を通じて確認することができます。ご自身の将来のライフプランにも活かされる内容となっておりますので、併せて読み進めてみることをおすすめします。教育ローンや奨学金を活用して失敗しないために必要なこと教育ローンや奨学金は、お金を借入する人が異なるものの、いずれも長期の借金でありますから、計画的な準備と対策をしておかなければ、後々、生活が困窮する原因や最悪な場合、自己破産などに追い込まれる危険性があります。このような失敗をしてしまう一番の原因は、お金を借入する本人の考え方や事前行動の欠如にあると筆者は率直に感じておりますが、すでに紹介した返済計画や事前対策をあらかじめ行っておくことで、失敗することは簡単に避けられることは確かです。人の振り見て我が振り直せと言われることもありますが、どのような考え方が失敗することになるのか、以下、教育ローンや奨学金の質問から典型的に失敗する原因を個別に解説している記事がありますので、教育ローンや奨学金を活用する予定がある方は、以下の記事も読み進めておくことを強くおすすめします。教育ローンの審査に通過するためのポイント教育ローンを借入するためには、教育ローンを申し込んだ金融機関の審査に必ず通過しなければなりませんが、どの金融機関でも審査される一般的な審査項目は以下の通りです。個人信用情報に著しい問題がないか安定した収入があるのか教育ローンが、収入に対して多重債務にならないか上記の審査項目に対して、1つでも問題がある場合は、教育ローンを借入することは難しくなる可能性が高くなりますが、これら3つの具体的な解説につきましては、以下記事からそれぞれ個別に確認することができます。将来的に教育ローンの借入をする予定がありそうな方は、特に、読み進めていただきたい内容となっており、中には、教育ローンの借入が必要だからといって、短い期間で一時的に対策しようとしてもどうにもならないこともありますので、要チェックです。教育ローンの借入をするには、どこがいい?教育ローンの借入をするには、どこから借入すれば良いのか気になる方も多いと思いますが、この疑問を解決するためには、国の教育ローンと民間の教育ローンについて、それぞれ特徴を知ることが大切です。また、国の教育ローンや民間の教育ローンは、金利や融資限度額にもそれぞれ違いがあることから、特徴を知るだけではなく、それぞれを比較検討していくことも大切になります。なお、以下、同サイト内で公開している記事では、国の教育ローンと民間の教育ローンの違いについて比較しており、併せて、金利や特徴についても紹介しているため、教育ローンの借入をどこからしたら良いのか疑問を抱えている方にはおすすめです。教育ローンを比較検討するためのポイント教育ローンを比較検討する際のおもなポイントは、以下の通りです。金利は、どのような種類があるのか年利率は、どのくらいなのか保証料や保証人が必要なのか借入金額はどのくらいまで可能なのか返済期間はどのくらいまでなのか融資の対象となる条件はどうなのか上記の内容は、金融機関によってすべて異なるほか、いわゆるメガバンクと呼ばれる有名な銀行だからといってお得な融資条件であるとは限りませんので、やはり、複数の金融機関同士で比較検討することがとても大切です。教育ローンの金利を考える上でのポイント教育ローンや住宅ローンを借入する上で、金利を見て借入を検討することは当然のことである一方、目に見える金利(表面金利)だけで選ぶことは厳禁です。また、教育ローンには、おもに3つのリスクがあると考えられ、教育ローンを借入する前のリスク、教育ローンを借入している在学中のリスク、卒業した後における返済途中のリスクについて考えておくことも大切です。そのため、教育ローンの金利だけではなく、これら3つのリスクについて、どのようなリスクでどのような対策を考えておく必要があるのか、あらかじめ知っておくことをおすすめします。教育ローンを銀行から借入する場合の注意点教育ローンを銀行から借入するということは、民間の教育ローンを借入することを意味し、担保や保証料について、あらかじめ注意しておかなくてはなりません。これは、国の教育ローンに比べて民間の教育ローンは、種類が様々あることに加え、担保の有無によって金利や借入限度額が異なるほか、保証料があるといった特徴があるためであり、結果として、これらは将来返済していくことになるお金に直接の影響を与えるためです。ちなみに、国の教育ローンは、銀行に比べて金利が低く、保証料や担保も必要ないことから、優先して教育ローンの借入を検討されることをおすすめしたいのですが、借入できる金額が少ないことや同居している親族以外の保証人が必要などといった縛りもありますので、この辺の注意点も知った上で、どちらの教育ローンを活用するのが得策なのか検討する必要もあるでしょう。教育ローンについてのおすすめ記事を紹介教育ローンは、借入から完済までの返済期間が長いものであるからこそ、借入計画や返済計画を立てることは、とても大切になりますが、何よりも教育ローンを無事完済し終えた成功者の体験談を知ることは大切だと考えます。成功談、失敗談から学べることはたくさんあるわけでありますから、教育ローンを借入する前は、教育ローンの完済に成功した方の体験談を目通しすることで、これからの借入に活かすことをおすすめします。なお、教育ローンは、住宅ローンの借入と同じように、長い期間に渡って返済をしていかなければならないことが多いため、返済期間中に、借り換えを検討される方もおられると思います。こちらに関しましても、教育ローンの借り換え効果について考察したものを公開しておりますので、併せて読み進めておくことで、より、教育ローンを初めて借入する際の大切さがおわかりになると思います。教育ローンまとめ教育ローンの総合案内記事として、教育ローンの借入から完済までに必要なことを幅広く紹介させていただきましたが、本記事の内容を一通り目通しいただきまして、関連記事を読み進めていただくことで、無理のない教育ローンの借入ができるものと思います。教育資金は、人生三大資金の1つにあたり、多くのみなさまにとって極めて重要なお金にあたりますが、教育ローンを借入する場合は、計画的な借入と返済計画をあらかじめ立てておくことでうまくいくことは確かです。本記事が、これから教育ローンを借入するみなさまにとって有意義なものになっていただければ幸いです。

2019年01月18日

『ガーディアンズ・オブ・ギャラクシー』の3作目からジェームズ・ガン監督が解雇されたことで、製作が長期的に延期になるようだ。製作前の準備のために集められていた20人ほどのスタッフが、ディズニーに「ほかのプロジェクトを探してください」と促され、解散になったと「The Hollywood Reporter」誌が報じている。ガン監督が解雇されるまでは、製作は2019年冬にスタートするとみられていたが、新しい監督が見つかるまで今後の見通しは立たないようだ。公開日は以前から発表されたことはなかった。過去の不適切なツイートが明るみになり、先月ディズニーからクビを言い渡されてしまったガン監督。キャストやファンは、ディズニーに対してセカンドチャンスを与え、復帰させることを懇願してきたが、同誌によれば今月14日に行われた会議で、ディズニーの会長アラン・ホルンはガン監督の再雇用を改めて否定したという。マーベルは最近『マイティ・ソー バトルロイヤル』のタイカ・ワイティティ監督と話し合いの場を設けていたとのことだが、その内容が『ガーディアンズ・オブ・ギャラクシー』についてだったのかは明らかになっていない。(Hiromi Kaku)■関連作品:ガーディアンズ・オブ・ギャラクシー 2014年9月13日より全国にて公開© 2014 Marvel. All Rights Reserved.

2018年08月27日

購入予算の設定を考える際、同じ毎月返済額でも金利によって借入額が大きく変わります。これは金利が低ければ低いほど借入金が増えるということでもあります。一般に金利が低いのは変動金利です。「じゃあ金利の低い変動金利のローンを利用すれば予算が増やせるのでは?」と考える人もいるでしょう。はたしてそれは正しい考え方なのでしょうか。1.変動金利の分かり過ぎるほど明確なリスク将来の毎月返済額を見通せない変動金利や固定金利期間選択の金利を使って購入予算の設定はしづらいものです。しかしながら予算設定の際の使用を推奨したい全期間固定金利と変動金利では、金利にして0.7~0.8%程度の差があります(※1)。仮に毎月返済額を10.0万円とした場合、金利の低い変動金利で設定すれば、借入額は440万円近く増える計算です(※2)。机上で金利をちょこっと変えるだけで労せずして購入予算が増やせるこの方法は、一見すると非常に魅力的に映ります。しかし、いったん金利が上昇し始めると、この方法が悪魔のささやきであったことに気がつきます。変動金利が上昇した場合の毎月返済額シミュレーションしてみましょう。※1フラット35(借入期間:21年以上35年以下・融資率:9割以下)で取扱金融機関が提供する金利の最も多い金利と、主な都市銀行等の変動金利を比較。2017年12月現在。※2各種数値は次の条件をもとに設定しています。全期間固定金利:1.37%、変動金利:0.625%/返済期間:35年/返済方法:元利均等返済。分かりやすさを優先し、一部端数処理等を行っています。(図1)変動金利が上昇した場合の毎月返済額シミュレーション図は借入額3,500万円で、当初金利0.625%が6年目、11年目にそれぞれ金利1%上昇したと想定した場合に、毎月返済額がどれだけ変わるのかを計算したものです。返済6年目に金利が1%上昇すれば、毎月返済額は約1.4万円増え、返済11年目にまた1%上昇すれば毎月返済額はさらに1.3万円(当初からは約2.7万円)増えることになります。軽い気持ちで購入予算のアップを目的に変動金利を利用してしまうと、あまりに簡単に予算が増えてしまうので、その後に本来必要なリスク検証をせずに、変動金利へと流れてしまう人がいます。変動金利は低金利というメリット相応のリスクがあることを忘れないでください。2.変動金利のリスク・仕組み購入予算の設定や、購入予算アップを目的に変動金利を使うのはNGという話をしてきましたが、変動金利の住宅ローンを選んではいけないということではありません。大切なのはリスクや仕組みを正しく理解していることです。ここでは多くの変動金利で採用されている独自の返済ルールを説明します。①金利の見直し……半年ごと②毎月返済額の見直し……5年ごと③毎月返済額の変動幅……従前の1.25倍まで返済額のイメージを図にすると以下のようになります。(図2)変動金利独自の返済ルール金利の見直しは半年ごとに行われる(図中の期間①)けれども、毎月返済額は5年間据え置かれる(図中の期間②)ということと、毎月返済額が変わる(アップする)場合は、その前の金額の1.25倍までにとどめる、ということがその特徴です。少なくとも5年間は毎月返済額が変わらないことによる家計への安心感と、変わる場合でも極端な上昇にならないための配慮がなされていると見ることができるでしょう。一方でこのルールは、金利の動きと毎月返済額が正確に連動しないことから、金利上昇時などには、同じ毎月返済額でも、利息への支払い分が増えていて、元金が減っていかないという「見えない」リスクを生じさせるマイナス面も指摘されています。特に未払利息については、変動金利の最たるリスクとして、十分な注意が必要です。3.固定金利期間選択の金利引き下げタイプに注意固定金利期間選択も変動金利と同様、購入予算の設定や、購入予算アップを目的とした計算用に使用するのはNGです。一方で、実際に固定金利期間選択を利用する人も一定数はいますので、固定金利期間選択の住宅ローンを選ぶ可能性も踏まえて、押さえておきたい点を紹介します。リスクは、選択期間が短いタイプであれば特に、変動金利と同様のリスクがあります。固定金利期間選択の場合は、変動金利のように毎月返済額の上限がない商品のほうが多いので、急な金利上昇があった場合は、毎月返済額もそれに応じる形で際限なく増えますので、場合によっては変動金利以上にリスキーな点があります。また、固定金利期間選択の商品のなかには、引き下げ金利幅が途中で変わるものがあります。当初期間引き下げタイプと呼ばれるもので、この商品は固定金利期間終了後の引き下げ幅が当初より小さくなり、店頭金利が変わらない場合でも適用金利は上昇し、毎月返済額がアップします。こうした商品も、ホームページなどでは引き下げ幅の大きい当初金利のみが、大きく謳われていますので、くれぐれもその金利で返済期間中すべての毎月返済額を計算したり、それに基づく形での借入額の安易な増加をしないよう、注意してください。

2018年03月22日

もしかして、定期預金を放置していませんか?超低金利時代にそれは「もったいない」の極致。高リスクの投資でなくても“価値を上げる”方法はあるのです。仮に100万円があったとしたらーー。 「現在、空前の低金利です。一昔前の金融商品のように、複利計算で年利3%あれば、お金を預けただけで、24年後には倍に増えていました。ところが今の普通預金の金利は、わずか0.001%です。預けたお金が倍に増えるまでに、なんと7万2000年もかかってしまいます。たとえ100万円というまとまったお金を預けても、1年の利息はわずか10円。“これでは預けても意味がない”と、タンス預金にする人も多いでしょう。しかし、お金は手元に置くだけでは“成長”しません。工夫が必要なのです」 そう力説するのは、『図解でわかる!投資信託』(秀和システム)など多数の著書がある、ファイナンシャルプランナーの風呂内亜矢さんだ。生活経済ジャーナリストの柏木理佳さんは、このようにアドバイスする。 「お金は、預け場所を変更するだけ、まとめて払うだけで、得するケースが多い。今は元本割れをしない金融商品や投資といっても、安全に運用できる投資信託商品もありますので、まずはそういった情報を得ることが大事です」 そこで今回、手元に“100万円のへそくり”があると仮定して、風呂内さんに実利重視で考えたその「お金の生かし方」を解説してもらった。 「定期預金にして、銀行にできるだけ長く預ければそれだけで得をするーー。そんな考え方は“もう古い”と言われるかもしれません。実はすでに、利率が高い“普通預金”もあるのです」(風呂内さん・以下同) なかでもこのところ専門家たちの間で評価が高いと言われているのが、’06年設立のイオン銀行だ。 「普通預金口座を開いて『イオンカードセレクト』という、クレジット機能付きのキャッシュカードを発行すれば、預金金利が年利0.1%になるというものです。これは、いわゆるメガバンクの100倍近くの金利。仮にこの口座に100万円を預けていれば、年に1,000円も利息がつくのです。しかも、定期預金ではないので、いつでも好きなときに出し入れができるという安心感があります」 加えて、自行ATMであれば365日24時間、手数料が無料になる。この低金利時代、たとえ108円であっても手数料を払うのはムダ。 「さらに毎月20、30日にイオンで買い物をした場合、5%引きになるという特典が付いています。日ごろから、イオンを利用している人にとっては、大きなメリットです。また、イオン銀行以外にも、楽天銀行は、楽天証券の口座アカウントと連携させれば、実際に取引してなくても、普通預金の利率が0.1%になります」 “定期預金が有利”という先入観をなくして、こういった高金利の普通預金を探してみよう。

2018年02月26日

住宅ローンを借りる際に重要な条件である「金利」ですが、金利の利率をあいまいにしたままでは、いつまでたっても実際の購入予算を算出できません。購入予算はこの後、住宅ローンシミュレーション機能を使って算出します。ここでは、住宅ローンの条件として設定する金利の利率をどのように決めるのかを見ていきます。1. 銀行のホームページでよく見る住宅ローン金利下の図は、架空の住宅ローン会社「A社」が提示している住宅ローンに関するプラン例です。1つの会社で提供している住宅ローンは、複数あることが大半です(※10以上のプランがあることも珍しくはない)。下の図は、そのなかから代表的なプランをピックアップしました。まずは、図の見方を説明します。(図1)「住宅ローンプラン例」①金利タイプ変動金利型、固定金利期間選択型、全期間固定金利型の3種類がメジャーなもの。返済期間中の金利が変わるのが変動金利型、変わらないのが全期間固定金利型、一定期間は変わらないのが固定金利選択型。②適用金利店頭金利から引き下げ金利を引いたもので、実際の貸し出しにおいて使用される金利(利率)。③店頭(表示)金利各金融機関が本来設定している基準となる金利(利率)。引き下げられる前の金利で、定価のようなもの。④引き下げ金利店頭金利からの引き下げ率のこと。引き下げ率は条件によって変わるため、幅表記か、図のように最大での引き下げ率が記されている。引き下げ金利によって②の適用金利が決定する。2. 毎月返済額が分からなくなる金利タイプとは住宅ローンを選ぶとき、最初に確認しなければならないのは①の金利タイプです。金利タイプは以下の3つに分けることができます。金利タイプの選び方には様々な考え方がありますが、今回は購入予算を設定するために金利を選ぶという視点で、金利タイプを考えてみたいと思います。変動金利型借入期間中、半年ごとに金利が変わるため、現時点では金利が変動した場合の毎月の返済額は分からなくなる(※1)。固定金利期間選択型借入期間中、あらかじめ決まっている期間は金利が変わらないため、その期間は毎月の返済額は変わらない。該当の期間が終了したら、その時点の金利で改めて変動金利型か固定金利期間選択型を選ぶ(※2)ことになるため、現時点では途中から毎月の返済額が分からなくなる。全期間固定金利型借入期間中、金利が変わらないため、現時点で借入期間中の毎月の返済額がはっきりと分かっている(※3)※1:変動金利型の返済額は、借り入れから5年間は金利の変動にかかわらず一定のままというルールがある。※2:ごく一部の金融機関で、一度変動金利型を選ぶと再び固定金利期間選択型を選べない商品がある。※3:実際の金利が決定するのは、多くの金融機関では融資実行日になる。金利タイプごとの返済イメージを図で表してみましょう。(図2)金利タイプごとの返済イメージオレンジ色は毎月返済額が分かっていて、変わらないところです。「?」の部分はそのときにならないと金利が分からず、毎月返済額もいくらになるか算出できない期間になります。変動金利は金利だけを見るといいように思いますが、先の見通しが立てられないというデメリットがあります。3. 将来の金利が分からないと予算は設定できないお手元に不動産広告のチラシがあれば、それを手に取ってみてください。売買用のチラシでは「毎月返済額●●円。家賃並みの支払いで家が買える!」といった文句が踊っています。その際、毎月返済額を算出するために必要な住宅ローンの金利は、ほとんどの場合で利率が最も低い金利タイプの「変動金利」を使っています。変動金利が悪いわけではありませんが、将来の金利動向が分からない変動金利を使って算出した“現時点での”毎月返済額が、あたかも返済期間中ずっと続くようなイメージで表現されることは、誤解を与える可能性があります。また、こうしたチラシで目にした情報をもとに、安易に購入予算を設定してしまったらどうなるでしょう。金利の違いが返済額に与える影響は、これまでの記事で確認したとおりです。金利の上昇、返済額の増加を想定していない購入予算の設定をしてしまっていたら、リスクは現実のものとして襲いかかってきます。購入予算の算出には、リスク管理の面から全期間固定型の金利を設定するようにしましょう。(図3)予算設定に使える金利、使えない金利

2018年01月20日

住宅ローンを利用して家を買う場合に必要な住宅ローンの条件のひとつである「金利」が総返済額や毎月返済額にどのような影響を与えるのか、実際の数値を使って見ていきたいと思います。1. 総返済額に占める利息の割合まずは、住宅ローンを利用する場合の総返済額に占める元金と利息の割合を見てみましょう。(図1)「住宅ローンの借り入れと返済の内訳」※各種数値は、次の条件をもとに設定しています。金利:1.800%/返済期間:35年/返済方法:元利均等返済※分かりやすさを優先し、一部端数処理等を行っています。図を見ると分かるように、3,000万円を金利1.800%、35年返済で借りた場合の総返済額は4,046万円です。利息額は1,046万円なので、総返済額の25.9%。つまり、返済額のうち4分の1は利息分ということになります。このように長期間借り入れをする住宅ローンの場合、総返済額に占める利息額の割合はかなり大きくなります。金利が高くなればさらにその割合はさらに増すので、わずかな金利差も無視できません。2. 金利でここまで変わる!借入額別の総返済額一覧下の図は、借入額別・金利別の総返済額を計算したものです。総返済額から借入額を引いたものが、利息額になります。同じ借入額でも、金利によって総返済額がずいぶん違うことが分かります。(図2)「借入額別・金利別の総返済額(単位:万円)」※各種数値は、次の条件をもとに設定しています。返済期間:35年/返済方法:元利均等返済※分かりやすさを優先し、一部端数処理等を行っています。3. 総返済額を毎月返済額に置き換えて確認金利による総返済額への影響を体感できたでしょうか。次は、実際に自分が住宅ローンを利用することを前提に、この表を活用してみましょう。総返済額(借入額+利息額)だけを見ても、無理なく返済できるかどうか判断は難しいので、上の表の総返済額に毎月返済額を追記しました。今度は、現時点で想定している毎月返済額を中心に表を見てください。(図3)「借入額別・金利別の毎月返済額(上段)と総返済額(下段)(単位:万円)」※各種数値は、次の条件をもとに設定しています。返済期間:35年/返済方法:元利均等返済※分かりやすさを優先し、一部端数処理等を行っています。毎月返済額がほぼ同じでも、金利との組み合わせ次第で借入額・総返済額に様々な可能性があることが分かったでしょうか。この表を見て、「とにかく金利が低いにこしたことはない」と考える人も多いと思います。「住宅ローン=金利の低い商品」を求めることは、あながち間違いではありません。ただし、金利の低さだけを追い求めて住宅ローンを選ぶと大きなリスクが生じます。このリスクは購入予算の設定にも影響するため、家探しの最初の段階で把握しておかないと、後戻りができなくなるほど危険をはらんだものなのです。【訂正】サブタイトルの一部に誤りがありましたので修正いたしました。

2018年01月19日

パントリーやキッチンにあえてむき出しのまま置いておきたい缶詰は、視界に入るとうっかりクスッとしちゃう、どこか平和な佇まい。そんなほのぼのとした缶詰は、実はあんな時に大活躍する実力派!今日はそんな缶詰フードについてご紹介します。「もしも」の時に備えたい! ふんわり美味しく可愛いデニッシュ缶コップのフチに腰掛けるシロクマに、コーヒーカップで羽根を休めるカモメ、重なったホットケーキの上で正座するシロクマ?思わず脱力しちゃうイラストが描かれているのは、「CANNEDBREAD長期保存できるデニッシュ缶」。お気に入りの絵や可愛い雑貨を飾るように、キッチンにそのまま置いておきたいような佇まいです。「CANNEDBREAD長期保存できるデニッシュ缶」は、ケーキのようなフワッとした食感とほんのり感じる上品な甘さが評判のデニッシュパンを作る京都祇園発祥の「ボローニャ」から発売された、長期保管可能なデニッシュパン。最大3年間の保管が可能な缶詰タイプだから、自然災害の時や今よくニュースで見かける国際政治的な有事の時など「もしも」の時のために備蓄することが可能なんです。プルトップで開けられるから缶切りもいらないし、温める必要なく美味しく食べられるから「もしも」の時も頼もしい存在ですよ。防災の日を過ぎて、自宅の備蓄品を見直した方も多いのでは?すでに備蓄されている方にも、これからの方にも、おすすめしたいこんな非常食。「もしも」の時こそ、心を和ませるこんなほのぼの缶詰とふんわり甘いデニッシュで、しっかり備えてみませんか?【ご紹介した非常食はこちら】 あのデニッシュが非常食に!⇒ CANNEDBREAD長期保存できるデニッシュ缶 864円(税込)

2017年11月05日

フランス留学するには何が必要か? 前回は 短期留学 についてまとめてみました。今度は長期滞在ビザの申請が必要な90日以上の滞在です。1年間留学すると仮定して、プランを考えてみましょう。どんなビザを取ればいいのか?日本のパスポートを持っている場合、90日を超えるフランス滞在には長期滞在ビザの申請が必要です。そして同ビザを携帯してフランスへ入国した後、現地で滞在許可証を取得します。詳しい必要書類は、まずフランス大使館に問い合わせましょう。留学を目的として取得する長期滞在ビザは学生ビザです。またはビジタービザでも可能です。学生ビザで入国し現地の滞在許可証を取得した場合、年間964時間の労働が許されるため、学びながら仕事もできます。ビジターは労働が一切許可されません。今は移民に対する政策が厳しいため、申請しても内容次第(通う学校が信用のおける機関か、入国目的が労働ではないか等々)で、学生ビザの申請が通らないこともあります。学生、ビジターどちらの身分で申請するにせよ、もっとも重要視されるのは、お金です。今フランスは不景気で失業率も高いため、労働目的の外国人に対してはとても厳しい環境にあります。フランスに滞在する1年間、きちんと暮らしていけるだけの経済証明がとても大切になります。学生ビザの場合は、学校への登録と1ヶ月あたり最低615ユーロの留学資金を持っていることの証明がいります。ビジタービザの場合は労働が許可されていないため、1年間であれば仏SMIC(全産業一律スライド式制最低賃金)の年額相当である1万7344.60ユーロ(現時点の日本円換算で約201万円)の滞在資金があるという証明が必要です。家族が同行する場合は、その人数に応じて増額します。時期はいつがいいかフランスの学校は9月が新年度です。語学学校などは年中、入学できますが、専門学校や大学の場合は、9月から1年が始まります。そのため9月の入学に合わせるのが現実的です。大学や一部専門学校は、入学に際してフランス語力を証明しなければいけません。試験(DELF/DALF:仏国民教育省認定の公式フランス語資格)を前もって受験し、これも用意しておきます。また子どもがいる場合、現地の学校に通わせるにしても、やはり9月入学であれば、溶け込みやすいでしょう。現地についたらすべきことまずは滞在許可証の申請、銀行口座の開設、電力会社との契約、携帯電話の取得など。これらがないと、すべての作業が進みません。ビザとは入国許可であり滞在許可ではないため、ビザで入国したら滞在許可証を申請します。フランスはカード社会であり、小切手も頻繁に使われます。そのため現地での口座開設は必須。あわせてデビットカード機能(またはクレジットカード機能)付きキャッシュカードを発行してもらいます。電力会社(またはガス会社など)が発行する料金の領収書は、自分が現在住んでいる住所を証明するものとなります。この公共料金の明細書は、どのような手続きをするにしても、毎回必ず提出を求められる大変重要なものです。テーマ別に細かなことを説明したら、それこそ本一冊くらいの量になってしまいますが、とにかくもっとも大切なことは、フランスはすべてが日本のようにスムーズに運ばないということ。日本では数日で済んでしまうことでも、フランスだと1ヶ月以上かかることは多いのです。加えて語学の壁もあり、準備は早過ぎるかなと思うくらいで、結果的にちょうど良くなります。8月はバカンス時期で、フランス社会ではすべての作業がストップします。そのため9月の留学を目指すなら、6月末を目処に、また何か遅れてしまっても7月前半くらいまでに収まるよう、スケジュールを組みましょう。

2017年01月17日

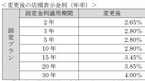

●連載の目次は こちら から●住宅ローンを上手に借りようと思ったら、金利についての知識は不可欠! でも、「金利一覧表」を見ただけで、頭がフリーズしてしまう人も多いのでは? 住宅ローンに詳しいファイナンシャルプランナーの浅井秀一さんに、金利の「勘どころ」を教えていただいた。■金利を理解するための「3つのステップ」「金利」の理解は、住宅ローンの最難関とも言える。けれども、有利な住宅ローンを借りるためには最低限の知識を持っておいてほしいので、次の3つのステップで説明していこう。1.「固定金利」と「変動金利」2.「基準金利」と「優遇金利」3.将来の金利優遇 ■ファーストステップ:「固定金利」と「変動金利」住宅ローンの金利は、「固定金利」と「変動金利」の2つのタイプに大別される。どちらを選ぶかで将来的な損得が違うので、最初のポイントだ。■セカンドステップ:「基準金利と「優遇金利」セカンドステップは、「基準金利」と「優遇金利」だ。例を見ながら、それぞれに説明していこう。<基準金利>その金融機関が貸し出しをする際のベースとなる金利。店頭金利とも言い、かつては、どの金融機関もこの金利で貸し出しをしていた。<優遇金利>現在、住宅ローンのメインとなっている金利。住宅ローンの貸出競争が激化している今、多くの金融機関が優遇金利での貸し出しとなっている。ただし、ひとくちに優遇金利と言っても、「誰にでも適用されるハードルの低い優遇金利」から、「ハードルが高いかわりに金利が最も低い最優遇金利」まで、優遇幅に段階が設けられているのが一般的。優遇金利のポイントは、「優遇金利の適用条件」と、どれくらい金利を優遇してくれるのか? という「優遇の度合い」をきちんと調べてみることだ。 ■サードステップ:「将来の金利優遇」(11年目以降)さて最後のひと踏ん張り、3つめのステップは、「将来の金利優遇」の確認だ。これは、下記の図の「固定金利選択型(★印)」を選択している人に関係がある話。この金利タイプでは、返済当初の一定期間だけ金利が固定される。たとえば、「10年固定」の場合は、「金利を当初10年間だけ固定しますよ」という意味だ。そして、「10年固定」を例に取ると、11年目以降は変動金利型を選ぶか、あるいは再び10年や5年などの金利を固定にする「特約」をつけるかを、選ぶことができる。<将来の金利優遇>(11年目以降)ここで大切なのが、将来の金利優遇だ。(1)返済が終わるまでずっと同じ金利優遇を適用してくれるタイプ(2)当初の金利優遇は大きいが、将来(「10年固定」では11年目以降)は少なくなるタイプの2つに分けられるからだ。たとえば、例に出した三菱東京UFJ銀行の場合、仮に11年目以降は再び「10年固定」を選び、そのときの「基準金利」が今と同じ3.0%であった場合、そこから<11年目以降>の金利優遇である「▲1.6%」を差し引いた、1.4%(=3.0% −1.6%)が、11年目以降に適用される住宅ローン金利となる。なかには、将来の金利優遇が1%くらいしかなかったり、変動金利に移行した場合はまったくなかったり…という金融機関もあるので注意したい。固定金利選択型ローンは当初の金利だけで比べずに、「将来の金利優遇」も確認しておくことがポイントだ。 ■10年前に家を買った私のリアルな実感これから住宅ローンを組もうという人は、「10年後のことなんて、イメージすらできない」と思うだろう。実際、私がそうだった。けれども10年前(私が家を買った当時)、5歳だった長男は、今や私立高校生。私学の学費と予備校代、部活の費用などがかかる。ともに2歳だった双子は中学受験生で、塾代が大変だ。このように、ただいま、わが家は教育費負担が山場を迎えている(涙)。マイホーム適齢期の10年後は、教育費負担が最も重い時期。そんな時期、住宅ローンの金利がガクンと高くなったら、本当に悲劇だ。だからこそ、「固定金利選択型」を選ぶ人は、優遇期間終了後の金利条件もしっかりチェックしておいてほしい。次回は、住宅ローンの返済期間について取り上げる。

2016年08月15日

2016年の1月29日、日銀が「マイナス金利付き量的・質的金融緩和」の導入を発表し、日本全土に衝撃が走りました。低金利の時代はこれまでもずっと続いていたわけですが、それどころか金利がマイナスになってしまったということです。「といわれても、理解しづらい……」という方もいらっしゃるでしょうが、それも仕方のないことです。いったい、これはなにを意味するのでしょうか?しかも、さらに実態をわかりにくくしているのは、実は世界の4分の1の国がすでにマイナス金利を導入しているという事実。そうなると、なにがどうなっているのかがますますわかりにくくなります。そこでぜひ読んでおきたいのが、『金利が上がらない時代の「金利」の教科書』(小口幸伸著、フォレスト出版)。過去40年間にわたり、投資マーケットの長期トレンドを見つめてきた元シティバンクの為替ディーラーが、マイナス金利時代の「金利」をやさしく解説した書籍です。ところで、そもそも金利の機能とはどのようなものなのでしょうか? きょうは本書から、そんな基本の部分を引き出してみたいと思います。■そもそも金利とは何なのか?金利は株価や為替レートと同様に、基本的には市場での需要と供給によって動くもの。資金需要が高まれば金利は上昇し、資金供給が高まれば金利は低下するわけです。ちなみに資金需要が高まるとは、資金を借りる(調達する)額が多くなることで、資金供給が高まるとは、資金を貸す(運用する)額が多くなること。一般的に、景気がよくなれば資金需要が高まり、金利の上昇圧力になるといいます。逆に景気が悪化すれば、資金需要は後退し、金利低下圧力になるわけです。ただ、金利が需給によって決まるといっても、為替レートや株価などとくらべると変動の程度は限られているもの。なぜなら、中央銀行の影響が強く及ぶからです。特に短期の金利にはそれがいえるそうです。それだけ金利の変動は経済の基本的な部分に大きく作用するため、中央銀行の役割と影響も大きくなっているということ。そして金利には、大別して次のような2つの機能があるといいます。■金利の2つの大きな機能とは(1) 景気調整機能景気がよくなれば資金需要が高まり、金利は上昇することになります。金利が上昇していけば資金コストは高まるので、資金需要は押さえられて好況にブレーキがかかります。つまり金利にはこうして、景気の行き過ぎを調整する働きがあるということ。ですから逆に不況では資金需要が低下し、金利は下落します。そうなると資金の借り入れをしやすくなり、資金需要の減少にも歯止めがかかり、不況にブレーキがかかるのです。もちろん、これだけで語り尽くせるほど単純な問題ではないでしょう。しかし、これがあくまでも金利の「基本」だと著者は説明しています。(2)資金分配機能資金は一般的に、低い金利よりも高い金利のほうに向かうもの。そのため、高い金利のほうに資金が集まるわけです。こうした2つの機能が働くためには、金利が資金の需給関係によって自由に動くことが前提になるといいます。自由に動く市場がないと、こうした金利の機能は働かないわけです。経済の規模が拡大して構造が複雑化するにつれ、行政による指導や帰省では経済を効率的に運営するのが困難になってくるもの。そこで、金利にその機能を発揮してもらう。そのために規制緩和や自由化が進行するというのです。実際に欧米に続き、日本でも1980年代に預金金利などの自由化が進みました。近年まで行政指導が資金配分などに強い影響力を持っていた中国でも、規制緩和や金利自由化の進行とともに金利の機能が働きはじめるようになったといいます。経済に与える金利の変動の影響が、以前よりも強くなったということです。■マイナス金利政策は正しいかところが、もっとも金利の自由化が進んだ欧米や日本など先進諸国の多くでは、金利低下が進行。ゼロ金利になっても資金需要は増えず、景気の低迷が続きました。金利の機能が働かない事態になってしまったわけです。米国はようやく利上げ可能な状態になりましたが、その他の国は政策金利の一部をさらに下げ、マイナス金利にすることに。こうしたなか、中央銀行は金利の機能を信じ、なんとか働かせようとしているというのです。つまり金利を下げて資金需要を高め、景気を浮揚させることと、市場の資金を日銀の当座預金から、より金利の高い金融商品(市場)へ向かわせるということ。短期から長期へと資金を向かわせ、イールドカーブ(利回り曲線)の水準を下げることです。この点においてはマイナス金利政策は、金利の機能の基本に沿った政策だということです。*基礎的な部分から個人投資家の心構えまで、金利についてさまざまな角度から解説した内容。読んでみれば、いろいろな疑問を解消できるかもしれません。(文/作家、書評家・印南敦史) 【参考】※小口幸伸(2016)『金利が上がらない時代の「金利」の教科書』フォレスト出版

2016年08月08日

歌舞伎役者で俳優の市川海老蔵さん(38)が、乳がんと闘病中の妻、小林麻央さん(33)のために長期休暇を取得したことが話題を呼んでいます。2016年7月14日掲載の『女性自身』によると、海老蔵さんは8月から9月にかけて38日間の休みを取得したとのこと。歌舞伎公演やドラマの収録などで1年のうち数日しか休みが取れないと言われている海老蔵さんがここまでの長期休暇を取るのは異例中の異例だと報道されています。海老蔵さんは日頃から忙しい仕事の合間を縫って献身的に麻央さんと子どもたちを支えてきましたが、今回の長期休暇では家族旅行をする予定とのこと。海老蔵さんの妻思いなこの行動に、世間からは賞賛の声が相次いでいます。●海老蔵、麻央のために38日間休暇を取得! 世間では「イケメンすぎ」「格好良い」と賞賛の嵐『過去にはトラブルも起こしていたけど、海老蔵さんはやっぱり立派な夫だよ』『暴れん坊で有名だった海老蔵がここまで変わるとは……よっぽど小林麻央のことが好きなんだな』『余計な詮索はしない!ただひと言。海老蔵、格好良いな』『素晴らしい!でも、最後の思い出作りってことはないよね……?』『正直海老蔵ほどのスターが38日も休みを取るって大変だったと思う。きっと勸玄くんも喜ぶね!』『家族を守る最近の海老蔵がイケメンすぎるな』『自分が病気のときって、家族に側にいてほしいもの。海老蔵はそれを分かってる』『すてきすぎる。この旅行を機に快方へ向かいますように』などなど、ネット上では海老蔵さんの家族思いな行動に胸を打たれたという人が多く見られました。以前テレビ番組で麻央さんは海老蔵さんへ「結婚して本当に良かった」とメッセージを送り、それを聞いた海老蔵さんが目を赤くするという一幕がありました。さまざまな苦労を乗り越えてきた二人だからこそ、麻央さんの大病も無事克服できると信じたいですね。【画像出典元リンク】・ABKAI 市川海老蔵オフィシャルブログ/●文/パピマミ編集部

2016年07月14日

アディダス(addidas)がロサンゼルスにて6月29日、クリエイティブなパイオニアのカニエ・ウェストと、ストリートからスポーツまであらゆるジャンルのフットウエア、アパレル、アクセサリーをカバーするイージー(YEEZY)ブランドのエンティティーとなるアディダス+カニエ・ウェストのローンチにあたり、長期間のパートナーシップを発表した。およそ2年前にアディダスオリジナルスのイージーで多大な影響力と成功を示し、世界を圧倒するブランド力を構築してきたが、スポーツブランドとノンアスリートの間ではこれまでに前例がないパートナーシップが誕生したことになる。アディダスの技術的でイノベーティブな知識と能力が、カニエ・ウェストの持つ先見性に満ちた想像力と融合し、これからの未来を再定義していくとしている。これから専任のアディダスチームがカニエ・ウェストとともに、イージープロダクトの開発と想像をリードしていき、アディダスとカニエ・ウェストが開発したイージープロダクトは、アディダスポートランド本部の指揮のもとで世界中で継続的な成功の実現に向け、専任チームがコラボレーションの管理、統括を行いながら小売店での拡大展開も予定している。さらには現在のライフスタイルへのフォーカスにとどまることなく、パフォーマンス向けのデザインを導入することで、スポーツとストリートの両面に選択肢を拡大していくとのこと。カニエ・ウェストは「この2年間で、アディダスとイージーは我々の新たな将来を垣間見てきました。このパートナーシップの実現は、夢を持つ人は誰でも、無限に夢見ることができるということを示しています。」と述べている。それに対してアディダスグループ経営幹部のエリック・リッキーは「カニエは他の人にはない視点で物事を見る能力がある真のクリエイターです。このパートナーシップを実現できたことを大変嬉しく、誇りに思っています。また彼と一緒にさらなる新しい未来を築いていくことを非常に楽しみにしています。『アディダス+カニエ・ウェスト』で我々はカニエのクリエイティビティーをスポーツの世界に広め、新しい領域を開拓していきます。つまり、クリエイターを駆使して、アディダスが常に注力する“クリエイト ザ ニュー”を実現していくのです。」と語った。

2016年07月04日

『金利を見れば投資はうまくいく』(堀井正孝著、クロスメディア・パブリッシング)の冒頭には、「炭鉱のカナリア」の話題が登場します。ご存知の方も多いとは思いますが、改めてご紹介しておきましょう。カナリアは周囲の異変に敏感で、それまでさえずっていたとしても、危険を感じると鳴き止んでしまう習性を持っています。そこで炭鉱労働者は昔、坑道に入る際に3羽のカナリアを鳥かごに入れて持っていったというのです。いうまでもなく、そのうち1羽でも鳴き止んだら、「炭鉱内にガスが発生しているなど、なんらかの変調が起きている」という合図だと認識したわけです。つまりカナリアは、一種の警報(アラーム)として使われていたということ。でも著者はなぜ、こんな話を持ち出したのでしょうか?理由はいたってシンプル。つまり投資の世界にも「炭鉱のカナリア」が存在していて、それは「金利」だというのです。なぜなら金利は、まだ表面化していない景気の変調をいち早く教えてくれるものだから。それが、投資の世界におけるカナリアだという根拠なのです。だとすれば、金利について知っておけば投資の確実性は向上するでしょう。投資家にとっては、とても頼もしい味方だということです。そして著者は、「3つの金利」を「炭鉱のカナリア=警鐘」として機能させれば、景気の変調に気づいていけるとも主張しています。そこで今回は、この「3つの金利」に焦点を当ててみましょう。■1:政策金利(短期金利)まず金利には、「短期金利」と「長期金利」があります。短期金利は一般的に、期間が1年未満の金融資産の金利のことで、政策金利は短期金利のひとつ。政策公純は簡単にいうと、中央銀行が一般の銀行に融資を行う際に受け取る金利のこと。日本では2006年まで「公定歩合」といわれていたものです。金融政策とは、景気を安定的に拡大させるため、中央銀行が政策金利を変更し、市中に出回るお金の量(通貨供給量)を調節すること。中央銀行は、景気がよいときは政策金利を上げて通貨供給量を減らし、景気が悪いときには政策金利を下げて通貨供給量を増やします。こうして政策金利を引き上げることが「利上げ(金融引き締め)」で、引き下げることが「利下げ(金融緩和)」。政策金利は、金融政策の影響を大きく受けるといいます。預金やローンの利率など、私たちがふだん接している金利で、期間の短いものについては、政策金利が基準のひとつになるそうです。また、時期によってその利率が上下するのも、政策金利が上下することが理由のひとつ。私たちは日常生活のなかで、知らず知らずのうちに金融政策の影響を受けているわけです。■2:10年国債利回り(長期金利)長期金利とは、一般的には期間が1年以上の金融資産の金利。10年国債利回りは、長期金利の指標のひとつだそうです。債券とは、国や企業が期間や利率を決め、一般投資家から資金調達をするために発行するもの。そして10年国債とは、国が10年間利率を決めて発行する債券のこと。10年国債利回りとは、債券市場における10年国債の流通利回りのこと。そして流通利回りとは、債券市場で債券を購入し、満期まで保有し続けた場合の1年あたりの利回り(%)。つまり流通利回りは債券の収益率のようなもので、お金を借りるときに支払う金利だと考えればいいそうです。■3:社債利回り社債は、企業が発行する債券のこと。社債利回りとは、債券市場におけるその社債の流通利回りのことで、企業が資金調達をする場合のコスト。流通利回りには債券の構成要素がすべて盛り込まれているため、同年減で発行体が異なる社債をくらべた場合、社債利回りの差は発行体となる企業の信用力の差と考えられるそうです。信用力とは、満期が来たら借りたお金をきちんと返済できるか、定期的に利息を支払えるかという返済(支払い)能力。いわば、企業の信用力が社債利回りに大きく影響するわけです。私たちもなにげなく、この信用力を使って生活しているのだとか。いい例が、「お金を誰に貸すか」ということ。誰かにお金を貸して欲しいといわれたら、返してもらえるかと不安になるもの。でも、銀行になら安心してお金を預けます。銀行なら利息を払ってくれるし、必要なときにはお金を返してくれると、無意識のうちに銀行の信用力を評価しているからです。たしかにこうして考えていくと、金利を身近に捉えることができそうです。*著者は25年以上にわたって運用の世界に身を置き、金融市場と奮闘してきたという人物。そのような経験に基づいて書かれているからこそ、本書の内容にも説得力があるのです。著者のいうとおり金融市場の「炭鉱のカナリア」を意識してみれば、投資を成功させることができるかもしれません。(文/作家、書評家・印南敦史) 【参考】※堀井正孝(2016)『金利を見れば投資はうまくいく』クロスメディア・パブリッシング

2016年04月19日

2016年の2月16日から、日本では史上初めてマイナス金利を導入しています。このマイナス金利が導入されるのは、基本的に日本銀行(日銀)と民間銀行の間のお金のやりとりに関してですから、私たちの生活ですぐ何かが変わるわけではありません。でも、長い目で見たとき、どんな影響があるのでしょうか。■「マイナス金利」とは?そのものずばり金利が0%以下になるということです。普通は、お金を預けると利息がつきます。でも、「マイナス」金利ですから、お金を預けると逆にマイナスの利息分だけお金が減ってしまうことになります。「銀行に預けていると、お金が減っちゃうの!?」現状はその心配はありません。マイナス金利が適用されるのは、日銀が金融機関から当座預金で預かっている一部の資金です。銀行などの金融機関は、預金をきちんと預金者に支払えるよう、原則として「銀行の銀行」と呼ばれる日銀の当座預金に預金することが義務付けられています。2月16日以前は、日銀は0.1%という金利をこの預金に付けていましたが、これがマイナス0.1%に引きさげられたのです。■「マイナス金利」の狙いって?ひとことで言うと「経済の活性化」です。銀行は、私たち預金者のお金を預かり、それを運用したり貸しだしに回したりすることで、必要なところに資金を提供してゆく経済の潤滑油としての役割を担っています。銀行が預かったお金をそのまま日銀に預けたのでは、本来のこの役割の点ではやや不十分です。でも、いままではわずかでも0.1%の金利がついたので、銀行も「まあ日銀に預けておいて損はない」という感じだったわけです。今回日銀は、「当座預金に余分にお金を預けると、むしろお金は減りますよ」という、いってみればペナルティを銀行に課したわけです。安易に日銀に預けるのではなくて、もっと貸しだしや投資をしてくださいよ、と銀行のお尻をたたいているわけです。「デフレ脱却」のための異次元の措置と言われるわけはここにあります。■私たちの生活への影響は?直接私たちの預金の金利の問題ではないとはいえ、マイナス金利は、私たちの生活にいい面・悪い面のどちらにおいても影響があります。いい面としては、当たり前ですがローンの金利も下がります。たとえば、「三菱東京UFJ銀行」は、10年固定の住宅ローンについて、最も優遇する場合の金利を、2月の年1.05%から3月1日に0.8%に引きさげました。同様に3月1日から「三井住友銀行」「みずほ銀行」「りそな銀行」は、10年固定の住宅ローンの金利を0.8%に、「三井住友信託銀行」も、10年固定の住宅ローンの金利を2月の年0.7%から0.5%に引きさげています。ローン金利が下がることで住宅を買う動きが増えて、経済の活性化につながることが期待されます。悪い面は、私たちの銀行預金の金利が一層下がることです。普通預金の金利は、いまでもとても低いですよね。一般の銀行で0.02%です。これが、マイナス金利導入後、ほぼすべての銀行で0.001%に引きさがりました。10万円を普通預金に1年間預けて、利息が1円ということになります。こうなると心配なのは、私たち個人の預金もいつの日かマイナスになるときがくるのでは? ということですね。銀行各行は、現時点で、預金金利や住宅ローン金利をマイナスにすることはないとしています。しかし、日本に先んじてマイナス金利を導入したヨーロッパでは、預金者に負担を求めるとして、スイスの一部銀行は先月から預金金利をマイナスにしています。また変動金利型住宅ローンの金利をマイナスにしたデンマークの銀行も出始めています。将来的に、日本の銀行が同じ動きをとらない、という保証はないかもしれません。■どうやってお金を守る?いまのところ、個人の預金金利はマイナスではありません。ですから、「まったく増えなくてもいい」という人は、そのまま銀行預金というのもひとつの手です。ただその場合は、ATM利用料がかかるとあっというまに実質マイナスになってしまいますから気をつけてくださいね。「タンス預金」も増えているようですが、盗難予防で銀行で貸金庫が大人気とか。でも、じつは貸金庫代分マイナスですよね。これまで「低金利時代の資産運用」といってもなかなか一歩を踏みだせなかったかもしれませんが、自分のお金を守るためにはそろそろ待ったなしの環境になりつつあります。資産運用を考えるとき、普通はいくら増やしたいかを考えるかもしれません。でも、肝心なことは、むしろ自分がとれる範囲のリスク、つまりどこまでなら仮に運用で損がでても我慢できるかを決めることです。みなさんのお金の1%まで? 5%まで? あるいは10%まで大丈夫? これをまず考えてください。それによって、皆さんにふさわしい運用の仕方の輪郭が、ある程度はっきりしてきます。銀行預金もみなさんが選ぶ運用商品です。銀行に預けるのか、運用会社に任せるのか、自分で株の運用をするのかなどなど。世のなかにはたくさんの金融商品がありますが、みなさんおひとりおひとりの輪郭にあった商品を選ぶことが、まず最初の一歩です。

2016年04月07日

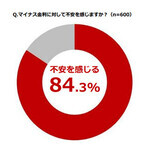

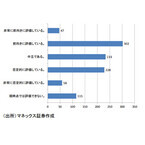

インヴァランスは3月11日、「マイナス金利に関する意識調査」の結果を発表した。対象は資産運用に関心のある20~49歳の社会人600名。調査期間は2016年2月22日~23日。○マイナス金利後の資産運用、約7割が「投資型が良い」「マイナス金利に対して不安を感じるか」を聞いたところ、84.3%が「不安を感じる」、15.7%が「不安を感じない」と回答した。さらに「マイナス金利導入によって景気回復できると思うか」を質問すると82.8%が「期待できない」、17.2%が「期待できる」となった。マイナス金利に対して「不安を感じる」と回答した人に「特に不安を感じる要素は何か」を聞くと、「手数料や保険料の値上がり」(36.8%)が最も多くなった。以降「個人資産への影響」、「金融経済の混乱」(ともに31.2%)と続いた。「マイナス金利導入後、『投資型』と『貯蓄型』の運用ではどちらが良いと思うか」を聞いたところ、68.3%が「投資型が良い」、31.7%が「貯蓄型が良い」と回答した。「マイナス金利導入に伴い資産運用先を変更したか」を聞くと49.5%が「変更した、変更を検討中」、50.5%が「変更するつもりはない」となった。「マイナス金利導入後、リスクが低いと思う資産運用先」を聞いたところ、全体の1位は「個人向け国債」(23.7%)。次いで2位は「不動産投資」「株式投資」(ともに23.5%)。以降、4位は「外貨預金」(21.7%)、5位は「投資信託」(19.8%)だった。20代では27.0%で「不動産投資」で最多となった。以降、「個人向け国債」(25.5%)、「株式投資」(23.5%)となった。20代が「不動産投資」を選んだ理由については33.3%で「安定した利益が見込めるから」が最多に。次いで「景気や為替の変動に影響されにくいから」(32.8%)となった。

2016年03月14日

住信SBIネット銀行は2月29日、円普通預金金利と住宅ローン金利を引き下げ、円定期預金は引き上げた。円普通預金金利は年0.001%に引き下げ、円定期預金は年0.005~0.010%引き上げた。○SBIハイブリッド預金金利は年0.02%このたびの円普通預金金利などの引き下げは、2月16日に開始された日本銀行によるマイナス金利政策導入以降の市場動向を踏まえて実施されるもの。円普通預金金利は、個人、法人ともに年0.001%に引き下げた。また、SBIハイブリッド預金の個人向けの金利を年0.03%から年0.02%に引きさげ、法人向けの金利は年0.020%で据え置きとした。SBIハイブリッド預金とは、SBI証券での現物取引の買い付け代金や、信用取引における必要保証金・現引可能額に適用できる銀行預金(円普通預金)のこと。一方、円定期預金の一部は金利引き上げを実施した。引き上げ幅は年0.005~0.010%。表では、6カ月、1年の金利が引き下げられているが、これはキャンペーン金利から引き下げられた数値で、キャンペーン終了後の通常の金利と比較すると0.010%引き上げられている。他の金融機関では定期預金の金利も引き下げている中、金利を引き上げたことについて、住信SBIネット銀行は「市場金利に基づいた結果」としている。また、3月1日の融資実行分から、住宅ローンの変動金利と固定金利の一部を引き下げた。例えば、変動金利(借換以外)は、年0.011%引き下げ年0.568%とした。固定金利は、固定の2年、3年、5年は2月適用分と変わらず年0.40%、年0.51%、年0.50%としている。7年以降35年までは、年0.17%~0.22%引き下げた。このたび金利を引き下げた住宅ローンは、 ネット専用住宅ローンとミスター住宅ローン。これらの住宅ローンは、団体信用生命保険・8疾病保障の保険料や借り入れ後の一部繰り上げ返済の手数料が無料となっている。

2016年03月02日

三井住友信託銀行は3月1日、円普通預金金利と住宅ローン金利を引き下げ、外貨定期預金の金利を引き上げる。円普通預金金利は年0.001%とする。○住宅ローンの固定プランは年0.05%~年0.25%引き下げこのたびの円普通預金金利と住宅ローン金利の引き下げは、2月16日に開始された、日本銀行によるマイナス金利政策導入以降の市場動向を踏まえて実施されるもの。円普通預金金利は、現行の年0.02%を年0.001%に引き下げる。取引残高に応じて優遇サービスを提供するトラストプレミアムサービス普通預金金利は年0.025%から年0.002%とする。住宅ローンの固定プランにおける店頭表示金利は、現行水準から年0.05%~年0.25%引き下げる。変動プランについて変更はない。外貨定期預金では、米ドル・豪ドルの金利を引き上げる。例えば、「米ドル1カ月定期(ネットバンキング)」は年0.10%の金利を年12.00%に、「米ドル1カ月定期(窓口またはテレフォンバンキング)」は年0.10%を年0.50%に引き上げる。「米ドル1年定期(ネットバンキング)」は年0.65%を年1.50%に、「米ドル1年定期(窓口またはテレフォンバンキング)」は年0.35%を年1.20%にする。同様に「豪ドル1カ月定期(ネットバンキング)」の金利は年0.70%から年13.00%に、「豪ドル1カ月定期(窓口とテレフォンバンキング)」は年0.70%を年1.00%に引き上げる。また、「豪ドル1年定期(ネットバンキング)」は年1.55%から年2.10%に、「豪ドル1年定期(窓口とテレフォンバンキング)」は年1.05%を年1.60%とする。三井住友信託銀行は、外貨定期預金の金利を引き上げたことについて「マーケット環境をふまえた結果」としている。

2016年02月29日

マネックス証券は2月16日、「マイナス金利政策」に関する調査の結果を発表した。対象は同社に口座を所有する個人投資家983名。期間は2月5日~8日。○マイナス金利への評価、「前向きに評価」が最多に「マイナス金利政策」についての評価を聞いたところ、最多は「前向きに評価している」(302)がだった。次いで「中立である」(233)、「否定的に評価している」(228)となった。「日本経済のデフレ脱却に『マイナス金利政策』が寄与するか」を聞いたところ、46.0%で「デフレ脱却に寄与しないと思う」が最も多くなった。次いで「わからない」(29.3%)、「デフレ脱却に寄与すると思う」(24.7%)となった。「日本銀行のマイナス金利導入を受けて、投資意欲に影響したかどうか」を質問したところ、60.4%で「投資意欲は変わらない」が最多となった。以降「投資意欲が減退した」(20.5%)、「投資意欲が高まった」(19.1%)と続いた。さらに、「日本銀行による追加金融緩和の予想実施時期」を聞いたところ、「2016年4月~6月」(35.1%)で最も多くなった。以降「当分の間ないと考えている」(26.9%)、「2016年3月」(16.3%)と続いた。

2016年02月19日

北海道大学(北大)は2月17日、働かないアリもコロニーの長期的存続のためには必須であることが判明したと発表した。同成果は、同大学大学院 農学研究院動物生態学研究室 長谷川英祐 准教授ら、および静岡大学創造科学技術大学院 工学領域 吉村仁 教授らの研究グループによるもので、2月16日付けの英科学誌「Scientific Reports」に掲載された。アリのコロニーにはほとんど働かないアリが常に存在するが、これらはコロニーの短期的な生産効率を下げるため、短期的効率を高める自然選択の存在下でなぜいるのかは大きな謎となっていた。今回、同研究グループは、格子モデルを用いたシミュレーションにより、普段働かないワーカーがほかのすべてのワーカーが疲れて働けないときに代わりに働くというシステムと、全員が一斉に働くというシステムを、疲労の存在下でどちらが長く存続するかを比較した。また実際のコロニーにおいて、よく働いているアリが休んでいるときに、普段働かないアリが働くかどうかを調査した。この結果、疲労が存在しないときには2つのシステムの存続時間に差はなかったが、疲労が存在すると、働かないワーカーがいるシステムの方が長続きした。これは普段働くワーカーが疲れて働けなくなった際、疲れていない普段働かないワーカーが、誰かがこなしていないとコロニー全体が致命的なダメージを受ける仕事を代わりにこなすことで、危機的な瞬間を逃れることができるためであるという。実際のコロニーにおいても、普段働かないアリは、働くアリが休んでいるときに働いていることが示されている。同研究グループは今回の結果について、アリのような社会性昆虫に限らず、人間の組織を含め、組織の短期的効率を求めすぎると大きなダメージを受けることがあることから、組織運営全般に関して、長期的存続の観点を含めたうえで考えていくことの重要性が示されたとしている。

2016年02月17日

楽天銀行は、「円定期預金 年明け特別金利キャンペーン!」を実施している。○円定期預金(6ヶ月・2年)に特別金利を適用1月31日までのキャンペーン期間中、対象の円定期預金を預け入れた人に、以下の特別金利を適用する。キャンペーンの対象商品は、円定期預金(6ヶ月・2年)で、定期預金積立購入または「元利自動継続」、「元金自動継続」による継続分も対象となる。楽天銀行は、今後も顧客に魅力的な商品の提供を行っていくとしている。

2016年01月12日

皆さんこんにちは!15万本以上の爪を施術してきたネイリストでスキンケアカウンセラーの川上あいこです。2015年が終わって、やってきた2016年。実は、長期休暇の少ない一年なんだそうです。ゴールデンウィークもシルバーウィークも短いとの噂・・・そう聞くとさらに年始のお休みも貴重な気がしてきますよね。ただゴロゴロして時が過ぎて行くなんてもったいなく感じませんか?忙しく過ごすのもあっという間に過ぎてしまった感満載でもったいないですが、ダラダラ太るだけというのも解せない感じ・・・そんな時にはやっぱり「自分磨き」!長期のお休み期間だからこそゆっくり試せるおすすめの自分磨きを集めてみました。■◇簡単デトックスタイムお休みの日ってゆっくりお風呂に入って汗をかいて過ごせますよね。お風呂上がりにほてる自分を押さえつつ急いでメイクすることもないですし、時間に追われる心配もありません。そんな時に試したいのは、やっぱりデトックスタイム。といっても「3時間お風呂に入る」なんてちょっと面倒。おすすめは「回数浴」です。お風呂で汗をかいても水分がなくなるだけでダイエット効果は薄いそうですが、汗をかくことで毛穴はしっかり開くので肌に溜まった汚れの排出には有効的なのだとか。携帯電話や本を持ち込んでゆっくりお風呂。水分もしっかり持ち込んでくださいね。汗をかいてしっかりお風呂に入った後は、湯冷めしない程度に涼みます。涼んだら体調も見つつ、またお風呂に戻りましょう。皆さんが、温泉や健康ランドで気軽にやっている回数浴、お家でも楽しめるのです。入浴剤を温泉の素にしてみたり、楽しみ方は色々。お家だと水分も気軽に取れてトイレも近いので安心ですね。湯船に浸かりながらパックなんかも試せてしまいます。無理は絶対厳禁ですが、むくみにも効果的な回数浴、お休みの日こそ試すのにもってこいです。■◇胃腸をお休みさせて美肌効果外を歩いていると屋台に誘惑されがちな季節。寒いからこそ、焼き芋やクレープに目が行ってしまいます。ホットチャイの屋台なんて見つけると飛びついてしまう筆者です(しかもクリーム入り)暴飲暴食が続く季節はお肌も荒れがち。美味しいものを数日堪能したら、胃腸を休ませてあげないと便秘気味にもなったりしますね。腸内環境はお肌に直結しています。腸内フローラをキレイに咲かせる為にも、休腸日を作ってあげましょう。どうせお出かけしないならこそもってこいの「休腸日」。野菜のスムージーや酵素ドリンク、ヨーグルトだけ用意して暴飲暴食した数日間をリセット。数日リセットしたら、お粥から食事を始めます。忙しい時はなかなか試せない「週末断食レシピ」も長期休暇ならゆっくり試せますね。「週末断食」は週末じゃなくてもOK!お正月明け「太ったね」なんて思われたくない方におすすめです。■◇ストレッチを覚えようダイエットダンスのDVDやヨガDVD。買ったのはいいけどパッケージも開けずに眠っていませんか?長期休暇の際は、コレらを開けるチャンス!長期休暇明けに「なんか痩せたね!」と言われる方に多いのが、この「買っただけDVD」類をやってみた方々。数回やるだけでも暗記してしまう映像系のエクササイズ。休日の一日に気合い入れてやるだけで覚えてしまえるだけじゃなく、休み明けにすっきりした自分に出会えます。■◇おわりに長期のお休みってついついダラダラ過ごしてしまいがち。自分スイッチが入っていないせいか、夜中にお菓子まで食べちゃったり・・・休み明けに後悔するのですが、かわいい子はやっている「休みだからこそ自分磨き」。せっかくのお休みをどう過ごすか。今から「この日は美容日」の計画たててみてくださいね。(川上あいこ/ライター)(ハウコレ編集部)

2015年12月27日

住信SBIネット銀行は14日、「冬の"資産運用"応援特別企画」として円定期預金に特別金利を適用したキャンペーンを開始した。○キャンペーン概要期間:12月14日(月)~2016年2月28日(日)預入れ手続き完了分まで対象となる顧客:住信SBIネット銀行に口座を持っている顧客対象商品:預入期間「6ヵ月もの」、「1年もの」の円定期預金特別金利:12月14日(月)~2016年2月28日(日)までの適用金利

2015年12月15日

ソニー銀行は12月1日、冬の特別企画として円定期特別金利など4つのキャンペーンを開始した。○円定期特別金利内容:円定期預金(期間6ヶ月・1年)および積み立て定期預金(1年もの)を特別金利に提供する(12月1日時点の金利、年0.25%(税引き前、税引き後0.199%))。対象は新規に申し込む円定期預金および対象期間内に預け入れる積み立て定期預金と対象期間中に満期を迎え、自動継続となる円定期預金および積み立て定期預金対象期間:12月1日(火)~2016年2月29日(月)○振込&円定期で現金プレゼント内容:総額100万円以上の振込&円定期預金(6ヶ月または1年)の残高増加で一定の条件を満たした顧客に500円~5万円の現金をプレゼントする対象期間:12月1日(火)~2016年2月29日(月)、増加額判定日時は2016年3月31日(木)午後11:59○円定期plus+でプレゼント内容:円定期plus+(フラット型、ステップアップ型問わず)の申し込み総額100万円ごとに抽選権を1口とし、応募した人の中から抽選で40名に四季の美味、または銘酒を毎月(合計12回)プレゼントする対象期間:プレゼント応募期間:12月1日(火)~2016年3月3日(木)○ブラジルレアル預金フェア購入時の為替コストが半額内容:ブラジルレアル預金の対円・対米ドルでの購入にかかる為替コストを以下の通り引き下げる定期預金(期間3ヶ月)は特別金利!内容:ブラジルレアル定期預金(期間3ヶ月)を特別金利にて提供する。12月1日現在の金利/ブラジルレアル定期預金(期間3ヶ月)年10.0%(税引き後年7.968%)対象期間:12月1日(火)午前0:00~2016年2月1日(月)午後9:00

2015年12月02日