みなさんは子どもにお小遣いを自分で管理させていますか?今回は子どもとお金に関するエピソードを紹介します。お小遣いの管理は自分で!お小遣い用の口座を作ることに娘のお金が引き出せない!残高不足の原因は?記帳してみると…。残高不足の原因はなんと手数料!少しかわいそうですが、勉強になったことでしょう。みなさんも手数料には気をつけましょうね。原案:愛カツ読者編集:愛カツ編集部

2023年09月23日

2024年1月1日から新NISAが始まります。ただ投資初心者からすると、そもそも現在のNISAと新しいNISAの違いも分からないし、2023年中に始めたいと思っていたけど、2024年から新しい制度が始まると聞き、始めるタイミングを逃している……なんて人もいるのではないでしょうか?今回は、30歳を期にNISAを始めようと思っている投資未経験の編集部員・あっさんが、疑問に感じていることをファイナンシャルプランナーの石倉博子さんにぶつけてみました!プロフィールあっさん30歳になったのを期にNISAを始めたいと思っているウーマン編集部員。26歳ごろから、NISAやiDeCo、投資信託などに興味があり、本を読んだりしていたものの、後回しにして30歳になってしまった。さすがに将来のことを考えて、NISAを始めようと思ったところで、2024年から制度が変わると聞き、混乱している。ファイナンシャルプランナー・石倉博子さん1級ファイナンシャルプランニング技能士、CFP®認定者。実生活における“お金の教養”の重要性を感じ、生活者目線で、あっさんの疑問にもやさしく答えてくれる。■現行のNISAと新NISAは何が違うの?先日30歳になり、そろそろ将来のことを考えてNISAを始めようと思っていたところ、2024年から新制度に変わると知りました。今までとどのように違うのでしょうか?2024年から始まる新NISAは、現行のNISAでデメリットと感じていた部分が改良されて、制度としてパワーアップしています。今までのNISAと違う点は大きく4つあります。◇1、制度が恒久化し、期限が無期限になった現行のNISAは、長期運用に適した「つみたてNISA」で20年間、「一般NISA」で5年間という非課税で保有できる期限があります。これが新NISAでは撤廃されたので、好きなだけ非課税で投資ができます。◇2、2種類のNISAが併用できるようになった今までは、投資信託の積み立て専用である「つみたてNISA」と個別株など広い商品に投資ができる「一般NISA」は併用ができないので、どちらかを選ぶ必要がありました。新NISAでは、「つみたてNISA」が「つみたて投資枠」、「一般NISA」が「成長投資枠」と名前を変えて、併用ができるようになりました。◇3、年間の投資枠が大きく拡大した現行の「つみたてNISA」は年間40万円、「一般NISA」は年間120万円で、併用ができません。新NISAは「つみたて投資枠」が年間120万円、「成長投資枠」が年間240万円となり、しかも併用ができるので、合わせて年間360万円まで非課税で投資ができるようになりました。◇4、生涯を通して非課税で保有できる限度額1800万円(成長投資枠は1200万円)という生涯投資枠が設けられた1800万円までなら、非課税で何年でも保有できます。また、現行NISAでは、NISAで買った商品を売却して投資枠に空きができても、枠の再利用はできませんでしたが、新NISAでは、途中で売却して投資枠が空けば、翌年に枠が復活して、再び非課税で投資ができます。このように、新NISAはだいぶ使い勝手がよくなっています。■2023年中に始めても大丈夫?なるほど……。元々30歳になったタイミングでNISAを始めようと思っていましたが、新制度に変わるのならば2024年まで待った方がいいということですか?いや、待たなくて大丈夫です!まず、現行のNISAと新NISAは別枠と考えてください。先ほどの新NISAの生涯投資枠1800万円に今年始めた分は含みません。たとえば今年のうちにつみたてNISAで年間40万円投資したとすると、新NISAの1800万円とあわせて1840万円非課税で投資ができます。一般NISAを選べば1920万円ですね。そのため、今年のうちに始めた方が多くの資金を非課税で運用できるというわけです。え、そうなんですね!ということは今年中に始めたほうが非課税枠が大きくて得ってことですか?ただし、今年の分は現行制度に則るので、つみたてNISAであれば20年、一般NISAでは5年で非課税期間が終了することを忘れないようにしましょう。あっさんの場合、今すぐ始められるのなら、特に待つ必要もないと思います。2023年中にNISA口座を開設しておけば、2024年からの新NISAの口座が自動的に開設されるので、新たに手続きをする必要がありません。■「つみたて投資枠」と「成長投資枠」はどう使い分けるの?そうなんですね。すぐに始めようと思います……!とはいえ、新制度からつみたてNISAと一般NISAが併用になるそうですが、どのように使い分けていくのが良いのでしょうか?投資初心者は、長期投資を意識して、つみたてNISAで投資信託を積み立てていくのが、リスクを減らせて手間もかからないのでおすすめです。この場合、新制度では「つみたて投資枠」を使っていくわけですが、あっさんのように若い方であれば、老後まで30年以上あるので、毎月5万円の積み立てで生涯投資枠の1800万円に達します。この場合、年間60万円なので「つみたて投資枠」だけ使えばいいことになります。なるほど……。まずは「つみたて投資枠」からか。「成長投資枠」は、個別株、投資信託、ETFなど幅広い商品から選ぶことができ、年間投資枠も240万円と大きいので、積極的に利益を追求したい人や、まとまった資金があって一括投資したい人向きの枠となっています。ただ、「成長投資枠」で「つみたて投資枠」と同じ運用をすることもできるので、「成長投資枠」を「つみたて投資枠」の拡張として使ってもいいと思います。「成長投資枠」を「つみたて投資枠」の拡張……む、難しい。覚えておいてほしいのは、「つみたて投資枠」は積立投資しかできず、「成長投資枠」は一括投資も積立投資もできるということです。そのため投資初心者は「つみたて投資枠」を基本にして、必要に応じて、さまざまなニーズに対応可能な「成長投資枠」を活用するといいと思います。■貯金額や年収の何%から始めるのが安心?とりあえず、「つみたて投資枠」から始めてみようと思います……!ちなみに、最初は貯金額や収入額の何%分から始めたほうが良いでしょうか?貯金額と収入によってパーセンテージは変わってきます。失礼ですが、あっさんの収入と貯金額を聞いてもいいでしょうか?ざっくりですが、年収500万円、貯金額300万円です!わかりました。年収500万円なので月収35万円、残りをボーナスとします。月収35万円から税金や社会保険料などが20%引かれるとすると、可処分所得は28万円になります。総務省の家計調査によると1人暮らしのひと月の生活費は18万円(※)なので、余りは10万円になります。10万円を全部投資に回すのはリスクが高いので、5万円から7万円程度がいいと思います。割合にすると月収の15%から20%程度です。あっさんは貯金がすでに300万円あるので、月収の20%をNISAで積み立ててもいいでしょう。ただ、最初なので少額から始めたいという場合は15%程度にして、ボーナスが出た時に、追加で投資するといいかもしれません。余裕が出てきたら割合を増やしていきましょう。※総務省「家計調査/家計収支編/単身世帯(勤労者世帯)2022年」を参考勉強になります!もし、今の金額で投資する場合の運用シミュレーションを教えていただけますか?先ほどの試算から、年収500万円の場合、月に5万円から7万円を投資信託で積み立てるのがいいでしょう。2023年中につみたてNISAを始める場合は、月間約3.3万円が上限なので、あと3ヵ月とすると、10万円程しか積み立てられません。そこで余裕がある場合はボーナス設定を利用して追加投資するといいでしょう。ただ、つみたてNISAの年間の上限40万円を無理に使い切る必要はないと思います。2024年からはつみたて投資枠を使って、月6万円の積み立てで試算してみます。あっさんは30歳なので、老後まで30年以上ありますが、月6万円の積み立てなら、25年で生涯投資枠の1800万円に達します。生涯投資枠を早めに埋めると複利効果(※)が高まるので、貯金が300万円あるなら、投資に充てる割合をもう少し増やしてもいいかもしれません。つみたてNISAの方は20年が非課税期間なので、その間の値上がりしているタイミングで売却して、その資金を新NISAでの買い付けに充ててもいいでしょう。※複利:運用で得た利益を元本にプラスして再投資し、その合計金額をもとに利益を得る方法生涯投資枠を早めに埋めると複利効果が高まるというのは、短期間で1800万円積み立てた方が得ということですか?いい質問ですね。複利効果はよく雪だるま式に増えると例えられますが、転がして大きくしていくのが複利の効果だとすると、最初に転がす雪玉が大きいほど、たくさんの雪を付着させることができるので、複利効果を大きくできます。そのため早い段階で大きくしておく、つまり上限の1800万円枠を最短で埋めると複利の効果を最大化できるというわけです。なるほど……。全く知らなかったです。でもこれは理論上の話で相場は予想どおりには動きません。投資初心者は、投資できる範囲で投資することの方が大事です。そもそも1800万円の枠を埋められなくても問題はありません。長い期間をかけて、最終的に1800万円の枠を使い切ることを目標にするくらいでいいと思います。積立額6万で試算しましたが、月5万なら30年、月7万なら約21年です。積立額は途中でいくらでも変更できるので、ライフステージの変化にあわせて柔軟に設定していくといいでしょう。■NISA初心者はどんなことに気をつけた方が良いの?今まで疑問に思っていたことが解決しました!ありがとうございます。最後に、初心者がNISAを始める際の注意点があれば教えてください。NISAは、投資によって得られた利益が非課税になる制度です。そのため、利益が出ずに損をした場合は何のメリットもありません。それどころか、通常の投資ではできる損益通算(※1)や繰越控除(※2)ができないので、さらに損をします。そのため、NISAをやるなら値上がりしているときに売るのが鉄則になります。初心者にはNISA口座での投資信託の積み立てを長期で行うことをおすすめしていますが、これはリスクを小さくする効果があるからです。そのため、投資リスクをむやみに恐れる必要はないのですが、一方で投資に絶対はありません。投資商品を保有していれば、値上がりすることも値下がりすることもあります。※1赤字が出た場合に他の所得の黒字と差し引きして、税金を減らすこと※2損益通算をしても引ききれない損失がある場合に、その損失を 3年間繰越すことできるそ、そうですよね……。絶対に資産が増えると確定しているわけではないですよね。そうなんです。なので、ここで重要なのは、値下がりしている時に売らないということです。NISAはいつでも売却してお金に替えることができるので、資金不足になった時に売却すればいいのですが、この時たまたま値下がりしていたらどうしたらいいでしょうか。この場合、NISA以外の貯金が効いてきます。というと、こつこつ貯めた300万円が、ですか?そうです!あっさんの場合は貯金が300万円あるので、何かの事情でまとまったお金が必要になった時にNISAに手を付けなくても済むわけです。なるほど。貯金があることで、急に焦って売らずに済むんですね!その通り。長期保有を続ければ、再び値上がりする可能性が出てくるので、それを可能にするためにも、NISA以外にすぐに引き出せる貯金も持っておきましょう。現在、貯金がなければ、貯金を作ることを優先して、NISAは少額から始めていくといいでしょう。長い人生、30歳でNISAに興味を持ったというだけで一歩リードです。まずは気楽にNISA口座の開設から始めてみましょう!(監修:石倉博子、イラスト:タテノカズヒロ、編集:あっさん/マイナビウーマン編集部)

2023年09月23日

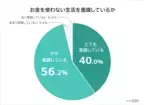

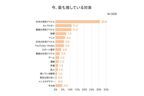

ビジネス上の問題解決を考えるメディア「Biz Hits」は、「お金を使わない生活に関する意識調査」を実施しました。■お金を使わない生活を送る方法をランキング化ミニマリストによる情報発信が盛んになり、「お金を使わなくても豊かな生活は送れる」という考え方に共感する人も増えています。また収入が減ってしまい、やむを得ずお金を使わない生活を送っている人も多いことでしょう。そこで今回、全国の男女500人を対象に「お金を使わない生活」についてアンケート調査を実施。その結果をランキング形式でまとめました。■お金を使わない生活を意識している人は96.2%男女500人に「お金を使わない生活を意識していますか」と聞いたところ、「とても意識している」「やや意識している」が合わせて96.2%でした。ほとんどの人が「節約」や「支出を減らす」ことを意識して生活しているとわかります。「物価高」や「ミニマリストによる情報発信」などが影響しているのもかもしれません。■お金を使わない生活を意識している理由1位は「貯金したいから」「なぜお金を使わない生活を意識しているのか」という質問には、「貯金したいから(129人)」と回答した人が最も多い結果に。以降、2位「老後・将来のため(113人)」、3位「生活が苦しいから(109人)」、4位「子どものため(49人)」と続きます。「貯金したい」「老後・将来のため」「子どものため」など、先を見据えてお金を使わないようにしている人が多いとわかりました。一方で「生活が苦しい」「物価高」など、今の生活のために節約せざるを得ない人もいます。◇1位貯金したいから・貯まっていくのが楽しいから(20代 女性)・少しでも貯金ができれば良いと感じるからです(30代 女性)・貯金を増やすために、できることから始めています(40代 男性)貯金に回すお金をつくるために、できるだけお金を使わないようにしている人が多いようです。「節約を意識していてもつい使ってしまい、貯金に回すお金が残らない」という人は、先取りで積立貯金しましょう。毎月給料が入ったらすぐ貯金分を取り分けるようにすれば、確実に貯まっていきます。◇2位老後・将来のため・老後に少しでもお金を残すため(30代 男性)・将来の生活に不安があるからです(40代 男性)・将来・老後に向けた資産形成のため(50代 女性)老後の生活を心配して、「老後資金を準備したい」とお金を使わないようにしている人も多数。また老後に生活レベルが高すぎると、年金生活が始まったときに、生活に困る可能性があります。そのため現役時代からお金を使わないよう意識し、生活レベルをあげすぎないようにしている人もいるようです。◇3位生活が苦しいから・お金がないから、お金を使わないように生活している(20代 女性)・休職しているので、生活が厳しい(30代 男性)・健康的な理由から共働きが難しく、節約しなければと思うので(40代 女性)生活が苦しく、お金を使わないで生活するしかない人も多いとわかりました。生活が苦しい理由は「休職・失業中」「年金生活」「収入が減った」などでした。◇4位子どものため・今後もっと子どもたちにお金がかかるだろうから(20代 女性)・子どもの学費や成長のために費用を回してあげたいから(40代 男性)・子どもの学費を工面するため(50代 女性)子どもにお金をかけたいため、大人はできるだけお金を使わないようにしている家庭もあるとわかります。現在お金がかかっているご家庭もあれば、将来の進学に備えているケースもありました。◇5位物価高だから・給料が上がらないのに物価だけが上がり続けることに強い不安を感じるため(30代 女性)・生活必需品の値上げです(40代 男性)・物価が高いので少しでも節約しようと思います(50代 女性)「電気代が高くなった」「いつもと同じものを買っているのに、食費が高い」と感じ、お金を使わない生活を意識した人も多いことが明らかに。現在の生活をうまく回すために節約が必要だというケースですね。「給料が上がらないのに物価が高くなっている」と答えた人も多く、給料アップが物価高に追いついていないことも感じられました。◇6位投資に回したいから・今後株を買いたいと思っているため(20代 男性)・投資にお金を回すために節約するという感じです(40代 女性)・余剰資金を投資に回すため(50代 男性)投資に回す余剰資金がほしくて、お金を使わない生活を始めた人も多いようです。投資で資金を用意して早期退職を目指す人も増えていますね。◇7位無駄が嫌いだから・不要なものにお金を使うことが嫌いだから(30代 男性)・無駄遣いが嫌なため(40代 女性)衝動買いや無駄遣いをしてしまったあと、「買わなければよかった」「なんで使ってしまったんだろう」と反省する人も多いのではないでしょうか。またお金を使わないよう意識していないとつい無駄遣いしてしまうため、節約を意識して過ごしている人もいました。■お金を使わない生活を「毎日」実践している人が4割続いて、お金を使わない生活をどの程度「実践」しているか聞いたところ、「毎日(43.8%)」「週に数回(43.4%)」が、いずれも40%を超えました。多くの人が高い頻度で「お金を使わない生活」を実践していることがわかりました。「お金を使わない生活」を習慣化している人が多いとうかがえます。ただ人によっては「毎日節約について考えていると、ストレスになる」という場合も。自分に合ったペースやレベルで「お金を使わない生活」を実践することが、長続きのポイントではないでしょうか。■お金を使わない生活を送る方法1位は「外食を控え自炊する」お金を使わない生活を送る方法の1位は「外食を控え自炊する(197人)」。2位「ポイ活をする(128人)」、3位「できるだけ安いものを買う(125人)」、4位「クーポンを活用する(110人)」、5位「買うものを厳選する(102人)」と続きます。大きくなりがちな「外食費」を削ると答えた人が多数。また「できるだけ安いものを買う」「クーポンで安く買う」など、買い物の工夫を挙げた人も多くなっています。◇1位外食を控え自炊する・自炊をし、不必要に外食しないこと(20代 女性)・外食を控える(30代 女性)もともと外食の多かった人が自炊すると、食費をかなり節約できます。たとえ1回あたり1,000円程度のファストフードやラーメンでも、続けると大きな出費になるからです。さらに「1週間単位で食費にかけられる予算」を決めると、食費を管理しやすくなります。◇2位ポイ活をする・キャッシュレス決済によるポイント還元(20代 男性)・ポイントを貯めて、ポイントで買い物をする(30代 女性)・ポイ活をして、生活用品以外は貯めたポイントで購入しています(40代 男性)「アンケート回答」「広告視聴」「ポイントサイトを経由してのネットショッピング」など、ポイントを貯める方法はいろいろあります。またスーパーなどでポイント還元率が高い決済方法を使ったり、ポイントが多くつく日を狙って買い物している人も目立ちました。◇3位できるだけ安いものを買う・なるべく目当てのものが安いスーパーで買う(20代 女性)・割引シールの付いている総菜を買う(30代 男性)・スーパーはなるべく安いところへ行く(60代以上 男性)スーパーでは「値引きシールがついた商品を買う」「特売を狙う」「目当ての商品が安いスーパーを探す」という工夫をしている人が多いようです。チラシをネットで公開するスーパーも多いので、店頭に行かなくても特売品をチェックできます。また同じジャンルで複数の商品があるとき、「プライベートブランド」などより価格が安い商品を選ぶ人も多いのではないでしょうか。ネットショッピングでも、複数サイトを比較することで同じ商品をより安く購入できる可能性があります。◇4位クーポンを活用する・オンラインでも実店舗でも、専用アプリでクーポンを取得するようにしている(20代 女性)・スーパーでは毎回クーポン利用(40代 男性)クーポンを使うと欲しいものが割引価格で購入できるので、賢く利用したいですね。店舗ごとのアプリでクーポンが配信されることもあれば、「複数店舗のクーポンが配信されるアプリ」もあります。◇5位買うものを厳選する・不必要なものを購入しない(10代 男性)・必要なものを買い、欲しいものは買わないように気をつけています(40代 女性)・買う時に本当に必要か考えてから買うことです。買った後の反省もします(50代 女性)不必要なものを買わないように、「本当に必要か」「本当に使うのか」を考えてから買う人も多いとわかります。「買い物に行く場合はメモをつくり、メモ以外のものは買わない」などの工夫も有効でしょう。■まとめ「老後資金」「教育資金」や生活防衛のために、「お金を使わない生活」を意識している人はたくさんいます。お金を使わない生活を実現するためには、外食を控えるのが有効。すでに自炊を実践している人は、「計画的に買い物する」「ポイントやクーポンの活用」も試してみてはいかがでしょうか。家計簿アプリなどを使って、家計を可視化して「無駄」を見つけるのもおすすめです。■調査概要調査対象:全国の男女調査期間:2023年8月11日調査機関:自社調査調査方法:インターネットによる任意回答有効回答数:500人(女性317人/男性183人)回答者の年代:10代 0.8%/20代 17.2%/30代 37.2%/40代 28.4%/50代 12.0%/60代以上 4.4%(エボル)

2023年09月12日

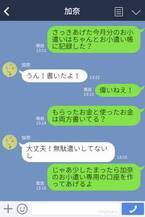

今回は「いい社会勉強になったエピソード」を紹介します。幼いときから、娘にお金の管理を任せていた母は安心感を抱いていたのですが…。ある日、想像もしなかった娘からの相談に、思わず耳を疑うことになります。自分でお小遣い管理!安心感を抱く母大慌てで相談する娘…娘のミスだと思う母だが…またも困り果てる娘…幼いときから自分でお金の管理をするのはとても大切なことですね!しかし、娘が困っているお金が下せない原因とは、一体何なのでしょうか…?後編もお楽しみに!作画:大野はな原案:愛カツ読者編集:愛カツ編集部

2023年09月03日

Wizleapは、現役で保険を販売する保険募集人89人に向けて実施した「新NISAについて意識調査」の結果を発表しました。2024年以降、NISAの抜本的拡充・恒久化が図られ、新しいNISAが導入される予定です。新NISAでは、「非課税保有期間の無期限化」や「口座開設期間の恒久化」、「つみたて投資枠と、成長投資枠の併用が可能」「年間投資枠の拡大」、「非課税保有限度額は、全体で1,800万円」などの変更があります。※[1]*:金融庁HPより抜粋■初心者におすすめのファンド1位は「全世界株式」まず、対象者に「初心者におすすめのファンド」について聞いたところ、「全世界株式」が91.1%、「米国株式(S&P500など)」が63.3%、「先進国株式」が23.3%という結果となりました。注目しているインデックスファンドを尋ねると、30人が「eMAXIS Slim 全世界株式(オール・カントリー)」、20人が「S&P500(各証券会社の商品)」、8人が「eMAXISS slim シリーズ」と回答しました。注目しているアクティブファンドについては、「キャピタル世界株式ファンド」の回答が53人、「モルガン・スタンレーグローバル・プレミアム株式オープン」が16人、「アライアンス・バーンスタイン・米国成長株投信」が8人となっています。続いて、ファンドの選び方のポイントについて質問したところ、60%以上が「運用実績」「運用方針(投資家とファンドの意味合いを合算)」と回答しました。過去の実績と運用方針を考慮に入れて選択を行っている傾向が見られる結果となっています。■調査概要調査名:新NISAについて意識調査調査対象:「マネーキャリア」提携のFP調査日:2023年7月7日~16日調査人数:89人調査方法:マネーキャリア提携FP(保険募集人)へメールアンケートを実施サービスURL:(フォルサ)

2023年09月02日

皆さんは、お金の管理について悩んだことはありますか?今回は、お金にまつわる彼とのエピソードを紹介します。イラスト:文月チコ彼と同棲中に…別の日もお金が合わない…早めに帰宅すると…彼の言い訳彼女の財布からお金をとるなんて、信じられませんね。お金にだらしない人とは、距離を置くのが正解かもしれません…。※こちらは実際に募集したエピソードをもとに記事化しています。

2023年08月22日

■前回のあらすじ給料を夫に管理されている状態は良くない、「もしも」に備えて自立すべき、と明美は奈々子を説得する。さらに直人の出張は怪しいと吹き込むのだった。私が自分の給料を管理することに夫は最初難色を示してきました。確かに明美が言った通り、夫は私の生活をコントロールしようとしているのかも…。明美のアドバイスもあり、私は時短パートからフルタイム勤務に変えました。夫から渡された通帳には給料がそのまま入っていて…。残高が増えるにつれて、明美みたいな強い女性に近づいた気がした私。これなら「もしも」の時がきても、娘とふたりで生きていけるはず。自信がついた分、夫に文句を言われると我慢ができなくなっていました。頼りにならない夫がいなくても、ママ友が私を支えてくれるから…。次回に続く (全16話)毎日更新! ※この漫画は実話を元に編集しています原案・ウーマンエキサイト編集部/脚本・せりママ/イラスト・ オニハハ。 この話のイラストは、一部下記クレジットの写真を使用しています。©haikeisouko - stock.adobe.com

2023年08月19日

毎日の暮らしや将来に必要なお金のこと、きちんと把握してますか?「わからない」ゆえの不安は、知ることで解消できるはず!“お金初心者”3人と一緒に、お金の勉強を始めましょう。「お金の教科書」、今回のテーマは「お金が貯まる人のプチ習慣は?」です。お金が貯まる人のプチ習慣は?和田由貴さん節約アドバイザー。消費生活や家電製品、食生活など、暮らしや家事の専門家として多方面で活動。“節約は、無理をしないで楽しく!”をモットーに、快適と節約を両立したスマートな節約術を提唱する。散財好美(さんざい・よしみ/31歳・フリーランス)5年交際中の彼と同棲中。貯めたい意思はありつつも、推し活とちょこちょこ散財する癖が抜けず、気づくと残高減。いよいよやばい物価高。節約するコツは?好美:いよいよ生活コストの上昇がやばいです!気づけば推しのライブチケットの値段も上がって、お財布にじわじわダメージが…。和田:ありとあらゆるものが値上がりしていますよね。好美:節約するのが本当に苦手なんですが、私でも手軽に続けられそうな方法、ないですか?和田:家計簿をつけて、管理して…となると面倒だし続かないですよね。実は私もそのタイプなので、今日はずぼらな方にもぴったりな節約術を紹介しましょう!好美:ぜひお願いします!!和田:まずは、予算の枠を作ってやりくりするのがおすすめ。何もかも出費を抑えようとすると挫折してしまうので、食費は月に何万円、娯楽費は…など枠を決め、その範囲内ならどう使ってもOKというゆるいルールにしてみては?好美:それなら私にもできそう!和田:事前に予算管理してあるので、多少はみ出てもほかで調整するのが簡単だし、大幅に赤字になることはないはずです。好美:早速やってみます!和田さんが実践する買い物のコツをチェック!和田:買い物するときの癖に気をつけると、お金が貯まる体質に。好美:癖ですか?和田:そう。お金が貯まらないという方の買い物方法を見ていると、散財する癖が無自覚についているパターンが多いんです。好美:ど、どういうこと!?和田:たとえば、コンビニの利用頻度が高かったり、安いという理由で不要なものを買ったり…。好美:それ、私のことかも(汗)。和田:こういった癖を自覚するだけでも節約体質になれるはず。好美:私は散財タイプなので、いっぱい癖がありそう…。和田さんが実践する方法を知りたいです!和田:そうですね、まずはどこで買うか。洗剤などの日用品は、スーパーだと割高なことが多いので、ちょっと遠くてもドラッグストアを利用するようにしています。好美:専門店は安いですもんね。和田:リストを作ってからスーパーに行くのも有効。余計なものを見ないので無駄買い防止に。好美:ふむふむ…。和田:あとは買うときによく考えること。レジに行く前に本当に必要なものか、使うのか立ち止まって考えるようにしています。好美:たしかになんとなく買ったものは結局使わないんですよね…。和田:日々の消費行動に意識的になれば、自然と節約できますよ。好美:意外とシンプルだから、私にもできそう!がんばります!和田さんの“貯まる”デイリールーティンは?・買い物リストを作るスーパーに行くときは、買い物リストを作成してから行くことで無駄買いやついで買いの防止に。「スーパーは新製品など誘惑も多いので、献立を決め、買うものをリスト化します」・ストック品は賢くまとめ買い洗剤などの日用品は1個ストックを持つようにし、ストックが切れたらポイントデーにまとめ買い。「還元率がいい日だとポイントが効率的に貯まるし、無駄買いも防げて一石二鳥」・嗜好品の買い置きは要注意お酒などの嗜好品は買い置きがあると飲む頻度が増え、かえって消費量が多くなることも。「飲みたくなったら購入するなど、少し不便な状況にすることで、消費を減らす工夫も」・安いものほど買う前に熟考セール品や100円ショップなどは、安さに気を取られてお財布の紐がゆるみがち。「使う頻度や費用対効果など、購入する前に本当に必要かどうか考える癖をつけることが大切」・衝動買いはしない「洋服などを買う際、その場で即決はしない」と和田さん。「短時間でも一度その場を離れて、冷却期間を設けます。本当に必要か冷静に考えることができ、無駄買いや失敗買い防止に」・お金の面倒ごとを放置しないスマホ料金や電力会社、保険の見直しなどは、面倒に感じても早めに対処を。「つみたてNISAやふるさと納税もそうですが、やるとやらないでは大違い。やれば節約効果大です」次回は、2362号(2023年8月30日発売)掲載予定です!※『anan』2023年8月16日‐23日合併号より。イラスト・小迎裕美子取材、文・宮尾仁美(by anan編集部)

2023年08月14日

auじぶん銀行は、推し活をしている働く女性を対象に実施した「推し活に関する調査」の結果を発表しました。■推し活のメリットは「元気になれる」、デメリットは「お金がかかる」今最も推している対象について聞くと、最も多い回答は「日本の男性アイドル」(30.8%)でした。2位は「キャラクター」(11.2%)、3位は「韓国の男性アイドル」(11.0%)となっています。推し活をしていて良かったと思う点やメリットだと感じる点について尋ねると、76.6%が「元気になる・幸せな気持ちになる」、61.0%が「癒やしをもらえる」と答えました。一方デメリットは、「お金がかかる」(58.8%)が最も多く、「推しのスキャンダルが不安」(12.4%)、「推しの情報を追っていないと不安」(12.0%)と続いています。推し活にかける1カ月の平均費用について聞くと、最も多い回答は「5,000円未満」(27.2%)で、「5,000円~10,000円未満」(22.4%)と続きました。多くは月に10,000円未満で推し活を楽しんでいることが分かりました。推し活で特にお金がかかるものについて聞いたところ、「ライブ・コンサート等のチケット代」(32.2%)という回答が最も多く、「グッズ代」(24.9%)、「遠征費用」(17.5%)と続いています。推し活費用の捻出のために工夫していることを尋ねると、最も多い回答は「食費の節約」(57.1%)」で、「推し活以外の趣味にかかる費用の節約」(42.9%)、「交通費の節約」(32.0%)という順になりました。推し活費用捻出のために今後始めたいことについて聞くと、1位は「副業」(36.0%)、2位は「食費の節約」(32.9%)、3位は「投資」(29.2%)となりました。年代別で見ると、推し活費用捻出のために最も工夫していることでは、20代は1位から3位まで節約関連でしたが、30代は1位・2位は節約関連で、3位に「副業(11.2%)」がラインクインしています。2023年夏の推し活の予定について尋ねたところ、「グッズを買う」(50.1%)、「配信や動画を見る」(42.8%)」、「推しが出演する作品を観る・聴く」(39.4%)に多くの票が集まりました。夏休みを推し活のために調整する予定か尋ねると、51.0%が「夏休みを調整する予定」と答えています。イベントやライブが増えるこの時期、お金を上手に管理しながら推し活が楽しめるといいですね。■調査概要調査テーマ:推し活に関する調査調査方法:ウェブアンケート調査調査対象者:全国の推し活をしている20代~30代の有職者女性500名調査実施日:2023年6月20日~2023年6月21日調査主体:auじぶん銀行(フォルサ)

2023年08月07日

みなさんは、お金の管理について悩んだことはありますか?今回は、夫の通帳を返さない義母のエピソードを紹介します。イラスト:mizukusan夫の通帳を返さない義母後日、義母から電話が…電話の用件は?探りを入れる義母に恐怖…夫の通帳を我が物顔で扱う義母。お金の使い道を、嫁に探りを入れてくるとは怖いですね…。家族との金銭トラブルは、あまり大きくならないように対処したいものです。※こちらは実際に募集したエピソードをもとに記事化しています。

2023年08月02日

M子さんは、小学5年生の頃に住んでいたマンションの管理人さんを「おじさん」と呼び、とても懐いていました。ですが、M子さんの同級生2人がケーキに釣られて管理人室へ行くと「暑いから、服を脱いじゃえば?」と、おじさんから言われたと聞いてしまいました。2人は逃げましたが、M子さんは怖くなっておじさんを避けるようになります。すると、毎日のように家を見張られ、一度開けられた様な栄養ドリンクを渡されてさらに怖く感じます。M子さんが避け続けていると、帰宅する度に「管理人呼び出しボタン」という普段は鳴らないインターホンのボタンが光ります。父親に相談しますが「お前の気にしすぎだ」と言って取り合ってもらえません。親を頼れないM子さんは、ひたすらおじさんを無視することに決めました。それでも、帰宅した途端に毎日光る、管理人呼び出しボタン。M子さんはおびえるように、部屋にこもるようになりました。 そんなある日、管理人のおじさんから家に電話が。M子さんが葛藤していると、弟が空気を読んで電話を切ってくれて…。 思い返してもゾッとする 電話がかかって来て以来、M子さんはさらに恐怖を感じてダッシュで逃げるようになると、呼び出しボタンは鳴らなくなり、いつの間にか管理人さんも別の人に代わっていたそうです。 M子さんは大人になり、そんな日々を忘れて過ごしていましたが、美容師になって先輩スタイリストのアシスタントをしながらお客さんと話をしていると、 「あのマンションの管理人って逮捕されてから代わったんですよね?」先輩から衝撃発言が飛び出しました。 「えっ!?何でですか?」驚くM子さん。 「実家って言ってたね?知らないの?子どもにわいせつ行為をして逮捕されたんだよ! 子どもが管理人に変なことをされるって親に相談してわかったらしいよ」先輩が言いました。 “もし、あの時管理人室に行っていたら……?”M子さんは、思い返すと今でもゾッとするそうです……。 管理人が逮捕されてよかったですね。皆さんもいざという時のために、知らない人だけではなく、知っている人でも大人にはついていかないように今一度子どもと話し合ってみてください。 著者:マンガ家・イラストレーター ヨナ

2023年07月01日

M子さんは、小学5年生の頃に住んでいたマンションの管理人さんを「おじさん」と呼び、とても懐いていました。ですが、M子さんの同級生2人がケーキに釣られて管理人室へ行くと「暑いから、服を脱いじゃえば?」と、おじさんから言われたと聞いてしまいました。2人は逃げましたが、M子さんは怖くなっておじさんを避けるようになります。すると、毎日のように家を見張られ、一度開けられた様な栄養ドリンクを渡されてさらに怖く感じます。M子さんがおじさんを避け続けていると、M子さんが帰宅した途端に、普段は鳴ったことがない「管理人呼び出し」というボタンが突然光りました。恐怖に耐えられなくなったM子さんは、お父さんが帰宅してから管理人のおじさんのことを話します。 すると、「お前の気にし過ぎだろう」と言われてしまい……。 親には頼れない 「あの人は良い人だよ。子どもが大好きだからお前と遊びたくて声をかけているんだろう」お父さんは、管理人さんの肩を持ちます。 「でも……」M子さんが説明しようとしても、 「いい加減にしなさい」お父さんは一喝して話は終了。 親を頼れないM子さんは、ひたすらおじさんを無視することに決めました。M子さんが帰宅した途端に毎日光る、管理人呼び出しボタン。 M子さんはおびえるように、部屋にこもるようになりました。そんなある日、家の電話が鳴って、弟が出ます。 「ねぇちゃ〜ん、管理人のおじさんから電話だよ?」 “え、どうしよう。出たほうがいい?”M子さんが葛藤していると、 「すみません。ねぇちゃんは体調が悪いみたいで」と電話を切り、 「ねぇちゃん、部屋で遊ぼう」と弟は何も聞かずに対応してくれました。 小学生の女の子女の子が、優しくされているにも関わらず、不審に思ったことをお父さんがもう少し気にかけてくれると良かったですね。お母さんに話した方が親身になってくれたかもしれません。ですが、幼いながらに何かを感じ取って、お姉ちゃんを守ろうとした弟の行動は素晴らしいですね。 著者:マンガ家・イラストレーター ヨナ

2023年06月22日

M子さんが小学5年生の頃に住んでいたマンションは、棟ごとに管理人さんがいる大きなマンション。M子さんは管理人さんを「おじさん」と呼び、とても懐いていました。おじさんはM子さんが5歳の頃から、管理人をしています。夏休みのある日、M子さんの同級生2人がケーキに釣られて管理人室へ行くと「暑いから、服を脱いじゃえば?」と、おじさんから言われたと聞いたM子さん。2人は逃げましたが、M子さんはおじさんを避けるようになりました。おじさんの誘いを断り続けていると、毎日のように家を見張られます。怖くなったM子さんが誘いを断り続けていると、おじさんから袋を渡されました。中身はパンと栄養ドリンク。しかし、栄養ドリンクの蓋は一度開けられた様子が。怖くなってM子さんは貰ったものを全て捨てて、おじさんを避け始め……。 普段鳴らないインターホンが… M子さんがおじさんを避け続けていると、M子さんが帰宅した途端に、 ピンポーン! 管理人呼び出しというボタンが突然光りました。 M子さんは怖くなり、しばらくの間、家の電気をつけることができませんでした。 少し経ってから電気をつけると、ベランダの下からまたおじさんが無表情でM子さんの家を見ています。 おじさんがこれ以上何もしてくないと良いのですが。皆さんは、身近な危険からお子さんを守るために、普段から話し合いをしていますか? 著者:マンガ家・イラストレーター ヨナ

2023年06月20日

M子さんが小学5年生の頃に住んでいたマンションは、棟ごとに管理人さんがいる大きなマンション。M子さんは管理人さんを「おじさん」と呼び、とても懐いていました。おじさんはM子さんが5歳の頃から、管理人をしています。夏休みのある日、M子さんがマンションの公園で遊んでいると、小学校の友達のB子ちゃんと A美ちゃんに声をかけられました。 2人の話を聞くと『管理人さんに「ケーキがある」と誘われて管理人室へ行くと、「暑いから服を脱げば?」と言われた』という内容でした。2人は怖くなって……。 管理人への不信感 「気持ち悪いなって思って逃げてきたの」と言う2人。 当時、M子さんはおじさんが大好きだったので、最初は信じていませんでした。ですが、その日から2人の言葉が頭の中から離れなくなってしまったのです。 ある日の学校帰り、「お菓子あるけど管理人室来る?おいで」と言う管理人さんの誘いをM子さんは断ります。 すると、帰宅した弟が「管理人さんがずっとこっちを見てたよ」と衝撃発言をします! 5歳の頃から知っている管理人さんを、急に怖く感じ始めたM子さん。同級生が言っていたように管理人さんは、変なのでしょうか。これ以上、M子さんが怖い思いをしないと良いですね。 著者:マンガ家・イラストレーター ヨナ

2023年06月17日

ビズヒッツが運営する「お金の使い方調査隊」は、全国の男女500人を対象に「ダメなお金の使い方に関する意識調査」を実施し、その結果を発表しました。全国の男女500人に「あなたはダメなお金の使い方をすることがありますか?」を聞いたところ、「よくある」「まあある」と答えた人は合わせて44.8%。お金の使い方に注意している人の方が多いと分かりました。最近は「お金の使い方」「節約・貯蓄」に関する書籍やネット記事を目にする機会も多いので、気にしている人も多いのではないでしょうか。物価高の影響で生活費が増え、「お金の使い方に気をつけないと」と考えている人もいるかもしれませんね。■ダメなお金の使い方をしてしまう理由は「衝動・欲求を抑えられない」から続いて「ダメなお金の使い方をしてしまう理由」を聞いたところ、1位になったのは「衝動・欲求を抑えられない(95人)」でした。2位「安いと買ってしまう(52人)」、3位「ストレスを発散したい(42人)」、4位「計画性がないから(17人)」と続きます。欲しいと思ったものを衝動的に購入してしまう人が多くなっています。ステキな商品を見て興奮したりストレスを抱えていたりすると、判断力が落ち、無駄なお金を使いやすくなるので注意が必要です。<1位衝動・欲求を抑えられない>・SNSなどを見ているとほしい服が増え、つい買ってしまう(28歳 女性)・旅行やお正月など、特別な日には衝動買いをしてしまう(36歳 女性)・スマホゲームのレアなアイテムがどうしても欲しくて、衝動的に課金してしまいます(45歳 男性)「欲しい」という気持ちを抑えられずについ購入してしまうことは、多くの人が経験しているのではないでしょうか。衝動買いには、手早く達成感やときめきを得られるメリットもあります。ただ、「買っただけで満足し、商品自体を無駄にしてしまう」「衝動買いを繰り返してしまう」などは問題でしょう。<2位安いと買ってしまう>・安いとつい「何かに使えそうだな」と買ってしまう(25歳 女性)・当日の献立に使用しない食材でも、「安売りをしているから」と買ってしまう(46歳 男性)・セールになっていると、あまり必要のないものでも買ってしまう(51歳 女性)「セール」「割引」「還元」といったフレーズに弱い人も多いですよね。100円ショップなどでは「100円程度なら買ってもいいか」と思い、ついつい多くの商品をカゴに入れてしまう人もいるでしょう。<3位ストレスを発散したい>・ストレスが溜まっている時に、幸福度を瞬時に高めてくれそうな甘いお菓子などを買ってしまう(44歳 女性)・ストレスが溜まっていると、不要なものを買いがち。ストレス発散のために何か買いたくなり、必要もないのに買うものがないか探してしまいます(50歳 女性)ストレスを感じている時、好きな食べ物や服を買えば、簡単に幸福感や達成感を得られます。ただストレスを発散したあとに、「無駄遣いしちゃったな」と後悔することも。普段節約を心がけている人の場合、ストレス発散するための散財が、新たなストレスの種になることもあるので注意しましょう。<4位計画性がないから>・計画性なくお金を使ってしまうから(38歳 女性)・最初に予定していた費用を超えて使ってしまう(44歳 女性)「予算を決めないでお金を使ってしまう」「買い物の前に計画を立てない」といったケースが当てはまります。カード払いで計画性なく使いすぎてしまうと、支払いが追いつかなくなる可能性もあるので注意が必要ですね。<5位一攫千金狙いで>・「今日は当たるかな」と思い、つい宝くじを買ってしまう(19歳 女性)・つい大きなお金が欲しくなって賭けに出てしまう(30歳 男性)・宝くじを毎年買ってしまいます。絶対当たらないと分かっているのに夢を見たくて、2〜3枚買っています(36歳 女性)ギャンブル性の高い商品を、夢を見たくて買ってしまう人も多いようです。当選経験のある人は、当たったときの快感が忘れられず買い続けてしまうこともあります。<6位見栄を張りたくて>・「お金がない」と言いづらいので、見栄を張ってしまう(29歳 女性)・後輩に見栄を張りたいから(46歳 男性)・友人に会う約束などがあると、見栄を張ってしまう(63歳 女性)ほんとうはお金を使いたくないし余裕もないのに、他人の前だからと見栄を張ってしまう人も。自分をよく見せたいという欲求は、誰もが抱いているものです。しかし見栄を張りすぎると、お金が足りなくなってしまいます。<7位つい店に立ち寄ってしまう>・コンビニに意味なく行く(27歳 男性)・100円ショップを見に行くのが好きで、用もなく足を運んでしまう。結果、必要ないものまで買ってしまう(32歳 女性)・ついカフェに行ってしまう(55歳 女性)立ち寄ってしまうお店として多く挙げられたのは、「コンビニ」「カフェ」「100円ショップ」。これらのお店が提供している商品は大きな金額ではないため、財布のひもが緩みやすいのでしょう。■ダメなお金の使い方1位は「ギャンブル」最後に具体的な「ダメなお金の使い方」を聞きました。その結果、圧倒的1位は「ギャンブル(136人)」でした。2位「ゲーム・アプリへの課金(89人)」、3位「必要ないものを買う(84人)」、4位「安いから買う(47人)」と続きます。具体的な商品やサービスとして「ギャンブル」「ゲーム」を挙げた人が多数。依存性があるサービスや商品はやめたくてもやめられないことが多く、どんどんお金をつぎ込んでしまうからでしょう。また「安いから」「ストレス解消のため衝動的につい」という理由で商品を購入すると、必要ないものまで買ってしまい後悔することが多いです。<1位ギャンブル>・宝くじを買う、ギャンブルをする(19歳 女性)・ギャンブルにつぎ込むこと。儲からないようにできているので(36歳 女性)・趣味を通り越してのギャンブル(43歳 男性)競馬や宝くじ、パチンコなどは「マイナスサムゲーム」と言われることも。マイナスサムゲームとは、複数回参加すると参加者の利益がマイナスになるようできているゲームのこと。基本的に運営者(胴元)のみが儲かるようにできていて、ほとんどの参加者は儲かりません。しかし儲からないと分かっているのに、「買いやすい」「夢が見られる」「中毒性がある」という理由で、お金をつぎ込んでしまう人も少なくありません。<2位ゲーム・アプリへの課金>・スマホに限らずゲーム全般への課金(29歳 女性)・時間が経てば読めるタイプの漫画アプリなのに、課金すること(31歳 男性)・スマホゲームへの過度な課金(43歳 女性)無料で遊べるアプリやゲームでも、課金すればレアアイテムが手に入ったり、より快適に利用できたりします。趣味は大切なので必ずしも「ゲームへの課金=悪」ではありませんが、「目当てのアイテムが出るまでガチャを引き続ける」などの過度な課金は大きな出費になることも。ゲームに興味のない人からすれば、「生きていくうえで必要でもないのに、課金するなんて」と思うのでしょう。課金ありのゲームやアプリで遊んでいる人は、1ヶ月の予算を決めておくといいかもしれませんね。<3位必要ないものを買う>・使わないキッチングッズやダイエット用品、飲まないサプリを買ってしまう(36歳 女性)・使いもしないものを見た目だけで買ったり、無駄に置物系のものを集めたりするのは、無駄遣いだと思います(43歳 女性)・ひとつで十分なのに、同じ商品を複数買うことです(59歳 男性)実際には使わないのに、「いつか使うかも」「かわいい」などの理由で服や靴などを買ってしまう人もいます。いくら見た目が良く高機能なものでも、使わないなら無駄です。「ほんとうに使うのか、必要なのか」を見極めて購入するクセをつけないと、無駄遣いは続くでしょう。<4位安いから買う>・安いからと言ってたくさん食べ物を買ったり、セールだからと服を買ったりすること(37歳 女性)・そんなに欲しいと思ってなかった服でも、値下がりしているとつい買ったりする(62歳 男性)安いという理由だけでものを買うと、必要ないものや気に入らないものまで買ってしまいがちです。食品などを大量購入して、余らせてしまうこともあります。欲しいものや必要なものが安くなっているなら、割引やセールは確かにオトクです。ただ必要ないものを「安いから」という理由だけで買うのは、「購入金額分の損」になります。<5位衝動買い>・クオリティーの低いものを衝動的に買ってしまい、結局いらなくなって捨てがち(36歳 女性)・衝動買いです。お菓子やスイーツをつい買ってしまいます(40歳 女性)・計画性のない衝動的な買い物はダメだと思います(67歳 男性)ストレスなどが原因で衝動買いしたものは、結局使わないことも多いです。また安いものでもたくさん買ってしまえば大きな金額になります。衝動買いが多い人は、「買い物以外でストレス解消し、衝動買いを減らす」「買う前にひと呼吸置く」などの工夫をしてみるとよいでしょう。<6位手数料・延滞料金を払う>・レンタル商品の延滞金(28歳 女性)・コンビニATMでかかる手数料(41歳 男性)・銀行の入出金に時間外手数料をかけること(50歳 女性)日時を選べばATM手数料を支払う必要のない銀行は多いですし、遅延しなければ延滞料金は発生しません。そのため、払わなくても済むはずお金を払うのは無駄だと考えている人も多くなりました。1回あたりにかかる手数料や延滞料の金額は大きくありませんが、積もり積もっていくと負担が重くなります。<7位リボ払いの利用>・クレジット払いで、手数料がかかる分割払いやリボ払いを利用すること(43歳 女性)・クレジットカードのリボ払い。1ヶ月の支払額が減るからといって安易に手を出すと、トータルの返済額が増える(49歳 男性)リボ払いでは1ヶ月の支払金額を減らせる代わりに利息がつき、支払い総額が増えます。「商品代金以外のお金を払わなくてはいけない」ということですね。また利用しすぎると残高(借金)が増えてしまい、返済に困ってしまう人も少なくありません。一括払いまたは2回払いだと利息はつかないので、無駄なお金を使いたくないなら、利息が発生する購入方法は避けるべきです。■まとめ「確実に無駄になるもの」「依存性がありなかなか止められないもの」にお金を使うのはダメだと考えている人が多数。「安いから」「ストレスから衝動的に」といった理由での買い物も、すべてとは言いませんが無駄になることが多いです。しかし、無駄になったり後悔したりすると分かっていても、ダメなお金の使い方をしてしまう人も。理由は「衝動が抑えられない」「ストレス解消のため」などさまざまです。ダメなお金の使い方があらたなストレスになる可能性もありますので、無駄を省きたいなら自分が陥りがちなパターンを見つけ、対応を練るのがよさそうですね。■調査概要調査対象:全国の男女調査期間:2023年5月24日〜25日調査機関:自社調査調査方法:インターネットによる任意回答有効回答数:500人(女性323人/男性177人)回答者の年代:10代 1.2%/20代 16.8%/30代 40.6%/40代 26.8%/50代 11.8%/60代以上 2.8%お金の使い方調査隊:(エボル)

2023年06月17日

ヨナさんのブログに寄せられた読者の体験談「怪しい管理人」。M子さんが小学5年生の頃に住んでいたマンションは、棟ごとに管理人さんがいる大きなマンション。M子さんは管理人さんを「おじさん」と呼び、とても懐いていました。おじさんはM子さんが5歳の頃から、管理人をしています。いつも笑顔でとても優しいおじさん。M子さんによく声をかけてくれ、小学校に上がりたての頃には、鍵を忘れて困っていると管理人室の中で待たせてくれました。 マンションの子どもたちもおじさんのことが大好きで、大人たちもいつもおじさんのことを褒めてたのに……。 小学5年生の夏休みに感じ始めた違和感 M子さんがマンションの公園で遊んでいると、小学校の友達のB子ちゃんと A美ちゃんに「いきなりだけど、M子ちゃんってここのマンションに住んでたよね?」声をかけられます。 「うん、そうだけど……」M子さんが答えると、「じゃあ、あの管理人さん知ってる?」とB子ちゃん。知っていると答えると「あの管理人さんね、なんか変だよ……」と言うのです。「変って何が?」M子さんが聞き返すと、 「私たちね……」2人は話し出しました。 M子さんのマンションの前を歩いていたら管理人さんに「ケーキがあるけど食べる?」と声をかけられ、管理人室へ行くと……、 管理人さんが「暑いでしょ?」と聞いてきたそうです。「うん、少しだけ」B子ちゃんが答えると、「脱いじゃえば?」と言われたことを伝えられました。 マンションに住んでもいない女の子たちを管理人室に呼び、ケーキを食べさせるのはおかしいですよね。さらに、高学年の女の子に暑いなら脱いじゃえばと言うことも普通ならあり得ません。皆さんは知らない人から話しかけられた時の対応を、子どもにどのように教えていますか? 著者:マンガ家・イラストレーター ヨナ

2023年06月16日

皆さんは、お金の管理がしっかりとできていますか?今回は、お金を盗んだ夫のエピソードを漫画で紹介します。お金の管理が苦手な夫数年たっても…娘の一言娘の言葉を聞いた夫は…女性の財布からお金を盗んだ夫に、娘が喝を入れてくれましたね。お金の管理ができない夫を、娘が正したスカッとエピソードでした。※こちらは実際に募集したエピソードをもとに記事化しています。

2023年06月04日

日本能率協会マネジメントセンター(JMAM[ジェイマム])は4月28日、『女性管理職が悩んだ時に読む本』を発売しました。■ワーママ30年&女性管理職18年の人気ブロガーがアドバイス1986年に「男女雇用機会均等法」が施行されて37年、2016年に「女性活躍推進法」が施行されて7年。厚生労働省・令和2年度調査によると、女性管理職(課長級以上)の比率は12.4%に留まっています。各企業にて女性管理職登用機会の拡充を図ろうと取り組んではいるものの、職位を引き受ける側としては「管理職」ってきっと大変なのでは?家事や子育てとの両立はどうするの?など悩ましい点も多く、実現へのハードルは多いと躊躇してしまうこともあるでしょう。女性管理職が悩んだときに、悩みの原因は何だろう?その対処法は?管理職のやりがいとは?同書では、女性管理職18年、ワーキングマザー歴30年の著者が自身の経験を活かし、60の「あるある」お悩みを取り上げ、悩める女性管理職の気持ちに寄り添いつつ、視界が晴れるようなアドバイスをしていきます。■紙面紹介一般職と管理職の違いについて、著者ならではの実体験に基づいたストーリーを紹介しています。「プレイングマネジャーが大変すぎる!」と思ったらどうしたらいいか解説した、管理職への処方箋となる一冊です。■書誌概要女性管理職が悩んだ時に読む本著者:いくみ@女性管理職&ブロガー著価格:1,705円出版社:日本能率協会マネジメントセンターAmazon:楽天ブックス: (エボル)

2023年05月31日

皆さんは、家庭のお金を誰が管理していますか?前回の話に引き続き、夫に金銭管理を任せている女性からのエピソードを漫画で紹介します。まさか自分の趣味のために奥さんのお金を使っていたなんて…。お金の管理をしていた夫が、勝手に貯金を使い果たしていた衝撃のエピソードでした。※こちらは実際に募集したエピソードをもとに記事化しています作画:CHIHIRO原案:愛カツ読者編集:愛カツ編集部

2023年05月29日

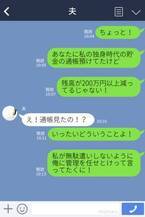

みなさんは、独身時代の貯金は自分で管理していますか?結婚したら、お金のことは夫婦で把握して管理できたらいいですよね。今回は夫婦間のお金にまつわるトラブルのエピソードを紹介します!夫に預けていた貯金が激減!借りたってどういうこと!?趣味にお金を使い込んでいた夫夫には金銭管理は任せられないしばらくお小遣いはなし!妻の独身時代の貯金を趣味に使い込んでいたなんて信じられないですね。お金の管理を任せている人は十分ご注意ください!

2023年05月24日

音声ソーシャルライブアプリ「Wacha(ワチャ)」を運営するCoetoは5月17日、働く20代を対象に実施した「お金」や「副業」に関するアンケート調査の結果を発表しました。■4割が「周囲の友人と比較して、お金について悩んだことがある」周りの知人友人と比較してしまい、お金について悩んだことがあるか尋ねたところ、40%が「ある」、60%が「ない」と回答しました。周りの知人友人に、本業以外ですごく稼いでいるなと思う人がいるかという問いに対しては、29%が「はい」、71%が「いいえ」と答えています。2つの質問をクロス集計したところ、「周りの知人友人と比較してしまい、お金について悩んだことがある」と答えた人の中で、「周りの知人友人に、本業以外ですごく稼いでいるなと思う人がいる」と回答した人は74.1%と高くなりました。周りの知人友人にすごく稼いでいると思う人がいると自分と比較しやすく、お金のことで悩んでしまう傾向があるということが分かりました。「周りの知人友人に、本業以外ですごく稼いでいると思う人がいる」と答えた人に、その人は何で稼いでいるか聞くと、「スキル系(ライティング・動画作成・プログラミング等)」(31.0%)が最も多く、「アフェリエイト」(25.9%)、「投資」(22.4%)が続きました。働き方が見直され、在宅勤務やテレワークといった柔軟なスタイルが増えたことで「副業・兼業」も今では主流になってきていますが、Q2の「周りの知人友人に、本業以外ですごく稼いでいるなと思う人がいますか?」という質問で「はい」と答えた人の周りには、スキル系(ライティング・動画作成・プログラミング等)、アフェリエイトで稼ぐ人が多くいました。またそれだけでなく、投資や資産運用、ライブ配信といった、最近注目が集まっている新たな方法で稼いでいる人もおり、副業や兼業には自分の生活に合わせて稼げる幅広い選択肢があると考えられます。■調査概要調査方法:インターネット調査調査期間:2023年5月1日 ~ 2023年5月2日調査対象:全国の20歳以上29歳以下(学生を除く)の男女有効回答数:200(フォルサ)

2023年05月24日

お金は、一生付き合っていくもの。将来、お金に困るようなことやお金への不安をなくすためには、正しい知識や判断力を身につけたい。貯める、使う、節約する、増やす、備える。お金との基本の付き合い方を学ぼう!お金との5つの基本の付き合い方「物価上昇や低賃金など、先行きの見えない将来を、お金に困らないで生き抜いていくためには、お金の知識を身につけて、それを生かしていく方法を学んでおいたほうがいいと思います。そのためには、まずは貯める、使う、節約する、増やす、備える、5つの基本的なお金との付き合い方を知る必要があります」とファイナンシャルプランナーの高山一恵さん。「5つには優先順位があり、収入を得たらまず、“貯める”を考えます。ただ、いくら貯められるか知るには“使い方(支出)”の分析が必要。そうすれば、“節約”のポイントがわかり、節約できた分をさらに貯蓄に充てられます」この3つがベースとなる。そして、十分にお金が貯まって初めて、“増やす”という段階に。“備える”は、まさかの時の保険のことだが、貯蓄があればそれで補える。「これら5つの基本をしっかりわかっていれば、これから生きていく上で、ライフプランがある程度盤石になってくると思います」1、貯める収入を得たら、まずは3~6か月分の生活費を貯める。家賃や生活費など日々使うお金や、病気で急に働けなくなった時の備え、また、将来に備えて資産を増やすにも、手元にお金がないと始まらない。「収入を得たら最初に、お金を“貯める”ことを考えましょう。会社員の場合、病気で休んでいる間も給料の3分の2の傷病手当金が支給されますが、フリーランスは無収入に。なので最低限でも、会社員なら3か月分、フリーランスなら6か月分くらいの生活費を貯めましょう」。このお金は、銀行の普通預金口座などすぐに引き出せる場所に置いておくこと。また“先取り貯蓄”など、確実にお金が貯まる仕組みを作ることも大切。2、使う自分のお金の使い方のクセを把握する。貯めるためには、自分はどれくらいの額だったら定期的に貯金できるのか知ることが必要。「そのために重要なのが“支出の分析”です。一体何にどれぐらいのお金を使っているのか?使っていいのか?自分のお金の使い方のクセを把握しましょう。無駄のない使い方ができる人こそ、お金の管理が上手な人といえます」。ステップアップやキャリアアップのための自己投資など、自分が満足できるお金の使い方をすることも大切。「資格やスキルを取得するためにお金を賢く使えば、昇給や収入アップにも繋がるし、転職の際にも有利になるでしょう」3、節約する支出を減らすことで、お金が貯まるサイクルを作る。支出を分析することで、どこで“節約”できるかが見えてくる。「あ、ここが無駄遣いかな、とわかると思うんですね。ただし、むやみやたらと節約しても長続きしません。衣・食・住、何に価値を感じているかは人それぞれ。自分が重きを置いているものをカットしようとすると、節約がストレスになりかねません。“ここだったら減らせるかな”というものや、支出の中で割合の高い固定費から見直すなど、優先順位をつけるのがおすすめです」。お金の使い方を見直し、節約した分を貯蓄へ。この基本サイクルが習慣化しないとお金は貯まらない。4、増やす十分に貯まったら、お金に働いてもらう。“貯める”~“節約する”の基本サイクルが軌道に乗って3~6か月分の生活費が貯まったら、お金を“増やす”ことを検討する。「昔は銀行口座に貯めておけば勝手に増えましたが、今は超低金利で預金だけではほとんど増えません。だから投資でお金に働いてもらい、長期的なプランで増やしていくことが大事。初心者が少額から投資できて、税制優遇が受けられるNISAやiDeCoのような制度を国が考えてくれているので、以前より断然始めやすくなっています。ただし、投資は“元本割れ”があることを忘れないように。十分に貯金ができてから検討を」5、備える貯めることができない人は、保険でもしもの時に備える。もしもの時に“備える”とは、保険のこと。「突然の病気や事故などで、3か月くらい働けなくなることがあるかもしれませんよね。ただし日本には、手厚い公的保険制度があるし、会社員なら何かあった時に傷病手当金も支給されます。なので、若いうちは生活費半年分ほどの貯金があれば、そこで補えると思うので、20~30代なら今すぐ検討する必要はないかなと思います。現在貯蓄がない、どうしても貯める余裕がない、病気しがちで不安などという場合は、民間の医療保険への加入を検討してみてください」高山一恵さんファイナンシャルプランナー、Money&You取締役。女性向けWebメディア「FP Cafe」「Mocha」を運営し、お金の知識を伝えている。頼藤太希さんとの共著に『はじめての資産運用』(宝島社)など。※『anan』2023年5月24日号より。イラスト・熊木まりこ取材、文・鈴木恵美(by anan編集部)

2023年05月18日

国内最大級の食事管理アプリ4月26日、AI食事管理アプリ『あすけん』の管理栄養士である道江美貴子氏による新刊「結局、これを食べるが勝ち - 国内最大級の食事管理アプリ『あすけん』公式 -」が発売された。同氏は株式会社askenの取締役でもあり、『あすけん』の企画、コンテンツ制作、開発管理などに携わる。同書は四六判・並製、192ページ、定価は1,540円(税込)である。なお、電子書籍版も発売中となっている。ちょっとした「賢く選ぶコツ」『あすけん』は食事写真や商品バーコードを撮影するだけで、カロリー計算ができ、AI栄養士からアドバイスが得られる無料アプリ(App内課金あり)で、累計800万人が利用。ダイエット、健康管理に役立つ食事記録、体重管理、運動記録などを行うことができる。同アプリには45億件以上ものデータが蓄積され、BMIが25以上だったユーザーの平均で、3か月4.66kg減の成果を上げているという。データからは、ダイエットに成功したユーザーたちが特別な食事制限をしたわけではなく、毎日のちょっとした工夫により、摂取カロリーを賢くコントロールしていることがわかる。ケーキもラーメンも唐揚げもやめる必要はないのだ。新刊ではいつ食べるか、何と食べるか、何に置き換えるかなど、「賢く選ぶコツ」を掲載。知って得する栄養学のTipsなども紹介されている。(画像はプレスリリースより)【参考】※結局、これを食べるが勝ち ‐ 国内最大級の食事管理アプリ『あすけん』公式 - (あすけん管理栄養士 道江美貴子) ‐ ワニブックスオフィシャルサイト

2023年05月02日

皆さんは、家庭のお金を誰が管理していますか?今回は、夫に金銭管理を任せている女性からのエピソードを漫画で紹介します。結婚をして夫がお金の管理をすることになったものの…。通帳には何が記されていたのでしょうか。※こちらは実際に募集したエピソードをもとに記事化しています作画:CHIHIRO原案:愛カツ読者編集:愛カツ編集部

2023年04月29日

同棲を始めると、お互いの生活習慣や性格が明らかになり、新たな発見がある一方で、トラブルも起こりやすくなります。そこで、同棲を始めてからしちゃいけない3つのコトをランキング形式で紹介します。■第3位:お金の管理を怠ること同棲を始めると、生活費や家賃、光熱費などの支払いが発生します。お金の管理を怠ると、支払いが滞ってしまったり、予算オーバーになってしまったりすることがあります。また、お金に関する価値観が合わない場合もあります。お金の管理は、お互いが納得できる形で話し合い、ルールを決めることが大切です。■第2位:プライベートな時間を侵害すること同棲を始めると、お互いのプライベートな時間が減ってしまいます。しかし、相手のプライベートな時間を侵害することは、ストレスや不満を引き起こす原因になります。例えば、相手が仕事で疲れているときに、無理やりデートを誘ったり、相手が好きな趣味を邪魔したりすることは避けましょう。お互いにリラックスできる時間を確保することが大切です。■第1位は...1位はコミュニケーションを怠ること同棲を始めると、お互いの生活習慣や性格が明らかになります。しかし、お互いのことをよく知っているからこそ、コミュニケーションを怠ってしまうことがあります。例えば、相手の気持ちや意見を聞かずに、自分勝手な行動を取ってしまったり、相手の悩みや不満を聞かずに放置してしまったりすることは避けましょう。お互いにコミュニケーションを取り、相手の気持ちを理解することが、トラブルを未然に防ぐためにも大切です。■まとめ同棲を始めてからしちゃいけない3つのコトをランキング形式で紹介しました。お金の管理、プライベートな時間の侵害、コミュニケーションの怠りは、同棲生活を円滑に進めるために避けるべきポイントです。お互いに理解し合い、協力して生活することが大切です。(Ianoiton/ライター)(ハウコレ編集部)

2023年03月21日

誰にでも将来はこんな相手と結婚がしたいという理想像がありますから、しっかり把握できれば男性が求めるモテる女性になれるかもしれません。特に彼氏がなかなか結婚に踏み切ってくれないと悩んでいる女性は、男性が考える理想像を把握しちゃいましょう。今回は「男性が結婚したいと考えるモテる女性の理想像」第1位〜3位を紹介します。■3位:倹約家でお金の管理がきちんとできる普段から倹約家でお金の管理がきちんとできる女性は、多くの男性が将来結婚しても安心できる存在のため、モテるようです。家庭を維持するためには、お金はどうしても欠かせないので、きちんと管理を任せられる女性と結婚したいと考えていますよ。例えば、ブランド品が大好きだったり、欲しい物があるとすぐに購入する女性は、結婚相手から外されるかもしれませんね。■2位:価値観や性格が合う多くの男性は結婚相手に対して、自分と価値観や性格が合うかを求めているため、とても重要視しているようです。価値観や性格は離婚理由が1番多いと言われているため、それが相手と合わなければ、ずっと一緒にいたいと思えません。これら2つがとても合う女性であれば、男性は安心感や安らぎにも繋がるため、自然に結婚を考えるようになりやすいですね。■1位は...1位は、「家庭的で手料理が上手」です!女性に対して「美味しいご飯を作ってもらいたい」と考える男性も多いため、将来は結婚したいと考える理想の相手ですよ。現在では女性もバリバリ仕事をするのが当たり前の時代になりつつありますが、やはり愛情いっぱいの手料理に憧れを持つ男性も多くいます。たとえ、毎日仕事が忙しい女性であっても、「料理が得意」というアピールポイントがあれば、男性からモテて結婚を考えるかもしれませんね。■男性が結婚したくなるような素敵な女性になろう!男性が結婚を考える理想的な女性は家庭的だけでなく、性格も重要だと思っているため、自分を変える努力をしてみましょう。(仁藤/ライター)(ハウコレ編集部)

2023年02月16日

結婚するといろんなものに出費してしまいますよね。想像していたよりもお金が掛かってた!なんてことも……。そこで今回は「結婚にまつわるお金の後悔」のエピソードをご紹介します!想定外だった、引き出物お返しのお金が予想以上の予算オーバーしました。結局トントンなら良かったのですが、20万ぐらいはマイナスになったので、20万もあったら家電が中々揃うので少し後悔しました。お金の有り難みは若いうちから知ってたがいいですね。もしやり直すとしたら、貯金に回して家を買う時の頭金にしたいです。(28歳/製造業)やめておけば良かった、結婚指輪私の希望は結婚指輪だけでしたが、主人の希望でオーソドックスな婚約指輪とネックレスを購入ました。結婚指輪と重ねても綺麗に指に映えるデザインを結婚指輪と一緒の店で購入したのですが、使う場があまりなかったです。2点で30万円ぐらいだったと思います。もしやり直せるとしたら、新婚旅行の日程をもう1泊増やしたかったです。(42歳/主婦)これからの人は参考に結婚式や引き出物、結婚指輪など……何かと出費が重なりがちですよね。今回の先輩方のエピソードを参考に、後悔しない選択ができるといいですね!(MOREDOOR編集部)

2023年01月29日

お金の管理が出来ない彼にイラっとしたことはありませんか?お金持ちではなくても、最低限の金銭管理はしてほしいですよね!今回はお金にだらしない彼氏にドン引きしてしまった女性の体験談を2選ご紹介します!誕生日のプレゼント代の建て替えは最低!いつもお金に困っていた当時の彼。同棲することになった時も、家具や家電を購入したのは全て私で不満も感じていました。しかしその数ヶ月後、私の誕生日に彼と一緒にプレゼントを買いに行った時、「プレゼントを買うお金が無いから立て替えて」と言われた時には流石に別れを決意しました。(女性/会社員)プレゼント無しの方がマシ自分のプレゼント代を建て替えるぐらいなら、プレゼント無しの方がまだマシかもしれませんよね。次はきちんと経済力のある男性を彼氏にしたいものです!がめつい彼に幻滅学生の頃、彼と買い物に行った時のことです。バイト代が入ったばかりだったので、軽い気持ちで「奢るよー!」と言ったのですが、調子に乗った彼が靴下からデオドランド製品まで色々な商品をカゴに入れていき…。思わず「限度があるだろ!」とキレてそのまま別れてしまいました。(女性/会社員)見たくなかった彼の本性これは彼も今頃、若気の至りとして大反省しているかもしれませんね。しかし彼女としては、がめつい彼の姿にがっかりしたはず。調子に乗りやすい彼には軽い気持ちで「奢る」とは言わない方がいいかも!金銭管理がだらしない彼&がめつい彼のエピソード。やはりお金の価値観が合う人の方が仲良くやっていけるのかもしれませんね…。しっかり者の彼女は彼にお金を無心されないようにご注意ください…!※こちらは実際に募集したエピソードをもとに記事化しています。

2023年01月10日

女性約100人が所属するanan Beauty+ clubのメンバーに、「お金」にまつわるアンケートを実施。「お金を増やすためにしていること」や「お金をかけないようにしていること」など、どのように資産を形成しているのか聞いてみました。お金を増やすためにしていることは?まずanan Beauty+ clubに聞いたのは、「お金や資産を増やすための施策」について。みなさんどのような対策をしているのでしょうか。最も多かった回答は「積立NISA」「iDeCo」「保険」の3つ。それぞれやってみた感想を聞いてみました。積立NISA「入金する際に資金がプラスになっていると、若干だが増えてるんだなと実感する」(35歳・専門職)「銀行に預けていてもほとんど利息が付かないので、変動はあるものの、積立NISAをしてからプラスになっていて良い!」(30歳・会社員)すでに資産が増えていることを実感している方もいるようです。積立NISAの知名度が上がっていることから、始め方マニュアルなどもかなり充実しています。スタートしやすい環境が整っているため、気になる方はぜひチャレンジを。iDeCo「iDeCoは始めて5年になるがしっかり増えているのがわかり、やらなきゃ損だと感じる」(29歳・主婦)「老後の安心材料にはなる」(34歳・会社員)自分で運用する私的年金、iDeCo。60歳になるまで原則引き落としができないので、老後の資産形成にぴったりです。運用がうまくいくと資産が増えていることを実感できるよう。老後が不安な方は要チェックです!保険「変額保険に入ってます。普段貯金が全然できないのでこれで自然に貯まるのはいいかなと思う」(32歳・会社員)貯蓄できる保険に入っているという方も。自分で貯金できない方は、自動で引き落とされる仕組みを作って強制的に貯金するのは効果的かもしれませんね。※anan Beauty+ club…美容・健康・エコ好きな女性たち約100名が集まるanan Beauty+の読者組織。お金を減らさないためにしていることは?お次は「お金を減らさないための施策」について。無駄遣いしないよう、極力お金をかけないようにしていることを聞いてみました。回答が多かった順にご紹介します。美容費「年相応であれば良いと思うので、無理にお金をかけてメンテする必要性を感じていない」(35歳・専門職)「化粧品、日用品はもらいものばかりで買ったことほとんどありません」(32歳・会社員)最も多い回答は「美容費」という結果に。スキンケアにメイクアップ、脱毛、エステ…とお金をかけだしたらキリがない美容ジャンル。なるべく最低限に抑えたいという方が多いようです。スキンケア用品や化粧品などは、プレゼントでもらったものを活用しているという回答が多くみられました。食費「コロナを機にテレワークが多くなり、自炊も増えて節約に。家で作って食べる方がおいしい!」(35歳・専門職)「自宅での食事はあまりお金をかけないようにしています。調味料などはいいものを使うことで、食材はこだわらなくてもおいしく仕上がります。牛肉は国産だと高いので米牛などで価格を抑え、味付けでカバー!」(30歳・専門職)続いて多かったのは「食費」。おうち時間が増えたことから、自炊に対する意識が高まっているのかもしれません。お金をかけずとも美味しく食べられるメニューはSNSにもたくさんアップされているので、ぜひ参考にしてみて!保険料「子どもができるまではいいかな…と思っちゃってます」(30歳・会社員)「保険料を払う分、貯金した方がいいです」(35歳・専門職)次に多かったのは「保険料」という回答。最近は“無保険”で生きる方も増えており、保険に対する考え方に変化が見られます。みんなが入っているから入るのではなく、自分に本当に必要な保険を考えている方が多いのかもしれませんね。被服費「プチプラやファストファションを利用するから」(34歳・会社員)「服は安いものでも全然問題ない。どうせ飽きて寿命は短いし…」(32歳・会社員)プチプラファッションの流行で、服にかける金額が減った方は多いのではないでしょうか。トレンドものは飽きを考えてプチプラ、長く着られるベーシックアイテムには多少お金をかけるなど、自分の中でルールを決めておくと無駄遣いしなくてすみそうです。交通費「自転車で行けるところには自転車で行くようにしている」(35歳・専門職)「タクシーはクセになるのであまり使わない」(34歳・会社員)なるべく徒歩や自転車での移動を心がけることで、節約だけでなく健康にもいい暮らしができそう。また、タクシー移動は楽でいいものの、頻繁に使うとなると大きな出費になりかねません。ここぞというときのみの利用が無難かも?お金に関する状況を見直してみたい!お金や資産を増やすも節約するも、まずは自分とお金について知ることが大切。何にお金を使いすぎているのか、今後のためにどのくらいの貯蓄をしておきたいのかなど、お金についての現状と未来を見つめてみましょう。そうすることで、自分が取り組むべきことが見えてくるはず。その際はぜひanan Beauty+ clubのメンバーたちの意見を参考にしてみてくださいね。(C)the_burtons/Getty Images文・比嘉桃子

2022年10月27日![お金の管理がラクになる!家計簿をつけるのが苦手な方も挑戦しやすい、「家計管理ポーチ」[PR]](https://imgc.eximg.jp/i=https%253A%252F%252Fs.eximg.jp%252Fexpub%252Ffeed%252FAngersWeb%252F2022%252FAngersWeb_c22092906%252FAngersWeb_c22092906_cb49b526c8aff91bd9c9_1.jpg,small=145,type=jpg,quality=90)

日々の暮らしの中で、毎月関わる"家計管理"。結婚当初は家計簿をつけたり、アプリでお金の流れを把握したりしていましたが、どれも長続きせず…。そんなズボラなわたしでも続けられた家計管理法が、あらかじめ予算を袋やケースに分けるやり方です。今回ご紹介するbon moment(ボンモマン)の家計管理ポーチは、現金やレシート、カード、通帳をひとまとめできる優れもの。家計簿をつけるのが苦手な方でも挑戦しやすいポーチとなっています。今日はポーチの魅力とともに、わたしの使い方をご紹介します。現金、レシート、通帳、カードをスマートに管理できる食費、日用品、高熱費、教育費…と毎月やり繰りしなければならないお金。毎週・毎月と手間のかかる家計管理をラクにしてくれるアイテムが、こちらの家計管理ポーチです。カラーは落ち着いたチャコールグレーとグレージュの2カラー。一見、家計管理ポーチに見えない上品なデザインが魅力。・現金やレシートを管理しやすい5枚のクリアポケット・通帳が入る9つのオープンポケット・銀行カードや身分証を入れやすい9つのカードポケット付きで、お金に関わるものをまとめて収納できるため使い勝手バツグン。現金派の方も、キャッシュレス派の方も使いやすい仕様となっています。早速、現金や通帳を入れて使用してみると、キャッシュレス&家計簿をつけない派のわたしでも、お金を見える化することで管理がとてもラクにできました!ここからはわたしの使用シーンと合わせて、ご紹介していきます。お金の出入りを把握しやすく、計算しなくても赤字・黒字がスムーズに判断できる基本買い物はキャッシュレス派のわが家ですが、管理はいくら使ったか把握しやすい現金派。毎月決まった額をまとめて口座から引き出し、食費、日用品、医療費、子ども費、予備費…などと必要な項目ごとに分けてクリアケースに振り分けていきます。▲クリアケースは5枚入り。わたしは無印良品の「パスポートケース用クリアポケット(3枚入)」を買い足して使用。食費以外は1ヶ月ごとに管理、食費はついつい使い過ぎて月末になると残金が残っていない!となることがあるので、週ごとに管理しています。お金を使うたびにレシートをクリアポケットに保管しておけば、週・月末に帳尻を合わせやすいですよ。クリアポケットは取り外しできるので、そのままバッグに入れてもOK。現金派の方はお財布代わりに使うことも◎。キャッシュレスで支払った分(ネットで購入したものも含む)の現金は、忘れないうちにクリアポケットから使用分を取り分け、引き落とし口座用のケースにIN。(すぐに取り分けできないときはスマホのリマインダー機能に記入していますが、クリアポケットにメモ用紙を貼り付けてもよさそうです。)通帳は開いて右側にあるオープンポケットに収納して、出し入れしやすく。▲月謝袋や、集会袋もそのまま入れられる大きさのポケットは使い道が沢山ありそう!メッシュポケットには、口座からまとめて引き出した現金(振り分ける前のお金)を収納。チャック付きなので落とす心配がありません。▲現金派の方は、余った小銭を入れる小銭ポケットとして使用してもよさそうです。わが家の場合、食費は週ごと、それ以外は月末に集計。クリアポケットにお金が残っていれば黒字なので、計算をしなくてもお金の管理がラクにできてしまいますよ。ハードルが低いので、これなら家計簿が続かない方も上手にお金のやり繰りができるはず!一目で残金が把握できるクリアポケットで無駄遣いを省け、9月は有意義にお金を使えたように思えます。お金が残った月は、家族で出掛ける際のレジャー費の足したり、外食費に充てるなどして楽しみたいです。ポケットが沢山あるので、お金にまつわるさまざまなものを収納できるところがうれしい!インデックスをつけて見やすくしたり、家計管理しやすいように自分でアレンジしながら楽しく家計管理できるアイテムです。銀行に持ち運びOK洗練されたデザイン&通帳や銀行カードが入れらるので、お金をおろすときポーチごと持って行けるところも気に入っています。今までは通帳ポーチ、予算を分けたケース、レシートを入れる箱…などバラバラに収納していたのですが、これひとつ持てばお金関連をスマートに管理できるようになり、とても便利なアイテムだなぁと感じています。いかがでしたか。あらかじめ予算を分けて入れておくだけなので、家計簿をつけるのが苦手な方でも挑戦しやすい家計管理ポーチ。面倒な細かい計算も不要でお金を見える化できるため、簡単&ラクにお金の管理ができますよ。ぜひ毎月の家計管理にお役立てください! 【ご紹介したアイテム】たっぷりの収納で、カード類や通帳、現金や商品券、お月謝袋やレシートなど、お金に関する物をひとまとめにできるポーチです。家計管理がスムーズに捗ります。⇒ bon moment すっきり見える化 家計管理ケース マルチケース/ボンモマン 中村綾子30代、主婦。賃貸アパートに夫と男の子兄弟の4人暮らし。転勤族なので身軽に暮らしたいと思いつつ、暮らしに役立つ便利アイテム好き。

2022年09月29日