お金の記事はやっぱり本誌でも読者の注目度が高いですが、記事でアドバイスをしてくれる「お金のプロ」のお財布、のぞいてみたいと思いませんか?見せてくれたお財布には、さすがのテクニックが満載です!「お金は、居心地のよい場所にどんどん集まってくる。ですから、お金の寝床であるお財布が大切なんです」こう語るのは、お金引き寄せの達人・中井耀香さん(古神道数秘術研究家)。現在、中井さんが常用している財布は3種。メイン使いの長財布。小銭入れ。そして家の奥に仕舞ってなるべく出し入れをしない金庫代わりの家置き財布だ。まずメイン使いの長財布から教わっていこう。今年2月から使い始めたもので、外が緑色、内側は赤の配色。色は今年限定だという。「お札が折りたたまれず、ノビノビと過ごせる長財布が基本。今年の色を古神道で占うと、緑と赤が金運にいい。ただ赤は赤字につながるため、表が赤い財布はNGになります」(中井さん・以下同)厚めで、中の仕切りが多いのも特徴。これはお札を種類別に分けて入れると同時に、お守りや古銭、札束をまとめていた帯封など、お金が喜ぶものも入れておくスペースが必要だからだ。「私はこの世のすべてのものに魂があると考えています。とくにお金には感受性の高い魂が宿っている。ですから、お札を財布に入れるときも肖像の頭を下にして、気持ちよく入っていただくことが大切」中井さんは現金主義。カードは特典を活用するとき以外は使わないという。「クレカはよく考えると一時的にクレカ会社に借金しているわけです。無意識とはいえ、借金はクセになり、どんどん膨らむもの。私の周囲のお金持ちもほとんどの人がいまも現金主義です」小銭入れにもこだわりがある。「小銭はお金の子どもみたいで、一緒ににぎやかにしているのが好き。毎日小銭入れを振ってやると、中の小銭が喜んで、仲間を呼んでくれるのです」最後は、家置きの長財布。中井さんは世界最大級のヘビ・アナコンダの革製を使っている。これに1万円札のみ、200万円程度を入れ、家の北側の暗い場所に箱に入れて、静かに眠らせておくのがコツだという。「ヘビはお金の番人。中に入っているお金を自分のものと思って守ってくれるだけでなく、増えるように働いてくれるのです」中井さんによれば、今年は180年に1度の大金運期だとか。あなたもお金に愛される財布にして、たくさんお金を引き寄せてね。

2019年06月05日

子どもが生まれると暮らしは激変! ベビーベッドやベビーカーなどの大物グッズに始まり、オムツ代やミルク代、保育料など、日々の出費もいろいろ。食費や水道光熱費も夫婦二人の生活に比べてグンと増えますし、ゆくゆくは人生の三大費用のひとつといわれる「教育資金」も家計に重くのしかかってきます。さらに育休や時短勤務でママの年収が変動したり、家族が増えて引っ越しを考えたり…。子育て世代のお金にまつわる不安は挙げだしたらきりがありません。子どもがいる家庭にとって、家計のやりくりは先延ばしにできないテーマ。でも、毎日育児や家事や仕事で忙しいママたちにとっては、何から手をつけたらよいのか、じっくり考える時間を作るのも難しいですよね。お金が貯まるママたちの「暮らしの習慣」の共通点とは?数多くの “貯まる人” を取材するマネーライターで『お金が勝手に貯まりだす暮らし』の著者である大上ミカさんは、「暮らしとお金は表裏一体。お金は暮らしのために使うものなので、暮らしを整えれば、お金も整っていきます」と話します。難しいやりくりよりも、まずは日々の暮らしを変えることから始めるとうまくいくそうです。大上ミカ(おおうえ・みか)さんマネーライター、ファイナンシャルプランナー。雑誌「サンキュ!」「日経WOMAN」など多くの雑誌で、やりくりやお金に関する情報について取材・執筆中。これまでにやりくりを取材した主婦は延べ1000人以上。著書は『お金が勝手に貯まりだす暮らし』、『収入が増えなくても貯蓄が2倍になる方法』(リベラル社)。大上さんはマネーライターとして多くのママの取材をするなかで、貯まる人たちの暮らしには、ある共通点があることに気づいたそう。大上さんが見てきた貯まる人の共通点のなかから、忙しいママでもマネしやすく効果が高い「お金が貯まる暮らしの習慣」をいくつか教えていただきました。<朝の習慣>□ 「家族より早起きする」早起きして1人で動ける時間を作ると、家事をテキパキ片付けられ、朝にゆとりが。出かける準備も落ち着いてでき、子どもの軽食やグッズを忘れて外出先で買うなどのミスも防げます。夕食の下ごしらえなども済ませられ、子どもがぐずる夕方もゆとり。惣菜や外食に頼る頻度も減って、食費にも大きな効果が!<モノの習慣>□ 「今あるものを把握する」子育て中はおもちゃや洋服がどうしても増えがち。でも、貯まる人のお家は小さい子がいても、モノが少なくスッキリしています! これは、服でも日用品でも今あるものを把握し、必要な分しか買わないから。例えば、子ども服なら季節はじめに手持ちアイテムをチェック。買い足しが必要な枚数を明確にしておくだけで、「安い!」「カワイイ!」でうっかり買いすぎるのを防げます。<夫婦の習慣>□ 「お金の話をちょいちょいする」貯まる人は、夫婦でお金の話をよくしています。特に、子どもが小さいうちは貯めどき。ここで協力し合えると、貯まるスピードがぐんと上がります。ただし、節約の話は相手が逃げ出すのでご法度です。もし、お金の話がしにくい場合は、今月の電気代や食材の値段など、身近なお金の話題を増やすこと。お金の話が自然にできる関係になれば、家計の相談や将来の貯蓄の話もしやすくなります!目先の節約や我慢ばかりでは、ママの気持ちも追い詰められて余裕がなくなってしまい、逆に誤ったお金の使い方をしてしまうことも。「ストレスは貧乏の始まり。小さなストレスをなくすことがムダの予防になります。ケチケチした節約は続かないので、いかにラクにやりくりをして家計をコンパクトにするかがポイント。まずは暮らしを変えるところから始めてみてください」(大上さん)やみくもに節約するのではなく、やっぱり愛するわが子にはできるだけいいモノやコトを選択してあげたいもの。その一方で、貯蓄はちゃんとして将来の教育費などを計画的に準備しておくことも不可欠です。ちなみに家計を見直す場合は、固定費から見直したほうがラクで効果も高いそう。「スマホ代などは内訳も見て、オプションサービスが必要かチェック。電気代も以前はスイッチをこまめに消すなどが節約術でしたが、最近は電力会社やアンペア数など根本の契約を見直す人が増加。大元を見直すと日々の節約を気にしなくてよいので、子育てが忙しいママにはとくにおすすめです」と大上さん。ちょっとした暮らしの習慣を変えると、お金が貯まるようになるだけでなく、時間と心にゆとりも生まれ、子どもたちとの時間もゆっくり楽しめるように。何気ない日常のなかで幸せを感じられる時間が増えていきます。家計を見直すなら「固定費」から電力会社の乗り換えで、どう変わる?「子どもが小さい時期」は一番貯金しやすいともいわれ、家計を見直すチャンス。そこで早速検討したいのが、毎月の「固定費の見直し」です。最近は「電力会社の乗り換え」も話題ですが、なんとなく難しそうなイメージがあるようで、ママたちからは「本当にメリットがあるの?」「電気が止まったりしない?」といった不安の声もよく聞きます。子どもが生まれると暮らし方も変わり、電気代も大きく変わります。エアコンを使う時間が長くなったり、洗濯の回数が増えたりして電気代が跳ね上がり驚くママも。子育て世代にとって一度は見直しておきたい固定費のひとつです。その点、ママたちが普段からお買い物をしている楽天の電力会社「楽天でんき」なら、子育てファミリーにもやさしく、乗り換えもカンタン。嬉しいポイントを具体的に紹介していきましょう。▼どんな風に“子育てママにやさしい” の?「楽天でんき」の魅力1)基本料ゼロ円、カンタン手続き。安心と信頼の楽天ブランド基本料はゼロ円。切り替え手続きや工事費用も無料です。申し込みはスマホでもカンタン3ステップ。切り替え工事の立ち合いも原則不要。忙しいママもいつでも申し込めます。電気の品質や安定性も楽天ブランドなら安心。2)電気料金の支払いで楽天スーパーポイントが貯まる、使える電気料金の支払いで楽天スーパーポイントが貯まります。楽天カードで支払うと、さらにポイントアップ。貯まったポイントは楽天のお買い物はもちろん、電気代の支払いにも使えます。▼電気代がどんなふうに変わるの? シミュレーション事例おなじみの楽天ブランドの安心感や楽天スーパーポイントが貯まるなどメリットが多い「楽天でんき」。実際に電気代がどれくらいお得になるかシミュレーション事例を紹介します。 わが家の電気代はどう変わる?今すぐシミュレーション! 電気をよく使う家庭ほど電気代が大幅ダウン。さらに電気代が楽天スーパーポイントとして還ってくるのも嬉しいところ。日頃から楽天でお買い物をすることが多いママなら、貯まった楽天スーパーポイントを使って、ママアイテムやベビー用品を買ってもいいですね。子どもの未来のために、無理せず「暮らし」を変えていく毎日忙しいパパやママにとって、愛する子どもたちとの時間は、日々の原動力になっているはず。子どもと過ごす「おうち時間」は、笑いあり、涙ありのあたたかな時間。そんな今しかない時間を大切にしながら、子どもの未来のための家計もしっかり考えて、暮らしの習慣や物事をスマートに選びとっていきたいですね。毎日あたたかく「おうち」を照らし、守ってくれている「でんき」を見直すこともそのひとつ。「楽天でんき」なら基本料ゼロで、電気代を支払うと楽天スーパーポイントも貯まるなど家計に嬉しいメリットがいっぱい。子育てファミリーにやさしいサービスです。 お得な「楽天でんき ママ割」ならお申込み時に楽天スーパーポイント2500ポイントをプレゼント! ママたちに大人気! ブブさん( @booboo.piyo )のマンガを「楽天でんき ママ割」サイトで公開中!「楽天でんき」では、日々の子育てをがんばるパパママたちを応援するために「楽天でんき ママ割」という企画をスタートしました。シンプルステップでお申し込みもらくらく。ストレスなく固定費を安くすることができる、子育てファミリーにやさしい「楽天でんき」のしくみやお得な情報は、「楽天でんき ママ割」サイトで詳しくご紹介しています。また、この「楽天でんき ママ割」サイトでは、インスタグラムで大人気、2歳のガク子ちゃんと旦那さんとの笑いあり涙ありの日々を綴るブブさんの「子育てあるある」新作コミックも公開中です! 子育てをがんばるパパママを応援お得な「楽天でんき ママ割」をみる [PR] 楽天でんき 取材協力:大上ミカ取材・文:古屋江美子

2019年05月13日

「理由は分からないけど全然お金が貯まらない……」「あらかじめ月の予算を決めているのにいつの間にかオーバーしてしまう」そんな悩みを抱えている人は少なくないでしょう。そこで今回は、“お金が貯まらない時に見直すべきポイント”を、資産運用・トレーディングのプロである山田良政さんにご紹介いただきます。まずは、収支を見直してみましょう!文・山田良政■外食・コンビニを利用しすぎていないか仕事後、外食してから帰宅するという方も多いのでは? 美味しくて楽ですが、外食は節約の大敵です。家で作ったら材料費が300円くらいのパスタも、レストランで食べると800円超えなんていうのはよくあること。またコンビニ利用に関しても、弁当だけでなく、誘惑に負けてデザート・お酒も追加すれば1,000円近い出費に。自炊と外食・コンビニ利用を比べると、自炊の方が圧倒的にお得。外食・コンビニ利用が多い人は、まずその点を見直しましょう。そうするだけで、週でかなりの額が浮くはずです。■使い回せない服・コスメばかり買っていないか女性がどうしてもお金をかけてしまいがちなのが、衣服やコスメ。可愛いアイテムを見つけて、我慢できずに買ってしまったという経験のある女性は多いでしょう。しかしこのような支出も、お金を貯めたいのであれば見直すべきポイントです。どんなに可愛くても、着回しのきかない服やシーズン物のコスメを買うのは△。1着で何パターンも着回しできる服やオールシーズン使えるコスメを買うのが理想的。モノを買うときは、使い回しができるか・長く使えるかということを考えるようにしてくださいね。■ちょくちょく現金をコンビニATMから引き出していないか必要なときに、すぐに現金をおろせるコンビニATM。とても便利ですが、頻繁に利用する人は要注意。マイナス金利の影響もあり、現金引き出しの手数料もあなどれない額となっています。「たかが108円(休日は216円)」と、3,000円、5,000円といった少額の現金を何度も下ろしていると、手数料だけで月1,000円近い出費に。自分の1ヶ月の現金支出を把握し、毎月1回決まった金額をまとめて引き出すようにしましょう。そして、その範囲内でやりくりすれば節約に繋がるはず。節約してるはずなのに全然お金が貯まらないという方は、上記のような点を見直してみましょう。しかし節約をしすぎると心が貧しくなり、ケチになりすぎると周りの人も離れてしまいます。そうならないためにもメリハリをつけ、豊かな気持ちでお金を貯めるように意識してみてくださいね。© antoniodiaz / shutterstock© Irina Bg / shutterstock© Ollyy / shutterstock

2019年02月25日

「若い頃からお金に関心を持つ人が増えている一方で、『がんばって家計簿をつけているのに、お金がちっとも貯まらない』というご家庭も多いんです」と言うのは、ファイナンシャルプランナーの畠中雅子さん。畠中さんは、「貯金を増やしたい人にとって、家計簿は必ずしも必要ではありません。もっと簡単に家計を把握できるツールが貯金簿です」といいます。「お金を貯めるのに、本当に、家計簿をつけなくて大丈夫なの?」 畠中さんにお話しを伺いながら、そんな疑問を検証していきます。【ラクに楽しくお金が貯まる「貯金簿」】 第1話 「節約」「家計簿」が大の苦手なFPがお金を貯められたワケ ■「家計簿」と「貯金簿」の違いとはところで、「家計簿」と「貯金簿」の一番大きな違いは、何でしょうか? 畠中さんは、こんなふうに教えてくれました。「『家計簿』と、『貯金簿』の一番大きな違いは、貯金簿は、家計を俯瞰的(ふかんてき)に見ることができるツールという点です」なるほど! と、筆者は思いました。家計簿は「今だけ」にフォーカスをしているという意味で「平面」な感じがします。一方、貯金簿は、「流れ」を見ることができるので、本棚に本が並んでいるようなイメージで、「立体的」な感じがします。貯金簿で見えるものは、家計簿だと把握が難しい「貯金の立体感」なんですね。「貯金が適正に増えていれば、いまの家計管理の方法で大丈夫です。もし、年収に対し、貯金の割合が少ない、貯金が減ってしまっている、というのなら、家計簿と、特別支出一覧表(※)などを利用して、無駄を洗い出し、節約する必要がありそうです」(畠中さん)※特別支出一覧表とは、毎月かかるわけではないものの、ほぼ毎年、あるいは一定期間ごとにかかる費用のこと。■「家計簿をつければお金が貯まる」はウソ!?貯金がきちんと増えていれば、家計管理の方法はいまのままで大丈夫! このシンプルな事実を導き出すのに、家計簿は不要というのは、目から鱗の発想でした。でも、言われてみれば、たしかにそうだと思います。実際のところ畠中さんはファイナンシャルプランナーとして家計診断を始めて27年になりますが、「家計簿をつけている人が、必ずしも貯金できているとは限らない」と、実感しているそうです。その原因は、「家計簿の生活費といった『支出』ばかりに気をとられ、『貯金の増減』は、あまり気にしていないからなんです」(畠中さん)「目標貯金額が達成できていれば、家計簿は不要です。反対にいえば、家計簿を挫折するのは、『なぜ、家計簿をつけているのか?』という目的があいまいだから。その点、貯金簿は、『貯金』に焦点を定めたツールなので効果が出やすいんです」(畠中さん)■「家計簿」の賢い利用方法とはでは、「家計簿をつける必要性が起こるとき」は、どんなときのでしょうか?「貯金額が達成できていない場合は、その理由を洗い出すために家計簿が必要なこともあります」(畠中さん)。たとえば、貯金がなかなかできない理由が、「夫婦ともに、何となく趣味にお金をかけすぎているから」と、感じている場合。「お小遣いは夫婦で手取り月収の10%程度が適正だと私は考えているので、それ以上に自由に使っているお金があれば、見直しが必要かもしれません」(畠中さん)同じように、食費の目安は、手取りの13%~16%程度。これを大きく超えているようであれば、外食やお総菜購入が多くないかチェックをしてみます。このように、家計簿は、家計の中で「ちょっと使い過ぎているかも…?」と感じている費目の割合が実際にどうなっているのか? また、「どんなふうに使い過ぎているのか?」という具体的な内容を確認するために使うのが、賢い利用方法のようです▼家計の適正割合の目安<夫婦+乳幼児2名の場合>■家計簿アプリのメリットとデメリット最近、よく見かける家計簿アプリは、どうなんでしょうか?「家計簿のアプリはさまざまなものがあり、自動計算機能が便利ですよね。でも、やりくりに自信がない方には、『家計簿は手書き』をおすすめしています」と、畠中さん。家計簿アプリは、現段階では「収入」と「すべての支出」の入力が必要なものがほとんどで、両者が合致しないと、その差額は何に使ったのかわからない「使途不明金」として表示されてしまうものも少なくないそう。その結果、「頑張ってつけていたとしても、結局、『お金を何に使っているのか?』が、よくわからない場合も多いんです」(畠中さん)なるほど! そう考えると、まずは、「貯金簿」で自分の「貯金の状況」を把握する。もし、貯金の目標額が達成できていないようなら、手書き家計簿を使って、その原因を洗い出す。こんな流れが、効果的な家計管理方法だと言えそうです。【ラクにお金が貯められるポイント】1)貯金簿は、家計を「俯瞰的」に見ることができるツール2)貯金が適正に増えていれば、いまの家計管理の方法で大丈夫3)「貯金簿で自分の『立ち位置』を確かめ、ピンポイントで家計簿を使う■今回のお話を伺った畠中雅子さんのご著書 『ラクに楽しくお金を貯めている私の貯金簿』 (畠中雅子/ぱる出版 ¥1,500円(税別))大人気ファイナンシャルプランナーの畠中雅子さんによる、まったり楽しい貯金ライフと、お金回りの知っておきたいことをまとめた1冊。よくあるシビアで苦痛なマネープランや家計簿は止めて、3ヵ月ごとのノート付けで簡単に資産管理が可能になります。畠中雅子さんファイナンシャルプランナー(CFP)、マネーエッセイスト。新聞、雑誌などに連載を持つほか、講演、金融機関へのアドバイザー業務など、常に第一線で活躍するファイナンシャルプランナー。生活実感あふれるお金のアドバイスには、定評がある。

2019年02月19日

「お金が貯まらない!」と嘆くと、よく言われる「家計簿をつけてみましょう」という言葉。しかし、「家計簿をつける」行為自体に苦手意識が強く、結果として「お金が貯められない」という悪循環に陥っているように思っている人も多いのではないでしょうか。ファイナンシャルプランナーの畠中雅子(はたなか まさこ)さんは、30年以上にわたり数えきれないほどの家庭のお金の問題を見てきました。そんな畠中さんですが、じつは「家計簿が苦手」「お金を使うのが大好き」「節約が苦手」と、お金に対しての三重苦を抱えていたそうです。そんな畠中さんがたどり着いたお金の貯め方が「貯金簿」です。畠中雅子さんファイナンシャルプランナー(CFP)、マネーエッセイスト。新聞、雑誌などに連載を持つほか、講演、金融機関へのアドバイザー業務など、常に第一線で活躍するファイナンシャルプランナー。生活実感あふれるお金のアドバイスには、定評がある■「節約」「家計簿」が大の苦手のFPが取った手段とは!?節約が苦手なファイナンシャルプランナーの畠中さん。そのことを反省する機会は多々あるものの、「これが、自分の性格だから」と、あきらめてもいるそうです。あきらめる一方で、自分に合った貯め方や管理方法はないかと、常に模索をしてきました。「結果として、自分に合った方法で、教育資金や住宅資金、老後資金を準備できています」(畠中さん)畠中さんの例でもわかるとおり、お金の不安を減らすためには、やみくもに情報を取り入れるのではなく、「自分の性格に合ったお金との付き合い方」を見つけることが重要です。「家計簿が苦手」と公言される畠中さんに、筆者は、幾度となく取材をしています。折々で、「家計簿はつけられないけれど、貯金簿で管理しているから何とかなっているの」と、おっしゃっているのを耳にしてきました。そして、とうとう!! 畠中さんの秘密兵器!?「貯金簿」の本が出たというので、勇んでお話しを聞きに行ってきました!■「貯金簿」って、何ですか?貯金簿とは、「資産」と「負債」の残高を書き留めたものです。「貯金を増やしたい人にとって、家計簿は必ずしも必要ではありません。もっと簡単に家計を把握できるツールが、貯金簿なんです」(畠中さん)貯金簿を、3ヶ月~半年ごとにつけることで、家計の中での貯金ペースを把握することができます。通帳などの資料さえあれば、まとまった期間の貯金の推移を、1日で把握することもできるのが魅力です。「家計簿のように毎日つける必要はないものの、家計の全体像がわかるので、『これから貯金を増やしたい』と考えている人におすすめです」(畠中さん)。■誰でもカンタンにできる貯金簿の書き方早速、貯金簿の書き方を簡単に説明します。次の例を見ながら、実際に作ってみましょう。▼貯金簿の例【ステップ1】罫線が引いてあるノートを1冊とペン、電卓を用意する【ステップ2】各行に利用している銀行の口座、貯金性の保険(掛け捨てのものは対象外)などを記入する。それらの下に小計欄を作る。さらにその下に住宅ローン残高と増減、その他のローン残高と増減を書く【ステップ3】各口座の残高や貯金型保険の支払い額(解約返戻金でもOK)を調べ、先ほど記入した列の隣に記入していく■確実にお金を貯めるためにすることとは貯金簿をチェックする頻度は、会社員のご家庭は半年に1回程度、自営業者など各月の収入にバラツキのあるご家庭は、3ヶ月くらいを目指したいもの。大切なことは、「1年間で、どれくらいのペースで貯金が増えているか?」を、確認すること。「目安としては、1年間の貯金が、年収に対して会社員の場合で10~15%、自営業または共働きの場合は15~20%増えていれば十分です」(畠中さん)。「『貯金額は、●歳までに、●百万円!』といった指標がありますが、貯金の目標は、その人の『貯金力』に見合った設計をすることが大切です」(畠中さん)。筆者も、この意見に、深く同感です。「身の丈」という言葉、いまはあまり流行らないかもしれませんが、生活スタイル(子どもがいる、いないなど)や年収によって、「貯めることができる金額」には、ある程度の限界があります。無理なダイエットをすると必ずリバウンドがあるように、無理な貯金にも、リバウンドがあるんです。「自分の貯金力」を冷静に判断すること。それが、確実に貯金をすることの早道なのではないでしょうか?【ラクにお金が貯められるポイント】1)貯金を増やしたいのなら、貯金簿は効果的なツール2)目指すは、1年で10%~20%の貯金増3)「自分の貯金力」を知ることが、貯金の早道■今回のお話を伺った畠中雅子さんのご著書 『ラクに楽しくお金を貯めている私の貯金簿』 (畠中雅子/ぱる出版 ¥1,500円(税別))大人気ファイナンシャルプランナーの畠中雅子さんによる、まったり楽しい貯金ライフと、お金回りの知っておきたいことをまとめた1冊。よくあるシビアで苦痛なマネープランや家計簿は止めて、3ヵ月ごとのノート付けで簡単に資産管理が可能になります。

2019年02月18日

日々、出ていくお金を減らさない限り、お金はいつまでも貯まらず、投資なんてもってのほか。そう、お金のサイクルのスタートは節約!ツラくも貧乏くさくもならない方法を、節約アドバイザーに習います。習慣的行動の見直しと賢い選択で節約できる!欲しいものを我慢したり、無理して自炊をしたり…。そうしたストイックなイメージを持たないことが節約のコツ。「お金を使うということは、日々の選択の積み重ね。用がないのにコンビニに寄っていたのをやめるなど、無意識の習慣を見直すだけで、節約効果大!」と節約アドバイザーの丸山晴美さん。何かを新たに買ったり、プランを契約する際は、賢い選択が、大きな節約に繋がる。「セールは、定価と比べればその場で払う金額こそ少ないですが、必要ないのに『安いから買う』のでは、無駄でしかありません。また、長い目で見れば、定価で買ったほうがコスパがいいこともあります」まとまった額を節約するには、時には思い切った選択も必要。「節約効果が圧倒的なのは、固定費で、特に家賃。手をつけにくい項目ですが、同じ沿線の遠い駅に移る、更新時に家賃を交渉するなど、家賃を安くする自分なりの妥協点を見つけて」節約のルールをご紹介!買い物に“言い訳”不要!今週は頑張ったから。セールだから。買うたびに、自分に言い訳をしていては、一向に節約できない。「言い訳は後ろめたい証拠。買い物は、本当に必要かどうかという基準で、合理的に判断を!」寄り道が無駄遣いの第一歩。通勤途中にコンビニへ、ランチ後のコーヒーショップと、寄り道は浪費の元凶。「習慣化した行動によって、小さな出費が積み重なります。コーヒーなら、ドリップ式を給湯室で淹れるほうがずっと節約に」リボ払いにはご注意。毎月、指定した額を払う、リボ払い。「これを計画的な支払い方法と勘違いしている人が多くて心配です。リボ払いには手数料がかかっており、買い物を続ければ、支払期間は延び、残高も増え続けるので要注意」目標なくして節約できず!「今年の目標は節約!」と意気込んで、お弁当を作ってみたりと頑張っても、長続きしないもの。「結婚資金を貯めたい、旅行したいなど、何のために節約するのか具体的に考えなければ、やる気は継続しません」丸山晴美さんOL時代、節約にハマり、20代で自宅を購入。現在、消費生活アドバイザー資格などを有する節約アドバイザーとして活躍中。『定年後に必要なお金「新・基本のキ」』を監修。※『anan』2019年1月30日号より。イラスト・菜々子取材、文・小泉咲子(by anan編集部)

2019年01月27日

どうしてお金が貯まらないんだろう……という悩み。じつは、あなたが無意識にしているお金の使い方に原因があるのかも。改善して、今年は“貯め上手”を目指そう!「『節約をしていても、お金が全然貯まらない』という声をよく聞きます。消費税が10%になる今年10月までに、ご自身のお金の使い方をもう一度見直すことをおすすめします。お金が貯まらない行動を改善しておかないと、いつまでたってもお金が貯められない人になってしまいますよ!」こう話すのは、『使えば増える!お金の法則ワクワクしながら資産づくり』(時事通信社)の著者でHAM代表取締役の垣屋美智子さん。垣屋さんは株式アナリストなどを経て、企業や個人向けに資産形成のアドバイスを行っているスペシャリストだ。「上手なお金の使い方をしている企業や人は資産を残せています。反対に、節約をしているつもりでも、“間違ったお金の使い方”をしていると、お金は増えないのです」(垣屋さん・以下同)そこで垣屋さんに「多くの人がやりがち」だという、買い物のNG習慣を解説してもらった。■毎日スーパーに行ってからその日の夕食の献立を考える節約に気を使いすぎることで、結局浪費してしまうことがあるそう。たとえば、光熱費を節約しようと食器を洗うときにゴム手袋をして冷たい水を使ったり、お買い得品を求めて車でスーパーをハシゴしたりなど、効果がよくわからない節約行動は時間と労力を費やすだけ。「1円でも節約したいのなら、出かけないのがいちばん。毎日スーパーに行ってから献立を考える人は、日用品や食品を購入するのは週に1~2回と決めて、こまごました出費を防ぎましょう」スーパーやコンビニのレジ周辺に陳列しているお菓子や、コーヒーのテイクアウト、カフェに行ったら飲み物のほかにマフィンなどもう1品オーダーしたくなる……、そんな行き当たりばったりの消費は改めるようにしよう。■バーゲンセールが大好きシーズンごとのセールやアウトレット品、バーゲン品は「安く買えた!」とうれしくなるが、これもムダ遣いの1つ。「“安い”という理由1つで買ったものの大半は、あまり大事に使っていなかったり、買ったこと自体忘れていたりすることもあります。本当に気に入ったもの以外は買わないように。洋服でも1シーズンでダメになるような素材のものではなく、値段は少し高くついても、品質のいいものを選ぶようにしたいですね」■フリマアプリを頻繁に使う最近人気のフリマアプリに出品するためにものを購入するというのも本末転倒。不用品を捨てるのはもったいないから誰かに使ってもらおうという考えはいいが、売却したお金で別のものを買うことを繰り返しては、お金は永遠に貯められない。■財布はカード類でいっぱい使う出番がほとんどないポイントカードや割引券など、財布をパンパンに膨れ上がらせているものは整理することを垣屋さんはすすめる。「お金が貯まる人の財布は、きれいでスリムなことが多いのです。現金で支払うよりもクレジットカードを使ったほうが、ポイントは集約できるし、利用明細書は家計簿代わりになり支払いを見直し、把握できるので一石二鳥です」買い物のNG習慣を改善し、今年こそ、貯め体質になろう!

2019年01月08日

「『節約をしていても、お金が全然貯まらない』という声をよく聞きます。消費税が10%になる今年10月までに、ご自身のお金の使い方をもう一度見直すことをおすすめします。お金が貯まらない行動を改善しておかないと、いつまでたってもお金が貯められない人になってしまいますよ!」こう話すのは、『使えば増える!お金の法則ワクワクしながら資産づくり』(時事通信社)の著者でHAM代表取締役の垣屋美智子さん。垣屋さんは株式アナリストなどを経て、企業や個人向けに資産形成のアドバイスを行っているスペシャリストだ。「上手なお金の使い方をしている企業や人は資産を残せています。反対に、節約をしているつもりでも、“間違ったお金の使い方”をしていると、お金は増えないのです」(垣屋さん・以下同)そこで垣屋さんに「多くの人がやりがち」だという、“お金が貯まらないスパイラル”を招くNG習慣を解説してもらった。■車を買うなら新車を買う/家を買うなら新築を買う新築の住宅や新車を購入して、長く利用することは一見いいことだと思うだろうが、じつはお金が貯まらない行動の一つだという。「値段の高い新築の住宅や新車を購入すると、月々のローン返済が苦しくなるので“高値づかみ”には注意しましょう。車は2~3年たった中古車のほうが、機能的には問題なく、予算の範囲内で収まります。持ち家も、中古の住宅をリフォームしたほうが値段を抑えられるうえ、住み心地のよい家になることも多いのです」■住宅ローンなどの借金がない。もしくは繰上げ返済しているまた、早く借金をなくしたい、と住宅ローンを無理に繰上げ返済することも、月々使えるお金が少なくなるため、好ましくないこともあるという。「住宅ローンを組む際には、団体信用生命保険にセットで加入します。万が一、ローンを組んでいる夫が亡くなったら残りのお金は保険金で支払うことになるので、焦って返済することも、むやみに生命保険入る必要もないのです。そのぶん、現金で持っておいたほうがいいでしょう」■ふるさと納税が好きで、控除上限まで積極的に寄付している制度をよく知らないで支払っていると思わぬムダ遣いにつながるというのが、いまや大人気の「ふるさと納税」だという。自分が支援したい自治体に納税した金額から2,000円引いた金額が翌年還付され、さらに納税先の自治体からさまざまな返礼品が受け取れる。実質2,000円で地方の特産品が手に入り、お得だといわれているが……。「翌年還付されるお金は、キャッシュバックではないのです。還付金は、確定申告をして、前年に納めた所得税からの還付と翌年の住民税からの控除なので、そもそも税金を納めていなければお金は戻ってきません。納税額が少ないケースなど、制度をよく知らないで寄付をすると、損してしまうことも少なくないのです」“絶対にお得”という考えにとらわれてしまうところに落とし穴があるようだ。どうしてお金が貯まらないんだろう……という悩み。じつは、あなたが無意識にしているお金の使い方に原因があるのかも。改善して、今年は“貯め上手”を目指そう!

2019年01月08日

お金は面白いもので、扱い方ひとつによって、あなたのところにやってくるかどうかが決まってしまうようです。だからこそ、お金が逃げないようなお財布への入れ方が大事になってきます。そこで今回は、占い師の脇田尚揮さんに、お金が逃げない「財布へのお金の入れ方」をご紹介いただきます。文・脇田尚揮■外側に額が低いお札、内側に額の高いお札を入れる基本的にお金は、値段が高いものの方がパワーが強く、安いものの方がパワーが弱いとされています。そのため、財布に硬貨をたくさん入れるよりも、お札を入れていた方がお金は逃げません。できれば硬貨とお札は別々の財布にした方がよいでしょう。また、財布の内側に1万円札などの高価なお札を入れ、外側に千円札など低額のお札を収めるのが理想的な入れ方。■お札の裏表を揃えるお札には、福沢諭吉や野口英世など、偉人の顔が印刷された側がお札の表側です。実は、これらお札の裏表をバラバラにすると、お札同士が対立してケンカするとされます。そのため、お札の裏表は同じ側になるように(顔同士が同じ方向を向くように)揃えましょう。そうしないと、お札同士が居心地が悪くなり、お金が舞い込んでこないようになってしまうのです。■お札の上下を揃える当然と言えば当然ですが、お札には上下があります。しかし、お札の入れ方には上下の正解はありません。上向きだとお金が懐から出やすくなる、下向きだと逆に出にくくなる、など諸説ありますが、大事なことはお札の向きを統一してお財布に入れるということ。お金はそれぞれお金を引き寄せる力を持っています。お財布の中で同じ向きに入っていれば、その力が統一され、どんどん仲間を呼び寄せてくれるのです。■お札のシワを伸ばして入れるお札は紙幣です。紙である以上、シワもつきますし、破れますし、折り目もつきますが、お札を折ることは、お札自身が持つエネルギーをそいでしまいます。せめてお財布の中に入れるときくらいは、真っ直ぐに折り目やシワを伸ばして入れてあげましょう。また、きれいにしまっても折り目が付きやすい二つ折り財布よりは、長財布の方がお金が貯まりやすいと言われています。こちらも参考にしてみてください。お札自体はただの紙切れで、価値はありませんが、人の欲や願望や感情などが染みつきやすいと言われています。もしもあなたがお金持ちになりたいなら、お財布にお札を入れるときも注意するようにしましょう。扱いを間違えると、お金はあなたの元を去ってしまうかもしれません……。(C) lzf / shutterstock(C) Stock_Good / shutterstock(C) Yulia Grigoryeva / shutterstock(C) Andrey_Popov / shutterstock

2018年11月16日

キチンと貯蓄もしているし、仕事もがんばっている……。でも、お金が貯まるどころか減っていくのはどうして?もしかしたら、日常生活の中でお金から愛されないアクションをとっているのかもしれません。今回は、占い師の脇田尚揮さんに、スピリチュアルの観点から「お金が減っていく日常行動」をご紹介頂きます。文・脇田尚揮トイレの手洗い場がホコリなどで汚れているトイレなどの水場をを清潔に保つのは、金運アップには欠かせないと知っている人は多いでしょう。でも、便器を磨いてフタを閉めればそれでOKと思っていませんか?実は、それだけでは金運アップには繋がりません。トイレの手洗い場もちゃんと磨いていないと意味が無いのです。水の流れがお金の流れに通じているため、せめて手洗い場周辺のホコリはちゃんと拭き取っておきましょう。財布の中にレシート類が入っているお金と一番関係性が深いアイテムといえば、やはり財布ですよね。でも、どんなに財布の材質や形こだわっても、肝心の中身がダメだとお金は入ってきません。金運に恵まれない人の財布の中身を見てみると、古いレシートや領収証、小銭でパンパンに膨らんでいる割に、お札はあまり入っていないもの。財布の中身は徹底的にシンプルにするように心がけましょう。特に昔のレシート類などが入っていたら、まず金運には恵まれないでしょう。お財布の中身は定期的に整理してみてください。大きめの観葉植物をキッチンに置いているキッチンに観葉植物が置いてあると、何だかホッとしますよね。確かに、小ぶりのアイテムなら良いかもしれません。でも、あまりに大きい観葉植物は金運を下げてしまいます。風水的に見ると、水気(すいき)のあるキッチンに木気(もくき)の強い観葉植物を置くと、金運の流れをつかさどるキッチンの気を吸い取ってしまうことに。しかも、火を扱う場所である火気(かき)も含むため、「木気が燃える=消費するという」という流れにもなりかねません。観葉植物を置きたいなら、コンパクトなものに留めておきましょう。金運がどんどん吸われてしまうかもしれません。寝室のデジタル時計は金運の調和を崩す寝室や寝床はあなたの気を調整して、明日への活力を再創造してくれる場。もしもここの気が乱れていたら、特に金運に悪影響が及びます。金運を下げないために避けてほしいのは、デジタル時計。デジタルの目覚ましなどを使っていると、細かなことばかりに気をとられて大局を見失ってしまい、金運が下がってしまいます。できればアナログ時計が良いでしょう。また、寝室のシーツなどにストライプ柄を取り入れると、心をザワつかせて金運のバランスを崩す原因に。なるべくなら無地のシーツを使うことをお勧めします。お金は自分を愛してくれる人のところに集まってくるもの。日本ではお金を愛する考え方が敬遠されることもありますが、やはり日常生活の中でお金に対しての敬意や愛着は持っていた方が良いでしょう。これまでの中で思い当たるフシがあったとしたら、日常の行動を変えてみてはいかがでしょうか。(C) Viacheslav Nikolaenko / shutterstock(C) Daisy Daisy / shutterstock(C) oscarloperamartos / shutterstock(C) Elena Elisseeva / shutterstock

2018年11月03日

もしあなたが「お金が貯まらない!」と悩んでいるなら、それは、財布の神さまに愛想を尽かされてしまっているからかも。お金に対する考え方を改め、財布の扱い方を見直せば、神さまはきっとあなたのもとにお金と幸せを届けてくれるはずです。財布に宿った神さまがお金と幸せを呼び寄せる。「お財布ひとつで金運はもちろん、人生もいい方向に変わります」と話すのは、これまでにセールスの仕事や鑑定などを通じて、計1万人以上にも及ぶ財布を見てきたという、開運コンサルタントの浅野美佐子さん。「私たちのお財布には神さまが宿っています。その神さまを大切にし、上手に付き合うことでお金がたくさん舞い込むようになり、未来も幸せな方向へ導かれていきます。実際、お金持ちやセレブと呼ばれるような人は、お財布を大事に扱っていることが多いですよ」財布だけでなく、お金の扱い方にもポイントが。「お金は自分のことを好きな人のところに集まります。ポジティブな思いを込めて使うことが、お金に愛される第一条件なんです」財布の神さまと仲良くなり、お金を引き寄せる方法を浅野さんがレクチャー!早速、実践を。あなたの財布には“神さま”が住んでいます。「お財布に宿り、あなたを守ってくれているのが“財布の神さま”。神さまはお金と相思相愛の関係で、上手に付き合えば、お金と幸せな未来を呼び込んでくれます。そのためには、神さまが大好きなお金を大事に扱い、神さまが守るあなた自身を大切にし、また、居場所であるお財布を整理して、神さまに好かれる人になりましょう」知っておきたい、基本の心得。【お金は、努力した“自分の価値”だと認める】「お金とは、自分やパートナー、親などが一生懸命働いた証であり、そのこと自体に価値があります。お金を大切にすることは、自分を認めて大事にするのと一緒。“お金=自分の価値”だと理解できれば、お金をないがしろにしなくなり、結果、お金にも愛されます」【財布を、自分自身だと思って大切にする】「お財布はお金、つまり自分の価値を入れる器であり、人生を表すものです。そのため、意識して丁寧に扱うことが自身を愛することにつながり、自分の未来や運を開くカギになります。お財布の選び方や、置き場所などにも日頃から気を配るようにしましょう」【「浪費」「消費」よりも「投資」を心がける】「お金の使い方には、不要なものに使う『浪費』と必要なものを買う『消費』、そして、自分を喜ばすために使う『投資』の3つがあります。このうち神さまが好むのは、自分を愛することにつながる『投資』。どんな使い方をしているか、一度しっかり考えてみましょう」【お金に感謝し、「お金大好き宣言」をする】「財布の神さまは、お金を大事に扱ったり、いい使い方をする人を好ましく思います。それゆえ、『大好き!』と口に出したり感謝をすることで、あなたのもとへより多くのお金を呼び込んでくれます。最初は抵抗があるかもしれませんが、勇気を出して宣言してみて」【ネガティブな感情で、お金を扱わない】「“お金なんて…”と蔑んだり、本当は必要でないものに適当に使ったり、後ろ向きな気持ちでお金に接している人は、お金から愛されません。お金は自分の価値だということを頭に入れ、ポジティブな気持ちを乗せて扱うことを、財布の神さまは望んでいます」浅野美佐子さん開運コンサルタント。講座などを通して財布の選び方や使い方、金運を向上させる方法を紹介。著書に『愛もお金も引き寄せたいなら財布の神さまと仲良くしなさい』(すばる舎)が。※『anan』2018年10月17日号より。イラスト・SANDER STUDIO取材、文・重信 綾(by anan編集部)

2018年10月12日

預けていても、ほとんどお金が増えないのに手数料ばかり取られる。そんなあなたは、選ぶべき金融機関が間違っているのかも。じつは住む地域やライフスタイルによって選ぶべき金融機関は異なってくる。「インターネットを使える人は、自宅のパソコンで残高照会や振り込みなどができる『ネットバンキング』を利用しましょう。今後、銀行はますますこの分野に力を入れていくので、利便性はどんどん向上していくはずです」こうアドバイスするのは経済評論家の加谷珪一さん。ネット専業銀行は、ほぼネットのみでサービスを提供。ネットができる人なら、コンビニや大手スーパーを利用している人にとってもお得だそう。「店舗を作らないなど低コスト経営で、提携したコンビニATM(現金自動預払機)での手数料が無料など、利便性は高い。全国どこでも口座が開設できるのも特色です」(加谷さん)また、ネットショッピングやオークションを利用する人にとっては、ポイントがたまるサービスも魅力だという。おもなネット専業銀行と、その特徴は次のとおり。■非流通系【楽天】ネット通販「楽天」グループのネット銀行。楽天証券に口座を開いて連係させることで普通預金の金利が5倍に。【ソニー】ソニーグループ。住宅ローン、外貨預金に強く、セブン銀行の手数料が無料になることで顧客満足度はつねに上位に。■流通系【セブン】セブン&アイ・ホールディングス傘下。セブン-イレブン、イトーヨーカドーなどにある全国2万4,000台のATMでお金を無料で下ろせる。【イオン】イオングループ傘下。イオン、ダイエー、ミニストップなどのATMは引出し手数料が無料。クレジットカード作成で金利アップの特典も。ただし、ネット専業銀行にはこんなデメリットも。生活設計塾クルーの深田晶恵さんが語る。「ネット専業銀行は、通帳が発行されません。お金の出し入れをパソコン画面だけでしか見られないのが難点です。お金を増やしたい人は、通帳が発行される貯蓄用の口座を別に持って、通帳記入を定期的に行ってください。お金の出入りが一目でわかる通帳は無駄遣いを減らす情報の宝庫です」

2018年10月03日

現金を使う人よりも、キャッシュカードを使う人のほうが、お金が貯まりやすい。6月にそんな驚きの調査結果が発表された。「楽天市場夫婦のお財布調査2018」によると、積極的にクレジットカードなどを活用するキャッシュレス派家庭の金融資産の平均は約1,100万円。片や、現金派の家庭は約550万円と、2倍も差があるというのだ!「現金よりもクレジットカード払いのほうが家計管理しやすいのです。お金の使い方のクセが見えるので、ムダがぐっと減るんです」そう指摘するのは、これまで1,000人近くを指導し、貯蓄アップに導いてきたマネー講師の角田和将さん。『「節約ゼロ」で毎月3万円貯まる!貯金ドリル』(総合法令出版)でお金が貯まるコツを紹介している角田さんも、キャッシュレス派だ。「お金を貯めるには、まずは“お金の流れ”を知ることが大事です。現状を正しく知ることで、対策ができるからです。カード決済の利点は、毎月お金を何にいくら使ったか明細書に記録が残ることです。さらに、ポイントが貯めやすいという点も見逃せません」(角田さん・以下同)実際に角田さんに、“お金が貯まる体質になれる”クレジットカードの使い方を教えてもらった。「まずは、メイン使いのクレジットカードを決めましょう。提携先の多いVISAかJCBのカードがおすすめ。よく利用するスーパーやデパートがカードを発行している場合、第一候補にしましょう」車移動が多い人は、近所のガソリンスタンドのカードを、ネットショッピングが多いなら、ネット通販系のカードなどをメインにすると便利だ。「カードを使うときは一括払いのみ。利息が付くリボ払いやキャッシングなどは利用しないのが鉄則です。管理するためにもカードは2枚以内に絞ること」支払い方法を集約すれば、ポイントも貯まりやすい。「ポイントも“お金”と考えると、バカにできません。キャッシュレス決算のほうがポイント還元率が高く、現金派より月1万円以上多く貯められるという調査結果もあります」クレジットカードを作りたくない場合は、デビットカードを利用するという手もある。使ったときに、即座に銀行口座から直接引き落とされるため、現金主義の人も抵抗は少ないだろう。審査もなく、明細書ももちろん発行される。使いすぎを防ぐには、利用限度額を変えればいい。「自分の支出額に見合った金額に設定し直しましょう。たとえば毎月の支出が平均15万円なら、メインのカードの設定額を15万円にする。そのカードが使えないお店や、一時的に支出が増えた月は予備のカードで対応しましょう」上限額を決めることで、その月に使える金額を把握しやすい。メインのカードが限度額に達した場合、その月は使いすぎだ。「ただし、利用限度額を一度下げると、上げるには改めて審査が必要です。旅行が多いなど、まとまった金額を定期的に利用する人は、予備のカードの限度額は余裕をもって設定しておきましょう」カードを多用すると金銭感覚がマヒしてお金が貯まらない。そんな先入観を持っているあなた。じつは賢く使えば、貯蓄の心強い味方になるんです。

2018年08月03日

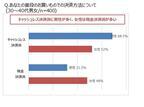

「家計簿をつけたり、外食費を抑えたりしているのに、なぜかお金が貯まらない」こういう方は結構いらっしゃるかと思います。”キャッシュレス決済”や”お買い物ポイント”を活用して”お金が貯まる家庭”になれるとしたら……試してみる価値アリかもしれません。今回は、「貯まる家庭」と「貯まらない家庭」の家計管理についてのお話です。■ 「現金決済」or「キャッシュレス決済」あなたはどっち?あなたは、普段のお買いものは現金決済ですか、それともキャッシュレス決済ですか?楽天市場が全国の30~40代の既婚男女を対象に実施した「家計の管理」に対する意識調査によると、「キャッシュレス派」は男性が多く、「現金派」は女性が多いことが判明しました。これに併せて家計の財布を握っているのが妻の場合は現金決済派が多く、夫が家計を管理している家庭ではキャッシュレス決済派が多いようです。確かに、女性が家計を管理するとなると、1か月分の出費を項目ごとに封筒に分けるなど、お金の減りが目に見えて分かるように慎重に使うイメージ。CORA / PIXTA(ピクスタ)反対に男性は、クレジットカードのポイント還元率や機能についての比較が得意。nara / PIXTA(ピクスタ)筆者も夫から、「現金で支払っても1円も得しない!」とよく言われます。男性はゲームを攻略する感覚で、ポイントを増やしていく方法などを分析することに長けている印象ですよね。■ 決済への考え方の違いは家計や金融資産に影響お金の減りが一目で分かる”現金決済”、使えば使うほどオトクといわれる”キャッシュレス決済”。両者それぞれメリットがありますが、この2つの決済方法、”資産”に大きな差が出てくるようなんです。グラフの通り、キャッシュレス決済派の方が家計の金融資産を多く保有しているという結果が明らかになりました。キャッシュレス決済派約1,100万円現金決済派約550万円こちらの2つの集団を比較すると、その差額はなんと550万円!さらにキャッシュレス決済を採用している家庭は、夫婦間でお金の遣い方をよく話し合う傾向があるそう。sasaki106 / PIXTA(ピクスタ)この傾向をみると、夫婦間でお金についてよく話し合い、キャッシュレス決済にすれば金融資産を増やすことができる、と期待してもよさそうですね。■ 約670万円も差が!ポイント活用といっても侮るなかれ家計の資産に最大で550万円の差が出るという何とも衝撃的な結果が明らかになった、”決済方法”。しかし、資産の差は決算方法だけでなくポイント活用にも大きな差が出てくるようなんです。ポイントを「よく貯めている」約1,000万円ポイントを「まったく貯めていない」約330万円ポイント活用派と非活用派でなんと、約670万円の差が!Graphs / PIXTA(ピクスタ)決済方法だけででなく、ポイント活用派の家庭ほど、家計の資産が多い傾向にあるという実態も明らかになりました。たかがポイントと思っても侮るなかれ。ポイントを貯めてタダで海外旅行へ行くという方も珍しくはありません。オトクと感じることへの追求が、”貯まる家庭”への第一歩なのかもしれません。CORA / PIXTA(ピクスタ)クレジットカードや電子マネーが普及し、現金を持たなくても生活できると感じる現代ですが、海外に比べるとまだまだ現金支払いが主流である日本。ずっと現金派だった方が急にキャッシュレス派に移行するのは難しいかもしれませんが、ネットショッピングでポイント倍デーを狙ってお買い物し、還元されたポイントを他のお買い物に活用するのは楽しいもの。また、公共料金や自動車税・住民税などの様々な税金をクレジットカード決済にしたり、電子マネーをクレジットカードと連動させることでポイントが自然と貯まっていくのでオススメです。今の家計に合った方法でキャッシュレス決済、ポイント活用を導入されてみることをオススメします。【参考】※〈全国の既婚者400人に聞いた、「楽天市場夫婦のお財布調査2018」〉“貯まる家庭”と“貯まらぬ家庭”家計金融資産に最大670万円の差※クレジットカード業界の現状と課題-金融庁

2018年07月23日

世の中には様々な女性がいます。成功してリッチな生活を送っている女性から、いつもお金に困っているボンビー女子まで実に様々です。会社社長という職業柄、私は日々様々なタイプの女性にお会いしているのですが、お金に困っている女性にはいくつか共通点がある気がします。そこで今回は“ボンビー女子の特徴”をご紹介します。文・山田良政1.男にお金をかけるお金に困っている女性には、とても優しくて気立てのいい人が多いような気がします。特に男に尽くすタイプが多いですね。しかし、“優しさ”と“甘さ”をはき違えている人が多いのも事実で、男から「お金に困ってる」と聞くと、自分の生活を切り詰めてでもお金を出すような、優先順位をつけられない女性は最終的にボンビーになりがち。お金に困っている男は、女性のことを“都合の良い財布”と見なしており、お金の問題が解決すると違う女性に逃げていくことがほとんど。その“甘さ”があなたの身を滅ぼしかねません。注意しましょう。2.自分への関心が薄いお金持ちの女性の多くは、自分自身を常に美しい状態に保っています。しかし、これはメイクやファッションにお金をかけているわけではなく、自分を大切にしていることの現れです。自分を大切にできる人は、他人やお金、モノを大切にすることができる人でもあり、愛やお金が自然と集まってきます。一方ボンビー女子は、自分への関心が薄い人が多く、清潔感に欠けた身だしなみをしている人が多いように感じます。しっかりと自分を大切にしましょう。安くても品の良いものを身につけ、身だしなみを整えておけば、自然と生活は上向くはずです。3.口を開けばお金の話ばかりこれは意外かもしれませんが、お金持ちの女性はお金の話をほとんどしません。逆にボンビー女子は、すぐにお金の話をするところがあります。あくまで例ですが、彼から買ってもらったモノの値段について話したり、高価なものを買おうとしている人に対して「高いよね」と口出ししたりする人は、ボンビー女子の可能性が高いかも。この癖を直さないと、なかなかお金は集まってきません。魅力的な女性であるために、お金の話は自分の中だけに留めておきましょう。4.ボロボロのブランド物を持っている女性にとって、高級ブランドのカバンや財布は憧れのアイテムですよね。ボンビー女子に多いのですが、ぼろぼろになったブランド物や、ヨレヨレになった中古品をずっと使い続けるのは良くありません。古いアイテムに執着していると入れ替わりの循環が滞り、新しいものは何も手に入らなくなります。あまりブランド物にこだわらずとも、自分の身の丈にあった新しいものを持つのが、お金に愛される秘訣です。もしもあなたが上記の特徴にひとつでも当てはまるようなら、今すぐ改善してみてください。いろいろなことが上手くいくはずです。(C) Panumas Yanuthai / Shutterstock(C) Zoom Team / Shutterstock(C) UNIKYLUCKK / Shutterstock(C) Chuleeporn / Shutterstock

2018年06月20日

「わが家のお金の計画表」を作ったことで、人生の羅針盤ができあがりました。今回は、「未来にかかるお金」をどう準備していくのか? を具体的に考えてみます。家の購入費用、教育費など、金額が大きすぎて、「日常のお金」との距離感が、ハンパないですよね(笑)。【楢戸ひかるの「お困り家計」の見直し術】 Vol.1 お金は「いくら」あれば安心? 貯まらない人の失敗パターンとは Vol.2 住宅ローン、教育費…「貯金しなきゃ!」と、焦る前にすること ■人生の3大資金「住宅」「教育」「老後」「お金のことが難しい」と思う人が多いのは、「考える分野がたくさんある」ことも一因です。住宅ローンや教育資金、はたまた保険…。これらを、どう組み合わせて、総合的な「わが家のお金のこと」を考えれば良いのか? 全体像が見えづらいのです。まずは、次の「お金の知識」のマッピング図を見てください。●「お金の知識」のマッピング図最初に見ていただきたいのが、赤文字の「人生の三大資金」。これは、「住宅」「教育」「老後」資金の3つを指し、人生でかかるお金のうち、もっとも多額なもの3つと言われています。これに、「車を買い替える」「家族で旅行に行きたい」といった夢をかなえる「一般貯金」を加えて、私は「人生を構築するお金」と呼んでいます。これらは、どれも大きな額のお金なので、長い時間をかけて計画的に準備する必要がある種類のお金です。■家計費を節約してもお金は貯まらない「人生を構築するお金」は、「人生の柱」のようなイメージを持ってみてください。柱がしっかり立ってこそ、日常の生活が滞りなく送れます。「人生の柱」をしっかりと立てるために必要なことは、「人生を構築するお金」は、先取り貯金で貯めるということです。多くの方は、家計費の余ったお金を貯めていけば、その先に「人生を構築するお金」が貯まっていく。そんなイメージをお持ちのようですが、考える順番が逆です。もう一度、「お金の知識」マッピング図を見てみてください。「使えるお金」から、「人生を構築するお金」を先にとりわけ、余った分を生活費にする。この順番を、頭や心で、しっかりとイメージしてみましょう。■「貯金」と「生活費」の配分は?「『人生を構築するお金』を先取り貯金で貯める」とお伝えすると、こんな疑問が出てくるのではないでしょうか?お給料のうち、「貯金」と「生活費」、どう配分すればいい?再度、お金のマッピング図を見てください。まずザックリ、「使えるお金」を、「人生を構築するお金(先取り貯金)」と「人生を回していくお金(生活費)」の二つにわけるとイメージします。「人生を回していくお金」とは、文字どおり、日々の生活を回すお金。いわば生活費です。 マッピング図を見て、配分をイメージしてみると、またひとつ疑問が沸くと思います。「使えるお金」って、なんですか?これを説明しておきます。「使えるお金」とは、少し難しい言葉を使うと「可処分所得」のことです。給与明細を見て、次の計算式から割り出します。使えるお金=(支払金額−源泉徴収税金−社会保険等の金額) このほかに「組合費」など、「差し引かれることが自分ではどうしようもないお金」は、支払金額から引いておきます。一方で、「社宅の費用」「財形貯金」「保険料」などは、差し引かずに「使えるお金」に含めます■「貯める人」が持っている口座とは?さて。ここまででも、けっこう「おなかいっぱい!」ですね。あと、ひとつだけ。じつはここがポイントなのですが、「家計費」と、「貯金」の間に、私は「クッション口座」を作るようにご提案しています。なぜなら、取材を通じて出会った「お金が貯まる人」は、みんなクッション口座を持っていたからです。最初にお断りしておくと、クッション口座とは、どこかの銀行にある、特定の口座ではありません。「特別支出」「プール金」など人によって呼称は違いますが、同じ「機能」を指して、私が命名しました。その機能とは、ザックリ言うと「日々の家計費」と「貯金」の間のクッションのような役割です。●クッション口座イメージ図■突発的な支出に強い、主婦の味方となる口座クッション口座の詳細については、次回で詳しく説明します。ここで、お伝えしたいことは、「クッション口座の必要性」です。コツコツ真面目に貯金をしてきた人ほど、突発的な支出で「貯金のテンション」は下がります。ましてや、「貯金を取り崩す」などという事態に陥ろうものなら、「もう、どうでもいいや!」という気分になってしまいます。ですから、主婦の心の平穏のために(笑)、クッション口座を作るのは、家計管理の絶対的なポイントなのです。次回は、「結婚式、医療費…「急な出費」のピンチを救うプロの技」です。貯まる人が持っている「クッション口座」について解説しましょう。■楢戸ひかる プロフィールHP 「主婦er」 を通じて、「これからの主婦の在り方」を発信中。吉祥寺の人気カフェで、マネーライター歴20年の経験を生かした「お金のワークショップ」を開催しています。【楢戸ひかるのワークショップ: お金のリビング 】

2018年05月23日

いまの家計が赤字になっているご家庭、そしていまは大丈夫でも、将来にわたって崖っぷちとなりそうなご家庭など、お金に不安を感じる人は多いのではないでしょうか?そこでエキサイトでマネー記事を担当する、私、楢戸ひかると「お金のことを考える道筋」について、一緒に考えてみませんか? 題して「『崖っぷち家計』脱出法」。「お金が貯まらない」という人の話を聞くと、じつは家計の考え方や順番が間違っている人を多くみかけます。そこで基本からわかる家計見直し術をご紹介します。楢戸ひかるファイナンシャルプランナー資格(現FP技能士)を取得し、女性誌でマネー記事を約20年間執筆。最近では、家計管理のワークショップも開催。家族は、夫と3人の男の子(高校生と中学生の双子)。■「節約」と「家計簿」が失敗するワケお金の悩みは、大きくわけるとこんな感じなのではないでしょうか。<よくある「お金の悩み」3つ>●いまのままで「本当にお金のこと大丈夫なのかな?」と不安を感じている●お金が、なかなか貯まらない●節約や家計簿が続かない「お金のことを、ちゃんとしよう!」と思って、多くの人が最初にトライするのが「節約」と「家計簿」。でも両方とも、面倒だったり大変だったりで、いつしかフェードアウト。そして「やっぱり、私はお金のこと、ちゃんとできないんだ」と、さらに苦手意識を持ってしまう…。これは、とてもよくある失敗パターンです。■“お金の道筋”を知らないと、うまくいかないじつは「家計簿」と「節約」は、「お金のこと」の最終仕上げ! 本来、最後にやるべきことを、最初にやろうとするから、いままでうまくいかなかったんです。多くの人が「お金のことを考える道筋」を間違えていると私は感じています。これが、「お金のことを、ちゃんとしたいけれど、やっぱりできない!」となる一番大きな要因です。反対に言えば、「お金のことを考える道筋」を知れば、多くの人が「お金のことをちゃんとできる」と、私は思っています。■お金は、いくらあれば安心ですか?ところで。道筋をお伝えする前に、ひとつ、質問です。お金は、いくらあれば安心ですか?この質問に、「ちゃんと」答えられる人は、そうそういないと思います。私も、長らくそうでした。「お金がたくさんあったら、きっと安心に違いない」と、ただ、漠然と思っていたんです。でも、「お金のプロ」の方々は、口をそろえて、こう言います。「いくらお金がたくさんあっても、『お金そのもの』に安心を見いだすことは無理です」と。世界的な大富豪ロックフェラーは、お金が減ってしまう不安で不眠症になったとか。こんな話を聞くと、「お金がたくさんあったら、安心」というのは、単なる幻想なのかもしれないと思うようになりました。■「いくら」を具体的に考えるにはでは、どうすればいいのでしょう? 答えは、いたってシンプルです。お金は、「いくら」あれば安心ですか?この、「いくら」を具体的に考えてみるのです。人生でかかるお金の全体像をイメージしやすいように、「生涯年収のイメージ図」を作成してみました。まずはこちらをご覧ください。会社員の場合、生涯年収は限りがあります。ですから、その範囲内で、人生のイベントの費用をまかなう必要があります。これをイメージできるかどうか? ここは、とても大切なところです。●生涯年収のイメージ図「生涯年収のイメージ」の図を頭にいれた上で、私が実際にやったことは、「未来のわが家年表」を作って、年ごとのイベントを書き出してみることです。あるお金のプロが言っていました。「豊かさとは、やりたいときに、やりたいことができること」だと。言い変えれば、人生イベントにかかるお金の算段ができていて、日々の生活が回っていれば「豊か」なんです。このことから、私は、漠然としたお金の悩みを解決するスタート地点は、『未来のわが家の年表』を書いてみること」だとご提案しています。■結婚、出産の早い段階で考える私は、毎年1回、「未来のわが家の年表」を見直しして上書きしてきました。そして、こう感じるのです。「『未来のわが家の年表』は、人生の羅針盤になる」と。たとえば、「家をどこに、いつ買うのか?」「子どもの教育は、公立にするのか、私立にするのか?」…。大切なことは、そういったことを、家庭運営の早い段階で「考えてみる時間を持つこと」です。私も結婚して最初の10年(現在、結婚20年目です)、家計管理のやり方がわかりませんでした。その10年の、暗い海をさまよっている感じったら! それは、羅針盤を得て航海しているいまとは雲泥の差の気持ちです。こんな体験を経て、「主婦は、家庭の経営者。経営者が、会社の未来のヴィジョンを持つことは、とても大切」と思うようになりました。次回は、「住宅ローン、教育費…「貯金しなきゃ!」と、焦る前にすること」です。「未来のわが家年表」の書き方をご紹介します。■楢戸ひかる プロフィールHP 「主婦er」 を通じて、「これからの主婦の在り方」を発信中。吉祥寺の人気カフェで、マネーライター歴20年の経験を生かした「お金のワークショップ」を開催しています。【楢戸ひかるのワークショップ: お金のリビング 】

2018年05月21日

「お金への意識はそのまま財布に表れる。その人の家計管理がどうなっているかは、お財布の中を見れば、よくわかるんです」 こう話すのは、これまで1万人以上の赤字家計を、貯蓄できるまで導いてきた人気ファイナンシャルプランナーの横山光昭さん。『遊んでいても勝手に貯まるほったらかし貯金術』を4月に出版した横山さんは、「貯められる人は、財布も上手に使っている」と言う。 横山さんが挙げる、「お金が貯まるOK財布」の特徴は次のとおり。 ■見た目が美しい■お札は種類別、上下裏表そろえて入れる■クレジットカードは1~2枚■ポイントカードは最大5枚まで■「家計費」(食費と日用品費)とは別に、臨時支払いに備えた「予備のお金」など、財布の中のポケットでお金の用途が区分けされている これらの特徴を踏まえ、さらに「お金が貯まるOK財布」を上手に使いこなす“上級テクニック”を横山さんに伝授してもらった。 【ポイント1】いま財布に入っている金額を言えるように 「財布とお金を丁寧に扱えている人は、自分が今、いくら財布に入れているか、いくら使ったかをきちんと把握し、やりくりすることができています。まずは、財布の中身をこまめにチェックすることからはじめましょう」(横山さん・以下同) 【ポイント2】予算は決まったペースで引き出す 「お給料日の後、1月分の生活費は一度に引き出しましょう。不足したつど引き出すのは、使いすぎにつながります。引き出すことに慣れてしまうと、高い時間外手数料にも鈍感になってしまう。必ず、手数料がかからないときに引き出すようにしましょう」 【ポイント3】「定額」を「定曜日」に財布へ! 子どもが6人いる横山家では、「家計財布」と「浪費財布」に分けているという。 「家計財布は、食材や日用品の購入にあてるお金を入れ、週単位で管理していきます。浪費財布には、PTAでの立て替えで戻ってきたお金などを入れておきます」 節約することだけを気にしていると、心に余裕もなくなってしまう。そんなときは、浪費財布の出番だ。 「『今日はちょっとぜいたくして、ハーゲンダッツのアイスを買おう』というときには、浪費財布から支出するようにしましょう」 節約と“プチぜいたく”のメリハリをつけてお金を使うことで、逆にムダ遣いを減らせるそう。 「わが家では毎週月曜日の朝、家計財布に2万円を入れています。決まった額を決まった曜日に一度だけ入れることで、一目で残高がわかり、やりくりの目安になります。財布に入れる予算額がギリギリだと、週末に向けて気持ちも焦ってしまうので、少し余裕を見て20%ほど多めに入れておきましょう」 【ポイント4】財布はリビングに置いて連帯管理! 「家計財布は、家族全員がみんなで一つのものを使いましょう。そうすることで、自分も家計に関わっている気持ちを共有します。わが家では、子どもが昼食代を使うときにも、残高を見て予算内で買い物してくれます。『残高少ないから大切にね』と、逆に子どもに言われたりも(笑)」 【ポイント5】家計財布の不足は翌週の予算から! 「家計財布を1週間やりくりしてお金が余っていたら、(1)そのまま貯金する、(2)浪費用財布に入れる、(3)翌週の家計用へ繰り越す、の3つの中から選んで使います」 だが家計財布で不足が出た場合は、浪費財布や予備費で補充してはいけないという。 「ほかの予算からの補充は、使いすぎのもと。不足した場合は、翌週分の家計費から出してきて、やりくりするようにしてください。あくまでも、家計財布は家計財布で、収支を完結させるようにしましょう」 【ポイント6】クレジットカードよりはデビットカード 「横山家は、クレジットカードを現在1枚も持っていません。その代わりに、デビットカードを使っています。デビットカードがいい理由は、即時決済で口座から引き落とされるので、借り入れにならず使った額を把握しやすいからです」 【ポイント7】レシートは写メで撮って即処分! 「帰宅時に毎日、お札の種類や向きを整え、レシートは財布から出して整理します。家計簿をつけている人は、レシートを捨てることに罪悪感を持つ人も多いですが、写真を撮っていれば大丈夫。日付も金額も店も自動で記録してくれるスマホアプリがありますから、整理はカンタンだと思います」 【ポイント8】3カ月に一度は、ポイントカードも処分 「たまにしか行かない店のカードもついたまっていきますから、3カ月使っていないカードは捨ててしまいましょう。3カ月間一度も使わなかったら、そのポイントはもうたまることはないと考えていいと思います」 【ポイント9】お金を1円も使わない日をつくる 「1週間に1回は、1円も使わないように工夫してみましょう。ペットボトル飲料を水筒にしたり、食事も作りおきにしてみてもよいかもしれません。欲しいものができても、『今買うべきか?』と、自問自答するように。お金に振り回されるのではなく、お金を自分でコントロールしている、と実感することが大切なのです。横山家では、週に2~3日支出0円の日がありますよ」 自分の財布を見て診断する、あなたの家計管理能力。お金を貯めるためにも、今から財布を整理しよう!

2018年05月13日

毎月通帳を見て、「お金がぜんぜん貯まらない……」と嘆いているあなた!まずは自分の財布を調べてみよう。どんなに節約してもお金が貯まらないワケは、財布の中に隠れているかもしれない――。 「お金への意識はそのまま財布に表れる。その人の家計管理がどうなっているかは、お財布の中を見れば、よくわかるんです」 こう語るのは、これまで1万人以上の赤字家計を、貯蓄できるまで導いてきた人気ファイナンシャルプランナーの横山光昭さん。『遊んでいても勝手に貯まるほったらかし貯金術』を4月に出版した横山さんは、「貯まらない人の財布には特徴がある」と言う。 そこで横山さんに、「ついムダ遣いしてしまうNG財布」の特徴をあげてもらった。 【NG財布1】パンパンに膨れている 「見た目がパンパンに膨れあがっている財布を、私は『ブタ財布』と呼んでいますが、これではまったくお金が貯まりません。バッグ代わりに何でも入れているブタ財布は、お金に対する真摯な姿勢がない証拠。家計のマネジメントができていないのが見てとれます」(横山さん・以下同) 【NG財布2】中がごちゃごちゃしている 「お金が貯まらない人の財布の中を見ると、お札はくちゃくちゃで、1万円、5,000円、1,000円の種類も分かれていません。そしてたくさんのレシートも一緒にぐちゃぐちゃに突っ込んでと、お金を乱雑に扱っています。財布のどこに何が入っているかも把握できていないに等しく、支払うときにも、“手際悪く”お金を探すことになってしまいます」 【NG財布3】お札の向き・裏表がバラバラ 「出たり入ったりしたお札を、そのまま無意識に財布に入れっぱなしにしています。これも、お金を大切にしていない行動といえます」 【NG財布4】カードがたくさん入っている 「ポイントがたまるからと、いろいろなポイントカードや、クレジットカードを作ってしまう人がいます。でも、本当にすべて使っていますか?どのポイントをためるか、どのカードで何を支払っているか、お金の流れも把握できていないのではないでしょうか。特にクレジットカードは、後払いなので出費の感覚に欠け、つい使いすぎてしまう傾向があります」 【NG財布5】お金に関係ないものまで入っている 「相談者の中には、山ほどのレシートだけでなく、割引券、お守り、映画チケット、家族写真、さらには絆創膏まで入れている人もいました。これでは財布の意味が理解できていないのと同じ。私は、財布とはお金の『置き場所』としてきちんと管理すべきだと考えています。こうしたNG財布を持っていると、ムダ遣いが増え、『ぜんぜん貯まらない!』と嘆くことになってしまいます」 自分の財布を見て診断する、あなたの家計管理能力。お金を貯めるためにも、今から財布を整理しよう!

2018年05月13日

「新年度になって『今度こそ、お金を貯めるぞ』と決意したのに、早くもあきらめモードに突入。『貯金がなかなか続かない』とお嘆きの方もいるのではないでしょうか。どんなに貯金が苦手でも、放っておいても貯金ができる仕組みさえあれば、お金は勝手に貯まっていきます。そんな仕組みのひとつ、『おつり貯金』をご紹介しましょう」 そう語るのは、経済ジャーナリストの荻原博子さん。おつり貯金は、スマホのアプリを利用する。ネストエッグの「finbee」か、マネーフォワードの「しらたま」。仕組みは、どちらもほとんど同じだ。 「クレジットカードで買い物をした際、あらかじめ設定した貯金ルールに従って“おつり”を作ります。このおつりを、自動的に、おつり貯金専用口座に預け替えて、貯めていくというものです」(荻原さん・以下同) 具体的に見ていこう。 「まず、本来はクレジット決済ですが、現金で、しかも同一金種で支払うことを想定します。100円の設定なら、100円玉のみで支払うイメージです。次に、貯金ルールとして、支払いに使う金種を決めます。100円玉、500円玉、1,000円札のうちから選びます。たとえば、5,280円の買い物をしたとしましょう。支払いを100円玉と設定した場合は、100円玉53枚で支払ったと想像してください。この場合のおつりは20円です」 同様に、500円玉の設定では、500円玉11枚での支払いとなり、おつりは220円。1,000円札なら、1,000円札6枚の支払いで、おつりは720円となる。 「アプリはこうして作ったおつりを、買い物した金額に加えてクレジット決済口座から引き落とし、おつり分はおつり貯金専用の口座に預け替えるのです。たとえばAさんは、支払いを500円玉と設定しました。すると、1万2,300円の買い物では200円が、7,880円の買い物では120円がおつりとしてカウントされ、おつり貯金口座に200円、120円と積み上がっていきました」 貯金するつもりがなくても、買い物をするたびに、おつりが勝手に貯まっていくので、「貯金が苦手な方にも続けやすいと思います」と荻原さん。 「『finbee』も『しらたま』も無料のアプリです。アプリをダウンロードし、おつり貯金専用口座を設定。クレジットカードと連携させれば、あとは忘れていても大丈夫です。手数料などもかかりませんし、貯まったお金はいつでも引き出せます。デメリットは見当たりませんが、お金を引き出す際はATMの時間外手数料などにご注意ください」 便利なアプリを上手に使って、コツコツ貯金を長く続けよう。

2018年04月19日

一生懸命に頑張っているのに、なぜかお金が貯まらない……。むしろ貯金は減っていくばかり。そんな人の家には“ある共通点”が。頑張れば頑張るほど金欠になっていくなんて、とても怖いですよね。あなたの家は大丈夫ですか?そこで今回は、“お金が貯まらない人の家の特徴”を占い師の脇田尚揮さんにご紹介いただきます。文・脇田尚揮■トイレが不衛生で雑誌や本などが置いてあるトイレは“お金の入り口”とされるくらい、金運において大切な場所。その場所を掃除していないと、お金から見放されてしまう可能性大。また、トイレに雑誌や本などを置いておくと、陰気がこもりやすくなり、どんどんお金が逃げていってしまいます。トイレは常に清潔にしておき、なるべく本などの紙類は置かないようにしましょう。■観葉植物がすぐに枯れてしまう部屋に観葉植物を置いている方も多いと思います。でも、なぜかすぐに枯れてしまった経験はありませんか? もしそうなら要注意。その部屋には“陰気”がこもっている証拠です。そのまま放置するとお金が貯まらなくなってしまいます。換気をして気の流れを良くするように心がけましょう。それでもまだ改善されない場合は、茶色のアイテムを置いてみてください。部屋の気の流れが良くなり、金運も安定するはずです。■玄関に靴が何足も出しっぱなしになっているあなたの家の玄関を見てみましょう。もしも靴が何足も出しっぱなしになっていたり、荷物で埋め尽くされていたりしたら、即片付けてください。玄関に荷物があればあるほど、外からお金が入ってきにくくなるとされています。金運は滞り、働いても働いても、お金には結びつかないのです。特に靴を脱ぐところは清潔に、そして玄関を上がった部分にはマットを敷くように心がけてください。お金の流れが良くなるはずです。■自室がやたらと不要なモノで埋め尽くされているお金持ちの人に共通する、部屋の特徴というものがあります。それは、余計なモノが置いてなく、シンプルであること。モノにはそれぞれ“気”があり、使わないモノを多く放置していると部屋の気の流れが悪くなります。使わないモノは、あなた自身の運気まで悪い方向に引っ張ってしまう恐れが。必要ないものは、思い切って捨ててしましょう。気の流れが改善し、あなたの運気が上向くはず。陰湿で不潔な散らかった家には、“悪い気”がどんどん溜まっていきます。そのまま放置しておくと、いつの間にか“貧乏神”が好む家に変わってしまう可能性も……。そんな家にしないためにも、整理整頓と換気、そして掃除を心掛けましょう。きっと貧乏神は居心地が悪くなって逃げ去り、福の神が住みついてくれるはず。(C) Pair Srinrat / shutterstock(C) Marcel Jancovic / shutterstock(C) KY / PIXTA(C) LightField Studios / shutterstock

2018年03月13日

新年がスタートして新しい目標をかかげた人も多いのではないでしょうか。パパママ世代なら最も気になるのがお金。教育費は子どもの年齢とともに増加傾向にあるため、毎年家計については頭を悩ませていると思います。そこで、家計簿についての調査をしてみました。Q.家計簿、つけている? どうつける?1.手書きでつける 24.0%2.エクセルなどの表計算ソフト 3.3%3.パソコンの家計簿ソフト 1.9%4.Webサービス 0.2%5.スマートフォンアプリ 7.9%6.その他 2.0%7.つけていない 60.6%もっとも多いのは、家計簿をつけていないという人で60.6%という結果になりました。家計簿をつけている人の中では、手書きが24.0%で一番多いという結果に。みなさん家計簿どころではないようです。■忙しくて家計簿なんてつける暇がなーい!家事に育児にと忙しいママたちは、家計簿をつけないのは暇がないからというのが理由。なかには悲しくなるからつけないという人もいました。でも、忙しくても悲しくても現実を知るためには、家計簿をつけないとあなたの家計の穴は発見できませんよ。「つける暇があるなら別のことをしたい。家事をしたい。休みたい。…あ、だからお金貯まらないのかな」(静岡県 40代女性)「つけていません。物欲よりも必要な出費ばかりなので、通帳の記載が家計簿代わりな感じです。子どもたちが受験生になると、毎月何十万と引かれていくので、光熱費や保険料引き落としの後の余ったお金が生活費…」(神奈川県 40代女性)「つける暇がない! 暇を作るのなら、家事や育児に専念したい! 自分の自由な時間もお金もないのに、家計簿なんて考えられない! 毎月いっぱいいっぱいの我が家です」(神奈川県 40代女性)「無駄遣いする余裕がないし、毎月ギリギリで生きているので、家計簿をつけると悲しくなるからつけない。買い物中もお財布の中身をどうやりくりするか悩んでいるから、家計簿でまた数字と戦うのは精神的にも脳みそ的にも無理」(三重県 40代女性)■家計簿はつけるだけではなくあとで見返すのが正解家計簿をつけている人の中には、つけっぱなしで終わってしまうケースも。家計簿は振り返ってこそ意味があるのです! 保険料や車検など、一定期間に出費がある大きなお金は初めから分かっているのなら毎月積み立てておけば安心。直前になってヤバイという経験をしたことのある人は要注意です。「現金はざっくり袋分けで、カードで払った分はだいたいメモしておいて、なんとかやれています。保険料とか学校関係の支払いは、年間分を12ヶ月で割って毎月積み立ててたら無くならないようには気をつけています」(千葉県 40代女性)「ずっとつけています。日記代わりかな。家族が増えて光熱費が上がったけど、新しい家電に変えたらまた下がったなぁとか、意外に面白い」(神奈川県 50代女性)「生活費の中でオーバーしないようにしています。月に何の出費が多かったのか反省するための記録はやってます」(茨城県 40代女性)■節約意識の目覚めは家計簿がいちばん浪費グセのある夫や妻がいる人にはおすすめしたいのが、お金の見える化。グラフなどで収入と支出がわかれば、どれだけ使ってしまったかも一目瞭然。まずは自分がお金を結構使っているという事実を知ることが、節約への第一歩です。「うちも以前はつけていなかったのですが、どうしてもどんぶり勘定になってしまい、生活がギリギリで赤字の月もたまにあったことから一念発起。エクセルで家計簿を作り、ここ数年は真面目につけています! 不思議なもので、出費を細かく入力できるようにして、毎月の費目ごとの合計や水道光熱費の前年との比較が一目でわかるようになると、自然と節約意識が働くようで、来月どうしよう…と途方にくれることはなくなりました」(宮崎県 40代男性)Q.家計簿、つけている?どうつける?アンケート回答数:6149件 ウーマンエキサイト×まちcomi調べ

2018年01月10日

前回、「『夫婦間の気持ちの隙間』が、家計に現れる」というお話を、家計再生コンサルタントの横山光昭さんにうかがいました。横山さんは苦しい家計を再生させることを得意とするファイナンシャルプランナーで、これまで1万人以上の家計を「再生」させる中で、「お金の不安を乗り越える」という永遠のテーマについても考え続けてきたといいます。今回は、そんなお話を伺ってみましょう。■お金の不安はどこから来るの?質問です。●「なぜ、お金が欲しいのでしょうか?」●「そして、欲しいと思っているお金の金額はいくらなのでしょうか?」 この質問に対して、すぐにハッキリとした「お金が欲しい理由」と「具体的な金額」を答えられる人は、意外と少ないかもしれません。「お金はあればあっただけ安心だから」。ただ、漠然と何となくそう思っている方が大半なのだと思います。「お金に安心を求めては、ダメです。不安を無くすには、お金ではなく自分を大切にすることです。生き方や貯め方が定まればお金は何とかなるものです」と、横山さんはいいます。横山さんは、こんな人をたくさん見てきたといいます。不安だからお金を貯める↓貯まったら、もっと不安にかられる↓さらに貯めなければと焦るそんな一方で、あまりお金がなくても楽しくやっている人がいることをよく知っているそうです。そして「お金に安心を求めることは意味がないと確信するにいたった」(横山さん)そうです。■その不安は、本当に「お金の不安」ですか?横山さんは、こうも言います。「「『お金の不安だと思っているもの』は、本当はお金の問題ではなくて、お金に表れた、いまの生活における心のゆがみなのです」。たとえば…。食品の有機野菜や産地にこだわりお金をかける傾向のある人は、「保障」タイプの生命保険料にお金をかけている人と通じるところがあり、良いものを買っておけば安心と考えるタイプだと言います。ある意味、自分に自信がないとも言えます。携帯電話代が高い人は、周囲の人への依存度が高いという傾向を感じるそうです。交際費や洋服代も膨らみやすく、断りきれないローンなどを抱えてしまうことも。「漠然とした将来の不安」は、実は一緒に人生を歩む家族への不安であり、がんばっている自分を家族が認めてくれないことへの寂しさから来ているということもよくあるそうです出典: 『NHK「あさイチ」お金が貯まる財布のひみつ:不安がなくなる貯金の極意』 「表面上は、お金の形を借りて現れたので、お金のことにとらわれてしまい、奥底にある本質的な不安は自覚しにくいものです」(横山さん)いま、みんなが焦っている、そんな風に感じたことがありませんか?「私は収入が低いから。子どもがいるから。いや、いないから。退職金が出るかどうかわからないから。年金だって…と。そして、挽回したい、追いつきたいと必死になってしまっている人も多くいるようです」(横山さん)。■お金の不安をなくすための第1歩焦っている渦中にいると、自分ではどうにもならない気持ちになってきます。では、そんな私たちはどうしたら良いのでしょうか?「最初にとりかかるべきは、目に見えるところです」(横山さん)●お金の不安をなくすための第1歩(例)不用品を処分して、家をスッキリ片づける。豪華でなくても栄養を考えてきちんと三食料理する。なんとなく買い物をせずに、どんなに小さなものでも納得して手に入れ、使い尽くす。愛する家族との関係を大切に過ごしているか、自分に与えられた目の前の仕事がおろそかになっていないか、きちんと向き合う出典: 『NHK「あさイチ」お金が貯まる財布のひみつ:不安がなくなる貯金の極意』 「生活の足もとを固めるのです。毎日の暮らしを『自分はこれでいいんだ』と納得して生きていければ、その自信によって必要なお金はあとからついてきます。そして自分の生活の一部として、自分なりのお金の『貯め方』が確立すれば、不安はよりつかなくなってくるでしょう。そのために「消(ショウ)」「浪(ロウ)」「投(トウ)」も強い味方となるはずです」(横山さん)■横山さん式のお金との付き合い方「消(ショウ)」「浪(ロウ)」「投(トウ)」 お金と正しくつきあうということは、「自分なりに」お金と付き合うことを始めること。そうすると、「お金がなければ幸せになれない」という焦りからも抜け出せるのかもしれませんね。当初は、「お金が貯まる財布になれば良いなぁ・・」と書き始めた本連載。書き終わったときは、自分を見つめる長い長い旅行に行っていたかのような気分になりました。ママの生活は、本当に忙しいですよね。けれども、たまには、ふっと肩の力を抜いて、「節約ではない日々のお金のこと」と向き合ってみるのも、悪くないのかもしれません。お金の話といえども(お金の話だからこそ!?)、自分の心の中の「深いところ」に潜ってみると、自分の人生と向き合うことになるかもしれません。■今回取材にご協力いただいた横山光昭さんの著書 『NHK「あさイチ」お金が貯まる財布のひみつ:不安がなくなる貯金の極意』 (横山 光昭(著), 伊豫部 紀子(著)/新潮社 ¥1,296(税込)【お金の不安をなくす「貯まる財布」のつくり方 】【貯金感覚で始める3000円投資生活】【年収200万円からの貯金生活】

2017年10月02日

「お金を貯めようと思っても、夫があまり協力的でない」。じつは多くのママが感じている不満ではないでしょうか? そんなママたちの共通の悩みについて、今回はお話を伺います。お話を伺ったのは、家計再生コンサルタントの横山光昭さん。これまで1万人以上の家計と向き合ってきました。まずは、横山さんに「協力的でない夫を変える技」を2つ教えてもらいましょう。■その1:家計のミエミエ大作戦「家計簿でも、手書きの予算表でもかまいません。家計の状況を夫の目のつくところにバシっ! と数字で貼りましょう」(横山さん)気をつけて欲しいのは、けっして夫に「これを見て」と言わないこと。でも、必ず目に入るようにします。「え、それだけ?」と思うかもしれませんが、これは横山さんの隠し技リストの中でも、ずば抜けて成功率が高い作戦だそうです。「男には、『言われてやるのはイヤ』という傾向があります。どんなにいいことだと頭ではわかっていても、命令されたらやる気をなくす。ましてや妻から感情的に恨み言を言われたりしたらなおさらです。面倒な生き物ですが、わかってやってください。そして利用してください」(横山さん)嫌でも目に入る数字をみると、自分のおこづかいの高さや飲み会の多さ、趣味に使うお金の高さが理解できます。そうすると妻から言われてもできなかった節約に、自分から取り組む姿勢がみえるように。■その2:パパ頼りになる大作戦次の技は、たとえば外食するとき、遊園地に行くときなど、家族で楽しむ費用を家計から出している、という場合に有効な作戦。●パパ頼りになる作戦♥やり方今まで家計では月に1万5千円レジャー費を使っていて、ここから5千円節約して1万円の予算にしたいとします。その場合は、その1万円の予算を、全部夫の子遣いに上乗せしてあげるのです。「この1万円はパパにあげる。そのかわり、これからは外食する時や遊園地に行く時は、パパが支払いお願いね、任せるから。もちろん余った分は好きに使っていいわ」ということで夫は小遣いが増えたと錯覚します。出典: 『NHK「あさイチ」お金が貯まる財布のひみつ:不安がなくなる貯金の極意』 「ポイントは、子どもたちの前で、お金を出してくれる夫を立てることです。子どもの前で夫が支払うことで、なんだか父親の権威が上がったような気がします。気を良くして、ムダなことには使わないよう画策してくれたりするようになります。もしくは、ちょっといい格好したくて、たとえ少し足が出ちゃったとしても、男気を出して自分の小遣いから補填してくれさえします」(横山さん)「夫に協力的になってもらう技」には、「共通すること」があります。それは、お金と感情の関係。そこのところを、もう少し突っ込んでお話を伺います。■夫婦のスキマとお金の関係「多くの家庭を見てきて感じるのは、お金が貯まらないと嘆く家庭に『夫婦別家計』が群を抜いて多いことです。」(横山さん)●お金が貯まらない家計の典型例住居費や水道光熱費、生命保険料は夫が払い、食費や通信費、日用品は妻が払う、といった費目ごとの支払いを決めているご家庭もあれば、基本別家計だけれども、二人の共通費目は折半にして出し合い、それ以外は個々で支払うことにしているというご家庭もあります。このようなケースは、大概は、夫婦のどちらかが浪費気味になってしまっているそうです出典: 『NHK「あさイチ」お金が貯まる財布のひみつ:不安がなくなる貯金の極意』 「夫婦で力を合わせてお金を貯めるためには、まずは家計を一つにしたほうがいいと私は思います。そして、一番大事なのが、夫婦の話し合いです。お互いを信頼して、壁を作らず、お金のことを本音で話し合いましょう」(横山さん)横山さんは、お金の相談を受けると、まずは相談者を観察して、夫婦間の気持ちの隙間がどこかにないか、探るようにしているそうです。たとえば、こんな例がありました。夫に言われたことは絶対で、妻としてできる限り応えてあげるべきだと一心不乱にがんばる妻。グルメな夫のために毎日手の込んだ料理を出していたりして、一見「いい奥さん」です。でもその家庭は、お金が貯まっていないことが多いのです。原因は、食費が高いというのは想定内で、往々にしてそれ以外にも変なところがあります。生命保険に入りすぎだとか、娯楽費が毎月高いとか、外食が多いとか。この家の場合は、夫婦の気持ちが対等ではなく、妻が一心不乱にがんばることで、ぶつかるのをさけていました出典: 『NHK「あさイチ」お金が貯まる財布のひみつ:不安がなくなる貯金の極意』 「こうした『夫婦間の気持ちの隙間』が、家計に現れたのです」(横山さん)ほかにも、「夫が妻に対して負い目がある」とか、「過去に何かあって妻が夫を信用していない」、「夫の求めるレベルが高すぎて妻が卑屈になっている」など、ありとあらゆるケースがあるのだそうです。「家計の問題というのは、じつは金銭管理能力とは別のところに家計の足を引っ張る『気持ちのすき間』が潜んでいて、本人たちが気づいていないことが多いのです。お金を合わせることで、本当に合わせていきたいのは夫婦の考え方や価値観、二人の力なのです」(横山さん)心理学の専門家によれば、「お金の話は、自己開示の最高レベル」だとか。う~む、すごく深いですね。でも、言われてみれば、思い当たることがアリアリです。自分持ちを深くのぞきこみたくなるような、なりたくないような…。何だか、「心のツボ」を押されたような気持ちになりました。次回は、「お金の不安」を本当になくすことはできるのか?」です。■今回取材にご協力いただいた横山光昭さんの著書 『NHK「あさイチ」お金が貯まる財布のひみつ:不安がなくなる貯金の極意』 (横山 光昭(著), 伊豫部 紀子(著)/新潮社 ¥1,296(税込)

2017年10月01日

お金が貯まっている人って、どんな人!? じつは、すぐ近くのママ友がお金を着実に貯めていたとしても、そんな話は人には言わないもの。今回は、「実際にお金が貯まっている人」の人物像を探ってみます。興味ありませんか?横山光昭さんは、NHK『あさイチ』という番組内の「女のカネ」シリーズで、お金の不安をなくすノウハウをたくさん公開してきました。その番組ディレクターであり、「スーパー主婦直伝」担当の伊豫部紀子(いよべ のりこ)さんは、「お金の劣等生だった」と話します。今回は、伊豫部紀子さんが出会ったスーパー主婦のお話をご紹介します。伊豫部紀子さんフリーディレクター。NHK朝の生活情報番組『あさイチ』の人気シリーズ「スーパー主婦直伝」を手掛ける。著書に『NHK「あさイチ」スーパー主婦の直伝スゴ技!』や、横山光昭さんとの共著である『お金が貯まる財布のひみつ』があり、主婦層に幅広く支持されている。伊豫部紀子さんにインタビューは コチラ ■NHKディレクターがお金の達人から学んだこと伊豫部紀子さんは、みずから「お恥ずかしいマネーライフを送っていて、お金の不安、たっぷりあります」とおっしゃいます。今回は、伊豫部さんが取材を通じて出会った家計の達人から学んだことをお伝えしましょう。それは、「3本立て予算」。家計の達人たちが目指しているのは「予算生活」。何にどれぐらいお金を使うか決めて、それを守って暮らす。とってもあたり前に思えることなのですが、伊豫部さん自身も「予算を立てる」ことの力をあまり実感していなかったといいます。しかし阪神大震災で家を全壊された主婦が、「何年かけてこう暮らす」という予算を立て、家を再建させたそう。「自分で決めたことなら、つらくない」と話すその主婦の言葉に、伊豫部さんは「予算の力」を理解しました。■リストラも怖くなくなる、お金の優先順位とは?この「3本立て予算」の良いところは、自分にとってのお金を使う優先順位を意識化できること。●3本立て予算とは基礎費①基本の生活に最低限必要な費用例:家賃、基本の食費、水光熱費、肌着、家着、医療費、火災保険、整髪料金など基礎費②今、その家庭に必要な費用例:幼稚園~高校までの教育費、携帯代、掛け捨て保険、家の修繕、クリーニング代、慶弔費、小遣い、給食代などゆとり費選択できる費用例:旅行、お菓子・健康食品、家具・園芸・ペット 外出着、大学の教育費、交際の食事、趣味のお金など出典: 『NHK「あさイチ」お金が貯まる財布のひみつ:不安がなくなる貯金の極意』 より一部抜粋 優先順位トップの基礎費①「これだけあれば、最低限、生きていくことはできる」という金額を「知っているか」「知らないか」はおおきいのではないでしょうか? たとえば減収やリストラなどのときに、基礎費①を把握していれば「いくらあれば毎月の生活はできて、あとどれくらい削れば良いか」がすぐにわかるからです。 ちなみに、家計の達人が多く属していることで知られる友の会(※)の中には、基礎費①を20万円以内に抑えるという予算を組んで生活することを目指す取り組みを行っているところもあります。目安があると、取り組みやすいですね。※全国友の会とは、食・住・家計を中心に、「健全な家庭をはぐくみ 地域に働きかけ よりよい社会を創りたい」と社会貢献をめざす団体。家事の中でも最重要テーマとして「家計」について取り組んでいます。NHK『あさイチ』で毎日の家事に役立つ技を教えてくれるスーパー主婦が多くいる集いとして話題に。次回は、「家計に「協力しない夫」は改造できる? 夫婦のスキマに潜む問題点とは」です。■今回取材にご協力いただいた横山光昭さんの著書 『NHK「あさイチ」お金が貯まる財布のひみつ:不安がなくなる貯金の極意』 (横山 光昭(著), 伊豫部 紀子(著)/新潮社 ¥1,296(税込)

2017年09月29日

「お金はいくら使ったかではなく、何に使ったかが大切」と語る、ファイナンシャルプランナーの横山光昭(よこやまみつあき)さん。これまで1万人以上の家計を「再生」してきた家計再生コンサルタントの達人です。そんな家計の達人である「横山家」の家計ワザ、興味ありませんか? そこで今回は、横山家(いうまでもなく、貯まっている人です!)が実践している「ひと工夫」についてお話を伺います。横山さんは、いいます。「お金は裏切りません。きちんと取り組めば、取り組んだ分だけ効果が出て、不安とも一線を引けます」。 ■ATMでおろす瞬間から貯める人のワザが始まる横山家。じつはいまどき珍しい大家族なんです。横山さんと奥さま、そして6人の子どもたち。そんな横山家では、食費と日用品あわせて月10万円までと決めています。それを5で割った2万円を、毎週月曜日に奥さまがおろしてくるそうです。●ポイント1 週イチで決まった金額をATMからおろす「2万円で1週間の生活費をまかなう」と決めると、たとえば水曜日くらいに財布をみると、「半分以上残っているから大丈夫」、もしくは「ペースが早いな」などがすぐにわかります。そうすると、細かい計算をしなくても自然に支出の調整ができるようになります。「月単位だと感覚がつかみにくいし、月初めなどは気が大きくなって多めに使いがち。そうすると、月末にたりなくなって、我慢もできずに予算オーバーということを何度も経験してきました。そこで『週イチで決まった金額をATMからおろす』にたどりつきました」(横山さん)じつはこのときにもうひとつのポイントがあるんです。●ポイント2 月の予算を5で割った金額を1週間分とする「1ヶ月は、30日間か31日なので、4週間と数日。5週目は、7日間ありません。だから月初めから、週2万円を意識して暮らしていけば、月末の最終週は楽になります」(横山さん)■口座もひとつの「財布」と考えるワザこれまでは常に持ち歩く「財布」でのお金の貯まる方法をご紹介してきました。でも横山さんは、「口座もひとつの財布」といいます。横山さんは、基本の口座を「使う」「貯める」「増やす」の3つに分けています。●「使う口座」:日常で使う生活費を入れておく財布●「貯める口座」:貯蓄の財布●「増やす口座」:資産運用などを行う財布ただ単に「口座を3つ作ればいい」というわけではありません。大事なのは、口座にお金をいれていく順番。たとえば、「貯める口座」にまでたどりついていないのに、「増やす」口座に大金を投じてしまうというのは、厳禁です。お金が貯まらない人というのは、この順番を間違えてしまうことが多いそうです。●「使う口座1カ月生活するための「消費」のお金。住宅ローンの支払いや保険・光熱費などの引き落としはこの口座からにします。この口座には、手取り収入の1.5カ月分をいれます●貯める口座「使う口座」から、少しずつこちらに移してお金を貯めるための口座。ここには手取り収入の6カ月分が貯まるまでをいれていきます●増やす口座「貯める」口座に6カ月分が貯まったら、それ以上はこちらに貯めます。この「増やす」口座は、証券会社の口座に開設するのがおすすめです出典: 『NHK「あさイチ」お金が貯まる財布のひみつ:不安がなくなる貯金の極意』 ■急な支出にショックを受けないためには「『使う』口座に、1.5ヶ月分いれておくのは、次の財布、『貯める』口座から逆流して引きだして欲しくないからです。そのために、わざと余裕を持たせています」(横山さん)家計の支出は、「一年間をとおして一定」なんてことはなく、変動します。それが生活をしていくということ。たとえば年末年始の12月、1月は、出費がかさむのは普通ですし、突発的に歯科治療費がかかるなんていうこともあるでしょう。こうした変動を汲んでの余裕資金としての1.5ヶ月分なのです。「思わぬ支出にショックを受ける人もいますが、そのことを毎月気にする必要はなく、原因がわかっているのなら、それでいいのです」(横山さん)■「使う」「貯める」「増やす」口座の違いとは「『使う』口座が『普通に出る支出・変動するものへの対応』に対して、『貯める』口座は、急に職を失ったとか、入院したとか、収入が途絶えたときへの備えです」(横山さん)横山さんは、「いざというとき、立て直すのに半年あればなんとかなる」と見込んでいます。でもこの金額は人によってさまざまで、「ちょっと心配だから、1年分をいれておきたい」など、あくまで目安としてとらえてください。「増やす」口座については、お金の目減りを防ぐための資産運用の投資口座です。横山さんはいいます。「これからの時代は、現金や預貯金で置いておくことで価値が下がる危険性もあることを覚えておいてください」次回は、「NHK『あさイチ』で紹介された、リストラも怖くないお金の達人の知恵」です。■今回取材にご協力いただいた横山光昭さんの著書 『NHK「あさイチ」お金が貯まる財布のひみつ:不安がなくなる貯金の極意』 (横山 光昭(著), 伊豫部 紀子(著)/新潮社 ¥1,296(税込)

2017年09月28日

一生懸命働いて貯金を頑張っているアナタ。色々と工夫して出費を抑えているのに、何故か全然貯まらない……なんてことはありませんか?もしそうなら、それはあなたの財布に問題があるのかもしれませんよ。今回は、占い師の脇田尚揮さんに、“みるみるお金に嫌われる財布の特徴”をご紹介頂きます。文・脇田尚揮■コンパクトな折財布を使っている…大金がいつまでもやってこない長財布がお金を呼び込むというのは、もはや常識。ただ、コンパクトな折財布が金運アップという観点でNGである理由まで知っている人は少ないでしょう。折財布の中に入ったお札は、折れてしまいます。そのためお札が財布を窮屈に感じ、入りたがらなくなるのです。こまごまとしたお金(小銭)は入ってくるかもしれませんが、貧乏暇なし。あくせく働くことを強いられ、いつまでもお金持ちにはなれないでしょう。■3年以上同じ財布を使い続けている…お金を生み出すエネルギーが滞る財布自体、お金を呼び込むエネルギーを持つアイテム。でもそのパワーは無尽蔵ではありません。人間やその他すべての生き物と同じように、お財布にも寿命があると言われています。そして、その寿命はおおむね“3年”。そのため、どんなにお気に入りの財布でも、3年以上使い続けるのはNG。3年以上使い続けると今度は運が逆転し、お金をどんどん吐き出してしまうことに。財布の交換サイクルは3年と覚えておきましょう。■財布の中がレシートや領収書で一杯…書かれている金額分お金が逃げるどんな財布を使うかももちろん大切ですが、財布の中身にも気を配るようにしましょう。あなたの財布の中が、レシートや領収書で一杯なら……それは危険信号です。それらに書かれている金額分が、あなたのお財布から消えていく可能性大。財布の中は常に綺麗にしておきましょう。お札と小銭のスペースをキッチリ分け、お札はすべて同じ向きにしておけば金運アップ間違いありません。■財布が破れていたり剥げていたりする…稼いでも稼いでも出費がかさむ買って3年以内の長財布で、中も整理したから大丈夫と安心したら大間違い。もしもお財布が破れていたり、皮が剥げていたりしたら最悪です。稼いでも稼いでもお金が逃げていってしまうでしょう。いわゆる“貧乏神”は破れている財布が大好きなのです。もしもそんな財布を使い続けたら……どうなるか分かりますよね。お金を稼ぐこと貯めることに夢中になって、肝心な“財布”にまで気が回らない人は少なくありません。“財布との付き合い方”で金運は大きく変わるもの。お金に愛される財布を目指しましょう。(C) Forrest9 / Shutterstock(C) MSPhotographic / Shutterstock(C) Daisy Daisy / Shutterstock(C) Lasha Kilasonia / Shutterstock(C) Marcos Mesa Sam Wordley / Shutterstock

2017年09月28日

前回は、家計再生コンサルタントの横山光昭(よこやまみつあき)さんに「貯まる財布の作り方」の極意を教えていただきました。「お金を貯めるうえで大切なのは、あなたの価値観」と話す横山さんは、確実な家計再生をめざす庶民派のファイナンシャルプランナーです。横山さんがこれまで家計を見てきた方のなかで、「貯め上手さん」には共通することがあったとか。貯め上手さんは「貯め方が上手なのではなく、お金の使い方が上手だ」ということ。これまでお金を貯めるためには、「お金を使わない」ことを優先度第一位に考えてきませんでしたか? でも「我慢して節約→リバウンドでムダ使い」、これを繰り返して落ち込んだり。大切なことは「お金の使い方」にこそあったとのです。それでは詳しくお話を聞いてみましょう。■あなたはお金を“何に”使っていますか?「お金は『いくら使った』ではなく『何に使ったか』が大事です」と、横山さんはいいます。前回、財布には財布だけの働きをさせましょうということから、「レシートは、お財布から出した方が良い」と教えていただきました。今回は、お財布をレシートから出したあと、「何に使ったか」を整理していく方法を教えていただきましょう。最初に、知っておいていただきたいのが、「お金の使い方の3つのタイプ」。まずは、この言葉を覚えてください。「消(ショウ)」「浪(ロウ)」「投(トウ)」●お金の使い方の3つのタイプ「消(ショウ)」消費生活するのに必要なものの購入や、使用料としての支払い全般。生産性はさほど伴わない【例】食費や住居費、水道光熱費、教育費、被服費、交通費など「浪(ロウ)」浪費生活に必要でないもの、今をひたすら楽しむためなどの、無意味な使い方のこと。いわゆる無駄づかいで、もちろん生産性もない使い方【例】嗜好品(タバコやお酒、珈琲)、程度を超えた買い物など「投(トウ)」投資将来の自分にとって有効なお金の使い方。資産運用のことだけを指すのではなく、何かを学ぶ、本を読むなどもこれに当たる【例】習い事、本代など学ぶための費用、投資信託、貯蓄など出典: 『年収200万円からの貯金生活宣言』 (横山光昭著/ディスカヴァー・トゥエンティワン刊)」より抜粋■同じ収入でカツカツの人、貯めている人の違いこの「消(ショウ)」「浪(ロウ)」「投(トウ)」を参考にしてレシートを仕分けしてみましょう。なかには同じ項目内であっても、内容がわかれることもあるかもしれません。たとえば、食費で考えてみましょう。料理するのに必要な素材を買っている部分は「消費」。質問:では、料理をするのが面倒くさいからとおそうざいを購入した場合は、何になるでしょうか?これは「浪費」になるかもしれませんね。でも料理する時間を勉強する時間にあてたり、子どもと遊ぶ時間に使ったりすると、「投資」かもしれません。「この仕分けをしてみるだけで、お金が貯められるようになります」(横山さん)本当ですか!? たとえば、同じくらいの収入であっても、堅実に貯めていく人と、いつもお金を使いきってしまい、カツカツな気分で暮らしている人がいます。その差は、どこにあるのでしょうか?「その差は、自分の軸があるか、ないかなのです。お金を貯めるうえで、大切なのは、あなた自身の価値観です。そのためにお金の使い方の中身に意識を向ける必要があります」(横山さん)■「お金の使い方」の理想割合とはお金の使い方の中身に意識を向けるのに有効な「消(ショウ)」「浪(ロウ)」「投(トウ)」。この3つの項目の目指したい理想割合があります。まずは3つの項目の内訳が支出全体のなかで、どれだけの割合を占めているのかを計算してみましょう。計算方法は、次のとおりです。各項目(消費、浪費、投資)の金額 ÷ 支出合計横山さんが、「貯め上手さんだなぁ」と感じる人の数値をもとに割り出した「消(ショウ)」「浪(ロウ)」「投(トウ)」の割合の理想割合は、次のとおりです。●横山さんが考える消費・浪費・投資の理想の目安消費 : 70%浪費 : 5%投資 : 25%「3つの項目ごとの割合を知るという新しいモノサシを手に入れることで、人はいままでの自分の常識を疑い始めるでしょう。そして、お金の使い方自体に意識を向けられるようになるのです」(横山さん)そう考えると貯まるのか! と目からうろこの次回は、「同じ収入でも、貯められる人×貯められない人」です。■今回取材にご協力いただいた横山光昭さんの著書 『NHK「あさイチ」お金が貯まる財布のひみつ:不安がなくなる貯金の極意』 (横山 光昭(著), 伊豫部 紀子(著)/新潮社 ¥1,296(税込)

2017年09月27日

「お金が貯まるのは長財布」。そんな言葉を聞いたことがある人もいるのではないでしょうか。本当に、「お金が貯まる財布」なんてあるのでしょうか?今回お話を伺ったのは、家計再生コンサルタントの横山光昭(よこやまみつあき)さん。横山さんは苦しい家計を再生させることを得意とするファイナンシャルプランナーで、これまで1万人以上の家計を「再生」させてきました。横山さんが顧客と真摯(しんし)に向き合うなかで編み出した「貯まる財布の極意」について、お話を伺いましょう。横山光昭(よこやまみつあき)さん苦しい家計を再生させることを得意とするファイナンシャルプランナーで、これまで1万人以上の家計を「再生」させてきました。『年収200万円からの貯金生活宣言』シリーズの書籍で一躍有名に。■パンパンに膨らんだ「ブタ財布」の中身はなんですか?「貯まる財布とは、お金を大事にしている財布です」と、横山さんはいいます。お金を大事にしている財布とは、「ブタ財布ではない財布」。「パンパンに膨らんだブタ財布では、お金はなかなか思うようには貯まらないものなのです」(横山さん) では、ブタ財布の中身には、何が入っているのでしょう。一度、自分の財布の中に、何が入っているか確かめてみませんか? たとえば、こんなものが入っている人が多いのではないでしょうか?●お守り →お金が増えて欲しいという願いを込めて?●レシート →家計簿につけそびれているから?●割引券やポイントカード →少しでも得したい!●子どもやペット写真 →いつでも一緒の気分? これらを持ち歩くことで、「安心したい、少しでも得したい」という気持ちはひとまず満足しますよね。でも横山さんは、それが問題だと話します。「そこで安心してしまうことで、実際には本当にお金をかけてでもやりたいこと、持つべきものが見えにくくなることも多いのです」(横山さん) 財布の中に何が入っているのか。ここに気がつくことが、「貯まる財布」への第1歩になります。■「お金が貯まる財布」3つのポイントお財布に入っていたものが、じつはお金ではなかった! ここに気がついたら、次に何をすれば良いのでしょうか? 横山さんは、「お金を貯めるためには、お財布には、『財布の働き』だけをさせましょう」と言います。つまり、「お財布の機能=お金そのものの出し入れ」、これだけに集約させるというのです。お財布を機能的にするためのポイントを3つ教えていただきました。●お金が貯まる財布の3つのポイント1)お金と関係のないものはいれない2)レシートはためない3)ポイントカードはよく使う最小限のものだけいれる出典: 『NHK「あさイチ」お金が貯まる財布のひみつ:不安がなくなる貯金の極意』 より一部抜粋 ■自分の財布で検証したら、ある事実が判明した!お守りやペットの写真はともかくとして、 レシートやポイントカードは、一見、「お金と関係のあるもの」のような気が…。だからお財布から出してしまうことに抵抗があります。でも本当にそうなのでしょうか? 筆者の財布の中身で、検証してみました。【レシート】お財布から出したら、すぐに家計簿をつけなければいけない気がして、ついついお財布に「入れっぱなし」にしていました。つまりは、「レシートをお財布から出す」=「お金を使ったという事実に向き合う」のがつらいんですね。だったら、ステップを分ければいい。筆者は、家計簿をつける前に、まずはレシート置き場を用意することにしました。現在、写真のような状差しを使っています。これの何がいいって、これにプスプス刺していけば自動的にレシートが日付順になるという点です。【ポイントカード】筆者自身、ポイントカードは、お財布とは別のホルダーを持つほど好きでした。最近は、「このポイントカードを持つことで、年間いくらお得になっているのだろう?」ということを考えるよう心がけています。なぜなら、ポイントカードの還元率自体を知らないのに、「ポイントが貯まること」がうれしくて、たくさんのポイントカードを持ち歩いていたからです。「得をすることにとらわれていると、自分の判断力や時間、体力という大事なコストを支払っていることに気がつかないのです」(横山さん)。たしかにポイントカードに対して、何となく「とらわれている」という気分になったことは、だれにでも一度くらいはあるのではないでしょうか? お財布を整理することで、自分の行動パターンや思考回路を見つめてみること。そして、自分にとって本当に必要なことに精神を集中させること。それが「貯まる財布の極意」の正体なのかもしれませんね。次回は、「同じ収入でも、貯められる人×貯められない人」です。■今回取材にご協力いただいた横山光昭さんの著書 『NHK「あさイチ」お金が貯まる財布のひみつ:不安がなくなる貯金の極意』 (横山 光昭(著), 伊豫部 紀子(著)/新潮社 ¥1,296(税込)

2017年09月26日

日々の暮らしのなかで、「お金がなかなか貯まらない」と悩んでいる人は多いことでしょう。その場合には、投資よりもなによりも家計を見直すことが必要になってきます。ファイナンシャルプランナーの横山光昭(よこやまみつあき)さんは、「本格的な投資を始めるのは、月収の7.5ヶ月分の貯金」ができてから」と話します。それではつねに「お金の不安」につきまとわれている方は、どうやってお金が貯まる強い家計を作ればいいのでしょうか。■貯まる! 強い家計を作る前回の記事で「投資の欠点」を知ったところで、ここであらためて3000円投資生活の「基礎部分」である「貯まる家計」についてご紹介したいと思います。人には、それぞれにあった次のような「お金のステージ」があります。●第1ステージ:お金を管理する家計簿を使ってお金の流れを把握する、ムダな支出をおさえる、少しずつ貯金を始めるなど、実生活に関わるお金をマネジメントしていく段階。●第2ステージ:お金を学ぶお金を今後どう活用するか基本的な知識を学ぶ段階。●第3ステージ:お金を活かす投資を実践するのは、第3ステージです。3000円投資生活を成功させるためにも、この段階をきちんとこなすことが大事です。とりわけ、第1ステージである「お金を管理する」をおろそかにしていては、けっしてうまくいきません。「お金をきちんと管理し、ムダな支出をおさえ、強い家計を作ることができてはじめて、無理なく貯金と投資を行うことができるのです」(横山さん)同じくらいの収入であっても、堅実に貯めていく人と、いつもお金を使いきってしまい、カツカツな気分で暮らしている人がいるのはなぜなのだろうか? 自分の軸を作り上げるためにも、「お金の使い方を3つに分ける」ということをぜひとも知っておいて欲しいと思います。■お金の使い方の3分法(1)消費生活するのに必要なものの購入や、使用料としての支払い全般。生産性はさほど伴わない。【例】食料や住居費、水道光熱費、教育費、被服費、交通費など(2)浪費生活に必要でないもの、今をひたすら楽しむためなどの、無意味な使い方のこと。いわゆる無駄づかいで、もちろん生産性もない使い方。【例】嗜好品(タバコやお酒、珈琲)、程度を超えた買い物など(3)投資将来の自分にとって有効なお金の使い方。資産運用のことだけを指すのではなく、何かを学ぶ、本を読むなどもこれに当たる。【例】習い事、本代など学ぶための費用、投資信託、貯蓄など出典: 「年収200万円からの貯金生活宣言」 (横山光昭著/ディスカヴァー・トゥエンティワン)より抜粋まずはこの表を参考にして、家計の支出をあなたなりに「消費」「浪費」「投資」に3つにわけてみましょう。これだけでも十分、お金が貯められる体質作りへとつながります。■月収の7.5ヶ月分は、まず「貯金」今回の連載では、「月々3000円」という無理のない金額で、金融商品への投資をスタートすることをおすすめしていますが、本来は、支出を管理して、「強い家計」になってきたなと感じてから、「投資」を視野にいれます。では、投資というのは、家計全体の中で、どれくらの割合、するものなのでしょうか?「収入を100とした時、『貯金15%』、『金融商品への投資や自分や家族への投資10%』となるのが理想です」(横山さん) さらにつっこんで、「「貯金」と「投資」の線引きはどこにあるのでしょうか?」。ここで気になるのが、貯金の目標額です。いくらに設定したら良いのでしょうか? 横山さんはいいます。「貯金は、『目の前のピンチを切り抜けるためのお金』です。私はいつも家計相談に来られたみなさんに、『最低でも、使うための貯金(月収1.5ヶ月分)と、おろさない貯金(月収6ヶ月分)を持っていてください』」と、お伝えしています」。<「使うための貯金」「おろさない貯金」>●使うための貯金生活費がたりなくなったときや、ちょっとした予定外の出費などに対応できるようにするためのお金●おろさない貯金病気やケガ、突然の退職などにより万が一収入が途絶えても、当面生活できるようにするための「生活防衛資金」出典: 『はじめての人のための3000円投資生活』 (横山光昭著/アスコム刊)より抜粋「本当は、おろさない貯金は6ヶ月以上あるのが理想ですが、まずは月収7.5ヶ月分の貯金をつくって欲しい」とのことです。反対にいえば、「3000円投資生活」を始めるにおいて、「投資」を本格的に視野にいれるのは、「月収の7.5ヶ月分の貯金」ができてからということになります。■家族マネー会議のすすめこの記事を書いている私自身、投資を始めてみて思うのは、「キリがないな」ということ。ある意味、不労所得を得ることもあるので、投資スイッチが入ってしまうと、「もっと、もっと…」というような欲がわき起こってくるのです。横山さんは言います。「投資をする目的やゴールをはっきりさせておきましょう」。目的やゴールがはっきりしている方がモチベーションも上がるし、「今月は少し余裕があるから、無駄使いせずに貯金や投資にまわそう」といった気持ちにもなるため、成果に大きな違いが出ます。もし、「お金がないと不安」といった漠然とした不安から貯金や投資を始めてしまうと、いくらお金が貯まり、お金が増えても、不安は拭いきれません。そうなると、常にネガティブな気持ちでお金に向き合うことになり、貯金や投資が楽しく感じられなくなります。そんな「事態」を避けるために、横山さんがおすすめしているのが、「家族マネー会議」。子どもたちの要望をとりいれながら家族の価値観の共通化を図り、家族全員で楽しみながら、少しずつ節約を開始して、余ったお金を、貯金と投資に回していくのです。この記事を書いている私自身、横山さんのご提案に従って「家族マネー会議」を開くことにしました。毎週日曜日、3人の息子たちは「今週の経費精算」をします。経費として精算できるのは、「食費」「文房具」「書籍代」。経費の一覧表を家族みんなで見ながら、中学生の次男に「ジュースを毎日買っているけれど、これは経費では出せないね?」とか、高校生の長男に「おなかすく時期だから、この学食で買ったハッシュドポテトは経費で出すよ」などという会話をします。「家族マネー会議」を開くと、家族の価値観の共通化ができて楽しいです。次回は、「ムダになる投資vs.成功する投資の違いは?」です。■今回取材にご協力いただいた横山光昭さんの著書 『はじめての人のための3000円投資生活』 (横山光昭著/アスコム刊 ¥1,100(税別)

2017年08月31日