利便性の高さや金利が魅力のネット銀行。便利な反面、セキュリティなどに不安を感じてネット銀行を利用していない人もいるのではないでしょうか。ネット銀行を利用するかは自由ですが、メリットやデメリットを理解した上で利用していないのと、知らないから利用していないのでは大きな違いです。ネット銀行のメリット・デメリットについて確認しておきましょう。ネット銀行はどんな銀行?警察庁・平成30年におけるサイバー空間をめぐる脅威の情勢等について不正引き出しの被害は補償されるネットバンキングで不正引き出し(不正払い戻し)の被害にあった場合、銀行に過失がなくても利用者に責任がなければ被害は全額(※)補償されます。※銀行に被害の通知が行われた日の30日前の日以降になされた払戻しの額に相当する金額利用者に責任が生じるのは、銀行の推奨するセキュリティ対策(ワンタイムパスワード等)を実施していない、パスワードを定期的に変更していない、第三者にID・パスワードを伝えていたようなケースです。このようなケースでは被害額の一部または全部が補償されない可能性があります。利用者がセキュリティ意識を持つことが重要万一不正引き出しなどの被害にあっても補償されます。過度に心配する必要はありませんが、パスワードを適切に管理するなど利用者として最低限のセキュリティ意識は持っておかなければなりません。いくらセキュリティ対策がしっかりしていても、利用者自身がIDやパスワードなどを雑に扱っているようでは意味がありません。【ネット銀行のデメリット③】引落口座(振替口座)に利用できないことがある最近ではネット銀行の口座も引落口座(振替口座)として利用しやすくなりましたが、引落口座に指定できないケースがまだあります。ネット銀行の口座が利用できなければ、別の口座を利用したり、クレジットカードや払込票で支払ったりしなければならず、ひとつの口座で管理できない煩わしさがあります。定期預金や投資信託、住宅ローンなども利用可能楽天銀行住宅ローンの審査は厳しいが低金利ネット銀行の住宅ローンは、従来型銀行より金利が低く設定されている傾向があります。低金利ゆえに審査も厳しくなりますが、借入額が大きく返済期間が長い住宅ローンでは、金利が少し違うだけでも返済総額は大きく変わってきます。ソニー銀行借入金額3,000万円、借入期間30年で住宅ローンを組む場合、たとえば金利が年0.6%と年0.7%、年0.1%違えば返済総額は約48万円変わります(返済期間中金利が変動しなかったと仮定した場合)。申込条件を満たしていて審査に通る可能性があるなら、多少審査が厳しくなるにしてもより低金利なローンにトライしてみるべきといえるでしょう。メリット・デメリットを理解して、ネット銀行を賢く利用しようネット銀行にはデメリットもありますが、パスワードを適切に管理する、他の銀行の口座を併用するなど、自分でできる対策によってそのほとんどは回避できます。メリット・デメリットを理解した上で、あなたにとってメリットがあるならばネット銀行を賢く利用していきましょう。

2019年08月03日

本記事ではイオン銀行の投資信託人気ランキング上位のファンドを筆者が考察します。また、最後に筆者の考えるイオン銀行の投資信託の「おすすめ銘柄」をランキング形式でご紹介します。※各数字およびランキング内容は記事執筆時点の内容です。イオン銀行の人気投資信託をランキング形式で学ぶそれでは、イオン銀行の月間購入件数ランキングを見てみましょう。多数あるラインナップの中から多くの方が選んだ銘柄(評判の高い銘柄)は、このようになっていました(取材時)。イオン銀行の人気ランキング5位「ニッセイ グローバル好配当株式プラス(毎月決算型)」はどんなもの?5位の「ニッセイ グローバル好配当株式プラス(毎月決算型)」は、日本を含む世界の株式に広く投資をすることを目的としている投資信託です。また、毎月分配金も支払われます。初心者の方に大変な人気のあるタイプが毎月分配型です。イオン銀行の人気ランキング2位~4位の銘柄「日経225インデックスファンド」はどんなもの?それでは、2位~4位までを見てみましょう。2位:日経225ノーロードオープン3位:iFree日経225インデックス4位:野村 インデックスファンド・日経225『愛称:Funds-i 日経225』2位~4位までは、いずれも次の共通点があります。市場平均と連動することを目指すインデックス型投資信託対象は国内株式で日経平均株価に連動することを目指す買う時と売るときにかかる手数料がゼロ合理的な投資対象は手数料が0.3%以下のインデックス型投資信託2位~4位までが株式主体のインデックス型投資信託であることには、筆者としては大変共感できます。なぜなら、資産運用を考えた場合には、合理的な投資対象は以下のような点が欠かせないからです。手数料が0.3%より低い(より低い方がよい)株式が主体であること市場平均と連動することを目指すインデックス型投資信託であること上記の理由をとてもコンパクトに解説します。手数料は運用成績を押し下げるだけなので手数料は引く方が良い。債券はローリターンなので、同じお金で投資をした場合の期待収益額が株式と比べて低い。市場平均は世界中の機関投資家(専門家)の平均なので、長期的に見るほどに市場平均を超え続けることが難しい、という理由です。イオン銀行の人気ランキング1位の銘柄「SBI 日本株4.3ブル」はどんなもの?取材時の人気ランキング一位の銘柄は「SBI 日本株4.3ブル」という投資信託です。これはどのようなものなのでしょうか。イオン銀行のサイト説明によると、国内株式市場のおおむね4.3倍になる投資成果を目指すもの、という内容が記載されています。ブルは牛のことこの名称「SBI 日本株4.3ブル」 の「ブル」とは何でしょうか?このブルとは牛のことです。牛というのは相手を攻撃するときに、角を下から刺し、上に放り上げるそうです(見たことはありませんが)。その動き(下から上)を指して金融の世界では、ブルと名がつく投資信託は「対象の数倍の値動きをすることを目指す投資信託」を指すことが一般的です(てこの意のレバレッジともいう)。ちなみに、何倍動くかも種類によって異なります。この「SBI 日本株4.3ブル」は日本株式市場の4.3倍の値動きをすることを目指しています。イオン銀行で「SBI 日本株4.3ブル」投資信託を買うと、結果はどうなる?このブル型の投資信託は前述のように、対象の株式市場などが上昇すると数倍の値動きをします。大変に乱暴に言うと、株式市場が上がる前に仕込んでおいて、高くなった時に売却すると通常よりも大きな利益が得られる、というものです。イオン銀行の「SBI 日本株4.3ブル」投資信託購入時の手数料はいくら?ちなみにこの投資信託は、以下のような費用がかかります。持っている間にかかる手数料(年率)0.95%購入時手数料(買うときのみかかる)2.16%[adsense_middle]イオン銀行の投資信託人気ランキングの筆者の評価とデメリット以上5本の人気ランキングのラインナップをざっくりと見て参りました。ただ、どのようなランキングであっても、基本的に「ほとんどあてにならない」という風に考えておくことが重要かと思います。何しろ投資信託を含め、どのような金融商品であっても、過去の値動きは未来を予測するのに役に立たないからです。また、上位に来ているものが必ずしも投資家にとって有利なものとは限りません。イオン銀行の人気投資信託ランキング5位の評価とデメリットはどのようなものか?それでは5位の「ニッセイ グローバル好配当株式プラス(毎月決算型)」から見ていきましょう。結論から申しますと、筆者はこの「毎月分配型」という種類の投資信託は中身がどのようであれ、個人の資産形成に不向きであると考えています。なぜでしょうか。それは、分配金と呼ばれるお金を「毎月受け取れてしまう」ことに原因があります。分配金は利益のこともありますが、運用がうまく行かない時は自分の投資したお金が戻ってくる仕組みです。そのため、長期的に見ると資産形成がうまく行きません。毎月分配型の投資信託は無駄が多く、積立に向かないし、信託報酬も高いわかりやすく言うと、無駄が多いのです。合理的な資産形成とは時間経過とともに利益が利益を生み、雪だるま式に大きくなっていくことを目指します。しかし、分配金を毎月受取れてしまうということは、せっかくのお金を大きくするチャンスを失うことになります。雪だるまが次第に小さくなってしまうのです。イオン銀行の人気投資信託ランキング2位~4位の評価とデメリットはどのようなものか?ランキング2位~4位までは、インデックス型の投資信託なので、個人的には合理的だと思います。2位:日経225ノーロードオープン3位:iFree日経225インデックス4位:野村 インデックスファンド・日経225『愛称:Funds-i 日経225』突然ですが問題です。上記3つの投資信託は「連動を目指す指標が同じ・いずれもインデックス型投資信託」という共通点がありますが、3つのうちどれが理論上合理的でしょうか?信託報酬は同じ対象で同じインデックス型投資信託なら低い方がマシだと考えられる筆者の考える正解は3位の「iFree日経225インデックス」です。なぜでしょうか。それは、3つの中で唯一、持っている間にかかる費用が0.1%台だからです。他の2つは0.4%台、0.8%台とともに高い数値です。同じ日経平均株価に連動することを目指すインデックス型投資信託なら、表面的な運用成果は同じになると考えられます。そして、実質的な運用成果はコストがかかる分だけ下がります。つまり、仮に平均リターン(年率)が3%なら、次のようになります。コストが0.1%→3ー0.1=2.9%(コストが低いと実質的な成績がマシになる)コストが0.8%→3ー0.8=2.2%(コストが高いと実質的な成績が悪くなる)極端に言うと、まったく同じ内容でも名前とコストが違うだけで運用成果に差が出てしまいます。同じ投資対象とインデックス型投資信託であるならば、名前やランキングで選ばずにコストで選ぶことが合理的だと考えます。自国バイアスがかかっているのでは?また、2位~4位までに国内株式のインデックス型投資信託が固まっているのも少し偏りがある気がします。国内株式が悪いわけではありませんが、同じ値動きをするものばかりを選んでも分散効果はそれ以上生まれません。どこの国でも自国の株式や債券を多く保有したがる、という考え方の偏り(自国バイアス)があることが知られていますが、これには注意が必要です。分散投資の効果(リスクを低減させる)をより有効に発揮させるためには、日本株式のみならず、先進国株式も保有することが重要だと考えます。[adsense_middle]イオン銀行の人気投資信託ランキング1位の評価とデメリットはどのようなものか?1位の「SBI 日本株4.3ブル」について見てみましょう。これは「投資」には向きません。「投機」向きの商品です。※投機が悪いわけではありません。投資とは違うという性質の解説です。投機がしたい方にはうってつけの金融商品と言えるでしょう。この商品には以下のようなデメリットがあります。長期保有していると意図しない値動きになる当然だが、対象の価格が下がるとそれに応じて大きく値下がりする手数料が高い(持っている間にかかる手数料(年率)0.95%購入時手数料2.16%)ブル型は短期決戦・投機的に使う?ブル型は対象の値動きを増幅したような値動きをします。そのため、対象が大きく値下がりすれば、大きく含み損を抱えます。つまり、リスク(値動きの幅)が大きいのです。「でも、長期間保有していれば、いつか大儲けできるでしょう」という意見もあるかと思います。その可能性はあります。しかし、このブル型は中身が複雑な金融商品ですので、長期保有していると値動きが予期しない動きをすることがあります。そのため短期的・投機的な運用方法になることが予想されます。しかし、短期的・投機的な運用は結果がランダム・ウォーカー(でたらめ)になります。このような理由から、投資ではなく投機であり、それは老後のための資産形成・運用には向いていないと筆者は考えます。筆者の考える、イオン銀行のおすすめ投資信託ランキングここでのおすすめとは、筆者が合理的だと考えるものです。個別銘柄を推奨する意図はありません。特に儲かるわけでもありませんし、損をしないわけでもありません。運用成果は市場次第です。イオン銀行の投資信託で世界の株式に広く分散投資イオン銀行の投資信託ラインナップから筆者が選んだ銘柄は以下の5つです。いずれも次のような特徴があります。投資対象は株式インデックス型投資信託持っている間にかかる手数料が比較的低い(5位が高いのが残念)買う時と売るときにかかるお金はゼロ分配金は「ない」ブル型では「ない」つみたてニーサでも買えるイオン銀行の投資信託の積立投資のやり方【結果を良くする方法】上記のような投資信託を保有し、65歳や70歳などのお金が必要になる時期まで積立投資に徹するのが良いと筆者は考えます。もちろんまとまった資金で行っても構いませんが、認知的なエラー(高いと買いたくなり、安いと売りたくなる)が起こりやすいので、何も考えなくてもよい積立投資に徹するのが良いやり方だと思います。また、つみたてニーサという税制優遇口座を利用するのも重要です。運用結果を向上させようという意思があるのなら、「何もしない」で数十年間積立投資に徹するのが良いでしょう。そうするだけで認知的なエラーを防ぎ、誰でも市場平均に近い運用成果を得られると考えられるからです。イオン銀行のおすすめ投資信託ランキングに関するまとめランキングは過信しないブル型は長期投資にはいらない「いいな」と思うものにはたいてい大きなデメリットがある本記事ではイオン銀行のおすすめ投資信託について考察してみました。本文内でも触れましたが、ランキングを過信するのは危険です。「売れ筋ランキング」もそうですが、他に「トータルリターンランキング」「利回りランキング」「〇〇賞受賞ファンド一覧」などにも注意が必要です。それらから探しても合理的な運用商品に出会うのは難しくなります。かえって「魅力的すぎる」投資信託に惑わされやすいでしょう。本記事が皆様の合理的な資産運用の一助になれば幸いです。

2019年07月10日

銀行カードローンの中でも利用者を大きく伸ばしている楽天銀行カードローン。その審査基準はどのようなものなのか。審査に落ちないためにのコツとともに解説します。楽天銀行カードローンの特徴楽天銀行楽天銀行カードローンを利用するまでの流れ楽天銀行カードローンをはじめて利用する際の流れは以下の通りです。楽天銀行スコアリング審査による仮審査本審査に入る前に、申込者から提供された情報をもとに属性を点数化してスコアリング審査が行われます。この段階で基準に満たなければ審査に落ちてしまいます。スコアリング審査では年齢や職業、収入、勤続年数、家族構成、住居、他社の借入状況などから返済能力を定量的に評価します。勤務先の会社へ在籍確認の電話がある審査段階では利用者本人への契約内容の確認のほか、勤務先への在籍確認が電話で行われます。勤務先へは非通知設定・担当者の個人名(社名を尋ねられた場合は、楽天銀行名)での連絡となり、カードローンの利用がバレないよう配慮されます。専業主婦の人が申し込む際の在籍確認はありません。審査期間は最短翌日〜数日。それ以上時間がかかることも銀行カードローンでは2018年1月以降即日融資ができなくなっています。これは暴力団などの反社会勢力との取引排除を徹底するため、銀行が融資を行う際に借り手の情報を警察庁に照会する仕組みが導入されたことによります。この照会への回答が翌日以降となるため、融資実行は最短で申込翌日以降となります。申込は24時間可能ですが、審査・回答は平日のみ行われ、審査時間外の申込は翌営業日以降に回されます。また、勤務先への在籍確認や証明書類の到着(郵送の場合)までは審査が終わらず、融資が実行されるまでに時間がかかります。審査に通過すると電話で、審査に落ちるとメールで審査結果の連絡がきます。[adsense_middle]審査に落ちないためのコツ信用情報に異動情報が記録されているとカードローンの審査にはまず通りません(いわゆる「ブラック」状態)。異動情報は3ヶ月以上の支払遅延や債務整理など金融事故を起こすと記録され、5年間は記録が残ります。記録が消えるまで自分ではどうしようもありません。ただそのような状態でなければ審査に落ちにくくするため自分で気をつけられるコツもあります。一度に複数の借入を申し込まない利用限度額をなるべく低くして申し込む利用していない融資枠は解約しておく他社の借入(件数・金額)をなるべく減らしておく状況(利用目的など)を正確に伝える(嘘はつかない)返済実績・利用実績を作る【審査に落ちないためのコツ①】一度に複数の借入を申し込まない1ヶ月に3件以上のカードローン申し込みがあると「申し込みブラック」という状態となり、審査に通りにくくなります。審査に通るか不安な気持ちは分かりますが、一度に複数の借入を申し込まないようにしましょう。カードローンの申込履歴は信用情報に6ヶ月間記録されます。楽天銀行カードローンでは、過去6ヶ月以内に楽天銀行カードローンの審査に落ちている場合には申し込みを受付けていません。【審査に落ちないためのコツ②】利用限度額をなるべく低くして申し込む希望する限度額が高いほど審査は厳しくなります。必要以上に高い希望出さず、なるべく低い希望額で申し込むのがコツです。【審査に落ちないためのコツ③】利用していない融資枠は解約しておく利用していない融資枠(カードローンの利用枠やクレジットカードのキャッシング枠)を解約(減額)することで審査に通りやすくなります。融資枠は使っていなくてもいつでも借入ができる状態にあれば、それだけ新規の融資枠を圧迫します。解約(減額)してしまうと、審査に落ちたときにどこからも借りれなくなる問題も生じます。あらかじめ解約するのではなく、審査に通れば解約予定である旨を審査の際に担当者へ伝え、相談してみるのもよいでしょう。【審査に落ちないためのコツ④】他社の借入(件数・金額)をなるべく減らしておく他社の借入件数、借入金額を減らせるなら減らしておくほうが審査に落ちにくくなります。【審査に落ちないためのコツ⑤】状況(利用目的など)を正確に伝える(嘘はつかない)審査の際、利用目的などを詳細に伝えることで事情が考慮され、審査に有利に働く可能性があります。例えば急な医療費が必要で借入を希望している場合、緊急性が考慮され審査に通りやすくなる可能性があります(緊急の医療費の貸付は総量規制が適用されない例外の一つともなっています)。ただし、審査に有利となるよう虚偽の利用目的を申告したりするのは絶対にいけません。審査の段階でほとんどの嘘はバレます。嘘がバレてカードローン会社からの信用を失えば、審査に通るのは難しくなるでしょう。利用目的(ギャンブルなど)によっては不利になるケースもあります。【審査に落ちないためのコツ⑥】返済実績・利用実績を作る審査では収入の属性(収入、職業、勤続年数など)があまりよくない場合でも、他社を含めこれまでの返済実績が審査に有利に働く可能性があります。楽天銀行カードローンの保証会社の1社は「楽天カード株式会社」。楽天カードの履歴を自社で保有しており、これまで問題なく支払いが行われている実績があればプラスに評価される可能性があります。一方支払いの遅延などがあるとマイナス評価となる可能性が高いと言えます。楽天銀行カードローンの審査基準に関するまとめ楽天銀行カードローンの審査基準について正確にはわかりません。しかし、専業主婦や学生の申込を受け入れていたり、楽天会員の審査優遇など融資に積極的な姿勢が伺えます。消費者金融に比べ低金利であり、カードローンを利用する際には候補としておきたいカードローンと言えるでしょう。

2019年06月27日

福山雅治さん主演の『集団左遷!!』(TBS系)をはじめ、銀行が舞台の物語は少なくないですよね。『東京独身男子』(テレビ朝日系)の主人公(高橋一生さん)も銀行員でしたが…ドラマを見て「銀行員、いいかも」と思った人もいるのでは?実際、銀行員の彼氏ってどんな感じなのでしょう。彼らと付き合ったことのある女性の体験談から、そのメリット・デメリット、出会える場所などをリサーチしてみました。■銀行員と交際するメリットは?まずは、銀行員の彼氏と付き合うメリットをご紹介します。「夫が銀行員なのですが、親は最初から好印象だったみたいで紹介したら喜ばれました。友だちにもうらやましがられます」(29歳/美容)「仕事柄か、頭の回転が速いし話も面白いんです。少なくともお付き合いする分には素敵な男性だと思います」(28歳/メーカー)「基本的に真面目な人が多い印象です。特に彼は慎重派だから浮気はまずなさそう。もちろん本性はわからないですけどね」(27歳/公務員)「銀行員の彼」は、親や友だちに胸を張って紹介しやすいようで、その点はメリットと言えそうです。また、分析力やコミュニケーション能力など様々なスキルが問われる仕事なので、人間力が高く魅力的なイメージがあるよう。ただしノルマが多いから、仕事熱心な人ほどストレスが多そう、といった声もありました。■銀行員と交際するデメリットは?続いて、銀行員とお付き合いするデメリットも見てみましょう。「元カレがメガバンクで働いてました。転勤が多く、付き合いが長くなると『別れるか、ついていくか、遠距離恋愛か』を迫られる日が必ず来るから、そこはデメリットかな。私たちはそれで結局、別れました」(30歳/メーカー)「銀行員って世間体重視みたいなところがあるので、結婚後は妻の自分も下手なことはできないっていうのはちょっとあります。特に夫の親が気にして、いろいろ言われますね」(33歳/主婦)「リストラもあるし、出世できるのはほんの一握りらしいです。地方の金融機関で働く彼は『今や安定職じゃないから転職も考えてる』と言ってました」(28歳/商社)銀行員は転勤が付きものなので、そこはデメリットかも。ただし「転勤が結婚に踏み切るいいきっかけになった」との意見もありました。なお、世間体と言えば、ドラマにもなった漫画『バラ色の聖戦』には、ヒロインが銀行員の夫に「世間体がよくない」とモデルの仕事を反対されたエピソードが。そこまではいかなくても、結婚するとやはり多少は周囲の目を気にする、という人は少なくないようです。■銀行員の男性と出会うには?それでは、銀行で働く男性と出会うには、どこに行けばいいのでしょう?◎銀行員との合コンに参加する手っ取り早いのは、ツテを使って銀行員メンズ限定の合コンを開いてもらうこと。ただし銀行員は職場結婚をする人も少なくないようなので、優良物件は早々に売り切れている可能性も高いと心得ましょう。◎金融系の資格セミナーに通う金融機関で働く人の中には、FPや宅建などの資格を取得する人も多いため、こうした資格に関するセミナーに参加するのもおすすめ。そこで異性との出会いがなくても、女性の銀行員と親しくなったら、同僚を紹介してもらうチャンスにもつながるかもしれません。◎銀行近くの居酒屋に行く金融機関の近くには、職員の行きつけになっているお店が複数ある場合も。そのような店に足を運んでいれば、出会いにつながる可能性もあります。■銀行員と素敵な恋を銀行で働く彼氏との交際は、メリットもデメリットもあります。どちらも受け入れてお付き合いするには、結局は心から愛せる人と出会うしかないでしょう。「銀行員」という肩書だけにとらわれず、相手の中味をしっかりと見極めてくださいね。

2019年06月23日

金利はカードローンを選択する上で最も重要な要素。一般的に銀行カードローンの金利は消費者金融のカードローンよりも低く設定されていますが、銀行による違いもあります。どの銀行カードローンを選べばいいのか。今回は低金利な銀行カードローンを、その特徴と併せてランキング形式でご紹介します。【第5位】楽天銀行スーパーローン楽天銀行【楽天銀行スーパーローンの特徴②】申込手続きはWEBで完結申込や必要書類の提出は「楽天銀行アプリ」で完結します。楽天会員登録があれば氏名や連絡先といった情報は自動で入力されるため、入力のわずらわしさも軽減されます。審査完了後はスマホ(WEB)から借入ができ、登録口座に振り込まれます。楽天銀行口座を登録した場合には24時間即時振込、他行口座を登録した場合には平日0:10〜14:45まで申し込めば当日中に振り込まれます。楽天銀行スーパーローン概要(2019年5月30日時点)楽天銀行カードローンの特徴まとめ楽天会員ランクに応じた審査優遇・楽天ポイント付与申込手続きはWEBで完結住信SBIネット銀行【住信SBIネット銀行カードローンの特徴②】申込手続きはWEBで完結仮審査の申込から契約まで申込手続きはWEB、スマホで完結します。【住信SBIネット銀行カードローンの特徴③】カードの発行や明細書の郵送なし住信SBIネット銀行のキャッシュカードにカードローン機能が付帯され、ATMでの借入や返済にそのまま利用できます。利用明細はWEB上での確認のみで、郵送はありません。住信SBIネット銀行の口座をすでに持っていれば審査後すぐに借入できますが、口座開設との同時申し込みの場合にはキャッシュカードが送られてくるまで借入できないため、1週間程度の余裕を見ておく必要があります。住信SBIネット銀行カードローン概要(2019年5月30日時点)住信SBIネット銀行カードローンの特徴まとめ住宅ローンやSBI証券の利用などで金利優遇申込手続きはWEBで完結住信SBIネット銀行カードローンカードの発行や明細書の郵送なし【第3位】みずほ銀行カードローンりそな銀行【りそなカードローンの特徴③】申込手続きはWEBで完結申込や必要書類の提出はWEB、スマホで完結します。【りそなカードローンの特徴④】キャッシュカード兼用・利用明細は自宅へ郵送カードローン専用カードは発行されず、りそな銀行のキャッシュカードにローン機能が付帯されます。りそな銀行に口座があればスムーズに借入ができますが、口座を持っていなければ契約までに口座開設が必要となります。WEB・郵送での開設には2〜3週間かかることもあります。利用明細は自宅への郵送のみで、郵送停止や自宅以外への送付先の変更はできません。りそなカードローン概要(2019年5月30日時点)りそなカードローンの特徴まとめ住宅ローンまたは給与振込の利用で金利優遇オートチャージ(自動融資)申込手続きはWEBで完結キャッシュカード兼用・利用明細は自宅へ郵送低金利の銀行カードローンに関するまとめカードローンを利用するのであれば、なるべく金利の低いカードローンを選ぶのがポイントです。銀行カードローンには消費者金融のカードローンに比べ金利が低いというメリットがあります。ただし即日融資は受けられず、その銀行の口座がないと借入までに時間がかかってしまうケースもあるため、すぐにお金が必要な場合には注意が必要です。

2019年06月13日

誰もが普段利用する銀行だからこそ、なるべく条件のいい銀行を選びたいところ。この記事ではおすすめの銀行をランキング形式でご紹介します。【第5位】ゆうちょ銀行ゆうちょ銀行ATM利用手数料*税込・2019年5月15日時点参考:ATM利用手数料の比較(自行ATM利用時)振込手数料他行への振込手数料に優遇はないため、振込利用が多い方は無料回数のある他行を利用したほうがよいでしょう。*税込・2019年5月15日時点ゆうちょ銀行の特徴まとめ巨大な店舗網を持つ国内最大規模の銀行。振替口座や振込先としての汎用性が高い。ゆうちょATM利用手数料は終日0円。金利や振込手数料が欠点。【第4位】イオン銀行イオン銀行*対象取引とイオン銀行スコア配点一覧【イオン銀行の特徴②】金利:ステージによって普通預金金利最高年0.15%!イオン銀行の普通預金金利はイオン銀行Myステージによって最高年0.150%(税引前)までアップし、トップクラスの金利水準となります。*税引前・2019年5月15日時点積立式定期預金:口座満期日(口座開設日から6カ月〜40年後)と毎月の預入日を指定し、普通預金からの振替えにより毎月積み立てるもので、月々500円から行える。給料日にあわせて預入日を設定すれば天引き貯蓄にも活用できる。ATM利用手数料イオン銀行ATMの利用手数料は24時間365日何度でも無料、提携金融機関ATMではイオン銀行Myステージに応じて月1〜5回無料となります。*税引前・2019年5月15日時点振込手数料イオン銀行Myステージに応じて他行宛の振込手数料が最大月5回まで無料になります。*税引前・2019年5月15日時点【イオン銀行の特徴③】外貨預金:米ドルでも積立が可能!イオン銀行では月500円からの積立投資に対応しており、米ドルでの積立も可能です。米ドル外貨普通預金は年0.70%(税引前)、期間1年の米ドル外貨定期預金金利は年2.00%(税引前)と比較的高い水準です(2019年5月15日時点)。イオン銀行の特徴まとめネット型と店舗型両方の特長を兼ね備えた銀行。イオンカードセレクトユーザーがお得。ゴールド/プラチナステージの普通預金金利はトップクラスの水準。イオン銀行ATMの利用手数料は24時間365日何度でも無料。積立式定期預金で確実な貯蓄(米ドルでもOK)。【第3位】SBJ銀行楽天銀行ATM利用手数料*税引前・2019年5月15日時点*ステージに応じて月0〜7回無料振込手数料*税引前・2019年5月15日時点*ステージに応じて月0〜3回無料、給与・年金の受取があればステージに関わらず翌月は3回無料楽天銀行の特徴まとめ楽天証券とのスムーズな連携!楽天証券との連携で普通預金金利が5倍にアップ!利用状況から判定されるステージに応じて手数料・楽天ポイントが優遇される!給与受取や振込・口座振替などで楽天ポイントが貯まる!【第1位】住信SBIネット銀行住信SBIネット銀行【住信SBIネット銀行の特徴④】定額自動振込・定額自動入金住信SBIネット銀行では定額自動振込・定額自動入金サービスが利用でき、一定額を別の口座との間で自動的に移動(振込・入金)できます。給与振込口座から複数の口座に資金を割り振ったり、天引き貯金などにも活用できて便利な仕組みです。定額自動振込指定の振込先に毎月または毎週繰り返し自動振込を行うサービス。10件まで登録でき、その月の無料回数を使い切るまでは無料、以降1回あたり154円(税込)です。住信SBIネット銀行定額自動入金他行口座から指定金額を引落し、住信SBI銀行の口座へ自動的に入金するサービス。入金額は1万円以上1,000円単位で5件まで登録でき、手数料は無料です。住信SBIネット銀行【住信SBIネット銀行の特徴⑤】外貨預金:米ドル為替手数料4銭!高金利!積立可能!住信SBIの為替手数料は米ドル/円で片道4銭と最低水準。米ドル外貨普通預金金利は0.70%(税引前)、期間1年の米ドル外貨定期預金金利は2.30%(税引前)とトップクラスの水準(2019年5月15日時点)。定期積立にも対応しており、外貨預金を行うなら候補としたい銀行です。住信SBIネット銀行の特徴まとめSBI証券との連携がスムーズ!目的ごとに複数の口座に分けてお金を管理できる!利用状況から判定されるスマプロランクに応じて手数料が優遇される!外貨預金に有利。おすすめの銀行口座に関するまとめ基本的にはネット銀行がおすすめですが、ネット銀行だけでは対応できないケースもあります。そのようなケースでは、最も汎用性が高いゆうちょ銀行の口座があると安心です。あなたにとって最も条件のよいネット銀行をメインバンクとして、複数の銀行を用途に応じてうまく使い分けるのがポイントです。それぞれの銀行口座の特徴を理解した上で比較し、あなたにとって使い勝手のいい組み合わせを見つけましょう。

2019年05月31日

ネット銀行の中でも人気の高い楽天銀行とはどのような銀行なのか。その特徴とメリット・デメリットについて解説します。楽天銀行とは楽天銀行ATM利用手数料:最大月7回まで無料楽天銀行はネット専業銀行のため店舗がありませんが、コンビニやゆうちょ銀行など多くの提携ATMがあり、全国どこでも不自由なく利用できます。また、ATMの利用手数料はハッピープログラムのステージに応じて、最高月7回(スーパーVIP)まで無料になるメリットがあります(口座開設後6ヵ月目までは、ステージに関わらず最低月5回まで無料)。【メリット】コンビニ・ゆうちょ銀行ATMが利用でき全国どこでも利用できる!【メリット】ATM利用手数料が最大月7回まで無料!ただし手数料無料回数は入出金の合計であり、出金だけでなく、3万円未満の入金でも無料回数を1回使用します。無料回数を使い切ると通常の手数料がかかり、この手数料が他行に比べて割高な点はデメリットといえます。【デメリット】通常のATM利用手数料が割高になる。楽天銀行ATM利用手数料各銀行のATM手数料(通常時)比較表振込手数料:最大月3回まで無料他行への振込手数料もハッピープログラムによる優遇があり、ステージに応じて最高月3回(VIP・スーパーVIP)まで無料になるメリットがあります。「給与・賞与・年金」いずれかの受取口座に楽天銀行の口座指定し、実際の受取があれば、ステージに関わらず翌月の他行振込手数料が無料となる特典もあります。【メリット】振込手数料が最大月3回まで無料!楽天銀行振込手数料*個人利用・税込・2019年5月1日時点各銀行のATM手数料(通常時)比較表取引に応じて楽天スーパーポイントが貯まるハッピープログラムに登録して楽天銀行で対象取引を行うと、楽天スーパーポイントが付与されます。ベーシック/アドバンスステージに対して、プレミアムステージでは2倍、VIP・スーパーVIPステージでは3倍のポイントが付与されます。付与されたポイントは買い物に使えるほか、楽天カードやデビットカード、振込手数料の支払い、楽天証券での投資信託の購入など幅広く利用できます。【メリット】取引に応じて楽天ポイントが付与される!ステージに応じて最大3倍!主なハッピープログラム対象取引/獲得ポイント[adsense_middle]楽天銀行の特徴②楽天証券との連携楽天銀行預金金利アップ楽天銀行では、楽天証券と口座を連動させる「マネーブリッジ」の利用で普通預金金利が年0.10%(税引前)にアップします。この優遇は楽天証券に口座を開設し、マネーブリッジの登録だけで、実際に投資するかに関わらず適用されます。楽天証券を利用する予定の方はもちろん、その予定はない方でもメリットを考えれば口座を開設して損はないでしょう。楽天カードの引き落としがあれば普通預金金利が年0.04%(税引前)にアップする特典もありますが、金利面でのメリットは小さくなります。【メリット】楽天証券との連携で普通預金金利が5倍(0.02%→0.10%)にアップ!楽天銀行預入金利*年率・税引前・2019年5月1日時点楽天銀行の定期預金定期預金金利については特筆すべき点はなく、マネーブリッジを利用すると、多くの場合で普通預金金利が定期預金金利を上回ります。預入期間やボーナス時期などに行われるキャンペーン時には高めの金利が設定される場合もあり、そのようなタイミングであれば定期預金を検討する余地がありますが、それを除けばメリットは少ないといえます。【デメリット】通常時には定期預金を利用するメリットが少ない。楽天証券への入金・取引で楽天ポイント獲得楽天銀行から楽天証券への入金(らくらく入金(手動入金)では入金日ごと、自動入金では1件ごと)や楽天証券での取引に応じて楽天スーパーポイントが貯まります。入金や取引はステージを判定する際の取引件数にカウントされるため、ステージアップにもつながります。【メリット】楽天証券への入金・取引で楽天スーパーポイント獲得!楽天銀行の特徴③楽天カードと連携楽天カードは還元率の高さなどから人気のクレジットカードですが、楽天カードの引落口座を楽天銀行に設定すれば、さらに効率よくポイントが貯まります。楽天市場での支払い時楽天市場での支払いに楽天カードを利用すると、購入代金の3%の楽天スーパーポイントが付与されます(通常分1%+楽天カード利用加算分2%)。このとき楽天カードの引落口座を楽天銀行に指定しておけば、さらに1%加算され、還元率は4%にアップするメリットがあります(楽天ゴールドカード・楽天プレミアムカードであれば2%加算されて6%)。口座振替時さらに、カード利用代金の口座振替の度に3〜9ポイントの楽天スーパーポイントが付与されます。【メリット】楽天カードの引落口座指定で楽天市場でのポイント還元率が1%アップ!(口座振替に対してもポイント付与)楽天銀行の特徴④外貨預金楽天銀行の外貨預金は「円普通預金から預入時」には金利が優遇されますが、「外貨からの預入時」や「外貨普通預金」の金利はいいとはいえません。外貨預金であれば住信SBIネット銀行など他行を利用したほうが条件はよく、あえて楽天銀行を利用する必要はありません。【デメリット】外貨預金の条件がいいとはいえない楽天銀行外貨預金金利外貨預金金利・為替手数料の比較*三菱UFJダイレクト利用楽天銀行の特徴(メリット・デメリット)に関するまとめ楽天銀行の主なメリット・デメリットをまとめると、以下のようになります。メリットコンビニ・ゆうちょ銀行ATMが利用でき全国どこでも利用できる!ATM利用手数料が最大月7回まで無料!振込手数料が最大月3回まで無料!取引に応じて楽天ポイントが付与される!楽天証券との連携で普通預金金利が5倍(0.02%→0.10%)にアップ!楽天証券への入金・取引で楽天スーパーポイント獲得!楽天カードの引落口座指定で楽天市場でのポイント還元率が1%アップ!デメリット通常のATM利用手数料が割高通常時には定期預金を利用するメリットが少ない外貨預金の条件がいいとはいえない一定以上の残高や利用が見込め、ハッピープログラムや楽天経済圏とうまく連携できる方は、楽天銀行を利用するメリットは大きいといえます。しかし利用が少ない場合や連携がうまくできなければあまり恩恵が受けられないため、その点をよく考えて利用するかを判断するようにしましょう。

2019年05月27日

10月15日に、ローソン銀行が開業した。もともとローソンにも銀行ATMはあったのだが、なぜ、自前の銀行を作ったのか。その理由を、経済ジャーナリストの荻原博子さんが解説してくれた――。【理由1】集客力’01年に開業したセブン銀行は、約2万4,000台のATMがあります。24時間利用でき、セブン銀行のキャッシュカードで出金すると、平日でも休日でも、朝7時から夜7時までは手数料がかかりません。セブン銀行に口座を持つ人は、手数料が必要なほかのコンビニATMではなく、セブン-イレブンに行くでしょう。ついでに飲み物などを買うかもしれません。こうした“ついで買い”が、コンビニには重要な商機。自前の銀行は集客の大きな武器になります。現在、ローソン銀行ATMは約1万3,000台あり、出金手数料の無料時間帯もセブン銀行と同様です。今後は、ローソン銀行の口座を増やして、ローソン自体の集客や利益の増加を目指すのでしょう。【理由2】顧客の囲い込みセブン銀行のキャッシュカードをデビットカードとして利用したときや、クレジットの「セブンカード・プラス」での買い物などに、nanacoポイントが付きます。いまや、ポイントは「第2のお金」です。さまざまなシーンでポイントがたまり、そのポイントが使える店で買い物するサイクルを作れば、顧客を囲い込めます。ローソン銀行も来年にはクレジットカードを発行し、ポイント包囲網を構築していくと思います。【理由3】手数料収益セブン銀行は、10月15日からSuicaなど全国9種の交通系ICカードのチャージができるようになりました。保険や投資信託なども取り扱い、手数料収益を増やしています。ローソン銀行も、提携先を増やしていくのでしょう。ただローソン銀行は、利用者にとってデメリットもあります。電話料金などの口座引き落としはできません。また、残高1万円未満で2年以上放置すると、年1,200円+税の「未使用口座管理料」が必要です。ご注意ください。いっぽう大手銀行は、入出金や振り込みの顧客に、あまり窓口に来てほしくないのが本音です。そこでインターネットバンキングの手数料を割安にして、顧客を誘導し、窓口を徐々に減らしています。その代わり大手銀行は、富裕層を相手に節税や資産運用、相続などの相談業務を中心にしたいと考えています。三井住友銀行が今夏、東京・汐留に開いた店舗は、夜7時まで完全予約制で相談業務を行いますが、現金を一切扱いません。銀行の選択肢が広がるなか、私たちはサービスを見比べて、使い勝手のよい銀行を選びましょう。たとえば、イオンでよく買い物する人は、電子マネー「WAON」やクレジットの「イオンカード」をよく使うでしょう。イオン銀行はそれらの利用額などに応じて、普通預金の金利が最高0.12%、大手銀行の120倍まで上がります。各種手数料なども銀行によって違います。よく情報を集めて、銀行とは賢く付き合いたいものです。

2018年11月02日

■ATMコーナーはこの撮影用に制作したオリジナルのセットです。実在するものではありません。イメージ写真です。5月1日、東京都民銀行、八千代銀行、新銀行東京が合併し、「きらぼし銀行」が発足。行員は気分新たに業務を開始させました。ところが、蓋を開けてみると、旧新銀行東京の店舗でキャッシュカードが利用できない、旧八千代銀行のATMで一部の振り込みができないなどのトラブルが発生。15時頃には復旧しましたが、なんとも幸先の悪いスタートとなりました。なかには、影響を受けた利用者もいたことでしょう。 ■原因はプログラムミス?一連のシステム障害ですが、プログラムミスが原因だった可能性が高い模様。システムは人間が作るものですから、どうしても不具合は発生してしまうもの。開発会社としては、ある種致し方ない部分があります。しかし、お金を支払う側にしてみれば、当然約束した期日にシステム障害が発生するのは納得がいかず、損害賠償を請求したくなるのは当然ではないでしょうか。はたして請求することはできるのでしょうか。パロス法律事務所の櫻町直樹弁護士に見解をお伺いしました。 ■損害賠償を請求できる?「毎日新聞平成30年5月1日付「きらぼし銀行復旧システム障害で1万6000件に影響」によれば,「合併に伴って旧八千代銀の送金に使うシステムを修正した際、不具合が生じた可能性がある」、「今回のきらぼし銀行のシステムトラブルもプログラムミスが原因とみられる」とあります。きらぼし銀行のシステムトラブルが、報道でいわれているような「プログラムミス」に起因するものなのかどうかは、今後の調査をまたなければ分かりません。仮にシステムが納入・検収され、実際に稼働を開始した後になって、プログラムの不具合(いわゆる「バグ」)が原因で(発注者側の)想定したとおりにシステムが稼働しないという問題が生じた(判明した)場合には、一般に、「瑕疵担保責任」(民法570条。同559条で他の有償契約について準用)の問題として扱われることになります。」(櫻町弁護士) ■瑕疵担保責任とは?「ここで瑕疵担保責任にいう「瑕疵」とは、契約の目的物が(その種類のものとして)通常有すべき品質・性能を有していない状態をいうものとされています。ただし、裁判例においては開発されたシステムに「バグ」がある場合に、ただちに「瑕疵にあたる」とされている訳ではありません。例えば、東京地方裁判所平成9年2月18日判決(判タ964号172頁)は、「いわゆるオーダーメイドのコンピューターソフトのプログラムで、本件システムにおいて予定されているような作業を処理するためのものであれば、人手によって創造される演算指示が膨大なものとなり、人の注意力には限界があることから、総ステップ数に対比すると確率的には極めて低い率といえるが、プログラムにバグが生じることは避けられず、その中には、通常の開発態勢におけるチェックでは補修しきれず、検収後システムを本稼働させる中で初めて発現するバグもありうるのである。(略)顧客としては、そのような既成ソフトのない分野についてコンピューター化による事務の合理化を図る必要がある場合には、構築しようとするシステムの規模及び内容によっては、一定のバグの混入も承知してかからなければならないものといえる。」として,(システムの規模及び内容によっては)一定のバグが生じることを前提に,「コンピューターシステムの構築後検収を終え、本稼働態勢となった後に、プログラムにいわゆるバグがあることが発見された場合においても、プログラム納入者が不具合発生の指摘を受けた後、遅滞なく補修を終え、又はユーザーと協議の上相当と認める代替措置を講じたときは、右バグの存在をもってプログラムの欠陥(瑕疵)と評価することはできないものというべきである。これに対して、バグといえども、システムの機能に軽微とはいえない支障を生じさせる上、遅滞なく補修することができないものであり、又はその数が著しく多く、しかも順次発現してシステムの稼働に支障が生じるような場合には、プログラムに欠陥(瑕疵)があるものといわなければならない」として,「不具合発生の指摘を受けた後、遅滞なく補修を終えること」ができたときや、「ユーザーと協議の上相当と認める代替措置を講じたとき」には,バグがあったとしても瑕疵と評価することはできない,と判示しています。また,東京地方裁判所平成25年5月28日判決(判タ1416号234頁)も、「一般に,コンピュータソフトのプログラムには不具合・障害があり得るもので,完成,納入後に不具合・障害が一定程度発生した場合でも,その指摘を受けた後遅滞なく補修ができるならば,瑕疵とはいえない。しかし,その不具合・障害が軽微とは言い難いものがある上に,その数が多く,しかも順次発現してシステムの稼働に支障が生ずるような場合には,システムに欠陥(瑕疵)があるといわなければならない。」と、一定程度のプログラムの不具合・障害の発生を前提としてそれらが「遅滞なく補修ができる」ときは、瑕疵にはあたらないと判示しています。したがって、システム構築を発注した側がシステム会社に損害賠償請求をすることができるかどうかは、バグが遅滞なく補修できるかどうか、システムの稼働に支障が生じるかどうか、といった観点から判断されるということになるでしょう」(櫻町弁護士)※なお,2017年5月に成立し,2020年4月に施行予定の改正民法(平成29年法律第44号)においては、瑕疵担保責任という概念に代えて、「契約不適合責任」という概念が採用され、代金減額請求権が認められるなどの変更がありますので注意が必要です。 今回のようにシステムトラブルによって営業に支障をきたすことは多々あります。そのようなとき、損害賠償を請求ができるか否かについては、トラブルの度合いによるようです。大規模なシステム改修が入るときは、予め「障害が発生した場合」の対応について、決めておくとよいかも知れませんね。 *取材協力弁護士:櫻町直樹(パロス法律事務所。弁護士として仕事をしていく上でのモットーとしているのは、英国の経済学者アルフレッド・マーシャルが語った、「冷静な思考力(頭脳)を持ち、しかし温かい心を兼ね備えて(cool heads but warm hearts)」です。)*取材・文:櫻井哲夫(本サイトでは弁護士様の回答をわかりやすく伝えるために日々奮闘し、丁寧な記事執筆を心がけております。仕事依頼も随時受け付けています)*画像はイメージです(pixta)きらぼし銀行の発足初日にシステム障害…発注側は損害賠償を請求できる?はシェアしたくなる法律相談所で公開された投稿です。きらぼし銀行の発足初日にシステム障害…発注側は損害賠償を請求できる?はシェアしたくなる法律相談所で公開された投稿です。

2018年05月18日

「先月末、三菱UFJ銀行が銀行員のいる窓口を持つ店舗を’23年までに半減させると、日本経済新聞が報じました。現在は、全国に約515店ありますが、当初3年間で約430店に減らし、最終的には約250店にするといいます。最近、銀行の収益悪化はよく聞きます。とはいえ、これほど大規模な店舗削減に、『銀行がなくなる』と衝撃を受けた方もいるかもしれません。ですが、結論から言うと、銀行はなくなりません。ただ、今の業態からシフトチェンジし、大きく変わっていくのは間違いありません」 そう話すのは、経済ジャーナリストの荻原博子さん。従来、銀行といえば、都心の一等地に店舗を構え、人件費の高そうな人材がたくさん働く場所だった。 「よく『収支が1円でも合わないと、何時間でも残業させる』といわれたものです。これは、銀行の正確性や真面目さを表す美談と受け止められていました。しかし今思うと、何十人もの銀行員に残業代を払って1円を追うなんて、コスト意識の欠落と言っても過言ではありません。銀行は非効率な運営が続いていたのです」(荻原さん・以下同) 当時は、旧大蔵省が強い行政指導を行い、金融業界を統制していた。自由競争がほぼない代わりに、倒産もなく安定していたのだ。 「ですが、’96年ごろからの『金融ビッグバン』によって、銀行独自の金利設定が可能になるなど、銀行間の競争が勃発。’97年、北海道拓殖銀行の破たんを皮切りに、銀行も倒産する時代に入りました」 それから銀行は不良債権を処理し、自らの採算を考え、今後は、冒頭のシフトチェンジを本格化させていく。 「店舗を減らすとともに、銀行員のリストラも進むでしょう。みずほ銀行は1万9,000人、三菱UFJ銀行は9,500人、三井住友銀行が4,000人のリストラを発表しています。銀行は『銀行法』で公益性が高いとされているため、表向きは『ようこそ、お客様』とほほえみますが、本音では『一般顧客にはあまり来てほしくない』と考えています」 これからは、「富裕層をおもな顧客として、財産管理や資産運用など高収益の相談業務を中心に据えるでしょう」と荻原さん。 「一般顧客相手の預金や振り込みなど、従来の銀行業務は、IT技術の応用で人の手を介さないシステムに変えていくのです。こうした銀行の変化を見据え、私たちも銀行との付き合い方を変えていかねばなりません。今の時代、IT技術があふれていますから、もう苦手なんて言っていられません。インターネットバンキングの導入は必須だと思います」

2018年05月18日

テイラー・スウィフトのファンの1人が銀行強盗に手を染めた。「TMZ.com」によると、先週、ブルース・ローリーという人物がコネチカット州の銀行を襲い逮捕されたという。犯行時は武器を見せることも、特に誰かを脅すこともなかったとのことだが、窓口係に金を要求して奪い去った。犯行の動機は、大好きなテイラーにお金を贈れば振り向いてもらえると思ったからだと話しており、警察に対し「テイラーのことが大好き」ということを繰り返し口にしているそうだ。テイラーの気を引きたい、褒めてもらいたいという一心で、ローリー容疑者は実際に銀行で奪った金を車に載せ、コネチカット州隣のロード・アイランド州にあるテイラーの自宅へと向かった。そして、テイラー宅のフェンスに金を投げつけたことを認め、「テイラーと直接コンタクトを取ろうと試みたもののテイラーは不在だった」と証言。御用となったローリー容疑者は、現在第2級の強盗罪と第4級の窃盗罪に問われている。テイラーといえば、先週も「スウィフト一家を滅ぼす」などと脅していた別のストーカーに対して10年の保護観察処分が下されたばかりだった。(Hiromi Kaku)

2018年04月11日

この春、多くの銀行が手数料の改定を行っています。三菱UFJ、みずほ、三井住友のメガバンク3行は両替手数料を値上げし、その他の銀行も多くが両替手数料や振込手数料を値上げ、または4月から値上げをする予定です。預けているのに取られるばかりのお金が多い中、預けたときの金利はどうなっているのか、2018年の普通預金の年利について調べました。●ネット銀行以外のすべてが横並びメガバンクなどの大手から、都市銀行に至るまで、実際に店舗を持つ銀行は一律横並びで、年利0.001%という結果でした。少なくとも10万円預けなければ、利息は付かない状態なので、本当にただ預けているだけという状態に近いですね。一方で実店舗を持たないネット銀行は、年利が高い銀行もあり、楽天銀行やSBJ銀行は普通預金でも0.02%の年利がつきます。これら2行には劣りますが、ジャパンネット銀行も0.015%と、メガバンクと比べれば15倍の利息が付くという結果になっています。●特定の条件を満たせば大手の100倍の金利も!?クレジットカードを作成するなど、追加の条件を満たせば金利が変動するネット銀行もいくつかあり、条件を満たせば大手銀行の100倍の金利になるところもあります。イオン銀行は通常であれば0.001%とその他の銀行と変わらない金利ですが、キャッシュカードにクレジットカード機能も搭載した「イオンカードセレクト」を作ると、0.1%と金利が100倍に!楽天銀行も楽天証券に口座を作成し、連携させる「マネーブリッジ」を利用すれば金利が0.1%に上がります。資産運用でiDeCoなどを考えていた人は、楽天に口座を統一するとメリットがありそうです。同様に住信SBIネット銀行も、SBI証券の口座と「SBIハイブリッド預金」で連携をさせると金利が0.01%になるので、楽天銀行ほどではないですが、既にどちらかの口座を持っている人にはオススメです。金利で見ると、特定の条件を満たした際のネット銀行の普通預金はかなり魅力的で、場合によっては手数料が定期預金を超えることもあります。普段手数料ばかり取られていることがつらい人は、これを機に金利の高い銀行を検討してみては?(文・姉崎マリオ)

2018年03月28日

メガバンクと呼ばれる国内最大手の銀行のひとつ、「三菱東京UFJ銀行」が、2018年4月1日から「三菱UFJ銀行」に行名変更されます。銀行名が変わると、これまでの給与振り込みなどは普通に行われるの?あるいは毎月振り込んでいた家賃の振り込み先を変える必要があるの?といった疑問について調べました。●基本的には個人の対応は必要なし4月1日の行名変更に対し、多くの銀行が今後の三菱東京UFJ銀行への対応を発表しています。その内容は、これまで三菱東京UFJ銀行となっていた行名を、自動で三菱UFJ銀行に変更するというものです。つまり、振り込みカードやインターネットバンキングの振り込み先登録などで登録された三菱東京UFJ銀行は、4月1日以降、自動で三菱UFJ銀行に置き換わるようにシステムが準備されているようです。逆に、自身が三菱東京UFJ銀行に口座を持っている場合も、自動で銀行名の変更がされるため、特に手続きなどをしなくても自動引き落としなどは継続して行われるようになります。●銀行以外のシステムには注意が必要銀行同士のシステムは自動で銀行名が変更されますが、例えば自動で銀行口座から入出金情報を取得する家計簿ソフトなど、一般の企業が銀行システムを利用してサービスを行っているものは、銀行名の変更に自動で対応してくれるのか、各サービスの詳細を見て、銀行口座を再度登録しなおす必要があるかチェックをする必要があります。●意外と忘れがち、これからの自分の口座名また、意外と忘れてしまいがちなのが4月1日以降、自分の口座名を書類などに記載するケース。うっかり古い行名で書類に書いてしまうと、あとあと書き直しが必要になったりと、不要な面倒ごとが起きてしまうかもしれません。自分の口座が行名変更される場合は、そのことを忘れずに、今後書類を書く際には気をつけるようにしましょう。銀行名の変更は、多くの人に影響のある大きな出来事ですが、事前のシステム対応などで、一般の利用者にはほとんど影響がないようになっています。ただし、ネットバンキングなどを利用した別会社のサービスを使用している場合は、サービスの対応状況の確認をしっかりしておくようにしましょう。(文・姉崎マリオ)

2018年03月27日

三菱東京UFJ銀行と三井住友銀行、みずほ銀行が、個人向け預金口座の口座維持手数料検討を進めていることが報じられている。この結論は2018年度中に出るということだが、もし、口座維持手数料がかかるようになれば、「メガバンクに預け入れする意味って…?」と疑問に思う人もいるだろう。では、今後、メインバンクを乗り換えるとしたら、どんな基準で選べば良い?ファイナンシャルプランナーの馬場聡子さんは次のように説明する。「今後はメガバンクに限らず、口座を持つことで手数料が発生する可能性は十分にあります。費用面でも、財産を自分で管理・把握するという面でも、クレジットカードと同様に、たくさん持ちすぎないこと。必要な口座数に絞り込む必要があると思います」面倒なようでも、不必要な口座があるなら、解約の手続きをしたほうが良いそう。特に忘れがちな独身時代の口座などは、実家に帰省した際の平日に解約手続きを行うのがおすすめだ。●銀行口座の最適な口座数って?では、どのくらいの数、どんなところに絞れば良いのだろうか。「口座でどんな取引をしているかによって、選択の基準は異なります。例えば、住宅ローンを支払っている口座があれば、削れないですし、手数料などの優遇がある可能性も高いはず」財産をどれだけ持っているかにもよるが、できれば「普段使い」「一時置き(普段は使わず、年に数回程度利用の予備金)」「将来のため」の3つくらいに絞るのがおすすめだとか。また、手数料には「振込」「両替」「振替」「ATM利用料」などがあるが、日々使う部分、特にATM手数料の見直しが重要だそう。「ATMや提携コンビニでの無駄遣いは、実は意外と多いもの。かつては夜9時まで無料だったところが、夜6時まで無料に時間変更されているといった具合に、制度が細かく変わっていても、現場に行くまで気づかないのです」●銀行選びのポイントは費用と「よく行く場所」馬場さんが勧める「銀行選び」のポイントは、以下の通り。1、費用面ATM手数料などが無料、あるいは安いところを選ぼう。2、大型ショッピングモールなど、よく行く場所にATM機があること自宅の最寄りの銀行を選びがちだが、銀行では駐車場に車が停められないこともある。子どもを抱っこしながらATMの操作をするのは、結構大変。屋根のある立体駐車場があるなど、子ども連れで行きやすい場所なら、最寄りの銀行よりも便利。3、ネット銀行家計簿のアプリを使っている人なら、ネット銀行は便利。また、ネット通販をよく利用する人なら、利用が多ければポイントがたまるメリットも。ただし、子育て中は親に相談(物件購入など)する機会が多く、親世代はネット銀行に躊躇するケースがあるので、注意が必要。「メガバンクのリストラのニュースで衝撃が走ったように、銀行はここ数年でどんどん変わっていっています。マイナス金利も続いています。大切なのは、自分で『変化』を知る、信頼できる情報を入手できる環境を整えておくこと。自分の目を肥やしていくことです」今はもう「銀行に預けておけば安心」ではなく、「知らないと損をすることもある」時代。手数料などの小さな積み重ねが、大きな差になることもあるだけに、自分でアンテナをはっておくことも大切だ。(取材・文:田幸和歌子編集:ノオト)

2018年02月15日

「昨年末、みずほ・三井住友・三菱東京UFJの3メガ銀行が『口座維持手数料』の導入を検討中、との報道がありました。口座維持手数料とは、預貯金口座を開設しお金を預けておくだけでかかる手数料です。今は超低金利のため、3メガ銀行の普通預金に100万円を1年預けても、利息はわずか10円(税引き前)です。口座維持手数料の金額によっては、『銀行に預けるほど、お金が目減りしてしまう』という事態にもなりかねません」 こう語るのは、経済ジャーナリストの荻原博子さん。そもそも銀行は、預金者からお金を集め、そのお金を企業などに融資して収益を得ている。 「しかし近年、企業は利益の一部を内部留保として蓄積しています。国内の企業全体の内部留保は、アベノミクスが始まってからの5年間で約100兆円増え、’16年度には400兆円を超えました(’17年9月・財務省)。それだけ企業に蓄財があれば、銀行から融資を受ける必要はないでしょう。こうして銀行は、貸出先がない状況に陥り、預金者から集めたお金を、日銀の当座預金に“ブタ積み”と揶揄されるほど預け続けてきました。その状況を変えるため、’16年に日銀は、銀行が日銀に預けている当座預金に『マイナス金利』を導入しました。しかし、それでも日銀への預金は増えていて、貸出先、運用先がない状況は深刻です」 窮地に立たされた銀行が収益を上げる手段として、3メガ銀行が検討する口座維持手数料は、海外では一般的だが、日本では、銀行は公共性が高いものとの認識が強く、導入には強い反発が予想される。 「’18年度中の結論を目指すようで、実際に導入されるかどうかはわかりません。ですが、私たちは導入を前提に、準備を始めておきましょう」 そこで、荻原さんが口座維持手数料導入前にすべきことを解説してくれた。 「まずは、今ある口座の整理です。子どもの学校関連で使っていたものや、引っ越して使わなくなった口座などはありませんか?すべての口座をリストアップしたら、使っていない口座は解約しましょう。また、使ってはいるが、解約しても困らない口座については、口座維持手数料の導入が決まったらどうするか、対策を考えておきましょう。こうして利用口座をシンプルにまとめると、家計も管理しやすくなります。手数料の引き上げは銀行の苦しい経営状況の表れです。厳しいところから統合・合併などの再編が進み、大幅なリストラがあるかもしれません。大手銀行は安泰という時代は過ぎました。今後も注意深く見守っていきたいものです」

2018年01月19日

「今月10日、三菱東京UFJ銀行とみずほ銀行の’16年4〜12月決算で、預金利回りが0.00%と発表されました。決算では、小数点第3位以下を切り捨てるのでゼロ表記になりましたが、実際の普通預金利率は多くの銀行で0.001%。マイナス金利の導入から1年、銀行の業績も悪化し、預金利率は史上最低です」 こう語るのは、経済ジャーナリストの荻原博子さん。ついに預金利回り0.00%時代に。しかし、ATM手数料など各種手数料は値上げ傾向にある。預金してもお金は増えず、手数料だけがかさむ現状は、実質的な“マイナス金利”だ。そこで、荻原さんが手数料をカットする裏ワザを教えてくれた。 【1】大手銀行の優遇サービス 「大手銀行には、みずほ銀行の『みずほマイレージクラブ』のように、登録して一定の条件を満たせば、手数料が優遇されるサービスがあります。おもな条件は、インターネットバンキングの登録や、給与振込口座の指定、提携クレジットカードの利用など。これらの利用ポイントに応じて、コンビニATMや振り込み・時間外などの手数料を最大月4回まで無料にできます」 【2】ゆうちょ銀行の活用 「ゆうちょ銀行ATMは365日いつでも無料で、同行間の振り込みは月3回まで無料です。さらに便利なのは家族カード。1つの口座で複数のキャッシュカードが発行できます。一人暮らしの大学生と親、単身赴任の夫と妻、離れて暮らす老親と子どもがそれぞれカードを持つと、仕送りなどが同一口座の入出金ですむので、手数料はかかりません」 【3】コンビにATM手数料が無料のネット銀行 「ネット銀行は、実店舗を持たず人件費もかからないので、預金利率などは比較的高め。各種手数料も割安です。なかでも新生銀行は、各都市銀行のほかイオン銀行、およびコンビニATMなどを、24時間いつでも、回数制限なく無料で利用できます。使い方としては、たとえば給与振込口座から1カ月分の生活費だけをネット銀行に預け替えると、手数料無料の範囲内で自由に引き出せます。ネット銀行の預金=予算内でやりくりすることになるので、節約にも効果的でしょう」 【4】無料の自動入金サービス 「『預け替えが面倒』という方には、無料の自動入金サービスがあります。これは、他行の口座から、毎月決まった日に一定額を自動で引き出し、ネット銀行の口座に入金するサービスです」 【5】定額自動振込サービス 「家賃や月謝などの振り込みも、毎月決まった日に一定額を登録口座に振り込む『自動振込サービス』が便利です。ネット銀行は使い勝手のよい点が多いのですが、『この投資商品に契約すれば、金利が○倍!』などというキャンペーンも頻繁に行っています。これらに惑わされず、無料サービスだけを賢く利用しましょう」

2017年02月24日

楽天銀行は4月1日、「楽天銀行教育ローン」の提携大学として、新たに早稲田大学を追加した。○優遇金利で教育ローンが利用できる楽天銀行が提供する「楽天銀行教育ローン」は、提携大学に優遇金利を設定している。このたび、新たに早稲田大学が提携校となり、同大学に入学を予定している人または在学生が優遇金利の対象となる。なお、早稲田大学の関連校として、早稲田大学高等学院、早稲田大学本庄高等学院、早稲田大学高等学院中学部、早稲田大学芸術学校についても優遇金利を設定。提携大学は、東京理科大学、明治大学(在校生のみ)、日本大学芸術学部などがあり、早稲田大学で24校目となる。楽天銀行によると「提携大学の優遇金利の数値は開示していないが、提携大学以外の教育ローンの金利は、4月4日現在、固定で年3.900%、変動で年3.250%。提携校はこの数値よりは低くなる」とコメントしている。「楽天銀行教育ローン」の申し込みは、楽天銀行ホームページの申し込みフォームから入力する形式となっている。必要書類はスマートフォンのカメラで撮影し、「楽天銀行アプリ」で送付。申し込みから最短で翌営業日に融資する。

2016年04月04日

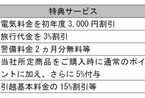

みずほ銀行は4月1日、住宅ローンの顧客向け特典サービス「パートナーセレクト」の取り扱いを開始した。○特典サービスの上限は5万円相当分「パートナーセレクト」とは、住宅ローンの顧客に対し、みずほ銀行と提携しているパートナー企業による"暮らしに役立つ特典"を提供するサービス。パートナー企業は、JXエネルギー、JTBコーポレートセールス、ALSOK(総合警備保障)、ヤマダ電機、ヤマトホームコンビニエンスの4社。JXエネルギーの場合、新たにENEOS電気の申し込みをする人に、初年度の電気料金を3,000円割り引き、JTBコーポレートセールスは旅行代金3%割り引きを行う。ALSOKは警備料金2カ月分無料、ヤマダ電機は所定商品購入時に通常のポイントに加え5%引きの特典を付与。ヤマトホームコンビニエンスは、引っ越し基本料金の15%割引などを行う。特典サービス利用できるのは、住宅ローンの借入金額1,500万円以上、借入期間10年以上の顧客のみ。既に同行で住宅ローンを利用している顧客も申し出により利用できる(借り入れ当初の金額、期間で判定)。対象となる顧客には「利用者特典証」が交付される。特典証の有効期限は交付日の6カ月後の月末となっている。顧客は「利用者特典証」をパートナー企業のいずれか1社に提示することで特典サービスが利用できる。ただし、特典サービスの上限は5万円相当分。日銀のマイナス金利政策の導入以降、住宅ローンの金利は軒並みは引き下げられていた。しかし、4月1日から大手銀行の間で、10年固定の最優遇金利引き上げを実施。みずほ銀行、りそな銀行の10年固定の最優遇金利は年0.85%、同様に三井住友銀行、三菱東京UFJ銀行は年0.90%となっている(4月1日現在)。

2016年04月01日

楽天銀行は3月28日、ジェーシービー(以下JCB)と提携し、楽天銀行ビジネスデビットカード(JCB)の発行を開始した。○利用金額の1%分がキャッシュバック楽天銀行ビジネスデビットカード(JCB)は、JCBが発行する初の法人の顧客向けデビットカード。カードで決済すると、利用代金が顧客の楽天銀行法人ビジネス口座から即時に引き落とされる。利用額の制限は預金残高の範囲内となっており、国内及び海外のJCB加盟店(ネットショップを含む)で、出張費や備品の購入などに利用できる。ただし一部の取り引きについては、後日の引き落としとなる場合や差額調整のため後日に追加で引き落とし(または返金)となる場合がある。また、同カードには、利用金額の1%分をキャッシュバックするサービスや、第三者による顧客のカードの不正使用を防止する「J/Secure」サービスも含まれる。「J/Secure」は、ネットショッピング時に通常の取り引き情報(カード番号、カード有効期限等)に加え、JCBカード発行会社にあらかじめ登録したパスワードを入力することで、本人認証を行うサービスのこと。合わせて「口座管理プラス」を利用している顧客で、同一法人に複数口座を持っている場合、代表口座の管理者だけでなく、口座グループ内の各口座の管理者ごとに楽天銀行ビジネスデビットカード(JCB)を申し込むことができる。利用明細もそれぞれの口座ごとに確認が可能。対象は楽天銀行法人ビジネス口座を持っている顧客で、年会費は税込みで1080円。

2016年03月31日

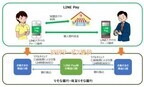

横浜銀行は4月1日より、「LINE」のスマホおサイフサービス「LINE Pay」に、同行に口座を持っている人がチャージできる機能を提供する。○今後も対象銀行は拡大予定「LINE Pay」は、「LINE」上の一機能として提供されている"スマホのおサイフサービス"。ZOZOTOWNやFelissimo、HMV ONLINEなどの加盟店での決済の他、LINEの友人同士で送金・割り勘などをすることができる。送金手数料は0円、相手の口座情報は不要となっている。料金の支払いは事前に登録したクレジットカード又は銀行口座やコンビニ、ATM、Pay-easyからのチャージで行う。銀行口座振替は、これまではみずほ銀行と三井住友銀行だけだったが、3月16日にりそな銀行と埼玉りそな銀行、3月23日に三菱東京UFJ銀行が追加、そして4月1日には横浜銀行が新たに加わることになる。対象銀行は今後も拡大予定。

2016年03月26日

りそな銀行と埼玉りそな銀行は3月16日、LINEの関連会社である「LINE Pay」にリアルタイム口座振替サービスの提供を開始した。○クレジットカードはカード番号を入力せずに買い物が可能「LINE Pay」は、「LINE」上の一機能として提供されている"スマホのおサイフサービス"。ZOZOTOWNやFelissimo、HMV ONLINEなどの加盟店での決済の他、LINEの友人同士で送金・割り勘などをすることができる。送金手数料は0円、相手の口座情報は不要となっている。料金の支払いは事前に登録したクレジットカード又は銀行口座やコンビニ、ATM、Pay-easyからのチャージで行う。銀行口座振替では、これまでにみずほ銀行と三井住友銀行が提携を結んでおり、このたびりそな銀行と埼玉りそな銀行が新たに加わることになる。利用に際しては「LINEPay」へのサービス利用申し込み及び口座振替契約が必要。また「LINE Pay」の口座から出金し、りそな銀行と埼玉りそな銀行の預金口座への入金時間は銀行営業日の9時から15時となっている。

2016年03月18日

楽天銀行は3月8日、東京理科大学と「楽天銀行教育ローン」の提携を開始したと発表した。○優遇金利で教育ローンが利用できる楽天銀行が提供する「楽天銀行教育ローン」では、提携大学に優遇金利を設定。このたび、新たに東京理科大学または諏訪東京理科大学が提携校となり、両校に入学を予定している人もしくは在校生は優遇金利の対象となる。なお提携は、東京理科大学で23校目となる。楽天銀行によると「提携大学の優遇金利の数値は開示していないが、提携大学以外の教育ローンの金利は、9日現在、固定で年3.90%、変動で年3.277%。提携校はこの数値よりは低くなる」とコメントしている。「楽天銀行教育ローン」の申し込みは、楽天銀行ホームページの申し込みフォームから入力する形式となっている。必要書類はスマートフォンのカメラで撮影し、「楽天銀行アプリ」で送付。申し込みから最短で翌営業日に融資する。

2016年03月11日

マネーフォワードは3月3日、群馬銀行及び滋賀銀行と業務提携を開始した。今後は両行と、自動家計簿サービス「マネーフォワード」、ビジネス向け「MFクラウドシリーズ」などFintech領域における新サービス・新技術の開発を共同で推進していく。○セミナーなども共催予定マネーフォワードは、自動家計簿・資産管理サービス「マネーフォワード」などを運営。同サービスは、スマートフォンでレシートを撮影するだけで、家計簿の入力は自動的にカテゴリーごとに分けられ、金融機関との連携で銀行口座やクレジットカードの支出も分類される。アプリに連携できる金融機関は銀行、クレジットカード、ポイント(マイル)だけでなく、証券やFXなど2,580社以上の金融機関に対応している。このたびの提携では、同社の自動家計簿・資産管理サービスをベースに、群馬銀行及び滋賀銀行のそれぞれの顧客向けに機能・情報を拡充した「個人顧客向けPFM(Personal Financial Management)」サービスの開発を各行と共同で推進していく。また、ビジネス向けクラウドサービス「MFクラウド会計」などの「MFクラウドシリーズ」の活用促進と、各行が提供するインターネットバンキング等、事業者向けサービスの活用推進を連携して進める。具体的には、各行と企業・会計事務所に向けたセミナーの共催、各行の顧客の「MFクラウドシリーズ」活用の提案などを実施予定。また、各行と「MFクラウド会計」のデータを活用した、融資スキームの共同開発の検討を開始する。ほかにも、相続、確定拠出年金、コンサルティング、金融教育など、Fintech領域における、新たな金融サービスの提供を目指していく。また、マネーフォワードFintech研究所と協働し、国内外のFintech情報・技術の調査などをすすめる予定となっている。

2016年03月07日

セブン銀行は3月7日、沖縄県那覇市に本店を置く琉球銀行とATM利用提携を開始する。○47都道府県に2万2,388台設置これにより、琉球銀行のキャッシュカードを持っている顧客は、「引き出し」「預け入れ」「残高照会」のサービスを、セブン-イレブンや各商業施設、交通機関、観光地等に設置してある全国のセブン銀行ATMで利用できるようになる。なお、琉球銀行のATMでは、セブン銀行のキャッシュカードは利用できない。セブン銀行ATMは、2016年2月末現在47都道府県に2万2,388台設置されている。セブン銀行は「全国に22,000台以上あるセブン銀行ATMを、琉球銀行のカードで利用できるようになる。沖縄県内にあるセブン銀行ATMの台数も増えているので、是非ご利用いただきたい」とコメントしている。

2016年03月02日

みずほフィナンシャルグループ、電通国際情報サービス(ISID)、カレンシーポート、日本マイクロソフトは2月16日、2月よりブロックチェーン技術の実証実験に取り組むと発表した。今回、関係者が多く事務効率化などが見込まれるシンジケートローン業務を対象に、技術の理解、金融業務への活用に向け実証実験を行う。取り組みを通じ、適用可能性を検証の上、金融に革新をもたらすようなモデルの創出を目指す。同実証実験において、ISIDは金融機関向けシステム構築で得たノウハウを生かし、ブロックチェーン技術の銀行業務への適用可能性を検証する。日本マイクロソフトは、昨年よりクラウドプラットフォーム「Microsoft Azure」 上にブロックチェーン技術を用いたソリューション開発を支援する「Azure Blockchain as a Service(Azure BaaS)」を提供。FinTechを利用した新たなサービスの開発を検討する企業は、Azure BaaSを活用することで、最新のブロックチェーン技術を活用した実証実験を迅速に開始することが可能。

2016年02月17日

イオン銀行は2月12日より、ゆうちょ銀行のATMでイオン銀行キャッシュカードおよびイオンカードを利用した場合の手数料を無料に改定する。キャッシュカードは平日日中、イオンカードは土日を含め24時間いつでも手数料がかからない。○手数料無料で利用できる提携ATMが全国約4万台にこの度の改定により新たに無料で利用できるようになるのは、全国約2万7,000台(2015年12月時点)のゆうちょ銀行ATM。イオン銀行キャッシュカードおよびイオンカードを持っている場合、ゆうちょ銀行を始めとする提携金融機関ATM、全国のイオングループ店舗を中心に展開しているイオン銀行ATMなど全国約4万台のATMを手数料無料で使用できるようになる。イオン銀行キャッシュカード利用時に手数料無料にて出金・入金が利用できる提携金融機関は、ゆうちょ銀行、みずほ銀行、ろうきん、北都銀行、荘内銀行、栃木銀行、東京都民銀行、スルガ銀行、愛知銀行、三重銀行、第三銀行、但馬銀行、西京銀行、徳島銀行、香川銀行、沖縄海邦銀行。手数料無料の時間帯などの提携内容は提携金融機関ごとに異なる。なお、ゆうちょ銀行の顧客が、イオン銀行ATMを利用したときの利用手数料は変わらない。イオン銀行は「引き続き、お客さまがいつでもどこでも便利にご利用いただけるよう、ATMネットワークの拡大に努めていく」としている。

2016年02月03日

りそなグループのりそな銀行、埼玉りそな銀行、近畿大阪銀行は29日、りそなアセットマネジメントが設定・運用する投資信託「りそなラップ型ファンド 安定型/安定成長型/成長型(愛称:R246)」の取扱いを開始した。○顧客のニーズに合わせ3タイプの目標リターンを明示「短期金利+2%」、「短期金利+4%」、「短期金利+6%」という3つの目標リターンを明示。同ファンドの活用を通じて、顧客のライフプランにあわせた資産形成に向けた具体的な目標トータルリターンの設定、ポートフォリオの構築が可能となる○りそな銀行が培ってきた年金運用のノウハウを活用年金資産19兆円(2015年9月末時点、公的年金、企業年金等運用資産残高)を運用するりそな銀行の信託財産運用部門が運用助言を実施。従来のバランスファンドと比べて下方リスクを抑制したポートフォリオ構築を目指す○信託報酬を顧客が利用しやすいリーズナブルな料率に設定顧客の長期的な資産形成をサポートすることに加えて、これから投資をスタートする顧客のコストを抑えたいというニーズにも応え、信託報酬の料率をリーズナブルに設定したりそなホールディングスによると「短期金利+2%が安定型、短期金利+4%が安定成長型、そして短期金利+6%が成長型となり、目標リターンが高くなるほどリスクが高くなります。これらリターンを目標としつつ、年金運用のノウハウを活用して、従来のバランスファンドと比べて下方リスクを抑制したポートフォリオの構築を目指していきます」としている。

2016年01月29日

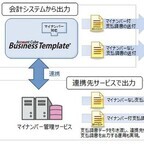

みずほ情報総研は1月27日、テレビ・ラジオなどのメディア業界、出版・映像制作などのコンテンツ業界を対象とした経理トータルシステム「Account Cube/BusinessTemplate」マイナンバー対応版の提供を開始すると発表した。「Account Cube/BusinessTemplate」は、複雑な源泉税計算を含む報酬の支払入力、支払調書の発行といったメディア/コンテンツ業界固有の経理処理に特化した会計システム。現場での支払入力から、経費精算、請求書発行、債権債務管理、元帳・財務諸表作成、個別セグメント別の生涯収支までをつなぎ目なくサポートできる。今回提供を開始するマイナンバー対応版は、「特定個人情報の適正な取り扱いに関するガイドライン」に準じた機能を追加。支払先ごとにマイナンバーを登録し、弁護士や税理士への報酬、原稿料や画料、講演料、出演料などの個人事業主への支払調書にマイナンバーを記載することが可能となる。登録したマイナンバーは、ユーザーごとのアクセス権限の設定、会計情報との分離、データの暗号化などによって保護するうえ、参照、更新などのすべての処理に対して詳細な操作ログを取得する。保管期間が経過した後に不要となったマイナンバーについては一括削除機能を実装し、会計システム上でのマイナンバーの管理に関する継続的な運用をサポートする。各種マイナンバー管理サービスと連携することで、同製品ではマイナンバーを保持しない運用方法も可能だ。このような運用方法では、当該システムから連携先サービスに支払調書のデータを受け渡し、マイナンバーの転記を行うことになる。データの連携先として、同社のマイナンバー管理サービス「マイナBANK」でも対応を予定している。

2016年01月28日

セブン銀行は22日、沖縄県那覇市に本店を置く琉球銀行と2016年春にATM利用提携を実施すると発表した。○全国約2万2000台のセブン銀行ATMで入出金などのサービスが利用できるこのたびの提携により、琉球銀行のキャッシュカードを持っている顧客は、セブン-イレブンやイトーヨーカドーをはじめとする様々な商業施設、空港や駅などの交通機関、観光地などに設置してある全国約2万2000台のセブン銀行ATMで、入出金などのサービスが利用できるようになる。沖縄県内におけるセブン銀行ATMは、2007年11月26日より設置を開始し、2015年12月31日現在の状況は14台。セブン銀行は「琉球銀行との提携に関する具体的なサービス内容、手数料などについては、詳細が決まり次第あらためて告知する」としている。

2016年01月25日

ゆうちょ銀行はこのたび、山形県鶴岡市に本店を置く荘内銀行と共同で企画し、ゆうちょ銀行のATMブースに荘内銀行のロゴ等を大きく表示したATMを22日に、ヨークベニマル仙台六丁の目店(宮城県仙台市若林区六丁の目南町9-32 東側入口付近)に全国で初めて設置すると発表した。○荘内銀行の顧客の利便性がより一層向上するこのたびのATMの設置により、荘内銀行の顧客にもゆうちょ銀行のATMを利用できることが一目で分かることから、荘内銀行の顧客の利便性がより一層向上するという。ゆうちょ銀行によると「ATMの機能は従来のゆうちょ銀行のATMと同じで、他の金融機関のキャッシュカードをお持ちのお客様も利用できます。このたび設置したATMは、荘内銀行のロゴが大きく表示されていることから、荘内銀行のお客さまにも分かりやすくご利用できるようになります」としている。○ゆうちょATMのメリットゆうちょ銀行のATMは、全国に約27,200台(2015年3月現在)を設置ゆうちょ銀行のATMではゆうちょ銀行の通帳・キャッシュカードでの取り引きのほか、国内約1,400社の提携金融機関や海外の金融機関が発行したカードも利用可能

2016年01月21日