今回は、日常に役立つかもしれない便利な情報を紹介します!是非参考にしてみて下さいね♪うっかりしてしまってICカードを洗濯してしまった経験はありませんか?洗濯されたICカードは使い物にならなくなるのでしょうか?今回はICカードを洗濯してしまった場合の復旧法について紹介します。1. 洗濯されたICカードは使える可能性がある洗濯機に入れられたICカードがまだ使えるか心配になりますよね。交通系ICカードとクレジットカードの2つに分けて考えてみましょう。交通系ICカードSuicaやPASMOなどの交通系ICカードは、ICチップが内部に埋め込まれていることが多く、洗濯に耐えられる可能性が高いです。もちろん、完全に保証されるわけではありませんが、丁寧な扱いをすれば問題なく使用できることが多いです。クレジットカードクレジットカードもICカードの一種であり、IC部分が露出しています。ですので、洗濯によって壊れてしまう可能性があると感じるかもしれません。しかしながら、実際にはクレジットカードは水に強い素材で作られているため、洗濯による水分だけでは故障しにくいです。ただし、洗濯の衝撃によってIC部分に傷がついたりすると、使用できなくなる可能性があるため、注意が必要です。2. 洗濯されたICカードの復旧法ICカードを洗濯してしまった場合、どのような対処法があるのでしょうか?洗濯されたICカードについてまずは洗濯機からICカードを取り出し、傷がないか確認しましょう。外見に目立った傷がない場合、乾いたタオルなどで水分をふき取り、しっかりと乾かしましょう。3. ICカードの乾かし方に注意ICカードを洗濯してしまった後は、乾かし方にも注意が必要です。避けるべきICカードの乾かし方ICカードは主にプラスチックで作られています。水には強い一方、熱には弱い性質を持っています。ですので、ICカードが高温になるような乾かし方は避けるべきです。とくにドライヤーや乾燥機などの使用は避け、タオルで優しく拭き取るようにしましょう。4. 洗濯されたICカードが壊れた場合の対処法洗濯によってICカードが壊れてしまった場合も考えられます。最後に、壊れたICカードの対処法について紹介します。再発行を依頼する洗濯によってICカードが使えなくなってしまった場合は、迅速に再発行の手続きをしましょう。手続き方法はカード会社に問い合わせるか、再発行アプリを利用するなどカードによって異なります。適切な手続きを行い、新しいカードを受け取りましょう。カードを処分する再発行手続きが完了したら、壊れたICカードを処分しましょう。個人情報の保護のため、シュレッダーで処理するか、ハサミでカードを切断しましょう。ICチップ部分が見えている場合は、チップにもハサミを入れて徹底的に処分しましょう。明日の私をちょっと楽に♪今回は、日常に役立つかもしれない便利な情報を紹介しました!ぜひ参考にしてみてくださいね♪(lamire編集部)※作者名含む記事内の情報は、記事作成時点のものになります。

2024年02月12日

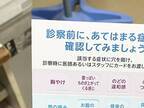

「病院のまったくワクワクしないビンゴを見て」そんなコメントとともに、1枚の写真をX(Twitter)に投稿した漫画家の、ゆめつきママ(@yumetsukimama)さん。病院を訪れた際、スタッフからカードを渡されたのですが、その内容が…。胃の痛みやノドの違和感など、消化器官の不調を尋ねるカードでした!患者が自覚症状を病院に伝えるため、診察を受ける前に記入する『問診票』の一種でしょう。紙の問診票の場合、ペンで書き込むことに面倒さを感じる患者も多いもの。ビンゴと同様のカード形式だと、回答が手軽で、症状を医師に伝えやすそうですね。カードはネット上で話題となり、このような反応が寄せられました。・わ~い!別の意味でドキドキする『地獄のビンゴ』だ!・リーチにもビンゴにもなりたくない…。・ペンも下敷きも不要な対応、賢いな!気軽に答えられそうでいい。・診察中に緊張して、伝えたかったことを忘れてしまう人が助かりそう。・医師側も、読めない文字で症状を書かれると困るので、こういうカードの登場はありがたい。また、「目の診察で、自分も問診系のビンゴをした」という声も。スムースな診察のための工夫として、同様のカードは医療現場に広まっているのかもしれません。病院で問診系のカードを手渡された時には、ビンゴを目指さず正直に、症状に合った項目に穴を開けるようにしましょう![文・構成/grape編集部]

2024年02月09日

今回は、日常に役立つかもしれない便利な情報を紹介します!是非参考にしてみて下さいね♪ポイントカードの整理と収納のコツ色々なお店でポイントカードを使うことは増えてきましたが、その数が増えると収納に困ることも多いですよね。そこで、ポイントカードをスッキリと整理し、便利に収納する方法を紹介します。ポイントカードを整理する方法ポイントカードの数が増えると収納が難しくなります。まずは整理することから始めましょう。1. 不要なポイントカードを断捨離する使う頻度が低く、ポイントもあまり貯まらないカードは処分しましょう。有効期限や還元率などを考慮して、整理の基準を決めると整理しやすくなります。2. 使用頻度で分類するよく使うお店のポイントカードだけを持ち運び、使用頻度の低いカードは家に置いておくようにしましょう。分類して整理することで、必要なときにサッと出せるようになります。持ち運びに便利な収納方法ポイントカードを持ち運ぶ際には、便利な収納方法を使いましょう。1. 財布に入れる使いたいポイントカードだけを財布のカード入れに入れると、サッと取り出すことができます。枚数を最小限に抑えることで、使いやすさを追求しましょう。2. カードケースを使う多くのポイントカードを持ち運びたい場合は、専用のカードケースを利用すると便利です。容量やデザインに合わせて選びましょう。3. 差し込み式のカードフォルダー差し込み式のカードフォルダーを使えば、収納力をアップすることができます。手帳や財布、パスケース用など、目的に合わせて選びましょう。手作りアイデアでポイントカードを収納手作りのアイテムを使えば、自分好みのポイントカード収納方法を実現できます。1. 通帳ケースを使う銀行の通帳ケースを利用して、ポイントカードを収納しましょう。ホッチキスで仕切りを作ることで、ポイントカードを整理できます。2. カードボックスのアレンジポイントカードを大量に持っている場合は、カードボックスを使って収納するのもおすすめです。ラベルで分類し、整理しやすくしましょう。ポイントカードをアプリに移行しようポイントカードをアプリに移行することで、収納に困ることはありません。さまざまなメリットがあります。1. アプリの利便性ポイントカードアプリを使えば、スマホ一台でポイントを管理できます。持ち運びの手間も省けるため、トラブルも防げます。2. 一般的な機能を活用ポイントカードアプリにはさまざまな機能があります。保有ポイントの確認や有効期限のチェック、お得なキャンペーンの情報も手に入ります。結論として、ポイントカードを整理し、必要なときにサッと取り出せるようにしましょう。使いやすさを追求するために、自分に合った収納方法やアプリを活用してみてください。明日の私をちょっと楽に♪今回は、日常に役立つかもしれない便利な情報を紹介しました!ぜひ参考にしてみてくださいね♪(lamire編集部)※作者名含む記事内の情報は、記事作成時点のものになります。

2024年01月28日

皆さんは、ローンを組んだ経験はありますか?今回は「マイホームを購入した夫婦」にまつわる物語とその感想を紹介します。※この物語はフィクションです。イラスト:レイナの部屋【ブラックわーるど】幸せな生活主人公は一流企業の係長で、専業主婦の妻との2人暮らしです。年収も高く、子どもも産まれることになり、とても幸せな生活を送っていました。しかし主人公はプライドが高く欲張りなため、マイホームが欲しくなります。妻に相談し、休日に不動産屋へ行くと…。5000万円の新居出典:レイナの部屋【ブラックわーるど】なんと主人公は、5000万円の新居を購入してしまったのです。「35年ローンですね」とスタッフに言われ「はい!」と答える主人公。一方妻は、主人公が奮発しすぎていないか心配な様子。そして主人公の夫婦の夢のマイホーム生活が始まると、その後すぐに子どもが産まれました。すると妻は、主人公に育児の協力をしてほしいと頼みます。しかし主人公は納得できず、怒りがこみあげてきて…。主人公は、必死で育児をする妻に文句を言う、モラハラ夫になってしまったのでした。読者の感想主人公は、自分が満足すればそれでいいと思っているのでしょうか。欲しいものを手に入れた結果、どんどん傲慢な性格になっていったように思います。幸せな生活をしているかもしれませんが、謙虚な気持ちは忘れてはならないですよね。(40代/女性)奮発しすぎていないか心配な妻の気持ちに共感しました。主人公は自分のことばかりなため、もっと妻の気持ちや育児に寄り添ってほしかったです。(30代/女性)※本文中の画像は投稿主様より掲載許諾をいただいています。※作者名含む記事内の情報は、記事作成時点でのものになります。※実際に募集した感想をもとに記事化しています。(Grapps編集部)

2024年01月26日

スーパーマーケットで働く日々を漫画に描き、Instagramに投稿している、あとみ(yumekomanga)さん。自身の体験だけでなく、読者から寄せられたエピソードをもとにした漫画も投稿しています。カードがないと思ったら?ある日、買取店を訪れた女性はレジに向かい、保険証とメンバーズカードを店員に渡そうとしました。しかし、財布に入っているはずのメンバーズカードが見当らなかったといいます。メンバーズカードがどうしても見当たらず、諦めて再発行を頼もうと、保険証を出した女性。その時に気が付いたのです…。保険証の裏に張り付く、メンバーズカードの存在に!カードポケットに複数のカードを入れていたのか、はたまた誤って入れていたのかは分かりません。女性の体験談には、安堵と共感の声が多数寄せられました。・すぐに見つかってよかった!・ありがち!私はカードポケットの内側に張り付いていたことがあります。・カード同士がくっ付くの、あるある!店員に提出する必要のある保険証に、メンバーズカードが張り付いていたのは、不幸中の幸いといえるでしょう![文・構成/grape編集部]

2024年01月19日

IDカード発行システム「ID Maker」の開発・販売会社である株式会社アイアンドディ(代表取締役:井原 敦実 本社:大阪市中央区瓦町2-2-7)は、ICカードが再利用できるシート「ID Sheet」の販売開始から2024年1月で20周年を迎えます。今では、一般的になっている非接触ICカードの普及とともに、高価でレアメタルも含まれるICカードをリユースでき、環境・社会問題にも貢献できる商品として、長年大企業の工場、公共機関、商業施設など人の入れ替えが多い社員証の再利用として愛されてきた商品です。「ID Sheet」は、一般的なラベルシールとは異なり、特殊糊の技術で、一般環境下では強固に剥がれにくく、別売の貼り付け・剥離機(CS-410)で熱をかけることにより剥がすことができるというIDカード業界唯一のユニークな商品です。SDGsや企業の社会的責任(CSR)の重要性が増す中、リユースにてICカードを再利用できる商品として、さらに販売拡大を行っていき、年間60万枚の販売を見込んでいます。ID Sheet20周年≪ID Sheetとは≫社員が退職したりした場合、IDシートを剥がして何度でも再利用が可能です。IDカード発行は、ID SheetをICカードに貼り、カードプリンタで印刷とICエンコードを同時に行います。ICカードに貼ったID Sheetは、日常環境下の温度で強固に貼られており、剥がすことが困難な状況となります。剥がす時には、剥離機(CS-410)で熱をかけることにより剥がれやすくなる特殊な技術です。ID Sheetの使い方≪ID Sheet 20周年マーク≫20周年を迎えるにあたり、これまで支えていただいた皆様への感謝とともに、これからもICカードのリユースを行うことにより、持続的な社会へ貢献を目指し、20周年記念のロゴマークを制定します。●ロゴ(1)ID Sheet 20周年メインロゴ●ロゴ(2)ID Sheet 20周年ロゴ縦型≪ID Sheetおよび周辺商品≫ID Sheet 各種●ID Sheet WFPR003-2N…PVC素材 100枚/袋●ID Sheet WFPET003-2N…PET素材 100枚/袋●ID Sheet WFPET003-3N…PET素材 100枚/袋貼り付け・剥離機●CS-150●CS-410シート貼り付け冶具●CA-10B[PITATO] 詳細はこちら プレスリリース提供元:@Press

2024年01月17日

皆さんは、夫婦間でトラブルになったことはありますか?今回は「ローンを巡ってトラブルになったエピソード」とその感想を紹介します。(CoordiSnap編集部)念願のマイホーム夫婦で念願のマイホームを建てた主人公。共働きだったため、住宅ローンは折半することになりました。妻から現金を受け取り、主人公がまとめて返済する約束でしたが…。とぼける妻…出典:CoordiSnap妻は「この前渡したよね?」と毎月とぼけて、ローンの返済を放棄するような行動に…。そこで主人公は、苦肉の策として請求書と領収書を書いて残そうと提案。夫婦でこのようなことをするなんてと思いつつ、証拠が残るようにしたことで、妻に払ってもらうことに成功した主人公なのでした。読者の感想ローンの支払いをごまかそうとする妻の言動にモヤモヤしました。とはいえ、主人公の苦肉の策のおかげで、無事に解決してよかったです!(20代/女性)夫婦の間で請求書と領収書を残すシステムは、かなり斬新だなと思いました。それにしても、念願のマイホームを手に入れたからには、事前に決めた支払いルールは守ってほしいですよね。(40代/女性)※この記事はユーザーのエピソードをもとに作成しています。※実際に募集した感想をもとに記事化しています。

2024年01月03日

皆さんは、パートナーの行動に呆れたことはありますか?今回は「ローンの支払いをとぼける妻」を紹介します。住宅ローンは夫婦で折半念願のマイホームを建てた主人公。共働きだったため、住宅ローンは夫婦で折半することになったのですが…。ローンの支払いをとぼける妻出典:CoordiSnap主人公が妻から現金を受け取って、ローンをまとめて返済ししていました。しかし、妻は「えっこの前渡したよね」ととぼけて、毎月払ってくれないのです。そんな妻に呆れた主人公は「請求書と領収書を書いて残そう!」と提案します。夫婦間でこのようなやりとりをするのはどうかとも思った主人公ですが…。この先も、妻がとぼけて払ってくれないと困るため、苦肉の策で解決することにしたのです。それ以降、支払いの証拠が残るようになったため、妻もしっかり払ってくれるようになったのでした。苦肉の策をとった主人公毎月住宅ローンの支払いをとぼける妻。苦肉の策をとった主人公のエピソードでした。※こちらは実際に募集したエピソードをもとに記事化しています。(CoordiSnap編集部)

2023年12月25日

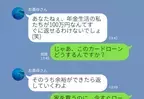

皆さんは、恋人と価値観の違いを感じた経験はありますか?今回はデート代をカードローンで支払う彼氏のエピソードと、感想を紹介します。イラスト:碧海自由デート代をカードローンで…!主人公の彼氏はアルバイトが長続きせず、いつも金欠状態です。デートはいつも割り勘だったのですが、ある日彼氏が「俺が全部出すから」と言い出します。なんと彼氏はカードローンでデート代を支払っていたのです。「彼氏として全部出したかった」と言いながらも、彼氏はデート代を支払うたびに「借金の返済が大変だ」と話してきます。我慢の限界に達した主人公は、彼氏に別れを告げることに…。彼氏の本心は…出典:愛カツ主人公のために、カードローンでデート代を支払っているという彼氏。しかし主人公から「お金を支払ってあげる彼氏をやりたかっただけでしょ!」と指摘され、ぐうの音も出ません。毎月カツカツだった彼がすぐに返済できるわけがありません。お金の価値観が合わない人とは付き合ってもうまくいかないと学んだ主人公でした。読者の感想カードローンで支払われるくらいなら、割り勘のほうがいいですよね…。見栄っ張りな彼氏とは結婚しても価値観の違いが生まれそうですし、お別れしてよかったのかなと思います。(30代/女性)無理をして支払っても、借金が増えるばかりで後々大変なことになりそうですね。お金の価値観が合うことは、すごく大切なポイントだなと思いました。(20代/女性)※この記事はユーザーのエピソードをもとに作成しています。※実際に募集した感想をもとに記事化しています。(愛カツ編集部)

2023年12月08日

皆さんは、義家族の行動に困ったことはありますか?今回は「ローンを支払わない義両親」を紹介します!イラスト:きさしん二世帯住宅を建てたローンを半分ずつ支払うという条件で、義両親と二世帯住宅を建てた主人公夫婦。しかし、義両親が支払ったのは最初のひと月だけでした。主人公が何度言っても支払ってくれず、半年が経ったころ、夫から伝えてもらうことにしました。すると義父は「来月からちゃんと支払う、今までの分もちゃんと返す」と言ってくれます。さらに借用書も書いてもらい、安心した主人公だったのですが…。また支払ってくれない出典:Grapps翌月は支払ってもらえたものの、また滞り始めたのです。主人公が義父に確認すると、義父は義母にちゃんとお金を渡していると言いました。その後、義母が支払いのためのお金を、すべて自分の趣味に使っていたことが判明。さらに借金があることがわかり、義両親は離婚し、二世帯住宅には主人公夫婦と義父が暮らすことになったのでした。趣味にお金を使う義母ローンの支払いのためのお金を趣味に費やしていた義母。義両親が離婚することになったものの、快適な暮らしが戻ってきた主人公のエピソードでした。※こちらは実際に募集したエピソードをもとに記事化しています。(Grapps編集部)

2023年12月03日

そろそろ家を買おうと決意し、住宅ローンの仮審査をしました。ところが私のまったく知らなかった夫のカードローンが発覚! そのローンを返済してしまわないと審査が通らないということでした。何よりもそんなクレジットカードを使っていたことが信じられず、家どころではない私。義両親と同居の家を買うはずが、それどころではなくなった私の体験談をお話しします。 家を買うために夫と私は同じ年で、30代半ばにさしかかるころ、そろそろ家を買おうかという話になりました。そのとき長男が5年生と長女が3年生。ちょうどアパートの契約も更新の時期だったので、更新せずに家を買うことにしました。 まだ新しい家に引っ越すのは先になりそうでしたが、アパートの更新の時期が近かったので一旦夫の実家に引っ越し、新しい家に義両親とともに同居することにしていました。新築では予算オーバーだったので、中古で十分広さのある家が見つかり、手続きを進めることに。 発覚した夫のカードローン家も見つかり、いざ手続きに入ると、住宅ローンの仮審査があります。車のローンも終わっていたので大丈夫だろうと思っていると、銀行から「1つ夫名義のカードローンが残っているので、その返済が終わらないと住宅ローンは手続きできません」と。 何のことだかわからず夫に話を聞くと、コンビニ払いにしているローンが40万ほど残っているとのこと。夫は急にタブレット端末やゲーム機などを買ってきたり、釣り道具がいつの間にか増えていたりしていたので、支払いはどうしたのかと思っていたのですが、クレジットカードを使用して通帳には残らないようにおこづいで返済していたというのです。その話を聞いて、私の中で家どころではなくなってしまいました。 私のとった行動はしかし、アパートの更新時期は迫っています。当初の予定を変更して、私は子どもたちと3人で私の実家に帰ることにしました。夫は義実家へひとりで帰ってもらい、ローンのことが片付くまで一緒に住めないことを伝えました。 荷物は義実家へ運んではいたものの、私と子どもたちの荷物は私の実家へ。子どもたちも、私の実家からなら転校せずに通えました。しばらくそんな生活をしていると夫から話がしたいと連絡があり、義両親とともに話をすることになりました。 夫と義両親との話し合い家も決まっていることなので話を進めたい義両親は、「息子のしたことだから、カードローンは立て替えるから完済しなさい」と。夫は「もうカードローンは使わない! ごめん」と謝ってくれました。 子どもたちのことや、家のこともあるのでこれ以上長引かせるのもよくないと、私も決心することに。夫のカードは私が没収し、持っていいのは通帳に記帳される家族カードのみにしました。 いくら夫婦でもお金の問題は信用問題。家を買うことがなかったら発覚しなかったのかと思うと、今でもゾッとします。それからは家族カードなので何か買うとわかるようになり、夫も大きな買い物をするときは私に相談するようになりました。立て替えてもらったお金は、月々義両親に返済し、無事に家を買うことができました。 著者:松田みさと長男と次男が15歳差の2男2女の母。仕事をしながら子育てに奮闘中。現在はライターとして、自身の体験をもとに妊娠・出産・子育てに関する体験談を中心に執筆している。 イラスト制作者:マンガ家・イラストレーター こちょれーと

2023年09月03日

株式会社横浜銀行(代表取締役頭取 片岡達也)は、横浜銀行カードローンの新しいイメージキャラクターとして、俳優の高橋一生さんを起用し、商品性を訴求するWEB動画を2023年7月28日(金)に公開します。「やりたいこと、かなえていこう。あなたをひろげる一枚 横浜銀行カードローン」をキーメッセージに、カードローン利用を通じて、自身の理想をかなえ、さらなる可能性を広げてもらいたいというメッセージを込めています。■WEB動画URL: 画像■WEB動画ストーリー登場するのは、俳優の高橋一生さん。シンプルでモダンな抽象空間の中をゆっくり歩きながら、「今、やってみたいと思うこと。」という一生さんのモノローグとともに指で作ったフレームの先へ、理想をかなえようとする新世代たちのシーンが現れます。「できないと悩むより、どうしたらできるかを考える。もっと自由に。」と一生さんがメッセージすることで、カードローンが、あなたの人生の可能性や選択肢を広げる手助けとなることを伝え、「やりたいこと、かなえていこう。」のキーメッセージとともに、その背中を後押ししていきます。■グラフィックキービジュアル1■出演者プロフィール高橋 一生(たかはし いっせい)1980年、東京都出身。ドラマ、映画、舞台など幅広く活躍。近年の主な出演作に、ドラマ「岸辺露伴は動かない」(20、21、22)、「恋せぬふたり」(22)、「雪国 -SNOW COUNTRY-」(22)、「インビジブル」(22)、「6秒間の軌跡~花火師・望月星太郎の憂鬱」(23)、映画「スパイの妻」(20)、「岸辺露伴 ルーヴルへ行く」(23)、舞台NODA・MAP「フェイクスピア」(21)、パルコ・プロデュース「2020(ニーゼロニーゼロ)」(22)、NODA・MAD「兎、波を走る」(22)などがある。【横浜銀行について】■会社概要横浜銀行:1920年設立。神奈川県横浜市に本店を置く地方銀行。2016年4月に東日本銀行と経営統合し、持株会社であるコンコルディア・フィナンシャルグループを設立。神奈川県・横浜市・川崎市・相模原市・横須賀市を始め、県下の多くの市町村の指定金融機関。■横浜銀行カードローンの商品概要横浜銀行カードローンはお近くの横浜銀行ATM、コンビニ等のATMで必要なときにご利用になれます。横浜銀行とお取引がなくてもお申し込みになれます(ご契約までに口座開設が必要となります)。 〈商品概要抜粋〉商品名 :横浜銀行カードローン保証会社 :SMBCコンシューマーファイナンス株式会社お使いみち :事業資金以外にご利用になれますお借入限度額:10万円以上1,000万円以内(10万円単位)金利 :変動金利(随時見直し)お借入限度額に応じて以下のとおりです(2023年7月1日現在)。お借入限度額 金利(年)100万円以下 14.6%100万円超200万円以下 11.8%200万円超300万円以下 8.8%300万円超400万円以下 6.8%400万円超500万円以下 4.8%500万円超600万円以下 4.5%600万円超700万円以下 4.0%700万円超800万円以下 3.5%800万円超900万円以下 3.0%900万円超1,000万円未満 2.5%1,000万円 1.5% 詳細はこちら プレスリリース提供元:@Press

2023年07月28日

皆さんは、義母の言動に困惑したことはありますか?今回は、義母と住宅ローンでもめたエピソードを紹介します。住宅ローンの審査に落ちた原因家を購入するために住宅ローンを組もうとした嫁。しかし義母が夫名義で組んだローンの返済を残していたため、審査が通りませんでした。返済金額の100万円をすぐに払ってほしいと義母に頼んだのですが…。身勝手な義母義母は「すぐに返せるわけない」と無責任な発言。さらに主人公に対して「100万円ぐらい払えるでしょ?」と代わりに返済するよう言ってきて、主人公は納得がいきません。勝手なことばかり言う義母に、嫁はイライラが募っていき…。「返済してくれないなら親戚に相談する」と伝えると、義母はしぶしぶローン返済を了承したのでした。義母の金銭問題で…家を建てようとするも、義母の金銭問題により審査が通らなかった主人公。家族に迷惑がかかるようなことは控えてほしいものですね。※こちらは実際に募集したエピソードをもとに記事化しています。

2023年07月01日

皆さんは、義家族との付き合いで悩みはありますか?今回は、義家族に衝撃を受けたエピソードを紹介します。ローン半分ずつで2世帯住宅ローンを半分ずつ支払うと言う条件で、2世帯住宅を建てました。しかし、義実家が支払ってくれたのは最初のひと月だけ。その後、私がどんなに言っても支払われず、とうとう半年以上経ったので夫にお願いすることにしました。催促したのに滞る支払い義父は「余裕がなくて…。来月からちゃんと支払う。今までの分もちゃんと返す」と言っていました。念のため、きちんと借用書的なものも書いてもらいました。これでもう安心だと思っていたのも束の間…。次の月は支払ってもらえたものの、また滞り始めたのです。義父に確認したところ、ちゃんと義母に渡しているとのこと。またまた夫に相談し、義母に聞いてもらったら今までの支払いのためのお金を全部自分の趣味に使っていたことが発覚したのです。さらには数百万の借金があることも露見し、その後は義父母は離婚。私たち夫婦は義父と2世帯住宅で今でも暮らしています。(匿名)適度な距離感を保ちたい義家族とのお付き合いは、気を遣うことが多いかもしれません。適度な距離を大切にしたいものですね…。※こちらは実際に募集したエピソードをもとに記事化しています。

2023年06月11日

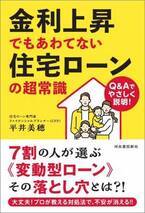

住宅ローン返済世帯の資産形成を応援する「平井FP事務所」(所在地:東京都千代田区、代表:平井 美穂)は、金利上昇に負けない住宅ローンの効果的な借り方・返し方を指南する新刊「金利上昇でもあわてない住宅ローンの超常識」を5月23日(火)に河出書房新社より発売します。書影『金利上昇でもあわてない住宅ローンの超常識』Amazon販売サイト: 2022年から長期金利が上昇していることで住宅ローンの相談が急増中です。本書は「変動金利か固定金利か」「いくらまで借りて大丈夫か」「金利が上がった時にはどうすればいいか」といった、住宅ローンを借りる人にとって永遠のテーマであるお悩みを、具体的な事例やシミュレーションによってずばり解決していきます。長期金利が上昇したとはいえ、日本の住宅ローンの金利はまだまだ低い水準です。過度に金利上昇に怯えるのではなく、住宅ローンを上手に活用し効率よく資産形成して欲しいという想いで筆をとらせていただきました。<目次>第1章 金利が上昇!今すぐ自分のローンをチェックここがポイント → 金利だけでなく最初に保証料を払ったかもチェック!第2章 変動型と固定型 借り換えの賢い判断はここがポイント → 変動VS固定、損益分岐点は金利がどれくらい上昇した場合か?第3章 いま繰り上げ返済をするのは正解かここがポイント → 住宅ローン控除適用中は繰り上げ返済すると損はウソ!第4章 住宅を購入する人のローンの組み方・選び方ここがポイント → 家計診断のプロが提示する世帯年収別無理のない借入額<書籍概要>タイトル : 金利上昇でもあわてない住宅ローンの超常識著者 : 平井 美穂価格 : 1,562円(税込)発売日 : 2023年5月23日(火)ページ数 : 192ページ仕様 : 13×1.5×18.8cmISBN : 978-4-309-29292-2発行元 : 河出書房新社Amazon販売サイト: 出版記念セミナー■[著者]プロフィール 平井 美穂(ひらい みほ)1974年生まれ、神奈川県出身。不動産営業を経験後、金融機関に転職し、融資業務や投資信託・保険の販売に従事する。独立系FPに転身後は、住宅ローンをフル活用した効率良い資産形成と理想のライフプランを手に入れるお手伝いをしている。25年・5,500件超の相談実績を誇る実務家FP。■事務所概要商号 : 平井FP事務所代表者 : 代表 平井 美穂所在地 : 〒102-0074 東京都千代田区九段南1-5-6 りそな九段ビル5階URL : 詳細はこちら プレスリリース提供元:@Press

2023年05月17日

ハクバ写真産業株式会社(本社:東京都墨田区)は、従来品比約43%スリム化した耐衝撃メモリーカードケース「ハードメモリーカードケーススリムSD4(SDカード4枚/microSDカード8枚用)」、「ハードメモリーカードケーススリムCFA4(CFexpress Type Aカード4枚/microSDカード用8枚)」の2種を発売いたします。■ハクバ ハードメモリーカードケーススリム SD4(ブルー/レッド)(SDカード4枚/microSDカード8枚用)■ハクバ ハードメモリーカードケーススリム CFA4(オレンジ)(CFexpress Type Aカード4枚/microSDカード8枚用)厚さわずか約17mm、重さ約40gと軽量でスリムなカードケースながら、ABS樹脂製ケースと内側のクッション材が外部からの圧力や衝撃からメモリーカードをしっかり保護します。ヒンジロック式でしっかりとロック。内側は密閉度を高めるシリコン製パッキンにより、外部からの埃などの侵入を軽減します。着脱可能なハンドストラップ付きで、持ち運びに便利です。※本製品は防水ではありません。※メモリーカードは付属しておりません。希望小売価格:2,000円(税抜)発売開始日:2023年03月15日URL: 【会社概要】商号 : ハクバ写真産業株式会社所在地 : 東京都墨田区亀沢1丁目3番地7号設立 : 昭和30年6月(1955年)事業内容: 写真、映像、音響、OA、通信関連用品の販売資本金 : 5,000万円URL : 詳細はこちら プレスリリース提供元:@Press

2023年03月15日

『Salon Professional Card』によるサロン応援キャンペーン開始についてライフカード株式会社(所在地:神奈川県横浜市代表取締役:北之坊敏泰)は、株式会社ビューティガレージ(所在地:東京都世田谷区代表取締役CEO兼COO:野村 秀輝)と協力し、提携発行する美容サロン専門ビジネスカード「Salon Professional Card(サロンプロフェッショナルカード)」のサロン応援キャンペーンを昨年に引き続き実施します。▼お申込みはこちら 【キャンペーン概要】2023年2月1日(水)から2023年3月31日(金)までにSalon Professional Card(サロンプロフェッショナルカード)に新規ご入会、且つ、2023年4月30日(日)までにご利用の方に、もれなくBGポイント3,000ポイントをプレゼント!【BGポイントとは】ビューティガレージでのお買い物時にご利用いただける、お得なポイントシステムです。(1ポイント=1円)※BGポイントのご利用には、ビューティガレージへの会員登録(無料)が必要となります。▼BGポイントの詳細はこちら 【Salon Professional Card概要】Salon Professional Card(サロンプロフェッショナルカード)は、理美容・エステ・ネイルなどの美容サロンを経営する事業者さまやフリーランスの方向けのビジネスカードであり、ビューティガレージでのお買い物はもちろんのこと、他店でのお買い物でもBGポイントがたまる、事業費決済専用のビジネスカードになります。【株式会社ビューティガレージ】東京証券取引所、プライム市場上場企業です。累計総会員数50万を超える国内最大級のB to B 美容業界卸で、サロン向けECサイト「BEAUTY GARAGE online shop」および、全国9カ所のショールーム・ストアを展開しています。このほか、開業に向けたサービスや集客サポートなど、様々なサービスを提供し、美容業界の事業者・オーナー様をワンストップでサポートしています。【ライフカード会社概要】会社名 :ライフカード株式会社代表者 :代表取締役社長北之坊敏泰設立 :2010年7月29日(創業:1952年10月27日)所在地 :〒225-0014 神奈川県横浜市青葉区荏田西1-3-20URL : 詳細はこちら プレスリリース提供元:NEWSCAST

2023年02月01日

株式会社レスターホールディングス(代表取締役CEO:今野 邦廣)は、日本生命保険相互会社(代表取締役社長:清水 博、以下「日本生命」)との間で、ローン・マーケット・アソシエーション(※1)等が定めた「グリーンローン原則」に則した「グリーンローン」の融資契約(以下「本件」)を締結いたしました。本件は日本生命が策定した「ニッセイ・グリーンローン・フレームワーク」(※2)に基づき実行されたものです。グリーンローンは、国内外のグリーンプロジェクトに要する資金を調達する際に用いられる融資です。調達資金の使途がグリーンプロジェクトに限定されるほか、資金の追跡管理や融資実行後のレポーティングを通じ、透明性が確保されるなどの特徴を有しています。■本件の概要契約締結日 :2022年12月29日実行金額 :10億円資金使途(グリーンプロジェクト):「茨城県大子町太陽光発電所」建設資金等■資金使途(グリーンプロジェクト)の概要当社は、本件により調達した資金を、茨城県大子町太陽光発電所に関連する建設資金等に充当いたします。当社は、サステナビリティ経営において「環境にやさしい社会をつくる」をマテリアリティのひとつに設定しており、再生可能エネルギー事業の推進をとおして、CO2削減とカーボンニュートラルへの貢献を目指しています。■茨城県大子町太陽光発電所の概要所在地 :茨城県大子町発電電力 :13.5MW年間予想発電量:14,878,107kWh年間CO2削減量 :約5,765t(※1) ローン・マーケット・アソシエーション(LMA)欧州、中東、アフリカのシンジケートローン市場の流動性、効率性、透明性を改善することを目的とした協会であり、60ヶ国以上に属する700以上の機関が加盟しています。(※2) 「ニッセイ・グリーンローン・フレームワーク」のグリーンローン原則等への適合性に係る第三者意見 【会社概要】■株式会社レスターホールディングス所在地 : 東京都品川区東品川3-6-5代表取締役CEO: 今野 邦廣代表取締役 : 高橋 忠仁、朝香 友治資本金 : 43億83百万円グループ概要 : 「情報と技術で、新しい価値、サービスを創造・提供し、社会の発展に貢献する」という経営理念を掲げ、世界中の課題を解決する「エレクトロニクスの情報プラットフォーマー」を目指す。事業間シナジー及び外部パートナーとの積極的な共創や資本業務提携等による多様な事業展開、技術領域の伸展、持続的な規模拡大を推進。URL : 詳細はこちら プレスリリース提供元:@Press

2023年01月30日

身分証明書として利用できるのはもちろん、持っていると、さまざまな行政サービスを受けられる『マイナンバーカード』。本人確認のために、提示する機会も多いでしょう。ある時、マイナンバーカードを受付で提示した、新町糸(@kaogakyutai)さん。カードを確認した受付の女性に『変わった反応』をされたというのです。一体どんな反応だったのかというと…。赤ちゃんのマイナンバーカードはなんとも言えない可愛さです。 #育児漫画 pic.twitter.com/k0JaZhRHSF — 新町糸 (@kaogakyutai) November 29, 2022 新町糸さんが受付で提示したのは、2歳の娘さんのマイナンバーカード。マイナンバーカードは、赤ちゃんでも作ることができます。娘さんが0歳の頃に作ったマイナンバーカードを見た受付の女性は、あまりのかわいさに感激していたのだとか!幼い子供の証明写真には、大人たちを悶絶させる、かわいさがあるのでしょう。投稿には、さまざまなコメントが寄せられていました。・うちの子のカードも全世界に公開したいくらいかわいいんです!でも公開できない…。・子供はすぐに顔つきが変わるし…と思っていたけど、作ろうと思いました。ありがとうございます。・分かる!カチッとしたイメージのカードに、子供のほわほわフェイスが載っているというギャップがいいよね。・うちの子のカードを見て、区役所のお兄さんが笑顔で「んふっ」っていってくれたことがある。18歳未満の人は、マイナンバーカードの有効期間が、発行の日から5回目の誕生日までとなります。その時にしか見られない、貴重な赤ちゃんのマイナンバーカード。もし我が子のカードを作った、あるいは作るという人がいたら、しっかりと目に焼き付けたいですね…![文・構成/grape編集部]

2022年12月02日

みなさんは義実家の方々とは上手く付き合えているでしょうか? 大なり小なり義実家トラブルは皆さん経験があるみたいです…。今回は実際に募集した義実家トラブルエピソード「銀行からの手紙」をご紹介します!「銀行からの手紙」ローンの催促状!?夫に話すと…私だけ知らなかった話にモヤモヤ…投稿者さんの知らぬところで組まれていたローン…。支払いは義両親とはいえ複雑な気持ちになりますよね…。以上、義実家トラブル体験談でした。次回の「義実家トラブル体験談」もお楽しみに♪※こちらは実際に募集したエピソードを漫画化しています。※作者名含む記事内の情報は、記事作成時点のものになります。(lamire編集部)(イラスト/美吉香胡)"

2022年11月24日

学童文具・生活雑貨メーカーのクツワ株式会社(大阪府東大阪市)は、片手でサクサクめくれる感覚がやみつきになる単語カード「ワンハンド単語カード」を発売しました!ワンハンド単語カード●片手でサクサクめくれる♪ポケット状になっている表紙に人差し指を入れて固定させ、中紙の切りかきに親指を入れて持ち上げる動作を繰り返すことで、素早くページをめくることができます。右手左手どちらでも片手で使用できるので、電車やバスなどの通学時に吊り革をつかんだ状態でも、スキマ時間に勉強をすることができます。リングの向きを変えると、表紙と中紙が固定されてばらつく心配もありません。片手でサクサクめくれる♪●選べる2種類のサイズ大きさの異なる2種類のサイズをご用意。小サイズでは手が小さい方でも使いやすいです。選べる2種類のサイズ品番 :SC233(BL/WH/PK/YE)、SC234(BL/WH/PK/YE)品名・カラー:ワンハンド単語カード大(ブルー/ホワイト/ピンク/イエロー)ワンハンド単語カード小(ブルー/ホワイト/ピンク/イエロー)仕様 :<大> H90×W35×D17mm27g(メモ部分のみ)φ25mm(リングサイズ)<小> H70×W30×D17mm17g(メモ部分のみ)φ25mm(リングサイズ)材質 :(表紙・中紙)紙、(リング)ナイロン価格(税込) :大 385円小 330円原産国 :日本片手でサクサクめくれる「ワンハンド単語カード」の詳細はこちら▼ 【会社概要】名称 : クツワ株式会社所在地: 〒577-0013 大阪府東大阪市長田中3丁目6-40代表 : 代表取締役社長 寺浦 浩之設立 : 1935年6月資本金: 3,000万円HP : 詳細はこちら プレスリリース提供元:@Press

2022年10月27日

みなさんは義実家の方々とは上手く付き合えているでしょうか? 大なり小なり義実家トラブルは皆さん経験があるみたいです…。 今回は実際に募集した義実家トラブルエピソードをご紹介します!義両親のローン義両親から「親のローンをあなたたちが払うのは当たり前!」と意味不明な持論を展開され、義実家の住宅ローンを支払うように言われました。しかし「私たちが支払うなら、名義も私たちに変更するのですか?」と聞くと、「名義は渡すわけないでしょ!」と言われました…。丁寧にお断りしたら怒鳴られてしまい、さすがに非常識すぎると感じました。(女性/主婦)残ったのは…年末年始に夫と1歳の娘と帰省していたときの話です。義母が夕食にすき焼きを作ってくれました。義母から「〇〇ちゃん(娘)にしっかり食べさせてあげてね!」と言われ、私の分のお皿は出してもらえず、私はずっと娘に食べさせていました。その間に、義両親、義姉、夫は普通に食べて飲みはじめていたので、私が娘の食事を終わらせて食べようとした頃には、鍋には煮崩れた野菜だけの状態に。出典:lamire義母は「冷蔵庫に野菜入ってるけど、もし食べるなら切らないといけないしなぁ…」と嫌そうに言いました。「野菜を切ってください」と言える雰囲気でもなく、私はその残飯のようなすき焼きを1人で食べさせられました。普段から気遣いのない義母には、いつもモヤモヤしてしまいます…。(女性/会社員)あなたの周りでもこんなこと、ありませんか?こんな義両親と付き合うとなると骨が折れそうですね。適度な距離を保ちながら、いい関係でいたいものです…。以上、義実家トラブルエピソードでした。次回の「義実家トラブルエピソード」もお楽しみに♪※こちらは実際に募集したエピソードを記事化しています。※作者名含む記事内の情報は、記事作成時点のものになります。"

2022年10月05日

みなさんは義実家の方々とは上手く付き合えているでしょうか? 大なり小なり義実家トラブルは皆さん経験があるみたいです…。 今回は実際に募集した義実家トラブルエピソードをご紹介します!夫名義のローンある日、銀行から主人名義でハガキが届きました。なんだか嫌な予感がし、中身を確認すると…なんとローンの催促状だったのです。主人に話を聞くと、数年前に主人の両親が主人名義でローンを組んでいたそうで、私は驚きを隠せませんでした。後日、義両親から連絡があり「ごめんね!支払っておいたから大丈夫だよ(笑)」との連絡…。私にはなんの説明もなしで軽い感じで謝られ、モヤっとしました…。(女性/専業主婦)読者の感想息子が結婚して新しい家族を作っているのに名義を借りる神経にも驚くけど、お嫁さんに内緒にしていたのにも驚きます。きっと義両親もダンナさんもローンなんて返せば問題ないと軽く考えていたんだろうと思います。こんな義家族は本当に嫌だと思いました。(匿名)夫名義だとはいえ二人のお金であるにも関わらず、ローンを妻に伝えず行うのは夫婦の信頼関係に響くのでは。いずれこうしてバレるのだから、義両親から口止めされたとしてもご主人も奥さんに伝えておくべきだったと思う。(匿名)あなたの周りでもこんなこと、ありませんか?こんな義両親と付き合うとなると骨が折れそうですね。せめて旦那さんだけは味方でいて欲しいものです…。以上、義実家トラブル体験談でした。次回の「トラブル体験談エピソード」もお楽しみに♪※こちらは実際に募集したエピソードを記事化しています。"

2022年09月29日

そろそろ家を買おうと決意し、住宅ローンの仮審査をしました。ところが私のまったく知らなかった夫のカードローンが発覚! そのローンを返済してしまわないと審査が通らないということでした。何よりもそんなクレジットカードを使っていたことが信じられず、家どころではない私。義両親と同居の家を買うはずが、それどころではなくなった私の体験談をお話しします。 家を買うために夫と私は同じ年で、30代半ばにさしかかるころ、そろそろ家を買おうかという話になりました。そのとき長男が5年生と長女が3年生。ちょうどアパートの契約も更新の時期だったので、更新せずに家を買うことにしました。 まだ新しい家に引っ越すのは先になりそうでしたが、アパートの更新の時期が近かったので一旦夫の実家に引っ越し、新しい家に義両親とともに同居することにしていました。新築では予算オーバーだったので、中古で十分広さのある家が見つかり、手続きを進めることに。 発覚した夫のカードローン家も見つかり、いざ手続きに入ると、住宅ローンの仮審査があります。車のローンも終わっていたので大丈夫だろうと思っていると、銀行から「1つ夫名義のカードローンが残っているので、その返済が終わらないと住宅ローンは手続きできません」と。 何のことだかわからず夫に話を聞くと、コンビニ払いにしているローンが40万ほど残っているとのこと。夫は急にタブレット端末やゲーム機などを買ってきたり、釣り道具がいつの間にか増えていたりしていたので、支払いはどうしたのかと思っていたのですが、クレジットカードを使用して通帳には残らないようにおこづいで返済していたというのです。その話を聞いて、私の中で家どころではなくなってしまいました。 私のとった行動はしかし、アパートの更新時期は迫っています。当初の予定を変更して、私は子どもたちと3人で私の実家に帰ることにしました。夫は義実家へひとりで帰ってもらい、ローンのことが片付くまで一緒に住めないことを伝えました。 荷物は義実家へ運んではいたものの、私と子どもたちの荷物は私の実家へ。子どもたちも、私の実家からなら転校せずに通えました。しばらくそんな生活をしていると夫から話がしたいと連絡があり、義両親とともに話をすることになりました。 夫と義両親との話し合い家も決まっていることなので話を進めたい義両親は、「息子のしたことだから、カードローンは立て替えるから完済しなさい」と。夫は「もうカードローンは使わない! ごめん」と謝ってくれました。 子どもたちのことや、家のこともあるのでこれ以上長引かせるのもよくないと、私も決心することに。夫のカードは私が没収し、持っていいのは通帳に記帳される家族カードのみにしました。 いくら夫婦でもお金の問題は信用問題。家を買うことがなかったら発覚しなかったのかと思うと、今でもゾッとします。それからは家族カードなので何か買うとわかるようになり、夫も大きな買い物をするときは私に相談するようになりました。立て替えてもらったお金は、月々義両親に返済し、無事に家を買うことができました。 著者:松田みさと長男と次男が15歳差の2男2女の母。仕事をしながら子育てに奮闘中。現在はライターとして、自身の体験をもとに妊娠・出産・子育てに関する体験談を中心に執筆している。 イラスト制作者:マンガ家・イラストレーター こちょれーと

2022年09月27日

■前回のあらすじ1人目の夫と結婚し、ようやく幸せをつかんだあゆみ。しかし実際は家事育児に非協力的な夫に従い、顔色を伺う生活を送ります。必要とされることを愛情と勘違いし、なおかつ「私さえ我慢すればいい」と自らを追い込むようになるのでした。■稼いだお金はすべて夫に使われ…■着いた場所は「カード窓口」…!?夫からの圧に負け、カードを作ってしまうあゆみ。しかし、夫のさらなる愚行についに堪忍袋の緒が切れて…!次回に続く「優しかった夫の裏の顔」(全35話)は21時更新!

2022年08月04日

洋服の青山でオーダースーツを仕立てようキャンペーン!!ライフカード株式会社、株式会社青山キャピタル、三井住友カード株式会社は提携発行するクレジットカード(AOYAMAカード、BLUE ROSEカード)のキャンペーンを開始いたします。自分史上最高のスーツ、つくりませんか?ぜひこの機会におトクにオーダースーツを仕立てよう!●キャンペーン概要キャンペーン期間内にAOYAMAカード/BLUE ROSEカードでショッピングを合計5,000円(税込)以上ご利用で、抽選にて合計6,000名様にQuality Order SHITATEに使用できる5万円クーポン券をプレゼント●キャンペーン期間2022年8月1日~2022年12月31日●キャンペーン詳細抽選に外れても期間内に毎月ご利用で毎月当選のチャンス!▼詳細はこちらから ●Quality Order SHITATEの詳細はこちらから 詳細はこちら プレスリリース提供元:NEWSCAST

2022年08月02日

ライフカード株式会社(代表取締役:北之坊敏泰)とヒラキ株式会社(代表取締役:伊原英二)は、提携クレジットカード“ヒラキライフカード”の新規入会キャンペーンを2022年7月22日(金)より実施しております。【キャンペーン概要】キャンペーン期間中に対象店舗でのヒラキライフカードお申込みで“ボックスティッシュ(5個セット)“をもれなくプレゼント、更にカード発行時に同封の”引換券“をヒラキ店舗へご持参いただくと”ヒラキ500円割引券“をプレゼントいたします。【キャンペーン期間】2022年7月22日(金)~2023年3月31日(金)【キャンペーン対象店舗】岩岡店、姫路店、龍野店、日高店◆ヒラキライフカードの特典“オトク1”・ヒラキ店舗でのお買い物でポイントがたまります。・お買い上げ100円(税抜き)で「1ポイント」、食品・お酒は200円で「1ポイント」500ポイントで、ヒラキ各店でご利用いただける商品券(500円分)を発行いたします。“オトク2”・カードのお支払いでヒラキのオンラインショッピングが3%割引になります。“オトク3”・更にカードのお支払いで「ライフサンクスポイント」がたまります。・ご利用1,000円(税抜き)で「1ポイント」、入会初年度は1.5倍、誕生日月は3倍、ポイントをためて、お好きな特典と交換できる、ポイントプログラムです。“オトク4”・入会金・年会費は無料です。<お問い合わせ先>ライフカード株式会社 京都事務所TEL:075-352-5620受付時間:9時~18時(土日祝を除く)HP: ヒラキ株式会社TEL:078-967-1065受付時間:9時30分~17時(土日祝を除く)HP: 詳細はこちら プレスリリース提供元:NEWSCAST

2022年07月22日

近鉄では、当社の車両をテーマにしたトレーディングカード「きんてつトレインズ!」を、2022年7月30日(土)から発売します。今回発売するカードは全11種類で、コレクションとしてだけでなく、2人以上で遊ぶカードゲームとしてもお楽しみいただけるよう、カードには車両の写真とゲームステータスを記載しています。今後、カードに関連したゲーム大会などのイベント実施も検討しています。この機会に、公式トレーディングカード「きんてつトレインズ!」を通じて当社車両の魅力を感じていただければと考えています。■近鉄公式トレーディングカード「きんてつトレインズ! 」の概要1.発売期間 2022年7月30日(土)から ※売り切れ次第終了2.発売価格 200円(税込み)※1袋1枚入り。※全11種、封入カードはランダムです。3.内容 名阪特急「ひのとり」や観光特急「しまかぜ」をはじめ、さまざまな車両がデザインされたトレーディングカード。コレクションだけでなく、カードゲームとして遊ぶことが可能です。ゲームのルールは当社ホームページ内「近鉄グッズ販売部」で紹介しています。(近鉄グッズ販売部) 4.発売場所 (1)大阪上本町駅(地上)特急券売り場7月30日(土)先行販売※14時30分から16時00分まで※事前予約は不要です。※予定数量に達し次第、終了します。(2)インターネット近鉄ホームページ上、「近鉄グッズ販売部」からURL: ※(発売開始)8月1日(月)10時00分から※インターネットでは、5枚単位での販売となります。そのほか、近鉄が出展する各種イベントでも販売予定です。以 上 詳細はこちら プレスリリース提供元:@Press

2022年07月20日

書籍『美しい名画の配色イメージ ポストカードブック 西洋編』が2022年7月14日(木)に発売される。人気画家の名画の配色がポストカードに!書籍『美しい名画の配色イメージ ポストカードブック 西洋編』は、ラファエロ、フェルメール、ゴッホ、マティスなど、各時代を代表する人気画家の名画をモチーフにしたオリジナルポストカードブック。各作品の美しい配色イメージをストライプに仕立て、ポストカードに落とし込んだ。ポストカードとしてメッセージを書くのはもちろん、インテリアとして部屋に飾るのもオススメ。スタイルを選ばず、好みにあわせて自由に楽しめるポストカードブックとなっている。【詳細】書籍『美しい名画の配色イメージ ポストカードブック 西洋編』1,760円発売日:2022年7月14日(木)著者・デザイナー:高田雄吉仕様:B6判変型(154×107mm)/ハードカバー/16ページ+ポストカード24枚(Full Color)発行元:パイ インターナショナル

2022年07月14日

当社(社長:齊藤 猛)は、2001年10月より、個人向けクレジットカード「ENEOSカード」※1会員のお客様が同カードでENEOSサービスステーションをご利用された金額の0.01%を、公益社団法人国土緑化推進機構※2に寄付しております。本日、2021年度下期分として約2,600万円を贈呈しましたので、お知らせいたします。今回の贈呈により寄付金の累計は約6億4千万円となり、植林作業、青少年による緑化活動、熱帯林の再生および砂漠化防止など、同機構が実施する様々な環境支援活動の資金に充てられております。当社では、グループ理念および行動基準において「環境保全」「市民社会の発展への貢献」を 掲げており、その一環として本取り組みを積極的に推進してまいります。※1 トヨタファイナンス発行の「ENEOSカード(C・P・S)」および三菱UFJニコス発行の 「ENEOSカード」があり、合計の発行枚数が約602万枚のクレジットカード。※2 国土緑化運動を国民運動として盛り上げ、推進する母体として設けられている社団法人。「緑の募金」等を管理し、全国緑化キャンペーンの推進など森林整備に関する広範な活動を展開する。活動の詳細は同機構HP( )をご覧ください。以 上 詳細はこちら プレスリリース提供元:@Press

2022年06月03日