三井住友銀行はこのたび、普通預金のキャッシュカードとしての機能と、セディナのクレジットカード(セディナカード)としての機能を一体化し、双方の機能を1つにまとめたカード「SMBC JCB CARD」の取扱いを開始した。○SMBC JCB CARDの概要申込・利用は、日本国内在住の20歳以上の個人の顧客に限る。なお、ひとり1契約のみ事業で使うことを目的とした申込はできないセディナカード入会に際しては、セディナ所定の審査がある。審査の結果希望にそえない場合、原則、同行所定のキャッシュカードを発行。ただし、SMBC JCB CARDのゴールドカードを申し込みした結果、希望にそえない場合で、クラシックカードの入会を希望する顧客には、審査の結果、希望にそえる場合に限り、SMBC JCB CARDのクラシックカードを発行セディナカードの年会費は、クラシックカードを選んだ場合、初年度無料、次年度以降1080円(消費税込)。ただし前年度にSMBC JCB CARDで1回以上買い物に利用すれば無料(カード年会費、キャッシング利用分、ボーナス2回払い・分割・ショッピングリボ払い手数料は対象外)。ゴールドカードの場合、年会費は初年度より6480円(消費税込)がかかるキャッシングサービス希望利用可能枠の設定を希望の場合、運転免許証(経歴証明書)の保有確認が必要。保有している場合、運転免許証番号(経歴証明書番号)の記入も必要。未記入の場合、後日、セディナより運転免許証番号(経歴証明書番号)の確認をすることがある同行ですでにワンダーカード(JCB)を保有している顧客は、SMBC JCB CARDの申込みはできない公共料金や携帯電話料金もクレジットカードで支払えば、 毎月、セディナの「わくわくポイント」が貯まる

2014年07月17日

三井住友カードは4日、四国最大手のスーパーマーケットチェーンを展開するフジとの提携クレジットカードに、新たなデザインとしてサンリオの人気キャラクター「リトルツインスターズ(キキ&ララ)」のデザインを追加し、「エフカ VISAカード(キキ&ララ)」の募集を6月20日(金)に開始すると発表した。フジを利用する女性をターゲットとして、年齢を問わず人気の高いサンリオのキャラクター「リトルツインスターズ(キキ&ララ)」のオリジナルデザインを採用。デザインはピンクとブルーの2種類から、好きな色を選ぶことができる。三井住友カードは今後も、「エフカVISAカード」会員のニーズに即したサービスの提供および、キャンペーンを随時展開していくとしている。○カード概要フジの電子マネーとポイント機能のついた一体型のクレジットカード。同カードを持っていれば1枚でフジ独自の電子マネー「エフカマネー」およびフジ直営売場で貯まる「エフカポイント」を利用できるほか、全国のVisa加盟店でクレジットカードとして買い物することができ、「エフカポイント」も貯まる。また、クレジットカードで「エフカマネー」へのチャージも可能なため、「エフカマネー」がより便利に利用できるとしている。名称/エフカ VISAカード(キキ&ララ)カード種別/クラシックカード募集開始日/6月20日(金)年会費/初年度年会費無料、次年度以降1250円+税(年1回以上の買物利用で次年度無料)

2014年06月05日

たくさん種類があり、それぞれ特性が異なるクレジットカード。あまりたくさん持っていても、サービスを使いきれず年会費などの無駄が生じてしまうことに。メインとサブに絞って使うのがおすすめです。■メインカードはライフスタイルから選ぶまずは自分のライフスタイルに合わせて、メインとなるカードを決めましょう。たとえば、よく行くスーパーや百貨店、利用する機会の多い鉄道や航空会社など、カードを使うとお得になる場面が多いものを選ぶようにします。メインのカードが決まったら、次はサブカード。2枚目のカードは、メインカードの特典やサービスの足りないところを補ってくれるようなカードを選びます。■メインカードの欠点をサブカードで補うどんなカードも、自分のライフスタイルにぴったりのサービスが全て備わっているわけではありません。「割引サービスが少ない」「海外で利用しにくい」などの欠点があったら、サブカードで補うようにしましょう。たとえば、メインが百貨店系ならサブは鉄道系など、異なる会社のカードを2枚持っておくと、ポイントがたまる場面も増えます。また、「よく利用する駐車場が無料に」など、自分に合ったサービスで選ぶのも方法の一つです。■サブカードは年会費無料のものがベストメインと比べて利用する機会が少なくなるサブカードは、割引特典やポイントで年会費分の元がとれないことも。持っているだけで損になってしまってはカードを使う意味がありません。2枚目に選ぶカードは年会費無料のものか、もし年会費がかかる場合は、年間の利用額とのバランスをしっかりチェックしましょう。■国際ブランドを分ける国際ブランドとは、VISA、MasterCard、JCB 、American Express、Diners Clubといった、国際的に通用するクレジットカードのブランドのこと。サブカードはメインカードとは違う国際ブランドを選びましょう。2枚のブランドが同じだと、海外で利用したいお店が加盟店でなかった場合に使えなくなってしまいます。メインがVISAならサブはMasterCard、というように、別ブランドを選べば、利用範囲が広がります。クレジットカードをメインとサブの2枚に絞ることで、お金の管理も楽になり、紛失などのリスクも軽減します。お互いを補いあう2枚のカードを選んで、より快適なカードライフを送りましょう。

2014年04月14日

海外旅行に行くときに気にかかることのひとつに、お金がありますよね。クレジットカードを利用する人が多いと思いますが、お買い物をしすぎて、帰国してから請求額に驚いたり、たまたま足を運んだ店が現金しか使えなくて、残念な思いをしたことはありませんか。せっかくの海外旅行、何の心配もなく楽しみたいですよね。そんなときに便利なのが、「MasterCard®マルチカレンシーキャッシュパスポート」です。これは、トラベレックスジャパン株式会社が発行している従来型の単一通貨のプリペイドカード(商品名:キャッシュパスポート)に加えて、1枚のカードに複数の通貨の入金が可能になった海外旅行者専用プリペイドカードです。「MasterCard®マルチカレンシーキャッシュパスポート」には、たくさんの特長があるので、海外旅行に行く前にはぜひ用意しておくことをオススメします。(購入は こちら から)■7通貨を1枚のカードに入金可能1枚のカードで、日本円、米ドル、ユーロ、英ポンド、オーストラリアドル、ニュージーランドドル、カナダドルの7通貨の入金が可能なので、複数の国へ旅行する場合にもとっても便利。■国際ブランドMasterCard®提携のATMや加盟店で利用可能世界210万カ所のMasterCard® のATMで現地通貨が引出せるうえ、世界3,450万カ所のMasterCard®の加盟店で支払に利用できます。■事前申し込不要。出発当日にカード購入可能事前申し込みや銀行口座開設などの必要がないため、日本全国の主要空港、主要駅、市中店舗を含め、合計で65トラベレックスの店舗窓口(支払い方法は現金のみ)で即時発行が可能なので、出発当日に購入することも。■プリペイド式マネーカードなので、使いすぎる心配はなし入金した予算内で利用するため、使いすぎる心配がなく、帰国後に予想外の請求書を受取ることはありません。■為替レートの固定が可能レートが良いときに、前もって訪問する国の通貨を購入しておくと、為替レートが固定できるので、その後にレートが変動しても安心。これだけの機能があれば、海外で安心して利用できそう。さらに、カード有効期限内(最長5年間使用可能)であれば、いつでも追加の資金を入金して次の旅行に利用することもできる一方、不要になったらいつでも清算(払戻し)OK。また旅行中に万が一トラブルがあっても、24時間365日カードサービスが懇切丁寧にサポートしてくれるから安心ですね。カードの紛失・盗難にあってもスペアカードを渡してもらえるので、楽しく旅行が続けられます。海外旅行と言えばクレジットカードでお買い物と思っていた人もいるかもしれないけれど、クレジットカードが使えなさそうな地元の小さなお店でお買い物をしたい、次の海外旅行こそ使い過ぎに注意したいなどの希望をかなえてくれるのが、この「MasterCard®マルチカレンシーキャッシュパスポート」ですね。海外旅行好きな人は、賢く旅行を楽しむためにもぜひ「MasterCard®マルチカレンシーキャッシュパスポート」を利用してみては? トラベレックスオンラインでは2月27日から、トラベレックス店舗では翌28日から発行・発売を開始するとのこと。2月28日から手数料1%無料キャンペーン中なので(4月30日まで)、申し込みのチャンスですね。・トラベレックスジャパン株式会社 公式サイト

2014年02月27日

日頃の買い物をクレジットカードで済ませている人は多いのではないでしょうか。ポイントサービスや支払いのスムーズさなど、とても便利なクレジットカードですが、使い方を間違えると知らないうちに赤字になってしまうことも。カードは賢く付き合えば、貯蓄や節約にも役立ちます。上手にカードを利用して、自分のお金をしっかり管理しましょう。 ■自分のクレジットカードを把握しよう手軽だからとカード払いをして、忘れたころに届く明細書を見て慌てた経験のある人も多いのでは?まずは自分が普段どこでどのくらいカードを利用しているのかを把握することが大切です。現在保有しているクレジットカードの締め日と支払日は、忘れずに確認しておきましょう。また、それ以外にも、<持っているクレジットカードの枚数>普段使っていないカードがお財布の中に眠っていませんか?<年会費>初年度年会費無料であっても、2年目以降の会費が高いものもあるので要チェックです。<ポイント還元率と交換方法>たまったポイントは、商品やマイルとの交換や、割引サービス、キャッシュバックなど、さまざまな交換方法があります。などは、しっかりと確認しておくことが必要です。■カードの使い過ぎを防ぐ方法とは持っているカードの内容を把握したら、次に、月々どれくらいの額を使っているかをまとめてみましょう。ポイントは、カード払いの分も現金と同じように月の支出として扱うこと。たとえ引き落とし日が先であっても、カード払い分と現金の支出が、1ヵ月の収入範囲内におさまるようにしましょう。カードを使った日に金額を記録して、家計簿のように現金支出とあわせて管理するのが理想ですが、それが難しい場合でも、毎月の利用明細表は必ずチェックするようにしてください。使い過ぎを防ぐには、カードについてのマイルールを決めておくのもおすすめです。例えば「カードは月2万円まで」「固定費のみカード払い」などとあらかじめ決めておくことで、ついうっかり使い過ぎる、という事態を避けることができます。■クレジットカードは、メインとサブの2枚に絞るたくさんのカードを持っていても、実は使っていないものがあったり、年会費だけを無駄に払っていたり、ということになりがちです。普段使うカードは2枚までが理想。明細チェックの煩わしさもなくなり、カード払いを集約することで効率よくポイントをためることができます。自分のライフスタイルに合わせて、よく行くお店や交通機関などのカードをメインにするとよいでしょう。タイプの違う2枚のカードを持っていれば、普段の支払いの中でさらにポイントがたまりやすくなります。また、ポイント還元率でカードを選ぶのも一つの方法です。ポイントは有効期限があるものもあるので、確認してみてくださいね。

2013年03月06日

オリエントコーポレーション(以下オリコ)は25日、円谷プロダクションと提携し、人気キャラクター「ウルトラマン」とタイアップしたクレジットカード「ウルトラマンJCB GOLD CARD」の募集を12月29日より開始すると発表した。ウルトラマンシリーズは1966年からスタートし、世代を超えて愛されてきた特撮テレビシリーズであり、同カードは子供と「楽しみを共有する」をコンセプトにしたクレジットカードになるという。また、カードショッピング利用金額合計の0.2%は東日本大震災で被災した子供たちの支援活動を続ける「ウルトラマン基金」に寄付される社会貢献カードとなる(拠出する寄付金はすべてオリコと円谷プロで負担し、カード会員の金銭的な負担は一切ない)。発行記念キャンペーンとして、募集開始から2013年3月31日までに入会し、累計3万円以上の利用でウルトラマンゴールドフィギュアを先着1500人にプレゼント。会員特典は、毎月の利用明細書にオリジナルプレミアムカード(全8種類)を毎月1枚同封する。オリジナルプレミアムカード(全8種類)を全て集めた顧客に専用台紙をプレゼント。また、オリジナルプレミアムカード(全8種類)と専用台紙を揃えると、他では入手することが出来ない画像が完成するという。オリコでは今後関連する各種イベント会場での募集も実施する予定であり、募集開始から1年で3000人の入会を目指すとしている。年会費初年度無料、次年度以降1950円(税込)ポイント制度オリコのポイントサービス「暮らスマイル」付帯サービス海外旅行傷害保険(最高2000万円)、国内旅行傷害保険(最高1000万円)【拡大画像を含む完全版はこちら】

2012年12月26日

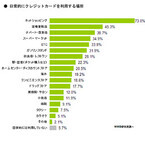

モバイル・スマートフォンのマーケティングリサーチを行うMMD研究所(モバイルマーケティングデータ研究所)は、「クレジットカードの利用に関する実態調査」を行った。調査期間は12月3日~6日、調査対象は20~40代の男女1,335人。クレジットカード所有者に、日常的にクレジットカードを利用する場所について調査したところ、「ネットショッピング」が73.0%と最も多く、次いで「家電量販店」(45.3%)、「デパート・百貨店」(38.7%)という結果となった。さらに、所有しているクレジットカードのカード会社については、「楽天カード」(42.5%)がトップで、次に「JCBカード」(32.0%)、「三井住友VISAカード」(27.5%)という順番に。クレジットカードの加入をする際に重視した点では、「ポイントがたまる」が75.0%で1位。次いで「年会費が無料」(62.3%)、「ポイントの還元率が高い」(29.1%)となった。調査の結果は同サイト「RESEARCH DATA」からダウンロードできる。【拡大画像を含む完全版はこちら】

2012年12月13日

ポイントがためるとうれしい♪たとえ普段は現金派の人だったとしても、クレジットカードが1枚あると便利なものです。しかし、最近のクレジットカードはどれもサービスが個性的で、どれを選べばいいか迷ってしまいます。そこで、マイナビ会員の女性572名に、クレジットカードを選ぶとき重視する点について聞いてみました。注目の結果をご覧くださいませ。>>女性編も見るQ.クレジットカードを選ぶとき重視する点を教えてください(複数回答)1位年会費の有無75.7%2位ポイントサービス42.0%3位特典19.6%4位VISA、MASTER、JCBなどのブランド17.7%5位セキュリティー13.8%■年会費の有無・「カードを持っているだけで毎年お金を取られるのは損だと思うので」(26歳/団体・公益法人・官公庁/技術職)・「年会費を取られるのが気に入らないので、無料で特典の多いものを選ぶ」(29歳/医薬品・化粧品/技術職)・「普段は現金派でクレジットは使わないので、そういうものに年会費を払うのはばかばかしいです」(30歳/その他)■ポイントサービス・「自分がよく使い、ポイントがためやすいものだけ作っている」(23歳/小売店/販売職・サービス系)・「これしかないので。コンビニのポイントをためたくてカードを作りました」(24歳/医療・福祉/営業職)・「ポイントはたまると結構な額になるから」(29歳/通信/事務系専門職)■特典・「空港で使える特典がある方がいいからです」(28歳/その他)・「自分にとって合う特典が付いているほうがお得だから」(23歳/ホテル・旅行・アミューズメント/販売職・サービス系)・「2,000円商品券がもらえると聞いて思わず入会した」(22歳/学校・教育関連/専門職)■VISA、MASTER、JCBなどのブランド・「海外旅行によく行くのでどこでも使えるものがいいと思い、カード会社が有名かで選んできめた」(23歳/マスコミ・広告/営業職)・「JCBがなんとなく好きだから」(26歳/マスコミ・広告/事務系専門職)・「お店によって使える種類が違うので」(29歳/学校・教育関連/専門職)■セキュリティー・「セキュリティーがしっかりしていないと、カードを利用するのが怖いから」(27歳/生保・損保/専門職)・「お金がいつの間にかなくなっているかもしれないから」(22歳/学校・教育関連/事務系専門職)・「持ってないし、持つ予定もないが、セキュリティーは重要」(23歳/商社・卸/営業職)■番外編:私の譲れないポイント・カードのデザイン「Disneyカードしか興味がないので」(20歳/販売職・サービス系)・マイレージ「永久不滅ポイントのおかげで結構トクした」(34歳/その他/クリエイティブ職)・身近な人が使っているのと同じカード「親に聞かないとわからないし、信用できないので」(23歳/医療・福祉/専門職)総評ダントツ1位は、「年会費の有無」です。カードを持っているだけでお金がかかるなんて嫌だ、というコメントが多く見受けられました。これからは何でも無料が当たり前の時代なのかもしれませんね。続く2位は「ポイントサービス」です。よく行くお店で使えるカード、ポイント還元率の高いカードなど、吟味して選ぶ人が多いようでした。ポイントがたまるとお小遣いをもらったようでうれしいものです。4位に「VISA、MASTER、JCBなどのブランド」、5位に「セキュリティー」と、クレジットカードに安全性や信用度を重視している声も寄せられました。お金の絡んだ犯罪はいつの時代にもつきもの。細心の注意を払いたいという意識の表れと言えるでしょう。もしかしたら、いま持っているカードよりも、もっとお得で安心なものがあるかもしれませんね。あなたは今のカードが好きですか?(文・OFFICE-SANGA臼村さおり)調査時期:2012年8月11日~2012年8月16日調査対象:マイナビニュース会員調査数:女性572名調査方法:インターネットログイン式アンケート■関連リンク【女性編】支払時にできる節約テクランキング【女性編】不安になる財布の中の残金ランキング【女性編】お金の使い方で一人前になったと思った瞬間ランキング完全版(画像などあり)を見る

2012年10月08日

こだわりたいポイントいろいろこれでもかというくらい、種類が豊富なクレジットカード。どれを選べばいいか迷ってしまいますよね。一体、どんな機能のあるクレジットカードが人気なのでしょうか。マイナビ会員の男性428名にクレジットカードを選ぶとき重視する点について聞いてみました。なるほどと思うコメントがいっぱいでしたよ。>>女性編も見るQ.クレジットカードを選ぶとき重視する点を教えてください(複数回答)1位年会費の有無68.5%2位ポイントサービス40.9%3位セキュリティー13.3%4位VISA、MASTER、JCBなどのブランド12.2%5位特典9.3%■年会費の有無・「年会費がかかると、特典があっても結局得した気分にならないから」(32歳/建設・土木/技術職)・「あまりモノを買わないため、ムダに年会費を払いたくない」(22歳/食品・飲料/技術職)・「持つだけでお金がかかるのはいやだ」(22歳/金属・鉄鋼・化学/技術職)■ポイントサービス・「還元率がよい方が節約になるため」(22歳/その他/営業職)・「ポイントをうまくためることが、カードのだいご味」(27歳/建設・土木/技術職)・「他ポイントに移行ができるかは大事」(46歳/電機)■セキュリティー・「クレジットカード絡みの犯罪が多いから」(25歳/金属・鉄鋼・化学/技術職)・「リスク回避を重要視しているから」(30歳/医薬品・化粧品/技術職)・「いざというときにセキュリティーはありがたい」(33歳/その他)■VISA、MASTER、JCBなどのブランド・「どこでも使えるよう、VISA、MASTER、JCB各1枚ずつ持っている」(27歳/金属・鉄鋼・化学/技術職)・「海外通販で使えないカードはいらないので」(24歳/建設・土木/技術職)・「海外で使えるものが必要」(25歳/情報・IT/事務系専門職)■特典・「年会費はかかってもしょうがないとして、そのキャッシュバック的に特典がついてくるとうれしい」(23歳/運輸・倉庫/販売職・サービス系)・「特典が気に入れば、加入したいです」(30歳/医療・福祉/事務系専門職)・「割引率が高いクレカは持っているだけでお得」(28歳/自動車関連/技術職)■番外編:行動範囲によっても重視する点は異なります・マイレージ「マイルをためることを目的としているから」(31歳/機械・精密機器/技術職)・旅行保険が付帯しているか「これから旅行したいから」(27歳/金融・証券/営業職)・Suicaなどほかの機能が追加されている「イオン系列のお店を使うことが多いので、WAON付きのカードは便利でよく使ってます」(36歳/印刷・紙パルプ/技術職)総評栄えある1位に選ばれたのは、「年会費の有無」です。初年の年会費が無料でも、2年目から年会費がかかることに注意しているというコメントもありました。無料でかつ特典サービスが充実しているカードがあればうれしいですよね。2位は「ポイントサービス」でした。カードによって異なるポイント率。還元率の高いカードでポイントをためて、お得に買い物をしたい人が多いようです。よく行くお店で使えるポイントがあることも重要だと言えます。そして、3位には「セキュリティー」、4位には「VISA、MASTER、JCBなどのブランド」がランクイン。お金の絡むことなので、信用を重視したいという気持ちが表れた結果でしょうか。トラブルには細心の注意を払いたいものです。クレジットカードを一度持ったら、頻繁に作りかえるものではないですよね。だからこそ、各社のサービスをしっかり吟味してから作りたいもの。あなたにとって理想のクレジットカードは、どんな1枚でしょうか?(文・OFFICE-SANGA臼村さおり)調査時期:2012年8月11日~2012年8月16日調査対象:マイナビニュース会員調査数:男性428名調査方法:インターネットログイン式アンケート■関連リンク【男性編】支払時にできる節約テクランキング【男性編】不安になる財布の中の残金ランキング【男性編】お金の使い方で一人前になったと思った瞬間ランキング完全版(画像などあり)を見る

2012年10月08日

千葉銀行は1日、広域千葉圏に店舗を構える企業と提携し、クレジットカードを活用した「地域優待サービス」の提供を開始した。同サービスは、同行の提携先企業において、同行・ちばぎんジェーシービーカード・ちばぎんディーシーカード(以下同行グループ)が発行するクレジットカードで買い物をすると、クレジットカードのポイント優待や商品代金割引などの特典を提供するというもの。同サービスの提供により、千葉県内におけるクレジットカードでの買い物を促進し、地域経済における個人消費の活性化につながる好循環を生み出したいと考えている。また、同サービスの開始に合わせて、同行の営業店・提携先企業の店頭・交通広告などで、同行提携先企業を「ちばぎんパートナー」として告知し、同行グループが発行するクレジットカードの利用促進を図っていくとしている。対象カード「ちばぎんスーパーカード」をはじめとする同行グループが発行するクレジットカード(ちばぎんジェーシービーカード・ちばぎんディーシーカードの発行カードのうち、クレジットカードのポイントが付与されないカードは対象外)サービス開始日10月1日提携先企業店舗数約1580店舗(9月28日時点、ショッピングセンターなどのテナント数を含む)地域優待サービスの今後の展開今後も様々な業種の企業を募集し、「ちばぎんパートナー」ネットワークの拡充を図ることで、地域経済への更なる貢献を目指していく同行は、「地域の未来を育む」をスローガンとして、地域経済の活性化に貢献できるよう、更なるサービスの向上に努めていくとしている。【拡大画像を含む完全版はこちら】

2012年10月02日

海外旅行時に起こった盗難事故補償や、病気補償がついているクレジットカードは多いですよね。それに引かれてカードを選んだ方も多いかも。しかし、範囲や程度はどのくらい?けがや病気のときはどこまで補償してくれるの?旅行じゃなくて長期滞在なら、別に入ったほうがいいの?不安や疑問がいっぱいあるカード保険について、金子秀人損害生命保険事務所の所長であり、海外旅行保険のアドバイザーとして、多くの信頼を寄せられている金子秀人さんに教えてもらいました。■旅行費用をクレジットカードで支払った場合のみ適用になるカードもある――クレジットカードに付帯している海外旅行保険はどの程度使えますか?「約款(規定)は、一般の海外旅行保険と同じだと思ってください。また、クレジットカードに付帯している海外旅行保険なら、一般の保険のように、時間と手間をかけて契約する必要がないのもメリットと言えます。ただし、クレジットカードに付帯している海外旅行保険は、海外に行けば自動的に保険が適用される『自動付帯』と、その旅行に関する交通費をクレジットカードで支払った場合のみ適用になる『利用付帯』のものがあります。海外に行けば自動的に保険が適用になっているとは限らないのです」(金子さん)――ほかにも、注意したほうがいいことはありますか?「補償項目が少ない場合や保険金額(補償の額)が低い場合、自己負担金がある場合があります。クレジットカード会社やクレジットカードの種類による違いが大きいです。各補償項目の有無と保険金額(補償の額)をしっかりと確認してみることが大切です。また、旅行前にコールセンターの電話番号を確認しておくことを忘れないでください」また、盗難事故の保険金を請求する場合、その携行品の購入時の領収証や保証書の提出を求められる場合があるとのこと。万が一のときに、スムーズに補償してもらうためにも、レシートなどをとっておくといいかもしれませんね。■クレジットカード付帯の海外旅行保険は、出発日から3カ月まで――留学など、長期間の滞在にも、保険が適用になるのですか?「クレジットカード付帯の海外旅行保険の多くは、出発日から3カ月までです。ですので、長期滞在の場合は、一般の海外旅行保険を利用する必要があります。海外旅行保険には、日本を出発する前にしか加入できないので、注意が必要です」――複数のクレジットカードを持っている場合、どこのクレジットカードに申請すればいいのでしょうか?「複数のクレジットカードを持っている場合は、すべてのクレジットカード会社に連絡する必要があります。そして、それらの会社が、按分して補償してくれます。たとえば、200万円補償してくれるクレジットカードを2枚持っている人が、4万円の治療を受けたとき、それぞれの保険が2万円ずつ補償、300万円の治療を受けたときは、150万円ずつ補償してくれます。ただし、死亡補償は保険金額が多い保険会社が補償します」なるほど、クレジットカード付帯の海外旅行保険は、賢く使うと便利なのですね。ちなみに、クレジットカードに国内旅行保険が付帯されていれば、当然、国内旅行時の補償がされるとのことです。「病気や怪我の医療費は補償されませんが、ほかの補償項目は海外旅行保険と同じだと思っていただいていいと思います」と金子さん。ぜひ、この機会に、お手持ちのクレジットカードの補償項目を調べてみてくださいね。取材協力:金子秀人損害生命保険事務所 臼村さおり)

2012年09月11日

神奈川県は24日、利用者の利便性を高め、サービスの充実・向上を図るため、上下水道料金の支払いにクレジットカード払いを導入し、10月から申し込みの受付を開始すると発表した。カード払いの申込受付開始は10月1日13時からで、パソコンまたは携帯電話(からインターネットを通じて「Yahoo!公金支払い」を利用しての申込みとなり、24時間いつでも手続き可能(申請書による受付は行わない)。申込みにあたっては、「上下水道使用量のお知らせ」または「上下水道料金のお知らせ兼領収書」(8月検針分以降のもの)に記載されている、「使用者番号」および「お客様番号」を入力する。申込受付後に行った検針分に係る料金から、クレジットカードによる収納を開始する。利用可能なクレジットカードは、VISA、MasterCard、JCB、ダイナース、American Expressのいずれかのロゴマークが入ったクレジットカード。事前に登録し、継続的にクレジットカードで支払うことになり、1回の料金請求ごとにその都度支払いの申込みを行うわけではない。また、窓口などでクレジットカードを提示して支払う方法も行わないという。具体的な手続きなどの問い合わせは、神奈川県営水道お客さまコールセンター(電話0570-005959)で案内している。カード払いの対象地域は、相模原市(緑区の一部を除く)、平塚市、鎌倉市、藤沢市、小田原市(一部)、茅ヶ崎市、逗子市、厚木市、大和市、伊勢原市、海老名市、綾瀬市、葉山町、寒川町、大磯町、二宮町、箱根町(一部)、愛川町(一部)の12市6町の県営水道の給水区域。逗子市は対象外となり、開始時期については改めて告知される。【拡大画像を含む完全版はこちら】

2012年08月29日

クレジットカードは現金を持たなくても買い物ができて、利用金額に応じてポイントやマイレージが貯まる便利なカードです。でも、使い方を誤れば、家計を圧迫したり、不正利用などで痛手を被ることも。今回は誰にでもできるクレジットカードの有効活用術を紹介します。百貨店やドラッグストアのポイントカード、レンタルビデオ店の会員カードがクレジットカード化していることもあって、何枚もカードを保有している人は多いようです。しかし、保有枚数が多くなるといろんな問題が生じます。財布を盗まれた時の手続きの煩雑さやポイントの貯まりにくさもそうですが、もっとも大きいのは散財しやすくなる点です。スーパーなどが発行するクレジットカードを何枚も持ち歩き、お店ごとに使い分けている人、いますよね? なぜそんな面倒なことをするかというと、ポイントを効率よく貯めたいからです。このような使い方をしていると、私たちの脳は「必要な品物をできるだけ安く買う」という本来の目的を忘れて、「ポイントを効率よく貯める」思考に切り替わります。すると、ポイントを貯めるために買い物をするようになり、「買いすぎる=浪費」が多くなるわけです。それに「ポイント2倍」というとすごくお得に感じますが、実はそれほどではありません。カードのポイント還元率(利用した金額からいくらの金券がもらえるかを表したもの)はそれほど高くないからです。クレジットカードのポイント還元率は1%が標準です。高くても2%未満、低いものの中には0.5%以下のカードもあります。ポイント還元率1%のカードが2倍になったとしても、1000円買って10円のポイントが20円になるだけ。0.5%還元のカードであれば、5円→10円です。その程度のメリットであるならば、買い物の誘惑を排除するのが家計にやさしい選択といえるでしょう。お財布の中には日常的によく利用するお店のカードか、ポイント還元率の高いカードを1枚入れておけば十分。特に誘惑に弱いタイプの人であれば、買い物をするぞと決めたときだけ財布にカードを入れるようにしましょう。いつもニコニコ現金払いでも無理なくポイントを貯める方法があります。日常生活をする上で必ず払わなければいけない費用をクレジットカード払いにするのです。電気、ガス、新聞、電話(固定・携帯)、インターネットプロバイダー利用料、NHK受信料、ケーブルテレビ受信料、国民年金保険料は大半がカード払いできます。生命保険やがん保険、医療保険、自動車保険の保険料もカード払い可が増えています。居住地によっては水道料金や国民健康保険、固定資産税や軽自動車税などの公金も支払えるところもあります。一度手続きをしてしまえば、後は自動的に引き落としてくれ、ポイントも勝手に貯まっていきます。このような使い方をする場合は、ポイント還元率の高いカード1枚に集約するのがベストです。似た言葉に「ポイント付与率」がありますが、ここを見てはいけません。ポイント付与率は利用金額に対してどれだけのポイントが得られるかを表したものです。たとえば100円で1ポイントもらえるカードの付与率は1%です。しかし、1000円の商品券に交換する際に必要なポイントが、1000ポイントなのか500ポイントなのかによって、オトク度は違います。1000ポイントの場合は、利用金額10万円に対して1000円の商品券が戻ることになり、ポイント還元率は1%になります。一方、500ポイントなら利用金額5万円で1000円戻ることになり、還元率は2%です。付与率だけでは有利、不利を判断できないので、見る必要はありません。リボ払いは使った金額にかかわらず、あらかじめ決めておいた金額を支払う返済方式です。使った金額が高ければ返済期間が長く、少なければ短くなるというしくみです。月々の返済額が一定なため、当初は余裕をもって暮らすことができます。しかし、利息(リボルビング手数料)が実質年率15%と高く、かつ、使った金額と返済額とのギャップによりお金を使った感覚が麻痺してしまい、返済能力以上に買い物をしてしまう人も少なくありません。返済額によっては、何年も払っているのに、元金はまったく減っていなかったというということも珍しくないのです。なので、リボ払いは絶対に使わないこと! 「年会費無料でポイント還元率が高くなる」というセールストークでリボ払い専用カードを勧められても、ほいほいと契約してはいけません。カードの支払いは1回または2回払いを心がけてください。【拡大画像を含む完全版はこちら】

2012年08月22日

オリエントコーポレーション(以下「オリコ」)は、人気アニメ作品『魔法少女まどか☆マギカ』とタイアップしたクレジットカード(『魔法少女まどか☆マギカMasterCard Upty』)の募集を8月1日より開始した。『魔法少女まどか☆マギカ』は、第15回文化庁メディア芸術祭アニメーション部門の大賞受賞(2011年)をはじめ、アニメ作品史上最高のBD(ブルーレイディスク)の売上枚数を記録したほか、今秋には映画化(10月2作公開、2013年新作公開の全3作品)も決定している。同社は映画をはじめ関連コンテンツともタイアップし、初年度5000人の入会を目指して会員募集を実施するとしている。年会費は初年度年会費無料、2年目以降1312円(税込)。ただし、年間1回以上のショッピング利用で次年も無料。発行記念キャンペーンとして、9月20日までに入会した人の中から先着50人、抽選で200人にこの秋公開映画の劇場鑑賞券(前・後編セット)がプレゼントされる。会員特典として、オリジナルプレミアムカード(全8種類)を毎月1枚プレゼントされるほか、すべてのカードを集めると専用台紙がもらえる。オリジナルプレミアムカード(全8種類)と専用台紙をそろえると、ほかでは入手することができないというオリジナルの画き下ろしイラストが完成する。【拡大画像を含む完全版はこちら】

2012年08月03日

クレディセゾンは13日、学研パブリッシングの小学生向け学習教材”まんがでよくわかるシリーズ”『クレジットカードのひみつ』の企画・制作に協力し、全国約2万2,000校の小学校および約3,000館の公立図書館に本書を寄贈すると発表した。「まんがでよくわかるシリーズ」は、こどもたちが理解しやすいようにさまざまなテーマをわかりやすくまんがで描いた人気シリーズで、20年以上にわたりこどもたちに親しまれている。今回初めて発刊される『クレジットカードのひみつ』では、クレジットカードの仕組みや使い方、そして将来像にいたるまでわかりやすく解説している。現在、クレジットカードでの支払い機会は日常化しており、今後も引き続き日々の生活に密着して利用機会は拡大していくことが想定される。そうした中、同社は同書を通じて、将来を担うこどもたちにクレジットカードについての正しい知識や使い方を学ぶことができる教材として、本書を活用してもらいたいとしている。また、同書籍への協力以外に、自然の素晴らしさが体感できる赤城自然園運営を通じて環境保全活動、サッカーやテニスを通じたスポーツ振興活動、企業探求を通じて考える力を醸成する教育事業活動など、次世代を担うこどもたちをサポートする活動を幅広く行っていく。【拡大画像を含む完全版はこちら】

2012年07月17日

メディア運営を行う東晶貿易は、ランキング形式でクレジットカードを比較できる情報サイト「クレジットカード最新情報局」をオープンした。同サイトでは、ランキング形式で年会費、対応カード一覧などの情報をもとに、徹底的にクレジットカードの選定を行うことができる。人気のあるカードの申し込み方法や、支払い方法などの情報が掲載されており、カード利用の流れを想定しながらカードを選定することが可能となっている。【拡大画像を含む完全版はこちら】

2012年06月05日

洛星中学校・洛星高等学校を経営する学校法人ヴィアトール学園は、三井住友カードとクレジットカード決済について契約を締結、フューチャーコマースが提供する仕組みを採用し、2012年度より、洛星中学校・高等学校の学費のクレジットカード決済の受付をインターネット上で開始すると発表した。Visa、MasterCardの国際ブランドが付いたすべてのクレジットカードによる学費決済の本格展開は、日本の学校法人では初の取り組みとなる。これまで同校では、学費の支払い手段として銀行口座からの自動振替のみを受け付けていたが、既に導入を実施している入学費用のクレジットカード決済の利用状況などにより、教育関連支出に対する保護者からのクレジットカード利用ニーズは高いと判断、学費への導入を行うこととした。今後学費の支払いにおいて、カード決済か銀行口座からの自動振替かを選択することが可能となる。さらに学費のカード決済においての分割払いの取り扱いも開始し、より利便性が高まる。なお、分割払いは、今後入学費用のカード決済にも拡大する予定。カード決済の受付方法としては「 F-REGI ( エフレジ )払い込み支払い 」を採用し、ネットを介して手軽に、かつ安全に決済手続きを行えるよう配慮した。手続き者は同校ホームページより案内される専用の学費用払い込み画面にアクセスし、セキュリティが施された「 F-REGI 払い込み支払い 」のシステム内で時間・場所を問わず決済を行うことができる。また、同校では、ネットを介したカード決済を受験料や寄付金へも拡充させることを予定しており、手続き者および同校にとっての利便性の、さらなる向上を目指すという。【拡大画像を含む完全版はこちら】

2012年04月17日

言われてみて気づく人も多いと思いますが、銀行のキャッシュカードに期限はありません。一方、クレジットカードはカードの表面に書かれているとおり、有効期限があります。ネットショッピングなどでクレジットカード払いをするときは、カード番号と一緒に有効期限を入力するし、有効期限が近づくと、カード会社から新しいカードが送られてきますよね。キャッシュカードとクレジットカード、形は同じですが、その仕組みはまったく違います。クレジットカードの裏面をよく見てみると、小さい字で「このカードの所有権は株式会社○○(クレジットカード会社の名前)にあり、貸与・譲渡・質入れすることはできません。」と書いてあるように、クレジットカードは自分のものではありません。クレジットカードで買い物をする場合、カード会社がカードの利用者に代わって代金を立て替え払いをする形になります。そのためカード会社としては、その立替金を利用者があとできちんと払ってくれないと困ります。そこで、新規にカードを作る申し込みがあったときは、その人に支払い能力があるかどうかを審査しますし、カードを発行したあとも、支払い状況をチェックしています。もし、カード代金の支払いがたびたび遅れたりすれば、カードの利用限度額を引き下げたり、カードの利用を停止したり、カードを回収したりできます。それに対してキャッシュカードは、自分の口座から自分のお金を引き出すために使います。したがって、カードは口座の名義人のもの。口座を閉鎖しない限り、ずっと同じキャッシュカードが使えるというわけです。ひところ金融機関の合併が続いて、気づいたら利用していた銀行の名前が変わっていたということもあるでしょう。そのようなケースで、キャッシュカードが古い銀行のときのままでも、新しくなった銀行のATMで使えます。ただし、通帳は銀行ごとに仕様が違うので、使えないことが多いようです。最近、休眠口座の預金を政府が活用するということが話題になっています。自分の預金が気づかないうちに失われていた、といったことがないよう、一度身の回りを整理して、古い通帳がないか探してみるといいですね。見つかったら早めに銀行の窓口へ持っていって手続きしましょう。キャッシュカードは期限なくずっと使えるとはいうものの、昔のキャッシュカードは磁気ストライプ式です。今はそれより偽造されにくいICカードが主流になっていて、さらに高セキュリティーの生体認証のカードも登場しているので、磁気ストライプの古いキャッシュカードを持っていたら、ICカードや生体認証カードに切り替えておくと安心です。【拡大画像を含む完全版はこちら】

2012年04月09日

ペイメントソリューション株式会社は、「貸す側」にはクレジットカードで引越し時の初期費用を決済できるスキームを提供し、初期費用を抑えたい「借りる側」はクレジットカード決済に対応している不動産会社を探すことができる、業界初のサービス「スマート住まいコム」の提供を開始した。不動産会社はサイトに掲載料を支払い「スマート住まいコム」に登録をする。掲載料さえ支払えばクレジット決済のスキームは無料で提供されるため、サイトを通じてクレジットカード決済を希望する新規顧客を得ることができる。カード決済の内容は敷金、礼金、仲介手数料、前払い家賃など幅広く利用できる。多額の費用がかかる引越し時に、初期費用がクレジットで支払えるので、借りる側のメリットも大きい。以前は諦めていたワンランク上の物件に手を出すこともできるし、カードのマイルやポイントを貯めることも可能だ。【拡大画像を含む完全版はこちら】

2012年03月29日

北海道銀行、道銀カード、北海道旅客鉄道(以下、JR北海道)の3社は12日より、北海道銀行の銀行キャッシュカード機能の付いたクレジットカードに、JR北海道の発行するICカード「Kitaca」の機能を搭載した「道銀キャッシュ・クレジットカード Kitaka」の募集を開始する。取扱は北海道銀行各本支店。同カードは、現在発行中の「道銀キャッシュ・クレジットカード(銀行キャッシュカード機能+クレジットカード機能)」の使いやすさはそのままに、IC乗車券および電子マネーサービスとしての「Kitaca」機能を付加することで、JRへの乗車やKitaca電子マネー加盟店での買い物に利用できるというもの。Kitacaとキャッシュカード機能が一体となったカードは初の発行となるという。あわせて、クレジットカード機能とKitakaの機能を一体化した「道銀VISAカード Kitaka」の募集も同日より開始する。両カードの国際ブランドはVISA。カード年会費は初年度無料、2年度目以降は1,312円。ただし「道銀キャッシュ・クレジットカード Kitaka」については、同行が求める条件を満たした場合は2年度目以降も無料となる。また、今回のカード発行を記念し、『「道銀×Kitaca」デビューキャンペーン』を実施。両カードを申し込んだ顧客を対象に、先着順および抽選で賞品をプレゼントする。期間は3月12日~5月11日まで。【拡大画像を含む完全版はこちら】

2012年03月01日

マイボイスコムはこのほど、インターネット上で実施した『クレジットカードの利用』に関するアンケート調査の結果を公表した。これによると、最もよく利用するカードは「楽天KCカード」が18%、「JCBカード」が17%で、「楽天KCカード」は前回調査時より増加し、トップとなった。調査は、2012年1月1日~5日にインターネット上で実施し、10,529件の回答が集まった。これによると、クレジットカードの所有者は84%で、「3枚以上」が47%を占めた。所有しているカード(複数回答)は「JCBカード」(44%)が最も多く、「楽天KCカード」(37%)が続いた。最もよく利用するカードは「楽天KCカード」が18%、「JCBカード」が17%で、「楽天KCカード」は前回調査時より増加しトップとなった。最もよく利用するカードを使う場面(複数回答)は、「家電製品、家具などの購入」(55%)が最も多く、「衣料品の購入」「日用品・家庭雑貨品の購入」「通信費の支払い」が各5割前後で続いた。女性は「衣料品の購入」、男性30代では「通信費の支払い」が最も多くなった。また、「イオンカード」「OMCカード」利用者では「食料品の購入」、「出光カード」利用者では「ガソリン代の支払い」が最多だった。1カ月あたりの利用金額を聞いたところ、「1万円~2万円未満」(14%)、「2万円~3万円未満」(13%)がボリュームゾーン。男性20代は、30代以上と比べて利用金額が少なかった。クレジットカードを選ぶ際に重視する点(複数回答)は、「ポイントサービスが充実している」(64%)、「年会費が安い」(62%)が上位2位。以下、「信頼できる」「加盟店数が多い」「よく利用する店舗で使える」「セキュリティ面が充実している」が2割台で続いた。【拡大画像を含む完全版はこちら】

2012年02月14日

東京海上グループのイーデザイン損害保険(株)は、楽天KC(株)などと連携して、自動車保険で「楽天スーパーポイントが貯まる」共同キャンペーンを12月6日から始めた。カード支払い者対象に抽選でポイント、見積でも!キャンペーンでは、楽天カード会員※が対象で、イーデザイン損保の自動車保険(保険料3万円以上)を申し込み、「楽天カード(クレジットカード) で支払い」した方の中から、抽選で5人に1人を対象に楽天スーパーポイント”1,000ポイント”をプレゼントするもの。※楽天カード会員楽天ブラックカード、楽天プレミアムカード、FCバルセロナオフィシャル楽天カード、楽天銀行カード、楽天カード アカデミーを含むまた専用サイトでは、上記キャンペーンと併せ、自動車保険の見積もりを保存した方全員に、楽天スーパーポイント500ポイントをプレゼントするキャンペーンも、2011年1月31日まで実施するという。この詳細は、専用サイト(下記にリンク)内の各キャンペーン応募要項/応募規約による。なお同社では、自動車保険を通じ”ポイントが貯まる”という付加価値を提供することで、更なる顧客サービスの向上を目指し、より多くの方へ「東京海上グループの安心品質を、ネット価格で」届けたいとしている。

2010年12月07日

OKWave「FAQマネジメント・テンプレート」を開始QandAサイトの老舗「OKWave」を運営する株式会社オウケイウェイヴが、FAQの導入や改善を検討する企業・団体に向けて、各業界別の成功事例に基づいたFAQ構築・運用のためのテンプレート『FAQマネジメント・テンプレート』を提供を開始しました。『FAQマネジメント・テンプレート』とは『FAQマネジメント・テンプレート』とは、FAQパッケージ市場国内シェア最大(2010年10月現在、オウケイウェイヴ調べ)であるFAQ 作成管理ツール「OKBiz」と、FAQ運用手順を体系化した「FAQ Management」をテンプレート化したもので、FAQ構築・運用に関わる経営課題の抽出、そのためのシステム設定、FAQ作成や更新、運用のワークフローをとして策定し、FAQシステムとともに提供します。業界ごとにテンプレートを最適化しており、以下の27業種に対応しています。OKWaveによると銀行/証券/生命保険/損害保険/クレジットカード・信販/コールセンター/通信・移動通信/インターネットサービス/インターネット販売(EC)/ソフトウェア/SI/小売/外食/食品/医薬品/電機(家電・重電・精密機器)/OA機器・デジカメ/電力・ガス/住宅/マスコミ(放送・新聞)/広告/教育サービス/大学/介護サービス・医療福祉/旅行/ゲーム/運輸(陸運・航空・鉄道)となっており、保険、証券など難しい契約を必要とする業界や、ソフトウェアやインターネットなど専門的な知識を必要とする業種では特に効果を発揮しそうです。

2010年10月28日

クレジットカードのオリエントコーポレーションから、インターネットでのショッピングやキャッシングの利用に特化した、JCBブランド初のバーチャルカードが登場した。年会費無料で、損害補償や海外買い物保険が付帯このカードは年会費が永年無料の上、第三者による不正利用の損害補償や「JCB海外お買い物保険」が付帯しているので、安心・便利に利用できるという。ただし、ネット上のJCB加盟店での利用はできるが、一般の店頭や、航空券・チケット等の購入など商品の受け取り等にクレジットカードの提示が必要となる取引には利用できない。このカードの機能・特長は、以下となっている。機能・特長・インターネットでのショッピングやキャッシングの利用に特化した安心・便利なカード・インターネットなどでの通信販売等に利用できる。また、携帯電話・インターネットサービスプロバイダー・公共料金等の支払にも利用できる。・「おサイフケータイ」に登録することで、後払い電子マネー「iD」や「QUICPay」を利用できる。・本人認証サービス(J/Secure)をあわせて利用することで、より安心して利用できる。・年会費は無料。・利用金額に応じてオリコのポイントが付与。なお当カードは、郵送のほか、下記リンクからのオンライン申込みも可能となっている。

2010年10月20日

iPhoneでクレジットカード決済をAIGエジソン生命保険は、09年8月から営業社員向けに試験導入を行っているiPhoneに、クレジットカード決済機能を導入する。これは、保険契約時の保険料収納におけるスムーズな対応を促すための措置で、日本国内企業で初めての試みだ。営業活動を効率的にする機能をAIGエジソン生命保険では、これまでにもiPhoneで音声認証・音声認識システムの追加など、営業活動を効率的にする新たな機能を導入してきた。今回導入した「iPhone を活用したクレジットカード決済ソリューション『ペイメント・マイスター』」はシステムコンサルティング会社のフライトシステムコンサルティングと三菱UFJニコスが協力開発したもの。iPhone利用のメリットは同機能のメリットとしては、iPhoneアプリとカメラの活用などによるスムーズな決済処理の実現や、最新の暗号化技術の採用による高いセキュリティの維持などが挙げられる。AIGエジソン生命保険は、営業支援ツールとしてのiPhone をさらに活用し、「ペーパーレス&キャッシュレス」な保険契約プロセス構築を目指している。

2010年10月03日

保険料クレジットカード払特約を拡充AIGスター生命保険は27日、同日より保険料をクレジットカードで支払うことができる「保険料クレジットカード払特約」の付加対象商品を10商品から33商品に拡充することを発表した。初回の現金が不要に保険料クレジットカード払特約では、これまで初回保険料時に必要だった現金が不要となる。また、2回目以降についても口座引き落とし不能の防止となるなど利便性が向上する。なお、対象商品であれば、契約中の商品についても支払い変更ができる。利用可能なカードはVISA・MASTER・JCBの3種類。ただし、外貨建商品についてはJCBでのみ取り扱いが可能だ。

2010年09月30日

クレカ決済サービスを開始ユーシーカード株式会社(UCカード)は、朝日生命保険相互会社と契約し、10月4日より朝日生命と保険契約している人を対象に、2次元コード(QRコード)を活用したクレジットカード決済サービスを本格展開する。QRコードで読み取り、スキミングも心配なしこのサービスの実施については、保険契約者の利便性向上や、キャッシュレスおよびペーパーレスによる手続き簡素化を図りたい朝日生命と、保険料のクレジットカード決済の要望に応えたいUCカードの両社の意向が一致したことによるもの。保険契約者は、申込書等に印刷されたQRコードを読み取り、利用金額を確認した後にクレジットカード情報を入力する。クレジットカードを第三者に手渡す必要がないため、スキミング等の心配もないとのことだ。

2010年09月19日

ジェニファー・アニストンやリヴ・タイラー、アン・ハサウェイといったハリウッド・スターたちが通うビバリーヒルズの高級スパのオーナーが、クレジットカードの不正請求の容疑で逮捕された。逮捕されたのはシェ・ガブリエラ・スタジオのオーナー、マリア・ガブリエラ・ペレス。彼女は昨年、顧客のスターたちのクレジットカード情報を悪用し、28万ドルを不正請求した。中でも被害甚大なのはリヴ・タイラーで、彼女のカードからは5か月間に21万4,000ドルがチャージされた。ハル・ベリーや宝飾デザイナーのローリー・ロドキンも顧客に名を連ねるが、ロドキンの弁護士によると、彼女のカードも6万8,000ドルを不正請求されたという。事件が明るみに出た後、19日にニューヨークでTV番組「Good Morning America」に出演したジェニファー・アニストンはペレスの店で「いやな思いをしたことがある」と明かし、「だから彼女のところへ行くのはやめたの。料金を支払って、それきりよ。いつかこんなことが起きるんじゃないかと思ってたわ」と語った。写真は16日、『The Switch』(原題)のプレミアに出席した際のジェニファー・アニストン。© REUTERS/AFLO■関連作品:バウンティー・ハンター 2010年7月10日より新宿ピカデリーほか全国にて公開

2010年08月20日

COBS ONLINEの会員に対して、2009年7月14日から7月24日にかけて「クレジットカードに関してのアンケート」を実施した(N=1,009)。■クレジットカードを複数枚所有していても、利用するのは1枚に集約「クレジットカードを持っているか」の質問に対し、「持っている」と回答したのは全体の84.8%で865名だった(図1)。クレジットカードを持たない人の理由としては、「盗難・紛失による悪用が心配」、「使い過ぎてしまうような気がする」、「カードを作るのが面倒」という声が多かった。以下、「クレジットカードを持っている」と回答した865名の回答を集計した。使っていないカードも含めて「クレジットカードを何枚持っているか」を聞いたところ、「2~3枚」が51.2%と一番多く、「4~5枚」18.6%、「6枚以上」5.9%で合わせると75.7%が複数枚クレジットカードを所有している(図2)。「実際に使っているクレジットカードは何枚か」を聞くと、「1枚」が64.1%ともっとも多く(図3)、複数枚持っているものの実際に使用しているのクレジットカードは決まっているようだ。また、持ってはいるものの使っていない「0枚」という人も7.4%いた。年齢別、収入別で比較すると、年齢や年収が高くなるにしたがって持っているクレジットカードの枚数は増える傾向にあった(図4)(図5)。■クレジットカードの使用頻度は男性の方が高い男女別に「クレジットカードを使う頻度はどのくらい」かを質問したところ、男性において「毎日」、「週に数回」、「週に1回」の回答において女性を上まった(図6)。また、「買い物などのときどちらを利用することが多いか」についても、「全部クレジットカードで払う」、「出来る限りクレジットカードで払う」、「どちらかと言うとクレジットカードで払う」という男性が、女性を上回っている(図7)。なお、支払い方法としては、97.3%が「一括払い」が多いと回答しておりその他の支払い方法を利用しているのは全体の3%程度だった(図8)。■高額の支払いは、結婚式費用、旅行、定期券の支払いに集中「今までクレジットカードの月の請求額で、一番高かったのはいくら」かを聞いた。「10万~20万円」が一番多く30.5%となり、次いで「5万~10万円」19.5%、「5万円以下」16.3%、「20万~30万」15.0%となった。一番高額だったのは、700万円で「結婚式の費用の支払いや電化製品を買った(25才女性年収200万円未満)」という回答だった(図8)。以下、最も高額だった月の支払いの内容について一部紹介する。【支払い額:350万円】披露宴の費用を支払った。ポイントがたまる!!と思いました。(男性/30才以上/300~400万円未満)【支払い額:300万円】新居に必要なものを購入したので。最終的には婚約者が払いました。(女性/27才/300~400万円未満)【支払い額:300万円】海外旅行に行って、カードでブランドのバッグなどを大量に買った支払いが一気にあったので。(女性/28才/400~500万円未満)【支払い額:150万円】会社の経費をカードで一時立て替えたから。ホテルの会場代だったので、かなり高くなってしまった。頼むから引き落とし日までに経費が振り込まれますようにと神に祈った。(女性/26才/400~500万円未満)【支払い額:52万円】資格取得の費用を一括で払った。払うことは分かっていたが、明細書を見たときは結構衝撃的だった。(女性/27才/300~400万円未満)【支払い額:30万円】セールで買いまくってしまい高額になってしまいました金額はある程度計算していたのですが、改めて明細を見て、ランチを節約モードにシフトしました。(女性/30才以上/400~500万円未満)【支払い額:15万円】友人との旅行代金の決済を全額カードで支払い。これ払えるのか!?と思った。(男性/23才/300~400万円未満)【支払い額:10万円】旅行代金、キャッシング、リボ払い、旅行先での買い物がすべて重なったとき。一瞬、払えない、と思った。(女性/23才/300~400万円未満)【支払い額:7万円】旅行のホテルの予約をしてほかの人の分もまとめて払ったので。ポイントがたくさん付いたので、得したと思った。(女性/26才/300~400万円未満)【支払い額:3万円】コンサートチケットをインターネットで購入。後から請求がくるので、忘れていることがある。(男性/22才以下/200~300万円未満)COBS ONLINE会員アンケート「クレジットカードに関してのアンケート」より抜粋(期間:2009年7月14日~7月24日、集計人数:1,009名/クレジットカードを持っている:865名)完全版(画像などあり)を見る

2009年08月13日