世界が認めた本格ミステリーの巨匠・島田荘司の小説を初の映画化した『探偵ミタライの事件簿星籠(せいろ)の海』。この度、公開日が6月4日(土)に決定し、本作の特報映像とポスターが解禁された。瀬戸内海の小さな島に男の死体が半年に6体流れ着き、その身元は不明のままという怪事件が起こった。編集者の小川みゆきから“死体島”の話を聞き事件に興味を持った御手洗潔は、早速瀬戸内海へ飛んだ。6体が広島県・福山市から流れ着いたことを突き止めたものの、そこでは外国人女性の変死体、滝つぼに口と目をふさがれた男女が拘束されるなどの事件が次々と起こる――。シリーズ総部数550万部超えを記録する島田氏の本格ミステリー「天才探偵・御手洗潔シリーズ」。昨年3月に放送されたドラマ「天才探偵ミタライ~難解事件ファイル『傘を折る女』~」が記憶に新しいが、今回は2013年に出版されたシリーズ最新作「星籠の海」(講談社刊)を原作に初の映画化へと挑んでいる。主人公・御手洗潔役にはドラマに続き、玉木宏。そして映画オリジナルのキャラクターとなる編集者・小川みゆき役には、「ルーズヴェルト・ゲーム」、『銀の匙 Silver Spoon』や昨年放送された「ダマシバナシ」でも注目を集めた広瀬アリスが好演し、御手洗と共にシリーズ最大の難事件に挑戦する。そのほか石田ひかり、要潤、谷村美月など俳優陣が脇を固める。さらに監督には、「相棒シリーズ」を手がける和泉聖治を迎え、新たな構成で描かれている。今回解禁された特報映像は、天才脳科学者であり探偵を趣味に持つ御手洗潔の「難しい事件でしたらよろこんで」と自信たっぷりなセリフから始まる。“歴史の謎”“空から降ってくる死体”“水竜”などの事件解決のヒントとなるたくさんのキーワードが巡らされ、古文書、爆発する大型船などが次々と映し出されている。そして最後に、瀬戸内海を目の前にして「犯人はこの特殊な海です」という御手洗。一体その真相とは…。また同時に解禁されたポスターは、御手洗潔の顔のインパクトの大きいビジュアル。「難事件なら、よろこんで。」という御手のセリフも書かれ、また謎解きを感じさせるパズルピースには血痕らしきものがついている。下部には豪華俳優陣の姿も映し出され、本格ミステリーエンタテインメントならではの、面白さを期待させる仕上がりとなっている。『探偵ミタライの事件簿 星籠(せいろ)の海』は6月4日(土)より全国にて公開。(cinemacafe.net)

2016年01月26日

「貯め癖」がつく家計管理5つのルール の続きです。「家計簿が長続きしない」「つけていたけれど忙しくて中断」など、家計簿をつけたくてもつけられない人も多いのでは? それでも内心「家計簿って、やっぱりつけたほうがいいの?」と思っている人のために、素朴すぎる質問を、3児の母のファイナンシャルプランナー、畠中雅子さんにぶつけてみました。市販の家計簿に自分を合わせようとしない「何にお金を使っているかわからない方や、自分のお金の使い方の弱点を知るためには、家計簿をつけることはやっぱり有効な方法なんです」と、畠中さん。やっぱり、そうですか(しょぼん)。でも続かないんですよね…。「続かない人は、市販の家計簿に自分を合わせようとするからつらくなってしまうんです。普通のノートを用意して、自作の家計簿を作ればいいんですよ。家計簿成功のコツは、『費目を少なく』『3カ月だけ』の2つです」。これならできる! 畠中先生方式家計簿のつけ方4ステップ◆ステップ1:大学ノートなど、普通のノートを用意する。◆ステップ2:「食費」「食費以外の生活費」「その他」の3つの費目を設定 ★家賃、水光熱費、電話代など、生活をする上で必要な経費は、ひと月に1回だけどこかのスペースにまとめて記帳すればOK。◆ステップ3:3ヵ月だけつける◆ステップ4:「食費」は適正額の家庭も多いので、「食費以外の生活費」「その他」の費目の中から無駄づかいを見つける この家計簿とは別に、 特別支出 を手帳にメモすることを続ける。このメモがあると翌年の出費が予測・管理できて貯金が成功しやすい。家計簿の目的は「お金の流れ」をつかむこと上記の家計簿のつけ方を見て、「こんな簡単なつけ方でもいいんだ!」と目かウロコが落ちた人も多いのでは? 「家計簿の目的は、お金の流れを知ることです。収入がいくらで、家賃、食費、食費以外の日常生活費がいくら、だから手元で使えるお金はこれだけだよ、と、自分がその月に使っていい金額がわかることが大事です」(畠中さん)食費に何十万も使っている人はめったにいないので、毎月、食費を記録してもそんなに差は出ない。「ただ、お金の流れがわかっていないと、適切にお金が使えているかを踏み込んで考えられません」。やみくもに節約しても、あっという間に疲弊してしまうことに。まずはお金の流れを整理した上で、狙うべき「節約ポイント」を見つけるという順番のほうが絶対にラクだ。<Vol.3へ続く>「家計管理について、もっと詳しく知りたい!」と思った人は、マンガでまるわかり!◇ 子育て中でも貯金ゼロでも1000万円貯める10のルール (主婦の友生活シリーズ Como特別編集/主婦の友社) 定価:本体780円(税別)(楢戸ひかる)

2016年01月19日

1年のはじまりに、「ことしこそ家計簿をつける!」と目標を立てた人も多いはず。でも、日々の仕事や子育てに追い立てられて、やっぱり今年もダメだった……なんて、早くもあきらめていませんか?そこで、『片づけたら1年で100万円貯まった!』(リベラル社)の監修を務めた整理収納アドバイザー・小川奈々さんに、忙しい女性でも長続きする「おすすめ家計簿」を教えていただきました。ことしはこれらの家計簿を習慣化して、去年よりしっかりお金を貯めていきましょう!■3つのステップで“お金を片づける”家計簿の前に、まずは貯金の考え方を知ることが大事。一体どうすれば、お金を貯めやすくなるのでしょうか?小川さんは、「モノとお金の管理(=片づけ)のしかたはよく似ているんです」と話します。整理収納アドバイザーとしてお部屋とモノの片づけアドバイスを行うかたわら、モノの片づけ方を応用して家計簿アプリの講座や家計簿の個別相談も行っています。そんな小川さんの提案する“お金の片づけ方”は、極めてシンプルな3ステップ。(1)家計簿をつけてお金の流れを把握する・・・モノの片づけに例えると、片づけたい場所からモノを全部出す段階。なににいくら使っているか明確にし、ムダ遣いもチェック!(2)貯金の計画を立てる・・・不要なモノ(=支出)は捨て、予算を立てる。先に貯める仕組みをつくることがポイント!(3)予算内でやりくりする・・・残ったモノを使いやすく収納し、上手に使う段階。うまく整理されれば、再びムダが増えることもない!この3ステップでお金を片づけたら、貯金の目的をはっきりさせましょう。「基本はざっくりでいいんです。それよりも、とにかく目的をはっきりさせることが大事。車を買う、家を買う、子どもの教育など。家計がうまく回ればいい、という目的もアリです」とのこと。■家計簿は“見える化”するためのもの目的をはっきりさせたら、家計簿の出番です。「見えないと気がゆるんで『まぁ、いいか』と思いがちです。家計簿をつけて家計を見える化することで、膨らみがちな支出を引き締めることができるんです」(小川さん)普段は家計簿アプリの活用講座も行う小川さんですが、紙の家計簿にもメリットがあるとのこと。「冠婚葬祭費やスーツ購入などといった特別支出は、ボーナスで補てんしがち。ボーナスに頼る家計は“貯まらない家計”の典型です。でも、アプリでは特別支出を組み込むのに工夫が必要な場合が多いんです。特別支出を管理しやすいのは、紙の家計簿の方ですね」小川さんが考える「長続きしやすい家計簿」とは、とにかく『シンプルであること』。基準は(1)何日からでも始められる、(2)薄い、(3)わかりやすい、の3点です。意外にも、日記が書き込めたり、食材や献立が細かく記録できたりと多機能な家計簿は避けた方がよいとのこと。「女性はていねいな方が多く、支出の記録だけでなく毎日の思い出も一緒に、と思いがち。でも、機能が多くなるほど続けるのが難しいのも事実です。家計簿に求めることはただ一つ、『なににいくら使ったか書き出す』ことだけ。それが長続きのコツです」薄くてシンプルな家計簿は300円ぐらいと安価なものが多く、気負わずに取り入れられるのもメリット。「家計簿を買ったんだから、しっかり続けなきゃ!」と自分自身を追い込むこともありません。■安くて長続きしやすい家計簿ベスト3そんな小川さんがおすすめする、ノートタイプの家計簿は以下の3冊。どれも300円前後で買えます。(1)シンプル・イズ・ベスト → 『シンプル家計ノート2016』(オレンジページ、310円)「自分流に項目分けができる記入ページがあったり、日にちもフリーで記入できたりするので365日いつでも始められます。タイトル通り、シンプルで薄い・軽い・書きやすい1冊。おこづかい帳感覚でつけられ、初心者にピッタリです」(小川さん)(2)特別支出の管理もラクラク → 『いちばんおトクで使いやすい!おはよう!家計簿2016』(学研プラス、257円)「『出ていくことが決まっているお金』というネーミングが素敵。どうせ出すなら気持ちよく。月給で支払えない特別支出や『10年間のライフプランニング』『おつき合い・贈答のひかえ』も記入できる、中級者にもおすすめの1冊です」(小川さん)(3)確実に貯めたいならこの1冊 → 『みるみる貯まる!カンタン家計ノート2016』(ベネッセコーポレーション、298円)「貯めたいお金を先取りすることで、漠然ではなく確実に貯めるというコンセプト。使える お金を『やりくり費』と表現するのがおもしろいです。カラフルで視覚的に分かりやすく、書くのが楽しそうな印象を受けます。『今年こそは本気で貯めよう』という方にいい家計簿です」(小川さん)*最後に小川さんから、「忙しいと『家計簿をつける時間なんてない!』と思いがちですが、懸命に働いて手にするお金だからこそ大切に使うことも、今年は意識してみてはいかがでしょうか。働く意味まで見えてくるのが、家計簿に取り組む醍醐味です」とアドバイスをいただきました。『片づけたら1年で100万円貯まった!』では、モノの片づけ方だけでなく、お金の片づけ方も丁寧に解説。これ1冊で身の回りがスッキリ、「1年で100万円貯まった!」も決して夢ではありません。家計簿は“貯まる家計”への第一歩。『1月1日からつけられなかったから今年もダメ』と早々にあきらめず、まずは給料日などわかりやすい日を起点に、気負わず取り入れてみましょう。(文/よりみちこ)【取材協力】※小川奈々・・・1976年、広島県生まれ。横浜国立大学卒業後、病院の事務職で3度の転勤を経験。2007年、結婚を機に退職し、写真・料理・テーブルコーディネートを研究。2011年に整理収納アドバイザー1級を取得し、2013年に『感動の整理収納in Nagoya』を設立。整理収納サービスや自宅見学&セミナー、個別相談業務などを行う。2014年、「整理収納コンペティション2014本選プロフェッショナル部門」グランプリ受賞。ホームページでは、「幼稚園児が自分で片づけられる部屋作り」などの実例も紹介。【参考】※シンプル家計ノート2016-オレンジページnet※いちばんおトクで使いやすい!おはよう!家計簿2016-学研出版サイト※みるみる貯まる!カンタン家計ノート2016-口コミサンキュ!※小川奈々監修(2015)『片づけたら1年で100万円貯まった!』リベラル社

2016年01月18日

テレビは有害? それとも無害? の続きです。「テレビは情報を伝える媒体だが、同時にテレビを放送することで収益が出ないとテレビ局としては成立しない。そのため、都合がいい情報を流すという側面があり、テレビの内容を鵜呑みにせず、吟味する力も必要」ということを前回お話ししました。今回は、テレビの戦略の事例を見て、テレビに振り回されないようにするための知識をつけましょう。テレビの情報操作(戦略)の一例を見てみよう派手な富裕層を指して「セレブ」などともてはやすことがあります。テレビでもセレブの豪邸を紹介したり、派手な暮らしぶりを放送したりといったことがよく行われています。そして、そんなセレブになることこそが人生の一番の目的であるかのような情報を流したりします。テレビがこういった番組を作って情報を発信するのにはきちんとした狙いがあります。たとえば、そうした「『セレブ』が使っている商品を売りたいスポンサー」の意向を汲んだ番組構成をしている場合です。これは、テレビの特性を活かしてセレブへのあこがれをあおり、その人が使っている商品を買わせようとする試みです。単なる販売促進活動に過ぎず何ら違法性はありませんが、それでもテレビの番組がそういったことをある程度狙っているのではないかと意識しておくことは大切です。こういう場合、実際に最初から「セレブ」と言われている層があり、その事実をテレビなどが取材して情報発信しているというよりも、テレビがそうやってそこに焦点を当てて「セレブ」をリピートしたことによって「セレブ」という層が生まれてきた、というような側面もあります。そうしたカラクリに気づかずにテレビから発信される情報を鵜呑みにしてしまうと、現在そういった派手で裕福な暮らしをしていない自分や家族、あるいは両親が、みずからをいわゆる「負け組」なんだと思い込むことが起きてくるかもしれません。あるいは、自分もそうしたセレブたちに近づこうとして高価な品物を買い集めたり、裕福な暮らしをするためお金を儲けようとして借金までして株に手を出したりといったことをするようになるかもしれません。テレビをはじめとした情報媒体が出す情報を鵜呑みにし、それに基づいて行動してしまうと、見事に操られてしまうことになります。メディアから発信されている情報には、送り手の意図が必ず潜んでいます。ですからテレビの画面でなんらかの情報が紹介された時には、見たままを信じこむのではなく、実際とはどこか何かが違っているかもしれない、という意識を常に持っておくことが必要と言えるでしょう。こうした意識を持ってメディアに接するのは、大人でも案外難しいものです。これが子どもであれば、さらに難しくなります。華やかな芸能界などにあこがれを持ちやすい傾向のある子どもは、特に注意したほうがいいでしょう。最近では「庶民派」などと称して、さほど特別そうにも見えない若い女の子が芸能界でスポットライトを浴びたりする場合があります。そういう例を見せられれば、自分だって機会さえあれば、と子どもたちが思い込んでしまったとしても責められないのではないでしょうか。このようなかたちで、子どもたちを含め発信される情報に、必要以上に振り回されることがないよう、子どもを見守る親としては気をつける必要があるのです。ところで、そのようにテレビの情報を鵜呑みにせず、テレビと現実との違いを冷静に判断できる力を持つために大切なこととは、一体何なのでしょう。それについては、次回ご紹介します。(子育ての達人)

2015年12月29日

現代はテレビがあるのがほぼ当たり前の時代であり、多くの人が毎日の生活に必要な情報をテレビを通じて受け取っています。テレビが子どもにどんな影響を与える可能性があるのかについて、少し考えてみましょう。テレビは場合によっては有害にもなり得る?最近はテレビがない家や、あってもほとんど見ないといった家もありますが、そうした家庭はまだまだごく少数にとどまっているのではないでしょうか。今のところ、テレビは情報を受け取るためのメインデバイスであり、いわば生活に必要なものと位置づけられているかと思います。テレビに対する考え方も最近はいろいろで、テレビなんて害ばかりで見る価値がない、といったことを言う人も中にはいます。テレビを見なくても、何らかのかたちで現在の世界情勢や流行などを追いかけることができていればいいのですが、それがない状態で情報媒体としてのテレビを生活から遠ざけてしまうのは、社会情勢に適応できなくなるという意味で現実的ではないと思います。特に、子どもが友だち同士うまくやっていくためには、テレビはほぼ必需品となっているところがあります。世の中で今流行っていることをキャッチし、それによって友人間でのコミュニケーションをスムースにするのに欠くことができないものとなっているからです。子どもたちの間でうまくやっていくには、最近話題のテレビドラマや流行曲、タレントの情報やバラエティ番組の内容などを知っていないと、なかなかに難しいものがあります。一方、テレビに害があるという意識を持った人も増えてきているのも、また事実です。この、「テレビは使い方によって有害にもなり得る」という考え方は、ある点では当たっています。テレビが生活の中で必要であると位置づけられている今だからこそ、そうした危険性をきちんと意識しておくことは必要でしょう。こういった危険性をきちんと分かっていれば、テレビが発信している情報を何も考えず鵜呑みにしたり、テレビ中毒のような状態に陥ってしまったりせずにすみます。テレビは情報を伝える媒体でもありますが、同時に経済性を追求する企業が行っている活動でもあります。つまり、テレビを放送することで収益が出ないとテレビ局としては成立しないわけです。言い方は悪いかもしれませんが、テレビはその情報を発信する主体にとって都合がいい情報を流しますし、所有側が好きな情報を流すのは当然の権利とも考えられます。テレビというものの本質の中にそうした側面があることを理解し、ある程度批判的にその内容を吟味する力も必要なのです。次回は、テレビの内容を吟味する力をつけるための一例をご紹介します。(子育ての達人)

2015年12月27日

大日本印刷(DNP)は12月24日、同社が生活者向けに提供している「DNP家計簿アプリ レシーピ!」のダウンロード数が200万件を突破したと発表した。同アプリは、同社が2013年7月にサービスを開始したスマートフォン向け家計簿アプリで、レシートを撮影するだけで購入商品の情報を家計簿に入力でき、グラフなどで家計管理ができるソフト。また、購入した食材を無駄なく使い切るレシピの提案や、癒し系キャラクター達とのゆるいコミュニケーションを楽しむことができる。さらに、家計簿の継続を促す“ごほうび”機能や、金融にITを取り入れた“フィンテック”市場で注目されている資産管理アプリとの連携に着手し、生活者の要望や最新技術を取り入れた機能開発に積極的に取り組んでおり、こうした機能の拡充などにより安定的な支持を得て、今回、サービス開始から2年5か月で200万ダウンロードを達成したという。DNPは200万ダウンロード突破を記念して、レシーピ!でレシートを撮影するとネットやリアルの店舗でおトクに使える共通ポイントがもらえる「頑張るあなたはトクをする!ポイントごほうびキャンペーン」を12月14日にスタート。キャンペーン期間は2016年3月7日までで、レシート1枚の撮影で共通ポイント1ポイント付与され、さらに撮影10枚ごとに共通ポイント3ポイントも付与される。

2015年12月24日

●初心者さんには紙がオススメいつまでたっても貯金が増えない……。家計に関する悩みは尽きませんよね。家計簿をつけた方が良いのはわかっているのに何を使ったらいいのかわからない。また、使っていてもなかなか長続きしない、そんな方が多いのではないでしょうか?今回はファイナンシャルプランナーの飯窪直美さんに、初心者でも無理なく続けられる家計簿(実際にノートにつけるアナログのもの)を教えていただきました。○初心者向けの家計簿選びのポイントは?――家計ってちゃんとチェックしないとな~と思っていてもなかなか面倒でつい後回しになってしまうんですよね。何か良い方法はありますか?飯窪さん「出て行くお金は生活習慣によって人それぞれです。気づくと『入るお金』=『出て行くお金』となってしまっている人も少なくありません。自分のお金の『使い癖』を知ることで、支出を自然に減らしていくことができるのが"家計簿"です。言い換えると貯蓄を考えるならば、まず家計簿で自分のお金の流れをつかむことが基本です」――家計簿をつける上で今は便利なアプリなども出ていますがアナログのいわゆるノートのような家計簿とデジタルのアプリとどちらがいいのでしょうか?飯窪さん「家計管理初心者さんにはやはり、紙に書くことがオススメです。理由は下記の3点です」・自分で書いてる実感がある・俯瞰しやすい・気分でデコれる飯窪さん「確かに、スマートフォンのアプリも最近は優秀ですし、使い勝手が良い上に楽しめる工夫があるものも多いです。また、無料でダウンロードできる家計簿用のエクセルシートも良いものも多くなっています。ただ、紙に書くものの方が俯瞰しやすく、ビジュアルに訴える力がまだ高いと思います。そのときの気分で気ままに書ける気軽さも、これから続けられるかが不安な方にはオススメ。エクセルなどは始めると『〇〇しなくちゃ!』の意識が働いてしまって、最初から疲れてしまいますし、入力しただけで満足して振り返らなくなってしまうんですね。気分が乗ったときはシールを貼ったり、イラストを描いたり、思い出を書いたり。家計簿の範囲を超えて楽しむことができるのが、紙の家計簿の良いところですね」――なるほど! 時間管理における「手帳」と「スケジューラアプリ」と同じように家計管理においてもそれぞれにメリット・デメリットがあるんですね。私は初心者向けには紙の手帳が良いと私は考えているのですが、家計簿に同じことが言えるかもしれません。さて、飯窪さんオススメの家計簿は何ですか?飯窪さん「まずは定番中の定番から。1冊目はコチラです」○これぞ定番! 「No.28 一ヵ月の収支かひと目でわかる家計簿」飯窪さん「高橋書店が主催している『手帳大賞』の商品企画部門で大賞を受賞し、商品化した家計簿。主婦が開発したとても使いやすいアイテムです。費目ごとに分かれた記入欄なので、記入していくだけで月ごとの費目別収支を分かりやすく管理できます」飯窪さん「長く愛用する方が多い家計簿の定番中の定番で、私の母も昔からずっと使ってていました。サイズはB5でゆったりと書くことができますね。贈答の控えやマイカーメモ・マイハウスメモなど付録も充実しています」○気軽に始めてみるなら「シンプル家計ノート2016」飯窪さん「2冊目は初めて家計簿をつける方にぴったり! 気軽に始めてみるならシンプル家計ノート2016がオススメです」飯窪さん「内容がとてもシンプルでしかもリーズナブル! だから1年続けられるか不安な方でも始めやすいところがいいですね。また、項目が細かくないので、ざっくり管理するのにも、しっかり管理するのにもどちらにも対応可能なところも魅力です。日付も項目もフリーで、自分仕様にアレンジできます。大きな文字、くっきりした線で、見やすく書き込みやすいシニア版もあります」●かわいい家計簿で楽しく記録飯窪さん「3冊目と4冊目はちょっと変わり種の家計簿をご紹介します。変わり種といってももちろん使いやすいものをピックアップしました」○かわいいだけじゃない! 「ミッフィー家計簿付き手帳」飯窪さん「3冊目はミッフィー家計簿付き手帳です。かわいいだけでなく、レシートなどを入れられるシッパー付きポケットの携帯しやすいA6サイズ」飯窪さん「手帳と家計簿の必要機能をしっかり押さえていて、しかも色の違う見出し付きで見返しやすい。移動中などのスキマ時間にちょこちょこ書き進められるので忙しいワーキングママにとってもおすすめです」○記入・計算は一切不要!? 「新 レシート貼るだけ家計簿」飯窪さん「4冊目は「新 レシート貼るだけ家計簿」。そもそも書くことや計算することが面倒、という方にオススメです」飯窪さん「メモリに合わせて、レシートを貼っていくだけで、貼り付けた長さが棒グラフになる視覚的な家計簿です。計算はシートにおまかせで計算機も不要。何にいくら使ったかが一目瞭然で、面白いから三日坊主にならないので初心者さんにもオススメです」○家計簿のコツは「思い出の記録」にあり!?――ありがとうございました。では、最後に家計簿をつけるコツを教えてください飯窪さん「まずは『いくら残るかな……』と計算することを気にするよりも、記録だけするつもりで取り組んでみましょう。お金を使うシーンは日々の生活の他に、プレゼントや友人との楽しいおしゃべりなど思い出と結びついているものもあります。思い出を記録することで、自分にとって『うれしかった思い出や楽しかった思い出』と『あまりうれしくない思い出』が出てきますから、ここから無駄遣いが少しずつ見える形で消えていきます。この段階から収支計算を始めると数字に見えるのが面白くなってきます。最初から完璧ではなく、単に書くことから始めて、書くものが減ったら計算を始めて、計算が面白くなったら計画を立てる。この3ステップで家計簿での管理自体が無理なく続けていけるようになります」ファイナンシャルプランナーの飯窪さんに、これから家計簿をつけることを習慣にしようと考えている方向けにチョイスしていただきました。2016年は心機一転、使いやすい家計簿で家計管理を始めてみてはいかがでしょうか?【今回紹介した家計簿】高橋書店「No.28 一ヵ月の収支かひと目でわかる家計簿」オレンジページ「おこづかい帳感覚でつけられるシンプル家計ノート2016」クツワ「ミッフィー家計簿付き手帳」主婦の友社の本「レシート保管ポケット付き 新 レシート貼るだけ家計簿」【お話を聞いた方】飯窪直美さん「育成系FPのみどりとお金の育て方」たかたく文房具の魅力を発信するウェブマガジン

2015年12月19日

Zaimは18日、家計簿サービス「Zaim」において、家族用・おこづかい用を切り替えられる「複数アカウント機能」を正式公開した。利用者からの「家族間で家計簿を共有しながらも自分のおこづかいは別に管理したい」という要望に応えたという。○夫婦で家計を共有すると「家計の満足度」が上昇複数アカウントはプレミアム(有料版)向けの機能となり、同社はこれに併せてAndoroidでもプレミアム会員の申込を正式に開始した。プレミアム会員になると、各口座残高の推移や金融機関からの手動データ取得、記録の一括ダウンロードなど、Web版やiOS版で利用できる有料版向け機能が活用できるようになる。料金は月額360円。同社は併せて家計簿の共有に関するアンケート結果を発表。それによると、Zaimユーザーの約半数が夫婦・パートナーと世帯を共にしており、そのうち33%が家計簿を共有していた。Zaimを共有している夫婦は、そうではない場合よりも「家計に対する価値観を共有している」と回答した割合が27.7ポイント上回ったことが判明。また、共有している夫婦は共有していない夫婦と比べて「家計の満足度がとても上がった」と答えた割合が1.6倍に増加したという。調査期間は2015年5月22日~6月21日、調査方法はインターネット、有効回答は20~60代のZaim利用者933人。

2015年12月18日

LGエレクトロニクス・ジャパンは2日、同社の有機ELテレビと液晶テレビが、定額制映像配信サービス「Netflix」に対応したことを発表した。Netflixは、世界50カ国以上で6,500万人以上の会員を抱える、定額制の映像配信サービス。日本国内では9月2日からサービスを開始し、「デアデビル」などのNetflixオリジナルコンテンツのほか、ドキュメンタリー、長編映画などをストリーミング配信する。月額料金は、標準画質(SD)のベーシックプランが650円、高画質(HD)のスタンダードプランが950円、超高画質(UHD 4K)のプレミアムプランが1,450円(すべて税別)。LGエレクトロニクス・ジャパンのNetflix対応テレビは、2014年および2015年に発売されたwebOS搭載モデル。対象テレビは配布済みのソフトウェアにより、ホーム画面のランチャー上にあるアイコンからNetflixを利用できるようになっている。対象テレビの詳細は以下のとおり。なお、下記以外の機種も、2015年度中のアップデートでNetflixに対応する予定だ。○有機ELテレビ - 2015年モデルEG9600シリーズ(65EG9600/55EG9600)EC9310シリーズ(55EC9310)○液晶テレビ - 2015年モデルUF9500シリーズ(65UF9500/55UF9500)UF8500シリーズ(60UF8500/55UF8500/49UF8500)UF7710シリーズ(55UF7710/49UF7710/43UF7710)UF6900シリーズ(49UF6900/43UF6900)LF6300シリーズ(55LF6300/49LF6300/43LF6300/32LF6300)○液晶テレビ - 2015年モデルUF9500シリーズ(65UF9500/55UF9500)UF8500シリーズ(60UF8500/55UF8500/49UF8500)UF7710シリーズ(55UF7710/49UF7710/43UF7710)UF6900シリーズ(49UF6900/43UF6900)LF6300シリーズ(55LF6300/49LF6300/43LF6300/32LF6300)

2015年09月02日

家計簿や日記などで日付を使う時、曜日もわかった方がいいのですが、いちいち入力するのは面倒です。ここでは「表示形式」の「ユーザー定義」を使って、日付と曜日を一緒に表示させる方法を紹介します。○「表示形式」の設定で曜日を表示するExcelでは「7/1」のように日付を入力すると、自動的に「7月1日」と表示されます。これは「表示形式」の初期設定がそのようになっているからです。この「表示形式」は「ホーム」タブで変更できます。まず、表示形式を変えたいセルを選びます。今回はA列すべてなので列番号「A」をクリックしています。続いて「数値」グループの右下をクリックします。「セルの書式設定」の「表示形式」が開くので「ユーザー定義」をクリックし、「種類」に「m"月"d"日("aaa")"」と入力します。アルファベット(mとdとaaa)と引用記号(")はすべて半角で入力してください。これで、日付の表示が「7月1日(水)」となりました。A列では、日付を入力するだけで曜日も表示されるようになります。○「表示形式コード」とは先ほど入力した m"月"d"日("aaa")" などを「表示形式コード」といいます。mと指定した部分は月、dと指定した場所は日、aaaと指定した場所は曜日が表示されます。mをmmにすると月が2桁、dをddにすると日が2桁になります。年は2桁か4桁で、yyなら2桁、yyyyなら4桁となります。二重引用符で囲まれた部分はその文字がそのまま表示されます。したがって、「2015/07/01(水)」のようにしたいなら yyyy"/"mm"/"dd"("aaa")" となります。以下は年月日でよく使われる表示形式コードです。執筆:よつもとNPO法人で「MOS (マイクロソフトオフィス・スペシャリスト) 講座対策」等の講師を担当。20年来のThinkPadユーザーだけどMacBookも好き。地下鉄の階段で「もうイヤ」と弱音を吐いたら子供に真顔で「運動してください。そして健康診断に行ってください」と言われたので今年のテーマは筋トレ。インナーマッスルを鍛えよう!本稿はWindows版の Microsoft Office Excel 2013 (本稿ではすべてExcel 2013と表記) をもとに執筆しています。お使いのExcelのバージョンが異なる場合は適宜読み替えてください。本稿の内容を実行したことによる損害や障害などのトラブルについて、執筆者および編集部は責任を負うことができません。記載内容を行う場合は、その有効性、安全性など十分に考慮いただくようお願い致します。記載内容は記事掲載日時点の法令や情報に基づいたものです。また紹介されている商品やサービスは、すでに提供が終了していることもあるほか、入手先など記事に掲載されている情報のみとなり、お問い合わせに応じることができません。記載内容を参考にしていただき、ご自身の暮らしにお役立ていただけますと幸いです。

2015年07月08日

調査会社BCNは6月17日、全国の主要家電量販店などの実売データを集計する「BCNランキング」に基づき、液晶テレビの販売動向を発表した。調査によれば、液晶テレビの販売台数前年同月比は14年11月以降、15年5月まで7カ月連続でプラスを継続しており、販売金額も2015年4月、5月と2カ月連続で前年比を上回っている。5月の販売台数規模は、2012年の水準には届かないものの、2013年および2014年の水準を超えた。金額面に関しては2012年の水準も上回っており、中期的に見ても液晶テレビ市場は台数・金額ともに回復局面に入っているとしている。平均単価(以下、すべて税別)も回復している。2012年には5万円を割り込んだ液晶テレビの平均単価は、2015年5月に65,500円と6万円台半ばまで回復した。これは、4Kテレビの販売好調によるところが大きい。液晶テレビ全体に占める4Kテレビの販売台数構成比は4月は7.5%だったが、5月には11.1%と初めて1割を超えている。50型以上の大型テレビに占める4Kモデルの台数構成比は47.2%まで拡大した。販売金額構成比では、4月が25.9%、5月が32.5%と金額面でも初めて3割台に乗り、4Kテレビの売り上げに勢いがついてきたことが分かる。また、このところ10%前後で推移していた50型以上の大画面モデルの販売台数構成比が5月には14.0%と過去最大を記録しており、大型化の進行にも弾みがついている。○ソニーが躍進、4K拡大をけん引シャープ、ソニー、東芝、パナソニックとメーカー別に見ると、躍進著しいのがソニーだ。販売台数は14年5月以降、13カ月連続で前年実績を上回っており、5月は194.8%とほぼ倍増。販売台数シェアでは18.1%と2位となった。販売金額でも5月は前年比163.1%となり、平均単価は95,700円と主要4社では最高金額を叩き出している。液晶テレビに占める解像度別構成比を見てみると、4Kモデルが台数で24.7%、金額で51.4%と、4社中トップの実績だった。このソニーの躍進が液晶テレビ市場の回復をけん引している、とBCNでは見ている。一方、38.1%でトップシェアのシャープは、5月の販売台数前年比が108.1%、販売金額が118.3%と堅調に推移。ただ、平均単価は61,100円と4社中最安。4Kモデルの台数構成比も7.6%と唯一1ケタ台を記録した。50型以上の構成比が83.1%を占め、4Kモデルの小型化に出遅れた感があり、4Kモデルの台数構成比は伸び悩んでいる。一方、低価格のHD以下モデルの販売台数構成比が5割を超えており、BCNでは「利益率の低い製品群の比率が高い。収益力を上げるにはこうした構造を変える必要がありそうだ」としている。4Kモデルの躍進により国内液晶テレビ市場は回復しつつあるが、肝心の4Kコンテンツが整うのはこれからという状況。こうした状況では、爆発力に乏しく急速なV字回復は期待薄だとしている。今後の買い替え需要を刺激するには「4Kプラスアルファの魅力をどこまで消費者に示せるかにかかっている」とした。

2015年06月18日

大日本印刷(DNP)は6月10日、「DNP家計簿アプリ レシーピ! (レシーピ!)」が、コープ東北サンネット事業連合(コープ東北)の子会社となるコープコミュニケーションズの販売するタブレット端末「かんたんタブレット」のプリインストール家計簿アプリ「コープ家計簿ジャーナル powered by レシーピ!」として採用されたことを発表した。「かんたんタブレット」とは、みやぎ生活協同組合(みやぎ生協)での買い物を便利でお得にする各種機能を備えたAndroid搭載タブレット端末で、6月下旬に販売開始を予定する。同端末にプリインストールコンテンツとして導入される「コープ家計簿ジャーナル powered by レシーピ!」は、レシーピ!の従来機能に加え、みやぎ生協の店舗情報や、共同購入の履歴が自動的に取り込まれる機能などを追加。購入商品は自動的にカテゴリー分類され、グラフで確認できるほか、みやぎ生協の電子チラシやキャンペーン情報の閲覧もできる。なお、買い物履歴のデータ連携は、7月下旬に開始する予定。端末の提供開始時にプリインストールされるアプリは、「コープ家計簿ジャーナル powered by レシーピ!」のほか、家計簿アプリや共同購入の注文が手軽に行える専用注文アプリ、活動量計などと連携できる健康管理アプリ、電子化されたレシートを確認できるスマートレシートなどとなる。コープ東北は今後、同サービスの提供を8月以降よりコープ東北に加盟の各生協へ拡大。東北地方以外の全国生協への展開も目指す考えだ。

2015年06月10日

家賃や家のローンについで、大きな割合を占めている家計の支出といえば水道光熱費、特に「電気代」ではないでしょうか? 把握はしたくても、毎月の明細から使用量や料金をぬきだすのは面倒…。そこでご紹介したいのが、「 でんき家計簿 」です。■「生活スタイル」の似た家庭と、電気料金の比較ができる東京電力が運営する「でんき家計簿」は、ネット上で毎月の電気使用量や電気料金がグラフ化され、一画面で比較できるサービスです。東京電力と電気契約をしている人が利用できるサービスですが、一度登録すれば過去の記録がすべて反映されるので、年度ごとの振り返りも可能。また、家庭環境のよく似た家庭の使用量と比べることができる点も魅力です。わが家の場合、よく似た家庭と比較すると、春~冬の電気使用量は少なめ。他の家庭より「使いすぎていない」ことがわかり、ひと安心。けれど、省エネ上手な家庭と比較すると、秋~冬にかけてはもっと節電できそうなことが判明しました! ■今からできる、具体的な「省エネ法」の提案で、効率的に電気代を削減「でんき家計簿」では各家庭の状況に見合った「省エネアドバイス」を受けることができます。そのなかから、できそうなプランをいくつか選んで家族で実践すれば、効率的に電気代が削減できるかもしれません。わが家は「炊飯器の保温時間は短めに」や「洗濯物はまとめ洗い」などはすでに実践していたので、新たに「パソコンの省エネモードを使う」「冷蔵庫は詰めすぎない」に、新たに取り組んでいます! 日常生活の中でできる、具体的な行動が主なのですぐに取り組めるところがうれしいですね。■今契約している電気料金プラン、生活スタイルに合ってる? 「でんき家計簿」では「現在の料金プランが適正かどうか」を診断し、よりお得なメニューへの変更、機器の買い替えなどのアドバイスを受けることができます。家族構成をはじめ、日中の在宅状況、住まいの種類、掃除・洗濯を行う時間などを入力すると、1日の電気の使い方が表示され、家庭にあった料金メニューを診断してくれます。ちなみにわが家は、今設定している料金プランが適正だったようで、これまたホッとしました。「でんき家計簿」の登録はウェブサイトからできますが、ログインには後日郵送で送られてくハガキ記載の「認証コード」が必要です。利用までに、少し時間はかかってしまいますが、目には見えない「電気」のグラフ化は、省エネ意識を高めるには十分なはずです!

2015年06月01日

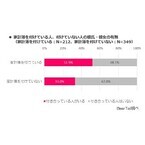

家計簿アプリサービス「Dr.Wallet」を運営するBearTailは28日、家計簿を付けている人と付けていない人を対象に実施した「金銭感覚に関する調査」の結果を発表した。それによると、家計簿を付けている人の方が日常生活や余暇・娯楽に対して、より「お金をかけてもよい」と考えていることが推測できる結果となった。まず、ランチをするときにこの値段以上は高いなと感じる金額を尋ねたところ、家計簿を付けている人の平均は1,639円。一方、家計簿を付けていない人の平均は1,365円だった。飲み会・外食をするときにこの値段以上は高いなと感じる金額についても、家計簿を付けている人の平均は4,535円、付けていない人の平均は4,127円と、家計簿を付けている人のほうが高かった。毎月の携帯料金でこの値段以上は高いなと感じる金額を聞くと、家計簿を付けている人の平均は1万1,579円、付けていない人の平均は9,689円と、両者の差は2,000円弱に広がった。このほか、特別な日の食事、旅行時の宿泊費用、美容院の料金、コンビニで買い物をする時と、今回調査した全7項目において、家計簿を付けている人の方が高いと感じる金額がより高い傾向にあった。同調査は、2015年5月15~25日にインターネット上で行われ、20~30代の個人536人から有効回答を得た。

2015年05月28日

リーディは28日、プロフィールに加えて1カ月単位の家計簿を公開し、それぞれの金銭感覚をサイト上で共有してマッチングを図るネット婚活サービス「家計簿婚活サイトのリーディ」をオープンした。同社によると、一般的な「婚活サービス」では基本的なプロフィール情報しか確認することができず、金銭感覚について確認が行えるものはなかったといい、結婚後に金銭感覚の不一致が発覚して別れたケースも少なくないという。今回オープンした「家計簿婚活サイトのリーディ」では、プロフィールに加えて1カ月単位の家計簿を公開し、従来の婚活サービスでは知り得なかったという金銭感覚をサイト上で共有し、マッチする相手を探すことができる。これにより、カップリング成立後の金銭感覚のミスマッチを避けることが可能となるとしている。家計簿の公開範囲は、メンバー全体、交流中メンバー、カップリング成立メンバーで選択できる。メッセージ交換可能な全メンバーは本人確認書類承認済みで、身元が明らかでない人はいないという。料金は、アプローチを申込む、もしくは承認するまでは無料。アプローチ以降のステップに進む場合も利用料は定額(30日間:2,500円)となり、追加料金は発生しない。2015年5月末まで、オープン記念として有料機能を含む全ての機能を無料で利用できる。今後は、登録した家計簿からのレコメンド機能(オートマッチング)も追加していく予定。

2015年04月28日

読売テレビエンタープライズは5月2日~4日、テレビアニメ「金田一少年の事件簿R」を題材とした体感型謎解きゲーム「寒獄山荘殺人事件」の名古屋地区での公演を実施する。同イベントは、2014年4月~9月に読売テレビ系列で放送されたテレビアニメ「金田一少年の事件簿R」を題材とした体感型謎解きゲーム。これまで東京と京都で公演を行ってきたが、クリア率は東京公演で約25%、京都公演で約13%と、難易度の高い謎解きゲームとなっている。参加者は、あるリゾート地の山荘に休暇を利用して訪れる、という設定でスタート。そこで突然殺人事件が発生する。すべての謎を解き明かし、犯人の目的を阻止することが参加者のミッションとなる。今回は6人のチーム制で、初対面の人とも協力して謎解きに挑戦する。なお、3人以上のチームで参加する場合は2つのチームに分ける場合があるとのこと。全員でさまざまな謎や暗号を解き、ミッションを乗り越え、"ある目的"を達成することが必要となるという。なお、公演時間は11:00~・14:00~・16:30~・19:00~(5月2日のみ14:00~・16:30~・19:00~)で、開演の15分前に開場する。料金は前売3,000円、当日3,500円。チケットはe-getにて販売している。対象年齢は中学生以上で、小学生以下は保護者同伴の場合のみ入場可(無料)。※価格は全て税込(C)天樹征丸・さとうふみや・講談社/読売テレビ・東映アニメーション

2015年03月24日

無料家計簿アプリ「Dr.Wallet(ドクターウォレット)」を運営しているBearTailはこのほど、20代~60代の未婚男女561名を対象に実施した「お金の使い方調査」の結果を発表した。調査は2月26日~3月1日に、インターネットで行われた。○家計簿を付けている人、37.8%調査ではまず、家計簿を付けている人の割合を調べたところ、37.8%が「付けている」と回答した。また、現在恋人がいるか聞いたところ、「いる」と回答した人の割合は家計簿を付けている人で51.9%、付けていない人は33.0%という結果に。家計簿を付けている人の方が18.9ポイント高かった。○家計簿を付けている人の方が、恋人に使うお金が高め次に、彼氏・彼女への誕生日プレゼントにいくらかけているか教えてもらったところ、家計簿を付けている人は平均で2万722円だった。対して、付けていない人は1万8,441円と約2,000円の差となった。続いて、食事デート代に支払う金額についても聞いたところ、家計簿を付けている人は平均7,120円なのに対し、付けていない人は6,395円と、こちらも家計簿を付けている人の方が高い結果となり、家計簿を付けている人はパートナーに対してお金を使う傾向があることが伺えた。そのほか同調査では、1カ月あたりの住居費・食費・外食費・洋服代についても同様の調査を実施しており、その結果、食費や外食費に関してはあまり差は見られず、住居費と洋服代については、家計簿を付けている人の方が高いという結果が出ている。

2015年03月19日

前回 は、家計簿なしでも家計管理ができるP.D.C.A法の概要についてお話ししました。今回は具体的な方法をお伝えしていきます。■家計簿なしで家計管理、P.D.C.A法4つのステップ1.Plan(計画):ビジョン・計画の策定ここで重要なのは将来の見通しを立てることです。表1を参考に、未来の年単位の時系列で今後の収支を予測した表を作成し、子供の受験や入学といった教育関連、住宅の購入やリフォーム、そのほか金額の大きなお買い物などの予定を書き込みます。年号の下に家族の年齢を入れると、イメージがわきやすくなります。最終的には老後までのプランを作るのがおすすめですが、まずは自分が気になっている時期(たとえば、子どもの独立まで)のものを作ってみましょう。おそらく、プランを作った段階で、「今の貯蓄ペースでは、ライフイベントややりたいことを実行するには不足している」といったように、何らかの「ギャップ」を感じるはずです。そうしたら、そのギャップを埋めるための貯蓄額を達成するためには、生活費をどれくらいに抑えればいいのか、その目標を立ててみましょう。ここでは家計簿が苦手な方でも取り組みやすいよう、あえて生活費の項目を細かく分けてはいません。2.Do(実施・実行):計画に沿って実施計画に対して必要となる貯蓄額から、月々の貯蓄ペースを逆算して定めたら、毎月その額を「先によけて」貯める仕組みを作ります。後々調整をしながらサイクルを整えるので、ここで金融商品を吟味する必要はなく、初めは普通預金などで構いません。詳しくは、 「今年こそスッキリ整理! 共働き家計のお金の管理」 を参照してください。そして、残ったお金で1ヵ月間、「ちょっと目標を意識しながら」生活してみましょう。人によってはほんの少し意識を変えただけで嗜好品購入などの無駄使いがなくなることもあります。3.Check(点検・評価):実施が計画に沿っているかどうかを確認1ヵ月経った時点で、使った生活費をざっくり計算します。もし、その時点で貯蓄した分を取り崩しているような場合は、貯蓄の計画に無理のある可能性があるので、次のActに進み、分析します。計画に沿っていればそのまま1ヵ月ごとに集計し続けます。4.Act(処置・改善):実施が計画に沿っていない部分を調べて処置もし、プランと実態がかけ離れている場合は、以下の点をチェックしてみましょう。1)固定費(住宅ローン・車の所有・携帯電話やプロバイダのプラン料金・保険料など)を見直すことはできるか。2)買い物のときに「これって無駄遣い?」と不安になるような出費がないか。3)ライフイベントの目標の優先順位によって、額や時期を調整可能か。4)収入を増やすことやリタイアの時期を延長することは可能か。5)運用を取り入れることで貯蓄ペースを上げることはできるか。これらを取り入れた上で、ステップの1番目のPlanからサイクルを継続します。1)や5)については、ファイナンシャル・プランナーに相談するのもおすすめですが、もちろん自分で考えるとしても、行き当たりばったりの節約や運用を行うよりは、プランを作って考えたほうが、効果的なアイディアを思いつくためのアンテナが立つはずです。家計簿に比べて日々の労力は少ないのですが、定期的にP.D.C.Aのサイクルを意識することでちゃんと効果が出るのがこの方法のよいところです。まずは未来を具体的にイメージすることから始めてみましょう!

2015年01月31日

家計管理というと、「家計簿をきちんとつけることから」と思っている方が多いようです。マネー相談で「お金の管理が苦手」と打ち明ける際、「家計簿もつけてなくて…」と恥ずかしそうにおっしゃる方もいます。ですが、家計簿をつける=家計管理ではありません。家計管理とは、これから将来にわたっての家族のハッピーな生活を守るために、家計の動きを把握し、マネジメントすることです。その中で、特に支出部分を詳しく分析したい場合のツールが家計簿なのであって、支出の額や内訳が大体把握できているのであれば、家計簿は不要といってもいいくらいです。■家計簿をつけるのは何のため? お金が貯まらないから家計簿でもつけようか。そんな気持ちで家計簿をつけたことがある人もいるのではないでしょうか。たしかに、無駄な支出を把握するために家計簿が真っ先に思い浮かぶのはよくわかります。では、どれだけの人がその家計簿をしっかり分析し、「無駄な支出」をカットできているでしょうか? いくら細かく家計簿をつけていても、単に、「お財布から消えたお金を記録する」ことで終わっている場合は、家計簿をつけることはあまり意味のない作業ということになります。それに、そもそもお金を貯める目的は何ですか? 家計管理の目的は冒頭でもお伝えしたとおり、未来まで家族が幸せに生活できることです。つまり、お金を貯めるのは「将来のライフイベントで必要な支出の準備をするため」ということになります。ただし、将来に向けていくら貯めておけばよいのか、その額が明確でないと、今の貯蓄ペースが充分という確信は持てません。将来いくら必要なのか、こればかりはいくら家計簿をきちんと分析していたとしても見えてきませんよね。そこで、視点を、過去から未来にシフトさせることをおすすめします。今回提案するP.D.C.Aサイクルを使った方法は、「将来こんなことがしたい」「この先、こんな生活を送りたい」というプラスのイメージからスタートするものです。こうした視点は家計管理にとって必要ですし、過去の細かい数字の記録の作業が楽しくない、つまり「家計簿をつけることが面倒である」方にとっても、取り入れやすい要素になるでしょう。■家計管理の新発想! 家計簿なしのP.C.D.A法とは? 「P.C.D.A」はもともと事業活動における品質管理や生産管理をするときの用語で、最近はキャリアプランニングや時間管理などにもこの用語が応用されることがあります。それぞれの頭文字はPlan(計画):ビジョン・計画の策定Do(実施・実行):計画に沿って実施Check(点検・評価):実施が計画に沿っているかどうかを確認Act(処置・改善):実施が計画に沿っていない部分を調べて処置を指しています。Actをおこなった後で、次の段階のPlanにつなげ、継続的なサイクルで質を上げていくところがポイントになります。次回は、家計管理にこのP.D.C.Aを応用する、具体的な方法をお伝えします。<関連リンク> 家計簿がつけられない…そんなあなたにおすすめしたい家計簿なしのP.D.C.A法とは(その2)

2015年01月27日

Zaimはこのほど、オンライン家計簿サービス「Zaim」の新機能として、「わたしの給付金」および「わたしの医療費控除」の提供を開始した。Android、iPhone、iPadアプリ版・Web版から利用可能。基本機能は無料だが、一部機能はプレミアム会員向けとなる。「わたしの給付金」は、利用者のプロフィールや家計の状況から、受けられる可能性がある国や地方自治体の給付金を自動抽出するツール。検索する手間を省き、情報を知らなかったがために給付金を受けられなかったという機会損失を防ぐという。対象は、東京都23区および神奈川県横浜市・川崎市の合計892種類の給付金。2015年2月以降は県庁所在地を中心に全国展開する。「わたしの医療費控除」は、過去4年と本年の家計記録から、医療費として控除対象になる可能性がある支出を自動的に割り出すツール。医療費控除は1年間にかかった医療費だけではなく、通院にかかった公共交通機関の交通費なども対象となる。同ツールでは、医療費と関連して控除になる可能性のある支出を割り出し、合計額が控除対象の10万円に達するかどうかを判定する。また、プレミアム会員になると、医療費控除用の申請書類「医療費集計フォーム」を自動的に生成する機能を利用できる。

2015年01月26日

読売テレビエンタープライズは11月29日より、読売テレビ系列で放送された「金田一少年の事件簿R」を題材とした体感型謎解きゲーム「寒獄山荘殺人事件」を東京・代官山で実施する。同イベントは、金田一少年の事件簿Rとリアル謎解きゲームによるコラボレーションシリーズ第2弾。2014年7月に実施した「謎解遊戯殺人事件~vs.地獄の傀儡師~」に続いて実施する。今回舞台となるのは、雪山の山荘で発生した殺人事件。1チーム6人で協力してさまざまな暗号やパズルを解き明かし、制限時間内に「ある目的」を達成することがミッションとなる。開催日は、11月29日・30日、12月6日・7日・13日・14日。開催時間は、12:00~、15:00~、18:00~。会場は、東京都代官山のTheatre CYBIRD(シアターサイバード)。参加費は、前売り3,000円、当日3,500円。前売り券が完売した場合は、当日券の販売はなし。チケットはイープラスで販売している。※価格は税込(C)天樹征丸・さとうふみや・講談社/読売テレビ・東映アニメーション

2014年11月20日

これであなたも貯め体質! 人気FPが教える超簡単「一行家計簿」家計管理にはやはり記録をつけるのが一番。でも家計簿をつける時間もないし、そもそも面倒くさい…。そんなあなたのために、ファイナンシャルプランナーの風呂内亜矢さんに聞いた、とっても簡単な家計管理法を紹介します。●「なんのために家計簿をつけるのか」を考えれば、無駄な作業を削れる――「つけたほうがいいとはわかっていても、やっぱり家計簿って面倒くさくて…」という方に良い方法ありますか?「そういう方には、天野伴さん(注)提唱の『一行家計簿』がオススメです」(風呂内さん・以下同)――それはどんなものですか?「気になるカテゴリーの金額だけを集計して、費用を把握する方法です。たとえば、カフェでついお金を使っちゃうOLさんは多いですよね。その場合は、カフェに関する費用だけを手帳にメモするんです」――それだけでいいんですか?「これを行うと、月単位での増減はわかりますし、OLさんなら収入は皆さん把握していますから、全体に対する割合もつかめますよね。それで、ああ今月は多かったから来月はカフェに行くのは少し減らそう、といった形で生活費のコントロールにつながるんです。洋服を衝動買いするクセのある方は服飾関係の出費だけ、食費が多いと思ったらコンビニやスーパーで使った金額だけをチェックする。そして数カ月分を比較する。これだけでいいんです」●家計簿は本来、無駄な出費を把握するためのもの「そもそも家計簿をつけるのはなんのためかというと、貯蓄をしたいとか、生活を楽にしたい、といった自分の生活を向上させるためですよね。ですから極端な話、数字をざっくり把握して、無駄なところと必要なところを見極められればそれで十分なんです。そうして削れるところを見つけて貯蓄に回せれば目的達成、ですよね。カフェ代をコントロールできるようになったら、次は被服費を記録するという形で、数カ月おきにチェックする費目を変えるのもいいですね」――パーフェクトな家計簿を目指す必要はないんですね。「そうです。ほかにも簡単なやり方はあります。たとえば、透明なトレーを複数用意して、お店のジャンルごとにレシートを分類して入れていく。その量をざっと見るだけで月ごとの増減がざっくり把握できます。特に食費関係、スーパーやコンビニでの支払いの増減を見るのに有効ですね」●数字を見なくても支出の増減は把握できる「また、月末に通帳を眺めるだけでも効果はあります。先月より増えていれば黒字、減っていれば赤字ですから。そういう形で、大枠でいいから支出の増減を意識する、というところから始めるだけでもお金に関する意識や習慣が変わってお金を大事にするようになり、それがいい循環を呼びます。無駄使いがなくなったり、貯蓄に回せるお金が増えたり、とうれしい結果がきっと出てきますよ」――難しく考えず、とにかく始めるのが大事なんですね。「そうなんです。家計簿をきっちりつけることにこだわらず、あくまで生活習慣から出てしまう不要な出費などを見つけるための手段と割り切って、できるところ、気になるところから始めるのが◎です」これなら数字が苦手な人、忙しい人も家計管理が楽にできそうな気がしませんか?毎月なぜかギリギリになってしまうという方は、紹介した方法を活用して、ぜひ“楽しい貯金生活”に変えるきっかけにしてみてくださいね。(注)天野伴氏:「天野伴 税理士事務所」代表。業務の仕組み化や家計簿アドバイスに定評のある税理士として、「日経マネー」「日経新聞」「日経アソシエ」等で活躍中。<プロフィール>風呂内 亜矢(ふろうち あや)/ファイナンシャルプランナー・CFP®認定者・宅地建物取引主任者。OLだった26歳のときに貯金80万円でマンションを衝動買い。物件価格以外にも費用がかかることを知ったのをきっかけに、お金の勉強をスタート。マンションの販売会社に転職すると、自身がマンションを購入したときの体験を交えた営業が顧客の共感を集め、年間売上1位を獲得。現在はテレビ、ラジオ、雑誌、新聞などで「お金に関する情報」を精力的に発信中。<取材・文/関谷知生取材協力/ファイナンシャルプランナー風呂内亜矢>

2014年09月30日

連載コラム『あなたの家計簿見せて! "給料減少時代"の家計診断』では、相談者のプロフィールと実際の家計簿をもとに、5人のFPが順番に、相談者の家計に関する悩みについての解決策をアドバイスします。【相談内容】9月から夫が静岡へ転勤することになりました。上の息子が中学3年生で高校受験なので、転勤には付いていかず、夫には単身赴任をしてもらおうと思っています。夫の仕事が転勤が伴う転勤族なので、なかなか家も買えません。転勤先に特に社宅などがあるわけでもなく、会社からの家賃補助はあるにしろ、別々に生活するとなると家賃が2つ分かかってしまいます。今後子どもたちの教育費もかかってきますし、これから先の家計をどのようにやりくりしていったらいいか、アドバイスお願いします。【プロからの回答です】5年毎の転勤、せっかく慣れたと思ったら新天地へ。引っ越しもうんざり。あちこち移動する生活ではなく、腰を落ち着けて、家を買ってしまいたいと、同じ転勤族の友人が話していたことがあります。そんな引っ越しも多い中、堅実に貯蓄も貯められていて立派ですね。支出も旅行やレジャーなどしっかり押さえつつ、堅実に生活されていると思います。二重になる生活費、増えていく学費……、見通しが立たないときは、お金の流れを時系列に見ていくと、頭の中が整理されてきますのでおすすめです。(※詳細は以下をご覧ください)○出費の増加たとえば、ご主人は60歳まで単身赴任するとして、家賃3万円、食費3万円、水光熱費1万円増加したとします。その間、残った家族の生活費は全体で1万円安くなると仮定します。60歳以降は収入が4割下がるものの65歳まで継続雇用。車は60歳までの間に2回中古の軽自動車を諸経費込み100万円で購入し、単身赴任終了時に手放します。メインの車は3回目の車検時に250万円で購入し、70歳過ぎたら買い替えせず、77歳で手放します。お子さんたちは高校までは公立、私立の4年制大学に自宅から通学……と現状から将来を推測して、イメージをどんどん金額に落とし込んでいきます。以上の前提でお金の流れを見ていくと、心配されている通り、"二重生活"と教育費の増加が響いて、65歳の退職時から赤字の生活に突入、ご主人が74歳になると貯蓄も底をついてしまいます。退職金が300万円以上出れば、貯蓄が底を尽きることはなくなりますので、どんな制度になっているのか、いくら出る計算になるのか確認してみましょう。退職金がなければ、老後用の貯蓄を始める必要があります。○赤字の解消法赤字を解消するには、支出を抑える、貯蓄を運用して増やす、収入を増やす、のどれかしかありません。支出はこれ以上増えることがあっても減らすのは厳しいでしょうから、現状維持を頑張りましょう。貯蓄の運用には、食品や飲みものなどの優待品が来る「家計に助かる優待品があるところ」や、化粧品やレジャー施設など「プチ贅沢できる優待品がもらえるところ」という観点から運用先を検討してみるのもおすすめです。株式投資もされているようですのでわかっていることとは思いますが、「気に入った優待品をもらえる会社」の中からご自身の投資基準に合った会社を探すのが前提です。また運用ではありませんが、最近はやりの「ふるさと納税」も面白いかもしれません。ふるさと納税とは、ざっくりいうと自分で住んでいる地域外の自治体に税金を寄付することで、所得税や住民税が安くなる制度です。確定申告が必要ですが、その地域の特産品がもらえる自治体に寄付する人が増えてブームになっています。加熱しすぎとの批判も出てきていますが、株式と同じく、応援したい地域に寄付をする視点で利用するは悪くない考えだと思います。退職金が(思ったより)ない場合、収入を上げるには理恵子さんが働く必要が出てきます。長男が大学へ通う間、月6万円の収入を4年間続けるだけで、将来的にも普段の生活にも余裕が出てきます。○どこに住むか? 住みたいか?また、家を購入したいとのことでしたが、教育費準備のため400万円、万が一の生活防衛のため300万円(生活費の6カ月分)とっておくことを考えると、購入に使えるお金は残り500万円。諸経費に200万円かかると仮定すると頭金に充てられるのは300万円になります。現在の住居費が収入の25%程度ですので、それ以上返済額を増やすのは得策とは言えません。月々9万円を返済額として、75歳までローンを組んだとしたら、借りられるお金は2400万円程度になります。マンションを買う予定なら、修繕積立金や管理費などもかかってきますので、返済金額をもう少し下げる必要があります。ちなみに月7万円の返済だとすると、上記の前提で借りられる金額は2000万円程度になります。実家から援助をもらえたり、理恵子さんが働くのであれば、その分家の予算も上げていくことができますが、上記の予算で希望の物件があるか確認してみましょう。ご主人のご実家は義兄さんが住んでいて、ご両親との同居はないのであれば、理恵子さんの実家のそばだとか、転勤してきた知識を生かして、子どもの手が離れた後、住みやすかった地域に、夫婦だけで住む家を検討するとか、お金を貯めておいて「現金で購入する」という手もあります。現在の生活を続けながら「現金で買う」には理恵子さんが働いて、その分を丸々住宅購入用として貯めていく必要があります。お金があれば家を買うにしても賃貸を続けるにしても選ぶことができますので、焦らず堅実にお金を貯めていきましょう。○万が一の備え入院時の保障は入られているようですが、「死亡」した場合の保障は備えられていますか? 会社の団体保険で加入しているとか、ご両親が備えてくれていたりしているなら良いのですが、太一さんが万が一事故などでなくなってしまった場合、保障が全くないのは心配です。年間200万円くらいの収入が入るような保険をご主人が70歳になる年までかけておきましょう。それこそ家をお持ちではないので、家を購入できる金額分の死亡保障か家賃分の保障も必要です。(※画像は本文とは関係ありません)<著者プロフィール>(株)プラチナ・コンシェルジュ ファイナンシャルプランナー 内田まどか「万が一」のためだけではない、生きていくための保険の入り方から、住宅取得、転職、早期退職など、夢や希望を叶えるためのライフプランニングなど、シミュレーションを活用してアドバイス。個人相談を中心に活動している。

2014年08月06日

家計簿をつけている人のほうが、つけていない人よりも平均貯蓄額が71万円多いというデータがあります。家計簿で支出の中の無駄を把握することは節約につながっているのでしょう。でも、家計簿をつけなければ「家計を管理」できないのでしょうか?私がファイナンシャル・プランナーとしてご相談を受ける中で、家計簿を完璧につけている方でも家計を管理できているとは限らないと感じています。毎月の集計までしていても、年単位での収入・支出・貯蓄ペースを聞くと、即答できなかったりします。また、これからの家族のライフイベントに「いつ、いくら」かかるのかを把握している方は実はごくわずかです。■そもそも家計の管理とは?家族にとって本当に必要なことにお金を使えるよう、計画的に準備することです。会社と違ってつぶれることの出来ない家計にこそ、管理するという考え方が必要です。家計簿をじっくり見たところで、未来の支出やそのための準備がどれくらい出来ているかはわかりません。では、どうしたらそれを把握できるのでしょうか? 実際のファイナンシャル・プランニングとは異なりますが、まずは自分で簡単にできる方法をお伝えしたいと思います。STEP 1:貯蓄残高とペースを把握するまずはメモでもかまいません。名義や口座ごとに預金残高を書き出します。そして、毎年どんなペースで増えているか(あるいは減っているか)を把握します。STEP 2:ライフイベントを書き出す住宅購入やリフォーム、子どもの教育費、レジャーや起業など、今後のライフイベントを起こる(であろう)時期の順番に書き出しましょう。私のFP相談では老後の費用も考慮し90歳まで(!)のイベントをお伺いしますが、自分で書くなら支出がイメージしやすい時期まででかまいません。(子どもの教育が終わるタイミングやリタイアまでなど)そして、その間にかかる費用もざっくりで良いので書き出してください。教育費は このサイト で簡単シミュレーションが出来ます。住宅はローンを組む場合、頭金(物件の2割以上が理想!)で計算します。STEP 3:貯蓄目標を立てるライフイベントにかかる費用と今の貯蓄残高、毎年の貯蓄の増え方を照らし合わせてみましょう。今のペースだと高校卒業まではいいけど、大学の時期が…とか、あれれ? 2年後の住宅購入に向けてこのペースではまずいな、とか色々見えてきませんか?そのギャップを知った上で貯蓄の目標額を設定しましょう。STEP 4:予算を立てる手取り収入から貯蓄目標額を引いた額を月々の予算に振り分けます。実際はボーナスがある方、収入が毎月変動する方など個別の状況があると思いますが、上手に工夫して月の予算を立ててみてくださいね。現状の支出の見直しが必要な場合、すでに家計簿をつけていれば項目を見つけやすいでしょう。でも家計簿をつけていなくても、まずはここをおさえられそう、というところにアタリをつけてやってみる→うまくいかなければまた違う手を考える、という手順は一緒です。まずは家計簿よりもこのステップを優先してください。かなりざっくりではありますが、これを実行し、最低年に1回見直していただくと将来の支出への準備が出来てきている実感がわくと思います。そう、それが「家計の管理」です。どうしても自分で上手く出来ないという場合はプロのFPに相談するのもおすすめですが、上記を行っておくと相談の際もスムーズになるので、ぜひお試しください。

2014年07月30日

連載コラム『あなたの家計簿見せて! "給料減少時代"の家計診断』では、相談者のプロフィールと実際の家計簿をもとに、5人のFPが順番に、相談者の家計に関する悩みについての解決策をアドバイスします。【相談内容】子どもが年子で只今育ち盛りです。今年長男が高校受験で、塾代もかかります。できれば公立にいってほしいのですが、私立に行くとなると次に来年次男も高校受験を控えているので家計が厳しくなりそうです。これから高校、大学ともっともっと教育費がかかるかと思うのですが、下の子が大学卒業までの約10年間どのようにやりくりしていけばいいでしょうか?【プロからの回答です】年子のお子様2人が高校、大学に進むこれからの10年間は、厳しい家計になることが予想されます。お子様が私立高校に進学する場合も見据えて、今のうちに家計を見直し、対策を立てて乗り切りましょう。(※詳細は以下をご覧ください)○高校受験塾にかかるお金育ちざかりの年子のお子様が2人いらっしゃるものの、現在は公立中学に通い教育費の負担は比較的少なく済んでいますね。ただ、高校受験の進学塾に通うことになると急に出費が増えます。現在通っている英語塾を辞めて予定している月謝が2万5千円の進学塾に通う場合の費用ですが、9月から2月までの月謝合計15万円、他に入塾費、教材費、冬期講習、模試代など半年間で別途10万円ほど見込んでおきましょう。そうすると、長男の方の塾にかかるお金は、現在の英語塾代5か月分と進学塾代の合計で年間約29万円になります。文部科学省の「子どもの学習費調査」(平成24年度)によると、公立中学校3年生の学校外活動費は年間約36万5千円ですから、他の受験を控えた中学3年生を持つ家庭でもこの程度の塾代を負担していると考えられます。○公立高校と私立高校はどのくらいかかるお金が違うのかこれから進学する高校が公立か私立かによって、かかるお金はどの程度違うのでしょう。前出の「子どもの学習費調査」によると、授業料などの学校教育費と、塾などの学校外活動費を合わせて、公立高校は3年間で約116万円、私立高校は約290万円という結果が出ています。私立に進学すると教育費は公立の2.5倍もかかることになりますね。また、大学に進学すると、国公立でも約250万円、私立大学でしたら学部にもよりますが450万円以上(どちらも4年間合計金額)の入学金、授業料等が必要になり、年子という滝澤様のご家庭には苦しい状況です。ただ、現在の貯蓄が1千万円ありますし、学資保険でも教育費の準備をされていますので、私立医歯薬学系など特別にお金のかかる大学でなければ、現在の貯蓄で賄えます。高校は公立に進学してほしいという親の希望はあるものの、お子様がどうしても私立に行きたいと希望することも考えられます。もしお子様が2人とも私立高校に進学されたとすると、在学期間が重なる2年間の年間収支は最大20万円程度の赤字になる計算です。大学進学資金は貯蓄で補わなければ仕方無い部分もありますが、高校までは毎月の家計の中でやりくりしていけるよう、今から対策を立てておきましょう。○子供の成長とともに減らせる出費もある家計データを拝見しますと、食べ盛り、育ち盛りのお子様が2人いらっしゃる割には、しっかりやりくりをされていると思います。毎月の食費や光熱費を減らすことも大切ですがお子様の年齢を考えると難しい部分もあるでしょう。安い食材をまとめ買いする、買い物の回数を減らすなどの工夫で食費を減らせないか検討してみましょう。通信費はお子様が成長して家族全員スマホとなると通信費が今後3万円以上に膨れ上がることも考えられます。最近は端末代と利用料を合わせても月3,000円以下で使える格安スマホも登場しています。プランの見直しも併せて検討し、これ以上通信費を増やさないようにしましょう。また、保険料などの固定費を月払いにしているなら、年払いに変更することで支払う金額を減らすことができます。普通預金に計500万円も預けていらっしゃいますが、お子様名義のものなど、すぐに使わないお金は少しでも金利の良い定期預金に預け替えましょう。お子様が成長すると支出が増えるばかりではありません。削減可能な支出もあります。例えば、お子様が受験期に入るとレジャー・旅行に出かける機会も減少すると考えられますので、その費用を自然に減らせるのではないでしょうか。それに伴い、これから車を買い替える場合は、燃費の良い小型車を選ぶことでガソリン代や車の税金、保険代等の維持費を減らすことも可能です。また、お子様が大学生になったら自分が使うスマホの通信費やお小遣いはアルバイトをして負担してもらう方法もあります。年子で教育費の負担が一度に来るのは大変ですが、見方を変えれば、苦しい時期が短く済み、その後の老後資金を貯めやすいとも言えます。お子様の教育費に目途が付いたら住宅ローンの繰り上げ返済を行うことでその後の家計状況も改善されます。気を緩めずに頑張ってください。(※画像は本文とは関係ありません)<著者プロフィール>(株)プラチナ・コンシェルジュ ファイナンシャルプランナー 福島佳奈美金融系SE(システムエンジニア)からファイナンシャルプランナーに転身。Webサイト中心にマネーコラム執筆を行うほか、教育費やライフプランニング、保険、家計見直しなどのセミナー講師、個人相談などの活動を行っている。

2014年07月04日

カメラで撮影したレシートを自動入力する機能など、スマートフォンならではの便利な機能を備えた家計簿アプリ。スマートフォンユーザーの利用率は、どのくらいなのだろうか。マイナビニュース300名に利用しているアプリや、不満点などを聞いてみた。スマートフォンアプリを利用して家計簿をつけた経験があるか聞いたところ、「今もつけている」が7.7%、「過去利用していたが、現在はつけていない」が10%だった。全体の約2割が一度は家計簿アプリを利用した経験があり、その半数が途中で挫折したことが分かった。「今もつけている」と回答した人に対して、利用しているアプリを聞いたところAndroid用アプリ「かけ~ぼ」が最も多かった。同アプリを選んだ理由については「品目ごとに色分けでき、グラフで何に一番使ったかを視覚化できる」などが挙げられた。このほかiOS/Androidアプリ「Zaim」「マネーフォワード」や、Androidアプリ「AndroMoney」を利用しているという回答があった。「過去利用していたが、現在つけていない」と回答した人に対して、家計簿アプリを使わなくなった理由を聞いたところ、「面倒になって辞めてしまった」という回答がほとんどだった。具体的な理由としては「思うように出費を分類できなかった」「クレジットカード支払いが多く、管理が面倒になった」などが挙げられた。家計簿アプリを「利用したことがない」と回答した人に対して、利用しない理由を聞いたところ、「面倒だから」「パソコンや紙で管理しているから」という回答がほとんどを占めた。特徴的な回答としては「そもそも家計簿をつける習慣がない」「奥さんがつけているが紙に固執している」などがあった。今回の調査では、多機能な家計簿アプリが複数リリースされている一方で、「家計簿は面倒だ」と考えている人は多く、また現在家計簿をつけている人に関しては「紙やPCの利用が習慣化」している人が多いことがわかった。調査時期:2013年12月04日~2013年12月5日調査対象:マイナビニュース会員調査数:300件調査方法:インターネットログイン式アンケート(記事提供: AndroWire編集部)

2013年12月21日

毎月のお給料日前にはお財布の中がピンチ! なんてことになっている人はいませんか? 家計簿をつけてきっちり家計を管理して、少しは貯金もしたいと思っている人は多いはず。でも、毎日いちいち家計簿をつけるのはやっぱり面倒ですよね。そこでとっても便利なのが、家計簿アプリ「ReceReco(レシレコ)」。これはレシートを撮影するだけで、日付やお店はもちろん、品目から値段まで全てをデータ化して記録してくれるというもの。家計簿をつけるのが面倒になるのは、レシートを見ていちいち支出の内容を記録していくところだから、それが一回のシャッターで済んでしまうのだから画期的。これなら簡単に続けられそうですよね。品目は、食費や日用品費、被服費、交際費、美容健康費といった費目で細かく分類できるうえ、それをグラフにしてくれるので、何にお金を使っているかが一目瞭然。これで無駄使いが防げそう!?また品目には写真も入れられるので、カフェに行ったときなどはスイーツの写真を入れてみるのも楽しそう。ただの家計簿ではなく、お買い物の思い出を記録するツールとしても便利です。他にも、CSVファイルに出力することができるので、EXCELで編集できたり、Evernoteにも出力可能。Web家計簿&資産管理サービス「マネーフォワード」、「MoneyLook®」とも連携しています。そして何よりも簡単で、カメラで撮って記録するという点が楽しめるので、飽きずに続けられるのかも。既にiPhoneで120万ダウンロードを記録し、家計簿アプリで初めて国内App Storeの無料総合ランキング1位を獲得したというのもうなずけます。そのアプリのAndroid版がいよいよスタート。Android版では、Woman.exciteでプロの料理家が考案した料理レシピを提供する「E・レシピ」や、あなたの街のチラシが検索、閲覧できるデジタルチラシのポータルサイト「Shufoo!」との連携も始まります。「E・レシピ」が提供する料理のプロが栄養バランスを考えた主食からデザートまでの4品からなる献立を毎日提供してくれるから、「ReceReco」のレシピコーナーからレシピを見ながら「Shufoo!」を参考にお買い物をして、そのお買い物の内容を「ReceReco」に記録するという、とってもスムーズな流れを実現。他にも、キャンペーン応募機能などとの連携も加わったほか、利用頻度の高いグラフ機能では、月別の推移が一目で分かる全体グラフ、大費目グラフのタップによる小費目表示など、大幅にバージョンアップ。これらのAndroid版に先行導入した新機能は、来年2月にiOS版でもスタート予定。今すぐ「ReceReco」をダウンロードして、今日のお買い物からレシートは必ずもらうようにしましょう。あとはそれを撮影するだけ。それだけで、賢いお買い物女子に変身! もう毎月貯金するのも夢じゃない!?【アプリ概要】アプリ名:ReceReco価格:無料ダウンロードはこちら (Android版) (iOS版)

2013年12月20日

勉強、運動、ダイエットは、続けたいけど続けられない三大習慣ですが、家計簿に関してもそう思っている人は多いのではないでしょうか。家計簿を続けられなかったり、記帳しているけど効果がなかったりするスマホユーザーにオススメなのが、「家計簿アプリ」です。家計簿は本来、毎日付けて支出をコントロールすることや、自分のお金の使い道を知ることが目的ですが、そのツールとして家計簿アプリを活用するのです。あなたの浪費のクセを知り、それに基づいた予算を立てることで、日々のお金の使い方が変わります。今回は、家計簿アプリを使ったカンタン家計管理術をお話しします。レシートを集めて、レシートのない支出だけを入力するこれからお伝えするスマホを使った家計管理のルールは、次の5つです。 家計簿アプリ「おカネレコ」(無料)をダウンロードする※レシートの自動認識機能があるものであれば他のアプリでもOKです。ただ、私が試した中でもっとも使い勝手が良かったのはこのアプリです。レシートをとっておき、封筒に入れるレシートのない支出は手入力する空いている時間にレシートの写真を撮る3ヵ月続けるたったこれだけです。レシートの出る買い物をしていれば、手入力する必要はありません。レシートの出ない買い物をするほうが少ないと思うので、大半はレシートを集める作業と思ってください。意識してレシートをとっておくと、お財布がレシートでいっぱいになってしまうので、家に帰ったらお財布からレシートを取り出す習慣を付けておくといいですね。レシートいっぱいのお財布は、お金が逃げていってしまいますよ~(笑)。スイカ等の電子マネーに関しては、チャージの領収書をとっておいてください。使った分を手入力する必要はありません。クレジットカードで払ったときはお店からレシートがもらえるので、問題ないですよね。とっておいたレシートは空いた時間にアプリを立ち上げて、スマホで写真を撮ります。すでに設定されているカテゴリーの1つを選んでレシートを撮影するだけで、自動認識機能で「いつ」「どんな商品を」「いくら使ったか」がアプリに入力される仕組みです。たまに誤認がありますが、手入力で修正することは可能です。友達と行った居酒屋のレシート等、レシートが長い場合は手入力に切り替えたほうが簡単です。お金の使い方は人それぞれ。それを知ることが大切家計簿アプリを使ったこの作業の目的は、「あなたのお金の使い方を、あなた自身が理解する」こと。お金が貯まらない人の大半は、贅沢はしていないのになぜかお金が消えていく、というもの。数多くの家計診断を行いましたが、8~9割のお客さまがこのタイプです。一見無駄なことはしていないように見えるご家庭も、お金の流れを整理していくことで問題点が透けて見えるようになります。よくあるケースが、「こんなに食費がかかっていたっけ?」というものです。共働き夫婦に多いのは、「自炊しようと食材を買い置きしていたけど、疲れちゃって外食しちゃった」というケース。このために、食費が10万円以上かかっている家庭もあるかと思います。なんとなく続けていることが、家計を圧迫しているのです。こういった「家計のクセ」をあぶり出して、適切な予算設定に修正し、家計管理の習慣を立て直すことが今回の目的なのです。ちなみに、私が仕事で行っている個人コンサルティングは、「1,本人申告(家計簿等を付けている場合)」「2,通帳と給与明細」「3,家計簿アプリ(相談申し込み後に行っていただいています)」のいずれかのデータをもとに“家計の見える化”を行っています。あなたが改善したい「浪費のクセ」を見つけよう3ヵ月間この作業を続けたら、集計を出します。そうすると、自分の感覚とズレている部分があるはずです。それが家計改善の糸口。「こんなに使いたくない」という部分を、使わないで済むような仕組みを考えていきます。たとえば、日用品費や食費が多いという家庭に話を聞くと、チラシをくまなくチェックして、毎日買い物に行っている、という話をよく聞きます。このような場合は、チラシを見ないで、必要な分を必要なだけ買う生活をアドバイスしています。お店には、訪問者に1つでも多くの商品を手に取り、買ってもらうための創意工夫が溢れています。そんな魅惑的な場所に行く回数を減らすというのも、効果的だったりします。自分がたくさんお金を落としているところはどこかを知り、それが必要なものかを考えてください。必要なものであったら、それ以外の支出を減らす工夫をすればいい。もっと支出を減らしたいと思ったら、浪費につながる習慣を断ち切り、お金を大事に使える仕組みを取り入れればいいのです。これで、「なぜか貯まらない」は解消していきます。まずは3ヵ月。レシートを集めることから始めましょう。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年11月28日

家計簿はつけ始めたものの、「このお金、どう記帳しよう?」と、迷うコトはないだろうか。それを放置していると家計簿をつけるのは、ジ・エンドとなってしまう。これが、“家計簿が3日坊主”の王道だと考える。私自身、家計簿をつける上で迷うことは多々ある。 「3日坊主にならない家計簿術その1」 に続き、実際の記帳をする際、どう考え対処したか、について今回はご紹介したい。■費目で迷ったら「日用品」に記帳「これ、何費につけたらいいんだろう?」と迷うのが、家計簿つけの最初の壁。そこで止まってしまっては、家計簿は続かない。私は「費目で迷ったら、日用品に記帳しよう」と決めた。理由は、そう決めておけば、家計簿つけがストップしないと思ったから。しばらくそれで続けてみたら、自分がどんな費目つけに迷うかが見えてきた。我が家の場合は、子供関係のお金が迷いどころだった。文房具や衣類、月謝、医療費、子供関係のお付き合い…。これらの費目分けして記帳するのが面倒になったので、すべて一括して書き込める「こども費」という項目を新設することで対処した。■家計簿は、現金出納帳だと割り切る水光熱費や新聞代といった銀行口座から引き落としされるお金を、私は家計簿に記帳しない。最初はカード明細や銀行の通帳から転記していたが、ある時「これをリファーすればいいじゃん」と思った。以後、引き落とし分は、半年毎にカードの明細表や通帳から数字を拾い、エクセルで管理している。「家計簿は現金出納帳だ」と割り切ることで、日々の記帳はかなり簡略化される。引き落としされるお金は、専用口座を作り、月に一回一定額を入金する。最初は目安がわからないかもしれないので、我が家の水光熱費の年平均を紹介しておく。「電気1万3千円、ガス7,000円、水道5,000円」。■水光熱費は節約しないちなみに水光熱費というと、節約するものの代名詞のようだが、私は節約を気にしていない。金額を見て欲しい。電気代は洋服を1着、ガスや水道代は外食を1回我慢する程度のお金だ。それでのびのびと、たっぷりした気持ちで1ヶ月家族過ごせるのなら、金銭的な意味での節約は不要と考えている。(エコ的視点でエネルギーは大切にすべきだとは思っているけれど)■修繕積立金を積み立てる「大きな買い物」。これも家計簿つけのペースを狂わす大きな要因だ。そもそも。「金額いくらからが、大きな買い物なのか?」という話から始めなければならない。我が家の場合は、1週間2万5千円の現金で暮らすことにしているので、3千円以上は、「大きな買い物」として日常の生活費とは別処理をしている。別処理とは何か? それは「修繕積立金」という積立を毎月1万円して、そこから支払うのである。貯蓄と違うのは、このお金は使うことを前提に貯めている点。このお金を上回って「大きな買い物」をしてしまった場合は、貯蓄から補填する。貯蓄から補填した分は、次のボーナス時には補填するよう心がけている。文章/楢戸ひかる

2013年10月29日

連載コラム『あなたの家計簿見せて! ”給料減少時代”の家計診断』では、相談者のプロフィールと実際の家計簿をもとに、5人のFPが順番に、相談者の家計に関する悩みについての解決策をアドバイスします。【相談内容】長男が再来年小学校に入学します。中学受験が大変だという話を聞き、小学受験をさせて、小学校から私立に行かせたいと考えていますが、小学校から私立に行く場合と、中学校から私立に行く場合とお金的にはどちらが親の負担が少ないのか教えてもらいたいです。【プロからの回答です】お子様の進学に関しては、親であればどなたも悩むことかと思います。なるべく苦労をかけずに大学まで行かせたいのが親心でしょう。しかし、エスカレーター式ですべて私立の学校に行けばお金がかかります。反対にすべて公立の学校であればお金はかかりませんが受験という苦労が待ち構えています。教育に関して、早くから考えることは非常に大切なことですので、詳しくみていきましょう。(※詳細は以下をご覧ください)幼稚園から高等学校までにかかる教育費(出展:文科省「子どもの学習費調査平成22年度」)大学入学から卒業までにかかる費用の目安(出展:朝日新聞デジタル版)教育費総額の公立と私立の差については、最も差が大きいのが小学校で私立が公立の4.8倍、次いで中学校の2.8倍となっています。幼稚園3歳から高等学校3年生までの15年間においてすべて公立に通った場合では、約504万円、すべて私立に通った場合では、1,702万円となり、約3.4倍の差があります。もし、お子様が2人とも高校まですべて私立の学校を選択すると、3,404万円もかかります。さらに私立大学(お子様が男子なので理系と仮定)の費用も加算すると、なんと4,386万円にもなります。首都圏のマイホーム1軒分と同じですね。特に村田様の場合考えて欲しいのは、ご主人の病気や事業がうまくいかなくなった時に収入がすぐに途絶えてしまうことです。そうなると、せっかく私立に入ったのに途中で公立に変わらなければいけなくなり、お子様に心の負担をかけることになるかもしれません。あらかじめ4,000万円くらい貯金をしてそれを取り崩していくのであれば問題ありませんが、そんな貯金は若い時にはあるはずもありません。また、お子様の教育費でお金を使ってしまい、老後の資金がないということもよく聞く話です。初めにも書きましたが、私立と公立の費用の差が一番大きいのが小学校です。私立小学校では、月々約10万円の費用がかかります。これが2人ですと月々20万円。果たしてこの費用を賄うことが可能でしょうか? 今の家計から考えるとお子様が2人とも私立の小学校に通った場合、報酬の半分が消えてしまいます。これでは、本来重要な生活費が不安です。どこにも行けず、おしゃれもできず、家でじっとしている生活が浮かんできます。そこで、お子様を私立の学校へと考えるのであれば、中学校からがベストかと思います。奥様もフルタイムで働けますので、家計への負担が少ないのです。確かに小学校受験と中学校受験を比較した場合、中学校の方が難しいのは事実です。しかし、勉強をするのはお子様です。お子様が、○○中学へ入学する強い意志を持っていれば合格するでしょうし、公立でもいいと考えていれば無理かもしれません。中学校受験であれば勉強をする本人の意思を尊重すべきでしょう。自営業の場合サラリーマンと異なり、毎月決まった給与がなく、いつ収入がダウンするかわかりません。また、個人の自営業であれば厚生年金もなく老後が不安ということも考えられます。自営には自営のメリットがありますが、重要なことは何が起きてもいいようにある程度貯金をすること。その意味では毎月7万円を貯金していることはいいことですのでこれを今後も続けて下さい。また、お子様の教育費として一人毎月1万円ずつ貯金をしているとのことですが、1万円×12ヶ月×18年=216万円(低金利なので、利息分は考えていません)。この金額では、大学入学時の2年分にしかなりません。できればお子様が中学生になるまでは、もう少しこの金額を増やしてみてはいかがでしょうか。奥様がパートで働けば十分可能かと思います。学校に関しては、大きな負担となる小学校ではなく、中学校から私立の学校がいいかと思います。無理をして小学校から私立に入学させれば、収入が安定していない自営業であれば今後お金のやりくりで大変なことが増えていくかと思われます。それよりも近くの公立の小学校で近所の友達と遊ばせ、その間に貯金に励み、中学校から本人に意志を確認して私立に通わせてはいかがでしょうか。案外、しっかりしたお子様に育ち、ずっと公立に行きたいとなるかもしれません。そうなれば、老後は悠々自適でのんびり過ごせことになるでしょう。【拡大画像を含む完全版はこちら】

2013年08月29日