皆さんの親世代は、住宅ローンの額や年収といったお金にまつわる話題全般を、子どもと話すことはめったになかったと思います。でも、たとえ金融に詳しくない方でも2008年の金融危機、いわゆる「リーマンショック」は耳にしたことがあるでしょう。その経験から、今世界中で、子どもへの早い時期からの「金融教育」が注目されています。「うちの子は幼稚園児だからまだ早いわ」と思っていませんか? そうでもないかもしれませんよ。金融教育が進んでいる英国英国は、先進国の中ではもっとも積極的に国を挙げて金融教育を推進していると言えるかもしれません。1990年代に個人年金の販売がトラブルになり、その後始末のために政府として多額の出費をした苦い経験から、金融教育の普及を進めています。また、NPO(非営利団体)も積極的に金融教育の普及を政府に働きかけています。その結果、2014年9月から、一般的な教育カリキュラムの中の「数学」と「シチズンシップ教育(日本における「公民」でしょうか)」のなかに、「金融教育」が必須科目として組み込まれています。「数学」では、「債券の利回り」とは何かとか、商品の「単位」「価格」とは何か、といった授業があります。「シチズンシップ」では、たとえば11歳~14歳向けは金融の勉強の狙いとして、「生徒が自分のお金をうまく管理できるようにするとともに、将来必要になるお金を計画できるようにすること」と書かれています。さらに学習が進んで14歳~16歳になると、収入/支出、クレジット、借金、貯蓄、金融商品と金融サービスさらには税金がどのように使われているかということも勉強します。NPOで代表的なのはPersonal Finance Education Group、通称 “pfeg” と呼ばれる団体です。ホームページ(※1)で3歳から19歳までの子ども向け金融教育について幅広くサポートしています。3歳からというのはちょっとびっくりですよね。(※1) pfeg.org | Providing lesson plans and teaching resources on money management to help teachers of financial capability 企業やNPOが幅広く金融教育を支援する米国米国では、全米に共通する教育プログラムはありません。でもその一方で自主的に、企業や学校、各種NPOが積極的に取り組んでいます。企業の活動例としておもしろいところでは、アメフトやサッカーのゲーム形式(※2)でお金に関する質問にチャレンジするサイトを運営しています。また米国のフィデリティでは、子を持つ親に向けて、子ども向けの金融教育についてアドバイスしています。(※2) Games|Practical Money Skills puts the fun in financial literacy with online educational games for students and adults. 子どもがお金と賢く付き合えるかどうかは、親次第「人はお金の価値を親から教わるものです。ですから子どもに早い年齢から、例をあげながらお金にまつわる話をすることはとても重要です。もし子どもに何のために使うのかを示さずにお金を渡していると、子どものお金に対する理解が進まないおそれがあります」とアドバイスでは指摘しています。また、子どもの年齢別のアプローチも示しています。特に3歳から6歳の時期には、おもちゃを買うとか、小さくてもいいのではっきりとしたゴールを決めて、そこに向けてお金を貯めていくように促し、一方でお小遣いをどのように貯めるか使うか、ほんの少しでも「自由裁量」の余地を子どもに与えるのが重要だとも指摘しています。そして貯める教育には、達成度が目に見えるように、「透明なガラスの貯金箱」を使用するのがおすすめだとか!先に見た英国のNPO法人pfegのWebサイトでは、「子どもが7歳のときまでに醸成された金銭感覚は一生涯続く」と紹介しています。英国で子どもが初めてオンラインショッピングをする平均年齢はいくつだと思いますか? 答えは10歳です。早いと感じる方も多いかもしれませんが、幼少期からの金融教育がそれを可能にしているのではないでしょうか。日本では英国や米国と比べまだ子ども向け金融教育は普及していませんが、お子さんが将来自然体でお金と賢く付き合うために、他国での教育を参考に、ママがおうちでできることを試してみませんか。

2016年03月21日

意外とバカにならない、子どもの習い事の送迎や月謝などの負担。何となくダラダラ続けるのは時間やお金の無駄というものです。子どもの習い事とスッキリ無駄なくつき合う方法について考えてみましょう。習い事を通して身につけられること音楽系の習い事なら「芸術性を養わせたい」、スポーツ系なら「体力をつけさせたい」など、直接的に身につく能力に期待して習い事を始める方は多いはず。または「その道のプロにしたい」と希望して始める場合もあるでしょう。ただし、子どもの習い事では「心の能力を伸ばす」ことにも注目したいもの。自我を抑える自制心や周囲との協調性、物事を最後までやり抜く持続力などの心の能力は、社会で生きていく上で「学力より大切」と言われています。コーチや異なる年齢の子どもなど、普段の生活だけでは深く関わりにくい年代と接する機会が多く持てる習い事や、発表会など頑張る目標が定めやすい習い事は、子どもの心を鍛えるいい機会になります。まずは「何のために習い事をするのか?」という目的を、自分や子どものなかではっきりさせましょう。そうすることで習い事との適切な距離が見えてきます。スッキリと区切りがつけられる習い事の始め方・やめ方「子どもが『やりたい!』というから始めたのに、すぐに『やめたい』と言い出して困っている」という場合は、やめさせてもよいと思います。「すぐやめさせたら飽きっぽい子どもに育つのでは?」という心配は必要ありません。子ども本人も、自分に合うかどうかは実際にやってみないとわからないのです。どんな子どもでも、本当に自分に合うものに出会えれば、それまでどれだけの習い事遍歴があったとしても関係なく、意欲的に続けられることでしょう。しかし、親としては用具など初期費用のこともありますし、できればあまり安々とやめて欲しくないですよね。これを防ぐには、習い事を始める前に考える期間を置くこと。あらかじめやめ時を決めてから始めることをおすすめします。子どもが「これやりたい!」と言ってきたら、まずはその情熱がどれほどのものか1週間~1ヶ月ほど様子を見ましょう。それでもやりたい気持ちが衰えないようなら、「とりあえず3ヶ月は続けよう」、または「検定で〇級が取れたらやめてもいい」など、やめるタイミングをあらかじめ決めてから始めるのです。そして、そのタイミングが訪れたときに改めて続けるかどうかを考え、特に続ける理由がなければスッパリとやめてしまってよいかもしれません。こうすれば、やりたくもない習い事をダラダラと続けてしまうことを防げるし、続かなかった負い目を子どもに感じさせずに済む、ポジティブなやめ方ができます。小さい頃の習い事は、無理にさせなくても大丈夫「周囲のお友だちはほとんど習い事をしているから、わが子にも何かさせないと不安」と、とりあえず習い事をさせている方は、もしそれが負担なら一度やめることを考えてみては。子ども自身がやりたいと望んでいるのならぜひ、続けさせて欲しいですが、なんとなく続けても技術は身につかないものです。「親が行けっていうからピアノを幼稚園から習い続けたけど、大人になった今では弾ける曲は何もない。もしかしてピアノを習ったことはムダだったかも…」と、ぼやく声を時折耳にします。子どもがもっと成長して小学校高学年頃になると、習い事を自ら選び、自発的に取り組めるようになります。プロを目指すなど特殊な事情がなければ、習い事を始めて技術を身につけるのは、それからでも遅くありません。小さい子どもの習い事は、子どもにとってプラスになる続け方、やめ方を意識して、上手につき合いたいですね。(あとりゆうか<フォークラス>)

2016年03月11日

「お金と向き合うことから、あなたの本当の人生が始まる」と言うのは、本田健さん。ママ世代は、子育てや仕事で目が回りそうに忙しい時期だけれど、一生お金に困らない生活を手にいれるためには、今こそお金と向き合って、考えてみることが大切だそう。お金から逃げない「お金と向き合うのは、久しぶりに体重計に乗るような怖さがあるかもしれませんね」と本田さん。どうせいい数字ではないし、イヤな気分を味わうに決まっている。そんな感じでお金から逃げ回ってきた人は、案外多いのではないだろうか?「いま、必要なのは、勇気と想像力です」(本田さん)。お金と向き合えていない自分、ちゃんと稼げていない自分、なかなか貯金できない自分、そういう「見たくない自分」を、いったん受け入れて許してあげる。これまでにできなかったことは、考えても仕方ない。大切なのは「いまから何ができるか」。今なら、まだ間に合う。これからお金との新しい関係をスタートしよう!経済力で女性の一生は全然違う「経済力次第で、女性のライフスタイルは全然違うものになります」(本田さん)。いまのあなたは、下記のどこにいるだろう? もし、どの立場でも選べるとしたら、あなたは、どこを選びたいだろう? □借金返済で、心身ともに余裕なし。心配、過労で毎日が地獄のよう□頑張って仕事をしても、生活するのがやっと□忙しく仕事をして、ようやく普通の生活ができる□旅行する、外食する、海外に行くなど、ちょっと贅沢ができる□自由に欲しいものが買える。自由な時間がある。好きなことをして暮らせる□お金に自由で、高級品も何でも買える。家、別荘も複数持っている□理想の人生を生きて、何でもできる。人に援助する余裕がある(『賢い女性のお金の稼ぎ方・ふやし方・守り方(本田健著/きずな出版)』より抜粋)「今、あなたがどのような状態でも、5年もあれば、経済状態を大きく変えることは可能です。そのためには、お金のことや、仕事のことについて、今から真剣に向き合う必要があります」(本田さん)お金は、あなたを幸せにするためにある「お金は、あなたを幸せにするためにあります」(本田さん)。お金は人を幸せにする道具。包丁や火と同じで便利な道具だけれども、ちゃんと意識して付き合っていかないと、人生の岐路でお金を理由に諦めないといけないことが出てくる可能性があります。住宅購入、子どもの教育費など、人生には「どうしてもお金が必要なとき」というのがあるからだ。そうかといって、お金の心配をしたくないために、仕事に一生懸命になりすぎると、プライベートの時間が減ってしまったり、パートナーや子どもが寂しい思いをしたりする。「お金との距離を健康的にとれる人が幸せな人の共通点です」(本田さん)。これからの人生でお金とどう付き合うのか、考えてみよう。お金について考えていくことで、あなたがこれから何をしたいのかも、はっきりしてくる。今回取材を受けてくれた本田健さんの著書『 賢い女性の「お金の稼ぎ方・ふやし方・守り方」 (本田健・著/きずな出版)』(本体1,400円+税)お金と向き合うことから、あなたの本当の人生が始まる。お金と友達になって、最高のサポートを受けよう。(楢戸ひかる)

2016年02月16日

子どもと一緒に小さな商店やお祭りに行くと、子どもに小銭を持たせてお金を払う体験をさせる親は多いですね。子どもがお金に興味を持つ頃になると、親も子どものお小遣いについて考えるサインです。他の家庭がいつ頃から、どの頻度で、どの程度、お小遣いを渡しているのか気になりますね。○小学生低学年でも8割がお小遣いをもらっている金融広報中央委員会の「子どものくらしとお金に関する調査(第2回)平成22年度」でも、小学生からお小遣いをもらう子が多くなることがわかります。小学生低学年では79.1%、小学校中学年では80.0%、小学校高学年では77.2%と、全体で約8割の子どもがお小遣いをもらっています。そのうち、低学年では「ときどきもらう」が58.5%と最も多く、月に1回・週に1回などと定期的にもらう子を上回っています。中学年になると定期的なお小遣いが「ときどきもらう」を逆転、「ときどきもらう」が43.9%に下がります。月に1回は低学年の13.2%に対し、中学年では34.3%にアップ。高学年になると、月に1回の割合が最も高く52.2%です。「ときどき」もらうお小遣いで最も多くでてきた金額は、低学年と中学年では100円、高学年では1,000円です。回答金額を多い順から少ない順に並べて真ん中に位置する中央値は、低学年が100円、中学年が300円、高学年で500円となりました。月に1回のお小遣いで最も多くでてきた金額は、どの学年でも500円。中央値をみると、低学年が400円、中学年が500円、高学年が1,000円です。使う内容はお菓子やジュース、マンガやおもちゃなどの購入が多く、金額的にも大きくはなさそうですが、お小遣いが不足した経験も少なからずあるようです。低学年で46.6%、中学年で48.1%、高学年では52.2%の子どもが不足した経験が「よくある」または「ときどきある」と答えています。せっかくお小遣いを渡すのなら、自分でお金の「やりくり」をすることを身につけさせたいというのが親心でしょう。お金が不足するといっても子どものうちは大した金額ではないでしょう。しかし学生や大人になってお金のトラブルに巻き込まれる人が増えていることを考えると、正しい金銭感覚を養うためにも、できるだけ早いうちから金銭教育を始めたいものですね。そのための第一歩が、「入ったお金」と「出たお金」、そして「残ったお金」をきちんと把握させること。お小遣い帳をつけている子はまだまだ少数派で、低学年で20.3%、中学年で27.9%、高学年で24.1%の子しかいません。暮らしに身近な金融に関する幅広い広報活動を行っている金融広報中央委員会では、そのウェブサイト「知るぽると」で幼稚園生や小学生から楽しめるお金教育ツールやおこづかい帳などの便利ツールを利用できるので、試してみてはいかがでしょうか。○著者プロフィール武田明日香エフピーウーマン所属ファイナンシャル・プランナー南山大学経済学部卒業後、大手印刷会社に入社。2010年に、法人営業の仕事をしながら自己啓発のためにファイナンシャルプランナーの資格を取得。「女性がライフステージで選択を迫られたときに、諦めではなく自ら選択できるための支援がしたい」という想いから、2013年にファイナンシャルプランナーに転身。日本テレビ「ZIP!」やTBSテレビ「あなたの損を取り戻せ 差がつく!トラベル!」、「Saita」「andGIRL」等の雑誌、「webR25」「わたしのマネー術」等のウェブサイトなど幅広いメディアを通じ、お金とキャリアの両面から女性が豊かな人生を送るための知識を伝えている。お金の知識が身につく初心者向けマネーセミナー受付中(受講料無料)

2015年11月26日

ムダ使いはしてないはずなのに、お金がない…。それは無意識のうちに使っているお金に気づいていないせいかも。今回は、ファイナンシャルプランナー(FP)の風呂内亜矢さんに、あなたが「貧乏体質」か、「金持ち体質」か、チェックする方法を教えてもらいました。●「ラテマネー」に気づけるかどうかが、お金に困らないための第1歩!――私自身、普通に働いていて、お金の使い方もそんなに周囲と変わらないはずなのに、なぜか給料日直前は口座の残高がギリギリということがよくあります。どうしてでしょうか。「だれでも必要な出費は必ずありますし、たまには遊びにも行きたい。ストレスが溜まったときは、おいしいものを食べたり、買い物をしたりして発散したい。自分で稼いだお金なんだから自由に使いたい、というのは人情ですよね。でも、毎月お金がギリギリというなら話は急を要します。ちょっとした“心の甘え”が、将来的にライフスタイルの差になり、貯金額などにも大きく関わってくることをぜひ覚えていてほしいですね」(風呂内、以下同)――といいうと?「1回のコストが少なく、つい払ってしまったけれども、のちのち考えてみると、特に必要がなかったモノやコトに使ってしまったお金というのがありますね。これを『ラテマネー』といいます。アメリカで人気ナンバーワンの資産アドバイザーといわれるデヴィット・バック氏が定義した言葉です。『浪費した覚えがない』とか、『切り詰めているはずなのに、なぜかお金がない』という場合は、この『ラテマネー』が積み上がって結構な額になっていることが多いのです」――そう言われると、「ちょっと疲れたからフラペチーノ飲みたいな」なんて、カフェで休憩することがよくあります。「これは知り合いの男性サラリーマンの話ですが、会社の1階に有名なコーヒーチェーン店があり、朝に立ち寄ってカフェラテとマフインなどで朝食。ランチ後にアイスコーヒーで涼をとり、残業前にもう1杯コーヒーを…と積み重なって、計算してみたところ、なんとそのお店に月間6万円以上も使っていたんです」――6万円というと、アパートの家賃並みですね。「合計してみると大きいでしょう?そういった細かい出費でも、必要ないときは使わない工夫をするだけで、お金のやりくりがけっこうラクになる場合もあるんです」――具体的に、どうすればいいのでしょう。「そういった『ラテマネー』を防ぐためのチェックリストを作ってみたので、ぜひチャレンジしてみてください」●10項目に答えて「ラテマネー度」をチェック!下記の10項目に、「YES」か「NO」で答えてください。1.コーヒーはいつもコーヒーショップで購入する2.コンビニを週4回以上利用する3.必要ではない雑貨も買ってしまう4.自動販売機を1日に2回以上利用する5.洋服をいつも定価で買っている6.ATMの手数料を払ってしまう7.今、財布に入っている金額がわからない8.物を買うときに迷わず即決する9.保険、通信、住居費の見直しをしたことがない10.毎月の貯蓄金額を決めていないあなたは、いくつ「YES」がありましたか?●「ラテマネー」を防ぐ! FPからの提案「もうお気づきだと思いますが、このチェックテストで『YES』が多い人ほど『ラテマネー』が多いということ。つまり、“貧乏体質”だといえます。当てはまる項目が多かった人は、まずはできる内容から注意して、出費を減らす努力をしたほうがいいですね。そのためにはどうすればいいのか、各項目の対策をお伝えします」1.コーヒーはいつもコーヒーショップで購入するコーヒーは自分で豆を買って入れれば数十円ですが、お店で買うと数百円します。ただ、「たった数百円でホッと一息つける」ともいえるため、出費の大きさに気づきにくいんです。お友達と行くときや、仕事の打ち合わせなど、必要なとき以外はお店に寄らないようにしましょう。どうしても飲みたいときは、コンビニの100円コーヒーを利用するなど工夫して。2.コンビニを週4回以上利用するいたるところにあって深夜も開いているコンビニは、便利なぶん、スーパーや量販店より高めのプライスです。その差額を常に意識して。あとでスーパーで買っても間に合うものは買わないなど、タイミングの差でムダな出費を抑えられます。3.必要ではない雑貨も買ってしまう「可愛い」「嬉しい」など、少額で満足感が得られるので、女性はつい買ってしまいがちな雑貨。欲しいと思ってもその日はガマンし、翌日になっても「本当に欲しい」と思ったものだけを買うなど、テクニックで出費を抑えましょう。4.自動販売機を1日に2回以上利用する自動販売機は便利ですが、割高です。少額でレシートも出ないため、お金を使った感覚が薄くなってしまいがち。水筒を持ち歩くなど、できるだけ自動販売機を遠ざける工夫を。5.洋服を定価で買っているセールや古着を活用したり、うまく着回すことで、大きく出費を抑えられるのが洋服代です。フリマアプリなどをチェックしてみるのもGood!6.ATMの手数料を払ってしまう生活費は、必要な額を平日の昼間にまとめて下ろす習慣を身につけて。仕事の都合などで、夜間や土日に引き出すことが多くなってしまうなら、土日も引き出し手数料が無料のネット銀行に口座を作りましょう。そこに月1回、生活費をまとめて預けるといった工夫で乗り切れます。7.今、財布に入っている金額がわからないお金を貯めるためには、まず「お金に関心を持つ」ことが大切。自分の手持ち資金は常に把握するように心がけて。8.物を買うときに迷わず即決する見つけた瞬間は欲しいと思っていても、翌日「使い道がなかった…」と感じたことはありませんか?欲しいと思っても即決はしないように心がけるだけで、かなりの違いが。9.保険、通信、住居費を見直したことがない保険、通信、住居費のように、毎月の支払額があまり変わらないものを「固定費」といいます。いったん減らせば、その後は自動的に節約が続けられるので、ストレスが溜まりにくい節約方法。ぜひ一度チェックを。10.毎月の貯蓄金額を決めていないお金は、あれば使ってしまうもの。どんな人でもそうなんです。本当に貯めたいなら、毎月の貯金額を決め、使う前に貯金専用の口座に移すなどの工夫が必要です。――どれも小さな額のようですが、毎月、積み重なればたしかにそれなりの金額になりそうですね。「もし、思い当たることがたくさんあっても、いきなり全部をやめたり、ガマンするのはストレスのもと。節約疲れから気持ちが切れて、反動で散財…ということにもなりかねませんから、無理なくできそうなことから少しずつ試していくのが良いと思います。でも、ある程度続けていくとそんなに苦しくなく『ラテマネー』は減らせますので、ぜひ頑張ってくださいね」プロフィール/風呂内 亜矢(ふろうち あや)1級ファイナンシャル・プランニング技能士(国家資格)、CFP®認定者、宅地建物取引主任者。主な著書に『貯金80万円、独身の私にもできた! 自宅マンションを買って「お金の不安」に備える方法』(日本実業出版社)、『図解 手取り15万円でも、年60万円貯まる節約のレッスン64』(翔泳社・共著)がある。風呂内亜矢 オフィシャルサイト:<取材・文/萩野わかば取材協力/ファイナンシャルプランナー 風呂内亜矢>

2015年11月16日

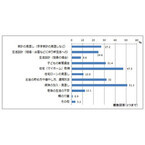

日本FP協会は20日、「20代から30代が実行すべきマネープラン調査」の結果を発表した。調査期間は8月4日~13日、対象は日本FP協会認定のFP資格取得者であるCFP認定者(ファイナンシャル・プランナー)878名。○相談者の8割が年収200~600万円CFP認定者878人の中で、2014年4月~2015年3月までの1年間に20代~30代を対象にFP相談を実施したことがある人は339人だった。「家族構成」を聞いたところ1番多かったは「既婚(核家族 子供有り)」の64.0%。続いて「独身(独り暮らし)」(11.0%)、「独身(親と同居)」(11.0%)、「既婚(核家族 子供無し)」(11.0%)となった。「相談者の世帯年収」で一番多かったのは「400万円以上~600万円未満」(44.0%)、続いて「200万円以上~400万円未満」(37.0%)、「600万円以上~800万円未満」(13.0%)となった。「相談内容」では「保険の加入・見直し」(51.2%)、「住宅(マイホーム)取得」(47.3%)、「子供の教育資金」(31.4%)が挙げられた。○マネープランで実施するべきことは?続いて339名を対象に「20代~30代のマネープランで実行すべきこと」を聞いたところ、約半数が「ライフプランを考え、キャッシュフロー表を作成してみる」べきであると回答した。単身者がするべきこととしては、「少額でも投資をしてみる(投資の勉強をする)」(46.0%)、「先に毎月の貯蓄額を決め、残りで生活をする」(41.8%)、「家計簿を付けるなど家計管理を始める」(29.9%)、「積立貯金をする」(28.7%)が上位に挙がった。一方既婚者は「適切な生命保険に加入する」(38.5%)、「家計簿をつけるなど家計管理を始める」(37.6%)、「先に毎月の貯蓄額を決め、残りで生活する」(29.6%)、「定期的にライフプランを見直す」(29.0%)があげられた。

2015年10月21日

オスカー俳優ラッセル・クロウがアマンダ・セイフライド、そして子役のカイリー・ロジャーズとともに、1冊の小説を通して親子のかけがえのない絆を描く『パパが遺した物語』。このほど、劇中では“愛娘”に「ポテトチップ」というキュートなニックネームをつけた主演のラッセルが、自身の子ども時代のニックネームについて語るコメントが到着した。小説家のジェイク(ラッセル・クロウ)は、妻と幼い娘ケイティ(カイリー・ロジャーズ)の3人で幸せに暮らしていたが、ある日事故で妻を亡くし、自分も後遺症に悩むことになる。小さな娘を男手一人で育てようと必死で新作小説を執筆するも、批評家からは酷評。経済的にも、健康面からもケイティに対しての養育能力を疑われたジェイクは、唯一の家族であるケイティとの生活を守るために、すべてをかけた新作小説を書き始める。それは、自分と娘についての物語だった――。そして20年後、ケイティ(アマンダ・セイフライド)は心に悲しみを抱えたまま大人になった。愛を見失い、自暴自棄に生きるケイティは父の小説の大ファンだという青年(アーロン・ポール)と出会う…。劇中で、愛娘ケイティのことを「ポテトチップ」と呼んでいる、ラッセル演じるジェイク。ポテトチップスという誰もが好きなものとケイティのブロンドの髪色からつけたと思われるそのニックネームは、父親の深い愛情がたっぷり詰まっていることを感じさせるもの。子ども時代には、その人それぞれに合ったニックネームを持っていた人も多いはずだが、ラッセル自身も子どものころはニックネームがたくさんあったと言う。「ハイスク―ルでは友達に『クレイジー』と呼ばれていました。頭が狂った意味のクレイジーではなく、オーストラリアのスラングで、クロウ→クロウイ→クロージー→クレイジーの流れで。いま、オーストラリアでは大半の人に『ラスティー』と呼ばれていますが、正直イラっとしています(笑)。でも、オーストラリアの著名人で、ニックネームがないと、嫌われているということなので、まあいいとしましょう」と、ラッセルは当時のエピソードも交えて語る。また、「生まれたときに鼻の上にアルファベットの『R』がミルクスポット(乳児湿疹)で描かれていたことから、Rから始まる名前をつけてくれたそうです。私が生まれた1964年は、ビートルズが人気急上昇している時代で、父の兄弟からは長年リンゴーと呼ばれていました(笑)」と自身の名前の由来についても明かしてくれた。一方、彼の“愛娘”ケイティの幼少時代を演じたカイリーは、「ラッセルは私をいろんなニックネームで呼んだの。「イルカ」「サル」「カボチャ」とかね(笑)」と楽しげに明かし、ラッセルについては「彼は世界中で一番素敵な人。本当のパパみたいだった。ラッセルと一緒にアドリブで演技をするのがとても楽しくて、撮影が終わるといつも一緒に話したり本を読んだりしていたわ」と“パパ”との思い出をふり返る。対する、ラッセルも「カイリーは本当に可愛らしい子だ。感情的にとても落ち着いている子で、毎日のセットでは笑いが絶えず、とても楽しかったです」と語っており、2人は本当の父娘のように絆を深め、撮影を心から楽しんでいた様子だ。『パパが遺した物語』は新宿ピカデリー、丸の内ピカデリーほか全国にて公開中。(text:cinemacafe.net)■関連作品:パパが遺した物語 2015年10月3日より新宿ピカデリー、丸の内ピカデリーほか全国にて公開(C) 2014 FATHERS & DAUGHTERS NEVADA, LLC. ALL RIGHTS RESERVED

2015年10月13日

「多くの方々が、お金のことを考えるときに、ある存在をイメージしているんです」と語るのは、元・銀行支店長の菅井敏之さん。菅井さんのプロフィールについては、 コチラ 。「お金」のことを考えることは、家族のことを考えることある存在とは、そう、「家族」のこと。多くの人は、ただ「自分のお金を増やしたい」というだけではなく、家族の生活を豊かに楽しくするために、子どもの将来のために、お金に関する知識を深めたいと考えている。家族を「豊か」にするために、あなたがすべきことは?一言で『家族』といっても、あなたにはいくつかの役割がある。1.「親」としての役割2.「子ども」としての役割3.「夫」、または「妻」としての役割あなたは「親」でもあり、「子ども」でもあり、「妻」でもあるかもしれない。家族の中では、役割はひとつではない。いろいろな役割がある。(「孫」の場合もあるだろう)この「役割ごと」の、お金の「増やし方」「守り方」がある。それを知っていれば、家族は豊かになっていく。「連結」で考えると、お金は増やせる!25年間、メガバンクの三井住友銀行に勤めてきた菅井さんは、2つの支店で支店長も経験した。銀行での大きな仕事のひとつに、お金を「貸す」ことがある。この会社に、この人に、お金を貸しても大丈夫かを見極め、貸付の判断をする。では、銀行は、どんな会社、どんな人にお金を貸したいのだろうか? 「たとえば会社にお金を貸す場合、もちろん、その会社自体の収益や今後の見通しを考慮しますが、もうひとつ大切な要素があります。それは親会社や子会社などの状況も見て、『連結』で審査すること。要は、グループ全体を見て、お金を貸すかどうか判断するのです。」(菅井さん)「親」との関係、「子ども」への教育これは「個人」も同じ。お金を借りる際には、その人個人の「信用」だけではなく、グループの連結、つまり親(場合によっては、子ども)の資産内容も関係してくる。つまり、「親」との信頼関係のパイプをしっかり繋げ、子どもへのお金の教育をしっかりすることで、家族全体として豊かになっていくのだ。家族がいるからこそ、お金が増やせる「『年収が低いから、家が買えない』。『子どもには、大したお金も残してやれない』。そんなふうに落ち込む必要はありません。『家族がいるとお金がかかる』とよく言われますが、これは常識にとらわれた考え方です。私がいちばんお伝えしたいこと。それは、『家族がいるからこそ、お金は増やせる』ということです。家族全体のチカラを引き出せば、資産を増やすことができるんですよ」と、菅井さん。・「子」は、親の資産に「関心」を持ちましょう。・「親」は、子どもがお金を増やせるように「教育」しましょう。・そして、「みんな」が、「家族を豊かにする」意識をもちましょう。次回からは、再び質問形式で、それぞれの具体例を探ります。家族とお金の関係に興味がある人におすすめの本◇ 家族のお金が増えるのは、どっち!? (著者:菅井敏之/アスコム) 定価:本体1300円(税別)

2015年09月13日

●子どもとデジタル機器の付き合い方子どもと楽しく過ごし、奥さんにもラクしてもらうために「パパ目線」で家電製品を選ぶ本連載。今回は「パパ目線」で選ぶパソコン。仕事用じゃなく、家族のため、子どものためを一番に考えて、最新パソコンを選んでみた。○子どもとデジタル機器の付き合い方小さな子どもがいる家庭の多くで悩みの種になっているのが、子どもとデジタル機器との関係だ。スマートフォンやタブレット、PC、そしてゲーム機などを子どもにいつから触らせるか、これはいろんな学説や考え方、教育方針もあり、正解のない問いとなっている。著者の周りでも、子どもにそれらを一切触らせていない家庭も多い。しかし、筆者の仕事柄、家庭には山のようにデジタル機器があり、両親ともにスマートフォンやタブレットを日常的に触っている。このような家庭では、子どもにデジタル機器を触らせるな、というほうが難しいのではと考えている。そこで大切になってくるのが、子どもとデジタル機器の付き合い方だ。現在、筆者宅では5歳になる長女には夕食後1時間だけ、タブレットで遊ぶことを許している。スムーズに辞めることもあれば、もっとやりたいと泣きながらだだをこねることもあるが、基本的にはそれで我慢している。過去には、筆者がプレイしている家庭用ゲームを横で見ていて、プレイしたがり、しばらくハマっていたこともあるが、さすがに家庭用ゲームは夢中になりすぎる傾向にあるため、現在はやらせないようにしているという状況だ。そんな中、リビングに設置しているPCが古くなってきたこともあり、買い替えを検討することとなった。そこで子どもが使うことを考えて、PCを選んでみたいと思う。現在、PC市場はスマートフォンなどに押されて停滞している状況だ。そんな中で売れているのは、マイクロソフトのSurfaceシリーズやアップルのMacBookなどのビジネス向けのモバイルノートが中心。これらはコンパクトで場所を問わずに使えるが、子どもたちに使わせるのはちょっと心配だ。下手に持ち歩きできるサイズとなると、好き放題に扱ったあげくに、落として壊す姿が見えてしまう。とはいえ、15型クラスのスタンダードノートを選ぶのも芸がない。5歳の長女となるとこれらも動かせるだけの力を持っており、モバイルノートと同じく落下の可能性が非常に高いといえる。これらを考えると選択肢はデスクトップPCになるだろう。●RealSence対応ゲームに子どもが大喜び○タッチ対応だと親が使いづらい問題ではデスクトップPCなら何でもいいのかというとそうもいかない。小さな子どもがいる家庭で注意したいのが、最近のWindowsPCに多いタッチ操作に対応したモデルを選ばないようにということだ。確かにペンや指で画面にお絵かきができたら、子どもは喜ぶかもしれないが、その時間はほんの一瞬だ。むしろ親がパソコンを使っているときに、画面をタッチされて誤作動する回数の方が圧倒的に多いのだ。特にあまり状況を理解してくれない3歳ぐらいまでの子どもがいる家庭では、タッチ操作は使えないほうがいい。キーボードやマウスは隠せるが、液晶ディスプレイ(というかPC本体)は隠せないため、勝手にタッチされて、いろいろ操作されたり、設定を変えられてしまってPCが変なことになる、そんなパターンも待っている。○RealSence対応ゲームに子どもが大喜び持ち運んで落とす心配のないデスクトップPC、そしてタッチ非対応であることが、小さな子どものいる家庭におすすめしたいリビングPCの一例だ。しかし、それだけではつまらない。なにかポイントとなる機能はないだろうかと調べてみたところ、ひとつ面白いものがあった。それが「RealSence」だ。インテルが開発したRealSenceは2つのレンズを搭載した3Dカメラを利用して、PCの前にいるユーザーを認識するという技術。すでに多くのPCに搭載されており、デスクトップPCはもちろん、ノートPCやタブレットPCにも採用例がある。筆者が最初にRealSenceの説明を受けたのは、昨年のことだったと記憶しているが、その段階ではまだ、具体的な用途やアプリケーションに落とし込まれていなかった。しかし、現在はいくつかのゲームが登場しているのだ。そこで今回、RealSence対応カメラを搭載したデスクトップPC、NECの「LAVIE Desk All-in-one DA970/BAB」を借りて、子どもに遊ばせてみた。すでにRealSence対応アプリケーションは数多く登場している。今回は子どもが好きそうなゲームとして、画面に表示されるオブジェクトにあわせて手を動かすことで音楽を奏でられる「KAGURA」、画面にいる動物キャラクターの動きに合わせて手を動かす「マダガスカル Move It!」、そしてレースゲーム「レゴレーサー」の3本を用意した。まずは「KAGURA」でRealSence対応ゲームの雰囲気をつかむ。子どもは画面に映っているのが自分だとわかっている模様。一生懸命、画面に合わせて手を振ったり、オブジェクトをつかんだりしていた。とはいえ、自分でリズムを奏でるというゲーム性はまだあまりわからないようで、30分ほど遊んで終了した。続いて遊んだのが、「マダガスカル Move It!」だ。画面上に表示されるキャラクターに合わせてテンポ良く、両手を挙げていく。ファーストステージは難なくクリア。だんだんと手の動きが速くなり、位置もリズムも複雑になっていくが、キャーキャーと騒ぎながらなんとか付いていく。これも子どもにとってかなり楽しめるゲームだったようだ。そして、最後にプレイしたゲームに子どもがドハマリした。レースゲームの「レゴレーサー」だ。レゴのキャラクターがわずかに浮かぶレースマシンを作りあげ、コースを疾走するというもの。身体を左右に動かすと、RealSence対応カメラがそれを認識して操作に反映。レーサーを左右に動かしたり、コース上に落ちているコインのようなものを拾ったりできる。画面の前で身体を左右に動かしながら上手にコースをクリアしていく娘。最初は障害物にぶつかってレーサーが壊れていたが、そのうちに「ぶつからないように走るの?」と言い出し、最初のコースは難なくクリアするようになっていった。その後、LAVIE Desk All-in-one DA970/BABがある間は、「レゴのレースしたい」言い、1日30分ほどプレイしていた。そのときいいなと感じたのが、RealSence対応ゲームは家庭用ゲームやスマホゲームと比べて、射幸性が低いことだ。射幸性の高いゲームはどうしても子どもは夢中になりすぎて、終わらせるのに苦労する。ときには、トイレに行くのを我慢してまで続けてしまうことも。しかし、RealSence対応ゲームは物理的に身体を動かすためか、適度に疲れるようで、時間になると自分でちゃんと終わらせることができた。それでいて、本人は十分にゲームをしたとう満足感を得ているようで、1日に何度もゲームをさせろと言わないのが良かった。また、今回利用したNECの「LAVIE Desk All-in-one DA970/BAB」は、ヤマハ製の高音質スピーカーを搭載するなどAVユースのPCとしても優秀。また、テレビチューナーも搭載しているので、リビングのテレビを子どもに独占されているときでも、別のテレビ番組を見ることができるのだ。フラグシップモデルだけに決して安くはないが、搭載する機能を総合的にみると十分に選択肢に入ると言えるだろう。●テレビをディスプレイにするならスティック型や小型モデルを○テレビをディスプレイにするならスティックや小型モデルを子どもには基本的に触らせず、両親だけが使うという場合、ノートPCでもデスクトップPCでもないもうひとつの選択肢がある。それが液晶テレビをディスプレイとして使う超小型PCだ。その代表格が、テレビのHDMI端子に直結できるスティックPCだ。置き場所をまったくとらないのが特徴で、これにワイヤレスのキーボードやパッドを接続すれば、液晶テレビをPCとして使うことができる。大画面でWebを見たいといったニーズならこれでも十分だ。もう少し高いPC性能やファイルの保存容量が欲しい場合は、手の平サイズのミニPCがおすすめ。これなら外部機器も接続できる。たとえば、日本HPの「HP Pavilion Mini 300-100jp」シリーズは小型サイズながら4K出力にも対応。パフォーマンスモデルなら、CPUにインテル Core i5-5200U、1TBの大容量HDDを搭載している。子どものいる家庭でのリビングPCの選び方。今回はあえて、売れ筋のノートPC以外で考えてみた。どの家庭でもこれが正解という訳ではないが、ひとつの提案として考えてもらえるとうれしい。

2015年08月25日

子どもを産むとき、そして産んだあとも、ママにとって体重管理は困難。しかし、それは母親だけの問題ではないようです。というのも、子どもが生まれると父親の体重も増えるという事実が『Daily Mail Online』で紹介されたのです。■新米パパの体重増加は危険がいっぱい調査は10代から30代の男性10,000人を対象に、20年にわたって実施されました。その結果、第一子が生まれたあとのパパは、明らかに体重が増加する傾向にあることが判明。また、子どもがいない男性はむしろ体重が減少していました。調査を行った研究チームによると、父親の体重増加は健康上のリスクを高めるのだそう。チームのリーダーであるクレイグ・ガーフィールド博士は、父親の体重が増え、BMIが上がれば上がるほど、心臓病や糖尿病、がんのリスクが高まるといっています。父親の体重増加の原因ははっきりわかっていませんが、ライフスタイルの激変がその一因ではないかと考えられています■パパの体重が増える原因は食べ残し?また、子どもが生まれると、自分のことは後回しになってしまいがち。いままでジムに通うなどしていた男性も、その時間を確保するのが難しくなってしまうのです。そして子ども用にアイスやクッキーなどのお菓子を家に置くことが多くなるため、それも体重増加の原因のひとつだと考えられます。しかし、食生活の変化で最も影響が大きいのは、父親が子どもの食べ残しを食べるようになること。ガーフィールド博士は「子どもが残したものを片づけるのは、いつだって父親の役割です」といいます。たしかに「もったいないから」と子どもが残したご飯を食べるのは、お父さんの仕事かもしれませんね。しかし、子どもと同居していない父親にも体重の増加は見られたため、食生活の変化ばかりが原因でもないようです。調査では、早い段階で子どもと別居した父親のデータも集められたのです。■180センチのパパは2キロも増える!子どもが生まれた男性は、調査が終了するまで、平均して2.6%のBMIの上昇が見られました。身長180センチの男性だと、体重が2キロ増加した計算になります。また、子どもと別居した男性も平均で2%BMIが上昇しました。これは180センチの男性だと1.5キロの計算です。なお、子どもがいない男性は、逆に0.6キロ体重が減少していました。ガーフィールド博士は、小児科医は父親の体重増加のリスクについてもきちんと説明し、警告すべきだといっています。普段あまり病院へ行かない男性も、子どもや妻のつき添いで病院を訪れる機会が増えるもの。そんなときが、父親に体重増加のリスクを説明し、食事のカウンセリングをするのにちょうどいい機会になります。子どもが生まれることは、ママにとってもパパにとっても、人生の重要なステップ。男性の人生において、こんなにライフスタイルが激変する出来事は他にありません。いつまでも元気でいてもらうためにも、子どもだけでなく、パパの体重にも目を光らせましょう。(文/和洲太郎)【参考】※Fatherhood makes men FAT New dads gain an average of 4lbs in the years after their first child is born―Daily Mail Online

2015年08月01日

●子ども大喜び、奥さんへの感謝メニューも子どもと楽しく過ごし、奥さんにもラクしてもらうために「パパ目線」で家電製品を選ぶ本連載。今回は「たこ焼き器」の第二弾。変りダネのたこ焼きや、大人のための小洒落れた活用法も紹介しよう。○"たこの入っていない"たこ焼きいろいろでは、前回に続き、子どもが喜ぶたこ焼き作りを実演していこう。今回もたこ焼き用の粉を使うが、入れるのはソーセージやミートボール、そしてチーズだ。具材が洋風なだけにこのパターンでは揚げ玉や紅ショウガなども入れない。このほか、ちくわもいいし、茹でたジャガイモなどを入れるのも手。子どもの好物の食材を入れてみるのもいいし、ネット上にさまざまなアイデアやレシピがあるので、それらを参考にするといいだろう。ここで使うたこ焼き器はイデアの「BRUNO コンパクトホットプレート BOE021-RD」だ。ホーロー鍋を模した上質なデザインのホットプレートで、フラットプレートとたこ焼きプレートが標準付属している。デザイン性が高いので、ダイニングテーブルなどに置いて焼きながら食べるといった使い方にも適しているのが魅力だ。ホットプレートとしては若干火力が弱く感じるところもあるが、フタを閉めた状態で余熱すると、プレートを高温にできる。たこ焼きの素をプレートに流し込んだら、そこに具材を投入していく。キャンディチーズは1/2サイズに、ソーセージは1cm幅にカットした状態で投入していく。とろけるチーズを入れる場合は、全体にまんべんなく散らしてあげるといい。あとは通常通り、生地が固まり始めたら少しずつ回転させて丸くしていく。●大人はたこ焼き器を使ったおつまみを楽しみましょう○大人はたこ焼き器を使ったおつまみを楽しみましょう子ども用のたこ焼きを作ったあとは、大人のおつまみもたこ焼き器で作ってしまおう。最近、たこ焼き器を使ったレシピとして人気なのが「アヒージョ」だ。これはオリーブオイルにみじん切りのニンニクとアンチョビを混ぜたソースにさまざまな具材を投入して食べるスペイン料理。小鍋で作ることも多いが、たこ焼き器を使えば、いろんな食材を一口ずつのアヒージョとして楽しめるというわけだ。作り方は非常に簡単。ニンニクとアンチョビをみじん切りにしてオリーブオイルに投入。それらをしっかりと混ぜ合わせる。ハンドブレンダーがあれば、よりしっかり乳化できるのでベストだ。あとは、混ぜ終わったオイルをたこ焼き器に流し込み、エビやマッシュルーム、トマトなどの食材を入れて加熱して食べるだけ。「BRUNO コンパクトホットプレート BOE021-RD」なら、温度調整もできるため、オリーブオイルが熱くなりすぎることもない。ちょっと小洒落れた飲みメニューは、日頃子育てに追われている奥さんへの感謝にちょうどいい。しかも、食材の大半はそのままもしくは一口大に切るだけという手間なしメニューなのだ。このほかにも、たこ焼き器を使ったおつまみメニューとしては、一口シューマイやハンバーグ、焼きポテトなどさまざまな料理が楽しめる。このようにたこ焼き器があれば、子どもはもちろん、奥さんも大喜びだ。さらにたこ焼きの技術を今から研いておけば、将来、子どものイベントでたこ焼き係として重宝されるなど、お父さんの株も上がるはず。子どもがいるならぜひ、たこ焼き器を常備しよう。

2015年07月04日

子どもと楽しく過ごし、奥さんにもラクしてもらうために「パパ目線」で家電製品を選ぶ本連載。今回は「パパ目線」で選ぶデジタルカメラの第3弾。大切な家族の一瞬を残すためのアイテムを紹介します。○二度と撮れない一瞬をたくさん撮って残しておこう子どもが生まれた瞬間から始まるのが、パパが撮る家族の写真だ。自分が子どもの頃は正月などに父親がフィルムカメラを大事そうに出してきて、集合写真を撮るのがちょっと恥ずかしく、煩わしいものだった。しかし、父親になってみて、その気持ちがわかるようになった。家族のその一瞬は、そのときにしか記録できないのだ。前回、前々回と多くのデジタルカメラを紹介してきたが、これらがそのまま正解というわけではない。たとえば、子どもの写真をたっぷりと残しておきたいなら、一番長い時間一緒にいる人、奥さんやときには両親(祖父母)などが、いいカメラを持つことが大切だ。両親に子どもの面倒をみてもらうなら、iPhone 6でも渡して、ついでにいっぱい撮っておいてと頼むのも手だろう。奥さんに日常の写真を撮ってもらい、イベントやお出かけ時の写真はパパがちょっと作品風に撮っていくなんてのも面白い。また最近では、リコーの「THETA」など、360度の風景をまとめて撮れるちょっと面白いカメラも登場している。家族でのお出かけに持って行くとすごく楽しい。そして撮りためた写真の保存先としておすすめしたいのが、バッファローの「おもいでばこ」だ。1TBもしくは2TBのHDDを内蔵しており、HDMI接続したテレビや、Wi-Fi接続したスマートフォン、タブレットから保存した写真を見ることが可能。パパが撮った写真も、ママが撮った写真もすべてまとめて保存しておくことができる。「おもいでばこ」についてはこちらのレビュー記事で詳しく解説しているので、興味があったらぜひ読んでみてほしい。写真はその一瞬を切り取るものだ。同じ写真は二度と撮れないだけでなく、子どもはすぐに成長していく。昨日できなかったことが今日できるぐらいの速さで育っていくからこそ、しっかりと写真を残しておきたい。スマートフォンでも、コンパクトでも、デジタル一眼でもいい。家族の思い出を記録するために、ベストなデジタルカメラを選び出してほしい。

2015年05月26日

お金が貯まらない人のキマリ文句に、節約しているのに、家計簿をつけているのに、積立をしているのに……というセリフがあります。お金が貯まらないのは、お金との付き合い方ではなく、生活の仕方=家の片づけに原因があるようなのです。○風水師も断言。金運をアップするには"断捨離"以前、風水師の方に金運アップの方法を取材したときのことです。「西に黄色や金色のもの置くといい、通帳や貯金箱は北の方角などといいますが」と聞いたところ、「それよりも、まず"断捨離"をして家を片づけるのが一番です」といわれました。というのは、両手にモノをいっぱい持っていたら、欲しいものがあっても持てません。それと同じで、モノがあふれて余裕がない家にはお金がやってこないというのです。確かにモノがいっぱいあると、すべてを管理できないためムダが生じます。たとえば、何となくセールで買ってしまった洋服、どうせだからとまとめ買いしたけれど着ていないTシャツや下着、掃除をしようと買い揃えたけれど使わないままホコリをかぶっている洗剤、安いから買っておいたけれど賞味期限切れになってしまったレトルト食品、料理番組を見て作ってみようと思った献立のために買ったけれど1度しか使っていない調味料……。家の中をよく見ると必要ないもの、なくても困らないものがいっぱいありませんか。実はこれらの買い物が、お金の貯まらない最大の原因なのです。○家の整理の前に、自分の思考を整理してみる引っ越しをしたとき、驚くほどたくさんゴミが出たことはありませんか? 引っ越しというきっかけがあるとモノを処分したり整理したりするのですが、時間が経つうちにモノが増え、家の中が雑然とした状態になってしまいます。これは、どうしてでしょう? それは自分にとって必要なもの、必要でないものの整理ができていないことが大きな理由です。アメリカで生まれた「プロフェッショナル・オーガナイザー」という職業があります。収納の問題を解決してくれるプロなのですが"オーガナイズ"という言葉通り、単に片づけるだけでなく時間や情報、暮らし方などもサポート。この考え方を日本人向けに体系立ててまとめた「ライフオーガナイズ」という整理術に、いま私は注目しています。空間の整理よりも思考や感情の整理を重要と考え、単にモノを捨てたり見た目を整える収納ではなく、自分なりの片づけ方や収納方法を見つけることで、生活全体をスムーズにするというのが考え方の基本。確かに自分の考え方がハッキリしてくると、「不要なものはどんどん処分できるようになる」→「必要なものはより機能的に保存しようと思う」→「モノの居場所がハッキリしてくるので散らからない」、などリバウンドもしにくくなります。○まずは、モノを選別して減らすことからはじめようお金がたくさん入ってくる家にするためには、モノを「減らす」「整理する」「維持する」ことが必要です。上図はライフオーガナイズが提案する、モノを減らすときの考え方のひとつ。右下の「使っていない・気に入っていない」は処分、左上の「使っている・気に入っている」は残します。悩ましいのが右上と左下ですが、無理にどちらかに決めようとせず迷った場合は保留にし、少し時間が経ってから再考します。すると、不思議なことに意外と簡単に結論が出るものです。お金が貯まらないと感じている人は、押入れ一カ所、クローゼットひとつから整理を始めてみましょう。ムダがなくなると、知らないうちに節約できることを実感できるはずです。<著者プロフィール>鈴木弥生編集プロダクションを経て、フリーランスの編集&ライターとして独立。女性誌の情報ページや百貨店情報誌の企画・構成・取材を中心に活動。マネー誌の編集に関わったことをきっかけに、現在はお金に関する雑誌、書籍、MOOKの編集・ライター業務に携わる。ファイナンシャルプランナー(AFP)。

2015年05月26日

子どもと楽しく過ごし、奥さんにもラクしてもらうために「パパ目線」で家電製品を選ぶ本連載。今回は「パパ目線」で選ぶデジタルカメラの第2弾。運動会や発表会など特別イベントで活躍するカメラとその機能について解説します。お父さんたちのデジタルカメラ選びの指針になれば幸いです。○イベント用は望遠撮影がキモさて今回は、家族でのお出かけや幼稚園、保育園、さらに小学校のイベントまでを見据えたデジタルカメラ選びについて考えてみよう。なお、著者の子どもはまだ、一番上の子が年長さん。小学校のイベントを自分自身では体験していないため、先輩パパから聞いたアドバイスも含まれている。イベント撮影で欠かせないのが望遠レンズだ。うちの子どもは地域のマンモス幼稚園に通っており、園庭や講堂なども比較的広めの印象だ。講堂での発表会ではステージからカメラを持って立てる場所まで、40~50mは離れることとなる。よって、100mmクラス(以下すべて35mm判換算)のレンズでは、子どものアップを撮ることはできない。さらに運動会ではより遠くから子どもを撮ることが増える。先輩パパの話によると小学校ではさらに校庭が広くなるため、子どもをアップで撮りたいなら、400mm以上のレンズが欲しくなるという。さすがに400mm以上で明るいレンズとなると値段もかなり高くなるため、なかなか手が出ない。そこでおすすめなのが、レンズ一体型の高倍率ズームデジカメだ。ニコンの「COOLPIX P900」は発表された時点で、「運動会向けの最強カメラかも」と声が上がったモデル。光学83倍ズームはなんと、最大2,000mm(!)の画角に相当する望遠力。これなら、校庭の反対側にいる子どもでもアップで撮影できるのだ。P900はズーム以外の撮影機能もいい。5段分の効果があるというデュアル検知光学VR「高性能手ブレ補正」機能を搭載。超望遠で被写体を見失った際に、素早くズームバックできるボタンも便利だ。1cmまで近づいて撮れるマクロAF機能も備えている。超望遠に対応しているため、ボディサイズは大きいが、非常にお得なモデルだといえる。○単焦点レンズがあるとさらに楽しくなるさて、子どもが生まれたことをきっかけにせっかくデジタルカメラを買うのだから、レンズ交換式にしたいという方もいるだろう。決してそれは否定しない。最近のモデルであれば、デジタル一眼レフもミラーレスもボディの性能は十分。エントリークラスのモデルでも十分に子どもの笑顔が撮影できる。このとき、おすすめしたいのは必要以上に高いボディを購入するのではなく、予算の一部をレンズに向けることだ。初めてデジタル一眼カメラを購入する場合、レンズキットを選ぶことが多いが、付属の標準ズームレンズに加えて、明るい単焦点レンズをひとつプラスしよう。おすすめは50mm前後(35mm判換算)の焦点距離で、F値が2.0よりも小さいレンズだ。F値とはレンズの明るさを示す数値で、値が低いほど明るくなる。レンズキットのズームレンズでは広角端でF3.5くらいが多いが、単焦点レンズならF1.8やF2.0の明るいレンズが選べる。明るいレンズで絞りを開放(F値を最小に)すると、背景がボケた写真が撮れるのだ。著者は長女が生まれたときにニコンの「D5000」というエントリー向けのデジタル一眼レフカメラを購入した。そのときに同時に購入したレンズが、「AF-S DX NIKKOR 35mm f/1.8G」だ。まず、レンズが明るいため、子どものいる室内でもフラッシュを使うことなくキレイに撮れる。そして、絞りを開放にすることで、背景をぼかして、子どもをしっかりと浮かび上がらせることができるのだ。

2015年05月22日

子どもと楽しく過ごし、奥さんにもラクしてもらうために「パパ目線」で家電製品を選ぶ本連載。これから3回連続で、「パパ目線」で考えたときにどんなデジタルカメラを選ぶべきか、どんな写真を撮ることになるのかを解説します。お父さんたちのデジタルカメラ選びの指針になれば幸いです。○パパ目線の撮影には「日常用」と「イベント用」が必要さて、子どもができた、子どもが生まれたというとき、最初に買いたいのがデジタルカメラだ。中にはデジタルビデオという声もあるが、生まれてての子どもはしばらくの間ほとんど動かないし、最近のデジタルカメラには高度な動画撮影機能も搭載されているので、まずデジタルカメラに投資することおすすめしたい。ビデオカメラの出番は、幼稚園や保育園、小学校などに入って、運動会や発表会が始まってからが本番だ。パパ目線で子どもを撮るにあたり、用意したいデジタルカメラは、大きく2つある。これは2製品という意味ではなく、2通りの使い分けが必要という意味。そのひとつが日常用だ。小さな子どもとの生活は9割が家庭内。今回は日常生活をステキに撮れるカメラを紹介しましょう。○日常用のカメラは手軽さと明るさが優先日常用のカメラを選ぶ際に重視したいのが、手軽に明るく撮れることだ。自宅内で写真を撮るときにいちいちフラッシュが光っていては子どもがびっくりするし、寝ているときに起こしてしまって奥さんに怒られるというシーンも考えられる。普通のコンパクトデジタルカメラやスマートフォンでは暗いシーンがうまく撮れなかったり、シャッタースピードが遅くなってしまって、せっかくの写真がブレてしまうということも少なくないのだ。そこでおすすめしたいのが、カメラ画質に優れたスマートフォンや暗所撮影にも強いコンパクトデジタルカメラだ。大型のイメージセンサーを搭載したものが狙い目となる。たとえば、SIMロックフリーのスマートフォン機能を持つパナソニックの「LUMIX DMR-CM1」は究極的な存在だ。スリムボディに1型センサーとライカレンズを搭載。さらにLUMIXシリーズで培った撮像エンジン「ヴィーナスエンジン」も心強い。これをスマートフォンとして、日常的に持っていれば、いつでも子どもの写真が最高のクォリティで撮影できる。本当ならパパが使うのではなく、より子どものそばにいることが多い、ママに持ってほしいコンパクトカメラだといえる。キヤノンの「PowerShot G7 X」は1型センサーを搭載した高級コンパクトデジタルカメラ。この製品もセンサーサイズが大きいため、背景をぼかして、被写体を浮かび上がらせることができる。コンパクト機ながら、絞り優先やシャッタースピード優先などの撮影モードが利用可能。レンズリングを使って、好きな機能をさっと切り替えて撮影できるのも便利だ。それほど凝った撮影をするのではなく、手軽さを重視したいという場合にはカシオ計算機の「HIGH SPEED EXILIM EX-ZR1600」が便利。スマートフォンとWi-FiやBluetoothで連携する機能を搭載している。撮った瞬間に自動的に写真をスマートフォンに送れる「エクシリムオートトランスファー」により、スマホカメラでと同じ感覚でSNSに写真を投稿できる。また、チルト液晶とフロントシャッターの搭載により、子どもとのツーショット自撮りもラクラクだ。子どもが生まれたときにパパが選ぶデジタルカメラといえば、デジタル一眼レフやミラーレス機が多い。しかし、そのような大型のカメラを子どものいるリビングにいつも置いておくのは厳しい。子どもが成長するとデジタルカメラを落としたり、いたずらしてしまう可能性もある。日常を撮るカメラは手軽さと素早く撮れることを優先したい。

2015年05月22日

まだまだ不十分とはいえ、社会や企業の支援も多少は整備され、子どもができてもバリバリ働くことのできる女性が増えてきました。パパや祖父母に子どもをお願いしてお酒の付き合いにも積極的。そんな女性は、昔の母親像にとらわれることなく自分を大切にしているママとして、キラキラ輝いている憧れの対象と思う女性も多いのではないでしょうか。ですが、いざ子育てとなると、ごはんの食べこぼし、落書き、夜泣きという"できる自分"とかけ離れた未熟な存在である子どもに振り舞わされていることもしばしば。そして、思わず出てしまう言葉が「どうしておりこうさんにできないの? 」。そんな経験が「あるある」とうなずいてしまった人も少なくないことでしょう。しかし、自分はやりたい仕事もして、自分らしく自由に生きているのに、どうして子どもには個性ではなく、「おりこうさん」を求めてしまうのでしょうか。○ママにとっての子ども、それは自分自身親であれば誰しも、子どもは個性的でありながら、かつ"立派"に成長してほしいと望むものです。それ自体は別に悪いことではないでしょう。ですが、過剰にそれを期待するようになるのと、問題が生じてきます。たとえそれが、子どもにはちゃんとした大人として成長してほしいという愛情から、「こうしてはダメ! 」「これにしなさい! 」と教育しているつもりでも、子どもからすれば、自分は拒否されているんだということになります。言い換えると、今の子どもの状況に満足していないからこそ、あれこれ言ってしまうわけです。かといって、何も教育しないのもよくありません。人には、発達課題というものがあります。その年齢でできなければいけない課題があるのです。それができるように教育する必要はあります。しかし、どうして自分らしく自由に生きているママが、子どもには個性ではなく、おりこうさんを求めてしまうのか。これは、母と娘の関係で特にあてはまるのですが、ママは子どもを自分自身とみなしているのです。ママにとって子どもは自分そのもの。ママができることは、子どもにも期待するし、それ以上のことも期待するのです。ママ自身が完璧だからこそ、子どもにも完璧を求めてしまうんですね。その背景には、子どもの人生に介入していきたいという希望、子どもを自分の理解者だとする気持ち、子どもと自分とは一心同体のものであるという気持ちの存在が影響していると思います。つまり、ママと子どもの心理的距離が近いことで、ママと子どもとの境界が曖昧になり、子どもの人生に対して支配的に関与することになるわけです。そして、それが結果として、できる自分を子どもに投影して、おりこうさんを子どもに求めてしまうわけです。お利口さんを子どもに求めて、教育上いい結果はありません。反発して反抗するか、表向きはおりこうさんを演じて闇を抱えるか。そして、ママ自身も子育てに対して悩み、「子どもなんて産むんじゃなかった」「仕事に生きるべきだった」と病んでしまうようになるかも知れません。子育てって、本当に難しいと思います。* * * * *○著者プロフィール平松隆円化粧心理学者 / 大学教員1980年滋賀県生まれ。2008年世界でも類をみない化粧研究で博士(教育学)の学位を取得。京都大学研究員、国際日本文化研究センター講師、チュラロンコーン大学講師などを歴任。専門は、化粧心理学や化粧文化論など。魅力や男女の恋ゴコロに関する心理に詳しい。現在は、生活の拠点をバンコクに移し、日本と往復しながら、大学の講義のみならず、テレビ、雑誌、講演会などの仕事を行う。主著は「化粧にみる日本文化」「黒髪と美女の日本史」(共に水曜社)など。

2015年05月13日

子どものためにも、そしてパパの健康のためにも、子どもができたら早い段階で禁煙するのが望ましいですよね。タバコを吸わない人にとって、タバコの匂いや煙は不快でしかありませんし、副流煙による悪影響は思っている以上に大きいものがあります。タバコを吸っているパパを説得して、この機会に家庭で禁煙活動を開始してみてはいかがでしょうか。今回は、パパの禁煙に対するモチベーションを高める秘訣とサポートの仕方についてピックアップしてみました。■夫の禁煙のために妻ができること(1)禁煙のつらさを理解する禁煙するということは、本人にとって大きな決心。過去に喫煙していたことのあるママならわかるのではないでしょうか。ニコチン中毒から抜け出すのは簡単なことではありません。ママも「禁煙に成功して当たり前」という考え方は捨て、パパの心に寄り添った言動を心がけましょう。口寂しいと、どうしてもタバコを吸いたくなってしまうので、ガムやアメを食べさせたり熱いお茶を飲ませたり、家にいるなら歯磨きをしたりして、気を紛らわせることに専念させてあげてください。■夫の禁煙のために妻ができること(2)ご褒美を用意するいきなり「今日から1本もタバコを吸わない」という目標を立てても、ほとんどが失敗に終わってしまい、タバコに対する執着心をよりかき立てることになってしまいます。まずは1日に吸う本数を減らすことから始めて、小さな目標をコツコツとクリアしていくことが大切です。設定した目標をクリアしたら、ママからパパにご褒美をプレゼントするのもいいですね。パパの好きなものをご馳走したり、お小遣いをプレゼントしたりして、禁煙に対する意識を高められる環境をつくっていきましょう。■夫の禁煙のために妻ができること(3)タバコを意識させない環境をつくるこれまでテーブルに置いていた灰皿やライターなどはすべて片付け、タバコをイメージさせない環境づくりにも徹しておきましょう。どうしても禁煙中はタバコを意識してしまうもの。少しでもタバコを吸いたいと思わせないような空間をつくることが、禁煙への近道となるはずです。■夫の禁煙のために妻ができること(4)できる限りリフレッシュさせる人は暇な時、口寂しい時、イライラした時などにタバコを吸いたいと思う傾向があります。つまり、こういう状態にさせないことが、禁煙を成功させる秘訣。体を動かしてリフレッシュさせたり、リラックスした空間を演出したりすることで、タバコを吸いたい気持ちを緩和させてあげましょう。ママの努力とサポートによって、パパの禁煙を成功へと導けるはずです。縁の下の力持ちとしてパパの禁煙を達成し、健康な体づくりに貢献しましょう!

2015年02月04日

最近では離婚を選択するカップルも増えてきているが、子どもがいる夫婦の場合はどうなのだろうか。マイナビニュース会員のパパ97名に「離婚しようと思ったことはありますか」と聞いたところ、「はい」と答えたのは13.4%。また、子どもの親権を持ちたいと答えたのはそのうち69.2%となった。○離婚を考えるその理由は?離婚しようと思ったことがあるというパパに、その理由を聞いてみた。・「子どもが生まれて奥様が変貌したので、たびたび不安定でした」(46歳男性/その他/クリエイティブ職)・「我慢できない様なだらしない行動をされたとき」(46歳男性/商社・卸/販売職・サービス系)・「親との関係で、嫁と姑との関係が悪化の一方。その不満がこちらに飛び火して夫婦関係が……」(44歳男性/商社・卸/事務系専門職)さらには、「あまりに嫁が横暴で、実際離婚しました」(35歳男性/機械・精密機器/営業職)と、既に離婚の道を選択したパパもいた。ただ、離婚を考えたことはないと答えたパパの中にも「慰謝料が怖い」と答える人が複数いて、「離婚」という文字が頭をよぎることもなくはない、といった状況が読み取れる。また、離婚を考えたことがあり、かつ子の親権は自分が持ちたいと考えるパパは、「自分の方が生活力があるため」(50歳以上/マスコミ・広告/営業職)、「かわいいから」(50歳以上/金属・鉄鋼・化学/事務系専門職)と回答。反対に子の親権を持ちたくないと考える人は、「男親より女親の方が色々利点もあり、生活しやすい環境を作れるから」(46歳男性/商社・卸/販売職・サービス系)とその理由を回答している。調査時期: 2014年12月3日~2014年12月7日調査対象: マイナビニュース会員調査数: 男性97名(パパ限定)調査方法: インターネットログイン式アンケート※画像は本文と関係ありません。

2014年12月10日

ハイアス・アンド・カンパニーは27日、住宅FPサービス「リライフクラブ」において、認定資格「住宅FPマスター」を2015年1月から開始すると発表した。これにより、一定の相談スキルを備えた住宅営業スタッフを増やし、エンドユーザーが安心して住宅取得のための相談を受けられる環境整備を目指すという。同資格は、住宅に関する優秀なFPであることを証明するもの。リライフクラブが展開している研修を全て受講した後、同クラブ独自のシミュレーションシステム「ハイアーFP」を活用した現場での相談事例を論文として提出し、その中から優秀な事例を発表したユーザーに対して資格を付与する。2015年4月に行われるリライフクラブの全国大会では、全国よりFPマスターが集結して事例を発表。最も優れた事例を発表したスタッフに対して「グランドマスター」の称号を与えるとともに、特典としてハイアスが刊行する書籍などで表彰する。リライフクラブは、ライフプランに基づいた住宅FPサービスを提供する住宅・不動産会社の全国ネットワーク。個人の経験に依存しがちな住宅に関する資金相談ノウハウを誰でも学べるように形式知化し、ユーザーは研修を通じてその提案ノウハウを学習することができる。2014年11月現在、450社、1,700人のユーザーがいる。

2014年11月28日

「人生の幸せは“お金のIQ”と“お金のEQ”のバランスで決まる!」 では、お金の知性である“お金のIQ”について知った。今回は、“お金のIQ”の車輪の両輪のもう片方である“お金のEQ”について本田健さんにお話しを伺った。■お金のEQが、人生の幸不幸を左右する!?「お金のIQを高めるだけでは、実はまだ幸せなお金持ちになるには不十分です。お金と健康的に付き合うには、“感情的なバランス”も必要だからです」本田さんは、お金のIQが高く、成功した実業家でも離婚を繰り返していたり、友人や仕事仲間に裏切られ人間不信に陥ったりする「不幸なお金持ち」をたくさん見てきた。一方で、信頼できる友人や温かい家族に囲まれて豊かに生きる「幸せなお金持ち」も見てきた。「この違いに興味を持ち、“幸せなお金持ち”になる極意を探究していったところ、幸せなお金持ちはお金の知性に加えて、お金と健康的に付き合うための“感性”を身につけていることに気がつきました。このお金に対する感性を、私は“お金のEQ”と呼んでいます」■お金のEQの4大原則1.受け取る多くの人は、豊かさやチャンスは獲得するものだと考えている。だから無理をしてでも頑張る。しかし、成功者の人生を見ると、チャンスなどを「受け取る」ことがとてもうまい。私たちのほとんどが、自分はそんな豊かさに値しないと感じているが、勇気を出して、自分のところにやってきた豊かさやチャンスを受け取れば、人生は大きく変わる。2.感謝して味わう「不幸なお金持ち」は、受け取ったものを感謝して味わうことができない。獲得したり、新しいチャンスを追いかけたりするのに忙しく、手にしたものを味わう余裕がないからだ。やってきたチャンス、手に入れた物、出会った人など、あらゆることに感謝できれば、お金や幸せを、もっと引きつけることができるようになる。3.信頼する本田さんは「人は生まれつき豊かになるようにできている」と感じている。でも、多くの人は、本来ある豊かさの流れを信頼できない。子ども時代の体験や、社会からの刷り込みのせいで、「自分は十分なものを持っていない」「頑張らなければ、将来とんでもないことが起こる」と信じている。そのため、豊かさを信頼するかわりに、嫌いなことを我慢して頑張って働く。それがますます豊かさの流れを遠ざけてしまう原因となっている。「まずは、記帳して入金があるたびに“ありがたいな”と感謝してください。そして、“今まで豊かさがちゃんと流れてきたのだがら、これからも大丈夫”と自分を信頼してください」4.分かち合う最後は、自分のところに来た豊かさを、周りと分かち合う。豊かさというのは、今の自分の状況に抱く感情だ。逆説的だが、私たちは、“分かち合う”という行動を通して、はじめて自分のところに必要以上の豊がさがあると実感できる。「ためしに、自分の持っている何かを周囲と分かち合ってみてください。どんなものでも構いません。カードに感謝の気持ちを書いて、友人や家族に送ってもいいですし、お金をどこかに寄付するのもいいかもしれません。トイレ掃除の人に“ありがとう”と微笑むことでもいいのです」勇気を出して分かち合ってみると、豊かさを感じる自分に気づくはずだ。■「お金のEQ」を高める4つの方法「お金と健康的につきあう感性を育むために、普段からできることを4つお話ししましょう。できそうな項目からぜひ、やってみてください」(1)お金に対する感情に意識を向ける普段あまり意識していないが、私達はお金をもらったり使ったりする時に、さまざまな感情を抱いている。お金のEQを高めるには、日常でお金と接するときに、まず自分が何を感じているのか知ることが大切だ。「お金を使う時に自分がどう感じるかを、書き出してみるといいでしょう。ドキドキするのか、嬉しいのか、嫌な気持ちになるか、不安な気持ちになるか。それにより、あなたの抱いている感情とお金の関係がはっきりするはずです」(2)お金にまつわる過去の痛みを癒す 過去を振り返ってみると、お金にまつわる印象的な出来事を、いくつか思い出せるはず。「たとえば、欲しかったおもちゃを買ってもらえなくて、悲しかった記憶を思い出したとしましょう。当時の両親は、経済的に苦しかったからおもちゃが買えなかったのだと、今の大人のあなたなら理解ができるはずです。我が子の望みを叶えられなかった両親の悲しみまで感じることができれば、あなたの痛みも癒されます」。お金にまつわる過去の痛みを1つずつ癒していくと、不思議と今の経済状況まで好転することもあるそうだ。(3)お金抜きで物事を考えてみよう私たちは、何かやりたいことが思い浮かんでも、すぐに「お金がないから無理だ」と考える。「でもお金の問題を抜きにして、やりたいこと実現する方法を考えてみると、案外、可能性があるものなんです。たとえば“子どもを私立の学校にいれたいけれどお金がない”と思っているなら、その事実を周囲に話してください。すると、祖父母などお金を持っている誰かから、お金が回ってきます」お金を介さなくても望みが叶うということを知れば、お金に依存する気持ちが減っていく。そしてお金から自由になると、逆にお金が流れてくる。(4)最高に豊かな人のように行動する自分が、幸せなお金持ちになったつもりで、毎日を送ってみる。買い物をしたり、仕事をしたりしているときに、幸せなお金持ちであれば、どんな気持ちなのかを想像して、幸せなお金持ちの気分で行動する。「たとえば、コンビニで100円寄付してみるのもいいでしょう。その100円を100万円と思ってもいいのです。バカバカしいと思うかもしれませんが、続けていくうちに、幸せで豊かな人が持つ雰囲気を、少しずつ身につけることができます」そして、これまで感じていたお金のストレスや不安が、ぐっと減っていることに気付くはずだ。■お金について考えることは、人生について考えること5回に渡って書いてきた「子どもに教えたい“お金の知恵”特集」も、そろそろ終わり。原稿を書きながらまるで、長い長い旅行に行ったかのような気持ちになった。本田さんが見せてくれた“お金持ちの世界”は新鮮だったし、その刺激が日々を省みるキッカケにもなった。「何のために仕事をしているのか、記事を読みながら、何度も考えることがあるかもしれません。それはお子さんに何かを教えようと思ったら、必ず出てくる課題です。お子さんに、あなたなりのやり方で、お金について、人生について教えてあげてください」と、本田さん。お金について考えることは、人生を考えることにも繋がるのかもしれない。なぜなら、お金は生きること全般に関係してくるからだ。「人生は、これという正解はありません。迷っても、正解が言えなくても、あまり気にしないで。あなたのお子さんは、将来、あなたが時には優しく、時にはイライラしながらお金について話していたことを覚えています。そしてあなたが、どれだけ愛してくれたかも。これから、あなたとお子さんの絆がますます深いものになることをお祈りします」我が子のためにも、お金とよりよくつきあえる親になりたいものだ。いかがだっただろうか? 本田さんが「この1冊で子どもは将来、お金に困らない!」というメッセージブックが『子どもに教えたい「お金の知恵」 一生お金に困らない子に育つ47のルール』だ。 『子どもに教えたい「お金の知恵」 一生お金に困らない子に育つ47のルール』定価:本体560円(税別)【連載:子どもに教えたい「お金の知恵」特集】・ 案外知らない!「お金の3つの機能」(子どもに教えたい「お金の知恵」特集1) ・ お金の流れを呼び込む鍵とは?(子どもに教えたい「お金の知恵」特集2) ・ 幸せなお金持ちの「お金の教育」(子どもに教えたい「お金の知恵」特集3) ・ 人生の幸せは“お金のIQ”と“お金のEQ”のバランスで決まる!(子どもに教えたい「お金の知恵」特集4)

2014年11月11日

「幸せなお金持ちの“お金の教育”」 では、お金持ちの人が、自分の子どもに実際に行っている教育の一端を教えてもらった。引き続き、「人生の幸せは“お金のIQ”と“お金のEQ”のバランスで決まる!」 と言う本田健さんにお話しを伺おう。■人生の豊かさを実現させる2大要素「豊かさには、2つの要素があります。1つ目は自分の好きなことをやる自由があること。もう1つは、今の状況に心から満足できることです。1つ目の要素には、お金のIQが関係しています。そして2つ目の要素に、お金のEQが関わってきます」(『子どもに教えたい「お金の知恵」』より抜粋)お金のIQ、お金のEQって何? 具体的に説明してもらった。■「お金のIQ」の4大原則「世界のお金持ちは、子どもに体系的な金銭教育を与えています。彼らは“お金を残す”ことよりも、“お金の知恵を残す”ことのほうが重要だと考えているからです。私はこのようなお金の知性のことを、“お金のIQ”と呼んでいます。お金のIQには、大きく分けて、以下の4つの原則があります」<お金のIQ 4原則>1.お金を稼ぐお金持ちになるには、最初に稼がなければ話が始まらない。多くの人は、手っ取り早くお金が儲かりそうなことを仕事にしようとするが、そのような仕事は競争相手も多く、簡単にはうまくいかない。また、流行り・すたりもあるので意外にダメになるのも早い。お金持ちになるためには、長期間にわたって成功し続ける必要がある。そのためには人に喜ばれるサービスや物を提供して多くの人から支持を得るのが一番の近道だ。2.お金を使う稼いだ後は、お金をうまく使うことが鍵となる。「生き金」という言葉があるが、お金はうまく使うと、自分のところから出て行ったあと、仲間を連れて返ってきてくれる。だから、何が「生き金」になるのか、「死に金」になるのかをよく見極めることが大切となる。“お金を使うことで自分と周りが幸せになるか”ということを考えてみると、「生き金」になるかの判断基準となる。3.お金を守る稼いでうまく使ったあと手元に残ったお金も、守りが甘いとあっという間になくなってしまう。「“お金を守る”というのは、他人との境界線をはっきりさせておくということです。だからといって、“心を鬼にして、冷たい人間になれ”ということではありません。誰かにお金をあげたり保証人になったりすることが、結果的にその人のためにならないことがあるという事実を、しっかり知っておく必要があります」4.お金を増やす最後のステップは、稼いでうまく使って守ったお金を、増やすこと。投資に成功すると、あなたの代わりに、お金が働いてくれるようになる。ただし、投資で成功するためには、経済、マーケット、お金の流れ、税金、投資手法、お金の心理学など、さまざまなことをマスターする必要がある。■「お金のIQ」を高める4つの方法“お金のIQ”という発想がないと、何やら難しそうだと感じてしまうが…。「お金のIQを高める方法は、いくつかあります。そして、その方法は決して難しいことではありません。今日からでもぜひ始めてみて下さい」と本田さん。(1)お金と真剣に向き合うと決めるまず、「お金と真剣に向き合おう」と決めることが第1ステップだ。ほとんどの人は、「お金について、ちゃんと考えなくちゃ」と思いながらも、どこかで逃げている。具体的には、「稼ぐこと」「使うこと」にもっと意識的になる。自分の付加価値を高めたり、労働以外による収入を増やしたりすることを考えるのも良い。「最初は不安も感じるでしょうが、真剣に向き合い続けていれば、必ずお金とうまく付き合えるようになります。逆にお金から逃げ続けていると、常にお金のストレスに悩まされ続けることになるでしょう」(2)「入るお金」と「出るお金」を意識する入ってくるお金と出ていくお金の両方に意識を向けることができれば、お金と向き合うのは楽になる。「感謝してお金を受け取り、感謝してお金を払うことを心がけてみてください。それだけで、お金との関係がかなり健康的になっていくはずです」(3)お金について楽しみながら学ぶ「多くの人がお金と縁がない原因は、お金について、よく知らないからです。お金について知れば知るほど、親しみが沸いていきます」。(4)人間的な魅力を身に着ける「お金は、獲得するものではなく、引き寄せるものです。そのためには、あなた自身が、魅力的な人になる必要があります魅力的な人になるためには、まず毎日を心から楽しむことです」そんな本田さんが「この1冊で子どもは将来、お金に困らない!」というメッセージブックが「子どもに教えたい「お金の知恵」 一生お金に困らない子に育つ47のルール」だ。 「子どもに教えたい「お金の知恵」 一生お金に困らない子に育つ47のルール」定価:本体560円(税別)【連載:子どもに教えたい「お金の知恵」特集】・ 案外知らない!「お金の3つの機能」(子どもに教えたい「お金の知恵」特集1) ・ お金の流れを呼び込む鍵とは?(子どもに教えたい「お金の知恵」特集2) ・ 幸せなお金持ちの「お金の教育」(子どもに教えたい「お金の知恵」特集3)

2014年11月09日

「お金の流れを呼び込む鍵とは?」 では、お金持ちの人の視点に触れて驚いた。さらに本田さんはこんな興味深いことも教えてくれた「“お金持ち”と言っても、じつは2つのタイプがいます」。■幸せなお金持ちって、どんな人?「“お金持ち”と言っても、実は2つのタイプがいます。たくさんの人に喜ばれながら豊かになり、幸せな人生を送っているお金持ちがいるかと思えば、お金はたくさん持っていても、家族はバラバラで周りに信頼できる人が誰もいないという不幸なお金持ちもいます」本田さんが目指したのは、“幸せなお金持ち”。そして私達が目指したいのも“幸せなお金持ち”。だったら、その特徴をもっと具体的に聞きたい!■幸せなお金持ちの特徴(『子どもに教えたい「お金の知恵」』より抜粋)■幸せなお金持ちの「お金の教育」幸せなお金持ちの人物像をイメージできたところで、幸せなお金持ちになるためのお金の教育を教えてもらった。「子どもにお金と健康的に付き合う方法を教えるためには、子どもと一緒にお金を楽しむことがいちばんです。身近なところで実践できる、親子でお金を楽しむ方法を3つお話ししましょう」<幸せなお金持ちのお金の教育>(『子どもに教えたい「お金の知恵」』より抜粋)とりわけ「誰を喜ばせてお金を受け取っているか調べる」という視点が、面白いと思った。私は教育現場を取材することも多いのだが、最近、中学校・高校では「キャリア教育」が盛んだ。キャリア教育とは、働くことの意義や、「なぜ、それを学びたいのか?」を理解させる教育で、たとえば大学の進路を決める際は、なりたい職業から立ち戻って学部を選択することもある。子どもが小学生や未就学児であるなら、そういった教育以前に、「誰を喜ばせてお金を受け取っている?」という問いを、子どもに投げかけてあげる。それが、幼い子どもへのキャリア教育に繋がるのでは? と思ったからだ。■働き方には4種類ある本田さんは、さらにこんなことを教えてくれた。「世の中の仕事をさらに詳しくみていくと、4種類の異なる立場があることがわかります。この4つのタイプは『金持ち父さん貧乏父さん』の著者である、ロバート・キヨサキ氏が紹介した本質を私なりに解釈したものです。どの立場を選択しているかで、日常的な働き方、お金の流れは、まったく違います」働き方の4つのタイプ(本田さんのロバート・キヨサキモデルの話をもとに作表)「多くの親が、子どもを優秀なホワイトカラーか、専門職にしたがりますが、実はそれだと、時間や気持ちは拘束されてしまうので“自由なお金持ち”にはなれないんですよ。一方で、ビジネスオーナー、投資家という生き方だと、自由なお金持ちになれる可能性は出てきます」つまりは、ビジネスオーナーや投資家というラインにならないと、幸せなお金持ちにはなれないということだろうか?「そうですね。そういう大きな視点とイメージは持っておいたほうがいいのかもしれません」そんな本田さんが「この1冊で子どもは将来、お金に困らない!」というメッセージブックが『子どもに教えたい「お金の知恵」 一生お金に困らない子に育つ47のルール』だ。 『子どもに教えたい「お金の知恵」 一生お金に困らない子に育つ47のルール』定価:本体560円(税別)【連載:子どもに教えたい「お金の知恵」特集】・ 案外知らない!「お金の3つの機能」(子どもに教えたい「お金の知恵」特集1) ・ お金の流れを呼び込む鍵とは?(子どもに教えたい「お金の知恵」特集2) ・ 人生の幸せは“お金のIQ”と“お金のEQ”のバランスで決まる!(子どもに教えたい「お金の知恵」特集4)

2014年11月07日

案外知らない!「お金の3つの機能」 では、お金の機能を知ることで、お金に対してのさまざまな感情を手放す方法を知り、ニュートラルな視点が持てた。その視点を持てた上で考えたいのが、お金の流れを呼び込む方法だ。引き続き、本田健さんにお話を伺った。■お金はどんなところに集まるのか?「世の中のお金の流れをよく観察してみると、その流れは一定でないことがわかります。お金が喜んで集まるところがあるかと思えば、なかなかお金が集まってこないところもあるのです」その差はどうして生まれるのだろうか? 『ユダヤ人大富豪の教え』(大和書房) などの著者もある本田さんは、若い頃、世界中のお金持ちに出会い、お金と豊かさについて学ぶ機会を得た。「その経験を通じて、彼らがお金の法則を、とてもシンプルにとらえていることに気づきました。私の“どうすればお金持ちになれるのですか?”という質問に対して、返ってきたのは、予想外の答えでした。私は“才能”や“努力”という答えが返ってくると思っていたのに、彼らからの答えがとても単純だったことに衝撃を受けました」そんな「お金と豊かさ」の単純な方程式は、コレ!■より多くの人を喜ばせた人のところにお金は集まる「世界のお金持ちたちは、お金とは、他者に与えた“喜び”や“感謝”に応じて返ってくるものだと考えているのです。つまり、より多くの人を喜ばせた人のところに、より多くのお金が集まるようにできていると考えています」この法則を、実際の社会に落とし込んで考えてみよう。たとえば、素晴らしいプレーで何万人もの人々を魅了するスポーツ選手は、高額の年棒を受け取る。また、センスのよさと技術の高さで、たくさんのお客さんを喜ばせている美容師さんは、普通の美容師さんよりも受け取る報酬が多いだろう。こんなふうに考えてみると、「たくさんの喜びや感動が集まるところに、お金は集まる」ということが、イメージとして掴めてくる。■お金の流れを呼び込む鍵とは?こう書くと、「自分には特別な才能はないので、お金には恵まれないのかな?」と感じる人もいるかもしれない。けれども、世の中には、さまざまな種類の仕事がある。そして、その仕事の本質を見ていくと、必ず何らかの「価値」を世の中に提供して、人を喜ばせていることがわかる。だからこそ、お金をもらうことができるのだ。「仕事の種類によって、どのような価値を提供し、どのように人を喜ばせるのかが異なります。だから、自分にぴったりの方法を選ぶことが、自分も楽しみながらお金の流れを呼び込む鍵となるのです。そのためには、親がしっかりその子が持っている資質を見て、褒めてあげましょう。その資質が、“お金と幸せ”をもっとも呼び込める分野になる可能性が高いです」と、本田さんは言う。■親が子どもの資質を見極めるには?では、子どもの資質を見極めるには?「自分の子どもが何をしている時に生き生きとしているかを、見極めてあげることが大切です。工作をしている時に輝く子、ひとりで本を読んだり自分と向き合ったりしている時に輝く子、体を動かすことで輝く子もいます。どんな時に子どもが輝いているか、親ならわかるはずです」そうは言っても、親としては「いい大学に入って欲しい」「安定した企業に就職して欲しい」といった欲目があって、子どもの資質を真っ直ぐな気持ちで見るのは、なかなか難しい。「子育ては、20年後に世界がどうなっているのかを考えておかないといけません。たとえば、40年前は鉄鋼や造船が一番良かった。でも、40年前に鉄鋼や造船に超花形だった会社に就職した人は、定年の時にはつらい目にあっています。そう考えると今の感覚で、子どもが大きくなった時を考えてはいけないのがわかるのでは? 20年後の世界は、これまでの知識を複合して新しいものを生み出す能力が、これまで以上に必要となるでしょう。そして、言われたことだけしかできない人のお給料はどんどん下がっていきます」。■20年後は、今想像できない仕事がたくさんある“学歴”や“大企業である”といった「今ある何か」にあまり重きを置かずに、子どもが持っている資質をきちんと見つめて育てるほうが、実はお金に繋がるのかもしれない…。そんなことをボンヤリ思っていると、「YouTuber のHIKAKINって、御存じですか? 」と、本田さんが手元のパソコンを見せてくれた。 Hikakin TV YouTuber(ユーチューバー)とは、YouTubeのパートナープログラムに参加したうえで、自作の動画をアップし、収入を得ている人のことをいう。動画に広告を表示し、それを視聴者が見ることで投稿者に広告収入が入る仕組みだ。人気があるYouTuberは「トップYouTuber」と呼ばれ、年に1,000万円以上稼ぐ人もいるという。Hikakinは、のべ455万のファンをもつという国内トップYouTuber のひとりでだ。。「20年後は、間違いなく今では想像できない仕事が山ほど出てくると思います。」そんな本田さんが「この1冊で子どもは将来、お金に困らない!」というメッセージブックが『子どもに教えたい「お金の知恵」 一生お金に困らない子に育つ47のルール』だ。 『子どもに教えたい「お金の知恵」 一生お金に困らない子に育つ47のルール』定価:本体560円(税別)【連載:子どもに教えたい「お金の知恵」特集】・ 案外知らない!「お金の3つの機能」(子どもに教えたい「お金の知恵」特集1) ・ 幸せなお金持ちの「お金の教育」(子どもに教えたい「お金の知恵」特集3) ・ 人生の幸せは“お金のIQ”と“お金のEQ”のバランスで決まる!(子どもに教えたい「お金の知恵」特集4)

2014年11月05日

「お金について詳しくなることは、その子どもにたくさんの可能性を授けることです」と言うのは、本田健さん。複数の会社を経営する「お金の専門家」であり、豊かな暮らしを体現されている本田さんに、「子どもに教えたいお金に知恵」についてお話を伺った。■あなたとお金の関係をチェックしてみよう本田さんは「あなたとお金の関係が、子どもの未来を決めるのです」と言う。親がお金と健康的に付き合えていれば、子どもも自然とお金と良好な関係が築ける。反対に、親がお金に関して混乱していると、子どもも混乱を受け継いでしまう。だから子どもがお金と健康的に付き合うための第一歩は、親が「自分とお金との関係」について自覚することなのだ。お金との関係は大きく分類すると、次の8つのイメージがある。あなたのお金に対してのイメージはどれが近いだろう? チェックしてみよう。■お金の8つのイメージ(『子どもに教えたい「お金の知恵」』より抜粋)■お金に対しての価値観を検証しよう「驚かれるかもしれませんが、お金と健康的につきあっている人にとって、お金は“単なる紙と金属”にしか見えません」と、本田さん。「一般的に、人はお金に対して“自由を与えてくれるもの”“安心、安定”など、象徴的な意味を持たそうとします。こうして考えてみると、お金は、その人の価値観が投影されたものであるとも言えます」あなたが家族から影響を受けたお金に対する価値観と、現在あなたが持っているお金に対する価値観を比べてみよう。その価値観は、あなたの人生にどのように反映されているだろうか?「もし、お金に対して不安があるのなら、その感情を手放していくようにしましょう」■案外知らない!「お金の3つの機能」お金に対しての不安を手放していく方法として有効なのは、お金について学ぶこと。「お金には3つ機能があり、それがお金に関しての混乱を引き起こす原因です」では、お金には実際に、どんな機能があるのだろうか?<お金の3つの機能>(『子どもに教えたい「お金の知恵」』より一部抜粋)「自己責任が問われる時代に突入し、お金に使われてしまうのではなく、お金の持つ複数の機能を使い分ける智恵や知識が必要になっています。また、日常生活でのお金の流れについて意識するというのも、とても大切です」と、本田さん。そんな本田さんが記した「この1冊で子どもは将来、お金に困らない!」というメッセージブックが『子どもに教えたい「お金の知恵」 一生お金に困らない子に育つ47のルール』だ。 『子どもに教えたい「お金の知恵」 一生お金に困らない子に育つ47のルール』(PHP研究所)定価:本体560円(税別)【連載:子どもに教えたい「お金の知恵」特集】・ お金の流れを呼び込む鍵とは?(子どもに教えたい「お金の知恵」特集2) ・ 幸せなお金持ちの「お金の教育」(子どもに教えたい「お金の知恵」特集3) ・ 人生の幸せは“お金のIQ”と“お金のEQ”のバランスで決まる!(子どもに教えたい「お金の知恵」特集4)

2014年11月03日

休日でパパもおうちにいるのに、雨が降って外出できない…と、残念がっている子どもを見ると、少しかわいそうな気持ちになりますよね。せっかくパパがいてくれるのですから、パパと子どもだけで過ごせる時間を設けてみるのもよいと思います。ママはその間に1人の時間を満喫して、日頃のストレスをリフレッシュさせてみてはいかがでしょうか。さて、パパと子どもだけだと「何すればいいの?」状態になってしまいそうですが、ママが提案してあげれば、パパも子どもと遊びやすいはず。そこで今回は、パパも子どもに戻った気持ちで楽しめる、手作りの魚釣りゲームを紹介しましょう! ■おうちで遊べる魚釣りゲームの作り方<用意するもの>・牛乳パック(必要な分だけ ※ない場合は厚手の紙で代用可)・たこ糸などのひも(必要な分だけ)・クリップ(必要な分だけ)・磁石(1個)・新聞紙(朝刊1日分)・はさみ・セロハンテープ・クレヨンやマーカーなど<魚の作り方>1.牛乳パックに魚など、海の生き物を油性ペンで描く。2.1で描いた絵を大まかなかたちにはさみでカットして、子どもと一緒に塗り絵を楽しむ。3.クリップをセロハンテープで固定する。<竿の作り方>1.新聞紙を固めに丸めて、竿の持ち手部分を作る。2.竿の先端にたこ糸を結び、セロハンテープで固定する。3.反対側のたこ糸の先端に磁石を付け、これもテープでしっかりと貼りつける。たこ糸の長さは、子どもの成長に合わせましょう。短いほど簡単に釣れ、長いほどユラユラして難しくなります。今回は新聞紙で竿を作っていますが、もっと簡単にしたいなら、割りばしでも代用できます。割りばしのささくれが気になる人は、ヤスリをかけたり、ビニールテープやマスキングテープなどを巻いたりしてトゲが立たないようにしておくと、子どもにも安心して使わせることができますよ。■もっと雰囲気を出したいならプールを用意! そのまま魚釣りを楽しんでも良いのですが、もっと雰囲気を演出したいなら、家庭用のビニールプールを用意してみるのもよいでしょう。牛乳パックで作った魚なら水に浮くので、プカプカ浮いている魚達をねらって釣ることができます。子どもにとっては、本当の魚釣りのような感覚になるので、ただ床に置いて釣るよりも楽しめるはず。釣り好きのパパも、これなら子どもと一緒に熱中して遊んでくれるかもしれませんね。雨の日を充実させられる室内遊びを、これからももっと提案したいと思います!

2014年09月25日

「お金を引き寄せるために知っておきたいこと」 では、お金を引き寄せるための基本的な考えを伺った。今回は、「お金が入ってくることへのブレーキ」を外す方法を、引き続きワタナベ薫さんに伺う。■「お金がなくても幸せ」はウソワタナベさんは、以前は、カツカツの生活を送りつつも「お金では幸せは買えない」「貧しくても心が豊かであれば」と本気で思っていたそう。「でも“お金がなくても幸せ”というのは、視点を変えれば、“自分さえ満たされていればいいんです”という気持ちでもあります。“お金がなくても幸せ”という考えは、“自分以外の誰かを満たしてあげたい”とか、“誰かにもっと何かをしてあげたい”という気持ちの余裕が生まれない可能性が高いわけです」と。そういう考え方があるの!? 正直、目から鱗の発想だった。「セミナーでも、この話をすると、多くの人がビックリされます。そして“そっか、私もお金持ちになっていいんだ”という気持ちになられるようなんです。つまり、この話は、お金へのブロックが外れるキッカケになることが多いんですよ」ワタナベさんは続ける。「豊かになりたい! という気持ちを抑えないでください。心の底から豊かさを求め、その気持ちどおりの行動をする時に、現実は後からついてきます」。「豊かになる!」と決意したとしても、ともすると、すぐに決意はグラグラしてしまう。その“決意”を強化する方法を4つ、ワタナベさんに教えて頂いた。■方法1 外側からお金持ちのセルフイメージをつくるワタナベさんが実際に行ったイメージトレーニング方法のひとつに、「週に1回、1杯1,500円のコーヒーをホテルのラウンジに、おしゃれをして飲みに行くこと」がある。「最初は、ファミレスのランチの2倍もするようなお金をコーヒー1杯にかけることはもったいない、と思っていました。でも、回数を重ねるうちに自分はそこでコーヒーを飲むのがふさわしい人間だと当然のように思えてきます。このセルフイメージが大切なんです」週に1回、1杯1,500円のコーヒーを飲むことを3ケ月続けても、合計のコーヒー代は1万8千円。より良いセルフイメージを作る経費だと考えれば、安いのではないだろうか?■方法2 「お金がない」とは意地でも言わない「“お金がない”という思いは、“お金のない状態”を引き寄せます。意地でもお金をないとは言わず、お金はたくさんあると信じましょう」そう本気で思うには、ちょっとしたコツがある。「まずは、たくさんのお金を”天の銀行“に預けているとイメージしてください。」実際、今自分の手元になくても世の中にはたくさんのお金がある。それらのお金と、自分とのパイプが繋がればいい。ただ、それだけの話だと本気で信じるのだ。■方法3 お金に嫌われる行動はしないより良いセルフイメージができ、天の銀行とのパイプができたとしても、お金に嫌われるような行動をしていたら、お金はやってこない。あなたはお金に好かれているだろうか? 次のチェックテストをしてみよう。□お金儲けに罪悪感を抱く□1円を大切にしない□お金を頂戴していることに感謝しない(感謝は言葉ではなく行動にあらわれる)□雇われているのにサボる傾向がある(雇用されている間、働かずに時間ドロボーする)□お金が儲かっている人のことを妬む□借りたお金を返さない□お金は貯めるもの! と思い込んでいる□自分の私利私欲のためだけに遣おうとする□支払いするときにため息をつくチェックが多かった人は、要注意!「お金は非常に素直な行動をとります。お金に愛されるために、小さなことも忠実に。お金に嫌われることも単純ですが、お金に愛されることも非常に単純なことなんですよ」■方法4「私はお金持ちになりつつある」と声に出して言う最後の仕上げは、自分に対してのポジティブな言葉がけを繰り返すこと。「自分に対してポジティブな言葉がけを繰り返すことで、セルフイメージを良い方に書き替える、一種の認知療法です」ポイントは、断言すること。「だったらいいな」とか「になりますように」のような、希望ではなく、「~だ」「~です」のように言い切る形にする。いきなり「私はお金持ちです」と言うのが抵抗ある人は、現在進行形として「私はお金持ちになりつつある」と声に出して言ってみよう。「この言葉が抵抗なく言えるようになれば、あなたのセルフイメージは一歩前進したことになります」次回は、お金持ちが続けているお金の習慣についてのお話しです。特集: お金を引き寄せるために知っておきたいこと【お金の引き寄せ特集1】 お金持ちが続けている4つの習慣【お金の引き寄せ特集3】 金運が悪くなった時は“視点”を変える【お金の引き寄せ特集4】

2014年06月24日

お金の不安は情報を知るだけで安心できる部分もある 。ということで、ファイナンシャルプランナーの竹下さくらさんに、お金についての情報を整理して教えて頂いた本特集。最終回の今回は「お金の不安は、“貯めること”である程度減らせます」と言う竹下さんに、お金を貯めるコツを教えてもらった。■お金は“将来の自分”へのプレゼント「お金を無理なくコツコツと貯めていくことは、自分にとって自信になります。お金を貯めることは、将来自分がラクをするためのプレゼント。貯まればそれなりに不安は解消されますよ。それにゼロだった貯蓄が、10万円、100万円、1,000万円と桁が増えていくと、自分のグレードも上がっていく感じがするものです」と竹下さん。■先取り貯蓄がお金を貯める王道でも、いつも家計はマイナス。なかなか「貯め始める」ことすらできない場合は、どうしたら良いのだろう? 「そういう人には、先取り貯蓄がおすすめです。使った残りを貯蓄しようとしても、たいていは残らないもの。今まで貯められなかった人は、5千円程度からでもかまわないのでお給料から決めた分を財形貯蓄や自動積立預金などに回し、残りでやりくりすることにトライしてみましょう」その場合、まずは給与振込口座に自動積立を設定する。自動積立の引き落とし日は、給料日直後を指定するのがポイントだ。これだったら残高不足で自動積立ができないということもなく、着実な“先取り貯蓄”をスタートすることができる。■メインバンクとサブバンクの2つの口座をつくる自動積立で30万円なり、50万円の一定額が貯まったら、有利に増やせるネット銀行などに資金を移動させる。たとえば100万円を5年間預けた場合、メガバンクとネット銀行では、利息に約1万3千円の差が出る。※ネット銀行の金利は0.3%,メガバンクの金利は0.05%、1年複利で計算。ちなみに、最初からネット銀行での積立はおすすめしない。なぜならネット銀行の場合は、基本的には自動積立ができないので、貯蓄分をATMで引き出し預け入れるという“手間”がかかるからだ。一定額が貯まるまでの利息は微々たるもの。二兎を追うものは一兎を得ずではないが、「確実に貯める」ことをまずは優先させよう。このように自動積立をする口座はメインバンク、増やす口座はサブバンクと、二つの口座を使い分ける。こうすることによって、ムダ使いを防ぐ効果もある。■ネット銀行はどこが有利?では、サブバンクとするネット銀行はどこが有利なのだろう?「オリコンの顧客満足度調査によると、2013年度のネット銀行の定期預金部門なら、1位が住信SBI銀行、2位が大和ネクスト銀行だったようですね」と竹下さん。ネット銀行を選ぶ際に気をつけたいのは、窓口となるATMの手数料だ。ネット銀行は基本的に店舗がないので、引き出しや預け入れは、ゆうちょ銀行やコンビニATMを使うことになる。利用のたびに手数料がかかってしまっていたら、せっかくの高い利息分が吹き飛びかねないからだ。住信SBI銀行のATM手数料については コチラ 大和ネクスト銀行ATM手数料については コチラ

2014年05月29日

お金のことって、考え始めると、余計、心配になったりしないだろうか? 今回は、ご自身も主婦であるファイナンシャルプランナーの竹下さくらさんに、主婦のお金の不安に対しての対処法を伺った。■ステップ1 何が不安か紙に書き出してみる「女性には、いろいろな不安がありますよね」と、寄り添うように話を切り出して下さった竹下さん。多くの人のお金の相談に乗っていらっしゃるからだろう。対面するだけで、何だかホッと安心する。「まずは自分にとって何が不安なのか、現状を把握することが大切です。このとき、頭の中で考えるのは、実はダメ。不安に思っていることを、ひとつ、ひとつ、紙に書き出してみましょう。文字にすることで、おぼろげながらも不安の輪郭がつかめます。現状把握をしてこそ、目標と対策が考えらえるのです。そして、それが不安対策の第一歩となりますよ」■ステップ2 不安の解消・軽減策を書き出す「次にやることは、“どんな状態になったら、その不安が解消、もしくは軽減されるかを客観的に書き出してみることです。その時のポイントは、自分が”できる“”できない“に関係なくまずは書き出すこと。今の自分にとって、できそうにもない対策だとしても、とにかくアウトプットしてみる(紙に書き出してみる)ことが重要なんですよ」■ステップ3 ステップ1からステップ2の道のりを考えてみる「最後は、ステップ1からステップ2にどうしたら辿りつけるのか? その道のりを考えてみましょう。たとえばステップ1の不安を書き出した際に“将来、夫に万一のことがあったら、どうしよう?”という不安があってとして、ステップ2で“保険に入る”という対応策を考えた場合。どんな保険に入ればいいのか、具体的な保険まで調べてみます。不安を解消するためには、情報収集をすることはとても大事です」■情報を知るだけでも安心できる「“夫に万一のことがあった時”を調べていく中で、“遺族年金”といった言葉にぶつかると思うんです。“遺族年金”は、日本の社会保障の制度のひとつです。社会保障制度とは、病気やけが、失業などで経済的に困った人の生活を安定させるための国の制度。日本は、社会保障制度で守られている部分が意外と大きいんです。そういった情報を知っているだけで、随分、不安は軽減できますよ」主婦が知っておくと安心できる情報をピンポイントで知りたい人は次回へ!

2014年05月28日

子どもの小遣いをいくらにしたらいいのか、何歳から渡せばいいのか迷っている。そんなパパ、ママの相談をよく受けます。金融広報中央委員会「子どもの暮らしとお金に関する調査 平成22年度調査」によると、1ヶ月あたりの子どもの小遣い(最頻値)は小学生500円、中学生1,000円、高校生5,000円です。しかしその水準の小遣いを渡しておけばいいかというと、そうではありません。大切なのは金額ではなく、渡し方。大人になってお金に困らない暮らしを続けられている人の多くは、小遣いを通じてユニークな体験をしています。事例をもとに、金銭感覚を高める小遣いの渡し方を紹介します。4歳で1日100円+消費税。高校生になっても同額の小遣いでやりくりしているA君A君のママはA君が4歳のときから「1日100円+消費税(以下、100円)」の小遣いを渡すようにしていました。理由は、お金の価値をリアルに体験してもらいたいから。小遣いを通じて、マーケティングの仕組みや貯蓄の重要性、資金源となる親への交渉術を自ら体得できるように、おままごとでお金の数え方を覚えた頃から小遣いを渡すようにしました。ルールは次に挙げる2つ。毎日100円+消費税を渡しますお菓子は自分で買いましょう4歳の子どもに1ヶ月3,000~3,100円の小遣いは多すぎると思う人は多いでしょう。でも、彼は毎日100円をもらって、毎日買い物に行くうちに、彼は自分を満たすためのお金の使い方を考えるようになりました。たとえば、定価100円を超えるお菓子の場合、コンビニではなくスーパーに行くと、100円以下で売っていることがたまにあることを知りました。10円のお菓子を1個ずつレジに持って行くと消費税は払わなくていいけど、それを5個、10個とまとめて払うと消費税がとられることを知りました(※消費税は1円未満が切り捨てになる)。300円のゲームカードパックを買うために、「小遣いを貯める」ことも覚えました。あるだけ使っていては大きな買い物ができないことも、おじいちゃん、おばあちゃんからもらったお年玉がどんなに貴重なモノかも、小遣いが教えてくれたのです。A君ママのファインプレーは、お金に興味を持ち始めた4歳の頃からスタートしたことでした。小学生の高学年以上になると、友達の中には月1万円の高額な小遣いをもらっている子がいたり、小遣いはないけど、欲しいモノは何でも買ってもらえる子がいたりします。100円で買い物をすることを楽しめる時期というのは、小学校に進学する前の時期なのです。幼い頃は計算を間違えて、レジでお金が足りなくて恥ずかしくて泣き出していたA君ですが、高校生になった今でも月3,000円の小遣いで生活しています。友達に言うと「ありえない!」と驚かれるそうですが、お年玉等を有効活用したり、通信教材の課題提出ポイント等を貯めたりして、欲しいモノはほぼ自分で買っていると笑います。小遣いのルールは親子で決める!決めたルールは徹底して守ること!小遣いをいくら渡せばいいのか、というのは、子どもの金銭感覚を育てるのに重要ではありません。月1万円の小遣いでも、それで洋服や雑貨等すべてやりくりさせるのであれば、高額な金額とは言い難いからです。「子ども時代の小遣いの額は親へのプレゼンで決まっていて、その経験が社会人になって活きてきている」とか「娘がお年玉や小遣いを貯めて投資をはじめるようになりました。経済に興味をもつようになったし、親子でニュースを見て話し合うことができて楽しい」という家庭もあります。ただ小遣いを渡すのではなく、小遣いを使って子どもが育つ環境を整えることが大切だといえるでしょう。子どもの金銭感覚を育てるには、小遣いのルールを決めて例外を認めないことです。ルールはできるだけシンプルに、そのときの子どもの能力、環境、経験をベースに決めることが大切になります。たとえば、A君のように幼児期から小遣いを渡す場合は、親が一緒にお店について行き、少し離れたところで見守ることが重要です。ただし、欲しいモノが買えなくて子どもが駄々をこねて泣き出してもルールを変えてはいけません。A君のママはお金が足りなくて泣いていたA君に「お金が足りなかったので、もう一度買うモノを考えます。買うのをやめてもいいですか?と、レジの人に聞いてみたら?」とアドバイスをしています。工夫をすればピンチを乗り切ることができることも教えられるなんて、小遣いは奥が深いですよね。すでに、お子さまが小学生高学年~高校生になっているのであれば、子どもと一緒に小遣いルールを決めることをオススメします。ファッションに興味のあるお子さまなら、洋服代を含めてやりくりさせてみては?一緒に予算を決めて、その範囲内で買い物をするのです。洋服にお金をかけたかったら、友達とはお金のかからない遊びを取り入れたり、服の一部に古着を使って出費を抑えたりすることも覚えていくはずです。携帯電話を使っているなら、小遣いで携帯電話の通話料等を払うようにするのも一案。たとえば、小遣いを毎月1万5,000円にして、その月に支払う携帯通話料等を差し引いた残りを小遣いとして渡すのです。小遣いを増やしたいなら、携帯の使い方を考えるようになります。どうやったら通話料等を抑えられるかは、親がヒントを与えたり、ショップに一緒について行ったりプラン変更を検討したりして、サポートしてあげるといいでしょう。お金に興味がなく、ほとんど使わないというお子さまなら小遣いを無理に渡す必要はありませんが、少し渡して「貯金してみては?」と提案するのも一案です。今は必要なくても、将来何か欲しいモノが出てくるかもしれません。そのときのために「こうやって貯めるのよ」と、一緒に預金口座を作りに行って、ATMの使い方を教えればいいのです。こういった経験も、できるだけ早く体験しておくと、お金を貯める効果が実感でき、お金に対する苦手意識も少なくなります。気をつけたいのは、子どものモノをすべて親が決めて買い与えること。自主性が育たないばかりか、自分の所有物がいくらのモノなのかがわからなくなり、金銭感覚を麻痺させる要因となります。少しずつ子どもの判断でモノを買う機会を増やし、生活力を高めておきましょう。そのために小遣いはあるのです。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年03月27日

家計簿をつけているけど、なかなかお金が貯まらない。大きな買い物をするときは、いつもローンに頼ってしまう・・・。新年度に向けて、こんな生活からさよならしたいと思ったなら、ライフイベント表を作ってみてはいかがですか?ライフイベント表とは、各年に予定している出来事(教育進路等のイベントや希望)と、それを行うために必要な資金を書き込む表のことです。これを作ると、その年に支払う大きなお金がはっきりわかるので、日々のやりくりや資産づくりの目安になりますよ。紙と鉛筆を用意して、ライフイベントを書き出そう家計管理の基本は「家計簿をつけること」。でも、長続きしなかったり、節約効果があらわれなかったりする場合があります。なぜだかわかりますか?それは・・・家計簿をつけること自体が目的になっているからです。収入と支出をやみくもに書いているだけでは、家計は改善しません。明確な目標があってこそ、人は工夫をするし、面倒くさいことも続けてみようと思うのです。たとえば、「5年後に3,000万円のマンションを買うぞ!」という目標があるとしましょう。すると、頭金として、いくら貯めておかなければいけないかを考えます。「貯金が貯まったら買おうかなぁ~」では、いつもと同じ暮らし方をしてしまいがちですが、期日(5年後)までに何を買うか(3,000万円のマンション)が決まったら、それまでに用意する金額が見えてきます(「物件価格の2割、600万円を貯めよう!」等)。そうなると、それを5年間で貯めるには、毎月どれだけ貯金すればいいのかがわかり(「1年で120万円だから、月5万円にボーナスで、半年で60万円貯めればいいね!」等)、それを捻出するために減らせる支出はないか、家計簿とにらめっこしながら真剣に検討するはずです。人間は自分に甘い生き物です。いつまでに、どれだけの資金を用意しなければならないのかがわかっていないと、散財はなかなか直りません。ライフイベント表は、そういうゴールを明確に描けていない場合に有効なツールなのです。ライフイベント表の書き方は表1のとおりです。表1:ライフイベント表の記入例(物価上昇率2.0%で計算)西暦、経過年数、家族年齢を記入して、家族それぞれのイベント(その年に起こりうる出来事や目標等)を書き込みます。予想されるライフイベントには、次のようなものがあります。子どもの進学や習い事の計画(例/2020年、長男 私立中学入学等)子どもの結婚(資金援助を予定している場合)マイホーム取得自宅の増改築自動車や家電品、パソコン等の買い替え旅行資格取得転職・独立開業引越し趣味関連のイベント(例/2015年、ホノルルマラソン挑戦等)お金のことは考えずに、思いつくまま希望を書き出していきましょう。パパのイベント、ママのイベント、家族みんなのイベント・・・のようにそれぞれの希望を分けておくと、さらにわかりやすくなります。物価上昇率を加味した「将来価値」を書き込むイベントを書き込んだら、どれだけのお金が必要なのかを調べます。子どもの教育費に関しては、統計データ(表2)を参考に記入します。ここに通わせたいという学校がはっきりしている場合は、学校に直接問い合わせるか、そこに通っている子どもがいるお母さんに聞いてみることをオススメします。それは、よりリアルな数値が分かっているほうがやる気が出るからです。イベントにかかる資金を記入する際に注意してほしいのは、「現在の必要資金額(現在価値)」から「将来必要となる金額(将来価値)」を算出して、将来価値で合計額を出すことです。現在100万円のものであっても、10年後は物価が上昇して110万円になっていたり、逆に、デフレで90万円の資金で済んだりということがあります。今よりもどれくらい物価が上がるか(または下がるか)を正確に予測することはできませんが、政府の経済シナリオ(内閣府「中長期の経済財政に関する試算」)によると、消費者物価上昇率は、概ね2年程度で前年比2.0%程度まで伸ばし、その後1.2~2.0%で物価が推移するように、目標が設定されています。今回作成するライフイベント表では、物価上昇率が1.2%と2.0%の2種類の終価係数を用意しました。「予算」の下段に現在価値を記入したら、その年の終価係数を乗じて将来価値を算出してください。インフレにしっかり対応したい場合の物価上昇率・・・2.0%ゆるやかなインフレを想定する場合の物価上昇率・・・1.2%将来価値がわかったら、ライフイベント表の「予算」の上段に金額を書き込みます。それぞれの家族の予算を各年単位で足し合わせた合計が、その年に必要な資金です。こうやって表に書き込むことで、いつまでにどれくらいのお金が必要になるかがはっきりと実感できるはず。表を作ったことで、夢と現実のギャップに呆然とすることもあるかもしれませんが、そこに気付くことこそが、家計見直しの第一歩となるのです。表3:印刷して記入しよう!「ライフイベント書き込みシート」コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年03月20日