社会人になると、現金払いだけでなくクレジット決済でショッピングをする機会も増えるでしょう。場合によっては、現金よりクレジットカードを利用した方がお得になるケースも。でも、クレジットカードの種類は山ほどあります。今、女子が持つべきカードは何なのでしょうか。今回は“女子が持つべきお得なクレジットカード”を資産運用・トレーディングのプロである山田良政さんにご紹介いただきます。文・山田良政■無料でポイント高還元を望むなら…楽天カードまず最初に、女子にオススメしたいのは、何といっても『楽天カード』。「年会費無料」、「楽天市場でポイントがたくさん貯まる」、「入会するだけで最大6,000円分相当のポイントプレゼント」など様々な理由で圧倒的な支持を得ています。楽天市場では利用額の2%がポイント還元される点はもちろん、楽天以外の加盟店でもいつでも1%還元されるのはなかなかのもの。楽天ユーザーはもちろんのこと、これまで楽天市場を使ったことがない方も間違いなくお得さを実感できるでしょう。■コンビニを利用するあなたには…セブンカード・プラスコンビニ、特にセブンイレブンを利用することが多いあなたが、1枚持っておくと便利なのが『セブンカード・プラス』。電子マネーnanacoとの一体型カードが作れる数少ないクレジットカードで、セブンカード・プラスからnanacoへのオートチャージも可能です。還元率は0.5%とごく一般的ですが、セブン・イレブンやイトーヨーカドーなどのセブン&アイグループでの利用では1.5%の還元が受けられたり、毎月8のつく日はイトーヨーカドーで5%OFFの優待が受けられるなど、利用する場所によっては非常にお得。年会費も、年間利用額が5万円以上で、翌年度が無料になるためお得でしょう。■旅行を多くするあなたなら…JALカード TOKYU POINT ClubQ旅行をたくさんするあなたには、マイルが貯まりやすい『JALカード TOKYU POINT ClubQ』がオススメ。東急グループでのショッピングで、マイルとTOKYUポイントが同時に貯まり、貯めたTOKYUポイントをマイルに交換すればかなりお得です。また、電子マネーとの相性が抜群で、『JMB WAONカード』へのチャージでもマイルを貯めることができるので、工夫次第でマイルが倍増なんてことも!■ショッピングを楽しみたいなら…ビックカメラSuicaカードビックカメラでよく買い物をするあなたには、『ビックカメラSuicaカード』がオススメ。このカードを使ってSuicaにクレジットチャージをすると1.5%のJREポイントが貯まり、さらにチャージしたSuicaを使ってビックカメラで買い物をすると、10%のビックポイントが貯まります。合計で11.5%ものポイントが貯まる非常にお得なカードです。さらに、初年度は年会費無料の上に、1度でも利用があれば次年度の年会費も無料になります。通勤のためにSuicaのオートチャージを使っている方なら、難なくクリアできるはず。また、毎月の利用状況を「Web明細ポイントサービス」で確認すれば、毎月20ポイントを獲得することができ、年間600円相当の節約にもなります。生活のメインカードとして利用するにはピッタリでしょう。クレジットカードは最低1枚は持っておきたいもの。お得なサービスが付いているなら、これほど嬉しいことはありません。しかし、忘れてはいけないことが2つあります。それは「審査」と「年会費」です。どんなに便利なカードでも審査が下りなければ意味がありませんし、年会費が高すぎると結果的にマイナスになることも。本当に得するかどうか、じっくり見極めてから加入するようにしましょう。-山田良政-株式会社オフィサム代表取締役。FXによる資産運用を自動化させた第一人者。自身が開発したFX自動売買システムが、2013年度に「世界一の評価」を獲得。誰でも気軽に資産が増やせる「自動取引システムによる資産運用」を提案し、その分かりやすい切り口はマネーに関するプロ達だけでなく女性からの支持も多い。「億を稼ぐ」ために必要な思考が綴られたインタビュー本『億トレⅡ』『億トレⅢ』も大好評。『月間BIG tomorrow』でも執筆中。・株式会社オフィサム Stokkete / shutterstock(C) GLRL / shutterstock(C) fotum / shutterstock(C) goodluz / shutterstock(C) oatawa / shutterstock

2018年12月08日

副業と聞くと、何だか簡単なもののように感じる人もいるかもしれません。しかし、実際は慣れているからこそ収益化できるのであって、初心者がむやみに手を出すと、お金につながるどころか損をしたり、ストレスを感じて参ってしまったりする場合も少なくありません。そこで今回は、資産運用・トレーディングのプロである山田良政さんに「簡単そうに見えるけど実は難しい副業」についてご紹介いただきます。文・山田良政ノルマ系の内職…速度が求められ、ハードルが高め副業の典型といえば、やはり内職が挙げられると思います。ポスティングから、宛名書き、データ入力など内容は様々ですが、基本的に初心者にはおススメできません。というのも、ある程度慣れた人を見てみると、“職人”と言わんばかりのスピードで数をこなしていくからです。大抵の内職にはノルマがあり、それをクリアしつつ、さらにプラスを生んでいかなければ、収益化は難しいのです。根気とやる気のある人以外は、うかつに手を出さない方が良いかもしれません。LINEスタンプクリエーター…規格に沿いつつ売れるデザイン力が必須LINEスタンプといえば、今や誰でも参入できる副業のひとつと思っている人もいるかもしれません。しかし、プロや天才的なアマチュアが多数ひしめく中で、勝ち抜きつつ利益を出さなければならないという、過酷な世界になっています。しかもLINE社の規約はかなり厳しく、初心者の方は、スタンプを世に送るまでかなりの時間と労力を要することを覚悟しておかなければなりません。時間に余裕があり、絵心に相当の自信がない限り、難しい副業といえるでしょう。ブロガー…自分に発信力や話題性がないと厳しい誰でもどんな情報を気軽に発信できるブログ。ブロガーになって本格的にPV数を稼ぎ出すことができれば、広告収入でかなりの収入を得ることもあります。簡単ゆえに憧れる人も少なくない副業だといえます。しかし、ブロガーを本業としてやっている人は、発信力・話題性も当然のこと、人知れず陰で涙ぐましい努力をしています。内容はもちろん、ネタ収集や写真のテクニック、そして何時にリリースするかまで徹底的に分析しているのが実情です。副業レベルの気持ちで中途半端に行っても、ただの自己満足で終わる結果になるでしょう。不動産投資…初心者が手を出すと火傷する副業No.1不動産投資は、働かなくても毎月定期的に収入が入ってくるシステムを作ることができるので、夢のある副業ですよね。でも、この不動産投資は、しっかり学んで準備をした上で着手しないと、利益どころか借金がかさんでしまう恐れのある怖い副業なのです。特に初心者は、固定資産税や修繕費、自然災害(保険料)といった費用を想定して物件を購入することが少ないため、思わぬ出費によって資金繰りが上手くいかなくなり、結果手放さざるをえないケースも。しっかり学ばないと火傷することが多い副業なので、皆さんも気を付けましょう。世の中を見渡してみると、実にさまざまな副業があります。しかし、好奇心で選んでしまうと、後々つらい思いをしてしまうものも少なくありません。まずは、シンプルにできるもの、収益化しやすいもの、そして自分が得意なジャンルから始めてみましょう。そうすれば、そこからどんな副業が自分に合っているかが見えてくるはずです。-山田良政-株式会社オフィサム代表取締役。FXによる資産運用を自動化させた第一人者。自身が開発したFX自動売買システムが、2013年度に「世界一の評価」を獲得。誰でも気軽に資産が増やせる「自動取引システムによる資産運用」を提案し、その分かりやすい切り口はマネーに関するプロ達だけでなく女性からの支持も多い。「億を稼ぐ」ために必要な思考が綴られたインタビュー本『億トレⅡ』『億トレⅢ』も大好評。『月間BIG tomorrow』でも執筆中。・株式会社オフィサム pathdoc / Shutterstock(C) Gorodenkoff / Shutterstock(C) GaudiLab / Shutterstock(C) leungchopan / Shutterstock

2018年10月10日

お金を稼ぐために始めた副業が、プライベートでも活用できたという話をよく耳にします。どうせ働くなら、役に立つものがいいに決まっていますよね!そこで今回は、「プライベートでも役立つ副業」を、資産運用・トレーディングのプロである山田良政さんにご紹介いただきます。文・山田良政■ソーシャルマーケット……自分の技術を高められるもしあなたが、何か得意分野を持っているなら、迷わずそれを副業として活かすことをお勧めします。例えば、資料作成やイラストの提供など、あなたにしかできないサービスを、ソーシャルマーケットに提供するのです。大体ワンコイン(500円)から値付けができるため、そのうち2,30%を持っていかれたとしても、数をこなせばなかなかの収入になるはず。さらにあなたのスキルにも磨きがかるはずです。■エキストラ……好きな芸能人と会うきっかけに!?よく映画やテレビドラマなどで、主役の人の周りにその他大勢として歩いている人を見たことがあるかと思います。あれもれっきとしたアルバイト、「エキストラ」なのです。あなたが芸能界やタレントに興味を持っているなら、応募してみるのも良いかもしれません。単発の仕事がほとんどなので、情報を逐一チェックしておく必要はありますが、好きな芸能人と知り合える可能性もゼロではありませんよ。■結婚式代理出席……美味しく稼げる!結婚式の際、友人の数が確保できていない新郎新婦のために、友人という設定で代理人が結婚式に参加するビジネスもあります。この副業の良いところは、報酬をもらって美味しい食事にありつけるところ。もしもあなたがグルメなら、舌を肥えさせてお金ももらえるため、まさに一石二鳥でしょう。調理師や料理の仕事に興味があるなら、一度トライしてみても良いかもしれませんね。■空き物件・空地の場所探し……不動産投資を視野に入れているならアリ不動産投資と聞くと、何だかお金持ちがやっている、リスクが高そうと感じる人もいるかもしれません。でも、空き物件や空き地の場所探しなら、ノーリスクである程度の不動産の知識を身につけることができます。これは空きビル・遊休地の情報や、空き家対策で困っているオーナーを会社に紹介するという内容になります。報酬をもらいながら、どんな土地・建物が空き家になる傾向が高いのかを知ることができるため、あなたが将来不動産ビジネスに乗り出すときや家を買うときに大きなアドバンテージになってくれるはずです。どんな仕事でも、ある程度続けていたらそれなりの知識や経験が身についてきます。よくセミナーや塾などに入って学ぶ人を見かけますが、実は副業を通してさまざまなことを身につけた方が収入にもなり、効率も良かったりするのです。副業を報酬で選ぶのも悪くはありませんが、何を身につけたいかで選んでみるのも、ひとつの選択なのかもしれませんね。-山田良政-株式会社オフィサム代表取締役。FXによる資産運用を自動化させた第一人者。自身が開発したFX自動売買システムが、2013年度に「世界一の評価」を獲得。誰でも気軽に資産が増やせる「自動取引システムによる資産運用」を提案し、その分かりやすい切り口はマネーに関するプロ達だけでなく女性からの支持も多い。「億を稼ぐ」ために必要な思考が綴られたインタビュー本『億トレⅡ』『億トレⅢ』も大好評。『月間BIG tomorrow』でも執筆中。・株式会社オフィサム Josep Suria / Shutterstock(C) Gumirova Elvira / Shutterstock(C) issam elhafti / Shutterstock(C) Stasique / Shutterstock

2018年10月07日

経済のニュースやサイトを見ていると、よく目にするのが”為替(かわせ)”という言葉。何となくイメージはできますが、説明するのは案外難しいですよね。為替とは一体どのようなものなのでしょう。そこで今回は、資産運用・トレーディングのプロである山田良政さんに、「初心者でもわかる為替の基本」についてご紹介いただきます!文・山田良政■為替とは「現金を直接使わずに」支払うこと“為替”と聞くと、まず“1ドル=○○円”といったレートのことをイメージする方も多いかもしれません。しかし、為替の本来の意味は“現金を直接使わずに支払いすること”なんです。つまり、直接現金を支払わず、信用でモノやサービスを受け取る仕組みを指します。手形というとイメージしやすいかもしれません。日本では、江戸時代にこの為替が発達し、優れた制度を築いていました。為替があることによって、現金が輸送中に盗まれる危険がなくなったのです。■クレジットカードも為替のひとつ皆さんが日常生活の中で、最も使用している為替はなんでしょう?私は為替なんて使ってないよ……と思う人もいるかもしれませんが、実は“クレジットカード”も為替のひとつなんです。そもそも“クレジット”とは“信用”という意味。あなたがお金を支払わなくてもカードで買い物ができる、いわゆる信用払いの一種になります。クレジットカード決済は、あなたの代わりに店に支払いを行ったカード会社が、あなたに対して支払い請求を行うという形になります。この決済も、現金を介さずに支払いをする為替の一種“内国(ないこく)為替”なのです。■通貨の価値も為替で決まるでは次に、少し視野を広げて国外へと目を向けてみましょう。例えば、アメリカのドルと日本の円で考えてみましょう。通貨にはそれぞれ価値があります。そしてその価値は社会や経済の動きによって常に変動しています。1ドルを120円で交換できる時もあれば、100円で交換できる時もあるわけです。このように、お互いの国の通貨の貸し借りを手形を通じて行うことを“外国為替(外為=がいため)”と言います。■欲しい人(需要)と売りたい人(供給)によって価値が決まるそれでは、なぜ通貨の価格は、ニュースでよく目にするように上下しているのでしょうか。それは、簡単に言うと、“売りたい人と買いたい人の人数の差”があるからです。やや難しい言葉で“需要と供給”ということもできます。例えば、ある商品を欲しがる人がたくさんいれば、自然とその商品の価格は上がります。逆に、商品が欲しい人よりもたくさんあれば、その商品の価格は下がってしまいます。各国の通貨は常に売り買いされているため、ある通貨に人気が集まって通貨の価格が上がることもあれば、人気が落ちて価格が下がることもあるのです。その状態を端的に表しているのが、“1ドル=○○円”と表示される為替レートなんですね。以上、簡単に書かせて頂きましたが、為替には内国為替と外国為替があり、あなたが普段使っているのは内国為替であり、ニュースなどで目にしていることが多いのは外国為替であるということがご理解いただけたかと思います。外国為替は金利や世界情勢、社会の動向の影響を大きく受けるもので、日々の生活にも密接に関わってくるものです。為替について関心を持てば、新聞やテレビのニュースをより能動的に見られるだけでなく、ガソリンや輸入食品の価格なども把握でき、家計に役立たせることもできます。意外と身近な生活に関わってくる為替。次回は外国為替に絞って、もう少し話をしてみたいと思います。-山田良政-株式会社オフィサム代表取締役。FXによる資産運用を自動化させた第一人者。自身が開発したFX自動売買システムが、2013年度に「世界一の評価」を獲得。誰でも気軽に資産が増やせる「自動取引システムによる資産運用」を提案し、その分かりやすい切り口はマネーに関するプロ達だけでなく女性からの支持も多い。「億を稼ぐ」ために必要な思考が綴られたインタビュー本『億トレⅡ』『億トレⅢ』も大好評。『月間BIG tomorrow』でも執筆中。・株式会社オフィサム Phongphan / shutterstock(C) Dean Drobot / shutterstock(C) Stock Rocket / shutterstock(C) / shutterstock

2018年10月03日

毎日少しずつ貯める「365日貯金」や「500円貯金」など、小銭貯金を実践している方は多いですよね。でも貯金の目的ではなく、なんとなく箱や瓶に小銭を溜めているだけ……というケースもあるのでは?そこで今回ご紹介するのがアメリカ発の換金機《コインスター》です。スーパーで買い物ついでに小銭を紙幣に変換できるその仕組みやいかに!?銀行より手軽!《コインスター》 ってどんなサービス?アメリカ・コインスター社のジム・ギャリティCEO《コインスター》とは、1991年でアメリカに誕生した硬貨を紙幣にするサービスです。紙幣を小銭に両替することに対し、小銭を紙幣に変換するいわゆる「逆両替」という発想から生まれました。現在、アメリカ全土の小売店やヨーロッパの大手小売店に約2万台が設置され、年間430億枚の硬貨を両替・換金しています。貯まった小銭を紙幣にするなら銀行に持って行けばよいのでは?と思われがちですが、大量の小銭を持って行くのってちょっと恥ずかしいというのが正直なところ。また、銀行での両替は、枚数に応じて手数料が発生したり、営業時間が限られていたりと、忙しい主婦にとってはなかなかハードルが高いというのが現状です。銀行によっては事前に小銭を数えてから両替機にかけることを義務づけているところも!これでは出かけるのが面倒で、小銭は貯まる一方ですよね。《コインスター》の設置場所は小売店やスーパーなので、買い物ついでに小銭を紙幣に変換することができます。利便性の面から見ても銀行より手軽。さらに手数料は枚数に関係なく9.9%と一律なんです!もちろん、事前に小銭を数える必要もありません。実際に《コインスター》を使ってみた!家中の小銭を集めて《コインスター》で実際に紙幣に変換してみましょう。集めてみると想像以上にたくさんの小銭が集まるはず!いくらになるのか、ワクワク……。こちらが《コインスター》の実機です。使い方は銀行のATMと比べてもとっても簡単。画面に沿ってコインをマシンに投入するだけで、あとは自動的にマシンが計算してくれるという仕組みです。投入口が大きいため、容器からそのままコインを一気に入れることができます。万が一、外国のコインやゴミなどが混ざっていても自動的に弾いてくれるので安心です。あっという間に変換完了!画面には小銭の枚数と合計金額が表示されます。容器に入っていた小銭の総額は5,141円。思った以上にたくさん貯まっていたと思いませんか?手数料を引いた金額が表示された引換券をサービスカウンターに持参し、紙幣を受け取ります。同じお金に変わりはないけれど、紙幣にすることで得した気分に!ハードルの高い「逆両替」も、《コインスター》ならとっても簡単現在、《コインスター》は、〔アピタテラス横浜綱島〕〔アピタ長津田店〕〔アピタ戸塚店〕の3店舗に導入されています。今後はさらに設置店舗が増える予定です。お買い物のついでに手軽に利用できることから、主婦層を中心に大人気の「逆両替」。今後は紙幣のほか、お買い物券やギフト券に交換できるサービスも検討中とのこと。現金の扱いをもっとスマートに!《コインスター》があれば、お財布に貯まった小銭を消費しようとするあまり、レジでもたつく心配もありません。貯まったらすぐに変換できるので、お財布がスッキリ軽くなること請け合い。また、使われずに眠っていた硬貨が流通すると新たに硬貨を作る必要がなくなるため、環境にも優しいというメリットも。自宅に眠ったままの小銭を集めて、《コインスター》で賢く、手軽に紙幣をゲットしましょう!コインスター●ライターねこりょうこ●写真土佐麻理子

2018年09月26日

独身の働く女性にとって、お金の有無は死活問題。しかし一生懸命働けど働けど、なかなか貯蓄をするのは難しいもの。また、貯蓄には向き不向きがあるケースも多く、ムリをするとストレスから散財してしまうことも……。そこで今回は、資産運用・トレーディングのプロである山田良政さんに、「独身女性マネー節約術4選」と題してお話を伺いました!文・山田良政■お弁当&お茶持参で1ケ月6000円節約もしあなたが料理好きなら、まずはお弁当&お茶で食費を削減してみると良いかもしれません。食費を徹底的に切り詰めるのは、健康面では良いこととは言えませんが、そこまで極端に節約しなくても、ランチの回数を減らすことで、3、4日ベースで1000円貯めることが可能になります。コンビニで飲み物を買う習慣がなくなるだけでも、余計なモノを購入しなくなるため意外とお金が貯まります。実家から野菜やお米を仕送りしてもらうことができるなら、さらに節約できますね。■通信費を月収の5%に…1ケ月8000円節約ネット環境は、いまや現代の人間にとっては無くてはならないもの。ここを削るのは難しいかもしれません。しかし、契約内容によっては、月額1000円近く変わってくる場合もあります。さらにスマホの契約を見直すことも一つの手です。余計なサービスを解約し忘れていたり、自分の使用量に合っていないプランを変更することで、月額6000円以上の節約になる場合もあるようです。LINE等のSNSの普及によって、電話代をかけずに通話することもできるようになり、負担を最低限に抑えられるのも特徴です。今話題の格安SIMなどに変えてみるのも有効です。■バーゲンやプチプラを活用!1ケ月で1~2万円節約の可能性もファッションやメイクにお金を使ってしまう人も少なくありませんよね。でも、質はそれほど落とさずに節約する方法があります。それはちょっとガマンすること。そして、バーゲンやプチプラ商品を活用することです。洋服やコスメはかなり値が張る商品もありますが、「今すぐ欲しい!」という気持ちを少しだけ先伸ばしにすることで、お気に入りのアイテムを30~80%OFFで購入することも可能になるでしょう。■究極の節約術…実家暮らしで1ケ月8~15万円節約最後に究極の節約術をお伝えします。それは、“実家暮らし”をするということ。実家に暮らすとなれば、まず家賃が要りません。そして、電気・ガス・水道などの光熱費がかかりません。そして、ネット回線があればその分の通信費が、食事をつくってもらえるなら食費もかからないでしょう。もちろん、家にいくらかお金を入れないといけない場合もありますが……。節約する上で重要なことは、自分の出費を羅列し、最も支出が多い順に並べるということ。もう一つは、最も必須の順に並べなおしたものを見比べてみることです。例えば、独り暮らしの場合は、家賃がまず両方トップにくるでしょうし、通信費では意外と不要なサービスがそのままになっている、なんてこともあるでしょう。支出が多く、かつ必要性に乏しい項目からお金を削っていくのが、節約の基本だと言えます。ぜひ試してみてくださいね!-山田良政-株式会社オフィサム代表取締役。FXによる資産運用を自動化させた第一人者。自身が開発したFX自動売買システムが、2013年度に「世界一の評価」を獲得。誰でも気軽に資産が増やせる「自動取引システムによる資産運用」を提案し、その分かりやすい切り口はマネーに関するプロ達だけでなく女性からの支持も多い。「億を稼ぐ」ために必要な思考が綴られたインタビュー本『億トレⅡ』『億トレⅢ』も大好評。『月間BIG tomorrow』でも執筆中。・株式会社オフィサム sukiyaki / Shutterstock(C) Josep Suria / Shutterstock(C) Syda Productions / Shutterstock(C) Martin Novak / Shutterstock

2018年09月23日

なるべくお金は計画的に使っていきたいものですが、急な出費やお金を使いすぎた時に、どうしよう……と困ってしまうこともありますよね。そんな時は、すぐにでも始められる副業でその場をしのぐという手もあります。そこで今回は、資産運用・トレーディングのプロである山田良政さんに、「お金に困った時にすぐにできる副業」をお伺いしました。文・山田良政■早起きさえできればOK!モーニングコール代行モーニングコールと聞くと、ホテルなどで朝起こしてくれるサービスを想像する方が多いかもしれません。しかし、実は個人に対してモーニングコールをするサービスもあり、実際にその会社に登録することでお仕事をもらえるのです。だいたい1件につき100円~200円なので、朝早く起きて数をこなせばそれなりの収入になると言えます。特別なスキルは一切不要なので、早起きに自信がある人は、是非チャレンジしてみてはいかがでしょう。■好きこそものの上手なれ!電話占いビジネス占い師というと、特殊な技術がなければできないように思われがちですが、意外とそうでもありません。もしもあなたが占いに興味があれば、占い本で方法を学び、電話占い会社に登録してみるのも良いでしょう。最初は緊張するかもしれませんが、慣れればかなりの収入(5万円~40万円)に繋がる場合も。“好きこそものの上手なれ”なので、もし占いが好きなら挑戦するのもアリです。最初は、タロットやオラクルカード、星占いなどから始めるのが無難でしょう。■案件によっては高収入も!覆面調査員覆面調査員と聞くと、何だか物々しく感じる人もいるかもしれません。でもご安心を。実際は、飲食店やアパレル会社などでサービスを受けて、事前に決められた項目を評価し、レポートを提出するというものです。的確な観察力さえあれば、報酬だけでなくサービスも受けられるため、一石二鳥でしょう。だいたい1件当たり、3千円~2万円くらいの金額になると言われています。■タイピングがある程度できれば…チャットレディチャットレディと聞くと、ちょっといかがわしい職業のように思われがちですが、要するにチャットで男性の話し相手になってあげる仕事です。直接会ったり、電話で話したりすることがないので移動にかかる労力や不快さは少ないと言えます。ただ、タイピングがある程度早くないと、相手を待たせることになるので難しいでしょう。報酬や形態はさまざまですが、だいたい1時間3000円が相場です。ただし、会社はよく吟味して選びましょう。トラブルに発展するケースもあるので、よほど即金が必要でない限りはお勧めしません。今回は、すぐにマネタイズできる副業をピックアップしました。どれも少しクセがありますが、確実かつスピーディーにお金に結び付くものばかりです。でも、本来なら、お金に困らないようにきちんと計画的な使い方を心がけるのが一番。貯蓄に意識を向けて、安定的なライフスタイルを心がけましょう。-山田良政-株式会社オフィサム代表取締役。FXによる資産運用を自動化させた第一人者。自身が開発したFX自動売買システムが、2013年度に「世界一の評価」を獲得。誰でも気軽に資産が増やせる「自動取引システムによる資産運用」を提案し、その分かりやすい切り口はマネーに関するプロ達だけでなく女性からの支持も多い。「億を稼ぐ」ために必要な思考が綴られたインタビュー本『億トレⅡ』『億トレⅢ』も大好評。『月間BIG tomorrow』でも執筆中。・株式会社オフィサム ImageFlow / Shutterstock(C) Maya Kruchankova / Shutterstock(C) baranq / Shutterstock(C) fizkes / Shutterstock

2018年09月22日

もしもあなたが節約に関して初心者なら、まずは月1万円を貯蓄してみてはいかがでしょうか。月に1万円と考えれば、1日に換算すると約333円。ハードルはかなり低いはずです。ただこれが、全ての節約の基本であり、ここをクリアできればそれ以降の節約も上手くいくと言えます。そこで今回は、資産運用・トレーディングのプロである山田良政さんに“毎月1万円支出を減らすワザ”をご紹介いただきます。文・山田良政■1番お金をかけていることにメスを入れるまず、“1番お金をかけている部分”を大幅に削減すること。おそらく、最もシンプルで最も難しいのがこの方法だと思います。お酒、お菓子、ネイル……“欲”をコントロールすると、確実にお金は貯まります。しかし、これには非常に強い自制心が必要であり、完全にストップすると、かなり強いストレスを感じることになるでしょう。そこで、かけるお金を“2割”に抑えるようにしてみましょう。これまでかけてきた金額にもよりますが、月に1万円以上貯まる場合も。また、単なる見栄のために行っていることや、いやいや行っていることなどは、今すぐやめるようにしましょう。例えば、彼氏がタバコを吸っているという理由で自分も吸っていたり、仕事の休憩時間にみんなの会話の輪に入りたいがために、高いランチを食べていたりするなら、すぐにやめましょう。■財布の中に千円札を少なめに、1万円札を入れておく財布の中身を変えることで、使い方が変わってくる場合もあります。まず、クレジットカードを使うのを止めて、現金で生活してみましょう。クレジットカードは便利ですが、お金に対する感覚を鈍らせることもあります。その上で、財布の中へ千円札は少なめに、1万円札を入れるようにしてください。1万円札を崩したくないという心理が働き、無駄な支出を抑えることが可能になるのです。■週に1度、お金を1円も使わない「ノーマネーデー」を儲けるあなたは週に1度、お金を全く使わずに生活できますか? 意外と1日程度なら“ノーマネー”で暮らすこともできなくはないのです。もしもこれを習慣化することができれば、あなたの支出は見る見るうちに減っていくでしょう。一日平均1,500円使うとして、月に4日“ノーマネーデー”を設けるだけで、すでに6,000円は達成できるので、それだけで月1万円の節約に王手をかけることができるのです。■目的の商品が買える金額だけを持ち、「ついで買い」を防ぐちょっとしたものをコンビニに買いに行ったときなどに、余計なモノを買ってしまうことってありますよね。レジ前の新商品に心惹かれて買ってしまったなんて経験は、多くのひとにあるしょう。コンビニの陳列はマーケティングのプロがやっていますから、当然といえば当然です。その甘い罠に引っかからないようにするには、買いたいものしか買えない額のお金を持っていくことです。そうすることで“ついで買い”がなくなり、ムダな支出を減らすことができるでしょう。“月に1万円節約する”と聞くと「なんだそんなものか」と思う方もいるかもしれません。しかし、ことわざにもあるように、千里の道も一歩から。ここをクリアできれば、月に3万円、5万円を節約するのも夢ではありません。まずは騙されたと思って、月に1万円節約してみましょう。そして実は、「二歩目」を踏み出すことが非常に大切です。ただ、ひとつやってはいけないことがあります。それは、他人の財布をあてにすること。人のお金で節約しようと考えるのは大間違いです。あくまで自分の支出から削れるものを削って、人に頼らない節約を心がけましょう! あなたにとって、大きな一歩になるはずです。-山田良政-株式会社オフィサム代表取締役。FXによる資産運用を自動化させた第一人者。自身が開発したFX自動売買システムが、2013年度に「世界一の評価」を獲得。誰でも気軽に資産が増やせる「自動取引システムによる資産運用」を提案し、その分かりやすい切り口はマネーに関するプロ達だけでなく女性からの支持も多い。「億を稼ぐ」ために必要な思考が綴られたインタビュー本『億トレⅡ』『億トレⅢ』も大好評。『月間BIG tomorrow』でも執筆中。(C) Africa Studio / shutterstock(C) nongamt / shutterstock(C) B-D-S Piotr Marcinsk / shutterstock(C) antoniodiaz / shutterstock

2018年09月01日

今、1,000万円の貯蓄がある人も、最初はゼロからスタートしているのです。様々な積み重ねの結果、1,000万円を手にすることができるのです。本気になれば、あなたも“プチ・ミリオネア”になれるかも!?そこで今回は、資産運用・トレーディングのプロである山田良政さんに“貯蓄1,000万女子が実践している習慣”をご紹介いただきます。文・山田良政■目標を明確化するお金を貯めるには、まずは目標設定が大切です。ただし、ぼんやりとした目標設定ではダメ。「××歳までに1,000万円を貯める」という逆算と決意が必要なのです。それが明確であればあるほど、モチベーションが高まり、実現する可能性も高まります。また、せっかく明確になった目標も、常に目にしておかないと決意がゆらぎ、挫折の原因に。常に目標を再確認できるよう、紙に書いて部屋に貼っておくといいかもしれません。■ボーナスなど臨時収入はすべて貯蓄ボーナスなどの臨時収入があると、どうしても贅沢をしたくなったり、欲しいものを買いたくなったりしますよね。でも、それはNG。そういったお金は“最初から無かったもの”として、そのまま全額貯蓄してしまいましょう。散財したくなる誘惑に負けないよう、心の弱さを自分でコントロールしてください。大企業なら年間で給与の4~5ヶ月分、中小企業なら給与の約2ヶ月分が貯まるはず。それだけで1,000万円への道のりがグッと近くなってくるのです。■収入の底上げをアルバイトや副業で行う支出や出費を減らすのは貯蓄の基本ですが、ある程度慣れてきたら、今度は収入を増やす方法を探していきましょう。収入が底上げされれば、その分貯蓄に回す余裕ができ、スピード感をもって1,000万円に近づけるようになります。そのためには、自分に合ったアルバイトや副業を始め継続することが大切になってきます。もちろんムリをすると本業や私生活にシワ寄せがきてしまうので、楽しくできるものが一番でしょう。■人間関係や使い方に惑わされない強い心を持つ人間関係は確かに大切ですが、貯蓄する上でマイナスに作用することも少なくありません。特に女性は、仲間内でお揃いのアイテムを購入したり、女子会という名の飲み会を催すことも少なくありません。でも、そこでみんなと同じことをしていたら、“プチ・ミリオネア”への道は遠のいてしまいます。自己投資や交際費はほどほどにしておき、貯蓄に回す強い心を持つようにしましょう。1,000万円貯金というものに、金額的な意味はあまりありません。しかし、精神的な面では大きな意味があります。それはお金に支配されない“余裕”を持つことができるということ。余裕があるがゆえに、お金に関わる決断をする上で、間違った選択をしなくなるのです。また、1,000万円を貯金することができれば、今後の人生の選択肢が一気に増えます。自分で事業をすることもできますし、投資にまわすこともできるでしょう。道のりは決して平坦なものではありませんが、1,000万を貯めるという経験は、あなたの人生にプラスに働くはず。頑張りましょう!-山田良政-株式会社オフィサム代表取締役。FXによる資産運用を自動化させた第一人者。自身が開発したFX自動売買システムが、2013年度に「世界一の評価」を獲得。誰でも気軽に資産が増やせる「自動取引システムによる資産運用」を提案し、その分かりやすい切り口はマネーに関するプロ達だけでなく女性からの支持も多い。「億を稼ぐ」ために必要な思考が綴られたインタビュー本『億トレⅡ』『億トレⅢ』も大好評。『月間BIG tomorrow』でも執筆中。・株式会社オフィサム NS Photograph / Shutterstock(C) tanja-vashchuk / Shutterstock(C) jesterpop / Shutterstock(C) kou / PIXTA

2018年08月26日

1年で100万円を貯める。普通のOLさんにとっては、一見かなりハードルが高いミッションに感じられるかもしれません。しかし、方法や考え方さえ間違わなければ、それは誰もが達成できる目標なのです。そこで今回は、資産運用・トレーディングのプロである山田良政さんに“1年で100万円貯めるために必要なこと”をご紹介いただきます。文・山田良政■まずは自分の収入と支出の額を把握しよう基本的には、1年で100万円を貯めようと思うなら、まずは自分の収入と支出を把握しておく必要があります。収入と支出を把握したら、次は今までの自分に別れを告げる覚悟を決めましょう。余計な出費をおさえ、支出を減らす生活が1年間続くのです。副業などで収入を増やす必要さえあるかもしれません。■1ケ月に8万3千円を貯蓄できるか逆算する100万円を1年で貯めようと思ったら、毎月8万3千円を貯蓄することが必要になります。月によって、収入に多少の波はあるかもしれませんが、必ず8万3千円を貯蓄すると決めて積み立ててください。途中、苦しい時期もあるかもしれませんが、続けていくうちにそれが習慣化されてくるはず。貯蓄が長続きするコツは、貯蓄専用の口座を作ること。口座の数字がどんどん増えていくことに喜びを感じるようになってくるはず。■不要なものを切り捨てる決断と実行100万円を貯める場合、稼ぐことではなく、支出を減らすことにフォーカスした方が良いでしょう。特に、携帯のプランや、コンビニでの買い物、交通費などを見直すと、ムダな出費に気づくはずです。そこをバッサリ削っていきましょう。もちろん、食費まで無理に切り詰める必要はありません。無理のない範囲で見直していきましょう。■大切なのは管理能力仕事でもそうですが、人生を大きく左右するのは“管理能力”だと私は考えます。「スケジュール、人間関係、お金」の3つをしっかり管理できるかどうかで、未来は大きく変わってくるでしょう。お金に関して言えば、今どのくらいお金があって、次の収入はいつで、支出はいくらで……と言ったことを簡単にまとめるだけで、次のアクションがはっきりと見えてくるはずです。1年で100万円貯めるためには、自分の生活の収支とお金の流れを把握することが大切です。とはいえ、テレビなどでよく取り上げられる節約主婦のやり方をまねる必要はありません。安いからといって、遠くのスーパーに行くのは果てしなく無駄だからです。そんなことをしなくても、しっかりと自分の生活を管理すれば、お金が貯まるのはあっという間。頑張りましょう!(C) Moobin / Shutterstock(C) Dean Drobot / Shutterstock(C) TunedIn by Westend61 / Shutterstock(C) Mike Laptev / Shutterstock

2018年08月21日

仕事は仕事で頑張るとして、何とかしてお小遣いを増やしたいというのが、イマドキ女子のホンネかもしれません。しかし昨今では、副業の種類が多すぎて、どういったジャンルに挑戦すべきか分からない、という人もいるでしょう。そこで今回は、資産運用・トレーディングのプロである山田良政さんに、“ズボラ女子でもできるお手軽副業”についてお話を頂きました。文・山田良政■スキマ時間を活かす アンケートモニター“アンケートモニター”とは、ネットや郵送などを通してアンケートに答える仕事です。誰でも簡単にできるので報酬単価は安いですが、スキマ時間などを活用して数をこなすことで、マネタイズが可能になります。確実に収入になるのがこの副業の魅力で、慣れてくると短時間で効率よく稼げるようになるでしょう。回答に時間がかかるアンケートのほうが、報酬単価が高いので狙い目です。■早起きもできて一石二鳥 モーニングコール代行早起きが得意なあなたなら、“モーニングコール代行”に挑戦してみても良いかもしれません。これは、会社から指定された電話番号に電話をかけ、依頼人を起こすという副業です。毎朝6~7時に予約が集中するため、早起きして一日のリズムを作りたい人にはうってつけでしょう。また、勤務時間が短く初期費用もかからないので、非常に始めやすいというメリットもあります。歩合制のシステムを採用するところが多く、1件あたり約100円前後の報酬が見込まれます。■覆面調査で飲食店へ ミステリーショッパーたまにテレビなどでも紹介されていますが、飲食店の実態調査をするお仕事“ミステリーショッパー”。こちらは覆面調査ですので、もちろん「調査に来ました」とは言いません。一般のお客さんとして飲食店に入り、調査を行います。食事代は業者が負担してくれるので、食費が浮くという大きなメリットがあります。さらに、覆面調査という非日常体験ができるので、快感を覚える方もいるようです!長く続けられる副業選びで大切なのは、リスクが少ないこと、時間など自由度が高いこと、そして、簡単であることの3つ。もちろん、好きなものや得意な技術を活かせられればそれに越したことはありませんが、まずは、気負わずに手軽なものから始めてみましょう。意外とハマるかもしれませんよ。(C) GaudiLab / Shutterstock(C) wavebreakmedia / Shutterstock(C) RossHelen / Shutterstock(C) leungchopan / Shutterstock

2018年08月18日

お金を大切にしているかどうか、そしてお金がやってくるかどうかは、その人の財布を見れば一目瞭然です。私がこれまでに見てきた中で、お金から嫌われている人の財布には“ある共通点”がありました。そこで今回は、“あなたからお金を遠ざけるダメ財布”について考えてみます。文・山田良政■ビニールや合成皮革の財布私が知るお金持ちの多くは“本革”の財布を使っています。本革の財布は使えば使うほど味が出てきて、より良い見た目になるので、長い間使うことができるのです。逆に、ビニールや合皮で作られた財布は、使っているうちに劣化していき、時間とともにみすぼらしい見た目に変わっていきます。ボロボロな財布を持っている人にお金が舞い込んでくることはないでしょう。お金に好かれる人になるためには、本革など使えば使うほど味が出る財布を使いましょう。使いこまれて、貫禄が出てきた財布を使えば、きっとお金が近寄ってくるはずです。■ボロボロのブランド財布ブランドものの財布を、ずっと大事に使っている人がいます。本来、財布の寿命は3年だとも言われています。モノを大切にするのはとても良いことなのですが、ボロボロになった財布を使い続けるのは、あまり感心しません。というのも、あなたの財布を見ているのはあなただけではないからです。ボロボロのブランド財布を見た周囲の人は、あなたのことを「余裕がないのに見栄っ張りな人」と思ってしまうでしょう。すると、お金に関するいい話も遠ざかってしまいます。あまりブランドにこだわらずとも、落ち着いた小ぎれいな財布を使うようにしましょう。■お札が入っていない財布財布の本来の利用目的は何でしょうか。それは、お金を入れておくこと。必要な時に必要な分だけお金を出せることが、財布の存在価値なのです。もちろん支払いはクレジットカードで済ませることもできますし、お金が足りないときはATMでおろせば済む話です。しかし、それではいつまでも正しい金銭感覚が養われにくい上に、いちいちATMでお金をおろす労力と時間もムダになるため、マイナス面も……。普段クレジットカードを使う人も、財布は常にお札で満たしておきましょう。さっと現金が出せる人は、男女問わず好印象を持たれること間違いなしです。結果的に、お金の良い話が舞い込むきっかけになるのです。ただし、お札で満たした財布をなくさないように気をつけましょう。財布というのは、その人の心を表すと言われています。お金に好かれる人の財布は、革製で非常にシンプル、そして中は領収証や小銭でゴチャゴチャしていません。逆に、お金に好かれない人の財布はボロボロで小銭やレシートでパンパンに膨らんでいます。あなたも今すぐ自分の財布を開けてチェックしてみましょう。もしかしたら、お金の入りが悪い理由は財布にあるかもしれません……。(C) artisteer / gettyimages(C) stocksnapper / gettyimages(C) grinvalds / gettyimages

2018年08月15日

コンビニは本当に便利。仕事の帰宅時間が遅いと、ついコンビニで日用品から食品、弁当まですべてを買いそろえてしまいがち。でも気がつくと膨大な出費が…。今回はそんなあなたに向けて、ファイナンシャルプランナーに、コンビニ節約術をレクチャーいただきました!文・椎原茜アラサー独身女性 恵さんのお金に関する悩みアラサー独身女性の恵さん(仮名・28歳)は、平日は会社でフルタイム勤務。近頃は残業で忙しく、帰りは深夜になることが多いため、開いているお店はコンビニエンスストアくらい。ついスイーツやおにぎり、メイクセット、日用品・文房具などを買って帰ることが多いのだといいます。そんな恵さん、なぜか生活費が大量に消えているのだそう。どうやらコンビニでの買い物が原因のようですが……。この悩みについて、恵さんがファイナンシャルプランナーの川部紀子さんに相談しました。コンビニは惹かれて当然。ルールを決めるのがコツ!――先日、月のコンビニ代が10万円近くになっていました……。びっくりしたのですが、これってやっぱりまずいでしょうか?川部さん これはかなり心配な状況に思えます。テクニック的なこと以前に「気持ち」の問題から変えていく必要があるかもしれません。コンビニは最先端のマーケティングの調査結果や、売るための知識や知恵を総動員しているお店。それだけ魅力的で便利ですが、まずは「強敵」であることを自覚してください。そしていつでもどこでも明るい光で自分を受け入れてくれるコンビニは、気持ちが満たされないときに立ち寄りがちです。――そうなんです。コンビニには惹かれるモノが多いんです。コンビニ好きではダメですか?川部さん 女性が笑顔で過ごすために、時には無駄遣いも良いと思いますが、コンビニに関しては毎日どころか一日に何度も立ち寄ることができるので、お金のことを考えると少々危険。お金のピンチに陥ると、笑顔で過ごせなくなりますよね。コンビニへは「何となく」立ち寄る頻度を減らし、無くても生活に支障のないものや、嗜好性の高い食べ物を購入していないかを少し厳しくチェックしましょう。素敵なもの、惹かれるものは、月末だけに購入するなどのルールを作るのがおすすめです。コンビニ節約のポイント4つ――コンビニでは、スイーツやお弁当のほか、ついメイク用品やトイレットペーパーなどの日用品まで何でも買ってしまうんです。やっぱりスーパーやドラッグストアで買ったほうが安いですか? ネットショップのほうがいいのでしょうか?川部さん ご自身も薄々お気づきの通り、スーパーやドラッグストアのほうが安い傾向はあります。しかし、近年コンビニも低価格化に力を入れており、安い日用品が増え、プチプラコスメも充実しており、価格差は小さくなってきています。次の4つのポイントを意識してOKと判断すれば、コンビニは節約の敵にはなりません。相場観を身に付けること例えば、価格比較サイトを見たり、通販サイトで同じような商品をネット検索したりすれば、簡単に相場を知ることができます。相場より高いと損ですから、自然と買いたい気持ちもセーブできますよ。「目的以外の支出」に注意する「目的外」の買い物に注意です。例えば、お昼ご飯を買いに行ったのに、ふと文具が目について思わず買ってしまうなど、目的外のものを買ってしまうということです。目的に遠いなら時間とお金の無駄遣いになります。目的外の買い物を避けるためには、いつも「買う目的」を意識することです。現金で買わずにポイントを貯める電子マネーやクレジットカードで支払い、ポイントを貯めていくのもおすすめです。ただクレジットカードは使いすぎに注意を。また、さまざまな店舗で加算される共通ポイントを使うのもテクニックのひとつ。恵さんのようなコンビニ好きの方は多いのではないでしょうか。そう簡単にはいかないかもしれませんが、今回教えていただいたことを活用し、うまく自分をコントロールしてコンビニを賢く利用しながら、笑顔をキープできるような節約も心掛けたいですね。Information川部紀子さんファイナンシャルプランナー(CFP(R) 1級FP技能士)、社会保険労務士。新刊は『まだ間に合う 老後資金4000万円をつくる! お金の貯め方・増やし方』(明日香出版社)。©Sezeryadigar/Gettyimages©Antonio_Diaz/Gettyimages©Neustockimages/Gettyimages

2018年08月10日

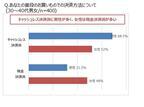

「家計簿をつけたり、外食費を抑えたりしているのに、なぜかお金が貯まらない」こういう方は結構いらっしゃるかと思います。”キャッシュレス決済”や”お買い物ポイント”を活用して”お金が貯まる家庭”になれるとしたら……試してみる価値アリかもしれません。今回は、「貯まる家庭」と「貯まらない家庭」の家計管理についてのお話です。■ 「現金決済」or「キャッシュレス決済」あなたはどっち?あなたは、普段のお買いものは現金決済ですか、それともキャッシュレス決済ですか?楽天市場が全国の30~40代の既婚男女を対象に実施した「家計の管理」に対する意識調査によると、「キャッシュレス派」は男性が多く、「現金派」は女性が多いことが判明しました。これに併せて家計の財布を握っているのが妻の場合は現金決済派が多く、夫が家計を管理している家庭ではキャッシュレス決済派が多いようです。確かに、女性が家計を管理するとなると、1か月分の出費を項目ごとに封筒に分けるなど、お金の減りが目に見えて分かるように慎重に使うイメージ。CORA / PIXTA(ピクスタ)反対に男性は、クレジットカードのポイント還元率や機能についての比較が得意。nara / PIXTA(ピクスタ)筆者も夫から、「現金で支払っても1円も得しない!」とよく言われます。男性はゲームを攻略する感覚で、ポイントを増やしていく方法などを分析することに長けている印象ですよね。■ 決済への考え方の違いは家計や金融資産に影響お金の減りが一目で分かる”現金決済”、使えば使うほどオトクといわれる”キャッシュレス決済”。両者それぞれメリットがありますが、この2つの決済方法、”資産”に大きな差が出てくるようなんです。グラフの通り、キャッシュレス決済派の方が家計の金融資産を多く保有しているという結果が明らかになりました。キャッシュレス決済派約1,100万円現金決済派約550万円こちらの2つの集団を比較すると、その差額はなんと550万円!さらにキャッシュレス決済を採用している家庭は、夫婦間でお金の遣い方をよく話し合う傾向があるそう。sasaki106 / PIXTA(ピクスタ)この傾向をみると、夫婦間でお金についてよく話し合い、キャッシュレス決済にすれば金融資産を増やすことができる、と期待してもよさそうですね。■ 約670万円も差が!ポイント活用といっても侮るなかれ家計の資産に最大で550万円の差が出るという何とも衝撃的な結果が明らかになった、”決済方法”。しかし、資産の差は決算方法だけでなくポイント活用にも大きな差が出てくるようなんです。ポイントを「よく貯めている」約1,000万円ポイントを「まったく貯めていない」約330万円ポイント活用派と非活用派でなんと、約670万円の差が!Graphs / PIXTA(ピクスタ)決済方法だけででなく、ポイント活用派の家庭ほど、家計の資産が多い傾向にあるという実態も明らかになりました。たかがポイントと思っても侮るなかれ。ポイントを貯めてタダで海外旅行へ行くという方も珍しくはありません。オトクと感じることへの追求が、”貯まる家庭”への第一歩なのかもしれません。CORA / PIXTA(ピクスタ)クレジットカードや電子マネーが普及し、現金を持たなくても生活できると感じる現代ですが、海外に比べるとまだまだ現金支払いが主流である日本。ずっと現金派だった方が急にキャッシュレス派に移行するのは難しいかもしれませんが、ネットショッピングでポイント倍デーを狙ってお買い物し、還元されたポイントを他のお買い物に活用するのは楽しいもの。また、公共料金や自動車税・住民税などの様々な税金をクレジットカード決済にしたり、電子マネーをクレジットカードと連動させることでポイントが自然と貯まっていくのでオススメです。今の家計に合った方法でキャッシュレス決済、ポイント活用を導入されてみることをオススメします。【参考】※〈全国の既婚者400人に聞いた、「楽天市場夫婦のお財布調査2018」〉“貯まる家庭”と“貯まらぬ家庭”家計金融資産に最大670万円の差※クレジットカード業界の現状と課題-金融庁

2018年07月23日

将来のことを考えて貯金をしておきたいけど、毎月の支出を考えるとなかなか貯金できない……なんてことはないでしょうか?そこで今回は、知らない間に貯蓄できちゃう“2割貯金術”をご紹介いたします。文・山田良政■老後までに2,500万円、用意できる?老後の住居費や生活費などを考えると年金だけでは足りず、実はそれ以外に2,500万円程度必要と言われています。そのため、若いころからの貯蓄は今や必須なのです。しかし、生活を圧迫するような貯蓄では今の生活を楽しめないですし、なにより長続きせず意味がありません。そこでオススメしたいのが、“2割貯金術”です!■収入の2割を貯蓄する方法って?一般的な会社員の収入は、約2割が税金と保険料に消えていきます。そして残りの8割を無計画に使っていると、お金はほとんど残らないでしょう。とはいえ生活レベルを大幅に落とすほど貯金額を増やすのは苦しいですよね。そこで、私がオススメするのは収入の“2割”を貯金する方法です。外食の回数を多少減らしたり、好きなことを1~2回ガマンするだけで収入の2割は意外とすぐに貯まります。それほど生活レベルを落とさなくても楽に貯金ができるでしょう。私が知っている女性の中に、この“2割貯金術”を5年間続けた人がいます。彼女は手取りで年収が300万円でした。そんな彼女の年収の2割にあたる60万円の貯金を5年続けた結果、彼女の口座には300万円、年収と同額のお金が貯まったのです。自分の年収額を貯められたことに彼女は自信をつけて、次は600万円を目指して頑張っています。■2割貯金はお金と正しく付き合うトレーニングこの2割貯金術のメリットは、お金の無駄遣いを矯正し、正しい使い方へとシフトしていけることです。これを自分の生活のクセにできれば、お金に対しての感性が養われ、自然とお金が貯まりやすい体質になるのです。例えば、100万円を貯めたことのない人が、いきなり100万円貯めるのは難しいでしょう。しかし、一度少し時間をかけても貯めることに成功すれば、次回以降は前に行ったことを再現するだけなので、貯金のハードルがグッと下がります。「お金はこうすれば自分のところにやってくる」という感覚が身につくのです。以上、“2割貯金術”のやり方とそのメリットをご紹介しました。もしも十分な貯蓄が無いと、将来、子どもの養育費や老後の生活費の支払いで苦しい思いをする可能性が高いでしょう。ただ、あまり窮屈に貯金をする必要もありません。手取りの収入から2割貯金することが習慣化されれば、残りのお金は自分磨きに使っても大丈夫。自分の生活を締め上げず、将来の出費に備えられる“2割貯金術”は、バランスに優れた貯蓄法なのです。(C) TunedIn by Westend61 /shutterstock(C) aslysun /shutterstock(C) Jason Stitt /shutterstock

2018年07月08日

なぜかお金が集まってくる、お金に愛されている女性っていますよね。そんな女性たちに共通するのは一体何なのでしょう。そこで今回は“お金に愛される女性になるための習慣”についてお話したいと思います。文・山田良政■「稼ぐこと=良いこと」という意識をもつ“お金儲け=悪”と考えている人が少なくありません。これは、あまりお金に関することを口に出さない方が良いという、日本の美徳によるものです。しかし、実際にお金に愛されたいのなら、まずはお金を愛さなければなりません。人を愛そうとするとき、その人の好き嫌いや趣味について調べるように、お金を愛し愛されるためには、お金の本質や正しい使い方を知ることが大切です。そのためには、まず“お金を稼ぐこと・使うこと=正しい”と意識を持つこと。そうすることで、お金に愛される基礎ができるのです。■無駄なものにはお金を使わず、大事なシーンでは出し惜しみしないお金は寂しがり屋です。お金は、たくさんあるところに集まる傾向があります。逆にムダなことにお金を使っていると、いつまでも貯まりません。無駄な出費しないことは、お金に愛される基本だと言えるでしょう。ただし、大事なシーンで出し惜しみをすると、お金にそっぽを向かれてしまいます。そういったシーンで太っ腹になることで、その2倍3倍以上のお金がかえってくるのです。例えば、あなたが1,000円節約したとしても、基本的にそれは自分のためにしかなりません。しかし、1,000円で他者に何かをプレゼントするなどすれば、そこには人との繋がりが生まれます。結果的にその1,000円が何万円もの価値を生み出すかもしれません。お金を使うべきときを見極めるようにしましょう。ちなみに、つまらない男性に貢ぐのは「死に金」です(笑)■自分だけ豊かになろうとしないお金が最も嫌うのは、“利己主義の人”です。お金を自分のためだけに使う人は、一時は豊かでも最終的にはお金から愛されません。お世話になった人や大切な人のために使える人こそ、お金に愛されるのです。また、小銭を貯金したりたくさん財布に入れておくのは、あまりオススメできません。コンビニやスーパーなどで1円玉や5円玉、10円玉などのお釣りを受け取ったら、募金箱に入れるとよいでしょう。何かと財布に貯まってしまいがちな小銭を、他者のために使うことで不思議とお札が集まってくるようになりますよ。“お金に愛される女性になるための3つの習慣”をご紹介しました。上記の3つのことを意識することで、お金に愛される女性になれるはずです。(C) Masson /shutterstock(C) George Rudy /shutterstock(C) Syda Productions /shutterstock(C) boonchoke /shutterstock

2018年07月02日

家事、育児、仕事が巡る日々。時間に追われ、何事も「続けることの難しさ」を実感することはありませんか。今回は、「今度こそ続けられる、習慣化できる」、1日1分間でできる「時短家計簿」についてです。しかも、スマートフォンでやりくりを管理する便利で簡単にできる家計簿アプリなどを利用せずに、身近なものを使って家計簿がつけられます。前編でお伝えしたように、筆者の家計管理方法はレシートを現金払いとクレジット決済に二分してバインダーで保管するという方法です。今回は身近なものを使って、家計簿替りにすることを提案します。■ 週間手帳派は月間ページが空いてる!? 手帳の空白ページを利用!身近なものとはいったいなんでしょうか?それは「手帳」です。愛用は高橋手帳。No133のミニサイズです筆者はスマホのカレンダーも使いますが仕事絡みでメモしたいことがあるので、実用的なビジネス手帳を使っています。見開きで1週間の予定を書き込める週間手帳を使っていますが、前の方にある月間カレンダーがほぼ空白でした。試しにこの月間カレンダーを使って家計簿をつけてみたら、想像以上に使い勝手が良いことが判明しました!それでは詳しくレシートの転記方法をご紹介します。■ 費目はざっくりでOK!見直したい費目を区分して、家計のツボを押さえる筆者は単身者ということもあり、家計の費目がもともと少ないのですが、一般家庭の「おこづかい制」にならい、食費や日用品、生活品以外のものをおこづかいにしています。費目内訳は以下の通りです(家賃、保険や年金などは定額なので記していません)。食費(内食)日用品(消耗品、靴の修理、自転車メンテ代、コスメなど)※食品と日用品をスーパーなど同じ場所で買うことが多い場合は、食費&日用品にしても良いと思います。仕事(経費で落とさない仕事の合間の食事やおやつ)予備費(季節ものクリーニング代、時計修理、家電、お年玉、お見舞い、冠婚葬祭など)交通費医療費おこづかい(外食、美容院&エステ、衣服装飾品、お土産&ギフト、生花、おでかけ、習い事など)小さい手帳のため書ける欄に制限があるので、費目を絞っていますが、費目をアバウトにしたことで計算が楽なので面倒なことがなく、長続きしているのもしれません。おこづかいは「家以外で楽しむこと」全般なのですが、美容費を節約したいという明確な目的があれば、「美容費」という科目を増やします。実際の整理は、現金払いのレシートは1週間ごとにバインダーから外して費目別に分けます。続いて費目ごとに1週間の合計額を出します。手帳にはレシートを締めた日に(食)(日)(お)など、略字と1週間の合計額を記していきます。締め日はマジックで太線を引いて家計簿1週間ルールを明確に筆者は毎週日曜日の夜(できない日は翌日)にこのような週に一度の家計簿をつけています。計算済のレシートは処分し、バインダーがスッキリしたところで新たな週を迎えます。前編でも記したように、保証書付き商品の購入のレシートや医療費の明細は家計簿をつけた後も保管しましょう。赤い丸で囲んだのがクレジット決済の買い物。たいてい翌月払いなので、 引き落とし予定日に金額を費目ごとに転記しますクレジット決済での買い物は、引き落とし日に費目の合計を記していきます。家計簿に記したクレジット決済のレシートも現金払いレシート同様に処分します。実験的に今年はレシート処理を1月は10日ごと、2月は短いので2週間ごとにしてみましたが、スパンが長いと計算が面倒だなと感じ、やはり週1回が短時間の処理で済むのでちょうどよいことが判明しました。月末には4週分(または5週分)を合計すると1か月あたりの家計がわかります。■ 家計簿をつけるとお金の意識と行動が変わる!?makaron* / PIXTA(ピクスタ)毎日のレシート保管と週に1回の手帳で家計簿。これを続けて筆者は以前と変わったことがありました。1. 財布から毎日レシートを出すようになり、財布がいつもスッキリ。2.「買い物=レシートが増える=計算が面倒」と思い、帰宅途中に通るこれによって、ドラックストアの特売品など突発的&衝動的な買い物が減った。3. 1ヶ月の予算を立てられるようになった。4. おこづかいの多い月があることを知り、目的貯金や翌月の出費を少しセーブするようになった。いかがでしたか。毎日1分、週1回の10分かからない簡単家計簿。一見細かなように見えますが、仕分けしながらレシートを保管し、メモ書き程度に使ったお金を記すシンプルな方法です。一生懸命働いて稼いだお金です。支出を把握して自分の手で家計をコントロールして無駄を省けば、楽しい計画を多く立てられるようになりますよ!

2018年05月01日

「なんとなく怖い」「無駄遣いが増えそう」と、敬遠している人も多い電子マネー。だが、使う金額を設定できる“先払い式”なので、とても節約に向いているそう。さらに生活習慣に合わせたカードを選べば、効率的にポイントを貯めることができるお得なシステムだという。 「よく電子マネーは現金と比べて支払うときの痛みがないから節約には不向きという声を聞きます。それはちょっと違います。今回紹介する現金を自分でチャージする先払い式の電子マネーはチャージするときに痛みを伴うし、入れただけしか使えないから無駄遣い制限もかかる。使ってみると、これほど節約に向いたシステムはないと思います」 こう話すのは、日本初の電子マネー「Edy」(楽天Edyの前身)がサービスを開始した’01年から、電子マネーを利用している家事アドバイザーの矢野きくのさん。 「電子マネーを使った節約は、(1)使用額を自分で設定し守ることで家計をスモール化する、(2)電子マネーを使って付与されるポイントによる節約の2つが同時にできる点が大きなメリットです」 そこで、今回は普及が進んでいる4大電子マネーを例に、矢野さんが生活習慣にあったカードの選び方を解説してくれた。 【WAON】 イオンが発行するイオングループに特化した電子マネー。 「イオングループ以外にローソンやファミリーマートでも使え、どこで使った場合でも200円で1ポイント付与。コンビニではPontaやTポイントを提示して両方にポイントが付与される2重どりが可能です」(矢野さん・以下同) さらにイオンの店頭に空きペットボトル5本を持参すると1ポイントなど、さまざまなポイント付加のルールがあり、イオンを生活の中心にしている主婦にピッタリだ。 【nanaco】 セブン&アイが発行する電子マネー。同グループ会社で使うと100円で1ポイントが付与されるのが特徴だ。 「イトーヨーカドーやヨークマートなどのスーパーでは8の付く日に商品5%オフやポイント倍付けを実施。近所のグループ店のチラシをくまなく確認することで、効率よくポイントを貯められます」 またグループのそごう、西武百貨店での買い物では百貨店のカードと両方にポイントが付く。さらに化粧品などではメーカーのポイントはまた別に付けられるため、なんとポイント3重どりも可能。 「基本ポイントは100円で1ポイントと他社の2倍ですが、セブン&アイグループ以外の店舗(マクドナルドやデニーズなど)では200円で1ポイントになるなど、細かなルールを把握して賢く使うことが節約に直結します」 【楽天Edy】 日本でもっとも歴史のある電子マネー。ほとんどのコンビニで使え、使った場合は必ず200円につき1ポイントの楽天ポイントが付与される。 「ローソンではPonta、ファミリーマートではTポイントカードを提示することで両方にポイントが付く2重どりが可能。ほかに楽天市場の買い物で付与されたポイントも電子マネーに変換できるので、日常的に楽天を使っている人にはメリットが大きい」 【Suica】 4つのなかで、唯一IC乗車券機能を持つ電子マネー。 「これ1枚で全国の鉄道網に乗れるほか、支払いができるショップやサービスの提携先も急速に拡大。ただしポイントが付くのは限定されたJRE加盟店(JR東日本の駅ナカショップなど)のみ。鉄道運賃や加盟店以外での支払いにはポイントは付きません」 首都圏の駅ナカをよく利用する人にメリットが大きい電子マネーと言えそうだ。 このように、大手4社で支払いできるショップやポイントルールが大きく異なる。 「例を挙げだしたら切りがないほど各社で細則があるので、どれが自分の生活範囲で使え、ポイントバックできるかを把握することがなにより大事。自分がスーパー派かコンビニ派か駅ナカ派かなど、その人のライフスタイルで決まってくる。自分の買い物先でいちばんポイントが貯まる電子マネーがあなたにとっていちばん得なカードなんです」 あなたも電子マネー節約生活にトライしてみませんか?

2018年04月25日

「よく電子マネーは現金と比べて支払うときの痛みがないから節約には不向きという声を聞きます。それはちょっと違います。今回紹介する現金を自分でチャージする先払い式の電子マネーはチャージするときに痛みを伴うし、入れただけしか使えないから無駄遣い制限もかかる。使ってみると、これほど節約に向いたシステムはないと思います」 こう話すのは、日本初の電子マネー「Edy」(楽天Edyの前身)がサービスを開始した’01年から、電子マネーを利用している家事アドバイザーの矢野きくのさん。今回は、そんな矢野さんに電子マネーを上手に活用する究極の節約術を指南してもらった。 「電子マネーを使った節約は、使用額を自分で設定し守ることで家計をスモール化できる点が大きなメリット」(矢野さん・以下同) 電子マネーを買い物に使ったことがない現金主義の人に話を聞くと「なんとなく怖い」「どこが得かわからない」といった理由が返ってくることが多い。なかでもいちばん抵抗があるのは「先払い」ということではないだろうか。じつはこの「先払い」こそ、節約につながる鍵なのだ。 「まずお財布から現金は1,000円札2枚だけ残して、小銭、クレジットカード類はタンスにしまう。ふだんの買い物に使うのは1枚の電子カードだけにします。ほら、なんとお財布が薄く軽くなったこと」 そしてひと月の食料品と日用雑貨の総額の約7割(6万円の家庭なら、月に3回、1万5,000円)を電子マネーにチャージすることにする。 「曜日ではなく、5日、15日、25日と日付でチャージを管理することがうまく節約する秘訣。10日間を電子マネーにチャージした1万5,000円だけでやりくりすることから始めてください」 単純計算だと、月6万円を4万5,000円でやりくりするのだから、最初は大変かもしれない。ただ電子マネーで支払うと、レシートにそのときの残高が記入される。 「それを見て、あと5日もあるのに5,000円しかないとか、すぐわかるので、それが無駄遣い防止につながるんです」 そしてもし途中で、電子マネーを使い切ってしまったら、あとは予備費として財布にいれておいた2,000円でなんとかやりくりして切り抜ける。 「このスタイルが身に付けば、10日間に3,000円以上は家計をダウンサイズできる。月に直せば1万円以上も貯金ができる計算。電子マネーに先払いして支出に制限をかけ、計画的に買い物せざるをえなくすることが電子マネー節約術の基本なんです」

2018年04月25日

「現金とちがって電子マネーは支払額に応じて、ポイントが付与される仕組みがあります。ポイントを電子マネーに交換すれば、ポイント分安く買ったことになる。これがポイントによる節約です」 そう話すのは、日本初の電子マネー「Edy」(楽天Edyの前身)がサービスを開始した’01年から、電子マネーを利用している家事アドバイザーの矢野きくのさん。 「よく電子マネーは現金と比べて支払うときの痛みがないから節約には不向きという声を聞きます。それはちょっと違います。現金を自分でチャージする先払い式の電子マネーはチャージするときに痛みを伴うし、入れただけしか使えないから無駄遣い制限もかかる。使ってみると、これほど節約に向いたシステムはないと思います」 そこで今回、矢野さんに電子マネーを上手に活用する究極の節約術を指南してもらった。電子マネーのメリットは支払額に応じて付与される「ポイント」だ。 世の節約本などでは「ポイント集めは節約の敵」と記したものも多い。なぜなら、ポイントに目を奪われ、不必要なものまで買ってしまうことが多いからだが、矢野さんの視点は異なる。 「たとえばセブン-イレブンでの買い物で100円で1ポイントがつくnanaco。もしコンビニのワゴンに全く同じ商品が片や通常価格、片や1%オフで売っていたなら、あなたはどちらを買いますか?現金で買うか、電子マネーで買うかは、同じ選択をしているということなんです」(矢野さん・以下同) そして電子マネーのポイントは端数からすべて電子マネーに再チャージが可能。つまり無駄なく現金より0.5〜1%節約することができる。 「たった1%と思う人もいるかもしれませんが、いまや銀行の定期預金金利が0.01%の時代。銀行定期に入れているより100倍も得な計算。低金利時代だからこそ、大きなメリットがあるんです」 1万円の買い物で100円分のポイント。チリツモというなかれ、なのだ。 「ただし、電子マネーによっては、使えるショップやサービスですべてポイントが付くわけではありません。あなたの生活スタイルに合わせて、もっともポイントが付きやすいカードを選ぶのが肝心」

2018年04月25日

毎日何度もお世話になるティッシュ。花粉が飛び散るこの時期は、普段よりさらに活躍の機会が増えるのではないでしょうか。でも子どもが少しだけこぼした飲み物をふく時や、口元や鼻水をちょっとだけふく時、いつものティッシュが半分の大きさでもいいなぁと思ったことってありませんか?今回はいつものティッシュを使い勝手よく変身、2倍使える方法を紹介します。5分で完成!2倍量ティッシュの作り方1.画像の斜線部分を切り取ります。つい全てめくってしまいがちですが、両脇だけめくって切ってください2.脇から箱を開け、ティッシュをいったん全て取り出します3.画像の点線部分、ティッシュの真ん中を切ります。一度には切れないので何回かに分けて切ってください4.ティッシュを入れ直し、脇をテープで留めます。後ほどティッシュケースカバーをかける場合はこの手順は省略可能5.先ほど切り取った箇所からティッシュを引っ張り出せば完成ですいつもの洗濯用洗剤、半分の量で大丈夫!そしてティッシュ同様、毎日使うものと言えば洗濯用洗剤。こちらも1回分の使用量が最大半分になるワザが。環境にも優しく、節水につながり、さらに泥汚れの落ちも格段に良くなりますよ。1.洗濯用洗剤の量をいつもの半分に、重曹をプラス方法は簡単。いつもの洗剤を半分計量したらそのままいつもの線まで重曹を足すだけです。重曹を使うことで安価になり、重曹の持つ消臭効果・殺菌効果・漂白効果も発揮され、身体や環境にも優しいです。重曹は100均やスーパー・ホームセンターの掃除用品コーナーで手に入ります。液体洗剤ではなかなか落ちにくい泥汚れもすっきり落ちますよ。ただ、重曹は液体洗剤に比べて溶けにくいので、お風呂の残り湯やぬるま湯を使うことをおすすめします。2.洗剤の使用量を見直すこちらの画像は上が洗濯機、下が洗濯用洗剤のパッケージです。水量や洗濯物の重さに合わせて、洗剤の使用量を見直すと、意外に普段洗剤を多めに入れてしまっているのではないでしょうか。洗剤が多いとすすぎに大量の水が必要ですし、洗濯機の稼働時間も長くなります。さらに、専門家によると多すぎる洗剤はかえって汚れ落ちを悪くするそうです。毎回目安量やルーティンで洗剤を入れるのではなく、洗濯物の量に合わせた適量を確かめて入れることが大切です。生活に欠かせないティッシュと洗濯用洗剤。これらの消費量を減らして日用品費を減らしてみませんか?ちなみに我が家ではこれらの方法を続けた結果、買い換えの頻度が半分以下に減り、買い物がとても楽になりました。ぜひ皆さんもお試しください!<文:フリーランス奥村佑華>

2018年04月18日

家事、育児、仕事が巡る日々。時間に追われ、何事も「続けることの難しさ」を実感することはありませんか。今回は、「今度こそ続けられる、習慣化できる」、1日1分間でできる「時短家計簿」についてです。しかも、スマートフォンでやりくりを管理する便利で簡単にできる家計簿アプリなどを利用せずに、身近なものを使って家計簿がつけられます。前編は、レシート管理だけでOKな「時短家計簿」の付け方について具体的にご紹介していきます。tomcat / PIXTA(ピクスタ)■ レシートは必ずもらう!紛失したらメモ書きする習慣をmakaron* / PIXTA(ピクスタ)筆者は家計のほか、フリーランスのため経費扱いのレシートや領収書は必ず保管しています。経費のまとめは、業務の一環としてやらなければならないため、レシート類の月別保管や計算書に入力として確定申告に向けて定期的に管理します。ですが、家計は仕事のようにはいかず、上手く管理できませんでした。メンドクサイという気持ちが先行してしまいます。そこで、いつもやっている経費の管理方法を簡略化した家計簿を編み出しました。【ステップ1】レシートの一時保管はマスト!レシートは出金の証です!現金、クレジットカード、電子マネー。何でも支払いや決済をしてもレシートが発行されます。レシートは必ずもらいましょう。万が一もらえない、もらい忘れた場合は金額をメモ書きにしてレシート替りにします。自販機、割り勘の食事代はレシートが出ないのでメモの習慣をネットショッピングで納品書や請求書などが商品に同封されないケースも多いですよね。ちなみに、領収書を出力できたり、決済時の備考欄に納品書(領収書)同封希望と記せば対応してくれる場合があります。筆者は経費で落とさない買い物はネットショッピング利用日、商品、金額をメモにして、まとめて記しています。【ステップ2】レシートはその日のうちに移動、お財布はいつもスリムにmakaron* / PIXTA(ピクスタ)帰宅後その日のうちにレシートを財布から取り出しバインダーで保管します。忘れてしまった場合は、翌朝取り出してください。もらったレシートは2つ(もしくは3つ)に分けてバインダーで区分します。区分の目安は現金か電子マネー(当日支払い)クレジット決済(後日引き落とし)支払日が当日か引き落とし日かという現金支払い日を目安にしています。クレジット決済レシートを分けることで、毎月カード会社から送付される利用明細書の照会がスムーズです。レシートを上に重ねていくだけで時系列になり、チェックしやすいですよ。【ステップ3】バインダーでらくらく管理、クレジット決済or現金払いで区分け自作バインダーはA4見開きのものをセリアで買いました。今まで(経費、クレジット、現金)の3つのA4バインダーでレシートを保管していたのですが、物理的に分かれていると頭の中でリンクできない、おまけに場所をとるということで、1か所集約型にしました。自作バインダーは、今までのバインダーを捨てる際にホルダーの金具を切り出し、両面テープとガムテープで現在のバインダーにジョイントさせて元々1つだったホルダーを3つに増量させて作りました(かなり強引ですが……)。カード決済にしているので 引き落としが終わった買い物は消していきます挟む箇所を増やすにはダブルクリップでも代用できます。ちなみに挟む箇所2つのバインダーは商品化されていますよ。ナカバヤシ 超天才くんファイル2 (B5またはA4) クリップボード バインダーなど、どれも500円ほどで買えます。電卓はバインダーの中に入れて保管しています筆者は左ページをクレジット決済。右ページを現金か電子マネー決済にしています。さらに、右上を経費、右下を家や私用の買い物にしています。通常、「経費」区分のレシートは必要ないので、「医療費」や家計の中でもフォーカスしたい項目のレシートを分けておくのもオススメです。【ステップ4】レシートは一定のルールで転記と処分。週1回だから続く簡単家計簿Graphs / PIXTA(ピクスタ)現金で使ったレシートは週1回、カード決済のレシートは決済日に合わせて転記し処分しています(ただし家電など保証書付き商品の購入や医療費レシートは保管してください)。家計のレシートはひとり暮らしの筆者でも1か月溜めると結構な量になります。週1回、家計のレシートをまとめて身近なものに転記していきます。次回は、家計簿を用意しなくてもできる週1回の家計転記の方法と、この家計管理法のメリットやコツをお伝えします。

2018年04月16日

結婚を考えるとき、男性に“どれくらい貯金があるのか”は気になるところ。でも、男性のなかにも、女性の貯金額を気にする人は意外と多くいます。男女平等を謳うこのご時世、貯金額も同等のものを求められるのか……?そこで、結婚を考えるにあたって、女子の貯金額が“気になる派”と“気にならない派”の男性それぞれの意見を聞いてみました。文・塚田牧夫気にならない派:「自分のも教えたくない」「もし結婚したとしても、生活費やその他諸々の費用は折半にしたい。お金に関しては別々でいいと思う。夫婦間であってもプライバシーは必要でしょう? 貯金額は相手のも知りたくないし、自分のも教えたくないですね」キミアキ(仮名)/29歳結婚後の生活費折半というのも、一般的になってきています。そのかわり、家事も分担するというのが当然の条件となっているようですね。気になる派:「金銭感覚を知っておきたい」「前に付き合ってた彼女がかなりの浪費家。服に化粧品にアクセサリーに……とにかくお金があれば使ってしまうタイプでした。当然のごとく、貯金額はゼロ。もし結婚したら、確実に俺の貯金まで使われるでしょう。だから金銭感覚を知っておくためにも、貯金額は把握しておきたい。額は、そうですね……100万円ぐらいあれば……」イッペイ(仮名)/33歳円満な夫婦生活を続けるうえで、金銭感覚は重要な要素。あまりにかけ離れているようなら、破綻してしまう恐れが……。ある程度の貯金があれば、なんとなく安心できますよね。気ならない派:「生活費は男が出すものだから」「基本、結婚してからの生活費は男が出すものだと思っているので、知る必要はないかと。自分の貯金は、自分のために使えばいいでしょう。結婚して子どもが生まれたら家庭に入ってもらいたいし。男が外で仕事を頑張って、女性は家庭を守る……というのが理想ですね」ダイト(仮名)/29歳なかなか古風な考えの持ち主ですね。「専業主婦になりたい」と考えている女性も多くいますから、そういう方にとっては理想の相手と言えるでしょう。気になる派:「結婚式を挙げたいので」「結婚するからには式は挙げたいです。調べたところ、式を挙げるのに三百万円ぐらいはかかると書いてありました。さすがに僕ひとりでは厳しい額です。折半するとしたら、百五十万円ずつ。となると、彼女の貯金額もそれぐらいあったらいいですよね」ノゾム(仮名)/28歳男性のなかにも、結婚式を挙げたいと思っている方は多くいます。理由としては、「彼女を喜ばせたい」というのが多い。そんな彼にすべて負担させるというのは、ちょっと酷かもしれませんね。女子の貯金額が“気になる派”と“気にならない派”の意見をご紹介しました。気にならないという男性もいますが、相手にばかり貯金額を求めるのはフェアじゃないかもしれません。自分にもある程度ないと、求める資格はないかも……?(C) quadshock / Shutterstock(C) Minerva Studio / Shutterstock(C) Oleksandr Lipko / Shutterstock(C) g-stockstudio / Shutterstock

2018年04月14日

“なんとかなる精神” では、そろそろ苦笑いのアラサーマネー事情……。既婚&独身の女性が入り混じるanan総研メンバーに、お金の管理方法について聞いてみました。文・harako【アンアン総研リサーチ】お金の管理方法に心配の声「自分のお金の管理方法を、改善しなければならないと思っていますか?」という質問をしたところ、73%の女性が「はい」を選択。先行きが不安、お金の管理方法がわからない、といった心配の声が現れた数字ではないでしょうか。特に女性は、家庭に入った場合に家族全体のお金を管理してやりくりする役割を持つ可能性も高いので、なるべく早い段階で改善したいものです。そこで、日頃のお金の管理方法について、効率よく把握するコツやオススメできない方法などを聞いてみました。お金の流れを把握してる?本題に入る前に、現状のお金管理は、どのようにしているのか聞いてみたところ……?・あまり考えていない(53%)・家計簿をつけている(24%)・レシート保管のみ(16%)・そのほか(3%)なんと、53%の女性が「あまり考えていない」という衝撃回答……! これにはちょっぴり驚きですが、気を取り直して残りの43%の女性の回答をみてみると、みなさんそれぞれの工夫があるようです。「家計簿」「レシート」を、どのように使って管理するのでしょうか?ノート派25% vs オンライン派75%お金の流れを把握する方法は、大きくわけて2つ。使った金額を書いてレシートを集める「ノート派(25%)」と、マネーアプリを利用した「オンライン派(75%)」です。割合は違っても、それぞれこだわりの活用方法があるそうです。ノート派(25%)「レシートはすぐノートに貼ります」(30歳・会社員)「ノートに書くこと。家計簿よりは、何も書いてない普通のノートがいい。アプリなども使っていたが、全体的な把握をするには書くのが1番オススメで、改めて無駄遣いを把握できる」(33歳・専門職)「カードをあまり使わず現金で管理するとわかりやすい」(24歳・会社員)こちらは、“現金主義” の女性が多いよう。「1か月に使うお金を決めておく」(28歳・自営業)など、カードより現金で視覚的に管理している意見が印象的でした。オンライン派(75%)「家計簿アプリで一括管理。口座は用途別にわけています」(29歳・専門職)「口座をオンラインに繋いで、カードでなるべく払う。数字ですぐ見られる環境を作る」(27歳・会社員)「基本的に電子マネー決済にし、出費記録アプリと連動させている」(27歳・会社員)いっぽうで、「紙幣をなるべく使わない」(27歳・会社員)という “デジタル主義” の女性はお金を数字として見ている印象。現金にあえて触れずに、データが自動的に記録されるマネーアプリやカード明細を利用した管理をしているようです。面倒に感じる問題点は、紙のレシート!お金の管理で、苦手だと思う部分を聞いてみたところ、ある共通点がありました。「アプリの家計簿をつけていましたが、入力忘れが続くとだんだん帳尻が合わなくなりました」(32歳・専門職)「レシート集めは続かない&結局捨てるだけだと思う」(29歳・専門職)「家計簿アプリ。レシートを読み込むだけで家計簿をつけてくれるアプリですが、レシートを読み込むことすら面倒な私には無理でした」(31歳・自営業)「月々の出費をつけようと思ってレシートとっておいて、そう思ってたことを忘れて捨てて。数日後、あ! 捨てちゃったじゃん! よし来月からつけよう……で最初に戻ります」(29歳・会社員)「レシートがゴミになる」(34歳・会社員)そう、ずばり「レシート」です! みなさん口を揃えて「レシートがゴミになる」「アプリに読み込むことが面倒」など、もらったレシートを丁寧にノートに貼る作業ができる女性はひと握りだったのです。今回のリサーチを総論して良いお金の管理方法を提案するならば、口座をオンラインで自動連携することがもっともストレスがないと思います。レシートをもらって後から自分で入力するのは継続が難しいようなので、何に使ったかわからない空白のお金を防ぐため、その場で引き落としのデビットカードや事前にチャージしたカードを利用して「自動管理の意識」を身につけると、生活の向上につながるかもしれませんね。アラサー世代になったら、やりくりマスターに!©SIphotography/Gettyimages©Sezeryadigar/Gettyimages©pixelfit/Gettyimages©SARINYAPINNGAM/Gettyimages

2018年04月04日

「何だか最近うまくいかないなぁ……なんてお悩みの方、もしかしたら気の巡りが滞っているのかもしれません」と語るのは、元銀座ホステスで現在は開運アドバイザー&占い師として雑誌や書籍で活躍している、藤島佑雪さん。ananwebでも恋愛相談を連載中の佑雪さんに、恋愛運も金運もアップする、簡単な運の引き寄せテクを教えてもらいました。読めば今よりもっといい人生になれるかも♡文・三谷真美全体運をアップさせる方法「大したことはないけど、なんとなく最近ついてない気がする」なんて、一度くらいは思ったことがありますよね。たとえ今は幸せでも「この幸せを持続できるのか不安」って思ったり……そんなお悩みを解決する方法とは? 運を上げるにはどうすればよいのでしょうか?気の巡りをよくする佑雪さん運気とは気の巡りからくるので、とても大切なことなんです。例えば大雨で川が濁ったからって、ろ過しようとする人はいませんよね。放っておいたら自然と澄みわたるもの。流れる川が透き通っているように、人の気も流れている限りは美しく健康でいられるんです。山登りは開運効果佑雪さん「運動」とは「運を動かす」ことなんです。だから、どんなことでもいいから運動をしてみてください。一番のオススメは登山。天然のアロマテラピーを受けながら全身の筋肉を動かすことで、肩こりや腰痛改善にも役立ちます。一生懸命登るだけでも気持ちがいいですし、富士山で見るご来光は格別。「感動する」ということは、全身の毛穴にいい運気がバッと入ってくる現象なので、日々たまってしまう下世話な記憶やよどんだ気が浄化され、強運を引き寄せることができます。一番の開運は登山ですが、始めるのにややハードルが高いと思う人は少しでもいいので体を動かして。私自身、運気が上がったきっかけはヨガでした。公私ともに不調だったのが嘘のようにすべてがいい方向に進んだのです。6年ほど前から毎朝1時間くらいヨガをやっていて、ヨガをするようになってから、気の巡りが悪いと落ち着かない体質になりました。軽い運動でもいいから、継続することが大切です。体の力を抜いて手首・足首の関節をまわす佑雪さん肩ひじ張って行きていくのは辛いだけでなく、気の巡りを止めてしまうこと。形にこだわらず体の力を抜いて、心地よさを味わって堪能する生き方をしてください。無意識に奥歯を噛み締めていたり眉間にしわを寄せている人は、ふと気がついたときに手首や足首の関節をまわして全身の力を抜き、気の巡りを整えましょう。悲しいことや辛いことがあったとしてもすべては縁なので、くよくよせず負の感情を流してしまって。恋愛運をアップさせる方法恋愛運をつかさどるのはヘアスタイルだそう。出会いが欲しい人から愛を深めたい人まで、状況別の方法を教えてもらいました。新しい恋を引き寄せるならヘアスタイルを変える佑雪さん新しい恋愛運は風が運んできてくれます。男性が近寄ってきやすくするために分け目をずらすだけでも「風を生む」ことになって、出会いが近づきます。風の流れをつくるために巻き方や結び方を変えて。毎日のヘアスタイルを変化させることで流れができ、新しい出会いを引き寄せてくれます。エアリーなスタイリングや明るめカラーもオススメ。縁切りをしたいなら髪を結ぶ or 黒髮にする佑雪さん女性の性的な気が強い人は痴漢やストーカー、不倫や変な恋愛沙汰に巻き込まれやすくなります。そんな方は恋愛運の流れを止めるために、髪を結んだり黒髪にしてみてください。変な出会いを止める方法は “中学の校則” スタイルをイメージするとわかりやすいかも。今の彼と愛情を深めたいなら女性の気をコントロール佑雪さん言いたいことをきちんと伝えられている人は女性の気を少し足すために、後れ毛を残したりゆれるようなふんわりヘアに。彼に思っていることを伝えられていない人は気持ちを強く持つために、髪を短くしてみてください。今の彼との関係によって女性の気をコントロールすることが大切です。金運をアップさせる方法おでこを磨くと「強運体質」に生まれ変わることができるそう。金運のいい人はおでこが光って見えるとか……。おでこをケアすると金運アップ佑雪さん眉間の少し上は第3の目といわれ、個人の金運と関係しています。金運がよいほど、おでこ全体が光り輝いているんです。ストレスや悩みごとがあると無意識に眉間にしわを寄せ、溝を作ってしまいますよね。その溝は運気を下げてしまうので、リキまずに顔の力を抜きましょう。スキンケアは生き方が現れる佑雪さんスキンケアには女の生き方が現れます。全身潤っていることが理想ですが、せめておでこの潤いだけは死守しましょう。化粧水をケチらず、たっぷり使って自分の肌がしっとりするまで塗り続けることが大切。肌が乾いてるのにスキンケアをやめてしまうことは、喉が渇いているのに水を飲むのはコップ1杯だけって決めているようなもの。そのときによって必要なケアが違うので、そのとき必要な分をしっかりと保湿してください。金運をよくしたいなら、覚悟を決めないと。ケチケチして今のままの生活を送りたいのか、惜しみなく化粧水を使って金運を上げるのか。おでこや眉間の乾燥や赤みは金運を下げてしまうので、特に意識して。スキンケアにかけるお金や時間は惜しまないでくださいね。『元銀座ホステスが教える 強運!美女になる方法』著者の藤島佑雪さんに教えてもらった運気アップの方法をトライして、強運の持ち主になっちゃいましょう。Information新著『元銀座ホステスが教える 強運!美女になる方法』(藤島佑雪 著)文藝春秋刊 定価1,380円+税藤島佑雪(ふじしま ゆうせつ)銀座ホステスを経て、現在は占い師・開運アドバイザー。初の著書となる『元銀座ホステスが教える強運!美女になる方法』(文藝春秋社刊)を3月29日に上梓。当WEBサイト『ananweb』の『クラブ佑雪』ほか『食ベログメディア』で『開運!氣になるレストラン』を連載中。©AJ_Watt/Gettyimages©Nomad/Gettyimages©Yuri_Arcurs/Gettyimages

2018年04月03日

anan読者のみなさんのなかには今絶賛働き盛り、または絶賛子育て中、なんて世代の方もいるのではないでしょうか。 かくいう筆者である私自身も昨年出産を経験し、母になり子育て奮闘中です。 そんな近頃、ちらほらニュースで話題となっている、「こども保険」という言葉。聞いたことがある方も多いのでは? 幼児教育や保育の「実質無償化」を目指して新たに検討されているのが「こども保険」です。なんとなく、言葉からこどもに関する新制度が検討されているんだな、ということはわかっていても、もし実現となった際には私たちの生活にどんな変化が出てくるのでしょうか。 今回はぜひ知っておきたい「こども保険」についてお話します。「こども保険」はどんなもの?【はぴマネレッスン】vol. 56「こども保険」は現在、「教育の完全無償化」を実現するために議論されている社会保険制度のひとつです。まだ決定していませんが、社会保険料率を0.1%上乗せすることで、その資金から幼児ひとりあたり「月5000円」を給付する、という内容で現在は検討されています。また、将来的には社会保険料率を「0.1%→0.5%」と引き上げ、最終的に「月2万5000円」を給付することで、幼児教育や、保育料の「実質無料化」を目指し議論を進めているところ。ただ、この検討されている制度は、社会保険のひとつとして保険料を徴収することで、年間保険料を確保できるという金銭的メリットがあるものの、まだまだ問題点もたくさんあります。「企業で働く人や、企業側の負担だけに偏るのでは、不公平!」という声も出ており、現段階の内容では働き方や年代で支払う必要のない方も出てくることから「公平ではない」と議論になっています。実際に、現在進められている内容で実施がされた場合にはどの程度の負担になるのでしょうか?実際にどんな変化が考えられるの?「こども保険」が公的保障制度として現在議論している内容で決まった場合、勤労世帯での負担額はどの程度になるのか?というシュミレーションをまずしてみました。これは年収によって異なってくるものですが、例えば年収400万円の家庭のケース。まず検討されている「保険料率0.1%上乗せ」の場合では月の負担額は月240円、そして将来的に「0.5%」と引き上げになった場合の月額負担額では1200円程度となります。将来的に5%となると年間の保険料も1万4400円となることを考えると、負担する側も決して少なくはない額となってきますね。そして、実際にもらえる額は小学校入学前の子どもひとりにつき月5000円となる予定で、将来的にはもらうことのできる助成金を月2.5万円程度に引き上げることで保育・幼児教育の実質無償化を目指しているのですが、この「こども保険」はあくまでも小学校に入学する前の年齢の子供のみに対する保障を想定しており、教育の完全無償化にはまだまだ課題がたくさん残されているのです。働き世代にとっての負担が増加すること、また子どもがいない世帯にとっては負担だけが残るという批判の声もあります。しかし、日本は欧州と比べ子育て環境に対する個人的負担が多いのも事実であるため、子育て環境の充実への第一歩となるか? と働き盛り、子育て盛りの方も多いanan世代のみなさんは、ぜひ気にかけておきたいニュースのひとつです。「知っておく」ことは将来の自分の理想のライフスタイルを叶える時ためのマネープランを立てる際にとても大切となってきます。今後、自分の生活に関わってくる可能性のある制度の話題にはしっかり関心を持っておきたいところですね!今回は「こども保険」についてお伝えしましたが、また他の気になる制度などについてもお話したいと思います。以上、はぴマネレッスンvol. 56でした。(C)Liderina/Gettyimages(C)chombosan/Gettyimages(C)filadendron/Gettyimages

2018年03月10日

2018年、早くも2か月近くが過ぎました。前回に引き続き、年が変わってチェックしておきたいお金の話題としては、2018年から改正したりスタートする、新たな制度について。今回はあなたの「働き方」にも関わるかもしれない「150万の壁」についてお話します。103万→150万へ!「150万の壁」とは?【はぴマネレッスン】vol. 55以前2017年10月からスタートした「106万の壁」については下記の記事でご紹介しましたが、「扶養に入りながら仕事をする女性」の働き方に大きく関わってくる、「配偶者控除」に適用される妻自身の年間所得の金額が改正となりました。記事はこちら。今まで妻の年間所得が103万円以下の場合、妻の所得税がかからず、夫の年収に対しても「配偶者控除」と呼ばれる控除が適用されるため、所得税の負担が軽減されることにつながることから「税金の壁」とも呼ばれていました。今回の「150万円の壁」とは、その年間所得103万円のボーダーラインが変更になり、年間150万円まで働いても夫が満額の控除を受けられるようになるということ。これにより、今まで以上に働きたい女性が増えるのでは、と期待がされているのですが……一概に「150万まで働けるようになった!」と働き方を見直す前には注意点もあります。まずはその変更によって注意しておきたいところを考えてみました。新たな「150万の壁」。注意しておきたいところって?まず注意しておきたい1点目は、いわゆる「壁」と呼ばれてた妻の年間所得である103万円から150万円に変更されたのはあくまで「税金面」のこと。どういうことかというと、「配偶者手当」がある企業では、要件に「年収103万円以下」という記載がもともとある場合にはその金額を超えても税金の控除は受けられるようになりますが、企業から支給される配偶者手当は受けられなくなってしまいます。また、2つ目は「社会保険料」にも注意です。扶養に入る企業の規模によっても社会保険料がかかる金額が変わってきますが、妻の年間所得が、主に大企業の場合で「106万円」、中小企業の場合で「130万円」を超えると、所得税や住民税という「税金」かからなくとも、社会保険料などの負担がかかってきます。注意点・夫に対する「配偶者特別控除」が適用されない。・妻に対しては「厚生年金」、「健康保険」が自己負担になる、など。しかし、かといって「じゃあ、結局は150万まで働いたら損なの?」というともちろんそういったわけではありません。今回の新たな制度改正で考えたいのは「どんな働き方が自分にとって良いか?」ということです。新たに変わる制度を知ったうえで、それぞれの家庭に合わせた働き方を!今まで「壁」とされていた年間所得の103万円が150万円に引き上げられたことにより、それらを含めて新たにこれからの働き方を考えるうえで「家庭にとってのベスト」を考える良い機会にもつながります。一般的に、税金、社会保険料などを扶養を超えて自分で払ったうえでプラスになる金額は年間所得が「160万円」ともいわれています。新たに働き方を見直し、「もっと働きたい!」、「将来を考えて家庭で合計の所得をしっかりと増やしたい!」と見直しを検討している方であればこの金額を目指し、働き方を見直すのもひとつの手かもしれません。ただ、一概に「働き方を増やせばいい」というわけではなく、家庭の時間を優先する、お子さまとの時間を大切にしながら扶養に入った働き方を維持する、など家庭にとって「ベスト」な働き方はそれぞれの家庭にしかわかりません。それゆえ、今回の制度改革は、夫婦間で納得して年間の働き方を考える大切な機会ともいえそうです。このような「配偶者控除」にはまだまだ税制面での課題もたくさん残されているため、これからまた改正される可能性も大きく、その都度しっかりと理解しておくことが大切です。以上、はぴマネレッスンvol. 55でした。(C)Eva Katalin Kondoros/Gettyimages(C)Peopleimages/Gettyimages(C)Bobex-73/Gettyimages

2018年02月20日

「節約とか超苦手だし」と堂々と言える超ずぼらさんはいませんか?でも心の底では「節約しないとヤバい」と思っているかも……。そこで、超がつくほど、ずぼらさんがやるべき節約術を、ファイナンシャルプランナーの黒須かおりさんにアドバイスいただきました。文・椎原茜超すぼらは何から節約をはじめればいい?「節約」というワードを聞いただけで嫌になってしまう超ずぼらさん。でも無駄遣いをやめたい場合、どんなことからはじめればいいのでしょうか。黒須さんは次のように話します。黒須超ずぼらさんは、面倒くさいことが嫌いです。ですから、できるだけ手間をかけずに、かつ効果が継続する方法で節約できることがポイントです。そんな超ずぼらさんに向いているお金の管理方法は、使えるお金の上限を決めてしまうこと。そして、固定費から見直すこと。固定費とは毎月決まって出て行くお金のことで、『携帯電話の通信費、保険料、電気代』などをいいます。特に携帯電話の通信費や保険料は一度見直すと節約効果が続くので、超ずぼらさんにはピッタリです。それから、ポイントが貯まるからといってなんでもかんでもクレジットカードや電子マネー支払いをしないこと。そしてなんとなく習慣的に使ってしまうお金“ラテマネー” の見直しもいいでしょう。超ずぼらさんでも節約が続く!4つの方法では、具体的にそのやり方を黒須さんに教えていただきましょう!1.一週間ごとに使えるお金の上限を決める!黒須一週間ごとに使える上限を決めて、お金を袋分けしておきます。特に超ずぼらさんは使う項目をわけることなく、一週間決めた金額だけを考えてやりくりをします。週の後半お金が足りなくなったら、『これを買うのは翌週にしよう』などお金を使うことの抑制効果が働くので、『お金を使う』ということの意識が変わります。2.携帯電話代などの固定費を見直す!黒須毎月の携帯電話の通信費は、思い切って格安の会社に変更することも考えましょう。相談者の中には、格安の会社へ変更して毎月の携帯電話代が3分の1になった人もいます。しかし、格安の会社では不安だという人は、今のプランを見直します。携帯電話の料金は『通話料、通信料、端末代金、オプション』の4つに分類されます。端末代は削減することができないとしても、他の3つについて必要のないオプションは解約するとか、最低限の契約プランに変更するなどして削減することができます。携帯電話を変えたとき、オプションに加入したまま解約を忘れていたということもありがちですので、一度確認してみるといいでしょう。3.クレジットカードや電子マネー払いをしない!黒須クレジットカードでの支払いや電子マネー支払いを多用すると、『お金を使った』意識が薄れてしまうので注意が必要です。実際に買ったときと、引き落とされるときに時間差があるので、つい使いすぎてしまうこともあります。クレジットカードは、携帯電話、保険料などの固定費の支払いだけにして極力使うことをやめてみましょう。普段使わないカードは解約して3枚くらいにしておくと使いすぎを防ぐことができます。4.ラテマネーを見直す!黒須朝必ずコーヒーを買うとか、仕事の帰りにコンビニに寄って買い物をするとか、なんとなくの習慣で使っているお金 “ラテマネー” は、本当に必要ではない場合もあります。金額にするとわずか100円でも、週5日1か月で20日だとすると2,000円にもなるのです。なんとなく、習慣的に使っているため、意識的にお金を使っている感覚がないことがラテマネーの怖さです。この意識を変えるだけでも月に1万円くらいは節約できます。超ずぼらさんがやってはいけない節約術ところで、節約が一度成功すると、他の節約にも手を出したくなるかもしれませんよね。でも、安易に他の節約術に手を出すと大失敗する可能性も……。黒須さんに、超ずぼらさんやってはいけない節約術も教えていただきました。家計簿を細かくつける黒須家計簿を細かくつけるなど、お金をきっちり管理するということはやめたほうがいいでしょう。ストレスが溜まって反動で衝動買いをしてしまう可能性もあるので逆効果です。努力を必要とする節約黒須こまめに電源を切るとか、お風呂の残り湯を洗濯やトイレで使うなど努力を必要とする節約もやってはいけません。もとからまめな性格の人であれば楽しんでできる節約も、超ずぼらさんには逆効果になりかねません。超ずぼらさんのお金の管理は『ざっくり管理』でいいのです。『収入 - 貯蓄>毎月の支出』の公式ができれば、誰でも貯蓄できます。毎月の支出を一週間ごとに分けて使うようにすれば、それだけで支出の管理ができるようになりますよ。超ずぼらさんは、無理をせず、“ざっくり管理” ではじめてみるのが良さそうですね。Information黒須かおりさんファイナンシャルプランナー CFP(R)。現在、執筆活動のほか資産運用セミナーや金融機関にて資産形成のアドバイザーとして活動中。(C)SIphotograph/Gettyimages(C)Milkos/Gettyimages

2018年01月30日

前回、「『夫婦間の気持ちの隙間』が、家計に現れる」というお話を、家計再生コンサルタントの横山光昭さんにうかがいました。横山さんは苦しい家計を再生させることを得意とするファイナンシャルプランナーで、これまで1万人以上の家計を「再生」させる中で、「お金の不安を乗り越える」という永遠のテーマについても考え続けてきたといいます。今回は、そんなお話を伺ってみましょう。■お金の不安はどこから来るの?質問です。●「なぜ、お金が欲しいのでしょうか?」●「そして、欲しいと思っているお金の金額はいくらなのでしょうか?」 この質問に対して、すぐにハッキリとした「お金が欲しい理由」と「具体的な金額」を答えられる人は、意外と少ないかもしれません。「お金はあればあっただけ安心だから」。ただ、漠然と何となくそう思っている方が大半なのだと思います。「お金に安心を求めては、ダメです。不安を無くすには、お金ではなく自分を大切にすることです。生き方や貯め方が定まればお金は何とかなるものです」と、横山さんはいいます。横山さんは、こんな人をたくさん見てきたといいます。不安だからお金を貯める↓貯まったら、もっと不安にかられる↓さらに貯めなければと焦るそんな一方で、あまりお金がなくても楽しくやっている人がいることをよく知っているそうです。そして「お金に安心を求めることは意味がないと確信するにいたった」(横山さん)そうです。■その不安は、本当に「お金の不安」ですか?横山さんは、こうも言います。「「『お金の不安だと思っているもの』は、本当はお金の問題ではなくて、お金に表れた、いまの生活における心のゆがみなのです」。たとえば…。食品の有機野菜や産地にこだわりお金をかける傾向のある人は、「保障」タイプの生命保険料にお金をかけている人と通じるところがあり、良いものを買っておけば安心と考えるタイプだと言います。ある意味、自分に自信がないとも言えます。携帯電話代が高い人は、周囲の人への依存度が高いという傾向を感じるそうです。交際費や洋服代も膨らみやすく、断りきれないローンなどを抱えてしまうことも。「漠然とした将来の不安」は、実は一緒に人生を歩む家族への不安であり、がんばっている自分を家族が認めてくれないことへの寂しさから来ているということもよくあるそうです出典: 『NHK「あさイチ」お金が貯まる財布のひみつ:不安がなくなる貯金の極意』 「表面上は、お金の形を借りて現れたので、お金のことにとらわれてしまい、奥底にある本質的な不安は自覚しにくいものです」(横山さん)いま、みんなが焦っている、そんな風に感じたことがありませんか?「私は収入が低いから。子どもがいるから。いや、いないから。退職金が出るかどうかわからないから。年金だって…と。そして、挽回したい、追いつきたいと必死になってしまっている人も多くいるようです」(横山さん)。■お金の不安をなくすための第1歩焦っている渦中にいると、自分ではどうにもならない気持ちになってきます。では、そんな私たちはどうしたら良いのでしょうか?「最初にとりかかるべきは、目に見えるところです」(横山さん)●お金の不安をなくすための第1歩(例)不用品を処分して、家をスッキリ片づける。豪華でなくても栄養を考えてきちんと三食料理する。なんとなく買い物をせずに、どんなに小さなものでも納得して手に入れ、使い尽くす。愛する家族との関係を大切に過ごしているか、自分に与えられた目の前の仕事がおろそかになっていないか、きちんと向き合う出典: 『NHK「あさイチ」お金が貯まる財布のひみつ:不安がなくなる貯金の極意』 「生活の足もとを固めるのです。毎日の暮らしを『自分はこれでいいんだ』と納得して生きていければ、その自信によって必要なお金はあとからついてきます。そして自分の生活の一部として、自分なりのお金の『貯め方』が確立すれば、不安はよりつかなくなってくるでしょう。そのために「消(ショウ)」「浪(ロウ)」「投(トウ)」も強い味方となるはずです」(横山さん)■横山さん式のお金との付き合い方「消(ショウ)」「浪(ロウ)」「投(トウ)」 お金と正しくつきあうということは、「自分なりに」お金と付き合うことを始めること。そうすると、「お金がなければ幸せになれない」という焦りからも抜け出せるのかもしれませんね。当初は、「お金が貯まる財布になれば良いなぁ・・」と書き始めた本連載。書き終わったときは、自分を見つめる長い長い旅行に行っていたかのような気分になりました。ママの生活は、本当に忙しいですよね。けれども、たまには、ふっと肩の力を抜いて、「節約ではない日々のお金のこと」と向き合ってみるのも、悪くないのかもしれません。お金の話といえども(お金の話だからこそ!?)、自分の心の中の「深いところ」に潜ってみると、自分の人生と向き合うことになるかもしれません。■今回取材にご協力いただいた横山光昭さんの著書 『NHK「あさイチ」お金が貯まる財布のひみつ:不安がなくなる貯金の極意』 (横山 光昭(著), 伊豫部 紀子(著)/新潮社 ¥1,296(税込)【お金の不安をなくす「貯まる財布」のつくり方 】【貯金感覚で始める3000円投資生活】【年収200万円からの貯金生活】

2017年10月02日

「お金を貯めようと思っても、夫があまり協力的でない」。じつは多くのママが感じている不満ではないでしょうか? そんなママたちの共通の悩みについて、今回はお話を伺います。お話を伺ったのは、家計再生コンサルタントの横山光昭さん。これまで1万人以上の家計と向き合ってきました。まずは、横山さんに「協力的でない夫を変える技」を2つ教えてもらいましょう。■その1:家計のミエミエ大作戦「家計簿でも、手書きの予算表でもかまいません。家計の状況を夫の目のつくところにバシっ! と数字で貼りましょう」(横山さん)気をつけて欲しいのは、けっして夫に「これを見て」と言わないこと。でも、必ず目に入るようにします。「え、それだけ?」と思うかもしれませんが、これは横山さんの隠し技リストの中でも、ずば抜けて成功率が高い作戦だそうです。「男には、『言われてやるのはイヤ』という傾向があります。どんなにいいことだと頭ではわかっていても、命令されたらやる気をなくす。ましてや妻から感情的に恨み言を言われたりしたらなおさらです。面倒な生き物ですが、わかってやってください。そして利用してください」(横山さん)嫌でも目に入る数字をみると、自分のおこづかいの高さや飲み会の多さ、趣味に使うお金の高さが理解できます。そうすると妻から言われてもできなかった節約に、自分から取り組む姿勢がみえるように。■その2:パパ頼りになる大作戦次の技は、たとえば外食するとき、遊園地に行くときなど、家族で楽しむ費用を家計から出している、という場合に有効な作戦。●パパ頼りになる作戦♥やり方今まで家計では月に1万5千円レジャー費を使っていて、ここから5千円節約して1万円の予算にしたいとします。その場合は、その1万円の予算を、全部夫の子遣いに上乗せしてあげるのです。「この1万円はパパにあげる。そのかわり、これからは外食する時や遊園地に行く時は、パパが支払いお願いね、任せるから。もちろん余った分は好きに使っていいわ」ということで夫は小遣いが増えたと錯覚します。出典: 『NHK「あさイチ」お金が貯まる財布のひみつ:不安がなくなる貯金の極意』 「ポイントは、子どもたちの前で、お金を出してくれる夫を立てることです。子どもの前で夫が支払うことで、なんだか父親の権威が上がったような気がします。気を良くして、ムダなことには使わないよう画策してくれたりするようになります。もしくは、ちょっといい格好したくて、たとえ少し足が出ちゃったとしても、男気を出して自分の小遣いから補填してくれさえします」(横山さん)「夫に協力的になってもらう技」には、「共通すること」があります。それは、お金と感情の関係。そこのところを、もう少し突っ込んでお話を伺います。■夫婦のスキマとお金の関係「多くの家庭を見てきて感じるのは、お金が貯まらないと嘆く家庭に『夫婦別家計』が群を抜いて多いことです。」(横山さん)●お金が貯まらない家計の典型例住居費や水道光熱費、生命保険料は夫が払い、食費や通信費、日用品は妻が払う、といった費目ごとの支払いを決めているご家庭もあれば、基本別家計だけれども、二人の共通費目は折半にして出し合い、それ以外は個々で支払うことにしているというご家庭もあります。このようなケースは、大概は、夫婦のどちらかが浪費気味になってしまっているそうです出典: 『NHK「あさイチ」お金が貯まる財布のひみつ:不安がなくなる貯金の極意』 「夫婦で力を合わせてお金を貯めるためには、まずは家計を一つにしたほうがいいと私は思います。そして、一番大事なのが、夫婦の話し合いです。お互いを信頼して、壁を作らず、お金のことを本音で話し合いましょう」(横山さん)横山さんは、お金の相談を受けると、まずは相談者を観察して、夫婦間の気持ちの隙間がどこかにないか、探るようにしているそうです。たとえば、こんな例がありました。夫に言われたことは絶対で、妻としてできる限り応えてあげるべきだと一心不乱にがんばる妻。グルメな夫のために毎日手の込んだ料理を出していたりして、一見「いい奥さん」です。でもその家庭は、お金が貯まっていないことが多いのです。原因は、食費が高いというのは想定内で、往々にしてそれ以外にも変なところがあります。生命保険に入りすぎだとか、娯楽費が毎月高いとか、外食が多いとか。この家の場合は、夫婦の気持ちが対等ではなく、妻が一心不乱にがんばることで、ぶつかるのをさけていました出典: 『NHK「あさイチ」お金が貯まる財布のひみつ:不安がなくなる貯金の極意』 「こうした『夫婦間の気持ちの隙間』が、家計に現れたのです」(横山さん)ほかにも、「夫が妻に対して負い目がある」とか、「過去に何かあって妻が夫を信用していない」、「夫の求めるレベルが高すぎて妻が卑屈になっている」など、ありとあらゆるケースがあるのだそうです。「家計の問題というのは、じつは金銭管理能力とは別のところに家計の足を引っ張る『気持ちのすき間』が潜んでいて、本人たちが気づいていないことが多いのです。お金を合わせることで、本当に合わせていきたいのは夫婦の考え方や価値観、二人の力なのです」(横山さん)心理学の専門家によれば、「お金の話は、自己開示の最高レベル」だとか。う~む、すごく深いですね。でも、言われてみれば、思い当たることがアリアリです。自分持ちを深くのぞきこみたくなるような、なりたくないような…。何だか、「心のツボ」を押されたような気持ちになりました。次回は、「お金の不安」を本当になくすことはできるのか?」です。■今回取材にご協力いただいた横山光昭さんの著書 『NHK「あさイチ」お金が貯まる財布のひみつ:不安がなくなる貯金の極意』 (横山 光昭(著), 伊豫部 紀子(著)/新潮社 ¥1,296(税込)

2017年10月01日