リノベーションというと「中古マンションを購入してリノベーション」というイメージが強いかもしれませんが、すでに自宅をお持ちの方は今住んでいる自宅をリノベーションする、というケースもあるでしょう。リノベーション会社「EcoDeco」の社員で、8年住んだ自宅マンションをリノベした経験を持つ岡野真弥さんに、自宅リノベのお金(住宅ローン)について詳しく聞いてみました。■ リノベーションのみでも住宅ローンが使える不動産の購入とリノベーションを合わせて行う場合は、リノベーション費用も含めて住宅ローンを借り入れし、リノベーションのみの場合はリフォームローンで借り入れをする。そのようにイメージする方も多いでしょう。また、リフォームローンは金利が高く、借入期間も短いため、住宅ローンと比べると損をするというイメージをお持ちの方もいるかもしれません。ですが、実はリノベーションのみの場合でも住宅ローンとして借り入れができるのです。現在の岡野さんの住まい(撮影山田耕司)8年前に購入した自宅マンションをリノベーションするにあたり、岡野さんが新たに借り入れしたいのはリノベーション費用のみでした。そこで、「今の住宅ローンを借り換えして、そのタイミングでリノベ―ション費用も合わせて借りる」というやり方で、金利をなるべく抑えながら資金計画を立てました。ざっくりまとめると「現在A銀行で住宅ローンを借りていて残債が2000万円。リノベーションの見積額が1000万円」だとしたら、「B銀行で住宅ローンの借り換えをする際に3000万円で申請する」という内容です。こうすれば、より金利の低い住宅ローンでリノベーション費用を借り入れることができます。■ 借入期間は35年にならないので注意!住宅ローンは最長35年の借入期間が設定でき、月々の支払い額を抑えられるという利点があります。借り換えの場合も同じく、最長借入期間は35年。ただし、住宅ローンの借り換えと同時にリノベーション費用を住宅ローンにまとめる、というやり方の場合、最長借入期間は35年にはならないのです。なぜなら、借り換えた住宅ローンのスタート時期(1年目)は「自宅を購入した時期」まで遡ってみなされるから。岡野さんの場合、現在の住宅ローンを借りたのが8年前なので、借り換えをした場合、8年前を1年目とみなして最長35年間となります。つまり、借り換えた住宅ローンは最長借り入れ期間が27年(35年ー8年)ということに。岡野さんの場合はまだ27年あるのでやりくりができそうですが、仮に自宅を購入して20年後、子どもの独立を期にリフォームを、となるとどうでしょう。住宅ローンの借り換えでリフォーム費用もまとめて借りたとして、最長の借入期間は15年(35年ー20年)。15年で不動産の残債とリフォーム費用を返済することができるかどうか、検討が必要になります。タイミングによってはこのようなことになるので、リノベーションや借り換え時期は計画的に考えた方がよいでしょう。■ 「自宅をリノベ」は資金計画にメリットあり不動産購入のタイミングで住宅ローンを申し込む場合、不動産の売買契約に進むために「住宅ローン事前審査」が行われます。事前審査は、売主側に「ちゃんとお金を払える(借りられる)ので契約しましょう」と示すために必要なステップです。そして、事前審査では「総額いくら借りたいか」を提示しなければならないので、このタイミングで「リノベーション費用としていくら借り入れをするか」も決まっていなくてはいけません。つまり、リノベーション設計がスタートしたばかりの時点で、すでに予算が決まっていなければならないのです。プランニング中により良い設備を入れたくなったり、解体によって追加工事が必要になったりなど、予算が予想外に増えることも考えられるため、この時点でリノベーション予算を決めるのはなかなか難しいもの。ところが自宅リノベの場合は、そんな悩みは不要です。すでに不動産は持っていて不動産売買との絡みがないため、住宅ローンの事前審査は不要。リノベーション計画を立てて、工務店から見積もりが出てきたタイミング(=リノベーション予算確定のタイミング)でローン申請をすればいいのです。ですので「工務店に見積もりを取ったら大きく予算オーバー。どうしよう、借入額が足りない…」ということになりません。■ 途中で予算がアップしても、借入額を変更できる岡野さんがリノベーション予算を把握する際は、時間がなかったため、ざくっと作った平面計画とラフスケッチ(上記写真参照)で工務店に概算見積もりを出してもらい、それを持って銀行に行ったそう。ざっくり過ぎたので、「正式な見積もりを出してもらったら300万円ほど高くなった」そうですが、まだ借り入れの契約(金消契約)をしていないので、借入額の変更(再審査)が可能でした。この点も自宅をリノベーションする際のメリットで、中古マンションを買うと同時にリノベーションを行う場合とは大きく異なります。■ 自宅リノベするなら、住宅ローンの借り換えが有効な場合が多い自宅を購入済み、もしくは何年か住んだ自宅をリノベーションする場合、リフォームローンは高金利だから損、というイメージがあるかもしれません。ですが、岡野さんが教えてくれたように、住宅ローンの借り換えを行うことによってリフォーム費用の金利も抑えられますし、スムーズかつフレキシブルに資金計画を立てられるというメリットもあります。自宅リノベを検討している方は、住宅ローンの借り換えも検討してみてください。取材協力/EcoDeco

2020年04月17日

カロリーを最大50%カットする低カロリー甘味料2020年4月1日、カロリーを最大50%カットする低カロリー甘味料6種類が、株式会社ハーバー研究所より販売される。その6種類には、全国の医療機関でも使われている低カロリーシリーズ「マービー(R)」5種類、機能性オリゴ糖シリーズ「オリゴワン(R)」1種類がある。シェイプアップにも使える「マービー(R)」「マービー(R)」からは、低カロリー甘味料の粉末・液状・スティック、ストロベリー味とブルーベリー味の低カロリージャム、合計5種類が販売される。「マービー(R)」は還元麦芽糖が使われており、砂糖や添加物を使用していないため、砂糖やブドウ糖に比べるとカロリーが45%~50%カットされている。まろやかな自然な甘さが特長だ。その「マービー(R)」を使って作られたジャムは、砂糖使用品と比べると、カロリーが35%カットされている。オリゴ糖配合のシロップ「オリゴワン(R)」「オリゴワン(R)」は、腸内に棲むビフィズス菌のエサとなるオリゴ糖を配合し、ビフィズス菌を増やすことで腸内環境を整えてくれる。甘さは砂糖の約50%、カロリーは砂糖に比べて30%カットとなっている。(画像はプレスリリースより)【参考】※株式会社ハーバー研究所 プレスリリース

2020年04月08日

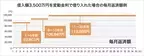

住宅ローンの相談が多い田中です。2020年はいよいよ東京オリンピック開催ですね。そして最近はコロナウィルスの話題で持ち切りですが、今後日本はどうなっていくんでしょう?共に景気に影響する事ですね。景気に関連して、今回はローンの中でも「金利」について書こうと思います。理由として同じ質問が結構来るからなんです。質問は「金利って今後どうなると思います?」と聞かれます。景気の良し悪しで金利は決まりますが、将来の金利はハッキリと分かりません。しかし過去から今に至るまでを考えてみると、ある程度動向は見えてくるのではないでしょうか?今回の記事に関しては私の見解が中心になりますが、先々の金利について触れていきたいと思います。住宅ローンの金利タイプをおさらいしておきます始めに住宅ローンの金利タイプについておさらいしておきましょう。住宅を考える際に「金利」が低い所を選びたいところですが、審査や節税などによっては多少高い金利を選択することもあります。まずはどんな金利タイプがあるのか、平均的に今の金利水準がどの程度なのか解説しておきますね。変動金利変動金利は三つある金利タイプの中で最も低い金利水準になっています。主な特徴として、金利が半年ごとに見直されます。借入してから五年後に毎月の返済額が見直しされる事になり、五年以内の返済額は変更ありませんが元金充当額や利息充当額が変更されます。ここ数十年は最も金利が低く、また選択する金利では非常に人気があります。最近の金利は0.45%が最も低く、他行でも0.5%代とほぼ横一線となっており選択肢に戸惑う事もあるかもしれませんね。ここ数年の傾向として0.5%前後で推移しているようです。固定期間選択型五年固定や十年固定といった様に、固定金利の適用期間を限定し選択できるタイプの住宅ローンになります。期間の選択肢が二年、三年、五年、十年、十五年、二十年といったように豊富になってきており、金利も変動金利に近い水準にまで下がってきています(十年固定に関して)。固定期間が終了すると、ローンのタイプを変動金利か固定金利のいずれかで選択しなければなりません。ライフプランに合わせて固定期間を選択する方もいらっしゃいますので、こちらも非常に人気のある商品ですね。十年固定が一般的ですが最近の水準は0.8%位となっているようです。金利が上がるか下がるかで選択が変わる上記2つのタイプはどちらも金利が上がるのか、下がるのかという事が付いて回ります。では金利が下がった場合は今の水準よりも負担が軽くなるので、何も考えずに継続すれば問題はありませんが、仮に上がった場合が困る事になります。変動金利の場合五年毎に返済額が見直されますが、毎月10万円の返済額が見直し後15万円になるような金利であれば、最大でも12万5千円までの支払いで済みます。これは変動金利に関してですが、最大でも125%までしか返済額が上がらない様にストッパーがかかる事になっています。対して固定期間選択型はストッパーが無い為、上限は無い事になります。返済額が急激に上がる事は、折角購入した戸建てやマンションを手放す要因にもなりかねません。これはあくまで金利が劇的に急上昇したケースの話ですが、リスクの一環として憶えておいて頂ければと思います。全期間固定金利(フラット35)一般的な名称としてフラット35と呼ばれる商品です。非常に馴染み深い商品名ですが、特徴は字の通り、借入当初から完済に至るまでの間、ずっと金利が変わる事がありません。という事は毎月の返済額も変わる事が無い為、支払いに関しての計画や見通しが立てやすい点が挙げられます。また三つの金利タイプの中でも最も金利が高く、1.25%が最近の水準になっています。取扱いの金融機関は多く、銀行ごとに適用金利も異なりますのでしっかりと比較はしておきたい所ですね。また連帯債務で組める唯一のローンでもありますので、借入額を大きくしたい方にはオススメな商品と言えるでしょう。住宅ローンの金利はどうやって決まっているの?次に先程の三つの金利タイプの金利はどの様にして決まっているのかを解説しておきます。将来の金利を予想、予測する前に金利がどの様にして決まっているのかを知っておく事で、今後の動向を考察する上で役に立ちます。[adsense_middle]変動金利は政策金利によって決定人気のある変動金利ですが、金利を決定する基準に政策金利という金利を採用しています。厳密に言うと短期プライムレートが金利決定に利用されますが、この短期プライムレートは政策金利に連動しています。ここで政策金利について解説を少し挟んでおきたいと思います。政策金利とは?政策金利は政府によって決定される金利で主に景気をコントロールするために操作されます。不景気であれば金利を低くし、借入をし易くしてお金を沢山借りて貰い、様々な事に使って経済やお金を回す目的があります。逆に景気が良すぎるとインフレとなってしまう為、金利を意図的に上げてお金の循環を抑制しなければなりません。この政策金利を元に日銀は銀行にお金を貸し出しています。銀行は日銀から借りたお金を元に企業や個人へ融資しますが、銀行も自行の経営がありますので、借りた金利にプラスして金利を上乗せし、商品として貸し出す事になります。政策金利の推移グラフこの政策金利の推移を見れば過去の変動金利水準が見えます。そのグラフがこちらです。2008年から2018年までの間の政策金利です。ご覧の様にずっと0.1%の推移となっており、近年では全くと言っていいほど横ばいになっています。この金利が上昇すれば変動金利も上がる事に繋がります。つまり先々の日本の景気に少し敏感になれば予測は可能になると思います。固定期間選択型は円金利スワップレートによって決定次に固定期間選択型ですが、円金利スワップレートと呼ばれるレートによって金利が決定する様になっています。あまり聞かないこのレートですが簡単に解説しておくと、変動金利と固定金利を交換するために設けられたレートの事で、主に企業融資等に用いられる場合が多いです。企業は変動金利でお金を調達します。理由は金利が低いからです。しかし景気に敏感な企業は変動金利の金利が先々上がるのではないかと考えます。何故なら、僅か0.1%でも上がれば企業にとっては大きな利息負担にしかなりません。そこで今のうちに固定金利に変えられないかなと模索している所に、このレートが登場します。この金利レートに基づいてであれば交換しますよという指標ですね。金利の交換を行う事で事業が順調に回る役割を果たしていますが、意外にも住宅ローンで利用されています。金利の推移は十年国債に連動し若干高めに設定されているようです。全期間固定金利は十年国債利回りによって決定最後に全期間固定金利ですが、十年国債利回りで決定しています。こちらのグラフをご覧ください。2008年から2018年までの十年国債の金利推移表です。以前は高い水準でしたが、近年では0.134%になっています。この金利を用いて固定期間の金利を決めています。先程の円スワップレートもこの金利推移に連動する形になっています。最近ではかなり金利が下がってきていて、本来国債の役割は国にお金を貸し、後に利息を付けて返して貰う事にあります。資産運用の役割を担っていますが、かなり低水準ですので少し魅力に欠ける点は否めません。住宅ローン適用の金利水準が1.25%になりますので結構上乗せされている事になりますね。国としても高い金利でお金を借りたいところですが、確実に返還しなければなりませんので、今の日本の状況を考えると、おいそれと簡単に金利を上げる事は難しい局面だと言えそうです。長期的な視野で金利を考える過去のデータを見ても金利の推移は低調です。これが良いのか悪いのかは別として、借りる側からすると、低調な方が金利も低く借りやすい事になります。しかし、裏を返せば景気が思わしくないという事でもあるでしょう。かつてのバブルの頃の様にお金が飛び交うような時代が来るのかは分かりません。将来の金利を考えるなら景気というキーワードは押さえておきたい所ですね。今後の見通しは?情勢から金利の動向を予想する!ではここからは私の見解で執筆していきますので、一案としてご覧頂ければと思います。金利が上がるのか、下がるのかという事について触れたいと思います。2020年オリンピックイヤーで景気は良くなる?今年は日本で二度目のオリンピック開催です。私も生きているうちにオリンピックが日本で開催される日が来るなんて思ってもみませんでしたが、オリンピック特需という言葉がある様に、施設を作ったり、来日客を受け入れたりと、経済効果はかなりのものになると言われています。このオリンピックが起爆剤になり景気が上向く事を期待したいのですが、私個人的には瞬間風速で終わってしまうと思っています。過去にサッカーのW杯やオリンピックを開催してきた国々を見てもお分かりの通り、事が終われば何事も無かったかのように静まりますよね。開催期間だけはいつもよりお金が循環する事になりますが、それでも一瞬でしょう。この事が先々の金利に影響するかと言われると、影響は無いと思っています。何故ならお金が循環するのは一部だけであって、満遍なく日本全体にお金が行き渡って循環しなければ経済の活性には繋がりません。加えて今では預貯金の割合が高い為、循環を阻害するような経済環境であると言えます。お金の使い道は持っている人にしか決める事は出来ません。景気刺激策も色々と対策していますが、長期に渡っての景気向上に向かなければ金利の上昇は考えにくいと思います。また最近ではコロナウイルス対策に追われており、まさかこのタイミングで感染力のあるウイルスが蔓延しだすとは予想も出来ませんし、いつ収束するのかさえ見通しは困難です。観光だけでなく、下手をすれば経済そのものが低迷する恐れさえあります。現在の情勢を考えれば金利の上昇は当分無いように思います。住宅ローン金利の今後に関するまとめ今回は住宅ローンの金利動向について、私なりの考察を述べる記事になりましたが、あくまで私個人の意見です。参考になるかは分かりませんが、こんな考え方で金利動向を見ているFPがいると思ってご覧頂ければ幸いです。

2020年03月02日

体温がアップすると、自然と基礎代謝が上がり、痩せやすくなります。今回は、体温がアップする食べ物や習慣で代謝を上げる方法について、美容鍼灸・整体師として活躍する横内稚乃先生に教えていただきました。低体温になる理由健康な人の平熱は、36度5分~37度1分です。ところが、現代社会では、食器洗い機、自動掃除機、全自動洗濯機などの電化製品の進化により、家事が大幅に洗濯され、仕事もパソコン等の事務作業が中心になり、運動不足に陥りやすい状況になっています。運動不足になることで筋肉量が減り、熱が発生しにくくなり、低体温になりやすいのです。また、エアコンなどで1年中、冷暖房が完備された中で日常生活を過ごし、汗をかきにくくなり、脳の視床下部にある体温中枢を刺激する機会が減ることで、基礎代謝が下がり、内臓脂肪が燃えにくく太りやすい環境になっているのです。体温を上げるメリットダイエットしやすくなる体温が上がることで、免疫力が上がりやすく、エネルギー代謝が活性化し、カロリーを消費しやすくなり、痩せやすくなるのです。体温が1度上がると、基礎代謝が約15%も上がると言われています。むくみが解消しやすくなる体温が上がることで、内臓代謝が上がり、体外へ毒素が排出しやすくなります。その結果、リンパの流れや血流が改善し、むくみが解消されやすくなるのです。低体温を改善する食べ物かぼちゃやニンジンなどの緑黄色野菜緑黄色野菜には、脂溶性ビタミンのβカロチンが豊富に含まれており、温かい野菜スープとして摂取することで、体温が上がりやすくなります。玄米やアワ、ヒエなどの雑穀米雑穀米には、代謝を促進するビタミンB群やマグネシウムや亜鉛などのミネラル分が豊富で胃腸に負担をかけずに、体温を上げやすくなります。また、白米に雑穀米を混ぜて食べることで、噛みごたえが増し、食欲を抑える効果も期待できます。さらに、唾液に含まれるアミラーゼという消化酵素の分泌が促進し、内臓に老廃物がたまりにくくなります。大豆食品や乳製品大豆や乳製品などのタンパク質は、筋肉の主成分となり、筋力アップすることで、体内に熱を発生しやすくなり、体温が上がりやすくなります。低体温を改善する習慣休日の朝は、目覚まし時計をOFFにする目覚まし時計のアラーム音で起きると、睡眠リズムの波が崩れやすくなり、疲労回復しにくくなるのです。自然に目が覚めた方が、代謝を上げるホルモンの分泌が促進し、体温が上がりやすくなります。ただし、睡眠リズムを整えるためにも、平日と休日の起きる時間の差は、2時間以内に留めておいた方が良いです。起きる時間がバラバラになると、自律神経の働きが乱れやすくなるからです。デスクワーク中は、腹巻きをする座りっぱなしは、お腹周りが冷える原因になり、内臓脂肪が蓄積しやすくなります。お腹周りを腹巻きで保温することで、内臓の働きが活性化し、脂肪が燃焼し、体も温まりやすくなります。仕事帰りに遠回りや寄り道をする歩く機会を少しでも増やすことで、筋力アップにつながります。筋肉量が増えることで、熱が発生しやすくなり、体温が上がりやすいのです。体温を上げて代謝もアップ体温アップする食べ物をバランスよく食べ、生活リズムを整えて、運動量を増やすことで、基礎代謝が上がりやすくなります。冷暖房が完備している室内から離れて、短時間でも散歩することで、体温はアップしやすいのです。体温をアップして、代謝美人になりましょうね!横内 稚乃鍼灸師、整体師、エステティシャン

2019年12月29日

おいしい・おしゃれ・低糖質12月16日、おいしくておしゃれで、低糖質のおやつやスイーツのレシピ集『低糖質だからおいしい!「おやつ&スイーツ」』が発売された。出版社はK&M企画室で、価格は1,800円(税別)であり、128ページ、オールカラー。著者は管理栄養士で調理師、料理家、料理教室「cook会」を主宰している沼津りえ氏となっている。初心者でもできる簡単レシピ沼津りえ氏は料理教室で簡単でおいしいおしゃれな料理を指導。『糖質オフのラクやせレシピ』『ちょこっとだけ漬けもの』『ラクやせ家ごはん』などの著作も好評で、雑誌などのメディアでも幅広く活躍している。おやつを食べたい、スイーツを食べたいと思っても、それらは多量の糖質を含むものばかりであり、ダイエット中の人や、健康面から糖質を控えている人などは諦めざるをえないことになる。新刊では砂糖や糖質を極力抑えたスイーツのレシピを掲載。1食ぶんの糖質量は10g以下であり、さらに糖質を抑えることにより減った栄養を補う材料が選ばれ、栄養面にも配慮。低糖質だからこそおいしいというシフォンケーキ、ガトーショコラなど多数のレシピが紹介されている。(画像はAmazon.co.jpより)【参考】※『低糖質だからおいしい!「おやつ&スイーツ」』が発売になりました! - K&M企画室

2019年12月27日

童顔や低身長が理由で、彼をドキッとさせられないと思っていませんか。大人フェロモンで彼をドキドキさせる方法をご紹介します。女性らしい上品な香水をつける男性を色気でドキッとさせるためには、女性らしさを感じさせるような香水をつけることが効果的です。柔らかい上品な香りがより魅力的な女性に見せてくれるでしょう。しかし、香水の付け方には配慮が必要になってきます。食事に行く時など、場面によっては逆効果になることもあるので注意してくださいね。ふわっと香る程度に香水を楽しんでいきましょう。また、甘い香りだとくどく感じられてしまう可能性があるので、爽やかさがあるものがオススメですよ。落ち着いた言動を心がける何に対してもリアクションが大きくて元気な女性は、男性から見ても可愛くて魅力的ですよね。しかし、大人フェロモンで彼をドキッとさせたい時は、いつもより落ち着いた言動を意識してみるといいでしょう。大人の女性としての振る舞いにより、童顔であることなどを感じさせないくらい色気をアピールできるはずですよ。しかし、落ち着きを意識しすぎてテンションが低く見えないように気を付けてくださいね。程よく肌見せする男性にドキッとしてもらおうと、露出を多くしようと思っていませんか。男性の視線を集めるためには効果的なことかもしれませんが、首元や足、腕など、どこかのポイントに絞って肌見せすることにより、上品さを残しながら色っぽさを見せることが出来ますよ。自分が自信のある部分はどこか考えてみましょう。彼を見つめるふとした時に彼を見つめてみるのもいいですね。会話が盛り上がっている時は一緒に楽しんで、少しいい雰囲気になったら何も言わずに彼を見つめてドキッとさせましょう。無言の時間も気まずいと思わずに楽しめるようになる余裕があれば、もっと恋愛がしやすくなるはずです。つい恥ずかしくなって空気を変えようとしたり、そんな雰囲気に慣れていなくて見つめられないという場合でも、大人フェロモンを醸し出す女性を目指して行動することが大切ですよ。

2019年11月18日

個人が不動産投資をする場合、ほとんどの方が不動産投資ローンを利用することになります。不動産投資ローンは審査基準や金利相場が住宅ローンと異なるため、実際に不動産投資をする前に知っておくことが大切です。そこで本記事では、不動産投資ローンの審査基準や金利相場について徹底解説します。物件を購入する際に借入を活用するわけとは不動産投資にかかわらず、日本人の意識としては「ローン=借金」というネガティブなイメージが強いこともあり、不動産投資ローンを組むことに抵抗感を感じる初心者投資家の方が多いように感じます。確かに借金であることに変わりはありませんが、不動産投資の場合はたとえ自己資金があったとしても銀行から借入することで次のようなメリットがあるのです。銀行融資のおかげで収益の効率がよい例えば自己資金が100万円の方が利回り5%で1年間運用した場合、生み出される利益は5万円です。一方、不動産投資ローンで900万円借入して1,000万円を利回り5%で運用すれば、利益は50万円と一気に高額になります。どちらも自己資金は100万円の投資なのに、不動産投資ローンを活用することで年間収益が10倍も違うのです。利回りと家賃相場が間違いなければ、返済の心配もない銀行から借金をする際に一番心配になるのが返済のことではないでしょうか。不動産投資ローンの場合は、不動産を賃貸することで得られる家賃収入をローンの返済に充当することができるので、自分自身の給与などから削られる心配がありません。投資をする前に予定される利回りと、購入物件の家賃相場さえ読み間違えなければローンが返済できなくなるリスクはほぼ回避できるのです。このように不動産投資ローンを使って不動産投資をすることは、非常に大きなメリットがあるのです。ローン審査基準の4つのポイント不動産投資ローンは自分で住むことを目的として購入する際に利用する住宅ローンとは審査をする際に見る視点が違うため、利用するにあたってはどこを銀行に見られているのか事前に知っておくことが審査を通過するためにも大切です。審査基準1:物件の担保評価一般的になじみがある住宅ローンは、基本的に本人の属性が審査対象ですが不動産投資ローンの場合は投資を目的としたローンであるという観点から、本人の属性に加えて購入対象となる物件自体の担保評価が審査の重要な判断基準となります。担保評価は大きく分けて不動産を売却した場合の評価と、不動産を賃貸した場合の評価によって総合的に判断されるのです。不動産を売却した場合の評価不動産投資ローンを組む際には、購入する物件自体を担保に入れることになるため、融資をする銀行としては万が一返済ができなくなった時に、不動産を売却して残りのローンを完済できるのかという見方をします。不動産を売却した場合の評価については、物件の築年数、最寄り駅からの距離などによって異なってきます。また、耐用年数の短い木造よりも鉄筋コンクリートマンションの方が高く評価されやすいです。不動産を賃貸した場合の評価賃貸経営による収益力についても重要な審査基準となります。例えば、2,000万円で購入予定のマンションの家賃が5万円だとすると年間で60万円の収益となり、利回りにすると3%にしかなりません。このように収益力の低い物件を購入するために融資をしてしまうと、銀行としても回収できなくなるリスクが高いので、価格が下がらないと審査が通らない可能性が出てきます。また、郊外の物件については都市部に比べて空室リスクが高いので、満室時の想定利回りが良い場合でも審査が通らないこともあるのです。賃貸経営による収益力については、利回りだけではなく地域性の問題なども加味して総合的に判断されます。審査基準2:既存の借入について不動産投資ローンは概ね年収の20倍程度が借入できる限度とされているため、すでに金融機関から借入をしている場合については審査に影響してきます。既存の借入についてよく質問されるのが住宅ローンです。すでに住宅ローンを組んでマイホームを購入している方の中には、不動産投資ローンは組めないのではないかと考えて不動産投資をあきらめている方が時々いますが、年収の20倍以内であれば住宅ローンを組んでいても不動産投資ができる可能性は十分あります。審査基準3:自己資金不動産投資をするにあたって頭金にできる自己資金がどの程度あるのかについても、審査に大きな影響を与えます。以前は事前の貯蓄なしで、物件価格の100%をローンで組むフルローンを利用する人が大勢いましたが、フルローンの場合は毎月返済する金額が重くのしかかることとなり、空室になると返済ができなくなってしまう可能性があるため注意が必要です。基本的に物件価格の1~2割程度の自己資金があった方が、同じ物件を購入する場合でも審査結果が変わる可能性があります。審査基準4:本人の属性不動産投資ローンを組む本人の属性は、審査において非常に重要になります。具体的には次のような項目が審査の対象です。年収本人の年収は不動産投資ローンを組むにあたって非常に重要な要素となります。不動産投資ローンをはじめとする事業用ローンというと、ある程度の年収が必要になるイメージがあるかもしれませんが、不動産投資ローンの場合は先ほど解説した物件の担保評価も加味されるため、実際は年収400万円程度の一般的なサラリーマンの方でも担保評価が出やすい都内の駅近物件などであれば審査が通る可能性もあるのです。また、年収は金額だけでなくどの程度安定しているのかについても審査の基準となります。基本的には過去3年間分の源泉徴収票や確定申告書を提出して、年収が安定しているのかについて審査されるのです。そのため、前年度の年収が高かったとしてもインセンティブの比率が高く、前々年の年収と落差が大きい場合はその分審査が不利になることもあります。本人単独の年収でローン審査が通らない場合は、夫婦の収入を合算して審査を通すという方法もありますので、詳しくは銀行に聞いてみましょう。勤続年数収入の安定性が審査の重要なポイントとなるため、本人の勤続年数も重要な判断材料となります。基本的にできるだけ長い方がプラスに働きますが、3年未満の場合は通らない可能性が高くなるため注意が必要です。転職を考えている方は、できるだけ転職して勤続年数がリセットされる前に不動産投資ローンを組んだ方が得策と言えます。勤務先ローンを組む本人の勤務先は、収入の安定性に直結する情報なので審査においても非常に重要です。例えば、次のような勤務先や職業の方は不動産投資ローンが通りやすいと言われています。上場企業公務員医師弁護士公認会計士税理士勤務先での役職についても審査の対象です。中小企業のサラリーマンでも、ある程度の収入と勤続年数があれば審査が通る可能性は十分あります。また、医師や弁護士といった国家資格の有無についてもできるだけあった方が審査により有利になる傾向です。銀行ごとの審査の傾向について不動産投資ローンの審査基準の大枠はここまで解説してきた通りですが、あとは金融機関によっても審査の傾向に特徴があります。[adsense_middle]大手都市銀行系の場合不動産投資において都市銀行系は最もハードルが高い金融機関です。住宅ローンとは違い、事業用ローンに該当する不動産投資ローンについては基本的にある程度の頭金がないと非常に厳しいと言われています。特に過去取引がない都市銀行だと、サラリーマン投資家が一発でローンを引き当てることはむずかしいでしょう。地方銀行系の場合金融緩和政策が始まって以降、融資先に困った地方銀行が都心部の物件に投資する投資家に向けて積極的に不動産投資ローンを斡旋しています。都市銀行系に比べると審査のハードルが低く、年収が低い人でも担保評価がしっかり出る都市部の物件であれば審査に通りやすいです。ただし地方銀行の中には営業エリアを限定しているケースもあるため、東京に支店がない地方銀行だと東京での不動産投資には利用できない場合があります。信用金庫、信用組合の場合審査のハードルは地方銀行と同じくらいですが、信用金庫や信用組合はその名の通り信用を重要視しているため、過去に同行での取引実績がある方が審査に通る可能性が高いです。また、都市銀行系よりも担当者ベースで融通が効きやすいというメリットもあります。ノンバンクの場合審査のスピードが速く通りやすいというのが最大の特徴です。年収が低いサラリーマンでも利用できますが、場合によっては購入する物件以外にも担保を求められる共同担保となる場合もあります。ただ、他の金融機関と比較すると金利は高めです。不動産投資でおすすめできる金利の目安と金融機関ごとの比較不動産投資で成功するためにはローン審査が通るかどうかよりも、いくらの金利で通るかの方が重要です。例えば、利回り7%の物件だったとしても、ローン金利が4.5%だとイールドギャップ(投資利回りとローン金利の差)は3.5%しかありません。一方で利回り6%の物件でもローン金利が2%だとイールドギャップは4%となり、後者の方がより収益性が高いことになります。このようにローン金利は投資利回りと同じレベルで重要なのです。[adsense_middle]今ならローン金利は1%台を目指せる昨今は超低金利時代なので、住宅ローンであれば金利が1%を下回るほどです。不動産投資ローンでも金利1%台で融資が下りることも少なくありません。ちなみに昭和のバブルの頃の不動産投資ローンは8%を超えていたこともあるくらいなので、いかに今現在の金利が不動産投資において有利かがわかります。ローン金利は審査が通りやすい金融機関ほど金利が高くなる傾向があり、一部の金融機関では4.5%前後になる場合もあります。ローン金利が高くなると、手元に残るキャッシュが大幅に減りますので金利が3%を超えるようであれば、一旦物件も含め考え直した方が良いかもしれません。ノンバンクは金利が高めノンバンクについては、年収が低いサラリーマンでも審査が通りやすい反面金利が高くなる傾向があります。高利回りの物件を見つけて購入を急いでいる時は、あまりローン金利が目に入っていない方が多いのですが、実際に不動産投資家の手元に残る金額はローン金利も考慮に入れなければならないので、慌ててノンバンクから借りるのではなく、必ず金利をよく確認してから売買契約を結ぶようにしましょう。不動産投資ローンの返済期間について不動産投資ローンを利用する際、金利の他にもう一つ重要となるのがローンの返済期間です。不動産投資のキャッシュフローを考えた場合、返済期間が長ければ長いほど毎月の返済額を減らせるためキャッシュフローが安定し、反対に短くなると家賃に対する返済比率が高くなります。このように返済期間は毎月のキャッシュフローに直接影響するため、不動産投資ローンを組む際にはどのようにして返済期間が決まるのかについて知っておくことが重要です。物件の法定耐用年数がポイント不動産投資ローンの返済期間は、物件の法定耐用年数が一つの基準となっています。簡単に言うと築年数が新しい物件ほど長い返済期間で借入することが可能で、また木造、鉄骨、鉄筋コンクリートの順に法定耐用年数が長くなるため、返済期間についても長く設定できるのです。また、中古物件の場合は、法定耐用年数から経過年数を考慮して返済期間が決まります。法定耐用年数自体が返済期間になるとは限りませんが、返済期間を決める重要な指標となるのは間違いありません。そのため、できるだけ返済期間を長くしたい方については、新築鉄筋コンクリートマンションを狙うと良いでしょう。不動産投資ローンに関するまとめ不動産投資ローンは住宅ローンとは違い、本人の属性に加えて物件自体の担保評価がとても重要な審査基準となるため、できるだけ担保評価が出やすい都心部の物件に投資する方が審査に通りやすくなります。ただ、審査が通りやすい金融機関ほどローン金利が高くなる傾向にあるので、金利3%を超える場合についてはよほど利回りの良い物件でもない限りあまりおすすめできません。審査を通す事ばかり優先してしまうと、結果として無難に返済できない高金利や短い返済期間で借りてしまうことがありますので十分注意が必要です。ローン審査は不動産投資の入り口でとても重要ですが、通すことを最優先に考えるのではなく、通った後の返済計画のことを第一に考えましょう。

2019年10月17日

最近の住宅ローンの金利は、ひと昔前に比べると考えられないような低金利になっているため、住宅ローンの借り換えを検討している人も多いのではないでしょうか。しかし、ローンの借り換えをしたからといって、必ずしも返済が楽になるとは限りません。今回は、住宅ローン借り換えの際の注意点に焦点を当てていきます。■ 1.借り換えてメリットがある人は?kunio / PIXTA(ピクスタ)借り換えには諸経費がかかるため、次の条件を満たす人にメリットがあると言われています。1-1金利が安い、返済期間が長い、借入の残金が多い諸経費を考慮しても借り換えるとメリットがある人は、次の要件を備えている人だと一般的に言われています。現在借りているローンの金利よりも1%以上低い返済期間が残り10年以上ある借入れ金額が1000万円以上残っている1-2変動金利か期間選択型固定金利を使っている金利差がなくてもメリットのある借り換えもあります。それは、金利上昇リスクに備えるための借り換えです。変動金利または期間選択型固定金利を使っている人が、今後返済額が上昇しないよう全期間固定金利に借り換える場合は、金利が下がることで、返済総額が少なくなります。■ 2.借り換えの注意点借り換えをする際に、注意しなければならない点は以下の通りです。2-1借り換えの際のランニングコストに注意借り換え時には諸経費を考慮しなくてはなりません。諸経費は金融機関ごとに異なりますが、おもに「保証料」「事務手数料」「登記費用」があります。諸経費は、当初支払うタイプと、金利を上乗せするタイプの2通りあります。また、保証料がかかる住宅ローンでは、支払い方法が「前払一括型」と「金利上乗せ型」があり、上乗せする金利は0.2%程度かかります。支払総額が以前よりも上がらないようチェックが必要です。2-2給与が増える転職でも審査で不利なことがあるまちゃー / PIXTA(ピクスタ)新たな借入れ先でも住宅ローン審査が行われ、2~3年の勤続、年収300万円程度が一般的な借り入れの条件となることが多いです。そのため、借り換えの前に転職をしたり、たまたま業績悪化で給与が減額されたりすると、審査が通らない可能性があります。たとえ、ベッドハンティングや実績を買われての転職であっても、勤続年数が短いことがマイナスポイントになるので注意しましょう。勤務条件が良くなった、給与が高くなったなど、プラスになることをアピールして審査が通るように努力すべきです。2-3健康状態が悪いと借り換えメリットがなくなる?makaron* / PIXTA(ピクスタ)民間金融機関の住宅ローンは、団体信用生命保険(団信)に加入できないと借り入れできないケースがほとんどです。借り換えするときには、最初にローンを組んだときよりも年齢が上がっているために、健康状態が悪化している可能性が高くなります。また、たとえ団信に加入できた場合でも3大疾病、5大疾病、ケガ、介護などのオプションが団信に付いていると、団信の支払いが膨らみ、月の返済額が借り換え前よりも上がってしまうことも考えられます。本当にその保障が必要かどうか吟味し、団信保険料の支払い料が膨らむことで、借り換え前の支払金額を上回ってしまうことがないよう配慮しましょう。■ 3.まとめyamahide / PIXTA(ピクスタ)現在の住宅ローンの金利は10年前、20年前よりもはるかに低くなっていますので、借り換えに関心がある人は多いでしょう。しかし、借り換えの基本となる3つの条件を満たしているからといって、すぐに借り換えを行うのは感心しません。借り換え時には再度審査があり、健康状態や諸費用などが原因で、以前よりも返済額が多くなってしまうケースもあります。自分の場合はどんなメリット・デメリットがあるかを予めリサーチして、慎重に借り換えするようにしましょう。ファイナンシャルプランナー(AFP)/宅地建物取引士一般社団法人/家族信託普及協会®会員 吉井 希宥美

2019年09月11日

自動車ローン(マイカーローン)を利用するのであれば、なるべく低金利の商品を選びたいところ。この記事では自動車ローンを比較する際のポイントとともに、低金利でおすすめの自動車ローンを厳選してご紹介します。自動車ローン(マイカーローン・オートローン)の比較ポイント福島銀行福島県地盤の福島銀行が取り扱うマイカーローン。インターネット支店「いつでもどこでも支店」を利用すれば全国どこでも利用できます。資金用途が広いのが特徴ですが、一部繰上返済ができない点に注意が必要です。(2019年7月15日時点)【第2位】ジャパンダ・ネットマイカーローン損保ジャパン日本興亜損保ジャパン日本興亜が取り扱うマイカーローン。土日祝も審査可能ですぐに審査結果がわかります。資金用途が自動車、バイクの購入資金に限定される点や一部繰上げ返済ができない点、借り換えに利用できない点に注意が必要です。(2019年7月15日時点)【第1位】三菱UFJ銀行ネットDEマイカーローン三菱UFJ銀行三菱UFJ銀行が取り扱うネット専用マイカーローン。事前審査は最短即日回答、申込から契約までWEBのみの手続きで完結できます。インターネットからの利用であれば印紙代や繰上返済手数料もかかりません。(2019年7月15日時点)住んでいる地域の地銀や信金、労金も候補に地銀や信金、労金などは低金利で比較的審査の柔軟なマイカーローンを多く取り扱っています。ただ、基本的に支店のある地域(営業地区内)に居住している(勤務先がある)人しか利用できません。今回ご紹介した商品以外だけでなく、住んでいる地域にある金融機関が取り扱うマイカーローンも含めて比較検討されることをおすすめします。[adsense_middle]低金利の地銀・信金のマイカーローン例(2019年7月15日現在)低金利のマイカーローンはしっかり比較して選ぶことが大切なるべく低金利で条件のよいマイカーローンを選ぶためには比較が大切です。比較サイト(イー・ローンなど)を利用すれば多くの金融機関の中から条件に合ったマイカーローンを効率よく比較できます。キャンペーンなどの情報も随時更新されているため、最新の条件で比較でき便利です。このようなツールもうまく活用していきましょう。

2019年07月20日

住宅ローンを借り入れるとき、本審査になったら仮審査よりも金利が上がってしまったという人がいますが、そのような人は、借り入れ先を1つしか検討しなかったという人が多いようです。金利のパーセンテージは、支払総額に大きく影響します。頭では分かっていても実際に借り入れするときに妥協して、支払スケジュールが滞らないよう、金利についてもう一度確認しましょう。■ 1.金利が0.3%下がれば、車が1台買える!?【IWJ】Image Works Japan / PIXTA(ピクスタ)新築一戸建て住宅を購入するときに、住宅設備にこだわり過ぎて総費用が上がってしまい、月々の支払いが予定額よりもオーバーしてしまうことがあります。そんなとき、どうしますか?キッチンやバスルームのグレードを下げる、カーテンやエアコンをハウスメーカーに注文せず、自分で購入して施主支給するなど、様々な策を練るでしょう。金利に注目するのも1つの方法です。xiangtao / PIXTA(ピクスタ)1-1キッチンやお風呂のグレードを下げるより、金利を下げたほうが節約になる<金利1.60%の場合>・毎月返済額9万3331円・支払総額3919万9268円<金利1.30%の場合>・毎月返済額8万8944円・支払総額3735万6564円0.3%で約184万円の差がつきます。差額で車が1台買えてしまいます。たとえ0.1%だったとしても約62万円、0.2%なら約120万円の差が出るのです。つまり、キッチンやお風呂のグレードを下げるよりも、金利を下げたほうが節約になるわけです。■ 2.住宅ローンの借入先は何となく決めちゃダメ住宅ローンを借りるときの銀行選びを、ハウスメーカーや知人におすすめされたからという理由で決めてしまう人は案外多いものです。人任せにしていては損をしますので、家づくりを考え始めたら、並行して銀行選びも行うようにしましょう。CORA / PIXTA(ピクスタ)2-1「まずは銀行を選んでから」は間違い住宅ローンの金利に関して、どこの銀行が低く、どこの銀行が高いという二者択一的な結論はありません。銀行によって得意とする金利タイプ(固定金利期間)が違うからです。住宅ローンは変動金利、5年固定金利、10年固定金利、35年固定金利(全期間固定)などの金利タイプがあり、期間によってそれぞれ金利が異なるので、大手銀行、地方銀行、ネット銀行すべてに「この銀行は10年固定金利は安いけれど、35年固定金利は高い」という得手不得手があるからです。もし、銀行別金利ランキングを作成したら、変動金利はA銀行が一番低いが、10年固定はB銀行が一番低い、といった具合になり、すべての金利がランキング1位になる銀行は存在しません。つまり、住宅ローンの借り入れをするときに「まずは銀行を選んでから」というのは間違っているのです。2-2銀行を選ぶ前に返済プランと金利タイプを決めるGraphs / PIXTA(ピクスタ)一番最初にすべきことは、何年で返済し、金利タイプは何を選ぶといった返済プランを考えることです。それが決まったら、該当するプランの金利が安いところを選ぶようにしましょう。銀行を選ぶときに、住宅ローンの金利比較サイトなどで調べる方も多いと思いますが、銀行のホームページに載っている金利だけ見るのは間違いです。表示されている金利は表面金利なので、それだけで比較すると損してしまう可能性があります。2-3諸費用は優遇金利も考慮を住宅ローンの返済には、保証料や手数料、団体信用生命保険(団信)の保険料といった諸費用がかかります。金利が低くても、銀行によっては諸費用が高額で、結局支払い総額が多くなってしまったという例も少なくありません。また、給与口座として使っている、その銀行のローンカードを持っているなど、条件を満たすと店頭金利よりも安くなる場合もあります。分からなければ、銀行に問い合わせて、総合的に低い金利の銀行を選ぶようにしましょう。■ 3.まとめKY / PIXTA(ピクスタ)金利のパーセンテージは、支払総額に大きく影響します。借入金額にもよりますが、金利が0.1パーセント違うだけでも支払総額が数十万円違ってくるケースは大いにあります。自分のライフプランに合った返済方式、金利プランを選んだら、表面金利にまどわされず、自分の場合は金利優遇のプランが適用になるのか、諸費用を合わせて納得できる総支払い額になるかをしっかり見極めて、賢く住宅購入を行いましょう。

2019年07月17日

一般的に高いという印象のある消費者金融の金利。この記事では消費者金融の金利の仕組みや他のローンとの金利相場の違いについて解説します。なぜ消費者金融の金利が高いのか、その理由を明らかにします。消費者金融の金利の仕組み日本貸金業協会年20%を超える金利は刑事罰の対象上限金利を定めた法律には利息制限法のほか「出資法」があり、借入金額に関わらず年20%を超える金利で貸付けを行った業者は刑事罰の対象となります。出資法による上限金利は2010年6月までは年29.2%でしたが、法改正により現在の年20%へ引き下げられています。これにより、一定の条件のもとで許容されていた出資法上限金利と利息制限法上限金利との間の金利帯、いわゆる「グレーゾーン金利」は撤廃されました。日本貸金業協会上限金利は実際の借入額ではなく借入限度額で決まるカードローンの上限金利は、実際の借入額ではなく借入限度額を基準に決まります。たとえば借入限度額が100万円の人は借入額が30万円でも上限金利は年15%です。主な消費者金融の金利相場消費者金融の借入金利には通常3.0%〜18.0%のように幅がありますが、この例の3.0%はあくまで下限金利。下限金利は返済能力が高く借入限度額が大きいなどの条件を満たすごく一部の人にしか適用されません。基本的には上限の18%(借入限度額100万円以上であれば15%)が適用されると考えておきましょう。主な消費者金融の借入金利は以下のようになっています。※2019年6月30日時点[adsense_middle]他のローンの金利相場消費者金融の以外の金融機関における借入金利の相場は以下のようになっています。主な銀行カードローンの金利相場銀行が取り扱う銀行カードローンの金利相場は消費者金融に比べ低く、上限金利は年15%を下回るものが多くなっています。※2019年6月30日時点信販系カードローンの金利相場信販会社(クレジットカード会社)が取り扱うカードローンの金利相場は、概ね消費者金融並みの高い水準となっています。クレジットカードのキャッシング枠で適用される金利相場も年15%〜18%と、こちらも高い水準です。※2019年6月30日時点参考:目的別ローンの金利相場住宅ローンやマイカーローン、教育ローンなどの目的別ローンの金利相場は消費者金融よりもかなり低いことがわかります。もちろん限度額の範囲内で自由に借り入れできるカードローンとは仕組みが違うため単純には比較できませんが、カードローンは金利面で不利な商品だという認識を持って利用すべきと言えます。複数のカードローンの借り換えに利用できる返済専用の「おまとめローン」は目的別ローンの一種であり、金利負担軽減に有効な商品と言えます。目的別ローンの金利(三菱UFJ銀行)※2019年6月30日時点[adsense_middle]消費者金融の金利はなぜ高いのか消費者金融の金利はなぜ高いのでしょうか。その理由を見ていきましょう。【消費者金融の金利が高い理由①】保証人や担保がないカードローンは基本的に保証人不要、無担保で借り入れできるのが特徴です。借り手にとってはメリットですが、貸し手にとっては貸したお金を回収できないリスクが高まります。貸し手はこの貸し倒れリスクを金利を高めに設定することでカバーしているのです。それに対し住宅ローンやマイカーローンでは、通常土地や建物、車を担保とします。もし借り手が返済できなくなっても担保を売却して貸付金を回収できるため、貸し倒れのリスクは小さく、金利を低く設定できます。【消費者金融の金利が高い理由②】資金調達コスト保証人や担保がないのは銀行カードローンでも同じです。しかし消費者金融の金利は銀行カードローンの金利よりも通常高く設定されています。これは貸付資金の調達コストの違いが関係しています。銀行であれば預金によってほとんどゼロに近い金利で資金を集められますが、消費者金融は自己資金のほか銀行などへ金利を支払って融資資金を調達しなければなりません。この調達コストが消費者金融の金利に上乗せされているのです。【消費者金融の金利が高い理由③】情報の非対称性返済能力が低く貸し倒れリスクが高い人の金利は高く、返済能力が高く確実な返済が見込める人の金利は低く設定するというのが通常の考え方です。しかし、貸し手に借り手の返済能力に関する情報がない(少ない)と、貸し倒れのリスクをカバーするために金利を少し高めに設定せざるを得ません。一方借り手は金利を比較した上で自分に有利な貸し手を選べます。これが「情報の非対称性」がある状態です。この状態では返済能力が相対的に高く、より低い金利で借り入れできる人は金利の高い貸し手からお金を借りなくなります。その結果、金利を高く設定した貸し手からお金を借りようとするのは相対的に返済能力の低い人だけなり、貸し倒れのリスクが高まります。こうなると貸し手はさらに金利を引き上げないと割に合わなくなり、金利が上げれば残った人の中でも相対的に返済能力の高い人がまた借りなくなる。これを繰り返すことで金利はどんどん上がっていき、最終的に金利は上限に達して高止まりの状態となるのです。もし上限がなければ金利はさらに上がり続けることでしょう。情報の非対称性ある財やサービスの供給側と需要側(お金の貸借では貸し手と借り手)で、その財やサービスについて持つ情報量に差があること。情報の非対称性が解消され金利が下がるには審査の強化が必要情報の非対称性を解消するには、貸し手が審査を厳しくして借り手の返済能力を正確に見極める必要があります。情報の非対称性が解消されれば、借り手の返済能力に応じて適正な水準まで金利が下がると期待できます。とはいえ消費者金融はすぐにお金を借りたい人や相対的に返済能力が低い人の受け皿ともなっており、他社との競争の中で審査を強化するのもなかなか難しいのが現状と言えます。消費者金融の金利が高い理由まとめ保証人や担保がない資金調達コスト情報の非対称性消費者金融の金利の仕組みに関するまとめ法改正によってグレーゾーン金利が撤廃され、以前に比べれば消費者金融の金利は下がったと言えます。とはいえ消費者金融の金利が高いことには変わりありません。より金利の低い銀行カードローンや他のローンが利用できないかを検討した上で、うまく利用することが大切です。

2019年07月15日

体温がダイエットに関係していることを知っていますか?忙しい現代人、実は無自覚で低体温の人も多いようです。低体温はダイエットには向いていません。その理由や、体をあたためる方法など対策についてご紹介しています!低体温ってどれくらいの体温?出典:byBirth「平熱が35度台」の場合、低体温となります。日本人の平熱の平均は36.6度といわれていますが、この体温が最も体内の酵素がよくはたらくといわれています。低体温は、無自覚の場合が多いですが、風邪をひきやすい生理痛がひどい疲れやすい手足の末端が冷えるなどの症状が出る人が多いようです。体温が1度下がると、免疫力が30~40%低下するといわれています。現代人は低体温の人が多い?出典:byBirth原因として、運動不足食生活の乱れ自律神経の乱れなどが考えられています。食生活の乱れは、例えば体を冷やす食材ばかり摂っている、など。自律神経は、交感神経と副交感神経のバランスが悪くなると低体温になります。低体温がダイエットに向かない理由とは?出典:byBirth運動不足は筋力の低下を招きます。筋肉を動かすと代謝が良くなり、熱を発生しやすくなり、体温も維持されます。筋力の低下は、代謝も悪くなるので、ダイエットに向かないというわけですね。また、体温が低いと基礎代謝が低くなります。基礎代謝は、生命維持のために使われるエネルギーのこと。体温が高いと、運動しなくても基礎代謝でエネルギーを消費するため、ダイエットには良いのです。体温をコントロールする方法は?筋肉をつける出典:byBirth年齢とともに、どうしても筋肉は衰えていきます。運動すると代謝がよくなるため、体内で熱を生み出しやすくなります。ジムに通ったり、本格的に運動するのも良いですが、そこまでは…と思う人も多いですよね。特別に運動しなくても、積極的に階段を利用するエレベーターを待っているときなど、つま先立ちをする歩く習慣をつけるなど、日常生活で意識できることでもOKです。特に、下半身の筋肉を鍛えると、基礎代謝が高まり、脂肪がつきにくい体になるといわれています。下半身の筋肉は、全身の筋肉の6~7割占めているので、基礎代謝を上げるには効率的ですね。体をあたためる食材を摂る出典:byBirth消化管などの内臓が冷えると、消化管をあたためるためにエネルギーが必要になります。その結果、余分なエネルギーを使うので、疲れやすくなったり、だるくなることも。冷えた食材ばかり摂ると、夏バテの原因にもなってしまいます。体をあたためる食材とは、もち米、黒砂糖、そら豆、納豆、ぶり、うなぎ、あじ、いわし、さば、羊肉(ラム肉など)、にんにく、ねぎ、しし唐辛子、みょうが、わざび、かぼちゃ、くりなどです。その他、あたたかいスープなどももちろんOKです。過度にエネルギー制限していないか見直すダイエット中の食事制限で、そもそも必要なエネルギー量が足りていない場合があります。前述したとおり、食べ物を消化するときに熱が発生するので、過度な食事制限は低体温の原因になります。体重は減っているのに、体脂肪は減っていない場合は要注意!筋肉だけが落ちている可能性があります。入浴出典:byBirth物理的に体温を上げる方法です。適度な温度の入浴は、血流を良くするので、体のすみずみまであたたまります。さらに、入浴でリラックスすると、副交感神経が優位になります。副交感神経が優位になると体があたたまるため、より効果大ですね。「3首」を冷やさない首、手首、足首を冷やすと、体が冷えるといわれています。この3つの部分は、夏でも冷やさないようにすると良いでしょう。特に、夏場はクーラーがよく効いている場所で足元から冷えることもありますよね。サンダルなど足首が出るようなシューズを履いているときでも、バッグに足首まで長さのある靴下を入れておくのがおすすめです。夜はしっかり寝て、朝食を食べる出典:byBirth朝食を食べない人は、夜型人間に多いといわれています。夜型人間は、午前の体温がなかなか上がらず、昼近くになってからエンジンがかかると報告されています。また、食事を食べることで熱は産生されます。したがって、夜型人間でなくても「朝食を食べない」ということ自体、低体温の原因となります。まとめ出典:byBirth低体温(平熱35度台)は、代謝が悪くなったり、自律神経も乱れるため、効率よくダイエットしにくいといわれています。筋肉量の低下や、自律神経の乱れで低体温になりますが、近年、無自覚の低体温の人も増えているそう。学生時代や若い頃に比べて、平熱が下がったという人もいるのではないでしょうか。ダイエットを始めるにあたり、体温についても意識してみてはいかがでしょうか。

2019年07月14日

カードローンにおいて最も重要な要素である金利。なるべく負担を抑えながらカードローンをうまく利用するには、金利の仕組みや利息の計算方法を知っておくことも大切です。この記事ではカードローンの金利の仕組みと利息の計算方法について、実例を交えながら解説します。金利の基礎:利息と利子の違い日本貸金業協会グレーゾーン金利は解消された借入金利に関係する法律には利息制限法のほか、刑事罰の対象となる上限金利を定めた「出資法」があります。かつて存在した、いわゆるグレーゾーン金利は2010年の法改正により解消され、現在は年20%を超える金利は刑事罰の対象、それ以下の金利で利息制限法を超えるものは無効とした上で行政処分の対象となっています。日本証券業協会グレーゾーン金利出資法による上限金利と利息制限法による上限金利との間の金利で、一定の要件のもと有効とみなされていたもの。上限金利を超えて融資を行うのは違法な悪徳業者上限金利を超える法外な金利を要求する業者は違法な悪徳業者です。悪徳業者の中には表面上は上限金利の範囲内の金利を掲げながら、利息以外に法外な手数料を要求するような業者もあるため注意が必要です。借入を行う前に借入条件をよく確認し、そのような悪徳業者は絶対に利用しないようにしましょう。カードローンの利息計算方法借入金利が実質年率で表示されたカードローンの利息は以下のように計算されます。利息計算方法利息=借入残高×金利(実質年率)×(借入日数/365日※)※借入当日は借入日数に含まない※うるう年の場合には365日は366日に変更利息は日割りで計算。1日でも早く返せば利息は少なくなる利息は年率で表示されますが、実際には借入日数分で日割り計算されます。利息は1日でも早く返済するほうが少なくなるため、決められた返済日まで待つ必要はありません。余裕ができたタイミングで随時繰り上げ返済を行えば、すぐに利息軽減効果が得られます。一括で返済する場合の利息計算たとえば100万円を実質年率15%で借り入れ一括で返済する場合、1日あたりの利息は約410円です。実質年率15%で100万円を借りた場合の利息[adsense_middle]毎月返済する場合の利息計算毎月返済でも同様に利息は日割りで計算されます。毎月の返済ごとに借入残高が減少するため、利息もだんだん減っていきます(返済金額が一定の場合、返済金額に占める利息の割合が減少していきます)。100万円を借りて毎月返済した場合の利息(実質年率15%)100万円を実質年率15%で借り入れ、毎月27,000円ずつ返済した場合、約34万円の利息が発生します(返済回数50回、繰り上げ返済なし)。※レイクALSA・返済シミュレーションを用いて試算※借入日から30日ごとに返済した場合の目安(繰り上げ返済なし)※1年を365日として計算金利の違いは利息に大きく影響する数%借入金利が違えば、利息に大きな差が生じます。その差は借入金額が大きいほど、借入期間が長いほど大きくなります。金利差による利息への影響金利差による利息への影響について、100万円を借り入れ一括返済した場合(借入日数30日)と毎月一定額(27,000円)ずつ返済した場合を例に比較すると、以下のようになります。1%の金利差でも30日の借入では1,000円弱、分割返済で借入期間が長くなれば数万円の利息の差を生みます。※毎月返済の利息総額・返済回数はレイクALSA・返済シミュレーションを用いて試算金利相場は銀行よりも消費者金融の方が高い一般的に消費者系カードローンの金利相場は銀行系カードローンよりも高い傾向があります。同じ金融機関でも金利には幅があり、返済能力が高い人(借入限度額が大きい人)ほど一般的に適用される金利は低くなります。金利はカードローンを選ぶ上で非常に重要な要素ですが、審査の通りやすさや借り入れまでにかかる時間など、考慮すべきポイントはほかにもあります。いくら低金利でも必要なタイミングで借り入れができないのでは困ります。利用金額や目的、借入期間などに応じて、金利だけでなく他の要素も考慮して利用する金融機関を選ぶことが大切です。主なカードローンの金利水準(2019年6月25日時点)カードローンの金利の仕組みに関するまとめカードローンの金利は日割り計算されるため、決まった返済日に囚われず、1日でも早く返済することが負担の軽減につながります。カードローンを選ぶ際には金利以外の要素も考慮した上で目的に合ったものを選び、計画的に利用することが大切です。

2019年07月03日

金利はカードローンを選択する上で最も重要な要素。一般的に銀行カードローンの金利は消費者金融のカードローンよりも低く設定されていますが、銀行による違いもあります。どの銀行カードローンを選べばいいのか。今回は低金利な銀行カードローンを、その特徴と併せてランキング形式でご紹介します。【第5位】楽天銀行スーパーローン楽天銀行【楽天銀行スーパーローンの特徴②】申込手続きはWEBで完結申込や必要書類の提出は「楽天銀行アプリ」で完結します。楽天会員登録があれば氏名や連絡先といった情報は自動で入力されるため、入力のわずらわしさも軽減されます。審査完了後はスマホ(WEB)から借入ができ、登録口座に振り込まれます。楽天銀行口座を登録した場合には24時間即時振込、他行口座を登録した場合には平日0:10〜14:45まで申し込めば当日中に振り込まれます。楽天銀行スーパーローン概要(2019年5月30日時点)楽天銀行カードローンの特徴まとめ楽天会員ランクに応じた審査優遇・楽天ポイント付与申込手続きはWEBで完結住信SBIネット銀行【住信SBIネット銀行カードローンの特徴②】申込手続きはWEBで完結仮審査の申込から契約まで申込手続きはWEB、スマホで完結します。【住信SBIネット銀行カードローンの特徴③】カードの発行や明細書の郵送なし住信SBIネット銀行のキャッシュカードにカードローン機能が付帯され、ATMでの借入や返済にそのまま利用できます。利用明細はWEB上での確認のみで、郵送はありません。住信SBIネット銀行の口座をすでに持っていれば審査後すぐに借入できますが、口座開設との同時申し込みの場合にはキャッシュカードが送られてくるまで借入できないため、1週間程度の余裕を見ておく必要があります。住信SBIネット銀行カードローン概要(2019年5月30日時点)住信SBIネット銀行カードローンの特徴まとめ住宅ローンやSBI証券の利用などで金利優遇申込手続きはWEBで完結住信SBIネット銀行カードローンカードの発行や明細書の郵送なし【第3位】みずほ銀行カードローンりそな銀行【りそなカードローンの特徴③】申込手続きはWEBで完結申込や必要書類の提出はWEB、スマホで完結します。【りそなカードローンの特徴④】キャッシュカード兼用・利用明細は自宅へ郵送カードローン専用カードは発行されず、りそな銀行のキャッシュカードにローン機能が付帯されます。りそな銀行に口座があればスムーズに借入ができますが、口座を持っていなければ契約までに口座開設が必要となります。WEB・郵送での開設には2〜3週間かかることもあります。利用明細は自宅への郵送のみで、郵送停止や自宅以外への送付先の変更はできません。りそなカードローン概要(2019年5月30日時点)りそなカードローンの特徴まとめ住宅ローンまたは給与振込の利用で金利優遇オートチャージ(自動融資)申込手続きはWEBで完結キャッシュカード兼用・利用明細は自宅へ郵送低金利の銀行カードローンに関するまとめカードローンを利用するのであれば、なるべく金利の低いカードローンを選ぶのがポイントです。銀行カードローンには消費者金融のカードローンに比べ金利が低いというメリットがあります。ただし即日融資は受けられず、その銀行の口座がないと借入までに時間がかかってしまうケースもあるため、すぐにお金が必要な場合には注意が必要です。

2019年06月13日

マンションを購入する際に多くの人が利用する住宅ローン。変動金利と固定金利、選ぶ金利タイプによってその後の返済計画は大きく変わります。この記事ではそれぞれの金利タイプの特徴とメリット・デメリット、どういった人に向いているのかを解説します。変動金利型住宅ローン2018年度第1回民間住宅ローン利用者の実態調査変動金利の推移長期的な金利動向も住宅ローンの金利タイプを選ぶ際の参考となります。以下のグラフは、住宅金融支援機構の集計による民間金融機関の住宅ローン金利の推移を示したものです(金利引き下げ前の基準金利・店頭表示金利)。民間金融機関の住宅ローン金利推移(変動金利等)・住宅金融支援機構*主要都市銀行のHP等により集計した金利(中央値)*変動金利は昭和59年以降、固定金利期間選択型(3年)の金利は平成7年以降、固定金利期間選択型(10年)の金利は平成9年以降のデータ。これをみると、民間金融機関の住宅ローン金利はバブル期以降大きく低下し、ここ20年以上ほぼ横ばいの状態が続いています。現在の金利水準はほぼ下限に近いと考えられ、今後金利がさらに低下するよりも、上昇するリスクのほうが高いといえます。とはいえ金利がいつ上昇に転じるかはわかりません。金利の変動を正確に予測できない以上、あなた自身のリスク許容度(どの程度金利変動に対応できるのか)に応じて金利タイプを選択あなた自身のリスク許容度(どの程度金利変動に対応できるのか)に応じて金利タイプを選択するべきといえるでしょう。マンション購入のための住宅ローンまとめ住宅ローンを利用する場合には、あなた自身の状況やリスク許容度にあわせて金利タイプを選ぶ必要があります。また返済期間の長い住宅ローンは一度借りて終わりではありません。状況の変化に応じて、借り換えなど適切な対応ができるようにしておくことも大切です。

2019年04月26日

新生児低血糖は、赤ちゃんの血液中の糖分(ブドウ糖)が少なく、血糖値が低い状態をいいます。低血糖になると脳に深刻な影響を及ぼすことがあるため、適切な診断と治療が必要です。また、新生児低血糖は、ママの血糖値が高いなど母体の状態が原因で発症することもあるので、予防のためには妊娠中に血糖が高くないかを評価します。今回は新生児低血糖の原因・症状・後遺症のほかに治療法について解説します。 新生児は低血糖になりやすい?正常な赤ちゃんは生まれた直後(生後1~2時間)は血糖値が下がり、その後、徐々に上昇して生後2~3日で安定するのが一般的です。出生直後に、生理的な変化としてみられる血糖値の低下は、赤ちゃんが生まれたと同時に母体からのブドウ糖の供給がストップすることに関係しています。 赤ちゃんは、ママのおなかにいる間は胎盤を通じてブドウ糖などの栄養分をもらっていますが、出生後は栄養分の供給がなくなるので一時的な血糖値の低下(一過性の低血糖症)が起こりやすいのです。 一過性でなく、低血糖の状態が持続している場合や何度も低血糖を繰り返す場合、また、赤ちゃんの元気がないなど症状が現れている場合は注意が必要です。早期に適切な治療をおこなわないと新生児低血糖症になったり、脳に何らかの障害が残ったりする恐れもあります。 新生児低血糖の原因・症状新生児低血糖は、母体の因子・新生児の因子などさまざまな原因が考えられます。また、新生児低血糖は症状があまり目立たないこともあり、血糖を測定してはじめて気づかれることもあります。さらに、ほかの病気の症状に似た症状が現れることもあるため、ほかの病気との区別(鑑別)も必要です。 新生児低血糖の原因●エネルギーの需要が増え、ブドウ糖の消費が増える体内のブドウ糖は肝臓でグリコーゲンに変えられ貯蔵されます。このグリコーゲンがさらに分解され、エネルギー源として働きます。 赤ちゃんが生まれてからは自分で呼吸し、体温を保つなど母体外生活に適応するためにエネルギーを消費します。生まれた際に新生児仮死や呼吸障害、低体温などがあると全身のエネルギー需要が増え、グリコーゲンがより多く必要となってしまいます。エネルギーの需要に対し、グリコーゲンの需要が間に合わなくなると低血糖に陥ってしまいます。低血糖になっても脂肪を分解したり、ケトン体を作れると症状がでないこともあります。脳はブドウ糖以外にケトン体もエネルギーとして使うことができるからです。 ●肝臓でのグリコーゲンの貯蔵が少ない早産児や多胎児、胎児発育不全の赤ちゃんは、正期産児に比べてからだが小さく、肝臓に蓄積されているグリコーゲンも少ない状態で生まれてきます。そのため、生まれてからの生理的な低血糖に対してグリコーゲンを分解して対応していくものの、すぐにグリコーゲンが枯渇して低血糖に陥ってしまいます。 ●高インスリン血症ママが糖尿病や妊娠糖尿病を合併していたり、切迫早産の治療で子宮収縮抑制剤を使用していたりすると、おなかの中の赤ちゃんは高血糖状態になります。すると、血糖値を下げようとインスリンの分泌が亢進した状態になります。赤ちゃんが生まれ、ママからの糖の供給が止まったあとも、インスリンの分泌が亢進した状態がつづくので、さらに血糖値が下がり、低血糖に陥ってしまいます。 ●その他上記に加え、Ⅰ型の糖尿病、ガラクトース血症、高インスリン血症などの先天代謝異常や内分泌疾患などでも低血糖に陥ることがあります。低血糖が持続したり低血糖が繰り返される場合は注意が必要になります。 新生児低血糖の症状新生児低血糖では、次のような症状が現れることがあります。 ・元気がない・振戦(震え)・無呼吸や多呼吸などの呼吸異常・活気がない・泣き声の異常(甲高い泣き方)・けいれん・頻脈・多汗・皮膚蒼白、チアノーゼなど顔色が悪い・おっぱいやミルクの飲みが悪い 新生児低血糖の治療方法新生児低血糖は明確な治療の基準が定められていませんが、「血糖値<50mg/dl」が治療を開始するひとつの目安になります。治療の遅れは赤ちゃんに危険を及ぼすため、迅速に的確な診断をおこない、適切な方法で治療することが重要です。 ●呼吸障害、けいれん、活気がない、頻脈など、低血糖症状がない場合血糖値が50mg/dl未満で、授乳可能な場合は、まず授乳をおこないます。その後、血糖値が安定したら定期的に血糖値を測定しながら経過を観察します。授乳をしても血糖値が安定しない場合は、ブドウ糖液の点滴をおこないます。 ●呼吸障害、けいれん、活気がない、頻脈など、低血糖症状がある場合血糖値の値が50mg/dl未満で臨床症状が現れているときは、ブドウ糖液の注射や点滴をおこないます。血糖値を保てない場合はステロイドやグルカゴン、ジアゾキサイド(高インスリン血症の場合)などの薬剤を使って治療します。このような場合、NICUでの入院管理が必要なることもあります。 新生児低血糖による後遺症や診断後の生活について新生児低血糖は脳に大きな影響を与え、低血糖状態が続くと、次のような神経学的後遺症につながる可能性があります。・発達遅延・けいれん・脳性麻痺 ●診断後の生活「完全母乳で育てたい」という希望をお持ちのお母さんもいらっしゃることでしょう。ただし、新生児低血糖と診断された場合は、母乳とともにミルクも積極的に活用し、赤ちゃんに必要な糖分を補うことが重要です。 たとえば、母乳の出が悪い、赤ちゃんがなかなか母乳を飲まないなど、母乳だけでは栄養が足りない状態が続くと赤ちゃんの血糖値はますます下がってしまうでしょう。糖分は体のエネルギー源となるので、赤ちゃんが生きていくうえで糖分の摂取はとても重要です。完全母乳による育児を希望されているお母さんも、必要に応じて「母乳と粉ミルク(人工乳)を組み合わせて育てるなど考え方を拡げ、柔軟に対応をしましょう。 新生児低血糖にならないために妊娠中に気をつけること糖尿病の人が妊娠した場合、生まれた赤ちゃんが新生児低血糖になることがあります。また、妊娠前は糖尿病でなくても、前述のように妊娠糖尿病の場合にも低血糖が起こりやすいので妊娠中は体重管理に気を配り、糖分の摂取量にも注意しましょう。 おやつや食後のデザートで甘い物を食べるときは食べ過ぎに注意し、フルーツに含まれる糖分も見逃しがちなので気をつけましょう。 低血糖があってもケトン体が作られれば低血糖の影響を受けにくくなります。ケトン体を作るには脂肪酸のβ酸化が重要です。β酸化にはカルニチンが必要です。カルニチンは肉や魚、乳製品に多く含まれます。妊娠中にバランスをとった食事をすれば低血糖になっても症状を軽減することができます。母乳中のカルニチン量を増やすためには出産後の食事も気を配りましょう。 まとめ新生児低血糖は症状が明確に現れないものがあり、一方で重い後遺症を残す可能性もあるので迅速で適切な診断と治療、そして予防的な対応も重要です。新生児低血糖の原因としては生まれつきの病気のほかに、妊娠中のお母さんの糖代謝異常や出生後の赤ちゃんの哺乳状況などが関係することもあります。妊娠中の要因については食生活などに気をつけることで予防を図り、出生後は母乳だけでなく、必要に応じて粉ミルクで糖分を補うなど、柔軟に対応しましょう。 監修者:医師 神奈川県立こども医療センター総合診療科部長 松井 潔 先生愛媛大学医学部卒業。神奈川県立こども医療センタージュニアレジデント、国立精神・神経センター小児神経科レジデント、神奈川県立こども医療センター周産期医療部・新生児科等を経て現在、同総合診療科部長。小児科専門医、小児神経専門医、新生児専門医

2019年04月15日

大手銀行の預金利率は、定期預金でも0.01%という超低金利。だが、地方銀行や信用金庫には、金利が高めの定期預金がある。特に春、おすすめなのが、プロ野球やサッカーJリーグなどのプロスポーツ応援定期預金だ。成績による金利アップや、抽選で商品券が当たるなど、好きなチームを応援しながらお金もたまる定期預金のいくつかを、経済ジャーナリストの荻原博子さんが紹介してくれた――。【1】楽天銀行「目指せ優勝!ヴィッセル神戸応援定期預金」ヴィッセル神戸が優勝したら年利1%。大手銀行の100倍という超高金利をうたっています。2位か3位でも0.5%と高金利です。ただし、この定期預金の預け入れ期間は今年6月から12月までの半年間。もし優勝しても、金利1%は1年分ですから、半年間だと0.5%です。ご注意ください。【2】広島銀行「カープを応援しよう!定期預金」昨年は、募集期間を半分以上残した4月11日に、募集金額に達して販売終了になった人気商品です。広島カープの順位と主催ゲームの観客動員数によって、金利がアップします。優勝時の金利は、観客動員数が165万人以上なら店頭金利+0.1%ですが、165万人未満なら+0.05%と、上乗せ率が半減します。【3】横浜信用金庫「横浜応援定期2019」野球の横浜DeNAとサッカーの横浜F・マリノス、2チームの順位によって金利がアップします。最高金利は両チームとも優勝した場合で店頭金利の20倍。どちらかが優勝なら店頭金利の5倍など。ただ店頭金利の20倍と聞くと破格な金利を想像しますが、横浜信用金庫の定期預金金利は、大手銀行と同じ0.01%です。20倍なら0.2%、5倍なら0.05%。金利アップで高金利には違いありませんが、冷静に判断してください。【4】尼崎信用金庫「がんばれ阪神タイガース定期預金虎軍必勝」21年前から続く“老舗”。金利順位にかかわらず、店頭金利+0.02%とほかより低めですが、預け入れ10万円ごとに抽選権1本が付く抽選特典があります。特典の1つ「ホームラン賞」は、全国百貨店共通商品券5万円がチームのホームラン数分の方に当たります。また、抽選権を10本以上持つ方、つまり預け入れ100万円以上の方を対象に、阪神タイガースの勝利数に応じて、最高79万円が当たる「勝星賞」があります。たとえば阪神が70勝したら、抽選権1本につき1000円×70勝=7万円、抽選権10本分で70万円の商品券が100人に当たります。ただし法律により、抽選権1本につき7万9,000円が上限。80勝以上しても抽選権10本で最高79万円です。プロスポーツ応援定期預金の多くは、預入金額が10万円以上の1年定期です。満期後自動継続されるものでも、金利アップなどの特典は初回満期時だけというものもあります。よく確認してください。応援定期は各地にありますから、探してみてはいかがでしょう。

2019年03月15日

住宅ローンの返済方法には「元利均等返済」と「元金均等返済」の2パターンあります。今回はこの「元利均等返済」と「元金均等返済」の違いと、どちらの返済方法が得なのかシュミレーションしていきながら、考えてみたいと思います。「元利均等返済」と「元金均等返済」は、一見よく似ているため、あまり違いがわからないかもしれません。しかし、この2つの返済方法はまったく異なるものなのです。「元利均等返済」と「元金均等返済」の違いとは?Naoaki / PIXTA(ピクスタ)まずは「元利均等返済」と「元金均等返済」の違いについてご説明しましょう。名前がよく似ているため、混乱してしまう方が多いのではないでしょうか。元利均等返済まず元利均等返済についてです。元利均等返済とは、元金と利息を合わせた返済額が一定となる返済方法です。メリットは、返済額が一定なので、返済計画が立てやすく、返済当初は元金均等返済よりも負担を軽減することができます。毎月の負担を抑えたいという方は元利均等返済がオススメです。もとくん / PIXTA(ピクスタ)デメリットは、返済当初はほとんど利息を支払っている状態で、元金の減りが遅くなります。よって、総返済額が元金均等返済よりも多くなってしまいます。元金均等返済元金均等返済は、毎月の返済額のうち元金の部分が一定になります。その元金の部分に利息が足されます。kzkyo / PIXTA(ピクスタ)元金均等返済のメリットは、元金を一定に支払っていくため、元金部分の減りが元利均等返済に比べると早く、総返済額が元利均等返済より少なくなります。反対にデメリットは、返済当初の返済負担が大きいため、家計にある程度余裕がないと厳しくなります。できるだけ総返済額を抑えて、早めに返済したい方は元金均等返済がいいでしょう。「元利均等返済」と「元金均等返済」のどちらがお得?2つの返済方法についてご説明しましたが、気になるのは「どちらの返済方法が得なのか?」という点ですよね。結論から言うと、借入条件はまったく同じとして、金利が高ければ高いほど元金均等返済の方がお得です。早速シュミレーションを見てみましょう。借入金額:3,500万円借入期間:30年金利3%元利均等返済→総返済額:53,121,940円元金均等返済→総返済額:50,793,606円借入金額:3,500万円借入期間:30年金利1%元利均等返済→総返済額:40,526,411円元金均等返済→総返済額:40,264,420円EKAKI / PIXTA(ピクスタ)上記のように金利が仮に3%だと総返済額の差が約230万にもなりますが、金利が1%だと約26万円の差になります。近年では変動金利だと1%(※注)を切っているので、さらに差はないでしょう。シュミレーションサイトを使えば、簡単に計算できますので、ぜひやってみてください。※注審査結果によって金利の優遇幅は異なります。また、元金均等返済ができる金融機関も限られているため、元金均等返済にしたい場合は、確認する必要があります。まとめもとくん / PIXTA(ピクスタ)元金均等返済の方が元金の減りが早く、総返済額も元利均等返済に比べると少ないと言われてきましたが、低金利が続いていることもあり、その差は現状においてはあまり大きいものではないみたいです。総返済額を減らしたいがために、当初の毎月の返済額を無理してしまうのは本末転倒です。どうしても少しでも総返済額を抑えたいという方は、毎月の返済額が家計を圧迫しないかどうか、しっかりと検討するべきです。自分自身の毎月の収入に合わせた返済方法を選びましょう。【参考】※住宅金融支援機構【フラット35】元金均等返済と元利均等返済の違いは何ですか。※住宅金融支援機構【フラット35】元利均等返済と元金均等返済とは?※イオン銀行住宅ローン※三菱UFJ銀行住宅ローン金利一覧(新規)

2019年02月27日

無担保で借りられるリフォームローンは審査に通りやすいといわれますが、住宅ローンとは違った金利率や返済期限が設定されているため注意が必要です。税金がお得になる制度や、毎月の返済額をシミュレーションする方法などもあわせて紹介します♪リフォームローンとはマンションや戸建てのリフォームを行うにあたって、まとまった資金が準備できないときに重宝するのが『リフォームローン』です。住宅ローンの1種ですが、条件などにいくつかの違いがあります。住宅ローンの場合は、債務者が返済できなくなったときに備え、土地や建物を担保に入れる必要があります。対してリフォームローンは『有担保型』か『無担保型』のどちらかが選択可能です。無担保型を選べば、抵当権設定費用などの諸費用は発生せず、金融機関は債務者の返済能力や収入などを信用して貸付をすることになります。もちろん、返済が滞れば個人信用情報機関に履歴が残り、最終的に自宅などが差し押さえられる可能性はゼロではありません。無担保型のリフォームローンは、「リフォームはしたいが、いくらかの資金は手元に残しておきたい」という人にぴったりの方法といえるでしょう♪無担保のリフォームローンは、住宅ローンのような保証(担保)がないため、金融機関側のリスクは必然的に高くなります。そのため、有担保型よりも借入額の上限が低く設定されているのが特徴です。融資元や世帯年収などによっても異なりますが、住宅ローンの借入額は500~5,000万円、リフォームローンの場合は、50~1,000万円程度が相場でしょう。リフォームローンも住宅ローンと同様に、貸金に対する利子を支払う必要があります。金利には固定金利・変動金利・固定金利選択型があり、どれを選択するかで金利額は変わってくるといえるでしょう。住宅ローンの金利は1%を切るところも多いですが、リフォームローンはそれよりも割高に設定されているのが通常です。金利が高い理由の1つに、リフォームローンが無担保であることが挙げられます。契約手続きの流れ上記では住宅ローンとリフォームローンの違いを説明しましたが、契約時に『審査』がある点は両者に共通しています。金融機関選びから支払いまでの『契約の流れ』を確認してみましょう。まずは、借入先の金融機関を選び、仮審査を申し込みます。金融機関を選ぶときは、借入額・金利タイプ・返済方法などが自分に合っているかを確認してください。不明点がある場合は、金融機関に足を運び、見積書をもらうのもよいでしょう◎最近はネット上で手軽に仮審査の申し込みができるところが増えています。『インターネットの仮審査』は24時間いつでも申し込みが可能で、申込時の質問がそのまま審査項目に反映されます。申込時は、手元に以下の資料を用意しておくのがおすすめです♪●前年度の年収や勤続年数●勤務先の情報(住所・電話番号・資本金の額・従業員数など)仮審査の申込後に、郵便などで審査結果が通知されます。仮審査に通った場合は、いよいよ金融機関の窓口での正式な申し込みおよび本審査です。正式な申込時は、仮審査合格通知に加え、『本人確認書類』『収入証明書』『資金使途の確認書類』などを持参しましょう。このほかに、別途必要な書類の提出を求められるケースがあります。仮審査が通ったとしても、本審査が必ずしも通るとは限りません。年収・勤務先情報・借入時と返済時の年齢・健康状態などを考慮して審査が進められます。本審査を通過し、借入れの許可が下りると、本人の金融機関の口座にお金が振り込まれ、さっそくリフォーム会社への支払いが行われることになります♪リフォーム費用の支払い方法および支払時期は、リフォーム会社との契約時にしっかりと相談しておくべき項目です。以下は支払い方法の一例です。●リフォーム後に一括払い●契約時に着工金を払い、リフォーム後に完工金を支払う●リフォームの進捗に応じて中間金を払うリフォーム完了後には、問題がないかをすみずみまで確認し、必ず『完了報告書』を受け取るようにしましょう。事務手数料や印紙代など、リフォーム代以外の費用も確認しておくと安心です♪住宅ローンを組んでリフォームする場合リフォームローンは、担保を必要とせず、審査が比較的通りやすいのがメリットです。一方で、リフォームにも住宅ローンが活用できるのを知っていますか?住宅ローンの特徴や向いているケースについて解説していきますね。リフォームでは、リフォームローンのほかに、住宅ローンが活用できます。住宅ローンは、家や土地などの担保を必要とする分、借入金の上限が高く設定されているので、1,000万円を超える大規模なリフォームに向いているでしょう。また、中古物件を購入し、同時にリフォームを加える場合にも住宅ローンが有効です。返済期限が5年や10年のリフォームローンに対し、住宅ローンは最長で35年と、時間的な余裕があります◎長い時間をかけてコツコツと返済できるので、新築同様の大規模リフォームをしたい人にぴったりです。前項でも述べましたが、住宅ローンはリフォームローンよりも金利が低く設定されており、金利率の相場は0.5~2.5%前後となっています。リフォームローンの金利率が2.5~4.5%だとすると、毎月の支払額も大きく変わってきますよね。借入額が大きくなればなるほど、その差は顕著です!なかでも金利が安いのがネットバンキングで、地方銀行、都市銀行と続きます。リフォームローンの場合、金利のタイプ(固定・変動・固定選択型)が選べないケースがありますが、住宅ローンの場合は、ライフプランや家計の収支に合わせて自由に選べるものがほとんどです♪今現在、住宅ローンを返済中で、さらにリフォームを考え中という人は、リフォーム資金と合わせて、住宅ローンの『借り換え』を行うとよいでしょう。今まで高金利で組んでいた住宅ローンを他の金融機関で低金利で組み直し、毎月の返済額を減らすことを『借り換え』といいます。借り換え時に、リフォーム資金を住宅ローンに合わせることで、リフォームローン単体よりも、低金利で返済ができるようになるのです♡低金利に加え、返済期限が長期になる点も大きなメリットでしょう◎「一度契約したものを自分の都合で変えていいの?」と疑問に思う人もいるかもしれません。しかし、住宅ローンにおいては、借り換えを制限する決まりはなく、逆に、この方法を知らないと、大損をしてしまうケースもあるのです。リフォームローンと住宅ローンの審査の違い無担保のリフォームローンと住宅ローンでは、審査にいくつかの違いがあります。リフォームローンは審査に通ったが、住宅ローンはNGだったというケースも少なくありません。住宅ローンに比べ、リフォームローンは審査のハードルが低めの傾向があります。返済が可能かどうかを判断するため、年齢や年収などがチェックされますが、基準はそれほど厳しくないようです。大手金融機関の場合、年収が200~300万円以上で、少なくとも1~2年以上の勤労年数または事業収入があることが求められます。最も重視されるのが『完済時の年齢』で、多くの金融機関では80歳を上限にしているケースが多いようです。借入時の年齢が高くても、健康で仕事を持っていれば、通過する可能性は十分にあるといえるでしょう。一方、住宅ローンは、リフォームローンよりも厳しい通過基準が定められています。住宅ローンは、審査が厳しいぶん、審査期間も比較的長めです。審査内容はリフォームローンの場合とほぼ同じですが、『担保評価』や『借り換え』なども審査項目の範囲になるでしょう。まず仮審査を行い、次に窓口での本審査を行います。仮審査は一般的に3日~1週間程度、本審査は2~3週間ほどをみておきましょう♪金融機関を選ぶときのポイント金融機関を選ぶときは、1社だけでなく複数を比較・検討してみることをおすすめします。金利はもちろん、必ず確認すべきポイントを解説していきますね!リフォームローンはできるだけ金利の低いものを選ぶのが原則です◎一方で、金利の低さ以外にも確認すべきチェックポイントがあります。●金利に保証料が含まれているか●金利や保証料以外の費用はいくらか●団体信用生命保険の有無や、保険料の負担について債務者が返済できなくなった場合、保証会社が債務者に代わってローンを立て替えるという機関保証があります。債務者は借入の際に『保証料』を支払う必要がありますが、金利に保証料が含まれているのが通常です。上乗せされる保証料やその他の費用がないかを確認しましょう。『団体信用生命保険』は、債務者が死亡したときや大きな病気や障害を患ったときに、代わりにローンを完済してくれる保険です。金融機関によっては加入を必須とし、保険料を負担してくれるケースもあります。〔りそな銀行〕では、インターネットバンキング《マイゲート》を利用し、さらに借入中の住宅ローンと同一の口座で《りそなリフォームローン》を組むと、金利が店頭表示金利より1.5%割引されるという『金利特典』をもうけています。また、〔三菱UFJ銀行〕では、住宅ローン利用者は、《ネットDEリフォームローン》の通常金利が0.5%割引になるという金利優遇を提示しています。(※2019年2月時点)住宅ローンとリフォームローンを同時に利用する場合は、できるだけ金利優遇のある金融機関を選ぶのがお得ですね♪《りそなリフォームローン<WEB申込型>》の詳細はコチラ♪《ネットDEリフォームローン》の詳細はコチラ♪〔ろうきん(中央労働金庫)〕では、以下の人に対する金利優遇があります。●中央労働金庫に出資している団体会員の構成員●生協会員の組合員および同一生計家族●関東1都7県の一般の勤労者期間が定められていますが、期間中は優遇的な金利率が適用されます。さらに、対象者の保証料はすべてろうきんが負担してくれるのがうれしいポイントです♡変動金利型と固定金利型から選択でき、融資金額の上限は2,000万円、期間は最長20年間なので、余裕をもったリフォームプランが立てられるでしょう♪毎月の返済額の概算を知るには?リフォームのプランが決まったら、毎月の返済額を算出してみましょう。簡単に金額がシミュレーションできるサイトもありますよ◎ローンを返済するには、以下の2つの方法があります。●元利均等返済:毎月の返済額が一律になる返済方法●元金均等返済:元金額が一定になる返済方法どちらの返済方法が合っているかは、毎月の返済額を算出するとわかりやすいです。しかし、計算は複雑で、数字が得意でない人は途中で間違ってしまう可能性があります。返済額や住宅ローンの借入可能額の計算は、各金融機関のサイト上にある『ローンシミュレーション』を活用しましょう。『住宅ローン返済額シミュレーション』では、借入金額・ボーナス月の返済額・借入期間・金利方式などを入力すると、一瞬で毎月の返済額がわかるので、とても便利です♡返済期間5年以上のローンで税金がお得住宅ローンには、所得税や住民税の減免が受けられる『特定増改築等住宅借入金等特別控除』というものがあります。この『特定増改築』とはどんな増改築が含まれるのか、チェックしていきましょう♪まず1つめは、個人が住宅ローンを利用して『省エネ改修工事』を行い、一定の要件を満たした場合に、特別控除が適用されます。『省エネ改修工事』とは、断熱改修工事とそれに伴う修繕・模様替えの工事を指し、『改修後は、住宅全体の性能等級が改修前より1段階以上上がること』『費用の額が50万円を超えるもの』など、さまざまな条件があります。控除期間は5年間で、控除を受ける最初の年分と2年目以後では、適用の手続き方法が異なるので注意しましょう。控除額の計算方法や手続き方法の詳細は国税庁のHPで確認できますよ♪詳しい制度内容についてはコチラ♪借入金で『バリアフリー改修工事』をした場合も特別控除が適用されます◎省エネ改修工事と同様に、一定の要件をすべて満たすことが必要です。高齢者や障がい者の自立した日常生活を助けるのが目的のため、改修する人が『要介護または要支援の認定を受けている』『高齢者の親族と同居している』『50歳以上』などの条件に該当していなければなりません。具体的な工事内容としては、通路の拡張工事や浴室・便器の改良・出入り口の改良など多岐にわたり、費用額は50万円以上、控除期間は5年間と定められています。詳しい制度内容についてはコチラ♪借入金で『多世帯同居改修工事』をした場合にも特別控除が適用されます。『多世帯同居改修工事』とは、祖父母・父母・子世代など多世代が同居しやすいように住宅を改修することで、適用は、自宅に調理室・浴室・便所または玄関のうち、いずれか2つ以上がそれぞれ複数になる場合に限ります。費用額は50万円以上、控除期間は5年間です。なお、省エネ改修工事・バリアフリー改修工事・多世帯同居改修工事のすべての条件を満たしている場合は、控除適用はいずれか1つを選ばなければいけません。すべてが適用されるわけではないので注意してくださいね♪詳しい制度内容についてはコチラ♪返済期間10年以上のローンで税金がお得返済期間が10年以上のローンで増改築等をした場合は『住宅借入金等特別控除』が適用になります。上記で紹介した各特別控除同様に、さまざまな条件が付いているので、詳細を確認していきましょう。『住宅借入金等特別控除』は、住宅ローンでマイホームを新築・増築・大規模修繕をした人が対象で、控除期間は10~15年です。控除条件は数多く、すべてを満たしていなければ適用になりません。たとえば、以下のような条件があります。●特別控除を受ける年分の合計所得金額が3,000万円以下●工事費用の額が100万円以上で2分の1以上の額が自己の居住用部分の工事費用●分割返済で10年以上にわたる増改築などのための借入金や債務がある投資用物件には適用されず、マイホームのみの適用です。仕組みや控除の条件を正確に把握して、少しでも金利負担を減らしましょう♪『住宅借入金等特別控除』は確定申告時にかかわるものです。適用を受ける1年目と次の年では、手続き方法が異なる点に注意しましょう。最初の年は、以下の書類を添付し、確定申告時に管轄の税務署に提出します。●住宅借入金等特別控除額の計算明細書●住宅取得資金にかかわる借入金の年末残高等証明書●家屋の登記事項証明書、請負契約書の写し●補助金、住宅取得等資金の額を証明できるもの(該当者)●源泉徴収票(給与所得者)●建築確認済証・検査済証の写しまたは増改築等工事証明書(該当者)2年目以降は、『住宅借入金等特別控除額の計算明細書』と『住宅取得資金にかかわる借入金の年末残高等証明書』を添付して提出すればOKです◎給与所得者は、年末調整で控除が適用となるので、勤務先に書類を提出する必要があります。まずはシミュレーションから!リフォームのローンは、規模によって適した借入先が変わってきます。小規模の場合は無担保のリフォームローンがおすすめですが、規模が大きくなる場合は有担保型のリフォームローンや住宅ローンを活用しましょう。税制上のお得な制度を理解して、少しでも返済額を減らすのがポイントです♪まずは、各金融機関で提供しているシミュレーションなどを利用して、資金計画を立てるところからはじめましょう!【無料】見積もり・比較でリフォームが安くなる!

2019年02月16日

もしかして、私も低血圧?実は低血圧には、明確な診断基準がありません。多くの場合、最高血圧(収縮期血圧)が90~100よりも低い場合を目安に、低血圧と診断されることが多いそう。また一口に低血圧といっても、遺伝や体質が原因の場合、病気や服薬が原因で二次的に低血圧の症状が出る場合、急に立ち上がったり起き上がったりしたことが原因で起きる場合など、その原因も様々です。低血圧の一般的な症状としては、次のようなものがあげられます。・めまい・立ちくらみ・頭痛・倦怠感・冷え性・朝目が覚めて、しばらくぼんやりとしてしまうなどなど。このような症状が頻繁に起こる場合には、日常生活にも支障が出てしまいますよね。 どうして低血圧になるの? 自律神経と血圧の関係 私たちの体は本来、常に十分な量の血液が体を循環するように、自律神経(交感神経と副交感神経)によって血圧がコントロールされています。この自律神経が、ストレスの影響や生活習慣の乱れなどによってバランスを崩してしまうと、血圧をうまくコントロールできなくなってしまいます。低血圧の方の多くは、血圧を下げる働きをする副交感神経のほうが、血圧を上げる働きのある交感神経よりも強く働く状態になっています。 ■朝、目覚めがすっきりしないのは?例えば、寝ているときは体が休息モードなので副交感神経がより強く働きますが、朝目が覚めたときは、体を活動モードにするために交感神経が強く働く状態に切り替える必要があります。この切り替えがスムーズに行われないと、血圧が低い状態が続いてしまい、めまいがしたり、「午前中は気分がのらない…」なんてことが起きたりしてしまうのです。 ■立ちくらみが起こるのはなぜ?また、寝たり座ったりした体勢から、急に起き上がったり立ち上がったりすると、立ちくらみが起こることがありますね。これも、本来であれば自律神経が血圧を正常に保つように働いて脳への血流量が確保されるのですが、自律神経が乱れている場合にはこの機能が働きにくくなり、一時的に血圧が低下してしまうのです。その結果、脳への血流量が不足し、めまいが起こるというわけです。 運動習慣で低血圧を改善していこう主に自律神経のバランスの乱れが原因となっている低血圧は、食事や睡眠などの生活習慣を整えたり、適度に運動したりすることによって、症状の改善を期待することができます。 ただし、運動ができないほど症状が重い場合や筋力が低下している場合や、病気の可能性が考えられる場合もありますので、エクササイズを行う前に、必ずかかりつけ医や専門医に次のような点について相談するようにしましょう。・運動の可否・運動の種類や強度、量・運動を行うタイミング などそれでは、交感神経のスイッチをON!にするための、ベッドの上でできる目覚ましエクササイズをご紹介します。 低血圧改善エクササイズ■わき腹・腰のストレッチ(1)仰向けの状態で、両ひざを立てます (2)両ひざをそろえたまま左右交互にパタパタと倒します (3)20~30往復、繰り返します ■骨盤まわり・太もものエクササイズ(1)両足を伸ばした状態で、背すじを伸ばして座ります (2)左足をピンと伸ばし、足首は手前に曲げるようにして、かかとをわずかに浮かせます (3)その体勢のまま、左足をできるだけ高く上げるようにして、上下に20~30回動かします(4)反対側も同様に行います★朝が弱い方はぜひ、二度寝をせずに交感神経のスイッチを入れて、すっきりとした朝を迎えてくださいね♪ 無理のない改善をいかがでしたか? この他にも、ウォーキングや水泳などの軽い有酸素運動をするなど、日頃から活動的に過ごすことが、全身の血液循環の改善につながります。食事、運動など日常生活を見直して、低血圧のつらい症状を改善していきましょう! ただし、体力レベルや症状によっては、運動が危険な症状を誘発してしまうこともありますから、必ず医師に相談し、無理なく改善するようにしてくださいね。 wellfyより

2019年01月31日

「住宅ローンを組むなら今が低金利で、年齢的にも考えどき」と、マンション購入を検討し始めたOさん夫妻。広いルーフバルコニーがあって南向き、という条件で探していたところ、たまたま妻の実家もある築17年のマンションに物件を見つけました。リノベーションを依頼したのは、アズ建設。工事費750万円(税・設計料込み)で生活動線が快適な住まいを実現させました。■ 仕事コーナーを取り込んだ、ゆったりLDKイラストレーターの妻は自宅が仕事場。専有面積約68平米のなかに仕事部屋を設けることは難しく、ゆったりとしたLDKに組み込むプランを採用しました。LDKはルーフバルコニーがある北側の大開口から光が差し込む、広々と穏やかな空間。床材には、自然な光沢が美しいオークの無垢材を使っています。壁や天井の漆喰は、すべて夫妻がDIYで仕上げたそうです。LDKの一角につくった妻の仕事コーナーとテレビコーナーは、造作の棚でつなぎました。仕事コーナーの収納棚は、夫のDIYによる力作。50平米以上もあるルーフバルコニーには、妻が大切に育てている多肉植物が。今後はルーフバルコニーをデッキ仕様にして、室内と行き来しやすくする予定です。■ 動線にもこだわった、無垢材の温もりあふれるキッチンクリ材を使ったキッチンは「木のすず」という工房のオーダー製品。奥のパントリー、正面のガラス入りのドア、さらには左手の引き戸からも玄関に行き来できる動線です。キッチンの上部にはネットで購入した流木を吊るし、米研ぎ用の竹ザルやエアプランツなどを飾っています。また、パントリーは以前から愛用していた食器棚やレンジがすっぽり収まるよう、設計時に計画。棚板に照明を仕込み、壁面をブルーグレーに塗装するなど、細部にもこだわることで満足度がぐっとアップ。クリ材のキッチンはハンドル部まで天然木を使用していて、ぬくもりいっぱいの空間に野鳥も羽を休めています。■ 土間やニッチを活用した収納玄関に入ると正面にLDK、左手にはウォークインクロゼットがあります。もともとは玄関の右手に洋室がありましたが、その部分を改修して土間を延長。靴収納などに利用しています。土間の奥から左に上がると洗面コーナーへつながる動線。玄関を上がって左を振り向くと建具がずらりと並びます。手前から、LDK、トイレ、パントリー、そして突き当たりが寝室です。玄関からパントリーへの動線ができて便利になったそう。また、これらの建具はすべて施主支給によるアンティーク。間口に合わせて、職人さんが一点ずつ丁寧に調整して取り付けてくれました。O邸のところどころで目を引くのが、壁厚を有効活用したニッチ。場所を取らず、飾るものの存在感を引き立ててくれる点も魅力です。トイレにもニッチをつくり、手洗い器と飾り棚を設置しています。奥の壁に見える小さな扉の内部は、ペーパーストッカー。トイレの裏側にある収納とつながっているというワザありの仕掛けです。土間からつながる洗面コーナーは、ブルー調の様々な柄タイルとトルコのランプが印象的。鏡が大きいので、外出前の身支度もしやすいそう。洗面の通路を抜けるとLDKにつながっています。通路の脇にはバスルームがあり、帰宅後にさっぱりしてからLDKに入れる動線です。北側に位置する寝室は、縦長のスペースを生かしてウォークインクローゼットを新設。S字型にゾーニングすることで、寝室側からクローゼット内が丸見えにならないように工夫がされています。クローゼット内部は2列配置でたっぷりの収納量を確保しました。「仕事と家事がはかどって動きやすいだけでなく、ふと外を見ればのどかな風景が広がり、癒されます」と妻。夫は「都心の職場から帰ってくるとホッとします」と話してくれました。このリノベーションをもっと詳しく見たい方は、ぜひ「リライフプラスvol.19」も参考にしてみてくださいね。※物件価格、工事費、ご家族の年齢等は取材時のものです。設計・施工アズ建設撮影/遠藤 宏リライフプラスvol.19日本で唯一のマンションリノベーション専門誌【巻頭特集】「80平米以上の家VS 50平米台の家」【第2特集】ペットLoveなリノベ

2019年01月25日

これまでは住宅ローンにまつわる周辺知識を書いてきました。今回の記事は筆者独自の目線で選んだ住宅ローンおすすめランキングと題しまして5位までランキング形式で解説していきたいと思います。金利だけでなく、事務手数料や団信(団体信用生命保険)加入条件などで差が出てきます。これから住宅ローンを選ばれる方は是非ご一読頂ければと思います。住宅ローンにおすすめの銀行ランキングの選考基準まず、住宅ローンのおすすめランキングを付けるに当たって、筆者独自の選考基準を回答します。大前提ですが、全国のどなたでも閲覧、選択できるネット銀行を対象としています。その中で選考基準を明記しますね。金利が低い事務手数料負担が少ない繰上返済手数料が少ないその他負担が少ない誰もが聞いたことがある、会社として健全である以上を選考基準にして独自の目線で選びました。また参考になればと思い各ランキングに以下のポイントをコメントしています。メリット・デメリット金利水準(2019年1月現在)審査基準特徴是非参考になればと思います。では第5位から発表していきます!住宅ローンおすすめランキング第5位【楽天銀行】楽天銀行第5位に入ったのは楽天銀行です。皆さんもご存じ楽天です。ここから項目に従ってコメントをさせて頂きます。楽天銀行のメリット・デメリットメリットメリットはwebで完結出来る点で、ネット環境が得意な方は断然便利だと思います。デメリット他行と比較して金利水準が若干高い点でしょうか。楽天銀行の金利水準金利は変動金利で0.527%と低い水準でした。非常に低金利である事に変わりはありませんね。楽天銀行の審査基準審査基準はネット銀行であるため厳しめとなっており、有店舗型と比べても厳しいでしょう。楽天銀行の特徴特徴は2点あります。まず1点目は事務手数料が他行と異なり借入金額に関わらず一律324,000円で済むという点です。2点目は団信です。今回のランキングでもこの団信が大きなポイントになりましたが、楽天銀行団信は何と無料で団信加入できます。団信とは?銀行で住宅ローンを借りる際に「団体信用生命保険(通称:団信)」という保険に入らなければ、お金を借りる事が出来ないのです(住宅支援機構で借入の場合は任意加入となります)。この保険は、ローン契約者が返済中に万が一亡くなった場合などに、残りの残債を保険で一括清算するもので、借り手側からすると、住宅ローンを遺族が払わなくて良いというメリットと、貸し手側は融資金額の回収が確実に出来るというメリットが発生します。但し「保険」という文字が付いていますので、加入に際して健康状態が良くなければ「保険」に加入できません。健康でなければ、融資も難しいですし、保険にも加入できない。こんな所まで銀行は見る訳です。出典:通常団信加入に当たっては金利に0.2%~0.3%など上乗せされるケースが多く、負担が増えてしまいます。しかし、楽天銀行では団信無料となっているため、負担軽減に一役買ってくれているという訳です。住宅ローンおすすめランキング第4位【じぶん銀行】じぶん銀行続きまして第4位はじぶん銀行をランクインさせて頂きました。じぶん銀行も今ではすっかりお馴染みになりましたね。じぶん銀行のメリット・デメリットメリットじぶん銀行の最大のメリットは団信にあります。団信は健康な方でなければ入れず、団信に入れないと融資が受けられません。つまり健康でなければ融資を受けれない可能性が高いのです。しかし、じぶん銀行のワイド団信であれば本来引き受けの難しかった健康状態でも金利を0.3%プラスすれば加入出来る事も可能な訳です。(もちろん全ての病気が大丈夫という訳ではありません)これで健康状態の良くなかった方も住宅を諦めずに済むことと思います。デメリットネット銀行の泣き所と言いましょうか。対面では無い為、サポートがメールかコールセンターに限られる部分だと言えます。どうしてもやり取りに於けるコミュニケーションが無い為、窓口等で顔を突き合わせて事を進めたい方にはデメリットと言えるでしょう。じぶん銀行の金利水準金利は変動型金利で0.457%と楽天銀行よりも低く設定されており、非常に魅力的な金利水準ではないでしょうか?後述しますが他行の金利も横一線でして、このラインで他社との競争を行っているようです。じぶん銀行の審査基準審査に関しては楽天銀行同様です。ネット型である為、厳しめに見られるようです。じぶん銀行の特徴特徴に関しては、やはり団信のワイド団信があるという点でしょう。またガンと診断されたら残金の半分が免除になるというガン団信という商品もあり、こちらは何と無料で加入できます。更に保証を広げたい方向けにガン団信100%プラン(ガンと診断されたら全額免除になる)、11疾病団信(じぶん銀行の定める生活習慣病で半年間働けない状態が継続すれば全額免除)といったラインナップもあります。大きな買い物をしたけど、将来病気になったら払えるのかな?という心配を払拭してくれそうですね。金利はプラス0.3%程上乗せされる事になりますのでご注意下さいね。その他に於いては事務手数料が借入に対し2.16%かかります。よって借入額によっては楽天銀行の方が、この点に於いてお得だったりもしますので、十分比較なさって下さいね。住宅ローンおすすめランキング第3位【ソニー銀行】ソニー銀行続きまして第3位はソニー銀行です。こちらもネット銀行大手ですし、皆さんの認知度も高いのではないでしょうか?余談ではありますが、筆者は楽天銀行、ソニー銀行、じぶん銀行の口座を開設しています。大変便利で使い勝手が良いですね。では早速コメントに移りたいと思います。ソニー銀行のメリット・デメリットメリットメリットに関しては楽天銀行、じぶん銀行同様web完結型であるという点でしょう。デメリット後程ご紹介する金利が自己資金10%準備出来る方に対して適応できる金利となる点です。ソニー銀行の金利水準金利は変動金利で0.457%とじぶん銀行と同水準を誇っています。ソニー銀行の審査基準ネット銀行でありますので、審査は厳しめに見られます。ソニー銀行の特徴先程ご説明致しました「自己資金10%」に関してですが例えば3,000万円の借入を行いたいと思った時に、この3,000万円に対して10%にあたる300万円は自己資金で、残り2,700万円を先程の金利で借入れる事が出来るというものです。他行ではこの条件が無く、唯一ソニー銀行のみがこの条件を適用しています。頭金無くローンを組みたい方にとってもデメリットになるかもしれませんので、ご注意下さいね。また、じぶん銀行同様にガン団信があります。50%免除は無料で、100%免除は何と0.1%上乗せするだけとじぶん銀行よりも低い水準となっています。また団信ラインナップもじぶん銀行同様豊富でじぶん銀行のラインナッププラス、3大疾病団信(ガン・心筋梗塞・脳卒中に罹患し所定の状態になれば免除)が選択できます。ガンだけが病気ではありませんので、特に喫煙者の方等、上記3つの病気にかかり易いという統計も出ています。気になる方は選択肢に入れておいても良いのではないでしょうか?住宅ローンおすすめランキング第2位【SBIマネープラザ】SBIマネープラザさて第2位はSBIマネープラザが取り扱いの住宅ローンです。SBIという名称は聞かれたことがある方も多いのではないでしょうか?メジャーな名前だとSBI証券だと思います。実はこの会社はSBIグループの一角を担っており、資産運用や、住宅ローン、保険の見直し等を行っており、全国各地に25の窓口を構えている金融機関です。ではコメントに移ります。SBIマネープラザのメリット・デメリットメリット何と言っても対面型であるという点でしょう。これまでご紹介してきたネット型ではなく、場所は限られますが、店舗に来店し、担当者と相談できるという点は非常に安心感が得られると思います。デメリット逆にデメリットは来店型であるという点でしょうか。Webで完結したいというニーズの方には不向きですし、拠点も各都道府県にある訳ではありませんので、その点もデメリットだと言えそうです。SBIマネープラザの金利水準金利は変動金利で0.457%を誇っており、ネット銀行顔負けの同水準を誇っています。これは非常に低い金利でもありますし、何より対面型だと助かる方は多いでしょうね。SBIマネープラザの審査基準審査はネット型同様厳しめになっているようです。対面型とは言え、金利がネット銀行同様の水準ですので、ほぼ同じ審査基準になるでしょう。SBIマネープラザの特徴やはり来店で、対面で話が出来るという点は非常に心強いと思います。また事務手数料も借入に対し2%と若干低いですね。その他、保証料、繰上返済手数料等は、これまでの銀行も同じですが、0円とかかる負担を徹底的に排除している感じです。気になる団信ですが、一般的な団信(亡くなったら全額免除)はもちろん、全疾病団信というものが無料(金利の上乗せ無し)で加入できます。内容は融資実行後、3カ月経過した後に病気、ケガで働けない状態だった場合に代わりにローンを支払ってくれるという内容です。さらに働けない状態が長く続いた場合、全額免除になるという優れものです。この保障内容で金利上乗せが無いのは非常に有難いですね。住宅ローンおすすめランキング第1位【住信SBIネット銀行】住信SBIネット銀行さて筆者が選ぶ住宅ローンランキング第1位は住信SBIネット銀行です。先程もSBIの名を冠した会社が出てきましたが、そうです。同じグループ会社です。しかしこちらはネット銀行という形態を取っていますので、対面型ではありません。住信SBIネット銀行のメリット・デメリットメリットメリットは何度も言う様ですが、web完結できる点でしょう。忙しい方等にはもってこいですね。デメリットデメリットは対面出来ない点でしょう。またサポートもメール、コールセンターと稼働時間が限られていたりしますので、お問い合わせの回答が翌日になったりする事もあるかと思います。住信SBIネット銀行の金利水準金利は変動金利で0.447%と他行よりも僅か0.01%安い金利になっていますね。これは三井住友信託銀行の口座を開設した場合に0.01%下げる適用がなされます。特に口座管理手数料等かかる訳ではありませんので、問題無ければ開設しておいても良いのではないかと思います。住信SBIネット銀行の審査基準ネット完結型ですので審査は厳しめに行われます。住信SBIネット銀行の特徴特筆すべき点はやはり金利が一番安いというところでしょうか。事務手数料も借入に対し2%である事、保証料、繰り上げ返済手数料は0円という点でもSBIマネープラザと同じです。また団信もSBIマネープラザ同様です。これは何故かと言いますと、住信SBIネット銀行の住宅ローンをSBIマネープラザでも同様に取り扱いが出来るようにしているから同じスペックになる訳です。よって最大の違いは非対面か対面かという点と、金利差が0.01%有るか無いかという事になります。住宅ローンおすすめランキングまとめいかがでしたでしょうか?今回筆者独自の主観でランキング形式によるオススメを発表してきました。金利に殆ど差が無い、ネット型の為審査はどこも厳しい中で、どこで差が付くのかは特徴に書いてあります「事務手数料・団信」となってきます。かかる費用を極力抑えたいのは誰も同じでしょう。団信ひとつ取っても皆さんの価値観に合っている、合わないものもあるはずです。住宅ローン選びも大変かもしれませんが、将来に渡ってしっかりと支払っていける、何か起きても大丈夫な様に備える事はしっかりとじっくりと考えましょう。

2019年01月23日

教育資金は、人生三大資金の1つとされ、子育て世帯の方々からしますと、子供が誕生したことをきっかけに、貯金や資産運用などといった方法であらかじめ教育資金の準備をする方が多いと思います。しかしながら、いざ、教育資金が必要な時期になった際、準備していたお金よりも足りない場合も十分に考えられることから、時には教育ローンなどの借入に頼らざるを得ない場合もあることは確かです。そこで本記事では、教育ローンの借入を検討している方を対象に、教育ローンの総合案内記事として、教育ローンの基本的なポイントから、教育ローンの審査・金利・おすすめなど、多くの方が持っている疑問や教育ローンで押さえておきたいポイントまとめて紹介します。教育ローンとは教育ローンとは、おもに、子供の進学にかかる教育費用や授業料などの支出に充てることを目的としたローン(借金)で、大きく国の教育ローンと民間の教育ローンに分けられます。厳密に解説しますと、教育ローンは、子供の教育資金だけに借入が限られているわけではありませんが、通常、教育ローンは、子供のまとまった教育資金を準備するために活用されることが多くなっているのが現状です。また、基本的に教育ローンは、両親が教育ローンを申し込んだ金融機関からお金を借入することも多いため、教育ローンを申し込む時点において、借入する方が、定職に就いていることや個人信用情報に問題がないことなど、細かな事情も問われることになります。併せて、教育ローンは、完済までの返済期間が長くなってしまうことが一般的であるため、何も考えずに借入するのではなく、ライフプランを考えた借入のメリットとデメリットもあらかじめ知っておくことがとても大切です。以下、教育ローンの基本的な部分から教育ローンのメリットおよびデメリットも紹介した記事が同サイト内で公開されておりますので、そちらも合わせて読み進めてみることをおすすめします。教育ローンの返済計画を立てた借入をしっかりと行いましょう教育ローンは、通常、借入から完済までの返済期間が長くなってしまうことが多いため、あらかじめ、教育ローンの返済計画を立てた借入をしっかりと行う必要があります。特に、教育ローンの返済計画を立てる上で大切なポイントは、家計確認をすること、そして、教育ローンの返済シミュレーションを実行することの2つは絶対に欠かせないポイントと言えます。また、できる限り、教育ローンの繰上返済も考慮した返済計画を立てることができれば、将来のライフプランにゆとりが持てる結果につながるとも考えられます。教育ローンを借入する際は、限度額いっぱいで借入しないこと教育ローンは、いくらくらい借りるのが良いのか?といった疑問を抱えている方も多いと思いますが、こちらの考え方につきましては、住宅ローンの考え方と同じように、限度額いっぱいで借入することは厳禁です。この理由は、借入できるお金を借りたとしても、そのお金を借入から完済までの長い期間に渡って滞ることなく返済できなければ本末転倒だからです。では、どのような考え方で教育ローンを借入する必要があるのでしょうか。それは、ご自身の懐具合に合わせた返済可能額で借入する必要があります。返済可能額とは、その名前の通り、毎月余裕を持って返済していくことができる金額のことを指し、具体的に、毎月の手取収入から家計支出などを差し引いた後の実際に余るお金を考えなければなりません。なぜならば、新たに教育ローンの借入を行うということは、返済時期は別として、毎月の収入から家計支出などを差し引いた後の余るお金から新たに教育ローンの返済が支出されることになるためです。そのため、返済可能額を考えずに教育ローンの借入を行った場合、毎日の生活に支障が生じることが考えられ、多重債務の原因や最悪な場合は、自己破産といった結果を招いてしまう原因にもなり兼ねません。教育ローンと奨学金のどちらを使うのが良いのか?まとまった教育資金を準備するための方法には、教育ローンを借入するほかにも、奨学金を活用する方法もありますが、教育ローンと奨学金のどちらを使うのが良いのか?といった疑問を持たれている方も多いと思います。上記表を見ますと、教育ローンも奨学金も、いずれも教育資金を目的とした借入であることには変わりありませんが、借入する人や資金の受け取り方など、細かな点を比較して見ていきますと、大きく異なることが一目でわかります。ただし、いずれの借入をするにしても、特に、保護者の方には、教育ローンを借りる前に知っておいていただきたいお金の考え方があり、先に解説した返済計画を立てる場合やシミュレーションをする場合も「教育ローンと奨学金を借りる前に知っておきたい考え方とは?金利や損得以前に押さえるべきポイントを紹介」記事を通じて確認することができます。ご自身の将来のライフプランにも活かされる内容となっておりますので、併せて読み進めてみることをおすすめします。教育ローンや奨学金を活用して失敗しないために必要なこと教育ローンや奨学金は、お金を借入する人が異なるものの、いずれも長期の借金でありますから、計画的な準備と対策をしておかなければ、後々、生活が困窮する原因や最悪な場合、自己破産などに追い込まれる危険性があります。このような失敗をしてしまう一番の原因は、お金を借入する本人の考え方や事前行動の欠如にあると筆者は率直に感じておりますが、すでに紹介した返済計画や事前対策をあらかじめ行っておくことで、失敗することは簡単に避けられることは確かです。人の振り見て我が振り直せと言われることもありますが、どのような考え方が失敗することになるのか、以下、教育ローンや奨学金の質問から典型的に失敗する原因を個別に解説している記事がありますので、教育ローンや奨学金を活用する予定がある方は、以下の記事も読み進めておくことを強くおすすめします。教育ローンの審査に通過するためのポイント教育ローンを借入するためには、教育ローンを申し込んだ金融機関の審査に必ず通過しなければなりませんが、どの金融機関でも審査される一般的な審査項目は以下の通りです。個人信用情報に著しい問題がないか安定した収入があるのか教育ローンが、収入に対して多重債務にならないか上記の審査項目に対して、1つでも問題がある場合は、教育ローンを借入することは難しくなる可能性が高くなりますが、これら3つの具体的な解説につきましては、以下記事からそれぞれ個別に確認することができます。将来的に教育ローンの借入をする予定がありそうな方は、特に、読み進めていただきたい内容となっており、中には、教育ローンの借入が必要だからといって、短い期間で一時的に対策しようとしてもどうにもならないこともありますので、要チェックです。教育ローンの借入をするには、どこがいい?教育ローンの借入をするには、どこから借入すれば良いのか気になる方も多いと思いますが、この疑問を解決するためには、国の教育ローンと民間の教育ローンについて、それぞれ特徴を知ることが大切です。また、国の教育ローンや民間の教育ローンは、金利や融資限度額にもそれぞれ違いがあることから、特徴を知るだけではなく、それぞれを比較検討していくことも大切になります。なお、以下、同サイト内で公開している記事では、国の教育ローンと民間の教育ローンの違いについて比較しており、併せて、金利や特徴についても紹介しているため、教育ローンの借入をどこからしたら良いのか疑問を抱えている方にはおすすめです。教育ローンを比較検討するためのポイント教育ローンを比較検討する際のおもなポイントは、以下の通りです。金利は、どのような種類があるのか年利率は、どのくらいなのか保証料や保証人が必要なのか借入金額はどのくらいまで可能なのか返済期間はどのくらいまでなのか融資の対象となる条件はどうなのか上記の内容は、金融機関によってすべて異なるほか、いわゆるメガバンクと呼ばれる有名な銀行だからといってお得な融資条件であるとは限りませんので、やはり、複数の金融機関同士で比較検討することがとても大切です。教育ローンの金利を考える上でのポイント教育ローンや住宅ローンを借入する上で、金利を見て借入を検討することは当然のことである一方、目に見える金利(表面金利)だけで選ぶことは厳禁です。また、教育ローンには、おもに3つのリスクがあると考えられ、教育ローンを借入する前のリスク、教育ローンを借入している在学中のリスク、卒業した後における返済途中のリスクについて考えておくことも大切です。そのため、教育ローンの金利だけではなく、これら3つのリスクについて、どのようなリスクでどのような対策を考えておく必要があるのか、あらかじめ知っておくことをおすすめします。教育ローンを銀行から借入する場合の注意点教育ローンを銀行から借入するということは、民間の教育ローンを借入することを意味し、担保や保証料について、あらかじめ注意しておかなくてはなりません。これは、国の教育ローンに比べて民間の教育ローンは、種類が様々あることに加え、担保の有無によって金利や借入限度額が異なるほか、保証料があるといった特徴があるためであり、結果として、これらは将来返済していくことになるお金に直接の影響を与えるためです。ちなみに、国の教育ローンは、銀行に比べて金利が低く、保証料や担保も必要ないことから、優先して教育ローンの借入を検討されることをおすすめしたいのですが、借入できる金額が少ないことや同居している親族以外の保証人が必要などといった縛りもありますので、この辺の注意点も知った上で、どちらの教育ローンを活用するのが得策なのか検討する必要もあるでしょう。教育ローンについてのおすすめ記事を紹介教育ローンは、借入から完済までの返済期間が長いものであるからこそ、借入計画や返済計画を立てることは、とても大切になりますが、何よりも教育ローンを無事完済し終えた成功者の体験談を知ることは大切だと考えます。成功談、失敗談から学べることはたくさんあるわけでありますから、教育ローンを借入する前は、教育ローンの完済に成功した方の体験談を目通しすることで、これからの借入に活かすことをおすすめします。なお、教育ローンは、住宅ローンの借入と同じように、長い期間に渡って返済をしていかなければならないことが多いため、返済期間中に、借り換えを検討される方もおられると思います。こちらに関しましても、教育ローンの借り換え効果について考察したものを公開しておりますので、併せて読み進めておくことで、より、教育ローンを初めて借入する際の大切さがおわかりになると思います。教育ローンまとめ教育ローンの総合案内記事として、教育ローンの借入から完済までに必要なことを幅広く紹介させていただきましたが、本記事の内容を一通り目通しいただきまして、関連記事を読み進めていただくことで、無理のない教育ローンの借入ができるものと思います。教育資金は、人生三大資金の1つにあたり、多くのみなさまにとって極めて重要なお金にあたりますが、教育ローンを借入する場合は、計画的な借入と返済計画をあらかじめ立てておくことでうまくいくことは確かです。本記事が、これから教育ローンを借入するみなさまにとって有意義なものになっていただければ幸いです。

2019年01月18日

秋冬といえばアウターは必須アイテム。ただ、低身長の人はアウターによってスタイルを悪くみせてしまったり、大きすぎて自分の身体のサイズに合わなかったり、自分に似合うものをみつけるのが難しいですよね。そこで今回は、低身長の人でもキレイに着こなせるアウターをご紹介します。ショート丈からロング丈のものまで身長気にせず着れるアイテムばかりなので要チェック! 今年もボアは注目アイテム FRAMeWORK - ボアブルゾン ¥28,080(税込)去年に引き続き、今年も秋冬の注目アイテムとなってくるのがボアブルゾン。ゆったりとしたボリュームあるシルエットと女性らしい柔らかいカラーで可愛らしさ抜群のアイテムです。トップスにボリュームあるアイテムをもってくることで脚長効果も◎タートルネックなど秋冬らしいアイテムとあわせて季節感あるコーデを楽しんでみて。 カジュアルにキメるならこれ! Spick & Span - グログランフーディーブルゾン ¥24,840(税込)メンズライクなブルゾンはサラッと羽織れてカジュアルに着たいときにオススメのアイテム。ゆとりをもたせた身幅のアイテムなので、厚手のアイテムと組み合わせてもストレスなく着ることが出来ます。ロング丈のスカートとスニーカーでコーディネートしてあげると、女性らしいスポーティースタイルが完成します。 ベルトで引き締めてスタイルアップ plage - Safari ジャケット ¥46,440(税込)すっきりとしたシルエットで身体に合うものを着たいならサファリジャケットがオススメ。カジュアルな印象が強いアイテムですが、ベルトで引き締めて着ることが出来るので上品さもしっかりあるアイテムです。写真のようにデニムやストレートパンツと合わせてスタイルアップコーデをしてみてください。 コーデの主役にするならガウンコート KAIKI - ドレープロングガウンコート ¥36,720(税込)存在感があり、コーディネートの主役になってくれるチェックのガウンコート。秋冬はやっぱりチェック柄を取り入れたいですよね。風を通しにくい高密度な生地を使用しているため冬場まで快適に着ることが出来ます。トップスやボトムスもオーバーサイズのアイテムでまとめてあげるとオシャレ度がグッと上がりますよ。モデルは身長156cmだそう。 今回は低身長の人に似合うアウターをご紹介しました。ショート丈はもちろん、ロング丈のものも上手くコーディネートしてあげることでお洒落に着こなすことができますよ。身長関係なく、色々な服に挑戦して秋冬ファッションを楽しみましょう。 text : FACY LADY 編集部 【関連記事】 ※ 今買い足すべき「スカート」はこれだ! ※ 大人気「カシミヤウールニット」がいよいよ発売! ※ 楽なのにしっかりキマる「イージーパンツ」集めました

2018年11月04日

低カロリスイーツは可愛くない? スイーツの場合、カロリーや糖分が気になるものの、「低カロリースイーツ」は地味なイメージで華やかさには欠けると思っていませんか?そこで今回は、見た目にもかわいく、カロリーは低めのスイーツをご紹介します。 上手なスイーツの楽しみ方のおさらい ■食べる時間帯に気をつける消費カロリーが減る夕方以降にスイーツを食べると、脂肪や糖分を体内にため込んでしまい太りやすくなります。スイーツを食べる時間は、活動量の多い午前中から午後3時くらいの間にしましょう。 ■食べ過ぎに注意いくら低カロリーのスイーツを選んでも食べ過ぎはNGです。特に低カロリースイーツは甘さが控えめなだけに、ひとつでは満足できずに2つ3つと食べ過ぎてしまいがちに。結果的にカロリーオーバーしてしまうので、食べる量には気をつけましょう。 ■スイーツを楽しむテレビを見ながら、スマホを操作しながらなどの「ながら食べ」は、食べたという満足感を得ることができず、食べ過ぎにつながります。スイーツを食べるときは、きちんとお皿に取ってテーブルセッティングをして食べることで満足感がアップ!ゆっくり味わいながらスイーツを楽しみましょう。 ■温かい飲み物と一緒に コーヒーや紅茶などの温かい飲み物と一緒に楽しむことで満足感がアップし、食べ過ぎ防止になります。リラックス効果のあるハーブティーを選ぶのもおすすめです。また、スイーツは甘く糖分を多く含むので、なるべくノンシュガーの飲み物で糖分の取り過ぎを避けたいものです。 ■手作りスイーツを楽しんでたまにはスイーツを手作りすることで、砂糖やバターなどの量を調整でき、低カロリーに仕上げることができます。それでは、低カロリーで可愛い手作りスイーツ2種をご紹介いたします。 ノンオイルシフォンカップケーキ 【材料】カップ約7個分・卵…2個・砂糖…30g・強力粉…35g《飾り》ホイップクリーム、果物、ミントの葉、粉砂糖など 【作り方】(1)オーブンは180℃に予熱する。卵を卵黄と卵白に分ける。(2)卵白に砂糖を3回に分けて、ハンドミキサーでしっかりとメレンゲを作る。(3)メレンゲに、溶いた卵黄を少しずつ加えながら混ぜる。(4) 「3」に強力粉を加え、空気を含ませるように混ぜる。(5) 「4」をカップの8分目くらいまで入れたら、トントンと落として空気を抜き、オーブンで約13分焼く。(6)粗熱が取れたら、ホイップクリームや果物などをかわいく飾る。※バターを使用せずにシフォンケーキを作るので、ノンオイルで低カロリーに仕上がります。しっかりと材料を泡立てることがポイントです。トッピングをかわいく飾ればパーティー向けのスイーツになりますよ。 低糖質でうれしい♡豆腐の白玉 【材料】3~4人分・白玉粉…150g・絹ごし豆腐…190g・抹茶の粉…小さじ2《トッピング》小豆缶、果物缶(チェリーなど)【作り方】(1)ボウルに白玉粉と絹ごし豆腐を入れてよく練り混ぜ、生地がまとまってきたら半分に分ける。半分に抹茶の粉を入れてよく練り混ぜる。(水分が足りない場合は水を加える)(2)「1」を食べやすい大きさにちぎって丸め、沸騰したお湯に入れて茹でる。浮き上がって1分したら氷水に引き上げて水気を切る。(3)「2」を器に盛り、小豆缶、果物缶をトッピングしてフルーツ缶のシロップをかける。※絹ごし豆腐を使用することで粉の量を抑えられるため、低糖質に仕上がります。また、もっちりとした食感で少量でも満足感のある白玉です。果物でトッピングをかわいくすれば見た目も華やかになります。いかがでしたか?ダイエット中も賢くスイーツを楽しんで、ストレスフリーなダイエットに繋げていきましょう! wellfyより

2018年10月27日

ロカボフードをレトルトでイオンは9月18日、プライベートブランドとしては日本初となる低糖質レトルト商品「トップバリュ 低糖質レトルトシリーズ」を発売する。糖質を抑えたパンやデザート、冷凍食品など、「糖質が気になる」という消費者のニーズに応えた商品を、約70品目展開してきたイオン。このたび発表された「トップバリュ 低糖質レトルトシリーズ」からは、糖質を抑えるだけでなく高たんぱく質・低塩分にもこだわった、レトルトタイプの商品5品目を発売する。大豆肉で栄養とおいしさをかさ増し!こだわりは、大豆と肉を合わせた“大豆肉”。これによって豊富なたんぱく質を実現しながら、より肉に近く満足感の高い食感を楽しめるようになっている。ラインナップは、5種の野菜と鶏肉、豚肉のミンチが入った「中華丼」をはじめ、「大豆からつくったすきやき風」「2種の豆とチキンカレー」「キーマカレー」「親子丼」の5品目。簡単に調理できるレトルトタイプで、1パック98円(税別)という手頃な価格も魅力的だ。糖質を抑えたメニューをより手軽に取り入れられることで、ロカボライフを無理なく続けられるようになるだろう。(画像はプレスリリースより)【参考】※プレスリリース

2018年09月15日

糖質&カフェインオフのコーヒープリン森永乳業の「おいしい低糖質プリン」シリーズに、新商品となる「おいしい低糖質プリンコーヒー」が仲間入り。10月9日より発売されることが発表された。2016年3月から発売されている「おいしい低糖質プリン」シリーズは、低糖質ながら高い満足感を得られる点がロカボ志向の人々に評価され、好調な売り上げを見せている。新商品として登場するのは、アラビカ種のコーヒー豆を使用した本格的な味わいのコーヒープリン。糖質を2.8gに抑えながらも、コーヒープリンの甘みとほろ苦いカラメルソースとの好相性を実感できるおいしさに仕上がっている。コーヒー豆はカフェインを97%カットしており、妊娠中や授乳中など、カフェインの摂りすぎが気になる人でも安心して食べられる。やっぱりプリンにはこれがなくっちゃ!さらに10月1日週からは、「おいしい低糖質プリン」シリーズを支える定番アイテム「おいしい低糖質プリンカスタード」がリニューアルして新発売される。要望の高かった「カラメルソース入り」を実現。糖質量を抑えたカラメルソース入りプリンの完成までには100回以上もの試作を経たといい、森永乳業渾身のリニューアルとなっている。「糖質オフのスイーツだから、カラメルソースがなくても仕方がない」と諦めていた人にこそおすすめしたい、本格的なプリンだ。(画像はプレスリリースより)【参考】※プレスリリース

2018年08月31日

恵比寿横丁でヘルシーに堪能する極上の肉寿司「恵比寿横丁」は、細長く狭い通路に、現在20店舗ほどの個性豊かな店舗が軒を連ねています。毎日夜になると人が溢れ、どの店も賑わいを見せています。そんな横丁の人気をリードしている店舗のひとつが「肉寿司」。美味しいお肉を上品に、ヘルシーにいただけると大注目。新鮮な肉を素材の味そのまま楽しんでいただきたいという願いから、寿司として職人が握ってくれます。馬肉を中心に、牛、鶏、豚などメニューは上から下まで肉がずらり。肉Loverにはたまらないラインナップです。まずは馬肉の赤身をいただくのがベーシック。見た目にも美しい「肉寿司」(180円/2貫から注文可)は、噛むほどに広がる馬肉の旨味がたまりません!馬肉は美容効果もあるヘルシーフード馬肉は「食肉のチャンピオン」とも呼ばれ、低カロリー、低脂肪、そして高タンパク。栄養価も高く、太りにくいのです。そのため、実は美容にも最適。生肉の臭みもなく、女性におすすめの食材です。牛肉メニューの「さしとろ」とは?肉好きにはもちろん、そうでない人にもたまらない「さしとろ(780円)」がおすすめ。顔ほどの大きさの牛肉を、店主がバーナーを使い目の前であぶってくれます。キラキラ光る脂に、思わずうっとり。口に入れた瞬間とろけてすっと消えてしまうほどの、極上の一品です。ドリンクは、ビール、日本酒、焼酎、果実酒なんでもござれ。気分に合わせた一杯を楽しめます。これからは「寿司でもつまもうか」という気分になったら「肉寿司」へ。活気に満ち溢れた横丁でいただけば、気持ちも高揚し食事もより美味しくいただけるはずです。初心者向け★★☆親しみ度★★☆ワイガヤ度★★★スポット情報スポット名:加藤商店 肉寿司 恵比寿横丁住所:東京都渋谷区恵比寿1-7-4 恵比寿横丁内電話番号:03-3444-7005

2018年05月17日

購入予算の設定を考える際、同じ毎月返済額でも金利によって借入額が大きく変わります。これは金利が低ければ低いほど借入金が増えるということでもあります。一般に金利が低いのは変動金利です。「じゃあ金利の低い変動金利のローンを利用すれば予算が増やせるのでは?」と考える人もいるでしょう。はたしてそれは正しい考え方なのでしょうか。1.変動金利の分かり過ぎるほど明確なリスク将来の毎月返済額を見通せない変動金利や固定金利期間選択の金利を使って購入予算の設定はしづらいものです。しかしながら予算設定の際の使用を推奨したい全期間固定金利と変動金利では、金利にして0.7~0.8%程度の差があります(※1)。仮に毎月返済額を10.0万円とした場合、金利の低い変動金利で設定すれば、借入額は440万円近く増える計算です(※2)。机上で金利をちょこっと変えるだけで労せずして購入予算が増やせるこの方法は、一見すると非常に魅力的に映ります。しかし、いったん金利が上昇し始めると、この方法が悪魔のささやきであったことに気がつきます。変動金利が上昇した場合の毎月返済額シミュレーションしてみましょう。※1フラット35(借入期間:21年以上35年以下・融資率:9割以下)で取扱金融機関が提供する金利の最も多い金利と、主な都市銀行等の変動金利を比較。2017年12月現在。※2各種数値は次の条件をもとに設定しています。全期間固定金利:1.37%、変動金利:0.625%/返済期間:35年/返済方法:元利均等返済。分かりやすさを優先し、一部端数処理等を行っています。(図1)変動金利が上昇した場合の毎月返済額シミュレーション図は借入額3,500万円で、当初金利0.625%が6年目、11年目にそれぞれ金利1%上昇したと想定した場合に、毎月返済額がどれだけ変わるのかを計算したものです。返済6年目に金利が1%上昇すれば、毎月返済額は約1.4万円増え、返済11年目にまた1%上昇すれば毎月返済額はさらに1.3万円(当初からは約2.7万円)増えることになります。軽い気持ちで購入予算のアップを目的に変動金利を利用してしまうと、あまりに簡単に予算が増えてしまうので、その後に本来必要なリスク検証をせずに、変動金利へと流れてしまう人がいます。変動金利は低金利というメリット相応のリスクがあることを忘れないでください。2.変動金利のリスク・仕組み購入予算の設定や、購入予算アップを目的に変動金利を使うのはNGという話をしてきましたが、変動金利の住宅ローンを選んではいけないということではありません。大切なのはリスクや仕組みを正しく理解していることです。ここでは多くの変動金利で採用されている独自の返済ルールを説明します。①金利の見直し……半年ごと②毎月返済額の見直し……5年ごと③毎月返済額の変動幅……従前の1.25倍まで返済額のイメージを図にすると以下のようになります。(図2)変動金利独自の返済ルール金利の見直しは半年ごとに行われる(図中の期間①)けれども、毎月返済額は5年間据え置かれる(図中の期間②)ということと、毎月返済額が変わる(アップする)場合は、その前の金額の1.25倍までにとどめる、ということがその特徴です。少なくとも5年間は毎月返済額が変わらないことによる家計への安心感と、変わる場合でも極端な上昇にならないための配慮がなされていると見ることができるでしょう。一方でこのルールは、金利の動きと毎月返済額が正確に連動しないことから、金利上昇時などには、同じ毎月返済額でも、利息への支払い分が増えていて、元金が減っていかないという「見えない」リスクを生じさせるマイナス面も指摘されています。特に未払利息については、変動金利の最たるリスクとして、十分な注意が必要です。3.固定金利期間選択の金利引き下げタイプに注意固定金利期間選択も変動金利と同様、購入予算の設定や、購入予算アップを目的とした計算用に使用するのはNGです。一方で、実際に固定金利期間選択を利用する人も一定数はいますので、固定金利期間選択の住宅ローンを選ぶ可能性も踏まえて、押さえておきたい点を紹介します。リスクは、選択期間が短いタイプであれば特に、変動金利と同様のリスクがあります。固定金利期間選択の場合は、変動金利のように毎月返済額の上限がない商品のほうが多いので、急な金利上昇があった場合は、毎月返済額もそれに応じる形で際限なく増えますので、場合によっては変動金利以上にリスキーな点があります。また、固定金利期間選択の商品のなかには、引き下げ金利幅が途中で変わるものがあります。当初期間引き下げタイプと呼ばれるもので、この商品は固定金利期間終了後の引き下げ幅が当初より小さくなり、店頭金利が変わらない場合でも適用金利は上昇し、毎月返済額がアップします。こうした商品も、ホームページなどでは引き下げ幅の大きい当初金利のみが、大きく謳われていますので、くれぐれもその金利で返済期間中すべての毎月返済額を計算したり、それに基づく形での借入額の安易な増加をしないよう、注意してください。

2018年03月22日

栄養たっぷりの低脂肪ミルク森永乳業は2018年3月27日(火)より「PREMiL カラダの元気に」を新発売する。「PREMiL」は同社が製造する低脂肪タイプのミルクシリーズの名称である。近年牛乳類の市場は縮小傾向にあり、少子高齢化や飲用者の減少がその原因とされている。そこで同社は利用客のニーズや健康意識の変化に応えるべく栄養にこだわったミルクシリーズ「PREMiL」を開発。カルシウムやたんぱく質などの牛乳に含まれる栄養素を凝縮した低脂肪ミルクの製品化に成功した。鉄分と葉酸をプラス今回新たに発売される「PREMiL カラダの元気に」には1日分の鉄分と葉酸および半日分のカルシウムが配合されている。とくに鉄分が不足しがちな女性におすすめだ。低脂肪なのでダイエット中の人にも最適だろう。また、同シリーズからは3月下旬に「PREMiL カラダしっかり」もリニューアル発売される。牛乳のコクはそのままに普通牛乳の2倍のカルシウムを配合、さらにカルシウムの吸収率を上げるためにビタミンDもプラスされている。価格はどちらも720mlで230円(税別)。首都圏、東海、北陸、関西を中心に販売が展開される。普段から美容や健康を気遣う人は同製品の購入をぜひ検討してみてはどうか。(画像はプレスリリースより)【参考】※森永乳業プレスリリース

2018年03月20日