新宿住友ビル・三角広場にてイルミネーションイベント「ルミナリエ デリ アンジェリ」が開催される。期間は2024年2月14日(水)までを予定。新宿住友ビル・三角広場で“散策を楽しむ”イルミネーションクリスマスシーズンからバレンタインまで約3か月間にわたって開催される「ルミナリエ デリ アンジェリ」。西新宿のオフィス街でありながら、非現実的な幻想世界を楽しめる光と音のイルミネーションイベントだ。美しく彩られたクリスマスツリーを中心に、その周辺には光のゲートが連なっており、来場者は見るだけでなく、イルミネーションに包まれた神秘的な空間を散策することができる。新宿で働く人たちの癒しの場に、大切な人との思いで作りの場に――とあらゆる人にとって嬉しい場所となるだろう。【詳細】ルミナリエ デリ アンジェリ期間:2023年11月15日(水)~2024年2月14日(水)予定場所:新宿住友ビル・三角広場(東京都新宿区西新宿2-6-1)点灯時間:16:00~23:00※クリスマスツリーは12月25日(月)まで。点灯時間は状況により変更となる場合あり。料金:入場無料

2023年11月12日

展覧会「住友コレクション名品選 フランスと日本近代洋画」が大分県立美術館にて、2023年7月1日(土)から8月31日(木)まで開催される。住友家のコレクションを展示江戸初期に始まり、銅山経営を基盤に発展した住友を今日に至る近代企業へと躍進させた住友家第15代当主・住友吉左衞門友純(号春翠)。稀代の数寄者として知られる春翠が始めた美術品の蒐集は、長男の寛一、第16代当主友成に受け継がれ、西洋・東洋に精通した優れたコレクションが形成された。中でも、春翠が欧米視察旅行中にパリで購入した2点のクロード・モネは、最も早い時期に日本へもたらされたモネの実作として重要な存在となっている。住友家の須磨別邸には、この2作品に加えて貴重な洋画コレクションが飾られており、日本の画家たちに鑑賞の機会を与えると共に、日本の近代洋画の発展に貢献してきた。展覧会「住友コレクション名品選 フランスと日本近代洋画」では、住友コレクションより、泉屋博古館東京が所蔵するフランス絵画および日本近代洋画より厳選した85点を紹介。モネやピエール=オーギュスト・ルノワール、パブロ・ピカソ、ジャン=ポール・ローランス、浅井忠、鹿子木孟郎、藤島武二、岸田劉生、梅原龍三郎ら、フランス絵画や日本人画家による油彩画などの名品の数々を鑑賞することができる。フランスと日本の美を比較また、会期後半では、「フランスと日本 美の対決」と題して、主題や技法をめぐり共通項を見出しながら、西洋と東洋の作品を対峙させる。異なる文脈から生まれた作品を並べて配置することで、鑑賞者へ新たな発見を促す。豊富なバリエーションの住友洋画コレクションならではの試みとなっている。展覧会概要展覧会「住友コレクション名品選 フランスと日本近代洋画」会期:2023年7月1日(土)~8月31日(木)会場:大分県立美術館 3階 展示室B住所:大分県大分市寿町2-1開館時間:10:00~19:00(金・土曜日は20:00まで)※入場はいずれも閉館30分前まで観覧料:一般 1,200円(1,000円)、高校・大学生 1,000円(800円)、中学生以下無料※( )内は前売および有料入場20名以上の団体料金※身体障がい者手帳、療育手帳、精神障がい者保健福祉手帳の提示者および付添者(1名)は無料※会期中にかぎり、本展の半券提示によりコレクション展を無料で1回観覧可<主な出展作家>クロード・モネ、オーギュスト・ルノワール、ジャン=ポール・ローランス、ピエール・ボナール、モーリス・ド・ブラマンク、ジョルジョ・ルオー、パブロ・ピカソ、マルク・シャガール、浅井忠、鹿子木孟郎、藤島武二、岸田劉生、岡田三郎助、梅原龍三郎、中川一政、岡鹿之助、小磯良平、坂本繁二郎、熊谷 守一、山口薫、香月泰男、他総出品点数:85点※浅井忠6点については会期半ばで3点ずつ展示替えを行う【問い合わせ先】大分県立美術館TEL:097-533-4500

2023年06月09日

住友林業株式会社(社長:光吉 敏郎 本社:東京都千代田区 以下、住友林業)とNTTコミュニケーションズ株式会社(代表取締役社長:丸岡 亨 本社:東京都千代田区 以下、NTT Com)は、J-クレジット制度(※1)の森林由来カーボン・クレジット創出・流通を活性化するプラットフォームサービス提供に向けた協業(以下、本協業)を開始します。本協業では「森林と社会をつなぐ」をコンセプトに掲げ、GIS(※2)を含むクラウド型サービスを活用し国内の森林資源情報や位置情報などをプラットフォーム上で統合して管理し、クレジット発行者である森林所有者や審査機関、クレジット購入者向けのサービスを展開します。森林由来カーボン・クレジットの創出や審査、取引のマッチングを包括的に支援する日本で初めての取り組みです。住友林業の「木」に関わるバリューチェーンや森林経営の豊富なノウハウとNTT Comが専門とするICT技術を融合し、質の高い(※3)カーボン・クレジットの創出と透明性の高い(※4)カーボン・クレジットの流通を促します。本サービスの提供に先立ち、2023年4月からクレジット発行者と購入者に対するPoC(概念実証)を開始します。両社は本協業を通じて脱炭素社会の実現と森林価値の最大化をめざします。(※1) 省エネ設備の導入や再生可能エネルギーの活用によるCO2等の排出削減量や適切な森林管理によるCO2等の吸収量をクレジットとして国が認証する制度。(※2) Geographic Information System。地理情報をコンピューターの地図上(デジタルマップ)に可視化して情報の関係性、パターン、傾向をわかりやすいかたちで導き出すために活用する。(※3) 温室効果ガスを吸収することによる地球温暖化の防止効果だけでなく、土砂災害の防止・水源涵養・生物多様性の保全などを同時に果たすことができる森林由来のカーボン・クレジット。(※4) 森林由来のクレジットに求められる要件「未来における炭素固定の維持(永続性)」が担保されたカーボン・クレジット。地図上に情報を可視化した本プラットフォームを通じて購入したカーボン・クレジットの対象森林が適切に管理されているかモニタリングし永続性を担保します。1.背景・経緯2050年カーボンニュートラルに向けて産官学が一体となってGXリーグ(※5)の活動をするなどCO2排出量の削減に向け、カーボン・クレジットの重要性が高まっています。2022年8月にはJ-クレジット制度が改正され伐採後の植林で新たにクレジットの認証が受けやすくなるなど、森林由来カーボン・クレジットの発行量増大が期待されます。しかし国内の森林由来カーボン・クレジットの発行量と活用量は再エネや省エネ由来のクレジットと比較し少量で、森林由来カーボン・クレジットの創出・流通を活性化するためにはクレジット発行者、審査機関、クレジット購入者の3者が抱える課題の解決が重要です。(※5) 経済社会システム全体の変革(GX:グリーントランスフォーメーション)を牽引していくため、積極的に取り組む「企業群」が、官・学・金でGXに向けた挑戦を行うプレイヤーと共に、一体として経済社会システム全体の変革のための議論と新たな市場の創造のための実践を行う場。2.本協業の概要森林価値創造プラットフォームの情報を活用し森林由来のカーボン・クレジット創出・流通を支援することで3者の課題を解決します。<提供するサービス>・地図情報や画像を含めた森林管理プロジェクト(森林経営、植林、再造林活動)情報の長期管理・・・[1]、[2]、[3]、[4]・森林所有者や林業事業体に対するクレジット創出支援・・・[1]・クレジットの認証や発行後のモニタリングに必要な書類の一覧性向上による審査業務の効率化・・・[2]・クレジットに関する様々なデータ公開で透明性が高い取引機会の提供・・・[3]・購入者の求める森林由来カーボン・クレジットの検索性向上によるクレジット発行者と購入者とのマッチング促進・・・[3]3.両社の役割住友林業は1691年の創業以来、森林を管理してきた経験とノウハウがあり持続可能な森林経営を実践してきました。行政や林業事業体に対してICT等の先端技術を活用したスマート林業の実現を支援しており、現場目線で森林由来クレジットの活用拡大を進めていきます。NTT Comは通信事業者ならではの高品質なインフラとソリューションの提供に基づく、データの収集・蓄積・利活用等のICTに関する知見の提供とシステム開発をおこないます。(参考) 両社の取り組みと今後の方針住友林業グループは長期ビジョン「Mission TREEING 2030」を発表し、脱炭素社会の実現に向けた取り組みを加速しています。森林経営から木材建材の調達・加工、戸建住宅や中大規模木造建築の請負、不動産開発、バイオマス発電まで「木」を軸にした住友林業のバリューチェーン「ウッドサイクル」を回すことで、森林のCO2吸収量を増やし、建築での木材活用で炭素を長く固定し続けることができます。「ウッドサイクル」を回し、自社のみならずお客様や取引先、そして社会全体への脱炭素化に貢献していきます。詳細は をご確認ください。NTT Comは1999年に設立され、通信事業者ならではの高品質なインフラと技術を活かし、多岐にわたるICTサービスを展開しています。昨今、GX/ESGに関する社会的な要請の高まりを背景として、社会・産業の構造変革や、行動変容が不可欠となっている中で、NTT Comでは政府がめざす2050年のカーボンニュートラルを実現するため、自らの脱炭素化である「Green of ICT」、社会・お客さまの脱炭素化である「Green by ICT」という2つの軸による変革と新たな価値の提供を続けていきます。詳細は をご確認ください。 詳細はこちら プレスリリース提供元:@Press

2023年03月16日

世界屈指とも言われる住友コレクションの中国青銅器を一堂に紹介する『不変/普遍の造形—住友コレクション中国青銅器名品選—』が1月14日(土) に開幕した。泉屋博古館東京リニューアルオープン記念展の第4弾として開催される同展では、通常は京都の泉屋博古館(本館)に収蔵されている青銅器の名品の数々が展示されている。今から約3000年前、殷や周といった王朝が栄えた古代中国において発達した青銅器文化。中国青銅器というと、難解なイメージを持ってしまいがちだが、同展では、青銅器の種類や用途、文様やモチーフ、金文(銘文)、鑑賞の歴史といった切り口の章立てで、わかりやすい解説文付きで展示されており、青銅器についての予備知識がない人でも楽しめるよう工夫が施されている。第1章「神々の宴へようこそ」で注目するのは、青銅器の種類、用途について。殷周青銅器の最大の特徴は、神々に捧げるまつりのための器が発達したこと。特に最も重視されていた祖先神をもてなす器を作るために、当時貴重だった青銅が惜しげもなく使われたという。ここでは、酒やハーブの煮汁を入れる「卣(ゆう)」、穀物を盛る器「敦(たい)」、酒を温める器「爵(しゃく)」など、種類・用途別に紹介。これらはすべて鋳造の技術で制作されたものだというが、住友コレクションの青銅器を代表する作品ともいえる《虎卣(こゆう)》をはじめ、いずれもその細工や文様の細やかさ、造形の複雑さに驚かされる。同展を担当した学芸員の山本堯さんは「これだけ複雑な形でありながらただの飾りではなく、高度な機能性を持っている。そこが青銅器のおもしろいところではないかなと思います」と語る。《虎卣》 殷後期(前11世紀)《円渦文敦》戦国前期(前5世紀)《饕餮文平底爵》殷前期(前14世紀)ほか、さまざまな「爵」第2章は「文様モチーフの謎」。青銅器の表面を飾る文様やモチーフにはどのような意味が込められているのか。ここでは「二面性」「キメラ」をキーワードに読み解いていく。手前:《鴟鴞卣》殷後期(前12世紀)、奥:《戈卣》殷後期(前12世紀)例えば、フクロウやミミズクの類を指す「鴟鴞(しきょう)」は、中国青銅器にはよく見られるモチーフだが、古代中国では不吉な鳥とされていた。また、同じように青銅器によく見られる文様・饕餮(とうてつ)は、邪悪で貪欲な獣のことで、どちらも決してめでたい意のものではない。「人間にとって危険な存在であるからこそ、邪を払ってくれる聖なる存在にもなりうる。吉にも凶にもなる、そういう二面性が青銅器のモチーフや文様におけるひとつの特徴になっています」と山本さん。「おそらく当時の人たちは動物たちの特徴をよく観察し、組み合わせて想像上のモチーフを作り上げていた。“キメラ”としての姿も青銅器の聖なる性格にもつながっているのだと思います」《饕餮文方彝》西周前期(前11世紀)青銅器の形や文様を見た後は、その内側にも注目したい。第3章「古代からのメッセージー金文」では器の内側に鋳込まれた金文について取り上げている。現在使用されている漢字の祖先にあたる文字、金文で器に記されている内容は、王から褒美をもらったことや、いくさで手柄を挙げたことなどさまざま。当時の人たちがどのような思いで青銅器を鋳造したのか伺い知ることができる貴重な歴史資料だ。展示会場では釈文、現代語訳をつけて丁寧に解説されている。《埶父辛簋》西周前期(前11世紀)最終章となる第4章は「中国青銅器鑑賞の歴史」。明治から大正にかけて、多くの中国青銅器が日本にもたらされたが、住友家の15代当主、住友春翠は、煎茶の床飾りとして使用するために青銅器を購入し、これをきっかけに住友の青銅器コレクションが形成されていったという。本章では、宋代に殷周青銅器を模して造られた「倣古銅器」の展示や、煎茶会での展示の再現などから、中国青銅器の鑑賞の歴史と日本文化との関わりについて紐解いていく。第4章展示風景より《金銀錯獣形尊》北宋(10-12世紀)なお、現在、港区内で中国古代青銅器を所蔵・展示している3館(根津美術館・松岡美術館・泉屋博古館東京)をめぐるデジタルスタンプラリーを開催中。3箇所のスポットを巡り、スタンプをすべて獲得すると、3D ARフォトフレーム「「おでかけしきょうそん」をプレゼント。ぜひトライしてみよう。

2023年01月20日

住友ファーマアニマルヘルス株式会社(本社:大阪市中央区、代表取締役社長:高田 和浩、以下「住友ファーマアニマルヘルス」)とあすかアニマルヘルス株式会社(本社:東京都港区、代表取締役社長:山口 文豊、以下「あすかアニマルヘルス」)は、2022年11月1日より脳下垂体後葉ホルモン製剤「動物用オキシトシン注射液DSP」の販売を、住友ファーマアニマルヘルスからあすかアニマルヘルスに移管することに合意しましたのでお知らせします。両社は、2017年4月から畜産領域のコ・プロモーションを行っており、この度の合意を通じて、より一層のパートナーシップを構築し、両社で畜産領域の生産性向上に寄与していきたいと考えています。販売移管品目 :動物用オキシトシン注射液DSP 5mL×10管販売移管予定日:2022年11月1日(火)■「動物用オキシトシン注射液DSP」について本剤は、オキシトシンを有効成分とする注射剤です。オキシトシンの生物学的活性は、子宮の律動的な収縮作用、射乳作用等であり、生体内では視床下部で合成され、下垂体後葉から分泌されるホルモンです。■住友ファーマアニマルヘルス株式会社について住友ファーマアニマルヘルスは、動物たちの健康を支えることで、人々の笑顔あふれる暮らしに貢献する企業として、2010年7月に住友ファーマ株式会社の事業部門から分社化し、設立された研究開発型の動物用医薬品等の製造販売会社です。70余年に及ぶ動物薬事業を通じて培った経験と実績を基礎に、人と動物の絆を支える「コンパニオンアニマル事業」、人々の豊かな生活を支える「畜水産事業」、確定診断に必要不可欠な「臨床検査事業」を展開しています。また、医薬品と機能性食品の提供に加え、診察・検査・診断・投薬・アフターケアにわたる獣医師、ペットオーナーや畜産農家等のニーズの全体(ヘルスケアサイクル)へ事業領域を拡張し、総合的なソリューションを提供する会社への変革を推進しています。詳細はホームページをご覧ください。 ■あすかアニマルヘルス株式会社について「あすかアニマルヘルス」は「人と動物が共生できる社会づくりに貢献する」ことを経営理念とし、2020年に創立100周年を迎えたあすか製薬株式会社(旧帝国臓器製薬株式会社)のアニマルヘルス事業を分社化して設立致しました。そして、動物用医薬品事業と動物用飼料添加物事業の二本柱で事業を展開し、畜産及び水産物の生産性の維持向上、さらには犬及び猫等のコンパニオンアニマルの健康維持に有用な動物用医薬品等の研究・開発、製造、輸入、販売を通じて、生産農家様・獣医療関係者様や飼い主様に貢献しています。詳細はホームページをご覧ください。 詳細はこちら プレスリリース提供元:@Press

2022年09月20日

住友洋画コレクションを「光陰礼讃」いうテーマのもと、近代絵画史の流れにそって紹介する『光陰礼讃―モネからはじまる住友洋画コレクション』が、5月21日(土)より六本木・泉屋博古館東京にて開催される。住友コレクションの一角を占める近代洋画は、住友吉左衞門友純(春翠)が明治30年の欧米視察中、パリで印象派の画家モネの油彩画2点を入手した事をきっかけに収集が始まった。その後、パリ留学を支援していた洋画家・鹿子木孟郎を仲介者に、パリの画壇で活躍するジャン=ポール・ローランスなどフランス・アカデミーの古典派の名画を収集。さらに鹿子木は、岸田劉生や、ピカソやルオー、また日本のフォーヴを担った画家たちの魅力ある絵を紹介。そのため、継続的に住友家に名画がもたらされていた。同展では、光を追い求めた印象派と陰影表現による実在感を追究した古典派を「光陰」と捉え、館蔵の洋画コレクションのなかから、この流れを受けて展開していった近代洋画の数々を初公開の作品を含めて公開。明治・大正・昭和という激動の時代を経て、今に伝わる作品たちがくぐり抜けてきた歳月にも思いを馳せてみたい。鹿子木孟郞《ノルマンディーの浜》1907年オーギュスト・ルノワール《静物》1905年頃泉屋博古館東京浅井忠《河畔洋館》1902年泉屋博古館東京岡田三郎助《五葉蔦》1909年泉屋博古館東京【開催概要】泉屋博古館東京リニューアルオープン記念展Ⅱ『光陰礼讃―モネからはじまる住友洋画コレクション』会期:2022年5月21日(土)~7月31日(日)会場:泉屋博古館東京開館時間:11:00~18:00、金曜は19:00(入館は閉館の30分前まで)休館日: 月曜(7月18日は開館)、7月19日(火)。料金:一般1,000円、大高600円美術館公式サイト:

2022年04月19日

三井住友銀行カードローンは、メガバンクのブランド力により安心して利用可能です。カードローンを利用する時にポイントとなるのは金利です。金利が低いほど返済額の総額が低く抑えられるからです。では三井住友銀行カードローンの金利は高いのでしょうか、低いのでしょうか。利息の計算方法も含めて詳しく解説します。三井住友銀行カードローンの金利比較三井住友銀行カードローンは年利率4.0%~14.5%の金利で、最大800万円まで借入可能です。メガバンクの安心感があり、サービスも充実していることから、評判の良いカードローンです。では、三井住友銀行カードローンの金利は、他のカードローンと比較して高いのでしょうか、それとも安いのでしょうか。以下比較を参考にしてください。メガバンクカードローンとの比較ネット銀行カードローンとの比較地方銀行カードローンとの比較大手消費者金融との比較中小消費者金融との比較メガバンクカードローンとの比較三井住友銀行カードローンの金利は、他のメガバンクカードローンと比較すると、やや高めであることがわかります。ただし、金利が高いほど審査に通りやすい傾向があるため、一概にデメリットとは言い切れません。ネット銀行カードローンとの比較ネット銀行と比較した場合も、三井住友銀行カードローンの金利はやや高めです。ネット銀行はオンラインのみで運営している銀行であるため、人件費削減により低金利を実現しています。ただし、ネット銀行よりもメガバンクにブランド力を感じる人もいらっしゃるため、総合的な判断で三井住友銀行カードローンを選ぶ人も多いです。地方銀行カードローンとの比較地方銀行カードローンと比較すると、三井住友銀行カードローンに優位性があります。借入金額によっては逆転することもありますが、地方銀行カードローンは相対的にメガバンクやネット銀行よりも高めの金利となっています。大手消費者金融との比較大手消費者金融から借りる方法もあります。大手消費者金融は、三井住友銀行カードローンを含む銀行カードローンよりも割高である反面、審査が柔軟であることや、即日キャッシングができるなどのメリットがあります。高金利のデメリットとのバランスを考慮して検討すると良いでしょう。中小消費者金融との比較大手消費者金融よりもさらに借りやすいのが中小消費者金融です。審査難易度が低く、最後の手段として利用可能です。ただし、金利は最も高く設定されているため、慎重に利用しなければなりません。計画的な利用を前提としましょう。《中小消費者金融カードローンの金利例(一部抜粋)》アロー年15.0%~19.94%エイワ年17.9507%~19.9436%セントラル年4.80%~18.00%フタバ年14.959%~17.950%フクホー年7.3%~18.0%三井住友銀行カードローンの返済利息計算方法三井住友銀行カードローンを利用する場合、借入希望額に対してどれくらいの利息がかかるのか知っておきましょう。利息の計算ができれば返済契約が立てやすくなります。ここでは以下について解説いたします。基本的な考え方利息計算の例返済シミュレーション[adsense_middle]基本的な考え方利息計算の基本的な考え方として、利息は日数をベースとした日割計算となります。その上で、計算方法は「借入残元金×利率÷365×借入日数」となります。利息計算において1円未満は切り捨てですので、合わせて把握しておきましょう。利息計算の例具体的な計算例を紹介しますと、仮に10万円借り、1週間後に返済した場合の利息はいくらになるのでしょうか?三井住友銀行カードローンで10万円借りた場合の年利は14.5%で、借入れ当日は計算に含まず、7日間の利用を前提とします。その場合の計算式は「10万円×14.5%÷365日×7日=278.08…」で、1円未満は切り捨てですので、利息は278円となります。1週間後の返済日に100,278円返すこととなります。返済シミュレーション上記のようにアナログ式の方法で計算しても良いのですが、三井住友銀行カードローンの公式サイトには3つの返済シミュレーションがあります。その3つとは「毎月返済額シミュレーション」「返済期間シミュレーション」「約定返済額シミュレーション」で、瞬時に返済スケジュールを把握可能です。せっかくですので、実際にシミュレーションをしてみました。ぜひ参考にしてください。毎月返済額シミュレーション毎月返済額シミュレーションとは、借入金額を指定の月数で返済する際に、毎月いくら返済しなければならないのかを割り出すシミュレーションです。ここでは借入限度額である800万円を120カ月、年率4.5%の場合でシミュレーションしてみました。返済期間シミュレーション返済期間シミュレーションとは、借入金額を毎月指定金額で返済する際の返済月数を計算するシミュレーションです。どれくらいの期間返済し続けなければならないかを知る際に利用すると良いでしょう。ここでは借入金額800万円、毎月返済額70,000円、年率4.5%を条件にシミュレーションしてみました。約定返済額シミュレーション約定返済額シミュレーションとは、最低返済額で返済した場合の返済期間や返済総額を算出するシミュレーションです。ここでは残高800万円、年率4.5%を条件に最低返済額で返し続けた場合のシミュレーションをしてみました。利息にまつわる豆知識三井住友銀行カードローンの利息にまつわる豆知識を紹介します。何も考えずにカードローンを利用するよりも、カードローンに対する知識が備わっていた方が、結果的にお得となる場合があります。具体的には以下について見て行きましょう。返済できない時は利息だけ払う場合もあるATMでは端数残高が返せない返済金額は繰り上げ返済でお得[adsense_middle]返済できない時は利息だけ払う場合もある三井住友銀行カードローンを返済できなくなった場合には、すぐ銀行に相談しましょう。事情によっては元本の支払いを猶予し、一定期間利息だけの返済にしてくれるなど、何らかの対処をしてくれる場合があります。返済遅延を繰り返したり長期滞納をしてしまうと、信用情報にキズが付きます。信用情報とは個人の金融取引を記録しているもので、マイナス情報が記録されると今後の金融取引に影響を及ぼします。そうならないために、早めの対処を相談しましょう。もちろん、相談したからといって免れない場合もありますので軽く考えてはいけません。延滞すると保証会社から督促がくるもしも滞納してしまうと、保証会社から督促が入ります。三井住友銀行カードローンの保証会社は、SMBCコンシューマーファイナンス株式会社ですので、SMBCコンシューマーファイナンス株式会社から督促が入るのです。ハガキや電話などの督促は、たとえ礼節を持った内容だったとしても精神的負担となるでしょう。督促を放置していると裁判沙汰となり、強制執行の可能性も出てきますので、無連絡の滞納はご法度です。ATMでは端数残高が返せない硬貨非対応のATMの場合、端数残高の返済ができません。完済しようと思っても、中途半端な金額だけ未返済となります。利息は1円単位でかかるため、結果的に端数残高が出ることは珍しくありません。硬貨対応のATMから返済するか、振込などで返済すると良いでしょう。ただし、端数残高には利息がかからないため、実際のところは放置して問題ありません。とはいえ、完済とならないことから解約はできないと知っておく必要があります。返済金額は繰り上げ返済でお得一定のお金が入った際には、繰り上げ返済すると良いでしょう。繰り上げ返済とは、毎月決まった返済額よりも多く返済する方法のことで、返済期間を短縮できたり利用枠にゆとりを持つことができます。繰り上げ返済の1番のメリットは利息が軽減できるところです。本来支払うはずだった利息を目減りさせられますので、返済総額を抑えることが可能です。三井住友銀行カードローンの金利に関するまとめ三井住友銀行カードローンの金利は銀行カードローンの一般的水準で、消費者金融より低いです。メガバンクのブランドやサービス内容も踏まえ、総合的に検討しましょう。利息は「借入残元金×利率÷365×借入日数」で計算できますが、返済シミュレーションでカンタンに確認できますので、一度チェックしてみましょう。利息は繰り上げ返済でお得となりますので、お金にゆとりができたら早めの返済がおすすめです。

2020年04月24日

三井住友銀行のカードローンは、返済方法が便利です。ATM、振込、口座振替などの返済方法があるため、誰でもカンタンに返せます。もしも遅延しそうになった場合は早めに三井住友銀行に相談しましょう。放置すると信用情報にキズが付きます。今回はこれらの内容を具体的に解説します。三井住友銀行のカードローンの返済方法三井住友銀行カードローンは4.0%~14.5%の金利で、最高800万円まで借入れ可能です。限度額の範囲であれば繰り返し利用でき、1万円単位での取引となります。ただし、返済は2,000円からですので計画的な利用が可能です。返済日は毎月5日、15日、25日、月末から選べますので、給料日に合わせやすいでしょう。そんな三井住友銀行カードローンの返済方法には、以下の3つがあります。ATMを使って返済振込による返済口座振替(引き落とし)による返済それぞれ具体的に解説します。ATMを使って返済三井住友銀行カードローンの返済は、三井住友銀行ATMのほか、提携ATMで行えます。提携ATMはコンビニATM、ゆうちょATM、その他提携銀行ATMとなっていますので、普段利用しているATMから返済すると良いでしょう。ATM利用手数料や時間外手数料が無料なのは、三井住友銀行ATMのほか、E-net(イーネット)のATM、ローソン銀行AT、セブン銀行のATM、ゆうちょATM、三菱UFJ銀行店舗ATMです。一方、三菱UFJ銀行支店内ATM、その他提携金融機関のATMは一定金額の手数料がかかるため、ご利用の銀行ATMで確認が必要です。振込による返済三井住友銀行カードローンは振込による返済も可能です。振込による返済はオンラインからも行えますので、外出する用事がない場合に便利でしょう。近くに三井住友銀行やコンビニがない場合には、特に便利な方法です。振込による返済は手軽である分返済日を忘れやすいため、しっかり管理しておくことをおすすめします。口座振替(引き落とし)による返済返済日までにお金を返していなければ、普通預金口座からの引き落としによって自動返済がなされます。万一のことを想定して口座残高はゆとりを持つことをおすすめします。もしも口座に残っているお金が返済するべき額を下回っている場合には、残高分だけが引き落としされた上、追加の取引ができなくなります。返済が完了すればまた取引できるようになりますが、急にお金が必要になった場合に対処できないので、きっちりと返済しておきましょう。残高不足を防ぐためには事前に返済シミュレーションを行い、しっかり返済日を管理する必要があります。遅延すると余分な利息がかかる?延滞のリスク三井住友銀行カードローンに限ったことではありませんが、カードローンやキャッシングで遅延や滞納をするとさまざまなリスクが生じます。ここではカードローンの延滞リスクとして以下を紹介します。遅延は金利が割高信用情報にキズが付く家族にバレる可能性がある遅延は金利が割高三井住友銀行カードローンで遅延してしまうと、遅延損害金がかかります。遅延損害金とは、利用者の返済遅れで被った損害として請求される金額で、合法的な制度です。ただし金利が割高であるため、利用者は余分な負担を強いられることになります。先述のとおり三井住友銀行カードローンは4.0%~14.5%の金利で利用できますが、遅延損害金は借入残高に対して19.94%の金利となっています。金銭事情が苦しくて借金しているのに、より一層お金に苦しむことになります。信用情報にキズが付くカードローンで延滞すると、信用情報にキズが付きます。個人の金融取引がつぶさに記録されている信用情報にキズが付くと、今後のローン審査やクレジットカード審査で著しく不利となります。うっかり忘れの軽微な遅延であれば許してくれることもありますが、繰り返しの遅延や長期滞納の場合は信用情報に記録されます。今後の金融取引全般で不利となり、生活のクオリティーが下がり得ますので、延滞は厳禁だと肝に銘じましょう。家族にバレる可能性がある三井住友銀行カードローンは家族に内緒で取引ができます。しかし、延滞すると保証会社であるSMBCコンシューマーファイナンス株式会社から督促が入ります。もちろん家族にバレないように配慮して督促されますが、とはいえハガキなどの郵送物を見られたり、本人への電話の督促に違和感を感じられてしまうことはあり得るでしょう。家族にバレる可能性が上がるというリスクが考えられるのです。督促ストップや返済期間変更などの善処はある?返済遅延を起こしそうな場合、三井住友銀行に相談すれば、何らかの善処はあるのでしょうか?ここでは以下の内容について紹介します。とにかく遅れそうなら相談すべき善処してくれる可能性がある逆に早めに返すのもアリ[adsense_middle]とにかく遅れそうなら相談すべき返済遅延を起こしそうな場合に必ず行うべきことが、三井住友銀行に連絡するということです。無断で返済遅延を起こした場合には心象が悪いのですが、自分から先手を打って相談すると親身に聞いてくれるでしょう。その上、どうすれば良いのか具体的な解決策を提案してくれるため、1人で悩まずに相談しましょう。善処してくれる可能性がある三井住友銀行に相談すると、善処してくれる可能性がります。自分から相談して返済する意思を伝えれば督促が入りません。督促のハガキや電話は精神的にツライものがありますので、督促がないだけでも大きなメリットです。また、返済期間を伸ばしてくれたり、返済金額に融通を付けてくれるなどの対処をしてくれるかも知れません。具体的には1人1人の状況によって異なりますが、いずれにせよ善処の可能性はあるでしょう。逆に早めに返すのもアリ返済期間変更に関連して解説いたしますが、前倒しでの返済はいつでも可能です。このことを繰り上げ返済といいます。お金にゆとりがあれば早めに返すことで、本来かかるはずだった利息を軽減できます。臨時収入が入った時などは繰り上げ返済すると良いでしょう。遅延する時の対処法どうしても返済が間に合わない場合の対処法をまとめます。もしも返済遅延しそうな場合に参考にしてください。三井住友銀行に相談家族に相談するおまとめローンを活用する債務整理を検討する三井住友銀行に相談先述のとおり、返済遅延を起こしそうな場合には一刻も早く三井住友銀行に相談しましょう。単発の遅延であれば電話でも構いませんが、繰り返しの遅延であれば窓口に行った方が良いでしょう。ちゃんと顔を見せて信用できる人だと思ってもらった方が、担当者も善処しやすいはずです。電話で相談する場合は「三井住友銀行カードローンプラザ(0120-923-923)」で受け付けてくれます。受付時間は毎日9:00~21:00となっていますので、時間内にコールしてください。受付窓口での相談はお近くの支店に出向きましょう。家族に相談する家族に相談するのも1つの方法です。借金問題は家族の問題に派生することもあるため、1人で抱え込まず、正直に話した方が良いでしょう。相談によってケンカになることがあるかも知れませんが、問題が大きくなってから相談するよりケンカも軽いのではないでしょうか。借金の原因に問題があれば今後の戒めとなりますし、やむを得ない借金であれば家族の協力が得られやすいでしょう。三井住友銀行への相談も早いに越したことはないですが、家族への相談も早い方が無難です。おまとめローンを活用するどうしても1人で解決したい場合には、おまとめローンという方法もあります。おまとめローンとは複数社からの借金を1本化する方法です。たとえば三井住友銀行カードローン以外からも借りていて借金苦に陥っているのであれば、それらをまとめることで借金の負担を軽減できます。というのも、複数社から借金をすると返済日の管理が煩雑だったり、金利が割高となります。借入金額が高いほど低金利になりやすいことからも、借金を1本化することでお得な金利となるでしょう。消費者金融などがおまとめローンを提供しているのに対し、三井住友銀行カードローンはおまとめローンの提供はありません。しかし、消費者金融を返済して三井住友銀行にまとめてしまえば、事実上おまとめローンとしての活用が可能です。分かりにくければ三井住友銀行カードローンを完済し、消費者金融のおまとめローンを活用しても良いでしょう。いずれにせよ、借金を一本化することで負担軽減となります。債務整理を検討するどうしても返済が厳しいと判断した場合は、債務整理という方法もあります。債務整理とは合法的に借金を整理する方法で、任意整理、個人再生、自己破産などがあります。任意整理とは債権者と相談の上、借金を軽減してもらう方法です。将来利息のカットなどを含め、借金の負担が軽くなるでしょう。個人再生は借金を5分の1程度まで大幅軽減してもらう方法です。住宅や車などの資産を失わないほか、家族に内緒で行うこともできます。自己破産は資産を失う代わりに、借金を帳消しにする方法です。いずれも司法書士や弁護士などに相談すると手続きしてくれます。司法書士や弁護士などへの報酬は分割払いが一般的なので、お金に困っている状態でも相談が可能です。三井住友銀行カードローンの返済に関するまとめ三井住友銀行カードローンの返済は、ATM、振込、口座振替などの方法があります。複数の返済方法があることによって取引しやすいため、気軽な利用が可能です。ただし、気軽であると返済忘れのリスクが生じます。もしも遅延すると余分な利息がかかるため注意しなければなりません。また、お金に困っていることで遅延しそうな時には、まず三井住友銀行に相談しましょう。場合によっては善処してくれる可能性があります。いずれにせよ、計画的な利用が大切です。

2020年04月14日

三井住友銀行カードローンは、メガバンクブランドによる安心感があり、気軽に利用可能です。ただし、厳正な審査に通過しなければ融資を受けられません。そこでこの記事では、審査基準や難易度に関する口コミを紹介します。審査難易度に関する口コミや評判三井住友銀行カードローンは、満20歳以上満69歳以下の人が利用でき、4.0%~14.5%の金利で最大800万円まで借入可能です。三井住友銀行指定の保証会社が保証してくれるため、審査通過を前提に無担保無保証人で借りられます。銀行カードローンは即日審査に対応していませんが、融資までの時間は最短翌日とスピーディーなので、急ぎの場合も安心できるでしょう。そんな三井住友銀行カードローンの口コミや評判を紹介します。通りやすいという口コミや評判インターネットやSNSの口コミをまとめると、審査に通りやすいという投稿を目にします。「最初は不安だったけれども、申し込んだらすんなり融資してもらえた」とか、「厳しいと思っていたけど、あっさりと融資を受けられた」という投稿が数多く上がっています。三井住友銀行というメガバンクのブランドは安心感につながる反面、審査難易度が高いというイメージもあり、敷居が高いと感じる人が多いようです。 しかし、そもそもカードローン自体の審査難易度が低いため、借りやすいといえるでしょう。厳しいという口コミや評判一方で、審査が厳しいという口コミや評判も多いです。「申し込みはスムーズだったけれども審査でNGの通知がきた」とか、「希望額が大幅に減額された」という投稿も上がっています。消費者金融のキャッシング審査や年会費無料のクレジットカード審査の感覚で申し込んだけれども、あっさり落とされたという人もいらっしゃいます。審査に自信がない人が案の定、落とされたケースも含め、きっちりとした審査が行われていることが伺えます。状況に合わせた口コミになる口コミや評判を見ていると、審査に通りやすいという投稿や、審査が厳しいという投稿がそれぞれあります。そのため、どちらを信じてよいか分からないかもしれません。簡単にいうと、審査に通った人は通過しやすいと口コミし、審査に落ちた人は厳しいと口コミしています。つまり、客観的に審査が厳しいかどうかではなく、投稿している人の状況に合わせて口コミが作られているのです。三井住友カードローンの審査は厳しいのか?では、実際に三井住友銀行カードローンの審査は厳しいのでしょうか。それとも通りやすいのでしょうか。ここでは以下内容について解説します。銀行カードローンの審査難易度高金利ほど審査難易度が低い借入できても慎重になるべき銀行カードローンの審査難易度銀行カードローンは無担保無保証人で借り入れが可能で、例えば住宅ローンのような厳しい審査から比べると審査難易度は圧倒的に低いです。しかし、各種カードローンの中では最も審査難易度は高く、審査に自信がない人にとっては敷居が高く感じられます。カードローンの中で最も審査難易度が高いのが銀行カードローン、次いで大手消費者金融カードローン、その次にいわゆる街金と呼ばれる中小消費者金融です。もしもお金が借りられるのであれば、消費者金融よりも銀行の方がイメージが良いのでしょう。できることなら消費者金融より銀行から借りたいという人は多いです。高金利ほど審査難易度が低い銀行カードローンの中での審査難易度比較は、正直なところ推測の域を超えません。どこの銀行カードローンも、具体的な審査難易度について開示していないからです。しかし審査難易度を考える上で一定の目安はあります。それは金利が高いほど審査難易度は低く、金利が低いほど審査難易度は高くなるという目安です。好条件で借りられる人は信用力が高いため、審査に通過しやすいことが考えられます。三井住友銀行カードローンは4.0%~14.5%となっており、1%台や2%で借りれる銀行カードローンも多いことを考えると、比較的金利は高めです。ちなみに、カードローンでは限度額が高いほど低金利になる傾向があるため、本当に必要な金額だけで申し込むことが大切です。借入できても慎重になるべき仮にあっさり審査が通ったとしても、カードローンの利用は慎重になるべきです。急にまとまったお金が手に入ると、浪費が増えがちとなるからです。カードローンは計画的な利用を前提としており、CMや公式サイトなどでも呼びかけをしています。メガバンクから借りているという安心感や、審査に通った安心感から、気が緩まないように気をつけましょう。審査通過や融資はゴールではなく、今後の返済のスタートです。このことは、審査通過と表裏一体の事柄として肝に銘じておきましょう。[adsense_middle]審査基準と契約までの流れ三井住友銀行カードローンの審査基準と契約までの流れについて紹介します。三井住友銀行カードローンの契約までの流れは、大きく分けると以下の4ステップあります。それぞれ順番に見ていきましょう。申し込み属性審査個人信用情報への照会融資スタート1.申し込み三井住友銀行カードローンの申し込みは、パソコンやスマートフォン、ローン契約機、電話で行うことができます。パソコンやスマートフォンなどWEBからの申し込みは、来店不要でWEBだけで完結します。ローン契約機からの申し込みの場合、その場でローンカードを受取れます。電話での申し込みは三井住友銀行カードローンプラザ「0120-923-923(毎日9:00~21:00)」に電話すると、オペレーターが案内してくれます。いずれも運転免許証や個人番号カード、パスポート、顔写真付き住民基本台帳カードなどのうち1点の、本人確認書類を提出しなければなりません。本人確認書類はWEBからアップロード可能です。また、50万円以上の希望額や、複数社合計100万円を超える希望額の場合は、「現在の収入が確認できる書類」を求められます。指示に従って提出しましょう。2.属性審査申し込み手続きが完了すると審査が行われます。一般的にカードローンやキャッシング審査では、属性審査と個人信用情報機関への照会が行われます。属性審査とは社会的ステータスを点数化したもので、合計点数が基準以下の場合にはその場で足切りが行われます。申し込み情報を基準として点数化がなされ、主に勤務先情報や勤続年数、勤務形態のほか、住居事情や家族構成などがチェックされます。属性審査は機械が行うことが多く、スピーディに審査されるのです。属性審査をクリアすれば、個人信用情報機関への照会に進みます。3.個人信用情報への照会個人信用情報機関では、個人の金融取引がつぶさに記録されています。住宅ローンの借入返済状況やその他各種ローンの借入返済状況、スマホの支払い情報、クレジットカードの利用履歴などを含め、あらゆる金融取引情報が記録されています。もしも、これら金融取引において遅延や滞納をしてしまうと、信用情報ブラックとなってしまいます。万一自己破産などの債務整理経験がある場合は、10年ほど借入ができないため審査通過は困難です。この場合は期間を空けるしか方法がありません。信用情報に問題がなければ、職場への在籍確認が行われ、いよいよ融資スタートとなります。在籍確認でも借金はバレない職場に在籍確認が入ると聞くと、尻込みする人がいらっしゃいます。職場の同僚が電話に出た場合、借金の事実が明るみになる心配をされるようです。特に消費者金融を利用する人の場合、神経質になるケースが多いです。ただし、カードローンにおける在籍確認の電話は個人名で行うことが一般的であるため、借金が明るみになる心配はありません。また、銀行カードローンの場合、銀行名でかけてこられたとしても、さまざまな金融商品があるため担保無保証人の借金だとは気づかれにくいです。いずれにせよ、在籍確認で借金が明るみにならないよう、きっちりと配慮してくれます。4.融資スタート上記の手続きがすべて終われば、融資が行われます。ローンカードを使ってATMから借入たり、オンラインで振込融資を受けるなどの方法があります。また、三井住友銀行普通預金口座を返済用口座にした場合、残高不足に対する自動融資が行われます。公共料金の支払いや各種引き落としにおいて、支払い漏れを防ぐことができます。返済はATMや振込、口座引き落としなどで行えます。返済日は毎月5日、15日、25日、月末の中から選択できるため、あなたにとって都合の良い日を選びましょう。[adsense_middle]審査結果が否決の場合の対処法万が一三井住友銀行カードローンの審査に落ちた場合には、どうすれば良いのでしょうか?カードローン申し込んでいる時点で、金策が急務となっている人が多く、審査落ちしてしまうと状況が逼迫する可能性が高いでしょう。ここではその対処法について以下を紹介します。銀行カードローンで落ちたら消費者金融に相談街金は審査難易度が低い闇金にだけは手を出してはだめ債務整理する方法もアリ銀行カードローンで落ちたら消費者金融に相談三井住友銀行カードローンの審査に落ちてしまった場合には、大手消費者金融に相談すると良いでしょう。前述の通り銀行カードローンよりも消費者金融の方が審査に通過しやすいため、融資してもらえる可能性があります。ただし、安易に申し込むのではなく、公式サイトの融資シュレーションを活用したり、オペレーターに電話相談してから申し込みましょう。なぜなら、個人信用情報には申し込み情報も記録されるからです。数多くの業者に申し込み、審査落ちしてしまうと、いわくつきの申込者だとみられる可能性があります。申し込みブラックとなっては審査に不利となりますので、まずは相談した方が良いのです。また、大手消費者金融は3.0%~18.0%と高金利であるため、審査難易度が低いからといって、最初から消費者金融に相談することはおすすめできません。まずは銀行カードローン、次に大手消費者金融の順に相談しましょう。複数社から借りている場合複数社から借入がある場合には、消費者金融のおまとめローンも有効です。おまとめローンは複数社の借金を1つにまとめ、バラバラである金利や返済日をまとめる方法です。前述のように、カードローンは借入金額が高いほど低金利であるため、借金をまとめることで金利が下がる可能性があります。また、返済日の管理も楽になるため、借金の負担が軽くなりやすいです。街金は審査難易度が低い大手消費者金融よりもさらに審査難易度が低いのは、いわゆる街金と呼ばれる中小消費者金融です。街金は少額融資を得意としています。中には300万円ほどの融資をするところもありますが、50万円を限度額としているところが多いです。街金は各都道府県に数多く存在し、業者ごとに特徴が異なります。無利息期間を設定しているところ、全国対応しているところ、無人契約機を設置しているところ、対面申し込みしか受付しないところなど、あなたに合った業者を選びましょう。ただし、金利が15%~20%程度とかなり高いため、最後の手段と考えましょう。闇金にだけは手を出してはだめ街金と勘違いされやすいのが闇金です。街金と闇金は根本的に異なります。街金は正規の消費者金融ですが、闇金は違法業者です。闇金から借りてしまうと、借金の無限ループに陥ったり、厳しい取り立て被害に遭う可能性が高いため、絶対に借りてはいけません。闇金に引っ掛からないためには、貸金業登録されているかをチェックしましょう。登録番号があれば街金と判断できます。ほかにも、広告物に携帯番号しか載せていない業者や、20%以上の金利設定をしている業者、無審査をうたっている業者などは、闇金と考えましょう。債務整理する方法もアリ街金でも借りれない場合は、債務整理を検討しましょう。債務整理とは合法的な借金負担軽減の方法で、借金を軽くする任意整理や、借金を5分の1程度まで軽減する個人再生、資産を失う代わりに借金を帳消しにする自己破産があります。こちらも前述のとおり、ローンやクレジットカードなどの金融取引ができなくなりますが、借金苦から免れることができます。三井住友銀行カードローンの審査に関するまとめ三井住友銀行カードローンの審査難易度は、通りやすいという口コミ、厳しいという口コミどちらもあります。申込者の状況に合わせて口コミをしているため、主観的な情報が多くなっています。具体的な審査基準は開示されていませんが、一般的にカードローンは属性審査と信用情報の照会を行っています。消費者金融の審査よりは難易度が高いと考えましょう。審査に自信がない場合には、銀行カードローン、大手消費者金融、街金の順に相談すると良いでしょう。

2020年04月05日

俳優・堺雅人が、三井住友銀行のイメージキャラクターに起用されることが25日、わかった。新CM「まるごと話せる人(夫婦の夢)」編、「まるごと話せる人(親の本音)」編は25日より全国で放送される。CMでは、堺が銀行員役となり、老婦人、老紳士のお金の相談に乗る。堺は「はい」という頷きと笑顔だけで、客の相談を引き出していくという役どころ。「ちょっとした聞く仕草だったり、相槌の打ち方だったり、ほんの少しのニュアンスで変わってくるので、セリフが少ないのも、楽しめました」と撮影を振り返った。2013年放送の大ヒットドラマ『半沢直樹』以来の銀行員役となるが、堺は「以前銀行員の役をやらせていただいた時は、また全然違う銀行員だったんですが、今回の役を通して、銀行員の役って本当にいろいろあるんだなぁと思いました」と違いを語る。自身もお金の相談をするようなフロアには行っていなかったため「銀行の業務はこういうところもあるんだなぁと改めて勉強になりました」と業務の多彩さに驚いていた。また、2016年はNHK大河ドラマ『真田丸』(毎週日曜20:00~)で活躍した堺。1年も残り2カ月となったが「現実世界とそんなに交渉していなかったので、新聞を読んで、日本で何が起きているかをもう1回勉強したいと思います」と謙虚な様子を見せた。

2016年10月25日

三井住友カードとセールスフォース・ドットコムは、三井住友カードのデジタルチャネルでの顧客コミュニケーションを一元管理し、関係を築くための基盤としてSalesforce Marketing Cloudを導入したことを発表した。三井住友カードは、Web、メール、アプリ、SMSなど、さまざまなチャネルを一元管理したデジタルマーケティングを強化することで、利用者とのつながりをより強固にし、顧客ロイヤリティの向上を目指すという。Marketing Cloudの導入により、顧客行動の可視化が継続的に精緻化できるため、より最適なタイミングで、最適な情報を、最適なチャネルを通じてコミュニケーションを行っていくことが可能となるという。同社では、3月からMarketing Cloudを活用して、メールとSMSから段階的にデジタルマーケティングの強化を図っていくとしている。

2016年03月23日

富士通は3月4日、三井住友銀行の融資電子契約システムを構築し、2016年2月より稼働を開始したことを発表した。同システムは、電子署名を活用したことで、取引印の押印に関わる時間や場所の制約を受けずに契約手続きを進めることが可能となり、Web上で一連の契約手続きを完結できるシステムとなっている。これにより、融資の契約手続きに要する期間を短縮することが可能となったとしている。また、タッチパネルディスプレイを活用した新たな融資事務管理システムも構築。点検の効率・精度向上、および電子契約書類の点検から保管までの一貫したペーパーレス化を実現するという。今回、業務プログラム開発支援ツール「FUJITSU Software Interdevelop Designer(インターデベロップ デザイナー)」とアプリケーションフレームワーク製品「FUJITSU Software INTARFRM(インターファーム)」をベースにシステム構築されている。同社によると、融資取引における電子契約の導入は、邦銀初の取り組みだという。

2016年03月07日

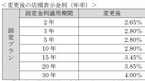

三井住友信託銀行は3月1日、円普通預金金利と住宅ローン金利を引き下げ、外貨定期預金の金利を引き上げる。円普通預金金利は年0.001%とする。○住宅ローンの固定プランは年0.05%~年0.25%引き下げこのたびの円普通預金金利と住宅ローン金利の引き下げは、2月16日に開始された、日本銀行によるマイナス金利政策導入以降の市場動向を踏まえて実施されるもの。円普通預金金利は、現行の年0.02%を年0.001%に引き下げる。取引残高に応じて優遇サービスを提供するトラストプレミアムサービス普通預金金利は年0.025%から年0.002%とする。住宅ローンの固定プランにおける店頭表示金利は、現行水準から年0.05%~年0.25%引き下げる。変動プランについて変更はない。外貨定期預金では、米ドル・豪ドルの金利を引き上げる。例えば、「米ドル1カ月定期(ネットバンキング)」は年0.10%の金利を年12.00%に、「米ドル1カ月定期(窓口またはテレフォンバンキング)」は年0.10%を年0.50%に引き上げる。「米ドル1年定期(ネットバンキング)」は年0.65%を年1.50%に、「米ドル1年定期(窓口またはテレフォンバンキング)」は年0.35%を年1.20%にする。同様に「豪ドル1カ月定期(ネットバンキング)」の金利は年0.70%から年13.00%に、「豪ドル1カ月定期(窓口とテレフォンバンキング)」は年0.70%を年1.00%に引き上げる。また、「豪ドル1年定期(ネットバンキング)」は年1.55%から年2.10%に、「豪ドル1年定期(窓口とテレフォンバンキング)」は年1.05%を年1.60%とする。三井住友信託銀行は、外貨定期預金の金利を引き上げたことについて「マーケット環境をふまえた結果」としている。

2016年02月29日

三井住友銀行は26日、エヌ・ティ・ティ・データ(以下NTTデータ)と脳科学技術の金融分野への応用を通じたイノベーションの創出を目的とした包括契約を締結したと発表した。○脳科学を活用したサービスの実用検証を進める脳科学とは、生物の認知や行動に関する脳のメカニズムを研究する学際的な研究分野で、近年では、人間の経済的な意思決定の特性も脳の機能・構造に基づいているという最新の研究成果を踏まえ、金融・経済分野への応用について関心が高まっているという。三井住友銀行によると「お客さまをより深く知り、お客さまの真のニーズに沿ったサービスを提供するため、脳科学技術に知見のあるNTTデータおよびNTTデータ経営研究所と協働し、脳科学を活用したサービスの実用検証を進めることとした」としている。現在想定している応用範囲例は、顧客の潜在ニーズを把握し、顧客毎に最適な商品・サービスの提供と資産運用を始める顧客へ安心かつ快適に利用してもらうための助言サービスなど。今後も三井住友銀行は、新たな技術、サービスアイデアをオープンに取り入れながら、顧客により一層、価値のあるサービスを提供していくとしている。

2016年01月27日

三井住友銀行は1月26日、NTTデータと脳科学技術の金融分野への応用を通じたイノベーションの創出を目的とした包括契約を締結したことを発表した。近年、人間の経済的な意思決定の特性も脳の機能・構造に基づいているという最新の研究成果を踏まえ、金融・経済分野への応用について関心が高まっている。こうした背景を踏まえ、同行は、脳科学技術に知見のあるNTTデータおよびNTTデータ経営研究所と協働し、脳科学を活用したサービスの実用検証を進めるとしている。脳科学が想定されている金融サービスの応用範囲例として、「潜在ニーズを把握し、顧客ごとに最適な商品・サービスを提供」「資産運用を始める顧客へ安心かつ快適に利用できる助言サービス」が挙げられている。同行は2014年に、自然言語解析と学習機能を備えた質問応答システムであるIBMのWatsonをコールセンター業務に取り入れるなど、ITを活用した取り組みを積極的に進めている。

2016年01月27日

1月22日、三井住友銀行をかたるフィッシングサイトが開設されているとして、JPCERTコーディネーションセンターが運営するフィッシング対策協議会が注意喚起を行った。22日10時の時点でフィッシングサイトは停止を確認済みだという。ただし、類似のフィッシングサイトが公開される恐れもあるため、注意が必要としている。Webサイトは、三井住友銀行の本サイトを模倣しており、「偽サイトに誘導し湯とする不審なメールにご注意ください」という記述もそのまま流用されている。一方で、このサイトへ利用者を誘導するフィッシングメールは、SMS経由によるもので、一般的なEメールによる誘導とは異なるので注意が必要だ。こうしたフィッシングサイト、メールを発見した場合には、フィッシング対策協議会へ連絡するよう、同会では呼びかけている。

2016年01月22日

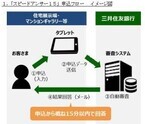

三井住友銀行、日本総合研究所(以下日本総研)はこのたび、タブレット端末などから住宅ローンを申込むことができ、概ね15分以内にメールで回答が届くアプリ「スピードアンサー15」を開発したと発表した。○「スピードアンサー15(フィフティーン)」の主な特徴15分で回答タブレット端末などから申込むことで、これまで数日掛かっていた回答を概ね15分以内(平日9時~17時30分、土日祝日9時~15時30分に申込みの場合12月31日~1月3日を除く)にメールにて届ける。自動審査により、土日も含め回答する。タブレット端末で簡単申込み従来は、紙の申込書に記入する必要があったが、「スピードアンサー15」では、タブレット端末のカメラ機能により、運転免許証や名刺の住所・氏名を読み取る入力補助機能を活用することで、より簡単に申込むことができる。様々な端末での利用が可能Xamarin社のクロスプラットフォーム開発ツールを活用した開発を行うことで、多くの不動産会社の様々な端末で利用可能となった。三井住友銀行および日本総研は、今後も引き続き協力しながら、多様化する顧客のニーズにいち早く応えることができるよう、より一層の商品・サービスの拡充に、業界に先駆けて取り組んでいくとしている。三井住友銀行によると「一部の不動産会社さんではご利用いただいており、今後さらに拡大していく予定。概ね15分で回答がわかるので、利用者にとっても利便性は高まる」としている。

2016年01月05日

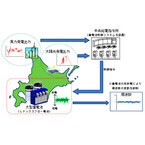

北海道電力(北電)と住友電気工業(住友電工)は12月25日、北海道勇払郡安平町の南早来変電所における大型蓄電システムの設置工事が完了し、同日より実証実験を開始したと発表した。同システムは定格出力1万5000kW、容量6万kWhを実現しており、レドックスフロー電池としては世界最大級の蓄電容量だという。両社は今後、約3年の実証期間で、風力発電や太陽光発電に対する新たな調整力としての性能実証、および最適な制御技術の開発などを実施する。また、両社のもつ技術を結集し、再生可能エネルギーのさらなる導入拡大に向けて取り組んでいくとしている。

2015年12月28日

住友化学は12月28日、情報電子化学部門の韓国拠点である東友ファインケムで有機ELパネル向けタッチセンサーパネルの生産能力を現行の1.4倍に増強すると発表した。同社にとって有機ELパネル向け製品の能力増強は今回で3度目で、新ラインによる量産開始は2016年10月の予定。有機ELパネルは液晶パネルと比べ、バックライトが不要なため、省電力で薄くて軽い上に、画像の明暗において高コントラストで応答速度にも優れることから、スマートフォンに有機ELパネルを採用しているセットメーカーが増加している。また、パネルメーカーは次世代のフレキシブルディスプレイの開発を進めており、住友化学は、今回のタッチセンサーパネルの生産能力増強に加えて、同製品のフレキシブル化など高機能化と製品ラインアップ拡充に取り組むとしている。

2015年12月28日

三井住友銀行は12月17日、Windows 10 Mobile搭載スマートフォンの活用に向けた技術検証に着手すると発表した。これにより、行内外でのシームレスな業務環境の実現を目指す。同行は、最新技術やITイノベーションの積極的な活用を行っており、今回のWindows 10 Mobile搭載スマートフォンの技術検証もその一環だという。勤務場所や利用シーン別の働き方に応じて、メールなどの行内システムをセキュアに利用できる環境の技術検証を行う。Windows 10 Mobileの新機能「Continuum」を活用し、モバイル端末をモニターに接続して利用シーンに応じた業務環境を「Windows 10 Mobile」搭載デバイスのみで実現するほか、「Dynamic Provisioning」の機能による端末設定作業の簡素化を行う。これ以外にも、Microsoft Azureを含めたハイブリッドクラウドを活用し、サービスの早期提供や柔軟な基盤拡張を実現する。これには、マルチデバイス対応の統合管理ソフト「Microsoft Intune」を利用して、端末管理からライセンス管理までの業務を検証する。なお、日本マイクロソフトは、ソフトウェアやクラウドサービスの提供と円滑な導入を技術コンサルティングとして支援する。

2015年12月18日

三井住友銀行は7日、顧客の利便性向上および操作性向上を目的として、14日にホームページ(個人の顧客ページ)の全面リニューアルを実施すると発表した。一部のページについては、2016年3月に対応予定。○レスポンシブWebデザインの採用パソコン・タブレット・スマートフォンなど様々な端末からアクセスする顧客が増えていることから、マルチデバイスに対応可能なレスポンシブWebデザインを採用する。レスポンシブWebデザインとは、顧客が利用する端末に応じて、自動的にWebページのデザインを最適化させる制作手法。○デザインの見直しと統一リニューアルにともない、デザインを刷新し、見やすく操作しやすいデザインとする。また、レスポンシブWebデザインの採用に伴い、従来、パソコンサイトとスマートフォンサイトで一部異なっていたデザインコンセプトを統一し、顧客の使いやすさを実現する。○コンテンツ・メニューの見直しコンテンツの配置とメニューデザイン・配列の見直しを実施、見やすさ・読みやすさにこだわり、顧客が目的のページに簡単にたどりつけるようにする。三井住友銀行では、今後も顧客のさまざまなニーズに応え、利便性の高いサービス提供に努めていくとしている。

2015年12月09日

三井住友銀行は7日、個人の顧客向けの新たなスマートフォン向け銀行取引アプリを、2016年春より提供する予定と発表した。○口座の残高照会や振込・振替などを迷わずに行えることを目指すスマートフォンの本格的な普及を受けて、SMBCダイレクトを利用する顧客向けに、より「シンプル」で「わかりやすく」「親しみやすい」画面デザインのスマートフォン向け銀行取引アプリ提供を開始する。三井住友銀行によると「このたびのアプリは、『クセになる手軽さ』をテーマに『操作品質』の向上を図り、SMBCダイレクトを利用する誰もが口座の残高照会や振込・振替などを迷わずに行えることを目指している。これにより、スマートフォンでの『よりわかりやすく快適な銀行取引』を、幅広い年代の顧客に提供していく」としている。三井住友銀行では、今後も顧客のニーズに合わせたサービスを順次提供していくことで、顧客にとって価値のあるサービス、利便性の高いサービス提供に努めていくとしている。

2015年12月09日

三井住友銀行と東京工業大学は2日、デザイン思考を活用したサービス向上、及び同手法を活用した金融教育を推進する目的で、産学連携での取組みを開始すると発表した。○デザイン思考を活用した新たなサービスの創出に取組むIT・ネット社会の進展は、技術的な革新のみならず、価値観やライフスタイルの多様化をもたらしているという。このような現代では、従来にも増して潜在的なニーズを見つけ出し、新たなユーザー体験を生み出すことが重要となっているとしている。そうした中、近年、デザイン思考は、観察を通じて得られる人々の行動や思考に関する洞察を元に潜在ニーズを掘り起こし、仮説を立案、検証し、改善を重ねながらモノやサービスを創り出す創造的なアプローチとして、製造業のみならずサービス業においても注目を集めているという。三井住友銀行と東京工業大学は、2004年に「産学連携協力に関する協定書」を締結。このたび、三井住友銀行は、サービスデザインの中心でもある「ヒト」を核とした各種研究を専門とする梅室博行教授(東京工業大学院社会理工学研究科経営工学専攻)と協働し、デザイン思考を活用した新たなサービスの創出に取り組んでいくという。三井住友銀行によると「このたびの取組みから蓄積される知見を新たなサービスの創出に活用することに加え、東京工業大学を始めとする様々な大学において、デザイン思考を取り入れたアクティブラーニング形式の講義提供を検討している」という。お金に関するテーマを中心に、学生自身がユーザーの視点に立ち、主体的に課題解決に取り組む体験をすることで、より実践的な思考力の養成や、金融に対する関心を深める啓発活動を推進していく予定。三井住友銀行は、今後もオープンイノベーションのコンセプトに基づき、大学等学術機関を含む外部組織との連携を通じ、サービス向上を図っていくとしている。

2015年12月03日

日立製作所(以下日立)と三井住友銀行(以下SMBC)はこのたび、ベトナム社会主義共和国(以下ベトナム)の国営企業であるVietnamPost(以下ベトナム郵便会社)と、ベトナムにおける郵便局ネットワークなどを活用した非現金決済サービスの普及に向けた調査を共同で開始すると発表した。○総務省が実施する調査を日立が受託したことを受けて正式に調査が開始日立とSMBC、そしてベトナム郵便会社の3社は今後、ベトナムにおける決済インフラの現状を調査し、ベトナム郵便会社の郵便関連サービスおよび送金・決済などの金融サービスと、日立とSMBCが日本で培った決済サービスやITシステムに関する技術やノウハウを組み合わせた、決済サービスの高度化やプリペイド型の非現金決済サービスの展開などを検討していくという。ベトナムでは、近年堅調な経済成長が続いており、小売業をはじめとする日系企業の進出も増加しているという。一方で、ベトナムでは銀行口座の保有率が低く、リテール決済においては未だ現金が主流。そのため、ベトナム政府は非現金決済化を推進しており、ベトナム全土で安心して利用できる非現金決済サービスに対する関心が高まっている。こうした背景のもと、ベトナムでは、日本の優れたITやノウハウを活用した安全性の高い決済サービスの提供が期待されているという。このたび、総務省がベトナム情報通信省との間で締結した「郵便分野における協力に関する覚書」に基づき、ベトナムにおける郵便サービスや郵便を活用した各種ビジネス・サービスの創出に向けた取り組みの一環として、総務省が実施する「ベトナム社会主義共和国の郵便事業体におけるICT技術を活用した決済関連業務の業務効率化及び新規事業化に関するフィージビリティ調査」を日立が受託したことを受けて、正式に調査開始の運びとなったとしている。同調査では、ベトナム郵便会社の代金引換サービスや送金・決済サービスなどの利用状況やITシステムの活用状況などの現状分析を中心に実施し、調査結果をもとに、ベトナム郵便会社の既存事業の効率化および高度化を可能とする非現金決済サービスについて検討していくという。今後日立とSMBCは、「日立が決済分野において長年にわたり培ってきた技術やノウハウと、SMBCによるベトナム郵便会社への決済業務に関する支援を組み合わせ、非現金決済サービスの展開を検討し、ベトナムの決済インフラの発展に貢献していく」としている。

2015年11月25日

三井住友信託銀行とカーディフ損害保険(以下カーディフ損保)はこのたび、2016年1月から導入されるジュニアNISA(未成年者少額投資非課税制度)口座での投資信託購入において、一定条件を満たした場合に、"子どもがケガで入院したときの保障"を無料で提供するサービス「わんぱく安心パッケージ」を開発したと発表した。11月1日より三井住友信託銀行にて「わんぱく安心パッケージ」の案内を開始し、2016年4月から提供するとしている。○子どもがケガで入院した場合にお見舞い金を用意する保険を無料付帯三井住友信託銀行では、2014年1月にスタートしたNISA(少額投資非課税制度)口座において、交通事故傷害保険を無料で付帯する「お出かけ安心パッケージ」を導入し、NISA口座での非課税メリットにケガ(交通事故傷害)への保障という"安心"をプラスしたサービスを提供してきたという。ジュニアNISA口座は、若年層への投資家のすそ野拡大をさらに推し進めるとともに、子どもの将来のための資産形成を目的とした活用が期待されている。「わんぱく安心パッケージ」は、口座を利用の子どもがケガで入院した場合にお見舞い金を用意する保険を無料で付帯することで、ジュニアNISAに"安心"をプラスし、子どもの元気な毎日を応援したいとの思いから開発した三井住友信託銀行だけのサービスだという。三井住友信託銀行によると「このたびのサービスについて、キャンペーンで実施している銀行はあるが、恒久的なサービスとして提供するのは同行が初めてと認識している。お子さんがケガで入院した場合のお見舞金を用意する保険を無料で提供することで、多くの人にジュニアNISAを利用していただき、資産形成のお手伝いをしていきたい」としている。○「わんぱく安心パッケージ」のポイント子どもがケガで入院した場合にお見舞い金を支払う入院1回につき30,000円の保険金をお見舞い金として支払う。日帰り入院も対象ジュニアNISA口座で投資信託を1回の手続きで1銘柄50万円以上(手数料等含む)購入した口座名義人の子どもが対象毎年1月4日~12月30日(銀行休業日を除く)までのジュニアNISA口座での注文分が対象となり、各年ごと1人につき1回加入できる。保障は注文日の翌月1日から1年間続く顧客の保険料や、追加の手数料負担は不要保険料は三井住友信託銀行が負担する三井住友信託銀行とカーディフ損保は、これまでに投資一任運用商品(ラップ口座)やNISA口座、外貨定期預金に保険を無料で付帯するサービスを共同開発し、合わせて約14万人(9月末時点)にのぼる顧客に"ライフステージに応じた安心"を届けたきたという。このたびの「わんぱく安心パッケージ」においても、銀行の金融商品と保障との組み合わせがもたらす相乗効果により、他にはないメリットを顧客に届けていくとしている。

2015年11月05日

三井住友銀行は26日、ITの進化がもたらすコミュニケーション手法の変化に対応し、顧客とのコミュニケーションレベルの一層の向上を図るため、インターネットバンキング(SMBCダイレクト)を契約の顧客向けに提供している「インターネット相談(※1)」に、新たに「チャット受付」サービスを追加した。(※1)「インターネット相談」とは、インターネットバンキング(SMBCダイレクト)内で、相談の入力・送信、及び三井住友銀行からの回答内容を確認できるサービス。相談の受付は、24時間、土・日・祝日も対応している(SMBCダイレクトの定期メンテナンス時間帯(毎週日曜日21:00~翌月曜日7:00)を除く)。○「チャット受付」サービスの概要利用できる人/SMBCダイレクトを契約している顧客サービス提供時間/平日9:00~17:00(12月31日、1月1日~3日と5月3日~5日を除く)問い合わせ内容/SMBCダイレクトの操作に関する問い合わせ(操作方法や照会先の案内など、画面案内のみ)チャネル/パソコン、スマートフォン三井住友銀行によると「お客様からのお問い合わせに対して、チャット形式にすることで、お客様が開いている画面を閉じることなく、リアルタイムに回答できるので、ネットバンキングの利便性を高めることができる。チャット形式で回答するので、平日の午前9時から午後5時までの間、専任の人員を配置して対応。今後も顧客のニーズに合わせて利便性の高いサービスの提供に努めていく」としている。

2015年10月27日

三井住友銀行16日、ブックオフコーポレーションに対し「SMBCなでしこ融資」を実施したと発表した。○ブックオフコーポレーションは女性の活躍が進んでいる「女性活躍の先進企業」三井住友銀行によると「女性の活躍推進への取組みを積極的に推進している顧客は多数おり、このような顧客に融資実行時に顧客の女性活躍推進の取組状況を独自の基準で"見える化"し、現状の取組状況の分析や今後の課題、その課題への取組事例などを提供する融資商品が『SMBCなでしこ融資』」だという。"見える化"は、基準の客観性および信頼性を確保するため、2012年度より経済産業省と東京証券取引所が共同で実施している「なでしこ銘柄」の選定業務を受諾するなど、豊富な知見を有する日本総合研究所に業務を委託しているという。このたび対象となった、ブックオフコーポレーションに対する診断結果は、女性の活躍が進んでいる「女性活躍の先進企業」となったとしている。○ブックオフコーポレーションの取組み(1)社長と女性社員との対話を契機に、2012年より「働きやすい職場づくりプロジェクト」を発足。プロジェクト実施の成果として、「勤務地選択制度」「社員再雇用制度」「リフレッシュ休暇」などを2014年に導入。「社員再雇用制度」では、退職時のグレードを引き継いで従業員を再雇用するため、育児などを理由に退職した従業員が、キャリアをリセットすることなく活躍できる機会を創出。(2)パートタイマー・アルバイトスタッフのキャリアパスプランを導入し、キャリアアップできる体制を整備するとともに、能力やキャリア意識向上のための施策を各店舗で実施。パートタイマー・アルバイトスタッフから正社員への登用も積極的に推進し、毎年度数十名のパートタイマー・アルバイトスタッフを正社員へ登用。(3)パートタイマーから正社員への転換、その後さらに取締役にまで登用された実績があり、性別や雇用形態を問わず、能力や意欲の高い社員には、責任あるポジションにつく機会を提供。さらに同社では、今後のさらなる女性活躍推進に向けて、経営トップである代表取締役社長の松下展千氏が、「ブックオフグループは、お客さまや地域の方々の多様なニーズにお応えするため、女性活躍推進に積極的に取組み、社員一人一人の個性を尊重し、全従業員がやりがいや働きがいを感じて、安心して働ける環境を整備していきます。」と宣言し、具体的な取組みの進化に向けた目標として、女性の採用を強化し、女性採用比率40%以上を目指す女性社員を、2020年までに2015年3月期比で1.5倍に増やす店長以上の女性社員比率を、2020年度までに20%以上にする柔軟な働き方に対応した制度の導入を進めるをコミットしているという。三井住友銀行では、SMBCなでしこ融資により、顧客の女性活躍推進に向けた取組みを「金融を通じて応援していく」としている。

2015年10月22日

三井住友銀行(以下SMBC)は19日、SMBC信託銀行(以下SMBC信託)によるシティバンク銀行のリテールバンク事業の取得について関係当局の許認可が得られることを前提に、SMBC信託「プレスティア」のATMを11月1日より、SMBCの浅草支店、銀座支店、六本木支店に設置すると発表した。○海外発行カードによる円貨の出金が可能これにより、SMBCの拠点において海外発行カードによる円貨の出金が可能となり、訪日外国人の顧客に対する利便性が向上するという。また、SMBC信託「プレスティア」の顧客には利用可能なATMが増えるため、より一層便利に利用できるとしている。三井住友銀行によると「メガバンクでは初めて、外国人観光客の方が多く訪れている3拠点に海外発行カードが利用できるATMを設置し利便性の向上を図る。2016年度までには1000台を目指す予定」としている。今後とも、SMBCとSMBC信託は、国内外の顧客の利便性向上にとつめていくとしている。

2015年10月20日

三井住友銀行は13日、当座借越の極度契約、証書貸付の金銭消費貸借契約などの融資契約を電子署名の技術を用いた「電子契約」にて、Web上で締結可能にするサービスの提供を、2016年2月より開始する予定と発表した。邦銀では初の取組みだという。(※1)電子契約とは、一般的に、契約は「紙文書に署名(記名)・押印する」ことで取り交わされることが多いが、それを「電磁的記録に電子署名を行う」ことで、インターネット経由で行うもの。電子署名及び認証業務に関する法律(「電子署名法」)に基づき、「紙文書」を「電磁的記録」に、「署名(記名)・押印」を「電子署名」に代えることで、顧客のニーズに合わせた、改ざんなどの観点からも安全といえる方法で契約を締結することが可能。○顧客の利便性向上のため「電子化」サービスを提供「電子契約」の足掛かりとして、5月より当座借越における極度枠内での借入の申込みをWeb上で可能とする「Web借越サービス」(※2)の取扱いを開始しており、「ペーパーレス化」、「来店不要」、「取引状況の見える化」など、顧客の業務効率化に役立つ取組みを開始しているという。(※2)Web借越サービスとは、5月より取扱いを開始した特殊当座借越契約の、極度枠内での借入の申込みをWeb上で可能とするサービス。極度枠内での新たな借入の申込みだけでなく、借入の継続や返済の申込み、残高や申込み後の処理状況などの照会が可能。特殊当座借越利用請求書の受け渡しがなくなることで、顧客の負担を軽減するとともに、Webの利点を生かし、スピーディな対応を実現。融資取引では「契約は紙文書に署名(記名)・押印する」という慣行が根強くあるが、一般商取引では契約の電子化が進んでおり、融資取引においても、さらなる顧客の利便性向上のため「電子化」サービスを提供することとしたという。三井住友銀行によると「Web上で締結が可能になるため、ご来店の必要がなくなる。また、これまで行員がお客様のところへ伺うケースもあったが、行き来の時間も不要となるため、お客様にとっては安全に、かつ時間的にも手続き的にもより利便性が高まる」としている。同行は、電子契約を活用することにより、古い慣行や常識を塗り替え、「紙文書も不要、署名(記名)・押印も不要」という新しい融資取引のかたちを創造するとともに、さらなるITの活用により、今後も顧客に対して、様々なメリットを産み出すソリューションを提供していくとしている。

2015年10月15日

三井住友カードは15日、NTTデータと共同で、スマートフォン(スマホ)のアプリを用いたワンタイムパスワードサービス「One Time Pass(ワンタイムパス)」アプリを新たに開発し、三井住友カード会員を対象に、2015年11月16日から提供を開始すると発表した。クレジットカード決済における、スマホアプリを用いたワンタイムパスワードの導入は、国内で初めてという。三井住友カードによると、インターネット取引によるクレジットカードの不正使用は、ID・パスワードの漏洩や使い回しに起因する「なりすまし被害」を中心に年々増加傾向にあり、現在では、全体の約半数を占めているという(※1)。(※1) 出典:一般社団法人日本クレジット協会「クレジットカード不正使用被害の集計結果について」三井住友カードでは今回、Visa・MasterCardが提供するネットショッピング認証サービス(※2)のパスワードに、60秒ごとに変わる一度きりの使い捨てパスワード(ワンタイムパスワード)を導入する。「ワンタイムパスワードを導入することで、『なりすまし被害』を防止することができ、高い安全性を確保できる」(三井住友カード)。(※2)Visaが提供する「VISA認証サービス(Verified by Visa)」と、MasterCardが提供する「MasterCard SecureCord」が対象。ネットショッピング認証サービスとは、インターネットショッピング利用の際に、パスワードによる本人確認を行うサービス。ネットショッピング認証サービスに参加している店舗で利用すると、自動的にパスワードの入力画面が立ち上がり、金額やハンドルネームなどを確認後、予め設定してあるパスワードを入力し本人認証を行う。パスワードの入力画面はカード会社が表示しているため、ショッピングサイトにはパスワードが残らないので、安心して利用できる。ワンタイムパスワードは、NTTデータと共同で開発したスマホアプリ「One Time Pass」で提供。クレジットカード決済の分野で初めて、安全性が高く、専用デバイスの持ち運びの必要がない、スマホアプリを用いた「ソフトトークン」型を採用した。ネットショッピングでのカード決済の際、ネットショッピング認証サービスのパスワード入力画面で、「One Time Pass」アプリを立ち上げ、表示されたパスワードをコピーし、認証画面に貼り付けるか直接入力することで本人認証が完了するため、「簡単・便利に利用できる」(同社)としている。同サービスは、三井住友カード会員で、インターネットサービス「Vpass」に登録している人であれば無料で利用できる(※3)。(※3)利用するには「Vpass」からの申し込み手続きが必要三井住友カードとNTTデータは、ネットショッピングにおける新たな本人認証の手段として、ワンタイムパスワードを業界に先駆け導入し、より安心・安全なクレジットカード決済環境の実現を目指していくとしている。

2015年10月15日