皆さんは職場でトラブルに巻き込まれたことはありますか? 今回は「頑なに現金決済を要求した女性」を紹介します!イラスト:モナ・リザの戯言『頑なに現金決済を要求した女性』夫と一緒に念願のパン屋をオープンさせた主人公。人手が足りないため、キャッシュレス決済のみで対応することにしました。しかしある女性客が「現金で払わせなさいよ!なにがキャッシュレスよ!」と言い出し、毎日文句を言いに来るようになります。そして女性客は他の客にも絡み、営業妨害をするようになって…。他の客にも文句を言い…出典:モナ・リザの戯言さらに「うちの老人会の力でこんな店すぐにつぶせる」と脅しのような発言もする女性客。主人公は困り果ててしまい、警察に相談することも考え始めます。そしてある日、女性客が本当に老人会のメンバーを連れてきてしまい、焦る主人公。しかし老人会のメンバーは皆、キャッシュレス決済で会計をしたのです。まさかの展開に、女性客は恥ずかしい思いをしたのでした。※本文中の画像は投稿主様より掲載許諾をいただいています。※作者名含む記事内の情報は、記事作成時点のものになります。※この物語はフィクションです。(lamire編集部)

2023年10月25日

生命保険や医療保険など、民間の保険に入っている人は多いのではないでしょうか。資産運用セミナーでお話をしていると、「保険と資産運用のどちらが大事ですか?」という質問をもらうことがあります。■保険で「万が一」に備える、資産運用で「将来」に備える多くの人にとって、保険に入っていても、資産運用をする必要はあります。それは保険と資産運用の役割が違うからです。保険はケガや病気など、万が一に備えるものです。それに対し、資産運用は老後の生活など将来に備えるものです。それぞれの役割を理解し、バランスを取りながら、分けて備えておくのが合理的です。■保険で備える「万が一」とは保険は大勢の人が保険料を出し合い、万が一のことがあった方に保険金が支払われるよう、互いに支えあう仕組みです。何も起こらなければ、保険金の受け取りは基本的に発生せず、保険料を支払うのみ(掛け捨て)になります。ここでいう「万が一」は、起こる確率は低いものの、実際に起こると損失が大きいことを指します。具体的なケースで見ていきましょう。●ケース①家計を支えている人が亡くなった家計を一人が支えている場合、その人が亡くなると収入が途絶えることになります。こうなると、残された家族の生活に大きな影響が出ます。教育費が必要な子どもがいるかどうかなど、家族構成によっても影響の度合いは変わります。こうした万が一に備えるには、生命保険に入って、残された家族が今と同じ生活水準を保てるよう準備しておくのがよいでしょう。●ケース②貯金がほとんどないのに、大病で入院することになった入院などを伴う大病にかかるとお金がかさみがちです。また、働けない期間が生じることもあります。働き始めたばかりなどで貯金がほとんどない場合、お金が工面できないと困窮することになってしまいます。こうした万が一に備えるには、掛け捨ての医療保険に入って病気に備えておくことをおすすめします。このケースでは、お金が貯まってきたら、状況を見て医療保険の加入をやめるのも選択肢だと言えます。ケースを見てわかるように、必要な保険の種類や金額は、家族構成やライフステージによって一人ひとり違います。「勧められたから」と不要な保険に加入してしまうと、家計を圧迫する可能性もあります。反対に、必要な保険に入っていないと、万が一のときに困ることになります。プロのアドバイザーに相談するなどして、自分にあった保険を見極めることが大切です。■資産運用は将来への備え保険は万が一に備えるものであって、将来に備えるものではありません。将来への備えは、資産運用で準備するのがよいでしょう。多くの人にとって重要なのは老後への備えです。すぐに使う予定のない手元のお金や収入の一部を資産運用にまわせば、安心して老後を迎えられます。将来に向けて増やしていくなら「長期・積立・分散」の資産運用がおすすめです。世界中に広く分散し、時間をかけてじっくりと資産を育てていくことができるからです。■ライフステージに応じて見直しをどのような保険が必要か、どのような資産運用をすべきかは、ライフステージによって変わります。保険であれば、保証期間やプランを見直しながら活用していく必要があります。資産運用の場合は、どれくらいのリスクを取れるか(リスク許容度)や資産配分を見直して、自分にあった方法で行うことが大切です。保険と資産運用を使い分けて、不安のない生活を送っていただきたいと思います。

2023年10月04日

あなたは、お買い物の会計時に、予期せぬ事態にあったことはありますか?もしも支払いに出したクレジットカードが、ある日突然使えなくなってしまったら……。今回は、ねこじまいもみさんの実体験を元に描いた漫画『子連れ離婚して復縁した妻の話』の中から、話の展開を予想していただく漫画クイズをお届けします!生活費がもらえず……2人目が生まれてから、夫の態度が急変し戸惑うM子。M子が痔ろうで2週間入院し手術までしたにもかかわらず、夫からは労わる言葉の一つもありませんでした。そして退院後も変わらず冷たい態度の夫と何度もぶつかるM子は、生活費ももらえなくなり……。ここでクイズです!突然、クレジットカードが使えなくなり困惑するM子に、このあとさらなる悲劇が起こります。それは一体何でしょうか?ヒントは、帰宅後に発覚します……。家に帰ると……正解は、電気とガスが止まっていた!すぐに夫に連絡すると、支払いを忘れていたと言われたM子。このようなことがたびたび起きるようになり、心配したM子は思い切って夫に今の状況を聞いてみるのでした。こんなときどうする?いきなり電気やガスも使えなくなったら、不安になりますよね。今回のM子は、家に督促状が届いていることに気づきながらも、怖くて詳細を聞けずにいました。ある日突然、電気とガスが止められてしまったら……、あなたならこんなときどんな対処をしますか?(MOREDOOR編集部)(イラスト/@ねこじまいもみ)※本文中の画像は投稿主様より掲載許諾をいただいています。※作者名含む記事内の情報は、記事作成時点のものになります。

2023年09月25日

オンライン診療サービスなどを手掛けるMICIN(マイシン)の子会社・MICIN少額短期保険は9月4日、女性向けのがん保険「乳がん・子宮がん・卵巣がん経験者専用がん保険」を販売開始しました。■局所再発もカバーする、女性向けの新しいがん保険同商品は、女性特有のがんを経験した人を対象とした、手術後6カ月で申込みができる保険「がんを経験した女性を支えるがん保険」の保障範囲を拡大した新商品。がんが再発した場合や新たながんに罹患した場合、給付金を一括で受け取れる、女性特有のがん(乳がん・子宮がん・卵巣がん)を経験した人専用のがん保険です。これまで、経験したがんの局所再発は給付金の支払い対象外でしたが、今回、局所再発も支払い対象とし、より多くの人の不安に寄り添えるよう保障範囲を拡大します。(※1)また、保険料の払込経路はクレジットカードのみでしたが、ユーザーからの要望に応え、口座振替も可能になります。■開発の背景同社では、がんを経験した人の声を聞きながら保険を開発し、2021年8月、日本で初めて、がんの手術後6ヶ月で申込みができる、女性特有のがんを経験した人専用のがん保険「がんを経験した女性を支えるがん保険」の提供を開始しました。その後も、「卵巣がんを経験された方も入れるようにして欲しい」、「死亡保険金・高度障害保険金の保障の無いプランを追加して欲しい」という声に応え、リニューアル(2022年11月)を行ってきました。(※2)一方、同社が実施したアンケートでは、2割の人が同社の保険を見送る理由として「経験したがんの局所再発が保障対象外」であることが挙げられていました。乳がんの場合、乳房温存手術を選択する割合は6割と言われ(※3)、局所再発への備えを重視する人も多く、既に加入しているユーザーからも「局所再発も不安なので保障があれば……」という声が多く寄せられていました。そこで今回、局所再発も保障の対象とする商品の開発に至っています。※1:局所再発とは経験したがんと同じ場所やすぐ近くで、がん細胞が再び出現することをいいます。同社では、例えば、乳がんの場合は治療を受けた側の乳房や、周囲のリンパ節に再発した場合を「局所再発」として取り扱っています。※2:2022年11月11日MICIN少額短期保険プレスリリース※3:日本乳癌学会:全国乳がん患者登録調査報告 2011年次症例■新商品のポイント経験したがんの「局所再発」も保障対象に従来の商品では経験したがんの局所再発は保障対象外でしたが、新商品では局所再発を含むがんの再発や新たながんに罹患した場合、がん診断給付金(80万円・1回限り)を支払います。保険料の払込方法として口座振替が選択可能に従来の商品では保険料払込方法はクレジットカードのみでしたが、新商品では口座振替も選択ができます。※上皮内がんや悪性黒色腫以外の皮膚がんは保障対象外です。※新商品では全てのがん種・ステージで保険料が変更となります。※従来の商品に加入済で新商品を希望する場合は、所定の手続が必要です(自動では切り替わりません)希望の場合は、カスタマーセンター(0120-851-007(平日10~18時、土日祝・年末年始を除く))まで連絡してください。「乳がん・子宮がん・卵巣がん経験者専用がん保険」(エボル)

2023年09月13日

日本が世界に誇れる点は、国民のほとんどが健康保険に加入し、安全な医療に安い費用でアクセスできる「国民皆保険制度」だと思っています。その国民皆保険制度を根底から揺るがしかねないのが「マイナ保険証」です。様々な要素がありますが、ここでは中でも私たちの生活に影響する「資格確認書」について考えてみたいと思います。マイナンバーカードの保有率は71.7%(’23年8月31日・総務省)。つまり、マイナンバーカードを持っていない方が約3割います。’24年秋、従来の健康保険証が廃止された後、こうした持たない方の保険証代わりになるのが「資格確認書」です。当初、資格確認書は申請が必要で、自動的に送られてくる従来の保険証と比べ不便だと不評でした。すると、8月4日の記者会見で岸田首相は「資格確認書を申請の不要なプッシュ型にする」と発表しました。ただ実際は、マイナ保険証を持っていない方全員にプッシュ型で送るのは不可能だといいます。なぜなら、マイナ保険証をいったん取得して自主返納した人は、マイナンバーと保険証の紐づけを解除できないからです。保険組合からすると、紐づけられた人はマイナ保険証を持っている人。当然ながら、資格確認書を送付しませんし「資格確認書を申請してください」などという案内も出しません。自分で気づいて申請しない限り、マイナ保険証がないのに資格確認書もなく、無保険状態になりかねません。しかも会社員などは給料から保険料を天引きされ続けているにもかかわらず、です。政府は今後、マイナンバーと保険証の紐づけを自分で解除できるソフトを開発するといっていますが、いつになることやら。しかも、資格確認書がプッシュ型で送られてくるのは当初1回だけという可能性も。政府の資料には「当分の間」との文言があったからです。今は批判を逃れるためプッシュ型にするといい、ほとぼりが冷めたら「自分で申請しろ」ということでしょうか。政府はマイナンバーカードの信頼回復のため、現在「総点検」を進めています。ですが、いまチェックしているのは3411ある保険組合のうち、1313組合だけ。残りの約2000組合は期限が設定されていません。「チェックしない」も同然ではないでしょうか。それにもかかわらず、中間報告で1069件の紐づけミスが発覚。これは氷山の一角だとしか思えません。立憲民主党は、従来の健康保険証を廃止し、マイナ保険証を持たない人に資格確認書を発行すると、毎年、最低でも5億5000万円のコストがかかると試算しています。血税は、マイナ保険証への一本化より、家計を支える物価高対策に使ってもらいたい。岸田首相に、国民の声を聴く耳はないのかもしれません。

2023年09月08日

一般社団法人 日本損害保険協会では、関東大震災から100年を迎える2023年度の地震保険の新広報キャラクターとして女優の黒木華さんを起用した、新CM「地震保険って、なんで必要?」篇を2023年8月31日(木)より全国で放映を開始しました。新広報キャラクターを務める黒木華さんは、2018年の大阪府北部地震で震度6弱を記録した大阪府高槻市の出身。震災という誰しもに起こり得るリスクを説得力のあるメッセージとして共有できる方であることから、今回、関東大震災から100年という節目の年に、広報キャラクターに就任しました。新CMは「なぜ、地震保険に入るといいんだろう?」という黒木さんの自問自答から始まります。あたたかな木漏れ日が降り注ぐアトリエ空間。黒木さんの傍らには、日本地図が描かれた大きなキャンバス。その地図に重なるようにして、実際、過去に保険金を受給された方々から、それぞれの「暮らし」が地震保険によって守られたエピソードが語られます。そんな受給者の声を聞いた黒木さんが、地震などの大きな災害が発生した後にも一人ひとりの大切な暮らしがあるという当たり前のことや、「もしも」のとき、暮らしを守るために必要なものは何なのかという答えに気がつく、というストーリーとなっています。地震保険に対する漠然とした疑問から、「気づき」を得た瞬間まで、繊細に表現する黒木さんの表情の変化は必見です。また新TVCMの放映にあわせ、3種類のWEBCMも公開。WEBCMでは、アトリエの持ち主である友人とともに、地震保険の必要性についてさらに理解を深めていく黒木さんの様子を描いています。TVCM同様、黒木さんのあたたかな空気感が受給者の声を優しく受け止め、視聴者にも伝わっていく、そんなCMとなっています。(マイナビウーマン編集部)

2023年09月07日

今回は、人気のマンガをクイズ形式で紹介します! マンガのストーリーがどんな結末になるか考えてみてくださいね。イラスト:モナ・リザの戯言頑なに現金決済を要求した老人念願のパン屋をオープンすることになった主人公夫婦。経営の負担を減らすため、完全キャッシュレス決済でレジ対応をすることに。おかげでスムーズに対応できていたのですが…。ある日、1人の女性客が現金を出してきます。現金決済をするようごねる女性客出典:モナ・リザの戯言「数百円のためにクレジットカードを使いたくない」とごねる女性客。しかしお店のシステムを変更することはできず、主人公は現金決済を断ります。その日は結局「あ~気分悪い」と暴言を吐きながら帰った女性客。問題さあ、ここで問題です。キャッシュレス決済のみ対応のパン屋で現金決済ができず文句を言う女性客。後日、店に対する腹いせにした迷惑行為とは一体何でしょうか?ヒント店に来ている他の客にも影響が出てしまいます。みなさんは答えがわかりましたか?正解は…出典:モナ・リザの戯言正解は「店に難癖をつけて悪い噂を流す」でした。その後女性客は、何度も店に来ては難癖をつけて悪い噂を流すように…。女性客の迷惑行為のせいで他の客も帰ってしまい、困り果てた主人公なのでした…。※本文中の画像は投稿主様より掲載許諾をいただいています。※作者名含む記事内の情報は、記事作成時点でのものになります。※この物語はフィクションです。(lamire編集部)

2023年09月05日

国内旅行傷害保険とは?国内旅行傷害保険とは、日本国内を旅行中、ケガによる入院・通院はもちろん、人にケガをさせたり、他人の物を壊してしまったりといった賠償事故や手荷物の盗難までを幅広く補償する保険です。旅行やレジャー先では普段より開放的な気持ちになり、注意が薄れてしまうことがしばしば。不慣れな土地でトラブルに見舞われることもあるでしょう。子ども連れのおでかけでは、ちょっとしたスキに大きなトラブルが起こることもあります。もしものときに備え保険に加入しておけば、万が一のときでも安心です。国内旅行傷害保険の補償内容は?入院保険金保険に加入している人(被保険者)が国内を旅行中に、突発的な事故によるケガが原因で入院した場合、入院の日数に応じて1日ごとに入院保険金が受け取れます。入院保険金の支払い対象となるのは、事故の発生日を含め180日以内です。通院保険金入院にいたらなくても、通院するようなケガを負った場合に支払われるのが通院保険金です。通院保険金は、被保険者が国内旅行中に事故によるケガが原因で通院した場合、90日を上限に通院の日数に応じた通院保険金が支払われます。往診が含まれる場合もあります。ただし、支払いの対象となるのは、事故の発生日からその日を含めて180日以内の通院に限られます。手術保険金国内旅行傷害保険では、ケガの状況によって手術が必要になったときに備え、手術保険金も用意されています。被保険者が国内旅行中の事故によるケガが原因で、事故の発生日からその日を含めて180日以内に手術を受けた場合、手術の内容に応じて入院保険金日額の5倍または10倍が支払われます。ただし、保険金が受け取れるのは1事故につき事故の日からその日を含めて180日以内の手術1回までです。救援者費用保険に加入している人(被保険者)が国内旅行中に事故に見舞われたとき、旅行先まで家族や親族が移動してサポートするときに必要な費用を補償するのが救援者費用です。国内旅行中の死亡や14日以上続けて入院したことにより親族が現地に駆けつける場合に、交通費・宿泊費などのかかった実費が支払われます。賠償責任国内旅行中に誤って他人のものを壊したり他人にケガをさせたりなど、法律上の賠償責任を負った場合、損害賠償金などが補償されます。携行品(自己負担3,000円)国内旅行中に被保険者が所有・携行している身の回り品が、盗難や破損、火災などにより損害を受けた場合に時価額または修繕費を補償するものです。補償額は携行品ひとつ(1組または1対)につき10万円の限度が設けられています。乗車券・航空券等は合計5万円が上限です。ただし、1回の事故ごとに免責金額3,000円を負担する必要があります。また、紛失や置き忘れは対象となりません。傷害死亡国内旅行中に起こった偶然の事故によるケガが原因で、事故の日から180日以内に死亡した場合、傷害死亡保険金が支払われます。ただし、後遺障害保険金がすでに支払われている場合は、傷害死亡保険金の支払額は後遺障害保険金を差し引いた残額となります 。傷害後遺障害国内旅行中の事故によるケガが原因で、事故の発生日からその日を含めて180日以内に身体の一部を失ったり、重大な機能障害を残すなど身体に後遺障害が生じたりした場合にも、補償が適用されます。 後遺障害の程度に応じて、保険金額の100%~4%が受け取れます。子連れ旅行も安心!こんなトラブルに対応ホテルの階段や遊具から転倒ファミリー向けのホテルに泊まったり、自然の中で思いっきり遊んだりと、旅先では非日常的な体験をさせてあげたいものです。だからこそ、普段生活している自宅や通い慣れている公園とは別の場所で起こりがちなケガやトラブルには注意が必要です。たとえば、ホテルの階段やベッド、公園の遊具などは、転倒事故、落下事故などが起こりやすい場所です。このような事故でケガした場合、国内旅行傷害保険に加入していれば、入院や手術にかかる費用のサポートが受けられます。ハイキング、スキーで骨折夏のハイキングや冬のスキーなど、自然の中で行うシーズンごとのレジャーは子どもたちにとってたくさんの思い出と多くの学びを得られる機会です。その反面、斜面に足を取られたり、雪で滑って転倒したりと、自然の厳しさを知ることもあるでしょう。国内旅行傷害保険なら、通院が必要な骨折などの大きなケガも補償されるので安心です。展示物を壊してしまった博物館やおもちゃのテーマパークなど、子どもが楽しめる施設をめぐるのも旅の楽しみですね。安全対策がとられている場所は多いものの、子どもが転んで展示物を倒したり、ベビーカーやバッグが展示物にひっかかったりと、思わぬアクシデントに見舞われるといった心配はつきものです。国内旅行傷害保険があれば、このような万が一の事故にも備えることができます。ただし、レンタル会社や友人などから借りたもの・預かったものは補償の対象外となります。子連れの国内旅行に傷害保険は必要?旅行やレジャーでは不慣れな土地、たくさんの荷物、人出による混雑など、どんなに注意していても普段の生活よりもトラブルに見舞われるリスクは高くなります。国内旅行傷害保険は、安心して家族旅行を楽しむための有効な選択肢といえます。ハイキング、サイクリング、スキーなど、レジャーを楽しむ旅行の際には特におすすめです。国内旅行傷害保険で旅の安心をサポート傷害保険に限らず、保険商品は本当に必要なのか、加入したほうが良いのかと迷うことがあるでしょう。実際、補償が必要になるようなケガや事故は頻繁に起こるものではないかもしれません。しかし、普段の生活とは違う場所だからこそ思いもよらないトラブルにあう可能性があります。エース損害保険株式会社から社名を変更して誕生したChubb損害保険株式会社は、世界最大級の損害保険会社です。前進が日本国内で事業を開始してから2020年に100周年を迎え、国内外で信頼を積み重ねてきました。Chubb保険の国内旅行傷害保険のプランは、出発時の年齢と保険期間に応じて500円から選べる手軽さも魅力です。充実のプランから家族の安心を守れる国内旅行傷害保険を選んで、大切な思い出をたくさんつくっていきたいですね。※この記事は2023年7月時点の情報をもとに作成しています。掲載した時点以降に情報が変更される場合がありますので、あらかじめご了承ください。取扱代理店:EGS株式会社L23〇〇〇〇〇〇〇〇

2023年08月30日

今回のお悩み「保険を見直す時のチェックポイント」友だちとの付き合いで加入した医療保険。契約した時はプラン選びを友だちに任せてしまったのですが、物価高などで支出が増えたので契約を見直したいと思っています。アラサーの今、最低限必要な保障は何でしょうか?保険を見直すポイントを教えてください。(30代前半/福祉サービス業)■保険を見直すべきタイミングって?若ければ若いほど保険料は安いですが、対象となる医療行為も年々アップデートされているので、60歳になったころには保険の内容がミスマッチになっている……なんてことも。そのあたりもよく考えて、フレキシブルに加入・見直すことがおすすめです。まず、一定期間に更新を繰り返すタイプの保険は、更新時に見直しましょう。また、月々の保険料が負担だと感じたときも見直し時です。あくまでも保険は「転ばぬ先の杖」。お金をかけすぎていないかを確認しましょう。■「友達の付き合いで加入」は危険!保険の正しい選び方相談者さんのように、特定の保険会社の友達に相談してしまうと、どうしてもそこに加入せざるを得なくなってしまいます。大事なのは、一人だけに相談しないようにすることです。自分で判断がつかないときは、家族やパートナー、保険に詳しい友人(特定の保険会社に勤めていない方)に相談しましょう。保険に強いFPさんに話を聞いてみるのもおすすめです。■独身のアラサー女性におすすめの保険ってあるの?独身アラサー女性が最低限入っておくべき保険は、正直なところ、あまりありません。30歳くらいになると女性特有の病気になる可能性もあるので、それが心配なら入ってもいいとは思いますが、一概に独身アラサー女性だからといって、入らなくてはいけない民間保険はありません。たとえば、乳がんを切除し、乳房再建の手術をしたいとき。保険の中でできるものもありますが、それ以上を求めるときは、プラスの保険でカバーするか、自分の貯蓄と相談して、自分がやりたいかどうかで判断しましょう。もちろん、「払い損だったな」」という人もいれば、「入っておいて良かった」となる人もいて、結果論になってきます。30代であれば、女性向けの終身医療保険に月2,000~3,000円程度で入れるものもありますが、年間で24,000~36,000円かかることになり、貯蓄性を求めるとさらに高額になります。それならその分を資産運用に回して、積立投資をするなどして備えるという考え方も一案でしょう。■そもそも保険って絶対に必要?民間保険への加入はあくまでも「任意」。絶対に入らなければいけないものではありません。自分の健康状態や貯金と照らし合わせて、不安に思うものだけ加入を検討しましょう。たとえば、いま自分が事故に遭って、入院したときに入院費が支払えるか。貯蓄がある程度あれば、わざわざ保険に入らなくてもカバーできますよね。でも、その貯蓄が結婚式の費用など特別なお金だとしたらどうでしょう。減らしたくないと思うのであれば、保険に加入するという考え方もあるんです。また、公的な健康保険に入っていれば、3割負担で医療が受けられ、高額になれば高額療養費制度で出費は限定的になります。会社員の方であれば、傷病手当や勤務時のケガや事故であれば労災保険があります。そう考えると、そこまで大きい負担は無いですよね。医療保険は、そこにプラスオンするもの。たとえば、先端医療などの保険がきかない手術を受けるときや、がん家系や女性特有の病気になりやすい家系などで、心配なら加入しておくと安心でしょう。ただ、特に心配事がないのであれば、無理して入る必要はありません。死亡保険も、自分が死んだときに金銭的に困る家族がいない、お葬式の費用も自分の貯蓄でまかなえるのであれば、特に加入する必要はありません。結婚・出産などでライフステージが変わったときに改めて見直せばいいでしょう。令和のマネーハック80民間保険の加入はあくまで「任意」。無駄なプランに入っていないか、お金をかけすぎていないか、気になったときが見直し時です。特定の友達や自分だけで決めず、自分なりに調べたり、勉強したり、保険に詳しい人にも意見を仰ぎましょう。(監修:丸山晴美、取材・文:高橋千里、イラスト:itabamoe)

2023年08月07日

最近、保険料の安さをアピールする保険のCMをよく目にします。たとえば、はなさく生命の「はなさく定期」の場合、加入は15歳からですが、80歳まで入れます。セールスポイントは保険料の安さです。60歳女性が死亡保険金200万円、10年満期に加入すると、保険料は月1千202円。安いと感じる人が多いかもしれません。ですが、そもそも生命保険の保障に割安なものはありません。保険料は、保障にかかる料金に保険会社の経費を上乗せして決めます。このうち、保障にかかる料金は、厚生労働省が公表する生命表の、「同じ年齢の人が10万人生まれたとして、その中で毎年何人死亡するか」という割合を基に算出します。つまり、日本人が年間何人死ぬかという統計ですから、各社とも元は同じ。そこから割り出される死亡保障の金額は、条件が同じならすべて同じになります。ただ保険会社の経費には差があります。セールスレディが多い保険会社より、ネット販売の保険会社のほうが人件費など経費は安いため、保険料も安くできる。ネット保険が安いのはこのためです。とすると、経費に差のない保険会社同士では保険料に差はつかないはず。なのに、保険料が安いというのは保障を限定するからです。たとえば、死亡保険金の拠出を「死亡した人全員」ではなく「3大疾病での死亡のみ」にする。保障は「一生涯」ではなく「10年間」にするなど保障の範囲を狭めると、保険会社は保険金の支払いを抑えられるので、加入者が払う保険料も安くなるというわけです。■見かけの数字にだまされないで冒頭のはなさく定期は10年満期の定期保険。さらに掛け捨てなので、保険料が安いのです。保険加入を検討する際は、保険料の安さだけではなく、その保障が必要かどうかで決めましょう。60歳での保険料が月1千202円とすると年約1万4千円。10年間の保険料は14万円です。70歳までに亡くなれば200万円の保険金を受け取れますが、生命表を見ると、70歳で亡くなる女性は10万人中628人。0.628%です。大多数の方が存命で、掛け捨てですから14万円は返ってきません。死亡保障は必要でしょうか。とはいえ自分の寿命はだれにもわかりませんから、それぞれ判断するしかありませんが、仮に保険ではなく貯金していれば、14万円は手元に残ります。また、定期保険は「自動更新」されるものが多い点にも注意が必要です。解約するには、満期の1カ月前など事前に自分から解約を申し出ないといけません。更新すると、年齢が上がっていますから保険料は高くなります。放っておくと更新のたびに保険料が上がり、高い保険料を払い続けることになりかねません。保険は自分で電卓をたたいて計算し、死亡率など客観的な数字と向き合って考えることが大切です。

2023年08月04日

「火災保険は、火事だけを対象とした保険だと思っていませんか。実は、幅広いトラブルをカバーしてくれます。たとえば、自宅のトイレが詰まって汚水があふれたときには、あわてて水道修理会社を呼んでしまう人が多いと思います。でもそんなときは加入している火災保険の付帯サービスを利用すれば、24時間対応で、無料で提携業者を派遣してくれることも。さらに、賃貸マンションでも火災保険は自分で選べ、乗り換えることも可能。自分にピッタリの便利な火災保険を見つけましょう」こう話すのは“保険のプロ”として活躍するFPの長尾義弘さん。長尾さんに、火災保険でカバーできる損害の例を教えてもらった。「次に紹介するケースはその一例ですが、大手の火災保険の付帯サービスでは、カギ開けサービスなども24時間無料でついている保険が多い。このほか、『汚損・破損』の補償がついていると、不測かつ突発的な事故ならば、床や壁などの建物だけでなく、家財や家電などが破損したときにも修理費や新品への買換え費用がもらえます」(長尾さん・以下同)■知らないと損するこんなトラブルでも補償される火災保険実例7【1】洗濯機のホースが外れて、洗面所が水浸しに。キャビネットや除湿機がダメになった<補償の内容>キャビネット+除湿機15万円の場合、損害保険金10万円+臨時費用保険金1.5万円=合計11.5万円が受け取れる<適用されるために必要な加入時の補償内容>保険の対象:家財/補償内容:漏水などの水漏れ+臨時費用補償特約【2】ロボット掃除機が階段から落ちて、階段に大きな傷をつけた<補償の内容>階段修理費10万円の場合、損害保険金5万円+臨時費用保険金1万円=合計6万円が受け取れる<適用されるために必要な加入時の補償内容>保険の対象:建物/補償内容:不測かつ突発的な事故汚損・破損など+臨時費用補償特約自宅の2階でロボット掃除機を使用中、不測の事態で階段から落下して、階段に傷がついてしまったケース。階段の修理は大掛かりなのでそのままにしてしまいがちではないだろうか。「この場合、仮に階段の修理代10万円を保険会社に請求すれば、修理代の一部として5万円程度、契約時に臨時費用補償特約に加入していればプラス1万円を受け取れるはずです」【3】子どもがテレビにリモコンを投げつけて、テレビの画面が壊れた<補償の内容>テレビ液晶画面交換15万円の場合、損害保険金10万円+臨時費用保険金1万円=合計11万円が受け取れる<適用されるために必要な加入時の補償内容>保険の対象:家財/補償内容:不測かつ突発的な事故(汚損・破壊など+臨時費用補償特約)「故意でないかぎり、液晶画面の交換費用から免責と定めた一定額を引いた差額と臨時費用保険金(特約加入が条件)を受け取ることができるはずです」【4】自宅マンションからオートロックで閉め出されてしまった<補償の内容>24時間対応、無料<適用されるために必要な加入時の補償内容>付帯サービス:暮らしのトラブルサポートサービス(各社で名称は異なる)【5】トイレが詰まって、水があふれだした<補償の内容>24時間対応、無料<適用されるために必要な加入時の補償内容>付帯サービス:暮らしのトラブルサポートサービス(各社で名称は異なる)【6】買ったばかりの15万円の高級カメラを手が滑って落としてしまい修理が難しいというので買い換えた<補償の内容>カメラ買換え費用15万円のうち、特約保険金14万円が受け取れる<適用されるために必要な加入時の補償内容>補償内容:携帯品損害特約【7】近くに雷が落ちてパソコンが壊れたので、パソコンを買い換えた<補償の内容>パソコン交換費用15万円のうち、損害保険金10万円+臨時費用保険金1万円=合計11万円が受け取れる<適用されるために必要な加入時の補償内容>保険の対象:家財/補償内容:落雷+臨時費用補償特約このほか自転車事故で相手をケガさせた場合など、実際に火災保険で補償される範囲は想像以上に広いのだ。「知らなかったという人は、次の4つの項目をチェックし、自分の火災保険の確認から始めましょう」■来年には値上げが予定されている【フルサポートの保険か?】「火災保険は大きく分けて『建物』と『家財』の2つがあります。保険料を安くしたいからと『建物』だけに加入した場合、家具や家電製品などは補償対象外。賃貸に住んでいる人は入居契約時に『建物』の火災保険にだけ加入している場合が多いので、追加で『家財』にも加入するとよいでしょう」【補償範囲の「汚損・破損」に加入しているか?】「火災保険では補償範囲をどこまでにするかを選ぶことができます。『汚損・破損』の補償も含めたフルサポートの契約にしておくことで、紹介したほとんどの補償を受けることが可能になります。なお家電製品の経年劣化による故障などは補償の対象外になりますので注意してください」【どの特約をつけているか?】「火災保険の特約は『臨時費用補償特約』『個人賠償責任特約』など、保険会社によって異なります。なかでも個人賠償責任特約は日常生活の事故によって、他人にケガをさせたり、他人のモノに損害を与え、法律上の損害賠償責任を負った場合に備えるもの。最近、事故が多く報告されている自転車事故による相手への補償のリスクを考えると加入をおすすめします」【申請しないと受け取れない】「水漏れやカギ開けなど緊急を要する場合はもちろんですが、補償を受けるにはまず保険会社に連絡をすることが必要になります。いざというとき、すぐに連絡ができるように保険会社の連絡先は必ずスマホに入れておくことです」もし「汚損・破損」や必要な「特約」に加入していない、また新たに「家財」に契約したい人などは火災保険の見直しが必要になる。「フルサポートの保険に加入し直す場合、保険会社によって保険料が異なるので、同じ条件の“相見積もり”が大切です。次の数社に見積もりし、いちばん安い保険商品を選んでください」【長尾さんおすすめの主な火災保険】<大手損害保険会社の火災保険>・損保ジャパン「THE すまいの保険」・東京海上日動「トータルアシスト住まいの保険」・三井住友海上「GK すまいの保険」<インターネット系の火災保険>・ソニー損保「新ネット火災保険」・楽天損保「ホームアシスト」・セコム損保「セコム安心マイホーム保険」火災保険料は、家の広さや築年数など、さまざまな条件を加味して算出されるため、見積もりをしてみよう。’24年に平均13%と大幅な保険料の値上がりが予定されている。見直すなら今年中がチャンスだ。

2023年07月10日

クレジットカードを日常的に使用するという人も多いのではないでしょうか。しかし、中にはトラブルの経験がある人もいるようです…。今回は、クレジットカードに関するトラブルエピソードを紹介します。格安サイトを発見先日、SNSを見ていたときの話です。格安の家具を宣伝する広告が流れてきたため、チャンスだと思い購入しようとしました。家具購入サイトに行ってみると、クレジットカード払いの支払い方法しか受け付けていませんでした。仕方なくクレジットカードの個人情報をすべて入力し、商品を購入しようとしましたが入力完了してもなぜか購入ができず…。クレジット会社から連絡が!数日後、クレジットカード会社からの連絡があり、不正利用の疑いがあるとのことでした。内容を確認したところ購入した覚えのない商品などが購入されていたのです。心当たりがあるとするとあの家具販売サイト。信用できるサイトか確認せず、安易にクレジットカードの情報を入力することは危険なことだと反省した出来事でした。(男性/会社員)トラブルの内容はさまざま思わぬタイミングで訪れがちな、買い物トラブル。ひとことでトラブルといってもその内容はさまざま。万が一の場合は「適切な対処」で穏便にかわすことができるよう、日ごろから意識しておきたいですね。※こちらは実際に募集したエピソードをもとに記事化しています。

2023年06月29日

簡単に人間関係を崩してしまうお金問題。クレジットカードは手軽に支払いができる反面、トラブルの元になることもあります。今回は実際に募集したクレジットカードのトラブルエピソードを紹介します!カードよりも現金派私はもともとクレジットカード反対派のガッツリ現金主義でした。友達に頼まれて年会費もかからないとのことで作ったことはありましたが、必要もなかったので持ち歩くこともなく棚にしまってありました。そのため存在すら忘れていたのですが、あるとき使っていないはずのカードの利用明細が届きびっくり!勝手にカードを使っていた犯人は…!カード会社に連絡したところ実際にカードは使用されているとのことで、使われていたのはネットゲームへの課金。犯人は半同棲していた彼氏でした。それがきっかけで別れましたが、お金は返してもらえませんでした。(女性/主婦)カードの管理には要注意!クレジットカードは一度に高額の支払いもできるため、トラブルの元になりやすいみたいです。カードの管理は慎重にしないといけませんね。以上、クレジットカードのトラブル体験談でした。※こちらは実際に募集したエピソードをもとに記事化しています。

2023年06月28日

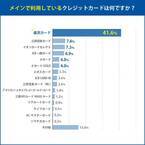

ゼロアクセルはクレジットカード情報メディア「クレジットカードのぜんぶ」にて、クレジットカードの利用経験がある18〜65歳の男女、合計423名に「クレジットカードの利用実態調査」を実施しました。■メインで利用しているクレジットカード、ダントツで「楽天カード」にメインで利用しているクレジットカードについて、「楽天カード」が41.6%を占める結果となりました。以後、「その他(15.6%)」「三井住友カード(7.6%)」「イオンカードセレクト(7.3%)」と続きます。2位のその他と比べるとダブルスコアを越える得票を獲得しており、「楽天カード」がクレジットカード各社の中でも群を抜いて人気なことが見て取れました。■持っているクレジットカードの枚数、複数所有が多数派に現在所有しているクレジットカードの数について、「2枚」と回答した人が23.6%、次いで「5枚以上」が22.9%という結果となり、アンケートに回答したクレジットカード所有者の多くが複数のカードを保有していることが分かりました。クレジットカードを複数所有することについて、1枚のカードが使えなくなった場合でも別のカードで代用できたり、国際ブランドのクレジットカードを複数枚持つことで、利用シーンを増やすといったことが考えられるでしょう。■メインのカードを選ぶときに一番重視するポイントは「年会費」最も多い回答は「年会費」41.1%となりました。次いで「還元率」が18.7%、「ポイント(マイル)の使いやすさ」が16.5%と続き、コストパフォーマンスやお得に買い物がしたいという消費者側の心理が読み取れます。■メインで使用しているカードのランクは、7割以上が「一般カード」回答者の72.8%が「一般カード」の保有者という結果になりました。「一般カード」が7割近くを占め、「ステータスカード」の特典よりも、カードのコストパフォーマンスにこだわって選ぶ傾向が強いことが分かりました。■メインのカードの国際ブランドは、「VISA」がほぼ半数にメインで使用しているクレジットカードの国際ブランドを問う質問では、「VISA」がほぼ半数となる54.4%という結果になりました。CMや広告を長年行ってきた効果や使える飲食店や店舗が多いというのが、「VISA」への安心感につながっているようです。■初めてカードを作った年齢は、「20代」が6割超に初めてクレジットカードを作った年齢は「20代」が62.4%、続いて「18歳・19歳」が16.8%という結果になりました。「20代」が6割以上を占め、成人もしくは社会人になってから作るという人が多いようです。ネットショッピングの支払いや家賃や公共料金の支払いなど、成人として金銭面での責任を負える年齢になったことがわかります。■メインのカードを作った一番のきっかけは「ポインが貯まるから」!最も多かったのが「ポイント(マイル)が貯まるから」、次いで「現金を持たずに決済できるから」という結果になりました。ポイント獲得のためであったり、現金で買い物をするよりも得になるという理由でクレジットカードを作る人が多いことがわかります。また実店舗でクレジットカードを使えることが多いので、現金を持ち歩かなくて済むといった理由もあるようです。■カードの主な利用先、8割近くが「オンラインショッピング」と回答クレジットカードの主な利用先について、「オンラインショッピング」が75.9%を占める結果となりました。「オンラインショッピング」でクレジットカード払いにすると代引き手数料などを払う必要がない、即支払いができるので発送が早いといったメリットがあります。「オンラインショッピング」をするなら、クレジットカード決済の方が便利でお得ということがわかりますね。■メインのカードは、毎月平均「1万円以上~5万円未満」使っている「1万円以上~5万円未満」が34.0%と最も多く、無理のない範囲でクレジットカードを使用していることが見て取れます。続いて多いのは「5万円以上~10万円未満」ですが、通信費や光熱費、食費などの必要経費にクレジットカードを使用するとこれくらいになるのかもしれません。■クレジットカードの利用頻度、3人に1人が「週に1回」クレジットカードの利用頻度について「週に1回」が33.6%、次いで「週に2、3回」が31.2%という結果になりました。調査結果から、クレジットカードを複数枚所持しているにも関わらず、クレジットカードの使用を制限している人が多いことが分かります。政府がキャッシュレス決済を推進しているとは言っても、多くの人が現金とカード決済を併用しているのが現状のようです。■貯まったポイントの使い道は、「買い物などに利用」が最多に貯まったポイントの使い道については「買い物などに利用」が43.5%を占める結果となりました。次いで「クレジットカードの支払い」が21.7%で、貯めたポイントを有効利用し、節約していることがうかがえます。他社ポイントや商品の交換にあてるよりも、支払いで使うといった人が多い傾向にあるようです。■8割の人は、クレジットカードを持っていて「困ったことはない」81.6%の人が、クレジットカードを持っていて「困ったことはない」という結果になりました。クレジットカードは「盗難・紛失が心配」「セキュリティが不安」といった声もあるようですが、ほとんどのカード所有者は特に困ったということはないようです。■クレジットカードを持っていて一番困ったことは「使いすぎてしまった」クレジットカードを持っていて一番困ったことについては「使いすぎてしまった」という回答が34.6%、次いで「カード番号の確認に手間取った」という人が21.8%という結果になりました。リアルタイムで支出が管理できないことによる使いすぎや、クレジットカード番号を記載・入力する時に番号を確認するのが面倒といった人が多く見受けられるようです。■調査概要クレジットカードに関するアンケート調査調査方法:インターネットリサーチ調査対象:クレジットカードの利用経験がある18〜65歳の男女調査目的:クレジットカードの利用状況にまつわる調査調査件数:423名対象地域:日本国内調査実施日程:2023年5月(エボル)

2023年06月27日

コンビニやスーパーマーケット(以下、スーパー)などでの支払い時、現金やクレジットカードに加え、スマホ決済も利用されるようになった昨今。ICチップを専用の機械にかざしたり、QRコードやバーコードを店員に読み取ってもらったりするだけで決済が完了するため、多くの人が活用しているでしょう。スマホの決済画面をすぐさま表示してきた客が?あとみ(yumekomanga)さんが働くスーパーでも、スマホ決済が導入されているよう。ある日、あとみさんがレジ打ちをしていると、客が商品を置いた直後にスマホの決済画面を提示してきました。あとみさんが「少々お待ちください」と伝えると、「出すのが早いっちゅーの!」と自分の腕を叩いた客。一瞬、自分が怒られたと勘違いしたあとみさんですが、その後も客は、自分の行動に自らツッコミを入れていたのです。無表情でツッコミをする客を目の当たりにしたあとみさんは、笑いをこらえるのに必死だったことでしょう…!あとみさんの体験談に、クスッとした人は多い様子。「何度読んでもツボる」「なんて面白い人!」「これは真似できないわ」などの声が寄せられています。心の声を無意識に漏らしてしまうのか、そういうクセがあるのかは分かりませんが、客のツッコミは、あとみさんの作品を通じて多くの人を笑顔にしました![文・構成/grape編集部]

2023年06月24日

今回のお話「楽な一方で利用額が見えにくい後払い。使い過ぎを防止するには?」アプリでのタッチ決済やクレジットカード払い、QRコード決済の後払いなどですっかりキャッシュレスな生活に慣れてしまっています。便利な一方、都度チャージをする必要が無くなったことで毎月の利用金額を把握するのが難しく、どんどん使ってしまうのが悩みです。使い過ぎを防止する方法を教えてください!(30代前半/事務)■キャッシュレス決済だと使い過ぎてしまうのはなぜ?クレジットカードやタッチ決済、QR決済などのキャッシュレス決済に慣れると、毎月の利用金額を把握するのが難しくなり、どんどん使ってしまいます。スマホ画面に表示される数字を見て支払いをするのと、実際に現金を出して支払いをするのとでは重みが違いますよね。たとえば、お財布の中に現金を2,000円入れているときと、10,000円を入れているときがあったとします。2,000円を入れているときは優先順位を決めて買い物できますが、10,000円を入れているときはある程度なんでも買えてしまうので、気にせずカゴにポンポン入れてしまいます。これはキャッシュレス決済にもいえること。例えばクレジットカード払いのように後払いの場合、レジに行って「お金が足りない!」ということはないでしょう。そのため、優先順位が低いものまで買ってしまいがちです。また、ネットショッピングをしたあと、買ったこと自体を忘れてしまうという人も。あとから予想外の請求額にびっくりした……なんて経験をした人も多いのではないでしょうか。■キャッシュレス決済の使い過ぎを防ぐ方法では、キャッシュレス決済の使い過ぎを防ぐにはどうすればいいのでしょうか?◇週ごとに一定金額をチャージするキャッシュレス決済とはいえ、お金を使っていることに変わりはありません。そのため、アプリでのタッチ決済やコード決済で“オートチャージ”に設定するのは危険です。残高が無くなったタイミングで逐一チャージをするのではなく、週ごとに予算を決めてチャージするのがおすすめ。「今週はこの金額内でやりくりしよう」といった意識を芽生えさせましょう。◇デビッドカードを使う一般的なクレジットカードは後払いのため、お金を使いすぎてしまい「こんなはずじゃ……」となることも。一方で、デビットカードは銀行口座から即時引き落としがされます。その上、手数料もかからず、銀行によってはポイントが貯まるところもあります。常に口座の残高と相談しながら使うことになるので、一般的なクレジットカードを利用するよりも、お金の使いすぎを防ぐことができるでしょう。◇プリペイドカードを使う使い過ぎを防ぐために、チャージ式のプリペイドカードを使うのも手です。特に「B/43」というプリペイドカードがおすすめ。使うたびに専用のアプリに家計簿として自動記録されるので、自分で家計簿をつける手間が省けます。また、結婚後は夫婦で共有できるクレジットカードを作ることが多いですが、婚姻関係がないカップルだと作れないことがほとんど。B/43のペアカードなら、結婚をしていない同棲カップルでも作ることができます。■クレジットカードの利用額を把握できる家計簿アプリクレジットカードの利用額を把握するために、毎月家計簿をつけるようにしましょう。ノートなどに書いてもいいですが、より効率的に管理したいなら、家計簿アプリがおすすめです。◇マネーフォワードクレジットカードを連携すると、毎日の支出がカテゴリ別に自動分類されます。無料版と有料版で管理できる内容も変わってくるので、まずは無料版を試してみるといいでしょう。◇マネーツリーマネーフォワードと基本的な機能は変わりませんが、マネーツリーは無料版でも金融機関が50社まで登録できます。また、アプリが見やすいので、ひと目でお金の動きを把握できます。◇Zaim(ザイム)レシートをカメラで撮影することで、使った金額を記録できます。自分の手も介しながら詳細に記録したい人におすすめです。どれも使いやすいアプリではあるので、自分が何を管理したいのかに合わせて選びましょう。■キャッシュレス決済はやめたほうがいい?キャッシュレス決済だと使い過ぎるからといって、必ずしも現金で支払わなければいけないというわけではありません。キャッシュレスの良いところは、いつどこで何に使ったのかという明細が残るところです。自分がどういうところで買い物をしているのかを分析してみると「ネットショッピングで無駄な出費が多いな」「少額な買い物が積もっているから気をつけよう」などの意識づけに役立ちます。今は、ちょうど現金支払いからキャッシュレス決済への転換期。自分の買い物の仕方やクセを見直す、いい機会です。たとえば、ネットショッピングで送料が無料になる金額までカートに入れて買い物をしてしまう人は、あえてそういう情報を見ないようにする。金額を数字で見るだけじゃなくて、現金を並べてみる。そこで迷ったら一日寝かせてみる。このように気をつけることで、現金と同じ感覚で使えるようになり、無駄遣いが減ってくるのではないでしょうか。令和のマネーハック76キャッシュレス決済の明細を把握し、自分の買い物のクセを見直すことで、使い過ぎは防げる!便利な家計簿アプリなどを活用しましょう。(監修:丸山晴美、取材・文:高橋千里、イラスト:itabamoe)

2023年06月12日

三井不動産商業マネジメント株式会社(東京都中央区)が運営する、『淀屋橋odona(オドナ)』(大阪市中央区今橋4-1-1)は、キャッシュレス決済のさらなる利用促進を図るため、2023年6月15日(木)~6月30日(金)の期間中、【PayPay】最大5%戻ってくるクーポンを配布します。淀屋橋オドナ【PayPay】最大5%戻ってくるクーポン<【PayPay】最大5%戻ってくるクーポン概要>配布期間:2023年6月15日(木)~6月30日(金)※クーポン配布予定数に達した場合、早期に終了する場合がございます。対象店舗:淀屋橋odona※一部対象外店舗がございます。クーポン内容:事前にPayPayアプリにてクーポンを取得の上、対象店舗にて「PayPay」支払いをご利用いただいた方に、5%分のPayPayポイントを後日付与。クーポンの獲得はこちら( )※PayPayのアプリ上でクーポンが取得可能な期間は2023年6月15日(木)00:00からです。<注意事項>※クーポン上限:付与上限5000ポイント/回および期間※PayPayポイントは原則30日後に付与されます。即時値引きではありません。※後日付与されるPayPayポイントは、PayPay/PayPayカード公式ストアで利用可能です(出金・譲渡不可)。※複数のキャンペーンが適用される場合、付与率は最大66.5%となります。詳細はPayPay HPをご確認ください。※一部対象外の店舗・商品がございます。※全商品・一部商品にかかわらず返品等された場合、PayPayポイントは取り消す可能性があります。淀屋橋オドナ【PayPay】最大5%戻ってくるクーポンのポスター■15周年を記念した特設サイト 淀屋橋odonaは、2023年5月30日(火)に開業から15周年を迎えました。各ショップの情報や15周年記念のイベントやキャンペーンなどを順次公開いたします。■淀屋橋駅からすぐodonaで楽しめる各種ショップ紹介動画も公開中・改札からすぐ土日ゆったりグルメ vol.1 : ・改札からすぐ土日ゆったりショッピングvol 1: ・改札からすぐ土日ゆったりショッピング vol.2: 『淀屋橋odona』施設概要 ビジネスとショッピング、昼の街と夜の街をつなぐ淀屋橋odona。大阪のメインストリート「御堂筋」に面し、地下鉄御堂筋線「淀屋橋」駅直結。ファッションからグルメまで働く大人たちを愉しませるさまざまなサプライズを提供します。アクセス地下鉄御堂筋線「淀屋橋」駅直結(10号出口)京阪本線「淀屋橋」駅 3番出口から徒歩1分地下鉄堺筋線「北浜」駅 2番出口から徒歩8分営業時間●ショップ:11:00~20:00 ※店舗により異なります。●レストラン:11:30~23:00(土日祝 ~21:30)※店舗により異なります。●休館日:店舗によっては臨時休業をいただく場合がございます。各店舗の営業日、営業時間は各店舗へご確認ください。地図 : 詳細はこちら プレスリリース提供元:NEWSCAST

2023年06月09日

お金にだらしない身内がいると困ってしまいますよね。 今回は、身内との間に起こった金銭トラブルについて紹介します。身に覚えのない引き落としが…クレジットカード明細に身に覚えのない引き落としの記録が残っていたときの話です。心当たりもなく、犯人も分からなかったため、慌てて警察に届けたのですが…。犯人はまさかの人物…捜査を進めると、まさかの義兄が犯人だったと判明。更新で送られてきたカードを勝手に使いゴルフ用品を買ったのだとか。お金にだらしないところは多々ありましたが、まったく何をやっているのか…。本当に情けなくなってしまいました。そのことが原因で義兄とは疎遠になってしまいました。(主婦/女性)義兄とはいえ…義兄とはいえ、勝手に人のカードを使うのは許されません…。今回の件で義兄には心を入れ替えてもらいたいですね。以上、身内との間に起こった金銭トラブルでした!※こちらは実際に募集したエピソードをもとに記事化しています。

2023年05月05日

今、家計が苦しい原因の一つは、「国民負担率」かもしれません。国民負担率とは、国民の所得に占める税金や社会保険料などの負担割合を示すもの。’22年度は47.5%でした(財務省)。国民負担率の推移をみると、’79年度から’12年度まで30年以上かけて30%台を徐々に上昇し、’13年度に40%を超えました。その後、直近の10年間で約7%も急激に上昇しているのです。今の国民負担率は、江戸時代の年貢割合「五公五民」とほぼ同じとの指摘もあります。五公五民は、徳川吉宗が享保の改革で行った増税制度で、当時の農民は生きていけないとあちこちで一揆を起こしたそうです。私たちの暮らしも、苦しくて当たり前の状況といえるでしょう。国民負担率上昇の原因は、高齢化による社会保障費の高騰だと思います。ただ国は「増税分はすべて社会保障費に使う」という名目で消費税を10%に上げました。本来なら消費税の増税分で社会保障が充実し、社会保険料が上がることはないはずでした。しかし実際は、消費税の増税分のうち20%ほどしか社会保障の充実には使われていません。残りの約80%は国の借金の穴埋めに使われています。国は「社会保障に使った借金の返済」とし、「社会保障の安定化のための支出だ」といいますが、体裁を取り繕っているようにしか思えません。■4~6月は残業しすぎると社保が高くなる結局、消費税増税だけでは社会保障費をまかなえず、私たち国民の負担が増えるばかりです。年金保険料は’04年から’17年まで引き上げが続き、介護保険料は’00年の制度開始時より約3倍!雇用保険は昨年10月に続き4月に再引き上げがありました。ほかにもガソリン税や酒税、温泉を利用した際の入湯税など生活のさまざまなシーンで税金がかかりますが、私たちは家計という1つの財布から捻出するしかないのです。国家予算は’19年度に初めて100兆円を超え、’23年度は約114兆4千億円と初めて110兆円を突破。11年連続で過去最大を更新しています。国家予算の歯止めがきかず、財源として国民の負担が増えるいっぽう。国民の生活が厳しいことなど、岸田首相は関心がないのではと疑いたくなります。こんな状況で家計を守るには、ちょっとした知恵も必要です。会社員の方の社会保険料は「標準報酬月額」を基に決まります。標準報酬月額は、その年の4~6月の基本給と残業手当、家族手当、住宅手当、役職手当、通勤手当などを含めた給与から算出されます。4~6月は残業を控えると標準報酬月額が多少低めに算定され、その年の社会保険料が抑えられるでしょう。また、税金や社会保険料を払えない方には、免除や猶予の仕組みがあります。家計が厳しいときは免除や猶予をフル活用して、生活を守ってほしいと思います。

2023年05月05日

皆さんはクレジットカードを利用していますか?オンラインショップでも気軽に使えるクレジットカードですが、使い方によってはトラブルに巻き込まれることも…。今回はクレジットカードのトラブルエピソードについて紹介します。クレジットカードでのトラブルが発生先月、オンラインショッピングで使用したクレジットカードに関するトラブルが発生しました。購入した商品が届かなかったため、ショップに問い合わせると、支払いが完了していないとのこと。しかし、自分のクレジットカード明細を確認すると、支払い済みだったのです。クレジットカード会社に問い合わせたところ、不正利用の疑いがあるとのことでした。調査の結果、不正利用されたことが判明し、カードをすぐ利用停止に。徹底的に注意!カード会社からは、過去の利用履歴を調査し、不正利用がないか確認するように指示されました。また、再発防止策として、セキュリティコードを変更し、カード番号を伏せた状態で使ったりするようにしています。クレジットカードを使用するうえでのリスクについて改めて認識し、気をつけるようになりました。(匿名)クレジットカードには…不正利用は災難でしたが、適切な処置をとってもらえて良かったですね。クレジットカードには不正利用などの危険性もありますので、気をつけて使うようにしたいものです。※こちらは実際に募集したエピソードをもとに記事化しています。

2023年05月03日

調味料は料理の味を決める重要な存在です。旨味と栄養がたっぷり詰まったヘルシーな調味料を作りおきしておくと、素材の味を生かした料理が作りやすくなります。また、手作りの調味料は糖分や塩分などを調整しやすいため、ダイエットの強い味方にも。今回は、管理栄養士の筆者がダイエットにも役立つ調味料のレシピと、アレンジメニューをご紹介します。万能トマトだれまずは、トマトを使った万能たれのレシピをご紹介します。トマトにはビタミンAやビタミンCの他、むくみ予防が期待できるカリウムなどの栄養が豊富に含まれています。また、食物繊維も含まれており、ダイエットにもぴったりの食材といえるでしょう。【材料(作りやすい分量)】・トマト:2個・しょうゆ:大さじ4・みりん:大さじ1・酢:大さじ1・オリーブオイル:大さじ3・塩:ひとつまみ【作り方】1.調味料をボウルに入れてよく混ぜ合わせておく。2.トマトはヘタを取り、1cm程度の角切りにする。3.混ぜ合わせた調味料にトマトを加えてよく混ぜ合わせる。【ポイント】保存容器に入れて冷蔵庫で保存しましょう。保存期間の目安は5日くらいです。豆腐や揚げ物、肉や魚料理のソースにもおすすめです。万能トマトだれを使った白身魚のムニエル【材料(2人分)】・白身魚:2切れ・塩:ひとつまみ・薄力粉:小さじ2・オリーブオイル:小さじ1・万能トマトだれ:100g【作り方】1.白身魚の水気をキッチンペーパーで拭きとってまんべんなく塩をふり、薄力粉を薄くまぶす。2.フライパンにオリーブオイルを入れて中火にかけ、白身魚の両面に焼き色がつくまで焼く。3.焼き色が付いたらふたをして弱火にし、さらに3分ほど蒸し焼きにしてお皿に盛り付ける。4.油を拭きとったフライパンに万能トマトだれを入れて弱火にかけ、ひと煮立ちさせて白身魚にかける。【ポイント】お好みでおろしにんにくを加えてもよいでしょう。万能トマトだれはお好みで生のまま使ってもOKです。混ぜるだけでできる醤油麹次は、醤油と麹を使った調味料をご紹介します。醤油麹は旨味がたっぷりで少量でも料理がおいしく仕上がります。発酵食品である麹は、腸内環境を整えてくれることも期待できるため、ダイエット中の食卓にも取り入れたい一品です。また、減塩にもつながるため、むくみ予防にも一役買ってくれるでしょう。【材料(作りやすい分量)】・米麹(乾燥):200g・しょうゆ:300㏄~400㏄【作り方】1.米麹を手でほぐす。2.清潔な保存容器に米麹としょうゆ300㏄を入れてよくかき混ぜる。3.容器にふたをして常温で保存し、1日1回よくかき混ぜる。※表面が乾燥したときは醤油を追加する。4.3の工程を夏場は約5日間、冬場は7日間~10日間ほどくり返し、米麹がやわらかくなってとろみが出てきたら完成。【ポイント】常温で熟成させるため、衛生管理には十分に気を付けてください。加熱消毒した保存容器や調理器具を使うことが大切です。完成後は冷蔵庫に入れて保存します。しっとりやわらか、鶏むね肉の醤油麹焼き【材料(2人分)】・鶏むね肉:1枚(約300g)・醤油麹:大さじ2・みりん:大さじ1・サラダ油:大さじ1【作り方】1.鶏むね肉は食べやすい大きさにそぎ切りにする。2.ポリ袋に鶏むね肉と醤油麹、みりんを入れてよく揉みこみ、30分から一晩置く。3.フライパンにサラダ油を入れて中火で熱した後、弱火で両面をじっくりと焼く。【ポイント】焦げやすいので弱火でじっくりと焼きましょう。麹を使っているのでお肉がやわらかく仕上がります。ヘルシー調味料をダイエットのお供に健康や美容にうれしい栄養素が多く含まれ、ダイエット中の人にもおすすめしたい「ヘルシー調味料レシピ」をご紹介しました。ぜひ試してみてはいかがでしょうか。寺内麻美管理栄養士を取得後、病院での給食や栄養管理、クリニックで生活習慣病予防のための食事指導に携わる。現在はダイエットサポートやレシピ制作、根拠のあるデータをもとに食や健康コラムの執筆などを行なっている。文/管理栄養士・寺内麻美

2023年04月30日

皆さんは、夫婦間で思いがけないトラブルに巻き込まれた経験はありませんか? もっとこうしてほしい…とついつい文句を言いたくなってしまうこともありますよね…。 そこで今回は、皆さんから集めた夫婦間のトラブルのエピソードを紹介します。クレジットカードがない!いざ会計時にカードを使おうと思って財布を開けると、カードが入っていなかったことがあり…。ひとまず手持ちの現金で支払えたものの、クレジットカードを落としたかどこかのレジに忘れて来たか分からず。思い返してみたのですが、直近で使った記憶はありません。落としていたり忘れていたりすると止めなくてはいけないので、焦って探していました。すると過去に夫がしれっと持っていたことがあったので、連絡してみることに。持っていくなら…ひとまず夫にカードを知らないか尋ねると、何故か夫が持っていました。財布は共用なのでそれはいいのですが、財布から出して持っておくときは言ってほしかったです…。普段からこうしたことが多々あるので、直すように言ってるのですが直らず。何度言っても同じことを繰り返す夫に、思わずうんざりしてしまいます。(匿名)夫婦間のトラブルで…。クレジットカードを紛失していたら、大変なことになっていましたね。見つかってよかったです…。※こちらは実際に募集したエピソードをもとに記事化しています。

2023年04月29日

お笑いコンビ・ガレッジセールが15日、沖縄県那覇市内で行われた「島ぜんぶでおーきな祭 公式クレジットカード発行」概要発表記者会見で司会を務めた。次世代型提携クレジットカード「Nudge(ナッジ)」を提供しているナッジと、よしもとラフ&ピースがこのたび、「島ぜんぶでおーきな祭 沖縄国際映画祭」の公式クレジットカードとなる「島ぜんぶでおーきな祭ファンカード」クラブを共同で立ち上げ、沖縄国際映画祭協力会との連携のもと、カードの利用額の一部を活用し、沖縄の社会課題解決の支援に取り組むことを発表。クラブに加入し、普段の買い物などで「Nudge」のクレジットカードで決済するだけで、利用金額の一部が沖縄の社会課題解決の支援に活用される。会見には、ナッジ代表取締役の沖田貴史氏、沖縄国際映画祭協力会会長の安里繁信氏、沖縄国際映画祭協力会顧問の鈴木洋一氏、よしもとラフ&ピース代表取締役の和泉かな氏が出席。沖田氏は、「島ぜんぶでおーきな祭ファンカード」クラブについて、「ユーザーの方々がキャッシュレスに貢献していただいた金額の一部を沖縄の社会課題の解決、特に子ども食堂であったり、子供たちの遊びと学びに活用していきます」と説明し、「利用金額に応じた特典も沖縄の皆さまと一緒に考えて作っていく、そういったものを目指したいと思っています」と語った。ゴリは、同カードについて「沖縄県民としてとてもうれしいこと。未来を作っていくのは子供たちなので、未来への投資みたいなもの。クレジットカードでキャッシュレスで楽になった、プラス人の役に立っているという心の満足。心の現金も貯まっていく感じ」と述べ、「今のところ絶対書いてくださいね」とアピールして笑いを誘った。川田広樹も「塵も積もれば山となる。みんなが協力してくれたら沖縄がより豊かになるんじゃないかなと感じています」と期待。「沖縄の人たちの笑顔につながるのはうれしい」とも話していた。

2023年04月15日

「3年間で3兆円規模の財源を確保する。さまざまな保険料で検討する」4月4日、少子化対策の財源について、こう述べたのは『深層NEWS』(BS日テレ)に出演した自民党の茂木敏光幹事長(67)だ。「異次元の少子化対策」のたたき台を発表した岸田政権。児童手当の強化や、出産費用の保険適用化などが盛り込まれ、今後3年間で重点的に実施していくとされる。財源については、茂木幹事長の発言のように、“社会保険料”の増額で賄う案が検討されているというのだ。「これは事実上の増税。政府は、〈すべての世代が公平に支え合う“全世代型社会保障制度”を構築する〉と言っていますが、社会保険料の引き上げで最も打撃を受けるのは高齢者です」こう警鐘を鳴らすのは、鹿児島大学教授で社会保障法が専門の伊藤周平さん。「そもそも、政府は今年2月、後期高齢者の医療保険料を引き上げて“出産育児一時金”に充てるという法案を閣議決定したばかりです」今年4月に、42万円から50万円に引き上げられた出産育児一時金。財源は、これまで現役世代の保険料から賄われてきたが、新たに75歳以上の人が加入する後期高齢者医療制度からも捻出することが決まったのだ。「同時に、高齢化に伴う後期高齢者の医療保険料の引き上げも行われます。これらによって、’24年度には全体平均で現状から4100円、’25年度には5200円が75歳以上の医療保険料に上乗せされます。年収に応じて、負担額は異なりますが、年収200万円の後期高齢者は、年間約3900円の負担増です」(伊藤さん)■給与の手取りは10年で60万円減少社会保険料の増加でダメージを受けるのは高齢者だけではない。深刻な少子化が加速する若い世代の負担も“さらに”増加する。厚生労働省の調査によると、日本人の平均給与は、’94年の465.3万円から、’18年には433.3万円と約30万円も減少。一方で、税や社会保険料の負担額はうなぎ上りだ(下表参照)。その結果、39歳以下の単身勤労者の手取りは、’04年から’14年にかけ、年額にして約60万円近く減っている。そのうえ、少子化対策の費用が社会保険料に上乗せされるという。1人当たりどのくらいの負担増となるのか。伊藤さんが解説する。「財源として有力視されるのは、公的医療保険の保険料。かりに年間1兆円確保する場合、単純に被保険者数で割ると1人当たり年間約1万765円の負担増になります」後期高齢者の場合は、すでに決まっている5200円と合わせて、合計1万6000円近く保険料が上がることになる。さらに、“たたき台”にある政策を全て行うと8兆円規模の財源が必要となるという。となれば、さらなる“増税”の可能性も見えてくる。■防衛費の増額で余裕のない国家財政ここまで負担を増やしたとして、少子化に歯止めはかかるのか。政府の“たたき台”を見ると、児童手当や給付型奨学金の拡充、保育士の待遇改善など意義のある項目もある。しかし、学校給食無償化は「課題整理」にとどまる。法政大学前総長で同大の名誉教授である田中優子さんも、たたき台の内容だけでは、少子化対策には不十分だと指摘する。「よい政策もありますが、肝心の高等教育の無償化が抜けています。若い人たちが子どもを生み育てることをためらうのは、経済的な不安があるから。男女問わず非正規やフリーランスが増え、自分たちの生活基盤すら危ういため、そもそも家庭を持つことができません。子どもが小さいうちは何とかなったとしても、大学進学を考えたとき、〈財力がなければ子どもを大学にやれない。そうなると就職もできないかもしれない〉と考えて、子どもをあきらめてしまう。もはや、子どもは贅沢品のようになってしまっているのです」たたき台にも、基本理念として、「若い世代の所得を増やす」ことが掲げられているが、これにつながる施策は明記されていない。そのうえ若者の可処分所得を圧迫する“社会保険料”での財源の捻出は本末転倒のように見える。また、岸田政権にとっての優先度は防衛費と比べると低いことが明らかだ。「これまで子どもの教育費には予算を付け渋ってきたのに、防衛費への予算は財源を明記せずポンと付けました」(田中さん)防衛費の場合、’23年度から5年間の予算総額を43兆円と、規模を先に決めたうえで具体的な内容や財源を議論。’23年度予算では、防衛費として前年比1.4兆円増の約6.8兆円が計上された。しかし、子育て予算について岸田首相は「数字ありきではない」と、これまで“異次元”の規模感を明らかにすることを避けてきた。今回提示された少子化対策が、どこまで実現されるかも不透明だ。今後、歳出改革によって生み出される金額も、まずは防衛費に充てられる可能性が高い。’23年度の予算は、114兆円と過去最高額となっている。歳出をこれ以上増やすには“増税”が避けられないのだ。前出の伊藤さんも、こう憤る。「全世代で子育て支援をするというなら、金融所得に対する低い税率を大幅に引き上げるなど富裕層への課税を増やして税金から賄うべきです」国を担ってきた高齢者や、これからを担う若者にばかり負担を押しつけるのでは、国の未来はない。

2023年04月13日

一般社団法人日本損害保険協会(会長:白川 儀一)は、前年度に引き続き、全国約5,000校の高等学校の公民科・家庭科教員を対象に、損害保険の教育に関する調査を実施しました。今回の調査結果および前年度に実施した同調査との比較における主なポイントは次のとおりです。・損害保険に関する教育が「必要」または「ある程度必要」と回答した教員は88.6%で、前年度の結果(83.8%)から4.8ポイント上昇しており、損害保険に関する教育の必要性の認識が高まっていることが読み取れる。・「損害保険に関する教育を実施している」と回答した教員は32.8%で、前年度の結果(23.4%)から9.4ポイント上昇している。しかしながら、損害保険に関する教育の必要性の認識と教育の実施状況の乖離は依然として大きい。損害保険に関する教育について・今後の損害保険に関する教育の実施に向けて重要と考えられる取組みとして割合の高かったものは、「授業時間の確保」で58.0%(前年度の結果は49.6%で8.4ポイント上昇)、「副教材・ツールなどの充実」で48.7%(前年度の結果は57.2%で8.5ポイント低下)、「教科書の記載内容の充実」で41.2%(前年度の結果は46.2%で5.0ポイント低下)であった。教科書などの教材について、損害保険に関する記載内容の充実が図られた一方で、教育の実施にあたっては授業時間の不足がより意識されていると推測される。損害保険教育の実施に向けて重要な取組み<損害保険の教育に関する調査について>・2018年(平成30年)に告示された高等学校学習指導要領解説において、生活上のリスクに対する備えや自助などの観点から、「公共」や「家庭」の授業で「民間保険」について触れるよう示されたこと、また、成年年齢の引き下げにより、高校在学中であっても親権者の同意を得ずに契約できるようになったことなどを背景に、2021年度から損害保険に関する教育の調査を実施しており、今回の調査は2回目となります。・2回目の調査は2022年12月~2023年1月に実施し、有効回答数が1,968件ありました。※1回目の調査はこちら「損害保険に関する教育を行うことが必要と回答した教員、8割超」(2021年12月15日ニュースリリース) 高校生のうちに、身の回りのリスクや保険の仕組み・必要性を理解し、18歳を迎えて契約の当事者になったときに自ら保険商品を選択できるような損害保険リテラシーを修得することは消費者教育の観点からも重要です。当協会は、本調査結果をもとに、教員の皆様に対して、より役立つ情報や授業で扱いやすい教育ツールを提供してまいります。 詳細はこちら プレスリリース提供元:@Press

2023年03月15日

ダイエットのために食生活に気をつけている人でも、調味料についてはあまり意識していない場合があります。しかし、実際には、毎日の料理に使用する調味料を工夫することは、痩せやすい体づくりにも重要なことなのです。そこで、今回は管理栄養士の筆者が、ダイエットに役立つ手作り調味料と活用レシピをご紹介します。栄養満点の「野菜たっぷりドレッシング」まずは、野菜をたくさん摂れる手作りドレッシングからご紹介します。野菜に含まれている食物繊維には便秘予防や血糖値・コレステロールを下げてくれる効果が期待されています(※1)。また、ドレッシングを手作りすると塩分や糖分がコントロールしやすいので、ダイエット中にはぴったりですよ。【材料(作りやすい分量)】・きゅうり:1本・パプリカ(赤):1/4個・パプリカ(黄):1/4個(A)・酢:大さじ3・オリゴ糖(砂糖でも可):大さじ1・オリーブオイル:大さじ2・塩:ひとつまみ・レモン汁:小さじ1/2・こしょう:少々【作り方】1.きゅうりは粗めのみじん切りにする。2.パプリカをきゅうりと同じくらいの大きさに切る。3.ボウルにきゅうりとパプリカ、(A)の調味料を入れて混ぜ合わせる。【ポイント】ドレッシングは保存容器に入れて冷蔵庫で保存しましょう。保存期間の目安は1週間くらいです。サラダに合わせてもいいですし、肉や魚、パンなどにつけてもおいしく食べられます。野菜ドレッシングを使った「サーモンのカルパッチョ」【材料(1人分)】・サーモン(刺身用):100g・野菜ドレッシング:大さじ2・ブロッコリースプラウト:適量【作り方】1.サーモンは薄切りにして皿に盛りつける。2.野菜ドレッシングをかけ、ブロッコリースプラウトを真ん中にのせる。混ぜて加熱するだけの万能タレ! 「生姜味噌」次は、生姜と味噌を使ったタレをご紹介します。生姜は体を温めて代謝アップが期待できるでしょう。また、味噌に含まれる乳酸菌は腸内環境を整えてくれるため、ダイエット中は積極的に摂るのがおすすめです(※2)。【材料(作りやすい分量)】・味噌:大さじ4・酒:大さじ1・みりん:大さじ1・生姜:ひとかけ【作り方】1.生姜は1/2かけを粗めのみじん切りにし、残りはすりおろす。2.小さめの鍋に味噌・酒・みりん・生姜を入れて軽く混ぜ合わせる。3.弱火で水気を飛ばし、ドロっとするまで煮詰める。【ポイント】作ったタレは保存容器に入れて冷蔵庫で保存しましょう。肉や魚、野菜や豆腐にかけたり、味噌田楽にしたりとあらゆるメニューに使えます。保存期間の目安は1週間くらいです。生姜味噌を使った「豚肉の生姜味噌焼き」【材料(2人分)】・豚肉(生姜焼き用):200g・サラダ油:大さじ1・生姜味噌:大さじ1【作り方】1.豚肉は食べやすい大きさにカットする。2.フライパンを中火で熱し、サラダ油を入れて豚肉を炒める。3.豚肉の両面に火が通ったら生姜味噌を加えて炒め合わせる。調味料を工夫して痩せやすい体づくりを料理に欠かせない調味料ですが、糖分や塩分・脂質などは摂りすぎるとダイエットの妨げになる場合もあります。今回ご紹介したドレッシングとタレは痩せやすい体づくりにも役立つため、ぜひ日々の食事に取り入れてみてください。【参考】※1 厚生労働省.e-ヘルスネット食物繊維の必要性と健康※2 厚生労働省.e-ヘルスネット腸内細菌と健康寺内麻美管理栄養士を取得後、病院での給食や栄養管理、クリニックで生活習慣病予防のための食事指導に携わる。現在はダイエットサポートやレシピ制作、根拠のあるデータをもとに食や健康コラムの執筆などを行なっている。文/管理栄養士・寺内麻美

2023年03月07日

金融庁は’23年春から、少額短期保険の監督を強化する方針です。少額短期保険とは、受け取れる保険金が病気死亡なら300万円、損害保険は1000万円までなどと一般の保険に比べ「少額」で、保険期間が1~2年と「短期」な保険。「ミニ保険」とも呼ばれ、ペットの医療費や自転車事故、スマホの故障、急な旅行のキャンセルなど、一般の保険ではカバーできないニッチなリスクに備えるものです。ミニ保険の誕生は’05年成立の改正保険業法にさかのぼります。それまでは一般の生命保険や損害保険、JA共済など監督官庁が認可した認可共済と、根拠となる法律のない無認可共済が混在していました。なかでも無認可共済は掛金が安く人気があったものの、共済金が適切に支払われないケースが問題になっていたのです。そこで保険業法を改正し、無認可共済は二者択一を迫られます。1つは、金融庁の審査を経て免許を受ける一般の保険会社になるか、もう1つは財務局に届けを出して少額短期保険会社になるかです。ただ一般の保険会社になるには大きな資金が必要。ペット保険を扱うアニコム損害保険は保険会社になる道を選びましたが、無認可共済のほとんどは少額短期保険会社になりました。現在、少額短期保険会社は115社。保険料の安さ、スマホで加入できる手軽さなどが評判で、’21年度の契約件数は1千54万件、保険料収入は1千277億円。’09年度と比べると、契約件数は2.7倍、保険料収入は3.1倍と右肩上がりです(’22年、少額短期保険協会)。■保険金が下りる条件を細かく確認しようしかし、最近は保険金の支払いが滞るなどのトラブルが増加。たとえばジャストインケースの「コロナ助け合い保険」は感染者の急増で’22年3月に新規販売を停止、保険金も大幅減額したことなどで業務改善命令を受けました。また、ペット保険を扱うペッツベスト少額短期保険は収支が悪化し保険金の支払いが遅れ、’22年6月に業務停止命令を受けました。そもそもミニ保険は、一般の生命保険や損害保険よりも、保険契約者を守る仕組みが脆弱です。一般の保険は長期、高額な保障が必要なので責任準備金も大きく、収支が悪化しても保険金が出ない事態に陥ることのない仕組みになっています。たとえ保険会社が破綻しても、保険金は「保険契約者保護機構」によって保護されます。少額短期保険は保険契約者保護機構の対象外。そういう意味ではバックアップが脆弱なところもなかにはあると理解しておきましょう。そのうえで、加入の際には保険金が下りる条件などをきちんと把握すること。たとえばペット保険では補償対象となる病気が細かく決まっているので、よく確認を。ユニークなミニ保険のよさを残しつつ、金融庁がトラブルを起こす会社をどう取り締まるのか、注目したいと思います。

2023年03月03日

昨年10月に一定以上の所得がある後期高齢者の医療費窓口負担が1割から2割に引き上げられたばかりだが、今度は年収が153万円を超える後期高齢者の医療保険料が上がることになる。2月10日に閣議決定された健康保険法などの改正案によると、今年4月から50万円に引き上げられる「出産育児一時金」の財源を、現役世代だけでなく、75歳以上の人が加入する後期高齢者医療制度からも捻出するという。「医療費の負担をめぐり、現役世代に負担が偏っている点が問題視されてきました。今回の改正を政府は『全世代型社会保障法案』と呼んでいます。後期高齢者にも保険料を負担してもらいますよ、という意味ですが、高齢者の年金収入が減ることにつながるので問題です」そう警鐘を鳴らすのは、淑徳大学の結城康博教授(社会福祉学)。新制度に移行後は、最終的に後期高齢者の約4割(700万人)が対象になる。厚生労働省の資料によると、出産一時金を47万円(5万円引き上げ)と仮定して試算すると、一時金全体の7%を後期高齢者が支援する仕組みになる。具体的に収める保険料の上限は、年収200万円の人は3千900円増の年9万700円、年収400万円は1万4千200円増の年23万1千500円となる(令和6年度)。「食料品や物の値段だけでなく、光熱費も上がり続けるなか、年金収入が減ることは後期高齢者の子どもの世代にあたる40、50代が負担を強いられることにつながります」(結城教授・以下同)年金収入だけでは生活が成り立たないという高齢者は多い。生活が苦しく、病気にかかったときの医療費や介護の費用を子どもが負担せざるをえない状況になると、子ども世代の貯蓄が減って、生活がひっ迫しかねない。このほかにも、国民年金の保険料を支払う期間を40年から45年に延長、介護保険料の自己負担2割の対象を拡大するといった社会保険の負担増が検討されている。「高齢者の『収入』をターゲットに保険料負担や自己負担の割合を引き上げても、財源への効果は限定的です。むしろ、子ども世代にしわ寄せがいくだけなのでマイナスです」人生100年時代、老後が延びたことで生活費が足りなくなる“長生きリスク”の人が続出することにもなりかねない。またしても国民に十分な説明がないまま、生活に関わる大事な法案が強行突破されようとしている。

2023年03月01日

債務整理解決メディアの「債務整理相談ナビ」でデポジット型クレジットカードの特徴を解説デポジット型クレジットカードの特徴WEBサイトの制作を行う株式会社cielo azul(本社:福岡市中央区渡辺通5−14−12南天神ビル3F、代表取締役:大泉 聡)は、運営メディア「債務整理相談ナビ®」にてデポジット型クレジットカードに関する記事を公開いたしました。デポジット型クレジットカードとは?デポジット型クレジットカードとは?デポジット型カードとは、事前に保証金(デポジット)を預けることで、通常のクレジットカードとして利用できるクレジットカードです。保証金(デポジット)を担保として、入金された保証金額の上限までを使用枠として利用できるクレジットカードをデポジット型クレジットカードと呼びます。保証金がある以外は通常のクレジットカードと同様に使用することが可能です。デポジット型クレジットカードについて詳しく知る! : デポジット型クレジットカードのメリット・デメリットデポジット型クレジットカードのメリット・デメリットデポジット型クレジットカードのメリット・審査に通りやすい・クレジットカードとしての機能は通常のクレジットカードと同様・上限金額(保証金)が決まっているため、使いすぎることがないデポジット型クレジットカードのデメリット・保証金を事前に入金する必要がある・保証金自体に上限が設けられているため、高額な買い物はできない・キャッシングができない・有効期限が短いデポジット型クレジットカードの種類デポジット型クレジットカードの種類デポジット型クレジットカードには以下のような色々な種類のカードがあります。1.限度額が大きいゴールドカードがある2.ETCカードが無料で発行できる付帯サービスもある3.ポイント還元があるカードもあるデポジットカードについてより詳しく! : デポジット型クレジットカードを比較デポジット型クレジットカード比較デポジット型クレジットカードもカード会社によって発行手続きやデポジットの方法などが違い、年齢などカードを発行できる条件が異なる場合があるので、それぞれのカードの特徴をしっかり押さえて利用を検討するようにしましょう。1.Nexusカード2.ライフカード3.SBSプレミアムカードデポジット型クレジットカードを見てみる! : Twitter投稿 : 債務整理相談ナビ®概要債務整理相談ナビ「債務整理相談ナビ®」では、債務整理の解決実績が豊富で、料金体系も極力安い、相談料無料の事務所のみをおすすめして紹介しています。メディア内では、事務所ごとのインタビュー記事や動画、1分自己紹介音声等を取り入れて相談者の専門家選びの一助となるように心がけております。また、「債務整理相談ナビ」は、日本トレンドリサーチ(運営会社:株式会社NEXER)がおこなった2021年12月から2022年1月における調査において、「債務整理相談比較サイト 総合満足度」「債務整理相談比較サイト 情報掲載充実度」「安心・信頼できる 債務整理相談比較サイト」の3項目で第1位を獲得しまております。債務整理でおすすめの弁護士・司法書士事務所ランキング19選!費用比較 : 債務整理相談ナビ運営会社:株式会社cielo azul概要会社名:株式会社cielo azul所在地:〒810-0004 福岡市中央区渡辺通5丁目14番12号 南天神ビル3F代表取締役:大泉 聡設立日: 2014年2月事業内容:WEBサイト制作/運営サポートWEB・SEOコンサルティングWEBの広告代理アフィリエイト/アフィリエイト支援青空ブランド:3つのwebメディア(債務整理相談ナビ・派遣会社登録ナビ・興信所探偵ナビ)を運営。青空のように人々の不安を解消し、生きがいを守ることに貢献できるメディアを目指す。債務整理でおすすめの弁護士・司法書士事務所ランキング19選!費用比較 : 【2023年最新】派遣会社おすすめ徹底比較24選 : 浮気調査で探偵のおすすめは?探偵事務所比較ランキング : 株式会社cielo azulのビジョン人々の生きがいを守り、応援する力を高める!Twitter投稿 : <お問い合わせはこちら>運営会社:株式会社cielo azul 株式会社cielo azul公式twitter 株式会社cielo azul公式facebook 株式会社cielo azul公式インスタグラム 派遣会社登録ナビ公式インスタグラム 派遣会社登録ナビ公式twitter 債務整理相談ナビ公式インスタグラム 債務整理相談ナビ公式twitter 興信所探偵ナビ公式インスタグラム 興信所探偵ナビ公式twitter 詳細はこちら プレスリリース提供元:NEWSCAST

2023年01月31日

「空前の物価高で、肝心の収入は上がらないいま、生活防衛に節約は欠かせません。そのなかでも保険の見直しは必須です。とはいえ、いくら保険料が安くても保障が貧弱であれば、節約がかえってあだになる場合もあります。安くて、しかも、もしものときにはきちんと役に立つ最強のコスパ保険ベスト5を厳選しました」こう話すのは最新著『NEWよい保険・悪い保険2023年版』(共著)などで“保険のプロ”としておなじみのファイナンシャルプランナー・長尾義弘さん。それが左ページの「超コスパ保険」一覧だ。■ゼロ円で入れる「わりかん がん保険」(justInCase)「この保険はいままでの保険にはなかった仕組みの商品。商品名のとおり、加入者のなかのひとりががんと診断されたときだけ、その保険金(一律80万円)を加入者全員で割り勘で支払おうというもので、具体的には加入者を年齢別に20~39歳、40~54歳、55~74歳の3つのグループに分け(年齢によってがんの罹患率が異なるので、区分しないと不公平になるため)、加入者みんなが元気なときは保険料は0円。罹患した人が出ると保険料が発生します」(以下、コメントはすべて長尾さん)ちなみに’22年8月の保険料を例にとると、20~39歳は453円、40~54歳は0円、55~74歳は0円だった。そして’22年9月は20~39歳、40~54歳、55~74歳のすべてが0円というデータが示されている。「このように、保険料は毎月変動しますが、最高で月額500円(20~39歳の場合)と決められていて、それ以上高くはなりません。これでがんと診断されたときは一律80万円が受け取れますので、非常にコスパはよいと考えます」■月額約166円の個人賠償責任保険「まるごとマモル」(あいおいニッセイ同和損保)「これは他人のものを壊したり、他人を死傷させたときなどに負担する損害賠償のお金を保障する個人賠償責任保険。通常、自動車保険や火災保険の特約としてこうした保険に加入しているケースが多いのですが、この商品は単独で加入できるのが特徴。自転車保険の代わりにもなり、補償対象範囲は家族全員です。また別居の両親も補償の対象となるため、遠くに住む両親が認知症などで、トラブルに遭ったときでも補償してくれ、保険料は年額1千990円。月額にすると約166円です」■月額ワンコインで入れる「先進医療保険リンククロス コインズ」(SOMPOひまわり生命)「これは公的健康保険の対象にならない先進医療の治療に対応した保険です。こうした保障が欲しいと思ったら、一般的には医療保険やがん保険に加入すると思います。ところがその先進医療の保障がたった月額ワンコインで得られるのが、この保険です。被保険者が病気またはケガの治療を目的として先進医療による療養を受けた場合が対象で、2千万円までの先進医療給付金が支払われ、さらに先進医療一時金として5万円が支払われる内容で、保険料は月額500円なのが魅力です」■月額1千274円で認知症に備える「人生100年時代の認知症保険」(朝日生命)「’25年には高齢者の約5人に1人がなると予測される認知症に備える保険。認知症の診断と要介護1以上で一時金が支払われるもので、一時金の金額を100万円に設定した場合、60歳女性が加入した場合で保険料はわずか月額1千274円と、ほかの認知症保険に比べ、保険料がかなり低く設定されています。さらに加入時の告知の内容がシンプルで加入しやすく、子供が父母を対象に申し込むことができるなど、使い勝手もよいのが特徴です」■月額2千円の総合保険「都道府県民共済」(各都道府県民共済)総合保険のなかでは、この保険のコスパが最高だ。「都道府県民共済は『総合保障型』と『入院保障型』の2種類があり、ともに18歳から60歳までなら年齢や性別にかかわらず月額2千円です。『入院保障型』はこの金額で入院給付金が1日あたり1万円。124日までの大型保障です。また『総合保障型』は、入院と死亡の両方を保障し、病気入院は1日4千500円、病気死亡400万円、災害死亡800万円が支払われます。そのうえで、共済には割戻金というのがあり、都民共済を例にすると毎年30%を超える金額が戻ってきますので、1カ月の掛金は実質1千400円程度の負担で済みますから、まさに超コスパ保険といえます」この冬の物価上昇に勝つための“激安超コスパ保険”。一度検討してみてはいかがだろうか。

2023年01月30日