営業などの方が加入する国民年金の保険料は、23年2月から一部のスマホ決済(au PAY、d払い、PayPay)が利用できるようになります。現金納付書にあるバーコードをスマホ決済アプリで読み込めば、自宅からでも簡単に支払えるので便利です。スマホ決済は、若い方の納付率を上げるため導入されました。というのも、21年度の納付率は約74%ですが、年代別に見ると55~59歳が約80%と最高で、25~29歳は約62%と最低だったからです(22年6月・厚生労働省)。支払い方法の選択肢が増えるのはいいことだと思います。ですが、家計の厳しい昨今、気になるのはお得な払い方ではないでしょうか。国民年金保険料は、口座振替や納付書でのコンビニ払いのほか、クレジットカードも利用できます。クレジットカード払いは払い忘れがないうえ、カードのポイントが付きます。ポイント還元率はカードによりますが、一般的には1%。国民年金保険料は月16590円(22年度)ですから、165ポイント付くケースが多いでしょう。■支払期間が5年延びれば100万円多く払うことにまた、国民年金保険料には「前納」とよばれるまとめ払いができ、割引があります。前納には6カ月と1年、2年がありますが、最大の2年前納(口座振替)だと毎月払いより総額で約1500円、保険料の約1カ月分が安くなります。とはいえ、2年前納(口座振替)の支払額は、22年度の保険料月16590円、23年度の月16520円を基に計算すると、38万1530円になります。かなり高額ですが、初回だけ貯蓄から支出してはいかがでしょう。そのうえで、保険料を毎月ためていくと、2年後はたまった中から払えて、割引分の約15000円が手元に残ります。ただ40万円近くも一度に支出するのがつらい方は、1年前納だと支払額は約20万円で割引は約4千円。6カ月前納だと支払額は約10万円で割引は約1000円です。検討してみてください。さらに前納はクレジットカード払いでも可能です。ただ割引が14540円と、口座振替より1000円ほど少なくなるのですが、クレジットカードのポイントと合わせるとお得になるケースもあるでしょう。お持ちのカードのポイント還元率で計算してください。前納には申し込みが必要です。口座振替もクレジットカード払いも、締切りは毎年2月末です。この時期を逃すと手続きが1年後になるので、申込みはお早めに。昨年10月には、国民年金保険料の支払期間を65歳まで延長する検討が始まりました。それが決まると、国民年金の加入者は、保険料を今より5年間、約100万円多く支払わねばなりません。会社員の方でも、雇用延長せずに60歳で退職したら、退職後は国民年金に加入することになります。老後資金に直結する政府の年金論議にも厳しい目を向けたいと思います。

2023年01月20日

物価の上昇に歯止めがかからないなか、今年は介護保険の負担割合増、後期高齢者の医療保険料の上限額引き上げ、さらには社会保険料のアップなど、家計にダメージをおよぼす制度変更が相次ぐ。「昨年から食料品の値段が急激に上がり、『家計のやりくりが大変』という人たちからの相談が急増しています。節約を心がけても、お給料が上がらないので、どの項目をカットしたらいいかわからない、という声をよく聞きます。今のうちに赤字体質を改善しておかないと、老後の生活に支障をきたすことになりかねません」そう警鐘を鳴らすのは、ファイナンシャルプランナーの黒田尚子さん。政府は物価上昇率を上回る賃上げを企業に要求するものの、収入が上がる家庭は一握りにすぎない。それどころか、50代後半から60代にかけては、収入が“崖”のように段階的に激減する事態が待ち受けている。「最初の“崖”は、55歳ごろ。『部長』『課長』といった役職から外れて、ヒラ社員になる『役職定年』を迎えるときです。役職定年にあたってどのくらい収入が下がるのかは会社によって異なるとはいえ、約2割は下がるといわれています」(黒田さん・以下同)国税庁「令和3年分民間給与実態統計調査」によると、55〜59歳男性の平均給与は687万円。2割減となると549万6千円まで下がる。仮に月収44万円、ボーナス2回で合計180万円もらっていたとすると、役職定年後は月収が36万円、ボーナスは120万円となり、年収は138万円も下がる計算に。いまは生活が苦しいほどではない、という家計でも、この収入ダウンを考慮しておかないと大惨事になりかねないのだ。そして2つ目の“崖”は60歳の「定年退職」のとき。高齢者雇用安定法が施行されたことで、希望者に対しては65歳まで社員を雇用することが企業側に義務づけられているが、多くの企業は60歳定年制を維持したままで、希望する社員に対して再雇用を行っている。現在、60歳の定年時に約75%の人が再雇用を選択しているが、ここでも大幅な年収ダウンは避けられない。労働政策研究・研修機構の調査によると、継続雇用を選択した場合、約4割の人が、定年前と比べ賃金が60%以下になるという。退職前の年収を549万6千円として、そこから40%ダウンすると、220万円ダウンの329万7千円となる。「定年後、再雇用で働くといっても、ボーナスが出ないケースがほとんどです。そのため、毎月の赤字をボーナスで補塡したり、ぜいたくのためにパァッと使うなどしていると、いつまでたってもお金が貯まりません」3つ目の“崖”は65歳。仕事を完全にリタイアし、公的年金が生活費の柱になると、年収はさらに減る。「専業主婦の妻の年金を合わせた世帯での年金収入は、約276万円。50代後半から65歳まで10年足らずの間で、年収は半分以下になってしまうのです。それでおしまいではなく、夫婦どちらかの死別後には年金額がさらに下がります」要注意なのが夫に先立たれた妻のケース。夫の厚生年金の4分の3にあたる額を「遺族厚生年金」として受け取れるが、老齢基礎年金と合わせても月額14万円、年間でも168万円だ。収入ダウンの崖の前にいる人、そして崖の途中にいる人も、今すぐやるべきことは「支出の見直し」だと黒田さんは話す。「年収が減った影響や物価上昇のダメージを埋めるには、毎月の固定費を抑えると効果があります。たとえばスマホ料金。年間で数万円単位のコストカットを達成できるため多くの雑誌で『格安スマホへの乗り換え特集』が掲載されますが、実践する人はほとんどいません。なるべく早く行動に移すことがとても大切です。さらに着手したいのが、いまボーナスで支払っている『特別支出』の見直しです。家電の買い換え費用や家族旅行、自動車税や固定資産税など、夏と冬のボーナスを充てていた項目を書き出し、取捨選択します。必要な分は12等分して、1カ月の予算に振り分けて、毎月の収入内でやりくりできるようにすると、慢性的な赤字体質から抜け出せるようになります」住宅ローンや教育費がまだ残っている人は、退職金で一括返済してしまうと貯蓄が増やせなくなる。自分たちの老後資金のためにもなるべくとっておき、ローンを返済し終えるまでは、夫はフルタイムで、妻もパートで働き続け、できるだけ世帯収入を増やしたい。家計への負担増の波が収まることは期待できそうもないなか、少しでも早く手を打っておこう。

2023年01月20日

国保の保険料を産前産後4ヶ月免除へ2022年11月17日(木)、厚生労働省に設置された「第158回社会保障審議会医療保険部会」において、医療保険制度改革についての検討が行われました。そのなかで示されたのが、国民健康保険制度に関する方向性です。国民健康保険の加入者が出産する際の保険料負担を軽くするために、産前・産後期間に相当する4ヶ月間の保険料を免除する方針が提示されています。対象者は?今回の保険料免除の対象は、国民健康保険に加入している自営業やフリーランスなどのママが想定されています。いつから始まる?国民健康保険料の免除は、2024年(令和6年)1月の開始を目指し調整が行われています。なぜ免除されるの?保険料の免除は少子化対策の一環として打ち出されたもので、子育て世帯の経済的負担を軽くすることが狙いです。働き方が多様化し、自営業やフリーランスという働き方を選択する人が増えていることも背景にあります。勤務先の健康保険に加入している人は、産前産後や育児休業中の保険料が免除され、出産手当金が支給されるなど、支援策が充実しています。2019年4月からは自営業者などが加入する国民年金保険で、産前産後期間の保険料が免除となる制度が始まっています。しかし国民健康保険では、保険料が免除となる措置は講じられていません。現行の制度では自営業者やフリーランスの負担が大きいため、保険料の免除が求められていました。今回の措置は、こうした声に応える制度として歓迎されています。保険料免除は最新情報をチェックしよう国民健康保険に加入している世帯に対しては、2022年(令和4年)4月から未就学児の保険料を5割に軽減する制度がすでに導入されています。また、出産育児一時金が増額されるなど、子育て世帯に対する経済的支援の充実が急ピッチで進められている状況です。しかし、これらの制度を運用するためには財源の確保に課題があり、制度の開始時期や対象などが変わる可能性があります。新制度の内容については、厚生労働省の発表などで最新情報を確認するようにしましょう。※この記事は2023年1月時点の情報をもとに作成しています。掲載した時点以降に情報が変更される場合がありますので、あらかじめご了承ください。

2023年01月18日

「以前から日本の大手保険会社の生命保険に加入している場合には、保険料をグッと下げられる可能性があります」こう話すのは「NEWよい保険・悪い保険2023年版」の共同監修などでおなじみ“保険のプロ”ファイナンシャルプランナーの長尾義弘さんだ。「とくにその対象となるのは、20年以上前に契約した主契約が終身保険で、そこに定期保険や入院保障などいろいろな特約がついているもの。当時はこれが主流でした」(以下、コメントはすべて長尾さん)こうした保険の特徴は、主契約である終身保険の保険料よりも、特約の保険料のほうが高いことがよくあるという。図表をみてほしい。「図表の保険は、主契約の終身保険の保険料が9000円であるのに対して、特約部分は1万1000円の保険のケース。特約を解約して主契約だけにすれば、保険料は約半分に下げられます」大手保険会社の特約には「入院特約」「災害割増特約」「介護特約」「傷害特約」「通院医療特約」など、さまざまな種類があり保障も幅広く用意されていて、契約内容によって、ムダな特約が付加されていることも多いという。「図表にあげた特約は、一例ですが、保険料が高い特約や優先度として低い保障のものなど。思い切って不要な特約と割り切り、解約することで、大きな節約になります」また特約の場合は、多くは定期型で掛け捨てになっているので、いつ解約しても損をすることがないという。主契約の保障をそのままにして、特約の中から、不必要な部分を解除するコスパ保険術。まずは自分がどんな生命保険に加入しているかを確認することからはじめてみよう。

2022年12月27日

「今回の大きな特徴はこの物価高を見据えた最強のコスパ保険を紹介していることです」と話すのは、“保険のプロ”として活躍するファイナンシャルプランナーの長尾義弘さん。毎年、出版され、その内容に定評のある「NEWよい保険・悪い保険2023年版」(横川由理・長尾義弘監修)が発売になった。ここで長尾さんが薦める「コスパ最強保険術」の1つが、最近、多くの保険会社で発売されている「リスク細分型」と呼ばれる定期保険だ。「人が死亡する確率はその人の健康状態によって異なります。そこで健康状態など、一定の基準や条件を満たした場合に、保険料が割安になるのがリスク細分型の保険です」(以下、コメントはすべて長尾さん)図表を見てほしい。まず喫煙の有無(契約時から1年間、保険会社によっては2年間喫煙していない場合に「非喫煙者」と認定される)。ならびに身長と体重の割合から算出されるBMIや血圧の数値が基準以内であるかで、保険料が割り引かれる商品だ(保険会社によって項目は異なる)。「図表は、40歳女性が死亡保険金1000万円(10年更新)の定期保険に加入する場合の保険料ですが、喫煙者でBMIと血圧がいずれも基準値をオーバーしている『喫煙標準体』の場合は月額2,310円ですが、非喫煙者でBMIと血圧とも基準値内の『非喫煙優良体』なら月額1,360円に。なんと約41%の割安になります。非喫煙優良体に属する人は『リスク細分型』の定期保険への見直しを検討すべきです」なお「リスク細分型」保険は、年齢、性別によって割引率が異なり、図表の保険でも40歳男性の場合には喫煙標準体の人が月額3,090円、それが非喫煙優良体だと月額1,610円と約48%も安くなると、さらにお得になるので、要チェックだ。

2022年12月26日

「保険のコスパをよくするためには支払い方法の見直しも大切だということをご存知でしょうか」こう話すのは“保険のプロ”としておなじみファイナンシャルプランナーの長尾義弘さん。最新著の「NEWよい保険・悪い保険2023年版」(共同監修)が好評の長尾さんに「保険料が二重に安くなる契約の仕方」について教わった。「生命保険に関しては、保険代理店、保険の営業員、インターネットなど、どこで契約しても同一の商品で同じ内容ならば保険料は同じです。特別の割引をすることは法律で禁じられているからです」しかし、その生命保険の保険料を契約の仕方を工夫することで安くする方法があるという。「図表を見てください。じつは毎月保険料を支払うのではなく、1年間まとめて支払うと、割引率は保険会社によって異なりますが、保険料が割引になるんです」図表の商品の場合は、月払いと比べ、1年間まとめて支払うと3961円も安くなる。20年間では7万9220円もお得になるのだ。「さらに保険料をクレジットカード払いにすると、カードのポイントがついてきます。現在、ポイントの還元率がよいクレカの場合、還元率は1%程度ですから、図表の保険料(年間20万4023円)をこのカードで支払えば、2040ポイントが貯まりますので、実質2040円の割引になるんです」この支払い方法で契約をすると、20年間で約12万円も得するというから驚きだ。「ひとつ注意することは、月払いに比べて、年払いはいっぺんに支払う金額が大きくなることです。たとえば保険料の引き落としを冬のボーナスが入る時期になるようにするなど、無理なく支払えるような契約日に設定することをお勧めします」年払いとポイント還元率のよいクレジットカードで、とことん生命保険を安く契約しよう。

2022年12月26日

今回は、実際に募集した「警察沙汰になったエピソード」をご紹介!道のど真ん中にクレジットカードが落ちていて……。投稿者さんが、落とし物を警察に届けたときのエピソードです。落とし物を……今から15年くらい前、道を歩いていたときのことです。私と上司、そして部下の3人で歩いていると、道のど真ん中にクレジットカードが落ちていました。即警察に届けましたが、かなり疑われて……。警察では、「クレジットカードを道のど真ん中に落とすなんてあり得ない」と言わんばかりの対応でした。結局自分達の住所と氏名、電話番号を伝えて事なきを得ました。(49歳/会社員)疑われてしまい……道に落ちていたクレジットカードを警察に届けたところ、疑われてしまったというエピソード。皆さんはこのエピソード、どう感じましたか?※こちらは実際に募集したエピソードを記事化しています。(MOREDOOR編集部)

2022年12月20日

「昨年6月に太陽生命が発売した『がん・重大疾病予防保険』は、がんと診断確定された場合、最高2千万円の一時金が受け取れる保険。その金額の大きさには、正直私も驚きました」と話すのは、『NEWよい保険・悪い保険2022年版実名ランキング』の共同監修などでおなじみの“保険のプロ”長尾義弘さん。それまで、がん保険の一時金でもっとも高額だったのは、同年4月発売のオリックス生命「がん保険Wish(ウィッシュ)」の最高600万円。ほかのがん保険の一時金は100万円程度が一般的だった。「今年11月には、一時金最高800万円の三井住友海上あいおい生命『&LIFEガン保険S(スマート)セレクト』も登場。高額一時金をメインとした新たながん保険が増えている大きな要因は、がん治療の進歩です」長尾さんが厳選した、がん保険「診断一時金」高額ランキング上位3つの商品の特徴を解説してもらった。【1】太陽生命「がん・重大疾病予防保険」(スマ保険)「がんと診断確定されたら、最高2千万円を受け取れます。そのほかにも急性心筋梗塞・脳卒中で手術を受けたときや、糖尿病・高血圧性疾患などで所定の状態に該当した場合にも、同額の一時金を受け取れます。予防保険なので、一時金を受け取った時点で保障は終了」【2】三井住友海上あいおい生命「&LIFEガン保険S(スマート)セレクト」「今年11月2日発売予定の新商品。主契約を『診断給付型』に設定した場合、診断給付金は最高800万円。それ以降も1年に1回を限度に再発・転移などでの治療時も回数無制限で受け取ることができます。2回目以降の給付条件は、がんの治療のために入院していることになります」【3】オリックス生命「がん保険Wish(ウィッシュ)」「がん一時金は100万円ですが、最初にがんと診断されたときだけでなく、再発・転移した場合も、1年に1回を限度に回数無制限で受給可能。加えて悪性新生物初回診断一時金を1回のみ最高500万円受け取れます」ひとつ注意してほしいのは、診断一時金が高額になるほど、月々の保険料負担も増加することだ。「太陽生命の『がん・重大疾病予防保険』は、女性が50歳で加入した場合、一時金1千万円を受け取るには月々1万2696円、2千万円の場合は月々2万4346円の保険料支払いが必要。現在の自分の生活設計に合った一時金を設定することが大切です」自分の将来を見据えて、検討してみてはいかがだろうか。

2022年11月02日

“おいしい” “ワクワク” “ハッピー” をお届けするライフコーポレーションは、12月1日~31日までの間、ライフ各店舗において、ライフのクレジットカード「LC JCBカード」でクレジット決済をすると、現金決済の実質5倍のポイントを進呈するお得なキャンペーンを開催いたします。通常はポイント倍率が現金決済の実質3倍のところ、12月の1ヶ月間はさらにお得な実質5倍でお買い物いただけます。クリスマスや年末年始の準備などで慌ただしく出費も重なる12月。日々の生活に欠かせない食料品や日用品がよりお得になるこの機会に、お買い物の計画に思いを巡らせ、キャンペーン開始日までどうぞ楽しみにお待ちください。キャンペーン概要<キャンペーン期間>2022年12月1日(木)~12月31日(土)<対象店舗>ライフ全294店舗※「ライフネットスーパー」でのお買い物も対象に含みます。<キャンペーン内容>ライフでのお買い物を「LC JCB」カードでクレジット決済いただくと、現金決済の実質5倍のポイントを進呈。まだ「LC JCB」カードをお持ちでない方は今すぐご準備を!新規ご入会・所定のご利用条件を満たされた方に、ライフのポイントを最大で3,000ポイントプレゼントしております。ぜひこの機会にご入会・ご利用ください。詳細は( )をご確認ください。※ディズニー・デザインもございます■LC JCBカードについてのお問い合わせ窓口LCカードデスク受付時間:9:00~20:00(年末年始除く)【自動音声対応】首都圏:0422-40-8726 近畿圏:06-6942-8109※電話番号はお間違いのないようおかけください。※ダイヤル回線の電話など一部の電話機ではご利用になれない場合があります。さらに、ライフアプリのクーポン&キャンペーン機能を活用してもっとお得にお買い物!ライフの公式アプリでは、割引クーポンの配信やさまざまなキャンペーンを常時開催しています。【見せるクーポン】お会計の際にご提示いただくと割引になるクーポン。配信されるもの以外にも、ガッチャを回すとお得なクーポンが当たります!【ポイントクーポン】あらかじめクーポンを予約して、対象商品をお会計いただくとポイントを進呈!【キャンペーン】エントリーして条件をクリアすると自動で応募が完了当選すると豪華景品やライフのポイントが当たるキャンペーンを常時開催!▼ App Store からダウンロードライフ 公式アプリ : ▼ Google Play からダウンロードライフ 公式アプリ - Google Play のアプリ : 詳細はこちら プレスリリース提供元:NEWSCAST

2022年11月01日

10月13日、河野太郎デジタル大臣は、24年秋に現在の健康保険証を廃止し、マイナ保険証に一本化すると表明しました。マイナ保険証とはマイナンバーカードに保険証の機能を追加して、病院などで保険証として使うもの。受付けがスムーズになる、特定健診などのデータが閲覧しやすいといったメリットがあるといいます。ですが、マイナ保険証を使うには専用の読取り機が必要です。日本には約23万の医療機関がありますが、10月16日時点で読取り機が設置済みなのは約7万3千カ所。約3割にとどまります。読取り機の購入には補助金が出ますが、システム導入などの手間は医療機関にかかっています。コロナ禍で疲弊する病院が多いなか、あと1年で大小さまざまなすべての医療機関に設置できるのでしょうか。また医療費にも問題があります。マイナ保険証が使える病院は、使えない病院より医療費が高くつきます。3割負担の方が初診の場合、マイナ保険証の方は6円、従来の保険証だと12円上乗せされます。マイナ保険証の使えない病院ではこうした上乗せはありません。一方、マイナンバーカード自体の交付率は22年10月18日時点で50.1%。22年末までにマイナンバーカードの新規取得等、マイナ保険証の利用申込み、公金受取口座の登録を行うと2万円相当のマイナポイントがもらえる“アメ”があって、やっと半数です。デジタル庁の調査によると、取得しない理由の第1位は「情報流出が怖いから」。取得率を上げるには、デジタル行政への信頼を回復するしかないでしょう。しかし国は、信頼回復への努力ではなく、アメ作戦をやめ、マイナ保険証に一本化し、現在の保険証を廃止するという“ムチ”作戦に打って出るようです。ムチの一端は、自治体の交付金にも表れています。23年度に国が配る「デジタル化交付金」は、マイナンバーカードの交付率が全国平均以上の自治体しか申請できません。交付金が欲しいならカードの交付率を上げろと言わんばかり。そもそも現在の保険証を廃止できるのかも疑わしいと思います。認知症や障害のある方など自分でマイナンバーカードの申請手続きができない方はどうすればいいのか、国は全く検討していないでしょう。ムチをちらつかせれば、アメのある今年中に手続きする方が増えるだろうという、行き当たりばったりな施策としか思えません。マイナンバーカード関連に国は約3兆円、国民1人当たり約2万円の予算を使っています。コロナ禍で大変だったとき、物価高で苦しい今、1人2万円あれば助かるのに……と思いませんか。国はマイナンバーカードを22年度中にほぼすべての国民に普及させたい考えです。そのため現在の保険証を廃止するとしたら……。こんな国民の生活を無視した政策に、私は断固反対します。

2022年10月28日

皆さんは浮気性の方と付き合った経験はありますか…?何度言っても直らず、しまいには別れてしまう方も…。 今回は実際に募集した浮気トラブル体験談をご紹介します!夫のカード明細出会ったときからお金にだらしなかった夫。結婚15年目にして初めてクレジットカードを持たせる決意をしました。夫は機械などが全くダメで、スマホや家電の接続も管理も全て私。そのためもちろんカードの申し込みから発行まで私が全て行いました。その際、手間を省くために私のPCアドレスを使用して申し込んだのを私自身もすっかり忘れていたのです。今時のクレジットカードは使用情報や明細が登録アドレスに送られてくることを全く知らない夫。私の仕事中に他のだれかと行ったデート、友達と飲みに行くと嘘をついて行ったデートなど次から次へと浮気の証拠明細が私に届いてることも知らずに、カードを使用し浮気をしていました。問い詰めるかどうするか悩んでいたところへ2人分の旅行代金の明細が届き、呆れ返った私は離婚をその場で決意。その明細の話は旦那の両親へも話し、旦那以外の全ての人がその事実を知っているのに、何も知らない旦那だけが浮気を否定し続けるという恥ずかしくダサい状況に…。最後まで教えずに影でみんなで笑っていました。(女性/会社員)読者の感想最後まで旦那さんは知らなかったのは面白いですね。もし自分がやられたらすぐ明細を突き出して論破しちゃいそうです。(匿名)旦那さん最低だと思いました。たまたまカードの登録をしていたから判明したものの、してなかった場合知らないうちに浮気されていたと考えると私までムカついてきます。(主婦/女性)あなたの周りでもこんなこと、ありませんか?浮気性の恋人を持つ方々はなかなか苦労しているみたいですね…。今後注意しても直らないようならお別れして誠実な人を見つけた方がいいのかもしれません。以上、浮気トラブル体験談でした。次回の「トラブル体験談エピソード」もお楽しみに♪※こちらは実際に募集したエピソードを記事化しています。"

2022年10月08日

10月から雇用保険の個人保険料が値上がりします。雇用保険はおもに、失業時に「失業手当」を給付する保険です。そんな雇用保険について、経済ジャーナリストの荻原博子さんが解説してくれましたーー。■スキルアップにも活用できる雇用保険雇用保険はパートなど正社員でなくても、1週間の労働時間が20時間以上で、31日以上雇用の見込みがある方は、加入しなくてはならない公的な保険です。保険料は会社と働く人の両方で負担します。働く人の負担は、今年10月に0.3%から0.5%に引き上げられます。一般的なケースで月給が15万円の人は、保険料が月450円から月750円に、月給30万円だと月900円から月1500円に上がります。雇用保険料はボーナスにもかかるので、人によっては年間1万円近く負担増になることも。保険料の引き上げは、コロナ禍で雇用を守るために支給された「雇用調整助成金」などの支出が増えたためです。これで助かった企業も多いのですが、一方で不正受給も多く、1社で4億円近い返還命令を受けた企業もあります。不正のツケを私たち加入者が返すと思うとやるせないですね。 ただ、雇用保険は失業手当以外にも役割があり、在職時にも使える保険です。また先述のとおり、パートでも加入者が多いのですが、意外と「知らない」方もいます。給与明細などでご確認を。加入して保険料を払っているなら、しっかり活用しましょう。まずは、育児や介護で休業した際の「育児休業給付金」や「介護休業給付金」です。特に読者世代は、2週間以上介護が必要な家族を持つ方もいるでしょう。そんな方は最大93日間の介護休業が取得できます。3回まで分割でき、介護休業給付金として給料の67%が支給されます。介護休業は以前からパートなども取得できましたが、4月から「入社1年以上」という条件がなくなり、使える人が増えました。介護離職せず働き続けるために、大いに活用してほしいと思います。次は「教育訓練給付制度」です。これは雇用保険に1年以上加入する人がスキルアップや資格取得を目指して教育講座などを受講すると、費用の20~70%が支給されるものです。たとえば簿記やTOEICなど「一般教育訓練」はかかった費用の20%、年間10万円までが支給されます。介護職員初任者研修や行政書士など「特定一般教育訓練」は費用の40%、年間20万円まで、看護師や保育士など「専門実践教育訓練」は費用の最大70%、最大224万円が支給されます。資格を取得すれば、時給アップや転職がしやすいなどメリットが大きいでしょう。今の仕事に生かせる講座なら、働きながらでも続けやすいのではないでしょうか。給料は上がらないのに社会保険料は増え続け、実際に使える可処分所得は減るばかりです。こんなときは自己防衛に徹して、使える制度は使い倒していきましょう。【PROFILE】荻原博子身近な視点からお金について解説してくれる経済ジャーナリスト。著書に『「コツコツ投資」が貯金を食いつぶす』(大和書房)、『50代で決める!最強の「お金」戦略』(NHK出版)などがある

2022年09月30日

キャッシュレス決済の普及が進み、支払いや引き落としでクレジットカードを頻繁に使う人も多いが、いっぽうで不正使用のトラブルが後を絶たない。今年6月に日本クレジット協会が公表した’21年のクレジットカード不正利用被害額の合計額は330億円(千万単位は四捨五入)で過去最高を更新。今年は400億円を上回ることも予想されるという。「最近の詐欺被害で増えているのは、数百円~1千円程度という、本人が気づきにくい額を毎月不正利用するという手口です」そう指摘するのは、オールアバウト「クレジットカード」ガイドの松岡賢治さんだ。「高額な引き落としであれば、本人が気づいたり、カード会社から通知があるなどして不正利用の発覚につながりますが、コンビニでの買い物やランチ1回分程度の金額だと、明細をよくチェックしない人などは見過ごしてしまいがちなのです」(松岡さん・以下同)その少額が積み重なると、被害額は数万円におよんでしまう。「被害の大半は、カードの番号と有効期限、セキュリティコードの3つの重要な情報が盗まれてしまう『番号盗用』によるものです。盗んだ側が本人になりすましてカードを利用し、代金が後日請求される手口です。この番号盗用で今、最も行われているのが『フィッシング詐欺』です」偽のサイトなどに誘導して個人情報を入力させる「フィッシング詐欺」の手口は年々巧妙になり、フィッシング対策協議会によると、今年7月には過去最多の10万7千948件もの報告があったという。「クレジットカード会社などを装ったメールやSMS(ショートメッセージ)で、『支払いに問題が生じています』などと呼びかけ、掲載しているURLに誘導します。そこに情報を入力する項目が出てきて、カード番号などを入れてしまうと、それから定期的に引き落としされてしまうのです。偽サイトは本物のサイトの画面をコピーしているので、見分けがつきにくいものも多いです」過去に支払いが滞っていたことなど、身に覚えがあるとついURLをクリックしてしまう。詐欺師たちはそこに付け込んでくる。万一不正使用に気がついたら、カードの裏面に記載されているカード会社のサポートデスクに連絡して、すぐに利用を停止し、カード再発行の手続きをしよう。「カードを第三者に不正使用されても、その金額は補償の対象になりますが、カード会社への届け出が、不正使用分の引き落とし日から60日を過ぎてしまうと補償が適用されなくなるので気をつけましょう」詐欺に遭わないためには、怪しいメールを決して開かないこと。誤ってクリックした場合でも、絶対に個人情報は入力しないように。「また、カードの利用明細はオンラインでこまめにチェックし、不審な履歴がないか確認しましょう」キャッシュレスでの支払いも、自分の目で確かめることが大切だ。

2022年09月15日

弁護士に無料で電話相談が可能な弁護士直通ダイヤルも34,000件を突破日本初の弁護士保険ミカタを開発・販売しているミカタ少額短期保険株式会社(本社:東京都中央区、代表取締役社長:花岡 裕之以下:当社)は、保険金支払い実績が10,000件を突破したことをお知らせします。また、無料で弁護士に直接、電話で初期相談※2をすることができる付帯サービスの弁護士直通ダイヤルも34,000件を突破しました。支払い件数10,000件突破 コロナ禍におけるオンライン化が進み、弁護士保険に対する問い合わせ手段も多様化新型コロナウイルスの影響で外出自粛となり、在宅勤務やリモートワークなどにおいてデジタル化が急速に進みました。当社への弁護士保険についての問い合わせも電話や保険代理店の他に、時間、場所を問わずいつでも適切な情報収集ができるメールやチャット(Web、LINE)、ホームページからの問い合わせフォームなど、問い合わせ手段の多様化が進んでいます。当社は、日常生活における様々な法的トラブルを対応する弁護士保険をお客様に提供し、トラブルを一日でも早く解決し普通の暮らしを送れるよう柔軟かつ迅速にサポートします。弁護士保険のリーディングカンパニーとして、常に時代に応じたサービスの向上や業務改善を図る当社は、「誰もが平等公平に司法サービスなどの法的支援を受けられる社会の実現に寄与する」ことを、弁護士保険を通じて果たしてきました。弁護士保険のリーディングカンパニーとして、お客さまの声を真摯に受け止め、時代に応じたサービスや業務改善に努め、弁護士保険ミカタのサービス向上と普及に努めています。2021年4月1日から2022年3月31日までの1年間の弁護士保険ミカタの資料請求件数は15,000件を突破※3し、徐々に弁護士保険が周知されてきております。2022年の単年度の支払い件数は予測値としてグラフに表記※1 2013年から2018年までの支払件数(累積)4035件※2 一般的な法制度上の助言や事案が法律問題にあたるか否かの判断など※3 2022年4月1日当社発表プレスリリース保険金支払い例⑴【相続のトラブル】先日夫が亡くなり、相続手続をすることになりましたが、法定相続人は妻の私と、成人している息子1人になります。夫は息子に全て相続させる内容の遺言を残しており納得がいきません。私には全く遺産は入らないのでしょうか。なお、遺産は現金で約2,000万円あります。ミカタに加入していた場合の保険金支払額正当な相続を求めるため、弁護士に相談したところ、法定相続分の半分500万円が遺留分として認められると言われました。弁護士の協力のもと遺産分割調停を行い、遺留分の500万円を請求した結果、500万円を支払ってもらうことができました。得られた経済的利益:5,000,000円保険金支払い例⑵【養育費のトラブル】小学校3年生になる子どもがいます。3年程前に夫と離婚し、毎月4万円の養育費を支払ってもらうことで合意しました。しかし、半年前から養育費が振込まれなくなり、元夫に電話をしても毎回留守番電話になってしまいます。これから先、子どもにもお金がかかってくる年齢のため、振り込まれなかった半年分の養育費の請求と、今後も養育費を支払ってもらうようにすることはできますか?ミカタに加入していた場合の保険金支払額元夫に対して、未払いの養育費の請求と今後の養育費支払いを約束してもらうため、弁護士に相談しました。弁護士に元夫と交渉していただいた結果、未払い分の養育費24万円を支払ってもらうことができ、今後の支払いに関しても書面で約束することができました。得られた経済的利益:240,000円 + 今後の支払いを約束<保険金支払額に関する注意点>※保険金支払額は、99プランの補償内容で算出しております。なお、各金額や各費用項目は、弁護士事務所によって異なりますので、ご依頼する弁護士に確認して下さい。※保険金の支払額については個々の事例により異なり、必ずしも上記支払額を補償するものではありません。※上記の金額は、税込みの金額です。なお、消費税は支払例掲載時の税率で計算しています。※ご依頼されたトラブルが解決した場合、上記金額以外に報酬金等をご依頼者さまに負担していただく場合がございます。詳しくは、ご依頼された弁護士に確認して下さい。弁護士直通ダイヤル受電件数が累積で34,000件を突破当社の付帯サービスである弁護士直通ダイヤルも受電件数が34,000件を突破しました。2022年の単年度の受電件数は予測値としてグラフに表記弁護士保険ミカタとは弁護士保険ミカタは、司法のスペシャリストである弁護士への相談・依頼のハードルを下げることで、司法サービスなどの法的支援を受けやすい環境を整えることを目的とした保険(少額短期保険)です。当社のウェブサイトでは、弁護士保険の必要性や補償内容を分かりやすく伝えるため、マンガでの事例紹介や加入者の実際の声などを掲載しています。■実施概要調査方法:インターネット調査調査対象:1,200人(全国の成人男女)調査概要:2021年7月_サイトのイメージ調査調査提供:日本トレンドリサーチ【商品について】商品名称:弁護士保険ミカタ月額保険料:2,980円補償内容:法律相談料保険金(限度額)、1事案:2.2万円、年間:10万円弁護士費用等保険金(限度額)、特定偶発事故:300万円、一般事件:200万円年間支払限度額:500万円通算支払限度額:1,000万円付帯サービス:弁護士直通ダイヤル、弁護士紹介サービスご契約者の方には、リーガルカードとリーガルステッカーをお送りしています。リーガルカード弁護士保険ステッカー(自動車用)弁護士保険ステッカー【会社情報】会社名:ミカタ少額短期保険株式会社「関東財務局長(少額短期保険)第79号」所在地:103-0013東京都中央区日本橋人形町3-3-13 人形町フォレストビル6F代表者:代表取締役社長花岡 裕之設立:2011年4月1日資本金:21億8,516万円(資本準備金5億5,758万円含む)事業内容:少額短期保険業及びこれに付随する業務HP: 商品詳細: 【お客様からのお問合せ先】ミカタ少額短期保険株式会社TEL:0120-741-066受付時間:月~金、10時~17時(土日祝日、年末年始を除く)<報道関係者からのお問い合わせ先>ミカタ少額短期保険株式会社 広報担当香月・小林TEL:03-5411-0066FAX:03-3401-7788E-mail: kn.kobayashi@mikata-ins.co.jp 詳細はこちら プレスリリース提供元:NEWSCAST

2022年08月15日

みなさんは義実家の方々とは上手く付き合えているでしょうか? 大なり小なり義実家トラブルは皆さん経験があるみたいです…。 今回は実際に募集した義実家トラブルエピソードをご紹介します!勝手にカードを作って…!うちの義理の親は、父母ともにお金への執着が強く、何かとお金を求めてやってきます。これまでに一番驚いたのは、クレジットカードで家族カードを勝手に作って使っていたことです。どうも出費が多いなと思って調べたところ、うちの家族が買っていない履歴が山ほど…。その店名から、義両親の家の近くと分かり、問いただしても面倒くさいので、とりあえずカードを止めましたが…向こうからは何の連絡もなし。出典:lamireどうやら我々が不在のときに家に来て、パソコンに貼ってあったIDとパスワードを使って、カードを作った様子。今後はIDとパスワードの管理を厳重にしようとは思いますが「これって、ただの泥棒じゃないの?」と思っていますが、妻には言えません…。(男性/保育士)高価なお皿お皿収集が密かな趣味の義母。用事ついでにご飯を呼ばれたとき、すごく高価なお皿に料理を並べて、一つ一つのお皿の価値について楽しそうに語りはじめました。特に興味はなかったけれど、一応興味のあるふりをして聞いていたときのことです。まだ小さな下の子がつかまり立ちしようとした途端、お皿をひっくり返しそうになりました。危うく割るところまでは免れましたが、本当に危機一髪といった感じで、私も周囲もヒヤヒヤ。義母はというと顔面を真っ青にして「ちょっと気をつけてよ!これいくらだと思ってるの?!」と一喝。「あなたじゃ弁償できないだろうから、ちゃんと〇〇ちゃん(子どもの名前)見ててくれないとだめじゃない!!」とまで言うんです。正直ペラペラ話してきたのは義母の方だし、そもそもこんな小さな子がいる場に高価な皿を使わないでよ!と思いました。(女性/パート)こんな義両親と付き合うとなると骨が折れそうですね。子どものためにも適度な距離を保ちながら、いい関係でいたいものです…。以上、義実家トラブルエピソードでした。次回の「義実家トラブルエピソード」もお楽しみに♪※こちらは実際に募集したエピソードを記事化しています。"

2022年07月08日

誰でも簡単で使いやすいホームページに!全ての人に手厚く弁護士保険の情報をお届け日本初の弁護士保険である「弁護士保険ミカタ」を開発・販売しているミカタ少額短期保険株式会社(本社:東京都中央区、代表取締役社長:花岡 裕之以下:当社)は、2022年7月4日に弁護士保険ミカタの公式ホームページをフルリニューアルします。ホームページのフルリニューアルに至った背景2013年より弁護士保険の販売を開始してから9年目を迎えることができました。当社は、“誰もが平等公平に司法サービスなどの法的支援が受けられる社会の実現“を目指しています。今後も多くの皆様に弁護士保険ミカタの情報を適確にお届けていくためには、視覚的にわかりやすく、かつ、より詳しくお伝えできるデザインに変更することが必要と考え、今回、公式ホームページのフルリニューアルすることといたしました。インターネットが年々普及し、WEBデザインのトレンドも変わりスマートフォンの利用も急速な広がりをみせました。当社の公式ホームページ閲覧者の皆さまの情報収集方法もパソコンやスマートフォンなど多岐にわたるようになり、またご契約者からの弁護士保険に関する様々なご希望やご意見を踏まえ、トップページには必要な情報を網羅し、今の時代に適したデザインへ刷新することにいたしました。リニューアルした公式HP公式ホームページのフルリニューアルのポイント スマートフォンを利用したサイト閲覧数増加にともない、読みやすさを意識したデザインに当社は、街で見かけるスロープや点字ブロックだけではなく、バリアフリーやユニバーサルデザインがWEBサイト上でもできないかと考え、アイディアを積み重ねてまいりました。これまでの、アクセスデータを解析したところ、公式ホームページも年々スマートフォンでの利用閲覧が増加しており、様々なデバイスから公式ホームページにアクセスした時に、知りたい情報が簡単かつ直感的にわかるように文字の大きさ・ページの配置バランスなどを配慮しました。弁護士保険のサービス内容が分かりやすくまとめ、閲覧者のニーズに沿ったコンテンツを用意人々のニーズやライフスタイルが多様化にともない、当社の弁護士保険も変化を遂げ、2019年発売の【家族のミカタ】、2020年発売の【事業者のミカタ】、2021年12月には【弁護士保険ミカタ】のグレードアップリニューアルなど、ご契約者に寄り添ったサービスプランを提供してまいりました。公式ホームページにご来訪いただきました閲覧者のニーズを的確に把握し、弁護士保険を簡単にご理解いただくために、当社の公式ホームページでは、サービスごとにコンテンツを用意し導線も分かりやすいように工夫しました。「個人向けトップページ」「事業向けトップページ」当社メディア【ミスター弁護士保険】を公式ホームページに内製化様々な法的トラブルについて、弁護士が分かりやすく課題解決方法を説明する当社メディア【ミスター弁護士保険】を公式ホームページに内製化しました。【ミスター弁護士保険】は、日々閲覧者数が増加しており、人気のメディアに成長してきています。特に、法的トラブルでお悩みの方にとっての参考となり、誰でも簡単にトラブルの予防や解決方法を知っていただくことで、弁護士保険や弁護士に対する敷居の高いイメージを取り払うことも目的としています。【弁護士保険ミカタとは】弁護士保険ミカタは、司法のスペシャリストである弁護士への相談・依頼のハードルを下げることで、司法サービスなどの法的支援を受けやすい環境を整えることを目的とした保険(少額短期保険)です。当社の公式ホームページでは、弁護士保険の必要性や補償内容を分かりやすく伝えるため、マンガでの事例紹介や加入者の実際の声などを掲載しています。【商品について】商品名称:弁護士保険ミカタ月額保険料:2,980円補償内容:法律相談料保険金(限度額)、1事案:2.2万円、年間:10万円弁護士費用等保険金(限度額)、特定偶発事故:300万円、一般事件:200万円年間支払限度額:500万円通算支払限度額:1,000万円付帯サービス:弁護士直通ダイヤル、弁護士紹介サービスご契約者の方には、リーガルカードとリーガルステッカーをお送りしています。左:リーガルカード中:弁護士保険ステッカー(自動車用)右:弁護士保険ステッカー【会社情報】会社名:ミカタ少額短期保険株式会社「関東財務局長(少額短期保険)第79号」所在地:103-0013東京都中央区日本橋人形町3-3-13 人形町フォレストビル6F代表者:代表取締役社長花岡 裕之設立:2011年4月1日資本金:21億8,516万円(資本準備金5億5,758万円含む)事業内容:少額短期保険業及びこれに付随する業務HP: 商品詳細:【個人版】 【事業版】 【お客様からのお問合せ先】ミカタ少額短期保険株式会社TEL:0120-741-066受付時間:月~金、10時~17時(土日祝日、年末年始を除く)<報道関係者からのお問い合わせ先>ミカタ少額短期保険株式会社 広報担当香月・小林TEL:03-5411-0066FAX:03-3401-7788E-mail: kn.kobayashi@mikata-ins.co.jp 参考:弁護士保険ミカタのサービスの歴史 詳細はこちら プレスリリース提供元:NEWSCAST

2022年07月04日

ライフ公式アプリのクーポン&キャンペーン機能を活用するともっとお得に!株式会社ライフコーポレーションが展開する各店舗において、7月はライフのクレジットカード「LC JCBカード」で決済すると、現金決済の実質5倍のポイントを進呈するお得なキャンペーンを開催中です。さまざまな商品の値上げや物価上昇が続く中、日々の生活に欠かせない食料品や日用品がよりお得になるこの機会に、是非ライフ各店舗でのお買い物をお楽しみください。さらに、ライフアプリのクーポン&キャンペーン機能を活用してもっとお得にお買い物!ライフの公式アプリでは、割引クーポンの配信やさまざまなキャンペーンを常時開催しています。【見せるクーポン】お会計の際にご提示いただくと割引になるクーポン。配信されるもの以外にも、ガッチャを回すとお得なクーポンが当たります!【ポイントクーポン】あらかじめクーポンを予約して、対象商品をお会計いただくとポイントを進呈!50種類以上※ものクーポンをご用意しております。(※7月時点)【キャンペーン】エントリーして条件をクリアすると自動で応募が完了当選すると豪華景品やライフのポイントが当たるキャンペーンを常時開催!▼ App Store からダウンロードライフ 公式アプリ : ▼ Google Play からダウンロードライフ 公式アプリ - Google Play のアプリ : 詳細はこちら プレスリリース提供元:NEWSCAST

2022年07月02日

大人気マンガシリーズ、今回はサレ妻ありささんの投稿をご紹介! 「家庭教師を妊娠させた夫」第21話です。弁護士さんとの話し合いをした妻。その後の進展は…?弁護士さんとの話し合いの後…出典:lamire妻が請求した額出典:lamire夫は認めるだろうけど…出典:lamireここからの話は…出典:lamire夫と不倫相手に慰謝料を請求した妻。慰謝料を求められた2人はどうするのでしょうか…?次回の配信もお楽しみに!(lamire編集部)(原作/サレ妻ありさ、イラスト/美吉香胡)"

2022年06月27日

保険とは、万が一に備えて入るものだが、「入り損」という結果になることが多いのも事実。そこで、「保険は損するもの」という視点で考えた、保険のプロの“結論”を伝授。保険は「入り方」がすべてです――!保険金を受け取るということは何らかの不幸やトラブルが起きたということです。どんなに高額な保険金を受け取っても、それに見合うものではありません。いちばんいいのは、何も起きないこと。この場合、支払った保険料は掛け捨てになることもあります。つまり、得する保険というのはもともとないのです」こう話すのは、長年ムック『よい保険・悪い保険シリーズ』の監修者を務め、“保険のプロ”として知られる長尾義弘さん。「ただ、ここだけの話ですが、お得に保険に加入する方法というのはあるんです」そんな“保険のプロ”だけが知っている得する入り方を、長尾さんに伝授してもらおう。【入り方・1】保険料は年払いにする「保険料には通常、月払い、半年払い、年払いの3通りがあります。年払いにして、いっぺんに1年分をまとめて払うと、3~5%保険料が割安に。一度に支払う金額が高額になるので厳しい家庭も多いでしょうが、可能なら年払いがおすすめです」(長尾さん・以下同)【入り方・2】保険料はクレジットカード払いにする「さらに保険料を銀行の口座引き落としではなくクレジットカード払いにすれば、カードのポイントがつきます。還元率のよいカードで年払いにするのがもっともお得な支払い方でしょう」【入り方・3】生命保険・地震保険の税金控除を忘れない税金の申告をする際に、生命保険と地震保険に加入していれば、年間に支払った保険料に応じた額の所得控除が受けられる。「会社員・公務員の人は、勤務先から年末調整の書類を渡されるので、これに記入して提出すればOKです。自営業の人などは毎年、確定申告をしないといけません。ちなみに’12年1月以降に契約した生命保険では、年間8万円を超えて支払うと、4万円の所得控除が受けられます」地震保険の場合は、保険料が5万円以下の場合は全額、5万円を超える場合は5万円が控除される。「どちらも申告しないと損になりますので、年末調整時や確定申告時に忘れないように注意してください」【入り方・4】無料の付帯サービスをフル活用せよ「保険会社ではいざというときの保険金だけでなく、じつはさまざまな無料サービスを提供しています。サービス名や内容は保険会社によって異なりますが、多くの保険会社が実施しているサービスが次のようなものです。とくに『24時間電話健康相談サービス』は深夜に急に子どもや高齢者の具合が悪くなったときなどに対処法を教えてくれたり、誤飲したときの対処法なども電話で相談できるのでたいへん便利。ほかにも『介護相談』や『人間ドック』の割引に加えて、スポーツクラブやレジャー施設の割引などの優待サービスを行っている保険会社もあります。自分の契約している保険の付帯サービスを確認して、積極的に活用しないと損ですよ」■保険に加入すると受けられる「無料サービス」一覧〈多くの保険会社が付帯〉24時間電話健康相談サービス:深夜や土日でも相談ができるので利用価値が高い。セカンドオピニオンサービス:がんだけでなく、ほかの病気でも受けることが可能。〈保険会社により付帯しているサービス〉ドクターオブドクターズネットワーク:日本全国の名医を紹介してくれるサービス。なかなか受診できない名医を紹介してくれる場合もある。メンタルヘルスサービス:心理カウンセラーが電話や面談で、精神的な悩み、心の問題について、相談に応じてくれる。介護相談:介護の悩みを電話や面談で相談できる。人間ドック:人間ドックを利用するときに割引が受けられる。スポーツクラブ・レジャー施設の優待サービス:各施設を利用するときに優待割引が受けられる。【入り方・5】持病がないうちに加入する「持病とひと口に言っても、心臓病から高血圧や糖尿病、高コレステロールで薬を処方してもらっているといったものまでさまざま。がんなどの病気は予期できませんが、40代で体重が増加しているなど、高血圧や糖尿病の予備群という自覚があったら、診断される前に保険に加入することで、保険料を安くすることができます」もしこうした生活習慣病と診断されると、一般的な生命保険や医療保険に加入しにくくなり、「持病があっても入れます」とうたっている引受基準緩和型保険に加入しなければならなくなる。「最近は引受基準緩和型保険で保険料が比較的安いものも出ていますが、それでも通常の医療保険などと比べて1.5倍ほど割高。健康なうちに加入するほうがいかに得かわかると思います」【入り方・6】出産を希望している人は妊娠前に加入する「最近は“妊婦さんでも入れる”保険というのが発売されていますが、出産時のリスクをふまえて、通常の医療保険は妊娠がわかると加入することが難しくなります。これから出産を計画している女性は、実際に妊娠がわかる前に医療保険に加入しておくことで、出産前後の思わぬ医療費の出費に備えることができます。そしてもう出産は考えないという時期に解約してはいかがでしょうか」【入り方・7】禁煙を2年間してから加入する「近年、死亡保険や医療保険には『リスク細分型保険』といって、健康であれば、保険料が割引になるサービスがあります。『健康』の条件は保険会社で異なりますが、代表的なものを見ると、非喫煙で血圧、BMIが基準内であれば、保険料が半額になる商品も。非喫煙の条件は通常、禁煙期間は2年間(1年間という保険もある)。がんばって禁煙を2年間できれば、契約内容は同じで安い保険料で加入することができ、お得です」こんなにあった得する保険の入り方。ぜひ保険の新規加入や見直しの際に活用してみよう。【PROFILE】長尾義弘ファイナンシャル・プランナー。「お金」をテーマに幅広く執筆し、『NEWよい保険・悪い保険2022年版』(徳間書店)の監修などで活躍

2022年06月02日

今回はモナ・リザの戯言さんの投稿をご紹介! 「私の保険金を狙ってくるママ友たち」第11話です。車の保険を無駄だからと勝手に解約していたママ友。保険会社に無理難題な電話をしましたが…!解約した保険会社に保険金をもらおうと電話をしましたが…出典:lamireかぎつけた他のママ友たちに…出典:lamire高級カフェに誘われ…出典:lamire園長に助けを求めますが…出典:lamireようやく…!出典:lamire1か月後出典:lamireママ友夫に叱られ…出典:lamire園に平和が訪れました!出典:lamire結局、医療費は自腹で払うことになったママ友。他のママ友に自分がしたときと同じように保険金をたかられました!次回の配信もお楽しみに!(lamile編集部)(イラスト/モナ・リザの戯言)本文中の画像は投稿主様より掲載許諾をいただいています。"

2022年05月22日

今回はモナ・リザの戯言さんの投稿をご紹介! 「私の保険金を狙ってくるママ友たち」第10話です。ソラさんを車で追いかけているときに信号無視をし、事故に遭い大怪我をしてしまったママ友。自業自得だが…?全治2か月の怪我をしたママ友出典:lamire保険を解約していた…!!出典:lamireママ友夫は旦那はブチギレ出典:lamire保険会社に電話し…出典:lamire無理難題を言いまくり…出典:lamireママ友夫は恥をかいた出典:lamire車の保険を勝手に解約していたママ友。そして保険会社に無理難題を押し付けました。次回の配信もお楽しみに!(lamile編集部)(イラスト/モナ・リザの戯言)本文中の画像は投稿主様より掲載許諾をいただいています。"

2022年05月21日

皆さんは浮気性の方と付き合った経験はありますか…?何度言っても直らず、しまいには別れてしまう方も…。 今回は実際に募集した浮気トラブル体験談をご紹介します!夫のカード明細出会ったときからお金にだらしなかった夫。結婚15年目にして初めてクレジットカードを持たせる決意をしました。夫は機械などが全くダメで、スマホや家電の接続も管理も全て私。そのためもちろんカードの申し込みから発行まで私が全て行いました。その際手間を省くために私のPCアドレスを使用して申し込んだのを私自身もすっかり忘れていたのです。今時のクレジットカードは使用情報や明細が登録アドレスに送られてくることを全く知らない夫。私の仕事中に行ったデート、友達と飲みに行くと嘘をついて行ったデートなど次から次へと浮気の証拠明細が私に届いてることも知らずに、カードを使用し浮気をしていました。問い詰めるかどうするか悩んでいたところへホテルの明細が届き、呆れ返った私は離婚をその場で決意。その明細の話は旦那の両親へも話し、旦那以外の全ての人がその事実を知っているのに、何も知らない旦那だけが浮気を否定し続けるという恥ずかしくダサい状況に…。最後まで教えずに影でみんなで笑っていました。(女性/会社員)夫の浮気子どもを出産し、10か月ほど経った頃の話です。旦那の帰宅が遅くなり、よそよそしい態度が気になり始めました。怪しいと感じてからは、ずっと知らないふりをしながら証拠を掴むため、様子を見ていましたが…。なんと浮気相手は1人ではなく4人もいることが判明。携帯からは写真や動画、毎日の電話にメール、携帯のカレンダーにこまめにその日会った女性のイニシャルが入力されていました。浮気がバレた旦那は逆ギレし、しばらく喧嘩が耐えませんでした。旦那の両親、兄弟にすべて話し、現在はやめたかわかりませんが離婚はせず、今も一緒に生活しております。発覚から3年くらい経ちましたが、思い出したら今もムカつきます…。(女性/会社員)いかがでしたか?浮気性の恋人を持つ方々はなかなか苦労しているみたいですね…。今後注意しても直らないようならお別れして誠実な人を見つけた方がいいのかもしれません。以上、浮気トラブル体験談でした。次回の「トラブル体験談エピソード」もお楽しみに♪※こちらは実際に募集したエピソードを記事化しています。"

2022年05月14日

お金に対する夫の考え方に呆れた……、なんて経験はありますか?今回は実際にあった“夫の金銭トラブルエピソード”をご紹介します!クレジットカードがなくなったのは……金遣いの荒い元カレの話です。ある日、いつも使っているクレジットカードが見当たらず探していました。結局その日は諦めたのですが、次の日になると元の位置に戻されていたのです。なんとなく嫌な予感がしていました……。なんと元カレは、私のクレジットカードでテレビを買って帰ってきたのです。「本当にあり得ない……」と思った驚きの出来事でした。(20代/会社員)いかがでしたか?クレジットカードを勝手に使うなんて、人としてあり得ない行動ですよね……。再び金銭トラブルを起こさないように、夫とはしっかりお金について話し合っておいた方がいいかもしれません。以上、衝撃をうけた夫の金銭トラブル体験談でした。次回の「夫の金銭トラブルエピソード」もお楽しみに♪※こちらは実際に募集したエピソードを記事化しています。(恋愛jp編集部)

2022年05月13日

TOHOシネマズでのオンラインチケット購入サービス「vit」の決済手段に、キャッシュレス決済サービス「PayPay」が導入されることが発表された。4月21日(木)午前10時より利用可能となる。また、同日より「PayPay」のアプリ内からTOHOシネマズの映画チケットが購入できるミニアプリもリリース。より手軽に映画チケットを購入することができるようになる。さらにソフトバンクのスマホユーザーであれば、このミニアプリからのチケットの購入で、平日も週末もチケットが200円引きになる「ソフトバンク シネマ割」と、抽選で最大全額戻ってくる「TOHOシネマズミニアプリで当たる!ペイペイジャンボ」が適用され、さらにお得に映画を楽しむことができる。【ソフトバンク シネマ割】・期間:2022年4月21日 午前10時 ~ 2023年3月31日 午後11時59分・内容:ミニアプリ「TOHOシネマズ」からのチケット購入で、平日も週末もチケットが200円引きになります。通常料金:割引適用後一般:1,900円>1,700円大学・専門:1,500円>1,300円・適用条件:“ソフトバンク”のスマホを使用中で、「PayPay」のミニアプリ「TOHOシネマズ」からチケットを購入したお客さま※ ファーストデイなど、他の割引サービスと併用できません。※ 高校生以下は対象外です。※ スマートログイン設定済みのYahoo! JAPAN IDでPayPayアカウント連携を行った方が対象です。・利用上限:1回の購入で2枚まで対象【TOHOシネマズミニアプリで当たる!ペイペイジャンボ】・期間:2022年4月21日 午前10時 ~ 2022年5月31日 午後11時59分・内容:キャンペーン期間中に、ミニアプリ「TOHOシネマズ」からチケットを購入していただいた際に抽選を実施します。1等当選者には最大で決済金額の全額(100%)2等当選者には最大で決済金額の10%3等当選者には最大で決済金額の1%のPayPayポイントを付与します。※ 本キャンペーンは、期間中ミニアプリからチケットを購入された際に参加することができます。・適用条件:「ソフトバンク シネマ割」適用条件と同様。・付与上限:1回当たりの付与上限:30,000ポイント開催期間中の付与合計上限:30,000ポイント・付与予定日:対象のお支払い(ご注文の)翌日から起算して30日後※ 原則として支払日の翌日から起算して30日後にPayPayポイントを付与しますが、ユーザーの利用状況やシステム上の都合により付与時期が遅くなることがあります。※ 付与されるPayPayポイントはPayPay公式ストア、PayPayカード公式ストアでも利用できます。また、出金、譲渡は不可です。

2022年04月20日

「一冊!取引所」(運営:株式会社一冊)参加出版社の一つである株式会社ミシマ社(所在地:東京都目黒区、代表:三島邦弘)では、「一冊!決済」の導入により事務コストが大幅に軽減することから、2022年4月より「一冊!決済」利用書店への卸掛率引き下げを実施することになりました[詳細(1)]。また利用促進のため、さらにお得な期間限定キャンペーンも実施いたします[詳細(2)]。ミシマ社の本を「一冊!決済」で注文すると卸掛率がお得です!ミシマ社の本を「一冊!決済」で注文すると卸掛率がお得です!*詳細URL: 書店と出版社をつなぐクラウド型受発注プラットフォーム「一冊!取引所」では、2022年1月より新たに、「一冊!決済」という機能をご利用いただけるようになりました。直取引における書籍の仕入をクレジットカード決済にて行えるという、画期的なサービスです。◆「一冊!決済」利用による書店のメリット―――・請求書の管理、入金業務などの煩雑な経理作業から解放される・振込、決済にかかる手数料負担がゼロに(カードの決済手数料は出版社が負担)・取次口座を持たない書店、雑貨店、飲食店などでも新刊書籍が仕入れやすくなる*「一冊!取引所」 *「一冊!決済」詳細 (1)【ミシマ社の書籍仕入れに「一冊!決済」を利用すると卸掛率が2%お得に!】ミシマ社では2022年4月より「一冊!決済」利用時に適用する卸掛率を下記の通り引き下げます。◆【従来の卸掛率】・・・・・・・卸掛率:70%◆【「一冊!決済」利用時】・・・卸掛率:68% ※2%低減!※2022年4月1日以降のご注文分より適用いたします。※「ちいさいミシマ社」「コーヒーと一冊」など、従来より卸掛率60%に設定しているレーベルは、そのままで変更ございません。※「一冊!決済」はクレジットカード決済で完結するため、従来型の請求書払いと比較した場合、銀行への振込手数料も一切不要となります。加えて、ミシマ社では2022年6月(※)より直取引の精算条件改定を予定しているため(詳細: )、書店側は「一冊!決済」を利用することで、条件改定に伴い発生する銀行への振込手数料がかからない形となります。※2022年6月末締め請求分(7月お支払い分)より適用予定。(2)【ミシマ社の新刊『ちゃぶ台9 特集:書店、再び共有地』を「一冊!決済」で事前予約注文すると卸掛率が5%もお得に!】2022年5月下旬に刊行予定の“生活者のための総合雑誌”『ちゃぶ台9 特集:書店、再び共有地』を「一冊!決済」利用の直取引で事前予約注文すると、<卸掛率:65%>が適用されます。通常条件より5%もお得に仕入れることができます。※2022年4月30日までの事前予約注文分が対象となります。★ご注文はこちら→『ちゃぶ台9 特集:書店、再び共有地』 【出版社「株式会社ミシマ社」について】代表者 : 代表取締役 三島 邦弘所在地 : 東京都目黒区自由が丘2-6-13設立 : 2006年10月ホームページ: 2006年創業。東京・自由が丘と京都を拠点に、小さな総合出版社として、ジャンルを問わず「面白い!」本を刊行。流通面では、店舗との直取引をメインに全国の書店だけでなく、雑貨店や喫茶店、銭湯などにも書籍を卸している。★「一冊!取引所」ミシマ社出版社ページ 【書店様へ:「一冊!決済」を利用してミシマ社の書籍を仕入れる際のご注意】*「一冊!取引所」へのアカウント登録が必要です。(書店様は無料でご利用いただけます。申請フォーム: )*従来型の直取引(請求書払い)から「一冊!決済」利用の仕入れに切り替える場合は、月単位での切り替えとなります。*切り替え後は、すべてのご注文を「一冊!決済」からしていただくようお願いします(請求書払いとの併用不可)。*取引条件は、買切(返品不可)となります(過去の納品分も返品不可になります)。※「一冊!取引所」に参加する出版社の取引条件は、それぞれ社によって異なります。詳細は「一冊!取引所」にログインして各社が提示する「取引・流通について」の欄をご参照ください。【ミシマ社へのお問い合わせ先】株式会社ミシマ社 営業チームTEL : 075-746-3438FAX : 075-746-3439MAIL: team-eigyo@mishimasha.com 【一冊!取引所について】2020年6月にスタートした書店と出版社の現場をつなぐクラウド型受発注プラットフォーム。書店は無料、出版社は月額有料で参加でき、書店997店、出版社98社が利用中(2022年4月時点)。直取引だけでなく既存の取次ルートを使った注文も可能。電話、FAXが主流の業界のコミュニケーションのあり方から、多様な働き方を可能にするチャットをはじめとしたさまざまな機能を導入。完成したサービスを受動的に提供することよりも、参加出版社・書店と次世代のシステムをともに練り上げていくことをめざしている。2022年1月より直取引でクレジットカード決済が使える新サービス「一冊!決済」を開始。一冊!取引所は、一店一点に血の通った営業活動をめざすミシマ社のような出版社と、個性的な仕入れをしたい、書店のない地域に本を届けたい、そのような思いの書店とを気持ちよくつなぐシステム・サービスを、つくりつづけてまいります。 詳細はこちら プレスリリース提供元:@Press

2022年04月15日

2022年4月1日より、不妊治療への保険適用が始まりました。妊活専門フリーマガジン「Jineko」を発行する株式会社ジネコ(本社:東京都港区)は、不妊治療の保険適用にあたり、患者さんに分かりやすく理解してもらうため、保険適用の解説動画をアップいたしました。ジネコでは、公開した動画コンテンツを、一般の方へはPDF、医療従事者の方へは動画にて無料配布しております。ご希望の方は、下記よりお申し込みください。尚、医療従事者の方は患者様へのサービスとして無料でご利用いただくことも可能です。▼ご希望の方はこちらから動画で解説!不妊治療の保険適用 : ジネコのサービス▶Q&Aサービス婦人科、生殖医療、産科それぞれの専門医に個別で無料相談できます。生理の悩み、妊活、不妊治療、妊娠・出産、子育て、更年期障害、女性の健康の悩みを解決します。▶無料オンライン質問会皆さんの妊活・不妊治療におけるお悩みや疑問などを専門医がオンラインでお応えします。▶お願い!ジネコ毎月15日に皆さんの願いが叶うように、ジネコスタッフが全国の神社仏閣にお参りに行っています。皆さんの願い事をお寄せください。▶ドクター厳選健康商品販売300人以上の婦人科専門ドクターと考え、開発した健康で楽しい生活を送るための商品販売。不妊治療サプリを始めとして、ドクターと共同開発や企画したサプリ、製品を販売しています。公式サイト情報Corporate : Web :無料ではじめる妊活生活 あなたに、正しい不妊治療情報を 動画で学ぶ不妊治療 Instagram : Twitter : Facebook : 【会社概要】会社名 :株式会社ジネコ代表 :代表取締役 杉山隆太本社 :107-0052 東京都港区赤坂6-6-17 PARK HABIO赤坂氷川町702資本金:10,000,000円事業内容:ポータルサイト企画・運営、関連広告サービス、マーケティング・リサーチ、セミナー企画・運営■プレスリリースに関するお問合せ:長友/芦田 happyjineko@jineko.co.jp 詳細はこちら プレスリリース提供元:NEWSCAST

2022年04月07日

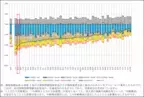

令和4年度の全国健康保険協会京都支部の健康保険料率が決定しました。令和4年3月分(4月納付分)から9.95%と、令和3年度に比べ0.11%引き下げになります。引き下げ幅は全国で4番目に大きく、5年ぶりに全国平均保険料率10%を下回る水準となります。また、健康保険料とあわせて納付いただく介護保険料の料率も、令和4年3月分(4月納付分)から1.64%に変更され、令和3年度に比べ0.16%引き下げになります。介護保険料は、40 歳から64 歳までの方(介護保険第2号被保険者)に健康保険料に加えて全国一律の料率で負担していただいています。介護保険料率も加えた令和4年度の保険料率は11.59%(令和3年度比0.27%引き下げ)になります。<参考> 給与(標準報酬月額)が30万円の場合の負担額の比較(労使折半前)健康保険料(~R4.3納付分)30,180円/月 →(R4.4納付分~)29,850円/月(▲330円/月)介護保険料(~R4.3納付分)5,400円/月 →(R4.4納付分~)4,920円/月(▲480円/月)■医療費の減少が京都支部健康保険料率引き下げに寄与健康保険料率は、都道府県ごとの医療費水準等に基づいて算出します。令和4年度保険料率は、全国平均の保険料率を10%と設定し、主に令和4年度に見込まれる医療費の額に年齢調整等を行うことによって算出します。令和4年度見込み値の算出には令和2年度実績値を用いています。令和2年度は全国的に医療費の減少が見られ、新型コロナウイルス感染拡大の影響による受診動向の変化や感染症対策等が影響したと考えられています。京都支部の令和2年度医療費は、全国と比べて前年度からの下げ幅が非常に大きくなっています。(図1)さらに、2年前に令和2年度保険料率を決定する際に見込んだ医療費と、実際に要した医療費に乖離があった場合には、令和4年度保険料率で精算※することとされているため、令和2年度の医療費(当初見込みを下回った医療費分)が令和4年度保険料率に大きく影響しています。※京都支部の令和4年度保険料率算定では、精算により0.04%分の引き下げ( 図1 )■加入者ひとりひとりの努力で医療費は節約できるこれまで1人あたりの医療費は、高齢化や医療の高度化等により年々増加する傾向にありましたが、令和2年度はコロナ禍で医療費が減少する特異な年となりました。しかし、令和3年度はすでにコロナ禍前の水準を超える医療費水準に戻っており、これまでの医療費動向を踏まえると、将来的には保険料率の上昇が危惧されます。保険料率の上昇を抑えるためには、加入者の方の行動や努力による医療費の節約が必要不可欠です。例えば、生活習慣改善等の健康づくりによる疾病予防や、健診受診による疾病の早期発見・早期治療(重症化予防)、緊急性の低い症状での医療機関の時間外受診・休日受診を控えることなどが挙げられます。これらの取組の第一歩として、ご自身やご家族の健康状態の『現在値(いま) 』を知り、健康第一の生活習慣を定着させることが重要と考え、京都支部では皆さまの健康づくりサポートを、より分かりやすく身近に感じていただくための特設サイトを開設していますので、ぜひ一度ご覧ください。協会けんぽ京都支部広報プロジェクト 「現在値(いま)が見える場所」特設サイトはこちら また、医療費の節約に繋がるのは、日々の健康づくりによる予防や早期の医療機関受診だけではありません。薬局等で受け取るお薬にジェネリック医薬品を選択することによっても節約することが可能です。協会けんぽ加入の皆さまが全てジェネリック医薬品に切り替える(使用割合が100%となる)ことで、合計約4,300億円の医療費の軽減が見込めます。そうした中で、京都支部は全国的にみても特にジェネリック医薬品使用割合が低くなっています。(図2)協会けんぽでは、医薬品の安全性確保に関する取組や安定供給の状況を踏まえた上で、加入者・薬局・医療機関等へのジェネリック医薬品使用に関する啓発・協力依頼などの取組を実施しています。( 図2 )協会けんぽの取組(一例)1.ジェネリック医薬品軽減額通知・いまお使いの医薬品をジェネリックへ切り替えた場合に、具体的にどれくらい金額が安くなるかを個別に通知しています。2.ジェネリック医薬品希望シール・医師や薬剤師には直接ジェネリックへの切り替えを伝えづらいという方もいるかもしれません。そんな方のために保険証やお薬手帳に貼って意思を伝えることができるシールをご用意しています。★ジェネリック医薬品の供給について現在一部のジェネリック医薬品で供給不足や欠品が生じており、切り替えを希望されても難しい場合があります。切り替えを希望の方は、医療機関や薬局とよくご相談ください。■「 医療保険の『 現在値(いま) 』をみる 」ということ協会けんぽ京都支部では、次世代に向けて国民皆保険制度を引き継いでいくため、医療保険財政やそれに影響する健康保険料率の現状を、保有するデータを活用して加入者の皆さまに提供し、「 医療保険の『 現在値(いま) 』」をみていただくための広報活動を行っております。皆さまが「 医療保険の『 現在値(いま) 』 」をより良くすることは、未来の子どもたちが安心して医療を受けることのできる未来をつくるために大切なことです。皆さまの何より大切な健康のため、未来の子どもたちに国民皆保険制度を引き継いでいくためにも、健診受診やジェネリック医薬品選択へのご協力をお願いいたします。■全国健康保険協会(協会けんぽ)概要健康保険法に基づいて設立され、約240万の事業所と約4,000万人の加入者からなる日本最大の医療保険者であり、主に中小企業で働く方とそのご家族が加入しています。47都道府県支部で構成され、その中で京都支部では約5万4,000事業所・約89万人の方が加入しています。 詳細はこちら プレスリリース提供元:@Press

2022年03月29日

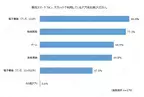

今年、App Storeで公開されているリーダーアプリ(電子書籍、動画、音楽など)について、外部WEBサイトに誘導して決済させることが可能になる見込みです※。そこで、ソフトバンク株式会社の子会社であるSBペイメントサービス株式会社は、iPhoneやiPadを使ってアプリで課金をしている消費者に対して、アプリ・WEBブラウザごとの決済手段に関する利用意向についてアンケート調査を実施しました。実施した調査の結果の一部を抜粋してお知らせします。■ <調査概要>調査名 :デジタルコンテンツ購入時におけるアプリ・WEBブラウザごとの決済手段に関する利用意向調査調査方法:インターネットリサーチ調査地域:全国調査期間:【1】2022年1月26日~2月2日、【2】2022年2月9~15日調査対象:【1】10~60代の男女223人、【2】10~60代の男女179人調査元 :SBペイメントサービス株式会社表1: ■ <調査結果>月に5千円以上課金する重課金層の割合は、アプリ経由よりもWEBブラウザ経由が9.6%多いiPhoneやiPadを使ってアプリで課金をしている人に、普段利用しているアプリを質問したところ、「電子書籍(マンガ、コミック)」が80.4%と最も多く、次いで「動画閲覧」(77.1%)、「ゲーム」(66.5%)という結果でした。また、アプリとWEBブラウザで同一サービスが提供されている場合に、それぞれの月の平均購入金額を質問したところ、月に5千円以上課金する重課金層は、WEBブラウザ経由で決済する人の方がアプリ経由で決済する人より9.6%多いことが分かりました。アプリでは利用できる決済手段がクレジットカード、キャリア決済、Apple ID残高などに限られていますが、WEBブラウザでは利用できる決済手段がより多い傾向があるため、決済機関の大型キャンペーンの実施によるまとめ買い需要などが購入金額を上げる要因になっていると考えられます。■ 利用できる決済手段の多さはサービスを乗り換えるきっかけに「なる」が、52.9%アプリからApple IDを使ってワンタッチで決済する方法とアプリからWEBブラウザ経由で決済する方法と、どちらを利用したいか尋ねたところ、52.9%が「アプリで決済したい」、26.0%が決済完了までの手順が増えても「アプリからWEBブラウザ経由で決済したい」と回答しました。アプリからApple IDを使ってワンタッチで決済したい理由を質問したところ、59.3%が「スピーディーに購入したい」と回答しました。アプリからWEBブラウザ経由で決済したい理由を質問したところ、「希望する決済手段が利用できる」(43.1%)、「決済機関のキャンペーンなどでお得にサービスが受けられる」(36.2%)と合わせて約80%の人が回答し、希望の決済手段の利用やお得に決済できることを重視する傾向があることが分かります。また、アプリのみで提供されているサービスを利用している場合に、利用できる決済手段が増えることがアプリとWEBブラウザの両方で提供されているサービスに乗り換えるきっかけになるか質問したところ、52.9%が「なる」と回答しました。このことから、利用できる決済手段の多さはサービスの利用意向と深く結びついていることが分かります。■ WEBブラウザで利用したい決済手段は「PayPay(オンライン決済)」が40.2%アプリで利用できる決済手段(クレジットカード、キャリア決済、Apple ID残高など)以外に利用したい決済手段を尋ねたところ、「PayPay(オンライン決済)」が40.2%、「楽天ペイ(オンライン決済)」が21.2%、「LINE Pay」が12.7%とQRコード決済が軒並み上位に選ばれており、その理由として「簡単に利用できるから」(28.9%)、「ポイントやキャンペーンなどの還元率が良いから」(27.0%)が上位になっています。このことから、QRコード決済をWEBブラウザで利用できる決済手段に取りそろえることは、購入金額の向上やサービスが選ばれる要因につながると考えられます。事業者にとっては、アプリ内での決済は決済手数料が高い傾向があるため、WEBブラウザに遷移して決済してもらうことによって、決済手数料を抑えることにつながる可能性があります。電子書籍や動画などのデジタルコンテンツを取り扱う事業者は、この機会に自社WEBサイトでの決済手段の拡充を図ってみてはいかがでしょうか。SBペイメントサービス株式会社は、決済代行会社としてECサイトに欠かせない豊富な決済手段を提供しています。業種や業態に合わせて最適な決済手段をご提案いたしますので、ぜひ一度SBペイメントサービス株式会社までご相談ください。※Apple Japanプレスリリース(2021年9月1日) ・「QRコード」は、株式会社デンソーウェーブの登録商標です。・Apple、Appleのロゴ、Apple Pay、Apple Watch、iPad、iPhone、Mac、SafariはApple Inc.の商標です。・iPhoneの商標は、アイホン株式会社のライセンスにもとづき使用されています。■ 著作権について・本調査の図解/文章ともに、以下の利用条件を満たしていただくことで自由に転載していただけます。・本調査の著作権は、SBペイメントサービス株式会社に帰属します。利用条件1 情報の出典元として「SBペイメントサービス株式会社」の名前を明記してください。2 出典元として、以下のURLへのリンクを設置してください。 3 調査結果データの加工・改変はご遠慮ください。4 当社がふさわしくないと判断した場合には、転載許可を取り消し、掲載の中止を求めることがあります。【会社概要】SBペイメントサービス株式会社表2: 【決済サービスに関するお問い合わせ】SBペイメントサービス株式会社表3: 詳細はこちら プレスリリース提供元:@Press

2022年03月29日

新建新聞社/リスク対策.comは2022年4月5日(火)15時から、サイバー保険に関するセミナーを開催します。今回はサイバー保険の変遷とサイバー保険市場のトレンドを通じ、国内外企業の動向や新たな試みなどを解説します。リモートワークの普及や地政学的なリスクの増大など、サイバーリスクが大きく変化しています。サイバー保険では損害率の悪化やリスクの上昇などから、保険会社の補償限度額の縮小や高リスク種目からの撤退、保険料率の上昇など従来のリスク転嫁手法が取りにくい環境が始まっています。講師は国内外のサイバー保険の動向に詳しい、ウイリス ジャパン サービス株式会社、ジャパン ビジネス ディビジョン本部長の関根伸一郎氏です。「Zoom」を使って行います。お使いのネットワークで接続できるかご確認の上、お申し込みください。サイバー保険の変遷と現状1997年に米国のAIG社がY2K問題をきっかけに、世界で最初のサイバー保険の引受を開始しました。その後、サイバーリスクの変化と共に、米国を中心に補償内容もリスクに合わせて広範囲に補償できる商品が次々に販売されるようになりました。現在、全世界で100社以上の保険会社が引受を行っておりサイバー保険の市場規模は拡大しております。日本では、日本の損害保険会社各社が、2015年から引受を開始し、今日に至っています。当初日本国内のマーケットは、外資系損害保険会社が引受を牽引していましたが、世界的なサイバー被害の拡大と損害率の悪化により、2021年以降から急速に外資系損害保険会社の引受姿勢が厳しくなっています。開催概要◆日時:2022年4月5日(火)15:00~16:15(事前映像の配信開始14:45~)◆方式:Zoomウェビナーを使ったライブ配信◆主催:リスク対策.com(株式会社新建新聞社)◆定員:100人※参加費無料要リスク対策.com会員登録(無料)詳細・お申し込み : 詳細はこちら プレスリリース提供元:NEWSCAST

2022年03月09日

新型コロナのオミクロン株の感染が急拡大するなか、「コロナ保険」が人気を集めている。そんな、コロナ保険について経済ジャーナリストの荻原博子さんが解説してくれたーー。■感染拡大受け、保険にも変化が代表的なものは、スマホ決済のPayPayアプリ内で買えるPayPayほけん「コロナお見舞い金」です。基本プランは保険期間3カ月分の保険料が1,500円。医師に新型コロナと診断されたら、保険金5万円が支給されます。この保険は’21年12月に保険料500円で販売を開始。販売から1カ月半で加入件数が20万件を突破しました。2月10日から保険料が上がりましたが、申し込みが簡単で当初はワンコインの手軽さもあり、加入者が増えたのでしょう。ただ注意したいのは、契約から14日間は補償の対象外の「免責期間」であること。発症後の加入を防ぐためによくある条件ですが、免責期間に感染、発症しても保険金はおりません。保険期間は3カ月というものの、免責期間を除くと実質2カ月半です。2つ目は、大樹生命の「おまもリーフ」です。基本プランの保険料は女性が毎月340円で、保険期間は5年。けがや新型コロナなどの感染症で入院したら、保険金10万円が受け取れます。加入者は約5万7,000人と人気商品でしたが、2月4日に突然、販売が停止されました。新型コロナにかかる方が増えて、保険会社が支払う保険金額が、想定を上回る見込みになったからです。というのも、保険会社は損になる商品は販売しません。たとえばPayPayほけんの場合、2月9日までの保険料500円で20万人が加入したので、保険会社には1億円の保険料が集まりました。この1億円はコロナにかかったときにもらえる保険金5万円の2,000人分です。つまり、加入者20万人中感染者が2,000人以内なら保険会社は損をしない計算でしたが、予想以上に感染者が多く、保険料引き上げに。大樹生命も損失が出そうだと判断したのでしょう。3つ目は、第一スマートほけんの「コロナminiサポほけん」。保険期間は3カ月で、保険料は新型コロナの感染状況で変わります。たとえば今年1月に新規契約した方の保険料は890円でしたが、2月だと3,840円。感染が拡大したため、保険料が上がったのです。保険は、不運な状況になったらお金がもらえる“不幸くじ”。だとすると、当たりやすいくじは掛金が高いのも納得できます。要は、確率とお金の問題なのです。そう理解したうえでコロナ保険には2つの注意点があります。1点は保険金の受け取り方法です。最近増えている「みなし陽性」などの場合、どんな手続きが必要か、保険金が出るのか、ご確認を。2点目は加入中の医療保険でカバーできないか。多くの生命保険や医療保険が、新型コロナの自宅療養でも保険金を支給します。加入中の保険会社にお問い合わせを。この機会に、自分の保険を見直してみてはいかがでしょう。【PROFILE】荻原博子身近な視点からお金について解説してくれる経済ジャーナリスト。著書に『「コツコツ投資」が貯金を食いつぶす』(大和書房)、『50代で決める!最強の「お金」戦略』(NHK出版)などがある

2022年02月25日