TVシリーズ「GIRLS/ガールズ」で監督・脚本・主演を務めるレナ・ダナムが卵巣膿腫破裂で入院、手術を受けることが分かった。5日(現地時間)に入院したレナの代理人は「レナ・ダナムは子宮内膜症を患っていたことを公表していましたが、今朝、卵巣膿腫破裂で病院に搬送されました」と声明を発表。「レナは手術を受ける予定ですが、病院名は公表しません。皆様のご理解と、レナのプライバシーが尊重されることを願っています」としている。レナは先月、Facebookの公式ページでも健康上の理由で、アメリカで先月21日(現地時間)から始まった「GIRLS/ガールズ」第6シーズンのプロモーション活動に参加せず休養をとることを明らかにしていた。昨年、自身が発行しているメール・マガジン「Lenny Letter」で子宮内膜症を患っていることを公表したレナ。いまは十分な静養をとって、元気を取り戻してもらいたい。(text:Yuki Tominaga)

2016年03月07日

質問:「健康保険」に加入していれば、「医療保険」には加入しなくても良いでしょうか?「健康保険」に加入していても、民間の「医療保険」への加入をおすすめします。公的医療保険制度の仕組みのひとつである「健康保険」と民間の「医療保険」とでは、それぞれの担う役割が大きく違いますので、「健康保険」に加入していても、民間の「医療保険」に加入されることをおすすめします。公的医療保険の役割日本では、「国民皆保険制度」によりすべての国民が公的医療保険に加入することになっています。公的医療保険制度は、国民がお互いに支え合うことによって、誰もが安心して医療を受けられる制度で、中小企業の会社員が加入する「協会けんぽ」や大企業の会社員が加入する「健康保険組合」、公務員や教職員が加入する「共済組合」などの被用者保険と、自営業者や農業者、専業主婦など被用者保険の対象外の方のための「国民健康保険」と、75歳以上の方が加入している「後期高齢者医療制度」の3つに大別することができます。公的医療保険制度は、国民生活上のリスクを広くカバーしてくれていますが、その中でも身近でもっとも大きな役割が、医療費の自己負担軽減です。治療を受けた際に窓口で支払う医療費は、この「公的医療保険制度」で定められた割合が請求されます。医療費の負担割合・義務教育就学前:2割負担※自治体によって補助制度があり、実際に窓口で支払う金額が異なる場合があります。・義務教育就学以降~69歳:3割負担・70歳~74歳:2割負担※現役並みの所得がある場合は3割負担となります。※平成26年4月2日以降に70歳になる方が対象。平成26年4月1日以前に70歳になっている方は1割負担のままです。・75歳以上:1割負担※現役並みの所得がある場合は3割負担となります。もし、「公的医療保険」に加入していない場合に病院にかかると、医療費の全額を支払う必要があり、その負担額は大きなものとなります。民間の医療保険の役割では、民間の医療保険の役割はどのようなものでしょうか。答えは「公的医療保険制度で補えない部分」に対する備え、すなわち「医療費の自己負担金」に対する備えです。高額所得者や預貯金の豊富な方など、医療費を自己負担しても、日々の生活への影響が少ない場合には、民間の医療保険に加入する必要性は低いかもしれません。しかし、多くの家庭では、預貯金の多くは教育費や住宅購入費用などの別の目的のために備えている場合が多いでしょう。「入院」や「手術」など医療費の負担が大きくなる場合のほとんどが、突発的に起こるものです。そんなとき、民間の医療保険に加入していれば、対応が可能になります。医療保険に加入する際には、公的医療保険制度の内容をふまえて検討を例えば、公的医療保険制度のひとつである「高額療養費制度」は、一カ月の医療費の自己負担額が一定額を超えた場合、その超えた分が還付されます。そのため、健康保険の適用のある治療であれば、大きな備えは必要がないかもしれません。しかし、高額療養費制度の対象にならない高度の医療技術を用いた療養(先進医療)を想定した場合、先進医療の技術料については、健康保険は適用されないため、自己負担が高額になる可能性があります。また、入院中の食事代や、自分から希望して個室に入院したときの差額ベッド代なども高額療養費制度の支給の対象になりません。民間の医療保険を検討する場合、あらゆるリスクに対応できるのが理想ですが、全てを医療保険でカバーしようとすると、その分保険料も高額になります。そこで、ご自身が加入されている公的医療保険の種類や保障内容を再度確認したうえで、不足する部分に優先順位をつけて、どのようなプランを選択し、どのような特約が必要なのか検討しましょう。このように、民間の医療保険への加入を検討する場合は、職業や家族構成など、さまざまな条件を考慮しながら検討をする必要があります。各ご家庭に則したプランを詳細に検討したい場合には、複数の保険会社の商品を取り扱っている総合代理店で相談してみることをおすすめします。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年03月07日

質問:代理店を介して医療保険に加入するより、保険会社に直接申し込んだ方が、保険料が安くなるのでしょうか?また、申込方法が違うことで、どのような違いがありますか?一般的に医療保険は、加入する際に代理店を経由しても、保険会社に直接申し込んでも、同一の保障内容であれば保険料は同じです。最近では、申込方法も豊富になってきています。特徴をよく理解しておくことが大切になってきますので、「対面での申し込み」「通信販売での申し込み」「インターネットでの申し込み」に分けて説明しましょう。対面での申し込み生命保険会社や代理店の窓口を通して手続きする場合や、お客さまのご自宅や職場などに担当者(生命保険募集人)がお伺いして手続きを行う場合などがあります。近年では、店舗型の代理店窓口が増え、保険相談に行きやすくなっています。■事前予約などにより、面談日の調整が必要対面での相談、申込手続きをする際には、事前に保険会社や代理店の担当者と日時・場所などの調整が必要になります。飛び込みで対応してくれる店舗もありますが、確実ではありませんので、あらかじめ相談予約をされることをおすすめします。■要望に合わせたプランでの加入が可能対面型の場合、取り扱える保険種類が豊富で、お客さまのご要望に合わせたプランで検討することができます。また、総合代理店の場合、1社だけではなく複数の保険会社の商品を取り扱っているため、その場で数種類のプランと保障内容などを比較し、検討できます。■多くの場合、他の申込経路より早く保障を開始できる医療保険は、「申込日」「告知日」「初回保険料の支払日(保険会社が保険料を受領した日)」のいずれか遅い日から保障が開始されるため、最短だと、申し込んだ日を保障開始日(責任開始日)とすることができる場合があります。■原則として、保険会社や代理店の担当者と加入希望者全員の面談が必要対面での申し込みの場合には、契約者と保障の対象となる方(被保険者)全員が、保険会社や代理店の担当者と面談し、本人確認を行うことが必要になります。通信販売での申し込みチラシや新聞広告などを見て、所定のところに連絡すれば、パンフレットや申込書類が郵送され、申込書類に必要事項を記入して返送することで申し込むことができます。今では、インターネットでも、サイトを通じて簡単に資料請求ができるようになっています。■お客さまの都合のよいときに申し込みができる資料請求して、お手元に届けば、お客さまの都合のよいときに申込書類を記入し、郵便投函ができます。書類への記入は、契約する方の自筆である必要があります。契約者と被保険者が異なる場合、被保険者欄の記入箇所を契約者が代筆することはできませんので、ご注意ください。■保障内容はあらかじめ決められたプランからしか選べない宣伝媒体や申込書類に記載された保障プランの範囲からでしか、保障内容は選べない場合がほとんどです。そのため、他の保険会社のプランと比較検討したい場合は、お客さまご自身で、それぞれの資料を探して取り寄せる必要があります。インターネットでの申し込み(ネット完結型)近年、インターネットに特化した生命保険会社も登場しましたが、医療保険については、損害保険会社の自動車保険のような「インターネット割引」はありません。■お客さまの都合のよいときに申し込みができる医療保険のパンフレットなどは、ウェブサイトの画面から出力できる場合が多く、見たい資料をすぐに確認できます。保険料についても、必要事項を画面入力すればその場で見積りができ、そのまま申込手続きができる場合があります。ただし、制限として、契約者と被保険者が同一であることが条件となっています。■紙媒体の書類が不要な場合があるウェブサイト上の入力で、全ての手続きが完結できる場合があります。ただし、申し込み完了後に、改めて郵送で必要書類の提出が必要な場合もありますので、手続きする前によく確認することが必要です。■保障内容はあらかじめ決められたプランからしか選べないウェブサイト上に記載された保障プランの範囲からでしか、保障内容は選べない場合がほとんどです。対面で申し込みできる商品と同じでも、保障額の金額設定に制約がある場合があります。■保険料の支払い方法の選択肢が狭い場合があるインターネットでの申し込みでは、紙媒体の書類のやりとりをなくすために、保険料の支払方法をクレジットカード払いに限定している保険会社もあります。その場合、クレジットカードの名義は契約者本人のものに限定されます。加入後、保険料の支払方法の変更が可能な場合がありますので、変更を希望されるのであれば、あらかじめ保険会社に確認することをおすすめします。大きな違いとして、「通信販売での申し込み」や「インターネットでの申し込み」は、「対面での申し込み」と違って、申し込む保険や保障内容をご自身で検討し、契約することが必要です。このように、それぞれ特徴がありますので、保障内容も含めてよく検討してみてください。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年03月07日

質問:「治療」のためではなく「予防」のための服薬でも、医療保険に加入する際に申告(告知)しなければならないのでしょうか?「予防」のための服薬でも「申告(告知)」する必要があります。ただし、「薬の服用」=「保険に加入できない」という訳ではありませんのでご安心ください。近年、若い人でも健康診断で再検査の指摘を受けている方が増えてきています。日常生活に支障はなくても、重篤な病気にならないように服薬をされている方もいらっしゃることでしょう。そのような中で、「病気」にならないために薬を飲んでいるから「治療」ではない、というお声を耳にすることがありますが、医療保険をはじめとした生命保険では、服用の目的が「予防」のためでも、告知対象になるケースが多いので、ありのままを申告する必要があります。保険に加入できるかどうかは、服用の原因や薬名、他の告知内容によって保険会社が総合的に判断します。「薬の服用」=「保険に加入できない」という訳ではありません。申告する際には、保険会社所定の「告知書」の質問項目に答え、該当すれば詳細を申告することになります。細かな質問項目は保険会社ごとに異なりますが、主に下記のような項目があります。主な告知項目■告知日から過去3カ月以内に受診(診察、検査、治療、投薬)した場合「予防」のための薬をもらっている方なら、月1回や2カ月に1回などのペースで、定期的に通院されているケースが多いのではないでしょうか。「ねんざ」や「ぎっくり腰」など軽微な(通院1回だけなど)ケガも対象になりますのでご注意ください。■告知日から過去5年以内に「7日以上の入院」や「手術」をした場合この場合、入院に関しては、7日以上の入院が対象になります。■告知日から過去5年以内に「7日間以上」の診察、検査、治療、投薬をうけた場合「予防」のための投薬を受けておられる場合、多くの方がこの項目に該当すると思われます。ここでは、「7日間以上」という基準に注意が必要です。「7日間以上」に該当するケースは下記のとおりです。・7日分以上の薬の処方があった場合 「予防」のための投薬の場合、一度の通院で1カ月分を処方されるというケースも珍しくありません。・「初診」から「完治」まで7日以上かかった場合たとえ通院回数が2回でも、初診日と完治日(最終通院日)の間隔が7日以上あった場合は該当することになります。また、治療終了後の経過を見るための「診察や検査のための通院」も、「完治日(最終通院日)」までの期間に含まれます。■告知日から過去2年以内の健康診断で「異常の指摘」を受けた場合「異常の指摘」とは、一般的には「要経過観察」「要再検査」「要精密検査」「要治療」のいずれかに該当した場合です。ただし、保険会社や加入しようとする医療保険の種類によっては、「要経過観察」の指摘は申告しなくてもよい場合がありますので、実際の告知書で確認するようにしてください。一方で、告知しなくてもよいケースが明示されている場合もあります。一般的には下記のようなケースは告知対象にならないとされています。ただし、全ての保険会社が下記のように定めているとは限らないため、申込時に確認するようにしてください。告知しなくてもよいケース■完治から5年以上経過しているもの「完治」には、「治療終了後の経過を見るための診察や検査」の終了も含まれています。たとえ経過を見るための診察や検査だけでも受診するよう医師から指示されている場合には、「完治」とみなされませんので、ご注意ください。■医師への受診がなく、医師から処方されていない市販薬の服用 (かぜ薬・胃腸薬・頭痛薬など)■疾病の治療などではなく、健康増進のための行為 (市販のビタミン剤、サプリメントの服用など)上記以外のケースは、保険会社によって基準がさまざまです。例えば、「風邪は完治していれば告知しなくてもよい」と明記している保険会社もありますが、明記していない場合もあります。明記されていない限りは、「完治した風邪」であっても告知書の質問項目に該当すれば申告が必要です。実際に告知する場合、下記の点に注意して申告することをおすすめします。告知する際のポイント■薬を服用することになった原因を明記する一般的に、医師が薬を処方する場合には、必ずカルテに原因となる「病名」(疑いも含む)が明記されます。不明な場合は病院に確認するようにしてください。■検査を受けている場合には、検査結果数値を具体的に記入する検査結果数値は、異常の指摘を受けた項目だけでなく、関連項目(※)をセットで記入するようにしましょう。一つの項目の数値が高くても他の項目が良好であれば、そのバランスをみて査定する場合があります。(※)肝機能の場合だと「γ-GTP]「ALT(GPT)」「AST(GOT)」「総ビリルビン値」など。■服用している「薬名」を具体的に記入する「薬名」を具体的に記入することで、保険会社が「薬名」からリスクの高低を判断しやすくなります。以上の点をふまえ、健康状態についてありのままを申告するようにしてください。内容によっては医療保険への加入を断られることもあります。その場合でも、健康状態の診査基準が緩やかな医療保険もありますので、あらかじめ複数の保険会社の商品を取り扱う総合代理店で、詳しく相談されることをおすすめします。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年03月07日

質問:手術をしても手術給付金が受け取れない場合があるそうですが、どんな場合ですか?医療保険で手術給付金が受け取れない場合の理由として、一般的に下記のような事例が考えられます。ただし、給付金を受け取ることができるかできないかの判断は見極めにくいケースが多いため、実際にはその都度、対象となるかどうかを保険会社にお問い合わせされることをおすすめします。もともと「給付対象外」のケースその1:治療を目的としない場合美容整形や人間ドックなど、治療を目的としない手術や検査が目的のものは、給付対象になりません。最近増加している「レーシック手術」も、多くの保険会社で給付対象外となっていますが、契約の時期や保険会社によっては対象になる場合もありますので、保険会社に確認されることをおすすめします。その2:複数の手術を同時に受けた場合や複数の手術とみなされない場合複数の種類の手術を同時に受けた場合、いずれか一種類の手術しか給付対象になりません。一般的には、最も給付金額が高い手術を優先する傾向にあります。また、骨折の手術の場合、固定用のボルトを埋める際には給付を受けることができますが、ボルトを抜く際は給付を受けることができません。理由は、両方あわせてひとつの手術とみなされるためです。その3:「保険会社所定の手術」に該当しない場合最近の医療保険では、「健康保険が適用される手術」を支払基準にしたものが多くなってきています。この場合は、約1,000種類の手術が給付対象となります。それでも、給付対象とならない手術(例えば、扁桃腺の手術やデブリードマン(創傷処理)など)が定められていることがありますので、約款や重要事項説明書で確認するか、保険会社に確認するようにしてください。一方、以前の医療保険は、約款の中に「対象となる手術一覧表」が掲載されており、診断書に記載された「術式名」がこの一覧表にあれば給付対象となり、該当がなければ給付対象外となります。この場合、「88項目」に分類された、約500種類の手術のみ給付対象となります。本来は給付対象だが、給付を受けることができないケースその1:加入前の既往症が原因で「特別条件」が適用される場合医療保険の加入時に申告する健康状態によって、特別条件が適用された場合、給付対象とならないケースがあります。特別条件とは、特定の疾病または特定の部位が一定期間保障の対象から外れる、「特定部位不担保」や「特定疾病不担保」などです。これらの特別条件には、適用される期間(不担保期間)が定められている場合が多く、不担保期間が経過すれば、給付対象になるケースもありますので、その都度保険会社に確認することが大切です。その2:告知義務違反に該当した場合本来、医療保険の加入時に申告すべき健康状態について、重大な申告漏れ、申告間違いがあった場合には、「告知義務違反」が問われます。医療保険加入時には、健康状態について、お薬手帳や健康保険の利用履歴などで、可能な限りチェックしておくことをおすすめします。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年03月04日

質問:結婚を機に保険を見直す予定ですが、現在妊娠中です。新たに医療保険に入れますか?ご結婚、ご懐妊、おめでとうございます!元気な赤ちゃんの誕生をお祈り申し上げます!!そして、ご安心ください!妊娠中でも加入できる医療保険はあります。ただし、いくつかの注意が必要です。「妊娠中でも入れます!」の宣伝には落とし穴が!「給付金が出ます!」とは言ってません!妊娠中でも経過が順調であれば(注1)、医療保険に加入することは可能です。一般的には、妊娠27週目までは、ほとんどの保険会社が受け付けてくれます。最近では、27週目を超えていても加入できる保険会社も増えてきました。(注1)「経過が順調」:一般的には、妊婦検診で異常がないことや、出産に向け「帝王切開」などの予定がない状態のこと。でも、ここで注意が必要です。あなたが医療保険に加入しようとした目的が「今回の出産に備えるため」であれば、話は別です。妊娠中でも医療保険に加入することはできますが、「特定疾病不担保」や「部位不担保」などの条件付きとなり、今回の出産で「帝王切開」や「切迫早産による入院」に該当した場合、ほとんどの保険会社は給付対象外となります。加入することはできますが、いざ給付請求しようとした時に、給付金が受け取れるとは限らないのです。申し込み手続き前に、よく確認しましょう。すでに医療保険に加入しているなら、出産後の検討がベスト。未加入なら、今すぐ加入しましょう!一部の保険会社では「経過が順調」かつ「27週目以内」であれば、今回の出産も保障対象となるプランが用意されていますが、保険料は少し割高になります。もし、すでに医療保険に加入されているのであれば、出産後の検討をおすすめします。そのメリットは、既契約なら今回の出産が支給対象になる可能性が高いこと。デメリットは、万一出産により、大きく健康状態を損ねた場合、見直しや追加加入が難しくなることが考えられます。一方、医療保険に未加入であれば、今回の出産への適用はあきらめてでも、今すぐの加入をおすすめします。なぜなら、無事、自然分娩で出産された場合でも、何割かの女性は体質が変わったりして、すぐには保険の検討ができなくなるケースがあるからです。「医療保険」への加入は、今回の出産への備えよりも、今後の長い人生への備えではないでしょうか。メリット・デメリットを踏まえ、よく検討してみてください。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年03月04日

質問:夫婦それぞれが医療保険に加入するよりも、「夫婦型」や「家族型」の医療保険に加入する方が、保険料が安くなってお得なのでしょうか?「夫婦型(配偶者型)」「家族型」にはメリット・デメリットがあり、保険料だけでの判断が難しくなってきています。そのため、多くの場合、ご夫婦それぞれが医療保険に加入されることをおすすめしています。「夫婦型(配偶者型)」「家族型」のメリット「夫婦型(配偶者型)」「家族型」のメリットは、以下の2点が考えられます。■トータルの保険料が少なくなる場合があることご夫婦それぞれが別々に医療保険に加入するよりも、「夫婦型(配偶者型)」「家族型」で加入した方が、トータルの保険料が少なくなる場合があります。ただし、後述のデメリットもしっかりチェックしておく必要があります。■ご家庭内での管理がしやすいことご夫婦それぞれの保険証券を2枚管理するより、「夫婦型(配偶者型)」「家族型」で1枚の保険証券を管理する方が、少しでも管理の負担は少なくなります。「夫婦型(配偶者型)」「家族型」の場合、保険料の「払込免除特約(特則)」が付帯されている商品もあります。「払込免除特約(特則)」とは、ご主人が死亡された場合、残された奥さまは、保険料を支払わなくても医療保険を継続できる特約(特則)です。ただし、近年60歳くらいで保険料の支払いを済ませてしまうプランも増えてきていることから、「払込免除」のメリットは薄れてきています。「夫婦型(配偶者型)」「家族型」のデメリット「夫婦型(配偶者型)」「家族型」のデメリットは、以下の2点が考えられます。■「配偶者」や「家族」の保障内容に制限があること(「妻」は「夫」の保障の60%程度)多くの場合、「配偶者」向けのプランは、メインの被保険者の保障の60%程度までしか付保できないなどの制限が設けられています。実は、「夫婦型(配偶者型)」の保険料が安くなる理由の大半が、この保障制限によるものです。一方で、実際に支払う医療費は、配偶者だからといって割り引かれることはありませんので、「妻」の必要保障額も確保できているかのチェックは重要です。■保障の見直しなどの際に、制限を受ける場合があること例えば、ご主人の保障を解約した場合、奥さまの保障までなくなってしまうのが「夫婦型(配偶者型)」のデメリットです。ご夫婦共に健康であれば、新たな医療保険を自由に選べますが、奥さまの健康状態が思わしくない場合などでは、ご主人の保障を見直すことも難しくなってしまいます。また、メリットの箇所でも少し触れましたが、ご主人が亡くなられた場合に「払込免除特約(特則)」が付帯されている商品であれば契約を継続できますが、付帯されていない商品の場合、契約は消滅となります。離婚された場合も同様に、契約が消滅となりますので、注意が必要です。以前の医療保障は、「死亡保障」をメインに「医療保障」を特約でセットしたプランが大半でしたが、近年では「医療保険」の単品販売が増加し、保障プランの選択肢が豊富になってきました。これにより、ご夫婦それぞれが「個人型」に加入される傾向が強くなってきています。また、「個人型」の場合、同じ年齢で同じ水準の保障内容でも、男性ならA社、女性ならB社が最も保険料が少なくなるなど、保険会社ごとのチェックを細かく行うことで、トータルメリットを出しやすくなってきています。医療保険を検討される場合は、ご夫婦の必要保障や想定するリスクに応じて、ご夫婦それぞれが最適なプランを検討されることが効果的だといえます。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年03月04日

質問:医療保険だけでも多くの商品があり、よくわかりません。どんな種類がありますか?本来、医療保険は、病気やケガで「入院」や「手術」などの治療を受けた際の経済的負担(病院に支払うお金や付き添い者の費用など)を軽減するための保険です。目的を絞った「がん保険」と守備範囲の広い「医療保険」~最近では「がん」だけではなく、「三大疾病」に範囲を広げたプランも登場~※「三大疾病」:一般的には「がん(悪性新生物)」「心筋梗塞」「脳卒中」をさします。保険会社によっては、「心疾患」「脳血管疾患」と範囲を広く設定している場合もあります。■がん保険「がん」による高額な治療費負担に備える保険です。一般的に、経済的なリスクが大きくなると予想されるのが「がん」の治療です。健康保険が適用されない特殊な治療を受けた場合、自己負担が高額になることが予想されます。保障対象となる病気は「がん」のみですが、『狭く手厚く』保障されるタイプです。■医療保険「病気やケガ」による治療費負担に幅広く備える保険です。誰しも一生の間に何度かは「入院」「手術」を経験する可能性があります。そうした幅広いリスクに対応する、『広く薄く』保障されるタイプです。最近は、この『広く薄く』をベースにオプションの特約をチョイスして、オリジナルの保障が作れるタイプが増えています。「実費払いタイプ」と「定額払いタイプ」~主流は「定額払いタイプ」~■実費払いタイプ主な取り扱いは、大手生命保険会社の「医療特約」や損害保険会社が販売している「がん」「医療」のプランに見受けられます。入院時の請求書に記載された実費を、給付金として受け取れるのが特徴です。ただし、「実費」といっても、病院に支払った費用の全額ではなく、「健康保険が適用される費用」に限定されるタイプもありますので、注意が必要です。■定額払いタイプ一般的な日額払いのタイプです。短期入院で終わった場合は、自己負担が残ることもありますが、長期の入院や手術が伴えば、付き添い者の費用や通院時の費用までまかなえるケースもあります。仕組みは「基本保障」と「オプション」■基本保障医療保険の最もベーシックなプランは、「入院給付金」「手術給付金」「先進医療」がセットされているプランと考えてよいでしょう。これらの保障は、時代が変わり医療技術が進歩したとしても、無駄になることはないでしょう。■オプション「特約」といわれる「任意」加入の保障です。基本保障にプラスすることで、保障内容を充実させることができます。「死亡・高度障害特約」や「通院特約」、「がん診断一時金」が代表的な保障です。追加すれば、その分保険料が高額になりますので、医療保険に加入する「目的」と「優先順位」を決め、必要なものだけを選択することをおすすめします。「終身型」と「更新型」■終身型今後、大幅な保険の見直しをしないなら、「終身型」を選びましょう。保障期間が一生涯のタイプです。保険料は加入時の年齢で確定し、変動しないことがメリットといえます。保険料の支払いが滞らなければ、保障は一生涯継続します(一部の特約を除く)。■更新型常に最新の保障内容を希望されるなら、「更新型」を選びましょう。終身型と同じ保障内容でも、お手頃な保険料で加入することができます。また、あらかじめ設定された期間を満了すると「更新」が必要となりますが、常に時代の流れに応じた最新の保障内容を確保することができます。ただし、更新時には保険料も再計算され、同じ保障内容のままなら値上がりするのが一般的です。更新時の保険料や高齢期の保険料をあらかじめチェックした上で、検討する必要があります。また、更新型で保険料が高額となったときに終身型に変更したい場合は、健康告知が必要になるので要注意です。いざという時に、たくさんの給付金が受け取れると助かりますが、その分保険料も高くなりますので、目的と優先順位を決めて保険商品を選ぶことをおすすめします。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年03月04日

質問:健康診断で「要再検査」の指摘を受けましたが受診していません。再検査を受ける前に医療保険に入っておいたほうがよいのでしょうか?「再検査」を受診したうえで医療保険へ加入されることをおすすめします。再検査で、思わしくない結果となった場合に備え、再検査受診前に医療保険に加入しようとお考えになる方がいらっしゃるかと思います。しかし、一般的に医療保険の加入時は健康状態の告知をしなくてはならないため、再検査の指摘を受けた原因と今後の治療が必要かどうかを確定させてから、医療保険の加入手続きをなさってください。まず「告知事項に該当」するか再確認しましょう!医療保険に入る際、過去の傷病歴・現在の健康状態・職業など、告知書で事実をありのまま伝える必要があります。一般的に医療保険の加入時に告知が必要になるのは、健康診断の結果「異常の指摘」に該当した場合です。異常の指摘とは、「要経過観察」や「要再検査(要精密検査も含む)」、「要治療(治療をうけるように指摘されたこと)」をいいます。告知書は保険会社によって書き方が異なりますが、「過去2年以内に健康診断・人間ドックで異常の指摘を受けたことがありますか?」というような質問があります。この質問に対して、「要再検査」や「要治療」の指摘だった場合は、指摘内容や検査結果数値などを記入することになります。「要経過観察」の指摘だった場合でも、検査結果数値を申告する必要があり、数値によっては加入できない場合があります。ただし、告知の範囲や告知内容に関しては、保険会社や商品によって異なるため、よく確認することが必要です。再検査を受診することは、デメリットではありません再検査の結果「異常なし」だった場合、「再検査の結果が異常なしであれば告知は不要」と定めている保険会社もあります。しっかり再検査を受診し健康状態に問題ないことを確認できれば、医療保険の審査をするにあたって、それだけプラスの情報が増えることになります。再検査未受診だと加入できないことも…「要再検査」の指摘を受け未受診の場合は、その内容にもよりますが、原則、再検査後あらためて申込手続きを行っていただくことになります。告知した内容によっては、医療保険に加入できない場合がありますが、その場合でも、「特別条件付契約」で加入できる場合もあります。例えば、保険金や給付金の削減、保険料の割増、特定の状態を保障の対象外(部位不担保)といった条件ですが、この条件も告知内容によって異なります。他にも、告知項目を簡素化し引受基準を緩和している「引受基準緩和型医療保険」を選択するという方法もあります。まずは、健康管理の面からみても「再検査」を受診されることをおすすめします。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年03月04日

女性向け医療保険とは、女性特有の疾病(保険会社によって、女性に多い病気も含まれます)に対して保障のある保険で、女性専用の保険商品や、医療保険に特約でつけるタイプのものがあります。女性向け保険の仕組み女性保険の一般的な形は、基本の入院保障額に女性特有の疾病に対して保障額を上乗せする形の保険商品になっています。例えば、入院保障が日額10,000円の基本保障に、女性特有の疾病に対しては5,000円上乗せで給付を受けられるというもので、女性特有の疾病として保障対象になる乳がんに罹患して入院した場合は、15,000円給付されることになります。また、保険商品によっては、手術給付金に対して、上乗せしている保険もあります。女性保険の保険料は、保障内容が付加される分、一般的に通常の医療保険より高めとなります。保障される女性特有の疾病とは?保険会社により、保障対象になる女性特有の疾病の種類が異なります。代表的なものは、がんでいえば、乳がん、子宮がん、卵巣がん等で、子宮の病気でいえば、子宮内膜症、子宮筋腫等となります。その他にもリウマチやバセドウ病等も保障している商品があります。さらに、妊娠・出産時のリスクに対する保障も受けられます。妊娠期間中は早産等で入院することがあります。出産時においても異常分娩や帝王切開などで通常の出産よりも長く入院をすることがあります。妊娠中の契約は保険会社によって制限がありますので、確認する必要があります。例えば、妊娠中に契約ができたとしても、妊娠出産に関する疾病は保障対象外となることがあります。医療保険の保障に上乗せして保障を手厚くするので、毎月の保険料負担は、長期間にわたると大きな差が出てきます。ライフイベントの変化に応じて、保険加入を合理的に考えることは大切なことです。女性は、結婚してから高齢期に至るまで、さまざまな体の変化があり、ライフステージによりかかる疾病も変化します。女性が入院することは、家族のいる人にとっては、子育てや家事に影響が出て、費用も掛かります。そのようなことを踏まえ、保障と保険料のバランスを考えて、女性保険を選びましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月27日

先進医療とは、厚生労働大臣が定める高度の医療技術を用いた療養等で、国民の選択肢を拡げ、利便性を向上するという観点から、保険診療との併用を認めることとされた医療行為です。先進医療は、医療技術ごとに適応症(対象となる疾患・症状等)および実施する医療機関が限定されています。また、厚生労働大臣が認める医療技術・適応症・実施する医療機関は随時見直されます。医療技術の進歩や、より良い治療を受けたいという患者の要望により、承認される先進医療はここ数年は100種類前後で推移しています。先進医療の数現在、厚生労働省が公表している先進医療の技術は107種類です。このうち、第2項先進医療技術(先進医療A)と呼ばれるものが62種類、第3項先進医療技術(先進医療B)と呼ばれるものが45種類です。また、先進医療は治療を受けられる医療機関が限定されています。がんの重粒子線治療が受けられる病院は全国で4カ所しかありません。(平成27年9月1日現在)先進医療の費用負担先進医療には、がん治療に関するものが数多くあります。代表的なものとして、陽子線治療や重粒子線治療があります。重粒子線治療の費用は、約300万円かかり高額となります。先進医療にかかる費用は、患者が全額自己負担することになります。また、先進医療にかかる費用は、医療の種類や病院によって異なります。先進医療にかかる費用以外の、通常の治療と共通する部分(診察・検査・投薬・入院料等)の費用は、一般の保険診療と同様に扱われます。つまり、一般の保険診療と共通する部分は保険給付されるため、各健康保険制度における一部負担金を支払うこととなります。医療保険での保障お金のかかる先進医療の備えとしては、医療保険やがん保険に特約を付ける形で備えられます。がん保険のがん先進医療特約は、がん治療に関する先進医療しか保障しないのに対し、医療保険の先進医療特約は全ての先進医療が対象になりますので、先進医療特約は医療保険に付与したほうが保障範囲は広がります。保障は、ほとんどの商品が実際にかかった先進医療の技術料と同額となっていて、限度額は各保険会社によって異なりますが、1,000万円や2,000万円が多くなっています。先進医療特約の保険料は、月額100円程度となっており、加入しやすくなっています。先進医療は、今後健康保険が適用される可能性があります。また、新しい医療技術も次々と開発されることから、先進医療の数は常に変化し、その内容も変わっていきます。先進医療特約は、満足のいく治療を受けるための備えとして有効です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月27日

「介護医療保険(以下、「介護保険」)」とは、民間の保険会社が取り扱う介護に備える保険です。公的介護保険は、要介護状態により介護サービスを受ける「現物給付」です。介護サービスを受けた場合には、一定の費用が自己負担になります。民間の介護保険は、要介護状態になった場合に「一時金」や「年金」等のかたちで現金が支払われる「現金給付」です。この点が、公的な介護保険と民間の介護保険の違いです。保険金が支払われる状態とは介護保険では、被保険者が要介護状態になった時に保険金が給付されますが、保険金給付の対象となる要介護状態の基準は保険会社により異なり、以下の2つに分類されます。(1)公的介護保険制度に連動するタイプ公的介護保険の要介護度は、要支援は1と2、要介護度は1~5まであります。いずれも数字が大きいほど重度の支援・介護が必要になります。保険金給付の基準が公的介護保険の要介護度に連動している場合、商品によって「要介護度2以上」、「要介護度3以上」などと決められています。(2)保険会社独自の基準があるタイプ保険会社独自の基準を設けているタイプもあります。この場合、保険会社が決めた所定の要介護状態になったとき保険金が支払われます。保険金の受け取り方法介護保険の保険金は、前述のように「一時金」や「年金」で受け取れます。年金の受け取り方も、一生涯受け取れるものや、10年間など一定期間のものがあります。どちらの受け取り方がよいか考えるには、どこで介護を受けるか?ということで判断するのも一つの方法です。それは、在宅で介護を受けたい場合は一時金で保険金を受け取り、リフォーム等に活用し、施設で介護を受けたい場合は年金で受け取り、毎月の施設利用料に充てる、というような活用法ができるからです。介護にかかる費用というのは、人それぞれです。介護してくれる身内の方がいる人もいればいない人もいます。まず、どこで誰に介護をしてもらうかを、自分なりに想定することから始めましょう。その想定により、かかる費用と預貯金を考慮して民間の介護保険を検討しましょう。そうすることで、保険金額に設定がより適切なものになります。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月08日

病気やケガをして手術や入院等の治療費がかかったとしても、公的医療保険(健康保険、国民健康保険等)により3割負担(年齢や所得によって自己負担割合が変わってきます)になりますし、さらに負担が一定額を超えた場合は「高額療養費制度」を利用すれば、超えた額が還付されます。しかし、差額ベッド代は健康保険や高額療養費制度の適用外になり、全額自己負担する必要がありますので、差額ベッドを選択した場合は治療費に対して負担を感じることが多くなります。差額ベッド代とは差額ベッド代とは、通常の大部屋と違い条件の良い個室等を使用した場合に、患者に請求される大部屋との差額費用になります。差額費用が必要な病室を正式には「特別療養環境室」といいます。また、条件の良い個室というと1人で利用することを想定しがちですが、4人部屋の場合にも差額ベッド代が必要になることがあります。差額ベッド代の金額は1日あたり1,000円程度~10万円以上とかなりのバラつきがあります。平均的な差額ベッド代は1人部屋が一番高く、4人部屋が一番安くなります。個室を選択し長期入院になれば差額ベッド代の負担が増え、思った以上に治療費が膨れ上がってしまうことがあります。特別療養環境室(差額ベッド)の条件特別の療養環境に係る病室の病床数は4床以下であること。病室の面積は1人当たり6.4平方メートル以上であること。病床ごとのプライバシーの確保を図るための設備を備えていること。少なくとも下記の設備を有すること。個人用の私物の収納設備個人用の照明小机等及び椅子出典:厚生労働省保険局 『「療担規則及び薬担規則並びに療担基準に基づき厚生労働大臣が定める掲示事項等」及び「保険外併用療養費に係る厚生労働大臣が定める医薬品等」の実施上の留意事項について』の一部改正について差額ベッド代を支払わなくてもよいケース条件の良い個室に入院した場合でも、差額ベッド代を支払う必要がないケースがあります。それは以下のような場合です。患者の意思に関わらず病院側管理の都合等により個室へ入院した場合患者本人の「治療上の必要」により個室へ入院させる場合差額ベッド代が必要な個室へ入院することに、患者の同意が得られていない場合以上3つのケースでは差額ベッド代を支払う必要がありません。治療後トラブルにならないように、疑問な点は事前に確認するようにしましょう。差額ベッド代を含めたリスク対策重病になるとより良い環境で治療に専念したいと考える方は多いでしょうし、経営者や自営業の方などは、入院している間も病室で仕事の話をすることも十分考えられますので、差額ベッド代が必要な個室に入院するケースが想定されます。差額ベッド代が必要になると治療費の負担が大きくなりますが、この治療費を預貯金ではなく大部分を保険で賄いたいと考えるのであれば、医療保険の保障を手厚くする方がいいでしょう。また、入院すると、食事代やタオル、歯ブラシ等の消耗品や、家族の交通費等も必要になりますので、これらの負担も考慮した上で入院給付日額を多めにする等、医療保険への加入によるリスク対策をしっかり検討するようにしましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月29日

子どもが小さいころは、思いがけないことでケガをするものです。入院するようなことがあると、親としては心配になります。教育資金の準備のための学資保険に加入する際に、子どもの医療保障についてもあわせて検討することがありますが、子どもの医療保険は必要なのでしょうか。自治体の医療費助成が充実健康保険などの公的医療保険の自己負担は、子どもが小学校入学前までは2割負担で、小学校入学以後は3割負担となっています。それに加えて各自治体では、子どもの医療費に対する助成を独自に行っています。助成内容は、各自治体により異なりますが、例えば東京都23区では、中学卒業までの医療費・薬剤費の自己負担分を自治体が助成してくれます。従って中学卒業までは、医療費の自己負担はないということになります。教育機関でのケガにも保険が掛けられている幼稚園や学校などの教育機関においてのケガなどについても、保険が掛けられています。保険料は学校と保護者と両方で負担します。子どもの医療保険の種類と保障内容学資保険の特約の医療保障は、通常の医療保険と同じく入院給付金と手術給付金が基本保障となっています。学資保険は教育資金を準備することを目的に加入されることが多いと思われますが、医療特約を付けることで保険料負担が増えると、貯蓄性が低くなってしまい、学資保険の目的である教育資金準備の目的を十分に果たせないこともありますので、医療特約を付けるかは慎重に考える必要があります。学資保険以外の医療保障としては、各保険会社や共済などで取り扱っているので、上記で説明しました自治体の医療費助成をみながら検討されるといいでしょう。例えば多くの共済では、1,000円程度の掛け金で保障を得ることができます。保障内容は、入院・通院給付金、手術給付金、高度障害や死亡保障、親の死亡保障などです。また、損害保険には、「家族傷害保険」があり、家族のケガでの入院や通院、手術などの補償を得られます。子どものケガの補償だけでも得たいという場合に活用できます。会社などで加入する団体保険で取り扱っている場合は、一般的に個人で加入するより割安に加入することができます。家族傷害保険は家族全員に補償を付けることができ、個人賠償責任補償も付いています(特約で付ける商品もあります)ので、自転車の事故などで他人にケガを負わせた場合などの補償も得られます。医療保険の目的は、公的医療保険で賄いきれない分を補うものです。子どもの医療費負担は公的助成が充実していて、地域によってはほぼ自己負担がないというところもあります。保険料を負担してまで医療保険で備える必要があるのかを考えましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月29日

日本では国民全員がなんらかの公的医療保険に加入していますので、入院や手術をした場合でも、実際の治療費の負担はかかった医療費の3割(小学校入学以後70歳未満の場合)になります。しかし、3割負担といっても重い病気にかかったり、長期入院したりして、まとまった治療費が必要になると、家計の負担はどうしても重くなります。そのようなとき、非常に頼りになる制度が「高額療養費制度」です。高額療養費制度とは、医療機関や薬局で支払う1カ月の医療費が一定額を超えた場合、その超えた分が還付される制度です。ただし、食事代や、自分から希望して個室に入院したときの差額ベッド代、先進医療等健康保険適用外の治療費は対象外になります。高額療養費制度具体例高額療養費制度の計算式は、所得によって5段階に分かれています。例えば、70歳未満で年収500万円の方が、医療費総額100万円の支払いが必要になった場合、下表の計算式にあてはめると「80,100円+(1,000,000円-267,000円)×1%=87,430円」となり、実際の自己負担額は87,430円です。このように、健康保険適用内での治療であれば多額の医療費の支払いが必要になることはありません。また、高額療養費制度には、さらに負担が軽減される仕組みが2つ設けられています。1つ目は、直近1年間に高額療養費の支給を受けている月が3回以上あると、4回目以降は別扱いになり、負担の上限額がさらに引き下げられる「多数回該当」という仕組みです。2つ目は、1人では一定額を超えない場合でも、同じ世帯の方と合算して一定額を超える場合には、「世帯合算」として計算し、その合算額が一定額を超えた場合、超えた分が高額療養費として還付される仕組みです。申請手続き高額療養費制度は基本的に申請しないと適用されませんので、手続きの仕方をみてみましょう。まず、医療機関の窓口で3割負担の治療費を支払い、負担額が一定額を超える場合は、健康保険組合や共済組合および市町村等、自分が加入している公的医療保険に支給申請書を提出し還付を受けます。公的医療保険によっては自動的に振り込まれるところもあります。また、支給申請をしても還付されるまで数カ月程度かかることもあり、3割負担の治療費を支払うのが難しいケースがあります。そのようなとき、70歳未満の方が、「限度額適用認定証」を事前に申請し受け取って、医療機関の窓口で「限度額適用認定証」を保険証と併せて提示しておくと、支払いが自己負担限度額までで済みます。今後の医療保険制度日本は少子高齢化が進んでおり、現在の医療保険制度を維持できるかどうか不安があります。現に、医療費の自己負担は以前、2割や1割だった頃もありましたが、現在は3割負担に引き上げられましたし、高額療養費制度も少しずつ負担が増える方向で改正されています。このような現状を踏まえると、将来を見据えた自助努力が必要と考えられますので、医療保険への加入を検討されることをおすすめします。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月25日

会社勤めの方が加入している健康保険には、「傷病手当金」という制度があります。業務外の病気やケガで働けなくなり、給与等がもらえなかったり減額されたりしたときに、傷病手当金が健康保険より支給され、収入減を補うことができます。傷病手当金が受けられる条件業務外の病気やケガの療養のための休業であること療養のため仕事につくことができないこと連続する3日間を含み4日以上仕事につけなかったこと休業した期間について給与等の支払いがないこと上記4つの条件をすべて満たしているときに支給されます。上記、3.について説明します。業務外の病気やケガにより、連続して3日間休み、4日目以降仕事につけなかった場合に、4日目から休んだ日数分に対して傷病手当金が支給されます。最初の連続3日間の休みのことを「待期期間」といい、支給対象になりません。この3日間には有給休暇、土日祝日等の公休日も含まれます。図 待期期間の考え方支給される期間傷病手当金が支給される期間は、一つの傷病ごとに、支給開始日から最長1年6カ月です。1年6カ月間の途中で、一時的に出勤した日があっても、その出勤日数も1年6カ月に含まれます。支給開始後1年6カ月を超えて仕事に復帰できない場合でも、支給は1年6カ月までで、それ以上の支給はありません。支給される傷病手当金の額傷病手当金は、1日につき被保険者の標準報酬日額の3分の2に相当する額(1円未満四捨五入)が支給されます。標準報酬日額は標準報酬月額の30分の1となります。休んでいる間に給与等の支払いがあっても、その金額が傷病手当金より少ない場合は、その差額が支給されます。退職後の傷病手当金について会社を退職した場合でも、一定の条件を満たせば傷病手当金の支給を受けることができます。一定の条件とは、退職日の前日まで1年以上被保険者期間が継続していて、退職したとき傷病手当金の支給を受けているか、支給を受ける条件を満たしているとき(上記1.2.3.の条件を満たしている場合)です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月25日

医療保険にはさまざまな種類があります。ここでは保障期間の違いについてみていきましょう。医療保険には、保障期間が一生涯続く終身型医療保険と、一定の期間だけ保障される定期型医療保険があります。終身型医療保険終身型医療保険は、保障期間が一生涯続く医療保険です。加入時の保険料は払込満了まで変わりません。図1 終身型医療保険のイメージ保障期間が一生涯ですので、特に高齢期の医療費が心配な場合の備えとして向いています。保険料の払い込みを、一般的に収入が少なくなる65歳までなどに終わらせれば、保険料の負担なく老後の病気やケガの備えができ、家計的にも精神的にも安心でしょう。なお、払込期間が終身の商品もあります。保険料は、払込満了まで変わりませんので、定期型のように更新ごとに上がるようなことはありません。商品によっては、解約時に解約返戻金が戻ってくるものもあります。終身型医療保険は一生涯の医療保障がほしい方におすすめの医療保険です。定期型医療保険定期型医療保険は、ある一定期間の保障を得られる医療保険です。更新時に保障内容を見直すことができるため、家族環境や経済環境の変化に対応できます。同額の保障の場合、保険料は終身型医療保険より割安ですが、更新のたびに保険料は上がっていきます。図2 定期型医療保険のイメージ定期型医療保険の場合、保障期間満了後も引き続き保障を得たい場合は、更新することになります。保険料は更新時の年齢によって算出されますので、それまでの保険料より高くなりますが、一定の年齢までは健康状態にかかわらず更新することができます。また、更新時には保障内容を見直すことができます。家族環境や経済環境の変化に応じて、保障を減らしたり、増やしたりすることができます。保険商品も医療技術の進歩などに合わせた、より使いやすい新しいものが出てきますので、更新時期にはより良い医療保険を選択できます。結婚したばかりの頃は、貯蓄も収入も少ないという方が多いのではないでしょうか。そのような時に病気やケガによるまとまった支出が必要になると、生活に支障が出ることになりますので、収入や貯蓄が安定するまでの期間を定期型医療保険で備える、という使い方もあります。定期型医療保険は、手頃な保険料である一定期間の医療保障がほしい方におすすめの医療保険です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月25日

現在、各保険会社から多種多様な医療保険が販売されていますので、いざ加入を検討し始めても、どう選べばいいのかと悩まれる方が少なくありません。今回は医療保険の選び方のポイントをみていきましょう。入院給付金日額入院した時、1日あたりいくらの給付金を受け取るのかを決める必要があります。日額1万円や日額5千円のタイプに加入される方が多いですが、7,000円や8,000円等の日額を選択することも可能です。最近は昔に比べ入院日数は短期化の傾向ですが、経営者や自営業の方は入院して仕事を休むと収入が減少しますし、消耗品等や、個室を希望して入院した場合の差額ベッド代は自己負担になります。これらのことやライフスタイルも含めて入院給付金日額を検討しましょう。保険期間10年や20年等期間を限定して保障を得る定期タイプにするか、一生涯の保障を得る終身タイプにするかを決める必要があります。保障期間が限定される場合は一生涯の保障に比べ当面の保険料は安くなりますが、老後への不安が残ることになります。現役時代は安い保険料で保障を得たいと希望するのであれば、一定期間の保障を選択し、保険料が少し高くなっても老後の保障を早くから確保しておきたいというのであれば一生涯を選択するのもよいでしょう。払込期間一生涯保障の終身タイプの医療保険に加入する場合、保険料の払込期間を決める必要があります。90歳や100歳になっても保険料を支払い続ける終身払と、60歳や65歳等で支払いを終える短期払とがあります。保険で損得を判断するのは難しいので、当面の保険料を抑えたい方は終身払、老後の保険料の支払いが不安という方は短期払がよいでしょう。入院限度日数入院給付金は、1入院で受け取れる日数が決まっていて、60日や120日等さまざまなタイプがありますので、何日にするかを決める必要があります。最近は昔に比べ入院日数は短期化の方向ですが、入院が長期化する病気もありますので、長期入院が不安という場合は長めの限度日数を選択したほうが安心できるでしょう。先進医療特約先進医療特約をつけると、一般的な入院や手術での保障にプラスして、先進医療を受けた場合の保障を得ることができます。先進医療とは、最新の医療技術のうち厚生労働大臣が定める医療行為のことで、治療費は「高額療養費制度」の対象外で全額自己負担になります。先進医療による治療を受けた場合の治療費の負担を抑えるために、医療保険に先進医療特約をつけることを検討してもよいのではないでしょうか?まとめ上記のポイントを検討した上で、医療保険の商品選択を行うとスムーズに加入することができます。ただ、年代、家計の状況、預貯金、働き方、医療保険以外の保険の加入状況等によっても選び方は変わりますので、これらの項目も考慮に入れて検討するとさらによいでしょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月17日

病気になったりケガをしたりすることは誰にでも起こる可能性がありますので、長い人生での心配事の1つかもしれません。特にお金の面で公的医療保険だけでは心もとなく、長期の入院で医療費がかさむことへの不安を抱えている方は多いです。それでは、この不安を現実の数字として、平均の入院日数を厚生労働省「平成23年(2011)患者調査の概況」でみてみましょう。年代別平均入院日数平均の入院日数は32.8日となっており、以前より短くなってきていますが、それでも入院すると、退院するまでに約1カ月程度かかっているのが現状です。年代別では、0~14歳は8.5日、15~34歳は12.1日、35~64歳は26.2日、65歳以上は44.0日となり、年齢が上がるのに比例して入院日数は長くなる傾向にあります。一般的には60~65歳で退職し、老後は国から年金を受け取る生活になるわけですが、少子高齢化が進む日本では年金制度そのものへの不安もありますので、老後の長期入院によって医療費がかさむことへの対応は自分自身で取らざるを得ないでしょう。傷病別の平均入院日数まずは、三大生活習慣病(三大疾病)といわれる「がん」「心疾患」「脳血管疾患」の平均入院日数をみてみましょう。脳血管疾患が、がんや心疾患に比べかなり長くなっています。がんは、全体としては19.5日となっています。がんのなかでも「胃がん」は22.6日と長く、「乳がん」は11.8日と比較的短くなっています。また、年代別では0~14歳の19.7日と平均より長いのが特徴です。心疾患は、がんより少し長い21.9日ですが、男性は14.6日、女性は32.8日と性別による差が非常に大きいです。また、年代別では15~34歳が24.7日と平均より長くなっているのが特徴です。脳血管疾患は、がんや心疾患に比べ93.0日と非常に長くなっているのが目立ちます。世代別では年齢を重ねるごとに入院日数が長くなるのが特徴です。次に三大生活習慣病以外の疾病での平均入院日数をみてみましょう。糖尿病は、36.1日となっています。男性が29.4日、女性が44.8日と男女差が大きく、若い世代の15~34歳で41.6日と比較的長くなっているのが特徴です。結核は、65.4日となっています。年齢を重ねるごとに平均入院日数は長くなる傾向です。平均入院日数は短期化の傾向ではありますが、それでもいったん手術や入院をすると精神的にも肉体的にも家族の負担になりますし、金銭面でも、治療費以外の食事代や病院への交通費等出費が多くなる可能性が高いです。また、仕事ができなくなると収入が減少しますので、家計にとっては非常に厳しい状況になりかねません。医療保険を選ぶ際には、入院日数の傾向と入院に伴う家計や収入減を考慮することも重要です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月17日

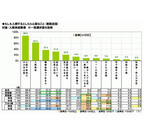

病気やケガにより入院する場合、病状やケガの具合により入院日数は変わります。入院日数がかかれば、入院費用も増えていきます。医療保険や預貯金で医療に関する準備をする際に、入院費用がおおよそどれくらいかかるか把握しておくことで、適切な準備ができます。入院費用はどれくらいかかるのかでは、入院費用はどれくらいかかるのでしょう。(公財)生命保険文化センター「平成25年度生活保障に関する調査」によると、直近の入院時の1日あたりの自己負担費用の平均は、21,000円となっています。金額別にみてみると、一番多いのは、10,000~15,000円未満となっていて、次いで多いのは、20,000~30,000円未満となっています。この金額は、病気の治療費以外にかかる費用も含まれています。入院時には、治療費以外にかかる費用として、食事代、差額ベッド代、交通費(見舞いに来る家族の交通費も含む)、衣類、日用品等があり、高額療養費制度を利用した場合は利用後の金額となります。図1 直近の入院時の1日あたりの自己負担費用※過去5年間に入院し、自己負担費用を支払った人 [高額療養費制度を利用した人+利用しなかった人(適用外含む)]資料:(公財)生命保険文化センター「平成25年度 生活保障に関する調査」をもとに作成また、入院にかかる費用とは別に、入院に伴い収入が減るケースがあります。病気やケガに備える際には、収入減についても考慮する必要があります。では、1日あたりの入院費用と収入減を加えたデータを年齢別にみてみましょう。上記表より、働き盛りの40歳代の金額が最も高いことがわかります。一般的に40歳代は、教育費や住宅ローンを抱えている世代です。入院が長期にわたると、生活そのものに支障がでてきますので、その備えも必要となります。入院費用はどのように準備している?入院費用としての準備は、どのような手段をとっているのでしょうか。図2 直近の入院時の自己負担費用や逸失収入の充当手段(複数回答)資料:(公財)生命保険文化センター「平成25年度 生活保障に関する調査」をもとに作成図2をみてみると、入院経験がある人の直近の入院時の自己負担費用や逸失収入の充当手段は、「生命保険」が60%以上となっていて、次いで、「預貯金」と続きます。少なくとも約60%の人は、生命保険で入院費用の準備ができているといえるでしょう。医療保険の保障内容は、1日あたりの入院日額と手術費用の保障が基本です。上記データをもとに保険設計を考えるとわかりやすいでしょう。公的医療保障では、高額療養費で「治療費」を、傷病手当金で「収入減」を手当てできますが、それでも賄いきれない部分を医療保険でカバーしましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月17日

民間の医療保険に加入すると、公的医療保険ではカバーできない支出を補うことができます。多くの医療保険は、入院給付金と手術給付金が基本保障となっています。医療保険のメリット、デメリットについてみていきます。医療保険のメリット1. 経済的精神的な安心が得られる医療保険に加入していると、病気やケガで入院や手術をした際には、給付金が受け取れます。入院や手術を伴う治療には、まとまったお金が必要なこともあります。思いがけない病気やケガが急な出費を招き、戸惑うものです。保険で備えておけば、経済面だけでなく、精神的にも安心を得ることができます。終身タイプの医療保険に加入し、保険料の払い込みを60歳や65歳で終わらせれば、病気やケガをしやすい上に、収入の減る60歳や65歳以降の高齢期を安心して過ごすことができます。また、結婚したばかりで貯蓄が少ない場合でも、生活が安定するまでの一定期間を、保険料が手頃な定期型医療保険に加入するという方法で備えることができます。ただし、定期型の場合は更新時の年齢に応じて更新のたびに基本的に保険料が上がります。日本の公的医療保険は、充実しているといわれていますが、高齢化に伴い医療費が増え続けていることから、現在の公的医療保険の水準を維持していけるかどうかわからない状態です。将来自己負担が増えることも考えられ、医療保険に加入していると安心といえるでしょう。 2. 生命保険料控除による税金の優遇 生命保険の保険料は、支払った金額に応じて一定額を課税所得から差し引くことができます。生命保険料控除と呼ばれているものです。所得控除が多ければ、課税対象となる収入が少なくなるので、所得税や住民税が減ることになるのです。医療保険に加入していると、介護医療保険料控除を受けることができ、他の死亡保障等の生命保険料控除とは別に控除を受けることができます(平成24年1月1日以後に加入した場合)。医療保険のデメリット1. 告知の影響を受けやすい医療保険も生命保険と同様に健康告知があります。告知に際しては、現在および過去における病歴の確認があります。医療保険では、現在または過去において病歴のある部位に関して、数年間は保険給付の対象外(部位不担保)という条件がつけられるケースがあります。生命保険の場合は、保険金の額が減額されたり、保険料を割り増ししたりして対応しますが、医療保険は、細かい部分に給付制限があり、加入していても病気によっては給付を受けられないこともあります。2. 入院日数すべてをカバーできるとは限らない 医療保険は、入院給付金が基本保障ですが、病気によっては、入院日数のすべてをカバーできないことがあります。給付される入院日数に上限が定められていますので、例えば長期間にわたる入院や、入院期間が短くても、同じ病気でたびたび入院すれば上限を超えることもあります。入院給付金は、入院限度日数を超えた部分には給付されません。 3. 貯蓄で賄えることもある公的医療保険には、1カ月の医療費が一定額を超えると超えた部分が戻ってくる「高額療養費制度」があります。この制度により、医療費が極めて高額になることはあまりない(注)ので、収入や資産状況によっては、貯蓄等で賄えます。貯蓄等であれば、すぐにお金を用意できますが、医療保険では給付金を受けるために保険会社に請求をする必要があり、給付金を受け取るまで時間がかかる場合もあります。(注)ただし、先進医療を受けた場合は技術料が全額自己負担になり、医療費が高額になることもあります。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月10日

「引受基準緩和型医療保険」とは、加入時の条件を通常の医療保険よりも緩くした保険です。健康告知の内容もシンプルで3つ~5つの項目をクリアすると加入できます。持病があったり、入院履歴があったりした場合でも医療保険に加入しやすくなります。保障内容引受基準緩和型医療保険の保障内容は、通常の医療保険と同じく入院給付金と手術給付金が基本保障となります。加入前の持病や既往症により、入院や手術を受けた場合でも保障されます。保険商品によっては、契約後の一定期間は入院給付金が半額となり、一定期間後は満額の給付金が受けられるという仕組みになっています。その一定期間を支払削減期間といいます。引受基準緩和型医療保険 支払削減期間の仕組み図(例)支払削減期間が1年の場合加入の条件引受基準緩和型医療保険の加入の条件は、保険会社により異なりますが、いくつかの健康告知項目の全てにあてはまらないことです。主な項目は、以下のようになります。最近3カ月以内に受けた医師による検査または診察で、入院または手術をすすめられたことがある。過去1年以内に、病気やケガで入院したこと、または手術を受けたことがある。過去5年以内に、がん(悪性新生物および上皮内新生物)や肝硬変で、入院したこと、または手術を受けたことがある。注意点として、「過去○カ月」や「過去○年」という年数等や病気の種類は、保険会社によって異なります。また、引受基準緩和型医療保険の他に、加入条件のない「無選択型医療保険」という保険商品もあり、この保険はだれでも加入できますが保険料は高くなります。保険料通常の医療保険に比べて「引受基準緩和型」の医療保険は、保険料が高く設定されています。そのため、保障額と保険料のバランスを考えて加入を検討しましょう。高い保険料を支払っていて保障が少ないのであれば、同じ額の預貯金をするという選択肢もあります。また、持病や入院歴があっても、保険会社により通常の医療保険でも条件付きで加入できるケースもありますので、あきらめずに、まず通常の医療保険からトライしてみましょう。医療保険に加入する際は、保険料をなるべく抑えて、安心を得るようにしましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月10日

医療保険への加入を検討し始めても、各保険会社からさまざまな医療保険が発売されており、どの商品を選んだらよいのかわからないという方も多いのではないでしょうか?このような場合、まずは保険商品から離れ、医療保険の種類について確認してみましょう。定期型と終身型医療保険は、一定期間だけの保障が得られる「定期型」と、一生涯の保障が得られる「終身型」があります。定期型は、保障期間が定められているため、定期的に見直しを行うことができ、終身型に比べれば保険料を安く抑えることができますが、更新時には年齢を重ねていることもあり、保険料が高くなっていきます。終身型は、一度加入すると一生涯の保障が確保でき、保険料は一定ですが、加入後すぐの保険料は定期型に比べると高くなります。定期型はお手頃な保険料で一定期間の保障を得たい方、終身型は老後資金等に不安をお持ちの方に向いているといえるでしょう。引受基準緩和型と無選択型医療保険へ加入する際は、持病や健康状態等を保険会社へ告知する必要がありますので、健康状態によっては、医療保険へ加入したくても加入できないことがあります。このようなケースで考えられる保険として、「引受基準緩和型」と「無選択型」があります。引受基準緩和型は、一般的な医療保険に比べ告知事項が少ないため加入しやすく、無選択型は健康状態にかかわらず、基本的には誰でも加入することができます。しかし、一般的な医療保険よりも保険料が割高ですし、給付金支払い時に条件が設けられている場合もありますので、まずは一般的な医療保険への加入を検討し、加入が難しいようであれば引受基準緩和型・無選択型の医療保険を選択しましょう。女性保険女性専用の保険で、女性特有の病気に対して手厚く保障されているのが特長です。女性特有の病気とは、乳房や子宮および卵巣にかかわるもので、乳がんや子宮筋腫・卵巣機能障害等が該当します。このような病気の場合、給付金が上乗せされますので、女性特有の病気が心配という方には向いているといえるでしょう。ただ、一般的な医療保険でも女性特有の病気は保障されますので、女性特有の病気に対する上乗せの保障が必要かどうかを考えてみるようにしましょう。まとめ上記以外にも、保険料の掛け捨て型と貯蓄型の種類分けができます。掛け捨て型は、解約時や満期時に戻ってくるお金がありませんので、貯蓄型に比べ保険料が安く、貯蓄型は、戻ってくるお金が保険料に加味されていますので、保険料が高めになります。また、保険料の支払方法として、終身医療保険の場合、何歳になっても保険料を支払う「終身払い」と、例えば65歳迄で支払いを終わらせる等の「短期払い」の2つがあります。短期間での保険料の払い込みとなるため、短期払いのほうが終身払いより保険料は高くなります。損得を判断することは難しいですから、家族構成やライフスタイル、および家計の状況等から選択するのがよいでしょう。医療保険といってもさまざまな種類がありますので、商品選択の前に、どの型の医療保険に加入するのかを慎重に検討するようにしましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月10日

病気やケガの際にかかる医療費等に備えるのが、医療保険です。日本には、公的医療保障がありますので安心といえますが、入院が長期にわたることもないわけではありません。病気治療が長期にわたれば、生活そのものにも支障が出てきます。医療保険は、治療が長期になった場合のリスクにも備えることができます。それでは、医療保険の加入率はどのくらいなのでしょうか。医療保険の加入率(公財)生命保険文化センター「平成25年度生活保障に関する調査」の「疾病入院給付金の支払われる生命保険加入率」をみると、74.0%の人が医療保険に加入しているという結果になっています。これにより、多くの人が病気やケガに対する準備として、医療保険を選択していることがわかります。資料:(公財)生命保険文化センター「平成25年度生活保障に関する調査」をもとに作成なぜこのように、医療保険に加入する人が多いのでしょう。それは、医療にかかる費用に対する不安の表れといえるのではないでしょうか。では、同調査による「医療保障に対する充足感」をみてみましょう。資料:(公財)生命保険文化センター「平成25年度生活保障に関する調査」をもとに作成「充足感なし」と答えている人が半数以上に上っているという結果になっています。充足感がないということは、「足りない」ということの表れと考えると、加入率からみて、公的医療保険で賄いきれない部分を医療保険等で補っているが、それでもまだ医療保障への不安を抱えている人が多いことがわかります。日本の公的医療保険は、公的医療保険がないアメリカなどと比べると恵まれているといえます。ただ、高齢化に伴い、国民一人あたりの医療費が増え続けており、介護や年金も含めた社会保障費は膨れ上がっています。今後、公的社会保障がこのまま維持されていくのかはわからない状況ですが、自己負担増となることも覚悟しておく必要があります。そのような不安が医療保険の加入率に表れているのかもしれません。ここに挙げる加入率はあくまでもデータです。医療保険の必要度は、個々の家庭の収入や資産等によって異なりますので、参考データのひとつとして活用してください。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年08月26日

初めてのお産で気になること【お産が近づくサイン】 の続きです。無事出産を迎えた後、赤ちゃんが生まれてから数日間は、産院で過ごすことになります。入院期間は産院によって異なりますが、通常の経膣分娩の場合、出産から1週間ほどで退院するのが一般的。ただし、初産婦、経産婦によって日数が違ったり、帝王切開の場合だと10日~2週間ほどの入院が必要だったりもします。今回は、そんな出産後の入院生活で行うことを、初めて出産を迎える妊婦さんに向けて紹介していきましょう。■出産当日は安静に出産は、ママの体力を想像以上に消耗します。そのため、出産当日はなるべく安静を心がけておきましょう。産後は体がふらふらしていて危ないので、自分の判断で勝手に行動するのはNGです。出産当日は、トイレに行きたくなった時も看護師を呼んでから行く、という方針を取っている産院が多いのも、そうした出産直後のママの体のダメージを考えてのこと。なお、トイレに行く時には、必ず産褥パッド(お産パット)の交換を忘れずに。替え忘れて、後でもう一度トイレに…とならないよう、なるべく最小限の行動にするのが、出産直後の過ごし方です。■入院中に赤ちゃんのお世話を学ぶ経膣分娩(普通分娩)の場合、入院1日目(出産の翌日)からは、赤ちゃんのお世話をいろいろと学んでいきます。授乳の仕方をはじめ、赤ちゃんの沐浴の仕方、抱き方、オムツの替え方などを学ぶうちに「ママになったなあ」ということを実感していくでしょう。産院によっては、母乳の出をよくするマッサージをしてくれたり、乳房マッサージの方法を指導してくれたりするところもあります。■シャワーはいつからOK? 入院中は、もちろん入浴(シャワー)もOKです。ただし、いつから解禁するかは、産院の方針によって異なります。出産翌日からシャワーOKとなっている産院もあれば、2日は経過してからが望ましいという方針の産院もあります。ただし、お湯に浸かっての入浴はもう少し待って。傷の状態などにもよるので、一概には言えませんが、基本的には退院後、出産から2週間~1ヵ月ほどで入浴のOKをもらえるはずです。気になる人は医師や助産師に、シャワーやお風呂はいつから良いかを確認しておきましょう。■入院中は、体を休めながらママの役割を果たしていく入院中は体をゆっくり休めて、体調を少しでも回復する大切な時期。とはいえ、入院中はダラダラ過ごしていいというわけではありません。ママになったことを実感しながら赤ちゃんのお世話をしたり、退院後に困らないようにと栄養指導や調乳指導などを受けたりして、徐々にママの役割を果たしていくのが、入院中のおもな目的です。退院後に慌てないよう、わからないことがあれば医師や看護師、助産師に遠慮なく質問しておきましょう。また、入院中は同じ時期に出産したママたちと知り合うことができるので、初めてのママ友づくりに最適な環境でもあります。同室のママと仲良くなり、その後もママ友付き合いが続いているという人は、意外と多いものです。同じ時期にママになった同士、きっと良き相談相手になるはずですよ! 産後の入院生活を有意義に過ごし、退院後の生活に備えておきましょう。

2015年04月10日

アメリカのハーバード大学の調査では、入院中の騒音レベルが上がるほど、入院患者の睡眠障害が増すことや、話し声や交通騒音よりも医療機器の電子音のほうが睡眠を妨害することが分かっています。日本の調査では、トイレの扉や引き出しの開閉音などの突発音は騒音レベルが高く、入院患者にとって不快感を強く感じる音だそうです。これらの騒音は入院患者の睡眠妨害になり、治療に悪影響を与えることから、周囲の人々の気配りが大事だといわれています。入院中の騒音が、入院患者の睡眠障害をもたらしているアメリカのハーバード大学が若い男女12人に実施した調査では、院内での騒音である「廊下を移動する台車」「製氷機の音」「廊下の話し声」「点滴静注のアラーム」「電話の呼び出し音」、また院外騒音である、車などの「交通騒音」や「ヘリコプターの通貨音」などを睡眠中に聞かせると、睡眠障害も増大したそうです。入院患者の睡眠不足は治療に悪影響を及ぼすために大きな問題になっており、特に高齢の患者にとっては、さらに睡眠が妨げられやすいのだといわれています。入院患者が騒音で睡眠を妨げられるとどうなる?高知大学が行った調査のレポート「入院生活の中での騒音」では、院内騒音が入院患者にとってどのような影響をもたらしているかが示されています。院内での不快な音といえば、エアコンの音やドアの開閉音、足音、人の動く音などが挙がっているようです。これらの騒音によって、眠れないという患者が最も多く、次いで途中で目覚めてしまう、イライラするといった影響をもたらしているそうです。実際、入院患者によって、ワゴン車に油を差すことやエアコンの音を低くすること、他人のことを考えて気配りをすることなどが提案事項として挙がっているようでした。看護師や医療スタッフの配慮も必要一方、山梨大学の調査では「トイレの流水音」や「トイレのドアの開閉音」、「PHSの呼び出し音」の騒音レベルが高いことが分かっています。そして、これらの騒音に対して、看護師や医療スタッフがドアや引き出し、カーテンの開閉時に音を出さないように配慮する対策を実施した結果、かなり騒音レベルが下がったという結果も出ています。このことから、音を出さないように配慮するだけでも、入院患者の睡眠を妨げない対策になることが分かります。医療従事者だけでなく、私たち一般人が入院のお見舞いなどに訪れる際には、音にはよく気を付けて行動したいところです。Photo by MIKI Yoshihito

2014年12月02日

ライフネット生命保険は、5月15日~20日にかけて、20~49歳の男女を対象に、「入院に関する調査」を実施した。有効回答件数は、1,000名(入院経験者500名、入院未経験者500名)。まず、入院未経験者(500名)に、もしも入院するとしたら心配なことは何か聞いたところ、「入院や手術にかかるお金」(86.8%)、「入院期間」(63.2%)が上位を占めた。入院費用や入院期間を心配する人が多いようだ。有職層についてみると、「職場復帰ができるか」が41.8%、「担当している仕事の状況がどうなっているか」が36.8%となり、仕事に関する心配も挙げられた。入院経験者(500名)に、入院を通じて、思い直したこと・気づいたことを聞いたところ、「家族(配偶者以外)にあらためて感謝した」が60.2%と最も多かった。仕事に関しては「職場の人にあらためて感謝した」が14.0%、「いつでも仕事を引き継げるようにしておこうと思った」が6.2%となっている。

2014年09月29日

出産まであと少しという妊娠中のプレママのみなさん、出産準備はおすみですか? 入院グッズは揃えましたか? 入院グッズのリストを産院からもらう人も多いでしょうが、今回はそのほかに意外と見落としがちな便利グッズをまとめてみました。■出産時に必要な入院便利グッズ9選・ペットボトルキャップストローこれがあると、陣痛時やお産の後に寝たまま飲み物を飲めるので助かります。私は入院時にこれを準備していなくて、お産当日、わざわざストローつきの飲み物を主人に買ってきてもらいました。100円ショップなどで購入できます。・うちわ冬場、夏場に関わらず陣痛中はとにかく暑く、汗をかきます。うちわで扇いでもらうだけで、ずいぶん楽になりますよ。・テニスボールマタニティ雑誌などにもよく、テニスボールが必要と書いてありますよね。私は本当に必要かしら? と疑っていたのですが、陣痛中のいきみ逃しの強い味方になってくれました。いきみたい時にお尻にあてると、うまくいきみ逃しをすることができました。・着圧ソックス産後は足がむくみやすくなります。1足あると便利です。・スプーン・フォークお土産でゼリーやケーキを持ってくる方は多いのですが、スプーンやフォークはついていないことも…。私はプリンをもらったもののスプーンがなくて、泣く泣くお箸で食べました。使い捨てのものでよいので、用意しておくことをおすすめします。・赤ちゃん用爪切り赤ちゃんの爪はすぐ伸びます。私の娘も爪が伸びて、すでに先が割れた状態で産まれてきました。赤ちゃんが自分の爪で肌を傷つけないためにも、赤ちゃん用の爪切りを用意しておくとよいでしょう。・産褥用ナプキン産院でも産褥用ナプキンを用意してくれるとは思いますが、足りない時の予備として買っておくと安心です。退院後もナプキンは必要になるので、多めに用意しておいても大丈夫です。・エコバックお見舞いの品や産院からのプレゼントなどで、入院する時より退院時のほうが、何かと荷物が増えます。持ってきたカバンでは足りなくなる場合があるので、エコバックがあると便利ですよ。・筆記用具入院中、メモをする機会は意外と多いです。授乳時間、オムツ替え時間、産院からの注意点などをメモできるよう、メモ帳とボールペン、シャーペン、消しゴムを用意しておくと安心です。以上、入院中にあったら便利なグッズを挙げてみました。荷物は多くなっても嫌だし、かといって足りないものがあるのも困りますよね。今回挙げたグッズを参考にして、賢く入院グッズを揃えてみてくださいね。

2014年08月25日

みなさんは「高額療養費制度」をご存知ですか?家計の医療費負担が過度に重くならないように、医療費の自己負担に一定の歯止めをかける公的医療保険の仕組みです。この制度が2015年1月から改正になる予定で、年収約770万円以上と年収約370万円以下の場合に、1ヶ月あたりの自己負担額が変わります。所得が高い人にとって負担が増える改正が行われる前に、知っておきたい改正の主な内容と、医療費節約と備えのポイントについて紹介します。70歳未満の高額療養費制度が改正になります高額療養費制度は医療費(保険診療のみ。自由診療、先進医療の技術料、入院時食事療養費一部負担金、差額ベッド料は対象になりません)が高額になった場合に、一定の自己負担限度額を超えた部分が払い戻される制度です。公的医療保険に加入していれば、すべての年齢の人が使えます。加入者が70歳以上と70歳未満の場合で、1ヶ月の患者負担の計算式が異なっていますが、2015年1月に予定されている改正は70歳未満のみです。特徴は次の2つとなります。年収約770万円以上の人は自己負担額が増えます(月10万円以上増えるケースもあり)年収約370万円以下の人は負担が軽減されます具体的には、表1の内容が表2の内容に改正されることになります。所得区分を3区分から5区分に細分化することで、自己負担限度額がきめ細かく設定されています。表1:現行の70歳未満高額療養費制度※厚生労働省保険局保険課資料「高額療養費制度の見直しについて」(平成26年1月22日)をもとに執筆者作成注意すべきなのは、現在上位所得者に該当する、年収約770万円以上の被保険者とその被扶養者が入院・手術をしたり、抗がん剤治療を受けたりするケースです。1ヶ月の医療費が50万円以下の場合、1ヶ月あたりの自己負担限度額が今よりも1万7,400円、年収約1,160万円以上の場合なら10万2,600円増えることになります。「貯金があるから、医療費負担が増えても乗り切れます!」と言い切れる人なら良いのですが、あるだけ使ってしまうタイプで貯金が少なめなら、医療保険等でいざという時に備えておく方が賢明です。2013年度予算ベースの医療関連の社会保障給付費は、36兆円です。内閣府の試算によると、2015年度に39.5兆円、2020年度には46.9兆円にまで増大すると見込まれています。医療費の自己負担アップは、今回で収束するとは考えにくいかもしれません。いざという時の負担を軽減するリスクヘッジとして、医療費を抑える知恵を学び、家計負担の少ない範囲で保険を活用していきましょう。医療費の節約に欠かせない「2つの質問」健康診断等で病気が見つかり、医師から入院を促された場合に、必ず聞いてほしい2つの質問があります。入院期間はどれくらいになりますか?(個室を促された場合)個室にしなければいけない理由を教えてください。先に紹介した高額療養費制度は、「月初めから月末まで」に自己負担した医療費が一定金額を超えた場合、超過分を公的医療保険で負担する、というものです。つまり、月単位での計算となりますので、入院の時期についても必ず確認しましょう。医師から「○日に入院できますか?」と聞かれた場合には、入院期間を確認し、手術等の結果によって入院期間が延長する可能性についても質問しておくと、さらに安心です。個室に入院すると、通常差額ベッド料を支払うことになります。1日あたり1万円、2万円等の費用が請求され、しかも保険診療の対象とならないので、高額療養費制度が使えません。「相部屋はプライバシーが守られないので嫌!」「自分のイビキが気になるので個室にしたい」等の場合は、相応の費用負担を覚悟しておきましょう。それとは別に、患者本人の意思ではなく、病院側から個室の利用を促されることがあります。その際は必ず理由を聞きましょう。表3に該当する場合、個室料を払わなくてすみます。急病等で緊急入院をしたり、抗がん剤治療で免疫が落ちていたりする等の理由で個室に入った場合は、表3の(2)に該当する可能性があります。表3に該当する理由により差額ベッド料の請求を受けた場合は、「厚生労働省の通達で、差額ベッド料を徴収してはいけないケースに該当するのではないですか?」と必ず聞いてみましょう。表3:差額ベッド料をとってはならないケース(1) 同意書による同意の確認を行っていない場合(当該同意書が、室料の記載がない、患者側の署名がない等内容が不十分である場合を含む。)(2) 患者本人の「治療上の必要」により特別療養環境室へ入院させる場合(例)救急患者、術後患者等であって、病状が重篤なため安静を必要とする者、又は常時監視を要し、適時適切な看護及び介助を必要とする者免疫力が低下し、感染症に罹患するおそれのある患者集中治療の実施、著しい身体的・精神的苦痛を緩和する必要のある終末期の患者後天性免疫不全症候群の病原体に感染している患者(患者が通常の個室よりも特別の設備の整った個室への入室を特に希望した場合を除く。)クロイツフェルト・ヤコブ病の患者(患者が通常の個室よりも特別の設備の整った個室への入室を特に希望した場合を除く。)(3) 病棟管理の必要性等から特別療養環境室に入院させた場合であって、実質的に患者の選択によらない場合※資料:厚生労働省保険局通知(平成24年3月26日)入院・手術、抗がん剤治療前に「限度額適用認定証」をもらっておこう最後に、忘れてはならないのは「限度額適用認定証」の申請です。入院・手術、抗がん剤治療等で高額な医療費がかかると予測される場合は、治療を受ける前にご加入の公的医療保険で「限度額適用認定証」をもらっておきましょう。これを病院に提示しておけば、1ヶ月の病院の窓口での支払いが、高額療養費制度の自己負担限度額までとなります。これをもらわずに入院すると、医療費の3割(69歳以下の場合)を病院の窓口で支払い、その後、高額療養費の申請を行うことになります。手続き後3ヶ月位で払い戻しを受けられますが、立て替え払いをしなければいけません。高額な費用を払うために、金利の高い時代の定期預金を解約したり、金利のかかるカードローン等でお金を借りたりするのはもったいないです。手続きをすれば誰でも入手できるものですので、入院前の準備として覚えておいてくださいね。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年04月24日

制度をしっかり活用すれば、こんなに保険料は安くなる! 保障はいっぱい付いていたほうが安心!でも、イザという時にもらえるお金を多くすると、それだけ保険料は上がります。健康保険をフル活用することでどれだけ保険料を抑えることができるのか、実験しましょう。健康保険の制度をなんにも知らない場合健康保険(国民健康保険、公務員の共済組合等含む)には高額療養費や傷病手当金(国民健康保険除く)などの給付があります。高額療養費制度を使わないと、患者が払う医療費(保険診療費)は実際の3割です(70歳未満)。病気の種類や進行度、部位、手術の有無、入院期間などにより変わるので、一概にいくら必要といえないところが悩ましいのですが、胃がんの入院費1つをとっても、26万円(入院5日、3割負担なら7万8,000円)で済むものもあれば127万円(入院17日、3割負担なら38万1,000円)かかる手術もあります(がん治療費.comより)。この他に、入院中の食事代(通常1食260円)などもかかります。仮に「入院期間16日、医療費100万円(3割負担30万円)」のケースなら、病院に支払うお金は31万2,480円になり、日額2万円の入院給付金をもらわなければ賄えないことに。さらに、入院中の収入補てんまで考えると・・・どれだけ保険に入ればいいのでしょう。気が滅入ってしまいますね。健康保険をフルに活用した場合高額療養費制度の限度額適用認定証を入院先の病院に提示することで、ひと月にかかる保険診療費を一定の範囲内で抑えることができます。前述の「入院期間16日、医療費100万円(3割負担30万円)」の入院をした場合、月をまたがないように入院すると、患者が払う保険診療費は8万7,430円に(一般所得者の場合※1)。これに1日780円(1食260円×3食)の食事代を16日分加算したとしても月9万9,910円の支出となります。1日あたり7,000円の入院給付金が支給されれば、医療費の支払いは対応できます。さらに、お勤め先の健康保険組合で「付加給付」を実施していれば、もっと患者負担は少なくなります。付加給付とは、健康保険法により制定されている法定給付のほかに健康保険組合が独自に行っている上乗せの給付です。高額療養費やこのあと紹介する傷病手金をさらに拡充した内容になっています。高額療養費の付加給付は、ひと月あたりの患者負担額の一部を補てんするというもので、患者負担を月2~3万円程度に設定しているところが多いです。前述の医療費100万円のケースで入院したとしても、病院に払う医療費は3万2,480円~4万2,480円となり、入院給付金日額は2,000~3,000円あればよくなります。ただ、健康保険組合の財政状況は悪く、全組合の8割は赤字です(平成23年度)。付加給付を廃止するところも増えていて、いつまで利用できるか微妙です。制度としてあるのなら利用しない手はないのですが、過信して保険に入らなかったり、資産づくりを怠ったりすると将来困った事態に陥る可能性があります。付加給付を使える人はその点を十分に考慮して、入院給付金日額を設定してください。※1…上位所得者(標準報酬月額53万円以上または旧ただし書き所得(収入総額から必要経費、給与所得控除、公的年金等控除などを差し引いた総所得金額から、基礎控除33万円をさらに差し引いたもの)が年600万円以上)と低所得者(住民税非課税者)以外の所得者治療中の収入減少を補てんできる制度とは治療中の休業による収入の減少についても、自営業者などの国民健康保険以外の公的医療保険には傷病手当金があります。傷病手当金は病気やケガの治療のために働くことができず、会社を休み、報酬を受けられない(または減額された)場合に休業4日目から支給されるものです。1日当たりの支給額は標準報酬日額(標準報酬月額÷30日)の3分の2です。標準報酬月額は健康保険の保険料を決める際の基準となるもので、4・5・6月の賃金の平均をもとに定めます。たとえば、この3ケ月間の賃金の平均が29万円以上31万円未満の場合は標準報酬月額30万円となり、標準報酬日額は1万円になります。33日間休業し、報酬がなかった場合の傷病手当金は20万円になります。制度をしっかり活用すれば、こんなに保険料は安くなる!医療費の補てん分のみに着目しても、健康保険をフルに活用した場合とそうでない場合では、備えておきたい入院給付金日額はこんなに違います。※いずれも入院16日間で100万円の医療費がかかると仮定した場合★高額療養費制度を使わない場合…病院に払うお金31万2,480円…入院給付金日額2万円★高額療養費制度を使った場合(付加給付なし)…病院に払うお金9万9,910円…入院給付金日額7,000円両者を実際に販売されている終身医療保険(保険料払込期間:終身1入院の支払い限度日数60日)で比較してみると、このような結果になります(平成24年11月30日現在)。★高額療養費制度を使わない場合(入院給付金日額2万円、手術給付金40万円、先進医療通算1,000万円まで)…月額保険料6,760円★高額療養費制度を使った場合(入院給付金日額7,000円、手術給付金14万円、先進医療通算1,000万円まで)…月額保険料2,418円※以上の試算はあくまで概算です。使える制度をしっかり利用することで、30歳男性の毎月の医療保険料を2,500円以下に抑えられます。さらに、勤務先の健康保険組合に付加給付があったり、医療費の一部は貯蓄でまかなうぞ、という人であれば、入院給付金日額を5,000円にしてみては?そうすることで毎月の保険料は1,750円になり、家計の固定支出をさらに減らすことができます。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2012年12月06日