公的健康保険では、保険の対象の診療と対象外の診療を併用することを原則として禁止しています。併用した場合は、公的健康保険の対象分も含めて、初診にさかのぼって医療費の全額を自己負担しなければなりません。しかし、対象外の診療であっても、例外的に併用が認められている診療があり、その1つが先進医療です。先進医療とは何か、そして先進医療にかかる費用、その備え方を考えてみました。先進医療の費用(技術料)は全額が自己負担!特定の大学病院などで研究・開発された難病などの新しい治療法や手術法などは、ある程度、実績を積んで確立されてくると厚生労働省によって「先進医療」と認定されます。先進医療は、公的健康保険の対象にするかどうかを評価する段階にある治療法・手術法などです。評価の結果、公的健康保険の対象に移ったり、評価対象から外れたりします。従って、先進医療と認定される技術は時とともに変わります。平成27年3月1日現在の先進医療は105種類です。先進医療は、公的健康保険と併用が認められていますが、先進医療に係る費用は全額を自己負担しなければなりません。しかし、先進医療以外の診察・検査・投薬・入院料など一般の治療と共通する部分は、公的健康保険の診療と同様に扱われるので、通常の自己負担割合の医療費の負担で済みます。公的健康保険対象の医療費は、自己負担額が高額になると高額療養費制度が適用され、負担は軽減されます。公的健康保険対象の診療と先進医療を受けた場合の費用負担について、一例を紹介します。標準報酬月額30万円の方が先進医療を受けたと仮定し、公的健康保険対象の診療費が100万円、別途かかる先進医療の費用(技術料)が30万円の場合の試算です。公的健康保険対象の診療費 100万円自己負担額(3割) 30万円高額療養費制度適用後の自己負担額 9万円弱……(1)(80,100円+(1,000,000円-267,000円)×1%=87,430円)※先進医療の技術料 30万円……(2)このように、実際の負担額は、(1)+(2)で、39万円弱となります。高額療養費は所得により自己負担限度額が変わります(平成27年1月1日から制度が見直されています)。先進医療の技術料は、種類と実施する病院などで異なります。同じ技術でも、病院ごとに技術料が違うわけです。下表は、中央社会保険医療協議会の「平成26年6月30日時点で実施されていた先進医療の実績報告について」の中から、7技術をピックアップして1件当たりの平均額(各技術の先進医療費用の総額÷件数)を計算したものです。技術料は、数千円、数万円のものもあれば、何百万円のものもあります。先進医療の技術料の例資料:中央社会保険医療協議会「平成26年6月30日時点で実施されていた先進医療の実績報告について」から執筆者が作成。1円未満は切り捨て。先進医療の費用は先進医療特約で備えてもし、皆さまが先進医療による治療を受けることになり、その費用が何百万円もかかるとしたらどうしますか?お金が用意できないことで先進医療を断念するのは、皆さま自身もご家族も辛いでしょうし、悔いを残すことになるかもしれません。そんなときの備えに最適なのが「先進医療特約」です。先進医療特約は、その名の通り、先進医療による治療を受けたときその技術料を保障する特約です。ほとんどの保険会社で扱っています。医療保険やがん保険は、この特約があるのがスタンダードです。ただ、保障内容は各社で微妙に異なります。最近の先進医療特約の傾向と選び方のポイントは下記の4つです。1.通算限度額先進医療特約の保険金額は技術料の実費であることは各社共通ですが、通算限度額は1,000万円、2,000万円等があります。最近の医療保険、がん保険は2,000万円が多いようです。ご加入中の保険の先進医療特約が1,000万円でも、2,000万円の特約の方が安心だからと保険に入り直す必要はありません。1,000万円あればよしとしましょう。2.技術料以外の保障技術料の実費以外に、先進医療を受ける医療機関への交通費や宿泊代などに使える一時金の保障がついている商品もあります。先進医療は、特定の医療機関で行われており、その医療機関が遠方の場合は交通費もかかりますし、宿泊が必要になる場合もあります。ただ、技術料以外の保障がついている商品はまだ数が少なく、また、保障があってもそれほど高額ではないので、かかった費用の全てを賄えるとは考えない方がよいでしょう。3.保障期間終身保障と10年ごとに更新していく商品があります。前者は特約保険料はずっと変わりませんが、後者は更新ごとに変わる可能性があります。4.特約保険金の支払われ方医療機関の先進医療技術料の請求書で支払う保険会社と、領収書で支払う保険会社があります。前者は、技術料の立て替えの必要がなく、何百万円もかかる高額な治療を受けるときには助かります。後者はいったん立て替えが必要になります。※先進医療特約は、あくまで特約なので、契約する際は主契約の保障内容を優先してください。なお、先進医療特約のついた医療保険に加入しているのであれば、ほかのがん保険に加入する際、先進医療特約をつける必要はないでしょう。医療保険の先進医療特約は、先進医療全般をカバーしているので、がん治療で受ける先進医療も保障の対象です。コラム執筆者プロフィール 小川 千尋(おがわ ちひろ)ファイナンシャルプランナー/子育て・教育資金アドバイザー/終活カウンセラー/整理収納アドバイザー1994年AFP資格取得。独立系ファイナンシャルプランナーとして、主にマネー誌、一般誌、新聞などのマネー記事の編集・執筆・監修、セミナー講師などで活動。オールアバウト「生命保険」ガイドも務めている。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年04月14日

オリックス生命保険(以下オリックス生命)は4月1日、先進医療の中でも高額な重粒子線治療および陽子線治療を対象に、先進医療給付金を保険会社から医療機関へ直接支払う「先進医療給付金直接支払サービス」を開始した。重粒子線治療および陽子線治療は、いずれも治療費が平均260万円(2015年1月「第290回中央社会保険医療協議会資料」(先進医療の実績報告について)総-3)を超える高額な先進医療。先進医療にかかる技術料は公的医療保険の対象外であることから全額自己負担となり、治療法によっては顧客の経済的負担が大きくなる。そのため、オリックス生命では、2009年6月より「医療保険キュア」などの保険商品の特約として、先進医療にかかる技術料を支払う保障を提供してきたという。しかし、これまでの先進医療給付金の支払い方法では、顧客の治療費の支払期日までに、保険会社から顧客への払い込みが間に合わないことが多く、顧客が高額な治療費を一時的に負担する必要があった。このたびオリックス生命では、先進医療給付金の支払い方法を見直し、顧客の請求に基づき医療機関に先進医療の技術料を直接支払うことができるようにするという。なお、同サービス導入後も、先進医療給付金を顧客に直接支払うことも可能。オリックス生命は、今後も顧客に満足してもらえるよう、サービスの向上に取り組んでいくとしている。○「先進医療給付金直接支払サービス」の概要対象契約:「先進医療特約」「がん先進医療特約」「引受基準緩和型先進医療特約(1年経過後)」いずれかの特約が付加された契約

2015年04月02日

神戸医療事務センターは4月1日、医療事務を学んだ"実在する猫"の派遣事業「ネコの手」を開始した。競合他社には真似できない技術で、急増する医療事務求人に対応する、としている。同社では、医療事務員派遣だけではなく、レセプトコンピュータ導入など、これまでに様々な医療ソリューションを医療機関に提案してきた。プロフェッショナルな医療事務員の育成にも積極的に取り組んでいるが、このほど、競合他社にはない「人間以外の動物に指導する」という技術を開発した。その技術を用いて、まず最初に同社が指導を行った動物は「猫」。教育期間を経て、同社独自の試験に合格した優秀な猫を、医療機関に派遣する。なお、派遣する猫は、性格や毛並み、相性などを考慮の上、同社が決定するという。実際に「ネコの手」を利用した医療機関からは、「当医院に三毛猫が派遣されてから、現場の士気が上がったような気がする」「歯科助手や事務員が大喜び」といった喜びの声も寄せられている。しかし「報酬が高級キャットフードのみしか受け付けないのは納得いかない」や「派遣された茶トラは目を離すとゴロンと横になってしまう。もう少し業務マナーの指導を」などのリクエストもあるという。同社は新規事業立ち上げに伴い、特設サイトも立ち上げた。詳細は、同サイトでも公開している。※同記事は、4月1日に同社が配信した「エイプリルフール企画」のリリースに基づいて作成した。実際の事業では展開していない。

2015年04月01日

マカフィーは3月25日、医療業界におけるモノのインターネット(Internet of Things:IoT)の普及には、懸念事項があるとセキュリティブログで指摘している。これは同社と米国のシンクタンクであるAtlantic Councilが共同で、ネットワーク接続する医療機器のセキュリティリスクを調査し、レポートにまとめた。レポートによれば、医療機器や接続するネットワークに脆弱性をサイバー犯罪者に悪用されると、人命に関わる脅威となる。例えば、インスリンポンプが乗っ取らた場合は、患者に必要以上のインスリンを注入したり、電気ショックを与えるなどとサイバー犯罪者が命令できてしまう。いわば「標的型殺人」ができてしまう。医療機器を狙うマルウェアがインターネット上で広がった場合、被害はさらに深刻化する恐れがある。世界中の医療機器が攻撃対象になることも十分に考えられる。ネットワークを介する医療機器の多くは、セキュリティリスクを回避するための要件が盛り込まれていないのが現状だという。今後は医療機器メーカー、医療機関、政府などが共同で対策を図る必要があると指摘している。

2015年03月26日

公的健康保険の高額療養費制度が、2015年1月から改正されました。具体的には、70歳未満の所得区分が3区分から5区分に細分化されました。これにより、高所得者の医療費の自己負担額が増えることになります。どのように改正されたのか、それを受けて医療保険にどう入ればいいかを考えてみました。高所得者は応分の負担を求められることに!公的健康保険の医療費負担のしくみは、年齢によって異なる自己負担割合分を医療機関の窓口で支払い、残りは公的健康保険が負担します。小学校入学後から70歳未満の自己負担割合は3割です。かかった医療費の一部を負担すればいいとはいっても、入院が長引いたり、高額な治療・投薬を受けたりすると、自己負担額は高額になります。公的健康保険には、そんなときの負担を軽くする制度があります。それが「高額療養費制度」です。高額療養費制度は、同じ人が同じ月に同じ医療機関でかかった医療費が、自己負担限度額を超えたときに対象になります。また、公的健康保険の加入者と同じ公的健康保険に加入している家族内(70歳未満)で医療費を払った人が複数いたり、一人が複数の医療機関にかかったりし、同じ月の負担が21,000円以上となった分を合計して自己負担限度額を超えたときも対象です。対象になる月が多くなると、「多数該当」として4カ月目から自己負担限度額は軽減されます。自己負担限度額は年齢と所得で異なり、2015年1月から70歳未満の所得区分が5区分(それまでは3区分)に細分化されました。新旧の区分は下表の通りです。制度改正の主旨は、負担能力に応じた負担を求める観点からということです。高額療養費制度の自己負担限度額(70歳未満)2014年12月診療分まで(旧)※ここでいう「年間所得」とは、前年の総所得金額および山林所得金額ならびに株式・長期(短期)譲渡所得金額等の合計額から基礎控除(33万円)を控除した額(ただし、雑損失の繰越控除額は控除しない)のことを指します(いわゆる「旧ただし書所得」)。(注)区分Aに該当する場合、市区町村民税が非課税でも区分Aに該当。2015年1月診療分から(新)(注)区分アまたは区分イに該当する場合、市区町村民税が非課税でも区分アまたは区分イに該当。資料:全国健康保険協会のホームページ、厚生労働省「高額療養費制度を利用される皆さまへ」をもとに執筆者作成標準報酬月額53万円以上、年間所得600万円超の人は確実に負担が増える!所得区分の細分化で、大きな影響を受けるのは、標準報酬月額が53万円以上、年間所得600万円超の高所得者です。どれくらい影響があるか、つまり、どれくらい負担増になったかを具体例で見てみましょう。条件)ある月に1日から30日まで30日間の入院をし、総医療費が100万円かかった場合。■標準報酬月額が53万円以上83万円未満の方、年間所得が600万円超901万円以下の方(a)2014年12月までの診療150,000円+(1,000,000円-500,000円)×1%=155,000円(b)2015年1月からの診療167,400円+(1,000,000円-558,000円)×1%=171,820円■標準報酬月額が83万円以上の方、年間所得が901万円超の方(a)2014年12月までの診療150,000円+(1,000,000円-500,000円)×1%=155,000円(b)2015年1月からの診療252,600円+(1,000,000円-842,000円)×1%=254,180円上記の例は、同じ月に入退院をしているケースですが、同じ30日間の入院でも、月をまたぐと自己負担額は増えます。なぜなら、それぞれの月で自己負担限度額を計算するからです。ちなみに、筆者は昨年11月半ばから12月半ばにかけて約1カ月の入院をしましたが、公的健康保険が適用される医療費の自己負担額は約17万円でした。同じ日数の入院でも、11月中か12月中に入退院をしてしまえば、約9万円の自己負担で済んだのですが。これまでの例で、高所得者の自己負担が増えることがおわかりいただけたと思います。高額療養費制度は、公的健康保険が適用される診療が対象で、公的健康保険が適用されても自己負担になる入院時の食事代(1食260円)や、全額が自己負担の差額ベッド代、入院時の雑費を合わせるとかなりの支出になります。高所得者は医療保障を厚くしよう!所得が高い人は会社で大きな仕事を任されていたり、自分で事業をしていたりで、入院中でも病室でパソコンや携帯電話を使ったり、部下に指示をしたり等で仕事をすることもあるでしょう。また、付き合いが広くて見舞客が多いことが想定されます。そのため、同室の患者に気がねしたくない意向を持つ人もいるでしょう。こんな場合は、個室を利用することになり、差額ベッド代も高くなります。個室の差額ベッド代は病院ごとに異なりますが、筆者が入院した病院には、1日1万円と1万8,000円の個室がありました。このように考えると、高所得者は医療保障を上乗せしておいた方が安心のようです。会社員の方は入院日額1万5,000円~2万円、自営・自由業の方は2万円~2万5,000円を目安にしましょう。実際にいくら医療保障を用意しておけばいいかは、入院の仕方や受けた治療によって異なるので、何ともいえません。が、入院1日あたり1万5,000円から2万円受け取れれば、病院への支払い分くらいは賄えると思います。貯蓄を取り崩して支払っても、後から入院給付金が戻ってくる安心感は大きいです。筆者は、職業柄、医療保障の用意があり、去年の入院で受け取った入院給付金は非常に助かりました。医療保障の上乗せの仕方は、今、用意している医療保障で不足する分を、医療保険に新規加入します。今の保険に先進医療の保障がついていれば、上乗せの医療保険は入院と手術の保障だけでOK。ついていなければ、この機会に先進医療の備えもした方がいいので、入院・手術・先進医療の保障がある医療保険を利用しましょう。コラム執筆者プロフィール 小川 千尋(おがわ ちひろ)ファイナンシャルプランナー/子育て・教育資金アドバイザー/終活カウンセラー/整理収納アドバイザー1994年AFP資格取得。独立系ファイナンシャルプランナーとして、主にマネー誌、一般誌、新聞などのマネー記事の編集・執筆・監修、セミナー講師などで活動。オールアバウト「生命保険」ガイドも務めている。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年03月17日

同棲を始めるときに気になるのが生活費。自分と相手の収入が違えば、生活レベルも変わってくるもの。そこで今回は、20代の同棲カップル3組に「リアルな生活費事情」を聞いてみました。■28歳♂、26歳♀の場合・職業彼氏:IT系会社員、彼女:フリーライター・収入(2人分)約50万円・家賃12万円(目黒区在住)・生活費内訳食費3万円/光熱費3万円/雑費1万円・生活費の分担家賃は彼の口座から引き落とし。彼女が3ヶ月に1回ペースで、彼に半分を渡すそうです。光熱費は彼負担。食費と生活費は彼女が買い物。週末など一緒に出かけたときはまとめ買いして、彼が支払うようにしているとのこと。家賃や光熱費など固定費の割合は決めていて、食費や雑費など月によって変動のある出費は、特にどちらが支払うか決めていないそうです。家計簿をつけて1円単位で折半にするより、ざっくりとした枠組みで割合を決めた方がシンプルでわかりやすいですね。■28歳♂、24歳♀の場合・職業彼氏:会社役員彼女:大学院生・収入(2人分)約50万円・家賃16万円(新宿区在住)・生活費の内訳食費5万円/光熱費3万円/雑費1万円・生活費の分担社会人と学生のカップル。家賃、光熱費、食費など、すべての生活費を彼氏が負担。その分、彼女は料理や掃除など家事全般を担当。イマドキの若いカップルといえば、デート代も割り勘にするほど、倹約家の男性が多いと言われていますが、こちらのカップルは収入の開きが大きい分、男性が100パーセント負担しているそうです。ちなみにこの春から彼女が就職をするため、生活費の割合も見直す予定。■27歳♂、24歳♀の場合・職業 彼氏:銀行員彼女:事務・収入(2人分)約50万円・家賃10万円(杉並区在住)・生活費の内訳食費3万円/光熱費2万円/雑費1万円・生活費の分担生活費は基本的にすべて折半。デートや外食などの出費も共通のお財布を作り、そこから支払うようにしているそうです。あらかじめデート費として予算を決めておくことで、いくら使ったかもわかりやすいので、無駄遣い防止にもなるとのこと。これは同棲をしていないカップルでも参考にしたいポイントかも。■生活費でケンカ別れしないためにきちんとお金のことを話し合わずになんとなく同棲を始めてしまうと、あとでケンカの原因になりやすいもの。円満な同棲生活を続けるためにも、生活費の割合はあらかじめ決めておいた方がよさそうですね。

2015年03月11日

米Appleは現地9日、医療・健康分野の研究用に設計されたオープンソースソフトウェアフレームワーク「ResearchKit」を発表し、医療分野へ進出することを表明した。同フレームワークの活用により、医師や科学者はiPhoneアプリを活用して、様々な疾患のデータを患者から正確に収集し、研究に役立てることができる。ResearchKitでは、ユーザーが許可すれば、サードパーティのデバイスやアプリで測定された体重、血圧、血糖値、ぜんそく用吸入愚の使用といったデータをヘルスケアアプリから収集することが可能になる。また、データ収集という側面にとどまらず、様々な人口構成の患者にアクセスでき、大規模な研究への参加者も募りやすくなること、さらに研究のフローも変えるメリットがあるとしている。研究参加者はアプリからタスクの実行や調査結果の提出ができ、研究者は従来の書類の作業にかける時間を削減し、データの分析に集中できるようになる。同社によると、すでに複数の研究機関でResearchKitを使用したぜんそく、乳がん、心臓血管疾患、糖尿病、パーキンソン病の研究用アプリが開発されているという。具体例として、Appleはいくつかのアプリを挙げている。Mount SinaiのIcahn School of MedicineとLifeMap Solutionsが共同開発した「Asthma Health」アプリは、ぜんそく患者向けの教育と自身のモニタリングを促進する。研究を進めることで、症状悪化につながる潜在的な要因を個別に特定して症状パターンを追跡し、研究者が新しい方法で一人ひとりに合ったぜんそく治療法を発見することを目指す。Sage BionetworksとUniversity of Rochesterが共同開発した「Parkinson mPower」アプリでは、パーキンソン病患者がiPhoneの内蔵センサーを使用して活動を記録することで、症状を記録する。記憶ゲーム、フィンガータッピング、発声、歩行などが記録され、iPhoneで収集した活動の内容や調査のデータを他の患者から収集したデータと組み合わせ、パーキンソン病研究に役立てる。ResearchKitは、4月にリリース予定。ResearchKitアプリは米国で提供され、今後他の国でも利用可能になる予定。ResearchKitアプリはiPhone 5/5s/6/6 Plusと最新のiPod touchが対応する。

2015年03月10日

インターナショナルSOSはこのほど、世界の医療リスクの把握が可能な「ヘルスリスクマップ2015年度版」を発行した。同社は世界最大手の医療とトラベルセキュリティーアシスタンスを提供する企業。ヘルスリスクマップの作成は今年で6年目を迎え、これまでに多国籍企業、政府、NGO、教育機関をはじめとする会員企業の事業展開拠点での医療リスク把握に役立てられてきた。今回は、医療リスクを「低度」「中程度」「高度」「極高度」と、新カテゴリー「国土が広く経済発展の目覚しい開発途上国」の5つに分けて表示した。新カテゴリーの国は、主要都市とその他の地域において医療水準の差が大きい中国、ブラジル、インドなどが該当する。同社の医療情報分析部門ディレクターであるダグ・クァリー医師によると、同社が担当した医療案件の40%以上は、「高度」あるいは「極高度」にあたる国々で発生しているという。2010年時にはこのカテゴリーにあたる国々での発生率は25%未満であったため、大幅な増加と言える。同医師は「渡航リスクの査定、知識と情報の収集、健康診断を含めた渡航前の準備が、渡航先での医療や健康上のトラブル防止に結びつきます。医療リスクが『高度』もしくは『極高度』の国へ渡航する場合には、特に準備が重要です。ヘルスリスクマップ2015を、海外への事業展開計画や渡航準備に役立ててほしい」とコメントした。また、同社では2014年度版からの大きな変更点として、アフリカの一部地域において、海外投資による医療インフラの改善がみられることを挙げている。そのため、エチオピアやケニア、マラウイ、モンゴル、ナミビア、ナイジェリア、ルワンダ、南アフリカでは医療リスクが改善しているという。

2015年03月04日

電通は2月24日、「2014年(平成26年) 日本の広告費」を発表した。これによると、日本の総広告費は前年比102.9%となる6兆1522億円で、3年連続で前年実績を上回る結果となった。○2014年 インターネット広告費 - 初の1兆円超え市場へ調査によると、媒体費と広告制作費を含む「インターネット広告費」は、前年比112.1%の1兆519億円。このうち、媒体費が8245億円(前年比114.5%)で、制作費は2274億円(前年比104.4%)となった。インターネット広告媒体費は、スマートフォン市場の成長や動画広告、新しいテクノロジーを活用した広告配信の浸透が下支えし、前年を上回る伸び率を示したという。市場の内訳をみると、枠売り広告やアフィリエイト広告が堅調に推移したほか、運用型広告が前年比123.9%となる5106億円と大きく伸長した。枠売り広告ポータルサイト中面のターゲティング商品を運用型広告で代替する動きが進んだものの、自社のブランディングを目的とした広告主のニーズに応える大型広告・リッチ広告の活用や、キュレーションメディアなどの新たなメディアの出現もあり、前年を上回った。また、マーケティングニーズの細分化やユーザーの接触メディアの分散化を受け、ジャンルを特化した各種専門サイトの活用が拡大。従来型タイアップにくわえ、ネイティブ広告やコンテンツマーケティング、動画広告の活用など、新しい動きが本格化した。運用型広告検索連動広告では、PC検索の伸びが落ち着きを見せ、スマートフォンやタブレット検索は大きく伸長する中、全体では堅調に成長。大きく伸びた領域としてはDSP(Demand Side Platform)が挙げられる。動画広告広告主によるブランディング目的での活用を中心に拡大した。なお、マスコミ四媒体を含む詳しい調査結果は、電通公式Webサイトにて閲覧可能。電通報では、調査の解説記事や動画なども公開している。

2015年02月24日

海外渡航自由化から約50年。1964年に観光目的の人にもパスポートが発行されるようになって以来、日本人海外旅行者は、2013年には1,700万人を超えています。ジェイアイ傷害火災保険が自社の海外旅行保険の加入者に対して行った2013年度の調査では、海外旅行中に何らかのトラブルに遭遇する人は、26人に1人とのこと。なかでも、病気やケガで現地の医療機関にかかるトラブルが多くなっています。海外で医療機関にかかったときの費用は、日本での医療費とは比べものにならないほど高額になります。そのような高額の医療費に対して、旅行者にはどのような備えが必要なのでしょうか。海外の医療事情って、どうなの?日本では国民皆保険ということで、全国民が何らかの公的医療保険制度に加入しており、小学生から70歳未満の人については、実際にかかった医療費の3割負担で済んでいます。しかし、海外では、もともとの医療費が高額な上、全額自己負担になることも少なくありません。それでは、日本人が訪れることが多い国の医療事情をみてみましょう。世界の医療事情資料:「世界の医療事情」(外務省ホームページ)をもとに執筆者作成入院や検査には事前に保証金の支払いが必要であったり、設備の整った病院や日本への移送費が1,000万円以上におよぶことがあったりなど、海外の医療事情は日本とは大きく異なります。海外での治療にも、日本の健康保険が使えることがある!日本の健康保険には、海外での病気やケガにより、やむを得ず現地の医療機関を受診した際の医療費の一部を、申請によって払い戻しが受けられる、「海外療養費」制度があります。ただし、日本で保険適用が認められている医療行為に限られますし、はじめから治療目的で海外に行き治療を受けた場合も、海外療養費の給付対象とはなりません。また、日本で同様の治療を受けた場合の金額に換算した上で、自己負担分(原則3割)を差し引いての支給となるため、実際に支払った金額と支給される金額とが大きく異なる場合があります。なお、この制度を利用する際は、「診療内容明細書」や「領収明細書」などを翻訳(邦訳)して申請書に添付することになっていますが、その翻訳の費用は申請者の自己負担となります。海外旅行保険を上手に契約するためのキーワードここまで、海外の医療事情や、日本の海外療養費制度での給付についてみてきましたが、海外での病気やケガには、各自で備えることが大切だと思われた方も多いことでしょう。そこで、海外旅行保険を上手に契約するためのキーワードを、3つお伝えいたします。キーワード1.「無制限」渡航先にもよりますが、治療費や移送費が数百万円~1千万円になることがあると考えると、ケガや病気に備える「傷害・疾病治療費用」や、海外旅行先で入院し家族が駆けつけるための費用、および旅行者本人を移送するための「救援(者)費用」の補償は、無制限にすることをおすすめします。キーワード2.「付帯サービス」病気やケガでつらいなか、慣れない旅先で、また、現地の言葉で病院や医師の手配をするのは大変です。そんなとき、医師や病院の紹介や予約をしてくれたり、通訳をしてくれたりする「医療アシスタンスサービス」や「電話通訳サービス」があると便利です。また、医療費が高額なため、治療費が保険会社から病院等に直接支払われる「キャッシュレスサービス」があると、高額な立て替え払いをしなくて済みます。海外旅行保険に入るときは、保険に付帯されているサービスについても目を向けたいものです。キーワード3.「クレジットカード」クレジットカードによっては、海外旅行保険が付帯されていることがあります。しかし、無条件に保険が有効になるものと、旅行代金をカードで支払ったときのみ保険が有効になるものとがありますので、よく確認しましょう。また、保険金額や補償内容が十分でないことがあるので、不足と思われる部分を一般の海外旅行保険で追加契約することも考えてみましょう。外務省や旅行会社、海外旅行保険会社のウェブサイトには、各国の医療事情や、渡航時の注意点などが細かく記載されていますので、渡航前に、ぜひ読んでおくことをおすすめします。必要十分な準備をした上で、海外での日々をお楽しみくださいね。コラム執筆者プロフィール 中垣 香代子(なかがき かよこ)CFP(R)/2級ファイナンシャルプランニング技能士損害保険会社に約10年勤務後、子育てに専念。約20年間の専業主婦の後、ファイナンシャルプランナーとなる。「老後のお金サポーター」として、相談業務の他、40~50歳代女性にお金の知識をわかりやすく伝える活動をしている。また、自身の経験から、経済的理由で進学をあきらめるお子さんが一人でも減ることを願い、就学支援の情報発信にも力を入れている。老後のお金を一緒に考える事務所 所長。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年02月10日

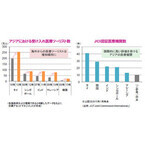

近年、アジアを中心に医療ツーリズム(メディカル・ツーリズム)が急成長を遂げています。医療ツーリズムとは、診断・治療などの医療サービスを受けることを目的とした旅行のことをいいます。タイやシンガポールなどは医療を外貨獲得のための産業と位置づけ、ビザの緩和など国をあげて外国人患者を呼び込んだことで、医療ツーリストは富裕層や医療費の高い米国の患者を中心に増加傾向にあります。アジアの医療ツーリズムの主な強みとして、1つ目に、先進国と比較した価格競争力の高さが挙げられます。例えば、タイの心臓バイパス手術費用は米国の10分の1程度、マレーシアの脂肪吸引は米国の4分の1程度となっており、渡航費用を含めても米国より安くなります。2つ目に、先進国に見劣りしない医療水準が挙げられます。アジアの医療機関は、国際的な評価制度であるJCI認証を積極的に取得しています。JCI認証は、1,000を超える審査項目があるなど認証基準が厳しいことから、認証取得により世界レベルでの高い安全基準を有していると評価されます。そして、3つ目に、様々な言語や習慣に対応したサービスが挙げられます。域内の文化の多様性などを背景に、患者の母国語でのコミュニケーションや、宗教上の教義に沿った食事の提供など付加価値の高いサービスをアジアの医療機関は提供しています。外国人向けの病院と一般的な病院との間には格差があり、医療ツーリズムを手掛けるハイレベルな病院の数はあまり多くはないものの、市場規模は2014年から2019年にかけて年平均20%程度成長するとの予想もあるなど、今後もアジアを中心に拡大が続くと見込まれています。また、医療ツーリズムを受け入れている病院が、中東や中国などへ海外展開をめざす動きも見られており、価格や医療水準だけでなく、異なる言語や文化などに対応できるサービスでも強みを持つアジアの医療ツーリズムは、今後も拡大が期待されます。(※上記は過去のものであり、将来の運用成果等を約束するものではありません。)(2015年2月2日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」※1 当資料は、日興アセットマネジメントが市況等についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2015年02月02日

日本緩和医療学会は2月8日、厚生労働省委託事業の一環として、がん医療における緩和ケアについての市民向けの講座「緩和ケアを誤解していませんか?~痛みやつらさが医療者に伝わるために~」を開催する。厚生労働省では、「がん対策基本計画」の重点課題のひとつに「がんと診断された時からの緩和ケアの推進」を掲げている。「緩和ケア」とは、病気に伴う心と体の痛みを和らげることを指す(厚生労働省の一言表現)。がんと診断されたときから、緩和ケアを行うことでQOL(quality of life=生活の質のこと)が有意に向上することがわかっており、がん患者とその家族がより質の高い生活を送るためには、緩和ケアがさまざまな場所で切れ目なく行われることが大切だという。しかし実際は、医療者に自分の痛みやつらさがうまく伝わらなかったというケースも多く見られるなど、課題も多い。医療者だけではなく、社会全体で正しい緩和ケアの知識を持ち、医療者に緩和ケアに対する希望を伝えていくことが必要となる。同講座には、医師、厚生労働省がん対策担当者、看護師、医療ソーシャルワーカー、患者会代表などが登壇。緩和ケアについての基礎知識および、身体的な痛みやつらさをはじめ、精神的、金銭的、生活・家族のことなどさまざまな面での痛みやつらさが医療者に伝わる方法について、多様な側面から講演・議論を行う。会場は、品川 ザ・グランドホール。開催時間は13:00~。参加希望は郵便はがき、FAX、メールで、2月4日まで先着順で受け付ける。聴講可能人数は400名。参加費は無料。写真と本文は関係ありません

2015年01月26日

Zaimはこのほど、オンライン家計簿サービス「Zaim」の新機能として、「わたしの給付金」および「わたしの医療費控除」の提供を開始した。Android、iPhone、iPadアプリ版・Web版から利用可能。基本機能は無料だが、一部機能はプレミアム会員向けとなる。「わたしの給付金」は、利用者のプロフィールや家計の状況から、受けられる可能性がある国や地方自治体の給付金を自動抽出するツール。検索する手間を省き、情報を知らなかったがために給付金を受けられなかったという機会損失を防ぐという。対象は、東京都23区および神奈川県横浜市・川崎市の合計892種類の給付金。2015年2月以降は県庁所在地を中心に全国展開する。「わたしの医療費控除」は、過去4年と本年の家計記録から、医療費として控除対象になる可能性がある支出を自動的に割り出すツール。医療費控除は1年間にかかった医療費だけではなく、通院にかかった公共交通機関の交通費なども対象となる。同ツールでは、医療費と関連して控除になる可能性のある支出を割り出し、合計額が控除対象の10万円に達するかどうかを判定する。また、プレミアム会員になると、医療費控除用の申請書類「医療費集計フォーム」を自動的に生成する機能を利用できる。

2015年01月26日

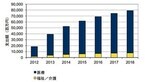

IDC Japanは1月21日、病院、一般診療所、歯科診療所、保健所などの医療と、福祉/介護を合わせた国内医療分野のタブレットソリューション市場についての予測を発表した。IDCでは、タブレットソリューション市場を、タブレット本体、およびその導入に付随する付帯設備、アプリケーション、サービス、保守費用などを含む市場と定義している。国内の医療と福祉/介護を合わせたIT投資は、堅調に推移し、タブレットとそのソリューションも大きく成長。医療分野におけるタブレットソリューションの支出額は、2015年が617億円、前年比成長率17.4%に達し、2013年~2018年の年間平均成長率(CAGR:Compound Annual Growth Rate)は15.0%、2018年には792億円に拡大するとIDCではみている。また、同分野におけるタブレットの出荷台数は、2015年が20万9千台、前年比成長率22.1%、2013年~2018年のCAGRは21.0%で2018年には28万4千台に増加すると予測している。厚生労働省が2014年3月に示した「健康・医療・介護分野におけるICT化の推進について」により、国内医療の方向性が明らかになり、各地域の医療関係者間の情報共有に加え、病院、保健衛生、福祉、介護、さらに高齢者の自宅、診療所、薬局、健康保険組合、健康増進施設、消防機関を結び、医療情報連携ネットワークの実証実験が進んでいくと考えられる。その結果、医療向けの情報端末は、いつでもどこでもアクセスできるタブレットなどモバイル端末が主流になるとIDCではみている。IDC Japanの片山 雅弘氏は「初代iPadから4年が経ち、初期のブームによるタブレットの導入は、ほぼ一巡。これからは、導入の失敗を糧に改良を加え包括的な提案によって需要が喚起される新たなフェーズに入る」とした上で「医療、福祉、介護を包括するシステムの連携が進み、健康に関するデータは、タブレットやスマートフォンのモバイル環境から、いつでもどこからでもアクセスできることになる。そうなれば、需要がさらに膨らむことが期待できる」と述べている。

2015年01月22日

医療人材紹介サービスを展開するMRTはこのほど、医療機関向けの「年末年始及び日頃の医療現場に関する調査」の結果を発表した。同調査は12月12日~15日、同社会員の医療機関約5,000件を対象にメールにてアンケートを送付し、475件の有効回答を得た。「1年を通して外来患者が1番多いのは何月か」という質問に対して、「12月」と回答した医療機関が50%で最も多かった。次いで「1月」(35%)「11月」(30%)「2月」(21%)があがり、秋から冬にかけては、ウイルス系疾患の増加とともに患者数が増加することがうかがえる。「年末年始は、特に医師不足だと思うか」という質問に対して、「非常にそう思う」(12%)と「ややそう思う」(38%)の回答を合わせると、過半数の医療機関が医師不足を感じていることがわかった。「年末年始は、何科の先生が最も必要とされるか」という質問に対して、「一般内科」と回答した医療機関が70%で最も多かった。要因として、この時期にウイルス系疾患が増加することなどがあげられるという。「その他」の回答では、人工透析の管理ができる医師や小児科医など生活に密着した先生のニーズもあがった。「日頃、代診の先生が見つかりにくいと感じているか」という質問に対して、「非常に感じている」(22%)と「やや感じている」(49%)という回答を合わせると、約7割の医療機関が日頃から代診の先生が見つかりにくいと感じていることがわかった。

2014年12月27日

みずほ情報総研およびみずほ銀行はこのたび、「医療産業の海外展開促進に関する検討会」が発足すると発表した。同検討会は、医療機器メーカー7 社や医療法人などが参画し、民間企業の立場からICT(情報通信技術)を活用した医療産業の海外展開に関して、より実効性の高い日本の戦略を検討するもの。日本における産業政策を振り返ると、21世紀以降、世界的に進む高齢化を背景に、医療産業はいずれの政権においても、経済の成長牽引分野として位置づけられてきた。しかし、現状、日本メーカー全体としての海外市場におけるプレゼンスは、欧米メーカーと比較して競争優位にあるとは言いがたい状況だという。このような背景から、官公庁が主導してきた医療産業の海外展開に関する産業振興策だけではなく、民間企業が個々に蓄積してきた海外展開の知見を集約し、ICTを活用した新たな戦略を立案するという目的のもと、同検討会の発足を決定したという。現在、内閣官房健康・医療戦略推進本部においては、「次世代医療ICT基盤協議会(仮称)」の開設が進められている。このたび発足する検討会は、こうした政府の動向とも連動して、政府と民間企業が協力関係を築きながら、次世代医療ICT基盤(医療介護サービスの質の向上や産業の活性化、医療イノベーション促進、医療・介護・健康分野にまたがる情報の連携等を図ることを目的とした情報インフラを指す)を活用した医療分野におけるソフト面の強化や効率化について議論する。さらに、このソフト面を強みとした「新興国の社会システム作り」や「長期的な医療機器輸出振興」の可能性を追究することを目指すとしている。同検討会は、2015年3月までに全4回の開催を計画しており、医療機器メーカー、医療法人、ICT関係団体など、異業種間の有識者が一堂に会し議論を行うという。また、2015年2月末には、医療機器メーカーを中心とした訪問団を組織し、市場として期待される対象国の調査やキーパーソンとの意見交換を行うとしている。なお、これらの検討会の議論や調査結果は、検討報告書としてまとめ、2015年3月に政策提言を行う予定としている。○同検討会で設定した課題成長著しい新興国の多くは、最新の医薬品・医療機器に関する情報、医療施設・機材を運用する専門人材、オペレーションのノウハウ(ソフト面)が圧倒的に不足している。このような状況で、最新の薬や機材を投入しても、対象国の課題解決に資する結果にはならない。このため、製品単位で、日本の医療機器や資材がいかに優れた品質や機能を有していても、それだけで新興国を中心とした国際市場で有利な地位を占めることは難しい新興国にとって、最新の情報取得と、効率的・効果的な人材育成と施設運用支援を念頭に置いた社会システムの導入・定着が優先すべき課題となっているこれらの課題の解決策として、一連の医療情報を集約・運用するICT基盤の導入に大きな効果が期待されているという。そして、このICT基盤を活用したサービスと医療機器・資材の体系化が実現した時、個々の製品の優秀性に加え、パッケージとしての新たな価値の提供により、日本が国際市場で有利な地位を獲得できるとの考えのもと、同検討会にて議論を展開するとしている。

2014年12月11日

セルフケアで肌悩みが解決しなければ、美容医療に行かれる方も多いと思います。ただ、その前にどの美容医療が自身のケアに必要なのか、よく見極める必要があります。最新美容医療にはどんなものがあるのでしょうか?今回は、7つの美容医療をご紹介いたします。■1.レーザー特殊な装置で発生させた光を患部に照射する治療です。皮膚の正常な部分には傷をつけず、目的の部分だけを焼いて除去。シミ、アザ、ほくろ、などに有効な治療です。■2.フォトフェイシャル気になるところだけスポット的に治すレーザー治療比べ、顔全体にソフトな光線をあてるのがフォトフェイシャルの特徴です。広い波長の光で、複数の肌トラブルを解決。シミ、シワ、赤ら顔などの肌トラブルに作用します。ただし、シミへの効果は、レーザー治療に比べると劣るようです。■3.ケミカルピーリング一種の酸を塗ることによって、皮膚の角質をはがし、新しい皮膚の再生を促す治療です。コラーゲンが増えるので、シワやたるみ、たるみ毛穴などに有効です。余分な角質を取るため、毛穴の詰まりやニキビ予防にも効果的です。■4.ヒアロルン酸/コラーゲン注入シワの部分に沿って、ヒアロルン酸やコラーゲンを注入し、肌をふっくらさせて目立たなくする方法。特に皮膚の深い層に原因がある法令線などに向いています。注入したものは、いずれ吸収されてなくなります。コラーゲンはタンパク質の一種ですから、ごくまれにアレルギーが出ることもあります。ヒアルロン酸にはアレルギーの心配はありません。■5.ボトックスボツリヌス菌という細菌が産生する物質を注入し、シワのもとになる表情筋の働きを弱める方法。筋肉の動きによってできる額、眉間、目尻のシワなどに効果的です。腫れや痛みも少なくて、とても効果的な治療法ですが、注入量が多すぎると表情筋の動きを抑制しすぎて無表情になることがあります。■6.レチノイン酸ビタミンAの一種であるレチノイン酸は、市販の化粧品に配合されているレチノールと同じ系統の成分ですが、医薬品なのでより強力な作用を持ちます。注射が適さない目の下の小皺、黒グマ、くすみ等に使用します。ターンオーバーを高める働きがあるので、使用を続けるとコラーゲンの生成やメラニンの排泄が活発になり、シミとシワが緩和されます。■7.イオン導入ビタミンC誘導体を塗り、電極を当ててイオン導入し、真皮に浸透させる方法です。肌につけるだけより、何十倍も浸透がよくなります。針を使わない注射と言われ、注射器を使わずに体内に有効成分を入れられるのがメリットです。シミ、毛穴、シワ、たるみ等、あらゆる肌悩みに効果的です。ピーリングなどで古い角質を取り除いた後に行うと、さらに吸収率が高まります。■おわりにそれぞれの美容医療は効果、費用、治療期間もさまざまです。事前によく調査し、相談をしてから行いましょう。先ずはセルフケアでできることを行い、それでも改善しないようでしたら検討してみましょう。(下山一/ハウコレ)

2014年11月16日

トレンドマイクロは7日、健康保険組合などからの医療費通知メールを偽装し、遠隔操作を行うための不正プログラムに感染させる攻撃が確認されたとして、注意を喚起した。攻撃メールは「健康保険組合」を名乗り、「医療費のお知らせ」というタイトルの圧縮ファイルが添付されている。圧縮ファイルにはWordのアイコンに偽装したバックドア型不正プログラムが含まれ、受信者が不正プログラムを開くと、通常のWord文書を画面上に表示する裏で遠隔操作用の不正プログラムが実行される。添付ファイルは、Windows上で開くよう指示されているものや、開封用パスワードを別途送付するなど巧妙な手口のものも存在する。攻撃に使われる不正プログラムは、同社システムで「BKDR_EMDIVI」として検出する不正プログラムファミリの亜種という。同種の攻撃は9月中旬に確認されていたが、年末にかけ保険費や医療費などの清算に関心が高まる時期をターゲットに、攻撃対象の拡大と手口の巧妙化を継続していると同社は推測しており、メール内の添付ファイルはアイコンの表示のみでなく、拡張子も確認するよう注意を呼びかけている。

2014年11月10日

トレンドマイクロは11月7日、健康保険組合などからの医療費通知メールを偽装し、利用者に不正プログラムを感染させようとする攻撃について、複数の組織から注意喚起が行われていると発表した。同社の解析によると、この偽装メールは最終的に遠隔操作を行うためのバックドア型不正プログラムを感染させようとするもの。これらの攻撃メールはいずれも健康保険組合を名乗り、医療費のお知らせと称して圧縮ファイルが添付されているもので、圧縮ファイル内には Wordファイルのアイコンに偽装した不正プログラムが含まれる。受信者がアイコン偽装に騙され不正プログラムを開くと、無害なWord 文書を画面上に表示して受信者の注意をそらし、その裏で、遠隔操作ツール(バックドア型不正プログラム)が実行され活動を開始する。攻撃メールの内容は複数あり、標的のPCで不正プログラムが確実に実行されるために、添付ファイルをWindowsOS上で開くことを明示的に指示しているものや、最初にパスワード付圧縮ファイルをまず送付し後から別途パスワードを通知するものなど、より巧妙な手口も確認されている。荒川区では、荒川区のWebサイトにて、医療費通知を装った不審なメールに注意するよう注意喚起を行なっている。トレンドマイクロで、確認された複数の検体では、すべてに共通して最終的に侵入するバックドア型不正プログラムは「BKDR_EMDIVI」として検出する不正プログラムファミリの亜種であること、また、受信者を欺くために画面に表示されるWord文書ファイルもすべて同一の内容であることが確認できた。同様の検体については、トレンドマイクロに着信した過去の問い合わせから 9月中旬から既に存在しているものと判明。このことから、年末調整などが始まり、保険費や医療費などの清算に関心が高まる時期をターゲットに、1ヶ月半以上にわたって攻撃対象の拡大と手口の巧妙化を継続している攻撃と推測される。特に、この攻撃で確認されている「BKDR_EMDIVI」では、遠隔操作を行うためのC&Cサーバが日本国内の改ざんサイト上に設置されていたりするなど、通信の発覚や追跡を妨げる手法が使われてる巧妙なもの。同様の攻撃がより対象を拡大する可能性もあるため、メール内の添付ファイルに関してはアイコンの表示だけにとらわれず、拡張子の確認も合わせて実行可能ファイルが偽装されていないか注意が必要だ。

2014年11月10日

ソフトバンクテレコム、電算、テクマトリックスは10月22日、医療の効率化や個人の健康管理、災害時の緊急医療などを目的とした「地域健康・医療情報プラットフォームサービス(HeLIP:Healthcare Local Information Platform」)」の提供を開始すると発表した。HeLIPは、地域の医療機関、検査・検診センター、保険者、自治体などが所有する健康・医療に関するデータをクラウド上で安全に集積・管理するとともに、共通のインタフェースや認証基盤を通じて、各医療機関・施設で異なる医療情報システムの連携を実現する。システム構成は、SS-MIX2標準化ストレージに対応している電算の健康・医療情報プラットフォーム「HARMONYsuite」と、テクマトリックスの医療情報暗号化・分散保管システム「NOBORI」の画像保存技術を連携させ、ソフトバンクテレコムのクラウド基盤上で運営する形となる。SS-MIX2とは、厚生労働省および医療情報学会により定められている医療機関データの蓄積・管理の標準的な交換フォーマット。「認証基盤サブシステム」「ID管理」「SS-MIX2標準化ストレージ」「患者ビューア」という4つのサブシステムから構成される。 ヘルスケアPKI(HPKI:Health Public Key Infrastructure)による認証基盤を備えており、日本医師会医療認証基盤サービスと連携して、医師資格証(HPKIカード)による個人認証を行う。料金は、初期費用が250万円から、月額費用が20万円からとなる(いずれも税別)。

2014年10月23日

貯蓄0円から私立を目指すための3ステップ では、教育費づくりの大きな流れを把握した。では、その基礎となる「教育費の額」の計算はどうするの? これについては、シミュレーションシートを作成するのが一番だ。少し細かい作業になるが、ここが「教育費の肝」。がんばってクリアしよう! ■志望校の学費を調べて入力するまずは、以下のシートを見て欲しい。「教育費のシミュレーションをする」イコール「このシートを完成させる」ことである。最初に子供の年齢を書きこむ。子どもの年齢は年度表記で書き込む。たとえば2009年11月生まれの子も2010年2月生まれの子も、2014年度であれば5歳と書く。次に検索エンジンで「第一志望校の名前+学費」を打ち込むと、その学校の学費が紹介されているサイトに辿りつく。ここで必要なのは、ザックリとした数字。実際に受験する学校が確定したら、学校説明会などに足を運び、正確な学費を把握しよう。学費とは別枠で、塾・習い事・部活にかかる費用を織り込んでおく。とりわけ私立小学校・私立中学校を受験する場合は、塾の費用負担も高いので、しっかり調べておこう。■各学年で過不足を計算し、累計額をチェックする学費・習い事、塾の費用(A)を入力したら、次は「年収の15%」(B)をいれ、教育費の合計との差額を計算する(C)。教育資金としてすでに用意している預貯金等があれば、最初の年にそれを加算する。学資保険に関しては、給付金・満期保険金が支払われるタイミングで給付額を加算する(D)。年収については、本来であれば昇給率を加味するのだが、今のご時世、昇給率ゼロもしくは、厳しめに見積もった額をインプットしておく方が賢明かもしれない。■各年の過不足の累計額を算出する現在から、1年後、2年後…それぞれの都市の過不足の累計額を計算する。ここが常にプラスであれば、資金計画としては合格! どこかでマイナスになるタイミングがあった場合は、どうやってそれをカバーするかを考える。 累計額がマイナスをカバーする着眼点1)受験タイミングを遅らせる(小学校受験→中学受験 あるいは 中学受験→高校受験)2)受験校を変更する。(学費を無理なく払える学校を見つける)3)既存の習い事をやめる(受講回数・時間を減らす)4)家計の見直しをし、貯蓄を増やして赤字補てんをする5)妻が働くことで世帯の年収を上げる6)資産運用や副業などで収入を増やす7)(子どもにとっての)祖父母から教育資金贈与を受ける(「“私立”を目指す家庭の教育資金の育てかた」より抜粋)教育資金づくりというと、眉間にしわを寄せてコツコツ積み立てるイメージかもしれない。「でも、このシミュレーションシートを作り、将来の出費を早い段階で把握することで、キャリアプランの修整や貯まる仕組みづくりを取り入れて乗り越えられるケースも多いということを覚えておいて下さい」と、竹下さん。「でも、やっぱり大変…。我が家は無理かも」と思った人も大丈夫! 次回は「教育資金づくりが楽しくなる“仕掛け”を作る!」です。

2014年10月03日

皆さんは医療費をどれくらい払っていますか? もし、医療費の自己負担額が7割、10割となってきたら、虫歯1本治療するのに5千円~20万円ほどの支払いをしなければなりません。そうなら困るし、まさかそうなりはしないだろう、と思いたいところですが、今の日本の国家予算の赤字を考えると、はっきりそれを否定することができないのです。将来医療費が7割負担になっても困らないために、病気になってから対策をとるのではなく、病気を未然に防ぐ方法、つまり「病気になりにくい体づくり」が大切になのです。では、病気になりにくい体にするにはどうしたらいいでしょうか。答えは栄養学にあります。◆病気にならない体を作るために私たちの体は、心臓などの臓器、骨、筋肉、脂肪、皮膚、爪、髪の毛、と様々な部位からできていますが、もとは60兆個の細胞から成り立っています。その細胞が傷つくことで病気のもとになるため、細胞を元気にするために栄養をきちんと取り入れることが大切です。家族の健康は、家庭を守るお母さんの栄養学の知識に大きく影響します。◆体に必要な栄養素とは体に必要な栄養素は、1.炭水化物、2.たん白質、3.脂質、4.ビタミン、5.ミネラル、6.食物繊維です。いわゆる「6大栄養素」のことです。いずれもバランスよく必要量が摂取されていることが重要で、その量は「日本人の食事摂取基準」にて示されています。現代人が過剰に摂りすぎているのが炭水化物、たん白質、脂質で、足りないのがビタミン、ミネラル、食物繊維ですね。この中で特に注目したいのがビタミン、ミネラルです。ビタミン、ミネラルは人間が自ら作り出すことができない栄養素なのです。そして、たくさんとって何日も体内に蓄えておくこともできない。だから、毎日、野菜や果物などから体内に取り入れることが必要です。ビタミン、ミネラルはそれぞれたくさんの種類がありますが、中には生命維持に関わるものもあります。ですから、ビタミン、ミネラルが不足すると人は病気になり、全くなくなると死に至ります。病気にならないための体づくりの基礎は、ビタミン、ミネラルを毎日必要な分だけ摂り続けることで、子どもが小さいうち、成長期は食生活を預かる親がちゃんとそれを認識しておくことが大切です。お母さんの「野菜ちゃんと食べなさい!」のセリフは奥が深いんですね。◆ビタミン、ミネラルを摂るための工夫一方で、体に必要な全てのビタミン、ミネラルをバランスよく食事から摂ることは結構難しく、そのためマルチビタミン等のサプリメントなども重要視されています。栄養補助食品に頼ることももちろんよいと思います。ただ、食生活を預かる母としては、基本となる毎日の食事もきちんと見直していきたいですよね。悲しいことに、野菜そのものの栄養価が落ちている昨今、必要量を摂ろうとするとかなりの量の野菜を食べないとなりません。また、生の野菜より火を通した野菜の方が栄養価は格段に落ちます。栄養価の落ちを少しでも防ぐため、おススメなのが無水調理。モロッコに古くから伝わるタジン鍋や、各メーカーから出ている無水鍋を活用すると、通常の調理法より水に逃げる栄養素が少ないため、ビタミンミネラルもなるべく損なわずに食事から摂取できます。ささやかなことかもしれませんが、毎日、毎回の食事で考えると1年で大きな差が出ますよ! 千里の道も一歩から、病気になりにくい体づくりのための家庭でできる第一歩です。

2014年09月02日

みなさんは「高額療養費制度」をご存知ですか?家計の医療費負担が過度に重くならないように、医療費の自己負担に一定の歯止めをかける公的医療保険の仕組みです。この制度が2015年1月から改正になる予定で、年収約770万円以上と年収約370万円以下の場合に、1ヶ月あたりの自己負担額が変わります。所得が高い人にとって負担が増える改正が行われる前に、知っておきたい改正の主な内容と、医療費節約と備えのポイントについて紹介します。70歳未満の高額療養費制度が改正になります高額療養費制度は医療費(保険診療のみ。自由診療、先進医療の技術料、入院時食事療養費一部負担金、差額ベッド料は対象になりません)が高額になった場合に、一定の自己負担限度額を超えた部分が払い戻される制度です。公的医療保険に加入していれば、すべての年齢の人が使えます。加入者が70歳以上と70歳未満の場合で、1ヶ月の患者負担の計算式が異なっていますが、2015年1月に予定されている改正は70歳未満のみです。特徴は次の2つとなります。年収約770万円以上の人は自己負担額が増えます(月10万円以上増えるケースもあり)年収約370万円以下の人は負担が軽減されます具体的には、表1の内容が表2の内容に改正されることになります。所得区分を3区分から5区分に細分化することで、自己負担限度額がきめ細かく設定されています。表1:現行の70歳未満高額療養費制度※厚生労働省保険局保険課資料「高額療養費制度の見直しについて」(平成26年1月22日)をもとに執筆者作成注意すべきなのは、現在上位所得者に該当する、年収約770万円以上の被保険者とその被扶養者が入院・手術をしたり、抗がん剤治療を受けたりするケースです。1ヶ月の医療費が50万円以下の場合、1ヶ月あたりの自己負担限度額が今よりも1万7,400円、年収約1,160万円以上の場合なら10万2,600円増えることになります。「貯金があるから、医療費負担が増えても乗り切れます!」と言い切れる人なら良いのですが、あるだけ使ってしまうタイプで貯金が少なめなら、医療保険等でいざという時に備えておく方が賢明です。2013年度予算ベースの医療関連の社会保障給付費は、36兆円です。内閣府の試算によると、2015年度に39.5兆円、2020年度には46.9兆円にまで増大すると見込まれています。医療費の自己負担アップは、今回で収束するとは考えにくいかもしれません。いざという時の負担を軽減するリスクヘッジとして、医療費を抑える知恵を学び、家計負担の少ない範囲で保険を活用していきましょう。医療費の節約に欠かせない「2つの質問」健康診断等で病気が見つかり、医師から入院を促された場合に、必ず聞いてほしい2つの質問があります。入院期間はどれくらいになりますか?(個室を促された場合)個室にしなければいけない理由を教えてください。先に紹介した高額療養費制度は、「月初めから月末まで」に自己負担した医療費が一定金額を超えた場合、超過分を公的医療保険で負担する、というものです。つまり、月単位での計算となりますので、入院の時期についても必ず確認しましょう。医師から「○日に入院できますか?」と聞かれた場合には、入院期間を確認し、手術等の結果によって入院期間が延長する可能性についても質問しておくと、さらに安心です。個室に入院すると、通常差額ベッド料を支払うことになります。1日あたり1万円、2万円等の費用が請求され、しかも保険診療の対象とならないので、高額療養費制度が使えません。「相部屋はプライバシーが守られないので嫌!」「自分のイビキが気になるので個室にしたい」等の場合は、相応の費用負担を覚悟しておきましょう。それとは別に、患者本人の意思ではなく、病院側から個室の利用を促されることがあります。その際は必ず理由を聞きましょう。表3に該当する場合、個室料を払わなくてすみます。急病等で緊急入院をしたり、抗がん剤治療で免疫が落ちていたりする等の理由で個室に入った場合は、表3の(2)に該当する可能性があります。表3に該当する理由により差額ベッド料の請求を受けた場合は、「厚生労働省の通達で、差額ベッド料を徴収してはいけないケースに該当するのではないですか?」と必ず聞いてみましょう。表3:差額ベッド料をとってはならないケース(1) 同意書による同意の確認を行っていない場合(当該同意書が、室料の記載がない、患者側の署名がない等内容が不十分である場合を含む。)(2) 患者本人の「治療上の必要」により特別療養環境室へ入院させる場合(例)救急患者、術後患者等であって、病状が重篤なため安静を必要とする者、又は常時監視を要し、適時適切な看護及び介助を必要とする者免疫力が低下し、感染症に罹患するおそれのある患者集中治療の実施、著しい身体的・精神的苦痛を緩和する必要のある終末期の患者後天性免疫不全症候群の病原体に感染している患者(患者が通常の個室よりも特別の設備の整った個室への入室を特に希望した場合を除く。)クロイツフェルト・ヤコブ病の患者(患者が通常の個室よりも特別の設備の整った個室への入室を特に希望した場合を除く。)(3) 病棟管理の必要性等から特別療養環境室に入院させた場合であって、実質的に患者の選択によらない場合※資料:厚生労働省保険局通知(平成24年3月26日)入院・手術、抗がん剤治療前に「限度額適用認定証」をもらっておこう最後に、忘れてはならないのは「限度額適用認定証」の申請です。入院・手術、抗がん剤治療等で高額な医療費がかかると予測される場合は、治療を受ける前にご加入の公的医療保険で「限度額適用認定証」をもらっておきましょう。これを病院に提示しておけば、1ヶ月の病院の窓口での支払いが、高額療養費制度の自己負担限度額までとなります。これをもらわずに入院すると、医療費の3割(69歳以下の場合)を病院の窓口で支払い、その後、高額療養費の申請を行うことになります。手続き後3ヶ月位で払い戻しを受けられますが、立て替え払いをしなければいけません。高額な費用を払うために、金利の高い時代の定期預金を解約したり、金利のかかるカードローン等でお金を借りたりするのはもったいないです。手続きをすれば誰でも入手できるものですので、入院前の準備として覚えておいてくださいね。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年04月24日

今は健康でもいつ何があるか分かりません。つい「医療保険に入らなければ」と思いがちですが、医療費には公的保障である程度カバーできるものも。もしもに備え、医療費について知っておきましょう。■意外と役立つ! 公的医療保障会社員なら健康保険、公務員なら共済保険、自営業なら国民健康保険など、日本ではすべての国民に公的な健康保険への加入が義務付けられています。この公的医療保険により、病気やけがをしたときには、医療機関に保険証を提示すれば医療費の一部を負担するだけで医療が受けられるようになっており、現在私たちの自己負担割合は3割です。でも、入院などで医療費が高額になってしまう可能性も考えられます。そんなときのために、医療費をカバーするさまざまな制度があるのです。■一定額以上の医療費が戻ってくる、高額医療費制度1ヵ月間の医療費自己負担分が一定額を超えた場合、それ以上は支払わなくて済むのが、高額医療費制度。所得区分が一般の人の場合、一定額を超えた分の自己負担が1%に。仮に1ヵ月に100万円の費用がかかっても、自己負担額は9万円程度におさえられます。ただし、入院中の食事や差額ベッド代、先進医療費には適用はされません。■医療費が年10万円以上かかったら、医療費控除が受けられるその年の1月1日から12月31日の1年間に支払った医療費の総額が10万円(所得金額が200万円以下の人は、その5%)を超えた場合は、確定申告をすれば医療費控除が受けられ、所得税の一部が戻ってきます。この医療費には、実際に治療のために支払った金額のほか、通院にかかった交通費、妊婦健診の費用や分娩費も計上できます。医療機関にかかった際は、明細や領収書などをしっかり残しておきましょう。なお、医療費控除の対象となる金額は、出産一時金や高額医療費など、保険によって補填されるお金を引いた額になります。■病気やけがで会社を休んだときは傷病手当金が受けられる会社員であれば、病気やけがで会社を休んだときには、健康保険から傷病手当金が支給されます。給付対象となるのは、業務外事由による(労災保険の給付対象ではない)病気やけがで、休業期間が連続して3日を超えるときに支払われます。給付期間は最長1年6ヶ月で、働けない間の生活費をカバーしてくれます。ただし、自営業やフリーランスの人が加入する国民健康保険にはこの制度はないので、貯蓄や保険で備えておくことが必要です。■さらに万全に備える 民間の医療保険の選び方傷病手当金制度のない国民健康保険に加入している人や、いざというときの貯蓄に不安がある人、公的保障のほかにもしっかり備えておきたい人は、民間の医療保険に加入を検討するのもよいでしょう。民間の医療保険なら、貯蓄の妨げにならない割安な掛け捨て型がおすすめ。女性特有の病気に手厚い保険もありますが、それらの病気は一般の医療保険でもカバーされます。高い保険料を払って病気に備えるより、年1度、婦人科検診を受診するのをおすすめします。「自分は大丈夫」と思っていても、病気やけがはいつ降りかかってくるか分かりません。また、公的保障でカバーされても、多くの場合は一旦医療費を自ら支払い、後で払い戻しが受けられるというシステム。万が一病気やけがになった場合、治療費はまず貯蓄から捻出することになります。もしもに備えて、日頃から“何にでも使えるお金”をプールしておくと安心です。

2014年03月12日

乳がんは、女性14人のうち1人がかかるといわれている、女性にとって身近な病気です。乳がんの罹患率は、30歳代から増加し始め、50歳前後にピークを迎えます。一般的に30~40歳代は子育て期。学費負担が50歳代まで続く家庭も少なくありません。お金がかかる時期にがんにかかったとしても治療に専念できるように、今から備えておきたいものです。乳がんを体験した子育て中の女性、がんサバイバーママへの取材等をもとに、がん治療に役立つがん保険について紹介します。乳房再生手術も保険診療に!乳がんの治療は切除手術が基本です。がん病巣部分を手術で取り出し、再発予防のために放射線治療や抗がん剤治療、ホルモン療法を行うのが一般的になっています。手術や放射線治療等を受ける1年目には大きな出費があり、2~5年目は再発予防のためのホルモン剤の治療と定期検診が行われます(ただし、ステージや治療方法等により、治療費が高額にかかる期間は異なります)。1年目の医療費が高額になる要因の1つに、「乳房再生手術」があります。がんの治療費は大半が保険診療ですが、乳房再生手術の一部(人工乳房を使用した場合)で健康保険等が使えませんでした。ところが、2013年7月にインプラント(シリコンジェルのラウンド型人工乳房)が、2014年1月には自然な形のバストを再建できる最新タイプの人工乳房(アナトミカル型/しずく型)が保険適用となりました。自由診療であったときは、乳がんの乳房全摘+乳房再建の手術費用で150~200万円程度かかったケースもあったのですが、保険診療の対象となったことで、高額療養費制度の適用となったのです。1ヶ月の自己負担限度額は「80,100円+(医療費-267,000円)×1%」(※下記の表参照所得区分:【一般】70歳未満)と、乳がん患者の負担はかなり抑えられるようになりました。乳がん患者にとって朗報ですね。ただ、手術の患者負担が軽減したとはいえ、乳がんの場合、1年目は術後に放射線治療や抗がん剤治療等の再発予防のための治療費が高めになっているケースが多く、退院後の通院費負担も相応の覚悟が必要です。抗がん剤治療を受ける場合、かつらを使うこともあり、医療費以外の支出も増える可能性があります。乳房再建手術が保険適用になったとしても、1年目の負担は50万円近くかかってしまうケースは多いといえます。そのため、入院だけに備えるものではなく、通院治療にも対応できるがん保険を選ぶ必要があるといえます。高額療養費制度の自己負担限度額(70歳未満 2013年度)がん診断給付金と通院保障に注目するがん保険選びで重要なのは、「がん診断給付金」です。所定の状態になった場合に100万円、200万円等の所定の一時金が支払われるものです。がん保険によって、どんなときに給付が受けられるか、再発した場合に対応しているか等の内容が異なりますので、がん保険を選ぶ場合は、がん診断給付金の内容は必ずチェックしたいものです。がん診断給付金の内容をチェックする際のポイントは、次の3点です。入院の有無支払い回数支払い条件(複数回払いの場合)1.入院の有無がん診断給付金には、(A) がんと診断されたら、入院の有無を問わず給付が受けられるもの(B) がんと診断され、入院した場合に給付が受けられるものの2種類があります。(B) は(A) よりも保険料は安く設定されているものが多いです。乳がんの場合、手術のために入院するケースが多く、(B) のがん保険でも十分だというがんサバイバーママが多かったです。ただ、入院の有無を問わず給付される(A) のがん保険を選択したほうがより安心です。2. 支払い回数支払い回数に関しては、(C) 1回の支払い(D) 複数回払い(給付から一定期間を経過していて、かつ、がんと診断された場合は再度給付金を支払う。※入院が条件の保険会社もあるので注意が必要です)の2種類があります。保険料が安く設定されているがん保険は、(C) であることが多いです。ただ、がんは再発・転移する可能性の高いものなので、(D) を選択するほうが長い目でみると安心です。複数回払いの給付金の支払い条件は各保険会社により異なります。がん保険に加入する前には、3. の支払条件に関しても確認しておきましょう。(3) 支払い条件(複数回払いの場合)複数回払いのがん診断給付金の場合、「2年に1度」や「3年に1度」を限度にする等の支払い条件が決まっています。最近では、「1年に1度」になっている保険商品も登場しています。先進医療で、切除せずに乳がんを治療する方法もがんサバイバーママの多くが「これからの時代、付けておいたほうが安心だと思う」という特約(オプション)に、「先進医療特約(がん先進医療特約)」があります。先進医療(がん治療に特化した先進医療)の中には、「切らずに乳がんを治療する」粒子線治療や経皮的乳がんラジオ波焼灼療法(初期の乳がん)があります。先進医療の場合、技術料が全額患者負担です。たとえば、鹿児島にあるメディポリスがん粒子線治療研究センターで乳がんの粒子線治療を受けた場合、288万3,000円の費用がかかります。経済的な手当てがないと、治療に踏み込めないケースも多く、保険で備えておくのが賢明だというのです。先進医療とは、保険診療の対象ではないものの、厚生労働省が高度な先進技術であることを認め、保険給付の対象にするか否かを検討している医療技術のことです。技術料は全額自己負担となるので、この技術料と同額を保障するのが先進医療特約です。この特約は、医療保険に付加できます。がん先進医療特約は、先進医療のうち、がんに特化した技術に対してのみ保障するというもので、がん保険に付帯する場合はこちらになります。いずれの場合も、月払保険料は100円前後です。ご加入の医療保険に先進医療特約が付帯されていない場合は、がん先進医療特約の付帯されたがん保険を選択するのが賢明ですよ。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年02月27日

(画像はイメージです)レーザー脱毛は医療行為。医師免許を持たない従業員がレーザー脱毛などの医療行為を行い、精神的苦痛を受けたとして元顧客8人が損害賠償を求め、山形のエステサロン「ブラッサム」の役員、従業員などを提訴しました。この事件に絡む提訴は2例目で、原告は合わせて28人となり、代金の返還と、医師でない従業員に医療行為を受けた精神的苦痛に伴う慰謝料として合わせて約700万円の支払いを求めています。知っておきたい「脱毛の種類」サロン・クリニックで行う脱毛で、現在主流の方法は「光脱毛」と「レーザー脱毛」の2種類があります。「光脱毛」は毛の黒色に反応するマシンを利用し、毛の発達抑制する方法で、医療免許が不要で安全に脱毛が出来るため、サロンで主流の脱毛法です。また、今回の事件で問題になった「レーザー脱毛」はレーザー光で毛根を焼き切る脱毛法であり、こちらは完全脱毛が望めますが、やけどの危険性もあるため医療行為となります。脱毛サロンを選ぶ時、予算、回数、期間はチェックをしても、脱毛方法の違いまでは調べない場合も多いのではないでしょうか?自分にあった方法を選び、しっかりとした下調べをして脱毛サロン・クリニックを選びたいものですね。【参考リンク】▼脱毛Wikipedia脱毛(美容)

2013年11月13日

保険料月1万円以下のAさんの保険のお役立ち度を検証する第2弾。今回は医療保障についてシミュレーションしました。使用したデータは厚生労働省の「医療給付実態調査 平成23年度」と「患者調査 平成23年」。新生物(がん含む)で入院したケースと脳血管疾患で入院したケースの2パターンによる試算です。終身医療保険と終身がん保険の毎月の保険料は合計3,838円。はたして、十分な医療保障が受けられるのでしょうか。1.Aさんが加入している保険内容についてAさんが加入している保険は表1の通りです。医療保障は「終身医療保険」と「終身がん保険」です。終身医療保険は入院・手術給付金のほか、先進医療や放射線治療を受けたときに給付金が支払われるようになっています。例示している終身がん保険は、がん診断一時金だけのシンプルなタイプのがん保険です。初めてがんと診断されたときには200万円が、がんが再発したときは2年に1度を限度に100万円が複数回支払われるようになっています。例示の定期保険は特約を一切付けていないので、医療保障のないタイプです。<表1:Aさん(30歳男性)が加入した保険> ※医療保険とがん保険の保険期間:終身、保険料払込期間:終身資料:著者作成(保険料は2013年6月20日現在)2.がんで入院した際の総医療費は約106万円厚生労働省のデータによると、がんの治療にかかる費用は1日当たり5万4,362円。平均入院日数は19.5日となっております。例えば、Aさん(高額医療費制度における年齢区分:70歳未満、所得区分:一般)が胃の全摘出手術を受けて、2013年4月1日~4月20日までの20日間入院したとすると、医療費は表2の通りになります。<表2:Aさんの医療自己負担分>差額ベッド代のかからない大部屋入院をした場合にかかる医療費が表2です。見舞い時の家族の交通費や食費、パジャマ等の衣類、テレビカード、快気祝い等の費用は別途かかるものの、がん治療は大半が保険診療なので、高額療養費制度により自己負担額があまり高額にならないようになっています。では、終身医療保険と終身がん保険から支給される給付金はいくらになるでしょうか。表3と4にまとめてみました。<表3:Aさんの終身医療保険から支払われる給付金><表4:Aさんの終身がん保険から支払われる給付金>終身医療保険だけでもカバーできる内容であることがわかりました。がん保険に入っていたことで余裕ができ、差額ベッド代のかかる個室に入院したり、退院後に定期検査の費用がかかったとしても慌てずにすみそうです。がんは退院後に抗がん剤治療を受けることがあります。例えば、胃がんの再発を防ぐ薬に「S-1(一般名称:テガフール等)」があります。これは1コース6週間(4週間投薬後2週間休み)の治療になっていて、再発予防のためには9コース(約1年間)受けることになるそうです。がんの治療費の詳細が紹介されている「がん治療費.com」によると、1コースにかかる治療費合計額は11万3,400円。3割負担で3万4,020円です。高額療養費を使うほどではありませんが、1年間通うと、約31万円の出費になります。がん診断一時金をもらえる保険に入っておけば、退院後の出費にも備えられますね。3.脳血管疾患で入院した場合の総医療費は約364万円厚生労働省のデータによると、脳血管疾患の治療にかかる費用は1日当たり3万9,186円。平均入院日数は93日となっております。4月1日に脳梗塞で倒れて、リハビリ期間も含めて93日間入院した場合(入院期間4月1日~7月2日)にかかる医療費は表5の通りです。<表5:Aさんの医療自己負担分> では、終身医療保険から支給される給付金はいくらになるでしょうか。表6にまとめてみました。<表6:Aさんの終身医療保険から支払われる給付金>Aさんが加入した医療保険は、1入院の支払限度日数が60日タイプのものなので、93日入院したとしても、60日分で給付が打ち切りになります。今回は手術をしていない前提で試算をしていますが、手術を受けたとしても10万円前後貯蓄の取り崩しをすることになりました。このシミュレーションは病気治療中の収入補てんを考慮しておりません。会社員や公務員の場合、健康保険から傷病手当金として1日当たり日割給与の3分の2相当額が最長1年半支給されます。収入の減少が気になるようなら医療保険の入院給付金日額を高めに設定しておきましょう。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年07月18日

生命保険は病気やケガ、死亡など、自分の力や心がけだけではどうすることもできないアクシデントに備えて契約するものです。しかし、自営業の方や一人親方の方など自分が働かなければ即収入ダウンにつながりやすい人と、入院の有無にかかわらず決まった年金額が受け取れるシニア層では、家計に与えるダメージは大きく異なります。つまり、最小限の保険料でリスクに備えるにはこの「自分の立ち位置」を把握することが重要なのです。【1】病気・ケガに対する耐久度をチェックするこれから5つの質問をします。「YES」、「NO」でお答えください。定期的な収入(給与、年金など)はありますか? YES・NOそれはあなたが働かなくても得られるもの(年金、家賃収入等)ですか? YES・NO会社員、もしくは公務員ですか? YES・NO病気やケガをしたとき、あなたをサポートしてくれる人はいますか? YES・NO使う予定のない預貯金が300万円以上ありますか? YES・NO1~3は収入に関する質問です。4は周囲から支えが得られるかどうかを、5は病気やケガによる出費や収入減に対応できる経済余力があるかを確認する内容になっています。医療への備えがもっとも必要なのは、すべての質問に「NO」と答えた人です。病気やケガで働けなくなることで定期的な収入がなくなり、医療費などの支出が増えるにもかかわらず、周囲からの支えもなく預貯金が少ないという現状ですから、短期間の入院でも生計が成り立たなくなる恐れがあります。このような環境に置かれている人は、自分が生きていくために必要な保障を重視すべきです。具体的には、「医療保険(病気やケガで入院・手術をしたときなどを保障)」または、「就業不能保険か所得補償保険(病気やケガで一定期間以上働けなくなったときに毎月給付が受けられる保険)」でしっかり備えておきましょう。老後の年金額に不安を感じる場合は、老後も保障を続けられる終身医療保険を選択するのもひとつの方法です。反対に、医療保障の必要性が極めて低いのは1、2、4、5の質問にすべて「YES」と答えた人です。死亡保障などの他のリスクに備えることを優先し、余力があれば医療保障を備えるというスタンスでもいいかもしれません。言い換えれば、家賃収入などの不労所得を得るしくみや余裕資金を早い段階でつくっておけば、医療保険に依存する必要性は少なくなるかもしれませんね。【2】死亡リスクにどう備えるか死亡保障に関しては、現在の資産状況と残された家族の希望などによって必要度合いが大きく変わります。次に挙げる5つの質問に「YES」、「NO」でお答えください。扶養している家族はいますか? YES・NOパートナーに定期的な収入はありますか? YES・NO持ち家ですか? YES・NO自分に万一のことがあったとき、家族に残る借金はありますか? YES・NO相続対策として保険を活用する必要があると思われますか? YES・NO扶養している家族がいない人(1で「NO」と答えた人)は、死亡保障の必要性が低くなります。「葬式などの死後の整理のために確実にお金を残しておきたい」「相続の心配がある」「結婚するときのために若いうちから備えておきたい」…というのであれば「終身保険」に入っておくことをオススメしますが、そうでなければ無理に入る必要はありません。一方、扶養している家族のいる男性で、幼い子どもがいて妻が働いておらず、賃貸住宅で暮らしていて、マイカーローンなどの借金がある…などという場合は、死亡保障をしっかり備えておく必要があります。医療保障よりも死亡保障の優先順位を上げる必要があるかもしれません。死亡保険の保険料を低く抑えるには、掛け捨ての死亡保険を選ぶこと。たとえば、子どもを扶養する期間が20年未満の場合は「10年更新型の定期保険(一定期間に死亡した場合を保障する)」を、末子が独り立ちするまでに20年以上かかる場合は「収入保障保険(死亡後、所定の期間にわたって年金を受け取れる)」「逓減定期保険(毎年一定割合ずつ死亡保障が減っていく)」のいずれかを検討してみましょう。最近では、夫よりも妻の収入が高く、夫が家庭を支えているケースも多くなりました。この場合は妻に万一のことがあったときのことを考え、妻の死亡保障を最優先に考える必要があります。なぜなら、遺族年金の支給に男女格差があるからです。現行制度では、遺族基礎年金の支給対象者は「子のある妻または子」となっていて、父子家庭には支給されていません。「社会保障と税の一体改()により、2014年4月1日から父子家庭への遺族基礎年金の支給される予定ですが、遺族厚生年金に関しては男女格差が残ったままです。男性が家庭を守る専業主夫の形態をとっている場合は、特に妻の死亡保障を手厚くしておきましょう。保険の選び方は先に紹介した男性のケースと同様に考えてください。【3】死亡保障はパートナーのキャリアとビジョンによって増減する死亡保障は、万一のときに残された家族が経済的に困窮しないために入るものです。何があっても現在の生活水準を維持したいという想いが強ければ、それに見合うだけの保険に加入することになります。しかし、「子どもの学費が用意できれば、遺族年金もあるし、足りない分は自分が働いて何とかする」…などの覚悟が残されたパートナーにあれば、死亡保障の備えをその分を抑えて保険料の負担を減らすことができるかもしれません。今現在、専業主婦であったり働いていない人にとっては、「自分が働いて稼ぐ」ことは非常に難しく思えるかもしれませんが、その分、保障を見直して保険料を節約できる可能性もあります。例えば就職に有利な資格を取得したり、パートタイムで少しずつ働き始めてみるのもいいかもしれません。そしてパートナーが専業主婦(主夫)という方は、家事や育児を分担してパートナーの就労を応援してあげてください。大黒柱一人きりに収入を頼る暮らし方をちょっと変えることで、暮らしがラクになるだけでなく、もしものときの備えを兼ねることにもなり、結果として保険の見直しにもつながるかもしれませんよ。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年01月10日

2012年も残りわずかですね。1年の締めくくりに「医療費控除の準備」を行いませんか?対象となるレシート・領収書をかき集めて、治療にかかった医療費を書き出しておけば、源泉徴収票が届いた後で、還付申告に備えることができます。入院していなくても、歯科医院に通っていたり、親の介護のために仕送りをしているなどの場合は使えるケースが多いようです。医療費控除で税金を取り戻すコツをご紹介します。【1】医療費控除とは?医療費控除は1年間に「10万円」または「所得の5%」のいずれか少ないほうを超える医療費を支払った場合に、その超過分を所得から差し引けるものです(最大200万円)。たとえば、所得120万円ならその5%の6万円を、所得200万円以上なら10万円を超える医療費をその年に実際に支払っていれば、原則利用できます。注意してほしいのは、ここで言う「所得」とは「年収(1年間の収入)」ではないこと。基本的に会社員なら給与所得控除後の金額が、自営業なら経費控除後の金額が対象になります。たとえば年収300万円の会社員の給与所得控除額は108万円です。所得は年収300万円から給与所得控除108万円を差し引いた192万円となり、その5%の9万6,000円を上回る医療費を支払っていれば医療費控除が使える計算になります。【2】控除の対象となる医療費控除の対象となる医療費は、病院や歯科医院、薬局で払った費用だけではありません。ドラッグストアなどで買った市販薬も対象になります。また、介護保険制度の在宅介護サービスを使ったときの一部負担金や介護施設での利用料の一部も対象になります。たとえば、特別養護老人ホームの利用料(介護費、食費、居住費)は2分の1が対象です。詳しくは国税庁HP()をご覧ください。<医療費控除の対象となる医療費>病院や歯科医院、薬局で支払った医療費(健康診断の費用や予防接種、ビタミン剤などのサプリメント、診断書の作成料を除く)市販薬介護老人保健施設、介護療養型医療施設、指定介護老人福祉施設、指定地域密着型介護老人福祉施設、助産所を利用した際に払った費用治療の一環として認められた針灸・マッサージ等の費用医師等による診療や治療を受けるために直接必要な義手、義足、松葉杖、義歯などの購入費用出産の検診・分娩にまつわる費用(出産のための里帰り旅費等を除く)保健師、看護師、准看護師又は特に依頼した人による療養上の世話の対価(家族、親類縁者に頼んだ場合を除く)介護福祉士等による一定の喀痰吸引及び経管栄養の対価介護保険で提供された一定の施設・居宅サービスの自己負担額通院にかかった交通費や医師等の送迎費(自家用車で通院する場合のガソリン代や駐車場の料金等を除く)入院の際の部屋代や食事代の費用コルセットなどの医療用器具等の購入代やそのレンタル料介護に要するおむつ代(医師が発行した「おむつ使用証明書」が必要)骨髄移植推進財団に支払う骨髄移植のあっせんに係る患者負担金日本臓器移植ネットワークに支払う臓器移植のあっせんに係る患者負担金【3】医療費控除の対象となるマッサージもある医療費控除にはあん摩マッサージ指圧師、はり師、きゅう師、柔道整復師による施術料も対象に含まれていますが、国税庁のHPではただし書きとして「疲れを癒したり、体調を整えるといった治療に直接関係のないものは含まれません」()となっています。医師の診断書などは必要ありませんが、1つの目安として、健康保険が使える診療を行っている鍼灸院であれば、対象になる可能性があります。逆に、保険診療にならないマッサージ店での施術は対象外ですので気を付けてください。【4】インプラントも金歯もOK。ただし、美容目的の矯正は?歯科治療に関しては、インプラントや金、ポーセレン等を使った自由診療も対象になります。子どもの歯列矯正は対象ですが、美容目的で矯正した場合は対象外となります。【5】通院の交通費は○。ただし、ガソリン代や駐車場代は対象外通院にかかる交通費に関しては、何を利用したかによって対象になるものとならないものがあります。電車やバスなどの交通機関の場合はレシートがなくても対象になります。日付、病院名、利用した交通機関の駅名(どこからどこまで)、かかった運賃を書き出しておきましょう。病院の領収書も必須です。タクシーは領収書があればOK。マイカーで通院したときのガソリン代や駐車場代は対象外です。【6】医療費控除を受ける際に注意したい3つのこと医療費控除を受ける場合、次に挙げる3点に注意してください。1つめは、医療費控除を受けるためには医療費を使った翌年の1月1日から5年の間に還付申告をしなければいけないこと。年末調整では医療費控除は行えません。2つめは、健康保険などから支払われた「出産育児一時金」「高額療養費」「家族療養費」、ならびに生保・損保・共済から支払われた入院給付金などの医療関連の保険金・給付金については、対象となる医療費から差し引いて計算しなければいけないこと。支払った医療費が10万円を超えていても、これらの給付を受けていると医療費控除が使えないこともあるので注意してください。なお、健康保険から支給される「出産手当金」と「傷病手当金」、保険会社の「所得補償保険」や「就業不能保険」から支払われる保険金に関しては、所得の補填という位置づけで給付されているものなので、医療費から差し引かなくてもいいようになっています。3つめは、医療費控除は家族の中で最も所得の多い人が行うこと。医療費控除を最大限活用するコツは家族全員の領収書・レシートを集めて、生計が同じ家族の中で最も所得の多い人が代表して確定申告することです。一緒に暮らしていなくても、生計が同じ未婚の子なら合算できます。たとえば、大学進学のために親元を離れて下宿している息子の医療費も対象になります。これは、所得税率は所得が多いほど高く設定されているため、所得の多い人が医療費控除を行うと、それだけ払い戻されるお金が増えるからです。生計が同じ家族の医療費を合算して、最も所得が多い人が還付申告するのがコツ、と覚えておいてください。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年01月04日

保険診療費以外は全額自腹第3回、第4回で高額療養費制度の威力を紹介しました。でも、ひとつ、気を付けなければいけないことがあります。それは、この制度はオールマイティではないということです。そのため対象にならない医療費をどう備えるかが問題なのです。風邪やインフルエンザで病院の治療を受けると「保険診療」として、医療費の請求があります。この場合はかかった費用の1~3割を払えばいいですよね。でも、虫歯治療の際にセラミックやインプラントを使ったり、歯列矯正をしたりする場合に「全額自己負担になりますがいいですか?」と、聞かれたことはないですか?これを「保険外診療」または「自由診療」などと言います。これらに該当すると健康保険が使えないので、治療費は全額患者負担になります。しかも、病院側が自由に料金設定できるので同じ治療を受けても金額はバラバラで、高額療養費制度の対象にもなりません。入院費や手術に関しても同様に保険診療と保険外診療があります。保険外診療の代表格は「入院時食事療養費」、「差額ベッド代」、「先進医療費」です。入院中の食事代は1食260円が基本です。1日3食で780円、10日入院すれば7,800円かかります。全額自腹と言っても高額なものではありません。差額ベッド代とは一般的に、面積が1人あたり6.4平米以上で4人部屋以下の病室に自分の意思で入院したときに請求される費用です。中央社会保険医療協議会「主な選定療養に係る報告状況(平成23年10月5日発表)」によると、1日当たりの差額ベッド代は平均5,829円(図表1)。しかし、実状は日額80円から36万円までと幅広く、あらかじめ費用を予測しにくい難点があります。個室であれば5,250円超8,400円以下が最も多い(全国で34,068床)ですが、1日10万5,000円超の病室も69床あります。入院中の食事代と差額ベッド代の備え方入院中の食事代に関しては入院日数に連動してかかる費用なので、医療保険で備えるのが基本です。高額療養費制度を利用する場合にかかる医療費を入院日数で割り、それに1日780円を足したものが目安となります。第4回でもお話ししたとおり、健康保険の所得区分が一般所得者の場合、7,000円程度の医療保障を別途備えておけば、大部屋に入院したときの医療費を概ねカバーできる計算になります。差額ベッド代に関しては、どの病院に入院するか、どんなグレードの病室に入りたいかなどによってかかる費用が大きく異なります。全額を民間の保険でカバーしようとすると保険料負担が重くなります。そのため、差額ベッド代は現預金で支払うことを検討することも必要かもしれません。病院もサービス業ですから、松竹梅があって当たり前。心配だからと言って、なんでもかんでも保険で備えようとすると、その分その他に使えるお金が減ってしまいますので注意してください。病院によっては「差額ベッド代がかかる部屋しか空いていない」と言われることもあり、仕方なく利用するケースも少なくないと言われています。しかし、個室に入っても差額ベッド代を払わなくていいケースもあります。救急患者や手術直後など治療上個室にする必要がある場合や病棟管理の必要で個室に入院させる必要がある場合は病院側は差額ベッド代をもらってはいけないことになっています。また、患者側の同意なしにあとから差額ベッド代を請求することも禁止されているので覚えておきましょう。先進医療は保険でカバーするのがいちばん!先進医療は保険診療の対象にするかを評価する段階にある技術(治療・手術など)のことです。特定の大学病院などで研究・開発された難病などの新しい治療や手術などはある程度実績を積んで確立されると、厚生労働省に「先進医療」として認められます。平成24年11月1日現在で65種類(第3項先進医療技術として規定されている40種類を除く)の先進医療があります。先進医療の技術料部分に関しては全額患者負担となります。10万円程度の比較的安いものもありますが、図表2のように、がん治療関連の先進医療は比較的高く、重粒子線治療や陽子線治療にいたっては300万円近いお金を払わなければなりません。このように利用する確率は高くないけれど、そうなったときに高額な請求を受けるリスクは民間の保険(この場合は医療保険、がん保険)で備えるのが基本です。最近の医療保険、がん保険は大半が「先進医療特約(がん保険の場合は『がん先進医療特約』)」を付けられるようになっています。この特約を付けると先進医療の技術料を実費でカバーできるのですが、保険料は月100円前後とリーズナブルになっています。先進医療を受けられた患者数は全国で約1万4,500人とそれほど多くありませんが、これを付けておくことで安心して先進医療を選択することができますよ。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2012年12月13日