銀行の普通預金、定期預金などが超低金利時代に突入し、近年国債に対する消費者の注目が高まっています。数ある資産運用商品の中でも元本の保証性が高く、初心者でも手軽にスタートできることから非常に人気がある国債。実際に、銀行や郵便局の窓口、新聞広告、雑誌などで国債の販売に関するお知らせを目にする機会も増えたのではないでしょうか。では、国債とは一体どこで、どのようにして買うことができるのでしょうか。購入する際に必要なもの、購入の手続きやその後の流れまで、この記事で順番にわかりやすく解説していきます。はじめに・国債の買い方の流れ国債の買い方について、おおまかな流れは以下の1~4です。この流れに沿って、それぞれの項目で詳しくポイントを解説していきます。まずは金融機関を探そう購入の際に必要なものを準備しよう国債を運用するための口座を開設しよう希望の国債を購入しよう【国債の買い方の流れ①】取り扱い金融機関を探す代表的な取り扱い金融機関は、銀行、ゆうちょ銀行、証券会社などです。取り扱い金融機関は、財務省HP内「個人向け国債」ページにて検索することができます。最近では広く購入者が増えるように、また、もっと手軽に国債を購入できるように、ネット銀行やネット証券会社でも国債を取り扱っているところもあります。特にネット証券会社では、個人向け国債の口座開設から購入まで完了した顧客に対して、現金のキャッシュバックや独自のポイントを還元するキャンペーンを通年行っています。個人向け国債に関してはどこで購入しても条件は同じですので、よりご自身がメリットを感じる金融機関でスタートすると良いでしょう。金融機関を選ぶポイント給与振込先など既に取引がある金融機関自宅または勤務先の近くの金融機関キャンペーンが充実している金融機関カンタンに申し込み可能なネット証券会社【国債の買い方の流れ②】購入時に必要なもの購入時に必要なものは、購入資金と国債専用口座です。購入資金はご自身の資産運用プランを目安として決めますので、一概にいくら必要とはいえませんが、国債専用の口座開設は非常に大切です。口座開設に関しては次の項目で詳しく解説します。個人向け国債の購入手数料は不要国債購入に関して、手数料は一切かかりません。購入時に必要なものとして「購入資金」がありますが、これはあくまでも購入を希望している国債の額面分を準備すれば良いということです。購入時の注意点国債は、預金保険制度の対象外であること募集期間を過ぎると、購入の取り消しや変更ができません近年の国債はペーパーレスの為、証券としての発行はない預金保険制度とは、万が一金融機関が破綻しても決済用預金なら全額保護、その他一部の預金なら1000万円まで保護される制度のことです。またこの制度で保護されないものとして、外貨預金や金融債があります。ただし、日本国債(個人向け国債)に関しては、国が責任をもって元本保証をうたっている商品であり、その安全性を第一のセールスポイントとしていることから、万が一個人向け国債を購入した(国債専用口座を開設した)金融機関が破綻したとしても、元本は必ず戻ってくることになっています。【国債の買い方の流れ③】国債専用口座の開設NISAをスタートする時にNISA口座を開設してから、その口座の中で運用をしますが、国債も同じイメージで、銀行や証券会社の口座でやり取りするのではなく、国債専用の口座を開設する必要があります。口座開設時に必要なものは口座開設を申請する金融機関によって違いますが、一般的に次に挙げる4つの内のいくつかを指定されることが多いです。本人確認書(パスポートや免許証など)マイナンバーのわかるもの(マイナンバーカードまたは通知書)預金口座の通帳届出印初回購入時のみ口座開設手続きが必要国債専用の口座開設手続きは、初回の国債購入時のみです。その後新たに国債を買い足す場合などに、その都度の開設手続きは不要です。口座開設においてのおすすめは、業界屈指の格安手数料や、豊富なサービス・商品ラインナップを誇るネット証券業界最大手のSBI証券です。[adsense_middle]【国債の買い方の流れ④】国債購入手続き個人向け国債は毎月発行されています。毎月の発行期限内に購入することで、翌月中ごろを発行日として国債を保有することができます。2019年7月現在の個人向け国債の購入の概要は以下の通りです。※ネット上の金融機関での国債購入をする場合、募集期間の締め切り日が一日早くなっている場合があります。必ず購入を予定している金融機関にて購入スケジュールの確認を行ってください。購入額の上限は国債の種類で違う個人向け国債は1万円から1万円単位で運用することができ、さらにその運用金額の限度額は設けられていません。一方、新窓販国債は最低購入価格が5万円から5万円単位での購入となっており、さらに上限は3億円までと設定されています。個人向け国債の購入対象者は個人のみに限定されており、発行した国債を広く国民に購入する機会を与える意図もあります。一方、新窓販国債は個人だけでなく法人や企業、団体でも購入可能なことから最下限、上限を定めています。償還期限=満期日償還期限(満期日)が来たら、購入した国債の額面が償還されます。特別な手続きは不要である場合が多く、口座開設時に指定した口座に自動的に額面が振り込まれることになります。日本国債と外国債同じ国債であっても、日本国債か外国債かという違いから、どのタイミングで手放すと利益が発生するか、または一切手放さず購入時に決められた期限(満期日)まで保有した方が良いのか等の違いがあります。日本国債(個人向け国債)は元本保証もあり、最低金利0.05%が保証されていることから、特に外貨や投資の知識がない方でも「発行された国債を購入し償還期限が来るまで保有し続ける」だけでも損することはありません。しかし外国債の場合は、その国の情勢や取り巻く環境の変化を読み取り、万が一その国の情勢が大きく悪化してしまいそうな場合には、国債の価値が下がってしまい大きく損害が出る前に対策を打たなければなりません。日本国債は、元本保証&最低金利0.05%保証があるので、基本的には償還期限まで保有し続けるだけで良い。外国債は、その国の情勢や環境を常にチェックして、償還期限前に対策を打つ可能性もある。購入後の疑問あれこれ通常、国債は中途換金することが可能です。このことから流動性資金としての使い道もあるとみなされています。しかし正確に言うと、中途換金は「購入後1年以上経てば」可能です。購入後1年は基本的に解約して現金を取り出すことはできない決まりになっています。ただし、国債を購入した方がお亡くなりになった場合や災害救助法の適用となるような大きな災害によって被害を受けた場合等、どうしてもやむを得ないと金融機関が認めた場合には1年以内の中途解約も認められます。また、その際も解約したその日に現金を振り込んでもらえるわけではないので、実際の中途解約については口座開設をした金融機関にお尋ねいただくのが確実です。国債購入時、唯一考えられるリスクとは国債は日本が責任をもって債権を発行しています。元本保証及び最低金利保証など安全性の高さが最大のメリットです。しかし、メリットがあれば、当然何かデメリットがあります。国債のデメリットは、国の財政状況の悪化により元本も利子も支払い不能になるリスクもゼロとは言えません。また支払い不能まではいかなくても、例えば利子だけ支払い不能になる場合やそもそもの支払いが遅れる可能性もあります。これまでに日本国債ではまだこのようなことは発生していませんが、リスクがゼロではないことは念頭に置いておかなければなりません。国債の購入方法に関するまとめ国債の購入方法と流れについて順を追って解説しましたが「意外と簡単!」と思った方もいらっしゃるのではないでしょうか。口座開設から購入する手続き自体も簡単ですが、個人向け国債であれば1万円から可能です。また、手持ちの運用資金が少ない方や資産運用に関する知識に自信がない方でもスタートできます。国債以外で既に資産運用を実践している方でも、元本保証と最低金利保証の国債を分散投資の一つとして加えてみてはいかがでしょうか。

2019年07月23日

国債とは数ある債券投資の中の一つです。債券には、他に「地方債」「民間債(社債)」「外国債」などがありますが、特にこの「国債」は新聞や金融機関で募集広告を見かけることも多いのではないでしょうか。「国債」とは、この名称の通り、日本の国が発行している有価証券のことを指します。ここでは、その国債について基本的な内容や、メリット・デメリットを具体的に紹介していきます。JGB(ジャパニーズ・ガバメンド・ボンド)=日本国債JGB(読み方=ジャパニーズ・ガバメント・ボンド)とは、日本国債を指す用語です。国債と呼ばれることもあれば、この略称で呼ばれることもあります。国債は債券投資の一つであり、他の債券よりも目にする機会が多いので気になっている方もいらっしゃるかもしれません。そもそも「国債」とは何なのか、「国債」を発行する意味とは何なのかについて、ここからわかりやすく解説していきます。国債とは?発行する意味とは?国債とは、簡単に言うと日本国が発行する債券(有価証券)の事です。国が責任をもって発行しますので、元本保証が最大の特徴です。ただし、詳しくは後述しますが、金利は低く設定されており、大きく利益の出る商品ではありません。なぜ国債を発行するのかというと、財務上足りない部分を補うために広く資金を集めることができるからです。私たちにとって、発行された国債を買うだけで保有し続けていれば、元本が保証されたままで少しは増えて満了時に受け取ることができるメリットがあります。ただし、過去に海外のいくつかの国では、大量に国債を発行しても財政が悪化したまま戻らず、国債の価格が大暴落してしまった例もあります。そうなると元本保証もなされないということになります。現在の日本国債は今すぐに大暴落するような危機には瀕していませんが、いくら安定性の高い国債であっても万が一のリスクがあるということは念頭に置いておくと良いでしょう。赤字国債という名称を聞いたことがありますか?赤字国債とは、その名の通り「国家の赤字を補うために発行される国債」のことを指します。家計と同じで、国の財政も赤字になってしまうと、うまく機能しなくなってしまいます。そこで、国は債券を発行して資金を集め、正常な国の運営ができるように賄っているということになります。国債はどんな種類があるの?国債にも様々な特徴を持った商品があります。償還期間でジャンル分けされた「1年債」「3年債」「5年債」など特徴で分けた「利付国債」「割引国債」などこの中から個人でも購入可能な国債の内、代表的な2種類について、簡単に一つずつ解説していきます。個人向け国債個人向け国債とは、その購入対象者が個人に限られている国債です。1万円から購入可能であり、購入金額に上限はありません。商品概要としては、金利タイプによって3種類あり、変動10年、固定5年、固定3年があります。変動金利は、半年ごとに金利が変更されるため利子の受取額が変わります。一方固定金利は、国債購入時に決められた金利で満期まで変更がないため安定した運用が可能です。ただし、金利が上昇している局面でも、固定金利で購入した場合はそれ以上の利息を受け取ることができませんので、変動にするか固定にするかはご自身でよく検討する必要があります。新窓販国債販売対象が個人に限られず、法人や企業、マンション組合でも購入できる国債です。最低購入価格が5万円から上限は3億円までと設定されています。また、金利は固定金利のみですので、変動を選ぶことはできません。金利の下限設定がないのも特徴的で、同時に購入後一定期間の解約禁止期間も設けられていない為、市場の値動きに応じて自由に手放すことができます。ただし、手放す時期によっては元本割れを起こす場合もあるので、慎重にならなければならない商品です。[adsense_middle]なんといっても元本保証が最大のメリット個人向け国債は初心者にもおすすめ最低1万円から購入でき、手元資金が少ない方にも人気です。また、一度買えばその後市場での頻繁なやりとりが無いので、資産運用初心者の方でも気軽に運用できます。また、購入後1年を経過すれば、償還期限(いわゆる満期)を待たずに手放すこともできますので、流動性資金の一部をして考えることもできます。国債の最低金利は0.05%国債が人気である理由の一つに、銀行の普通預金よりも国債の方が金利が高いということが挙げられます。一般的な銀行(ネット銀行をのぞく)の普通預金利率が0.001%であるのに対し、国債は最低金利0.05%と設定しています。つまり銀行に置いておくよりも、国債で保有しておいた方が少し増えているという状態になります。簡単発行!あとは保有するだけ!国債も他の投資商品と同じで「購入した時の金額と手放す時の金額の差益」が利益とされます。しかし、他の投資商品と大きく違うのは、基本的に国債は「保有しておくだけで良い」ということです。外貨運用や株式投資の様に、逐一値動きをチェックして手放したり購入したりを繰り返す必要はありません。もちろん、国債の賢い運用方法として上級者の方は、日本の情勢や様々なリスクを考慮して、償還日前に譲渡することで利益を出す場合もあります。基本的には購入後、決められた償還期限まで保有し続けることで定期的に利子が入ってきます。購入した商品の期間が長ければ長いほど利子のみ受け取り回数も増えます。また、購入した際の元本保証は継続したまま、所定の利率によって増えた状態で最終的に受け取ることができます。国債にデメリットがあるの?ここまで国債について様々な角度から紹介してきましたが、これといって大きなデメリットは見当たりません。安定性、流動性に優れているのが大きな特徴ですので、資産運用初心者でも安心してスタートできるのは心強いです。これまで紹介したメリットも、人によって投資スタイルは様々ですので時にデメリットにもなり得ますので、購入の際にはメリット・デメリット両側面の理解が必要になってきます。では、国債のデメリットとは何でしょうか?ここから確認していきます。購入後1年未満の解約はできない。国債は、購入後1年間は解約ができません。その後は償還期限前であっても手放すことができ、流動性資金として使用することもできます。ただしこの際、所定の手数料がかかりますので、いつでも自由に解約してしまうのは危険です。あくまでも国債は、償還期限まで保有してもらうことを前提として最低金利を設定したり、元本保証をしています。3年、5年、10年などの決められた償還期限を守ってもらうことで、元本に利子をつけて戻すことを前提としていますので、時期によっては中途解約は非常に損をする場合があります。短期的に大きな利益を生み出すことはできない。メリットで挙げた「安定性」が、安定を求めない投資スタイルの方にはデメリットとなります。これまで解説してきたように、国債は非常に緩やかに、償還期間までの間に少しずつ利益を増やしていく商品です。このような性質から、国債を長期間保有していても、将来的に元本の倍の価格になることはあり得ません。外貨運用、株やFXのように、元本保証はなされなくても短期的に爆発的に利益を生む投資スタイルとは真逆ですので、そのような運用を行いたい方にとってはデメリットになると言えるでしょう。ただし、このような「攻め」の投資スタイルの方でも、国債を購入している方は多く見受けられます。資産運用に回す余裕資金の内の一部で国債を購入して安定的に少し増やしつつ、他にも色々な金融商品を合わせて投資している方もいらっしゃいます。国債の意味とメリット・デメリットに関するまとめ国債には色々な種類があることや、多くのメリットの中に多少のデメリットもあることをお解りいただけたかと思います。資産運用初心者の方にとっては、手持ち資金が少額であっても運用開始できたり、購入手続きも煩雑でなく非常に手軽にスタートできることから、特に個人向け国債はおすすめです。国債だけで運用をスタートすることで、投資などの資産運用に興味を持ち、少しでも自己資金が増えていく楽しみが身についてきたら、次のステップとして他の投資方法、金融商品についても少しずつ取り入れていくと良いのではないでしょうか。すでに資産運用を長年経験されていて、国債だけの資産運用では物足りない方でも、株やFXなどの元本保証のなされない金融商品の取引と並行して国債を運用することで資金を守ることもできます。国債は、どんな投資のスタイルの方にも一つは持っていただきたい金融商品の一つであると言えます。

2019年07月09日

大垣共立銀行は7日、「手のひら認証ATM"ピピット"」での「国債購入(個人向け国債の購入取引)」の取り扱いを開始した。○カードや通帳がなくても"手のひら"だけで取引できるATMサービス手のひら認証ATM"ピピット"はカードや通帳がなくても"手のひら"だけで取引できるATMサービス。東日本大震災を教訓に「災害時には身体ひとつで避難していただきたい」との思いから、2012年9月に全国で初めて導入した。導入後には取扱業務を拡大し、震災対策定期預金"手のひら定期"(震災時に自動で普通預金に切り替わる定期預金。2013年7月取扱開始)や災害復興支援ローン"手のひらローン『ゼロplus+』"」(自然災害などにより甚大な被害が発生した際に手のひらだけで手続きでき、当初1年間は「金利0%・返済不要」で利用できるローン。2015年10月取扱開始)の取り扱いも開始するなど、手のひら認証サービスの拡充に努めてきたという。大垣共立銀行によると「現在"ピピット"の利用に必要となる生体情報(手のひら静脈情報)の登録者数は35万人を超えている」としている。OKB大垣共立銀行はこれからも、より多くの方に災害時の"安心・安全"と平時の"利便性"を届けるため、手のひら認証サービスの拡充と"ピピット"の普及に努めていくとしている。○手のひら認証ATM"ピピット"での国債購入取引の概要利用できる顧客/OKB大垣共立銀行に「証券口座」があり、「手のひら認証登録(手のひら静脈情報の登録)」をした人。証券口座契約またはその指定預金口座のある取引店の普通預金口座もしくは貯蓄預金口座が支払口座となる。なお、支払口座をピピットの利用口座として登録する必要がある取扱時間/9:00~21:00(該当ATM稼働時間内)。15時以降の取引は翌平日の取り扱いとなる。購入対象債券の募集最終日は15時までの取扱いとなるピピット設置場所/店舗内・店舗外キャッシュコーナー。移動店舗(スーパーひだ1号)。ドライブスルーATM(羽島支店・ドライブスルーながくて出張所・藤沢支店)

2016年01月08日

七十七銀行は14日、定期預金を預入れまたは個人向け国債を購入した個人の顧客を対象とする「<七十七>定期預金・個人向け国債ワクワクキャンペーン」を開始した。○<七十七>定期預金・個人向け国債ワクワクキャンペーンの概要取扱期間:12月14日(月)~2016年2月29日(月)対象の顧客:定期預金を30万円以上預入れまたは個人向け国債を30万円以上購入した個人の顧客内容:(1)先着3万名に4つの商品から好きなものを1つプレゼント。七十七コース/今治のおすみつきウォッシュタオル2枚組、体脂肪計付歩数計。ワクワクコース/よーじや「あぶらとり紙」と「まゆごもりはんどくりーむ」セット、変身保冷温お買い物バッグ。(2)抽選で100名に「JTB旅行券50,000円分」をプレゼント

2015年12月14日

日本ユニシスは12月7日、同社の保振・決済照合事務支援ソリューション「Preseak21」を2018年上期実施予定の「国債取引の決済期間短縮化(国債T+1)」に対応させるための開発を開始したと発表した。また、証券保管振替機構(保振)が運営する「決済照合システム」とのオンラインリアルタイム処理接続の新方式であるJEXGW(JEXGWシステムと利用社のシステムが回線を介してメッセージ・キューイング型の通信を行い、処理を行う接続形態)接続方式、および通信メッセージの新タイプであるISO20022(金融業務で利用される通信メッセージの標準化手続に関する国際規格)向けPreseak21の販売を開始した。同社はPreseak21を2001年の保振の決済照合システム稼働時から、証券決済制度改革の制度変更に対応したソリューションとして多くの金融機関に提供しており、これまでのノウハウ・実績を踏まえ、ソリューションの提供とあわせて金融機関での導入作業、保振との接続テスト支援、稼働後の保守運用支援までトータルなサービスを提供することで、「国債取引の決済期間短縮化(国債T+1)」の実現を支援していく。一方、JEXGW接続方式、および通信メッセージの新タイプであるISO20022に対応したPreseak21は、顧客ニーズに柔軟に対応。保振接続ゲートウェイ機能、電文変換機能、照合事務支援機能をそれぞれ独立した機能とし、金融機関の業務システムに合わせて「Preseak21」の必要な機能のみを選択することが可能。ゲートウェイ、変換、照合までを含む最小構成価格は約7000万円(税抜)~。また、電文変換機能を活用してISO20022形式のXML電文から、業務システムのインタフェースにあわせた電文フォーマットへの変換を実現しているほか、約定照合から決済照合、口座振替までの取引照合ステータスを管理する機能をGUIで提供し、オペレーターの照合事務負荷を軽減し、オペレーションリスクの低減できるという。さらに、金融機関の業務システムとPreseak21とのデータ送受信に関する接続方式は、ファイル転送によるデータ連携方式、または、リアルタイムな非同期連携方式など柔軟な選択が可能なほか、従来のISO15022形式からISO20022形式への電文フォーマットの変更をPreseak21の電文変換機能で吸収し、業務システムへの変更リスクを抑制している。そのほか、同社が培ったクラウドサービスでの実績を活かし、利用型のサービス提供など、金融機関の規模やニーズに合わせ多様な提供方法を準備している。

2015年12月08日

皆さん、一度は「個人向け国債」という名前を耳にしたことがあるのではないでしょうか。国債とは、国が発行する債券のこと。今回は、その国債についてのお話です。債券について詳しくは、 前回のコラム をご覧ください。国債の種類国債には、「個人向け国債」と、個人でも法人でも買える「新型窓口販売方式国債(新窓販国債)」があります。「個人向け国債」は、「変動10」「固定5」「固定3」の3種類。「新窓販国債」は、「10年固定」「5年固定」「2年固定」の3種類です。個人向け国債の特徴「個人向け国債」の特徴は次のようになります。(参考) 個人向け国債トップページ : 財務省 新窓販国債の特徴「新窓販国債」の特徴は次のようになります。(参考) 個人向け国債トップページ : 財務省 発行月は、いずれも毎月、年12回です。証券会社、銀行等の金融機関や郵便局で購入することができます。「変動10年」以外のものは、購入時の金利が、満期時まで変わりません。「変動10」は、満期までの10年の間、金利は、半年ごとに見直されます。金利決定日の10年物国債の利回りの66%が、その後半年間の金利になります。どのタイプの国債を選べば得をするの?さて今後、世の中の金利が上昇するとしたら、あなたなら、どのタイプの国債を持っていると得だと思いますか?たとえば、あなたは今、1%の金利がつく「固定5」の個人向け国債を持っています。翌年、長期金利(10年物国債の金利)が上昇し、世の中のほかの金融商品の金利が上がったとします。仮に、定期預金の年利が2%になったとしましょう。「固定5」は5年で満期になりますから、満期までは残り4年。その間、1%の金利を受け取ると、1%×4年間=4%です。定期預金だと、2%×5年間=10%になりますね。この場合、あなたは10%−4%=6%、差し引き6%の金利を得るチャンスを失ってしまうことになります。では、あなたが「変動10」を持っていたらどうでしょう。半年ごとに見直される金利は、長期金利の66%なので(基準金利×0.66)、仮に、長期金利を2%とすれば、2%×0.66=1.32%です。3%になれば、3%×0.66=1.98%…という風に見直されます。金利がこれから上昇していくという時期は、「変動10」のほうがよさそうですね。しかし、現在、金利は非常に低い状況です。「個人向けの国債」の金利も、以下のように低くなっています。募集期間は平成27年11月9日~30日/発行日:平成27年12月15日(参考) 個人向け国債トップページ : 財務省(H27.11.6時点) 途中で換金するとなると、ペナリティとして、直前2回分の(各税引前利子相当額×0.79685)が差し引かれます。もしも、インフレで高金利となったら、「変動10」の場合だと、2回分の金利も大きくなります。国債を買う時は、途中換金しないで、期間中持つことを前提に買うほうがいいかもしれません。しかし、逆に、今後金利が下がるという局面であれば、金利の固定されている商品は得だと言えます。ちなみに、借金の場合は、これが逆になります。今、非常に金利の低い状況で、今後金利が上がるという時期に、固定金利でローンを組むと得ですよね。これから、金利はゆるやかに上昇するだろうと見られています。今、変動金利タイプで住宅ローンを組んでいる人は、早めに固定金利に変えておいたほうがよいでしょう。さて、株式と債券について理解していただけましたか? これから、資産運用をしていく時、株式や債券のなどの資産(アセット)に資金をどう配分していくかを決めなければなりません。資産ごとの配分を決めることを「アセット・アロケーション」といいます。次回は、アセットクラスの配分をどう考えるかについて、お話しします。(岩城みずほ)

2015年11月16日

財務省は6日、2015年7月分の個人向け国債の募集を開始した。近隣の金融機関にて1万円から購入できる。募集期間は7月31日まで。発行日は8月17日。○元本割れの心配がない「個人向け国債」個人向け国債は、変動10年、固定5年、固定3年の3種類から選ぶことが可能。元本割れがないため、安全な運用型金融資産として幅広い投資家に選ばれているという。変動10年(変動金利型10年満期)は、半年ごとに適用する利率が変わる「変動金利」を採用した、10年満期の個人向け国債。表面利率(年、税引き前)は0.34%。固定5年(固定金利型5年満期)は、 発行時に設定された利率が満期まで変わらない「固定金利」を採用した、5年満期の個人向け国債。表面利率(年、税引き前)は0.09%。固定3年(固定金利型3年満期)は、発行時に設定された利率が満期まで変わらない「固定金利」を採用した、3年満期の個人向け国債。表面利率(年、税引き前)は0.05%。

2015年07月06日

世界の国債利回りは、先進国国債を中心に低水準となっており、時価総額ベースで約40%が0.5%未満となっています(シティ世界国債インデックス(参考市場を含む)の各国インデックスの最終利回り、3/31時点)。その背景には、世界景気の回復ペースが鈍いことや、原油安でインフレ圧力が大きく低下したことなどから、今年、主要国中央銀行が相次いで金融緩和を実施し、多くの国で国債利回りが低下(価格は上昇)したことが挙げられます。こうした世界的な低金利環境下で、投資家はリターンを確保するため、高利回りを求める「イールド・ハンティング(利回り追求)」の動きを強めており、利回り面から新興国国債やハイイールド債などへの注目が高まっています。新興国国債については、先進国と同程度の信用格付けでも比較的高い利回り水準となっていることに加え、新興国の政策金利は、ゼロ近辺となっている主要先進国と比べて、引き下げ余地があると見られています。特に、インド、トルコ、中国、インドネシアなどの新興国は、原油安によるインフレ率の低下などを背景に利下げなどの金融緩和政策をとっており、債券価格にとってプラス要因になると考えられます。また、ハイイールド債については、米国市場で、原油安に伴なって米エネルギー企業の財務悪化懸念が広がり、昨年大きく下落したものの、足元で価格は持ち直しています。欧州市場では、ECB(欧州中央銀行)の量的緩和により高格付債の利回りが押し下げられたことで、ハイイールド債の利回りも大きく低下(価格は上昇)しています。今年予想される米国の利上げにより、米国債利回りが大きく上昇した場合、新興国国債やハイイールド債の価格変動も短期的に大きくなる可能性があります。しかし、米国の低いインフレ率などから、利上げは緩やかなペースで行なわれると予想されていることに加え、多くの国・地域で金融緩和政策が当面続くと見られることなどから、世界的な低金利環境が高利回り債を中心に債券市場の追い風になると考えられます。(※上記は過去のものであり、将来の運用成果等を約束するものではありません。)(2015年4月6日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」

2015年04月06日

新興国では、目覚ましい経済成長や財政基盤の強化などを背景に、国債格付に改善傾向がみられており、新興国社債においても、格付の改善に期待が寄せられています。企業にとって社債発行は、長期的な資金や多額の資金を調達するために利便性のある資金調達手段の一つとなっています。特に新興国では、資金調達を銀行融資に頼る企業も多いものの、欧州債務危機などに伴なう金融機関の融資削減や、設備投資の拡大や競争力の強化など強い資金調達ニーズなどから、社債発行は増加傾向にあります。現在、新興国企業の収益拡大とともに財務体質の健全化が進んでいますが、企業の信用力ともいえる社債格付は、個別企業の財務状況に加えて、その企業が属する国の格付の影響も受けることから、企業ファンダメンタルズが良好であっても、格付が低水準にとどまる傾向があると考えられています(※ソブリンシーリング)。これまで国債が段階的に格上げされてきたブラジルを例にみると、国有企業であったブラジル石油公社や、国際的な事業展開を行なうヴァーレなど、一部には国債格付を上回る場合もみられるものの、国債が格上げされると、同時期に社債格付が変更される傾向がみられ、国債格付が一つの判断基準として影響していると考えられます。社債格付の改善による信用力向上は、投資家層の拡大につながると考えられることから、社債の発行も増加するとみられます。また、これによって流動性の向上が見込まれることは、企業の成長性や魅力的な利回りとともに、新興国社債の注目度を高めていくと期待されます。(※上記は過去のものであり、将来の運用成果等を約束するものではありません。)(2012年11月21日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」【拡大画像を含む完全版はこちら】

2012年11月22日

千葉銀行は6日、個人向け国債を合計30万円(額面)以上購入と同時に成約した3か月もの定期預金に、初回上乗せ金利を適用するキャンペーンを開始した。期間9月6日~9月28日内容キャンペーン期間中に、個人向け国債を合計30万円(額面)以上購入と同時に成約した3か月もの定期預金に初回上乗せ金利を適用。なお、上乗せ金利の適用期間は当初3か月間のみで、継続後は店頭表示金利が適用される3か月もの定期預金 : 初回上乗せ後の金利 年0.5%(税引後年0.4%) 3か月もの定期預金+個人向け国債 (※スーパー定期、スーパー定期300、期間3か月の自動継続型または総合口座。個人向け国債の購入金額以内で、かつ1口あたり1000万円未満(複数口で合計額1000万円以上の作成は可能))対象となる人キャンペーン期間中に、店頭またはテレフォンバンキングにて個人向け国債を合計30万円以上(キャンペーン期間中に、複数回に分けて購入した場合や、個人向け復興国債(変動10年型、固定5年型、固定3年型)、個人向け復興応援国債を組み合わせて購入した場合は、購入金額を合算した金額)購入した個人の顧客(屋号での取引きは不可)対象商品個人向け復興国債 : 変動10年型(第40回)、固定5年型(第28回)、固定3年型(第28回)、個人向け復興応援国債(第803回)【拡大画像を含む完全版はこちら】

2012年09月10日

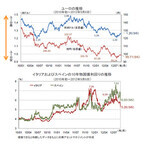

ECB(欧州中央銀行)は9月6日の理事会で、財政難を抱える南欧諸国などの国債を流通市場で購入する新たな策について合意しました。その主な内容は、対象国が欧州の金融安全網に対して支援要請することを前提とし、返済期間1~3年の国債を中心に短・中期債を無制限に購入するというものです。なお、ECBは、国債購入によって市場に出る資金を吸収する、いわゆる「不胎化」を行ない、インフレ・リスクの抑制を図ります。新たな国債購入策の内容は、事前に報じられたものとほぼ同じでしたが、同じく6日に米国で発表された経済指標が予想よりも良好だったことなどもあり、欧米株式相場やユーロが上昇したほか、高止まりしていたスペインやイタリアの国債利回りが大きく低下(価格は上昇)しました。また、本日のアジアの株式相場も堅調となっています。(※上記グラフ、データは過去のものであり、将来の運用成果等を約束するものではありません。)国債購入の対象を、返済期間1~3年を中心とした短・中期債とすることや不胎化を行なうこと、さらに、購入規模に上限を設けないことなど、今回、明らかにされた新たな国債購入策の主な内容は報道で事前に漏れ伝わったものとほぼ同じですが、特に重要なのは、従来の国債購入策とは異なり、対象国に対して、構造改革の実施など厳格な前提条件を課す点です。具体的には、新たな国債購入策の実施には、対象となる国が、欧州の金融安全網であるEFSF(欧州金融安定化基金)や、その後継となるESM(欧州安定メカニズム)に対して支援を要請し、財政赤字の削減や構造改革の実施などを公約することが必要です。また、ECBは、IMF(国際通貨基金)が、改革案の策定や改革の進捗状況の確認などに関与すべきとの見解を示しています。さらに、対象国が支援の前提条件を順守しない場合には、国債購入が打ち切られることになっています。ECBが新たな国債購入策の準備を整えたといっても、欧州の政府債務問題が解決に向かう訳ではなく、依然として、問題を抱える国々を中心とした、ユーロ圏各国の努力や協力が欠かせないことは言うまでもありません。ただし、ECBが今回、通貨ユーロの維持に向けての強い決意や、国債購入を通じて金融面における混乱の抑制に努める姿勢を明確にしたことにより、投資家のリスク回避姿勢の緩和が続くと期待されます。今後は、スペインやイタリアなどの動きに注目が集まるとみられますが、弊社では、両国が国債購入策の発動に向けて、早ければ10月にも支援要請に動く可能性があるとみています。イタリアでは、救国内閣として昨年11月に発足したモンティ内閣がこれまで改革を牽引してきましたが、来年春の総選挙までの暫定政権であり、同首相が近く退任する可能性が高まっています。このため、改革の継続性を確実にするためにも、支援要請に踏み切り、改革を公約することが重要と考えます。なお、両国とも支援を要請すると仮定すれば、間を置くよりも同時に踏み切る方が、市場の動揺は軽くなると考えられます。最後に、ECBが政策金利を0.75%で据え置いたことに驚いた市場関係者は少なくないとみられますが、今回の理事会では国債購入策をまとめることが優先されたために、追加利下げやその他の決定が、次回以降の理事会に先送りされた可能性も考えられます。いずれにしても、必要とあれば、ECBに更なる手だてが残されていると、前向きに捉えることができます。(2012年9月7日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、国内外での大きなイベント発生時の臨時レポート「フォローアップ・メモ」からの転載です。→「フォローアップ・メモ」【拡大画像を含む完全版はこちら】

2012年09月07日

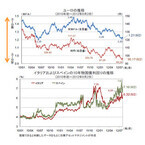

ECB(欧州中央銀行)のドラギ総裁は、政策金利の据え置きを決めた8月2日の理事会後の会見で、財政難を抱える南欧諸国の国債利回りの上昇は受け入れがたいとして、3月にいったん停止した、流通市場での国債購入の再開に向けて準備を進めることを明らかにしました。同総裁が7月26日の講演で、「ユーロを守るためにあらゆる措置をとる用意がある」と述べたことを受け、投資家の間で今回のECB理事会への期待が大きく高まっていました。しかし、今回は国債購入再開の詳細が示されなかったことに加え、購入対象国が支援要請を行なうことや、ユーロ圏がまずEFSF(欧州金融安定化基金)などの金融安全網を通じて国債を買い入れるべきとの条件が示されたことなどもあり、直ちに効果が期待できないとの失望などから、欧米株式相場やユーロが売られたほか、スペインやイタリアの長期国債利回りが上昇(価格は下落)しました(※上記グラフ、データは過去のものであり、将来の運用成果等を約束するものではありません。)ドラギ総裁の7月26日の講演は、ECBの政策の大転換を示唆するものであると考えられます。ECBのこれまでのかたくなな姿勢にうんざりしているユーロ懐疑論者の多くは、ドラギ発言に大した意味はないと主張しています。しかし、総裁の発言の背景には、政治・経済両面における変化があり、ユーロ懐疑論者はそうした現実から目を背けていると考えられます。政治面では、ECB内部で、ユーロ圏北部の国の理事と南部の国の理事との間で見解の相違が目立つようになるなか、ECBの従来の保守的な政策スタンスに反感を抱く南部の国の理事たちが、フランスなど北部の一部の国の理事たちの協力をとりつけ、北部の理事たちよりも多くの支持を集める可能性が高まっています。こうした情勢変化を受け、守勢に立たされるのを回避するために、北部の国の理事たちが妥協する必要性が生じているとみられます。また、経済面では、ECBは、ドイツの連立政権の主張を汲んで、イタリアやスペイン、ギリシャなどの追加的な財政緊縮策や民営化計画などの発表を待ってきました。これらの発表が概ね一巡したほか、スペインが金融システムを強化する方針を打ち出すと、ドイツのショイブレ財務相が同国を支持する内容のコメントを行ないました。このように、ドイツも事態の進展にある程度満足し、今後は域内の経済成長の促進や経済通貨同盟自体の成功のために、ECBがより寛大な政策をとることを容認せざるを得ない状況になってきていると考えられます。今回のドラギ総裁の会見で、国債購入再開の詳細が示されなかったことなどが市場の失望につながったものの、数週間で具体的に取りまとめられることに加え、同総裁が、非伝統的な金融緩和措置をさらに導入する可能性に言及したほか、追加の利下げの可能性を示唆していることなどもあり、次回9月6日のECB理事会が注目されます。ECBは、金融機関の資金調達を支援するLTRO(長期資金供給オペ)も再開し、しかもその規模を増やす可能性があります。また、国債購入の再開についても、かなり増額される可能性があるほか、財政難を抱える南欧諸国などの国債をまとめて購入したり、EFSF債の購入を決める可能性も考えられます。さらに、国債購入によって供給する資金を回収せず、市場に流通させることを容認する可能性もあります。特定国の国債を購入するのと異なり、EFSF債の購入にあたっては、ECBが債券価格にあまり神経質になる必要がなく、利回りが極端に低下するまで購入を続けることもあり得るとみられます。なお、EFSF債の購入は、特定の国だけの救済とはならないことから、ECBがその点を重視する可能性もあります。また、EFSF債はこれまでのところ、ユーロ圏の国債・債券市場における重要な指標とはみなされていない模様であることから、ECBの購入によって利回りが大きく振れる場合でも市場に混乱が生じる可能性は低く、むしろ、投資家心理を強く支えることになると考えられます。ドラギ総裁によると、ECBによる国債購入の再開時期は早くて9月になるとのことです。過去2、3週間の間にECB高官の何人かが、南欧諸国などの国債利回りが高水準となっているために、銀行の貸出意欲が削がれ、資金供給メカニズムが正常に作動していないという趣旨の発言をしていることを考えると、ECBはそうした国債利回りの低下を促がし、投資や消費の冷え込みを回避しようとすることでしょう。(2012年8月3日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、国内外での大きなイベント発生時の臨時レポート「フォローアップ・メモ」からの転載です。→「フォローアップ・メモ」【拡大画像を含む完全版はこちら】

2012年08月03日

多くの国で金融緩和政策が行なわれていることにより、世界的に金利水準が低下するなか、相対的に利回り水準の高い新興国債券が堅調な推移となっています。この背景には、外貨準備の積み上げなどを通じて新興国の対外債務返済能力が高まっていること、先進国と比べて健全な財政政策が維持されていることなどから、信用力が上昇していることがあげられます。こうした中、為替変動リスクを低減しつつ、利回りの獲得を狙う「為替ヘッジ付新興国債券投資」は、円高の際にはその影響が低減され、足元で為替ヘッジがない場合に比べ好パフォーマンスとなっており、注目度が増しています。この「為替ヘッジ付新興国債券投資」とは、為替変動リスクを低減させるために「為替ヘッジ」という手法を取り入れたものです。「為替ヘッジ」には、一般的に投資通貨の短期金利から自国の短期金利を差し引いた分コストがかかります。下図にあるように、米ドル売り/円買いの場合、このコストは近年低下しており、過去、5%を超える水準だったものが、米国の積極的な金融緩和により米国の短期金利が低下したことから、足元では、非常に低い状態となっています。また、FRB(米連邦準備理事会)が、現行の金融緩和を当面継続するとしており、為替ヘッジコストは当面は現在の水準が継続することが想定され、「為替ヘッジ付き新興国債券投資」の魅力が高まると考えられます。なお、為替ヘッジを行なった場合、米ドル(対円)下落によるパフォーマンス悪化を低減できるものの、米ドル(対円)上昇時の為替収益を獲得することが難しくなります。このため、今後の金融政策や為替の見通しに合わせて「為替ヘッジあり・なし」を選択することが重要となりそうです。(※上記は過去のものであり、将来を約束するものではありません。)(2012年7月20日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」【拡大画像を含む完全版はこちら】

2012年07月20日

5月以降の金融市場では、欧州債務問題に対する不透明感が再び強まったことで、投資家のリスク回避姿勢が高まり、安全資産とされる国債が買われる一方、株式などのリスク資産が売られる展開となりました。そうした中、比較的リスクが高いと考えられている新興国債券の底堅さが注目を集めています。新興国債券は、従来、投資家のリスク回避傾向が高まるような局面においては、各国の経済のファンダメンタルズ(経済の基礎的条件)にかかわらず、投資資金が流出する傾向がみられていました。実際、2008年のリーマン・ショック時には株式市場同様に、下落幅は大きくなりました。しかしながら、2010年4月のギリシャ債務危機や2011年7月の欧米債務懸念、また、今回の欧州債務懸念の波及による同資産の価格の下落は限定的なものにとどまりました。これは、新興国の財政・経常収支が相対的に安定傾向にあることへの評価が進んだことなどが背景にあると考えられます。新興国は、1990年代から2000年代初めにかけて経験した通貨・金融危機の教訓から、外貨準備の積み上げなどを通じて対外債務返済能力を高めるなど、財政基盤の強化に努めてきました。こうした新興国のファンダメンタルズの改善に伴ない、新興国債券市場は外的ショックに対する耐性を徐々に高めているとみられます。足元で先進諸国の財政状況に対する懸念が拡がる中財政面で健全性を維持しているとみられる新興国の債券は、相対的に高い利回り水準ともあいまって、今後も投資対象としての魅力を高めていくものと期待されます。(※上記は過去のものであり、将来を約束するものではありません。)(2012年6月21日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」【拡大画像を含む完全版はこちら】

2012年06月22日

ムーディーズ・インベスターズ・サービスは13日、スペイン国債格付を「A3」から「Baa3」に引き下げ、さらなる引き下げ方向で見直しの対象とした。ムーディーズは、3 カ月以内に見直しの結論を出す予定としている。ムーディーズ・インベスターズ・サービスによると、スペイン王国の格下げの決定は、次の要因を反映している。(1)スペイン政府は、自国の銀行システムへの資本注入のために、欧州金融安定基金(EFSF)またはその後継機関である欧州安定メカニズム(ESM)から最大1,000 億ユーロを借り入れる意向である。これにより、金融危機の発生以来、大幅に増大した同国の債務負担は、さらに膨らむとみられる。(2)スペイン政府の金融市場へのアクセスは大きく制約されている。これは、銀行への資本注入のための資金をEFSF あるいはESM に依存する度合いや、新規発行国債の主な買い手としてECBから資金調達している国内銀行に依存する度合いが高まっていることに表れている。(3)スペイン経済の低迷が続いているため、政府財政の悪化と、突然の資金調達の停止に対する脆弱性の高まりが、今後数年以内に力強い経済成長がある程度見込まれる場合に比べ、より深刻に懸念される。また、ムーディーズは13日、ソブリン格付の引き下げに伴い、スペインの銀行再編基金 (FROB) の格付を、「A3」から「Baa3」に引き下げ、さらなる引き下げの方向で見直しの対象とした。FROBの債務は、政府が全額を無条件で保証している。ムーディーズはさらに13日、スペイン政府の短期予備格付を(P)Prime-2から (P)Prime-3 に引き下げた。同様に、FROB の短期格付もP-2からP-3に引き下げた。引き下げ方向での見直しにおいて、ムーディーズは、「現在行われているスペインの銀行システムの外部監査の結果、EFSF/ESM からの融資の条件と詳細、銀行システムへの資本注入に向けた具体的な実行戦略、に重点を置く」としている。また、ユーロ圏レベルで何らかの新たな措置がとられる場合は、それも考慮するという。加えて、「ギリシャのユーロ離脱のリスクが高まれば、スペインの格付(ならびに他のユーロ圏諸国の格付)は、マイナスの影響を受ける可能性がある」としている。【拡大画像を含む完全版はこちら】

2012年06月14日

みずほ銀行は、「個人向け復興国債」と「個人向け復興応援国債」を6月7日から29日まで募集している。「個人向け復興国債」は固定3年と固定5年と変動10年の3種類。いずれも半年ごとに利子を受け取ることができ、変動10年は、半年ごとに翌年半年間の利率が決定する。「個人向け復興応援国債」は変動10年のみで、当初3年間の適用利率は年率0.05%(税引前)で4年目以降の利率は半年ごとに変動する。4年目以降は半年ごとに翌年半年間の利率が決定する。発行の日から3年目にあたる利払い日に残高が100万円以上ある場合は、新たに発行される「東日本大震災復興事業記念硬貨」が、残高1000万円ごとに1万円金貨1枚、100万円ごとに1000円銀貨1枚が財務相より贈呈される。【拡大画像を含む完全版はこちら】

2012年06月08日

証券会社や銀行などで、5月発行の第23回債「個人向け復興国債(固定・3年)」の募集が開始された。今回発行分の募集期間は27日まで。利率(固定)は年率0.14%(税引後0.112%)で、「基準金利-0.03%(ただし、下限は0.05%)」として算出される。基準金利は、市場実勢利回りをもとに計算した期間3年の固定利付国債の想定利回り0.17%に設定。なお、税引後は現行の税率(20%)をもとに算出しているほか、2013年1月以降に受け取る利子については、復興特別所得税を付加した20.315%分の税金が差し引かれる。発行日は5月15日で、利払日は毎年5月15日および11月15日の年2回となる。償還期限は2015年5月15日。募集の価格は額面金額100円につき100円、償還金額も同じく額面金額100円につき100円に設定されている。第2期利子支払日(発行から1年経過)以後であれば、いつでも中途換金が可能だが、直前2回分の各利子(税引前)相当額×0.79685の中途換金調整額が差し引かれる。なお、2013年1月10日以降に国が買い取る分から、既発債についても中途換金調整額が変更になるとのこと。このほか特例として、個人向け復興国債を購入後に、保有者が死亡した場合や大規模な自然災害により被害を受けた場合は、上記利子支払日前であっても中途換金することができるという。個人向け復興国債を購入した人全員には、復興に協力したことに対する感謝の意を示すため、財務大臣名の「感謝状」が渡される。取扱機関としては、証券会社および銀行など1,103機関が登録されている。詳細は各社Webサイトなどまで。個人向け復興国債とは、資金使途を東日本大震災からの復興財源に用いることを明確にした国が発行する個人向け国債。中身については、従来発行されてきた個人向け国債と同様のものとなっている。なお、個人向け復興国債としての第1回目となった1月発行分は、前年の12月に購入の募集が行われ、その前の回の応募額の約2倍となる7,454億円の申し込みがあったという。このほか同省では、個人向け国債の募集や金利更改に関する情報を中心に、個人向け国債の最新情報を電子メールで知らせる「個人向け国債お知らせメール」配信サービスを提供している。配信登録は同省Webサイトまで。【拡大画像を含む完全版はこちら】

2012年04月05日

みずほ銀行は5日、「個人向け復興国債」および「個人向け復興応援国債」の募集を開始した。募集期間は30日まで。個人向け復興国債は、固定金利で半年ごとに利子を受け取る「個人向け利付国庫債券(固定・3年)」「個人向け利付国庫債券(固定・5年)」と、変動金利(半年ごとに翌半年間の利率を決定)で半年ごとに利子を受け取る「個人向け利付国庫債券(変動・10年)」の3種類を取り扱う。個人向け復興応援国債は、「個人向け利付国庫債券(変動・10年)」1種類のみを募集。同商品は、当初3年間の適用利率は年率0.05%(税引前)で、4年目以降は変動金利となり半年ごとに翌半年間の利率を決定する。また、発行の日から3年目にあたる利払い日に残高(回号別・口座別)が100万円以上ある場合は、財務省が発行予定の「東日本大震災復興事業記念貨幣」を、残高1,000万円ごとに1万円金貨1枚、100万円ごとに1,000円銀貨1枚、贈呈する。いずれも手数料は不要だが、発行日が発行月の15日より後となる場合は額面金額に加えて経過利子支払いが必要となる。【拡大画像を含む完全版はこちら】

2012年03月05日

日興アセットマネジメント(以下、「日興アセット」)は17日、新興国株式と新興国債券を投資対象とした2本のインデックスファンド、「年金積立 インデックスファンド海外新興国(エマージング)株式」と「年金積立 インデックスファンド海外新興国(エマージング)債券」の信託報酬率を、同日付で以下のように引き下げたと発表した。【変更前】 信託報酬率(年率) 0.8295%(税抜0.79%)【変更後】 信託報酬率(年率) 0.5775%(税抜0.55%)【変更前】 信託報酬率(年率) 0.7245%(税抜0.69%)【変更後】 信託報酬率(年率) 0.546%(税抜0.52%)日興アセットによると、今回の引き下げによって、「年金積立 インデックスファンド海外新興国(エマージング)株式」と「年金積立 インデックスファンド海外新興国(エマージング)債券」の信託報酬率は、新興国株式と新興国債券を投資対象としたインデックスファンドとしては、ETF(上場投資信託)を除く国内公募投信で最低水準となった。「年金積立 インデックスファンド海外新興国(エマージング)株式」と「年金積立 インデックスファンド海外新興国(エマージング)債券」は、確定拠出年金(日本版401(k))向けのファンドであると同時に、証券会社などを通じても購入することが可能な商品。それぞれの販売会社については、以下の図表を参照。日興アセットは、新興国の株式や債券を投資対象としたインデックスファンドの開発にいち早く取り組み、約4年前の2008年4月、他社に先駆けて「年金積立 インデックスファンド海外新興国(エマージング)株式」と「年金積立 インデックスファンド海外新興国(エマージング)債券」の運用を開始。同社によると、多くの投資家に待ち望まれていた新興国株式/債券インデックス投資への途を新たに開拓した同社の先進性や、指数に連動した投資成果をめざすという運用方針のわかりやすさなどが評価され、この2つのファンドは確定拠出年金加入者や個人投資家に広く支持されているという。【拡大画像を含む完全版はこちら】

2012年02月17日

最近のメディアで話題になったことの一つに、三菱東京UFJ銀行が作ったという、日本国債の暴落に備えた「危機管理計画」があります。国内外の金融機関に在籍していた者として、まずこの話題を目にした際の最初のリアクションは「え?」という感じです。どこの銀行とて、誰に言われなくても危機管理計画などは当然しているものです。国債にしても為替にしても、こうした相場モノに手を出した瞬間から危機管理はされており、危機管理がされてなければ手が出せるわけがない、と言ってもいいでしょう。市場取引をする大前提として、相場に参入するということは、価格がいくら動けばいくら儲かる、いくら損をするというのを考えた上でのことですから、期待する収益に伴うリスクを考えずに、つまり危機管理なしで取引するなど、まずありえません―。これはディーラー目線での話。特に海外の金融機関では顕著ですが、いくらまでポジション(持ち高)を持ってよいのか。そして儲かる分にはよいにしても、1日単位ではいくら損をしてよいのか、1週間ではいくら、1か月ではいくらまで、とディーラー1人1人に細かく損失の許容額までもが規定されています。オーバーをしないように細心の注意を払って取引をしていますし、仮に規定以上の損失が出れば、その時点で取引は終了となります。危機管理もせず無防備に市場取引に参加させることなど、金融機関ではありえません―。これはディーリング・ルームの管理者目線。さらに銀行全体としても、銀行は預金を預かり(「Liability」ライアビリティー)それを何らかに貸し出しをして(「Asset」アセット)収益を上げますから、資産負債管理(「Asset Liability Management」の頭文字をとって「ALM」と呼びます)が基本です。自分たちが貸し出している資金(国債を銀行が買うということは替わりに資金を国に貸し出すことになります)については、いったいどれぐらいのリスクが存在するのか、金利が1%上昇したら、5%上昇したら、10%上昇したらどうなるかと常に検証をしています。その正式なレポートが1週間なのか、1月なのか、その呼称も銀行ごとに違うかもしれませんが、私自身も米系金融機関に在籍していた際に、『contingency(偶発、不測の事態) plan』という報告書を作成していました。金利の変動によって支店全体の帳簿残高がどう変化するかを示したレポートです。2001年の同時多発テロ以降、特に厳しく報告が義務化されたように記憶しています。というわけで、『危機管理計画』を銀行が今になって作ったということはまずありえないと思います。最大約42兆円もの国債を保有する三菱東京UFJ銀行が、金利が上昇した際のリスクを想定するのは当たり前で、以前からあるはずの『危機管理計画』についてなぜ今さら話題に取り上げているのか? と疑問が生じるのです。また、安住財務相が昨年10月31日からの為替介入について「(1ドル=)75円63銭で介入を指示し78円20銭でやめた」と口を滑らせた、あるいは手の内を見せるなどもってのほか、という各種メディアの論調についてですが、個人的には為替介入が国民の資産を使っている以上は、ある程度の期間が経過した時点で為替介入の詳細については公表されるべきだと思っています。使途を明確にすることが、無駄遣いを防ぐ最良の手段であるからです。そして、介入のあった数日間のドル円相場の値動きを見ていれば、75円60銭近辺で介入を指示して78円20銭でやめたことなどわかるはず。ですから、目くじらをたてて騒ぐことでもなく、同じ騒ぐのであれば介入したレートではなく、むしろ介入自体についてではないですか? と聞きたくなるのです。財務省は2月10日に国債や借入金、政府短期証券の残高の合計が2011年12月末で958兆6,385億円となり、過去最大を更新したと発表しました。『危機管理計画』の報道が政府債務の金額の発表と前後していたことから、これまで国債の最大の買い手である銀行でさえも国債の急落に備えているのだから、消費税を上げて財政を健全化しないと大変な事になる、というメッセージが含まれていると”裏読み”できますが、この政府短期証券には今回の為替介入10兆円分が入っている計算です。これまでの累積介入額で考えれば100兆円にも上ります。政府の借金が増大して困るというならば、過去40年間ひたすら円高になってきた経緯を考えても、為替レートが円安に振れるわけでもなく、借金が増えるだけで効果が期待できない為替介入などしない方がよいわけです。もちろん、相場は上がったり、下がったりするものですから、今回の介入によって得たドルが円安となった段階で含み益をもたらす可能性は大いにあります。しかし、1998年を最後に米ドルの売り介入は実施されていません。持ったままで値段が上がっても売るつもりがないのであれば、借金だけが日本国民の手元に残ってしまいます。公共のサービスをタダで受けようなど思うのは間違っています。ただ、必要となる負担は当然義務として担うつもりだが、一方で無駄遣いをしておきながら足りない分は消費税で賄おうとするのが納得できない、という国民の皮膚感覚は正しいと言えるでしょう。国債にしても為替介入にしても、いずれにしても問題にするポイントが少々ずれているために、「何だかよくわからないけど、額面通りにはどうも受け取りにくい」という皆さんの声はもっともだと思います。【拡大画像を含む完全版はこちら】

2012年02月16日

有価証券での運用が約245兆円社団法人生命保険協会が、生命保険事業概況・月次統計の平成22年10月分を公表した。これは対象の期間が本年4月1日から10月までの統計と、10月単月分の発表を行ったもの。それによると、生命保険全47社を合計した総資産は、約317兆3,306億円。うち有価証券での運用は245兆163億円で、国債へはその中から130兆2,624億円が投資されている。これは全体の41%にあたる数字だ。この他に外国証券が約45兆円、一般貸付が約41兆円などとなっている。※画像はイメージ保険料収入は累計で約20兆円10月の新規契約は金額で、個人保険が4兆3,094億円となり、前年比5%の増加。一方個人年金保険は4,036億円で、これは前年の81.7%にとどまった。団体保険・団体年金保険も前年より減少した。4月から10月の累計新規契約を金額で見ると、個人保険が35兆4,420億円で前年比8.1%増。けれども個人年金保険は4兆881億円で、こちらも同88.6%にとどまった。主要収支では、保険料収入が4月から10月で19兆7,738億円で対前年比2.7%増。10月単月では2兆3,026億円で、同4.6%減少という結果となった。

2010年12月25日

個人保険で540万件保有株式会社かんぽ生命保険は10日、2010年10月期分の契約状況と運用状況を公表した。それによれば、10月末の保有契約は個人保険が約540万件(5,417,120件)、個人年金保険が約61万件(614,056件)などとなった。10月単月での新規契約数は、個人保険が15万8,465件で、金額では4,535億6千万円に、個人年金保険では1万7,178件で、金額で588億1,200万円などとなった。※画像はイメージ有価証券が80%を占める同時に発表された、10月末時点でのかんぽ生命保険の運用状況では、合計資産97兆2,533億円のうち、67.7%にあたる65兆8,606億円が国債で運用。さらに地方債5.7%、社債6.9%など有価証券の構成割合が81.1%に達した。さらに貸付金の「機構貸付」の項目が15兆840億円で15.5%を占め、95兆円近い金額が有価証券と貸付金で運用されていることが発表された。

2010年12月14日