ユニバーサル・スタジオ・ジャパンは7日(金)、大阪府への緊急事態宣言が延長され、府内テーマパークへの実質的な休業要請が継続しているため、引き続き、臨時休業を継続すると発表した。USJは大阪府への緊急事態宣言発出に伴い、テーマパークでは無観客開催という実質的休業要請が出されることを受け、2021年4月25日(日)から要請が解除されるまでの間、臨時休業をするとしていた。USJは、「来場を楽しみにされていたゲストの皆さまにはご不便をおかけし、心からお詫び申し上げます。なお、休業期間中のチケットの取り扱いなどに関して、本日中に公式WEBサイトに掲載しますのでご確認ください」とアナウンス。営業再開日は決定次第、周知するとのこと。(C) 2020 Universal Studios. All Rights Reserved.画像提供:ユニバーサル・スタジオ・ジャパン(text:cinemacafe.net)

2021年05月07日

債券投資をする上で理解しておきたいのが「利回り」です。似たような言葉に「利息」や「利率」もあります。この記事では、それぞれの違いを解説します。債券の利回りとは?利息や利率との違い利息、利率とは債券はお金を貸し借りする手段の一つで、国が発行する「国債」や企業が発行する「社債」などがあります。お金を貸した人は、その見返りとしてあらかじめ決められたお金を借り手から受け取ります。これを「利息」または「利率」と呼ぶのです。利回りとは一方の「利回り」は、利息や利率とは違う性質を持っています。債券は株式のように自由に売買できるので、債券価格は常に変動しています。ですから券面に書かれた利率は同じでも、買ったときの値段が安かったか高かったかによって価値は変わってくるのです。投資家が債券を買ったときの「投資金額」と、最終的に受け取る「元金と利子」を踏まえて計算した価値のことを「利回り」というのです。債券の利率・利回りの仕組みと計算方法債券の利率と利息、利回りの違いを具体的に見ていきましょう。利率と利息の計算方法利率は、額面に対する年間の利息割合のことで、発行時に決められています。額面とは「額面価格」の略で、債券の表面に記された金額です。たとえば、100万円を1年間預けて6万円の利息を受け取れる場合の利率は、以下のとおりです。6万円÷100万円×100(%)=6%利回りの計算方法利回りとは、投資金額に対して「償還差損益」と「利息による収益」との合計が、どの程度の割合になるかを示すものです。償還差損益とは、額面金額と投資金額の差額です。利回りの計算式は、以下のとおりです。額面金額100万円、利率10%の債券、残りの運用期間が1年の債券を購入した場合の利回りを計算してみましょう。(102万円で購入した場合)この計算を求めると0.0784になるので、約7.84%の利回りになります。債券相場(市場価格)の変動要因債券価格は日々変動し、変動にともない利回りも変わります。債券価格が上昇すると利回りは低下し、債券価格が低下すると利回りは上昇します。それでは、債券価格の変動要因にはどのようなものがあるのでしょうか。金利上昇:債券価格下落(利回り上昇)低下:債券価格上昇(利回り低下)金利とは、預金や貸付に対する利子のことで、変動金利は日銀の政策金利、固定金利は10年国債の金利を基準にしています。市場金利が上昇すると債券価格は下落し、市場金利が低下すると債券価格は上昇する傾向があります。ですから、今後金利が上昇すると見込まれるときは、債券の購入について慎重に判断する必要があります。景気好景気:債券価格下落(利回り上昇)不景気:債券価格上昇(利回り低下)不景気のときは企業の設備投資意欲が下がり、個人消費も慎重になるので、銀行など金融機関の企業への貸出は減少し、預貯金は増えます。そこで、金融機関は貸出金利を下げて貸出の拡大を図り、預貯金の金利を下げようとします。ですから、不景気では資金需要が減少して金利が下がり、債券価格は上昇(利回りは低下)するのです。一方、好景気のときは資金需要の増加から金利が上昇し、債券価格は下落(利回りは上昇)する傾向があります。債券価格と株価株価上昇:債券価格下落(利回り上昇)株価下落:債券価格上昇(利回り低下)通常、株価が上昇すると債券価格は下落し、株価が下落すると債券価格は上昇する傾向があります。その理由として、「景気循環」と「金利変動」があります。景気がよいとき、株価は上昇します。しかし、景気が過熱すると金融引き締めが行われるため金利は上昇し、相対的に魅力がなくなった既発債(すでに発行された債券)の価格は下落するのです。一方、景気が悪化したときの株価は下落しますが、金融緩和政策が行われ金利が下がるので、既発債の価格は上昇するのです。投資家のリスクに対する姿勢の変化もう一つの理由は、投資家のリスクに対する姿勢が変化するからです。株が下がった場合、株式の相対的な運用リターンは低下します。そこで、固定利回りで運用できる債券の魅力が上がり、「株式が売られ、債券が買われる」というリスク回避の流れになります。一方、株が上がるとリスクを積極的に取りにいく投資家が多くなり、「株が買われ、債券が売られる」リスクオンの傾向になるのです。物価インフレ:債券価格下落(利回り上昇)デフレ:債券価格上昇(利回り低下)インフレとは物価が上昇することで、デフレとは物価が下落することです。物価は債券価格に大きな影響を与えます。たとえば物価が上昇したときは、インフレを抑えるために金融引き締め政策が実施され、金利は上昇。債券価格は下落して利回りは上昇します。一方、物価が下がって景気が悪化すると、金融緩和政策が実施され金利が低下。債券価格は上昇し利回りが低下する傾向にあるのです。イールドカーブとはイールドカーブは「利回り曲線」ともいい、債券の利回りと償還期間との関係性を表しています。償還までの期間が長い債券ほど利回りが高い状態を「順イールド」、償還までの期間が短い債券ほど利回りが高い状態を「逆イールド」というのです。平常時や金融緩和をしているときは「順イールド」になり、金融引き締めをしているときは「逆イールド」になります。また、イールドカーブの傾きが大きくなることを「スティープ化」、傾きが小さくなることを「フラット化」といいます。[adsense_middle]順イールドと逆イールドの意味と比較正常な経済状況では「順イールド」正常な経済状態であれば、債券の償還までの期間が長ければ長いほど、利回りは高くなります。たとえば、銀行などの金融機関からお金を借りたとして、同じ額を1年で返す場合と10年かけて返す場合を比べたら、10年のほうが金利は高くなります。債券も同じように、期間が長くなれば利回りも高くなるのが通常なのです。また、「順イールド」は、短期金利が低く長期金利は高い状態で、好景気のときにも見られるイールドカーブです。順イールドのとき、銀行は融資を活発化し、企業も新規事業を打ち出しやすくなります。短期金利が低い状態なので住宅ローンの変動金利も低くなり、住宅を購入しやすくなるのです。景気後退時に見られる「逆イールド」フラット化イールドカーブは、必ずしも右肩上がりで推移するわけではありません。順イールドは、好景気のときに見られるイールドカーブです。景気拡大はいいことですが、加熱するとインフレになり、株や土地の価格が本来の価値よりも大きく上昇してしまう可能性があります(バブルの発生)。そこで日本銀行などの中央銀行は、金融政策で短期金利を引き上げ、長期金利と同等の水準になるように利回りをコントロールします。これを「フラット化」といいます。しかし、短期金利が長期金利を上回る状態(逆イールド)になると、今度は景気後退が懸念されます。米国では2年国債と10年国債の利回りを比較するのが一般的です。米国では、2000年や2007年の景気拡大終盤で逆イールドが発生。その後に景気後退が訪れたことから、マーケット関係者は景気後退の予兆として重視しているのです。逆イールドが発生する状態とはイールドカーブ(利回り曲線)は、通常緩やかな右肩上がりを描きます。満期までの期間が長くなるほど価格変動リスクが高くなるので、投資家がリスクに見合った利回りを求めるからです。逆イールドが発生するのは、足元の景気がよくても将来の景気が低迷する可能性がある局面です。投資家は将来の利下げを見込んで積極的に長期債を購入するので、長期債の利回りのほうが低くなるのです。昨年(2019年)8月にも逆イールドが発生しました。今回の新型コロナウイルスの感染拡大を予想していたかはわかりませんが、実際2020年に入ってから米国では景気後退局面が訪れています。株式投資しかしていない人も、米国のイールドカーブ(利回り曲線)をチェックしておくことは必須といえるでしょう。債券投資の利回りに関するまとめ債券の「利率」とは額面に対する年間の利息の割合のことで、発行時に決められています。一方、債券の「利回り」とは、投資金額に対し、償還差損益と利息による収益との差額がどの程度の割合になるかを示すものです。既発債は、利回りを見て購入するかどうか判断するようにしましょう。また、景気を判断する際に、イールドカーブ(特に米国債) を見ることは大切です。債券投資だけでなく、株式投資にも役立つ概念なので、覚えておくようにしてください。

2020年08月16日

は複数の不動産に分散投資し、そこから生じる賃料を原資とした安定的な分配金を出すのが魅力です。J-REITの利回りは、株や債券など他の金融商品に比べて高いと言われています。良好な不動産市況に加え、利益の90%以上を分配金として出すと法人税が免除されるなどの制度面のメリットがあるからです。しかし、J-REITは株式同様、元本や分配金が保証されているわけではありません。この記事では、J-REITの分配金利回りが高くなる理由と、注意点などについて解説します。J-REITとは不動産証券化協会J-REITがなぜこのような高い水準の分配金を出せるのかの理由を見ていきましょう。J-REITの平均利回りが株式の配当よりも高い理由制度面からの理由J-REITは投資法人という形をとっており、利益の90%を投資家に分配することで法人税が免除される仕組みになっています。そのため、利益のほとんど100%を配当しているJ-REITが多いのです。通常の株式は法人税が課税され、配当性向(配当÷当期純利益)が100%未満であることが多いので、J-REITよりも配当利回りが低くなるのです。ただし、J-REITは法人税が実質非課税になるように運用されていますが、分配金が100%保証されているわけではないので注意しましょう。環境面からの理由J-REITが高い分配金利回りを出すためには、制度面だけでなく、不動産の運用環境が良好であることが大切です。現物不動産の運用利回りが高くないといけないからです。現在の市況状況を確認していきましょう。公示地価の動向公示価格とは、国が調べた都市の土地価格の目安です。毎年1月1に時点の評価を調べ、3月下旬に発表します。J-REIT保有不動産の所在地別比率は以下の通りです。不動産証券化協会J-REITの主要投資地域である東京・大阪・名古屋の3大都市圏の公示地価は、住宅地・商業地ともに6年連続で上昇しています。3大都市圏の公示地価対前年平均変動率の推移(直近3年間)は以下の通りです。2017年3.3%2018年3.9%2019年5.1%リーマンショックを受けて、2010年には-7.1%まで下落しましたが、2014年からプラスになり、ここ3年間も高い伸びが続いています。足元の動向を考えると、今後も緩やかな上昇を続けていく可能性が高いと考えられます。賃貸オフィス動向J-REITの保有不動産の用途別比率は、以下の通りです。不動産証券化協会主要な投資先である都心主要5区(千代田、中央、港、新宿、渋谷)のオフィス空室率は、貸し手優位といわれる5%を下回る水準で推移しており、賃料の上昇が続いています。オフィスビル仲介大手の三鬼商事が2019年10月10日に発表した、都心5区の9月の空室率は1.64%となり、過去最低水準となりました。今後も低水準の空室率が続くと予想されます。空室率の低下や賃料の上昇などで、足者のJ-REITの分配金は上昇傾向にあるのです。低金利が続いているJ-REITは投資家からの出資以外にも、銀行ローンや投資法人債発行(デッド)によって資金を調達し、不動産に投資しています。デッドの資金調達コストが低ければ、利回りを高くすることが可能です。2013年4月に、日銀は物価安定目標(消費者物価指数上昇率2%)のため、量的・質的金融緩和を導入しました。そして、2016年9月には、長短金利操作付き、質的金融緩和を導入。2018年7月にその枠組を強化して金融緩和の継続を図っています。J-REITにとっては、日銀の金融緩和により次のメリットがあります。借り入れ金利低下による業績へのプラス要因低金利による不動産購入意欲増大による不動産価格上昇国債利回りとの差が拡大することによるJ-REITの魅力向上さらに、日銀は年間900億円のJ-REITを買い入れています。これはJ-REIT価格の下支え効果になります。新しい分配金の仕組み(利益超過分配)J-REITは利益のほぼ100%を配当していますが、さらに一部の銘柄では「利益超過分配」を出しています。利益超過分配とは、当該利益以上の金銭を投資家に分配することです。具体的には、「減価償却」の一部を原資として支払います。減価償却とは、金額の高いモノの購入代金をいっぺんに経費として計上するのではなく、分割して1年ずつ計上することです。不動産では、建物部分に減価償却が適用できます(土地に減価償却は発生しません)。たとえば、耐用年数が50年の建物であれば、建物価格の2%を毎年費用として計上し、建物価格を貸借対照表(BS)から減少させます。ただ、減価償却費は現金支出を伴わない費用項目なので、現金の内部留保効果があります。つまり、J-REITのキャッシュフローとして「当期純利益+減価償却費」が残るのです。減価償却費は修繕費などに使われますが、余った分を配当するのが「利益超過分配」です。利益超過分配すれば、通常よりも多く分配金が出せます。たとえば、GLP投資法人(3281)は、当該期の減価償却相当額の100分の30に相当する金額をメドとして、利益超過分配しています。利益超過分配は、物流施設に投資するJ-REITが多くなっています。物流施設は郊外にあることが多いので土地代が安く、不動産価格に対する建物価格の比率が他の用途に比べて高い傾向にあり、減価償却が多く計上されるからです。REITの分配金利回り計算方法不動産証券化協会国内で低金利が続く中、利回りを求めて機関投資家などがJ-REITを買っているからです。ただ、2019年10月時点の分配金利回りは3.42%まで低下しています。リーマンショック後の最低利回りは3.02%。東証REIT指数と利回りを見ると、高値警戒感があります。個別銘柄は別ですが、J-REIT全体では高値圏にあるということに注意しましょう。REIT(J-REIT)の利回りに関するまとめ今回はJ-REITの利回りについて解説しました。J-REITの分配金は債券や株式よりも高いので魅力があります。低金利政策が続いているので、運用難の機関投資家も積極的に購入しています。J-REITの利回りが高い理由は、不動産市況が好調なことに加え、利益の90%以上を分配金として支払うと法人税がかからないという優遇制度があるからです。ただ、現在のJ-REIT全体の平均利回りは3.42%となり、東証REIT指数も高値圏にあるので、ここから買い上がるのは注意が必要でしょう。

2019年11月26日

お正月くらいぜいたくしたい。だけど、豪華な料理はお金もかかるし、準備も大変。そんなときは「ふるさと納税」がおすすめ!実質負担2,000円で、おせちはもちろん伊勢エビまで、新年を彩る返礼品が届くんです!「イクラに、カニ、ホタテと海鮮がどっさり入った極上おせちの返礼品にハマり、毎年リピートしています。おせちは高いし、一から作ると時間もかかって大変。でも、ふるさと納税の返礼品なら実質2,000円で、食べきれないほど届くので、あとは煮物など、ちょっとしたものを料理するだけ。新年会に欠かせないお酒も、返礼品で調達しています」そう話すのは、お正月の準備を、ほとんど「ふるさと納税」の返礼品でまかなうというフードジャーナリストで主婦の三ツ木貴重さん。故郷や応援したい自治体に寄付すると、額に応じた返礼品が届くふるさと納税。寄付したお金も、上限までは、2,000円を差し引いた全額が住民税などから控除されるので、お得に地域の特産品をゲットできる。そんなふるさと納税。これから寄付をするなら、何かと出費が増える年末年始に向けて返礼品をもらうのがおすすめだという。日本最大級のふるさと納税サイト「ふるさとチョイス」を企画運営するトラストバンクの田中絵里さんは次のように話す。「自治体はお正月を見越した返礼品を準備しています。すでにおせちの予約はスタート。お餅やみかんなど、人気のお正月セットや、ハレの日に欠かせない名産グルメもそろっています」そこで、お正月に取り寄せたい、おすすめの返礼品を田中さんに教えてもらった。【大分県豊後高田市】豊後高田おせち/寄付金額:6万1,000円〜「お正月におせちは食べたい、でも作るのは大変という方に、地元食材が詰まったこだわりおせちです。個包装で食べたいものから食べられるのもうれしい」(田中さん・以下同)【茨城県筑西市】手づくりおせち「貴船」2020/寄付金額:3万円〜「地元野菜で作ったお煮しめや、地元酒蔵の酒粕と三五八麹を独自にブレンドして作った三陸銀鮭酒粕漬けなど“手づくり”が魅力のおせち。親しみやすい一品が多く、年代問わずに楽しめます」【高知県室戸市】「お正月用」室戸獲れ伊勢海老 約600g/寄付金額:2万円〜高知県室戸でとれた伊勢エビが1〜2尾冷凍で届きます。新年の始まりは豪華な食材を食べて、お祝いしたい方にオススメ。限定100セットと少量しかないため、食べたいと思った方はお早めに」【北海道鹿部町】「丸鮮道場水産」北海道産いくら醤油漬け/寄付金額:1万5,000円〜「『秘伝の醤油ダレ』に漬け込んだ大粒のイクラ。おせちの一品にも、ほかほかご飯に載せて食べてもおいしい。小分けパックになっているのも、食べたい分だけ解凍して食べられるので便利に使えます」【神奈川県鎌倉市】井上蒲鉾店 お正月セット/寄付金額:3万円〜「おしゃれでかわいい梅花はんぺんや、紅白蒲鉾、伊達巻きに二色玉子と、お正月の食卓を彩ってくれる品々が詰まった逸品。保存料や化学調味料が不使用なので、安心して食べられるのもうれしい」【兵庫県朝来市】みっちゃんのこだわりおもち正月セット/寄付金額:1万円〜玄米もち、丸もち、鏡もちのセット。アイガモ農法で育てたもち米を使い、丸もちは地元の方が杵でついて手作りしています。種類が豊富にあって飽きず、お雑煮にして食べるのもオススメ」【三重県紀宝町】温州みかん 5kg/寄付金額:1万円〜「甘味と酸味のバランスが最高と好評の温州みかん。寒くなるこれからはより甘味が増します。申込み時期に応じて、極早生、早生、中生種と旬のものを届けてくれるのもうれしいポイント」【新潟県新発田市】こだわりの生麩 縁起物セット/寄付金額:1万1,000円〜すべて職人の手で作っているというこだわりの詰まった生麩。ひょうたん、さくら、なす、うめ、てまりの形をした、色とりどりの愛らしい生麩は、お雑煮などお正月の料理を華やかに彩ってくれます。【鹿児島県日置市】「薩摩ファーム プロスト」鹿児島県産の焼豚(500g×2本)/寄付金額:1万円〜「鹿児島県産の豚肉を使用した大きなブロックが目を引く焼豚が1キロも届きます。申し込みが入ってから、職人がひとつひとつ丁寧に焼き上げていて、柔らかくておいしいとの評判が集まっています」【宮崎県高千穂町】日本酒とどぶろく セット/寄付金額:2万2,000円〜「『神話の郷』といわれ、日本古来の神様の伝承が多く残る高千穂町で、年に1回行われる高千穂神楽の際に、奉納されるお酒の入ったセット。通常は町内のみでしか販売されていない貴重な一品です」久しぶりに家族や親戚一同が集まった席を華やげてくれそうな品ばかり。取り寄せた自治体とのつながりなど、話題も広がりそうだ。一方で、田中さんはふるさと納税をお正月に活用するうえでの注意点も教えてくれた。「お正月に取り寄せるのなら、『配送日指定』ができる自治体を選んだほうがベターです。年末年始は配送も込み合います。心配なら、ページに配送日が記載されている品を選びましょう」寄付金の控除上限額は年収や家族構成などで異なる。「ふるさとチョイス」などのサイトでは控除上限額をシミュレーションで計算できるので、これを活用して目安となる上限額を確認しよう。寄付先が5自治体までなら確定申告をしなくても「ワンストップ特例制度」で控除が受けられる。寄付先の自治体に、ワンストップ特例制度申請書と本人確認書類などのコピーを添えて提出すればOKだ。「ネットで簡単に申し込みができ、クレジットカード決済で申し込めば、寄付もすぐに完了します。今年の分の申込み締切りは12月いっぱい。年末は“駆け込み”が増え、毎年、人気の品はすぐになくなります。早めにゲットしたほうが安心ですよ」

2019年11月07日

不動産投資を始めるにあたって知っておくべき知識の中でも特に重要なのが利回りです。利回りについてなんとなく理解できているという人は多いかもしれませんが、不動産投資で成功するためには「なんとなく」ではいけません。利回りの考え方や見極め方は、不動産投資の成否を分けるとても重要な知識であるにもかかわらず、十分に理解できていない人が多いように感じます。そこで本記事では、不動産投資の利回りに関する重要な知識や利回りの相場などについて詳しく解説します。間違えるとヤバイ、「表面利回り」と「実質利回り」の違いとは不動産投資の利回りについて解説するにあたり、初心者投資家にまずお伝えしたいのが、表面利回りと実質利回りに関する誤解です。実は不動産投資に失敗する不動産投資家の多くは、話を細かく聞いていくと元々の原因は表面利回りと実質利回りの誤解によることがよくあります。では、表面利回りと実質利回りは具体的に何が違うのでしょうか。表面利回りは収益物件の大まかな指標表面利回りとは、物件価格に対してどの程度の家賃収益があるのかを示す指標のことです。例えば、物件価格2,000万円、年間家賃収入80万円の場合、表面利回りは次のようになります。80万円÷2,000万円×100=4%よって表面利回りは4%です。表面利回りは主に他の物件と比較する際活用できます。例えば、次のような2つの賃貸マンションがあった場合について考えてみましょう。このように見比べると、パッと見ただけではどちらの方が投資物件として収益性が高いのか見分けがつきません。そんな時に表面利回りを活用します。すると、それぞれの利回りは以下の通りです。マンションX:4%マンションY:4.64%よって、マンションYの方が収益性の高いマンションであるという判断がつきます。今回は2つの物件を比較しただけですが、実際に投資物件を選定する時はもっと多くの選択肢の中から購入する物件を選ばなければなりません。そんな時に表面利回りを計算すれば、素早く多くの物件の収益性を比較することができるのです。実質利回りは実際の収益シミュレーション指標としての意味合いが強い表面利回りに対して、実質利回りとは実際にその物件を購入した場合に得られる収益のシミュレーションという位置づけとなります。表面利回りは素早く計算することを優先しているため、不動産投資にかかる経費などのランニングコストは一切考慮していません。対して実質利回りは実際の利回りを求めるため、毎月のランニングコストである管理費や修繕積立金などを年間家賃収入から控除して利回りを計算するのです。例えば、先ほどのマンションXの管理費及び修繕積立金の年額が10万円だとした場合、実質利回りは次のようになります。(80万円-10万円)÷2,000万円×100=実質利回り3.5%実質利回りは経費を利回り計算に盛り込む分、表面利回りよりもパーセンテージが低くなりますが、実際に購入した場合の収益性は実質利回りだということを忘れてはいけません。表面利回りを実質利回りと勘違いする初心者投資家が多い表面利回りと実質利回りの違いについてまとめると、次のようになります。表面利回り(グロス利回り):複数物件の収益性を比較する際の指標実質利回り(ネット利回り):当該物件の実際の収益性のシミュレーションこのように、どちらも同じ利回りという言葉ではありますが、パーセンテージが意味するところは全く違うのです。にもかかわらず、初心者投資家の中には表面利回りの意味を実質利回りと誤解して認識している方が多く、それが不動産投資に失敗する深刻な原因となっています。利回り表記に惑わされるな収益物件のネット広告やマイソクを見ると、利回り○%などといった記載をよく目にすると思いますが、これらは九分九厘表面利回りのことを意味しています。不動産業者はできる限り利回りがよく見えるように、広告媒体に記載する時には実質利回りではなく表面利回りの数値で記載するのが一種の慣習となっているのです。と、ここまではよいのですが、問題なのは初心者投資家の方が利回りと書いてあるものを、実質利回りの意味で受け取ってしまうことです。先ほどのマンションXで言えば、利回り4%が実際に手元に残るキャッシュフローと勘違いしたまま購入してしまう初心者投資家が多く、しばらくしてから間違いだったことに気がつくというパターンが本当によくあります。実質利回りの正確なシミュレーションが成功へのカギ不動産投資で成功している人の多くは、実質利回りのシミュレーション能力が高いと言われています。不動産投資は株式のようにすぐに売り買いできる流動性がないため、投資の成否は購入した時点でほぼ決まると言っても過言ではありません。裏を返せば、限りなく正確な実質利回りのシミュレーションができれば、不動産投資に失敗しないということです。盛り込むべき空室リスク正確な実質利回りを算出するためには、管理費や修繕積立金といったランニングコストを盛り込むことはもちろん、空室リスクについても考慮に入れておくと、キャッシュフローに余裕が生まれてより投資に失敗しにくくなります。例えばアパート一棟を購入してアパート経営を始めるのであれば、空室リスクとして年間家賃収入の10%程度をマイナスに見込んで実質利回りを計算するのです。厳しく感じるかもしれませんが、購入後のキャッシュフローに余裕が持てるかどうかは、実質利回りを正確に把握できるかどうかにかかっています。不動産投資における利回りの平均相場はどのくらい?利回りには大きく分けて2種類あることがお分かりいただけたところで、次は利回りの平均相場について考えていきたいと思います。ここからは、利回りを一つの指標として考えるため、表面利回りの平均相場とお考えください。[adsense_middle]アパート経営の利回り一棟アパートの利回りについては、新築と中古で次のような相場となります。新築アパート:5.5〜6.5%程度中古アパート:7〜9%一棟アパート投資の場合は、投資額が高額になるハイリスクリターンでもあるため利回りについてはある程度高く見積もれることが投資の条件となります。ただし、中古アパートの中には利回りが15%を超える高利回りを謳っているものがあり、初心者投資家の方が飛びついて失敗してしまうケースがあるため注意が必要です。高すぎる利回りの落とし穴地方の中古アパートの利回りを見ると、15%以上の非常に高いものが時々ありますが、これらは想定利回りであることに注意が必要です。想定利回りとは、アパートがすべて満室で入居している場合に得られる予定の利回りのことです。都心部とは違い、空室リスクが高い地方については一度中古アパートが空室になると次の入居者が決まるまでに数ヶ月かかることも少なくありません。また、家賃の値下げも検討する可能性が高いため、想定利回りが長く続かない可能性があるのです。想定利回りをあてにして買ってしまうと、後で現実に直面して大変なことになりますので、地方の高利回りアパートについては初心者があまり手を出さないことをおすすめします。区分マンションの利回り区分マンションの利回りの平均相場としては次の通りです。新築区分マンション:3.5〜4%程度中古区分マンション:6〜8%程度区分マンションは一部屋単位で購入する小口の投資なので、一棟アパートに比べると利回りは若干低めです。最近は2020年東京五輪や低金利政策などの影響で、東京都心部の区分マンションが値上がりしており、平均利回りはさらにこれよりも低くなってきています。特に新築については物件価格が非常に割高になっているため、利回りが3%程度しか確保できず、インカムゲインではあまり収益性が得られないケースも出てきているようです。区分マンション投資は中古が狙い目都心の新築価格が高騰する中、今狙い目と言われているのが中古区分マンションです。新築となると2,500万円以上するワンルームが増えてきているため、利回りが低く収益性が悪いため、価格が2,000万円以下の手ごろな中古区分マンションに投資する人が増えています。新築物件は、もともと物件価格に新築分譲時の広告宣伝費なども上乗せされているため、本来の物件としての価値以上の定価で売られていることがほとんどです。そのため、利回りにするとどうしても低くなってしまうので、売却益によるキャピタルゲインを狙える状況でなければあまりおすすめできません。東京五輪開催を来年に控えている状況で、不動産価格はすでにピークと見るべきであり、今以上の価格上昇でキャピタルゲインを狙うことは困難と考えられるため、堅実にインカムゲインで収益を上げられる中古物件の方が魅力的なのです。区分マンションの利回りの目安区分マンション投資で安定して収益を生み出すためには、概ね6パーセント以上の利回りを目安とするとよいでしょう。なぜなら、6パーセントを下回るとローン金利の関係で収益性が非常に低くなってしまうからです。ローン金利の推移について区分マンションを不動産投資ローンで購入する場合、ローン金利は概ね2〜3%前後で推移しています。ローンを使った不動産投資で手元に残るのは、ローン金利を差し引いた残りなので、利回りが6%以上ないと手元に残るキャッシュフローがほとんどなくなってしまうのです。そのため、区分マンションへの投資を検討している方は、6パーセントを一つの目安にするとよいでしょう。[adsense_middle]中古物件に投資する際の注意点新築物件の価格が高騰する中、中古物件に注目が集まりつつありますが、あまりにも古い物件に投資する際にはリスクヘッジを徹底させる必要があります。例えば、中古木造アパートに投資する場合、物によっては格安で購入できるため不動産投資の一つの選択肢として検討する方がいますが、出口戦略を間違えると赤字で終わる可能性があるため注意が必要です。最低でも土地値で売れる、は間違いである法定耐用年数を過ぎたような木造アパートに投資する人の中には、「上物であるアパートにはほとんど価値がないから、土地値程度で購入できれば損をしないだろう」と考えている人がいますが、それは大きな間違いです。確かに、土地値については建物のように減価償却されないため、常に一定の価値があると考えて購入する際の目安になりますが、土地値はあくまで更地の場合の値段であることを忘れてはいけません。例えば、土地値が2,000万円だから2,000万円でアパートごと購入できれば安い買い物、と思っている人がいますが、実際に土地値で売ろうとした場合は、アパートの取り壊し費用がかかるのです。つまり、土地値から取り壊し費用を差し引いた金額が、そのアパートを購入する際の最低基準になるということです。法定耐用年数を過ぎた中古アパートに投資する際には、常に取り壊し費用を頭に入れて価格交渉することを心がけましょう。買ってはいけない高利回り物件の見分け方利回りというと、できるだけ高い方が良いという印象があるかもしれませんが、たとえ高利回りだったとしても買ってはいけない物件というものが存在します。家賃と相場の乖離に注意投資物件の多くは賃貸中に売りに出されるため、募集図面や広告には現在の利回りが記載されています。実際の利回りなら安心と思うかもしれませんが、中には相場よりも大幅に高い家賃で住んでいる物件があるのです。例えば、新築から10年住んでいる入居者がいた場合、新築時の高い家賃のまま現在も契約しています。そのため利回り計算すると非常に高利回りになるのですが、万が一その入居者が退去してしまうと、相場に合わせるために家賃を1万円以上下げなければならなくなる可能性があるのです。今現在の家賃相場と入居者の現在の家賃に大きな乖離がある物件については、現在の利回りを鵜呑みにして購入してしまうと、万が一退去した際に大幅に利回りが下がってしまいます。そのため、中古物件に投資する際には現在の家賃と相場の家賃を比較してもしも高いようであれば、相場の家賃で利回りを計算してそれでも収益性に問題がないかを確認するようにしましょう。不動産投資の利回りに関するまとめ今回は利回りについて徹底的に掘り下げて解説してきました。表面利回りと実質利回りを誤解したまま投資してしまうと、後で実際のキャッシュフローを見て驚くことになってしまいます。不動産投資で成功するためには、どれだけ正確な実質利回りを事前にシミュレーションできるかにかかっているので、募集図面や広告に記載されている利回りはあくまで比較する際の指標として捉え、実質利回りを別途自分自身で計算することがとても大切です。

2019年10月26日

ユニバーサル・スタジオ・ジャパン(以下:USJ)は、関西圏の在住者&夏休み限定で子供1名分の料金が実質無料となる「キッズフリー・キャンペーン」を実施。専用チケットの「キッズフリー・パス」は6月3日(月)より販売がスタートする。対象となるのは、関西2府4県(大阪府、京都府、兵庫県、奈良県、滋賀県、和歌山県)の在住者。2019年7月2日(火)から2019年9月1日(日)までのイベント期間に「キッズフリー・パス」を使用すると、大人(またはシニア)1名と一緒に入場する子供(4歳~11歳、小学生以下)1名分の料金が実質無料となる。なお、チケットの発売日である6月3日(月)以前に「キッズフリー・キャンペーン」期間の大人(またはシニア)と子どもの同日入場券を購入している場合は、「お子さま無料券」引換証が渡される。「キッズフリー・キャンペーン」開催期間中のUSJでは、「エクストラ・クール・サマー」や「ワンピース・プレミア・サマー」などの夏イベントが開催中。通常期間よりもずっとお得に楽しめる本キャンペーンを利用して、夏の思い出作りにUSJを満喫してみてはいかがだろう。【詳細】USJ「キッズフリー・キャンペーン」期間:2019年7月2日(火)~2019年9月1日(日) 計62日間内容:関西2府4県(大阪府、京都府、兵庫県、奈良県、滋賀県、和歌山県)に在住する、下記チケットの購入者が対象。大人(またはシニア)1名と一緒に入場する子供(4歳~11歳、小学生以下)1名分の料金が実質無料となる。チケット名称:キッズフリー・パス価格:7,400円~8,900円(税込)※大人(またはシニア)1名と同行する子供1名とのセット価格。通常は12,500円~15,000円(税込)販売箇所:ユニバーサル・スタジオ・ジャパン チケットブース(当日販売のみ)、公式WEBサイト、JTB(関西の店舗)、ローソン(関西の店頭Loppi)販売開始:2019年6月3日(月)

2019年06月06日

本記事では、投資信託の利回りについて、初心者の方にも直感的にわかりやすい図解を交えながらやさしく解説します。しばしば個人投資家は「分配金の利回りが高い投資信託が欲しい」と考えたり「投資信託の利回りランキングからファンドを選択する」という行為をしがちです。しかし、それらは合理的な投資から遠ざかることになる行為です。なぜでしょうか。詳しく見てみましょう。投資信託の利回りとは?投資信託の利回りとはなんのことでしょうか。それは、「分配金の利回り」を指すことがあります。分配金:平たく言うと、投資信託から受け取れるお金のこと。ただ、自分のお金が返ってくるだけの元本払戻金(特別分配金)も分配金なので注意が必要。そのため、多くの投資家は分配金の利回りが高い(多い)ものが良い投資信託だと誤解をしがちです。ただ、結論から言いますと、分配金の存在は、資産運用において効率が悪い存在だと考えられます。また、値上がりによる売却差益を含めたトータルでの見返りを「リターン」と呼ぶこともあります。この売却差益を含めた利回りが、本質的な利回りであるとも考えられます。ただ、投資信託の場合、利回りと言えば、前述のように分配金利回りを指すことの方が一般的かもしれません。見返り:運用の世界においてはしばしばリターンと呼ばれる。リターンは過去二十年間などの平均リターンを指す場合や、これから期待できる期待リターン(期待収益率)を指す場合などがある。ただ、未来は不透明なのでリターンは「あまりあてにならない」存在だと考えられる。※図解は筆者作成投資信託の分配金利回りとはどんな意味なの?計算方法は?一般的に投資信託の分配金利回りとは、一年間で得られた分配金を現在のお値段(基準価額)で割ったものを指します。一例を挙げましょう。Xファンドから、分配金が年間で600円出た。いまのXファンドの価格が1万円だ。600÷10000=0.060.06×100=6%この場合、Xファンドの過去一年間の分配金利回りは6%だった、ということです(税・手数料無視)。ここだけを見ると「分配金利回りが高いファンドが儲かる・良いファンド」と思い込みがちです。分配金利回りとは、一年間で得られた分配金を現在のお値段で割ったもの。投資信託の利回りとなる利益にはどんな種類があるの?先ほど少し触れましたが、投資信託の利回りを構成しているモノには、インカムゲイン→保有していて得られる分配金などキャピタルゲイン→売却差益があります。ここではひとまず「2種類の利益の得方があるのだな」という認識で構いません。ちなみに、利率と利回りはどう違うの?利率と利回りの違いは以下のような内容です。※図表は筆者作成利回りは、投資信託のように、お値段(基準価額)が変わるものに用いられます。気を付けたいのは、価格変動リスクのある投資信託の利回りとは、あらかじめ確定しているものではなく、未来においては不透明だということです。投資信託の分配金利回りはどのくらいが良いの?見方の目安を教えて!それでは、投資信託での分配金利回りはどのくらいが良いのでしょうか。分配金ランキングなどを見ますと、高いもので利回り40%や30%というものがあります。または、10%台のものもあります。どれが適切でしょうか?見方の目安をズバリ言いますと、「分配金利回りがあるものはすべて無視してかまわない」です。分配金利回りはゼロが効率が良いと考えられる。分配金利回りランキングはすべて無視してかまわない。なぜ分配金の利回りがゼロの方がいいのか?投資信託の利回りの誤解。分配金の仕組みはどうなっているの?分配金の仕組みはどのようになっているのでしょうか?初心者の方イメージしていただきたいのは、「良くも悪くも、分配金は投資信託の中から出る」ということです。図で言うと、袋(基準価額)の中から分配金が出てきています。上段の絵のように、分配金が出ると、投資信託自体のお金が小さくなります、(当然ですが)。ただ、分配金を10万円受け取っているので、総額は100のままです。下段の絵のように、分配金がない場合は、総額が100のままです。つまり、分配金をもらっても、もらわなくても、その時点のお金の総額は、同じです(より正確に言うと、利益である分配金をもらうと税金がかかるので、分配金をもらう方が、より損です)。ここだけを見ても、分配金には意味がないことがわかります。また、分配金の利回りが高い方が良い、というのも誤解であることがわかります。投資信託の利回りが高いということは、それだけたくさん投資信託がしぼみやすい、ということ。また、分配金をもらっても、もらわなくても、お金の総和は変わっていない(税引き後は分配金をもらった方が損になる)。つまり、合理的な複利効果(雪だるま式)が発揮されにくく、不利になりやすい。投資信託の利回り 毎月多くの分配金がもらえる方が良い?また、投資信託利回りランキングなどを見た場合、上位を占めるのは、毎月分配型と呼ばれる投資信託です。こちらは文字通り「毎月」分配金がもらえます。しかし、毎月利益が出る投資信託など存在しません。運用成果は基本的に景気次第だからです。そのため、利益が出ないときは、自分の身を切って分配金を出さないといけません(特別分配金などと呼ばれます)。ザックリ言うと、自分の出したお金を「特別分配金(元本払戻金)」と称して受け取ることになります。もちろんコストがかかりますから、高い手数料を支払いながら、銀行のATMでお金を引き出しているようなものです。非常に効率の悪い行為です。このように、毎月分配型は、タコがおなかを減らして、自分の足を食べてしまうようなタイプの投資信託です。次第に、タコ(お金)は小さくなりやすくなります。利回りの高い毎月分配型は、次第に元本が小さくなっていきやすいので、長期での資産形成において不利になりやすい。※投資信託の分配金について、より詳しくお知りになりたい方はこちらの関連記事をご覧いただければ幸いです。利回りの高い投資信託の注意点利益である分配金には税金がかかるこちらも先ほど少し触れましたが、利益である分配金(普通分配金)には、税金がかかります。そのため、分配金のある投資信託と、分配金のない投資信託(内部で再投資される)ものを比べると、同じ中身であれば、分配金がないほうが有利になります。つまり、分配金の利回りの高い投資信託よりも、分配金がないほうが良い、ということです。再投資による複利効果を最大限に発揮するのにも、分配金を受け取る方が不利になる。そうはいっても、投資信託の分配金は、利回りが高い方がうれしいんですけど・・・?このように説明しても、多くの人は「分配金があるものが欲しい」という「感情」が捨てきれません。それが「普通(ノーマル)」かもしれません。人には双曲割引というクセがあります。双曲割引とは:行動経済学などの用語。遠い未来にもらえる大きなお金より、先にもらえる少ないお金の方がより重いように感じてしまうなどの、人間のクセのようなもの。身近な例で言うと、ダイエットをした方がトータルでは良いのだが、目先のケーキの誘惑には勝てない、というもの。ザックリ言うと、目先の利益が大きく見えて、将来の大きなお金が魅力的に見えない、という人類共通のクセのようなものです。そのため、理論上は無分配型がお金を大きくするのには向いているのですが、しばしば人は自らが不利になるような分配金の高いものを選びがちです。投資信託の利回りに対する合理的な考え方結論を先に言いますと、分配金利回りと売却差益を分けて考えないことが重要です。前述の双曲割引が私たち人間にはありますので、ついつい分配金利回りに目が行きがちです。しかし、大切なのは、いかに合理的にお金を増やせるように考えるか、ではないでしょうか。目先の分配金を受け取らずに、複利効果を活かして、お金を大きくしてから売却し、トータルでお金を大きくすることが重要だと考えられます。投資信託の利回りってどう考えたらいいの?まずそもそも、投資信託の利回りはあてになりません。未来の分配金の利回りもあてになりません。平たく言うと、いくらカタログなどに利回りや期待リターンがX%と書いてあっても「あてにならない」ということです。以下、よくある誤解や質問について、見てみましょう。投資信託利回りが高いおすすめファンドはなんですか?トータルでのリターンが高い投資信託とは、基本的にハイリスクの株式主体の投資信託になると、理論上は考えられます。それは、投資の世界では、リスクとリターンはおおむね比例する、と考えられるからです。つまり、ハイリスク・ハイリターンという関係です。毎月分配型などの利回りの高い投資信託では、債券主体であることが多いです。しかし、債券主体では、一般的に株式よりもローリスクです。そのため、長期間投資を行っても、思うようなリターンがついてこない可能性があります。株式主体の投資信託を保有しても、将来的なリターン(または利回り)がいくらになるかはわかりません。ただ、お金の増やし方においては、できるだけ大きく増える場所に「お金を置く」のが合理的だと考えられます。投資信託って利回りランキング以外の、運用成績ランキング上位を買えばいいですよね?残念ながら、去年運用成績の良かったファンドが、「将来も運用成績が良い」という相関性はありません。大げさなことを言うと、去年運用成績が一位だったファンドが良い、ということがお金の世界ではありません。また反対に、去年運用成績が悪かったファンドが、今年も悪い、ということも言えません。そして、誠に残念ですが、今年運用成績が良いファンドを事前に見つける方法は誰にもわかりません。つまり、過去のランキングや成績は将来を判断するうえで材料にならないのです。私たちができるのは、手数料の安いファンドを選んで保有することくらいです。※手数料について、詳しくお知りになりたい方は、下記の関連記事をご覧いただければ幸いです。投資信託の利回りについてまとめ一般的に投資信託の利回りは分配金利回りを指すことが多い資産形成においては、利回りよりも「期待リターン」が重要投資信託の利回りランキングは無視して良い今回は、投資信託の利回りについて、考察しました。まとめます。分配金の利回りに固執すると、本来の合理的な投資から離れやすくなります。投資信託の分配金は、「ない」方がより効率の良い資産形成になります。また、投資信託の利回りランキングもあてになりません。投資信託での資産形成において重要なのは、(非常に退屈ですが)長期×積み立て×分散投資です。分配金利回りの高い(多い)投資信託は一見すると魅力的です。しかし、資産運用の専門家は誰も自分では買わないのではないか、ということを考えるきっかけになれば幸いです。

2019年04月12日

1月18日、来年度の公的年金の受給額が発表された。’19年度は0.1%の引き上げ。この決定は物価の上昇に比べると実質目減りになるという。経済ジャーナリストの荻原博子さんが解説してくれた――。’19年度は0.1%の引き上げです。厚生年金は、40年間夫が会社員で妻が専業主婦だったモデル夫婦が今年度より227円増えて、月22万1,504円。国民年金は、40年間保険料をかけ続けた満額の方1人分が、67円増えて月6万5,008円です。景気のよいニュースも聞こえるなか、年金額が今年度とあまり変わらないのは、「マクロ経済スライド」が発動されたからです。どういう仕組みか、見ていきましょう。もともと年金は、物価に合わせて受給額が変わるものでした。しかし少子高齢化が進み、年金を支える現役世代が減って、年金をもらう高齢者が増加。年金財政はご存じのとおり、ひっ迫しています。そこで、’04年に導入されたのがマクロ経済スライドです。現役世代の賃金と物価を基準として、人口構成の変化などから算出する「調整率」を差し引き、年金額を抑えようとするものです。ただし、マクロ経済スライドは、賃金も物価も前年より上昇した年に限って発動されます。’19年度は両方上昇したので、4年ぶりの発動となりました。具体的には、指標となる賃金上昇率が0.6%なので、本来なら年金も0.6%アップとなるところですが、調整率の0.5%が差し引かれることになりました。マクロ経済スライドは導入から15年たちますが、デフレ下では発動されないため、今回が2回目の発動です。政府のもくろみより年金額の抑制が遅れているため、’18年度から、マクロ経済スライドが発動されない年の調整率を翌年以降に持ち越す「キャリーオーバー制」が導入されました。’19年度の調整率である0.5%は、’19年度分の0.2%と、’18年度から持ち越された0.3%を合算したものです。そのため、0.5%という大きな減額になり、来年度の年金額は0.1%アップにとどまったのです。とはいえ、年金額自体は今より若干増えるため、危機感はそれほどないかもしれません。ですが、物価は1%上昇しています。年金は実質的に目減りしているのです。今後も年金は抑制されます。経済状況によりますが、約25年後には今より年金額を2割減らす試算もあります(’14年・厚生労働省)。たとえデフレでも、調整率がキャリーオーバーされ、マクロ経済スライドの発動時にまとめて引かれますから、年金の実質目減りは、ずっと続くと覚悟してください。私は、しっかり家計をやり繰りすれば、年金だけで暮らせると考えています。ただ、今までどおりの暮らしを続けるのは危険。年金だけでの暮らしを守るには、家計のスリム化が不可欠です。特に、よくわからないことにお金をかけないこと。たとえば保険は手厚い特約を付けても、請求を忘れるようなら保険料がムダです。また、投資も、銀行窓口で投資信託を買った人の46%が損をしているというデータがあります(’18年7月・金融庁)。よくわからない投資で損するなどムダ。ムダはとことん、なくしましょう。

2019年02月01日

株式投資をする際、年間でどの程度の利益がでるのかというのは、最大の関心事です。その時に用いられるのが「利回り」です。自分が投資した金額に対して、年間どの程度の利益がでたのかを測る指標です。今回は、利回りの計算方法から、年間利回りの目標を何%にしたらいいのかを具体的に解説していきます。株式投資の参考にしていただければ幸いです。株式投資の利益は2種類バークシャー・ハサウエイ利回りが100%を超える年もありますが、長期での平均利回りは20.9%となっています。年率で20%を超える利回りを目指すということは単年では可能ですが、長期では世界一の投資家に挑むぐらいの高い目標となります。株式益回りでは7%程度株式益回りは「株式益利回り」とも呼ばれ、1株当たり税引利益(1株当たり純利益)を株価で割ったものです。会社の利益と比較して株価の利回りがどの程度かを測る指標です。計算式は以下のようになります。株式益回り=(1株当たり純利益) ÷ 株価 × 100東証1部の予想株式益回りは7.51%となっています。会社の利益から考えた場合、株式のリターン(利回り)は7.5%程度と考えることができます。債券と株式どちらがいいのかを判断する指標として「イールドスプレッド」があります。イールドスプレッドとは、債券と株式を比較して、どちらが割安かを示した指標です。長期金利(10年国債利回り)と株式益回りを比較します。計算式は以下のようになります。イールドスプレッド = 長期金利 - 株式益回り数値が大きい:債券投資が有利数値が小さい:株式投資が有利現在の長期金利はほぼゼロなので、株式益回りとの差(イールドスプレッド)はー7.5%前後になります。イールドスプレッドがー3%まで縮小すると、株式から債券へ資金シフトするといわれています。現在のイールドスプレッドでは株式投資の方が有利となります。株式配当利回りでは2%前後配当は税引後利益から還元されます。株式の利回りを考えた場合、最低でも配当利回りを上回ることを目標にしましょう。配当利回りの計算式は以下のようになります。配当利回り= 配当金 ÷ 株価東証1部の全銘柄の予想配当利回りは2.02%となっています。株式投資の目標利回りは4~5%程度が妥当以上をまとめると株式益回り7.51%配当利回り2.02%が東証1部銘柄の平均値となります。ただ、株式益回りは利益水準から考えた利回りです。株価は外部環境の影響も受けるので目標利回りを7.51%にするのは現実的ではありません。また、配当利回りを下回るということは、買値よりも株価が下落している(キャピタル・ロス)ことを意味します。以上のことから、現実的な目標としては、株式益回りと配当利回りの中間である4~5%程度が妥当な水準であると考えます。運用は複利で考えるヤフーファイナンスこのように配当利回りが5%を超える銘柄もあるのです。ただし、銘柄選択の際は配当利回りだけでなく、業績にも注意する必要があります。業績が悪化しているのに高配当を無理してだしている銘柄は、いずれ減配(配当を減らすこと)の恐れがあるからです。例えば、3%の高配当銘柄を購入した場合、年間のキャピタルゲインは2%程度が目標となります。5%ならキャピタル・ロスをださなければ目標達成です。この程度の利回りなら銘柄選びのハードルもかなり下がるのではないでしょうか。株式投資の利回り:まとめ今回は、株式の利回りについて解説してきました。利回りの目標は5%程度が現実的です。ただし、短期的には値動きの振れがあるので、長期での運用を考えましょう。そして、株式を長期で保有し続け、配当金を再投資することで「複利効果」を得ることができます。ただし、株式投資は元本や利回りが保証されているわけではありません。利回りはあくまでも目標と考え、余裕資金で無理のない運用を心掛けましょう。

2019年01月31日

厚生労働省は4月5日、2016年2月の毎月勤労統計調査(速報、事務所規模5人以上)を発表した。それによると、現金給与総額に物価変動の影響を加味した実質賃金指数は前年同月比0.4%増となり、4カ月ぶりに増加した。○冬ボーナス、前年比0.3%減現金給与総額は同0.9%増の26万2,558円と、4カ月ぶりのプラス。所定内給与は同0.6%増の23万9,123円、所定外給与は同0.4%増の1万9,541円で、所定内給与と所定外給与を合わせた「きまって支給する給与」は同0.6%増の25万8,664円。ボーナスなどの「特別に支払われた給与」は同25.7%増の3,894円となった。総実労働時間は同0.5%増の143.1時間。このうち、所定外労働時間は同1.9%減の10.7時間だった。常用雇用者数は同1.9%増。このうち、一般労働者は同2.2%増、パートタイム労働者は同1.5%増となった。併せて発表した2015年冬のボーナスは前年比0.3%減の37万367円と、2年ぶりのマイナス。同省は「2015年1月に調査対象事業所のサンプル入れ替えがあり、その影響があったため」と分析している。業種別にみると、不動産・物品賃貸業が同6.4%増の43万1,162円、情報通信業が同5.2%増の65万2,929円などと増加した一方、工業、採石業等は同25.4%減の36万8,273円、生活関連サービス業は同13.3%減の13万8,358円などと減少した。

2016年04月05日

NTTドコモは25日、予約受付を開始した「iPhone SE」の機種代金、料金、割引について発表した。端末価格は16GBモデルが税込み(以下同)2,376円×24カ月(総額57,024円)、64GBモデルが2,916円×24カ月(総額69,984円)。指定された料金プランを契約すると月額基本使用料が引かれる「月々サポート」の割引額は、契約するプランによって異なる。「シェアパック10」以上、「データMパック」以上の場合は、機種変更/MNP/新規契約ともに、最大1,944円×24カ月(総額46,656円)、64GBモデルが2,106円×24カ月(総額50,544円)。それぞれを端末価格から引いた場合の実質負担額は、16GBモデルが432円×24カ月(総額10,368円)、64GBモデルが810円×24カ月(総額19,440円)ということになる。○端末価格16GBモデル:2,376円×24カ月(総額57,024円)64GBモデル:2,916円×24カ月(総額69,984円)○「月々サポート」割引額シェアパック10以上/データMパック以上16GBモデル:1,944円×24カ月(総額46,656円)64GBモデル:2,106円×24カ月(総額50,544円)シェアパック5/データSパック16GBモデル:1,512円×24カ月(総額36,288円)64GBモデル:1,674円×24カ月(総額40,176円)○「月々サポート」適用時の実質負担額シェアパック10以上/データMパック以上16GBモデル:432円×24カ月(総額10,368円)64GBモデル:810円×24カ月(総額19,440円)シェアパック5/データSパック16GBモデル:864円×24カ月(総額20,736円)64GBモデル:1,242円×24カ月(総額29,808円)また、2016年5月31日までにFOMAからXiへの契約変更をすると、「月々サポート」の割引額が432円×24カ月(総額10,368円)増額される。これらの割引額を端末価格から引いた実質負担額はシェアパック10以上/データMパック以上の場合、16GBモデルが0円×24カ月(総額0円)、64GBモデルが378円×24カ月(総額9,072円)となる。○上記の条件を満たした場合+「月々サポート」の割引額シェアパック10以上/データMパック以上16GBモデル:2,376円×24カ月(総額57,024円)64GBモデル:2,538円×24カ月(総額60,912円)シェアパック5/データSパック16GBモデル:1,944円×24カ月(総額46,656円)64GBモデル:2,106円×24カ月(総額50,544円)○上記の条件を満たした場合+「月々サポート」適用時の実質負担額シェアパック10以上/データMパック以上16GBモデル:0円×24カ月(総額0円)64GBモデル:378円×24カ月(総額9,072円)シェアパック5/データSパック16GBモデル:432円×24カ月(総額10,368円)64GBモデル:810円×24カ月(総額19,440円)***ドコモが発表したことで、3キャリアのiPhone SEの価格が出揃ったことになる。例年、iPhoneの新モデルの実質負担額は、機種変更/MNP/新規契約の場合で異なることが多かったが、iPhone SEに関してはすべて同一になっている。理由として挙げられるのが、総務省の携帯電話料金に関するタスクフォースだ。そこで提言されたのが「MNPで端末購入するユーザーと既存利用者の機種変更で著しい不公平があるので是正すべき」というもの。こうした背景により実質負担額の差がなくなったと考えられる。また、KDDI、ソフトバンクは、「16カ月以上の利用」という条件を付けた割引き額増額の施策を打ち出している。これは、同タスクフォースの「高額な端末購入補助を受けず長期間同一端末を利用するユーザーの負担軽減になるような料金プランの提供を検討するべき」という提言を受けてのものだと思われる。一方でドコモは、両社と同じく3G端末ユーザーを優遇する施策を出しているが、「16カ月以上の利用」という条件を課していない(その分、期間限定だが)。そのほかドコモの特徴として挙げられるのが「実質0円」の実施だ。同タスクフォースでは、「実質0円」の撤廃も提言しており、各キャリアは2016年2月をもって、そうした販売方法を終了していた。これについて、ドコモ広報に問い合わせると「今後、料金プランの見直しとセットで端末料金の見直しを行っていく」とのことだった。総務省は、今回のドコモの施策をどう考えるのか。いずれにせよ、FOMAユーザーは5月31日までに購入するのが良さそうだ。

2016年03月25日

KDDIは24日、同日から予約受付を開始した「iPhone SE」の機種代金、料金、割引について発表した。端末価格は16GBモデルが税込み(以下同)2,370円×24カ月(総額56,800円)、64GBモデルが2,895円×24カ月(69,480円)。「データ定額2/3/5/8/10/13」のいずれか、または「LTEフラット」を契約することで月額基本使用料が引かれる「毎月割」の割引額は、機種変更/MNP/新規契約ともに、16GBモデルが1,920円×24カ月(総額46,080円)、64GBモデルが2,220円×24カ月(総額53,280円)。それぞれを端末価格から引いた場合の実質負担額は、16GBモデルが450円×24カ月(総額10,800円)、64GBモデルが675円×24カ月(総額16,200円)ということになる。「毎月割」割引額16GBモデル:1,920円×24カ月(総額46,080円)64GBモデル:2,220円×24カ月(総額53,280円)「毎月割」適用時の実質負担額16GBモデル:450円×24カ月(総額10,800円)64GBモデル:675円×24カ月(総額16,200円)また機種変更の場合、(1)最新購入機種がauの3Gケータイもしくは、auの3Gスマートフォン(iPhone 4S含む)である。(2)利用期間が16カ月以上である。(3)機種変更時に「誰でも割」または「スマイルハート割引」に加入(継続)すること。以上の条件を満たすと、割引額が毎月420円増額される。これらの割引額を端末価格から引いた場合の実質負担額は、16GBモデルが30円×24カ月(720円)、64GBモデルが255円×24カ月(6,120円)となる。上記の条件を満たした場合+「毎月割」の割引額16GBモデル:2,340円×24カ月(総額56,160円)64GBモデル:2,640円×24カ月(総額63,360円)上記の条件を満たした場合+「毎月割」適用時の実質負担額16GBモデル:30円×24カ月(720円)64GBモデル:255円×24カ月(6,120円)***例年、iPhoneの新モデルの実質負担額は、機種変更/MNP/新規契約の場合で異なることが多かったが、iPhone SEに関してはすべて同一になっている。理由として挙げられるのが、総務省の携帯電話料金に関するタスクフォースだ。そこで提言されたのが「MNPで端末購入するユーザーと既存利用者の機種変更で著しい不公平があるので是正すべき」というもの。こうした背景により実質負担額の差がなくなったと考えられる。3Gケータイ、3Gスマートフォンの長期ユーザーであればさらに割引額が増額されることについても同様で、同タスクフォースの「高額な端末購入補助を受けず長期間同一端末を利用するユーザーの負担軽減になるような料金プランの提供を検討するべき」という提言を受けてのものだと思われる。本稿執筆時点(24日20時30分現在)でiPhone SEの価格について発表したのはKDDIだけだが、総務省のタスクフォースを受けた後、初めての新iPhoneとなるだけに各キャリアがどのような料金設定をするのか注目したい。

2016年03月24日

健美家は3月23日、「区分マンション東京23区投資利回りが高い区ランキング」の調査結果を発表した。対象は東京都23区、2015年9月~2016年2月に同社に登録した収益(投資用)不動産(区分マンション)。○投資利回りが高い区、1位は「足立区」「区分マンション東京23区投資利回りが高い区ランキング」の結果、1位は「足立区」(利回り8.94%、平均価格1,033万円)だった。次いで、2位は「葛飾区」(利回り8.64%、平均価格923万円)、3位は「江戸川区」(利回り8.30%、平均価格1,162万円)。以降、4位は「北区」(利回り7.21%、平均価格1,455万円)、5位は「練馬区」(利回り6.99%、平均価格1,288万円)となった。一方、利回りが低くなった区をみると、ワースト1位は「千代田区」(利回り5.67%、平均価格2,274万円)。以降、2位が「中央区」(利回り5.70%、平均価格2,130万円)、3位が「港区」(利回り5.75%、2,586万円)となった。

2016年03月24日

ソフトバンクグループは10日、都内で2016年3月期第3四半期決算発表会を開催した。登壇した同社の孫正義社長は、総務省がいわゆる「実質0円」といった売り方を是正するよう求めている件について、所感を述べている。本稿では、決算発表会における同氏の発言を中心に紹介していきたい。○“0円廃止”は改善か、改悪か決算発表会の冒頭、国内の通信事業について「収穫期に入った」として、その好調ぶりを伝えた孫正義氏。質疑応答では、かつて自身が開始した「実質0円」の販売モデルが廃止になることに関連して、記者団からいくつかの質問が寄せられた。まず「ビジネスにはどう影響があるか」との質問に、孫社長は穏やかな口調ながら「ユーザーが最初に支払わないといけないのが端末の代金だが、若い人には特に負担だと思う。頭に5万円、10万円といったまとまった額を支払わなくても済むように、良かれと思って実質0円のサービスを提供開始した。それをけしからん、と仰る方がいる。それは変えましょう。でも、それは本当に改善なのか、あるいは改悪なのか。ユーザー目線で見ると、色々な議論があると私は思う」とコメント。その上で「もっとも0円で提供することは、経営的には負担となっていた。経営の負担が減るという意味では、悪くない。ユーザーには、通信料金をより安く提供するなどして還元していきたい」と続けた。色々な形でのユーザー還元を、真剣に検討しているという。例えば、ソフトバンクでは今春、ライトユーザー向けに安価な1GBプランを導入する。また、一般的にデータ使用量が激しいとされる若年層には、学割キャンペーン「ギガ学割」を提供する。こうした施策を念頭に置きつつ、孫社長は「経営の負担が減った分、別の形で還元する方向にいっている。これはユーザーにとっても良いこと。総務省の皆さんがご指摘された、良い方向に改善されてきているのではないか」と説明した。○iPhoneが世界一安く手に入る日本総務省では今後、販売店が「実質0円」でスマートフォンを販売していないか覆面調査を行うという報道もある。また、匿名でタレコミを受け付ける”情報窓口”も設置するという。こうした動きについてコメントを求められると、孫社長は「それはそれで、別にあっても構わないと思っている。ただ世界中で、いろんな会社が、いろんな物の売り方をしている。特定の業界に、こと細かに手取り足取り指示するというのは、いかがなものかと。一般論としては、そう感じる」と持論を展開した。続けて「通常なら6万円から10万円くらいするiPhoneが、世界一安く手に入る国が日本だった。僕はそれで良いんじゃないかと思うが、それがイカンとおっしゃるので、決められた方針に従うと申し上げている。できるだけ実行していきたい」と繰り返した。実質0円の廃止にともない、2月からソフトバンクショップの来店者数が減ることが予想されている。その影響について質問があがったが、これにはソフトバンクグループ取締役の宮内謙氏が回答。「1月末まで相当激しいキャッシュバック戦争が続いた。1月と比較すると、2月は相当ガクンと減ったように思われるかも知れない。ただ昨年と比べると、激減というほどにはならないと思う」との見方を示している。

2016年02月10日

KDDIは9日、2016年3月期第3四半期決算発表会を開催した。そのなかで、同社の田中孝司社長は「実質0円をやめた影響で、2月はauショップの来店者が2割減る」との見方を示した。本稿では質疑応答、囲み取材に対応した田中社長のコメントを中心に紹介していく。○販売奨励金を抑制した影響まずは昨秋から今日までの流れをかいつまんで説明したい。総務省の主導で行われた有識者会議では、携帯電話料金の引き下げについて議論が交わされてきた。そこでやり玉にあがったのが、大手キャリアの「販売奨励金」による過度なキャンペーン合戦だった。これまで大手キャリアでは新規・MNPの契約者を呼びこむため、系列販売店に販売奨励金を支払い、それを元手にスマートフォンの「実質0円」や「キャッシュバック」をともなう販売を実現させてきた。販売奨励金の原資となるのは顧客の利用料金である。そこで総務省は、携帯電話料金の高止まりを招く販売奨励金を抑制し、その浮いた経費で顧客の利用料金を引き下げるよう要請した。各キャリアともこれに従う方針で、KDDIでも販売奨励金を減額。「実質0円」による販売も1月末で取りやめた。この結果、1月のauショップでは駆け込み需要の動きが見られ、2月に入ると来店者が大幅に減ったという。質疑応答で、田中社長は「スマートフォンの販売数には相当な影響が出ると思っている。(具体的な数について)現時点では読めないというのが偽らざる気持ち。もう少し待てば、お話できると思う」と説明した。また、囲み取材で記者から「2月は何割くらい来店客が減ると予想しているか」と問われた田中社長は「1月31日などは、あふれんばかりのお客さんにauショップに来ていただいた。どれくらい落ちるか。いま正確な数字はもっていないが、まあ2割は確実に落ちるのではないか。店舗によっては、もっと大きな影響が出るところもあるかもしれない」と力なく語った。○ビジネスモデルにも影響au WALLET Marketを展開するKDDIでは、リアルの店舗を重要な”顧客接点”と捉えている。これまではauショップに多くのユーザーを呼びこみ、店頭で携帯電話・スマートフォン以外の商品購入を促してきた。しかしショップの来店者が減ってしまえば、このビジネスモデルは崩れかねない。これについて記者からコメントを求められると、田中社長は「頭の痛い問題。お客さんにお店に来ていただけるような、色んな方法を考えていかないといけない。これからも機種変更などで訪れる方はいる。長期的に見れば来店者数は戻るかとも思うが、その間にお客さんの興味の対象が別のところにいってしまうのが怖い」と表情を曇らせた。別のところにいってしまう”お客さんの興味の対象”には、ここ最近影響力を強めているMVNOも含まれているのだろうか。決算発表会では、純増数が前年同期比で10万人減となること、解約率が前年同期比でやや上昇したことが発表された。その理由について記者団からコメントを求められた田中社長は「理由は2つ。ひとつはMVNOさんに出ていかれる方がいた。もうひとつはMNPを利用して解約・新規契約を行ったり来たりする人が増加したため」と分析している。なおKDDIグループ傘下には、UQコミュニケーションズが提供するMVNOの「UQ mobile」が存在する。田中社長は、「これからUQ mobileに頑張っていただかなくては困る」と奮起を促しつつも「(結果が出るには)もう少し時間がかかるかもしれない」と続けた。

2016年02月10日

NTTドコモは29日、端末代実質0円の廃止と契約更新期間をこれまでの1カ月から2カ月へ延長することを明らかにした。同日開催された、2015年度第3四半期決算発表会のなかで、登壇した加藤薫社長は詳細について言及している。○端末代実質0円は慎んでいきたい決算発表会の最後に行われた質疑応答で、記者団から端末代実質0円の廃止、契約更新期間の延長について質問があがった。加藤社長は「2014年4月に新料金プランを発表した頃から、いきすぎたキャッシュバック、大幅な値引きは是正していきたい、不健全さを解消していきたい、というお話を常々させていただいてきた。なかなか思うようにいかない部分がある」と回答。続けて「私どもは2月1日から、実質0円以下となる端末の販売は、慎んでいきたいと考えている。便利で使いやすい料金プランを検討・追加しつつ、端末販売についてもどのような方法が良いのか、引き続き検討を進めていく。間もなく発表されるガイドラインも参考にしたい。また、2年契約が自動で更新されてしまう問題についても検討してきた。有識者の方々にも、ご議論いただいてきた。現状で1カ月しかない契約更新期間を2カ月の幅に延長して、お気付きいただけるようにしたい。現在は準備中だが、3月頃から開始したい。決定し次第、お知らせする。昨年からはSMSなどでも、契約更新の時期についてお客様にご連絡してきた。今後も、できるだけ誤解や後悔のない形で、お客様にご判断いただける環境を整えていきたい」と説明した。なお、「月々サポート」による値引き額を下げるため、端末価格の高騰が考えられるが、加藤社長は、(売れ行きは)減少傾向になるが極小化していきたいとしている。○2年縛りの改善については引き続き検討「3年目以降は縛らないように、という総務省からの説明があった。これが実現できていないのでは」という質問に、経営企画部長の阿佐美弘恭氏は「タスクフォースでは、過去から検討している内容と、昨年後半から新たに検討している内容がある。今回発表した内容は、ご利用の少ない方に向けた低価格プランの提供について。2年契約の改善については、引き続き検討していく。早々に答えを出したい」と回答。時間がかかっている理由については「料金体系を変更するので、整合性の問題が出てくる」とした。また加藤社長は「タスクフォースでは、短期間で密にご議論いただいた。これが優先されると認識して、先に発表した」と補足した。「不公平に繋がるとの指摘があった、端末販売にともなう販売奨励金は減るのか」という質問に、加藤社長は「原則、そのようにさせていただく。ただし私ども事業者も含めて、旧端末の在庫も抱えている。色々な選択肢はあると思う。ただ、それも含めて0円以下は慎みたい。ガイドラインでお示しいただいた内容を検討して、きちっと対応していきたい」との姿勢を示した。

2016年01月29日

厚生労働省は8日、2015年11月の毎月勤労統計調査(速報、事務所規模5人以上)を発表した。それによると、現金給与総額に物価変動の影響を加味した実質賃金指数は前年同月比0.4%減となり、5カ月ぶりにマイナスに転じた。同省は「調査対象事業所の入れ替えにより、賞与の支給パターンが変わり、『特別に支払われた給与』が前年より落ち込んだことが影響した」と分析している。○現金給与は横ばい現金給与総額(1人平均)は同横ばいの27万4,108円。所定内給与は同0.5%増の23万9,818円、所定外給与は同1.1%増の2万193円で、所定内給与と所定外給与を合わせた「きまって支給する給与」は同0.5%増の26万11円。ボーナスなどの「特別に支払われた給与」は同8.6%減の1万4,097円となった。現金給与総額を就業形態別にみると、一般労働者は同0.1%増の35万2,094円、パートタイム労働者は同0.4%増の9万6,638円となった。総実労働時間は同0.2%増の145.8時間。このうち所定内労働時間は同0.2%増の134.6時間、所定外労働時間は同0.9%減の11.2時間となった。また、製造業の所定外労働時間は同横ばいの16.6時間で、季節調整値では前月比0.2%増加した。常用雇用者数は前年同月比2.1%増。このうち一般労働者は同1.4%増、パートタイム労働者は同3.7%増となった。主な産業では、製造業が0.6%増、卸売業、小売業が1.0%増、医療、福祉が3.5%増となった。

2016年01月08日

厚生労働省は24日、2015年9月の毎月勤労統計調査(事務所規模5人以上)の確報を発表した。それによると、現金給与総額に物価変動の影響を加味した実質賃金指数は前年同月比0.3%増と3カ月連続で増加したものの、速報値の同0.5%増から下方修正された。○現金給与総額、きまって支給する給与などの伸び率も縮小現金給与総額(1人平均)は同0.4%増の26万4,645円で、速報値の同0.6%増から下方修正。所定内給与は同0.1%増の23万9,743円で、同0.4%増から下方修正。所定外給与は同1.3%増の1万8,984円で、同1.4%増から下方修正。所定内給与と所定外給与を合わせた「きまって支給する給与」は同0.1%増の25万8,727円で、同0.4%増から下方修正された。ボーナスなどの「特別に支払われた給与」は同12.6%増の5,918円で、速報値の同14.0%増から下方修正された。同省は「常用労働者比率に占めるパートタイム労働者の割合が、速報から確報にかけて高まる傾向があるため、全体の平均額が押し下げられた」と説明している。常用雇用者数は同2.0%増の4,801万5,000人(速報値4,801万3,000人)。このうち一般労働者は同1.3%増の3,338万人で、速報値の同1.5%増から下方修正された。一方、パートタイム労働者は同3.9%増の1,463万5,000人で、同3.3%増から上方修正された。

2015年11月24日

厚生労働省は5日、2015年8月の毎月勤労統計調査(速報、事務所規模5人以上)を発表した。それによると、現金給与総額に物価変動の影響を加味した実質賃金指数は前年同月比0.2%増となり、2カ月連続で前年を上回った。伸び率は前月(0.5%増)より0.3ポイント縮小した。○現金給与総額は27万2,382円現金給与総額(1人平均)は同0.5%増の27万2,382円。所定内給与は同0.5%増の23万9,714円、所定外給与は同1.5%増の1万9,090円で、所定内給与と所定外給与を合わせた「きまって支給する給与」は同0.6%増の25万8,804円となった。ボーナスなどの「特別に支払われた給与」は同0.6%増の1万3,578円となった。現金給与総額を就業形態別に見ると、一般労働者は同0.5%増の34万7,541円、パートタイム労働者は同1.0%増の9万7,231円となった。総実労働時間は同0.5%増の141.8時間。このうち所定内労働時間は同0.5%増の131.4時間、所定外労働時間は同0.8%減の10.4時間となった。また、製造業の所定外労働時間は同2.0%増の15.3時間で、季節調整値では前月比0.5%増加した。常用雇用者数は前年同月比1.8%増の4,794万1,000人。このうち一般労働者は同1.6%増の3,354万2,000人、パートタイム労働者は同2.6%増の1,439万9,000人となった。

2015年10月05日

厚生労働省は4日、2015年7月の毎月勤労統計調査(速報、事務所規模5人以上)を発表した。それによると、現金給与総額に物価変動の影響を加味した実質賃金指数は前年同月比0.3%増となり、2013年4月(0.4%増)以来、2年3月ぶりに増加した。○所定内給与は9年8カ月ぶりの伸び現金給与総額(1人平均)は同0.6%増の36万7,551円。所定内給与は同0.6%増の24万983円と、2005年11月(0.6%増)以来、9年8カ月ぶりの伸びを記録。所定外給与は同0.6%増の1万9,476円で、所定内給与と所定外給与を合わせた「きまって支給する給与」は同0.6%増の26万459円となった。ボーナスなどの「特別に支払われた給与」は同0.3%増の10万7,092円となった。現金給与総額を就業形態別に見ると、一般労働者は同0.5%増の48万1,391円、パートタイム労働者は同0.2%減の10万1,828円となった。総実労働時間は同0.1%減の150.5時間。このうち所定内労働時間は同0.2%減の139.6時間、所定外労働時間は同0.7%減の10.9時間となった。また、製造業の所定外労働時間は同0.6%減の15.8時間で、季節調整値では前月比1.8%減少した。常用雇用者数は前年同月比2.0%増の4,807万2,000人。このうち一般労働者は同1.7%増の3,361万9,000人、パートタイム労働者は同3.0%増の1,445万3,000人となった。

2015年09月04日

厚生労働省は21日、2015年6月の毎月勤労統計調査(事務所規模5人以上)の確報を発表した。それによると、現金給与総額に物価変動の影響を加味した実質賃金指数は前年同月比3.0%減となり、2カ月ぶりに減少した。速報値の同2.9%減から下方修正された。○ボーナスなどの「特別に支払われた給与」が大幅減現金給与総額(1人平均)は同2.5%減の42万5,201円で、速報値の同2.4%減から下方修正。所定内給与は同0.4%増の24万1,490円で、速報値から変化はなかった。残業代などの所定外給与は同0.2%減の1万9,057円で、同0.4%減から上方修正。所定内給与と所定外給与を合わせた「決まって支給する給与」は同0.3%増の26万547円で、同0.4%増から下方修正された。ボーナスなどの「特別に支払われた給与」は同6.7%減の16万4,654円で、速報値の同6.5%減から下方修正された。常用雇用者数は同2.1%増の4,795万9,000人(速報値4,796万5,000人)。このうち一般労働者は同1.1%増の3,342万1,000人で、速報値の同1.5%増から下方修正。パートタイム労働者は同4.4%増の1,453万8,000人で、同3.4%増から上方修正された。

2015年08月21日

厚生労働省は17日、2015年5月の毎月勤労統計調査(事務所規模5人以上)の確報を発表した。それによると、現金給与総額に物価変動の影響を加味した実質賃金指数は前年同月から横ばいとなり、2013年4月以来、25カ月ぶりにマイナスから脱した。速報値の同0.1%減から上方修正された。○現金給与総額は0.7%増の26万8,520円現金給与総額(1人平均)は同0.7%増の26万8,520円で、速報値の同0.6%増から上方修正。所定内給与は同0.2%増の23万9,506円で、同0.3%増から下方修正。残業代などの所定外給与は同1.4%減の1万8,875円で、同1.6%減から上方修正。所定内給与と所定外給与を合わせた「決まって支給する給与」は横ばいの25万8,381円で、同0.1%増から下方修正された。ボーナスなどの「特別に支払われた給与」は同25.2%増の1万139円で、速報値の同19.3%増から上方修正された。常用雇用者数4,776万人(速報値4,772万9,000人)のうち、一般労働者は同1.4%増の3,343万8,000人で、速報値の同1.8%増から下方修正。一方、パートタイム労働者は同3.5%増の1,432万2,200人で、同2.3%増から上方修正された。

2015年07月17日

厚生労働省は30日、2015年5月の毎月勤労統計調査(速報、事務所規模5人以上)を発表した。それによると、現金給与総額に物価変動の影響を加味した実質賃金指数は前年同月比0.1%減となり、25カ月連続で減少した。現金給与総額(1人平均)は同0.6%増の26万8,389円。所定内給与は同0.3%増の23万9,897円、所定外給与は同1.6%減の1万8,828円で、所定内給与と所定外給与を合わせた「決まって支給する給与」は同0.1%増の25万8,725円。ボーナスなどの「特別に支払われた給与」は同19.3%増の9,664円となった。現金給与総額を就業形態別に見ると、一般労働者は同0.7%増の34万1,131円、パートタイム労働者は同0.5%減の9万5,418円となった。総実労働時間は同2.7%減の139.3時間。このうち、所定内労働時間は同2.8%減の128.7時間、所定外労働時間は同1.7%減の10.6時間。また、製造業の所定外労働時間は同1.3%減の14.7時間で、季節調整値では前月比1.7%減少した。常用雇用者数は前年同月比2.0%増の4,772万9,000人。このうち、一般労働者は同1.8%増の3,357万3,000人、パートタイム労働者は同2.3%増の1,415万7,000人となった。

2015年06月30日

厚生労働省は18日、2015年4月の毎月勤労統計調査(事務所規模5人以上)の確報を発表した。それによると、現金給与総額に物価変動の影響を加味した実質賃金指数は前年同月比0.1%減となり、24カ月連続で減少した。速報値では同0.1%増と2年ぶりに増加に転じていたが、下方修正された。現金給与総額(1人平均)は同0.7%増の27万3,873円で、速報値の同0.9%増から下方修正。所定内給与は同0.4%増の24万2,844円で、同0.6%増から下方修正。所定外給与は同1.7%減の2万221円で、同2.3%減から上方修正。所定内給与と所定外給与を合わせた「決まって支給する給与」は同0.4%増の26万3,065円で、同0.5%増から下方修正された。ボーナスなどの「特別に支払われた給与」は同10.9%増の1万808円で、速報値の同14.9%増から下方修正された。常用雇用者数4,756万9,000人(速報値4,756万8,000人)のうち、一般労働者は同1.3%増の3,333万9,000人で、速報値の同1.8%増から下方修正。パートタイム労働者は同3.8%増の1,423万人で、同2.6%増から上方修正された。

2015年06月18日

厚生労働省は2日、2015年4月の毎月勤労統計調査(速報、事務所規模5人以上)を発表した。それによると、現金給与総額に物価変動の影響を加味した実質賃金指数は前年同月比0.1%増となり、2年ぶりに増加に転じた。消費増税に伴う名目物価の押し上げがほぼなくなったことなどが影響した。現金給与総額(1人平均)は同0.9%増の27万4,577円。所定内給与は同0.6%増の24万3,293円、所定外給与は同2.3%減の2万83円で、所定内給与と所定外給与を合わせた「決まって支給する給与」は同0.5%増の26万3,376円。ボーナスなどの「特別に支払われた給与」は同14.9%増の1万1,201円となった。現金給与総額を就業形態別に見ると、一般労働者は同0.8%増の34万9,440円、パートタイム労働者は同1.3%増の9万8,333円となった。総実労働時間は同1.4%増の151.4時間。このうち、所定内労働時間は同1.5%増の140.0時間、所定外労働時間は同2.4%減の11.4時間。また、製造業の所定外労働時間は同1.2%減の16.1時間で、季節調整値では前月比2.0%減少した。常用雇用者数は前年同月比2.0%増の4,756万8,000人。このうち、一般労働者は同1.8%増の3,349万7,000人、パートタイム労働者は同2.6%増の1,407万1,000人となった。

2015年06月02日

厚生労働省は1日、2015年3月の毎月勤労統計調査(速報、事務所規模5人以上)を発表した。それによると、現金給与総額に物価変動の影響を加味した実質賃金指数は前年同月比2.6%減となり、23カ月連続で減少した。下げ幅は前月(2.3%減)より0.3ポイント拡大した。現金給与総額(1人平均)は同0.1%増の27万4,924円と、4カ月連続で増加した。所定外給与は同2.3%減の1万9,681円と、24カ月ぶりの減少。所定内給与は同0.3%増の23万9,790円で、所定内給与と所定外給与を合わせた「決まって支給する給与」は同0.1%増の25万9,471円となった。ボーナスなどの「特別に支払われた給与」は同1.6%増の1万5,453円だった。現金給与総額を就業形態別に見ると、一般労働者は同0.5%増の35万3,050円、パートタイム労働者は同0.6%増の9万5,320円となった。総実労働時間は同1.4%増の145.9時間。このうち、所定内労働時間は同1.8%増の134.5時間、所定外労働時間は同2.4%減の11.4時間。また、製造業の所定外労働時間は同1.8%減の16.7時間で、季節調整値では前月比1.2%増となった。常用雇用者数は前年同月比1.9%増の4,687万人。このうち、一般労働者は同0.9%増の3,268万4,000人、パートタイム労働者は同4.0%増の1,418万6,000人となった。

2015年05月01日

厚生労働省はこのほど、2015年2月の毎月勤労統計調査(速報、事務所規模5人以上)を発表した。それによると、現金給与総額に物価変動の影響を加味した実質賃金指数は前年同月比2.0%減となり、22カ月連続で減少した。下げ幅は前月(2.3%減)から0.3ポイント縮小した。同省は、2015年1月に調査事業所の抽出替えを行ったことに伴い、指数、増減率を過去に遡って改定。現金給与総額(1人平均)は前年同月比0.5%増の26万1,344円と、3カ月連続の増加となった。所定内給与は同0.5%増の23万8,883円、所定外給与は同0.4%増の1万9,444円、所定内給与と所定外給与を合わせた「決まって支給する給与」は同0.5%増の25万8,327円。ボーナスなどの「特別に支払われた給与」は同3.0%増の3,017円となった。併せて発表した2014年の年末賞与(2014年11月~2015年1月支給分)は前年比1.9%増の37万5,431円となり、2008年以来6年ぶりに前年を上回った。主な産業別について見ると、製造業は同4.9%増の50万4,051円、卸売業・小売業は同1.5%増の30万6,183円、医療・福祉は同3.1%増の31万9,698円などとなった。

2015年04月06日

ソフトバンクモバイルは21日、同社が提供する割引サービス「家族の学割」に加入する25歳以下のユーザーを対象に、TSUTAYAのCDレンタルを実質半額にするなど2つの特典を追加した。「家族の学割」は、25歳以下のユーザーとその家族が、対象のスマートフォン/携帯電話の購入を伴う新規契約(MNPによる乗り換えを含む)をすると毎月の通信料金が540円割引されるキャンペーンだ。今回新たに追加された特典は、25歳以下のユーザーを対象とした「TSUTAYA CDレンタル実質半額」と「Tポイント付与率3倍」の2つ。「TSUTAYA CDレンタル実質半額」は、TSUTAYAでのCDレンタル利用料金(毎月月末締め)の半額分をTポイントで翌月末までに付与する特典。適用期間は、「家族の学割」加入月を含め最大4カ月間となっている。「Tポイント付与率3倍」は、ソフトバンク携帯電話の利用料金に応じて貯まる「Tポイント」の付与率を3倍にする特典。適用期間は「家族の学割」加入の翌請求分から3カ月間で、適用期間中に特典として加算されたポイントは、加入付きを含む6カ月目に一括付与される。これら2つの特典が適用されるには、携帯電話番号とTカードの番号登録の手続きすることと、登録されたTカードを使用することが条件となる。(記事提供: AndroWire編集部)

2015年01月22日

ジャパネットたかたは1月16日、「新生ジャパネット! 開幕セール、」を開始した。期間限定のセールで、特別価格のセール商品を取り揃えるほか、5年間の長期保証を実質0円で受けられるなどの特典を用意する。「新生ジャパネット! 開幕セール、」は、2015年1月16日に同社のロゴを一新したことを記念して開催されている。セールの目玉商品として、フジ医療器のマッサージチェア「スーパーリラックス JT-FJ100」や、ニコンのデジタル一眼レフカメラ「D5300 18-55 VRIIレンズキット」などを用意。今回のセールでは、実質0円の5年間長期保証、通常より高額での下取り、特別分割金額の3つの特典を受けられる。実質0円の5年間長期保証とは、通常は商品の代金と別に支払う必要がある長期保証料金(商品価格の5%)を、あらかじめ商品価格に含んでいるというもの。通常より高額での下取りは、もともとジャパネットたかたが行っている下取りサービスを、同セール限定でパワーアップするというもの。特別分割金額は、通常3/5/10回の分割払いしか受け付けていない商品でも分割回数最大60回で支払えるというもの。なお、実質0円の5年間長期保証はセール商品すべてが対象だが、その他2つの特典は対象商品のみでしか受けられない。

2015年01月16日

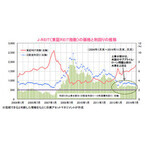

相対的に高い分配金利回りが魅力であるJ-REITは、2011年以降堅調な値動きが続き、かつて見られた大幅な割安感は薄らいでいます。J-REITの分配金利回りは3.0%(2014年11月末現在)と、国内では依然として高い利回り水準となっているものの低下傾向にあり、一部では、J-REITの価格は割高との見方があります。ただし、利回りにおける上乗せ部分(リスクプレミアム)を見た場合、足元のJ-REITは割高とは言い切れないと考えられます。一般に、投資における利回りは、安全資産の利回り(ベース部分)と、その資産のリスクに応じて上乗せされる部分(リスクプレミアム)から成り立つとされています。これをJ-REITに当てはめると、ベース部分(一般的に10年国債利回りに相当)が0.4%程度、上乗せ部分が2.6%ということになります(2014年11月末現在)。J-REITの場合、この上乗せ部分は、賃料収入の増減や地震などリスクなどを負担する見返りとして獲得できるリタ―ンであるということが出来ます。J-REITの分配金利回りの上乗せ部分は、米国のサブプライム・ローン問題や世界的な金融危機が落ち着く過程で徐々に低下し、アベノミクスへの期待が高まった2013年以降は2.5%程度まで低下しています。しかし、米国のサブプライム・ローン問題が表面化する以前の水準に比べると依然として高く、J-REITが買われすぎているとは言い切れません。また、今後は、景況感の改善などによるJ-REITの賃料収入の増加が予想され、連れて分配金が増えることで利回り水準が改善することも期待されます。これまでのような速度の価格上昇は考えにくいものの、この先も、収益状況を織り込む形でJ-REITの価格は堅調な推移となると考えられます。(※上記は過去のものであり、将来を約束するものではありません。)(2014年12月17日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」※1 当資料は、日興アセットマネジメントが市況等についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2014年12月17日