男の子2人のママ・くぅちゃんさん(@megum.nakano)に、食費の節約方法を教えてもらいました。休校中で毎日3食分、家族分を自炊していても、休校前と変わらぬ食費を維持しているそうです! 豚ひき肉・鶏もも肉・豚こま肉はジャンボパックで購入! 食費節約のスタートは買い物から。豚ひき肉・鶏もも肉・豚こま肉は価格が安くて使いやすいです。私は必ず、お得なジャンボパックで購入します! 豚ひき肉・鶏もも肉・豚こま肉はお得なのはもちろんなのですが、何より子どもたちが大好き。これらのお肉を使った料理のバリエーションを増やせば、おいしく、楽しく食費を節約できます。 例えば鶏もも肉5枚なら、3枚はから揚げ、2枚は照り焼きに。から揚げはお弁当にも使えるので大活躍します。 豚こま肉は小分けにして保存。子どもたちが大好きな生姜焼きはもちろん、さまざまなメニューに活用できます♪ 残り野菜で作った節約常備菜が大活躍! 副菜は、やっぱり作り置きしておくと便利。今回は「切り干し大根」「ひじき煮」「にんじんナムル」「コールスローサラダ」「ゆで卵」「大根の皮きんぴら」。安く手に入った食材や、残り野菜などを活用して作っています。 切り干し大根とひじき煮は、ウエルシアデー(毎月20日のお客様感謝デー。200ポイント以上の利用で1.5倍のお買い物ができる)で買い置きしておいたものを使って調理。大根の皮は捨てずに冷凍しておき、まとめてきんぴらに。コールスローサラダは、よく洗ったキャベツの外側を活用。にんじんは先週の残り野菜を使ってナムルにしました。ゆで卵は1パックがお1人様99円! というわけで、ほぼほぼお金かかっていません! しかもこの常備菜さえあれば、あとはメインを作るだけでラクチンです♪ 野菜は新鮮なうちに下処理すれば無駄なく使える! 野菜は、安いからとたくさん買ったはいいけれど、使い切れず傷んでしまった……なんてことも。私は、買ったら新鮮なうちになるべく早く下処理して保存しています! 野菜は、切るのがちょっと面倒ですよね。使うときにいちいち皮をむいたり切ったりするのが大変なので、下処理の作業はまとめてしています。例えば長ねぎなら、使用頻度が高い粗みじん切りをまとめてして冷凍しておきます。 こうしておけば、使いたいときに使う分だけ無駄なく使えるのでとっても便利♪ 長ねぎなら麻婆豆腐やラーメン、豚汁の薬味など、いろいろな料理に大活躍します。買った食材を無駄なく使うことも、立派な節約です! いかがでしたか? 食費節約のコツは安いだけでなく、使いやすい食材で作れる料理のバリエーションを増やすこと。そしていかに手軽においしく調理できるかがコツです。手軽に楽しく、食事を作るママやパパが楽しめれば食卓は自然と明るくなります♡ ※記事の内容は公開当時の情報であり、現在と異なる場合があります。記事の内容は個人の感想です。 ベビーカレンダーでは家事や収納、ファッションなど、ママたちの暮らしに寄り添った【ライフスタイル記事】を強化配信中! 毎日がもっと楽しく、ラクになりますように。 著者:くぅちゃん自称「時短節約家」として、6年で1000万円貯金達成したワーママ。1週間まとめ買い4万円以下など、数々の節約術、時短術を公開。「ヒルナンデス」「ZIP!」などにも出演。小学生男子2人のママ。

2020年04月28日

ウーマンエキサイトをご覧の皆さん、こんにちは。新年度が始まりましたが、いかがお過ごしでしょうか?いま世の中が大変なこの時期、保護者の方々も心身ともに疲れが出始めている時期ですよね。経済面でもさまさまな打撃が起きており、家計への影響を案じております。いざという時のために、やはり日々の節約と貯金は大事だなとあらためて感じています。そこで今回は我が家の「お金のはなし」を少ししたいと思います。■夫を信用して家計管理を任せていたけれど…皆さんのご家庭では夫と妻、どちらがお金の管理をしていますか?我が家は子供ができてからずっと主人がお金の管理をしていました。赤字になっている感じはなかったので安心して任せていたのですが…夫の無駄遣いが発覚!!仕事は頑張っているし…ストレス解消の為にもある程度は許そうと思っていましたが…許容範囲外でしたね。ということで選手交代!今年から私が管理することになりました。家のローン返済も始まったので、無駄はとことん省きたい!!と考えて…■家計簿ってなかなか大変…!!家計簿、続かないんですよね…小さい子供がいると書く暇がないんです。ついつい忘れてレシートの山!!やっぱりデジタルの力はすごいですよねぇ。家計簿アプリなら、レシートを捨てる前に写メするだけでいいので本当に楽です。家計簿アプリのおかげで我が家の無駄が一目瞭然に!! 少しずつ家計の見直しを進めています。いざというときのために、節約と貯蓄頑張りましょう〜いち早く今の大変な状況が落ち着くことを心より願っております。

2020年04月15日

小さいころは成長が著しく、肌着・ロンパース・靴下など、買い足さなければいけないものがたくさんありますよね。わが家では子どもの洋服代に月5,000円ほどかけていました。しかし、生後5カ月ごろから子育て支援センターへ通うようになり、新品を定価で買わなくてもよい節約術を知ったのでお伝えします。 来年用! シーズンオフの服をセールで買うシーズンが終わりに迫ると割引セールが始まるので、来年用の大きめサイズを購入しています。新品の服が半額か、それ以上の割引になっていることもあります。また、セールの時期を逃さないためにインスタグラムを利用し、"セール” “底値“ ”お店の名前“で検索することも。ママたちが購入した服や値段がわかります。また、来年はどのサイズの服を着る? と迷ったときには、子育て支援センターで出会う、同じ月生まれの1歳年上の子どもを参考にしたりしています。 子育て支援センターでフリーマーケット!私が住んでいる地域の子育て支援センターでは、定期的にフリーマーケットをおこなっています。衣類・おもちゃ・育児に必要な小物・ハンドメイド品など、1点10円~100円で破格のお値段です!各家庭から持ち寄るので多少の使用感はありますが、目立った汚れがあるものは最初から施設が受け付けないのでありません。なかにはブランドものや、タグ付きの新品も! わが家ではジャンプスーツを10円で購入しました。家の断捨離もでき、一石二鳥なイベントだと思います。 お下がりとおやつを物々交換!子どもが大きくなると、小さいときに着ていた衣類が溜まり、収納棚を圧迫することになります。そこで、私はママ友と物々交換をしています。きょうだいで性別が違う子どもを持つママが、上の子のおさがりをくれることが多いです。子どもの衣類をもらう代わりに、私はおやつをママ友に贈っています。頂いたおさがりを子どもに着せていると、「わが子が小さいときに着ていた服♡」とママ友も懐かしい気持ちになって喜んでくれます。子育てを共有してくれているようで、私もうれしいです。 月5,000円もかけていた衣類代がほぼ0円となり、育児手当を丸々貯金できるようになりました! 子どもを遊ばせるために行っていた子育て支援センターで情報を得ることでき、節約にも繋がりました。 先輩ママの体験談、いかがでしたか?「共感した」「私の場合はこうだった」など、ぜひベビーカレンダーサイトのコメント欄にご感想をお寄せください。また、ベビーカレンダーでは皆さんから募集した体験談を記事でご紹介させていただくことも。ベビーカレンダーに会員登録すると届くメルマガから、皆さんのオリジナル体験談をご応募ください。 著者:高橋こずえ3歳と1歳の姉弟を育児中。節約・整理収納・手芸が趣味で、家での手仕事を楽しんでいる。子育てライター歴3年目。

2020年04月06日

4月から新しい年度が始まるとともに、制度が始まったり、変更となったりするタイミングでもあります。2020年4月から、法律などの変更によって多くの手続きや考え方が変わりますので、概要やポイントをお伝えします。 養育費の取り立てがしやすくなります2020年4月に“民事執行法”が改正され、財産の強制執行についての取扱いが変わりますが、養育費の取り立てにはプラスになりそうです。 厚生労働省『平成28年度(2016年度)全国ひとり親調査結果報告』によると、離婚した父親から養育費の受給状況は、「現在も受けている」が24.3%である一方「養育費を受けたことがない」が56.0%でしたが、今回の民事執行法の改正で、この状況が改善されそうです。 改正前は、手続きに手間が掛かったり、音信不通後に支払いが止まったりすることも少なくなかったのですが、改正後は所定の手続きを取ることによって、勤務先の情報開示や給与の差し押さえが可能となります。詳細は裁判所や弁護士に確認をしましょう。 敷金の取扱いが変わります住宅を借りている場合は、入居時に敷金を大家さんや管理会社に預けることが多いと思いますが、2020年4月の“民法”の改正によって敷金についての内容が明文化されます。 今までは、慣習的なルールで貸主と借主の主張が異なり、場合によっては、借主の責任ではない破損や汚れについてもクリーニング費用や修理費用として、敷金が戻らないといったトラブルにもなったケースがあります。今回の改正で敷金は退去時に原則返金を行い、原状回復についても経年劣化や通常損耗の部分は借主の負担としない点が明文化されました。 今後は曖昧に敷金からクリーニング費用や修理費用を差し引かないことなりましたが、敷金とは別に退去時のクリーニング費用や修理費用について、契約時や更新時に説明を受け、同意する必要があります。 その他の始まる制度・変更される制度【1】受動喫煙防止の対応健康増進法が改正され、原則屋内は禁煙となります。喫煙を屋内でする場合には、喫煙専用室の設置とともに室外への煙の流出防止対策が必要です。自宅や喫煙を目的とする施設や個人・中小企業が経営する100㎡以下の飲食店は対象外です。なお、東京都はさらに条件が厳しく、個人・中小企業が経営する100㎡以下の飲食店でも従業員がいる場合は原則禁煙となります。 【2】同一労働同一賃金の範囲拡大パートタイム労働法、労働契約法、労働者派遣法を改正し、同一の勤務先で同じ仕事をする場合の正社員とパートタイマーや契約社員・派遣社員の賃金や待遇の差を解消することになりました。 【3】民法が約120年ぶりに改正されます上記の敷金の明文化もこの影響ですが、それ以外に保証人や約款(不特定多数の顧客と取引する際の契約条項で、携帯電話や生命保険やクレジットカード、電気・ガスなど生活の多くの手続きに使われています)、法定利率などが変更になります。金銭や権利関係が生じる手続きは変更となる可能性がありますので、この民法改正が影響していると覚えておきましょう。詳細は法務省のホームページを確認してください。 上記は多くの方に関わる法律上の変更点ですが、それ以外に生活環境が変わる方の多い時期でもあります。手続きをする際は上記の件も変更されたことを覚えておかれるとよいでしょう。 監修者・著者:ファイナンシャルプランナー 大野高志1級ファイナンシャルプランニング技能士、CFP®(日本FP協会認定)。独立系FP事務所・株式会社とし生活設計取締役。予備校チューター、地方公務員、金融機関勤務を経て2011年に独立。教育費・老後資金準備、税や社会保障、住宅ローンや保険の見直し、貯蓄・資産運用等 多角的にライフプランの個別相談を行うとともにセミナー講師として活動しています。

2020年04月01日

もともと家計管理については疎く、どんぶり勘定で生活してきた私。子どもが小学生になったときから私の働き方を変えなければならなくなったことで、家計が突然厳しくなり、焦って家計の見直しを始めました。そんな体験を通して子育てをするうえでの貯金や家計管理の大事さを痛感しました。 無駄な出費を見直し、貯金へ私の収入を増やすのは時間や勤務形態の関係上難しいので、今は無駄な出費を削減することで収支のバランスを取っていくことを目標にしています。保険の掛け金を見直したり、必要以上にかけすぎている美容関係のお金を削減したり、お出かけや外食を少なくして身近なところでのレジャーを楽しむようにしたりといった工夫をしているわが家です。 それでも貯金に回せるお金はわずか。私は、正社員で余裕があるうちに子どもの成長や夫婦の働き方の変化を予測しながら、しっかり家計管理をしておくべきだったと感じました。 子育てを始めると、自分の働き方や生活の仕方を子どもやパートナーに合わせていかなければならないことも多々あるのだと、私は身をもって実感しました。予測しておくべきだったけれども、私にとっては予期せぬ収入減と支出増大で、計画的な家計管理と貯金をしておくべきだったと反省です。将来また増えていくであろう支出に備えて家計の回し方を考えようと思うこのごろです。 監修/助産師REIKOイラストレーター/まっふ 「共感した」「私の場合はこうだった」など、ぜひベビーカレンダーサイトのコメント欄にご感想をお寄せください。また、ベビーカレンダーでは皆さんから募集した体験談を記事でご紹介させていただくことも。ベビーカレンダーに会員登録すると届くメルマガから、皆さんのオリジナル体験談をご応募ください。 著者:仲本まゆこ自身の体験をもとに、妊娠・出産・子育てに関する体験談を中心に執筆している。

2020年03月31日

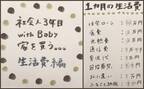

月20万円以内で生活することを目標に家計をやりくりしている1児のママ、ayachiさん(@a.a.ayach.i.i.i)。現在、収入は社会人3年目のパパ1馬力ですが、ある日マイホームを買うことを決意し、実際に購入に至ったそうです。 そんなayachiさん一家に、マイホーム購入までの流れや、節約のために工夫していることを教えてもらいました! 今回は、マイホームを購入したayachiさんファミリーの家計やりくり術をご紹介します。1カ月の生活費は約18万5千円に押さえているというayachiさん。どんな方法で家計管理をしているのでしょうか?生活水準は夫の新卒時点の収入をベースに! 前回ご紹介したとおり、ayachiさんファミリーの1カ月の生活費は、約18万5千円。たとえ収入が増える月があっても、基本的にこの金額を超えないように生活することを決めているそうです。 <ayachiさんコメント>私の収入(フリーランスで単発のモデルの仕事をしています)や夫の残業代等で月の収入が増えたとしても、基本的には生活費は18万5千円を超えないように生活します!今後、収入は年功序列的に増えていくけれど、その分ぜいたくな生活しちゃうといつまでも貯められないので……。生活水準は夫の新卒時点の収入を基本にして、それを超える収入は貯金と臨時出費に回します!今後も娘が大きくなっていくと、当然かかるお金もどんどん増えるだろうけど、基本姿勢は変えないでいきたいです。 食費を管理するためのルール 生活費のなかでも、工夫次第で出費を抑えやすいのが「食費」! 食費を節約するために、基本的に買い食いなどはせず自炊中心だというayachiさん。食材は安いときにまとめ買いして冷凍という方法を、一人暮らしを始めたときからずっと続けているそうです。 <ayachiさんコメント>食費はひと月を4週に割って、1週5,000円以内になるように管理しています。お米を買う週は一気に飛ぶので、翌週で抑えたりとか調整しながら……! おすすめ節約食材 <ayachiさんコメント>干物は安売りのときにたくさん買って、ジップロックに入れて冷凍しておくと、とてつもなく便利! 娘がグズグズで家事が手につかないときは、魚焼きグリルにそのまま放り込んで、お米炊いてお味噌汁つくっておしまい!本当に重宝しています♪ほかにも、ブロッコリーを茹でて冷凍しておけば、キャベツだけ千切りしてササッとサラダにできるので便利。冷凍に向いてる野菜は、基本的に冷凍しておきます。 週ごとの食費&毎月の出費はノートに記録 ayachiさんが家計管理に使っているのは、無印良品のウィークリーノート(税込み100円)。自分で日付を書き込んで使うタイプのスケジュール帳です。旦那さんのお給料日始まりにして毎日使った金額を書き込み、食費なら1週間で5,000円以内になるように管理しているそう! 毎月の生活費は、別の手帳で管理。手書きのフォーマットを作って、各項目の出費を書き込み、全体の支出がひと目でわかるようにしているのだとか。 <ayachiさんコメント>“やりくり”といっても、ただ決めたルール通りに生活してるだけ!普段はしっかり節約しつつ、ほどよく遊んで、メリハリをつけてこれからも頑張るぞ! 以上、マイホームを購入したayachiさんファミリーの家計やりくり術でした! 貯金をしたいけど、何から始めたら良いかわからない……という方は、参考にしてみてはいかがでしょうか。家計管理や節約を実践中の方は、おすすめの管理方法&節約術をベビーカレンダーサイトのコメント欄で教えてください♪ この投稿をInstagramで見る ayachi(@a.a.ayach.i.i.i)がシェアした投稿 - 2020年 1月月14日午前5時46分PST ベビーカレンダーでは家事や収納、ファッションなど、ママたちの暮らしに寄り添った【ライフスタイル記事】を強化配信中! 毎日がもっと楽しく、ラクになりますように。 協力/ayachiさん(@a.a.ayach.i.i.i)

2020年03月09日

月20万円以内で生活することを目標に家計をやりくりしている1児のママ、ayachiさん(@a.a.ayach.i.i.i)。現在、収入は社会人3年目のパパ1馬力ですが、ある日マイホームを買うことを決意し、実際に購入に至ったそうです。 そんなayachiさん一家に、マイホーム購入までの流れや、節約のために工夫していることを教えてもらいました! 今回は、マイホームを購入したayachiさんファミリーの1カ月の生活費について。3人家族のくらし、出費はどのくらいなのでしょうか?3人家族のわが家。1カ月の生活費はこれくらい! ayachiさんの家計やりくりのモットーは、「積み立て命」だそう。住宅ローン・水道光熱費・通信費などの固定費や、食費・育児費などの変動費だけでなく、急な出費に対応できるように「冠婚葬祭」「ふるさと納税」といったものも1カ月の生活費に組み込んで積み立てているのだとか! <ayachiさんコメント>【食費】基本的に自炊で、大人2人・赤ちゃん1人で2万円。これでも無理しているわけではなく、毎日おなかいっぱい食べられています。 【通信費】これが安いのかどうかイマイチわからないのですが、格安SIMなどいろいろ検討した結果、今のキャリアのままで行きたいねという話になったのでauユーザーです。ちなみに通信費のなかに「Netflix」も入っています。これはないと無理!映画好きなのですが、娘が生まれてから行けていないから、せめて……! 【冠婚葬祭費】急にくるとなかなかすぐに用意できないので、積み立てるようにしています。そのおかげで、急な結婚式のお誘いにも対応できています!大切な友人の結婚式を、お金が理由で断りたくないから……。自分たちの結婚式のときに、お金が理由で欠席だった人もいて、仕方ないけれどちょっと切ない気持ちになったから、積み立てようと決意しました!月5,000円なら無理なくできます♪ 【ふるさと納税】ふるさと納税も、いきなり用意するとなると地味に痛い出費なので、わが家では毎月積み立てています。去年は返礼品で包丁セットをいただいたけど、今年は干物とかいいな〜と考えています♪ ボーナスの振り分けも公開! ayachiさんファミリーのボーナスは年2回! 毎月の収入で足りない分の支払いは、ボーナスが支給されたときにまとめて確保しているそうです。 <ayachiさんコメント>月々のお給料の内訳は前述のとおりですが……、実際は奨学金の返済とか固定資産税とか、他にもお金はかかる!!そういった出費はボーナスでまとめて確保しています。そのため、ボーナスは可処分所得してはほとんど残りません!泣だからといって、現状そこまで不便には感じていないです。ただ、「旅行行きたいな〜」とか、そういうことは毎日言ってます。笑すべての雑費は、ボーナス時に確保した5万円でやりくりします!日用品は洗剤・歯ブラシ・歯磨き粉・シャンプー・ボディソープ・クイックルワイパー ティッシュ…etc.ほかにも、私の化粧水と乳液も、ボーナスで予算確保して、ネットショップで半年分まとめ買いしています!そうすると送料も無料になるし、一石二鳥♪ やりくりで残った分を貯金、または遊び・プチぜいたくに! ayachiさんの場合は、あえて毎月決まった貯金額を決めずに、やりくりで余った分をできるだけ貯金しているそうです。そのほうが、「絶対に●万円貯金しなくては!」というプレッシャーやストレスを感じることなく、無理なくやりくりを続けられそうですね♪ <ayachiさんコメント>現時点の収入では、毎月貯金するのはしんどいので、毎月のやりくりで余った分をその時々で貯金していこうと思っています。 私のお小遣いはナシですが、やりくりで残った分は好きに使っていいよと言われてるので、なおのことやりくり頑張るモチベーションになっています! とはいえ、結局残った分は娘の買い物や、将来のための積み立てに消えているのですが……。 あとは、妊娠する前に仕事で貯めていたお金を切り崩す感じで、ほどよく息抜きして遊んでいます♪ 次回は、ayachiさんが実践している“家計のやりくり”について、詳しくご紹介します。皆さんは家計のやりくりで工夫していることはありますか? ぜひベビーカレンダーサイトのコメント欄で教えてください♪ この投稿をInstagramで見る ayachi(@a.a.ayach.i.i.i)がシェアした投稿 - 2020年 1月月7日午前12時53分PST ベビーカレンダーでは家事や収納、ファッションなど、ママたちの暮らしに寄り添った【ライフスタイル記事】を強化配信中! 毎日がもっと楽しく、ラクになりますように。 協力/ayachiさん(@a.a.ayach.i.i.i)

2020年03月08日

月20万円以内で生活することを目標に家計をやりくりしている1児のママ、ayachiさん(@a.a.ayach.i.i.i)。現在、収入は社会人3年目のパパ1馬力ですが、ある日マイホームを買うことを決意し、実際に購入に至ったそうです。 そんなayachiさん一家に、マイホーム購入までの流れや、節約のために工夫していることを教えてもらいました! 今回は、家を買う際に最低限必要だった「自己資金」について。自己資金はできるだけゼロにしたい! ayachiさんはマイホームを購入するにあたり、なるべく自己資金(頭金など住宅ローン以外に用意する現金)を少なくしたいと考えていたそう。 独身時代に貯めたお金は結婚式でほとんど使ってしまったものの、その後1年ほどで100万円の貯金に成功したというayachiさん! しかし、その間にお子さんが生まれたこともあり、今後のためにも現金100万円はできるだけ使わずに残しておきたいと思ったのだとか。 避けては通れない“手付金”の現金払い… いざ家を購入することになり、売買契約を結ぶタイミングで初めて「手付金」が必要であることを知らされたのだとか! <ayachiさんコメント>手付金とか冷静に考えたら当たり前に必要なんだけど、事前説明が無いとすっかり失念しちゃう……。 契約のときまで、たったの一度も説明なく「では、手付で150万円です!(キリッ)」って、まじでテンパりました!値段交渉し100万円まで下げてもらったので、なんとかギリギリ貯金で捻出できたものの、もし貯金してなかったら終わってました……。最初に「頭金ゼロで」と伝えたら「大丈夫ですよー!」とのことで話を進めていたのに、唐突の現ナマ150万はチーーーンでした。笑 <ayachiさんコメント>ローンで丸々カバーする場合は手付金分も含めて借入することになるので、決済(引き渡し)のタイミングで現金で返ってきました。 そのため、そのお金で家具や家電などを揃えました!エアコンや冷蔵庫を死ぬほど値切りまくって、総額20万円ほど引いてもらった!ゴリ押し系夫婦になりながら、なんとか予算内でおうちづくりしたよ。笑 意外と見落としがちな「印紙代」も痛い出費! 契約時には収入印紙も必要で、ayachiさんの場合は合計3万円分の印紙代がかかったそう。これも事前に説明がなかったため、地味に痛い出費だったとのこと……。 頭金ゼロでも現金出費はあるから要注意! 仲介業者からは、手付金や収入印紙代といった現金の用意が必要である旨の事前説明がなかったとのこと。頭金ゼロ、全額ローンOKといえど、いざ契約する際には現金での支払いが発生し、思わぬ出費に戸惑ってしまったそうです。 マイホームを購入後は、住宅ローンの支払いのためにもますます家計管理が重要に! 次回は、ayachiさんファミリーの生活費の内訳についてご紹介します。マイホームを購入した経験がある方は、きっかけや、大変だったこと、工夫したことなどをベビーカレンダーサイトのコメント欄でぜひ教えてください♪ この投稿をInstagramで見る ayachi(@a.a.ayach.i.i.i)がシェアした投稿 - 2019年12月月16日午前3時12分PST ベビーカレンダーでは家事や収納、ファッションなど、ママたちの暮らしに寄り添った【ライフスタイル記事】を強化配信中! 毎日がもっと楽しく、ラクになりますように。 協力/ayachiさん(@a.a.ayach.i.i.i)

2020年02月16日

月20万円以内で生活することを目標に家計をやりくりしている1児のママ、ayachiさん(@a.a.ayach.i.i.i)。現在、収入は社会人3年目のパパ1馬力ですが、ある日マイホームを買うことを決意し、実際に購入に至ったそうです。 そんなayachiさん一家に、マイホーム購入までの流れや、節約のために工夫していることを教えてもらいました! 今回は、家を買うことを考えたというきっかけからご紹介します。 収入は社会人3年目のパパ1馬力!家族3人の暮らし もともとは、家族3人、ayachiさんの実家で暮らしていたそうです。「そろそろ3人で暮らしたいな〜」と考え始めたayachiさんは、賃貸物件をチェックするように。 賃貸より家を買ってしまったほうが得なのでは? パパの勤め先は家賃補助がほぼナシということで、長い目で見れば毎月10万円前後の賃料を払うよりも、ローンを組んで家を買ったほうが良い!と考え、マイホーム購入に向けて動き出すことにしたayachiさん夫婦。 ノリで仲介業者に行ってみたら… ある日、ノリで仲介業者に立ち寄ってみたことをきっかけに、どんどんと具体的な話が進み……。結果的にはもう一社、別の仲介業者でも検討し、そちらで購入を決めたのだとか! これから、マイホーム購入までにayachiさんファミリーに起こったいろいろな出来事をご紹介していきます。次回は、家を買うにあたり、“最低限必要だった自己資金”について!マイホームを購入した経験がある方は、きっかけや、大変だったこと、工夫したことなどをベビーカレンダーサイトのコメント欄でぜひ教えてください♪ この投稿をInstagramで見る ayachi(@a.a.ayach.i.i.i)がシェアした投稿 - 2019年12月月12日午前3時04分PST ベビーカレンダーでは家事や収納、ファッションなど、ママたちの暮らしに寄り添った【ライフスタイル記事】を強化配信中! 毎日がもっと楽しく、ラクになりますように。 協力/ayachiさん(@a.a.ayach.i.i.i)

2020年02月11日

1月も下旬になりお正月気分も薄れてきた時期ですが、「今年こそ貯金しよう!」と考えている方もいらっしゃると思います。新年が始まる1月は家計の見直しや新たに物事を始める良いタイミングでもあります。年末年始で緩んだ財布を締めたい思う人や、家計を改善したいと考えている人はご参考にしていただければと思います。 家計を改善するには固定費の削減が有効家計の改善をするには、日々の節約と合わせて固定費を削減することが有効であることは時々お伝えしております。また、貯金を確実にする家計の基本的な考え方は「収入」-「支出」=「貯金」ではなく、「収入」-「貯金」=「支出」にすることです。この「支出」を減らすには、日々の節約だけでなく固定費を削減することが必要です。固定費を削減することができれば、その効果は値上げやプランの変更等がない限り継続できます。 例えば、月3,000円の通信料がプラン変更や通信会社変更などで削減でき10年継続できれば36万円の節約効果となります。そのためにもできることから固定費の削減を始めてみましょう。 固定費が削減できないか検討しましょう固定費の削減はご家庭ごとや個人ごとにできる項目は異なりますが、以下の内容が見直せないか(他社への変更、プランの見直し、解約等)検討しましょう。 1. 光熱費・通信費電気代、ガス代、固定電話、携帯電話、インターネット回線、プロバイダなど 最近では電気とガス、固定電話と携帯電話とインターネット回線等を組み合わせると割り引かれるプランも増えています。組み合わせのプランを利用するか、単体のプランを利用するかは料金の合計や特典などを比較すると良いでしょう。 2. 住宅費住宅ローン<借り換え・繰り上げ返済>、家賃など 住宅ローンの借入金利は2020年1月時点で、フラット35(35年固定)で1.27%~1.94%、主な銀行の変動金利で0.399%~2.675%の範囲です。現在、住宅ローンを利用している方は現在の借入金利より1%程度下げることができれば、固定費の削減ができる可能性が高まります。 たとえば、借入額3,000万円・返済期間30年のローンを年1.0%と年2.0%の金利で比較すると、月の返済額で約15,000円、支払総額で約540万円の差となります。ローンの借り換えには手数料がかかるため、総額で支払額の削減になるかを考えたうえで、借り換えを検討してみましょう。また、手元資金に余裕があり普通預金・定期預金に集中している人は繰り上げ返済で今後支払う利息がどれだけ削減できるか試算してもよいでしょう。 3. 保険料生命保険、医療保険、自動車保険など 2018年3月以前に定期保険・収入保障保険に加入している人は健康状態が加入時より悪くなっていなければ、保険料が下がる可能性があります。また、自動車保険や生命保険、医療保険はインターネットでの見積もりやいくつかの保険会社で比較すると現在の保険料より下がることや内容が充実する場合もあります。なお、貯蓄性のある保険(学資保険、終身保険、個人年金、養老保険など)は現在の取扱いがなかったり返戻率が低かったりする場合もありますので、こちらはできる限り解約せず継続するようにしましょう。 4. 定期購入新聞・雑誌、ウォーターサーバー、有料ウェブサイト・アプリ、通信販売<食品・サプリ>など不必要なもの、利用頻度の低いものは解約できないか、プランの変更はできないか確認しましょう。 5. 会費クレジットカード、ジム・カルチャースクール、スーパー・ネットショッピングなど こちらも利用頻度の低いものは解約できないか、プランの変更はできないか確認しましょう。 固定費の削減といった多少手間のかかる手続きは、意識のある時が始め時と言えますが、年始めは気持ちの面からも制度の面からも始めやすい時期です。将来の教育費等の大きなお金を使うライフイベントに備えるためにもできることから始めていただければと思います。 監修者・著者:ファイナンシャルプランナー 大野高志1級ファイナンシャルプランニング技能士、CFP®(日本FP協会認定)。独立系FP事務所・株式会社とし生活設計取締役。予備校チューター、地方公務員、金融機関勤務を経て2011年に独立。教育費・老後資金準備、税や社会保障、住宅ローンや保険の見直し、貯蓄・資産運用等 多角的にライフプランの個別相談を行うとともにセミナー講師として活動しています。

2020年01月21日

なかなかお金が貯まらず、「もう少し節約して貯金を増やしたい。家計簿でもつけようかな」と考えていませんか?少しでも手持ちのお金を増やすために家計簿をつけることを思いついた、その気持ちはよくわかります。でも、ただ機械的につけているだけでは、お金が残らないどころか、時間を取られてストレスになってしまうこともあるんです!それに、そうしたことに向いている人とそうでない人がいます。向いていない人が無理してつけようとすると、色々と問題が出てきます。ですがもちろん、そんな人でもやり方はあります。そこで、この記事では節約に結びつけることができる家計簿の活用方法について、述べていきます。家計簿をつけることの向き・不向きと家計簿のメリット・デメリットについて家計簿に向いている人と向いていない人とは、一体どうやって見分ければいいのでしょうか?それに、何でもそうかもしれませんが家計簿にもよい面と悪い面があります。まずは、そういう部分について述べていきます。家計簿向き判定テストまずは、下記のチェックリストをごらんください。細かい作業が苦手だ昔から数字に弱い「毎日日記をつけよう!」と日記をつけ始めたが三日坊主で終わったことがあるランニングは長距離より短距離が得意分厚い本を最後まで読み終えたことがない上記のうち、3つ以上当てはまる人は、家計簿をつけることに不向きだといえるでしょう。ただし、これはなにも人間として劣っている、ズボラだ、などということではありません。例えば細かい作業は苦手でも、行動力はズバ抜けている、など他に取り柄があるものです。家計簿をつけるメリットそれでは、メリットとしてはどのようなことが考えられるでしょうか?おおよそ下記となります。支出の内訳が見える化でき、無駄を発見しやすいつけることを習慣にすると、お金の使い方について意識するようになる節約が成功するのを目の当たりにすると、幸福感が得られる「見える化」については、支出について日々文字や数字として帳簿やアプリ上に記入・入力するわけですから、見たいときにいつでも内訳を確認できるようになります。となると、後で述べるように分析が可能になって「この買い物はいらなかったな」などの無駄も見えてきて節約に効果的です。また、「習慣」の力は大きいもので、毎日いくら何に使ったかを記録していると、普段生活をしていても「これは食費に分類、と」などと支出のたびに家計簿のことが頭に浮かぶようになります。そうなると、自然に無駄遣いは減っていきます。さらに「幸福感」については、お金自体が増えるわけではありませんが、だんだんと自分が向上していっているというような気分の良さ、明日への希望といったものはお金には替えられません。それが家計簿で得られるのであれば、つけるに越したことはありません。家計簿をつけるデメリット逆に、デメリットには何があるでしょうか?時間と手間がかかるつけることがストレスになる締め付けすぎると反動がくる「時間と手間」に関しては、特に始めたばかりの頃はやり方がわからないので、かなりかかってしまいます。専業主婦のような方ならそれでもある程度時間をとることもできますが、お勤めをしている方なら到底そんな暇はない、という場合もあり得ます。特に、子育てに追われる共働き主婦の場合などは、挫折してしまう可能性も高いです。また、「今日はなんとかできた。でも、明日も記入しないといけないのか」などと考え始めると、家計簿が心の重荷になってしまうことがあります。その状態が長引くと、ストレスを抱えることにもなりかねません。それから、あまりにも厳しい節約を自分に課してしまった場合には、一気に反動がきて家計管理を全て投げ出し、散財を重ねてしまう、という最悪の結果になりかねません。あまり無理をしすぎないように自分に言い聞かせましょう。家計簿を末永くつけるコツとテクニックを解説!というように、家計簿をつけさえすれば万事OK、というわけではありません。また、何もわからず闇雲に自己流でつけ始めても、飽きや記入忘れが発生してそのうちやめてしまう、ということにもなりかねません。正しい方法を身に付けておく必要があります。そこで、以下で上手に継続するコツとテクニックについて解説していきます。自分の家計や性格に合った家計簿を選ぶまず、手書きの家計簿を選ぶのであれば、大きな書店や文具店などに行って一通り商品を手に取って見て回りましょう。そして、「このくらいの管理のゆるさなら続けられそう」というような家計簿を選んで、運用を始めるのがよいでしょう。また、デザインやフォント、あるいはシールの有無なども案外無視できない要素です。お気に入りの家計簿であれば、記入するモチベーションも上がるというものです。記入する筆記具についても、できれば多色ボールペンなど遊び心のあるものを選んだ方が長続きします。家計簿つけを生活習慣化するそれから、1日のうちで家計簿をつける時間を決めてしまうのがよいでしょう。忙しい方なら、時間ではなく「寝る前につける」などと行動に組み込むのもありです。また、カレンダーやメモ帳の予定に組み込んでおくとつけ忘れを防止できます。それでも不安な方は、スマホなどでアラーム設定をしておくと完璧です。要するに、家計簿をつけることを習慣化してしまえば、かえってつけないと気持ち悪いくらいになりますので、先に述べたデメリットを避けることができるというわけです。もちろん、きつすぎる目標を決めてしまうとつらくて習慣にはできませんので、それが目標再設定への警告になります。面倒な場合、家計簿アプリやネット上の家計簿シートを利用するのもあり「そうは言っても、自分は文字や数字を書くのも面倒だ」という方もいるでしょう。現在はIT技術が発達していますので、そのような方向けに家計簿アプリやウェブ上のシートが提供されています。アプリでは、レシートをスキャンするだけで読み取りを行い、入力すら不要な場合もあります。もちろん、ソフトが計算を自動で行ってくれます。なかには家計の分析までする機能を持ったものもあります。ということで、現代は家計簿をつけるためのハードルがかなり下がってきている、と言っていいでしょう。家計簿で節約する方法のポイントとはそれでは、家計簿を活用して手持ちのお金を増やしていく方法について述べていきます。家計簿は、ただ漫然とつけているだけでは意味がありません。せっかく記録として残しているわけですから、目標を設定し、それに従って家計をやりくりし、結果を分析し、問題があれば改善策を立てて実行していくことによって、節約が実現するのです。以下では、そのための具体的なポイント3つについて述べていきます。[adsense_middle]①平均額を把握特に家計簿をつけはじめの頃は、「それぞれの費目について月々いくらぐらい支出するのが妥当なのか」についてよくわからないものです。そこで、その物差しとして、ネットや雑誌などで色々な家計のデータの平均を収集してみましょう。収集といってもおおげさなことではなく、費目ごとの支出額をザッとながめる程度で構いません。そのなかで、家族構成や勤務形態などで自分に合ったモデルを見つけ、それを自分の物差しにしましょう。そして、そのモデルをもとに、自分の固有の事情を加味した家計の計画を家計簿に記せばよいでしょう。②支出の分析を行う家計簿をつけ始めたら、月々の支出の結果を費目ごとに集計し、先に設定した計画との差異を出しましょう。そして、差異の大きい費目については理由を考えてみるのです。特に計画を大幅に超過してしまった費目については、改善策を立てて次に実行していきましょう。③貯金額を設定しておくただし、家計簿で計画を立てる際には、「節約して貯金に回す額」を必ず設定しておきましょう。これがないと、せっかく計画通りにやりくりしても、お金が残らなかったということになりかねません。ただし、「自分はお金はあるだけ使ってしまう」という方であれば、給料の一部を社内預金や自動積立などであらかじめ引いた状態でスタートしましょう。また、貯金は一部を積み立てNISAなど投資に回して、リスクを取ってお金を増やすようにしましょう。そうしないと貯金はなかなか増えていきません。家計簿をつけずに同じ効果を得るには?最後に、家計簿をつけずに節約をする方法を紹介します。まず、毎月収入があったら、使う額を現金化して費目毎に小分け袋に入れ、必要のたびにそこからお金を出して使っていく、という方法があります。これなら毎月袋の中に残っている額が節約できた額になります。それが面倒臭い場合には、「節約できる行動をリストアップして、その行動を習慣化する」というやり方があります。「スーパーへは週一回しか行かない」「お酒は金曜日にだけ飲む」などと決め、無意識にできるようになるまで習慣にしてしまうのです。これならお金のことを考えなくても自然に節約ができます。まとめ:家計簿で節約することについて家計簿にはいい面も悪い面もありますので、無理につける必要はありませんし、つけなくても節約は可能です。ただ、つけると決めたら、工夫して途中でやめないようにすることが大切です。そして、家計簿はただつけるのではなく、上手に活用して節約につなげていきましょう。家計簿を生かすも殺すも、あなた次第です。

2020年01月18日

出産前後は妊婦健診や分娩の費用の出費だけでなく、仕事をしているママは産休・育休になり収入が減ることもあり、出産後の家計は赤字になることが少なくありません。これが一過性であれば良いのですが、当初の予定と異なりママの復職の時期がずれる場合などは、赤字が継続すると、今後の家計に大きな問題が生じてしまう可能性もあります。 今回は出産後赤字になった場合に、どのように家計を考えるかについてお伝えします。 まずはライフプランを考えましょう家計が赤字になると早急に解消したいと思う方も少なくないのですが、長期的な見通しがない中で短い期間で解消しても、今後の家計に支障をきたすようではあまり意味がありません。そのためにも、中長期のライフプランを考える必要があります。 大まかにライフプランを考えると、①ママの職場復帰までの期間(復職しない場合、専業主婦の場合は②から)②子育て時期(子どもが社会人になるまで)③子育て終了後、パパ・ママの退職まで④退職後上記、4つの時期に分かれます。 この時期の大まかな収入と支出の金額と内容を書き出し、一生涯の収支を把握することが大切です。①の時期は収支がトントンであればまずはOKです。②の前半で貯蓄を作り、高校・大学等の学費が掛かる時期に備えましょう。③は出産や退職の時期が人により異なりますが、最も貯金ができる時期です。④は年金・退職金をベースに生活するので、③の時期の貯金が重要になってきます。 長期のライフプランはご自身やご夫婦で考えるのが前提ですが、難しい場合はファイナンシャルプランナーに相談すると明確になります。また、簡易的に作成したい場合は、金融庁ホームページのライフプランシミュレーションにアクセスして、近い選択肢を選ぶと大まかな収支のグラフができます。 赤字が長引く可能性のある場合ライフプランの作成や今後も収支を確認して、家計の赤字の長期化が予想される場合は、家計の見直しが必要です。収入に対して、支出が多い状態ですので、収入を増やすか、支出を減らすかしか方法がありません。 収入を増やすことは、大まかに分けると転職をするか、副業をするか、運用をするかの3点ですが、時間が掛かることも少なくありません。そのため、支出を減らすことから先に始めましょう。 まずは固定費の削減(主に(1)通信費、(2)保険料、(3)光熱費、(4)住宅ローン)に取り組み、ライフプラン上の大きな支出の優先順位や内容の確認(主に、住宅、自動車、退職時期、子どもの教育)をしましょう。この2点に取り組んだうえで、それでも収支の改善が難しい場合は、食費や衣料費、お小遣い等の見直しを検討するようにしましょう。 赤字が一過性の場合ライフプランの作成や今後も収支を確認して、家計の赤字が一過性(1年以内またはママの復職後に赤字が解消される見込みのある場合)であれば、あまり心配しなくても良いです。 上記にもあるように①の時期は収支がプラスマイナス0程度であれば、ひとまず良いと考えましょう。キャッシング等の借入よりは貯金の取り崩しやボーナスでの赤字の充当を優先させましょう。注意すべき点は当初より赤字が長引く場合(収入が元のベースに戻らない、支出が多いまま等)は、上記でも述べた、ライフプランの見直しや固定費の削減や支出の優先順位の明確化に取り組むようにしましょう。 出産前後の家計は赤字になることが少なくありません。これが一過性か長期的かで取る対策が異なります。出産・育児は大きなライフイベントですので、これに応じて今後のライフプランを考える機会にしていただければと思います。 監修者・著者:ファイナンシャルプランナー 大野高志1級ファイナンシャルプランニング技能士、CFP®(日本FP協会認定)。独立系FP事務所・株式会社とし生活設計取締役。予備校チューター、地方公務員、金融機関勤務を経て2011年に独立。教育費・老後資金準備、税や社会保障、住宅ローンや保険の見直し、貯蓄・資産運用等 多角的にライフプランの個別相談を行うとともにセミナー講師として活動しています。

2020年01月17日

2019年も始まり10日ほど過ぎましたが、7月には東京オリンピックが開催されるなど、色々な予定が組まれています。その中には家計に直接的にまたは間接的に影響を及ぼすものもあります。2020年に予定されているイベントから家計に影響がある可能性ものを4点挙げて参ります。対策や注意点をご確認いただければと思います。 東京オリンピックは7月22日~8月9日に開催2019年7月22日から8月9日の日程で東京オリンピックが開催されます。開催期間は選手や観客の移動が多く見込まれ、交通規制も予定されています。2019年12月現在では具体的な規制内容は、首都高速道路の料金をオリンピック・パラリンピックの開催期間前後の日中に1000円上乗せする点以外は決まっていませんが、今後発表されますので、競技会場付近の交通を利用される方は情報の確認が必要となります。また、2020年に限り祝日も変則的となり、7月23日(木)が海の日(通常は7月第3月曜日)、7月24日(金)スポーツの日(通常は10月第2月曜日・旧体育の日)、8月10日(月)が山の日(通常は8月11日)に変更されます。なお、繰り返しの注意喚起となりますが、観戦チケットの入手やオリンピック・パラリンピックの選手協力を名目とした詐欺もまだまだ予想されますので、そのような内容の電話や郵便、訪問販売等があった場合は身元や内容をしっかり確認するようにしましょう。 キャッシュレス・ポイント還元・マイナンバーカードのポイント還元消費税増税の緩和やキャッシュレス決済の普及を目的として2019年10月から実施されているキャッシュレス・ポイント還元事業ですが、6月30日が期限となっています。無駄な買い物をしてはいけませんが、対象店舗では2%または5%還元となるため、大きな買い物を予定している場合は上手に利用していきましょう。また、9月以降の予定となっていますが、マイナンバーカード(紙の通知カードでなく、お住まいの市区町村で作成する写真入りのマイナンバーカード)を所有している人に対し、キャッシュレス決済をすると購入額に応じて、ポイント還元をすることが計画されています。2019年12月時点では正式な発表はまだですが、各種報道等をまとめると、還元率25%最大5000円となる可能性があるようです。 詳細は今後、各種ニュースや総務省のホームページなどで確認できるので、気になる方は覚えておきましょう。 4月から同一労働同一賃金が非正規雇用労働者等も対象に「働き方改革」や「人手不足」を多く耳にした2019年でしたが、その影響もあり2020年4月から同一労働同一賃金に関して有期雇用労働者、パートタイム労働者、派遣労働者等の非正規雇用労働者も対象となります。すでに賃金体系について変更を検討している企業やヒヤリングをしている企業もあるようですが、4月には賃金や労働条件が変わる可能性があります。 年収850万円以上は所得税が増税、自営業者・フリーランスは減税に2020年の所得税、2021年度の住民税から、年収850万円以上の給与所得者(会社員、公務員。団体職員等で給料を受け取っている人)については、給与所得控除額(給与所得者の経費的に差し引かれる額)が変更となるため増税となります。 年収850万円以下の給与所得者は影響がなく、自営業者・フリーランス等の方は基礎控除の減少のため減税となります。最終的な税額は、2020年分の源泉徴収票または確定申告書で確定されます。詳細を確認したい方は、税務署または市区町村の税務担当に問い合わせをしてください。 2019年は改元に伴う10連休があり例年と異なったカレンダーでしたが、2020年もオリンピックのため祝日が移動し、例年とは違った雰囲気の夏を迎える方も多そうです。上記以外にも、アメリカ大統領選挙で為替や株価に影響がある可能性も少なくなく、予定にはないイベントや災害などで制度や社会情勢は変わる可能性もあります。お忙しい中と思いますが、時々はニュースや市区町村の広報などを確認するようにしましょう。 監修者・著者:ファイナンシャルプランナー 大野高志1級ファイナンシャルプランニング技能士、CFP®(日本FP協会認定)。独立系FP事務所・株式会社とし生活設計取締役。予備校チューター、地方公務員、金融機関勤務を経て2011年に独立。教育費・老後資金準備、税や社会保障、住宅ローンや保険の見直し、貯蓄・資産運用等 多角的にライフプランの個別相談を行うとともにセミナー講師として活動しています。

2020年01月10日

共働き世帯は現在ではめずらしくありません。平成9年には専業主婦のいる世帯を上回り、総務省「労働力調査」によると、平成27年には共働き世帯1114万世帯に対し、専業主婦のいる世帯は687万世帯となっています。しかし、共働き世帯とはいえ、家計に余裕がないとおっしゃる方も少なくありません。多くの共働き世帯の方とのご相談のなかで、主に問題になっている点を改善点とともにご紹介します。 問題1. お互いの収支を把握していない改善策:お互いの収支と今後の目標を明確に支出の項目をそれぞれどちらが負担するかを決めていて、それを継続すると、自分では把握していない支出についての意識が薄くなります。たとえば、住居費・光熱費は夫、食費・被服費は妻が負担すると決めると、夫は食費・被服費に、妻は住居費・光熱費にいくら使っているかあまりわからなくなります。 生活を続けると子どもの費用(保育料やおもちゃ・洋服等)や冠婚葬祭の費用など、当初設定していない項目が増えて、バランスが崩れることもあります。しっかり貯められている人は、何にいくら使っているか大まかに把握している方が多く、毎月積み立てる金額の目標を設定していることも多いです。 へそくりまでは知らせなくてもよいですが、家計全体の収支と今後の目標について、お互いの情報をなるべく共有化しましょう。 問題2. なんとなくお金を使っている改善策:メリハリをつけて不要な支出を減らす共働き世帯は家事にかける時間が少ない代わりに、支出が多くなる傾向にあります。時間がかけられない分、外食や家電、家事サービスなどにお金がかかるのは仕方ないとして、腐らせてしまう無駄な食材や不要なサービス(携帯電話やインターネットの有料情報や過剰な保険など)をそのままにしてしまうご家庭が少なくありません。 必要なものやたまのぜいたくを削るより、不必要なものは定期的に(できれば四半期ごと、できなくても半年に一度)見直す習慣をつけましょう。 問題3. 貯めるだけ貯める改善策:必要な時期や内容を把握して必要なだけ使う10世帯に1世帯もあるかどうかの割合ですが、貯金をできるだけ多くして、使うに使えない家庭もあります。子どもの進学費用に老後の生活費、病気や介護など、将来不安な要因が多くて、お金を使えない状態です。 現在の生活に無理がなければいいのですが、節約しすぎて現在の生活が窮屈すぎてもいけません。また、車や家電はある程度の時期で買い替えたほうが、トータルでの支出が少なくなる可能性もあります。 やはり将来必ず起こる、または起こる可能性のあるライフイベントについては、どの時期にいくらぐらい必要か試算をして、過剰な不安感を持たないようにすることが大切です。 個々のご家庭の特色や性格はありますが、共働きの世帯は、専業主婦(主夫)のいらっしゃる世帯に比べて、収支や家計管理が大雑把であることが少なくありません。収入だけでなく、支出に対しても夫婦共通の認識を持つ部分を増やして、少しでも無理なくお金が貯まる家庭を目指してください。監修者・著者:ファイナンシャルプランナー 大野高志1級ファイナンシャルプランニング技能士、CFP®(日本FP協会認定)。独立系FP事務所・株式会社とし生活設計取締役。予備校チューター、地方公務員、金融機関勤務を経て2011年に独立。教育費・老後資金準備、税や社会保障、住宅ローンや保険の見直し、貯蓄・資産運用等 多角的にライフプランの個別相談を行うとともにセミナー講師として活動しています。

2020年01月03日

家計簿をつける最大のメリットは「何にどれくらい使っている?」という“家計のいま”がわかること。そして、「この先、何が起こる?」を知っておくことは、“家計の未来”に向けての備えとなるのです。「安部首相が’12年にアベノミクス政策を提唱して以降、物価は上がり続けています。その上がり幅に賃金上昇が追いつかず、『実質賃金』はマイナスを示す月が多かったのですが、’19年に入って以降は、会社(雇用主)から支払われる賃金額を示す『名目賃金』もマイナスを示す月が増えました。この流れは’20年も変わらないでしょう。1月の『所得税法改正』で年収850万円超のサラリーマンは増税となり、4月の『同一労働同一賃金』施行によって各種手当は順次カットされ、『働き方改革関連法』の中小企業への適用により、結果的に残業代は減ることになる。さらに東京オリンピック後に懸念される“五輪後不況”の影響など、『1年間を通してのお金の動き』を見通しておくことが必要です」’20年の社会とお金の動きについて、こう語るのは、経済評論家の加谷珪一さん。さらには、マクロ経済スライドの再発動で、年金が「実質的に減額される見通し」だという。まさに八方塞がりの状況にダメ押しするように、経団連の’20年春闘方針も発表されたという。「中西宏明会長が『終身雇用などの日本型雇用を見直す方針』を打ち出しました。つまりこれは『終身雇用制度の終わりの始まり』宣言です。こうなると春闘の争点は。賃上げどころではなくなります。’20年は夏冬のボーナスも、期待できそうにありません」これまでの夫の頑張りは認めてあげたいものの、終身雇用は保障されなくなるし、いまもらえている給料も、今後は当てにならなくなりそうだ。そんな絶望的な1年に向けて、加谷さんは「発想の転換」と「新しい試み」のヒントをくれる。「政府は『一億総活躍社会』とうたって、65歳以上も働くことを前提に、年金支給システムの改訂や医療費の負担増など、国民が『もらえるお金』を減らし、『負担額』を増やしていくでしょう。その流れは超高齢社会では変わりようがありません。そこで、夫婦そろって『長く元気で働き続ける人生』を再設計しましょう。夫は定年後も再就職や自営などで“次の姿”を描き、これまで専業主婦だった妻も、アルバイトやパートをして、徐々に働くことを始めていくべきです。同時に、年金による老後保障を減らす代わりに政府が打ち出している、『つみたてNISA』などの投資にもトライを。定年までコツコツ続ければ、運用テクニックも格段に磨かれるはずです」’20年を「主婦もバリバリ働く」「投資を始める」元年にするのが、家計を守るためには必要だ。「女性自身」2020年1月1日・7日・14日号 掲載

2019年12月31日

年末年始になると1年間を振り返ることもあると思いますが、2019年のニュースから家計への影響があるできごとを3点お伝えします。2020年の家計にプラスになることがあるかもしれませんので、ご参考になさってください。 2019年10月から消費税率が10%に2019年10月から消費税率が10%になりました。また、これと併せて食料品(外食・酒類を除く)と週2回以上の定期購読の新聞は軽減税率が適用され、8%の消費税率となりました。すでに税率が変わっているため、増税前の買い物はできませんが、増税の負担を緩和するためにプレミアム付商品券事業やキャッシュレス・ポイント還元事業が期間限定で実施されています。いずれも期間限定ですので、上手に利用しましょう。 プレミアム付商品券2016年4月2日から2019年9月30日の間に生まれた子がいるご家庭の世帯主等を対象にお住まいの市区町村から購入引換券(または申請書)が届き、指定場所で購入ができます。購入期限や使用期限は市区町村によって異なりますが、2020年2月~3月が期限となっているケースがほとんどです。詳細は以前の記事「【速報】子育て世帯向けにプレミアム付商品券の手続きが始まります!」をご覧ください。キャッシュレス・ポイント還元現金での支払いから現金以外の支払い(キャッシュレス決済)を普及させるために対象店舗でキャッシュレス決済をおこなうと決済額の5%または2%のポイントが還元されます。2020年6月30日までの期間限定で、①電子マネー、②クレジットカード、③デビットカード、④スマートフォン(QRコードやバーコード等のペイアプリなど)のお支払いが対象となります。 2019年10月から幼児教育無償化が開始消費税増税で増えた財源をベースに2019年10月から3歳~5歳児クラスの幼稚園・保育園等の利用料が無償となりました。0歳~2歳児クラスは住民税非課税世帯が無償化の対象です。いずれのクラスも無償化には上限があり、給食や送迎バス等の実費や延長保育の利用料は無償化の対象外です。詳細は、お住いの市区町村の育児・こども担当部署に確認をしてください。また、制度の概要は、内閣府の特設ページをご確認ください。 無償化で幼稚園・保育園等の利用料の一部を家計には組み入れず、お子さんの将来の教育費の準備に充てることができれば、将来の教育費に余裕が生まれるので、家計を見直しされるとよいでしょう。 自転車保険の義務化が各地で進む2015年4月に兵庫県で自転車利用者に対して、自転車保険の義務化が条例で施行されて以来、各地で自転車保険の義務化が進んでいます。一例を挙げると2019年は神奈川県や静岡県、長野県などで自転車利用者の自転車保険の加入が義務化となりました。お買いものやお子さんの送迎等で自転車を使う方は義務化されている地域でなくても、自転車保険等に加入することをおすすめします。 自転車保険については、自転車保険以外の保険でも賠償をカバーできるものもありますので、加入を検討する前に、自転車保険や火災保険の特約に「日常賠償責任特約」「個人賠償責任特約」がついていないか、保険証券を確認するようにしましょう。 関係ないと思うことでも家計に影響することもあるので、今後もニュースや自治体のHPはまめにチェックしておくといいと思います。 監修者・著者:ファイナンシャルプランナー 大野高志1級ファイナンシャルプランニング技能士、CFP®(日本FP協会認定)。独立系FP事務所・株式会社とし生活設計取締役。予備校チューター、地方公務員、金融機関勤務を経て2011年に独立。教育費・老後資金準備、税や社会保障、住宅ローンや保険の見直し、貯蓄・資産運用等 多角的にライフプランの個別相談を行うとともにセミナー講師として活動しています。

2019年12月27日

お金に関する知識は学校で教わることが少なく、ご家庭の環境や考え方による部分が少なくありません。そのためご両親や義理のご両親の知識や考えを参考に住居を購入したり、保険に加入したりするケースも多いと思います。しかし、黒電話がスマートフォンに、ブラウン管のテレビが液晶テレビになったように、お金の知識や考え方、金融商品も大きく変化しています。今回は、親世代(50代~70代)と考え方や状況が異なるポイントを4点お伝えしようと思います。 ゆうちょ銀行・かんぽ生命は民間企業です ×:郵便局は国が運営しているから安心↓○:ゆうちょ銀行・かんぽ生命は民間企業郵便局は以前、お金の預け入れは郵便貯金、生命保険は簡易保険として、全額政府保証があるなかで運営されていましたが、2007年(平成19年)の郵政民営化に伴い、郵便貯金はゆうちょ銀行に、簡易保険はかんぽ生命保険として民間の金融機関になりました。 民間も金融機関、預金保険機構・生命保険契約者保護機構での一定の補償はありますが、政府保証は無くなりました(民営化前に加入した簡易保険は満期・消滅まで政府保証があります)。親世代は安全だから郵便局を選ぶ傾向がありましたが、現在は民間の金融機関ですので、商品性や利便性などの観点から他の金融機関と比較して選ぶと良いでしょう。 リスクを受け入れつつ運用を組み合わせよう×:預貯金を積み立てればお金は増える↓○:リスクを受け入れつつ運用を組み合わせる 1970年代~1990年代前半は普通預金の金利が2~3%、定期預金の金利が3~6%程度あった時期もあり、預貯金に預ければ資産運用ができていた時代もありました。バブル崩壊後の低金利、2016年2月からはじまったマイナス金利(個人には適用されていません)の影響で、2019年11月の普通預金金利は大手銀行を中心に0.001%、定期預金金利は0.01~0.2%程度となっていることがほとんどです。 現在で預貯金をすれば、元本相当を積み立てることはできますが、利子が増えることは期待できません。バブルで運用の失敗経験のある親世代は運用には否定的な人も少なくありませんが、現在はリスクをコントロールした上で運用を組み合わせて資産を増やすことが必要になりつつあります。 ライフプランに合わせて購入・賃貸を選択する×:住宅は資産になるので購入した方が良い↓○:ライフプランに合わせて購入・賃貸を選択する 親世代は物価も地価も上昇し続けていたため住宅はローンを組んでも資産になるという考え方が中心でしたが、バブル崩壊後は地価が下がっているエリアも多く、住宅が資産になりにくいケースも増えています。そのため、子どもの人数や学校、本人や配偶者の勤務先の都合、退職した後などのライフプランに応じて、住宅を購入するか賃貸にするかを検討すると良いでしょう。 これから住宅を購入する際には、人気エリアは地価や物件価格が上がったり、下がりにくかったりするケースもありますが、人口が減少傾向の日本全体では地価が上がらない前提で検討しましょう。 カード・キャッシュレス決済の使い分け×:現金の管理・支払いが安全・安心↓○:状況に応じてカード・キャッシュレス決済の使い分けを 世代を問わず現金の管理・支払いを好む方も多いのですが、特に親世代はその傾向が強いようです。しかし、状況によっては、安全性の面からも利便性の面からもクレジットカードやキャッシュレス決済を利用することを検討してみましょう。 現金での管理は使うたびに手元から無くなるので、使い過ぎが防げる面は最大のメリットですが、盗難や紛失時は手元に現金が戻ってくる可能性は低く、災害の際にも無くなってしまう可能性もあります。そのため、不必要な現金は手元や自宅には置かず、金融機関等の補償のあるところで保管する方が安全です。また、クレジットカードやキャッシュレス決済で使い過ぎが不安な方は、チャージするタイプ(電子マネー等)や即時払い(デビットカード)がお勧めです。使い分けできるように、無理のないことから始めると良いでしょう。 親の意見は子や孫のためを思ってのことが少なくありませんが、お金に関しては親世代の経験や知識だけでは対応できない点も少なくありません。上記の4点だけでなく、細かい点まで見ていくと多くのギャップがあると思います。親の意見も参考にしつつ、インターネットの情報やお金の専門家(税理士やファイナンシャルプランナー等)も活用しつつ、よりよくお金を使うことができるように心がけていただければと思います。 監修者・著者:ファイナンシャルプランナー 大野高志1級ファイナンシャルプランニング技能士、CFP®(日本FP協会認定)。独立系FP事務所・株式会社とし生活設計取締役。予備校チューター、地方公務員、金融機関勤務を経て2011年に独立。教育費・老後資金準備、税や社会保障、住宅ローンや保険の見直し、貯蓄・資産運用等 多角的にライフプランの個別相談を行うとともにセミナー講師として活動しています。

2019年12月11日

妊娠してうれしい反面、不安に感じることも出てきました。それは、お金のこと。出産にかかる費用や教育費など、子どもが生まれれば何かとお金が必要になります。でも自分は、仕事を辞めるか、産休に入らなければいけない状況。貯金もあまりない……。これまでと同じ収入を得ることができないので、家計を見直す必要が出てきました。そんな私が、出産前に100万円貯めることに成功! その方法は、無理のない節約でした。 夫婦でお金の感覚を擦り合わせる 私は倹約家だったのですが、夫は節約や貯金に無頓着な浪費家タイプでした。貯金するには夫婦での協力が必要なため、夫の金銭感覚を変えるところから始めました。私に任せきりだった家計を夫にすべて公開し、私が産休に入ったら夫の給料だけでやりくりしなければいけないことを伝えて危機感を持たせました。そして、夫は生活費がどれくらいかかるのか知らなかったので、買い物に付き合わせて食費や雑費を把握してもらったのです。夫の貯金意欲を高めるため、「子どももお金に不自由なく過ごせるようにして、5年後には家も欲しいね」と一緒に夢を膨らませました。その結果、夫と金銭感覚を擦り合わせることができ、今では貯金や節約に協力してくれています。 楽チン! 挫折しないズボラ家計簿 貯金のためには家計簿をつけ、細かく収支を把握する必要がありました。それまでは家賃、水道光熱費、通信費、食費、娯楽費、被服費、美容費などに細かく分けていましたが、「外食は食費? 娯楽費? 化粧品は日用品費? 美容費?」と迷ったり、どの項目にも入らないお金が出てきて結局挫折していたのです。項目を減らせば家計簿を続けることができるのでは? と思い、3つの項目に分けることに。家賃・水道光熱費・通信費・食費などは「生活に必要な消費」、娯楽費・外食費・被服費・美容費などは「浪費」、本を買う・セミナー参加などは「投資」と分けていくと、お金の無駄がわかりやすくなりました。家計簿がシンプルになったので、今も続けられています。 使うお金と削るお金を考える以前節約のことばかりを考えて、食費や日用品費など必要な物に使うお金まで減らしてしまったことがありました。たしかに節約はできましたが、欲しい物を買えないストレスで心身共に疲れてしまったことも……。我慢ばかりで不満が溜まってしまうと、楽しい生活を送ることができないと考え直したのです。お金は、何に使って、どこを削るかを考えることが大切だと気が付きました。私も夫も食べることが大好きなので食費は削らず、あまり興味のないレジャー費や通信費を削ることが家族みんながストレスなく笑顔で過ごせる節約方法だったのです。 私は妊娠がわかったとき、うれしいけれど不安がいっぱいで、その不安要素の1つが“お金”でした。夫婦で協力して無理なく節約し、貯金に成功。そうすることで不安が減り、夫との絆も深まったような気がします。著者:中道麻智子一児の母。管理栄養士として給食を作っている。管理栄養士の知識を生かした記事や、初めての妊娠・出産・育児で学んだことを中心に記事を執筆している。

2019年12月04日

暮らしを豊かにするアイデアやアイテム、ライフハックなどをInstagramに投稿するricoさん(@rico_home25)。今回は、そのなかでもスケジュール共有・食材の在庫管理ができる「ストック管理ボード」に関する投稿をご紹介します。100均アイテムで簡単に作れるようです! ダイソー&セリアで道具を購入 ダイソーで購入したのはホワイトボードタイプのスケジュールボード、ホワイトボードマーカー、ホワイトボードイレーザー。 セリアでは両面使えるマグネットシートを購入。カレンダー部分に貼る日付や、在庫管理したい食材名などはテプラとマグネットシートで作ります。 テプラで作った食材シールを両面マグネットに貼る テプラを使って食材ごとに白背景と黒背景のシール2枚を作り、シールのサイズに合わせてカットしたマグネットシートの両面にそれぞれ貼ります。これを、スケジュールボードの右端にあるノート部分に並べれば、「ストック管理ボード」の出来上がり! ストックがないものは黒!一目瞭然 在庫があるものは白背景で、在庫が切れたら黒面にひっくり返せば、何が足りないかひと目でわかりますね。買い物に行くときは、この写真を撮っておくだけで買いそびれを防げるので便利♪ そして、在庫をきちんと把握しておくことは買いすぎ防止にもなり、節約にも繋がります。 スケジュールもわかりやすい! パパに「◯日は参観日だよ」「△日に町内の集まりがあるよ」と伝えても、生返事でちゃんと覚えてくれない……なんてときもありますよね。ricoさんはそんな問題も解決すべく、家族にシェアしたい子どもたちの習いごとや、学校行事の予定などをストックボードのカレンダー欄に書き込んで情報共有しているのだとか。 家の中の目に入りやすいところにボードを掲示しておけば、家族みんなで覚えやすいですよね。 食材の在庫とスケジュールをまとめて管理できる便利なボードを作ったricoさん(@rico_home25)は、ほかにも生活のなかで役に立つ情報をたくさんInstagramで発信しています。気になった方はぜひチェックしてみてください。 ※本記事の内容は公開時に確認した情報のため、商品によっては変更となっている場合があります。※細かいマグネットシートはお子さまの手の届かない場所に保管し、誤飲等にご注意ください。 この投稿をInstagramで見る rico...◡̈♥︎(@rico_home25)がシェアした投稿 - 2019年11月月15日午前4時15分PST ベビーカレンダーでは家事や収納、ファッションなど、ママたちの暮らしに寄り添った【ライフスタイル記事】を強化配信中! 毎日がもっと楽しく、ラクになりますように。 協力/ricoさん(@rico_home25)取材・文/寺田梓

2019年11月24日

あと1カ月ほどで、会社や公官庁、医療機関・教育機関などで勤務している方の多くに、ボーナスが支給される時期となりました。ボーナスの使い道は貯金する方も少なくないと思いますが、より有効な使い道がある場合もあります。 使い道の決まっていない人や預貯金以外の方法で家計にプラスにしたいと思う人へ向けて、使い方を3つお伝えしたいと思います。 プレミアム付商品券や積立など今後に役立つものの購入費用に毎月の家計では出しにくい積立や得する物へのまとまった費用の支出に活用するのも有効な使い道です。今年は、2017(平成28)年4月2日から2019(令和元)年9月30日の間に生まれた子がいる世帯には、お住まいの自治体からプレミアム付商品券の購入引換券が届いていると思います。 1冊5千円分の商品券を4千円で、最大5冊まで購入できます。割引率が20%と消費増税分の2%より大きくなっていますので、購入をされていない方は、ボーナスが支給されてからでも購入することを検討してみましょう。なお、使用期限が2020年2月末または3月末に設定強いている自治体がほとんどですので、使用期限には注意をして購入・使用をしてください。プレミアム付商品券の詳細や注意点は、下記のリンクを確認ください。 また、大きな買い物をする際は、クレジットカードや電子マネー等を利用するとキャッシュレスポイント還元の対象となる店舗もありますので、お買いもの前に予め確認すると良いでしょう。使い道の決まっていない方は、積立をはじめることも検討してみましょう。預貯金以外の積立の主なものとしては、旅行代理店や百貨店の積み立て、ネット銀行等での外貨預金、ネット証券やカード会社等で購入できる投資信託や貴金属積立などがあります。理解の難しいものや自分で手続きできないものは避けるようにしましょう。 また、一時的な支出にはなりますが、将来節約できる可能性があるものとして、消費電力を抑えた家電(エアコンや冷蔵庫、LED等の照明器具)、スマホ端末代金や違約金等は発生しますが将来の通信費を下げられる格安スマホ(MVNO)、返礼品が期待できるふるさと納税などの将来のプラスになる使い方も合わせて考えてみると良いでしょう。 借りているお金は返済しましょう毎年お伝えしている内容ですが、住宅ローンや自動車ローン、クレジットやキャッシング等の借りているお金がある場合は貯金より返済を優先させると良いでしょう。返済期日がしばらく先のものであれば繰り上げ返済も検討しましょう。繰り上げ返済をすると、将来払う必要がある利息を削減することができます。一例として、5年前に2000万円・35年間・固定金利1.29%(フラット35・2014年12月の最低金利)の住宅ローンを借りた人がボーナスで15万円を繰り上げ返済すると、将来払わないといけない利息を約6.2万円削減することができます。2019年12月現在の普通預金金利(0.001%)に15万円を預けて6.2万円の利息を得ようとすると約4万年掛かることから比べると効果の大きさが分かると思います。 なお、住宅ローンだけでなく、自動車ローン、クレジット、キャッシング、奨学金などの利息の掛かるものであれば、借入金利の高いものを優先させると支払削減の効果が大きくなりますが、繰り上げ返済がそもそもできない契約もあるので、返済前に繰り上げ返済できるかの確認をしましょう。 また、それ以外の注意点としては、①手数料が掛かるかどうか、②繰り上げ返済をした後に別の借入をしないで済むかどうか、を確認するようにしましょう。手数料が高い場合や繰り上げ返済をした後で別の借入をする場合は利息を減らす効果が薄れてしまいます。家計のバランスと照らし合わせて、貯金をするより借入を返済した方が将来プラスになるようでしたら、選択肢の一つとして考えてみてください。 月払いのものを年払いにしましょう毎月支払うものを半年分や1年分まとめて払うことによって割引を受けられるものがありますが、これをボーナスで支払うと家計のプラスになります。 例えば、NHK受信料は地上契約(BSなし)の場合、月払(口座振替・クレジット)は1,260円(年間15,120円)ですが、年払(口座振替・クレジット)は13,990円と1,130円・7.61%安くなります。地上・BS契約も割引率は同様です。 また、自営業者等が加入している国民年金の保険料は、令和元年度で現金・毎月払は16,410円(年間196,920円)に対し、1年前納は193,420円と3,500円・1.8%安くなります。納付書は4月に発送されますので、それまで忘れないようにしましょう。また、2年前納や口座振替にすると割引率が上がりますので、希望の際は年金事務所まで問い合わせをしてください。 その他、ご家庭で加入されている生命保険(死亡保険・学資保険・医療保険等)や損害保険(火災保険・自動車保険等)も保険商品や保険会社によって異なりますが、半年払いや1年払いをすることによって月払より0.5%~5%程度安くなることがあります。変更できる時期は、契約加入月または更新月となりますので、詳細は保険会社等の担当者に確認しましょう。Amazonプライム会費も月額500円(年6000円)も年会費4,900円にすると1,100円(18.3%)の割引となります。身の回りに年払いと月払いの差額があるものは、ボーナスを機に無理のない範囲で年払いができないか検討すると良いでしょう。 いずれにしても、このボーナスで半年払いや1年払いにしてしまえば、次回の支払いは半年後または1年後なので毎月支払う分を貯めておくことで、次回の支払いに回せますのでこの割引が継続できます。そのためにボーナスの使い道を低金利の預貯金に振り分けるより家計にプラスになるでしょう。 上記の3つの内容のすべてが皆さんにとって活用できるものではないかもしれませんが、ひとつでもできること、できそうなものがありましたら、検討・実行をされて家計のプラスにしていただければと思います。 監修者・著者:ファイナンシャルプランナー 大野高志1級ファイナンシャルプランニング技能士、CFP®(日本FP協会認定)。独立系FP事務所・株式会社とし生活設計取締役。予備校チューター、地方公務員、金融機関勤務を経て2011年に独立。教育費・老後資金準備、税や社会保障、住宅ローンや保険の見直し、貯蓄・資産運用等 多角的にライフプランの個別相談を行うとともにセミナー講師として活動しています。

2019年11月13日

残暑が長く台風が多い秋でしたが、今年もあと2カ月を切りました。年末年始に向けて忙しくなり始める時期ですが、年内に済ませておきたい・考えておきたい手続きや制度があります。年末ぎりぎりで間に合わないといったことがないように4つのポイントについてお伝えします。 なお、2019年は12月28日が土曜日になるので、役所・役場でなくても12月27日が最終営業日になる企業等も多いと思われますので、間に合うようにお手続きを済ませましょう。 今年の年末年始は9連休になる場合も2019年~2020年の年末年始は、12月28日・29日と1月4日・5日が土日のため、すべての方に当てはまるわけではありませんが、9連休になる人が多い状況です。銀行や郵便局等の金融機関は12月30日に営業しているところがほとんどですが、公官庁、病院や企業等は9連休となる場合もあるので、所用のある場合は、事前に休日を確認しておきましょう。年末年始は帰省や旅行等で多くの人が移動する時期ですが、航空券はすでに予約が始まっています。JRの新幹線や特急券の予約は1カ月前から始まります。初めての方や慣れていない方はぎりぎりに予約して、指定席が予約できないということのないように事前に予約をしましょう。また、急病の際は救急車を呼ぶケースもありますが、救急車を呼ぶかどうか病院に行くかの判断に迷う場合は、「#7119」に電話すると救急相談センターに相談することもできます。現在利用可能なエリアは、宮城県、茨城県、埼玉県、東京都、新潟県、大阪府、奈良県、鳥取県、山口県、福岡県、札幌市周辺、神戸市周辺、田辺市周辺、広島市周辺となっております。それ以外の地域も、お住まいの自治体の救急医療情報センター等で確認することもできます。 ポイントやサービスなどの終了とWindows7についてポイントカードやクレジットカード、通信会社等のポイントの一部が年末を有効期限としているものがあります。また、市区町村独自の行政サービス等の締め切りが年内のものである可能性がありますので、案内の通知物やメールやホームページ、広報誌等を確認するようにしましょう。また、年末年始から少しあとの時期ですが、Windows7のサポートが2020年1月14日に終了しますので、インターネットを利用しているWindows7搭載のパソコンなどがありましたら、Windows10へのバージョンアップか搭載パソコンの買い替えをおすすめします。 税金や社会保険の扶養について昨年もお伝えした内容ですが、所得税・住民税の配偶者控除や配偶者特別控除、健康保険の被扶養者、国民年金の第3号被保険者は、毎年1月1日~12月31日の年収で判断されますので、11月中に調整しないと基準額を上回ってしまう可能性があります。 配偶者控除は年間給与収入103万円以内※、配偶者特別控除であれば年間給与収入103万~201.6万円以内※、健康保険の被扶養者、国民年金の第3号被保険者であれば年間給与収入130万円未満(パートの勤務先によっては106万円未満)と基準が異なりますので、必要な人は税金や社会保険のどこまでの範囲を扶養とするか考えた上で年収を調整しましょう。 生計の中心者の勤務先で扶養手当や家族手当等がある場合は、こちらの年収基準も合わせて確認する必要があります。※2020年(令和2年)からは、控除対象の基準年収が10万円上がります。(配偶者控除113万円以内、配偶者特別控除113万~211.6万円以内) 保険の加入・ふるさと納税等所得税の確定申告は、翌年の2月16日(還付申告の場合は翌年1月4日)から開始ですので、手続きは年内にはできませんが、生命保険・地震保険の保険料控除、ふるさと納税を年内の所得税・住民税に適用させたい場合は年内のお手続きが必要です。 生命保険・地震保険の新規加入やふるさと納税を年内の適用にする場合は、年内に支払いが必要となります。領収証の日付が年内であれば適用になると考えられますが、12月30日以降の振込の場合は、年明けの領収日となる可能性もあるので要注意です。 ふるさと納税の場合は、ポータルサイト経由でクレジットカードが利用できれば、12月31日までの手続き完了で年内の納税となり、今年中の対象となります。 上記の4つのポイントが皆さんに当てはまる内容ではないかもしれませんが、当てはまるものがあれば、事前に対応しておきましょう。年末年始に向けて忙しくなる前にできることから進めておくと良いでしょう。 監修者・著者:ファイナンシャルプランナー 大野高志1級ファイナンシャルプランニング技能士、CFP®(日本FP協会認定)。独立系FP事務所・株式会社とし生活設計取締役。予備校チューター、地方公務員、金融機関勤務を経て2011年に独立。教育費・老後資金準備、税や社会保障、住宅ローンや保険の見直し、貯蓄・資産運用等 多角的にライフプランの個別相談を行うとともにセミナー講師として活動しています。

2019年11月08日

子どもが生後8カ月のときに私が職場復帰をし、共働き世帯となったわが家。妊娠前はそれほど貯金に対する意識はなく、夫婦で好きなようにお金を使っていました。そして親となったことをきっかけに、貯金生活にいそしもうと一念発起! 具体的にどのようなことをしたのか、ポイントを3つ紹介します。 夫の給与だけで生活費をやりくり 子どもが生まれる前は、夫も私も好きなようにお金を使っていました。赤字にはならないものの、何にどれぐらい使っているのか把握していないというどんぶり会計……。このままではまずいと思い、まずはクレジットカードの明細をチェックするように。 コンビニのちょこちょこ買いや外食費など、家計に影響しそうなものにマークをつけ、無駄づかいと思えるものを洗い出しました。そして夫婦で情報を共有。費目別に使っていい金額を明確にし、初めておこづかい制がスタートしたのです。固定費・交際費・光熱費などを含む生活費はすべて夫の給与内でやりくりし、基本的に私の給与は全額貯金することにしました。 外食は控えて家族の時間を楽しむわが家の場合、なかでもお金がかかるのは外食費でした。私は子どものお世話で出産後に飲み会に行くことがなくなりましたが、付き合いの多い夫の場合はなかなかうまく節約とはいきません。そうは言っても好きなように飲みに行かれると家計を圧迫してしまうし、子どもとのかかわりも少なくなってしまいます。 そこで、会社のイベントとしてどうしてもいかなければならない飲み会以外は極力外食を控えてもらうことにしました。すると、みるみる貯金額がうなぎ上りに。やはり外食費はばかにはなりませんでした! 月々5万円程度かかっていた夫の交際費が半分以下にまで減ったのです。そして休日も外食を控えたことで私が調理している間、夫が必然的に子どもの相手をするように。家族でのコミュニケーションが増えたのはうれしい発見でした。 子どもが小さい内はレジャー費を抑えるわが子が歩き始めたのは1歳2カ月のときです。それまではつたい歩きだったので、子どもを連れて外出すると言ってもずっとベビーカーでした。そのため、行動範囲がなかなか広がらず、お出かけといっても公園やスーパーなど徒歩圏内の場所でした。それが貯金にはいい効果! レジャー費がほぼ0円というほどお金がかかることがありませんでした。 わが家の方針としては、子どもが言葉を話せるようになったり、ベビーカーなしでもしっかり自分で歩けるようになったら、いろいろな体験をさせるつもりです。 ここまでご紹介した、たった3つのことをするだけで、わが家の場合は子どもが1歳になるまでに100万円を貯金することができました。もちろんこのままうまくいくとは思っていません。環境はどんどん変わっていくので、無理なくできる方法で子どものためにお金を貯めたいと思います。 イラスト:sawawa著者:中原けいこ2歳男児の母。妊娠を機に金融機関からライターへ転向。現在第2子妊娠中。自身の体験をもとに妊娠・出産・子育てに関する体験談を中心に執筆。 ✿❀ベビカレ秋のマンガ祭り❀✿大好評のマンガ記事を増量してお届けする期間限定“マンガ祭り”開催中! 人気レギュラー連載10作品に加え、新たにゲスト連載8作品が登場♪ 育児や家事、仕事などの合間の息抜きタイムにどうぞ♡

2019年11月06日

節約術や日々の貯金の仕方に関する情報をInstagramに投稿するママ、あかり貯金生活さん(@chokin.jp)。パパ・ママ・6歳と3歳のお子さん・犬という家族構成で節約と貯金に励んでいるそう。 今回は、節約生活の基本ルールや、高いスマホ代を安くする方法のほか、旅行のためにおこなっている節約アイデアなどを教えてもらいました。 節約の基本!給料は週ごとに袋分け! まず、1カ月やりくりする生活費は、1日2,000円分に固定して週ごとに袋へ振り分けます(5週分の袋を用意し、それぞれ日数分のお金を入れます)。 そのほか、医療費・ガソリン代・飼い犬にかかる費用は生活費とは別のケースへ。ガソリン代と飼い犬にかかる費用は、それぞれ毎月1万円になるように調整しているそう。たとえば、前月に2,000円使っていたら、2,000円を追加するといった具合です。 そして医療費だけは、前月の使用額に関係なく、毎月一定額の1万円を足しているのだとか。もし使わずに余ったら、家族みんなが健康で過ごせた証! 「健康に過ごせたらお金が貯まっていく」という感覚が楽しいそうです。 余った医療費は、何かあったときのために貯めるのもいいですし、やりくりのご褒美としてママの美容品を買ってもいいですね♪ また、キャッシュレスで決済(PayPayやクレジットカードなど)したときは、その分の現金をよけておき、給料日に入金しているそう。 スマホを格安SIMにしたら夫婦で4,000円代! 「スマホ代がもう少し安くなれば生活費が抑えられるのに…」と思ったことはありませんか? 過去には、夫婦合わせて毎月25,000円ほどのスマホ代を支払っていたというあかり貯金生活さんは、マイネオ(関西電力系列の通信会社「株式会社オプテージ」が運営)の格安SIMへ契約変更し、スマホ代が大幅に節約できたそう。データ通信量3GBのプランで、夫婦の合計額はなんと4,000円代! なるべくデータ通信量を消費しないように、家ではWi-Fiを使用し、外では子どもにYouTubeを見せることをやめたそう。以前は外でもYouTubeを見せていたそうですが、一度やめてみたら、案外見せなくても平気になったとのこと。 このことで、今の世の中には、あったら便利だけど、なくても平気なものが溢れているなぁと実感したそうです。 小銭の貯金箱はゆうちょ!?あかり貯金生活さんは、少しでも小銭が出たら、まるで貯金箱へ入れるように、ゆうちょのATMへ預け入れをしているそう。 わざわざ小銭を入れるためにATMへ行くなんて面倒…‥と思ってしまいそうですが、不思議と面倒に思ったことがないそうで、今のところずっと続きそうな趣味になっているのだとか! ゆうちょのATMは台数が多く、いろいろなところに設置されているので、思い立ったときに立ち寄れて意外と面倒ではないのかもしれません。 150円しか財布にない日も、小銭2枚を入れるためにゆうちょのATMへ。そんなふうにコツコツ貯めていき、2017年に始めた当初は0円だったのが、今では12万円を超える金額に!銀行の利子がつくのを待つより、自分で小銭を入れて貯めるほうがよっぽど貯まると実感しているそうです。 貯金箱だといくら貯まっているのかわかりづらいですが、この方法なら貯まった金額が常に明確なので、楽しんで続けられそうですね。 ※ATMに小銭を預け入れする際に、一度に大量の小銭を入れてしまうとATMが壊れてしまう可能性があるため、数回に分けて入れるよう注意しましょう 遊ぶときのために〇〇デーを増やす! 旅行や遊ぶときのためにおこなっているのが、“ノーマネーデー”。ノーマネーデーとはその名の通り、お金を使わない日。ふるさと納税の返礼品としてもらった食べ物を駆使するなどして、ノーマネーデーを増やし、週ごとに使える生活費をそのまま保管して、旅行費用に充てるのだとか。 遊ぶときは遊ぶけれど、収入には限りがあるので、“遊ぶ日のために締める日常も必要”とのこと。節約ばかりだと息が詰まりそうになりますが、“楽しみのために締める”と考えていれば頑張れそうです! 週ごとに使えるお金を振り分ける基本の節約術や、ゆうちょATMを使った小銭貯金のアイデアなど、節約初心者でも日常に取り込みやすいアイデアがたくさんありました。あかり貯金生活さんのブログやInstagramでは、ほかにもさまざまな節約術・貯金アイデアが紹介されているので、ぜひチェックしてみてください♪ この投稿をInstagramで見る あかり貯金生活さん(@chokin.jp)がシェアした投稿 - 2019年10月月10日午後6時46分PDT ベビーカレンダーでは家事や収納、ファッションなど、ママたちの暮らしに寄り添った【ライフスタイル記事】を強化配信中! 毎日がもっと楽しく、ラクになりますように。 協力/あかり貯金生活さん(@chokin.jp)取材・文/寺田 梓

2019年10月26日

たくさん持ちすぎない、シンプルな暮らしをしながら節約情報をInstagramで発信するママ、リリーさん(@lilys_022)。もともとはお金が貯まらない「汚部屋」出身だったものの、頑張りすぎない家計管理や片付けを実践し、現在では年間300万円の貯金ができるようになったそう! 今回は、家計簿を続けるコツやポイントカードの断捨離基準、ムダ買いしがちな「汚部屋体質」の改善策など、家計管理や節約のアイデアを教えてもらいました。 家計簿を続けるコツは…家計簿をつづけるコツは、驚きの“市販の家計簿はあえて使わない”ということ。他人が作った家計簿の型に、無理やり自分の家計簿を当てはめるのは無理というもの。また、「家計簿をつけなきゃ!」というプレッシャーも良くないそう。 市販のものを買っては何度も途中で挫折してきたというリリーさんは、「まずは家にあるノートから始めてみよう!」とおすすめしています。市販のノートにその日使ったレシートを貼り、週1で集計するというシンプルな方法です。 家計簿はつけることが目的ではなく、“家計を把握することが目的”なので、週1の支出合計を足して1カ月の収支を確認するという作業を、家計全体が把握できるまで3カ月くらい続けてみると良いそう。続けるうちに、わが家にはどんな費目が必要なのか、何に多く出費する傾向があるのか、“家計の癖”がわかってくるとのこと! まずは家計簿をつけて“家計の癖”を把握し、そこで見えてきた固定費の見直しをおこなう。そのおかげで、毎月の電気料金やスマホ代が安くなるだけでなく、モチベーションが上がって節約にも前向きになり、家計簿も続けられるのだとか。 リリーさんが効果的だと感じた固定費の見直しは下記の通り。 ・スマホは格安SIMに変更・保険の見直し・電力会社/ガス会社の変更・家賃の安いところへ住み替え・プロバイダー契約の見直し・お風呂のシャワーヘッドを節水タイプに変える・アプリの月額利用をやめる・ネット動画見放題の契約をやめる・行っていないスポーツクラブを解約 家計簿が続かない……と悩んでいる方はハードルを下げて、家に余ってるノートで始めてみませんか? ポイントカードの断捨離新しいお店を利用するたびに増えるポイントカード、みなさんは定期的に断捨離していますか? リリーさんは自分で基準を作って、定期的に断捨離しているそうです。 <ポイントカードの断捨離基準>・有効期限が切れている・1年以上そのお店へ行っていない・有効期限が短すぎておそらく期限内に行かない・還元率が低い・維持するのに手間がかかる・アプリと連動させないといけない・ポイントが利用できるほどそのお店に通わない 毎日使うようなもの以外は、どんなに「ポイントカードをつくるとお得ですよ」と言われても断っているそう。また、もう1つ注意したいのは、「あと700円でポイントが倍になるから買おう」となる、ついで買い。ポイントのためにいらないものまで買わないように気をつけて、本当に必要なもの・欲しいものだけを買うようにしているのだとか。 ちなみにリリーさんが使用しているポイントカードケースは文具屋さんで購入したもので、ゴムを外すとジャバラに開くので上からカードを探しやすく、お会計の時もサッと取り出せて便利だそう。 クレジットカードを使ったら…現金がなくても支払いができるクレジットカードはとても便利な反面、お金をいつ・どれくらい使ったかわからなくなりがち。そこで、カードを使用したらすぐ、家計簿に金額・用途・引き落とし月を記入し、使った分のお金(1,000円以下は切り上げてお札だけ)を無印良品のパスポートケースへ入れて、引き落とし日までに銀行へ入金しているそう。 クレジットカードの便利さがなくなり手間が増えるように思えますが、支払いに追われないためにも、カードを使ったらその都度使った金額を別にとっておくことが大事なのだとか。 とっておくお金には、引き落とし銀行名と金額を書いた付箋を貼って管理しているそうです。 食器も服もむやみに増やさない!家を片付け、整えたらお金を貯められるようになったというリリーさん。汚部屋だった以前は自分の好みがよくわからず、毎年「陶器市」と名のつくものには必ず参戦して散財し、いつも食器棚の中はぐちゃぐちゃだったそう。 今では好みも固まり、「シンプルなもの」「白または白地に青い絵柄」「和食・洋食どちらにも使える」「少し高くてもお気に入りのもの」という点で選ぶようになり、結果的に厳選されて使い心地の良い器だけが残っているのだとか。 定期的に収納を見直すことも節約術の1つ。クローゼット整理と衣替えをし、夏によく使ったものはお手入れして来年すぐ使える状態で収納。帽子は専用のフックを購入し、壁にかけてすぐ取り出せるようにしているそうです。 「今使いたい物」がどこにあるかわからず、結局新しく買ってしまった……。そんなムダ買いは、物が多ければ多いほどやってしまいがち!これは洋服だけではなく、キッチングッズや食材・日用品にも同じことが言えるのだとか。家に同じような物が溢れ、なぜかお金が貯まらない「汚部屋体質」に……。 家計管理と並行して家を片付けること、物を減らすことでムダ買いがなくなり、節約効果絶大なのだそう! 以上が、リリーさん流、節約の基本となる考え方とアイデアです。Instagramでは、ほかにもさまざまな節約術が紹介されているので、ぜひチェックしてみてくださいね。 この投稿をInstagramで見る リリー@がんばらないシンプル家計術さん(@lilys_022)がシェアした投稿 - 2019年10月月8日午前12時45分PDT ベビーカレンダーでは家事や収納、ファッションなど、ママたちの暮らしに寄り添った【ライフスタイル記事】を強化配信中! 毎日がもっと楽しく、ラクになりますように。 協力/リリーさん(@lilys_022)取材・文/寺田 梓

2019年10月17日

年収350万円で貯金総額870万を達成中という1児のママ、あッちゃんさん(@achanman2018)は家計断捨離の達人! 前回は、あッちゃんさんが実際におこなっている節約術の一部についてご紹介しました。今回は、洗濯をふんわり仕上げるために欠かせない柔軟剤を買わないという選択をした理由や、代用品について教えてもらいました。 柔軟剤の成分と弱点を知り、使うのをやめた洗濯物がふわふわに仕上がる柔軟剤ですが、あッちゃんさんは使用するのをやめたそうです。 柔軟剤の成分である陽イオン界面活性剤は、殺菌や除菌を目的に使用するもの。通常の洗剤で使われる成分の合成界面活性剤より何倍も刺激が強いと言われています。さらに、衣類に薄い油膜を作って表面をコーティングしてしまうため、だんだんと吸水性が悪くなってしまうことも……。 衣類を洗濯すると、洗剤に含まれる弱アルカリ性の成分が衣類にくっつくき、繊維が硬くゴワゴワになります。この弱アルカリ性を中和する酸性のものが柔軟剤の代わりになることを知り、実践しているのだとか。 代用品①:お酢すすぎの際、または柔軟剤投入口にお酢を入れて、いつもと同じように洗濯するだけ! 最初は大さじ3杯から始めて、洗濯物の量や水量によって調整しましょう。お酢といえば独特の匂いが気になりますが、洗濯物に匂いが残ることはないそうです。 必ず家にあるものなので、柔軟剤が切れてしまったけど、忙しくて買い物に行けない!という日のピンチヒッターとして使ってみるのも良いかもしれません。 代用品②:クエン酸小さじ1のクエン酸を水50ccで溶かし、すすぎの際、または柔軟剤投入口に入れていつもと同じように洗濯するだけ。 また、これにグリセリンをプラスするとふわふわ感もアップするんだとか。下記の材料を合わせれば、オリジナルの柔軟剤が完成します。 ・クエン酸 大さじ2・植物性グリセリン 大さじ2・精製水 200cc・エッセンシャルオイルなど 15〜20滴※2週間ほどで使い切ること あッちゃんさんが実際に試したところ、タオルの吸水性が格段に上がったそうです! その他:リンス(コンディショナー含む)一般的な合成リンス(コンディショナー)は中性〜弱酸性のものが多いですが、柔軟剤の成分と同様の陽イオン界面活性剤が含まれているため、代用可能なのだそう。 リンス(コンディショナー)ワンプッシュに対して200mlのお湯で溶かし、柔軟剤投入口に入れて洗濯します。好みの香りのものを使えば、柔軟剤としての役割を果たしてくれそうですね。 毎月必ず買う消耗品を少しでも削減できないかと試行錯誤して、“柔軟剤を買わない”という選択をしたあッちゃんさん。「なくてもいいもの」を1つでも増やせたら、貯金を増やすことに繋がりますね!ぜひ、参考にしてみてください。 この投稿をInstagramで見る あッちゃん【家計断捨離】さん(@achanman2018)がシェアした投稿 - 2019年 9月月23日午後11時56分PDT ベビーカレンダーでは家事や収納、ファッションなど、ママたちの暮らしに寄り添った【ライフスタイル記事】を強化配信中! 毎日がもっと楽しく、ラクになりますように。

2019年10月13日

いま話題の「ウエル活」を知っていますか? ドラッグストアチェーンの「ウエルシア薬局」(または系列店の「ハックドラッグ」)で、薬はもちろん、おむつ、食品や日用品、コスメまで、あらゆる商品をお得にゲットできちゃう、主婦にうれしすぎる買い物方法なんです! 今回は実際にめちゃくちゃ得してる!というママ2人の「ウエル活」の様子をご紹介します。 毎月20日は「ウエル活」の日!「ウエルシア薬局」(または系列店の「ハックドラッグ」)では、毎月20日に「お客様感謝デー」を実施しています。Tポイントを200ポイント以上使うと、1.5倍分の買い物ができるというキャンペーンです。 つまり、Tポイント1,000ポイントを使うと、1,500円分の買い物ができ、500円分がお得に! 実質33%OFFということになりますね。 タバコなど、一部対象外商品がありますが、それ以外は薬や衛生用品、食品、日用品、化粧品まで、販売している商品のほとんどが対象となります。 この毎月20日の「お客様感謝デー」をフル活用して、お得に買い物をするのが「ウエル活」なんです! 15回目のウエル活!31,267円分の買い物が0円に♪写真提供/@yuchan.poipoiさん 3児のママ、ゆーちゃんさん(@yuchan.poipoi)は、ウエル活の達人! 9月20日のウエル活で、なんと15回目だそうです。 そんな15回目のウエル活では、31,267円分の買い物をし、すべてTポイントを使用したので支払いは0円!実際に使用したTポイントは20,845ポイントなので、10,423円もお得に買い物できたのだとか♪写真提供/@yuchan.poipoiさん 爆買いすればするほどお得になるのがウエル活のすごいところ!トイレットペーパー、ティッシュなどの消耗品をはじめ、飲み物、調味料、冷凍食品にお菓子などなど、これだけたくさん買ったら、翌月のお客様感謝デーまで買い物をしなくても余裕そう! 「ウエル活」に必要なTポイントは、ポイントサイトを使って貯めているそう。ゆーちゃんさんが愛用しているのは「ワラウ」というポイントサイト。「ポイ活」しながら「ウエル活」することで、毎月ウエルシアでの買い物が実質無料になっているそうです! ウエル活歴1年!家計が大助かり!写真提供/@poikatu201805さん 1児のママで専業主婦のりんごさん(@poikatu201805)も、ポイ活×ウエル活の合わせ技で毎月お得に買い物をしているそう! 写真提供/@poikatu201805さん りんごさんは1年前からポイ活&ウエル活を始め、ゆーちゃんさんと同じく15回目のウエル活。今回は22,000円分の商品を、Tポイント14,800ポイントで支払い、7,200円もお得に! さらに、お得になるテクニックがもう1つ。ポイントサイトに「モニター案件」として指定されている商品を購入することで、ポイントサイトにもポイントがつきます。りんごさんは、モニター案件として指定されている「ヘアワックス」をウエル活で購入したので、安くなったうえにポイントサイトのポイントもついて、ダブルでお得に! りんごさんが愛用しているのは「ポイントインカム」というポイントサイト。まだ始めて1年なのに、ポイントインカムだけで総額60万円超えのポイントを貯めることができたそうです。 「ポイントインカム」で貯めたポイントをTポイントに交換し、日用品は毎月Tポイントで支払うことで、実質0円。毎月2〜3万円が浮くので、貯金にまわすことができているのだとか♪ 毎月20日、支払い0円で日用品を爆買いできちゃうお得すぎる「ウエル活」。日頃からTポイントを貯めているママはもちろん、すでにポイ活をしているママ、これから始めようと思っているママも、ぜひチャレンジしてみてくださいね! ベビーカレンダーでは家事や収納、ファッションなど、ママたちの暮らしに寄り添った【ライフスタイル記事】を強化配信中! 毎日がもっと楽しく、ラクになりますように。 取材協力:ゆーちゃんさん(@yuchan.poipoi)、りんごさん(@poikatu201805)

2019年10月13日

消費税増税からしばらく経ちましたが、増税をきっかけに節約を考え始めた方もいらっしゃると思います。キャッシュレス・ポイント還元事業で安く買えるものもありますが、これも期間限定の施策ですので、家計を安定的に継続させるには記録をつけて収支の過不足を確認することが有効です。初めて家計の記録を付けようと思う方、過去に家計簿を付けようとして挫折した方向けに家計の記録の付け方をお伝えします。 自分に合った家計の記録方法を探しましょう毎年10月頃から新年の手帳が書店や文房具店などで売り始められますが、家計簿そのものや雑誌の付録の家計簿も同じころ売り始められます。まずは、いくつか手に取ってデザインやレイアウト、値段などでご自身が気に入ったものがあればまずは1冊購入してみましょう。最近では、一部の100円ショップでも取り扱いがあるので、探してみると良いかもしれません。 また、手書きが苦手な方は、スマートフォンのアプリでもレシートを撮影するタイプのものや銀行口座・クレジットカードと連動しているものもありますので、ご自身に合ったものを試されると良いでしょう。App StoreやGooglePlayなどで“家計簿”アプリを検索してみましょう。一方で、データや連動するアプリは便利なのですが、家計のデータは個人情報でもありますので、アプリがどの程度の情報を利用するかは使う前に確認してください。 記録を付けた後は、どのような費用か、月単位で黒字か赤字か等を判断するのですが、以下に“家計記録シート”の見本を載せておきますので、項目の判断が難しい方は参考にしてみてください。まずは1カ月から始めてみましょう家計を記録する目的は、細かく記録を取ることではなく、無駄な出費がないか、貯金ができているか、赤字なら解決できる金額かを確認することです。多くの方が月単位で収入を得たり、支払いをしたりされているので、まずは1カ月の記録を取ることから始めてみましょう。毎月の支払い額が決まっているもの、ほぼ決まっているものを固定費、月によって変わりやすいものを変動費とします。固定費が高止まりしている場合はプランや支払う内容の見直しを、変動費が多い場合は無駄がないかを中心に確認しましょう。月額収支がマイナスであれば、貯金を取り崩している状態ですので、この状態が継続すれば貯金がなくなってしまう可能性もありますので、たまたまその月だけマイナスなのか、しばらく続きそうなのかを見極める必要があります。 そのため、まずは1カ月記録をつけ傾向を見ましょう。また、季節の傾向や臨時の支出やボーナス等の毎月でない収入を含めて家計を把握するためには1年記録を続けるとより分かりやすくなると思います。 「収入―貯金=支出」の家計を目指しましょう家計の毎月の収支の傾向が分かったら、次はライフプラン(長期にわたる収支の計画)に目を向けることができればより良いと思います。 お子さんに掛かる支出は長期間に渡ります。そのためにも、2019年10月から幼児教育・保育の無償化で3歳児~5歳児の利用料が無料となる分や児童手当などで家計に入れなくても良い分があれば、将来の教育費等に向けて貯金することも検討されると良いでしょう。そのために、毎月のやりくりで残った金額を貯金するより、あらかじめ貯金をする金額を決めてから残った分で支出額を決められれば、効率よく貯めることができます。できるところからはじめて、収入-支出=貯金の家計から収入-貯金=支出の家計を目指しましょう。消費税が2%増税することにより、例えば20万円を使った場合軽減税率を考慮しないと4千円の負担増となります。収入が変わらないとすると、この4千円がまるまる負担となってしまいますが、固定費の削減や変動費の見直しでその負担を軽減することも可能です。そのためにも家計を記録して傾向を把握することで、対策がしやすくなります。まずは1カ月おおまかに家計の記録をつけるきっかけにしていただければと思います。 監修者・著者:ファイナンシャルプランナー 大野高志1級ファイナンシャルプランニング技能士、CFP®(日本FP協会認定)。独立系FP事務所・株式会社とし生活設計取締役。予備校チューター、地方公務員、金融機関勤務を経て2011年に独立。教育費・老後資金準備、税や社会保障、住宅ローンや保険の見直し、貯蓄・資産運用等 多角的にライフプランの個別相談を行うとともにセミナー講師として活動しています。

2019年10月11日

夫婦間でのお金の管理は、各家庭でそれぞれ。夫が管理したり、妻が管理したり。わが家は、結婚したときに、お金の管理は私、主人は小遣い制、と決めました。■新婚一ヶ月目、家計簿は…しっかり家計を管理して、貯金もしっかりするぞー! と決意した私。そうして始まった新婚生活一ヶ月目。ある深夜、家計簿をつけていたら…結婚一ヶ月にして、とんでもなく赤字であることがわかりました。何度計算しても赤字。「新婚一ヶ月で赤字…これから先、大丈夫なのだろうか…」不安がどんどん大きくなり、動悸が止まらなくなりました。時間は、深夜1時。私は、あろうことか寝ている主人を起こしました。主人は寝ぼけながら、と説明してくれましたが、その説明が全く頭に入らない私。こんな一度の赤字で動揺するなんて、お金の管理に向いていない! と思い、そのとき、主人に今後のお金の管理をお願いしました(笑)そこから月日が経ち…■結婚12年目、我が家の家計ルール現在も、わが家のお金の管理はすべて主人がやっています。保険やローンなど、支払いはすべて主人任せ。私は、お金を自由に通帳から下ろすことができますが、使った額は主人に報告することになっています。食費も、月ごとに使った額を報告しています。私は、わが家の財政がどうなっているのか詳しく知りません。知ると不安になるので、聞かないようにしています。人に話すと、「え~!なんで!?」と驚かれますが、主人はお金の管理がとても上手。お金の管理は、夫婦の向いている方がすればいい!そう思います(笑)

2019年10月10日

私の友人の旦那さんは、私の夫と同じ職場で働いています。給料は決して高くありません。しかし、友人が最近新車をキャッシュで買ったというからびっくり。どうやってお金のやりくりをしているのか聞いてみました。 同じ環境のはずの友人の生活わが家はギリギリ低所得層に入らないくらいで、決して裕福な家庭ではありません。ところが、同じ環境のはずの友人の生活はなんだかぜいたくに見えました。なんと年収を超える新車をキャッシュで買ったというから驚きです。わが家では考えられないことでした。 私は友人に何度も「宝くじが当たったの?」と質問攻めを繰り返してしまいましたが、実際は特別なことはなく、ただ「やりくりじょうず」なご夫婦だった……これが理由でした。そう実感できたのは、友人の家にお邪魔したときでした。 家の中が驚くほどきれい整理整頓されていた!初めて友人の家に足を踏み入れたときのこと。友人には0歳と2歳の子どもがいるのですが、子持ちとは思えないほど、室内が整理整頓されていました。おもちゃも「これだけ?」と思うほど少ない!! 話を聞いてみると、友人は必要と思う物しか家に置きたくない性格なのだそうです。おもちゃが必要なら、児童館へ行くと言っていました。リビングにはおしゃれな収納箱が置かれていて、種類別に物が置かれています。ため息が出るほどのきれいさに感心しっぱなしでした。 必要なものしか買わない、先を見通したお金の管理整理整頓された室内を目の当たりして思ったことが、物をじょうずに管理できる人はきっとお金の管理もじょうずだということです。 もちろん整理整頓が苦手な方でお金のやりくりがじょうずな方もいるとは思いますが、私の友人の場合、特に無駄づかいが少ないことが節約につながっていると感じました。わが家は収納箱に収まりきらないくらい物が溢れています。お金の使い方って本当に大切だと感じました。 新車購入資金は数年前から積み立てをしていたようです。さすがとしか言いようがありませんでした。先を見通したお金の管理も大切ですね。わが家もまずは無駄な出費を減らすため、整理整頓から始めてみようと思います。著者:田中由惟一男一女の母。二人目の出産を機に食品会社を退職。現在は子育てのかたわら、記事執筆をおこなう。趣味はスポーツとピアノ、美味しいものを食べること。

2019年10月07日

年収350万円で貯金総額870万を達成中という1児のママ、あッちゃんさん(@achanman2018)は家計断捨離の達人! 前回は、家計の内訳やリアルな家計簿など、あッちゃんさんの節約生活についてご紹介しました。今回は、あッちゃんさんの8つの節約術についてご紹介します。どうしても貯まらない!本気で節約したい!という方にこそ実践してほしい、ちょっぴり辛口な節約術です。 ①クレジットカードは断捨離する!浪費してしまう最大の原因ともいえる、クレジットカード。手元にお金がなくても買えてしまうのが大問題! クレジットカードはお金の実態が見えにくいから、2割以上、浪費が増えてしまうことも……。 お金を貯めたいのなら、まずはクレジットカードの断捨離を。そして、必要な物だけを買う意識を持つことが大切です。 クレジットカード以外に、近年増加している「◯◯pay」系のスマホ決済サービスも浪費の原因になりがちなので、要注意! ②銀行口座をひとつに!目的別に銀行口座を持って管理したり、目的別に貯蓄したりする方法もありますが、今まで貯められていない方には、あまり向いていない方法です。 何よりも大切なのは、“貯め体質”になること!そのために、お金の動きをしっかり把握し、貯まっていくことを実感する必要があります。 入っていくお金と出ていくお金が、同じ銀行口座にあるほうが、お金の動きが明確に。「増えた!」「減った!」がすぐにわかるので、貯める意欲がわいてきます。 ③“プラプラ買い”をやめる!目的もなく、プラプラとお店を散歩するのはやめたほうが◎。必要のない物を衝動買いしてしまう可能性大です! 見たら欲しくなる……それなら最初から見ない!どうしても見たいときには、現金1,000円だけを握りしめていきましょう。(もちろんクレジットカードは無し!) ネットショッピングも同様です。目的がないまま、なんとなくネットサーフィンをしていると、ついつい必要のないものを買ってしまうことも……。特に夜中、眠い時間のネットサーフィンは失敗しがちなので注意ですね! ④テレビをつけっぱなしにしない!目から、耳から入ってくる情報は思っているよりもたくさん!特にテレビCMは、あの手この手で商品を買ってもらおうと工夫がされているので、なんとなく観ているだけで無意識のうちに購買意欲が高まってしまいます。 観たい番組は録画して、観るときにはCMを飛ばして観る!そして、観たいものがないときには消しておく。それだけでも節約につながります。 ⑤100均でも、買わない!100均でも、必要ない物は買わない。108円だからと、必要のない物まで買ってしまうと、お金も貯まらないうえに部屋も散らかります。 1カ月のうち、100均でどのくらい購入しているかを一度計算してみると、びっくりするかも!? やっぱり、塵も積もれば山となりますね。 何か物を買うときには、値段に関わらず慎重に。「タイムセール」「ワゴンセール」「期間限定セール」などにもお気をつけください……!見ない・買わないが一番の節約です。 ⑥買い物かごより、カートを使う!今までは、買い物かごは重みを実感できるから、無駄買いが減り節約になる!と聞いた覚えがあります。 しかし、オランダの大学の研究結果では、買い物かごを使うほうが、目的以外の物を買ってしまう確率が高くなることがわかったそうです。 それには、かごを持ったときの腕の動きが関係しているとのこと。人間は何かを手に入れたいときに、引き寄せて腕を曲げます。その経験が蓄積されているので、腕を曲げているとき、本能的に何かを欲する傾向にあるのだとか! そのため、腕を曲げて買い物かごを持っていると、無意識に購買意欲が高まり、余計なものを買ってしまうと考えられています。買い物をする際は、積極的にショッピングカートを使ってみましょう。 ⑦見栄を張りすぎない!お給料がたくさんある方に合わせて生活をしていたら、お金がいくらあっても足りません……。 背伸びしたお付き合いは、長くは続かないと思います。今だけのお付き合いよりも、将来のことを考えて貯金したほうが有意義ではないでしょうか。 「お金がない人だから…」を理由に離れていくお友だちは、たぶんお友だちではないと思います。 家、車、洋服、化粧品、バッグ、旅行。身の丈に合った物を選ぶ!「割り切る!」「諦める!」「開き直る!」ということも大切です。 ⑧人生設計を考える!何歳には、何をしていたいか?どんな自分になっていたいか?を明確にしましょう。 そして、理想の自分になるためには、いつまでにいくら貯めればよいかを逆算。 人生に何も目標がなければ、貯金だって楽しくありません。目標に向かって進むことで、今、どの出費が無駄なのか、気づくことができると思います。 まとめわが家は、結婚してから今年の春までは、平均してずーっと手取り18万円代でした。そして年間賞与は40万円以下。それでも、年間貯金額は100万円以上です!貯金額の総額は、現在840万円。年内に900万円超えたいです! なぜこんなに貯められたのか? まだ子どもが小さいこともありますが、下記のようなことを実践してきました。 ・徹底的な固定費削減!(いまだにガラケー)・レジャー・外食費削減!(もっぱら公園)・家、車、服、保険は最小限に(2km以内は自転車移動など)・物を大切にして、使い切る!を徹底・食費節約のため、豆腐、納豆、むね肉を活用(肉は細切れを使うことが多いです。牛肉は月1回)・ポイ活ひと言で表すと、とても地味で質素な生活をしています。賞与が出ようと、支出は毎月同じです。 この先、ますます不況となるかもしれないから、1円でも多く貯金しておきたいと思います! 以上、あッちゃんさん流の辛口節約術でした。「本気で貯蓄を増やしたい!」と考えているママは、ぜひ、できるところからマネして“節約体質”を目指してみましょう! この投稿をInstagramで見る あッちゃん【家計断捨離】さん(@achanman2018)がシェアした投稿 - 2019年 9月月23日午後11時56分PDT ベビーカレンダーでは家事や収納、ファッションなど、ママたちの暮らしに寄り添った【ライフスタイル記事】を強化配信中! 毎日がもっと楽しく、ラクになりますように。

2019年09月29日