こんにちは、婚活FP山本です。きっとあなたも学生時代、「平均点と比べてどうか」で自分の立ち位置を捉えた事があるのではないでしょうか。社会人になると、平均の代わりに「様々な統計」で自分の立ち位置を把握できるのですが、統計は小難しい表現が多いので、意外と読みにくかったりしますよね。そこで今回は、結婚適齢期である30代の様々な貯金に関する統計と、一般的な捉え方をお伝えします。あなたの人生に、お役立て下さいませ。30代は、半ばを境に前半・後半で大きく違うまずは統計情報の前に、ざっくり大局観をお伝えします。最近では少しずつ変化もありますが、それでも一般的な人生はおおよそ「30代半ば」を目安に、様々なことが確定するのが実情です。もう少しいえば「35歳まではチャンスに満ち溢れている」と言えるでしょうか。一昔前なら、35歳は「転職の限界年齢」であり、女性にとって「結婚の限界年齢」でした。女性からしても、30代前半までなら許せた男性の夢への挑戦も、後半ともなれば「いつまで夢見てるんだ?」と感じてしまうのではないでしょうか。これは年収や貯金でも同様です。つまり、現在の具体的な金額はともかくとして、35歳までに相応の年収や貯金を得る準備や下地ができたかどうかが分かれ目になります。まずこの点を、強く意識しましょう。結婚希望の女性は35歳を強く意識しよう30代半ばは結婚の限界年齢であると同時に、「出産の限界年齢」とも捉えられがちです。このため、これ以降に結婚したら子供は一人程度が多い一方、これ以前に結婚した方は何も考えずに2~3人の子供を作りやすいといえます。先ほどの仕事でも、事情は似ている訳です。しかし統計は、そこまで個別事情を踏まえて作られている訳ではありません。とはいえ、個別事情は考え出すとキリがないので、その辺りは抜かして「参考として」統計は見るようにしましょう。30代の独身者・結婚した方など様々な貯金額データ次は、お待ちかねの様々な統計データです。まず、30代の独身世帯と結婚した世帯別の貯金額は以下のようになっています。(総務省統計局「家計調査報告」、知るぽると「家計の金融行動に関する世論調査」)独身・結婚世帯別の貯金額独身世帯…平均589万円、中央値83万円結婚世帯…平均602万円、負債平均1123万円、差引-521万円年収別貯金額また年収別に見てみると、同調査では以下の結果が出ています。(既婚は30代に限らず)独身・年収500万円程度…平均789万円、中央値154万円独身・年収1000万円程度…平均721万円、中央値120万円既婚・年収約500万円世帯…平均989万円、負債平均729万円、差引260万円既婚・年収約1000万円世帯…平均2184万円、負債平均1051万円、差引1133万円独身者と既婚者では「統計の取り方」が違うので一概に比較できないものの、独身同士、既婚同士を比べると分かりやすいかもしれませんね。中央値を読み解くコツは「平均との違い」「中央値」とは、対象者を順に並べていき、中央の人がどうかを表しています。学校のテストなら100点という上限がありましたが、貯金額は青天井で持っている人は持っていますから、平均よりもむしろ中央値のほうが、いわゆる「平均」感覚に近いでしょう。ちなみに統計情報は、文字通り「統計」で検索すると、今では色んなものを発見できます。総務省統計局をはじめ、様々なところで統計は作られていますから、ぜひ色んなものを見てみましょう。既婚・未婚別の貯金に対する一般的な捉え方今度は、先ほどの統計結果の補足です。おそらく中には「あの情報ってホントなの?」と疑った方もいるのではないでしょうか。結婚した世帯の方が多額の負債を抱え、独身世帯なら年収が違っても貯金額がほぼ変わらない結果でしたからね。ですが、これが現実です。まず結婚した世帯の負債は、その大半は「住宅ローン」が影響しています。また独身者の結果は、年収に関わらず「貯金への意識が低い」ためです。皆、あるならあるだけ使い、「結婚したら貯めよう」と考えています。どちらも、何となく分かるところではないでしょうか。もちろん、「皆が貯められてないから大丈夫」ではないのですが、少なくとも平均的な世帯の多くは大した貯金ができていません。ひとまず、そういう意味であなたも安心に繋げましょう。そもそも貯金への意識が希薄なもの結婚したら住宅ローンや教育費に多額のお金が必要になるのに、多くの人は結婚してから貯金しようと考える……残念ながら、これが現実です。女性に限れば「お金に関する事は男性に任せよう」と考えて、やはり何も考えていない人もかなり多いかもしれません。もちろん、純粋に年収が低くて貯金できない人もいますが、相応に年収があっても貯金できていないのが実情です。貯金できていなくても「皆も同じ」なら、少しはラクになれるのかもしれませんね。地方と都心部では結婚や貯金に対するが全然違うここからは少し趣向を変えて、筆者の見解をお伝えします。筆者は都心部にいながら地方に実家があるのですが、同じ30代でも地方と都心部では結婚や貯金に対する事情や考え方が全然違っていますね。簡単に言えば、やはり地方は「旧態依然」と言えるでしょうか。地方では未だに結婚は当たり前、子供も複数、女性は専業主婦になります。一方の都心部では、結婚しない人も増え、子供も一人程度、夫婦で共働きが増加中です。特に結婚は、その有無が外部に知れてしまうため、地域と繋がりの強い地方ほど意識が高いといえます。またどちらも貯金は意識が弱いものの、地方では子供と車にお金がかかり、都心部では家賃と生活費にお金が必要なことが多いです。どちらの方がマシかは分かりませんけどね。引っ越しすら視野に入れたいところ地方と都心部、どちらが良いかは一概に言えませんが、確かな「違い」が、そこにはあります。特に女性なら「専業主婦になりたい」場合は尚更でしょうか。どうしても都心部で専業主婦になれないのなら、地方への引っ越しを視野に入れるのもアリかもしれません。ただ、地方は地方で別の苦労もありますし、専業主婦の未来に幸せがある訳でもありません。違いを理解しながら先々を見据えて、婚活や貯金に励んでいくと良いでしょう。一人暮らしと実家暮らしはどっちがいい?最後は、貯金を考えた場合の一人暮らしと実家暮らしについてです。これは直接的な比較ができないのですが、少なくとも実家暮らしの方が貯金は貯まります。結婚後も、昔のように夫親と同居したほうが、家賃も生活費も浮きますから貯金が貯まりやすいのは事実です。しかし、一人暮らしの方が「生活力や自立心」は養われやすいといえます。そして最近では、男女を問わず貯金があっても実家暮らしの人は避けられやすいのが実情です。貯金より一人暮らしか否かを重視する訳ですから、やはり現在の貯金は気にしなくていいのかもしれません。とはいえ、やはり結婚した後は何かと物入りですから、貯金が気になるのも一つの実情です。ひとまず統計情報を一つの目安に、これからは貯金に励んでいきましょう。夫親との同居もアリかもしれない……現在でも1割程度の夫婦は、結婚後も親との同居をしています。そして、その方が貯金しやすいのは紛れもない事実です。現代事情にあっていないようにも思えますが、別居するから貯金しにくいのも紛れもない事実ですから、あえて同居するのもアリかもしれません。いずれにせよライフプランは、人と比べてどうこうではなく「自分の場合はどうか」が重要です。その自分の場合を客観的に考えるために、統計情報を活用していきましょう。統計で「まだ見ぬ未来」を考えていこう35歳を過ぎたら結婚も転職もしにくくなる統計があるなら、その前にどちらもしよう……。統計は、こんな風に使うのが基本です。統計は常に変わりますが、自分の時に限って都合よく大幅に変わることはありません。統計で「まだ見ぬ未来」を見据え、行動を考えていきましょう。

2019年02月22日

見た目やスタイルが微妙なのに、彼氏が尽きない女性っていますよね。なにもかもが平均的なのになぜかモテるあの子。そんな子には、外見ではわからないモテる理由があるのかもしれません。人は見た目という意見を持つ人もいますが、中身だってものをいうもの。そこで今回は、平均女子が愛されるためのコツをまとめました。■ 料理上手になる料理上手といっても、フランス料理のフルコースや懐石料理を作れるようになれという話ではありません。もちろん、できるなら素晴らしいことですが、ここでいう料理上手とは、「彼の好みや健康を考えた料理ができる人」のこと。もし同棲しているのなら「節約しているのに、そんな気がしない料理ができる人」もこれにあたります。生活費を押さえたり、彼の健康状態を把握したりする努力は地味ですが、こういった地味な努力が結果的にものをいうのです。■ 表情豊かになるどんな美女でも、つねに能面のような表情では、人気がなくて当然です。逆に、見た目が平均的でも、表情豊かな人の好感度は高くなるもの。日本人は、喜怒哀楽を体で伝えることを苦手としていますが、これは表情にも言えること。外国人の表情の豊かさを見習うくらいの気持ちで、練習するのもいいかもしれません。また、表情筋を訓練するエクササイズも◎。表情豊かになれるよう、自分に合ったものから試してみてはいかがでしょう?■ おしゃれに気をつかうここでいうおしゃれとは、服やアクセサリーだけでなく、見た目をよくするためのあらゆる努力のこと。ポイントはまず、自分の体や顔で、武器にできる部分を見つけること。そして、その部分を強調できるアイテムを選ぶのです。化粧もそれに合わせて工夫してみましょう。また、平均女子というのであれば、なおさら、肌ケアやボディメイクに気合いを入れる必要があります。人は健康的な肉体に魅力を感じるもの。食事や睡眠などの生活リズムにも気を付けておきましょう。■ いろんな経験をする男性は女性を、外見だけで選ぶのではありません。一緒にいてわくわくするから好きだという場合もしばしば。いろいろな経験をして、興味深い話をしてくれる人になることができれば、男性にとってあなたは魅力的な女性となれるもの。あなたは彼に、面白い話をしてあげられますか?■ 彼をうけとめる自分のことばかり主張するのではなく、相手の意見を聞いてあげるのもひとつ。彼の言ったことややったことを、しっかりと受け止めてあげることができれば、あなたは男性の安全地帯になることができます。安全地帯を心地よく思うのは人類共通。安全地帯になることができれば、男性は安心して一緒にいられるのです。■ おわりに外見だけの美人にはいずれ飽きるときがきますが、内面が美人であれば飽きません。むしろ、どんどん好きになっていくものなのです。平均女子だけどモテたいという悩みを持って、それを解決しようとする努力こそ、モテにつながるもの。あなたも自身の行動を見直してみませんか?(秋佳珠/ライター)(愛カツ編集部)presented by愛カツ ()

2019年02月02日

気になりませんか?今の自分のお小遣いが、世の中の夫婦の平均以上か以下なのか。そこでパピマミ編集部が、夫婦のお小遣いの平均をいくつかの統計データを元に調べてみました。夫婦が自由に使える金額はいくらなのでしょうか。へそくり事情についても説明しているので、ぜひ参考にしてみてください。6割以上の女性が夫婦の家計を管理している夫婦の財布の紐調査まず初めに、世の中の夫婦のお金の管理方法を見ていきましょう。2011年に行われた損保ジャパン DIY 生命アンケート「夫婦の財布の紐調査」によると、結婚年数を問わず、妻の6割以上が家計の管理をしています。夫婦それぞれでお金を管理しているのは、ほとんどの年代でも1割弱。この1割は、自分たちで割り振ったお金を自由に使っているようです。しかし数字を見ればわかる通り、8割以上の夫婦がお小遣いや家計先渡しなどでお金の管理をしています。夫婦の財布の紐調査ちなみに、アンケートに答えくださった夫婦が今の家計管理を定着させたのは、1年未満が7割以上を占めています。初めから妻にお金の管理を任せる夫婦が多いのかもしれません。夫のお小遣いは4万円!でも妻のお小遣いは?2018年サラリーマンのお小遣い調査新生銀行が会社員やアルバイトの合計2713人に行った「2018年サラリーマンのお小遣い調査」によると、昼食代を含む夫のお小遣いは、平均しても4万円を超えています。このグラフは、配偶者の金額を示しているので、青が妻のお小遣いで、赤が夫のお小遣いですので、読み間違いに注意してくださいね。夫の金額は、妻がもらっている額の2倍以上です。去年のお小遣い金額と比べても、男性は右肩上がりに対して、女性は右肩下がり。夫の方が食事に行く機会が多いのかもしれませんが、どの年代も2万円を超えていないのは寂しいところ。逆に、男性のお小遣い額は、20代と50代が圧倒的に増えています。なぜ男女でここまでの差があるのでしょうか?●お小遣い増減の大きな要因は「投資の意識」2018年サラリーマンのお小遣い調査先ほどのアンケートでお小遣いが増えたと答えた方に質問したアンケート結果です。1位は「給料が上がったから」でした。予想はついていましたが、男女ともに給料が上がったことでお小遣いも上がったようです。2位や3位には、副業や投資が入っています。お金を増やすことに成功した夫婦は、お小遣いも比例して上がっているのがわかります。節約よりも投資に目を向けているのかもしれませんね。では逆に、お小遣いが下がった夫婦の理由を見てみましょう。2018年サラリーマンのお小遣い調査こちらは、先ほどのアンケートでお小遣いが減ったと答えた方に質問したアンケート結果です。1位は、「給料が下がったから」です。2位と3位も、生活費や教育費などの負担が増えたことが原因のようです。お小遣いが下がった理由の共通点は、お金が減っているということ。お小遣いを増やした方のグラフと比べると、「お金を増やす」という意識の差が、お小遣いの差にも繋がっているのがわかります。驚き!2人に1人はへそくりがある事実2013 年夫と妻の家計管理に関する意識の違いについての調査オリックス銀行が既婚男女計500人にアンケートを行った「2013 年夫と妻の家計管理に関する意識の違いについての調査」によると、男女問わず2人に1人が「へそくり」を貯めていることが判明。妻がお小遣いを管理している夫婦が多い中、どのように夫はへそくりを作っているのでしょうか。会社からの臨時ボーナスのような大きなお金を隠して生活しているのかもしれませんね。●「へそくり」の平均は男女ともに130万円弱2013 年夫と妻の家計管理に関する意識の違いについての調査お小遣い制では、妻がお金を管理している夫婦が多いので、その分妻のへそくりが多い傾向にあります。しかし家系先渡しタイプでは、夫の方がへそくりの量が多いようです。へそくりをなくしてフラットにお金を運用するなら、共同財布タイプが一番いいのかもしれません。まとめ夫婦の平均的なお小遣い事情を紹介しました。お小遣いが上がる夫婦と上がらない夫婦の特徴がわかると、余裕のある資産管理ができそうですよね。ご自身の生活と照らし合わせて、参考にしてみてください。

2018年11月19日

家族構成に変化が現れる30代は、出費もいろいろと重なる時期。出産、育児、保育園など、子どもが加わることで夫婦2人だった頃とは家計、生活が大きく変わる家庭が多いでしょう。将来も見据えて、お金のことを考えなければならない30代夫婦は、いったいどのくらい貯金をしているのでしょうか。平均収入と貯金額を見ていきます。30代の平均年収は?30代の平均年収は455万円。男性が487万円、女性が386万円と、男女の収入差は約100万です。年齢別では30歳で416万円、36歳で452万円、39歳で501万円と全体では約80万円伸びています。30歳:416万円(男性:440万円女性:372万円)33歳:452万円(男性:482万円女性:389万円)36歳:475万円(男性:513万円女性:393万円)39歳:501万円(男性:545万円女性:396万円)男性は30歳と39歳で比べると年収が115万円上がっていますが、女性は30歳と39歳で比べても34万円の差にとどまっています。結婚、出産、育児と家事の両立など、男性と女性で仕事に対するバランスが変わっていることが読み取れますね。30代夫婦の世帯年収は?次に、世帯年収を確認してみましょう。共働き共働き世帯の平均年収は男性、女性それぞれの平均年収を足した837万円になります。パートタイム男性が正社員、女性がパートタイム勤務の場合、扶養控除額の上限103万まで働いたとすると、男性平均の487万円と103万円を足した590万円になります。専業主婦女性が専業主婦だった場合、男性の平均年収が世帯年収となりますので487万円となります。 手取りから貯金に回すお金の割合は?30代夫婦が、収入から貯蓄に回す割合は以下のとおり。5%未満5.2%5~10%未満9.6%10~15%未満21.8%15~20%未満4.4%20~25%未満14.0%25~30%未満4.1%30~35%未満10.0%貯蓄しなかった16.2%30代では収入のうち10%〜15%を貯蓄に回している割合がもっとも多く、全体の2割強となっています。子どもの進学やマイホームなど、具体的な目標に向かって貯蓄を開始している年代のためか、収入の20%〜35%を貯蓄する家庭も多い様子ですね。30代世帯の平均貯金額金融資産保有額967万円預貯金617万円金銭信託・貸付信託37万円生命保険37万円損害保険2万円個人年金保険42万円債券17万円株式124万円投資信託65万円財形貯蓄31万円その他金融商品13万円30代世帯の平均預貯金額は617万円。前出の、収入から貯蓄に回す割合とも比例した金額ですね。株式や投資信託への投資など、財テクを始めることも多くなってくる頃。資産を有効に活用するようになるようです。 30代夫婦の貯金テクニック出費も多くなる30代。効率的に貯金するためにはどうすれば良いのでしょうか。30代前半子どもも持ち始める30代。この時期に一度、将来設計を具体的に立ててみるのがおすすめです。子どもの人数やマイホーム計画、子どもの学校や進学資金など、自分たちのライフスタイルを思い描くことで、どの時期にどのくらいの金額が必要か見えてきます。30代後半前半で立てた計画が予定通りに進捗しているか、確認するタイミングです。なかなか予定通りに行かせるのも難しいでしょうから、計画は一定期間で見直しましょう。うまくいかない場合は、ファイナンシャルプランナーなどプロの意見を聞いてみるのもおすすめですよ。 30代世帯の平均貯金額は617万円30代世帯の平均貯金額は617万円で、資産全体では957万円でした。高年収のかたも含めた平均なので、多いと感じる人もいるのではないでしょうか。マイホームの購入や私立の幼稚園の入園などを考えると、ここまでいかなくてもある程度の貯金は必要です。大事なのは自分の収入にあった計画を立てて実行していくこと。平均額はあくまでも参考として、自分たちの家計に合わせて調整してくださいね。 参考:DODA 平均年収ランキング知るぽると

2018年09月03日

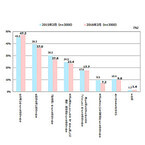

働き始めて10年以内の20代。結婚して夫婦ふたりの生活になり、初めての出産や子育てを経験するなど、毎日がめまぐるしく変化していきます。独身時代とは違ったお金のかかりかたに戸惑うことも少なくないでしょう。では、20代夫婦はどのくらい貯金をしていれば困らないのでしょうか。平均年収と貯金額を見てみましょう。20代の平均年収は?20代の平均年収は346万円。20代男性の平均が365万円、20代女性の平均が319万円となっていて、男女で約50万円の差が出ています。年齢別に見てみると以下のとおり。20歳:277万円(男性:308万円女性:248万円)23歳:293万円(男性:305万円女性:280万円)26歳:360万円(男性:376万円女性:338万円)29歳:402万円(男性:425万円女性:359万円)20代前半と後半で比較すると、約40%の昇給があるようです。また、男女間の差も前半よりも後半のほうが大きくなっています。20代後半になると、出産などで仕事を休む女性も出てくることが、その理由かもしれません。20代夫婦の世帯年収は?次は、20代夫婦の世帯年収についてです。共働き共働き夫婦の平均年収は男性・女性それぞれの平均年収を合わせた684万円です。パートタイム妻がパートの場合、妻の平均年収は配偶者控除額の103万円まで働くとすると、世帯平均収入は468万円となります。専業主婦妻が専業主婦の場合は夫の平均年収のみですので、男性の平均年収である365万円が世帯年収となります。 手取りから貯金に回すお金の割合は?「家計の金融行動に関する世論調査」によると、20歳代の手取りから貯蓄に回す割合で、最も多いのが10~15%未満。「貯蓄していない」と答えたのが16.1%と、20代では収入から考えても貯金ができにくい年代なのかもしれません。5%未満2.5%5~10%未満11.6%10~15%未満17.9%15~20%未満5.3%20~25%未満14.4%25~30%未満4.6%30~35%未満9.1%貯蓄しなかった16.1% ただ、出産や子育てをひかえた20代で、「貯金がない」というのは、少し不安ですね。20代世帯の平均貯金額と投資・金融資産保有額 金融資産保有額287万円預貯金212万円金銭信託・貸付信託65万円生命保険1万円損害保険12万円個人年金保険1万円債券6万円株式1万円投資信託35万円財形貯蓄9万円その他金融商品7万円 調査データによると、20代世帯の平均貯金額は212万円。一方で、金融商品の保有額の平均は約287万円と、貯金額を金銭商品保有額が上回っています。手軽にできる投資信託や金銭信託などを活用して資産形成をしているようですね。20代夫婦の貯金テクニック20代のうちに結婚し、まだ子どもがいないときが貯金のタイミング。夫婦それぞれの収入があるので、貯金をしても比較的ゆとりのある生活ができるでしょう。レジャーや趣味に投資するのも楽しいですが、出産や育児休暇の取得のことも考えて、計画的に貯蓄してくださいね。 20代世帯の平均貯金額は212万円20代世帯の平均貯金額は212万円。この金額を見て、どう思いましたか? この数字はあくまでも平均なので、自分に合った貯蓄をしていきましょう。ただし、全くない場合は収支を見直すことをおすすめします。20代のうちから貯金をする習慣がその後、貯蓄をしていく上でとても重要になるはず。この時期に貯蓄の習慣を身に付けたいですね。 参考:DODA知るぽると各種分類別データ

2018年09月01日

定年が見えてくる50代。老後の資金が気になるころですよね。昔のように年金だけで生活できるとは言い切れず、また支給も後ろ倒しに。貯金がかなり重要になってきていると思います。では、50代の夫婦はどのくらい貯金しているのでしょうか。平均年収と貯金額を見ていきましょう。50代の平均年収は?50代の平均年収は661万円。男性は707万円、女性は445万円と、男女差は大きく開いています。年齢別に見てみると、50歳605万円、53歳637万円、56歳682万円、59歳790万円と50代のうちに大きく平均年収が伸びているようです。特に男性では50歳662万円、59歳811万円と、150万円ほどアップしていました。最後の昇進を迎え、昇給につながるケースも多いのでしょう。50代夫婦の世帯年収は?次に、夫婦としての世帯年収を見てみましょう。共働き共働き夫婦の平均年収は、男性・女性それぞれの平均年収を合わせた1,152万円です。パートタイム妻がパートタイムの場合、控除額の上限(103万円)まで働くと仮定します。その場合の世帯年収は810万円です。専業主婦妻が専業主婦家庭の場合、平均世帯年収は男性の707万円になります。 手取りから貯金に回すお金の割合は?50代が手取りから貯金に回す金額の割合のうち、もっとも多かったのは10~15%。14.9%の人がコツコツ貯金に回しているようです。5%未満6%5~10%未満9%10~15%未満14.9%15~20%未満5%20~25%未満8%25~30%未満2%30~35%未満8%35%以上9.5%貯蓄しなかった37.8%その他0% ただ、貯蓄していない層もいます。しかも、37.8%とかなり多い割合。これまでに十分な貯蓄があるのか、深く考えずにその日暮らしをしているのか、はたまた貯金とは別の資産があるのかもしれません。50代世帯の平均貯金額50代世帯の平均貯蓄額は1,026万円でした。全世帯の平均額が776万円なので、大きく上回っていることがわかります。ただし、この貯金額は平均年収より高い世帯から低い世帯までをひとまとめにして算出したもの。この額に届かない家庭も少なくないでしょう。50代世帯の投資・金融資産保有額現金での預貯金のほか、50代世帯が多く所有する資産には、生命保険・個人年金保険・株式・投資信託などがあります。個人年金保険は、国からの年金にプラスアルファできる個人資産。老後に必要となる貯蓄額を考えるときは、このお金も加算して考えましょう。金融資産保有額2431万円預貯金1026万円金銭信託・貸付信託8万円生命保険172万円損害保険20万円個人年金保険167万円債券88万円株式475万円投資信託215万円財形貯蓄38万円その他金融商品222万円 すべての金融資産の保有額は2,431万円。預貯金の倍以上となっています。 50代夫婦で貯金なしで大丈夫?先ほど、3割以上の人が「手取りから貯蓄に回していない」と答えたとご紹介しました。実際に、50代世帯で貯蓄が0円という家庭は、全体の31.8%にのぼります。現代は将来のお金の工面を子・孫に頼りにくい時代。今、もしも貯蓄が0円であるならば、早急に貯金を開始したほうが良いかもしれません。50代夫婦の貯金テクニックまとまった貯蓄を進めるには最終年代といっても良い50代夫婦。どのような気持ちをもって貯金を進めていけば良いのでしょうか。50代前半50代前半は、出産時期によっては子どもの教育費が貯め終わっていない・まだ子育てが終了しない夫婦もいるかもしれません。子育てに関わる費用と、自分たちの老後に必要となる費用とを、別で考えて貯蓄を進めていく必要がありますね。50代後半60歳や65歳で退職すると考えると、あまり時間がありません。その後も仕事を続ける人もいるでしょうが、そこはあてにせず貯蓄を進めておくのが安心でしょう。ただし、貯蓄一辺倒になってしまうのもつまらないものです。気力体力はどうしても衰えていきますから、夫婦が揃って元気なうちに旅行に出かけるなど、楽しむ出費も割きたいですね。 50代世帯の平均貯金額は1,026万円50代世帯の平均貯金額は1,026万円。多いと感じましたか?「こんなに貯められていない」と不安になったでしょうか。この額はあくまでも平均ですが、大きく下回っていたら不安ですよね。今からどうしていけばより多く貯蓄が進められるか、ファイナンシャルプランナーに相談してみることもおすすめします。 参考:平均年収ランキング2017(DODA)各種分類別データ(平成28年)(知るぽると)貯蓄0円世帯が約31%も!世代別の貯金なし率(AllAbout)

2018年08月29日

なかなか周りの夫婦に訊けない貯金額。若いうちは「まだ若いし」と楽観的に考えていても、40代に入ると老後が視野に入ってくることもあり、自分たちの貯金額が一般的に見て多いのか少ないのか、気になってきませんか?今回はそんな40代夫婦の平均年収と貯金額を見ていきましょう。40代の平均年収は?転職サイトDODAが調べた平均年収ランキング2017によれば、40代の平均年収は541万円。年齢の変化で見てみると、40歳513万円、43歳525万円、46歳559万円、49歳594万円と500万円台をじりじりと上がっていく結果でした。40代夫婦の世帯年収は?次に、40代夫婦の世帯年収を見ていきましょう。共働きフルタイムでの共働き夫婦の平均年収額は1,010万円でした。年収1,000万円の壁を40代で超えることに。パートタイム妻がパートタイムの場合、配偶者特別控除の上限103万円の収入と仮定した世帯年収は690万円です。フルタイムの女性平均年収額も年齢に応じて上がっているため、フルタイム共働き世帯との差は徐々に大きくなっています。専業主婦妻が専業主婦の家庭では、平均年収は541万円です。 手取りから貯金に回すお金の割合は?「家計の金融行動に関する世論調査[単身世帯調査](平成28年)」によると、40代が貯蓄に回す割合は、手取り収入の10~15%がもっとも多い(18.8%)という結果になりました。5%未満5.2%5~10%未満6.3%10~15%未満18.8%15~20%未満4.2%20~25%未満9.9%25~30%未満1.6%30~35%未満12%35%以上12%貯蓄しなかった30.2% 一定割合を貯蓄に回している人がいる一方で、気になるのは「貯蓄しなかった」と答えた人が30.2%もいること。近年では晩婚・高齢出産化が進んでいるため、40代に入ってから出費が増えたという家庭も少なくないでしょう。「貯蓄しなかった」理由が、こうしたライフスタイルの変化なのか、貯蓄に対する意識が薄いのかについては、気になるところですね。40代世帯の平均貯金額先ほどと同じ調査によると、40代世帯の平均貯金額は815万円でした。全世帯の平均は776万円。40代で平均額を上回ることがわかります。40代世帯の投資・金融資産保有額40代世帯がどういった種類の金融資産を保有しているのか、それぞれの額と投資の種類についての結果は、以下のようになりました。金融資産保有額1594万円預貯金815万円金銭信託・貸付信託4万円生命保険82万円損害保険6万円個人年金保険47万円債券76万円株式343万円投資信託139万円財形貯蓄45万円その他金融商品36万円 株式や投資信託の額が30代に比べてそれぞれ飛躍的に伸びています。収入が増え、投資に回せる余裕が生まれる人が多いことが要因のひとつでしょう。これまであまり投資に興味がなかった人も、老後や今後必要となるお金を考え、「増やして貯める」ことを意識し始める時期ともいえるのではないでしょうか。 40代夫婦で貯金なしで大丈夫?40代世帯の平均貯金額は815万円でした。しかし、これは全体を通しての平均額。年齢を重ねるほどに、収入の高低差は広がるため、貯蓄額にも差が見られるのは当然のことです。実際に、40代夫婦では33.7%、50代になっても31.8%の世帯が「貯蓄0円」なのだそうです。40代の間は、子どもにかかる費用がまだまだ多額になる家庭も多いでしょう。しかし、20~25年程度で定年がくる40代。いつまでも貯蓄0円では不安です。年金支給年齢の上昇、支給額の減額を想定すると、何とか早めに貯蓄を始めておきたいですね。40代夫婦の貯金テクニックこれから子育てにお金が掛かったり、子どもの高校大学ともっともお金がかかる時期が到来したり。40代夫婦はどのような心づもりで貯金をしていけば良いのでしょうか。40代前半子どもがいる夫婦の場合、出産時期によって貯金しておきたい金額が変わります。出産が遅く、まだ子どもが小さい場合は、今が貯めどきと心得ておきたいもの。少々多めに貯金額を定めておくなど、後の出費を考えた貯金予定を立てていきましょう。 住宅購入を考えている場合は、無理のない返済予定・頭金を算定してくださいね。40代後半40代後半になってくると、残りの子育てにかかる費用はもちろん、自分たちの老後を見据えた貯金も始めておきたいところです。 どの程度の額の貯金額が必要で、現在どの程度の貯蓄があるのかを把握するために、ファイナンシャルプランナーに相談してみても良いでしょう。 40代世帯の平均貯金額は815万円自分たちの世帯の貯金額と比較して、815万円の貯蓄は多いですか?それとも「妥当」と思える額だったでしょうか。平均貯金額はすべての人から算出したものなので、「うちはもっとある」というかたも、「そんなにない!」と感じるかたもいるでしょう。とはいえ、「貯蓄なし」の状態は早く脱しておきたいところ。必要に応じて固定費や家計の見直しをし、一定額をコツコツ貯めていける状態を整えましょう。 参考:平均年収ランキング2017(DODA)各種分類別データ(平成28年)(知るぽると)貯蓄0円世帯が約31%も!世代別の貯金なし率(AllAbout)

2018年08月28日

貯金、できていますか?どれくらいの額が貯められていますか?周囲に聞ける話でもないため、「うちの貯金額って少ない?それとも妥当?」と気になってしまいますよね。今回は、30代夫婦の平均貯金額をご紹介します。結婚後、子どもが生まれ、家や車など大きな出費を抱える人も増えるこの世代。一体、どの程度の貯金額が平均なのでしょうか。30代の平均年収は?転職サイトDODAが行った調査によると、30代の全体の平均年収は455万円。男性は487万円、女性は386万円と100万円ほどの差があります。同じ調査での20代の平均年収の男女差は50万円程度、40代では160万円程度となっており、年代が上がるほど、男女差が大きくなっているようです。年齢別に見た結果は、以下のとおりです。30歳:416万円(男性440万円:女性372万円)33歳:452万円(男性482万円:女性389万円)36歳:475万円(男性513万円:女性393万円)39歳:501万円(男性545万円:女性396万円)30代夫婦の世帯年収次に、30代夫婦の世帯年収を見ていきましょう。共働き先ほどの平均年収から、共に30代の夫婦が共働きをしている場合、平均年収は873万円です。パートタイム一方、妻がパートタイムで勤務している場合、妻の年収は配偶者特別控除枠の上限の103万円までという場合が大半でしょう。その場合の夫婦の平均年収は586万円です。専業主婦妻が専業主婦の場合、男性の平均年収487万円が、そのまま世帯平均年収となります。 手取りから貯金に回すお金の割合は?「家計の金融行動に関する世論調査」によると、30代が手取りから貯金に回す金額の割合のうち、もっとも多いのは10~15%未満。全体の21.8%となりました。次いで35%以上(16.2%)、25~25%(14%)となっています。一方、「貯蓄しなかった」と答えた人も14.8%。堅実に貯金をしている人たちがいる一方で、なかなか貯金ができていない人も一定以上いることがわかります。このなかには、子どもの幼稚園代など、出費がかさむ時期がかさなり、貯金が難しかったという人もいるでしょう。30代世帯の平均貯金額同調査によると、30代世帯の平均預貯金額は617万円。全世帯の平均額は776万円です。30代世帯の投資・金融資産保有額30代世帯の金融資産保有額は957万円です。そのうち、株式や投資信託は、20代世帯の平均額からそれぞれ約4倍、約7倍に増えています。20代に比べて収入が上がっていることと、貯蓄以外の方法でお金を増やすことに視野が広がる人が増えていることが、その背景なのではないでしょうか。 30代夫婦で貯金なしで大丈夫?平均貯蓄額はあくまで「平均」。高収入家庭の貯蓄額が数字を引き上げているのも事実です。なかには「貯蓄が0円」という家庭もいます。30代世帯…33.7%40代世帯…33.7%なんと、30代よりも収入が上がっているであろう40代でも、収入が0円の世帯割合は変わっていません。昨今では晩婚化が進み、出産・育児にお金がかかる時期も後ろにずれています。また、20代後半~30代前半で出産していたとしても、もっともお金のかかる高校・大学に進学する時期が40代にかかることから、30代、40代ともに貯金が難しいという背景もあるでしょう。しかし、「0円」はやはり心許ないもの。まずは月に数万円ずつでも、先取り貯金をする習慣を始めたいものです。 30代夫婦の貯金テクニックライフステージが大きく変わりやすい30代夫婦。どのように貯金を進めていけばよいでしょうか。30代前半結婚や出産を迎える人も多い年代です。共働き夫婦であっても、産休や育休で一時的に片方(主に妻)が満額収入を得られない状況になる期間が発生することも。世帯収入が減る期間も、月に○万と決めて、無理なく貯金を続けたいものです。また、マイホーム購入を考えている場合、購入希望時期と頭金予定額を考えて、そのための貯金をコツコツ始めてみても。30代後半子どもが小学校に入学し、低学年のうちは習いごとへの出費も少ない期間であることから、「貯めどき」といわれます。今までよりも月の貯金に回す割合をプラスしておくと、後々出費がかさむ時期を安心して迎えられるでしょう。ただ、家族でのお出かけが楽しめる時期でもあります。貯金とは別枠で「レジャー費・旅行費」を貯めておき、家族での時間も大切にしたいものですね。 平均貯金額は617万円30代世帯の平均貯金額は617万円でした。想像よりも多かったですか?それとも少なかったでしょうか。「こんなに貯金なんてできていない…」と過度に心配しなくても大丈夫。どんどん収入の高低差が広がる30代、この貯金額のなかには、平均年収が700万、800万といった人たちの貯金額も含まれているのです。ただし、いつまでも「0円」も不安の元。一定割合を貯金に回す生活は、そろそろ始めておきたいところですね。 参考:平均年収ランキング2017(DODA)各種分類別データ(平成28年)(知るぽると)貯蓄0円世帯が約31%も!世代別の貯金なし率(AllAbout)

2018年08月20日

「この出費額って妥当なの?」家計を管理するなかで、そのように感じたことはありませんか?今回は、夫婦の食費の平均と、食費の節約方法についてご紹介します。1ヶ月の食費、いくらですか?ゼクシィが2016年に行ったアンケート調査によると、1ヶ月の食費の平均額は4.1万円でした。もっとも多かったのは「3~4万円未満」(33%)。続いて「4~5万円未満」(21%)となります。なお、首都圏・関西在住者でもっとも多かったのは5~6万円未満、東海在住者では4~5万円未満といった地域差も出ています。 食費を節約するコツでは、どうすれば賢く節約できるのでしょうか。節約する目的を決める何の目的もなく節約生活を送るのは、モチベーションが上がらず長続きしにくいもの。ストレスが溜まってしまうこともあるでしょう。「いつまでに○円貯金したい」「削った○円の食費で旅行に行く」など、夫婦間で節約の目的を一致させておくと、ストレスなく続けられるのではないでしょうか。家計簿をつける何にいくら使っているのか、おおよその把握はついていますか?もし、大体のイメージも湧かないのであれば、家計簿をつけてみることをおすすめします。「1円単位で正確につけなければ」と気負う必要はありません。今はスマホで簡単につけられる家計簿アプリもあるため、続けやすい方法を選びましょう。「コンビニでのちょっと買い」「外出時に毎回飲みものを買っている」など、「あれ、これは減らせるかも?」という内容がわかればしめたもの。節約すべきところから出費を減らしていきましょう。まとめ買いでお得に週末に買いものに行き、1週間分の食材をまとめ買いすることも、節約のコツです。肉や魚はもちろん、野菜も種類によっては冷凍保存ができます。スーパーに行くたびに、「あ、これ今日お得!」とついつい不要なものを買い込んでしまう人は多いものです。また、頻繁に買いものに出ないことは、仕事で多忙な共働き夫婦にとっては時短にもなりますね。作り置きで無駄なくまとめ買いを始めたら、副菜になるおかずを作り置きしておくこともおすすめ。食材を無駄なく使い切れるほか、平日の食事作りがぐっと楽になりますよ。外食は減らす生活費を圧迫しがちな外食も、節約できるポイントです。外食がダメなのではありません。「月の外食予算」を設けておき、際限なく外食に頼ってしまうことのないようにしてみましょう。体調や仕事の多忙さで炊事が厳しいときには、外食だけではなく、お総菜を利用するのも手。外食費よりは安価に済ませられますよ。 節約生活を長く続けるにはとにかく「減らす」「使わない」ばかりでは、精神的にギスギスしてしまうもの。節約がストレスになってしまうのはよくありません。長く続けるためには、無理のない節約方法を取り入れることが大切です。目的に向かって、ポジティブに節約生活を送りましょう! 参考:ゼクシィ新生活準備調査2016

2018年07月12日

2つの収入がある共働き夫婦。自分で稼いだお金は、自分の好きに使いたいものですよね。しかし家庭を築いているため、ある程度の貯金ややりくりは必要。それではいったい、いくらくらいのお小遣額にすればよいのでしょうか。1万円?3万円?それとも5万円?共働き夫婦のお小遣いのやりかたや平均額など、共働き夫婦のお小遣い事情についてご紹介します。 お小遣いはどう捻出する?家計管理のやりかたによって、お小遣いの捻出方法も変わってくると思います。まだお子さんがいない夫婦は、財布を一緒にしていないというかたも多いのではないでしょうか。そういったように、「財布を一緒にしないパターン」と、「財布を一緒にして小遣い制にしているパターン」の2つに分けて、それぞれのやりかたをご紹介します。夫婦で財布を分ける場合生活費を共通の口座に入れて、残りが全て小遣いのパターン。夫と妻それぞれの収入を分けてやりくりする方法です。お財布の中身は自分のお金なので、ちょっとしたものも気兼ねなく買えます。自由にお金が使えるとなると、生活していく中でのストレスも少なそうですね。ただし、相手が何をどのくらい購入しているかわからない・相手の支出を知ることができないデメリットがあります。また、計画的に使わない限り貯蓄も難しいでしょう。お小遣い制の場合2人の給与を家計用口座に入れて、そこから小遣いを捻出するパターン。夫と妻それぞれの収入をまとめてやりくりする方法。お財布の中身は自分だけのお金ではないので、決められた額の中から計画的に使っていく必要があります。自分と相手の使える金額がすぐにわかるので、貯蓄計画も立てやすいですね。ただし、「自分で稼いだお金を自由に使えない」といった不満が出やすくなります。 お小遣いはいくら?いよいよ具体的なお小遣い金額の話。SUUMOジャーナルがフルタイムの共働き夫婦300人に調査したところ、お小遣いの平均金額は以下のとおりになったそうです。夫:4万795円妻:3万8776円夫のほうが妻よりも2000円ほど高いという結果に。女性はなにかと化粧品や美容費にお金がかかってしまうイメージがあったので、男性の方が高いという結果が意外でした。もしかしたら男性は、飲み会代などの交際費が多く掛かってしまうのかもしれませんね。お小遣いの割合の決めかた人それぞれ所得も異なるので、「平均金額をお小遣いに」ということもできませんよね。夫と妻だけでも数万単位異なることもあります。ということはやはり「所得の内の何割を小遣いにするのか」というふうにすれば、平等なのではないでしょうか。ファイナンシャルプランナーのかたの記事によると、夫婦の小遣いの合計は、家計収入の合計額の1割が妥当なのだそうです。例えば世帯月収が40万円だとすると、お小遣い額は4万円。夫2万円・妻2万円ときっちり分けるのか、収入の多いほうが3万円・少ないほうが1万円と分けるのがよいのか、相談が必要ですね。 お小遣いの使い道気になるお小遣いの使い道ですが、他の共働き夫婦はどのようなことに使っているのでしょうか。SUUMOジャーナルがフルタイムの共働き夫婦300人に調査した、お小遣いの使い道ランキングをご紹介します。1位:趣味(30.7%)2位:平日のランチ代(17.7%)3位:同僚や仕事関係の交際費(14.0%)4位:友人との交際費(12.3%)5位:お小遣いはない(7.7%)6位:書籍・雑誌(6.0%)7位:洋服・靴などの服飾費(3.7%)8位:電話代や通信費(3.0%)9位:パチンコや競馬などのギャンブル(1.7%)10位:習い事(0.3%)11位:その他(3.0%) 引用元:共働き夫婦300人の家計管理とお小遣い、どうなってる?やはり毎日仕事が頑張れるのは、「趣味」の時間が充実しているからこそなのかもしれませんね。ただ、お金のかかる趣味を持つ人にとっては、限られたお小遣いの中でやりくりするのは大変。お小遣いをこつこつ貯めて、大きいものを買う、と言う人も中にはいるでしょう2位には平日のランチ代。生きるために必要な食費でもありますが、ここを手作りのお弁当や数百円のパンやおにぎりで済ます人、1,000円近く掛けてでも好きなものを食べたい人などで分かれそうです。 不公平感なく貯蓄していくためにそもそもなぜお小遣い制にしているのかというと、「将来の貯蓄のため」ですよね。特にこれから子どもがほしいという夫婦は、共働きでも「産前産後で女性が稼げない期間ができる」ということを念頭に置いて、その間の生活費や教育費などを貯めておく必要があります。家計の管理をする中で生活費を切り詰めていくよりは、お小遣いを一定額に決めておいてやりくりをしていくほうが、結果的に生活しやすくなるのかもしれません。ただし、「あんなに頑張って働いてお小遣いがこれだけ……」や「私は仕事も家事もしているのに、夫よりお小遣いが少ないなんて」といった不公平感は、夫婦の不仲にもつながりやすくなってしまいます。「月収の1割をお小遣いに」というのは基本的な枠組みとして、定期的な見直しをしたり、不公平感を持っているほうに自分のお小遣いから捻出してプレゼントをあげたりなど、不公平感を持たないように楽しく貯金できるとよいですね。さらに目標貯金額を立てれば、よりやりくりを頑張れるかもしれませんし、頑張りが報われた達成感を得ることもできますよ。 出典共働き夫婦300人の家計管理とお小遣い、どうなってる?収入の1割めど夫婦「小遣い制」でお金ためるコツ

2018年05月08日

六本木レディースクリニックはこのほど、「妊活に関する調査」の結果を明らかにした。同調査は1月23日~25日、全国の20~40代の妊活・不妊治療経験者と未経験者女性900人を対象にインターネットで実施したもの。20歳のときに思っていた想定妊活開始年齢を尋ねたところ、全体の平均は27.35歳だった。しかし、不妊治療を経て子どもを授かった女性に実際の妊活開始年齢を聞くと、全体平均より2歳高い29.4歳となった。妊活開始の理想的な年齢は「26.3歳」で、実際に出産を経験した女性でも、想像と現実に約3年の開きがあることがわかった。不妊治療経験のある人に対し、妊活を開始してから不安を感じるまでの期間を尋ねたところ、子どもがいる人は平均8.66カ月、子どものいない人は平均8.55カ月だった。実際に不安を感じてから病院を受診するまでの期間は、子どもがいる人は2.25カ月、子どものいない人は3.35カ月で、子どもがいる人の方が約1.1カ月受診が早かった。実際に妊活として取り組んだことを尋ねたところ、「身体面」「生活習慣」「情報収集」という回答が上位を占め、「経済面」は後回しになっていることがわかった。しかし、不妊治療において最も大変なこと聞くと、1位の「精神的な負担・ストレス」(37.3%)に次いで、「金銭的な負担」(13.3%)が多くなっている。不妊治療経験のある人に対し、実際に不妊治療にかかった金額(総額)を聞くと、平均は93万円だった。許容できる金額を聞いたところ、不妊治療を経験ありの人は平均118万円で、中には500万円以上という回答もあった。一方、妊活経験ありの人は平均61万円、不妊治療・妊活も経験ない人は66万円だった。パートナーが妊活に対し積極的か(妊活を経験したことがない人は、自分が経験した場合を想定して回答)尋ねたところ、不妊治療を経て子どもを授かった女性は80.3%が「積極的」と回答した。子どもがいない既婚女性は62.0%が「積極的」と答えている。不妊治療で頼りになった人について聞くと(不妊治療を経験したことがない人は、自分が経験した場合を想定して回答)、不妊治療を経て子どもを授かった女性の60.3%、子どもがいない既婚女性の47.0%は「配偶者」と答えた。独身女性の場合、「配偶者が頼りになりそう」と回答したのは34.3%にとどまっている。不妊治療を経て子どもを授かった女性に妊娠を希望する女性へのアドバイスを聞いたところ、「望んでもすぐに妊娠するわけではないということを知っておく」(32.3%)が最も多かった。次いで、「ストレスを溜めない」(32.0%)、「貯蓄を増やす」(27.7%)となっている。不妊治療を経て子どもを授かった女性に妊活・不妊治療を経験してよかったことを尋ねると、48.3%が「子どもをさらに愛おしく思えた」と回答した。「同じような境遇の人に気をつけるようになった」(40.0%)や、「パートナーとの仲が深まった」(25.7%)という回答も多かった。

2018年02月20日

住宅の購入予算を算出するためには、毎月返済額と住宅ローンの借り方(条件)がそれぞれ必要になります。この記事では、実際の住宅ローンのシミュレーションを行い、購入予算を設定・確認していきます。1. 住宅ローンシミュレーションを使ってみよう今回はフラット35のホームページにある、「毎月の返済額から借入可能金額を計算」するシミュレーション機能を使います。まずは次のページを開いてください。フラット35「毎月の返済額から借入可能金額を計算」(図1)フラット35の住宅ローンシミュレーション①毎月返済額小数点第1位まで入力できます。今の住宅費などから考えて、返済に無理のない金額を入力しましょう。②融資金利適用金利のことです。ここでは①の毎月返済額が完済時まで変わらない場合の借入可能額を算定したいので、「全期間固定型」の金利を入力しましょう。③返済期間返済期間は、それぞれの状況に応じて変わってきます。定年時の年齢から今の年齢を引いた年数を入れてみるのもひとつの方法です。まだ決まっていない段階であればとりあえず「35」を選択しましょう。④返済方法特に理由がなければ、「元利均等」のままにしておきましょう。上記項目をすべて入力・選択したら、「計算する」をクリックすると、図のように計算結果が表示されます。(図2)試算結果※各種数値は次の条件をもとに設定しています。毎月返済額:9.7万円/金利:1.800%/返済期間:35年/返済方法:元利均等返済※シミュレーション結果の詳細は、こちらのフラット35のページをご確認ください。借入額のシミュレーションはできたでしょうか。大切なのは「毎月返済額」と「金利」を自分で判断し、入力できているかどうかです。2. 購入予算=「頭金」+「住宅ローン借入額」借入額が分かれば、後は頭金分をプラスすれば購入予算が算出できます。(図3)購入予算の設定方法(住宅ローン利用時)頭金についてはこれまで説明をしてきませんでしたが、購入予算を決定するうえで、非常に重要になります。また、これまで「購入予算=物件価格」という前提で話をしてきましたが、家を買う場合は、物件価格とは別に住宅取得にかかる諸費用・税金が存在します。頭金は、これらの費用を除いて算出するようにしてください。3. 住宅ローンは「借りられる額」ではなく「返せる額」まず、知っておいてほしいこととして、住宅ローンは「借金」であり、利息がつく分、総返済額は借入額よりもかなり高くなるということを忘れないでください。実際に家探しを始めると、どんどん条件のいい家に目がいって、これまでに経験したことがない数千万円という単位の買い物ゆえに冷静な判断ができなくなり、高額なローンを組んでしまいがちです。現在の仕組みでは高額なローンを借りることも意外とできてしまいます。しかし、住宅ローンは「借りられる最大額」ではなく、「返せる額」を借り入れるということを、基本的な考え方としてください。ここまで、家探しを始める前に最低限必要と思われる住宅ローンの知識・情報を、購入予算の設定と関連付ける形で説明してきました。実際の物件を探し始める前に住宅ローンを学んでおくことの大切さが、多少なりとお分かりいただけましたでしょうか。まだまだ、住宅ローンのすべてを説明できているわけではありません。物件探しをしながらも、さらに住宅ローンへの理解を深めて、納得のいく商品プランを見つけていただければと思います。また、今から金融機関のホームページを見ることやシミュレーションの使い方に慣れておくこともお勧めします。

2018年01月30日

住宅ローンを利用して家を買う場合に必要な住宅ローンの条件のひとつである「金利」が総返済額や毎月返済額にどのような影響を与えるのか、実際の数値を使って見ていきたいと思います。1. 総返済額に占める利息の割合まずは、住宅ローンを利用する場合の総返済額に占める元金と利息の割合を見てみましょう。(図1)「住宅ローンの借り入れと返済の内訳」※各種数値は、次の条件をもとに設定しています。金利:1.800%/返済期間:35年/返済方法:元利均等返済※分かりやすさを優先し、一部端数処理等を行っています。図を見ると分かるように、3,000万円を金利1.800%、35年返済で借りた場合の総返済額は4,046万円です。利息額は1,046万円なので、総返済額の25.9%。つまり、返済額のうち4分の1は利息分ということになります。このように長期間借り入れをする住宅ローンの場合、総返済額に占める利息額の割合はかなり大きくなります。金利が高くなればさらにその割合はさらに増すので、わずかな金利差も無視できません。2. 金利でここまで変わる!借入額別の総返済額一覧下の図は、借入額別・金利別の総返済額を計算したものです。総返済額から借入額を引いたものが、利息額になります。同じ借入額でも、金利によって総返済額がずいぶん違うことが分かります。(図2)「借入額別・金利別の総返済額(単位:万円)」※各種数値は、次の条件をもとに設定しています。返済期間:35年/返済方法:元利均等返済※分かりやすさを優先し、一部端数処理等を行っています。3. 総返済額を毎月返済額に置き換えて確認金利による総返済額への影響を体感できたでしょうか。次は、実際に自分が住宅ローンを利用することを前提に、この表を活用してみましょう。総返済額(借入額+利息額)だけを見ても、無理なく返済できるかどうか判断は難しいので、上の表の総返済額に毎月返済額を追記しました。今度は、現時点で想定している毎月返済額を中心に表を見てください。(図3)「借入額別・金利別の毎月返済額(上段)と総返済額(下段)(単位:万円)」※各種数値は、次の条件をもとに設定しています。返済期間:35年/返済方法:元利均等返済※分かりやすさを優先し、一部端数処理等を行っています。毎月返済額がほぼ同じでも、金利との組み合わせ次第で借入額・総返済額に様々な可能性があることが分かったでしょうか。この表を見て、「とにかく金利が低いにこしたことはない」と考える人も多いと思います。「住宅ローン=金利の低い商品」を求めることは、あながち間違いではありません。ただし、金利の低さだけを追い求めて住宅ローンを選ぶと大きなリスクが生じます。このリスクは購入予算の設定にも影響するため、家探しの最初の段階で把握しておかないと、後戻りができなくなるほど危険をはらんだものなのです。【訂正】サブタイトルの一部に誤りがありましたので修正いたしました。

2018年01月19日

年金の支給額が引き下げられるなかで、老後を支える役割が増している退職金。ところが、退職金の平均支給額が、大企業の場合、10年間で500万円以上も減少している。『退職金貧乏』(祥伝社新書)の著者で、久留米大学の塚崎公義教授が解説する。 「バブル崩壊後、不況に陥っていた20年ほど前に、日本の会社の体質が大きく変わりました。それまで“従業員の共同体”だった会社が、欧米のように“株主のもの”というグローバルスタンダードになっていったのです。つまり会社の利益は従業員へ分配されるより、株主への配当が重視されるようになった。結果として、従業員の長期雇用や、退職後の生計を支える目的で、当たり前のように定着していた退職金制度も、その額も、見直されるようになりました」(塚崎教授) グローバル化により、勤続年数で給料が上がっていく賃金制度が見直され、成果主義が導入された。退職金についても、その成果主義が浸透しているという。老後の暮らしを大きく左右する退職金。その受け取り方は会社によっても違うがーー。 「“まとめて一時金としてもらう”“分割して年金方式で受け取る”“一時金と年金の併用でもらう”の3通りから選べることが多いので、どのようにして受け取ると有利なのか知っておきましょう」 こう語るのは、ファイナンシャルプランナーで「生活設計塾クルー」の取締役・深田晶恵さん。退職金2,000万円を《一時金》とした場合と、2%で運用される《年金》として10年間で受け取る場合では、どんな違いがあるのだろう?退職金2,000万円を《一時金》で受け取り、64歳まで再雇用により働き、65歳から公的年金を受け取った場合と、退職金2,000万円を期間10年の《年金(運用利率2%)》で受け取り、64歳まで再雇用により働き、65歳から公的年金を受け取った場合を試算した深田さんが解説する。 「税金を引く前の額面収入では《年金》のほうが多いのですが、所得税や住民税、国民健康保険料や介護保険料も高くなります。《一時金》だと、この場合、非課税枠の範囲内で、所得税と住民税はかかりません。結果、手取り収入では130万円も、《一時金》で受け取るほうがお得ということになります」(深田さん) 試算はあくまで一例で、企業年金の運用率、年金額、住んでいる自治体の社会保険料率によって変わってくる。 「それでも、社会保険料が多くの自治体で毎年のように引き上げられている現状、《年金》の額が多くなるほど、税金と社会保険料の負担が重くなり、《一時金》のほうが有利になる傾向です」(深田さん) そして深田さんは、退職金を受け取った夫を見守る妻にアドバイスを送る。 「《一時金》にした場合、無駄遣いには注意が必要です。多額の出費をしてしまい、老後資金を大きく減らしてしまう人が少なくありません。定年後の旅行、子どもの結婚資金や住宅購入資金の援助などは、老後の生活に影響がない程度にしましょう。一方、《年金》には定期的な安定収入になるというメリットがあります。しかし、終身年金でない場合、70歳ないしは75歳で公的年金だけになり、その後、年収収支が大幅に赤字になることも。会社が運用する『確定給付年金』の場合は、その会社の業績によって《年金》が減額されることもあるので注意が必要です」(深田さん) さらに深田さんが続ける。 「退職金を使って、住宅ローンの残りを返済してしまおうと考える人も多いですよね。でも、たとえば退職金が2,000万円なのに、住宅ローンの残高1,700万円を一括返済してしまうと、老後資金は300万円しか残りません。一方で、団体信用生命保険に加入していることで“死ねばローンもゼロ。慌てて返済しなくても……”と考える人もいますが、死亡する時期は誰にもわかりません。“長生きリスク”に備えるためにも、退職金の使い方は家族でよく話し合って決めるのがいいでしょう」(深田さん)

2017年11月16日

お子さんが成長してくると「そろそろお小遣いをあげたほうがいい?」「いくらあげるべき?」と悩むママも多いでしょう。親しいママ友にも、お金の話はちょっと聞きにくいもの。ましてや夫のお小遣いとなると、さらに聞きにくいですよね。今回はそんな夫や子どもの「お小遣い」について、相場や使いみちをご紹介します。「お小遣い制」にはどんなメリットがある? そもそも「お小遣い制」にはどんなメリットがあるのでしょうか?まずは夫の場合です。2016年に新生銀行が実施した『サラリーマンのお小遣い調査』によると、既婚の男性会社員のうち65.8%が「給与の全額」を家庭に入れており、世間の旦那さんの7割近くがお小遣い制であることがわかります。データ引用元: 「2016年サラリーマンのお小遣い調査」結果について|新生銀行 夫をお小遣い制にするメリットとしては、家計の管理がしやすくなる、浪費の予防になるといったことが挙げられます。子どものお小遣いについては、前提として「必要なときに渡す」「定期的に決まった額を渡す」という2種類の渡しかたがあります。一般的には後者を「お小遣い制」と呼ぶことが多いようです。子どもを「お小遣い制」にするメリットとしては、お金の大切さや貯蓄のしかたを学べる、将来に向けてお金の使い方をコントロールする訓練になる、といったことが挙げられます。夫のお小遣い、ライフステージ別の相場は?夫のお小遣いについて、気になる相場を早速チェックしてみましょう。なお、以下のデータはいずれも前出の『 「2016年サラリーマンのお小遣い調査」結果について|新生銀行 』を参照にしています。男性会社員全体の月平均お小遣い額は、ズバリ37,873円です。ただしこれには未婚の男性も含まれているので、次に夫(既婚男性)のライフステージ別平均額(1ヶ月あたり)を見てみましょう。・既婚・子どもなし・共働き:42,116円・既婚・子どもなし・妻専業主婦:31,977円・既婚・子どもあり・共働き:30,083円・既婚・子どもあり・妻専業主婦:32,254円このように、いわゆるDINKS世帯(既婚・子どもなし・共働き)の夫のお小遣いがもっとも高額となっています。また、「子どもあり」のなかでも未就学児~大学生までの子どもがいる世帯は、全体として夫のお小遣いが少なめ(月平均25,000円~35,000円くらい)で、子ども全員が社会人になると増額(月平均42,291円)する傾向があるようです。まとめると、パパのお小遣いは月に3万円前後、お子さんがいない場合は3万円~4万円くらいが相場といえるでしょう。夫たちはお小遣いを何に使っているの? 世間の旦那さんたちは、お小遣いを何に使っているのでしょうか? 既婚男性に限ったデータではありませんが、前出の『2016年サラリーマンのお小遣い調査』によると、男性会社員のお小遣いの「必要不可欠な使いみち」トップ5は次のようになっています。第1位:昼食代第2位:趣味の費用第3位:嗜好品代第4位:飲み代第5位:携帯電話代なかでも昼食代は全体の50%以上を占めています。お小遣いのやりくり(節約の方法)でも「昼食代を安くする」がトップとなっているなど、世間の既婚男性たちはお小遣いの大部分を昼食代に割いているようです。もし夫がしょっちゅう「お小遣いが足りないんだけど…」と主張するようなら、弁当や飲み物の持参を提案してみてもいいかもしれません(だれが弁当を作るのかという問題はありますが…)。子ども(小学生~高校生)のお小遣いの相場は? 子どものお小遣いの相場はどうなっているのでしょうか?金融広報中央委員会の『暮らしと金融なんでもデータ2014年』によると、毎月お小遣いをもらっている小学生の場合、低学年~高学年で共通して「500~700円」が最も多い金額帯となっています。次に多い金額帯は低学年で「100~200円」、中~高学年では「1,000~1,500円」です。学年別の平均金額は次のようになっています。・低学年:949円・中学年:896円・高学年:1,087円また、中学生では月に「1,000~2,000円未満」がもっとも多く、平均金額は2,502円でした。高校生になると全体に金額が上がり、「5,000~7,000円未満」がもっとも多く、平均金額は5,305円となっています。このように、小学生は全体的として500円前後が相場ですが、中学・高校生と年齢が上がるにつれてお小遣いの相場も上がっています。データ引用元: 暮らしと金融なんでもデータ2014年|金融広報中央委員会「知るぽると」 子どものお小遣いはいつ渡す? お小遣いというと「月にいくら」という渡しかたをイメージするかもしれませんが、実はお小遣いを定期的にもらっている小学生はそう多くありません。前出の『暮らしと金融なんでもデータ2014年』によると、お小遣いのもらいかたとして、小学校低学年の6割近くが「ときどき」と回答しています。「月に1回」はわずか13%程度です。中学年になると「ときどき」が4割強、「月に1回」が3割強で、高学年では「月に1回」が5割強、「ときどき」が3割程度となっています。また、お小遣いを「ときどき」もらう場合、1回あたりの金額はそれほど高額ではありません。小~中学年では100~200円程度がもっとも多く、高学年では1,000円程度が多くなっています。この結果からお小遣いの渡しかたを考えてみると、お子さんが小学校低学年になったら、まずは必要なときに少額のお小遣いを渡すことからスタートするご家庭が多いのではないでしょうか。学年が上がり、お金を計画的に使ったり自分で使いかたを考えたりできるようになったら、定期的にある程度まとまった額を渡すといいでしょう。子どものお小遣いの使いみちは? 次に、子どもの一般的なお小遣いの使いみちをチェックしてみましょう。前出の『暮らしと金融なんでもデータ2014年』によると、学年別の使いみちトップ3は順に以下のようになっています。【小学生】・低学年:おかしやジュース、おもちゃなど、ゲームをする・中~高学年:ゲームソフトやおもちゃるい、おかしやジュース、まんが【中学生】おやつなどの飲食物、友達との外食・軽食代、友達へのプレゼント【高校生】おやつなどの飲食物、友達との外食・軽食代、休日に遊びに行く交通費このように、お子さんの年齢が上がるにつれて、お友だちと過ごすときにお小遣いを使っていることがわかります。お小遣いをあげるか否かはご家庭の方針によりますが、お子さんが交友関係や社会生活を維持するために、ある程度のお小遣いは必要だといえそうです。とはいえ、「〇〇ちゃんの家はいくらもらっているから」という理由でお小遣いの金額を決める必要はありません。また、お子さんがお小遣いを「もらえて当然のもの」と考えてしまうのも、将来を考えるとあまりいいことではありません。年齢に応じて金額を上げる場合は「なぜ額を上げるのか」「何に使いたいのか」といった内容をお子さんとしっかり話しましょう。「お小遣いを上乗せしてほしい場合はそれに応じた手伝いをする」など、家庭内でルールを決めておくのもひとつのやりかたです。ご家庭の方針や家計の状況に応じて臨機応変に今回は、夫と子どものお小遣いについて、相場や使いみちをご紹介しました。ここでご紹介した内容はあくまで一般の平均値です。お小遣いについて「これが絶対の正解」という額や渡しかたはありません。ご家族とも相談しながら、ご家庭の状況に応じて臨機応変に決めてくださいね。

2017年04月16日

「よそはよそ、うちはうち」と思っていても、自分と同じくらいの年代や年収の人にどれくらいの貯蓄があるのか、気になるものですよね。貯蓄額は、生活の状況や、これからどのような生活をしていきたいかによってそれぞれに違っていてよいものですが、世の中の相場も参考として知っていて損はありません。そこで今回は、気になるみんなの平均貯蓄額をさまざまな視点から詳しくご紹介します。毎月の貯金額の目安やお金が貯まる貯金の考え方などもまとめているので、ぜひ最後までご覧ください。※記事内のデータはすべて、総務省統計局の2015年「家計調査報告」によるものです。貯蓄額の「平均値」と「中央値」について総務省統計局が毎年5月に発表している「家計調査報告」によると、2人以上の世帯における2015年の平均貯蓄額は18,050,000円でした。これは、通貨預貯金や定期預貯金のみではなく、生命保険や有価証券などの金融資産も加えた金額です。また、前年と比較すると0.4%、金額にして70,000万円の増加であり、2012年から考えると、3年連続の増加という結果になります。平均の貯蓄額が18,050,000円と聞くと、「我が家の貯蓄額は遠く及ばないけれど、大丈夫?」と心配になる人も少なくないでしょう。それもそのはず、貯蓄額ごとの世帯分布図を見てみると、全体の約7割は平均貯蓄額を下回っています。つまり、貯蓄額が多い一部の富裕層が、全体の平均値を押し上げているかたちとなっているのです。「平均値」という言葉を聞くと、たとえばテストの平均点といったように、全体のおおよそ真ん中に位置する値を想像します。けれども金融資産を考える場合は、このように必ずしも真ん中の値に近くならないことが多くあります。そこで参考にしたいのが、「中央値」です。中央値とは、小さい値、あるいは、大きい値から順に並べたときに、ぴったり真ん中にくる値のことを指します。2015年の家計調査報告でいえば、平均貯蓄額は18,050,000円ですが、貯蓄額の中央値は10,540,000円となっており、大きな差があることが分かります。また、総務省統計局が発表している分布図には貯蓄額が0の世帯は含まれておらず、貯蓄していないと答えた世帯を含めると、中央値の金額は9,970,000円とさらに低くなります。さらに、貯蓄がない世帯を除く全体の11.1%は1,000,000円未満の貯蓄額であり、ほとんど貯蓄をしていない世帯やまったく貯蓄をしていない世帯が一定数あることも、考慮に入れる必要があるでしょう。分布図から考えると、貯蓄がない世帯を除く全体の約半数は貯蓄額が10,000,000万円以下ですから、10,540,000円の中央値のほうが現実的で実感が湧くという人は多いでしょう。金融資産を評価するうえでは、平均値よりも中央値のほうが、より実際に即していると考えられています。しかしながら、アメリカでは金融資産に関わる統計において中央値が最重要視されている一方で、日本では金融資産に関する統計資料において、中央値が言及されることはほとんどありません。最近ではメディアが実感値として中央値を取り上げることも増えてきましたが、まだまだその重要性が認識されているとはいえないでしょう。以下、2015年の家計調査報告をもう少し深く掘り下げていきますが、平均値と中央値の違いを理解したうえで読んでいただくと、より参考にしやすいのではないでしょうか。また、ネットなどで中央値を取り上げたデータを見つけた際には、ぜひ注目して見てみてください。気になるみんなの貯蓄額はいくら?~年代別編~さてここからは、2015年の家計調査報告をより具体的に見ていきましょう。まずは、2人以上世帯における年代別の貯蓄額です。<年代別平均貯蓄現在高>40歳未満6,080,000円40歳以上50歳未満10,240,000円50歳以上60歳未満17,510,000円60歳以上70歳未満24,020,000円70歳以上23,890,000円60代までは、年代が上がるにつれて貯蓄額も増えていることが分かります。50代では多くの人で子どもが独立しはじめ、60代では退職手当などのまとまったお金が入ってくるため、60歳以上になると平均貯蓄額は20,000,000円を超えるという結果になりました。また、貯蓄額の一定の目安となるのが、10,000,000円。上記の結果から考えると、40代のうちに10,000,000円には到達しておくように貯蓄計画を立てることが、ポイントになるといえそうです。さらにここで、「純貯蓄」についても見ていきます。純貯蓄とは、貯蓄から負債を差し引いた、実質的な貯蓄のことを指します。たとえば、10,000,000円の貯蓄があったとしても、未返済の住宅ローンなどが10,000,000円残っていれば、純貯蓄は0円となります。<年代別平均負債現在高>40歳未満9,420,000円40歳以上50歳未満10,680,000円50歳以上60歳未満6,450,000円60歳以上70歳未満1,960,000円70歳以上830,000円<年代別平均純貯蓄額>40歳未満-3,340,000円40歳以上50歳未満-440,000円50歳以上60歳未満11,060,000円60歳以上70歳未満22,060,000円70歳以上23,060,000円負債の中で多くの割合を占めているのは、住宅や土地の購入に関わる費用です。そのため、住宅ローンなどの支払いが多く残っている30代・40代では負債額が大きくなっています。加えて、教育費など子どもにかかる費用もまだまだ高額なため貯蓄額も伸びず、純貯蓄額はマイナスという結果になりました。ただし、このような傾向は毎年大きく変わることはなく、年代が上がれば貯蓄額が増えて負債額が減るため、純貯蓄も増えていきます。注意したいのは、上記は負債がないと答えた世帯も含むデータであるということです。全体の割合でいえば負債なしの世帯のほうが多く、負債があると答えた世帯は4割に満たない数です。そこで、負債がある世帯のみの結果も以下に記しておきます。<年代別平均貯蓄現在高(負債がある世帯のみ)>40歳未満5,280,000円40歳以上50歳未満8,600,000円50歳以上60歳未満13,240,000円60歳以上16,540,000円<年代別平均負債現在高(負債がある世帯のみ)>40歳未満17,960,000円40歳以上50歳未満16,530,000円50歳以上60歳未満11,810,000円60歳以上7,080,000円<年代別平均純貯蓄(負債がある世帯のみ)>40歳未満-12,680,000円40歳以上50歳未満-7,930,000円50歳以上60歳未満1,430,000円60歳以上9,460,000円70歳以上のデータはありませんが、負債ありの世帯だけで見ると、平均貯蓄額はどの年代でも低くなっていることが分かります。また、30代・40代の負債額を他の年代と比較すると、負債なしの世帯を含めた平均値と同様特に高額になっており、純貯蓄額も大幅なマイナスです。さらに着目してほしいのは、50代・60代でもかなりの額の負債が残っているということ。会社勤めの場合は退職金の一部を返済に充てることもできますが、自営業や自由業の場合は、年代が上がっていっても、毎月の定期的な収入以外は期待できないでしょう。また、近年は晩婚化の影響により、子どもの養育費や教育費、住宅ローンの返済、老後の資金準備といった負担が、40代・50代で一気に重くのしかかってくる傾向にあります。20代・30代のうちから、将来を見据えて貯金をしていくことの重要性がうかがえる結果だといえるのではないでしょうか。気になるみんなの貯蓄額はいくら?~年収別編~続いて、2人以上世帯における平均貯蓄額などを、年収別に見ていきましょう。<年収別平均貯蓄現在高>第1階級(3,390,000円)7,710,000円第2階級(5,070,000円)9,160,000円第3階級(6,540,000円)11,840,000円第4階級(8,250,000円)13,960,000円第5階級(12,200,000円)22,780,000円<年収別平均負債現在高>第1階級(3,390,000円)3,450,000円第2階級(5,070,000円)6,360,000円第3階級(6,540,000円)8,270,000円第4階級(8,250,000円)9,810,000円第5階級(12,200,000円)9,850,000円<年収別平均純貯蓄>第1階級(3,390,000円)4,260,000円第2階級(5,070,000円)2,800,000円第3階級(6,540,000円)3,570,000円第4階級(8,250,000円)4,150,000円第5階級(12,200,000円)12,930,000円総務省統計局の家計調査報告では、かっこ内の平均年収別に5つの階級に分けて結果を記載しています。内容を分析してみると、年収が高くなるにつれて貯蓄額も増えていますが、同時に、負債額も増えていることが分かります。そのため、貯蓄額から負債額を差し引いた実質的な貯蓄となる純貯蓄額では、第5階級を除けば、最も年収が少ない第1階級で最多という結果です。さらに、それぞれの平均年収から貯蓄額の倍率を算出すると、第1階級で2.27倍、第2階級で1.80倍、第3階級で1.81倍、第4階級で1.69倍、第5階級で1.86倍です。年収を考慮すれば、第5階級を抜いて第1階級が最も多く貯蓄ができていることになります。また、最も倍率が低かった第4階級が、平均年収8,000,000円程度と比較的裕福であるにもかかわらず、生活に余裕があることでかえって無駄な支出が増えていることを示しているともいえるでしょう。収入がないから貯金ができないわけではなく、支出をコントロールできないからお金が貯まっていかないのです。1ヶ月当たりの貯金額の目安は?定年退職後も再就職をせず、年金と貯金だけで安定した老後の生活を送りたいと考えるならば、老後の資金として30,000,000円貯めておくことがひとつの目安になります。もちろん、土地などの保有資産の有無、持病の有無、家族構成、年金受給額などは人それぞれですから、誰にでもあてはまる金額とはいえません。あくまでも目安として参考にしてください。【退職金がある場合】退職金10,000,000円を老後の資金に充てるとすると、必要な貯金額は20,000,000円です。60代でこの金額を貯めておくためには、年収の金額によっても異なりますが、保険料や税金を差し引いた給料の手取り分のうち、毎月10~15%程度を貯金しておくとよいでしょう。【退職金がない場合】自営業や自由業、勤務先に退職金制度がない人の場合、退職金がもらえないため、30,000,000円全額を貯金でまかなう必要があります。単純に20歳から60歳までの40年間働くとすると、1年間に必要な貯金額は750,000円です。しかし、20代のうちは収入が少ないことも多く、手取りを20万と考えれば、毎月給料の約30%を貯金しなければならない計算になります。しかし、生活費をどうにかやりくりしながら給料の30%を貯金することは、なかなか容易ではありません。そこで、30代、40代と年代が上がるにつれてキャリアやスキルを積み、毎月の給料もアップすると考え、20代で年間500,000円、30代・40代で年間750,000円、50代で年間1,000,000円の貯金を目指せば、毎月手取りの約20%を貯金に回せばよいことになります。20%程度であれば、コツコツと節約を積み重ねるなどの工夫で可能な範囲だといえるのではないでしょうか。働く世代が将来にお金を残すための貯金の考え方家計調査報告や、老後に安定した生活を送るための毎月の貯金額の目安から考えると、20代・30代の若い年代からしっかりと将来を見据えて貯金をしていくことの重要性が認識できます。では、将来にまとまったお金を残すには、具体的にどのような計画を立てていけばよいのでしょうか?最後に、年代別のお金に関する考え方や貯金への取り組み方をまとめます。【20代】給料1ヶ月分からはじめよう家族を養う必要がない独身時代はお金の貯めどき。一人暮らしなら毎月手取りの10~15%、実家暮らしなら30%が貯金の目標額です。ただし、これまで貯金経験のない人がいきなりこの金額を貯めようと思っても、後々生活をやりくりするのが苦しくなって、貯金に失敗する可能性もあります。まずは、臨時の出費に対応できるようにするくらいの感覚で、1~2年で給料の1ヶ月分を貯めることを目標にしてみましょう。最初の目標が達成でき、貯金のクセがついてきたと思ったら、少しずつ毎月の貯金額を伸ばしていきます。【30代】「使うお金」と「貯めるお金」を明確にしよう20代後半から30代にかけては、自分の魅力に磨きをかけ、仕事人としてもスキルアップを目指すべき重要な時期。一定の金額を貯めつつ、必要なところにはお金をかけるメリハリが必要です。将来の資金として貯めていくべきお金は別口座に入れ、どんなにお金が貯まっても、その口座は切り崩さないようにします。貯金用の口座に入れないお金は、必要であれば自己投資のために使っていきましょう。30代後半になってきたら、お金の勉強もかねて、少額を投資信託などに充てるのもおすすめ。ただお金を貯めるのではなく、資産運用で効率よくお金を増やしていく術を学びましょう。【40代】マイホームの買い時はココ!40代でこれまで積み上げてきた貯金がしっかりとあるならば、貯金の一部をマイホームの購入に充ててもよいでしょう。貯金が習慣になっていれば、貯蓄残高が多少少なくなっても、今後の収入から老後の資金まで捻出することは難しくないはずです。40代後半から50代にかけては、30代で得たお金のノウハウを生かし、少し高額の資産運用にチャレンジしてみてもよいかもしれません。まとめいかがでしたか?平均貯蓄額といってもそれぞれに生活の状況は違うので、「必ずいくらの貯金をしておかなければならない」ということではありません。しかし、ある程度の目安として、老後も含め、今後どのような生活を送りたいか、将来設計をどうするか、といったことを考える際には役立ちます。ぜひ参考にしてみてください。

2017年03月30日

毎月スマホの料金だけで10,000円近く払っている、という人は多いはず。これだけ高い金額となれば、家計を圧迫する1つの要因といっても過言ではないでしょう。しかし、実は、毎月の通信費を5,000円未満で抑えている人たちもいます。基本料金や定額料金で一定以上は安くならないといわれることも多いスマホの料金を、なぜそれほど安い金額にとどめることができるのでしょうか?そこで今回は、スマホの月々の通信費の実態と、スマホの料金を安くする4つの方法をご紹介します。選択によっては、今より5,000円以上安くなることもあります。高い通信費に悩んでいる人は、ぜひ最後まで読んでみてください。スマホの月額通信費、平均金額は?2016年2月19日~23日の期間に実施されたMMD研究所の調査によると、15歳以上のスマホユーザーの平均通信費は、月額6,823円でした。また、docomo、au、Softbankの大手3キャリアを利用しているユーザーのみの平均は7,433円、格安SIMを利用しているユーザーのみの平均は2,067円となっています。大手3キャリアと格安SIMで5,000円以上もの差があり、大手3キャリアユーザーにとっては驚きの結果だといえます。しかし、大手3キャリアユーザーの中には、月額10,000円を超える人たちが約13%いる一方で、約15%は月額5,000円未満であると答えています。格安SIMについては後ほど詳しく説明しますが、同じ大手3キャリアユーザーの中でもこれほど大きく金額に差が出ているのはなぜでしょうか?スマホの料金は少なくとも月7,000~8,000円はかかるものと考えている人は多くいますが、実は、スマホの通信費を1ヶ月あたり数千円ほども安くする方法があるのです。今回はその中でも4つの方法を取り上げ、簡単に行えるものから順にご紹介していきます。(参考:)オプションを解約する大手3キャリアでスマホを契約する際は、ほとんどの場合、大幅な金額を割り引く代わりに、さまざまな有料オプションに加入させられます。契約するショップによっても異なるため一概にはいえませんが、加入は必ずしも強制ではありません。しかし、割引を受けるために一旦は加入する人が多いのではないでしょうか。多くの場合は、店舗スタッフから「オプションは初月のみ無料、1ヶ月後に不要なサービスは解約してください」との説明を受けます。しかし、自分がどのオプションに加入しているかが非常に分かりにくいため、解約の手続きが煩雑だと思っている人は少なからずいるようです。ひとつひとつのオプションは、300~500円程度とそれほど高額ではありませんが、4つ、5つ、と加入している状態のまま解約しなければ、オプションだけで毎月1,000~2,000円ほども余計に料金がかかっていることになります。現在どのオプションに加入しているかは各キャリアのサポートサイトにログイン後、「お客様情報」から確認できるので、不要なものがある場合はすぐに解約の手続きを進めましょう。【解約の方法】オプションの解約はネットからも可能ですが、方法が分かりづらい場合は、各キャリアのサポートに電話で問い合わせたほうが無難です。混み合っていなければ、15分ほどで解約手続きを済ませられます。【解約する際の注意点】特にネットから自分でオプションを解約する場合ですが、それぞれのサービス内容をよく読み、必要なオプションまで解約してしまわないように注意しましょう。不安がある場合はやはりサポートに電話で問い合わせ、サービスの内容から詳しく説明してもらうようにするとよいです。料金プランを見直す現在契約しているプランを見直すことでも、月額料金が数千円単位で大幅に減額できる可能性があります。料金プランを見直す際は、以下2つのポイントに注目しましょう。【ポイント1】通話時間仕事などで通話をする機会が多い人は、通話料金で月額の通信費が高くなっている可能性があります。毎月の通話時間が50分を超えている場合は、通話し放題のプランへ変更したほうが、月額料金を安く抑えられます。たとえば、Softbankであれば、24時間通話し放題の「スマ放題(2,700/月)」、5分以内の電話ならいくらかけても一定額の「スマ放題ライト(1,700/月)」などがあります。利用状況によって適切なプランを選びましょう。プラン変更はネットからも可能ですが、おすすめはサポートへ電話で問い合わせる方法です。現在の利用状況を説明すれば適切なプランを提案してくれますし、わざわざショップに出向く時間も省けます。ちなみに、「LINE」や「Skype」などの無料のIP電話アプリを活用できるならば、料金プランはそのままでも月額料金を抑えることができます。また、仕事の通話が多い場合は、新たに電話番号の取得が可能なIP電話サービスもあります。無料ではありませんが、「SMARTalk」なら8円/30秒と格安(Softbankの場合は20円/30秒)で通話が可能です。さまざまなパターンが考えられるので、どの方法が最も安くなるか比較し、検討してみてください。【ポイント2】データ通信量データ通信量は、使い過ぎて通信速度に制限がかかってしまった、あるいは、毎月上限ギリギリの通信量、という場合でない限り、あまり気にしない人も多いかもしれません。しかし、大手3キャリアの月額料金は、毎月のデータ通信量に応じて設定されているので、毎月の通信費を安く抑えるうえでは非常に重要です。Softbankの例で見てみると、30GB8,000円20GB6,000円5GB5,000円2GB3,500円1GB2,900円(参考:年3月7日現在)となっています。スマホの契約当初は、上限を超えると通信速度が遅くなることから、余裕を持って大きめの契約にした、という人もいるかもしれません。しかし、ネットやサポートアプリの「お客様情報」で毎月の利用量を確認してみると、データ通信量が余っていることも少なくありません。Softbankの例でいえば、30GBから20GBへ落とせば、毎月2,000円の減額になります。一度自分の利用量を確認してみて、適切な定額プランへの変更を検討してみましょう。Wi-Fiを活用するWi-Fiとは、簡単にいえば、安定して高速通信が可能な無線のインターネット回線のこと。光回線などのネット契約を結ぶと、Wi-Fi電波が届く範囲にあるスマホやパソコン、タブレットなどで同時にネットを利用することができます。月々の通信費を考えるうえでなぜWi-Fiが重要になるのかといえば、Wi-Fi通信ではデータ通信量が発生しないというメリットがあるからです。ネットで長時間動画を見ても、重いデータを送受信しても、Wi-Fi環境下であれば、データ通信量はゼロ。そのため、Wi-Fiを有効に活用すれば月々のデータ通信量を抑えられ、前述のとおり、より金額が安い定額プランへ変更することができるのです。【Wi-Fiルーターを活用しよう】自宅でWi-Fiを活用するためには、別途ネットの契約が必要になります。最近はスマホを契約しているキャリアと光回線の契約も同時に結ぶことで、割安でネット契約が可能ですが、Wi-Fiルーターの利用も便利です。SoftbankのWi-Fiルータープランなら、月額料金を2,000円以下に抑えることもできます。選択肢の1つとして検討してみましょう。【Wi-Fiスポットを活用しよう】最近では、レストランやカフェ、コンビニ、ビジネスホテル、空港、バスなどの公共交通機関に至るまで、ありとあらゆる場所に無料でWi-Fiを利用できるWi-Fiスポットが設置されています。「屋外でネットを使ったり動画を見たりしたいけど、データ通信量が気になる」という場合は、無料のWi-Fiスポットをかしこく活用しましょう。ただし、屋外に設置されているWi-Fiスポットの中には、セキュリティの面で安全性が保障されないところも少なくありません。屋外でWi-Fi通信を使ってスマホを操作する場合は、基本的に個人情報に関わることや仕事に関わる情報は、やり取りしないようにしましょう。また、当然のことですが、スマホのWi-Fiの設定がオンになっていなければWi-Fi通信はできず、データ通信量がかかってしまいます。屋内・屋外のどちらで利用する場合であっても、スマホの設定をオンにすることは忘れないように注意しましょう。格安SIMに切り替える最後に、冒頭に登場した格安SIMについてご紹介します。大手キャリアユーザーにとっては、スマホが月額2,000円代で利用できるなど、夢のような話に思えるかもしれません。そもそも、格安SIMとはいったいどのようなものなのでしょうか?【格安SIMとは】SIMとは、スマホなどに内蔵されている小さなカードのこと。重要な情報がたくさん記録されているとても大切なもので、SIMカードがなければスマホを使用することはできません。そして、格安SIMとは、SIMカードのみを大手3キャリアではないプロバイダと契約することをいいます。代表的なプロバイダとしては、BIGLOBEやUQ、OCNなどが挙げられます。これらの会社は、docomoやauといった携帯電話会社が持つ回線を借りて通信サービスを提供するため、格安SIMに切り替えたからといって、通信の質が低下することはありませんし、利用できるエリアが狭まることもありません。しかしながら、格安SIMを提供するプロバイダは自社で設備を保有する必要がないためコストがかからず、より低価格でユーザーにサービスを提供することができます。また、格安SIMに切り替えると、手元にはSIMカードのみが届きますが、現在使っているスマホがそのSIMカードに対応していれば、今までと同じスマホを引き続き利用できる点も、大きなメリットの1つだといえるでしょう。【SIMフリーとの違いは?】格安SIMと同時に最近話題になっているのが、SIMフリー(SIMフリースマホ)です。通常、docomoやauなどの携帯電話会社で購入したスマホでは、他社と契約したSIMカードは利用できないようにロックされています。これは、スマホを自社で購入してもらっても、自社回線を使ってもらえなければ、携帯電話会社のメリットが少ないからです。しかし、2015年の春以降に販売されたスマホでは、各キャリアにおいて、購入から約半年の一定期間が過ぎれば、SIMロックを解除できるような措置が取られました。これにより、格安SIMが広く一般的にも知られるようになっています。SIMフリーとは、はじめからSIMロックがかけられていない状態のスマホのこと。そのため、さまざまなSIMカードに対応でき、ユーザーは1つの通信会社に限定されることなく、自由に回線や契約する会社を選択できるというメリットがあります。また、海外に行く機会が多い人は、現地でSIMカードを差し替えれば、国内と同じように難なくスマホが利用できるという点も魅力のひとつです。ただし、SIMフリーに切り替えるには、新しく端末を購入しなければなりません。現在お持ちのスマホを継続して利用できる格安SIMとは、この点で大きな違いがあります。【格安SIMのデメリットは?】通信の質は変わらず、今までと同じスマホを継続して利用でき、しかも月々の通信費が格段に安いとなれば、格安SIMへの切り替えにはメリットしかないように思えます。事実、基本的には、大きなデメリットといえるものはありません。これまでは、大手キャリアに比べて通話料が高いことが、格安SIMの最大の欠点として挙げられていました。格安SIMの通話料はだいたいどのプロバイダでも20円/30秒で、大手3キャリアとの差はありません。しかし、大手3キャリアのように特定の時間帯の通話料が無料になるサービスがなく、通話し放題のプランもなかったため、通話が多い人では格安SIMに切り替えても、料金面でのメリットがなかったのです。現在では、格安SIMを提供するプロバイダでも通話が多い人に対応したオプションサービスが続々と登場しています。そのため、プロバイダの選び方や料金プランの組み方次第では、誰でも今より月々の通信費を大幅に減額できる可能性があります。ただし、SIMカードの挿入から初期設定までをすべて自分で行わなければならないという点は、操作が苦手な人にとってはデメリットだといえるかもしれません。しかし、手順通りに進めていけばそれほど難しい作業ではありません。ネットでやり方を解説している記事もあるので、不安な人は一度調べてみるとよいでしょう。まとめいかがでしたか?今以上に安くならないとあきらめていたスマホの通信費は、これほどいろいろな方法で安くすることが可能です。通信費は家計の支出の中でも大きな出費となるので、家族全員分のスマホ代が安くなれば、家計の助けにもなるのではないでしょうか?オプションを解約したり料金プランを見直したりすることは今すぐにでも可能なので、ぜひ試してみてください。

2017年03月27日

「お金持ちで優しい男VS平均収入で誠実な男」選ぶならあなたはどちらですか?条件的にはどちらも申し分無いと思います。つまりここで私が何を聞きたいかというと、どちらの男性を、あなたはより好きになると思いますか?あなたの心が求めているのは、どのような男性でしょうか?迷う方もいらっしゃるでしょうし、はっきりと答えが出ている方もいらっしゃるかと思います。 自身の価値観によりけりですが、言ってしまえば「あなたは、お金、刺激が好きですか?あるいは堅実で真面目、安定が好きですか?」 と言い換えてしまう事も出来ます。結婚を視野に入れるかどうかでも意見は変わってくるかもしれませんが、実際のところ、結婚するかどうかというのは、付き合ってみなければ何も分かりませんよね。パンドラの箱の中身は、開けてみなければ分からない、のですから。。 箱の蓋を開けずとも、分かっている事は、お金持ちで優しい男性はお金にも心にも余裕があるという事。平均収入で誠実な男性は謙虚でひた向きだという事。やはり、どちらを選んでも不正解ではありませんよね。 では、人は余裕があると、何をするでしょうか?趣味や遊び、新しい事業やボランティアなど、様々にやりたい事をするでしょう。その中でも、必ず誰もがする事といえば遊びです。遊びは、その人を豊かにする憩いの大切な時間ですから、互いに束縛せず、大切に尊重していきたいですよね。それが例え女遊びだったとしても、火遊び程度なら良いという考えの女性は、まさにお金持ちで優しい男性を選ばれるかもしれません。「お金持ちで優しい」この二拍子は、浮気する男性の特徴ベスト5以内に入っています。必ず浮気をする、という訳ではありませんが「浮気の可能性が高い条件を兼ね備えている男性」という捉え方は出来ますね。 続いて、お金持ち・優しい・平均収入・誠実。この4つの中で、いくら使っても減らないのはどれでしょうか?モノは使えば減ります。お金も同じですね。しかし優しさと、誠実はどちらも使っても減るものではありません。ですが、お金が無くなると、連動して減ってしまいそうなのは、どちらでしょうか?お金に余裕がなくなると、心にも余裕が無くなり、優しさも徐々に減り兼ねません。誠実はお金に余裕があっても無くても、謙虚さという土台がある故に、丈夫な構造でなかなか崩れないのではないかなと思います。これはあくまでも統計上のお話で、教科書の方程式の様な理論上のお話です。 では、ハートでのお話をさせていただくと、誠実ほど心を魅了されるものは他にないのではと思います。嘘と真実の境界線が見えずらい世の中で、バレなきゃ何をしても構わないと思えるのか、そこに後ろめたさが残ってしまうのか、バレるバレないではなく欲や周りに流されず自身の誠をただ貫ぬきたいと思うのか。誠実さ故に世渡りが得意ではなく、平均以下の収入でも、お金は互いに努力して増やす事は出来ますが、心の在り方は本人にしか創り出せないものだからこそ、魅了されるのかもしれません。周りに言われて簡単に変わるものでもありません。でも、どんな相手であっても、自身の誠を貫く武士の様な人なんて今時、滅多に居なそうですよね。モノに溢れ、誘惑に溢れ返る昨今だからこそ、皆目が肥えています。だから心の在り方こそ世の中を照らす光の様に尊く輝いて映し出されるように感じます。金の斧・銀の斧の童話の様に、ここがチャンス?!かもしれない時に、正直にどちらでもないですと答える誠が心に実っている人、募集中!という方も多いでしょう。 一度、本当に自分が選びたい男性の条件について考えてみることも婚活のひとつではないでしょうか。

2016年11月10日

日本テレビ系朝の情報番組『ZIP!』の今年度上期(4~9月)の平均視聴率が9.0%となり、番組開始以来初の上期平均視聴率民放トップとなった。総合演出の柴崎朋樹氏は「『ZIP!』をスタートさせたとき考えたことは、『テレビの前のみなさんと、テレビのなかの出演者が、いっしょに朝の食卓を囲んでいるような番組にしたい』ということでした」とあらためてコンセプトを振り返り、今回の上期トップを受け、「『いっしょの食卓を囲む』ことが少しずつできてきたのかなと大変うれしく思っています」と喜びをコメントしている。同番組は、きょう3日の放送から、総合司会に川島海荷が加入し、早速「RED CARPED」といったコーナーを担当。6日からは、ココリコの田中直樹が木曜レギュラーとして出演する。

2016年10月03日

医学の進歩によって平均寿命は延び続け、2015年の日本人の平均寿命は女性87.05歳、男性80.79歳で、どちらも過去最高を更新しました。女性は香港に次いで世界2位、男性は香港、アイスランド、スイスに次ぐ第4位となっています。今後さらに人の寿命は延び続けるのでしょうか?今回は、2050年に平均寿命はどうなっているのかという研究結果をご紹介します。■このままだと100歳以上の人口が40万人になる!アメリカ疾病予防管理センター(CDC)は現在、アメリカ人の平均寿命を78.8歳としています。この年齢は数年前よりも上がっており、今後もこの傾向は続くものとみられます。様々な研究によると、2050年までにアメリカの60歳以上の総計は現在の2倍になり、人口の5人に1人が65歳以上になり、少なくとも40万人が100歳以上になると予想されます。また、地域別に全人口に占める60歳以上の人の割合を見ていくと、ヨーロッパ34%、南米・アジア25%以上、アフリカ9%となっています。これはどこの地域でも現在より増加していることになります。■日本人の平均寿命は90歳を超えると予想されているアメリカ国立老化研究所によると、1840年から2007年の間に1年当たり約3ヶ月単位で平均寿命は延びているといいます。例えば、東アジアでは1950年には45歳だった平均寿命が74歳になり、アメリカ人の平均寿命は20世紀初めから現在までで47歳から79歳に延びています。現在の増加傾向が継続した場合、21世紀半ばまでに誕生したアメリカ人の予想される寿命は現状よりも9年以上長くなり、88歳までになると予想されます。また、ロサンゼルス・タイムズ紙では、2000年に82.9歳だった日本人の寿命は、2050年には90.9歳に延びるだろうと言及しています。■医学の進歩によって寿命はさらに延びる可能性がある医学の進歩によって、この平均寿命の予想はさらに延びる可能性もあります。実際、いくつかの大学と研究所は、より長く健康的に生きられる方法についての研究を始めています。カリフォルニアに拠点を置く、生物医学研究機関のバック・インスティテュートはそのひとつ。この研究所は、加齢による慢性的な疾患についての研究の焦点を置いています。2013年に発表された研究で、彼らは芋虫の寿命を5倍に引き延ばすことに成功しました。また、全米の優れた病院のひとつであるメイヨー・クリニックによる最近の研究では、ネズミの老化細胞を取り除くことで老化による臓器や組織の損傷を遅らせ、生存期間を35%延ばすことができたそうです。今はまだ実験段階ですが、今後そのような技術が人間にも応用される日がくるかもしれません。ただ、このような極端な寿命の延長は社会にとってどのような意味があるのか、多くの議論をもたらします。調査では51%の人がこのように老化を遅らせるような治療は良くないと答えたそうです。癌の治癒や義手・義足をはじめとする治療は良いとしながらも、誰がそのような治療を受けることができるのか、また身体への影響についても懐疑的な見方もあったといいます。*最近では平均寿命と比較して「健康寿命」も話題になっていますよね。日常生活を制限されずに送ることができるという指標の「健康寿命」は、平均寿命よりも約10年短いといわれています。寿命は自分では決めることができませんが、健康寿命は生活習慣によって変わる可能性があるでしょう。現在アラサーの人たちも、34年後の2050年には60歳を超えます。生活習慣の見直しなど、できることがあれば早めに取り組んでおいて損はないでしょう。(文/平野鞠) 【参考】※What the Average Life Expectancy Will Be in 2050-CheatSheet

2016年09月12日

同世代の貯蓄額って気になりませんか。貯金をしている人、そうでない人の個人差は意外と大きいもの。みんなの平均額と比較してみて、自分の額が少ないと感じた方は、貯蓄を考え直すチャンスかもしれません。年齢別の平均貯蓄金額を見てみましょう。■意外とみんな貯蓄をしている!転職サイトDODA(デューダ)を運営している株式会社インテリジェンスの2014年の調査によると、22~27歳の平均貯蓄額は、171万円。貯蓄額の分布をみると、「50万円未満」が最も多く31%、次いで、「100~200万円未満」(20%)、「50~100万円未満」(18%)。約半数の人は貯蓄額が100万円未満ということがわかりました。一方、「500~1000万未満」(4%)、「1000万以上」(1%)という高額な貯蓄をしている人も5%近くおり、貯蓄額は人によって大きく異なるようです。年齢別の貯蓄額と最高額は、以下の通り。年齢:平均貯蓄額/最高額22歳:101万円/800万円23歳:113万円/860万円24歳:146万円/1500万円25歳:182万円/1000万円26歳:217万円/2300万円27歳:268万円/5000万円年齢の上昇に比例して平均貯蓄額も右肩上がりに増加する傾向があります。22歳では「50万円未満」と答えた人が4割弱いるのに対して、27歳で「貯蓄額50万円未満」は25%。それなりに貯金をしているという人は、4人に3人。20代後半といえば、結婚を意識する年齢ですよね。将来のことも考えて、そろそろ貯蓄しなければ……という人が増えるのでしょうか。また、まったく貯金をしていない人もちらほらいるようで、26歳になっても「給料日前になると、いつも残高が0に近くなってしまう」なんて意見もあるのだとか。確かに、「20代の借金は貯金」なんていう名言もあるように、お金だけでない経験ができるのも20代の特権。「貯金ばかりしていて、いろんな経験をしないまま30歳になってしまった」「独身である20代のうちにもっと遊んでおけばよかった」などと後悔している30代もいるので、”お金”と”経験”のバランスを大切にして20代を過ごしていきたいものです。■貯蓄が苦手な人は、「手取り給料×6か月」は貯めよう同世代の平均貯蓄額は、171万円。この数字、あなたの現実と比較してみていかがでしょうか。社会人になれば、自分の生活費は自分でやりくりするのが当たり前ですよね。このご時世、突然会社が倒産してリストラされることだって、あり得る話。いざ転職したいというときも、すぐに次が見つかるわけではないので、貯金が命綱となってきます。万が一のときに備えて、毎月の手取り額の約6倍を目安に貯蓄をしておきたいところ。6カ月分の生活費があれば、預金を崩しながら再就職もできます。自己都合で会社を辞めた場合でも、約4ヶ月後から失業保険を受給できるので、なんとか生活を立て直すことができるでしょう。■貯金好きな人は「貯める目的」を明確に毎月、給料日前に財布の中が空っぽになるのは論外ですが、せっかく働いているのにケチケチするのも考え物。お金は貯めるためではなく、使うためにあるものです。貯金が趣味で毎月せっせと節約に励んでいる人は、「貯める目的」をはっきりさせておきましょう。結婚や出産のライフプランがはっきりと決まっている人は、それにあわせて計画的に貯蓄を。まだ未定の方は、この先10年ぐらいのライフプランをおおまかに考えて、「いつまとまったお金が必要になるか」を洗い出してみてください。これまで何となく貯金をしていた人も「使う目的」を決めれば、お金を稼ぐ楽しみも湧いてくるはずですよ。貯金に関してはさまざまな意見があると思いますが、備えあれば憂いなし。いざという時に泣きを見ることのないよう、少しでも多く貯金をしておいたほうがいいかもしれませんね。

2016年07月04日

今、老後破産や老後貧乏、下流老人などが話題になっていて、老後どうなるのか、不安ですよね。それで、年金の受給額が気になっている女性は多いはず。私たちは、老後に年金をいくらぐらいもらえると考えておけばいいのでしょうか?これについて、平成16年に行われた年金の大改正で、国が試算した将来のシミュレーションがあります。難しそうだと思われるかもしれませんが、今回はこのシミュレーションを参考にもらえる年金の受給額を確認していきましょう。■払った金額より多く年金をもらえる?厚生労働省の「世代ごとの保険料負担額と年金給付額について」というシミュレーションの数字は、将来的な物価上昇を考慮して計算された物。よって、物価上昇を考慮していない()で囲まれた数字を見たほうがわかりやすいかもしれません。現在40歳の人は、このシミュレーション当時には29歳ですから、おおよそ30歳の時点での数字だと思えばいいでしょう。30歳(1975年生)の列を見てみると、厚生年金は6,700万円、国民年金は1,800万円が年金給付額となっています。また、厚生年金では2.7倍から2.4倍。国民年金では1.9倍から1.8倍、払った金額より多くもらえることになります。もちろんこれは、あくまでも、平均余命(その年齢からの平均寿命)生きた場合ですが……。■運用利回りが大きな問題になっている「じゃあ安心なのね?」という解釈は大きな間違い。なぜならこの国のシミュレーションには、大きな問題点がいつか指摘されているからです。すべて挙げるとキリがないのですが、もっとも大きな点を1つ挙げるなら、それは運用利回り(年何%で資産を運用できたかを表す数値)です。平成16年のシミュレーションの前提である年金積立金の平均運用利回りは、3.2%でした。この数字だけでも「本当に大丈夫?」と疑いたくなるのに、直近平成21年に開かれた年金制度を見直す国の会議(※財政検証・・・5年に一度年金財政を検証する会議)では、その運用利回りの前提が4.1%に引き上がっているのです。「さすがにこれは無理があるんじゃ……?」などと疑問が出ても不思議ではありません。年金制度をいまの給付水準のまま維持しようとするなら、この運用利回りがないと成り立たないということなのでしょう。逆にいえば、この運用利回りが出せないようであれば、いまの水準の年金を受取ることはできないということになってしまいます。ちなみにこの12年間の平均運用率を見てみると、平成13年度は-4.01%だった実質的な運用利回りが平成24年度には10.21%になっており、大きく変動していることがわかります。ただし、平成24年度はアベノミクス効果で株高になったため、10.21%という高い利回りになっていますが、平均すると1.54%。到底4.1%の数字には届きません。もちろん、「他の国にくらべて、日本の年金運用の実績は悪すぎる。運用方法を改善するべきだ」という意見もあるようですから、今後の数字がどうなってくるかはわかりません。未来は予測したとおりにはならないのですから。■利回りが変わらなかったら80%の額しかし、もしも現在の利回りがこの先も変わらないとするとどうでしょうか?あるシミュレーションでは、現在40歳で平均年収350万円の人が、65歳時点で受け取れる年金は毎月約105,000円になるともいわれています。逆にいえば、このぐらい年金額を下げないと、年金制度が維持できないということです。また、現時点と同じ金額を受け取るには、現在65歳からもらえる支給開始年齢を70歳まで引き上げないといけないという研究者もいます。現在130,000円もらえている年金が105,000円になるということは、おおよそ現在の80%の額しかもらえない計算になるのです。とはいえ、考え方を変えれば、「そうか、いまの80%程度は年金がもらえるんだ」ということにもなるはず。「年金がもらえない」ということと、「年金はいまの80%ぐらいはもらえる」という考え方は全然違います。悲観論で示されるこの金額をひとつの目印として、老後の生活の準備に入っていくのはいかがでしょうか?(文/ファイナンシャルプランナー・岡崎充輝) 【参考】※(世代ごとの保険料負担額と年金給付額について)年金制度における世代間の給付と負担の関係について-厚生労働省※岡崎充輝(2014)『知らないとヤバイシングルのためのお金の話』彩図社

2016年06月15日

家計を上手にやり繰りするうえで気になる、毎月の貯金額。給料のうち、いくらを貯金にまわせばいいのか知りたい人も多いのではないでしょうか。貯金の目安は目的に応じて異なりますが、今回は「目的に関係なく、毎月決まった額を貯蓄するための目安」についてご紹介したいと思います。■「余ったら貯金」はNGよくありがちな「余ったら貯金する」という考えですが、これはあまり好ましくありません。貯蓄上手は、貯金する分は口座から引き出さず、もしくは貯蓄専用の口座に移し、預金したままの状態にします。こうしておくことで毎月一定額が貯金され、貯金分のお金には手をつけないでおくことができます。貯金分を「もともと無かったもの」として考え、差し引いた金額でやり繰りできるというわけですね。■貯金は給料の○%が目安では、その目安はいくらでしょうか。毎月貯金する額は、家族構成に応じて変わってきますし、共働きなのか専業主婦なのかによっても異なります。 ●ケース1 共働き夫婦で子どもがいない場合・・・給料の20%~30%が目安●ケース2 共働き夫婦で子どもがいる場合・・・給料の15%~20%が目安●ケース3 専業主婦で子どもがいない場合・・・給料の15%が目安●ケース4 専業主婦で子どもがいる場合・・・給料の10%が目安 「え、こんなに?」と高い比率に感じる方もいるでしょう。でも、やり繰りに慣れてくれば自然と一定額を貯める感覚が身についてきます。そのためには、「余ったら貯金」という考えを捨て、先に決まった額を給料から差し引いて手をつけず口座に残しておくことが重要なのです。家賃や水道光熱費、携帯代金といった固定費の見直し、食費や雑費などのやり繰りは、妻としての腕の見せどころでもあるでしょう。あまり節約しすぎて家族に苦痛を強いるのは好ましくありませんが、家計簿を見直せば「無駄な出費」が見えてくるはずです。「塵(ちり)も積もれば山となる」の精神で、やり繰り上手&貯蓄上手を目指しましょう。まずは、毎月の給料から一定額を貯金する習慣を心がけてみてはいかがでしょうか。「備えあれば憂いなし」です。いつ、どのタイミングで急な出費が必要になるかなんて誰にもわからないこと。今のうちから貯金に対する意識を高めておきたいですね。

2016年04月21日

金融広報中央委員会が2015年11月5日、2人以上の世帯を対象とした「家計の金融行動に関する世論調査」を公表しました。調査の結果、金融資産の保有額は平均1,209万円。なんと2014年より27万円増という内容でした。この結果を聞いて、みなさんはどう思いますか?これが日本人の平均貯蓄額だということですから、「本当に?」という疑問が湧いても当然だと思います。もちろん、この数字が間違っているわけではありません。しかし、隠されている部分がいろいろとあるのです。■平均貯蓄額は50歳代以降が引き上げているまずは、年代別の平均貯蓄額を見てみましょう。20歳代・・・189万円30歳代・・・494万円40歳代・・・594万円50歳代・・・1,325万円60歳代・・・1,664万円70歳以上・・・1,618万円ここからわかるのは、50歳代以降が貯蓄額の平均を引き上げていること。子育てが終わった世代が平均を引き上げているのですから、現在進行形で子育てをしている30~40代の世帯が「1,209万円が日本人の平均貯蓄額なんです」といわれてもピンとこなくて当然だというわけです。次に注意するべきポイントがあります。この調査結果からは、こんな事実もわかるのです。「金融資産を保有していない世帯が約3割にのぼる」要するに、貯蓄が0円の世帯が、全体の30%もあるということになるのです。ちなみに年代別に見ていくと、次のような数字になります。20歳代・・・36.4%30歳代・・・27.8%40歳代・・・35.7%50歳代・・・29.1%60歳代・・・30.1%70歳以上・・・28.6%こんなに貯蓄がない世帯が多いのに、なぜ平均の貯蓄額が1,200万円を超えるのでしょうか?■中央値で見ると年代別貯蓄額は大きく変わるその点を明らかにするため、「中央値」という数字にも登場してもらうことにします。今回の調査の中央値は、「400万円」平均貯蓄額は「1,209万円」、貯蓄額の中央値は「400万円」。ん?この中央値っていったいなんなのでしょうか?中央値とは、調査対象世帯を保有額の少ない順(あるいは多い順)に並べたとき、中位(まんなか)に位置する世帯の金融資産保有額のことです。たとえば、自分の金融資産保有額が中央値(下の例では400万円)である世帯からみると、保有世帯のちょうど半分の世帯が、自分の金融資産保有額よりも多くの金融資産を保有している。そして、ちょうど半分の世帯が自分の金融資産保有額よりも少ない金融資産を保有しているということになるのです。つまり一部の貯蓄額の多い世帯が、平均を大きく引き上げているのです。ということは、中央値の方が平均額よりもずーっと、世帯全体の実感により近い数字になると考えられます。各年齢別の中央値は、こうなるわけです。20歳代・・・68万円(平均189万円)30歳代・・・213万円(平均494万円)40歳代・・・200万円(平均594万円)50歳代・・・501万円(平均1,325万円)60歳代・・・770万円(平均1,664万円)70歳以上・・・590万円(平均1,618万円)統計資料は、使う側の意図によって都合よく切り取られて使われます。一部の数宇に騙さられず、数字を見る目を養っていきましょう。(文/ファイナンシャルプランナー・岡崎充輝)

2016年03月30日

ゆうちょ銀行は4月1日から、通常貯金や定額貯金などの合計の預入限度額を現行の1,000万円から1,300万円に引き上げる。○限度額の引き上げは25年ぶりこのたび、4月1日から限度額が引き上げることになったのは、3月25日に限度額引き上げのための政令が公布されたことに基づく措置。通常貯金や定額貯金、定期貯金などの合計の預入限度額はこれまで1,000万円としていたが、4月1日から1,300万円に引き上げる。ゆうちょ銀行は「限度額の引き上げは、1991年11月に700万円から1,000万円に引き上げられたとき以来25年ぶり。1,300万円までに引き上げられることで利用者の利便性は高まる」としている。マイナス金利の影響については「市場金利の状況を鑑みると、限度額の引き上げによって貯金残高がそれほど大きく増えることはないと見ており、預入限度額の変更が業績に与える影響は軽微である」と予測している。なお、預金保険制度による貯金の保護の範囲には変更なく、保護されるのは預金者1人当たり元本1,000万円までとその利子。ただし、1,000万円を超えていても、金融機関の財産状況に応じて、超過分についても支払われる場合がある。

2016年03月28日

ロイヤリティ マーケティングは2月26日、「Ponta消費意識調査」の結果を発表した。対象は20代以上の男女3,000名。期間は2月3日~7日。○節約したい家計支出額、「1万円~1万5,000円未満」が最多に「『ポイントサービス』はあなたにとってどのような存在か」を聞いたところ、1位は「お小遣いのような存在である」(47.2%)だった。2015年2月の前回調査から1.9pt増加した。次いで2位は「お財布の強い味方である」(37.0%)、3位は「『貯金箱』のような存在である」(27.8%)。以降、「生活を豊かにしてくれる(or あると嬉しい) 趣味・嗜好品のような存在である」(23.4%)、「誰にも知られずためられる『へそくり』のような存在である」(17.7%)と続いた。節約したい金額が1円以上を「節約したい」、節約したい金額が0円以上を「節約したくない」として、「今月の家計の支出を節約したいか」を聞いた。結果、66.9%が「節約したい」、33.1%が「節約したくない」となった。「節約したい」の割合は、2015年12月から4.0pt増加した。「今月の家計の支出をどのくらい節約したいか」を聞いたところ、38.9%で「1万円~1万5,000円未満」が最多に。次いで「2万円~3万円未満」(16.2%)、「5,000円~1万円未満」(14.5%)となった。全体の平均金額は1万6,074.6円だった。2015年12月の1万7,262.9円から1,188.3円減少した。世帯年収別に平均金額をみると、最も高かったのは世帯収入「1,000万円以上」で2万89.3円だった。次いで「800万円~1,000万円未満」が1万8,485.9円、「400万円~600万円未満」1万7,176.5円。以降「200万円未満」が1万5,890.4円、「600万円~800万円未満」が1万5,357.0円と続いた。

2016年03月01日

ビズリーチはこのほど、同社が運営する求人検索エンジン「スタンバイ」において、「プログラミング言語別 平均年収ランキング」を発表した。同ランキングは、スタンバイに掲載されている正社員の情報のうち、各プログラミング言語が含まれる求人情報の給与金額の平均値を集計したもの。同ランキングにおいて、トップとなったのは「Python」で651万円だった。Pythonは機械学習用の定番ライブラリが豊富なため、機械学習エンジニア」や「ロボット向けアプリケーション開発」といった求人が多く見受けられたという。海外に比べて日本では人気がなかったPythonだが、第3次AI(人工知能)ブームを受け、需要が高まっているとしている。第2位は「Perl」で633万円だった。正規表現などの強力なテキスト処理が可能な「Perl」はWebのフロントエンドからサーバサイドまで幅広く求人があり、安定した地位を築いているという。第3位以降は、上から順に「Ruby」(606万円)、「C言語」(597万円)、Javascript」(555万円)となっている。

2016年02月29日

ソフトブレーン・フィールドはこのほど、「夫のボーナスと投資・節税対策」に関するアンケート調査を実施し結果を発表した。調査は12月3日~9日、30代~40代の同社サービス登録の既婚女性会員を対象に行われ、814名(平均年齢45歳)の有効回答を得た。○冬の夫のボーナス、平均額は「64万円」調査ではまず、2015年冬の夫のボーナスが支給されるかどうか尋ねたところ、73.6%が「ボーナス有り」と回答。昨年のボーナス額と比べて「変わらない(62.9%)」という人が多く、「増えた」人は17.5%、「減った」という人は19.5%だった。続いて、夫のボーナス支給額を把握している438名を対象に、ボーナス額について教えてもらった結果、「30万~60万円未満(32.4%)」や「60万~100万円未満(29.5%)」という人が多くを占め、全体の平均額は63万9,668円となった。○ボーナスは「貯蓄」へ続いて、ボーナスの使い道について調べたところ、「貯金」が最も多く80.8%。次いで「欲しかった物の購入(62.1%)」「旅行・レジャー費用(54.6%)」と続き、「旅行・レジャー費用」に充てると回答した人は、2014年(67.8%)よりも13.2ポイント減少となった。貯金と回答した483名を対象に、どの程度の割合を貯金するのか尋ねたところ、最も多かったのが「約3割以下(45.8%)」で半数近くを占め、次いで「約4~6割(27.5%)」「約7~9割(18.4%)」と続き、「全額」と回答した人は8.3%だった。ボーナスの使い道に関して具体的なコメントを見ると、「老後破産と言う言葉もよく聞かれる時代で、貯蓄は必要」(50代以上)、「夫の取り分を決めるときじゃんけんで決めました」(40代)、「感謝している旦那を中心に、主に旦那の長年欲しかったものを前提にボーナスの割り振りを決めます。なかなか普段のお小遣いでは買いにくい高額なもので、やる気をチャージしてもらいたいからです」(30代以下)といった意見のほか、「元旦が20年目の結婚記念日なので、旅行に行くために使います」(40代)といったエピソードも寄せられた。

2015年12月18日

東京都は10日、都職員に冬のボーナス(期末・勤勉手当)を支給した。それによると、1人当たりの平均支給額(税等控除前)は前年比5万5,079円(5.8%)減の90万673円(平均41.1歳、再任用職員を除く)となった。○舛添知事のボーナスは411万8,741円都は「昨年度は給与改定があり、(支給率が)年間で0.25月増えたため、その分が12月期に支給されていた。今年度はその0.25月分を夏と冬に分散して支給する形となったため、12月期だけで比較すると昨年より減少した。なお、年間月数は昨年度と同じ月数となっている」と説明している。支給対象は16万6,079人(警察や消防、教育、公営企業の職員を含む)。支給率は2.175月(前年2.30月)で、支給総額は約1,514億円だった。特別職の支給額をみると、舛添要一知事は411万8,741円、副知事は336万2,931円、教育長は313万809円、議長は308万4,512円、副議長は278万3,347円、議員は247万9,753円となった。

2015年12月11日

インテリジェンスは7日、「平均年収ランキング2015」の結果を発表した。期間は2014年9月~2015年8月。対象は同社サイト利用者22万人。○2015年平均年収は440万円職種別平均年収ランキングの結果、1位は「投資銀行業務」(779万円)だった。次いで2位は「MR」(731万円)、3位は「経営企画/事業企画」(695万円)。以降、4位は「運用(ファンドマネジャー/ディーラー/アナリスト)」(687万円)、5位は「セールスエンジニア/FAE」(661万円)と続いた。前回3位の「MR」、前回4位の「経営企画/事業企画」が1ランクずつ順位を上げた一方で、前回2位の「運用(ファンドマネジャー/ディーラー/アナリスト)」が-22万円で4位へ下降した。2015年の平均年収は440万円となり、前年から2万円減少という結果となった。業種別の平均年収ランキングをみると、「医薬品メーカー」(694万円)が1位に。次いで、2位は「投信/投資顧問」(675万円)、3位は「医療機器メーカー」(570万円)。以降、4位「証券会社」(569万円)、5位「電子/電気部品/半導体メーカー」(558万円)と続いた。

2015年12月08日