厚生労働省は3日、「2015年賃金引上げ等の実態に関する調査」の結果を発表した。それによると、民間企業で働く労働者の平均賃上げ額(1人当たり)は前年比28円増の月額5,282円となり、比較可能な1999年以降で最も高くなった。改定率は1.9%だった。同省は「景気の回復を背景に企業の業績、雇用情勢が改善しており、その動きを反映している」と分析している。○企業規模が小さいほど賃上げ額は減少2015年中に平均賃金を引き上げた・引き上げる企業は同1.8ポイント増の85.4%となった。平均賃上げ額を企業規模別にみると、5,000人以上の企業は同1,204円増の7,248円と、1999年以降で初めて7,000円を上回った。一方、1,000~4,999人は同127円減の5,999円、300~999人は同211円減の4,633円、100~299人は同282円減の3,947円と、規模が小さいほど賃上げ額は低くなった。同省は中小企業の賃上げ動向について、「(賃上げに向けて)整ってきている状況で、今後とも注視していく」と話している。産業別では、「金融業、保険業」が最も高く同2,384円増の7,603円。次いで「建設業」が同346円増の7,370円、「不動産業、物品賃貸業」が同161円増の6,381円と続いた。調査時期は2015年8月、有効回答は常用労働者100人以上の企業1,661社。

2015年12月04日

個人年金保険の加入を検討する際に、「定額年金がいいのか?それとも変額年金がいいのか?」と悩まれる方もいらっしゃるかもしれませんね。それでは、「定額年金」、「変額年金」、それぞれの特徴を整理してみましょう。定額年金とは?一定期間、契約時の予定利率により積立運用を行い、契約時に定めた一定の年齢から年金を受け取る個人年金保険のことを、「定額年金」といいます。運用は、保険会社が一般勘定により行います。定額年金は、一般的に将来の年金原資が確定もしくは最低保証されているため安定的で、保険会社が破綻しない限り、元本割れの可能性は極めて少ないといえます。しかし、インフレリスクに弱いというデメリットがあります。図1 定額年金のイメージ 10年保証期間付終身年金と10年確定年金の例資料:(公財)生命保険文化センターホームページをもとに作成変額年金とは?一方、価格変動幅の大きい金融商品等で年金原資を運用して、運用効果を高めることを目的とする個人年金保険のことを「変額年金」といいます。複数種類の投資信託より契約者が選択し、保険会社が特別勘定にて管理し、運用を行います。変額年金は、将来受け取る年金金額が運用実績によって変動します。投資信託を通じて国内外の株式・債券等に投資され、運用実績に応じて、将来受け取る年金金額が大きくなる可能性もありますが、その逆の可能性、つまり、将来の年金受取総額が保険料の払込総額を下回る可能性もありますので、注意が必要です。なお、変額年金では、年金原資や年金受取総額に最低保証が定められている商品もあります。図2 変額のイメージ 10年保証期間付終身年金(保険料一時払い、年金額一定タイプの例)資料:(公財)生命保険文化センターホームページをもとに作成どちらがいいの?定額年金と、変額年金、いずれにもメリット、デメリットがあり、どちらが優れているということはできません。まずは、自分が思い描く老後のライフプランに対して必要な金額を具体的に考えてみましょう。そして、定額年金と変額年金の特徴や商品内容を理解し、自分にとって適しているのはどちらなのかを決めることが大切です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月18日

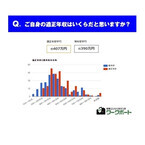

ワークポートは13日、「転職希望者のホンネ調査」の結果を発表した。対象は20~40代の男女286名。期間は11月2日~7日。○適正年収と現年収、差額の平均は約17万円に「自身の適正年収はいくらだと思うか」を質問すると、「適正年収」の平均は約407万円、「現年収」の平均額は約390万円となった。「適正年収」と「現年収」の差を聞いたところ、60%で「適正年収が現年収を上回る」が最多となった。次いで、「適正年収」と「現年収」が同じだった」がのは20%、「100万円以上上回る」と答えた割合は11%だった。「適正年収」と「現年収」の差額を聞いた結果、平均約17万円となった。年齢別にみると、20代では「適正年収」の平均が約311万円、「現年収」の平均が約280万円となり、差額は約31万円だった。30代では、「適正年収」平均は約448万円、現年収平均は約416万円で、その差は32万円に。40代では「適正年収」平均は約590万円、現年収平均は約545万円。差額は45万円となった。

2015年11月16日

先日、平均年収が世界でいちばん高い国はアメリカ合衆国だというランキングが発表されました。それでは実際、アメリカではどんな職業が高収入なのでしょうか? そのランキングを転職サイト『Career Cast.com』からご紹介いたします。(1ドルあたり121.48円換算)■10位:薬剤師平均年収: $120,950(1,469万円)専門性が高く、アメリカでは大学院を卒業し資格を取らなければなりませんが、多くの学生が卒業後、薬剤師になるそうです。保険適用となるお薬が増え、医療の現場での薬剤師の需要が高まっており、年収もそれに比例しているようです。■9位:航空管制官平均年収: $122,340(1,486万円)飛行機の自動運転機能と同様、航空管制もオートメーション化によりこのポジションの需要は年々少なくなってきています。しかし仕事内容はストレスが高く、専門知識や経験が必要とされており年収も高くなっています。■8位:データサイエンティスト平均年収: $124,150(1,5082万円)データサイエンティストは、いまいちばん注目されている職業といえます。まだ比較的新しい分野であるにも関わらず、まだまだ専門家の数が足りないので、年収もうなぎ昇りだとか。■7位:歯科矯正医平均年収: $129,110(1,568万円)歯科矯正全般に保険が適用されるようなって、より多く仕事が増えてきたようです。■6位:石油技術者平均年収: $130,050(1,580万円)エネルギー資源のひとつである石油は、アメリカ経済の重要な基盤。石油が採れる油脈を探したり、採掘したりするための技術者は年々需要が高まっており、年収が上がっているようです。■5位:歯科医平均年収: $146,340(1,777万円)この職業もまた、専門の教育や研修を受けなければならず、就職までに長い時間と膨大な学費が必要とされています。それに見合った年収といえるかもしれません。■4位:会社役員(重役クラス)平均年収: $173,320(2,104万円)会社役員としてトップに立ち会社を指揮するポジションは、常にストレスにさらされ続けながら、数々の困難に立ち向かわなければなりません。その分、年収が高いのも当然だといえるかもしれません。■3位:開業医(一般診療)平均年収: $180,180(2,187万円)アメリカは健康保険加入が義務づけられていないので、治療費は実費を支払います。そこで個人で保険に加入する人が年々増え、一般的な診療全般をみる開業医に沢山の患者が来るようになり、彼らの年収も上がったようです。■2位:精神科医平均年収: $181,880(2,208万円)アメリカでは精神科医として職業につくには、大学の博士号が必要とされています。また近年では、専門院など従来の職場ではなく、かなり多くの精神科医がケア施設などで働いているそうです。■1位:外科医平均年収: $352,220(4,277万円)外科医といってもさまざまな専門分野がありますが、おしなべて年収が高く、平均年収ではアメリカでもっとも高くなりました。しかし、この職業もまた、就職するまでにかなりの時間とお金を勉強や研修に費やさなければならないという側面があります。*アメリカは、保険には個人で任意に加入しなければなりません。年々増える加入者に比例して、医療関係の仕事が増え、年収が上がり、ランキングの多数を占めているのが実態のようです。ただし、医療関係の職業はどれも専門性が高く、一人前になって仕事ができるまで膨大な時間と金額を勉強や研修に費やさなければなりません。外科医になるまでに6,000万円もの学費ローンを組んでいる人もいるそうです。年収が高いのもそれに見合った額と言えるかもしれませんね。注目すべきは、IT関連のデータサイエンティストと石油関連の技師でしょう。どちらもこの10年で需要が高まり、大学卒業の学位だけで平均年収が約1,500万円に到達しています。または会社役員を目指すなら、大学院でMBA号を取得するのが早そうです。このポジションなら、医療関係と違って長い勉強や研修期間を必要としません。(文/Zoe)【参考】※The Highest Paying Jobs of 2015-CareerCast.com

2015年11月10日

Woman&Crowd(ウーマンクラウド)はこのほど、主婦の貯金に関する意識調査の結果を発表した。同調査は、ココラブルが運営する「mamaPRESS-ママプレス-」と共同で実施。貯金事情や貯金にまつわるエピソードを尋ねることによって実情を知り、今後のマネープランの参考としてもらうことを目的に、20代から50代の既婚女性500名(「Woman&Crowd」会員)を対象として実施したものとなる。調査主体は、Woman&Research(Woman&Crowd)。調査期間は10月8日~15日。インターネット調査にて、20代~50代までの既婚女性500名の有効回答を得た。○現在の貯金額、平均額は約278万5,000円、中央値は150万円に現在の貯金額を聞いたところ、平均額は約278万5,000円、中央値は150万円という結果となった。また、約6割の回答者が「世帯収入の10%を貯金に回している」と回答し、その貯金の目的は「子供の養育費」が最多となった。以下、「病気や事故、災害など緊急時の出費の備え」「自分たちの老後の蓄え」が続いた。高額商品(マイカー、マイホーム)の購入やレジャー費用など、欲求を目的とした貯金ではなく、緊急時や老後など、リスクを考慮した貯金が主目的になっていることがわかった。具体的な貯金の方法について聞いたところ、銀行口座からの自動引き落としを活用している回答が目立つなか、100円玉や500円玉の小銭貯金や、外食を控える、水道・光熱費の節制を日々心がけるなど、主婦ならではの節約術も意識的に貯金をするべく活かされていることがわかった。また、投資などの財テクを学んで実践しているという回答も散見された。○約4割の主婦が「家族に秘密で貯金/へそくりをしている」家族に秘密にしている貯金やへそくりを持っているという主婦は約4割という結果となった。秘密の貯金やへそくりを始めた理由について聞いたところ、「独身時代に働いていたお金をコツコツ貯金していた延長で貯め続けている」「夫が浪費家なので、将来を不安に感じて始めた」、一部の回答では「夫婦喧嘩をした時に、もしもの際にまとまったお金が必要と思った」「子どもが大きくなったら離婚しようと考え始めたから」など、夫婦の危機にも先立つものの重要性を冷静に考えている一面も見られた。実際の使途については、自分の趣味やスキルアップ、交際費に使っているという回答が多く見られる中、自分のために使いたいと思いつつも、家族行事や家族へのプレゼント費用に充てるなど、手をつけずに貯め続けるというよりは、必要に応じて引き出しながら貯金を続けているということがわかった。○秘密の貯金やへそくり額、平均額は110万8,513円「秘密の貯金/へそくり」の金額を聞いたところ、平均額は110万8,513円、中央値は30万円という結果になった。また、隠し場所については「ネットバンクを利用して専用口座を開設」「本棚にある本のスキマに挟んでいる」「リビングの置物の中」など、個人によって工夫が見られた。さらに、貯金やお金にまつわる失敗・反省エピソードを聞いたところ、「独身時代にもっと貯めておけば良かった」と悔やむ声がもっとも多く見られた。貯金やお金にまつわる失敗・反省エピソード(自由回答)としては、「子供用の貯蓄をしようと思い、お年玉や親族からもらったお小遣いを貯めていたが、急な入り用でつかってしまい、罪悪感にさいなまれている」(30代)、「夫と金銭面での考え方にズレが生じている。結婚当初からもう少しお金に関して話し合っておくべきだった」(40代)、「同居していた両親から生活費をもらうことができなかったけど、その都度しっかり請求するべきだったと思う。振り返れば結構な出費になっていた」(50代)などの声が寄せられている。

2015年11月06日

老後に備えて加入を検討する方も多い個人年金保険。「他の人は、将来どれくらいもらえるような個人年金保険に加入しているのだろうか?」と、気になることはありませんか?個人年金年額の平均(公財)生命保険文化センター「平成24年度生命保険に関する全国実態調査」によると、世帯(夫婦)の個人年金保険の基本年金年額は117.2万円が全体平均となっています。月額にすると、約97,000円を受給できる計算になります。世帯(夫婦)の個人年金保険の基本年金年額(全生保)資料:(公財)生命保険文化センター「平成24年度生命保険に関する全国実態調査」をもとに作成ライフステージ別にみてみると…まず、世帯(夫婦)の個人年金保険の基本年金年額をライフステージ別にみてみると、40歳未満の夫婦のみが最も低くなっています。子どもがいる世帯では子どもの教育費を準備している時期は基本年金年額が低くなっていますが、子どもが高校生以降、つまり教育費の準備が終了した後は、自分たちの老後について考える余裕が生まれるからでしょうか、基本年金年額は増える傾向にあります。そして、60歳以上の高齢夫婦(無職)の世帯の基本年金年額が最も大きくなっています。また、子どもの成長に合わせて、少しずつ老後生活の準備のために、個人年金保険について関心が高まっていくものと考えられます。自分の場合はどうか?個人年金保険の基本年金年額の平均値はあくまでも目安としてとらえることをおすすめします。自分たちが思い描く老後のライフプランにはどのようなことが盛り込まれ、その実現にはどれくらいお金がかかるのかを、まずは具体的に考えてみることが必要です。その上で、公的年金や預貯金計画を考慮し、どれくらいの不足が生じてくるかを考えてみましょう。確かに、将来において個人年金をたくさん受け取ることができるのに越したことはありません。しかし、現在における負担が重くなりすぎて、日々の生活だけでなく、住宅購入やお子さまの教育費等々の準備に支障が出てくることも考えられます。無理のない範囲で必要な年金額および準備を始める時期を見極めていきたいものですね。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月04日

あなたは自分の平均体温を知っていますか?健康な人の平熱は36.5~37.1℃といわれていますが、貧血気味や筋肉がない、ひどい冷え症がある人は35℃台ということも珍しくないようです。体温は1℃下がると免疫力が30%低下し、風邪を引きやすかったり、体が疲れやすくなったりするだけでなく、将来の不妊に繋がることも……。秋冬は夏に比べてしっかり防寒ができ、体温を上げやすい季節。平均体温を上げる習慣をこの機会にしっかり身につけましょう。■美人に平均体温が高い人が多い理由体温が1℃上がると基礎代謝は12%UPします。身長や体重、年齢で基礎代謝は違いますが、20代女性の平均基礎代謝量は約1,200kcal。その12%といったら約150kcalで、体温が1℃違うだけで、ご飯1杯分もの消費カロリーの差が出ます。つまり、体温が高い人は太りにくい体質だといえます。また、全身の血行が良いため、むくみづらく、免疫力が高いので肌のターンオーバーも正常、紫外線などの外的要因によるトラブルにも強いといえます。平均体温は高いほうが美容にも健康にも大きなプラス。そのために、秋冬はこんなことをしてみてはいかがでしょうか。■平均体温を上げる習慣4つ●筋肉を使うことを意識する低体温の原因の9割は筋肉量の低下だそう。筋肉がない人は体温も低いといえます。一駅歩く、なるべく階段を使うなどのほか、入浴後や歯磨き中にスクワットをするのもおススメです。人間の筋肉の7割は下半身にあるので、足の筋肉を使うのが体温UPの近道です。●朝と夜の寝る前後は白湯を夏の間お休みしてしまった人も、秋冬は白湯習慣をつけましょう。1日の中で一番体温が低い朝は、体温を上げるだけでなく、内臓を活性化させるためにも白湯をゆっくり飲みましょう。就寝前の白湯も体を温め、質の良い睡眠がとれておススメです。●日中の飲み物は温めるもの日中も、冷たい物より温かい物を選びましょう。体を温める効果があるものは紅茶、ジャスミン茶。体を冷やすのは烏龍茶、緑茶、プーアル茶、どちらにも属さないのがココア、コーヒーです。どうしても緑茶や烏龍茶が飲みたいときは、温かい物にすると冷やす効果が中和されます。●入浴はできれば毎日朝でも夜でもいいので、湯船に浸かる習慣をつけましょう。10分浸かれば体温はだいたい1℃上がるといわれています。毎日続けることで体が温まりやすくなりますよ。平均体温は、3~4日ほど朝・昼・晩の体温を測ることで平均値が出せます。まずは自分の平均体温を調べて、低体温になっていないか確認してみてくださいね。

2015年10月30日

生活をしていくなかでは、食費や光熱費など欠かせない支出がいくつかありますが、生命保険料も欠かせない支出のうちの一つです。できるだけ、保険料の支出は抑えたいと思う方も多いでしょうが、実際に、みなさんはどのぐらいの保険料を支払っているのでしょうか?1年間に支払う保険料の平均額は男性:24.1万円、女性:18.2万円!(公財)生命保険文化センターが実施した「生活保障に関する調査(平成25年度)」によると、1年間に支払った保険料(個人年金保険の保険料を含む)の平均額は、男性では24.1万円、女性では18.2万円となっています。これを1カ月あたりの金額にすると、男性は約2万円、女性は約1.5万円になります。図1で金額の分布を見てみると、男性は「12万~24万円未満」が最も多くなっており、女性は「12万円未満」が最も多くなっています。死亡保険の加入金額(死亡保障額)では、女性よりも男性の方が多くなっているため、その差が保険料にも表れています。ちなみに同調査による死亡保険の加入金額の平均額は男性で1,882万円、女性で876万円となっています。図1 性別による年間払込保険料【単位:%】注:年間払込保険料は、民間の生命保険、郵便局、JA(農協)、生協・全労済が対象。一時払い・頭金の保険料は除く。資料:(公財)生命保険文化センター「生活保障に関する調査(平成25年度)」をもとに作成この金額を、20年前と比較すると男性では約10万円、女性では約5万円少なくなっています。これは、長引く不況により家計が厳しくなっていることも要因の一つと考えられます。図2 年間払込保険料の平均金額の推移(性別)【単位:万円】注:年間払込保険料は、民間の生命保険、郵便局、JA(農協)、生協・全労済が対象。一時払い・頭金の保険料は除く。資料:(公財)生命保険文化センター「生活保障に関する調査(平成25年度)」をもとに作成1世帯あたりの1年間に支払う保険料の平均額は41.6万円!次に、1世帯あたりの1年間に支払った保険料の平均額は41.6万円となっています((公財)生命保険文化センター「生命保険に関する全国実態調査(平成24年度)」より)。これを1カ月あたりの金額にすると、約3.5万円になります。図3で金額の分布を見てみると、「12万~24万円未満」が17.7%と最も多くなっており、次に、「24万~36万円未満」の16.4%、そして「12万円未満」の13.9%の順になっています。なお、年間60万円以上支払っている世帯も全体の17%以上あることから、平均額が押し上げられています。図3 1世帯あたりの年間払込保険料(個人年金保険も含む)【平成24年、単位:%】注:年間払込保険料は、民間の生命保険(かんぽ生命を含む)、簡保、JA、生協、全労済の計。一時払い・頭金の保険料は除く。資料:(公財)生命保険文化センター「生命保険に関する全国実態調査(平成24年度)」をもとに作成なお、1世帯あたりの世帯年収に占める払込保険料の割合も、年々減少傾向にあります。図4 年間払込保険料の世帯年収に占める割合注:民間の生命保険会社(かんぽ生命を含む)、簡易保険、JAの合計。資料:(公財)生命保険文化センター「生命保険に関する全国実態調査(平成24年度)」をもとに作成最後に、死亡保険を含む生命保険は家計が苦しい場合でも一定の保障は必要です。保険料の支払いは食費や光熱費と同じように、支出のなかで全くなくしてしまうことはできない項目であることを認識しておきましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月20日

死亡保険の加入金額(死亡時に支払われる保険金の額)と聞くと、何千万円といった高額な金額を想像される方も多いのではないでしょうか?日常会話のなかでも、他人の死亡保険の加入金額についてはなかなか質問することはできません。加入する時は個々のライフステージに応じた金額を計算する必要があるため、加入金額はさまざまですが、実際のところ、みなさんはどのぐらいの死亡保険に加入されているのでしょうか?死亡保険の平均加入額は男性が約1,900万円、女性は約900万円(公財)生命保険文化センターの「生活保障に関する調査(平成25年度)」によると、死亡保険の加入金額の平均は男性で1,882万円、女性で876万円と、男性の方がかなり高めになっています。図1で、男女別の死亡保険の加入金額の分布を見てみましょう。図1 男女別の死亡保険加入金額の分布【単位:%】(注)民間の生命保険会社や郵便局、JA(農協)、生協・全労済で取り扱っている何らかの生命保険に加入している人の普通死亡保険金額(個人年金保険の死亡保障部分、およびグループ保険、財形は除く)の平均。資料:(公財)生命保険文化センター「生活保障に関する調査(平成25年度)」をもとに作成男性の方が女性に比べると加入金額の平均額が高くなっていることは、加入金額の分布において、男性の方が高めの金額への分布が多くなっていることからもよみとれます。次に、死亡保障として必要な金額は年代によって大きく異なりますので、図2に、年代別に見た加入金額の平均額を掲載します。図2 年代別の死亡保険加入金額の平均額【単位:万円】(注)民間の生命保険会社や郵便局、JA(農協)、生協・全労済で取り扱っている何らかの生命保険に加入している人の普通死亡保険金額(個人年金保険の死亡保障部分、およびグループ保険、財形は除く)の平均。資料:(公財)生命保険文化センター「生活保障に関する調査(平成25年度)」をもとに作成図2を見ますと、死亡保障が特に必要だとされている40歳代の男性の加入金額が最も高くなっています。また、30歳代・50歳代の男性の加入金額も平均よりも高くなっています。女性の加入金額も40歳代が最も高くなっており、30歳代・50歳代も女性の平均加入額よりも高くなっています。ただし、男性と比べると年代による大きな差はありません。これは女性の場合、ライフステージの変化によって加入金額を大きく変更するのではなく、最低限必要な死亡保障だけ加入し続ける傾向があるためのように思われます。実際の加入金額は希望している金額よりも少なめなかには、先ほどの平均加入額を見て、万一のことが起きた時に、この金額で大丈夫なのか?と思われた方もいるのではないでしょうか?図3は、自分に万一のことがあった場合に用意しておきたい保険金の希望額を調査したものです。図3 死亡保険金の希望額【単位:%】資料:(公財)生命保険文化センター「生活保障に関する調査(平成25年度)」をもとに作成この調査での平均希望額は男性では3,172万円、女性では1,463万円となっています。特に、男性では5,000万円以上が20.1%と最も多くなっており、3,000万~5,000万円未満も2番目に多い18.1%となっています。また、女性では1,000万~1,500万円未満が20.6%と最も多くなっています。男女ともに、希望額よりも実際に加入している死亡保障の保険金額の方が少なく、男性は1,290万円、女性は587万円少なくなっています。そして、「(希望する金額は)わからない」と回答した割合が男性では24.9%、女性では34.2%となっています。具体的に死亡保障の保険金額をイメージするのが難しいところから、分布のなかで最も高い割合となったものと思われます。最後に、実際に5,000万円以上の死亡保障保険金額が必要かどうかは状況によって異なりますが、死亡保険は、万一の時のための“安心”です。適切な死亡保障保険金額または希望する死亡保障保険金額に、少しでも近づけておきたいものです。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月20日

2015年の世界保健統計によると、長寿国世界一は日本で平均寿命は84歳。一方、世界全体の寿命の平均値は71歳でした。平均寿命はどんどん高くなり、70代、80代でも元気なお年寄りが多い今日ですが、さらにある物質を摂取することで平均寿命が100歳以上になる日も夢ではなく、同時に成人病も防げるそうです。その物質とは?そしてもし平均寿命150歳が可能なら、どんな世の中になるのでしょうか?■平均寿命が伸びる化学物質とは何かハーヴァード・メディカルスクールの遺伝子学教授であり、分子生物学者であるデイヴィッド・シンクレア氏は、人間の寿命を伸ばす薬の開発を目的に研究を続けてきました。シンクレア氏はレスベラトロールという、ぶどうやカカオに含まれている化学物質に着目しています。レスベラトロールは、SIRT1という動物の寿命を調節するたんぱく質を活性化する働きがあるのです。シンクレア氏は研究を推し進め、老化に関連する病気に効きそうな他の分子についても調査しています。シンクレア氏が老化に興味を持ち始めたのは、分子生物学の博士課程に在籍していたときのこと。当時シンクレア氏の母は肺がんに罹りましたが、その後20年も生きました。そのとき、「なぜ健康な人と不健康な人がいるのか」「なぜ60~70歳までしか生きられない人もいれば、110歳まで生きられる人もいるのか?」と考えたことが老化への関心のはじまりでした。シンクレア氏はアメリカ食品医薬品局(FDA)に、「老化は体の機能低下だから、治療する意味があることを認めてもらいたい」のだといいます。老化は人間の宿命であり、受け入れなければいけない現象だと人々は考えています。しかし過去300年以上にわたって人間は病気と闘ってきたのですから、老化も防げると考えてよいはずです。シンクレア氏は老化を防ぐとともに、中年以降に見られる心臓病、糖尿病、アルツハイマー病、がんを防ぎたいと考えており、最終的には人口の50%以上がそれらの病気を防げるようにしたいと考えています。■薬だけではなく運動や食生活も大事!マウスを使った実験では、健康な食生活でレスベラトロールを摂取したマウスの健康状態は非常によいという結果が出ています。マウスが肥満であまり動かない場合にもレスベラトロールは効きますが、粗食でレスベラトロールを与えられたマウスは明らかに長生きしたのです。つまり、レスベラトロールを摂取しても運動や食生活に気をつけなければいけないということ。レスベラトールが多く含まれている飲みものである赤ワインをグラス1杯飲んでも、ほんの数ミリグラムしか摂取できません。ちなみに薬での必要摂取量は数百ミリグラム。食べもので十分に摂ることはできないのです。レスベラトロールによる治療は、健康に生きられる時間を伸ばし、寿命末期の苦しみを減らすことが目標です。老化や病気を完全になくすわけではないのです。最後は多くの人が、心臓病などの成人病で亡くなるでしょう。また、2050年以降に生まれた子どもたちは、80歳を超えても健康に過ごすことができ、100歳まで生きられることになります。そして今世紀末には、人々は150歳まで生きられるようになるそうです。30歳のときに薬を飲みはじめて老化と病気を予防すれば、薬と再生医療のおかげで、寿命が伸びる可能性は高くなります。■寿命を伸ばす薬が認可される日は?薬で老化を防ぎ寿命を伸ばせるかどうかの研究は、始まったばかりです。少なくとも他にあと3つほど老化に関係する分子があるといわれています。老化が病気と見なされ、治験ができるどうかについて、FDAとの議論が続けられています。最近は60歳、70歳の高齢者にも、まだ元気で仕事をしている人が増えてきました。老人とは呼べないほど若々しい人ばかりであることを考えれば、寿命は自然と伸びていく気もします。ただ長生きできるようになったぶん、生活が苦しくなるお年寄りも増え、年老いた子どもが100歳近い親の介護をしなければならないなどの問題が起きています。寿命を延ばすと同時に、社会の側も変わっていかなくてはならないのかもしれません。(文/スケルトンワークス)【参考】※Biologist predicts average life span will reach 150 by end of century-Toronto Star

2015年09月26日

LINEは、ユーザーが自作スタンプを制作・販売できるプラットフォーム「LINE Creators Market」において、クリエイターへの売上分配額の受け取り手段として、LINEに搭載するモバイル送金・決済サービス「LINE Pay」が利用可能になる「B to C送金機能」の提供を開始したことを発表した。「LINE Pay」は、同社のコミュニケーションアプリ「LINE」を通じて、ユーザー間での送金や提携サービス・店舗での決済を簡単・便利に行うことができるモバイル送金・決済サービス。このたび提供が開始された「B to C送金機能」により、「LINE Creators Market」でスタンプを販売するクリエイターは、管理画面上で送金手段をLINE Payに設定することで、LINE Pay口座で売上分配額を受け取ることが可能となった。従来はLINEからクリエイターの売上分配額を金融機関口座に振り込みをする際に振り込み手数料(一律540円)が発生していたが、LINE Pay口座への振り込みは手数料が発生せず、無料で受け取ることができる。ちなみに、送金方法にLINE Payを選択できるのは、日本国内の個人のクリエイターのみで、売上分配額の送金は1,000円から可能となる。さらに、10月31日までの期間限定で、送金手段にLINE Payを選択したクリエイターがLINE Pay口座から、銀行などの金融機関に出金をする際に発生する手数料(216円)も無料になるキャンペーンを実施している。期間中、クリエイターは振り込み手数料が一切無料で売上分配額を受け取ることが可能となっている。なお、キャンペーンおよび送金手段の設定方法は、LINE Creators Marketの公式ブログで詳しく紹介されている。

2015年08月11日

東京商工リサーチはこのほど、2015年3月期決算の「上場企業2,305社の平均年間給与」調査結果を発表した。それによると、平均年間給与は前年比10万9,000円(1.8%)増の616万5,000円となり、4年連続で上昇した。伸び率は過去4年で最大となる。○業種別1位は水産・農林・鉱業平均年間給与が前年より増加したのは1,588社(構成比68.8%)。他方、減少したのは699社(同30.3%)、横ばいは18社(同0.7%)だった。会社別に見ると、平均年間給与1位はキーエンスの1,648万5,000円、2位は野村証券の持株会社である野村ホールディングスの1,579万3,000円、3位は朝日放送の1,518万5,000円。増加率が最も高かったのは、eコマース事業などを手がけるパスの前年比43.2%増(471万3,000円→675万円)、2位はルネサスエレクトロニクスの同40.6%増(617万2,000円→868万2,000円)となった。業種別に見た場合、全10業種中、電気・ガス業を除く9業種で増加。平均年間給与が最も高かったのは水産・農林・鉱業の716万7,000円で、唯一700万円を上回った。反対に最も低かったのは小売業の503万4,000円で、5年連続で最低水準となった。増減率では、建設業が最も高く前年比で3.3%増加。一方、電気・ガス業は同0.5%減と唯一前年を下回った。

2015年08月03日

フィールドマーケティング支援サービスを提供するソフトブレーン・フィールドは、30代~40代の主婦を中心とした同社サービス登録の既婚女性会員831名(平均年齢45歳)を対象に、「夫のお小遣い」についてのアンケート調査を実施し結果を発表した。調査期間は6月10日~16日。○夫68.4%が「お小遣い制」- 平均額3万6,909円夫が自由に使えるお金についてどのようにしているか尋ねたところ、およそ7割が「お小遣い制(68.4%)」と回答し、その「お小遣い額」は、30代以下では実に4人に3人が「30,000円以内(75.0%)」だったのに対し、40代以降では「30,001円以上」が5割超という結果となった。また、具体的な夫のお小遣い額の平均は3万6,909円となり、2014年の同調査(平均3万5,686円)と比較すると、1,223円のアップとなった。夫の世代別では、「30代以下(2万7,827円)」「40代(3万5,914円)」「50代(4万3,671円)」「60代以上(4万317円)」と、50代をピークに金額が大きくなる傾向がうかがえた。また、お小遣いの中に昼食代が含まれているかどうかで分析すると、お弁当等を持参している等の理由でお小遣いに昼食代が含まれていない人のお小遣い額は、平均3万23円だったのに対し、昼食代が含まれている人のお小遣い額は平均4万5,421円と、約1万5,000円の開きがあることがわかった。○88%の夫が、昨年からのお小遣いに"変化なし"続いて、昨年と比較して夫のお小遣い額に変化があったか尋ねたところ、実に88.0%が「変わらない」と回答。「変わった」と回答した人は12.0%にとどまった。具体的にどのような変化があったのか調べたところ、全体では「昨年から減った」が5.1%で、平均して1万1,586円の減。一方「昨年から増えた」のは6.9%で、平均1万103円の増という結果となった。また、夫の世代別では30代以下が最も変化が激しく、「昨年から減った」が8.7%、「昨年から増えた」が15.4%だった。○夫のお小遣い、減らしたい? 増やしたい?最後に、「今後、夫のお小遣い額を増やしたいか、減らしたいか」と質問したところ、全体では「今よりも減らしたい」が15.7%、「今よりも増やしたい」が8.8%となり、「今よりも減らしたい」と考えている妻のほうが多いことがわかった。夫の世代別では、「増やしたい」と考える妻のほうが多かったのは30代以下だけとなり、40代以降では「減らしたい」という妻のほうが多かった。「夫は"一度にもらうとすぐ使ってしまうから、3 回に分けてほしい"と20代から50代と分割渡しだった。そのため私は家計簿をきちんとつけ、渡した日と金額を記載する習慣がついた」((妻60代以上、夫60代以上)、「散髪代というのは結婚当初からどのカテゴリー(お小遣いに入るのか、生活費に入るのか)になるのかがテーマだったのですが、行きついた先が、月々生活費から1,000円ずつ積み立てておいて、行くタイミングでその積立金と足りない分はお小遣いからまかなうという形におさめてみて、今すっきりしています」(妻40代、夫30代)など、お小遣いの渡し方や使う内容についてそれぞれの家庭で工夫していることが、コメントから読み取れた。また、「結婚したからといって、夢や欲しいものを我慢し過ぎは良くないと思います。だから、お小遣いを増やしてあげたい~! でも、無駄遣いかな? と思うものは止めています。また、自分のお小遣いでは足りないものなどは、主人の交渉しだいです(笑)」(妻30代、夫30代)、「ボーナスが増えるとのことで、夫婦間で春闘状態になりました。ただし、わが家の春闘は明るく笑顔で闘います」(妻30代、夫30代)というように、交渉次第でお小遣い額の増加や、お小遣い以外の支援があるといった家庭も見られ、夫の家庭内プレゼン力もお小遣い額を決める要素の一つとなっていることがうかがえた。

2015年06月24日

なんだか漠然と老後の生活が不安…、そう感じることありませんか? さすがに女子会で、年金の話題が出る訳もなく…。でも、みんながどういう風に考えているのか正直気になります。そんなあなたは、こちらの調査結果を見てみて。この調査は、世界34の国と地域の18~65歳を対象に実施する労働者意識調査「ランスタッド・ワークモニター」の2015年第1四半期の結果です。(ランスタッドホールディング・エヌ・ヴィー調べ)■老後の生活資金は個人の責任か? 老後の生活資金の準備について、日本の働き手の82.0%が雇用主でなく個人の責任であると回答しました。年齢別では、55~65歳で91.1%と個人責任の意識が非常に高い結果でした。調査国の平均は63.7%、もっとも個人責任との回答が多かったのはシンガポールで、85.1%でした。次にインド(84.1%)で、日本はそれに次ぐ3番目です。反対に個人責任の回答が少なかったのは、ハンガリー(33.8%)、ルクセンブルク(40.7%)でした。国によってかなり差があるようですね。■老後の生活資金のために貯蓄は必要? 老後の資金として、日本の働き手の42.2%が収入の2割以上を貯蓄すると回答しました。自分自身の貯蓄金額と比較していかがでしょうか? これはシンガポール(54.0%)、インド(49.2%)、マレーシア(44.4%)についで、4番目に高い数値です。やはり老後の生活資金を個人の責任と考える国は、貯蓄金額も高いようですね。老後の生活資金のために収入の2割かそれ以上を貯蓄すると答えた、調査国の平均は、24.5%。地域別では、アジア(43.7%)、北米(36.7%)、中南米(29.1%)オセアニア(27.0%)の順で、ヨーロッパが16.1%ともっとも低くなりました。ランスタッド株式会社人事本部長の柄沢雅生さんは、日本の超高齢化と少子化により、年金や医療費などの社会保障給付の支給額の減額が必至である背景を踏まえ、「ここ10数年、将来の退職金を自己運用する確定拠出型年金を導入する企業が増えるなど、企業年金の制度も変化を遂げつつあります。自社でどんな制度があるのか、将来に向けての貯蓄の計画など、自己のキャリアプランとともに考えていく必要があるのではないでしょうか」とコメントしています。老後のことなどまだまだ先と思いがちですが、今からでもできることはたくさんあるはずです。たとえば、貯蓄について真剣に考えて、少しずつでも実行に移したり、スキルを磨いて生かすなどキャリアアップを考えたり、さらには結婚や出産といったライフプランについても考えておくことが大切なのではないでしょうか。・ランスタッド株式会社 公式サイト

2015年04月30日

全研本社は、3月17~4月6日にかけて、同社のウェブマガジン「瓦版」ユーザーを対象に「貯金額」についてのアンケートを実施した。有効回答者数は879人。調査は、「正社員」「契約社員」「派遣社員」「パートタイマー」の4つの契約形態別に行った。正社員で最も多かった貯金額は「100万円未満」(34%)、次いで「500万円以上」(21%)、「100万円~200万円」(16%)となった。貯金はせず、すべて使う「宵越しの金は持たぬ」という人も6%見られた。契約社員で最も多かったのは「100万円未満」(32%)、次いで「100万円~200万円」(16%)、「500万円以上」(13%)となった。貯金せず全部使うという人は13%で、正社員より多くなっている。派遣社員の1位は「100万円未満」(58%)、2位は「500万円以上」(21%)、3位は全額使うという「宵越しの金は持たぬ」(16%)だった。パートタイマーは「100万円未満」(53%)、「100万円~200万円」(17%)、「宵越しの金は持たぬ」(9%)という順になった。他の契約形態と比較すると「200万~300万円」(6%)、「300万円~500万円」「500万円以上」(各5%)などもまんべんなく見られる。

2015年04月28日

東京都はこのほど、特別相談「多重債務110番」の実施結果を発表した。それによると、1人当たりの平均債務額は832万円となり、2014年9月の970万円から138万円減少した。東京都と23区26市1町は、東京三弁護士会、東京司法書士会、日本司法支援センター(法テラス)などの法律専門相談窓口等と連携して、2015年3月2、3日に「多重債務110番」を実施。その結果、特別相談期間中の相談件数は250件となった。このうち、東京都消費生活総合センターで受け付けた79件の内容を分析したところ、相談者の平均年齢は50.4歳で、前回より3.4歳低下した。最年長は85歳、最年少は25歳で、ともに女性。また、最も多い年代は50歳代で30.4%を占めた。1人当たりの平均債務額は832万円、最高債務額は4,500万円。債務額別に見ると、「1,000万円以上」が27.8%で最多。以下、「100万円~300万円未満」が26.6%、「300万円~500万円未満」が16.5%、「100万円未満」が15.2%と続いた。借入先については、3社から借りている人が15人でトップ。最大借入先数は14社だった。借入理由を聞くと、「低収入・収入の減少」が40.5%、「商品等購入」が19.0%、「事業資金」が16.5%、「住宅ローン」が12.7%、「遊興費」が11.4%と続き、「低収入・収入の減少」「住宅ローン」「遊興費」の割合が増加した。

2015年04月27日

マネックス証券は10日、日経平均株価が約15年ぶりに 2万円を超えたことを記念し、「日経平均株価 2万円突破記念キャンペーン」を開始した。期間は4月17日まで。日経平均株価は日本を代表する株価指数として、長い間、日本株式市場の相場動向や、景気判断の指標として新聞やニュース等で広く報道されている。2015年は安倍晋三首相が掲げる一連の経済政策「アベノミクス」が始まって3年目となるが、2014年度は日経平均株価が約30%上昇、4月9日の終値では19,900円台となり今世紀最高値を更新するなど、株高基調の中で2万円の大台突破に注目が集まっていたという。マネックス証券 チーフ・ストラテジスト広木隆氏は、日経平均株価が2万円を超えた今後の日本株式市場について「日本株式市場を取り巻く投資環境は良好である。公的年金の組み入れ変更に伴う需給要因、グローバルな金融緩和による流動性要因、そして相次ぐ賃上げを背景に家計の実質所得が伸びることによる消費主導の国内景気回復期待。それらに加えて今回の上昇相場の根底にあるのが日本企業の変革への期待だ。日本企業はROE(自己資本利益率)重視経営へと大きな変革を遂げようとしている。昨今、自社株買いや増配など株主還元を拡大する企業、成長のためにM&Aに踏み切った設備投資をおこなう企業が増えており、それらはいずれもROE向上への取り組みを強化するものである。これらの流れが続く限り、日経平均2万円は通過点に過ぎない。日本株式市場は80年代末期につけた史上最高値を再び目指す遠大な相場の入り口に立っている」と述べている。マネックス証券では、同キャンペーンにあわせて、広木隆氏によるオンデマンドセミナー「日本株式市場新時代の幕開け」の開催を予定しているという。なお、同キャンペーン及びオンデマンドセミナーは、マネックス証券に口座を持っていない人でも参加できる。○「日経平均株価2万円突破記念キャンペーン」について応募期間:4月10日(金)~4月17日(金)内容:10日より1ヶ月後(5月11日)の日経平均株価の終値7ケタ(小数点以下第2位まで)の数字を、マネックス証券ウェブサイト上の指定入力フォームより回答し、該当者に最高で20万円(ピタリ賞)をプレゼントする○オンデマンドセミナー「日本株式市場新時代の幕開け」概要マネックス証券チーフ・ストラテジスト広木隆氏が今後の日本株展望を話し、キャンペーン回答の予想数字も発表する

2015年04月13日

東京地区私立大学教職員組合連合はこのほど、「2014年度 私立大学新入生の家計負担調査」の結果を発表した。それによると、1カ月当たりの平均仕送り額(6月以降)は前年度比500円減の8万8,500円となり、10年連続で過去最低を更新した。ピーク時の1994年度(12万4,900円)と比べると3万6,400円減少した。調査対象は、2014年度に首都圏(東京、神奈川、埼玉、千葉、茨城、栃木)にある14の私大・短大に入学した新入生の保護者。調査期間は2014年5月~7月、有効回答数は4,273件。家賃の平均は同700円増の6万1,600円。一方、平均仕送り額から家賃を除いた1カ月当たりの生活費は2万6,900円と、前年度より1,200円減少した。1日当たりの生活費は同40円減の897円と、初めて900円を割り込み過去最低を更新。ピーク時の1990年度(2,460円)と比べて4割以下に減少した。入学費用を「借入れ」した家庭は同0.6ポイント増の17.6%。借入額の全体平均は同12万1,000円増の180万7,000円と、過去最高を記録。住居別に見ると、自宅外通学者の借入額は自宅通学者より50万円多い207万2,000円となり、前年度より14万9,000円増えて過去最高を更新した。また、受験から入学までの費用の負担感については、91.8%の家庭で「重い」と感じていた。

2015年04月06日

引越し侍は19日、「引っ越し作業員への差し入れ・心づけに関する調査」の結果を発表した。調査期間は2014年12月~2015年1月、対象は同サイトを利用して引っ越しをした人。サンプル数は2,840件。○約半数が「差し入れ」や「心づけ」を渡す「引っ越し当日は、引っ越し作業員に差し入れや心づけを渡したか」という問いに対し、「渡していない」(48%)が最多。一方、「差し入れを渡した」(32%)、「心づけを渡した」(14%)、「差し入れ・心づけどちらも渡した」(6%)と、何かしらを渡した人は合わせて52%で約半々であった。単身・家族に分けてみると、「渡していない」と回答した人の割合は、「単身」が58%であったのに対し、「家族」は37%。「差し入れを渡した」という人は「単身」が26%で、「家族」の38%を下回った。差し入れ・心づけを渡したと答えた人に対し、「何を渡したか」を尋ねたところ、最も多かったのは「飲料」(69%)。次いで「現金」(36%)、「お菓子」(18%)となった。「差し入れ・心づけ総額」の全国平均は2,296円。都道府県別に見ると、上位TOP3は「徳島県」(4,100円)、「岡山県」(3,582円)、「兵庫県」(3,328円)。下位は「青森県」(500円)、「福井県」(600円)、「富山県」(710円)であった。最も金額の高かった徳島県と最下位の青森県の差は3,600円となった。

2015年03月21日

11月22日(いい夫婦の日)がある11月がもっとも婚姻件数の多い月なのに対し、3月は1年のうちのなかでもっとも離婚件数が多い月なのをご存知ですか?なんでも、離婚によって苗字をもとに戻すことの多くなる母親の意思から、3月に別れる夫婦が多いのだとか。子どもを引き取ることになった場合の苗字も変わるため、生活の変化に合わせて3月を別れの月と選ぶようです。誰だって、離婚をしようと思って結婚するカップルなんていないもの。とはいえ、環境や状況に応じて人の気持ちも移ろいゆくこともあるでしょう。そこでここでは、既婚女性500名を対象におこなった保険クリニックのアンケートをもとに、「離婚」に関する調査をまとめてみました。結婚ラッシュを迎えたゆとり世代前半組のみなさんも、婚姻前に一度考えてみてはいかがでしょうか。■結婚1年目に離婚を考える女性は20%!同調査によると、「結婚相手との離婚を考えたことはあるか」という質問に対して、「ある」と答えた女性は33%におよびます。離婚を考えたときの平均離婚歴は「結婚8年目」ですが、離婚を考えた時期としてもっとも多くあげられた時期は「結婚1年目」(20%)という結果に。まだ新婚といってもいい時期にすでに離婚を頭にかすめる人が多いようです。離婚を考えたことがあるという人に「何か離婚をするために対策をしていることはあるか」と聞くと、実際に対策を考えている人はわずか18.8%。離婚を考えたものの、実際にその先にまで踏み込む人はあまりいないようです。ちなみに「離婚できる」と女性が思う平均貯金額は1,429万円。これくらいの額があれば、ひとまずは心配せずに離婚できるだろうと考えるようです。■離婚の原因第1位は「価値観・性格の不一致」それではどうして離婚を選んでしまうのでしょうか?離婚の原因としてトップにあがったのは「価値観・性格の不一致」でした。価値観がまったく同じ相手なんていないものですが、生活に支障をきたしてしまうほどズレていると離婚に至るのかもしれませんね。次いで「お金・仕事関係」が離婚原因の2位に。愛だけでは食べていけないということでしょうか。続いて「嫁姑・家族関係」「家庭をかえりみない」「子どものこと・夫の浮気」の順でした。■「絶対に離婚をしたくない」と答える男性は女性の4倍以上離婚に対してのイメージを聞くと「絶対にしたくない」と答えた女性は7.1%。それに対して「絶対に離婚したくない」と考える男性は31.1%と、女性の4倍以上という結果になりました。女性よりも男性のほうが離婚を望まない人が多い傾向があるようです。さらに「離婚は仕方がないことだと思う」と答えた女性が39.3%なのに対し、男性は13.3%にとどまっています。話し合いや譲り合いなど、なんらかの対策をとって離婚を防止することができるのでは、と考える男性が多いのかもしれません。■「離婚」を回避するにはコミュニケーションが大切離婚にいたる夫婦の多くは、どちらか一方が我慢をしてしまったり、不満に思っていることを伝えられないなどのコミュニケーション不足が原因のひとつになっているそう。「言わなくてもわかるだろう」「言わずに自分だけが耐えればいい」という考えは、ふたりの関係を壊してしまう可能性もあります。話してもわかってくれないなどと諦めずに、話し合い続けていくことが円満な夫婦の秘訣かもしれませんね。

2015年03月10日

労務行政研究所は29日、2015年の「賃上げに関するアンケート調査」の結果を発表した。それによると、2015年春闘の賃上げ率は平均2.18%、金額にして平均6,788円(定期昇給分を含む)と予想している。これは、厚生労働省調査の2014年主要企業賃上げ実績(2.19%・6,711円)とほぼ同水準となる。労使別の平均値を見ると、労働側は賃上げ率2.21%・金額6,867円、経営側は賃上げ率2.08%・金額6,507円と見込んでいる。賃上げ率の分布は、労使とも「2.0~2.1%」が3割弱で最も多く、2.0~2.5%の範囲に、労働側では4割台、経営側では5割超が集中。なお、各種調査による大手企業の定期昇給率は平均1.6~1.8%程度とみられ、今回の調査の前提としては定昇率を「1.8%程度」と提示しているという。ベア(ベースアップ)について尋ねたところ、経営側では、「実施する予定」が35.7%、「実施しない予定」が37.6%とほぼ同率。一方、労働側では、ベアを「実施すべき」が70.5%に達した。夏季賞与の見通しを聞くと、前年夏季と「同程度」と答えた割合は、労働側で54.0%、経営側で56.1%といずれも半数以上を占めた。調査期間は、2014年12月8日~2015年1月14日。調査対象は、東証第1部・2部上場企業の労働組合委員長および人事・労務担当部長、労働経済専門家など。有効回答は504人。

2015年01月29日

マイナビ転職は18日、「冬の賞与に関する実態調査2014」の結果を発表した。同調査は12月9日~10日の期間、2014年の冬に賞与が支給されて、かつ、転職を検討している正社員25~39歳の男女を対象に実施したもの。回答者数は480名。○支給平均額が最も低いのは「医療・福祉」「2014年の冬の賞与額(額面)」は、平均50.0万円。業種別に見ると、平均額が最も低かったのは「医療・福祉」で40.5万円。一方、平均額が高かったのは「金融・保険」(70.3万円)、「IT・通信・インターネット」(55.0万円)であった。「過去最高の冬の賞与額(額面)」の平均は、68.9万円。業種別では、「サービス・レジャー」が平均56.3万円で最も低い結果に。平均額が高額であったのは、「金融・保険」(98.1万円)および「IT・通信・インターネット」(78.1万円)となった。「2014年 冬の賞与額は月給の何カ月分であったか」という問いには、「2.0カ月分以上2.5カ月分未満」が30.0%で最多。次いで「1.0カ月分以上1.5カ月分未満」(17.7%)、「1.5カ月分以上2.0カ月分未満」(16.3%)という結果になった。最も少ない「0.5カ月分」と回答した人は7.1%、最も多い「4.0カ月分」は2.5%であった。業界別に見ると、「3カ月以上」と回答した人が多かった業界は「運輸・交通・物流・倉庫」及び「金融・保険」業界。一方、「1カ月未満」が多かった業界は「サービス・レジャー」及び「不動産・建設・設備」業界であった。「2014年 夏の賞与額との比較」では、「2014年の夏と変わらない(プラスマイナス10%)」が55.8%で最も高く、「2014年の夏よりやや増えた(11~29%増加)」が20.2%続いた。「2013年 冬の賞与額との比較」でも、「2013年の冬と変わらない」が58.3%で最多となった。「冬の賞与の使い方」については、「預貯金」が64.4%で最も高く、次いで「旅行・外食・娯楽(35.0%)」「生活費の補てん(27.5%)」という結果に。「転職活動費」という回答は4.6%であった。「冬の賞与額と転職意識の変化」について、最も多かったのは「転職意識は特に変わらない」(60.6%)。「転職意識は強まった」という人は37.3%で、特に「運輸・交通・物流・倉庫」及び「医療・福祉」では約5割の人が上記のように回答している。

2014年12月20日

カブドットコム証券はこのたび、12月1日に日経平均株価が1万7563円に到達したことを記念して、「1・7・5・6・3(イナガキゴローサン)キャンペーン」を開始した。日経平均株価1万7563円という水準は、2006年4月、当時の第3次小泉内閣の年の高値だった。同社は今年、創立15周年、東証一部上場10周年を迎えるにあたり、この2006年の高値であった1万7563円を、現第2次安倍内閣に2014年度中に超えてほしいという願いから、イメージキャラクターとして稲垣吾郎さんを起用し広告展開を開始した。そして12月1日(月)、日経平均株価が1万7563円(イナガキゴローサン)に到達したことを記念して、期間中現物株式取引にて手数料2000円以上支払った顧客を対象に、抽選で100人に「MMF(マネー・マネージメント・ファンド)1万7563口分の買付代金」をプレゼント、さらに、期間中に証券口座を新規に開設した顧客を対象に先着1000人に稲垣吾郎さん特製クリアファイルをプレゼントするという。今後も、同社の企業理念である「顧客投資成績重視」のために今後もさらなるサービス拡充に努めていくとしている。○1・7・5・6・3キャンペーン概要期間:12月2日(火)~12月12日(金)内容:キャンペーン1/期間中に現物株式(ETF,ETN,REIT含む)取引において、手数料2000円以上支払った顧客を対象に抽選で100人にMMF(マネー・マネージメント・ファンド)1万7563口の買付代金をプレゼント。キャンペーン2/期間中に証券口座を新規に開設した顧客を対象に先着1000人に稲垣吾郎さん特製クリアファイルをプレゼント

2014年12月03日

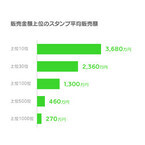

LINEは26日、ユーザーがLINEスタンプを制作・販売できるプラットフォーム「LINE Creators Market」において、2014年5月から11月までの6カ月間における販売・利用実績を公開した。それによると、スタンプ販売総額は35.9億円を突破し、販売額上位10位のスタンプ平均販売額は3,680万円を記録したという。「LINE Creators Market」は、ユーザーがクリエイターとしてLINEスタンプを制作・販売することができるプラットフォーム。クリエイターが制作したスタンプは同社による審査を通過後「LINE ウェブストア」とアプリ内のスタンプショップにて販売・購入することができ、スタンプ販売額のうち50%がクリエイターに分配される。登録されたクリエイター数は、受付開始した2014年4月から11月までの約7.5カ月間で27万人を突破。145カ国より参加している。同年5月よりクリエイターズスタンプの販売・購入が開始され、11月までの6カ月間で販売総額は35億9,000万円、購入されたスタンプ総数は3,595万セットに上る。スタンプごとの販売状況では、売上10位までの販売額の平均が3,680万円、30位までが2,360万円、100位までが1,300万円、500位までが460万円、1,000位までが270万円となっている。スタンプ1セットあたりの販売額比率では、販売中のスタンプのうち40.8%が1万円以上の販売額を記録している。(記事提供: AndroWire編集部)

2014年11月27日

ライフネット生命保険は5日、「フリーランスの働き方とお金に関する調査」の結果を発表した。それによると、フリーランスの方が正社員より平均貯蓄額が高いことがわかった。同調査は、2014年10月20日~21日の期間にインターネット上で行われ、20~49歳のフリーランス・正社員1,000人から有効回答を得た。フリーランスに、現在の仕事環境について、会社員と比べて得だと思うことを聞くと、「好きなことを仕事にできる」が47.4%でトップ。以下、「好きな時間に仕事ができる」が44.4%、「好きな服装で仕事ができる」が38.2%と続いた。反対に会社員と比べて不安だと思うこととしては、「収入が安定しづらい」が70.8%で最も多かった。貯蓄額を尋ねたところ、フリーランスの平均額は431万円、正社員の平均額は359万円と、フリーランスの方が高いことが判明。フリーランスの貯蓄額の詳細を見ると、「3,000万円以上」の割合が3.6%と、正社員(1.6%)の2倍以上となったほか、「1,000万円以上」の割合は約10人に1人に当たる12.2%と、こちらも正社員(9.4%)を上回った。一方、フリーランスの5人に1人となる22.2%は「貯蓄額が0円」で、正社員(18.4%)と比べて貯蓄額の多い人と少ない人の差が大きいことがわかった。保険加入率を見ると、死亡保険や医療保険ではフリーランスの方が正社員に比べて低い結果に。保険に加入しない理由については、フリーランス、正社員ともに「お金に余裕がない(保険料が支払えない)から」が最も多かった。

2014年11月07日

厚生労働省は5日、平成26年夏季賞与の結果を発表した。○前年比の伸び率が高かったのは「不動産」調査の結果、平成26年6月~8月に支払われた夏季賞与の全体平均額は、前年比3.1%増の「37万550円」であった。事業規模別に見ると、30人未満の企業の平均額は「25万3,315円」、30~99人は「32万8,797円」、10O~499人は「42万3,171円」、500人以上は「66万2,186円」であった。業界別にみると、一人当たりの平均賞与額が高いのは「情報通信」(65万3,599円)、「鉱業・採石」(62万7,817円)、「金融・保険」(62万2,663円)、「電気・ガス」(60万4,662円)で、いずれも平均額が60万円を上回った。平均額が低いのは「飲食サービス」(6万6,033円)、「生活関連サービス」(16万4,632円)、「医療・福祉」(20万108円)であった。支給額の伸び率をみると、「不動産・物品賃貸」「製造業」「建設業」が前年比10%増。一方、「電気・ガス」「運輸・郵便」「飲食サービス」「生活関連サービス」などの業界では前年比マイナスとなった。(画像は本文とは関係ありません)

2014年11月07日

ゴーリストは30日、「プログラミング言語別の求人給与額」に関する調査結果を発表した。それによると、求人年俸額が一番高いプログラミング言語は「Python」となった。同調査は、2014年10月20日に、ゴーリストが運営する国内・国外の人材業界に特化したキュレーションメディア「HRog」において、プログラミング言語別に求人給与額を集計したもの。調査対象求人件数は3万1,743件。求人年俸額1位となったのは「Python」で、求人年俸額平均は382万2,018円、求人件数は281件。Pythonは比較的新しい言語だが、利用範囲が広く、様々な環境で動作し、かつ読みやすく書きやすいなど、生産性や保守性が高いことが特徴。今回は、プログラマの人口も他の言語と比べてまだ少ないことから、1位になったと分析している。先日ソフトバンクから発表された人型ロボット「Pepper(ペッパー)」の制御にも、Pythonが使用されており、今後は海外での利用の広まりから、日本国内でも急速にニーズが高まっていくことが予想されているという。2位は「Ruby」で、求人年俸額平均は361万9,448円、求人件数は664件。3位は「Perl」で、求人年俸額平均は352万6,370円、求人件数は542件。4位は「Objective-C」で、求人年俸額平均は348万9,549円、求人件数は1,110件。5位は「JavaScript」で、求人年俸額平均は348万6,366円、求人件数は1,214件となった。

2014年10月30日

ソフトバンクモバイルは11月1日から「のりかえ下取りプログラム」の割引額を変更する。下取りによる割引額は大幅に減るため、のりかえ(MNP)を検討している人は早めに移行したほうがよさそうだ。のりかえ下取りプログラムは、MNPでソフトバンク版iPhone、SoftBankスマートフォン、SoftBank 3G(携帯電話)購入者を対象に、それまで利用していた機種を下取りし、下取り対象機種に応じて、割引特典が受けられるキャンペーン。毎月の通信料金から24カ月間にわたって割引かれる。10月31日までの最大割引額は43,200円(1,800円×24カ月)。Galaxy S5(ドコモ、au版)、Xperia Z2(ドコモ)、Xperia ZL2(au)を下取りに出した場合に適用される。11月1日からは最大割引額は27,000円(1,125円×24カ月)に減額される。最大割引額の対象機種は、上記3機種に加え、Xperia Z3(ドコモ、au版)、Galaxy Note Edge(ドコモ、au版)が該当する。このほか、iPhoneシリーズおよび、上記以外のスマートフォン、フィーチャーフォンの下取り価格についても割引額が引き下げられる。いくつか例を挙げると、iPhone 5sの16GBで38,880(1620円×24カ月)から24,840円(1,035円×24カ月)に、iPhone 5は28080円(1,170円×24カ月)から25,920円(1,080円×24カ月)に、iPhone 4Sは24840円(1035円×24カ月)から16,200円(675円×24カ月)に減額される。(記事提供: AndroWire編集部)

2014年10月20日

ディスコは17日、2015年卒の就活費用などの調査結果を発表した。同調査は、1日~7日の期間、2015年3月卒業予定の全国の大学4年生と理系大学院修士課程2年生1,177人を対象に実施したもの。○スーツにお金をかけているのは「関東」の学生就職活動費の平均額は15万1,326円で、2014年卒(15万7,013円)を5,687円下回った。地方別に見ると、費用の平均額が低かったのは「関東」(12万5,700円)、「近畿」(15万8,677円)となり、高かったのは「九州・沖縄」(20万3,593円)、「中国・四国」(18万2,194円)であった。項目別に見ると、「有料講座受講費」「諸経費」を除く5項目で、費用の平均額が前年度を下回っている。地方別に見ると、「リクルートスーツ」にお金をかけているのは「関東」「近畿」「東北」、「資料費」にお金をかけているのは「関東」「近畿」「中国・四国」地方であった。また、「交通費」は「九州・沖縄」「中国・四国」「東北」がトップ3、「宿泊費」では「九州・沖縄」「中国・四国」「北海道」という結果になった。地方学生の交通費・宿泊費負担額が前年度を下回った背景には、Webセミナーの浸透や交通費補助制度を実施した企業が増加したことがあげられる。

2014年10月20日

かわいい子供には、好きなことをトコトンやらせてあげたいと望むママは多いことでしょう。よそのご家庭がどれだけ習い事にお金をかけているのかも気になるところです。そこで、各家庭では習い事にひと月あたりどれくらいの金額をかけているのか、調査結果をみていくとともに、習い事費を節約できるお得な方法についても紹介していきます。■子供の習い事にかける月平均額は?ベネッセ教育総合研究所「学校外教育活動に関する調査2013」によると、習い事にかける月平均額は15,000円との結果でした。幼児6,950円、小学生17,050円、中学生23,700円、高校生18,300円と、年齢が上がるにつれ上昇していき、中学生でピークを迎えます。きょうだいのいる子より一人っ子のほうが、たくさん習い事をしているイメージがありますが、子どもの人数による平均額の大きな差は見られませんでした。ただし、世帯年収には比例して平均額が上がっています。実際のモデルケースで試算してみましょう。<幼稚園年長の女の子の場合>ピアノ7,000円プール8,000円――――――――――――計15,000円<小学1年生 男の子の場合>サッカー1,500円通信講座5,000円――――――――――――計6,500円<小学3年生 女の子の場合>ピアノ7,000円プール8,000円通信講座5,000円――――――――――――計20,000円■やりたいことをやらせて、習い事の費用を節約できる方法3つ習い事の費用はをかければかけるだけ、上達するわけでもありませんし、受講料の高い塾に通ったからといって必ず成果が出るわけでもありません。子どもとちゃんと向き合っていなければ、支払ったお金がただの浪費になってしまう可能性だって高いでしょう。最初に親が自覚しなければいけないのは、「子どもに成果を求めすぎてはいけない」という点です。習い事にお金をかける行為は、親の自己満足が大きく占めているケースも多いのです。子どものやりたいことをやらせながら習い事の費用を節約するには、以下の3つの方法を試してみるとよいでしょう。1.子供の本音を聞く元々は子どもがやりたいと言って始めた習い事だったとしても、現在も情熱や興味が続いているとは限りません。家での過ごし方を観察したり、さりげなく話を聞いたりすることで、これからも続けていくべきかどうかを見極めましょう。いきなり辞めるのではなく、先生や通う教室を変えて、様子を見るのもいいかもしれません。2.ITを活用する今やITの進化で、学ぼうと思えば何でもインターネットで学べる時代です。ハーバード大学やマサチューセッツ工科大学など世界中の有名校の講義が無料で視聴できるサイトや、誰でも無料で受験勉強対策ができるサイトもあります。また、オンラインで、英語圏であるフィリピン在住の講師に月2,800円で英語を学べるというサービス「 エキサイトスカイプ英会話 for キッズ 」などもあります。これからは、経済や地域による学びの格差が、加速度的に減少していくと予測されます。3.地域の支援団体を探してみる「NPO法人キッズドア」など、経済的理由などで学ぶ機会を失っている子どもたちの学習支援を行っている団体があります。お住まいの近くに支援団体や社会起業家がいないか、市区町村の窓口に相談してみてください。今やりたいことのための習い事費と将来の夢のための教育資金、どちらかに大きく偏ることなくバランスを取っていきたいですね。家族で話し合える場を持ちましょう。参考リンク ベネッセ教育総合研究所 edX manavee エキサイトスカイプ英会話 for キッズ NPO法人キッズドア

2014年09月12日