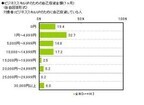

貯金、できていますか?どれくらいの額が貯められていますか?周囲に聞ける話でもないため、「うちの貯金額って少ない?それとも妥当?」と気になってしまいますよね。今回は、30代夫婦の平均貯金額をご紹介します。結婚後、子どもが生まれ、家や車など大きな出費を抱える人も増えるこの世代。一体、どの程度の貯金額が平均なのでしょうか。30代の平均年収は?転職サイトDODAが行った調査によると、30代の全体の平均年収は455万円。男性は487万円、女性は386万円と100万円ほどの差があります。同じ調査での20代の平均年収の男女差は50万円程度、40代では160万円程度となっており、年代が上がるほど、男女差が大きくなっているようです。年齢別に見た結果は、以下のとおりです。30歳:416万円(男性440万円:女性372万円)33歳:452万円(男性482万円:女性389万円)36歳:475万円(男性513万円:女性393万円)39歳:501万円(男性545万円:女性396万円)30代夫婦の世帯年収次に、30代夫婦の世帯年収を見ていきましょう。共働き先ほどの平均年収から、共に30代の夫婦が共働きをしている場合、平均年収は873万円です。パートタイム一方、妻がパートタイムで勤務している場合、妻の年収は配偶者特別控除枠の上限の103万円までという場合が大半でしょう。その場合の夫婦の平均年収は586万円です。専業主婦妻が専業主婦の場合、男性の平均年収487万円が、そのまま世帯平均年収となります。 手取りから貯金に回すお金の割合は?「家計の金融行動に関する世論調査」によると、30代が手取りから貯金に回す金額の割合のうち、もっとも多いのは10~15%未満。全体の21.8%となりました。次いで35%以上(16.2%)、25~25%(14%)となっています。一方、「貯蓄しなかった」と答えた人も14.8%。堅実に貯金をしている人たちがいる一方で、なかなか貯金ができていない人も一定以上いることがわかります。このなかには、子どもの幼稚園代など、出費がかさむ時期がかさなり、貯金が難しかったという人もいるでしょう。30代世帯の平均貯金額同調査によると、30代世帯の平均預貯金額は617万円。全世帯の平均額は776万円です。30代世帯の投資・金融資産保有額30代世帯の金融資産保有額は957万円です。そのうち、株式や投資信託は、20代世帯の平均額からそれぞれ約4倍、約7倍に増えています。20代に比べて収入が上がっていることと、貯蓄以外の方法でお金を増やすことに視野が広がる人が増えていることが、その背景なのではないでしょうか。 30代夫婦で貯金なしで大丈夫?平均貯蓄額はあくまで「平均」。高収入家庭の貯蓄額が数字を引き上げているのも事実です。なかには「貯蓄が0円」という家庭もいます。30代世帯…33.7%40代世帯…33.7%なんと、30代よりも収入が上がっているであろう40代でも、収入が0円の世帯割合は変わっていません。昨今では晩婚化が進み、出産・育児にお金がかかる時期も後ろにずれています。また、20代後半~30代前半で出産していたとしても、もっともお金のかかる高校・大学に進学する時期が40代にかかることから、30代、40代ともに貯金が難しいという背景もあるでしょう。しかし、「0円」はやはり心許ないもの。まずは月に数万円ずつでも、先取り貯金をする習慣を始めたいものです。 30代夫婦の貯金テクニックライフステージが大きく変わりやすい30代夫婦。どのように貯金を進めていけばよいでしょうか。30代前半結婚や出産を迎える人も多い年代です。共働き夫婦であっても、産休や育休で一時的に片方(主に妻)が満額収入を得られない状況になる期間が発生することも。世帯収入が減る期間も、月に○万と決めて、無理なく貯金を続けたいものです。また、マイホーム購入を考えている場合、購入希望時期と頭金予定額を考えて、そのための貯金をコツコツ始めてみても。30代後半子どもが小学校に入学し、低学年のうちは習いごとへの出費も少ない期間であることから、「貯めどき」といわれます。今までよりも月の貯金に回す割合をプラスしておくと、後々出費がかさむ時期を安心して迎えられるでしょう。ただ、家族でのお出かけが楽しめる時期でもあります。貯金とは別枠で「レジャー費・旅行費」を貯めておき、家族での時間も大切にしたいものですね。 平均貯金額は617万円30代世帯の平均貯金額は617万円でした。想像よりも多かったですか?それとも少なかったでしょうか。「こんなに貯金なんてできていない…」と過度に心配しなくても大丈夫。どんどん収入の高低差が広がる30代、この貯金額のなかには、平均年収が700万、800万といった人たちの貯金額も含まれているのです。ただし、いつまでも「0円」も不安の元。一定割合を貯金に回す生活は、そろそろ始めておきたいところですね。 参考:平均年収ランキング2017(DODA)各種分類別データ(平成28年)(知るぽると)貯蓄0円世帯が約31%も!世代別の貯金なし率(AllAbout)

2018年08月20日

住宅の購入予算を算出するためには、毎月返済額と住宅ローンの借り方(条件)がそれぞれ必要になります。この記事では、実際の住宅ローンのシミュレーションを行い、購入予算を設定・確認していきます。1. 住宅ローンシミュレーションを使ってみよう今回はフラット35のホームページにある、「毎月の返済額から借入可能金額を計算」するシミュレーション機能を使います。まずは次のページを開いてください。フラット35「毎月の返済額から借入可能金額を計算」(図1)フラット35の住宅ローンシミュレーション①毎月返済額小数点第1位まで入力できます。今の住宅費などから考えて、返済に無理のない金額を入力しましょう。②融資金利適用金利のことです。ここでは①の毎月返済額が完済時まで変わらない場合の借入可能額を算定したいので、「全期間固定型」の金利を入力しましょう。③返済期間返済期間は、それぞれの状況に応じて変わってきます。定年時の年齢から今の年齢を引いた年数を入れてみるのもひとつの方法です。まだ決まっていない段階であればとりあえず「35」を選択しましょう。④返済方法特に理由がなければ、「元利均等」のままにしておきましょう。上記項目をすべて入力・選択したら、「計算する」をクリックすると、図のように計算結果が表示されます。(図2)試算結果※各種数値は次の条件をもとに設定しています。毎月返済額:9.7万円/金利:1.800%/返済期間:35年/返済方法:元利均等返済※シミュレーション結果の詳細は、こちらのフラット35のページをご確認ください。借入額のシミュレーションはできたでしょうか。大切なのは「毎月返済額」と「金利」を自分で判断し、入力できているかどうかです。2. 購入予算=「頭金」+「住宅ローン借入額」借入額が分かれば、後は頭金分をプラスすれば購入予算が算出できます。(図3)購入予算の設定方法(住宅ローン利用時)頭金についてはこれまで説明をしてきませんでしたが、購入予算を決定するうえで、非常に重要になります。また、これまで「購入予算=物件価格」という前提で話をしてきましたが、家を買う場合は、物件価格とは別に住宅取得にかかる諸費用・税金が存在します。頭金は、これらの費用を除いて算出するようにしてください。3. 住宅ローンは「借りられる額」ではなく「返せる額」まず、知っておいてほしいこととして、住宅ローンは「借金」であり、利息がつく分、総返済額は借入額よりもかなり高くなるということを忘れないでください。実際に家探しを始めると、どんどん条件のいい家に目がいって、これまでに経験したことがない数千万円という単位の買い物ゆえに冷静な判断ができなくなり、高額なローンを組んでしまいがちです。現在の仕組みでは高額なローンを借りることも意外とできてしまいます。しかし、住宅ローンは「借りられる最大額」ではなく、「返せる額」を借り入れるということを、基本的な考え方としてください。ここまで、家探しを始める前に最低限必要と思われる住宅ローンの知識・情報を、購入予算の設定と関連付ける形で説明してきました。実際の物件を探し始める前に住宅ローンを学んでおくことの大切さが、多少なりとお分かりいただけましたでしょうか。まだまだ、住宅ローンのすべてを説明できているわけではありません。物件探しをしながらも、さらに住宅ローンへの理解を深めて、納得のいく商品プランを見つけていただければと思います。また、今から金融機関のホームページを見ることやシミュレーションの使い方に慣れておくこともお勧めします。

2018年01月30日

住宅ローンを利用して家を買う場合に必要な住宅ローンの条件のひとつである「金利」が総返済額や毎月返済額にどのような影響を与えるのか、実際の数値を使って見ていきたいと思います。1. 総返済額に占める利息の割合まずは、住宅ローンを利用する場合の総返済額に占める元金と利息の割合を見てみましょう。(図1)「住宅ローンの借り入れと返済の内訳」※各種数値は、次の条件をもとに設定しています。金利:1.800%/返済期間:35年/返済方法:元利均等返済※分かりやすさを優先し、一部端数処理等を行っています。図を見ると分かるように、3,000万円を金利1.800%、35年返済で借りた場合の総返済額は4,046万円です。利息額は1,046万円なので、総返済額の25.9%。つまり、返済額のうち4分の1は利息分ということになります。このように長期間借り入れをする住宅ローンの場合、総返済額に占める利息額の割合はかなり大きくなります。金利が高くなればさらにその割合はさらに増すので、わずかな金利差も無視できません。2. 金利でここまで変わる!借入額別の総返済額一覧下の図は、借入額別・金利別の総返済額を計算したものです。総返済額から借入額を引いたものが、利息額になります。同じ借入額でも、金利によって総返済額がずいぶん違うことが分かります。(図2)「借入額別・金利別の総返済額(単位:万円)」※各種数値は、次の条件をもとに設定しています。返済期間:35年/返済方法:元利均等返済※分かりやすさを優先し、一部端数処理等を行っています。3. 総返済額を毎月返済額に置き換えて確認金利による総返済額への影響を体感できたでしょうか。次は、実際に自分が住宅ローンを利用することを前提に、この表を活用してみましょう。総返済額(借入額+利息額)だけを見ても、無理なく返済できるかどうか判断は難しいので、上の表の総返済額に毎月返済額を追記しました。今度は、現時点で想定している毎月返済額を中心に表を見てください。(図3)「借入額別・金利別の毎月返済額(上段)と総返済額(下段)(単位:万円)」※各種数値は、次の条件をもとに設定しています。返済期間:35年/返済方法:元利均等返済※分かりやすさを優先し、一部端数処理等を行っています。毎月返済額がほぼ同じでも、金利との組み合わせ次第で借入額・総返済額に様々な可能性があることが分かったでしょうか。この表を見て、「とにかく金利が低いにこしたことはない」と考える人も多いと思います。「住宅ローン=金利の低い商品」を求めることは、あながち間違いではありません。ただし、金利の低さだけを追い求めて住宅ローンを選ぶと大きなリスクが生じます。このリスクは購入予算の設定にも影響するため、家探しの最初の段階で把握しておかないと、後戻りができなくなるほど危険をはらんだものなのです。【訂正】サブタイトルの一部に誤りがありましたので修正いたしました。

2018年01月19日

定年から生涯を終えるまでに、どのくらいの資金が必要かご存知ですか?退職後の主な収入源となる「年金」は先行きが不透明で、今後受給年齢の先延ばしや支給額の減少が見込まれます。その一方で高齢になると医療や介護に関する支出が増え、まとまった資金がなければ安心して生活することができません。そんな老後への経済的不安を解消するべく、必要な老後資金についてまとめてみました。実際に老後を迎えてから慌てることがないよう、今からできる準備を考えてみましょう。■老後資金とは?定年後に必要となる支出をチェック近年よく耳にする「老後資金」という言葉。高齢化社会が年々深刻化してきている中、年金など公的制度によって手厚く老後を保障してもらえる可能性は低くなってきています。そのため若いうちから老後を意識して資金を確保していく「老後資金」の重要性が問われています。しかし一口に老後資金と言っても漠然としていて、何のためのお金が必要なのかイメージしづらいですよね。まずは定年後に実際どのような支出が想定されるのか、具体的な内容や金額について知っておくことが大切です。【毎月かかる支出の内訳】・生活費(食費・光熱費・雑費):80,000~100,000円・医療費(外来):3割負担で20,000円程度、1割負担で10,000円程度・医療費(介護):要介護3、在宅介護の場合で40,000~50,000円程度・娯楽費:1人につき20,000~30,000円(夫婦で50,000円程度)・老人ホーム利用料:50,000~150,000円程度毎月このような使い道でお金が必要となりますが、もちろん年齢や健康度によって大きく異なります。娯楽費については「必要ない」と考える人がいるかもしれませんが、老後の生活を楽しむために準備しておくべき金額です。夫婦の場合、平均すると月に220,000円程度、住宅ローンが残っていたり娯楽への支出が多かったりする場合は250,000~350,000円程度必要になってきます。独身の場合も夫婦とさほど差はなく、150,000~250,000円程度は必要と言えるでしょう。【年間にかかる支出の内訳】・固定資産税など税制面における支出:50,000~200,000円程度・車関係の支出(ガソリン代・車検代):200,000円程度・旅行関係の支出:300,000円程度・子供や孫への支出や交際費:200,000円程度年間にかかるお金は住まいの状況や車の有無、人付き合いの程度などによって大きく変わります。平均すると夫婦2人の場合で、年間3,000,000~4,000,000円程度、独身の場合で2,000,000~3,000,000円程度見積もっておく必要があります。【特別なときの支出】・家のリフォーム費用:1,000,000~2,000,000円・入院時の医療費:3割負担で50,000~100,000円程度、1割負担で40,000~50,000円程度・介護サービスを利用するための費用(自己負担額):20,000円程度・老人ホームへの入居費用:入居一時金として200,000~10,000,000円住宅購入する人の平均年齢が30代後半~40代前半頃なので、ちょうど定年頃にリフォームやリノベーションの必要性が出てきます。また入院時や介護サービスの利用などまとまったお金が必要になるケースを想定し、特別なときの支出用に資金を確保しておくと安心です。夫婦2人で10,000,000円程度、独身の場合は7,000,000円程度見ておきましょう。■夫婦の場合に必要な老後資金はいくら?老後にかかる具体的な支出がわかったところで、実際にどのくらいの老後資金が必要なのか算出してみましょう。まずは夫婦2人で生活している場合に必要な老後資金を求めてみます。求め方は定年後に予想される年間支出から年間で得られる収入を引き、そこに残された寿命(年数)をかけて計算します。例えば65歳の夫婦の例を見てみましょう。まず年間支出としては毎月かかる費用が220,000円程度のため、年間で2,640,000円程度、その他医療や娯楽などにかかる特別な年間費用を1,000,000円と見積もると、年間支出は2人でおよそ3,600,000円となります。次に年間収入の見込みを考えてみましょう。会社員の夫と専業主婦の妻の場合、夫が月に147,000円の厚生年金、妻が54,000円の国民年金を受け取ることができると想定でき、年間収入はおよそ2,400,000円となります。残された寿命を割り出すには、現在の平均寿命を使います。日本人の場合は男性が80歳、女性が86歳となっています。よって現時点で65歳ですから、残りおよそ20年間分の資金を蓄えておくと安心であることがわかります。上記を参考に、夫婦2人に必要な貯金額を算出してみましょう。【夫婦2人(どちらも65歳)の場合に必要な老後資金額の例】年間支出3,600,000円-年間収入2,400,000円×残りの寿命20年=およそ24,000,000円また老人ホームに入居した場合など特別な支出が増えるケースを考慮すると、さらに資金はプラスされます。そう考えると、最低でも夫婦で30,000,000円程度の資金を貯蓄しておく必要があると言えるでしょう。ただし人によって収入や支出の額が異なるため、自分たち夫婦のライフスタイルを念頭に置いて老後資金を考えてみましょう。■独身の場合に必要な老後資金はいくら?続いては独身のケースを考えてみます。夫婦の場合と同様に、年間で必要な支出や得られる収入、残された年数から老後資金の平均的な必要額を算出してみましょう。同じように65歳の例で考えてみると、支出が毎月180,000円程度かかったと仮定して、年間で2,160,000円、そこに固定資産税や車検といった年間支出を足して2,860,000円程度となります。また老人ホームや介護サービスを利用した場合の特別な支出は7,000,000円程度で見ておきます。次に年間収入ですが、仮に会社員とした場合は厚生年金として月に147,000円支給されるため、年間で1,760,000円が見込まれます。残された年数については、夫婦の場合と同様に20年、85歳まで生きると仮定して計算してみましょう。【65歳の独身者の場合に必要な老後資金額の例】年間支出2,860,000円-年間収入1,760,000円×20年=22,000,000円+特別な支出7,000,000円=29,000,000円仮に退職金が10,000,000円程度ある場合は、最低でも19,000,000円程度貯金から切り崩す必要があることになります。ゆとりある生活を送るためにはさらに大きな資金が必要となるでしょう。必要貯蓄額は求める生活レベルや必要となる医療・介護費用によって異なるため、自分自身のケースに当てはめて算出しておくと安心です。■老後資金はこうやって貯めておこうこうして見てみると、老後資金の想像以上の額にびっくりした人も多いでしょう。老後は収入が減ってしまうにもかかわらず、支出は増える一方であることがわかってもらえたと思います。もし老後までに必要な資金を準備できなかったら、どのような生活をすることになるのでしょうか。家賃が払えなくなったり、病気になっても医療機関を受診できなかったりなど、さまざまなリスクが予想されます。そういった生活苦に見舞われてしまうと、健全で楽しい老後生活を送ることができないだけでなく、長生きすることも難しくなってしまうでしょう。このような心配がないように、今から老後のことをしっかりと考えて備えておく必要があります。実際どのように老後資金を増やせばいいのか、今からできることをまとめてみました。【貯蓄方法1】貯蓄まずは、日々の貯蓄に対する意識を高めることが大切です。例えば30代の場合は子育てへの支出が多い時期ですが、収入のほとんどを子育てに注ぎ込んでしまうと老後資金を増やすことができません。収入から「子育て+老後資金」の両方を差し引き、それ以外のお金で生活費を賄うことが理想的です。銀行に定期預金をしたり、保険を利用したり、自分たちに合う方法でコツコツと老後資金を確保していきましょう。40代になると子供の入園や入学などで子育てが一段落、妻がパートあるいはフルタイムで働くことで、それまで以上の収入が確保できるようになります。一方で子供の受験・進学によって養育費がかさみ、支出が増えることも事実です。子供が成人するまでにかかる養育費を算出した上で、月々にかかる生活費や保険内容を見直してみましょう。節約と貯蓄をバランスよくやりくりすることが大切です。50代になると子供の独立によって子育てにかけるお金がグンと減るため、老後資金を増やす大きなチャンスです。ただし生活習慣病や持病のリスクが増える時期でもあり、健康面における大きな支出が懸念されます。定期検診をしっかり受けて健康に留意しつつ、これまで以上に貯蓄に回す額をプラスして、着実に老後資金を増やしていきましょう。【貯蓄方法2】資産運用資産運用はうまく行けば一気に資産を増やせますが、一方で元本割れのリスクもあります。運用期間や商品によっては手数料が高額になる場合もあるため、慎重に検討する必要があるでしょう。ローリスクでできる資産運用としては、個人向け国債がおすすめです。個人向け国債は国が発行する債券のため、国が破綻しない限りは安全です。商品は固定金利3年・5年と変動金利10年があり、1年を経過すれば中途解約できます。債権は10,000円から購入できるため、始めやすいでしょう。銀行に預けておくよりも利率が高いため、使う予定のない貯金がある場合にお得に資産運用できます。また2014年からスタートした少額投資非課税制度(NISA)もおすすめの資産運用です。投資によって出た利益がまるまる非課税になるというお得な運用法で、年間100万円を限度として自由に投資金額を決めることができます。投資期限は5年間ですが「ロールオーバー」という非課税の期間が延長されるシステムを利用すると、最長10年まで非課税扱いになります。こういったローリスクの資産運用法を実践し、長期間コツコツと老後資金を増やしていきましょう。初めは右も左もわからず不安かもしれませんが、知識と経験を積むほどにコツが掴めてきます。資産運用の仕方に不安がある場合は、資産運用のプロに相談する方法もあります。身近なのはファイナンシャルプランナーでしょう。現時点での貯蓄額や資産運用の目的などを考慮し、1人1人に合った運用方法をアドバイスしてもらうことができます。まずは少額から始めて、ローリスクの投資商品や非課税扱いの投資商品を利用し、焦らずじっくりお金を増やしていきましょう。【貯蓄方法3】保険の見直し今加入している保険をよく見直してみることも大切です。見直しすることで、月に数千円安くなる場合があります。ほんの少しの違いでも、年間あるいは長期間で考えると大きな金額。今契約している保険に無駄がないかどうか確認しましょう。【貯蓄方法4】定年後も働く健康状態がよければ、再雇用などを利用して引き続き働くという選択肢もあります。今まで働いていた会社でなくても、ハローワークなどで新しく職を探すことは可能です。これまでに得た資格や特技を活かせる職を探してみると、意外と見つけやすいでしょう。働くことで貯蓄に頼らずに済むのと同時に、生活にメリハリが生まれるといったメリットもあります。実際に定年後に働いている人はたくさんいるため「定年=隠居生活」と決めつけずに生き生きした生活を目指すことをおすすめします。■おわりにいかがでしたか?老後は意外と必要なお金が多いことがわかりましたね。また老後に求める生活水準やそのときの健康状態によっても必要資金は大きく変わるため、今からある程度シミュレーションをして、気持ち的にも物理的にも備えておくことが必要です。確実に言えることは、健全な老後生活のためには今からコツコツ貯蓄しておくことが大切だということ。理想としては老後を迎えるまでに30,000,000円は貯めておきたいところでしょう。年金だけをあてにして今の生活を楽しむのではなく、老後のことを考えて日々の生活やお金のやりくりを見直すことから始めましょう。

2017年05月12日

「よそはよそ、うちはうち」と思っていても、自分と同じくらいの年代や年収の人にどれくらいの貯蓄があるのか、気になるものですよね。貯蓄額は、生活の状況や、これからどのような生活をしていきたいかによってそれぞれに違っていてよいものですが、世の中の相場も参考として知っていて損はありません。そこで今回は、気になるみんなの平均貯蓄額をさまざまな視点から詳しくご紹介します。毎月の貯金額の目安やお金が貯まる貯金の考え方などもまとめているので、ぜひ最後までご覧ください。※記事内のデータはすべて、総務省統計局の2015年「家計調査報告」によるものです。貯蓄額の「平均値」と「中央値」について総務省統計局が毎年5月に発表している「家計調査報告」によると、2人以上の世帯における2015年の平均貯蓄額は18,050,000円でした。これは、通貨預貯金や定期預貯金のみではなく、生命保険や有価証券などの金融資産も加えた金額です。また、前年と比較すると0.4%、金額にして70,000万円の増加であり、2012年から考えると、3年連続の増加という結果になります。平均の貯蓄額が18,050,000円と聞くと、「我が家の貯蓄額は遠く及ばないけれど、大丈夫?」と心配になる人も少なくないでしょう。それもそのはず、貯蓄額ごとの世帯分布図を見てみると、全体の約7割は平均貯蓄額を下回っています。つまり、貯蓄額が多い一部の富裕層が、全体の平均値を押し上げているかたちとなっているのです。「平均値」という言葉を聞くと、たとえばテストの平均点といったように、全体のおおよそ真ん中に位置する値を想像します。けれども金融資産を考える場合は、このように必ずしも真ん中の値に近くならないことが多くあります。そこで参考にしたいのが、「中央値」です。中央値とは、小さい値、あるいは、大きい値から順に並べたときに、ぴったり真ん中にくる値のことを指します。2015年の家計調査報告でいえば、平均貯蓄額は18,050,000円ですが、貯蓄額の中央値は10,540,000円となっており、大きな差があることが分かります。また、総務省統計局が発表している分布図には貯蓄額が0の世帯は含まれておらず、貯蓄していないと答えた世帯を含めると、中央値の金額は9,970,000円とさらに低くなります。さらに、貯蓄がない世帯を除く全体の11.1%は1,000,000円未満の貯蓄額であり、ほとんど貯蓄をしていない世帯やまったく貯蓄をしていない世帯が一定数あることも、考慮に入れる必要があるでしょう。分布図から考えると、貯蓄がない世帯を除く全体の約半数は貯蓄額が10,000,000万円以下ですから、10,540,000円の中央値のほうが現実的で実感が湧くという人は多いでしょう。金融資産を評価するうえでは、平均値よりも中央値のほうが、より実際に即していると考えられています。しかしながら、アメリカでは金融資産に関わる統計において中央値が最重要視されている一方で、日本では金融資産に関する統計資料において、中央値が言及されることはほとんどありません。最近ではメディアが実感値として中央値を取り上げることも増えてきましたが、まだまだその重要性が認識されているとはいえないでしょう。以下、2015年の家計調査報告をもう少し深く掘り下げていきますが、平均値と中央値の違いを理解したうえで読んでいただくと、より参考にしやすいのではないでしょうか。また、ネットなどで中央値を取り上げたデータを見つけた際には、ぜひ注目して見てみてください。気になるみんなの貯蓄額はいくら?~年代別編~さてここからは、2015年の家計調査報告をより具体的に見ていきましょう。まずは、2人以上世帯における年代別の貯蓄額です。<年代別平均貯蓄現在高>40歳未満6,080,000円40歳以上50歳未満10,240,000円50歳以上60歳未満17,510,000円60歳以上70歳未満24,020,000円70歳以上23,890,000円60代までは、年代が上がるにつれて貯蓄額も増えていることが分かります。50代では多くの人で子どもが独立しはじめ、60代では退職手当などのまとまったお金が入ってくるため、60歳以上になると平均貯蓄額は20,000,000円を超えるという結果になりました。また、貯蓄額の一定の目安となるのが、10,000,000円。上記の結果から考えると、40代のうちに10,000,000円には到達しておくように貯蓄計画を立てることが、ポイントになるといえそうです。さらにここで、「純貯蓄」についても見ていきます。純貯蓄とは、貯蓄から負債を差し引いた、実質的な貯蓄のことを指します。たとえば、10,000,000円の貯蓄があったとしても、未返済の住宅ローンなどが10,000,000円残っていれば、純貯蓄は0円となります。<年代別平均負債現在高>40歳未満9,420,000円40歳以上50歳未満10,680,000円50歳以上60歳未満6,450,000円60歳以上70歳未満1,960,000円70歳以上830,000円<年代別平均純貯蓄額>40歳未満-3,340,000円40歳以上50歳未満-440,000円50歳以上60歳未満11,060,000円60歳以上70歳未満22,060,000円70歳以上23,060,000円負債の中で多くの割合を占めているのは、住宅や土地の購入に関わる費用です。そのため、住宅ローンなどの支払いが多く残っている30代・40代では負債額が大きくなっています。加えて、教育費など子どもにかかる費用もまだまだ高額なため貯蓄額も伸びず、純貯蓄額はマイナスという結果になりました。ただし、このような傾向は毎年大きく変わることはなく、年代が上がれば貯蓄額が増えて負債額が減るため、純貯蓄も増えていきます。注意したいのは、上記は負債がないと答えた世帯も含むデータであるということです。全体の割合でいえば負債なしの世帯のほうが多く、負債があると答えた世帯は4割に満たない数です。そこで、負債がある世帯のみの結果も以下に記しておきます。<年代別平均貯蓄現在高(負債がある世帯のみ)>40歳未満5,280,000円40歳以上50歳未満8,600,000円50歳以上60歳未満13,240,000円60歳以上16,540,000円<年代別平均負債現在高(負債がある世帯のみ)>40歳未満17,960,000円40歳以上50歳未満16,530,000円50歳以上60歳未満11,810,000円60歳以上7,080,000円<年代別平均純貯蓄(負債がある世帯のみ)>40歳未満-12,680,000円40歳以上50歳未満-7,930,000円50歳以上60歳未満1,430,000円60歳以上9,460,000円70歳以上のデータはありませんが、負債ありの世帯だけで見ると、平均貯蓄額はどの年代でも低くなっていることが分かります。また、30代・40代の負債額を他の年代と比較すると、負債なしの世帯を含めた平均値と同様特に高額になっており、純貯蓄額も大幅なマイナスです。さらに着目してほしいのは、50代・60代でもかなりの額の負債が残っているということ。会社勤めの場合は退職金の一部を返済に充てることもできますが、自営業や自由業の場合は、年代が上がっていっても、毎月の定期的な収入以外は期待できないでしょう。また、近年は晩婚化の影響により、子どもの養育費や教育費、住宅ローンの返済、老後の資金準備といった負担が、40代・50代で一気に重くのしかかってくる傾向にあります。20代・30代のうちから、将来を見据えて貯金をしていくことの重要性がうかがえる結果だといえるのではないでしょうか。気になるみんなの貯蓄額はいくら?~年収別編~続いて、2人以上世帯における平均貯蓄額などを、年収別に見ていきましょう。<年収別平均貯蓄現在高>第1階級(3,390,000円)7,710,000円第2階級(5,070,000円)9,160,000円第3階級(6,540,000円)11,840,000円第4階級(8,250,000円)13,960,000円第5階級(12,200,000円)22,780,000円<年収別平均負債現在高>第1階級(3,390,000円)3,450,000円第2階級(5,070,000円)6,360,000円第3階級(6,540,000円)8,270,000円第4階級(8,250,000円)9,810,000円第5階級(12,200,000円)9,850,000円<年収別平均純貯蓄>第1階級(3,390,000円)4,260,000円第2階級(5,070,000円)2,800,000円第3階級(6,540,000円)3,570,000円第4階級(8,250,000円)4,150,000円第5階級(12,200,000円)12,930,000円総務省統計局の家計調査報告では、かっこ内の平均年収別に5つの階級に分けて結果を記載しています。内容を分析してみると、年収が高くなるにつれて貯蓄額も増えていますが、同時に、負債額も増えていることが分かります。そのため、貯蓄額から負債額を差し引いた実質的な貯蓄となる純貯蓄額では、第5階級を除けば、最も年収が少ない第1階級で最多という結果です。さらに、それぞれの平均年収から貯蓄額の倍率を算出すると、第1階級で2.27倍、第2階級で1.80倍、第3階級で1.81倍、第4階級で1.69倍、第5階級で1.86倍です。年収を考慮すれば、第5階級を抜いて第1階級が最も多く貯蓄ができていることになります。また、最も倍率が低かった第4階級が、平均年収8,000,000円程度と比較的裕福であるにもかかわらず、生活に余裕があることでかえって無駄な支出が増えていることを示しているともいえるでしょう。収入がないから貯金ができないわけではなく、支出をコントロールできないからお金が貯まっていかないのです。1ヶ月当たりの貯金額の目安は?定年退職後も再就職をせず、年金と貯金だけで安定した老後の生活を送りたいと考えるならば、老後の資金として30,000,000円貯めておくことがひとつの目安になります。もちろん、土地などの保有資産の有無、持病の有無、家族構成、年金受給額などは人それぞれですから、誰にでもあてはまる金額とはいえません。あくまでも目安として参考にしてください。【退職金がある場合】退職金10,000,000円を老後の資金に充てるとすると、必要な貯金額は20,000,000円です。60代でこの金額を貯めておくためには、年収の金額によっても異なりますが、保険料や税金を差し引いた給料の手取り分のうち、毎月10~15%程度を貯金しておくとよいでしょう。【退職金がない場合】自営業や自由業、勤務先に退職金制度がない人の場合、退職金がもらえないため、30,000,000円全額を貯金でまかなう必要があります。単純に20歳から60歳までの40年間働くとすると、1年間に必要な貯金額は750,000円です。しかし、20代のうちは収入が少ないことも多く、手取りを20万と考えれば、毎月給料の約30%を貯金しなければならない計算になります。しかし、生活費をどうにかやりくりしながら給料の30%を貯金することは、なかなか容易ではありません。そこで、30代、40代と年代が上がるにつれてキャリアやスキルを積み、毎月の給料もアップすると考え、20代で年間500,000円、30代・40代で年間750,000円、50代で年間1,000,000円の貯金を目指せば、毎月手取りの約20%を貯金に回せばよいことになります。20%程度であれば、コツコツと節約を積み重ねるなどの工夫で可能な範囲だといえるのではないでしょうか。働く世代が将来にお金を残すための貯金の考え方家計調査報告や、老後に安定した生活を送るための毎月の貯金額の目安から考えると、20代・30代の若い年代からしっかりと将来を見据えて貯金をしていくことの重要性が認識できます。では、将来にまとまったお金を残すには、具体的にどのような計画を立てていけばよいのでしょうか?最後に、年代別のお金に関する考え方や貯金への取り組み方をまとめます。【20代】給料1ヶ月分からはじめよう家族を養う必要がない独身時代はお金の貯めどき。一人暮らしなら毎月手取りの10~15%、実家暮らしなら30%が貯金の目標額です。ただし、これまで貯金経験のない人がいきなりこの金額を貯めようと思っても、後々生活をやりくりするのが苦しくなって、貯金に失敗する可能性もあります。まずは、臨時の出費に対応できるようにするくらいの感覚で、1~2年で給料の1ヶ月分を貯めることを目標にしてみましょう。最初の目標が達成でき、貯金のクセがついてきたと思ったら、少しずつ毎月の貯金額を伸ばしていきます。【30代】「使うお金」と「貯めるお金」を明確にしよう20代後半から30代にかけては、自分の魅力に磨きをかけ、仕事人としてもスキルアップを目指すべき重要な時期。一定の金額を貯めつつ、必要なところにはお金をかけるメリハリが必要です。将来の資金として貯めていくべきお金は別口座に入れ、どんなにお金が貯まっても、その口座は切り崩さないようにします。貯金用の口座に入れないお金は、必要であれば自己投資のために使っていきましょう。30代後半になってきたら、お金の勉強もかねて、少額を投資信託などに充てるのもおすすめ。ただお金を貯めるのではなく、資産運用で効率よくお金を増やしていく術を学びましょう。【40代】マイホームの買い時はココ!40代でこれまで積み上げてきた貯金がしっかりとあるならば、貯金の一部をマイホームの購入に充ててもよいでしょう。貯金が習慣になっていれば、貯蓄残高が多少少なくなっても、今後の収入から老後の資金まで捻出することは難しくないはずです。40代後半から50代にかけては、30代で得たお金のノウハウを生かし、少し高額の資産運用にチャレンジしてみてもよいかもしれません。まとめいかがでしたか?平均貯蓄額といってもそれぞれに生活の状況は違うので、「必ずいくらの貯金をしておかなければならない」ということではありません。しかし、ある程度の目安として、老後も含め、今後どのような生活を送りたいか、将来設計をどうするか、といったことを考える際には役立ちます。ぜひ参考にしてみてください。

2017年03月30日

あなたは必要とする女ですか? それとも、必要とされる女ですか??これって、ある種、女性の永遠の命題です。今回は、男性を必要とする女性ではなく、男性に必要とされる女性がなぜモテるのか、どうしたら必要とされる女性になれるのかを検証していきます。必要とする女は重いまずは、必要とする女がどうしてNGなのかを確認しましょう。自分と男性の関係を考えてみてください。男性から“〇〇して”“〇〇がほしい”とか、“あなたがいないと、〇〇できない”なんて言われるばっかりだと、疲れてしまいませんか? 一方、あなたから会いたいなと思う男性は程よい距離感であなたを見守りつつ、さりげなくサポートをしてくれる男性です。これは女性にとってだけでなく、男性にとっても一緒。自分を必要とする女性よりも、自分にとって必要としたくなるような女性の方が長い時間を共に過ごしたいと思うのは当然のことなのです。必要とする女を卒業するには? では、どうしたら必要とする女性から、必要とされる女性になることができるのでしょうか? 一つ目のステップは、自分の時間を持つこと。ついつい人を必要としてしまうクセが付いてしまっている女性は、意図的に自分一人の時間を作り、自分一人で何をするのか、どうするのかを決める練習をしていきましょう。外食する店を決めるなんていう些細なことでも、大丈夫ですよ。二つ目のステップは、自分から他の人をサポートする機会を増やすこと。男性との関係だけでなく、女性同士でも“必要とする”から“必要とされる”人になるためにも、日常生活での他者との関係性を変えていく努力をしましょうね。必要とされる女のバランス感覚を目指せ 最後にお伝えしたいのは、必要とされる女性だからといって、必要としてはいけないということではないこと。必要とされる女性になることに夢中になるあまり、“人を必要としてはいけない、人を頼ってはいけない”とかたくなにとらえる必要はありません。必要とされる女性は、必要とするシーンと必要とされるシーンのバランス感覚が抜群なんです! 必要とされる女性を目指す皆さんは、ぜひ周りの女性たちをじっくり観察して、その抜群のバランス感覚を習得しましょう!必要とする女よりも圧倒的にモテるのは必要とされる女。皆さんも早速、今回ご紹介したステップを参考に、必要とされる女性になりましょうね。

2016年12月30日

同世代の貯蓄額って気になりませんか。貯金をしている人、そうでない人の個人差は意外と大きいもの。みんなの平均額と比較してみて、自分の額が少ないと感じた方は、貯蓄を考え直すチャンスかもしれません。年齢別の平均貯蓄金額を見てみましょう。■意外とみんな貯蓄をしている!転職サイトDODA(デューダ)を運営している株式会社インテリジェンスの2014年の調査によると、22~27歳の平均貯蓄額は、171万円。貯蓄額の分布をみると、「50万円未満」が最も多く31%、次いで、「100~200万円未満」(20%)、「50~100万円未満」(18%)。約半数の人は貯蓄額が100万円未満ということがわかりました。一方、「500~1000万未満」(4%)、「1000万以上」(1%)という高額な貯蓄をしている人も5%近くおり、貯蓄額は人によって大きく異なるようです。年齢別の貯蓄額と最高額は、以下の通り。年齢:平均貯蓄額/最高額22歳:101万円/800万円23歳:113万円/860万円24歳:146万円/1500万円25歳:182万円/1000万円26歳:217万円/2300万円27歳:268万円/5000万円年齢の上昇に比例して平均貯蓄額も右肩上がりに増加する傾向があります。22歳では「50万円未満」と答えた人が4割弱いるのに対して、27歳で「貯蓄額50万円未満」は25%。それなりに貯金をしているという人は、4人に3人。20代後半といえば、結婚を意識する年齢ですよね。将来のことも考えて、そろそろ貯蓄しなければ……という人が増えるのでしょうか。また、まったく貯金をしていない人もちらほらいるようで、26歳になっても「給料日前になると、いつも残高が0に近くなってしまう」なんて意見もあるのだとか。確かに、「20代の借金は貯金」なんていう名言もあるように、お金だけでない経験ができるのも20代の特権。「貯金ばかりしていて、いろんな経験をしないまま30歳になってしまった」「独身である20代のうちにもっと遊んでおけばよかった」などと後悔している30代もいるので、”お金”と”経験”のバランスを大切にして20代を過ごしていきたいものです。■貯蓄が苦手な人は、「手取り給料×6か月」は貯めよう同世代の平均貯蓄額は、171万円。この数字、あなたの現実と比較してみていかがでしょうか。社会人になれば、自分の生活費は自分でやりくりするのが当たり前ですよね。このご時世、突然会社が倒産してリストラされることだって、あり得る話。いざ転職したいというときも、すぐに次が見つかるわけではないので、貯金が命綱となってきます。万が一のときに備えて、毎月の手取り額の約6倍を目安に貯蓄をしておきたいところ。6カ月分の生活費があれば、預金を崩しながら再就職もできます。自己都合で会社を辞めた場合でも、約4ヶ月後から失業保険を受給できるので、なんとか生活を立て直すことができるでしょう。■貯金好きな人は「貯める目的」を明確に毎月、給料日前に財布の中が空っぽになるのは論外ですが、せっかく働いているのにケチケチするのも考え物。お金は貯めるためではなく、使うためにあるものです。貯金が趣味で毎月せっせと節約に励んでいる人は、「貯める目的」をはっきりさせておきましょう。結婚や出産のライフプランがはっきりと決まっている人は、それにあわせて計画的に貯蓄を。まだ未定の方は、この先10年ぐらいのライフプランをおおまかに考えて、「いつまとまったお金が必要になるか」を洗い出してみてください。これまで何となく貯金をしていた人も「使う目的」を決めれば、お金を稼ぐ楽しみも湧いてくるはずですよ。貯金に関してはさまざまな意見があると思いますが、備えあれば憂いなし。いざという時に泣きを見ることのないよう、少しでも多く貯金をしておいたほうがいいかもしれませんね。

2016年07月04日

今、老後破産や老後貧乏、下流老人などが話題になっていて、老後どうなるのか、不安ですよね。それで、年金の受給額が気になっている女性は多いはず。私たちは、老後に年金をいくらぐらいもらえると考えておけばいいのでしょうか?これについて、平成16年に行われた年金の大改正で、国が試算した将来のシミュレーションがあります。難しそうだと思われるかもしれませんが、今回はこのシミュレーションを参考にもらえる年金の受給額を確認していきましょう。■払った金額より多く年金をもらえる?厚生労働省の「世代ごとの保険料負担額と年金給付額について」というシミュレーションの数字は、将来的な物価上昇を考慮して計算された物。よって、物価上昇を考慮していない()で囲まれた数字を見たほうがわかりやすいかもしれません。現在40歳の人は、このシミュレーション当時には29歳ですから、おおよそ30歳の時点での数字だと思えばいいでしょう。30歳(1975年生)の列を見てみると、厚生年金は6,700万円、国民年金は1,800万円が年金給付額となっています。また、厚生年金では2.7倍から2.4倍。国民年金では1.9倍から1.8倍、払った金額より多くもらえることになります。もちろんこれは、あくまでも、平均余命(その年齢からの平均寿命)生きた場合ですが……。■運用利回りが大きな問題になっている「じゃあ安心なのね?」という解釈は大きな間違い。なぜならこの国のシミュレーションには、大きな問題点がいつか指摘されているからです。すべて挙げるとキリがないのですが、もっとも大きな点を1つ挙げるなら、それは運用利回り(年何%で資産を運用できたかを表す数値)です。平成16年のシミュレーションの前提である年金積立金の平均運用利回りは、3.2%でした。この数字だけでも「本当に大丈夫?」と疑いたくなるのに、直近平成21年に開かれた年金制度を見直す国の会議(※財政検証・・・5年に一度年金財政を検証する会議)では、その運用利回りの前提が4.1%に引き上がっているのです。「さすがにこれは無理があるんじゃ……?」などと疑問が出ても不思議ではありません。年金制度をいまの給付水準のまま維持しようとするなら、この運用利回りがないと成り立たないということなのでしょう。逆にいえば、この運用利回りが出せないようであれば、いまの水準の年金を受取ることはできないということになってしまいます。ちなみにこの12年間の平均運用率を見てみると、平成13年度は-4.01%だった実質的な運用利回りが平成24年度には10.21%になっており、大きく変動していることがわかります。ただし、平成24年度はアベノミクス効果で株高になったため、10.21%という高い利回りになっていますが、平均すると1.54%。到底4.1%の数字には届きません。もちろん、「他の国にくらべて、日本の年金運用の実績は悪すぎる。運用方法を改善するべきだ」という意見もあるようですから、今後の数字がどうなってくるかはわかりません。未来は予測したとおりにはならないのですから。■利回りが変わらなかったら80%の額しかし、もしも現在の利回りがこの先も変わらないとするとどうでしょうか?あるシミュレーションでは、現在40歳で平均年収350万円の人が、65歳時点で受け取れる年金は毎月約105,000円になるともいわれています。逆にいえば、このぐらい年金額を下げないと、年金制度が維持できないということです。また、現時点と同じ金額を受け取るには、現在65歳からもらえる支給開始年齢を70歳まで引き上げないといけないという研究者もいます。現在130,000円もらえている年金が105,000円になるということは、おおよそ現在の80%の額しかもらえない計算になるのです。とはいえ、考え方を変えれば、「そうか、いまの80%程度は年金がもらえるんだ」ということにもなるはず。「年金がもらえない」ということと、「年金はいまの80%ぐらいはもらえる」という考え方は全然違います。悲観論で示されるこの金額をひとつの目印として、老後の生活の準備に入っていくのはいかがでしょうか?(文/ファイナンシャルプランナー・岡崎充輝) 【参考】※(世代ごとの保険料負担額と年金給付額について)年金制度における世代間の給付と負担の関係について-厚生労働省※岡崎充輝(2014)『知らないとヤバイシングルのためのお金の話』彩図社

2016年06月15日

家計を上手にやり繰りするうえで気になる、毎月の貯金額。給料のうち、いくらを貯金にまわせばいいのか知りたい人も多いのではないでしょうか。貯金の目安は目的に応じて異なりますが、今回は「目的に関係なく、毎月決まった額を貯蓄するための目安」についてご紹介したいと思います。■「余ったら貯金」はNGよくありがちな「余ったら貯金する」という考えですが、これはあまり好ましくありません。貯蓄上手は、貯金する分は口座から引き出さず、もしくは貯蓄専用の口座に移し、預金したままの状態にします。こうしておくことで毎月一定額が貯金され、貯金分のお金には手をつけないでおくことができます。貯金分を「もともと無かったもの」として考え、差し引いた金額でやり繰りできるというわけですね。■貯金は給料の○%が目安では、その目安はいくらでしょうか。毎月貯金する額は、家族構成に応じて変わってきますし、共働きなのか専業主婦なのかによっても異なります。 ●ケース1 共働き夫婦で子どもがいない場合・・・給料の20%~30%が目安●ケース2 共働き夫婦で子どもがいる場合・・・給料の15%~20%が目安●ケース3 専業主婦で子どもがいない場合・・・給料の15%が目安●ケース4 専業主婦で子どもがいる場合・・・給料の10%が目安 「え、こんなに?」と高い比率に感じる方もいるでしょう。でも、やり繰りに慣れてくれば自然と一定額を貯める感覚が身についてきます。そのためには、「余ったら貯金」という考えを捨て、先に決まった額を給料から差し引いて手をつけず口座に残しておくことが重要なのです。家賃や水道光熱費、携帯代金といった固定費の見直し、食費や雑費などのやり繰りは、妻としての腕の見せどころでもあるでしょう。あまり節約しすぎて家族に苦痛を強いるのは好ましくありませんが、家計簿を見直せば「無駄な出費」が見えてくるはずです。「塵(ちり)も積もれば山となる」の精神で、やり繰り上手&貯蓄上手を目指しましょう。まずは、毎月の給料から一定額を貯金する習慣を心がけてみてはいかがでしょうか。「備えあれば憂いなし」です。いつ、どのタイミングで急な出費が必要になるかなんて誰にもわからないこと。今のうちから貯金に対する意識を高めておきたいですね。

2016年04月21日

ゆうちょ銀行は4月1日から、通常貯金や定額貯金などの合計の預入限度額を現行の1,000万円から1,300万円に引き上げる。○限度額の引き上げは25年ぶりこのたび、4月1日から限度額が引き上げることになったのは、3月25日に限度額引き上げのための政令が公布されたことに基づく措置。通常貯金や定額貯金、定期貯金などの合計の預入限度額はこれまで1,000万円としていたが、4月1日から1,300万円に引き上げる。ゆうちょ銀行は「限度額の引き上げは、1991年11月に700万円から1,000万円に引き上げられたとき以来25年ぶり。1,300万円までに引き上げられることで利用者の利便性は高まる」としている。マイナス金利の影響については「市場金利の状況を鑑みると、限度額の引き上げによって貯金残高がそれほど大きく増えることはないと見ており、預入限度額の変更が業績に与える影響は軽微である」と予測している。なお、預金保険制度による貯金の保護の範囲には変更なく、保護されるのは預金者1人当たり元本1,000万円までとその利子。ただし、1,000万円を超えていても、金融機関の財産状況に応じて、超過分についても支払われる場合がある。

2016年03月28日

みなさんは、ご自身の生活について「ゆとりがある」と感じていますか。必要最低限の消費や貯金以外にも、家族旅行を楽しんだり、子どもに習い事をさせたりしても不安にならない所得はありますか。実は、ある調査によれば「ゆとりがない」と感じている家庭は65%以上。しかし、平均的な世帯所得を得ていれば十分「ゆとりある暮らし」が送れるのです。○旅行や子どもの習い事が可能な所得額とはみなさんにとって「ゆとりある暮らし」とは、どのようなイメージでしょうか。厚生労働省が発表した平成25年度の「児童がいる世帯」の平均所得金額は696万3,000円。この金額に加えて、家族旅行を楽しんだり、子どもに習い事をさせるお金があれば「ゆとりある暮らし」と言えそうです。同調査では、生活意識に関するアンケートを実施しており、子どものいる世帯で自身の家庭について「ゆとりがある」と感じているのは、わずか3.8%。一方、「苦しい」と答えた世帯が67.4%にものぼり、「普通」という回答は28.8%でした。家族旅行をしたり、子どもに習い事をさせたりしても十分な生活を送るためには、世帯所得はいくらあればよいのでしょうか。ある調査によると、家族旅行のトータル金額は1回につき10万円~15万円という層が最も多く、海外旅行の場合は金額が跳ね上がり、1回につき50万円程度になります。夏休みや冬休みなど、1年に2~3回旅行にいくことを考えると、国内旅行だとしても30万~45万円は旅行費に充てたいところです。子どもの習い事に関する調査では、1カ月にかかる習い事の費用は1万3,661円が相場という結果に。しかし、実際には月謝以外にもキャンプやホームパーティなどにお金がかかるという声も多く、それらの金額を鑑みて、年間20万円程度あれば不自由なく習い事に通わせることができそうです。実は、これらを考慮しても、「児童がいる世帯」の平均所得である696万3,000円の家庭では十分にゆとりある暮らしができるはずなのです。東京都の統計(平成27年10月調査)を参考にすると、2人以上の世帯の消費支出は1世帯あたり31万6,285円。年間消費として計算すると約380万円。教育費は公立私立で差がありますが、公立の場合、幼稚園3年間で約66万、小学校6年間で約180万円、中学校3年間で138万円となります。幼稚園の子どもが1人いる世帯と仮定した場合、生活費と教育費を合わせ、1年間で約402万円が消費支出となります。平均的な「児童がいる世帯」の所得金額より、それらを差し引くと年間約295万円の金額はゆとりがあるという計算になります。実際は、そこから毎月の貯金や家庭環境に応じて様々な支出があるため、一概にこの金額という訳ではありませんが、習い事などの金額を捻出することは可能であると考えられます。しかし、先のアンケート結果では、家計が「苦しい」と感じている世帯が多いという結果でした。余裕を持つためにも、一定額の先取り貯金や、固定費の見直しを行うなど、日々の生活でできることを始めてみましょう。また、共働きで子育てもしている世帯では、お金だけでなく、心のゆとりがなくなってしまうこともあると思います。家事代行サービスを利用するなどして、心のゆとりを生むのもよいかもしれませんね。※画像は本文と関係ありません。○著者プロフィール武田明日香エフピーウーマン所属ファイナンシャル・プランナー日本テレビ「ZIP!」やTBSテレビ「あなたの損を取り戻せ 差がつく! トラベル! 」「Saita」「andGIRL」等の雑誌、「webR25」「わたしのマネー術」等のウェブサイトなど幅広いメディアを通じ、お金とキャリアの両面から女性が豊かな人を送るための知識を伝えている。人生の"やりたい"が"できる"に変わるお金の教養スクール開講中!

2016年02月26日

かつて有利な投資商品のひとつとして人気を博した変額保険。バブル崩壊で損をした人が多かったこともあり、危ない商品と思っている人も多いのでは? でも、投資ではなく保険商品としてみれば決して危ない商品ではありません。インフレに備えられる点など長期的にメリットもある保険なので注目してみてください。○変額保険とはどんな保険?変額保険は、文字通り保険金額が変動する保険。一般の保険は、保険期間中の運用状況にかかわらず当初決められた保険金額が支払われることが約束されていますが、この保険は運用がうまくいけば保険金額が増えるという特徴を持っています。その代わり、運用が当初の予定通りにいかなかった場合は、目減りしてしまう可能性があります。ただし、死亡保険金に関しては最低保障が決まっているため、どんなに運用状況が悪くても最低保障額(一般に基本保険金と呼ばれている)は受け取れるようになっています。かつてバブル経済のときに人気があったことからもわかるように、保障の機能も持った投資商品として活用されることが多い保険です。変額保険は満期のない終身型と満期が決まっている有期型の2種類あり、保険の特徴から比較する場合、終身型は終身保険、有期型は養老保険と似たタイプになります。払い込んだ保険料は特別勘定として、通常の保険の保険料とは別に運用と管理がされています。死亡時の保険金は一定額が保障されているものの、解約返戻金や満期保険金は運用しだいで増減することになっているため、それらの金額があらかじめ約束されている一般的な保険とは違い、より積極的な運用を可能にするためです。運用先はいくつかの選択肢から自分で選んで運用するタイプが主流。途中で運用先の変更もできるようになっているところがほとんどです。○普通の終身保険や養老保険と比べておトクなの?通常の終身保険は保険金額が決まっていることはもちろん、加入時の予定利率に基づいて解約返戻金の額も何年目でいくらもらえるという額があらかじめ決まっています。それに対して変額保険では、死亡保険金は最低限受け取れる基本保険金の額が決まっているものの、解約返戻金は運用しだい。養老保険では死亡保険金と満期保険金が決まっていますが、有期型の変額保険は満期保険金が運用しだい大きく増減します。つまり、運用状況によって損をしてしまう可能性もあるわけです。元来保険会社が負う運用リスクを契約者が負う代わりに、一般の保険よりも保険料は安く設定されています。また、今後インフレが進んだ場合、通常の保険は保険金額が変わらないため、実質的に保険金が目減りすることになりますが、その点変額保険はインフレ下では保険金額が増えていく可能性が高いので、インフレリスクに対応できる点がメリットといえるでしょう。○変額終身保険の上手な活用法は?投資商品として活用するには、解約がしづらい、基本的に長期の契約になる、運用先の自由度がほかの投資商品よりも制限されるなどの点から、お勧めできません。とくに有期タイプの場合、期間限定での投資となってしまうため、運用状況が良くないときに満期を迎えると大きな損になってしまう可能性もあります。ですから、変額保険を利用するなら終身タイプが基本となります。一生涯の保障の確保をメインの目的として、プラスアルファとして将来の運用次第で解約することも視野に入れた契約なら加入も検討できます。その場合に注意したいのは、必要以上の高額な契約をしないこと。途中で保険料負担が苦しくなって解約するなど自己都合での解約は不利になる可能性が高くなるからです。あくまでも解約は運用の状況をみて判断できることが大切です。また、一生涯確保したい保障額の全額を変額保険で準備せず、通常の終身保険などと組み合わせること。そうすることで、死亡保障を減らしてよいと判断したときにどちらの保険を解約するべきか選択でき、また、一部を変額保険にすることによって、将来のインフレリスクにも備えることができます。投資的側面の強い変額保険ですが、あくまでも"保障"機能をメインに検討することが大切です。<著者プロフィール>ファイナンシャルプランナー 堀内玲子証券会社勤務後、編集製作会社で女性誌、マネー関連書などの編集を経て1993年に独立。1996年ファイナンシャルプランナー資格を取得。FPとして金融・マネー記事などの執筆活動を中心に、セミナー講師、家計相談などを行う。著書に「あなたの虎の子資産倍増計画」(PHP研究所・共著)「年代別ライフスタイル別生命保険のマル得見直し教室」(大和出版)など。

2015年11月24日

個人年金保険の加入を検討する際に、「定額年金がいいのか?それとも変額年金がいいのか?」と悩まれる方もいらっしゃるかもしれませんね。それでは、「定額年金」、「変額年金」、それぞれの特徴を整理してみましょう。定額年金とは?一定期間、契約時の予定利率により積立運用を行い、契約時に定めた一定の年齢から年金を受け取る個人年金保険のことを、「定額年金」といいます。運用は、保険会社が一般勘定により行います。定額年金は、一般的に将来の年金原資が確定もしくは最低保証されているため安定的で、保険会社が破綻しない限り、元本割れの可能性は極めて少ないといえます。しかし、インフレリスクに弱いというデメリットがあります。図1 定額年金のイメージ 10年保証期間付終身年金と10年確定年金の例資料:(公財)生命保険文化センターホームページをもとに作成変額年金とは?一方、価格変動幅の大きい金融商品等で年金原資を運用して、運用効果を高めることを目的とする個人年金保険のことを「変額年金」といいます。複数種類の投資信託より契約者が選択し、保険会社が特別勘定にて管理し、運用を行います。変額年金は、将来受け取る年金金額が運用実績によって変動します。投資信託を通じて国内外の株式・債券等に投資され、運用実績に応じて、将来受け取る年金金額が大きくなる可能性もありますが、その逆の可能性、つまり、将来の年金受取総額が保険料の払込総額を下回る可能性もありますので、注意が必要です。なお、変額年金では、年金原資や年金受取総額に最低保証が定められている商品もあります。図2 変額のイメージ 10年保証期間付終身年金(保険料一時払い、年金額一定タイプの例)資料:(公財)生命保険文化センターホームページをもとに作成どちらがいいの?定額年金と、変額年金、いずれにもメリット、デメリットがあり、どちらが優れているということはできません。まずは、自分が思い描く老後のライフプランに対して必要な金額を具体的に考えてみましょう。そして、定額年金と変額年金の特徴や商品内容を理解し、自分にとって適しているのはどちらなのかを決めることが大切です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月18日

死亡保険に加入する場合に考えておく必要があるものがいくつかあります。そのなかで、簡単なようで難しいのが、「いくらの死亡保障額が必要なのか?」ではないでしょうか。死亡保険に加入するにあたっては、おおよその死亡保障額の計算方法があるので、死亡保障を設定する時の参考にしてください。今回は、会社員の方を想定してみていきましょう。遺されたご家族の今後の支出を計算しましょう!図1では、死亡保障額の算出の考え方のイメージ図ですが、このイメージ図に沿って計算をしていきます。図1 死亡保障額の算出の考え方(会社員の場合)計算の順番ですが、まずは、図1左側の「遺されたご家族の今後の支出」から計算をしていきます。一家の大黒柱に万一のことがあった場合でも、遺されたご家族は今後も生活をしていかなければなりません。したがって、今後の食費や光熱費といった毎月の生活費を確保しておく必要があります。この毎月の生活費ですが、配偶者は平均寿命まで(女性は87歳、男性は81歳)、お子さまがおられる場合は、お子さまが独立されるまで(19歳または23歳)必要になります。生活費以外にも、お子さまの教育費や、お住まいが賃貸の場合であれば家賃も必要になってきます。お住まいが持ち家の場合で住宅ローンを返済中の方は、団体信用生命保険に加入されているかどうかをご確認ください。団体信用生命保険とは、住宅ローンの返済途中で契約者が死亡や高度障害になった場合に、住宅ローンの残債を本人にかわって支払ってくれる制度(保険)なので、加入されているのであれば、家賃の部分は不要です。そして、葬儀代も一般的に約200万円程度かかるため、計算に入れておきましょう。その他の部分ですが、自動車の購入や旅行などの費用になります。いずれの項目も、おおよその金額でOKです。支出を補う手段を計算しましょう!遺されたご家族の今後のおおよその支出合計額を計算した後は、その「支出を補う手段」について考えていきます。支出合計額の全額を生命保険で補うという訳ではありません。まずは、ご家族の貯蓄と勤労収入が補う手段として挙げられます。次に、厚生年金や国民年金といった公的年金から、遺族年金がご家族の方に対して給付されます。会社員の方の場合でお子さまがおられる場合であれば、国民年金と厚生年金の両方から遺族年金が給付されます。さらには、お勤め先によっては、死亡退職金などの弔慰金制度がある会社もあります。具体的な金額については、総務部や人事部に確認をしてみてください。これらを全て合計し、それでも遺されたご家族の今後の支出の合計額に対して、不足が発生する場合は、その不足額を生命保険で補う形になります。一般的な目安はどのぐらい?必要な死亡保障額は、それぞれのライフスタイルによって異なりますが、一般的に必要とされる死亡保障額は下表を参考にしてください。必要な死亡保障額は、毎年変化していく!必要な死亡保障額は、ライフスタイルの変化によっても異なります。そして、特にお子さまがおられる場合は、お子さまの成長に伴って必要な死亡保障額は徐々に減少していきます。その理由ですが、お子さまが生まれた時点では、お子さまが独立されるまでの23年間または19年間の生活費や教育費の確保が必要になります。しかし、お子さまが10歳になられると、お子さまの分の保障は、13年間または9年間に減少していきます。図2 必要死亡保障額の変化のイメージ(例)今年お子さまが誕生し、住宅を購入済みの場合このように、死亡保障額は一度計算したその時点の死亡保障額が一生涯必要となるわけではありません。徐々に減少していきますので、定期的に必要な死亡保障額を計算していく必要があります。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月20日

LINEは、ユーザーが自作スタンプを制作・販売できるプラットフォーム「LINE Creators Market」において、クリエイターへの売上分配額の受け取り手段として、LINEに搭載するモバイル送金・決済サービス「LINE Pay」が利用可能になる「B to C送金機能」の提供を開始したことを発表した。「LINE Pay」は、同社のコミュニケーションアプリ「LINE」を通じて、ユーザー間での送金や提携サービス・店舗での決済を簡単・便利に行うことができるモバイル送金・決済サービス。このたび提供が開始された「B to C送金機能」により、「LINE Creators Market」でスタンプを販売するクリエイターは、管理画面上で送金手段をLINE Payに設定することで、LINE Pay口座で売上分配額を受け取ることが可能となった。従来はLINEからクリエイターの売上分配額を金融機関口座に振り込みをする際に振り込み手数料(一律540円)が発生していたが、LINE Pay口座への振り込みは手数料が発生せず、無料で受け取ることができる。ちなみに、送金方法にLINE Payを選択できるのは、日本国内の個人のクリエイターのみで、売上分配額の送金は1,000円から可能となる。さらに、10月31日までの期間限定で、送金手段にLINE Payを選択したクリエイターがLINE Pay口座から、銀行などの金融機関に出金をする際に発生する手数料(216円)も無料になるキャンペーンを実施している。期間中、クリエイターは振り込み手数料が一切無料で売上分配額を受け取ることが可能となっている。なお、キャンペーンおよび送金手段の設定方法は、LINE Creators Marketの公式ブログで詳しく紹介されている。

2015年08月11日

厚生労働省は30日、2015年度の年金額を原則0.9%引き上げると発表した。2015年度より、年金支給額の伸びを物価や賃金などの上昇より低く抑える「マクロ経済スライド」を初めて適用するため、支給額は実質的には引き下げられることになる。1カ月当たりの年金支給額は、国民年金(老齢基礎年金、1人分)を満額で受け取る場合は従来の6万4,400円から608円増えて6万5,008円に、厚生年金(夫婦2人分の老齢基礎年金を含む)の場合は従来の21万9,066円から2,441円増えて22万1,507円になる。同省は今回、2004年の年金制度改正において導入された、年金支給額の伸びを物価や賃金などの上昇よりも低く抑えるマクロ経済スライドを初めて適用。年金支給額は、賃金や物価の変動率に応じて毎年度改定されるが、2015年度はマクロ経済スライドによる調整と特例水準の段階的な解消と合わせて、支給額の伸びを本来の2.3%から0.9%に抑制した。増額分は物価上昇分に及ばないため、支給額は実質的に引き下げられることになる。支給額が変わるのは、通常4月分の年金が支払われる6月からとなる。

2015年01月30日

共働きの世帯が増え、万一のときの保障は夫が亡くなったときだけではなく、妻が亡くなったときのことも考えておく必要がある。今回は、ファイナンシャル・プランナーの村松祐子さんに解説していただく。○遺族厚生年金、夫受給の場合は年齢制限が平成26年4月から「父子年金」が創設され、子のいる夫にも遺族基礎年金が支給されるようになりました。しかし、夫がある年齢以下のときに妻が亡くなると、遺族厚生年金は受けられず、生活が困窮するケースもあります。3月までは、働く妻が死亡した場合は丸々生命保険等で補わなければなりませんでしたが、父子年金が支給されることで、その分保障額は少なくて済むようになったといえるでしょう。しかし、夫が遺族厚生年金を受け取る際には、妻が受給する場合にはなかった年齢制限が残っています。年収850万円未満という条件を満たしていても、妻が死亡時に夫が55才以上であることが条件となっており、受給開始も60才(遺族基礎年金の受給が可能な場合のみ55才以上で受給できる)。そのため、妻が亡くなったときに夫が条件を満たしていないと、共働きから片働きとなり、世帯収入が大きく減る中、何の援助もないまま生計を成り立たせていく必要がある、というケースも考えられます。妻の収入が世帯収入に占める割合が多い家庭ほど、妻の保障を考える必要があるといえるでしょう。働く妻の場合、夫の必要保障額の方がむしろ低くてよいというケースもあります。夫が亡くなった場合、遺された家族には、遺族厚生年金や中高齢寡婦加算、遺族基礎年金という遺族年金が支払われ、妻の方が手厚く保護されているからです。夫が受給する場合は年齢制限がありましたが、妻の場合は年齢制限はありません(遺族厚生年金の受給額や受給期間に違いはある)。ただ、共働き世帯といっても、その家庭の状況により保障の考え方は異なります。例えば、マイホームを所有しているケースでも、住宅ローンの組み方によって保障内容は変わってくるでしょう。夫のみが契約者で夫のみに団体信用保険が組まれている場合、もちろんのことながら妻が亡くなっても住宅ローンは完済されません。従って、夫が引き続き残りの住宅ローンを払っていくことになります。なお、夫と妻がそれぞれ契約者になって団体信用保険が組まれている場合、妻が亡くなると妻分の住宅ローンは完済されますが、夫分の住宅ローンは残ることになります。また、子が小さいうちに妻が亡くなると、夫は家計管理と子育てを1人で背負っていくことになります。夫が仕事をしている間、お子さんの世話は誰かに託せますか。実家が近所で必要なときにはいつでも頼める好環境にあれば、その負担も軽減できるでしょう。でも、そうはいかない家庭も多いはず。その場合は保育園の延長保育代に加え、シッター代などが加算されていくことでしょう。さらには、家事代行サービスを依頼することも想定し、お子さんが大きくなるまでは育児と家事のサポート費用を見積もっておくことも必要です。生活費と将来の様々なライフイベントにかかる費用を夫1人で準備するとなると、遺族年金で不足する分だけでなくお子さんの教育資金なども想定して1,500万~2,000万円程度の死亡保障を備えておくと安心ではないでしょうか。ただし、保障額は個々の事情により差異があるため、改めて自分の家庭に過不足ない保障額を試算しておくことをおすすめします。

2014年12月18日

ゴーリストは30日、「プログラミング言語別の求人給与額」に関する調査結果を発表した。それによると、求人年俸額が一番高いプログラミング言語は「Python」となった。同調査は、2014年10月20日に、ゴーリストが運営する国内・国外の人材業界に特化したキュレーションメディア「HRog」において、プログラミング言語別に求人給与額を集計したもの。調査対象求人件数は3万1,743件。求人年俸額1位となったのは「Python」で、求人年俸額平均は382万2,018円、求人件数は281件。Pythonは比較的新しい言語だが、利用範囲が広く、様々な環境で動作し、かつ読みやすく書きやすいなど、生産性や保守性が高いことが特徴。今回は、プログラマの人口も他の言語と比べてまだ少ないことから、1位になったと分析している。先日ソフトバンクから発表された人型ロボット「Pepper(ペッパー)」の制御にも、Pythonが使用されており、今後は海外での利用の広まりから、日本国内でも急速にニーズが高まっていくことが予想されているという。2位は「Ruby」で、求人年俸額平均は361万9,448円、求人件数は664件。3位は「Perl」で、求人年俸額平均は352万6,370円、求人件数は542件。4位は「Objective-C」で、求人年俸額平均は348万9,549円、求人件数は1,110件。5位は「JavaScript」で、求人年俸額平均は348万6,366円、求人件数は1,214件となった。

2014年10月30日

ソフトバンクモバイルは11月1日から「のりかえ下取りプログラム」の割引額を変更する。下取りによる割引額は大幅に減るため、のりかえ(MNP)を検討している人は早めに移行したほうがよさそうだ。のりかえ下取りプログラムは、MNPでソフトバンク版iPhone、SoftBankスマートフォン、SoftBank 3G(携帯電話)購入者を対象に、それまで利用していた機種を下取りし、下取り対象機種に応じて、割引特典が受けられるキャンペーン。毎月の通信料金から24カ月間にわたって割引かれる。10月31日までの最大割引額は43,200円(1,800円×24カ月)。Galaxy S5(ドコモ、au版)、Xperia Z2(ドコモ)、Xperia ZL2(au)を下取りに出した場合に適用される。11月1日からは最大割引額は27,000円(1,125円×24カ月)に減額される。最大割引額の対象機種は、上記3機種に加え、Xperia Z3(ドコモ、au版)、Galaxy Note Edge(ドコモ、au版)が該当する。このほか、iPhoneシリーズおよび、上記以外のスマートフォン、フィーチャーフォンの下取り価格についても割引額が引き下げられる。いくつか例を挙げると、iPhone 5sの16GBで38,880(1620円×24カ月)から24,840円(1,035円×24カ月)に、iPhone 5は28080円(1,170円×24カ月)から25,920円(1,080円×24カ月)に、iPhone 4Sは24840円(1035円×24カ月)から16,200円(675円×24カ月)に減額される。(記事提供: AndroWire編集部)

2014年10月20日

賃貸か分譲か……。悩んだ末にマイホーム購入を決断したものの、自分の収入でどの程度の額の物件を購入できるのかは気になるものだ。また、上限額ギリギリでローンを組んだ場合、その後はどんな生活が待っているのだろうか。今回はファイナンシャル・プランナーの伊藤亮太さんに住宅ローンの借入額について解説していただく。○年収600万円で3300万円の家を購入住宅ローンを組む際に、一体いくらぐらい借りることができるのかは気になるポイントです。結論から言えば、一般的にローンの限度額は「年収」「自己資金」「返済方法」の3つによって決まります。ここでは、年収600万円の人が年利3%で25年のローンを毎月均等に返済していく方法で考えます。まず、年収から毎月返済額を計算すると、返済負担率を25%とすれば600万円×25%÷12カ月=125,000円(年収×返済負担率÷12カ月)となります。ちなみに、返済負担率25%は一般的な目安と考えてください。この金額が毎月住宅ローンで返済する場合のマックスの金額とみなすことができます。ちなみに、借り入れ可能額は、このケースの場合およそ2,636万円となります。一般的な住宅ローンの場合には、借入額は物件価格の80%というケースが多いため(90%や場合によっては100%といったケースもあり)、3,295万円、およそ3,300万円の家を買おうと思った人がこのケースに該当します。頭金も用意でき、諸費用も払うことが可能であったとして、上記住宅を購入し、毎月125,000円を支払うことになったとした場合を想定してみてください。年収600万円の人の場合、状況によっても異なりますが、おおよその可処分所得(収入から税金、社会保険料控除後)は、450~500万円前後。そこから年間の住宅ローン150万円を差し引くと残り300~350万円前後となります。この金額の中で住宅費を除く生活費をまかなう必要があります。一見、なんとかなりそうと思われますが、子どもが誕生した場合には生活費の他、教育費がのしかかってきます。将来のことを考えて、老後資金を貯めたいとお考えであれば、この中から老後資金を確保する手立てを考える必要があります。毎月の生活費が住宅費を除いて15万円かかるとすれば、貯蓄できる金額は年間で120~170万円。20万円かかるとすれば60~110万円の貯蓄となります。この貯蓄で子どもの教育費や老後資金がカバーできれば問題ないですが、結構大変かと思われます。そのため、自宅を購入することを検討される際には、十分な頭金を確保し、限度額目いっぱい借りるような状況は避け、その後の返済において無理なく返済できることを大前提とすべきです。上記事例の場合には、まだ貯蓄が確保できる可能性が高いですが、頭金なしに住宅購入を考える場合などは、場合によっては年間のキャッシュフローが赤字となり、家計が火の車となることも考えられます。せっかくの夢のマイホームを手放すことになっては意味がありません。住宅ローンを組む場合には余裕を持たせることができるようにプランニングしておきましょう。※画像は本文と関係ありません。

2014年06月27日

スキルアップのための自己投資額は1カ月平均で7,400円、さらに来年度の投資額は増加傾向にある-。20~49歳の男女ビジネスパーソン1000人を対象に、ビジネススキルについて英会話のGabaが調査したところ明らかになった。身に付けたいビジネススキルについての調査では、「コミュニケーション力」が第1位。その後は判断力、パソコン力と続き、英会話力は第4位という結果になった。どのようにしてスキルアップをしているかという調査では、「日常業務」が第1位で全体の約5割を占めた。「自己投資を行ってスキルアップをしている」という人の約6割がFacebookユーザーという興味深い結果も。また、1カ月あたりの自己投資額で一番多いのは「1円~4,999円」で32.8%だが、中には3万円を超える自己投資をしている人もいることが明らかとなった。平均では、1カ月あたり7,400円(男性8,600円、女性6,200円)。来年度の自己投資額計画は1カ月あたり平均10,900円(男性11,800円、女性10,100円)と、投資額は増加の傾向にあるという。【拡大画像を含む完全版はこちら】

2012年03月16日

変額個人年金保険「新黄金世代- Ⅱ」アクサ生命保険は、変額個人年金保険「新黄金世代- Ⅱ」(正式名称:変額個人年金保険(09)終身D3型)を、みずほインベスターズ証券を通じて販売開始することになり、同社の変額個人年金保険を取り扱う金融機関は合計で36となります。今回販売となる商品「新黄金世代- Ⅱ」は年金受取総額を保証する変額個人年金保険で、顧客のライフプランに合わせて、特別勘定で運用しながらご契約後最短で1年後から一生涯にわたって年金を受け取ることができる終身年金タイプです。この保険は「契約初期費」「保険関係費」「運用関係費」などが掛かり、一般的な保険とは異なり、契約を解約した場合の解約払戻金額等が一時払保険料を下回る場合があるなど、様々なリスクを伴う可能性があります。

2011年01月16日

東京海上日動フィナンシャル生命保険(株)は、変額個人年金保険の「東京海上日動フィナンシャル運用成果追求型年金 運用プラス」(変額個人年金保険GF(VII型))を開発し、2月1日より野村證券(株)の取扱部店で販売を開始する。正式販売に先立って、1月24日から事前案内を始めるという。運用対象を自由に選択設定。運用成果の自動確保も同商品は、日本、世界、新興国株式や債権などの投資信託ベースの5本の特別勘定から運用対象を選択・組合せ設定するもので、割合や乗換え変更も可能となっている。契約日から1年経過以降で、運用の結果が予め設定した目標値に到達した場合には、自動的に運用成果を確保し、積立期間満了日を繰り上げて一括または年金で受け取れるという。また、積立金が基本保険金額に対して所定の水準を下回った場合、積立金の全額を円マネーの特別勘定に自動的に移転し、市場環境の急激な悪化に対応するとのこと。期間満了で目標到達せずとも、最大10%の上乗せが!そして積立期間満了(5年後)までに目標値に到達しなかった場合は、積立期間満了時点の積立金に年金原資調整金額(最大で基本保険金額の10%)が上乗せされた金額を、年金原資として一括または年金で受け取れるとしている。なお万一、不慮の事故による傷害などで亡くなった場合は、死亡保険金に基本保険金額と同額を加算して支払われるという。詳細は、別紙(下記にリンク)に記載されている。

2011年01月11日

「新異次元発」販売開始東京海上日動フィナンシャル生命保険は、10月1日より西京銀行の各マネープラザにおいて、変額個人年金保険の「新異次元発」(変額個人年金保険GF(Ⅵ型))の販売を開始する。年金原資の保障で安全性も確保「新異次元発」は、特別勘定の資産配分を自動的に見直す運用手法で、資産の安全性の確保と収益の獲得を目指す変額個人年金保険。契約時の契約初期費用がなく、一時払保険料の100%を特別勘定に繰り入れて運用を開始する。なお、積立期間満了時まで運用すると、年金原資として基本保険金額の102%が最低保障される。

2010年10月03日