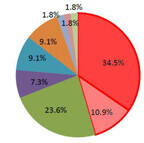

サラリーマン投資家が2015年冬のボーナスで最も金額が大きい使い途では、投資用ローンの繰り上げ返済が最多だった。日本財託が11月26日に発表した「2015年冬のボーナスに関する調査結果」による。同調査は、投資用中古ワンルームを所有して不動産投資を実践している同社のオーナー85人(男性65人、女性20人、平均年齢51歳)に対して、11月3日に実施したアンケートに基づく。冬のボーナスで最も金額が大きい用途を尋ねると、「投資用ローンの繰り上げ返済」が34.5%で最多だった。「投資用物件購入の資金」(10.9%)と合わせると、半数近くが投資関係の用途を挙げている。なお、「自宅のローン返済」は1.8%に過ぎなかった。一般サラリーマンのボーナスの用途では貯金や生活費の補填が上位に挙がるといい、サラリーマン投資家は「自宅よりも、家賃収入を生んでくれる投資用マンションにお金を使う」という意識が高いと同社は見る。自宅の住宅ローンを完済しても収入は生まれないが、投資用ローンを完済すれば家賃収入を丸ごと使うことができると同社は指摘する。その上で、毎月の家賃収入は自宅の住宅ローンの繰り上げに回すことができるし、新たな物件の購入資金としての利用も可能という。また、自宅の住宅ローンは住宅ローン控除が受けられるため、10年間は借りていた方がよいと考える人も多いようだと同社は推測している。

2015年11月27日

アクセンチュアは11月25日、アジア・パシフィック地域の金融テクノロジー(Fintech)投資に関する調査レポートを公開した。同社はFintech企業を「P2Pプラットフォーム、デジタル通貨取引などのオルタナティブ金融サービスプロバイダーというだけでなく、リテール・商業・投資銀行、保険会社、資産管理会社、決済サービスプロバイダーに向けた技術を提供する企業」と定義している。今回の調査内容は、ベンチャー企業の財務データ・分析を国際的に行う「CB Insights」が提供するFintech投資における2015年1月~9月までのデータを分析したもの。そのほか、2010年~2014年までのベンチャーキャピタルおよび未公開企業、企業および企業のベンチャーキャピタル部門、ヘッジファンド、アクセラレーター、政府系ファンドなどによる国際的な財務活動のデータも含まれる。調査によると、アジア・パシフィック地域での2015年1月~9月までの投資件数は全122件に達し、2014年より5件増加した。投資金額も中国で相次いだ国内大型案件により大幅に増加した。投資の総額は約35億ドルに達し、2014年の約8.8億ドルから急伸した。分野別では、決済業務(40%)が最も高い比率を占め、次に融資業務(24%)と続いた。これまで銀行が独占していた領域での投資が大半を占めた結果となった。これは、Alibaba Group Holdingsと関連会社Ant Financial Services Groupによるインドのモバイル決済プラットフォームであるPaytmへの出資や、P2P(Peer to Peer)およびB to Cのオルタナティブファイナンス・投資プラットフォームを開発するPing An Insurance Group傘下のベンチャー企業Lufaxによる資金調達の成功が要因だとしている。国内では、国内とアジア向けにP2P決済プラットフォームを構築するエクスチェンジコーポレーション(ExCo)による資金調達など、決済サービス分野でのFintech投資が確認された。投資の総額は約4400万ドルに達し、2014年度の5500万ドルに迫る勢いとなっている。同社は、今後のFintech投資における注目分野としてブロックチェーンを挙げる。ブロックチェーンは、分散型記帳によって仮想通貨や暗号化された金融資産取引を支える技術で、スタートアップや銀行、投資家が注目する分野になると予想している。銀行やクレジットカード会社、クリアリングハウスが協力することで安全かつ迅速な清算処理が実現でき、カウンターパーティリスクの削減や取引所要期間短縮によって資本を最適化できるという。また、金融機関のクラウド活用も注目の領域だという。クラウド導入の機運が高まるにつれて、銀行はパブリッククラウドに格納可能なデータとプライベートクラウドに格納すべきデータの選別を進めている。銀行は機密性の高い顧客データをプライベートクラウドに格納することで規制当局の要件を満たすと同時に、パブリッククラウドが実現する効率性、柔軟性、オンデマンド機能、コスト削減などのメリットを享受することが可能となる。この状況はFintech領域のスタートアップ企業にとって、クラウド関連の新しいサービスを提供する好機となっていると指摘している。さらに近年、大きく報道されている大規模な情報漏えいの影響もあり、来年はサイバーセキュリティに対する投資が大幅に増加すると予測している。

2015年11月26日

あおぞら銀行は17日、国内の銀行としては初めてという、公募信託社債スキームを用いた仕組債(以下公募信託社債)の取扱いを開始した。○国内で初めて銀行の定期預金を主たる信託財産とする国内債券これまでもあおぞら銀行は、あおぞら証券が組成した仕組債を金融商品仲介の取扱商品として、主として個人の顧客向けに販売してきたが、多様化する顧客のニーズに応えるため、商品ラインアップを強化することとしたという。この取組みにより、同行はスーパーフォーカスするシニアマスアフルエント層の顧客に向けて、先進性、独自性の高い資産運用商品を提供することが可能となるとしている。あおぞら銀行によると「従来、当行では外国金融機関などを発行体とする外国債券として仕組債を提供してきたが、このたび取り扱う公募信託社債は国内で初めて、日本の信託銀行が発行し、定期預金を主たる信託財産とする国内債券」だという。そのため、契約内容や信用リスクの所在などが、顧客にとってよりわかりやすい内容となるほか、スキームをあおぞら銀行グループで内製化することにより機動性を高め、かつコストを削減し、顧客に従来より有利な条件で仕組債を提供していくとしている。公募信託社債は、これまでの仕組債と同様、あおぞら銀行の金融商品仲介における取扱商品として、同行の本支店にて案内する。また今後は、同行ならびにあおぞら証券は、公募信託社債スキームを用いた仕組債を幅広く顧客へ提供すべく、様々な金融機関と連携していくことも検討しているという。あおぞら銀行は、今後とも顧客に最適な、ユニークかつ専門性の高い金融サービスを提供することにより、"進化する「頼れる、もうひとつのパートナーバンク」"を目指し、顧客の資産運用を積極的にサポートしていくとしている。

2015年11月19日

個人年金保険の加入を検討する際に、「定額年金がいいのか?それとも変額年金がいいのか?」と悩まれる方もいらっしゃるかもしれませんね。それでは、「定額年金」、「変額年金」、それぞれの特徴を整理してみましょう。定額年金とは?一定期間、契約時の予定利率により積立運用を行い、契約時に定めた一定の年齢から年金を受け取る個人年金保険のことを、「定額年金」といいます。運用は、保険会社が一般勘定により行います。定額年金は、一般的に将来の年金原資が確定もしくは最低保証されているため安定的で、保険会社が破綻しない限り、元本割れの可能性は極めて少ないといえます。しかし、インフレリスクに弱いというデメリットがあります。図1 定額年金のイメージ 10年保証期間付終身年金と10年確定年金の例資料:(公財)生命保険文化センターホームページをもとに作成変額年金とは?一方、価格変動幅の大きい金融商品等で年金原資を運用して、運用効果を高めることを目的とする個人年金保険のことを「変額年金」といいます。複数種類の投資信託より契約者が選択し、保険会社が特別勘定にて管理し、運用を行います。変額年金は、将来受け取る年金金額が運用実績によって変動します。投資信託を通じて国内外の株式・債券等に投資され、運用実績に応じて、将来受け取る年金金額が大きくなる可能性もありますが、その逆の可能性、つまり、将来の年金受取総額が保険料の払込総額を下回る可能性もありますので、注意が必要です。なお、変額年金では、年金原資や年金受取総額に最低保証が定められている商品もあります。図2 変額のイメージ 10年保証期間付終身年金(保険料一時払い、年金額一定タイプの例)資料:(公財)生命保険文化センターホームページをもとに作成どちらがいいの?定額年金と、変額年金、いずれにもメリット、デメリットがあり、どちらが優れているということはできません。まずは、自分が思い描く老後のライフプランに対して必要な金額を具体的に考えてみましょう。そして、定額年金と変額年金の特徴や商品内容を理解し、自分にとって適しているのはどちらなのかを決めることが大切です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月18日

楽天は12日、FinTechのスタートアップ企業に投資する「Rakuten FinTech Fund(ラクテン フィンテック ファンド)」の運用を開始したと発表した。運用資産額は1億米ドル(約120億円)。○まず北米と欧州の企業に投資同ファンドは、適切な戦略を立て魅力的な投資対効果でビジネスを展開する可能性がある初期段階から中期段階のFinTechのスタートップ企業に対して、世界規模で投資を行うもの。また、楽天がこれまで実施してきたFinTechへの投資の成功事例(Currency Cloud、WePay、Bitnetなど)に基づき発展させたもので、北米と欧州を中心とするスタートアップ企業や成長著しい企業に投資を行う。なお、同ファンドは起業家と楽天グループのFinTech事業楽天カードや楽天銀行、楽天証券などとの橋渡しをする役割も担っているという。楽天広報は「フィンテックの成長が著しい中、昨年から機会を探り、今年に入ってからBitnetなどへの投資を進めてきた。このような経緯から今回タイミングを見て(『Rakuten FinTech Fund』を)設立した」と話している。運用は、マネージング・パートナーであるオスカー・ミエル氏がファンド・アドバイザーとして実施する。まずはFinTechの中心都市であるロンドン、サンフランシスコ、ニューヨーク、およびベルリンの企業に対して投資し、将来的には他の地域にも拡大する予定としている。

2015年11月13日

オリックス銀行は11日、国内初という通販型の遺言代用信託商品「かんたん相続信託」の取り扱いを開始した。遺言代用信託商品とは、遺言の作成助言から保管・執行までを行う「遺言信託」とは異なり、相続が発生した場合に被相続人が指定した受取人(相続人)に対して金銭のみを受け渡すことを目的とした信託商品。○申込手数料・管理報酬が無料でオリックス銀行が元本全額保証「かんたん相続信託」は、遺言書を作成することなく、契約や相続金の受け取りなどを郵送および電話による手続きで完結できる商品だという。店舗に出向く必要がないため、顧客(被相続人)にとっては、住んでいる場所などに関わらず、都合に合わせて各種手続きを行うことができるとしている。このたびの商品では、1契約あたり100万円から最高3,000万円まで預けることが可能で、オリックス銀行が元本全額を保証する。1契約で一人の相続人を指定することになるが、複数の契約も可能だという。また、申込手数料や管理報酬は一切発生せず、中途解約も可能と利便性の高い商品としている。なお、同商品は預金保険の対象商品となる。相続発生時に被相続人名義の預金口座から出金を行う場合は、相続人による煩雑な手続きを行う必要がある。しかし、同商品では、契約に従い支払請求書の郵送などによる簡便な手続きのみで相続金を支払うという。オリックス銀行によると「電話や郵送で資料請求ができるので、ネットを利用されないご高齢の方でも気軽にお問合せしてほしい。対象となる金融商品は金銭信託で、12日現在の予定配当率は0.15%」としている。オリックス銀行は、無店舗型の銀行としての特徴を生かし、顧客の幅広いニーズに応えてきたという。今後もこれまでに培ったノウハウと"しなやかな発想"で、ほかにはない金融商品・サービスの提供に努めていくとしている。

2015年11月12日

老後のライフプランを実現するための老後資金の準備方法というと、個人年金保険を思い浮かべる方も多いと思いますが、その他の方法もありますので、いくつかみていきましょう。預貯金普通預金や定期預金を利用して、準備していく方法があります。一定額になるまで普通預金等で積み立て、その後一定期間、定期預金に預けるという方法です。定期預金は、普通預金と違って、預けたお金の出し入れは簡単にできません。その分、金利が普通預金よりも高めに設定されています。個人年金保険と比べると中途解約をしても元本割れはしませんので、流動性は確保されているといえます。ただ流動性が良いことを逆視点でとらえると、確実に老後の生活費を準備していくという点では、安易に使ってしまうことができることから、弱点になる可能性があります。投資信託運用によるリスクは高いですが、逆にリターンも大きくなる可能性があり、少額から積み立てることができる投資信託を、老後の生活費の準備資金に利用することも可能です。投資信託とは、多くの人が出資したお金を集めてひとまとめにし、運用のプロが運用を行い、そこで出た利益を出資した額に応じて配分します。ただ、プロが運用するからといって、必ずしも利益を生むわけではなく、元本割れの可能性もあります。必要な老後の生活費を投資信託だけで準備していくことは、元本を保証していないため、リスクがあるということを知っておきましょう。確定拠出年金確定拠出年金とは、私的年金のひとつで、拠出された掛金が個人ごとに明確に区分され、掛金とその運用収益との合計額をもとに年金給付額が決定される年金制度です。掛金金額を確定し、運用商品のなかから、加入者等自身が運用指図を行います。そのため、年金金額は運用により変動します。確定拠出年金は、「企業型」と「個人型」があります。企業型確定拠出年金を実施している企業に勤めている方は、「企業型」を利用することになりますし、自営業者や、企業年金を実施していない企業に勤めている方は、「個人型」を利用することができます。確定拠出年金は、支払った掛金額が全額所得控除になります。年金保険料として支払った金額が控除されるため、税制面では有利といえます。運用商品は、預貯金、公社債、投資信託、株式、信託、保険商品等から選ぶので、選択によっては、元本割れの可能性もあることには注意が必要です。さまざまな準備の方法を組み合わせるこのほかにも、老後の生活費を準備していくために利用できる商品はあります。特徴を理解し、自分に適した商品をいくつか組み合わせて、各方法で資金のリスク分散をはかり、老後の準備をしていくことを考えてみてはいかがでしょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月12日

三井住友信託銀行とカーディフ損害保険(以下カーディフ損保)はこのたび、2016年1月から導入されるジュニアNISA(未成年者少額投資非課税制度)口座での投資信託購入において、一定条件を満たした場合に、"子どもがケガで入院したときの保障"を無料で提供するサービス「わんぱく安心パッケージ」を開発したと発表した。11月1日より三井住友信託銀行にて「わんぱく安心パッケージ」の案内を開始し、2016年4月から提供するとしている。○子どもがケガで入院した場合にお見舞い金を用意する保険を無料付帯三井住友信託銀行では、2014年1月にスタートしたNISA(少額投資非課税制度)口座において、交通事故傷害保険を無料で付帯する「お出かけ安心パッケージ」を導入し、NISA口座での非課税メリットにケガ(交通事故傷害)への保障という"安心"をプラスしたサービスを提供してきたという。ジュニアNISA口座は、若年層への投資家のすそ野拡大をさらに推し進めるとともに、子どもの将来のための資産形成を目的とした活用が期待されている。「わんぱく安心パッケージ」は、口座を利用の子どもがケガで入院した場合にお見舞い金を用意する保険を無料で付帯することで、ジュニアNISAに"安心"をプラスし、子どもの元気な毎日を応援したいとの思いから開発した三井住友信託銀行だけのサービスだという。三井住友信託銀行によると「このたびのサービスについて、キャンペーンで実施している銀行はあるが、恒久的なサービスとして提供するのは同行が初めてと認識している。お子さんがケガで入院した場合のお見舞金を用意する保険を無料で提供することで、多くの人にジュニアNISAを利用していただき、資産形成のお手伝いをしていきたい」としている。○「わんぱく安心パッケージ」のポイント子どもがケガで入院した場合にお見舞い金を支払う入院1回につき30,000円の保険金をお見舞い金として支払う。日帰り入院も対象ジュニアNISA口座で投資信託を1回の手続きで1銘柄50万円以上(手数料等含む)購入した口座名義人の子どもが対象毎年1月4日~12月30日(銀行休業日を除く)までのジュニアNISA口座での注文分が対象となり、各年ごと1人につき1回加入できる。保障は注文日の翌月1日から1年間続く顧客の保険料や、追加の手数料負担は不要保険料は三井住友信託銀行が負担する三井住友信託銀行とカーディフ損保は、これまでに投資一任運用商品(ラップ口座)やNISA口座、外貨定期預金に保険を無料で付帯するサービスを共同開発し、合わせて約14万人(9月末時点)にのぼる顧客に"ライフステージに応じた安心"を届けたきたという。このたびの「わんぱく安心パッケージ」においても、銀行の金融商品と保障との組み合わせがもたらす相乗効果により、他にはないメリットを顧客に届けていくとしている。

2015年11月05日

三井住友フィナンシャルグループはこのたび、2014年12月25日に発表した、三井住友銀行(以下SMBC)の完全子会社であるSMBC信託銀行(以下SMBC信託)によるシティバンク銀行のリテールバンク事業の統合について、計画通り、11月1日に完了したと発表した。○シティバンク銀行からリテールバンク事業のすべてを取得このたびの統合でSMBC信託は、シティバンク銀行から約72万人の個人の顧客、34拠点、約1,540名の社員を含むリテールバンク事業のすべてを取得し、統合した。三井住友銀行によると「シティバンク銀行のリテールバンク事業の統合によって、シティバンク銀行のお客様は従来どおりのサービスが利用できる、シティバンク銀行のリテールバンク事業の持つ外資系金融機関としてのグローバルな商品、専門のスキルを有する担当者による洗練されたサービスを引き継ぎ、富裕層向けのビジネスモデルを拡大していく」としている。シティグループ・インクとの商品・サービスの継続提供にかかる包括的な契約によるグローバルなサービスの提供や、SMBCをはじめとするSMFGグループ各社との連携強化による、幅広いサービスの提供を行っていくとしている。加えて、シティバンク銀行のリテールバンク事業が有していた顧客基盤獲得や、約1兆円の外貨預金獲得による海外業務の更なる強化、外貨運用やマーケティングなどのノウハウの共有により、SMFGグループ全体としての持続的成長を目指していくという。○シティバンク銀行から取得した事業を「PRESTIA(プレスティア)」として展開SMBC信託は、シティバンク銀行がこれまで培ってきたリテールバンク事業の独自性を維持し、SMBC信託の既存の商品・サービスと明確に区別するため、シティバンク銀行から取得した事業を「PRESTIA(プレスティア)」として展開する。SMBC信託が「PRESTIA(プレスティア)」のもと、グローバルでプレミアムな商品・サービスを、専門のスキルを有する担当者を通じて引き続き提供するとしている。シティバンク銀行のリテールバンク事業が取り扱っていた商品・サービスは、11月1日以降も従来通り利用できる。例えば、これまで使っていたキャッシュカードは、日本国内の他、海外においても200以上の国と地域、約200万台以上のATMで引き続き利用できる。また、外貨運用商品のラインアップをこれまで通り継続し、取引量・口座残高に応じて口座維持手数料・ATM利用手数料・振込送金手数料を優遇するサービス、専任担当者による資産運用相談、手数料の優遇サービスについても、従来通り利用できるという。この他に、シティグループ・インクとのグローバルな商品・サービスの継続提供にかかる包括的な契約締結により、「PRESTIAGOLD」(プレスティアゴールド)で利用できる海外ラウンジなど、シティグループ・インクの海外のネットワークを通じたサービスが引き続き提供可能としている。

2015年11月04日

世界最大の政府系投資ファンド・アブダビ投資庁の元日本株式運用部長で、当時、中東でただ一人、日本人でオイルマネーを運用した投資のプロ・林則行氏。林氏は著書、『金(ゴールド)はこれから2倍になる』(宝島社、本体1,560円+税)で、金への投資を勧めているが、それは「儲ける」ためではなく、「庶民の財産を守る」という視点から書かれている。今回は林氏に、「今、なぜ金なのか?」という点を中心にお話をお伺いした内容を紹介したい。○「通貨の発行しすぎ」が長期的に金価格の上昇に――「なぜ今『金(ゴールド)』なのか?」という点をお聞きしたいと思います。ズバリ、庶民の私たちが金を買った方がいい理由はなんでしょうか。貨幣の価値が今後下がっていくるからです。貨幣の水増しということが古代から行われてきているわけです。各国の為政者は、分かっていながら歴史上何度も繰り返しやってきているんです。日本の例で言えば、最初の貨幣、和銅開珎を出してから50年後にはそれとそっくりの通貨を10倍の価値にして出しています。つまり、和銅開珎の価値を10分の1に落としたということです。江戸時代には小判の金含有量が6分の1に減っています。日本をはじめ各国が行っている金融緩和もそうした流れの一貫ですから、皆さん、なんとなくやばいな、と感じていると思います。――通貨の供給量を無理やり増やして株価が上がっても、株を持っている人は得しているんだろうけど、そうでない人は得していない。そして不況になると株価は暴落して、金利が上昇し、通貨の価値も下がる。通貨の価値が下がると、損をするのは資産を預金などの現金でしか持っていない庶民ということになりますね。私がこの本を書いたのは、そうした預金しかしたことのないような人に向けて、損をしてほしくないとの思いがあったからです。金に投資してもうけてほしいというよりも、つらい目に遭うのを避けて欲しい、という気持ちから書いたのです。金は大きく上がるでしょうから、もちろん大儲けもできます。○金の生産コストが上昇、新興国の金需要も拡大――中国株の下落の影響などもあって、最近は株価が下落していますね。株価暴落という事態が、近づいているように思えるのですが。今の相場を見ると、まだ序の口ですね。本当の暴落は今すぐというわけでもないです。ただ、準備はしておく必要があります。――なるほど。その準備のために、預金しかしたことのない人でもできるのが、金であると林さんはおっしゃっていますね。そうです。2014年末の金価格を記すと、1オンス1,206ドル、1グラム4,649円です。金の値上がり幅は経済情勢によっても異なってくるのですが、最低でも現在価格から60%上の史上最高値(1,895ドル)を超え、信用不安が広がる時代が来れば1万ドルにもなるでしょう。生産コストの点からも金価格の上昇は必須です。生産コストは金利や税金を含めると現在約1,500ドルくらいで、今日現在の取引価格より300ドル以上も割安です。コスト割れで生産を続ける生産者はいませんから、新規の鉱山開発は中止・延期され、2016年以降生産が減少に向かいます。これに加え、金の需要意欲は旺盛です。特に新興国からの需要には根強いものがあります。自国の通貨を信用していないからです。新興国の中央銀行は米ドルすら磐石だと思っていないので、来る下落に備えて金の保有を進めています。○NYダウの暴落が起これば、それが世界株式暴落の引き金に――新興国の金需要も要因となるわけですね。中国人やインド人が金が好きだといった話は聞いたことがありますが、金の生産コストが上昇していることなどは、初めて知りました。金を掘るのにお金が今までよりかかるとなれば、金の価格は上昇しますね。この本には金が上昇する要因と同時に、金が上昇するタイミングの見極め方も書かれていますね。NY株式市場では銀行株が先行指標になっています。シティバンクなどの銀行株はまだ大きく下げていないので、NY市場が大幅安を迎える展開は先になるでしょう。株式市場は暴騰と暴落を繰り返すのが習性で、それを避けることができません。暴騰は2009年から始まりました。もう6年になります。次は暴落を迎える番です。――林さんのお話を伺っていると、金価格が既にじわじわと上がっていてもおかしくないと思えてしまうのですが、米ドルベースでの金価格は今年に入ってから下げ基調ですね。どうしてでしょうか。金の生産の増加量(前年比)がまだまだ3%と高いからです。ここ100年の年平均の伸び率は1.6%なので3%は高めの数字です。鉱山会社はコスト割れの状態からは新規の生産はストップする見込みですが、これまでに開発した鉱山からはまだ金が出てくる状況にあります。そのため、金鉱山会社では価格の下げを予想し、これに対処するために売りヘッジを行っています。売りポジションが過去最高レベルになっているということは目先はまだ下がる傾向が続くということです。なお、この売りのポジションは金価格と綺麗に連動していますから、これを見れば今後の金価格が予想できます。――シティバンクの株価のほかにも、鉱山会社の売りポジションなど、注意しておきたいデータと、そのデータの入手先にも言及されていますね。実はそんなに難しくないんですよ。情報は公開されているし、その情報の見方は書きました。○「時間分散」が失敗しない金の買い方――ただ、やっぱり買いのタイミングを見極めるのはやはり素人には難しい気もするのですが。そういう方には「時間分散」が失敗しない買い方です。何回かに分けて買うだけで、市場価格に近づきます。2000年の初めから2014年の終わりまで毎日金を買うと(取引回数3,908回)、平均コストは824ドルになります。これに対して3か月に1回買うと(取引回数60回)、826ドルです。――なるほど。ところで、純金積立、地金、ETFなど金にはいろいろな投資方法がありますが、どれが最もいい方法なんでしょうか。実は私は、純金積立を毎月やっているのですが。純金積立は少しコストはかかりますが、一番簡単で楽な方法ですよね。また、純金積立でも、「スポット購入」という方法で、タイミングを見て買いたい量の金を買うこともできます。要は少しずつ買っていけばいいんですよ。――私のやり方で間違っていないんですね、安心しました(笑)。個人的にも、今の日本の状況を見ると、やはり金を買っておいたほうがいいという気がするのは確かです。NY株の暴落が起きたら、手遅れになります。ただ、それまでにはまだ時間がありそうだから、金を買っておいたほうがいいと思うのです。若干の知識を持っている自分としては、やはり庶民の財布を守るということが自分の使命だと思っています。石田さんが言われた、「なぜ今『金』なのか」という問いの答えはそこにあるのです。――分かりました。本日はお忙しい中、本当にありがとうございました。いかがだっただろうか。林氏の語り口は率直で、知識人としての使命感を持って本の執筆や講演を行っていることに感動したインタビューだった。皆さんもぜひ、林氏の著書を手にとって読んでいただきたいと思った次第である。

2015年10月21日

「 どうして資産運用が必要なの? 」の続きです。「投資にはリスクがある」とよく耳にしますよね。その「リスク」という言葉に、あなたはどんな印象を持ちますか?先日、イギリス人の友人と話をした時のことです。彼は、投資を「リスク」「ギャンブル」という言葉で説明しました。インベスト=リスク=ギャンブルと理解しているのですね。昨年、日本でもスタートしたNISA(少額投資非課税制度)のお手本にしたのは英国のISA(Individual Savings Account 個人貯蓄口座)です。ISAの保有率は、国民の4割にのぼり、認知度はかなり高いと聞いていたので、イギリス人の彼でもそうなんだ、と私は少し驚きました。 以前のコラム でも書きましたが、「投資は怖い」というイメージを持っている人は、リスク=危険と思っているからなのですね。リスクは「危険」ではないたしかに、日常生活の中で「リスク」という言葉は「危険」と同意語で使われます。たとえば、よく使われる例ですが、「100回乗って100回事故を起こすタクシーと、100回乗ったら1回だけ事故を起こすタクシーなら、どちらのほうが、リスクが高いと思いますか?」という質問。さて、皆さんはどちらだと思いますか?恐らく、多くの人は、「100回乗って100回事故を起こすタクシーのほうがリスクが高い」と考えるでしょう。しかし、投資の世界で言う「リスク」は、「結果が不確実であること」を意味します。ですから、100回乗って100回事故を起こすタクシーは、100%確実に事故を起こすので、リスクはゼロ。100回乗ったら1回だけ事故を起こすタクシーは、いつその1回にあうかわからないので、不確実性が大きい、つまりリスクが高いということなのです。リスクとは振れ幅の大きさのこと、具体的には、投資の結果、得られる収益(リターン)のばらつきを指します。皆さんもニュースで、「今日の日経株価は、前日より145円12銭高い、1万8,171円60銭でした」というのを聞いたことがあるでしょう。株の値段は取り引き時間中、常に動いているんですね。上がったり下がったりしています。投資をすれば、期待以上に収益(リターン)を得ることもあれば、予想に反して損をする可能性もあります。明日の株価がどうなるのかは誰にもわかりません。リスクゼロの商品とリスクのある商品金融商品には、定期預金のように、「約束した期間保有すれば、利息のつくもの」があります。これらを「元本確保型の商品」といいます。リスクゼロの商品です。たとえば、商品Aが1年間で5%の利子のつく定期預金だとすると、100万円の元本は、1年後には105万円になります。リターンは5%です。 一方、Bという商品は、元本の100万円が、1年後に125万円になるかもしれないし、85万円になるかもしれません。元本を割る可能性があるというわけですね。この時、125万と85万円の平均は105万円と考えて、リターンは、Aと同じ5%になります。どちらもリターンは同じなのですが、Bの方は、リスクのある、つまり元本確保型ではない商品です。同じリターンなら、もちろんAのほうがいいですよね。しかし、残念ながら、今の定期預金の金利は、5%もありません。高いものでも0.1%くらいです。大変金利が低いので、100万円を200万円にするのに、約720年かかります。お金を増やすスピードを速くするためには、ある程度リスクをとる必要があります。一般的に、リターンが大きい商品は、大きなリスクがあります。お金を2倍近く増やすこともできるかもしれないけれど、半額になることもあるということです。リスクのある商品には、株式などがあります。株式は、長い期間持っていると、株式市場の平均的なリターンを結果的に得る確率は高まります。しかし、10年後に資産が2倍になっても、その翌年に半分になることもあります。もちろん、さらに上がる可能性もあります。将来どうなるかはわからないのです。ですから、資産運用をスタートするには、まず、自分がどのくらいリスクをとれるのかを考えなければなりません。リスクとリターンの話は、次回に続きます。(岩城みずほ)

2015年10月05日

『投資バカの思考法』(藤野英人著、SBクリエイティブ)は、25年もの経験を持つファンドマネージャーである著者が、投資のプロとしての経験と知見、メソッドを凝縮させた書籍。ここで著者は、未来が予測できない時代だからこそ動いていくことが大切だと主張し、その手段として投資を勧めています。ていねいに世の中を観察し、客観的に物事を判断して、リスクを恐れず決断していけば、短期的には多少の負けがあったとしても、長期的には「勝ち続けることは不可能ではない」という考え方。とはいっても、投資を始めるのはなかなか難しそうです。しかし著者によれば、投資のハードルは下がっているのだとか。初めての投資の不安を解消するために、「投資を『ギャンブル』にしない資産運用5つのコツ」を見てみましょう。■初めての投資で知っておくべきことは?著者は、初心者の投資で大切なポイントは次の5つだと言っています。[1]すぐにはじめる[2]「手に汗をかかない額」を投資する(小さく)[3]情報をしっかり集める[4]一気に投じない(ゆっくり)[5]最低3年間は実践する(長く)各項目について、以下でご説明しましょう。■初心者の投資で大切な5つのポイント[1]すぐにはじめる本を読んで理論武装するよりも、とにかく、すぐにはじめた方が「株とはなにか」を理解しやすいのだとか。株式市場や経済の成り立ちについて「頭ではなく、肌で」感じることが大切だということ。そして投資をはじめたあとで入門書を通読し、全体像をつかむといいそうです。[2]「手に汗をかかない額」からはじめる1,000万円を投資してもドキドキしない人もいれば、10万円の投資で緊張する人も。「いくら投資しなければいけない」という絶対的な金額はないので、自分の保有金額や金銭感覚によって投資額を決めることが大切。[3]情報をしっかり集めるよい会社かどうかを見極めるためには、会社の情報を集めることが重要。そして投資先が決まったら、会社のウェブサイトをチェックし、次のことを確認すべきだといいます。・会社の理念に共感できるか(自分と相性がよさそうか)・「売上」や「営業利益」「当期純利益」などの数字が伸びているか・ウェブサイトに、社長や役員の顔写真があるか特に重要なのは「顔写真」。なぜなら自ら顔を出すことは、経営責任から逃げないという責任の表れだから。[4]一気に投じないたとえば10万円の株式を買うときは、一気にではなく、3ヶ月に分けて買うなどして、時間分散をすべき。たとえば毎月コツコツ一定の金額を投資していくと、相場の変動をある程度抑えていくことができるそうです。[5]最低3年間は実践する景気の1サイクルは「3~5年くらい」なので、その時間は投資を実践したいところ。また長期的に投資をした方が経験を蓄積できるので、リターンをあげる確率が高まるといいます。できれば、5年間続けるのが理想。相場循環は5~6年程度の動きをしているので、3年で手放すと「相場のピークの手前で買い、ボトムで売る」ことになりかねないからだそうです。*たしかにこうして確認すれば、投資は思うほど難しくはなさそうです。小さく、ゆっくり、そして長く。将来のため、本書を参考にしながら具体的に考えてみてはいかがでしょうか?(文/印南敦史)【参考】※藤野英人(2015)『投資バカの思考法』SBクリエイティブ

2015年09月26日

三井住友信託銀行はこのたび、日興アセットマネジメントが運用する投資信託「日本郵政株式/グループ株式ファンド」の取扱いを10月5日から、三井住友信託銀行の全店舗並びにインターネットバンキング・テレフォンバンキングで開始すると発表した。○日本郵政など3銘柄への分散や定期積立による投資タイミングの分散を可能にする三井住友信託銀行と同社グループの日興アセットマネジメントとが協働し、11月4日に上場予定の日本郵政グループ3社(日本郵政、ゆうちょ銀行、かんぽ生命保険)に少額(1万円)から分散投資できる投資信託を開発したという。日本郵政など3社は、経営基盤の安定に加え、ゆうちょ・かんぽ・郵便局の一体運営により、国民生活に密着した商品・サービスを展開するグループ企業群としての成長も期待され、個人投資家の関心が高まっているという。「日本郵政株式/グループ株式ファンド」は、上場時の株式売出しに応募し、新規公開株式への投資ニーズに応えるとともに、少額からの投資で、日本郵政など3銘柄への分散や定期積立による投資タイミングの分散を可能にすることで、幅広い顧客に投資機会を提供することを目指すとしている。三井住友信託銀行では、今後も商品開発や商品性改良に努め、顧客の期待に添えるよう努めていくとしている。○「日本郵政株式/グループ株式ファンド」の概要ファンドの特色(1)日本郵政グループ3社(日本郵政、ゆうちょ銀行、かんぽ生命保険)を投資対象とする。当該3社の他にグループ会社の株式が新規上場された場合には、新たに投資を行うことがある(2)当該3社の上場にあたって、新規公開株式の取得を目指す(3)原則として、ゆうちょ銀行およびかんぽ生命保険への投資割合は、それぞれファンドの純資産総額の35%を超えないものとする募集開始日:10月5日(月)設定日:10月15日(木)委託会社:日興アセットマネジメント販売会社:三井住友信託銀行10月16日(金)から11月2日(月)までの間は、ファンド休業日とし購入および解約の申込はできない。

2015年09月24日

りそなホールディングスはこのたび、8月に「りそなアセットマネジメント」を設立し、16日に投資信託運用会社として業務を開始したと発表した。りそなグループのりそな銀行は、信託銀行として約50年にわたり年金運用の分野を中心に資産運用ビジネスを展開してきた。現在では、約20兆円の資産を運用する国内トップクラスの運用機関として顧客の資産形成をサポートしているという。信託銀行として培ったプロ向けの運用力を、投資信託という商品で、グループのネットワークを通じて幅広い顧客へ提供すべく、りそなアセットマネジメントを設立した。りそなアセットマネジメントは、中長期的な資産形成に役立つラップ型投資信託を第1号ファンドとして、2015年度中の設定・運用を目指しているという。また2016年度以降、顧客の投資目的・方針に合わせて提案から運用までをトータルでサポートするファンドラップ向け商品や、確定拠出型年金向け商品、窓口販売向け商品等を、順次、設定していくとしている。

2015年09月18日

公的年金に対する不安から、関心の高い方が多い個人年金保険。しかし、個人年金保険と一口にいっても、さまざまな種類があることをご存じですか?年金の受取期間による分類まず、年金の受取期間により、「確定年金」「終身年金」「夫婦年金」の大きく3つに分類されます。それぞれの内容を整理してみましょう。「確定年金」は、文字通り、契約時に定めた一定期間、年金が受け取れる個人年金です。一定期間は被保険者の生死に関係なく受け取れますので、年金受取期間中に被保険者が死亡した場合は、残存期間分は年金か一時金で遺族などに支払われます。なお、年金受取期間前に被保険者が死亡した場合は、それまでに払い込んだ保険料相当額が死亡保険金として支払われるのが一般的です。「終身年金」は、契約時に定めた年齢から被保険者が死亡するまでの間、年金を受け取ることができる個人年金です。「終身」ですから、死亡したら年金支払いがストップしてしまいます。もしも年金を受け取り始めてすぐに死亡してしまった場合、受取年金総額が払込保険料総額を下回ってしまう可能性があります。そのため、一般的には生死に関係なく年金が受け取れる期間、保証期間をつけた「保証期間付終身年金」として販売されることが多く、保証期間中に被保険者が死亡した場合は、保証期間の残存期間に対応する年金、または一時金が遺族などに支払われます。「夫婦年金」は、「夫婦連生終身年金」ともいいますが、夫婦いずれかが生存している限り年金を受け取ることができる個人年金です。やはり、保証期間がついた商品もあります。年金の運用方法による分類次に、年金の運用方法による分類をみていきましょう。まず、契約時の予定利率により積立運用を行うのが、「定額年金」です。定額年金は、運用の成果に関わらず、契約時に将来の受取年金額が確定します。定額年金は安定的ではありますが、運用環境によっては予定利率が低いこともあります。一方、リスクはありますが、価格変動幅の大きい金融商品などで年金原資を運用し、運用効果を高めることを目的とする年金商品もあります。それが、「変額年金」です。変額年金は、年金額が運用実績によって変動します。株や投資信託など金融商品での運用実績に応じて将来の年金額が大きくなる可能性もありますが、その逆の可能性、つまり、将来の受取年金総額が払込保険料総額を下回る場合もあるので注意が必要です。なお、変額年金では、元本(払込保険料総額)は保障されませんが、最低保証金額が定められている場合もあります。さまざまな種類がある個人年金保険。その内容や特徴をよく理解して、加入を検討したいものです。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月17日

セゾン投信は11日、設定、運用、販売する投資信託「セゾン・バンガード・グローバルバランスファンド」の実質的信託報酬(顧客が負担する実質的な負担額)を0.05%低減した。これは2010年3月に続き2回目の低減となるという。○実質的信託報酬の改定内容セゾン・バンガード・グローバルバランスファンドの実質的に負担する(投資対象先の管理費用を含む)信託報酬。ファンド規模に応じて変動する場合がある。改定前:年0.74±0.03%(税込/概算)改定後:年0.69±0.03%(税込/概算)○セゾン投信の特徴セゾン投信は証券会社や銀行といった販売会社を通さず、運用会社が個人投資家に直接販売する「直販」会社。9月9日現在、運用資産1200億円、顧客は9万6000人を突破した。全顧客数の約7割を占める40代以下の顧客の定期積立プラン利用率は73.3%(8月引落データをもとに算出)となっている。

2015年09月14日

投資信託協会は11日、2015年8月の投資信託概況を発表した。それによると、8月末の株式投信の純資産総額は前月末比4兆1,940億円減の80兆975億円となり、2カ月ぶりに減少した。○国内公募投信の純資産も2カ月ぶり減少設定額は4兆226億円、解約額は2兆5,114億円、解約率は3.0%、償還額は335億円で、差引き1兆4,778億円の資金純増。流入超は9カ月連続となる。国内公募投信全体の純資産総額は前月末比4兆8,181億円減の96兆6,387億円と、2カ月ぶりの減少。設定額は8兆6,774億円、解約額は7兆7,902億円、償還額は335億円で、差引き8,537億円の資金純増となった。流入超は26カ月連続。公社債投信の純資産総額は前月末比6,241億円減の16兆5,412億円と、3カ月連続の減少。設定額は4兆6,548億円、解約額は5兆2,788億円、償還額は0円で、差引き6,240億円の資金純減となった。流出超は3カ月連続。内訳は、中期国債ファンドが17億円の純増、長期公社債投信が65億円の純減、フリーファイナンシャルファンドが96億円の純増、キャッシュリザーブファンドが308億円の純減、MRFが5,772億円の純減、MMFが209億円の純減となった。

2015年09月11日

セゾン投信は26日、フィデューシャリー宣言を行い、投資信託運用業者として「お客さまのため」にのみ資産運用業務に従事し、専ら長期投資に努めることを公約した。また、それを実践するにあたって、当該事業継続に必要な合理的報酬のもと、一切の利益相反行為を排除することを確約し、すべての顧客に向けて明文化し公表した。○顧客の利益のため一意専心に努めていくこのたびの宣言は、7月に公表された金融庁モニタリングレポートにおいて、投資運用業者が顧客への忠実義務たるフィデューシャリーデューティの履行を求めていることに呼応するもので、そもそもセゾン投信はそうした要望以前に、創業以来当該理念を自ら掲げて、その実践に叶う直接販売を旨として貫いており、このたび業界に先がけて「フィデューシャリー宣言」を行うのは、日本の生活者が誰でも安心して長期資産形成へと行動出来る土壌づくりを先導する者としての、自覚と社会的責任を改めて人々に示す、セゾン投信自らの意志表明でもあるという。セゾン投信は、「フィデューシャリー宣言」のもと、運用能力の更なる向上と、それを実現するための人材育成に注力し、顧客の利益のため一意専心に努めていくとしている。○フィデューシャリー宣言セゾン投信は「お客様のため」にのみ資産運用を行う者としてのフィデューシャリー・デューティーの遵守を約束し、以下のことを宣言し、実践するとしている。長期資産形成(1) 同社は顧客の長期資産形成に適した商品の開発、運用、販売のみを行う(2) 販売においては、積立・長期投資を推奨し、短期的投資や乗換投資を推奨することはない(3) 販売手数料は顧客の投資効率を悪化させるとの考えから、徴収しない(4) 顧客が長期資産形成を円滑に行えるように、投資教育に力を注ぐ利益相反行為の回避(1) 同社は、株主などの同社と利害のある関係者などとの資産運用業務に関連する取引等を一切行わない(2) 同社は、同社ファンドの投資対象を選定するにあたり、当該有価証券の発行者と特別な関係を持たない(3) 同社は、同社ファンドの募集・販売は直接販売を旨とするが、他社に委託する場合には、同社ファンドの販売に関して、この宣言に同意することを条件とする。また、同社は、販売を委託する会社と特別な関係を持たない(4) 同社は、同社ファンドの募集・販売を行う販売会社などとの間で他の取引を行う場合には、顧客の利益に合致するものであることを前提とする報酬等の合理性(1) 同社は、顧客の最大の利益を実現するためにのみその資産運用管理業務を行い、そのために合理的に必要な報酬等を受け取る(2) 同社は、信託報酬率等の費用の決定においては、顧客に提供するサービスに応じた合理的な報酬率を定める。同一内容のサービスを提供する顧客に対して、報酬の請求に関し異なる取り扱いはしない(3) 既存ファンドの信託報酬などについても、適宜その適正性につき、同社の「事業継続性」と「お客様のコスト低減」とのバランスを図りながら検討を行い、不断の経営努力によりその低減に努める(4) 同社が他社にファンドの販売を委託する場合の販売会社に対する信託報酬率は、同社が同社の直接販売においてあらかじめ定める信託報酬配分率を、すべての販売会社に対して適用する。また、販売手数料を徴収することは認めない遵守態勢(1) 同社は、この宣言を遵守するために必要な社内規則を整備する(2) 同社は、この宣言が遵守されているかどうかを独立した内部監査部門により監視し、違反行為の未然防止に努める(3) 取締役会は、この宣言の遵守状況につき、内部監査部門から定期的に報告を受け、遵守状況を監視・監督する

2015年08月27日

アクスビーはこのほど、海外投資や金融ファイナンス分野の英語に特化した新しい英語教育サービス「ファイナンスグロービッシュ」を開始した。○非ネイティブのための簡易英語=グロービッシュを活用日本では、低金利が続く中、海外での投資や運用を検討したいという人が増加している。しかし、その情報の多くは英語のため、なかなかスタートできない、あるいは仲介・専門会社に委託するといったケースが多いほか、海外金融機関では、現地の担当者と英会話ができないと口座開設さえ行えないという状況になっているという。アクスビーは、このような海外投資スタート時における日本人の英語の問題を解決するために、「非ネイティブのための簡易英語=グロービッシュ」を活用した海外投資のための新しい英語教育サービス「ファイナンスグロービッシュ」を提供することを決定。これにより、海外投資のための英語を実践的かつ効率的に学べるとしている。特徴は、(1)HSBC香港など海外銀行の口座開設における英語の質問に回答することができる会話術、(2)中学英語でフィナンシャルタイムズなどの海外金融メディアの70%ができるリーディング法、(3)世界の経済金融情報を理解するための基本共通英語300語の3つとなる。今後は、海外投資の専門家とも協力し、ユーザーの満足度を向上させる様々なサービスを提供していくとしている。

2015年08月25日

【ご相談】子どもが生まれました!家も車も欲しいけれど、貯蓄ペースは今のままで大丈夫?27歳男性です。4カ月前に子どもが生まれました。それを機に、もう少し広い家でのびのびと育てたい、いろいろな場所に連れて行ってあげたいと思い、家や車を買うことを考え始めました。現在は、子どもの将来の教育資金準備として、受取金額200万円の学資保険へ加入し、家や車の購入資金として、二人のボーナスを貯蓄に回しています。子どもの進路については、高校までは公立の学校でと考えており、マイホームは3,000万円程度と考えています。今の貯蓄ペースで、教育費も家も車も手に入れることはできるのでしょうか。また、そのためには、収入の何%を貯蓄に回すことが理想なのでしょうか?兵庫県在住 山田数郎さん (仮名)【回答】今のペースで貯めることができたら、教育費準備もマイホームもマイカーも夢じゃない!(ファイナンシャルプランナー 中垣 香代子からのアドバイス)お子さまがお生まれになったのですね。おめでとうございます。日々の成長に目を見張り、一緒に過ごす時間がとてもいとおしいと感じていらっしゃることでしょう。お子さまの誕生を機に家計を見直し、教育費の準備、マイホームやマイカー購入のご検討を始められたとのこと。収入の何%を貯蓄に回せばいいのか知りたい、というご質問ですが、結論から申し上げます。大きな出費の予定がなければ、収入の○○%を貯蓄するという方法もあります。しかし、山田さんの場合は、マイホームとマイカー購入、そして、お子さまの教育費の準備という目標があります。この目標を達成するためには、収入の○○%を貯蓄目標にするのではなく、必要な金額から逆算して貯蓄額を決めましょう!では、マイホーム費用・マイカー費用・お子さまの教育費、どれから貯め始めればいいのかご存じですか?一番初めに準備しなければいけないものは、実はこの中にはありません。一番初めに準備すべきものは「予備費」です。今は何の問題もなく、収入の範囲内で生活が成り立っています。しかし、人生何が起こるかわかりません。突然収入が激減したり、出費が激増したりすることもあるでしょう。そんなときのために、予備費として6カ月分の生活費を用意しておきましょう。山田さんの場合は、既に生活費の6カ月分以上の貯蓄があるので安心ですね。次にお子さまの教育費について考えましょう。高校までは公立でとお考えとのことですので、高校までは月々の生活費の中で賄うようにするといいでしょう。今から準備しておきたいのは、大学の費用です。私立ですと、4年間の授業料と施設整備費および入学料で400万円を超える学校が多いです。安いと思われがちな国立でも、4年間の授業料と入学料だけで約250万円にもなるのです。その他に教科書代、新たに購入するパソコン代、そして自宅から通えない場合は下宿代や寮費、生活費……。とてもとても月々の生活費で賄うことはできません。今からコツコツ貯めていきましょう。では、どのように貯めていったらいいのでしょうか。コツコツ貯めるのに適したものがあります。それは「児童手当」です。第一子の場合、3歳までは月々15,000円、4歳~15歳までは、月々1万円が自治体より支給されます。児童手当を全て貯蓄すると、中学卒業時には約200万円になっています。これに学資保険の祝い金(200万円)を加えると、国立の学費は賄えますね。私立でも、あと少しのところまで来ました。残りは積立預金、積立投資信託などが適しています。毎月5,000円積み立てると高校卒業までに、積立額が約100万円になります。児童手当の貯蓄、学資保険に、月々5,000円を積み立てるだけで大学の費用が準備できることがわかりました。下宿生活や留学の可能性がある場合は、積立額を増やすと良いでしょう。18年間で100万円貯めるなら、毎月5,000円。毎月の支出内容を見直して捻出する金額としては、決して難しくはないと思います。次はマイホーム購入費用です。3,000万円くらいの物件をお考えとのことですね。マイホーム購入時は物件価格のほかに、各種税金・手数料等の諸費用が必要になります。私が相談を受けるときは、新築物件で物件価格の5%を諸費用として見積るようにお話ししています。最近は場合によっては全額をローンで組むことも可能ですが、できれば頭金として物件価格の20%を準備しておきましょう。3,000万円の物件の場合、頭金と諸費用を合わせて750万円。山田さんには今現在400万円の貯蓄がありますが、予備費として生活費の6カ月分を差し引くと、残りは196万円。750万円から196万円を引いた554万円を準備することになりますが、現状で年間242万円の貯蓄ができていますので、約2年半で準備できます。2年半後に2,400万円のローンを年利1.75%、返済期間25年で組んだときの1カ月の返済額は、約10万円。今の家賃74,000円に、毎月の貯蓄10万円のうちの26,000円を加えることで、返済が可能になります。管理費・修繕積立費・固定資産税といったランニングコストも、今の貯蓄額から十分に賄えますね。無理のないマイホーム購入プランになるでしょう。最後にマイカーです。できれば住宅購入後に現金が貯まってから購入したいところですが、新しい家の立地によっては、すぐに必要になることもありますね。そのような、住宅ローンと自動車ローンの返済が重なった場合の繰り上げ返済は、利率の高い方のローンから、ということを覚えておいてくださいね。最後に今までの話を整理しましょう。予備費がない場合は、予備費を確保する(生活費6カ月分)教育費の準備を始める(学資保険+児童手当+積立預金・積立投資信託など)頭金を貯めてから住宅を購入する自動車を購入する(できれば現金が貯まってから。無理なときはローン)今の堅実な家計を続けることと購入の時期を考えることにより、無理なく教育費の準備、マイホームとマイカーを取得することが可能となります。ご家族がそろって笑顔で暮らせるよう、計画的に準備していきましょう。コラム執筆者プロフィール 中垣 香代子(なかがき かよこ)CFP(R)/2級ファイナンシャルプランニング技能士損害保険会社に約10年勤務後、子育てに専念。約20年間の専業主婦の後、ファイナンシャルプランナーとなる。「老後のお金サポーター」として、相談業務の他、40~50歳代女性にお金の知識をわかりやすく伝える活動をしている。また、自身の経験から、経済的理由で進学をあきらめるお子さんが一人でも減ることを願い、就学支援の情報発信にも力を入れている。老後のお金を一緒に考える事務所 所長。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年08月25日

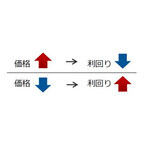

○債券に投資するって、どういうこと?私たち日本の個人投資家にとって、債券投資の代表格は「個人向け国債」。個人向け国債の人気のピークだった2005、2006年には、2年連続で1年間の発行額が7兆円を超える規模にありました。なぜ、個人向け国債をはじめとした債券は、身近な投資対象なのでしょうか? その理由は、株式などとの仕組みの違いにあります。株式投資といえば、日々の値動きにハラハラし、しかも最終的にいくらになるか分からないという不安がつきまといます。一方、債券は国や企業などが投資家からお金を借りる手段です。それら借り手(債券の発行体)が、「○円借りました、その代わりに×%の利息をつけます」と約束した借用証書のようなもの。一般的な円建ての債券の場合は、償還日に元本が返ってくることが約束され、発行体が破綻するなど借金を返せないという事態にならない限り、満期まで保有した場合には損失は出ません。このように、債券は国や企業などの発行体が、破綻するなど資金を支払えなくなる事態にならない限り原則、満期時に元本の返済を約束してくれる点で、株式投資に比べてよりリスクが小さい投資対象といえます。○ところで、債券価格ってどう動く?債券価格はどう動くのでしょうか?判断材料として特に大切なのは、「利回り」です。たとえばある国が5年前に、利率5%で国債を発行していたとします。そして今、景気悪化などで政策金利が引き下げられ、新規発行の国債の条件も利率1%などとなっているとしたら、5年前に発行された国債の価値はどうなっているでしょうか。もし100万円を投資したとすれば、利率が年1%の新しい国債なら、利息は毎年1万円(税引前)が受け取れます。一方、5年前に発行された年5%のものなら、5万円(税引前)の利息が受け取れます。そうすると、5年前に発行した国債の値段は上がりそうですね。この例に見られるように、その国の金利全般が低下すると、過去に発行された債券価格は上がり、逆に上昇すると債券価格は下落します。発行体の信用力の変化など、債券価格に影響を及ぼす要素は他にもありますが、まずこのことを基本として押さえておきましょう。○債券価格はどんなときに上がるの?今、債券市場はどのような環境なのでしょうか?リーマン・ショック以降、米国をはじめとした主要先進国では、政策的に「利下げ」をしてきました。各国の政策金利の水準は、その国の債券利回りにも影響を及ぼすため、その結果として、多くの国の利回りが低下し、債券価格の上昇につながりました。債券の利回りと価格の関係債券は世の中の金利が低下すると、価格が上昇する特徴を持つことから、世の中の金利が低下傾向のときは、債券が優位な環境となります。足元、米国では、低金利に導いてきた金融政策から一転、景気の回復を背景に利上げへの準備を始めています。そうなると、金利は上昇し債券価格の下落につながるため、債券にとっては厳しい環境も想定されます。しかしながら、一般的な債券投資の収益の源泉は、値上がり益(キャピタル・ゲイン)に加え、利息収入(インカム・ゲイン)です。だからこそ、短期的な債券価格の変動を追うだけではなく、中長期的にじっくり継続して利息を受け取っていく付き合い方もあります。○債券ファンドでの債券投資って、どうなの?では最後に、単体の債券に投資する場合と債券ファンドに投資する場合との違いについて考えてみましょう。債券ファンドで投資をすると、運用のプロであるファンド・マネジャーの眼を通して、複数銘柄に分散投資できます。そのため、発行体がつぶれたり資金を支払えなくなるリスク(デフォルト・リスク)からの影響の軽減が期待できます。また、プロの投資家(機関投資家)にしか買えない銘柄にも投資が可能です。このように、債券投資で最も難しい、「どの銘柄がよいかの見極め」をプロがやってくれるところこそがファンドで持つ意義といえます。債券を債券ファンドで持つことの主なメリットプロが銘柄を選択し複数銘柄に分散投資することで、発行体が破綻するリスクからの影響の軽減が期待できる。プロの投資家(銀行や保険会社などの機関投資家)にしか買えない銘柄にも投資できる。●ピクテ投信投資顧問が提供する、「ファンドベーシック」からの転載です。

2015年08月21日

財務省は10日、2015年7月の対外および対内証券売買契約等の状況(指定報告機関ベース)を発表した。それによると、海外投資家による日本株への投資は2カ月連続の売り越しで、売り越し額は3,279億円となった。○国内投資家の株式投資、8カ月連続買い越し中長期債は3カ月ぶりの買い越しで、買い越し額は1兆8,054億円。短期債は2カ月ぶりの買い越しで、買い越し額は2兆5,812億円だった。国内投資家による海外投資について見ると、株式投資は8カ月連続の買い越しで、買い越し額は1兆2,022億円。中長期債は2カ月ぶりの買い越しで、買い越し額は1兆9,679億円。短期債は2カ月ぶりの買い越しで、買い越し額は12億円だった。

2015年08月10日

投資に関するアドバイザーは数多く存在しますが、『10万円から始める! 貯金金額別 初めての人のための資産運用ガイド』(内藤忍著、ディスカヴァー・トゥエンティワン)の著者による手法は、他の専門家とは大きく異なるのだそうです。なぜなら、イギリスの年金運用の手法をベースにしているから。しかもそれは、資産運用の知識がまったくない人でも再現できる方法なのだといいます。特徴は、過剰にリスクを取りすぎることなく、長期分散投資で着実に資産を増やせることだとか。しかし、そもそもなぜ投資をするべきなのでしょうか?コラム「投資をするべき『3つの理由』に、その答えを探してみたいと思います。投資はギャンブルと同じだと思われがちですが、両者には大きな違いがあるそうです。つまり投資は、新しい価値を生み出し、人生を豊かにする手段だということ。では、なぜ投資なのか?この疑問に答えるべく、著者は投資を始めるべき3つの理由を説明しています。■1:将来の生活基盤をつくる最初の理由は、資産を増やして将来の生活の安心を得るため。日本経済の不安定が続く今後に求められるのは、自分の資産は自分で守るという「自己責任」。少子高齢化が進むなか、老後の年金も医療費も、これまでのように国や会社のサポートを期待しづらい状況になっています。だとすれば当然のことながら、自分のお金は自分で用意しなければなりません。また、今後さらに円安になれば、円の価値が下落して日本人の生活水準が下がることに。そのときの対策として、外貨投資も考えておく必要があるというわけです。■2:投資は社会貢献にも次に注目すべきは、「投資は社会貢献にもなる」ということ。投資で得た利益について「あぶく銭」のようなネガティブなイメージを抱く人もいますが、それは正しくないと著者。なぜなら株式などに投資されたお金は、企業の経済活動に使われ、新しい価値を生み出すから。その結果、企業の価値が高まり、投資のリターンとなるということ。いわば投資の利益は、社会に価値が生み出されたことに対するご褒美。お金が社会で有効に使われたことの証明だということです。■3:投資を通じて自己成長そして3つ目の理由は、自己成長。資産とともに自分の成長できるのが、投資の大きなリターンだという考え方です。投資をはじめると、経済の動きやマーケットの変動に注意するようになるもの。そして「なぜ円高になったのだろう?」「どうして景気は悪化しているのだろう?」といった疑問が出てくることになります。そのような疑問を解決していくなかで得られるのは、経済や金融に関する知識。社会人として知っておくべき情報や知識を無理に勉強しなくても、投資について考えることによって、自然と自分で考えて解決できるようになるわけです。*こうした理由があるからこそ、日本人はもっと投資に対してポジティブになるべきだと著者は主張しています。投資の基礎を学ぶことができる本書、興味のある方は読んでみてはいかがでしょうか?(文/印南敦史)【参考】※内藤忍(2015)『10万円から始める! 貯金金額別 初めての人のための資産運用ガイド』ディスカヴァー・トゥエンティワン

2015年08月10日

三菱UFJ信託銀行は、5月にドイツ証券取引所の子会社のSTOXX(ストックス)社と協働し、インデックス提供ビジネスに参入することとしたが、このたび、STOXX社と高ROEの日本株に投資するスマートベータインデックス「iSTOXX MUTB JAPAN クオリティ 150 インデックス」を共同開発したと発表した。○投資コストを抑えながら、高い運用効率の実現を目指すインデックススマートベータインデックスは、上場全銘柄の時価総額への単純連動などの従来型パッシブとは異なり、銘柄選択や加重方法に投資理論に基づく付加価値を加えるなどアクティブに近い運用手法により、投資コストを抑えながら、高い運用効率の実現を目指すインデックスで、欧米を始めとする世界の資産運用市場で急速に成長・拡大しているという。インデックス提供ビジネスで欧州最大のSTOXX社と組むことにより、同社の顧客である海外投資家に販路を拡大すると共に、同社が日々算出・公表するインデックスを国内外の資産運用会社に提供し、運用商品の組成が可能となるという。○継続的に高いROEを実現するポテンシャルを持つ150社の企業群から構成金融工学専門の研究機関である三菱UFJ信託銀行の子会社の三菱UFJ投資工学研究所(MTEC)と共に定量分析を行った結果、高ROE(株主資本収益率)企業のうち、一定の条件下における高ROE継続銘柄にかかる株価収益率が高いことが判明した。このたび開発した「iSTOXX MUTB JAPAN クオリティ 150 インデックス」は、単年度だけでなく、継続的に高いROEを実現するポテンシャルを持つ150社の企業群から構成されているとしている。○「iSTOXX MUTB JAPAN クオリティ 150 インデックス」の概要構成銘柄数:150銘柄投資対象ユニバース:STOXX JAPAN 600(東証上場銘柄から流動性の高い銘柄で構成)銘柄選定基準:ユニバース採用銘柄のうち、高ROEかつ、(1)財務健全性、(2)キャッシュフロー収益性、(3)利益安定性の3点に着目し高ROEの継続性を評価し、銘柄を選定銘柄入替:6月と12月の年2回算出方法:浮動株調整時価総額加重型(2.0%キャップ付き)三菱UFJ信託銀行は、国内の年金運用で培った開発力と、STOXX社のインデックス算出・管理ノウハウの融合によりインデックス提供ビジネスに参入し、国内外の顧客のグローバルな資産運用ニーズに応えていくとしている。

2015年08月06日

スルガ銀行は8月3日、「遺言代用信託」の取扱いを開始した。「遺言代用信託」は、顧客が信託した財産をスルガ銀行が管理し、相続発生時、あらかじめ法定相続人の中から指定した特定の受取人へ、指定した方法により、財産を給付する信託商品としている。○「遺言代用信託」の概要対象:個人のみ。申込した時点で国内に居住し、原則として面談による申込・契約などが可能な人(ただし未成年の人、後見人など代理人を必要とする人を除く)。顧客(委託者)/推定相続人の中から受取人を指定できる人。受取人(受益者)/顧客の推定相続人にあたる人取扱店舗:全店(インターネット支店を除く)信託財産額:200万円以上1円単位、追加信託も可信託報酬・手数料:信託契約締結時に信託財産額の2%相当額(税別)の信託報酬を支払う。その他管理報酬、運用報酬、信託財産払出時の事務手数料等は無料信託財産の管理方法:拠出した信託財産は、受託者であるスルガ銀行名義の預金口座に預け入する方法によって管理する信託財産の給付:相続発生時、受取人からスルガ銀行への請求により財産を給付する

2015年08月04日

「『投資』は、普通の人にこそ必要」と 前回のコラム で教えてくれた、ファイナンシャルプランナーの岩城みずほさん。今回は、投資を始める前に知っておきたい「わが家は月々いくら投資に回すことができるのか?」についてお話ししてくれます。貯蓄を「生活防衛資金」と「余裕資金」に分ける「投資」は、余裕資金でするというのが鉄則です。「余裕資金」とはなんでしょう?明確な定義はないのですが、「当面使う予定のないお金」と考えていいと思います。銀行の口座に長く貯めたままになっているお金です。そのうち、以下のように、一部を生活防衛資金とします。予期せぬケガや病気で働けなくなった時など、もしもの時のために準備しておくお金です。会社員の家計では、月の生活費×6ヵ月分=生活防衛資金自営業者の家計では、月の生活費×1年分=生活防衛資金となります。なぜ、両者に差があるかというと、会社員は「傷病手当金」を受けられるからです。病気やけがが保障される会社員と、されない自営業者傷病手当金というのは、業務外の病気やけがで会社を休んだ場合、被保険者とその家族の生活を保障するために設けられた制度で、事業主から十分な報酬が受けられない場合に支給されます。会社を休んだ日が連続して3日間あった上で、4日目以降、休んだ日に対して、1日につき、支給開始日(一番最初に給付が支給された日)以前の継続した12ヵ月間の隔月の標準報酬月額を平均した額(※)の3分の2に相当する額が、最長1年6ヵ月日間支給されます。しかし、自営業者は傷病手当金が受けられないので、仕事を休めば無給状態になってしまいます。より多くの生活防衛資金が必要です。たとえば、生活費が30万円で、当面使い道の決まっていない預貯金が250万円ある会社員世帯の場合、生活防衛資金:30万円×6ヵ月=180万円余裕資金:250万円×180万円=70万円と考えます。月々で考えることもできます。可処分所得(税金や社会保険料を払ったあとの自由に使えるお金)が、月36万円の世帯の場合、生活費30万円を差し引いた6万円のうち、教育資金への貯蓄を5万円とした場合、残りの1万円が余裕資金となります。(生活防衛資金は貯蓄済みと仮定)「余裕資金」の使い方が未来の安心を生むさて、みなさんは、余裕資金を何に使いますか?前から欲しかった洋服やバッグを買いたい。旅行に行きたいなどなど、使い道はいろいろですね。でも、この余裕資金は、資産形成のために投資に回せるお金でもあるのです。今、働いて毎月入ってくるお金は、現在の生活費であり、これからかかる子どもの教育費のために貯蓄しておくお金であり、そして、老後のために貯めて行くお金でもあるのです。今、欲望を少し我慢することで、将来の安心と豊かさをつくることができます。まずは、自分の支出の状況を把握し、なるべくたくさん余裕資金を生み出すことが大切です。次回は、支出をどう意識していけば、家計を合理的にできるのか、とても簡単な方法をお話しします。(※)平成28年(2016年)4月1日より、傷病手当金の支給額の計算方法が変わったため、修正しました。(2016年4月12日)これまでは、病気やケガで仕事を休んだ直近の月の標準報酬日額をもとに計算されていましたが、支給開始日(一番最初に給付が支給された日)以前の継続した12ヵ月間の隔月の標準報酬月額を平均した額で支給されます。1日あたりの金額=支給開始日(一番最初に給付が支給された日)以前の継続した12ヵ月間の隔月の標準報酬月額を平均した額÷30日×2/3支給開始日以前の期間が12ヵ月に満たない場合は、以下の2つのうち、少ないほうの額で計算されます。・支給開始日の月以前の継続した各月の標準報酬月額の平均額・28万円(当該年度の前年度9月30日における全被保険者の同月の標準報酬月額を平均した額)

2015年08月03日

大切なお金をいくら投資したらいいのか、迷うことも多いはず。どう判断すれば効率的なのかを考えてみましょう。○今回のポイント投資比率が小さければ、金融資産全体でみたリターンは小さい!「欲張らない投資」には、ある程度大きな金額で投資すべき。資産の一部に「欲張らない投資」を組み込めば、高リスクの投資を増やすことなくインフレへの備えが可能に!○「欲張らない投資」の目的って?「欲張らない投資」の目的は、インフレから資産を守るということ。だから、政府・日銀が目指す2%のインフレ目標に勝てたらよいのです。そのためには、大きく上下するものではなく、ゆったりと2~4%のリターンを期待するタイプのものが適しています。○「多い」「少ない」どっちがいい?仮に1,000万円の預貯金があったとすると、物価が2%上昇した場合には、20万円分のお金の価値が目減りしたことになります。この目減り分を補うために行うものが「欲張らない投資」です。では、2つの方向から考えてみましょう。まず1つめが、右図Aのように、大きくリターンを期待できる半面、リスクが高い日本株式に投資した場合。2つめが、右図BのようにAの投資に「欲張らない投資」を加えた場合です。リスクが高い資産へ投資する場合、投資に二の足を踏んで、Aのように投資金額が小さくなりがちです。資産のうち10%しか投資しなかった場合、金融資産全体で考えたリターンはたったの1%。しかし、「欲張らない投資」にも40%投資した場合には、リターンは1.8%~2.6%になり、インフレに勝つことができました。このように、大きなリターンを狙って投資に二の足を踏むより、「欲張らない投資」にある程度の金額で投資したほうがより効果的にインフレへの備えができそうです。金融資産全体でとらえるリターンのイメージ(※日本株式:TOPIX(2013年12月30日~2014年12月30日))(※預金金利:預金額1,000万円以上・預入期間1年(2015年5月25日現在))(※リターンは年率)(※上記はイメージ図です。)●ピクテ投信投資顧問が提供する、「「欲張らない投資」のススメ」からの転載です。

2015年07月27日

インフレ時代の考え方、「欲張らない投資」。あなたが持っているのは、どのようなタイプの投資信託なのでしょうか。○今回のポイントインフレから資産を守るためには、短期間で大きく儲けようと無理をせず、『欲張らない投資』を考えてみよう。すでに運用している人も「スパイス的な投資」に偏っているなら、改めて資産の全体設計をし直そう!○「欲張らない投資」とは今、インフレ(物価上昇)が話題です。実際に、日本の消費者物価上昇率もデフレからインフレへの転換を示唆しています。いよいよ、物価上昇分を穴埋めするための運用の必要性が高まってきています。投資というと、市場をみてタイミングを判断する「面倒で怖いもの」だと考える人も多いようです。しかし、「欲張らない投資」は短期間で大きく儲けようというスタンスではありません。あくまで物価上昇からの資産の保全を目指し、低リスク・低リターンの商品で運用に臨む、預金の一歩先のような投資です。○売れ筋投信は高リスク?2014年、日本の売れ筋投信上位にランクインしたのは、先進国や新興国の株式に加え、世界リートや米国リート、米国ハイイールド債券や欧州ハイイールド債券、MLP等の投信でした。単一の国や資産を投資対象とするこれらの投信は、意外にも高リスク。人気の投資信託には、タイミングを吟味してリターンを追求する「スパイス的な投資」に分類されるものも多くあるようです。だからこそ、資産を分散しリスクを抑えた「欲張らない投資」を併せて考えることがより大切になります。「預貯金を含めた全体設計」で資産を考えるイメージ(※上記はイメージ図です。)「欲張らない投資」のリスク・リターンイメージ(※上記はイメージ図です。)●ピクテ投信投資顧問が提供する、「「欲張らない投資」のススメ」からの転載です。

2015年07月27日

野村ホールディングスは22日、ゆうちょ銀行、日本郵便および三井住友信託銀行と、新しい資産運用会社(以下新会社)の共同設立、資産運用商品の開発などに関する業務提携にかかる契約を締結した。○アセット・マネジメント分野のノウハウを新会社に提供野村ホールディングスは、日本を含むアジアをマザーマーケットとし、グローバルに拠点を持つ金融サービス・グループ。アセット・マネジメント・ビジネスに関しては、日本最大という資産運用会社である野村アセットマネジメントを中心に、質の高い運用力で投資信託ビジネスと投資顧問ビジネスをグローバルに展開しているという。ゆうちょ銀行および日本郵便は、グループの総合力を活かした商品・サービスの拡充等により、「トータル生活サポート企業」として発展し続けていくことを目指している。また、ゆうちょ銀行は、郵便局をメインとするきめ細かいネットワークを通じ、1億人規模の顧客の生活・資産形成に貢献するリテールサービスを推進することなどにより、顧客満足度No.1サービスを提供する「最も身近で信頼される銀行」を目指しているとしている。三井住友信託銀行をはじめとする三井住友トラスト・グループは、高度な専門性と総合力を駆使して、銀行事業、資産運用・管理事業等を融合したビジネスモデルで独自の価値を創出し、国内最大規模という資産運用残高・資産管理残高を誇る金融グループとして、高付加価値サービスを提供しているという。ゆうちょ銀行、日本郵便、三井住友信託銀行および野村ホールディングスは、資産運用の新会社を共同で設立し、野村ホールディングスは、三井住友信託銀行とともにアセット・マネジメント分野のノウハウを新会社に提供するという。新会社は、ゆうちょ銀行や日本郵便が全国で把握した個人の資産運用ニーズに合ったわかりやすい投資信託商品を開発し、ゆうちょ銀行や郵便局の顧客の長期安定的な資産形成を手伝うとともに、貯蓄から投資への資金循環にも貢献していくとしてる。○新会社の概要本店所在地:東京都中央区代表者:未定(代表取締役社長および代表取締役副社長は、ゆうちょ銀行・日本郵便が指名する者を選任する予定。なお、代表者以外の取締役は、三井住友信託銀行および野村ホールディングスそれぞれが指名する者を1名ずつ選任する予定)事業内容:金融商品取引業(投資運用業)資本金:5億円出資比率(営業開始時点):ゆうちょ銀行45%、三井住友信託銀行30%、野村ホールディングス20%、日本郵便5%○今後の予定8月~9月:準備会社設立、金融商品取引業に係る登録申請準備など10月(ゆうちょ銀行および日本郵便による出資は、準備が整い次第実施予定)~2016年1月:新会社による金融商品取引業に係る登録申請、新商品の導入準備など2016年2月:ゆうちょ銀行・日本郵便(郵便局)において、新会社が開発した投資信託商品の販売開始(新会社における営業の開始は、金融商品取引業の登録を受けることが条件)このたびの提携が野村ホールディングスの連結業績に与える影響は現在のところ軽微と考えているというが、業績に与える影響が生じた場合には、すみやかに開示するとしている。

2015年07月23日

不動産投資には「難しそう」というイメージがありますし、実際問題、興味があったとしてもなかなか一歩を踏み出せないもの。しかし、『不動産投資は地方に一棟買うことからはじめなさい!!』(竹居百合子著、総合法令出版)の著者は、そうは考えていないようです。■仕事の空き時間で不動産投資2006年から不動産投資をはじめ、今年で10年目になるという人物。現在の所有不動産はアパート・マンション8棟、戸数は100戸、家賃収入は6,800万円ほど。8月末には、総資産は6億4,500万円になる予定だというから驚き。しかも注目すべきは、著者が「特別な人」ではないという事実。2年前に独立するまでは23年間サラリーマン生活を送り、仕事の空き時間を利用して不動産投資をしてきたというのです。そんなことが本当に可能なのかと思いたくもなりますが、物件の選び方を間違えず、しっかり管理すれば、不動産投資は失敗する可能性がとても低いのだそうです。■成功するためのシンプルな法則ちなみに、不動産投資で成功するためのシンプルな法則は、次の3つ。(1)稼げる物件を探す(2)融資の審査をうまく通す(3)きちんと管理する本当にこれだけだけれど、この3つのことをするために、多くの人は時間を浪費しているのが実態。でも、「不動産投資は時間がなくてもできる」という認識を持つことが大切なのだそうです。■足りない時間をうまく使うコツとはいえ、「でも時間がない」という人は少なくないはず。そこで著者がオススメしているのは、お昼休みをうまく使うこと。意外にも思えますが、著者もお昼休み1時間のうち30分で不動産会社や管理会社、銀行と連絡をとってきたのだといいます。管理業はそれぞれのプロに任せ、大家である自分自身は、管理会社、修繕会社、清掃会社などをマネジメントするだけ。このやり方で、不動産投資をはじめて3年半で資産が億を超え、その後も徐々に増やすことができたのだとか。■不動産投資で最初にすべきことただし本書は、無責任に「いいこと」ばかりを並べ立てているわけではありません。つまり、たしかにお昼休みの30分を利用するだけで、一生困らないお金をつくれるけれど、「その前にすべき大切なこと」があるともはっきり述べているのです。それは、まとまった金額の頭金、つまり自己資金を用意すること。なぜなら銀行からは通常、物件価格の1~3割にあたる頭金を要求されるから。頭金ゼロ、全額融資の「フルローン」で買う人もいますが、初心者にとってこれは非常に危険な投資なのだそうです。だからこそ、安全に不動産投資をするなら、まずは自己資金を貯めることが大事だということ。たとえば3,000万円の物件を購入するなら、最低でも500万円くらいの頭金は必要だと考えるべきだといいます。*考え方が現実的で、説明も具体的なので、読んでみれば不動産投資が必ずしも手の届かないものではないことがわかるはず。将来のために、考えてみるのもいいかもしれません。(文/印南敦史)【参考】※竹居百合子(2015)『不動産投資は地方に一棟買うことからはじめなさい!!』総合法令出版

2015年07月20日