~80社、58億円の総投資額に対し、回収済・直近評価額合計は152億円、投資倍率260%と堅調に推移~ ~投資先IPO毎の寄付により社会貢献を目指す~One Asiaのビジョンをかかげ、ITの力で、エアトリ旅行事業、ITオフショア開発事業、訪日旅行事業・Wi-Fiレンタル事業、メディア事業と投資事業(エアトリCVC)を手掛ける株式会社エアトリ(本社:東京都港区、代表取締役社長 兼 CFO:柴田 裕亮、証券コード:6191、以下当社)は、投資事業 エアトリCVCレポート Vol.3を公開いたしましたので、お知らせいたします。2022年6月現在の投資実績は、非上場株式投資77社、累計投資額33億円、IPOを目指す子会社・関連会社含めた総投資は80社、累計投資額は58億円となりました。また、回収済・直近評価額合計は152億円、投資倍率260%となり、堅調に推移しております。回収実績においては、これまでの投資先IPO実績11社(うち子会社上場1社・関連会社上場1社)、IPO及びEXITで回収済みの金額は19億円となり、回収済案件投資額5億円に対し403%のリターンを回収しております。非上場投資先においても、IPOスケジュールがN-3期まで進捗している投資先の割合は75%となり、今後、毎期複数社のIPOを見込んでおります。「投資事業 エアトリCVCレポート Vol.3~社会貢献を目指す~」 : また、本件に関するお問合せ、資本業務提携、事業譲渡、株式譲渡等のご提案、ご紹介につきましては、下記リンクのフォームよりお問合せください。 ■当社の投資方針・成長企業への投資を通じて、投資先企業の企業価値向上によるリターンを得ること及び投資先企業との協業等によるシナジー追求、エアトリ経済圏の拡大を目指しております。・投資事業はエアトリグループ主要 5事業の1つであり、日々のモニタリングに加え経営陣自ら半年に一度の投資先面談を実施するなど力をいれています。・「事業の成長性及びリターン確度」「エアトリ経済圏とのシナジー」「経営陣及び管理体制」を重視して、 IPOの蓋然性が高い企業へ投資しております。・投資領域はエアトリ経済圏の将来的な拡大を企図して、幅広い分野への投資を実行しております。・SDGsへの取り組みおよび社会貢献の一環として、投資先がIPOする毎に、経済的事情・環境的な事由によりスポーツに取り組むことが難しい子どもたちへスポーツが出来る環境・サービスを提供する一般社団法人 日本未来スポーツ振興協会への寄付を実施しております。■当社の強みと支援体制〈メンタリング〉・エアトリを立ち上げマザーズ上場、東証一部上場、子会社上場、関連会社上場を実現した経営陣によるメンタリング〈見識の提供〉・上場準備の過程で直面したハードシングスなどの投資先のリアルな経験、エアトリグループの上場準備経験等に基づく見識の提供〈事業支援〉・エアトリ会員へのサービス提供などの連携・エアトリグループ会社のリソースを活用したソフトウェア開発における協業〈管理体制構築支援〉・主幹事証券会社、監査法人のご紹介・ショートレビュー対応のアドバイス・管理体制構築に関するアドバイス今後も当社はより良いサービスの提供につとめるとともに、さらなる事業拡大、発展に邁進してまいります。【株式会社エアトリ】本社 :東京都港区愛宕2-5-1愛宕グリーンヒルズMORIタワー19F社名 :株式会社エアトリ代表者:代表取締役社長 兼 CFO柴田 裕亮資本金:1,543,314千円(払込資本3,413,774千円)URL: 【エアトリ公式SNS】Facebook(コーポレート): Facebook(サービスPR): Twitter: 【当社事業別会社・サービスサイト】■エアトリ旅行事業エアトリ旅行事業案内: 総合旅行プラットフォーム「エアトリ」: ■ITオフショア開発事業ITオフショア開発事業案内: 株式会社ハイブリッドテクノロジーズ: EVOLABLE ASIA CO., LTD.: ■訪日旅行事業・Wi-Fiレンタル事業訪日旅行事業・Wi-Fiレンタル事業案内: 株式会社インバウンドプラットフォーム: Wi-Fiレンタルサービス「グローバルモバイル」: 訪日向けWi-Fiレンタルサービス「Japan Wireless」: ■メディア事業メディア事業案内: 株式会社まぐまぐ: メールマガジン「まぐまぐ!」: ■投資事業(エアトリCVC)投資事業(エアトリCVC)案内: 【当社IRサイト】 詳細はこちら プレスリリース提供元:NEWSCAST

2022年06月29日

ブルー・ソリューションズ株式会社は、2022年5月25日(水)に「FIREできる不動産投資3つのルール」を出版いたします。表紙<著者コメント>会社員だった自分が不動産投資をきっかけに経済的自由を手に入れたノウハウを詰め込んだ投資入門本です。極めて再現性の高い投資手法なので、誰もがFIREを目指せる内容となっています。膨大なデータベースから不動産投資に最も敵した投資手法をわかりやすく解説しています。<目次>第1章 キャッシュフロー投資でFIREを実現する第2章 FIREのためにしておきたいこと <事前準備編>第3章 キャッシュフロー投資法の3つのルール <優良物件選別編>第4章 融資をうまく受ける <融資対策編>第5章 誰でもできる!8桁キャッシュフローを実現する <満室経営編>第6章 売却するか、持ち続けるか <出口戦略編>第7章 投資家のための物件データ <不動産物件DX編><著者紹介>岡本 康1965年生まれ、名古屋市出身。愛知大学法経学部卒。ブルー・ソリューションズ株式会社代表取締役。営業系の転職を4回経験。不動産投資を知り勉強を始め、2021年3月に会社員生活に終止符を打ちFIREを達成。不動産の投資総額約10億円、FIRE時点での年間キャッシュフローは8桁、保有する不動産以外の金融資産は9桁達成。友人と不動産投資家のための優良物件選別システムを構築した。優良物件選別システムは、日本初のAIを使った不動産投資に特化した情報解析システムで、Web上に公開されている数万件の不動産物件情報の中から希望するスペックの物件を抽出することができる。このシステムを使い不動産投資家に優良物件情報配信サービスを提供している。現在は不動産資産管理会社と不動産情報解析サービス会社を経営。不動産投資で資産を築く投資家のためにノウハウを伝えて、FIREするためのサポートを行っている。 詳細はこちら プレスリリース提供元:@Press

2022年05月24日

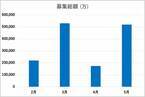

10万円から不動産投資【トモタク】CF3号ファンドが出資率229%で完売5/9(月)10:00に不動産クラウドファンディングのトモタクのCF(クラウドファンディング)3号が募集終了、完売した。6300万円分の募集であったが、大幅に募集枠を上回る、1億4千万円が集まった。【不動産クラウドファンディングとは?】投資なのかクラウドファンディングなのか、紛らわしいともとれる「不動産クラウドファンディング」だが、簡潔にいうと、クラウドファンディングの仕組みで多数の出資者から集めた出資金をもとに事業者が収益不動産の運用を行い、利益を出資者に分配する仕組みである。手軽で収益の安定性が高く、数万円からの小額からできる敷居の低さもあり、投資初心者から人気だ。(参考)・「1分で理解」不動産クラウドファンディングとは?|初心者向け情報 【市場の動向】不安定な不動産クラウドファンディング市場全国の不動産クラウドファンディング業者が、募集している金額の合計が市場規模となる。2020年比で2021年は2.5倍の市場拡大となったが、2022年は募集額が安定していない。しかし、これは需要が伸びてないということではない。※調査機関:2022/2/1~2022/5/10※調査内容:46事業者のファンド情報各事業者の募集枠に対し、数倍の出資申込が殺到している。不動産クラウドファンディングのトモタクも、GW明けにかけてファンドへの募集を行ったが、募集額6300万円に対し229%、1億4千万円以上が集まった。当選は6人に1人程度であったということなので、大半が落選である。【需要に供給が追い付かない理由】結論から言うと、「収益不動産の仕入れが安定しないから」である。少額、短期間で始められるとはいえ、不動産クラウドファンディングの根本は不動産投資だ。収益物件に投資をするわけなので、当然だが投資をして利益が出なければいけない。しかし、誰がどう見ても買い、という不動産はそうそう存在しない。事業者は魅力的な物件を年中探し回るが、月に1回、2回の募集でもハイペースなのだ。(参考)・「不動産投資とは?」簡単解説!初心者が知っておくべき要点 この現状が、需要増大に対して市場規模が安定拡大していない原因だと思われる。現在、不動産クラウドファンディングは、「出資したくてもできない」希少性の高い投資なのだ。【投資初心者は試しにスモールスタート推奨】老後資金や教育資金に対する不安が、今まで投資をしていなかった人たちを動かしつつある。積立NISAやiDeCoは最たる例だ。しかし、投資利益を大きくしていく上ではまだ手数が足りないと考える方も多い。そんな中脚光を浴びだしたのが不動産クラウドファンディングなのである。利回りが約4%~8%とけして低くはないが、元本割れの可能性が非常に低く、運用期間も3ヵ月~3年程度と、小回りがきく。元本が定期的に手元へ戻ってくる安心感も大きい。配当が数ヶ月に1回入ってくるのも日常の楽しみになる。(参考)・「投資初心者は何から始める?」おすすめの投資を解説 【まずは、どんなファンドがあるかチェック】不動産クラウドファンディングのトモタク実際に、不動産クラウドファンディングの商品はどんなものがあるのか、実際に見てみることをおすすめする。事業者のサービスサイトには、不動産クラウドファンディングとは何なのか、リスクはどういったところにあるかなど、細かく解説がされている。また、過去に出資を募集した商品、現在募集している商品の情報を見ることができるので、ぜひ確認していただきたい。(参考)・不動産クラウドファンディングのデメリットを事業者が敢えて紹介します 商品詳細は会員登録が必要なことがほとんどだが、無料かつ数分で登録完了可能なので、出資するつもりが今はなくても、気軽に会員登録してみてはいかがだろうか。\トモタク会員登録はこちらから/出資時に使えるポイント、2000円分プレゼント 【SNSにて情報発信中】Instagram: Twitter : ・業界情報・不動産投資に関する基礎知識・金融基礎知識【会社概要】商号:株式会社イーダブルジーE.W.G Co., Ltd.会社設立:2009年8月資本金:1億円代表:代表取締役田中 克尚本社所在地:〒106-0032東京都港区六本木7-4-1 スマイリービル6F・7F事業内容:不動産事業(売買・仲介・賃貸管理)不動産コンサルティング業不動産特定共同事業損害保険代理業免許番号: 東京都知事(2)第93945号不動産特定共同事業許可書: 許可番号 東京都知事第133号賃貸住宅管理業: 国土交通大臣(2)第2381号加盟団体: 公益社団法人全日本不動産協会URL: トモタクWEBサイト : 運営WEBサイト : ; 詳細はこちら プレスリリース提供元:NEWSCAST

2022年05月11日

今の時代…「資産運用」が必要とよく言われます。でも、前知識なく株にFX、仮想通貨と手当たり次第に手を出したら…? 今回は不勉強でありながら投資にのめり込み、ついには会社を辞めるとまで言い出した夫のエピソードをお届けします。読者の反応と併せてご覧ください。■投資にのめり込む夫に不安を抱く妻 真希は、会社員の夫・篤彦と、4歳の娘・菜緒と暮らしています。この日も、給料前だと言うのに、夫が買ってきたのは高級な料理の数々。なんか様子がおかしい! 真希は夫に聞いてみることに。結婚する前から株だけはやらないでと夫に言っていた真希。ところが、篤彦は黙って株を始めていました。真希が株嫌いなのには理由がありました。真希の両親は株が原因で離婚していたのです…。一方、篤彦は、もちろん家族の将来のことを思って資産運用を始めたのでしたですが…。家を買おうと考えていた篤彦。今のままだと買える家はたかが知れている、いい家を買ったほうが資産価値も高まると、ついに家の貯金に手を出してしまうのです!夫が貯金に手を出したことを知らない真希は、夫のことを理解しようと考えを改めようとしていたのですが…篤彦が変わってしまった…ショックを受ける真希に対し、篤彦は…あまりの価値観の違いに、真希は最悪の事態も考え始めるのでした。夫婦の貯金を勝手に使い、儲かった時には周りを小馬鹿にしたような態度をとる篤彦に対し、夫婦生活を続ける自身を失った真希。離婚することも頭をよぎりましたが、まだ幼い子どものことを考えるとなかなか決断できずにいました。真希が出した答えは!?こちらは投稿されたエピソードを元に3月24日よりウーマンエキサイトで公開された漫画です。漫画に集まった読者からのコメントをご紹介します。■株に手を出すなら、ちゃんと勉強を!少し儲かった時点で気が大きくなってしまった篤彦、両親の離婚というトラウマがあったにしろ、投資運用についてよく知らずに頭ごなしに否定した真希に対して、読者から「勉強が足りなさすぎる」といった指摘が集まりました。・NISA内でしかやってほしくないし、一時的に損してもその後持ち直すこともある。勉強せずに株はやってほしくないな。株で生活するなんてかなり張り付いて情報収集しなきゃだし、上がり下がりを見ても精神安定できなきゃ無理。・この夫婦ともに無知が招いた失策。定期預金だけで資産形成は無理なご時世、株をただただ毛嫌いする嫁も嫁。玄人が損してもいい額を投げるFXや仮想通貨に手を付けた旦那はもっとダメ。社会勉強が足りてないとしか思えない。・夫のしたことは最悪だけど、子どもと老後のためにも資産運用は絶対必要。今は低リスクのものもあるし、堅実に貯蓄しつつ余剰資金を投資に回してる。勉強は大事だよね。・大した知識もなく投資や株、仮想通貨に手を出すのは怖いので、しっかり勉強してからにしたいと思いました。お金は大事な物ですからね。・トラウマもあるが、知識がないから株や投資が怖いのだと思う。投資することに関して頭ごなしに否定するのはおかしい。ただ、夫が仕事をしている上で投資するなら構わないが、素人が今の仕事を見下し辞めるのは気が大きくなっているのと、人間性の問題もある。・この夫がやっているのは投資ではなく投機。妻は頭ごなしに何も知らないまま「株式投資」を否定してるし、夫は投資と投機の区別もついていない。手堅い応援したい企業に長的に投資するのが本来の株式投資の在り方なのに、夫婦どちらもその点を理解できていない。夫はさらにFXとかよく知りもしないハイリスク商品に余裕資金ではない資金で手を出すとか、そもそも社会人として経済観念がおかしい。ろくに勉強しないまま、投資運用に手を出した篤彦。挙句、会社を辞めるだなんて、何も学んでないですよね…。そんな篤彦に対し、そもそも、貯金を手を出す時点でダメ! と非難も寄せられました。・夫婦共有の貯金に手を出した時点で一発アウト。この旦那ほとぼり冷めたらまたやらかす気がするから離婚したほうがいい。・ただ運が良かっただけなのに自分の功績って過信し過ぎたね。聞く耳持たず貯金に手を出したりされたら、例え財産が増えても今後信用できない。・私だったら離婚です。あれだけ助言しても聞かず、しかも勝手に貯金に手を出すなんて。信用なんてできません。なぜ旦那さんの自信はそんなにあるのでしょう。底に落ちないかぎり、わからないと思いますが、改心すると土下座されても無理です。・株が悪いのではなく、ろくに勉強せずに株を始めた人が悪い。投資自体は悪くない。・株をやりたがる男性は多いですよね。私の夫も若い頃、ある日「FXやりたいから10万欲しい」と言ってきたときには本当に呆れたというか残念な気持ちになったというか。独身ならどうぞご自由にと思いますが、結婚して子どももいる身ならそういうのは控えてほしいと思いますね。ちなみに夫は「俺が本気を出せばパチスロで食っていける」と度々本気で言うるのでヒヤヒヤしています。・バカな男だ… 資産が数千万まで増えたとかならまだわかるが、ちょっと勝ったからって独身でもないのに会社を辞めるとか。仮に数千万になってたって、家なんか建てたら一気に消し飛ぶし、維持費や税金だってかかる。 デカい顔できるとしたら億超えしてからでは…。・たかが株でこんなに傲慢に変わる人がいるとしたら、その人はもともとそういう人なので、株をやめても別れたほうがいいです。・子どもの預貯金と夫婦の貯金に手を出したら、どんな理由をつけても夫としても父親としても無理。自分の持ち分で回せないなら近い将来破滅する。横柄な態度はまわりまわって、いつかいざという時に自分に返ってくる。・家族のため?とはいえ、2人の貯蓄を使うのはよくない。見つからないからいいとか、そういうことではない。きちんと話し合いをして奥さんが納得した上でないと。旦那さんのしていることは許されることではない。・離婚一択ですね。目先のお金に目がくらんで、夫婦共同貯金に無断で手をつけるなど家族への裏切り行為に他なりません。まして妻があれほど株や投資は危険だからと、自分のつらい経験を踏まえて猛反対してきたのに、俺だけは大丈夫と根拠のない自信に取りつかれて暴走してしまうのですから、妻はもちろん子の幸せだって本当は考えていないのでしょう。・株がどうのこうのではない。お金が絡むことを妻に相談しない時点でアウト。しかも、共有財産に手を出すなんて信じられない。読者からの意見にあったように、資産運用が悪いのではなく、夫のやり方や人間性に問題があったのではと思ってしまいます。 夫婦で貯めたお金に妻に内緒で手を出すのが一番の問題…頑なな妻の態度で言えなくなったのかもしれませんが、家庭は夫婦で運営するもの。お金の問題は…大事ですね。▼漫画「貯金に手を出した夫」

2022年05月04日

■前回のあらすじ投資で稼ぐ額に比例して、夫の人間性が変わっていく。今の夫の価値観に、私はもうついていけない。そう思った矢先に…! >>1話目を見る 【妻side story】確かに、投資には怖い一面があるものの、将来を安心させてくれるものでもあります。家族が、豊かで安心な毎日を送るためにも、まずは勉強ですね!※この漫画は実話を元に編集しています原案・脚本/ 青春脚本 /イラスト・ ぐっちぃ

2022年03月29日

■前回のあらすじ避けてばかりではなく、投資についてもっと知るべきかも、と思い始めるが、夫の言動に不信感が募ってきて…。 >>1話目を見る 【妻side story】次回に続く(全6話)毎日18時更新!※この漫画は実話を元に編集しています原案・脚本/ 青春脚本 /イラスト・ ぐっちぃ

2022年03月28日

■前回のあらすじ夫篤彦は、株以外にもFXや仮想通貨にも手を出し始め、自分には才能があると思い込み、周りへの態度が横柄になっていく。ついには妻に内緒で共有財産にも手を出して…! >>1話目を見る 【妻side story】次回に続く(全6話)毎日18時更新!※この漫画は実話を元に編集しています原案・脚本/ 青春脚本 /イラスト・ ぐっちぃ

2022年03月27日

■前回のあらすじリーマンショックの影響で、家族が崩壊した過去を持つ私。「株はやめて!」と言っても夫は聞き入れてくれず…。 >>1話目を見る 【夫 side story】次回に続く(全6話)毎日18時更新!※この漫画は実話を元に編集しています原案・脚本/ 青春脚本 /イラスト・ ぐっちぃ

2022年03月26日

■前回のあらすじ最近、夫篤彦の様子がおかしいと怪しんだ私。問い詰めてみると株で儲かったと言い出して…! >>1話目を見る 【妻side story】結婚する前から株だけはやらないでと夫に言っていたのに、夫は黙って株を始めていました。私が株嫌いなのにはある理由があったのです。次回に続く(全6話)毎日18時更新!※この漫画は実話を元に編集しています原案・脚本/ 青春脚本 /イラスト・ ぐっちぃ

2022年03月25日

【妻side story】私は真希。会社員の夫・篤彦と、4歳の娘・菜緒がいます。あわただしい毎日ですが、なんだかんだと幸せな日々を送っています。次回に続く(全6話)毎日18時更新!※この漫画は実話を元に編集しています原案・脚本/ 青春脚本 /イラスト・ ぐっちぃ

2022年03月24日

株式会社QUICK(本社:東京都中央区、代表取締役社長:高見 信三)リサーチ本部ESG研究所が日本に拠点を置く機関投資家を対象に実施した「ESG投資実態調査2021」の結果をお知らせします。調査は今回が3回目です。企業の財務情報だけでなく、環境(E)・社会(S)・企業統治(G)に関する情報から事業の持続性や収益性を判断する「ESG投資」が拡大しています。実践する機関投資家によるESG投資手法や企業価値の評価における非財務情報の組み入れ方、重視するエンゲージメント(対話)のテーマなどを幅広く調査しました。《主な調査結果》■重視するエンゲージメントテーマ、生物多様性が急浮上 上位は気候変動や人権など■日本株運用全体に占めるESG投資の割合が7割に上昇、6割強の機関が専門組織を設置■個別企業の価値評価、「ビジネスモデルの強靭性」など定性面を組み入れ《調査結果の詳細》■重視するエンゲージメントテーマ、生物多様性が急浮上 上位は気候変動や人権など・2021年度に重視するエンゲージメントの上位のテーマは「気候変動」(有効回答数の92%。以下すべて有効回答数に対する割合)、「人権」、「ダイバーシティ&インクルージョン(多様性の尊重)」(ともに59%)、「環境サプライチェーン」、「生物多様性」(ともに36%)だった。・生物多様性は前回調査(9%)から急浮上し、最も増加幅の大きいテーマとなった。持続的な原材料の調達といった、事業が生態系に与える影響の緩和に関する方針や取り組みが注目を集めているようだ。・2020年、21年に日本企業に提出された気候変動関連の株主提案に対しては「気候変動に対する方針、目標設定の状況の国内外企業との比較」の観点から賛否判断したという回答が50%で最も多かった。将来展望もふまえた国内外企業との比較によって判断しているもようだ。■日本株運用全体に占めるESG投資の割合が7割に上昇、6割強の機関が専門組織を設置・日本株運用全体に占めるESG投資の割合は70%と、前回調査の68%から上昇した。個別の会社の資産残高に占めるESG投資の割合は「90%以上」との回答が22社(55%)となった。組織については「責任投資やESGリサーチなどの専門部門・部署がある」が31社(63%)で最も多く、前回調査25社(53%)から増加した。経営陣が旗を振り、組織も整ってきているだけに、日本株のESG投資の増加傾向は続きそうだ。・責任投資活動の報告書に含める必要のある課題は「責任投資の中長期ビジョン」(78%)が最多で、「ビジョンに係る中長期目標」、「自社のマテリアリティ(重要課題)」(ともに53%)が続いた。機関投資家の間では中長期の戦略や目標などの開示が課題として意識されているようだ。■個別企業の価値評価、「ビジネスモデルの強靭性」など定性面を組み入れ・ESG投資の手法は「ESGインテグレーション(ESG要因を投資分析および投資決定に体系的かつ明示的に組み込んだ投資)」が87%で最多となり、「エンゲージメント」(83%)、「議決権行使」(78%)が続いた。ESGインテグレーションは個別企業の投資評価の段階で組み入れられるケースが大半を占め、セクターアロケーションやアセットアロケーションでの組み入れは少数にとどまった。・個別企業の価値評価で組み入れている情報については「サプライチェーンの対応状況も含めたES課題に関するビジネスモデルのレジリエンス(強靭性)」(65%)、「消費者ニーズや規制の変化をふまえた競争力の評価」(63%)、「ES課題関連ソリューションの提供や研究開発能力の評価」(53%)などが上位に入り、環境や社会の課題に関する定性面の評価を組み入れるとの回答が過半数に達した。《調査の概要》・対象:「『責任ある投資家』の諸原則~日本版スチュワードシップ・コード~」の受け入れ表明機関の中から抽出した日本国内に拠点を置く機関投資家157社・回答社数:53社(うちアセットオーナー5社、アセットマネジャー48社)・期間:2021年8月23日~10月19日【本プレスリリースに関するお問い合わせ先】 詳細はこちら プレスリリース提供元:@Press

2022年01月20日

約13年の投資で一生分の資産を築いた、芸人の厚切りジェイソンさんを直撃!その投資先とは?米国株のインデックス・ファンド一択でOK。芸人で、IT企業の取締役でもあるジェイソンさん。投資信託を始めて約13年で、早期リタイアができるほどの経済的自立を意味する最近話題のFIREを達成!「やっていたことはすごくシンプル。米国株式全体をカバーする投資信託を、長期、分散、積立投資していただけ。FIREを目指していたわけではないけど、結果的に5人家族が一生安心して暮らせるだけのお金が増えました」具体的にどんな商品かというと、「米国株のインデックス・ファンド一択です。これは米国株式市場の値動きに連動した投資成果を目指す投資信託のことで、僕がこのファンドを選んでいるのは、アメリカの経済に将来性を感じているからこそ。リーマンショックやコロナショックなど、大暴落することがあっても回復してきた歴史がある。上下はしますが、下がった時に“狼狽売り”せず長期で運用すれば、怖がらなくていいとわかるはず。僕は米ドルで投資をしているけど、初心者には日本で買いやすく、僕が投資している銘柄とほぼ同じ『楽天・全米株式インデックス・ファンド(楽天VTI)』をおすすめします」ほかにも「SBI・V・全米株式インデックス・ファンド」がVTIにあたり、どちらもつみたてNISAで取り扱いあり。「信託報酬など、手数料が高すぎないか必ずチェックしよう」ジェイソンさん流、投資信託のファイナルアンサー!米国株×インデックス・ファンド×長期運用インデックス・ファンドとは?株価指数などの指標と連動した運用を目指す投資信託。「インデックス・ファンドは、日経平均やNYダウなど、基準になる市場と同じような値動きを目指して運用されます。銘柄調査や分析に手間がかからないから、手数料が安く、効率的に市場平均のリターンが取りやすい。もう一つ、ハイリターンの期待があるアクティブ・ファンドもあるけど、成果にバラつきがあり、手数料が高めなのが難点」インデックス・ファンド日経平均株価やTOPIXなど特定の指数と同じ動きをする受動的運用アクティブ・ファンドファンドマネージャーなどのプロが銘柄を選別し、指数以上のリターンを目指す積極的運用米国株に投資するには?VTIという米国株式全体に投資できる投資信託がおすすめ。「VTIは、アップルやマイクロソフトなどアメリカの超優良トップ企業から中小企業まで、全米の投資市場に上場している4000社以上の銘柄を網羅。ポイントは中小企業も含まれているところ。アメリカには、小さな企業が大きなバックアップを受けて成長するケースが多々あり、つまりVTIの指数も飛躍的に上がる可能性があるからです」日本人向けVTI※つみたてNISAで取り扱いあり『楽天・全米株式インデックス・ファンド』信託報酬:0.162%/年取り扱い金融機関:楽天証券、SBI証券、マネックス証券など『SBI・V・全米株式インデックス・ファンド』信託報酬:0.0938%/年取り扱い金融機関:SBI証券厚切りジェイソンさん1986年、アメリカ・ミシガン州出身。芸人。「Why Japanese people!?」から始まるネタでブレイク。NHK『えいごであそぼ with Orton』に出演中。著書『ジェイソン流お金の増やし方』(ぴあ)がヒット。※『anan』2021年12月29日‐2022年1月5日合併号より。写真・土佐麻理子取材、文・保手濱奈美(by anan編集部)

2021年12月30日

最近、買い物などでもらえる「ポイント」を利用する「ポイント投資」が注目されている。そんなポイント投資について、経済ジャーナリストの荻原博子さんが解説してくれたーー。■一見お得なポイント利息。使い勝手は?ポイント投資は2種類あります。ひとつは、ポイントを現金化し、本物の投資信託などを購入する「ポイント投資」。証券口座の開設が必要ですが、現金を使わずに投資商品が購入でき、それらを売却すれば現金が手に入ります。もうひとつは、投資信託などの値動きに合わせてポイントが増減する「ポイント運用」。いくら増えてもポイントのまま現金化はできませんが、口座開設などが不要で気軽に始められます。こうしたポイントによる投資は、楽天ポイントやTポイント、dポイント、LINEポイント、Pontaポイントなどで行えます。ポイント投資のメリットは、原資がポイントですから、たとえ減ってもふところが痛まないことです。投資に興味はあってもお金が減るのはイヤという方も、ノーリスクで練習できるでしょう。さらに、10月から楽天が「楽天ポイント利息」を始めました。銀行預金のように、手持ちのポイントを100ポイント以上1ポイント単位で預けられ、預入れ期間に応じて利息が付くというものです。利息は年0.108%(月0.009%)と、大手銀行の普通預金金利0.001%と比べると100倍以上。ポイントによる投資と違い、決して減ることがないのは安心です。ただポイント還元率が1%だとしても、1万ポイント貯めるためには100万円分買い物しないといけません。ためた1万ポイントを預けても、1カ月間の利息はわずか0.9ポイント。加えて、毎月付与されるポイント利息は1ポイント単位で、端数は翌月に繰り越されるのがルールです。つまり、1万ポイント預けても1カ月目の利息付与はゼロ。2カ月目で1.8ポイントになると、1ポイントが付与され0.8ポイントが繰り越しといった具合です。元になるポイントが大きくないと利率が多少よくても、どんどん増えるというものではないでしょう。ポイントはいまや、お金にとても近い存在です。失効させるのはお金を捨てるようなもの。ポイント利息に預ければ失効の心配はありませんが、それよりも忘れないうちに使うほうがよいのでは。ほかにも失効間近なポイントがないか確認して、今年のポイントは今年のうちに使ってしまいましょう。また、ポイントをためるための買い物にも注意してください。「ポイント〇倍セール」などにあおられ、必要のない買い物をするのは本末転倒です。どうためるかより、たまったポイントをどう無駄なく使うかが大切です。ポイントといえば、政府はマイナンバーカードとキャッシュレス決済や健康保険証、銀行口座とひもづけた方に、マイナポイントの最大2万ポイント付与を閣議決定しました(11月19日)。血税を使っての施策ですから、本当にコロナ禍での経済対策となるのか、議論の行方を見守りたいと思います。

2021年12月17日

シニア向けの金融教育事業を行う株式会社ファイナンシャルインテリジェンス(所在地:東京都新宿区、代表取締役:高橋 慶行)は、お金や投資に関する教養を深めたい日本人を対象として、金融業界で長年活躍してきた投資の達人たちから金融教育を受けることができる新サービス「投資の学校[FIPコース]」の提供を2021年12月15日(水)に開始します。「投資の学校[FIPコース]」URL: Financial Intelligence Premium Course■提供背景投資ブームで米国株、日本株の口座開設数が上昇しています。株価も上がっています。しかし、投資の正しい勉強をせずに投資をしている人が大多数です。これは新型コロナウイルスによる経済打撃に対する未曽有の金融政策によるものです。また、米国の特殊な指数を見ると、信用取引をして売買をしていることもわかります。信用取引の売買は、必ず「決済」をしなくてはならない。未曽有の資金が供給されている現在、前代未聞の暴落がこの先、数年来に待っているかもしれない。一流の投資の達人による投資教育にて提供することで、大切なお金を失う日本人を減らし、日本に正しい投資教育と、最高の学び場を提供したいです。■サービスの特徴世界最高峰の投資銀行や金融機関などの現場で何十年の実績を持つ、金融業界のエキスパート集団が講師となって金融教育、投資教育を行う投資の専門学校です。オンライン学習が中心となり、目的別・レベル別・段階別にライフスタイルに合わせた投資スタイルの実践力を育むことができます。■ご利用の流れサービス詳細が記載されている専用WEBサイトから、サービス内容、募集要項などを確認し、お申し込みをいただいたのち、オンライン学習(時に対面学習)がスタートし、段階的に投資力を育成することができる。■サービス概要サービス名: 投資の学校「FIPコース」提供開始日: 2021年12月15日(水)提供時間 : 事務局:平日9:30~18:00、講義受講はオンライン学習にて自由。料金 : 14,800円(税込)/24回クレジット分割払い(キャンペーンにより変更の場合あり)申込方法 : 専用サイトよりURL : ■会社概要商号 : 株式会社ファイナンシャルインテリジェンス代表者 : 代表取締役 高橋 慶行所在地 : 〒160-0022 東京都新宿区新宿6-7-22 エルプリメント新宿151設立 : 2013年10月事業内容: シニア向けの金融教育事業、出版事業など資本金 : 999万円URL : 【本件に関するお客様からのお問い合わせ先】株式会社ファイナンシャルインテリジェンス お客様相談窓口▼メールでのお問い合わせ jimukyoku@toushi-school.net ▼お電話でのお問い合わせTEL:0800-919-4566※現在、新型コロナウイルスの影響により、お客様サポート窓口の電話対応を停止しております。※フリーダイヤルがご利用いただけない場合:03-5361-7050 詳細はこちら プレスリリース提供元:@Press

2021年12月09日

今、私に必要な自己投資は一体どんなことなのか。時代をときめく方のエピソードを通して、その手がかりを一緒に考えてみませんか?ここでは、食べチョク代表の秋元里奈さんにお話を伺いました。産直通販サイト「食べチョク」を運営するビビッドガーデンを、25歳にして一人で創業。「毎日食べチョクのTシャツを着ているのもPRのため、いわば自己投資」と微笑みながら語るほど、仕事に情熱を持つ秋元さん。まっすぐな思いは昔から変わらず、振り返れば常に打ち込んでいるものがあったという。「一つのことに向かって努力するというのが好きで。反対に言うと、力を分散させるのが苦手。大学時代も、学園祭の実行委員をやっている時はそれに打ち込んで、やり切ったら次はゼミでの研究、その次は就活っていう感じで。一つの目標に打ち込むのが、私にとっては一番ストレスもなくてやりやすかったんです」大学卒業後に入社したDeNAで見つけた「打ち込めること」が仕事だった。「社会人になったらやっぱり仕事こそが、成果を出したい、自分にとっての大きな軸だと気がついて。DeNA時代はとにかく仕事に活きることに時間を投資したいと思い、土日もマーケティングの勉強をしたり、仕事に関連するイベントに顔を出したりしていました。20代の若いうちに成長(曲線の)角度をどれだけ大きくできるか、早めに角度をつけることができれば到達点も高いと思っていましたね。だから、短期的な投資対効果を考えるよりも、とにかくすべての時間を仕事に投資することが、長期的に見ればリターンが大きいはずだと。ありがたかったのは、それくらい仕事にコミットしていると、知識量が増えていくだけでなく、信頼もされてどんどん(仕事の)打席に立たせてもらえたこと。ビジネスの世界だと、信頼がないとそもそも打席に立たせてもらえないというか、チャンスも回ってこない。その中で機会をもらえたのは、そういう小さな積み重ねとか姿勢を見て、こいつならやり切れるだろうと思ってもらえたのかもしれません」熱量のすべてを仕事に捧げていたが、元々起業するつもりはなかった。「ある人と話している1時間のうちに自分がやりたいことを実現するには起業しかないと思い立って起業することを決意したくらいなので、準備は全くしていませんでした。ファイナンスなど起業すると決めてから身につけた知識も多いです。ただ、スムーズに起業を目指せたのは、ゴールがより具体的になったから。DeNA時代の私のゴールはキャリア形成や、評価を高めて仕事の幅を広げることでしたが、それを何に役立てればいいのかまでは見えていなくて。でも、『一次産業に貢献したい』という、より具体的なゴールが生まれたんです。それなら会社員でいるよりも、起業という手段が適しているなと。取り組む自己投資も、それに伴って明確になりましたね」人生を賭けられるゴールと出合えた秋元さん。解像度はさらに上がっている。「『一次産業に貢献する』ために、自分がどうなりたいかではなく、自分が何をすべきかという考え方になってきています。私の仕事や『食べチョク』のサービスが、生産者さんにリターンをもたらすものになればいいなと。結果的に、そうやって貢献できれば、それは私にとってのリターンにもなりますし。その実現に向けて、もっと経営者として社会の流れを汲んだ戦略を立てたり、災害などいざという時にも的確な判断を下せるようになりたいと考えています。今まではガンガン自分が動くのが正解でしたが、これからはいかに効率的に自分の業務を行い、俯瞰的に考えることに時間を割けるか。これが現在の自己投資のテーマですね。そのために睡眠の環境を整えたり、サウナでリラックスしたり、経営者向けのカウンセリングを受けたりもしています。ちなみに、これといった趣味がないのですが、サウナは趣味にもなりそうなので、期待しています(笑)」私、こんな自己投資してきました!・土日もプライベートも仕事に最大限時間を使う。・とにかく打席に立った、DeNAでの会社員時代。・サウナにコーチング…。経営者としてのコンディション作り。性格診断を経営に活かす!経営者向けのコーチングサービス。「貢献することに喜びを感じるタイプと診断。生産者さんに貢献したいのも、この性格だからかも」DeNA時代はすべてをかけて仕事に邁進「キン肉マンのゲームのマーケティングを担当することになった時は、週末もイベントに行ったりと、一から知識を身につけました」食べチョク旬の食材が産地からダイレクトに届く!「食べチョク」は生産者と消費者をつなぐ産地直送、オンラインの直売所。日本各地のあらゆる旬な食材やお花の数々を農家や漁師自身が決めた価格で、直接購入できる。あきもと・りな1991年、神奈川県生まれ。大学卒業後、DeNAに入社。2016年に「食べチョク」を運営する株式会社ビビッドガーデンを創業。TBS系『Nスタ』などテレビ番組にも出演。著書に『365日 #Tシャツ起業家「食べチョク」で食を豊かにする農家の娘』。※『anan』2021年9月22日号より。取材、文・小泉咲子(by anan編集部)

2021年09月18日

日本の証券取引所で取引されている株、実は意外と気軽な金額から購入できるということをご存じでしょうか。まとまったお金で大きな投資をする、というイメージがある株式投資ですが、実は個人が少額から株の取引をすることも可能なのです。株への少額投資だからこそ得られるリスク分散効果を活かすことで、投資の実体験を得ながら資産形成をスタートすることができます。今回は「株は何円から買えるの?何株から投資できるの?」という疑問にお答えしながら、株の少額投資の魅力についてお話しします。株式投資はいくらからできる?100万円単位でお金を持っていないと株は買えない、というイメージがあるかもしれません。しかし実際は、数百円〜数万円の単位で投資できる、とても身近な投資方法なのです。株式投資できる最低金額や株に少額投資するメリットとデメリットを知って、資産形成にぜひ活かしてください。必要なのは数百円だけ、って本当?実は、数百円あれば株式投資を行うことができます。細かい単位で株を購入できるサービスを提供している証券会社であれば、百円単位の投資額で株を持つことが可能です。数百円単位での投資サービスを展開していない証券会社でも、1万円〜数万円あれば購入できる株がたくさんあります。決して「お金持ちだけができる投資」というわけではないのです。株式に少額投資するメリット・デメリットは?まず、ここで押さえておきたい株式の基本的な仕組みは次の通りです。日本の株式市場では100株単位(=1単元)で取引されているニュースなどで目にする「株価」は1株単位で表記されている1株や10株単位で購入できるサービスを証券会社がそれぞれ提供している保有している株数に応じて、配当金や株主優待を受けることができる株式投資の特徴を踏まえて、株に少額投資することのメリットとデメリットについて見ていきましょう。株式へ少額投資するメリット余裕資金が少なめでも投資をスタートしやすい高額な銘柄をはじめ、様々な銘柄に分散投資できる株価や市場の下落局面におけるダメージを抑えられる投資において理論や方法を事前に学ぶことはもちろん大切ですが、実際に自分で取引しながら感覚をつかんでいくものという側面もあります。少額からスタートできる株式投資は、自分の肌で経済の動きを感じながら投資に慣れることができる絶好の機会です。特に少額投資の場合、元手が少ない分、株価が下がってしまった場合でも損失を限定することができます。また、投資の基本と言われている「分散投資」が可能になるため、複数の銘柄に少しずつ投資すれば価格変動のリスクをコントロールすることも可能です。証券会社の少額投資サービスを使うことで、100株単位で買おうとすると高額な大手企業の株を持つこともできます。余裕資金が少ない若い世代でも取り組みやすい資産運用方法のひとつといえるでしょう。株式へ少額投資するデメリット購入回数が分散されるため、取引手数料が多くかかってしまう可能性がある元手が少額である分、利益が出ても金額が多くない単元未満の株に投資する少額投資サービスの場合、株式総会での議決権や株主優待が受けられないことがある少額で株式を運用するにあたって知っておきたい弱点があります。株の少額投資サービスは証券会社によって内容が異なりますが、取引時には手数料が発生します。100株を一度で購入するよりも、1株や10株ずつ分けて購入する方が購入回数が増え、購入手数料を支払う回数が増える可能性があります。投資時にはどのくらいの手数料が発生するのか確認しておきましょう。また、100株単位で購入するよりも受け取れる利益は当然少なくなります。株価が上がった時の値上がり益は保有している株式数に比例しますし、支払った手数料も加味しなければいけません。また、単元未満の株主の場合、株主優待など単元株を持っている株主が得られる権利や利益を受けられないこともあります。詳しくは次の項目で説明します。少額で始める株式投資スタイル3選近年、個人の資産形成を促進するために、株式への少額投資サービスが充実しています。その中でも代表的な方法を3点ご紹介します。これらの取引は、証券会社によって名称や取り扱いの有無、サービス内容が異なります。実際に何株から、何円から取引できるかについてはそれぞれの証券会社にてご確認ください。ここでは基本的な仕組みを説明します。[adsense_middle]【単元未満株】一口から買える単元未満株の取引とは、通常取引されている1単元、つまり100株より少ない株数で株を買ったり売ったりできる取引のことです。1株単位で売り買いができる、株式の少額投資のひとつです。証券会社により呼び方が違います。取引タイミングを細かく分散できるため、価格変動リスクにも柔軟に対応できます。保有している株数に応じた配当金を受け取ることもできます。ただし、単元未満株として購入できる銘柄は証券会社によって異なります。また、保有株数が単元未満である間は株主総会の議決権が認められず、株主優待を受け取れないことがあります。単元株に達し、株券の名義が証券会社から自分に移ることで、これらの権利を得ることができます。いち早く株主優待を得たいという方は単元株単位で購入しましょう。また、株の売買を注文する場合、取引する株数は自分で指定できますが、1株あたりの価格を指定すること(=指値注文)はできない点も覚えておきましょう。【株式ミニ取引】10株単位で購入できる株式ミニ取引(ミニ株)とは、単元株の10分の1単位、つまり10株単位で株の取引ができるサービスです。1株単位で取引ができる単元未満株の取引とは違い、10株単位で売買を行う仕組みになっています。もともとは投資促進のために1990年代に政府が定めた制度ですが、現在は単元未満株での取引サービスが数多く登場していることもあり、単元未満株取引とセットで扱われていることが多いようです。特徴は単元未満株の取引と同様で、ミニ取引ができる銘柄は証券会社によって異なります。保有株式数に応じた配当金を受け取れますが、株主としての議決権は得られず、優待が受けられない可能性があります。単元株に達して株券の名義が自分に移るとこれらの権利が得られます。なお、単元未満株と同じく指値注文はできません。【るいとう】一定額でコツコツ積み立てられるるいとうとは「株式累積投資」の略称です。「株を買う」というと、1株、100株という単位をイメージすると思いますが、るいとうの場合は一定の金額を複数回に分けて投資します。一般的に1万円以上から毎回の投資金額を指定できます。単元未満株やミニ株と同様、配当金は受け取れますが、単元に達するまでは議決権は得られず株主優待も受け取れないことが多いです。るいとうの仕組みについて、例を見てみましょう。※ここでは小数点第2位以下を四捨五入自分が投資する金額は毎回一定で、株価の変動に応じて購入できる株数が変わります。いわゆる「ドルコスト平均法」と呼ばれる投資方法で、投資先の価格の上下による心理的な影響をできるだけ受けずに投資を継続できます。結果として長期的に続けていくことができ、時間とお金の分散というメリットが得られます。初心者はここから!おすすめ株式投資術株の投資はいくらからスタートできるかが分かると、投資が少し身近に感じられるようになりませんか?「自分も始めてみたい!」という方は、次のポイントをぜひ参考にしてみてくださいね。[adsense_middle]初期投資のための資金は少し余裕をもって数百円という少額の投資額から始められる株式投資ですが、投資のための初期費用として数千円〜1万円くらいをまず準備しておきましょう。株に限らず、投資は継続することが大切です。初期投資のお金に少しプラスできるくらいの余裕を持ってスタートすると継続しやすいですし、気持ちにもゆとりが生まれます。そして、次にご紹介する「分散投資」も可能になるため、よりリスクを抑えた投資が可能になります。少額投資を始める際は「分散投資」を意識して株を購入するタイミングや銘柄、業種などを分けて定期的に積み立てていく。このスタイルこそ、株に少額投資するメリットを最大限活かす方法です。投資をスタートしたばかりの頃は投資先を選ぶのが難しいと感じるかもしれません。まずはあなたが興味のある業界や企業を複数ピックアップしてみましょう。その中で、この先さらに成長が期待できる銘柄で自分の予算に合う株を選びます。予算が許せば、異なる業界の株を2〜3銘柄で少しずつ保有してみることをおすすめします。投資先を複数持つことで、ひとつの銘柄の株価が下落しても損失を限定できる「分散投資」の効果を活かせます。定期的に見直しながら長く続けるのがベスト!実際に投資を始めてみると、喜びを感じることもあれば大きな不安を抱くこともあると思います。特に株価が下がって資産がマイナスになってしまうと、投資が怖いものに感じられるかもしれません。ある程度の波はある、ということを頭の片隅に置きながら、長期的な視点で捉えることも時には必要です。株価の下落局面は自分の投資状況を見直すチャンス。銘柄選びは適切か、分散投資はできているかなど、多角的に分析しながら投資・資産運用を続けるというスタンスをぜひ継続していただきたいと思います。インターネットや書籍などの投資情報も参考にしつつ、投資の経験を重ねながら自分がしっくりくる投資スタイルを見つけていきましょう!株式投資はいくらから?に関するまとめ株式投資の少額投資サービスは以前に比べてかなり充実しています。取引時に手数料が必要なものもありますが、その水準もだいぶ利用しやすい金額まで見直されています。こうした環境をぜひ味方につけて、資産形成の第一歩としてみてはいかがでしょうか。

2021年02月25日

「将来のために投資することが大切。それは分かっているけれど、どのくらいの金額を投資に回せばいいのだろう。」こうした悩みを解決するには、投資するお金の割合をまず決めてしまうことが有効です。運用しながらその都度バランスを取っていくという方法をとれば、無理なく資産運用に取り組めます。そこで今回は、投資割合の決め方や、家計の状況を踏まえた投資資金の捻出方法についてご紹介します。投資に回す目安は「100−自分の年齢」がおすすめ国内外の債券と株式にそれぞれ同じ割合で投資しており、どのくらい価格変動を許容できるかという割合も細かく定められています。個人においても、このバランスはよい指標になるでしょう。この4分野にバランスよく投資することで値動きが違う資産を保有できることになり、価格が変動するリスクにも対応しやすくなるというメリットがあります。投資信託は資産運用の「調整役」にぴったり!いざ4分野に分散投資をしようとしても、投資先がありすぎてどの商品を選べばいいか悩んでしまうと思います。そこでおすすめなのは、投資信託で分散投資を図るという方法です。少額から世界中の株式や債券などに投資ができる、それが投資信託の特徴です。たとえば100万円で売買されている株式にも、投資信託を通じてなら数千円から投資可能です。初めての投資にはもちろん、今後投資を続けていく中で資産配分を見直すときにも投資信託は良い選択肢といえます。株式投資は無理のない範囲から株式投資も、できれば銘柄やジャンルに偏りがない方がリスクを抑えられます。まずは株式に投資する投資信託からスタートしてみたり、単元株未満の単位でも購入できる証券会社のサービスを利用して少額から投資してみたりすることをおすすめします。投資の割合に関するまとめ投資に回す割合の目安は「100−自分の年齢」です。余裕資金を把握し、目安を参考にしながら投資額を考えましょう。貯蓄や収入の状況によって余裕資金は増減します。その中でもなんとか踏ん張って投資を続けていくことで、毎月の投資金額はささやかでも将来的には大きな金額に成長していきます。長期的かつ継続的に投資を行うためには、余裕資金を増やすことと投資割合の見直しを定期的に行うことが大切です。投資を含めた家計の状況に日頃から興味を持って管理していくことが、資産運用のカギになります。

2021年02月15日

女優の玉城ティナが1日、日本証券業協会が主催する視聴者参加型オンラインイベント「100年大学 投資はじめて学部 ONLINE」の開講式に出席した。同イベントは、“人生100年時代”を見据えてこれからのお金との向き合い方や証券投資について学び議論する場で、玉城は3期の学生代表として投資経験のある大学生やファイナンシャルプランナーらとともに「証券投資」について語り合った。“投資”にちなんで、自身が行っている「自己投資」について玉城は「ファッションやエステなどもありますが、本が一番大きな自己投資。今、家の中にも本棚に入り切らないほど本がたくさんあるので、思っている以上の金額を投資しているかも」と読書家な一面を覗かせる。続いて、投資の種類やスタイルについて「つみたてNISAを選ぶ理由は?」「月いくらぐらいからできるんですか?」と玉城も積極的に質問。「若いうちからコツコツやっていくことは有益だと思いますが、私はコツコツやるのがあまり向いていない性格なので、NISAが合っていそう」と感想を述べる。最後に玉城はここまでの学びについて「証券投資はお金を増やすということだけでなく、企業を知るきっかけとなる。投資スタイルを決めるために自分と向き合うことにもつながり、人としても成長できると思いました」と結んだ。イベント冒頭では「専門知識を持っている人がやっているイメージなのでちょっと難しそう」と話していたが、経験者の話を聞き、証券投資への関心が高まった様子を見せていた。

2020年12月02日

将来のために投資を始める場合、投資信託を検討するのではないでしょうか。投資信託は少額から分散投資ができ、運用をプロに任せられるので、初心者の方でも始めやすい金融商品です。しかし、適切な方法で運用しないと、思うように資産を増やすことはできません。投資信託で資産形成に取り組むなら、失敗してしまう理由や基礎知識を知っておくことが大切です。今回は、投資信託で失敗してしまう4つの理由と運用に成功するための基礎知識について解説します。損をしないために知っておきたい投資信託の基礎知識投資信託で失敗しないためには、投資を始める前に最低限押さえておきたいポイントがあります。ここでは、投資信託の基礎知識について確認していきましょう。投資信託の種類2020年7月現在、日本では約6,000本の投資信託が販売されており、大きくは以下の2種類に分けられます。インデックスファンドアクティブファンド投資信託で資産形成に取り組む場合、この2つの違いを理解しておくことが大切です。それぞれの特徴について説明します。インデックスファンドインデックスファンドとは、特定の指数(日経平均株価など)に連動する投資成果を目指して運用される投資信託です。たとえば、日経平均株価のインデックスファンドの場合、日経平均株価が上昇すると利益が出て、下落すると損失が発生します。インデックスファンドは目標とする指数に連動するように機械的に運用されるため、投資成果がわかりやすく、運用コストが低いのが特徴です。短期間で大きな利益は期待できませんが、長期保有することで市場平均の利益を得られます。アクティブファンドアクティブファンドとは、市場平均を超える投資成果を目指して運用される投資信託です。特定のテーマに関する銘柄に投資する「テーマ型」、毎月分配金が支払われる「毎月分配型」など、その種類は豊富です。アクティブファンドは、うまく運用できれば市場平均を超える利益を得られる一方で、運用コストは比較的高く、投資成果が市場平均を下回ることもあります。投資信託の運用コスト投資信託で運用を行う場合は、以下のコストがかかります。購入時手数料:投資信託を購入するときにかかる手数料信託報酬:投資信託の運用資産から日々差し引かれる管理費用信託財産留保額:投資信託を解約するときに運用資産から差し引かれる費用購入時手数料と信託財産留保額が無料のファンドもあります。信託報酬は運用資産の年率0.1~2.0%程度で、アクティブファンドよりインデックスファンドのほうが低い傾向にあります。運用コストによって投資成果は大きく変わってくるので、運用コストが低い投資信託を選ぶことが大切です。投資信託の税金投資信託の利益には税金が約20%かかるため、利益がそのまま手元に残るわけではありません。たとえば、投資信託で100万円の利益が出た場合、約20万円(100万円×約20%)課税され、手元に残る利益は約80万円(100万円‐約20万円)となります。ただし、投資信託には非課税制度が用意されており、うまく活用すれば手元に多くのお金を残せます。非課税制度については、後ほど詳しく説明します。初心者が投資信託で失敗してしまう4つの理由投資信託は資産形成で活用したい金融商品ですが、適切に運用しないと損をしてしまいます。投資信託で失敗してしまう主な理由は以下の4つです。資産形成に不向きな投資信託を選んでいる最初からまとまった金額を投資する自分のタイミングで売買する株価が下がるとすぐに解約してしまうそれぞれ詳しく説明します。資産形成に不向きな投資信託を選んでいる投資信託にはさまざまな種類がありますが、資産形成に適したファンドは限られます。たとえば、テーマ型や毎月分配型、アクティブファンドは運用コストが高く、運用効率が悪いため、資産形成には向きません。資産形成向きのファンドを選ばないと、資産を増やすのは難しくなります。金融機関から勧められて中身がわからないまま購入した場合や、販売ランキングを参考に何となく購入した場合などは、投資信託の選び方を間違えている可能性があります。最初からまとまった金額を投資する投資金額が大きくなるほど資産の増え方も大きくなる一方で、株価が下がったときの損失も大きくなります。最初からまとまった金額を投資すると、損失が発生したときに耐えられなくなる恐れがあります。状況によっては、投資信託の運用を続けられなくなるかもしれません。投資信託は少額から始めて、徐々に投資金額を増やしていくのが基本です。自分のタイミングで売買する株価が下がったときに投資信託を買い、株価が上がったときに売れば利益を得られます。しかし、言葉にするのは簡単でも、実践するのは難しいことです。株価がどう動くかは誰にも予測できないため、相場を見ながら自分のタイミングで売買して利益を得るのはプロでも簡単ではありません。個人が投資信託を運用する場合はあらかじめ取引ルールを決めて、機械的に売買することが大切です。株価が下がるとすぐに解約してしまう株価が下がるとすぐに解約してしまうのも、投資信託で失敗するパターンのひとつです。投資信託は元本保証ではなく、相場に応じて基準価額は変動するため、一時的には含み損が発生することもあります。投資信託で資産を増やすには長期間運用する必要があるので、短期間で解約すると失敗しやすくなります。投資信託で成功する人がやっていること投資信託で失敗する理由を4つ紹介しましたが、成功している人はどのように運用しているのでしょうか。ここでは、投資信託で成功する人がやっていることを紹介します。手元資金を十分に確保するネット証券を利用するインデックス投資を行う少額から投信積立を始める株価が暴落しても積み立てを続けるお金が必要になったときだけ解約する非課税制度を利用する[adsense_middle]手元資金を十分に確保する投資信託で運用を始める前に、まずは手元資金を十分に確保することが大切です。十分な手元資金があれば、投資信託で多少の含み損が発生しても、余裕をもって運用を続けられます。また、急にまとまったお金が必要になっても、投資信託を解約せずに済みます。投資を始める前に最低でも生活費3か月分、できれば6か月~1年分のお金を準備するのがおすすめです。借金をして投資を始めるのはリスクが高いので、絶対にやめましょう。ネット証券を利用する投資信託は銀行や証券会社の窓口でも購入できますが、ネット証券を利用するのがおすすめです。ネット証券は人件費がかからない分、手数料が安い投資信託を豊富に取り扱っています。また、窓口で不要なセールスをされる心配がなく、自分のペースで投資信託を比較・検討できるのもメリットです。インデックス投資を行う投資信託で成功している人は「インデックス投資」を行っています。インデックス投資とは、インデックスファンドを購入して長期保有する運用方法です。インデックスファンドは運用コストが低く、投資テーマが古くならないので、長期保有に最適です。ほぼ確実に市場平均の利益を得られますし、長く運用するほど複利効果による資産の増加も期待できます。ただし、インデックスファンドの中にも運用コストが高い商品はあるので、信託報酬が「年率0.2%未満」のファンドを選ぶといいでしょう。少額から投信積立を始める投信積立とは、投資信託を毎月一定額購入する投資方法のことです。投信積立の設定をすれば、証券会社が自動的に購入してくれるので、自分で購入タイミングを判断する必要がありません。投信積立は少額から始められ、ネット証券なら月100円から購入できます。まずは少額から積み立てを始めて、慣れてきたら少しずつ積立金額を増やしていくといいでしょう。株価が暴落しても積み立てを続ける株価が暴落すると、積み立てを続けるのが怖くなるかもしれません。しかし、投資信託で成功している人は、株価が暴落しても積み立てを続けています。株価の下落局面は、投資信託を安く買える絶好のチャンスです。株価の暴落局面で積み立てを続けることで平均取得単価が下がり、株価が上昇に転じたときに大きな利益を得られます。株価が暴落することがあっても、無理のない範囲で積み立てを続けましょう。お金が必要になったときだけ解約する投資信託を解約するタイミングを判断するのは、意外と難しいのではないでしょうか。「値上がりしたときに解約したい」と思うかもしれませんが、相場を読んで売買するのは簡単ではありません。「お金が必要になったときに必要な分だけ解約する」と決めておけば、解約タイミングの判断に迷うことはなくなります。相場を読もうとせず、投資信託はお金が必要になったタイミングで必要な分だけ解約することを心掛けましょう。非課税制度を利用する投資信託の運用では、以下2つの非課税制度が利用できます。つみたてNISAiDeCo(個人型確定拠出年金)非課税制度を利用すると投資信託の利益に税金がかからないので、多くのお金を手元に残せます。投資信託を購入するときは、非課税制度を優先的に利用しましょう。つみたてNISAとiDeCoの詳細は以下のとおりです。つみたてNISAつみたてNISAとは、投資信託による資産形成を支援するための制度です。年40万円までの非課税投資枠があり、20年間で最大800万円の投資まで非課税で運用できます。つみたてNISAは対象商品が決まっており、「購入時手数料ゼロ」「信託報酬は一定水準以下」など、金融庁が定めた基準をクリアした投資信託に限定されています。つみたてNISAは1人1口座のみ開設可能で、一般NISAとは併用できない点に注意が必要です。iDeCo(個人型確定拠出年金)iDeCo(個人型確定拠出年金)とは、加入者が自分で掛金を払って運用する年金制度です。自営業者や会社員、公務員、専業主婦などが加入でき、対象商品には投資信託も含まれています。iDeCoは節税効果が大きく、非課税で運用できるほかに「掛金が所得控除になる」「受取時にも税制優遇がある」といった税制メリットがあります。ただし、掛金は原則60歳まで引き出せないので、余裕資金の範囲で掛金を設定することが大切です。投資信託で失敗してしまう理由に関するまとめ投資信託は資産形成に欠かせない金融商品ですが、適切に運用しないと失敗してしまいます。投資信託で成功するには、失敗してしまう理由や基礎知識を理解した上で、成功している人のやり方を真似することが大切です。今回ご紹介した内容を参考に、まずは少額から投信積立を始めてみてはいかがでしょうか。

2020年10月01日

2020年に入り急騰している貴金属の「金」ですが、2020年1月には1グラム5000円代が中心でしたが、8月には7000円代と4割ほど価格が上がっています。最近では、子どもの教育費や老後資金として購入や積立を検討している人も増えているようです。しかし、預貯金や株式とも異なる特長がある「金」ですので、金投資のメリットや注意点等についてお伝えします。 金投資って何?どこでできるの?金投資は、直接的または間接的に「金」を購入し、必要なタイミングで現金化する投資です。主な方法は以下の3種類です。 【1】金の現物(ゴールドバー、金貨など)【2】純金積立【3】金に投資する証券(ETFや投資信託など) 【1】金の現物(ゴールドバー、金貨など)貴金属の販売店や一部の百貨店、宝飾店などで購入できます。見た目では本物かどうか、純度(金の割合)がどの程度かわからないことも多いので、信用できるお店を選びましょう。また、金貨や宝飾品の場合は、「金」そのものの価格にデザイン料や加工料が上乗せされていますので、「金」そのものを購入したい場合はインゴットやバーなどの地金がいいでしょう。 【2】純金積立貴金属の販売会社や証券会社で口座を設定し、毎月銀行口座などから設定した金額が差し引かれ、定期的に購入することができます。定期預金や投資信託を毎月積み立てする形に似ています。また、定期積立している場合でも、一括で購入できるケースがほとんどです。 【3】金に投資する証券(ETFや投資信託など)株式や投資信託を購入するのと同じように、証券会社で一括または積立で購入する方法です。投資対象が会社の株式や債券などではなく、金の相場に連動する形のものです。購入・積立方法は株式や投資信託と同じになります。 金投資のメリット金投資のメリットは主に2つあります。株式や通貨、債券と比べて、価値が保ちやすいため、安全資産とも呼ばれる「金」は運用や積立初心者に向いていると言われています。 「金」そのものに価値があるので、価値が0にならない株式に運用する場合は、会社が倒産すれば価値が0になることもありますが、「金」は埋蔵量にも限度があり、「金」そのものに価値があるので、価値が0になりません。そのため、株価が下がったり、社会情勢が不安になったりすると購入する人が増え、価格が上がりやすくなります。2020年に金価格が上昇したのも新型コロナウイルスで経済が不安定になったことが一因と思われます。 「金」の価値は世界共通「現金」の場合は、発行している国などの信用性がないと価値が下がる場合があります(過去にハイパーインフレで紙幣の価値がほぼ0になった例があります)。しかし、「金」はそのものに価値があるので、どの国でも大きな価格差がなく売買できます。 金投資の注意点価格が2020年の1月から8月にかけて上昇し、価値が0にならない「金」ですが、注意点もいくつかあります。主に以下の3つです。 利息・配当などはありません 預金の場合は利息、債券の場合は利子、株式の場合は配当が受け取れることがありますが、「金」は置いておくだけでは何も生みだしませんので、定期的に利息や配当などが欲しい場合には金投資は向いていません。「金」で収益を上げるには、安いときに買って高く売ることが必要です。 「金」の価格は上下します価値は0にはなりませんが、需要と供給で値段が上下します。株価が下がり、安全資産を求める人が多ければ値段が上がり、経済が上向きで株式の人気が高まれば、利息・配当の無い「金」の人気が下がり、値段も下がる可能性があります。また、「金」はドルで取引されているため、ドルと円の為替相場の影響も受けます。 現物は盗難や紛失のリスクがありますゴールドバーや金貨、宝飾品等の「金」の現物は、ものとして存在しますので、時計や宝石等の価値のあるものと同様、盗難や紛失のリスクがあります。手元に置いておく必要がなければ、純金積立や金に投資する証券で口座管理したほうが安全性は高いと言えるでしょう。 新型コロナウイルスの影響もあり、安全資産として注目が高まった金投資ですが、注意点で上げた内容も踏まえると、一般的な家計の場合は預貯金が中心で、運用する場合にも利子や配当が受けられる株式や債券、投資信託が最初に考える選択肢と思います。これに金投資をプラスする場合には、ある程度の範囲内(資産や積立額の5%~20%程度を目安に)を上限にするといいでしょう。急な価格上昇やテレビや雑誌の話題に惑わされず、適切な範囲で金投資を検討する機会にしていただければと思います。 監修者・著者:ファイナンシャルプランナー 大野高志1級ファイナンシャルプランニング技能士、CFP®(日本FP協会認定)。独立系FP事務所・株式会社とし生活設計取締役。予備校チューター、地方公務員、金融機関勤務を経て2011年に独立。教育費・老後資金準備、税や社会保障、住宅ローンや保険の見直し、貯蓄・資産運用等 多角的にライフプランの個別相談を行うとともにセミナー講師として活動しています。

2020年09月16日

最近少額から投資が可能なポイント投資に関するサービスがさまざま登場しています。その中でもdポイントを使った資産運用サービスに関しては、複数の種類があり、さまざまな活用方法があります。そこで、今回はdポイントを利用した資産運用サービスの概要、買い方、おすすめの運用方法等についてご紹介いたします。NTTドコモが取り扱う、dポイントを使った資産運用サービスdポイント投資[adsense_middle]投資ができる人年齢に関する制約はありません。ただし、未成年は法定代理人の事前の同意がないと利用できません。この点は一般的な資産運用の場合と基本的に同じです。購入できる金融商品コース選択の場合は、THEOグロース・AIファンド(世界の株式中心)、THEOインカム・AIファンド(世界の債券中心)の基準価額に連動します。ですので、実質的に投資信託を購入している状態になります。テーマ運用の場合は、関連テーマのETFの値動きに連動して増減します。こちらは、実質的にETFに投資している状態になります。手数料ポイント運用そのものの利用料や手数料はかかりません。しかし、dポイントは運用するときに運用ポイントに交換してから投資に利用し、引き出しするときはそのまた反対になります。これらの交換時には手数料が発生するとの記述が規約にあります。商品の購入方法dポイントを運用する際は、100ポイント単位で運用ポイントに交換(追加)できます。交換上限は1回あたり99,900ポイントです。それに対して、運用中の運用ポイントは1ポイント単位でdポイントへ交換(引き出し)できます。交換(引き出し)できるポイント数に上限はありません。日興フロッギーでの株式投資のやり方次に、日興フロッギーを始めるに当たって最低限確認しておくべきポイントをまとめてみました。これらからさらに詳細を確認されたい方は、日興フロッギーの公式ホームページもご参照ください。日興フロッギーホームページ投資ができる人年齢に関する制約はありません。ただし、未成年は法定代理人の事前の同意がないと利用できません。購入できる金融商品国内株式を購入できます。東京証券取引所の市場第1部、市場第2部、マザーズ、JASDAQに上場している株式、ETF、REITのうち、SMBC日興証券が選定する銘柄(3,760銘柄2020年1月末時点)を取引することが可能です。すべての国内株式を購入できるわけではありませんが、主要な銘柄に関してたいていの銘柄を購入することが可能です。なお、dポイントに加え現金でも100円から投資可能です。手数料100万円以下であれば、買付時の手数料は無料です。売却時は売却代金の0.5%の手数料がかかります。この手数料はスプレッドといい、手数料分があらかじめ売買代金に込みになっている仕組みとなっています。売買代金と別枠での手数料は発生しませんので、一般的な株取引などと比べて金額もシンプルに計算できます。商品の購入方法日興フロッギーの画面から個別銘柄を検索して株式を購入することも可能ですし、記事から購入することもできます。日興フロッギーは元々金融メディアとして運営しており、今でもさまざまな記事が日々配信されています。その記事を読んで気になった銘柄があれば、その記事から買付画面に遷移して購入することも可能です。dポイントを使った投資のコツおよび注意点日興フロッギーホームページ投資スタンスを身につけるdポイント投資を利用した資産運用では、dポイント投資でテーマから選べたり、日興フロッギーの記事から個別株を購入できたりと、自分の興味関心から銘柄を選びやすいです。その分、自分がどんな切り口から投資するのが向いているか研究しやすいといえます。自分の投資の成功パターンも意識しながら利用すれば、自分の投資スタンスを確立することもできるでしょう。ポイントの獲得ルールを生かし、効率的に資産運用するdポイントは日常生活でも貯めることができます。また、SMBC日興証券のネット口座での取引でも貯めることができます。例えば、投資信託などの積立などでもdポイントを得ることができます。それらのポイントをさらにポイント投資に回せば、より効果的に資産を増やすことができるでしょう。また、ネットをチェックすると、どういう形でdポイントを獲得して投資に回しているのか口コミも探せますので、そういった情報も参考になります。dポイントを利用した投資の注意点についてdポイントを利用した投資サービスは、いずれも投資初心者の方が気軽に投資を始めやすく、なおかつシンプルに投資を継続できるように設計されています。その分、資産運用のルールが一般の投資と一部異なる部分があります。また、本格的に資産運用を行っていく上では不都合な部分もあります。これらの点から生じる注意点は主に以下の4点です。リアルタイムでは購入ができない今まで紹介したそれぞれのサービスはポイントを通じた投資です。実際の金融商品は通貨で購入するものなので、ポイント通じた投資では、リアルタイムで商品を購入することはできません。購入可能な時間帯も通常の資産運用とは異なりますので、購入可能なタイミングや実際に資産に反映される時間にも注意が必要です。運用ルールが変更になるおそれがあるdポイントを利用したそれぞれの資産運用サービスは、まだ始まったばかりの新しいサービスです。運営側としてはまだ試行錯誤でサービスを提供していますし、現在は利益を上げるというより、利用者を増やすための販促を重視して運営している側面もあると考えることができます。ですので、今後ルール変更の可能性も考えられますので、ルール変更の情報には注意が必要です。資産を大きくは増やしにくいこれらのサービスはいずれも少額から資産運用を行うことができるのが特徴ですが、その分、本格的に資産を増やすための投資として向いているかといわれると、必ずしもそうとはいえません。扱う金額が大きくなれば、手数料も高コストになる場合もあります。ですので、あくまで資産運用の入り口として当該サービスを利用するのがよいでしょう。投資信託は買えないこれらのサービスではいずれも投資信託を購入することはできません。dポイント投資に関しては実質的に投資信託に投資するサービスもありますが、直接投資信託を購入しているわけではありません。投資信託では実践しやすい分散投資という観点からは、やりづらさを感じる側面もないわけではありません。価格変動などのリスクを抑えたい方は金額面で調整するなど工夫があるでしょう。dポイントの株式投資に関するまとめこのように、dポイントを利用した投資サービスには、間接的に株式を購入できるものと直接株式を購入できる方法の2つがあります。個別銘柄までは選べない方も投資しやすいですし、少額から気軽に個別株式を購入することもできます。これらの2パターンの株式投資ができる間口が広い投資がdポイント投資です。ご関心のある方は公式ホームページにて内容を確認してみてください。

2020年08月22日

債券は満期まで保有すると投資した金額が返済されるので、株式よりも安全性が高い金融商品です。ただ、債券固有のリスクもあるので、投資する際はきちんと仕組みを理解しておくことが大切です。今回は、債券の特徴やメリット・デメリットについて解説します。債券の基本的な仕組みとはS&P流動性リスク流動性とは、売買のしやすさのことです。売買したいときに、速やかに注文が成立(約定)する状態を「流動性が高い」といいます。債券では、発行量や人気によって流動性が異なります。債券を売却したいと思っても、購入してくれる人がいなければ希望の金額で売ることができません。このような事態を「流動性リスクが高い」といいます。為替リスク外国債券を購入するときは、「為替変動リスク」があります。為替レートは日々変わっているので、利益になることもありますが、損失になる可能性もあるのです。外国通貨(ドルやユーロなど)に対して円安になると為替差益が狙えますが、円高になると為替差損になります。外国債券は高い利率が魅力であるものの、為替差損によって損益がマイナスになることもあるので注意が必要です。初心者におすすめの債券投資の方法初心者におすすめの債券を紹介します。[adsense_middle]個人向け国債がおすすめの理由財務省個人向け国債は、国が発行する債券です。銀行や証券会社などの金融機関で1万円から購入できます。国が発行しているので、元本と半年ごとの利息の支払いが保証されています。現在は低金利が続いていますが、0.05%の最低金利保証があるので安心です。個人向け国債には、以下の3つの種類があります。変動金利型10年満期実勢金利に応じて半年ごとに適用利率が変わるので、受けとる利子が増える可能性もあります。固定金利型5年満期5年満期の個人向け国債。満期まで利率が変わらないので、購入時点で投資結果を知ることができます。固定金利型3年満期3年満期の個人向け国債。より短期での運用を考えている人は、3年満期の個人向け国債を選ぶようにしたらいいでしょう。外債を購入する外債とは、外国または外国法人が発行する債券です。また、外国通貨建てで発行されたものや、外国の市場で発行されたものを含みます。外債のうち、海外の発行体により日本国内で円建てで発行される債券を「サムライ債」、海外・国内の発行体により日本国外で発行される債券を「ユーロ円債」といいます。カントリーリスク通常、外債は国内の債券よりも高い利率が望めますが、為替リスクやカントリーリスクなどがあります。政治や経済が不安定な国では、政治や経済情勢の変化やクーデターによって債券価格が大きく変動したり、元金の支払いに影響がでたりする可能性があります。こうした発行体が所属している国のリスクのことをカントリーリスクというのです。とくに新興国の債券は利率が高い傾向にありますが、デフォルトリスクやカントリーリスクも高くなる傾向にあります。購入しようとする外債の国は、どういう国なのかを確認してから購入するようにしましょう。債券ファンドを利用する少額から債券投資ができる個人向け国債は1万円から投資できますが、社債や外債は10万円や100万円単位での取引となるので、まとまった資金が必要になります。少額から債券投資したい場合は、債券ファンドを利用するのがおすすめです。ファンド(投資信託)とは、多数の投資家から資金を集め、投資家の代わりに運用のプロであるファンドマネージャーがさまざまな銘柄に投資する金融商品です。そして債券ファンドは、投資対象が債券であるファンドのことです。債券ファンドなら100円から購入できるネット証券もあります。ただし、購入手数料や信託報酬などのコストがかかります。債券ファンドの注意点ファンドならいつでも換金できるというメリットがあります。ただし、ファンドの価格は保有している債券価格をもとに計算されます。ですから利益になる場合もありますが、損失になる可能性もあります。また、通常の債券のように満期まで保有すれば額面で返ってくるというわけではないので注意が必要です。債券投資に関するまとめ債券投資が初めての人は、リスクが低い個人向け国債から始めるのがおすすめです。そして利率が高い外債や社債などに投資するといいでしょう。また、少額で投資したい人は債券ファンドを購入するのもおすすめです。ネット証券を利用すれば100円から購入できる債券ファンドもあるからです。株式だけでなく債券も投資対象に加えると、リスクを軽減させながら安定的なリターンが期待できます。分散投資の一環として債券投資を始めてみてはいかがでしょうか。

2020年08月06日

投資をご存知ですか?IPOとは新規公開株式(Initial Public Offering)の略で、企業が新たに上場し、投資家に株式を取得してもらうことを指します。そしてIPO投資は、これから上場する企業の株(IPO銘柄)を上場前に購入する投資方法のことです。IPO投資は高確率で利益を狙えるため「無料で買える宝くじ」とも言われています。今回は投資初心者の方に向け、そんなIPO投資の仕組みやメリット・デメリット、リスクなどを解説していきます。IPO投資とはIPO投資とは、冒頭で触れたとおり、これから新規上場する株(新規株式公開する株)を上場前に購入する投資方法です。通常の株取引では、上場済みの日々値動きが上下している株を売買しますが、IPO投資の場合は、上場前に決定された「公募価格」で購入し、上場後には自由に売買することができます。例えば、2015年11月に日本郵政が新規上場しました。日本郵政の株は上場前に1株あたり1,400円という公募価格がついたため、投資家は100株を14万円(1,400円×100株)の資金で上場前に購入することができました。ただし、IPO銘柄は抽選が行われるため、抽選で当選しないと上場前に購入することはできません。公募価格はBB(ブックビルディング)で決定されます。BBは個人投資家への「どれくらいの株価で何株買いたいか」を聞くアンケートのようなものです。IPO投資の始め方では、IPO投資はどうやって始めればよいのでしょうか。ここでは流れを把握しましょう。IPO(上場)承認仮条件決定BB(ブックビルディング)公募価格決定抽選当選&購入する権利を得るStep①IPO(上場)承認上場申請をしていた企業が、証券取引所から上場OKの許可をもらいます。このようにこれから上場する企業が、投資家がIPO投資のできるIPO銘柄となります。Step②仮条件決定新規で上場する企業の株価の仮条件(価格帯)が、機関投資家などの意見を基に決定されます。2015年11月に上場した日本郵政は仮条件が1,100円~1,400円でした。Step③BB(ブックビルディング)「いくらの株価で何株申し込みをするか」を申告します。証券会社によってはBBに参加しなくてもIPO銘柄の購入申し込みをすることができます。しかし、BB参加者に比べて優先順位は下がってしまいますので、IPO銘柄の購入希望者は必ずBBに参加しましょう。Step④公募価格決定BBに基づき、公募価格が決定されます。この公募価格がこの後行われる抽選で当選した投資家の購入価格となります。Step⑤抽選申し込み多数の場合は、抽選が行われます。IPO銘柄は人気なので、抽選はほぼほぼ行われると思ってよいでしょう。抽選方法は証券会社により異なり、1口座につき1抽選権のある完全平等な抽選もあれば、対面型の証券会社のようにお世話になっている顧客へ優先的に配分する、といった場合もあります。Step⑥当選&購入する権利を得る抽選に見事当選すれば、購入する権利を得ることができます。購入する権利ですので、権利を破棄して購入しないことも可能です。購入を希望する場合は、定められた購入期間中に購入手続きを取りましょう。IPO投資のメリットなんだかIPO投資は手続きなどいろいろあって大変そうですね。ですが、IPO投資にはこの煩雑な手続きをしてまで始めるメリットがあると個人的には考えます。ここではIPO投資のメリットを2つ紹介していきます。メリット①通常の取引より大きな利益を短期間で得られやすいIPO投資は、通常の株取引よりも大きな利益を短期間で得られる確率が非常に高いです。これがIPO投資の最大のメリットです。なんと初値が公募価格の2倍、3倍になるのも珍しくありません。つまり、IPO投資はその企業が上場した瞬間に売却をすれば、購入価格の何倍ものリターンを得られる可能性があるのです。海外株・日本株投資を含めて、ここまで高い確率で投資初心者が大きな利益を出せる投資方法はIPO投資のほかにないでしょう。初値:上場後初めてつく株価。公募価格で購入後、初値で売却することもできる。なお、2019年の新規上場を果たしたIPO銘柄は全86社。初値が公募価格を上回ったのは86社中75社と、全体の87%と占めています。その内39社の初値が公開価格の2倍以上となりました。例えば、記事執筆時点で直近上場したSpeee(スピー)は公募価格の1.79倍、Branding Engineerは5.96倍、グッドパッチは約4倍の初値がつきました。メリット②買付手数料が無料IPO投資は通常の取引で発生する買付時の手数料が掛かりません(売りの手数料は掛かります)。つまり、「公募価格×株数」が購入にあたっての必要資金となります。IPO投資のリスク・デメリットIPO投資は短期間で大きな利益を得られる確率が高かったり、買付手数料が掛からなかったりと大きなメリットがあります。一方で、デメリットやリスクもあります。ここではIPO投資のリスクとデメリットについて紹介していきます。IPO投資のリスクリスク①公募価格割れリスクはある確かにIPOは初値>公募価格となる確率は高いです。ここ5年間では約9割の高確率で、初値で売却すれば大きな利益を上げることができています。しかしこれは、残りの約1割は公募価格割れ=初値で売ると損するということでもあります。公募価格割れのリスクはどうしてもありますので、リスクとしてしっかり把握しましょう。公募価格割れリスクの低いIPO銘柄は、①業種全体・企業の成長性が期待できる、②ジャスダックorマザーズに上場する、③銘柄の知名度、などを勘案し見極めるのがおすすめです。リスク②上場後すぐは乱高下することもIPO銘柄は、上場当初は株価の変動が非常に大きく、乱高下する場合があります。例えば、2020年6月30日に上場したグッドパッチの株価は、上場して2週間程度ですが、日々5%~10%前後の上げ下げを繰り返しています。このようにIPO銘柄は上場後の値動きが激しく、予想しにくいというリスクは把握しておきましょう。IPO投資のデメリットデメリット①当選確率は非常に低い短期間で大きなリターンを得られる確率の高いIPO投資は非常に人気です。そのため多くの投資家が抽選に申し込むため、当選確率は非常に低いというデメリットがあります。当選確率は公開されていませんが、各金融メディアの数字や、注目度が高く抽選倍率が公表されているいくつかの銘柄の数字を総合的に勘案すると、100回申し込んで1回~2回当たるといったレベルのようです。デメリット②一時的に資金が拘束される場合も証券会社によっては、IPO銘柄の購入資金を申し込み時点で拘束されるところもあります。購入資金が拘束されるタイミングは、申し込み時点や当選発表後など証券会社によって異なります。例えば、申し込み時点で資金が拘束されるとなると、2~3週間資金を動かすことができません。そのため、自分が申し込んだ証券会社ではいつまでにいくらの資金が拘束されるのか、しっかり把握するようにしましょう。デメリット③IPO投資のやり方が面倒だと感じる場合もIPO銘柄の情報収集をしたり、BBで希望株価・株数を申告したりと、IPO投資のやり方は面倒だと感じる人もいます。また、IPO投資の手続きを取ったとしても、当選する確率は非常に低いため、「どうせ当たらないし・・・」という精神的なダメージも受けるでしょう。もちろん当たれば高確率で利益を出すことができますので、後は個人のモチベーション次第ですが、なかなか当選しないと心が折れても不思議ではありません。【株式投資初心者におすすめ】IPOの当選確率を上げる方法では最後に、IPOの当選確率を少しでも上げる方法を2つ紹介していきます。地道な作業ではありますが、ご参考にしてください。[adsense_middle]【おすすめ】複数の証券会社で申し込む複数の証券会社で申し込みをして、抽選機会を増やし、当選確率を上げるという方法です。もし抽選に外れてしまっても資金は戻ってきますので、損をすることはありません。抽選方法は証券会社によって異なります。投資初心者の方は、取引実績や資金量に当選確率が左右されずに、誰にでも平等な当選チャンスのある抽選方法を採用している証券会社で申し込むのがよいでしょう。また、IPO銘柄の取り扱いが多ければ多いほど、抽選する機会に恵まれるため、IPO銘柄を多く取り扱っている証券会社を利用するのがおすすめです。IPO主幹事の証券会社で申し込む企業が上場する際に、上場する企業のサポートをする証券会社を「幹事証券会社」といい、中でも中心的な役割を果たす幹事証券会社を「主幹事証券会社」と言います。なぜ、主幹事証券会社で申し込むとよいのかというと、投資家へ売り出されるIPO銘柄の全株数のうち、主幹事証券会社が7割~9割程度を受け持っているのです。つまり、主幹事の証券会社は他社に比べ、投資家へ割り当てるIPO銘柄の株数を圧倒的に持っています。その分だけ当選者が多く、当選確率も高い可能性があるのです。IPOで当選確率を上げるにはどの証券会社がおすすめ?IPOで当選確率を上げるには、複数の証券会社や主幹事の証券会社で申し込むのがよいと解説しました。この2つのポイントを踏まえ、「IPOの当選確率上げる」という観点ではどこの証券会社がおすすめなのでしょうか。ここでは4つの証券会社を紹介していきます。マネックス証券「マネックス証券」は取引実績や預かり資産・資産状況に関係なく、投資初心者であっても投資玄人であっても平等な抽選が行われます。また、IPO銘柄の取り扱いも豊富なのでおすすめです。SBI証券ネット証券最大手の「SBI証券」もおすすめです。ネット証券会社ですが、主幹事証券会社を比較的多く務めているのが特徴です。さらに、取り扱っているIPO銘柄数も豊富です。2019年には82社のIPO銘柄を取り扱っており、これは2019年の全IPO銘柄の約95%を占めています。なお、2020年も引き続き、IPOの取り扱いが豊富です。つまり現時点では、より多くの抽選機会を得るためにはSBI証券を利用するのが得策といえるでしょう。また「IPOチャレンジポイント」といって、抽選に外れた回数に応じてポイントが加算し、次回以降そのポイントを使うことにより当選率が高くなる、というSBI証券独自のサービスもあります。落選すればするほど、次回以降の当選確率が上がるため、落選しても無駄にならない点がよいですね。野村證券・SMBC日興証券主幹事数・IPO取り扱い銘柄数ともにトップクラスなのが「野村證券」と「SMBC日興証券」です。顧客へ割り当てるIPOの株数のうち、野村證券は10%以上、SMBC日興証券は最大15%が抽選となります。また、野村證券は10%以上・SMBC日興証券は10%前後/最大15%は、取引実績や資金量に左右されない誰でも平等にチャンスがある方式となっています。さらに「野村證券」の場合は、お金は当選してから入金すればよいので、気軽に申し込みができます。IPO投資に関するまとめ今回はIPO投資の仕組みやメリット・デメリット、IPOの当選確率を上げる方法などを解説してきました。IPO投資は当選すれば短期で大きな利益を上げられる可能性が高い投資方法です。今回解説したリスク・デメリットを把握した上で、IPO投資をご検討してみてはいかがでしょうか。

2020年07月30日

投資の勉強をし始めると、よく「株は長期保有をしたほうがよい」「長期投資こそ投資の王道」のような言葉を聞いたことがある人も多いでしょう。でも実際のところ、長期保有・長期投資はよい投資手法なのでしょうか?結論からいうと、長期保有・長期投資は特に投資初心者にとって、資産運用をする上でとても理に適ったおすすめの投資手法といえます。それでは今回はそんな長期投資・長期保有について、おすすめするポイントや銘柄などを解説していきます。株式の長期保有・投資は初心者にもおすすめの投資手法冒頭で触れたとおり、特に投資初心者にとって、株式の長期保有はとてもおすすめの投資手法です。私も以前は数分で売買をする短期売買をしていましたが、結局は現在長期保有に落ち着いています。なぜなら、長期保有が精神的にも資産効率的にも1番コスパがよいという結論に達したためです。長期保有の期間に定義はありませんが、一般的には10年以上といわれています。ここでは、そんな長期保有が投資初心者になぜおすすめなのか、また上手な長期保有のやり方について解説していきます。長期保有・長期投資をおすすめする3つのポイント長期保有をおすすめする3つのポイントを見ていきます。どれも私が株式を長期保有している上で日々実感していることでもありますので、皆さんにもきっと長期保有のメリットとして感じていただけるポイントかと思います。①長期投資はお金に長期間働いてもらう方法そもそも長期投資とはお金に長期間働いてもらうということです。どういうことでしょうか?まず、投資自体がお金に働いてもらうという行為です。私たちはお金を出して株式を買います。企業はそのお金を使ってさまざまな事業を展開し、社会に価値を生み出し、さらに投資家へ利益を還元します。つまり、私たちがお金を出すことにより、企業は利益を生み、社会がよりよくなるのです。これが、投資がお金に働いてもらうという意味になります。長期投資はその名のとおり、お金に長期間働いてもらうことになるので、それだけ大きなリターンが期待できる、ということになります。②手数料や時間というコストを取られない投資をする上ではコストをなるべく抑えることを意識するのが大切です。その点、短期売買に比べて、長期保有は手数料と時間というコストを取られなくて済みます。いくら手数料の安いネット証券で取引をしても、塵も積もれば山となるではないですが、短期売買は手数料が嵩んでしまいます。また、売買をするたびにどの銘柄をどのタイミングで売り買いをするか、チャートや外部環境などに目を通したり、画面に張り付いたりしなければいけない“時間”も掛かってしまいます。一方、長期投資であれば、基本的に最初の購入時には短期売買と同様に銘柄選択の時間は掛かりますが、後は定期的なチェックをすればよいだけなので、投資に関わる時間を大きく節約することが可能です。例えば短期売買で、1回の売買につき投資判断の時間を20分間費やし、4日に1度取引をしたとします。すると年間で“30時間”という時間が投資に使われる計算になります。③いくら下がったor上がったなどの値動きに一喜一憂しづらい短期売買に比べて、長期保有は日々の値動きをそれほど気にしなくても大丈夫です。なぜなら長期保有は数年以上先の株価がどうなっているかが重要なのであって、日々の値動きの重要度は短期売買に比べて下がるためです。短期売買の場合は、場合によっては秒単位など、短時間での値動きをチェックしなければいけないのですが、私の経験上では、長期保有の場合は1日1回株価をチェックすればよいかと思います。上手な長期保有のやり方は?残念ながら、長期投資・長期保有は「よし、やっぱり株式は長期保有だ!よい銘柄を見つけて後はほったらかしにしよう」と、ただ株を買って長く持ったからといって儲かるような手法ではありません。投資なので、どれだけ研究を重ねても損をするリスクはあるのですが、できるなら長期保有で上手く運用していきたいですよね。では、リスクと付き合う上手な長期保有とは、どのようにすればよいのでしょうか?ここでは3つのやり方を解説していきます。分散投資をする長期保有の方法として、分散投資を強くおすすめします。1銘柄に投資をした場合、その1銘柄がコケてしまったら大損失に繋がります。一方で、複数の銘柄に投資をすれば、例え1銘柄がコケてしまったとしても損失額は抑えられ、かつほかの銘柄がカバーしてくれるかもしれません。分散投資をする場合には、なるべく違う業界で値動きが異なる銘柄を複数選択するようにしましょう。年に1~2回の大暴落は避けられないこれは心構えの話になってしまうのですが、少なくて年に1回~2回は株式市場が大暴落するときが来るかと思います(2020年にもコロナショックがありましたよね)。ただ、その大暴落が今後長期に渡って本当に悪影響を及ぼすものなのかは、しっかり見定めなければいけません。前代未聞のコロナショックの大暴落があった2020年2月~4月ですが、2020年7月時点では株価は大分戻しています。突発的な大暴落を特別視してしまい、焦って売ってしまっては長期保有をすることはできません。年に1回や2回の大暴落はあるものとして、大暴落時には冷静に見定めることが大切です。売り時を事前に定義しておく長期保有といえども、どうなったら売るのか、売り時を事前に定義しておくことをおすすめします。なぜなら「長期保有しているから」と理由付けをし、状況が明らかに悪化しているのにも関わらず、売却をせずに塩漬けにしましまう可能性があるからです。塩漬けを避けるためには「買値から25%下がったら損切りする」「業界1位の座を明け渡したら損切りする」「◯◯事業の優位性がなくなったら損切りする」など、事前に売り時を自分なりに定義することが大切です。長期保有ですので、頻繁に株価などを見る必要はありませんが、売り時を決めたポイントは随時意識するようにしましょう。【初心者向け】長期保有におすすめの銘柄5選最後に、長期保有におすすめの銘柄を日本株・米国株の個別株を合わせて5つ紹介していきます。花王コカ・コーラオリエンタルランドプロクター・アンド・ギャンブル信越化学工業[adsense_middle]花王花王は、30期連続で増配をしており、この記録はダントツで日本一です。私たちにとってはベビー用紙おむつの「メリーズ」や洗顔料の「ビオレ」などで親しみのある会社ですよね。連続増配は安定した利益構造がないとできません。その点、花王はその事業の特性上、相対的に景気に左右されずに安定的に売り上げを積み重ねることが可能です。純資産も順調に積み重ねており、財務状況は良好といえます。これから右肩上がりに成長する企業ではないかと思いますが、配当金を貰いつつ、長期で保有するには適した銘柄といえるでしょう。コカ・コーラ花王は30期連続で増配していると言いましたが、コカ・コーラは57期連続増配中の銘柄で、事業の安定性から見ても長期保有にはもってこいの銘柄です。花王と同様に、これから需要が大きく増え、これから何倍もの成長が期待できる企業ではありませんが、逆に大きく需要が下がることもありません。その点でも長期保有するにはよいのではないでしょうか。また、コカ・コーラは世界一の投資家、ウォーレン・バフェット氏が投資をしている銘柄としても有名です。オリエンタルランドオリエンタルランドは、東京ディズニーランドや東京ディズニーシーなどディズニーリゾートを運営している企業です。そのブランド力の高さゆえに今後も安定的な収益を積み重ねることが予想されます。また、東京ディズニーリゾートの入園者数も安定しており(さすがにコロナショックがあった2020年は大きく下がるかとは思いますが・・・)、外国人来園者の増加、客単価も微増傾向にあります。ただし、記事執筆時点では株価の割高/割安を測るPERが75倍を越えており、割高感を感じる投資家がいるのは事実なのと、最低でも140万円以上の投資資金が必要なため、自分の資産と相談しつつ購入を考えたほうがよいでしょう。プロクター・アンド・ギャンブルピーアンドジーの略称のほうが有名でしょうか。プロクター・アンド・ギャンブルは、ファブリーズや洗剤のアリエールなどを販売している、世界最大の一般消費財メーカーです。時価総額では同じ一般消費財メーカーの花王の約7倍の規模を誇り、63期連続で増配をしています。また、社内での競争も厳しく、人材輩出企業としても有名です。プロクター・アンド・ギャンブルは、ビジネス誌フォーチュンにおいて社員能力が世界一と称されました。不況にも強く、これからも安定的な成長が期待できるため、長期保有に適した銘柄の1つです。信越化学工業信越化学工業は1926年に創立された化学メーカーです。一般的にはあまり馴染みのない企業かもしれませんが、私も証券会社で営業をしていたときには優良銘柄として、よくお客様にご案内をしていた銘柄です。塩化ビニルや半導体シリコンなどで世界一のシェアを誇っており、営業利益は10期連続増益です。また、70%以上であれば理想といわれる、安定性を指し示す指標の自己資本比率は82%と、好財務な銘柄として有名です。塩化ビニルは「塩」からつくる塩素を主原料の1つにしており、水道管、エコバッグ、電線、文房具など幅広いものに使われています。また、半導体シリコンは通信機器や家電、ATMやスマートフォン・パコソン、AIなど幅広い分野で活躍している半導体です。日本株で長期保有をする際には、まず検討したい銘柄の1つです。株の長期保有に関するまとめ今回は投資初心者におすすめの投資手法として、長期保有について詳しく見てきました。長期保有はお金に長く働いてもらい、大きなリターンを期待する、とても理に適った投資手法です。長期投資・長期保有に興味を持った人は、今回紹介した銘柄を含めて、投資をしたい銘柄を調べることから始めてみてはいかがでしょうか。

2020年07月15日

米国株を取り扱っている証券会社で口座開設すれば、国内にいながら米国株に投資できます。米国は世界最大の株式市場で、世界的な有名企業に投資できるのが魅力です。日本株とは特徴が異なるため、取引経験がないと米国株の買い方がわからないかもしれません。また、証券会社によって手数料やサービスに違いがあるので、比較検討したうえで口座を選ぶことが大切です。今回は、米国株の特徴や購入方法、米国株投資におすすめの口座について解説します。米国株(アメリカ株)投資の魅力とは米国株は、世界的な有名企業に投資できるのが魅力です。米国は世界最大の株式市場で、アルファベット(グーグル)やアマゾン、アップルなど、日本人にも身近なグローバル企業が多く上場しています。以下は、米国の代表的な株価指数であるS&P500のチャートです。GoogleS&P500指数は、1980年から2020年までの40年間で約30倍に拡大しています。一時的に暴落している局面はあるものの、長期的には上昇を続けているのがわかります。米国は世界経済の中心であり、今後も人口増加が続くと予想されていることから、長期的な成長が期待できます。米国株の特徴米国株投資を始める前に、日本株との違いを確認しておきましょう。具体的にどのような違いがあるのかをまとめました。1株から購入できる配当は年4回の銘柄が多い株主優待はない値幅制限(ストップ高・ストップ安)がない取引時間は日本時間の深夜になる手数料はやや高めそれぞれ、詳しく説明していきます。1株から購入できる日本株には単元株制度があるので、通常は100株単位の取引になります。たとえば、株価が1,000円の銘柄であれば、最低投資金額は10万円(1,000円×100株)です。一方、米国株は1株から購入可能で、中には1万円以内で購入できる銘柄もあります。米国株なら、まとまった資金を用意しなくても、少額から気軽に投資を始められます。配当は年4回の銘柄が多い日本株は、配当が年1~2回の銘柄が多く、配当金をもらえるのは半年に1回程度です。それに対して、米国株は多くの銘柄が年4回配当を行っています。年間の配当総額は同じですが、3か月ごとに配当がもらえます。米国株は株主還元に注力している企業が多く、配当利回りは比較的高い傾向にあります。株主優待はない株主優待とは、企業が株主に対して自社製品や優待券などを贈呈する制度です。日本株は株主優待を実施している銘柄が多く、個人投資家に人気があります。株主優待は日本株独特の制度で、米国株に株主優待はありません。ただし、米国株は株主還元に注力しており、配当利回りが高い銘柄が多いです。値幅制限(ストップ高・ストップ安)がない日本株には値幅制限があり、1日の株価の変動幅に制限が設けられています。株価の高騰や暴落により、投資家に大きな損失を与えないようにすることが目的です。値幅制限いっぱいまで株価が上昇することを「ストップ高」、値幅制限いっぱいまで株価が下落することを「ストップ安」と言います。米国株には値幅制限がないので、うまく取引すれば大きな利益を得られるかもしれません。ただし、損失も大きくなる可能性があるので注意が必要です。取引時間は日本時間の深夜になる日本と米国は時差があるため、米国株の取引時間は日本時間の深夜になります。米国株式市場の取引時間は、現地時間の9:30~16:00です。日本時間では23:30~6:00(サマータイム期間は22:30~5:00)になります。日本時間の日中でも注文を出すのは可能です。しかし、デイトレなど、リアルタイム株価を確認しながら取引したい場合は、深夜に取引する必要があります。手数料はやや高め米国株は、日本株に比べると手数料はやや高めです。日本株の場合、1日の約定金額が一定額までは、手数料無料で取引できる証券会社もあります。一方、米国株は手数料が安い証券会社でも、約定金額の0.5%程度の売買手数料がかかります。また、米国株は米ドル建ての取引なので、為替手数料も負担しなくてはなりません。米国株投資で利益を得るには、手数料が安い口座を選ぶことが大切です。[adsense_middle]米国株を購入する方法SBI証券日本株への投資経験があれば、同じような感覚で取引できると思います。ただし、米国株は値幅制限がなく、株価が大きく動くこともあるので注意が必要です。米国株投資の口座選びで比較すべきポイント複数の証券会社で米国株を取り扱っていますが、手数料やサービス内容には違いがあります。米国株投資を始めるなら、証券会社ごとの特徴を理解したうえで、自分に合った口座を選ぶことが大切です。ここでは、米国株投資の口座を選ぶときに比較すべきポイントを紹介します。売買手数料為替手数料積立投資に対応しているか貸株サービス米国株投資はネット証券がおすすめ売買手数料米国株を取引するときは、売買手数料がかかります。米国株の売買手数料は証券会社によって異なり、最低手数料が設定されていることもあります。米国株投資の利益を最大化するには、売買手数料が安い証券会社を選ぶことが大切です。少額取引の場合、最低手数料が高いと手数料負けしてしまうため、最低手数料が0円の証券会社がおすすめです。為替手数料米国株は米ドル建ての取引なので、円を米ドルに両替するときに為替手数料がかかります。これは外貨決済だけでなく、円貨決済の場合も同じです。米国株を1,000米ドル購入するケースについて、為替手数料を比較しました。片道4銭:40円(4銭×1,000米ドル÷100)片道50銭:500円(50銭×1,000米ドル÷100)1米ドルあたりの為替手数料が片道4銭の証券会社であれば、購入時の為替手数料は40円で済みますが、片道50銭の証券会社の場合は500円かかります。米国株投資の取引コストを節約できるように、為替手数料が安い証券会社を選びましょう。積立投資に対応しているか一部の証券会社では、米国株の積立投資(定期買付サービス)に対応しています。一度積立の設定をしておけば、毎月決まったタイミングで自動的に発注してくれるので、時間や手間がかからないのがメリットです。また、購入タイミングを分散することで、リスク軽減にもつながります。「毎月決まった日に購入したい」「時間や手間をかけずに投資したい」といった場合は、米国株の積立投資ができる証券会社を選ぶといいでしょう。貸株サービス貸株サービスとは、保有中の株式を証券会社に貸し出すことで、貸株金利を受け取れるサービスです。一部の証券会社では日本株だけでなく、米国株の貸株サービスにも対応しています。貸株サービスを利用すれば、売却益や配当以外の収入源を確保できます。米国株を長期保有する場合は、貸株サービスを利用して貸株金利を受け取るのがおすすめです。米国株投資はネット証券がおすすめ米国株は大手証券会社でも取り扱っていますが、これから投資を始めるならネット証券がおすすめです。店舗を持たないネット証券は人件費を節約できるので、手数料が格安に設定されています。また、ネット証券は場所を選ばず、空いた時間にパソコンやスマホから取引できるのも魅力です。相談できないことに不安を感じるかもしれませんが、初心者の方でも問題なく取引できるように、サイトにはわかりやすい説明が掲載されています。どうしてもわからないことがあれば、電話で質問することも可能です。[adsense_middle]米国株投資におすすめのネット証券を3つご紹介米国株投資におすすめのネット証券は以下の3社です。SBI証券マネックス証券楽天証券それぞれの特徴やメリットなどを紹介していきます。おすすめのネット証券①SBI証券SBI証券は、為替手数料の安さと充実したサービスが魅力のネット証券です。住信SBIネット銀行との「外貨入出金サービス」を利用すれば、為替手数料は片道4銭で済むので取引コストを大幅に節約できます。また、SBI証券は今回紹介する3社の中で唯一、米国株の定期買付サービスと貸株サービスに対応しています。米国株の積立投資がしたい場合、貸株金利を受け取りたい場合は、SBI証券がおすすめです。おすすめのネット証券②マネックス証券マネックス証券は米国株を3,600銘柄以上取り扱っており、大型株から中小型株までさまざまな銘柄を取引できます。また、指値、成行といった通常の注文方法以外に、ツイン指値(OCO注文)なども用意されています。マネックス証券は外貨決済なら24時間発注可能なので、時間を選ばずに自分の好きなタイミングで取引できます。おすすめのネット証券③楽天証券楽天証券も米国株の取扱銘柄数が豊富で、売買手数料や為替手数料も格安です。スマホアプリのiSPEEDを使えば、日本株と米国株を同時に取引できます。楽天証券はポイントが貯まりやすいのも魅力のひとつです。手数料コースで「超割コース」を選択すると、売買手数料の1%分の楽天ポイントがもらえて、貯まったポイントは日本株や投資信託の買付代金に充当できます。米国株の手数料をネット証券ごとに比較米国株投資の口座を選ぶときに、特に確認しておきたいのが手数料です。先ほど紹介したSBI証券、マネックス証券、楽天証券の3社について、米国株の手数料を比較しました。売買手数料は3社とも同じですが、楽天証券は売買手数料の1%がポイントバックされます。為替手数料は、外貨入出金サービスで片道4銭になるSBI証券が最も有利です。米国株投資の口座はSBI証券がおすすめ!これから米国株投資を始めるなら、個人的に一番のおすすめはSBI証券です。今回紹介したSBI証券、マネックス証券、楽天証券の3社は、売買手数料や取扱銘柄数に大きな差はありません。しかし、SBI証券は外貨入出金サービスを利用することで、為替手数料を大幅に節約できます。また、定期買付サービスや貸株サービスに対応しているのも大きなメリットです。米国株投資におすすめの口座に関するまとめ今回は、米国株投資の口座を選ぶときのポイントやおすすめのネット証券を紹介しました。複数の証券会社で米国株を取り扱っていますが、売買手数料や為替手数料、サービス内容には違いがあります。各証券会社の特徴をよく比較したうえで、自分の投資スタイルに合った口座を選びましょう。これから米国株投資を始めるなら、手数料が安く、サービスが充実しているネット証券がおすすめです。

2020年06月22日

投資家に人気の米国ETFですが、「なんだか複雑そう」という印象をお持ちの方がいらっしゃるかもしれません。しかし、実は投資初心者にこそおすすめしたい商品でもあるんです。そこで今回は、米国株ETFについてご紹介していきます。米国ETFとは米国ETFとは、『アメリカの証券取引所に「上場」している「投資信託」』のこと。S&P500に代表されるさまざまな指数をベンチマークに運用しています。かなりざっくり言うと、「(S&P500をベンチマークにしている商品の場合)S&P500と同じくらい上がったり下がったりする商品」です。「上場」していますので、株式と同様に投資家は取引時間中に売買をすることができ、また「投資信託」でもありますので、運用はすべて資産運用のプロが行ってくれるという特徴を持ちます。米国ETFには、NYダウやS&P500といった代表的な株式指数との連動を目指すものや、債券の指数に連動するもの、再生可能エネルギーなど特定のテーマの指数に連動するものなど、さまざまな種類があります。ベンチマーク:運用の目安にしている基準のこと。例えば、NYダウをベンチマークにしているETFは、NYダウと値動きが連動することを目指して運用されています。米国ETFの4つの魅力米国ETFは、プロに運用をお任せできるので、個別銘柄に比べて投資初心者でも始めやすいのではないでしょうか。ここでは、そんな米国ETFならではの魅力を4つ紹介していきます。アメリカ株の指数に投資ができる米国ETFの中には、NYダウやS&P500といったアメリカの代表的な指数との連動を目指したETFや、配当利回りが高く財務状態が健全な銘柄で構成されている指数との連動を目指したETFなどがあり、さまざまな切り口から米国株に投資をすることが可能です。上記画像(著者作)のように米国株の代表的な指数であるNYダウは、これまで持続的な経済成長に併せて、株価を順調に伸ばしてきました。2100年まで続くと言われる人口増や圧倒的な技術力を誇る新興企業に勃興などにより、今後も値上がりが期待できるさまざまなアメリカ株で構成される指数に投資をすることができるのは、米国株ETFの魅力です。分散投資でリスク分散でき、初心者におすすめ専門的な知識がなくても米国ETFを1銘柄購入するだけで、分散投資+リスク分散をすることが可能です。ETFは各指数と連動するように作られています。つまり、例えばS&P500との連動を目指した「バンガード・S&P500ETF」を1銘柄購入するだけで、米国株500株に分散投資をすることと同じ効果を発揮することになります。このようにETFを購入するだけで、分散投資を行い、結果としてリスク分散をすることができるのです。S&P500:ニューヨーク証券取引所、NASDAQに上場している代表的な500の銘柄を指数化したもの。投資信託よりも保有コストが安い米国ETFの保有時にかかるコストである経費率(信託報酬とほぼ同じ意味)は、一般的な海外に投資をするETF以外の投資信託の信託報酬よりも低く設定されています。つまり、米国ETFは投資信託に比べてコストを抑えて保有することができるのです。経費率や信託報酬の額は商品によって異なるのですが、米国ETFのほうが保有コストを80%以上抑えられるケースもあります。信託報酬:投資信託を管理・運用してもらう際に発生する経費のこと。投資信託保有中はずっと投資家が払い続けなければならない「コスト」となる。分配金利回りのよいETFも多数ある米国ETFの中には、分配金利回りのよい商品が多数あります。長期投資で安定的な分配金を得たい人にはうれしいのではないでしょうか。例えば、大型株を中心に構成された指数をベンチマークとしている「バンガード米国高配当株式ETF」の分配金利回りは、記事執筆時は3.32%でした。分配金利回りが高い高配当なETFはまだまだたくさんあります。詳しくは【高配当編】米国ETF銘柄ランキング5選で紹介していきますので、ぜひ参考にしてみてくださいね。分配金:ETFの運用で溜まった収益を投資家へ分配されるもの。株式投資における配当金のイメージ。米国ETFの3つの注意点ここでは米国ETFの注意点を3つ解説していきます。確かに米国ETFは魅力的ではありますが、注意点やリスクを把握した上で投資をするようにしましょう。[adsense_middle]手数料は米国ETF>国内ETF・国内株米国ETFを購入する際の手数料は、国内ETFや国内株の手数料よりも高いです。例えば、ネット証券最大手のSBI証券の米国ETFの手数料は、約定代金の税込み0.495%です。100万円分購入した場合、手数料は5千円弱掛かります。一方で、SBI証券で国内ETFもしくは国内株を同じ100万円分購入した際の手数料は535円で済みます。米国ETFの魅力は値上がりにありますが、手数料だけを見ると、国内ETFや国内株に比べてどうしても高くなってしまいます。為替リスクがある米国ETFは日本円を米ドルに両替をして売買をするため、為替リスクは避けられません。もし買ったときよりも為替が円高に振れていると、その分だけ資産は目減りしてしまいます。ただし、為替が円安に振れた際には、その分だけ資産は増えます。また特に株式指数を対象にしているETFに関しては、為替の振れ幅よりも価格の振れ幅のほうが大きいケースがほとんど。そのため、個人的には為替の上下を気にして購入のタイミングを逸するくらいであれば、ETFの価格を注視し、取引をしたほうがよいのではないかと思います。値動きは米国市場が開いているときにしか見られない米国の証券取引所に上場している米国ETFの値動きは、米国市場が開いている間にしか見ることができません。米国市場は日本時間23:30~翌6:00(サマータイム時は22:30~翌5:00)ですので、夜遅くにしか値動きを見て取引することができないのです。もしずっと値動きなんて見ていられないという方は、自分の希望の価格を注文することができる指値注文を活用してみてはいかがでしょうか。人気の米国ETF銘柄ランキングそれでは、ここから具体的に人気の米国ETFを紹介していきます。なお、記事内にある「ベンチマーク」は、「その銘柄が連動することを目指している指数」というご理解で読み進めてください。また、銘柄名の後ろについている3文字のアルファベット(バンガードS&P500ETFの場合は「VOO」)はティッカーコードと言って、銘柄を分かりやすく識別するためのコードとなっています。それでは、米国ETFの中でもおすすめの銘柄を5つ見ていきましょう。1位:バンガード・S&P500ETF(VOO)世界的に人気の高いETFです。2020年3月に楽天証券で2番目に買われた米国株(ETF)でした。純資産総額も記事執筆時は1,390億ドル(約15兆円)と、米国ETFの中でも屈指の大きさです。VOOはS&P500と連動する投資成果を目指して運用がされています。つまり、VOOを買えばS&P500銘柄に投資をしたときと同じ分散効果を得ることが可能です。組み入れ銘柄はマイクロソフトやアップル、アマゾンやビザなど米国を代表する銘柄の比重がとても大きく、成長性と安定性がバランスよく組み合わさった銘柄と言えるでしょう。2位:バンガード トータル・ストック・マーケットETF(VTI)「CRSPUSトータル・マーケット・インデックス」をベンチマークとし、米国株式市場の銘柄をほぼ100%カバーしており、投資対象銘柄は約3,500にのぼります。つまりVTIを購入=米国経済そのものに投資をするということになります。米国経済の成長性や力強さを評価する方は、ポートフォリオに組み入れることをおすすめします。3位:ヘルスケア・セレクト・セクター SPDRファンド(XLV)ベンチマークは、S&P500指数を構成する企業の中からヘルスケアセクターの銘柄を選定した「S&P ヘルスケア・セレクト・セクター指数」です。組み入れ銘柄は、ジョンソン&ジョンソン、ファイザー、ユナイテッドヘルスグループ、メルクなど大型ヘルスケア銘柄が多いのが特徴。ヘルスケア銘柄はディフェンシブ銘柄といって、不況下でも相対的に下落幅が少ないという特徴があります。そのため、XLVは値上がりを期待しつつ、不況下にも対応できる銘柄となっています。4位:インベスコ QQQ トラスト シリーズ1 ETF(QQQ)ナスダック100指数に連動する投資成果を目指しているのがQQQです。これまで紹介してきた米国ETFの中でもかなり「攻め」の銘柄と言っていいでしょう。組み入れ銘柄はアップルやマイクロソフト、アマゾン、フェイスブック、インテルなどIT関連の比重が大きく、ほかのETFに比べて値動きは上下に大きい傾向にあるため、キャピタルゲイン(値上がり益)を狙うETFといえるでしょう。5位:バンガード・トータル・ワールド・ストックETF(VT)ベンチマークは、米国を含む先進国と新興国約47ヵ国の大型・中型・小型株約8,900銘柄で構成されている「FTSEグローバル・オールキャップ・インデックス」です。VTは、マイクロソフトやアップルなど代表的な米国株だけでなく、ネスレ(スイス証券取引所上場企業)やトヨタなど世界中の銘柄から構成されています。組入銘柄数が非常に多いので、それぞれの銘柄の投資割合は低いですが、なるべく世界中の株式に分散して投資をしたい人におすすめのETFです。【高配当編】米国ETF銘柄ランキング続いて、高配当な米国ETFに絞って銘柄を5つ紹介していきます。なお、分配金利回りは2020年6月記事執筆当時のものとご認識いただけたらと思います。[adsense_middle]1位:バンガード 米国高配当株式ETF(VYM)【分配金利回り3.32%】2020年3月の楽天証券において、米国株(ETF含む)の中で3番目に買われたのがこの「バンガード米国高配当株式ETF」です。ベンチマークは「FTSEハイディビデンド・イールド・インデックス」といって、配当利回りが高い大型株で構成されています。組入れ銘柄はジョンソン&ジョンソンやプロクター・アンド・ギャンブルなど、高配当かつ安定的な事業を持つ企業の比率が多いです。セクター別で見ても、ヘルスケアセクターに最も投資している点から、安定的に分配金を得たい人はまず検討するべき銘柄かと思います。2位:SPDRポートフォリオS&P 500高配当株式ETF(SPYD)【分配金利回り6.07%】2020年3月に楽天証券で一番買われた米国株(ETF含む)が、この「SPDRポートフォリオS&P500 高配当株式ETF」です。この銘柄はSBI証券でも昨年1年間で4番目に買われているなど、常に人気を博している銘柄と言ってよいでしょう。S&P500指数採用銘柄のうち、高配当銘柄を採用しているS&P500高配当指数をベンチマークとして、同指数と連動するように運用されています。組入銘柄を見てみると、世界的バイオ大手のギリアド・サイエンシズや無線通信タワーを所有する米国のREIT、大手食品会社のゼネラル・ミルズの比率が多く、バランスが取れた布陣となっています。一方で、セクター別で見てみると、不動産・金融・エネルギーセクターが多いため、景気後退期には相対的にやや下落幅が大きくなる可能性があることは把握しておきましょう。3位:iシェアーズ・コア 米国高配当株 ETF(HDV)【分配金利回り4.03%】HDVのベンチマークは、「バンガード米国高配当株式ETF」と同じ高配当大型株で構成されている「FTSEハイディビデンド・イールド・インデックス」です。組入れ銘柄はエクソンモービルやAT&T、シェブロン、ジョンソン&ジョンソンなどエネルギーセクターやヘルスケアセクターが多いです。特にエネルギーセクターの割合は、2020年6月時点で3割弱ありますので、相対的に原油価格を代表するエネルギー価格の影響を受けやすいETFと言えます。4位:iシェアーズ・コア米国総合債券市場ETF(AGG)【分配金利回り2.70%】「iシェアーズ・コア米国総合債券市場ETF」は、ブルームバーグ・バークレイズ米国総合インデックスをベンチマークとしており、米国債券市場全体との連動を目標としています。ポートフォリオの約4割を米国財務省証券が占めており、そのほか格付けの高い民間企業(金融機関や公益事業機関)の債券も組み入れられています。株式指数をベンチマークとしているETFに比べて非常に安定した値動きをするのが特徴です。積立てながら、分配金を獲得していってもよいですね。5位:バンガード・米国トータル債券市場ETF(BND)【分配金利回り2.54%】「バンガード・米国トータル債券市場ETF」のベンチマークは「ブルームバーグ・バークレイズ米国総合浮動調整インデックス」で、米国債を中心に投資をしています。投資対象が債券のため、値動きは小さめ(リーマンショック時もNYダウに比べ値動きはごく小さめでした)にも関わらず、しっかり分配金もでるのがこの銘柄の魅力です。ポートフォリオの中で、安定的かつ持続的な利益を目指す商品として組み入れてもよいかもしれません。米国株ETFのおすすめランキングに関するまとめ今回は米国ETFについてその魅力や注意点、おすすめのETFを紹介していきました。ETFの魅力は1銘柄で何百という銘柄に投資をしたときと同じ効果を得られる点にあります。「どの銘柄に投資をすればよいのか分からない」という方は、ぜひ今回紹介したETFへの投資を検討してみてはいかがでしょうか。

2020年06月10日

最近はインターネット企業を中心に新しい投資サービスが次々と生まれています。これらの特徴は、比較的年齢が若い投資初心者向けのサービスである点です。その中で今回はLINEスマート投資についてご紹介します。LINEスマート投資は、ワンコイン投資とテーマ投資の2種類LINEスマート投資ホームページ投資のリスク投資対象が米国ETFですので、各種投資に付随する価格変動リスク、為替リスクなどはもちろん存在します。スマホで手軽にでき、銘柄を自分で選ばないとはいえ、金融商品に実質的に投資している点も忘れてはいけない部分です。資産運用金額および買付のタイミング週1回積立で投資を行います。最低投資額の500円で最大は10万円です。1週間で最低金額500円という意味なので、月に換算すれば2,000円から2,500円が最低投資金額です。残高不足になっても、金額を補充すれば再度引き落としが行われます。手数料2020年4月までは無料だったのですが、現在は預かり資産年率1%(税抜)で最低月100円(税抜)かかります。投資する際には手数料はかからないので、手数料体系はシンプルです。テーマ投資の特徴次に、同じ4つの観点からテーマ投資の特徴について記載します。投資対象FOLIO社が選定したテーマを構成する銘柄群です。テーマ投資では、個別の銘柄ではなくテーマを選びます。各テーマはそれぞれのテーマに馴染み深い銘柄を、FOLIO社が選定する形で構成されています。つまり、投資家はテーマを選べば、そのテーマにマッチした複数銘柄に分散投資ができるということです。例えば生活防衛というテーマでは、100均ショップを展開するセリアや業務スーパーを運営する神戸物産などが銘柄として選定されています。LINEスマート投資ホームページ投資のリスク投資対象の詳細を見ていくと株式に投資していることがわかります。ですので、株式に投資する際に気にかけるべきリスクももちろん存在します。テーマを選ぶ際は、そのテーマにどんな銘柄が組み込まれているか、その株式がどんなときに下がる恐れがあるか、こういった点を投資する前に一度確認しておいたほうがよいでしょう。資産運用金額およびタイミング最低金額が1万円です。ワンコイン投資のような積立投資とは違い、売買するタイミングはご自身で自由に選ぶことが可能です。ただし、売買をするのにおすすめのタイミングは、アルゴリズムによりアドバイスがあります。手数料各銘柄の売買代金の0.5%(税抜)で最低金額が50円(税抜)です。実質的に100株に満たない単元未満株での売買になるので、その手数料としては割安な水準です。[adsense_middle]LINEスマート投資の開始手続きおよび注意点このような特徴のあるLINEスマート投資を実際に始める場合の手続きや注意点について、以下にまとめてみました。まずは利用開始までの手続きについて記載した後に、注意点について解説します。利用開始までの手続き基本的に一般的な証券会社と大きな違いはありませんが、手間をできるだけ省いて行うことができる点が特に特徴的です。口座開設書面への記入は不要で、スマホ内で完結させることが可能です。免許証等の本人確認書類とマイナンバー確認書類も、スマホで写真撮影してLINEに送ることができます。書面のやり取りを不要にできるため最短翌営業日から取引可能です。入金入金が必要なところはほかの証券口座でも同様です。入金は口座開設完了後に手続可能になります。入金手続きは銀行口座などからの振込入金も可能ですが、LINE Payから即時入金することももちろん可能です。LINEスマート投資利用上の注意点スマートフォンを利用して証券取引を行うところが、一般的な投資とLINEスマート投資との大きな違いの1つであり、スマートフォンやアプリに関して注意すべき点があります。機種変更時の確認事項機種変更後ももちろんLINEスマート投資が引き続き利用可能です。ただし、その際は新しい端末でLINEを再インストールした後に、LINEアカウントの引き継ぎを行うことが必要です。引き継ぎには、LINEアカウントに電話番号・メールアドレス・パスワードを登録しているなどの条件が必要なので、機種変更時には慎重に手続きすることが重要です。アプリのバージョンアップLINEスマート投資はLINEアプリ内で取引を行うため、ほかのアプリと同様に不定期にバージョンアップが行われます。古いバージョンのまま放置すると取引に支障が出る場合がありえますので、こまめにバージョンアップすることも大切です。LINEスマート投資に関する口コミ&メリット・デメリットインターネットを見ると、LINEスマート投資に関してさまざまな口コミを確認することができます。好意的な意見もあれば、そうでない意見もあります。その口コミから、LINEスマート投資を利用するメリットとデメリットを下記のとおりまとめてみました。利用するメリット投資に馴染みがない方にとっては、投資の入り口という観点から好意的な意見が多かったです。具体的には以下の3点が挙げられます。手軽に投資できるさまざまなインターネット上の口コミを確認すると、手軽に利用できるところがよいというものをよく見かけます。特にワンコイン投資であれば、金額と目標さえ決めれば簡単に投資が可能です。ほかの少額投資と比べても、手軽さでは特に優位性がある投資手法であると考えることができます。ズボラでも投資できる投資をする際には、ある程度資産運用について勉強しないといけません。ただLINEスマート投資では、最低限のことを把握しておけば比較的投資を始めやすいです。ワンコイン投資でもテーマ投資でも、投資をする際に考える手間をいかに省くかという点を重視して作られている印象がありますので、ここもほかの投資と比べて優位性があります。初心者にやさしいサイトの作りがシンプルで、キャラクターを使っているところにも親しみを感じられ、サイトを見たときの圧迫感も感じにくいです。ワンコイン投資なら金額も500円と少額から開始できますし、テーマ投資でも売却タイミングをアルゴリズムでアドバイスしてくれる機能があり、初心者に配慮した仕組みになっています。利用するデメリット投資は入り口だけでなく、その後の出口についても考える必要があります。その出口という側面では必ずしも好意的な意見が多いとはいえません。それらは主に以下の3点です。お金が貯まらない少額から投資するということは、利益が出た場合も一般的な投資よりも少額になります。余裕資金を利用しても大きく儲かるとは言い難く、本格的な資産づくりをしたいと考えている方には、必ずしも向いているとはいえません。投資の知識がつきにくい手軽でできる裏返しとして、しっかり勉強しなくても投資ができることになり、投資の知識を学ぶ機会にはなりにくい側面もあります。もちろん、まず投資を経験するということ自体は投資を勉強するきっかけにはなりますので、知識が全く身につかないわけではありません。ただ、一般的な投資に比べれば身につく幅が狭くなってしまうことは否定できません。利益に対する非課税枠を設定できないLINEスマート投資では、非課税口座であるNISAを利用することができません。利益が出たら確実に課税されてしまいますので、投資の金額がまとまってきた場合には特に注意して考えたほうがよいでしょう。[adsense_middle]LINEスマート投資が向いている方・向いていない方上記のようにLINEスマート投資は、投資を始めるという入口のハードルが低い面に大きな特徴があります。その反面で投資を行った後のことを考えると、不都合性もまた見えてきます。その観点でLINEスマート投資が向いている方とそうでない方について、以下のとおりまとめてみました。LINEスマート投資が向いている方代表的な場合としては以下の4タイプの方です。投資未経験の方投資と聞いただけでも頭が痛くなるという方も少なくないでしょう。LINEスマート投資ならば、そういう方でも投資は比較的始めやすいです。UIが資産運用のサイトには見えにくく、投資を開始する抵抗感を比較的感じにくく作られています。また、投資の手間が極力かからないような設計もされています。最低限度のルールやリスクだけ押さえれば、まずは始めてみようと思える投資だといえるでしょう。比較的年の若い方若い方であれば、投資に関心があってもまとまった金額が出せない方や、出せる金額があってもどのように投資したらいいかわからない方も多いと思います。LINEスマート投資はそういう悩みのある方の利用にも向いています。ワンコイン投資なら少額の積立投資でなおかつ投資の目標も設定しやすいですし、テーマ投資なら売買のタイミングは自分で決める必要があるものの、アルゴリズムによるアドバイスを利用できます。投資のリスクが気になる方若い方でなくても、投資の入門としてLINEスマート投資を利用したい方にも向いています。投資で気になるのは、まさにリスクだと思います。このリスクに慣れるという意味で、気軽で少額から投資を開始できるLINEスマート投資を利用してみるのもよいでしょう。LINEサービスをよく利用する方LINEスマート投資はLINE Pay残高から入金することができます。ほかのLINEグループのサービスを利用していれば、LINE Payのポイントが貯まったり、うまく節約できた分を投資に回したりという形で、より効果的にLINEグループのサービスを利用することが可能です。LINEスマート投資が向いていない方代表的な場合としては以下の4タイプの方です。投資についてしっかり学びたい方手軽に投資できる分、LINEスマート投資は一般的な投資と比べて投資について学びにくいです。資産価格が変動するリスクを体感できる点では学びになりますが、投資の商品の選択の余地が少ないです。LINEスマート投資では特に金融商品の知識がつきにくいので、別途勉強が必要です。個別銘柄に関心のある方LINEスマート投資ではワンコイン投資でもテーマ投資でも、個別の銘柄への投資はしません。具体的な銘柄に投資をするほうが投資の実感や面白みがあってよいという方には不向きかもしれません。本格的に資産づくりしたい方LINEスマート投資は少額投資になりがちなので、大きく儲けるのは難しいです。投資の入門として利用するにはよいですが、将来のためのまとまった資金を作る場合には、一般的な投資に切り替えてやっていかないと難しいでしょう。もちろん、LINEスマート投資も併用しながら進めていくという方法もよいと思います。効果的な運用をしたい方LINEスマート投資ではNISAなどの非課税口座の利用ができません。また、一般的な投資と違い、出金する際には1回につき300円(税込)の手数料がかかります。手数料や税金をなるべく減らして効率的な運用をしたい方には、向いているとは言い難いです。LINEスマート投資を行う意義LINEスマート投資は、投資を行う上での最低限の準備を経験し、リスクをとって投資を行う体験ができる点に意義があるといえます。資産づくりとしての投資というよりも、投資を体感するための投資という位置づけです。LINEスマート投資に慣れてきたら、投資の仕組みについて興味関心のある点から少しずつ学んでみて、資産づくりのための投資もぜひ行っていただけたらと思います。LINEスマート投資の評判&メリット・デメリットに関するまとめLINEスマート投資にはワンコイン投資とテーマ投資と2種類ありますが、いずれも手軽に投資ができる点が利用者に評判です。必要最小限度の手間しかかかりませんし、金額も非常に少額で行うことができます。投資の入門として利用する価値はありますので、ご関心のある方はぜひ一度やってみてください。

2020年06月09日

不動産投資で「よい物件があります」と紹介されても、絶対に鵜呑みにしてはいけません。どんなに営業マンが商品のメリットを並べて魅力的な投資に見えたとしても、それは綿密に作られた営業マニュアルをもとに、魅力的に見せているだけかもしれません。今回は、そんなよくある不動産投資の営業テクニックや裏側をご紹介します。不動産投資の営業が一方的に販売したいだけの物件がある不動産投資会社からの電話営業でおすすめ物件を紹介されたら、たとえ大手の不動産会社からであったとしても、まずは疑ってみる必要があります。必ずしも不動産投資会社がおすすめする物件は、実際に紹介された人にとってぴったりの商品ではないことが多いからです。なぜそのようなことが起こるのでしょうか?不動産会社の内情を知ると、その背景が見えてきます。不動産投資の営業の内情不動産投資の営業が売りたいだけの物件を紹介する理由は、不動産投資の営業の給料の仕組みが大きく関わっているからです。その仕組みを知っておけば、不動産投資の営業の言いなりになってはいけないという背景が理解できます。不動産投資営業の給料は歩合給不動産投資の営業の給料は、通常は「基本給+歩合」で成り立っており、会社によってそれぞれですが、おおよそ以下のような仕組みになっています。基本給15万+歩合給(仲介手数料の20%)基本給20万+歩合給(仲介手数料の15%)基本給なし歩合給のみ不動産投資の営業にとっていかに歩合給の部分が大切かがお分かりいただけると思います。歩合給を上げる方法は2つ仲介手数料と不動産会社の給料の仕組みを見ると、自分の収入を上げるためには以下の方法があることがわかります。取引物件価格を上げる仲介手数料を上限に近づける(※)※仲介手数料は宅地建物取引業法で上限が決まっています。不動産投資営業のモチベーションをアップさせる「担ボー」歩合給を上げる方法としては前述の2点があげられますが、さらに不動産営業のモチベーションをアップさせるため、裏金とも言えるボーナスが存在します。それを「担ボー」と言います。「担ボー」付きの物件は営業が儲かる「担ボー」とは担当者ボーナスの略で、一般的には売主がどうしても売ってほしい物件に対して、仲介手数料とは別に支払われる特別ボーナスのことを言います。仲介手数料は宅地建物取引業法で上限が決まっていますので、それに上乗せするということで実際は「裏金」に当たり、不動産を仲介した会社を通すことができず営業マンに直接支払われます。「担ボー」付きの物件を販売すると、不動産投資の営業自身が儲かる仕組みになっています。売主が「担ボー」を払いたくなる物件とは物件価格にもよりますが、「担ボー」は100万円くらいになることもあります。仲介手数料以外にわざわざそのような大きなお金を払ってでも、どうしても売ってほしい物件とはどんな物件でしょうか?人気物件ならば高値で売却できますし、わざわざボーナスを個別に営業に支払う必要などありません。ということは、「担ボー」が付く物件はなかなか入居者が見つからないような「売れ残り物件」である可能性が高いことが予想できます。不動産投資で売りたい物件を販売する営業テクニック不動産投資の営業は海千山千です。不人気の「担ボー」物件も含めて、営業は売りたい物件を売るコツを心得ています。不動産投資で失敗しないためにも、不動産投資の営業が販売に使うテクニックについて知っておきましょう。条件の悪い物件と比較して本命をよく見せる本当に売りたい本命物件より「価格が高い、築年数が経過している」など、本命よりも条件が悪い物件を比較対象に並べ、本命物件を魅力的に見せる方法です。一応比較をしているので、1つの物件を押し売りされた感がなく、比較対象にするのは条件が悪い物件ですから、本命物件が一番お買い得に見えてくるのは当然です。単純ですが、不動産投資の営業がよく使う手法です。未公開物件を売りにするインターネットや広告には掲載されていない未公開物件というものが存在します。未公開ということは、告知しなくても売れる物件ととらえることもできます。しかし、ずっと公開しているのに売れ残っていることを知られたくないために未公開としている場合や、事故物件ということを知られたくないというマイナスの要因で未公開物件としているケースもあります。未公開物件だからプレミア物件、お買い得物件なわけではないことも知っておきましょう。不動産投資のマニュアルトーク不動産投資の営業の基本的なマニュアルの中には、これまで紹介した営業テクニックのほかにも、初対面や面識がない人に不動産投資を魅力的に見せるような心を引くフレーズがちりばめられています。基本的な営業トークをご紹介しますので、もし当てはまった営業トークが出てきたら、安易に信用しないよう気をつけましょう。[adsense_middle]「不動産投資は年金代わりになりますよ」「不動産を購入し入居者が決まれば、毎月家賃収入が月に〇万入ります。現役時代にローンも並行して返済していく必要がありますが、返済が終われば毎月安定した収入が見込めるため、老後の年金の上乗せになります。」このように言われた場合は、不動産は年月ととも築年数が経過すれば、仮に退去したときに次の入居者が決まらないリスクがあることや、入居者を見つけても家賃を下げざるを得ないケースが将来出てくることを考慮しておく必要があります。「不動産投資は生命保険の代わりになります」「不動産投資の物件を購入するとき、ローンを利用すれば団体信用生命保険(団信<だんしん>)というものに加入をします。毎月返済している人が万が一お亡くなりになった場合は残債がなくなり、不動産という資産が手に入ります。」その資産が家賃を生み出してくれるのですから、確かに生命保険の代わりになるという考え方は間違いではありません。しかし、不動産はやはり年月が経てば劣化しますし、空き室リスクがあるため生命保険のほうが確実に決まった金額でお金を残せるでしょう。「不動産投資は節税になります」「不動産投資は物件価格を数年にわたって費用に計上できます。不動産投資では赤字が発生するため、サラリーマンは給料の収入と合算すると税金の還付が受けられます。」概要だけ聞くともっともな話ですが、そもそも不動産という大きな投資なのに、赤字前提での運用という点は疑問が残ります。節税対策として不動産投資を活用するにはもう少し緻密な収支計算が必要で、しっかり収支のシミュレーションをしてくれない営業は信用できないでしょう。電話や訪問時の応酬話法不動産投資の営業は電話でも訪問でも、すべてにマニュアルが存在します。最初に断られるのはもう承知の上で、その反対を切り返す応酬話法というものを心得ています。タチの悪い不動産投資の営業は、電話や訪問をする前に営業のロールプレイングを済ませていて、とにかくああ言われればこう返すという手法を心得ていることを知っておきましょう。営業のロールプレイングとはほかの社員をお客様役に見立てて、営業が想定できる反論や疑問点について、すべて切り返すことができるように商談の事前練習を行うことです。電話、訪問、契約時などあらゆる場面でロールプレイングを行って商談に臨む営業も中には存在します。利回りなどメリットばかりを強調不動産投資のメリットとなる部分を強調して、マイナスになる部分は表示されていないことがあります。またはさらっと書かれているため、注意深く見たり、よくよく考えたりしないと気が付かないような表記にしてあるケースもあります。メリットばかりを強調する事例【前提条件①】物件価格2000万円、家賃月8万、利回り4.8%と表記【前提条件②】3.6%の金利で30年間返済していくぱっと見ると、利回り4.8%なので少しよい投資に見えてしまいます。しかし2000万円の物件を購入しないといけないことを忘れてはいけません。2000万円についてすべて融資を受け、3.6%の金利で30年間返済していくスケジュールの場合、毎月の返済額は約9万円です。赤字前提の負のループ家賃月8万円で返済額が月9万円ならそもそも赤字です。「年間12万円の赤字は給料と合算すると節税効果になりますよ。なおかつローンが払い終われば8万円すべて収入になります。」というような営業トークはよくある事例です。節税はそのとおりですが、そもそも赤字を発生させる前提がおかしいという点もありますし、このケースでいえば家賃8万円が30年間ずっと維持できるかの保障はありません。築年数が経てば家賃が下がる可能性も高く、そうなるとさらに赤字幅は広がっていきます。たまらず売却をしようとしても思った値段で売れずに残債が残り、さらに毎月マイナスが発生するという負のループが出来上がってしまいます。不動産投資会社のしつこい勧誘の断り方不動産投資の営業は、歩合給であるがゆえに勧誘も必死という場合が多いです。そして営業トークも販売マニュアルも非常によくできていて、断る方法も至難の業です。もし不動産の営業で勧誘が来たら、どのように対処したらよいのでしょうか?いざというときの断り方についてご紹介します。[adsense_middle]きっぱり断るきっぱり断るのは単純ですが、最もよい方法です。不動産投資の営業は電話営業や飛込営業など、数をこなせばいずれ話を聞いてくれる人がいて、契約にいたることがあるのは事実です。また、仲介手数料が大きいので、1000人に1人でも1件販売できれば歩合給は大きいといえます。断ることに気まずい思いをするかもしれませんが、上記の理由から、自身は不動産営業マンにとって勧誘している大勢の中の1人とも考えられます。断ることにストレスを感じる必要はなく、自分の意思をはっきりと伝える姿勢が大切です。勧誘にはとにかく取り合わない勧誘パターンはさまざまです。少しでも怪しさを感じたら、どんなケースでも入口の時点で取り合わないことが大切です。電話なら、会わない・出ない・着信拒否を心がけましょう。訪問営業でもドアを開けない・家に入れないことが大切です。キャッチセールでも連絡先を教えない・絶対に会う約束を取り付けないなどが考えられます。どうしても断れないときは公的機関をちらつかせるあまりにしつこい勧誘や、応酬話法を熟知している営業マンには、公的機関に連絡することをちらつかせるのが最も効果的です。不動産投資も含めて、不動産業全般でしつこい営業活動をすることは宅地建物取引業法で禁止されています。そのため、「国土交通省や消費者生活センターに相談します」と公的機関をちらつかせて断ることも方法の1つです。それでも収まらなければ、実際に公的機関に連絡をして相談しましょう。不動産投資で失敗しない4つの要件不動産投資を長く経験している人は、これまで述べてきた営業マニュアルや営業トークはすぐに見抜くことができるでしょう。しかし、不動産投資に慣れていない人や、まだ不動産投資の経験が間もない人は見抜くことができずに投資に失敗してしまうかもしれません。ここでは、不動産投資で成功するための要件をご紹介します。不動産投資の目利きを磨くには、とにかく物件を見ること不動産投資の物件選びはとにかく足を運んでみることが大切です。物件の立地が駅から近いか、郊外でも商業施設などが近く便利な場所にあるかを確認しましょう。広告には都合のいいように記載されていることがあるため、自分の目と足で確認をすることで自然と物件の目利きも上達していくでしょう。不動産会社を訪問する不動産投資においては、信頼できる会社か、信頼できる営業かどうか、肌で感じる感性も大切です。実際に不動産投資を始めるなら、不動産会社をいくつか訪問してみましょう。不動産投資のノウハウは身近に成功している人から得る不動産投資の物件探しや信頼できる営業探しといっても、なかなか最初から判断することは難しいこともあるでしょう。そのような場合は、その地域で実際に成功している人からノウハウを学ぶのが一番確実です。セミナーやSNSのコミュニティ自体の信頼性には注意が必要ですが、それらに参加することで成功している人に出会える可能性が高まるでしょう。緻密な情報収集と判断力不動産投資は、新築、中古、マンション、戸建てそれぞれ個別のノウハウがあります。マンション投資で成功したから戸建てでも同じ手法が通じるというわけではありません。石橋を叩いて渡るような気持ちで細かな知識を収集し、決めるときは即決断する判断力をあわせ持つ必要があります。不動産投資の営業は、本当によい物件は売り込まない不動産投資において本当によい物件は売り込む必要がありません。本当におすすめの物件は、よく購入してくれたり、不動産投資で成功していて実績のあるお得意様に真っ先に連絡がいったりするのが通常です。もし不動産投資の営業からおすすめ物件を紹介されたら、まずは疑ってみることが大切といえます。不動産投資の営業のテクニックに惑わされて失敗しないように、多くの人脈や情報をもとに慎重に検討していきましょう。

2020年06月05日

金融商品には、資産を増やすチャンスがあるのと同時に資産を減少させるリスクもあります。投資に関する情報には様々なものがありますが、本当に大事なのは原理原則です。金融商品の中でも投資信託で資産運用を行う方が多いと思われます。そこで、どれくらいの方が投資信託を保有し損失を出しているのか紹介した上で、運用に失敗しないための原理原則について今回は記載してみたいと思います。投資信託で損失を出している投資家の割合投資信託を購入することのできる金融機関で一番身近なのは、銀行だと思います。その銀行で投資信託を保有しているお客さまの6割は運用損益がプラスで、4割がマイナスです。証券会社ではこの1年で運用損益が改善されており、資産運用会社は下がっているものの今でも高い水準を保っています。しかし、銀行ではほとんど変化がありません。「顧客本位の業務運営」の取組成果の公表状況P4個人の方は銀行で資産運用すると損をする確率が高い?そうであるからと言って必ずしも銀行で投資信託を購入するのが損とは限りません。どの金融機関で購入するとよいかどうかは、その人によって異なります。資産運用以外も含めた総合的なお金の相談ができるところは、銀行を利用するメリットです。一方で、証券会社等と比べ、投資信託等の資産運用商品の品揃えが少なく提案力にもバラツキが生じ得る点は、銀行を利用するデメリットです。ポイント1:投資目的を決めてから投資を実践する一般社団法人投資信託協会ホームページ 専門家に学ぶ 投資信託実践編 第3回 長期投資のメリットとは投資期間の決め方投資期間は、投資目的を満たすために必要な金額を決めてから、以下の計算式でシミュレーションして決めるとよいでしょう。必要金額=投資金額×投資期間×投資利回り投資利回りが5%を超える場合はある程度高リスクで積極的な資産運用が必要になりますので、この数値以下で考えるのがおすすめです。これらの計算はモーニングスター社の金融電卓を利用すれば、簡単に計算することができます。モーニングスターホームページ 金融電卓ポイント3:分散投資する金融庁ホームページ 投資の基本 分散投資ポイント4:運用にかかる手数料の安い投資信託を選ぶ資産運用で失敗しない第四のポイントは、低コストの投資信託を選ぶことです。投資信託の種類には、資産運用のプロが目利きで投資銘柄を選びパッケージ化したアクティブ型と、市場の指数と同じような値動きをするよう設計したインデックス型の2種類があります。このうち、低コスト運用であるインデックス型の投資信託を選択するのが原則です。アクティブ型の投資信託を選んではいけない理由投資のプロが銘柄を選ぶ手間がかかる分、アクティブ型の投資信託はインデックス型よりも手数料、特に資産運用中に毎年かかる信託報酬という手数料が割高になる傾向にあります。プロが選ぶなら手数料を加味したとしても、運用益が出て利益が出るようにも思えます。しかし、相場を毎年当て続けるのはプロでも至難の業です。一時的に利益が出ても長い目で見ると大損する可能性が高く、一般的にはおすすめすることはできません。アクティブ型の投資信託の運用成績の悪さは昔から言及され続けているアクティブ型の投資信託がインデックス型の投資信託の運用成績に劣後することは、最近になって判明したことではありません。30年以上前から資産運用の先進国のアメリカで言われています。「敗者のゲーム」という資産運用の古典的名著があり、この著者によりアクティブ型の投資信託のパフォーマンスの悪さについて言及されています。ご興味のある方は読んでみて下さい。Amazonポイント5:理解できない商品に投資しない資産運用で失敗しない第五のポイントは、自分が理解できない商品に投資をしないことです。当たり前に思われるかもしれませんが、これも投資で失敗する主要因です。投資の世界では、難しいカタカナの用語や世間のトレンドワードがたくさん出てきます。こういう言葉が商品説明のパンフレット等に掲載されていると、理解できなくても「何となくよさそうだ」と感じてしまいがちです。投資信託の理解度を確認する方法投資信託では、商品性や手数料、リスクなど投資をする上での重要情報が目論見書に網羅されています。ご自身で投資をしてみたいと感じる銘柄があったら、必ずこの目論見書を確認して、疑問に感じる点や不明な点がないか確認しましょう。そして、そういう事項があれば、金融機関に問い合わせてして納得するまで聞いてみることをおすすめします。それでも理解ができないときはここまでやって理解できない事項があったり不安に感じる商品であれば、ご自身の投資には不向きな商品だと考えてよいでしょう。きっぱり諦めて他の銘柄への投資の検討をおすすめします。またこうなるということは、ご自身の投資の知識が不足していることも考えられます。わからない用語は逐一調べてみたり毎日ニュースを見たり、日々の積み重ねも大事です。ご自身の勉強もできる範囲内でやってみて下さい。実際に投資を実践する際の注意点以上は投資を行う前の時点での注意点です。投資は実行して終わりではなく、その後の管理もあります。自分に合った銘柄や投資手法を選択しても、その後の管理が不十分であれば大きな損失を被るおそれがあります。そこで、次に投資を実行している際のポイントについても以下記載します。[adsense_middle]他人のアドバイスを鵜呑みにしないまず大事なのは、他人のアドバイスを鵜呑みにしないことです。金融機関の営業担当者との接点がある方であれば、担当者から保有している投資信託を他の商品に乗り換えしないか、提案を受けることがあるはずです。この場合、乗り換えにも各種手数料が発生することや、他の商品に変えて運用成績が必ずよくなるとは限らないことを、しっかり認識しておく必要があります。周囲の雑音に惑われない相場が下落局面になれば、マスコミ等により不安感を煽るような報道が行われがちです。アベノミクス等でここしばらく、かなり資産運用しやすい環境にありました。ただ、最近は雲行きが怪しくなってきており、先行きに不安を感じる報道が増えていくことも予想されます。今のコロナウィルスに関連した報道にもその傾向が感じられます。こういうときに恐怖心で資産を動かさないことを、今から肝に銘じていくことも非常に重要です。資産の管理を怠らない投資信託の価格は毎日チェックする必要はありませんが、毎月、少なくとも数か月に1回は確認して放置しないようにしましょう。そして、価格が下がった場合にどこまで保有を続けるかを決めて実践することも大事です。基本的には、購入後に目標金額に到達するまでは解約しないのが原則ですが、あまりに価格が下落するようであれば最悪解約も必要です。心身の健康も大事にする上記の3つを実践するにはメンタル面も重要な要素になります。ここをおろそかにすると、恐怖心に駆られ投資判断をしたり、相場下落局面で資産価格のチェックを怠るといった行動に表れます。心身の健康をおろそかにしないことが資産運用においてとても大切です。具体例心の健康面でいえば、人の少ない場所で静かに過ごす時間、自然に触れる時間を作ることが大事です。後は瞑想やマインドフルネスも有効です。イライラすることが多いとき、気持ちがざわつくというときは、こういったリフレッシュをしてみましょう。食事では、植物性たんぱく質のあるものを意識的に摂取することを大切にし、睡眠は時間の長さだけでなく就寝時間と起床時間のばらつきをなくすことも大切です。投資信託で損する原因&対策に関するまとめ投資信託で資産運用を行う上で、知識面でたくさんのことを知っておく必要はありません。上記のような最低限理解しておくべき原理原則を大事にして実践することが重要です。細かい投資のテクニックに走らずに、原理原則を守って投資を行うことをぜひ心掛けてみて下さい。

2020年03月20日

「不動産投資に興味はあるけれど、どうやって始めたらよいのかわからない」「不動産投資をしてみたいけれど、失敗したらどうしよう…」と悩んでいる人がいるのではないでしょうか。入居者からの安定した家賃収入が魅力の不動産投資ですが、初心者の場合は何から行動してよいのかわかりにくいですよね。そこで今回は、不動産投資の始め方と失敗しないための基礎知識について解説します。これから不動産投資を始めようと検討している人は、ぜひ参考にしてみてください。不動産投資の仕組みを理解しよう不動産投資初心者は、まず不動産投資の仕組みを理解するところから始めましょう。ここでは、不動産投資の仕組みについて解説します。不動産投資は資産運用の1つ資産運用とは、ご自身が保有している資産を利用してさらに資産を増やすことをいいます。株式投資や投資信託、不動産投資などが該当するでしょう。資産運用の中には、FXのようにハイリスク・ハイリターンという投資方法も存在します。投資の世界では、リスクとリターンは密接に関連しています。ハイリターンの投資方法は、ハイリスクであるということになるのです。ちなみに、不動産投資はミドルリスク・ミドルリターンの投資方法であると言われています。不動産投資の仕組み一般的に「不動産投資」といわれるものは、所有する不動産を賃貸して収入を得る投資方法です。不動産を他の人に貸して家賃収入を得る方法では、家賃収入から経費・ローン返済額を差し引いた手残りがいくらになるのかというキャッシュフローが非常に重要となります。不動産投資は長期で運用する投資方法ですから、途中で破綻してしまわないように綿密な計画を立てる必要があるのです。不動産投資で利益を得る方法としては家賃収入の他、売却したときに得られる利益もあります。賃貸経営は「事業」の一面も賃貸経営では多くの場合、金融機関などからローンを借り入れてアパートなどの物件を購入します。購入した物件を利用して継続的な利益を得られるよう経営していくのです。年度ごとに収支を報告して税金を納めたり、軌道に乗ってくると個人事業から法人化したりすることも。賃貸経営は「事業」という一面も併せ持っています。初心者が不動産投資を始める方法初心者が不動産投資を始める場合、まずどんなことから取り組めばよいでしょうか。ここでは、不動産投資初心者が取るべき行動について解説します。不動産投資に関する書籍を読むまずは、不動産投資に関する知識を身に着けることから始めましょう。不動産会社は丁寧に解説してくれるかもしれませんが、営利目的の業者です。ある程度、自分で判断できる知識がないと業者の言いなりとなってしまい、収益性の低い物件を購入してしまうことになりかねません。不動産投資初心者の方は、不動産投資に関する書籍を読んで知識を身に着けることが大切です。不動産投資セミナーに参加する不動産会社や不動産投資家などが開催しているセミナーに参加してみましょう。不動産投資は規模や種類が様々ですので、できれば自分の方針に合うセミナーに参加するとよいでしょう。不動産投資セミナーに参加すると、不動産投資に関する知識を身に着けることができるほか、オーナー同士の交流ができる場合があります。実際に不動産投資を行っているオーナーとの交流からも、有益な情報を得られることがあるでしょう。資金を作る不動産投資ではフルローンで物件を購入するにしても、手付金や諸費用など現金で支払わなければならない場面があります。したがって、本当の元手ゼロでは始められません。不動産投資を行う場合はまず資金を作ることから始めましょう。資金を作る方法としては、節約をして貯蓄を増やす、家の中にある不要品を売却するなどの方法が考えられます。初心者の方は、上記で解説したように不動産投資に関する情報収集を行いながら、資金を作ることを意識しましょう。比較的少額から始める方法も不動産という特性上、初期投資額が大きくなりやすいという一面があります。しかし、不動産投資には様々な種類があります。一棟のマンションよりは分譲のワンルームマンションの方が購入価格は少額で始めることができるでしょう。また、REITと呼ばれる不動産投資信託を利用して少額から始める方法があります。ご自身の現在の状況や今後のことを踏まえて、不動産投資の方法を検討してみるとよいでしょう。不動産投資の運用方法不動産投資の運用方法としては、管理業務をすべてオーナー1人で行う運用方法と、管理業務の一部または全部を管理会社に委託する方法があります。ここでは、不動産投資の2種類の運用方法について解説しましょう。[adsense_middle]賃貸経営における管理業務とは2種類の運用方法を解説する前に、賃貸経営における管理業務にはどのようなものがあるかご紹介します。一般的な管理業務には、次のようなものがあります。退去精算退去後の室内クリーニング入居者募集賃貸借契約・更新業務家賃回収・滞納者への対応クレーム対応設備の修繕共用部の清掃など賃貸経営の管理業務は上記のように、日常的に行われる業務から入退去に関する業務など、多岐に渡ります。自主管理自主管理とは、賃貸経営を行うオーナーが管理業務のすべてを行う運用方法です。管理会社に委託しないので管理会社へ支払う管理費用がかからない、自分の自由に管理ができるというメリットがあります。しかし、上記のように不動産投資における管理業務は非常に多岐に渡ります。時間のある人や物件の近くに住んでいる人でないと、管理業務のすべてをオーナーのみで行うことは難しい可能性があります。管理委託管理委託とは、賃貸経営に関する管理業務の一部または全部を委託する運用方法です。上記で解説したように管理業務の内容は幅広くあり、クレーム対応など突発的な業務も発生します。サラリーマンなど日々忙しく投資にかける時間が少ない人は、管理委託をする人が多いでしょう。管理会社によって管理委託できる業務範囲や管理費用などが異なります。複数社を比較検討して、最終的に決定することをおすすめします。不動産投資のリスクを理解しよう不動産投資は「投資」ですから、様々なリスクが存在しています。不動産投資を行う場合は、「安定した家賃収入」というメリットだけでなく、必ずリスクを理解しておくことが大切です。ここでは、不動産投資における代表的なリスクについて解説します。空室リスク修繕リスク滞納リスク家賃下落リスク災害リスク不動産価値の下落リスク空室リスク不動産投資は、入居者からの家賃が収入源となっています。したがって、入居者がいなければ収入はゼロ。不動産投資を行うのであれば、空室リスクは必ず考えておかなければならない問題です。空室リスクを考える上で、物件を購入するときの立地選定が非常に重要です。利回りという収益性だけにとらわれず、多方面から検討した上で物件を購入しましょう。また、空室リスク対策としては管理会社の選定も非常に重要です。不動産会社によって、入居者の客付けの得意・不得意があるからです。管理会社の選定は、複数社を比較検討した上で行いましょう。滞納リスク無事客付けできたとしても、入居者が家賃を滞納してしまうことがあります。家賃を滞納されるとオーナーの家賃収入がなくなってしまいますから、賃貸経営にダメージを与えてしまいます。家賃回収や滞納者への対応を管理会社へ委託している場合は、滞納者への対応を管理会社が行います。オーナー自身が滞納リスクへの対策をすることは中々難しいので、初心者の方は管理会社へ業務委託するのが無難でしょう。修繕リスク建物を丁寧に管理していたとしても、年数が経つごとに劣化していきます。壊れた設備の修繕や入れ替え、外壁塗装工事、室内リフォームなど、修繕費用が発生します。不動産投資を行うときには、あらかじめ修繕リスクについても考えておきましょう。修繕の内容によっては多額の費用がかかりますので、少しずつ修繕費用として積み立てしておくことをおすすめします。家賃下落リスク建物の価値は年数を経過するにつれて低下していきます。新築時に設定した家賃は、年数を経過して入退去を繰り返していくと下落していきます。不動産投資を行う場合には、家賃下落リスクも考慮した上で物件選定を行う必要があるでしょう。資金計画を立てるときには、家賃下落リスクを考えて余裕を持った計画にすることが大切です。災害リスク日本は災害大国です。近年では、東日本大震災や熊本地震などの大規模な地震が発生しています。日本で不動産投資を行うのであれば、災害リスクについて考えておく必要があるでしょう。例えば地震という災害リスクに対策する方法として、新耐震基準の物件を選ぶ、地震保険に加入するなどの方法が考えられます。また、災害は地震だけではありません。水害や火災などの被害を受ける可能性も考えられるでしょう。物件を購入する前に自治体で公開されているハザードマップを確認することも大切です。不動産価値の下落リスク不動産の市場価格は、時代とともに変化しています。街の再開発により人気(=需要)が高まり、周辺の不動産価値が上昇することもありますが、逆に様々な事情から下落することもあります。不動産投資においては、出口戦略も非常に重要です。周辺の不動産価値が下落すると、思うような値段で売却できなかったり、手放したくても買い手がつかったりする可能性があるのです。物件を購入するときには物件そのものの情報だけでなく、周辺の情報も調べておくべきだといえるでしょう。不動産投資の始め方に関するまとめ不動産投資では上記で解説したように、様々なリスクが存在します。しかし、株式やFXなど、他の投資の場合でもリスクは付き物です。不動産投資で収益を得るためには、様々なリスクを考慮して余裕をもった資金計画を立てることが大切です。不動産投資初心者の方は、まずはある程度自分で判断できるようになるために知識を身に着けることから始めましょう。

2020年02月10日