竹下さくらさんは言う。「私学教育を視野にいれる上で特に重要なことは、教育費の全体像をつかみ、配分を考え、計画的に挑むことに尽きます」。 データで検証。「私学」「公立」のお値段 で教育費の全体像はつかんだ。次なるステップは、何をすべき? ここからは実際のケースをもとに話を進めよう。■ケーススタディ娘が小学校3年生のタイミングで、娘から頼まれ、あわてて私立受験の準備に入ったAさん。シミユレーションをしてみると、これまでの家計管理方法を変えず、これまで通りお金を使っていたら、私立中学に入学した途端に家計が破綻することが判明。そこで娘の希望をかなえるためにAさん夫婦が取り組んだことは、次の3つのステップだった。■ステップ1 収入を「教育口座」「貯める口座」「使う口座」の3つにわける私立中学に進学する場合、高額な学費負担が入学した年から社会人まで続くことになる。そこで目指したいのは、「高校までは、基本的には普段の家計収入の中から教育費を払う」ということ。そのため収入から「教育費口座」「貯める口座」のお金を払い、残ったお金で生活する習慣を持つ必要がある。「教育費口座」の目安は、年収の15%。「これまで実際に相談を受けてきたケースを分析した結果、教育費が年収の15%を超えると、奨学金や教育ローンを使って凌がざるケースが多かったからです」。ただし、住居費が年収の25%を上回る場合、教育費を世帯年収の15%にすると、生活が苦しくなるおそれがある。1年間の住居費が年収の25%を超える場合は、「年収の40%-住居費の年収割合」を教育費の目安としよう。■ステップ2 将来の教育費をリアルに把握する次のステップでは、娘さんが進学した場合にかかる教育費を、シミユレーションシートを使って確認をする(シミユレーションシートの作成方法は次回)。私立の場合、施設利用料金など、公立中学にはかからない費用が発生する。そうした金額も早めに把握するのは、とても大事。また、何年後、どれだけの過不足が生じるのかを把握できると、それまでにいくら貯めていけばいいのかの計画を立てることができる。■ステップ3 行動計画を立てるお金の流れが描けたら、行動計画を立てていく。Aさんの場合、学校に払う費用は年収の15%の範囲内で推移することがわかった。ただ、第一志望校が語学教育に力を入れている学校だったので、本人の希望により、留学資金と部活動の費用を貯めていくことに集中しようということになった。そこで親子で話し合い、習い事を整理した。月給やボーナスなどの収入が入ったら、その15%と、娘さんのこども手当(現在の児童手当)の全額を教育資金口座に入金。それらを差し引いた残りのお金で生活していくことにした。教育費口座からの支出を限定しておくことも大切だ。Aさんは以下の3つの出費以外は、どんなに苦しくても、教育費口座のお金を使うことがないようにしようと親子で話し合い、今でもそれを守っているそうだ。教育費口座からの支出は限定する1)学校への支払い(入学金、部活動費、留学資金等含む)2)塾への支払3)その他参考書や模試、受験費用など教育関連費の支払い(親が本当に必要だと思うものに限る)(「"私立"を目指す家庭の教育資金の育てかた」より抜粋)「“我が家の教育費”を計算してみようかな・・」と思った人は次回は「教育費の流れを掴むシミユレーションシート」です。

2014年10月02日

イマドキの“お受験”最新新常識5つ では、「中学まで公立」で迎える“高校受験の現状”を知った。その現状を知り、「中学受験をして私立という選択もあり!?」と考え始めた親御さんのために、「私立」と「公立」の教育費を比較してみよう。■小学校でかかる費用小学校を受験するケースは、少数派かもしれない。でも、ウーマンエキサイトママ世代は未就学児のママも多いので、一応、費用をチェックしておこう。私立小学校の学校教育費の内訳を見てみたところ授業料は45万円で、無料の公立小学校に比べてかなりの高額となる。また、寄付などを含めた学校納付金も20.4万円で1万円に満たない公立小学校とは大差がある。注目すべきは、学校外活動費。平均して1年あたり56万円と、公立小学校の2倍以上。これらの内訳は、学習塾費と芸術文化活動の額が大きい。私学の小学校に通わせる御家庭は、お稽古事に通わせたり、エスカレーター式に進める学校でも学習塾に通わせたりなど、“子どもにかけられるお金の基礎体力”が格段に違うようだ。「私学を甘くみない方がいい」という話は、実はこんな点なのかもしれない。■中学校でかかる費用私立中学校に進学させると、1年あたりの費用は約130万円で、公立中学校に進学するケースの3倍弱の負担となる。学校教育費100万円の内訳をみると、授業料は44万円で、無料の公立中学校に比べてかなり高額となっている。また、寄付などを含めた学校納付金も27万円で、1.4万円で済む公立中学校とは大差となっている。首都圏では、片道1時間かかる学校に通わせることも比較的ナチュラルなことのため、通学関係費も、公立中学校に比べて10万近く多い負担となっている。ただ、このデータからは読み取れないが学校外活動費のうち、「学習塾費」は私立129,954円に対して、公立は175,222円。公立中学校に進むと塾代がかさむようだ。■高校でかかる費用私立高校に進学させると、1年あたりの費用は約100万円で、公立高校に進学するケースの2倍強の負担となる。その主な理由は、公立に比べて、「学校教育費」の負担が大きいこと。学校外活動費は、公立高校より私立高校が9万円ほど多い。 前回 で、「私立にいれた方が結果的に安上がりになるケースもある」と書いたが、それは一部の私立と、公立コースを比較した結果。このデータの出典は「文部科学省平成24年度子供の学習費調査」であり、全国の平均なので、結果は必ずしも一致しない。そこに着目するよりも、公立中学の「学校外活動費」の28万円に比べ、公立高校は15万と13万円超えも少ないことに注目して欲しい。公立高校の方が「学校外活動費」が少ない理由は「学習塾費」が少ないから。それだけ、公立中学校の「学習塾費」の負担が大きいことの裏付けとなる。「公立中学だと塾代が大変。私立中学の受験もアリ!?」と思った人は次回は「貯蓄0円から私立を目指すための3ステップ」です。

2014年10月01日

ファイナンシャルプランナーの竹下さくらさんは言う。「最近、ジワリと増加しているのが“教育費”に関わる相談です」。子どもを持つ親なら無関心ではいられない教育費。何をどんなふうに考え始めればいい? 話を伺った。■知っておきたいイマドキの高校受験事情教育費について考える上で、多くの家庭の最初の分岐点は、「中学受験をするかどうか」。そうであるなら、中学受験の“ひとつ先”、「今の高校受験はどうなっているのか?」という情報を知ることが、中学受験、ひいては小学校受験を考える上でのひとつのヒントとなる。「20年も30年も前の親自身の経験などは全くあてになりません。ここ数年だけでも、首都圏では、親の時代に“常識”と考えられていたことが、今では“非常識”となってしまったことも少なくないのです」と、竹下さん。では、知っておくべきイマドキの高校受験の常識とは? ひとつずつ整理していこう。■イマドキの常識その1 公立中学に行く子でも小学校5年からは塾通い「ずっと公立に行かせる予定でも、高校受験で大切な“内申”を中学1年生からしっかりとれるように、小学校の後半から補習塾に通わせるのがイマドキのトレンドのひとつです」。内申比率ゼロ(内申を全く加味しない)と言い切る少数派の私立を除き、公立高校の合否は内申点と入試の結果で決まり、推薦で私立を受ける場合は、ほぼ内申で決まるのが通常だ。「有利な内申をとるために、中学1年生の時のテストから、取りこぼしなく着実に成績をとることを意識する親が増えてきています」■イマドキの常識その2 相対評価から絶対評価で進む内申点のインフレ親世代が学生だった頃との大きな違いの一つに、内申点のつけ方がある。「以前は“相対評価”でしたが、今は“絶対評価”が用いられています」。その結果、内申点のインフレ化が進み、自分の学力を過信した受験生が上位の進学校に殺到するという状況が起こっている。「東京都など学区制を廃止している都道府県では、一部の人気校に受験者が集中したため、中学卒業後、高校に入れず浪人になる子が出ているのが現状です」。■イマドキの常識その3 “絶対に公立”なら志望校をワンランク下げる「浪人を避けるため、“絶対に公立で”と考える御家庭では、あえて志望校を1ランク落とすケースが増えています」。この方が合格の安全性が高いため、中学校の先生や塾の講師から、そうした提案を受けることが多いという。■イマドキの常識その4 滑り止めにふさわしい私立が見つからないこうした話を聞くと、「私立高校を滑り止めとして受けたら良いのでは?」と思う人もいるだろう。でも、それが現実には難しい。「一定レベル以上の高い進学率を誇る中高一貫校ほど、高校からの受け入れをしていない、もしくは、わずかしか受け入れないというところが絶対数として増えてきているのです。とりわけ、この傾向は女子の進路で顕著です」。つまり、成績が良く、レベルの高い公立高校を受験した場合の滑り止めにふさわしい私立高校が見つからないのが現状なのだ。中学受験に臨む女子が首都圏で増えている背景には、高校からでは有名私立に入ることが難しいことを見越した親の決断があるようだ。■イマドキの常識その5 「公立&塾」vs「面倒見の良い私立」「私立中学に行くとお金がかかる」と、やみくもに思っているのも、もはや少しピント外れかもしれない。「今、首都圏では、公立に進学しても補習塾に通うお金がかかることを考えれば、面倒見のいい私立に入った方が結果的にオトクという話がホットです」公立高校に進学した場合、予備校費用を心づもりしておく必要がある。その費用まで考えて“教育費”を考えると、塾並みに個々の生徒をフォローする体制に力を入れていたり、夏休みに補講が充実した私立にいれた方が結果的に安上がりになるケースもある。「私立中学の受験もアリ!?」 そんなことを考え始めたあなたに次回は 「本当はいくらかかるの? 教育費最新データ」 です。

2014年09月30日

日本の教育機関でも、盛んにタブレットが導入されるようになった。テクノロジーを活用した教育は必須だが、これまでのように特別な教室でのみ利用していたパソコンではなく、教室の設備を変えずに生徒に1人1台端末を利用してもらえるようになるタブレットには期待が高まっている。そこで、今回、オーストラリア西部の都市ロッキンガム市にある生徒数1,100人の中学・高校一貫校、Kolbe Catholic College(以下、コルベ)を訪問し、同校のiPadがある教育について取材を行った。コルベで教育のイノベーションを統括する日本人の教師、萩原伸郎氏が出迎えてくれた。萩原氏に、コルベでのiPadやテクノロジー活用とその考え方について、実際の授業を見学しながら説明してもらったが、驚きの連続であった。前後半に分けて、コルベについて、紹介していきたい。○コルベとロッキンガム市まず、取材したコルベと、同校があるロッキンガム市について触れておく。ロッキンガム市は、西オーストラリアの中心都市であるパースから車で南へ1時間ほどのところに位置する。ゴルフ場などにはカンガルーが生息し、またインド洋に面した海岸からすぐのところにある島々にはペリカンやペンギンといった動物が生息している自然にあふれた場所だ。また日本へも多く輸出されている小麦の積み出し港があったり、周辺にはワイナリーがあるなど、産業も成長しているが、非常にゆったりとした雰囲気は、休暇先としても非常に有望と言える。ロッキンガム市は毎年5%程度の人口増加があり、テクノロジーを生かした新規事業などの誘致に積極的だ。また、通常オーストラリアでは州政府が教育行政に取り組むことが一般的だが、ロッキンガム市は市として教育に取り組んでおり、市内の文教地区には大学や中・高などの学校が集められ、特色ある教育を行っている。コルベは、そんな学校の1つとして、緑の美しい広々としたキャンパスを構えている。教育に力を入れることで、その地域の特色を高めて行く市の戦略の中で、テクノロジーを活用して組み立てられるコルベの先進的な教育には、熱い視線が集まっているのだ。●Apple製品を1人1台ずつ持たせた「テクノロジーが前提の教育」○テクノロジーを教育に取り入れ、目指す姿とは?コルベは、iPad以前から、MacBook、MacBook AirなどのApple製品を1人1台ずつ持たせて、授業や課外活動全般、そして家庭での学習に利用するカリキュラムを組んできた。しかしテクノロジー教育に力を入れることが目的ではなく、「テクノロジーが前提の教育」というスタンダードの元で教育が組み立てられている。コルベで校長を務めるRobyn Miller氏は、テクノロジーがある教育について、次のように話す。「テクノロジーは、21世紀の学び方、すなわち『Connected』を内包する教育を作り出す。生徒にとって親しみがあるデバイスを選び、在学中・そして大学へいったりする際に、生徒たちがアドバンテージを手にするよう、デバイスを選んだ結果だった。教育の形をよりフレキシブルにし、コラボレーションを促進させ、また生徒が学校に学びに行きたいと思う場所になった」(Miller氏)フレキシブルとは、教師も生徒も、既存の学校での授業のスタイルにとらわれずに学習が進められるようにすること。そしてコラボレーションは議論を促進させ、一方通行の授業ではない場を作り出すことだ。また、生徒ひとり一人が学びへのエンゲージメントを高め、積極的に自分の学びを「獲りに行く」姿勢を持つことを目指しているのだ。○iPadを選ぶ理由Connectedの学びの環境は、教師や生徒がインターネットや、お互い同士がつながり続けているだけでなく、生徒が学びに常につながり続け、止まることがない事を意味する。では、なぜiPadだったのか。萩原氏は次のような点を挙げた。「デバイスとソフトウエアを1社が提供している点。これにより、習得やサポートといった、テクノロジーを使えるようにするまでの時間やコストが一気に下がっている。またアプリの充実ももちろんだが、なにより、教師が自分でコンテンツを作り、生徒に簡単に配信するための仕組みとして、iTunes UやiBooks Authorといった環境やツールが揃っている点も、活用が進むほど重要となった」(萩原氏)教育の世界でのキーワードとして、「反転授業」(ビデオ等で予習を行い、授業中に課題などに取り組む方式)があるが、萩原氏は反転授業のようなカリキュラムになった教科はそれを目指したのではなく、結果的にそうなった、と指摘する。つまり、iPadによって、教師がそれぞれ独自の教え方や資料を作り、これを生徒に簡単に配信しながらすすめられる「教え方の自由度」が高まった。同時に、教師たちの負担を減らすことも、非常に大きなテーマだったという。コルベでは、教室全体ではなく、生徒ひとりひとりへのきめ細かな教育を実現することを目指している。簡単に言えば、できる生徒をより伸ばし、できない生徒をできるようにする、という指導を同じ教室の中で行おうというアイディアだ。負担を減らしながら個別主義で指導を行うためにも、テクノロジーの助けは不可欠だ。そのため、生徒個人のデータを管理するクラウド環境を用意し、教師が手元のiPadで生徒の出欠や、他の教科を含む提出物、評価などをすぐに閲覧しながら、その生徒の特性について深く知ることができるようになっていた。この情報は保護者や生徒自身もいつでもアクセスしてみることができるようになっており、家庭でも年に数回の通知表でのフィードバックよりも、現在の状況を細かく知って、家庭での教育に役立てる事ができるようになっていた。●目の前にいる生徒たちにフィットする授業を行うことを考えた結果○教科書と教室から、授業を解放する萩原氏の教師としてのキャリアは、日本の小学校で始まった。現在のコルベへ移ってもなお続けている授業の方法として、既存の教科書を使わない、というものがある。市販の教材では、目の前にいる生徒たちに完全にフィットする授業を行うことは難しい、と考えているからだ。その考え方と、コルベでのテクノロジーを活用した教育は非常に相性が良かった。前述の通り、生徒に対する学びの自由度やコラボレーション促進といった効果、教師の負担軽減と生徒を個別に指導できる環境作りは大きいが、更に象徴的だったのは、教科書と教室から授業を解放する、というコンセプトだった。教科書は、その教科での習得を目指す事柄を学ぶための書籍だ。そして教科書に付随するワークシートやテストも利用可能な教材だ。また、クラス全体で同じ事柄を学ぼうとすると、教壇に教師が立ち、生徒が同じ方向を向いて授業を聞くスタイルが最も効率が良い。しかしこうした中でテクノロジーを導入したり、Connectedのコンセプトの学びへ変えていくことは非常に困難であることは、日本の様々な事例を見ても理解できる。萩原氏は、こうした教室の中の風景を一変させる事に成功している。独自の教材をiPadでいつでも学べる環境を作り、教室内では議論や成果物の製作などが行われていた。教室は図書館のオープンスペースや、グループごとにテーブルに分かれて座れるスタイルなど、全員が同じ方向を向いて学習する風景をほとんど見かけなかったほどだ。教師はiPadを片手に教室内のグループを周りながら、独自の教材を表示させたり、生徒ひとりひとりの情報にアクセスしたり、その振る舞いもiPadを前提としたものに変わっていた。コルベでのiPadを活用した学校の姿。既存の黒板やノートといったツールのリプレイスの範囲を超え、学び方、教え方にまでその変化がもたらされている様子は非常に印象的だった。次回、もう少しiPadが導入された際の教師側、生徒側の経緯について、詳しく紹介していきたい。松村太郎(まつむらたろう)ジャーナリスト・著者。米国カリフォルニア州バークレー在住。インターネット、雑誌等でモバイルを中心に、テクノロジーとワーク・ライフスタイルの関係性を追求している。慶應義塾大学SFC研究所上席所員(訪問)、ビジネス・ブレークスルー大学講師、コードアカデミー高等学校スーパーバイザー・副校長。ウェブサイトはこちら / Twitter @taromatsumura

2014年05月20日

子育て中の親にとって、教育費は悩みのタネ。学資保険や積立貯金で大学にかかる費用の一部は用意しているけれど、塾に払う月謝は年々上がるし、私立に通い始めたら・・・なんて思うとアタマが痛いですよね。一方、自分の父母に万一のことが起きたときの相続税が心配、という声も。今回は教育資金の確保と相続税の節税効果のある「祖父母から孫への教育資金贈与」について、基本的な仕組みと利用上の注意点を解説します。教育資金贈与が非課税になるもらい方とは孫やひ孫のために財産の一部を有効活用したい。そんなおじいちゃん、おばあちゃんが増えています。きっかけは、2013年4月1日~2015年12月31日までの期間限定の非課税制度「教育資金の一括贈与に係る贈与税非課税措置」。祖父母や父母等の直系尊属が孫等の教育資金を金融機関にまとめて預けた場合、孫等1人につき1,500万円まで贈与税をかけないというものです。信託銀行を中心に「教育資金贈与信託」として取り扱われています。制度開始から9ヶ月で5万件を超える契約件数となり、信託銀行の人気商品となっています(一般社団法人信託協会「教育資金贈与信託の受託状況(平成25年12月末現在)」)。年間110万円を超える贈与を受けると、原則として贈与税を納めることになります。でも、先に紹介した教育資金贈与信託をはじめ、もらい方をひと工夫することで贈与税を納めなくてすむのが「教育資金」なのです。贈与税がかからない教育資金のもらい方は2つ。教育資金の一括贈与に係る贈与税非課税措置を利用する祖父母に教育費を直接払ってもらう相続税対策の即効性がある「教育資金贈与信託」教育資金の一括贈与に係る贈与税非課税措置とは、祖父母から孫、親から子といった直系の家族に教育資金を贈る場合、もらう側1人につき最大1,500万円が贈与財産とみなされず、贈与税がかからなくなるものです(うち、塾等の習い事にかかる費用は500万円まで)。信託銀行が積極的に進めていますが、一部の銀行や証券会社でも取り扱われています。贈る側(祖父母、父母等)が金融機関と教育資金贈与信託を結び、孫か子を受取人にした口座を作成。受取人として登録された孫等(未成年ならその保護者)が教育機関に支払った領収書を金融機関に提出すると、お金を引き出すことができます。たとえば、1,500万円を孫に普通に贈与した場合、もらった孫は本来、470万円もの贈与税を支払わなければいけません。しかし、この制度を利用すると、使途が教育費に限定されるものの贈与税を払わずに済むのです。祖父母側のメリットは次の3つです。孫にしっかりとした教育を受けさせられる子世帯の暮らしがラクになる財産の一部を非課税で孫に移転できる法定相続人である子への生前贈与であれば、親が亡くなった年からさかのぼって、3年以内の贈与は相続財産とみなされて相続税の計算対象となりますが、孫への贈与にはこのようなルールはありません。この制度を利用して孫に教育資金を贈与すると、大きなお金を非課税で子世帯に移転できるので、相続税の対策として有効な手段といえます。この制度が使えるのは、2013年4月1日~2015年12月31日までに専用口座を開いた場合で、もらう側が30歳の誕生日になる等により、教育資金口座に係る契約が終了するまで。小学校、中学校、高校、大学等の学費や給食費等教育機関に直接支払うものはもちろん、塾やピアノ教室等の月謝、留学先の学費、社会人になってから受けたMBA講座費用等も対象になります。利用上の注意点は次に挙げる3つです。孫が30歳になる誕生日の前日に口座にお金が残っている場合は、その残高に対して孫が贈与税を払うことになる子や孫が複数いる場合もトラブルになる恐れがあります。教育資金贈与で受けた財産に関しては、遺産分割の際に考慮する旨の遺言書を残してもらう等工夫が必要保有する資産の多くが不動産の場合、老後の生活資金や将来の相続税の納税資金に影響を及ぼさないか、事前に確認する必要がある相続税対策として効果的な制度ではありますが、後のトラブルに発展しないように贈与する金額の設定等、慎重に行ってください。祖父母が直接払う教育費は金額の制限なし孫の入学金や授業料を祖父母が支払うような場合は、新制度を使わなくても原則として贈与税はかかりません。対象となる教育費は、教育資金贈与信託等と同じです。遠方の大学に通う場合の下宿代や海外留学の渡航費、ホームステイ費用等は対象になりません。占い教室等社会通念上相当と認められない費用等は対象外です。こちらの場合、期間限定の制度ではありませんが、「まとめて渡しておくわ」と言って、大学4年分の授業料の総額を受け取ったりすると、通常の贈与とみなされてしまいます。直接支払ってもらうか、1年分の授業料ぴったりの金額を授業料支払口座に振り込んでもらうようにしてください。また、進学塾の費用と授業料の合計額128万円を祖父母に支払ってもらう場合、ハンパだからと130万円をもらうというのはNGです。130万円を受けた時点で通常の贈与とみなされ、「(130万円-基礎控除110万円)×10%=2万円」の贈与税を納めることになります。祖父母の相続税対策として即効性を求めるなら「教育資金贈与信託等」を、祖父母の経済状況等にあわせて毎年相談しながら贈与額を決めるなら「直接払い」を利用しましょう。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年04月03日

教育資金づくりによく利用される学資保険。お子さまの進学年齢に合わせて保険金が受けとれるので、確実に資金を用意されたい方や貯金が苦手な方に人気の高いものです。でも、学資保険には3つのタイプがあり、どれを選ぶかで得られる保障や貯蓄性が変わったり、入学金を納める時期に資金を確保できなくなることがあります。お子さまの学資保険はどのタイプなのか、1度チェックしてみませんか。学資保険についてのおさらい学資保険(子供保険)は、子どもの入学や進学に合わせて祝金(生存給付金)や満期保険金が受け取れる保険です。一般的には、親等の契約者が死亡した場合にその後の保険料払込が免除されます。親に万一のことがあっても教育費を確実に準備できるのは、預金等にはない学資保険ならではの特長です。お子さまの学資保険はどちらのタイプ?学資保険には大きく分けると次の3つのタイプがあります。保障重視タイプ 積立機能 + 保険料払込免除機能 + 育英年金・医療保障等貯蓄重視タイプ 積立機能 + 保険料払込免除機能預貯金類似タイプ 積立機能のみ(契約者に万一のことがあったときの保険料免除機能なし)子どもの医療保障や、契約者である親に万一のことがあった場合に育英年金が受けられる等、積立機能と保険料払込免除機能以外にさまざまな保障がついているのが「保障重視タイプ」です。貯蓄重視タイプ、預貯金類似タイプよりも保障が手厚い分だけ保険料は高めになります。子どもの医療保障をしっかり備えたい場合や親の死亡保障が少ないと感じている場合は保障重視タイプが適しています。しかし、教育資金を貯めるためだけに加入する際は、「貯蓄重視タイプ」や「預貯金類似タイプ」の方が効率よく貯められます。保障重視タイプの中には、保険料払込総額よりも満期保険金等の受取総額が少ないものがあるからです。私のお客さまが加入していた学資保険では、医療保障が付いていたことで、18年間の保険料と18歳で受け取った満期保険金が10万円近く違っていたものがありました。気になる場合は、保険料の総額と受取金の総額を比べてみるといいですね。「預貯金類似タイプ」は保険料払込免除機能が備わっていないので、他の2つのタイプに比べて保険料は安めです。しかし契約者であるパパに万一のことがあった場合は、ママ等が代わりに保険料を払い込むことになります。ママが働いていなかったり、収入面で不安があるなら、預貯金類似タイプは避けるべきでしょう。祝金や満期保険金は「何歳の何月」に受け取れますか?もう1つ学資保険でチェックすべきは、入学金の支払いに間に合うプランニングになっているかです。所定の年齢になると祝金や満期保険金を受けとれますが、そのタイミングは保険会社により異なります。その年齢になった契約応当日に支給されるものもあれば、該当年齢になる年度の11月や12月等決まった月に支給されるものもあります。私立大学のAO入試等、18歳になる年度の秋頃から入学金等を納めるケースもあります。推薦入学等も視野に入れて学費を準備しておきたいご家庭は、17歳満期の学資保険にしておくとよいでしょう。すでにお子さまが大きくなられて、学資保険が見直せない。そんなときは学資保険の担当者に相談してみましょう。契約者貸付等を利用することで、乗り切れる場合もありますよ。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年01月23日

今回は少し趣向を変えて、月給17万円で我が子を私立高校、大学に通わせることができたシングルマザーの実話を紹介します。これを読めば、「貯まらない生活」から「貯まる生活」にシフトチェンジできるかも!? 彼女が実践したシンプルな習慣は、どんな女性・男性でもトライできる内容なのです。無一文からの大学進学実はこの女性、私の母です。私が中学2年生のときに離婚をしました。原因は父の借金。ギャンブル好きな父がサラ金に手を出し、サラ金業者の取り立てから私と弟を守るために離婚しました。当然、資産はゼロ。木造アパートで母子3人暮らしが始まりました。母は幼稚園の事務員をしていました。月給は手取りで17万円。普通に暮らせる程度の収入ですが、すでに私は中2でした。大学受験まで4年というタイミングで、無一文になったのです。普通なら「大学は諦めて、公立高校を卒業したら働いてくれ」と言われてもおかしくない状態でした。でも、どうしても大学に行きたかった私は、特待制度(入学金と授業料無料)を利用して、私立高校の進学クラスに行くことを思いつきました。「国立大学合格のために、朝に1限、夕方に2限の補講をする『特別進学クラス』で3年間みっちり勉強を教えますよ」と学校のパンフレットに書いてあったのです。「学費無料で塾代もかからないなら、こんな私でも大学を目指せるかも」と思い、母にこの学校を受けたいと話しました。母はこの話を聞いたとき、「何を考えているのだ、この子は・・・」と思ったそうですが、大学進学のための学費を貯めようと、このとき決意したそうです。その後4年の月日をかけて、入学金と大学の学費、家賃、水道光熱費を払えるだけの財産を築きました。親子3人毎月10万円で暮らしてきたことで、下宿代(月5万円)と水道光熱費、電話代(合計月2万円)は捻出できたし、学費はこれまで貯めてきたお金で払えました。私の小遣いや食費等の生活費は2つの奨学金とアルバイトで捻出できたので、「思っていたより貯蓄が減らなくて助かった」と言っていました。なければないで、なんとかなる!母が実践した教育資金づくりは、ビックリするほどシンプルな方法でした。給料を『使う口座』と『貯める口座』に分ける。そして、月給17万円のうち10万円を使う口座に、7万円を貯める口座に分けて、使う口座のお金だけで暮らす。たったそれだけなのです。30年前の話とはいえ、賃貸住まいで、しかも中学生のいる家庭の3人家族が月10万円で暮らすなんて、普通はありえないです。しかし、母はあきらめなかった。福祉事務所に出向いて、激安の住まいを斡旋してもらったり(なんと月1万8,000円!)、母子児童扶養手当等の母子家庭を支援する制度について教えてもらい、受けられるものはすべて手続きを済ませたりしたそうです。そして、もらえる手当はすべて貯める口座に入れて、生活費を増やすことはしませんでした。高校入学直前に寮に入らなければならないことがわかり、親子で真っ青になったり(結局、半年後に退寮できた)、伸び悩んでいた英語だけは塾に通ったり(貯めるお金の一部を使って捻出)しましたが、生活費10万円の暮らしを続けてきたといいます。「なければないで、なんとかなる!」これが母の口癖です。肉屋で売り物にならない硬い筋の入ったお肉を、「犬のエサにする」といって格安で買い、しっかり煮込んで柔らかくしたものを食卓に出していたこともあったようです。スーパーには閉店ギリギリに行き、値切り品をその日食べる分だけ買って帰ってくることも。「使えるお金はこれだけ」と決めておけば、後は工夫せざるを得ません。娘の夢を自分が叶えると決めて、今の状況を憂うことなく、鼻歌を歌いながら限りある生活を楽しむ。それが母でした。マイルールを作ろう母はお金を用途別に分けて管理することと、「なんとかなるさ!」の精神で、自分で決めたマイルール(習慣)を黙々と続けてきました。後日談ですが、母は私と弟を育て上げた後、定年退職と同時に念願のマンションを購入しています。退職金が出たからだと笑っていましたが、4LDK新築マンションを無借金で買ったのです。お金を貯める習慣は子どもの夢を叶えるだけでなく、老後の生活を安心して暮らすための一生の財産にもなることを、身をもって教えてくれました。お金を貯めることに、秘策はありません。宝くじや万馬券を当てて手に入れた大金を、あっという間に使ってしまう人が多いのは、そのお金を手に入れるための習慣が身についていないからです。使うお金と貯めるお金を分けて、使うお金の範囲で暮らす工夫をしていきましょう。あなたの将来の希望と、貯めるお金と使うお金がしっかり紐付けされていればいるほど、この方法は成功しますよ。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年01月16日

今年、祖父母から孫へ教育資金をあげる際の税金上の特典ができ、それを利用するための金融商品が、大ヒット中。でも教育資金に詳しいファイナンシャルプランナーの畠中雅子さんは、「新制度利用ができたからといって、すぐさま飛びつくのは得策ではないのでは?」というスタンス。 その理由の一つ目は、もともと教育費の援助に贈与税はかかるからないから 。では、2点目の理由は?■高校時代までは教育費は家計内でやりくりを! 二つ目の理由は、「その家にとって、分不相応な教育費が突然入ってきて大丈夫なのか?」という点。「私がずっと言い続けているのは、高校時代までの教育費は、通常の家計の範囲内に収まるようにしましょうということです。ちなみに大学時代は家計の範囲内では収まりきらないので、子供が小さい頃からの積立を提唱しています」と畠中さんは言う。そんな中、突然、大金が入ってきたら? 「最後まで祖父母が学費や習い事のお金を負担してくれるのであれば、さほど問題はありません。ただ、前記事の通り、途中で祖父母の家計の事情が変わることもありえます。そうなった時が問題です。」■新制度を使う場合のポイント2点畠中さんが指摘してくれた問題点について検討した上で、それでも新制度を使いたい場合は、ポイントは下記の2点となる。■1,500万円非課税の内容を正確に把握しようまず、ポイントの一つ目。一言に「教育資金」といっても、今回の制度で「教育資金」とされているものには2種類の枠がある。一つ目は「学校等に直接支払われるもの」、もうひとつは「学校意外の教育サービスに支払われるもの」。前者の枠が1,500万円、後者の枠が500万円で両方合計して1,500万円が非課税の対象となる。大切なのは「教育資金」の定義を、自分なりの解釈で決めてしまわないこと。この制度を使うためには、制度で決められている「教育資金」の内容をきちんと把握しておく必要がある。教育資金の枠一覧表■1年で110万円までは、非課税ふたつ目のポイントは、この制度でもらったお金の「使い勝手」だ。非課税の特典を使いたければ、「教育資金」の細かい規定を守った上、30歳までに使い切らなければならない。畠中さん曰く「ある程度の貯金をお持ちの高齢者が、それを子どもや孫にあげるのは、今までだってどの家でも普通にやってきたこと。ちなみに年間110万円までだったら、“あげたお金”に対しては税金はかかりません。」■小出しに、ちょくちょくが失敗は少ない「“貯蓄が満期になったら、孫5人にわける”“今、たまたま余裕があるから、そのお金を孫5人にわけておく”…。そんな感じで小出しに、ちょくちょくとあげていった方が、実はいろんな意味で失敗は少ないと思いますよ」と畠中さん。新制度ができたからといって、すぐさま飛びつくのは得策ではない。内容を理解し、「我が家にとっての本当に使い勝手のいい制度なのか?」をきちんと検討した上で、利用したいものだ。取材/楢戸ひかる

2013年12月20日

貯蓄が苦手。でも、子どもの頑張りを応援したい!そんなあなたにこっそり教える「やりくりの極意」です。教育資金は先が読めるもの。教育費の無駄遣いを防ぐ仕組みをつくることで、私立入学後のゆとりを築くことができます。私立受験を乗り切るために、今すぐに始めたい3つのことをご紹介します。これからかかる教育費をシミュレーションする夢は具体的にイメージして行動計画を立てることで、実現していきます。私立校に子どもを通わせるとどれだけのお金が必要になるのか、というお金の流れを整理しましょう。私立受験の場合、受験対策の塾に入るというのが一般的です。小学校受験の場合は年中児の10月頃から、中学受験なら小学4年生頃から入塾することが多いようです。まずは、下記表「教育費シミュレーションシート(PDFファイル)」をプリントアウトして子どもの年齢を書き、近所の進学塾の費用を調べて書き込みましょう。金額は千円以下を切り上げて、万円単位で記載してください。次に、志望校の学費を調べて、「何歳のとき」に「どれだけのお金がかかるのか」を整理していきます。学費情報はグーグル等の検索エンジンで「○○中学?学費」等で検索するとわかりますし、東京都等の一部の地域では「私立中学校の初年度納付金」「私立高校の初年度納付金」等の名称で、都道府県内の私立校の学費一覧を掲載している自治体もあるので、参考にされると良いでしょう。 ★ 平成25年度?都内私立中学校の学費の状況 ★ 平成25年度?都内私立高等学校(全日制)の学費の状況 将来の進学先の希望が固まっている場合は、その志望校の学費を書き込みます。明確な希望がない場合は、当コラム『No.2 家計に占める「学費・習い事」のボーダーラインはありますか?』の表2「学年別 教育費の推移(子ども1人にかかる1年間の教育費の平均)」を参考にしてください。収入を3つの専用口座に分ける私立受験を目指すご家庭に今すぐしていただきたいのが、「教育費口座」の開設です。そして、教育費の予算として「収入の15%(住居費と合わせて年収の40%以下が上限)」を毎月「教育費口座」に振り分け、学費、塾、習い事、部活動にかかる費用をそちらから支払うようにしてください。「教育費」と「生活費」、「教育費以外に使う貯蓄」を分けて管理することで、計画的に教育費を貯めることができます。普段の生活費と分けて管理するのは、教育資金として使えるお金を明確にしておくためです。教育費は、他の支出に比べて財布の紐が緩みやすいもの。成績が下がったら塾に行かせたくなりますし、私立や公立の中高一貫校を狙える学力があれば、受けさせてあげたいと思うでしょう。有名進学塾は完全実力主義なので、上位校を目指すクラスに入るために家庭教師を雇ったり、塾のテスト対策のための個人塾に通ったりすることもあるようです。こういったことを考えても、予算をしっかり立てておくことが重要です。面白いデータがあります。国の教育ローンを利用している家庭の高校・大学に支払った教育費(日本政策金融公庫「教育費負担の実態調査結果?平成24年度」)と一般的な教育費データ(文部科学省「子どもの学習費調査(学習費総額、私立)」「私立大学初年度納付金(私立文系)」)を比較したものです。※私立大学(文系)の場合は学校外学習費を含みませんこれをみると、教育ローンを借りている世帯の教育費支出は私立高校、大学における実費を上回っており、教育費の支出のコントロールは難しいようです。予算を立てて、余裕のあるうちにしっかり蓄え、私立入学後のスクールライフの基盤を作りましょう。予測年間教育費と収入の15%、過不足を計算する最後に、教育費シミュレーションシートに書き出した金額が、年収の15%以下に収まっているかを確認しましょう。そして、教育費の予算オーバーが私立入学後にわかった場合は、教育費以外の生活費を見直したり、年収を上げる行動をとるなど、収支を改善する策を検討していきましょう。経済面を考えての志望校の見直しや特待制度の活用等に関しても、親子で話し合って決めてください。筆者のコンサルティングを受けたご家庭のなかには、実際にどれくらいの費用がどのタイミングで必要になるかを理解できたことで、夢を実現された親子もいらっしゃいますし、別の夢を追いかけられるようになった親子もいらっしゃいました。いずれのケースも現実を正しく直視することで、教育に使える費用(予算)が明確にわかってよかったとおっしゃっていました。将来の教育費を予測し、早い段階から年収の15%を教育費口座に振り分け、無理のないよう計画的に教育費を準備していきましょう。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年12月19日

40代は、将来かかるお金がより具体的にわかってくる年代です。子どもの教育費にいたっては、国公立校を選択した場合の教育費はいくらで、私立に行くならこのくらい・・・と、ある程度想定ができる時期ではないでしょうか。教育費は先が読める支出。希望に沿ってデータを調べることで、老後にしわ寄せのこない資金計画を立てることができます。子どもの成長に見合った保険に見直すことで、保険料を節約できる可能性もあります。今回は、40代の資産づくりと保険の見直しについてお話しします。1. 私立小・中学校を希望している方へ40代の支出のうちライフプランにもっとも影響を与えるのは「子どもの教育費」です。中学校まで国公立に通うのか、小学校や中学校から私立に通うのかによって、家計の支出は大きく変わります。たとえば、東京都内の私立中学校の初年度納付金(総額)の平均は92万5,580円です(平成25年度)。公立中学校1年生の平均学習費(学校外教育費含む)は45万6,379円(文部科学省「平成22年度子どもの学習費調査」)ですから、2倍以上の違いになります。40代の資金づくりで大切なことは、子どもの教育に関する希望を叶えるには、「何年後に、いくら必要なのか」、「給料でどれだけ支払えるのか」を早い段階で算出しておくことです。私立に行かせたい場合は、希望の私立校の授業料等とそこに入るまでの塾代を調べた上で資金計画を立てます。塾の費用は、公表されている金額以上にかかるのが常です。塾に問い合わせる際には、「夏期講習や冬期講習は何年生で、どのくらいかかるのか、テキスト代込みの費用を教えてください」とストレートに聞いておくことをおすすめします。それを払っても余裕をもって暮らせるか、貯蓄の取り崩しはいつから始まるか、今の貯蓄ペースで賄うことができるのか、といったことをしっかりチェックしましょう。子どもが生まれた頃は教育費にお金をかける計画がなかった家庭でも、子どもの学力や地域の子育て環境等によって進路に変化が生じることがあります。教育熱心なママ友が多かったり、子どもが通えるエリアで教育方針の優れた私立校や国立大附属校等があったりすると、自然と受験に向かう家庭が多いようです。「みんなが目指しているからうちも・・・」と、安易に方向転換した家庭の中には、入学したものの学費が支払えず、泣く泣く公立校に編入するケースもあります。そんなときに傷つくのは子どもです。教育費に関しては、お受験の世界に入る前にシミュレーションをして、家計に無理がないか確認し、その上で必要であれば家庭全体の収入アップを図ったり、他の習い事や保険料等の固定支出を見直したりすることで乗り切ることができないか、検討するとよいでしょう。2. 毎月2万円以上の保険料を払っている人は保険の見直しの検討を!子どもが生まれたときからずっと同じ保険に入っている、5年以上前に一度見直しをしたきりだ…そんな人は保険の見直しをしてみましょう。子どもの成長に反比例して、保険で備えておくべき死亡保障額(必要保障額)はだんだんと減っていきます。そのため、現時点での必要保障額を算出して、適切な保障額にサイズダウンをはかりましょう。必要保障額のシミュレーターはインターネット上で多数存在します。無料でできるものが大半ですので、一度試算してみるとよいですね。既存の保険の保障額をカット(減額)することで保険料は安くなりますが、掛け捨ての定期保険や収入保障保険、医療保険等に切り替えることで、さらなる保険料ダウンを図れる場合もあります。ひと手間かかりますが、毎月2万円以上の保険料を払っている家庭であれば、試す価値はあります。3. 子どもと相談することも大切です私の友人には、幼い頃からバイオリンを習っている娘さんがいました。その子どもの友人が私立中学を目指すので、娘さんも同じ学校に通いたいと言い出しました。友人は私立中学に通った場合にかかるお金と、バイオリンのレッスンを続けた場合の費用を調べて一覧表にまとめ、娘さんに見せてこう言いました。「わが家の収入は○○○万円です。私立中学に通った場合、○○○万円かかります。音大を目指してバイオリンのレッスンを続ける場合のレッスン代は○○万円、海外に演奏旅行に行くとなると1回○○万円かかります。どう考えても全部を負担するのは無理です。私立中学進学を選ぶか、バイオリンを選ぶか、どちらかにしてください」すると娘さんは、しばらく悩んでバイオリンを選択したそうです。そして、公立中学に進学してからも塾には通わず、通信教材で勉強しながらバイオリンを続けたそうです。学費のことを子どもに話すのは体裁が悪いと思う親は多いようですが、きちんとした試算を提示してこちらの状況を説明することは、子どもの金銭教育にとっても、とてもよいことです。学費の負担がきびしいと思ったら、率直に子どもに相談しましょう。それでも進学したい場合は、特待制度のある学校を狙うという方法もありますし、塾ではなく、費用が手頃な通信教材で乗り切るという方法もあります。お金のことを親子で話し合うことで、無理のない資金計画が立てられるようになりますよ。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年08月29日

福岡銀行は12日、「教育贈与専用預金」を29日より取扱うことにしたと発表した。同商品は、2013年度税制改正によって創設された「教育資金の一括贈与に係る贈与税の非課税措置」に対応する預金商品。福岡銀行では、今後も顧客の多様なニーズに応えることができるよう、商品・サービスの充実に取り組んでいくとしている。預入目的非課税措置の対象となる教育資金の管理を目的とした預金預金種類普通預金(別途、教育資金管理特約を締結)。なお、総合口座普通預金は利用できない利用できる人預入日前2か月以内に、直系尊属(祖父母など)と書面で贈与契約を締結した30歳未満の人が対象。この非課税措置は、1個人(受贈者)につき1金融機関かつ1営業所でのみ利用できる。すでに他の金融機関や同行他支店で「教育資金の一括贈与に係る贈与税の非課税措置」の適用を受けるための口座を持っている場合などは申込み出来ない預入金額、預入単位100万円以上1500万円以内、1円単位手数料無料口座開設・預入の受付期間7月29日から2015年12月30日まで【拡大画像を含む完全版はこちら】

2013年07月16日![【保険料月1万円以下で豊かに暮らす】第22回目 [保険選びの極意5]教育資金づくりに役立つ学資保険はコレだ!](https://imgc.eximg.jp/i=https%253A%252F%252Fs.eximg.jp%252Fexpub%252Ffeed%252FWoman_Excite_Money%252F2016%252FWoman_Excite_Money_309da2b0-1ecf-4110-9ca1-5bb23a195aa2%252F1484545700_1.png,small=145,type=webp,quality=90)

学資保険は、教育資金づくりの王道です。でも選び方・入り方を間違えると、保険料総額よりも受取金の合計額のほうが少なかったり、初年度納入金の支払いに間に合わなくて大慌てしたりすることも。学資保険の貯蓄性を見極めるコツと賢い入り方をご紹介します。1.学資保険とは学資保険は、教育資金づくりを主目的にした保険です。保険料を払い込めば、大学等の進学時に保険金が給付される仕組みになっています。特長は次に挙げる5点です。進学のタイミング等に合わせて学資給付金や満期保険金が支払われます。保険期間中に契約者である親が死亡した場合は、以後の保険料が免除されます(一部の学資保険には、この「保険料払込免除特約」がない商品や取り外せる商品もあります)。保険期間中に子どもが死亡した場合には、所定の死亡保険金が支払われます。契約者である親が死亡した場合には、満期になるまで「育英年金」が支払われる商品があります。子どもの医療保障を付加できる商品があります。1~3については、大半の学資保険に備わっています。4と5に関しては一部の商品で付加できるようになっています。2.返戻率100%以上を探せ!教育資金づくりのために学資保険に加入するのなら、真っ先にこだわるべきは「返戻率」です。返戻率とは払い込んだ保険料に対してどれだけの給付金(学資金)が支払われるかを表す指標です。「学資給付金の受取総額÷払込保険料の総額×100」(%)で算出します。例えば、満18歳~満21歳まで毎年50万円がもらえるA学資保険の場合、受取金の総額は200万円(=50万円×4回)です。月払保険料10,323円を被保険者である子どもが0歳~15歳になるまでの15年間払い続けた場合、保険料総額は1,858,140円(=10,323×12ヵ月×15年)。返戻率は、107.63%になります。一方、6歳時10万円、12歳時20万円、15歳時30万円、18歳時40万円、20歳時50万円、22歳時50万円の合計200万円が受け取れるB学資保険の場合、月払保険料8,073円を子どもが0歳~22歳になるまでの22年間払い続けた場合の保険料総額は2,131,272円(=8,073円×12ヵ月×22年)であり、返戻率は93.84%となります。受取総額が同じでも、毎回の保険料や払込期間等が異なると返戻率は異なります。ひと手間になりますが、返戻率は必ず計算しておきましょう。3.学資給付金が支払われるタイミングをチェックする学資給付金が支払われるタイミングは学資保険によって様々です。進学前の12月に支給される商品もあれば、進学前の10月や11月に支給される商品、学資年金支払開始年齢を複数のパターンから選べる商品等があります。学費のうち初年度納入金の納付期限は通常、合格発表後の2~3週間以内が目安です。私立大学のAO入試の場合、入学願書受付時期が早いことが多いので、早ければ10月頃には初年度納入金の支払いを済ませなければいけないところもあります。学資保険に入る場合は、受取時期を必ずチェックしてなるべく早めに学資給付金が受け取れるように設定した方が安心です。4.育英年金を付ける場合の注意点育英年金は、子ども本人に支払われる年金です。「子供保険」の名称で販売されている学資保険に組み入れられていることが多く、契約者である親に万一のことがあった場合に、その年から満期になるまで「毎年お亡くなりになられた日」に所定の年金が支払われるようになっています。天国のお父さん(お母さん)から毎年プレゼントが届く感覚ですね。ただ、育英年金の年金額とそれまでに払い込んだ保険料総額によっては、その子を扶養家族にできなくなることがあるので要注意です。これは1年間の育英年金額から、その経費にあたる保険料相当額を差し引いた金額が基礎控除の38万円を超えると、その子に課税所得(雑所得)があるとみなされてしまうからです。そうなるとその子は「扶養家族」ではなくなり、扶養控除や母子家庭等に支給される児童扶養手当等が受けられなくなる可能性が出てきます。育英年金を付ける場合は、年金額を38万円以下に設定するように心がけてください。5.まとめ教育資金づくりのために学資保険を利用する場合は、育英年金や子どもの医療保障等の特約が付いていない、シンプルなものを選んでください。これらの保障が付いているものは、大半が返戻率100%未満の「元本割れ」の状態になっているからです。あれもこれもと保障を欲張らないで、必要なタイミングに十分な学資給付金が支払われる保険を検討しましょう。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年04月18日

横浜銀行は15日、「教育資金贈与信託」の取り扱いを開始した。「教育資金贈与信託」は、2013年度税制改正によって創設された制度に基づくもので、祖父母などが孫などへ教育資金を一括贈与した場合に、贈与税が非課税となる信託商品。同行は朝日信託の信託契約代理店として、顧客と朝日信託の信託契約を媒介する。あわせて同行は、2013年度税制改正によって創設された制度に基づく、教育資金贈与のための預金サービスの準備も進めているという。今後も魅力あふれる金融機関の実現をめざし、顧客にとって価値の高い金融サービスの提供に取り組んでいくとしている。委託者教育資金を贈与する個人の顧客で、孫などの直系尊属(曾祖父母・祖父母・父母など)にあたる人受益者教育資金の贈与を受ける個人の顧客で30歳未満の人(未成年者の場合、親権者などの代理が必要)信託期間孫などの30歳の誕生日の前日までの期間信託金額10万円以上1500万円以下(孫など一人あたり)非課税となる上限金額受益者一人につき1500万円まで(うち塾などの学校等以外への支払いは500万円までが対象)期間2013年4月15日(月)~2015年12月31日(木)までの間に信託されたものに限る教育資金の交付方法受益者の支払いの請求をもとに、あらかじめ指定された預金口座に振り込む信託報酬・費用等設定時報酬:5万2500円(税込み)管理報酬:教育資金の支払い1回につき1050円(税込み)教育資金贈与信託の申し込みに合わせて、またはすでに遺言信託・遺産整理業務・その他個人信託のいずれかを契約している顧客は設定時報酬、管理報酬が無料。【拡大画像を含む完全版はこちら】

2013年04月16日

中国銀行は10日、農業向け金融の取組強化の一環として、農業従事者を対象にした「香川県農業近代化資金」の取扱いを開始した。同制度は、農業従事者の幅広い資金ニーズの支援ならびに利便性を高めるため、(1)香川県の利子補給、(2)国・各市町の利子助成、(3)「香川県農業信用基金協会の信用補完制度」を活用した制度となっている。香川県の利子補給、国・市町の利子助成を活用した制度のため、顧客は低利な資金調達(実質金利年0.0%~年1.1%程度)が可能。使いみちは、農業経営に必要な設備資金。借入れ金額は、法人・農業を営む任意団体などの場合は2億円以内、個人事業主の場合は18,000千円以内。借入れ期間は原則、最長15年以内で、「使いみち」および「融資金額」により異なる。返済方法は年1回返済(12月10日)。同行では、今後とも、農業ビジネスへのサポート体制強化を通じて、農業分野への投資意欲を促し地元経済の活性化に努めていくとしている。【拡大画像を含む完全版はこちら】

2012年09月12日

オリエントコーポレーション(以下オリコ)はこのほど、長崎銀行と提携し、資金使途を教育に関する資金とした極度型奨学ローン『ながさき EZ教育カードローン』の保証業務を開始したと発表した。同商品は在学期間中はカードを発券し、利便性を高めたカードローンで、最大500万円までの利用を可能にしている。商品名称ながさき EZ教育カードローン利用限度額50万円~500万円融資利率4.2%利用対象者高校・短大・大学・その他予備校・専門学校に在学または入学予定するか、在学または入学を予定する子弟を有する人、または教育資金に関するローンを利用している人満20歳以上60歳以下の人資金使途教育に関する資金利用期間原則、卒業予定年月の末日をもって新規貸越を停止し、定額返済がスタートその他在学期間中元金据置(利払いのみ)可能オリコは1983年より金融機関が取り扱う個人向け融資の保証業務を開始。オリコの審査・保証ノウハウは多くの金融機関から高い評価を得て、現在では全国で500を超える金融機関との提携を実現している。今後も利用する顧客の利便性をさらに向上していくとともに、長崎銀行の個人向け融資残高の拡大に貢献できるよう尽力していくという。また、これまでに培ったリテール金融に関するノウハウを最大限に活用しながら、金融機関との提携関係の一層の強化を図り、より多くの顧客のニーズに応えられる商品やサービスの開発に尽力し、保証ビジネスのさらなる発展を目指して取り組んでいくとしている。【拡大画像を含む完全版はこちら】

2012年09月10日

楽天銀行は1日、楽天銀行で住宅ローンを利用する顧客を対象として、土地購入資金や、建物の建築資金を住宅ローンの借り入れまでの期間に利用できる「つなぎローン」の取扱いを開始した。現在申込受付中の「独立行政法人住宅金融支援機構による住宅融資保険付きのつなぎローン」に代わって、新たに「つなぎローン」の取扱いを開始。商品概要は以下の通り。利用できる人楽天銀行の住宅ローン「住宅ローン(フラット35、フラット35S、「固定と変動」)」に申し込み、住宅金融支援機構の買取仮承認を取得した人楽天銀行が指定する団体信用生命保険に加入できる人使いみち土地売買代金、建物建築着工金、中間金融資金額合計500万円以上(10万円単位) - 「つなぎローン」の借入れ可能額、<土地代金>売買契約金額の100%以内、<建物代金>着工金-建築請負契約金額の30%以内/中間金-建築請負契約金額の60%以内(着工時の本件借入がある場合はその金額を差引く)融資期間「つなぎローン」の第1回目の融資実行日から12カ月以内、住宅ローン(フラット35、フラット35S、「固定と変動」)の融資実行日まで金利2.93%(2012年8月30日現在)担保無担保。ただし、楽天銀行の求めに応じて融資対象物件の土地に抵当権設定仮登記を行う場合がある。この場合の登記費用は顧客が負担融資事務手数料10万5000円(消費税込。つなぎローン初回融資時および期間延長時)今回の新商品の取扱い開始に伴い、従来取り扱っていたつなぎローンは「つなぎローン(機構保険付)」と名称を変更。また、「つなぎローン(機構保険付)」は、2012年8月31日までの申込受付分(楽天銀行が到着を確認したもの)については、引続き利用可能(楽天銀行及び独立行政法人住宅金融支援機構の所定の審査あり)。【拡大画像を含む完全版はこちら】

2012年09月04日

武蔵野銀行は25日、顧客の多様な教育資金をサポートするため「むさしの奨学ローン 教育サポートキャンペーン」を8月1日より実施すると発表した。期間は2013年4月30日まで。同キャンペーンは、借入利率を通常標準金利(年4.85%)より年2.10%金利を差し引き(適用金利2.75%)、さらに本人が同行で「住宅ローン」または「給与振込」を利用している場合は、さらに年0.50%の金利が差し引かれ、最大差し引き幅は2.60%(適用金利年2.25%)となる。融資形式は「当座貸越・証書貸付併用方式」および「証書貸付方式」。【拡大画像を含む完全版はこちら】

2012年07月27日

イーウェルは28日、同社が運営するコミュニティサイト「はっぴーママ.com」にて実施した家族の資金計画に関するアンケート調査の結果を発表した。同調査は、5月13日~6月12日の期間にインターネット上で行われ、同サイト会員339名から有効回答を得た。まず、将来を考えた家族の資金計画に不安を感じることはあるかと尋ねたところ、88%が「不安を感じている」(「不安を感じている」43%と「少し不安を感じている」45%の合計)と回答。反対に「不安を感じていない」(「あまり不安を感じていない」10%と「まったく不安を感じていない」2%の合計)は12%にとどまった。生まれてから独り立ちするまで、学費を含めて子どもを育てるためにどの程度の費用がかかるか把握しているかと聞くと、63%が「なんとなく想像はつくが具体的にはわからない」と答え、「興味はあるがわからない」の12%と合わせると、75%が「わからない」と回答。一方、「進路別に大体把握している」は21%、「ほとんど考えたことがない」は4%だった。また、「(費用について)詳しく教えてほしい」とのコメントも多数寄せられたという。子どもの将来のための資金については、「学資保険(子ども保険)に入っている」の59%と「子どもの名義で預金している」の56%が半数以上を占めた。以下、「親(パパ・ママ)の生命保険を見直した(見直す予定)」が26%、「子どもの名義ではないが、子供の将来のために預金している」が22%と続いた。学資保険(子ども保険)加入者に、加入中の保険のタイプと選んだ理由を尋ねると、「貯蓄重視型」がトップで61%。以下、「貯蓄プラス保障型」が29%、「保障重視型」が8%との順となった。選んだ理由としては、「積立の通帳を作るよりも、利率がもっと良かった為」などの意見が挙がった。子どもの将来の進路について資金計画を立てる上で、現在考えている段階ごとの進路を答えたもらったところ、幼稚園(保育園)は「公立」52%、「私立」38%、小学校は「公立」95%、「私立」2%、中学校は「公立」85%、「私立」5%、高校は「公立」57%、「私立」6%、「その他・まだわからない」37%、大学・専門学校は「公立」20%、「私立」7%、「その他・まだわからない」73%となった。今回の調査では、「私の親は私を大学まで卒業させてくれたが、主人のお給料と私のパート代を足して自分の子どもを大学や専門学校まで行かせてあげることができるのか漠然とした不安がある」などの意見が寄せられており、将来の資金計画に不安を感じている人が多い現状が浮き彫りになった。【拡大画像を含む完全版はこちら】

2012年06月29日

日本公文教育研究会は、0歳~2歳の乳幼児と母親向けの新しい教育サービス「Baby Kumon(ベビークモン)」を、この6月より全国約8,000の公文式教室で開始する。日本公文教育研究会が大学教授等と共同して行った研究によると、0歳児~2歳児を中心とした乳幼児期に母親が行う「歌いかけ」「読み聞かせ」が、母子関係の構築と子どもの発達に寄与することが確認された。「歌いかけ」は母親と子どもとの交流に特に強く結びついて、主に「親子のきずな」を継続して発展させる役割を持ち、「読み聞かせ」は親子の情緒的な交流から、やがて物事を知る手段になるという。この研究は各種のシンポジウムや日本子育て学会、日本発達心理学会等でも発表されている。Baby Kumonは「親子のきずなをはぐくみ、まなびの土台をつくる」をコンセプトに、歌と読み聞かせを中心とした親子のやりとりを家庭で楽しむための新教育サービス。絵本や歌本、CDなど各種教材を使い、子どもの発達に合わせた親子のコミュニケーションを行える。さらに、公文式教室でくもんの先生のサポートを毎月1回受ける「Baby Kumonタイム」も設定される。受講料は月額2,100円(税込み)。【拡大画像を含む完全版はこちら】

2012年05月15日

アドバンスクリエイトが運営する「保険市場」は、将来の資金についてのアンケートを実施。その結果、9割以上の人が老後の生活資金に不安を感じているということがわかった。アンケート調査は2月29日~3月8日、同社が発行するメールマガジン「保険道場」の購読者を対象にWEBアンケートで行われた。有効回答数は935サンプル。「老後の生活資金は公的年金だけで十分だと思いますか」という質問では、男性の97%、女性にいたっては99%が十分ではないと回答。「毎月いくらあれば、老後も安心して生活できるか」の問いには、男性で「30万円以上(44%)」、「20万円以上(39%)」、女性は「20万円以上(49%)」、「30万円以上(34%)」という結果になった。「現在あなたは、老後の生活資金の準備をしていますか」という質問では、50%が老後の資金の準備をしていると回答。また、老後に向けた生活資金の準備をはじめた時期は、男性の33%、女性の44%が「30歳代」からと回答している。老後の資金を準備している人にどのような方法で準備しているのか質問したところ、「預貯金(72%)」、「保険(60%)」が上位に挙げられた。老後の資金準備は、預貯金はもとより、個人年金保険などの保険商品にも目を向けていることがわかる。また、「あなたにとって老後とはいつから」という質問では、男性の44%、女性の42%が「65~69歳」と回答。総合的には71%の人が、60~70歳からは「老後」という認識を持っている結果となった。退職から年金の支給開始時期を、老後と定義している人が多数と推察される。【拡大画像を含む完全版はこちら】

2012年05月11日

コモンズ投信は10日、祖父母が孫のための教育資金づくりを行うことができる新ファンド「まごころ」の募集を開始した。募集件数は先着200名。同社は2010年、長期ファンド「こどもトラスト」の発売を開始。同商品は子どもの教育資金作りをサポートするプログラムで、月々3,000円から積み立てができる。今回、祖父母世代から孫のために同商品を利用したいとの要望を多く受けたため、「まごころ」の発売に至ったという。「まごころ」は、祖父母が親権者を介して孫名義の口座を開設する仕組み。0歳から15歳以下の孫を持つ人が加入でき、孫が満20歳になった時点で終了する(20歳以上は成人口座に切り替えが必要)。コースは、スポット購入(一括購入)25万以上のコースと、初回スポット購入1万5,000円以上+積立て投資コースの2種類を用意している。資金は、同社の投信「コモンズ30ファンド」にて運用し、対象サービスは「こどもトラスト」プランとなる。購入申込手数料は不要。特典として、当初加入条件を満たした場合は、初回入金時に3,000円分の「コモンズ30ファンド」を贈呈。さらに、3年後、5年後、7年後に最小限度額(3年後10万円、5年後18万円、7年後25万円以上)を超えていれば、毎回3,000円分の「コモンズ30ファンド」をボーナスとしてプレゼントするという。また、「まごころメッセージおあずかりサービス」として、七五三、進学、成人式などの記念日に、祖父母(両親からも可能)から孫へメッセージを届けるサービスも提供する。ただし、メッセージサービスを利用する場合は、MYコモンズ(ネットサービス)の申込みが条件となる。このほか、同商品の利用者を対象とした、投資教育などの分野を含むセミナーやイベントも計画しているとのこと。同社は、「『こどもトラスト』では、子育て世代の教育や生活を応援してきましたが、『まごころ』の導入により、おじいさま・おばあさま方にも参加いただくことで、さらに支援が強化できるものと考えています」とコメントしている。【拡大画像を含む完全版はこちら】

2012年05月10日

日本銀行は13日、同日の政策委員会・金融政策決定会合において、成長基盤強化を支援するための資金供給(成長支援資金供給)を拡充することを決定した。円貨、外貨両面での拡充により、貸付額の総額は、3兆5千億円から5兆5千億円に2兆円増加する。成長支援資金供給の拡充の内容は、以下の通りとなっている。成長支援資金供給(本則)では対象としていない小口の投融資を対象に、新たに5千億円の貸付枠(小口特則)を導入する成長に資する外貨建て投融資を対象に、日本銀行が保有する米ドル資金を用いて、新たに1兆円の貸付枠(米ドル特則)を導入する(同特則については、議長は、執行部に対し、次回の金融政策決定会合までに具体的な検討を行い、報告するよう指示した)2010年6月に導入した成長支援資金供給(本則)について、新規貸付の受付期限を2014年3月末まで2年延長するとともに、貸付枠を3兆円から3兆5千億円に5千億円増額する2011年6月に導入した出資や動産・債権担保融資(いわゆる「ABL」)などを対象とした成長支援資金供給(ABL特則)について、現行5千億円の貸付枠のもとで、新規貸付の受付期限を2014年3月末まで2年延長するまた、被災地金融機関を支援するための資金供給オペレーションについては、現行1兆円の貸付枠のもとで、貸付の受付期限を2013年4月末まで1年延長することとした。被災地企業等にかかる担保要件の緩和措置についても、その適用期限を2014年4月末まで1年延長した。【拡大画像を含む完全版はこちら】

2012年03月14日

北陸銀行はこのほど、個人向け商品「マイカーローン」「リフォームローン」などの資金使途に、電気自動車充電設備設置費用(工事費含む)も併せて利用できるように改訂すると発表した。電気自動車は、有害ガスを排出しないため、大気汚染防止に有効なほか、太陽光発電による電気を使用することで、エネルギー資源を節約することができる。また、電気自動車の充電時間は、100Vコンセントを使用した場合が約4~16時間、急速充電器を使った場合は約30分~1時間程となるという。同社はこの様な背景から、自宅での充電を希望する顧客のニーズに対応するため、今回新たに「マイカーローン」「リフォームローン」などの資金使途に、電気自動車充電設備設置費用も併せて利用できるように改訂するとしている。【拡大画像を含む完全版はこちら】

2012年02月14日

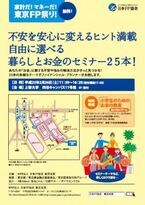

NPO法人日本FP協会東京支部は、フォーラム「家計だ!マネーだ!東京FP祭り!」と題し、25テーマの「暮らしとお金のセミナー」を2月26日に無料で実施する。お金に関する25のテーマを、各FPが50分で解説当セミナーは、各50分の多様なテーマについて、ファイナンシャル・プランナーが話すもので、この主な内容は、住宅ローン・教育資金、生命保険、医療・ガン保険、投資・資産形成、年金、老後への準備、賢い相続といった項目を題材としたものとなっている。(詳細はリンク参照)そして、あなたの不安を安心に変えるヒントが満載で、「お金」に関する不安や悩みの解決方法がきっと見つかるとしている。<開催概要>日 時平成23年2月26日 11:30~16:20場 所上智大学四谷キャンパス11号館5F東京都千代田区紀尾井町7-1内 容自由に選べる暮らしとお金のセミナー25本5教室で5回、合計25セミナーを連続開催定 員各セミナーとも50名程度。予約不要問合せNPO法人日本FP協会東京支部TEL: 03-3292-6620E-Mail: tokyo_bb@jafp.or.jp

2011年01月13日

富国生命保険相互会社は、11月2日より、現行商品に比べて貯蓄性をさらに充実させた新しい学資保険「みらいのつばさ」(正式名称:無配当学資保険)の販売を開始する。これまでの特長をそのままに、貯蓄性をさらに高めるこれまでの同社の学資保険は、業界初の「兄弟割引」制度や祝金の受取プランを2タイプから選択できる等の特長で、顧客から好評だったことから、新規発売の「みらいのつばさ」にもこれを引き継ぎ、貯蓄性をさらに高めたものという。なおこの概要は以下で、詳細はリンク先に説明がある。「みらいのつばさ」の主な特長1.貯蓄性を高めたことで教育資金をより効率的に準備できる。同社の現行商品(5年ごと利差配当付学資保険)と比較し、戻り率(祝金・満期保険金お受取総額÷お払込保険料総額)が、最大で7%以上向上。さらに、「兄弟割引」が適用された契約は戻り率がより高くなる。2.ニーズにあわせて祝金の受取プランを選択できる。●S(ステップ)型⇒入園・入学・成人などの節目ごとに祝金を受け取れるため、成長を実感しながら教育資金を準備できる。●J(ジャンプ)型⇒大学進学時にあわせて祝金を受け取れるもので、負担の大きな大学進学に重点的に備えられる。3.契約者に万一のことがあった場合、以後の保険料の払込が不要となる。

2010年10月08日

損保を対象に買収模索独保険大手のアリアンツは、買収準備資金として通気収入のうち10億ユーロを用意しており、損害保険会社を対象に買収を模索している。キャッシュを生み出す会社をロイターによるとこれは、ディークマン最高経営責任者(CEO)が英フィナンシャル・タイムズ紙とのインタビューで明らかにしたこと。ディークマンCEOは、「生保事業を成長させるための資金をまかなうため、損保分野のキャシュを生み出す会社を見つけたい」と、損害保険分野が新興国で成長が見込めるとし、買収について前向きな考えを示した。

2010年10月07日

永久劣後ローンで3000億円第一生命保険が、永久劣後ローンで3000億円程度の資金を調達する方針を固めたことがわかった。これは、2年後の3月期に新しい健全性基準が導入されることを受けた、自己資本強化が目的で、来月中にも大手銀行を中心に調達する予定だ。新しい比率の公表に向けて平成23年3月期からは、導入に先駆けて、新しい比率が参考値として公表される。第一生命は、それを見込んで今期中に資本強化に着手することにした。なお、日本生命保険や明治安田生命保険、住友生命保険は、株式会社の資本金に当たる基金をすでに500から700億円積み増している。自己資本強化を図ることが目的永久劣後ローンは、弁済の優先順位が低い債券で、新基準では自己資本の一部とみなされる。第一生命では、すでに借り入れている期限付き劣後ローンの2800億円と置き換えて、自己資本強化を図る見込みだ。

2010年09月16日