ライフネット生命保険は5日、保険代理店大手の豊通保険パートナーズと代理店契約を締結し、フリーランスなどの顧客に向けた保険加入機会の提供を開始すると発表した。その第一弾として、5日よりクラウドワークスが提供するクラウドソーシングサービス「クラウドワークス」に登録するフリーランス23万人へ、イントラネット(会員ページ)を通じた保険商品販売を開始したとしている。○傷病手当金、団体保険などのセーフティネットが不十分なフリーランスに対する保障の提供を目指して多様な働き方が認められつつある昨今、特定の企業や団体、組織に専従せずに働くフリーランス(個人事業主・自由業)という新たな働き方が増加傾向にあるが、一方でフリーランスは、「傷病手当金」「厚生年金」などの保障がないことに加え、一般的に大手企業グループや官公庁に福利厚生制度として導入されている「団体保険(従業員・家族を対象とした割安な保険制度)」も、フリーランスなどの個人には適用できないなど、会社員などに比べセーフティネットが乏しいという課題が存在する。このたびの取組みは、そのようなセーフティネットが不十分なフリーランスの支援を目的として、保険代理店大手で団体保険の運営ノウハウを保有する豊通保険パートナーズと提携し、フリーランス向けに保険サービスの提供を開始するとしている。○クラウドワークスに登録のフリーランス23万人へ保険加入機会を提供フリーランスの「仕事」「教育」「保障」を支援する日本最大級のクラウドソーシングサービス「クラウドワークス」に登録する188業種、23万人のフリーランスへの福利厚生サービスとして、イントラネット(会員ページ)を介して手頃な保険料である同社保険商品への加入機会を提供。また、豊通保険パートナーズによるフリーランス向けのお金や保険のセミナーを開催し安心して仕事に向き合ってもらうための環境づくりを支援していくとしている。

2014年11月10日

楽天は4日、楽天会員のロイヤリティプログラムの一環として、条件を満たしている会員を対象に楽天生命保険が新たに開発した「楽天ミニ保険 ガンプラン」の無料提供を開始した。同サービスは、ゴールド会員以上(ダイヤモンド・プラチナ・ゴールド)で、かつ楽天カードを保有している楽天会員が対象。「楽天ミニ保険 ガンプラン」に加入してガン(悪性新生物)と診断されると、見舞金として「ガン診断給付金」5万円を受け取ることができる。保険期間は1年間で、保険料は楽天が保険契約者となることで全額負担する。なお、加入に当たっては年齢制限(20~69歳)や、過去にガン罹患歴がないことなどが求められる。対象となる楽天カードは、楽天ブラックカード、楽天プレミアムカード、楽天銀行カード、FCバルセロナオフィシャル楽天カード、楽天カード アカデミー(家族カードは対象外)。今後、サービス対象は順次広げていく計画という。

2014年11月04日

東京海上日動あんしん生命保険はこのたび、11月18日より「一時払逓増終身保険(告知不要型)」を発売すると発表した。高齢化社会において円満な遺産分割や納税資金の確保を目的とした生命保険への加入ニーズが、今後さらに高まることが予想されるという。一方で、シニア層の顧客の中には持病を持っている人もいるため、必ずしも上記ニーズに応えることができないケースも生じていた。そこで、このたび、健康状態等に関する告知を不要とした「一時払逓増終身保険(告知不要型)」を発売することにしたという。○一時払逓増終身保険(告知不要型)の特徴簡単な手続きで申込みが可能健康状態等の告知や医師の診査がなく、簡単な手続きで申込むことができる一生涯の死亡保障を確保保険料を一括で払い込むことで、一生涯の死亡保障を確保できる保険金額は契約日の5年後および10年後に逓増する○商品概要主な引受条件契約年齢:60歳~85歳基本保険金額(一時払保険料):200万円~1億円○「あんしんセエメエの健康・長生き学園」のコラム追加このたびの商品発売にあわせ、同社ホームページの情報サイト「あんしんセエメエの健康・長生き学園」の「ドクター根来の健康+長生き生活講座」に、科学的に実証された健康で長生きするヒケツをやさしく解説する新コラムを追加する(11月18日予定)。今後も同社は、より多くの人に「健康」や「長生き」に関心を持ってもらうことを目的に、様々なコンテンツを提供するとしている。

2014年10月30日

チューリッヒ・ライフ・インシュアランス・カンパニー・リミテッド(以下チューリッヒ生命)はこのたび、11月5日より「終身ガン治療保険プレミアム(正式名称:無解約払戻金型終身ガン治療保険(抗がん剤等保障))」および「終身ガン治療保険プレミアム」の一部特約の保障範囲をガン、急性心筋梗塞、脳卒中に拡大したパッケージ商品「3大疾病保険プレミアム」を発売すると発表した。ただし、インターネット申込みおよび通信販売については、12月1日より販売を開始するという。近年、ガンの治療においては、医療技術の進歩に伴い抗がん剤や放射線等の治療を通院により行うケースが増えている。そこで、同社は、抗がん剤・ホルモン剤治療および放射線治療に対する保障を主契約とし、その他のガンの治療や療養に対応した保障を特約として、顧客のニーズに応じて自由な設計が可能な、保障が一生涯続くタイプのガン保険「終身ガン治療保険プレミアム」を開発した。シンプルな主契約にプラスして選択できる8種類の特約は、ガンと診断されたら受け取れる給付金やガンの治療を直接の目的とした入院、手術、通院に対応する保障といった、一般的なガン保険で主流となっている保障に加え、さらに、緩和ケアやガンと診断された後、ストレスによって引き起こされる精神疾患等のストレス性疾病をサポートする新たな保障を用意した。また、「終身ガン治療保険プレミアム」は「3大疾病特約」を付加することにより、保障範囲を3大疾病(ガン、急性心筋梗塞、脳卒中)に拡大することが可能。なお、「終身ガン治療保険プレミアム」に3大疾病特約を付加した商品は「3大疾病保険プレミアム」として販売する。○【特長1】通院治療に焦点をあてた主契約。8種類の特約で自分に合ったガン保険に1-1.ガン治療の主流である抗がん剤治療・ホルモン剤治療の保障を主契約にガン(悪性新生物・上皮内新生物)の治療を目的とした通院または入院により公的医療保険制度の給付対象となる所定の抗がん剤またはホルモン剤の投与・処方を受けた場合、投与・処方を受けた月ごとに、抗がん剤・ホルモン剤治療給付金が支払われる。給付金は、月額10万円~60万円まで、5万円単位で設定できる。なお、給付の回数は無制限で、一生涯続く1-2.必要な保障を特約で組み合わせて、自分らしいガン保険を自由に設計できる商品内容従来のガン保険において一般的な、ガンの治療を目的とした入院や手術に対する保障を主契約とせず、現在のガン治療において通院治療の割合が増えている抗がん剤治療や、放射線治療に対応する保障を主契約とし、診断時の給付金や入院、手術、通院、先進医療、緩和ケアなどに対応する全8種類の保障を、顧客のニーズに合わせて特約として付加することが可能。これからガン保険に加入する人だけでなく、すでにガン保険に加入している人についても、現在加入中のガン保険の保障を活かしながら不足している保障を追加可能な商品内容となっている○【特長2】ガンと診断後のストレスや心のケアにも対応した保障とサービスを提供2-1.特約の付加で、ガン患者のストレスによる疾病にも対応<ガン診断後ストレス性疾病特約>ガン患者の人々は、ガン告知直後に強いショックを受け、そして病気に対する不安や落ち込み等のストレスを感じることがわかっている。2003年に厚生労働省の「がんの社会学」に関する合同研究班が調査した、ガン体験者の悩みや負担等に関する実態調査報告書概要版「がんと向き合った7885人の声」によると、ガンに罹患した人の48.6%が「不安などの心の問題」による悩みを抱えており、近年、ガン患者の人々のストレスや心のケアを行う体制の強化が推進されている。そこで、「終身ガン治療保険プレミアム」では、ガン患者の方々のストレスのケアをサポートするための保障を用意した。「ガン診断後ストレス性疾病特約」では、ガンと診断された後5年以内に、同社が定める所定のストレス性疾病を発病した場合、ガン診断後ストレス性疾病給付金を支払う(保険期間通算1回のみ)。給付金は、加入時に5万円または10万円から選ぶことができる■同社の定めるストレス性疾病ストレス性疾病:統合失調症、統合失調症型障害および妄想性障害/気分[感情]障害/神経症性障害/更年期障害/摂食障害/ストレス関連障害および身体表現性障害/非器質性睡眠障害/胃潰瘍/十二指腸潰瘍/潰瘍性大腸炎/過敏性腸症候群2-2.ストレスや心のケアをサポートする付帯サービス「ガン専用メンタルケアサービス」「終身ガン治療保険プレミアム」および「3大疾病保険プレミアム」の契約者および被保険者は、付帯サービスとして、臨床心理士等の資格を有するカウンセラーに相談ができる「ガン専用メンタルケアサービス」を利用できる。電話によるカウンセリングは回数無制限、全国47都道府県210施設から選ぶことができる対面カウンセリングは年5回まで無料で利用できる○【特長3】3大疾病特約の付加で、保障範囲をガン、急性心筋梗塞、脳卒中へ拡大可能3-1.3大疾病(ガン、急性心筋梗塞、脳卒中)を保障する「3大疾病保険プレミアム」「終身ガン治療保険プレミアム」は、「3大疾病特約」を付加することで、「ガン診断特約」「ガン入院特約」「ガン手術特約」「ガン通院特約(Z01)」「ガン先進医療特約(Z02)」「悪性新生物保険料払込免除特約」の保障範囲をガンのみから3大疾病(ガン、急性心筋梗塞、脳卒中)に拡大することができるかねてより販売をしていた終身ガン保険「My終身ガン保険」は、「終身ガン治療保険プレミアム」の発売をもって販売を終了するという。

2014年10月30日

AXAグループのアクサダイレクト生命保険(以下アクサダイレクト生命)はこのたび、定期型死亡保険「カチッと収入保障」を改定し、11月19日より無解約返戻金タイプの「カチッと収入保障2」として販売すると発表した。このたびの改定では、新たに年金支払保証期間を設定するなど保障機能に特化させると同時に、解約返戻金を無くすことによって、より割安な保険料とし、多くの設定条件において業界最安レベルという保険料を実現したという。○主な特長万が一のとき、保険期間満了時まで毎月年金を受け取れる毎月受け取れる年金額を、最低5万円から1万円単位で設定できる保険期間・保険料払込期間は、55歳満了・60歳満了・65歳満了・70歳満了より設定できる不慮の事故により障害状態になった場合、以後の保険料の払い込みは不要○保険料について解約返戻金を無くすなどの改定により、多くの設定条件において業界最安レベルの保険料を実現した。特に収入保障保険において多くの契約者が選択している「保険期間・保険料払込期間:60歳満了」においては、すべての契約年齢において業界最安レベルを実現しているというアクサダイレクト生命はこれからもインターネットを軸として、シンプルかつ充実した保障を合理的な保険料で提供し、店頭やコールセンター等と結びつけたオムニチャネルのサービスを推進し、顧客に喜んでもらえるよう努めていくとしている。

2014年10月24日

三菱東京UFJ銀行は20日、保険証券を持参した顧客を対象とした「保険見直しキャンペーン」を開始した。○キャンペーンの概要期間:10月20日(月)~12月30日(火)内容・対象の顧客:(1)キャンペーン期間中に保険証券を持参のうえ、保険の相談をした顧客先着5000名に「アニマルハンカチタオル」をプレゼント。(2)さらに、前記顧客の中から抽選で100名に1万円相当の「カタログギフト」をプレゼントプレゼント(1)は各支店先着順となる(支店により、プレゼントの個数が異なる)。プレゼント(1)はひとり1回限り。プレゼント(2)は、キャンペーン終了後、厳正な抽選のうえ当選者を決定。当選者の発表は、景品の発送(平成27年1月下旬を予定)をもって代える。景品の発送は同行届出の住所に限る。

2014年10月24日

エース損害保険(以下エース保険)は21日、賃貸住宅入居者向けの火災保険(商品名:リビングプロテクト総合保険)の契約手続き時のペーパーレスを実現するため、12月1日から不動産代理店向けに新システムを提供すると発表した。このたびの新システムの提供により、不動産代理店である不動産管理業者・不動産仲介業者の事務手続きを大幅に軽減するという。また将来的には、顧客自身で保険契約の継続・解約手続きを可能にするなど、サービスと利便性の向上も実現する拡張性の高さも備えているとしている。○特長1ペーパーレス契約手続きの実現同社が不動産代理店向けに提供する代理店システム(以下Biz-aceonline)を利用して、顧客がインターネット上で保険契約の契約手続を行うもの。契約手続きの方法は、不動産代理店の営業スタイルと顧客の要望に応じて2種類の方法を提供(1)不動産代理店店頭での手続方法/不動産代理店の店頭において保険商品の内容等を説明した後に、端末機(パソコンやタブレット等)を利用して契約手続を行う方法で、店頭において契約手続を行うことができる(2)顧客の自宅での手続方法/不動産代理店の店頭において保険商品の内容等を説明した後に、顧客自身がインターネット上で契約手続を行う方法で、自宅などでゆっくりと商品内容を確認して契約手続を行うことがてきる○特長2保険料支払い方法キャッシュレス拡充保険料支払いのキャッシュレス化は、Biz-aceonlineを利用した契約手続きに新たに追加導入する機能で、顧客からの保険料支払いをクレジットカードやコンビニエンスストアで振込みを利用することにより、不動産代理店を経由することなくエース保険が保険料を直接収納することが可能。不動産代理店の営業スタイルに応じて新たな支払方法を提供する○特長3顧客専用のマイページ「マイエース」を新設保険証券を探すことなく、インターネット上の顧客専用ページの「マイエース」で、いつでも契約内容を確認できる。また将来的にはこの「マイエース」において、顧客自身で保険契約の継続手続きや入居中の住居から退去する際の解約手続をできるようにすることも計画している

2014年10月23日

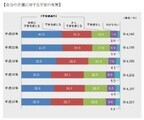

マネーの相談会を行うとよく受ける質問のひとつに「今は保険にお金をかけたくないので共済に加入しています。どのタイミングで保険に入り直したほうがいいですか?」というものがあります。状況によりアドバイスは異なりますが、その判断材料として、保険と共済はどう違うのかを比較し整理してみましょう。■共済の掛け金の安さの秘密加入する側にとっての共済の魅力は、なんといっても「掛け金の安さ」ではないでしょうか。子育てでお金がかかる時期にはありがたいですよね。掛け金が安いのは組合員向けの非営利の事業であるから、ということは知られていますが、実はもうひとつ理由があります。共済は年齢が上がっても掛け金が変わらない代わりに、一定年齢になると保障額が下がるのです。一例ですが、こくみん共済総合タイプ(掛金1,800円)の死亡保障は、59歳までは400万円なのに対し60歳を過ぎると100万円に、65歳を超えると50万円に、80歳を超えると20万円になります。入院保障額も同様に減額され、病気入院の保障は70歳以降ゼロになります。(全労災HPより)死亡率も入院件数も、年齢が上がるほど高くなることを考えると、若い人と高齢者が同じ掛け金・同じ保障だとしたら、高齢者ほどお得で不公平ですよね。ですから共済は、年齢によって保障額を変えているのです。保険の場合は、保険期間中の保障額は原則変わりません。ただし、加入した時の年齢から保障期間が終わるまでのリスクに応じて保険料が決まるので、30歳より40歳のほうが、保険料が高くなるというわけです。■保険と共済、コースメニューか、アラカルトか共済の基本形は「コースメニュー」というのも大きな特徴です。掛け金別にコースが設定され、死亡保障、入院保障などが決まった組み合わせ・額でセットになっています。最近は共済も進化していて、組み合わせや保障額のアレンジができるものも登場しましたが、いくつかの選択肢からのチョイスとなっているので、さしずめプリフィクスメニュー(選択式メニュー)といったところでしょうか。細かなアレンジはできませんし、保障額も保険と比較すると低めです。それに対して、保険の場合はアラカルトでの注文ができます。まず、メイン(主契約)を選び、額を決めます。主契約の種類としては死亡保障、入院保障、あるいは生前給付といって特定の病気になった時に一時金でまとまったお金が給付されるものなどがあります。単品ずつでも加入できるので、たとえば、独身で万が一死亡しても生活に困る家族はいないけれど、自分が重い病気や介護になったときの保障はそれなりに欲しい、というような場合、そのニーズを満たす保障だけを持つことができます。オプション(特約)をつけられる場合も、多くは任意に種類や額を設定できます。■共済に向いている人、保険向きの人以上のことから、それぞれどんな人に向いているか考えてみましょう。・共済が向いている人万が一のことがあったときの備え(貯蓄・ローンのない持家・その他の資産など)がすでにあるので、保障はコンパクトなもので充分という考えの人。・保険が向いている人子どもの教育費や家賃・ローンを払っているなど、何かあった時に大きな保障が必要な人。また、自分に必要な期間、自分に合った保障内容と額をカスタマイズしたい人。皆さんも、目先の保険料だけにとらわれず、どんなことが起きたらどれくらいのお金が必要なのか、先々はどんな暮らしにしたいのかを考えて、保障の持ち方を選びましょう。

2014年10月06日

東京・渋谷のセレクトショップ「キャンディー(CANDY)」「シスター(Sister)」を運営するフェイクトーキョー(FAKE TOKYO)が、新事業としてライフスタイル提案型ショップ「フェイク ファニチャー バイ フェイク トーキョー(FAKE FURNITURE by FAKE TOKYO)」を9月26日にオープンした。住所は東京都目黒区目黒4-26-5。インテリアショップがひしめき合う目黒通りに位置する同ショップ。この地を選んだことについてPRは「アンティーク家具を扱うショップと、大手が経営するインテリアショップの中間となる、この土地にないショップを目指した」と話す。ターゲットは20代から30代。植物のグリーンとウッディーな内装は、リラックスした雰囲気が漂い友人宅に招かれたような空間となっている。しかし、「ファッションようにスタイリングを楽しむ感覚で、他店には無い、訪れる度に新しさを感じられるショップにしていきたい」との思惑のもと、FAKE TOKYOがこれまで行ってきた、若手のクリエーターをフィーチャーするというスタイルは崩さない。また、今後はアーティストを呼んでの企画展なども予定しているそう。取り扱いは、国内外からセレクトしたインテリアや雑貨、植物をセレクト。海外からは「ディヴィドディヴィド(DAVID DAVID)」「セレッティ(SELETTI)」「コモングッド(COMMON GOOD)」「イーリーキシモト(ELEY KISHIMOTO)」や、国内からは「ラ メゾン ド サボン ドゥ マルセイユ(La Maison du Savon de Marseille)」「メタルシステム(METALSISTEM)」や「セカンドラボ(SECOND LAB.)」などが展開する雑貨、独自でセレクトしたヴィンテージ品、それらをリメイクした商品などに加え、オーストラリアのファッションブランド「パム(P・A・M)」とカリモク」とコラボレーションしたチェアなどもラインアップ。オンラインショップは10月上旬オープン予定で、現在は「フェイク ファニチャー バイ フェイク トーキョー」のinstagram公式アカウントにて最新情報を配信中。

2014年10月02日

9月22日(月)、歌舞伎役者でありながら多方面で活躍中の中村獅童が、新宿 ルミネ2に期間限定オープン中の「Banana Republic(バナナ・リパブリック)」のPOP UP SHOPに登場した。バナナ・リパブリックの最新コレクションと、最近大注目の“多肉植物”がコラボレートして、「都会生活にグリーンを上手に取り入れた心地よいサンフランシスコスタイル」を提案した今回のPOP UP SHOPだが、遊びと仕事をバランスよくこなし、カジュアルな中にも上品さが漂うサンフランシスコスタイルを体現しているような中村さんが来店。グリーンが大好きだという中村さんは、その精力的なイメージとは裏腹に“植物男子”な一面をのぞかせた。バナナ・リパブリックは、「バナナ・リパブリックは生まれ変わります」とグローバルプレジデント、ジャック・カルフーン氏が語るように、今秋のコレクションより、新たにクリエイティブ・ディレクターに就任したマリッサ・ウェッブが手掛けた商品やコレクションのスタイリングから、グローバル規模のマーケティングジャンぺーン「The New Look of Banana Repablic(ザ・ニュー・ルック・オブ・バナナ・リパブリック)」の公開まで、ブランド全体に渡って大きな方向転換を見せている。同ブランドは、今季の新作をエキサイティングな方法で発表するという戦略の中で、カスタマーによるブランドのソーシャルメディアチャネルやマリッサ・ウェブ個人のチャネルへの投稿を通じて、新商品のイメージを公開したところ、カスタマーによる充分な反響を得ている。Twitterで#thenewBRのタグがついたBananaRepublicの投稿がチェックできる。さらにオンライン・マーケティングへと拡大する試みとして、フォールコレクションのティーザーを初めてスナップチャットで配信し、ファンにマリッサ・ウェブとフォールコレクションの舞台裏を先行公開した。8月後半には、いくつかのブランドがパートナーを組みインスタグラムの有料広告を展開した。最新コレクションは、ウィメンズではレザー、シャンブレー、カシミアなどの素材のレイヤードスタイルでエッジのきいた上品さを組み合わせ、メンズでは、さまざまな素材感とレングスをミックスし、スタイルの視点を強調している。ラインナップ全体を通して、ハイ&ローのスタイリングをミックスする若さあふれるセンスが感じられ、カスタマーのライフスタイルに対し親和性の高い大胆なデザイン感性を取り入れている。ジャック・カルフーン氏は、「これは、これから起きるエキサイティングなストーリーの始まりに過ぎない」と話す。今後の同ブランドの動向に注目したい。(text:Miwa Ogata)

2014年09月29日

アクサダイレクト生命保険(以下アクサダイレクト生命)はこのたび、iPhoneで保険商品の申込みまでできるようにしたと発表した。検討からそのまま申込みまでおこなえるようにと顧客のニーズも増加していることから、これまでの保険料の見積りや資料請求などの機能に加えて、このたび、申込みまでおこなえるようにした。利用にあたっては推奨環境がある。アクサダイレクト生命はこれからも商品とサービスの充実化をはかるとともに、とりまくネット環境の変化に順応し、顧客の利便性向上に努めていくとしている。

2014年09月29日

AIU損害保険(以下AIU)はこのたび、事業者向け損害保険商品『スマートプロテクト(R)』に「財産に関する補償」を追加、また従来の「雇用リスクに関する補償」に新たに事業主相談費用等補償を拡充して販売を開始すると発表した。AIUは、iPadを使用してニーズの把握から契約締結までペーパーレス・印鑑レスで行なうことができ、複数の保険商品に分れていた補償を一本化した『スマートプロテクト(R)』を2013年8月に発売した。顧客の更なるニーズに応えるため、このたび、従来の業務災害、雇用リスク、賠償責任に関する補償に加え、「財産に関する補償」も同『スマートプロテクト(R)』にて契約可能とした。「財産に関する補償」は、事業者が所有、使用、管理する財物(建物や設備・什器等、商品・製品等)が火災、落雷や風災等により損害を被った場合の補償を基本補償とし、希望に応じて「休業損失補償」、「屋外設備・装置の補償」、「地震危険補償」、「水災危険補償」や「その他不測かつ突発的な事故補償」などの補償をセットすることが可能で、『スマートプロテクト(R)』の他の補償と同様、必要な補償を選択して加入できる。また、「雇用リスクに関する補償」については、従来の基本補償に加えて、不当な解雇やハラスメントがあったとして申立てを受けた場合に弁護士に相談する費用として、「事業主相談費用等補償」を新たに含めたという。これにより、訴訟等に発展する前に弁護士に相談する費用も補償され、問題の早期解決をサポートするとしている。新たに追加された「財産に関する補償」も、雇用リスクに関する補償を拡充した「事業主相談費用等補償」も、従来通りiPadを使用して手続きを行うため、紙の申込書や申込書への捺印を不要とするスマートな契約が可能だという。AIUは、事業経営に伴うリスクに対する最適なリスクソリューションとして、補償がパッケージ化された『スマートプロテクト(R)』で、中小企業の人たちをサポートしていくとしている。

2014年09月08日

メットライフ生命保険はこのたび、9月1日より終身保険(低解約返戻金型)「つづけトク終身」の保険料を改定(引き下げ)すると発表した。9月1日募集分(10月1日契約日分)以降の新契約が対象となる。このたびの保険料改定により、保険料払込期間が19年以下の全プラン、および保険料払込期間が20年以上かつ被保険者の加入年齢が40歳未満のプランのうちの一部で保険料が引き下げとなる。○保険料例(月払い)これにより、手ごろな保険料でこれまでと同様に必要な保障を備えることが可能になるとともに、保険料払込期間満了後の解約時の解約返戻率が高くなるなど、従来にも増して顧客のニーズに応えることができる商品となったという。なお、上述以外のプランの保険料に変更はないという。終身保険(低解約返戻金型)「つづけトク終身」は、万が一に備えると同時に、子供の教育資金や住宅購入資金、老後の生活資金などの、中・長期にわたる様々なライフイベントにおける顧客の幅広い資産形成ニーズに役立てることができる、保障が一生涯続く終身タイプの死亡保険だという。同商品は、総合的なライフプラン・コンサルティングにおける同社の基幹商品であり、これに加入した顧客のうちの6割を超える人々には、医療保険(今年9月に従来商品を刷新して発売予定)や昨年8月に発売したガン保険「Guard X(ガードエックス)」といった医療保障系商品にも合わせて加入しているという。さらに、顧客の健康と安心をサポートする各種商品付帯サービスも好評であり、2010年8月の発売以来多くの顧客から選んでいただいた結果、7月時点での累計販売件数は54万件を超えているという。同社のサシン・N・シャー代表執行役社長は、「当社は今年7月1日付で商号(社名)を『メットライフ生命保険株式会社』に変更いたしました。150年近い歴史を持つ世界最大級の生命保険グループであるメットライフの一員として、グローバルなフィナンシャルリスクの管理手法や運用ノウハウを最大限に活用することで、低金利環境が続くなかにおいて、財務の健全性を維持しつつも、今回の保険料の引き下げを実現いたしました。今後も、メットライフのグローバルな強みを活用することで、日本のお客さまのニーズにお応えする商品やサービスを提供してまいります」とコメントしている。メットライフ生命は、顧客の経済環境が不透明な時でも、安心して前向きに、より充実した人生を歩んでもらうことを願っているという。そのために、常に信頼される存在として、今後も革新的で競争力のある幅広い商品ポートフォリオを提供していくことを通して、顧客自らが自信を持って最適な保障を選ぶ手伝いを続けていくとしている。

2014年08月29日

オリックス生命保険(以下オリックス生命)はこのたび、8月2日より終身保険「ライズ」と、「年金月額上乗特約」の新設によりリニューアルした収入保障保険「キープ」を発売すると発表した。終身保険は、死亡・高度障害に対する保障が一生涯続く保険で、死後の整理資金準備や相続対策、資産形成などに適したトータルライフプランニングのベースとなる保険。オリックス生命は、より幅広い安心を提供したいとの思いから、他の保険とも組み合わせしやすいように保険料を抑えた終身保険「ライズ」を開発した。終身保険「ライズ」は、保険料払込期間中の解約払戻金を抑制することによって、手頃な保険料を実現したという。保険料払込期間終了後には多くのケースで解約払戻金が払込保険料累計額を上回るので、老後の生活資金を準備することも可能だという。また、特定疾病(がん、急性心筋梗塞、脳卒中)になった際に、保険料の払込みが困難となり保障を継続できなくなることがないよう、特定疾病保険料払込免除特則適用プランも用意した。○「ライズ」の特長死亡・高度障害に対する保障が一生涯続く保険料払込期間中の解約払戻金を抑制したので、保険料が手頃解約払戻金をさまざまな資金として活用できるがん、急性心筋梗塞、脳卒中により約款所定の状態に該当した場合、以後の保険料の払込みは免除され、そのまま保障が継続(特定疾病保険料払込免除特則を適用した場合)収入保障保険は、被保険者に万一のことがあった場合、契約時に定めた保険期間の満期まで年金を受け取れる保険。収入保障保険「キープ」は、2010年7月の発売以来、シンプルで分かりやすい保障内容と手頃な保険料で好評を得ていたという。2013年2月には、各年満了、特定疾病保険料払込免除特則の取り扱いを開始し、5月からは、告知書扱で加入できる範囲を拡大、そしてこのたび「年金月額上乗特約」を新設することで、さらに保障を充実させることができるようにしたという。この「年金月額上乗特約」は、教育資金がかさみがちな子どもが高校、大学などに通う期間など、一定期間だけ保障を上乗せすることができる新発想の特約。「年金月額上乗特約」の新設により、これまで以上に顧客のライフプランに合った保障を提供できるようになったとしている。○「年金月額上乗特約」の特長かさみがちな子どもの大学等の教育費として保障を上乗せすることができる毎月の受取りにかえて、一括受取を選択することもできる特約の年金支払期間は「5年」「10年」から選ぶことができる最大3つまでこの特約を付加することができるオリックス生命は、今後も顧客のニーズに応える商品開発を行い、顧客に満足できる保険会社として、さらなるサービスの向上に取り組んでいくとしている。

2014年06月30日

日本生命保険はこのたび、企業保険を契約している団体向けに、6月2日よりインターネットを活用した新たなサービス「企業保険インターネットサービス(以下企保ネット)」を提供すると発表した。「企保ネット」は、これまで書類等の送付により行っていた加入者情報の変更手続きや保険料払込案内の確認など、企業保険に関わる手続きの大半をインターネットで行えるようにするもの。これにより、企業保険における各種手続きの迅速化・ペーパーレス化を実現することで、団体の利便性が大きく向上することとなるという。○団体のメリット簡単自動表示サポート機能により、必要最小限の項目を入力するだけで、その他の項目が自動表示され手続きが完了迅速書類等の送付からインターネット上の伝送に変更となるため、これまで1週間程度かかっていた各種手続きがリアルタイムで完了安全インターネット上の伝送により、書類等の紛失・個人情報の漏えいを防止(国際標準の暗号化技術やクライアント認証の導入により、セキュリティを確保)同社はこれまでも、企業年金を契約している団体向けのインターネットサービスとして、「確定給付企業年金オンラインサービス」を提供している。このたび提供を開始する「企保ネット」と合わせて、企業保険・企業年金にわたる団体向けの主要保険商品をカバーし、ほぼ全ての団体に利用してもらえるインターネットを用いた業界トップレベルの網羅的なサービス体制を構築したとしている。

2014年05月20日

アクサダイレクト生命保険(以下アクサダイレクト生命)はこのび、カカクコムが3日に発表した『価格.com保険アワード2013』において、同社の「カチッと終身がん」が”がん保険の部(インターネット部門)”で第1位を獲得したと発表した。『価格.com保険アワード2013』とは、カカクコムが運営する総合保険比較サイト「価格.com保険」において、2013年の1年間でユーザーから最も申込み数の多かった保険商品を販売チャネル別に選出するもの。このたび、がん保険の部(インターネット部門)において、アクサダイレクト生命のがん保険(終身型)「カチッと終身がん」が第1位を獲得したという。カカクコム・インシュアランスによる「カチッと終身がん」の評価寸評は、シンプルでありながら、インターネット上で保障内容をオーダーメイドで組み合わせることができる商品。カカクコム・インシュアランスは、カカクコムの100%子会社。

2014年04月14日

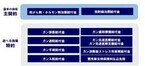

ジブラルタ生命保険は7日、ライフプラン・コンサルタント(LC、営業社員)チャネルおよび代理店チャネルを通じて、「介護保障付終身保険(低解約返戻金型)〔無配当〕」の販売を開始した。同社では、一生涯の死亡保障ニーズや老後の生活資金準備ニーズに応える商品として終身保険を販売し、万一の場合における死亡保険金・高度障害保険金やキャッシュバリューの活用により、顧客のニーズに応えてきたという。また一方で、日本国内においては、総人口のうち65歳以上を占める割合が25%を超え、要介護(要支援)認定者数も、2000年4月の公的介護保険制度導入時と比べ約2倍に増加するなど、高齢化が急速に進展しており、「介護にかかる費用(老人ホームへの入居費や訪問介護費用など)に備えたい」といった顧客のニーズも一層高まっているという。このたび販売開始する「介護保障付終身保険(低解約返戻金型)」では、終身保険が備える万一の際の保障(ポイント1)に加え、公的介護保険制度の要介護2以上の状態に該当していると認定された場合などには、介護保険金として保険金額の50%を前払する仕組み(ポイント2)を導入し、被保険者本人や、家族により大きな安心を提供することを可能にしたとしている。○介護保障付終身保険(低解約返戻金型)〔無配当〕の特徴ポイント1被保険者が死亡または高度障害状態に該当した場合、死亡保険金または高度障害保険金(保険金額と同額)を受取れるポイント2公的介護保険制度の要介護2以上の状態に該当していると認定されたときなどに介護保険金(保険金額×50%)を受取れる介護保険金が支払われた場合、介護保険金と同額の保険金額が減額され、以後、死亡保険金・高度障害保険金の保障が一生涯継続するポイント3不慮の事故により所定の身体障害状態になったときや、介護保険金を受取った場合、以後の保険料の払込みが免除されるポイント4この保険は低解約返戻金型。保険料払込期間中の解約返戻金を、低解約返戻金型としなかった場合の70%とすることにより、低廉な保険料水準を実現している

2014年04月08日

日本郵便はこのほど、米保険大手アメリカンファミリー生命保険(アフラック)のがん保険「生きるためのかん保険Days」について、販売する郵便局数を倍増すると発表した。3月3日に現在の1,500局から約2倍の2,980局に拡大する。同社は「今後も、身近な郵便局を通じて、より多くのお客様のニーズに一層お応えしてまいります」としている。

2014年02月24日

教育資金づくりによく利用される学資保険。お子さまの進学年齢に合わせて保険金が受けとれるので、確実に資金を用意されたい方や貯金が苦手な方に人気の高いものです。でも、学資保険には3つのタイプがあり、どれを選ぶかで得られる保障や貯蓄性が変わったり、入学金を納める時期に資金を確保できなくなることがあります。お子さまの学資保険はどのタイプなのか、1度チェックしてみませんか。学資保険についてのおさらい学資保険(子供保険)は、子どもの入学や進学に合わせて祝金(生存給付金)や満期保険金が受け取れる保険です。一般的には、親等の契約者が死亡した場合にその後の保険料払込が免除されます。親に万一のことがあっても教育費を確実に準備できるのは、預金等にはない学資保険ならではの特長です。お子さまの学資保険はどちらのタイプ?学資保険には大きく分けると次の3つのタイプがあります。保障重視タイプ 積立機能 + 保険料払込免除機能 + 育英年金・医療保障等貯蓄重視タイプ 積立機能 + 保険料払込免除機能預貯金類似タイプ 積立機能のみ(契約者に万一のことがあったときの保険料免除機能なし)子どもの医療保障や、契約者である親に万一のことがあった場合に育英年金が受けられる等、積立機能と保険料払込免除機能以外にさまざまな保障がついているのが「保障重視タイプ」です。貯蓄重視タイプ、預貯金類似タイプよりも保障が手厚い分だけ保険料は高めになります。子どもの医療保障をしっかり備えたい場合や親の死亡保障が少ないと感じている場合は保障重視タイプが適しています。しかし、教育資金を貯めるためだけに加入する際は、「貯蓄重視タイプ」や「預貯金類似タイプ」の方が効率よく貯められます。保障重視タイプの中には、保険料払込総額よりも満期保険金等の受取総額が少ないものがあるからです。私のお客さまが加入していた学資保険では、医療保障が付いていたことで、18年間の保険料と18歳で受け取った満期保険金が10万円近く違っていたものがありました。気になる場合は、保険料の総額と受取金の総額を比べてみるといいですね。「預貯金類似タイプ」は保険料払込免除機能が備わっていないので、他の2つのタイプに比べて保険料は安めです。しかし契約者であるパパに万一のことがあった場合は、ママ等が代わりに保険料を払い込むことになります。ママが働いていなかったり、収入面で不安があるなら、預貯金類似タイプは避けるべきでしょう。祝金や満期保険金は「何歳の何月」に受け取れますか?もう1つ学資保険でチェックすべきは、入学金の支払いに間に合うプランニングになっているかです。所定の年齢になると祝金や満期保険金を受けとれますが、そのタイミングは保険会社により異なります。その年齢になった契約応当日に支給されるものもあれば、該当年齢になる年度の11月や12月等決まった月に支給されるものもあります。私立大学のAO入試等、18歳になる年度の秋頃から入学金等を納めるケースもあります。推薦入学等も視野に入れて学費を準備しておきたいご家庭は、17歳満期の学資保険にしておくとよいでしょう。すでにお子さまが大きくなられて、学資保険が見直せない。そんなときは学資保険の担当者に相談してみましょう。契約者貸付等を利用することで、乗り切れる場合もありますよ。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年01月23日

千葉銀行はこのたび、2013年12月24日にオープンしたちばぎんひまわりラウンジ津田沼の来店予約をインターネットで行うと、ハーゲンダッツアイスクリーム券をもれなくプレゼントしている。電話でも来店の予約はできる。○相談内容・取扱い業務マネープランの相談定期預金・投資信託・年金保険・外貨預金など豊富なラインナップから提案ローンの相談住宅やマイカーの購入・他行からの借り換えなど保険の相談ライフプランに合わせて保険の見直しを提案

2014年01月22日

生命保険を知らない人はいないと思いますが、生命保険会社についてはあまり知られていないかもしれません。今回は、オリックス生命で働く人たちにご登場いただき、仕事の内容とそれにどう向き合っているかを通して、生命保険会社がどんなことをしているか、その一部をご紹介します。○保険加入の申込みを引き受けるかどうかチェックする医務チーム生命保険会社は"保険"という商品を作って販売しています。他の商品とは違って、加入したい人なら誰でも加入できるというわけではありません。生命保険は、加入者が保険料を出し合う仕組みとなっており、例えば、持病のある方と健康な方とでは加入条件が異なるため、生命保険会社には、保険加入の申込みを引き受けられるかどうかチェックする部署があります。オリックス生命の場合、契約業務部医務チームがこれに当たります。チーム3年目の赤柴弥苑さんの仕事の中心は医務査定。「保険加入の申込書類の中に、お客さまの健康状態について記入していただく告知書があります。その内容を確認し、ご契約のお引受けが可能かどうかを判断します。」。今『新キュア』『新キュア・レディ』が好評で多くの申込みがあるため、休憩時間以外は朝から晩まで一日中医務査定をしている"うれしい悲鳴"状態だそうです。現在の職務について赤柴さんは、学んだことをすぐ応用できる点に魅力を感じると話します。「医務査定ですから、病気やケガに関する高度な知識が幅広く求められ、知識が身につくほど、早く正確な医務査定ができるようになります。公平な査定は、保険商品全体の公平性を保つことに結びつき、お客さま全体を守ることにもつながる点に、大きなやりがいを感じます。」。生命保険会社は一般の事業会社と同じように、売上げや利益を集計し、収支を分析することで、企業としての戦略を立てたり軌道修正しますが、方法は異なる部分も多いようです。○会社の将来収支を計算し、責任準備金や企業価値を計算する数理チームオリックス生命経営企画部数理チーム6年目の佐原悟志さんは、「一般的な商品の多くは仕入れから売上げまでにかかる時間は1年以内ですが、生命保険契約は長期にわたるので、単年度だけでなく、保険期間を通じた収支状況を把握する必要があります。そのために、ホストコンピュータや数理ソフト、エクセルのマクロなどを使って、統計データに基づいた将来の収支を計算するのが仕事です。」と話します。生命保険会社では、将来の保険金・給付金の支払いに充てる責任準備金をいくら積み立てるかが非常に重要です。また、責任準備金の他にも、将来の収支を計算して商品別の収益率や会社の企業価値を計算するのも数理チームの仕事です。商品別の収益率の計算結果は、新商品や商品改定、販売計画に用いられるなど経営判断の一つなので、結果の数値を報告するだけでなく、最新の前提条件に変更した場合に変動の要因や理由も必要です。「何が変動の要因かを突き止めるために、いろいろな切り口から分析して答えを導き出します。それを報告するときは、数式や文章だけでなく、資料にグラフや図を加えるなど直感で分かるように心がけています。」。こうした分析と報告が今の業務でいちばん大変ですが、数理業務の一番の面白みや魅力でもあると、佐原さんは話します。○販売戦略の企画・立案からその結果の振り返りまで行う、営業企画・効率チーム保険という商品を売るためには、販売戦略を立て、その結果をチェックし、新たな戦略に活かすという繰り返しが必要です。営業企画部営業企画・効率チームの井上剛さんは、今の部署に配属されて3年7カ月。全国の営業部門の旗振り役となって、業績を伸ばすための施策を企画するのが仕事です。具体的には、営業戦略・事業計画の立案、キャンペーン等営業施策の企画・運営、成績管理および分析、競合他社に関する情報調査など多岐にわたり、多くの時間をデータの集計や企画書・報告書作成に費やしています。データ収集や分析は、いろいろな角度から行わなければならず、スピードと正確性を求められるため緊張の連続。また業務が集中するときは帰宅が深夜になることもあるそうです。でも「施策の成否が会社全体の業績を左右するため、成功したときの達成感は大きい。」と話します。生命保険は、商品の価値を実感できるまでに長い時間がかかる特殊な商品。それだけに、「長期にわたってお客さまの信頼に応え続けるという社会的な責務を負っている点に、大きなやりがいを感じます。」。○"窓販"を支援、申込み案件のチェックや書類の不備に対応する法人営業部オリックス生命の場合、保険商品の販売ルートは代理店と、電話やネットを通じたダイレクト販売、それに銀行の窓口、いわゆる"窓販"があります。法人営業第三部の藤本慎也さんは、窓販を支援する業務に携わって1年半。毎日、担当する銀行からの申込み案件のチェックや書類の不備対応を行ない、時に銀行の支店で販売担当者向けの勉強会も行ないます。「毎日3~5の銀行を回りますが、担当する銀行の支店ごとにキーマン、実績の状況、販売スタンスなどが違います。それを把握するために各支店を訪問しヒアリングしなければならないのですが、その数が約200店舗にも及ぶため、とても時間がかかります。特に、今回の『新キュア』『新キュア・レディ』のように新商品が出たときは、各支店に紹介して回るので、非常に忙しくなります。保険は、売って終わりではなく、名義変更や住所変更などのメンテナンス、契約内容の見直しなど、アフターサービスも重要です。こうした保全と呼ばれる仕事の支援も業務のひとつです。」。「長期入院されているお客様に給付金支払いでお役に立つことができ感謝されたときや、勉強会で話した内容が販売担当者のスキルアップとなり、実際に契約につながって、担当者から感謝されたときなどには、やりがいを感じます。」。○一番好きな自社商品"は『新キュア』『新キュア・レディ』今回ご登場いただいた4人に一番好きな自社商品を尋ねたところ、全員から『新キュア』『新キュア・レディ』という答えが返ってきました。2006年の発売以来、「キュアが高い評価を得たことで会社が成長できた。」(井上さん)、「キュアを基準に多くの分析を行ってきたので思い入れが強い。」(佐原さん)など、キュアがオリックス生命の商品のなかで核になっていることがうかがえます。オリックス生命の商品に共通した魅力は、なんといっても「保障内容がシンプルで分かりやすい。」(佐原さん、井上さん)という点。また、「年に1回『お客さまの声』アンケートを実施して、お客さまの満足度の向上につなげている。」(藤本さん)、「オリックス生命には風通しのよい社風があり、担当部署や上司に思いついたことをすぐ伝えられるので、営業拠点やお客さまの声が商品に反映されやすい。それが、今オリックス生命の商品が多くのお客さまに受け入れられていることにつながっている。」(赤柴さん)という声もありました。社員が自社の商品に魅力を感じ、自信を持って販売できるからこそ、日々の仕事へのやりがいや満足度も高いのでしょう。そしてそれが、よりよい商品につながるというよい循環を作り出しているようです。○執筆者プロフィール : 馬養雅子(まがい まさこ)ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。金融商品や資産運用などに関する記事を新聞・雑誌等に多数執筆しているほか、マネーに関する講演や個人向けコンサルティングを行っている。「図解初めての人の株入門」(西東社)、「キチンとわかる外国為替と外貨取引」(TAC出版)など著書多数。新著『明日が心配になったら読むお金の話』(中経出版)も発売された。また、リニューアルされたホームページのURLは以下の通りとなっている。

2013年11月22日

ぽっちゃり好きの人はいても、無意味に保障が多く、保険料の高い生命保険に入りたいと思う人はいないはず。でも、気づかぬうちに保険がメタボになっている人は少なくありません。就職・結婚時期に知り合いに勧められるがまま契約したり、親から引き継いだりしてよくわからないまま加入している保険がある人は要注意です。今はそんなに高くなくても、更新時にあまりの保険料の高さにひっくり返る…なんてことも。不必要な保険料を払っていないか、チェックしてみましょう。[STEP1]目的ごとに分ける医療保障も死亡保障もゴチャ混ぜの保険に入っていませんか?あなたがそんな保険に入っているなら、目的ごとに違う保険に入り直すことをオススメします。理由は2つ。1つは、そのほうが断然わかりやすいからです。入院や手術の保障は医療保険、万一のための保障は定期保険(掛け捨ての死亡保険)、がんが心配ならがん保険…というように備えておきたい保障ごとに保険に入っておくと、どの保険でどんな保障を得られるかが一目瞭然になります。一方、1つの保険にいろんな保障が付いていると、お得感はありますが、自身に不必要な保障を見つけにくくなります。2つめは、効率よく保障を見直せるからです。たとえば、資産形成が想定以上にうまくいったり、パートナーが高収入を得るようになったり、子どもが社会人になったこと等により、医療保障はそのままキープしたいけれど、死亡保障の必要性が低くなることがあります。医療と死亡保障を分けて加入していれば、死亡保障だけを減額したり、解約したりすることができます。しかし1つの保険にしていると、死亡保障を減らしたことで医療保障も削られてしまったり、死亡保障を解約しようとしたら、医療保障もなくなりますよ、と言われて泣く泣く継続しなければいけないことも起こりうるのです。分けて入っておくことで、必要な保障を必要なだけ備えておくことができるようになります。生命保険は長く入っておくものです。わかりやすく、見直ししやすい形にすることが、保険のメタボ化を解消する第一のステップとなります。[STEP2]成長とともに死亡保障を減らす死亡保障タイプの生命保険は、万一のことがあった場合に遺族の生活が困らないように入るものです。必要な死亡保障額はパートナーの平均余命や子どもが社会人になるまでの期間等によって変わります。基本的には、いちばん下のお子さまが生まれたときが死亡保障のピークです。その後、成長とともに備えておくべき死亡保障額は減っていきます。しばらく死亡保障の見直しを行っていないという場合は、必要保障額(適切な死亡保障額)の試算を行ってみましょう。ファイナンシャルプランナーに依頼するのが確実ですが、必要保障額を試算できるシミュレーターをホームページに設置している保険会社も増えています。3年ごと、5年ごと等、定期的に必要保障額をチェックする習慣を身に付けておくといいですね。[STEP3]比較する保険のダイエットに成功していて「削れる保障はもうないわ」という人でも、同タイプの他社保険の保険料の試算をしてみると、さらにリーズナブルな保険が見つかるときがあります。掛け捨てタイプの定期保険、収入保障保険、終身医療保険等の場合はその傾向が高いので、ときどき見積りをとって見比べてみるとよいでしょう。たとえば、32歳男性Aさんが2年前(30歳)に入った終身医療保険(入院日額1万円、終身払い)を見直そうと、保険市場の比較サイトで保険料を試算した結果が表です。オプションの保障が各社で違うので単純な保険料比較はできませんが、2歳年齢が上がっているにもかかわらず、2年前より保険料が安くなる終身医療保険がこれだけあるのです。表で、保険料がもっとも低い丙社の保険料と既存の保険料の差は月額182円。1年間で2,184円、80歳まで継続したとすると10万9,200円の差になります。1ヶ月で考えるとコーヒー1杯分程度の違いですが、ちりも積もれば山となる。長生きするほど、その差が大きくなりますね。余談ですが、表の甲社はAさんが現在加入している保険会社です。2013年に新商品を発売したことにより、このような逆転現象が起きています。終身医療保険の場合は入院期間の短期化等の影響で、定期保険や収入保障保険は長寿化等の影響で、以前よりも保険料水準を低めに設定した新商品を出している保険会社は増えています。保険料の節約において“比較する”ことはとても重要であることをわかっていただけたでしょうか。ちょっと面倒ではありますが、興味のある方はやってみてくださいね。表:32歳 男性Aさんの終身医療保険比較(単位:円)※甲~丙社保険料は2013年10月31日に保険市場比較サイトを使って試算した結果をもとに執筆者が作成コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年11月21日

「保険」と聞くと、思い浮かべるのが生命保険や損害保険、医療保険などですよね。でも、世の中には他にもいろいろとユニークな保険があるんです。日常生活のちょっとした“もしも”に備える、ニッチな保険。「こんな保険が欲しかった!」というものが見つかるかもしれませんよ。 保険金額が少なく期間が短い、少額短期保険という保険があります。「ミニ保険」とも呼ばれ、少額の保険料で、既存の保険商品にはないような保障対象を絞ったオリジナルの保険が多いことが特徴です。入院や女性特有の疾病に特化した保険などのほか、「こんなものまで!?」というようなユニークな商品も。■愛するペットを守る「ペット保険」犬や猫などのペットがケガや病気の際に、治療にかかる費用を補てんしてくれるのがペット保険です。加入できる動物は、犬、猫のほか、うさぎやフェレットなども。公的な健康保険制度がある人間と違い、ペットの治療費用は高額になることが多いもの。万が一に備え、ペット保険に加入する飼い主も増えているようです。ペットが他人に迷惑をかけ、飼い主に賠償責任が生じた場合に備える「賠償責任特約」がついているものもあります。■急な予定変更も安心「チケット代保険」コンサートや舞台のチケットを購入して楽しみにしていたのに、当日急な出張や病気で行けなくなってしまった―。これまで諦めるしかなかったそんなアクシデントに備えられるのが、チケット代を補償する保険「チケットガード」。本人の急病やケガ、交通機関の遅延のほか、家族の病気やケガでイベントに行けなくなった場合にもチケット代を補償。仕事柄出張の多い人やチケット代が高額な場合などは、加入しておいた方がいいかもしれません。■人生何があるか分からない!?「弁護士費用保険」日常生活でトラブルが発生したときに、解決のために依頼した弁護士への相談料や訴訟などの費用を補償する弁護士費用保険。「日常生活の中で弁護士にお世話になることなんてない」と、多くの人が思っているかもしれません。でも、相続問題や詐欺、職場での不当解雇やセクハラ、男女問題など、トラブルの種は意外と身近にあるもの。いざ裁判となったときに、費用を惜しんで弁護士をつけなかったために負けてしまうケースはよくあるそうです。普通に生活していてもトラブルに巻き込まれがちな今の世の中、意外とニーズは多いかもしれませんね。■旅行中の雨も安心「お天気保険」せっかくの旅行なのに雨降りでガッカリ。そんな経験をしたことがある人は多いのではないでしょうか。そんなときでも、このお天気保険に入っていれば安心。旅行中に一定時間雨が降り続いた場合、旅行代金を返金してくれます! 保険料は旅行会社が負担、利用者は、このお天気保険付きの旅行プランやホテルを予約すれば加入することができます。「もしかすると私、雨女かも…」という人は、プラン選びの際に参考にしてみては?ニッチなニーズに対応する少額短期保険。賢く選べば、必要に応じて備えを固めることができそうですね。

2013年11月20日

かんぽ生命保険はこのたび、独立行政法人郵便貯金・簡易生命保険管理機構から簡易生命保険契約の管理業務を受託しているが、コンピュータシステムの不具合により、民営化前に販売された職域保険(1年更新型の定期保険)の一部の契約で、顧客に対して契約者配当金を多く支払うまたは少なく支払った契約が存在することが判明したと発表した。民営化前に販売された職域保険ですでに契約者配当金を支払った契約のうち、以下の全ての条件に該当する場合、顧客に支払う契約者配当金をシステムで計算する際に、計算の基準日とする月日を誤っていた(本来、所属していた団体が簡易生命保険に加入した月日を計算の基準日とするべきところ、追加で加入した契約月日を計算の基準日としていた)ため、配当金計算の対象期間を誤って算出し、支払う契約者配当金に過不足が生じたという。(ア) 職域保険(イ) 所属していた団体が簡易生命保険に加入した日以降、追加で加入した契約(団体が加入した月日と追加で加入した契約月日が同一の場合を除く)(ウ) 保険期間の更新停止の申し出などにより契約満了となった契約、または解約・失効・減額変更請求のいずれかを行った契約契約者配当金を本来より少なく支払った顧客に対しては、同社から個別に連絡し、支払いが不足していた契約者配当金の額と、支払いが遅れた期間に対する遅延利息相当額を支払うとしている。同件についてのお問い合わせは、かんぽコールセンター(フリーダイヤル)又はかんぽ生命ホームページで受け付けている。かんぽコールセンター(フリーダイヤル)0120-552-950受付時間:平日9:00~21:00、土日休日9:00~17:00(1月1日~3日を除く)かんぽ生命ホームページ「お客さまの相談窓口(送信フォーム)」(URL)お客さま相談窓口(送信フォーム)に必要事項を入力の上、送信する同社としては、システムの品質向上に継続して取り組んでおり、同件はこの取組過程で判明したものだが、この事態を真摯に受け止め、引き続き再発防止に取り組んでいくとしている。

2013年11月13日

大同生命保険(以下大同生命)とアフラック(アメリカンファミリー生命保険)はこのたび、法人会の会員向け「福利厚生制度」におけるがん保険の販売に関し、業務提携を行うことに合意したと発表した。両社はこれまで、公益財団法人全国法人会総連合(全法連)と提携し、法人会の福利厚生制度として法人会会員の人たちに、大同生命は主に定期保険などを、アフラックは主にがん保険などを販売してきたという。このたび、より多くの法人会会員の人たちに福利厚生制度を利用してもらうとともに、両社における企業価値の向上を図るため、業務提携を行うことに合意したとしている。具体的には、大同生命がアフラックの代理店として、法人会会員の人たちに、約3200人の営業職員を通じ、がん保険「生きるためのがん保険Days」を12月2日(月)より販売する。【拡大画像を含む完全版はこちら】

2013年09月13日

住友生命保険はこのたび、一生涯の介護保障(ケア)機能とキャッシュバリューをあわせ持つ終身保険「バリューケア(低解約返戻金型無配当介護保障終身保険)」を9月25日より販売を開始すると発表した。同社では、高齢化の進展を踏まえ、2011年4月より、老後の介護保障を提供する商品として「Wステージ(5年ごと利差配当付新終身保険)」を販売しているが、このたび「バリューケア」の発売により、幅広い顧客に老後の介護保障を提供していくとしている。さらに「バリューケア」の加入者などを対象に「介護の専門家による電話・訪問」を無料で受けられる専用付帯サービス「スミセイ ケア・アドバイス・サービス」を導入するという。同社は介護・医療・貯蓄等の「強く生きるための商品」で業界をリードするとともに、健康で豊かな人生を支えるため、顧客サポートの一層の強化に挑戦し続けるとしている。一生涯の介護保障一生涯の死亡・高度障害保障に加え、「一生涯の介護保障」を準備できるキャッシュバリュー介護保険金の受け取りがない場合でも、保険料払込期間満了から一定期間(性別・加入年齢等により異なる)経過後は、払い込みした保険料以上の解約返戻金が受け取れる、資産形成機能も備えた保険求めやすい保険料水準保険料払込期間中の解約返戻金額を、低く設定しない場合の7割に設定することで、求めやすい保険料水準とする介護に関する様々な疑問・不安等に経験豊かな専門家が電話・訪問で答える。サービスは無料で利用可能契約者(被保険者)本人だけでなく、配偶者、およびそれぞれの両親についてもサービスを利用できる【拡大画像を含む完全版はこちら】

2013年09月02日

都市型のライフスタイルを提案するインテリアショップ「ワンズテラス(one’s terrace)」で2013年7月31日(水)から9月1日(日)までムーミングッズの特設販売が行われる。期間中特設スペースでは、インテリア雑貨やステーショナリー、ぬいぐるみなど様々なムーミングッズを展開。トートバッグやタオル類などの限定先行販売も行われる。2013年8月9日(金)の「ムーミンの日」には、ムーミングッズを5,000円以上購入すると数量限定のエコバッグがもらえるキャンペーンを実施する。元の記事を読む

2013年08月01日

掛け捨て保険に切り替えて、毎月の保険料を約1万円節約したAさん。定期預金で積み立てようと銀行に行くと、「適用金利は0.03%になります」と言われたそうです。あまりの金利の低さにがっかりして契約をしてこなかったAさんですが、あなたならどんな選択をしますか?1. 年利0.03%なら10年間の利息はわずか1,430円保険を見直して節約した月1万円を年利0.03%で積み立てた場合、10年間で貯まるお金(複利)は1,201,787円。税金を差し引いた手取り利息はわずか1,430円ほどです。1年満期のスーパー定期(300万円未満※2013年7月16日現在)の平均金利が0.034%ですから、現状の金利水準の自動積立定期預金に10年預けても、ランチ1食分程度の利息しか得られない現状となっています。自動積立定期預金は、積立の都度、自動継続扱いのスーパー定期(1年等)や期日指定定期預金として、普通預金等から自動振替される仕組みになっています。将来的に預金金利が上がれば、先の試算以上の利息を手にする可能性もあります。しかし、10年以上使う予定のないお金ならば、安全第一で運用するのはもったいないですね。価額変動リスクはありますが、積立投資で運用するのを検討してみてはいかがでしょうか。2. 「ドルコスト平均法」で時間分散をはかる積立投資には、特定の投資信託(外貨MMF含む)で積み立てる「積立投信」と、特定の銘柄に積み立てる「株式るいとう(株式累積投資)」の2つがあります。いずれも毎月決まった日に、決まった金額で、そのとき買えるだけの口数(株数)を自動的に買い付けていくものです。例えば、毎月1万円の積立投信を4月10日から買い付け始めたとします。投資信託の基準価額(10,000口あたりの時価)は毎日変動します。4月10日の基準価額…10,000円(購入口数=10,000口)5月10日の基準価額…10,500円(購入口数=9,524口)6月10日の基準価額…9,500円(購入口数=10,527口)7月10日の基準価額…8,000円(購入口数=12,500口)8月10日の基準価額…9,600円(購入口数=10,417口)5ヵ月間の合計投資額=50,000円5ヵ月間の合計購入口数=52,968口8月10日に売却した場合の時価=50,849円一度に購入せず、時間をずらして均等額ずつ購入する方法を「ドルコスト平均法」といいます。値が下がっているときは多く、値が上がっているときは少なく購入することで、長期投資の価額変動リスクを抑制し、安定した収益を得たい場合に使われる手法です。積立投信を始めて以来一貫して値を下げていたとしても、上げ相場に転じてしばらく経ったタイミングで売却すれば、積立当初の基準価額まで戻っていなくても利益が出ることは珍しくありません(以下表)。値を下げているときに自動的にたくさんの口数を買い付けられているので、下げている期間が長ければ長いほど、値が戻ったときの影響を大きく受けることができるのです。<表:当初積立額に1度も戻らなくても利益が出ることもある>とはいえ、ドルコスト平均法には欠点があります。例えば、右肩上がりの相場ではドルコスト平均法を使うと平均購入単価がかえって高くなります。最初にまとめて買っておいたほうが有利です。逆に、一貫して値を下げている相場で、下げが続いている状態で売却した場合は損をします。基準価額(または株価)が上昇したり、下降したりジグザグしながら動くときに有利な投資法なのです。3. 最大のメリットは「感情を排除できること」投資の基本は「安いところで買って、高いところで売る」ですが、これを実践するのは、なかなか難しいです。卵1パックの値段が高いか安いかを見分けるのは簡単ですが、投資信託の基準価額や企業の株価の割安、割高を見極めるのは相応の知識が必要だからです。また、十分な知識や経験があったとしても、感情が邪魔をすることがあります。優秀なファンドマネジャーであっても、将来の株価等の動きを百発百中で当てることはできません。人間は感情に左右されやすい生き物です。値上がりしていると、もっと儲けようと高値で買い増ししてしまったり、値下がりファンド(株)の損を確定したくなくて塩漬け(売らずに放置している)にしていることで、他の割安な株や投資信託を購入できずにチャンスを棒に振ったりする人はたくさんいます。「もっと儲けたい」「損をしたくない」という欲や恐怖心が、判断を狂わせ、投資の基本である「安いところで買い、高いところで売る」ことをできなくしているのです。積立投資はそういった人間の感情を排除して、毎月自動的に買い付けてくれるところに投資の妙があります。積立投資の仕組みを作っておけば、こちらが積立を中止すると指示を出さないかぎり、指定の銀行口座から毎月決まった日に振り替えて指定した株やファンドを買い付けてくれます。「今が買いかな?」「今は売りかな?」という判断は不要です。積立投資家の私たちは積み立てていることを忘れて長期投資を続けていけばいいのです。感情くらいと侮るなかれ。ファイナンシャルプランナーになって17年目になりますが、私のお客さまで5,000万円以上の金融資産を一代で築いた方の大半は積立投資を利用されています。そして、大半の方が普通の会社員です。保険の見直しが終わり、保険料が安くなったら、積立投資を検討しましょう。どんな基準でファンドや銘柄を選べばいいのかは、次回のコラムで紹介しますね。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年08月01日

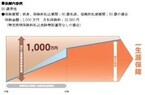

ひと昔前に比べて掛け捨てタイプの保険料は安くなっていますが、貯蓄タイプの生命保険の予定利率が低迷している今、保険の切り替えに抵抗を感じている方は多いようです。特にゼロ金利政策(1999年2月導入)以前に契約した保険の場合、現在取り扱われている保険よりも予定利率が1%以上高いものが多いため、解約するのに抵抗を感じるようです。 そのためらいに従い、既存の保険を掛け続けたほうがいいのか、それとも保険に貯蓄性を求めず乗り換えを決行したほうがいいのか。あなたの保険のお宝度をチェックする方法を紹介します。予定利率とは何かあらかじめ理解していただきたいのは、「予定利率」と「実質利回り」はイコールではないということです。予定利率が1.5%の場合、実質利回りはそれより低くなるので、払い込んだ保険料と同額の資金を年利1.5%で運用したときと同じだけの満期保険金や解約返戻金がもらえるわけではありません。予定利率は、将来の保険金や解約返戻金等の支払いに備えて、払い込んだ保険料の一部を純保険料として積み立てて運用する運用利回りのことです。あくまでも保険料の一部に対する運用利回りなので、実質利回りとはまったく違います。どれくらい違うのか、ニッセイ基礎研究所のデータをもとに、実質利回りを計算してみましたのでご覧ください。<表1:予定利率と実質利回りの違い>30年満期の養老保険(満期保険金100万円)に30歳男性が加入したときの実質利回り※資料:ニッセイ基礎研究所(編)「生命保険の知識<新版>」日本経済新聞出版社。実質利回りは著者作成このケースでは予定利率が1.50%であっても、払込保険料と満期保険金の関係等から算出した実質利回りは0.405%になっています。預金等との比較は「返戻率」を参考にする予定利率≠実質利回りということは、継続するかしないかを別の尺度で判断しなければいけないことになります。特に、特約をいっぱい付けていて、保障を手厚くしていればいるほど貯蓄性は低くなります。予定利率の高い時代に加入したからといって、貯蓄性が高いとは限りません。こんなときに活用したいのが返戻率(%)です。「受取総額÷払込保険料総額×100」で算出します。この数値が100%未満の場合は元本割れをしている状態です。では、1983年10月、27歳のときに30年満期の養老保険に加入したAさん(女性)のケースでみていきましょう。Aさんが加入したのは予定利率5%の時代です。知り合いの保険営業員に勧められて、貯蓄代わりに保険料を払ってきました。満期保険金額は150万円、毎月の保険料は4,125円です。表2の計算式に則って返戻率を算出したところ、Aさんはがっくりとうなだれてしまいました。<表2:Aさんの保険内容と返戻率>予定利率5%時代に入った保険の返戻率が101.01%だったからです。30年積み立ててきて、約1%しか増えていないことになります。実質利回りは0.069%です。Aさんの契約の場合、入院給付金日額3,000円の医療保障(疾病・傷害特約)が付いていました。この特約保険料が月払保険料4,125円のうち1,050円を占めていたため、実質利回りが低かったのです。もし、当時の郵便局の定額貯金(現:ゆうちょ銀行「定額貯金」)に預け入れていたら、年利6%で運用できた時代です。Aさんの落胆ぶりは相当なものでした。もちろん、30年間、日額3,000円の入院保障と3・6・12万円の手術保障を毎月1,050円の保険料で備えることができたわけですから、元本割れをしていないだけでも良しといえるかもしれません。Aさんがそれを理解して利用しているのなら、なんの問題もありません。ただ、Aさんは高利回りの貯蓄だと思って30年間保険料を払い続け、満期間際になって、貯蓄性がほとんどなかったことに気が付いたのです。予定利率の高い時代に加入した養老保険や終身保険であっても、貯蓄性が高いと決めつけるのは早計です。返戻率を出し、あなたが今、利用することができる金融商品と比べて継続するに値するものなのか検討してください。あなたが判断する際の手助けとなる返戻率一覧表を表3として掲載しました。あなたの保険が本当にお宝保険であるかどうか、あなた自身の目で確かめてください。<表3:返戻率一覧表> ※筆者作成(1年複利で計算)コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年07月25日

保険料月1万円以下のAさんの保険のお役立ち度を検証する第2弾。今回は医療保障についてシミュレーションしました。使用したデータは厚生労働省の「医療給付実態調査 平成23年度」と「患者調査 平成23年」。新生物(がん含む)で入院したケースと脳血管疾患で入院したケースの2パターンによる試算です。終身医療保険と終身がん保険の毎月の保険料は合計3,838円。はたして、十分な医療保障が受けられるのでしょうか。1.Aさんが加入している保険内容についてAさんが加入している保険は表1の通りです。医療保障は「終身医療保険」と「終身がん保険」です。終身医療保険は入院・手術給付金のほか、先進医療や放射線治療を受けたときに給付金が支払われるようになっています。例示している終身がん保険は、がん診断一時金だけのシンプルなタイプのがん保険です。初めてがんと診断されたときには200万円が、がんが再発したときは2年に1度を限度に100万円が複数回支払われるようになっています。例示の定期保険は特約を一切付けていないので、医療保障のないタイプです。<表1:Aさん(30歳男性)が加入した保険> ※医療保険とがん保険の保険期間:終身、保険料払込期間:終身資料:著者作成(保険料は2013年6月20日現在)2.がんで入院した際の総医療費は約106万円厚生労働省のデータによると、がんの治療にかかる費用は1日当たり5万4,362円。平均入院日数は19.5日となっております。例えば、Aさん(高額医療費制度における年齢区分:70歳未満、所得区分:一般)が胃の全摘出手術を受けて、2013年4月1日~4月20日までの20日間入院したとすると、医療費は表2の通りになります。<表2:Aさんの医療自己負担分>差額ベッド代のかからない大部屋入院をした場合にかかる医療費が表2です。見舞い時の家族の交通費や食費、パジャマ等の衣類、テレビカード、快気祝い等の費用は別途かかるものの、がん治療は大半が保険診療なので、高額療養費制度により自己負担額があまり高額にならないようになっています。では、終身医療保険と終身がん保険から支給される給付金はいくらになるでしょうか。表3と4にまとめてみました。<表3:Aさんの終身医療保険から支払われる給付金><表4:Aさんの終身がん保険から支払われる給付金>終身医療保険だけでもカバーできる内容であることがわかりました。がん保険に入っていたことで余裕ができ、差額ベッド代のかかる個室に入院したり、退院後に定期検査の費用がかかったとしても慌てずにすみそうです。がんは退院後に抗がん剤治療を受けることがあります。例えば、胃がんの再発を防ぐ薬に「S-1(一般名称:テガフール等)」があります。これは1コース6週間(4週間投薬後2週間休み)の治療になっていて、再発予防のためには9コース(約1年間)受けることになるそうです。がんの治療費の詳細が紹介されている「がん治療費.com」によると、1コースにかかる治療費合計額は11万3,400円。3割負担で3万4,020円です。高額療養費を使うほどではありませんが、1年間通うと、約31万円の出費になります。がん診断一時金をもらえる保険に入っておけば、退院後の出費にも備えられますね。3.脳血管疾患で入院した場合の総医療費は約364万円厚生労働省のデータによると、脳血管疾患の治療にかかる費用は1日当たり3万9,186円。平均入院日数は93日となっております。4月1日に脳梗塞で倒れて、リハビリ期間も含めて93日間入院した場合(入院期間4月1日~7月2日)にかかる医療費は表5の通りです。<表5:Aさんの医療自己負担分> では、終身医療保険から支給される給付金はいくらになるでしょうか。表6にまとめてみました。<表6:Aさんの終身医療保険から支払われる給付金>Aさんが加入した医療保険は、1入院の支払限度日数が60日タイプのものなので、93日入院したとしても、60日分で給付が打ち切りになります。今回は手術をしていない前提で試算をしていますが、手術を受けたとしても10万円前後貯蓄の取り崩しをすることになりました。このシミュレーションは病気治療中の収入補てんを考慮しておりません。会社員や公務員の場合、健康保険から傷病手当金として1日当たり日割給与の3分の2相当額が最長1年半支給されます。収入の減少が気になるようなら医療保険の入院給付金日額を高めに設定しておきましょう。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年07月18日