ゆうちょ銀行は4月1日から、通常貯金や定額貯金などの合計の預入限度額を現行の1,000万円から1,300万円に引き上げる。○限度額の引き上げは25年ぶりこのたび、4月1日から限度額が引き上げることになったのは、3月25日に限度額引き上げのための政令が公布されたことに基づく措置。通常貯金や定額貯金、定期貯金などの合計の預入限度額はこれまで1,000万円としていたが、4月1日から1,300万円に引き上げる。ゆうちょ銀行は「限度額の引き上げは、1991年11月に700万円から1,000万円に引き上げられたとき以来25年ぶり。1,300万円までに引き上げられることで利用者の利便性は高まる」としている。マイナス金利の影響については「市場金利の状況を鑑みると、限度額の引き上げによって貯金残高がそれほど大きく増えることはないと見ており、預入限度額の変更が業績に与える影響は軽微である」と予測している。なお、預金保険制度による貯金の保護の範囲には変更なく、保護されるのは預金者1人当たり元本1,000万円までとその利子。ただし、1,000万円を超えていても、金融機関の財産状況に応じて、超過分についても支払われる場合がある。

2016年03月28日

質問:帝王切開などについては、医療保険の女性特定疾病の特約に加入していないと保障されないのでしょうか?「帝王切開」は、医療保険の女性特定疾病の特約を付加していなくても給付対象です。ただし、加入時の状況や健康状態の告知などにより、「部位不担保」や「特定疾病不担保」などの特別条件が適用されていないことが前提となります。医療保険の基本保障は、給付対象の条件として「治療を目的とした入院、手術」としています。普通分娩による出産は「治療」を必要としないため給付の対象外ですが、「帝王切開」は「入院給付金」および「手術給付金」の支払い対象になっています。よって、「女性特定疾病特約」を付加しなくても、基本保障から給付を受けることは可能です。基本保障でも給付対象となる「異常妊娠」や「異常分娩」医学が進歩した現代においても、妊娠・出産時の母体の健康リスクは一定の割合で心配されます。妊娠時の「切迫流産」や「切迫早産」、「悪阻」などによる入院・手術のリスクや、出産時には「帝王切開」以外にもさまざまなリスクが考えられます。大きくは「異常分娩」という表現であらわされますが、代表的な事例として、「吸引分娩」、「帝王切開」、「多胎分娩」などがあります。このような異常妊娠や異常分娩が原因で入院、手術を受けた場合、給付金の対象になります。基本保障からの給付が見込めるのに、女性特定疾病の特約を付加する理由では、なぜ、基本保障の他にわざわざ女性特定疾病の特約が存在し、付加する方がいらっしゃるのでしょうか。いくつかの理由が考えられますが、主なものは下記の点になるかと思います。■「帝王切開」を経験する方の割合が高いこと母子のリスクを軽減するため「帝王切開」を選択される割合が年々増え、厚生労働省の調査によると、今では新生児の5人に1人が帝王切開で生まれているそうです。■「出産」以外の疾病時のリスクへの対応女性に多い「乳がん」や、男性にはない「子宮がん」などのリスクへの対応もこの特約を検討される理由の一つになっています。「帝王切開」だけではなく、「乳がん」や「子宮がん」で入院、手術をされた場合には、基本保障から給付が受けられますが、別途「がん保険」に加入されていない場合には、医療費負担の軽減策として有効だといえます。■「入院」「手術」に付随する諸費用への備え医療費負担への備え以外にも、家庭の主婦の方が入院された場合の臨時出費を考え、女性特定疾病の特約を検討される場合もあります。家庭内で発生する臨時費用への備えや家族の付き添い費用の補填として、女性特定疾病の特約からの上乗せ給付金を考える場合もあります。妊娠と健康状態の告知一般的に医療保険に加入する際には、健康状態について正しく申告する「告知義務」があります。健康状態の告知は、現在妊娠しているかどうかにかかわらず、過去5年以内の健康状態について申告が必要です。そのなかには、過去5年以内の異常妊娠や異常分娩による、入院または手術の有無も含まれます。例えば、過去の出産が普通分娩だったとしても、妊娠中に切迫早産や悪阻などで入院したことがあった場合は告知の対象となるということです。これらの申告内容によっては、医療保険に加入できない場合や、「部位不担保」や「特定疾病不担保」などの特別条件が、一定期間もしくは全期間適用される場合がありますのでご注意ください。また、医療保険検討時にすでに妊娠している場合には、いくつかの注意が必要です。■妊娠後の経過が正常であること妊娠後の経過が順調で「帝王切開」の予定がない状態あれば、加入が可能なプランがあります。多くの場合、加入できる期間を設定していますので、各保険会社の加入基準をよく確認しましょう。■妊娠中は、多くの場合「部位不担保」や「特定疾病不担保」などの特別条件が適用される過去5年以内の入院歴や手術歴もなく、妊娠の経過が順調で医療保険に加入できる場合でも、今回の出産時の「異常分娩」は、給付対象にはならないことが多くあります。また、「部位不担保」や「特定疾病不担保」などの「特別条件」が出産後も一定期間適用される場合があります。既契約があるなら出産後に見直すか併用を妊娠判明後に医療保険に加入する場合、前述のように今回の出産時の「異常分娩」には対応できないことが多くあります。もし、現在加入中の医療保険があるのなら、出産後に見直しを検討するか、新しく加入する保険の「特別条件の適用期間」中は、現在の契約と新しい契約の両方を併用するようにおすすめします。保険会社によって、女性特定疾病の特約の保障内容や範囲、加入条件はさまざまですので、詳細については、各保険会社に問い合わせるか、複数の保険会社を扱う総合代理店に相談することをおすすめします。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年03月28日

こんにちは。保育士ライターのyossyです。医学の進歩によって近年は妊産婦の死亡例は減っていますが、やはり出産は命がけ。残念ながら、妊産婦さんが命を落としてしまうこともあります。2010年時点で、最も多い死亡原因は分娩後の出血。次いで『産科的塞栓(そくせん)』です。産科的塞栓には、肺血栓塞栓症や羊水塞栓症が含まれます。ここでは、羊水塞栓症について詳しくご紹介しましょう。『羊水塞栓症(ようすいそくせんしょう)』 というのは、羊水に含まれる赤ちゃんの成分が母親の血液中に入ってしまうことによって起きる疾患です。●発症例は少ないが、発症すると死亡率60~80%羊水塞栓症の症状の出方はさまざまで、診断が困難だとも言われていますが、主な症状は次の通りです。・血圧低下・呼吸困難・チアノーゼ(皮膚や粘膜が青紫色になる)・胸痛・大量出血日本産科婦人科学会によれば、『発症頻度は2~3万分娩に1例とも報告されているが、母体死亡率は60~80% 』だといいます。発症することはまれですが、発症してしまうと死亡率が高い非常に怖い疾患なのです。●羊水のなかにある胎児成分が原因羊水塞栓症が起こってしまう原因は、羊水のなかの胎児成分(胎便や胎脂、うぶ毛など)が母親の血液中に入ってしまう ことです。肺毛細管がそれらの成分によってつまってしまうことや、アナフィラキシーショックを引き起こすことによって発症します。●破水後に起こるケースが多い羊水塞栓症を発症するのは、破水後であるケースが多いといいます。日本産科婦人科学会が提示している、「ハイリスク例・誘因」は以下のようなケースです。【羊水塞栓症のハイリスク例・誘因】・帝王切開・軟産道裂傷・常位胎盤早期剝離・前置胎盤・経産婦・分娩誘発・過強陣痛(とくに破水後)・遷延分娩・羊水混濁・分娩前後の発熱・アレルギーやアトピーを持っている・妊娠中の人工流産、羊水穿刺、人工羊水の子宮内注入ご覧いただいた通り、多くの妊婦さんが当てはまる項目です。発症するのはごくまれのため、極端に怖がるのはかえって良くない でしょう。しかし、不安がある場合は、医師・看護師・助産師に相談し、できるだけ疑問を解決しておくことをオススメします。----------『羊水塞栓症』という言葉を初めて目にした人も多いかもしれません。状態が急変した場合は自分で症状を伝えることができませんが、状態はさまざまです。少しでも何か異変を感じた場合には、我慢せずにすぐに医師や看護師に伝えるようにしましょう。【参考リンク】・羊水塞栓症によるDIC | 日本産科婦人科学会(PDF)()●ライター/yossy(フリーライター)

2016年03月27日

質問:保障内容の見直しを考えていますが、加入時に付加しなかった「特約」はあとから追加することはできますか?「特約」をあとから追加できるかどうかは、各保険会社や保障プランによってさまざまです。できるだけ申込時に「必要な保障」に加入するようにしましょう。現在では、医療保険も種類が豊富になり、加入される保障内容に悩むことも多いかと思います。特にオプションとして用意された「特約」には、「あったほうがいいのかなぁ」と迷うことや、申込時には不要と思っていても、後日「やっぱり入っておけばよかった」と思うこともあると思います。そんなときに利用するのが、「特約の中途付加」という方法です。対応の可否は各保険会社や加入されている保障プランによってさまざまですので、保険会社に問い合わせて確認してみてください。では、「特約の中途付加」ができなかった場合、現在の契約を解約し、新規に契約し直さないと保障を手厚くすることはできないのでしょうか。「主契約」と「特約」保険は、「主契約」と「特約」の組み合わせで構成されています。医療保険で主契約にあたるのは、多くの場合「入院保障」「手術保障」です。それ以外の「通院」「先進医療」「がん特約」などは特約になります。「主契約」をやめてしまうと保障全体は消滅しますが、特約だけをやめても「主契約」は継続可能です。これが「特約の中途解約」です。逆に、特約をあとから追加するのが「特約の中途付加」です。「特約」だけに頼らない!「特約の追加」ではなく「保障の追加」を考えましょう!もし追加したい「特約」が死亡時の保障なら、ほとんどの生命保険会社が「死亡」に対する保険を単体で販売しています。また、追加したい「保障」が「がんになった時の備え」なのであれば「がん保険」、「脳卒中になった時の備え」なら「三大疾病保障保険」、「要介護状態になった時の備え」なら「介護保険」が単体で販売されています。最近ではこうした「保障」が比較的自由に選択できるようになってきましたので、保障を見直される際には「特約」だけで判断するのではなく、「保障内容」を中心に検討されることをおすすめします。「保障」追加時の注意点「特約の中途付加」も含め、「保障」の追加を検討される際には、以下のような点に注意が必要です。■健康状態が良好でないと「保障の追加」はできません。保険に加入する際には健康状態の「告知」が必要です。健康状態が良好でないと「保障」の追加はできません。 ■年齢による保険料アップの可能性があります。現在の保険に加入されたときよりも年齢がアップしている場合は、同じ保険の「特約」でも、追加される保険料は年齢に応じた保険料にアップしてしまいます(加入済みの部分の保険料は、加入時の年齢で計算されます)。 ■単体のプランで「保障の追加」を検討する場合は、希望していない保障までセットされる可能性があります。「特約」と同じ保障内容の単体プランがあればよいのですが、必ずしも存在するとは限りません。単体プランの場合、特に希望していなかった保障までセットされたものになる可能性があり、「特約の中途付加」よりも保険料が割高になる場合があるので、見直しを検討する際は注意が必要です。まずは総合代理店で相談を!加入時にしっかりとプランを検討し、申し込むのが理想的ではありますが、なかなか難しい場合も多いと思います。現在加入中の保険があり、保障内容の見直しをお考えの際は、一度、総合代理店で相談されてみてはいかがでしょうか。その際は、保険証券を持参されることをおすすめします。複数の保険会社を取り扱っている総合代理店であれば、「特約の中途付加」がよいのか、新しい保険を検討したほうがよいのか、適切な診断をしてくれるはずです。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年03月23日

WHOはこのほど、2012年の全世界の死亡者の約4分の1に相当する1,260万人が、「不健康な環境」での生活や仕事が原因で亡くなったとする推計を発表した。空気や水、土壌汚染、化学物質への暴露などの環境要因は、「100以上の病気やけがに貢献している」としている。WHOのレポート「Preventing disease through healthy environments: a global assessment of the burden of disease from environmental risks」によると、この10年間の非感染性疾患による死亡者のうち、大気汚染(受動喫煙への暴露を含む)由来がその原因の大半を占め、亡くなった人の総計は820万人にものぼるという。また、脳卒中やがん、心臓病などの非感染性疾患の死亡者数は、不健康な環境に起因するもののおよそ3分の2に達する。同レポートはこれらの不健康な環境面に影響を受けやすい世代についても指摘。毎年、170万人の5歳未満と490万人の50~75歳の死は、適切な環境マネジメントが行われていれば防げるはずだとしている。さらに100以上の病気やけがのカテゴリーと照らし合わせた結果、環境に関連した死の大半は、脳卒中や虚血性心疾患などの心血管疾患によるものであることも報告している。具体的には、脳卒中(毎年250万人が死亡)、虚血性心疾患(毎年230万人が死亡)、がん(毎年170万人が死亡)などが上位となっている。※写真と本文は関係ありません

2016年03月18日

チューリッヒ生命(正式名称「チューリッヒ・ライフ・インシュアランス・カンパニー・リミテッド」、日本支店)は20日、同日申込み分から、「収入保障保険プレミアム(正式名称:無解約払戻金型収入保障保険(非喫煙優良体型・標準体型))」の保険料払込期間について、保険料全期払(以下:全期払)に加えて、新たに保険料短期払(以下:短期払)の取扱いを開始すると発表した。これにより、保険料払込期間を55歳、60歳、65歳、70歳払済、全期払から選択することが可能になる。○仕事から退くタイミングの多様化に対応し、最大「70歳払済」まで選択が可能昨今、改正高年齢者雇用安定法により、企業に高齢者雇用確保措置の導入が義務付けられ、高齢者の就業が拡大している。総務省統計局「労働力調査」(平成26年)によると、2004年に約480万人であった65歳以上の就業者数は、2014年には約681万人と年々増加しており、65~69歳の男女の就業率は4割(図1)にも上る。さらに、60歳以上の男女で65歳以降も働きたいと考えている人は6割以上(図2)と、仕事から退くタイミングにも多様性が出てきている。チューリッヒ生命では、収入保障保険の保険料払込期間について65歳払済までが一般的である中、70歳払済も選択できるようにした。これにより、「より長く働きたいと考える顧客の保険料払込プランに、より充実した選択肢を提供する」(チューリッヒ生命)としている。

2016年01月20日

かつて有利な投資商品のひとつとして人気を博した変額保険。バブル崩壊で損をした人が多かったこともあり、危ない商品と思っている人も多いのでは? でも、投資ではなく保険商品としてみれば決して危ない商品ではありません。インフレに備えられる点など長期的にメリットもある保険なので注目してみてください。○変額保険とはどんな保険?変額保険は、文字通り保険金額が変動する保険。一般の保険は、保険期間中の運用状況にかかわらず当初決められた保険金額が支払われることが約束されていますが、この保険は運用がうまくいけば保険金額が増えるという特徴を持っています。その代わり、運用が当初の予定通りにいかなかった場合は、目減りしてしまう可能性があります。ただし、死亡保険金に関しては最低保障が決まっているため、どんなに運用状況が悪くても最低保障額(一般に基本保険金と呼ばれている)は受け取れるようになっています。かつてバブル経済のときに人気があったことからもわかるように、保障の機能も持った投資商品として活用されることが多い保険です。変額保険は満期のない終身型と満期が決まっている有期型の2種類あり、保険の特徴から比較する場合、終身型は終身保険、有期型は養老保険と似たタイプになります。払い込んだ保険料は特別勘定として、通常の保険の保険料とは別に運用と管理がされています。死亡時の保険金は一定額が保障されているものの、解約返戻金や満期保険金は運用しだいで増減することになっているため、それらの金額があらかじめ約束されている一般的な保険とは違い、より積極的な運用を可能にするためです。運用先はいくつかの選択肢から自分で選んで運用するタイプが主流。途中で運用先の変更もできるようになっているところがほとんどです。○普通の終身保険や養老保険と比べておトクなの?通常の終身保険は保険金額が決まっていることはもちろん、加入時の予定利率に基づいて解約返戻金の額も何年目でいくらもらえるという額があらかじめ決まっています。それに対して変額保険では、死亡保険金は最低限受け取れる基本保険金の額が決まっているものの、解約返戻金は運用しだい。養老保険では死亡保険金と満期保険金が決まっていますが、有期型の変額保険は満期保険金が運用しだい大きく増減します。つまり、運用状況によって損をしてしまう可能性もあるわけです。元来保険会社が負う運用リスクを契約者が負う代わりに、一般の保険よりも保険料は安く設定されています。また、今後インフレが進んだ場合、通常の保険は保険金額が変わらないため、実質的に保険金が目減りすることになりますが、その点変額保険はインフレ下では保険金額が増えていく可能性が高いので、インフレリスクに対応できる点がメリットといえるでしょう。○変額終身保険の上手な活用法は?投資商品として活用するには、解約がしづらい、基本的に長期の契約になる、運用先の自由度がほかの投資商品よりも制限されるなどの点から、お勧めできません。とくに有期タイプの場合、期間限定での投資となってしまうため、運用状況が良くないときに満期を迎えると大きな損になってしまう可能性もあります。ですから、変額保険を利用するなら終身タイプが基本となります。一生涯の保障の確保をメインの目的として、プラスアルファとして将来の運用次第で解約することも視野に入れた契約なら加入も検討できます。その場合に注意したいのは、必要以上の高額な契約をしないこと。途中で保険料負担が苦しくなって解約するなど自己都合での解約は不利になる可能性が高くなるからです。あくまでも解約は運用の状況をみて判断できることが大切です。また、一生涯確保したい保障額の全額を変額保険で準備せず、通常の終身保険などと組み合わせること。そうすることで、死亡保障を減らしてよいと判断したときにどちらの保険を解約するべきか選択でき、また、一部を変額保険にすることによって、将来のインフレリスクにも備えることができます。投資的側面の強い変額保険ですが、あくまでも"保障"機能をメインに検討することが大切です。<著者プロフィール>ファイナンシャルプランナー 堀内玲子証券会社勤務後、編集製作会社で女性誌、マネー関連書などの編集を経て1993年に独立。1996年ファイナンシャルプランナー資格を取得。FPとして金融・マネー記事などの執筆活動を中心に、セミナー講師、家計相談などを行う。著書に「あなたの虎の子資産倍増計画」(PHP研究所・共著)「年代別ライフスタイル別生命保険のマル得見直し教室」(大和出版)など。

2015年11月24日

個人年金保険の加入を検討する際に、「定額年金がいいのか?それとも変額年金がいいのか?」と悩まれる方もいらっしゃるかもしれませんね。それでは、「定額年金」、「変額年金」、それぞれの特徴を整理してみましょう。定額年金とは?一定期間、契約時の予定利率により積立運用を行い、契約時に定めた一定の年齢から年金を受け取る個人年金保険のことを、「定額年金」といいます。運用は、保険会社が一般勘定により行います。定額年金は、一般的に将来の年金原資が確定もしくは最低保証されているため安定的で、保険会社が破綻しない限り、元本割れの可能性は極めて少ないといえます。しかし、インフレリスクに弱いというデメリットがあります。図1 定額年金のイメージ 10年保証期間付終身年金と10年確定年金の例資料:(公財)生命保険文化センターホームページをもとに作成変額年金とは?一方、価格変動幅の大きい金融商品等で年金原資を運用して、運用効果を高めることを目的とする個人年金保険のことを「変額年金」といいます。複数種類の投資信託より契約者が選択し、保険会社が特別勘定にて管理し、運用を行います。変額年金は、将来受け取る年金金額が運用実績によって変動します。投資信託を通じて国内外の株式・債券等に投資され、運用実績に応じて、将来受け取る年金金額が大きくなる可能性もありますが、その逆の可能性、つまり、将来の年金受取総額が保険料の払込総額を下回る可能性もありますので、注意が必要です。なお、変額年金では、年金原資や年金受取総額に最低保証が定められている商品もあります。図2 変額のイメージ 10年保証期間付終身年金(保険料一時払い、年金額一定タイプの例)資料:(公財)生命保険文化センターホームページをもとに作成どちらがいいの?定額年金と、変額年金、いずれにもメリット、デメリットがあり、どちらが優れているということはできません。まずは、自分が思い描く老後のライフプランに対して必要な金額を具体的に考えてみましょう。そして、定額年金と変額年金の特徴や商品内容を理解し、自分にとって適しているのはどちらなのかを決めることが大切です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月18日

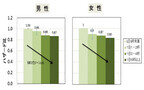

はじめに生命保険を広く考えると、死亡、医療、個人年金、介護などの種類があり、それぞれ備える目的が異なります。以下、(公財)生命保険文化センター「平成25年度生活保障に関する調査」を参考に生命保険の加入の目的についてみていきます。保障範囲の確認この調査では、いま最も力を入れたい保障準備項目を「死亡保障」「医療保障」「老後保障」「介護保障」の4項目から選択してもらい、それを集計しています。各保障に該当する主な保険商品は、以下のようになります。■死亡保障定期保険、終身保険、収入保障保険等■医療保障医療保険、がん保険等■老後保障個人年金保険、変額年金保険等■介護保障介護保険等重視する保障性別による違いまず、男女別に集計したグラフから、性別による保障準備項目の違いをみていきます。男性の場合、29.6%の方が「死亡保障」を最も力をいれたい保障として選択し、以下、「医療保障」が24.1%、「老後保障」が19.8%、「介護保障」が7.0%の順になります。女性の場合は、30.9%の方が「医療保障」を最も力を入れたいとして選択し、以下、「老後保障」が24.2%、「介護保障」が13.2%、「死亡保障」が12.5%の順になります。また、「特にない・分からない」という回答が男性は19.4%、女性は19.2%と2割弱あります。性別でみた場合、男性は家族への保障を重視し、女性は生きるための保障(医療費や老後資金)を重視していることがわかります。図1最も力を入れたい保障準備(性別)【単位:%】資料:(公財)生命保険文化センター「平成25年度生活保障に関する調査」をもとに作成重視する保障性別・年齢により違い次に性別・年齢別の傾向をみていきます。子育て世代にあたる男性の30歳代の41.2%と、40歳代の41.4%の方が突出して「死亡保障」を重視しています。一家の大黒柱として家族への保障を一番に考えていることがわかります。逆に「医療保障」は、30歳代が27.2%、40歳代が21.2%と20歳代の32.5%に比べ関心度は急落しています。女性は男性に比べると万一の保障よりも、年齢とともに、医療の関心度は下がるものの医療や老後、介護といった「生きるための保障」を重視して生命保険を考えていることがわかります。特に「介護保障」に関しては、30歳代以降について性別で比べてみますと、20歳代(男性4.7%:女性1.6%)、30歳代(男性3.0%:女性7.6%)、40歳代(男性4.2%:女性9.8%)、50歳代(男性9.1%:女性17.3%)、60歳代(男性10.3%:女性20.5%)と20歳代以外では、女性が男性を大きく上回り、女性の方が年齢とともに「長生きリスク」を重視する傾向が強まっていることわかります。図2最も力を入れたい保障準備(性・年齢別)【単位:%】資料:(公財)生命保険文化センター「平成25年度生活保障に関する調査」をもとに作成まとめ以上みてきましたように、生命保険への加入目的として、性別や年代によって「重視する保障」が変化することがわかります。その点から、生命保険は加入者ご自身の状況を考えて、「重視する保障」に関して定期的な見直しが必要になるでしょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月05日

死亡保険(生命保険)は、一度、加入時に必要保障額を計算した後そのままにしておくのではなく、ライフプランの変化やライフプランが変化しない場合でも時間の経過とともに、保障内容の見直しをした方がよいでしょう。もし、見直しをしないでそのままにしておくと、結果として死亡保険(保障)金額が、本来の必要保障額よりも多いという状況になってしまうからです。なぜ、死亡保険の見直しが必要なのか?死亡保険は、主に世帯主などに万一のことがあった場合、残されたご家族を守るために加入するものです。死亡保険に加入する前に、いくらぐらいの死亡保障額が必要なのか?といったおおまかな必要保障額を計算します。そして、この必要保障額はライフプランの変化や、ライフプランが変化しない場合でも時間の経過とともに必要保障額が変化します。図1 必要保障額(死亡保障額)の変化の例(Aさん一家)例えば、Aさん一家(図1)の場合、加入時点ではお子さまが2歳でしたが、10年経過したことにより、12歳に成長しています。したがって、加入時点では、お子さまの分の必要保障額は、お子さまが独立するまでの21年分の生活費と教育費が必要でしたが、お子さまが12歳になると、お子さまが独立するまでの11年分の生活費と教育費のみが必要になり、加入時点よりもお子さまの分の必要保障額は減少します。また、奥さまも同じで、奥さまの平均寿命までの生活費を必要保障額として計算した場合、10年経過後は、10年分だけ必要保障額は減少します。そして、10年の間に住宅を購入されています。多くの場合、住宅を購入する際には住宅ローンを組みますが、その時に、団体信用生命保険(※)に加入するケースも多いです。この場合、住宅ローンの残債分だけ生命保険に加入しているのと同じになるため、必要保障額、言い換えると死亡保険に加入しておかなければならない金額は下がります。もし、Aさん一家が加入時のまま、死亡保障額(死亡保険)の見直しを行わなかった場合、10年後は死亡保険に入り過ぎの状況になってしまいます。(※)団体信用生命保険…住宅ローンを借りている人が、住宅ローンを返済中に死亡または高度障害になってしまった場合、住宅ローンの残債額をこの団体信用生命保険が代わりに住宅ローンの残債額を支払い、住宅ローンの返済が終了する制度。ライフプラン上での死亡保険の見直し時期図1の例だけでなく、さまざまなライフプラン上の変化により、死亡保障額を見直せる時期があります。下表では、ライフプラン上での死亡保険の見直し時期を一覧にしています。一般的な見直し時期の目安の金額を記載しておりますが、個々の状況により死亡保険の金額が前後しますので、ご注意ください。会社員から独立自営へ転職する場合を除き、死亡保障額が最大になるのは、末子さんが誕生した時になります。その後は、時間の経過とともに必要な死亡保障額は減少しますので、定期的に死亡保険の見直しも行いましょう。図2 必要保障額の変化のイメージポイント必要保障額は末子の誕生時が最大になり、その後、お子さまの成長により、徐々に減少していく無駄な保険料を支払わないためにも、自動車の車検やメンテナンスと同じように、死亡保険の見直し(メンテナンス)も行うようにしましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月30日

死亡保険の保険料を支払う場合は、所得税の「生命保険料控除」が適用となり、所得税が軽減されます。一方、死亡保険金を受け取る場合には、死亡保険金に対して課税されますが、死亡保険の契約形態によっては多額の税金が課税されてしまうケースもあります。契約形態によって、死亡保険金にかかる税額が違いますので注意しましょう。死亡保険金の税金死亡保険金を受け取った場合、死亡保険金に対して課税されますが、死亡保険の契約形態によって課税される税金の種類が異なります。すべての死亡保険金に相続税が課税されるわけではありません。表1で具体的に確認してみましょう。表1で、相続税が課税される契約形態(アの場合)で、死亡保険金を年金形式で受け取る場合は、表1とはやや取り扱いが異なります。その場合ですが、まずは相続税が課税されます。その後、毎年受け取る年金(公的年金等以外の年金)は、1年目については全額非課税です。そして、2年目以降は、年金のうち所定の部分は所得税の雑所得として課税されます。課税部分が階段状に増加していく方法により計算します。また、表1で、所得税が課税される契約形態(イの場合)で死亡保険金を年金形式で受け取る場合は、1年目から所得税の雑所得(公的年金等以外)として課税されます。計算方法ですが、相続税が課税される場合とは違い、毎年同じですので、課税される金額は一定です。死亡保険金を年金形式で受け取る場合の税金のイメージは、図1を参考になさってください。図1 死亡保険金を年金形式で受け取る場合の税金のイメージ【相続税が課税される場合】【所得税が課税される場合】相続税が課税される場合は、非課税枠の適用がある!表1の相続税が課税される契約形態の場合(アの場合)ですが、死亡保険金の受取人が相続人の場合、相続税の非課税枠があります。なお、相続人以外の人が取得した死亡保険金については、非課税枠の適用はありません。死亡保険金の非課税金額500万円×法定相続人の数=非課税限度額(注)(1)法定相続人の数は、相続の放棄をした人がいても、その放棄がなかったものとした場合の相続人の数をいいます(2)法定相続人の中に養子がいる場合、法定相続人の数に含める養子の数は、実子がいる時は1人、実子がいない時は2人までです。詳しくは、表2でご確認ください。表2 死亡保険金の相続税の非課税枠の考え方このように、死亡保険金を受け取る場合、契約形態一つで課税される税金の種類が異なり、納付する税額も違ってきます。また、相続税が課税される契約形態の場合、相続人が死亡保険金を受け取ることで、一定の保険金が非課税となりますので、上手に活用したいところです。死亡保険に加入する時には、契約形態にも注意をしておきましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月30日

死亡保険を含む生命保険では、保障内容や毎月支払う保険料などについて考えることも大切です。それは万一の時の保障のためのものだからです。しかし、万一のことがあった場合、何もしなくても保険会社が自動的に死亡保険金を支払ってくれるわけではありません。保険会社に対して保険金を受け取るための請求を行う必要があります。したがって、死亡保険金の受け取り方(請求方法)についても、知っておくことが大切です。死亡保険加入後に行っておくこと生命保険のなかでも特に死亡保険においては、万一のことがあった時には、保険の対象者(被保険者)の方ご自身で、死亡保険金の受取人に連絡することや、保険会社に対して請求を行うことができません。したがって、死亡保険金の受取人の方が、その死亡保険契約の存在を知っておかなければ、死亡保険金の請求を行うことができません。ですから、死亡保険に加入した時点で受取人の方に対して、少なくとも下記の項目を伝えておく必要があります。保険の種類(死亡保険)保険会社名保険会社の連絡先、担当者死亡保険の契約者番号(証券記号番号)保険の対象者(被保険者)万一の時の死亡保険金の受け取りまでの流れ(1)保険会社に連絡する死亡保険では、保険の対象者(被保険者)が死亡または高度障害になるなど、保険金の支払い事由が発生した場合は、保険契約者または保険金受取人の方が、保険会社に対して連絡を入れます。その際、保険会社は連絡を入れた人に対して、表1の項目の確認を行います。表1 死亡保険金の支払い事由が発生した場合に、保険会社が連絡を入れた人に確認する項目保険証券の番号(ご契約が複数ある場合は全件の保険証券の番号)亡くなられた方(被保険者)の氏名亡くなられた日亡くなられた原因(事故や病気など)死亡保険金の受取人の氏名と連絡先連絡をされた方の氏名(被保険者との続柄と連絡先)亡くなられる前の入院や手術の有無※上記以外の項目についても確認される場合があります。(2)手続き書類の受け取り・提出上記項目の確認後、生命保険会社から必要書類の案内と、死亡保険金を保険会社に請求するための請求書が送られてきます。その時に、一般的に必要な提出書類などは表2の項目になります。これらの必要な書類を準備し、保険会社へ提出します。(3)保険会社で提出書類の確認・死亡保険金の支払い提出された書類をもとに、保険会社は保険金の支払い手続きに入ります。死亡保険金の支払期限は、死亡保険の約款(保険契約を定めたルール)に定められています。問題がなければ、受取人に死亡保険金が支払われます。支払期限の例は、一般的に下記のようになっています。<支払い期限の例>不備なく必要書類一式が生命保険会社に到着した日の翌日から起算して、原則5営業日以内(※)支払い事由発生の有無や、免責事由・告知義務違反に該当する可能性がある場合など、確認が必要な場合は45日を経過する日以内弁護士法その他の法令に基づく照会など、特別な照会等が必要な場合は180日を経過する日以内(※)保険会社が業務を行っている日のこと。したがって、土・日・祝日などは除かれる。なお、死亡保険金を受け取る権利にも時効があります。一般的に支払い事由が発生した日の翌日から起算して3年を経過した時は、時効により消滅すると規定されています。したがって、万一の時は動揺しているなかで、さまざまな手続きなどを行う必要がありますが、できるだけ早めに死亡保険金の手続きも行うようにしましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月29日

生命保険に加入されるときに、死亡保障だけでなく入院保障などもセットになった保険に加入されるケースも多いと思います。その場合、保険証券の保障内容の欄には、「○○特約」といった保障が記載されているはずです。この「特約」という制度があるために、一つの保険に加入するだけで多くの保障を備えることが可能になっているのです。特約とは?生命保険は、主契約と特約の組み合わせによって構成されています。主契約とは、生命保険に加入する場合にベース(基本)となる部分です。そして、この主契約は、単独で加入することができます(例:終身保険のみに加入するなど)。次に特約とは、その主契約に対して付加するオプションの契約のことをいいます。特約を複数付けることは可能ですが、特約のみで加入することはできません。そして、主契約を解約した場合や、死亡などにより主契約が消滅した場合、特約のみを継続させることはできません。特約も解約または消滅することになるので注意が必要です。主契約はその生命保険の契約のベースとなる部分ですので、主契約のみを加入し続けることはできますが、特約のみを加入し続けることはできません。図1 主契約と特約の関係(主契約が終身保険の場合)特約を付けることで、主契約の保障内容が充実する!例えば、終身保険にのみ加入した場合、死亡や高度障害に対する保障は備えられますが、病気やケガで入院した場合の保障には備えられません。そこで、「医療特約」といった医療保険のオプションを付けることで、死亡保障とともに、入院した場合などの医療保障も備えることができます。また、死亡保障を終身保険のみで備えようとすると、契約者が30歳代や40歳代で、お子さまがまだ小さく、高額な死亡保障が必要な場合は、保険料の負担が重荷になってしまいます。そこで、終身保険を主契約(ベース)とし、例えば60歳まで定期保険を特約として付加することで、一生涯の保障とともに、高額な死亡保障も比較的お手頃な保険料で備えることができます。特約のメリットとデメリット特約にもメリットとデメリットがあります。表1の特約のメリットやデメリットを把握した上で、特約を上手に活用するようにしましょう。特約を上手に活用するためには、まずは、どのような保障が必要かを考えるところから始めましょう。表2に主な特約の種類を挙げましたので、参考になさってください。※具体的な特約の保障内容につきましては、加入をご検討される際に各保険会社にご確認ください。※表2のほかにも、保険会社によりさまざまな特約があります。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月23日

保険は大きく分けると生命保険や損害保険などに分けることができます。また、最近は入院した時のための保障として医療保険、そして、がんにかかった時のための保障としてがん保険に加入されている方も多くなっています。では、死亡保険と医療保険とではどのような違いがあるのでしょうか?また、保険には数多くの種類がありますが、大きく分けると3つの分野に分けることができます。それでは、保険はどのような分類で分けることができるのでしょうか?死亡保険と医療保険の違いは?この2つの保険の違いは大まかにイメージできる方も多いのではないでしょうか?死亡保険は、病気やケガなどで死亡または高度障害になった場合に、死亡保険金や高度障害保険金が受け取れる保険です。病気やケガなどで入院した場合は、死亡保険からは保険金は支払われません(医療特約をセットしている場合を除く)。一方で、医療保険は、病気やケガなどで入院した時に保険金(給付金)が受け取れる保険です。なかには死亡した場合に死亡保険金を受け取ることができる医療保険もあります。死亡保険と医療保険第一分野、第二分野、第三分野の分け方保険の種類は数多くありますが、大きく分けると下表のように3つに分類することができます。第一分野は、人の生存または死亡に対して一定額の保険金を支払うことを約束する保険になります。いい換えると、「ひと」に対する保障になりますので、生命保険が該当します。第一分野は、生命保険会社が専門とする分野になります。次に、第二分野は、一定の偶然な事故によって生じる可能性がある損害に対して保険金を支払うことを約束する保険です。いい換えると「もの」に対する保障になりますので、損害保険が該当します。第二分野は損害保険会社が専門とする分野になります。そして、第三分野は、第一分野および第二分野のいずれにも該当しない保険が該当します。具体的には、人が病気やケガをすることで生じる可能性がある損害に対して保険金を支払うことを約束する保険です。したがって、医療保険やがん保険、傷害保険などが該当します。この分野では生命保険会社、損害保険会社のどちらの専門性でも生かせることから、どちらの保険会社でも取り扱いが可能になっています。このように、私たちにとっては、保険商品を選ぶ際の選択肢が増えたわけですが、増えた分数多くの保険商品があることで、保険内容が複雑になっています。まずは、第一分野、第二分野、第三分野のそれぞれの分類から理解するようにしましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月23日

死亡保険に加入する場合に考えておく必要があるものがいくつかあります。そのなかで、簡単なようで難しいのが、「いくらの死亡保障額が必要なのか?」ではないでしょうか。死亡保険に加入するにあたっては、おおよその死亡保障額の計算方法があるので、死亡保障を設定する時の参考にしてください。今回は、会社員の方を想定してみていきましょう。遺されたご家族の今後の支出を計算しましょう!図1では、死亡保障額の算出の考え方のイメージ図ですが、このイメージ図に沿って計算をしていきます。図1 死亡保障額の算出の考え方(会社員の場合)計算の順番ですが、まずは、図1左側の「遺されたご家族の今後の支出」から計算をしていきます。一家の大黒柱に万一のことがあった場合でも、遺されたご家族は今後も生活をしていかなければなりません。したがって、今後の食費や光熱費といった毎月の生活費を確保しておく必要があります。この毎月の生活費ですが、配偶者は平均寿命まで(女性は87歳、男性は81歳)、お子さまがおられる場合は、お子さまが独立されるまで(19歳または23歳)必要になります。生活費以外にも、お子さまの教育費や、お住まいが賃貸の場合であれば家賃も必要になってきます。お住まいが持ち家の場合で住宅ローンを返済中の方は、団体信用生命保険に加入されているかどうかをご確認ください。団体信用生命保険とは、住宅ローンの返済途中で契約者が死亡や高度障害になった場合に、住宅ローンの残債を本人にかわって支払ってくれる制度(保険)なので、加入されているのであれば、家賃の部分は不要です。そして、葬儀代も一般的に約200万円程度かかるため、計算に入れておきましょう。その他の部分ですが、自動車の購入や旅行などの費用になります。いずれの項目も、おおよその金額でOKです。支出を補う手段を計算しましょう!遺されたご家族の今後のおおよその支出合計額を計算した後は、その「支出を補う手段」について考えていきます。支出合計額の全額を生命保険で補うという訳ではありません。まずは、ご家族の貯蓄と勤労収入が補う手段として挙げられます。次に、厚生年金や国民年金といった公的年金から、遺族年金がご家族の方に対して給付されます。会社員の方の場合でお子さまがおられる場合であれば、国民年金と厚生年金の両方から遺族年金が給付されます。さらには、お勤め先によっては、死亡退職金などの弔慰金制度がある会社もあります。具体的な金額については、総務部や人事部に確認をしてみてください。これらを全て合計し、それでも遺されたご家族の今後の支出の合計額に対して、不足が発生する場合は、その不足額を生命保険で補う形になります。一般的な目安はどのぐらい?必要な死亡保障額は、それぞれのライフスタイルによって異なりますが、一般的に必要とされる死亡保障額は下表を参考にしてください。必要な死亡保障額は、毎年変化していく!必要な死亡保障額は、ライフスタイルの変化によっても異なります。そして、特にお子さまがおられる場合は、お子さまの成長に伴って必要な死亡保障額は徐々に減少していきます。その理由ですが、お子さまが生まれた時点では、お子さまが独立されるまでの23年間または19年間の生活費や教育費の確保が必要になります。しかし、お子さまが10歳になられると、お子さまの分の保障は、13年間または9年間に減少していきます。図2 必要死亡保障額の変化のイメージ(例)今年お子さまが誕生し、住宅を購入済みの場合このように、死亡保障額は一度計算したその時点の死亡保障額が一生涯必要となるわけではありません。徐々に減少していきますので、定期的に必要な死亡保障額を計算していく必要があります。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月20日

死亡保険の加入金額(死亡時に支払われる保険金の額)と聞くと、何千万円といった高額な金額を想像される方も多いのではないでしょうか?日常会話のなかでも、他人の死亡保険の加入金額についてはなかなか質問することはできません。加入する時は個々のライフステージに応じた金額を計算する必要があるため、加入金額はさまざまですが、実際のところ、みなさんはどのぐらいの死亡保険に加入されているのでしょうか?死亡保険の平均加入額は男性が約1,900万円、女性は約900万円(公財)生命保険文化センターの「生活保障に関する調査(平成25年度)」によると、死亡保険の加入金額の平均は男性で1,882万円、女性で876万円と、男性の方がかなり高めになっています。図1で、男女別の死亡保険の加入金額の分布を見てみましょう。図1 男女別の死亡保険加入金額の分布【単位:%】(注)民間の生命保険会社や郵便局、JA(農協)、生協・全労済で取り扱っている何らかの生命保険に加入している人の普通死亡保険金額(個人年金保険の死亡保障部分、およびグループ保険、財形は除く)の平均。資料:(公財)生命保険文化センター「生活保障に関する調査(平成25年度)」をもとに作成男性の方が女性に比べると加入金額の平均額が高くなっていることは、加入金額の分布において、男性の方が高めの金額への分布が多くなっていることからもよみとれます。次に、死亡保障として必要な金額は年代によって大きく異なりますので、図2に、年代別に見た加入金額の平均額を掲載します。図2 年代別の死亡保険加入金額の平均額【単位:万円】(注)民間の生命保険会社や郵便局、JA(農協)、生協・全労済で取り扱っている何らかの生命保険に加入している人の普通死亡保険金額(個人年金保険の死亡保障部分、およびグループ保険、財形は除く)の平均。資料:(公財)生命保険文化センター「生活保障に関する調査(平成25年度)」をもとに作成図2を見ますと、死亡保障が特に必要だとされている40歳代の男性の加入金額が最も高くなっています。また、30歳代・50歳代の男性の加入金額も平均よりも高くなっています。女性の加入金額も40歳代が最も高くなっており、30歳代・50歳代も女性の平均加入額よりも高くなっています。ただし、男性と比べると年代による大きな差はありません。これは女性の場合、ライフステージの変化によって加入金額を大きく変更するのではなく、最低限必要な死亡保障だけ加入し続ける傾向があるためのように思われます。実際の加入金額は希望している金額よりも少なめなかには、先ほどの平均加入額を見て、万一のことが起きた時に、この金額で大丈夫なのか?と思われた方もいるのではないでしょうか?図3は、自分に万一のことがあった場合に用意しておきたい保険金の希望額を調査したものです。図3 死亡保険金の希望額【単位:%】資料:(公財)生命保険文化センター「生活保障に関する調査(平成25年度)」をもとに作成この調査での平均希望額は男性では3,172万円、女性では1,463万円となっています。特に、男性では5,000万円以上が20.1%と最も多くなっており、3,000万~5,000万円未満も2番目に多い18.1%となっています。また、女性では1,000万~1,500万円未満が20.6%と最も多くなっています。男女ともに、希望額よりも実際に加入している死亡保障の保険金額の方が少なく、男性は1,290万円、女性は587万円少なくなっています。そして、「(希望する金額は)わからない」と回答した割合が男性では24.9%、女性では34.2%となっています。具体的に死亡保障の保険金額をイメージするのが難しいところから、分布のなかで最も高い割合となったものと思われます。最後に、実際に5,000万円以上の死亡保障保険金額が必要かどうかは状況によって異なりますが、死亡保険は、万一の時のための“安心”です。適切な死亡保障保険金額または希望する死亡保障保険金額に、少しでも近づけておきたいものです。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月20日

死亡保険は、多くの年代に必要な保険のうちの一つです。実際に何らかの死亡保険に加入している方は多いのではないでしょうか?では、具体的にどのぐらいの人が死亡保険に加入しているのでしょうか?死亡保険は、他人が加入しているから私も加入するというものではありませんが、一つの参考としてください。死亡保険の加入率は全体で約80%(公財)生命保険文化センター「平成25年度生活保障に関する調査」によると、死亡保障として生命保険に加入している人は、全年代の平均で男性では80.9%、女性では81.9%となっています。図1は、年代別にみた生命保険の加入率です。男性・女性ともに40歳代~50歳代が最も高い加入率になっています。これは、言い換えると、40歳代~50歳代は、死亡保障に対するニーズが最も高い年代であり、死亡保険は必須であるといえます。そして、60歳代の加入率も平均より高くなっています。60歳代になっても子どもが独立していないケースの場合は、死亡保険が必要になります。また、子どもが独立している場合でも、万一の場合、残された家族に対して一定のお金を残しておく必要もありますので、高額な保障は不要でも、死亡保険の加入は必要かもしれません。さらにみてみると、30歳代以降のほとんどの方は、何らかの生命保険に加入していることがわかります。ライフスタイルの変化や晩婚化に伴い、死亡保険は、あらゆる年代にわたって必要なものであると言い換えることもできます。図1 死亡保障としての生命保険加入率(年代別)資料:(公財)生命保険文化センター「平成25年度生活保障に関する調査」をもとに作成なお、この統計データは、民間の生命保険会社や郵便局、JA(農協)、生協・全労済で取り扱っている生命保険や生命共済の加入率になっています。したがって、大企業の社員の方々が加入している「グループ生命共済」の数値は入っておりませんので、実際はもう少し高い加入率になっていると推測できます。女性の死亡保険の加入率が上昇傾向に特に、ここ数年の傾向として挙げられるのが、女性の死亡保険加入率の上昇です。図2 死亡保障としての生命保険加入率(性別)の推移(注)民間の生命保険会社や郵便局、JA(農協)、生協・全労済で取り扱っている生命保険や生命共済(個人年金保険やグループ保険、財形は除く)の加入率を示す。資料:(公財)生命保険文化センター「平成25年度生活保障に関する調査」をもとに作成図3をみてみると、平成9年に共働き世帯数が専業主婦世帯数を上回った後、減ったり増えたりしながら、共働き世帯数と専業主婦世帯数の差は広がっています。女性の社会進出が増加していくなかで、女性の死亡保障としての生命保険の加入率も増加していることがわかります。図3 共働き等世帯数の推移※1.昭和55年から平成13年までは総務庁「労働力調査特別調査」(各年2月。ただし、昭和55年から57年は各年3月)、14年以降は総務省「労働力調査(詳細集計)」(年平均)より作成。「労働力調査特別調査」と「労働力調査(詳細集計)」とでは、調査方法、調査月等が相違することから、時系列比較には注意を要する。※2.「男性雇用者と無業の妻から成る世帯」とは、夫が非農林業雇用者で、妻が非就業者(非労働力人口及び完全失業者)の世帯。※3.「雇用者の共働き世帯」とは、夫婦ともに非農林業雇用者の世帯。※4.平成22年および23年の[ ]内の実数は、岩手県、宮城県および福島県を除く全国の結果。出典:内閣府男女共同参画局「男女共同参画白書 平成26年版」夫は会社員、妻は専業主婦といった形態が中心の時代であれば、死亡保険の加入は夫が中心でした。ところが、共働き夫婦の増加により、女性の死亡保険についても加入を検討する時代になっています。万一、死亡や高度障害によってどちらかの収入が途絶えた場合に備えて、死亡保険でしっかりとカバーしておきたいところです。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月08日

はじめに主な生命保険の種類を用途別に分けると、■死亡保障定期保険、終身保険等■医療保障医療保険、がん保険等■老後保障個人年金保険、変額個人年金保険等■介護保障介護保険等この4つになるかと考えます。なお、この4つの分類のほかに、子どものために備える保険として「学資保険」があります。以下、それぞれの保障に該当する保険商品についておおまかな内容をみていきます。死亡保障万一の死亡に備える保険としては、定期保険、終身保険、収入保障保険等があります。定期保険は保障期間が定められた保険です。保障期間は10年に設定されているのが一般的で、その間に死亡または高度障害になった場合、保険金が支払われます。終身保険は保障期間の定めが無く、いつ亡くなっても保険金が支払われます。途中で解約した場合、終身保険では解約返戻金が支払われますが、定期保険では掛け捨てタイプの商品が多いため、解約返戻金の支払いはほとんどありません。医療保障病気やケガに備える保険として医療保険と、特定の病気への備えに特化したがん保険等があります。また、三大疾病(がん、急性心筋梗塞、脳卒中)に備える保険等、保障する特定の病気の種類をがん以外に増やした保険も発売されています。がん保険では、入院の有無に関係なく、がんと診断されたら診断金が一括で支払われるタイプや、抗がん剤等の治療を受けると給付金が支払われるタイプ等があります。医療保険のなかには、がん等の特定の病気になった場合、入院給付金日額が増額されるタイプや、入院給付金が支払われる日数が無制限になるようなタイプの保険もあります。老後保障老後に備える保険として、個人年金保険や変額個人年金保険等があります。あらかじめ設定した年齢(60歳や65歳等)になったら年金を受け取れる保険です。年金の受け取り方としては、■確定年金決まった期間、生死に関係なく年金を受け取れる。■保証期間付終身年金保証期間中は生死に関係なく年金が受け取れ、保証期間後は亡くなるまで年金が受け取れる。■証期間付有期年金保証期間中は生死に関係なく年金が受け取れ、保証期間後は契約時に定めた期間、生存している限り受け取れる。等のタイプがあります。変額個人年金保険は、保険を契約した方自身が運用商品を選択し、その運用実績により年金原資が変動します。そのため運用終了後に受け取る年金額も変わります。介護保障要介護になった場合に給付金が受け取れるのが民間の介護保険です。多くの商品は、国が定めた要介護度に連動した形で一時金または年金(両方受け取れる商品もあります)が受け取れます。また、一時金や年金を受け取れる要介護度については、多くの保険会社が要介護2以上に設定していますが、保険会社独自の要介護度を設定しているところもあります。以上、4つの用途別にそれぞれに該当する生命保険のおおまかな内容についてみてきました。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月07日

綜合警備保障は9月8日、ALSOKの警備員が所持する「隊員指令システム」を採用するモバイル端末を刷新し、パナソニック システムネットワークス製のタフスマホ「タフパッド FZ-X1(5型頑丈タブレット)」を導入すると発表した。セルラー回線はKDDIとなる。タフパッド FZ-X1は、防水、防塵、耐衝撃などの機能を採用し、過酷な状況での使用を想定して設計されたタフスマホ。ALSOKの警備員は、台風による強風や洪水により浸水した場所など、過酷な環境へ急行しなければならないケースが多い。そういった状況では、通常のスマートフォンやタブレット端末では活動が限定されてしまうという難点があった。新たにタフスマホの導入したことで、悪条件の下でも支障なく警備ができると期待を寄せている。また、警備員が受傷事故防止のために身に付けている防刃手袋を外すことなくタッチパネルを操作できる。ソフトウェア面では、今後増加が見込まれる外国人向けのサービスにも対応している。同社は、以前から警備業務のICT化を進めており、さまざまなシーンでタフスマホの利用を検討している。実証実験「ALSOK ゾーンセキュリティマネジメント」では、警備員が身に付けたウェアラブルカメラと画像解析を行うデータセンターと連携。通行者の中から迷惑者リストに該当する人物を検出してタフスマホへ通知、急病人が発生した際には遠隔地にいる医療スタッフをタフスマホで呼び出し、映像や音声を共有しながら一次対応を行うなどを検討している。なお、KDDIはほかにもタフネススマートフォンの「TORQUE」や閉域NW、無線閉域接続サービス、MDMサービスなどを提供している。

2015年09月08日

死亡保険に加入する時は、具体的にどの種類の死亡保険に加入するのかを選ばなければなりません。なかには、「死亡保険の種類」と聞くと、難しいと思う方もいるのではないでしょうか?しかし、死亡保険の種類は昔から変わっておらず、基本的に3種類しかありません。この3種類の違いをしっかりと押さえておくことで、自分に合った死亡保険を選ぶことができます。死亡保険は基本的に3種類死亡保険は、「定期保険」「終身保険」「養老保険」の3種類が基本型になっています。この3種類のそれぞれの違いを押さえておきましょう。押さえておきたいポイントは、保障期間と、貯蓄性の有無の2つです。定期保険…掛け捨てタイプの、保険料がお手頃な生命保険死亡保険での定期の意味は、「一定期間」のことをいいます。したがって、定期保険とは、例えば10年間といった一定期間(保障期間)中に保険の対象となる方(被保険者)が亡くなった場合に、遺族は死亡保険金を受け取ることができます。定期保険は、保障期間中に解約することで受け取ることができる解約返戻金はわずかで、保障期間終了時に戻ってくるお金(満期返戻金)はありません。したがって、定期保険は貯蓄性がありません。一般的に「掛け捨ての保険」といわれています。そのかわり、毎月支払う保険料は同じ保障の場合、他の種類の死亡保険よりも安くなっています。図1 定期保険の仕組み終身保険…一生涯保障してくれる保険・貯蓄性のある保険死亡保険も含め、保険用語で「終身」は一生涯のことをいいます。したがって、終身保険の保障期間は一生涯となりますので、途中で解約しない限り、遺族などは必ず死亡保険金を受け取ることができます。終身保険は、解約した時に受け取ることができる解約返戻金があり、加入している期間が長くなればなるほど、多くの解約返戻金が受け取れます。なぜ解約返戻金があるのかというと、終身保険の場合、必ず保険金の支払いがあるので、保険会社は保険料から経費などを差し引いた分を積み立て、運用しているためです。保険証書にある利率は運用成果を約束するものです。したがって、終身保険は貯蓄性のある保険に分類されます。毎月支払う保険料は、同じ保障の場合、定期保険と比べると高くなります。図2 終身保険の仕組み養老保険…一定期間のみ保障・貯蓄性のある保険養老保険は、死亡保障と貯蓄を組み合わせた保険です。例えば、死亡保険金を500万円に設定した場合、10年間など一定期間(保障期間)中に保険の対象となる方(被保険者)が亡くなった場合、遺族は500万円の死亡保険金を受け取ることができます。そして、10年間など一定期間(保障期間)中に、保険の対象となる方(被保険者)が亡くならずに保障期間が終了した場合、満期保険金として死亡保険金と同額の500万円を受け取ることができます。このように、保障期間中に亡くなられた場合でも、亡くならずに保障期間が終了した場合でも、同額のお金を受け取ることができる保険なので、「生死混合保険」とも呼ばれています。図3 養老保険の仕組み以上が死亡保険の3つの種類になりますが、死亡保険を選択する場合には、それぞれの特徴を理解した上で、自分に合ったものを選ぶようにしましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年08月28日

ハリウッドの大物プロデューサー、ジョエル・シルヴァーのアシスタントが、シルヴァーや同僚とのボラボラ島での休暇中に死亡した。シルヴァーらは、ジェニファー・アニストンとジャスティン・セローのハネムーンに誘われ、ほかの有名人らとともにボラボラ島に来ていた。アニストンはすでにL.A.に戻っている。その他の情報死亡したのは、28歳のカーメル・マスグローブ。シルヴァーの会社にインターンとして入り、アシスタントを務める一方、アソシエイト・プロデューサーとして『フライト・ゲーム』などに関わった。マスグローブは、先週水曜日から行方がわからなくなり、警察が捜索していたが、木曜日になって、海辺で死んでいるのが発見された。死因はわかっていない。文:猿渡由紀

2015年08月24日

LINEは、ユーザーが自作スタンプを制作・販売できるプラットフォーム「LINE Creators Market」において、クリエイターへの売上分配額の受け取り手段として、LINEに搭載するモバイル送金・決済サービス「LINE Pay」が利用可能になる「B to C送金機能」の提供を開始したことを発表した。「LINE Pay」は、同社のコミュニケーションアプリ「LINE」を通じて、ユーザー間での送金や提携サービス・店舗での決済を簡単・便利に行うことができるモバイル送金・決済サービス。このたび提供が開始された「B to C送金機能」により、「LINE Creators Market」でスタンプを販売するクリエイターは、管理画面上で送金手段をLINE Payに設定することで、LINE Pay口座で売上分配額を受け取ることが可能となった。従来はLINEからクリエイターの売上分配額を金融機関口座に振り込みをする際に振り込み手数料(一律540円)が発生していたが、LINE Pay口座への振り込みは手数料が発生せず、無料で受け取ることができる。ちなみに、送金方法にLINE Payを選択できるのは、日本国内の個人のクリエイターのみで、売上分配額の送金は1,000円から可能となる。さらに、10月31日までの期間限定で、送金手段にLINE Payを選択したクリエイターがLINE Pay口座から、銀行などの金融機関に出金をする際に発生する手数料(216円)も無料になるキャンペーンを実施している。期間中、クリエイターは振り込み手数料が一切無料で売上分配額を受け取ることが可能となっている。なお、キャンペーンおよび送金手段の設定方法は、LINE Creators Marketの公式ブログで詳しく紹介されている。

2015年08月11日

警視庁によると、2014年における自転車乗車時の事故で24時間以内に死亡した人は全国で540人だったという。また、自転車乗車時の事故で64%が頭部に損傷を受けており、ヘルメットを着用すれば死亡率は4分の1に減るというデータもある(※)。しかし、実際にヘルメットを着用して自転車に乗っている人は1割もいないのが現状だ。そんな中、自転車乗車時のヘルメット着用を推進すべく、6月10日に「自転車ヘルメット委員会」が発足された。○頭部の損傷で60%超が死亡自転車死亡事故による損傷部位の割合を見ると最も多いのが頭部の64%で、続く胸部の13%を引き離し、圧倒的多数を占めている。これは、転倒の際に路面や縁石で強打する、あるいは自動車などとの衝突で車輪に巻き込まれたり、車体に強打したりする場合が多いことが原因と言われている。さらに、頭部に損傷を負うと60%超が死亡に至る重大事故につながるとされている(※)。車やバイクに比べると、自転車は子どもの頃から親しんだ"手軽な乗り物"と認識している人も多いだろうが、その一方で、死亡に至る重大事故を起こしうるというところまで理解している人は少ないかもしれない。道路交通法では基本的に車道を通行することが定められているが、現状、日本の道路は自転車が安心して走行できる環境が十分に整っていないこともあり、一人ひとりが安全に対して十分に備えることが必要と言えるだろう。○「同じ笑顔で帰ってきてくれるとは限らない」こうした現状を受けて発足された「自転車ヘルメット委員会」は、自転車愛好家として知られている著名人7人が発足メンバーとなっている。メンバーのリサ・ステッグマイヤーさん(タレント)、鶴見辰吾さん(俳優)、疋田智さん(テレビプロデューサー)、まことさん(ミュージシャン)と富永美樹さん(フリーアナウンサー)夫妻、増田寛也さん(元総務大臣)、三浦雄一郎さん(プロスキーヤー)の7人は、自転車乗車時は常にヘルメットを着用しているという。そうした姿を示すことでヘルメット無関心層に気づきを与え、意識改善につなげていければと語っている。都内で行われた発足記者発表会にはメンバーのまことさんと富永さん夫妻も登壇し、自身の体験を語った。まことさんはマウンテンバイクに乗車中にバランスを崩して落車した際、「パキン」と割れる音を聞いたという。「その瞬間、自分の頭蓋骨が割れたと思い、『ここで死んでしまうのか』と思ったんですが、それはヘルメットが割れる音だったんです。かすり傷程度で済んだのはヘルメットのおかげでした」(まことさん)。そんなまことさんと一緒に自転車に乗り、今年で10年目になる富永さんはというと、現在の日本の道路事情を考えると、バスやトラックなどと同じ車道を走ることに今でも不安を感じるという。「自転車での痛ましい事故が報道される度に、主婦という立場からすると、元気に出掛けていった人が同じ笑顔で帰ってきてくれるとは限らないと実感させられます。私にとってはヘルメットはお守りのようなもの。自分の大切な人にヘルメットを、同じように自分が大切にされていると思うならその人のためにも自分にヘルメットを、そうした心がけが必要だと思います」(富永さん)。○ヘルメットをかぶりたくなる方法ヘルメットをかぶらない理由のひとつとして、ファッションを理由にする人も多いだろう。しかし、まことさんはヘルメットにひっくり返したサングラスをかけることで、「プロのサイクリストのようにカッコつけることができる」と話しており、富永さんも一見するとオシャレな帽子に見えるヘルメットで「トータルコーディネイトを楽しむことができる」などと言うように、ヘルメットをオシャレのポイントにすることも可能だ。また、同委員会は現在、ヘルメットをかぶる人を増やすアイデアコンテストを実施している。このコンテストでは、自転車ヘルメットをかぶる人をもっと増やすにはどうしたらいいのか幅広いアイデアを募集し、採用された人には最優秀賞としてスポーツサイクル専門店Y’s Road(ワイズロード)の取扱商品30万円分(税別)や、優秀賞7万円分(税別)などの特典を用意している。このコンテストを通じて、ヘルメットを自然とかぶりたくなる方法を一人ひとりが考えてみるのもいいだろう。コンテストは7月10日23時まで実施している。詳細はホームページを参照。同委員会はコンテスト以外にも啓発冊子の路上配布などを予定しており、今後開催していく委員会を経て、順次活動を追加し実施していくという。※出典: 交通事故総合分析センター「交通事故分析レポートVol.97」(2012年11月)、オージーケーカブト「OGK KABUTO Fact Book」(2014年4月)

2015年06月10日

国立がん研究センターはこのほど、コーヒーと緑茶摂取に関する全死亡リスクおよびがんや心疾患、脳血管疾患などの死亡リスクとの関係について明らかにした。同センターは、コーヒーと緑茶摂取と死亡リスクについて検討するため、多目的コホート研究を実施。多目的コホート研究では、40~69歳の男女約9万人を対象として1990年または1993年から2011年まで追跡調査した。調査から得られた結果をもとに、緑茶とコーヒーの習慣的摂取と全死亡およびがんなどの主要死因死亡リスクとの関連を調べたという。約19年(平均)の追跡期間中に1万2,874人が亡くなったが、その内訳は5,327人ががん、1,577人が心疾患、1,264人が脳血管疾患、783人が呼吸器疾患、992人が外因による死亡だったとのこと。結果を解析したところ、緑茶を一日1杯未満飲むグループを基準として比較した場合、一日5杯以上摂取したグループの全死亡リスクは、男性が「0.87」、女性が「0.83」となっており、それぞれ13%、17%もリスクが低下していることになる。また、摂取量が増えるにつれてリスクが下がる「負の相関」が見られていた。死因別では、がん死亡との関連は男女とも見られなかったが、心疾患による死亡は男女ともリスクが低くなっており、脳血管疾患と呼吸器疾患については男性でのみ低いという結果だった。緑茶摂取で心疾患などによる死亡リスクの低下が確認された理由について、同センターは緑茶に含まれ、血圧や体脂肪、脂質の調整作用があると言われる「カテキン」の効果によるものではないかと推定している。コーヒー摂取と死亡リスクの関連についても、同コホート研究による追跡調査から明らかになっている。研究開始時のコーヒーを飲む頻度に関する質問への回答から、調査対象者をコーヒーを飲む量に応じて5グループ(「ほとんど飲まない」~「一日5杯以上飲む」)に分類し、その後の全死亡およびがんや心疾患などによる死亡との関連性を調べた。その結果、コーヒーをほとんど飲まないグループを基準として比較した場合、一日3~4杯飲むグループの全死亡リスクが最も低くなっていた(0.76)。すなわち、コーヒーを1日3~4杯飲む人の死亡リスクは、全く飲まない人に比べ24%低いことになる。また、飲む量が増えるほど死亡リスクが下がる傾向があることも統計的に有意だった。死因別についても心疾患、脳血管疾患、呼吸器疾患については、コーヒー摂取による有意なリスク低下が見られた。同センターは、血糖値を改善し、血圧を調整する効果があるとされているクロロゲン酸や、血管内皮の機能を改善する効果があるとされているカフェインがコーヒーに含まれていることが、今回の結果につながったのではないかと推測している。ただ、同センターは「一日4杯までのコーヒー摂取は死亡リスク低下と有意な関連があることが示唆されました」とする一方で、「この研究で用いた質問票では、缶コーヒー、インスタントコーヒー、レギュラーコーヒーを含むコーヒーの摂取頻度を尋ねており、またカフェインとカフェイン抜きコーヒーを分けてはいませんので、この点をご留意ください」としている。なお、詳細は国立がん研究センターのホームページで確認することができる。※画像はすべて国立がん研究センターより

2015年05月07日

アクサ生命保険(以下アクサ生命)はこのたび、「アクサの「資産形成」の変額保険 ユニット・リンク」(正式名称:ユニット・リンク保険(有期型))に、5月1日より新たに2種類の特別勘定を追加し、商品力を強化すると発表した。なお、このたび改定される商品は、4月1日から新規契約の受付を開始するという。また、既契約の顧客もこのたび追加される2種類の特別勘定への積立金の移転・保険料の繰入が5月1日から可能となるという。同商品は、働き盛り世代の長期資産形成ニーズに応えるために2009年1月に販売開始した平準払い型変額保険商品。これまでも、顧客に好評で、販売実績は堅調に推移しているという。このたびの商品改定は、従来の6種類の特別勘定に加えて、新たに2種類の特別勘定を追加することによって、顧客の選択肢を拡大し、死亡保障と資産形成への顧客のニーズに、より幅広く応えることを目的としているという。日本では、出生率の低下や高齢化などによって、社会保障財源を支える生産年齢人口の減少が進んでいるという(内閣府2014年度高齢社会白書)。また、リタイアメント世代の収入源の確保についても、社会的な関心が高まっている。こうした社会的背景を踏まえて、アクサ生命は、顧客が自助努力によって将来に備えるために、同社が推奨する長期的な資産形成の3つのポイントである「長期投資」「資産分散」「時間分散」の重要性を引き続き伝え、同商品の提供を通じて、顧客の長期の資産形成をサポートするとしている。アクサ生命は、これまで進めてきた「医療保障を再定義」する取り組みとともに、「死亡保障と資産形成を再定義」する取り組みを継続し、今後も死亡保障や資産形成の分野においても、顧客に最適なソリューションを提供し、安心でより良い人生の実現に貢献していくとしている。

2015年04月02日

米Facebookは12日(現地時間)、利用者が死亡した後の追悼アカウントを管理する人物を指定できる機能を発表した。Facebookは利用者が亡くなった場合、家族や友人からの要求に応じて、利用者のFacebookアカウントを追悼アカウントに変更するが、追悼アカウントの管理人が指定されている場合、その人物は以下のようなことを行える。追悼タイムラインのトップに表示される投稿 (葬儀の通知、追悼メッセージの共有など)新しい友達リクエストへの対応プロフィール写真やカバー写真のアップデートまた利用者がFacebookで共有している写真、投稿、プロフィール情報のアーカイブをダウンロードする許可を、あらかじめ追悼アカウント管理人に与えておくことも可能。その他の設定は追悼アカウントに変更される前と同じ状態に凍結される。追悼アカウント管理者が故人の権限でアカウントにアクセスすることはできず、故人のプライベートメッセージにアクセスしたり、友達を削除することはできない。追悼アカウントとしてアカウントを残したくない場合は、アカウントを削除するようにリクエストすることも可能だ。

2015年02月13日

厚生労働省は30日、2015年度の年金額を原則0.9%引き上げると発表した。2015年度より、年金支給額の伸びを物価や賃金などの上昇より低く抑える「マクロ経済スライド」を初めて適用するため、支給額は実質的には引き下げられることになる。1カ月当たりの年金支給額は、国民年金(老齢基礎年金、1人分)を満額で受け取る場合は従来の6万4,400円から608円増えて6万5,008円に、厚生年金(夫婦2人分の老齢基礎年金を含む)の場合は従来の21万9,066円から2,441円増えて22万1,507円になる。同省は今回、2004年の年金制度改正において導入された、年金支給額の伸びを物価や賃金などの上昇よりも低く抑えるマクロ経済スライドを初めて適用。年金支給額は、賃金や物価の変動率に応じて毎年度改定されるが、2015年度はマクロ経済スライドによる調整と特例水準の段階的な解消と合わせて、支給額の伸びを本来の2.3%から0.9%に抑制した。増額分は物価上昇分に及ばないため、支給額は実質的に引き下げられることになる。支給額が変わるのは、通常4月分の年金が支払われる6月からとなる。

2015年01月30日

共働きの世帯が増え、万一のときの保障は夫が亡くなったときだけではなく、妻が亡くなったときのことも考えておく必要がある。今回は、ファイナンシャル・プランナーの村松祐子さんに解説していただく。○遺族厚生年金、夫受給の場合は年齢制限が平成26年4月から「父子年金」が創設され、子のいる夫にも遺族基礎年金が支給されるようになりました。しかし、夫がある年齢以下のときに妻が亡くなると、遺族厚生年金は受けられず、生活が困窮するケースもあります。3月までは、働く妻が死亡した場合は丸々生命保険等で補わなければなりませんでしたが、父子年金が支給されることで、その分保障額は少なくて済むようになったといえるでしょう。しかし、夫が遺族厚生年金を受け取る際には、妻が受給する場合にはなかった年齢制限が残っています。年収850万円未満という条件を満たしていても、妻が死亡時に夫が55才以上であることが条件となっており、受給開始も60才(遺族基礎年金の受給が可能な場合のみ55才以上で受給できる)。そのため、妻が亡くなったときに夫が条件を満たしていないと、共働きから片働きとなり、世帯収入が大きく減る中、何の援助もないまま生計を成り立たせていく必要がある、というケースも考えられます。妻の収入が世帯収入に占める割合が多い家庭ほど、妻の保障を考える必要があるといえるでしょう。働く妻の場合、夫の必要保障額の方がむしろ低くてよいというケースもあります。夫が亡くなった場合、遺された家族には、遺族厚生年金や中高齢寡婦加算、遺族基礎年金という遺族年金が支払われ、妻の方が手厚く保護されているからです。夫が受給する場合は年齢制限がありましたが、妻の場合は年齢制限はありません(遺族厚生年金の受給額や受給期間に違いはある)。ただ、共働き世帯といっても、その家庭の状況により保障の考え方は異なります。例えば、マイホームを所有しているケースでも、住宅ローンの組み方によって保障内容は変わってくるでしょう。夫のみが契約者で夫のみに団体信用保険が組まれている場合、もちろんのことながら妻が亡くなっても住宅ローンは完済されません。従って、夫が引き続き残りの住宅ローンを払っていくことになります。なお、夫と妻がそれぞれ契約者になって団体信用保険が組まれている場合、妻が亡くなると妻分の住宅ローンは完済されますが、夫分の住宅ローンは残ることになります。また、子が小さいうちに妻が亡くなると、夫は家計管理と子育てを1人で背負っていくことになります。夫が仕事をしている間、お子さんの世話は誰かに託せますか。実家が近所で必要なときにはいつでも頼める好環境にあれば、その負担も軽減できるでしょう。でも、そうはいかない家庭も多いはず。その場合は保育園の延長保育代に加え、シッター代などが加算されていくことでしょう。さらには、家事代行サービスを依頼することも想定し、お子さんが大きくなるまでは育児と家事のサポート費用を見積もっておくことも必要です。生活費と将来の様々なライフイベントにかかる費用を夫1人で準備するとなると、遺族年金で不足する分だけでなくお子さんの教育資金なども想定して1,500万~2,000万円程度の死亡保障を備えておくと安心ではないでしょうか。ただし、保障額は個々の事情により差異があるため、改めて自分の家庭に過不足ない保障額を試算しておくことをおすすめします。

2014年12月18日

ゴーリストは30日、「プログラミング言語別の求人給与額」に関する調査結果を発表した。それによると、求人年俸額が一番高いプログラミング言語は「Python」となった。同調査は、2014年10月20日に、ゴーリストが運営する国内・国外の人材業界に特化したキュレーションメディア「HRog」において、プログラミング言語別に求人給与額を集計したもの。調査対象求人件数は3万1,743件。求人年俸額1位となったのは「Python」で、求人年俸額平均は382万2,018円、求人件数は281件。Pythonは比較的新しい言語だが、利用範囲が広く、様々な環境で動作し、かつ読みやすく書きやすいなど、生産性や保守性が高いことが特徴。今回は、プログラマの人口も他の言語と比べてまだ少ないことから、1位になったと分析している。先日ソフトバンクから発表された人型ロボット「Pepper(ペッパー)」の制御にも、Pythonが使用されており、今後は海外での利用の広まりから、日本国内でも急速にニーズが高まっていくことが予想されているという。2位は「Ruby」で、求人年俸額平均は361万9,448円、求人件数は664件。3位は「Perl」で、求人年俸額平均は352万6,370円、求人件数は542件。4位は「Objective-C」で、求人年俸額平均は348万9,549円、求人件数は1,110件。5位は「JavaScript」で、求人年俸額平均は348万6,366円、求人件数は1,214件となった。

2014年10月30日

80年代に『ブレックファスト・クラブ』など青春映画で人気を博したジャド・ネルソンの死亡説が26日(現地時間)に流れたが、本人および代理人が即座に否定した。26日にインターネット上で「foxnews.es」という表記を含むURLが、「ジャドが前夜、ロサンゼルスのコンドミニアムで遺体で発見された」と報じたのが騒ぎの発端だ。彼の代理人はうわさが流れていると知るや、ジャドの家に駆けつけて、26日付けの「Los Angeles Times」紙を持たせて写真を撮り、同紙電子版に送ってうわさを否定した。偽死亡記事上には、遺体が発見されたとされるウエストハリウッドのコンドミニアムについても詳細に書かれていたが、長年のマネージャーによれば、ジャドはそこには住んでもいないという。ジャドは現在55歳。『ブレックファスト・クラブ』や『セント・エルモス・ファイアー』といった作品で、モリー・リングウォルドやロブ・ロウ、デミ・ムーアらと“ブラットパック”の一員として活躍していた頃に較べてめっきり露出が減ったが、至って健康で、今後放送予定のTVシリーズ『Empire』(原題)でテレンス・ハワードと共演しているそうだ。(text:Yuki Tominaga)

2014年10月28日