住友生命保険はこのたび、一生涯の介護保障(ケア)機能とキャッシュバリューをあわせ持つ終身保険「バリューケア(低解約返戻金型無配当介護保障終身保険)」を9月25日より販売を開始すると発表した。同社では、高齢化の進展を踏まえ、2011年4月より、老後の介護保障を提供する商品として「Wステージ(5年ごと利差配当付新終身保険)」を販売しているが、このたび「バリューケア」の発売により、幅広い顧客に老後の介護保障を提供していくとしている。さらに「バリューケア」の加入者などを対象に「介護の専門家による電話・訪問」を無料で受けられる専用付帯サービス「スミセイ ケア・アドバイス・サービス」を導入するという。同社は介護・医療・貯蓄等の「強く生きるための商品」で業界をリードするとともに、健康で豊かな人生を支えるため、顧客サポートの一層の強化に挑戦し続けるとしている。一生涯の介護保障一生涯の死亡・高度障害保障に加え、「一生涯の介護保障」を準備できるキャッシュバリュー介護保険金の受け取りがない場合でも、保険料払込期間満了から一定期間(性別・加入年齢等により異なる)経過後は、払い込みした保険料以上の解約返戻金が受け取れる、資産形成機能も備えた保険求めやすい保険料水準保険料払込期間中の解約返戻金額を、低く設定しない場合の7割に設定することで、求めやすい保険料水準とする介護に関する様々な疑問・不安等に経験豊かな専門家が電話・訪問で答える。サービスは無料で利用可能契約者(被保険者)本人だけでなく、配偶者、およびそれぞれの両親についてもサービスを利用できる【拡大画像を含む完全版はこちら】

2013年09月02日

保険料の払い込みをなくしたい。でも、死亡保障額はこのままキープしたい。そんな欲張りなニーズに応えられる見直し制度があります。それは、「延長保険」です。以後の保険料の払い込みを中止するところは前回紹介した払済保険と同じですが、払済保険に比べて人気はいまひとつ。なぜ、延長保険は不人気なのか、延長保険の仕組みを紹介するとともに、どんなタイミングで利用するとよいのか、注意点は何かについて解説します。1. 延長保険とは「払い込みを中止して定期保険に切り替えた保険」延長保険は保険料の払い込みを中止し、その時点で貯まっていた解約返戻金をもとに元の契約と死亡保障が同額の定期保険に変更する見直し制度です。前回(第28回)コラムでご紹介した払済保険同様、それまでに付加していた特約は一切なくなり、掛け捨ての定期保険だけのシンプルな保障になります。ちょっと分かりにくいかもしれないので、事例を用いて説明します。あなたが上図の「定期付き終身保険」に加入していたとしましょう。主契約である終身保険は300万円、定期保険特約2,700万円、三大疾病保障定期保険特約500万円の合計3,500万円の死亡保障になっていますね?これを延長保険にすると、手続きをした時点で保険料の払い込みの必要がなくなり、その時点の解約返戻金を一時払保険料として3,500万円の定期保険に切り替わります。特約はすべて消滅するので、三大疾病保障を継続することはできません。切り替え後の定期保険の保険期間は大半の場合、元の保険の保険期間よりも短くなります。では解約返戻金が多く、残存保険期間が短い場合はどうなるのでしょうか?元の保険の満期(または主契約の保険料払込満了日までの期間)を超えて、保障は継続できるのでしょうか?正解は、保障を継続できません。延長保険に切り替えた後の定期保険の保険期間が元の保険の保険期間を超過することはなく、定期保険に充当されなかった解約返戻金が払い戻される仕組みになっています。2. 延長保険のメリット・デメリット延長保険のメリットは、保険料を払わずに死亡保障を確保できること。保険料の支払いが困難になったとしても、死亡保障額をキープできるのは心強いものです。一方、デメリットは2つあります。1つ目は入院・手術保障や三大疾病保障等の特約が全て消滅する点です。医療保障を確保したい場合は新たに医療保険に加入したことを確認した上で、延長保険の手続きを始めましょう。2つ目は、切り替え後の保険が掛け捨ての定期保険になる点です。終身保険や養老保険の解約返戻金は右肩上がりに増えていきますが定期保険の場合、保険期間の途中で解約返戻金の増加がストップし、その後は徐々に減っていき保険期間満了日には0円になります。予定利率の高い保険を延長保険にすると、その貯蓄性を維持できなくなります。払済保険に比べて利用する人が少ない理由はここにあります。3. 一定期間内であれば、契約を元に戻すことができるちなみに延長保険は払済保険同様、手続き後一定期間内(3年以内または1年以内※保険会社、商品により異なる)であれば、契約を元に戻すこと(復旧)ができます。その場合、未払保険料を全額納めて、医師の診査や告知を行い、保険会社の審査に通ることが条件になります。健康状態に不安があり医療保障を確保したい場合は、延長保険に切り替えるべきではありません。延長保険を利用する場合は、「医療保障」と「保険期間(主契約が終身保険の場合は主契約の保険料払込期間)」をチェックすることが大事です。病気やケガが原因で一時的に保険料が払えない場合は、延長保険よりも保険を担保にお金を借りる「契約者貸付制度」も含めて検討するとよいでしょう。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年06月13日

アクサ生命は11月30日、「アクサの糖尿病サポートサービス」のサービス対象商品を12月3日より医療保障分野の7商品に拡大すると発表した。アクサ生命は7月1日、「アクサの糖尿病サポートサービス」を導入し、糖尿病の早期治療・重症化防止をサポートする無料の付帯サービスとして開始した。このサービスは6月現在の同社調べによると、業界に先駆けての導入だったという。特徴は、糖尿病について豊富な専門知識を有する保健師、看護師がさまざまな相談に応え、必要に応じて、日本における糖尿病治療の第一線で活躍する優秀糖尿病臨床医の紹介や、独自の基準に則り厳選した専門医療機関を案内するというもの。12月3日からは「アクサのメディカルアシスタンスサービス」に「アクサの糖尿病サポートサービス」を統合することにより、「アクサの糖尿病サポートサービス」の対象商品を従来の3商品(『アクサの「一生保障」の医療保険OKメディカル』・『アクサの「一生保障」の医療保険プライム1』・『アクサの「一生保障」の医療保険プライム2』)から、「アクサのメディカルアシスタンスサービス」の対象商品である7商品全てに拡大した。これにより、新たにサービスの対象となった4商品(『アクサの「一生保障」の医療保険セルフガードアルファー』・『アクサの「一生保障」の医療保険 がん入院日数無制限型』・『アクサの「治療保障」のがん保険』・『アクサの「収入保障」のがん保険』)を契約している顧客も利用できるようになった。このたびのサービス拡大に伴い、これまで15万件であった対象の顧客は53万件へと拡大し、より多くの顧客に充実したサービスを利用してもらえるようになったという。アクサ生命は今後も、医療をとりまく環境の変化や顧客が求めるニーズの変化に即応するために、「医療保障を再定義」する取組みを進め、最先端のサービスと革新的かつ顧客にとって最適なソリューションを提供していくという。【拡大画像を含む完全版はこちら】

2012年12月04日

セントラル警備保障はこのほど、シニア向け見守りサービス「見守りハピネス」の提供を開始した。同サービスは、離れて暮らすなどで、万が一の時にすぐに駆けつけることができないという家族に代わり、高齢者(単身世帯・夫婦のみの世帯など)を同社が24時間365日、専用の機器を用いて見守るというもの。異常を検知した場合や緊急ボタンを押された場合などは、パトロール員が駆けつけ対処するという。見守りプランはサービスの内容によって3種類。ベーシックな「Aプラン」は、緊急時に緊急ボタンを押すと、自動的に同社に通報。訓練を受けたパトロール員が駆けつけ対応する。また、あらかじめ設定した登録先5カ所のメール宛てに、異常発生の自動送信を行う。月額料金は2,940円から。「Bプラン」は、Aプランの内容に加え、緊急ボタンを押すこともできない急な事態に備えて、人の熱を検知するセンサーをトイレなどに設置。センサーに一定時間反応がない場合、生活反応が確認できないとみなし同社に通報するというもの。外出時や帰宅時には自身での設定操作が必要になる。月額料金は3,465円から。「Cプラン」は、Bプランの手動センサー設定を自動タイプにしたもの。自身での機器設定が難しい高齢者でも利用可能。月額料金は3,675円から。なお、いずれのプランも初期費用は無料で、機器は契約期間5年間のレンタルとなる(買い取りも可能)。全プランに共通のサービスとして、相談ボタンを押すと専門の健康相談窓口につながり、保健師や看護師、ケアマネージャーなど有資格スタッフへの相談が通話料・相談料無料で行える「健康相談サービス」を用意。また有料出動オプションとして、ガスの元栓を閉めたり電気器具のスイッチを切ったりするなどの処置、自宅にパトロール員が出動しての状況確認、長期間留守の際にパトロール員が訪問しての自宅外周点検や施錠確認、郵便物の取り込みなども行う。詳細は「見守りハピネス」へ。【拡大画像を含む完全版はこちら】

2012年11月14日

オリックス生命保険は1日、死亡保障付医療保険「Relief W(以下、リリーフ・ダブル)」について、インターネット申込を含む通信販売を12月3日より開始すると発表した。同商品は、これまで代理店のみで取り扱っていた死亡保障付医療保険「CURE-S(以下、キュア・エス)」(無配当七大生活習慣病入院保険・入院医療特約付)に、通信販売用ペットネーム(保険商品の愛称)を付けたもの。同社は、「広く愛される商品にしたい」との思いから、インターネットにおいて7月よりペットネームを公募。「一生涯の死亡保障と入院医療保障のダブルの安心(Relief)を届ける」を意味するペットネーム「リリーフ・ダブル」を10月に決定していた。同社はあわせて、「リリーフ・ダブル」「キュア・エス」ともに先進医療特約の付加を開始すると発表。同特約を付加すると、先進医療を受けた際の技術料(1,000万円限度)も保障するという。「リリーフ・ダブル」は、「入院給付日額×500倍」の死亡保障が付属する終身医療保険。一生涯の死亡保障と入院医療保障の両方がバランスよく組み合わされており、契約期間中に変動しないリーズナブルな保険料が特徴となっている。病気やケガで入院した場合は、1回の入院につき60日、通算1,000日を限度として入院給付金を支給するほか、日帰り入院からの短期入院も保障する。約款所定の七大生活習慣病(がん[悪性新生物・上皮内新生物]、糖尿病、心疾患、高血圧性疾患、脳血管疾患、肝硬変、慢性腎不全)で入院した場合は、1入院あたりの支払限度日数が120日に拡大し、長期入院にも対応する。また、入院の有無にかかわらず、約款所定の手術を受けた場合は「入院給付金日額×20倍」の手術給付金を支給する。保険料払込期間中の解約払戻金をなくすことにより、安価な保険料を実現。さらに、不慮の事故による約款所定の身体障害の状態、または病気・ケガによる約款所定の高度障害状態になった場合は、以後の保険料の払込みは免除され、そのまま保障が継続するという。契約年齢は15歳~65歳。月額保険料(先進医療特約付加、口座振替扱)は、日額1万円コース・30歳男性の場合、60歳払済が1万788円、終身払が7,710円となる。【拡大画像を含む完全版はこちら】

2012年11月02日

東京海上日動あんしん生命保険は9日、病気による就業不能や要介護となった場合の生活費を支援する「家計保障定期保険 就業不能保障プラン(家計保障定期保険 重度5疾病・重度介護保険料払込免除特則、重度5疾病・重度介護家計保障特約付加)」を15日に発売すると発表した。顧客のニーズが死亡保障から生存保障へシフトしつつあるなか、家計(収入)保障保険分野においても、病気が原因で従来のように働けなくなった場合や交通事故などにより介護が必要となった場合の収入減をカバーする生存保障への期待が高まっている。新商品「就業不能保障プラン」は、こうしたニーズに応えるため、従来の「死亡・高度障害保障」に加えて、5つの疾病(悪性新生物(がん)・急性心筋梗塞・脳卒中・肝硬変・慢性腎不全)により就業不能状態となった場合や所定の要介護状態に該当した場合でも、毎月一定の金額を支払う。また、給付金を支払う場合、以降の保険料の払込も不要とすることで、顧客の負担を極力、軽減するようにしたという。死亡時に加えて就業不能になった場合でも、保険期間を通じて家計を保障する保険は業界初とのこと(2012年9月同社調べ)。死亡・高度障害保障に加え以下の場合でも、給付金を毎月支払う重度5疾病・重度介護家計保障特約…被保険者が一旦、5疾病(悪性新生物(がん)・急性心筋梗塞・脳卒中・肝硬変・慢性腎不全)により所定の就業不能状態が60日を超えて継続したと医師により診断された場合、またはベッド周辺の歩行・衣服の着脱・入浴が自分ではできないなど約款所定の要介護状態に該当し、要介護状態が180日を超えて継続したと医師により診断された場合に該当した場合、重度5疾病・重度介護給付金を保険期間中、毎月支払う給付金を支払う場合、以降の保険料の払込は不要同プランでは重度5疾病・重度介護保険料払込免除特則(新特則)も同時に付加されるため、給付金の支払事由に該当した場合、以降の保険料(主契約+特約)の払込が不要【拡大画像を含む完全版はこちら】

2012年10月11日

アクサグループのインターネット専業生命保険会社であるネクスティア生命保険は8月28日、「カチッと終身がん」に女性向け保障を付加した「カチッと終身がんワタシにごほうびプラン」をリリースした。「カチッと終身がんワタシにごほうびプラン」は、女性特有のがんに備えつつも、掛け捨てではなく、がんにならなかったらボーナスがほしいという、「大人女子のワガママに応え、『カチッと終身がん』に女性がん特約やがん無事故給付特約などを付加したパッケージ商品」(ネクスティア生命)。ネクスティア生命ホームページでは、全7問の「ワガママ大人女子の保険診断」で、自分にぴったりな保険プランを気軽に把握することができるという。がんにならなかったら3年ごとにボーナス 5万円または10万円契約後、契約期間中の3年ごとに、がんにならなかったらボーナスを支払う初めて女性特有のがんと診断されたとき一時金として最高400万円、使い道は自由初めてがんと診断され、女性特有のがんだった場合、「がん診断給付金」「女性がん診断給付金」の合計として最高400万円を保障。たとえば、入院時の諸費用や差額ベッド代、医療用ウィッグや乳房再建術の費用など使い道は自由。さらに、がんによる入院費をサポートし、先進医療にも対応また、8月28日から9月30日まで「カチッと終身がんワタシにごほうびプランリリース記念キャンペーン」を実施。キャンペーン期間中に「ネクスティア生命商品総合パンフレット」を請求した人の中から、抽選で合計50人に大人女子にうれしい賞品をプレゼントする。【拡大画像を含む完全版はこちら】

2012年09月04日

シャーリーズ・セロンが、今年2月にシリアで政府軍の砲撃により死亡した英「Sunday Times」紙の米国人記者メリー・コルビンの映画を製作する可能性が出てきた。シャーリーズが現在、プロデュースを交渉中なのはシリア反体制派の拠点中部ホムス・ババアムル地区で今年の2月22日(現地時間)に政府軍の砲撃により死亡したベテラン戦争特派員・メリーの伝記映画。「Vanity Fair」誌でメリーの特集記事「Marie Colvin’s Private War」を読んで以来、メリーの伝記映画を製作することを熱望しているというシャーリーズは、今回の映画化でベイジル・イバニク、ピーター・ローソンの両プロデューサーとタッグを組むことを希望しているようで、本作でプロデューサーとして製作に携わるだけでなくメリー役を演じる可能性もあるという。メリーは1986年に米軍がリビアを爆撃した直後、カダフィ大佐にインタビューしたほか、東ティモール紛争の際には砲撃下にある民間人1,500人に付き添って避難の手助けをするなど自身のキャリアを通して世界各地の紛争地域から数多くのレポートを送り続けてきた。『モンスター』(’04)で、アカデミー主演女優賞を獲得しただけでなく、プロデューサーとしても高い評価を得ているシャーリーズだけに、本作の実現にも期待がかかる。■関連作品:プロメテウス 2012年8月24日より全国にて公開© 2012 TWENTIETH CENTURY FOX

2012年09月03日

T&D保険グループのT&Dフィナンシャル生命保険は27日、りそな銀行にて『無配当収入保障保険(無解約払戻金・Ⅰ型)(販売名称「家計にやさしい収入保障」)』の販売を開始したと発表した。「家計にやさしい収入保障」は、保険期間中に被保険者が亡くなった場合、または所定の高度障害状態に該当した場合、遺族年金または高度障害年金を毎月支払う収入保障保険。20歳から53歳の人が契約でき、保険期間は10年以上、保険料払込期間は50・55・60・65・70歳の歳満了となる。年金月額10万円以上(1万円単位)で三大疾病保険料払込免除特則、三大疾病収入保障特則、健康体割引特約、責任開始期に関する特約、指定代理請求特約が付加できる。低廉な保険料で家計の節約をしっかりサポート子どもの成長などに伴い、年々減少する必要保障額に合わせて受取総額を減少させることで、合理的な保障を行うことができるため、一般的な定期保険(保険金額が保険期間を通じて一定の定期保険)に比べて低廉な保険料となる同社所定の条件を満たし健康体割引特約を付加することで、さらに保険料が割安のこされた家族の毎月の収入を確保被保険者が亡くなった場合、のこされた家族に遺族年金を、被保険者が所定の高度障害状態に該当した場合、被保険者本人に高度障害年金を年金支払期間満了まで毎月支払う同商品は「低廉な保険料」「シンプルな保障」を特長に、顧客のライフプランに合わせた遺族保障ニーズに幅広く応えるもの。同社は今後とも顧客に満足してもらえる商品・サービスの提供に努めていくとしている。【拡大画像を含む完全版はこちら】

2012年08月31日

東日本高速道路(NEXCO東日本)では、NEXCO東日本管内の高速道路において、今年に入ってから死亡事故が激増しているとして、注意を呼びかけている。NEXCO東日本によると、今年に入ってから、NEXCO東日本管内の高速道路において44件の死亡事故が発生し、60人の命が失われている(8月8日現在、NEXCO東日本調べ)。この状況は、件数で前年同期比+15件(151%)、死亡者数で同+27名(182%)という同社発足以来、例のない深刻な状況になっている。同社では、こうした状況を受け、夏の交通混雑期を控え、死亡事故を減少させるため、今後さらなる交通安全啓発の取り組みを強化していく。死亡事故の要因としては、下記のキーワード・傾向が上げられるという。人と車の事故 : 事故発生時など高速道路上で、人が後続車に轢かれるケース停止車両 : 故障、渋滞後尾など、停止している車両へ衝突するケース車外放出 : シートベルトの未装着により、車外へ放出されるケースこれらに起因する死亡事故は、ドライバーのほんの少しの注意と行動で、死亡事故に至らずに済むケースも考えられるため、NEXCO東日本は、ドライバーに再度、注意して利用するよう呼びかけている。【拡大画像を含む完全版はこちら】

2012年08月22日

東日本高速道路(NEXCO東日本)では、NEXCO東日本管内の高速道路において、今年に入ってから死亡事故が激増しているとして、注意を呼びかけている。NEXCO東日本によると、今年に入ってから、NEXCO東日本管内の高速道路において44件の死亡事故が発生し、60人の命が失われている(8月8日現在、NEXCO東日本調べ)。この状況は、件数で前年同期比+15件(151%)、死亡者数で同+27名(182%)という同社発足以来、例のない深刻な状況になっている。同社では、こうした状況を受け、夏の交通混雑期を控え、死亡事故を減少させるため、今後さらなる交通安全啓発の取り組みを強化していく。死亡事故の要因としては、下記のキーワード・傾向が上げられるという。人と車の事故 : 事故発生時など高速道路上で、人が後続車に轢かれるケース停止車両 : 故障、渋滞後尾など、停止している車両へ衝突するケース車外放出 : シートベルトの未装着により、車外へ放出されるケースこれらに起因する死亡事故は、ドライバーのほんの少しの注意と行動で、死亡事故に至らずに済むケースも考えられるため、NEXCO東日本は、ドライバーに再度、注意して利用するよう呼びかけている。【拡大画像を含む完全版はこちら】

2012年08月15日

故ダイアナ元英国妃の死亡事故を巡るドキュメンタリー映画『Unlawful Killing』(原題)が公開中止となった。1997年パリで、ダイアナ元妃と当時交際していたエジプトの大富豪の息子ドディ・アルファイド氏が自動車事故で死亡した事件を追い、ダイアナ元妃は事故死ではなく殺害されたという主張を展開したものになっているという。しかし、映画のプロデューサー陣が同作の配給元を法的措置から守れる保証がないと判断した結果、同作が公開中止に追い込まれる形となった。本作について、弁護士団がイギリスでの上映前に対処すべき87件の申し立てがあると警告し、ダイアナ元妃の死から15周年を記念して8月にアメリカでの上映を予定していたものの、同作を担当する映画配給会社の複数のヨーロッパ支店を法的に保護できる保証が必要だと判断された模様だ。本作の広報担当者は「『Unlawful Killing』は全世界に配給販売が既になされています。しかし、フランスとイギリスにもあるアメリカの配給会社の支社を法的に保護するための何らかの保証が必要なのです。しかし、その保証を得ることは不可能と判断されました。したがって、この作品が上映されることは永久にありません」と発表している。250万ポンド(約3億1,000万円)の予算をかけて制作された本作は、1997年の事件以来一貫して他殺性を主張してきた、ドディの父親モハメド・アルファイド氏から資金援助を受けていた。ダイアナ元妃を巡る映画はこのほかにも、ナオミ・ワッツ主演の『Diana』(原題)が現在撮影中だが、今回の決定がどのように影響するのだろうか?

2012年07月09日

オリックス生命は、6月2日よりがんの保障を充実させるために「がん診断治療給付金特約」および「がん通院特約」の販売を開始する。「がん診断治療給付金特約」とは、初めてがんと診断されたとき、またはがんの治療を目的として入院したときにがん診断治療給付金を受け取れる特約で、医療保険の「キュア」や「キュアレディ」に付加できる。「がん通院特約」とは、がんの治療を目的として通院したときにがん通院給付金が受け取れる特約で、「キュア」「キュアレディ」以外に「新がん保険ビリーブ」に付加できる。【拡大画像を含む完全版はこちら】

2012年05月08日

全労済は、主力共済である「こくみん共済」が4つの保障タイプを新設し、5月1日より取り扱いを開始すると発表した。新たな保障タイプは、不慮の事故後の急な出費に対応するため、迅速に共済金が得られる「部位・症状別傷害共済金」を導入した“傷害安心タイプ”、健康状態にかかわらず60歳からの「けが」と「賠償」、「医療」の保障が得られる“シニア傷害安心タイプ”、“シニア医療タイプ”。満55歳~満75歳の健康なシニア世代層が一生涯にわたる介護保障を得られる“終身介護サポート”の4つ。シニア世代の死亡・医療・傷害・賠償の各種保障制度の充実に特化した内容となっているのが特徴だ。各保障タイプの主な内容は以下の通り健康状態にかかわらず、満0歳~満59歳までの幅広い年齢層が加入でき、「けが」と「賠償」が中心健康状態にかかわらず、満60歳~満79歳までのシニア世代層が加入でき、「けが」と「賠償」が中心の保障満60歳~満64歳までの健康な人が加入でき、病気やけがの入院・手術から死亡・後遺障がいまでを保障、医療保障に中心をおいている満55歳~満75歳までの健康な人が加入できる。万一介護が必要になった場合の備えになる*詳しい資料は全労済ホームページより入手可能。【拡大画像を含む完全版はこちら】

2012年03月22日

スキルアップのための自己投資額は1カ月平均で7,400円、さらに来年度の投資額は増加傾向にある-。20~49歳の男女ビジネスパーソン1000人を対象に、ビジネススキルについて英会話のGabaが調査したところ明らかになった。身に付けたいビジネススキルについての調査では、「コミュニケーション力」が第1位。その後は判断力、パソコン力と続き、英会話力は第4位という結果になった。どのようにしてスキルアップをしているかという調査では、「日常業務」が第1位で全体の約5割を占めた。「自己投資を行ってスキルアップをしている」という人の約6割がFacebookユーザーという興味深い結果も。また、1カ月あたりの自己投資額で一番多いのは「1円~4,999円」で32.8%だが、中には3万円を超える自己投資をしている人もいることが明らかとなった。平均では、1カ月あたり7,400円(男性8,600円、女性6,200円)。来年度の自己投資額計画は1カ月あたり平均10,900円(男性11,800円、女性10,100円)と、投資額は増加の傾向にあるという。【拡大画像を含む完全版はこちら】

2012年03月16日

厚生労働省は1日、2010年の都道府県別年齢調整死亡率を発表した。同調査は、1960年より5年ごとに実施しているもので、年齢調整死亡率とは各県の年齢構成を調整して算出した人口10万人あたりの死亡数となる。それによると、全国の年齢調整死亡率は男性が544.3人、女性が274.9人。1947年以降低下傾向が続いており、前回調査と比べると男性は48.9ポイント、女性は23.7ポイント減少している。都道府県別にみると、男性で最も死亡率が髙かった都道府県は青森県で662.4人、以下、秋田県が613.5人、岩手県が590.1人と続いた。女性で最も死亡率が高かったのは男性と同様に青森県で304.3人、以下、栃木県の295.7人、和歌山県の294.5人となった。一方、男性で最も死亡率が低い県は長野県で477.3人、以下、滋賀県の496.4人、福井県の499.9人と続いた。女性も同じく長野県が最も低く248.8人、以下、新潟県の254.6人、島根県の254.7人との結果となった。【拡大画像を含む完全版はこちら】

2012年03月02日

アイエヌジー生命保険(株)は、新たな個人向け保険商品として、一生涯の入院保障と死亡保障がある入院保険「低解約返戻金型一時払終身入院保険」を開発、2月14日より「スマートビジョン」の名称で全国の代理店および一部の提携金融機関を通じて販売を開始する。同社は今回、事業の柱の1つである金融機関での保険販売で顧客の多様なニーズに応えるため、販売中の一時払変額年金保険に加え、新たに入院保険の提供を開始するという。「備える」「残す」「使う」機能が充実の資産活用保険新商品「低解約返戻金型一時払終身入院保険:スマートビジョン」は、顧客の金融資産を「活用」する保険として、「備える」「残す」「使う」機能が充実している。一生涯の入院保障で病気やケガの入院に「備える」ことができ、また、一生涯の死亡保障により万一のときに家族に「残す」ことができる。さらに、契約日から11年目以降の解約返戻金は一時払保険料相当額の100%となることから、いざというとき「使う」資金として活用できるとしており、この主な特徴は以下となっている。<商品の主な特徴>「備える」:疾病入院給付金、災害入院給付金について・ 病気やケガで入院した場合の入院保障が一生涯つづく。・ 病気やケガの入院を日帰り入院から保障する。1回の入院につき60日または120日、通算1,000日までしっかりサポート。「残す」:死亡保険金について・ 万一の場合の死亡保障が一生涯つづく。・ 万一の時、一時払保険料相当額を死亡保険金として支払う。・ あらかじめ死亡保険金受取人を指定することで、資産にあて名をつけて、上手に残せる。「使う」:解約返戻金について・ 解約返戻金は、11年目の契約応当日以降、一時払保険料相当額の100%となる。

2011年02月11日

入院保障と死亡保障が一緒にアイエヌジー生命が2月14日より、新しい入院保険『スマートビジョン』の販売を開始する。正式名称が『低解約返戻金型一時払終身入院保険』となるこの保険は、生涯にわたる入院保障に加え、死亡保障もなされている。同保険の力強い特長は主に3つ。顧客の金融資産を『活用』することを前提に、「備える」「のこす」「使う」という点で機能を充実させた。※画像はイメージ備え、のこし、使える「備える」とは、上記の通り入院保険として、日帰り入院から一生涯の入院保障が続くこと。「のこす」とは、万一の時に一時払保険料相当額が死亡保険金として支払われること。「使う」とは、11年目の契約応当日以降の場合、解約返戻金が、一時払保険料相当額の100%となることにより、手元に資金が必要となったときにも、きちんと使えるようになっていること。同保険にはまた、手術給付金はないこと、死亡保険金の受取人を複数指定できること、解約返戻金額の90%まで、契約者貸付を受けられることなどがポイントとなる。詳しくは同社まで。

2011年02月11日

変額個人年金保険「新黄金世代- Ⅱ」アクサ生命保険は、変額個人年金保険「新黄金世代- Ⅱ」(正式名称:変額個人年金保険(09)終身D3型)を、みずほインベスターズ証券を通じて販売開始することになり、同社の変額個人年金保険を取り扱う金融機関は合計で36となります。今回販売となる商品「新黄金世代- Ⅱ」は年金受取総額を保証する変額個人年金保険で、顧客のライフプランに合わせて、特別勘定で運用しながらご契約後最短で1年後から一生涯にわたって年金を受け取ることができる終身年金タイプです。この保険は「契約初期費」「保険関係費」「運用関係費」などが掛かり、一般的な保険とは異なり、契約を解約した場合の解約払戻金額等が一時払保険料を下回る場合があるなど、様々なリスクを伴う可能性があります。

2011年01月16日

「こくみん共済」に4つのタイプ新設全国労働者共済生活協同組合連合会(全労済)では、ニーズの多様化に答えるため、全労済の主力商品である「こくみん共済」に新たな保障タイプを新設し、2011年4月1日から取り扱いを開始します。近年、医療技術の進歩により病気の治療が可能になったり、重い障がいが残った方が活躍できる社会を迎えており、先進医療やがん、後遺障がいなどを手厚く保障する新しい保障タイプ『生きるための保障』を新設することとなりました。新設された新しい保障タイプ・プランは「生きる安心タイプ」、「医療安心タイプ」、「がん保障プラス」、「キッズ満期金付プラン」の4種類、60歳年齢満了時の改善、キッズタイプ・キッズワイドタイプ年齢満了時の改善、他の共済へ移行できるしくみの構築など、継続利用できるしくみが充実されています。

2011年01月15日

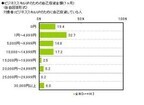

(財)生命保険文化センターが、3年ごとに実施している「生活保障に関する調査」を公表した。調査は人々の生活保障意識や生命保険の加入状況をはじめとした生活保障の準備状況を、時系列で把握することを目的としているもので、今回は平成22年度版。調査は、今年の4月から3カ月間、全国400地点にて無作為に抽出した18~69歳の男女個人に対し面接などで行ったもので、有効回収数は4,076人とのこと。3年前の調査と環境は大きく変化し、結果にも変化がこれによると、前回(平成19年度)の調査以降の環境変化もあり、調査結果にも意識・実態の両面で変化が現れているという。生活保障に対する不安意識では、依然増加傾向が続き、不安内容は公的保障の水準などの経済的不安が上位にきている。疾病入院給付金日額の希望額は、男性が12,300円、女性が10,600円だが、実際の加入額は男女とも1割以上下回っていた。希望額を年齢別でみると、40歳代が最も多い結果だった。ゆとりの夫婦老後生活費:月36.6万円(前回比-1.7万)老後を夫婦2人で暮らす場合の最低生活費は月額22.3万円、ゆとりある生活費は同36.6万円と回答し、いずれも前回(それぞれ23.2万円、38.3万円)より減少している。死亡保険金の希望額は、男性が3,566万円、女性が1,720万円に対して、実際の加入金額は男性で2,043万円、女性で944万円と、希望額をおよそで男性が1,500万円、女性が800万円下回った。生活保障準備は、生活切りつめても必要が増加!生活保障に対する経済的準備が進展しない中、自助努力に公的保障や企業保障をあわせた現在の生活保障準備に対し、「充足感なし」とした割合は、医療保障が59.8%、老後保障が74.9%、死亡保障が60.7%、介護保障が75.5%と、いずれも高率となっている。また自助努力による準備については、「生活を切りつめても私的準備必要」(67.7%)が多く、前回より2.9ポイント増加していて、自助努力意識が高まるとともに、「生活設計あり」の割合が平成16年以降増加しているという。そして、生活保障のための経済的な準備を今後新たに行う意向があるかでは、老後保障(71.7%)と介護保障(72.0%)にて、約7割以上が「準備意向あり」と答えている。

2010年12月12日

第一生命保険(株)は、「新・生涯設計」のコンセプトにもとづく充実した医療保障を、手頃な保険料で提供する「メディカルエール」として、12月21日より発売する。株式会社化を記念した商品の第2弾として、無配当定期医療保険「メディカルエール(定期型)」と無配当終身医療保険「メディカルエール(終身型)」の2種を設定したもの。好評な医療特約の特長を生かし、充実した医療保障これまで同社では、新しい医療特約として、「入院一時給付特約D」「医のいちばんNEO」「8大生活習慣病入院特約D」「女性特定疾病入院特約D(H22)」を販売し好評を受けたことから、これらの特長を生かしたものとしてこのほど発売し、魅力ある充実した医療保障をより柔軟に提供するとしている。≪「メディカルエール(定期型/終身型)」の主なポイント≫(1)入院に対する保障を日帰り入院から保障(2)手術に対する保障を公的医療保険と連動させ、今後公的医療保険の対象となる手術も保障(3)放射線治療に対する保障を放射線量に関係なく60日に1回保障(従来の放射線量条件を撤廃)(4)入院を複数回した場合の、同一入院と判定する期間を180日から120日に短縮(5)生活習慣病に対する入院を幅広く保障(「腎疾患」・「肝疾患」・「すい疾患」もカバー)(6)1回の入院の支払限度は60日・120日・240日から幅広く選択可能(入院が長期化する生活習慣病への備えも組み合わせにより合理的にカバー可能)(7)保険料率の最新化により保険料の低廉化を実現新たな保障変更制度「メディカルスイッチ」も実施また、新たな保障見直し制度として、加入済の医療特約を“医師の診査や健康状態の告知なし”で、今回発売する「メディカルエール(終身型)」に変更可能な医療保障変更制度「メディカルスイッチ」を実施する。これにより、医療の保障期間を一生涯保障へと延ばしつつ、保障内容も見直すことが可能となり、顧客の医療保障見直しニーズに対し、より柔軟に応えられるとしている。

2010年12月04日

AIGエジソン生命保険(株)は11月29日より、「収入保障保険」(正式名称:「無配当収入保障保険(月額給付型)」)の販売を開始した。死亡保障だけでなく三大疾病や要介護での特約が新設当商品の最大の特徴は、被保険者の死亡時の保障だけでなく、「三大疾病(ガン、急性心筋梗塞、脳卒中)の罹患」や「所定の要介護状態に該当」した際にも、一定期間、毎月年金を受取れる特約が新設され、被保険者生存中の収入減少リスクなどに備えることが可能という。この保険の主な特徴は、以下となっている。『収入保障保険』の主な4つの特徴(1)死亡・高度障害の場合、保険期間満了まで毎月一定額の年金を受取れる。(2年または5年から選択)(2)タバコを吸わない人は、割安な保険料で加入できる。(3)三大疾病(ガン・急性心筋梗塞・脳卒中)の罹患や所定の要介護状態に該当した場合、2年間または5年間、毎月一定額の年金を受取れる。(条件あり)(4)三大疾病の罹患や所定の要介護状態に該当した場合、以降の保険料の払込みが不要。(条件あり)また、「収入保障保険」発売と同時に、普通死亡保険金額の告知書扱通算限度額を最大3,000万円まで拡大、加入手続きでの利便性が向上している。保険の内容をわかりやすく解説するサイトもなお、同保険の販売開始に伴い、「収入保障保険専用サイト」を同日より開設した。同サイトは、「あたかも対面で説明を受けているかのように」をコンセプトとし、同保険の保障内容を深く理解してもらうため、保障内容・契約プラン例・簡易保険料シミュレーションなどの解説や、「よくある質問」についても、わかりやすく提示している。

2010年12月01日

(財)生命保険文化センターでは、病気やケガで入院や手術をした場合の自己負担のしくみと、それに備える生命保険の活用方法を解説した小冊子「医療保障ガイド-病気やケガに備える生命保険活用術-」を、このほど改訂した。医療費に備える生命保険を上手に活用するためには、公的医療保険制度による自己負担のしくみと、自己負担に備える生命保険のしくみの両方について理解を深めることが不可欠という。医療保険制度と医療関連生命保険のしくみを解説この小冊子は、公的医療保険制度と医療関連の生命保険のしくみを、豊富な図表やイラストを用いて解説、公的医療保険制度における「胃がんで入院した際の自己負担額」や、「医療保険の契約内容例」など各種の事例を交えて読者が具体的にイメージできるよう工夫した内容となっている。<今回の主要な改訂ポイント>〇関心の高い先進医療について、自己負担のしくみや費用の例などを新たな特設ページで解説し、「胃がんで入院した際の自己負担額」など一般的な治療による自己負担額の事例も現在の診療報酬点数などを踏まえ最新化した。〇高齢者医療制度などの見直しの動向がわかるよう、特設ページで簡潔にまとめた。〇公的医療保険制度の対象手術に広く対応する医療保険の増加など最近の生命保険商品の動向を踏まえ、解説や契約内容例の充実・見直しを図った。〇平成22年4月からの保険法施行に伴う給付金などの支払期限をはじめ、保険法や生命保険会社の取り扱いに対応して解説を充実・見直した。なおこの冊子は、B5判、カラー44ページで構成され、価格は200円。1部注文の場合の代金(税・送料込)は360円(冊子代金+1部の送料160円)となっている。この申込は、以下より可能だ。ホームページからの申込み・郵送での申込み(参考)平成14年以降の累計発行部数:約61万部。

2010年11月24日

アクサ生命は10月28日より『アクサの「収入保障」のがん保険』の新広告キャンペーンを行うという。イメージキャラクターは前回に引き続きモデル・女優の杏さんだ。がんになると3人に2人が収入減アクサ生命とCSRプロジェクト(がん患者の就労・雇用に関する研究を行う「Cancer Survivors Recruiting Project」)が共同で行った「がん患者の就労と家計に関する実態調査」によるとがんになって収入が減った人は3人に2人だという。日本初の「収入保障」がん保険『アクサの「収入保障」のがん保険』のポイントは、がんになった場合に心配な「収入減」のリスクに備えている「収入保障」のがん保険である点だ。新広告キャンペーンはテレビCMを中心に行われ、10月28日より第一弾の「レッドライン登場」篇、11月15日より第2弾「保険をくるり・リビング」篇が放映される。

2010年10月30日

民間の介護補償保険ソニー生命保険株式会社が、11月2日より新しい介護保障保険商品を発売する。商品名は「終身介護保障保険(低解約返戻金型)・介護一時金特約」となる。ソニー生命では平成18年から、『5年ごと利差配当付終身介護保障保険』という商品を発売していたが、顧客からより低い料金で介護に特化した保険への要望が高まってきたことをうけ、死亡保障や解約返戻金を抑えた無配当タイプの商品を発売する運びとなった。同社は、これによって顧客が、死亡保障や解約返戻金を重視した契約と、介護保障に特化した契約を選択できるようになるとしている。はっきりとした目的新発売される「終身介護保障保険(低解約返戻金型)」の特徴は以下のようになる。1.介護保障は一生継続される。2.死亡保障や配当金がないぶん、割安な保険料。3.被保険者が要介護2以上の状態になったとき、介護一時金および介護年金が支払われる。4.被保険者が所定の高度障害状態・身体障害の状態などになった場合、以後の保険料の払込みが不要となる。同社によれば、昨今は核家族化の進行などに伴い、「介護への自助努力」の必要性が社会に認知されつつあるという。いざという時のための、1つの選択肢と言えるかもしれない。

2010年10月20日

人気者のパンダ9月9日に死亡した神戸市立王子動物園のジャイアントパンダ「興興(コウコウ)」をめぐり、中国側に50万ドルの保証金が支払われることとなった。複数のメディアが伝えた。興興は14歳のオスで、同動物園に飼育されるメスの旦旦(タンタン)が9日に発情期に入ったものとみられたため、麻酔をかけて人工授精用の精子を採取しようとした。麻酔から覚めずに…しかし午前9時に始めた処置で精子は採取できず、11時になっても麻酔から覚めずにいたため、蘇生処置を開始。そのまま意識が戻らず死亡となった。麻酔から覚める過程で嘔吐をし、それが肺に入ってしまっての窒息死とされる。この件については中国野生動物保護協会などから3人の専門家が来日、両国で死因の調査が行われた。その結果、日本側の意図的なミスではないと判明。けれど麻酔という人為的処置が原因で死亡したとされたため、自然死以外の死亡となり、補償金が支払われることとなった。朝日新聞によれば、コウコウの凍結精子は昨秋に採取したものが1回分だけ残っているため、今後の人工授精に期待がかかる。

2010年10月06日

機能強化して販売開始アクサ生命保険は、4日よりアクサの「収入保障」のがん保険の保障内容に、死亡時の「遺族収入保障年金」を加えて販売を開始する。死亡保障の機能を強化アクサの「収入保障」のがん保険は、がん罹患時の収入減少のリスクに焦点をあてた日本初の収入保障のがん保険で6月に販売開始している。今回販売するのは、この保険のコンセプトはそのままに、死亡保障の機能を強化したもの。2種類の遺族収入保障年金同保険は、被保険者が、がんと診断された場合には「がん収入保障」を支払い、これが支払われずに亡くなった場合には「遺族収入保障年金」を支払う。また、「遺族収入保障年金」は年金を5年間で受けとる「5年確定年金(Ⅲ型)」と、保険期間満了まで受け取る「確定年金(Ⅳ型)」の2種類が用意されており、契約時に選択する。ハートフルケアもスタートさらに、契約者の家族に精神面でのサポートを提供する付帯サービスの「ハートフルケア」も併せてサービスをスタートする。看護士や臨床心理士などの専門家が、がんに罹患された被保険者のご家族をケアしたり、がんに罹患された女性の悩みを軽減するサービスだ。

2010年10月06日

損保ジャパンひまわり生命は、通院による治療費を制限なく保障する「がん保険」を、11月より販売するという。日本経済新聞が報じている。通院治療が増えている実態に合わせた「がん保険」がん保険は通常、手術や入院費用を補償するのが一般的で、入院を伴わない通院治療に対し制限なく保障するのは初めてとのこと。これは、医療技術の進歩によって、がんによる入院期間が短くなり、通院治療をする患者数が増えている実態に合わせたとのことだ。従来のがん保険には、通院治療費を保障するものもあるが、一定期間の入院が条件だったり、抗がん剤を使う通院治療に限定するなど条件に制約があったが、同社の保険にはこうした制限がなく、通院日数に応じて保険給付金が支払われるという。ちなみに、30歳の男性で、診断時給付金:100万円、通院給付金:1万円/日 の契約では、保険料月額が3千円台とのこと。同社では、年間10万件の契約を目指すとしている。

2010年10月02日

アクサ生命(株)が、割安な保険料で一生涯の死亡保障が得られる『アクサの「一生保障」の終身保険 保険料長期割安型』(正式名称:無配当終身保険)を10月から販売開始する。一生涯の保障を割安な保険料で確保できる終身保険これは、保険料払込期間中の解約払い戻し金を、同社比70%と低く設定することで、一生涯の死亡保障を割安な保険料で確保することができる終身保険という。保険料の払込期間が満了した後は、一生涯の死亡保障に代えて、その時点の解約払い戻し金を原資として「年金」で受け取ることが可能なほか、死亡保障をそのままにして資金ニーズに対応できる、契約者貸付制度も利用できるとのことだ。なお同社によると、この保険の販売は、顧客の声を新しい商品やサービスの開発に活かすため定期的に行っている調査にて、顧客の終身保険に対する潜在的なニーズが高く、中でも割安な保険料で加入できるものへのニーズが多かったためとしている。

2010年10月02日