アメリカのアーカンソー州にある『フォートスミス消防署』に「子猫を助けてほしい」という通報が寄せられました。消防隊員が、木の上から降りられなくなった猫を助けるようなことは珍しくありません。ところが、この日、子猫が見つかった場所を知った彼らはビックリします。なんと、子猫はATMの中にいたのです!ATMの中から出られなくなった子猫「ATMの中から子猫の鳴き声がする」なんて、いたずら電話ではないかと疑ってしまいそうな内容です。しかし、駆けつけた消防隊員たちがATMを開けてみると、通報どおり機械の奥のほうから子猫が見つかりました!海外メディア『5News』によると、子猫は脱水症状が見られ、かなりお腹を空かせていましたが、元気だったそう。地元の動物保護施設に預けられた子猫は、『キャッシュ(現金)』という完ぺきな名前を付けてもらいました。『フォートスミス消防署』がFacebookに投稿した救出時の写真には、驚きと安堵の声が上がっています。・子猫の現金泥棒かな。・一体どうやってATMの中に入ったんだ。・かわいそうに。怖かっただろうね。助けてもらえてよかった。キャッシュを保護した施設のスタッフは「ひょっとしたら日陰を求めていたのかもしれませんが、どうやって入ったのかは分かりませんね」と語っています。怖い思いをしたからか、子猫はやや警戒心が強いそう。必要なワクチン接種を済ませて、社交性を身に付けた後で、里親を募集するということです。ATMを利用しようとしたら、中から子猫の鳴き声が聞こえてくるなんて…発見した人はさぞかし驚いたことでしょう。キャッシュがどうやってATMの中に入ったのかは謎のままですが、無事に助けてもらえてよかったですね。[文・構成/grape編集部]

2022年07月20日

お札も小銭も入る、ミニマルサイズのお財布キーホルダーです。とっさの現金払いのシーンで活躍するミニ財布「Atte」の第2弾。栃木レザーバージョンが登場です。「CAMPFIRE」にて先行予約を開始いたしました。CAMPFIREページ : キャッシュレス決済が普及し、現金を使う機会が減りましたが、まだ現金しか使えない場面も多く、過渡期とも言える現代。とっさの現金支払いの場面で活躍する、キーホルダータイプのミニ財布です。コインが必須のパーキングメーターや自販機などで、小銭が足りない時の心強い味方です。・「500円玉はあるけど、100円玉の持ち合わせが足りない!」・「1000円札が必要だけど、財布に高額紙幣しか入ってない・・・」・「靴ロッカーや脱衣ロッカーで100円玉が必要」・「財布を忘れた!」といった場面で大活躍します。カラーバリエーションは、この5色展開です使い方はスタイル自由!Makuakeにて169万円の応援購入を達成したAtteの新バージョンです。CAMPFIREページはこちら : 【商品の特長】コインケース並みのサイズに、紙幣もしっかり収納!1) 【お札を2つ折りで収納】お札を小さく折る必要がありません。このお財布を「お札の入るコインケース」として設計する際に、特に重視したポイントとなります。こだわりの収納方式で「コンパクトなのに、お札を2つ折りで収納」を実現しました。2) 【見た目以上の収納力】93mm×44mmの極小サイズに、小銭15枚+お札6枚程度まで収納!3) 【国内生産】昔ながらの植物タンニンの革なめしで人気の栃木レザーを、日本の革職人の手で縫い上げた日本製のハンドメイドです。収納容量小銭5~6枚+お札2~3枚程度での使用を想定していますが、お釣りなどで小銭やお札の枚数が増えるケースも想定し、小銭15枚とお札6枚を収納した状態でスナップボタンが閉まる設計となっております。【2つのポケットの使い方は自由自在】紙幣と小銭を多く収納しやすいのは上記の収納方法となりますが、・「小銭が落ちにくいように収納したい」・「ポケットの一つは、お金以外の収納に利用したい」など、目的や使い方によってポケットの使い方はアレンジしていただけます。カラーバリエーションブラック・ブラウン・キャメルオレンジ・ブルー・オリーブグリーン、の5色バリエーションです。✅ クラウドファンディングサイト「CAMPFIRE」にて、5月30日より予約販売を開始。(超早割3,900円から)CAMPFIREページへ : 【プロジェクト概要】プロジェクト名: 極小財布キーホルダー「Atte2(アッテ2)」期間 :2022年5月30日~2022年6月29日リターン : 極小財布キーホルダー「Atte2」完成品URL : 【リターンについて】キーホルダー型ミニ財布「 Atte2」の完成品をお届けします(3,900円〜)。ブラック・キャメル・チョコ・オリーブグリーン・ブルー、の5色から、お好きな色をお選びいただけます。ご家族やパートナーへのプレゼント用に、お得な「2個セット割引」も設定しております。■商品の仕様・ 素材:牛革(栃木レザー)、 合金・ 本体サイズ約9.3cm × 約4.4cm・ 重量:22g(金属リング含む)・ 本体厚さ:約6mm(小銭とお札をたっぷり収納した状態で本体厚さ約2.2cm)・ 収納:小銭15枚(999円)+ 紙幣5枚程度。・ 生産国:日本■ショップ概要商号 : カピターナ開業 : 2016年2月事業内容 : 革小物・輸入雑貨の販売URL : 【クラウドファンディングに関するお問い合わせ先】カピターナAtte2 担当松山 capitana9539@gmail.com 詳細はこちら プレスリリース提供元:NEWSCAST

2022年05月30日

■前回のあらすじ誰も信じられない…疑心暗鬼になったモモ。しかし唯一信頼できる人物がいました。その名はシルバ。絶対に嘘をつかないシルバは一番信用できる人で、今でもモモたちが家族のように思っている存在です。頭はおかしくなってたと思う。千円札が飛んでいった時に「もったいない!」とか全然思わなくて、むしろスッキリしてしまったエピソードでした(笑)。この調停では何度も揺さぶられたけど、ハッと気付かされるところも多かったように思います。そして、この選択は間違ってなかった!!次回に続く「サレカノ」(全51話)は21時更新!

2022年05月20日

愛カツ編集部に寄せられた体験談を漫画にしました。今回のテーマは「ダメ彼氏」です。お付き合いをしていると、なにかと出費がかさむもの。なんと、デート代を彼女に払わせようとする男性もいるようです……。金遣いが荒く、デート代を払わない彼氏。ついにはお金を貸して欲しいと言ってきて……。もしかして私、お金をたかられているの?引き続き、このカップルの動向に迫ります。作画:CHIHIRO原案:愛カツ掲示板編集:恋愛メディア・愛カツ編集部presented by愛カツ ()

2022年03月04日

節約意識は高いはずなのに、なぜかお金が貯まらない……。つい先ほどまで財布の中に1万円札があったと思ったのに、いつの間にか消えている……。そんなあなた、財布の中の「現金」を見直してみませんか?キャッシュレス化が声高に叫ばれる今こそ“現金主義”に立ち返ることで、みるみるお金は貯まっていくのです--。「まずは次のチェックリストをやってみてください。ひとつでもチェックが入った人は、クレジットカード生活をいったんやめて、現金生活に戻りましょう」こう話すのは、お金の悩みを持つ7,000人以上の女性をサポートしてきた実績を持つマネーコンサルタントの市居愛さん。【あなたの「お金意識」をチェック!】□ 毎月の支出が収入を上回り、赤字である□ 1年間の貯蓄額が50万円以下である□ 貯金の総額が生活費6カ月分以下である□ 現在、リボ払いや分割払いをしている支払いがある□ クレジットカードでキャッシングしたことがある「クレカ払いはお金を使っている感覚をマヒさせ、お金の使いすぎを助長します。私のセミナーを受けた女性の大半がすべてを現金払いにしたら、支出が2割減ったという体験をしています」現在、世の中をあげて、キャッシュレス化が叫ばれるなか、“現金払い”を提唱する市居さん。月のクレカ払いが10万円だとすると、これだけで2万円の節約になる。「私はお金の乱れは心の乱れだと思っています。心が乱れると浪費を止められず、財布の中も乱れてきます。逆に財布の中を整えることで、心の乱れを抑え、浪費を止めることもできるんです」■“心の乱れ”を招かない1万円札の収納法そんな市居さんが「お金の漏れ出す財布」への処方箋5を教えてくれた。【1】お札の向きをそろえて入れる「お札の向きをそろえて入れられるときは自分の心に余裕があるとき。お札の向きと種類をきちんとそろえておくと、お金を大切に使おうとする意識が芽生えます」【2】1万円札は財布の手前に入れる「お財布を開いたとき、いちばん最初に目に入る手前の位置に1万円札を入れます。お金は小さくなるほど気軽に使ってしまいやすい。いちばん大きな1万円札を手前にしておくと、これはこのまま崩さずにおこうという自制心が自然と生まれ、浪費を抑える効果が」【3】クレジットカードは1枚にする「冒頭のチェックリストで、クレカ生活がOKな人でも、財布に入れるクレカは1枚が原則。複数のクレカを同時に使用すると、どのカードでいくら使ったのか把握が難しくなり、使いすぎの原因に。過去半年間でいちばん使用頻度が高かったカードに絞り込むことで、支出が明確になり、生活費の全体像が一目でわかります」【4】銀行のキャッシュカードを財布に入れない「財布にお金がなくなって、銀行のATMに駆けこんで、ムダな時間外手数料を支払った経験はありませんか。これを防ぐために、財布には銀行のキャッシュカードを入れないようにします。カードは家に置いておいて、お金は月に一度、日を決めて、その月の予算額を下ろすようにしてください。気軽にお金が下ろせないと、財布の残金が気になって、余計な買い物をしにくくなります」【5】緊急用の三つ折り1万円札を入れておく「いざというとき、クレカやキャッシュカードが財布にないと不安という人もいるでしょう。そうした人は、緊急用に1万円札を三つ折りにして、財布のカード入れの奥に忍ばせておくこと。ふだん、目に入らないので、使ってしまうリスクも小さく、おすすめですよ」こうして財布を整えたら、お金の浪費を招く心の乱れの直し方も教わっていこう。■夜8時以降は買い物をしない「心の乱れの大きな原因は脳の疲れです。夜8時を過ぎると、その日のストレスの蓄積がピークになり、脳は正常な判断ができにくくなってきます。こうしたときに買い物やネットショッピングをするとムダな衝動買いのもとになり、あとで後悔することに」実際、夜は「買い物かご」に入れ、翌朝に購入するか決めるようにすると、ネット通販の月の購入額が1万円も減るというデータも。■有名人のSNSのフォローやメルマガ登録をやめる「人はどうしても他人と自分を比較して、同じものを持ちたい、食べたいなどの消費に走りがち。とくに今はSNSの情報がそれを駆り立てます。見えを張ったり、身の丈に合わないものにお金を使うことを防ぐには情報を見ないことがいちばんです」財布の中身を現金にシフトし、“情報誘惑”と“脳の疲れ”による浪費を断つことで、毎月3万円が貯まるという「お金の漏れ出す財布」の直し方。ぜひあなたもチャレンジしてみよう。【PROFILE】市居愛さん「家計整理アドバイザー」などを育成するマネーコンサルタント。近著に『超ズボラな人でも毎月3万円貯まる!「お金じょうずさん」の小さな習慣』(PHP研究所)がある

2022年02月11日

■前回のあらすじただの浮気だと思ったのに…。話し合いに現れた女性は若くて美人で、夫に恋愛感情などなかったのです。 >>1話目を見る 【妻 side story】夫の和也とよからぬ関係をもったと思っていた結衣は、なんと夫が「お金を払ってまでデートをしてもらっている」相手でした。私は悔しいやら情けないやら。心底夫を軽蔑しました。話し合いの間、私の母が娘を見ていてくれました。娘の沙優は夫のことが大好き。帰宅した途端すぐに夫に抱きついていました。次回に続く(全14話)毎日18時更新!※この漫画は実話を元に編集していますイラスト・ CHIHIRO

2022年01月13日

お笑いコンビ・かまいたちの山内健司が、27日配信のABEMA『ぜにいたち』(毎週月曜23:00〜)に出演。ロケに現金500万円を持参し、相方の濱家隆一を驚かせた。番組では、山内の「マンションを一棟買いしたい」という夢を叶えるべく、マンション投資の極意を不動産業者から学びながら物件を巡るロケを敢行。不動産経営の先輩として、アパート経営歴12年のお笑い芸人・コウメ太夫も登場する。今回のロケに際し、山内は「嫁に相談なしですぐに動かせるお金の500万円」を持参する本気ぶり。濱家も「アホちゃう……」と驚きを隠せない様子だった。そして東京・浅草駅から近い人気のエリアに建ち、入居率9割を常に維持するマンションを訪れた一向。築1年の綺麗な外観を目にすると、山内の口からは「収入的にはペイできる。買う買う」と早々に購入宣言が飛び出す。さらに、「合計家賃収入が年間で5,000万円となる」と明かされると、山内は「投資型不動産の代表じゃないですか」と冷静な口調でボソリ。あまりに熱心な取り組みように、濱家から「リアルに買いに来てる。お笑いを忘れてしまっている!」とツッコミが入れられる場面もあった。なお、今回の配信は「ABEMAビデオ」にて1週間無料で視聴できる。(C)AbemaTV,Inc.

2021年12月28日

「手相占いに誘われたら宗教勧誘だった話」が大人気の、のじ(@noji09noji)さんの新作漫画をご紹介! 「イケメンとのデートは謎の集会場でした」の第9話です。駐車料金を払ってほしいと頼まれたのじさんでしたが…?#9イケメンとのデートは謎の集会場でした出典:instagram頭の中で天使と悪魔が戦うが…?出典:instagram結局お金を払うことに…出典:instagram葛藤するも結局駐車料金を払うことになったのじさんでしたが…?毎日1日1話更新中♪次回の配信もお楽しみに!(lamire編集部)(イラスト/@noji09noji)本文中の画像は投稿主様より掲載許諾をいただいています。"

2021年11月07日

コロナ関連の失業者が10万人を超え(’21年4月・厚生労働省)、生活に困窮する人が後を絶たない。国の支援策も十分といえないなか、きびしい懐ろ事情に付け込む「ツケ払い・後払い現金化」という悪徳金融が急増している。経済ジャーナリストの荻原博子さんが解説してくれたーー。■コロナ貧乏に付け込んだ“ツケ払い現金化”のわな!ツケ払い・後払い現金化とは、お金が必要な利用者が、次の給料日に代金を支払う「ツケ払い(後払い)」で、情報商材などを購入します。その際、利用者は代金の一部を「キャッシュバック」としてすぐに受け取り、次の給料日に代金全額を支払うというもの。たとえば6万円の商品をツケ払いで買って、キャッシュバックを3万円受け取り、次の給料日に6万円を払うケースなどです。一見普通の商取引に見えますが、それらの商取引は“隠れみの”にすぎません。実態は、キャッシュバック名目の3万円を借りて、1カ月後に6万円を返すといった高利貸なのです。とすると、3万円の借金に対する1カ月の利子が3万円ですから、年利に換算すると1,200%になります。法律で定められた利子の上限は年20%なので、明らかな違法金融です。ですが、グレーな存在でまだ摘発されていないため、ブラックリストに載っていて貸金業者からもう借金ができない方や、今すぐ現金が必要な方がわらをもつかむ思いで利用しているのでしょう。実は数年前、これと似た「給与ファクタリング」と呼ばれる悪徳金融が横行していました。たとえば給料が月20万円の人が、給料日前に業者から15万円を借りて、給料日に20万円返済するというもの。差額の5万円が利子ですから、年利400%超の違法です。’20年3月に金融庁が「貸金業にあたる」と見解を発表してから業者の摘発が相次ぎ、給与ファクタリングは急速に姿を消しました。その次の手が、ツケ払い・後払い現金化です。いまは少額の貸付が多いので、法外な利率に気づきづらいかもしれませんが、「ツケ払い・後払い現金化金利計算シミュレーション」サイトで利率を計算してみてください。その高さを見れば、冷静になれると思います。また、キャッシュバックと聞くとお得感がありますが、そんな言葉にだまされてはいけません。返済できないときには勤め先や親戚に知らせるなどと脅しをかけ、痛烈な取り立てを行います。こうした悪徳金融には手を出さないのが鉄則ですが、すでに利用してしまった方は、一刻も早く弁護士に相談してください。違法な高利貸から借金した場合、利子はもちろん、元金も返済の必要はないと法律で決まっています。法テラスや自治体の法律相談などは、無料で利用できます。新型コロナの変異株が脅威となり、心身ともに弱っている方が多いと思います。悪徳金融や詐欺師などは、弱い心に付け込みますから、くれぐれも気をつけて。「女性自身」2021年5月25日号 掲載

2021年05月14日

突然理不尽なことをいわれると、誰しもイライラしてしまうものです。しかしそんな時こそ、一度冷静になって相手がぐうの音も出ないような返答ができると清々しますよね。夫からのイラッとするひと言、妻の答えは…?2人の娘さんを持つ、maron(@maron99668508)さんが告げた、夫への『ひと言』が反響を呼んでいます。ほぼ毎日、仕事終わりにお酒を飲んで帰ってきていたというmaronさんの夫。ある日、maronさんは夫から「俺が水道代を払ってあげてるんだから、ノドが渇いたら水道水を飲めば?」といわれます。※画像はイメージ確かに水道代を払っているのは夫かもしれませんが、何を飲むかはこちらの自由なはず。夫からの衝撃的な言葉に、maronさんは絶句します。しかしその後、新型コロナウイルス感染症の影響で夫の飲み会は減っていきます。そしてようやくmaronさんの『反撃』が開始です。飲み会がなくなり「たまには生ビールを飲みたい」とぼやいた夫に、maronさんの放ったひと言がコチラ。せっかくお金払ってるんだから、水道水飲めば?「オレが水道代払ってあげてるんだから、喉が渇いたら水道水飲めば?」と、週5日ビールをたらふく飲んで帰宅していたモラハラ節全開の旦那ですが、めっきり飲み会が減ったので「たまに生ビール飲みたい」と言われた時はすかさず「せっかくお金払ってるんだから水道水飲めば?」と笑顔で言えました。— maron (@maron99668508) November 17, 2020 以前いわれたことと全く同じ言い回しで、夫をバッサリ!自分は連日お酒を飲んでいるにも関わらず妻に「水道水でも飲めば」といった夫は、そっくりそのまま同じことをいわれてしまいます。maronさんのひと言に、夫はいい返すことができなかったようで、何もいわず別室へ消えていったそうです。このエピソードがTwitterに投稿されると、8万件以上の『いいね』とコメントが寄せられました。・返しがかっこよすぎる。スッキリしました!・信じられませんね。そんなことをいう人には、水道水すらもったいないと思ってしまいます!・もうこうなったら、湯水のように水道水を使ってやりましょう!どんなに近しい関係だとしても、最低限の礼儀は必要です。自分の伝え方で、相手がどんな気持ちになるのかを想像することは忘れないようにしたいものですね。[文・構成/grape編集部]

2020年11月19日

つみたてNISAで運用している投資信託は、基本的に長期での運用を心がけるべきですが、いつでも売却はできます。つまり、資金が必要なときに現金化できるというメリットがあるのです。この記事では、つみたてNISA運用中に現金を引き出す方法と、売却のメリット・デメリットについて解説します。つみたてNISAと途中売却のメリット金融審議会「高齢社会における資産形成・管理」左の図は1995年から20年間、A: 定期預金のみ、B:国内の株・債券に半分ずつ投資、C:国内・先進国・新興国の株や債券に6分の1ずつ投資した場合の実績を表しています。Aの定期預金は元本割れのリスクはありませんが、20年間運用していても1.32%(平均0.1%)しか利益率はありません。一方、国内の株・債券に半分ずつ投資した場合、20年間で38%(年平均1.9%)の収益を得られます。ただし収益のブレが大きく、途中でマイナスリターンになることもあります。そして Cの国内・先進国・新興国の株と債券に6分の1ずつ幅広く分散投資した場合、収益率が79.9%(年平均4.0%)ともっとも高かった上、マイナスリターンになることなく順調に収益を伸ばしていることがわかります。積立期間が長期になると利益率は安定する右の図は、1985年以降の各年に、毎月同じ金額ずつ国内外の株式や債券に積立・分散したと仮定し、保有期間が経過した時点での時価をもとに運用結果(投資収益率)を算出したものです。保有期間が5年ではマイナスリターンも発生しますが、保有期間が20年になるとプラスリターンに収斂し、そのばらつきも2~8%の間に落ちつきます。つみたてNISAの非課税期間も20年です。ですから、シミュレーションではつみたてNISAの運用結果もプラスのリターンになる可能性が高いと考えられます。もちろんこれらの結果は過去の実績にもとづくものであり、将来も同じような結果になるとは限りません。しかし、長期・積立・分散投資がリスクをコントロールし、一定のリターンをもたらしやすいという点で、多くの個人投資家にとって望ましい資産形成の方法だといえます。つみたて(積立)NISAの途中売却・現金引き出しに関するまとめつみたてNISAはiDeCoと異なり、いつでも売却して現金を引き出すことが可能です。お金が必要なときに解約できるほか、目標金額に達したときに売却できるなど、柔軟に運用できるという点が大きなメリットであるといえるでしょう。ただし株価が暴落したからといって、つみたてNISAを解約したり、運用を途中でやめてしまったりしてはいけません。20年以上の長期で運用を考えた場合、収益率はプラスリターンに収斂する可能性が高いからです。短期的なマーケット環境に一喜一憂することなく、長期で安定した運用を心がけるようにしましょう。

2020年10月10日

デートのとき、「俺が払うよ」と言われたら嬉しい反面、「どう対応したらいいの?」と悩むことってありませんか?図々しいとも思われたくないし、頑固でかわいげがないとも思われたくない……おごられるときの対応は迷ってしまうものですよね。そこで今回は、「俺が払うよ」に対するベストモテ対応をご紹介いたします。■ 素直に喜んでから「今度は私が」「男性におごってもらうのは遠慮するべき」と考える人も少なくないようです。でも、「私も出すから!」と、会計前にモタモタしていると、男性に煩わしさを感じさせてしまうかも……。自分で払おうと意地にならず、おごられることを素直に受け入れて喜ぶほうが、男性ウケがいい対応と言えるでしょう。ただ、喜ぶだけでは「おごられて当然」というニュアンスに受け止められてしまう恐れも。傲慢に見えないよう、「いいの?嬉しい!じゃあ今度は私がごちそうするね!」と次回お返しする意思を見せるのがベスト対応。さらに「安いお店でもいい?(笑)」「給料日前だから手加減してね(笑)」などと続けると、かわいげを見せながら負担を抑えられるのでおすすめです。■ 先に「いくら?」と確認そろそろお会計……というタイミングで、彼よりも先に「いくらかな?」とお会計を確認しながら財布を出すのもモテ対応のひとつ。「お金を出す意思がある」という姿勢を見せられますし、彼も「ここは俺が払うよ!」と言いやすくなるはずです。彼が払う意思を見せたら、素直に受け入れて感謝を伝えましょう。割り勘の意思を先に見せておくことで、そのあと素直におごられても図々しいとは思われにくいはず。男性におごってもらいたいときにもおすすめの対応です。■ お店を出てからお金を渡す仮に、「割り勘がいい」と思っていても、かっこつけたいのが男心。彼がおごる素振りを見せてきたら、お店のなかでは素直に彼におごられる姿勢を見せて、お店を出たあとに「私も出すよ!」「割り勘にしよ?」と遠慮を見せると、スマートかつ男のプライドを立てることができます。もし、お店を出てからも彼が「おごるよ」と言うなら、素直に受け入れて感謝を伝えてくださいね。■ アフターフォローの連絡おごってもらったら、その場でお礼を伝えるだけではなく、帰宅後のお礼の連絡を忘れないのも大切。ただ、その場で「またご飯に行こうね!」とうかつに言ってしまうと、相手によっては「またおごってね」と言われているように感じる人もいます。「今日は本当にごちそうさま!〇〇がすごい美味しかったね!」といった内容に留めて、あえてこちらから次の機会を匂わせないのもひとつのモテテクです。経済力がある男性相手なら、「また食事に連れて行ってくださいね!」とかわいくおねだりするのもアリでしょう。■ おわりに男心を踏まえたかわいげのある対応をいくつか覚えておくと、おごられ上手になれるはず。またごちそうしたい女性と思ってもらえるように、デートに誘われるモテ女子を目指していきましょう!(白藤 やよ/ライター)(愛カツ編集部)presented by愛カツ ()

2020年08月10日

100万円を銀行に1年間預けても、利息はわずか10円の時代。現金の持ち合わせがないとき、コンビニATMに駆け込んで100円以上の手数料を支払う悪いクセは、そろそろ卒業しようーー。今年5月、三菱UFJ銀行はコンビニATMの利用手数料を変更した。一律110円だった平日8時45分〜18時の手数料を、ローソンだけ110円に据え置き、ファミリーマートは198円に、セブン−イレブンは220円と以前の2倍に引き上げた。大手銀行がコストカットのためにATMの台数を減らすなか、現金派の人にとっては、コンビニATMに頼らざるをえないことも多い。その手数料はじりじりと上がっている。金額はコンビニごとに異なり、「コンビニならどこでも同じ」時代は終わった。ファイナンシャルプランナーの丸山晴美さんは「コンビニなどのATM利用手数料は、絶対に払ってはいけない」と警鐘を鳴らす。「超低金利の今、普通預金に100万円を1年間預けても、利息はわずか10円。手数料の110円を1年間の利息で得るには、1,100万円を預けなくてはならない計算になります(税金は除く)。ATMの手数料につい目をつぶってしまっている人は、その習慣をいますぐやめるべきです」(丸山さん)ATM利用手数料には、銀行とコンビニの組み合わせで手数料が無料になるものも。たとえば、冒頭で紹介した三菱UFJ銀行は、コンビニでの手数料はさまざまだが、イオン銀行ATMは無料。また、ゆうちょ銀行のユーザーなら、郵便局だけでなく、ファミリーマートのATMも無料だ。ほかにも、コンビニATMを無料で使える銀行とコンビニの組み合わせや方法はある。コロナ禍でこの夏のボーナスも減少傾向に。ATM手数料のような出費をカットしていくことが、家計防衛の第一歩だ。「女性自身」2020年7月28日・8月4日合併号 掲載

2020年08月06日

最近ものすごい勢いで、お金に関する変化の波が、じわじわと私たちの元へ押し寄せてきています。それが「キャッシュレス決済」です。これにはポイントがたまる、お財布がスッキリするなどキャッシュレスのメリットはいくつかありますが、主婦は何が一番おトクだと感じているのでしょうか?今回は主婦が感じるメリットをまとめてご紹介します。■ 移行途中ではあるものの、利便性は高い!今回主婦たちの意見をリサーチしてみたところ、筆者のまわりではまだキャッシュレス決済を完全に取り入れている人は比較的少ないような印象を受けました。EKAKI / PIXTA(ピクスタ)「家計用の財布と自分のお小遣い用の財布を分けて2個持ちしなくて済むようになったのがメリットです」(32歳/パート)「小さな子どもの手を引きながら小銭を使うことが結構、億劫でした。タッチやカード決済でその煩わしさから解放されたのは嬉しい」(31歳/専業主婦)「カード会社が明細をつけてくれるので、忙しい中暇を見つけてわざわざ家計簿をつける手間が省けます。さらに、家計簿のノートを買うお金が浮いたのも地味に嬉しいですね」(40歳/パート)「家計簿をつけていても、どうしても出てきてしまうのが使途不明金。それがなくなるので気持ちのモヤモヤも減り、お金の使い方が把握できるようになったのが私にとってのメリットです」(38歳/フルタイム)日本では、まだまだ現金至上主義という考え方が定着しているようですが、時と場合によっては、現金払いよりもキャッシュレス決済のほうが便利だと感じることもあるようです。sasaki106 / PIXTA(ピクスタ)■ 主婦に人気のあるカードは?筆者のまわりにおいて圧倒的に使用頻度が高かったチャージ式のカードは、「Suica」「nanacoカード」でした。海外サイトでよく買い物をする人からは「Vプリカ」が重宝するという意見もありました。また還元ポイントが高く、おトク感を得たいという人は「LINE Peyカード」を好んで使用しているようでした。ちなみにクレジットカードでは「楽天カード」、次いで「エポスカード」という結果になりました。freeangle / PIXTA(ピクスタ)クレジットカードにおいては、やはり使いやすさとポイント還元率の良さが重視されているようです。流行りのキャッシュレス決済、主婦にとってはメリットこそあれ、そこまで大きなデメリットはみられないように思いました。

2019年03月17日

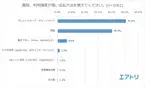

カフェやお店でカードやスマホを使って支払いするなど、近年、支払いのキャッシュレス化が急速に進んでいます。国内では現金で支払う人も海外ではカードでという人もいるのでは?でも、海外旅行では意外と現金が必要なケースがあるんですよ。その理由を2つご紹介します。■ クレジットカードの利用頻度が多い人が5割総合旅行プラットフォーム「エアトリ」を運営するエアトリが、20代~70代の男女1,061名を対象に実施した「キャッシュレス」に関する調査を実施しました。まずは「普段、利用頻度が高い支払い方法を教えてください」という質問の結果をご紹介しましょう。最多は驚くことに「クレジットカード・デビットカード」でなんと過半数の50.8%という結果となりました。2位は「現金」(40.5%)、3位は「電子マネー」(6.8%)という順番でした。Mills / PIXTA(ピクスタ)今は現金を利用している人でも、今後はキャッシュレスに移行したいという人も多いようです。普段の支払い方法が現金という人に「今後、キャッシュレス決済をメインにする予定はあるか」と尋ねると、25.1%と4分の1以上が「はい」と回答。sasaki106 / PIXTA(ピクスタ)キャッシュレスに移行したいという人は、その理由について、主に以下のように話しています。「小銭のやり取りが面倒くさいから」(50代男性)「ネットショッピングも増えているので、ポイントも貯まってお財布がスマートになるのであればそれはそれでありだと思ったので」(30代女性)「金融機関に行く時間がないため」(50代女性)一方、キャッシュレスに移行する予定がない人は、主に以下のような理由を挙げています。「個人情報の漏洩防止のため」(50代男性)「現金払いの店が多いし、割り勘には現金が便利」(50代男性)「忘れた頃に後から請求がくるのが怖いので、海外や高額な買い物、ネットショッピング以外は現金にしている」(40代女性)「キャッシュレスに対しての信頼度がまだ低いから」(50代女性)Fine Graphics / PIXTA(ピクスタ)■ 海外旅行中は「カード使いメイン」という人が6割以上も!では、海外旅行中はどうでしょうか?「海外旅行中に利用頻度が高い支払い方法を教えてください」と尋ねると、「クレジットカード・デビットカード」が63.1%と断トツで1位に!現金は35.2%と少数派でした。マハロ / PIXTA(ピクスタ)海外旅行中はクレジットカードとデビットカードを使うという人は、プラナ / PIXTA(ピクスタ)「日本では現金だけど、海外では現地通貨を使い切ったり、必要な両替をするのが面倒くさいので、クレジットカード・デビットカードを使うようにしている」(50代男性)「現金を持ち歩くリスク、換金の手間を省くため。日本はで現金、海外ではクレジットカード・デビットカードと使い分けています」(30代女性)freeangle / PIXTA(ピクスタ)確かに、海外旅行中に多額の現金を持ち歩くのは危険。また、大金を現地通貨に換金したのに結局使わなかった……という場合、帰国後また日本円に換金しなおすことで手数料を取られてしまい、結局無駄にお金を払ってしまうことになりします。逆に、海外では現金を使う人は、「日本ではクレジットカードやデビットカードがメインだけど、海外でクレジットカードを使用するのは不安がある。空港免税店でクレジットカードを使用することはあるが、現地の現金を残さないために」(60代男性)と話しています。Happiness* / PIXTA(ピクスタ)■ 海外で現金が必要な理由2つ上記の調査では、「海外旅行中はなるべく現金を使わない」という人が多いことが分かりました。しかし、海外でも、特に筆者の住むアメリカ・ハワイ州では、クレジットカードやデビットカードだけではなく、多少の現金は必須です。まちゃー / PIXTA(ピクスタ)1つめの理由としては小さいレストランやお店などで、手数料がかかるためクレジットカードやデビットカードを受け付けず、「CASH ONLY(現金のみ)」というポリシーのところが意外にも多いことが挙げられます。Syda Productions / PIXTA(ピクスタ)大きな店やレストランでは日本円を受け付ける場合もありますが、個人の店ではそういうこともほぼありません。2つめの理由は、行く先々で「チップ」が必要になるためです。Graphs / PIXTA(ピクスタ)レストランではクレジットカードでそのままチップも加算できますが、ホテルで荷物を運ぶ人、駐車場に車を入れてくれる人、部屋を清掃する人、タクシーの運転手……など多くの場所で1ドル札が必要となります。こういう状況で現金がないと、「しまった!」ということになりがちです。必要最低限の現金を現地通貨で用意し、チップの分はあらかじめ1ドル札に崩してお財布に入れておくとスマートな支払いができますよ。KittisakJirasittichai / PIXTA(ピクスタ)以上、キャッシュレスについての調査結果と、海外、特にアメリカでは現金が必要な理由をお伝えしました。キャッシュレスが進んでいると思われる海外でも、いざ着いてみると「現金が必要だった!」という場面は意外に多いもの。チップやレジの仕組みや制度を含む、現地の「お金の事情」をあらかじめリサーチしておくと、着いた後で悩まずに行動できますよ!【参考】※すでに過半数が普段からキャッシュレス決済を選択! 海外旅行中は6割以上がキャッシュレス決済を利用していることが判明 ー エアトリ

2019年03月04日

今回はキャッシュレス決済と現金払いの最新事情についてご紹介します。クレジットカードやスマホ決済などキャッシュレス化が進む近年ですが、絶対に現金払いしかしない!という人もまだまだ多いようです。あなたは日常生活上で「カード」と「現金」をどのように使い分けていますか?今回は、クレジットカード総合情報サイト「クレカッティ」が100人を対象に実施した「キャッシュレスに対するアンケート調査」の結果をご紹介しましょう!■ あなたはキャッシュレス派 or 現金派?アンケートではまず、「あなたは次の2つ(「キャッシュレス決済」または「現金払い」)のうち、どの支払方法を選ぶことが多いですか?」と質問(カード払いにはクレジットカード、デビットカード、プリペイドカード、電子マネー含む)。Graphs / PIXTA(ピクスタ)すると、47人が「キャッシュレス決済」と答えたのに対し、53人は「現金払い」と回答。今も現金払いが半数以上と、根強く残っていることが判明しました。次に、「キャッシュレス決済と答えた方に質問です。以下3つ(クレジットカード、デビットカード、プリペイドカード、電子マネー)のうち、どの支払方法をよく使いますか?」と尋ねると、最も多かったのは「クレジットカード」で30人。次に「電子マネー」(15人)、「デビットカード/プリペイドカード」(2人)という結果に。つむぎ / PIXTA(ピクスタ)デビットカードやプリペイドカードを選んだ人が意外に少ないのが驚きですが、まだまだ日本にはこの形態のキャッシュレス決済に対応できる場所が少ないのかもしれません。■ 現金派の人はキャッシュレス決済が嫌い!?では、現金派の人はキャッシュレス決済についてどう考えているのでしょうか?「現金払いと答えた方に質問です。今後はキャッシュレス決済をメインにしたいと考えていますか?」と尋ねると、「はい」と答えた人はなんとたったの15人!Graphs / PIXTA(ピクスタ)大多数の38人は「いいえ」と答え、硬派ともいえる「現金主義者」が多いようです!では、現金派がキャッシュレス決済に移行したくない理由とはいったい何でしょうか?「いいえと答えた方に質問です。現金にこだわる理由を以下3つの中から近いものを選んでください」と尋ねると、1位は「現金の方が何となく安心」(33人)。freeangle / PIXTA(ピクスタ)以下、2位は「災害時に使えなくなるのが怖い」(16人)、3位が「キャッシュレス決済がよく分からない」(4人)という結果でした!■ キャッシュレス化が進む諸外国!アメリカの現状は?クレカッティの調査リポートによると、日本でキャッシュレス化が進まない理由として、以下の3点が挙げられます。現金を持ち歩いていても安全ATMの普及率が高い現金払いのみのお店が多いfreeangle / PIXTA(ピクスタ)同リポートによると、中国では偽札の横行を防ぐためにキャッシュレス化が進んでいるほか、北欧スウェーデンではキャッシュレス化を進めるために交通機関や金融機関でキャッシュの取り扱いをストップするという強硬策に出ているとか。freeangle / PIXTA(ピクスタ)では、筆者の住む世界一の経済大国アメリカの現状はどうでしょうか?アメリカではキャッシュレス決済が広く普及しています。Frog / PIXTA(ピクスタ)クレジットカードを持つことは半ば必須ですが、「使いすぎは危険」という意見が一般的。確かに、クレジットカードを利用するのはいわば「借金」しているのと同じ。使っているうちに、金銭感覚が麻痺してしまう恐れもあります。アメリカで非常に良く普及しているのは、使ったお金が銀行口座から直接引き落とされるデビットカード。Rawpixel / PIXTA(ピクスタ)使いすぎる危険がなく、利用高が銀行残高を超えると使用できないシステムになっています。また日本と同じように、現金以外は扱わない店も意外に多く、レストランやホテルで現金を使ってチップを支払う状況も多いため、完全にキャッシュレスになるのは難しいのが現状です。Rawpixel / PIXTA(ピクスタ)以上、現金払いとキャッシュレス決済に関する調査結果についてお伝えしました。現金とカードのバランスを取りながら、自分なりに賢く使い分けたいものですね!【参考】※クレジットカード総合情報サイト「クレカッティ」がキャッシュレスに対する国内の意識を徹底調査

2019年02月13日

最近では、小中学生も持っているスマホ。さすがに中学生にその料金を払えとは言えないかもしれませんが、高校生になればアルバイトなどをすれば払えるようになります。子どもの携帯やスマホの料金は、いつまで親が払ってあげるべきなのでしょうか。パパママ世代に調査してみました。Q.携帯電話の料金、いつまで親が払う?1.中学まで 14.0%2.高校まで 41.3%3.大学まで 16.9%4.特に決めていない 21.9%5.その他 5.9%携帯電話の料金を親が払うのは高校までという人が41.3%ともっとも多い結果となりました。次に多いのは特に決めていないという人。学生のうちは払ってあげても良いという考えの親もいるようです。■高校生でもバイトをするかしないかで違いが基本的には高校生のうちは払うという親が多いのですが、それもバイトをするかしないかで条件が変わってくるようです。バイトするならスマホ代も払ってほしいというのが親の言い分のよう。「高校生からもたせました。バイトを始めたら自分で払って! と言ってあります」(神奈川県 50代女性)「高校生までと答えたけれど、アルバイトをして収入があれば、本人に支払いをしてもらう約束です」(山口県 40代女性)「高校生になって、バイトを始めてからは自分で支払いをしてもらっています。自分で払うようになってからは、毎月の支払い金額を考えて、アプリや音楽、スタンプなどを購入しています」(神奈川県 40代女性)「高校3年間だけの約束です。高校卒業したら進学しても、全額自己負担」(三重県 30代男性)「高校卒業後は、お小遣いやバイト代から工面して出してもらうつもりです。いつまでも親のすねをかじって生活するのではなく、少しずつでもいいから自立して生活してほしいと考えています」(東京都 40代女性)「高校生までは払ってあげる予定でしたが、新しい機種が欲しいとのことなので、自分で今後払うならという条件にしました。高校生になり、バイトを始めて自分で払うようになりました」(神奈川県 30代女性)■学生のうちはスマホ代は親が払う学生のうちは本業は勉強なのだから、親が支払うという考えの人もいました。親名義の方が子どもの好き勝手にできないからという理由をあげる人も。就職したらさすがに自立してほしいという意見がほとんどです。「大学卒業するまでは払うんだろうな。そして、次男が欲しいって言うんだろうな。また料金が跳ね上がるんだろうな。パパの弁当代は400円を切るんだろうな。悲しいよー」(佐賀県 40代女性)「就職が決まったらかなと考えています」(岩手県 40代女性)「学校を卒業して就職したら、自分にかかるお金は自分の稼ぎでやりくりするのが当然と思っています」(神奈川県 50代女性)「子どもが自分で稼ぐようになってから」(神奈川県 40代女性)「3人とも大学卒業まで払ってあげます。高校から持たせたので7年間ですね。大学へ行ったら自分でとも思いましたが、好き勝手に使っていいとなるとそれも良くないかと。親名義でガッチリフィルタリングもかけて管理しています。社会人になったら好きにさせます」(神奈川県 40代女性)■そもそも自分で払えるまではスマホは買わない!自分で支払えるようになるまではスマホは買わないという親も。どのような条件でも、親子でしっかり話し合って決めることが大切です。スマホを子どもに持たせるときは、料金の支払いについても話し合っておくといいですね。「払いません。自分で払えるようになってから、自分で契約して、自分の責任で買えばいい。待ち合わせとかは、着いたら連絡するとかじゃなくて、時間に間に合うように計画して行動できる人になってほしいです。携帯がなくてもどうにかなっているので、このままいきます」(神奈川 40代女性)Q.携帯電話の料金、いつまで親が払う?アンケート回答数:5666件 ウーマンエキサイト×まちcomi調べ

2018年07月16日

「お金を払っても行けない音楽フェス」が今年も日本にやってくるPhoto by ⓒRockCorps supported by JT夏が近づくにつれ、数多く開催される「音楽フェス」。夏中に一回は行っておきたいと、今から今年のフェス情報をチェックしている人もいるかもしれない。「お金を払っても行けない音楽フェス」について聞いたことはあるだろうか。普段数万円は出さなければ行けない音楽フェスに、0円でいけるフェス。言い換えれば、「いくらお金を払っても行けないフェス」、それが「RockCorps supported by JT(ロックコープス)」。この特殊な音楽フェスに行くためにお金の代わりとなるのは、「4時間ボランティアをすること」だという。2003年にアメリカでソーシャル・プロダクション・カンパニーとして誕生した「ロックコープス」。音楽の力を使って“企業”と“地域社会”と“人々”を結び付け 、「4時間のボランティア活動をすると、アーティストライブのチケットがもらえる」というシンプルな仕組みを作り、人々の社会貢献活動への参加を推進してきた。ロックコープスの創設者・現CEO スティーブン・グリーン氏2017年、Be inspired!は創始者でCEOでもあるスティーブン・グリーン氏に取材を行った。そのときに彼が話したのは、日本でロックコープスをやる6つの意義。①日本の若者に「新しい世界」に飛び込むチャンスを与えることができる②政府でもビジネスでもない、国民が社会を変えることができる ③音楽は社会問題を問いかける存在になる ④ボランティアに“真面目な人”以外も参加できるようになる ⑤日本の大人も忘れかけている、「若者のパワー」に気づくことができる ⑥将来的にボランティアが若者にとって身近な存在になるなるほど、4時間のボランティアさえすれば無料で音楽フェスに行けるのも嬉しいが、フェス以外にも私たちに、そして日本全体にいい影響を与えるビジョンを持っているらしい。毎回海外から大物アーティストを招いて開催されることで知られているこのロックコープスだが、今年はUKからエレクトリニック・ポップの歌姫 エリー・ゴールディングの出演が決定している。エリー・ゴールディング創設当初から3年連続で公式アンバサダーに就任することになったのは高橋みなみ氏。これまで参加者と共に東日本大震災の被災地域の支援に参加してきた。▶︎オススメ記事・#02「 “遊びながらやる感覚” で環境活動にも参加したい」。映像で環境NGOをポップにするクリエーター。 |「世界は気候変動で繋がっている」。若き環境アクティビストのリアルな声。by 350.org・世界中のスケーターが国境を超えて集まり、ボランティアで発展途上国にスケートパークを建設し続ける理由。All photos via RockCorps supported by JTText by Noemi Minami ーBe inspired!

2018年04月13日

確定申告とは確定申告とは税金を納める事は国民の義務なので、所得があった人は、所得に応じて所得税を払う必要があります。所得税を払うために「いくら所得がありました。その結果、所得税をいくら払います」と自分で税務署に申告します。この税務署に対していくら所得があって、所得税がいくらになるかを申告する行為が「確定申告」です。 その年の1月~12月分の収入分の税金額を計算し、翌年の2月15~3月15日に申告します。新築、中古の家を購入したら確定申告するの?新築、中古を問わず、家を購入したら確定申告をしなければいけません。「住宅ローン控除」を受けるための手続きは、勤め先を通じた簡易な手続きである「年末調整」ではできないため、1年目だけは自分で税務署に手続き(確定申告)をする必要があます。会社への提出を忘れてしまう「年末調整のための住宅借入金等控除証明書」確定申告後に税務署から「年末調整のための住宅借入金等控除証明書」がこれから先の数年分がまとめて送られてきます。会社勤めの方は、年末調整に必要な書類として「年末調整のための住宅借入金等控除証明書」を1枚づつ提出する必要がありますので、無くさないように大切に保管しておきましょう。住宅ローン控除「住宅ローン控除」とは、マイホームを一定の条件のローンを組んで購入したり、省エネやバリアフリーなど特定の改修工事をしたりすると、年末のローン残高に応じて税金が戻ってくる制度のことです。この制度を受けるには、所得が3,000万円以下であることや返済期間が10年以上の住宅ローンであることなど、色々と条件があり後程説明します。以下の要件に当てはまる方について、ざっくり言うと、10年間ローン残高の1%に当たる税金が戻ってきます(2018年に家を買った場合)。住宅ローンと確定申告の関係住宅ローン控除の条件・新築の場合(1)新築又は取得の日から6か月以内に住んでいること(2)借り入れした人の所得金額が3,000万円以下であること(3)登記簿に登録されている床面積が50㎡以上であること(4)床面積の2分の1以上が自分の居住用であること(5)ローンの返済期間が10年以上であること・中古の場合(1)マンションなどの耐火構造物は、取得の時点で築25年未満であること(2)耐火構造物でなければ取得の時点で築20年未満であること。または一定の耐火基準をクリアしていること(3)生計を一にする親族からの購入ではないこと(4)贈与された家ではないこと主に上記の条件を満たしているマイホームを購入した時に、住宅ローンの残高(最大4,000万円まで)のうち、1%の所得税控除を10年間受けることが可能になります。控除を最大限利用すれば、年間40万円まで所得税からの控除(所得税が40万円以上の場合)を、10年間受け続けることが可能です。※ここで覚えておきたい控除という表現ですが、支払った所得税または住民税分から還付・相殺されますので税金を支払った以上の還付はないようです。確定申告に必要書申請類はどこで手に入る?【主な手続き方法】(1)税務署から確定申告書を入手し、記載して税務署に持参か郵送(2)税務署に行き、税務署の確定申告書作成コーナーでe-taxを使用して確定申告書を作成・申請(3)国税庁のサイトから確定申告書を入手し、記載して税務署に郵送(4)国税庁のサイト上で確定申告書を作成し、インターネット(e-tax)で申請お住まいの地域の税務署で確定申告の書類が手に入ります。また、わざわざ税務署に行かなくても、郵送やインターネットでも手続きが可能です。インターネットで書類作成をする大きなメリットは、まず手間が少ないことです。さらに、必要な部分に金額などを入力していくだけで計算が自動的に行われて書類が作成されるので便利ですね。ミスが起こりにくいメリットもあります。また、国税庁のサイトではQ&Aなどの情報も充実しています。何かわからないことがあっても調べやすく、自分の都合のいい時間に作業ができるのも良い点ですね。ネットの場合は国税庁のサイトに確定申告書作成コーナーがありますので、チェックしてみて下さい。最近の確定申告はこんなに便利になりました2017年の確定申告(平成28年度分の確定申告)には、マイナンバーと、本人確認書類が必要になりました。(1)マイナンバーカード(個人番号カード)をお持ちの方はマイナンバーカードだけで本人確認が可能です。・表面のコピー・裏面のコピーマイナンバーカードは、顔写真入りで、ICチップが埋め込まれたカードです。マイナンバーカードをお持ちでない方は番号確認と身元確認ができる書類が必要です。(2)マイナンバーが確認できる書類+身分証明書通知カード・住民票の写し・住民票記載事項証明書(マイナンバー記載のあるものに限ります)上記のどれかと、身分を証明できるものが必要です。・運転免許証・パスポート・在留カード・健康保険証・身体障害者手帳そして、申告書には、「マイナンバー」を記載する欄がありますので、そちらに「マイナンバー」を記載します。扶養家族がいる場合は、家族全員分のマイナンバーも記載します。確定申告でマイナンバー通知が始まり、手間に感じられる方が多いかもしれませんが、そのおかげで住宅ローン控除の確定申告で必要な住民票添付が不要になりました。マイナポータルの運用が始まると同時に、地方公共団体などとの情報連携も始まります。そのため、住宅ローン減税の手続きで必要だった住民票の写しを準備しなくてもよくなるのです。サラリーマンの場合、住宅ローン減税の手続きに決まりがあり、初年度の手続きには住民票の写しを添付する必要があります。役所に住民票の写しを取りに行くのは少々面倒ですよね。しかし、マイナンバー通知により住民票の添付が不要になり確定申告もかなり便利になりました。

2018年01月22日

あっという間に2018年となりもう数日が過ぎました。新年こそチェックしておきたいのは、1年間のマネー事情。 利用していないのに、気づかず払い続けていた月額サービスなどをチェックするのもいい機会です。また、最近よく聞くクレジットカードのトラブルのひとつに、「気づいたら、リボ払いだった!」というケースが挙げられます。あなたは大丈夫でしょうか? 今回は、新年こそ見直したい「クレジットカードのリボ払いトラブル」についてお話します。そのカード、「リボ払い」になっていない?【はぴマネレッスン】vol. 54カードの「リボ払い」とは、自分で設定した一定額を毎月支払う方法で、「分割払い」ともまた異なる方法です。「聞いたことはあるけど、しっかりとは理解していないかも」という方も多いようです。「分割払い」は買ったものの代金の支払い回数を自分自身で選び、原則として3回以上だと手数料のかかることが多いのですが、「リボ払い」では一般的に手数料が「毎回」かかります。そもそも「リボ払い」は購入代金を単に分割して支払う「分割払い」とは全く異なるものなのです。リボ払いとは、買物で使った購入代金などの使ったを合計した「元本の返済額」と、毎回かかる「手数料」を「支払残高」とし、その支払残高に応じて、支払金額を毎月一定に決めて支払う方法が一般的ですが、その他にも支払い方式はいくつかあり、少しややこしい仕組みなので注意が必要です。例えば、未払いの支払い残高が増えることで毎月の支払額が自動的に増えてしまう「残高スライド方式」などもあります。月の支払い額を一定に決めてリボ払いとする場合、メリットとしては「毎月の支払いが一定額に抑えられ、計画が立てやすい」という点はあるものの、毎月の支払いが一定でありながら残りの返済額がどの程度残っているのかなど、利用総額の詳細がわかりにくいというデメリットもあります。また、手数料としてかかる金利もローン金利と同じくらい高いのが特徴です。手数料率や毎月の支払額によっても異なりますが、手数料だけで実際の買い物額の10%以上も多く支払っていた、ひどい場合には50%も多く払っていた、なんてケースもあり、リボ払いのトラブルとして度々耳にします。また、この「リボ払い」ですが、やっかいなのは自分自身で設定したことを知らずに「リボ払い」となってしまっているケースもあること。どんなケースがあ当てはまる可能性があるのかチェックしてみましょう。意図しないのに「リボ払い!」のケースは実は多い「リボ払い専用カード」を普通のカードだと思って使っていた!年会費無料につられて作ったカードを使っていたら、知らなかったけれど「リボ払い専用カードだった!」というケース。通常のクレジットカードとは異なり、「リボ払い」以外が選べない「リボ払い専用カード」もあることを頭に入れておきたいもの。もともと自分で計画的に選んで使っているのではなく、そういったカードを知らずに使っていた場合には注意が必要です。万が一そのようなカードを意図せず使ってしまっていた場合は、支払いが続いているときには支払い金額を引き上げることで「一括払い」と同様に一度に支払うようにすることや、支払い金額の上限まで引き上げて支払回数を減らすことで手数料の負担が減るはずです。それ以上使わないようにするには、カードを解約するか、使わないことがベストです。「事前登録型」であらかじめリボ払いになっていた!カードを作った時点で「リボ払い」に予め設定されていたカードを使っていた、というケースも見受けられ、こちらにも注意が必要です。このようなカードも登録した後は以後全て「リボ払いしかできないカード」になってしまいます。こちらのケースもカードを解約するか、以後使わない、そして使ってしまっていたぶんに関しては早めに返済ができるよう支払い限度額を引き上げるなどの対処が必要です。年始にしっかり「支払いの設定確認」を!一番の対策としては、「よくわからないカードは作らない!」のが一番ですが、特典やポイントがついていたり、年会費無料だから、と作ってしまった方もいるかもしれませんよね。使いすぎ、そして「知らずにリボ払い」にならないためには、まずは毎月の明細をしっかりと確認することが大切です。今まで明細チェックをしていなかった方は、ぜひ年始からは「クレジットカードの明細確認」を習慣化し、支払い額の感覚を身につけることからスタートしてみてはいかがでしょうか? 大きなトラブルや損になる前に、年始の今こそしっかりとお使いのカードの「支払いの設定」を確認してみて下さいね!以上、はぴマネレッスンvol.54でした。(C)pixelfit/Gettyimages(C)fizkes/Gettyimages(C)Ridofran/Gettyimages

2018年01月16日

「最近、リボルビング払い(以下・リボ払い)についてのトラブルが増えています。’16年度、国民生活センターには、過去最多となる806件の相談が寄せられたといいます。また昨年は、自己破産件数も13年ぶりに増加しました。この背景として、『近年、利用者が増加した、銀行系カードローンのリボ払い問題もあるのではないか』と指摘する専門家もいます」 そう話すのは、経済ジャーナリストの荻原博子さん。リボ払いとは、クレジットカードでの買い物やキャッシングが何件あっても、利用限度額内であれば、毎月一定額を返済する方法(一定額+利息の場合も)。一括払いではかからない利息が、リボ払いでは「手数料」として15%ほど付くのが一般的だ。荻原さんがリボ払いの危険性を解説してくれた。 「一度に50万円の買い物を、支払いが月1万円・利率15%のリボ払いで支払うと、返済総額は78万9,557円。返済回数は79回に及びます。リボ払いは、返済期間が長くなるほど利息がかさむので、利用額を少しずつ積み上げて50万円に達するほうが、一度に50万円の買い物をするより、返済総額は多くなります。これがリボ払いの危険性です。それでもリボ払いがやめられず、別会社でカードを作ってリボ払いを続け、自己破産に陥るケースもあります」 ただ最近は、「一括払いのつもりだったのに、実際はリボ払いだった」という相談も、国民生活センターに寄せられているという。 「これは、リボ払い専用のクレジットカードや、事前登録型のカードでリボ払い設定になっていた場合に起こります。『リボならポイント○倍!』などと勧誘され、リボ払い設定に注意を向けないまま契約してしまう方も多いようです」 こうしたカードでは、店頭で一括払いを指定しても、自動的にリボ払いになってしまうそう。 「クレジットカードの利用明細書は、毎月必ず目を通しましょう。リボ払いを利用した場合でも、一括返済は可能です。できるだけ短期間で完済し、今後、リボ払いは利用しないことをお勧めします。リボ払いとは、ようするに“借金”です。ポイント還元率などに惑わされず、お金は堅実に使いましょう」

2017年06月02日

こんにちは。FPライターのyossyです。みなさんは、買い物をするときにクレジットカードと現金、どちらを使うことが多いでしょうか。博報堂の調査(2017)によると、1か月あたりの使用金額の決済手段別比率は、・現金……51.4%・クレジットカード……21.6%・ICカード……9.1%・カードでのインターネット決済……8.5%・デビットカード……1.6%だったそうです。現金派が多いようですね。“どちらがトクか”、については、結論から言えば、家計管理をする人の性格によっても大きく左右されるでしょう。今回は、現金払いとクレジット払い、それぞれのメリット・デメリットを見ていきたいと思います。●クレジットカードを利用するとポイントが貯まるまずは、クレジットカードを使う場合のメリットについて見ていきましょう。・ポイント・マイル等が貯まる・カードによっては優遇特典があることも・分割払いやボーナス払い、リボ払いなど支払方法の選択肢が多い・保険(旅行保険等)が付帯することが多い・海外旅行で大金を持ち歩かずに済む・キャッシングを利用できるクレジットカードを所有する場合、年会費がかかる場合とかからない場合があります。「年会費がかかるのは嫌だ」と思うかもしれませんが、そのぶんおトクなサービスが多いケースも。自分のライフスタイルにあったカードを選べば、年会費以上のポイントが貯まり、優遇特典を受けられることもあります。ポイント還元率もチェックしながら、自分に合ったカードを選びたいものです。また、分割払いをうまく利用すれば、家計を圧迫せずに欲しいものを購入できるメリット もあるでしょう。一方で、クレジットカードは“後払い”のため、支払う余裕がないにも関わらず、次々と買い物をし、最悪自己破産に陥ってしまう、というケースも……。また、不正利用の被害に遭うリスクもありますね。当然ながら、買い物をすればクレジットカードでも現金と同様にお金は出ていきます。その“出費している”という感覚がマヒしてしまいそうな人は、あまりクレジットカードを多用しないほうがいいかもしれません。●家計管理がしやすい現金払い次々と便利なカードや支払方法が登場していますが、いまだに根強い人気の“現金払い”。なんといっても現金払いは“家計管理がしやすい ”というメリットがあります。必要な分だけお財布に現金を入れておけば、残額をすぐに確認することができますね。「使い過ぎた」「まだ大丈夫」というのがすぐにわかりますし、お金がなくなれば使いたくても使えません。また、当然年会費などのコストもかかりません。一方、現金の盗難に遭った場合、もちろん被害を届け出ると思いますが、クレジットカードのように使用を停止する、といった処置をとることはできませんね。また、例えばインターネットショッピングでクレジットカードを使わない場合、振り込みや代引き、といった方法をとるでしょう。その際、手数料がかかることも。ポイント等が貯まりませんし、余分な現金が出て行ってしまうこともあるかもしれません。----------いかがでしょうか。クレジットカードは、自分に合ったものを選べばおトクになります。でも、家計管理が苦手な場合、お金を使いすぎてしまうリスクも……。正解はありませんから、両方のメリットを知って、自分にとってベストな方法を探ってみてくださいね。【参考リンク】・博報堂金融マーケティングプロジェクト 「お金」に関する生活者意識調査 Vol.1 | 博報堂(PDF)()●ライター/yossy(フリーライター)●モデル/KUMI(陸人くん、花音ちゃん)

2017年05月10日

●カード払いのメリットは?春からの新生活に向け、新居探しをしている人も多いのでは? 立地や間取りも大切ですが、何といっても家賃は欠かせない条件です。家賃は家計に占める割合が最も大きく、毎月決まった金額が出ていく固定費。できる限りおトクな物件を探したいものです。よりおトクにしたいなら、払い方にも注目してみましょう。最近少しずつ増えてきている、家賃のクレジットカード払いは現金払いよりも本当におトクなのでしょうか。○メジャーなのは現金払い?これまで家賃の払い方といえば、自動振替や口座振り込みがほとんど。マイナビウーマンが2015年1月に行った「一人暮らし女性に対する家賃の払い方アンケート」でも自動振替及び口座振り込みが圧倒的に多く、両方合わせて71.8%を占めています。払い忘れがないこと、面倒がないことが口座振替(現金払い)の利点ですが、カード決済も毎月決まった日に自分の銀行口座から引き落とされることを考えると、現金払いのメリットをしっかりクリアしています。当アンケートでもカード決済は第3位にランクイン、18.6%の人がクレジットカードを利用している様子です。○カード払いは2013年から導入家賃のクレジットカード決済は導入されてからまだ歴史が浅く、2013年10月に大東建託が入居費用のクレジットカード決済をスタート。1年後の2014年11月には月々の家賃の支払いもクレジットカードで払えるようにしたことで、他の大手不動産会社も追随するところが出てきました。買い物や公共料金などの支払いに、カードをうまく利用してポイントを貯めている人は多いでしょう。家賃は安くても毎月5万円~10万円、あるいはそれ以上の出費です。家賃もカードで払うことができれば、カード利用額がグンと増えてポイントも一気に貯まりそうですね。貯まったポイントをショッピングや食事に利用できれば、家計にも大助かりです。※写真は本文と関係ありません●現金orカード、見極めポイントは?また、面倒をなくすための口座振替ですが、様々な支払いで1カ月のうちに振替日が複数あると、残高確認などの口座管理が大変です。家賃の支払いを1つのカードにまとめることができれば、振替日も一度にまとめることができ口座管理も楽になるでしょう。これらの点を考えると、家賃は現金で払うよりもカードで払った方がおトクなようですね。カード払いOKの物件も増えてきているようなので、物件探しの際に希望条件のひとつに入れてみてはいかがでしょうか。○カード払いのデメリットは?一方で、カード手数料をデメリットとして挙げられることがあります。カード決済を導入するための手数料は、賃貸不動産の場合なら本来は家主負担です。ところが、借り主に一部負担してもらおうと、家賃に上乗せすることがあるとも言われます。同じ物件を複数の不動産会社が取り扱うことはよくあることで、家賃を始め入居費用の大小は不動産会社次第。現金払い・カード払いだからという訳ではなさそうです。気に入った物件があれば、不動産住宅情報サイトなどで複数の不動産会社を比較してみましょう。家賃や入居費用、条件などを比較・確認することができますよ。かかるお金や条件がほぼ同じなら、クレジットカード払いOKの会社に契約をお願いするといいでしょう。※写真はイメージで本文とは関係ありません筆者プロフィール:武田明日香(たけだ あすか)エフピーウーマン所属、ファイナンシャルプランナー。日本テレビ「ZIP!」やTBSテレビ「あなたの損を取り戻せ 差がつく! トラベル!」「Saita」「andGIRL」等の雑誌、「webR25」「わたしのマネー術」等のウェブサイトなど幅広いメディアを通じ、お金とキャリアの両面から女性が豊かな人を送るための知識を伝えている。人生の"やりたい"が"できる"に変わるお金の教養スクール開講中!

2016年03月09日

住信SBIネット銀行はこのたび、純金積立の積立金を増額した顧客のうち抽せんで200名に1,000円をプレゼントする「純金積立積立額増額で現金プレゼントキャンペーン」を開始した。○キャンペーン概要期間:1月15日(金)~2月10日(水)申込み手続き完了分まで対象となる顧客:満20歳以上の個人対象となる取引:(1)新規に純金積立を申込みをする顧客…月々の積立金額を2,000円以上で申込みすること。(2)すでに純金積立を利用中の顧客…月々の積立金額を前月積立額(1月21日引落し分)よりも2,000円以上増額すること特典内容:抽せんで200名に1,000円をプレゼント特典提供時期:3月末頃に顧客の代表口座円普通預金に入金予定住信SBIネット銀行によると「お客様の"堅実な資産形成"の応援企画として、このたびのキャンペーンを実施した」としている。

2016年01月19日

前回の記事では、ヤマダ電機、エディオンで、現金払い時と同等もしくはそれ以上のポイント還元を受けられるカードを紹介したが、今回はヨドバシカメラ、ビックカメラ編をお届けする。○ヨドバシカメラヨドバシカメラ店舗では、現金払い時に10%のゴールドポイントが還元される商品を購入する場合、「ゴールドポイントカード・プラス」での支払いなら11%還元、それ以外のクレジットカードでの支払いなら8%還元となる。電子マネーの支払いに対しては、楽天Edy、Suica、iD、QUICPay、PiTaPa(梅田店、京都店のみ)に対応しているが、現金と同率のポイント付与は楽天EdyとSuicaのみとなる。「ゴールドポイントカード・プラス」は年会費無料。会員限定の特価販売も利用でき、ヨドバシカメラでの購入額に応じてボーナスポイントがもらえるキャンペーンも定期的に開催。ヨドバシカメラ以外でも、月合計100円利用につき1ポイント(=1円相当)が貯まり、普段使いにも適した1枚だ。また、ヨドバシカメラで購入した商品が破損・盗難などの被害に遭った場合、購入後90日間、1事故につき最高100万円まで補償してくれる保険も利用できる(ノートパソコンや携帯電話などは除く)。さらに、年会費3900円の「ヨドバシ・プレミアム」に入会すると、前述の保険の保証期間が購入後1年までに延長され、ヨドバシカメラで購入したノートパソコンやタブレットPC、ヨドバシカメラ以外のVISA加盟店で購入した対象商品まで補償範囲が拡大。そのほかにも、引取修理時の回収配達代金が無料(年3回まで)、メーカー出張修理の受付代行、会員限定セールなどの特典も受けられる。ネットショップ「ヨドバシ・ドット・コム」を利用する場合は、基本的にクレジットカードの種類を問わず同率のポイントが付与されるが、書籍を購入する場合は、「ゴールドポイントカード・プラス」で支払うと6%の特典ポイントを還元。書籍は通常3%還元に設定されているため、クレジット利用分が1%、特典分が6%で、計10%還元となる。なお、ポイントは共通化手続きをすれば、店舗・ネットのどちらでも利用可能だ。○ビックカメラビックカメラ店舗で現金払いをする場合、基本は購入額の10%のビックポイントが付与されるが、クレジット払いでは一部のカードを除いて8%ビックポイント付与となる(ネットショップ「ビックカメラ.COM」では、どのカードで支払っても現金払いと同率)。これを回避できるカードは4種類ある。ビックカメラSuicaカードなかでも本命として検討したいのは、Suica機能付きの「ビックカメラSuicaカード」。通常時は毎月の利用合計額に対し、ビックポイントが200円につき1ポイント(=1円相当)、ビューサンクスポイントが1000円につき2ポイント(=5円相当)。2種類のポイントが1000円につき合計10円(1%)相当貯まる。また、JR東日本での定期券購入やSuicaへのチャージなど、「VIEWプラス」対象商品・サービスへの支払いに対しては、ビューサンクスポイントのみ1000円につき6ポイント、1.5%相当のポイントが貯まる。ビックカメラ店舗で利用する場合は、現金払いと同率のビックポイントのみ付与されるが、Suicaで払っても現金払いと同率のビックポイントが付与されるため、Suicaで支払いをすればチャージ時に1.5%ビューサンクスポイントが貯まり、店頭での支払い時に基本10%のビックポイントサービス(ポイント率は商品により異なる)となるため、計11.5%相当のポイントサービスで利用できる。ただし、Suicaのチャージ上限額は2万円のため、これを超える金額の商品を購入する場合、差額分は電子マネー以外の方法で払う必要がある。「ビックカメラSuicaカード」は年会費初年度無料。2年目以降は前年にクレジット利用が一度でもあれば、年515円の年会費が無料となる。ビューサンクスポイントはビックポイントへの交換やSuicaへのチャージにも利用でき、このほかにも各種ギフト券やクーポン、Suicaのペンギングッズに交換可。ただし、ポイントをカード型のSuicaへチャージする場合は、JR東日本の駅構内にあるATM「VIEW ALTTE」での手続きが必要。モバイルSuicaであれば、インターネット環境があれば、どこでも交換手続きが可能だ。なお、モバイルSuicaは通常1030円の年会費が必要だが、決済方法に同カードを紐付けていれば当面無料となる。ビックカメラJ-WESTカード関西圏に住んでいる人であれば、JR西日本と提携した「ビックカメラJ-WESTカード」も候補となる。通常は月合計1000円利用につきJ-WESTポイントが5ポイント(=0.5%相当)。ビックカメラ店舗では現金払いと同率のビックポイントに加え、通常のJ-WESTポイントも貯まるため、10%ポイント商品を購入の場合は10.5%ポイントサービスとなる。J-WESTポイントはSMART ICOCAへのチャージに利用できるほか、各種グッズや主にJR西日本管内の駅ビルなどで使える商品券に交換可能だ。同カードには「エクスプレス」と「ベーシック」の2種類があり、前者は東海道・山陽新幹線で割引を受けられる「エクスプレス予約」が利用可能。西日本、四国、九州エリアの新幹線・特急で割引を受けられる「e5489」は、どちらのカードでも利用可能だ。年会費はどちらも1080円だが、「ベーシック」は初年度無料で、前年に一度でも利用があれば2年目以降も無料となる。ビックカメラJQ SUGOCAカード九州圏に住んでいる人は、JR九州と提携した「ビックカメラJQ SUGOCAカード」も選択肢のひとつ。通常は月合計200円利用につきJQポイントが1ポイント(=0.5%相当)。ビックカメラ店舗では現金払いと同率のビックポイントに加え、通常のJQポイントも貯まるため、10%ポイント商品を購入の場合は10.5%ポイントサービスとなる。JQポイントはビックポイントへの移行、SUGOCAへのチャージ、JR九州旅行券、アミュプラザ博多・小倉・おおいた・長崎・鹿児島・アミュエスト・博多デイトスのショッピングチケットへの交換に利用可能。このほかに、九州から本州方面への割引きっぷを購入できるほか、アミュプラザや博多デイトスなどで割引も受けられる。年会費は1350円だが、初年度は無料で、前年に一度でも利用があれば2年目以降も無料だ。ビックカード インターナショナル年会費完全無料で、ビックカメラ以外での使いやすさも優れているのは、「ビックカード インターナショナル」。ビックカメラ店舗では基本9%ポイントサービス(リボ払い専用の「ビックカード インターナショナルFreeBO!」は10%ポイントサービス)で、ビックカメラ以外での利用時も月間利用合計額に対して1%のビックポイントが貯まる。ポイントの種類が分散しないため、ポイントの管理が楽なこともメリットだ。また、本記事で紹介したカードのなかで、唯一MasterCardブランドが選べることも特筆しておきたい(Visaブランドも選択可)。以上、4枚のカードを紹介したが、ビックカメラ以外での利用も含めて検討することが大切だ。なお、ビックカメラ店舗では、Suicaなどの交通系電子マネー以外にも、WAON、nanaco、楽天Edy払いでも、現金払いと同率のポイントサービスとなる(アウトレット横浜ビブレ店ではnanacoは利用不可)。楽天Edyの場合は1会計で5枚まで利用可能だ。購入する商品の金額によって、決済方法を使い分けてもいいだろう。ちなみに「ゴールドポイントカード・プラス」と「ビックカメラSuicaカード」は、店頭(ビックカメラは一部対象外店舗あり)で申し込めば、最短30分で仮カードを発行してくれる(審査によって発行不可の場合あり)。仮カードは申し込んだ店舗でのみしか利用できないが、急ぎでカードを使いたい人は、各ホームページで必要書類をチェックして店舗に足を運ぼう。公式サイトは以下の通り。ゴールドポイントカード・プラスビックカメラSuicaカードビックカメラJ-WESTカードビックカメラJQ SUGOCAカードビックカード インターナショナル(※クレジットカードの用語などは以下を参照)『シーンで選ぶクレジットカード活用術 (1) 最低限知っておいてほしい基礎知識』※本記事で紹介したサービス内容は、消費税率8%を前提とした更新日時点の情報です。また、各サービスには一部対象外となるケースがあります。ご利用の際は公式サイトなどで最新の情報をご確認ください。<著者プロフィール>タナカヒロシ(ライター・編集者)普段は音楽やエンタメ関係の仕事が多いが、過去に勤めていた会社の都合でクレジットカード本を作ったことをきっかけに、クレジットカード、電子マネー、ポイントなどに詳しくなる。以降、定期的にクレジットカードのムック本を編集・執筆。2015年3月発売の『最強クレジットカードガイド2015~本当にトクするカードの選び方・使い方~=写真=』(角川マガジンズ)では、編集統括および記事の大部分を執筆している。

2015年12月17日

京都銀行は、現在「中国銀聯カード」による「現金の引出し」などを取り扱いしているが、NTTデータが新たに提供を開始するサービスの導入により、2016年9月(予定)には「VISA」、「Master」などでも利用できるようになるとこのたび発表した。○2016年9月には「VISA」、「Master」なども利用可能政府の観光立国推進閣僚会議で策定された「観光立国実現に向けたアクション・プログラム」では、日本国内における海外発行クレジットカードなどの利用環境の改善が課題に上げられている。2016年秋からNTTデータが提供を開始する海外発行カードの共同利用型サービスを京都銀行はファーストユーザーとして導入することで、「中国銀聯」ブランド以外の海外発行カードでも「現金の引出し」、「残高照会」が可能となるという。京都銀行によると「新たに設置する現金自動支払機では、『中国銀聯』や『VISA』、『Master』ブランドなどの海外発行カードを利用した『現金引出し』、『残高照会』が可能となる。台数や設置場所についてはまだ未定だが、観光地など利用される外国人の方の利便性が高まるような場所で検討している。既に、当行ATMでの『中国銀聯カード』による現金のお引出し、残高照会については、2012年1月から取り扱いを開始しており、現在48か所・50台のATMで利用できる」としている。京都銀行では、国際観光都市「京都」の地元本店銀行として、今後も地方創生の実現に向け観光支援をはじめとする様々なサービスの提供に積極的に取り組んでいくとしている。

2015年11月24日

カスペルスキーは11月9日、「払うべきか払わざるべきか:ランサムウェア被害者のジレンマ」を同社のブログ「Kaspersky Daily」で解説した。米国で開催されたセキュリティイベント「Cyber Security Summit 2015」で、FBI捜査官が「ランサムウェアの被害者から相談を受けると『さっさと身代金を払ってしまった方がいいとアドバイスすることが多い』」と、身代金の支払いを推奨する発言を行った。ブログでは、今回のFBI捜査官の発言に対して否定的な見解を示しており、「身代金を支払うということは、犯罪者に日々の糧を与えるだけでなく、これから行う悪事の資金集めに協力することにもなる」とコメント。資金援助が攻撃者の手助けとなり、今後被害者が増加する恐れがあると警鐘を鳴らした。カスペルスキーは、利用者の端末がランサムウェアに感染した場合、身代金を支払わず、データを取り戻す方法を試すようにと呼び掛けている。例えば、ランサムウェアの攻撃を受けてデータが暗号化された場合の解除ツール(復号化ツール)を利用する。このツールは、多くのセキュリティベンダーが公開している。また、警察やセキュリティエキスパートは実際の復号鍵を公開しているケースがある。警察はサイバー犯罪者の活動を調査するうえで、復号鍵を入手することがあり、それらをWebサイトで公開している。カスペルスキーでもWebサイト「No Ransom」で複合鍵の情報を無料で公開している。代表的なランサムウェアの1つである「CoinVault」と「Bitcryptor」の複合鍵はすべて入手しており、合計1万4000個の在庫がある。

2015年11月12日

ゆうちょ銀行はこのたび、9月1日から少額投資非課税制度(NISA)のキャンペーン「ゆうちょでNISA!現金プレゼントキャンペーン!!」を開始すると発表した。○「ゆうちょでNISA!現金プレゼントキャンペーン!!」の概要非課税(NISA)口座を開設した人に現金(1,000円)をプレゼントキャンペーン期間:9月1日(火)~2016年3月31日(木)対象の顧客:キャンペーン期間中に非課税(NISA)口座の開設を申し込み、その後の手続きを経てキャンペーン期間中に口座開設が完了した人。すでに申し込みしている顧客は対象外キャンペーン内容:対象の顧客にもれなく「現金(1,000円)」をプレゼント非課税(NISA)口座で投資信託を購入した人に現金(1,000円)をプレゼントキャンペーン期間:10月1日(木)~2016年3月31日(木)対象の顧客:キャンペーン期間中に非課税(NISA)口座で投資信託を購入した人。非課税(NISA)口座の申し込み時期は問わず、非課税(NISA)口座を持っていて、キャンペーン期間中に非課税(NISA)口座で投資信託を購入した顧客が対象。すでに契約の自動積立契約による購入は対象外キャンペーン内容:対象の顧客にもれなく「現金(1,000円)」をプレゼント。2015年分の非課税(NISA)投資枠の利用で現金1,000円をプレゼント、2016年分の非課税(NISA)投資枠の利用で現金1,000円をプレゼント。(ただし、プレゼントは各年分でそれぞれ1回限りとなる)

2015年08月11日

住信SBIネット銀行は16日、確定申告後に税務署からの還付金を受取った顧客を対象に、抽せんで30人に現金3,000円があたるキャンペーンを開始した。対象期間は、2015年2月16日~5月11日。対象は個人顧客。期間中に住信SBIネット銀行にて1回あたり1,000円以上、還付金を受取ることが条件となる。特典提供時期は、2015年6月末頃に、代表口座の円普通預金に入金予定となっている。なお、還付金の受取りに関する注意事項として、2月・3月の所得税および復興特別所得税と消費税および地方消費税の確定申告期間中は、大量の申告書が提出される時期のため、還付金の支払手続にはおおむね1カ月から1カ月半程度の期間を要する場合がある。

2015年02月16日

ダスキンが運営するミスタードーナツは28日、ミスタードーナツとして初の現金チャージ式プリペイドカード「ミスタードーナツカード」を全国の店舗に導入した。同カードのチャージは、1回に付き500円単位、2万円まで可能で、商品購入時に1円単位で利用できる。チャージは店内レジカウンターにて対応する。利用可能店舗はミスタードーナツ全店(出張販売店舗は利用不可)。有効期限は最終利用日もしくは最終チャージ日から1年間。特典として、毎月10日、20日、30日の「0」の付く日に3,000円以上をチャージした人に、チャージ金額の2%分のポイント(1ポイントは1円として利用可能)を付与する。さらに、6カ月間(1月1日~6月30日、7月1日~12月31日)ごとのカード利用累計金額に応じて、ドーナツまたはパイと交換できるVIPチケットをプレゼントする。また、会員制Webサイト「ミスタードーナツクラブ」に登録すると、チャージ金額やポイント残高を確認できるほか、会員限定クーポンや新商品、キャンペーンなどの情報がメールで配信される。

2015年01月28日