ジブラルタ生命保険株式会社(本社:東京都千代田区、代表取締役社長 兼 CEO:添田 毅司、以下「ジブラルタ生命」)と吉本興業株式会社(本社:大阪市中央区、代表取締役社長:岡本 昭彦、以下「吉本興業」)は2024年4月から、全国あらゆる年代の金融リテラシー向上を目的として、金融教育分野における協業を開始します。笑金ロゴ昨今の少子高齢化などに伴う老後不安の高まり、また物価上昇や新NISA制度の開始、成人年齢の引き下げなど、めまぐるしい社会環境の変化に伴い、金融リテラシーへの関心は高まっています。そのなか、幅広い年齢層の方々に「笑って楽しくお金のことを学ぶ」機会を提供し、それらを通じて一人ひとりが将来にわたり金銭面で悩むことなく、日々を安心して過ごしていくことのできる社会の実現を目指していきます。■すまいるマネープロジェクト(略称:わらきん)が目指すコンセプトあらゆる年代の方々が、金融リテラシーを楽しく正しく理解し、安心してお金を使うことができるようになることで、ウェルネス(心身ともに健康)な人生を歩むことができる社会の実現を目指します。すまいるマネープロジェクトが目指すコンセプトについては、プロモーション動画を制作し、ジブラルタ生命公式YouTubeチャンネルに掲載しています。フットボールアワーの岩尾 望がナレーションを担当し、プロジェクトを通じて私たちがお届けしたい金融教育への想いを動画で表現しています。以下URL、もしくは二次元コードよりご覧ください。動画URL: YouTubeコード■今後の予定● 金融教育にかかわる番組の配信若い世代の方々に、お金のことをもっと身近に感じてもらうことを目的として、今夏に金融教育イベント「開校!笑金スクール!(仮称)」をBSよしもと並びに両社のオウンドメディアにて配信します。「開校!笑金スクール!(仮称)」では、フットボールアワーがMCを務め、吉本興業の所属タレントおよび現役学生が出演し、実際に起こりうる金融トラブルや金融商品の選び方など、若い世代の方々が直面する可能性のあるテーマを取り上げます。それらのテーマに関するクイズや体験談、金融トラブルの再現VTR等を視聴することで、笑って楽しく学ぶことができる内容となっています。笑金スクール_イメージ● 子どもたちが笑って楽しく学べる金融教育コンテンツの提供成年年齢の引き下げなど社会環境が大きく変化するなか、子どもたちが金銭面において自立した生活を営むための金融リテラシーを身に付けられるよう、吉本興業の所属タレントとジブラルタ生命が協同して、中学生をおもな対象とした金融教育コンテンツを開発します。本コンテンツは、吉本興業の所属タレントで元東京国税局調査官、かつ現役東大生でもある「さんきゅう倉田」が監修し、コンテンツ内の随所にタレントが登場します。「家計管理」、「生活設計」、「お金を得る手段」、「金融トラブル」等のテーマについて、冊子やスライド、内容を補足したVTRなどを用いて、楽しく学ぶことができる内容となっています。さんきゅう倉田コメント● コラボレーションセミナーの提供吉本興業の所属タレントとジブラルタ生命の金融教育のプロフェッショナルである講師によるコラボレーションセミナーを全国各地で順次展開していきます。ジブラルタ生命は、これまで生命保険サービスを通じて、全国津々浦々のお客さまとそのご家族に経済的な保障と心の平和をお届けしてきました。また、2007年から金融教育セミナーを全国で展開しており、これまでに延べ63,000回、820,000名のお客さまに金融リテラシー向上の機会を提供しています。吉本興業は、1912年に創業して以来、112年にわたって劇場の運営やタレントのマネージメントを手掛け、皆さまに笑いをお届けしてきました。2011年には全国47都道府県に芸人と社員が実際に住んで活動する「住みますプロジェクト」を開始、2021年には地方創生をテーマにしたBSよしもとを開局するなど、地方の活性化に取り組んでいます。さらに、2023年からは金融庁、日本証券業協会と協業した新NISAの普及啓発イベントも開催しています。両社は、今後この協業を通じて、エンターテイメント(笑い)の要素も交えながら、全国津々浦々の皆さまに、金融リテラシー向上の機会、ならびに人生におけるさらなる安心をお届けしてまいります。 詳細はこちら プレスリリース提供元:@Press

2024年04月12日

桜の木は、ただ眺めているだけでも春の生命力を私たちにもたらしてくれるもの。そこに風水の観点を加えれば、さらに桜のパワーを取り入れて運気を高めることも可能になるでしょう。今回は12星座別に「2024年4月のお花見パワースポット」をご紹介します。これからお花見をする予定のある方はぜひ参考にしてくださいね。おひつじ座……西の方位にある、活気のある公園の桜の下何事にも楽天的で明るいあなた。ただ、いろいろなことに挑戦しようというチャレンジ精神に溢れている反面、やや飽きっぽいところがありそうです。そんなあなたは、西の方位にある、活気のある公園の桜の下でお花見をしてみてください。テンションと運気が直結するあなたは、熱意が湧き起こり、今やっていることに対して忍耐力が養われるはず。おうし座……北の方位にある、静けさを感じる桜のスポット真面目で誠実なあなたは、誰からも信頼される性格の持ち主でしょう。反面、ややノリが悪く、人間関係において気疲れしてしまうところがあるかも。そこで、北の方位にある静けさを感じる桜のスポットへ赴いてみて。対人関係のストレスが緩和され、気楽に人と接することができるようになるでしょう。フットワークも軽くなり、チャンスを掴める体質に。ふたご座……屋内から桜を楽しめる場所あなたは人一倍器用で柔軟な性格の持ち主ですが、無理しすぎて体調を崩してしまうことも少なくないはず。集中するとのめり込んでしまうため、与えられたことをこなそうとして、リフレッシュする機会を逃しがちかもしれません。そこで、屋内から桜を楽しめる場所からお花見をしてみてください。上手に気持ちを切り替えられて、リフレッシュできるはずです。気持ちも軽くなり運気も上向きに!かに座……一直線に連なる桜並木の付近あなたはロマンティックな性格で、頭の中でいろいろと考え、美しい空想世界に浸りやすいタイプのよう。そのため、現実での関係構築がやや苦手かも。もう少し地に足のついた人生観を養うとストレスに強くなれるでしょう。そのためには、一直線に連なる桜並木の付近へ赴いてみて。桜の花一つひとつの個性に気づくことで、ありのままの自分でも良いのだと思えて開放的になれるはずです。しし座……東の方位にある、大きく立派な桜の木の下ムードメーカーかつ、きらびやかで存在感のあるあなた。その反面、少し図々しいと思われがちな部分もあるかもしれません。あなたの持ち味を活かしながら自信を持つことが魅力アップの秘訣と言えそう。そのためには、東の方位にある、大きく立派な桜の木の下でお花見を。心に余裕が生まれて軽やかな印象になれるでしょう。桜のように凛とした振る舞いで運気も高まるはず。おとめ座……色味が薄い(白っぽい)桜の木の下気配りや人柄でオンリーワンを目指すあなたは、自分のやり方にこだわりを持っているところがあるでしょう。その反面、頑固者とみられる場合も。多様な考え方や個性を認める柔軟性が、人間関係において鍵になりそうです。そのためには、色味が薄い(白っぽい)桜の木の下でお花見をすると良いでしょう。自分の考えを曲げないで、上手にコミュニケーションできるようになるはず。てんびん座……お城と桜を楽しめる場所あなたは美意識が高く、バランス感覚抜群。でも、自分の恥ずかしい部分やカッコ悪いところを隠し、取り繕ってしまうところもあるようです。もう少しありのままの自分を表現できると、さらに目上の人からかわいがられるようになるはず。そこで、お城と桜を楽しめる場所へ赴いてみましょう。環境に左右されなくなり、自分の意見をきちんと主張できるようになるはず。同時に運も開かれていくでしょう。さそり座……きれいにライトアップされた夜桜できることとできないことがハッキリしているあなた。こだわりを持って良い仕事を提供したいとも考えているはずです。スキルを磨く機会をものにすることで、あなたの才能は開花するでしょう。そのためには、きれいにライトアップされた夜桜を楽しんでみて。感性が豊かになり、今の自分に必要な学びの意欲が沸いてくるでしょう。もしかすると、自分だけの武器を見つけられるかもしれません。いて座……活気ある屋台の近くの桜のそば明るくて誰にでも元気を与えられるあなた。ただ、時と場合によっては、少しおしゃべりがすぎるのがたまにキズかもしれません。落ち着いた印象と適切なコミュニケーションが開運の秘訣と言えます。そこで、活気ある屋台の近くの桜のそばでお花見をしてみましょう。相手の気持ちを推し測る冷静さが育まれ、落ち着いた会話から幸運が生まれるでしょう。やぎ座……家から見て南の方角にある桜スポットあなたは人の意見や考えを尊重できる反面、自分以外の人間を全て“他人”というくくりで考えてしまいがち。それは親しい人に対しても同じなので、少し冷たい印象になりやすいかもしれません。そこで、家から見て南の方角にある桜スポットへ、大事な人と赴いてみて。絆や結びつきを深める良い機会になり、相手の大切さに気づけるはず。対人運も向上し、気持ちが柔らかくなるでしょう。みずがめ座……誰も知らない穴場的な桜スポットあなたはシンプルなものを好み個性を大切にするため、自分の好きなものを周りに集められるはず。ただし、自分なりのこだわりがあるため、少々理解されがたい部分もあるかもしれません。そこで、誰も知らない穴場的な桜スポットでお花見をすることをおすすめします。考えを周囲に伝えて共感を得る楽しさを知ることができそうです。さまざまな価値観を受け入れることで、運も味方についてくれるように。うお座……水場と桜を同時に眺められる場所あなたは精神的な世界では水を得た魚のようにしなやかな反面、自分自身で恐れを作り出して、一人で悩みがちかもしれません。強いストレスにさらされると鬱のような状態になってしまう場合も。そこで、水場と桜を同時に眺められる場所でお花見をしてみて。水の流れを見ているうちに、不安が消え去りポジティブになれるはず。心癒される時間がツキを呼び込むでしょう。おわりにパワースポットで花見をしたら、その想い出にきれいな桜の花びらを何枚か持ち帰ってみましょう。そして、塩水につけてしばらく飾っておくのがおすすめです。桜だけでなくその場所のパワーも享受でき、新年度を頑張ろうという気持ちになれるはずですよ。脇田尚揮/占い・心理テストクリエーター株式会社ヒューマン・ライフ出版代表取締役社長、企業占術鑑定士、大学講師、秀心寺住職。©blanche/Adobe Stock ©朋宏 藤田/Adobe Stock文・脇田尚揮

2024年04月04日

KANEBOは1月19日、鮮やかで脈打つような、生命感溢れる仕上がりが長時間続く生命感ラスティングルージュ「ルージュスターヴァイブラント」全12色(限定2色)を発売します。■鼓動を高鳴らせ、自らを突き動かし続ける「ルージュスターヴァイブラント」は、鮮やかに「赤」が発色し、みずみずしい生命感を吹き込む、脈打つような血色カラーを、うるおいを湛えた厚みツヤ膜で包み込む“生命感ラスティング技術”を搭載。唇をすり合わせる瞬間に、もっちりと押し返すような弾力を感じさせ、時間が経っても生命感を感じる血色・ツヤ・うるおいが続きます。■まるで唇に生命を宿したような仕上がり続く、生命感ラスティングルージュ「鼓動の赤」と「美粘膜のようなツヤ」で、つけた瞬間、表情にまでいきいき感が漲る。生命感が溢れる、鮮やかで脈打つような仕上がりが長時間続く美容液ルージュ。みずみずしい生命感を吹き込むかのような血色カラー「5Rヴァイブラントベース」と、鮮やかな血色感が持続するカラーラスティングピグメント配合。生命感を感じるカラーでどの色も肌の色になじみ、美しく引き立てます。よれ・こすれに強く、動くたびにもっちりとした弾力を感じさせる厚みのある塗膜が唇を覆い、シワの目立たないふっくらとしたハリ感のある仕上がりが続きます。また、心地よいなめらかなテクスチャーで、吸い付くように密着し均一にフィットするのも特長です。さらに、赤ちゃんの未熟な肌を包む「胎脂(たいし)」に着想を得て開発したクリーム処方「ベビーソフトオイル処方」を構成する成分を含む、複合保湿成成分配合。うるおいを閉じ込めたラッピング効果で、唇を乾燥やあれから守り、オフした後の素の唇まで美しくみせる、うるおい続く美容液ルージュとなっています。カラーバリエーションはインパクトのある濃厚なカラーから肌に映えるカラーまで生命感を表現する12色。つけた瞬間に表情までいきいき感が漲ります。新春を彩るリップの候補としていかがでしょうか?■商品概要「カネボウルージュスターヴァイブラント」全12色(限定2色)※1月3日より一部店舗・EC*、1月5日よりKANEBO公式オンラインショップにて先行発売「カネボウルージュスターヴァイブラント」スペシャルページ:*@cosme TOKYO、伊勢丹新宿店、阪急うめだ本店、マサヤ一番街店、@cosme SHOPPING、COLORSTUDIO、MASAYAオンラインショップ、HANKYU BEAUTY ONLINE、meeco(エボル)

2024年01月06日

星野源の新シングル「光の跡/生命体」が、2023年12月27日(水)にリリースされる。星野源の新シングル「光の跡/生命体」8月に世界陸上&アジア大会のテーマソング「生命体」、9月にNetflixオリジナルシリーズとして世界配信された番組「LIGHTHOUSE」のために書き下ろした6曲を収録したEP『LIGHTHOUSE』をリリースするなど、2023年も精力的な活動を続けている星野源。新曲「光の跡」と「生命体」の両A面2021年にリリースされた『不思議/創造』以来、約2年半ぶりのシングルパッケージとなる本作は、最新曲の「光の跡」と「生命体」を収録した両A面シングル。「オードリーのオールナイトニッポン in 東京ドーム」の主題歌「おともだち」、星野自身が出演する「UCC COFFEE CREATION」のテーマソングとして書き下ろしたインストゥルメンタル楽曲「Beyond the Sequence」の2曲がカップリング曲として収録される。初回盤には2つのライブ映像を収録パッケージ盤は初回限定盤A、初回限定盤B、通常盤の3形態でリリース。初回限定盤には、2022年に開催された配信ライブ「YP Live Streaming “宴会” 鳳凰篇」のライブパート全12曲と未公開ドキュメンタリー、2023年3月に幕張メッセで行われた「LIVE the SPEEDSTAR」での弾き語りパフォーマンス全8曲のライブ映像を収録した映像作品が付属する。作品情報星野源 新シングル「(タイトル未定)/生命体」リリース日:2023年12月27日(水)CD盤価格:・初回限定盤A(CD+BD) 4,950円・初回限定盤B(CD+DVD) 4,950円・通常盤 1,300円<収録内容>■初回限定盤/通常盤共通「生命体」ほか全4曲収録■初回限定盤のみ「YP Live Streaming “宴会” 鳳凰篇」全12曲&ドキュメンタリー1. エピソード2. SUN3. ダスト4. ドラえもん5. そしたら6. ダンサー7. ストーブ8. Nothing9. レコードノイズ10. 不思議11. ギャグ12. Hello Song & ドキュメンタリー「LIVE the SPEEDSTAR」全8曲1. ひらめき2. ばらばら3. スーダラ節4. 恋5. 化物6. 地獄でなぜ悪い7. くせのうた8. くだらないの中に

2023年11月13日

フラメンコを通じて、美と健康と生命力を届ける「Online Flamenco BSV」(東京都東京都杉並区堀ノ内1-6-3 マンション方南町二葉310、代表:小野 栄子)は、「100円フラメンコ・エクササイズ」のサービス開始以降、雑誌やラジオなど様々なメディアで取り上げられ、雑誌発売・放送後約2ヵ月で300名近くにご利用いただいております。ナビゲーター 小野 栄子■教材制作の目的ダンスの経験なし、普段身体を動かす習慣もない方であってもフラメンコの動きを通したエクササイズで、美と健康と生命力をアップして欲しいという目的で作られています。●100円ワンコイン『オンラインフラメンコエクササイズ』<内容>動画教材(計40分)1:まずは、瞑想で自分の状態を整えるところから2:腕の軌道の確認3:手首と手だけの動き4:腕と手の外回し5:ブラソとマノ(腕と手)内回し6:上半身・タオルストレッチ7:肩・肘・手首・手の連動編8:腰(カデーラ)9:セビジャーナス<用意するもの>1:長いタオル(ストール等も可)2:水分※ 詳しくは初回でご説明いたします。URL: 教材より「腕の動き」■フラメンコエクササイズとは?「いつでもどこでも気軽に“フラメンコ”。続けやすいからハマる」を理念とし、一つ一つの動きがゆっくりと丁寧に行われ、後半少しずつフラメンコらしい動きになっていくのでダンスや身体を動かすことに苦手意識がある方でも大丈夫です。初めに瞑想でスタートするなど、身体的な健康のみならず心の健康も考慮されたノウハウです。■日本初!ワンコイン『フラメンコエクササイズ』わざわざ教室に通わなくても、気軽な気持ちで始められ、自分のペースで取り組めます。全編でワンコイン(税込100円)の破格設定、動画のナビゲーターは、フラメンコ歴23年の小野 栄子で、ダンス経験が無い人でも楽に取り組めるように設計されています。ダンス未経験者はもちろん、フラメンコ教室に通っている人でも基礎の確認になります。教材より「フラメンコを踊る」(セビジャーナス)■心身への効果過去の受講生の声をピックアップすると...・自律神経が整う・ストレス発散になる・肩・首・頭などのコリがとれる・きれいな姿勢としぐさになる・代謝があがる・幸せホルモン、セロトニンの分泌・ほどよいアドレナリンがでてやる気アップ・美しくなる・健康的になる・生命力が満ちる・日々の生活が楽しくなる・自分に自信が持てる■今後の展開フラメンコエクササイズを通して、今後も年齢・性別を問わず、誰もが美と心の健康を手に入れるお手伝いをしていきます。■会社概要会社名 : Online Flamenco BSV所在地 : 東京都杉並区堀ノ内1-6-3 マンション方南町二葉310代表者 : 小野 栄子事業内容: フラメンコ教室、フラメンコタブラオ出演URL : 詳細はこちら プレスリリース提供元:@Press

2023年11月01日

第一生命グループの一員であるネオファースト生命保険株式会社(代表取締役社長:徳岡 裕士、以下「当社」)が提供する、健診結果改善サポートアプリ「Neoコーチ」が2022年7月28日(木)一般公開から約1か月で、累計1万ダウンロードを達成しましたことをお知らせいたします。日ごろ当社および「Neoコーチ」を支えていただいている、すべてのユーザーさま、パートナー会社さまに心より厚く御礼申し上げます。「Neoコーチ」は、「健康状態を改善したいけれど、どうしていいかわからない」「なかなか続かない」という方に、ヘルスコーチング(※)の技術で「かんたんで無理なく続く健康改善サポート」を楽しく体験していただくアプリです。無料でどなたでもご利用いただけますので、是非、ダウンロードしてお試しください。(※)一人ひとりの健康課題に合わせて、「自らの気づき→自主性を高める→行動の継続→習慣化」の行動変容のプロセスに沿って、“無理なく続けられること”を発見して“小さな成功体験”を積み上げることで行動継続へ導くコミュニケーション手法です。「Neoコーチ」アプリの3つのユーザー体験「Neoコーチ」は上記の3つの体験を提供しており、ユーザーの方から以下のフィードバックをいただいておりますので紹介いたします。通常ヘルスコーチングは対面で行うものですが、「Neoコーチ」ではバーチャルヘルスコーチの「ウェル美」を介してアプリ上で「いつでも・どこでも・気軽に」ヘルスコーチングを続けられます。具体的には日々のチャレンジの取組みを報告すると、「ウェル美」コーチがチャットで5daysチャレンジにおける日々のチェックと最終日の振り返りを行います。「ウェル美」とチャットで振り返りをしながら取り組んでいくことで楽しくかつ効果を実感しながら生活習慣改善取組みを続けていくことができます。当社は、「Wellness~もっと自分らしく~を応援する。」をビジョンに掲げ、個々人が抱える心身の悩みを解消し、一人ひとりの豊かな人生・自己実現に寄り添っていけるようなサポートに取り組んでいますが、今後も新たな機能の開発や顧客体験のブラッシュアップを行い、お客さまが抱える心身の悩みを解消していける顧客体験を提供していきます。なお、「Neoコーチ」アプリのより詳細な内容は以下よりご確認いただけます。 : 【ダウンロードは以下からお願いいたします】Neoコーチ - ネオファースト生命で健康管理をサポート : 【本リリースに関する報道お問い合わせ先】ネオファースト生命保険株式会社CXデザイン部Neoコーチお問い合わせ窓口e-mail: neocoach_info@neofirst.co.jp 以上 詳細はこちら プレスリリース提供元:NEWSCAST

2022年09月07日

スタンプやグッズなど、今や大人気のキャラクター「ちいかわ」(『なんか小さくてかわいいやつ』通称ちいかわ)と、株式会社かんぽ生命保険(以下かんぽ生命)との連続コラボ企画が開催決定しました。3か月間の期間限定コラボレーション全国の郵便局に「ちいかわ」が登場。「Vol.1郵便局でちいかわを探せ&すこやかチェック」(2022年8月1日(月)〜)、「Vol.2 アプリでちいかわと散歩駅伝(2022年9月25日(日)〜)」のキャンペーンを展開していきます。キャンペーン期間中、郵便局でちいかわを探してプレゼントが貰えるキャンペーン「ちいかわを探せ」や、ちいかわと一緒に毎日の歩数を競い合う参加型キャンペーン「散歩駅伝」など、ちいかわと一緒に健康を応援する企画を続々開催します。ナガノ先生の描き下ろしのイラストやLINEスタンプなどプレゼントもあり、キャンペーンを通してかんぽ生命とちいかわが皆さまの健康を全力で応援していきます。■名称:すこやか応援!!ちいかわといっしょ 〜連続コラボ企画〜■キャンペーン内容・期間キャンペーン期間:2022年8月1日(月)〜10月28日(金)●Vol.1 郵便局でちいかわを探せ&すこやかチェック:2022年8月1日(月)開始 ・ちいかわを探せ Twitter 投稿キャンペーンすこやかんぽの公式 Twitter(@sukoyakampo)をフォローして、郵便局に隠れているちいかわを見つけて投稿すると、ちいかわコラボオリジナルスマホ壁紙画像をプレゼント。※応募は9月16日(金)迄です。・「すこやかんぽ」アプリダウンロード者限定 ちいかわコラボオリジナルスマホ壁紙画像配布「すこやかんぽ」アプリでしかゲットできないちいかわコラボオリジナルスマホ壁紙画像を期間中に続々公開。なかにはナガノ先生描き下ろしのオリジナル画像も登場。・全国の郵便局でちいかわステッカープレゼント郵便局でちいかわステッカーをプレゼント。是非、「すこやかんぽ」アプリを活用してお散歩しながら郵便局へ!※無くなり次第配布終了いたします。・アプリを開いて健やかチェック!「すこやかんぽ」アプリ内でご利用いただけるMy健診アドバイスの利用でキャンペーンに応募すると、素敵な健康グッズが当たります。●Vol.2 アプリでちいかわと散歩駅伝:2022年9月25日(日)開始「すこやかんぽ」アプリ内からエントリーして、都道府県別に毎週の平均歩数を競い合う散歩駅伝を開催。県別の総合歩数や週次区間チャレンジで入賞するとプレゼントを進呈。※10月22日(土)迄です。・ちいかわコラボ動画/散歩駅伝サポートコンテンツ公開ちいかわが登場するすこやかんぽコラボ動画や、日本郵政女子陸上部の現役選手が伝授する足腰を痛めずに散歩するための準備・テクニック動画などを、すこやかんぽ公式Youtubeチャンネルで公開。・「すこやかんぽ」アプリダウンロード者限定・ちいかわラジオ体操動画公開「すこやかんぽ」アプリでしか視聴できない、ラジオ体操動画を公開。ちいかわと一緒に楽しくラジオ体操して、毎日の健康習慣に。・ちいかわコラボLINEスタンプ配布ナガノ先生書き下ろしイラストのLINEスタンプ配布。かんぽくんとちいかわが、このコラボだけでしか見られないLINEスタンプとなって登場。「すこやかんぽ」アプリをダウンロードするとスタンプを獲得できます。※配布期間は9月27日(火)〜12月19日(月)です。※記載のキャンペーンやコンテンツは予告なく変更する場合がございます。【参考】※専用特設サイト※すこやかんぽ公式 Youtube チャンネル※「すこやかんぽ」アプリ公式サイト

2022年08月04日

デジタルハイブリッドのトッパン・フォームズ株式会社(以下トッパンフォームズ)は、明治安田生命保険相互会社(執行役社長 永島 英器、以下明治安田生命)様がご加入者様向けに提供する「みんなの健活サービス」の新ラインアップとして、トッパンフォームズが提供するヘルスケアIoTサービス「わたしの温度」が採用されたことをお知らせします。なお、「わたしの温度」が生命保険会社がご加入者様向けに提供するサービスとして採用されるのは今回が初めてです。【「わたしの温度」の特長】1.手間なく測定可能ウエアラブルデバイスを専用ナイトブラにつけて寝るだけで、手間なく誰でも簡単に女性特有の高温期・低温期のリズムを計測できます。基礎体温計のように毎朝決まった時間に起床し、活動前に測るといった手間がありません。2.Bluetoothでアプリに測定データを自動連携寝ている間に測定したデータをBluetoothでスマホのアプリに自動連携し、起床した際にその日の測定データや履歴、周期予測などを簡単に確認できます。3.目的に合わせて選べる3モードアプリでは、「妊活」「ビューティー&PMS」「ウェルエイジング」の3種類のモードから、目的に合わせたモードを選択できます。また、それぞれのモードに対応してタイムリーな情報をお届けするToday’sアドバイスや、知りたい情報を掲載した専門家コラムを定期的に更新します。【今後の展開】今回の明治安田生命様での採用を皮切りに、「わたしの温度」をさらに多くのお客さまにご利用いただけるよう展開し、妊活や女性特有の健康管理に悩みを抱える女性をサポートしていきます。■「わたしの温度」について詳しくはこちらをご覧ください。URL: 以上※「デジタルハイブリッド」「わたしの温度」は、トッパン・フォームズ株式会社の登録商標です。※本ウエアラブルデバイスは体温計(医療機器)ではありません。自己の健康管理をサポートするヘルスケア機器です。※その他記載された製品名などは各社の登録商標あるいは商標です。※記載された内容は発表日現在のものです。その後予告なしに変更されることがあります。 詳細はこちら プレスリリース提供元:@Press

2022年06月02日

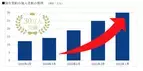

2022年2⽉21⽇SBI⽣命保険株式会社SBI生命保険株式会社(本社:東京都港区、代表取締役社長:小野 尚、以下「SBI生命」)は、2022年1月に保有契約の加入者数(※1)が30万人を突破したことをお知らせいたします。SBI生命は2015年2月からインターネット金融のパイオニアであるSBIグループの一員となり、2016年2月から新商品の取扱いを開始いたしました。さらに2017年6月からは住信SBIネット銀行株式会社の住宅ローン等を対象とした「団体信用生命保険」(以下「団信」)(※2)の販売を開始し、現在では、SBIグループ全体で推進する地方創生の一環として、地域金融機関や一般社団法人全国団信推進協会(※3)に対する団信の提供にも精力的に取り組み、地方活性化への貢献に努めております。今後も生命保険のイノベーターとして、充実した保障内容やリーズナブルな保険料、インターネットの利便性を通じてお客さまの「チャレンジできる人生」を支援し、豊かで快適な生活と経済の発展に寄与できるよう、邁進してまいります。※1個人保険の保有契約件数と団体信用生命保険の被保険者数を合算した数値です。※2団体信用生命保険とは、金融機関等を保険契約者とし、金融機関等から住宅ローンや事業者向けローン等個人向けローンをお借入れになるお客さまを被保険者とする団体保険です。※3⼀般社団法⼈全国団信推進協会は、地域⾦融機関等の次世代⾦融サービス並びに共同化団信制度等の普及推進を⾏うことを⽬的として、2020年10⽉に島根銀⾏及びSBI⽣命が設⽴時社員となって共同で設⽴された事業者団体です。銀⾏、信⽤⾦庫、信⽤組合等の地域⾦融機関等が各々の業態・地域の垣根を越えて加盟できる点を特⻑としています。保有契約の加入者数の推移プレス&ニュースリリース|SBI生命について|SBI生命保険 : <本件に関する報道関係者のお問い合わせ先>SBI⽣命保険株式会社 広報担当TEL:03-6229-0942メール: pr@sbilife.co.jp 詳細はこちら プレスリリース提供元:NEWSCAST

2022年02月21日

JNSホールディングスの子会社であるネオス株式会社(本社:東京都千代田区、代表取締役社長:池田 昌史、以下 ネオス)はこの度、第一生命グループのネオファースト生命保険株式会社(本社:東京都品川区、代表取締役社長:徳岡 裕士 以下 ネオファースト生命)が提供するWebサービス「オーラルケアサポートサービス」の開発に対応いたしました。ネオファースト生命では、「歯の健康度」と認知症リスクの関係がさまざまな研究で明らかにされていることに注目し、2021年12月1日発売の認知症保障保険「認知症保険toスマイル」(正式名称:無解約返戻金型認知症保障保険)に、業界初となる「歯の健康度」による保険料割引の仕組みを導入しました。これに合わせ、全身のさまざまな疾患と相関関係があり、健康寿命の延伸につながる歯の健康の維持・改善をサポートする「オーラルケアサポートサービス」の提供を開始し、ネオスにおいては本サービスにかかる開発に対応いたしました。「オーラルケアサポートサービス」は、スマートフォンからご利用いただくWebサービスで、歯に関する基礎知識はもちろん、正しいセルフケア方法を動画やクイズでわかりやすく紹介するなど、歯の健康の維持・改善に役立つさまざまなコンテンツを提供しています。また、健康な歯を守るために推奨される“3分間の歯みがき”を実現するための「歯みがきサポート」機能では、退屈になりがちな歯みがきの時間を楽しくするさまざまな「3分コンテンツ」を収録しています。「3分コンテンツ」は朗読・読み物・BGMのジャンルに分かれており、子どもから大人まで楽しめる名作小説や気分に合わせた音楽を楽しみながら3分間の歯みがきを習慣づけることで、一人ひとりの適切なオーラルケアと歯の健康をサポートします。「オーラルケアサポートサービス」はこちらから ※スマートフォンからアクセスいただきますようお願いいたします。今後もネオスはテクノロジーとコンテンツの融合により新たな価値を創出し、より便利で豊かな社会の実現に向けたサービスを提供してまいります。<ネオスについて>【商 号】ネオス株式会社【本 社】東京都千代田区神田須田町1-23-1 住友不動産神田ビル2号館【U R L】 【代表者】池田 昌史【事業内容】情報通信サービスおよびソフトウェア、コンテンツ開発<JNSホールディングスについて>【商 号】JNSホールディングス株式会社【本 社】東京都千代田区神田須田町1-23-1 住友不動産神田ビル2号館【上場市場】東京証券取引所 市場第一部 (証券コード:3627)【設 立】2004年4月【代表者】池田 昌史【U R L】 【グループ事業内容】◆DXソリューション事業ハード・ソフト・コンテンツによるトータルソリューションで社会におけるあらゆるDX化を支援◆X-Techサービス事業教育・健康・金融・コミュニケーションなどデジタル技術による新たなICTサービスを提供※記載されている社名、製品名、ブランド名、サービス名は、すべて各社の商標または登録商標です。 詳細はこちら プレスリリース提供元:@Press

2022年01月12日

わたしを満たす、オイルのちから。SHIRO「オイルコレクション」新発売提供:SHIRO2021年4月に、植物の力だけでUVケアを叶える日焼け止め美容液『タマヌオイルUV(SPF12・PA+)』を発売し話題を呼んだSHIRO。本製品開発時に、オイルの持つパワフルな力に感銘を受け、より多くのオイルの力を届けたいとの思いを得たことをきっかけに、今回新たにSHIRO SKINCARE SERIESEより、「オイルコレクション」を発売します。本コレクションは、素材が持つ力をそのまま感じられるように、それぞれの植物から濃いエキスを抽出する方法を考え採用。まるで1種ずつ、素材を原液で使っているかのようなパワフルな美容オイルとなりました。「FACE」「FACE&BODY」「BODY」の3カテゴリー、全8種の豊富なラインナップは、季節や気分、肌悩み、使用場所など、その日の気分に合わせて選べるため、日々のお手入れが楽しくなりそう。FACE OIL植物によって抽出方法や加える精油を変えた4種類のフェイスオイル。オイル美容が初めての方も、普段から使用している方にも選んでいただきやすいラインナップです。HOW TOスキンケアのはじめに洗顔後、スキンケアのはじめに付けることで肌を柔らかく保ち、スキンケアの効果を高めます。美容液と混ぜて美容液と混ざることで、肌の角層まで浸透しやすくなります。水分の多い美容液の使用がおすすめです。オイルパックに湯船に浸かりながら、たっぷりのオイルを顔全体に広げ、贅沢にオイルパックとして使用します。そのまま洗い流さないのがポイントです。クレンジングに「タマヌオイル」以外の3種は肌へ優しくなじませた後、洗顔で洗い流すことでクレンジングとして使用できます。『カレンデュラオイル』:肌を保護・キメを整える・肌荒れを防ぐ提供:SHIRO肌を保護しながら肌荒れを防ぐカレンデュラオイル。乾燥肌、混合肌~敏感肌と、すべての肌タイプの方におすすめです。特にデリケートな肌のときは、洗顔後にオイルを塗布してからいつものスキンケアを始めてください。より素肌に近い状態に使用することで、オイルの力を肌で感じやすいはず。また、妊娠中の方や赤ちゃんのスキンケアにもよく使われています。〈香り〉オレンジの爽やかさとラベンダーの落ち着きを感じる香り『タマヌオイル』:クリア肌へ導く・年齢肌へアプローチ・日差しから肌を守る提供:SHIROタマヌオイルは、ビタミンCやポリフェノール、スーパービタミンEとも呼ばれるトコトリエノールが豊富に含まれており、年齢による肌トラブルにアプローチしてくれます。肌が疲れていると感じている時や乾燥によるくすみ、エイジングサインが気になる方におすすめです。またタマヌオイルには、天然成分のみで日差しから肌を守るパワーがあるため、一日中家の中で過ごす日にも活躍します。〈香り〉ベルガモットやゼラニウムの甘く爽やかな香り『セントジョーンズワートオイル』:肌を保護・リラックスタイムへのサポート・心を健やかに保つ提供:SHIRO気持ちが少し沈んでしまう日や、あまり前向きになれない日など、環境によるストレスからの不調を感じる日におすすめです。ゆっくりと深呼吸をして香りを楽しみながら、顔や体の緊張をほぐしてスキンケアタイムを過ごしてみてください。男性の髭剃り後のスキンケアにも使用可能です。〈香り〉ウッディーやハーブ調、特有の酸味が特徴のセントジョーンズワートの香り『カラハリメロンオイル』:キメを整える・水分を保つ・肌バランスを整える提供:SHIROカラハリメロンオイルには保水効果があり、キメの整ったみずみずしくクリアな肌へ導きます。サラサラとしたテクスチャーのため、オイルが苦手な方や、オイリー肌、混合肌の方にもおすすめです。紫外線などのダメージを受けた肌や乾燥気味な肌の、ハリ・弾力のケアに優れており、角層までスッと入り込む早い浸透性があるので、毛穴を詰まらせずに柔らかく保ちます。紫外線や乾燥によるダメージを受けた髪に、ヘアケアオイルとしても。〈香り〉カラハリメロンのスモーキーさと、爽やかなゆずとやや甘いウッディーの香りFACE&BODY OILSHIROから初めて登場する、顔にも身体にも使用できる2種のオイル。日々のスキンケアや、身体のマッサージなどにも活躍するたっぷりサイズです。HOW TO顔や身体の乾燥が気になる時のケアにはもちろん、マッサージオイルにもおすすめです。クレンジングとしても使用可能。『ヨモギオイル』:身体のサイクルをサポート・肌トラブルに・肌荒れを防ぐ提供:SHIRO肌を守る効果が高いため、バランスの乱れや摩擦、乾燥などによっておこる肌トラブル時のケアはもちろんのこと、デリケートゾーンのケアに特におすすめです。デリケートゾーンへ使用する際は、お風呂あがりにマッサージをしながら膣周りへ塗り込んでください。〈香り〉マンダリンオレンジの甘さに、ヨモギとラベンダーのやさしい香り『亜麻オイル』:敏感肌に・潤いを与える・肌を保護提供:SHIROさらりとしたテクスチャーで、乾燥が進んでしまった肌にもスッとなじみます。オイルに含まれる成分が肌を保護し、整えてくれるので、敏感肌の方や、乾燥によるごわつき・季節の変わり目の揺らぎが気になるときにおすすめです。亜麻には頭皮をやわらかく健やかにキープしてくれる力もあるため、頭皮の乾燥が気になる時はお風呂でシャンプー前にオイルを手になじませ、マッサージしてください。〈香り〉穏やかなナッツのような香ばしさと、シダーウッドの柔らかな香りBODY OIL身体を労わり、肌を柔らかくし潤いを与える2種のボディ用オイル。オイルを手で温めて伸ばしながらマッサージをすれば、精油の香りととろりとしたテクスチャーが全身を心地よく包み込みます。HOW TO身体の乾燥が気になる時のケアにはもちろん、マッサージオイルにもおすすめです。『ヒマシオイル』:マッサージによる温め効果・肌を整える・肌を保護提供:SHIRO粘性があり保湿力が高いため、身体の乾燥しやすい部位など、肌のエイジングサイン対策におすすめです。ヒマシオイルを塗布して、マッサージをすることで身体を温める方法に加え、オイルを布に含ませて使用する、温湿布もよく知られています。ハンドに使用するとまるでヴェールの手袋をしているかのように包み込んでくれるため、年齢が現れやすい手元のケアにも。おすすめの使用部位:お腹まわり、脚全体、二の腕〈香り〉ゼラニウムやオレンジの芳醇さと、フレッシュなセロリの香り『アルニカオイル』:身体のリフレッシュに・むくみ対策・スポーツ後の使用提供:SHIRO一日活動した身体のさまざまな部分に使用することで、次の日からもしっかり活動できるエネルギーをチャージすることができるオイル。ハーブの香りが特徴的で、運動後や疲れがたまっている時、デスクワークで身体が硬くなってしまった時などのオイルマッサージにおすすめです。肩や首のこりから頭までゆっくりほぐすことで、すっきりとした爽快感を味わえます。おすすめの使用部位:肩首やデコルテ、背中、ふくらはぎや足の裏〈香り〉やさしいハーブと、ハッカのスッとした爽やかな香りSHIRO NEW SKINCARE「オイルコレクション(全8種)」2021年12月23日(木)SHIROオンラインストア(午前10時)、全国のSHIRO直営店舗にて予約開始2022年1月6日(木)SHIROオンラインストア(午前10時)、全国のSHIRO直営店舗にて発売開始カレンデュラオイル30mL8,250円/[エシカル割]8,003円タマヌオイル30mL13,200円/[エシカル割]12,804円セントジョーンズワートオイル30mL7,150円/[エシカル割]6,936円カラハリメロンオイル30mL6,600円/[エシカル割]6,402円ヨモギオイル50mL10,450円/[エシカル割]10,137円亜麻オイル50mL5,500円/[エシカル割]5,335円ヒマシオイル50mL5,500円/[エシカル割]5,335円アルニカオイル50mL7,150円/[エシカル割]6,936円※税込表記

2021年12月09日

2021年11⽉2⽇SBI⽣命保険株式会社SBI⽣命保険株式会社(本社:東京都港区、代表取締役社⻑:⼩野尚、以下「当社」)は、2021年度上半期に「ご提案募集コーナー(以下「当コーナー」)」へお寄せいただきましたご提案について厳正な審査を⾏い、この度、受賞者を決定いたしましたので、お知らせいたします。当コーナーの受賞者選定は、今半期で5回⽬となりました。今回は、出産・⼦育てに対する経済的不安への保障についてのアイデアや、いじめ・ハラスメントに関するアイデアについて、数多くご提案が寄せられました。また、SBI グループ各社の商品・サービスを活かしたご提案もお送りいただいております。多岐にわたるユニークなアイデアをお寄せいただいたことに厚く御礼申し上げます。当社は、経営⽅針として掲げる「顧客中⼼主義」のさらなる徹底を図るとともに、イノベーティブを⼀層志向していくべく、引き続き当コーナーを通じてお客さまのニーズの把握に努め、新たな商品やサービスの開発や改善を図ってまいります。■受賞結果◇SBI⽣命⼤賞(ギフト券30,000円+アラプロモ商品10,000円相当)SBI⽣命の理念にマッチしており、SBI⽣命の商品・サービスとして取り扱うことに適している優れたアイデア神奈川県senri49様:認知症診断の促進と診断後のケアに関するサービス◇あったらいいな賞(ギフト券10,000円+アラプロモ商品5,000円相当)業界の常識を超える着眼点の優れたアイデア東京都 Shige 様:住居売却と保険⾦⽀払いを組み合わせた保険⼭⼝県くるくるるーく様:⼦どもの不登校に備える保険◇スビィ賞(ギフト券5,000円)優良またはユニークなアイデア栃⽊県 グデーリアン様:結婚や出産等で保険料を割り引くアイデア神奈川県家政婦のクマさん様:特殊詐欺への補償・防⽌サービスが付いた保険、及び結婚の継続や離婚に対して保険⾦を⽀払う保険埼⽟県⿊猫姫様:多胎児家庭の経済的不安を和らげるアイデア東京都⽮野様:新型コロナウイルスのワクチン接種リスクに備える保険◇SBI⽣命つば九郎賞(つば九郎サイングッズ)地⽅創⽣や社会貢献、SDGs活動に資するアイデア福岡県 鉄⼈47号様:保険料の⼀部をSDGs への取組みに寄付するアイデア※審査結果に関するお問い合わせについては、回答いたしかねますので、ご了承ください。■ご提案募集コーナーとは?ご提案募集コーナーは、お客さまの⽣の声に⽿を傾けることで顕在化していないニーズを捉え、商品化・サービス化につなげていくことを⽬的に、2019年に開設したコーナーです。詳しくは当コーナー公式ページ( )をご参照ください。ご提案募集コーナー|SBI生命について|SBI生命保険 : <本件に関する報道関係者のお問い合わせ先>SBI⽣命保険株式会社 広報担当TEL:03-6229-0942メール: pr@sbilife.co.jp 詳細はこちら プレスリリース提供元:NEWSCAST

2021年11月02日

SBI 生命保険株式会社(本社:東京都港区、代表取締役社長:小野 尚、以下「SBI 生命」)は、住信 SBI ネット銀行株式会社(本社:東京都港区、代表取締役社長:円山 法昭、以下「住信 SBIネット銀行」)向けの団体信用生命保険を改定し、この度、同行で新プラン「スゴ団信」として取扱いが開始されることとなりましたので、お知らせいたします(2021 年 10 月 1 日以降に事前審査をお申込みいただいたお客さまが対象となります)。住宅ローンお借入時のご年齢が 40 歳未満のお客さまに、通常の団体信用生命保険に加え、ガン診断時給付を含む 3 大疾病保障(50%)および全疾病保障を基本付帯するのはネット銀行初となります※1。【保障プラン概要】従来の団体信用生命保険、全疾病保障に加え、お借入時のご年齢に応じてガン診断時給付を含む 3 大疾病保障特約(50%)を基本付帯します。≪お借入時のご年齢が 40 歳未満のかた≫≪お借入時のご年齢が 40 歳以上のかた≫詳細は、以下住信 SBI ネット銀行のホームページをご確認ください。 団体信用生命保険(スゴ団信) | 住宅ローン | NEOBANK 住信SBIネット銀行 : ≪スゴ団信対象商品≫NEOBANK住宅ローン・住宅ローン(住信 SBI ネット銀行を所属銀行とする銀行代理業者において取扱いするもの及び提携不動産会社経由でお申込みいただくもの)・NEOBANK 住宅ローン(住宅ローンを取扱う提携 NEOBANK 支店※7よりオンラインでお申込みいただくもの)≪ご注意事項≫・保険の加入にあたっては保険会社所定の審査がありますので、健康状態によってはご加入いただけない場合があります。・すでに住信 SBI ネット銀行の住宅ローンをお借入れされているお客さまに付帯される保障内容に変更はありません。※1 「ネット銀行」とは、ソニー銀行、au じぶん銀行、PayPay 銀行、大和ネクスト銀行、楽天銀行、GMO あおぞらネット銀行、みんなの銀行のことをいいます。2021 年 9 月 21 日時点の各行 HP 情報より。※2 「ワイド団信」は、健康上の理由で通常の団信にご加入いただけない場合、保険会社よりご加入のご案内をさせていただく商品です。※3 「ワイド団信」加入の場合、先進医療特約、3 大疾病保障特約、全疾病保障は付帯されません。※4 「所定の状態」とは、「労働の制限を必要とする状態(軽い家事等の軽労働や事務等の座業はできるが、それ以上の活動で制限を必要とする状態)が 60 日以上継続した場合もしくは所定の手術を受けた場合(急性心筋梗塞)」、または「言語障害、運動失調、麻痺等他覚的な神経学的後遺症が 60 日以上継続した場合もしくは所定の手術を受けた場合(脳卒中)」をいいます。※5 3 大疾病 100 プランでは、重度ガン保険金前払特約は付帯されませんが、3 大疾病保障特約により住宅ローン残高が保障されます。※6 ネット専用住宅ローン(住信 SBI ネット銀行が三井住友信託銀行の銀行代理業者として契約の代理を行っている商品)、フラット 35(買取型)、フラット 35(保証型)、ミスターパッケージローンは対象外です。※7 JAL NEOBANK、ヤマダ NEOBANK、おうちバンク(2021 年 10 月 1 日時点)SBI 生命は今後ともお客さまにさらなるサービスの改善、拡充に努めてまいります。以上<本件に関する報道関係者のお問い合わせ先>SBI 生命保険株式会社 広報担当TEL:03-6229-0942メール: pr@sbilife.co.jp SBI生命保険 | インターネットで加入できる死亡保険・医療保険 : Twitter投稿 : 詳細はこちら プレスリリース提供元:NEWSCAST

2021年10月31日

コミュニケーションで重要な“会話力”。スムーズな会話をする上で求められる“3つの力”とは?うまく話すことよりも相手に好奇心を持つ意識で。日々のコミュニケーションを通じて、自分の会話に苦手意識を持っている人も多いのでは。「最も重要なのは、不得意だと自分にレッテルを貼らないこと」と教えてくれたのは、コラムニストのひきたよしあきさん。「会話のプロであっても、上手に話せたと実感できるのは100回に1回だったりします。うまく話そうとばかり考えずに、話し相手の好きなところやよいと思えるところを、なんでもいいので1つ見つけましょう。相手に好奇心を持つことが、いい会話の第一歩です」そこで、まずはスムーズな会話をする上で求められる“3つの力”をレクチャー。スキル1:聞き上手をめざして!“リアクション力”「あなたの話、聞いてますよ」が伝わるリアクションを。会話をする上で重視すべきは「しゃべり上手よりも、聞き上手であること」と、ひきたさん。「人間は、自分のことをしゃべりたい生き物。“なんか今日は自分のことをうまく話せたなぁ”と思ってもらえたら、その会話はいい会話だったと言えるはず。“あなたの話、ちゃんと聞いてるよ”と伝えるため、リアクションのバリエーションを増やして、安心して話してもらいましょう。大げさなあいづちで声を出すのが恥ずかしい人は、大きく頷くだけでも」会話例・なるほど、確かにねぇ~。・うん、うん、ほお~、そうなんだ!・わぁ、面白いね!それでそれで?スキル2:一歩踏み込んで聞き出す。“インタビュー力”主体はあくまで“あなた”。たくさん話を聞き出そう。とはいえリアクションを返すばかりでは、会話にならない。「会話とは、相手の情報を引き出した上で、私はこう思うんですけど、と深めていくもの。最初から自分の話をしていては空回りするばかりで、聞いてもらえません。“あなた”を主体にすることで、さらに深く聞き出しましょう。会話を始めてしばらくは『あなたはどう思う?』と尋ねる気持ちで、一歩踏み込んだ情報を聞き出していけば、自然と『あなたはどうなの?』と聞いてくれるはず」会話例昨日、明け方まで映画観ちゃってさー。明け方まで!?どんな映画?船が沈没するパニック系(笑)。パニック系!そういう映画よく観るの?うん。好きなんだ。最近なんか面白いの、観た?スキル3:相手と衝突せずに、主導権を握る。“会話のペースを作る力”司会進行になってしまえば、自分の話が聞いてもらいやすく!“それで、あなたはどう思う?”そんなふうに聞かれたら、自分のことや思いを伝える大チャンス。「“賛成”“反対”に分かれやすいのが現代のコミュニケーションの特徴。だからこそ、いざ自分が話す時には、会話のペースを掴んで進行する側に回ってしまえば、話をぐっと聞いてもらいやすい。これまでの会話をまとめたり、考えられる反対意見を挙げた上で、主語を“私は”に切り替えて話すと、印象がやわらいで受け入れてもらいやすくなります」会話例・つまり、今日は疲れてるんだね。じゃあ遠出するのは土曜日にしようか。・ってことは、海に行きたいんだね。それもいいけど、私は山に行きたいなぁ。・わかる!今日寒いしめっちゃラーメン食べたい!でも、実は昼もラーメンだったから別のものがいいなぁ。どう思う?ひきたよしあきさんコラムニスト、コミュニケーションコンサルタント。博報堂勤務時代には数々のCMを手がけ、現在は講師としても活躍中。『「スルーされない人」の言葉力』(大和出版)など、著書多数。※『anan』2021年10月6日号より。イラスト・oyumi(by anan編集部)

2021年10月03日

SBI⽣命保険株式会社(本社:東京都港区 代表取締役社⻑:⼩野尚、以下「SBI⽣命」)は、2021年10⽉1⽇(⾦)より「クリック定期!Neo プラスワンキャンペーン」を実施いたします。キャンペーン期間中、インターネットで、資料請求のお申込み、お⾒積り後の基本情報登録、ご契約のお申込みのいずれかを実施いただいた⽅の中から抽選で9名様に、PlayStation®5 [CFI1100A01]やALA GOURMET(ア・ラ・グルメ) グルメカタログギフト ラ ヴィ アン ローズなど「おうちで贅沢気分を味わえる⼈気グッズ」をプレゼントいたします。本キャンペーンでは、申込商品数に応じて応募⼝数が変動し、2商品をお申込みの場合は応募⼝数が⾃動的に2倍、3商品をお申込みの場合は応募⼝数が⾃動的に3倍になりますさらにインターネットで、新規にお申込みいただきご契約が成⽴された⽅には、もれなく、ローソンで交換する「【お持ち帰り限定】ハーゲンダッツ7種いずれか1つ(税込319円)無料引換券」を、ご成約1商品につき1つプレゼントいたします。本キャンペーンでは2商品以上をお申込みいただきご契約が成⽴された⽅に、通常ご成約1商品につき1つプレゼントとなるところ、ご契約商品数にもう1つ上乗せしてプレゼントいたします。さらに既にご契約いただいているお客さまには⽇頃のご愛顧に感謝を込めて、追加お申込みいただきご契約が成⽴すると、1商品のみ申込みの場合でも、もう1つ上乗せしてプレゼントいたします。SBI⽣命のインターネット申込みでは、4.88⼈に1⼈の⽅が2商品以上をお申込みされています。同時に複数商品をお申込みいただくことで全ての商品のお申込み⼿続きが⼀度に済み、より簡単&スピーディーに保険にご加⼊いただけます。このようなインターネット申込みならではの利便性をお客さまにご体感いただきたく、本キャンペーンを実施いたします。キャンペーン対象商品は「クリック定期!Neo」を含む下記3商品です。ぜひ、このお得なキャンペーン期間に⽣命保険のご加⼊をご検討ください。■インターネット申込専⽤定期保険「クリック定期!Neo」 死亡保険「クリック定期!Neo」ネットで申込める死亡保険|SBI生命保険 : 保険料が業界最安⽔準(※1)な点、最短5分で簡単&スピーディーにお申込み可能な点、保険⾦額が300万円〜1億円までお客さまのニーズに合わせて選べる点を特⻑とし、多くのお客さまにご好評いただいております。⽇本最⼤級の保険選びサイト「保険市場」の「2021年版 昨年最も選ばれた保険ランキング」の死亡保険部⾨、定期保険部⾨では第1位をいただいております。保険⾦額・保険期間を幅広くお選びいただけますので、現在ご加⼊の保険に、必要な分だけ上乗せすることも可能です。■就業不能保険「働く⼈のたより」 就業不能保険「働く人のたより」特長|SBI生命保険 : 業界最安⽔準(※2)の保険料で、業界で初めて(※3)保障するリスクを全疾病型(精神疾患も保障)・3疾病型・がん保障型の3つのタイプから選択可能にしました。給付⾦の受取り⽅はハーフタイプ・満額タイプの2種類から選択することができます。2021年 オリコン顧客満⾜度(R)ランキング「就業不能・所得補償型保険商品」では総合1位を獲得しております(※4)。「クリック定期!Neo」と合わせて加⼊することで、万が⼀に備えるだけでなく、⽣きている間のリスクにも備えることができて安⼼です■終⾝医療保険「も。」 終身医療保険「も。」|SBI生命保険 : ⼊院・⼿術・通院・先進医療から在宅医療まで幅広く保障するので、退院した後も安⼼です。インターネット申込なら、⼊院給付⾦⽇額と特約を⾃由にお選びいただけます。「働く⼈のたより」と組み合わせることで、短期・⻑期のケガや病気に備えることが可能です。■キャンペーン概要<実施期間>2021年10月1日(金)~ 2022年1月10日(月・祝)<キャンペーン対象商品>・インターネット申込専用定期保険「クリック定期!Neo」・就業不能保険「働く人のたより」・終身医療保険「も。」⑴「クリック定期!Neoプラスワンキャンペーン」【抽選で9名様】<プレゼント商品>・ PlayStation®5 [CFI-1100A01](1名様)・ ALA GOURMET(ア・ラ・グルメ)グルメカタログギフト ラ ヴィ アン ローズ(1名様)※カタログの表紙・内容につきまして、予告なく変わる場合がございます。あらかじめご了承ください。・ ドクターエア3Dマッサージロール(1名様)・ Echo Dot (エコードット)第4世代 - スマートスピーカーwith Alexa(5名様)・ アラプラス ゴールドEX(60粒)(1名様)<応募方法>キャンペーン期間中に、インターネットで、キャンペーン対象商品の資料請求のお申込み、お見積り後の基本情報登録、ご契約のお申込みのいずれかを実施いただくと応募完了。※ご契約のお申込みをいただくと、2商品をお申込みの場合は応募口数が自動的に2倍、3商品をお申込みの場合は応募口数が自動的に3倍になります。<商品の発送>2022年2月下旬以降、当選者の方に順次発送いたします。(2)「新規ご契約キャンペーン」【対象のお客さま全員】<プレゼント商品>・ローソンで交換する【お持ち帰り限定】ハーゲンダッツ7種いずれか1つ(税込319円)無料引換券【引き換え商品】ミニカップ バニラ/ミニカップ ストロベリー/ミニカップ グリーンティー/ミニカップ マカデミアナッツ/ミニカップ クリスプチップチョコ/ミニカップ クッキー&クリーム/クリスピー ザ・キャラメル いずれか1つ<応募方法>キャンペーン期間中に、インターネットで、キャンペーン対象商品を新規にお申込みいただき、ご契約が成立されると応募完了。※複数商品をお申込みいただきご契約が成立された方には、ご契約商品数に1つ上乗せしてプレゼントいたします(2商品同時申込・成立で3つ、3商品同時申込・成立で4つプレゼント)。※既にご契約いただいているお客さまで追加お申し込みいただきご契約が成立された方には、ご契約商品数に1つ上乗せしてプレゼントいたします(1商品申込・成立で2つ、2商品同時申込・成立で3つ、3商品同時申込・成立で4つプレゼント)。<商品の発送>ご契約が成立された月の翌々月末までに、キャンペーン条件が適用となるお客さまの携帯電話番号を宛先として、SMS(ショートメッセージサービス)でギフト券をお送りいたします。※不正な⾏為でお⼿続きをされた場合などは、本キャンペーンの対象外とさせていただきます。 豪華賞品プレゼント! また新規ご契約の方にもれなく【お持ち帰り限定】ハーゲンダッツ7種いずれか1つ無料引換券をおひとつプレゼントいたします! : ※プレゼント賞品の種類や⾊・サイズは選べませんのでご了承ください。※本キャンペーンは予告なく変更・中⽌する場合がございます。※プレゼント賞品の発送は⽇本国内に限らせていただきます。※プレゼント賞品が宛先不明等の事由で発送元に戻ってきた場合、ご契約者さまとの連絡が取れない場合等、再度賞品を発送する⽬処が⽴たない場合は、保管より1カ⽉を経た時点をもって無効とさせていただきます。(※1)SBI⽣命を含むネット申込が可能な⽣保6社の定期死亡保険を以下の条件で⽐較した結果、最安の保険料との差が10%未満であったため業界最安⽔準という表記を使⽤。(2021年4⽉20⽇時点)【⽐較条件】20歳、30歳、40歳、50歳、60歳の各男⼥、リスク細分型の商品を除いた定期死亡保険死亡保険⾦額500万円、1,000万円、1,500万円、2,000万円、保険期間10年、20年、60歳満了、65歳満了、80歳満了、⽉払。災害割増等各種特約の有無は考慮せず。(※2)SBI⽣命を含むネット申込が可能な⽣保3社の就業不能保険を以下の条件で⽐較した結果、最安の保険料との差が10%未満であったため業界最安⽔準という表記を使⽤。(2021年6⽉1⽇時点)【⽐較条件】30・40・50歳、男・⼥、就業不能給付⾦⽉額10・15・20万円、保険期間60・65・70歳満了、⽉払、特約なし(※3)SBI⽣命調べ(2019年11⽉20⽇時点)(※4)調査商品数:9商品 調査期間:2020/08/31〜2020/09/16 調査対象者:ファイナンシャルプランナー30⼈※保障内容の詳細、保険⾦・給付⾦のお⽀払事由については、「契約概要および重要事項のお知らせ(注意喚起情報)」・「ご契約のしおり・約款」にてご確認ください。<本件に関するお問い合わせ先>SBI⽣命保険株式会社 マーケティング部TEL:03-6229-0917SBI生命保険 | インターネットで加入できる死亡保険・医療保険 : Twitter投稿 : 詳細はこちら プレスリリース提供元:NEWSCAST

2021年10月01日

「誰もが無意識のうちに行っている『飲みこむ』という動作。若いときはできて当たり前ですが、加齢とともに『飲みこむ力』が弱くなると、生命に関わる重大な疾患を引き起こすことがあります。食事ができないほどに衰えると、完全回復はほとんど望めません。気づいたときは手遅れということもあります」こう話すのは「嚥下トレーニング協会」代表で、耳鼻咽喉科専門医の浦長瀬昌宏先生だ。著書『のどを鍛えて誤嚥性肺炎を防ぐ!嚥下トレーニング』(メイツ出版)では、最新の知見に基づき、飲みこみ力の鍛え方を解説している。飲みこみ力とは、食べ物や飲み物をのどから食道に送り込む能力のこと。医学用語で「嚥下機能」と呼ばれるこの能力は、食べる動作の中でもっとも重要だという。「口の中にものを入れること、咀嚼して食べ物を飲みこみやすいように整えることは、誰かに手伝ってもらえますが、飲みこむことは本人にしかできないからです。飲みこめなければ、食べることはできません」さらに問題になるのが、異物が気管に流れ込んで起こる誤嚥性肺炎だ。誤嚥性肺炎は現在、日本で急速に増えている病気で、年間約4万人の死因となっている。高齢化で飲みこみ力が弱くなった人が増えたことが一因だ。健康だと思っている人でも、老化によって、確実に飲みこみ力は弱くなっている。浦長瀬先生が、健常者(平均年齢68.2歳)に内視鏡検査を行うと、47%が飲みこむ反応が遅く、65%が飲みこみきれていない唾液がのどにたまっていたという。問題なく食べることができても、嚥下機能が低下している人は多いのだ。「飲みこみ力」の低下がわかる10の症状を浦長瀬先生が解説してくれた。【1】痰がのどによくたまる「本人は痰がのどに絡んでいると感じているかもしれませんが、内視鏡で見てみると唾液がたまっていることが多いのです」(浦長瀬先生・以下同)飲みこみ力の低下により、飲みこみきれない唾液がのどにたまり、痰と勘違いしているケースがある。【2】唾液が多いと感じる唾液の分泌が多くなっているのではなく、実際は飲みこみきれない唾液が口内やのどにたまっているケースがある。理由は【1】と同じで、飲みこみ力の低下による。【3】声の感じが変わってきた声がこもっていると感じるようになったら、唾液がのどにたまっている可能性あり。「人は声を出すとき、咽頭にある声帯を震わせますが、唾液がのどにたまると声帯のまわりにも唾液が付着するのでうまく振動しなくなります。加えて、きれいに反響しないので、声が変わったように感じます」【4】食事中や食後にむせるようになった「飲みこみ力が低下すると咽頭の動きが弱くなるので、食べ物と空気の交通整理が正常にできず、食事中、気管に食べ物や飲み物が流れ込み、むせてしまいます」また、咽頭の動きが衰えて食道の入口が開きにくくなると、食後も食べ物がのどに残ってしまうことがある。食後にもむせが起こるのは、残った食べ物が誤って気管に入ってしまうためだ。【5】咳払いが増えた咳払いには、声帯に付着した異物を外に出すための役割がある。近ごろよく咳払いをすると感じる人は、声帯の異物感からひんぱんに咳払いをしているのかも。【6】寝ているときに、咳をするようになった健康な人の場合、寝ていてものどに流れこむ唾液をしっかり飲みこんでいるので問題は起きない。ところが、飲みこみ力が落ちてくると、のどに唾液がたまりやすくなり、唾液が気管に流れこみ咳込むことになる。「誤嚥性肺炎は食べ物が原因だと考えられがちですが、実際は、寝ている間に細菌を多く含んだ唾液を誤嚥して発症するケースが多いのです。就寝中に咳で目が覚めるという人は注意を」【7】飲みこむときに引っかかる感じがするスムーズに飲みこめなかったり、食べ物がのどでつまるように感じたりするのは、飲みこみ力が弱くなっている証拠だ。【8】のどがつまった感じがする人は1日約700回、飲みこむという動作を行っている。飲みこみ力が衰えてくると、飲みこむタイミングがずれたり、のどに唾液などがたまったりするので、のどがつまった感じになる。【9】液体のほうが固形物より飲みこみにくい「液体は固形物より早くのどに流れこむので、早く反応しないと、気管に流れこんでしまいます。液体を飲んでむせやすい場合は、咽頭が上に動くタイミングが遅れていると考えられます」【10】食べ物や飲み物が鼻に流れる食べているときは、口の奥にある「軟口蓋」という膜がふたの役割をして、食べ物や飲み物が鼻に流れこまないようコントロールしている。ところが飲みこみ力が弱くなると、ふたをうまく閉じることができず、鼻へ流れこんでしまう。「これらの症状は、ほかの病気でも起こりうるので、ひどいと感じる場合は、まず医療機関の受診を。その際にのどに唾液がたまっているか見てもらうと飲みこみ力の確認もできます」「女性自身」2021年4月6日号 掲載

2021年03月31日

「誰もが無意識のうちに行っている『飲みこむ』という動作。若いときはできて当たり前ですが、加齢とともに『飲みこむ力』が弱くなると、生命に関わる重大な疾患を引き起こすことがあります。食事ができないほどに衰えると、完全回復はほとんど望めません。気づいたときは手遅れということもあります」こう話すのは「嚥下トレーニング協会」代表で、耳鼻咽喉科専門医の浦長瀬昌宏先生だ。著書『のどを鍛えて誤嚥性肺炎を防ぐ!嚥下トレーニング』(メイツ出版)では、最新の知見に基づき、飲みこみ力の鍛え方を解説している。飲みこみ力とは、食べ物や飲み物をのどから食道に送り込む能力のこと。医学用語で「嚥下機能」と呼ばれるこの能力は、食べる動作の中でもっとも重要だという。「口の中にものを入れること、咀嚼して食べ物を飲みこみやすいように整えることは、誰かに手伝ってもらえますが、飲みこむことは本人にしかできないからです。飲みこめなければ、食べることはできません」さらに問題になるのが、異物が気管に流れ込んで起こる誤嚥性肺炎だ。誤嚥性肺炎は現在、日本で急速に増えている病気で、年間約4万人の死因となっている。高齢化で飲みこみ力が弱くなった人が増えたことが一因だ。飲みこめなくなると、鼻から入れたチューブや胃ろうから栄養補給するほかなく、食の楽しみが奪われる。厄介なのは、老化によって嚥下機能が低下し誤嚥性肺炎にかかると、体の状態が一気に悪化し回復は困難になること。誤嚥性肺炎で入院すると、絶食が強いられ、栄養不足から運動機能や認知機能がどんどん低下していく。そのため、退院しても、介助なしの生活を送ることが難しくなる。また、歯磨きがしっかりとできず、口の中が不衛生になり、免疫力の低下も重なって、さらに誤嚥性肺炎にかかりやすくなる。その結果、肺炎を繰り返してしまい、健常な状態に戻らないまま、死を迎えることも多いのだ。「飲みこみ力の低下によって、高齢者の窒息事故も増えています。窒息とは、大きな異物が気管に入り、呼吸ができなくなること。毎年、正月に餅が原因の窒息死が報道されますが、1年を通して窒息事故は起きています。’17年は9,000人以上が窒息を原因として死亡しており、その数は交通事故による死亡者数の2倍近くにのぼります」「女性自身」2021年4月6日号 掲載

2021年03月31日

「誰もが無意識のうちに行っている『飲みこむ』という動作。若いときはできて当たり前ですが、加齢とともに『飲みこむ力』が弱くなると、生命に関わる重大な疾患を引き起こすことがあります。食事ができないほどに衰えると、完全回復はほとんど望めません。気づいたときは手遅れということもあります」こう話すのは「嚥下トレーニング協会」代表で、耳鼻咽喉科専門医の浦長瀬昌宏先生だ。著書『のどを鍛えて誤嚥性肺炎を防ぐ!嚥下トレーニング』(メイツ出版)では、最新の知見に基づき、飲みこみ力の鍛え方を解説している。飲みこみ力とは、食べ物や飲み物をのどから食道に送り込む能力のこと。医学用語で「嚥下機能」と呼ばれるこの能力は、食べる動作の中でもっとも重要だという。「口の中にものを入れること、咀嚼して食べ物を飲みこみやすいように整えることは、誰かに手伝ってもらえますが、飲みこむことは本人にしかできないからです。飲みこめなければ、食べることはできません」さらに問題になるのが、異物が気管に流れ込んで起こる誤嚥性肺炎だ。誤嚥性肺炎は現在、日本で急速に増えている病気で、年間約4万人の死因となっている。高齢化で飲みこみ力が弱くなった人が増えたことが一因だ。健康だと思っている人でも、老化によって、確実に飲みこみ力は弱くなっている。浦長瀬先生が、健常者(平均年齢68.2歳)に内視鏡検査を行うと、47%が飲みこむ反応が遅く、65%が飲みこみきれていない唾液がのどにたまっていたという。問題なく食べることができても、嚥下機能が低下している人は多いのだ。「飲みこみ力を鍛えるためには、まず、どの部分の、どの筋肉を使って飲みこんでいるかを理解することが大切です。それを理解しないと、何を鍛えたらいいかわからないからです。意識するポイントは3つ。のどぼとけがある喉頭、ごっくん筋、そして舌です」まずは、水や食べ物を飲みこみ、その3つがどうなるかを確認してみよう。「最初に、首を触りながら飲みこむと、上に動く部分があります。この場所がのどぼとけのある咽頭です。次にあごの下を触りながら飲みこんでみてください。飲みこんだとき硬くなる場所が、咽頭を上に引っ張り上げる“ごっくん筋”です。最後に舌を意識しながら飲みこむと、舌を口内の上壁に押しつけているのがわかるはずです」この一連の動作でもっとも大切なのは、のどぼとけがある咽頭の動き。人はのどぼとけを上に動かすことによって飲みこんでいるといっても過言ではないからだ。「飲みこむとき、のどぼとけが上に動きます。この動作によって食べ物が気管に入るのを防ぎ、同時に食べ物をのどから食道へ送りこんでいるのです。もし、のどぼとけが上に動かなければ、食道の入口は開かないので、食べ物がのどに残ったままになります。つまり、飲みこみ力を維持するためには、のどぼとけをしっかりと上に動かす力が大切なのです」のどぼとけを上に動かす筋肉が“ごっくん筋”。ここを鍛えれば、のどぼとけを力強く上へ動かせるようになる。同時に、食べ物をのどに送り込む動きをサポートする舌のコントロール力も重要だ。自分の飲みこみ力がどの程度あるかチェックするためのリストは次のとおり。当てはまる症状がいくつあるか、チェックしてみよう。■「飲みこみ力」の低下がわかる10の症状□ 痰がのどによくたまる□ 唾液が多いと感じる□ 声の感じが変わってきた□ 食事中や食後にむせるようになった□ 咳払いが増えた□ 寝ているときに、咳をするようになった□ 飲みこむときに引っかかる感じがする□ のどがつまった感じがする□ 液体のほうが固形物より飲みこみにくい□ 食べ物や飲み物が鼻に流れるチェック数が、0〜1:今のところ、「飲みこみ力」はしっかりしています。2〜4:少し「飲みこみ力」が弱くなっています。5〜7:かなり「飲みこみ力」が弱くなっています。8〜10:嚥下障害にもうすでになっているかも。「年をとればとるほど、ごっくん筋や舌の力が弱くなるので、どう動いているのか理解しにくいのです。健康なうちに飲みこむ動作を理解して、トレーニングを“予習”しておくことが、飲みこみ力低下の予防となります」「女性自身」2021年4月6日号 掲載

2021年03月31日

これからの時代に求められる力として、いま最も注目されているのが「思考力」、そして「発想力」です。これらの力を伸ばすために、たくさんの習い事やさまざまな体験をさせたい、と考えている保護者の方も多いのではないでしょうか。もちろん、特別な体験を通じて得られるものはたくさんあるでしょう。しかし、子どもの思考力や発想力を鍛えるヒントは、日常のなかにあふれているのです。今回は、すぐに実践できる「子どもの思考力・発想力を鍛える方法」について解説していきます。将来のためにいま「思考力」「発想力」の土台を築こう子育てをしていると、いまの子どもたちを取り巻く環境は、昔に比べてガラリと変わったと感じさせられます。私たち親世代が子どもであったほんの数十年前には想像もできなかったほど、社会全体がものすごいスピードで変化していることは、誰の目から見ても明らかでしょう。特に幼児期~学童期にかけての教育においては、昔といまでは「常識」とされていることがまったく違っているケースも多く、保護者のなかには戸惑う人もいるはずです。社会の仕組みが大きく変われば、教育のあり方や進むべき方向性も一変します。これまではペーパーテストで高得点をとることを目標にして、よい学校へ進学して安定した職業につくことが、一般的に「理想のコース」とされてきました。しかし、これからの時代に求められる能力やスキルは、テストの点数だけでは判断できないようなものばかり。そのなかでも、子どもたちが将来のために身につけておきたい能力として、重視されているのが「思考力」と「発想力」です。「考える力」と「ひらめき力」が伸びるとき思考力と発想力について、具体的に説明していきます。■思考力とは「思考力」いわゆる「考える力」は、当然誰にでも備わっているものであり、特別な訓練などしなくても “ただ考える” ことはできるでしょう。しかし、幼児期において育むべき「思考力」は、「物事を自分で判断し、自分で学んでいく力」だと東北大学加齢医学研究所教授の瀧靖之先生は述べています。情報があふれる現代社会では、正しい情報や自分にとって有益な情報を選び抜き、そこからさらに学びを深めていくことが求められます。そのために必要なのが、嘘やうわさに惑わされずに自分で考えて判断する力。そして、正しい判断力のベースとなるのは「考える力」です。子どもの「考える力」を育てるためのカギとなるのは「好奇心」にほかなりません。「知ることが楽しくてしょうがない!」という状態になった子は、親に「勉強しなさい」と言われなくても、勝手に知識をどんどん吸収していきます。まずは、子どもが好きなことに没頭できる環境づくりと、見守ってあげる心の余裕が必要かもしれませんね。■発想力とは「発想力」とはつまり「ひらめき力」。これからの時代は、常識にとらわれない柔軟な考え方ができたり、新しい感性で独創的なものをつくり出したりと、その人なりの個性を発揮することが求められます。子ども教育アドバイザーの岩田かおりさんは、「子どもは、周りの大人やお友だちとの『おもしろいね』『楽しいね』という会話や経験を通じ、自分とは異なる発想があることに気づき、学び、取り込み、新しいイメージをつくり出していきます」と説明しています。幼児期はこのような “楽しい体験” を重ねやすいため、自然と「ひらめき力」が育まれていくそう。子どもの発想力を伸ばそうとして、大人が無理に「考えなさい」と強要してしまうと、子どもは考えること自体が嫌いになってしまいます。大事なのは、自由な環境のなかで、のびのびと「ひらめき力」を伸ばしてあげること。そのためにも、どんどん楽しい体験をさせてあげましょう。思考力・発想力がアップする声かけの工夫続いて、子どもの思考力と発想力をアップさせる声かけ例を紹介します。■思考力アップの声かけー「なぜそう思ったの?」「どうしてこれを選んだの?」教育評論家の石田勝紀さんによると、「人間は『なぜそうなの?』『なぜだと思う?』と問われると考えるようになる」のだそう。子どもが興味をもっているものや好きなものに対して、「なぜ?」と問いかけてあげることで、考えるきっかけが生まれます。ー(子どもが自分で調べたあとに)「どういうことがわかった?」子どもの知的欲求が高まっているときは、質問をされてもすぐに答えを教えてあげるのではなく、調べる方法を伝えましょう。心理カウンセラーの浮世満里子さんによると、「調べたことに対して『どういうことがわかった?』と聞き、子どもに発表してもらうと効果的です」とのこと。それにより、ますます理解力が深まるというわけです。■発想力アップの声かけー「ゆっくりでいいよ」「待ってるから大丈夫」せっかく子どもが考えているのに、「まだ?」「早く早く」と急かしていませんか?親としてはパッとひらめいてほしいと考えてしまいますが、岩田さんいわく「『楽しい経験』や『周りの人の好反応』がなければ、子どもの発想力は育まれません」とのこと。ひらめきが生まれるまでじっくり考えさせてあげましょう。ー「○○ちゃんらしい絵だね」「世界にひとつの絵だね」浮世さんは、「お絵かきや工作などで、お友だちとは違う独創的な表現力を発揮している場合、ほかの子と比べたり評価したりするのではなく、ありのままの表現を認めてあげましょう」とアドバイスしています。それが自信につながり、さらに創意工夫を重ねることにつながるのです。ドリルを活用して、さらに思考力・発想力アップにつなげよう!声かけのほかにも、思考力・発想力を鍛える効果的な方法があります。書店やインターネットですぐに手に入るドリルなどは、まさにうってつけのアイテムだといえるでしょう。■『脳みそぜんりょくドリル』のここがスゴイ!○遊びのジャンルは13種類(おえかき、クイズ、こうさく、かいぶん、いたずら、など)。その日の気分に合わせて選べる!○300以上の遊びを詰め込んだ全600ページという大ボリュームで、飽きずに続けられる!○どこから始めてもOK、どこでやめてもOK!○1ページだけでもOK、10ページ進めてもOK。自由な遊び方で思考力・発想力がぐんぐんアップする!また、ページの途中でも切り離せるようなつくりになっているのも嬉しいポイント。「おえかき」ジャンルから数枚選んで切り離し、色鉛筆と一緒に荷物に入れておけば、車での移動中や食事の待ち時間にも遊ぶことができますね。このように『脳みそぜんりょくドリル』には、子どもたちの脳をフル回転させて、思考力・発想力を伸ばす工夫がたくさんつまっています。集中してよ〜く考えれば小さな子どもにも簡単に解ける問題ばかり。「どっちが早く見つけられるかな?」と親子で競争しても◎めがねやイヤリングを描き込んだり、お化粧をしてあげたりしてもいいですね。楽しみ方は無限大!少し難易度が高い問題もあるので、年齢に応じて長く楽しめます☆こちらもおすすめ!『しりとりあそび』遊びながら言葉を覚えるのに最適な「しりとり」は、小さな子どもが言葉を使いこなせるようになる訓練にも。たったの32ページなので、「最後までやりきった!」という達成感を得やすい構成になっています。『ちえあそび6』折る、切る、貼る、描き足す、といった動作によって手先を器用に使いながら、子どもの自由な発想力を育みます。迷路や仲間さがしなど、子どもが楽しみながら学べるしかけがたくさん!『めいろ1』子どもの能力が飛躍的に伸びる2~3歳は、脳に刺激を与えてあげることで思考力や直感力がぐんぐん発達していきます。カードを切り抜いて迷路をたどったり、ページを折ったりと、手を動かしながら進めていくことでさらに効果アップ!***特別なことをしなくても、日常生活のなかで子どもの思考力や発想力は確実に鍛えられます。声かけを工夫したり、ドリルを活用したりしながら、お子さまの能力を伸ばすサポートをしてあげましょう。(参考)PHPのびのび子育て 2020年12月号 ,PHP研究所.東洋経済オンライン|「考える力がない子」を変える3つの問いかけ新井洋行(2020),『脳みそぜんりょくドリル』, ポプラ社.宮西達也 著, みやしたはんな 絵(2015),『しりとりあそび』, ポプラ社.宮西達也 著, 下間文恵 絵(2014),『ちえあそび6』, ポプラ社.たかいよしかず 著, 吉田朋子 絵(2014),『めいろ1』, ポプラ社.

2020年12月02日

近年、数値で測れる学力などの「認知能力」だけでなく、「非認知能力」の重要性が話題となっていますね。「非認知能力」とは伝達力・想像力・発想力・協調性など生きる力に直結する力のこと。その中でも、想像力や伝達力を鍛えるのにぴったりな遊びが「お話作り」です。わが家の子どもたちの想像力と表現力がグンとアップしたと感じる取り組みを紹介します。お話作りゲーム知ってる?想像力を鍛える脳トレ遊びお話作りゲームというのは、題材を元に自分でお話を作る遊びです。遊び方は、・絵カードを見てお話を想像する・「いつ・どこで・誰が・何をした」の4つの言葉をランダムで並べて文章を作るというもの。準備するものも少なく、家だけでなくお出かけ先でも家族みんなで楽しめます。小学校受験対策にも!絵カードを使ったお話作り小学校受験で出題されることもある「お話作り」。例えば「並んでいる4つの絵を見てお話を考えましょう」という問題が出題されます。試験と考えると堅苦しいですが、実はとっても楽しい遊びなんです。お話作りは、自由な発想の中に生きる子どもたちには得意なことかもしれません。【用意するもの】・写真やイラストなどお話作りの題材となるもの自宅にあるものでもOKですが、お話作り用のカードが市販されています。それを用意すると簡単に始められますよ。【遊び方】まずは1枚の絵から、自由にお話を作ってもらいます。おそらく最初は絵の説明になってしまうでしょう。その時は登場人物の感情や情景について、深掘りする質問を投げかけてみます。例えばこの絵を見て、子どもが「動物たちが集まってパーティーをしている」と言った場合。「なんのパーティーなんだろう?」「誰が主役なのかな?」「飾りつけは誰がしたのかな?」など、カードにある要素について質問します。そうすると単調な説明に肉づけがされ、お話らしくなっていきます。このやりとりを繰り返していくと、だんだんとストーリーを構成できるようになるのです。次は、複数枚のイラストを使ってみましょう。複数の題材があると、起承転結のあるストーリーが作りやすくなります。こちらも最初は状況説明になりがちなので、深掘り質問をしていきましょう。そうすると子どもの頭の中に隠れていた豊かな発想が次々と表れます。カードを時系列順に並べるミッションも加えると、よりレベルアップした遊びになります。おかしな文章で大爆笑!紙とペンだけでできるお話遊び私が小学校時代に担任の先生との遊びでとても思い出に残っているものがあります。まず、「いつ・どこで・誰が・何をした」この4つの言葉を自由に考え、紙に書きます。シャッフルして、ひとつずつ紙を引いていくと…あら不思議。それはそれは面白おかしい文章ができあがるのです。例えば、わが家ではこんな文章ができました。【用意したカード】・いつ:「ママの誕生日に」「クリスマスに」「地球最後の日に」「大晦日に」・どこで:「オーストラリアで」「動物園で」「幼稚園で」「デパートで」・誰が:「僕が」「仮面ライダーが」「じぃじが」「小島よしおが」・何をした:「おならした」「逆立ちした」「爪を切った」「オッパッピーした」【完成した文章】「地球最後の日に幼稚園でじぃじがオッパッピーした」完全にハチャメチャゃな文章になりましたが、息子は大笑い。意味がわかる文章が完成すれば大成功、そうでなくても大爆笑できるので盛り上がります。これは選択肢が多ければ多いほど面白くなるゲームです。たくさん題材を用意するか大人数で遊ぶと盛り上がります。パーティーでの余興遊びとしてもおすすめです。人に伝える文章構成の基本「5W1H」。ベースとなる「When・Where・Who・What」について楽しく学べます!知らない言葉が出てきたら、チャンス到来!お話作りゲームをすると、今子どもがもっている語彙力や文章力がよくわかります。日本語は豊かな言語で、ひとつの意味でも複数の表現法がありますよね。幼いうちは語彙数が少なく単調な表現になりがち。お話作りをすることで、表現力アップにも繋がります。もし題材の中で知らない言葉が出てきたら、チャンス到来!図鑑や辞書を使って一緒に調べてみましょう。「百聞は一見に如かず」の言葉通り、ただ教えるより自分で調べる方が深くインプットされます。わが家では知らないことが出てきたらすぐに調べるようにしています。知りたかった情報以外も得られることがあり、学びが広がりますよ。わが家で愛用中!お話作りにおすすめの知育玩具わが家で実際に使用しているお話作り用の知育玩具を紹介します。【100てんキッズ お話づくり絵カード】写真右幼児教室のこぐま会が監修している絵カードセットです。4枚のカードで構成されるお話が12話分入っています。それぞれのカードの裏面には例文が書かれているので、読みの練習もできます。カード1枚でも、4枚でも遊べます。お話作りのスターターキットとも言えるでしょう。【イーブー (eeBoo) テルミー・ア・ストーリー 森の動物たち】写真左動物たちが主人公でイラストがとてもかわいい絵カードです。様々な場面のカードが36枚入っています。「1枚の絵を見て、お話を考える遊び」「1枚のカードから始め、カードを加えていきお話を発展させる遊び」「1人ずつ順番にカードを引きお話をつなげていく遊び」と、シンプルですが多様な遊びができます。【ローリーズ・ストーリー・キューブス】写真中央さまざまなモチーフが描かれたサイコロが9つ入っています。好きな数のサイコロを振り、出ためのイラストを元にお話を作りあげる遊びです。情景が描かれた絵カードと違い、イラストはたったひとつ。そこからストーリーを考えるので、非常に想像力が鍛えられます。コンパクトサイズなので、おでかけのお供にぴったりです<文・写真:ライター秋音ゆう>

2020年09月15日

こんにちは。ライターの和です。何年も前から話題になっている「女子力」というワード。筆者も「女子力」という言葉をテレビや会話で聞くたびに、「本当の女子力とは・・・?」と疑問に思っていました。今回はそんな誰しも一度は聞いたことがある、「女子力」について考えたいと思います。女子力を上げる方法が知りたい人も、そもそも「女子力」の実態が分からないと行動できませんから、じっくり読んでみてくださいね。■「女子力」は「見た目を磨くこと」だけじゃない「女子力」というと最初に思いつくのが、メイクやファッション、ダイエットなどの外見に力を注いで「かわいくなること」だと思います。もちろんこれも確かに女子力のひとつです。かわいくなると外に出たくなるし、実際に「モテる」というイメージはあります。でも見た目だけ努力することを「女子力」と呼ぶのかというと、それはちょっと違いますよね。■小手先の「女子力アピール」は、割とすぐバレる見た目がかわいくて良い香りがしたら、男性も「この子イイじゃん!」と飛びつきます。食事の席でおしぼりやお皿を配るのも、同じように「優しい!」と良い印象を与えますよね。でもそれも最初のうちだけなんです。話しているうちに「あれ?この子、性格悪いな」「自分じゃ何もできないじゃん」なんて思われてしまうと、彼らもすぐに離れて行ってしまう。しかもみんなが付き合いたいと思うような男性ほど「この子はハリボテだな」とすぐに察知するのです。なぜならモテる男性ほど、たくさんの女性を見てきているから。素敵な男性ほど、中身がしっかりしている。彼らは男女問わず、上辺だけの人には騙されないんですよね。つまりいくら外見を磨いたり、行動を見せつけたりしても、それは一時的なモテにしかなりません。でも私たちが望んでいるのって、一瞬だけ誰かにチヤホヤされることじゃないですよね?ひとりの男性に、長い間愛されたいと願っているんですよね?■女子力って結局のところ「人間力」なんです女子力の根本について考えてみると、結局のところ「人間力」にたどり着くのではないかと思います。つまり普通のことを普通にする。朝起きてご飯を食べて仕事へ行って、色んなことで悩んで、たまに楽しいことがあって。そういうごくごく日常的なことをすることに意味があると思います。逆にどんなにかわいくても、親のスネをかじって遊びまくっている人は、女子力が高いとは言わないと思うんです。話は戻りますがこういう普通のことをしていると、時には辛いことにも出くわします。そういう問題をひとつひとつ乗り越えたり、逆に「自分にできない」と判断する力を身に着けたりしていく。このように経験値が上がっていくと「これは違う」と思ったときに引き返せるようになるのです。そうすればダメ男と出会ったときも、たとえ好きでも「付き合わない」という判断ができますよね。わざわざ棘の道を進まなくて良いので、自分の心も穏やかになっていきます。そして「男子力」って言葉は聞かないけれど、いま書いたような「日常生活を送りながら学び、自分を成長させること」ができる男性って、やっぱりモテるんですよね。私たちがよく言う「誰か良い人いないかな~」「普通の人で良いんだけど!」に当てはまっている。だからやっぱり女子力だろうが男子力だろうが、結局のところ「人間力」につながっているんだと思うんです。■おわりにあくまで「かわいくなる女子力」がダメなわけではありません。でもたったひとりの人に長く愛される女子になりたいのであれば、こういった内面的な部分の「女子力」も並行して意識すると良いのではないでしょうか。(和/ライター)(ハウコレ編集部)

2020年05月28日

男性にモテたいと思ったら、「女らしさをアピールできるように」と女子力アップのために行動する人が多いでしょう。しかし、女子力アップの前に“人間力の高さ”に注目するのも大切です。男性が思わず惚れるような“人間力の高い女性”を目指すべく、男性の体験談からヒントを探っていきましょう。■ 会話の中に“大人”を感じる!言葉遣いがきれい「職場で周りが年上ばかりなのもあって、友だちと集まったとき『マジ』とか『ていうか』って言葉を使う女子が気になって……親しみがあっていいんだけど、ちょっと子どもっぽいかな。きちんと言葉を遣っている職場の先輩と話すと、大人の魅力を感じます」(25歳/建築メーカー)言葉遣いは、聞き手の印象を大きく左右するものです。大人の女性としての魅力をアピールしたいなら、まずは普段の言葉遣いに目を向けてみましょう。親しみやすさを大切にしつつ、きれいな言葉遣いを心がけたら、男性から「人間力の高い女性」と思ってもらえるかも。■ 努力家な一面にドキッ!目標に向かって努力している「同期の子がペン字検定に挑戦中。“きれいな字がかけたらいいなって思ってはじめたんだけど、どんどん上を目指すのが楽しくなっちゃって!”と明るく楽しそうに話す姿にドキッとしました。何かの目標に向かって努力できる子はキラキラして見えますね」(23歳/出版社)目標に向かって努力することは、人間力アップにも男性の印象アップにも効果を期待できるでしょう。こちらの例ではペン字検定となっていますが、女性らしさのあるものや賢いイメージのあるものでも◎人間力の高さを意識するなら、目標を立てることからはじめたいものですね。■ 忙しくても笑顔を忘れない!気遣い上手「仕事でみんなバタバタしてるとき、忙しいながらも笑顔を忘れない○○さんは“できた人だな~”と思います。忙しいとつい暗い顔になっちゃうから、余計笑顔や明るさが目立つんですよね。仕事仲間をフォローしたりはげましたりするところも好印象です」(26歳/食品メーカー)周りを気遣えるタイプの女性は、男性から人間力の高さを認めてもらえるよう。場の雰囲気を明るくするための笑顔やはげましが、周囲へのフォローとなるでしょう。“気遣い上手”はいきなりできるようになるものではないため、周りをよく見るなど、日々のちょっとした努力で少しずつ身につけていくのがおすすめです。■ 人間力の高さが好印象につながるカギ男性からの印象アップには、人間力を高めることも効果的です。まずは人間力アップにつながる行動から。続いて女子力アップも考えて……と順を追っていけば、女性としての魅力はぐっと高まるでしょう。今回ご紹介した例を、女子力アップの前の“基本”として参考にしてくださいね。(愛カツ編集部)presented by愛カツ ()

2020年04月14日

今年(2019年)の6月に明るみになった、かんぽ生命の不適切な契約問題ですが、不安になっている方も少なくないと思います。ご相談をお受けする中で、ご自身だけでなく離れて暮らす親御さんのかんぽ生命の契約について心配の方もいらっしゃいました。 年末年始は両親や親族と会う機会も多い時期ですので、場合によっては確認いただく機会にしても良いと思います。今回はかんぽ生命の不適切な契約問題と確認事項、対象方法についてお伝えします。 かんぽ生命の不適切な契約問題とは? 郵便局ではかんぽ生命の契約を取り扱っていますが、不適切な契約とは、契約ノルマの達成や報酬を目的として、お客様が希望をしていない保険の契約や正確な説明をしないまま手続きした契約、契約者(お金を払う人)や被保険者(保険金の対象となる人)と会わずにおこなった契約など、正規の手続きに則らず保険を契約したことです。 また、2019年6月の発表では、①新しい保険を勧められ、いままで加入していた保険を解約したところ、加齢などにより健康状態が悪化していることを理由に、新規契約を断られてしまったケースが15,800件。②新しい保険に乗り換えたものの、保険金の支払いを求めた際に、実は必要とされていた病歴の告知を怠っていたことを指摘され、契約を解除されてしまったケースが3,100件。③もともと加入していた保険の特約で対応したほうが、新しい保険に乗り換えるより有利だったケースが5,000件あったとのことです。 特に①のケースでは、無保険の状態になってしまうこともあり、お客様のためというより、かんぽ生命や販売員のための契約が一部おこなわれていました。そのため、2019年8月からすべての保険契約を対象に書面を送付し、調査をおこなっているところです。 不適切な保険かどうか見分けるには?かんぽ生命はご契約者数で約2000万人もいるため、すべてにおいて不適切な契約がおこなわれたというわけではありません。その中で加入しているかんぽ生命の保険が適正なものか、不適切なものか分からない方もいらっしゃると思います。そのため、両親や家族などが不適切な保険かどうか見極めるためのポイントをいくつかお伝えします。 〈不適切な保険かどうか見極めるためのポイント〉 【1】郵便貯金の代わりや定期貯金の満期を迎えた後に、養老保険や終身保険などの加入を勧められ、貯金か保険か分からずに契約してしまった保険がある。 【2】通帳のデザインが変わったと伝えられ、手続きをした上で、養老保険や終身保険などに加入をした。本人は通帳が変わったと思っていたら、保険証券だった。 【3】本人では健康面や保険金の上限を超えてしまったので、別の家族の名義で保険に加入をしていた。また、別の家族は手続きをしていないのに、保険証券が存在する。 【4】日付がそれほど離れていない、似たような保障内容の保険証券が2つ以上存在する。【5】本人の記憶していない・自覚をしていない保障内容の保険証券が存在する。 これらの条件が一つでも当てはまれば、不適切とは言わないまでも、不適切かどうか確認するようにしましょう。このような保険が2015年以降の加入であったり、契約者の年齢が68歳~69歳であったりすれば、不適切な保険契約の可能性が高まります。不適切な保険契約か気になった場合で、契約者が両親や家族の場合は、契約者に経緯を確認するようにしましょう。 また、判断に迷う場合は有料となりますが、ファイナンシャルプランナーに保険証券の内容を確認してもらうことも一つの方法です。 不適切な保険と思ったら? 不適切な契約かどうかと思った場合でも、勘違いや内容を忘れている場合も少なくありませんので、担当者や最寄りの郵便局に内容を確認してからの判断をしても良いでしょう。担当者や最寄りの郵便局の説明で意見が食い違う場合や明らかに件数が異常に多いなどの不適切な可能性が高い場合は、コールセンターやお客さま相談室に直接やり取りすることも必要です。お客さま相談室は地域ごとに異なるため、保険証券やホームページを確認するようにしましょう。コールセンターやお客さま相談室でも解決できない場合は、一般財団法人生命保険協会が運営する生命保険相談所、生命保険相談所連絡所での相談も有効です。こちらは保険会社ではないため、保険内容の照会はできませんので、ご注意ください。保険証券を用意し、郵便局・かんぽ生命の対応や意見の食い違う点、解決方法等を相談する場所となります。全国50か所にありますので、必要の際はこちらから最寄りの相談所、相談所連絡所を確認してください。 2019年12月にはかんぽ生命から調査結果も報告されるようですが、ご自身やご家族の保険が適切かどうか判断するにはご自身やご家族が保険証券の内容や経緯を把握するしかありません。怪しいと思われた場合は記事をご参考に確認・判断をするようにしましょう。 監修者・著者:ファイナンシャルプランナー 大野高志1級ファイナンシャルプランニング技能士、CFP®(日本FP協会認定)。独立系FP事務所・株式会社とし生活設計取締役。予備校チューター、地方公務員、金融機関勤務を経て2011年に独立。教育費・老後資金準備、税や社会保障、住宅ローンや保険の見直し、貯蓄・資産運用等 多角的にライフプランの個別相談を行うとともにセミナー講師として活動しています。

2019年12月16日

住宅ローンを組むときに、団体信用生命保険に加入する人は、生命保険を見直しましょう。必要な死亡保障額を算出し、その分だけ民間の生命保険で賄えるようにすれば、保険金による十分なサポートを確保しつつ、月の支払いを抑えることができ、家計が楽になる可能性があります。■ 1. 住宅ローンと生命保険の関係は?スイマー / PIXTA(ピクスタ)一般的に、銀行等で住宅ローンを組む場合、団体信用生命保険(=団信)に加入することが条件とされることがほとんどです。1-1住宅ローンと団体信用生命保険住宅ローンの返済者が返済途中で死亡した場合は、団信の保険金で残りの住宅ローンが一括返済される仕組みになっています。つまり、団信は生命保険なのです。金融機関が団信加入を必須にするのは、ローン返済者がいなくなったときに債務が残らないようにするためです。住宅ローンを借りる人が併せて団体信用生命保険に加入することで、万一のことがあっても、銀行は住宅ローンの返済が滞る心配をしなくて済みます。遺族は住宅ローンの返済を免除されて住宅を手元に残すことができるようになっていて、住宅ローンの借り手・貸し手の双方にとってメリットがある保険といえます。団信加入不要の金融商品は「フラット35」ほか、数えるほどしかありません。1-2団信の補償内容と民間の生命保険の保障内容団信が生命保険ならば、自分の入っている民間の生命保険と同じ保障内容になっている可能性があるために、それぞれの保障内容を確認する必要があります。保障内容がかぶっているものがあれば、内容を精査し、最低限の保障内容になるようにしましょう。削減した場合は保険料が月数万円安くなる、総額で数百万円安くなる場合もあります。削減した保険料では貯蓄や住宅ローンの繰り上げ返済などに回すことができ、さらに住宅に支払う費用を抑える効果が期待できます。■ 2. 生命保険の内容、どう見直せばいいの?CORA / PIXTA(ピクスタ)生命保険見直しの必要性が理解できたら、次に、実際どのように見直せばよいかを見ていきましょう。2-1残される家族の生活費を考える契約者が亡くなってしまったあとは、ローンの残債に充てるお金のほかにも様々なお金が必要なはずです。例を挙げると、残された家族の住居費(家賃)、食費、光熱費、通信費、日用品費、娯楽費、医療費、教育費などがあると思います。それらをなるべく正確に算出しましょう。2-2必要保障額を算出する必要な費用の合計額を算出したら、そこから遺族年金や死亡退職金等の死亡後の収入、貯蓄額を差し引きます。この「必要保障額」が生命保険の保障金額にすべき金額です。2-3両方の保険を使ってカバーできるようにする団体信用生命保険により万一の場合のローン返済はされます。そのために、民間の保険では、必要保障額が補償金として支払われるように設定しましょう。両方の保険によってうまく保障内容を設定すれば、余分な出費がなくなります。■ 3.まとめtombo / PIXTA(ピクスタ)住宅ローンを組んだら、団体信用生命保険に加入することになるため、既存の生命保険と保障が重複する場合があります。重複を避けるために、必要保障額を算出し、最低限のカバーができるように保障内容を再設定しましょう。ただし、ライフステージによって必要な死亡保障額が変わってくる可能性があります。定期的に見直しをすることを忘れないようにしましょう。ファイナンシャルプランナー(AFP)/宅地建物取引士一般社団法人/家族信託普及協会®会員吉井希宥美

2019年09月18日

団体信用生命保険とは、住宅ローンの契約者が返済中に亡くなってしまったり、高度障害状態になってしまったりしたときに、ローンの残額を代わりに支払ってくれる住宅ローン専用の保険です。その大切さと詳細についてご紹介します。■ 1.団体信用生命保険とは?Graphs / PIXTA(ピクスタ)住宅ローンを払い続けていく経済的な余裕がなければ、マイホームを手放すことになってしまいます。もし、契約者に万が一のことが起こったら、住宅ローンは数千万円の支払いとなるので、支払いが滞る可能性が大きくなります。団体信用生命保険(以降、団信と呼びます)はこのような事態を避けるためにできた保険です。団信に加入していれば、保険会社から金融機関へ住宅ローンの残額分が支払われるので、残された家族は返済をしなくて済みます。1-1団信の保障内容は?aijiro / PIXTA(ピクスタ)団体信用生命保険で保険金が支払われるのは、基本的に死亡・高度障害状態のときです。特約をつけると、三大疾病や八大疾病で所定の状態に該当したときにも保険金を受け取ることができます。しかし、病気やケガにより長期的に働けない状態になっても、一部の団体信用生命保険を除いて保険金は支払われませんので注意が必要です。1-2特約の内容は?団信には、おもに次のような特約があります。・三大疾病特約付団体信用生命保険三大疾病(がん、脳卒中、急性心筋梗塞)で所定の状態になったときにも、住宅ローンが完済されます。・八大疾病特約付団体信用生命保険三大疾病(がん、脳卒中、急性心筋梗塞)と五大疾患(糖尿病、高血圧性疾患、肝硬変、慢性膵炎、慢性腎臓病で所定の状態になったときにも、住宅ローンが完済されます。■ 2.団信に関する注意点OrangeMoon / PIXTA(ピクスタ)団信加入の際は次のことに注意する必要があります。2-1 健康状態が悪いと加入できない団体信用生命保険は、一般の生命保険と同様に契約する際には健康告知が必要になり、病気の種類や症状、経過によっては、団信に加入でません。糖尿病や脳卒中などになってしまうと加入できない場合があります。民間の金融機関の場合、団信に加入しないと借り入れができない場合が多くありますので、借り入れのための要件をしっかりとチェックすべきです。2-2 団体信用生命保険に入らないほうが得になることもある団体信用生命保険の保険料は「ローンの金利に上乗せ」という形が一般的です。そのため、団信に加入しなければ、ローンの支払い額が少なくなるということになります。団信に入りたくない、入れない場合は、団信への加入が任意である「フラット35」を選ぶことがおすすめです。団信への加入は任意です。2-3団信へ加入しない場合はほかの方法で「もしも」に備えるGraphs / PIXTA(ピクスタ)団信に加入しないなら、民間の保険などで万が一の場合に備えておくべきです。若い人ならば、民間の保険料のほうが安い場合があります。「非喫煙割引」などをはじめ、特約も豊富なので自分に合ったものを選べます。■ 団信は住宅ローンのリスクを軽減する検討すべき保険aijiro / PIXTA(ピクスタ)団信は、住宅ローンを組む場合のリスク軽減の意味で大変重要です。団信に加入したくない場合、団信に加入できない場合は、民間の生命保険や現金などできちんとリスク対策ができているかチェックしましょう。また、団信の保障内容がすでに入っている民間の生命保険の保障内容と重複している場合もあるなら、どちらか一方にすることも大事です。住宅ローンを組むのと同時にもう一度保険内容を確認してみましょう。ファイナンシャルプランナー(AFP)/宅地建物取引士一般社団法人/家族信託普及協会®会員 吉井 希宥美

2019年08月23日

生命保険料控除は、保険会社に対して支払った生命保険料がある場合、一定の計算式にあてはめて計算した金額を所得税や住民税といった税金を計算する上で控除することができるものを言います。ざっくり言ってしまいますと、生命保険に加入している場合、税金を少なくすることができることになりますが、本記事は、この生命保険料控除の計算方法を中心に押さえておきたいポイントを紹介していきます。生命保険料控除の計算をするための重要ポイント2つ.手元にある生命保険料控除証明書を新制度と旧制度に分ける新制度で、一般用の合計金額は、120,000円でしたので、上記計算式にあてはめると、80,000円超に該当し、この結果、一般用の生命保険料控除は40,000円であると計算されます。また、新制度で、介護医療用の合計金額は、60,000円でしたので、上記計算式にあてはめると、40,000円超80,000円以下に該当し、この結果、介護医療用の生命保険料控除は35,000円であると計算されます。結果、一般用40,000円と介護医療用35,000円を合算した75,000円が生命保険料控除の金額となります。参考大同生命と第一生命の2つの保険契約があった場合の生命保険料控除金額大同生命と第一生命の2つの保険契約があった場合の生命保険料控除金額は、一般用266,870円、介護医療用104,492円といずれも80,000円超に該当しているため、どちらも一律40,000円の控除金額となります。したがって、一般用40,000円と介護医療用40,000円を合算した80,000円が生命保険料控除の金額となります。生命保険料控除のシュミレーションは、控除証明書がすべて届いた後に行う生命保険料控除を正しく計算するためには、現在加入している生命保険の控除証明書がすべて届いてから行うことが重要なポイントとなります。この理由は、計算方法の流れの中でも紹介しましたように、生命保険料控除証明書に記載されている制度や金額を基に生命保険料控除が計算されるためです。したがって、生命保険料控除証明書が届く秋ごろに行い、以後、行うことになる年末調整や確定申告前の対策とするのが最も望ましい方法と言えます。[adsense_middle]年末調整で適用し忘れた生命保険料控除は確定申告で行える会社員や公務員などのような給与所得者の場合、毎年12月頃に勤務先が行う年末調整によって1年間の税金精算手続きが完了することになります。この時、年末調整で適用をし忘れた生命保険料控除や誤った生命保険料控除で税金の精算を終えた場合、確定申告をすることによって訂正することができます。特に、次項で紹介するようなパターンにあてはまる場合は、再確認しておくことが望ましいでしょう。夫婦いずれも給与所得者(課税対象者含む)である場合の注意点本人と配偶者が共に給与所得者で、いずれも年末調整をする場合、生命保険料控除の適用の仕方に工夫をした方が得策な場合があります。たとえば、生命保険料控除の適用対象者になる人とは、その生命保険料を実際に負担している人だけに限らず、別の家族を適用対象とすることができ、大まかなイメージを次項で紹介します。参考生命保険料控除の賢い適用の仕方こちらはあくまでも参考情報であり、それぞれの世帯における状況をあらかじめ確認精査する必要があると前置きした上で、生命保険料控除の賢い適用の仕方を紹介します。なお、生命保険料控除の計算方法で紹介した以下、2つの生命保険に加入していると仮定し、いずれも保険料を支払っている人は夫であるものとします。夫婦で分散して生命保険料控除を適用する大同生命と第一生命の生命保険料控除を夫だけに単独で適用した場合と夫婦それぞれが1つずつ適用した場合の違いは以下の表の通りです。(計算過程は省略します)生命保険料控除を夫が単独で適用すると、夫個人の生命保険料控除は、分散するよりも多くなりますが、世帯で考えますと、妻が全く生命保険料控除の適用ができない分、ロスが大きくなることが分かります。生命保険料控除の計算に医療費や医療保険金が影響することはない生命保険料控除は、あくまでも1年間に支払った生命保険料に対して控除されるものにあたるため、医療費控除のように、実際に支払った医療費や受け取った医療保険金の金額が生命保険料控除の計算に影響を与えるということはありません。ごく稀に、生命保険料控除や医療費控除をごちゃまぜに考えてしまう人もおられますので、この点には注意が必要と言えそうです。1年の途中で新規加入や見直しをする場合は、年払いが得策生命保険料控除は、1月1日から12月31日までの1年間で実際に支払った保険料を基に算出される控除となります。そのため、この1年間の途中で生命保険の新規加入や見直しをする場合、保険料の支払方法を月払いではなく年払いにすることによって、月払いよりも総支払保険料を安く抑えられ、かつ、生命保険料控除を多く適用できる可能性があるため得策です。とても細かいですが、この辺もできる限り意識しておきたいものです。まとめ生命保険料控除は、仕組上、新制度および旧制度の違いのほか、夫婦共働き世帯なのかどうかなど、置かれている世帯の状況によっては、適用の仕方が節税になるかどうかの違いを生じさせます。そのため、少なくとも生命保険の新規加入や見直しを行った場合、自分たちはどのような組み合わせで生命保険料控除を適用するのが最適なのか、時には、FPなどの専門家を通じてしっかりと確認しておくことが望ましいでしょう。

2019年08月13日

生命保険料控除は、1月1日から12月31日までの1年間で支払った生命保険料を基に計算される税金の軽減制度のことを言います。この生命保険料控除は、制度による違いや加入している生命保険の種類によって分類や計算の仕方をはじめ、控除される金額も異なります。加えて、生命保険料控除には、控除ができる上限額も決められていることから、本記事では、この生命保険料控除の上限額を中心に押さえておきたいポイントを解説します。生命保険料控除で適用できる最大の控除限度額わかりやすい例で解説しますと、新制度が対象の生命保険契約を締結し、一般用、介護医療用、個人年金用のそれぞれの契約に、1年間でそれぞれ120,000円ずつ支払ったものとします。この時に算出される生命保険料控除は、以下のように計算されます。一般用・介護医療用・個人年金用をそれぞれ単独で計算式にあてはめて計算一般用:年間支払保険料120,000円のため80,000円超に該当控除額40,000円介護医療用:年間支払保険料120,000円のため80,000円超に該当控除額40,000円個人年金用:年間支払保険料120,000円のため80,000円超に該当控除額40,000円上記3つの生命保険料控除をすべて合算することで、1年間に適用できる生命保険料控除が確定することになります。よって、新制度における生命保険料控除の最大控除限度額は120,000円(40,000円+40,000円+40,000円)となるわけです。生命保険料控除の旧制度とは生命保険料控除の旧制度とは、平成23年12月31日以前に締結した保険契約のことを言い、ざっくり説明しますと、昔から加入している生命保険を引き続いて契約している場合などは、旧制度による取り扱いイメージとなります。なお、旧制度における生命保険料控除は、新制度とは異なり、一般用、介護医療用、個人年金用といった3つの控除ではなく、一般の生命保険料控除と個人年金保険料控除の2つの控除に分けられます。旧制度における生命保険料控除の最大控除限度額は100,000円旧制度の生命保険料控除は、加入した生命保険の種類や契約内容によって、一般の生命保険料控除と個人年金保険料控除の2つの控除に分けられますが、こちらも先に解説した新制度と同じように、それぞれの種類ごとに以下の計算式にあてはめて生命保険料控除を算出する必要があります。なお、新制度と計算式や控除金額が異なる点には要注意です。わかりやすい例で解説しますと、旧制度が対象の生命保険契約を締結しており、一般の生命保険料控除と個人年金保険料控除のそれぞれの契約に、1年間でそれぞれ120,000円ずつ支払っていたものとします。この時に算出される生命保険料控除は、以下のように計算されます。一般の生命保険料控除と個人年金保険料控除をそれぞれ単独で計算式にあてはめて計算一般の生命保険料控除:年間支払保険料120,000円のため100,000円超に該当控除額50,000円個人年金保険料控除:年間支払保険料120,000円のため100,000円超に該当控除額50,000円上記2つの生命保険料控除をすべて合算することで、1年間に適用できる生命保険料控除が確定することになります。よって、旧制度における生命保険料控除の最大控除限度額は100,000円(50,000円+50,000円)となるわけです。誰でもできる新制度と旧制度の判別方法生命保険料控除証明書は、保険会社によって書式は異なりますが、上記イメージ図のように、適用制度が新制度なのか旧制度なのかが必ず記載されておりますので、そちらを確認することで判別が誰でも簡単に行えます。[adsense_middle]生命保険料控除の金額は、保険種類や契約の仕方によって変化する生命保険料控除の金額は、新制度と旧制度の違い、支払保険料のほか、実際に加入している生命保険の種類や契約の仕方によっても変化します。なお、現在、生命保険の新規加入や見直しにかかる生命保険料控除の適用制度は、すべて新制度になることを踏まえ、本項では、新制度に対応した保険種類と契約の仕方について解説を進めます。加入している保険種類によって、異なる3つの生命保険料控除新制度の生命保険料控除は、加入した生命保険の種類や契約内容によって、一般用、介護医療用、個人年金用といった3つの控除に分けられることをすでに解説しています。ここでは、主な生命保険の種類と適用となる生命保険料控除の関係について箇条書きで大まかに紹介しておきます。一般用:終身保険・定期保険・収入保障保険・学資保険など介護医療用:医療保険・がん保険・介護保険など個人年金用:個人年金保険(契約の仕方に要注意)個人年金用のみ保険契約の仕方に注意が必要生命保険料控除の中でも、一般用と介護医療用は、契約内容による控除の違いが生じることはありませんが、個人年金用に限っては、保険契約の仕方によって、一般用または個人年金用のいずれかに該当することになるため要注意です。なお、個人年金保険に加入するメリットの1つには、個人年金用の生命保険料控除が適用できることもあげられ、仮に、個人年金保険への加入を検討している方は、次項の内容を参考に条件を満たしているか必ず確認しておきましょう。個人年金用の生命保険料控除を適用するための条件個人年金用の生命保険料控除を適用するためには、保険会社が販売している個人年金保険に加入することに加え、税制適格要件と呼ばれる条件を満たした個人年金保険の契約を締結していなければなりません。なお、税制適格要件を満たした個人年金保険の契約とは、以下、3つの条件をすべて満たしている保険契約となります。個人年金保険の保険金受取人は、保険契約者(本人)または、配偶者となっている契約個人年金保険の保険料支払期間が10年以上の契約個人年金保険の保険金支払いは、保険金受取人の年齢が60歳になってから支払われるもので、かつ、10年以上に渡って支払われる契約上記3つの条件をすべて満たしていなければ、個人年金用の生命保険料控除は適用されず、一般用の生命保険料控除としての取り扱いになります。これによって、生命保険料控除を上限額いっぱいまで最大限に活かせない結果となるため注意が必要と言えるわけです。生命保険料控除(所得控除)による税金対策はあくまでも限定的なもの生命保険料控除(所得控除)を適用することによって、個人に対して課される所得税や住民税といった税金を軽減させられる効果が得られることは確かです。ただし、実際に適用をすることができる生命保険料控除には上限が設けられているため、生命保険の極端な掛け過ぎによるメリットは得られない点には注意が必要だと言えます。極端な例ではありますが、たとえば、1年間で終身保険料を10万円支払ったとしても、100万円支払ったとしても、生命保険料控除額は、一律40,000円で同額です。このように、生命保険料を多く支払ったからといって、生命保険料控除の恩恵が多く受けられるわけではないため、税効果と保障内容のどちらもニーズに沿った対策を取ることが望ましいと言えます。新制度と旧制度の保険契約が混じった生命保険料控除の上限額生命保険の契約をしている人の中には、新制度の保険契約と旧制度の保険契約のどちらの契約もある場合があります。実のところ、このような2つの制度が対象になる保険契約を締結している場合、生命保険料控除の適用方法によって、税効果が、有利になったり不利になったりする場合があります。このようなことから、次項より一例を紹介しながら新制度と旧制度の保険契約が混じった生命保険料控除と上限額について解説を進めます。[adsense_middle]新制度と旧制度の保険契約が混じった生命保険料控除の適用ルール生命保険料控除の適用において、新制度と旧制度のいずれも適用をすることができる場合、新制度および旧制度の計算式にあてはめ、それぞれの生命保険料控除の区分ごとに、どちらの控除額を適用(または併用)するか任意に選択できることになっています。つまり、現在加入している新制度と旧制度の生命保険料控除証明書を用いて、それぞれ生命保険料控除を計算し、自分にとって最も有利(得)になる選択をすることができるといった意味になります。新制度と旧制度の保険契約が混じった生命保険料控除の選択前項の解説だけではよくわからないため、以下のような前提条件で、最も有利な選択とは、どのような選択なのかイメージを持っていただければと思います。新制度(一般用):年間支払保険料40,000円旧制度(一般):年間支払保険料120,000円医療保険(介護医療用):年間支払保険料30,000円新制度(個人年金用):年間支払保険料40,000円旧制度(個人年金):年間支払保険料110,000円前提条件の支払保険料を基に、上記の生命保険料控除の計算式にあてはめて計算した場合における生命保険料控除は、以下の表のようにまとめられます。制度区分年間支払保険料生命保険料控除額新制度(一般用)40,000円30,000円旧制度(一般)120,000円50,000円新制度と旧制度の併用160,000円40,000円制度区分年間支払保険料生命保険料控除額医療保険(介護医療用)30,000円25,000円制度区分年間支払保険料生命保険料控除額新制度(個人年金用)40,000円30,000円旧制度(個人年金)110,000円50,000円新制度と旧制度の併用150,000円40,000円生命保険料控除を最も有利になるように適用するには、金額が最も高いものを適用すれば良いことになります。したがって、すべての生命保険料控除を併用して適用するのではなく、旧制度(一般)、医療保険(介護医療用)、旧制度(個人年金)の3つを組み合わせて適用するのがベストな選択肢であると判定することができます。新制度と旧制度を組み合わせた場合の最大上限金額は120,000円前項の解説より、旧制度(一般)、医療保険(介護医療用)、旧制度(個人年金)の3つを組み合わせて適用するのがベストな選択肢であることが分かりましたが、これらの生命保険料控除金額を合計しますと125,000円となります。しかしながら、生命保険料控除の適用ルールとして、新制度と旧制度を組み合わせた場合の最大上限金額は120,000円という決まりがあるため、生命保険料控除金額は125,000円ではなく120,000円となる点に注意が必要です。それぞれの保険会社が無料で提供しているシミュレーターを活用しよう生命保険料控除の計算は、制度の確認と支払保険料さえ間違えなければ、それぞれの保険会社が無料で提供しているシミュレーターを活用すると早くて便利、かつ、正確に計算結果が表示されることになります。そのため、自分に合ったシミュレーターを見つけて活用されてみることをおすすめします。なお、筆者個人としては、第一生命のシミュレーターが使いやすかったので、以下、シミュレーターのリンクを紹介しておきます。生命保険料控除は、確定申告や年末調整で適用を受ける生命保険料控除は、所得税や住民税といった個人に対して課される税金を軽減させられる効果がありますが、実際に生命保険料控除の適用を受けるには、年末調整または確定申告の手続きが必要です。また、年末調整や確定申告で手続きを行う際、保険会社から郵送された生命保険料控除証明書を添付する必要があります。なお、年末調整や確定申告での手続き方法は、同サイト内で公開されている以下記事をそれぞれ読み進めていただければと思います。まとめ生命保険料控除が適用される上限は、新制度と旧制度によって異なるほか、実際に加入している生命保険の種類や契約内容によって変わることが分かりました。また、生命保険料控除を適用することによって税金を軽減させられる効果が得られるものの、上限が設けられていることから、極端な掛け過ぎによるメリットは得られないこともご理解いただけたと思います。新規加入や見直しをする上に置かれましては、保障内容の重視は当然のことながら、生命保険料控除を考慮した組み合わせを考えることも大切なポイントになると言えます。

2019年08月12日

生命保険では、終身や定期という言葉が様々なところで頻繁に使われておりますが、これらの意味合いや解釈を誤ってしまいますと、思い描いていた生命保険に加入できない大きなリスクを抱えてしまうことになります。実のところ、生命保険に新規加入をする上でも、見直しをする上でも、終身と定期の違いや仕組みを知っておくことはとても重要であることから、本記事では生命保険の終身と定期の違いを細かく分類して解説を進めます。生命保険の終身と定期の違い生命保険の終身と定期の違いを知るためには、生命保険の種類や契約内容によって、その意味が全く異なることをまずは念頭に入れておく必要があります。具体的には、死亡保険(終身保険や定期保険など)、医療保険、がん保険など、生命保険の種類、保障が有効な期間、保険料の払込期間などによって、負担する保険料や将来設計に大きな影響を与えることになるわけです。次項より、これらについて詳しく解説をしていきます。生命保険の種類による終身と定期の違い生命保険には、死亡などによって遺族に保険金が支払われる終身保険や定期保険をはじめ、病気やけがによって入院した場合に保険金が支払われる医療保険など、様々な種類の生命保険があります。現状、保険会社が販売している生命保険のほとんどは、商品名(ペットネーム)で販売されており、その生命保険の種類が終身なのか定期なのか判断しにくいのは確かです。ただし、次項から解説する保障と保険料に着目すれば、生命保険の終身と定期の区別は簡単できるようになります。生命保険の保障による終身と定期の違い生命保険に加入しますと、加入した生命保険の種類に関わらず、保険期間(保障期間)が保険証券に必ず記載されることになります。この保険期間(保障期間)が終身なのか定期なのかによって、生命保険の有効期間が異なることになるのですが、定期の場合は、定期とは記載されず、年齢や年数が記載されることになります。生命保険の保障が定期の場合、年齢や保障期間が記載される生命保険の保障が定期の場合、年齢や保障期間が記載され、具体的には、60歳、65歳までなどの年齢表記や5年、10年間などの年数で保障期間が記載されます。具体的な保障期間のイメージは、以下の通りです。60歳:契約の引受開始から60歳になるまで保障が有効65歳まで:契約の引受開始から65歳になるまで保障が有効5年:契約の引受開始から5年間、保障が有効10年間:契約の引受開始から10年間、保障が有効なお、保険期間(保障期間)が終身の場合は、原則として、契約日から死亡するまで保障が有効となります。生命保険の保険料による終身と定期の違い生命保険に加入契約をする際、保険料をどのようにして支払うのかあらかじめ決定しなければなりません。この時、具体的な保険料の支払方法には、毎月保険料を支払う月払いや年間保険料をまとめて一括で支払う年払いなどがあり、合わせて、死亡するまで保険料を支払う終身払いや一定年齢まで保険料を支払う払い済みなども決定することになります。[adsense_middle]選んだ保険料の支払方法によって負担する保険料の金額が変わる生命保険は、性別や年齢が同じで、同じ保険会社で同じ保障内容の保険に加入したとしても、選んだ保険料の支払方法で負担する保険料の金額が変わる特徴があります。そのため、たとえば、生命保険の見直しによって家計のお金を少しでも節約したい希望があるとするならば、目先の保険料だけではなく支払方法の特徴を知り、長い目で負担することになる総支払保険料を知ることがとても大切になります。総支払保険料を比較して考えると高い保険料と安い保険料の違いがわかるお金の損得を考える上で、多くの方は目に見える目先の部分に捉われている傾向が高い印象を受けます。しかしながら、生命保険の高い保険料と安い保険料の違いというものは、これから負担することになる目先の保険料だけではなく、将来を通じて、総合的に支払うことになる総支払保険料を比較して考える必要があります。なお、総支払保険料を比較検討するイメージは、次項の通りです。総支払保険料を比較検討するイメージここでは一例として、これから終身保険に加入するものとして、総支払保険料を比較検討するイメージを紹介していきます。なお、シミュレーションの前提条件は以下の通りです。年齢は30歳女性とします保険料の支払方法は、月払いで行うものとし、終身払いと60歳払済の2つの方法で試算し比較するものとしますシミュレーションは、オリックス生命が公式サイトで提供している「終身保険RISE」のものを使用するものとします死亡保険金は300万円とします女性の平均寿命は87歳として試算しますシミュレーション結果と考察保険料が月払いで終身払いの場合:3,510円×12ヶ月×57年=2,400,840円保険料が月払いで60歳払済の場合:6,405円×12ヶ月×30年=2,305,800円月々の保険料を比較しますと、終身払いの方が60歳払済に比べて1ヶ月あたり2,895円(6,405円-3,510円)安いことがわかります。これは目先の部分に捉われた見方となり、長期的に見た総支払保険料で比較しますと、60歳払済の方が、終身払いよりも95,040円(2,400,840円-2,305,800円)保険料負担が少なく済んでいることがわかります。ケース・バイ・ケースではありますが、目先の保険料に捉われてしまうことによって、ロスがかえって多くなる危険性があることを知る必要があります。解約返戻金の有無が与える影響も大きい終身保険のように、解約返戻金や保険差益が絡むような生命保険に加入する場合は、保険料の払込方法を慎重に選ぶことも極めて大切です。たとえば、前項のシミュレーションを基に解約返戻金と保険差益の関係を比較すると以下のようになります。保険料が月払いで終身払いの場合:0円(解約返戻金および保険差益なし)保険料が月払いで60歳払済の場合:2,499,180円(保険差益193,380円)2,499,180円は、シミュレーターで算出された保険料払込期間満了直後の解約返戻金となりますが、保険料の払込方法が異なるだけで雲泥の差があることが分かります。死亡保険金が高い場合は、保険差益の期待値も大きくなるこちらは参考情報となりますが、仮に、死亡保険金が高い場合、解約返戻金を受け取ることによる保険差益の期待値も大きくなります。前項では保険金300万円で試算しましたが、以下、保険金1,000万円で試算したものを紹介しておきます。(前提条件は同じとしています)保険料が月払いで終身払いの場合:11,110円×12ヶ月×57年=7,599,240円保険料が月払いで60歳払済の場合:20,760円×12ヶ月×30年=7,473,600円なお、シミュレーターで算出された保険料払込期間満了直後の解約返戻金は、8,330,600円であり、保険差益は、857,000円です。払戻率で換算しますと、保険金300万円の場合は108.3%、保険金1,000万円の場合は、111.4%となり、死亡保険金が高いほど、保険差益の期待値も大きくなることがわかります。そもそも生命保険は、定期よりも終身のものを選ぶべきなのか?生命保険の新規加入や見直しを行う際、いつから生命保険に入るべきなのか、いつ見直しをすればいいのか、そもそも生命保険は、定期よりも終身のものを選ぶべきなのかなど、多くの疑問を抱える場合もあると思います。これらの疑問について、マニュアル通りの答えというものは残念ながらありませんが、これらの疑問について解決するための考え方を筆者個人の主観となりますが、それぞれ個別に紹介します。[adsense_middle]いつから生命保険に入るべきなのか生命保険の仕組上、保険料は年齢が若く、健康状態が正常であれば安く抑えられ、厚みのある保障が備わったものに加入できると筆者は考えています。そのため、可能であれば、できる限り若い内から生命保険に加入しておきたいものです。また、若い年齢といった特典を最大限に活かした生命保険に加入する意味では、結婚や子育てといった近い将来ではなく、一生涯という長いスパンで柔軟に有効活用できる生命保険を検討したいものです。いつ見直しをすればいいのか多くの情報サイトを見ますと、生命保険の見直しをする時期として、結婚や出産といった大きなライフイベントがあった時を挙げており、これは生命保険の見直しタイミングとして筆者もおすすめできる時期だと考えています。これ以外の見直しタイミングとして、筆者は直感で感じた時が良い見直し時期だと考えます。直感で感じた時とは生命保険の見直しをする場合、何かのきっかけが少なからずあると考えられ、たとえば、今の保険のままで良いのか、何か保険料が高い気がする、メディアや情報サイトを見て何か自分の生命保険はあまり良くないかもしれない、などがわかりやすいと思います。これらはあくまでも一例ですが、現在加入している生命保険に対して率直な疑問や疑義が生じた時は、ご自身の直感に素直に従って見直しを検討されるのが良いと思っています。そもそも生命保険は、定期よりも終身のものを選ぶべきなのかこれまでの解説より、生命保険の定期と終身には、保障や保険料の払込方法によって、それぞれ違いのあることがすでに分かっています。これらの違いや特徴を知った上で、ご自身や家族の将来において思い描いた方向に進むためには、どちらを活用したら良いのか考えると、自ずとどちらを選択したら良いのか決まると思われます。将来、お金に余裕を持てる人の考え方生命保険は、死亡による残された家族への生活保障や大病による治療費や収入減を補填するなど、種類によって役割が異なります。ただし、生命保険に加入する上で、お金に余裕を持てる人や余裕のある人であれば、そもそも生命保険に加入する必要がなかったり、一時的なリスク回避として保障が限定的な定期タイプの生命保険でまかなえます。このような方々は、生命保険で自己の財産を守りながら、他の資産運用でお金を派生させる考え方を持ちたいものです。将来、お金に余裕が持てそうにない人の考え方将来、お金に余裕が持てそうにない人であれば、加入した生命保険で、いつでも保障が受けられるような体制を取っておく必要があります。たとえば、終身保険、終身医療保険など、保障が一生涯続くタイプの生命保険を選ぶことで、保険金の支払要件を満たした時に確実にお金が受け取れる強みは大きいと思われます。お金に余裕のない人ほど、目先の保険料にこだわった定期タイプを選んでいる傾向も多く見受けられますが、このような方々ほど、長期的な生命保険の在り方を考えておく必要があると筆者は強く感じます。生命保険の終身と定期の違い一覧これまで解説をした生命保険の終身と定期の違いについて、ポイントを一覧表にまとめます。生命保険の終身・定期の違いに関するまとめ生命保険は、加入する保険の種類や家計状況をはじめ、将来思い描いているニーズなどを総合的に考慮する必要があるため、一概に終身が良い、定期が良いと言い切ることはできません。ただし、加入した生命保険によっては、将来に渡って有効活用できるものもあることを踏まえますと、保険料の払込方法をはじめとした保険契約の仕方や選ぶ保険の種類は、慎重に比較検討する必要があります。特に、死亡や所定の高度障害によって保険金が支払われる終身保険の場合、契約の仕方や選ぶ商品によって、解約返戻金の有無や金額に大きな差が生じるため、時間をかけた比較検討や対策をされるのが望ましいでしょう。

2019年08月05日

子供が生まれたら生命保険の見直しを検討される方が多いですが、子供に対する生命保険の新規加入は親の生命保険の見直しと比較すると重要度は低いと考えられがちです。ですが、子供も生命保険に加入しておいたほうがいい場合や、長期的にみると早い時期に生命保険に加入しておくとお得な場合があります。今回は子供に生命保険は必要なのかを検証し、子供に必要な生命保険のランキングをご紹介します。子供に生命保険は必要?不要?子供が生命保険に入る必要がある場合は家系に遺伝的な病気の心配があるときです。生命保険は健康な状態でしか加入できないため、遺伝的な病気の発病が考えられる場合は発病する前に生命保険に加入しておく必要があります。それ以外の場合は、生命保険は不要な場合が多いです。ここでは子供が生命保険に加入する時期と金額をご紹介します。いつから生命保険に加入する?子供が生命保険に加入する時期は、家庭環境によって大きく違ってきます。ほとんどの場合、小学生未満では加入する必要性はありませんが、将来的なことを考えると早い時期に加入したほうがいいです。子供が医療保険に加入する時期子供の医療保険は、前述のように遺伝的な疾患の可能性が考えられる場合は生後すぐに加入しておくと安心です。生命保険は年齢が若ければ若いほど保険料が安いので、一生続く終身医療保険に0歳から加入しておくと最安値で医療保険を用意できます。一方で、子供の医療費はほとんどの自治体で無料となっているので、特に病気の心配がない場合はこども医療費の免除がなくなるタイミングで医療保険に加入するのがおすすめです。子供が死亡保険に加入する時期原則的に子供は死亡保険に加入する必要はありません。子供は収入がないので、万一のことがあっても残された家族は生活を維持していくことができるからです。資金に余裕がある家庭は死亡保険や貯蓄性の高い保険に加入し一定の年齢で解約返戻金を受け取る場合や、相続対策で祖父母が孫に保険をかけて資産を移動させたりする場合があります。また、0歳から2歳の死亡のリスクが高い期間だけ死亡保険に加入し、リスクに備える方法もあります。子供の生命保険に必要な金額は?子供の生命保険に必要な保険金の相場は、子供が生命保険に加入する時期と同様に、家庭環境によって異なります。子供が医療保険に加入する際は、現在必要な医療費のことと、医療費がかかるようになったときのことを比較検討して金額を決めます。原則として子供は死亡保険に加入する必要はありませんが、子供が死亡保険に加入する際は将来的な損失を考慮して保険金額を決めます。子供に必要な医療保険の金額子供が生命保険に加入する際に必要な医療保険の金額は入院日額5,000円です。大人でも入院日額5,000円あれば最低限の保障は用意できると考えられているためです。0歳から医療保険に加入しておくと、自治体のこども医療費の補助がなくなったときに最安の保険料で医療保険を用意できているのでその後のお得感もあります。ただし、子供が医療保険に加入する際は、保険料が変わらず保障が一生続く「終身」医療保険を選択してください。保障が一定期間続いて保険料が変わる「定期」医療保険だと10年ごとに契約が自動更新され、その都度保険料が上がるので注意が必要です。子供に必要な死亡保険の金額子供の死亡保険を用意する際に必要な保険金は100~300万円です。子供に万一のことがあった場合は、ショックが大きく仕事に行けない日が続くかもしれません。ですが、残された家族の生活基盤は変わらないと考えるため、基本的に子供には死亡保険は必要がありません。そうは言っても、親であるならば先に旅立った子供のために立派なお葬式をあげてあげたい、安眠できるお墓を建ててあげたいと考えるはずです。その万一のときの必要最低限の100~300万円の資金を生命保険で用意しておくと、親として納得がいく見送りができるのではないでしょうか。子供におすすめの医療保険ランキングここからは以下を参考にして、子供におすすめの生命保険ランキングを医療保険と死亡保険に分けて紹介します。週間ダイヤモンド2018年4/28・5/5合併特大号「保険を見直せ!」2018年 株式会社ダイヤモンド社日経ホームマガジン 保険 最新ランキング 2018年 日経BP社プロ100人が厳選!最新保険ランキング2018年下期2018年角川SSC子供におすすめの医療保険ランキングは、保険期間が「終身」の保険を中心に紹介します。子供におすすめの医療保険ランキングは以下です。第3位:メットライフ生命「終身医療保険Flexi S」第2位:オリックス生命「医療保険新CURE」第1位:三井住友海上あいおい生命「新医療保険Aプレミア」第3位:メットライフ生命「終身医療保険Flexi S」メットライフ生命の「終身医療保険Flexi S」は0歳から加入できる医療保険です。七大疾病の入院日数は無制限、1入院730日と長期の入院に備えられます。遺伝的疾患の際は長期間入院する場合が多くなるので、長期入院に備えるにはいい医療保険です。第2位:オリックス生命「医療保険新CURE」オリックス生命の「医療保険新CURE」は、発売以来全年齢で業界最安値水準の保険料とシンプルな保障を用意できます。七大生活習慣病での入院は支払限度日数が2倍に、三大生活習慣病での入院は無制限になります。子供の将来のことを考え、とりあえず医療保険に加入する場合はこちらをおすすめします。第1位:三井住友海上あいおい生命「新医療保険Aプレミア」三井住友海上あいおい生命の「新医療保険Aプレミア」は業界最安値水準の保険料と手厚い保障が特徴です。特約付加で八大生活習慣病の際に入院日数が無制限となり、短期入院でも10日分の入院給付金を受け取れます。子供のときも大人になってからも安心できる手厚い保障の医療保険です。[adsense_middle]子供におすすめの死亡保険ランキング子供におすすめの死亡保険ランキングでは、満期や解約したときに保険料が戻ってくる解約返戻金がある終身死亡保険を紹介します。子供におすすめの死亡保険は以下です。第3位:オリックス生命保険「終身保険RISE(ライズ)」第2位:損保ジャパン日本興亜ひまわり生命「終身保険一生のお守り」第1位:三井住友海上あいおい生命「&LIFE 終身保険(低解約返戻金型)」第3位:オリックス生命保険「終身保険RISE(ライズ)」オリックス生命保険の「終身保険RISE(ライズ)」は15歳から加入できる終身保険です。こちらの保険は、子供がある程度大きくなってから加入を検討される場合におすすめです。200万円から5,000万円までの保険金を設定できます(100万円単位)。一定期間を経過すれば戻ってくるお金は払い込んだ保険料よりも多くなります。第2位:損保ジャパン日本興亜ひまわり生命「終身保険一生のお守り」損保ジャパン日本興亜ひまわり生命の「終身保険一生のお守り」は、1歳から加入できる終身死亡保険です。保険料が割安で、解約返戻金もあるタイプの保険です。特約を付加することで、三大疾病により所定の事由に該当すると以後の保険料の払込が不要になります(特定疾病診断保険料免除特約)。第1位:三井住友海上あいおい生命「&LIFE 終身保険(低解約返戻金型)」三井住友海上あいおい生命の「&LIFE 終身保険」は、0歳から加入できる終身死亡保険です。0歳から加入できるので子供の死亡保険に最もおすすめできる保険です。貯蓄性が高い保険なので、解約返戻金を必要な資金として活用できます。また、保険料払込満了後は、死亡保障を継続するだけでなく、年金や介護年金に変更してたまった資金を活用できます。子供の生命保険に関するまとめ子供は生命保険に加入しなくていい場合がほとんどですが、将来的に考えると資金に余裕がある場合は加入していたほうがお得です。遺伝的な長期のリスクがある場合も早い時期に生命保険に加入しておくと安心です。家庭環境と資金の状況を考慮して、子供が生命保険に加入するのかを検討してください。

2019年06月04日

サラリーマンの方は年末調整で書類に生命保険料控除証明書を添付し、自営業の方は確定申告で申告書に生命保険料控除証明書を添付されていると思います。毎年機械的に申告する方が多く、手続き名を忘れられがちですが、それらが生命保険料控除の手続きです。今回は年末調整と確定申告に必要な生命保険料控除証明書と申請方法をご紹介します。生命保険料控除って何?生命保険料控除とは、払い込んだ生命保険料に応じて、一定の金額が保険料負担者(契約者)のその年の所得から差し引かれる制度です。税率を掛ける前の所得が低くなるので所得税、住民税の負担が軽減されます。ここでは生命保険控除の新制度/旧制度、生命保険料控除の計算方法をご紹介します。生命保険料控除の制度生命保険料控除には新制度と旧制度の2つの制度があります。新制度は「平成24年1月1日以後に契約した生命保険等」が対象になり、旧制度は平成23年12月31日以前の契約が対象です。生命保険料控除の新制度生命保険料控除の新制度には3つの控除があります。一般生命保険料控除個人年金保険料控除介護医療保険料控除新制度では一般生命保険料控除、個人年金保険料控除、介護医療保険料控除について、所得税から最大でそれぞれ4万円まで控除され、住民税から最大で2.8万円まで控除されます。新制度では介護医療保険料控除が新たに加えられ、税金をより軽減できるようになりました。生命保険料控除の旧制度生命保険料控除の旧制度には2つの控除があります。一般生命保険料控除個人年金保険料控除旧制度では一般生命保険料控除、個人年金保険料控除が所得税からそれぞれ最大で5万円まで控除され、住民税からそれぞれ最大で7万円まで控除されます。生命保険料控除の計算方法生命保険料控除は以下の式で計算します。所得税と住民税それぞれ新制度と旧制度の計算式があります。所得税の生命保険料控除の計算式住民税の生命保険料控除の計算式確定申告に必要な生命保険料控除の書類と手続き生命保険料控除申請はサラリーマンは年末調整時に、自営業者は確定申告時に行いますが、それぞれ申請の時期が異なります。年末調整は毎年12月くらいに必要書類を提出、確定申告は基本的に毎年2月16日~3月15日の期間に行う必要があります。控除手続きには生命保険料控除証明書が必要生命保険料控除申請には「生命保険料控除証明書」が必要です。生命保険料控除証明書は毎年10月から11月にかけて保険会社から送付されます。契約している保険会社が複数ある場合は、各保険会社から生命保険料控除証明書が送付されます。生命保険料控除証明書を紛失した場合は再発行が可能ですが、発行までに時間がかかるので大切に保管してください。生命保険料控除申請のタイミング生命保険控除申請は、サラリーマンと自営業者でタイミングが異なります。サラリーマンは年末調整時に「給与所得者の保険料控除申告書」に生命保険料控除証明を添付することで生命保険料控除申請が完了します。自営業者は確定申告時に生命保険料控除証明を添付することで生命保険料控除申請が完了します。このとき、生命保険料控除証明書はコピーではなく原本を添付します。実際の生命保険料控申請ここでは実際の生命保険料控除申請をご紹介します。近年はe-taxによる電子申請が推奨されいます。最初は電子申告に抵抗があるかもしれませんが、慣れてくると電子申告の方が短時間で簡単にできます。サラリーマンの生命保険料控除申請サラリーマンの生命保険料控除申請の書き方は、年末調整時に記入する「給与所得者の保険料控除申告書」の「生命保険料控除」の欄に該当する保険区分と新制度/旧制度に分けて「保険料控除証明書」に記載されている内容を記入します。その後、前出の所得税の生命保険控除の計算式を用いて所得税控除額を記入します。年末調整書類に保険料控除証明証を添付して会社に提出すれば、生命保険料控除申請は完了です。自営業の生命保険料控除申請自営業の生命保険料控除申請は、確定申告時に行います。確定申告では事前に用意する書類がいくつかあるので、申告までに全て揃えておく必要があります。確定申告時に必要な書類の準備以下が代表的な確定申告に必要な書類です。給与所得や公的年金の源泉徴収票(原本、コピー不可。)医療費の領収書社会保険料(国民年金保険料)控除証明書生命保険の控除証明書地震保険の控除証明書確定申告に必要な申告書などの書類は国税庁ホームページからダウンロード可能で、税務署でも配布されています。申告書の作成確定申告書はAとBの2種類あり、確定申告書AとBにはそれぞれ第一表と第二表があります。確定申告書Aは、申告する所得が給与所得、雑所得、総合課税の配当所得、一時所得のみで、所得税及び復興特別所得税の予定納税額のない方が使用します。確定申告書Bは所得の種類にかかわらず、どなたでも使用できます。源泉徴収などの添付書類は、添付書類台紙に貼って申告書と一緒に提出します。国税庁ホームページ「確定申告書等作成コーナー」の利用国税庁ホームページ「確定申告書等作成コーナー」では、画面の案内に従って金額を入力すると簡単に確定申告書を作成できます。申告書提出方法申告書の提出方法は3つあります。郵便又は信書便により、住所地等の所轄税務署に送付住所地等の所轄税務署の受付に持参e-taxによる電子申告で生命保険料控除申請をする方法書類で提出する場合は郵送か税務署に持参する必要がありますが、電子申請で確定申告をする場合はオンラインで確定申告書類のデータを提出します。e-taxによる電子申告で生命保険料控除申請をする方法確定申告を電子申請する場合は、インターネットを利用した国税庁が運営する「e-tax」で、ウェブ上で申告書を作成し、オンラインで提出します。e-taxを用いた確定申告は、マイナンバーカードやICカードリーダ、パソコンの事前セットアップが必要です。生命保険料控除まとめ生命保険料控除は、申請すると支払った保険料に応じて税の負担が軽減される制度でした。パソコンで申請書を作成でき、電子申請も可能になったのでより手軽に申告できるようになりました。1回の生命保険料控除で節税できるのは小さな金額ですが、数十年で考えるとまとまった資金になります。年末調整や確定申告の時は忘れずに生命保険料控除も申請してください。

2019年04月06日