サラリーマンやビジネスウーマンの皆さんは、公的医療保険である健康保険に加入しています。健康保険に加入していると、けがを治療する際やけがによって会社を休んだ際に、一定の金額が給付されるということをご存じの方も多いでしょう。ただ、実は意外と知られていない制度も多いように思えます。健康保険は、皆さんが思っている以上に制度が充実しているのです。今回は、手術や入院で医療費がかさんでしまった際に利用すると便利な「高額療養費制度」と「限度額適用認定証」をご紹介しましょう。高額療養費とは、医療費の自己負担額を抑えるための公的扶助で、医療費が一定限度額を超えないようにするものです。この制度は、自費で支払った後に自己負担限度を超えた分が戻ってくるものですが、一時的な自費での支払いが難しければ、限度額適用認定証の利用が可能です。それぞれの制度について、確認しておきましょう。○世帯での合算でも使える高額療養費制度高額療養費制度とは、病気やケガで手術や入院をしてその費用が高額になった場合、患者の医療費負担が増えすぎないようにする公的医療保険の制度です。通常医療費は3割が自己負担分ですが、医療費が数百万円や数千万円になるケースもあり、そうなれば家計は破たんしてしまいます。そこで、所得により区分を設け、1カ月の医療費負担に上限を設定することで、過剰な医療費が家計の負担にならないよう配慮されています。上限となる自己負担額は、世帯で合算できるため、同時期に家族が病気やケガなどにかかり、治療費が高額になったという場合でも申請することができます。○2015年から高所得者は負担増へ2015年に制度が改正され、年収210万円~370万円の層では自己負担限度額が約2万円減り、5万7,600円となりました。年収370万円~770万円の層は、8万100円の据え置きに。年収770万円~1,160万円では約2万円アップの16万7,400円に、1,160万円以上だと約10万円増の25万2,600円になり、高収入世帯では大幅な負担増となっています。これにより、一般的な収入の家庭では、従来通り月の医療費は最大でも8万円程度に抑えることができます。とてもありがたい制度ですが、デメリットもあります。この制度を利用するには、一度医療費を自己負担で全額病院へ支払う必要があります。申請すれば後で戻ってくるとはいえ、貯蓄がなければ、大金を自己負担で支払うことができない場合もあります。そのことを知らないと、突然の出費に右往左往することになってしまいます。○高額医療費が予想されるときは限度額適用認定証をそんなデメリットをカバーするための制度が、限度額適用認定証です。一時的にでも3割負担分の支払いが難しいとき、加入している健康保険組合へ事前に連絡し、申請書を提出し限度額適用認定証の発行をしてもらいます。この認定証と健康保険の被保険者証を医療機関の窓口に提出すると、3割分を負担することなく、最初から限度額までの支払いで済ませることができます。入院が長引いたり、治療費が高くなったりしそうなときは、治療費の総額が分からなくても事前に限度額適用認定証の申請をしておきましょう。○負担金を増やさぬよう、事前の手配が肝心高額療養費制度も限度額適用認定証も、この制度を理解したうえで、自ら申請する必要があります。病院などでも説明を受けられると思いますが、知らずに負担金が増えてしまうという事態にならぬよう事前の手配を心掛けてください。限度額適用認定書の期限は、数カ月から1年です。治療が長引く場合、有効期限切れになることがあるので、期限が切れる前に新しい認定証を発行するようにしましょう。写真と本文は関係ありません筆者プロフィール: 武田明日香(たけだ あすか)エフピーウーマン所属、ファイナンシャルプランナー。日本テレビ「ZIP!」やTBSテレビ「あなたの損を取り戻せ 差がつく! トラベル! 」、「Saita」「andGIRL」等の雑誌、「web R25」「わたしのマネー術」等のウェブサイトなど幅広いメディアを通じ、お金とキャリアの両面から女性が豊かな人生を送るための知識を伝えている。お金の知識が身につく初心者向けマネーセミナー受付中(受講料無料)。

2015年06月10日

チューリッヒ生命はこのたび、2013年6月に発売以来、好評を得ているという「終身医療保険プレミアム」にさらに改良を加えたリニューアル商品「終身医療保険プレミアム DX(ディーエックス)」を7月1日より発売すると発表した。また、女性専用の商品「終身医療保険プレミアム DX Lady(ディーエックス・レディ)」も同日より発売する。「終身医療保険プレミアム DX」は、病気やケガをしたときの医療保障だけでなく、精神疾患を含むストレス性疾病や所定の病気、ケガにより働けなくなったときの生活保障として、最長10年間年金を支払うことを可能とした新発想の終身医療保険だという。医療保険といえば、病気やケガによる入院や手術などの医療費について保障するものが一般的だが、現実には、ガンや脳卒中などの重篤な病気、身体に障害が残るようなケガのため、今までのように就労できなくなることで収入が減るといったケースにより生活が困窮することも少なくないとう。そこで同社では、傷病時の経済的損失を明確化することで、重篤な病気やケガの際に必要な保障を包括的に提供できる新しい終身医療保険を開発したとしている。このたびの保険は、2013年に発売した「終身医療保険プレミアム」から設計を大きく変更し、シンプルな基本保障と選べる豊富なオプション(特約)により、顧客一人ひとりのニーズにフレキシブルに対応することが可能となったという。基本保障は入院、手術、放射線治療保障とし、オプション(特約)は5種類の医療保障と2種類の生活保障から選択できるとしている。

2015年06月06日

国税庁はこのほど、2014年分の個人の確定申告状況を発表した。それによると、贈与税の申告納税額は前年比63.1%(1,084億円)増の2,803億円となり、現行の基礎控除額となった2001年以降で最高額を更新した。2015年1月の相続税改正前に駆け込みで贈与する人が増えたためとみられる。贈与税の申告書を提出した人は同5.6%(2万8,000人)増の51万9,000人。このうち、納税額がある人は同11.1%(3万7,000人)増の36万6,000人だった。所得税および復興特別所得税の確定申告書を提出した人は同0.2%(4万3,000人)減の2,139万1,000人とほぼ横ばい。このうち、申告納税額のある人(納税人員)は同1.6%(9万8,000人)減の612万人だった。納税人員の申告状況について2013年分と比較すると、所得金額は同3.6%(1兆3,784億円)減の37兆1,054億円、申告納税額は同0.0%(6億円)減の2兆7,087億円となった。株式等の譲渡所得を申告した人は同14.7%(16万1,000人)減の93万7,000人。このうち、所得金額のある人は同30.3%(20万人)減の46万1,000人、所得金額は同55.0%(2兆6,598億円)減の2兆1,759億円となった。

2015年06月01日

制度変更などに関する報道で注目を集めている確定拠出年金。だが、確定拠出年金を導入している会社の社員で、良く分からないまま運用している人も多いのではないだろうか。そこで今回は、そういう方々に参考していただく意味も込めて、実際に確定拠出年金向け運用商品を提供している運用会社であるフィデリティの社員の方々が、どのような形で運用しているのか、さらにその運用成績はどうなのか、20代、30代、40代のそれぞれ各お一人に直撃した内容を紹介したい。最終回となる今回は、40代のCさんにお話を伺った。――まず、年齢、入社年、確定拠出年金の加入歴を教えていただけますか?41歳、2001年5月入社、2003年6月に加入しました。――確定拠出年金に加入する前の確定拠出年金に対するイメージを聞かせてください。時代の流れに鑑みれば避けがたい"自己責任"に基づく年金制度ですが、肝心の投資教育が行き渡らない間に、制度がスタートした印象があります。従前は企業が自らリスクを取って年金運用していたところを、DC導入企業においては運用方針・投資判断が従業員に委ねられます。制度発足に先んじて、従業員向けの投資教育を徹底的に実施すべきだったと思います。金融・投資リテラシーの面で日本の先を行く米国では、ITバブルの真っ只中で現役を引退した富裕層組と、ITバブル崩壊後の絶好の投資タイミングを逸した組が好対照をなしていまして、あらためて投資教育の重要性を痛感しました。一方、米国などでは学校でも投資教育が盛んになされているようですが、それに比べると日本の遅れは否めません。こうした状況を考えると、個々の自助努力による学習が非常に重要だと言わざるを得ません。さらに、昨今は世界的にマーケットのボラティリティが高いように思えます。60歳に達する時点での運用状況の良し悪しが、退職後の生活資金の多寡を決めかねないことを思えば、DCもある程度は運に左右されるとのイメージは拭えません。――日本の年金制度の将来への考え方はいかがでしょう。デフレ・増税・財政破綻リスクは増大していますので、自助努力が必要でしょう。――老後にどれだけの資産が必要と考えていますか?資産運用では、プラスのキャッシュフローを持つことが極めて大事と考えます。長生きリスクを思えば、現金で総額いくらもっていれば安心、ということはありません。生活費程度のキャッシュフローを終身で生み出してくれる、プラスのキャッシュフローのポートフォリオづくりが必要ではないでしょうか。具体的には、リスク分散も年頭におきながら、長期債、REIT、ディフェンシブな高配当株式、収益賃貸マンションや終身年金(公的・私的を問わず)等々でポートフォリオを構築し、生活費程度の定期収入が見込める資産設計を立てるべきだと思います。――確定拠出年金で、老後はどう変わると思っていますでしょうか?現状の掛け金レベル(月間で上限5万5千円)であれば、退職金の一部程度との認識です。運用成績によって受取金額が大きく変わってくるので、DCだけに依存するつもりはありません。一方、DCは60歳まで引き出すことができませんので、その間は"投資シュミレーションゲーム"、つまり長期投資のための良き勉強の場と考えます。――ご自身のポートフォリオについて教えてください。グローバル・マクロの3~6カ月のトレンドをフォローします。パッシブ運用をベースに、マクロ経済の状況に適ったポートフォリオを構築し、3~6カ月単位で見直します。――投資先、投資商品選びの基準はいかがでしょう。低コストの投資信託、シンプルなポートフォリオ、基本はパッシブ運用です。ただし、パッシブでは運用し難い資産クラス、たとえばハイ・イールド債券などについては、アクティブな運用商品を選択します。――確定拠出年金加入以来の運用成績を教えてください。プラス7.33%です。――どのくらいの頻度で資産の入れ替えを行っていますか?グローバル・マクロ経済の状況に鑑み、3~6カ月ごとに行っています。各国の金融政策・財政政策、各国のファンダメンタルズをベースに、自分なりのマーケットの方向性を考えます。投資対象のIndex(TOPIXや日経平均、NYダウなど)の過去1年以上のチャートを見て、移動平均線とのかい離とマーケット転換のサインを見ながら、自身が考えるマーケットの方向性を修正し、リバランスのタイミングを検討しています。――どのくらいの頻度でDCの資産状況をチェックしているのでしょうか?週に1回程度です。――お忙しい中、ありがとうございました。

2015年04月29日

制度変更などに関する報道で注目を集めている確定拠出年金。だが、確定拠出年金を導入している会社の社員で、良く分からないまま運用している人も多いのではないだろうか。そこで今回は、そういう方々に参考していただく意味も込めて、実際に確定拠出年金向け運用商品を提供している運用会社であるフィデリティの社員の方々が、どのような形で運用しているのか、さらにその運用成績はどうなのか、20代、30代、40代のそれぞれ各お一人に直撃した内容を紹介したい。第2回目となる今回は、30代のBさんにお話を伺った。――まず、年齢、入社年、確定拠出年金の加入歴を教えていただけますか?34歳、2005年入社、確定拠出年金加入歴は10年です。――確定拠出年金に加入する前の確定拠出年金に対するイメージを聞かせてください。超高齢社会の中、個人のリスク許容度に応じて自己責任で年金管理できることは大変有難い制度だと感じていました。――日本の年金制度の将来への考え方はいかがでしょう。祖父・祖母を見ていると、恩給もあり生活に充分な水準の年金を受け取っていますが、私自身が老後を過ごしているであろう70代半ばのころ、日本では65歳以上人口が4割程度を占めるまで高齢化が進むと言われています。そのような中で、年金は生活の基盤にはならず、余剰資金程度に考えておく覚悟でおります。こうした現実を義務教育のころから伝え、自己責任で運用することの重要性とその術を習得させることが必要であると考えます。――老後にどれだけの資産が必要と考えていますか?フィデリティでは退職直前の年収の7割弱が必要であると推計しています。個人的には、65歳人口が4割程度となるに際して、年金受給額の減少、シニア向けサービス価格の上昇や各種税金の引き上げ、寿命の伸びなども踏まえると日本に生活基盤を持つ限りいくらあっても足りないと思います。それらに備えているか否かで、現役世代以上に格差が生じると危惧しており、海外移住などの選択肢に対応できる充分な資金力を身につけたいと今から感じています。――確定拠出年金で、老後はどう変わると思っていますでしょうか?前述の通り、国民年金だけでは生活がまかなえない時代に突入すると思われ、その意味でも確定拠出年金の重要性は高まると思います。その際に、投資教育を受けたか否か、若年層時代に適正なリスクをとって運用してきたか否かなどで、結果が大きく変わり老後の生活水準を左右すると思います。また、運用上限の引き上げ又は確定拠出年金にプラスして年金運用のための税制控除プランなどが導入されることを期待したいです。――ご自身のポートフォリオについて教えてください。短期での投資先の変更は行いませんが、市場動向に応じて中期的には配分の変更をしています。現在の年齢であれば、万が一資産が毀損した場合には、給与を資産運用に振り向けて老後資金を作り挽回することも出来ると思っておりますので、時折リスクは取りながら分散投資を行っています。ただDC以外で、短期的な資金としてリスクを取って運用しているものに比べれば、DCはあくまで堅実な運用が軸となります。――投資先、投資商品選びの基準はいかがでしょう。平常時は債券運用にて中長期のインカムの積み上げ効果を享受するように運用しています。ただ、リーマンショックや欧州危機などイベント時には大きく値が下がった際にはリスクを高めて中期的なリターンを狙う商品に半分程度ウエイトを置くこともあります。――確定拠出年金加入以来の運用成績を教えてください。加入来の平均利回りは4.2%と順調に運用しています。欲張らずに時間をかけて育てていければと思っています。――どのくらいの頻度で資産の入れ替えを行っていますか?不定期です。平常時は殆ど変更しません。上にも下にも大きく相場が動いた時に適宜見直しを行っています。足元では、アベノミクス以前に日本株が割安に放置されていると感じてウエイトを高めましたのでパフォーマンスに貢献してくれています。――どのくらいの頻度でDCの資産状況をチェックしているのでしょうか?別途個人的に運用している証券口座は適宜チェックをしていますが、確定拠出年金口座については郵送で送られてくる資産状況の確認と、気付いたときにwebにて確認する程度です。――お忙しい中、ありがとうございました。

2015年04月28日

弥生は、平成26年分(2015年3月16日期限)の確定申告を行う予定の個人事業主(事業所得)を対象に、クラウド会計ソフトに関する調査を行い、その調査結果を発表した。なお、同社は、2015年1月にも同様の調査を行っている。調査期間は3月20~23日、対象は20歳以上の男女で、回収サンプル数は16,074。調査結果によると、前回調査同様、今回の調査でも、申告方法は「(会計ソフトを)利用していない」が7割強(74.3%)を占め、「(会計ソフトを)利用している」は3割弱に留まった。会計ソフトの利用形態別調査では、「クラウドアプリケーション」を利用している比率が5.8%から7.7%と前回よりも微増という結果になった。クラウド会計ソフトの認知率は「知っている」が4割近く(38.5%)、「知らない」が6割という結果となり、クラウド会計ソフトの認知は、前回の調査よりも上昇。また、クラウド会計ソフトを知っていると答えた方に、今後の利用意向を聞いてみると、「利用したい(24.2%)」と「どちらかといえば利用したい(32.4%)」を合わせた「利用意向あり」が、前回の47%を上回り、半数を超え56.6%となった。クラウド会計ソフトの利用をメーカー別でみると「弥生(29.5%)」、「freee(20.7%)」、「マネーフォワード(9.1%)」の順となり、前回の調査と順位の変化はないものの、今回の調査結果では、上位2社と3位以降との差に少し開きが見えてきた。会計ソフト利用者の業種別利用状況は、「サービス業」が最も多く、3割前後を占め、デスクトップとクラウドでの業種の差はみられなかった。一方、年代別利用状況では、デスクトップアプリケーション利用者は「50代(34.6%)」、「40代(32.4%)」、「60代(20.6%)」の順となり、クラウドアプリケーションでは「40代(32.9%)」、「50代(28.8%)」、「30代(23.2%)」の順となり、クラウドアプリケーションの方が全体的に若い年代の利用者が多い結果となった。クラウド会計ソフトの利用のきっかけは、「自社で決算・申告を行う(32.0%)」、「業務の効率化(29.5%)」が3割前後を占め、「帳簿の作成や印刷(18.8%)」「起業(16.3%)」、「費用の削減(14.4%)」が続いている。現在利用しているクラウド会計ソフトの選定理由は、「確定申告の作成が簡単そう(33.9%)」、「無料(29.2%)」、「記帳から確定申告まで全部できる(29.2%)」の上位3つが3割前後を占めた。決め手は「無料(16.3%)」が最も高く、次いで「確定申告の作成が簡単そう(10.3%)」となっている。

2015年04月17日

公的健康保険では、保険の対象の診療と対象外の診療を併用することを原則として禁止しています。併用した場合は、公的健康保険の対象分も含めて、初診にさかのぼって医療費の全額を自己負担しなければなりません。しかし、対象外の診療であっても、例外的に併用が認められている診療があり、その1つが先進医療です。先進医療とは何か、そして先進医療にかかる費用、その備え方を考えてみました。先進医療の費用(技術料)は全額が自己負担!特定の大学病院などで研究・開発された難病などの新しい治療法や手術法などは、ある程度、実績を積んで確立されてくると厚生労働省によって「先進医療」と認定されます。先進医療は、公的健康保険の対象にするかどうかを評価する段階にある治療法・手術法などです。評価の結果、公的健康保険の対象に移ったり、評価対象から外れたりします。従って、先進医療と認定される技術は時とともに変わります。平成27年3月1日現在の先進医療は105種類です。先進医療は、公的健康保険と併用が認められていますが、先進医療に係る費用は全額を自己負担しなければなりません。しかし、先進医療以外の診察・検査・投薬・入院料など一般の治療と共通する部分は、公的健康保険の診療と同様に扱われるので、通常の自己負担割合の医療費の負担で済みます。公的健康保険対象の医療費は、自己負担額が高額になると高額療養費制度が適用され、負担は軽減されます。公的健康保険対象の診療と先進医療を受けた場合の費用負担について、一例を紹介します。標準報酬月額30万円の方が先進医療を受けたと仮定し、公的健康保険対象の診療費が100万円、別途かかる先進医療の費用(技術料)が30万円の場合の試算です。公的健康保険対象の診療費 100万円自己負担額(3割) 30万円高額療養費制度適用後の自己負担額 9万円弱……(1)(80,100円+(1,000,000円-267,000円)×1%=87,430円)※先進医療の技術料 30万円……(2)このように、実際の負担額は、(1)+(2)で、39万円弱となります。高額療養費は所得により自己負担限度額が変わります(平成27年1月1日から制度が見直されています)。先進医療の技術料は、種類と実施する病院などで異なります。同じ技術でも、病院ごとに技術料が違うわけです。下表は、中央社会保険医療協議会の「平成26年6月30日時点で実施されていた先進医療の実績報告について」の中から、7技術をピックアップして1件当たりの平均額(各技術の先進医療費用の総額÷件数)を計算したものです。技術料は、数千円、数万円のものもあれば、何百万円のものもあります。先進医療の技術料の例資料:中央社会保険医療協議会「平成26年6月30日時点で実施されていた先進医療の実績報告について」から執筆者が作成。1円未満は切り捨て。先進医療の費用は先進医療特約で備えてもし、皆さまが先進医療による治療を受けることになり、その費用が何百万円もかかるとしたらどうしますか?お金が用意できないことで先進医療を断念するのは、皆さま自身もご家族も辛いでしょうし、悔いを残すことになるかもしれません。そんなときの備えに最適なのが「先進医療特約」です。先進医療特約は、その名の通り、先進医療による治療を受けたときその技術料を保障する特約です。ほとんどの保険会社で扱っています。医療保険やがん保険は、この特約があるのがスタンダードです。ただ、保障内容は各社で微妙に異なります。最近の先進医療特約の傾向と選び方のポイントは下記の4つです。1.通算限度額先進医療特約の保険金額は技術料の実費であることは各社共通ですが、通算限度額は1,000万円、2,000万円等があります。最近の医療保険、がん保険は2,000万円が多いようです。ご加入中の保険の先進医療特約が1,000万円でも、2,000万円の特約の方が安心だからと保険に入り直す必要はありません。1,000万円あればよしとしましょう。2.技術料以外の保障技術料の実費以外に、先進医療を受ける医療機関への交通費や宿泊代などに使える一時金の保障がついている商品もあります。先進医療は、特定の医療機関で行われており、その医療機関が遠方の場合は交通費もかかりますし、宿泊が必要になる場合もあります。ただ、技術料以外の保障がついている商品はまだ数が少なく、また、保障があってもそれほど高額ではないので、かかった費用の全てを賄えるとは考えない方がよいでしょう。3.保障期間終身保障と10年ごとに更新していく商品があります。前者は特約保険料はずっと変わりませんが、後者は更新ごとに変わる可能性があります。4.特約保険金の支払われ方医療機関の先進医療技術料の請求書で支払う保険会社と、領収書で支払う保険会社があります。前者は、技術料の立て替えの必要がなく、何百万円もかかる高額な治療を受けるときには助かります。後者はいったん立て替えが必要になります。※先進医療特約は、あくまで特約なので、契約する際は主契約の保障内容を優先してください。なお、先進医療特約のついた医療保険に加入しているのであれば、ほかのがん保険に加入する際、先進医療特約をつける必要はないでしょう。医療保険の先進医療特約は、先進医療全般をカバーしているので、がん治療で受ける先進医療も保障の対象です。コラム執筆者プロフィール 小川 千尋(おがわ ちひろ)ファイナンシャルプランナー/子育て・教育資金アドバイザー/終活カウンセラー/整理収納アドバイザー1994年AFP資格取得。独立系ファイナンシャルプランナーとして、主にマネー誌、一般誌、新聞などのマネー記事の編集・執筆・監修、セミナー講師などで活動。オールアバウト「生命保険」ガイドも務めている。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年04月14日

オリックス生命保険(以下オリックス生命)は4月1日、先進医療の中でも高額な重粒子線治療および陽子線治療を対象に、先進医療給付金を保険会社から医療機関へ直接支払う「先進医療給付金直接支払サービス」を開始した。重粒子線治療および陽子線治療は、いずれも治療費が平均260万円(2015年1月「第290回中央社会保険医療協議会資料」(先進医療の実績報告について)総-3)を超える高額な先進医療。先進医療にかかる技術料は公的医療保険の対象外であることから全額自己負担となり、治療法によっては顧客の経済的負担が大きくなる。そのため、オリックス生命では、2009年6月より「医療保険キュア」などの保険商品の特約として、先進医療にかかる技術料を支払う保障を提供してきたという。しかし、これまでの先進医療給付金の支払い方法では、顧客の治療費の支払期日までに、保険会社から顧客への払い込みが間に合わないことが多く、顧客が高額な治療費を一時的に負担する必要があった。このたびオリックス生命では、先進医療給付金の支払い方法を見直し、顧客の請求に基づき医療機関に先進医療の技術料を直接支払うことができるようにするという。なお、同サービス導入後も、先進医療給付金を顧客に直接支払うことも可能。オリックス生命は、今後も顧客に満足してもらえるよう、サービスの向上に取り組んでいくとしている。○「先進医療給付金直接支払サービス」の概要対象契約:「先進医療特約」「がん先進医療特約」「引受基準緩和型先進医療特約(1年経過後)」いずれかの特約が付加された契約

2015年04月02日

神戸医療事務センターは4月1日、医療事務を学んだ"実在する猫"の派遣事業「ネコの手」を開始した。競合他社には真似できない技術で、急増する医療事務求人に対応する、としている。同社では、医療事務員派遣だけではなく、レセプトコンピュータ導入など、これまでに様々な医療ソリューションを医療機関に提案してきた。プロフェッショナルな医療事務員の育成にも積極的に取り組んでいるが、このほど、競合他社にはない「人間以外の動物に指導する」という技術を開発した。その技術を用いて、まず最初に同社が指導を行った動物は「猫」。教育期間を経て、同社独自の試験に合格した優秀な猫を、医療機関に派遣する。なお、派遣する猫は、性格や毛並み、相性などを考慮の上、同社が決定するという。実際に「ネコの手」を利用した医療機関からは、「当医院に三毛猫が派遣されてから、現場の士気が上がったような気がする」「歯科助手や事務員が大喜び」といった喜びの声も寄せられている。しかし「報酬が高級キャットフードのみしか受け付けないのは納得いかない」や「派遣された茶トラは目を離すとゴロンと横になってしまう。もう少し業務マナーの指導を」などのリクエストもあるという。同社は新規事業立ち上げに伴い、特設サイトも立ち上げた。詳細は、同サイトでも公開している。※同記事は、4月1日に同社が配信した「エイプリルフール企画」のリリースに基づいて作成した。実際の事業では展開していない。

2015年04月01日

○確定拠出年金では、元本保証型以外の商品を利用するのがおすすめ若い人ほど公的年金に頼れなくなってきている今、"自分年金"を作るためのツールとして「確定拠出年金」を導入する企業が増えています。確定拠出年金とは、加入者(社員)が自分の専用口座に毎月一定額を積み立てて、それを投資信託などで運用していく仕組み。運用がうまくいけば将来受け取れる年金が増えます。だから、どのように運用するかは真剣に考える必要があります。とはいうものの、たいていの人は運用に慣れておらず、用意されている金融商品をどのように選んでいいかわからないないというのが実情。下手なことをして積み立てたお金が減っては困ると考えて、とりあえず預金や保険など元本保証型の商品を選んでいるというケースが多いようです。でも、元本保証型の商品は今、非常に金利が低いため、お金を殖やすことはできません。また、確定拠出年金は事務にかかるコストなどが積立金から差し引かれるので、低金利の元本保証型の商品だけでは、場合によってはコスト割れする可能性があります。確定拠出年金は積み立てている間に得られた利益には税金がかからないのがメリット。元本確保型の商品では、このメリットが活かせません。たいていの人は、すでに貯金や保険を保有しているはずなので、確定拠出年金では元本保証型以外の商品を利用して、ある程度のリターンを目指すのがおすすめです。○自分で考えなければならないのは"資産分散"では、確定拠出年金ではどのような商品を選べばよいのでしょうか。運用で大切なのは"分散"です。分散には、"時間分散"と"資産分散"の2つがあります。確定拠出年金は、毎月一定の商品を一定額で買っていくので、自動的に時間分散ができています。自分で考えなければならないのは"資産分散"です。運用を1種類の商品だけで行っていると、その商品が値下がりしたときに資産全体が目減りしてしまいます。そうならないよう、値動きの違うタイプの商品を組み合わせて分散させることが大切。この組み合わせのことを"ポートフォリオ"といいます。確定拠出年金で提供されている金融商品の多くは投資信託です。投資信託にもいろいろなタイプがあるので、異なるタイプの投資信託を組み合わせて、自分なりのポートフォリオを考えましょう。投資信託は、投資先(地域)と投資対象によって分類することができます。投資先は、大きく分けると日本と海外。投資対象はおもに、株、債券、不動産です。これを仕分けると、下の図のようになります。投資先が日本の場合は"円"で運用し、海外の場合は、米国のドルなど海外の通貨で運用することになります。通貨は、一方が上がればもう一方が下がるというシーソーのような動きをするので、日本と海外の両方に投資しておけば、資産の目減りを防ぐことができます。特にこの先、日本は人口が減って経済が縮小し、円安に向かうと考えるなら、海外の資産への投資は重要です。株は一般的に、景気がよくなると値上がりし、景気が悪くなると値下がりします。債券は逆に、景気がよくなると値下がり、悪くなると値上がりする傾向があるので、両方に投資すれば、景気のよしあしの影響を受けにくくなります。また、株のほうが値動きが大きいぶん大きな値上がりが期待できるのに対して、債券は値動きが安定しています。不動産は、株と債券の中間くらいといえるでしょう。○若いうちは株の投資比率を高くし、年齢が上がるにつれて債券の比率を高める基本的には、日本の株と債券、海外の株と債券の4つでポートフォリオを作ります。ただ、たいていの人は、預金を通して日本の債券に投資しているので、日本の株、海外の株、海外の債券に投資すればOK。さらに分散を図るのであれば、日本の不動産と海外の不動産を加えればよいでしょう。あとは、それぞれへの投資比率を決めてポートフォリオを完成させます。一般的に、若いうちは株への投資比率を高くし、年齢が上がるにつれて債券の比率を高めていくのがよいといわれています。また、資産を殖やすことを優先するのであれば株の比率を高く、資産全体の値動きを抑えたいのであれば債券の比率を高くします。例えば、積極的に資産を殖やそうと考えるなら日本株50%、海外株50%債券を加えて値動きを安定させたいと考えるなら日本株40%、海外株40%、海外債券20%幅広く分散投資して値動きを抑えたいと考えるなら日本株30%、海外株30%、海外債券20%日本の不動産10%、海外の不動産10%といった具合です。投資対象や比率は途中で変更することができます。確定拠出年金を運用する期間は長期にわたるので、経済情勢や個人のライフプランの変化に合わせて比率の見直しを行うとよいでしょう。運用は「わからない」「難しい」といって逃げてしまいがちですが、投資先・投資対象で分類して組み合わせるというシンプルなやり方でよいのです。10年後、20年後に後悔しないために、今、きちんと考えておきましょう。○執筆者プロフィール : 馬養雅子(まがい まさこ)ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。金融商品や資産運用などに関する記事を新聞・雑誌等に多数執筆しているほか、マネーに関する講演や個人向けコンサルティングを行っている。「図解初めての人の株入門」(西東社)、「キチンとわかる外国為替と外貨取引」(TAC出版)など著書多数。新著『明日が心配になったら読むお金の話』(中経出版)も発売された。また、ホームページのURLは以下の通り。

2015年03月26日

マカフィーは3月25日、医療業界におけるモノのインターネット(Internet of Things:IoT)の普及には、懸念事項があるとセキュリティブログで指摘している。これは同社と米国のシンクタンクであるAtlantic Councilが共同で、ネットワーク接続する医療機器のセキュリティリスクを調査し、レポートにまとめた。レポートによれば、医療機器や接続するネットワークに脆弱性をサイバー犯罪者に悪用されると、人命に関わる脅威となる。例えば、インスリンポンプが乗っ取らた場合は、患者に必要以上のインスリンを注入したり、電気ショックを与えるなどとサイバー犯罪者が命令できてしまう。いわば「標的型殺人」ができてしまう。医療機器を狙うマルウェアがインターネット上で広がった場合、被害はさらに深刻化する恐れがある。世界中の医療機器が攻撃対象になることも十分に考えられる。ネットワークを介する医療機器の多くは、セキュリティリスクを回避するための要件が盛り込まれていないのが現状だという。今後は医療機器メーカー、医療機関、政府などが共同で対策を図る必要があると指摘している。

2015年03月26日

公的健康保険の高額療養費制度が、2015年1月から改正されました。具体的には、70歳未満の所得区分が3区分から5区分に細分化されました。これにより、高所得者の医療費の自己負担額が増えることになります。どのように改正されたのか、それを受けて医療保険にどう入ればいいかを考えてみました。高所得者は応分の負担を求められることに!公的健康保険の医療費負担のしくみは、年齢によって異なる自己負担割合分を医療機関の窓口で支払い、残りは公的健康保険が負担します。小学校入学後から70歳未満の自己負担割合は3割です。かかった医療費の一部を負担すればいいとはいっても、入院が長引いたり、高額な治療・投薬を受けたりすると、自己負担額は高額になります。公的健康保険には、そんなときの負担を軽くする制度があります。それが「高額療養費制度」です。高額療養費制度は、同じ人が同じ月に同じ医療機関でかかった医療費が、自己負担限度額を超えたときに対象になります。また、公的健康保険の加入者と同じ公的健康保険に加入している家族内(70歳未満)で医療費を払った人が複数いたり、一人が複数の医療機関にかかったりし、同じ月の負担が21,000円以上となった分を合計して自己負担限度額を超えたときも対象です。対象になる月が多くなると、「多数該当」として4カ月目から自己負担限度額は軽減されます。自己負担限度額は年齢と所得で異なり、2015年1月から70歳未満の所得区分が5区分(それまでは3区分)に細分化されました。新旧の区分は下表の通りです。制度改正の主旨は、負担能力に応じた負担を求める観点からということです。高額療養費制度の自己負担限度額(70歳未満)2014年12月診療分まで(旧)※ここでいう「年間所得」とは、前年の総所得金額および山林所得金額ならびに株式・長期(短期)譲渡所得金額等の合計額から基礎控除(33万円)を控除した額(ただし、雑損失の繰越控除額は控除しない)のことを指します(いわゆる「旧ただし書所得」)。(注)区分Aに該当する場合、市区町村民税が非課税でも区分Aに該当。2015年1月診療分から(新)(注)区分アまたは区分イに該当する場合、市区町村民税が非課税でも区分アまたは区分イに該当。資料:全国健康保険協会のホームページ、厚生労働省「高額療養費制度を利用される皆さまへ」をもとに執筆者作成標準報酬月額53万円以上、年間所得600万円超の人は確実に負担が増える!所得区分の細分化で、大きな影響を受けるのは、標準報酬月額が53万円以上、年間所得600万円超の高所得者です。どれくらい影響があるか、つまり、どれくらい負担増になったかを具体例で見てみましょう。条件)ある月に1日から30日まで30日間の入院をし、総医療費が100万円かかった場合。■標準報酬月額が53万円以上83万円未満の方、年間所得が600万円超901万円以下の方(a)2014年12月までの診療150,000円+(1,000,000円-500,000円)×1%=155,000円(b)2015年1月からの診療167,400円+(1,000,000円-558,000円)×1%=171,820円■標準報酬月額が83万円以上の方、年間所得が901万円超の方(a)2014年12月までの診療150,000円+(1,000,000円-500,000円)×1%=155,000円(b)2015年1月からの診療252,600円+(1,000,000円-842,000円)×1%=254,180円上記の例は、同じ月に入退院をしているケースですが、同じ30日間の入院でも、月をまたぐと自己負担額は増えます。なぜなら、それぞれの月で自己負担限度額を計算するからです。ちなみに、筆者は昨年11月半ばから12月半ばにかけて約1カ月の入院をしましたが、公的健康保険が適用される医療費の自己負担額は約17万円でした。同じ日数の入院でも、11月中か12月中に入退院をしてしまえば、約9万円の自己負担で済んだのですが。これまでの例で、高所得者の自己負担が増えることがおわかりいただけたと思います。高額療養費制度は、公的健康保険が適用される診療が対象で、公的健康保険が適用されても自己負担になる入院時の食事代(1食260円)や、全額が自己負担の差額ベッド代、入院時の雑費を合わせるとかなりの支出になります。高所得者は医療保障を厚くしよう!所得が高い人は会社で大きな仕事を任されていたり、自分で事業をしていたりで、入院中でも病室でパソコンや携帯電話を使ったり、部下に指示をしたり等で仕事をすることもあるでしょう。また、付き合いが広くて見舞客が多いことが想定されます。そのため、同室の患者に気がねしたくない意向を持つ人もいるでしょう。こんな場合は、個室を利用することになり、差額ベッド代も高くなります。個室の差額ベッド代は病院ごとに異なりますが、筆者が入院した病院には、1日1万円と1万8,000円の個室がありました。このように考えると、高所得者は医療保障を上乗せしておいた方が安心のようです。会社員の方は入院日額1万5,000円~2万円、自営・自由業の方は2万円~2万5,000円を目安にしましょう。実際にいくら医療保障を用意しておけばいいかは、入院の仕方や受けた治療によって異なるので、何ともいえません。が、入院1日あたり1万5,000円から2万円受け取れれば、病院への支払い分くらいは賄えると思います。貯蓄を取り崩して支払っても、後から入院給付金が戻ってくる安心感は大きいです。筆者は、職業柄、医療保障の用意があり、去年の入院で受け取った入院給付金は非常に助かりました。医療保障の上乗せの仕方は、今、用意している医療保障で不足する分を、医療保険に新規加入します。今の保険に先進医療の保障がついていれば、上乗せの医療保険は入院と手術の保障だけでOK。ついていなければ、この機会に先進医療の備えもした方がいいので、入院・手術・先進医療の保障がある医療保険を利用しましょう。コラム執筆者プロフィール 小川 千尋(おがわ ちひろ)ファイナンシャルプランナー/子育て・教育資金アドバイザー/終活カウンセラー/整理収納アドバイザー1994年AFP資格取得。独立系ファイナンシャルプランナーとして、主にマネー誌、一般誌、新聞などのマネー記事の編集・執筆・監修、セミナー講師などで活動。オールアバウト「生命保険」ガイドも務めている。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年03月17日

同棲を始めるときに気になるのが生活費。自分と相手の収入が違えば、生活レベルも変わってくるもの。そこで今回は、20代の同棲カップル3組に「リアルな生活費事情」を聞いてみました。■28歳♂、26歳♀の場合・職業彼氏:IT系会社員、彼女:フリーライター・収入(2人分)約50万円・家賃12万円(目黒区在住)・生活費内訳食費3万円/光熱費3万円/雑費1万円・生活費の分担家賃は彼の口座から引き落とし。彼女が3ヶ月に1回ペースで、彼に半分を渡すそうです。光熱費は彼負担。食費と生活費は彼女が買い物。週末など一緒に出かけたときはまとめ買いして、彼が支払うようにしているとのこと。家賃や光熱費など固定費の割合は決めていて、食費や雑費など月によって変動のある出費は、特にどちらが支払うか決めていないそうです。家計簿をつけて1円単位で折半にするより、ざっくりとした枠組みで割合を決めた方がシンプルでわかりやすいですね。■28歳♂、24歳♀の場合・職業彼氏:会社役員彼女:大学院生・収入(2人分)約50万円・家賃16万円(新宿区在住)・生活費の内訳食費5万円/光熱費3万円/雑費1万円・生活費の分担社会人と学生のカップル。家賃、光熱費、食費など、すべての生活費を彼氏が負担。その分、彼女は料理や掃除など家事全般を担当。イマドキの若いカップルといえば、デート代も割り勘にするほど、倹約家の男性が多いと言われていますが、こちらのカップルは収入の開きが大きい分、男性が100パーセント負担しているそうです。ちなみにこの春から彼女が就職をするため、生活費の割合も見直す予定。■27歳♂、24歳♀の場合・職業 彼氏:銀行員彼女:事務・収入(2人分)約50万円・家賃10万円(杉並区在住)・生活費の内訳食費3万円/光熱費2万円/雑費1万円・生活費の分担生活費は基本的にすべて折半。デートや外食などの出費も共通のお財布を作り、そこから支払うようにしているそうです。あらかじめデート費として予算を決めておくことで、いくら使ったかもわかりやすいので、無駄遣い防止にもなるとのこと。これは同棲をしていないカップルでも参考にしたいポイントかも。■生活費でケンカ別れしないためにきちんとお金のことを話し合わずになんとなく同棲を始めてしまうと、あとでケンカの原因になりやすいもの。円満な同棲生活を続けるためにも、生活費の割合はあらかじめ決めておいた方がよさそうですね。

2015年03月11日

米Appleは現地9日、医療・健康分野の研究用に設計されたオープンソースソフトウェアフレームワーク「ResearchKit」を発表し、医療分野へ進出することを表明した。同フレームワークの活用により、医師や科学者はiPhoneアプリを活用して、様々な疾患のデータを患者から正確に収集し、研究に役立てることができる。ResearchKitでは、ユーザーが許可すれば、サードパーティのデバイスやアプリで測定された体重、血圧、血糖値、ぜんそく用吸入愚の使用といったデータをヘルスケアアプリから収集することが可能になる。また、データ収集という側面にとどまらず、様々な人口構成の患者にアクセスでき、大規模な研究への参加者も募りやすくなること、さらに研究のフローも変えるメリットがあるとしている。研究参加者はアプリからタスクの実行や調査結果の提出ができ、研究者は従来の書類の作業にかける時間を削減し、データの分析に集中できるようになる。同社によると、すでに複数の研究機関でResearchKitを使用したぜんそく、乳がん、心臓血管疾患、糖尿病、パーキンソン病の研究用アプリが開発されているという。具体例として、Appleはいくつかのアプリを挙げている。Mount SinaiのIcahn School of MedicineとLifeMap Solutionsが共同開発した「Asthma Health」アプリは、ぜんそく患者向けの教育と自身のモニタリングを促進する。研究を進めることで、症状悪化につながる潜在的な要因を個別に特定して症状パターンを追跡し、研究者が新しい方法で一人ひとりに合ったぜんそく治療法を発見することを目指す。Sage BionetworksとUniversity of Rochesterが共同開発した「Parkinson mPower」アプリでは、パーキンソン病患者がiPhoneの内蔵センサーを使用して活動を記録することで、症状を記録する。記憶ゲーム、フィンガータッピング、発声、歩行などが記録され、iPhoneで収集した活動の内容や調査のデータを他の患者から収集したデータと組み合わせ、パーキンソン病研究に役立てる。ResearchKitは、4月にリリース予定。ResearchKitアプリは米国で提供され、今後他の国でも利用可能になる予定。ResearchKitアプリはiPhone 5/5s/6/6 Plusと最新のiPod touchが対応する。

2015年03月10日

確定申告の季節である。確定申告というのは簡単に言うと、一向に芽がでない作家が「今年もダメだった」ということを再確認するためにする行為だ 。○苦渋の「白色申告」現在私は、確定申告を税理士などに依頼せず自分で行い、区分は「白色申告」である。もう少し厳密に言うとすれば、青色申告が全く理解できなかったための白色申告だ。白色申告と青色申告の違いは何かと言うと、とりあえず青色申告の方が難しいが税的に優遇されると思ってくれればいい。(ここでちゃんと説明できるなら青色申告をやっている)一昨年「やよいの青色申告」というソフトを購入し、数十万の控除を手に入れた気分であったが、全くもって「ダイエット商品を買っただけで痩せたつもりになっているデブ」と同じであり、全く使いこなすことができなかった。こんなよくわかっていない状態で無理やり青色申告をしても、法を犯す恐れがある。ならば税理士に依頼すればいいのだが、今度は税理士に頼むほどの収入でもないという事実がつきまとい、幾重にもつらい苦渋の白色申告である。漫画家の確定申告と言っても他の事業と変わらず、売り上げから経費を差し引いた物を申告し、税の還付を受けたり、さらに払ったりする。漫画家にとっての売り上げとは、原稿料、単行本の印税のことであり、ここ数年では電子書籍の売り上げの一部ももらえるようになった。(非常に限られているため)売り上げについてはそんなに迷うことはない。では経費はどうだろうか。漫画家の経費と言えば、ペン、インク、スクリーントーンなどを想像されるかもしれないが、私は前回のコラムで書いた通り、すべての作業を「ComicStudioEX 4.0」という漫画製作ソフトで行っている。それと、私ほどの大作家になると、カラーページがもらえるのは1年に1度あるかないかであるが、いつ依頼が来ても良いように、カラー対応の「CLIP STUDIO PAINT EX」というソフトも導入している。これらのソフトは両方とも月額500円。つまり、固定費としてかかる作画経費は年間1万2,000円ということになる。いくら安い漫画しか描いていないとはいえ安すぎる。節税どころの話ではない。なので作画経費のほかにも経費を計上していく。まず、私は自宅を仕事場にしているため、水道光熱費の一部を経費とする、また電話代、ネットのプロバイダー料金なども編集者とのやりとりに必要なので一部計上する。と言っても実は電話で話すことはまれであり、電話がかかってくるのは「連載打ち切り」等の言いにくい話の時のみ、という現状なのだが、そこまではお上も責めないであろう。また地方在住なため、打ち合わせ等で上京する際の飛行機代なども経費である。不景気だからか昔からそうなのかは知らないが、交通費を出してくれる出版社は実は少ない。しかし出版社側も「打ち合わせのために4、5万自腹で払って来てくれ」とは言いづらいのだろう、どの出版社も気を使って「交通費が出る出版社との打ち合わせのついでにうちとも打ち合わせしてくれ」と言ってくれるのである。結果、1泊2日の日程で、3社も4社も打ち合わせをすることになり、羽田空港のスタバで飛行機が飛ぶまでの1時間だけ、という、ラブホで会ってことが済んだら即帰るカップルのようなただれた関係になっていくのだ。他細かい経費はあるが、主な物としては以上である。今の漫画家はあまり経費がかからないのだな、と思ったかもしれないが、それは私が必要以上にシンプルな作風の作家だからである。○カレー沢薫、アシスタント募集を検討?漫画家の最大の経費と言えばアシスタント代などの人件費であろう。いくら作画ソフトのおかげで作画時間が短縮されたとは言え、週刊雑誌でストーリー漫画を一人で連載するのはほぼ無理であり、多くの作家がアシスタントを雇っている。昔は原稿料がアシスタント代で消え、単行本が売れなければ餓死とさえ言われていた。自分などは人件費がないので原稿料がマイナスになることはないが、売れずに終わって、次の仕事がなければ緩やかに餓死である。餓死しかねえのかよ、と思われたかもしれないが、漫画家に限らずどの職業も失敗すれば同じことなので、漫画家を志す皆様は臆せず挑んでほしい。ちなみに私は今までアシスタントを雇ったことがない、むしろあると言ったらふざけるなと殴られるレベルの絵であるため、今後しばらく雇う予定はない。しかしこの季節、経費の少なさに頭を抱えるのも事実なので、人件費計上のためアシスタントを雇ってみようかと思うことはある。何も作画の手伝いだけがアシストではない。メンタルが弱い作家にペンを握らせるために、至近距離で24時間作家をほめたたえ続ける仕事、というのも立派なアシスタントである。ただ非常にハードな仕事のため、日給10万ぐらいでないと、なり手がいない気がするので、結局得にはならないだろう。またそれを人件費と認めるかどうかは、お上の判断である。カレー沢薫漫画家・コラムニスト。1982年生まれ。会社員として働きながら二足のわらじで執筆活動を行う。デビュー作「クレムリン」(2009年)以降、「国家の猫ムラヤマ」、「バイトのコーメイくん」、「アンモラル・カスタマイズZ」(いずれも2012年)、「ニコニコはんしょくアクマ」(2013年)、「負ける技術」(2014年)など切れ味鋭い作品を次々と生み出す。2015年2月下旬に最新作「やわらかい。課長起田総司」単行本第1巻が発売され、全国の書店およびWebストアにて展開されている。

2015年03月10日

インターナショナルSOSはこのほど、世界の医療リスクの把握が可能な「ヘルスリスクマップ2015年度版」を発行した。同社は世界最大手の医療とトラベルセキュリティーアシスタンスを提供する企業。ヘルスリスクマップの作成は今年で6年目を迎え、これまでに多国籍企業、政府、NGO、教育機関をはじめとする会員企業の事業展開拠点での医療リスク把握に役立てられてきた。今回は、医療リスクを「低度」「中程度」「高度」「極高度」と、新カテゴリー「国土が広く経済発展の目覚しい開発途上国」の5つに分けて表示した。新カテゴリーの国は、主要都市とその他の地域において医療水準の差が大きい中国、ブラジル、インドなどが該当する。同社の医療情報分析部門ディレクターであるダグ・クァリー医師によると、同社が担当した医療案件の40%以上は、「高度」あるいは「極高度」にあたる国々で発生しているという。2010年時にはこのカテゴリーにあたる国々での発生率は25%未満であったため、大幅な増加と言える。同医師は「渡航リスクの査定、知識と情報の収集、健康診断を含めた渡航前の準備が、渡航先での医療や健康上のトラブル防止に結びつきます。医療リスクが『高度』もしくは『極高度』の国へ渡航する場合には、特に準備が重要です。ヘルスリスクマップ2015を、海外への事業展開計画や渡航準備に役立ててほしい」とコメントした。また、同社では2014年度版からの大きな変更点として、アフリカの一部地域において、海外投資による医療インフラの改善がみられることを挙げている。そのため、エチオピアやケニア、マラウイ、モンゴル、ナミビア、ナイジェリア、ルワンダ、南アフリカでは医療リスクが改善しているという。

2015年03月04日

「 青色申告のメリットって何? 」では、青色申告のメリットを整理した。今回は、そのメリットを受けるために、やらなければいけないことを整理してみよう。引き続き、税理士の益田あゆみ先生にお話を伺った。■青色申告を始める手続き(1)申請書を提出する青色申告を始めたい場合は、開業後2ヵ月以内に「所得税の青色申告承認申請書」を居住地の税務署に提出する必要がある。開業後、白色申告から青色申告に切り替える場合は同申請書を、申告したい年の3月15日までに提出する。つまり、年が明けてしまっていても、今年の確定申告までにはまだ間に合う! 急いで提出しよう。■青色申告を始める手続き(2)記帳をする「青色申告をするためには、1年間(前年の1月1日から12月31日まで)の間に発生した収入や費用を計算し、日々の取引を記録する必要があります。これを記帳といいます」。「記帳をする」と聞くと、いきなりハードルが高くなったように感じる人もいるだろう。「でも、控除額10万円の場合であれば、簡易な方法による記帳でもよいことになっています」そんな、簡易な記帳の方法を教えてもらった。「取引の発生順に以下の項目を記載します。これらを書きとめるのは『書類である必要がある』ので、会計ソフトなどに打ち込んだ時は、必ず印刷しておきましょう。控除額10万円の場合であれば、ノートや家計簿帳への記帳でも大丈夫です」<記帳項目(例)>・取引の年月日 ・取引の相手方名 ・事由 ・金額 ・勘定科目控除額65万円の場合は、確定申告書に複式簿記をもとに計算した「青色申告決算書」の損益計算書に加え、貸借対照表への記入添付をしなければならない。「複式簿記をエクセルですると、ある程度の簿記の知識が必要。なので、作成につまずく場合が多いようです。ですから控除額65万円の方を希望するのであれば、会計ソフトを利用すると便利です」会計ソフトには、定型仕仕訳などのサポートもある上、入力したものを決算書として印刷することもできる。これを確定申告書に添付することで65万円の控除が受けられる。記帳の例は国税庁のホームページでも紹介されているので、参考にしよう。 帳簿記帳のしかた ―事業所得者用―(PDF) ■初めての青色申告、迷った場合の相談場所は? 書類作成の途中で迷ってしまったり、わからなくなってしまったりして、その場で作業がストップ!なんてこともあり得るかもしれない。そんな場合は、どうしたらいいのだろう?「迷った場合は、確定申告をする税務署に相談することも可能です。1月~3月は混んでいるかもしれませんが、税務署の方は親切に教えてくれますよ」。■青色申告は期限内の申告が必須! 個人の確定申告は、毎年2月16日から3月15日までに行う。とりわけ65万円の控除を受けたい場合は、期限内の申告が必要条件となっているので、申告期限(3月15日)までには必ず提出しなければならない。「申告書は受付期間中、何度でも提出できるので、送れないように早めに提出するようにしましょう」。税務署は郵便でも受け付けてくれるが、普通郵便や宅急便を使うと「税務署に届いた日」で処理するので、期限内に届かない可能性も。そうなると控除が取れなくなってしまうので、時間がなくて郵便で提出する場合は、簡易書留で送るようにしよう。■万一、申告が遅れてしまった場合は? 「追加の税金が発生する場合は急いで提出しましょう。また、無申告のままでは、無申告加算税や延滞税がかかってきます」 とにかく期限内に申告! というのが、青色申告の場合はとりわけ大切なようだ。【連載:青色申告特集】・ 第1回 青色申告のメリットって、何がある?

2015年03月03日

昨年、独立や開業をした個人事業主、フリーランスの方は、「これから初めて確定申告をする」という人も多いのでは? ところで確定申告の中でも、さまざまなメリットがある「青色申告」はご存じだろうか。せっかくの制度、内容を把握して、自分に合った利用方法を検討したいもの。お話は、女性起業家のクライアントも多い税理士の益田あゆみ先生に伺った。■事業を開始したら個人事業主やフリーランスになると、払う必要のある所得税額を自分で計算し、税務署に申告しなければならない。まず、下の図を参照して欲しい。事業を開始すると、「本業」か「副業」かの選択がある。本業として事業をする場合は「開業届け」を出す。開業届けを出した日から、事業は開業するので税金の申告をせねばならず、その際の申告の方法として「青色申告」と「白色申告」の2種類がある。■青色申告って何? 白色申告との違いは? 「青色申告とは、簡単に言えば『私は帳簿つけをします』という申請書なんです。つまり『私は帳簿つけします』と税務署に申告することで、いくつかのメリットを受けることができる仕組みが、青色申告という制度です」青色申告をするためには、あらかじめ税務署に「所得税の青色申告承認申請書」を提出する必要がある。この申請書を提出していない人は、自動的に白色申告の扱いとなる。それでは、青色申告にはどんなメリットがあるのか、順に見ていこう。■青色申告のメリット(1)特別控除が受けられる 再度、上記の図を見て欲しい。青色申告をすると、特別控除が受けられる。この特別控除は、帳簿つけを複式簿記でしていれば65万円、簡易簿記(※損益計算書に記帳する項目だけを記帳する方式)をしていれば10万円を課税所得から差し引くことができる。「前者は65万円、後者は10万円、領収書を必要としないわけです。つまり、出金を控えられますよね? 平成26年1月からは、すべての白色申告者に対しても記帳義務と記録保存義務が適用されているので、青色申告と白色申告の手間は、かなりボーダレスになっています」■青色申告のメリット(2)赤字の場合、3年間繰り越すことができる青色申告のメリット2つめは、その年の赤字を確定申告で損失申告することによって、向こう3年以内に出る所得と差し引くことができることだ。具体例を出そう。・2014年分から青色申告を開始・2014年は30万円、2015年は20万円の赤字・2016年は60万円の黒字という場合、赤字を繰り越していないと、2016年の課税対象所得は60万円のままだが、2014年と2015年の赤字を繰り越しておけば、2016年の課税対象所得は、60 -(30+20)=10万円となる。この差は大きい。「損失が出ているということは、資金繰りがつらい時期だと思いますので、青色申告の特典をしっかり使いましょう」このほか、青色申告にすると30万円未満の減価償却資産は一括経費にできたり(白色申告の場合は、10万円未満が一括経費)、一定の届け出のもと、親族に給与が支払えたりするといった特典もある。こういった青色申告のメリットを受けるために、すべきことには何があるだろう? 次回は青色申告を受けるための、具体的方法を指南します!

2015年02月27日

この時期になると、個人事業主にとって頭が痛いのが確定申告。もちろん、売上などの金銭の流れも大切だが、確定申告を決定するもう1つの要素、「経費」を入力するのも大変だ。そこで、特に帳簿を付けるのが初めてという人が迷いがちな「経費」についてまとめてみたので、紹介しておこう。○どこまでが「必要経費」なの?経費を簡単に説明すると、「事業で使うお金」ということになる。新聞や雑誌も、事業に必要な情報を入手するためであれば経費として認められるので現金出納帳へ記入できる。この他、自家用車のガソリン代や家賃、水道光熱費、通信費というものでもケースによっては経費とすることができる(後述)。また、ゴルフ代や野球の観戦費用も、得意先からの誘いで断れないようなケースであれば計上することが可能だ。注意しなければならないのは、プライベートで使ったお金や家族のために支払ったお金を経費として計上してしまうこと。後日税務調査があった場合、追求されるだけでなく、ケースによっては「脱税」として扱われることだってある。普段から、財布を2つ用意して、プライベート用、事業用と分けるぐらいの管理が必要になる。経費はどんな用途に使ったのかを考えて計上していくようにするとよい。○食事代は経費になる?事業目的での飲食なら経費になる。ただし、この場合も誰とどんな目的で食事をしたのか、という部分で勘定科目が変わるので注意。例えば、取引先とお酒の入った食事をしたらそれは接待交際費になる。また、一人あたり5,000円以下の食事の場合は会食費など、他の科目でも経費として計上できるという違いがある。ちなみに接待交際費とは一定の制限がある科目で、資本金1億円超の会社の場合は接待交際費の50%しか計上できず、それ以外であっても800万円を超える部分は経費として認められない。個人事業主や小規模法人が800万円を超える接待交際費を使うケースはほとんどないので、事業絡みの飲食であればすべてを接待交際費にしても問題はないが、きちんと区別しておいたほうが整理しやすいはずだ。スーツを買ったけど経費で落とせる?2013年に節税制度ができ、スーツが節税になるという噂が立った。実際にできるかといえば可能だが、会社が仕事で着用することを証明する必要があることや、確定申告をしなければならないこと。そもそも節税に基準額が決められており、年収400万円ならスーツの購入金額が67万円以上超える必要があるなど制約が多い。さらに節税したとしても数千円単位となるケースが多く、実際にこの制度を使う人は少ない。○自家用車を仕事に使いたい新規事業を起ち上げた当初に営業車を購入できる企業は少ない。そうした場合、自分が所有している車を使って事業をこなすということがほとんどだろう。これには「按分」という考え方があり、プライベートと事業の割合に応じて、車両のローン残高、自動車税、ガソリン代などをそれぞれ分けて計上するのが一般的だ。具体的には勘定科目に「車両費」という項目を設けておき、車に関する費用の一切すべてをそこへ計上しておく。すると確定申告の際に分けるのも楽なのでオススメの方法だ。ただし、事業のみに使った駐車料金や高速代といった費用は、あらかじめ旅費交通費に入れておいてもよい。もう一つの方法に会社が車を買い取るというやり方もある。社長の所有車を会社名義にするのだが、その際の買取費用が社長の所得税となるため、返って計算が難しくなることもあるので注意していただきたい。自宅兼事務所はどうするの?経費の考え方を当てはめて、プライベートな空間と事業で使う空間を分けるようにすればよい。例えば、100平方メートルの自宅で40平方メートルの部屋を仕事に使っているのであれば、事業用として自宅40%の割合で家賃や水道光熱費を分担して経費とする。自宅が賃貸であれば家賃も事業用とプライベート用に分けて処理することができる。社長の持ち家の場合は、相応額を割って会社が社長に家賃を支払うことになる。ただし、この場合は家賃は社長の収入になるので、別途個人の確定申告が必要だ。○領収書のもらい方は領収証は経費として処理するための証明書のようなもの。必要事項はしっかりと書いてもらうようにしないと、計上したはよいが認められないこともある。基本的には、宛名、日付、金額、品目、支払い先および認め印があればよい。ちなみにこの要素を満たしていればレシートでも構わない。気を付けたいのは、社名、日付、品目を明確にすること。社名は「上様」ではなく自社名、日付は空欄ではなく発行日、品目はなるべく現実に近いものを、それぞれ書いてもらおう。相手が気を使って、「空欄にしておきますか?」などと聞いてくることもあるが、実態と沿わなくなると、内容を忘れてしまうこともあるので、できるだけ正確に発行してもらうクセをつけておくとよい。また、平成26年4月より、それまで3万円以上の買い物をした場合には収入印紙が必要だったが、今では5万円以上からと収入印紙貼付の上限が上がっている。5万円以上の買い物や飲食などをした場合は印紙と割り印をもらうようにしてほしい。○交通費はどこまで認められる?電車代やバス代などはよく使うのに領収証が出ないケースがある。しかし、これも経費として計上できるので、まめに入力しておきたい項目だ。得に少額負担の場合に忘れがちになる交通費だが、旅費精算書のような書式を用意しておくと安心できる。何の目的で、どこからどこまで行って使った交通機関と料金を書き込むだけのシンプルなもので構わない。この精算書をもとに、旅費交通費として経費にすれば、損のない計算ができる。また、SuicaをはじめとするICカードも事業で使う分には交通費として扱える。厳密にはチャージした金額を会社から借り入れて、事業で使った分だけ経費として計上するのが正式なやり方。面倒な人は、ICカードを使ったら、旅費精算書にそのことも記載するようにしたり、履歴サービスを利用するなど、プライベートと事業をきっちり分けて運用すればオッケーだ。新規事業用に名刺を作ったのだけど名刺も事業用なので経費として落とすことができる。名刺も会社と人を知ってもらうための道具なので、広告宣伝費として計上すればよい。○まめな入力が経費節約の最大のポイントさて、覚えてしまえば簡単だが、知らないと損をするポイントを紹介していったがいかがだろう? 経費の計上はついつい忘れがちになることが多い。手作業で領収証とにらめっこしている方は、特にその傾向が強くなる。一番の方法は会計ソフトを使って、小遣い帳感覚で記憶が新しいウチにどんどん入力しておくこと。直感的に操作できる画面が特長の「ソリマチ 会計王」などは、特に入力項目や科目が分かりやすいのでオススメだ。今回の記事のように、面倒な経費と家事関連費の振り分けは「家事関連費計算表」で家計分の割合か金額を設定することで一括して「経費」と「家事関連費」に振り分けることができる。個人事業者と法人の入力に対応しており、個人事業者が将来法人化する際にも買い換えずに使用することができる。定価4万円(税別)と、割と高価なソフトだが、2万円台で販売している販売店もあり、さらに今なら、1万円のキャッシュバックや無償電話サポート、次期製品無償提供などのキャンペーンを実施しているので、お買い得だ。面倒なことが嫌いな人は、会計ソフトを使って、楽に経費を入力して、確定申告を乗り切ってほしい。

2015年02月26日

電通は2月24日、「2014年(平成26年) 日本の広告費」を発表した。これによると、日本の総広告費は前年比102.9%となる6兆1522億円で、3年連続で前年実績を上回る結果となった。○2014年 インターネット広告費 - 初の1兆円超え市場へ調査によると、媒体費と広告制作費を含む「インターネット広告費」は、前年比112.1%の1兆519億円。このうち、媒体費が8245億円(前年比114.5%)で、制作費は2274億円(前年比104.4%)となった。インターネット広告媒体費は、スマートフォン市場の成長や動画広告、新しいテクノロジーを活用した広告配信の浸透が下支えし、前年を上回る伸び率を示したという。市場の内訳をみると、枠売り広告やアフィリエイト広告が堅調に推移したほか、運用型広告が前年比123.9%となる5106億円と大きく伸長した。枠売り広告ポータルサイト中面のターゲティング商品を運用型広告で代替する動きが進んだものの、自社のブランディングを目的とした広告主のニーズに応える大型広告・リッチ広告の活用や、キュレーションメディアなどの新たなメディアの出現もあり、前年を上回った。また、マーケティングニーズの細分化やユーザーの接触メディアの分散化を受け、ジャンルを特化した各種専門サイトの活用が拡大。従来型タイアップにくわえ、ネイティブ広告やコンテンツマーケティング、動画広告の活用など、新しい動きが本格化した。運用型広告検索連動広告では、PC検索の伸びが落ち着きを見せ、スマートフォンやタブレット検索は大きく伸長する中、全体では堅調に成長。大きく伸びた領域としてはDSP(Demand Side Platform)が挙げられる。動画広告広告主によるブランディング目的での活用を中心に拡大した。なお、マスコミ四媒体を含む詳しい調査結果は、電通公式Webサイトにて閲覧可能。電通報では、調査の解説記事や動画なども公開している。

2015年02月24日

2月16日、2014年分所得税の確定申告が受付開始されました……といっても、それは実際に税務署まで足を運ぶ場合の話。国税電子申告・納税システム「e-Tax」であれば、1月5日から送信が可能です。というわけで、若干遅れ気味に進行していた「Macで確定申告に挑戦」企画、今回で大団円を迎えます。さて、無事に完了したのでしょうか?○ルート証明書のインストール確定申告の作業を始めるその前に、前回の積み残し案件「ルート証明書のインストール」を片付けねばなりません。国税庁の確定申告特集ページ(リンク)からMac用ルート証明書ディスクイメージをダウンロードし、「KeyImport」としてマウントされたことを確認します。ここにある拡張子「.der」を持つ5つのファイルが、ルート証明書です。次に、アプリケーションの「ユーティリティ」フォルダにある「キーチェーンアクセス」を起動し、左上のキーチェーンで「システム」を選択した状態で、メニューバーから「ファイル」→「読み込む...」を実行します。最初に「APCA2root.der」を読み込み(ルート証明書を信頼するかの質問には「常に信頼」ボタンをクリックします)、続けて他の4件も読み込めば、ルート証明書のインストールは完了です。○こんなところに落とし穴がスマートカードリーダのドライバをインストールしたあと、Safariを開くと「"Safari"がキーチェーン"JPKI-card #2"を使おうとしています」というダイアログが表示されるようになりました。実は、ここで大失敗を……公的個人認証(電子証明書)がロックされてしまったのです。このダイアログは、カードリーダを接続した状態でSafariを起動すると現れます。通常、キーチェーンへのアクセスを認める場合は、(Macの)管理者のパスワードを入力しますが、ここで入力するパスワードは電子証明書のものです。管理者権限を求めているのだろう、と普段の感覚で管理者のパスワードを入力し、あれ? また表示されるなあと何度か繰り返したところ、5回連続でパスワードを誤入力するとロック、という規定に引っかかってしまったわけです。ロック解除の手続きは、役所で行わねばなりません。この時期、住基カードを扱う窓口はそれなりに混雑しますから、くれぐれもご注意を。自分の不注意とはいえ、筆者も窓口で1時間待たされるはめになりました。○利用者識別番号電子証明書のロック解除手続きも完了し、いよいよ確定申告の作業スタート! e-TaxのWEBサイトにアクセスし、「個人で利用の方」欄にある「(e-Taxを初めて利用する方の)確定申告書を作成する」をクリック、確定申告特集ページの「パソコンで申告書等を作成される方」というボタンをクリックします。次の画面にある「申告書・決算書 収支内訳書等 作成開始」という大きなボタンをクリックすると、e-Taxか書面提出かの選択を迫られます。ここでは「e-Tax」を選びますが、実際のところ作業内容はまったく同じです(作成した書類を電子情報として送信するかどうかの違い)。その次に表示される「e-Taxを行う際の確認事項(準備編)」という画面では、OSやWEBブラウザのバージョンなど、e-Taxに必要な作業環境の最終チェックを行います。筆者が利用しているのはOS X Yosemite(10.10)とSafari 8.0.3、いずれも推奨環境ではありませんが、チェックして先へ進みました。画面の求めに応じ情報を入力していくと、利用者識別番号(数字16桁のID)と暗証番号が登録されます。この情報は再表示できませんから、スクリーンショットを撮るなり印刷するなりして保存しておきます。○Javaのセキュリティ設定その後、メールの到達など確認作業を行ったあと、e-Taxの作業を進めていきます。しかし、ここでも面倒な設定が。Safari上でJavaコンテンツを実行するときには、セキュリティ設定を変更しなければならないのです。e-TaxのJavaコンテンツを実行可能にするには、システム環境設定「Java」パネル(Javaランタイムとあわせてインストールされます)を開き、「セキュリティ」タブに例外サイトとしてe-TaxのURL(を登録します。その他の設定は初期値のままで構いません。これで、e-TaxのWEBサイトでJavaコンテンツを実行できるようになります。○無事、確定申告が完了しました!ここまでくれば、あとは税務署の窓口で確定申告するときと同じです。源泉徴収票や住宅ローンの残高証明書など必要な書類を用意し、入力作業を進めるだけです。作業はあっけないほど簡単に進み、特になにごともなくデータの送信が完了しました。確定申告それ自体の作業にかかった時間は30分ほどです。作業を終えた感想ですが……とにかく、タイヘン。カードリーダのセットアップにしても、Javaのセキュリティ設定にしても、あちこちに地雷が隠されていてスムーズに進みません。WEBサイトのつくりも、基本的には丁寧なのですが、各種用語の扱いが画一的なため文字ギッシリで要点がわかりにくい、冗長な印象の画面となってしまいます。どこをどうクリックすれば確定申告は終わるのか、そんな気持ちになったのも一度や二度ではありません。税務署の窓口へ出向いたほうがよかったのでは? と言われそうですが、それはどうでしょうか。OS XのバージョンアップでICカードリーダが動作しなくなる懸念はあるものの、税務署へ出向くとなるとまる1日近い時間が潰れるわけですから、それよりは負担が軽く済むはずです。また来年も、e-Taxで確定申告するつもりですよ!

2015年02月20日

フリーウェイジャパンは18日、無料ソフト「フリーウェイ確定申告」の2014年度版をリリースした。同ソフトは、無料で使えるクラウド型の確定申告ソフト。初年度だけでなく、次年度以降も無料で使用でき、データ保存期間も無制限となっている。インターネット環境があれば、場所や時間を問わず申告作業を行える点が特徴で、確定申告でよく使う確定申告書A・B、青色申告決算書、収支内訳書などの帳票は、全て「申告(提出)用」「控え用」で印刷することができる。2015年2月26日より、無料の会計ソフト「フリーウェイ経理Lite」との連動機能を提供予定で、2つのソフトを合わせて利用すると、帳簿づけから申告まで全て無料で済ますことが可能になるという。フリーウェイジャパンは1991年設立。創業時より、財務会計ソフトウェアの販売や開発を行っている。主要顧客は会計事務所で、2011年に「フリーウェイプロジェクト」を打ち出し、企業や個人向け基幹系システム「フリーウェイシリーズ」の提供を開始。同シリーズは、中小企業や個人事業主を対象としたクラウド型の業務系システムとなっている。

2015年02月19日

住信SBIネット銀行は16日、確定申告後に税務署からの還付金を受取った顧客を対象に、抽せんで30人に現金3,000円があたるキャンペーンを開始した。対象期間は、2015年2月16日~5月11日。対象は個人顧客。期間中に住信SBIネット銀行にて1回あたり1,000円以上、還付金を受取ることが条件となる。特典提供時期は、2015年6月末頃に、代表口座の円普通預金に入金予定となっている。なお、還付金の受取りに関する注意事項として、2月・3月の所得税および復興特別所得税と消費税および地方消費税の確定申告期間中は、大量の申告書が提出される時期のため、還付金の支払手続にはおおむね1カ月から1カ月半程度の期間を要する場合がある。

2015年02月16日

弥生は2月16日、個人事業主の確定申告を応援するキャンペーンを拡大し、「"確定申告お疲れさまでした"キャンペーン」と「クラウド申告ソフト初年度無償キャンペーン(平成27年度分申告)」を3月2日より新たに開始すると発表した。同社では、昨年の10月より、「クラウド申告ソフト初年度無償キャンペーン(平成26年度分申告)」を展開し、「やよいの青色申告 オンライン」および「やよいの白色申告 オンライン」に新規に加入した人に向け、すべての機能を利用できるセルフプランの1年分の料金を無料に、サポート付のベーシックプランを初年度1年間料金を半額にするキャンペーンを展開してきた。基本的に、「クラウド申告ソフト初年度無償キャンペーン(平成27年度分申告)」は、これをさらに来年の3月15日まで延長するもの。なお、「やよいの青色申告 オンライン」の通常価格はセルフプランが8,000円/年、ベーシックプランが12,000円、「やよいの白色申告 オンライン」の通常価格はセルフプランが4,500円/年、ベーシックプランが8,000円(いずれも税別)となっている。「"確定申告お疲れさまでした"キャンペーン」は、「やよいの青色申告 オンライン」、「やよいの白色申告 オンライン」「やよいの青色申告 15」および「弥生会計 15」の利用中のユーザーが、アンケートに回答するとホッと一息できる癒し商品を抽選でプレゼントするというもの。期間は2015年3月2日~2015年4月10日。詳細は3月2日にキャンペーンサイトで発表される。

2015年02月16日

弥生は2月16日、同社が提供するクラウド申告サービス「やよいの青色申告 オンライン」および「やよいの白色申告 オンライン」が、同日より、e-Tax(国税電子申告・納税システム)に対応すると発表した。「やよいの青色申告 オンライン」および「やよいの白色申告 オンライン」のデータを、国税庁のe-Taxに取り込むための申告・申請データとして出力できる。このデータを、国税庁のe-Taxソフト(WEB版)に取り込み、送信することで、電子申告を行うことができる。これにより、確定申告書の作成から提出まで、すべての作業をインターネット上で完結でき、税務署へ確定申告書の持込や郵送が不要になる。なお、利用の際には、あらかじめ開始届出書を提出し、利用者識別番号などを取得する必要がある。

2015年02月16日

freeeは2月12日、クラウド会計「freee(フリー)」のiPhoneアプリに確定申告書類の作成機能を追加したと発表した。同社によるとモバイル端末だけで確定申告ができるアプリは日本初。freeeは、個人事業主・中小企業のためのクラウド会計ソフト。今回のiPhoneアプリのアップデートにより、確定申告に必要な青色決算書・確定申告書の編集・出力や確定申告の設定などが可能になった。これまでも、銀行口座等の設定や現金の支払いの入力などの「日々の経理」に関する機能などを提供してきた。これにより、PCを所有していない事業主であっても、freeeアプリで書類を作成してプリンタやコンビニなどで印刷できる。

2015年02月13日

昨年、晴れてマイホームを手にいれた人は、「今年は、住宅ローン控除の確定申告をしなければならない!」と思っているはず。「確定申告」と聞くと、それだけで敷居が高く、サラリーマンの妻にとってはドキドキなのでは? でも、住宅ローン控除についてザックリとしたイメージをつかんでおけば、随分と気が楽かもしれない。お話は、税理士の益田あゆみ先生に伺った。■家を買ったら確定申告が必要な理由とは? 住宅ローン控除とは、簡単に言えば「家を買って家計が大変でしょうから、税金を安くしてあげますよ」という国の制度だ。サラリーマンの場合、お給料は天引きなので、本来、家を買って安くなっているはずの税金分まで、余計にお給料から差し引かれてしまっている。この払い過ぎた税金を返してもらうための手続きが、「住宅ローン控除の確定申告(還付申告)」だ。■どうやって確定申告をすればいいの? 「確定申告書に不慣れな方は、持っていくべきもの(※1)を持って、税務署に行くのが一番です」と、益田先生。「税務署」と聞くと、怖いイメージがあるかもしれないが、確定申告期間中は、たくさんの係員が配置されており、記入の方法なども親切に教えてもらえる。税務署をむやみに恐れずに、まずは行ってみるのが、実は一番てっとり早いのだ。その際には、くれぐれも「持っていくべきもの」だけは忘れずに!※1: 国税庁のコチラのページ の「5 住宅借入金等特別控除の適用を受けるための手続」の(2)に記載■住宅ローン控除は1年目だけ確定申告が必要ちなみに住宅ローン控除は2年目以降、会社の年末調整で対応してもらえる。来年の10~11月頃、税務署から届く「住宅借入金等特別控除申告書」(※2)と、金融機関から届く残高証明書を添付して、会社で年末調整の手続きをすればいい。つまり、今年だけ確定申告をすれば、今後の税金が安くなる。そう思ったら、「えいやっ!」と頑張れるのでは? ※2:税務署からは9年分の控除証明書が届くので、該当する年だけ会社に提出し、残りの証明書は大切に保管しておく。■住宅ローン控除の申告が遅れてしまったら? 子育て中のママは、子どもの風邪などで、期限内に確定申告に行けないこともあるかもしれない。その際は、どうなるのだろう?「できるだけ早く、必要書類をもって手続きに行って下さい!!」と、益田先生。確定申告の期間が終わる3月15日すぎには、自治体はその年の住民税の計算を初めている。「その時点で確定申告の情報が届いていないと、税金を余分に支払うことになる可能性もあります」。もちろん確定申告をした時点で、払い過ぎた税金は戻ってくるが、二度手間になることは否めない。住宅ローン控除の確定申告は、申告期限に遅れないよう、早め、早めの準備を心掛けよう!

2015年02月11日

マネーフォワードは2月6日、クラウド会計ソフト「MFクラウド会計」と「MFクラウド確定申告」のユーザー数の合計が12万人を突破したと発表した。クラウド型請求書管理ソフト「MFクラウド請求書」についても3万5000ユーザーを突破している。「MFクラウド会計」と「MFクラウド確定申告」は、クラウド上でデータを編集・管理できる初期費用無料の会計ソフト。個人向けは、月額費用がかからない無料プランとサービス内容が豊富な有料プランの2つを用意。法人向けは月額1800円。両ソフトは2014年1月27日に正式サービスを開始。その後、7月に4万人突破、11月に8万人突破と利用者数が順調に増え、2015年に1月に12万人を突破した。マネーフォワードでは、ソフトをパッケージ化した「マネーフォワード法人会計」「マネーフォワード確定申告」をソースネクストと協力して全国の家電量販店などで販売している。確定申告シーズンに合わせて多くの店頭キャンペーンが実施されるなど、パッケージ販売の好調さを維持し、販売本数の増加を後押ししている。同社が有料プランに加入するユーザーにアンケート調査をした結果、87%が「日々の会計処理が楽になった」と回答したほか、92%が「簿記の知識がなくても活用できる」との回答が得られたという。確定申告に関する調査では、9割以上のユーザーが「申告準備が楽になった」と回答した。確定申告にかかる時間は、MFクラウドを使っていない場合の平均準備時間が7.4日であったの対し、ユーザーは平均1.6日まで短縮できるとの回答を得られたという。一方の「MFクラウド請求書」は、請求書作成から送付・管理を作成できるクラウドサービス。請求書のプレビュー機能、豊富な添付レートなど、請求書の作成を簡略化できることなどで、多くのユーザーから人気を得ている。請求書の累計請求金額は、2014年10月時点が40億円で、その後3カ月間で100億円に到達した。2014年5月20日のベータ版の提供を開始し、10月27日より正式版を開始した。ユーザー数は、開始当初から緩やかな増加傾向であったが、2015年に入ってから急激に増加した。特に、IT企業から個人事業主や小売店、法律事務所などに数多く導入されているという。

2015年02月09日

いよいよ2月、確定申告目前となりました。住基カードと電子証明書は用意済ですから、あとはMac側のセットアップを残すのみ。ざっと調べた情報では、ICカードリーダのドライバとJavaの実行環境、そして(Javaで動く)クライアントソフトを用意すればよさそうですが……今回は、その手順を紹介します。ドライバをインストールすれば終わりだろう、と高をくくっていたICカードリーダのセットアップですが、そうは問屋が卸しませんでした。OS Xで住基カードのようなICカード(スマートカード)を利用する場合、スマートカードサービスプログラムとカードに応じたセキュリティトークンが必要になるのですが、OS X Lion以降はスマートカードのサポートが終了されてしまったのです。オープンソースの代替プログラムを使えば支障なさそうですが、知らなければハマる原因となるでしょう。なにより、メーカーの提供するドライバインストーラがOS X Yosemiteでは動作しないことが痛手です。結論からいうと、インストーラに含まれる機種別のドライバ(****.bundle)を手動でシステム領域にコピーしなければなりません。しかし、ICカードリーダを動作させることは可能です。今回は手順を追うだけの内容になってしまいますが、筆者が購入したICカードリーダ(NTT-ME SCR331CL)であれば、「JPKI利用者ソフト」(住基カードに記録された電子証明書を利用するためのソフト)を使い、情報を読み取るところまでは動作を確認できています。メーカーによりサポートされていない使い方であるだけに、At your own riskでお願いします(メーカーへの問い合わせ等はくれぐれご遠慮ください)。手順1:OS標準ドライバのバックアップYosemiteの現在、OS Xではスマートカードのサポートは行われていませんが、USB CCIDクラスドライバ(スマートカードとの通信仕様を満たしたドライバ)はシステム領域に保存されています。メーカー製のインストーラによりこのドライバが削除されても後で復元できるよう、念のためバックアップしておきましょう。手順はかんたん、Finderで[移動]→[フォルダへ移動...]を選択し、現れたダイアログに「/usr/libexec/SmartCardServices/drivers」と入力して「移動」ボタンをクリックしましょう。表示されたフォルダにある「ifd-ccid.bundle」を、適当なフォルダへコピーすれば完了です。手順2:スマートカードリーダドライバのインストール前述したとおり、OS X Yosemiteはスマートカードリーダをサポートしません。しかし、Appleがサポートを廃止するとき、オープンソースプロジェクトに開発を引き継いでいるため、それを利用すれば住基カードの読み取りに必要なセキュリティトークンを入手できます。必要なファイル一式は、Mac OS forgeのWEBサイト(リンク)から入手できます。最新版の「SCS-Current.zip」をダウンロードし、解凍すると現れる「Smart Card Services」をダブルクリック、起動したインストーラの指示に従い作業すれば、住基カードのセキュリティトークン「JPKI Tokend」が所定のシステム領域へコピーされます。なお、インストーラをそのまま開くと「開発元が未確認のため...」と表示されます。SHIFTキーを押しながらパッケージをクリックし、コンテキストメニューの「開く」を選択して開いてください。手順3:Javaランタイムのインストール「JPKI利用者ソフト」を実行するには、Javaランタイムが必要です。インストーラはOracleのWEBサイトで配布されているので(リンク)、最新版をダウンロードしてインストールを行います。手順4:ドライバの手動コピー2月3日現在、ICカードリーダ(NTT-ME SCR331CL)のOS X Yosemiteに対応したドライバは配布されていません。しかし、Mavericksなど以前のバージョンのOS Xに対応したドライバを入手し、そこに含まれる4つの書類(拡張子が「.bundle」の書類すべて)を手順1で開いたフォルダ(/usr/libexec/SmartCardServices/drivers)へ手動コピーすれば、システム再起動のあとカードリーダを認識させることができます。メーカーがサポートしないOSへの特殊な方法によるインストールとなるため、At your own riskで利用してください。手順5:JPKI利用者ソフトのインストール最後に、公的個人認証ポータルサイトからMac用JPKI利用者クライアントソフト(Ver2)をダウンロードし、インストーラを起動します。インストーラをそのまま開くと「開発元が未確認のため...」と表示されるので、手順2のときと同じ方法で開きます。JPKI利用者クライアントソフトは、アプリケーション→ユーティリティ→個人認証サービスフォルダにインストールされます。フォルダを開くと、Javaで動作するアプリケーションがいくつか用意されているので、そのうち「JPKI利用者ソフト」を起動してみましょう。「動作確認」ボタンをクリックし、ICカードリーダを接続し住基カードをセットしたあと「実行」ボタンをクリックすると、ここまでの手順に問題がなければ一連のテストは無事完了するはずです。なお、このあとルート証明書のインストールも必要です。この作業はなかなか手間がかかりますので、次回紹介させていただきます。

2015年02月05日

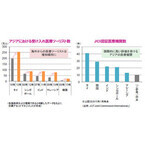

近年、アジアを中心に医療ツーリズム(メディカル・ツーリズム)が急成長を遂げています。医療ツーリズムとは、診断・治療などの医療サービスを受けることを目的とした旅行のことをいいます。タイやシンガポールなどは医療を外貨獲得のための産業と位置づけ、ビザの緩和など国をあげて外国人患者を呼び込んだことで、医療ツーリストは富裕層や医療費の高い米国の患者を中心に増加傾向にあります。アジアの医療ツーリズムの主な強みとして、1つ目に、先進国と比較した価格競争力の高さが挙げられます。例えば、タイの心臓バイパス手術費用は米国の10分の1程度、マレーシアの脂肪吸引は米国の4分の1程度となっており、渡航費用を含めても米国より安くなります。2つ目に、先進国に見劣りしない医療水準が挙げられます。アジアの医療機関は、国際的な評価制度であるJCI認証を積極的に取得しています。JCI認証は、1,000を超える審査項目があるなど認証基準が厳しいことから、認証取得により世界レベルでの高い安全基準を有していると評価されます。そして、3つ目に、様々な言語や習慣に対応したサービスが挙げられます。域内の文化の多様性などを背景に、患者の母国語でのコミュニケーションや、宗教上の教義に沿った食事の提供など付加価値の高いサービスをアジアの医療機関は提供しています。外国人向けの病院と一般的な病院との間には格差があり、医療ツーリズムを手掛けるハイレベルな病院の数はあまり多くはないものの、市場規模は2014年から2019年にかけて年平均20%程度成長するとの予想もあるなど、今後もアジアを中心に拡大が続くと見込まれています。また、医療ツーリズムを受け入れている病院が、中東や中国などへ海外展開をめざす動きも見られており、価格や医療水準だけでなく、異なる言語や文化などに対応できるサービスでも強みを持つアジアの医療ツーリズムは、今後も拡大が期待されます。(※上記は過去のものであり、将来の運用成果等を約束するものではありません。)(2015年2月2日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」※1 当資料は、日興アセットマネジメントが市況等についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2015年02月02日