今回のお悩み「新NISAで初心者が買うのは投資信託だけでいい?個別株は買うべき?」新NISAが始まったので投資をやってみようと思っています。調べていくと、投資信託と個別株を買うことができると分かりました。初心者は投資信託だけが無難でしょうか?また、個別株も買い始めるとしたらどんなタイミングが良いでしょうか。(30代前半・医療・福祉・介護サービス)新しいNISAについて学ぼう!と調べていると、情報が多すぎて混乱する……という方も多いと思います。今回の質問にストレートにお答えするなら、「投資信託だけで十分、個別株は興味があればでOK」ですが、これには理由があります。新しいNISAを始めるにあたって知っていただきたい「コア・サテライト運用」という考え方をご説明します。■新しいNISAの2つの枠にとらわれすぎないご質問にある通り、新しいNISAでは投資信託でも個別株でも投資ができます。これらは、それぞれ異なる枠を使って投資をすることになります。新しいNISAには「つみたて投資枠」と「成長投資枠」という二つの異なる枠があります。併用することができますが、それぞれ非課税で投資できる年間の上限や、投資できる商品が違います。投資信託は、個別株など様々な金融商品を詰め合わせたものです。こちらは、「つみたて投資枠」でも「成長投資枠」でも買えます。一方で、XX社の株など個別株は、「成長投資枠」で買うことができます。「枠を使い分けて、投資する商品を変えたほうがいいの?」と迷う方もいらっしゃると思いますが、そこは大きな問題ではありません。将来のために資産運用をするなら、大切なことはまず「様々な資産に分散して投資をして、リスクを抑える」こと。そのためにも知っておきたいのが、「コア・サテライト」の考え方です。◇コア=守り、サテライト=攻め資産運用は「コア(中核)」運用と「サテライト(衛星)」運用に分けられます。簡単にいうと、コアは守りで、サテライトは攻めの資産運用です。将来のために、長い目で見てコツコツ資産を築くためには「コア」の資産運用が大切です。「長期・積立・分散」で、リスクを抑えて、できれば10年以上続けます。例えば、株式、債券など様々な資産に分散された投資信託で、コツコツ積み立てていくのがコアの運用です。この場合、相場の変動を見て売り買いをする必要はありません。目安として、資産全体の7割以上をコアの運用とすることをおすすめします。◇個別株は「サテライト」の投資一方、個別株は「攻め」、すなわち「サテライト」運用です。資産運用には、「長い目線で資産を築く」以外にも様々なスタイルがあります。安く買って値上がりしたらすぐに売り、より高いリターンを狙う投資スタイルもその一つ。個別株投資などが当てはまります。また、「サービスを知って素晴らしい会社だと思ったので、株主になって応援したい」「身近なサービスなので、株主優待を受けたい」という理由から、個別株投資を検討する人もいることでしょう。ただ、個別株の投資は、よりリスクの高い投資になります。様々な企業の株式や金融資産に分散して投資をする投資信託と比べ、個別株では、その会社だけに集中して投資するからです。サテライトの運用は、誰もが成果を得られるわけではありません。相場を見て売り買いをするのは手間がかかりますし、リターンを得るのはプロでも難しいのです。メインはあくまでコアの運用とし、サテライトの運用は資産全体の3割以下とすることをおすすめします。■将来のためには「コア」だけで十分将来に備えて、長い目線で資産を築くのであれば、コアの運用だけで十分です。人生の三大支出は「住宅資金」「教育資金」「老後資金」といわれています。10年以上先のライフイベントに備えて、今のうちから考えておきたいという方もいれば、物価の上昇で将来の現金の価値が目減りするのを防ぐためにも、資産運用を始めたいと思う方もいるでしょう。コアの運用では、投資信託で様々な資産に分散して投資をし、じっくりと資産の成長を狙います。複数の上場投資信託を自動で組み合わせるロボアドバイザーを使う方法もあります。興味があれば、サテライトの運用として、個別株をやってみるのも選択肢の一つです。より高いリターンを狙える可能性もありますが、その分損失が出る可能性もあります。自分にできるか自信がない……という方は、無理をする必要はありません。「つみたて投資枠」でコアの運用をして、「成長投資枠」でサテライトの運用をすればよいのか……?と迷われるかもしれませんが、どちらもコアの運用に使ってもよいのです。守りの運用だけでも、長い目線でじっくり資産を育てていくことができます。■まとめ新しいNISAは、将来に備えて資産を築くのに向いています。資産運用の目的が「将来のため」であれば、二つの枠はコアの運用に使うのがよいでしょう。個別株をする場合の注意点は、リスクが高いこと。コアで「守り」をしっかり固めているからこそ、サテライトで「攻め」の投資ができます。ご自身の目的と照らし合わせたうえで、まずはコアの運用で土台をつくっていくことをおすすめします。令和のマネーハック95「つみたて投資枠」「成長投資枠」をどのように使うのかは、「コア・サテライト運用」の考え方をベースに検討するのがおすすめ。自分の目的と照らし合わせて選択しよう!(文:ウェルスナビ・小松原 和仁、イラスト:itabamoe)

2024年04月01日

新NISAについて取り上げているテレビや雑誌を最近よく見ます。2024年の始めに「NISA制度(少額投資非課税制度)」が改正されたことで世間の関心も一層高くなった模様。テレビでも「2024年明けからの株高はNISAを始めた人が多いことにも影響されている」と経済の専門家が言っていました。私は2021年に積立NISAを始めました。40代も折り返しになり、ちょうどコロナ禍も重なって将来や老後により不安を感じるようになったことがきっかけでした。YouTubeがきっかけで改めて実は3年前に積立NISAを始めるより前に銀行ですすめられてNISA口座を開設し投資信託を購入したことがあったのですが、そのときは間もなく解約、そのまま放置した状態でした。しかしコロナ禍で家にいる時間が多くなったことでYouTubeをよく見るようになり、数あるチャンネルの中であるものが目に留まりました。このチャンネルでは投資だけではなく、保険や住宅に対する考え方などお金にまつわる基礎知識から人生論に至るまで幅広く取り扱っています。アニメーションを用いてわかりやすく説明してくれるので、初心者の私でもすんなりと理解することができました。動画を見る中で私が興味を持ったキーワードが、「投資信託(各投資家から集めた資金を1つにまとめ、投資家の代わりに運用会社が資産運用をおこなう仕組み)」「インデックスファンド(市場全体の動きを表す代表的な指数に連動した成果を目指す投資信託)」「積立NISA」です。投資信託は元本が保証されないというリスクがあることが心配でしたが、過去の統計から、20年以上という長期で積立をおこなった場合、購入価格を平均化することができ、元本割れするリスクがかなり少なくなるとのこと。また長期で運用することで複利(複利法によって計算された利子のこと)の力で、運用益も増えていくことがわかりました。インデックスファンドについては、日経平均(日本経済新聞社が算出・公表している日本の株式市場の代表的な株価指数の1つ)やアメリカのS&P500(米国の代表的な株価指数の1つ)といったインデックスファンドであれば市場の指数に連動しているので、1つの会社に投資するより変動のリスクが減らせるというもの。そして積立NISAの制度を利用すれば運用益にかかる税金が免除され、お得になるということでした。思い立ったが吉日、老後を見据えて私もトライしてみようと思いました。ネット証券で積立NISAを始めるYouTubeを参考に手数料が安いネット証券で積立NISAを始めることに決めました。NISAは1人1口座のため、以前NISA口座を開設した銀行に出向いて口座解約手続きをしなくてはならずそこは面倒に感じました。ネット証券を利用するのは初めてで不安もありました。実際に始めてみると、手続きの説明も詳しくスムーズに口座を開設することができました。最初に私が選んだ投資信託は「全世界株式インデックス・ファンド(1本で日本を含む世界中の株式に分散投資できる投資信託)」で、全世界であればより変動リスクが分散されるだろうと思ったからです。積立NISAで利用できる投資信託は、金融庁が定めた長期投資に適した一定の条件を満たすものだけになり数は限られますが、そのほうが私のような初心者には安心でした。積立金額も少額から始めることにしました。ファンドにより最低積立額は異なりますが、100円からできるものもあるぐらい敷居が低いのがありがたかったです。ちなみに金額の変更をはじめ、諸々の手続きがネット証券のアプリでできるのでとても便利で、私は寝る前の布団の中や家事の合間といった隙間時間に資産状況のチェックや積立額の変更をしています。シミュレーションがモチベーションネット証券のホームページ上では、積立NISAのシミュレーションができるのもわかりやすくて助かっています。私は積立NISAを始める前にこのシミュレーションを利用して、将来の最終積立額がいくらぐらいになるかを試算しました。毎月の積立額、積立期間、利回りの予想を入力するだけで運用益を含めた最終積立額がいくらぐらいになるかがすぐわかるので、初心者の私でも簡単にシミュレーションできました。私はいくつか条件を変えてシミュレーションをおこなってみて、いくら投資したらこれぐらいになるとか、10年後より20年後と長く積み立てることで運用収益が大きくなるなどの検証をしました。金融庁のホームページでも同じようなシミュレーションがあり、やってみたら同じような結果になりひとまず安心。ちなみに、私はこのシミュレーション結果を手帳にメモしています。あくまでもシミュレーションではあるものの、20年後のシミュレーション結果は私の今の目標にもなっています。株価は変動するので一喜一憂することもありますが、そのときはシミュレーション結果を見返して、投資を続けるモチベーションを上げています。まとめ20年後はおそらく年金を受給するころ。20年後というとはるか先にも思えますが、結構あっという間にやってくるような気がします。これからも自分のペースで地道に運用を続けて将来に備えることができればと思います。※記事の内容は公開当時の情報であり、現在と異なる場合があります。記事の内容は個人の感想です。※本記事の内容は、必ずしもすべての状況にあてはまるとは限りません。必要に応じて医師や専門家に相談するなど、ご自身の責任と判断によって適切なご対応をお願いいたします。監修/大久保美伽 先生元銀行員、大手外資系金融機関勤務歴15年。退職後、2021年マネレボ株式会社設立。真に中立な立場で資産運用と保険、家計の見直しをおこない、お金と時間から自由になり自分らしく生きる女性を増やすべくファイナンシャルプランナーとして独立。多くのお客様の資産運用やライフプランニングの悩みを解決すべく尽力している。老後に3000万円差がつく投資講座主宰。イラスト/sawawaウーマンカレンダー/シニアカレンダー編集室著者/はるひび(46歳)小学生の娘を持つ母。在宅ワークのため、運動不足になりがち。最近、骨伝導イヤホンを購入。早起きして、好きな音楽やラジオを聴きながら近所の公園を散歩している。

2024年03月05日

2023年12月、自民党政治資金パーティー券の裏金疑惑が発覚して以来、岸田首相はこの問題の対応に追われ、国民生活を脅かす物価高対策は手つかずのままだ。「2024年は昨年同様、厳しい物価高騰が続くと思います」そう話すのはファイナンシャルプランナーの高山一恵さんだ。「物価高に家計は困窮し、支出を減らす人が多いと思いますが、実は、それだけでは不十分です。物価が高騰すると、今ある資産が目減りする危険性があるのです」(高山さん、以下同)資産が目減りするとは?「資産を預貯金で持つ人が多いと思いますが、大手銀行の定期預金金利は0.002%がほとんど。三菱UFJ銀行などが10年定期の金利を0.2%に上げましたが、日銀が公表した物価上昇率は2.8%です。物価上昇率より低い金利では、資産価値が減少するのです」資産価値の目減りを高山さんに試算してもらったのが左上の図だ。物価が変わらないインフレ率0%だと、1千万円は何年たってもそのままの価値だ。しかし、日銀が物価安定の目標とするインフレ率2%で推移したとき、1千万円は15年後に739万円の価値になってしまう。つまり15年間で261万円も価値が減少するのだ。そうなると、カツカツの老後資金が枯渇しかねない。■今ある貯蓄は少しずつ上乗せして投資を「元本割れしない預貯金が安心という人がいますが、いまや金利の低い預貯金では老後資金を守れません。資産価値を保つには、物価上昇率を上回る利回りが必要。投資するしか道はありません。2024年1月から非課税保有期間が無期限に、口座開設が恒久化された『新NISA』が始まりました。低リスクの安定的な運用でも年利3%は見込めますから、新NISAにトライしましょう」投資初心者ができる限りリスクを抑えるにはどうすればいい?「リスクをゼロにはできませんが“大きく減らさない安定的な運用”を目指すといいでしょう。お手本は公的年金を運用する年金積立金管理運用独立行政法人(GPIF)です」GPIFは2001年の運用開始以来、運用実績は3.91%と安定的だ。どんな投資なのだろう。「GPIFは国内株式と国内債券、外国株式、外国債券を25%ずつ分散投資しています。個人がこれをまねるなら、4つの資産を均等に運用する『ニッセイ・インデックスバランスファンド(4資産均等型)』がいいでしょう。これ1本でバランスよく運用できるので、初心者向きだと思います」うまくいけば年利は約4%も期待できる。仮に、Aさんが新NISAで月3万5千円のつみたて投資をして、利回り4%で運用できた場合、15年で元本は630万円だが、運用益を加えると約856万円になるという。「50代だと、老後資金を預貯金で蓄えている人もいるでしょう。それも投資に回しましょう。ですが、今ある預貯金全額で株式などを一括購入するのはおすすめできません。一括購入のタイミングがむずかしく、初心者向きとはいえないからです。毎月のつみたて投資額に預貯金からも上乗せして、時期を分散した投資が安心です」先のAさんが給与からの月3万5千円に貯蓄から月2万円を上乗せすると、毎月の投資額は5万5千円。15年で元本は990万円になるが、仮に預貯金なら利息はほとんどつかないので1千万円にもならないだろう。だが、年利4%で運用できれば15年たった時点で約1千346万円になる(図参照)。冒頭、2%の物価上昇のため今ある1千万円が15年で目減りするとした261万円を超える運用益が見込まれるので、資産価値は守られるというわけだ。■50代から始めるなら新NISAがおすすめいっぽう老後資金の蓄えが少ない人は、多少のリスクをとってもリターンを大きくしたいだろう。「それなら全世界の株式に投資する『eMAXIS Slim 全世界株式(オール・カントリー)』がいいでしょう。年利は7%程度を期待できます」運用益が非課税といえばiDeCoもあるが……。「iDeCoのメリットは、掛金を税金から控除できることです。ただパート勤めなどではあまり税金を払っていない人が多く、メリットを十分受けられません。また、iDeCoだと口座管理手数料が必要ですし、運用期間に制限もあります。50代以降で投資を始めるなら、新NISAのほうが使い勝手がいいと思います」また、新NISAの成長投資枠で1株数千円という手ごろな株式投資を行うのもおすすめだそう。「経済ニュースに注目し、投資感覚を養いましょう。新NISAは長く付き合っていくものです」

2024年01月11日

今回は、物語をもとにしたクイズを紹介します!クイズの解答を考えてみてくださいね。イラスト:エトラちゃんは見た!投資で稼いでいる妻ある日、主人公は妻が投資で稼いでいることを知ります。妻が知識がないまま投資をしていることに懸念を抱いた主人公。何度注意しても妻は投資をやめようとしなかったため、主人公は妻との離婚を決意しました。離婚することに出典:エトラちゃんは見た!通帳を見つめる主人公出典:エトラちゃんは見た!ここでクイズ妻が投資で使った金額は?ヒント!かなりの大金でした。貯金が減っていて…出典:エトラちゃんは見た!正解は…正解は「約400万円」でした。なんと妻は、投資で400万円近く使っていたのです。主人公は通帳を眺めながら、再び頑張ることを心に決めたのでした。※本文中の画像は投稿主様より掲載許諾をいただいています。※作者名含む記事内の情報は、記事作成時点でのものになります。※こちらのお話は体験談をもとに作成しています。(愛カツ編集部)

2024年01月08日

コロナ禍を経て、まわりでも段々「始めた」という声を聞くようになった投資。来年から新NISAが始まるらしいし興味はあるものの、「結局なんで投資ってやった方がいいんだろう?」と思っている方も多いのではないでしょうか?マイナビウーマン編集部のまっつんも、そんな疑問を抱える一人。そこで今回は、株・投資信託・先物取引・FX・NISAなどさまざまな投資サービスを取り扱うネット証券会社「松井証券」で働く緒方さんに、今さら聞けない投資の疑問を聞いてみました!◇プロフィール緒方さん松井証券株式会社のマーケティング部でサブリーダーとして活躍中。今回はまっつんの投資にまつわる素朴な質問に答えてくれる。まっつんマイナビウーマンの編集部員で、都内で1人暮らしをしているアラサー女子。新卒で働き始めた頃から何となく貯金はしているけれど、投資は未経験。同期や友だちなど、まわりの人から「始めた」という声を最近よく聞くようになり、投資が気になっている。■資産運用って何?どんな方法があるの?緒方さん、今日はお願いします!私は今、銀行口座で貯金をしているだけなのですが、投資を始めた方がいいのか迷っていて……。株や不動産投資など、投資と言ってもいろんな種類がありますよね?そうですね。まず前提として、自分の持っているお金(資産)を預貯金や投資に配分(運用)することで効率的にふやしていくことを「資産運用」といいます。資産運用には、預金から保険、投資信託、株、不動産投資など、さまざまな方法があります。なるほど!つまり私は預金以外の資産運用を始めたいけど、何をすべきか迷っている、という状態なんですね。その通りです!ちなみに、どの資産運用を選択したとしても、どれか一つに資産を集中させて運用するより、「リスク分散」をすることが大切です。それなら、私は余計に預金以外の資産運用を始めた方が良さそうですね……!株取引なども聞いたことがあると思いますが、まっつんさんの場合は、現在行っている預金に加えて、投資信託で積立投資を始めてみるのもよいかもしれません。リスク分散という点でも安心です。「株取引」と「投資信託」、分かるような分からないような……?「株取引」は、株式会社が発行している株券を購入して株主になることです。企業によっては、保有している株数によって株主優待がもらえます。また、株価が上がった時に売却すれば利益を得ることができます。「投資信託」は、投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が運用する金融商品です。一つの投資信託を購入すれば国内外の株式や債券、不動産などのさまざまな投資対象に広く投資できるので、特定の株式などに投資するよりリスクが抑えられることと、個人ではなかなか購入しづらい投資対象にも投資できることが魅力です。投資信託は自分の判断で売り買いをするのではなく、プロに任せることができるんですね!それなら私でも安心して始められそう。■そもそも、なぜ貯金だけではダメなの?今さらですが、なぜ貯金だけでなく別の資産運用を考えた方が良いのでしょうか?銀行預金と投資信託と比較してみましょう。銀行預金の場合、一般的なメガバンクの円普通預金の金利は年0.001%です。そのため、100万円貯金しても利子は1年間で10円しかつきません。それに対して、こちらは松井証券のロボアドバイザーで標準的なリスク許容度でポートフォリオ提案を受け、そのポートフォリオで積立投資をした場合の試算シミュレーションです。投資信託でバランスの取れた標準的な分散投資をして、10年後に標準的な運用成績だった場合、100万円の投資額が161万円になるんです。そ、そんなに違いが出てくるんですね……!これなら投資信託を購入した方がいいですよね。より長期で見るなら、先ほどと同じ条件で30歳から65歳まで毎月1万円投資すると、総投資額420万円に対して運用成績が標準的であれば1,055万円まで増える計算になります。より長期で見ると、さらにお金がふえている……!銀行に預けているだけでお金が増える時代が終わった今、私たちは自分のお金は自分で作っていく必要があるんです。確かに物価も上がっているし、私たちの世代は年金がどれだけもらえるかも不透明ですもんね……!自分の将来のために、自分でお金をふやさなければならないんですね。そうなんです。身近なものの価値が高くなってきているというのも、貯金以外のお金のふやし方を考えた方が良い要因の1つです。以前と同じものを買おうとしても、たとえばハンバーガーは私たちが子どもだった20年ほど前と比べても、値上がりしていますよね。42年も10円を貫いてきたあの「うまい棒」でさえも、2022年に12円に値上がりしました。貯金しているだけでは、お金の価値の変動に追いつけないってことですね……!お金の価値がどんどん変化していくので、お金を持っているだけでは価値が下がってしまうんです。だからこそ、貯金以外の資産運用が必要になります。■来年から始まる新NISA。そもそも「NISA」って何?2024年1月には新NISAが始まるので、これから投資を始めるという方も多いと思います。私も周りから聞いて気になっていたんですが、そもそもまず「NISA」って何でしょうか……?NISAとは、個人投資家のための少額投資非課税制度のことです。株式や投資信託などに投資して得られた利益には通常税金が約20%かかりますが、NISA口座を利用して得られた利益には税金がかかりません。NISAではない口座で始めると、課税されちゃうんですね……!また、これまでのNISAでは非課税で保有できる期間には期限が設けられていました。しかし、2024年1月には新NISAではその非課税保有期間が無期限になるんです。NISAが使いやすくなるんですね!これは始めるチャンス!ちなみに、投資信託を取り扱う証券会社の多くはポイントサービスを提供しているので、そのポイントを貯めるのもメリットと言えますね。たとえば松井証券では、投資信託の保有で「松井証券ポイント」が貯まります。松井証券ポイントは特定の投資信託の積み立てに使える他、他のポイントやギフト券にも交換できます。自分が今貯めているポイントサービスや、交換したいポイントやギフト券がある証券会社で口座を開設すると使いやすそうですね!あとは投資信託に限らず、たとえば国内株取引の場合、株主優待も受けられるので、株主優待を目当てに投資をする人も多いですよ。でも、株主優待を受けられるようになるには相当な金額の株を買わないといけないんじゃ……?株主優待の多くは100株以上を持つことでもらえる場合が多いのですが、安いものだと100株10万円以下から購入することができます。もちろん、新NISAでも株主優待は受けられるので、株取引に興味がある人は検討してみるといいかもしれません。■投資を始めるのって大変じゃないの?投資のメリットは分かったのですが、なんとなく手続きが難しそうなイメージがあります……!今、証券会社の多くはWebで手続きができるところが多いですよ!松井証券の場合はスマホから最短5分でオンライン申し込みができ、最短その日に口座開設が完了します。アプリもあるので、簡単に取引を開始することができますよ。これなら気軽に始められますね!でも、たくさんある投資信託の中から、どんな銘柄を買えばいいのか自分で判断できるか不安です……。「ロボアドバイザー」という投資診断や投資アドバイス、運用などを行うサービスを用意している証券会社もあります。松井証券の場合は、8つの質問に答えるだけでロボアドバイザーが自分の投資スタイルに合った投資信託を自動で選んでくれます。しかも、100円からできるので始めやすいと思いますよ。初心者にはとてもありがたい……!でも、それでも分からないことがあったり、困ったことがあったりした場合、どうすればいいのでしょうか?個人投資家をはじめ、各証券会社もYouTubeなどで投資についてのたくさんの動画を公開しています。分からないことがあったらYouTubeを観て勉強したり、各証券会社の相談窓口を利用したりするのがおすすめです。松井証券の場合だと専門スタッフが電話とチャットでサポートしている他、松井証券公式YouTubeチャンネルではお笑い芸人さんなどを起用し、投資を楽しく学べる「資産運用!学べるラブリー」シリーズを公開しているので、観ていただけたら嬉しいです!「投資信託って何?」という基礎から教えてくれる動画を見つけたので、早速観てみようと思います!動画で復習したら、まずは口座開設するところからチャレンジしてみますね。緒方さん、ありがとうございました!◇Information松井証券URL:(撮影:洞澤佐智子、取材・文:まっつん/マイナビウーマン編集部)

2023年11月30日

株式会社JMDC(本社:東京都港区、代表取締役社長兼CEO:野口 亮、以下「JMDC」)は、三菱UFJ信託銀行株式会社(以下「三菱UFJ信託銀行」)と協働し、JMDCが開発した、健康診断結果からあなたのカラダは何歳相当なのかを統計的に判定し、健康状態をわかりやすく理解するための指標である「健康年齢」および健康記事コンテンツを活用し、従業員の健康意識向上と健康状態改善に向けた行動変容を促進する、健康増進支援サービスの実証実験を、三菱UFJ信託銀行従業員向けに実施します。JMDCは、民間医療データベースとしては国内最大級の医療ビッグデータである「JMDC Claims Database」を構築しており、そこには累積1,700万人分のレセプトデータが含まれています。このデータベースに基づいて開発された「健康年齢」や、利用者の健康診断結果に応じて最適な内容を提示する健康記事コンテンツは、これまでも健康増進に関わる様々な取り組みにおいて活用されています。三菱UFJ信託銀行は、「お客さまの企業価値向上」のためのコンサルティング&ソリューションの一環として、企業従業員のウェルビーイング向上に資するサービスの開発を推進しています。今般、JMDCが提供する「健康年齢」および健康記事コンテンツを、三菱UFJ信託銀行従業員向けアプリ「Kakehashiアプリ」に導入し、同コンテンツが従業員の健康意識の変化や行動変容に与える効果を検証します。その結果は、企業の人的資本経営を支援するサービス企画・開発のために活用される予定です。アプリ画面イメージ1アプリ画面イメージ2アプリ画面イメージ3■三菱UFJ信託銀行 受託財産企画部 調査役 土肥 彩佳 コメント「忙しい毎日の中で後回しになりがちな自分の健康状態について、健康年齢をきっかけに立ち止まって確認し、健康記事コンテンツでヘルスリテラシーを高め、改善の一歩を踏み出すことの後押しをしたいと考えています。当社の従業員向けアプリに実装することで、健康関連の会社施策への関心・理解につながり、ひいては、当社従業員の健康状態の改善やウェルビーイングの向上につながることを期待しています。今般の実証実験が当社のお客さま向けのサービス開発および展開に向けた、有用な示唆となることも期待しています。」JMDCは、今後もヘルスケアデータ拡充と、解析力を活かしたヘルスケアソリューションの拡大を進め、健康増進施策の推進に貢献してまいります。【三菱UFJ信託銀行株式会社について】三菱UFJ信託銀行は、三菱UFJフィナンシャル・グループの中核企業として、銀行業務に加えて資産運用・管理、不動産、証券代行、相続関連業務など、幅広く業務を展開しています。「『安心・豊かな社会』を創り出す信託銀行~社会・お客さまの課題を解決できるプロフェッショナル集団」を目指す姿として掲げ、お客さまや社会の信頼とご期待にお応えできる商品・サービスの提供に取り組んでいきます。URL: 【株式会社JMDCについて】医療ビッグデータ業界のパイオニアとして2002年に設立。独自の匿名化処理技術とデータ分析集計技術を有しています。9億8,500万件以上のレセプトデータと4,900万件以上の健診データ(2023年3月時点)の分析に基づく保険者向け保健事業支援、医薬品の安全性評価や医療経済分析などの情報サービスを展開しています。また、健康度の単一指標(健康年齢)や健康増進を目的としたWebサービス(Pep Up)など、医療データと解析力で健康社会の実現に取り組んでいます。URL: 詳細はこちら プレスリリース提供元:@Press

2023年11月06日

テクニカル分析専門サイト「テクニカルブック」はこのほど、女性がどのように投資を行っているのか調査する目的で、「投資を現在行っている」と回答した20歳以上の女性265名を対象にアンケートを行いました。同調査からは、投資で堅実に資産を増やそうとしている投資女子の姿が見えてきました。■直近5年以内に投資を始めた投資女子は半数以上にアンケートに回答した投資女子の投資経験は、以下のような割合となりました。直近5年以内に投資を始めた人の割合は52.5%と半数以上。中でも「3年~5年未満」が24.5%と非常に高く、「1年~3年未満」も19.6%と高い数字です。これには、新型コロナウイルスの流行で株価が下落し、投資の始めどきとして注目が集まったことが影響しているのかもしれません。■投資女子の投資額平均は926万円!投資(株式、投資信託、債券、FX、暗号資産、不動産投資など)に回している金額について質問したところ、平均値は約926万円、中央値は170万円という結果になりました。また、投資金額ごとの割合は以下の通りです。100万円以上の人を集計すると65.2%で、過半数の人が一定規模の金額を投資に回していることがわかります。さらに、1,000万円の大台に乗せている人も19.6%と、決して少なくありません。また、1億円を達成している投資女子も複数人存在しており、平均値を上げる要因となっています。■投資女子の64.5%が投資信託を購入、株式を上回る投資女子が取り組んでいる投資は、1位が「投資信託」の64.5%、2位が「株式」の52.1%、3位が「FX(外国為替取引)」の21.1%という結果となりました。投資信託と株式の人気が突出しています。なお、過去に男女区別なく行った世代別調査では、幅広い世代で国内株式が1位、投資信託が2位でした。今回の調査では投資信託が株式を上回っており、投資女子は投資信託を購入する傾向がわかります。関連:■投資目的の1位は「将来のライフイベントへの備え」投資女子の投資目的は、1位が「老後の生活・子供の学費など、将来のライフイベントに備える」で44.5%、2位が「預金より高いリターンを継続的に獲得する」で41.5%となっています。このことからは、投資女子が将来に備えて堅実にお金を増やすことを意識していることが読み取れます。なお、3位は「資産を大きく増やす」の28.3%となっており、野心的な目的も上位にランクインしています。上位2つからは割合は大きく下がっていますが、堅実な投資女子が多い一方で、リターンを目的に積極的な資産運用に取り組んでいる人もいるようです。■投資女子の85.7%が「投資を始めて良かった」投資を始めて良かったと感じているか質問したところ、85.7%の投資女子が良かったと感じているという結果になりました。投資を行う女性の多くが、投資に満足し、前向きに取り組んでいることがうかがえます。投資を始めて良かったと感じる理由としては、1位が「資産を増やすことができたから」の52.4%、2位が「楽しみが増えたから(投資自体が楽しい)」の34.4%、3位が「経済に関する知識が増えたから」の31.7%となりました。投資において最も大切な「資産を増やす」という目的を達成できていることが、投資の満足度を高めているといえそうです。■堅実に資産を増やそうと取り組む投資女子今回の調査結果をまとめると以下の通りです。・投資金額の中央値は170万円と比較的少額で投資を行っている人が多いが、5人に1人は1,000万円以上となっている・投資先は投資信託と株式が多く、投資信託を購入する傾向がうかがえる・基本的には堅実に資産を増やすことを目的としているが、大きく資産を増やすという夢を抱いている人もいる・8割以上が投資を始めて良かったと感じており、その理由として半数が資産が増えたことを挙げている以上の結果からは、比較的少額な資金で投資信託や株式をコツコツ購入して、堅実に資産を増やそうとしている投資女子の姿が見えてきました。また、1,000万円以上を投資に回している人も決して少なくなく、社会で活躍し収入的に自立している女性が増えていることが推測されます。最も注目したいのが、投資女子の8割以上が投資を始めて良かったと感じており、半数が理由として「資産を増やすことができたから」と回答している点です。このように投資で良い結果が生まれているのは、投資女子の多くが堅実に資産を増やそうとする姿勢を持っていることと、大きく関係しているのかもしれません。■調査概要調査機関:自社調査調査方法:インターネット調査(ジャストシステム「Fastask」)対象エリア:日本全国対象者:「投資を現在行っている」と回答した20歳以上の女性調査期間:2023年10月4日~10月11日有効回答:265名※※内訳は、20代が48名、30代が55名、40代が53名、50代が53名、60代以上が56名。テクニカル分析の解説サイト「テクニカルブック」:(エボル)

2023年10月26日

フェイスブック(以下、FB)などを中心に、私の顔写真を掲載した投資広告が出回っています。内容は「私が投資を勧める」ものですが、本コーナー読者の皆さんなら「荻原が投資を勧めるなんておかしい」と思うでしょう。そのとおりです。私は『投資なんか、おやめなさい』(新潮新書)という本も書いて、「投資は危ない」と言い続けています。そんな私が、投資を勧めるはずがありません。投資広告は私をかたった“偽広告”ですから、絶対にだまされないでください。偽広告はここ1年くらい、出たり消えたりを繰り返しています。経済雑誌のWEB記事風に作られたものや、8月ごろからはFBで私と愛犬の写真を貼りつけた広告がかなり頻繁に出回ったようです。私はFBもX(旧ツイッター)もインスタグラムも利用していないのに、なぜ偽広告が出回るのやら。偽広告の写真は以前取材を受けた際に撮影したもので、WEBの記事から無断で転用されたようです。当然ながら写真等の無断利用を禁じる「肖像権」の侵害ですが、訴える相手が特定できません。私も偽広告にアクセスしてみましたが、広告主にはたどり着けませんでした。■どんな時代でもうまい話はない弁護士にも相談しましたが、WEBサイトに掲載の差し止めを要求することはできても、次から次へと現れるのでまさに“いたちごっこ”。すべてを止めることは難しいそうです。現時点では、私のHPやYouTube、アベマTVなどで注意喚起を行っています。偽広告では、「利回りが30%の投資商品がある」とにおわせていますが、そんなものがあるわけないでしょう。最近の投資信託は利回り3~5%を目指すのが一般的。それを下回る投資信託もありますから、30%がいかにとんでもない数字かがわかると思います。また、投資に慣れた方なら「30%など怪しい」とすぐに気づく数字です。ですが、偽広告のターゲットは、投資に不慣れな方。しかも、給料が伸びず物価高が続くなかで、家計の切迫感から“うまい話”に飛びつきそうな方をねらっているのです。偽広告にアクセスすると、「投資での稼ぎ方」などといった情報商材を買わされるケースや、「荻原は忙しいので、助手の○○が代わってアドバイスします」などと言われ、怪しい投資商品を次々紹介されるケースもあるといいます。偽広告はほかにも、ZOZO創業者でスタートトゥデイ代表取締役の前澤友作氏や、ホリエモンこと実業家の堀江貴文氏、イェール大学助教授の成田悠輔氏、キングコングの西野亮廣氏、ロンドンブーツ1号2号の田村淳氏などのものも同様に出回っているようです。詐欺被害は結局のところ、「自己責任」「詐欺にあった人が悪い」ということになってしまいます。どんな時代でも“うまい話”はありません。偽広告に引っかからないようくれぐれもご注意ください。

2023年09月29日

■前回までの話家計が厳しくて教育費を削るべきかどうか…で悩むママたちは多くいます。そんな時に考えたい「習い事の始める時と辞め時」について。また子どもとお金の話をするときに「うちはお金がない」と言ってしまってもいいのか? という問題も横山先生が回答します。 >>1話目を見る 「節約は得意だけれど、投資は怖い…。でも、最近、「つみたてNISA(ニーサ)」や「iDeco(イデコ)」という言葉をよく聞くから、やっぱり投資はしておくべき?」そんなママたちを代表して家計再生コンサルタントの横山光昭さんにお話しを伺ってきました。横山 光昭(よこやま・みつあき)さん家計再生コンサルタント、ファイナンシャルプランナー。株式会社マイエフピー代表取締役。お金の使い方を改善する独自の家計再生プログラムで、これまで24,000万件以上の家計相談を受けてきた。書籍・雑誌への執筆、講演も多数。■「投資はすべきか?」プロの驚くべき回答は?楢戸:直球で聞きます。投資ってするべきなんですか?横山:「するべきか?」というよりも、「しなければマズい!」という人たちが多いのが現実です。「怖い」といった感情的な判断軸で、判断している場合ではないというか…。正直なところ、極論を言ってしまえば、「やらなければ、アウト」な人が多いんです。楢戸:え!? それって「貯金」というペースだけでは、必要な老後資金を貯められないという意味ですか?横山:そうですね。「老後資金を、公的年金だけで十分賄えます」という人はレアケースだと思います。そうなると、ある程度は自分で用意しておく必要があります。私たちは、ライフプラン表を使って、具体的に計算をします。そうすると「この貯金ペースだけでは、必要な老後資金を貯められない」という人が、大半なんです。■投資が初めての人におすすめの「パッチテスト」楢戸:厳しい現実ですね…。でもお金のことを、「ライフプラン」という長い時間軸で考えられる人は、まだ少ないと思います。「節約を頑張れば大丈夫なのでは?」という目線の方に、「ライフプラン的に見て、投資をしなければ間に合わない」という話をしても難しい…。この目線の切り替えは、どうしたら良いでしょうか?横山:よくある話ですけど、「投資を少額からやってみる」というのは、王道だと思います。「つみたてNISA」や「iDeco」は、税制の優遇制度なのはご存知ですか?入口としては、「つみたてNISA」の方が入りやすいですね。こういった制度を使って、まずは投資を少しだけ始めてみるんです。楢戸:NISAは「少額投資非課税制度」の愛称です。この制度には「少額投資を、税金の優遇制度を使って推奨します!」という国からのメッセージが込められています。「少額の投資を体験する」という意味で、いわば「投資のパッチテスト」です。自分が投資に対して、どんな反応をするのか? それを知ることから始める…くらいのテンションだったら、「やってみようかな?」と思える人もいるかもしれません。横山:パッチテストいいですね! うちでも使います(笑)。本格的な投資を始める前に、まずはパッチテストで体験予想をしておくと心理的なハードルは下がります。■リアルに投資を始めた人の実感は?楢戸:以前、ウーマンエキサイトの連載で、横山さんの「貯金感覚で始める3000円投資生活」を特集したことがありました。特集を担当した編集者さんが、この特集を機に投資を始めたそうなんです。その編集者さんは「最初は全然増えずに、放ったらかしにしていました。ある時、フッとみたら上がっていて、そこから勉強を始めました」と、おっしゃっていました。投資に対して、頭で「減った時のこと」を考えるのではなく、行動を起こして、「増えた」というプチ体験をすると、投資をスムーズに始められると思います。いい意味での「欲」を持てるようになれば、興味も沸きますしね。横山:好奇心ですよね。楢戸:好奇心という言葉、いいですね!▼「貯金感覚で始める3000円投資生活」 ■投資の「値動き」に一喜一憂しないためには?横山:私が推進している投資は、「インデックスファンドを長い時間をかけて積み立てする」というもので、そんなに怖くはないと思っています。「家訓として言われているので、僕は絶対に投資はできません!」と、おっしゃる方も、一定数いらっしゃいますが…。そういう方は、「投資」と「投機」を混同されているのかもしれませんね。楢戸:インデックスファンドを長期で積み立てするというのは、世の中のお金の流れに乗り遅れない、最も手軽な方法だと私は思っています。横山:ただ、コロナショックもそうでしたが、「半年」「1年」といった短いスパンで見てしまうと、値下がりをすることもあります。投資に慣れていないと、この最初の値動きのアップダウンで、「やっぱり投資は無理」と思ってしまう人がいるのかもしれません。繰り返しになりますが、私が推奨しているのは、10年単位で保有をする「長期投資」です。10年単位のスパンで見れば、値動きしつつも、資産は増えていくとは思います。今、個人投資家の数は日本の人口の6分の1くらいかな? もう少し増えてもいいと思います。■夫に「お金の話」をどう切り出すか?の大問題!楢戸:最後にひとつ聞いていいですか? 投資に対しての価値観の擦り合わせにも繋がると話ですが、結局のところ「お金の話」は、ママひとりでは、解決できないと思うんです。でも「お金のことを、夫にどう切り出すか?」。このハードルは、とてつもなく高いと思うんです。そんなママたちに、アドバイスをお願いします!横山:とても難しい問題ですね。旦那さんにお金の話をする際に、私がお勧めしているのは「実際の数字を見せる」ということです。「今月の収入は〇〇円で、支出の内訳はこうでした」みたいな一覧表を作るのです。具体的な数字があると、男性はイメージが沸きやすいと思います。楢戸:感情に訴えるのではなく、相手が理解しやすい資料を用意するということですね。あとは、「ひとりで不安にならない」ってことですかね?横山:それは、大いにあります。それから、子どもにも一緒に話に参加してもらう。楢戸:子どもに「わが家のお金の話」をすることは、「自分は、この家の大切な構成員なんだ」という子どもの自尊感情を育てることにも繋がると思います。横山:そうですね。私自身も、子どもたちに対して、「みんなが『株式会社 横山』のメンバーなんだ!」という気持ちで接しています。大人は固定概念に囚われがちなので、子どもからお金について新鮮な目線を教えてもらうこと、今でもありますよ。【この記事のまとめ】投資をしないと、アウトな人が多い。横山さんの言葉は、かなり衝撃でした。でも、お金を「ライフプラン表を使って人生の最後まで考えてみる」という視点は、大切ですね。昨年(2022年)12月には、NISAの制度改正も発表になり、これから投資分野はますます熱くなりそう…。ひとりでお金のことを悩むのではなく、家族でお金の話を共有しつつ、具体的な行動ができると良いですね!■今回、取材を受けてくださった横山光昭先生の書籍 90日で「貯める力」をつける本 (横山光昭著/ディスカヴァー・トゥエンティワン 1540円(税込))「赤字家計」「貯金ゼロ」「低収入」の家計を再生してきた伝説のメソッドが超リニューアル!なぜ、今、「貯める力」なのでしょうか?1つ目は 「リスク対策」、2つ目は「お金を増やすため」。「貯める力」は、一生お金に困らない“基本の力”となります。横山 光昭(よこやま・みつあき)さん家計再生コンサルタント、ファイナンシャルプランナー。株式会社マイエフピー代表取締役。お金の使い方を改善する独自の家計再生プログラムで、これまで24,000万件以上の家計相談を受けてきた。書籍・雑誌への執筆、講演も多数。イラスト:ありま

2023年07月12日

美容クリニック「スキミークリニック」は、20代〜30代の女性を対象に「美容投資と予算」に関する調査を実施しました。“美”への自己磨きへの投資は、自己価値を高め、自信をつけるための重要なステップです。しかし、投資する美容に対して、具体的にどれほどの金額と時間を割けば良いのかわからないという人も多いのではないでしょうか?同世代の中で、どのような美容法が人気で、どのくらい力を入れているのか気になりますよね。今回の調査では、どんな結果が得られたでしょうか。■7割以上が前向き!美容投資は積極的に行うべき?はじめに、美容投資に関して聞きました。「美容投資は積極的に行っていくべきだと思いますか?」と質問したところ、「とても思う(27.6%)」「やや思う(45.7%)」「あまり思わない(17.4%)」「まったく思わない(9.3%)」という回答結果になりました。「とても思う」「やや思う」と回答した人を合わせると、7割以上が積極的に美容投資を行っていくべきと思っていることがわかりました。美容への意識が高い人が多いようです。続いて、「とても思う」「やや思う」と回答した方に、積極的に美容投資を行っていくべきと思う理由を聞きました。◇積極的に美容投資を行っていくべき理由を教えて!・日頃からケアすることによって、将来の自分の姿を美しく保つことができると思うから(20代/会社員/東京都)・老化は自然に起こってしまうものなので、その進行を遅らせるためにある程度の投資は必要だと思うから(20代/会社員/愛知県)・年齢を若く見られたいから(30代/会社員/東京都)・綺麗になることによって自分に自信がついて、より人生が楽しくなると思うから(30代/会社員/富山県)などの回答が寄せられました。将来のことを考え人や、自信がついてより人生が楽しくなると考えている人がいることがわかりました。■一番人気は?みんながしてみたい美容投資が判明!7割以上が、積極的に美容投資を行うべきと思っていることが判明しました。では、どのような美容投資を行いたいと思っているのでしょうか?「どんな美容投資をしたいですか?(複数回答可)」と質問しました。その結果、「脱毛をする(67.7%)」と回答した人が最も多く、次いで「化粧品を変える(56.1%)」「髪型を変える(49.8%)」「フェイシャルエステを受ける(49.5%)」「ジムに通う(42.1%)」と続きました。6割以上が「脱毛をする」と回答したことから、ムダ毛を気にしている女性が多いことがわかりました。次に、「脱毛をする」と回答した人にその理由を聞いてみました。◇脱毛をしたい理由を教えて!・無駄毛処理の回数が減り、肌の状態がよくなる(30代/会社員/福島県)・毛を剃るのが面倒だから(30代/会社員/愛知県)・老後の介護に備えて(30代/公務員/徳島県)・腕や足など露出する際に、他人に不快に思われたくないから(30代/会社員/東京都)などの回答が寄せられました。肌の状態がよくなることや老後の介護に備えて脱毛したいと思っている方がいることがわかりました。■脱毛は若いうちに!みんなが勧める美容投資とは?ここまでの調査で、6割以上の人が脱毛したいと思っていることがわかりました。続いて、今までしたことがある美容投資を尋ねました。「今までしたことがある美容投資を教えてください(複数回答可)」と聞いたところ、「脱毛(61.9%)」との回答が最多に。次いで「ジムに通う(29.2%)」「高価な化粧品(27.7%)」「美容家電(26.3%)」「今まで美容投資をしたことはない(20.8%)」と続きました。6割以上が「脱毛」と回答したことから、脱毛経験のある方が多いことがわかりました。では、早いうちからどのような美容投資を始めるべきなのでしょうか。「早いうちから始めておくべきだと思う美容投資は何ですか?(複数回答可)」と尋ねたところ、「脱毛(63.4%)」と回答した人が最も多く、次いで「ジムに通う(22.1%)」「特にない(18.9%)」「美容家電(12.3%)」「高価な化粧品(11.3%)」「整形(10.2%)」と続きました。6割以上が「脱毛」と回答したことから、脱毛の満足度が高いのかもしれません。次に、早いうちから始めておくべきだと思う美容投資について理由を聞いてみました。◇早いうちから始めておくべきだと思う美容投資と理由を教えて!・【脱毛】妊娠などするとできなくなるから(20代/会社員/京都府)・【脱毛・美容家電】肌が衰えてから対策をするのでは遅いから(20代/無職/茨城県)・【ジムに通う】内面から引き締められそう。健康の為にも(30代/臨時職員/東京都)・【脱毛】白髪になると脱毛が出来ない。(30代/会社員/静岡県)などの回答が寄せられました。年齢を重ねると肌が衰えることや白髪になることを懸念して、早いうちに美容投資をした方がいいと思っていることがわかりました。■美容にかける月の予算は?都度払いという選択はアリ?6割以上が早めに脱毛をしておいたほうがよいと思っていることが判明しました。では、美容に月どのくらい予算をかけているのでしょうか。「美容に月にどのくらい予算をかけようと思っていますか?」と質問したところ、「5,000円未満(38.9%)」「5,000円以上10,000円未満(29.7%)」「10,000円以上15,000円未満(17.9%)」「15,000円以上20,000円未満(6.3%)」「20,000円以上(7.3%)」という回答結果になりました。「5,000円未満」と回答した人が最も多く、金額としてはそれほど多く予算をかけていないようです。続いて、美容投資に関して都度払いを選択したことがあるか聞いてみました。「美容にかける月の予算が厳しい場合、都度払いを選択することはありますか?」と質問したところ、4割近くが「はい(36.9%)」と回答。美容への投資の中で、都度払いという選択を取っている人も少なくないようです。最後に、都度払いで行いたい美容投資について聞きました。「都度払いで行いたい美容投資を教えてください(複数回答可)」と質問したところ、「脱毛(46.0%)」と回答した人が最も多く、次いで「フェイシャルエステ(25.7%)」「美容施術(22.9%)」「ジム(15.2%)」「整形(12.5%)」と続きました。4割以上が「脱毛」と回答したことから、都度払いが選択できる脱毛を検討している人も多いようです。■美容投資は都度払いのものと掛け合わせながら始めるのがおすすめ?今回の調査で、7割以上の人が積極的に美容投資を行っていくべきと思っていることがわかりました。そして、6割以上が、早いうちに始めるべきだと思う美容投資は脱毛と回答しています。さらに、都度払いで行いたい美容投資は、4割以上が脱毛と回答したことから、支払方法として都度払いが選択できると脱毛をする人が増えるかもしれません。脱毛クリニックやサロンの中には、都度払いを選択できる店舗もあるので、この機会に探してみてはいかがでしょうか。都度払いのみ対応しているクリニックでは、コース契約1回当たりの料金よりも安価に設定しているクリニックもありますので、カウンセリングを受けてみて比較してみるのがオススメです。通った回数分の支払いで済むため、気軽に脱毛を始められるでしょう。■調査概要「美容投資と予算」に関する調査【調査日】2023年6月8日【調査方法】インターネット調査【調査人数】1,005人【調査対象】20代〜30代の女性【モニター提供元】ゼネラルリサーチ【関連URL】※同アンケートは、スキミークリニックに通っていた人・勤務している医師や看護師に実施したものではありません。スキミークリニックのプランや料金、施術内容や効果とは異なる場合があります。(エボル)

2023年07月01日

お金を貯めるために起こすべきアクションは、積極的に貯蓄する、節約して支出を減らす、投資して資産を増やすの3ステップ。ここでは“投資”に注目します。お金に働いてもらい、時間をかけて資産を増やそう。「難しそう」「リスクが心配」というイメージだけで、投資を避けてしまうのは損。目的やリスクを減らせる手法を学び、支出の見直しで減らせたムダを、将来のゆとりに変えていこう。1、お金を増やす方法として、なぜ、投資がおすすめ?投資の第一の目的は、「儲けることではなく、自分のお金を守ること」と、ファイナンシャルプランナーの坂本綾子さん。「物価が上がれば、100万円で買えたものが100万円では買えなくなります。資産の価値を将来も維持するには、せめて物価の上昇程度には増やしていく必要があります」。過去を見ても、物価に勝ってきたのは株価。「超低金利の預金では物価に負けますが、投資を使えば年平均3~5%で増やすことは十分期待できます」定期預金と投資、35年後にはこんなに差が出てしまう可能性が。毎月3万円を定期預金に積み立てると35年後には1260万4221円に。利息は4221円。一方、毎月3万円を仮に利回り5%の資産に積立投資すると35 年後には3371万円になる。※対象が価格変動する実際の投資では成果は異なる。出典/『ほったらかしで3000万円貯める! お金と投資の超入門』坂本綾子監修2、“分散”“長期”“積立”。覚えておきたい3つのキーワード。投資は元本保証がないためリスクはある。しかし、“分散”“長期”“積立”さえ守れば、初心者でもリスクを減らして手堅く取り組める。【分散】異なる値動きの資産を組み合わせ、安定した成長に。分散とは、投資先を複数に分けること。一つの資産だけに投資していると、その資産の価格変動が損益に直結するが、複数の資産に分散していれば、一つが下がっても他でカバーできるのでリスクを減らせる。「具体的に何を分けるのかというと、“地域”と“資産”です。例えば、国内の株式と債券、海外の株式と債券の4つに分けるなど、異なる値動きをする複数の資産に投資することで、リスクの軽減が期待できます」【長期】短期的には下がっても、長期では右肩上がり。「株価は上がったり下がったりを繰り返しながら成長するもの。短期的に下がることはあっても、長期で持つことで資産が増える可能性が高まります」【積立】価格が下がった時は自動的にたくさん買える。安い時に買いたくても、相場は誰にも読めない。そこで活用したいのが、積み立てで買う手法。「積み立てならタイミングを読む必要がなく、価格が下がった時には多く買えます」3、“分散・長期・積立”投資にぴったりなのが、投資信託。「投資信託とは、一つの商品に株式や債券など複数の金融商品が組み合わされた、いわば資産の“福袋”。少額から買え、無理なく分散・長期・積立投資ができます」。商品に迷ったら、国内外の株式と債券が入ったバランス型を。「20~30代なら価格が下落しても再び上昇するまで待てる時間があるので、価格変動が大きくても成長を期待できる株式比率の高いものでOK」4、投資信託、積立投資はNISAとiDeCoで!NISAもiDeCoも国が後押しするお得な制度。どちらも、通常の投資では利益にかかる約20%の税金が非課税となり、分散・長期・積立投資に適した投資信託を購入できる。「iDeCoは自分で作る年金。毎月積み立てる掛け金が全額所得控除になり、節税効果が高いのでよりお得ですが、60歳まで引き出せないのがネックです。ライフイベントが控える20~30代は、いつでも引き出せて自由度の高いNISAを優先的に使うのがおすすめ」【NISA】来年から新NISAが登場。保有も投資も一生涯できるように。※金融庁「NISA 特設ウェブサイト」を参考に作成現行のNISAにはつみたてNISAと一般NISAがあるが、初心者におすすめなのは積み立てでしか投資できない、つみたてNISA。「取扱商品は金融庁の定めた条件を満たす長期分散投資に向く投資信託が中心。安心して選べます」。来年からの新NISAにも対象商品は引き継がれる予定。非課税保有期間と投資可能期間は無期限になり、投資枠も大幅に増える。「つみたてNISAは今年で終わりますが、投資した分は引き続き20年間非課税で運用できます。新NISAとは別枠なので、今年中に始めるのが得策」【iDeCo】自分で年金を作って上乗せする。強制力と税制優遇が魅力。老後資金づくりならiDeCoが選択肢。毎月積み立てたお金を60歳以降に一括、年金、またはその併用で受け取れる。途中で下ろせない不便さはあるが、強制力が欲しい人には逆にメリットに。「毎月の掛け金は全額所得控除に使え、年末調整や確定申告で所得税と住民税を減らせるほか、受取時の税金も優遇されます。特にフリーランスなど退職金や年金が少ない人は検討を」iDeCoの特徴とは?税金がいろいろ優遇される。掛け金が所得控除。運用益は非課税、受取時も控除対象。定期預金、投資信託などから自由に組み合わせられ、途中で変更も可。毎月5000円から1000円単位で始められる。転職、退職、結婚しても資産を持ち運べる。60歳まで引き出せないデメリットも。加入時や毎月の手数料は自己負担。5、口座を開設しよう!つみたてNISAの始め方。今からつみたてNISAを始めておけば、新NISAの口座開設は、同じ証券会社なら自動的にできる見込み。手続きが面倒でなく、取り扱う投資信託も豊富に揃う、ネット証券で始めてみよう。【ファンドを選ぶ】つみたてNISAで買える商品は、金融機関によって異なるため、自分が買いたい商品を決めてから金融機関を絞っていくのがセオリー。「迷ったら国内外の株式と債券が入るバランス型でスタートを。自分で組み合わせたい人は、国内株式と海外株式のインデックスファンドを選んで」【金融機関を選ぶ】つみたてNISAは銀行や証券会社などの金融機関が窓口。「給与口座がある銀行で始めるとラクですが、銀行は株式を販売していないので新NISAでは成長投資枠の投資範囲が狭まる点に注意。柔軟な投資をしたいなら、商品が豊富で売買手数料も安い楽天証券、SBI証券などがおすすめ」【口座を選ぶ】つみたてNISAの口座を開設するにはまず、その金融機関の口座を開く必要がある。証券会社の場合、ここの選択が少々複雑だが、「特定口座」の「源泉徴収あり」を選ぼう。「その他を選ぶと、もしNISA以外で金融商品を買った場合、税金の計算や申告を自分で行う必要があります」【積立額を決める】ネット証券の場合、IDとパスワードが届いたら口座にログインし、購入商品と積立額、積立日などを設定する。「投資信託は一つの商品内で分散が利くので、何種類も購入する必要はなし。バランス型なら1つ、国内・海外株式のインデックスファンドならそれぞれ1つずつで十分です」【メンテナンス】積立が始まったら、日常的にはほぼやることはない。年に1度、資産状況を確認する程度で十分。「頑張るのは、“売らない”ことだけです。資産が減っている時は相場が下がってたくさん購入できる時期。不安でも焦って売らなければ、あとで成長してきます。上級者はリバランスを」坂本綾子さんファイナンシャルプランナーとして20年以上活動。書籍の執筆のほか、家計相談やマネーセミナーを行う。『子どもにかかるお金の超基本』(河出書房新社)など著書、監修本多数。※『anan』2023年5月24日号より。マンガ・サヲリブラウン取材、文・大上ミカ(カクワーズ)(by anan編集部)

2023年05月20日

ファイナンシャルプランナーの大野先生が、上手に貯蓄をしていくためのポイントについて教えてくれました。貯金だけでなく、学資保険や積立NISAなど様々な貯蓄方法がある現在。何をしたらよいか迷ってしまうという方も多いことでしょう。賢い貯蓄方法や、お金の運用方法を知りたいという方はぜひ参考にしてくださいね。 貯蓄(預貯金や有価証券の運用等)を始めたい、増やしたいと考えている人は多いと思いますが、上手にできない、長く続かないという人も多いのが実情です。貯蓄を増やすには、単純に考えると支出を減らすか、収入を増やすか、のいずれかが必要です。支出を減らし、収入を増やしたおかねはそのままにしてしまうと生活費などに紛れて貯蓄額が把握しにくくなります。今回は貯め方についてできることをお伝えしてまいります。 1.将来使うためのお金を貯めるには生活口座とは別の口座にしましょう固定費などを削減し、副業などで収入を増やしたとしても、それをしっかりと貯めなければ貯蓄を増やすことはできません。貯蓄する目的としては、お子さんの進学費用や住宅購入資金などがあると思いますが、必要な期間や金額を事前に把握しておきましょう。例えば、15年後の進学費用に400万円が必要で、利率を0とした場合には、毎月22,223円の貯蓄が必要です。目的と期間、金額が決まったらこれを確実に貯められるように貯め方を工夫しましょう。普段の光熱費や通信費、クレジットカード等の振替をする生活口座とは別の口座で貯めることによって、残高が多いことによる安心感からの使い過ぎを防げ、具体的な貯蓄額が分かり易くなります。なお、毎月生活口座から貯蓄用の口座に移すことでも対応できますが、自動的に貯蓄できると確実性が高まりますので、次項以降でその方法についてお伝えします。 2.積立定期預金は元本割れしたくない人に向いていますいつでも元本割れしないもので貯めたい場合は、毎月積立の定期預金(積立預金、積立定期預金など金融機関によって名称が異なります)が適しています。勤務先に財形貯蓄の制度があれば、給与から直接積立ができます。定期預金は、普通預金等と合わせて1000万円以内であれば銀行等が破たんしても保障されますし、中途で解約した場合でも利息は減るものの元本は保証されますので、元本をいつでも下回りたくない人は積立定期預金が向いています。なお、マイナス金利の影響を受けていますので、2023年4月時点では、年利0.01%~0.02%の金融機関が多く、ほとんど利息は期待できません。また、2022年からは預金金利より物価の上昇率が高い状況となっていますので、相対的に預貯金の価値が下がっているため、当初に想定した金額では不足する可能性があることは意識されると良いでしょう(例えば、5年後に200万円の自動車を購入しようとして貯蓄をした場合でも、5年後には250万円が必要になる可能性があります)。 3.学資保険は受け取れる時期と返戻率を確認しましょう学資保険(こども保険、こども共済など保険会社等によって名称が異なります)は毎月(半年に1回・年に1回にまとめて支払うこともできます)保険料を支払い、満期に学資金を受け取れる保険です。また、契約者(多くの場合は父親か母親)が亡くなった場合には、その後保険料を支払わなくても満期まで保険が継続されます。将来の学費を貯めつつ、生命保険の役割も果たす商品ですが、2016年に始まったマイナス金利の影響で以前より返戻率(払い込んだ保険料総額に対して満期で受け取れる金額の率)が低くなってきています。また、中途解約をする場合には、解約する時期によっては元本割れする可能性があります。なお、受取時期を20歳、22歳などの18歳以降に設定しているものや払込期限を10歳や12歳などに早めているものも増えてきました。保険会社によっては死亡保険の部分を手厚くする一方で満期を迎えても元本割れするものもあるため、加入する際には満期の返戻率や受け取れる時期を確認するようにしましょう。 4.外貨建保険や変額保険はリスクや種類を確認しましょう学資保険の返戻率低下や販売停止の代替商品として、多くの保険会社や保険代理店で外貨建保険(アメリカドルやオーストラリアドルでの積立)や変額保険(株式・債券等で積立・運用する)の提案・販売が増えています。外貨や株式・債券で運用すれば、従来の学資保険よりプラスになる可能性が期待できる反面、為替相場や経済状況によっては元本割れする可能性もあります。2022年にはアメリカドルが1月には1ドル115円前後でしたが、10月には150円を超えた局面があり、購入時期によってはプラス評価になった人がいる一方、短期的には10%を超えるマイナス評価になった人もいます。15年から20年の積立・長期運用であれば、短期で運用するよりリスクを低減することもできますが、常に元本を確保することはほとんどできません。貯蓄性のある保険は終身保険タイプ(保障期間が一生涯)と養老保険タイプ(保障期間が一定期間)の2種類に分かれますが、多くの場合は養老保険タイプの方が返戻率は高い場合がほとんどです。検討する際には、価格が変動する要因や保険の種類も合わせて確認するようにしましょう。保険の担当者の説明を聞いて理解・納得ができない場合には、別の方法での積立を考えた方が良いでしょう。外貨建の運用は保険だけでなく、積立預金やMMF、投資信託等の商品もあるため、ご自身やご家族に適したものを選ぶと良いでしょう。 5.つみたてNISAはいつでも現金化できますつみたてNISAは2018年から始まった、成人が1年あたり40万円までの金融庁が指定した投資信託(2023年4月7日時点で225種類)を最長20年間、非課税で積立ができる制度です。積立の目的は子どもの教育費の準備に限らず、定期預金や保険と異なり、当初から満期が決まっているものではないため時価での評価とはなりますが、いつでも換金ができます。通常の運用や預金の場合は収益や利息に対し20.315%掛かる所得税・住民税が、この制度を使うと0になることが主なメリットです。その一方で元本保証はなく、選択肢が多いため自分で投資対象を組み合わせる必要がある点がデメリットです。4.の外貨建保険や変額保険と同様に価格変動によって受け取れる金額も上下しますが、投資信託には保険の機能(保険の対象者が亡くなった場合に死亡保険金が家族に支払われる機能)がなく、そのコストがないため、同じ内容の運用であれば、つみたてNISAで投資信託を運用した方が将来手にする金額は多くなります。逆に投資信託は選択肢が多いため、ご自身で判断ができない場合や勧められた内容が理解できない場合には、見送ることも必要と思います。ご自身で勉強をしたり、証券会社・銀行等の担当者やファイナンシャルプランナーなどに適切なアドバイスを受けたりして、上手に活用すれば、毎月積み立てた金額より多くの金額を受け取る可能性が上がるので、まずは最低限の金額(証券会社によっては500円~1000円の場合も)から始めてみることも一つの選択肢と思います。 なお、2024年からはNISA制度が変更となり、1年あたり投資上限が120万円(合計最大1800万円)に上がり、非課税期間も無制限となるため、さらに利用しやすくなる予定です。 どの積立を選ぶにしても、一長一短ですべてにおいて優れている積立方法はありません。そのため、複数の組み合わせができる場合は、最初は手間もかかりますが、バランスの取れた積立をすることができます。例えば、予算が月3万円ある場合には、1万円をつみたてNISAで投資信託を積み立て、1万円を学資保険、1万円を積立定期預金にすれば、受け取る金額の収益を期待しつつ、3分の2は満期まで継続すれば元本も確保できます。元本の確保を優先するか、受け取る金額の増加を優先するか、ご自身やご家族の経験や考え方に基づいてご判断いただければと思います。積立方法が決まらない場合は、生活口座と別の口座に毎月貯めるだけでも将来の貯蓄額は変わります。支出を減らし、収入を増やした分を貯めるためにも確実な貯まる仕組みを使うこと検討してみましょう。※なお、本記事は、特定の運用商品・保険商品を推奨するものではありません。価格変動のある外貨建保険、変額保険、投資信託等の運用商品の購入は、ご自身の責任・判断に基づいて実行してください。 監修者・著者:ファイナンシャルプランナー 大野高志

2023年04月14日

スパークス・アセット・マネジメント株式会社( )(東京都港区。代表取締役社長 阿部修平)は、投資信託利用者の意識や投資の実態について探るため、2023年2月28日~3月1日の2日間、全国の20~79歳の投資信託利用者を対象に、「投資信託利用者実態調査2023」をインターネットリサーチにより実施し、1,000名の有効サンプルを集計しました。なお本レポートは、サンプル調査という性質上、実態を全て反映したものではありません。また、特定の投資商品や個別銘柄の取引を勧誘する目的で作成したものではありません。(調査協力会社:ネットエイジア株式会社)[調査結果]▼投資信託の利用実態◆投資信託の経験年数 「1年~3年未満」が25%、70代では「10年~20年未満」が40%◆自宅を除く資産の保有額の平均は1,669万円、投資信託の経験年数10年以上の人では3,198万円全国の20~79歳の投資信託利用者1,000名(全回答者)に、投資信託の利用実態について質問しました。はじめに、投資信託の経験年数を聞いたところ、「1年~3年未満」(24.7%)が最も高くなり、次いで、「10年~20年未満」(18.9%)、「5年~10年未満」(18.0%)、「3年~5年未満」(16.9%)となりました。年代別にみると、50代から70代では「10年~20年未満」(50代21.4%、60代28.9%、70代40.4%)が最も高くなりました。次に、現在の資産保有額(自宅を除く)(※)を聞いたところ、「100万円未満」(19.6%)や「1000万円~3000万円未満」(16.2%)に回答が集まり、平均は1,669万円となりました。※投資信託に限らず、保有している資産男女・年代別にみると、現在の資産保有額の平均は、男性では20代468万円、30代934万円、40代1,722万円、50代1,894万円、60代2,978万円、70代3,657万円と年代が上がるほど高くなる傾向がみられました。女性では60代女性(2,899万円)が最も高くなりました。また、投資信託の経験年数別にみると、現在の資産保有額の平均は、経験年数が長くなるほど高くなり、経験年数10年以上の人では3,198万円となりました。◆保有資産に占める投資信託の割合 経験年数10年以上の人では「10%~20%未満」が23%と最多に続いて、全回答者(1,000名)に、保有資産(自宅を除く)において投資信託が占める割合を聞いたところ、「10%未満」(28.2%)が最も高くなり、次いで、「10%~20%未満」(19.3%)、「20%~30%未満」(13.2%)、「30%~40%未満」(9.2%)となりました。投資信託の経験年数別にみると、経験年数1年未満の人では「10%未満」(48.4%)が最多となり半数近くを占めました。他方、経験年数10年以上の人では「10%~20%未満」(22.9%)が最多となりました。◆投資信託利用者が感じる投資信託のメリット 1位「リスクを分散させられる」2位「少額から利用できる」70代女性では「投資に詳しくなくても利用できる」「リスクを分散させられる」が1位に全回答者(1,000名)に、投資信託にどのようなメリットを感じているか聞いたところ、「リスクを分散させられる」(49.2%)が最も高くなりました。分散投資でリスクを抑えられる点をメリットと感じている人が多いようです。次いで高くなったのは、「少額から利用できる」(46.6%)、「投資に詳しくなくても利用できる」(35.6%)、「投資のプロフェッショナルに運用を任せられる」(30.4%)、「種類・タイプが豊富にある」(24.4%)でした。男女・年代別にみると、20代男性と20代・30代・40代女性では「少額から利用できる」(20代男性51.8%、20代女性56.6%、30代女性55.4%、40代女性48.8%)が1位でした。また、70代女性では「投資に詳しくなくても利用できる」「リスクを分散させられる」が同率(48.2%)で1位となりました。◆投資信託説明書で重点的にチェックしているポイント 1位「購入時手数料」2位「投資する資産」60代と70代では「分配金の推移」が1位に全回答者(1,000名)に、投資信託説明書(交付目論見書)について、重点的にチェックしているポイントを聞いたところ、「購入時手数料」(30.2%)が最も高くなりました。投資信託を購入する際のコストについてしっかりと確認している人が多いようです。次いで高くなったのは、「投資する資産」(25.4%)、「年間収益率の推移」(25.3%)、「分配金の推移」(22.9%)、「基準価額・純資産総額の推移」(22.5%)でした。男女別にみると、「投資する資産」(男性30.6%、女性20.2%)では、女性と比べて男性のほうが10.4ポイント高くなりました。年代別にみると、60代と70代では「分配金の推移」(60代30.7%、70代44.6%)が1位でした。◆交付運用報告書で重点的にチェックしているポイント 1位「分配金」2位「基準価額」3位「ポートフォリオ」また、全回答者(1,000名)に、交付運用報告書について、重点的にチェックしているポイントを聞いたところ、「分配金」(30.0%)が最も高くなり、次いで、「基準価額」(26.6%)、「ポートフォリオ」(22.6%)、「純資産総額」(22.0%)、「運用管理費用(信託報酬)」(19.7%)となりました。男女・年代別にみると、30代男性では「運用管理費用(信託報酬)」(31.3%)、70代男性では「分配金」(49.4%)と「騰落率」(26.5%)、60代女性では「基準価額」(37.3%)、70代女性では「分配金」(53.0%)が、それぞれ全体と比べて10ポイント以上高くなりました。▼投資信託に対する投資信託利用者の意識◆投資信託の運用を行いたいのは「インデックスファンド」77%、「アクティブファンド」23%投資信託経験年数10年以上の人では31%が「アクティブファンド」での運用を希望全回答者(1,000名)に、投資信託に関する意識について質問しました。まず、運用を行いたいのはインデックスファンド(TOPIXやNYダウなど特定の指数と同じ値動きとなるように運用する投資信託)か、アクティブファンド(TOPIXやNYダウなど特定の指数を大きく上回る投資成果をあげようとする投資信託)か聞いたところ、「絶対にインデックスファンド」は16.9%、「どちらかといえばインデックスファンド」は60.2%で、合計した『インデックスファンド(計)』は77.1%、「絶対にアクティブファンド」は1.6%「どちらかといえばアクティブファンド」は21.3%で、合計した『アクティブファンド(計)』は22.9%でした。リスクが低くコストも抑えられるインデックスファンドで運用したいと考える人が多い結果となりました。年代別にみると、『インデックスファンド(計)』と回答した人の割合が最も高かったのは40代(81.0%)、『アクティブファンド(計)』と回答した人の割合が最も高かったのは60代と70代(いずれも25.9%)でした。また、投資信託の経験年数別にみると、経験年数10年以上の人では『アクティブファンド(計)』が30.7%となりました。投資経験を重ねた投資信託利用者には、ファンドマネージャーの運用スキル次第でより高いリターンが期待できる、アクティブファンドでの運用を希望する人が少なくないようです。◆人間とAI、どちらのファンドマネージャーに運用を託したい? 「人間」66%、「AI」34%20代では「人間」に託したい71%、40代では「AI」に託したい40%全回答者(1,000名)に、投資信託の運用を託したいのは人間のファンドマネージャーか、AIのファンドマネージャーか聞いたところ、「絶対に人間」は10.1%、「どちらかといえば人間」は55.7%で、合計した『人間(計)』は65.8%、「絶対にAI」は2.4%、「どちらかといえばAI」は31.8%で、合計した『AI(計)』は34.2%と、人間のファンドマネージャーに任せたいという人が多数派となりました。年代別にみると、『人間(計)』と回答した人の割合が最も高かったのは20代(71.1%)、『AI(計)』と回答した人の割合が最も高かったのは40代(39.9%)でした。◆注目する投資信託のテーマ 1位「環境・エネルギー」2位「AI」、20代・30代・40代では「AI」が1位に全回答者(1,000名)に、投資信託のテーマとして注目しているものを聞いたところ、「環境・エネルギー」(26.7%)が最も高くなりました。次いで高くなったのは、「人工知能(AI)」(25.7%)、「ヘルスケア・バイオ」(17.0%)、「DX(デジタル・トランスフォーメーション)」(14.9%)、「インフラ」(14.0%)でした。年代別にみると、「環境・エネルギー」(20代15.1%、30代19.9%、40代20.2%、50代29.2%、60代33.7%、70代42.2%)は年代が上がるほど高くなりました。20代・30代・40代では「人工知能(AI)」(20代25.3%、30代26.5%、40代23.2%)が1位でした。▼日本経済に対する投資信託利用者の意識◆「2024年に開始される新しいNISAを利用したい」88%、30代では95%2024年に、新しいNISA(少額投資非課税制度)が導入される予定です。新しいNISAでは、年間投資上限額が最大360万円に拡大されるほか、非課税保有期間の無期限化、制度の恒久化といった制度改正が行われます。全回答者(1,000名)に、新しいNISAを利用したいか聞いたところ、「非常に利用したい」は42.8%、「やや利用したい」は45.4%で、合計した『利用したい(計)』は88.2%でした。投資信託利用者の大多数が、新しいNISAを資産形成に活用したいと考えているようです。男女別にみると、『利用したい(計)』と回答した人の割合は、男性90.2%、女性86.2%と、男性のほうが4.0ポイント高くなりました。年代別にみると、『利用したい(計)』と回答した人の割合は、30代(94.6%)が最も高くなりました。◆日本銀行新総裁に期待するのはどちら? 「政策転換」75%、「政策維持」25%日本銀行の黒田東彦総裁が2023年4月に任期満了を迎え、植田和男氏が新総裁に就任します。投資信託利用者は、新しい日銀総裁にどのような金融政策を望んでいるのでしょうか。全回答者(1,000名)に、日本銀行の新総裁に期待するのは「政策転換」と「政策維持」のどちらか聞いたところ、「政策転換」は23.1%、「どちらかといえば政策転換」は51.7%で、合計した『政策転換(計)』は74.8%、「政策維持」は4.6%、「どちらかといえば政策維持」は20.6%で、合計した『政策維持(計)』は25.2%となりました。年代別にみると、『政策転換(計)』と回答した人の割合は、70代(79.5%)が最も高くなりました。▼投資信託と芸能人・キャラクター◆投資信託の敏腕ファンドマネージャー役が似合うと思う芸能人 1位「堺雅人さん」◆投資信託の敏腕ファンドマネージャー役が似合うと思うキャラクター 1位「江戸川コナン」最後に、全回答者(1,000名)に、投資信託の敏腕ファンドマネージャー役が似合うと思う芸能人とアニメ・マンガのキャラクターを聞きました。芸能人では、1位「堺雅人さん」(79名)、2位「阿部寛さん」(27名)、3位「木村拓哉さん」(22名)となりました。ドラマ『半沢直樹』で、数々の難題に果敢に立ち向かう銀行員を演じた堺雅人さんがダントツでした。アニメ・マンガのキャラクターでは、1位「江戸川コナン(名探偵コナン)」(66名)、2位「島耕作(○○島耕作)」(40名)、3位「ドラえもん(ドラえもん)」(30名)となりました。■調査概要■調査タイトル:投資信託利用者実態調査2023調査対象:ネットエイジアリサーチのインターネットモニター会員を母集団とする全国の20歳~79歳の投資信託利用者調査期間:2023年2月28日~3月1日調査方法:インターネット調査調査地域:全国有効回答数:1,000サンプル実施機関:ネットエイジア株式会社 詳細はこちら プレスリリース提供元:@Press

2023年03月29日

人生100年時代を迎え、健康寿命と同時に“お金の寿命”も延ばす必要性が高まっている。「子どもの教育費や住宅ローンから解放された50代半ばごろからは、人生で最後の“貯めどき”です。夫が定年退職した後も再雇用や再就職で働くケースが増えていますが、少しでも早くから老後資産を貯めておくと、リタイア後の不安を軽減することができます」そうアドバイスするのは『超ど素人がはじめる資産運用 第2版』(翔泳社)の著者で、ファイナンシャルプランナーの風呂内亜矢さん。給料が上がらず物価が上がるなか、「投資で利益を得られたら」と思いつつも、何から始めればよいかわからないという人も多い。「まず、自分たちにどれだけの貯蓄・資産があるのかチェックすることから始めましょう。貯蓄が200万円に満たない人は、投資の前に家計の改善が先決です。毎月支払うスマホ代や保険料などの固定費を見直し、『先取り貯蓄』ができる仕組みを作ります。給料の手取り額の2〜3割を、先取り貯蓄でコツコツ貯めていきましょう」(風呂内さん、以下同)同時に、家にある不用品をフリマアプリで処分するなどして、身のまわりをスッキリさせよう。病気や災害など“いざ”に備えて200万円貯めることができたら、そこから具体的な運用方法の検討を始めよう。55歳までにスタート地点に立つことができれば心強い。65歳以上の人は、200万〜800万円の貯蓄がある場合も、資産運用より“虎の子”を守るような生活を心がけたい。65歳未満で200万円以上の貯蓄がある人は、65歳まで個人型確定拠出年金(iDeCo)への加入を検討しよう。iDeCoは、自分が拠出した掛金を投資信託などで運用しながら資産形成をする年金制度。法改正で加入できる年齢が60歳から65歳まで延びたので、65歳になるまで積み立てができるようになった。会社員や公務員であれば掛金の上限は月額1万2千〜2万3千円で、運用益は非課税になる。拠出した掛金は、全額所得控除になるので、大きな節税効果が得られるなどのメリットがある。「iDeCoとつみたてNISAのどちらを始めたらいいですか?という質問をよく受けますが、特に50代以降は加入に際し年齢制限があるiDeCoを先に検討することをおすすめします。再雇用や再就職で60歳以降も働く会社員や公務員の人は、iDeCoに継続して加入できるようになりましたから、いままでより多く年金を増やすことができます。ただし、国民年金に加入する自営業やフリーランスの人で40年間保険料を納付済みの人は、60歳以降は国民年金に加入できないので、iDeCoにも入ることができません」800万円超の貯蓄がある65歳未満の人は、余裕があればつみたてNISAの併用を検討しよう。NISAとは、投資信託を対象にした非課税制度。通常、投資で得た利益には20%ほどの税金がかかるが、NISAの運用益には税金が課せられない。’23年まで利用できる「一般NISA」と「つみたてNISA」があり、一般NISAは、1年間に120万円まで投資ができ、株式や投資信託、ETF(上場投資信託)やREIT(不動産投資信託)など、幅広い商品の購入が可能で、非課税期間は最長5年となる。これに対して、つみたてNISAは1年間に40万円までの投資ができ、非課税期間は最長20年。購入できる金融商品は、金融庁の基準(手数料や運用期間)を満たした投資信託188本(’22年2月9日時点)に絞られるので選びやすい。これらはいったん’23年末で終了し、’24年から新しい制度が開始となる。新制度でのNISAの「つみたて投資枠」の上限は1年間で120万円、一般NISA相当の「成長投資枠」の上限は年240万円まで拡大する。いずれも投資可能期間は無制限で、2つ合わせて1千800万円まで非課税で保有できる。いまのうちに知識と資産を蓄えて、使い勝手がよくなる新制度NISA開始後に投資デビューをするのも手だと風呂内さんは言う。「65歳以上で、800万円超の貯蓄がある人もNISAが使いやすくなります。’23年まではつみたてNISAと一般NISAのどちらか選択しなければなりません。’24年以降は柔軟に運用できます」家計に無理のない範囲で、将来の安心を得るための手段として、投資も選択肢に入れてみよう。

2023年03月13日

総合法令出版株式会社(所在地:東京都中央区、代表:野村直克)は、サラリーマン向け投資書籍「9割の会社員が知らない「お金」が勝手に働く投資術」を2月10日(金)に全国の書店にて発売します。9割の会社員が知らない「お金」が勝手に働く投資術(表紙)■「9割の会社員が知らない「お金」が勝手に働く投資術」について日本のサラリーマンは今、経済的にかつてない苦境に立たされています。その要因は記録的円安、物価上昇、新型コロナウイルスの流行、年金支給年齢の引き上げなど様々で、この状況が好転する兆しも見えません。なかでも、新型コロナウイルスの流行による価値観の変化は非常に大きく、これまでの日本人サラリーマンの成功法則が通用しない時代に突入しました。これからはサラリーマンといえども会社や国任せでなく、自ら資産形成を実践し、自分で自分を守る努力が必須です。本書ではこれから資産形成の実践を考えているサラリーマンが取るべき投資戦略、考え方を体系的にまとめ、新たな一歩を踏み出す地図となれる存在を目指し執筆されました。また、本書は特定の投資手法にこだわることなく、投資の全体戦略についてまとめています。忙しいサラリーマンでも実践が現実的な『自動化』ができるものに絞って解説をしていますので、ぜひご一読ください。<目次>第1章 お金を増やすためのベースを作る第2章 お金を増やすための仕組みを作る(基礎編)第3章 お金を増やすための仕組みを作る(ハイクラス編)第4章 お金を増やすための最新テクニック第5章 時代に左右されないあなたの未来<書籍概要>タイトル: 9割の会社員が知らない「お金」が勝手に働く投資術著者 : マイク価格 : 1,430円(税込)発売日 : 2月10日(金)ページ数: 165ページISBN : 978-4-86280-891-2発行元 : 総合法令出版株式会社URL : ■著者プロフィール理系出身の現役サラリーマン投資家。不動産投資を中心に投資信託や株式投資を実践中。現在、区分マンション8戸・ファミリーマンション2戸・一棟アパート4棟を保有中。投資信託や株で1億円強を運用中。現物資産である不動産と投資信託や株などの金融商品を組み合わせることで相互補完をし、安定的な資産形成を行っています。座右の銘は「投資は易し、恋愛は難し」。■会社概要商号 : 総合法令出版株式会社代表者 : 野村直克所在地 : 〒103-0001 東京都中央区日本橋小伝馬町15-18 EDGE小伝馬町ビル9階設立 : 1990年12月事業内容: 単行本の出版・販売資本金 : 2,100万円URL : 詳細はこちら プレスリリース提供元:@Press

2023年02月10日

投資に興味があり、投資関連の動画を視聴した投稿者さん。動画の投稿者と実際に会い、投資を始めてみるのですが……。今回は、実際に募集した「金銭トラブルエピソード」をご紹介します。動画を見て投資を始めたら……投資に興味があって、いろいろ調べていました。ある日、なんとなく「投資」と検索してみると「失敗なしで、元本保証物販ビジネス投資」という動画が。動画を見て、ワクワクしながら投資してみました。紹介している方に会うと仲良くしてもらえ、最初の3ヶ月はうまくいっていましたが……。出資金を持ち逃げされ、その人は逮捕されて元本も戻らず資金を失いました。連絡も取れなくなって、人が信じられなくなり……。当時は涙が止まらず、必死に仕事してきて、やっと安定してきました。これからは、人を信じ過ぎないようにします。(40歳/フリーランス)投資トラブルに巻き込まれて……動画を見て投資を始めたものの、トラブルに巻き込まれてしまい、人間不信になるも何とか立ち直ったという体験談。皆さんは投資トラブルに巻き込まれたら、どう対応しますか?※こちらは実際に募集したエピソードを記事化しています。(MOREDOOR編集部)

2022年12月31日

NISA(少額投資非課税制度)が、大きく変わろうとしている。NISAは、株式や投資信託などの運用で生まれた利益が非課税となる制度。現在はおもに、年間120万円までの投資による利益が5年間非課税となる「一般NISA」と、年間40万円までの積立投資による運用益が20年間非課税の「つみたてNISA」がある。「NISA改革の柱は3つあります。(1)現在期限付きのNISA制度を恒久化すること。(2)5年、20年といった非課税期間の無期限化。(3)非課税で投資できる上限額の引き上げです(下記の表参照)」そう話すのは『全面改訂第3版ほったらかし投資術』(朝日新聞出版)の共著者で、資産運用が専門の経済評論家、山崎元さんだ。国は働いて得る所得とは別に、資産運用による所得を倍増させようと「資産所得倍増プラン」を推進し、投資人口や投資額の倍増を目指している。そのためNISAを5年間で、現在の1700万口座から3400万口座に、投資額を28兆円から56兆円に倍増させる目標を掲げた。私たちのNISA投資は、何が変わるのだろう。「今は非課税期間が終わるときに、NISAで運用している投資商品を、運用益が20%課税される一般の投資口座に移すか、投資商品を解約して現金化するかなどの判断や手続きが必要です。しかし、プランどおり制度の恒久化、非課税期間の無期限化が実行されたら、思い悩む必要はありません。ずっと非課税で長期投資ができるようになります」(山崎さん・以下同)NISAとよく比較されるiDeCo(個人型確定拠出年金)も変わるのだろうか。「iDeCoは自分で運用する金額や方法を決め、自分で作る年金制度です。原則60歳まで引き出せませんが、NISAと同様、運用中の利益の非課税に加え、毎月の掛金が全額控除されて税金が安くなり、60歳以降にお金を受け取る際も税の優遇措置があります。現在iDeCo加入の上限年齢は65歳ですが、今後は70歳まで引き上げるのが国の方針です。ただ改正の手続きは’24年以降です」変わっていくNISAやiDeCoを私たちはどう使えばいい?「NISAやiDeCoは“お金の置き場”です。自分に有利な置き場選びと、運用する金融商品選びを、分けて考えるとわかりやすいと思います」山崎さんいわく、お金の置き場を決めるのは所得の有無だという。所得とは、会社員なら収入から給与所得控除などを引いた額で、自営業などは売り上げから必要経費などを引いた額だ。所得があり所得税などを払う人は、iDeCoに加入すれば、掛金が控除されるので節税になる。たとえば年収550万円、所得400万円の人がiDeCo口座で毎月2万円の積立投資をした場合、年間の掛金は24万円だが、払うべき税金が年7万2千円安くなる。「iDeCoは掛金控除による節税が大きなメリットなので、所得がある人はiDeCoから活用し、さらに余裕があればNISAを使いましょう」いっぽう、配偶者の扶養の範囲、いわゆる“103万円の壁”の範囲で働く人などは、収入はあっても給与所得控除などを引くと所得はゼロだ。「所得がゼロだと所得税などを払わないので、iDeCoに加入しても節税メリットがありません。それなら原則60歳まで引き出せないiDeCoより、自由度の高いNISAを使うといいでしょう」■月2万円、利回りが3%の積立投資を10年続けると、約280万円、老後資金が増えるこうしてお金の置き場が決まったら、次は中身だ。投資商品はどう選べばいいのだろう。「投資商品を選ぶポイントは2つあります。(1)『日本を含む全世界型』など、幅広く分配投資されている投資信託で、(2)なにより手数料が安いことです」投資信託の手数料は3種類ある。1つ目は「購入時手数料」だが、最近はネット証券を中心に「ノーロード」と呼ばれる購入時手数料が無料の投資信託が多い。2つ目は解約時にかかる「信託財産留保額」だが、こちらも無料のものが増えてきた。問題は3つ目、投資信託の保有中ずっとかかる「信託報酬」だ。山崎さんは年率0.25%以下がよいという。「投資信託には、アメリカのS&P500指数など株価指数に連動して機械的に値動きする『インデックス投信』と、投資のプロが高利回りを目指して運用する『アクティブ投信』があります。両者を比べると、手数料はインデックス投信が安く、実は利回りも平均するとインデックス投信のほうがいい。これは世界中の調査結果を見ると明らかです。加えて、よいアクティブ投信を見極める方法もありません。だから私たちは、前出のポイントに従ってインデックス投信を選ぶほうがいいのです。そして、あとは、ほったらかしておくだけでいい。世界情勢を見て売買するなど考えなくていいのです」山崎さんのおすすめ銘柄3つは表のとおり。自分のiDeCoやNISA口座のある金融機関で取り扱いがあるか、探してみては。たとえばつみたてNISAで月2万円、利回りが3%の積立投資を10年続けると、元本240万円に運用益約40万円が加わり約280万円になる。おすすめ銘柄ならもっと高利回りが期待できるだろう。きちんと選んでほったらかすだけなら、投資は意外と簡単かも。おすすめ銘柄で安心老後を支える“ほったらかし投資”を始めよう。

2022年12月09日

「退職金や相続したお金などを投資し、損をする人が増えています。銀行の営業に誘われるがまま投資したり、えたいの知れない金融商品に手を出したりすると、お金を増やすどころか目減りするかもしれません」こう話すのは、マネーコンサルタントの頼藤太希さん。警察庁によると、実際投資被害に関連する相談件数は年々増加傾向にあり、今や被害総額は1000億円を超える。頼藤さんと、お金について学ぶ動画チャンネル「Money & You TV」を開設しているファイナンシャルプランナーの高山一恵さんも、次のように話す。「お金は運用して増やすことも大事ですが、リスクの高い商品に手を出すと悲惨な目に。金利が高いものほど罠があります。危ない金融商品は賢く避けましょう」そこで2人に、手を出してはいけない「投資の甘い罠」を7つ解説してもらった。■家賃収入や毎月分配……「安定した利益」が常套句【1】不動産投資退職金や相続したお金で一括購入しても、元を取るまで20年以上かかることも。「家賃収入目当ての人は多いのですが、住宅ローンが組めないからと、老後資金での一括購入はダメ。不労収入を得るのは、20年先と長く、その間に、不動産価値の急落や手放したくても希望価格で売れないなどのリスクもあります」(頼藤さん)【2】毎月分配型の投資信託銀行や証券会社が、「毎月おこづかいが入りますよ!」などと言って勧めてくる「毎月分配型の投資信託」もNGだという。「もうけが出ない月は、元本から分配金が支払われるカラクリです。金融機関が熱心に勧めるのは、高額な手数料が取れるから。金融機関の収益が下がり、手数料で挽回したい懐事情があります」(頼藤さん)【3】オプション付き投資信託株価指数や為替レートなどの変化による条件が付く複雑な仕組みで、理解しづらい商品。手数料が高額で、条件が付くぶんリスクも高い。「仕組みが複雑な、“ハイリスク・ハイリターン”商品。リスクも手数料も高いので、安易に手を出すと大変なことに」(頼藤さん)なかでも、債券にオプションなどを組み込んだ「仕組債」は、購入した人が損をする仕組みだという。「金融機関側が利益の数%近くピンハネしているんです。何もしなくてもオプション料が入り、株価がどうなろうともうかるため、これをどんどん売り出しました」(頼藤さん)その結果、70~80代が老後資金を失い、トラブルになるケースが多発。証券・金融商品あっせん相談センターで紛争解決した事例は、「仕組債」がトップに。「みずほ証券が9月14日までに新規の勧誘を一部停止。三井住友銀行と千葉銀行は販売を停止。しかし、ほかの金融機関では手数料欲しさに、まだまだお勧めしてきます」(高山さん)■自分の知らないところで勝手に損をする地雷商品【4】ファンドラップ投資のプロに全てを任せられると人気が高まっている「ファンドラップ」だが、ファンドラップの利用料と投資信託の手数料、二重の手数料がかかる。さらに固定報酬型は、投資顧問報酬などが年1%程度ひかれる。「変動報酬型は管理料などが低くなるが、成功報酬として5~10%徴収されることも。金融機関にとっては、ぜひ買ってもらいたい“うまみのある”商品なんです」(頼藤さん)【5】退職金運用プラン退職金をもらったら、金利がお得になる「退職金運用プラン」を考える人もいるはず。「定期預金と投資信託をセットで申し込めば、定期預金の金利年3%!」などのふれ込みは一見お得だが、その優遇金利はたいてい3カ月間といった短期間に限定されている。「退職金2000万円を、定期預金と投資信託、半分ずつ預けると仮定。定期預金の利息は3カ月で7万5000円ですが、投資信託は購入時に3%程度の手数料を支払うので、マイナス30万円。さらに保有中は1%程度の信託報酬も引かれ続けるため、トータルでは損をする可能性が」(頼藤さん)【6】外貨建て保険主婦層にも人気の「外貨建て保険」。1ドル140円台と超円安が続き、ドル金利の上昇からもお買い得に感じるが、頼藤さんは「ほとんどもうけは出ない」と説明。「金利が得られても、為替次第で、円に戻したときにそれ以上に損をする恐れが。手数料も高額です」(頼藤さん)【7】えたいの知れない金融商品もし、「元本は保証されているよ!」「高利益が約束されている」など甘い言葉で誘われたら要注意。「ポンジスキームと呼ばれる投資詐欺の可能性が高い」と頼藤さんは指摘する。ポンジスキームとは、金を集めて運用し、出資金に応じて配当金を出すという建て前で、実際は、後から参加する出資者から集金した一部を“配当金”と偽り渡す詐欺のことだ。「詐欺の立証が難しく、ほぼお金は取り返せません。最近多いのが、暗号資産やNFT、土地に関する投資です。低リスクで年利10%を超える商品は絶対にない」(頼藤さん)高山さんもこうに話す。「“元本保証”“未公開株”といった話があっても、のらないようにしましょう」(高山さん)では、大事な老後資金を安心安全に運用するには、どうすれば?「安定的に増やせるiDeCoや、つみたてNISAを活用すべき。後者は金融庁が商品をスクリーニングしているので安心です」(高山さん)退職金や相続金などまとまったお金が入ると、気が大きくなりがち。甘い罠に引っかからないよう、家族で情報を共有しよう!

2022年10月19日

日本証券業協会は、10月4日「証券投資の日」に、証券投資に興味を持っていない方や投資未経験の方、特に将来の投資の担い手となる若年層(20~40代)の方向けに、東大クイズ王の伊沢さん率いるQuizKnockが、証券投資に関する問題に挑戦するYouTubeチャンネル「#まなぶわかるとうしチャンネル」を開設します。#まなぶわかるとうしチャンネル最近、政府において「資産所得倍増プラン」が掲げられたり、高校の家庭科で資産形成を学ぶことになったりと、国全体で「証券投資」に関する機運が高まってきています。そこで、より一層多くの方々に証券投資に興味・関心を持っていただくため、QuizKnockを起用した「#まなぶわかるとうしチャンネル」の開設をはじめとした広報活動を実施します。「#まなぶわかるとうしチャンネル」では、ロッチさん、ホリさんなど各回で魅力的なゲストの方々を交えつつ、クイズを通して証券投資を楽しく学ぶことができます。さらに、YouTube広告では大量の一問一答クイズを展開、日本証券業協会の公式Twitterではクイズに答えて当たるプレゼントキャンペーンを実施するなど、「証券投資の日」にあわせた広報活動を順次展開いたします。■証券投資の日とは?日本証券業協会が、より多くの方々に証券投資に興味・関心を持っていただくため、1996年に「10(とう)」と「4(し)」の語呂合わせから10月4日を「証券投資の日」と定め、記念日登録されている日。■YouTubeチャンネル「#まなぶわかるとうしチャンネル」概要「#まなぶわかるとうしチャンネル」は、証券投資を楽しく学ぶことができるYouTubeチャンネルです。 東大クイズ王の伊沢さん率いるQuizKnockが資産形成や証券投資にまつわる様々な問題に挑戦します。ロッチさん、ホリさんなど多くのゲストを交えながら、楽しく学べる動画を配信していきます。記念すべき第1回のテーマは「一生に必要なお金はいくら?」。ゲスト講師にお笑いタレントのロッチさんをお迎えして、賢い投資との付き合い方を学びます。人生にまつわるお金の話に、ゲストだけでなくQuizKnockも興味津々。「#まなぶわかるとうしチャンネル」では、フリップが足りなくなるほどQuizKnockが果敢に挑戦する難問も、ゲストによるコントやモノマネなどのたくさんの笑いを交え分かりやすく解説いたします。チャンネル名 : #まなぶわかるとうしチャンネル開設日・公開開始日: 10月4日(火)より順次公開出演者 : QuizKnockゲスト : ロッチ、ホリ、肉乃小路ニクヨ など動画 : 全13本程度を公開予定URL : ■YouTubeチャンネル「#まなぶわかるとうしチャンネル」今後の予定配信日(予定)・第1回: 10月4日(火) タイトル:一生に必要なお金はいくら?・第2回: 10月21日(金) タイトル:人生は○○と共働きせよ・第3回: 11月4日(金) タイトル:投資は○○でもある・第4回: 11月18日(金) タイトル:金融商品選びは○○と一緒・第5回: 12月2日(金) タイトル:コツコツ続けるつみたてNISAがいいさ1・第6回: 12月16日(金) タイトル:コツコツ続けるつみたてNISAがいいさ2・第7回: 12月30日(金) タイトル:証券投資ってどうやってはじめるの?コント・第8回~第13回 順次公開予定。 ※上記各タイトルは変更の可能性あり。第1回~第7回までは一生に必要なお金や、つみたてNISAや証券投資の始め方などをテーマに、第8回~第13回は証券投資の実体験や、証券会社の役割などをテーマに取り上げます。ゲスト講師が証券投資を解説クイズで証券投資を楽しく学ぼうQuizKnockに降りかかる様々な難問!■出演者プロフィール【QuizKnock】QuizKnock(クイズノック)は、東大クイズ王・伊沢 拓司が中心となって運営する、エンタメと知を融合させたメディア。「楽しいから始まる学び」をコンセプトに、何かを「知る」きっかけとなるような記事や動画を毎日発信中。YouTubeチャンネル登録者数は192万人を突破。(2022年9月時点)QuizKnock・QuizKnock伊沢さんコメント絶対やったほうが良いと思いつつ、ハードルが高い気がしてなかなか証券投資に踏み出せないという人も多いのではないでしょうか?実は僕も(笑)。今回、証券投資に関する問題に挑戦していく中で、想像していたよりもずっと身近で、僕らの暮らしに必要なものだと改めて実感しました。なかなか一歩を踏み出せないというみなさんも、僕たちと一緒に証券投資について楽しく学んでもらえたら嬉しいです。■ゲストプロフィール ※その他ゲスト検討中【ロッチ】ボケ 中岡 創一、ツッコミ コカド ケンタロウの2名からなる、ワタナベエンターテインメント所属のお笑い芸人。【ホリ(堀 裕人)】ものまねタレント。多彩なモノマネで、ものまね番組からナレーターまで幅広く活躍中。【肉乃小路ニクヨ】コラムニストやYouTuberとして活躍しているニューレディー。実は金融会社3社を渡り歩いてきた金融のプロ。金融関連のコラムや動画も多く配信中。ロッチホリ肉乃小路ニクヨ■解説者プロフィール【大竹 のり子(ファイナンシャルプランナー)】金融専門書籍・雑誌の編集者を経て、ファイナンシャルプランナーとして独立し、「女性のためのお金の総合クリニック」である株式会社エフピーウーマンを設立。現在、経営の傍ら、講演、雑誌、テレビなど多くのメディアに出演。大竹 のり子■日本証券業協会(JSDA)概要設立 :1973年7月所在地:東京都中央区日本橋2-11-2日本証券業協会 公式HP: 日本証券業協会は、金融商品取引法の規定により内閣総理大臣の認可を受けた認可金融商品取引業協会です。協会員である証券会社や銀行、保険会社などの金融機関が遵守すべき自主規制ルールの制定やその遵守状況の監査などの自主規制業務を行っています。また、そのほかにも、金融商品取引業、金融商品市場の発展を推進する業務や、国際業務・国際交流、金融・証券知識の普及・啓発活動など、幅広い業務を行っています。こうした活動を通して、公正で透明性が高く、信頼のできる金融・資本市場の環境作りに貢献しています。日本証券業協会(JSDA) 詳細はこちら プレスリリース提供元:@Press

2022年10月04日

「個人金融資産やGPIFなどの長期運用資金がベンチャーキャピタルやスタートアップに循環する流れを作っていきます」7月15日に開催された日本ベンチャーキャピタル協会の総会で、岸田首相はこう語った。日本の年金の積立金を運用しているGPIF(年金積立金管理運用独立行政法人)が、ベンチャー企業への投資を開始する。まずは、ベンチャーキャピタル(ベンチャー企業を専門に投資をしている会社)を通じて、数十億円の規模になるという。GPIFは、厚生年金と国民年金の積立金の管理・運用を行う独立行政法人で、年金基金のなかでは世界最大の資産を持つ。現在、公的年金は現役世代の払う保険料を、高齢者に分配する“賦課方式”を取っているが、少子高齢化がより進むと、現役世代の負担が大きくなりすぎてしまう。そこで、将来的には積立金を少しずつ取り崩して制度を維持する予定になっている。GPIFはそのための積立金を運用し、少しでも増やすという役割がある。そんなGPIFの“新たな冒険”。年金博士こと社会保険労務士の北村庄吾さんは懐疑的だ。「“日本で起業家を育てたい”という政策は理解できますが、GPIFの運用資産は大事な年金資金です。時の政権に合わせて自由な使い道をできる性質のものではないと思います。国民の理解を得られるのでしょうか」『202X 金融資産消滅』の著書もある、野村投信(現野村アセットマネジメント)の元ファンドマネージャー・近藤駿介さんも同じ意見だ。「ベンチャー企業は金融業界では“せんみつ”といわれています。千のうち3つしか成功しないという意味。当然、投資した会社がつぶれて株の価値がゼロになることだってありえます。年金加入者が若く、長期的な運用をするなら、リスクの高い分野で投資するというのも考えられます。しかし、団塊の世代が後期高齢者を迎えるいま、年金を確実に給付しなければならない。本来は、国債中心の安全な運用がセオリーです。あえてベンチャーへ投資を始める理由が、見あたりません」■アベノミクスのためにリスク投資を増やした年金制度の現状を北村さんが解説してくれた。「かつて年金は、受給者1人を現役世代6人で支えていました。支給額よりも、現役世代が納める年金保険料が上回っていたのです。しかし、少子高齢化が進み、将来的には受給者1人をわずか1.5人の現役世代で支えることになります。年金保険料だけでは足りなくなるので、余剰金を積立金としてGPIFが運用し、将来的に取り崩しながら、年金制度を維持させようとしているのです」当初はローリスク・ローリターンの債券を中心に運用していた。2006~2009年の投資先は67%が国内債券。比較的リスクの高い国内外の株式は合計20%ほどだった。「ところが2014年、アベノミクスの成長戦略として株高を演出するために、GPIFの資産で積極的な株式運用をする方向に舵が切られたのです」(北村さん)国内債券の割合を段階的に減らしていき、リスクの高い国内外株の割合を増やしていった。現在の投資先の割合は、国内債券、外国債券、国内株式、外国株式がそれぞれ25%になっている。「確かに株高は実現しましたが、同時にリスクも負うことになったのです」(北村さん)実際に、2015年には中国株の暴落によって5兆円、2018年には世界同時株安の影響で15兆円の損失を出している。今年の4~6月期も3兆7千億円もの赤字が出た。世界同時株安などが起これば、積立金が大きく減り、将来の年金支給に支障が出る可能性もある。GPIFは「年金積立金は長期的な運用を行うものであり、その運用状況も長期的に判断することが必要」(GPIFホームページより)というが、そもそも大量の株式を保有すること自体にリスクがあると、近藤さんは言う。「年間の年金支払総額は現在55兆円から60兆円で、今後も増えていきます。現役世代の年金保険料と国庫だけでは足りなくなり、数年後には5.5兆〜6兆円ほどを目安に、GPIFが保有する株や債券を現金化して年金財源に充てていくと見込んでいます。しかし、GPIFが保有している株式が莫大すぎるため、売却すれば株安を誘発する可能性が大きい。株価が下がればGPIFが所有する総資産も減ります。さらに足りない年金支払いを埋めるために、より多くの株を売却すると、また株価が下がる。その負のスパイラルに陥れば、積立金がたちまち底を突いてしまう可能性がありえます」■積立金が消えれば年金額が激減する積立金が底を突くとどうなるのか。前出の北村さんは、年金の健康診断ともいわれる「財政検証」(厚生労働省作成)の所得代替率にヒントがあると言う。「現役男子の平均手取り収入額に対する年金額の比率を『所得代替率』といいます。年金額は夫婦2人の基礎年金と、夫の厚生年金を合算したもの。2019年の最新の財政検証だと、現役男子の平均手取り額は35万7千円で、所得代替率は61.7%。年金額は約22万円となっています」財政検証では6つのシナリオを検証しているが、経済状況がもっとも悪く、現状に近いといわれるシナリオでは、年金積立金が枯渇した場合、所得代替率は38%になると試算している。物価上昇等を考慮せず、現在のモデル世帯で単純計算すると、年金月額が13万5千660円。なんと8万4千円も減額されてしまうことになる。時の政権の経済政策の道具として、われわれの将来の命の綱である年金積立金を都合よく使われた結果、こうした未来が現実味を帯びてきている。「もはや公的年金だけをあてにせず、iDeCoやつみたてNISAなど、個人で対策できる方法を模索していく必要があります」(北村さん)“100年安心な年金制度”はどこにいったのかーー。

2022年09月26日

「地球を冷たく、そこに住む人々を暖かくする」という目的のもと、カナダグースジャパンは太陽光発電への投資を開始しました。カナダグースジャパンは、再生可能エネルギーへの取り組みを強化するため、市民エネルギーちば株式会社が千葉県匝瑳市で運営する太陽光発電所に出資し、<カナダグース ソーラーパワープラント>を設立。発電所の総面積は1,776m²、発電設備容量は88kWpで、年間発電量は88,200kWhを見込んでいます。これは、カナダグース千駄ヶ谷店の年間消費電力の約60%に相当する量です。カナダグースジャパンはこの先20年間、太陽光発電所の運営を全面的にサポートします。特徴的なパネル構造市民エネルギーちば株式会社では、一般的な6列構成のセルパネルではなく、ソーラーシェアリングの創設者である長島彬氏が提唱した、「細長いパネルと35%以下の遮光率」をすべてのプロジェクトの基本として位置づけています。ソーラーシェアリングはパネルの下で農家によるオーガニック栽培が行われ、細長いパネルデザインにより大きな影ができるのを防ぎ、作物に日光が均一に当たるよう配慮されています。また、この構造は、雨天時に地面に大きな水溜まりができるのを防ぎ、農地の作物に及ぼす被害を防ぐことができるのです。さらに、パネル1枚の表面積が従来のパネルより小さいため、風の影響を受けにくいという特徴もあります。これらの特徴により、ソーラーシェアリングは発電とオーガニック農業の促進という理想的な方法なのです。カナダグースのストーリーをチェック:市民エネルギーちば株式会社について2014年に設立された市民エネルギーちば株式会社は、環境保全型ソーラーシェアリングのリーディングカンパニーです。耕作放棄地の活用、太陽光発電、施設下での不耕起栽培により、CO2の吸収、土壌炭素の増加、地域の雇用促進に貢献。エネルギー、地域社会、土壌の再生など、環境に関するさまざまな課題に取り組んでいます。カナダグース公式SNS<LINE><Facebook><Instagram>

2022年09月04日

現在、投資トラブルの渦中にいるTKOの木本武宏(51)。『サンスポ』によると、木本はFX(外国為替証拠金取引)や仮想通貨の投資話を持ち掛け、タレント仲間らから推定7億円を収集。しかし、投資金を管理している投資家と音信不通に。そして現在、返済できない状況に陥っているという。そんななか7月23日、木本はTwitterを更新。そして《本日をもって松竹芸能を退所することになりました》と報告した。続けて、《必ず近日中に事の経緯をきちんと説明させて頂く所存です》とも綴っている。7億円にも及ぶ投資トラブルによって事務所も退社した木本だが、再起は諦めていないようだ。「木本さんは泣き寝入りするつもりはなく、今回の件で投資家に対して返金訴訟を視野に入れた法的措置を検討しているといいます。また事務所は退社しましたが、今後も芸能活動は続けていく意向だといいますし、コンビの解散も予定していないそうです。『地道に返済していく』といい、芸能活動を続けていきながら、返金していく心づもりなのではないでしょうか(テレビ局関係者)しかし、第一線への復帰はなかなかの茨道のようで……。「投資家の男性に失踪され、騙されていた面もあるかもしれませんが、投資トラブルによって木本さんのイメージが悪化することは確実。コンビは解散しないそうですが、相方の木下隆行さん(50)も後輩へのパワハラが報じられており、好感度は決して高いとはいえません。もはや事務所の後ろ盾もないですし、そうした状況のなかでピンでもコンビでもオファーが来る可能性は、今のところ難しい状況にあります。また平成ノブシコブシの吉村崇さん(42)に約3000万円ものお金を投資させていたという報道もありますし、芸人仲間からの信用も危うい。芸能活動を継続するといっても、どうやっていくつもりなのでしょうか」(前出・テレビ局関係者)Twitterでは《何時もYouTube楽しみに観て居ました。また元気にお顔が見れる日を楽しみにして居ます》《木本さんのお人柄だったら、きっと戻って来れると信じています》《演技も好きです また観たいです》と復帰を願う声が上がっているが――。木本は、その期待に応えることができるだろうか?

2022年07月26日

7月21日、投資トラブルが報じられたお笑いコンビTKOの木本武宏(51)。「スポニチアネックス」によると、木本は知人や後輩芸人らに投資話を持ちかけて集金。合計5億円以上を集めるも、預けていた人物と連絡がつかない事態に。木本の手元に集金したお金はほとんど残っておらず、このトラブルによって木本は出演予定だったラジオやテレビ番組に軒並み降板を申し入れているという。さらに22日、「スポニチアネックス」は、木本が所属する松竹芸能を退社する方向であることも報じている。「木本さんはバラエティ番組でも、投資や仮想通貨の話を披露するなど芸人界でも屈指の“投資好き”として知られていました。あるバラエティ番組で、千鳥のノブさん(42)は木本さんから、『(仮想通貨を)まだ売ったらあかんで!』と言われたことを明かしています。最近も、“歩くだけで稼げる”と話題のアプリをバラエティ番組で紹介していました」(テレビ局関係者)各メディアの取材に対して所属事務所は「事実関係を確認中」としており、木本も今回の騒動についてまだ沈黙を貫いている。’90年に中学時代からの友人である木下隆行(50)とコンビを結成し、バラエティ番組をはじめ、『キングオブコント』でも好成績を残してきた木本。最近はNHKの朝ドラ『スカーレット』にも出演するなど俳優としても活躍。’19年に木下が後輩へのパワハラが報じられ、翌年3月に事務所を退所するも、解散することなくコンビ再始動を夢見て奮闘していた。そんななか報じられてしまった投資トラブル。木本の家族は何を思うのか。大阪府にある木本の実家近くで木本の実弟・Aさんに声をかけると、「今は何も答えられることがないんですよ……」としながらも話をしてくれた。――今回の騒動について木本さんから事前に知らされていましたか?「こういうことがニュースで出るなんてまったく知らず、突然だったので……」――木本さんが投資トラブルを抱えていたことはご存知でしたか?「正直、知らなかったんです。なので、わかっていることは、みなさんと一緒でネットやニュースで流れているようなことしかないんです」“事務所退所”報道について触れると、不安げな表情で「どうなっているのか、私もすごく心配なんです」と話すAさん。そして騒動後に木本からの連絡があったかについて聞くと――。「具体的な話はしてないのですが、今回の件が報道されたことで世間を騒がせてしまっていることに対して『ごめんな』と言っていました」今の木本への思いを尋ねるとAさんはこう答えた。「今はわからないことが多いので、兄を信じて、何かあったらもう、家族で一丸となって対応するしかないです。どこまでいっても兄が兄であることにはかわりはありません。兄を信じていると、そういういうことしかないです」そう言ってAさんは去っていった。家族も全容を知らされていない今回の投資トラブル報道。家族のためにも一刻も早い木本の説明が待たれる。

2022年07月22日

~80社、58億円の総投資額に対し、回収済・直近評価額合計は152億円、投資倍率260%と堅調に推移~ ~投資先IPO毎の寄付により社会貢献を目指す~One Asiaのビジョンをかかげ、ITの力で、エアトリ旅行事業、ITオフショア開発事業、訪日旅行事業・Wi-Fiレンタル事業、メディア事業と投資事業(エアトリCVC)を手掛ける株式会社エアトリ(本社:東京都港区、代表取締役社長 兼 CFO:柴田 裕亮、証券コード:6191、以下当社)は、投資事業 エアトリCVCレポート Vol.3を公開いたしましたので、お知らせいたします。2022年6月現在の投資実績は、非上場株式投資77社、累計投資額33億円、IPOを目指す子会社・関連会社含めた総投資は80社、累計投資額は58億円となりました。また、回収済・直近評価額合計は152億円、投資倍率260%となり、堅調に推移しております。回収実績においては、これまでの投資先IPO実績11社(うち子会社上場1社・関連会社上場1社)、IPO及びEXITで回収済みの金額は19億円となり、回収済案件投資額5億円に対し403%のリターンを回収しております。非上場投資先においても、IPOスケジュールがN-3期まで進捗している投資先の割合は75%となり、今後、毎期複数社のIPOを見込んでおります。「投資事業 エアトリCVCレポート Vol.3~社会貢献を目指す~」 : また、本件に関するお問合せ、資本業務提携、事業譲渡、株式譲渡等のご提案、ご紹介につきましては、下記リンクのフォームよりお問合せください。 ■当社の投資方針・成長企業への投資を通じて、投資先企業の企業価値向上によるリターンを得ること及び投資先企業との協業等によるシナジー追求、エアトリ経済圏の拡大を目指しております。・投資事業はエアトリグループ主要 5事業の1つであり、日々のモニタリングに加え経営陣自ら半年に一度の投資先面談を実施するなど力をいれています。・「事業の成長性及びリターン確度」「エアトリ経済圏とのシナジー」「経営陣及び管理体制」を重視して、 IPOの蓋然性が高い企業へ投資しております。・投資領域はエアトリ経済圏の将来的な拡大を企図して、幅広い分野への投資を実行しております。・SDGsへの取り組みおよび社会貢献の一環として、投資先がIPOする毎に、経済的事情・環境的な事由によりスポーツに取り組むことが難しい子どもたちへスポーツが出来る環境・サービスを提供する一般社団法人 日本未来スポーツ振興協会への寄付を実施しております。■当社の強みと支援体制〈メンタリング〉・エアトリを立ち上げマザーズ上場、東証一部上場、子会社上場、関連会社上場を実現した経営陣によるメンタリング〈見識の提供〉・上場準備の過程で直面したハードシングスなどの投資先のリアルな経験、エアトリグループの上場準備経験等に基づく見識の提供〈事業支援〉・エアトリ会員へのサービス提供などの連携・エアトリグループ会社のリソースを活用したソフトウェア開発における協業〈管理体制構築支援〉・主幹事証券会社、監査法人のご紹介・ショートレビュー対応のアドバイス・管理体制構築に関するアドバイス今後も当社はより良いサービスの提供につとめるとともに、さらなる事業拡大、発展に邁進してまいります。【株式会社エアトリ】本社 :東京都港区愛宕2-5-1愛宕グリーンヒルズMORIタワー19F社名 :株式会社エアトリ代表者:代表取締役社長 兼 CFO柴田 裕亮資本金:1,543,314千円(払込資本3,413,774千円)URL: 【エアトリ公式SNS】Facebook(コーポレート): Facebook(サービスPR): Twitter: 【当社事業別会社・サービスサイト】■エアトリ旅行事業エアトリ旅行事業案内: 総合旅行プラットフォーム「エアトリ」: ■ITオフショア開発事業ITオフショア開発事業案内: 株式会社ハイブリッドテクノロジーズ: EVOLABLE ASIA CO., LTD.: ■訪日旅行事業・Wi-Fiレンタル事業訪日旅行事業・Wi-Fiレンタル事業案内: 株式会社インバウンドプラットフォーム: Wi-Fiレンタルサービス「グローバルモバイル」: 訪日向けWi-Fiレンタルサービス「Japan Wireless」: ■メディア事業メディア事業案内: 株式会社まぐまぐ: メールマガジン「まぐまぐ!」: ■投資事業(エアトリCVC)投資事業(エアトリCVC)案内: 【当社IRサイト】 詳細はこちら プレスリリース提供元:NEWSCAST

2022年06月29日

『ケース別 相続で困らないための家族信託超基本』2022年6月14日刊行株式会社あさ出版(代表取締役:田賀井弘毅、所在地:東京都豊島区)は島本広幸 監修、エッサム 著『ケース別 相続で困らないための家族信託 超基本』 を2022年6月14日(火)に刊行いたします。本当に使える! 認知症、資産・事業継承への有効対策、大公開家族信託は2007年に作られた比較的新しい制度で、財産をわたす側にとって自分の意向が反映されやすい制度として注目されており、認知症対策はもちろん、資産承継対策、事業承継対策として活用されています。現状は、遺言と併用されたり、相続税に関連して税務的なところに注意が必要な上に、金融機関とのやり取りも発生します。本書では18の事例ケースをもとにマンガと図解を交えながら「家族信託」の基本からその活用方法について、手取り足取り初心者でもわかるように解説しています。こんな入門書が欲しかった! マンガと図解で、ゼロから学ぶ!まず、この1冊から始めよう。一夜漬けでも理解できる!家族信託は自分の財産を管理・処分する「最後の手段」※以下、本書より一部抜粋要約《本書あらすじ》登山部のメンバーである、洋子、和子、勇、健一はそれぞれ相続や財産についての悩みを抱えている。◆洋子(54)は母親が認知症になる前に家を相続したいと考えていた。(第3章)◆和子(76)は先祖代々引き継いできた土地を、息子の嫁には渡したくないと考えている。(第4章)◆勇(73)は自社株を息子に相続したいと考えていたが、まだ息子が経営者としては未熟なため息子を育てながら相続したいと思っている。(第5章)◆健一(50)は収益不動産を兄弟で共有して持たされているため、売却などができずに悩んでいた。(第6章)彼らが悩みを相談していると、カバンから出てきたコテツという喋る猫があらわれる。その猫が家族信託に詳しかったため、彼らの悩みを解決する家族信託の制度を解説していく。巻頭マンガ「家族信託」って何だ?本書の3大特徴特徴❶ 事例で理解する本書の3章以降では18の相談事例を交えながら具体的に解説。本書で紹介するケース例3章認知症対策としての家族信託ケース1母親の判断能力低下後の生活に備えたい。ケース2父親の金融資産の凍結が心配。4章資産承継対策としての家族信託ケース5息子の嫁には土地を渡したくない。ケース6共有財産にならない形で承継したい。…5章事業承継対策としての家族信託ケース9長男に株式を承継したい。ケース10会社の後継者を育てながら株式を承継したい。…6章家族信託に関わる税金と優遇制度ケース12父親から母親に居住権を移したい。ケース13長女に居住用住宅を相続したい。…7章気になる疑問を解決しようケース16受託者の悪質行為を防止したい。…ケース18受託者が亡くなるとどうなる?特徴❷ 事例でのスキーム図がユニークスキーム図他の書籍では、家系図などは「縦」型で解説されるケースが多いが、本書では独自の「横」型の信託スキーム図で紹介。そのため委託者・受託者・受益者の関係性がよりわかりやすくなっている。特徴❸ 信託契約の終了まで解説他の書籍ではほとんど扱われていない「信託の終了」まで丁寧に紹介。しかもスキーム図のなかで説明しているため、家族信託の全体像がつかみやすい!書籍情報表紙タイトル:ケース別 相続で困らないための家族信託 超基本監修者:島本広幸編集協力者:円満相続を応援する士業の会著者:エッサムページ数:198ページ価格:1,760円(10%税込)発行日:2022年6月14日ISBN:978-4-86667-365-3 amazon: 楽天: 目次1章家族信託の基礎知識2章家族信託で知っておきたいこと3章認知症対策としての家族信託4章資産承継対策としての家族信託5章事業承継対策としての家族信託6章家族信託に関わる税金と優遇制度7章気になる疑問を解決しよう監修者・著者プロフィール監修者:島本広幸(しまもと・ひろゆき)税理士、宅地建物取引士、建設業経理事務士1級、ファイナンシャルプランナー。1966年和歌山県出身。バブル期に㈱第一勧業銀行(現・㈱みずほ銀行)に入行。入行後、個人営業から始まり法人渉外担当、債権回収、審査部審査、営業(融資渉外)課長、事業承継・組織再編コンサルティング部門の上席部長代理などを歴任。運用、融資(個人ローン含む)、債権回収から事業承継までの幅広い銀行業務に精通。2015年1月みずほ信託銀行㈱コンサルティング部を最後に退職。2015年2月税理士登録(東京税理士会)。現在、税理士法人ベリーベスト所属税理士、㈱ポラリス代表取締役社長。著者:エッサム昭和38 年(1963 年)の創業以来、一貫して会計事務所及び企業の合理化の手段を提供する事業展開を続けております。社是である「信頼」を目に見える形の商品・サービスにし、お客様の業務向上に役立てていただくことで、社会の繁栄に貢献します。【報道関係各位】『ケース別 相続で困らないための家族信託超基本』リリース.pdf : 詳細はこちら プレスリリース提供元:NEWSCAST

2022年06月10日

ブルー・ソリューションズ株式会社は、2022年5月25日(水)に「FIREできる不動産投資3つのルール」を出版いたします。表紙<著者コメント>会社員だった自分が不動産投資をきっかけに経済的自由を手に入れたノウハウを詰め込んだ投資入門本です。極めて再現性の高い投資手法なので、誰もがFIREを目指せる内容となっています。膨大なデータベースから不動産投資に最も敵した投資手法をわかりやすく解説しています。<目次>第1章 キャッシュフロー投資でFIREを実現する第2章 FIREのためにしておきたいこと <事前準備編>第3章 キャッシュフロー投資法の3つのルール <優良物件選別編>第4章 融資をうまく受ける <融資対策編>第5章 誰でもできる!8桁キャッシュフローを実現する <満室経営編>第6章 売却するか、持ち続けるか <出口戦略編>第7章 投資家のための物件データ <不動産物件DX編><著者紹介>岡本 康1965年生まれ、名古屋市出身。愛知大学法経学部卒。ブルー・ソリューションズ株式会社代表取締役。営業系の転職を4回経験。不動産投資を知り勉強を始め、2021年3月に会社員生活に終止符を打ちFIREを達成。不動産の投資総額約10億円、FIRE時点での年間キャッシュフローは8桁、保有する不動産以外の金融資産は9桁達成。友人と不動産投資家のための優良物件選別システムを構築した。優良物件選別システムは、日本初のAIを使った不動産投資に特化した情報解析システムで、Web上に公開されている数万件の不動産物件情報の中から希望するスペックの物件を抽出することができる。このシステムを使い不動産投資家に優良物件情報配信サービスを提供している。現在は不動産資産管理会社と不動産情報解析サービス会社を経営。不動産投資で資産を築く投資家のためにノウハウを伝えて、FIREするためのサポートを行っている。 詳細はこちら プレスリリース提供元:@Press

2022年05月24日

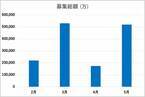

10万円から不動産投資【トモタク】CF3号ファンドが出資率229%で完売5/9(月)10:00に不動産クラウドファンディングのトモタクのCF(クラウドファンディング)3号が募集終了、完売した。6300万円分の募集であったが、大幅に募集枠を上回る、1億4千万円が集まった。【不動産クラウドファンディングとは?】投資なのかクラウドファンディングなのか、紛らわしいともとれる「不動産クラウドファンディング」だが、簡潔にいうと、クラウドファンディングの仕組みで多数の出資者から集めた出資金をもとに事業者が収益不動産の運用を行い、利益を出資者に分配する仕組みである。手軽で収益の安定性が高く、数万円からの小額からできる敷居の低さもあり、投資初心者から人気だ。(参考)・「1分で理解」不動産クラウドファンディングとは?|初心者向け情報 【市場の動向】不安定な不動産クラウドファンディング市場全国の不動産クラウドファンディング業者が、募集している金額の合計が市場規模となる。2020年比で2021年は2.5倍の市場拡大となったが、2022年は募集額が安定していない。しかし、これは需要が伸びてないということではない。※調査機関:2022/2/1~2022/5/10※調査内容:46事業者のファンド情報各事業者の募集枠に対し、数倍の出資申込が殺到している。不動産クラウドファンディングのトモタクも、GW明けにかけてファンドへの募集を行ったが、募集額6300万円に対し229%、1億4千万円以上が集まった。当選は6人に1人程度であったということなので、大半が落選である。【需要に供給が追い付かない理由】結論から言うと、「収益不動産の仕入れが安定しないから」である。少額、短期間で始められるとはいえ、不動産クラウドファンディングの根本は不動産投資だ。収益物件に投資をするわけなので、当然だが投資をして利益が出なければいけない。しかし、誰がどう見ても買い、という不動産はそうそう存在しない。事業者は魅力的な物件を年中探し回るが、月に1回、2回の募集でもハイペースなのだ。(参考)・「不動産投資とは?」簡単解説!初心者が知っておくべき要点 この現状が、需要増大に対して市場規模が安定拡大していない原因だと思われる。現在、不動産クラウドファンディングは、「出資したくてもできない」希少性の高い投資なのだ。【投資初心者は試しにスモールスタート推奨】老後資金や教育資金に対する不安が、今まで投資をしていなかった人たちを動かしつつある。積立NISAやiDeCoは最たる例だ。しかし、投資利益を大きくしていく上ではまだ手数が足りないと考える方も多い。そんな中脚光を浴びだしたのが不動産クラウドファンディングなのである。利回りが約4%~8%とけして低くはないが、元本割れの可能性が非常に低く、運用期間も3ヵ月~3年程度と、小回りがきく。元本が定期的に手元へ戻ってくる安心感も大きい。配当が数ヶ月に1回入ってくるのも日常の楽しみになる。(参考)・「投資初心者は何から始める?」おすすめの投資を解説 【まずは、どんなファンドがあるかチェック】不動産クラウドファンディングのトモタク実際に、不動産クラウドファンディングの商品はどんなものがあるのか、実際に見てみることをおすすめする。事業者のサービスサイトには、不動産クラウドファンディングとは何なのか、リスクはどういったところにあるかなど、細かく解説がされている。また、過去に出資を募集した商品、現在募集している商品の情報を見ることができるので、ぜひ確認していただきたい。(参考)・不動産クラウドファンディングのデメリットを事業者が敢えて紹介します 商品詳細は会員登録が必要なことがほとんどだが、無料かつ数分で登録完了可能なので、出資するつもりが今はなくても、気軽に会員登録してみてはいかがだろうか。\トモタク会員登録はこちらから/出資時に使えるポイント、2000円分プレゼント 【SNSにて情報発信中】Instagram: Twitter : ・業界情報・不動産投資に関する基礎知識・金融基礎知識【会社概要】商号:株式会社イーダブルジーE.W.G Co., Ltd.会社設立:2009年8月資本金:1億円代表:代表取締役田中 克尚本社所在地:〒106-0032東京都港区六本木7-4-1 スマイリービル6F・7F事業内容:不動産事業(売買・仲介・賃貸管理)不動産コンサルティング業不動産特定共同事業損害保険代理業免許番号: 東京都知事(2)第93945号不動産特定共同事業許可書: 許可番号 東京都知事第133号賃貸住宅管理業: 国土交通大臣(2)第2381号加盟団体: 公益社団法人全日本不動産協会URL: トモタクWEBサイト : 運営WEBサイト : ; 詳細はこちら プレスリリース提供元:NEWSCAST

2022年05月11日

株式会社QUICK(本社:東京都中央区、代表取締役社長:高見 信三)リサーチ本部ESG研究所が日本に拠点を置く機関投資家を対象に実施した「ESG投資実態調査2021」の結果をお知らせします。調査は今回が3回目です。企業の財務情報だけでなく、環境(E)・社会(S)・企業統治(G)に関する情報から事業の持続性や収益性を判断する「ESG投資」が拡大しています。実践する機関投資家によるESG投資手法や企業価値の評価における非財務情報の組み入れ方、重視するエンゲージメント(対話)のテーマなどを幅広く調査しました。《主な調査結果》■重視するエンゲージメントテーマ、生物多様性が急浮上 上位は気候変動や人権など■日本株運用全体に占めるESG投資の割合が7割に上昇、6割強の機関が専門組織を設置■個別企業の価値評価、「ビジネスモデルの強靭性」など定性面を組み入れ《調査結果の詳細》■重視するエンゲージメントテーマ、生物多様性が急浮上 上位は気候変動や人権など・2021年度に重視するエンゲージメントの上位のテーマは「気候変動」(有効回答数の92%。以下すべて有効回答数に対する割合)、「人権」、「ダイバーシティ&インクルージョン(多様性の尊重)」(ともに59%)、「環境サプライチェーン」、「生物多様性」(ともに36%)だった。・生物多様性は前回調査(9%)から急浮上し、最も増加幅の大きいテーマとなった。持続的な原材料の調達といった、事業が生態系に与える影響の緩和に関する方針や取り組みが注目を集めているようだ。・2020年、21年に日本企業に提出された気候変動関連の株主提案に対しては「気候変動に対する方針、目標設定の状況の国内外企業との比較」の観点から賛否判断したという回答が50%で最も多かった。将来展望もふまえた国内外企業との比較によって判断しているもようだ。■日本株運用全体に占めるESG投資の割合が7割に上昇、6割強の機関が専門組織を設置・日本株運用全体に占めるESG投資の割合は70%と、前回調査の68%から上昇した。個別の会社の資産残高に占めるESG投資の割合は「90%以上」との回答が22社(55%)となった。組織については「責任投資やESGリサーチなどの専門部門・部署がある」が31社(63%)で最も多く、前回調査25社(53%)から増加した。経営陣が旗を振り、組織も整ってきているだけに、日本株のESG投資の増加傾向は続きそうだ。・責任投資活動の報告書に含める必要のある課題は「責任投資の中長期ビジョン」(78%)が最多で、「ビジョンに係る中長期目標」、「自社のマテリアリティ(重要課題)」(ともに53%)が続いた。機関投資家の間では中長期の戦略や目標などの開示が課題として意識されているようだ。■個別企業の価値評価、「ビジネスモデルの強靭性」など定性面を組み入れ・ESG投資の手法は「ESGインテグレーション(ESG要因を投資分析および投資決定に体系的かつ明示的に組み込んだ投資)」が87%で最多となり、「エンゲージメント」(83%)、「議決権行使」(78%)が続いた。ESGインテグレーションは個別企業の投資評価の段階で組み入れられるケースが大半を占め、セクターアロケーションやアセットアロケーションでの組み入れは少数にとどまった。・個別企業の価値評価で組み入れている情報については「サプライチェーンの対応状況も含めたES課題に関するビジネスモデルのレジリエンス(強靭性)」(65%)、「消費者ニーズや規制の変化をふまえた競争力の評価」(63%)、「ES課題関連ソリューションの提供や研究開発能力の評価」(53%)などが上位に入り、環境や社会の課題に関する定性面の評価を組み入れるとの回答が過半数に達した。《調査の概要》・対象:「『責任ある投資家』の諸原則~日本版スチュワードシップ・コード~」の受け入れ表明機関の中から抽出した日本国内に拠点を置く機関投資家157社・回答社数:53社(うちアセットオーナー5社、アセットマネジャー48社)・期間:2021年8月23日~10月19日【本プレスリリースに関するお問い合わせ先】 詳細はこちら プレスリリース提供元:@Press

2022年01月20日

約13年の投資で一生分の資産を築いた、芸人の厚切りジェイソンさんを直撃!その投資先とは?米国株のインデックス・ファンド一択でOK。芸人で、IT企業の取締役でもあるジェイソンさん。投資信託を始めて約13年で、早期リタイアができるほどの経済的自立を意味する最近話題のFIREを達成!「やっていたことはすごくシンプル。米国株式全体をカバーする投資信託を、長期、分散、積立投資していただけ。FIREを目指していたわけではないけど、結果的に5人家族が一生安心して暮らせるだけのお金が増えました」具体的にどんな商品かというと、「米国株のインデックス・ファンド一択です。これは米国株式市場の値動きに連動した投資成果を目指す投資信託のことで、僕がこのファンドを選んでいるのは、アメリカの経済に将来性を感じているからこそ。リーマンショックやコロナショックなど、大暴落することがあっても回復してきた歴史がある。上下はしますが、下がった時に“狼狽売り”せず長期で運用すれば、怖がらなくていいとわかるはず。僕は米ドルで投資をしているけど、初心者には日本で買いやすく、僕が投資している銘柄とほぼ同じ『楽天・全米株式インデックス・ファンド(楽天VTI)』をおすすめします」ほかにも「SBI・V・全米株式インデックス・ファンド」がVTIにあたり、どちらもつみたてNISAで取り扱いあり。「信託報酬など、手数料が高すぎないか必ずチェックしよう」ジェイソンさん流、投資信託のファイナルアンサー!米国株×インデックス・ファンド×長期運用インデックス・ファンドとは?株価指数などの指標と連動した運用を目指す投資信託。「インデックス・ファンドは、日経平均やNYダウなど、基準になる市場と同じような値動きを目指して運用されます。銘柄調査や分析に手間がかからないから、手数料が安く、効率的に市場平均のリターンが取りやすい。もう一つ、ハイリターンの期待があるアクティブ・ファンドもあるけど、成果にバラつきがあり、手数料が高めなのが難点」インデックス・ファンド日経平均株価やTOPIXなど特定の指数と同じ動きをする受動的運用アクティブ・ファンドファンドマネージャーなどのプロが銘柄を選別し、指数以上のリターンを目指す積極的運用米国株に投資するには?VTIという米国株式全体に投資できる投資信託がおすすめ。「VTIは、アップルやマイクロソフトなどアメリカの超優良トップ企業から中小企業まで、全米の投資市場に上場している4000社以上の銘柄を網羅。ポイントは中小企業も含まれているところ。アメリカには、小さな企業が大きなバックアップを受けて成長するケースが多々あり、つまりVTIの指数も飛躍的に上がる可能性があるからです」日本人向けVTI※つみたてNISAで取り扱いあり『楽天・全米株式インデックス・ファンド』信託報酬:0.162%/年取り扱い金融機関:楽天証券、SBI証券、マネックス証券など『SBI・V・全米株式インデックス・ファンド』信託報酬:0.0938%/年取り扱い金融機関:SBI証券厚切りジェイソンさん1986年、アメリカ・ミシガン州出身。芸人。「Why Japanese people!?」から始まるネタでブレイク。NHK『えいごであそぼ with Orton』に出演中。著書『ジェイソン流お金の増やし方』(ぴあ)がヒット。※『anan』2021年12月29日‐2022年1月5日合併号より。写真・土佐麻理子取材、文・保手濱奈美(by anan編集部)

2021年12月30日

最近、買い物などでもらえる「ポイント」を利用する「ポイント投資」が注目されている。そんなポイント投資について、経済ジャーナリストの荻原博子さんが解説してくれたーー。■一見お得なポイント利息。使い勝手は?ポイント投資は2種類あります。ひとつは、ポイントを現金化し、本物の投資信託などを購入する「ポイント投資」。証券口座の開設が必要ですが、現金を使わずに投資商品が購入でき、それらを売却すれば現金が手に入ります。もうひとつは、投資信託などの値動きに合わせてポイントが増減する「ポイント運用」。いくら増えてもポイントのまま現金化はできませんが、口座開設などが不要で気軽に始められます。こうしたポイントによる投資は、楽天ポイントやTポイント、dポイント、LINEポイント、Pontaポイントなどで行えます。ポイント投資のメリットは、原資がポイントですから、たとえ減ってもふところが痛まないことです。投資に興味はあってもお金が減るのはイヤという方も、ノーリスクで練習できるでしょう。さらに、10月から楽天が「楽天ポイント利息」を始めました。銀行預金のように、手持ちのポイントを100ポイント以上1ポイント単位で預けられ、預入れ期間に応じて利息が付くというものです。利息は年0.108%(月0.009%)と、大手銀行の普通預金金利0.001%と比べると100倍以上。ポイントによる投資と違い、決して減ることがないのは安心です。ただポイント還元率が1%だとしても、1万ポイント貯めるためには100万円分買い物しないといけません。ためた1万ポイントを預けても、1カ月間の利息はわずか0.9ポイント。加えて、毎月付与されるポイント利息は1ポイント単位で、端数は翌月に繰り越されるのがルールです。つまり、1万ポイント預けても1カ月目の利息付与はゼロ。2カ月目で1.8ポイントになると、1ポイントが付与され0.8ポイントが繰り越しといった具合です。元になるポイントが大きくないと利率が多少よくても、どんどん増えるというものではないでしょう。ポイントはいまや、お金にとても近い存在です。失効させるのはお金を捨てるようなもの。ポイント利息に預ければ失効の心配はありませんが、それよりも忘れないうちに使うほうがよいのでは。ほかにも失効間近なポイントがないか確認して、今年のポイントは今年のうちに使ってしまいましょう。また、ポイントをためるための買い物にも注意してください。「ポイント〇倍セール」などにあおられ、必要のない買い物をするのは本末転倒です。どうためるかより、たまったポイントをどう無駄なく使うかが大切です。ポイントといえば、政府はマイナンバーカードとキャッシュレス決済や健康保険証、銀行口座とひもづけた方に、マイナポイントの最大2万ポイント付与を閣議決定しました(11月19日)。血税を使っての施策ですから、本当にコロナ禍での経済対策となるのか、議論の行方を見守りたいと思います。

2021年12月17日