失業保険とは、簡単にいうと「雇用保険に加入する働き方をしていた人が、離職した場合などに受給できる最低限の生活費」です。もちろん、基本的には受け取る権利のあるお金ですので、どなたでも平等にその権利はあります。しかし、該当事由を満たしていない場合や、違反行為に抵触しながら気づいていない場合もあり、その際は不正受給とみなされ罰則やペナルティを課されることになります。今回はこの「不正受給」について解説していきます。失業保険とは何らかの理由により(会社都合・自己都合)離職した場合に、受け取る権利の発生するお金のことを、一般的に「失業保険」や「失業手当」と呼びます。正式には、失業保険ではなく「雇用保険」と言い、失業手当ではなく「基本手当」という名称です。ここからは、雇用保険と基本手当について概要を解説します。管轄はハローワーク雇用保険の申請の手続きに関して管轄はハローワークです。ヤングハローワークや、マザーズハローワークなどの簡易的な機能のみの施設ではなく、お住まいの地域の要となっているハローワークにて手続きをしなければなりません。前の勤め先を退職された際に、雇用保険被保険者証などの書類を一式受け取ると思いますので、それらを持参して手続きを行うことになります。雇用保険について雇用保険で受給できるお金には、以下のものがあります。基本手当(いわゆる失業手当や失業保険と呼ばれるもの)就職促進給付(再就職手当など)教育訓練給付(一般教育訓練給付金など)雇用継続給付(高年齢雇用継続給付など)基本手当について雇用保険で受給できる権利のあるお金のうち、最も代表的なものは「基本手当」です。これは「失業保険」や「失業手当」と一般的に呼ばれているもので、離職後に次の仕事が決まるまでの間、所定の要件を満たすと「生活費」としてもらえる給付金です。ちなみに、雇用保険における基本手当は所得とはみなされず、非課税扱いとなります。基本手当給付の内容と流れ雇用保険における基本手当を受給するためには、一定の要件を満たし、所定の手続きを済ませる必要があります。ここからは、その一連の流れについてそれぞれ解説していきます。手続きの方法離職(退職)した場合、退職時にこれまで勤めていた会社から「雇用保険被保険者証」などの書類を受け取ります。これは、在職時に雇用保険に加入していた証明書となり、基本的には離職時に必ず受け取ることになります。これらの書類を持って管轄のハローワークへ行き、離職票に記入し基本手当を受給するための準備に入ります。受給開始までの流れ受給開始までには、一定の期間と手続きを踏む必要があります。一般的には以下の流れになります。離職受給資格決定受給説明会への参加(日程は予め決まっています)失業の認定を受けるまでの期間の求職活動失業の認定(4週に1度は活動状況をチェックされます)受給開始受給開始までの期間について雇用保険における基本手当の受給が実際に開始されるまでには、前職を離職した理由によって期間の差があります。離職理由は大きく二つで「会社都合」と「自己都合」に分けられます。会社都合とは、勤務先の倒産などによるやむを得ない離職の場合です。自己都合とは、転職を希望して退職した場合など働いている側の意志で退職した場合です。不正受給は詐欺とても残念なことに、本来であれば「働きたい人を応援するお金」である雇用保険に関して、不正受給をする(しようとする)人が少なからずいることも確かです。手当の不正受給は必ずばれます。不正受給は雇用保険法で厳しく罰せられます。これらの中でも特に悪質な場合は、詐欺罪として刑事告訴され処罰を受けることもあります。不正受給がばれた場合のペナルティについては以下の項目で詳しく紹介します。[adsense_middle]該当した場合のペナルティ不正受給が発覚した場合、その日以降の基本手当は打ち切りとなります。さらに、これまで受け取った給付金の全額返還を命じられます。この返還命令の金額とは別に、ペナルティとして「不正受給の額の約2倍の額以下の金額」を納めなければなりません。これを、いわゆる「3倍返し」と呼び、不正受給がいかに厳罰に処されるかおわかりいただけるかと思います。さらに、納付命令分の全額及び不正受給した金額の返還が全て終わるまでの間、年に5%の延滞金が発生します。また、命令に従わず放置していると財産の差し押さえもあります。これまでの受給分を全額返還+不正受給額の約2倍以下のペナルティ納付=3倍返し不正は必ず発覚するハローワークでは、このような不正が行われないように、様々な調べ方を用いて徹底して不正を取り締まっています。不正受給を見逃してしまうことは、正しく受給している方たちとの不均等を生むことにもなります。正しく受給している方たちへ迷惑をかけないためにも、ハローワークでは常に取り締まりを強化しています。具体的な調査方法不正を取り締まる為の具体的な調査方法には、一般的に以下のようなものがあります。ただし、これら一つだけの調査で発覚するのではなく、二重、三重での調査を行っているため、小さな不正でも見逃さないよう徹底されています。勤務先の帳簿や各種書類による記録照合直接、雇用保険被保険者を訪ね事情を訊く直接、会社などを訪問し会社側から事情を訊く一般の方からの通報(電話、メール、投書など)会社側への調査協力依頼雇用保険被保険者による不正だけではなく、その不正に協力した雇い主(会社側)も厳しく罰せられます。不正受給の主な動機と内容不正受給には、二つのパターンが考えられます。ひとつは「わかっていてバレないだろうと不正をする」場合、もうひとつは「勘違いから結果的に不正受給をしたことになる」場合です。前者の場合は本人の意思で不正をしているので罰せられるべきですが、少なくとも後者の「勘違い」や「認識不足」の結果として不正をしていた場合に関しては、正しい知識をもって未然に防ぐことが出来ます。また、判断に悩む場合は必ずハローワークに相談しましょう。不正受給の主な動機不正受給をしてしまった方の動機として、よくあるものは以下のものがあります。これらは全て不正受給に該当します。離職後に自営業を始めたが開業届も未提出だからバレないと思った超短期のアルバイトで給与手渡しの為バレないと思った知り合いの仕事を少し手伝った際の謝礼程度は不正にならないと思った知人を手伝っただけで交通費しか受け取っていないから良いと思った居住地ではない他県での短期アルバイトだからバレないと思った不正受給の事例具体的な不正受給の事例として、よくあるものを以下に紹介します。「こんなことも不正受給にあたるのか」と感じるような事例も中にはあるかもしれませんが、万が一不正受給をしてしまうと認識の甘さでは済まされませんのでお気を付けください。退職後に再就職するつもりがないにも関わらず、求職活動を行ったようにみせかけ基本手当を満額受給するアルバイト等賃金の発生する行為をしたにも関わらず、失業認定申告書に記載しなかった前職の離職後、自営業など会社員以外の働き方を始めたにもかかわらず偽りの申請をしたそもそも求職活動を行っていないのに「失業認定申告書」に偽りの内容を記載した「失業認定申告書」とは失業認定申告書とは、離職に伴う手続きをハローワークで行った後、受給説明会に参加することで発行されます。受給説明会は、簡単に言うと雇用保険制度についての講習会です。ここで正しい基本手当の受給について等を学びます。この失業認定申告書は、失業認定に必要な項目が記載されており、正しい求職活動をしているにもかかわらず、働く意欲があるのになかなか仕事が見つからない状態であることの証明になります。一カ月に一度程度、失業の認定のためにハローワークに出向く必要がありますが、その際にはこの申告書と「雇用保険受給資格者証」などを持参しなければなりません。意図しない不正受給を防ぐためにはここまでで、雇用保険についての基礎知識や手続きの流れ、どのようにして受給するか等についてお解りいただけたと思います。不正受給は厳しく罰せられますから絶対にしてはいけません。しかし、上にまとめた事例の中で、ひょっとしたら「これくらいでも不正に当たるのか」と思う項目があった方もいらっしゃるかもしれません。また、不正と気付かずに抵触する行為を行おうとしていた場合もあるかもしれません。不正受給を防ぐために大切なことは、良いか良くないかをご自身で判断するのではなく、実際の状況に関して正しい内容をハローワークへの提出書類に記しましょう。離職後の働き方に関することであったり、実際に受給するまでの間や、基本手当受給前後のアルバイトなどに関しても申告すべき内容になります。偽りなく申告することで、自分の身を自分で守ることにも繋がります。不正受給を防ぐためには、自己判断は絶対にせずハローワークに正しい内容を申告しましょう。失業保険・不正受給に関するまとめいかがでしたか。ご本人の意志で不正受給をすることはもちろん絶対にやってはいけない行為ですが、ご本人の知らない間に違反行為に抵触している場合も考えられます。失業保険を受給することになった際には最低限の知識をもって、普段から気を付けておくことをオススメします。不正受給の罰則は厳しく、その不正は必ず露呈します。最も重い罰として、詐欺罪でも刑事告訴もあり得ますので「ばれないだろう」という安易な気持ちで不正に手を染めることは絶対にやめましょう。不正受給に抵触してしまうのではないか?などの判断に悩む場合は、早めにハローワークに相談しましょう。

2019年12月04日

こんにちは、婚活FP山本です。現役会社員なら税金のことは年末調整で済みますが、年金を受給するようになると確定申告が必要になるかもしれない事をご存じでしょうか。仮に不要であっても、確定申告しないことで余計な損をしているケースも多々あるのが実情です。現役中の方も年金受給中の方も、基本的な知識は持っておきましょう。そこで今回は、年金受給者の確定申告についてお伝えします。あなたの人生に、お役立て下さいませ。そもそも年金受給者でも確定申告が必要?まずは年金と確定申告の基本についてお伝えします。そもそも日本では、基本的に「全ての利益」に対して税金が発生するルールです。これは給料でも年金でも変わらず、そして給料もそうですが、年金でも基本的に税金が源泉徴収されます。一方、いくつか例外もあり、公的年金が158万円未満の場合(65歳未満なら108万円未満)だと源泉徴収はありません。また公的年金には、給与所得控除のような「公的年金等控除」という制度もあり、年金額が158万円未満(65歳未満なら108万円未満)だと収入ナシと見なされて税金も発生しない制度です。あなたの年金額はいくらでしょうか?上記の通り、158万円が一つの境界線となります。この金額を超えているなら確定申告が必要……というより、基本的に「したほうが得」です。覚えておきましょう。年収の中に税金天引きの所得があるならメリット年金を含めて、年収の中に税金が天引きされている、源泉徴収されている所得があるなら、確定申告したほうが得なことも多いと言えます。なぜなら、源泉徴収された税金は多めに取られていることも多いので、確定申告することで返してもらえることも多いためです。なお、先ほどの公的年金等控除は、2020年から変更予定となっています。一応、年金その他の収入が1000万円以下なら、同時に基礎控除も変更予定なので税負担は変わりません。しかしそれでも「自分の場合はどうか」を確認しておきましょう。年金所得者の確定申告不要制度の要件!次は、年金所得者の確定申告不要制度についてお伝えします。実は年金所得者の場合、以下の要件を満たす時は確定申告が不要です。公的年金等の収入金額が400万円以下公的年金等に係る雑所得以外の所得が20万円以下簡単に言えば、まず年金が400万円以下で、そして給料や個人年金などが年20万円以下の場合、確定申告しなくても良い制度になります。ただし、以下の場合は確定申告が必要です。所得税の還付を受ける場合確定申告が必要な特例を受ける場合つまり……悪く言えば「損を受け入れるなら確定申告しなくていい」といった意味合いです。また確定申告は不要でも、代わりに住民税の申告が必要なこともあります。なるべく、確定申告することをおすすめしたいところです。20万円以下の対象者は年金暮らしの人?先ほどの要件で、年金が400万円を超える人は滅多にいません。しかし給料や個人年金などが年20万円以下というのは、意外と厳しい要件と言えます。給与所得控除などを差し引いて計算するにしても、多くの場合で超えてしまうでしょう。20万円以下の対象者は、実質的に「年金暮らしの人」かもしれません。必要性の面でも損得勘定の面でも、どちらで考えてもやはり確定申告は「すべきもの」と考えておくことをおすすめします。年金だけで生活できる人は限りなく少ない……ここで少し余談をお伝えします。確定申告が必要なら老後は働きたくない……などと考えた人もいるかもしれませんね。確定申告が必要なのは、基本的に「年末調整がない年金受給者」です。定年延長などで、引き続き勤め先で年末調整できるなら確定申告は要りません。ただ、定年後の就労は非正規雇用やアルバイトということも多く、必ずしも年末調整があるとは限らないのが実情です。一方、今は老後資金2000万円問題が上がっているように、定年後に働かなくていい人はかなり限られています。実質的に、働かない選択肢は中々ありません。年金だけでは中々生活できない以上、ひいては確定申告も必要になる可能性が極めて高いと言えます。余計な損を防ぐためにも、確定申告できるようになっておきましょう。在職老齢年金の見直しを含め、働くのが基本実は現在の年金は、現役世代並みに稼げる(65歳以上なら月47万円)高齢者に限り、年金額が減らされる「在職老齢年金制度」が採用されています。ちなみに対象者は、高齢在職者のうち約13%です。この制度が、2021年から見直される可能性が高まっています。つまりそれほど、国としても高齢者に意欲的に働いてほしい訳です。もはや定年まで働けばいい人生モデルは成り立たなくなっています。老後も働く前提なのですから、合わせて確定申告も覚悟しておきましょう。年金収入の確定申告の方法とは?ここからは、年金収入の確定申告の方法についてお伝えします。まず、年金(と給料)収入について申告する場合に使う必要な書類は、以下の通りです。確定申告書A(公的年金等の)源泉徴収票また確定申告では、1枚目(第一表)で所得毎の総額を、2枚目(第二表)で内訳を記載します。なお、書類作成は国税庁サイトにある「確定申告書等作成コーナー」を使うと、書き方の説明もありますからおすすめです。合わせて、必要に応じて「生命保険料控除(証明書)」なども申告・添付します。税金とは、以下の流れで計算しますから、合わせて理解しておきましょう。収入-経費=利益×税率=税金額「〇〇控除」という税金計算上の経費を増やせるほどに、最終的な税金額も安くなります。全部で14種類ありますから、他に使えるものがないかも確認しましょう。収入の金額と種類以外は通常と同じ給料は給与所得に該当し、年金は雑所得に該当します。また現役中の給料と比べ、基本的に年金額は割安です。そんな収入の金額と種類の違いはあるものの、確定申告の基本や書き方については現役の方と変わりません。経験済みなら、安心して取り組みましょう。なお、扶養控除や配偶者控除は、対象が高齢者(70歳以上)になると控除額が上がります。高齢者に優しいのが日本ですね。せっかくの優遇があるのですから、使えるなら忘れず申告しましょう。[adsense_middle]確定申告の提出の仕方と期限は?今度は、確定申告の提出や期限についてお伝えします。まず、確定申告書の提出の仕方は以下の通りです。税務署へ郵送する税務署へ持参するe-Taxを利用する(事前の申請や一定の機器が必要)また確定申告は、毎年2月16日~3月15日が期限となっています。この期間の税務署は沢山の高齢者が申告に来ていますから、持参するにしても気後れはしないでしょう。さらに最近では、土曜日も受け付けている税務署も増えてきましたから、平日働いていても大丈夫です。なお、申告が必要なのに期限に間に合わなかったり申告しなかったりすると、相応のペナルティを受ける可能性があります。余計な損を生まないためにも、ひとまず期限はしっかり守りましょう。書き方や仕方が分からない時は税務署で相談を!初めて確定申告するのであれば、どうしても分からない部分も出てくるのが普通です。そんな時は、ぜひ税務署に相談しましょう。特に確定申告の期間中は、専用の相談・作成コーナーを設ける税務署も多いです。書き方や仕方について、署員の方に相談しながら完遂しましょう。一方で、確定申告は毎年のことです。いつまでもできない、分からないままでは、それはそれで節税面などで損に繋がりかねません。なるべく早めに確定申告のことも理解していきましょう。老後資金は2000万円どころか4000万円必要!最後に、肝心なことをお伝えします。確定申告も含め、何事も年齢が高まるほどに目新しいことに困難や苦手意識を感じがちです。すると、どうしても人は避けようとしますね。お気持ちは分かるものの、確定申告を避けると労働を避けることにも繋がりかねません。一方、今は老後資金2000万円問題が言われていますが、実際には多くの場合で2000万円どころか倍の4000万円は必要です。しかし4000万円を超える資産を持つ高齢者は、全体の2割以下となっています。つまり、多くの場合で老後も働かなければならない訳です。限界まで働き、ギリギリまで貯金を減らさないようにするのが老後を生き抜く基本と言えます。そのためには、確定申告もセットで必要です。ちなみに確定申告は、例えば家賃収入や資産運用で老後対策をする際にも必須ですから、避けられないと考えて挑みましょう。尽きる直前では遅い、早くから対策を!多少なりとも貯金がある方の中には、まだまだ「いつか貯金が尽きる現実」を理解していない方も沢山おられます。実際のところ、70代~80代で貯金が尽きそうな方も多いです。尽きてから、尽きる直前になってからでは、定年直後よりもさらに諸々の対処のハードルは高いでしょう。働き口を探すのも働くのも、確定申告を覚えるのも、少しでも若いほうが有利です。70代~80代よりは、まだ今のほうが若いのではないでしょうか。どんなに周囲のサポートがあったとしても、肝心なのは本人です。ぜひ今のうちから、少しでも早くから、確定申告も含めて「未来への備え」を始めていきましょう。年金生活のためにも確定申告に慣れておこう働くにしても年金生活するにしても、どちらにしても老後は確定申告が必要になる可能性が高いです。仮に不要であっても、確定申告しない・できないのは損に繋がりやすいと言えます。人間いくつになっても成長できない訳ではありませんから、ぜひ早めに確定申告にも慣れていきましょう。

2019年11月25日

「年金を受け取れる年齢が迫ってきました。しかし、周囲からは“受給を繰り下げたほうが後々楽になる”と言われたり、“死んだら終わりだから、繰り上げて60歳からもらったら”と言われたり……。いったい何を信じていいのかわかりません」(59歳専業主婦)年金の受給開始は原則65歳からだが、最大5年、受給を繰り上げたり(早めたり)、繰り下げたり(遅らせたり)することができる。“年金博士”として知られる、社会保険労務士の北村庄吾さんは、こう解説する。「年金は65歳より1カ月受給を繰り上げるごとに、0.5%ずつ減額されます。5年早めて60歳からもらおうとすれば、30%も減額された年金が生涯続きます。反対に、1カ月受給を繰り下げるごとに、年金額は0.7%ずつ増額します(繰り下げ期間は最低1年以上)。最大70歳まで繰り下げれば、42%も増える計算に」(北村さん・以下同)次の「繰り上げ、繰り下げ受給をした場合」の「受給率」と「損益分岐点」を見てほしい。損益分岐点の年齢で、年金を繰り上げ/繰り下げ受給をした場合の受給総額と、65歳から年金を受給した場合の受給総額が並ぶことになる。以降、長生きすればするほど、65歳に受給開始した場合に比べて、繰り上げ受給した場合には“損”に、繰り下げ受給した場合は“得”になっていく。【繰り上げ受給】60歳=受給率:70%/損益分岐点:76歳8カ月61歳=受給率:76%/損益分岐点:77歳8カ月62歳=受給率:82%/損益分岐点:78歳8カ月63歳=受給率:88%/損益分岐点:79歳8カ月64歳=受給率:94%/損益分岐点:80歳8カ月65歳=受給率:100%【繰り下げ受給】66歳=受給率:108%/損益分岐点:77歳10カ月67歳=受給率:117%/損益分岐点:78歳10カ月68歳=受給率:125%/損益分岐点:79歳10カ月69歳=受給率:134%/損益分岐点:80歳10カ月70歳=受給率:142%/損益分岐点:81歳10カ月「長生きリスクを考えて、よっぽど生活に困窮しているなどではない限り、繰り上げはしないほうがいい」と語る北村さん。では、年金額を増やすために、必ず繰り下げをしたほうがいいのだろうか。「無理に年金の受給を繰り下げて、生活に困窮してしまっても、意味はありません。また、妻が年下の専業主婦などの場合、夫が20年以上厚生年金に加入しているなどの条件を満たせば、年間およそ39万円の加給年金 が、妻が65歳になるまでの間、夫の年金に加算されます。しかし、厚生年金を受給していることが条件なので、受給を繰り下げると、その間の加給年金はもらえません。人によって、寿命や加入している年金の種類、夫婦の年齢差も異なりますし、繰り下げることが、必ず得とは言い切れないのです」さらに、注意してほしいのが、5年年金を繰り下げたからといって、手取り額が42%増額するとは限らないという点だ。「平均的な収入で、40年勤め上げたサラリーマンの年金額は、厚生年金と基礎年金を合わせて、約188万円とされています。しかし、国民健康保険や介護保険などの社会保険料があるため手取りは約166万円になります。これを70歳まで繰り下げると、年金額は約267万円まで増えるが、社会保険料に加え、所得税と住民税もかかるようになり、手取り額は約225万円に。手取り額でみれば、35%の増額にしかなりません」

2019年11月15日

「年金は繰り下げが正解!」「いや65歳からもらうべきだ」。さまざまな意見に、多くの人も迷っていることだろう。でも、正解は“夫婦によって違う”。あなたにとっての正解はーー。「年金を受け取れる年齢が迫ってきました。しかし、周囲からは“受給を繰り下げたほうが後々楽になる”と言われたり、“死んだら終わりだから、繰り上げて60歳からもらったら”と言われたり……。いったい何を信じていいのかわかりません」(59歳専業主婦)年金の受給開始は原則65歳からだが、最大5年、受給を繰り上げたり(早めたり)、繰り下げたり(遅らせたり)することができる。“年金博士”として知られる、社会保険労務士の北村庄吾さんは、こう解説する。「年金は65歳より1カ月受給を繰り上げるごとに、0.5%ずつ減額されます。5年早めて60歳からもらおうとすれば、30%も減額された年金が生涯続きます。反対に、1カ月受給を繰り下げるごとに、年金額は0.7%ずつ増額します(繰り下げ期間は最低1年以上)。最大70歳まで繰り下げれば、42%も増える計算に」(北村さん・以下同)次の「繰り上げ、繰り下げ受給をした場合」の「受給率」と「損益分岐点」を見てほしい。損益分岐点の年齢で、年金を繰り上げ/繰り下げ受給をした場合の受給総額と、65歳から年金を受給した場合の受給総額が並ぶことになる。以降、長生きすればするほど、65歳に受給開始した場合に比べて、繰り上げ受給した場合には“損”に、繰り下げ受給した場合は“得”になっていく。【繰り上げ受給】60歳=受給率:70%/損益分岐点:76歳8カ月61歳=受給率:76%/損益分岐点:77歳8カ月62歳=受給率:82%/損益分岐点:78歳8カ月63歳=受給率:88%/損益分岐点:79歳8カ月64歳=受給率:94%/損益分岐点:80歳8カ月65歳=受給率:100%【繰り下げ受給】66歳=受給率:108%/損益分岐点:77歳10カ月67歳=受給率:117%/損益分岐点:78歳10カ月68歳=受給率:125%/損益分岐点:79歳10カ月69歳=受給率:134%/損益分岐点:80歳10カ月70歳=受給率:142%/損益分岐点:81歳10カ月「長生きリスクを考えて、よっぽど生活に困窮しているなどではない限り、繰り上げはしないほうがいい」と語る北村さん。では、年金額を増やすために、必ず繰り下げをしたほうがいいのだろうか。「無理に年金の受給を繰り下げて、生活に困窮してしまっても、意味はありません。また、妻が年下の専業主婦などの場合、夫が20年以上厚生年金に加入しているなどの条件を満たせば、年間およそ39万円の加給年金 が、妻が65歳になるまでの間、夫の年金に加算されます。しかし、厚生年金を受給していることが条件なので、受給を繰り下げると、その間の加給年金はもらえません。人によって、寿命や加入している年金の種類、夫婦の年齢差も異なりますし、繰り下げることが、必ず得とは言い切れないのです」それでは、さまざまな夫婦のケースから、“賢いもらい方”を考えてみよう。【1】会社員の夫と同年齢妻サラリーマン家庭の場合、夫が完全リタイアする65歳から受給を開始するのが基本だ。「いまは企業に再雇用が義務付けられていますし、60歳からの5年間は働くことは大前提です。収入がある間は繰り上げる必要はないですよね」65歳以降も、家計に余裕がありそうなら、年金の繰り下げを検討してもいいかもしれない。「じつは、どの年金を繰り下げるかは選ぶことができる。夫の厚生年金のみを繰り下げたり、妻の基礎年金のみを繰り下げたり。さまざまな選択ができるのです」繰り下げる場合、女性の平均寿命のほうが長いので、妻の年金から検討するのが合理的だ。要件を満たしていれば、夫が亡くなると、妻は遺族厚生年金がもらえるようになるが。「妻が基礎年金のみ受給している場合、夫の厚生年金の約4分の3が、妻の年金に上乗せされます。しかし、仮に繰り下げによって、生前に夫が厚生年金額を増額していたとしても、遺族厚生年金の算出の基準となるのは、65歳時点でもらったときの受給額です」【2】会社員の夫と年下妻妻が年下の専業主婦などの場合は、加給年金をもらえるので、厚生年金は繰り下げないほうがいい。ただし、夫の基礎年金を繰り下げても、加給年金には影響はない。「夫の厚生年金は65歳から受給して、基礎年金のみを70歳まで繰り下げると、加給年金をもらったうえで、70歳からの年金額を約33万円も増やすことができます。仮に、夫が5歳年上の夫婦の場合、夫が81歳、妻が76歳の時点で、夫婦の受給総額は4,326万8,040円となり、繰り下げなかった場合の受給総額を超えることになります」夫が85歳、妻が80歳の時点では、134万円も“得”をする。ちなみに、加給年金をもらわずに夫の厚生年金と基礎年金の両方を70歳まで繰り下げた場合、受給総額が夫の基礎年金のみを繰り下げた場合を超えるのは、夫が86歳、妻が81歳の時点だ。だが、「平成30年簡易生命表」(厚生労働省)によると、65歳男性は平均84.7歳までしか生きられない。夫が65〜70歳の間は無年金になるうえ、夫は平均よりも長生きしなければならない。【3】会社員と姉さん女房妻が年上の場合は、妻が65歳を迎えた時点で、夫は現役世代か、再雇用で働いていることになる。「夫が働いている間は、妻は年金をもらわなくても生活が成り立つ可能性が高い。であれば、受給を繰り下げて、老後に備えるという選択をすることもできます」仮に妻が5年受給を繰り下げた場合、81歳時点で“得”することになる。【4】自営業の夫婦満額の基礎年金は、65歳受給開始で月額約6万5,000円。夫婦でも13万円ほどにすぎない。「定年のない自営業者の場合は、できる限り働き、可能な限り繰り下げることが大事です」70歳まで繰り下げれば、基礎年金額は月額9万2,300円に。夫婦ともに繰り下げれば、18万4,600円。だいぶ心強い金額になるのだ。必ずやってくる老後を豊かなものにするために、あなたも年金の繰り下げを検討してみてはどう?

2019年11月15日

こんにちは、婚活FP山本です。先般、国が老後資金として2000万円必要などと言いましたね。突然の発表に驚いた人も多いのですが、それほどまでに年金が少ないことを初めて知った方も多いようです。そもそも年金とはいくらくらい貰えるものなのか、何か対策は無いのか……気になった人も多いでしょう。そこで今回は、国民年金と厚生年金の平均受給額や年金・老後対策について詳しくお伝えします。あなたの人生に、お役立て下さいませ。国民年金の支給額は満額で80万円ほど!まずは、国民年金についてお伝えします。結論からいえば、国民年金の支給額は「満額で80万円程度」です。具体的な金額は毎年のように変わり、最新の平成31年4月分からの年金額は78万100円となっています。一ヶ月あたりに直せば、およそ6万5000円ですね。詳しくは後述しますが、年金額は「保険料の納付年数(月数)」で変わります。40年しっかり支払えば80万円程度になりますから、例えば半分の20年分しか保険料を支払っていなければ、貰える年金額も半分の40万円程度です。どちらにせよ、少額かもしれませんが……。もっとも年金は、保険料の支払い期間は決まっているのに年金の受け取り期間は「終身払い」です。つまり生存している限りもらえます。色々と不満も聞きますが、メリットも大きいのではないでしょうか。会社員の妻である女性は国民年金!想像以上に勘違いしている方も多いのですが、いわゆる専業主婦の女性がもらえる年金は「国民年金」です。会社員の妻として扶養に入っていれば保険料を支払わずに済みますが、あくまで「無料で国民年金に加入している」という扱いになります。このため年金額は、満額でも80万円程度です。会社員の扶養なのだから、妻も夫と同じく厚生年金が貰えると思っていた……という勘違いは、かなり危険といえます。そう思っていた方は、早急に何か老後対策を取りましょう。厚生年金の受給額は満額でも300万円ほど!次は、厚生年金についてお伝えします。厚生年金は、会社員が国民年金の上乗せとして貰える年金です。ただ、厚生年金は「保険料の納付額(年収)」で、大幅に貰える年金額が変わります。最近は年収も変わりやすいので、尚更に金額が分かりにくいのですが、ひとまず目安は以下の通りです。(※あくまで目安です)これに、先ほどの国民年金が加算されて貰えることになります。仮に40年満額を合算すると、年収400万円の方なら約170万円で月14万円ほど、年収1000万円の方でも約300万円で月25万円程度です。老後資金がたくさん必要なのも、何となく分かるところではないでしょうか。ただ、この通り「年収を上げれば年金も上がる」点も知っておいて頂きたいところです。目先でもお金は必要でしょうし、ついでに先々のためにも年収アップに努めましょう。「想像以上に安い」と感じる人がほとんどハッキリ言って、年金額は「想像以上に安い」と感じる人がほとんどです。また当人の年収が高いほど生活水準も高い傾向にありますから、どちらにせよ年金だけでは生活が成り立たないでしょうね。むしろ年収が高い人ほど、「現役との格差」を感じることになります。かといって、収入が落ちるのに合わせて生活水準も落とせるものではありません。落とせるにしても、ダイエットと同じく「少しずつ」が基本です。先々を見据えて動いていきましょう。将来の受給額は「納付額と年数」で決まる今度は、年金全体の基本と大局観をお伝えします。年金の受給額は、基本として「納付額(年収)と納付年数」で決まるのですが、他にも様々な要素や制度が絡み合い、かなり複雑です。ただ、簡単にいえば「がんばったほど多くもらえる」わけですから、そこまで心配する必要はありません。また、統計によると全体的な平均年金額は月15万円ほどとなっています。年収なら180万円ですね。現在の平均年収が400万円少々ですから、計算通りといえます。もし結婚していれば、そして共働きなら二人分で月30万円ほど入ってくるのが基本です。一人で月15万円と考えると厳しいですが、二人で月30万円なら相応に余裕も出てくるのではないでしょうか。この数字を前提に、一度は老後を考えておくと良いでしょう。[adsense_middle]収入などを元に、年間いくら貰えるか確認を老後不安の高まりを受けて、最近では様々なところで「年金額の試算」ができるようになっています。大抵は、収入や勤続年数などを入力するだけです。どうしても不安なら近くの社会保険労務士に相談する手もありますが、お金も要りますし、まずは手軽に試算してみませんか。そうして、年間いくら貰えるかが分かったら、現在の生活水準と比べて「毎月・毎年どのくらい足りないか」を計算しましょう。その差額×余命分が、あなたに最低限必要な老後資金です。「繰り下げ受給」や「付加年金」を検討しようここからは、年金(老後)への対策についてお伝えします。まずは「繰り下げ受給」です。これは、簡単にいえば「もらう時期を遅くする代わりに年金額を増やしてもらう」という制度になります。厚生・国民のどちらも可能で、それぞれ一ヶ月あたり0.7%、最大で42%(70歳受給時)まで増額が可能です。また「付加年金」という制度もあります。これは国民年金が対象です。毎月400円を追加で支払う代わりに、将来的に「支払った月数×200円」が年金に加算されます。仮に40年間ずっと支払いを続ければ、480ヶ月×200円で9万6000円となり、ざっと2年で元が取れるというものです。どちらも、ほぼ誰にでもできる対策ではないでしょうか。誰にでもできますが、やったか否かで大幅に老後が変わる可能性があります。年金や老後が不安な人は、一つずつでも対策を積み上げましょう。65歳から貰わなくていい対策もセットに対策というのは「とにかくすればいい」わけではありません。例えば繰り下げ受給をするのなら、セットで65歳からすぐに年金をもらわなくても大丈夫な家計状態にしなければなりません。カツカツの人にとっては、たとえ400円でも将来の致命傷になることもあります。かといって、何もしなければ老後に困る可能性が高まってしまうでしょう。何かをする前提の一方、その行動の負の面や家計全体へのしわ寄せなども考えつつ、できる限り良さげな対策を取っていくことをおすすめします。年金保険やイデコ、不動産投資など方法は様々老後対策は、他にも様々です。一番、一般的な対策としては「年金保険」が挙げられるでしょう。様々な生命保険会社で取り扱っており、内容は様々ですが、基本は「一定の時期まで保険料を支払い、以後は年金形式でお金をもらう」というものです。これは節税にもなります。また最近では「iDeCo(イデコ)」も人気です。正式には「個人型確定拠出年金」といい、簡単にいえば「自分で運用して年金を作る」ものになります。自分で運用(投資)する以上、勉強も必要ですしリスクもありますが、節税になるなど様々なメリットもあるのでおすすめです。さらに、最近では「不動産投資」も注目されています。投資金もリスクも大きい代わりに、入ってくるお金も大きく安定性も高いです。まずは、どんな方法があるかを知ることが大切でしょうね。毎月コツコツ動くほどに収入総額は増える!結局のところ、老後対策に一朝一夕はありえません。すべての対策は毎月コツコツ動き、少しずつ将来の収入総額を増やしていくことになります。時間があるほど効果も大きくなる半面、時間がないほど効果も小さくなり、必要性を追求するならリスクが必要です。どの程度の時間が必要かは様々ですが、一般論としては「最低でも20年程度」でしょうか。仮に老後資金が2000万円必要なら、年間100万円で20年ですからね。金額や数字はともかく、なるべく早くから老後対策に動き出しましょう。老後をどうするか、夫婦で話し合うことが肝心最後に、肝心なことをお伝えします。確かに、いくら年金が貰えるかは大切ですし、増やす努力も重要です。しかし、一番大事なことは「老後をどうするか、どう過ごすのか」を、夫婦で話し合うことといえます。これ次第で、老後に本当に必要なお金が大幅に違ってきますからね。例えば仕事はどうでしょう?60歳、65歳で辞めるのか、それとも80歳くらいまで働くのかで随分違います。住まいはどうですか?実家や地方に移るのと、今のままかで大きく違ってくるでしょう。とりわけ「介護が必要になったらどうするか」は、かなりの金額差が出てくる要素です。入ってくる年金額を前提に老後を考えるのではなく、したい老後の暮らしぶりを前提に必要なお金を考えるのが正解といえます。その方が努力や向上にも繋がるでしょう。ぜひ一度、夫婦でじっくり話し合ってみましょう。[adsense_middle]「独身や熟年離婚」は老後を生き抜けない要素先ほどもお伝えしましたが、年金額は一人平均15万円です。一人ではかなり厳しいでしょう。日常生活はなんとかなっても、働けなくなったり介護が必要になったりしたらアウトです。結婚しなかった独身の方、熟年離婚を控えている方は、老後破産予備軍でしょうね。相応の年齢になれば中々どうにもなりませんが、まだ若いうちなら取り返しもつきます。なるべく婚活や夫婦仲の改善に励む一方、一人で生きるなら相当な対策が必要と考えて、励んでいきましょう。年金平均と生活水準を考え、差額への対策を考えよう年金は「いくら貰えるか」が大切な一方、「いくら生活に必要か」も重要です。一般的な年金平均と生活水準の差額を余命分考えたのが、例の「老後2000万円」になります。まずは年金の少なさと対策の必要性を知り、そして対策には時間が必要なことも知り、なるべく早めに老後対策を考えて動き出していきましょう。

2019年08月14日

「公的年金支給開始年齢の引き上げ検討」「受給額減額か」、こんな新聞見出しを見るたびに「私って、どれくらい年金がもらえるのかしら……」と不安に思う人が多いだろう。それぞれの納付期間や年金の種類などによって、複雑に支給額が変化するのが年金制度だ。「いつも年金問題を解説してくれるファイナンシャルプランナーの人たちって、自分ではどんな年金に入っているのかしら?」(50代・主婦)そんな疑問に答えるため、“お金のプロ”女性に、「あなたが実際に行っている年金対策」を緊急調査。賢女たちがプロの知識を生かしてどういうプランを立てているのか教えてもらった。賢女たちは、いかにして年金額を増やすのか。そのポイントは、公的年金の受給方法にある。「年金受給開始の年齢を遅くして支給額を増やす『繰り下げ受給制度』を検討しています」と話すのは独身のファイナンシャルプランナー・野々市恵子さん。将来的な減額が危険視されているなかで、「繰り下げ受給」を検討しているという。繰り上げ受給と繰り下げ受給の違いは何なのか。1カ月早めて「繰り上げ受給」すると、年金を早く受け取れる代わりに0.5%支給額が減額される。反対に、1カ月遅らせて「繰り下げ受給」すると、0.7%の増額。最長70歳まで待てば、本来の支給額より42%もアップする。ただし、繰り下げ受給は、早く死亡してしまうと、65歳から受給するはずだった本来の受取総額より減ってしまうというデメリットがある。資産運用などに詳しいマネーステップオフィス代表の加藤梨里さんも、繰り下げ受給を検討している1人だ。その理由を、次のように説明する。「たしかに、“長生き前提”の制度ではありますが、81歳以降も生き続ければ、本来より総受給額が多くなる計算になります。平均寿命約81歳の男性の場合、トクができるかどうかは非常にギリギリでしょう。しかし、女性の平均寿命は約87歳。受給額を増やせる可能性は十分高いと考えます」経済ジャーナリストの荻原博子さん、社労士・ファイナンシャルプランナーの中村薫さん、ファイナンシャルプランナーの山中伸枝さん、ファイナンシャルプランナーの風呂内亜矢さんも、「増額された年金額を確保」を理由に、繰り下げを検討している。「貯蓄や有価証券、完済した不動産の賃料収入、そして健康ならば60歳以降も働くことで、65歳以降も当面生活費をまかなえる見込みです。自分の資産がある間は、自分の資産で生活したいもの。そして、その資産が足りなくなりそう、あるいは働くペースが落ちたときに、増額された公的年金を受給するのがよいといえるでしょう」(風呂内さん)反対に、唯一「繰り上げ制度」を検討していると話すのは、生活経済ジャーナリストの柏木理佳さん。「50代の私にとって、今後も年金への利益率は下がると考えてしまいます。減額などの措置が行われる前に、早くもらってしまったほうがおトクになるかもしれませんね」

2019年06月12日

《厚生年金、加入期間70歳以上も受給年齢見直しに合わせ》4月21日、共同通信が報じたニュースが、波紋を広げている。経済ジャーナリストはこう語る。「現在、5年に1度の財政検証が行われており、厚生労働省は年金加入期間の延長も視野に入れています。年金は、受給開始を1カ月遅らせるごとに、受け取れる年金額が0.7%ずつ増額される仕組みです。現在、繰り下げの限度は70歳までですが、今後は70歳以降も可能にする見込みです」年金博士こと、北村庄吾さんは、自分自身の年金状況を知ることがもっともお得に年金をもらうための第一歩だという。「たとえば、主婦で、夫が会社員の方は、負担なしで基礎年金が積み立てられている第3号被保険者にあたります。しかし、制度が始まった’86年4月以降に専業主婦になった人は、3号に切り替わっておらず、未納状態になっていることがあります。’02年まで、役所で本人が手続きをする必要があったためで、切り替えを忘れている方が相当数いるとみられており、確認が必要です」切り替えが行われていなくても、「第3号被保険者関係届」を出せば、過去に遡って第3号被保険者だったと扱われることになる。「まず『ねんきん定期便』を確認するなどして、自分の状態を正しく知りましょう。50歳以上は、もらえる年金の見込み額も通知されます。これらの情報を基に、もっとも得する年金のもらい方を考えてください」(北村さん・以下同)少子高齢化に対応するために次々と改定が行われる年金制度。令和時代には、どのように制度を活用するのが、もっとも得なのか――。北村さんがもっとも得する“年金受給術”を教えてくれた。【受給術1】加入期間を増やして年金を増やす「平均寿命は、女性で87歳を超えています。死ぬまで受給できるものですので、いかに受給額を増やすかがポイントです」大学生時代や、転職、結婚時などに未納が生じるケースが多い。「基礎年金の支払いは20歳から60歳までの40年間で、それ以上は積み立てられません。しかし未納期間がある場合、60~64歳までの間に支払うことができます。目安として《支払った年数×2万円=1年間にもらえる基礎年金額》となるので、可能な限り未納を埋めることが大切です」’16年から、パートでも、従業員数501人以上の企業で週20時間以上働いていて、年収106万円以上などの条件に当てはまる場合は、厚生年金への加入義務ができた。「500人以下の企業でも労使間で合意すれば厚生年金に加入できますし、今後も条件がますます緩和される見通しです」厚生年金は、企業が半額負担してくれるというメリットがあるうえに、70歳まで加入できる。「当然、保険料を払う必要がありますが、年金受給は一生涯です」【受給術2】繰り下げは手取りで考える「年金受給を5年遅らせれば、年金は42%増」。そんなうたい文句を見たことがある人は多いだろう。「確かに額面では、そうなりますが、手取りでいうと、正しくありません。なぜなら、年金受給者も税や社会保険料の支払いが義務付けられているからです」厚生労働省の厚生年金受給者のモデルケース月額15万6,496円(平成31年度・男性)で計算した場合、65歳の平均的な年金額は約188万円。1カ月遅らせるごとに0.7%増えるから、70歳まで繰り下げで、42%増の約267万円。だが、手取り額だと約225万円と、35.8%増だ。「現在、検討中といわれる75歳で受給開始にした場合、現行ルールでは手取りが289万円(増減率0.7%で試算)となります」繰り下げを検討している人は、増加率での単純計算ではなく、手取り額で人生設計をしてほしい。

2019年05月15日

1月18日、来年度の公的年金の受給額が発表された。’19年度は0.1%の引き上げ。この決定は物価の上昇に比べると実質目減りになるという。経済ジャーナリストの荻原博子さんが解説してくれた――。’19年度は0.1%の引き上げです。厚生年金は、40年間夫が会社員で妻が専業主婦だったモデル夫婦が今年度より227円増えて、月22万1,504円。国民年金は、40年間保険料をかけ続けた満額の方1人分が、67円増えて月6万5,008円です。景気のよいニュースも聞こえるなか、年金額が今年度とあまり変わらないのは、「マクロ経済スライド」が発動されたからです。どういう仕組みか、見ていきましょう。もともと年金は、物価に合わせて受給額が変わるものでした。しかし少子高齢化が進み、年金を支える現役世代が減って、年金をもらう高齢者が増加。年金財政はご存じのとおり、ひっ迫しています。そこで、’04年に導入されたのがマクロ経済スライドです。現役世代の賃金と物価を基準として、人口構成の変化などから算出する「調整率」を差し引き、年金額を抑えようとするものです。ただし、マクロ経済スライドは、賃金も物価も前年より上昇した年に限って発動されます。’19年度は両方上昇したので、4年ぶりの発動となりました。具体的には、指標となる賃金上昇率が0.6%なので、本来なら年金も0.6%アップとなるところですが、調整率の0.5%が差し引かれることになりました。マクロ経済スライドは導入から15年たちますが、デフレ下では発動されないため、今回が2回目の発動です。政府のもくろみより年金額の抑制が遅れているため、’18年度から、マクロ経済スライドが発動されない年の調整率を翌年以降に持ち越す「キャリーオーバー制」が導入されました。’19年度の調整率である0.5%は、’19年度分の0.2%と、’18年度から持ち越された0.3%を合算したものです。そのため、0.5%という大きな減額になり、来年度の年金額は0.1%アップにとどまったのです。とはいえ、年金額自体は今より若干増えるため、危機感はそれほどないかもしれません。ですが、物価は1%上昇しています。年金は実質的に目減りしているのです。今後も年金は抑制されます。経済状況によりますが、約25年後には今より年金額を2割減らす試算もあります(’14年・厚生労働省)。たとえデフレでも、調整率がキャリーオーバーされ、マクロ経済スライドの発動時にまとめて引かれますから、年金の実質目減りは、ずっと続くと覚悟してください。私は、しっかり家計をやり繰りすれば、年金だけで暮らせると考えています。ただ、今までどおりの暮らしを続けるのは危険。年金だけでの暮らしを守るには、家計のスリム化が不可欠です。特に、よくわからないことにお金をかけないこと。たとえば保険は手厚い特約を付けても、請求を忘れるようなら保険料がムダです。また、投資も、銀行窓口で投資信託を買った人の46%が損をしているというデータがあります(’18年7月・金融庁)。よくわからない投資で損するなどムダ。ムダはとことん、なくしましょう。

2019年02月01日

複雑すぎる年金制度。知らなきゃ損をすることはたくさんあるけれど、誰も教えてくれる人がいない。そんなあなたのために、年金をもっともお得にもらうための疑問に答えます。解説してくれたのは、社労士でWEB情報サイト「All About」でガイドを務める拝野洋子さんと、ファイナンシャルプランナーの山中伸枝さんだ。【Q】もっともお得な繰下げ受給の方法は?年金受給開始年齢は原則65歳からだが、5年以内の範囲で、繰り上げ、繰り下げができる。「1カ月早めると、0.5%支給額が減額されます。60歳で受給開始すると65歳の場合と比べ、3割減となります。一方、繰り下げは1カ月遅らせると、0.7%の増額。最長の70歳まで待つと、本来の支給額より42%増に」(拝野さん)年金は個人のものなので、妻だけ年金の受給時期を変えることも可能。だが、早く小遣いが欲しいからと“繰り上げ”すると、長い目で見ると損となる。一方、必ずしも繰下げ受給=得ではない。「妻が年下の専業主婦で、夫が厚生年金を受給しているなどの場合、年間約39万円の加給年金が支給されます。妻が65歳になるまでもらえますが、夫の厚生年金受給が条件なので、繰り下げるともらえる期間が減ります。それを避けるため、厚生年金は65歳で、夫の基礎年金の部分だけを繰り下げるという方法も」(山中さん)【Q】夫は退職と就職を繰り返しているけど、年金はどうなるの?会社員として、厚生年金に入っていた期間が無駄になることはない。受給年齢になれば、基礎年金に、厚生年金を上乗せして受給することができる。ただし受給には手続きが必要なので、忘れずに。掛金を積み立て、社員がそれを運用して老後に受け取る「企業型確定拠出年金」に加入していた場合は、注意が必要だ。「退職後、それを忘れて手続きをしない人がいます。積み立てていたお金は国民年金基金連合会に預けられますが、そこに放置されたままのお金は1,500億円にもなるといわれています。年金事務所などで、年金支払い状況を確認しましょう」(拝野さん)

2018年12月06日

年金の支給開始は65歳が原則だが、現在は70歳まで先延ばしする「繰り下げ」受給が可能に。この繰り下げを70歳以降も選択できるようにする案が、今の国会で検討中だという。そのメリット、デメリットとは?経済ジャーナリストの荻原博子さんが解説してくれた――。10月23日、自民党の小泉進次郎議員が、「生産年齢人口」の見直しについて発言しました。生産年齢人口とは、生産活動ができる現役世代のことで、今は15~64歳とされています。小泉氏は「18~74歳にしたほうが現状とマッチする」と述べました。ですが、生産年齢はさまざまな統計に使われる指標です。むやみに変えると、以前のデータと比較できなくなります。私は、軽々しく変えるものではないと思います。こうした年齢に関する定義の変更が持ち出される背景には、年金問題があるからでしょう。ひっ迫する年金財政をなんとか改善したい国は、今の国会で、次の2点を検討したいようです。1点目は、年金の支給開始は65歳が原則ですが、今は70歳まで先延ばしする「繰り下げ」受給が可能です。この繰り下げを70歳以降も選択できるようにすることです。年金を繰り下げるためには、高齢者も収入が必要です。そこで2点目。今は、60歳以降も働きたい会社員は、全員65歳まで働くことができます。これを70歳まで延長することです。1点目の年金繰り下げは、老後資金を増やすための選択肢として、メリットのある制度だと思います。受給を1カ月先延ばしするごとに0.7%ずつ年金額が増えますから、1年先延ばしすれば8.4%、現状では最高の70歳からの受給にすれば、42%アップです。たとえば、国民年金の満額を受給するAさんだと、65歳からの年金額は年約78万円(’18年度)ですが、70歳まで先延ばしすると、年約111万円に増えます。今後、この制度が70歳以降に広がり、仮に75歳まで10年間の繰り下げが可能になったとすると、Aさんは75歳から、84%アップで年約144万円受給できることになるかもしれません。ただし、75歳までは年金がもらえないので、87歳より長生きしないと損になります。年金の繰り下げには、デメリットもあります。まずは、健康寿命との関係です。介護を受けず自立した生活ができる健康寿命は、女性が74.79歳、男性は72.14歳です(’16年・厚生労働省)。年金を元気なうちにもらって、有意義に使いたいという方が多いのではないでしょうか。また、厚生年金などで年金額が多い方が繰り下げると、課税対象になることがあります。せっかく増額されても、税金のほか、社会保険料などの負担も増えるので、課税ラインには注意しましょう。さらに、70歳まで働けたとしても、給与は定年前の半額以下になる方がほとんどです。自分の収入と年金額、健康状態などを考えて、選択してください。私は、70歳以降の年金繰り下げを選べる方は、それほど多くないと思います。それでも国が検討するのは、その先に、年金受給そのものを、現行の65歳から68歳などへと引き上げたいもくろみがあるからでしょう。人生100年時代などの言葉にまどわされず、政府の動きを注視しておきたいものです。

2018年11月09日

『子どもも親も幸せになる発達障害の子の育て方』著者の立石美津子です。障害基礎年金は自動的に受給はできない!申請のために必要なものとは…Upload By 立石美津子障害のある人は障害基礎年金を20歳から受け取ることができるのは、知っていますか?息子は現在17歳。年金受給できる年齢まであと2年ちょっとです。私は「療育手帳を持っていれば、障害基礎年金は自動的に受け取れるもの」と勘違いしていました。学校の個人面談で担任から、「立石さん、主治医はいますか?いないのであれば、20歳になったら障害基礎年金を受給できるように、申請に必要な診断書を書いてくれる医師を、今から探しておいてください」と言われました。私は、障害基礎年金の受給の申請のためには療育手帳だけ持っていてもダメで、主治医の診断書が必要なのだとこのとき初めて知りました。参考:日本年金機構小児科・児童精神科には年齢制限がある出典 : 私の家の近所に小児専門の国立病院があります。もちろん、発達障害児のための専門外来もあります。でも高校生以上の初診は受けつけていないそうです。発達障害のある子どものかかりつけは、小児科や児童精神科が多いと思います。ですが小児科や児童精神科は、原則として中学生までしか受診ができません。以前は成人期になっても小児科・児童精神科にかかる場合もあったようですが、発達障害の診療ニーズが高まる中、継続しての支援が難しくなってきたという背景もあるようです。また、幼児期は療育に通ったり病院を受診していたりしたけれど、小・中学校時代にはトラブルなく過ごせ、思春期以降も問題行動などの二次障害もなく落ち着いている場合、投薬もなく、主治医を持たないケースもあるでしょう。友人にも「子どもが小さい頃は病院に行っていたけれど、今は定期通院していない」という人が多くいます。そうすると、「障害はあるのに問題行動が落ち着いて病院を離れていた結果、主治医がおらず、年金申請に必要な書類を書いてもらえない」という状態になり、慌てることになってしまうのです。つまり、20歳を迎える前に年金受給申請することになりますが、それまでに成人を診られる病院で主治医を見つけておく必要があります。障害のある子を育てているママ友のなかには、子どもが幼い頃から「年金申請のこと」まで見越して、最初から大人の精神科が併設されているクリニックに通わせている人もいます。でも私は、担任に言われるまで、まったくその知識がありませんでした…。主治医探しの旅へ出典 : 現在、息子は強迫性障害のために大学病院に通院しています。ただ、この病院は「病気の診断を確定して治療方針を立てるところ」です。定期的に通う場合は、住まいの近くのクリニックに転院する必要があるようです。そういう意味ではずっと診てもらえる主治医がいない状態です。わが家の場合、大学病院から他の病院への紹介などはないため、自力で見つける必要があります。都内の精神科のクリニックに電話をしてみました。しかし、まず電話がつながりません。30分電話をかけ続け、やっとつながったとしても「来月の初診枠は満員となりました!」と言われてしまいました。さらに「年金申請の診断書記入目的の新患は受けつけていません」と言われてしまったのです。こうして、病院探しの放浪の旅の途中にあるわが家ですが、医師の立場に立てば、18歳になっていきなり来られても「幼い頃からずっと診てきている訳ではないので、受診してすぐ診断書を書くことは難しい」と考えるのも頷けます。参考:発達障害診療における小児科から精神科へのトランジション | 精神科治療学 第32巻12号(星和書店)精神科医へのスムーズな引継ぎがあれば…出典 : 障害基礎年金の申請支援までして引き継いでもらうことができたら…小児科で診られる年齢と、年金申請までの期間があることなどによって、このような問題が出てきてしまいます。せめて、小児科・児童精神科医が、患者の状態を要約して書面にして成人期の病院へ引き継いでくれたら、精神科医も対応しやすくなると思います。「障害のある人が月に6.5万円(※)を稼ぐことはとても大変です。障害基礎年金があることで、無理なく働くことができるのです」と、知人の社会保険労務士は言います。私もそう思います。ライフラインともいえる障害基礎年金の申請がままならない、制度のはざまでもがく、わが家のような家族はたくさんいると思います。障害基礎年金の申請にも関わる社会の仕組みが、改善されてほしいと強く願っています。そしてまた、わが家のように路頭に迷わないよう、発達障害のある子どもを育てている保護者のみなさんには、中学生になるぐらいから、成人期を見据えた主治医探しをはじめておいてほしいとも思います。(※)「障害基礎年金」年額より算出。障害基礎年金は1級で年額974,125円、2級で779,300円(2018年度)

2018年05月26日

「『超高齢社会』といわれて久しい日本。厚生年金や国民年金の徴収分だけではすでに、65歳以上の受給者への支給額を賄えなくなってきています。今回の財政制度分科会で議論された『年金支給65歳→68歳引き上げ』案は、“日本の年金財政はカツカツだ”ということを、言い表しているようなものなんです」 国の財政事情に詳しい経済評論家の加谷珪一さんは、こう話す。 4月11日、財務省の「財政制度等審議会財政制度分科会」で議論されたのは、「厚生年金支給開始年齢を、現行の『65歳』から『68歳』へと引き上げる」という案だった。 しかし19日、この案を財務省とともに練っている厚生労働省は「68歳への引き上げを見送る」という見解を発表したと報道されたが……。 「あくまで厚生労働省の独自見解。年金財政が逼迫しているという事実は変わりありません。もとより財務省が先導する事案ですので、引き上げの方針を打ち出した財務省の方針にも注目しなければなりません」(加谷さん・以下同) このタイミングで“厚生年金の受給年齢引き上げ”が議論されているのはどうしてなのだろうか。 「度重なる問題で窮地に立たされている安倍政権は、3期目に突入した場合、約束していた『’19年10月の消費増税10%』を凍結させる可能性があります。そのうえ首相は、自身の政治課題としていた『’20年度の国の税制健全化』という目標を事実上、取り下げてしまいました。財務省としては、それによる財政の悪化を恐れて、いま出してきたんでしょう。財務省もいまそれどころではないはずですが……」 森友学園の文書改ざん問題、福田事務次官の女性記者へのセクハラ問題……問題を起こしているのは財務省のほうなのに、なぜ、こうも国民が苦しい思いをしなければならないのかーー。 加谷さんは、財務省が描く「年金削減構想」について説明する。 「国民から徴収している保険料が年間およそ33兆円、国が支出する分が12兆円、計45兆円が年間で用意できる保険料です。しかし、いま年金支給に必要な財源は50兆円なので、5兆円足りない計算なんです」 そもそも、国が’04年より導入したシステムに問題があると加谷さんは説く。 「’04年以降、年金財政のシステムは現役世代が納められる額や、国庫金からの支出の『上限を固定する』という考えです。ですから、高齢者の人口が増えれば、年金給付額を大幅に減らすことが念頭にあったんです。分科会では、3年引き上げによるメリットとして、『高齢就労の促進』を挙げています。しかし、いまの日本は『人手不足』で、高齢者も就労意欲が高いのはもともと。取ってつけた口実のようにもみえますね」 さらに、目前の’25年には団塊の世代が75歳を迎えることもあり、給付に必要な総額が増大するのは確実なのだ。 「もしも今回は先送りしたとしても、近い将来、支給年齢の引き上げと年金減額は必ずやってくるに違いないと思います。最悪のシナリオは覚悟しておいたほうが賢明でしょう」

2018年05月03日

「公的年金の受け取り開始年齢について、70歳を超えてからも可能とする案を、政府が検討しているようです。現行の制度では、年金は原則65歳からの支給です。しかし、前倒しして60歳から受け取ることも、最長で70歳からに遅らせることもできます」 そう語るのは、経済ジャーナリストの荻原博子さん。65歳より早くもらうのが「繰り上げ」で、1カ月早めるごとに、年金は0.5%減額される。反対に、65歳より遅くもらうのが『繰り下げ』で、1カ月遅らせるごとに0.7%上乗せになる。荻原さんが解説してくれた。 「今、政府が検討しているのは、受給開始が70歳を超えても可能となるよう、選択の幅を広げることです。しかし受け取る側としては、受給を遅らせると、もらえない期間が長くなる一方、上乗せ分で得するために、より長生きしなければなりません。ある意味では、自分の寿命をめぐっての“賭け”ですから、特典である上乗せ率を今より引き上げないと、繰り下げを選ぶ人は少ないでしょう」(荻原さん・以下同) 政府も、70歳を超えた年齢での受給を選択した場合、上乗せ率を引き上げる方針だ。ただし、まだ具体的な年齢は決まっていない。 「仮に75歳とし、上乗せ率を引き上げた場合を考えてみましょう。65~70歳は現行どおりの上乗せ率0.7%で、70~75歳の上乗せ率を0.8%に引き上げたとします(パターンA)。すると、75歳からに繰り下げた場合の年金は90%アップ。65歳からの受給で、月額10万円とした場合、75歳からに繰り下げると、月19万円になる計算です」 パターンAの場合、長生きすると得になり、早く亡くなると損になる「損益分岐点」は86.1歳。これを超えて長生きすると得になる。 「ただし、特に男性で86.1歳より長生きする自信のある方は、どれくらいいるでしょうか。パターンAを選ぶ方は少ないと思われます。ではさらに、上乗せ率を上げてみましょう。65~70歳までは同じ0.7%で、70~75歳を0.9%とします(パターンB)。この場合、75歳からの年金は96%アップです。ただ私は、そもそも75歳からを選択する人は、あまり多くないのではと思います」 高齢となっても健康上の問題がなく、日常生活を制限なく過ごせる期間を「健康寿命」という。男性が71.19歳で女性が74.21歳(’13年・厚生労働省)だ。 「つまり、受給年齢75歳とは、男女とも健康寿命を超えてから。たとえ多めに年金をもらっても、楽しく使えないのでは、意味が薄れてしまうのではないでしょうか。しかし、年金財政の悪化を食い止めたい政府としては、受給開始年齢自体を、現行の65歳から67、68歳へと引き上げたい思惑があるのでしょう。今回の選択制の検討は、その布石ではないかと思います。今後の政府の動きには、ますます注意が必要です」

2018年02月02日

「今後、年金の受給開始を70歳に引き上げることが予想されます。一人あたりの医療や介護費は年々増加しています。国を頼りにすることはできないのかもしれません。シニアの生活防衛を考えると、働くことは最善の手段でしょう」 こう語るのは、ファイナンシャルプランナーの八ツ井慶子さん。医療や介護費などの負担増の結果、手取り収入はここ数年、減り続けている。老後のための貯蓄もままならない状況で、いまや死ぬまで働くことが求められているようだ……。 「そんな時代には働くことを前向きに考えることが大切です。シニアには時間がたっぷりあります。女性の平均寿命は87歳。60歳から25年以上の時間を余暇だけで持て余してしまわないでしょうか。働くことで“幸福度”が上がるという研究データもあります。そもそも人間には周りに認められたい、どこかに属していたいという願望があるのです。自分の幸せのためにも、60歳を過ぎてからも、働くことを積極的に考えてみては」 老後の資金に不安を抱える人は少なくない。そんな人も働くことで心配は軽減していくと八ツ井さん。 「老後の資金がいくら必要かよく問われますが、いくら足りないかと考えて不安を感じるよりも、働けるうちはしっかり仕事をして、生活費や老後資金を稼ぐほうが前向きになれます。長く働くことで、完全にリタイアしたあとの生活がラクになります」 年金がもらえる年齢が後ろ倒しになることも予想されるし、さまざまな負担増があることを見越すと月8万円は稼いだほうが安心できると考えられているという。 肝心の求人だが、60歳以上の女性に関しては、先行きは明るいようだ。 「団塊世代が定年退職し、働く現場は人手不足。仕事が円滑に回らないなか、シニアの求人が増えています。とくにコンビニ、ファストフード、飲食店などのサービス業は、シニア女性の“仕事力”が求められているのです」 そう話すのは、シニアライフアドバイザーの松本すみこさんだ。 「お金を稼げるだけでなく社会に出て人と接することで元気になるし、さまざまな刺激があるので認知症にもなりにくくなる。第二の人生として生きがいを見つけている人も多い。シニアの男性の場合はプライドが邪魔をして“こんな仕事できるか”と選びすぎてなかなか就職できなかったり、コミュニケーションが取れずに、職場で苦労したりすることもあります。その点、女性の場合は、柔軟で協調性もあるので、60歳以降の女性が活躍できる職場は増えているのです」

2017年12月20日

「今年8月から『10年短縮年金』が始まります。これまで、公的年金を受給するには25年以上の納付期間が必要でしたが、8月以降は10年に短縮されます。昨年11月に改正法が制定されました。実際に、年金が受給できるのは9月分からで、入金は10月です。対象者の約74万人には、順次、手続き書類が郵送されています。受給には、年金事務所などでの手続きが必要ですから、早めに済ませましょう」 こう話すのは、経済ジャーナリストの荻原博子さん。これまで年金をもらえなかった人でも、要件を満たせば年金を受け取れるようになる、10年短縮年金。ただし、「国の思惑は、年金問題の解消とはまた別のところにある」と荻原さんは言う。そこで荻原さんが、10年短縮年金を解説してくれた。 「国民年金の受給額は、年金保険料を納めた期間によります。40年間保険料を納めた人は、現在、満額の月約6万5,000円を受け取っています。これに対し、納付期間が10年の方は、満額の4分の1、月約1万6,000円の受給となります。存命中はずっと受給できますから、まったくないよりはいいでしょうか。もちろん、納付期間が15年、20年などと長い方は、納付した期間に応じて年金額が増えます。さらに、厚生年金に加入していれば、その分、上乗せされます」 反対に、納付期間内に免除や猶予があった人は、もっと少額になることも。加えて、納付期間が10年に満たない人でも、未納分の後納や免除分の追納など、今からでも納付期間を増やして受給できる方法が見つかる場合もあるので、年金事務所に相談を。 「今回の年金改正は一部で『無年金対策法』と呼ばれてきました。まさに今、“無年金”が問題になっています。昨年末時点で、国民年金の納付率は61.5%(厚生労働省)。約4割の未納者には、“無年金予備軍”も含まれるでしょう。また将来、『118万人が無年金になる』との推測もあります(’08年・厚生労働省)。無年金で老後資金が尽きると、生活保護を受給するしかないケースも多いと思います」 現在、生活保護を受けているのは約164世帯だが、その半数以上は高齢世帯だ(’17年2月・厚生労働省)。 「政府は、多少なりとも年金を支給することで、生活保護の増加に歯止めをかけたいのでしょう。というのも、生活保護にかかる国の予算は’16年度で約3兆8,000億円と大きいものだからです。財政が厳しいなか、支出を抑えたい気持ちはわかりますが、切り詰めるべき予算は、ほかにあるのではないでしょうか。生活保護費は、命や生活に直結するお金ですから、むちゃな締め付けを見逃してはいけないと思います」 年金財政の逼迫を受け、これまで(1)年金保険料の引き上げ、(2)受け取る年金額の引き下げ、(3)社会保険加入者の増員、(4)支給年齢の引き上げなどの対策が取られてきた。 「先週、自民党は、年金支給を遅らせて受給額を増やす『繰り下げ』を、現行の70歳までから、71歳以降も可能にするよう提言しました。また、今年初めには、日本老年学会が、現在『65歳以降』とする高齢者の定義を、75歳以上とするよう求めたことも話題になりました。外堀から埋めて、年金の支給年齢を現行の65歳から67歳、あるいは68歳へと引き上げたい、という政府の思惑が見え隠れしています」

2017年05月26日

今、老後破産や老後貧乏、下流老人などが話題になっていて、老後どうなるのか、不安ですよね。それで、年金の受給額が気になっている女性は多いはず。私たちは、老後に年金をいくらぐらいもらえると考えておけばいいのでしょうか?これについて、平成16年に行われた年金の大改正で、国が試算した将来のシミュレーションがあります。難しそうだと思われるかもしれませんが、今回はこのシミュレーションを参考にもらえる年金の受給額を確認していきましょう。■払った金額より多く年金をもらえる?厚生労働省の「世代ごとの保険料負担額と年金給付額について」というシミュレーションの数字は、将来的な物価上昇を考慮して計算された物。よって、物価上昇を考慮していない()で囲まれた数字を見たほうがわかりやすいかもしれません。現在40歳の人は、このシミュレーション当時には29歳ですから、おおよそ30歳の時点での数字だと思えばいいでしょう。30歳(1975年生)の列を見てみると、厚生年金は6,700万円、国民年金は1,800万円が年金給付額となっています。また、厚生年金では2.7倍から2.4倍。国民年金では1.9倍から1.8倍、払った金額より多くもらえることになります。もちろんこれは、あくまでも、平均余命(その年齢からの平均寿命)生きた場合ですが……。■運用利回りが大きな問題になっている「じゃあ安心なのね?」という解釈は大きな間違い。なぜならこの国のシミュレーションには、大きな問題点がいつか指摘されているからです。すべて挙げるとキリがないのですが、もっとも大きな点を1つ挙げるなら、それは運用利回り(年何%で資産を運用できたかを表す数値)です。平成16年のシミュレーションの前提である年金積立金の平均運用利回りは、3.2%でした。この数字だけでも「本当に大丈夫?」と疑いたくなるのに、直近平成21年に開かれた年金制度を見直す国の会議(※財政検証・・・5年に一度年金財政を検証する会議)では、その運用利回りの前提が4.1%に引き上がっているのです。「さすがにこれは無理があるんじゃ……?」などと疑問が出ても不思議ではありません。年金制度をいまの給付水準のまま維持しようとするなら、この運用利回りがないと成り立たないということなのでしょう。逆にいえば、この運用利回りが出せないようであれば、いまの水準の年金を受取ることはできないということになってしまいます。ちなみにこの12年間の平均運用率を見てみると、平成13年度は-4.01%だった実質的な運用利回りが平成24年度には10.21%になっており、大きく変動していることがわかります。ただし、平成24年度はアベノミクス効果で株高になったため、10.21%という高い利回りになっていますが、平均すると1.54%。到底4.1%の数字には届きません。もちろん、「他の国にくらべて、日本の年金運用の実績は悪すぎる。運用方法を改善するべきだ」という意見もあるようですから、今後の数字がどうなってくるかはわかりません。未来は予測したとおりにはならないのですから。■利回りが変わらなかったら80%の額しかし、もしも現在の利回りがこの先も変わらないとするとどうでしょうか?あるシミュレーションでは、現在40歳で平均年収350万円の人が、65歳時点で受け取れる年金は毎月約105,000円になるともいわれています。逆にいえば、このぐらい年金額を下げないと、年金制度が維持できないということです。また、現時点と同じ金額を受け取るには、現在65歳からもらえる支給開始年齢を70歳まで引き上げないといけないという研究者もいます。現在130,000円もらえている年金が105,000円になるということは、おおよそ現在の80%の額しかもらえない計算になるのです。とはいえ、考え方を変えれば、「そうか、いまの80%程度は年金がもらえるんだ」ということにもなるはず。「年金がもらえない」ということと、「年金はいまの80%ぐらいはもらえる」という考え方は全然違います。悲観論で示されるこの金額をひとつの目印として、老後の生活の準備に入っていくのはいかがでしょうか?(文/ファイナンシャルプランナー・岡崎充輝) 【参考】※(世代ごとの保険料負担額と年金給付額について)年金制度における世代間の給付と負担の関係について-厚生労働省※岡崎充輝(2014)『知らないとヤバイシングルのためのお金の話』彩図社

2016年06月15日

厚生労働省は6日、2015年10月分の被保護者調査の結果を発表した。それによると、10月時点の生活保護受給世帯は前月比2,723世帯増の163万2,321世帯となり、2カ月連続で過去最多を更新した。前年同月比では1万7,081世帯増加した。○「高齢者世帯の増加が全体を押し上げている」生活保護受給者数は前月比2,435人増の216万6,019人と、2カ月連続で増加した。前年同月比では2,374人減少した。世帯別(保護停止中を含まない)にみると、高齢者世帯(男女とも65歳以上の世帯、またはこれらに18歳未満の未婚者が加わった世帯)が全体の49.4%に当たる80万2,492世帯で最多。以下、働ける世帯を含むその他の世帯が27万2,427世帯、傷病者世帯が25万3,374世帯、障害者世帯が19万316世帯、母子世帯が10万4,967世帯と続いた。同省は「母子世帯やその他の世帯などでは、ほぼ横ばいまたは若干減少して推移しているが、高齢者世帯の増加が全体を押し上げている」と分析している。

2016年01月06日

厚生労働省は2日、2015年9月分の被保護者調査の結果を発表した。それによると、9月時点の生活保護受給世帯は前月比874世帯増の162万9,598世帯となり、過去最多を更新した。増加は2カ月ぶり。前年同月比では1万7,645世帯増加した。○高齢者の受給世帯、初の80万世帯突破生活保護受給者数は前月比228人増の216万3,584人と、2カ月ぶりの増加。前年同月比では1,325人減少した。世帯別にみると、高齢者世帯(男女とも65歳以上の世帯、またはこれらに18歳未満の未婚者が加わった世帯)が全体の49.4%に当たる80万301世帯と、初めて80万世帯を突破し最も多くなった。以下、働ける世帯を含むその他の世帯が27万2,564世帯、傷病者世帯が25万3,386世帯、障害者世帯が18万9,752世帯、母子世帯が10万4,723世帯と続いた。同省は「高齢者世帯において、年金が足りずに生活保護を受給する世帯が増えている。今後も高齢者世帯の受給世帯は増加すると予想している」と分析している。

2015年12月02日

ディスコは10月30日、「9月下旬時点の2016年度採用活動状況」の結果を発表した。調査対象は全国1,355社。期間は9月24日~10月2日。○採用繰り下げの影響、64.6%の企業が「不利になった」採用スケジュール繰り下げによる採用活動への影響を聞いたところ、「とても不利になった」(33.3%)、「やや不利になった」(31.3%)の計64.6%が「不利になった」と回答した。従業員規模別にみると、「不利になった」と回答した割合は従業員数に比例して高まり、「1,000人以上」の大手企業が70.9%で最多となった。理由を聞くと、「本命の企業の選考が8月以降に解禁となり内定辞退が増えた。中小企業に対するすべり止めや試し受験が増えたと思われる(電子・電機)」「指針を守らない企業に内定をもらった学生が就職活動を終了することにより、優秀な学生との面談機会を失った(銀行)」などの声が寄せられた。「2017年度の採用見込み」について質問すると、75.5%で「今年度並みの見込み」が最多となった。以降、「増える見込み」(19.1%)、「減る見込み」(5.4%)と続いた。従業員規模別でみると、「増える見込み」と回答した割合は「1,000人以上」の大手企業が20.5%で最多だった。業界別では、「増える見込み」は「IT」(26.4%)が1位となった。

2015年11月03日

昨今のニュースでもたびたび報道されているように、現在、生活保護を受ける人が増えています。なかでも、「生活保護の不正受給問題」はなにかと話題にもなっていますね。今回、「生活困窮者の早期発見・早期支援」と「生活保護の不正受給」を取り扱っている、さいたま市生活福祉課の「生活保護ホットライン」にお話を伺ってみました。■生活保護の不正受給額はさいたま市だけで2億円弱さいたま市内で生活保護を受けている人は2万166人(平成27年3月現在)。そのうち不正受給が発覚し、生活保護法第78条により徴収が決定した件数は462件、金額では1億8,910万6千円(平成26年度)にも上るとのことでした。件数の割合でいえばそれほど多くないのかもしれませんが、とても多い金額です。また、不正受給で気になるのが「どのように発覚するのか」といった点ではないでしょうか。そこで、詳しい情報を教えていただきました。■不正受給の約8割は「福祉事務所の調査」で発覚!なんと不正受給の多くが、生活保護の相談や申請を行っている福祉事務所の調査で発覚しているとのことでした。生活保護を受ける人は年金、給与、仕送りなどの収入や資産をすべて申告する義務があります。そこでごまかして申告してしまうと、収入額と課税情報とを突き合わせる調査で見つかって大変なことに!発覚後は、ごまかした分の金額を後から全額返還しなければならなくなります。悪質なものは罰せられることも!もちろん、不正受給の発覚は調査ばかりではありません。「生活保護ホットライン」のような専門のダイヤルには、ご近所さんからの情報が入ってくることもあります。周囲の目はなかなかごまかせないようです。■不正受給はご近所さんの情報で調査を開始することもさいたま市にある「生活保護ホットライン」のような専門のダイヤルでは、ご近所さんからの通報が少なくありません。たとえば、「母子家庭で生活保護を受けているはずなのに、最近男性がいっしょに住んでいるようだ」とか、「2軒先の●●さんは生活保護を受けているといっていたのに、他人名義の車を乗り回しているようだ」などなど。そんな通報をもとに調査を開始することも多いようです。他にも、「本人から直接“生活保護を貰っているけどズルをしている”と聞いた」なんていう連絡もあるとのこと。通報された側は「密告された」と思うかもしれませんが、不正をしている方が悪いのは明らかです。一定条件に当てはまる人に対して、「健康で文化的な最低限度の生活」を保障してくれる生活保護制度。ありがたいものですが、不正に受け取るのはいけないことです。管轄の福祉事務所は申告された収入が正しいかどうかをしっかり調べるので、嘘は見抜かれてしまいます。本人のウッカリした申告ミスも、発覚後はきっちりその分を返還しなくてはなりません。みんなの税金で支払われている生活保護ですから、正しく申告し、必要な場合はありがたく使わせてもらうようにしたいですね。(文/齊藤カオリ)【取材協力】※さいたま市生活福祉課「生活保護ホットライン」

2015年08月26日

厚生労働省は1日、2015年1月分の被保護者調査の結果を発表した。それによると、1月時点の生活保護受給世帯は前月比621世帯増の161万8,817世帯となり、2カ月連続で過去最多を更新した。前年同月比では1.2%増加した。生活保護受給者数も前月比81人増の217万242人と2カ月連続で増加し、過去2番目の多さとなった。前年同月比では0.1%増加した。世帯別に見ると、高齢者世帯(男女とも65歳以上の世帯、またはこれらに18歳未満の未婚者が加わった世帯)が全体の約48%に当たる76万5,735世帯(前月76万4,693世帯)でトップ。以下、働ける世帯を含むその他の世帯が27万9,379世帯(同27万9,536世帯)、傷病者世帯が26万7,829世帯(同26万8,247世帯)、障害者世帯が18万8,400世帯(同18万8,143世帯)、母子世帯が10万9,337世帯(同10万9,250世帯)と続いた。

2015年04月01日

厚生労働省は3日、2014年9月分の被保護者調査の結果を発表した。それによると、9月時点の生活保護受給世帯は前月比2,123世帯増の161万1,953世帯となり、5カ月連続で過去最多を更新した。生活保護受給者数は前月比1,757人増の216万4,909人と、2カ月ぶりに増加した。世帯別に見ると、高齢者世帯(男女とも65歳以上の世帯、またはこれらに18歳未満の未婚者が加わった世帯)が全体の約47%に当たる75万9,114世帯(前月75万7,118世帯)でトップ。以下、働ける世帯を含むその他の世帯が28万387世帯(同28万981世帯)、傷病者世帯が26万8,969世帯(同26万9,138世帯)、障害者世帯が18万6,355世帯(同18万5,844世帯)、母子世帯が10万8,507世帯(同10万8,299世帯)と続いた。

2014年12月03日

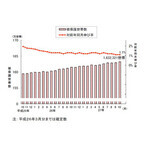

厚生労働省は12日、9月分の被保護者調査の結果を発表した。それによると、9月の生活保護受給者数は前月比2,894人増の213万3,905人となり、5カ月連続で過去最多を更新したことがわかった。9月の生活保護受給世帯数は、前月比2,543世帯増の155万7,546世帯で、こちらも過去最多を更新した。世帯別に見ると、高齢者世帯(男女とも65歳以上の世帯、またはこれらに18歳未満の未婚者が加わった世帯)が最も多く、全体の4割以上となる67万5,238世帯。以下、傷病者世帯が29万8,060世帯、その他の世帯が28万5,642世帯、障害者世帯が17万7,329世帯、母子世帯が11万4,311世帯と続いた。【拡大画像を含む完全版はこちら】

2012年12月13日

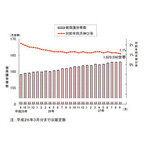

厚生労働省は21日、8月分の被保護者調査の結果を発表した。それによると、8月の生活保護受給者数は前月比6,342人増の213万1,011人となり、4カ月連続で過去最多を更新したことが分かった。8月の生活保護受給世帯数は、前月比5,230世帯増の155万5,003世帯で、こちらも過去最多を記録した。世帯別に見ると、高齢者世帯(男女とも65歳以上の世帯、またはこれらに18歳未満の未婚者が加わった世帯)が最も多く、全体の約4割となる67万3,680世帯。以下、傷病者世帯(世帯主が入院やけがのため働けない世帯)29万8,643世帯、障害者世帯が17万6,765世帯、母子世帯が11万4,054世帯と続き、その他の世帯が28万5,003人となった。【拡大画像を含む完全版はこちら】

2012年11月22日

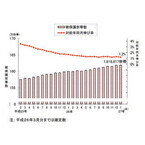

厚生労働省は25日、今年7月の生活保護受給者数が212万4,669人となったと発表した。7月の生活保護受給者は前月と比べて9,192人増加し、過去最多を更新。一方、7月の生活保護受給世帯数も、前月比6,989世帯増の154万9,773世帯となり、こちらも過去最多となった。世帯別に見ると、最も多かったのは高齢者世帯(男女とも65歳以上の世帯、またはこれらに18歳未満の未婚者が加わった世帯)で67万1,572人。以下、傷病者世帯(世帯主が入院やけがのため働けない世帯)29万8,703人、障害者世帯が17万5,889人、母子世帯が11万3,743人と続き、その他の世帯が28万3,062人となった。【拡大画像を含む完全版はこちら】

2012年10月25日

アドバンスクリエイトは1日、同社が運営する保険比較サイト「保険市場」において、新サービス「公的年金受給シミュレーション」の提供を開始した。「公的年金受給シミュレーション」は、将来の公的年金金額を現在の加入歴などからシミュレーションすることができるサービス。生年月日や性別、職業、退職予定、厚生年金・国民年金の加入歴、配偶者の有無などから、将来の受給額を計算する。また、現行制度での公的年金受給額概算を考慮した上で、個人年金保険との組み合わせなどで、利用者のライフプラン設計をより細かく検討することが可能となっている。同社は、今年2月29日~3月8日にかけて、「『老後』の資金についてのアンケート」調査(Webアンケート、有効回答数935名)を実施。同調査で、「老後」の生活資金について不安を感じているかと尋ねたところ、「不安を感じる」と「とても不安を感じる」と答えた人は、男性で61%、女性で71%、さらに「少し不安を感じる」も含めたネガティブな回答の割合は、男性で89%、女性で95%、全体では91%に上った。「老後」の生活資金は公的年金だけで充分だと思うかとの問いに対しては、男性の97%、女性の99%が「充分ではないと思う」と回答している。毎月いくらあれば、「老後」も安心して生活できそうかと聞くと、男性では「30万円以上」が44%で最も多く、次に「20万円以上」が39%、「40万円以上」が9%と続いた。一方、女性のトップは「20万円以上」で49%、次いで「30万円以上」が34%、「40万円以上」が8%との順となった。現在「老後」の生活資金の準備をしているかと質問したところ、全体の50%が「準備している」と回答。また、「老後」の生活資金の準備をしている人に準備を開始した時期を尋ねてみると、男性の33%、女性の44%が「30代」と答え、最も多かったことが分かった。同社によると、今回追加した「公的年金受給シミュレーション」は、利用者のライフプラン設計をより充実させることを目的としているという。同社は、このほかにも「かんたん保険メーカー」「ライフプラン診断」(貯蓄編・死亡保障編・医療編)など、利用者自身でライフプランを設計する様々なコンテンツを提供しており、今後も「保険市場」において、利用者が簡単に保険を選ぶことができるよう、コンテンツの充実を図っていくとしている。【拡大画像を含む完全版はこちら】

2012年10月02日

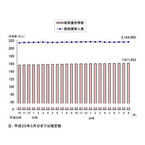

厚生労働省は12日、今年4月の生活保護受給者数が210万2,081人、今年5月の生活保護受給者数が211万816人となったと公表した。5月の生活保護受給者数は過去最多となった。一方、4月の生活保護受給世帯数は152万9,524世帯、5月の受給世帯数は153万8,096世帯で、こちらは4月、5月と連続で過去最多を更新した。【拡大画像を含む完全版はこちら】

2012年09月12日

厚生労働省は13日、今年3月の生活保護受給者数が210万8,096人(速報値)となったと公表した。厚生労働省によると、生活保護受給者数は、1951年度の通年の月平均である204万6,646人を超え過去最多となった2011年7月から、9カ月連続で過去最多を更新したことになる。今年3月の生活保護受給世帯数も152万8,381世帯となり、厚労省によると、これも過去最多を更新した。【拡大画像を含む完全版はこちら】

2012年06月13日

お笑いコンビ「次長課長」の河本準一さんの母親が生活保護費を受給していた件がさまざまなメディアでとりあげられている。では、「生活保護」の制度とは、そもそもどのようなものなのか。あらためて、同制度の仕組みをみておきたい。生活保護制度は、「資産や能力などすべてを活用してもなお生活に困窮する人に対し、困窮の程度に応じて必要な保護を行い、健康で文化的な最低限度の生活を保障し、その自立を助長する制度」(厚労省)として、1950年に開始。現在の受給者は209万人を超えている。生活保護の相談・申請窓口は、現在住んでいる地域を所管する福祉事務所の生活保護担当部署が行っている。生活保護を受けるための要件及び生活保護の内容については、生活保護は世帯単位で行い、世帯員全員が、その利用し得る資産、能力その他あらゆるものを、その最低限度の生活の維持のために活用することが前提であり、また、扶養義務者の扶養は、生活保護法による保護に優先する。具体的には、「預貯金、または生活に利用されていない土地・家屋などの資産があれば売却などし、生活費に充当する」、「働くことが可能であれば能力に応じて働く」、「年金や手当てなど他の制度を活用する」、「扶養義務者、または親族などから援助を受ける」、これらすべてを活用して、そのうえで、世帯の収入と厚生労働大臣の定める基準で計算される最低生活費を比較して、収入が最低生活費に満たない場合に、保護が適用される。保護費は、世帯の収入(給料、年金、仕送りなど)と厚生労働大臣の定める基準で計算される最低生活費を比較して、収入が最低生活費に満たない場合に、最低生活費から収入を差し引いた差額が支給される。生活扶助基準額の詳細は厚労省WebサイトのPDFを参照。保護の種類は、「生活扶助」(食費・被服費・光熱費等日常生活に必要な費用)、「住宅扶助」(アパート等の家賃)、「教育扶助」(義務教育を受けるために必要な学用品費)、「医療扶助」(医療サービスの費用)、「介護扶助」(介護サービスの費用)、「出産扶助」(出産費用)、「生業扶助」(就労に必要な技能の修得等にかかる費用)、「葬祭扶助」(葬祭費用)の8種類が用意されている。それぞれの支給内容を説明すると、「生活扶助」の基準額は食事等の個人的費用、および光熱水費等の世帯共通費用を合算して算出(母子加算などあり)、「住宅扶助」は定められた範囲内で実費を支給、「教育扶助」は定められた基準額を支給、「医療扶助」は直接医療機関へ費用を支払、「介護扶助」は直接介護事業者へ費用を支払、「生業扶助」および「葬祭扶助」は定められた範囲内で実費を支給、となっている。また、生活保護の手続きの流れは以下の通りとなっている。生活保護の相談・申請窓口は、福祉事務所の生活保護担当部署が行っている。生活保護の利用希望者は、現在の居住地域にある該当部署を訪ねて、制度についての説明を受け、さらに生活福祉資金、各種社会保障施策等の活用について検討した上で、申請書を提出する。相談・申請の際に必要な書類は特にないが、制度の仕組みなどを十分に理解するためにも、事前の相談が大切になる。また、福祉事務所を設置していない町村に居住する人は、居住地域の町村役場にて申請手続きを行うことができる。申請書が提出された後は、申請者に対して、保護の決定のために調査を実施する。例えば、「生活状況などを把握するための実地調査(家庭訪問など)」、「預貯金、保険、不動産等の資産調査」、「扶養義務者による扶養(仕送り等の援助)の可否の調査」、「年金等の社会保障給付、就労収入等の調査」、「就労の可能性の調査」など。なお、この調査において、世帯の収入・資産等の状況が分かる資料(通帳の写しや給与明細等)を提出する場合があるという。支給の可否は、申請日から原則14日以内(調査に日時を要する特別な理由がある場合は最長30日)に決定し、申請者に通知する。なお、申請から生活保護が開始されるまでの当座の生活費がない場合、社会福祉協議会による「臨時特例つなぎ資金貸付」を利用できる場合がある。保護費は毎月支給される。生活扶助基準額の例を見ると、標準3人世帯(33歳、29歳、4歳)の場合、東京都区部等では17万2,170円、地方郡部等では13万5,680円、高齢者単身世帯(68歳)の場合、東京都区部等では8万820円、地方郡部等では6万2,640円となっている。なお、生活保護の受給中は収入状況を毎月申告する必要がある。また、世帯の実態に応じて、福祉事務所のケースワーカーによる年数回の訪問調査が行われるほか、就労の可能性のある人に対しては、就労に向けた助言や指導が実施される。以上が生活保護制度の概要だ。現行制度は受給認定の甘さが批判されるなど、改善点は多いが、安易に受給額を抑えるだけでは問題の根本的な解決にはつながらないだろう。国は、生活保護の前段階となるセーフティネットの確立、さらに生活保護から抜け出すための新制度の設立に向けて、早期に動き出す必要があるのではないだろうか。【拡大画像を含む完全版はこちら】

2012年05月29日