「『富岳』での試算結果では、国立競技場の客席スタンドで、全員がマスクをした状態、さらに観客の間に空席を設けることで感染リスクが下げられることなどがわかりました」7月6日の定例記者会見で、こう語ったのは文部科学省の萩生田光一大臣(57)。東京五輪・パラリンピックのメイン会場である新国立競技場での新型コロナの感染リスクについて、萩生田大臣の指示のもと理化学研究所のスーパーコンピューター「富岳」で飛沫感染を解析したという。6月に実施された政府やIOC、大会組織委員会などによる5者協議では、観客人数を「上限1万人」とする方針が決定。そのことから萩生田大臣は、会場内の観客人数を1万人としてシミュレーションしたという。解析の結果として、「客席後方から風が吹いている条件では感染リスクは限りなくゼロに近い」と説明した萩生田大臣。続けて、「客席の前方から風が吹いている条件では、仮に1万人動員した場合の新規感染者数の試算は1名に満たない程度」と述べた。さらに萩生田大臣は、「観客にはマスクをしていただき、席を空けて座っていただく前提なので、国立競技場に限っては極めて感染拡大は抑えることができるということが科学的にも証明できた」とも主張したのだった。■コロナ禍では相次ぐ要請でエンタメ業界が苦境に……「富岳」が昨年6月と11月に続き、3期連続で世界1位となったことにも触れ、解析結果に自信をのぞかせた萩生田大臣。だが五輪開催直前になって“五輪会場は安全”とのアピールは、コロナ禍で様々な要請に応じてきた国民に受け入れられるのだろうか。昨年以降、多くのイベントや舞台、映画館などは、萩生田大臣が挙げた“人数制限・着席・席間確保・マスク着用”といった条件のもとで運営を行ってきた。「昨年2月に安倍晋三前首相(66)が大規模イベントの中止・延期を要請したことを機に、エンタメ業界は打撃を受け続けています。その後も緊急事態宣言が出される度に、多くの運営サイドは政府や自治体の方針に従って感染防止策を講じてきました。今年4月に発出された3度目の宣言下では、イベント開催は原則無観客に。いっぽうで宣言延長に伴って、劇場や演芸場などは有観客での営業が許可されました。ですが1,000平方メートルを超える映画館などは、引き続き休業要請の対象とされたのです。区別の根拠が不明瞭なため、『なぜ映画館だけがダメなの』といった声が殺到していました。今回の萩生田大臣の説明ですと、“五輪だけ特別”と受け取られかねないでしょう」(プロモーター関係者)“「富岳」のお墨付きがあるから五輪は大丈夫”と言わんばかりの萩生田大臣に、ネット上では「納得がいかない」との声が相次いでいる。《今までの自粛は何やったん》《ちょっと待って。それじゃ映画館って閉めなくても良かったんじゃない?》《今まで根拠なしの自粛を各方面に強いといて、オリンピック近づいたらこれですか。どんだけご都合主義やねん》《これまであれほど劇場やライブハウスやホールに厳しい規制かけといて、五輪開幕直前になったら「スパコンで試算したら一万人でもほぼ感染確率ゼロっす」って、さすがにあんまりじゃね》

2021年07月08日

自分がもらえる年金はいくらなのか、スマホで”最短3分”で試算できるサービス「撮るだけねんきん試算」が登場しています。公的年金は、老後や働けなくなった時、死亡したときにも受け取れます。年金受給額が分からない方は、このサービスを使って試算してみましょう。「撮るだけねんきん試算」とは?撮るだけねんきん試算とは、スマホで「ねんきん定期便」を撮影するだけで、自分がいくら年金を受け取れるか試算できるサービスです。西日本シティ銀行が、今月からサービスを開始しました。ねんきん定期便って?年1回・誕生月に、日本年金機構から年金加入状況を知らせる青いハガキが届きます。このハガキが”ねんきん定期便”です。ハガキの見方が分からない将来いくら年金がもらえるか書いていない年金額が少なくて驚いたこうした方もいるでしょう。というのも、50歳未満の人のねんきん定期便には、今までの加入実績による年金額しか記載されていません。筆者も、自分のねんきん定期便を見てみたところ”年間21万円”、月額にすると2万円弱と書いてあります。ねんきん定期便を見るだけでは、将来受け取る年金額は分からないのです。「撮るだけねんきん試算」の使い方将来の年金額を知りたいときは、3分で手軽に試算ができる「撮るだけねんきん試算」がオススメです。早速使ってみました。手順①年齢や職業を入力入力する自分の情報は、この5つです。生年月日も入力する必要がなく、30秒ほどで入力できました。年齢性別職業現在の年収配偶者、子供の年齢手順②カメラでねんきん定期便を撮影カメラ起動のボタンを押して、ねんきん定期便を撮影します。撮影したデータから必要な情報が読み取られ、自動で入力されます。カメラを使わず直接入力することもできるので、パソコンから試算も可能です。試算完了!たったこれだけで「老齢年金・障害年金・遺族年金」3種類の年金額を、まとめて試算してくれます。「撮るだけねんきん試算」をおすすめする3つの理由日本年金機構のウェブサイト”ねんきんネット”でも老後の年金は試算できます。両方のサービスを使って感じたのは、撮るだけねんきん試算の3つのメリットです。おすすめ①難しい作業は一切なし、スマホとハガキだけで確認できるスマホとハガキ(ねんきん定期便)があれば、家族の生年月日が分からなくても試算は完了します。難しい作業は一切なし、会員登録も不要です。利用登録準備するもの撮るだけねんきん試算○不要スマホねんきん定期便ねんきんネット(日本年金機構)✕必須ID、PW、メールアドレスなどスマホねんきん定期便基礎年金番号メールアドレス…などおすすめ②障害年金・遺族年金もシュミレーションできるこれも「撮るだけねんきん試算」ならではのサービスです。老齢年金障害年金遺族年金撮るだけねんきん試算◎◎◎ねんきんネット(日本年金機構)◎✕✕障害で働けなくなったとき、健康保険から受け取る傷病手当金もまとめて試算できます。障害年金は働けなくなってもすぐには貰えない遺族基礎年金は子供が成長すると受け取れなくなる厚生年金のみ・基礎年金のみといった受給パターンがあるこのように本来は複雑な障害年金・遺族年金ですが、試算をすると受給額の推移がグラフになり、どのくらい年金が受け取れるか分かり易くなっています。おすすめ③「撮るだけ」なのに、撮らずに試算もできるねんきん定期便のデータから、一人ひとりに合わせた年金額を計算してくれますが、手元にねんきん定期便がない場合も、試算ができます。ハガキが無い場合のの試算額は、これまでも現在と同じ仕事に就いていたと仮定した額です。より詳しく試算するなら、ねんきんネットも活用!手軽に年金額を知りたいなら撮るだけねんきん試算がオススメです。一方、日本年金機構のウェブサイト「ねんきんネット」では、老後の年金をより詳しく試算できます。納めていなかった保険料を払ったら、年金がいくら増えるか年金を受け取りながら働き続けたら、年金がいくらに減るか簡単・手軽な「撮るだけねんきん試算」と、いろいろなパターンの試算ができる「ねんきんネット」どちらも活用するのがよいでしょう。老齢年金額撮るだけねんきん試算○目安が分かるねんきんネット(日本年金機構)◎より詳しく分かる若いうちから年金受給額を試算する必要性は?メリットを2つご紹介年金受給額を試算することは、老後までまだ時間がある若い世代にもメリットがあります。メリット①これからいくら積み立てたらいいか分かる老後に受け取る年金額が分かると、老後に足りないお金の目安が付けやすくなります。「老後に2,000万円不足する」と言われていますが、これは全員に当てはまることではありません。それでも不安に駆られてしまうのは、自分の年金額がいくらになるか、よくわからないからではないでしょうか。自分の年金受給額が分かれば、足りない分をいくら備えたらいいのか分かり、計画的に準備ができます。年金の平均受給額は、夫婦で月額19万円?”老後2,000万円不足”の元になったデータ・総務省の家計調査年報によると、平均の年金収入は夫婦で月191,880円です(2017年)。しかし、その人の職業や年収によって年金額は全く違います。夫婦ともずっと自営業であれば、月13万円しかもらえないこともあるでしょうし、一人暮らしであればその半分、月6万円台です。平均ではなく自分自身の年金額を知って足りない金額を計画的に準備することが、老後に備えるポイントです。メリット②かしこく保険を買えるもしもの時に受け取れるお金が分かると、ケガや病気のために備えるべき金額が分かります。医療保険や死亡保険を契約する前に、公的年金の給付額を知っておきましょう。何もかも民間の保険で備えようとすると、保険料が今の生活を圧迫してしまいます。過不足なく保険で備えるためにも、年金の見込額を知ることが大切なステップです。年金試算のまとめもしもの時に、どのくらい年金が受け取れるのかを大まかに把握しておくことはとても大切です。面倒だから、今困っていないから…と備えを後回しにしてしまうことはNGです。手軽に試算できるサービスを活用して、賢くリスクに備えましょう。

2019年12月05日![【保険料月1万円以下で豊かに暮らす】第18回目[保険選びの極意1]定期保険と収入保障保険はどちらがお得?](https://imgc.eximg.jp/i=https%253A%252F%252Fs.eximg.jp%252Fexpub%252Ffeed%252FWoman_Excite_Money%252F2016%252FWoman_Excite_Money_ef94cce1-634f-46d0-93cc-c308a2486fbd%252F1484546969_1.png,small=145,type=webp,quality=90)

「保険市場」ではたくさんの保険商品を比較検討できます。選択肢が多いのはうれしいことですが、保険は何を基準に選べばいいのか難しい、という声もあります。どんな買い物でもそうですが、自分なりのモノサシ(選択基準)を持っていないと「あれもいい」「これもステキ」と目移りばかりしてなかなか決められません。また、知り合いが勧めたからと深く考えずに買ってしまうと、新商品が出るたびに欲しくなったり、自分の買ったものに不安を感じてしまいがちです。保険はあなたと家族を守る大切なものですから、納得できる保障内容の商品を選びたいものです。これから5回にわたって、保険種類ごとに押さえておきたい保険選びの極意をご紹介します。今回は、掛け捨て死亡保険の代表格である「定期保険」と「収入保障保険」を取り上げます。1.定期保険(更新タイプ)と収入保障保険は何が違うの?定期保険(更新タイプ)も収入保障保険も、万一(死亡・高度障害状態)のことがあったときに保険金が支払われるものです。いずれも掛け捨てで、解約返戻金はまったく出ないか、出てもわずかな金額です。その分、保険料は手頃な金額になっています。「保険市場」で比較できる定期保険と収入保障保険で保険料を試算したところ、25歳の男性が3,100万円の定期保険(10年更新タイプ)に加入した際の月払保険料は2,976円。収入保障保険(死亡・高度障害年金月額11万円。加入して1ヵ月以内に死亡した場合に一時金での受け取りを選択した場合の一時受取金は3,115万円)の月払保険料は2,651円でした。定期保険と収入保障保険の大きな違いは、死亡保険金の支払われ方です。定期保険は、万一のときに3,000万円、5,000万円といった額が一時金として支払われます。保険期間中であれば、加入した直後に亡くなろうが、保険期間満了の前日に亡くなろうが、支払われる保険金額は一緒です。一方、収入保障保険の場合、定期保険と同じようにいつ亡くなっても受取総額は同じになるというタイプ(確定年金タイプといいます)もありますが、現在取り扱われている収入保障保険の大半は「万一のときから保険期間が満了するまで年金を払う」スタイル。つまり、受取金額は加入した月(1ヵ月目)に亡くなったときが最も多くなり、保険期間が経過するごとに少なくなっていきます。収入保障保険は、子どもの頃によく使った直角三角形の定規をイメージするとわかりやすいかもしれません。直角(90度)部分を契約日に合わせてください。保険期間が経過する(直角部分から右に動く)ごとに高さが低くなるでしょう?収入保障保険も、保険期間が満了に近づくほどにじわりじわりと死亡保障額が低くなっていきます。突然ガツンと減ることはなく、決まった早さで徐々に減っていくのです。一方、定期保険は四角いブロックを更新のたびに保障を小さくしながら継続するイメージです。もちろん、更新するかしないか、減額するかしないかは契約者の自由です。死亡保険金が3,000万円の定期保険に加入しているのであれば、3,000万円のままで更新することもできますし、500万円に大幅に減らして更新することもできます。2.自在性では「定期保険」、合理性では「収入保障保険」の勝ち図表1をご覧ください。25歳男性が55歳までの30年間、定期保険(10年更新タイプ)と収入保障保険(保険期間30年)に入ったときの保険料・保障額を比較しました。公平を期すために、定期保険は10年目に2,200万円、20年目に1,200万円と、収入保障保険の死亡保障額の推移に合わせて減額更新することとして保険料を算出しています。<図表1:収入保障保険と定期保険の保険料比較>※保険市場で取り扱われている収入保障保険、定期保険で保険料試算している(2013年3月7日現在)※収入保障保険の条件:保険期間55歳満了、死亡・高度障害年金月額11万円、リビング・ニーズ特約あり※定期保険の条件:保険期間10年、死亡・高度障害保険金3,100万円→2,200万円→1,200万円(更新の都度減額)、リビングニーズ特約あり30年間の保険料総額を比較すると、収入保障保険の95万4,360円に対して、定期保険は133万4,160円。30年間で36万9,800円の差になりました。1ヵ月間でおよそ1,000円の差が生じていることになります。なぜこの差が生まれているかは、図表2をご覧いただけるとよくわかります。定期保険(青い四角)に収入保障保険(赤枠の直角三角形)を重ねてみると、定期部分にははみ出し部分が存在しています。これが定期保険の保険料総額が高くなっている原因なのです。<図表2:定期保険と収入保障保険の違い>今後のライフイベントに大きな変動がない場合で、20年以上は死亡保障が必要なご家庭であれば、「収入保障保険」を選択するのが合理的です。毎月の保険料負担を一定にできますし、総額でみても有利なケースが多いからです。今後お子さまが生まれる予定がない、マイホームはすでに買っている、という場合は、収入保障保険の中から自分に合った商品を検討してみてはいかがでしょうか。一方、定期保険は自在性が高いので、今後のライフプランの変化に対応しやすいメリットがあります。「予定外に子宝に恵まれた」「子どもの進路は高校までと思っていたが、大学に進学したいと言いだした」「就職浪人を避けるために大学院進学を決めた」など、人生には変化がつきものです。収入保障保険の場合、契約を更新して保険期間を延長することは原則できませんが、定期保険の場合、更新すれば長く続けることができます。保険商品にもよりますが、70歳~80歳までは更新できる場合が大半です。また、更新の際に、減額せずに同額のまま継続する、という選択もできます。一般的に収入保障保険よりも保険料は高めになりますが、変化が起きたときに臨機応変に対応するための保障のつもりで保険料を払うのもひとつの方法といえるでしょう。どちらかひとつを選ぶのではなく、組み合わせて入ってみるのもいいですね。子どもの進路変更などに対応するために、500万円~1,000万円程度の定期保険(10年更新タイプ)に入っておき、メインの死亡保障は収入保障保険で備えておく。こうすることで、どちらの強みも享受できます。3.煙草を吸わない人は「リスク細分型」に狙いを絞る定期保険や収入保障保険には、煙草を吸わない人や体重・身長のバランスのよい人、健康診断における各数値が保険会社の定めた範囲内であるなど、健康状態が特に良好な人の保険料を安くする「リスク細分型」があります。煙草を吸わない人、煙草を吸わなくなって一定期間(1年~2年が一般的)以上経過している人であれば、審査の結果、非喫煙者保険料率が適用されて、一般の生命保険に比べて保険料が安くなる可能性があります。年齢や健康状態にもよりますが、保険料が大幅に安くなる定期保険もあります。煙草を吸わない人や健康に自信のある人は「非喫煙割引あり」または「リスク細分型保険料率導入」などと明記されている定期保険、収入保障保険を探すことから始めましょう。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年03月21日

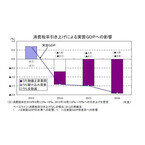

ニッセイ基礎研究所はこのほど、2013年度から2016年度までの消費税率引き上げによる実質GDPへの影響の試算結果を発表した。それによると、消費税率引き上げに伴う実質GDPへの影響は、2014年度がマイナス1.4%、2015年度がマイナス1.5%、2016年度がマイナス1.9%となるという。同研究所は今回、消費税率が2014年4月に5%から8%へ、2015年10月に8%から10%へ引き上げられる可能性が高くなっていることを受け、前回(1997年)3%から5%へと引き上げられた際の例を参考に、2013年度から2016年度までの消費税率引き上げの影響を試算した。それによると、2013年度には税率引き上げ前の駆け込み需要が発生。前回の引き上げ前の個人消費と住宅投資を合計した駆け込み需要は4.6兆円、GDP比で1.0%と試算されているが、今回は、個人消費、住宅投資ともに駆け込み需要の規模は前回と同程度として計算。その結果、2013年度の駆け込み需要は、個人消費が2.5兆円、住宅投資が1.3兆円の合計3.9兆円、GDP比で0.7%となった。駆け込み需要は年度末にかけて拡大し、税率引き上げ直前の2014年1-3月期には、駆け込み需要による実質GDP成長率の押し上げ幅は、前期比1.5%(前期比年率6.1%)に拡大すると予測している。2014年度は、2013年度の駆け込み需要と同額の反動減(GDP比でマイナス0.7%)が生じることに加え、消費者物価が2.1%(0.71%×3:消費税を1%引き上げるごとに消費者物価が0.7%上昇すると試算)押し上げられることに伴う実質所得の低下により、実質GDPは0.7%(マイナス0.24%×3)減少すると予想。これにより、2014年度の実質GDPの低下幅はマイナス1.4%となる見込みだ。また、反動減と物価上昇による影響を合算した2014年度の実質GDP成長率への影響は、マイナス2.1%と非常に大きい。「消費税率が予定通り2014年4月に8%に引き上げられた場合には、2014年度はマイナス成長となる可能性が高く、2015年10月の税率再引き上げが困難となる事態も考えられる」(同研究所)。2015年度は、2014年度の税率引き上げの累積的な下押しに、2015年度の税率引き上げの影響が加わることで、実質GDPはベースラインからマイナス1.5%となると予測している。2016年度は、2014年度、2015年度の税率引き上げによる累積的な影響などにより、実質GDPは1.9%下がると見られる。これらをまとめると、消費税率引き上げに伴う実質GDPへの影響は、2013年度がプラス0.7%、2014年度がマイナス1.4%、2015年度がマイナス1.5%、2016年度がマイナス1.9%。実質GDP成長率への影響は、2013年度がプラス0.7%、2014年度がマイナス2.1%、2015年度がマイナス0.1%、2016年度がマイナス0.4%となる。【拡大画像を含む完全版はこちら】

2012年07月17日