文部科学省の調べでは、幼稚園から大学まで19年間の教育にかかる子ども1人の費用は公立で約300万円、私立で600万円超(1)。これだけでも結構大変ですが、晩婚化による出産年齢の上昇で、60歳の時に、子どもの教育費以外にまとまったお金が必要となる「自分の退職後の資金」「親の介護」の3つのライフイベントがいっぺんにくる可能性もあります。教育、介護、退職、これら3つの課題に一度に直面し、すべてを解決しきれない現在の30~40代は「トリレンマ世代」と呼ばれています。今回はこのトリレンマ世代が蓄えておくべき自己資金についてお話しします。自分の退職後資金はいくら必要?「退職後の資金」はなかなか単純ではありません。今のような超高齢化社会、女性の平均寿命の85歳まで毎月10万円ずつ取り崩していくとすると、60歳の時点で3,000万円必要になります。取り崩す金額が増えれば、必要な資金はさらに増えます。でも、たとえば60歳になった後、75歳までは少し運用をして増やす努力をしながら取り崩す、と考えてみます。「少し」というのを年率3%で運用した、とすると、60歳以降85歳までの25年間、毎月10万円引き出したとしても、60歳の時には約2,570万円準備できていればいいという計算になります。このように、退職後に備えた準備はひとりひとり変わってきます。ここでは後者の場合、すなわち運用で増やしながら切り崩していく場合の退職後必要資金を2,500万円(2)としてみます。親の介護費用はいくら必要?介護費用も、もちろん個人差はありますが、生活文化センターの平成24年の調査によると、約800万円(初期費用91万円+(7.7万円×12か月)×7.5年)(3)となっています。晩婚化、晩産化でライフイベントのタイミングに変化がこれら3つの資金(1)(2)(3)を単純合計すると3,900万円になります。「こんなに必要とは言っても、自分の親もちゃんとやってこられたのだから、そんなに心配することないのでは?」と思っていませんか? そこが盲点なのです。皆さんの親の世代は、年金もある程度潤沢にもらえた世代です。さらに、お金や生活に負担のかかる3つのライフイベントのタイミングもずれていました。今、女性の平均出産年齢は2013年には30.4歳、そして35歳以上で初めて出産する女性の比率は、1985年の7.1%から2014年には27.6%に上昇しています。仮に40歳で子どもが誕生したとしましょう。60歳で定年退職するときにはこどもは20歳、大学生です。一方で、親も80代で介護適齢期になっています(下図参照)。つまり、「こどもの教育費」以外に「自分(たち)の退職後の資金」「親の介護」という3つの課題に一度に直面する、ジレンマならぬトリレンマ世代になる可能性があります。同じ3,900万円でも、時期を追って順番に来る場合と、一時にくる場合では、精神的な負担感も非常に異なります。何より、その時期まで何の準備もしていなかった場合に、一度に3,900万円を用意する、というのはかなり大変ですよね。重要なのは、「必要になるお金が見えている」からこそ、「早い段階からできる範囲で準備をする」ことです。「準備の仕方」はさまざまですが、若い時期から取り組みやすいものに「ステップアップ投資」があります。経済的な安定に応じて月々の積立額を増やす投資です。たとえば30代で月に4万円、40代で月に5万円、50代で月に6万円を年率3%で運用し続けたとすると、計算上は60歳で2,800万円の資産になります(手数料、税金考慮せず)。毎月のお給料から4万円も出すのは無理!かもしれませんが、ご家庭でまずは考えるところからスタートしてみてはいかがでしょう?

2015年12月11日

トマト銀行はこのたび、2016年1月4日より、地域発展を目的として岡山県が創設した岡山就職準備資金貸付制度に基づくトマト「岡山就職準備資金」ローンを取り扱うと発表した。○就職の準備に必要な資金を無利息で利用できる岡山県内の企業などへの就職が内定している学生などは、就職の準備に必要な資金を無利息で利用できるという。トマト銀行によると「岡山県が今年度からの新規事業で創設したのが岡山就職準備資金貸付制度で、利息分は岡山県が負担する。当行をはじめ中国銀行さんなど6つの金融機関で、同じ商品を扱う」としている。トマト銀行は、2014年8月に岡山県と地域の一層の発展に寄与することを目的として、連携・協力に関する包括協定を締結しており、今後も岡山県と協力し、地方創生・地域経済の活性化に積極的に取り組んでいくとしている。○トマト「岡山就職準備資金」ローンの概要申込期間:2016年1月4日(月)~2016年2月29日(月)。融資の実行は2016年3月31日(木)まで利用できる人:(1)申込時の年齢が満20歳以上の人、(2)岡山県(産業労働部労働雇用政策課)へ「岡山就職準備資金借入申請書」を提出し、受付が済んでいる人、(3)その他トマト銀行所定の融資条件を満たした人、(4)保証会社の保証が受けられる人使いみち:(1)引越し費用または賃貸住宅の敷金、礼金および不動産業者の紹介手数料、(2)就職後の通勤に使用する交通用具(自動車、バイクなど)の購入またはリースに係る費用、(3)家電製品(日常生活において使用する家庭用電気製品で、趣味・娯楽的要素の強いものを除く)の購入費用、(4)勤務・通勤に使用する被服などの購入費用、(5)その他就職準備のために特に必要と認められる費用借入金額:30万円以上50万円以下(1万円単位)借入期間:36ヵ月(据置期間6ヵ月、据置期間を除く返済期間は30ヵ月)借入利率:無利息返済方法:毎月元金均等返済担保・保証人:不要保証会社:ジャックス必要書類:(1)本人確認資料(運転免許証、パスポート、住民基本台帳カード、各種健康保険証など)、(2)印鑑(取引のある人は銀行届印)申し込み受付・問い合わせ:契約時には、トマト銀行本支店窓口(ももたろう支店を除く)への来店が必要。また、収入印紙代が別途必要

2015年11月13日

【ご相談】住宅購入を検討中。月々のローンはどのくらい払える?36歳男性です。現在賃貸住まいで、月12万5,000円(駐車場代込)程度の支払いがあります。そろそろ住宅を購入したいと考えていますが、月々いくらくらいまでローンの支払いにまわせるでしょうか?住宅購入価格は4,000万円を希望しております。現在の家賃が高いと感じており、これから子どもにかかるお金も増えていくと思うので、いまの家賃より大幅に下げなくてはというイメージがあります。毎月の収入で教育費、住宅ローンが賄え、年間100万円の貯蓄ができるとうれしいです。千葉県在住 浜田聡さん (仮名)【回答】戸建てなら、住宅ローンは月10万円程度なら無理なく組めそうです(ファイナンシャルプランナー 竹内 美紀からのアドバイス)住宅購入を検討されているのですね。住宅探しは、将来に向けて夢が膨らむ楽しい時間です。さて、月々の収入で、教育費・住宅ローンが賄え、年間100万円の貯蓄をされたいとのこと。その上で、住宅ローンの返済に月々どのくらいまわせるか、というご質問ですが、結論から申し上げます。■現在の家計状況なら、住宅ローンの毎月の返済額は10万円を目安にしましょう。ご希望の住宅購入価格は4,000万円ですが、戸建ての新築住宅を購入される場合、税金や手数料、保険料などの諸費用は物件価格の5%程度かかります。この諸費用を含めると、合計で4,200万円が必要です。預貯金1,500万円のうち、予備費として生活費の6カ月分(約210万円)、カーテンや家具、引っ越し費用などに使える予備資金として190万円、合計400万円を手元に残すとすると、頭金につかえるお金は1,100万円となります。つまり、3,100万円の住宅ローンを組むことになります。借入金額3,100万円、全期間固定金利2.1%の住宅ローンを返済期間35年で組んだとすると、毎月の返済額は約10万5,000円となります。現在、家賃と駐車場代で12万5,000円かかっていますが、4,000万円の新築一戸建てを購入することにより、約2万円の支出を削減することができます。これにより、毎月の赤字が4万1,000円から2万1,000円に減り、年間貯蓄額は現状の120万8,000円から144万8,000円に増えることになります。かなり余裕がでますね。一方、マンションを購入される場合は、別途「管理費」「修繕積立金」「駐車場代」の支払いが毎月発生します。そのため、毎月のローンの返済額が約10万5,000円ですと、住宅にかかる費用はこれまでよりも高くなるおそれがありますが、「管理費+修繕積立金+駐車場代」の合計が3万7,000円以下であれば、毎年100万円の貯蓄を死守することができます。ただ、幼稚園の月謝などの将来の出費を考えると、マンション購入で住宅ローンの支払いが月10万円以上になる4,000万円の物件は、少し無理があります。物件価格を引き下げるか、変動金利型のローンの利用も視野に入れておきましょう。■いまが貯めどき!資金を3つに分けて、効率のよい資産づくりを浜田さまのお子さまは、まだ1歳。教育費が本格的にかかるまで10年以上の余裕があります。いまが貯めどきですので、将来の出費に備えて資産づくりに取り組みましょう。ところで、いま、どのようなかたちで貯蓄をされていますか?余ったら貯蓄する、というやり方をしているなら、思い切って見直しをするべきです。「貯蓄はボーナスから」と決めて、貯める金額を引き出し、貯蓄専用口座などに取り分けておきましょう。そして、残ったお金で生活するように心掛けてください。取り分けた貯蓄用のお金は、用途に応じて3つに分けます。(1)流動性資金緊急予備資金です。急な出費や、収入が急に途絶えてしまったときのための準備資金で、生活費の6カ月分が目安です。すぐに引き出せる普通預金などに入れておきましょう。(2)安全性資金近々、確実に必要となるお金です。教育費や住宅購入費などが該当します。学資保険や定期預金などを利用して、必要な時期に確実に用意できるようにしましょう。(3)収益性資金いわゆる、老後資金がこれにあたります。長い期間をかけて、少しずつでもじっくり蓄えていくことが大切です。投資信託や変額保険など、インフレに強い金融商品で運用しましょう。(2)の安全性資金のうち、教育資金は進路によってかかる費用が異なります。高校までの学費は、毎月の収入で賄うことが理想です。習い事や塾、進路を決める際は、貯蓄を取り崩さずに払えるかがポイントになります。大学に関しては、私立文系の場合、大学の初年度納入金は約115万円で、次年度以降約90万円、4年間で約386万円かかります。私立理系で初年度約150万円、次年度以降は約123万円、4年間で約519万円です。こちらの資金に関しては、学資保険などの確実に用意できるもので積み立てるとよいでしょう。※文部科学省「平成25年度私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」より。住宅の資金計画が決まったら、次は楽しい物件探し。素敵な住宅が見つかるといいですね!コラム執筆者プロフィール 竹内 美紀(たけうち みき)CFP(R)/1級ファイナンシャルプランニング技能士/相続診断士(R)システムエンジニア時代にFP資格を取得し、経営者保険営業を経て、ファイナンシャルプランナーとして活動中。保険税務や相続に強く、「争いにならないための相続」や「マネーセミナー」なども開催。「数字に夢や希望をのせていっしょに夢を叶えるお手伝い」をモットーに、お客様の気持ちを掬い上げながら、丁寧な相談と生活実感を踏まえたアドバイスで、お客様の夢の実現をサポートしている。竹内FP事務所 代表コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月27日

シェアライフジャパンは3日、自己資金負担ゼロで空き家をシェアハウスに転用・再生して活用できるサービスプラン「自己資金0円シェアハウス」を7日から開始すると発表した。○リフォーム費用を負担して一括借り上げ同サービスでは、所有者が所有する居住用建物・区分所有マンションなどを、同社が一定期間シェアハウスとして一括借上げすることを条件に、室内のリフォームに関わる費用を同社が負担し、工事を実施する。リフォーム完了後、入居者募集および管理運営などのコストは同社負担により、運営管理に関わる全ての業務を同社で行い、借上げ期間中、所有者には毎月の賃料収入より5~10%が支払われる。借上げ期間を標準7年とし、期間満了後は、リフォームされた住宅を居住用に使用したり、投資物件として売却したり自由な活用が行える。借上げ期間満了後は、同社で購入した家具・家電など一切を譲渡し、引続きシェアハウスとして運営する場合は、同社が管理・運営を引き受けるという。

2015年09月03日

長女に届いた一通の手紙長女の大学の費用をやっとのことで準備したF家であったが、伏兵は思わぬところからやってきた。伏兵の名は、「国民年金」である。平成3年4月から、学生であっても20歳になった時から国民年金への加入が義務付けられたのであるが、当時すでに大学を卒業し、社会人になっていた両親はそのニュースに接することもなく、日本年金機構から長女あてに届いた「国民年金被保険者資格取得届書」を見て、初めてその事実を知ったのであった。1カ月15,590円(平成27年度)。これが、これから長女が毎月支払っていく国民年金の金額だった。長女の大学の費用をぎりぎり用意できたF家にとって、この金額は衝撃的であった。F家の台所事情は、長女の学資保険だけでは大学入学時の費用を賄うことができず、たまたま同時期に満期を迎えた次女の学資保険の高校入学祝い金を流用してしのいだことから、その切迫度がうかがえる。次女が公立高校を選んだことで、この「目的外使用」が可能となったわけであるが、今話題の祖父母等による「教育資金一括贈与」ではこのような目的外使用は許されない。使い道に制限のない学資保険だからこそできた「荒業」であった。いったいどうやって払うのか「どうしよう……。」ダイニングテーブルに置いた国民年金被保険者資格取得届書を前に、長女由里子(仮名)は途方に暮れてしまった。家計に余裕のないことは、由里子もよくわかっていた。「バイトを増やそうか?」由里子は力なくつぶやいた。実際は部活と授業のスケジュールがいっぱいで、いま以上にバイトに割ける時間はほとんどない。「でも、15,590円も稼ごうと思ったら、だいぶ働かないとだめなんじゃないの?」母も、由里子のスケジュールが過密であることはわかっていた。「時給900円だとして、約17時間働かないといけないわよ。」母が電卓で計算した数字を示しながら言う。「17時間か~、それは厳しいかも……。」由里子はため息をついた。「バイトのために勉強がおろそかになったりしたら、何のために大学に行ったのかわからなくなるぞ。」ここまで沈黙を守っていた父が突如として正論を吐いた。「学生納付猶予制度」とは「そんな本末転倒なことになっているはずがない。何か猶予制度のようなものがあるはずだ。どこかに書いていないか?」由里子は父のほうを見、日本年金機構からの書類を改めて見直した。確かに「学生納付猶予制度」という記述がある。「でもこれ、私も対象なの?」由里子は半信半疑な面持ちで書類を見直した。「よく読んでみなさい。大事なことなんだから。」父も横から書類をのぞきこんでいる。「<学生については、申請により在学中の保険料の納付が猶予される『学生納付特例制度』が設けられています。 本人の所得が一定以下の学生が対象となります。なお、家族の方の所得の多寡は問いません。>って書いてあるわ!もしかして、私も対象かも!」由里子ががぜん元気を取り戻し、はずんだ声で言う。「本当なの?」と母が心配そうに書類を手元にひっぱりよせながらつぶやく。「うまい話には必ず落とし穴があるものよ。よく読まないといけないわ。ここに書いてある、<老齢基礎年金を受け取るためには、原則として保険料の納付済期間等が25年以上必要ですが、学生納付特例制度の承認を受けた期間は、この25年以上という老齢基礎年金の受給資格期間に含まれることとなります。ただし、老齢基礎年金の額の計算の対象となる期間には含まれません。>このあたりがちょっと気になるわね。」由里子も母の手元から書類をひっぱり寄せながら、「どれどれ、そういえば……<将来、満額の老齢基礎年金を受け取るために、10年間のうちに保険料を納付(追納)することができる仕組みとなっています。>ここのところも気になるわ。大学を卒業した後、10年以内に大学時代に猶予された保険料を納めないといけないということ?」「それは違うと思う。『追納することができる』ということだから、義務ではないはずだよ。」父が由里子の手元の書類を見ながら言った。「じゃあ、この、『老齢基礎年金の受給資格期間に含まれるけど、老齢基礎年金の額の計算の対象となる期間には含まれない』というところは?」「老齢年金をもらうには、25年以上保険料を納めた実績が必要だけど、学生納付特例制度を使って保険料を納めなかった期間も、その実績に含めてくれる、でも、保険料を納めたことにはならないよ、という意味だろう。」「そういう意味か!お父さんすごい!」由里子が父を見て言った。「でもそれは、将来受け取る年金が少なくなるということでしょ?やっぱり無理をしても納めておかないと老後になって困るんじゃないの?」母はまだ浮かない顔をしたままだ。「保険料を後から追納できる制度だって、<保険料の後払い(追納)は、保険料が高くなることはあっても、安くなることはありません。>って書いてあるし、やっぱり由里子の将来のために何とかして納めておいたほうが安心なんじゃないかしら。」「……。」3人とも黙ってしまった。母が意を決したように、ややこわばった表情で話しだした。「今、本当に困ったときのための貯蓄が50万円あるの。そこから毎月半額の7,800円ほどを出して、それに、由里子が少しバイトを増やして、あとの半額を出して納める、というのは無理かしら?だって、老後は年金が頼りという人がとても多いらしいわよ。」「由里子が大学を卒業するまでの2年分は何とか賄えたとして、真由子(仮名・次女)の分はどうするんだ?」父が難しい顔をして言った。「そもそも由里子の大学入学のために、真由子の学資保険を使い込んでいる状態だろ?」借金してでも払うべき?「『教育ローン』は?!」由里子が突然思いついたように言った。「国の教育ローンを借りて、まとめて払ってしまうの。友達から、国の教育ローンの利率はかなり低いって聞いたことがあるわ。この書類に、国民年金は2年分前納すればおトクって書いてあるし、それに、後払いの場合保険料が高くなるんでしょ?教育ローンの利率によっては、借りてでも払った方が有利になるってこともあるんじゃない?」「確かに国の教育ローンは年2.15%の固定金利(※1) だから、利率はかなり低い。」父がいつの間にかノートパソコンを持ってきて、画面を見ながら言った。「仮に今、平成17年度の分を追納しようとすれば、保険料は約9.6%増し(下表参照)になるから、理屈の上では教育ローンを借りて、保険料を納めておいた方が有利だったかもしれない。平成17年の教育ローンの利率がわからないのではっきりしたことはいえないが。しかし、2年以内に追納すれば、追納による加算はないようだし、第一、お金を借りて保険料を払う、ということにお父さんは抵抗を感じるぞ。」母と由里子は顔を見合わせた。父が話を続ける。「もし、学生納付特例制度がないのだったら、お父さんも無理をしてでも払うことに賛成だ。しかし、せっかく特例制度があるのだから、ここは無理せず、この制度を利用したらどうだ?」父はさらに続ける。「この制度は、保険料を納めていない学生の間も保険料を払っていた期間と見なしてくれ、後から保険料の追納もでき、猶予期間中に万一重い障害を負った場合には、それまで保険料を納めたことがなくても障害年金が支給される、なかなかいい制度のようだぞ。それに、“保険料の追納は、保険料が高くなることはあっても、安くなることはない”、とはいっても、2年以内に追納した場合は、元の保険料のままで、高くなることはない。お母さんの言う50万円は、想定外のことが起こったときのために、手をつけるべきではないと思う。まだ真由子の進路も決まっていないこともあるし。お母さん、どう思う?」母も父の提案に納得した面持ちで、しみじみと言った。「真由子が進学するときは、もう少しゆとりのある資金計画にしたいわね。」父がため息をついて言った。「そうだな、やっぱり教育資金はぎりぎりではまずかったな。お父さんが大学生の頃は、学生は国民年金に入らなくてもよかったので、てっきり今もそうだと思い込んでいた。この国民年金の支払いがもし義務だったら、破綻していたかもしれない。本当に思いがけないところに死角があったな。」由里子が両親を励ますように、明るく言った。「真由子は優秀だから、きっと奨学金がもらえるよ!」父がたしなめるように言う。「由里子、奨学金だって借金なんだぞ!」「返済不要の給付型だってあるんだよーっ!」言い返す由里子。それを聞いた母が、「人のことを言っていないで、あなたももらえるように勉強しなさい!(※2)」「うわ、やぶへび、やぶへび!」由里子は部屋から逃げ出した。子どもの国民年金保険料を視野に入れた資金計画をこうして、F家の平穏を破る1通の手紙「国民年金被保険者資格取得届書」がもたらした波紋は収束した。猶予制度があるとはいえ、納付を希望する学生にとって国民年金の保険料は決して軽い負担ではない。親が代わって支払うとしても、1歳違いの兄弟が大学に進学した場合は、1年以上(※3)2人分の保険料を納付することになる。平成27年度なら月に31,180円となり、家計から捻出することが困難な家庭も少なくないのではないか。教育資金を準備するにあたっては、20歳からは学生であっても国民年金を納付する義務が生じることも視野に入れた計画になるよう、注意する必要がある。※1 2015年7月10日現在。※2 返済不要の給付型の奨学金は成績優秀者を対象にしていることが多い。※3 子どもの誕生月によって異なる。2人とも4月生まれなら2年間。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年08月24日

bitFlyerは12日、総額約5億1,000万円の第三者割当増資による資金調達を、三菱UFJキャピタル、電通デジタル・ホールディングス、QUICK、三井住友海上キャピタル、ベンチャーラボインベストメント等のファンド等を引き受け先として実施したと発表した。○セキュリティ環境の構築、経営基盤の確立など図るbitFlyerは、2015年1月に実施した資金調達以降、プロ向けビットコイン取引所「bitFlyer Lightning」、ブロックチェーン視覚化ツール「chainFlyer」、セキュリティを追求した最新のビットコインテクノロジーであるマルチ・シグネチャの導入、Android端末向けアプリ「bitFlyer for Android」、ビットコインによる広告サービス「adFlyer」などのサービス展開を進めてきた。今回の資金調達は、堅牢なセキュリティ環境の構築、自己資本増強による磐石な経営基盤の確立、健全な経営体制を堅持していくことを目的として実施するもの。併せて、各引受先とのシナジーを生かし、顧客基盤拡大を目的としたプロモーション、収益基盤強化、グローバルビジネス展開を進めていくという。今後は、引き続き強固なセキュリティの確保と利用者の利便性向上を追及し、サービス向上を図るとしている。

2015年08月12日

四国銀行は8月3日、<四銀>結婚・子育て資金贈与専用口座「家族の未来」の取扱いを開始した。○結婚・子育て資金の一括贈与に係る贈与税の非課税措置に対応する商品<四銀>結婚・子育て資金贈与専用口座「家族の未来」は、2015年度税制改正「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」に対応する商品であり、世代間の資産移転の促進を目的としているという。四国銀行は、同商品の取扱いにより大切な"家族"の"未来づくり"を通じて「地方創生」を応援するとともに、今後も贈与・相続関連サービスの充実を図っていくとしている。○「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」のポイント受贈者が贈与者より結婚・子育て資金として贈与された資金を金融機関の専用口座に預け入れた場合、実際に結婚・子育て資金として支払われた資金(最大1,000万円まで)が非課税となる結婚資金のうち一定のものについては、上記1,000万円の範囲内で最大300万円まで非課税となる非課税措置の対象は、贈与により取得した金銭を平成31年3月29日(金)までに預け入れた場合となる(贈与契約後2ヵ月以内に預け入れる必要がある)引き出し時は、結婚・子育て資金に充てたことがわかる領収書等の提出が必要受贈者が20歳から50歳になるまでの結婚・子育て資金が対象特約期間中に贈与者(父母・祖父母など)が死亡した際、死亡時に結婚・子育て資金の支払いに充てられていなかった残額がある場合、当該残高は贈与者から相続または遺贈により取得したものとみなされ、相続税の課税対象となる

2015年08月03日

ロモジャパンは、クラウドファンディングで開発資金を募っていたレンズ「New Petzval 58 Bokeh Control Art Lens(以下New Petzval 58レンズ)」の予約販売を開始した。価格は、真鍮ゴールドが8万9,000 円(税抜)、ブラックが10万円(税抜)。「New Petzval 58レンズ」は、渦巻く形状の「ボケ」を調節できるペッツバールレンズ。クラウドファンディングプラットフォーム「CAMPFIRE」にて開発資金を募っていたもので、開始後12分で目標支援額(100万円)を達成。7月6日のプロジェクト終了時には1500万円を越える支援を集めた。同製品は、前世代の「New Petzval 85mmレンズ」に新機能「ボケ調節リング」を加え、ボケの渦巻き具合を7段階で調節できるようにしたもの、焦点距離は用途の広い58mmに変更し、絞り解放値もはより明るいf/1.9を採用した。プレオーダー(予約販売)の特典として、星型などのユニークな形の絞りプレートが4枚付属するほか、一般発売前にNew Petzval 58レンズを受け取ることが可能(2016年6月発送予定)とのこと(発送は予約受付順)。

2015年07月10日

伊予銀行はこのたび、結婚・子育て資金一括贈与預金「いよのめぐみ」の取扱いを開始した。2015年度税制改正により「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」が創設されており、一定の条件のもと子どもや孫などの結婚・子育て資金を一括で贈与する場合には、受贈者一人につき1,000万円を限度(結婚資金は上限300万円)として非課税となる。このたび取扱いを開始する「いよのめぐみ」は、同非課税措置に対応した専用の普通預金で、結婚・子育て資金が必要となった際にスムーズに引き出し可能で相続税対策としても活用できる商品だという。 なお、学費や習い事など教育資金の贈与については、2013年6月から取扱いを開始した教育資金一括贈与預金「いよのかけ橋」が利用できるとしている。

2015年06月30日

りそなホールディングスは25日、国から資本注入を受けた公的資金の全額を返済したと発表した。2003年6月の預金保険法による公的資金の注入を受け、実質国有化されて以来、ピーク時で3兆1,280億円に上った公的資金は12年かけて完済された。同社は、国民、取引先、株主に対して感謝を表明するともに、今後は「お客さまの喜びがりそなの喜び」という基本姿勢を崩すことなく、地域の利用者に最も支持される金融サービスグループを目指していくとしている。

2015年06月26日

子どもが生まれると、考えなければいけないのが教育資金。文部科学省の統計によると、幼稚園から大学まですべて公立でも901.7万円、すべて私立で、理系の大学に進学した場合は2095.0万円も必要になるんです!「そんなお金、いったいどう準備したらいいの?」って不安になっちゃいますよね。そんなママに必見の情報が!なんと、投資で教育資金を用意する新制度が来年スタートするんです。■ついに“ジュニアNISA”が始まる!新制度とは、2016年4月にスタートする“ジュニアNISA”。最近CMでよく聞く“NISA”の子ども版です。NISA(少額投資非課税制度)は、専用の口座から株や投資信託を購入すると、非課税期間内の売買益や配当金にかかる税金20%が免除される仕組み。昨年1月に導入され、ことし3月末時点で879万件のNISA口座が開設されています。ジュニアNISAはその子ども版です。といっても、実際に投資をするのは子どもではありません。子どもに資産運用を学ぶ機会を与えるねらいもありますが、実際には子ども名義で開設した口座で、両親やおじいちゃん・おばあちゃんが運用することになります。「でも、投資とか資産運用って難しそうだしリスクも怖いし、ちょっとハードルが高い……」なんて考えていてはもったいない!賢く使えば貯蓄よりも学資保険よりも大きなリターンが期待できる、まさに新世代のための資金運用制度なんです。■運用益にかかる税20%が非課税にジュニアNISAの基本的な仕組みはNISAと同じです。0歳から18歳以下の子どもが対象で、1年間の限度額は80万円。この80万円を1つの枠として、この枠内の売買益が非課税になるのは1回のみですが、内訳は自由。つまり、80万円相当の株を1銘柄買ってもよし、20万円相当の株を4銘柄でもOK。非課税期間は5年間です。ただし、教育資金づくりを想定しているため、名義人の子どもが18歳になるまでは資金の払い出しに制限があります。たとえば1年目に株を80万円分買い、5年後に100万円で売った場合、利益の20万円には20%の税金=4万円が課されるはずですよね。でも、ジュニアNISA口座なら非課税なので、20万円まるまる手元に残るというわけです(金融機関の手数料は別途かかります)。また、同じ銘柄を5年間持ち続けると、その期間の配当金が非課税になります。投資ですから元本割れリスクへの覚悟は必要ですが、リスクが比較的少ない投資信託の商品を選ぶ方法もあります。なにより、税金20%が非課税になるというのは魅力的!これまで教育資金といえば学資保険など貯蓄性の高い保険が一般的でしたが、これからは、子どもの教育資金も“運用”で積極的に殖やして準備する時代に突入したのです。■難産の末に誕生した本家の制度NISAのモデルは、1999年にイギリスで導入された“ISA”。2011年には子ども版・ジュニアISAが生まれましたが、その誕生までには紆余曲折がありました。当時、すでにイギリスでは教育資金づくりのための公的制度「チャイルド・トラスト・ファンド(CTF)」がありました。子ども1人当たり政府から支給される合計500ポンド(約95,000円=2004年当時)の給付金に親や祖父母が資金を追加してCTF専用口座で運用し、運用益を非課税にするものです。しかし、購入できる金融商品の選択肢が少ないことや自由度の低さ、手数料の高さからCTFは不評。財政難で給付金が削減・停止されるに至り、『The Telegragh』では“お金を預けてはいけない5つのファンド”の1つに挙げています。そうした失敗を乗り越えて生まれた資産運用制度がジュニアISAというわけです。それをモデルに日本でスタートするジュニアNISAは、教育資金づくりの一手段として大きな可能性を秘めています。制度としても、利用するわたしたちも、試行錯誤を重ねてみんなでジュニアNISAを育てていければ、子どもたちの将来大きな武器になり得ます。せっかくの新世代の資金運用、賢く情報を集めておおいに活用したいものです。(文/よりみちこ)【参考】※NISA(少額投資非課税制度)が始まりました!―金融庁※普及が進む英国ジュニアISAの現状と我が国への示唆―野村資本市場研究所※The five worst places to keep your money―The Telegragh

2015年06月18日

三井住友銀行は16日、祖父母や父母などから孫や子供などへの結婚・子育て資金の贈与を支援する個人向け預金商品「普通預金(結婚子育て資金贈与非課税口))の取扱いを開始した。同商品は、2015年度税制改正で創設された「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」に対応するもの。なお、同制度に対応した預金商品の取扱いは、都市銀行では初の試みとなるという。同商品は、贈与する祖父母や父母などの"想い"である資金を、受贈者である孫や子供など名義の専用の普通預金口座で預かるもの。また、結婚・子育て資金が必要となった際に、全国の三井住友銀行本支店窓口にてスムーズに出金することが可能だという。ただし、同制度の適用を受けるためには、所定の期間内に結婚・子育て資金として使用したことがわかる領収書など、同制度で定められた書類の提出などの手続が必要。なお、同行では、口座開設手数料および管理手数料を無料としている。ただし、結婚・子育て資金を振込みで支払った場合の振込手数料、通帳を再発行する場合や各種証明書の発行にかかる手数料などは同制度の適用対象外となるため、手数料がかかる場合がある。同行では、今後も顧客の多様なニーズに応えることができるよう、より一層商品・サービスの充実に取り組んでいくとしている。

2015年06月16日

スタイラーは6月10日、サイバーエージェント・ベンチャーズを引受先として第三者割当増資で資金調達を5月29日に実施したことを発表した。スタイラーは、「 "つながり" でファッションを楽しくする!」をコンセプトに、Webからオフラインの店舗へ O2O送客をするスマートフォンアプリ「STYLER」を展開する。同アプリでは、ファッションアイテムを購入したいユーザーと、アイテムを販売する店舗をマッチングさせることが可能だ。同社は、今回の資金調達を受け、夏のサービスリリースに向けた追加機能の開発やユーザーテストの実施など、さらなる品質向上に取り組んでいく。

2015年06月10日

「子どもが生まれたら学資保険に入りなさい」親からそう言われて教育資金づくりを意識するようになった人は多いのではないでしょうか。でも、教育資金を準備できるものは学資保険だけではありません。本コラムでは学資保険以外の保険を活用して教育資金を準備する方法をわかりやすく解説します。また、昨年(2014年)国会で可決された保険業法の一部改正により、保険加入の際に受けるアドバイスに変化の兆しがみえています。保険選びがどのように変わっていくのか。その方向性についてもお話しします。教育資金を効率よく貯めるために必要な4つの要素皆さまはデヴィッド・バックという人をご存じですか?アメリカで活躍している資産コンサルタントです。彼の著書「自動的に大金持ちになる方法[オートマチック・ミリオネア]」には、資産形成を成功させるには次の要素を満たす必要があると書かれています。日常のちょっとした無駄(コーヒーやたばこなどの「ラテマネー(注:著書に出てくる言葉)を節約する毎月の給与から一定割合を積み立てる積み立ての一部を投資にまわす長く続ける教育資金という資産形成をする場合、必要となる時期・金額がほぼ明確です。学費を払うタイミングで資金が足りないのは困るので、そうならないようにゴール設定を明確にして、積み立てを行うことになります。また、貯金が苦手な人は「続ける」ことが苦手なことが多いので、上記の要素を教育資金づくり向けに、次の言葉に置き換えてみました。小さな無駄を節約して、積み立てにまわすお金を捻出する毎月の給与から一定額を積み立てる必要な時期に資金が用意できるものを選ぶ解約しにくい金融商品を選ぶ教育資金づくりのための金融商品を選ぶときは、まず、4.解約しにくい商品を選ぶこと。特に貯金が苦手な人はこの要素が外せません。学資保険や貯蓄性のある生命保険の場合、短期間で解約すると解約控除(解約の手数料のこと)がかかる仕組みになっているので、解約しにくい(=続けやすい)ところがいいですね。なかでも低解約返戻金型終身保険は、保険料の払込期間中の解約返戻率を通常の7割以下に抑えてあります(図1)。しかも、「保険設計書」に解約返戻金の推移表が記載されているので、何年後に解約した場合にいくら戻ってくるかがあらかじめわかります。必要なタイミングで解約することを前提に利用することができます。図1 低解約返戻金型終身保険のしくみ資料:執筆者作成保険料の払込期間と解約返戻金をチェックする低解約返戻金型終身保険を教育資金づくりに活用する場合、真っ先に確認したいのは保険料の払込期間と解約返戻金の推移表です。家計に無理のない設定になっているか、その積み立てで必要な資金を用意することができるのかをみるようにしましょう。お子さまが生まれた年(お子さま0歳)で契約した場合、経過年数とお子さまの年齢が一致します。例えば、0歳のお子さまのいる30歳男性が、払込期間10年の低解約返戻金型終身保険に加入した場合、保険料の払い込みが終わるのはお子さまが10歳のときです。10歳は小学4年生になる年齢ですので、私立中学受験のために進学塾に通うことになったとしても、それまで支払っていた保険料を塾の費用に充てることができます。なんとかなりそうな積立計画といえるのではないでしょうか。保険料の払い込みが早くに終われば、それまで支払っていた保険料相当分を再び教育費に充当することができます。それも含めて、無理のない計画かどうかをチェックしてください。一般的に、契約年数の経過とともに解約返戻率は増加していきます。しかし、低解約返戻金型終身保険では、保険料払込期間中の返戻率を通常の終身保険より抑えてあります(その分保険料も抑えられています)。一方、保険料の払い込みが終わった後は、解約しなければ解約返戻金は年々増加していきます(図1参照)。一般的に支払った保険料の累計を上回りますが、この保険に加入する際は、解約返戻率が低く設定されている保険料払込期間中に解約することのないように、十分注意して計画をたてる必要があります。もちろん、解約返戻率は保険会社によって設定が異なります。複数の保険会社に見積りをとり、比較検討するとよいでしょう。保険募集時に義務付けられた「意向把握」と「情報提供」。保険業法改正で保険提案はこう変わる!保険業法では、これまで虚偽の説明等、「不適切な行為の禁止」に限定された募集規制が明記されているだけでした。しかし、今回の改正で新たに「積極的な顧客対応」が追加されることになりました。顧客ニーズを把握して提案すること(意向把握義務)や、お客さまが判断するのに必要な情報提供を行っていくこと(情報提供義務)が求められることになります。保険を提案する人(保険募集人)は、お客さまのニーズをくみ取ることと、保険加入にかかわる判断材料を適切に提示することを求められるようになります。これらは喜ばしいことですが、契約者である私たちが保険の内容を理解しようとしなければ、せっかくの制度改正も絵に描いた餅にすぎません。自分の意向を整理して担当者に伝えることと、複数の保険から比較して選ぶ努力を惜しまないこと。この2点に注意して保険を選びたいものです。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年05月12日

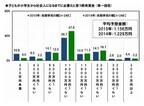

ソニー生命保険は13日、子どもの教育資金と学資保険に関する調査結果を発表した。それによると、子どもが小学生から社会人になるまでに必要な教育資金の平均予想金額は1,156万円となった。同調査は、2月15日~2月16日にインターネット上で行われ、大学生以下の子ども(複数いる場合は長子)がいる20~69歳の男女1000人に有効回答を得た。未就学児の親(248名)に、子どもが小学生から社会人になるまでに必要な教育資金はいくらくらいだと思うか聞いたところ、「500万円~900万円くらい」(14.1%)、「1,000万円~1,400万円くらい」(36.7%)、「2,000万円~2,400万円くらい」(14.1%)といった金額帯に回答が集まり、平均額は1,156万円となった。2014年調査の平均予想金額(1,229万円)と比較すると、やや減少傾向(73万円減少)となった。子どもを育てるにあたって、学校の学費以外にも様々な教育費がかかるが、親はそれらに対していくら支出しているのか。大学生以下の子どもがいる20~69歳の男女1,000名に、子ども一人に対し、学校以外での教育費に1ヶ月あたり平均でいくら支出しているかを聞いたところ(子どもが複数いる場合は長子について聴取)、子ども一人あたりの学校以外での教育費の平均支出額の合計額は9,757円/月となった。内訳は、スポーツや芸術などの習い事は3,335円/月、家庭学習費用(通信教育、書籍など)は2,424円/月、教室学習費用(学習塾、英会話、そろばん教室など)では3,998円/月となっている。子どもの就学段階別にみると、中高生の親が最も平均支出額が高く、16,079円/月となった。内訳を比較すると、中高生の親の教室学習費用への平均支出額は9,506円/月と、他の層に比べて突出して高い支出額となり、高校受験や大学受験に向けた学習費に、支出がかさむことがうかがえる。子どもを大学等へ進学させるための教育資金の準備方法について、高校生以下の子どもの親(748名)に聞いたところ、最も利用されている方法は「学資保険」で6割(59.5%)、次いで「銀行預金」が5割強(53.5%)となった。大学などのための教育資金を準備する方法は、学資保険と銀行預金が中心としている。

2015年03月16日

りそなホールディングスは2月27日、公的資金完済に向けた取組みを公表するとともに、今後の資本政策を含む新たな中期経営計画として、「経営の健全化のための計画」(以下健全化計画)を策定したと発表した。○公的資金の完済についてりそなグループは、公的資金による資本増強を真摯に受け止め、早期の経営の健全化を実現するとともに、国民経済にとって真に価値ある金融グループに生まれ変わるべく、ガバナンス改革や顧客本位のサービス改革、抜本的な財務改革を中心としたりそな改革等に、グループをあげて取組んできたという。グループの再生と成長を支えてきた公的資金についても、2013年5月に公表した『公的資金完済プラン』において、2018年度での完済を既に公表しているが、足元の業績が堅調に推移していることなどから、このたび、2015年6月開催予定の第14期定時株主総会における承認などを前提に、同総会後速やかに、公的資金の全額を返済する。同総会議案の詳細については、5月に予定している2014年度決算発表時に公表するとしている。これまでの約10年間の取組みを再確認するとともに、様々な事業環境変化への対応を強化すべく、このたび"2018年3月末までを新たな計画期間とする健全化計画"(以下同計画)を公表する。同計画においては、公的資金完済後を見据え、次なる10年に向けた「攻めの経営へのマインドチェンジ」を図るとともに、改めて中長期的な成長への決意とその方向性を示している。「お客さまの喜びがりそなの喜び」という基本姿勢を崩すことなく、地域の顧客にもっとも支持される金融サービスグループを目指していくとしている。

2015年03月03日

信託協会は2日、2014年12月末の教育資金贈与信託の受託状況を発表した。それによると、12月末の教育資金贈与信託の契約数は10万1,866件となり、前期(9月末)から1万2,765件増加した。信託財産設定額合計は前期比925億円増の6,973億円だった。教育資金贈与信託は、孫の教育資金として祖父母が金銭などを信託した場合に、1人当たり1,500万円まで贈与税が非課税となる制度を利用した信託商品。同協会によると、2014年4月1日の取扱い開始以降、新規の契約数・信託財産設定額が安定的に増えており、多くの人が利用しているという。

2015年02月03日

宝島社は26日、別冊宝島『老後に必要なお金が貯まる本 老後資金は3000万円なくても大丈夫!!』を発売した。ファイナンシャルプランナーの畠中雅子氏監修。価格は833円(税別)。同書は、お金にまつわる将来のライフプランを「見える化」する技を紹介。「いつ・どのくらい・どうして」必要となる金額や貯めどきを可視化することで、簡単に老後資金対策の目処を立てることができるという。また、年金や保険、税金、ローンといった大切なお金の知識や「マル得術」も大判図解で解説する。巻頭には切り取って使えるライフプランシートが付属する。主な内容は、「第1章 貯めどきと必要額がわかる! ライフプランシートでお金を"見える化"しよう」「第2章 いつから、いくらもらえるの? 知っておきたい『年金』のしくみと増やし方」などとなっている。監修者の畠中雅子氏は1963年東京都港区生まれ。大学時代よりフリーライターとして活動を開始し、1992年にファイナンシャルプランナーの資格を取得。教育資金アドバイスを行う「子どもにかけるお金を考える会」、高齢者施設への住み替え資金アドバイスを行う「高齢期のお金を考える会」などを主宰。著書に『結婚したら知っておきたいお金のこと』(海竜社)などがある。

2015年01月26日

楽天銀行は22日、「楽天銀行教育ローン」の取り扱いを開始した。「楽天銀行教育ローン」は楽天銀行が提供する初めての教育資金専用のローンとなる。楽天銀行は2009年4月より「楽天銀行スーパーローン」(カードローン)、同年5月より「フラット35」、2012年1月より「フラット35」と変動金利住宅ローンを組み合わせた「固定と変動」、そして2013年11月より「楽天銀行住宅ローン(金利選択型)」を提供してきたが、このたびの「楽天銀行教育ローン」の取扱い開始で、より顧客の資金用途に合わせたローンニーズに対応できるようになるという。○「楽天銀行教育ローン」の特徴簡単な申し込み方法申し込みフォームの入力は楽天銀行ウェブサイトから行う。また、必要書類はスマートフォンのカメラで撮影し、「楽天銀行アプリ」から送ることができるので、郵送の必要はない。「楽天銀行アプリ」を利用しない顧客は、必要書類を郵送する必要があるスピーディーな融資審査結果は原則翌営業日に回答する。また、申し込みから最短で翌営業日に融資するので、急ぎの顧客も利用できる。申し込み受付時間によっては審査結果の回答が翌々営業日以降になる場合がある選べる金利タイプと魅力的な金利金利タイプは「変動金利」と「固定金利」を用意したので、顧客のプランに合わせて選ぶことができる。また、「変動金利年3.36%」(22日現在)、「固定金利年3.90%」(同)と、魅力的な金利で提供しているという○商品概要なお、楽天銀行アプリはAppStoreおよびGooglePlayから無料でダウンロードできる。楽天銀行は、今後も魅力ある商品・サービスの提供を続けていくとしている。

2014年12月26日

マネーフォワードは12月19日、約15億円の資金調達を実施すると発表した。調達先は、ジャフコ、クレディセゾン、ソースネクスト、三井住友海上キャピタル、電通デジタル・ホールディングス、GMO VenturePartnersなど。今回の資金調達は、人材の確保、サービス開発、サポートの拡充、プロモーションによる事業成長の促進等を目的にしたもの。今後は、給与計算業務を効率化する「MFクラウド給与」を2015年3月下旬にリリースする。ジャフコは2013年の5億円を出資しており今回が2回目。マネーフォワードの企業価値向上に向けて経営体制の強化、ジャフコが有するネットワークを活用した顧客、提携先の紹介などを中心に全面的なサポートを行っている。マネーフォワードは、これまで人向けの自動家計簿・資産管理サービス「マネーフォワード」および中小企業向けクラウドサービス「MFクラウド」シリーズを提供してきた。マネーフォワードは、現在約180万人が利用している。

2014年12月22日

ソフトブレーン・フィールドは14日、主婦を対象に実施した「貯蓄」に関する意識調査の結果を発表した。それによると、貯蓄の目的は「老後の資金」が6割強を占めることがわかった。同調査は、2014年10月22日~28日にインターネット上で行われ、20代以上の既婚女性1,039人から有効回答を得た。まず、貯蓄の使い道について尋ねたところ、「老後の資金」が62.9%でトップ。次いで「子供の教育費」が55.0%、「緊急・災害時のため」が30.8%となった。「老後の資金」について準備しておきたい(準備した)金額を聞くと、「1000万円~2000万円未満」が30.1%で最多。以下、「2000万円~5000万円未満」が26.7%、「500万~1000万円未満」が23.4%、「500万円未満」が11.7%、「5000万円以上」が8.1%と続いた。準備状況については、「準備していないが、今後する予定」が60.5%、「準備している(準備した)」が37.2%、「準備しておらず、今後もする予定はない」が2.2%。準備を始める時期については、これから準備を始める人では「40代から」と「50代から」の合計が84.1%。一方、既に準備をしている(した)人では「30代から」が40.6%で最も多く、「20代から」も17.6%いた。現在の貯蓄額を夫が知っているかどうかについて尋ねると、「知っている」が41.6%、「貯めていることは知っているが金額は知らない」が36.2%、「知らない」が22.2%となり、6割弱の夫が貯蓄額を把握していないことがわかった。

2014年11月14日

相続税対策として人気のある「教育資金等一括贈与の非課税制度」を知っていますか。おじいちゃん、おばあちゃん(直系尊属)から30歳未満の孫などへ教育目的の資金をまとめて贈与する場合、孫など1人につき1,500万円までは、贈与税が非課税になる制度です。一般社団法人信託協会によると、2014年6月末時点での上記制度の契約数は76,851件、信託財産合計額は5,193億円となっており、多くの方が利用している状況です。この制度が相続税対策としてなぜ人気なのか、解説していきましょう。■教育資金一括贈与の対象者非課税(税金がかからないこと)の対象となるのは、直系尊属(祖父母、曾祖父母など縦の流れの関係)からの贈与です。孫へ贈与するケースが目立ちますが、ひ孫や玄孫、親から子への贈与も対象となります。親子間の贈与より、孫などに贈与したほうが税金対策としての効果が高まります。相続の世代を飛ばせるからです。たとえば、孫が4人いるとしたら、1,500万円×4人=6,000万円の財産を、贈与税も相続税も掛からずに孫へ贈ることができます。両家の祖父母から孫へ贈与したい場合、孫1人当り1,500万円が限度額なので、話し合いで贈与額を調整する必要があります。また、後々の相続時に揉める原因とならないよう、すべての孫へ同額ずつ行うことが望ましいでしょう。30歳以下の若いママなら、この制度を自ら利用するという手もあります。育児休暇中や育児に専念している期間に、この制度を利用して資格取得のための学費を出してもらい、キャリアアップへ繋げることもできるのです。30歳までに使い切れなかった分については贈与税が掛かりますので、必要な額だけ贈与してもらうといいですね。■教育資金一括贈与の対象となるもの対象となるものは以下の通りです。1.学校等に対して直接支払われるもの入学金、授業料、入園料、保育料、施設設備費、入学検定料のほか、給食費、修学旅行費、学用品購入費など、学校等の教育にともなって必要な費用。2.塾や習い事に掛かる費用など、学校等以外に対して直接支払われるもの学校以外の費用である塾や習い事にかかる費用の贈与については、500万円までが認められています。なお、「学校等」とは、学校教育法に定められた幼稚園、小中学校、高等学校、大学、大学院、専修学校、各種学校、一定の外国の教育施設、認定こども園または保育所などを指します。■教育資金の一括贈与方法制度を利用するためには、銀行などの金融機関で「教育資金贈与非課税口座」を開く必要があります。口座の開設や維持に手数料はかかりません。また、支払った学費等は、年内に払い出しを受ける必要があります。払い出しには領収書が必要です。金融機関によっては、教育機関等へ直接、振込払いを行ってくれるところもあります。■利用上の注意点おもな注意点は以下の5つです。1.受贈者1人あたり1つの金融機関でしか口座を持てない2.期限を経過した領収書は対象外3.領収書には、日付、金額、支払内容、支払者の氏名および住所の記載が必要4.契約の終了事由に該当しない場合は解約できない(30歳の誕生日の前日または死亡時)5.キャッシュカードは発行されない教育資金一括贈与は費用や時間がほとんどかからないので、アパート経営などに比べ、お手軽でリスクの低い相続税対策といえるでしょう。1,500万円が限度額ですが、贈与平均額は650万円程度との調査結果も出ています。2015年12月31日までの期間限定の制度ですが、延長される見込みも高く、焦る必要はないでしょう。一度、ご家族でじっくり相談してみる価値は十分にありますよ。※この記事は2015年1月時点の法令に基づいて書いています。【連載:相続税の基本を学ぶ】・ (1)相続税の対象となる財産とは ・ (2)相続税の計算方法 ・ (4)節税対策の注意点・その1 ・ (5)節税対策の注意点・その2

2014年10月29日

教育費の流れを掴むシミュレーションシート で、教育費の流れをつかんだら、次は教育資金計画を立てる。この時「○年後までに○○円貯めなくちゃ!」と、いきなり数字だけで考えるのはNG。「貯蓄が苦手な人が意気込みだけで頑張れるのは、ほんの3日。楽しく教育資金づくりができるような“仕掛け”を作りましょう」と竹下さん。その作り方とは? ■ビジョンマップを作るビジョンマップというのは、自分や家族がこうなりたい、こんなふうなコトをしたい、ということを、目に見えるかたちで一枚にまとめたもの。2~3時間くらい時間がある時に、雑誌などをペラペラめくり、ビビッときたフレーズや写真を切り取って、厚めの画用紙に貼っていく。教育資金とビジョンマップ、一見まったく関連性のないもののように思えるかもしれないが、ビジョンマップはあなたが潜在的に望んでいることなのだ。たとえば、インターナショナルスクールに子どもを通わせたいとする。そうしたら様々な国の子ども達が仲良く話をしているような写真や飛行機、海外留学の風景などの写真を貼ることで、子どもの将来の姿がイメージされやすくなる。あなたの望みと資金計画がピッタリ合えば、自然とやる気が芽生え、現状からみると多少難しいプランでも貯めていくことができる。■自動的に貯まる仕組みをつくる 教育費の流れを掴むシミュレーションシート で何年後にいくら必要かが見えたら、積立額を算出する。この計算には、「 お取引シミュレーション(目標額達成) 」が便利。積立の方法は、子どもの年齢と入塾までの期間で2パターンに分けて考えた方が賢明だ。【子どもが小学生未満で入塾まで5年以上の期間がある場合】積立タイプの金融商品を使うのがいいでしょう。給料または給料振込口座から天引きされるしくみを作っておけるもので、元本保証タイプを選ぶのがポイント。勤務先の社内預金や財形貯蓄などの中には一般の預金よりも金利が高いものがあるので、有利な積立商品がないか探してみましょう。【子供が小学生で入塾までの期間が5年未満の場合】 貯蓄0円から私立を目指すための3ステップ の通り、教育資金用の普通預金口座をつくって、年収の15%をそちらに振り分けるやり方がオススメです。年収の15%の範囲内で、学校への支払、塾や習い事などの支払をまかないながら、残高を増やしていきましょう。■子ども自身に進路にかかるお金を意識させる最後に。ウーマンエキサイトママ世代には、少し早い話かもしれないが大切なことなので、頭の片隅において欲しい話がある。「教育資金の相談を受けていると、教育費のことだけで頭がいっぱいになっている親御さんが多いです。でも、教育費のことばかり考えていると、自分自身のビジョンを実現させるために必要なお金や、不測の事態のための資金を貯められなくなる可能性が出てきます」そんな時は、教育資金づくりに固執しすぎるとを一旦ストップ!「親が準備できるのはここまで」と線を引いて、子どもと相談しながら進路を決めていくことも大切だ。「子供自身に進路にかかるお金を意識させることは、家計面で有益なだけでなく、子どもの金銭教育にもなります。私立受験は学力だけでなく、人間力を伸ばす絶好の機会になるのです」次回は、いよいよ最終回「こんな時、どうする? 受験・教育費Q&A」です。

2014年10月04日

ライト・イア合同会社は、厚さ5.2mmの平面スピーカーユニット「Pillowspeaker PS-21」をクラウドファウンディングで調達した資金で製品化し、発売したことを発表した。10月3日現在、Amazon(ライト・イアのWebサイトにリンクあり)でのみ購入可能で、Amazonでの価格は22,680円となっている。Pillowspeaker PS-21は平面スピーカーユニットが使用された薄型のスピーカー。寝ながら音楽やラジオを聴く際に使用することが想定され、枕の下に敷けるようになっている。ポータブルプレーヤーやスマートフォンのヘッドホン出力と接続して使用。カバーには静岡県浜松市の特産品である遠州綿紬が用いられている。本製品の生産に当たっては、目標金額を500,000円として7月14日が期限のクラウドファンディングが行われていた。この結果、同社は総額1,285,000円の調達に成功。生産を開始した。支援者(出資者)には既に製品の発送を終えているという。

2014年10月03日

新しい年に心機一転、「今年こそ貯金するぞ!」と思ったら、それを実行するための計画を立てましょう。貯蓄計画はただ漠然と立ててはダメ。実現可能な計画で、しっかりコツコツ貯めていきましょう。■まずは目標を設定毎月のお給料の中から余った分を貯金しよう、と思っていても、なかなかうまくはいかないものです。きちんと貯めよう! と思うなら、まずは目標額を設定しましょう。目標額を決めるときには、無理のない範囲で始めることが大切です。いきなり「1年で100万円」と目標を決めても、1年で100円貯めるには月に8万円以上を貯金に回さなければいけません。それまで貯金習慣のなかった人には少しハードルが高いですよね。貯金目標は、一人暮らしの人なら収入の1~3割、実家住まいの人なら収入の3~4割を目安にしましょう。実際に始めてみて余裕があるようなら、徐々に貯金額を増やしていけばいいのです。■無理なく毎月貯めるコツ目標額が決まったら、毎月いくら貯金に回せばいいのかが分かります。確実に貯めるためには、お給料を引き出す前に貯金に回す、先取り貯金がおすすめ。職場に財形貯蓄制度がある場合はぜひ利用してみてください。また、銀行の自動積立定期預金でも、同様の先取り貯金ができます。毎月一定額を自動で積み立てていくことができるため、手間やストレスなく、確実にお金を貯めることができます。先取り貯金をして残ったお金が、その月の生活費ということになります。でも、貯金分が減っているため、それまでと同じ使い方をしていては次の給料日が来る前に生活費がなくなってしまいます。目標額達成のためには、月々のやりくりにも一工夫が必要です。まず、生活費の中から、家賃や光熱費、携帯代などの固定費を別に分けておきましょう。冠婚葬祭など出費の予定があるときは、その分も別に。そして残りのお金を週の数で割り、その金額で1週間過ごすようにするのです。週ごとの生活費を決めることによって、月の初めに使いすぎて給料日前にお金が足りなくなる、という事態を防ぐことができます。■貯蓄達成のために日常生活で気をつけることついうっかりの使いすぎを防ぐためには、財布の中に必要以上のお金を入れないことです。週の予算を7日で割るか、その日の予定に合わせて金額を調整して1日の予算を決め、それ以上の金額は持ち歩かないようにしましょう。突然の出費にはクレジットカードで対応。または、もしものための予備として、1万円ほど財布の別ポケットに入れておくのもよいでしょう。はじめのうちは「ちょっとキツイ」と思っていても、慣れるにつれてやりくりにも余裕が出てくるはず。これまでなかなか貯金ができなかった人も、目標額を達成したときには、きっと貯め体質に変わっていますよ。

2014年01月12日

今年、祖父母から孫へ教育資金をあげる際の税金上の特典ができ、それを利用するための金融商品が、大ヒット中。でも教育資金に詳しいファイナンシャルプランナーの畠中雅子さんは、「新制度利用ができたからといって、すぐさま飛びつくのは得策ではないのでは?」というスタンス。 その理由の一つ目は、もともと教育費の援助に贈与税はかかるからないから 。では、2点目の理由は?■高校時代までは教育費は家計内でやりくりを! 二つ目の理由は、「その家にとって、分不相応な教育費が突然入ってきて大丈夫なのか?」という点。「私がずっと言い続けているのは、高校時代までの教育費は、通常の家計の範囲内に収まるようにしましょうということです。ちなみに大学時代は家計の範囲内では収まりきらないので、子供が小さい頃からの積立を提唱しています」と畠中さんは言う。そんな中、突然、大金が入ってきたら? 「最後まで祖父母が学費や習い事のお金を負担してくれるのであれば、さほど問題はありません。ただ、前記事の通り、途中で祖父母の家計の事情が変わることもありえます。そうなった時が問題です。」■新制度を使う場合のポイント2点畠中さんが指摘してくれた問題点について検討した上で、それでも新制度を使いたい場合は、ポイントは下記の2点となる。■1,500万円非課税の内容を正確に把握しようまず、ポイントの一つ目。一言に「教育資金」といっても、今回の制度で「教育資金」とされているものには2種類の枠がある。一つ目は「学校等に直接支払われるもの」、もうひとつは「学校意外の教育サービスに支払われるもの」。前者の枠が1,500万円、後者の枠が500万円で両方合計して1,500万円が非課税の対象となる。大切なのは「教育資金」の定義を、自分なりの解釈で決めてしまわないこと。この制度を使うためには、制度で決められている「教育資金」の内容をきちんと把握しておく必要がある。教育資金の枠一覧表■1年で110万円までは、非課税ふたつ目のポイントは、この制度でもらったお金の「使い勝手」だ。非課税の特典を使いたければ、「教育資金」の細かい規定を守った上、30歳までに使い切らなければならない。畠中さん曰く「ある程度の貯金をお持ちの高齢者が、それを子どもや孫にあげるのは、今までだってどの家でも普通にやってきたこと。ちなみに年間110万円までだったら、“あげたお金”に対しては税金はかかりません。」■小出しに、ちょくちょくが失敗は少ない「“貯蓄が満期になったら、孫5人にわける”“今、たまたま余裕があるから、そのお金を孫5人にわけておく”…。そんな感じで小出しに、ちょくちょくとあげていった方が、実はいろんな意味で失敗は少ないと思いますよ」と畠中さん。新制度ができたからといって、すぐさま飛びつくのは得策ではない。内容を理解し、「我が家にとっての本当に使い勝手のいい制度なのか?」をきちんと検討した上で、利用したいものだ。取材/楢戸ひかる

2013年12月20日

三井不動産は12月10日、同社が推進している再開発計画「(仮称)新日比谷プロジェクト」の都市計画が決定したことを発表した。なお、同計画は2017年度に竣工する予定とのこと。同社では、千代田区有楽町一丁目所在の「三信ビルディング」(昭和5年竣工)および「日比谷三井ビルディング」(昭和35年竣工)の跡地を、「(仮称)新日比谷プロジェクト」として一体的な再開発計画を推進している。計画地は、日比谷公園のほか、日生劇場や宝塚劇場、スカラ座・みゆき座などの劇場・映画館、帝国ホテル東京などの国際的なホテルに隣接。また、世界的な商業地の銀座地区、ビジネス拠点の大手町・丸の内・有楽町地区、官公庁が集積する霞が関地区などの結節点に位置する。今回の計画では、最新のBCP性能を備えたオフィス、商業施設などを主要用途とした大規模複合ビルを建設。それとともに、計画地内のオープンスペースと隣接する千代田区の広場を一体的に整備することで、まちの中心に約4,000平方メートルの広場空間「(仮称)日比谷ゲートプラザ」を設置する。行政や地元関係者などと協働し、この広場空間に映画・演劇等の国際的なエンターテインメントイベントを誘致・開催する予定とのこと。

2013年12月11日

40代は、将来かかるお金がより具体的にわかってくる年代です。子どもの教育費にいたっては、国公立校を選択した場合の教育費はいくらで、私立に行くならこのくらい・・・と、ある程度想定ができる時期ではないでしょうか。教育費は先が読める支出。希望に沿ってデータを調べることで、老後にしわ寄せのこない資金計画を立てることができます。子どもの成長に見合った保険に見直すことで、保険料を節約できる可能性もあります。今回は、40代の資産づくりと保険の見直しについてお話しします。1. 私立小・中学校を希望している方へ40代の支出のうちライフプランにもっとも影響を与えるのは「子どもの教育費」です。中学校まで国公立に通うのか、小学校や中学校から私立に通うのかによって、家計の支出は大きく変わります。たとえば、東京都内の私立中学校の初年度納付金(総額)の平均は92万5,580円です(平成25年度)。公立中学校1年生の平均学習費(学校外教育費含む)は45万6,379円(文部科学省「平成22年度子どもの学習費調査」)ですから、2倍以上の違いになります。40代の資金づくりで大切なことは、子どもの教育に関する希望を叶えるには、「何年後に、いくら必要なのか」、「給料でどれだけ支払えるのか」を早い段階で算出しておくことです。私立に行かせたい場合は、希望の私立校の授業料等とそこに入るまでの塾代を調べた上で資金計画を立てます。塾の費用は、公表されている金額以上にかかるのが常です。塾に問い合わせる際には、「夏期講習や冬期講習は何年生で、どのくらいかかるのか、テキスト代込みの費用を教えてください」とストレートに聞いておくことをおすすめします。それを払っても余裕をもって暮らせるか、貯蓄の取り崩しはいつから始まるか、今の貯蓄ペースで賄うことができるのか、といったことをしっかりチェックしましょう。子どもが生まれた頃は教育費にお金をかける計画がなかった家庭でも、子どもの学力や地域の子育て環境等によって進路に変化が生じることがあります。教育熱心なママ友が多かったり、子どもが通えるエリアで教育方針の優れた私立校や国立大附属校等があったりすると、自然と受験に向かう家庭が多いようです。「みんなが目指しているからうちも・・・」と、安易に方向転換した家庭の中には、入学したものの学費が支払えず、泣く泣く公立校に編入するケースもあります。そんなときに傷つくのは子どもです。教育費に関しては、お受験の世界に入る前にシミュレーションをして、家計に無理がないか確認し、その上で必要であれば家庭全体の収入アップを図ったり、他の習い事や保険料等の固定支出を見直したりすることで乗り切ることができないか、検討するとよいでしょう。2. 毎月2万円以上の保険料を払っている人は保険の見直しの検討を!子どもが生まれたときからずっと同じ保険に入っている、5年以上前に一度見直しをしたきりだ…そんな人は保険の見直しをしてみましょう。子どもの成長に反比例して、保険で備えておくべき死亡保障額(必要保障額)はだんだんと減っていきます。そのため、現時点での必要保障額を算出して、適切な保障額にサイズダウンをはかりましょう。必要保障額のシミュレーターはインターネット上で多数存在します。無料でできるものが大半ですので、一度試算してみるとよいですね。既存の保険の保障額をカット(減額)することで保険料は安くなりますが、掛け捨ての定期保険や収入保障保険、医療保険等に切り替えることで、さらなる保険料ダウンを図れる場合もあります。ひと手間かかりますが、毎月2万円以上の保険料を払っている家庭であれば、試す価値はあります。3. 子どもと相談することも大切です私の友人には、幼い頃からバイオリンを習っている娘さんがいました。その子どもの友人が私立中学を目指すので、娘さんも同じ学校に通いたいと言い出しました。友人は私立中学に通った場合にかかるお金と、バイオリンのレッスンを続けた場合の費用を調べて一覧表にまとめ、娘さんに見せてこう言いました。「わが家の収入は○○○万円です。私立中学に通った場合、○○○万円かかります。音大を目指してバイオリンのレッスンを続ける場合のレッスン代は○○万円、海外に演奏旅行に行くとなると1回○○万円かかります。どう考えても全部を負担するのは無理です。私立中学進学を選ぶか、バイオリンを選ぶか、どちらかにしてください」すると娘さんは、しばらく悩んでバイオリンを選択したそうです。そして、公立中学に進学してからも塾には通わず、通信教材で勉強しながらバイオリンを続けたそうです。学費のことを子どもに話すのは体裁が悪いと思う親は多いようですが、きちんとした試算を提示してこちらの状況を説明することは、子どもの金銭教育にとっても、とてもよいことです。学費の負担がきびしいと思ったら、率直に子どもに相談しましょう。それでも進学したい場合は、特待制度のある学校を狙うという方法もありますし、塾ではなく、費用が手頃な通信教材で乗り切るという方法もあります。お金のことを親子で話し合うことで、無理のない資金計画が立てられるようになりますよ。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年08月29日

横浜銀行は15日、「教育資金贈与信託」の取り扱いを開始した。「教育資金贈与信託」は、2013年度税制改正によって創設された制度に基づくもので、祖父母などが孫などへ教育資金を一括贈与した場合に、贈与税が非課税となる信託商品。同行は朝日信託の信託契約代理店として、顧客と朝日信託の信託契約を媒介する。あわせて同行は、2013年度税制改正によって創設された制度に基づく、教育資金贈与のための預金サービスの準備も進めているという。今後も魅力あふれる金融機関の実現をめざし、顧客にとって価値の高い金融サービスの提供に取り組んでいくとしている。委託者教育資金を贈与する個人の顧客で、孫などの直系尊属(曾祖父母・祖父母・父母など)にあたる人受益者教育資金の贈与を受ける個人の顧客で30歳未満の人(未成年者の場合、親権者などの代理が必要)信託期間孫などの30歳の誕生日の前日までの期間信託金額10万円以上1500万円以下(孫など一人あたり)非課税となる上限金額受益者一人につき1500万円まで(うち塾などの学校等以外への支払いは500万円までが対象)期間2013年4月15日(月)~2015年12月31日(木)までの間に信託されたものに限る教育資金の交付方法受益者の支払いの請求をもとに、あらかじめ指定された預金口座に振り込む信託報酬・費用等設定時報酬:5万2500円(税込み)管理報酬:教育資金の支払い1回につき1050円(税込み)教育資金贈与信託の申し込みに合わせて、またはすでに遺言信託・遺産整理業務・その他個人信託のいずれかを契約している顧客は設定時報酬、管理報酬が無料。【拡大画像を含む完全版はこちら】

2013年04月16日

中国銀行は10日、農業向け金融の取組強化の一環として、農業従事者を対象にした「香川県農業近代化資金」の取扱いを開始した。同制度は、農業従事者の幅広い資金ニーズの支援ならびに利便性を高めるため、(1)香川県の利子補給、(2)国・各市町の利子助成、(3)「香川県農業信用基金協会の信用補完制度」を活用した制度となっている。香川県の利子補給、国・市町の利子助成を活用した制度のため、顧客は低利な資金調達(実質金利年0.0%~年1.1%程度)が可能。使いみちは、農業経営に必要な設備資金。借入れ金額は、法人・農業を営む任意団体などの場合は2億円以内、個人事業主の場合は18,000千円以内。借入れ期間は原則、最長15年以内で、「使いみち」および「融資金額」により異なる。返済方法は年1回返済(12月10日)。同行では、今後とも、農業ビジネスへのサポート体制強化を通じて、農業分野への投資意欲を促し地元経済の活性化に努めていくとしている。【拡大画像を含む完全版はこちら】

2012年09月12日