質問:無職ですが遺族年金を受け取っている場合、告知書にはどう書けばよいですか?「年金生活者」に該当するので、「遺族年金受給」とご記入ください。遺族年金受給者は「年金生活者」に該当するので、「遺族年金受給」とご記入ください。例えば、「年金」とだけ記入した場合や、「年金受給者」欄にマルを付けただけの場合、「老齢年金」とみなされることがあるため、必ず「遺族年金」と記入する必要があります。ただし、保険会社によって取り扱いが異なるため、申込時によく確認してください。

2016年05月26日

■公的年金を補完する制度=確定拠出年金制度皆さんは、国の年金制度に加入されていますよね?現在の日本の公的年金制度は、自営業者は国民年金、会社員は厚生年金、公務員は共済年金です。現在の年金制度の概要については、 厚生労働省のWebサイト に詳しい説明がありますので、そちらをご覧ください。そうした公的年金制度を補完する制度が、今回のテーマである「確定拠出年金制度(DC)」です。れっきとした国の制度で、個人型と企業型があります。掛金を預貯金や投資信託などで運用し、運用次第で老後の年金額が変わってきます。DCに加入すれば、厚生年金(2階建て)の会社員は3階建てとなり、国民年金(1階建て)の自営業者は2階建ての年金制度を持つことができます。企業型DCは、企業が掛け金を拠出し、個人型DCは、加入者自らが掛け金を出します。以前は加入対象が、国民年金に入っている自営業者と、厚生年金に加入する会社員のうち、勤め先に企業年金などがない人でしたが、先頃の衆議院本会議で改正確定拠出年金法の一部を改定する法案が成立しました。これにより2016年1月から、個人型DCの対象が公務員や主婦にも広がったほか、すでに企業年金に入っている会社員も併用して使えるようになりました。ほぼすべての国民が対象となっています。(※1)・(参考) 確定拠出年金法等の一部を改正する法律案|厚生労働省(PDF) (※1)2016年5月24日の衆議院本会議決議を受け、記事の一部を訂正いたしました。(2016年5月25日11時37分) ■DC制度もNISAと同じく、運用利益が非課税でお得DC制度も、これまで解説してきた NISA 同様、積立投資をするのに向いています。なぜなら、NISAもDC制度も運用益(配当や値上がり益)が非課税だからです。通常、投資の運用益には、20%(復興特別所得税を加えると20.315%)の税金がかかります( 第17回 の冒頭でお話ししました)。しかし、NISAもDC制度も、運用益は非課税で、運用期間中、課税されません。つまり、その分、お得なのです。さらに、DC制度には、税制面でも大きなメリットがあります。掛け金は全額、所得控除されるのです。さらに住民税の負担減にもなります。このメリットはNISAにはありません。DCのほうが、より税制が優遇されている制度なのです。■DC制度でどれくらいの節税になるのか?現在、個人型DCは、自営業者など第1号被保険者は、月6万8,000円まで、会社員で個人型DCに加入する場合は、月2万3,000円まで拠出することができます。・自営業の場合たとえば、社長のAさんが、毎月6万8,000円(年間81万6,000円)を30年間拠出した場合を見てみましょう。自営業者のAさんは所得税率40%ですので、住民税10%と会わせると、30年間で1,224万円もの節税になります。816,000円 × 50%(※1)= 408,000円(1年間の節税額)408,000円 × 30年 = 12,240,000円の節税(※1)所得税率40%と住民税率10%を加えた率 ・会社員の場合次に、会社に企業年金制度のない会社員のBさんが、毎月2万3,000円(年間27万6,000円)を拠出した場合を見てみましょう。会社員のBさんの所得税率は20%ですので、住民税10%と会わせると、30年間で248万4,000円もの節税になります。276,000円 × 30% = 82,800円(1年間の節税額)82,800円 × 30年 = 2,484,000円の節税 大きな節税効果がありますね。 また、DCには受け取り時も、公的年金等控除や退職所得控除の優遇があります。税制優遇を受けられる口座を活用することで、お金の増え方が違ってきますので、ぜひ、NISAやDCを最優先して使いましょう。また、今後、これまで口座をもてなかった主婦(第3号被保険者)や公務員なども平成29年1月1日より加入できるようになります。DCは、原則60歳までお金を引き出せません。引き出せないからこそ、現役世代が資産形成をするためにぜひ利用したい制度なのです。いつでも引き出しのできる NISAと上手に使い分けをするといいですね。次回は、これら非課税口座の上手な使い方についてお話しします。

2016年05月02日

退職金は、会社が知らないところで準備しているもの。それはきわめて一般的な解釈だと思いますが、『誰でもできる 確定拠出年金投資術: ほったらかしで「年率10%」を目指す方法』(山崎俊輔著、ポプラ社)の著者によれば、そうともいいきれないようです。なぜなら会社員の6~7人にひとりは、自分の残高を毎日チェックできる退職金制度になっているから。その制度の名前は「確定拠出年金」で、簡単にいえば自己責任型の退職金制度。お金は会社が出すけれど、運用は自分で方法を決定するというものです。その増減が、自分の退職時の受取額に直結する仕組みだというわけです。■確定拠出年金のメリットとデメリット確定拠出年金には、多くのメリットと、少しのデメリットがあるとか。まずひとつ目のメリットは、「月々の積立額」と「いまいくら積立額があるか」を常に確認できること。ふたつ目のメリットは、会社の倒産や金融機関の破綻から、自分の老後の財産を保全する仕組みが整っていること。そしてもうひとつのメリットは、(制限はあるものの)自分の財産分については好きな運用方法を選択できること。一方、「原則60歳までもらえない」「運用の責任は自分で負う」というデメリットもあるものの、注目に値するのは間違いないようです。そんな確定拠出年金の適切な運用方法は、著者にいわせれば「ほったらかす」こと。とはいえ、ただ定期預金に預けてほったらかしておくのでは、当然のことながら無意味。より効率的な運用を行うためには、次の手順を踏まえる必要があるそうです。1.最初に毎月の投資金額を決める2.次に投資割合を決める3.投資信託のなかからマシなものを選ぶ4.具体的な運用指図を行う5.あとはほったらかすそれだけ!それぞれの手順の詳細については以下の通り。■ほったらかし確定拠出年金5つの手順(1)最初に毎月の投資金額を決める企業型確定拠出年金の場合、会社が退職金制度の一環として定期的な積立金額を拠出するため、金額は個人で選べないのだとか。しかし、確定拠出年金に入るか入らないか選べる場合は、必ず入るべきだと著者はいいます。入らない場合、給与課ボーナスに現金化して上乗せしてもらってしまうため、退職時はゼロになるからです。個人型確定拠出年金の場合は、自分のお金から積立金を出していくため、家計に支障のない範囲で、毎月の積立額を5,000円以上1,000円単位で決めるのだそうです。(2)次に投資割合を決める確定拠出年金に投資する資金のうち、何割を投資し、何割を安全資産に置くか考えるということで、これがいちばん肝心だといいます。できれば60%以上は投資してほしいと著者は主張していますが、儲かるチャンスと値下がりする可能性のバランスを考え、自分がチャレンジできる投資割合を決めるわけです。(3)投資信託のなかからマシなものを選ぶ投資信託については、2つのポイントからフィルタリングして「ベターなもの」を選ぶべきで、このとき「ベストの選択」などと考えないことが大切。なぜならベストの選択をする努力は、労力がかかるわりに実効性が高まらないから。なおフィルタリングのポイントは、「運用方針はインデックス(パッシブ)のもののみを選ぶ」「手数料がもっとも安いものを選ぶ」の2点。(4)具体的な運用指図を行う実際の購入指示(注文)を出すということ。その後は毎月自動的に積立金が引き落とされ、注文どおりの購入が行われる仕組みなので、「ほったらかし」をしたければ注文は最初の一度ですむといいます。このとき、以下の2パターンからどちらかを選ぶといいそうです。[パターンA]:バランス型ファンドをひとつだけ選んでまとめ買い国内の株式、国内の債権、外国の株式、外国の債権の4種をブレンドして購入したことになるのがバランス型ファンド(投資信託)。ほったらかしをして分散投資をしたければ、これが基本になりますが、バランス型ファンドなら1つ買うだけで4種類の投資を組み合わせたことになるといいます(大前提は、手数料が安いこと)。[パターンB]:自分で4資産の投資信託を買う国内の株式、国内の債権、外国の株式、外国の債権の4種に投資する4本の投資信託を選び、購入の指示を出します。(5)あとはほったらかすそれだけ!ここまでの作業ができれば、「ほったらかし投資」はスタート。少なくとも1年くらいは、そのままほったらかしておいてもOKだといいます。最初のうちは株価が上がったか下がったかが気になるでしょうが、なにもせずにほったらかしておけば大丈夫。*こうした基本ルールを軸に、以後はこの方法の有効性などが詳細に明かされます。将来のためにも、目を通しておいて損はなさそうです。(文/作家、書評家・印南敦史) 【参考】※山崎俊輔(2016)『誰でもできる 確定拠出年金投資術: ほったらかしで「年率10%」を目指す方法』ポプラ社

2016年04月25日

確定拠出年金は個人の選択に基づく年金制度なので、どういった資産配分が適切だという「正解」はなく、本人が納得できていればそれで良いわけですが、前回のコラムで触れたように統計上の資産配分を見る限り、本人の納得とは言い切れない行動バイアスが実際には大きく影響しているようです。もう少し言うと、職場で確定拠出年金に加入し、資産配分を決めることになったものの、よく分からないのでとりあえず元本確保型に100%振り分けたきり、そのまま放置されているパターンや、うっかりすると決められた期日までに資産配分を決めなかったため、掛金が自動的に元本確保型に配分されてしまっているパターンが一定数の数字となって統計に表れているように思われます。この資産配分における行動バイアスは、実際、確定拠出年金加入者の利回りの二極化という結果として表れています。株式会社格付投資情報センターが発行する「年金情報」誌の集計データによれば、確定拠出年金加入者の通算利回りは、2015年3月末時点で約39%が0-1%に分布する一方で、約18%が10%以上に分布するという両極端な結果になっています。0-1%利回りということは資産の大半を元本確保型に配分している状態を意味します。元本が割れなければ良いではないかとのご意見もあるかもしれませんが、確定拠出年金は原則60歳まで引き出すことのできない老後のための準備資金です。1%を下回る低い利回りで運用を続けた場合、老後に向けた十分な資産形成ができない可能性が高まることになるのです。長期の資産形成においては元本割れリスクのみに目を奪われるのではなく、資産の成長性、すなわち期待リターンにも目を向けることが大切です。そこで積極的に活用したいのが投資信託ですが、もしかすると選択肢がいろいろありすぎて、どれを選べばよいのか分からないという方もいるかもしれません。○「アラカルト分散投資」と「セットメニューおまかせ投資」そんな方にご紹介したいのがあまり難しく考えない二つの方法です。一つ目は「アラカルト分散投資」、二つ目は「セットメニューおまかせ投資」です。前者はレストランで単品メニューを複数注文して自分で組み合わせるイメージ、後者はお勧めのセットメニューを一つ注文するイメージです。食事でも栄養バランスが大事なように、資産配分でもタイプの異なる投資信託を組み合わせてバランスを取ることが重要です。会社ごとに確定拠出年金で選択できる投資信託のラインナップは異なりますが、多くの場合、5つのカテゴリー(国内株式型、国内債券型、外国株式型、外国債券型、バランス型)の投資信託は用意されていると思います。アラカルト分散投資とは、このうち国内株式、国内債券、外国株式、外国債券の4つに25%ずつ均等配分する方法です。異なる価格変動リスク、期待リターンを持つ複数の投資対象に分散投資することで資産全体の価格変動リスクを抑え、リターンの安定化を狙います。もし同じカテゴリーに複数の投資信託が並んでいる場合はそれぞれの過去の運用実績や純資産総額、運用期間の長さ、運用管理費用(信託報酬)などを見比べた上で配分する投資信託を絞るか、あるいは単純に25%の配分を複数商品の数だけさらに均等配分するという手もあります。よりお手軽なのはセットメニューおまかせ投資でしょう。これは簡単に言ってしまえば、バランス型のカテゴリーの投資信託をどれか「一つ」選ぶだけです。複数のバランス型投資信託が並んでいる場合は先に述べた実績や費用といった切り口で比べる他、「積極運用タイプ」「安定運用タイプ」など期待リスク・リターンの度合いによって、複数タイプが用意されている場合には、あまり考え込まずに今の自分に合うと感じたものを選びましょう。バランス型の投資信託はそれ一本で国内外の株式、債券等に分散投資できる商品ですので、複数のバランス型に配分する必要はありません。レストランでセットメニューをいくつも頼まないことを思い起こしてください。投資信託への資産配分を検討する上での二つの方法をご紹介しましたが、実はもう一つ奥の手があります。次回はその「究極のおまかせ投資」をご紹介します。筆者プロフィール:本庄洋介フィデリティ投信 法人/年金ビジネス本部 シニアマネージャー。2006年フィデリティ投信入社。確定拠出年金を含む法人/年金業務全般に携わる。2014年にはフィデリティ・インターナショナルのロンドン拠点に駐在し、英国の確定拠出年金市場の調査に従事。京大院卒。公益社団法人日本証券アナリスト協会検定会員。1級DCプランナー。※写真は本文と関係ありません

2016年04月01日

IICパートナーズは3月29日、「退職金・企業年金に関する会社員の意識調査」の結果を発表した。対象は20代~50代の正社員1,000名。調査は2016年1月に実施。○退職金・企業年金の用途、82.7%が「老後の必要資金」「退職金・企業年金の用途として想定するもの」を聞いたところ、1位は「老後の必要資金」(82.7%)だった。次いで2位は「住宅ローン等の返済のための資金」(20.7%)、3位は「資産運用の元手」(17.6%)。以降「転職活動中の必要資金」(14.8%)、「老後のボーナス」(14.6%)、「独立開業など退職後の活動費用」(12.3%)と続いた。「退職金・企業年金が老後の生活においてどんな役割を果たすことを期待するか」を質問すると、57.1%で「公的年金の補完(生活費の上乗せ)」が最も多くなった。次いで「万が一の備え(貯蓄)」(27.4%)、「ゆとりをもたらすボーナス(遊興費)」(9.9%)、「わからない・考えてない」(3.2%)が上位にあがった。「勤務先に退職金・企業年金制度がない」と回答した人に対して「老後の生活に備えるため、お勤め先の企業に期待したいこと」を聞いたところ、「退職金・企業年金の充実」(63.8%)が最も多くなった。次いで「老後も働けるしくみ」(50.9%)、「保険・積立など自助努力の補助となるしくみの提供」(30.1%)、「資産形成、生活設計に関する教育、情報提供」(20.4%)と続いた。「務め先において、今後退職金・企業年金制度について何らかの対応してほしいと思うか」を聞いたところ、68.2%で「制度を設けてほしい」が最多だった。次いで「制度は不要だが、その分(給与等に)上乗せしてほしい」(13.1%)、「制度があれば良いと思うが、なくても特に問題はない」(12.1%)となった。

2016年03月29日

みなさんは年金と聞いて何を思い浮かべますか。老後の生活の支え、それとも将来もらえるかわからない不安や「消えた年金」を巡る不祥事でしょうか。いずれにしても、このサイトを読んでくださっている方の多くにとっては、ピンとこない遠い先のことかもしれません。かくいう私も20代の学生の頃までは全く考えたこともありませんでした。とある国内の金融機関でインターンを経験するまでは……。学生の身分でありながら、幸運にも都内にある大手保険会社で月曜から金曜までフルタイムで4カ月間働かせてもらえる機会に恵まれた私は、そこでさまざまなことを学ばせていただきましたが、なかでも最も印象に残ったのが確定拠出年金でした。この制度がこれからの日本人の老後資産形成に必要不可欠な仕組みになると直感したからです。次回以降で詳しく書きますが、この制度は米国の「401(k)プラン」と呼ばれる先例を参考に、2001年に日本で初めて導入された、個人ごとに持ち運びができる年金制度です。奇しくもその後、米国401(k)市場のトッププレイヤーである独立系資産運用会社フィデリティの日本拠点に入社することになった私ですが、このコラムでは「グローバル」と「運用会社」という二つの視点を軸に日本の確定拠出年金について迫ってみたいと思います。○全国民が加入し支え合う「公的年金」そもそも何だか複雑で難しそうな日本の年金制度ですが、まずは全体像を整理してみましょう。年金制度は大きくは「公的年金」と「私的年金」の二つに分けられます。一般に、「年金」という見出しで新聞やテレビで取り上げられ、時にセンセーショナルな議論を巻き起こすのは多くが公的年金の話です。なぜそれだけ注目され、世論を動かす影響力があるかと言えば、それは公的年金が社会保険方式という、全国民が加入し、支え合う形の制度だからです。つまり、現役時代には誰もが保険料を納め、誰もが一定以上の年齢になれば給付を受ける仕組みであるため、全ての国民が当事者であり利害関係者になるからです。この国民皆年金制度は素晴らしい仕組みですが、一方で人口構成の変化の影響を大きく受けるという弱点もあります。時折若い世代から聞こえてくる、「将来年金がもらえるか不安だ」といった声はまさにこの点を危惧してのものと考えられますが、政府は問題を認識した上で制度の維持に向けた手だてを打っているので、年金が全くもらえないということにはならないでしょう。ただし、現在の高齢世代と同じ水準の年金給付を、将来世代も手にし続けることは難しく、給付水準は下がっていくものと思われます。○積極活用したい「私的年金」公的年金に期待できる範囲が小さくなるからと言って嘆いていても始まりません。もう一つの柱である私的年金、中でも職場を通じて加入する企業年金について理解を深め、積極的に活用していきましょう。企業年金には確定給付型と確定拠出年金の二種類がありますが、もしあなたの職場に確定拠出年金制度が導入されているのであれば、これを積極活用しない手はありません。なぜなら、あなた自身の使い方次第で、得られるメリットも将来の安心も大きく変わってくるからです。日本においては、これまで長く企業年金の主流は確定給付型でした。確定給付型は簡単に言えば掛金の拠出から運用、給付まで全てを企業が丸抱えし、運用利回りが想定を下回れば企業が穴埋めをしてくれる制度です。平たく言えば、老後のお金のことはかなりの程度会社任せにしていればよかったのです。確定給付型の企業年金は、若い働き手が増え、安定した経済成長・金融市場環境が見込める状況において、日本企業の長期/終身雇用を前提とした人事体系や、主として国内勢との競争を意識した事業環境にフィットしていました。○「確定拠出年金」の比重を高める企業が急速に増加しかし、企業活動が一層グローバル化し、競争環境が急速に変化する中、人事および財務戦略上の観点から、確定給付型の企業年金を減らし、確定拠出年金の比重を高める企業が近年急速に増加しています。財務戦略上の観点とは、会社が年金資金の運用における成果(リターン)と不確実性(リスク)を社員一人ひとりに移すことで、会社の本業以外から生じる業績へのインパクトを軽減しようとするものです。この点をもって、確定拠出年金は運用リスクの社員への押し付けであるといった意見を目にすることがありますが、必ずしもフェアな見方とは言えません。なぜなら、社員に移転されるのは運用に伴う不確実性(リスク)だけではなく、運用が好調であった場合のリターンも併せて移転されるからです。あまり語られませんが、確定給付型の制度には会社の業績が悪化したり倒産したりした場合に、社員またはOBの年金給付水準が大きく影響を受けるという弱点もあります。確定拠出年金では、確定給付型の企業年金とは異なり、会社が毎月拠出する掛金は、一定期間後、完全に社員個人の持ち分となるため、会社の業績変動のインパクトを受けにくくなっています。また、個人の持ち分が明確で転職や離職時の持ち運びも容易であるため、確定拠出年金はポータビリティの高い制度とも言われます。欧米ほどではないにせよ、転職が一般的になるに従って、会社側にとっても優秀な中途入社社員を呼び込む受け皿の一つとして、確定拠出年金を導入するケースも増えています。次回は、確定拠出年金の普及が進んでいる海外の事例について見てみましょう。筆者プロフィール:本庄洋介フィデリティ投信 法人/年金ビジネス本部 シニアマネージャー。2006年フィデリティ投信入社。確定拠出年金を含む法人/年金業務全般に携わる。2014年にはフィデリティ・インターナショナルのロンドン拠点に駐在し、英国の確定拠出年金市場の調査に従事。京大院卒。公益社団法人日本証券アナリスト協会検定会員。1級DCプランナー。※写真は本文と関係ありません

2016年03月11日

個人年金保険の加入を検討する際に、「定額年金がいいのか?それとも変額年金がいいのか?」と悩まれる方もいらっしゃるかもしれませんね。それでは、「定額年金」、「変額年金」、それぞれの特徴を整理してみましょう。定額年金とは?一定期間、契約時の予定利率により積立運用を行い、契約時に定めた一定の年齢から年金を受け取る個人年金保険のことを、「定額年金」といいます。運用は、保険会社が一般勘定により行います。定額年金は、一般的に将来の年金原資が確定もしくは最低保証されているため安定的で、保険会社が破綻しない限り、元本割れの可能性は極めて少ないといえます。しかし、インフレリスクに弱いというデメリットがあります。図1 定額年金のイメージ 10年保証期間付終身年金と10年確定年金の例資料:(公財)生命保険文化センターホームページをもとに作成変額年金とは?一方、価格変動幅の大きい金融商品等で年金原資を運用して、運用効果を高めることを目的とする個人年金保険のことを「変額年金」といいます。複数種類の投資信託より契約者が選択し、保険会社が特別勘定にて管理し、運用を行います。変額年金は、将来受け取る年金金額が運用実績によって変動します。投資信託を通じて国内外の株式・債券等に投資され、運用実績に応じて、将来受け取る年金金額が大きくなる可能性もありますが、その逆の可能性、つまり、将来の年金受取総額が保険料の払込総額を下回る可能性もありますので、注意が必要です。なお、変額年金では、年金原資や年金受取総額に最低保証が定められている商品もあります。図2 変額のイメージ 10年保証期間付終身年金(保険料一時払い、年金額一定タイプの例)資料:(公財)生命保険文化センターホームページをもとに作成どちらがいいの?定額年金と、変額年金、いずれにもメリット、デメリットがあり、どちらが優れているということはできません。まずは、自分が思い描く老後のライフプランに対して必要な金額を具体的に考えてみましょう。そして、定額年金と変額年金の特徴や商品内容を理解し、自分にとって適しているのはどちらなのかを決めることが大切です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月18日

個人年金保険の年金を受け取る際には税金がかかります。課税関係について整理しておきましょう。契約関係はどうなっていますか?まず、個人年金保険の契約者と年金受取人が誰であるかを確認しましょう。保険料の負担者と年金の受取人が同一人の場合には、公的年金等以外の雑所得として毎年所得税が課税されることになります。また、保険料の負担者と年金の受取人が異なる場合には、保険料負担者から年金の受取人に対して、年金を受け取る権利が贈与されたものとみなされることになりますので、年金の受け取りが開始された時点で贈与税が課税されます。そして、毎年支払いを受ける年金(公的年金等以外の年金)について、年金支給初年は全額非課税ですが、2年目以降は課税部分が階段状に増加していく方法により、所得税も課税されます。思わぬ落とし穴例えば、奥さま想いのご主人が、奥さまの老後の生活費に備えるために個人年金保険を契約し、ご主人自らが保険料を支払い、受取人を奥さまにしているというケースはどうでしょう?この場合、保険料の負担者と年金の受取人が異なるケースに該当するため、贈与税と所得税がかかってしまうことになります。返戻率などの条件をしっかり確認して、有利な条件で個人年金保険を契約しても、課税関係において所得税だけでなく、贈与税もかかることになってしまうと、せっかくの有利な条件で契約していたとしても、税負担が重くなってしまう可能性もあります。「そんなつもりじゃなかったのに……」ということにならないために、既に個人年金保険を契約されている方は、契約者と年金受取人が誰になっているかを今一度確認しておきましょう。また、現在検討中の方は、課税関係にも注意を払って、個人年金保険の検討を進めていくことをおすすめします。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月18日

個人年金保険に加入すると、個人年金保険の保険料控除の適用を受けることで、税金の負担が軽くなるというメリットがあります。個人年金保険の保険料控除について詳しくみていきましょう。個人年金保険の保険料控除って何?個人年金保険料の控除は、生命保険料控除の一つです。生命保険料控除とは、1年間に払い込んだ保険料のうちの一定額を、所得税と住民税の対象となる所得から控除できる制度のことです。控除を行うことにより、課税される所得金額が少なくなり、所得税、住民税の負担が軽減されます。控除できる具体的な金額は下表のとおりです。例えば、個人年金保険の保険料として毎月1万円払っていた場合、年間の支払保険料は12万円になります。8万円以上の控除額は一律4万円ですので、この場合の控除額は4万円ということになります。毎月1万円ずつ、預貯金で積み立てを行っても、所得から控除されることはありません。つまり個人年金保険を利用して、老後の生活に備えて準備を進めることは、税制上優遇されているということになります。個人年金保険ならどれでも大丈夫?税制面でも有利なら、個人年金保険への加入を考えたいと思った方に注意していただきたいことがあります。それは、個人年金保険なら何でも控除の対象になるとは限らないということです。個人年金保険の保険料控除の適用になるためには、下の(イ)~(ニ)の条件を満たし、かつ「個人年金保険料税制適格特約」をつけた個人年金保険契約である必要があります。(イ)年金の受取人は、契約者、または契約者の配偶者となっている契約であること。(ロ)保険料等は、年金の支払を受けるまでに10年以上の期間にわたり、定期に支払う契約であること(一時払は対象外)。(ハ)年金の支払は、年金受取人の年齢が原則として満60歳になってから支払うとされている10年以上の定期または終身の年金であること。(ニ)年金受取人は被保険者と同一人であること。加入している個人年金保険が生命保険料控除の対象となるかどうかについては、保険会社などから送られてくる証明書によって確認することができますが、契約の際にあらかじめ確認しておきましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月12日

老後のライフプランを実現するための老後資金の準備方法というと、個人年金保険を思い浮かべる方も多いと思いますが、その他の方法もありますので、いくつかみていきましょう。預貯金普通預金や定期預金を利用して、準備していく方法があります。一定額になるまで普通預金等で積み立て、その後一定期間、定期預金に預けるという方法です。定期預金は、普通預金と違って、預けたお金の出し入れは簡単にできません。その分、金利が普通預金よりも高めに設定されています。個人年金保険と比べると中途解約をしても元本割れはしませんので、流動性は確保されているといえます。ただ流動性が良いことを逆視点でとらえると、確実に老後の生活費を準備していくという点では、安易に使ってしまうことができることから、弱点になる可能性があります。投資信託運用によるリスクは高いですが、逆にリターンも大きくなる可能性があり、少額から積み立てることができる投資信託を、老後の生活費の準備資金に利用することも可能です。投資信託とは、多くの人が出資したお金を集めてひとまとめにし、運用のプロが運用を行い、そこで出た利益を出資した額に応じて配分します。ただ、プロが運用するからといって、必ずしも利益を生むわけではなく、元本割れの可能性もあります。必要な老後の生活費を投資信託だけで準備していくことは、元本を保証していないため、リスクがあるということを知っておきましょう。確定拠出年金確定拠出年金とは、私的年金のひとつで、拠出された掛金が個人ごとに明確に区分され、掛金とその運用収益との合計額をもとに年金給付額が決定される年金制度です。掛金金額を確定し、運用商品のなかから、加入者等自身が運用指図を行います。そのため、年金金額は運用により変動します。確定拠出年金は、「企業型」と「個人型」があります。企業型確定拠出年金を実施している企業に勤めている方は、「企業型」を利用することになりますし、自営業者や、企業年金を実施していない企業に勤めている方は、「個人型」を利用することができます。確定拠出年金は、支払った掛金額が全額所得控除になります。年金保険料として支払った金額が控除されるため、税制面では有利といえます。運用商品は、預貯金、公社債、投資信託、株式、信託、保険商品等から選ぶので、選択によっては、元本割れの可能性もあることには注意が必要です。さまざまな準備の方法を組み合わせるこのほかにも、老後の生活費を準備していくために利用できる商品はあります。特徴を理解し、自分に適した商品をいくつか組み合わせて、各方法で資金のリスク分散をはかり、老後の準備をしていくことを考えてみてはいかがでしょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月12日

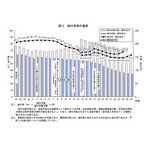

老後のライフプランを考える上で、欠かせないのが年金の知識です。「ねんきん定期便」が発行されるようになり、自分が将来年金をどれくらい受け取ることができるかを調べやすくなりましたが、公的年金がどれくらい支給されるものなのかをご存じですか?3階建てと称されることが多い公的年金。1階部分にあたるのが、全ての国民が加入する義務のある国民年金となります。2階部分にあたるのが、平成27年10月1日から、会社員だけでなく公務員および私学教職員も加入することになった、厚生年金となります。 そして3階部分にあたるのが、会社独自の年金制度である企業年金となります。公務員および私学教職員独自の上乗せ制度である職域部分は廃止となりました。しかし、平成27年10月1日前に年金権を有する方や加入期間を有する方は、施行日以後においても、加入期間に応じた職域部分が支給されることになります。また、平成27年10月1日以降に関しては、3階部分として新たに公務員制度となる「退職等年金給付制度」が設けられました。図1 年金制度の体系図資料:日本年金機構ホームページ「年金制度の体系図」をもとに作成基礎年金の支給額と開始年齢1階部分にあたる国民年金に基づいて支給される年金を基礎年金といいます。そのうち老齢基礎年金は原則として65歳から、国民年金に加入して20歳から60歳になるまでの40年間の全期間保険料を納めた場合に満額支給されます。その金額は定額で、年額780,100円(平成27年4月分からの金額)となっています。厚生年金の支給額と開始年齢2階部分にあたる年金を厚生年金といいます。そのうち、老齢厚生年金は、厚生年金の被保険者期間があって、老齢基礎年金を受けるのに必要な資格期間を満たした方が65歳になったときに、老齢基礎年金に上乗せして老齢厚生年金が支給されます。なお、生年月日に応じて支給開始年齢が段階的に61歳から65歳へと引き上げられていますので、自分の場合はどうなのかをご確認いただきたいと思います。定額年金である老齢基礎年金とは違い、老齢厚生年金は、保険料も年金支給額も加入期間の収入(平均報酬額)に応じて金額が異なるため個人差は大きいといえるでしょう。(公財)生命保険文化センターによると、老齢基礎年金と老齢厚生年金を合計して150万~250万円くらいの年金支給を受けている人が多いようです。会社員の方は年金事務所、公務員および私学教職員の方は担当部署に尋ねると、現在の状態が定年まで継続したと仮定して算出した年金額の目安を知ることができます。個人差が大きいので一般論ではなく、ぜひ自分の場合はどうなのかを確認することをおすすめします。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月12日

個人年金保険を検討する際に、チェックしておきたいポイントに「返戻率」があります。返戻率とは?返戻率と書いて「へんれいりつ」と読む、この言葉。その意味をキチンと整理していきましょう。これは、個人年金保険の払込保険料総額に対して、どれだけの年金総額を受け取ることができるのかを表したものです。返戻率が高いほど、払込保険料総額に対して、たくさんの年金を受け取ることができます。返戻率ってどうやって計算するの?返戻率を計算するには、保険料とその払込期間、そして受け取ることができる年金総額のデータをそろえましょう。例えば、毎月1万円の保険料を20年間払い込む契約であった場合、払込保険料総額は、1万円×12カ月×20年間=240万円になります。そして、払込終了後、10年間、毎年40万円を受け取ることができるとすれば、受け取ることができる年金総額は、400万円になります。返戻率は、「受取年金総額÷払込保険料総額×100」で計算されます。先ほどの例をこの式にあてはめると、「400万円÷240万円×100≒166」つまり、返戻率は、約166%ということになります。年金総額が260万円なら、「260万円÷240万円×100≒108%」になりますし、年金総額が500万円なら、「500万円÷240万円×100≒208%」になります。つまり、受取年金総額が高くなればなるほど、返戻率が高くなるということをイメージいただけたでしょうか?返戻率と予定利率は別物であることに注意!個人年金保険を検討する際に、よく目にする言葉に「予定利率」というものがあります。これは、保険会社が契約者に対して約束する運用利回りのことを指します。ただし、支払った保険料全てが運用に回されるわけではなく、人件費等の諸経費が差し引かれた後の、いわゆる純保険料のみが運用されます。それに対して、返戻率は先述したとおり、実際に払い込む保険料に対して、どれくらいの年金額を受け取ることができるかを表したものなので、同じように「率」はつきますが、予定利率とは全く異なるものです。返戻率は個人年金保険を検討する際、必ず確認しておきたい大切なポイントです。この返戻率は、各保険会社が販売している年金保険商品によって異なるだけでなく、受取方法や、払込期間等の契約内容によっても異なる場合があることには、注意をしておきましょう。用語の意味を正確に理解して、個人年金保険の検討をしたいですね。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月06日

老後に備えて加入を検討する方も多い個人年金保険。「他の人は、将来どれくらいもらえるような個人年金保険に加入しているのだろうか?」と、気になることはありませんか?個人年金年額の平均(公財)生命保険文化センター「平成24年度生命保険に関する全国実態調査」によると、世帯(夫婦)の個人年金保険の基本年金年額は117.2万円が全体平均となっています。月額にすると、約97,000円を受給できる計算になります。世帯(夫婦)の個人年金保険の基本年金年額(全生保)資料:(公財)生命保険文化センター「平成24年度生命保険に関する全国実態調査」をもとに作成ライフステージ別にみてみると…まず、世帯(夫婦)の個人年金保険の基本年金年額をライフステージ別にみてみると、40歳未満の夫婦のみが最も低くなっています。子どもがいる世帯では子どもの教育費を準備している時期は基本年金年額が低くなっていますが、子どもが高校生以降、つまり教育費の準備が終了した後は、自分たちの老後について考える余裕が生まれるからでしょうか、基本年金年額は増える傾向にあります。そして、60歳以上の高齢夫婦(無職)の世帯の基本年金年額が最も大きくなっています。また、子どもの成長に合わせて、少しずつ老後生活の準備のために、個人年金保険について関心が高まっていくものと考えられます。自分の場合はどうか?個人年金保険の基本年金年額の平均値はあくまでも目安としてとらえることをおすすめします。自分たちが思い描く老後のライフプランにはどのようなことが盛り込まれ、その実現にはどれくらいお金がかかるのかを、まずは具体的に考えてみることが必要です。その上で、公的年金や預貯金計画を考慮し、どれくらいの不足が生じてくるかを考えてみましょう。確かに、将来において個人年金をたくさん受け取ることができるのに越したことはありません。しかし、現在における負担が重くなりすぎて、日々の生活だけでなく、住宅購入やお子さまの教育費等々の準備に支障が出てくることも考えられます。無理のない範囲で必要な年金額および準備を始める時期を見極めていきたいものですね。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月04日

公的年金に対する不安から、関心の高い方が多い個人年金保険。しかし、個人年金保険と一口にいっても、さまざまな種類があることをご存じですか?年金の受取期間による分類まず、年金の受取期間により、「確定年金」「終身年金」「夫婦年金」の大きく3つに分類されます。それぞれの内容を整理してみましょう。「確定年金」は、文字通り、契約時に定めた一定期間、年金が受け取れる個人年金です。一定期間は被保険者の生死に関係なく受け取れますので、年金受取期間中に被保険者が死亡した場合は、残存期間分は年金か一時金で遺族などに支払われます。なお、年金受取期間前に被保険者が死亡した場合は、それまでに払い込んだ保険料相当額が死亡保険金として支払われるのが一般的です。「終身年金」は、契約時に定めた年齢から被保険者が死亡するまでの間、年金を受け取ることができる個人年金です。「終身」ですから、死亡したら年金支払いがストップしてしまいます。もしも年金を受け取り始めてすぐに死亡してしまった場合、受取年金総額が払込保険料総額を下回ってしまう可能性があります。そのため、一般的には生死に関係なく年金が受け取れる期間、保証期間をつけた「保証期間付終身年金」として販売されることが多く、保証期間中に被保険者が死亡した場合は、保証期間の残存期間に対応する年金、または一時金が遺族などに支払われます。「夫婦年金」は、「夫婦連生終身年金」ともいいますが、夫婦いずれかが生存している限り年金を受け取ることができる個人年金です。やはり、保証期間がついた商品もあります。年金の運用方法による分類次に、年金の運用方法による分類をみていきましょう。まず、契約時の予定利率により積立運用を行うのが、「定額年金」です。定額年金は、運用の成果に関わらず、契約時に将来の受取年金額が確定します。定額年金は安定的ではありますが、運用環境によっては予定利率が低いこともあります。一方、リスクはありますが、価格変動幅の大きい金融商品などで年金原資を運用し、運用効果を高めることを目的とする年金商品もあります。それが、「変額年金」です。変額年金は、年金額が運用実績によって変動します。株や投資信託など金融商品での運用実績に応じて将来の年金額が大きくなる可能性もありますが、その逆の可能性、つまり、将来の受取年金総額が払込保険料総額を下回る場合もあるので注意が必要です。なお、変額年金では、元本(払込保険料総額)は保障されませんが、最低保証金額が定められている場合もあります。さまざまな種類がある個人年金保険。その内容や特徴をよく理解して、加入を検討したいものです。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月17日

昨今、故人の遺品整理を業者に依頼する人が急増し、「遺品整理業者」の需要が高まってきています。時間の面でも人手の面でも、ご遺族だけで遺品整理を行うのはなかなか難しいもの。また、遺品整理業はまだ法整備も整っていない分野のため、悪徳業者も少なからずおり、「貴重品の無断回収」や「高額請求」などのトラブルも多発しています。そこで今回お話を伺ったのが、遺品整理業界の健全化を目指している、一般社団法人「遺品整理士認定協会」です。こちらでは「遺品整理士」という民間資格を認定し、“遺品整理のプロフェッショナル”養成しています。ご遺族の要望を聞き、ご遺族に寄り添った考えのもと行動する「遺品整理士」とは、一体どのような資格なのでしょうか。■人気が高まる「遺品整理士」の資格「遺品整理士」の仕事は遺品を整理することです。資格は、遺品整理に関係する法令「古物営業法」、「廃棄物処理法」、「家電リサイクル法」、「小型家電リサイクル法」、「運送法」をしっかり学んでいて、モラルを持って対応できる人に与えられます。現在「遺品整理士」有資格者は全国に11,500名。男女比は6:4で、年齢は30代~40代が多いとのこと。給料も、通常の会社員と同等以上はもらえるようです。今年だけでも約3,000名の遺品整理士が誕生し、活躍しています。また、資格について毎日30件以上の問い合わせがあるそうです。現在は民間資格ですが、将来的に国の認定資格化を目指しているとか。遺品整理士はこれからますます需要が高まり、活躍していきそうです。■ゴミ屋敷や孤独死現場の依頼もある安定した仕事が見込まれる遺品整理士ですが、過酷な現場に立ち会うこともあります。たとえばゴミ屋敷と呼ばれる、物であふれかえった家。ゴミ屋敷といえども故人の思い出や貴重品は必ずあるため、整理や分別だけでも大変な作業です。また、年々増えているといわれる中高齢者の孤独死の現場への依頼も。もちろん警察の捜査後なので遺体はありませんが、かなりきつい匂いが残っている場合が多く、匂いの除去だけで3~4日ほどかかるといいます。しかも除去後、一度消したはずの匂いが戻ってくることがあるので、1カ月近くの時間が必要な場合もあるのだとか。ちなみに匂いの除去や特殊清掃は、遺品整理士認定協会の関連会社「事件現場特殊清掃センター」の「事件現場特殊清掃士」の資格を持った専門家たちが動きます。特殊な薬剤を使ったり、ときには匂いの染み込んだ元の部分をリフォームのようなかたちで除去したりすることも。そして人が部屋に入れるレベルまで匂いを軽減してから、遺品整理士が仕事を開始するというわけです。「遺品整理士」と「事件現場特殊清掃士」の両資格を取り、活躍している人も増えてきているようです。ご遺族の心を第一に考え、ときには寄り添って仕事をしていく「遺品整理士」。大変な現場もありますが、だからこそ求められる専門家です。高齢化社会のなかで、ますます発展していくでしょう。大切な故人の遺品整理だからこそ、信頼ある専門家に依頼したいですね。(文/齊藤カオリ)【取材協力】※一般社団法人「遺品整理士認定協会」

2015年09月15日

日本年金機構は20日、不正アクセスにより個人情報が流出した人に対し、新しい基礎年金番号を24日から通知すると発表した。 対象は、個人情報が流出した約101万人のうち、6月に詫び状を送付した約96万人(年金受給者約52万人・被保険者約43万人、2015年8月14日時点)。○簡易書留で送付、9月中には全員に発送送付内容は、基礎年金番号を変更した旨と新しい基礎年金番号を記載した書類、新しい年金手帳、年金証書もしくは基礎年金番号通知書。簡易書留により順次送付し、9月中には対象者全員に発送する予定という。同機構は利用者に対し、改めて謝罪するとともに、二次被害が発生することのないよう最大限の努力を続けていくとしている。

2015年08月21日

日本年金機構からの情報流出事件で攻撃に使われたのが「Emdivi」と呼ばれるマルウェア。年金機構の事件で話題になったが、各セキュリティベンダーの調査では、長期間にわたって活動していたマルウェアで、特に「日本を狙った攻撃」であることが特徴とされる。特定の組織を狙った標的型攻撃だったため、これまでセキュリティソフトに検出されにくかったようだが、こうしたEmdiviのようなマルウェアを悪用したっ標的型攻撃も「事前に検出可能だった」と主張するのが、FFRI 社長の鵜飼 裕司氏だ。こうした標的型攻撃を同社の製品がどうして検出できるのか、話を聞いた。○年金機構を襲ったマルウェア「Emdivi」を検知できた「FFR yarai」FFRIは、企業向けメインのセキュリティソフト「FFR yarai」を提供する。このyaraiは、特に標的型攻撃に対して威力を発揮する製品として、国内で40万台超のPCで稼働しているという。このFFR yaraiに対して、同社が入手したEmdiviの検体で試験をしたところ、攻撃をブロックできたという。FFR yaraiは2009年にリリースされたセキュリティソフトだが、当初より鵜飼氏は、従来のパターンマッチング型のマルウェア対策には限界があると考えていた。パターンファイルを使って、マルウェアと照合する方法は、マルウェアが少しでも変更されると検知できず、亜種が増えれば増えるほど、パターンファイルの量が膨大となり、システム負荷も高くなり、効率も悪くなる。標的型攻撃は、特定の組織を狙ってカスタマイズされているため、検体を入手しづらく、その検体からパターンファイルを作成するため、検体が手に入らなければ検知もできない。こうしたパターンファイルの弱点を補完する形で、FFRIが研究してきたのがヒューリスティックによる検出方法で、「メタな情報に着目して、怪しさを判別して検知するようにした」(鵜飼氏)ものが FFR yaraiのベースとなっている。FFR yaraiのポイントは、この"怪しさの定義"で「黒(マルウェア)を黒と見分ける技術」が重要になるという。FFR yaraiに搭載されている技術は5つのヒューリスティックエンジンで、「いろいろな専門的な立場でプログラムを分析」してマルウェアを検知する。Adobe Readerなどの脆弱性を悪用する攻撃は「ほぼ止められる」としており、USBメモリ経由やEXEファイルのまま送られるような場合でも、5つのエンジンのいずれかがブロックするそうだ。鵜飼氏によれば、実は標的型攻撃に悪用される高度なマルウェアは「通常のプログラムとかけ離れているので検知しやすい」という。逆に、パターンファイルが得意とする「通常のプログラムに近い(偽アンチウイルスといった)マルウェア」は検知しづらいという。Emdiviは、日本年金機構の攻撃で使われた検体だけでなく、さまざまな日本の組織を狙った亜種が出回っているようで、同社が入手した検体も数種類あるという。そのいずれも、FFR yaraiでは検出し、防御できていたそうだ。○FFR yaraiの独自エンジンとは?このFFR yaraiのエンジンには、機械学習エンジンも含まれており、いろいろなマルウェアのメタデータを分析し、ロジックを機械学習して検知を行っているが、それ以外の4つのエンジンは、「攻撃者の立場に立ってロジックの研究をしている」と鵜飼氏。このエンジンのロジックは、年2回程度のアップデートで常に強化をし続けているという。「ヒューリスティックでやっていくのに大事なことは、後手後手(の対策)から脱却すること」と鵜飼氏は強調する。現在の攻撃技術を分析し、どのようなマルウェアが使われているかを検証し、それに対抗するためのロジックはどういうものが必要か、という研究をするにあたって、将来的に発生しうる攻撃を、犯罪者より「先に開発する」というわけだ。そのロジックを組み込んでおけば、攻撃者がその攻撃手法を開発したとしても、すでに対応できるようになっている。鵜飼氏は、「攻撃技術に関する研究は大事であり、彼ら(攻撃者)を後手後手にしていくのが重要」と話す。こうした結果、2009年以降「連戦連勝」だという。標的型攻撃は、官庁などの政府系組織から大手企業をはじめ、さまざまな企業が狙われている。特定の業種業態だけが狙われているわけでもないため、企業などは狙われる前提で対策を取る必要があるだろう。それについて鵜飼氏は、「自分たちの組織が今どうなっているのか、可視化するのが重要」と指摘する。そのためには、セキュリティ企業の診断サービスを受けることもできるし、FFRI自身もそうしたサービスを提供している。とはいえ、「コストを抑えて把握する方法はある」と鵜飼氏。FFR yaraiは無料評価版も配布しているため、これを使うことで「少なくとも現状はわかる」という。こうしたツールを使うことで、まずは現状を把握し、例えばすでに狙われている場合もあるだろうし、組織内の弱点がわかれば、改めてセキュリティ強化の対策につなげることができる。○東京五輪がセキュリティに及ぼす影響は?将来的な攻撃において、鵜飼氏が懸念しているのは、2020年の東京五輪だ。「IoTオリンピックとも呼ばれている」と語るが、その頃にはさまざまなIoTデバイスが市場に出まわっている可能性は高い。それに対して、「問題は、どんなIoTが広まっているか」と鵜飼氏。将来が予測しづらいために、鵜飼氏も「いろいろ考えなければならないことが多い」と苦笑する。鵜飼氏は、総務省でのセキュリティ対策のための会合にも参加しつつ、予測をして、対策を考えていく。「スマートフォンオリンピック」と呼ばれたロンドン五輪は、さまざまなサイバー攻撃があったものの、「取りあえず乗り切った」。それがさらにIoTオリンピックになると「どこの国も経験したことがない状況になるため、世界からの攻撃が集まる可能性があるとして、「現実的なコスト感で、かつITがフルに利活用できるような状況を、我々セキュリティ屋さんも考えていきたい」としている。○Windows 10はセキュリティの分水嶺また、Windows 10について、鵜飼氏は「普及する可能性がある」とコメント。Windows 8から大きなセキュリティ上の変化があり、Windows Defenderが標準搭載された点をポイントとして挙げる。パターンマッチング型のマルウェア対策がOS標準で入り、それがWindows 10でも同様に標準搭載されることになるため、これを搭載したWindows 10が普及することで、パターンマッチング型のマルウェア対策がそれでカバーできるようになるとみている。一方で、ヒューリスティック型の対策を得意とするセキュリティベンダーが海外でも幾つか出てきており、今後はパターンマッチング型のマルウェア対策と入れ替わっていくことが予想される。しかしながら鵜飼氏は、「エンドポイントでこうした商品を出したのは、世界でも一番早かったと思っている」という開発の蓄積と技術力に自信を見せ、「他社とはけっこう差が開いている」とも話していた。

2015年08月12日

住信SBIネット銀行は、日本年金機構において5月28日に判明した年金情報(最大で「基礎年金番号」「氏名」「生年月日」「住所」の情報)流出事案に関して、同機構より(1)顧客に電話すること、(2)顧客にお金を要求すること、(3)顧客にATMの操作をお願いすること、(4)顧客の個人情報(家族構成など)を確認することはないとして、注意喚起している。○日本年金機構や年金事務所を装った詐欺や個人情報の詐取が想定される(1)から(4)に加え、年金情報流出事案を悪用し、日本年金機構や年金事務所を装った以下のような手口による詐欺や個人情報の詐取が想定されるという。(5)顧客の通帳・印章やキャッシュカードを預かること(6)キャッシュカードの暗証番号やインターネットバンキングのパスワードを聞き出すことまた、日本年金機構や年金事務所以外にも、住信SBIネット銀行の職員または関係者、全国銀行協会職員、警察官などを装った(1)~(6)の手口による詐欺や個人情報の詐取も想定されるので、あわせて注意してほしいとしている。

2015年07月28日

厚生労働省はこのほど、2014年度の国民年金の加入・保険料納付状況を発表した。それによると、自営業者などが加入する国民年金保険料の納付率は2014年度に前年度比2.17ポイント上昇の63.05%となり、3年連続で上昇した。年代別の納付率を見ると、55~59歳の74.62%が最も高く、次いで50~54歳が67.37%、40~44歳が62.17%と続いた。また、若い世代の20~24歳は同2.95ポイント上昇の59.27%、25~29歳は同3.1ポイント上昇の52.98%と、納付率は低かったものの伸びが大きくなっていた。都道府県別の納付率を見た場合、最も高かったのは島根県で76.71%、以下、新潟県の75.27%、富山県の74.38%と続いた。反対に最も低かったのは沖縄県の45.17%、次いで大阪府の53.98%、東京都の58.77%となった。納付率を市区町村の規模別に見ると、町村が66.56%で最も高かった一方、政令指定都市は57.49%、東京23区は56.14%と、低い傾向にあることが判明。また前年度比については、政令指定都市で2.44ポイント上昇、東京23区で1.46ポイント上昇、その他の市で2.22ポイント上昇、町村で2.22ポイント上昇し、前年度に続いて全ての規模で上昇した。

2015年06月29日

・ 「老後が不安」なママ世代の、不安の本当の正体とは? ・ 年金、私は結局いくらもらえるの? ・ 公的年金で、サラリーマン家庭が特に知っておくべきポイント4つ ・ 年金の中で一番わかりにくい、企業年金を理解するためのポイント3つ ・ 事実上の退職金、企業型確定拠出年金のポイント3つ の続きです。確定拠出年金は、老後の資産形成の柱のひとつ。今回は、個人型の確定拠出年金について、ポイントを、年金のプロ、大江英樹さんに伺った。■個人型確定拠出年金は、現在、誰が加入できるのか? 現在、個人型確定拠出年金に加入できるのは、下記の図の通り「自営業・無職」の人か、「企業年金のないサラリーマン」だけ。大江さんいわく、「個人型の確定拠出年金は、とても良い制度なのに、入れるのに入っていない人のほうが多く、利用しているのは入れる人の10分の1未満。もっと、広報されていくべき制度だと思います」。■個人型確定拠出年金は、今後制度の拡大が決定2015年4月、個人型確定拠出年金に加入できる人が拡大する法案が国会に提出されている。ただ、この法案が通ってもこれから制度の細かい制定やシステム構築に取りかかるので、2017年頃を目途に制度がスタートするのでは? というのが専門家の意見。制度がスタートすれば、下記の図の通り、ほとんどの人が個人型の確定拠出年金に入ることができるようになる。■個人型確定拠出年金は、自分で年金をつくる最高の方法大江さんは言う。「実は個人型確定拠出年金こそ、自分で年金をつくる最高の方法なんです」。確定拠出年金。その名前を聞いただけで、現段階では難しそうな感じがすると思うが、今から2年後の2017年を目途に、認知度はグンと上がり、もっとポピュラーなものとなっているはず。その時になって慌てないためにも、「確定拠出年金」という言葉だけでも、頭の片隅にインプットして欲しい。今回は、Woman.exciteママで初めて年金の特集をしたので、年金の全体像をザッと眺める特集となったが、今後折をみて、確定拠出年金の運用方法の特集も考えている。確定拠出年金についてもっと詳しく知りたい人は? ◇ 自分で年金をつくる最高の方法確定拠出年金の運用【完全マニュアル】 (著者:大江英樹/日本地域社会研究所) 定価:本体1,680円(税別)

2015年06月21日

・ 「老後が不安」なママ世代の、不安の本当の正体とは? ・ 年金、私は結局いくらもらえるの? ・ 公的年金で、サラリーマン家庭が特に知っておくべきポイント4つ ・ 年金の中で一番わかりにくい、企業年金を理解するためのポイント3つ の続きです。近年、確定「拠出」型の企業年金の制度を導入する会社は増えている。それに伴い、世の中に「確定拠出年金」という言葉は広まりつつあるが、多くの人が「会社で確定拠出年金が導入されたけれど、よくわからない」というのが現状だ。そこで、企業型確定拠出年金を理解するためのポイントを、年金のプロ、大江英樹さんに伺った。■会社が潰れても大丈夫、企業型確定拠出年金のポイント3つ<ポイント1>節税になる「自分の分として会社から割り振られたということは、企業型確定拠出年金は収入!?」と思う人がいるかもしれない。たしかに、会社からもらえるお金という意味では収入だが、税金の計算をする時は収入から差し引いて計算される。その結果、税金を抑えることになる(これは確定給付年金の場合も同じ)。また、運用で得た利益や、運用したお金を年金や退職金として受け取る時にも、企業型確定拠出年金には、税制上の優遇がある。<ポイント2>会社が潰れても大丈夫確定「給付」型の年金の場合、勤めていた会社が潰れた時には、本来もらえるはずのお金が守られる保証はない。けれども、確定「拠出」型の場合は、すでに自分の口座に割り振られているので、それまでの分には何の影響もない。<ポイント3>60歳までは絶対に引き出せない確定拠出年金は、60歳までは絶対に引き出せない。これは一見デメリットのようだが、確実に老後資金を貯めるという視点で考えてみると、メリットであるともいえる。こうしてポイントを整理してみると、確定拠出年金は、とても良い制度。使わない手はないのでは? という気になる。「あまりPRがされていないので、世の中には知られていませんが、確定拠出年金は、老後試算形成の柱のひとつなのです」と、大江さん。でも、「うちの夫の会社には、企業型確定拠出年金がないかも!?」という人もいるだろう。そこで次回は、「個人型確定拠出年金のポイント3つ」と題し、個人型の確定拠出年金のポイントを整理する。確定拠出年金についてもっと詳しく知りたい人は?◇ 自分で年金をつくる最高の方法確定拠出年金の運用【完全マニュアル】 (著者:大江英樹/日本地域社会研究所) 定価:本体1,680円(税別)

2015年06月19日

ゆうちょ銀行はこのたび、8月3日からゆうちょ銀行で公的年金の自動受取りを利用している顧客に、1年定期の金利を優遇する「年金 金利優遇キャンペーン」を実施すると発表した。○年金 金利優遇キャンペーン概要受付期間:8月3日(月)~8月31日(月)内容:キャンペーン期間中、ゆうちょ銀行で公的年金(国民年金・厚生年金・共済年金・恩給など)の自動受取りを利用している顧客に、1年定期(自動継続扱い)の金利を優遇する利用までの流れ:(1) キャンペーン期間中に総合口座通帳を提示し、ゆうちょ銀行で公的年金の自動受取りを利用していることを確認する。(2)1年定期(自動継続扱い)の店頭表示金利+0.1%(税引後0.079685%)の金利優遇が受けられるキャンペーン期間中、一人一回に限り100万円まで利用できる。ゆうちょなら日本全国に店舗・ATMがあるので、旅行中や引越し先でも便利に利用できるとしている。

2015年06月15日

先日、日本年金機構に不正アクセスが発覚し、約125万件の個人情報が流出したと発表された。その原因は、近年、官公庁や企業を狙って急増している"標的型メール攻撃"。クオリティソフト株式会社は、6月18日(木)、今回の事件の手口や防御方法、今企業に必要なセキュリティ対策について解説するセミナー「~125万件の年金情報が流出~公認情報システム監査人が解説する、個人情報流出事件の手口と対策」を東京にて開催する。○公認情報システム監査人や日本マイクロソフトのセキュリティアドバイザーが登壇今回のセミナーは、3部構成。第一部ではシスコシステムズ合同会社のセキュリティビジネス事業推進担当部長で、"公認情報システム監査人"の資格を持つ楢原盛史氏が、「年金情報流出事件の概要とその手口」について解説を行う。第二部は「標的型攻撃の脅威と企業に必要な情報セキュリティ対策」について、クオリティソフト株式会社の山﨑誠司氏が語る。また第三部には、日本マイクロソフト株式会社チーフセキュリティアドバイザーである高橋正和氏が登壇。攻撃の傾向から見る今後のセキュリティ対策について解説する予定だ。年金情報流出事件のような標的型攻撃は、その手口がますます巧妙化。もはや従来のウイルス対策ソフトだけでは、防御が不十分とされている。情報漏えいなど取り返しのつかない被害を受けてからでは手遅れ。この機会に、本セミナーで最新のセキュリティ対策について知見を得てはいかがだろうか。セミナーへの申し込み、詳細は以下のサイトを確認してほしい。なお、受付は先着順で、定員になりしだい締め切られる。○セミナーの詳細は以下の通り開催日時: 2015年6月18日(木) 15:00~17:00参加費: 無料(事前予約制)開催会場: AP東京八重洲通り 7階 Pルーム(東京都中央区京橋1丁目10番7号)定員: 140名詳しくはこちら

2015年06月15日

・ 「老後が不安」なママ世代の、不安の本当の正体とは? ・ 年金、私は結局いくらもらえるの? ・ 公的年金で、サラリーマン家庭が特に知っておくべきポイント4つ の続きです。私たちが、年金で知りたいことは、「自分は、どこから、いくらもらえるの?」ということ。だったら年金制度を、もらえる先ごとに「公的年金」「企業年金」「個人年金」にわけて考えてみると、全体像が把握しやすい。今回は、企業年金で知っておくべきポイント3つについて、年金のプロ、大江英樹さんにお話を伺った。■年金制度のわかりにくさの元凶? 企業年金を理解するためのポイント3つ<ポイント1>企業年金とは、給与の後払いのことである「企業年金という言葉自体が、実は年金制度の理解を難しくしているんです」と、大江さん。では、どう考えればいいのだろう?「『企業年金とは、給与の後払い』であると理解したほうが、ずっとスッキリします。アメリカでは公的年金をSocial Security、企業年金のことをBenefitと呼びますが、こちらのほうが実態を上手に表現した言葉かもしれません」。<ポイント2>企業年金は、分けて受け取る退職金会社を定年退職した後にもらえるお金としては、退職金と企業年金がある。この2つの違いについてもどう違うのか迷ってしまう。「名前と受け取り方が違うだけで、実態は同じものです」。こちらも図にして、視覚的にイメージしてみよう。 <ポイント3>企業年金には、2つのタイプがある企業年金のうち、分けて受け取る年金型には、下記の図のように2つのタイプがある。・退職後に貰う金額が確定しており、会社が一括してそのお金を管理・運用する=確定「給付」型・お金を出すのは会社だが個人が自分の分を管理・運用し、その成果次第で退職後に貰える金額が異なる=確定「拠出」型確定拠出年金は、従業員ひとりひとりに口座が割り当てられ、会社が出した掛け金が従業員の口座に割り振られる。確定拠出年金の場合は、従業員は、割り振られた自分の分のお金を自分で運用することになる。近年、確定「拠出」型の企業年金の制度を導入する会社は増えている。それに伴い、世の中に確定拠出年金という言葉は広まりつつあるが、多くの人が「会社で確定拠出年金は導入されたけれど、よくわからない」というのが現状だ。今後、世の中に広まっていくことが必須の確定拠出年金。次回は、「企業型確定拠出年金のポイント3つ」を取り上げ、企業型の確定拠出年金のポイントを整理する。年金についてもっと詳しく知りたい人は?◇ 自分で年金をつくる最高の方法確定拠出年金の運用【完全マニュアル】 (著者:大江英樹/日本地域社会研究所) 定価:本体1,680円(税別)

2015年06月15日

ラックは6月9日、6月1日に日本年金機構が発表した、基礎年金番号を含む個人情報が漏えいした事件に関して、背景や想定される原因を同社が知り得た範囲で整理し、対処方針などを提言する「日本年金機構の情報漏えい事件から得られる教訓」を公開した。このなかで、事件の原因を、公共団体は、国民の多くの個人情報を持っていることから、攻撃者に多くの動機をもたらしているが、公共団体のセキュリティ担当にとっては至極当たり前であると考えられているこの危機意識が、組織全員にまでは浸透せず、理解が進んでいなかったためだと推測。この事件から我々が取るべき行動として、事件・事故前提の組織体制構築社員や職員の意識改革と教育事故対応チームの組織化セキュリティ監視と不正通信の洗い出し事件発生を見越した演習を挙げた。

2015年06月11日

ペンタセキュリティシステムズ(ペンタセキュリティ)は6月8日、「韓国から見た日本年金機構の個人情報漏えい事件を語る」と題するコラムを掲載。先日の日本年金機構の情報漏えい問題をセキュリティ企業の観点から解説した。この問題では、日本年金機構の年金情報の管理システムがハッキングを受け、125万人の個人情報が漏えいしており、日本の公共機関としては最大規模の流出となった。コラムでは、今回の事件を語る上で欠かせない「アンチウイルスソフト」「ネットワークセキュリティ」「データベースの暗号化」について以下のように解説している。○アンチウイルスソフトは対策にならない問題の発端となったウイルスが見つかった際、日本年金機構は外部の管理会社から「情報を漏えいできるようなウイルスではない」と報告を受けたため、ウイルス対策の更新以外に特別な対策をしなったという。その結果125万人に個人情報が流出する事態となった。今回の事件では、アンチウイルスソフトが役に立たなかったのが実情だ。アンチウイルスソフトに欠陥があったわけではなく、防ぐことができない攻撃手法であった。アンチウイルスソフトは、実行したプログラムを既存のウイルスの情報リストとマッチングさせ、リストに載っていればブロッグする。逆に考えれば、リストに載っていないプログラムは原則、ブロッグできない。コラムでもアンチウイルスソフトは「新米のハッカーによる攻撃に対する対策としては、十分有効だろう」と裏を返せば、高度な攻撃には即座に対応できないことを指摘している。○ネットワークのセキュリティ対策で済む問題ではない最初にウイルス感染した福岡支部のパソコンは、ネットワークから完全隔離したにも関わらず、まもなく東京本部でも感染が確認された。このことから攻撃手法は「ネットワークセキュリティにおける階層の脆弱性を利用した」と解説している。Web経由での代表的な攻撃は、1次攻撃と2次攻撃に分かれる。1次攻撃は、標的の内部ネットワークへの潜入を試み、一方の2次攻撃はネットワークおよびシステムの支配を試みる。1次と2次の攻撃が成功することで攻撃者が狙うデータを取得できる。今回の事件でいうなら攻撃者の目的は個人情報の取得である。今回の事件は1次攻撃の手段はEメールを利用し、添付ファイルを開封したときに感染したとされている。ネットワーク用のセキュリティ製品の多くは、Webを介して転送されるEメールやWebコンテンツを監視対象にすることができない。コラムでは、「コンテンツはネットワークのL7(OSI 7レイヤによる分類)にてその『正体』が分かるが、主にL4を管理するネットワークセキュリティ製品は当該コンテンツの悪意を判断できない」と指摘している。L7を監視するには「WAF(Web Application Firewall、Webアプリケーションファイアウォール)」の必要性があると訴えている。○単なるデータ暗号化では、十分ではないコラムでは、日本年金機構はなぜデータを暗号化していなかったのか疑問視している。「国民の個人情報を扱っている機関として恥を知るべく」と指摘しているように、国家機関の対応として簡単に許されることではない。個人情報におけるセキュリティ対策として暗号化に関するコンプライアンスを定め、社会インフラを整備し、具体的な方法論を官公署のみならず民間にも浸透させていくなどの特段の措置を取る必要があるという。今後、これと類似した事件がどれだけ発生するかによっては、既存の個人識別番号を別な番号に「変換」することも考えられる。番号を扱うシステム自体が「番号」の形式や属性に依存しているのであれば、「FPE (Format Preserving Encryption, 形態維持暗号化)」といった、より高度な暗号化技術が求められる場合が出てくる。まず、なりすまし防止への対応と、多様な環境への対応にも備えるべきだ。セキュリティを強調すると、その使用環境は狭まる傾向がある。しかし、セキュリティのためだといって、今更ながら特定の指定されたパソコンのみ使うことを強要することはできない。モバイル環境にも、個人情報が流れているPOS(Point Of Sale, 販売時点情報管理)システムなどにも、対応しなければならないのだ。システムを安全に守るためには、「データ暗号化プラットフォーム」が重要であると述べている。暗号化技術は、個別のシステムだけでなく、ICTシステム全体に適用する必要があるためだ。プラットフォームの導入は、暗号化のコア技術を保有する専門会社に相談することを推奨している。

2015年06月09日

・ 「老後が不安」なママ世代の、不安の本当の正体とは? ・ 年金、私は結局いくらもらえるの? の続きです。私たちが、年金で知りたいことは、「自分は、どこから、いくらもらえるの?」ということ。だったら老後のための資金を、もらえる先ごとに「公的年金」「企業年金」「個人の蓄え」に分けて考えてみると、全体像が把握しやすい。今回は、もっとも多くの人に関係がある、公的年金で知っておくべきポイント4つについて、年金のプロ、大江英樹さんにお話を伺った。■サラリーマン家庭が特に覚えておきたい、公的年金のポイント4つ「サラリーマン家庭の方は、公的年金について以下のポイントだけはしっかり覚えておいて下さい」と、大江さん。<ポイント1>公的年金は終身給付国から支給される「基礎年金」と「厚生年金」は、一生涯受給できる終身年金だ。基礎年金は、平成26年4月時点では年額で77万2,800円(保険料を満額払い込んだ場合)。基礎年金は物価の変動によって受け取れる金額が変動するので、経済の変化に強い年金ともいえる。厚生年金は、支払った保険料によってもらえる金額が違ってくる。<ポイント2>サラリーマンなら保険料未納はまずない「うちは国民年金の保険料なんて支払っていないけど大丈夫?」と心配する家庭もあるかもしれない。けれども、それも大丈夫。厚生年金保険料という名目で給与天引きされている中に、国民年金(基礎年金)の保険料も含まれているからだ。転職したり自営業だったりしたことがある人以外は、サラリーマンなら年金保険料が未納になっているケースは、まずない。<ポイント3>破綻はまずない「国の年金制度が破綻するという話はよく出ていますが、本来、年金制度は非常に長い時間をかけて制度を変えていくもの。すぐにもらえなくなるといった心配をするのはナンセンスです」と大江さん。将来、公的年金の受け取り開始年齢が上がることはあるが(現在65歳 → 将来的には68歳~70歳)すぐに破綻したり、もらえなくなったりする心配はない。<ポイント4>ねんきん定期便の見方のコツ自分が将来もらえる公的年金額を知るには、年に1回、お誕生日月に送られてくる「ねんきん定期便」を見ればよい。ただし、50歳未満の人については、これまでに払い続けてきた保険料の金額のみで計算された年金の額が計算されている。年金自体は今後も払い続けるため、将来もらえるであろう金額とは異なるため、実際目にすると戸惑ってしまうかもしれない。そんな場合は、 ねんきんネット がおすすめだ。これは、将来の受取り見込額のシミュレーションを試算できるサービス。しかも、「ねんきん定期便」であれば、自分の最新の年金額が1年に1度しか送られてこないが、「ねんきんネット」であれば、いつでも最新の情報をチェックすることができる。公的年金のポイントはこれで整理できた。次回は、「企業年金のポイント3つ」で、もらえる年金の2つ目、企業年金のポイントを整理する。年金についてもっと詳しく知りたい人は?◇ 自分で年金をつくる最高の方法確定拠出年金の運用【完全マニュアル】 (著者:大江英樹/日本地域社会研究所) 定価:本体1,680円(税別)

2015年06月09日

・ 「老後が不安」なママ世代の、不安の本当の正体とは? の続きです。「老後が不安」と思っているのに、何の手だても打てないのは、年金制度がわかりづらいから。そこで、年金制度を理解する秘訣を、年金のプロ、大江英樹さんに伺った。■自分は、どこから、いくらもらえるのか? 「社労士(社会保険労務士)さんならともかく、普通の人が知りたいのは、『自分は、どこから、いくらもらえるのか?』ですよね? だったら、それを具体的に考えてみましょう」と、大江さん。実際に「どこから」「いくら」年金をもらえるか、年金の仕組みはこうなっている。 ■もらえる年金(1)国からもらえる「公的年金」まず、上記の図の左側、国からもらえるのが、公的年金だ。何をもらえるかというと、サラリーマンなら、「厚生年金」(基礎年金も含む)。自営業の人なら、「国民年金」だ。「具体的にいくらもらえるのか?」は、毎年、誕生日月に送られてくる「 ねんきん定期便 」を参照しよう。この「ねんきん定期便」を見たことがある読者は、金額の少なさにビックリしたのでは? でも、ご安心あれ。実際にもらえるのは、記載されている金額ではない。実は、「ねんきん定期便」の見方にもコツがあるので、それは次回に詳しく説明しよう。■もらえる年金(2)会社からもらえるのは、「企業年金」次にさきほどの図の真ん中、会社に定年(あるいは一定の年齢)まで勤めた場合にもらえるのが、企業年金だ。このお金は、一度に受け取れば「退職金」、分けて受け取れば「企業年金」と呼ばれる。もらえる金額は、会社の人事部に問い合わせをすれば教えてもらえるそう。「ちょっと前までは、会社の人事部にそんな問い合わせをすると、『会社を辞めるんじゃないか?』なんて勘ぐられたり、そもそも教えてもらえなかったりしましたが、今は多くの会社で、簡単に教えてもらえる時代になりました」と、大江さん。■もらえる年金(3)自分で準備するのが、「個人年金」最後が図の右側、自分で準備する、個人年金だ。年金という名前はついているが、実際には貯蓄や投資信託、株といった、自分の蓄えのことで、自己管理となる。これで年金制度の骨格は整理できただろう。次回は、「公的年金で知っておくべきポイント4つ」として、基本的に誰もがもらえる公的年金のポイントを整理する。年金についてもっと詳しく知りたい人は?◇ 自分で年金をつくる最高の方法確定拠出年金の運用【完全マニュアル】 (著者:大江英樹/日本地域社会研究所) 定価:本体1,680円(税別)

2015年06月08日

アトム法律事務所(以下、アトム)は4日、日本年金機構の年金情報125万件流出問題をLINEで弁護士に無料相談できる特別窓口を開設したことを発表した。○年金流出問題もLINEで24時間365日相談できるアトムは4月に、LINEで弁護士に無料相談できるサービスの提供を開始した。同サービスは、開始からわずか1カ月半で友だち登録数が9,000人以上に上り、反響を呼んだ。そこでこの度は日本年金機構の年金情報125万件流出問題を受け、特別窓口を開設した。登録方法は、LINEの「友だち追加」で「@atombengo」と検索、またはQRコードを読み込むことで可能。利用方法としては、アトムにLINEでメッセージを送信するだけの簡単な操作だ。また、秘密厳守も徹底しており、1対1のトークで、登録自体も相談内容もアトムの所員以外は誰も見られない設定となっている。なお、年金情報流出問題の件を相談した後でも、引き続き無料で利用でき、法律問題・トラブルのほか、人生や恋愛まで、あらゆる悩みを相談することができる。

2015年06月05日

カスペルスキーは6月4日、年金情報流出で大きな騒ぎとなっている日本年金機構の情報流出の原因と見られる、日本を標的としたAPT攻撃「BlueTermite(ブルー・ターマイト)」に関する緊急会見を行った。会見の冒頭、カスペルスキーの代表取締役社長 川合 林太郎氏は、「今回の会見は特定の団体をやり玉に挙げ、大きな騒ぎになっている事件に火に油を注ぐことが目的ではない」と説明。「今回、ニュースになっているもの以外にも、日本を標的としたAPT攻撃、BlueTermiteが起こっていることが明らかになったことから、これに関して説明を行うとともに、どんなことが起こっているのか、どう対策をとるべきかをお話したいと考えた」と続けた。同社では2013年から日本を標的とした攻撃が行われていること、日本人にとってAPT攻撃が他人事ではないことをアピールしてきたが、「BlueTermiteは100%日本が攻撃対象となっている。三度目の正直で、標的型攻撃は他人事ではなく、日本の企業、団体全てが対策を取るべき事案」(川合社長)と訴えた。BlueTermiteは2014年9月に指令サーバーへの通信を行っていることが確認されている。それ以降、10月~12月にかけては、日によっては百件を超す通信数となっていたが、その後は通信数が減っていた。しかし「今年4月以降、活動が活発化していることが明らかになっている」(カスペルスキー 情報セキュリティラボ セキュリティリサーチャー 石丸 傑氏)としており、再び攻撃者が目的をもって動き出した様子が伺える。マルウェアとしての特徴は、送られている添付ファイル付きメールの文面、添付ファイルのタイトルにはさまざまな種類があり、健康保険を装ったものや、季節の挨拶が書かれたものなどがある。添付されているファイルは自己解凍実行型の.exeファイルが添付されているので、そこに気がつけばファイルを開かずに削除する人が多いと思われるが、「添付ファイルの拡張子を表示しない設定になっている人が多いので、ファイル拡張子を意識することなく、ファイルを開く人が多いのではない」(石丸氏)という。開いた添付ファイルに書かれているテキストは通常のものだが、そのバックエンドで攻撃者のサーバーと通信が行われる。その結果、外部通信用バイパスツールが設置され、マルウェアへの感染、内部ネットワーク管理者権限の取得、他の端末への感染拡大などが行われる。指令サーバー、感染後の挙動、マルウェアという一連の攻撃が行われ、指令サーバーの機能、ファイル名、構成などが同種であるものが多数発見されている。日本年金機構への攻撃についても、この特徴が合致することから、BlueTermiteによる攻撃と推定された。「我々のような対策者側には指令サーバーへの通信を見せない仕組みとなっているため、すぐには気がつきにくい」(石丸氏)標的型攻撃であることから、攻撃対象を確認し、その組織が持っている重要な情報を取得している。2015年5月時点で国内数千ドメインが攻撃者の手中にある模様で、報道機関の例を取ると、メールアドレスやパスワード、IDが、エネルギー関連企業の場合には、保有する施設情報、製造業の場合にはIT資産リストなど、取得している情報に違いがある。「最も被害が大きいと見られる情報通信業では、WindowsSystemファイルへのアクセスが確認された。クラウドサーバー本体へのアクセスがあった模様で、管理者権限まで乗っ取られていた場合には、他社への攻撃、情報収集などが行われている可能性がある」(石丸氏)こうした事態に対し川合社長は、「テクノロジー、教育、環境、情報の取り扱いという4つの柱に則って対策を作るべき」とアドバイスする。「うちは小さい会社だから、狙われている業界ではないといった、根拠のない『うちは大丈夫』という過信を止める。誰もが標的となる可能性があり、送られてくるメールの内容も巧妙化している。被害に遭うことは決して恥ではない。万が一、攻撃にあった場合には警察に連絡し、他の企業が攻撃にあうことがないよう、重要な情報として共有していくべき」(川合社長)セキュリティ製品を提供する企業としてテクノロジーの観点から、エンドポイント対策の見直し、脆弱性対策の導入、.exeはデフォルトで削除ないし、隔離するといったメール設定の見直し、セキュリティコンサルティングの実施により現状の確認と評価を行うことを提言する。また、BlueTermiteへの感染の有無を確認するため、タスクリスト、スタートアップに登録されているかを確認すべきMalware、Toolsのプロセス名を紹介。確認の必要性をアピールした。

2015年06月04日