住宅ローンを借りる際に重要な条件である「金利」ですが、金利の利率をあいまいにしたままでは、いつまでたっても実際の購入予算を算出できません。購入予算はこの後、住宅ローンシミュレーション機能を使って算出します。ここでは、住宅ローンの条件として設定する金利の利率をどのように決めるのかを見ていきます。1. 銀行のホームページでよく見る住宅ローン金利下の図は、架空の住宅ローン会社「A社」が提示している住宅ローンに関するプラン例です。1つの会社で提供している住宅ローンは、複数あることが大半です(※10以上のプランがあることも珍しくはない)。下の図は、そのなかから代表的なプランをピックアップしました。まずは、図の見方を説明します。(図1)「住宅ローンプラン例」①金利タイプ変動金利型、固定金利期間選択型、全期間固定金利型の3種類がメジャーなもの。返済期間中の金利が変わるのが変動金利型、変わらないのが全期間固定金利型、一定期間は変わらないのが固定金利選択型。②適用金利店頭金利から引き下げ金利を引いたもので、実際の貸し出しにおいて使用される金利(利率)。③店頭(表示)金利各金融機関が本来設定している基準となる金利(利率)。引き下げられる前の金利で、定価のようなもの。④引き下げ金利店頭金利からの引き下げ率のこと。引き下げ率は条件によって変わるため、幅表記か、図のように最大での引き下げ率が記されている。引き下げ金利によって②の適用金利が決定する。2. 毎月返済額が分からなくなる金利タイプとは住宅ローンを選ぶとき、最初に確認しなければならないのは①の金利タイプです。金利タイプは以下の3つに分けることができます。金利タイプの選び方には様々な考え方がありますが、今回は購入予算を設定するために金利を選ぶという視点で、金利タイプを考えてみたいと思います。変動金利型借入期間中、半年ごとに金利が変わるため、現時点では金利が変動した場合の毎月の返済額は分からなくなる(※1)。固定金利期間選択型借入期間中、あらかじめ決まっている期間は金利が変わらないため、その期間は毎月の返済額は変わらない。該当の期間が終了したら、その時点の金利で改めて変動金利型か固定金利期間選択型を選ぶ(※2)ことになるため、現時点では途中から毎月の返済額が分からなくなる。全期間固定金利型借入期間中、金利が変わらないため、現時点で借入期間中の毎月の返済額がはっきりと分かっている(※3)※1:変動金利型の返済額は、借り入れから5年間は金利の変動にかかわらず一定のままというルールがある。※2:ごく一部の金融機関で、一度変動金利型を選ぶと再び固定金利期間選択型を選べない商品がある。※3:実際の金利が決定するのは、多くの金融機関では融資実行日になる。金利タイプごとの返済イメージを図で表してみましょう。(図2)金利タイプごとの返済イメージオレンジ色は毎月返済額が分かっていて、変わらないところです。「?」の部分はそのときにならないと金利が分からず、毎月返済額もいくらになるか算出できない期間になります。変動金利は金利だけを見るといいように思いますが、先の見通しが立てられないというデメリットがあります。3. 将来の金利が分からないと予算は設定できないお手元に不動産広告のチラシがあれば、それを手に取ってみてください。売買用のチラシでは「毎月返済額●●円。家賃並みの支払いで家が買える!」といった文句が踊っています。その際、毎月返済額を算出するために必要な住宅ローンの金利は、ほとんどの場合で利率が最も低い金利タイプの「変動金利」を使っています。変動金利が悪いわけではありませんが、将来の金利動向が分からない変動金利を使って算出した“現時点での”毎月返済額が、あたかも返済期間中ずっと続くようなイメージで表現されることは、誤解を与える可能性があります。また、こうしたチラシで目にした情報をもとに、安易に購入予算を設定してしまったらどうなるでしょう。金利の違いが返済額に与える影響は、これまでの記事で確認したとおりです。金利の上昇、返済額の増加を想定していない購入予算の設定をしてしまっていたら、リスクは現実のものとして襲いかかってきます。購入予算の算出には、リスク管理の面から全期間固定型の金利を設定するようにしましょう。(図3)予算設定に使える金利、使えない金利

2018年01月20日

住宅ローンを利用して家を買う場合に必要な住宅ローンの条件のひとつである「金利」が総返済額や毎月返済額にどのような影響を与えるのか、実際の数値を使って見ていきたいと思います。1. 総返済額に占める利息の割合まずは、住宅ローンを利用する場合の総返済額に占める元金と利息の割合を見てみましょう。(図1)「住宅ローンの借り入れと返済の内訳」※各種数値は、次の条件をもとに設定しています。金利:1.800%/返済期間:35年/返済方法:元利均等返済※分かりやすさを優先し、一部端数処理等を行っています。図を見ると分かるように、3,000万円を金利1.800%、35年返済で借りた場合の総返済額は4,046万円です。利息額は1,046万円なので、総返済額の25.9%。つまり、返済額のうち4分の1は利息分ということになります。このように長期間借り入れをする住宅ローンの場合、総返済額に占める利息額の割合はかなり大きくなります。金利が高くなればさらにその割合はさらに増すので、わずかな金利差も無視できません。2. 金利でここまで変わる!借入額別の総返済額一覧下の図は、借入額別・金利別の総返済額を計算したものです。総返済額から借入額を引いたものが、利息額になります。同じ借入額でも、金利によって総返済額がずいぶん違うことが分かります。(図2)「借入額別・金利別の総返済額(単位:万円)」※各種数値は、次の条件をもとに設定しています。返済期間:35年/返済方法:元利均等返済※分かりやすさを優先し、一部端数処理等を行っています。3. 総返済額を毎月返済額に置き換えて確認金利による総返済額への影響を体感できたでしょうか。次は、実際に自分が住宅ローンを利用することを前提に、この表を活用してみましょう。総返済額(借入額+利息額)だけを見ても、無理なく返済できるかどうか判断は難しいので、上の表の総返済額に毎月返済額を追記しました。今度は、現時点で想定している毎月返済額を中心に表を見てください。(図3)「借入額別・金利別の毎月返済額(上段)と総返済額(下段)(単位:万円)」※各種数値は、次の条件をもとに設定しています。返済期間:35年/返済方法:元利均等返済※分かりやすさを優先し、一部端数処理等を行っています。毎月返済額がほぼ同じでも、金利との組み合わせ次第で借入額・総返済額に様々な可能性があることが分かったでしょうか。この表を見て、「とにかく金利が低いにこしたことはない」と考える人も多いと思います。「住宅ローン=金利の低い商品」を求めることは、あながち間違いではありません。ただし、金利の低さだけを追い求めて住宅ローンを選ぶと大きなリスクが生じます。このリスクは購入予算の設定にも影響するため、家探しの最初の段階で把握しておかないと、後戻りができなくなるほど危険をはらんだものなのです。【訂正】サブタイトルの一部に誤りがありましたので修正いたしました。

2018年01月19日

●連載の目次は こちら から●住宅ローンを上手に借りようと思ったら、金利についての知識は不可欠! でも、「金利一覧表」を見ただけで、頭がフリーズしてしまう人も多いのでは? 住宅ローンに詳しいファイナンシャルプランナーの浅井秀一さんに、金利の「勘どころ」を教えていただいた。■金利を理解するための「3つのステップ」「金利」の理解は、住宅ローンの最難関とも言える。けれども、有利な住宅ローンを借りるためには最低限の知識を持っておいてほしいので、次の3つのステップで説明していこう。1.「固定金利」と「変動金利」2.「基準金利」と「優遇金利」3.将来の金利優遇 ■ファーストステップ:「固定金利」と「変動金利」住宅ローンの金利は、「固定金利」と「変動金利」の2つのタイプに大別される。どちらを選ぶかで将来的な損得が違うので、最初のポイントだ。■セカンドステップ:「基準金利と「優遇金利」セカンドステップは、「基準金利」と「優遇金利」だ。例を見ながら、それぞれに説明していこう。<基準金利>その金融機関が貸し出しをする際のベースとなる金利。店頭金利とも言い、かつては、どの金融機関もこの金利で貸し出しをしていた。<優遇金利>現在、住宅ローンのメインとなっている金利。住宅ローンの貸出競争が激化している今、多くの金融機関が優遇金利での貸し出しとなっている。ただし、ひとくちに優遇金利と言っても、「誰にでも適用されるハードルの低い優遇金利」から、「ハードルが高いかわりに金利が最も低い最優遇金利」まで、優遇幅に段階が設けられているのが一般的。優遇金利のポイントは、「優遇金利の適用条件」と、どれくらい金利を優遇してくれるのか? という「優遇の度合い」をきちんと調べてみることだ。 ■サードステップ:「将来の金利優遇」(11年目以降)さて最後のひと踏ん張り、3つめのステップは、「将来の金利優遇」の確認だ。これは、下記の図の「固定金利選択型(★印)」を選択している人に関係がある話。この金利タイプでは、返済当初の一定期間だけ金利が固定される。たとえば、「10年固定」の場合は、「金利を当初10年間だけ固定しますよ」という意味だ。そして、「10年固定」を例に取ると、11年目以降は変動金利型を選ぶか、あるいは再び10年や5年などの金利を固定にする「特約」をつけるかを、選ぶことができる。<将来の金利優遇>(11年目以降)ここで大切なのが、将来の金利優遇だ。(1)返済が終わるまでずっと同じ金利優遇を適用してくれるタイプ(2)当初の金利優遇は大きいが、将来(「10年固定」では11年目以降)は少なくなるタイプの2つに分けられるからだ。たとえば、例に出した三菱東京UFJ銀行の場合、仮に11年目以降は再び「10年固定」を選び、そのときの「基準金利」が今と同じ3.0%であった場合、そこから<11年目以降>の金利優遇である「▲1.6%」を差し引いた、1.4%(=3.0% −1.6%)が、11年目以降に適用される住宅ローン金利となる。なかには、将来の金利優遇が1%くらいしかなかったり、変動金利に移行した場合はまったくなかったり…という金融機関もあるので注意したい。固定金利選択型ローンは当初の金利だけで比べずに、「将来の金利優遇」も確認しておくことがポイントだ。 ■10年前に家を買った私のリアルな実感これから住宅ローンを組もうという人は、「10年後のことなんて、イメージすらできない」と思うだろう。実際、私がそうだった。けれども10年前(私が家を買った当時)、5歳だった長男は、今や私立高校生。私学の学費と予備校代、部活の費用などがかかる。ともに2歳だった双子は中学受験生で、塾代が大変だ。このように、ただいま、わが家は教育費負担が山場を迎えている(涙)。マイホーム適齢期の10年後は、教育費負担が最も重い時期。そんな時期、住宅ローンの金利がガクンと高くなったら、本当に悲劇だ。だからこそ、「固定金利選択型」を選ぶ人は、優遇期間終了後の金利条件もしっかりチェックしておいてほしい。次回は、住宅ローンの返済期間について取り上げる。

2016年08月15日

2016年の1月29日、日銀が「マイナス金利付き量的・質的金融緩和」の導入を発表し、日本全土に衝撃が走りました。低金利の時代はこれまでもずっと続いていたわけですが、それどころか金利がマイナスになってしまったということです。「といわれても、理解しづらい……」という方もいらっしゃるでしょうが、それも仕方のないことです。いったい、これはなにを意味するのでしょうか?しかも、さらに実態をわかりにくくしているのは、実は世界の4分の1の国がすでにマイナス金利を導入しているという事実。そうなると、なにがどうなっているのかがますますわかりにくくなります。そこでぜひ読んでおきたいのが、『金利が上がらない時代の「金利」の教科書』(小口幸伸著、フォレスト出版)。過去40年間にわたり、投資マーケットの長期トレンドを見つめてきた元シティバンクの為替ディーラーが、マイナス金利時代の「金利」をやさしく解説した書籍です。ところで、そもそも金利の機能とはどのようなものなのでしょうか? きょうは本書から、そんな基本の部分を引き出してみたいと思います。■そもそも金利とは何なのか?金利は株価や為替レートと同様に、基本的には市場での需要と供給によって動くもの。資金需要が高まれば金利は上昇し、資金供給が高まれば金利は低下するわけです。ちなみに資金需要が高まるとは、資金を借りる(調達する)額が多くなることで、資金供給が高まるとは、資金を貸す(運用する)額が多くなること。一般的に、景気がよくなれば資金需要が高まり、金利の上昇圧力になるといいます。逆に景気が悪化すれば、資金需要は後退し、金利低下圧力になるわけです。ただ、金利が需給によって決まるといっても、為替レートや株価などとくらべると変動の程度は限られているもの。なぜなら、中央銀行の影響が強く及ぶからです。特に短期の金利にはそれがいえるそうです。それだけ金利の変動は経済の基本的な部分に大きく作用するため、中央銀行の役割と影響も大きくなっているということ。そして金利には、大別して次のような2つの機能があるといいます。■金利の2つの大きな機能とは(1) 景気調整機能景気がよくなれば資金需要が高まり、金利は上昇することになります。金利が上昇していけば資金コストは高まるので、資金需要は押さえられて好況にブレーキがかかります。つまり金利にはこうして、景気の行き過ぎを調整する働きがあるということ。ですから逆に不況では資金需要が低下し、金利は下落します。そうなると資金の借り入れをしやすくなり、資金需要の減少にも歯止めがかかり、不況にブレーキがかかるのです。もちろん、これだけで語り尽くせるほど単純な問題ではないでしょう。しかし、これがあくまでも金利の「基本」だと著者は説明しています。(2)資金分配機能資金は一般的に、低い金利よりも高い金利のほうに向かうもの。そのため、高い金利のほうに資金が集まるわけです。こうした2つの機能が働くためには、金利が資金の需給関係によって自由に動くことが前提になるといいます。自由に動く市場がないと、こうした金利の機能は働かないわけです。経済の規模が拡大して構造が複雑化するにつれ、行政による指導や帰省では経済を効率的に運営するのが困難になってくるもの。そこで、金利にその機能を発揮してもらう。そのために規制緩和や自由化が進行するというのです。実際に欧米に続き、日本でも1980年代に預金金利などの自由化が進みました。近年まで行政指導が資金配分などに強い影響力を持っていた中国でも、規制緩和や金利自由化の進行とともに金利の機能が働きはじめるようになったといいます。経済に与える金利の変動の影響が、以前よりも強くなったということです。■マイナス金利政策は正しいかところが、もっとも金利の自由化が進んだ欧米や日本など先進諸国の多くでは、金利低下が進行。ゼロ金利になっても資金需要は増えず、景気の低迷が続きました。金利の機能が働かない事態になってしまったわけです。米国はようやく利上げ可能な状態になりましたが、その他の国は政策金利の一部をさらに下げ、マイナス金利にすることに。こうしたなか、中央銀行は金利の機能を信じ、なんとか働かせようとしているというのです。つまり金利を下げて資金需要を高め、景気を浮揚させることと、市場の資金を日銀の当座預金から、より金利の高い金融商品(市場)へ向かわせるということ。短期から長期へと資金を向かわせ、イールドカーブ(利回り曲線)の水準を下げることです。この点においてはマイナス金利政策は、金利の機能の基本に沿った政策だということです。*基礎的な部分から個人投資家の心構えまで、金利についてさまざまな角度から解説した内容。読んでみれば、いろいろな疑問を解消できるかもしれません。(文/作家、書評家・印南敦史) 【参考】※小口幸伸(2016)『金利が上がらない時代の「金利」の教科書』フォレスト出版

2016年08月08日

『金利を見れば投資はうまくいく』(堀井正孝著、クロスメディア・パブリッシング)の冒頭には、「炭鉱のカナリア」の話題が登場します。ご存知の方も多いとは思いますが、改めてご紹介しておきましょう。カナリアは周囲の異変に敏感で、それまでさえずっていたとしても、危険を感じると鳴き止んでしまう習性を持っています。そこで炭鉱労働者は昔、坑道に入る際に3羽のカナリアを鳥かごに入れて持っていったというのです。いうまでもなく、そのうち1羽でも鳴き止んだら、「炭鉱内にガスが発生しているなど、なんらかの変調が起きている」という合図だと認識したわけです。つまりカナリアは、一種の警報(アラーム)として使われていたということ。でも著者はなぜ、こんな話を持ち出したのでしょうか?理由はいたってシンプル。つまり投資の世界にも「炭鉱のカナリア」が存在していて、それは「金利」だというのです。なぜなら金利は、まだ表面化していない景気の変調をいち早く教えてくれるものだから。それが、投資の世界におけるカナリアだという根拠なのです。だとすれば、金利について知っておけば投資の確実性は向上するでしょう。投資家にとっては、とても頼もしい味方だということです。そして著者は、「3つの金利」を「炭鉱のカナリア=警鐘」として機能させれば、景気の変調に気づいていけるとも主張しています。そこで今回は、この「3つの金利」に焦点を当ててみましょう。■1:政策金利(短期金利)まず金利には、「短期金利」と「長期金利」があります。短期金利は一般的に、期間が1年未満の金融資産の金利のことで、政策金利は短期金利のひとつ。政策公純は簡単にいうと、中央銀行が一般の銀行に融資を行う際に受け取る金利のこと。日本では2006年まで「公定歩合」といわれていたものです。金融政策とは、景気を安定的に拡大させるため、中央銀行が政策金利を変更し、市中に出回るお金の量(通貨供給量)を調節すること。中央銀行は、景気がよいときは政策金利を上げて通貨供給量を減らし、景気が悪いときには政策金利を下げて通貨供給量を増やします。こうして政策金利を引き上げることが「利上げ(金融引き締め)」で、引き下げることが「利下げ(金融緩和)」。政策金利は、金融政策の影響を大きく受けるといいます。預金やローンの利率など、私たちがふだん接している金利で、期間の短いものについては、政策金利が基準のひとつになるそうです。また、時期によってその利率が上下するのも、政策金利が上下することが理由のひとつ。私たちは日常生活のなかで、知らず知らずのうちに金融政策の影響を受けているわけです。■2:10年国債利回り(長期金利)長期金利とは、一般的には期間が1年以上の金融資産の金利。10年国債利回りは、長期金利の指標のひとつだそうです。債券とは、国や企業が期間や利率を決め、一般投資家から資金調達をするために発行するもの。そして10年国債とは、国が10年間利率を決めて発行する債券のこと。10年国債利回りとは、債券市場における10年国債の流通利回りのこと。そして流通利回りとは、債券市場で債券を購入し、満期まで保有し続けた場合の1年あたりの利回り(%)。つまり流通利回りは債券の収益率のようなもので、お金を借りるときに支払う金利だと考えればいいそうです。■3:社債利回り社債は、企業が発行する債券のこと。社債利回りとは、債券市場におけるその社債の流通利回りのことで、企業が資金調達をする場合のコスト。流通利回りには債券の構成要素がすべて盛り込まれているため、同年減で発行体が異なる社債をくらべた場合、社債利回りの差は発行体となる企業の信用力の差と考えられるそうです。信用力とは、満期が来たら借りたお金をきちんと返済できるか、定期的に利息を支払えるかという返済(支払い)能力。いわば、企業の信用力が社債利回りに大きく影響するわけです。私たちもなにげなく、この信用力を使って生活しているのだとか。いい例が、「お金を誰に貸すか」ということ。誰かにお金を貸して欲しいといわれたら、返してもらえるかと不安になるもの。でも、銀行になら安心してお金を預けます。銀行なら利息を払ってくれるし、必要なときにはお金を返してくれると、無意識のうちに銀行の信用力を評価しているからです。たしかにこうして考えていくと、金利を身近に捉えることができそうです。*著者は25年以上にわたって運用の世界に身を置き、金融市場と奮闘してきたという人物。そのような経験に基づいて書かれているからこそ、本書の内容にも説得力があるのです。著者のいうとおり金融市場の「炭鉱のカナリア」を意識してみれば、投資を成功させることができるかもしれません。(文/作家、書評家・印南敦史) 【参考】※堀井正孝(2016)『金利を見れば投資はうまくいく』クロスメディア・パブリッシング

2016年04月19日

2016年の2月16日から、日本では史上初めてマイナス金利を導入しています。このマイナス金利が導入されるのは、基本的に日本銀行(日銀)と民間銀行の間のお金のやりとりに関してですから、私たちの生活ですぐ何かが変わるわけではありません。でも、長い目で見たとき、どんな影響があるのでしょうか。■「マイナス金利」とは?そのものずばり金利が0%以下になるということです。普通は、お金を預けると利息がつきます。でも、「マイナス」金利ですから、お金を預けると逆にマイナスの利息分だけお金が減ってしまうことになります。「銀行に預けていると、お金が減っちゃうの!?」現状はその心配はありません。マイナス金利が適用されるのは、日銀が金融機関から当座預金で預かっている一部の資金です。銀行などの金融機関は、預金をきちんと預金者に支払えるよう、原則として「銀行の銀行」と呼ばれる日銀の当座預金に預金することが義務付けられています。2月16日以前は、日銀は0.1%という金利をこの預金に付けていましたが、これがマイナス0.1%に引きさげられたのです。■「マイナス金利」の狙いって?ひとことで言うと「経済の活性化」です。銀行は、私たち預金者のお金を預かり、それを運用したり貸しだしに回したりすることで、必要なところに資金を提供してゆく経済の潤滑油としての役割を担っています。銀行が預かったお金をそのまま日銀に預けたのでは、本来のこの役割の点ではやや不十分です。でも、いままではわずかでも0.1%の金利がついたので、銀行も「まあ日銀に預けておいて損はない」という感じだったわけです。今回日銀は、「当座預金に余分にお金を預けると、むしろお金は減りますよ」という、いってみればペナルティを銀行に課したわけです。安易に日銀に預けるのではなくて、もっと貸しだしや投資をしてくださいよ、と銀行のお尻をたたいているわけです。「デフレ脱却」のための異次元の措置と言われるわけはここにあります。■私たちの生活への影響は?直接私たちの預金の金利の問題ではないとはいえ、マイナス金利は、私たちの生活にいい面・悪い面のどちらにおいても影響があります。いい面としては、当たり前ですがローンの金利も下がります。たとえば、「三菱東京UFJ銀行」は、10年固定の住宅ローンについて、最も優遇する場合の金利を、2月の年1.05%から3月1日に0.8%に引きさげました。同様に3月1日から「三井住友銀行」「みずほ銀行」「りそな銀行」は、10年固定の住宅ローンの金利を0.8%に、「三井住友信託銀行」も、10年固定の住宅ローンの金利を2月の年0.7%から0.5%に引きさげています。ローン金利が下がることで住宅を買う動きが増えて、経済の活性化につながることが期待されます。悪い面は、私たちの銀行預金の金利が一層下がることです。普通預金の金利は、いまでもとても低いですよね。一般の銀行で0.02%です。これが、マイナス金利導入後、ほぼすべての銀行で0.001%に引きさがりました。10万円を普通預金に1年間預けて、利息が1円ということになります。こうなると心配なのは、私たち個人の預金もいつの日かマイナスになるときがくるのでは? ということですね。銀行各行は、現時点で、預金金利や住宅ローン金利をマイナスにすることはないとしています。しかし、日本に先んじてマイナス金利を導入したヨーロッパでは、預金者に負担を求めるとして、スイスの一部銀行は先月から預金金利をマイナスにしています。また変動金利型住宅ローンの金利をマイナスにしたデンマークの銀行も出始めています。将来的に、日本の銀行が同じ動きをとらない、という保証はないかもしれません。■どうやってお金を守る?いまのところ、個人の預金金利はマイナスではありません。ですから、「まったく増えなくてもいい」という人は、そのまま銀行預金というのもひとつの手です。ただその場合は、ATM利用料がかかるとあっというまに実質マイナスになってしまいますから気をつけてくださいね。「タンス預金」も増えているようですが、盗難予防で銀行で貸金庫が大人気とか。でも、じつは貸金庫代分マイナスですよね。これまで「低金利時代の資産運用」といってもなかなか一歩を踏みだせなかったかもしれませんが、自分のお金を守るためにはそろそろ待ったなしの環境になりつつあります。資産運用を考えるとき、普通はいくら増やしたいかを考えるかもしれません。でも、肝心なことは、むしろ自分がとれる範囲のリスク、つまりどこまでなら仮に運用で損がでても我慢できるかを決めることです。みなさんのお金の1%まで? 5%まで? あるいは10%まで大丈夫? これをまず考えてください。それによって、皆さんにふさわしい運用の仕方の輪郭が、ある程度はっきりしてきます。銀行預金もみなさんが選ぶ運用商品です。銀行に預けるのか、運用会社に任せるのか、自分で株の運用をするのかなどなど。世のなかにはたくさんの金融商品がありますが、みなさんおひとりおひとりの輪郭にあった商品を選ぶことが、まず最初の一歩です。

2016年04月07日

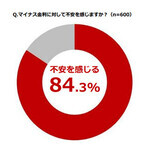

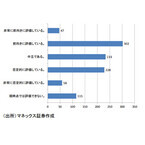

インヴァランスは3月11日、「マイナス金利に関する意識調査」の結果を発表した。対象は資産運用に関心のある20~49歳の社会人600名。調査期間は2016年2月22日~23日。○マイナス金利後の資産運用、約7割が「投資型が良い」「マイナス金利に対して不安を感じるか」を聞いたところ、84.3%が「不安を感じる」、15.7%が「不安を感じない」と回答した。さらに「マイナス金利導入によって景気回復できると思うか」を質問すると82.8%が「期待できない」、17.2%が「期待できる」となった。マイナス金利に対して「不安を感じる」と回答した人に「特に不安を感じる要素は何か」を聞くと、「手数料や保険料の値上がり」(36.8%)が最も多くなった。以降「個人資産への影響」、「金融経済の混乱」(ともに31.2%)と続いた。「マイナス金利導入後、『投資型』と『貯蓄型』の運用ではどちらが良いと思うか」を聞いたところ、68.3%が「投資型が良い」、31.7%が「貯蓄型が良い」と回答した。「マイナス金利導入に伴い資産運用先を変更したか」を聞くと49.5%が「変更した、変更を検討中」、50.5%が「変更するつもりはない」となった。「マイナス金利導入後、リスクが低いと思う資産運用先」を聞いたところ、全体の1位は「個人向け国債」(23.7%)。次いで2位は「不動産投資」「株式投資」(ともに23.5%)。以降、4位は「外貨預金」(21.7%)、5位は「投資信託」(19.8%)だった。20代では27.0%で「不動産投資」で最多となった。以降、「個人向け国債」(25.5%)、「株式投資」(23.5%)となった。20代が「不動産投資」を選んだ理由については33.3%で「安定した利益が見込めるから」が最多に。次いで「景気や為替の変動に影響されにくいから」(32.8%)となった。

2016年03月14日

住信SBIネット銀行は2月29日、円普通預金金利と住宅ローン金利を引き下げ、円定期預金は引き上げた。円普通預金金利は年0.001%に引き下げ、円定期預金は年0.005~0.010%引き上げた。○SBIハイブリッド預金金利は年0.02%このたびの円普通預金金利などの引き下げは、2月16日に開始された日本銀行によるマイナス金利政策導入以降の市場動向を踏まえて実施されるもの。円普通預金金利は、個人、法人ともに年0.001%に引き下げた。また、SBIハイブリッド預金の個人向けの金利を年0.03%から年0.02%に引きさげ、法人向けの金利は年0.020%で据え置きとした。SBIハイブリッド預金とは、SBI証券での現物取引の買い付け代金や、信用取引における必要保証金・現引可能額に適用できる銀行預金(円普通預金)のこと。一方、円定期預金の一部は金利引き上げを実施した。引き上げ幅は年0.005~0.010%。表では、6カ月、1年の金利が引き下げられているが、これはキャンペーン金利から引き下げられた数値で、キャンペーン終了後の通常の金利と比較すると0.010%引き上げられている。他の金融機関では定期預金の金利も引き下げている中、金利を引き上げたことについて、住信SBIネット銀行は「市場金利に基づいた結果」としている。また、3月1日の融資実行分から、住宅ローンの変動金利と固定金利の一部を引き下げた。例えば、変動金利(借換以外)は、年0.011%引き下げ年0.568%とした。固定金利は、固定の2年、3年、5年は2月適用分と変わらず年0.40%、年0.51%、年0.50%としている。7年以降35年までは、年0.17%~0.22%引き下げた。このたび金利を引き下げた住宅ローンは、 ネット専用住宅ローンとミスター住宅ローン。これらの住宅ローンは、団体信用生命保険・8疾病保障の保険料や借り入れ後の一部繰り上げ返済の手数料が無料となっている。

2016年03月02日

三井住友信託銀行は3月1日、円普通預金金利と住宅ローン金利を引き下げ、外貨定期預金の金利を引き上げる。円普通預金金利は年0.001%とする。○住宅ローンの固定プランは年0.05%~年0.25%引き下げこのたびの円普通預金金利と住宅ローン金利の引き下げは、2月16日に開始された、日本銀行によるマイナス金利政策導入以降の市場動向を踏まえて実施されるもの。円普通預金金利は、現行の年0.02%を年0.001%に引き下げる。取引残高に応じて優遇サービスを提供するトラストプレミアムサービス普通預金金利は年0.025%から年0.002%とする。住宅ローンの固定プランにおける店頭表示金利は、現行水準から年0.05%~年0.25%引き下げる。変動プランについて変更はない。外貨定期預金では、米ドル・豪ドルの金利を引き上げる。例えば、「米ドル1カ月定期(ネットバンキング)」は年0.10%の金利を年12.00%に、「米ドル1カ月定期(窓口またはテレフォンバンキング)」は年0.10%を年0.50%に引き上げる。「米ドル1年定期(ネットバンキング)」は年0.65%を年1.50%に、「米ドル1年定期(窓口またはテレフォンバンキング)」は年0.35%を年1.20%にする。同様に「豪ドル1カ月定期(ネットバンキング)」の金利は年0.70%から年13.00%に、「豪ドル1カ月定期(窓口とテレフォンバンキング)」は年0.70%を年1.00%に引き上げる。また、「豪ドル1年定期(ネットバンキング)」は年1.55%から年2.10%に、「豪ドル1年定期(窓口とテレフォンバンキング)」は年1.05%を年1.60%とする。三井住友信託銀行は、外貨定期預金の金利を引き上げたことについて「マーケット環境をふまえた結果」としている。

2016年02月29日

マネックス証券は2月16日、「マイナス金利政策」に関する調査の結果を発表した。対象は同社に口座を所有する個人投資家983名。期間は2月5日~8日。○マイナス金利への評価、「前向きに評価」が最多に「マイナス金利政策」についての評価を聞いたところ、最多は「前向きに評価している」(302)がだった。次いで「中立である」(233)、「否定的に評価している」(228)となった。「日本経済のデフレ脱却に『マイナス金利政策』が寄与するか」を聞いたところ、46.0%で「デフレ脱却に寄与しないと思う」が最も多くなった。次いで「わからない」(29.3%)、「デフレ脱却に寄与すると思う」(24.7%)となった。「日本銀行のマイナス金利導入を受けて、投資意欲に影響したかどうか」を質問したところ、60.4%で「投資意欲は変わらない」が最多となった。以降「投資意欲が減退した」(20.5%)、「投資意欲が高まった」(19.1%)と続いた。さらに、「日本銀行による追加金融緩和の予想実施時期」を聞いたところ、「2016年4月~6月」(35.1%)で最も多くなった。以降「当分の間ないと考えている」(26.9%)、「2016年3月」(16.3%)と続いた。

2016年02月19日

楽天銀行は、「円定期預金 年明け特別金利キャンペーン!」を実施している。○円定期預金(6ヶ月・2年)に特別金利を適用1月31日までのキャンペーン期間中、対象の円定期預金を預け入れた人に、以下の特別金利を適用する。キャンペーンの対象商品は、円定期預金(6ヶ月・2年)で、定期預金積立購入または「元利自動継続」、「元金自動継続」による継続分も対象となる。楽天銀行は、今後も顧客に魅力的な商品の提供を行っていくとしている。

2016年01月12日

住信SBIネット銀行は14日、「冬の"資産運用"応援特別企画」として円定期預金に特別金利を適用したキャンペーンを開始した。○キャンペーン概要期間:12月14日(月)~2016年2月28日(日)預入れ手続き完了分まで対象となる顧客:住信SBIネット銀行に口座を持っている顧客対象商品:預入期間「6ヵ月もの」、「1年もの」の円定期預金特別金利:12月14日(月)~2016年2月28日(日)までの適用金利

2015年12月15日

ソニー銀行は12月1日、冬の特別企画として円定期特別金利など4つのキャンペーンを開始した。○円定期特別金利内容:円定期預金(期間6ヶ月・1年)および積み立て定期預金(1年もの)を特別金利に提供する(12月1日時点の金利、年0.25%(税引き前、税引き後0.199%))。対象は新規に申し込む円定期預金および対象期間内に預け入れる積み立て定期預金と対象期間中に満期を迎え、自動継続となる円定期預金および積み立て定期預金対象期間:12月1日(火)~2016年2月29日(月)○振込&円定期で現金プレゼント内容:総額100万円以上の振込&円定期預金(6ヶ月または1年)の残高増加で一定の条件を満たした顧客に500円~5万円の現金をプレゼントする対象期間:12月1日(火)~2016年2月29日(月)、増加額判定日時は2016年3月31日(木)午後11:59○円定期plus+でプレゼント内容:円定期plus+(フラット型、ステップアップ型問わず)の申し込み総額100万円ごとに抽選権を1口とし、応募した人の中から抽選で40名に四季の美味、または銘酒を毎月(合計12回)プレゼントする対象期間:プレゼント応募期間:12月1日(火)~2016年3月3日(木)○ブラジルレアル預金フェア購入時の為替コストが半額内容:ブラジルレアル預金の対円・対米ドルでの購入にかかる為替コストを以下の通り引き下げる定期預金(期間3ヶ月)は特別金利!内容:ブラジルレアル定期預金(期間3ヶ月)を特別金利にて提供する。12月1日現在の金利/ブラジルレアル定期預金(期間3ヶ月)年10.0%(税引き後年7.968%)対象期間:12月1日(火)午前0:00~2016年2月1日(月)午後9:00

2015年12月02日

楽天銀行は16日、「円定期預金 冬のボーナス金利キャンペーン」を開始した。期間は12月30日まで。○円定期預金(1年)に特別金利を適用12月30日の預入れ完了分までのキャンペーン期間中、対象の円定期預金(定期預金積立購入または「元利自動継続」、「元金自動継続」による継続分も対象)を預け入れた人に、特別金利を適用する。楽天銀行によると「当行の通常の金利の約2倍の特別金利を適用しているので、この機会にぜひ多くの人に利用してもらいたい」としている。楽天銀行は、今後も顧客に魅力的な商品の提供を行っていくとしている。

2015年11月18日

横浜銀行は26日、「相続定期預金プラン」の取扱いを開始した。○当初3か月間は特別金利年1.50%を適用相続定期預金プランは、相続により受け継がれた資産をもとに作成した定期預金に対して、当初3か月間、特別金利年1.50%を適用するもの。また、初回満期日までにNISA口座を新規に開設した場合は当初3か月間、特別金利年2.13%を適用するという。特別金利は、12月30日までに契約した場合のものを税引前金利で表示している。2016年1月以降の金利は、決まり次第都度、横浜銀行ホームページにて掲載する。横浜銀行によると「29日現在のスーパー定期と大口定期のそれぞれ3カ月物の店頭表示金利は年0.025%(税引後年0.01992125%)なので、相続定期預金プランの特別金利は破格の数字。これまで取引がなかった人でも、当行に口座を開設することで利用できる」としている。○相続定期預金の概要利用できる人/相続により資産を受け継ぎ、相続手続き完了日・相続財産受取日のいずれかの日から1年以内の個人の顧客(他の金融機関で相続手続きをされた人も対象)預入金額/50万円以上、相続により受け取った金額まで。1回あたり50万円以上であれば、分割して作成することもできる預入期間/3か月。満期後はスーパー定期または大口定期として自動継続される金利/基本プラン:年1.50%(税引後年1.1952750%)。NISA口座開設プラン:年2.13%(税引後年1.6972905%)。満期後の書き替えの際は、その時点での店頭表示金利を適用。必要書類/相続財産を証する書類(相続税の確定申告書等)横浜銀行は、今後も顧客に対する最高の金融サービスの提供を通じて、信頼される金融グループとして、活力ある未来の創造に貢献していくしとている。

2015年10月29日

横浜銀行は9日、全国健康保険協会(以下、協会けんぽ)神奈川支部と連携し、2016年3月31日まで「協会けんぽ加入者さま限定 横浜銀行スーパー定期特別金利キャンペーン」を開始した。○定期預金に特別金利年0.40%を適用このたびのキャンペーンは、「協会けんぽ」に加入し10月以降に健康診断を受診した個人の顧客を対象として、新たな資金で作成した定期預金に特別金利年0.40%を適用するもの。横浜銀行によると「中小企業に勤めている人の健康診断の受診率は、健康保険組合を持っている企業に比べると低い状況。キャンペーンを通じて、中小企業などに勤めている人やその家族の人が加入している『協会けんぽ』とともに、神奈川県内にお住まいの方の健康診断受診を応援していく」としている。横浜銀行は、今後も神奈川県が掲げる「未病を治す」取り組みを通じて、地方創生に取り組んでいくとしている。○協会けんぽ加入者限定横浜銀行スーパー定期特別金利キャンペーンの概要対象者:協会けんぽに加入し10月以降に健康診断を受診し、新たな資金で定期預金を作成した個人の顧客内容: 期間3か月のスーパー定期(自動継続のみ)を窓口(店頭)で預け入れた場合、初回3か月間特別金利年0.4%(税引後0.3187%)を適用。 満期後の書き替えの際は、その時点での店頭表示金利を適用。9月28日現在のスーパー定期(3か月・300万円未満)の店頭表示金利は年0.025%(税引後年0.01992125%)。特別金利適用中のスーパー定期を中途解約すると、特別金利は適用されず、預け入れ日から解約日までの所定の中途解約利率が適用となる預入金額:一人10万円以上、1,000万円まで。分割して作成する場合も1口10万円以上とする契約に必要なもの:来店の際は、健康保険証ならびに健康診断を受診した証明(健診結果、領収書など)を必ず持参する

2015年10月14日

中京銀行はこのたび、インターネット専用支店「なごやめし支店」において、「大盛なごやめし定期 金利優遇キャンペーン」を10月1日から12月30日までの期間限定で開始した。○「大盛なごやめし定期」1年ものの適用金利を優遇「大盛なごやめし定期 金利優遇キャンペーン」は、多くの顧客に「なごやめし支店」を利用してもらえるよう「大盛なごやめし定期」1年ものの適用金利を、年0.30%から年0.39%(税引後 年0.3107715%)へと0.09%の優遇をする。

2015年10月01日

大和ネクスト銀行および大和証券はこのたび、8月3日から9月30日までの期間、円定期預金(6ヶ月、1年)を対象とした特別金利キャンペーンを開始した。○「夏の特別金利キャンペーン」の概要期間:8月3日(月)~9月30日(水)概要:キャンペーン対象と適用金利キャンペーン受付窓口:「ダイワ・コンサルティング」コースの顧客は取扱店(本・支店)にて、「ダイワ・ダイレクト」コースの顧客はコンタクトセンターにて申し込みをする。このたびのキャンペーンの金利の適用に際しては、定期預金の申込時に顧客からの申し出が必要。インターネットでは、キャンペーンの預入れはできない。「ダイワ・ダイレクト」コースの顧客は、口座開設店(取扱店)に来店すると店頭でも申し込みできる

2015年08月05日

ゆうちょ銀行はこのたび、8月3日からゆうちょ銀行で公的年金の自動受取りを利用している顧客に、1年定期の金利を優遇する「年金 金利優遇キャンペーン」を実施すると発表した。○年金 金利優遇キャンペーン概要受付期間:8月3日(月)~8月31日(月)内容:キャンペーン期間中、ゆうちょ銀行で公的年金(国民年金・厚生年金・共済年金・恩給など)の自動受取りを利用している顧客に、1年定期(自動継続扱い)の金利を優遇する利用までの流れ:(1) キャンペーン期間中に総合口座通帳を提示し、ゆうちょ銀行で公的年金の自動受取りを利用していることを確認する。(2)1年定期(自動継続扱い)の店頭表示金利+0.1%(税引後0.079685%)の金利優遇が受けられるキャンペーン期間中、一人一回に限り100万円まで利用できる。ゆうちょなら日本全国に店舗・ATMがあるので、旅行中や引越し先でも便利に利用できるとしている。

2015年06月15日

楽天銀行はこのたび、6月1日から6月15日までの15日間限定で、「円定期預金(3ヶ月)スーパー特別金利キャンペーン」を開始した。○円定期預金(3ヶ月)に特別金利を適用キャンペーン期間中、預入期間が3ヶ月の円定期預金への預け入れ分に特別金利を適用する。○キャンペーン概要対象商品:円定期預金(3ヶ月)。定期預金積立購入または「元利自動継続」、「元金自動継続」による継続分も対象期間:6月1日(月)~6月15日(月)預け入れ完了分まで内容:同キャンペーン期間中、特別金利を適用する全ての個人の顧客が対象となる。楽天銀行は、今後も顧客に魅力的な商品の提供を行っていくとしている。

2015年06月03日

楽天銀行は20日、「円定期預金 夏のボーナス金利キャンペーン」を開始した。7月31日まで。○円定期預金(1年・3年)に特別金利を適用キャンペーン期間中、対象の円定期預金に預け入れた人に特別金利を適用する。○キャンペーン概要対象商品:円定期預金(1年・3年)。 定期預金積立購入または「元利自動継続」、「元金自動継続」による継続分も対象期間:5月20日(水)~7月31日(金)預け入れ完了分まで内容:同キャンペーン期間中、特別金利を適用する。全ての個人の顧客が対象楽天銀行は、今後も顧客に魅力的な商品の提供を行っていくとしている。

2015年05月21日

住宅金融支援機構はこのほど、2015年5月の長期固定型住宅ローン「フラット35」(買取型)の適用金利を発表した。それによると、借入期間が21年以上35年以下の場合の金利は最も低いもので年1.46%となり、3カ月ぶりに低下した。前月より0.08ポイント低下した。借入期間が21年以上35年以下で融資率が9割以下の場合の金利は、年1.46~2.08%(前月1.54~2.12%)。最も多くの取扱金融機関が提供する最頻金利は年1.46%(同1.54%)と、3カ月ぶりに低下した。借入期間が20年以下で融資率が9割以下の場合の金利は、年1.23~1.85%(同1.31~1.89%)。最も低い金利は前月比0.08ポイント低下の年1.23%(同1.31%)と、3カ月ぶりに低下した。最頻金利も年1.23%(同1.31%)と、3カ月ぶりに低下した。「フラット35」は、民間金融機関と住宅金融支援機構が提携して提供している長期固定金利住宅ローン。最長で35年、金利が固定されるほか、保証料・繰上返済手数料が無料といったメリットがある。

2015年05月07日

中京銀行はこのたび、インターネット専用支店「なごやめし支店」において、「おためし! なごやめし金利キャンペーン」を開始した。期間は6月30日まで。同キャンペーンは、「なごやめし定期」3カ月ものの適用金利を年0.45%(税引後 年0.3585825%)とし、より多くの顧客に「なごやめし支店」を利用してもらえるよう、"おいしい"商品を用意したとしている。○「おためし! なごやめし金利キャンペーン」の内容期間:4月16日(木)~6月30日(火)。募集総額に達した時点で受付を終了する対象商品:なごやめし定期対象者:満18歳以上の個人の顧客預入金額:1口1万円以上1,000万円未満(預入総額に上限はない)預入期間:3カ月適用金利:年0.45%(税引後 年0.3585825%)募集総額:20億円取引には<中京<ダイレクトねっと版の申込みが必要。

2015年04月20日

人生で一番大きな買い物となる、住宅購入。何かとお金がかかる子育て世代にとって、ベストな購入時期とはいつなのでしょうか。今後の増税や金利の変動などが与える影響も気になるところです。家庭ごとのライフプラン、外的要因という2つの要素から、購入のタイミングについて考えてみましょう。○購入のベストタイミングは家庭によって異なる住宅購入に最適なタイミングというのは、あるのでしょうか。まず、購入をする前にしっかり考えて、道筋を立てておくべきなのが「ライフプラン」です。子どもの人数、教育費の概算(学校は公立か私立かなど)、キャリアアップや転職などによる収入の変化など、今後の人生で実現していきたいプランを描きます。そして、何歳になったとき、具体的にいくらお金がかかるのかを考えてみます。例えば、現在夫婦共に30歳で1歳の子どもが1人、2~3年以内に第2子を出産希望で、学校は高校まで公立、大学は私立への入学も視野に入れるという希望があるとします。ならば、第2子出産後から、習い事などで教育費が増えてくる小学校高学年になる前までに住宅を購入しておきたい、といったプランが浮かび上がります。その上で、資金の用意が調い、理想的な物件と出会ったときが、ライフプランから見た住宅購入のタイミングとなるでしょう。購入の際は、物件価格の2~3割の頭金を用意するのが一般的です。素晴らしい物件に出会っても、頭金が無い状態で見切り発進すると、返済に苦労することになるかもしれません。また、資金が調っても、子どもが幼稚園から小学校へ進学するタイミングで引っ越したいなどの希望も出てきますので、ベストタイミングは家庭によって異なるということです。20代~30代で、子どもが小さいうちに住宅購入をするメリットは、子どもの大学進学まで時間があるため、住宅購入にお金を使っても、余裕を持って教育費の準備ができることや、30年、35年という長期の住宅ローンを組んでも、定年までに返済が可能になり、老後の生活を圧迫しないことなどがあります。一方、収入が十分になく、購入できる物件の選択肢が狭くなり、ライフプランの変更により購入した住宅が不適切になるなどのデメリットもあります。○消費税増より金利アップが痛い次に、税金や金利などの外的要因はどうでしょうか。現在8%の消費税が2017年4月に10%へ引き上げられると、建物価格3000万円の物件を購入した場合、60万円の負担増です。けれど、住宅ローン控除の期間も増税に伴い延長される見通しなので、申請すれば最大で年間40万円の税金が戻ります。ダメージが大きいのは、消費税アップより、金利の上昇です。物件価格3000万円で、仮に住宅ローンの金利が2%アップした場合、1000万円以上の負担増となります(固定金利、変動金利、借入期間などにより増加額は異なります)。現在の金利は歴史的に見ても低水準にあり、2015年中も引き続き低金利は続きそうなので、金利の面からすると、購入に適したタイミングと言えるでしょう。ライフプランや資金などの準備が整っているなら、物件探しをしてみてはいかがでしょうか。準備がまだなら、夫婦で相談してプランを立て、今後の金利動向をにらみながら、最適なタイミングをとらえてください。※画像は本文と関係ありません。○著者プロフィール武田明日香エフピーウーマン所属ファイナンシャル・プランナー南山大学経済学部卒業後、大手印刷会社に入社。2010年に、法人営業の仕事をしながら自己啓発のためにファイナンシャルプランナーの資格を取得。「女性がライフステージで選択を迫られたときに、諦めではなく自ら選択できるための支援がしたい」という想いから、2013年にファイナンシャルプランナーに転身。日本テレビ「ZIP!」やTBSテレビ「あなたの損を取り戻せ 差がつく!トラベル!」、「Saita」「andGIRL」等の雑誌、「webR25」「わたしのマネー術」等のウェブサイトなど幅広いメディアを通じ、お金とキャリアの両面から女性が豊かな人生を送るための知識を伝えている。お金の知識が身につく初心者向けマネーセミナー受付中(受講料無料)

2015年04月07日

住宅金融支援機構は1日、2015年4月の長期固定型住宅ローン「フラット35」(買取型)の適用金利を発表した。それによると、借入期間が21年以上35年以下の場合の金利は最も低いもので年1.54%となり、2カ月連続で上昇した。借入期間が21年以上35年以下で融資率が9割以下の場合の金利は、年1.54~2.12%(前月1.47~2.09%)。最も多くの取扱金融機関が提供する最頻金利は年1.54%(同1.47%)と、2カ月連続で上昇した。借入期間が20年以下で融資率が9割以下の場合の金利は、年1.31~1.89%(前月1.20~1.82%)。最も低い金利は年1.31%(同1.20%)と、2カ月連続で上昇した。最頻金利も年1.31%(同1.20%)と、2カ月連続で上昇した。「フラット35」は、民間金融機関と住宅金融支援機構が提携して提供している長期固定金利住宅ローン。最長で35年、金利が固定されるほか、保証料・繰上返済手数料が無料といったメリットがある。

2015年04月02日

楽天銀行は、3月3日から4月15日まで、「円定期預金 春の特別金利キャンペーン」を実施している。○円定期預金(6ヶ月・2年)に特別金利を適用キャンペーン期間中、対象の円定期預金を預け入れした人に、以下の特別金利を適用する。○キャンペーン概要対象商品:円定期預金(6ヶ月・2年)。定期預金積立購入または「元利自動継続」、「元金自動継続」による継続分も対象期間:3月3日(火)~4月15日(水)預け入れ完了分まで内容:同キャンペーン期間中特別金利を適用する対象顧客:全ての個人の顧客が対象楽天銀行は、今後も顧客に魅力的な商品の提供を行っていくとしている。

2015年03月05日

住宅金融支援機構は4日、2014年11・12月期の「民間住宅ローン利用者の実態調査」金利タイプ別利用状況(速報)を発表した。それによると、11・12月期における「変動型」の利用割合は9・10月期(以下、前期)より6.2ポイント減少し41.6%となった。減少したのは2014年5・6月期以来、3期ぶり。「固定期間選択型」の利用割合は前期比3.5ポイント増の30.1%と、2期ぶりの増加。このうち、「固定期間選択型(10年)」の利用割合は同1.7ポイント減の12.9%と、2期ぶりに減少した。「全期間固定型」の利用割合は同2.7ポイント増の28.3%と、3期ぶりに増加した。調査対象は、2014年11・12月に新規の民間住宅ローン(借換ローン、リフォームローン、土地のみのローンまたはアパートもしくは投資用のローンを除き、「フラット35」を含む)の借入れをした人で、全国の20歳以上60歳未満の481人(学生および無職を除く)。調査期間は2014年12月20日~21日、調査方法はインターネット。

2015年03月04日

ソニー銀行は23日、円普通預金から対象通貨・期間の外貨定期預金を申し込むと、初回満期までに限り、通常の外貨定期預金よりも高金利を適用する「円からはじめる限定金利」の提供を開始した。このたびの対象通貨は米ドル・豪ドル・NZドル・南アフリカランドの4通貨、預け入れ期間は1ヶ月。円普通預金から預け入れる場合に顧客に負担してもらう為替コストの一部を還元することで、より魅力ある金利を実現するとしている。今後は顧客のニーズや経済環境等に応じて、選りすぐりの通貨・期間で随時「円からはじめる限定金利」を提示するという。ソニー銀行は引き続き、顧客に身近に感じてもらえる外貨商品・サービスの提供に取り組んでいくとしている。

2015年02月24日

今年に入り少なくとも10カ国が利下げを行ないました。その背景には景気や物価の動向があるようです。今回は景気と金利の関係をみつつ、足元の各国の金融政策について調べてみました。○景気と金利景気が後退する局面では金利は低下し、景気が拡大する局面では金利は上昇する傾向にあります。一般に、景気が後退する局面では、消費が減速したり、企業の売上が減少します。これに伴ない、企業は積極的な設備投資を控え、経済全体として資金需要が低下するため、金利は低下傾向となります。反対に、景気が拡大する局面では、消費が活発化したり、企業はさらに多くのモノやサービスを提供できるように、積極的に設備投資を行なうようになります。これにより、経済全体として資金需要が高まるため、金利は上昇傾向となります。景気の後退が加速すると、個人の消費意欲の減退に伴ない価格を下げなければモノが売れにくくなり、物価の下落が深刻になる場合があります。反対に、景気の拡大が加速すると、物価が過度に上昇し、生活を圧迫する場合があります。このような景気の極端な変動を抑えて物価を安定させる事を目指し、中央銀行は金融政策として金利を引き下げたり、引き上げたりします。なお、景気が後退する局面でも物価が上昇することがあり、その場合には、中央銀行は金利を引き上げて物価上昇の抑制を図ることもあります。このように、金利は景気と密接な関係にあります。また、中央銀行は金融政策を通じて、物価の安定、景気変動のコントロールを図ります。ステップアップ最近では、金融政策で金利を引き下げた国々で、景気回復期待などから株価指数が上昇するケースがみられます。保有する株式などの資産価格の上昇によって消費が促進される資産効果が、景気に好影響を与える場合もあります。○足元の金利の動向通常ならば、景気後退局面で金利を引き下げることで、需要の回復が期待されます。足元でも、低迷する景気と原油安を受けたデフレ懸念を背景に、比較的景気回復が好調な米国を除く先進国を中心に中央銀行が相次いで利下げなどの金融政策を実施しました。しかし、日本やユーロ圏では、既に引き下げられない水準にまで政策金利を引き下げていたため、金融資産を市場から大量に買い入れて資金供給を行なう量的金融緩和が実施されています。また、他国で金融緩和が行なわれると、自国通貨が相対的に上昇し、輸出競争力が低下する恐れがあることから、各国は自国経済を下支えするために、追随して金融緩和を行なうという連鎖が足元で起きているとみられます。先日、トルコのイスタンブールで開催された主要20カ国・地域(G20)財務相・中央銀行総裁会議では、低インフレからの脱却を目指した積極的な金融緩和を容認しつつも、自国通貨安を目的としないことが改めて確認されました。先進国を中心に物価が低迷し世界的な経済減速が懸念されるなか、各国中央銀行による低金利の金融政策が続くと見込まれ、今後経済成長が下支えされて回復へと向かうのか、注目されます。ステップアップ金利の高さは、為替市場にも影響します。相対的に、高い金利の通貨は金利面の魅力から買われ、低い金利の通貨は売られる傾向にあります。(2015年2月19日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、投資信託・投資・経済の専門用語をテーマで学べる「語句よみ」からの転載です。→「語句よみ」※1 当資料は、日興アセットマネジメントが経済一般・関連用語についてお伝えすることなどを目的として作成した資料であり、特定ファンドの勧誘資料ではありません。また、当資料に掲載する内容は、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2015年02月19日

住宅金融支援機構は13日、「2014年度 民間住宅ローン利用者の実態調査 【民間住宅ローン利用者編】(第2回)」の結果を発表した。それによると、住宅ローンの金利タイプのうち、「変動型」の利用割合が前回より増えたことがわかった。調査対象は、対象期間(2014年7~10月)に民間住宅ローン(フラット35を含む)の借り入れを行った人。有効回答は858人。住宅ローンの金利タイプを尋ねたところ、「変動型」の利用割合は43.9%で前回(39.3%)から4.6ポイント増加。一方、「全期間固定型」は26.7%(前回29.4%)、「固定期間選択型」は29.4%(同31.4%)と、ともに前回より減少した。世帯年収別の金利タイプを見ると、「変動型」は年収1,000万円以下の層で増加。それに対して、「全期間固定型」は年収400万円超~600万円以下の層と800万円超の各層で減少した。今後1年間の住宅ローン金利見通しについては、全体では「ほとんど変わらない」が57.2%を占め、前回(50.8%)から大幅に増加。金利タイプ別に見ると、「固定期間選択型」と「変動型」で、「現状よりも上昇する」の割合が減少した(「固定期間選択型」前回36.2%→今回30.2%、「変動型」前回31.0%→今回23.9%)。利用した住宅ローンを選んだ決め手は、「金利が低いこと」が68.2%(前回68.8%)と圧倒的に多かった。

2015年02月13日