【PR】 ビザ・ワールドワイド突然ですが…。物価、高すぎやしませんか。どうも! ワーママのりえです。小学生の息子と保育園児の娘の子育てと仕事に追われ、忙しない毎日を送っております。このところ、子どもたちの習い事の月謝や電気代、さらにスーパーでの買い物までも、物価高の波にのまれているのを感じています。時間だけじゃなくお金の余裕もなくなってきたわが家…どうやったらお金を貯められるんでしょうか?家のローンや将来の教育費はもちろんのこと、家族で旅行もしたいし、できれば老後の貯蓄もしたい! だけど…このままじゃ足りない。やれることはやっているつもりなんだけど…もっと支出を抑えて貯蓄につなげる方法はないの―!?そんな気持ちを抱えてモヤモヤしていると、どこからともなくバラの香りが…⁉︎あらやだ…アナタまだ知らないのね。貯蓄率アップのためのマダムの必須アイテム!?突如現れたマダムが差し出してきたのは…貯蓄にはコレ。Visaデビットよ!家計管理がスマートになってムダな時間も支出もなくなるわ。Visa… デビット…? えっと…どなたか存じませんがちょっと詳しく!そこに現れた「マダム幸子」と名乗るエレガントマダムがおすすめしてくれたのは、「Visaデビット」。デビットカードって聞いたことはあるけど…これを使うと貯蓄力がアップするって、どういうこと?クンクン…あら、アナタ…もしかして持っているんじゃなくって? 使わないなんてもったいないわよ〜!促されるまま財布を見ると…いつも使っている銀行のキャッシュカードに「Visa」のマークが…!ええっ! まさかいつものキャッシュカードが、Visaデビットだったなんて…! (※)全然知らなかった!でもあの…そもそも、Visaデビットがクレジットカードと何が違うのかもわからないんですけど…。※詳細は発行金融機関にご確認ください銀行口座開設のときに知らずにつくっている人って案外多いのよね〜。すでにVisaデビットを持っている方は追加手続き不要でそのまま使えるわ。Visaデビットのこと、わたくしがキッチリ教えてあげるわ!\ レッツ・スマ〜ト! /Visaデビットでコレやっておきなさい 1)「見える化」でムダ使いをなくすのよ!2) ATMは"持ち歩く"時代よ! 3) 買い物も時短でレッツ・スマートライフ! 「見える化」でムダ使いをなくすのよ!いくら浪費しないように気をつけていたとしても、何にどのくらい使ったかなんてすぐに忘れてしまうもの。ムダ使いをなくしたいなら、まずは「支出」と「残高」の両方をきちんと把握することが大事なのだそう。必要なのは家計の見える化。Visaデビットはそれをしっかりサポート!■即時引き落としで残高チェック!Visaデビットは、お買い物をしたら銀行口座からすぐに引き落とされるため、支出と残高が一目瞭然。スマホですぐに確認できます。手間をかけずに、使ったその場で支出が記載されて、いつでも家計が見える化できている状態に!■「ついで買い」「衝動買い」を予防!使ったらすぐに利用通知が来る設定にしておけば、自然に支出と残高をチェックする習慣がつき、“レジ横のついで買い”や“セールで衝動買い”といった、目的があいまいな買い物による「使途不明金」に注意することができます。クレジットカードで月に一度まとめて引き落としだと、「使いすぎてしまったな」ってあとから気付く時もあるでしょ?Visaデビットはダイレクトに口座残高が減って「リアルにお金を使った感覚」になるから、ムダ使いをやめようという意識がぐんと高まるのよ〜!家計簿をつけようとしても挫折しちゃう人に特にオススメよ。使うたびに口座から直接引き落とされると、たしかに危機感持てるかも…!家計簿が続かない私からしたら、見える化してくれるのめっちゃ楽!そう! しかも利用限度額も設定できるから、うっかりな使い過ぎも防ぐこともできるわよ。ATMは"持ち歩く"時代よ!まだまだ現金払いをしている私。子連れで銀行に駆け込んでワタワタすることもしばしば…。Visaデビットは口座直結で引き落としされるから現金感覚で使えるだけでなく、ATMで引き出す手間も手数料もかからないし、電子マネーのようにチャージも必要なし。時間もお金もムダにしたくないワーママにぴったり! 仕事と育児で忙しい毎日なのに、わざわざATMに並んでるなんて…ナンセーンスッ! コスパとタイパを意識して動きなさい!■ATMに並んでる人…実はこんなにもったいない!・週に1回、ATMに10分並んでいたら… →1ヶ月40分、1年で8時間のタイムロス・週に1回、手数料220円かけてATMを利用していたら…→1回220円、月880円、1年で10,560円のコストこういう些細な節約の積み重ねが貯蓄率アップにも心のゆとりにも必要よ。現金を使うと小銭が溜まってムダ使いしやすくなるでしょう? 日常の支払いはVisaデビットに集約して家計は一元化するのがオススメよ。手数料って本当にもったいないし、子連れでATMに並ぶのもしんどいからすごくわかるんですが…案外子ども関連のお金って、まだ現金が必要だったりするんですよね…。現金が必要なシーンもあるわよね。そういう場合は必要な分だけ引き出して余計な現金を持たないように意識するのがポイントよ。現金って…いつの間にかあとかたもなく消えてしまうでしょ? ちゃんと支出を把握することが貯蓄の第一歩よ!買い物も時短でレッツ・スマートライフ! タッチ決済に対応していれば、レジにあるリーダーにVisaデビットをタッチするだけで、サインも暗証番号も不要(※1)でお会計が可能。決済時間が短縮できます。さらに、最寄りのスーパーやコンビニはもちろん、レストランや本屋さん、ネットショッピングでもVisaマークがあるお店ならVisaデビットが使える(※2)ため、食料品や日用品などの毎日の買い物もVisaデビットで支払えば時短なスマートライフが可能に!レジでもたつくのはノットエレガント。子連れならなおさら後ろの視線も気になるわよね。お会計はサッと済ませて、ノンストレスが一番よ!■Visaデビットを使っている人は貯蓄率が高い!?実際にVisaデビットを使っている人は月々の貯蓄率が高いというデータ(※3)を残し、バラの花びらとともに去っていったマダム幸子。ありがとうマダム幸子…!今日から私、Visaデビットでスマートに貯蓄してみせます!Visaデビットで家計管理も生活もスマートに!Visaデビットを使いはじめ、家計の見える化をするようになってから、ムダ使いが減ったわが家。買い物もさっと済ませられるようになったことで、心にも時間にも余裕が生まれました。物価高で節約が不可欠なご時世…とはいえ、家族みんなが笑顔になれることにはお金も時間もきちんと使いたいもの。Visaデビットを使うことで、ムリなくそのメリハリがつけられるようになり、貯蓄への第一歩を気持ちよく踏み出すことができました。将来への貯蓄に向けて、これからも上手にVisaデビットを活用していきます! Visaデビットをもっと知る>> Visaデビットでスマートな家計管理!家族が笑顔になれる貯蓄をしようVisaデビットは、銀行口座の新しい使い方。買い物したら即時で引き落とされ、口座残高以上の金額は使えず、利用限度額も設定可能。預金残高と支払履歴がスマホでいつでも見られるので、お金の動きをシンプルに管理できます。▼キャッシュバック・ポイントがもらえてお得!使うたびに、キャッシュバック・ポイントがもらえてお得にお買い物ができます。※利用特典は発行会社によって異なります。詳しい条件等については、発行会社にご確認ください。▼Visaマークがあるお店なら現金感覚で使える!Visaマークがある国内・海外の店舗で使え、タッチ決済対応のお店ならお会計も簡単スピーディ。紛失や盗難、不正利用のモニタリングは24時間365日対応。万が一のときでも、不正利用分については責任を負いません。また、銀行口座を持っている15歳以上の方なら、申込可能! ※発行会社によって異なります。詳しい適用条件等については、発行会社にご確認ください。 Visaデビットをもっと知る>> ※1:ただし、一定金額を超えるお支払いは、カードを挿し暗証番号を入力するか、サインが必要となります。※2:世界200以上の国と地域のVisa加盟店で利用可能。※3:「キャッシュレス決済と現金利用に関する調査」(2021年12月ビザ・ワールドワイド調査)では、最もよく使う決済手段が現金であるユーザーの 28.6%が「月々の貯蓄をしていない」と回答したのに対し、デビットカードを最もよく使うユーザーでは17.6%にとどまりました。※本記事に登場する人物とストーリーは、商品特長をお伝えする目的で作られたフィクションとなります文:佐々木彩子 イラスト:まきこんぶ

2024年01月25日

一向にとどまる気配のない物価の高騰。以前と同じように貯蓄できないと感じている人は多いだろう。じつはあなたの貯蓄は、日に日に“失われて”いるというーー。《スーパーに行っても野菜が高くて買えない。最近、もやしばかり》 《食費も光熱費もガソリン代も値上げ。もう生きていけないレベル》終わりの見えない物価高騰に、ネット上ではそんな悲鳴がーー。毎日新聞が10月に実施した世論調査によると、岸田内閣が発足してから2年間で〈暮らし向きが悪くなった〉と答えたのが60%。〈良くなった〉と答えた3%を大幅に上回った。「欧米諸国では、日本以上に物価が高騰していますが、賃金もそれに伴って上がっています。しかし日本では、ここ30年ほとんど給与所得が上がっていない一方、税金や社会保険料は増えているので、手取りである可処分所得は減っています。そんな中で進行する超物価高。貯蓄を取り崩している人も少なくないため、生活苦や不安を感じる要因になっているのでしょう」そう分析するのは、ファイナンシャルプランナーの丸山晴美さん。実際に、総務省の統計では、コロナ禍の巣ごもりで一時的に増えた2020年を除き、国民の預貯金はほぼ右肩下がりになってきた。「今後、インフレもまだまだ続くと予測されています。一方、それを補うほど給与や年金が増える見込みはありません」(丸山さん)はたして、物価はどれほど、上昇していくのだろうか。7月31日に日本銀行が発表した「経済・物価情勢の展望」によると、変動の激しい生鮮食品を除いた消費者物価指数は、2023年度は2022年度と比べ2.5%上昇すると予想されている。2024年度はさらに1.9%、2025年度は1.6%上昇すると予想されている。経済紙記者はこう指摘する。「日銀は、今月末に行われる金融政策決定会合で、この予想をさらに上方修正するとみられています。物価上昇の一因である円安の背景には、日本経済の競争力の落ち込みがあります。一朝一夕で改善できるものではありませんから、円安の状態と、それに伴う物価上昇は今後も続いていくでしょう」物価上昇は私たちの生活に多大なダメージを与える。仮に、7月時点の日銀の予想のとおりに物価上昇が進行し、それ以降の2026年からは毎年1.5%ずつ物価が上がると仮定しよう。2022年の50代の平均的な生活費(消費支出)は、月36万2648円。同じような生活を続けた場合、2027年には生活費は39万6469円、2032年には42万7110円に上昇する。物価が上がらなかった場合と比べ、2023年から2032年の10年で累計443万円もの出費増となる。物価の上昇と同じように給与が上がらなかった場合、生活の見直しをしなければ、貯蓄に回すお金を大きく減らさざるをえなくなる。さらに深刻なのは、貯蓄をしていっても、価値が目減りしていくことだ。物価が上がると、同じ額面でも買えるものが減っていく。前述のように物価が上がると、2032年の100円は、2022年の85円ほどの価値になってしまうのだ。2032年に貯蓄2千万円を達成したとしても、2022年と比べて、価値は300万円ぶんも消えることになる。物価上昇で出費が増えて、お金が貯めづらくなっているうえに、貯めたお金の価値は年々減少していくという危機的な状況に、私たちは置かれているのだ。

2023年10月27日

日本銀行が事務局を務める金融広報中央委員会によると、貯蓄なし世帯は50代で24.4%。30代の貯蓄なし世帯23.9%より多く、50代世帯の4分の1に迫ります。また50代世帯の9.3%は、貯蓄が100万円未満。先の貯蓄なしと合わせると、貯蓄0~100万円未満世帯が33.7%、3分の1に及ぶというのです(’22年調査)。確かに50代はお金がかかります。子どもがいれば大学生などで、教育費負担は甚大でしょう。まだ住宅ローンも返済中で、親の介護などの費用負担がある方も。そのうえ50代はバブル世代。景気のよい時代を経験し「なんとかなる」と楽観的な方が多い気がします。特にバブル女性は“クリスマスケーキ”などと結婚を急かされ、“寿退社”して専業主婦になった人も多かったと思います。その後、バブルの崩壊やリーマンショックなどに見舞われ、右肩上がりの成長はもはや幻想に。しかし、専業主婦の皆さんはバブルの余韻を引きずっていませんか。当時はやった“ワンランク上”や“自分にご褒美”を続けていたら、お金は貯められません。■物価高は続く。就職も視野に入れ収入を増やそうそこで50代女性、特に専業主婦の方には社会に出て働くことをおすすめします。その際、自己実現や社会貢献などはいったんわきに置いて、「お金を稼ぐ」ことを切り口に仕事を探してください。働くと収入が増えるだけでなく、働く夫の大変さが理解でき、いたわる気持ちも生まれます。この気づきを大切にして、老後は夫婦で仲よく暮らすのが得策なのです。たとえば2人で年金が月20万円あれば、少し働けば暮らしていけるでしょう。でも、離婚し年金分割をしてたとえ月10万円もらえても、家賃を払って1人で暮らすのはかなり厳しいと思います。貯蓄が少ない家庭は、夫婦2人ともできるだけ長く働きましょう。働いた収入で暮らせる間は、年金を受給せず繰り下げるといいでしょう。年金受給は1カ月遅らせると月0.7%、5年で42%、最長10年なら84%も受給額が増え、人生の晩年、働けなくなってからの暮らしが楽になります。年金繰下げ中にお金が必要になったら、請求手続きをすると翌月から受給が始まります。3年繰り下げた68歳からの受給では、0.7%×36カ月=25.2%アップした年金を翌月から受け取るか、受給しなかった3年分をまとめて受け取るかを選べます。後者の場合は65歳時点の受給額×3年分ですから、まとまったお金が必要なときは助かるでしょう。さらに、71歳以降にまとめて受給する場合は4月から始まった「特例的な繰下げみなし増額制度」により、繰下げ加算も加えて一括受給できるようになりました。値上げラッシュはまだ続くでしょう。貯蓄に不安がある方は、働いて収入を増やし、年金の受け取り方を考えることから始めてみるといいと思います。

2023年06月09日

お金を貯めるためにやるべきアクションは、積極的に貯蓄する、節約して支出を減らす、投資して資産を増やすの3ステップ。ここではまず、“貯蓄”に注目します。教えてくれたのは、ファイナンシャルプランナーの高山一恵さんです。いつ頃、どれくらいのお金が必要?目標がはっきりすると貯められる。貯蓄を始める時に大事なのは、貯める目的と目標を明確にすること。まずはこの先、どれくらいのお金が必要か書き出して、将来を俯瞰してみよう。そうすれば、毎月いくら貯めればいいのか、貯蓄のイメージが具体的に見えてくる。1、タイムバケットを作る。年代ごとに夢や目標などを予算とともに書き出し、簡易なライフプラン表“タイムバケット”を作る。「達成するには何年後までにいくら貯めないといけないか、どうやって貯めれば間に合うかなどがイメージできます。貯蓄への意識が変わるし、モチベーションも高まります」。貯蓄計画への影響が大きいので、いわゆる“3大資金”も忘れず記入を。「一生が俯瞰できれば、無茶な住宅ローンで老後資金が貯まらない!ってことは避けられるはず」夢や目標を書くことで貯蓄目標が見えてくる。年代別に、達成したいことや目標と、その実現にかかるおおよその予算を調べて記入する。同時期に複数のライフプランが重なる場合は、優先順位をつけて記載すること。【3大資金もタイムバケットに組み込む。】・老後資金:2000万円目安現在25歳なら約40年後必要に。金額も大きいが、ローンを完済、子供が巣立つなど何度か貯蓄を増やせる時期があるので長期計画で。・教育資金:500万円目安最もまとまったお金が必要になるのは、子供が大学に進学するタイミング。例えば、文系の私立大学で学費500万円ほどが必要に。・住宅購入:400万~800万目安3つのうち最初に必要になることが多い。金額は住宅ローンの頭金を想定。ここで無理すると、老後資金など人生の後半にしわ寄せが。※掲載した金額はあくまで一般的な目安で、実際に必要な額は人によって異なります。2、必要なお金がわかったら、先取り貯蓄で貯める。いつまでにいくら貯める必要があるか把握したら、次はどうやって貯めるかを考える。「まずは、収入から先に貯蓄分を取り分け、残ったお金を支出に回す“先取り貯蓄”を実践しましょう。目標に向かって毎月、確実に貯められ、支出が多くなったから今月は貯蓄できないということも起きません」。会社の制度や金融機関のサービスを使えば自動的・強制的にできる。毎月いくら貯めないとダメか計算する。必要な金額を貯める年数で割り、さらに12か月で割ると、毎月の目標額がわかる。老後資金2000万円を40年で貯める場合だと、毎月約4万2000円、20年後までに教育費を500万円用意する場合、毎月約2万円が必要。例)10年後までに住宅購入の頭金400万円用意する場合400万円÷10年÷12か月=毎月約3万3000円貯蓄先取り貯蓄の例会社の制度(財形貯蓄、社内預金)積立定期預金先取り貯蓄だけで貯めるのが難しければ…。節約で支出を抑える。副業で稼ぐ。児童手当をすべて貯蓄する。3、知ってる?実践してる?お金が貯まるキーワード。日常の中でお金を使うあらゆる場面で、お得なサービスや自動で管理できるシステムを活用することでお金は貯まりやすくなる。「日々の買い物を現金払いではなく、キャッシュレス決済にしたり、経済圏を同じグループに集約すると、特典やポイント還元などが受けられてお得です」。さらに金利が高かったり手数料の優遇が充実しているネット銀行を利用するのもおすすめ。【キャッシュレス決済】クレジットカード、電子マネー、スマホ決済といったキャッシュレス決済を使うと、ポイントがどんどん貯まるだけでなく、次回以降の買い物もお得に。支出の記録がアプリで自動管理されるのも便利。【ネット銀行】大手銀行の普通預金金利0.001%に対して、0.1%以上の金利が得られる場合も。利用状況に応じて振込手数料やATM利用手数料が無料になる回数が増えるなど、無駄な出費が減らせるメリットも。【経済圏】系列の多種多様なサービスを複数使うことで、日頃の買い物がお得になったり、特典やポイントサービスなどが受けられる。金利の優遇が受けられる場合も。楽天やイオン経済圏などが代表的。高山一恵さんファイナンシャルプランナー。講演や執筆活動、相談業務を通して、女性の人生に不可欠なお金の知識を伝えている。頼藤太希さんとの共著に『はじめてのお金の基本』(成美堂出版)など。※『anan』2023年5月24日号より。マンガ・サヲリブラウン取材、文・鈴木恵美(by anan編集部)

2023年05月19日

この春、娘が小学校に入学し、忙しいながらも充実した日々を送る働くママA子さん。仕事も暮らしもうまく回せているつもりだったけれど、以前は家計管理に “とあるお悩み” を抱えていたのだそう。いまはネットでなんでも買えるし、クレジットカードや電子マネー、現金…と支払い方法も多様化してなにかと便利な時代。忙しいからこそ、隙間時間をうまく使ってかしこく買い物をしているけれど、一方で「いくらでもお金を使えるような気になって使いすぎたり、支払い方法が増えて家計管理が複雑になったりしていた」とA子さん。何に使ったのかわからない使途不明な現金もあって。ちゃんと家計管理をして、無理なく貯蓄するにはどうしたらいいんだろう…といつも悩んでいました。でも、いまは変われたんです! きっかけは約2年前。どうにか家計管理のストレスを減らしたいと夜な夜なネットを検索していたある日。「デビットカードが貯蓄率アップにつながる」という記事を発見!「もしかして私にぴったり!?」と早速「Visaデビット」を申し込んで使い始めると、みるみるうちに家計管理やお金の使い方に変化が現れたそうです。ここまで変わった!Visaデビットでスマートな暮らし現金払いをデビットカード払いにすることで、「意外な無駄に気がついた」と話すA子さん。とくに大きな変化は2つあったそうです。 1. 無駄遣いが減り、貯蓄習慣が身についた!娘の学校や習いごとの支払いは現金だったので、常にある程度の金額の現金が手元にあり、以前は現金払いも多かったというA子さん。 現金は本当に必要な分だけを引き出すようにして、支払い方法はできる限りVisaデビットに変更したら、“何に使ったんだっけ?”という使途不明のお金がなくなったと言います。デビットカードは口座直結なので、使ったら即引き落とされて残高に反映。口座残高や利用履歴はスマホからいつでもチェックできるので、かんたんに“家計の見える化”ができるんです。Visaデビットなら、スマホで利用履歴や口座残高をすぐに確認できるし、お金を使っている実感もあるから、使い過ぎに気づけるんです。自然と無駄遣いが減り、貯蓄習慣が身につきました! 2. ATMでの引き出しの手間と手数料の無駄が減った!デビットカードは、店頭でもネットショッピングでも現金感覚で便利に使えます。現金を引き出すためにATMに行く回数自体が減るので、ATMに並ぶ「時間」と「手数料」を節約できて、買い物も時短に。以前はお財布が小銭でパンパンだったので、支払い時にもたついてしまうこともあったのですが、デビットカードを使い始めてからは小銭もたまらず、支払いもサッと済ませられるようになりました。 慌てて時間外のATMに並んだり、無駄な手数料がかかることもなくなり、すっきりスマートな支払いができています。毎日のことなので、小さなストレスでもなくなると本当にうれしいですね 「家計の見える化」で「思わぬ無駄」が見えてくる!デビットカード、必要最低限の現金、クレジットカード、電子マネーをうまく使い分けて、いまはスマートな家計管理ができているというA子さん。 「デビットカードを使わなかったら、使途不明の現金もなくならなかったと思うし、お金の使い方を見直すことはなかったかも…。お金を何に使ったかがわかると、無駄も見えて自然に節約しようと思えます。貯まる習慣が身についてきたと感じますね。 いま思うと頻繁にATMへ行く手間や手数料も無駄でしたね。必要以上の現金をもたないと財布もすっきりして気持ちがいいし、買い物も時短になるし、何よりちゃんと家計管理ができているという安心感は思った以上に大きいです。時間のないママがデビットカードを使わない手はないと思いますよ!」(A子さん) Visaデビットなら、家計簿をつけなくてもシンプルに家計管理ができ、無駄を省いてスマートな暮らしを実現できます。利用のたびに利用通知のメールが届くので、不正利用にもすぐに気づけて、毎日の暮らしのなかで安心・安全に使えます。【まとめ】 \ 子育てママにうれしい! Visaデビットの魅力 /1. 家計が見える化、現金の無駄遣いが減る=貯蓄習慣が身につく!現金払いをデビットカード払いに切り替えるだけで、“家計の見える化”が実現。口座直結で使ったらすぐ引き落とされ、預金残高や利用履歴はスマホのアプリから一目瞭然。自然と無駄遣いが減り、貯蓄習慣が身につきます。利用限度額を設定すれば、より計画的にお金を使えて安心!2. ATMでの現金引き出し頻度減=無駄な手間と手数料を削減!Visaのマークがあるお店なら使えるので、ATMで現金を引き出す際の手数料や時間も削減できます。現金を使わないから小銭も増えず、お財布もすっきり&支払いもスピーディ!Visaデビットは、スーパーやドラッグストア、レストラン、ファーストフード店、カフェ、コンビニ、本屋さん、さらにネットショッピングまで、日々の買い物で便利に使えます。 店頭やレジにVisaのタッチ決済対応マークがあれば、タッチ決済(非接触決済)もOK。支払いがスピーディです。 Visaデビットでシンプル&スマートな暮らし無理なく、無駄のない貯蓄習慣を新しい暮らし方や働き方が定着しつつあるいま、本当に必要なものにお金を使って、シンプルかつ豊かに日々を過ごしていきたいもの。家の中がギスギスするのは避けたいけれど、無理なく無駄使いを減らして、できるだけ貯金もしていきたいですよね。時間に追われる子育て中のママやパパには、A子さんのようなデビットカードによるシンプルな家計管理がおすすめ。現金引き出し時のATMの利用手数料をはじめ、いままで見逃してきた家計の無駄が見えるので、自然に使いすぎが減り、貯蓄習慣が身につきます。 お金が貯まっていることを実感できれば、本当に必要なものにお金を使うことへの罪悪感もなくなるはず。デビットカードを活用した新しいお金の習慣で、お金を無駄に使いすぎていないという「安心感」やスマートに家計管理できている「心地よさ」を体感してみませんか。 \口座からそのままお買い物/Visaデビットカードをチェック! Visaデビットでシンプル家計管理!貯蓄習慣を身につけようVisaデビットは、銀行口座から即時で支払われるカードです。口座残高以上の金額は使えず、限度額も設定可能。スマホアプリで預金残高と支払い履歴がいつでも見られるので、お金の動きをシンプルに管理できます。▼ポイントも付くので現金よりお得スマートな家計管理をして貯蓄習慣を身につけたい子育てママにぴったりです。※利用特典は発行会社によって異なります。詳しい条件等については、発行会社にご確認ください ▼Visaのマークがあるお店なら現金感覚で使える!タッチ決済対応マークがあれば、ワンタッチで支払い完了。使うたびに利用通知が届くので安心・安全に使えます。不正利用や紛失、盗難のモニタリングは24時間365日対応です。発行銀行の口座をお持ちの15歳以上の方なら、審査なしで申し込めます。※発行会社によって異なります。詳しい条件等については、発行会社にご確認ください \口座からそのままお買い物/Visaデビットカードをチェック! [PR] ビザ・ワールドワイド イラスト:ちょっ子 文:古屋江美子※本記事に登場する人物とストーリーは、商品特長をお伝えする目的で作られたフィクションとなります

2022年06月30日

ガソリンや小麦粉など、身近なものの物価上昇が続く今日この頃。子育て世帯なら住宅ローンや子どもの教育資金、自分たちの老後など、これからまだまだお金が必要に…。将来への備えが足りるか不安なママも多いのでは?先が見通しにくいこのご時世、家計をスマートに管理してお金を貯めたいのはみんな同じ。でも節約ばかりでは家の中もギスギスしてしまいますよね。理想は、自分たちらしい心地よい日々を送りながら未来へも備えられる暮らしです。そこで今回は、多忙なママたちもすぐ実践できる、貯蓄力アップにつながる「お金の習慣」をご紹介! お金の専門家・ファイナンシャルプランナー風呂内亜矢(ふろうちあや)さんのコメントもご紹介します。今すぐ見直したい! 2つの「お金の習慣」子育てや家事、仕事に追われるママが、お金をしっかり管理していくのは本当に大変なこと。「うまくまわしている」つもりでも、気づかぬ浪費グセがあったり、家計管理に手間をかけすぎていたり…。視点を変えることで、そうしたムダを省ければ、貯蓄力アップにつながるでしょう。そこでママたちにおすすめしたい「お金の習慣」は、次の2つ。どちらも、とてもシンプルですぐに実践できます。1:「現金払い」の頻度を減らしてみる2: ネットショッピングの支払い方法を見直す【その1】「現金払い」の頻度を減らしてみる今はお金を払う方法もいろいろありますが、「キャッシュレス決済と現金利用に関する調査」(※1)によると、最もよく利用する決済手段の1位は「クレジットカード」(42.9%)、2位が「現金」(27.1%)でした。また、6割以上の人が現金とキャッシュレスを併用しているという結果に。※1:ビザ・ワールドワイドが2021年12月17~20日に全国20~60代男女800人を対象に実施したインターネット調査近年、キャッシュレス決済ができる場面が増えていますが、場所によっては現金で払ったほうが早いと感じることも。でも、現金払いは知らないうちに手間が発生している可能性もあるのです。お釣りのやり取りが発生したり、そもそもお財布に現金を準備するためにATMで引き出していたり…。利用履歴を振り返るにも、現金の場合はレシートの保管や記帳が必要となります。そこでおすすめしたいのが、現金払いのキャッシュレス決済への切り替えです。現金での支払いは、あとから「何に使ったんだっけ?」ということもしばしば。どうしても使途不明金が多くなりがちですが、支払いと同時に銀行口座からすぐに引き落とされ、即口座に反映されるデビットカードなら、いつでも利用履歴を確認できるので “支払いの見える化” が可能です。また、口座の残高以上は使えないので使いすぎの心配もありません。Visaデビットなら、スーパーやドラッグストア、レストラン、ファーストフード店やカフェ、コンビニ、本屋さんなど、ネットショッピングを含め日々の買い物に使えます。店頭やレジにVisaのタッチ決済対応マークがあれば、タッチ決済(非接触決済)することができ、支払いもスピーディ! 利用履歴もスマホからいつでも確認できるので、隠れていたムダも見えやすくなり、スマートな家計管理ができるようになります。とはいえ子育て中のママは、学校や習いごとにまつわる支払いなど、どうしても現金が必要な場面も多いもの。だからこそ、“現金は用途が決まっている項目だけ”と決めて引き出す、強い“意識”が必要です。「ママたちは“現金が必要な場面”に直面することが多いため、習慣的に現金を利用し、キャッシュレス決済ができるシーンでも現金を使ってしまう可能性がありそうです。現金以外で払えるシーンはキャッシュレスに切り替えることで、現金を温存した上でATMに通う回数を減らせます。ATMの利用手数料は上昇傾向なので、使う頻度を減らしていけると、家計としても有利です」(ファイナンシャルプランナー 風呂内さん)現金払いしていたものを、現金と同じように使えるデビットカードに切り替えていくことで、ATMで現金を引き出す回数も減り、ATMに並ぶ時間と利用手数料の削減にもつながりますね。【その2】ネットショッピングの支払い方法を変えてみる子育て世代に便利なネットショッピング。食材、子どもの服、生活雑貨まで、何でもそろいますね。うまく利用すれば、買い物の交通費や時間が節約できる一方で、気軽さゆえについ使いすぎてしまうことも。ネットショッピングはクレジットカード払いが一般的ですが、「使いすぎてしまわないか不安」という人は、支払い方法をデビットカード払いに切り替えてみるのも一案です。実は「デビットカードをよく使う人は貯蓄力が高い」というデータもあります。「キャッシュレス決済と現金利用に関する調査」(2021年12月 ビザ・ワールドワイド調査)では、最もよく使う決済手段が現金であるユーザーの 28.6%が「月々の貯蓄をしていない」と回答したのに対し、デビットカードを最もよく使うユーザーでは17.6%にとどまりました。デビットカードなら、わが家の貯蓄額をいつでもこまめに確認することができます。“家計を見える化”しやすいデビットカードの特長が、貯蓄習慣確立の助けになっているのかもしれません。貯蓄力アップのカギは「家計の見える化」モノの値段が上がれば、お金の価値は下がる一方。家計がどんぶり勘定だと、子どもの成長につれて、家計はどんどん苦しくなってしまう可能性も。子どもが小さいうちから「お金を貯める習慣」をつけておくことが大事です。そのための第一歩が“家計の見える化”。「着実な貯蓄を行うには、一定の貯蓄割合を決めて、機械的・自動的に継続していくことが重要です。“できるだけお金を使わずに残った分を貯蓄しよう”という試みは、続けるのが難しいことが多いです。利用するとすぐに引き落とされ情報が反映されるデビットカードなら、我が家の貯蓄額をいつでもこまめに確認ができ、利用履歴も自動的に残ります」(ファイナンシャルプランナー 風呂内さん)現金だとこまめに家計簿をつける必要がありますが、利用するとすぐに引き落とされ、口座にも即反映されるデビットカードなら「家計も見える化」しやすいため、かんたん&スマートな家計管理が叶います。現金払いしていたものをデビットカードへ切り替えていけば、ATMへ並ぶ時間や手数料の節約に。お金の出入りをシンプルにすることで、ムリなくお金を貯めやすくなります。子どもたちの「金融教育」に向けてデビットカードの使い方を知ろう限られた収入の中でお金を貯めていくには、わが家に必要なものをムダなく選びとり、お金の出入りもシンプルに管理していくことが必要になってきます。デビットカードならお金の出入りをリアルタイムで見える化できるので、使いすぎを防げて貯蓄力もアップ。お金を何に使ったかも自動的に記録されるので、家計簿をつける暇がない忙しいママにもぴったりです。ちなみにデビットカードは、“デジタルネイティブ”と言われる高校生の利用者からの満足度が高い(※3)という調査結果も。15歳から持てるので(※2)、子どもたちにとってはお金の流れや使い方を学ぶよい機会になっています。※3:ビザ・ワールドワイドが2021年12月17~20日に全国20~60代男女800人を対象に実施したインターネット調査(デビット利用者・高校生の回答より)将来、わが子にデビットカードで金融教育をするときに備えて、今のうちにママが便利さやメリットを体感しておくのもよいかもしれませんね。決済方法の多様化やネットショッピングで生活は便利になる一方、お金の出入りや使い方がますます複雑になる時代。デビットカード利用を習慣化して、お金の出入りをいかにシンプルにできるかが、家計管理や貯蓄の成否の分かれ目になりそうです。 \ラクラク 家計の見える化!/Visaデビットカードをチェック! Visaデビットでシンプル家計管理!貯蓄習慣を身につけようVisaデビットは、銀行口座から即時で支払われるカードです。口座残高以上の金額は使えず、限度額も設定可能。スマホアプリで預金残高と支払履歴がいつでも見られるので、お金の動きをシンプルに管理できます。▼ポイントも付くので現金よりお得スマートな家計管理をして貯蓄習慣を身につけたい子育てママにぴったりです。※利用特典は発行会社によって異なります。詳しい条件等については、発行会社にご確認ください▼Visaのマークがあるお店なら現金感覚で使える!紛失や盗難、不正利用のモニタリングは24時間365日対応。万が一のときでも、不正利用分については責任を負いません。また、銀行口座を持っている15歳以上の方なら、申込可能! ※発行会社によって異なります。詳しい適用条件等については、発行会社にご確認ください \口座からそのままお買い物/Visaデビットカードをチェック! ファイナンシャルプランナー 風呂内亜矢(ふろうち・あや)1級ファイナンシャル・プランニング技能士、CFP(R)認定者、全国銀行協会 金融経済教育活動懇談会委員、日本FP協会評議員。「コツコツ続けてしっかり増やす! つみたて NISA の教科書」(ナツメ社)など約20冊の書籍を執筆・監修し、お金に関する情報を発信。また、キャッシュレス決済についてはNHK「クローズアップ現代+」や日本テレビ「スッキリ」などでも解説。ATMの利用は3年間に2回程度のキャッシュレス実践派。 [PR] ビザ・ワールドワイドファイナンシャルプランナー 風呂内亜矢さんコメント 出典元リリースはこちら

2022年06月15日

子育て中のママは、朝から晩まで時間に追われる日々。ギリギリの状態で回していると、毎日の買い物や家計管理も負担に感じますよね。たとえば、日々の“支払い”も、こんな風に慌ただしく過ぎてしまうことも……。▼「スーパーでの買い物もひと苦労…」小さな子どもが一緒だと、スーパーの買い物すら大仕事。レジで子どもに話しかけられたり、財布の中に貯まった小銭を出そうとして、支払いもモタモタ…。▼「急いで現金を引き出さなくちゃ…」習い事の集金日に財布をのぞいて「現金がない!」と大慌て。ATMの列に並びながら、習い事に間に合うかヤキモキ。さらにATMの時間外手数料の高さを見て自己嫌悪…。余裕がない日々では、お金の管理は後回しになりがち。月末、貯まったレシートを見返してみると、品目がなく何に使ったか思い出せない支出もチラホラ…。「贅沢はしていないのになぜかお金が残っていない」と感じるママも少なくないようです。これから物価も上がっていくし、子どもの成長につれて必要な教育費も増えます。もっとスマートに家計を回して、貯蓄もしたいけれど、家計簿をしっかりつける時間や心の余裕はゼロ…。何か簡単な方法があれば知りたい!...と思っているママは多いのではないでしょうか。まずは毎日の「現金払い」から見直そう!子育てママの悩みの解決には、身近なママ友の行動が参考になることも。ママ友と一緒に外出したカネヨさんの例をご紹介しましょう。▼カネヨがママ友・ビザ子とファミレスに行った時のこと…ねえ、「デビットカード」ってそんなに便利なの?!実はムダ使いを防ぎたくて、思い切ってVisaのデビットカードを導入したの。デビットカードの利用者って貯蓄率も高いんだって! 家計管理もラクになったし、超おすすめだよ~。ママ友・ビザ子さんが利用する「デビットカード」とは、支払いと同時に銀行口座から引き落としされるカードのこと。口座の残高以上は使えないので使いすぎを防げます。実際に「キャッシュレス決済と現金利用に関する調査」(※)によると、デビットカードを一番多く使うと答えたユーザーと、現金ユーザーでは、貯蓄習慣の有無に11%もの差があることがわかっています。※ビザ・ワールドワイドが2021年12月17~20日に全国20~60代男女800人を対象に実施したインターネット調査Visaデビットは、使うとすぐに銀行口座から引き落としされて、口座残高が減るから、“お金を使った”という実感もわいて自然と無駄使いが減るんだよね~。何に使ったのかもわかるし。なるほど~~~!! ムリなく貯蓄習慣が身につくのはいいね!家計管理が難しいのは、お金の出入りの把握が煩雑だから。クレジットカードや電子マネーの支払額、手持ちの現金、預金残高…などをすべて正確に把握するのはなかなか大変です。でもVisaデビットなら、お金の流れがシンプルだから家計管理が簡単!口座残高と利用履歴はいつでもスマホで確認できるし、自分で月づきの利用限度額も設定できるから、使いすぎる心配もないよ。わたし、日々の買い物はシンプルな現金派だけど、小銭でお財布がパンパン…。デビットカードなら現金と同じ感覚で使えて、小銭も増えないから便利だよ。しかもVisaマークがあるお店で使えるの。Visaデビットは、スーパーやドラッグストア、レストラン、ファーストフード店やカフェ、コンビニ、本屋さんなど、ネットショッピングを含め日々の買い物に使えます。 店頭やレジにVisaのタッチ決済対応マークがあれば、タッチ決済(非接触決済)もでき、支払いがスピーディ。子連れの買い物時、レジでもたついて後ろの人の視線が気になる…なんてこともなくなります。Visaデビットは現金のように使うだけ。月に何度もATMで現金をおろす必要がなくなり、時短と手数料の節約にもなります。でもうち、習い事の月謝や学校の集金は現金なんだよね。私は毎月必要な分だけあらかじめ計算して引き出しておいて、あとはVisaデビットで支払ってる。余計な現金を持っていないとムダ使いも減るんだよね。たしかにお財布の中の現金っていつの間にか消えて、いつどこで使ったのか思い出せないかも…。Visaデビットならお金の管理が本当に簡単&完璧よ!【まとめ】 \ 子育てママにうれしい! Visaデビット3つの魅力 /1. 現金感覚で使えてATMでの現金引き出しが不要にVisaマークがあるお店で現金感覚で使えるので、手持ちの現金が足りなくなるたびに行っていた、ATMでの現金引き出しが不要に。ATMの手数料や列に並ぶ時間を削減。小銭が増えず、お財布もすっきり!2. 家計を見える化し、スマートに管理預金残高や支出履歴がスマホのアプリで一目瞭然。利用限度額を設定すれば、使いすぎを防ぎながら、計画的にお金を使えます。3. タッチ決済で支払いがスピーディタッチ決済なら、カードをタッチするだけでOK。サインや暗証番号の入力もいらず* 、支払いがワンタッチで終わります。*一定金額を超えるお支払いは、カードを挿し暗証番号を入力するか、サインが必要となりますいまこそ見直してみよう無理なく「お金が貯まる」暮らし方新しい暮らし方や働き方へと社会が変化しつつある今は、暮らしや家計を見直す絶好のタイミング。忙しいからこそ、家計管理はシンプルかつスマートに、そして子どもたちの未来のために貯蓄習慣も身につけていきたいですよね。Visaデビットなら毎日の支払いを、わざわざ現金を引き出すことなく、口座から支払いまでをそのままデジタルで完結できるので、スマートな家計管理が実現。自動的に家計の見える化にも繋がります。お金の支払い方法がシンプルになるので、支出の無駄も見えて、本当に必要なものだけにお金を使えるように。忙しくてもちゃんと貯蓄していきたいママにこそ、Visaデビットのシンプルな家計管理がおすすめなんです。 \口座からそのままお買い物/Visaデビットカードをチェック! Visaデビットでシンプル家計管理!貯蓄習慣を身につけようVisaデビットは、銀行口座から即時で支払われるカードです。口座残高以上の金額は使えず、限度額も設定可能。スマホアプリで預金残高と支払履歴がいつでも見られるので、お金の動きをシンプルに管理できます。▼ポイントも付くので現金よりお得スマートな家計管理をして貯蓄習慣を身につけたい子育てママにぴったりです。※利用特典は発行会社によって異なります。詳しい条件等については、発行会社にご確認ください ▼Visaのマークがあるお店ならどこでも現金感覚で使える!Visaのタッチ決済対応マークがあれば、ワンタッチで支払い完了。紛失や盗難、不正利用のモニタリングは24時間365日対応なので安心。15歳以上なら審査なしで申し込めます。※発行会社によって異なります。詳しい条件等については、発行会社にご確認ください \口座からそのままお買い物/Visaデビットカードをチェック! [PR] ビザ・ワールドワイド イラスト:ちょっ子 文:古屋江美子※本記事に登場する人物とストーリーは、商品特長をお伝えする目的で作られたフィクションとなります

2022年05月31日

子どもが生まれると、ママやパパは「病気やけがをせず、元気に育ってほしい」とただただ願うばかり。子育ては怒濤の日々で、決して穏やかでないけれど、根底にはいつも「子どもをさまざまなリスクから守りたい」という気持ちがありますよね。子どもが元気に成長してくると、今度は「やりたいことを見つけて、夢を叶えてほしい」と期待がふくらむのも親心。▼真坂(まさか)家の子どもたちの夢は…もし夢のために、子どもがお金のかかる習い事や私立校への進学を希望したら、なんとかしたいと親は思うもの。そのために考えておきたいのが教育資金のこと。いまの時代、お金にゆとりがなければ、子どもの夢のサポートも大変になってしまいます。学費のほかにも意外とかかる! 子どもの“教育関連費”って?教育資金のなかでも学費については、ある程度意識して準備しているママやパパが多いかも。でも学費以外の教育関連費は意外に見逃されがちです。 一般的に塾や習い事の月謝は年齢と共に上がり、進学のタイミングともなれば思いがけない出費が次々と…。たとえば公立中学でも、夏&冬の制服に体操着、指定のクツやカバンが必要だったり、大学進学で一人暮らしを始めれば、引っ越し費用や家具家電で数十万円かかったり。弟や妹がいれば、教育費も2倍になり、家計への負担が重くのしかかります。 “教育資金のゆとり” は子どもが小さい頃からの準備がおすすめ!子どもの未来の選択肢を狭めないためには、教育資金のゆとりが大事。教育費がピークを迎える前、できるだけ子どもが小さいうちから準備するのがおすすめです。「わが家の教育資金は大丈夫?」と不安なママやパパをサポートしてくれるのが、こくみん共済の「こども保障・満期金付タイプ」です。ご担当者にお話を伺いました。「こども保障・満期金付タイプ」は、「こども保障タイプ」にプラスして加入できる保障です。教育資金のゆとりを、子どもが小さいうちから無理なく準備できます。早めに始めれば、月々の負担は少なくなりますよ。0歳から加入できる子どもの総合保障、こくみん共済「こども保障タイプ」は、月々の掛金は1,200円と手頃ながら手厚い保障が特長。入院・通院・手術の保障に加え、入院時の諸費用・骨折までサポ―トしてくれ、子育て中のママやパパを経済的にも精神的にも守ってくれます。さらに未来の安心をプラスできるのが、「こども保障タイプ」に満期金をプラスした「こども保障・満期金付タイプ」。教育資金としての満期金も同時に貯めることができます(※単独での加入はできません)。\こくみん共済「こども保障・満期金付タイプ」/3つのポイント1. コースは3種類【中学準備コース】【高校準備コース】【大学準備コース】の3つがあります。「高校準備コース + 大学準備コース」など、同時に複数のコースに加入することもできます。 2. 満期金は50万円または100万円受け取る満期金は50万円または100万円から選べます。複数のコースに加入する場合、高校入学準備には50万円、大学進学準備には100万円など、コースごとに金額を変えることもできます。3. 満期金を受け取る年齢を選択できる満期が入学直前だと、入学金の支払いなどに間に合わないことがあります。満了年齢を選べる「こども保障・満期金付タイプ」なら、必要なお金を早めに準備することができます。【中学準備コース】では、満11歳または満12歳【高校準備コース】では、満14歳または満15歳【大学準備コース】では、満17歳または満18歳 …を選べます。<月払掛金の一例>たとえば、0歳で高校準備コース(50万円型 ※満15歳満了)と大学準備コース(100万円型 ※満18歳満了)の2つのコースに加入した場合、月々の掛金合計は7,285円です。 高校(50万円):2,735円 + 大学(100万円型):4,550円=月々7,285円 「こども保障タイプ」1,200円にプラスして加入するので、月々の掛金の合計は8,485円になります。病気やけがの医療保障に加えて、教育資金を積み立てている安心感も得られる「こども保障・満期金付タイプ」は、0歳~満14歳の健康な方なら誰でも加入できます。子どもの年齢が低いほど月々の掛金の負担は軽くなるので、早めの加入がおすすめ。子どもの年齢や希望コースで 掛金が変わる ので、一度 シミュレーション してみては。 子どものいまを守り、「未来の夢の実現」を応援するために親は子どもの幸せを誰よりも強く願うもの。子どもの人生は子ども自身が切り拓いていくものですが、親にしかできないこともあります。その一つが、いま起こりうる病気やけがのリスクに備えること。そして、未来の夢のチャレンジをサポートできるお金を、できる範囲で用意しておくこと。万一の備えは、こくみん共済の子どもの総合保障「こども保障タイプ」でカバーしつつ、プラスで「こども保障・満期金付タイプ」に加入すれば、早いうちからゆとりある教育資金の準備が可能に。また、子どもが18歳になり、満了になっても、健康状態にかかわらず、大人向けの保障タイプへ移行加入することができるので、大人になってからもわが子をずっと守ってくれます。子どもが生まれた直後からママやパパに寄り添って、子どもをリスクから守り、未来を輝かせるためのお金のゆとりをつくってくれる「こども保障・満期金付タイプ」。ママやパパの愛情をかたちにした、大人へのパスポートのような、お守りのような保障なのです。 無理なく貯める教育資金こくみん共済「こども保障・満期金付タイプ」 パパとママの愛をかたちにできる「こども保障・満期金付タイプ」こくみん共済は、手頃な掛金で手厚い保障が特長です。子どもがいる家庭におすすめなのが、0歳から加入できて入院やけがなど万一に備えられる 「こども保障タイプ」 。これにプラスして「こども保障・満期金付タイプ」に加入すれば、中学・高校・大学入学のタイミングで、50万円または100万円の満期金を教育資金として受け取れます。 教育資金のゆとりは、親の安心と子どもの夢の実現につながっています。「こども保障・満期金付タイプ」はママやパパの愛情をかたちにした、いわばお守りのような保障。さらに月々200円プラスで万一の賠償リスクに備えられる 「個人賠償プラス」 もおすすめです。 \子どもたちの未来を守る/「こども保障・満期金付タイプ」 \子どものいまと未来をサポート/「こども相談室」(無料)「こども保障タイプ」に加入すると、「こども相談室」を無料で利用できます。子どもの素朴な “なぜ? なに?” や学習・進路相談には、大学講師や予備校講師がアドバイス。パパやママの育児に関する疑問には、保育士や看護師が回答。子育て世帯を広く長くサポートしてくれます。「こくみん共済」 ここが魅力!組合員のたすけあいの力をひとつにすることで、充実した保障を手頃な掛金で実現したのが「こくみん共済」です。年齢・性別にかかわらず、ムリなく加入することができます。また、医師の診断も不要なので加入手続きも簡単! 毎年5月末の決算で剰余が生じた場合、ご契約者さまには割り戻し金をお戻ししています。[PR] こくみん共済 coop

2022年05月31日

貯蓄や投資などを活用しているマネー上級者も、決して生まれた時からやりくり上手だったわけではありません。ここでは、自分らしいお金との付き合い方を見つけ、SNSやYouTubeで発信しているIT企業勤務・miiさんに、そのきっかけを伺いました。社会人4年目で貯蓄700万円。月1.5万円の節約レシピも人気。miiさん(IT企業勤務)@mimii_room(Instagram)26歳。Instagram「ひとりぐらしで楽しく節約貯金」で自炊レシピや節約メソッドを投稿中。著書『20代からはじめる お金が貯まる暮らしかた』『20代から身につけたい お金が貯まる自炊ぐせ』(共にKADOKAWA)。一人暮らしの不安から家計簿をつけ始めました。インスタのフォロワー34万人超、節約術と自炊にまつわる2冊の本を出版しているmiiさん。社会人4年目の彼女が節約するようになったきっかけは、就職を機に始めた一人暮らし。「就職して配属先が発表され、東京で一人暮らしをすることが決まった時に、すごく不安を感じたんです。家賃や光熱費、食費も全部自分で払わなきゃいけないけど、実家で暮らしている間は家族に頼っていたことも多かったので。でも、何から始めていいかわからないから、とりあえず家計簿かなって」いまやmiiさんを参考に家計簿を始める人も多いけれど、実は挫折したことも。「始めてから半年くらいで、続かなくなってしまったんです。今でこそカラフルなペンを使ったり、道具を揃え楽しんでいますが、最初は黒一色で書き込んでいたりして。でも、しばらくつけないでいると、お金の流れが不透明なことにまた不安を感じるようになり、再開。続けるための工夫として、この頃にインスタでの発信も始めました」一人暮らしの不安からスタートした家計簿。やりくりはうまくいき、1年が経つ頃には180万円の貯金に成功。ただ、具体的な額を目標に貯金したのではなく、家計簿を参考にやりくりしていった結果だったそう。身の丈に合った暮らしに幸せを感じるんです。「身の丈に合った暮らしが幸せだと感じる私の性格もあるかもしれないです(笑)。いくら貯めれば安心、っていう額はわからないし、人によっても違う。私は、一人暮らしを始めて家計簿をつけるようになって、お給料だけで十分に暮らしていけることがわかって安心できたし、それ以上必要ないのかもと思えたんです。欲しいものと必要なものは違うんだなとも気づいて。必要最低限なものに満たされた空間で暮らせていると、気持ちも満たされたように感じます」自分に合った暮らしを続けているmiiさんが大切にしている言葉がある。「お金は目的じゃなくて手段なんだ、という考え方を大事にしています。貯めるっていうことだけにこだわりすぎると、せっかく貯められてもうまく使えなかったり。自分が幸せに暮らすための手段として、節約や貯金があるのかなって。私自身、家計簿をつけ始めたことで、生活にどれくらいお金が必要で、これぐらいのお給料があれば貯金もできて…っていうことがわかったので、今もし全財産を失っても、同じように貯められるという自信がついたんです。具体的な目標額はないですが、これからも身の丈に合った範囲で生活しながら、自分の好きな人や、大切な人と穏やかに暮らしたい。今まで通り現金貯金しながら、ちょっとずつ投資の割合を増やして、何かあった時のためのお金を着実に増やしたいな、と思っているところです」著書の印税の使い方にも、miiさんらしさが感じられる。「私自身はお給料で十分に暮らしていけているし、本で入ってくるお金に関しては私だけの力で得られたものではないなと感じているんです。自分のお金とは別に貯めていて、家族と相談しながら、寄付や社会貢献に活かしたいなと考えています」miiさんのお金遍歴小学生時代…父親のすすめで手作りのお小遣い帳をつけていた。いま考えると、家計簿をつける習慣の基礎になっていたかもしれないそう。大学生時代…学費を自分で支払っていたため、アルバイトはしていたものの、思うように貯金できない学生生活を送る。社会人1年目…勤務地が東京になり、上京して一人暮らしをスタート。家計管理の不安から家計簿をつけ始めたことで、節約も貯金もスムーズに。現在…貯蓄額は700万円に。現金が占める比率が高いので、投資の割合を徐々に増やしながらも、堅実な生活を継続中。今後の目標・大切な人と穏やかに暮らしたい・資産における投資の割合を増やすmiiさんと一緒に貯金を頑張るファンも多い。出版のきっかけにもなったInstagramの投稿。簡単に作れて節約効果もバッチリのオリジナルレシピが人気のほか、こまめに貯金額も公表している。コメント欄には、miiさんと同じように貯金を頑張るファンからの質問や報告がずらり。孤独な戦いになりがちな貯金も、miiさんのインスタを見ながらなら頑張れる!※『anan』2022年4月27日号より。(by anan編集部)

2022年04月20日

「『貯蓄できないのは、収入が少ないからだ』という人がいますが、それはただの言い訳です。貯蓄をするのに、収入の多い、少ないは関係ありません」そう語るのはマネーコンサルタントの頼藤太希さん。人は時間やお金を、あればあるだけ使ってしまう−−これを「パーキンソンの法則」という。収入が多くてもあるだけ使ってしまえば貯蓄できないが、いっぽうで、収入が少なくてもうまくやりくりし、貯蓄を増やす人もいる。貯蓄とは、自分の収入を少し取り分けて、それを積み上げていくこと。そのための適切な方法をとれば、どんな額の収入の人でもお金を貯められるという。「貯蓄のために、まず大切なのは自分の収入に応じた予算決めです。たとえば遊興費。際限なく使っていたらお金は貯まりませんが、ゼロにするのは苦しいでしょう。だから、予算を決めるのです。予算とはその範囲内なら自由に使ってよいもの。ですから予算を守っていれば、買い物のたびに『買ってもいいのか』と悩んだり、買ってから『使いすぎてしまった』と後悔したりすることもありません。節約というプレッシャーからも解放されますよ」(頼藤さん・以下同)支出はともかく、貯蓄も予算化するのだろうか。「もちろんです。貯蓄は収入の2割を目標にしてください」貯蓄は世帯単位で考える家庭が多いが、妻自身の収入からも2割貯蓄を目指すとよいという。「たとえばおもな稼ぎ手が夫で、その収入に余裕があれば、妻の収入は全額貯蓄することもできるでしょう。いっぽう、妻の収入から食費や子どもの教育費など家計を補てんしている場合には、それはちょっと難しい。ですが、それでも貯蓄なんて無理だとあきらめるのではなく、できる範囲で貯蓄の予算を決めることが、お金を貯めるためのはじめの一歩なのです」■「節約」と「運用」で100万円の貯蓄を目指そう貯蓄のために節約は欠かせないが、お金を貯めるには、ほかにどんな手段があるのだろうか。「お金を貯めるというのは、言い換えれば、お金を増やすということ。その手段は、『節約する』『収入を増やす』『運用でお金に働いてもらう』の3つです。収入を増やすのは簡単ではないので、現実的には節約と運用でしょうか。ただ節約も運用も手あたり次第に取り組めばよいというものではなく、収入の多寡によって取り入れるべき“正解”があります。そのことを理解したうえで、まずは100万円を目標にお金を貯めていきましょう」収入によって1年で貯まる人もいれば5年がかりになる人もいるが、100万円というのはけっして手の届かない金額ではない。まずは貯蓄の目標として、100万円という明確な金額を設定し、予算決めをすることが、お金を貯めるためのモチベーションの維持にもつながるのだ。■無駄な出費を抑えるには“主婦の目線”が有効それではここから、お金を貯めるための“正解”を頼藤さんに細かく教えてもらおう。「まずは収入の多寡にかかわらず言えることですが、入ってきたお金を使い『残ったら貯蓄する』では、貯蓄は進みません。冒頭にあったパーキンソンの法則のとおり、人間というのは、お金があったらあっただけ使ってしまうもの。ですから、貯蓄は給料日の直後に別口座に移すなど『先取り貯蓄』が鉄則です。先取りした貯蓄は“なかったもの”として、貯蓄後に残ったお金が使える限度額。逆に言えば、この範囲なら使い切っても大丈夫です」先に貯蓄を済ませているから、もう残さなくてよい。そう考えると、意外と気楽かも。ただ、節約を心掛けているつもりでも、「いつの間にかお金が減っている」ということがある。「その原因は『ラテマネー』かもしれません。これは、カフェ代やコンビニコーヒーのような小さな支出のことで、積み重なると大きな出費になります。金額が小さいので意識から抜け落ちがちですが、使途不明金として家計を圧迫する原因になることも。こうした出費を抑えるのは、日ごろの買い物を担当していることが多い、女性の腕の見せどころかもしれません」また、スーパーなどでは10円、20円の価格差に敏感なのに、デパートや行楽地などでは金銭感覚が狂ってしまうことも。「デパートや旅先などでは、せっかく来たのだから、と余計な買い物をしがちです。いつもの家計とは別の財布から払う感覚になるのでしょうが、実際は同じ財布からの出費です。こうした『せっかく買い』をコントロールするにも、やはり日ごろの家計をあずかる主婦の目線が有効だと思います」年収1,000万円以上でも貯蓄ゼロの世帯が約10%あるという(’20年・金融広報中央委員会)。「貯蓄に収入は関係ない」。頼藤さんのこの言葉をもう一度心に刻み、来年こそ「100万円貯める」ための第一歩を踏み出そう!

2022年01月01日

「毎月きちんと収入があるのに、なぜか気づいたら毎月お金を使い切ってしまう…」そんな貯蓄が苦手な方でも、知らず知らずに貯めることができる方法があります。今回は貯蓄を始めたい人におすすめの「積立預金」について解説します。貯蓄ができるようになるための一歩として、まずは貯蓄体質への改善を目指してみることから始めてみませんか?貯蓄できるようになる、体質改善の始め方お金が貯まらない人の特徴お金が貯まらない人の特徴として、「まず使いたいだけ使って、残ったら貯めようかな」というスタンスが挙げられます。元々無駄遣いをしない金銭感覚を持っている人であれば、このスタンスでも貯蓄は可能です。一方、元々計画的にお金を使うことが苦手な人ほど、こういった考え方では手元にお金が残りにくく、貯蓄が増えていかない傾向にあります。計画的にお金を使えるタイプかを検証上記いずれかのタイプの見分け方としては、子どものころのお年玉を思い出してください。お年玉を「いつか必要な時のために」と貯蓄する人は、計画的に使えるタイプです。反対に、もらったお年玉をお正月の間にすぐ使ってしまう人は、計画的にお金を使えない貯蓄下手な可能性があると考えられます。貯められない人は先取り貯蓄がおすすめ計画的に使えないタイプの人が貯蓄するなら、「先に貯めておいて残った分を使う」方法がよいでしょう。つまり、先取り貯蓄で貯める、というスタンスに切り替え、強制的に貯めていく仕組みを作ることが必要です。先取り貯蓄の方法給与天引きであれば、お金を「初めから無いもの」と思うことができるでしょう。同じように、給与が入ったらすぐ自動的にお金を別口座へ移動させましょう。このように先取りして貯蓄をすると、お金を「無いもの」として毎月過ごすしかなくなります。これまで自由に使えてきた金額から一定額が少なくなってしまいますが、だからこそ残りのお金を計画的に使うことができます。結果的に「余ったお金」が生まれて、新たな貯蓄ができるサイクルを作ることができるでしょう。このように、貯蓄体質に変わるためには、先取り貯蓄を始めるのがおすすめです。貯蓄体質の味方、「積立預金」とは?貯蓄ができない体質を改善できる先取り貯蓄の代表的な商品と言えば、積立預金です。この積立預金には、大きく分けると3つの種類があります。積立預金の3つの種類財形貯蓄社内預金銀行等の積立預金1. 財形貯蓄財形貯蓄は、給与天引きで指定した銀行に毎月貯めていく方法です。勤め先が制度に加入していれば利用することができます。金融機関に預金を預けるのですが、積立期間が3年以上(1年経過したら払い出すことは可能)と長く、これまでお金を貯められなかった人にはハードルがやや高いかもしれません。2. 社内預金社内預金も、勤め先に制度があれば給与天引きで利用できます。利息は金融機関より高めに設定されていますが、金融機関で運用するのではなく会社が預金を管理するため、倒産してしまうと元本が戻ってこないこともあり得ます。3. 銀行等の積立預金どなたでも利用できるのが、この銀行等の積立預金です。始める際もネットを通じて開設できるところが多く、銀行ごとに積立額や期間、金利などが異なります。次項から銀行の積立預金について詳しくお伝えします。銀行の積立預金の仕組み銀行の積立預金は、金融機関を決めて金額と期間などを設定すれば、毎月一定額が積立口座へ自動引き落としされるシステムです。もちろん、ボーナス時に追加額を設定することも可能で、まとまった資金があったときも貯めていくことができます。今はネットなどで申し込みが完結する金融機関が多く、わざわざ銀行に足を運ぶ必要がないので便利です。[adsense_middle]積立預金の賢い活用方法貯める目的から目標額と期間を決めるお金を貯めると決めれば、たくさん貯めたくなるものです。だからといって、初めから目標が高すぎると、そもそも貯めるのが苦手な人の場合は途中でイヤになってしまい、リタイアしてしまう可能性もあります。貯蓄を続けられるようにするためには、達成できそうな目的を具体的に決めて、目標額や期間を設定するのがおすすめです。具体的な目標設定の方法目標の設定の具体的な方法について、例を挙げてみましょう。例えば、1年後の結婚式のために100万円を貯めたいとします。この場合、83,334円×12月で目標を達成できます。「月々の負担が多めだな」と感じる場合には、ボーナス時に20万×2回を追加すれば、月々は5万になります。このように、無理のない金額と回数を設定するのが目標達成のポイントです。マイカーの購入なども具体的に見積もりを取ってみると、予算立てしやすくなります。目標額に達するように積立額を決めていく中で、購入時期をずらす・車種やオプションを変えるなど、目標の調整も考慮しながら積立額と期間を決めていくといいでしょう。目標が決められない場合は少額から始めてみる当面お金を使用するための目標がない場合、まずは1年などの短いスパンで少額から積立預金を始めてもいいでしょう。私も社会人になりたての頃に、毎月2万円を給与振り込み口座の銀行で積立預金していました。他に目標を設定して貯めていたものもあったので、積立預金は特に目標は設定しないまま続けました。その約3年後、積立額の70万円を使って新婚旅行で贅沢にスイートルームに泊まることができました。目標を決めていたわけではないものの、積立を続けて良かったと感じたものです。もし途中で貯められなくなったら?積立預金を続けるのが難しい場合、積立を途中で一時中止することも可能です。残高が不足している際も振替は中断されます。保険料のように翌月に併徴になることはなく、このような場合は手数料もかかりません。また、普通預金に残高が不足していると、クレジットカードなどの他の引き落としが滞ることがあります。積立預金をしている場合、積立預金の金額の90%を上限に、上限額(金融機関により異なる)まで自動融資が実行される金融機関があります。この場合の利息は定期預金の約定金利の+0.5%(変動金利)となり、緊急時に役立つこともあります。解約などで手数料はかかる?解約の際の手数料はかかりませんが、設定した期間外に中途解約になってしまうなどの場合、その時期によっては普通預金の金利が適用されることもあります。ペナルティなしに一部解約できるところもあるなど、それぞれ規約が異なりますので確認しておきましょう。いずれにしても、元本が割れることはありません。積立預金のメリット・デメリット積立預金のメリット普通預金より金利が高い手間いらずで、一度設定してしまえば放っておいても貯まる少額からスタート可能期日や積立額が自由に選べるオーダーメイドであること長期利用で複利(一年)効果が期待できる(ゆうちょ銀行は半年複利)積立預金のデメリット投資と比べると金利が低いつみたてNISAのように非課税制度がない積立預金と定期預金の違いとは?「同じ預金をするなら、定期預金の方が金利が高いのでは?」と思う方もいるでしょう。定期預金は、スーパー定期(300万まで)、スーパー定期300(300~1000万まで)、大口定期(1000万超)と、金額に応じて主に3つの種類があります。定期預金の考え方としては、まとまった金額が大きいほど、預け入れる期間が長いほど、金利は優遇されます。つまり、まとまった額を長期に預ける場合は金利が高くなり、より貯まりやすくなるのです。ですが、現在の低金利の状況では、メガバンクやネット銀行でも積立預金との差がない金融機関が多くなっています。以下で金融機関ごとの金利を確認してみましょう。[adsense_middle]定期預金との金利を比較適用金利は変動金利で、積立日の金利が適用されます。(上記金利は、2020年11月28日現在のものです)積立定期預金などとしている金融機関もあり、今は積立も定期と同様の金利であると考えてよいでしょう。ネット銀行の方が金利は高めですが、給与口座でない場合や目標期間が短い場合などは別途費用が生じることもありますので、手数料規約なども確認が必要です。積立預金に便利な口座の選び方積立預金をする場合は、給与振込口座の金融機関で積立を実施するのがおすすめです。給与が振り込まれたらすぐに引き落とされるため、うっかり使ってしまうことを防げます。もし複数の口座に収入がある場合は、金利や利便性を考慮して金融機関を選んでください。積立預金は銀行だけではなく、信用金庫や信用組合などでも扱っており、名称が定期積金となっている場合もあります。メインバンク以外の銀行でも手数料がかからずに送金できるなら、金利が高めなネット銀行もおすすめです。積立期間は何年まで可能?積立期間は下記のように、金融機関により異なります。あらかじめ目標期日を設定している場合、自動的に普通預金の口座へ送金されるため、手続き不要で引き出しが可能な銀行もあります。銀行別の積立額と回数の比較ボーナス時などは、積極的に増額してもいいでしょう。積立預金には特典がある場合も積立預金を行うことで、特典を受けられる場合があります。たとえば、三井住友銀行(適用には条件があります)では以下のような特典があります。一部ローンの繰り上げ返済手数料が無料リフォームローンの金利を年1%引き下げその他の地銀や信用金庫なども特典やキャンペーンを用意しているところがあるため、チェックしてみましょう。積立預金に関するまとめ貯蓄が苦手な方も、積立預金なら少額からコツコツ貯めることができるので、スタートしやすいのではないでしょうか。投資などのリターンの高い資産運用や非課税のものもありますが、余剰資金のない状態で投資を始めるのは少々危険な考え方です。まずは、貯めることができる体質改善から始め、少しずつ投資による資産運用も活用して貯蓄をしていきましょう。

2020年12月24日

“貯まる体質になる”ためには、「貯まる人に共通する家計管理の方法をマネすればいい」こんなシンプルな考え方で、「貯蓄が2倍になる方法」を紹介してくれたのは、マネーライターでファイナンシャルプランナーの大上ミカさん。前回は、「お金が貯まる家計管理のコツ」を教えていただきました。》 「お金が貯まる人」と「貯まらない人」の家計の違い 今回は、「ストレスなしで日々の出費を減らすコツ」をご紹介します。■お金が貯まるコツ5:日用品は、必要以上にストックしないシャンプーや洗剤、ペーパー類などの日用品は、「特売の日に買いだめする」という方、多いのではないでしょうか。でも、貯まる人はストックをほとんど持たず、必要な分だけを買うのだとか。<お金が貯まらない人>▼ティッシュなどは、底値を見ると「腐らないし」とつい買ってしまう▼単価の安い大容量や業務用パックは「買い」だと思う<貯蓄を2倍にするコツ>●毎月必ず使っている日用品を書き出し、1ヶ月の必要数を記入●月に一度、不足しているものだけ購入するポイントは、必要な日用品のリストを作ること。貯まる人は、シャンプーや洗剤が、1ヶ月にだいたい何個必要かリストにしているのが共通点だそうです。月に一度、在庫をチェックして、必要な分だけ買うことで出費は最小限に。お店に行く回数が減れば、特売や底値の誘惑に引っかかるリスクも減らせますね!セールで大量購入する“得した気分”は、結局は今月分の貯蓄を減らしてしまうのです。■お金が貯まるコツ6:食材は「使い切り」を意識する在庫があるのにうっかり同じものを買ってしまったり、使い切れずに食材をムダにしてしまったり。せっかく安く買っても、これでは節約になりません。貯まる人は、自分や家族が食べ切れる量を買い、とことん使い切りを意識することで、ムダな出費を生まないようにしているのが共通点。<お金が貯まらない人>▼冷蔵庫が食材でぎゅうぎゅうになっている▼使い切れずに食材をダメにしてしまう▼買い物に行く曜日が決まっていない<貯蓄を2倍にするコツ>●買い物前に在庫を確認●冷蔵庫は定期的にカラにする●買い物に行く日を決める「冷蔵庫に食材が常にあふれているということは、食べる量より買う量が多い証拠。貯まる人は、定期的に冷蔵庫をカラにすることで、ムダな買いすぎを防いでいます」と大上さん。冷蔵庫がカラになったら、3日分、1週間分など、自分が使い切りやすい量を買う。こうすれば、食べる量と買う量のバランスが自然と整って、ムダも減らせますね!といっても仕事などで遅くなると、ついつい惣菜や外食に頼りがちに。それが食費を増やしたり、冷蔵庫に使い切れない食材がたまっていく原因になったりします。そこで大上さんは「疲れて自炊がおっくうになる前に、貯まる人がしている先手」を教えてくれました。<貯蓄を2倍にするコツ>●疲れて作りたくない場合→レシピを見ないで調理できる献立にする●夕方に献立を考えるのがおっくう→週末に1週間分のメインだけでも決めてしまう●野菜の皮むきから調理するのが大変→朝食のついでに下ごしらえだけしておくとくに、レシピを見なくても作ることができる献立をローテするのはオススメだそう。「貯まる人は作り慣れたメニューをローテ。自炊もつらくならないし、買う食材に迷わないですむ。食費も安定する秘訣だと口をそろえます」(大上さん)。■お金が貯まるコツ7:服は、買い足すルールを決める冷蔵庫とクローゼットはとても似ているそう。大上さんは、「どちらも、貯まらない人はぎゅうぎゅう、貯まる人はスカスカです。洋服は、食材以上に“必要な量”が見極めにくく、単価も高い。しかも物欲に負けやすいので、注意が必要です」といいます。<お金が貯まらない人>▼クローゼットに、買ったけど着ていない服がいっぱいある▼セールにはとりあえず行く▼買って帰ったら、似たような服があることが多い<貯蓄を2倍にするコツ>●ワードローブの写真をスマホに撮って持ち歩く●着ていない服は処分し、「自分の失敗」を自覚する●持っている服を把握して、買い足す必要があるアイテムを明確にするクローゼットを写メしておくだけでも、試着室で似たような服を持っていないかサッと確認でき、失敗を防げそうですね!貯蓄を2倍にするためには、つらい節約や投資は必要ない。でもなんとなくお金を使ってしまったら、やっぱりお金は貯まりません。お金を貯める人がやっていることは、シンプルだけれど、とてもお金を大切に使う生活をしていることだと実感しました。こうした家計の習慣がひとつずつ身についていけば、衣食住を大事にする基本の生活も整う。夫婦も仲良く協力態勢ができ、さらに貯蓄も貯まっていく。そんな良いことが連鎖していくと感じます。■参考図書 『収入が増えなくても貯蓄が2倍になる方法』 (大上ミカ/著 リベラル社)これまで1000人を超える主婦に、お金のやりくりについて取材した著者が、“めちゃ貯まる”人たち共通の「家計管理のコツ」や「生活習慣」を紹介。誰でもマネができて、効果が高い共通点だけをセレクトしているので、初心者でもすぐ実践できるマネー本。■大上ミカさんマネーライター、ファイナンシャルプランナー。雑誌「サンキュ!」「日経WOMAN」など多くの雑誌で、やりくりやお金に関する情報について取材・執筆中。これまでにやりくりを取材した主婦は延べ1000人以上。著書は『お金が勝手に貯まりだす暮らし』、『収入が増えなくても貯蓄が2倍になる方法』(リベラル社)。

2019年06月30日

今まで1000人以上の方の家計をリサーチしてきたマネーライターでファイナンシャルプランナーの大上ミカさんは、貯まる人たちの家計には多くの共通点があることに着目。貯まる人が共通して実践している“家計管理のコツ”を書籍 『収入が増えなくても貯蓄が2倍になる方法』 にまとめています。そこでこの書籍から、ウーマンエキサイト編集部が「今すぐできる貯まる家計のコツ」を7つ厳選! 1回目は、「お金が貯まるマインドと予算の立て方」に関する4つのコツをご紹介します。大上さんは、「最初は赤字だった人が、家計の管理をきちんと行うことで、貯蓄を2倍どころか3倍にも4倍にもしていくのを、何度も見ました。ムリな節約や、危険な投資に走らなくても、ラクに大きく貯まる家計は作れます!」といいます。大上ミカ(おおうえ みか)さんマネーライター、ファイナンシャルプランナー。雑誌「サンキュ!」「日経WOMAN」など多くの雑誌で、やりくりやお金に関する情報について取材・執筆中。これまでにやりくりを取材した主婦は延べ1000人以上。著書は『お金が勝手に貯まりだす暮らし』、『収入が増えなくても貯蓄が2倍になる方法』(リベラル社)。■お金が貯まるコツ1:削り方ではなく、使い方を考えるお金を貯めようと思うと、「とにかく節約!」と考えてしまいがちです。ところが、これではストレスがたまってやりくりが長続きせず、むしろ貯まらない人になってしまいやすいそう。大上さんは、お金が貯まる人が意識しているのは、出費の削り方ではなく「使い方を考えていること」だと言います。<お金が貯まらない人>▼削ることばかり考えて、節約がストレスになっている▼行き当たりばったりに買い物している▼貯蓄の目標がない<貯蓄を2倍にするコツ>●「欲しいものリスト」を作ってみる●「なぜそれが欲しいのか」の理由を書いてみるここで大切なことは、本当に心から欲しいものを書くこと。「何が譲れて、何が譲れないのか。どうしてそれが欲しいのか。真剣に考えることで、わが家の“家計の軸”が見えてきます。すると、お金を使う優先順位もハッキリするのです」(大上さん)。優先順位がはっきりすれば、手放していい出費も明確に。ガマンして買わないのではなく、必要ないから買わないのであれば、ストレスはありません。結果、やりくりも長続きし、無理なく貯蓄を増やすこともできるのです。■お金が貯まるコツ2:家計のグレーゾーンをなくす「毎月、お金が足りない~!」と思って節約しようにも、そもそも何を削ればいいのかわからないという方、いらっしゃいませんか? 大上さんは、「1000万円貯めた人に『1ヶ月の食費がいくらかわからない』という人は1人もいません」と言います。そこで生活費、貯蓄など、スラスラ答えられるかチェックしてみましょう。<家計のグレーゾーン度チェック>□1ヶ月の生活費がいくらかわからない□給与明細は見ていない□総貯蓄額がいくらか言えない□急な出費に対応できず、貯蓄を下すことがよくある□気がついたら財布のお金がなくなっている□使っていない口座がいくつもあるもし1つでも当てはまったら、まずは自分の収入や支出をきちんと把握することが大切。レシートを集めて出費を記録したり、貯蓄額を調べてみるなど、自分のお金のグレーゾーンをなくしていきましょう!■お金が貯まるコツ3:年間でかかる出費に注意する貯まる人には、「予算の立て方」に大きな共通点があります。それは“年間でかかる出費の予算を取っていること”。年間でかかる自動車税、車検代、帰省代などを「特別出費」と言い、貯まる人はこの特別出費の予算をしっかり取っているのです。「毎月どんなに貯蓄をがんばっても、特別出費の見通しが甘いと、貯蓄を崩してしまいます。最終的には赤字では意味がなく、やる気もダウン。だから、貯まる人はここをとても注意しているのです」(大上さん)。<お金が貯まらない人>▼年間でかかる特別出費にいくらかかっているかわからない▼「1ヶ月の食費はいくら」「毎月いくら貯蓄する」など毎月の変動しか見ていない<貯蓄を2倍にするコツ>●年間の特別出費の一覧表を作る●年間でいくらぐらい特別出費がかかるか確認する●特別出費に必要な予算を、ボーナスから取り分ける、もしくは毎月積み立てる●特別出費の予算は、貯蓄とは別の口座で管理する特別出費は、高額なものも多いので用意していないと焦ることに。逆にいえば、ここをしっかり管理できると貯蓄は安泰というわけです。■お金が貯まるコツ4:小遣いを高めに設定する例えば、ママ友とのランチやカフェ。この出費は、食費から出しますか? それとも外食費から出しますか?「貯まる人は小遣いを高めに設定し、家計としっかり区別。個人の出費は家計に混ぜず、小遣いから出します」。個人の出費を家計から出すのが当たり前になると、ムダづかいしても「必要だから仕方ない」と勘違いしやすく、結果的に出費がかさむそう。<お金が貯まらない人>▼貯蓄を増やすために小遣いを削っている▼個人の出費(ママ友とのランチ会など)を家計から出している▼専業主婦だから「小遣いはなし」としている<貯蓄を2倍にするコツ>●個人の出費は家計から出さずに小遣いから●夫婦ともに小遣いは高め設定にする欲しいものを我慢してストレスをためたり、小遣いが足りなくなって後から家計を崩したりするのは避けたいもの。自由に使えるお金があれば、気持ちにゆとりができてストレスで衝動買いに走るのも避けられます。さらに、貯まる人は夫の小遣いが高いのも特徴とのこと。小遣いを高めにすると家計への関心も増し、協力度がアップ。夫婦仲の良さにもつながってくるという、なんともハッピーなコツです!いかがでしたか? 今回は、貯まる人が実践する、家計のマインド、そして予算の組み立て方に関するコツを4つご紹介しました。つらい節約をせず、危険な投資もせずに貯蓄を増やす。そんな、貯まる人たち共通のシンプルでわかりやすい管理方法は、貯蓄が苦手な人にもチャレンジしやすいのではないでしょうか。次回は、 「お金が貯まるストレスなしの節約術」 をご紹介します。 ■参考図書 『収入が増えなくても貯蓄が2倍になる方法』 (大上ミカ/著 リベラル社)これまで1000人を超える主婦に、お金のやりくりについて取材した著者が、“めちゃ貯まる”人たち共通の「家計管理のコツ」や「生活習慣」を紹介。誰でもマネができて、効果が高い共通点だけをセレクトしているので、初心者でもすぐ実践できるマネー本

2019年06月29日

今年はGWが10連休と長く、その分、出費もかさみました。連休明けにお財布を見て、思わず口からため息がもれた、という人も多いはず。今からしっかり節約に取り組んで、GWの出費分を取り戻しましょう!いますぐマネしたくなる節約テクを、3本まとめてご紹介します!■ 1.「塵も積もれば山となる」方式の節約術4つつむぎ / PIXTA(ピクスタ)節約というと、我慢や制約でがんじがらめのイメージではありませんか?しかし、無理をしすぎるのは失敗のもと。ストレスがたまり衝動買いをしてしまったり、途中で挫折したりと、長続きしません。節約は何かを我慢して行うよりも、生活習慣や行動パターンを“少し変える”程度がオススメです。「塵も積もれば山となる」方式で、小さな節約をコツコツ続ければ、確実に貯蓄を増やすことができます。そんな倹約上手な主婦が教える4つの方法とは?「ウインドウショッピングをやめる」「エコバッグを使う」など、何気ないことから始められる節約術をお伝えします。主婦が貯金のためにしている小さな節約術4つ。塵も積もれば山となる!詳しくは記事をチェック!主婦が貯金のためにしている小さな節約術4つ。塵も積もれば山となる!■ 2.経済評論家が説く驚きの節約術!makaron* / PIXTA(ピクスタ)節約の方法を知りたいなら専門家の話を参考にするのが近道!そこで手に取ったのが、経済評論家、ジャーナリスト佐藤治彦さんの著書『普通の人が、ケチケチしなくても毎年100万円貯まる59のこと』(扶桑社刊)。節約を意識している人とって、かなり刺激的な題名ではありませんか?「節約しているつもりなのになかなかお金が貯まらない」そんな人は、もしかすると“自己満足”の節約で終わっているからなのかもしれません。「待機電力がもったいないのでコンセントをこまめに抜く」「1円でも安い商品を求めていくつもお店を渡り歩く」などの節約は、実はムダな努力だった!?プロが説く節約術は、まさに目からうろこの連続です。詳しくは記事をチェック!「チリが積もっても、せいぜい小山」その“コツコツ節約”あなたに合ったやり方ですか?■ 3.キャッシュカードをやめれば節約効果が上がる!?xiangtao / PIXTA(ピクスタ)最近では、コンビニにATMが当たり前のように設置されています。銀行のキャッシュカードがあれば、いつでもどこでもコンビニで簡単に預金を引き出せるようになりました。便利なのはありがたいことなのですが、お財布に現金があるとつい使ってしまいます。それならば、あえて“不便”を選ぶのもひとつの手です。思い切って銀行のキャッシュカードを処分すると、お金の出し入れに慎重になります。こちらの記事では、ネットバンキングを活用した賢い節約術も紹介しています。詳しくは記事をチェック!キャッシュカードは作っちゃダメ!? 貯金が確実にできる「財布からお金が出ていかない」方法

2019年05月11日

これまでの回で「大学入学費用はまず300万円が目標」ということを教えてもらい、貯蓄目標が定まりました。でも、貯蓄ができるのは夫婦ともに健康であってこそ! 夫に万一のことがあったら、どうすればいい?今回は、子育て世代のリスクヘッジについて家計再生コンサルタント、ファイナンシャルプランナーの横山光昭さんに教えていだきます。【手取り20万円 教育費どうやって貯める?】 Vol.1 わが家は、子どもを大学に通わせることができる? Vol.2 大学入学まで毎月の貯金額は「7500円」で大丈夫のワケ ■貯金と保険の関係性とはまず最初に覚えていただきたいのは、貯金と保険の関係性です。「貯金と保険の関係性を思い切り簡略化して説明すると、こんなグラフになります。題して『貯金は三角、保険は四角』のグラフです」(横山さん)貯金は、時間軸が増えていくにしたがって積み重なっていき、額が増えていきます。一方の保険は、契約した直後から万が一の場合に大きな保障を得ることができる金融商品なのです。▼貯金と保険で備えられる金額■保険は「入る」のではなく「買う」もの若い世代の場合、まだ十分な貯金がない場合が大半でしょう。そんなときこそ、保険で必要な保障をきちんと「買う」ことが必要です。いままで保険というのは何となく「入る」というイメージ、ありませんでしたか? けれども横山さんは、こんなふうに言います。「いまの時代に必要なのは、『保険は、必要な保障の部分だけを、掛け捨てで買う』という発想です。マイナス金利時代、保険に長く入って貯蓄もかねてという考えはあまり賢くありません。だったらいつ引き出してもよりも、ペナルティのない状態(貯金)で置いておいた方がベター。必要な保障の部分だけを掛け捨てで買っておけば、毎月の保険料を少なくして、大きな保障を取ることができます」■保険選びの「たった二つ」の基準「保険とは、貯金が心もとない途中の時期をカバーするものであると考えてください」(横山さん)。とても大事なことなので何度もお伝えしますが、「貯金は三角、保険は四角」です。貯金は2万円、3万円と少しずつ増えていくものなのに対し、保険は1万円の保険料を支払えば、いきなり何千万円という保障がビュンと立ちあがります。では保険に入るべきかどうかの判断基準は、どんなことなのでしょうか? 横山さんは、「たった2つしか基準はありません」と言います。▼保険選びの「たった2つ」の基準1、今日・明日に「それ」が起きる可能性がある場合2、万が一、「それ」が起きた場合、今の貯金で対処できない場合出典: 『手取り20万円 子育て家族の貯金の教科書』 (横山光昭・朝倉真弓/きこ書房)「どちらの問いも『YES』ならば、絶対に保険を使った方がいいです」(横山さん)。筆者も、横山さんの意見に賛成です。わが家を例にとって、考えてみましょう。筆者は、3人息子の子育て真っただ中! 夫に万一のことがあったら、あっという間に生活は立ち行きません。また考えたくはありませんが、今日・明日に夫に万一のことがある可能性はゼロではない。こう考えてみるとわが家の場合、「死亡保障に入るかどうか?」の2つの問いはどちらもYES。だから筆者は、夫の死亡保障への保険料は「食費」「水光熱費」と同列の「必要経費」というイメージで、必要な保障分だけ掛け捨てで支払っています。■医療保険に入った方がいい人、入らなくていい人死亡保障と並んで気になるのが、医療保障ではないでしょうか?医療保険に関しては、高額療養費制度があります。高額療養費制度とは、医療機関や薬局の窓口で支払う1ヶ月の医療費が決められた上限額を超えた場合、その超えた額を支給する制度です。一般的な収入であれば、どんなに医療費がかかったとしても、家計が負担する1ヶ月の医療費は10万円以下で済みます。ですから「医療費は、高額療養費制度があるのだから保険は不要。貯金でカバーすればいい」という考え方のお金のプロもいます。横山さんは、どんな見解なのでしょうか?「私としては、医療費として確保しておきたい目安は300万円です。これは『300万円の貯金がある』ではなく、『300万円を医療費として別に置いておける』というということです。それが厳しい場合、医療保険に入ることをおすすめしています」(横山さん)【まとめ】手取り20万円 教育費の貯め方1)貯金は三角、保険は四角2)「いますぐ起こる可能性がある」、かつ「貯金で対処できない」危機に対しては保険を使う3)貯金がない期間は医療保険は入っておいたほうがいい■今回のお話を伺った横山光昭さんのご著書 『手取り20万円 子育て家族の貯金の教科書』 (横山光昭・朝倉真弓/きこ書房 ¥1,100(税別))手取り月収20万円、ボーナスなし、昇給見込みなし…。子育てのお金にまつわる不安は、ちょっとしたコツさえ知っていれば、大学資金をしっかり貯めて、習い事もさせてあげられます。相談者・高梨(たかなし)が、横山先生に率直な質問をぶつけるストーリー形式で、いつのまにか教育費の考え方が変わっていきます!手取り20万円を前提に書かれていますが、手取りが異なる家庭でも、教育資金の貯め方や保険の選び方など参考にしながらお金について考える機会となります。横山光昭さん家計再生コンサルタント、ファイナンシャルプランナー。株式会社マイエフピー代表取締役。お金の使い方を改善する独自の家計再生プログラムで、これまで15,000万人以上の家計を再生。書籍・雑誌への執筆、講演も多数。

2019年01月17日

夫婦にとって、将来を見据えた貯蓄は大きな課題です。家や車の購入、子どもの教育費など、将来必要になるお金をしっかり管理していかなくてはなりません。お金を貯める手段として、「財形貯蓄」という言葉はよく知られているでしょう。しかし、本当にお金を貯められるのか、自分に合っている方法なのかわからないという方も多いはず。ここでは、財形貯蓄制度の内容とメリット・デメリットを紹介します。財形貯蓄とはどんな制度?財形貯蓄制度は、勤務先の会社が毎月の給与やボーナスから一定の金額を天引きして、提携する金融機関に送金してくれる厚生労働省の定める制度です。つまり、会社を通して定期的にお金を貯めるという制度です。財形貯蓄には次の3つの種類があります。1.一般財形貯蓄(勤労者財産形成貯蓄)一般財形貯蓄は、貯蓄の目的を問わないタイプで、車の購入や教育費、旅行など使い道は自由です。利用する場合の条件は以下のようになっています。積立期間は3年以上継続する必要がある利用可能な年齢に制限なし積立開始から1年経過したら払い出しが可能非課税の優遇措置はなし他の財形貯蓄との併用が可能2_財形年金貯蓄(勤労者財産形成年金貯蓄)財形年金貯蓄は老後の資金づくりが目的で、満60歳以降に年金として受け取れる制度です。利用には以下の条件があります。積立期間は5年以上継続する必要がある利用可能な年齢は満55歳未満まで1人1契約のみ可能元利合計が550万円まで利息は非課税受け取り期間は満60歳以降、5年以上20年以内3.財形住宅貯蓄(勤労者財産形成住宅貯蓄)財形住宅貯蓄は、マイホームの購入やリフォームなど、住宅に関するものに使うことができます。利用条件は以下となっています。積立期間は原則5年以上継続する必要がある利用可能な年齢は満55歳未満まで1人1契約のみ可能元利合計が550万円まで利息は非課税払い出しの要件は、住居購入や75万円を超える工事費用がかかる場合中古住宅の場合は築20年以内のもの、耐火構造の場合は築25年以内のものが払い出しの対象となります。どのように始めるの?財形貯蓄制度は、企業の福利厚生として導入されています。そのため、勤務先の会社が制度を導入していることが前提となります。また、正社員だけでなく契約社員やパートの利用も認められています。ただし、契約社員やパートの場合は、一定以上の勤務期間が見込まれることが条件となります。期間は一般財形貯蓄は3年以上、財形年金貯蓄・財形住宅貯蓄は5年以上です。実際に財形貯蓄を始めたいという場合は、職場の福利厚生の担当者に申し出て、必要書類を提出するかたちが一般的です。 財形貯蓄のメリット財形貯蓄にはどのようなメリットがあるのか見ていきましょう。非課税通常の預貯金は、利息に対して約20%の税金が課せられますが、財形住宅貯蓄と財形年金貯蓄は、元利合計550万円までは利息に税金がかかりません。マイホーム購入資金を貯めたい方や老後資金を蓄えておきたい方にとっては、お得な制度といえます。ただし、一般財形貯蓄では非課税の優遇はありません。財形住宅融資制度を利用できる将来、住宅を購入したいと考えている方にとって大きなメリットとなるのが「財形住宅融資」を受けられることです。財形住宅融資制度とは、住宅金融支援機構が住宅購入やリフォームなどに必要な資金を直接融資してくれる制度です。一般財形貯蓄・財形年金貯蓄・財形住宅貯蓄のいずれかを行っていれば、利用することができます。融資額は財形貯蓄残高の10倍(最高4,000万円まで)の融資を受けることが可能です。また、財形住宅融資制度には以下のメリットがあります。18歳以下の子どもがいる子育て世帯は金利が優遇されるフラット35(長期固定金利住宅ローン)との併用が可能なため、必要な資金を集めやすい申込時に金利が決まる5年間固定金利のため、資金計画を立てやすい財形住宅融資を受けるには、以下の要件を満たす必要があります。財形貯蓄を1年以上継続している申込日の前2年以内に預け入れをしている申込日に残高が50万円以上ある会社によって財形給付金がある財形貯蓄制度は、会社にとっても社員の就労意欲や定着性を高められるといったメリットがあります。そのため、社員の財形貯蓄を奨励する「財形給付金制度」を取り入れている会社もあります。財形給付金制度とは、財形貯蓄を行う社員に対して、7年経過ごとに会社が給付金を支払うものです。すべての会社が導入しているわけではありませんが、貯蓄スピードを上げる大きな助けになります。知らず知らずのうちに貯まっている毎月のやりくりを工夫して、余裕ができたら貯蓄にまわそうと思っても、なかなか難しいものです。財形貯蓄は給与やボーナスから天引きされるため、「気づいたら貯蓄できていた!」ということも可能です。また、普段使っている口座にお金があると、気軽に引き出してしまいがちです。財形貯蓄を活用すると、天引きされた後の収入でやりくりするようになるので、無理なく貯められるというメリットもあります。ライフプランを立てやすい財形貯蓄は、用途に合わせて利用することができます。子どもにかかる費用、マイホーム購入費用、老後の資金というように、ライフステージに合わせて計画的に貯蓄しやすいという点はメリットといえるでしょう。 財形貯蓄のデメリット財形貯蓄にはさまざまなメリットがありますが、一方でデメリットも挙げられます。1年以内は引き出せない一般財形貯蓄は用途が自由なため、さまざまなライフイベントに備えておけるというメリットがあります。しかし、積立開始から1年間は引き出すことができません。見方を変えれば、貯蓄を崩さずに済むとも言えますが、急にお金が必要になったときに頼りにできない期間があることをデメリットに感じる場合もあるでしょう。途中解約時はさかのぼって課税される財形住宅貯蓄と財形年金貯蓄は利息が非課税というメリットがありますが、途中で解約した場合は、課税対象となります。つまり、非課税の優遇措置はなかったこととして、これまでのぶんをさかのぼって税金を支払う必要が出てきます。財形貯蓄を継続しているぶんには問題ありませんが、計画を変更する可能性がある場合はデメリットになることもあるでしょう。金利が低いためお得に感じられない低金利時代といわれる現在は、税金が優遇されるといっても金利自体が低いため、収益面でのメリットを感じにくいという方もいるでしょう。貯蓄にまわせるお金は決まっていると考えると、効率的な資産運用かという観点からはデメリットがあるといえるかもしれません。まとめ財形貯蓄は、会社の制度を通して着実にお金を貯めていく方法です。税金や金利などの優遇措置がありますが、人によってはそれほど大きなメリットを感じられないということもあるでしょう。しかし、将来を考えた貯蓄が必須である夫婦にとっては、お金を貯めやすい仕組みかどうかという点に着目することも重要なポイントです。つい浪費してしまうという方や、ストレスなくお金を貯めたいという方にとって、財形貯蓄は有効な方法といえるでしょう。将来のお金について、夫婦でぜひ話し合ってみてください。参考:厚生労働省『勤労者財産形成促進制度』

2018年09月30日

貯金を始めたいと思っていてもなかなか踏み出せていない、なんていう貯蓄の初心者さんは、定期預金から始めてみるとよいのではないでしょうか。定期預金にも新しいトレンドがある今、「excite.電話相談室」でも活躍されているファイナンシャルプランナー(1級技能士)のすぎうらのりこさんに定期預金のメリットやデメリット、口座開設時の注意点などお伺いしてきました。定期預金とは?定期預金とは、1年や3年などあらかじめお金を預ける期間(預入期間)を決めておき、期日が来たときに元金と利息を引き出すことができる貯蓄目的の預金です。元本が保証されており、預けたお金が減ることはありません。定期預金は期日が来るまで払い戻しをしないことを約束することで、銀行や信用金庫などの各金融機関で普通預金より金利が高めに設定されています。最近のトレンド情報定期預金は長期間お金を預ける預金の代表ですが、最近では預入期間が短期間である超短期定期預金もあるようです。1ヶ月定期や3ヶ月定期は以前からありましたが、1週間定期や2週間定期の超短期の定期預金がネット銀行を中心に増えてきました。超短期定期預金は、1~2週間先に使う予定の普通預金を定期預金に預入できるため、手軽にお得感が味わえます。ママの知っておきたいポイント定期預金は預入期間中の引き出しはしない約束ですので、普通預金のようにいつの間にか、引き出して使ってしまったということは防げます。コツコツと貯金したいママ向けの預金です。また、子どもの名前で定期預金の口座を作ることもできますので、将来子どもが必要とするときに使えるよう小さいころから定期預金に預けることもひとつの方法です。定期預金開設のメリット&デメリット定期預金は引き出しにくく貯めやすいことが最大のメリットです。またボーナス時期などに定期預金キャンペーンが実施されることがあり、金利優遇やポイント優遇、キャラクターグッズをもらえるなど特典が得られます。定期預金の主なデメリットは、原則として中途解約や一部解約ができないことです。中途解約ができても、例えば100万円の定期預金を満期前に10万円だけ引き出したいとき、100万円の定期預金全額が中途解約となります。中途解約すると金利が下がる金融機関も多く、当初予定の利息が受け取れなくなります。毎年10万円引き出すと決まっている場合は、1年定期で10万円、2年定期で10万円、3年定期で10万円のように分割して預けることも考えておきましょう。FPすぎうらのりこさんへ個別相談もできます! 相談は記事TOPのプロフィールから!本気でお金を貯めたいあなたへ! 便利なアプリ2選貯金アプリfinbee【貯金をもっと楽しく、カンタンに。】finbeeは自分の銀行口座から貯金用口座へ、自分で決めたルールに応じて、自動でお金を移動できるアプリです。カード決済のタイミングや一日の歩数など、毎日の生活に合わせて貯金する金額を決めるだけで、あなたの口座に自動で貯金します。いつのまにかに、本当にお金を貯めることができた、と実感できるはずです。※提携銀行はみずほ銀行と住信SBIネット銀行、千葉銀行、北洋銀行で順次拡大予定 貯金アプリfinbeeダウンロードはこちらから トラノコ【おつりで投資を始められる!?】すべての人を投資家に? 「誰もが投資できる世の中を」その思いで誕生したのがトラノコです。運用報酬0.3%で本格的な分散投資ができて、楽しく無理なくカンタンにおつりで投資をするアプリです。 トラノコダウンロードはこちらから

2018年07月29日

老後の生活と聞くと、まずイメージするのが「定年」、そして「年金」。現在の定年は65歳とされていますが、65歳を超えても現役で働いていらっしゃる方は珍しくありません。一方で引退後の暮らしを支える「年金制度」は、予測できない将来のリスクを社会全体で整え、生活を保障していくものであるとされています。しかし、その仕組みの複雑さから自分がいつから、いくら貰えるのか、分からない人も多いというのが現実。皆さんはこの引退年齢と年金についてどう捉えているのでしょうか?働く主婦にそれらの意識について聞いてみました。freeangle / PIXTA(ピクスタ)■ 理想の引退年齢は30%が65歳以上!まさに生涯現役社会の到来!?働く主婦層を対象にした「引退年齢と年金」のアンケートによると、自身の理想の引退年齢は、65歳以上が30.1%とトップ。cba / PIXTA(ピクスタ)次いで、70歳以上が27.7%。全回答者の平均は68.4歳という結果となりました。驚くことに80歳以上を理想の引退年齢と回答された方は10%に上り、高齢になっても働きたいとするポジティブな考え方が印象的です。■ 70歳以降の「年金受給開始年齢の選択可能案」に40%が反対!自身の理想の引退年齢について、全体的に“長く働きたい”という傾向がみられました。しかし、政府が検討している「年金受給開始年齢を70歳以降でも選択可能」という案について賛成か、反対かについての回答を見てみると……。反対派が40%にのぼり、賛成、分からないと回答した人はは3割という結果に。Rina / PIXTA(ピクスタ)反対派の理由としては定年年齢と支給受給年齢が同時でないと意味がない何歳まで生きられるか分からないなどが挙げられます。nonpii / PIXTA(ピクスタ)逆に賛成派・分からないと回答人たちは、昔の70歳より今の人は若いそうしないと年金制度が維持できない受給開始年齢が選択性であれば問題ない元気でいれば賛成、病気になれば反対生活の状況によって決めるべきという回答が挙がりました。自身の引退年齢の理想はポジティブな姿勢が感じられる反面、受給開始年齢については回答の内容から年金ついての不安が感じられる。ここに、大きなギャップが生じていることが分かります。■ 老後の蓄えを知るには、年金の見込額を確かめることが大事!ahirun / PIXTA(ピクスタ)なるべく長く働きたいが、高齢者が働く環境は整っているかが分からない。将来自分がどれくらい長生きできるのか分からないため、受給開始の年齢はいつがベストなのか今現在は不明。しかし、少子化が進む現在、年金制度を支える人口はこれからも減少していくのは事実です。ahirun / PIXTA(ピクスタ)老後の備えについての考え方は人それぞれですが、まずは生活基盤となる年金をいくら受け取ることができるか、見込額を知ることから始めてみてはいかがでしょうか。例えば、『日本年金機構』の「ねんきんネット」であれば現在の仕事状況や、今後の働き方なとの試算条件に回答すると、見込み額の把握が可能となります。ねんきんネット以外にも見込み額のシミュレーションなどはインターネットで可能です。見込額を把握することは、将来の幸せを考えるきっかけの1つになると言えるのではないでしょうか。いかがでしたか?筆者も高齢になっても、働き口があるのであれば少しでも働いていたい派です。高齢になっても働きたいと考える人が多い現代、この状況をプラスに捉え、近い将来高齢者が働くことができる場所や環境が整うことを期待したいですね。【しゅふJOB総研調べ】【参考】※<年金もらうなら65歳?68歳?70歳?>働く主婦に『引退年齢と年金』に関するアンケート/理想の引退年齢:平均値68.4歳※公的年金制度の概要-厚生労働省※年金見込額試算-日本年金機構

2018年05月16日

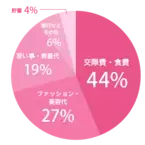

金銭感覚もだんだんシビアになる、アラサー世代。キャリアアップしながら所得を上げていたり、節約術を身につけて貯蓄が趣味だったりと、着実にお金を増やしている方も多いのではないでしょうか? 今回は、みなさんのお金事情についてリサーチしました!文・harako【アンアン総研リサーチ】「貯蓄」はまさかの……!?20~30代の女性が集まる総研メンバーにアンケートを行ったところ、94%がお金について考えるという結果が出ました。アラサー世代がお金にいかに注目しているかがわかりましたが、加えて、おもにどんな項目に使っているのかを聞いたところ、意外にも「貯蓄」ではなく「消費」に集中したのです。anan総研調べ第1位 交際費・食費(44%)第2位 ファッション・美容代(27%)第3位 習い事・教養代(19%)第4位 旅行などその他(6%)第5位 貯蓄(4%)「貯蓄」はまさかの第5位!! これだけの選択項目の中から、最下位になるとは少し衝撃ですが、みなさんアクティブな活動をしながら視野を広げているような印象。交際費はもちろんですが、アラサーから本格化するエイジングケアや教養を身につけるために映画や本を読むことも大切にしていることがわかりました。ただ「消費」するだけではなかったまだまだいろいろなことにお金を使いたいアラサー世代ですが、具体的な使い道を聞いてみたところ、大きくわけて4つのタイプに。そのなかでも割合が多かった順番に、ご紹介したいと思います。美意識高めタイプ「まずいものを食べるのがストレスになるので、おいしければ高くても食費を惜しまなくなった」(28歳・自営業)「安い服をたくさん買うより、良いものを少し買うようになった」(34歳・その他)「服やバッグで欲しいものは単価が上がり、良いものだけを買うようになった。そのかわり流行り物などは買わなくなった」(30歳・事務職)圧倒的に多い意見が、「量」より「質」にシフトしたと言うことです。たくさんより、少なくても満足できるものを選んでいるとか。内面磨きタイプ「本や美術館など、自分の投資のためのお金が増えました」(27歳・マーケティング,広告)「無形の経験値の上がるものにお金をかけるようになった」(31歳・自営業)お次は、今までそこまで重視していなかった、教養や知性にお金を使うと言う意見。自己成長を忘れない姿勢が、素晴らしいですね。人間関係重視タイプ「なんでもかんでもではなく、本当に参加したいものだけ参加するようになった」(30歳・その他)「人間関係が狭く浅くスタイルにシフトしてから、交際費が大幅に減りました」(27歳・マーケティング,広告)“お付き合い” で飲みに行くお金は、けっこうな出費! と言うわけで、厳選した人間関係にお金を使っているのも経験値の証でしょう。家庭中心タイプ「ムダな出費はしなくなり、夫と二人で楽しむための貯金にあてがうようになった」(31歳・自営業)「子育て中なので汚れてもいいようなユニクロなど、プチプラの服が増えた」(32歳・主婦)最後は、旦那や子供と一緒に幸せを作るお金の使い方。プチプラでも、家事の効率を良くするための目的だったり、せっかく楽しむなら旦那と共有したりするのも素敵ですね!今すぐSTOP! 無駄なお金の使い方いっぽう、これは「無駄遣い」と思うことを聞いてみたところ……?「よくわからないけど、カードの明細で毎月300円とか引かれているもの(笑)」(27歳・IT関連)「ATMで1日に数回お金をおろすとき、手数料がもったいなかったかなーと思います」(26歳・マーケティング,広告)「コンビニでお茶。マイドリンクを持ち歩くようになりました!」(32歳・教師,教育関連)「カフェ! コンビニコーヒーだったら150円とかで済むのに……」(34歳・その他)「アプリゲームへの課金」(24歳・マーケティング,広告)「期間限定のコスメ」(32歳・事務職)「過度な合コン!笑」(32歳・事務職)小さな課金だからいっか! と安易にクレジット決済をしたアプリやサービスや、なんとなく帰りに寄ってしまうコーヒーショップも無駄遣いの対象に。または、期間限定で飛びついたものの使わないコスメ、誘われたからつい行ってしまった飲み会に後悔を感じているようです。事柄はさまざまですが、共通して言えることは「長期的」ではなく、「短期的」でお金を使った時に失敗が多いと推測できますね。アラサー世代は、お金知識に積極的!おもしろい節約方法や未来に生きるお金の使い方をしていて、大変参考になる意見ばかりでしたね。加えて、88%の女性がさらにお金に対して学ぶ場所が欲しい! とのこと。お金は賢く使う、貯めるだけが堅実ではないと考える女性が多い世代なのかもしれません……!(C)Martin Dimitrov/Gettyimage(C)AGCreativeLab/Gettyimage(C)maselkoo99/Gettyimage

2018年01月21日

お金を貯めたい! と思っても、家計簿や節約が苦手な主婦は多くいます。筆者がまさにそうで、家計簿には何度も挫折し、「自分にはできないんだ」と貯金すらあきらめかけていました。そんな折、雑誌「サンキュ!」などでお金の記事を執筆している、マネーライターでありファイナンシャルプランナーの大上ミカさんの著書 『お金が勝手に貯まりだす暮らし』 に出会いました。家計簿が苦手で、赤字続きの人でもみるみる貯蓄が増えていくシンプルな法則にビックリしました!■お金が貯まる人の習慣とは大上さんが着目したのは、「貯まる人共通の習慣」。全国の主婦のやりくりを取材するうち、貯まる人と貯まらない人では、生活習慣やモノの持ち方が違うことに驚いたと言います。ならば、貯まる人の習慣をマネすれば貯金の効果が出るかも! と思いつき、まとめたのがこの本。そして実際に暮らしを変えることで、貯まる人に変化した例をたくさん見てきたそうです。マネする習慣は一度にひとつ本著で紹介される「暮らしの習慣」は26個。それも「こんな簡単なことがお金にいいの?」と思ってしまうぐらい実践しやすく、効果が出やすいものがセレクトされています。ただし、マネする習慣はひとつずつ実践するのがルール。暮らしとお金は密着しているので、2~3週間試してみて、その習慣によって、お金の流れがどう変わるか、じっくり観察することがポイントなのだそうです。今回は、そんな「暮らしの習慣」からマネしたい6コの習慣を厳選してご紹介します。■朝の習慣:早起きするだけでお金が貯まる!?まずは早起き。大上さんが「早起きさえすればお金は貯まるのではないか」と言うほど、貯蓄につながる習慣なのです。●家族より30分早く起きる貯まる人の朝は早く、貯まらない人は遅いのだとか。書籍でアンケート(※)を実施したところ、「平日は家族よりどのくらい早く起きるか?」の問いに、貯まる人は「30分以上早く起きる」が6割を超えているのに対し、貯まらない人では4割程度と差がハッキリ出るといいます。時間がないと、菓子パンを買ったり、慌てて忘れ物して外で購入したりしがち。こんなしなくていい「ムダ=余計な出費」が、早起きして時間にゆとりがうまれると、防ぐことができます。また、ゆとりがないと「面倒くさいから今日はいいや」なんて、やりくりが挫折する原因に。大上さんは長年の取材から、貯まる差はこの「ゆとりの差」だと言います。●予定を確認し、今日の段取りを決める貯まる人は段取り上手なところも共通点。貯まらない人は何事も行き当たりばったりになりがちで、この差が出費にも貯蓄にも大きく影響するそう。朝起きたら、その日の家族の予定、直近のイベントをざっと確認。すると、「今日は夫が出張だから夕飯の買い物は少なめにしよう」など、使うお金も自然と見えてきて、買わなくてすむものやよりお得に手に入れる方法に気づけます。大上さんによれば、貯まらない人は「長いスパンを見通す力」が弱く、車検、帰省費用など、年に数回ある大きな出費のたびに、貯蓄を崩してしまいがちなんだとか。数ヶ月先の出費が予測できるようになれば、前もって備えられ、貯蓄が安定して続きますよね。これこそ「貯まる生活が身につく」習慣。しかも「予定を確認して、段取りを決める」というのは仕事していると毎日あたりまえにやっていること。それを家庭でも実行するだけだからすぐ始められて、気負わずトライできます。■食事の習慣:食事作りが楽に続く「献立ローテ」主婦が節約を考えたときに、まず取り組んでしまうのが食費ではないでしょうか。でも大上さんは、安く買うより、「食材を使い切る」方が貯まるといいます。そして外食や惣菜になるべく頼らずに、できるだけ楽に家庭で食事作りを続けられる環境を整えられれば、それだけで食費は大きく減らせるそうです。●「ラクに回せる献立」をローテする献立に悩み、料理をする前から疲れてしまう。そんな人は、あまり凝ったメニューではなく、定番で家族が好きなものをローテする「献立ローテ」を試してはいかがでしょう? 次の3ステップで行ってみましょう。①レシピを見なくても作れるメニューを書き出すこのときメインと副菜、ごはんものなどジャンルに分けてリストアップすると思い出しやすいのでオススメ。ただし、家族が嫌いなものは除いておきます。②献立を組む書きだしたメニューからバランスを見ながら、似たようなものが続かないように組みます。③献立案をローテーションさせる煮物、揚げ物など、似たようなメニューが続かないようにすればヨシ。これで献立決めというストレスから解消され、さっと台所に立てるように。でも、こんなにラクしていいの? なんて思ってしまうのもママの心理。そんなときは、同じメニューでも旬の食材で変化をつたり、ハンバーグなら違うソースやタネにするなど、新鮮さをプラスすればマンネリになりません。このローテのいいところは、好きなメニュー中心だから、家族の不満がでない点。また作り慣れたメニューなら、野菜が高い時期なども、臨機応変に安い食材で対応できるうれしいメリットも!●冷蔵庫をカラにしてから買い物に行く冷蔵庫の在庫が一目で見渡せれば、必要な買い物も明確になります。どんなに安く買っても、使いきれなければムダ。大上さんによれば、貯まる人は「使い切り」を徹底し、ムダを減らし、必要な量だけを買える仕組みを自然に作っているそうです。先ほどの「献立ローテ」で3日分の献立を組み、必要な食材を買い出したら、3日後には冷蔵庫がだいたいカラになるはず。期間は自分がやりやすいように、1週間でも、2日でもOKです。 ■夫のお小遣い:毎月のイライラどうすればいい?夫の小遣いで悩んでいませんか? 飲み会続きで毎月のように追加の催促をされたり、そもそも小遣いが少ないと文句を言われたり。でも貯まる人は、夫を上手にやりくりに協力させ、貯蓄の力にしているのです。そのコツを早速チェック! ●夫の小遣いは高めに設定する貯まる人は、夫の小遣いが総じて高め。ただし、その中でやりくりしてもらい、 “追加はなし”をルールにしていることが多いそう。夫の小遣いをアップすると、生活は少しツラくなるかもしれません。でも月の途中で家計を崩す要因が避けられると、夫へのイライラも減少。さらに小遣いが上がった夫は、妻に感謝! 家計に協力的になり、仕事にもさらに励むなど、いい流れを生み出すのです。●夫とお金の話をちょいちょいする貯まる人は“ちょいちょい”夫に報告や相談をしているのだとか。大上さんいわく「夫の家計への協力度は貯蓄と比例する」とのこと。おおまかな家計は夫と共有しておくと、困ったときは相談でき、挫折しそうなときは励ましあえるなど、やりくりの安心感も違ってきます。「夫とお金の話をするとケンカになる」という場合は、旅行や車の買い替えなど、夫が関心を持ちやすいところから入っていくのがコツ。夫が乗ってきたところで、いくら貯めればいいか、そのためにはどこを削ればいいか、と家計の話に持ち込んでみるといいかも!習慣が変われば暮らしが変わり、暮らしが変わればお金の流れが変わる。そして、一度貯まる暮らしが整うと簡単には崩れず、ずっと貯まり続ける暮らしを手に入れられるのだと、大上さんは語ります。家計簿や節約することで貯金に挫折してきた人も、これから貯蓄をさらに増やしたい人も、まずは暮らしを整えることから、試してみてはいかがでしょうか。【まずマネしたい6コの「お金が貯まりだす暮らしの習慣」】1、家族より30分早く起きる2、予定を確認し、今日の段取りを決める3、「ラクに回せる献立」をローテする4、冷蔵庫をカラにしてから買い物に行く5、夫の小遣いは高めに設定する6、夫とお金の話をちょいちょいする参考図書、グラフ・イラスト出典: 『お金が勝手に貯まりだす暮らし』 (大上ミカ/著 リベラル社)これまで1000人を超える主婦に、お金のやりくりについて取材した著者。そのリサーチの結果、貯められる人には貯蓄方法よりも「暮らしの習慣」に多くの共通点があった。早起きや、モノの習慣、キッチンの習慣などの暮らしの習慣26個を紹介する。■大上ミカさんプロフィール1972年生まれ。マネーライター、ファイナンシャルプランナー。雑誌「サンキュ!」「女性セブン」「ダイヤモンドZAi」など多くの雑誌で、やりくりやお金に関する情報について取材・執筆中。これまでにやりくりを取材した主婦は延べ1000人以上。※アンケート調査概要:2017年6月、株式会社カクワーズ実施。対象者は全国の家計に関与している25〜44才の既婚女性556人。インターネット調査。貯まる人(115人)=最近1年で100万円以上貯蓄、かつ毎月貯蓄を実行。貯まらない人(106人)=最近1年で貯蓄が40万円以下、かつ毎月貯蓄の実行なしで比較。

2017年11月28日

前回、「『夫婦間の気持ちの隙間』が、家計に現れる」というお話を、家計再生コンサルタントの横山光昭さんにうかがいました。横山さんは苦しい家計を再生させることを得意とするファイナンシャルプランナーで、これまで1万人以上の家計を「再生」させる中で、「お金の不安を乗り越える」という永遠のテーマについても考え続けてきたといいます。今回は、そんなお話を伺ってみましょう。■お金の不安はどこから来るの?質問です。●「なぜ、お金が欲しいのでしょうか?」●「そして、欲しいと思っているお金の金額はいくらなのでしょうか?」 この質問に対して、すぐにハッキリとした「お金が欲しい理由」と「具体的な金額」を答えられる人は、意外と少ないかもしれません。「お金はあればあっただけ安心だから」。ただ、漠然と何となくそう思っている方が大半なのだと思います。「お金に安心を求めては、ダメです。不安を無くすには、お金ではなく自分を大切にすることです。生き方や貯め方が定まればお金は何とかなるものです」と、横山さんはいいます。横山さんは、こんな人をたくさん見てきたといいます。不安だからお金を貯める↓貯まったら、もっと不安にかられる↓さらに貯めなければと焦るそんな一方で、あまりお金がなくても楽しくやっている人がいることをよく知っているそうです。そして「お金に安心を求めることは意味がないと確信するにいたった」(横山さん)そうです。■その不安は、本当に「お金の不安」ですか?横山さんは、こうも言います。「「『お金の不安だと思っているもの』は、本当はお金の問題ではなくて、お金に表れた、いまの生活における心のゆがみなのです」。たとえば…。食品の有機野菜や産地にこだわりお金をかける傾向のある人は、「保障」タイプの生命保険料にお金をかけている人と通じるところがあり、良いものを買っておけば安心と考えるタイプだと言います。ある意味、自分に自信がないとも言えます。携帯電話代が高い人は、周囲の人への依存度が高いという傾向を感じるそうです。交際費や洋服代も膨らみやすく、断りきれないローンなどを抱えてしまうことも。「漠然とした将来の不安」は、実は一緒に人生を歩む家族への不安であり、がんばっている自分を家族が認めてくれないことへの寂しさから来ているということもよくあるそうです出典: 『NHK「あさイチ」お金が貯まる財布のひみつ:不安がなくなる貯金の極意』 「表面上は、お金の形を借りて現れたので、お金のことにとらわれてしまい、奥底にある本質的な不安は自覚しにくいものです」(横山さん)いま、みんなが焦っている、そんな風に感じたことがありませんか?「私は収入が低いから。子どもがいるから。いや、いないから。退職金が出るかどうかわからないから。年金だって…と。そして、挽回したい、追いつきたいと必死になってしまっている人も多くいるようです」(横山さん)。■お金の不安をなくすための第1歩焦っている渦中にいると、自分ではどうにもならない気持ちになってきます。では、そんな私たちはどうしたら良いのでしょうか?「最初にとりかかるべきは、目に見えるところです」(横山さん)●お金の不安をなくすための第1歩(例)不用品を処分して、家をスッキリ片づける。豪華でなくても栄養を考えてきちんと三食料理する。なんとなく買い物をせずに、どんなに小さなものでも納得して手に入れ、使い尽くす。愛する家族との関係を大切に過ごしているか、自分に与えられた目の前の仕事がおろそかになっていないか、きちんと向き合う出典: 『NHK「あさイチ」お金が貯まる財布のひみつ:不安がなくなる貯金の極意』 「生活の足もとを固めるのです。毎日の暮らしを『自分はこれでいいんだ』と納得して生きていければ、その自信によって必要なお金はあとからついてきます。そして自分の生活の一部として、自分なりのお金の『貯め方』が確立すれば、不安はよりつかなくなってくるでしょう。そのために「消(ショウ)」「浪(ロウ)」「投(トウ)」も強い味方となるはずです」(横山さん)■横山さん式のお金との付き合い方「消(ショウ)」「浪(ロウ)」「投(トウ)」 お金と正しくつきあうということは、「自分なりに」お金と付き合うことを始めること。そうすると、「お金がなければ幸せになれない」という焦りからも抜け出せるのかもしれませんね。当初は、「お金が貯まる財布になれば良いなぁ・・」と書き始めた本連載。書き終わったときは、自分を見つめる長い長い旅行に行っていたかのような気分になりました。ママの生活は、本当に忙しいですよね。けれども、たまには、ふっと肩の力を抜いて、「節約ではない日々のお金のこと」と向き合ってみるのも、悪くないのかもしれません。お金の話といえども(お金の話だからこそ!?)、自分の心の中の「深いところ」に潜ってみると、自分の人生と向き合うことになるかもしれません。■今回取材にご協力いただいた横山光昭さんの著書 『NHK「あさイチ」お金が貯まる財布のひみつ:不安がなくなる貯金の極意』 (横山 光昭(著), 伊豫部 紀子(著)/新潮社 ¥1,296(税込)【お金の不安をなくす「貯まる財布」のつくり方 】【貯金感覚で始める3000円投資生活】【年収200万円からの貯金生活】

2017年10月02日

「お金はいくら使ったかではなく、何に使ったかが大切」と語る、ファイナンシャルプランナーの横山光昭(よこやまみつあき)さん。これまで1万人以上の家計を「再生」してきた家計再生コンサルタントの達人です。そんな家計の達人である「横山家」の家計ワザ、興味ありませんか? そこで今回は、横山家(いうまでもなく、貯まっている人です!)が実践している「ひと工夫」についてお話を伺います。横山さんは、いいます。「お金は裏切りません。きちんと取り組めば、取り組んだ分だけ効果が出て、不安とも一線を引けます」。 ■ATMでおろす瞬間から貯める人のワザが始まる横山家。じつはいまどき珍しい大家族なんです。横山さんと奥さま、そして6人の子どもたち。そんな横山家では、食費と日用品あわせて月10万円までと決めています。それを5で割った2万円を、毎週月曜日に奥さまがおろしてくるそうです。●ポイント1 週イチで決まった金額をATMからおろす「2万円で1週間の生活費をまかなう」と決めると、たとえば水曜日くらいに財布をみると、「半分以上残っているから大丈夫」、もしくは「ペースが早いな」などがすぐにわかります。そうすると、細かい計算をしなくても自然に支出の調整ができるようになります。「月単位だと感覚がつかみにくいし、月初めなどは気が大きくなって多めに使いがち。そうすると、月末にたりなくなって、我慢もできずに予算オーバーということを何度も経験してきました。そこで『週イチで決まった金額をATMからおろす』にたどりつきました」(横山さん)じつはこのときにもうひとつのポイントがあるんです。●ポイント2 月の予算を5で割った金額を1週間分とする「1ヶ月は、30日間か31日なので、4週間と数日。5週目は、7日間ありません。だから月初めから、週2万円を意識して暮らしていけば、月末の最終週は楽になります」(横山さん)■口座もひとつの「財布」と考えるワザこれまでは常に持ち歩く「財布」でのお金の貯まる方法をご紹介してきました。でも横山さんは、「口座もひとつの財布」といいます。横山さんは、基本の口座を「使う」「貯める」「増やす」の3つに分けています。●「使う口座」:日常で使う生活費を入れておく財布●「貯める口座」:貯蓄の財布●「増やす口座」:資産運用などを行う財布ただ単に「口座を3つ作ればいい」というわけではありません。大事なのは、口座にお金をいれていく順番。たとえば、「貯める口座」にまでたどりついていないのに、「増やす」口座に大金を投じてしまうというのは、厳禁です。お金が貯まらない人というのは、この順番を間違えてしまうことが多いそうです。●「使う口座1カ月生活するための「消費」のお金。住宅ローンの支払いや保険・光熱費などの引き落としはこの口座からにします。この口座には、手取り収入の1.5カ月分をいれます●貯める口座「使う口座」から、少しずつこちらに移してお金を貯めるための口座。ここには手取り収入の6カ月分が貯まるまでをいれていきます●増やす口座「貯める」口座に6カ月分が貯まったら、それ以上はこちらに貯めます。この「増やす」口座は、証券会社の口座に開設するのがおすすめです出典: 『NHK「あさイチ」お金が貯まる財布のひみつ:不安がなくなる貯金の極意』 ■急な支出にショックを受けないためには「『使う』口座に、1.5ヶ月分いれておくのは、次の財布、『貯める』口座から逆流して引きだして欲しくないからです。そのために、わざと余裕を持たせています」(横山さん)家計の支出は、「一年間をとおして一定」なんてことはなく、変動します。それが生活をしていくということ。たとえば年末年始の12月、1月は、出費がかさむのは普通ですし、突発的に歯科治療費がかかるなんていうこともあるでしょう。こうした変動を汲んでの余裕資金としての1.5ヶ月分なのです。「思わぬ支出にショックを受ける人もいますが、そのことを毎月気にする必要はなく、原因がわかっているのなら、それでいいのです」(横山さん)■「使う」「貯める」「増やす」口座の違いとは「『使う』口座が『普通に出る支出・変動するものへの対応』に対して、『貯める』口座は、急に職を失ったとか、入院したとか、収入が途絶えたときへの備えです」(横山さん)横山さんは、「いざというとき、立て直すのに半年あればなんとかなる」と見込んでいます。でもこの金額は人によってさまざまで、「ちょっと心配だから、1年分をいれておきたい」など、あくまで目安としてとらえてください。「増やす」口座については、お金の目減りを防ぐための資産運用の投資口座です。横山さんはいいます。「これからの時代は、現金や預貯金で置いておくことで価値が下がる危険性もあることを覚えておいてください」次回は、「NHK『あさイチ』で紹介された、リストラも怖くないお金の達人の知恵」です。■今回取材にご協力いただいた横山光昭さんの著書 『NHK「あさイチ」お金が貯まる財布のひみつ:不安がなくなる貯金の極意』 (横山 光昭(著), 伊豫部 紀子(著)/新潮社 ¥1,296(税込)

2017年09月28日

前回は、家計再生コンサルタントの横山光昭(よこやまみつあき)さんに「貯まる財布の作り方」の極意を教えていただきました。「お金を貯めるうえで大切なのは、あなたの価値観」と話す横山さんは、確実な家計再生をめざす庶民派のファイナンシャルプランナーです。横山さんがこれまで家計を見てきた方のなかで、「貯め上手さん」には共通することがあったとか。貯め上手さんは「貯め方が上手なのではなく、お金の使い方が上手だ」ということ。これまでお金を貯めるためには、「お金を使わない」ことを優先度第一位に考えてきませんでしたか? でも「我慢して節約→リバウンドでムダ使い」、これを繰り返して落ち込んだり。大切なことは「お金の使い方」にこそあったとのです。それでは詳しくお話を聞いてみましょう。■あなたはお金を“何に”使っていますか?「お金は『いくら使った』ではなく『何に使ったか』が大事です」と、横山さんはいいます。前回、財布には財布だけの働きをさせましょうということから、「レシートは、お財布から出した方が良い」と教えていただきました。今回は、お財布をレシートから出したあと、「何に使ったか」を整理していく方法を教えていただきましょう。最初に、知っておいていただきたいのが、「お金の使い方の3つのタイプ」。まずは、この言葉を覚えてください。「消(ショウ)」「浪(ロウ)」「投(トウ)」●お金の使い方の3つのタイプ「消(ショウ)」消費生活するのに必要なものの購入や、使用料としての支払い全般。生産性はさほど伴わない【例】食費や住居費、水道光熱費、教育費、被服費、交通費など「浪(ロウ)」浪費生活に必要でないもの、今をひたすら楽しむためなどの、無意味な使い方のこと。いわゆる無駄づかいで、もちろん生産性もない使い方【例】嗜好品(タバコやお酒、珈琲)、程度を超えた買い物など「投(トウ)」投資将来の自分にとって有効なお金の使い方。資産運用のことだけを指すのではなく、何かを学ぶ、本を読むなどもこれに当たる【例】習い事、本代など学ぶための費用、投資信託、貯蓄など出典: 『年収200万円からの貯金生活宣言』 (横山光昭著/ディスカヴァー・トゥエンティワン刊)」より抜粋■同じ収入でカツカツの人、貯めている人の違いこの「消(ショウ)」「浪(ロウ)」「投(トウ)」を参考にしてレシートを仕分けしてみましょう。なかには同じ項目内であっても、内容がわかれることもあるかもしれません。たとえば、食費で考えてみましょう。料理するのに必要な素材を買っている部分は「消費」。質問:では、料理をするのが面倒くさいからとおそうざいを購入した場合は、何になるでしょうか?これは「浪費」になるかもしれませんね。でも料理する時間を勉強する時間にあてたり、子どもと遊ぶ時間に使ったりすると、「投資」かもしれません。「この仕分けをしてみるだけで、お金が貯められるようになります」(横山さん)本当ですか!? たとえば、同じくらいの収入であっても、堅実に貯めていく人と、いつもお金を使いきってしまい、カツカツな気分で暮らしている人がいます。その差は、どこにあるのでしょうか?「その差は、自分の軸があるか、ないかなのです。お金を貯めるうえで、大切なのは、あなた自身の価値観です。そのためにお金の使い方の中身に意識を向ける必要があります」(横山さん)■「お金の使い方」の理想割合とはお金の使い方の中身に意識を向けるのに有効な「消(ショウ)」「浪(ロウ)」「投(トウ)」。この3つの項目の目指したい理想割合があります。まずは3つの項目の内訳が支出全体のなかで、どれだけの割合を占めているのかを計算してみましょう。計算方法は、次のとおりです。各項目(消費、浪費、投資)の金額 ÷ 支出合計横山さんが、「貯め上手さんだなぁ」と感じる人の数値をもとに割り出した「消(ショウ)」「浪(ロウ)」「投(トウ)」の割合の理想割合は、次のとおりです。●横山さんが考える消費・浪費・投資の理想の目安消費 : 70%浪費 : 5%投資 : 25%「3つの項目ごとの割合を知るという新しいモノサシを手に入れることで、人はいままでの自分の常識を疑い始めるでしょう。そして、お金の使い方自体に意識を向けられるようになるのです」(横山さん)そう考えると貯まるのか! と目からうろこの次回は、「同じ収入でも、貯められる人×貯められない人」です。■今回取材にご協力いただいた横山光昭さんの著書 『NHK「あさイチ」お金が貯まる財布のひみつ:不安がなくなる貯金の極意』 (横山 光昭(著), 伊豫部 紀子(著)/新潮社 ¥1,296(税込)

2017年09月27日

「お金が貯まるのは長財布」。そんな言葉を聞いたことがある人もいるのではないでしょうか。本当に、「お金が貯まる財布」なんてあるのでしょうか?今回お話を伺ったのは、家計再生コンサルタントの横山光昭(よこやまみつあき)さん。横山さんは苦しい家計を再生させることを得意とするファイナンシャルプランナーで、これまで1万人以上の家計を「再生」させてきました。横山さんが顧客と真摯(しんし)に向き合うなかで編み出した「貯まる財布の極意」について、お話を伺いましょう。横山光昭(よこやまみつあき)さん苦しい家計を再生させることを得意とするファイナンシャルプランナーで、これまで1万人以上の家計を「再生」させてきました。『年収200万円からの貯金生活宣言』シリーズの書籍で一躍有名に。■パンパンに膨らんだ「ブタ財布」の中身はなんですか?「貯まる財布とは、お金を大事にしている財布です」と、横山さんはいいます。お金を大事にしている財布とは、「ブタ財布ではない財布」。「パンパンに膨らんだブタ財布では、お金はなかなか思うようには貯まらないものなのです」(横山さん) では、ブタ財布の中身には、何が入っているのでしょう。一度、自分の財布の中に、何が入っているか確かめてみませんか? たとえば、こんなものが入っている人が多いのではないでしょうか?●お守り →お金が増えて欲しいという願いを込めて?●レシート →家計簿につけそびれているから?●割引券やポイントカード →少しでも得したい!●子どもやペット写真 →いつでも一緒の気分? これらを持ち歩くことで、「安心したい、少しでも得したい」という気持ちはひとまず満足しますよね。でも横山さんは、それが問題だと話します。「そこで安心してしまうことで、実際には本当にお金をかけてでもやりたいこと、持つべきものが見えにくくなることも多いのです」(横山さん) 財布の中に何が入っているのか。ここに気がつくことが、「貯まる財布」への第1歩になります。■「お金が貯まる財布」3つのポイントお財布に入っていたものが、じつはお金ではなかった! ここに気がついたら、次に何をすれば良いのでしょうか? 横山さんは、「お金を貯めるためには、お財布には、『財布の働き』だけをさせましょう」と言います。つまり、「お財布の機能=お金そのものの出し入れ」、これだけに集約させるというのです。お財布を機能的にするためのポイントを3つ教えていただきました。●お金が貯まる財布の3つのポイント1)お金と関係のないものはいれない2)レシートはためない3)ポイントカードはよく使う最小限のものだけいれる出典: 『NHK「あさイチ」お金が貯まる財布のひみつ:不安がなくなる貯金の極意』 より一部抜粋 ■自分の財布で検証したら、ある事実が判明した!お守りやペットの写真はともかくとして、 レシートやポイントカードは、一見、「お金と関係のあるもの」のような気が…。だからお財布から出してしまうことに抵抗があります。でも本当にそうなのでしょうか? 筆者の財布の中身で、検証してみました。【レシート】お財布から出したら、すぐに家計簿をつけなければいけない気がして、ついついお財布に「入れっぱなし」にしていました。つまりは、「レシートをお財布から出す」=「お金を使ったという事実に向き合う」のがつらいんですね。だったら、ステップを分ければいい。筆者は、家計簿をつける前に、まずはレシート置き場を用意することにしました。現在、写真のような状差しを使っています。これの何がいいって、これにプスプス刺していけば自動的にレシートが日付順になるという点です。【ポイントカード】筆者自身、ポイントカードは、お財布とは別のホルダーを持つほど好きでした。最近は、「このポイントカードを持つことで、年間いくらお得になっているのだろう?」ということを考えるよう心がけています。なぜなら、ポイントカードの還元率自体を知らないのに、「ポイントが貯まること」がうれしくて、たくさんのポイントカードを持ち歩いていたからです。「得をすることにとらわれていると、自分の判断力や時間、体力という大事なコストを支払っていることに気がつかないのです」(横山さん)。たしかにポイントカードに対して、何となく「とらわれている」という気分になったことは、だれにでも一度くらいはあるのではないでしょうか? お財布を整理することで、自分の行動パターンや思考回路を見つめてみること。そして、自分にとって本当に必要なことに精神を集中させること。それが「貯まる財布の極意」の正体なのかもしれませんね。次回は、「同じ収入でも、貯められる人×貯められない人」です。■今回取材にご協力いただいた横山光昭さんの著書 『NHK「あさイチ」お金が貯まる財布のひみつ:不安がなくなる貯金の極意』 (横山 光昭(著), 伊豫部 紀子(著)/新潮社 ¥1,296(税込)

2017年09月26日

家事をラクにするにはどうしたらいいのだろう? 少しでも多く貯金するには? いつの時代も、主婦はこうして頭をひねってきたような気がします。料理研究家であり、ラク家事アドバイザーの島本美由紀さん最新著書「ひと目でわかる! 冷蔵庫で保存・作りおき事典」は、冷蔵庫の正しい使い方を通して家事や家計の負担をカットするメソッドが紹介されています。島本さんによると、冷蔵庫は家事の中心であり、使い方を変えるだけで家事が変わるといいます。彼女自身も、冷蔵庫の片づけに意識的に取り組みようになってからキッチン仕事がぐっと減り、物事がいい方向に動き出したと実感しているそうです。今回は、毎日の家事をもっと楽しくラクにしたい思っている方に、本著から冷蔵庫保存を効率よく使ったお金と家事をうまくまわす方法を紹介します。 ■買い過ぎ防止! 買い物前の5つの準備みなさんは、何も考えず買い物に行き、「今日の晩ごはん、何にしよう?」なんて悩みながらスーパーマーケットをウロウロしていませんか? 結果、時間のかかる買い物になってしまい、余計なものまで買ってしまう…なんてことに。「食材を使い切れない」「ついつい買い過ぎてしまう」などのムダを省けば冷蔵庫もすっきり片付き、食費も減らせます。島本さんが本著で提案するムダな買い物をしないためのポイントは5つ。1. 買い物前に在庫をチェックする2. 在庫を確認しながら献立を考える3. 食べきれる量だけ買う4. お腹と気分を満たしておく5. 買い物リストを持っていく意識を変えて賢く買い物するための準備をすることで、ムダを確実に減らすことができそうです。 ■無理なく食費を繰り越す法則食費のコントロールで、毎月必ず貯蓄を増やすことができる法則も紹介されています。それは「月5週制」というアイデア。食費の予算を月単位ではなく週単位、それも1ヶ月を5週と設定するのがポイントです。1ヶ月は28日~31日なので、月4週で週単位の食費を設定すると予算内で収まっても、ほとんどの月で繰り越しはゼロになってしまいます。でも、あらかじめ月5週で考えて、週ごとに予算内でやり繰りすれば、毎月必ず繰り越しがでるというカラクリです。もちろん週単位の予算は4週のものより低くなりますが、これが買い過ぎ防止にもなるというのです! なかなか食費を削れない方には、無理なく貯蓄ができる目からウロコの法則ではないでしょうか? ■平日の家事がぐっとラクになる“半調理保存”さて、毎日仕事や育児に追われる主婦にとって、調理は一番負担が大きいといっても過言ではないと思います。大切な家族のからだを作る食事。手を抜くことはできませんが、週末の買い物後、ほんのひと手間加えて保存するだけで、平日の調理時間が短くすむおかず貯蓄になるんです。その「ほんのひと手間」=「半調理保存」とは、ゆでて冷蔵すること。半調理保存しておくことで、平日の作業がぐんとラクに、そして時短になるというメリットがあります。たとえばブロッコリー。時間のない朝の温サラダとして、お弁当に少し隙間ができてしまった時におひたしやごま和えなどにして入れたり、パスタの仕上げやメイン料理に彩りを添えたりと、保存期間の5~6日でさまざまなおかずにアレンジしながら使うことができます。また、お肉や卵の半調理保存も便利。ゆで鶏を保存しておけば、メイン料理として「ゆで鶏の香味ソースがけ」や「冷やし中華」、前菜として「バンバンジー」など、一度の調理で何品もの時短レシピに早変わりします。「冷蔵庫は使う人の暮らし方を映し出す鏡のようなもの」と島本さん。家計や家事の効率がアップする冷蔵庫を作ることは、自分にとって使いやすく気持ちのいい冷蔵庫にするということなのではないでしょうか。たとえば、物がいっぱいに詰め込まれた冷蔵庫のスペースを半分あけると、年間電気使用料金は約960円も節約できるとか。さらに、季節ごとに温度設定を変えると節電効果がアップ。夏は「中」、冬は「弱」にすることで年間約1360円の節約になるそうです。※節電効果は、冷蔵庫の種類・容量によって異なります。こまめに掃除と整理整頓しながらメンテナンスしていくことで、冷蔵庫は心地よい素敵な相棒になってくれるはずです。参考図書: 「ひと目でわかる! 冷蔵庫で保存・作りおき事典」 島本美由紀/著 講談社家事の「ラク」を追究してきた著者がたどり着いた、究極の冷蔵庫活用法を徹底解説。気になる食品保存のテクニックから、「作りおき」のコツまで、冷蔵庫活用で家事の手間や無駄遣いを徹底排除する秘訣を伝授する一冊。島本美由紀(しまもと・みゆき)料理研究家。ラク家事アドバイザー。冷蔵庫と食品保存のスペシャリストとして調理の時短テクニックや、整理収納アドバイザーの資格を生かした片づけ方法など実用的なアイデアが好評を得て、テレビや雑誌を中心に幅広く活躍中。『冷蔵庫超片づけ術』(双葉社)、『おもわず自慢したくなる料理のラクワザ333』(河出書房新社)、『冷蔵庫を片づけると時間とお金が10倍になる!』(講談社+α文庫)、『ひと目でわかる食品保存事典 簡単! 長持ち! 節約!』(講談社)など、著書多数。

2017年08月25日

「よそはよそ、うちはうち」と思っていても、自分と同じくらいの年代や年収の人にどれくらいの貯蓄があるのか、気になるものですよね。貯蓄額は、生活の状況や、これからどのような生活をしていきたいかによってそれぞれに違っていてよいものですが、世の中の相場も参考として知っていて損はありません。そこで今回は、気になるみんなの平均貯蓄額をさまざまな視点から詳しくご紹介します。毎月の貯金額の目安やお金が貯まる貯金の考え方などもまとめているので、ぜひ最後までご覧ください。※記事内のデータはすべて、総務省統計局の2015年「家計調査報告」によるものです。貯蓄額の「平均値」と「中央値」について総務省統計局が毎年5月に発表している「家計調査報告」によると、2人以上の世帯における2015年の平均貯蓄額は18,050,000円でした。これは、通貨預貯金や定期預貯金のみではなく、生命保険や有価証券などの金融資産も加えた金額です。また、前年と比較すると0.4%、金額にして70,000万円の増加であり、2012年から考えると、3年連続の増加という結果になります。平均の貯蓄額が18,050,000円と聞くと、「我が家の貯蓄額は遠く及ばないけれど、大丈夫?」と心配になる人も少なくないでしょう。それもそのはず、貯蓄額ごとの世帯分布図を見てみると、全体の約7割は平均貯蓄額を下回っています。つまり、貯蓄額が多い一部の富裕層が、全体の平均値を押し上げているかたちとなっているのです。「平均値」という言葉を聞くと、たとえばテストの平均点といったように、全体のおおよそ真ん中に位置する値を想像します。けれども金融資産を考える場合は、このように必ずしも真ん中の値に近くならないことが多くあります。そこで参考にしたいのが、「中央値」です。中央値とは、小さい値、あるいは、大きい値から順に並べたときに、ぴったり真ん中にくる値のことを指します。2015年の家計調査報告でいえば、平均貯蓄額は18,050,000円ですが、貯蓄額の中央値は10,540,000円となっており、大きな差があることが分かります。また、総務省統計局が発表している分布図には貯蓄額が0の世帯は含まれておらず、貯蓄していないと答えた世帯を含めると、中央値の金額は9,970,000円とさらに低くなります。さらに、貯蓄がない世帯を除く全体の11.1%は1,000,000円未満の貯蓄額であり、ほとんど貯蓄をしていない世帯やまったく貯蓄をしていない世帯が一定数あることも、考慮に入れる必要があるでしょう。分布図から考えると、貯蓄がない世帯を除く全体の約半数は貯蓄額が10,000,000万円以下ですから、10,540,000円の中央値のほうが現実的で実感が湧くという人は多いでしょう。金融資産を評価するうえでは、平均値よりも中央値のほうが、より実際に即していると考えられています。しかしながら、アメリカでは金融資産に関わる統計において中央値が最重要視されている一方で、日本では金融資産に関する統計資料において、中央値が言及されることはほとんどありません。最近ではメディアが実感値として中央値を取り上げることも増えてきましたが、まだまだその重要性が認識されているとはいえないでしょう。以下、2015年の家計調査報告をもう少し深く掘り下げていきますが、平均値と中央値の違いを理解したうえで読んでいただくと、より参考にしやすいのではないでしょうか。また、ネットなどで中央値を取り上げたデータを見つけた際には、ぜひ注目して見てみてください。気になるみんなの貯蓄額はいくら?~年代別編~さてここからは、2015年の家計調査報告をより具体的に見ていきましょう。まずは、2人以上世帯における年代別の貯蓄額です。<年代別平均貯蓄現在高>40歳未満6,080,000円40歳以上50歳未満10,240,000円50歳以上60歳未満17,510,000円60歳以上70歳未満24,020,000円70歳以上23,890,000円60代までは、年代が上がるにつれて貯蓄額も増えていることが分かります。50代では多くの人で子どもが独立しはじめ、60代では退職手当などのまとまったお金が入ってくるため、60歳以上になると平均貯蓄額は20,000,000円を超えるという結果になりました。また、貯蓄額の一定の目安となるのが、10,000,000円。上記の結果から考えると、40代のうちに10,000,000円には到達しておくように貯蓄計画を立てることが、ポイントになるといえそうです。さらにここで、「純貯蓄」についても見ていきます。純貯蓄とは、貯蓄から負債を差し引いた、実質的な貯蓄のことを指します。たとえば、10,000,000円の貯蓄があったとしても、未返済の住宅ローンなどが10,000,000円残っていれば、純貯蓄は0円となります。<年代別平均負債現在高>40歳未満9,420,000円40歳以上50歳未満10,680,000円50歳以上60歳未満6,450,000円60歳以上70歳未満1,960,000円70歳以上830,000円<年代別平均純貯蓄額>40歳未満-3,340,000円40歳以上50歳未満-440,000円50歳以上60歳未満11,060,000円60歳以上70歳未満22,060,000円70歳以上23,060,000円負債の中で多くの割合を占めているのは、住宅や土地の購入に関わる費用です。そのため、住宅ローンなどの支払いが多く残っている30代・40代では負債額が大きくなっています。加えて、教育費など子どもにかかる費用もまだまだ高額なため貯蓄額も伸びず、純貯蓄額はマイナスという結果になりました。ただし、このような傾向は毎年大きく変わることはなく、年代が上がれば貯蓄額が増えて負債額が減るため、純貯蓄も増えていきます。注意したいのは、上記は負債がないと答えた世帯も含むデータであるということです。全体の割合でいえば負債なしの世帯のほうが多く、負債があると答えた世帯は4割に満たない数です。そこで、負債がある世帯のみの結果も以下に記しておきます。<年代別平均貯蓄現在高(負債がある世帯のみ)>40歳未満5,280,000円40歳以上50歳未満8,600,000円50歳以上60歳未満13,240,000円60歳以上16,540,000円<年代別平均負債現在高(負債がある世帯のみ)>40歳未満17,960,000円40歳以上50歳未満16,530,000円50歳以上60歳未満11,810,000円60歳以上7,080,000円<年代別平均純貯蓄(負債がある世帯のみ)>40歳未満-12,680,000円40歳以上50歳未満-7,930,000円50歳以上60歳未満1,430,000円60歳以上9,460,000円70歳以上のデータはありませんが、負債ありの世帯だけで見ると、平均貯蓄額はどの年代でも低くなっていることが分かります。また、30代・40代の負債額を他の年代と比較すると、負債なしの世帯を含めた平均値と同様特に高額になっており、純貯蓄額も大幅なマイナスです。さらに着目してほしいのは、50代・60代でもかなりの額の負債が残っているということ。会社勤めの場合は退職金の一部を返済に充てることもできますが、自営業や自由業の場合は、年代が上がっていっても、毎月の定期的な収入以外は期待できないでしょう。また、近年は晩婚化の影響により、子どもの養育費や教育費、住宅ローンの返済、老後の資金準備といった負担が、40代・50代で一気に重くのしかかってくる傾向にあります。20代・30代のうちから、将来を見据えて貯金をしていくことの重要性がうかがえる結果だといえるのではないでしょうか。気になるみんなの貯蓄額はいくら?~年収別編~続いて、2人以上世帯における平均貯蓄額などを、年収別に見ていきましょう。<年収別平均貯蓄現在高>第1階級(3,390,000円)7,710,000円第2階級(5,070,000円)9,160,000円第3階級(6,540,000円)11,840,000円第4階級(8,250,000円)13,960,000円第5階級(12,200,000円)22,780,000円<年収別平均負債現在高>第1階級(3,390,000円)3,450,000円第2階級(5,070,000円)6,360,000円第3階級(6,540,000円)8,270,000円第4階級(8,250,000円)9,810,000円第5階級(12,200,000円)9,850,000円<年収別平均純貯蓄>第1階級(3,390,000円)4,260,000円第2階級(5,070,000円)2,800,000円第3階級(6,540,000円)3,570,000円第4階級(8,250,000円)4,150,000円第5階級(12,200,000円)12,930,000円総務省統計局の家計調査報告では、かっこ内の平均年収別に5つの階級に分けて結果を記載しています。内容を分析してみると、年収が高くなるにつれて貯蓄額も増えていますが、同時に、負債額も増えていることが分かります。そのため、貯蓄額から負債額を差し引いた実質的な貯蓄となる純貯蓄額では、第5階級を除けば、最も年収が少ない第1階級で最多という結果です。さらに、それぞれの平均年収から貯蓄額の倍率を算出すると、第1階級で2.27倍、第2階級で1.80倍、第3階級で1.81倍、第4階級で1.69倍、第5階級で1.86倍です。年収を考慮すれば、第5階級を抜いて第1階級が最も多く貯蓄ができていることになります。また、最も倍率が低かった第4階級が、平均年収8,000,000円程度と比較的裕福であるにもかかわらず、生活に余裕があることでかえって無駄な支出が増えていることを示しているともいえるでしょう。収入がないから貯金ができないわけではなく、支出をコントロールできないからお金が貯まっていかないのです。1ヶ月当たりの貯金額の目安は?定年退職後も再就職をせず、年金と貯金だけで安定した老後の生活を送りたいと考えるならば、老後の資金として30,000,000円貯めておくことがひとつの目安になります。もちろん、土地などの保有資産の有無、持病の有無、家族構成、年金受給額などは人それぞれですから、誰にでもあてはまる金額とはいえません。あくまでも目安として参考にしてください。【退職金がある場合】退職金10,000,000円を老後の資金に充てるとすると、必要な貯金額は20,000,000円です。60代でこの金額を貯めておくためには、年収の金額によっても異なりますが、保険料や税金を差し引いた給料の手取り分のうち、毎月10~15%程度を貯金しておくとよいでしょう。【退職金がない場合】自営業や自由業、勤務先に退職金制度がない人の場合、退職金がもらえないため、30,000,000円全額を貯金でまかなう必要があります。単純に20歳から60歳までの40年間働くとすると、1年間に必要な貯金額は750,000円です。しかし、20代のうちは収入が少ないことも多く、手取りを20万と考えれば、毎月給料の約30%を貯金しなければならない計算になります。しかし、生活費をどうにかやりくりしながら給料の30%を貯金することは、なかなか容易ではありません。そこで、30代、40代と年代が上がるにつれてキャリアやスキルを積み、毎月の給料もアップすると考え、20代で年間500,000円、30代・40代で年間750,000円、50代で年間1,000,000円の貯金を目指せば、毎月手取りの約20%を貯金に回せばよいことになります。20%程度であれば、コツコツと節約を積み重ねるなどの工夫で可能な範囲だといえるのではないでしょうか。働く世代が将来にお金を残すための貯金の考え方家計調査報告や、老後に安定した生活を送るための毎月の貯金額の目安から考えると、20代・30代の若い年代からしっかりと将来を見据えて貯金をしていくことの重要性が認識できます。では、将来にまとまったお金を残すには、具体的にどのような計画を立てていけばよいのでしょうか?最後に、年代別のお金に関する考え方や貯金への取り組み方をまとめます。【20代】給料1ヶ月分からはじめよう家族を養う必要がない独身時代はお金の貯めどき。一人暮らしなら毎月手取りの10~15%、実家暮らしなら30%が貯金の目標額です。ただし、これまで貯金経験のない人がいきなりこの金額を貯めようと思っても、後々生活をやりくりするのが苦しくなって、貯金に失敗する可能性もあります。まずは、臨時の出費に対応できるようにするくらいの感覚で、1~2年で給料の1ヶ月分を貯めることを目標にしてみましょう。最初の目標が達成でき、貯金のクセがついてきたと思ったら、少しずつ毎月の貯金額を伸ばしていきます。【30代】「使うお金」と「貯めるお金」を明確にしよう20代後半から30代にかけては、自分の魅力に磨きをかけ、仕事人としてもスキルアップを目指すべき重要な時期。一定の金額を貯めつつ、必要なところにはお金をかけるメリハリが必要です。将来の資金として貯めていくべきお金は別口座に入れ、どんなにお金が貯まっても、その口座は切り崩さないようにします。貯金用の口座に入れないお金は、必要であれば自己投資のために使っていきましょう。30代後半になってきたら、お金の勉強もかねて、少額を投資信託などに充てるのもおすすめ。ただお金を貯めるのではなく、資産運用で効率よくお金を増やしていく術を学びましょう。【40代】マイホームの買い時はココ!40代でこれまで積み上げてきた貯金がしっかりとあるならば、貯金の一部をマイホームの購入に充ててもよいでしょう。貯金が習慣になっていれば、貯蓄残高が多少少なくなっても、今後の収入から老後の資金まで捻出することは難しくないはずです。40代後半から50代にかけては、30代で得たお金のノウハウを生かし、少し高額の資産運用にチャレンジしてみてもよいかもしれません。まとめいかがでしたか?平均貯蓄額といってもそれぞれに生活の状況は違うので、「必ずいくらの貯金をしておかなければならない」ということではありません。しかし、ある程度の目安として、老後も含め、今後どのような生活を送りたいか、将来設計をどうするか、といったことを考える際には役立ちます。ぜひ参考にしてみてください。

2017年03月30日

お金が貯まる夫婦、貯まらない夫婦 貯蓄モードになる正しいステップと間違った貯蓄モード 貯蓄できる鉄板ルール! 最大の"貯め期"を逃すな わが家の家計の問題点を簡単に暴く 使いすぎなもの、削りすぎなもの の続きです。本連載も今回が最終回。最後は、貯蓄の「守り方」について考えてみよう。日々、地道に努力して、貯めた貯蓄。けれども、それを取り崩す瞬間というのは、意外と「アッ」という間にやってくる。そして一度、「決壊」するとナシ崩し的に貯金を使ってしまうこともある。そうならないための工夫を、ファイナンシャルプランナーの畠中雅子に聞いてみよう。■貯蓄を切り崩す理由結論から先に言えば、貯蓄を切り崩す「原因」となるのは、多くの場合、特別出費だ。「特別出費とは、毎月支払うわけではないけれど、1年のどこかで発生するお金のことです」(畠中さん)代表的なのは、家を持っている場合にかかる固定資産税。家の修繕費、車を持っている人は毎年自動車税もかかるし、2年(初回は3年)ごとに車検代もかかる。自動車保険や学資保険などを年払いにしている人は、それらの保険料も特別出費にあたる。このほか、夏や冬の帰省費用。スーツやコートなど、少し値のはる洋服代、パソコンや携帯電話などの購入費用。友達の結婚式のお祝い。1万円を超えるようなプレゼント代も、特別出費のカテゴリに入る。こういった特別出費をボーナスで支払っている人も多いだろう。これらのお金について考えてみると、「確かに、わが家もそれで貯蓄を切り崩した!」と、思い当たる人も多いのではないだろうか?■日々の出費よりも大事な家計管理畠中さんは言う。「日々の出費の管理よりも、特別出費の管理のほうが、家計管理の面では重要と言っても過言ではありません」(畠中さん)なぜなら、日々の出費は大きく変動がない家庭が多いのに対し、特別出費の変動は、どの家庭でも、ものすごく波が大きい。この記事を書いている私自身、畠中さんに教えていただいて、「日々の出費」と「特別出費」を別に記録するようにしてみた。しばらく記録をとると良くわかるが、「日々の出費」は、意外と変動がないものだ(水光熱費は季節変動があるが、年平均にすると大差ない)。ところが、特別出費については、畠中さんの言う通り、アップダウンの波の高さが年度によって異なる。■未来の費用が予測できる!「家計管理の肝は、できるだけ早い段階で特別出費を管理する習慣を身につけておくことです」と畠中さんが言うのも、深くうなずける結果となった。そこでまずは、 Microsoft® Excel®などで「特別出費の一覧表」を作ることくらいから始めてみてはどうだろう? 一覧表にして眺めてみるだけで、特別出費の「わが家の傾向」が見えてくる。たとえば帰省にどれくらいの費用がかかるかは、昨年のものを参考にすれば、今年度分の費用が予測可能だ。ご祝儀など冠婚葬祭も過去の記録があると参考にしやすい。パソコンやスーツ、コートなども、「自分が気にいるラインは、このくらいの費用だ」ということが、あらかたつかめることだろう。特別出費の記録をつけると、「未来を予測して、お金の準備をする」ということができるようになってくる。この未来の予測をすることで、将来の収入の変化、妻が仕事を辞めたとき、子どもの教育費といった家計の予算修正に着手しやすくなる。このメンタリティは、「『お金が足りない』と、慌てて貯蓄を切り崩す」という自転車操業的な気分とは、天と地ほどの差! こんな心持ちで暮らしていれば、「貯蓄に手をつけちゃったし、もう、いいや」という貯蓄の防波堤「決壊」も防げる。■特別出費はわが家の歴史また、特別出費の記録は、わが家の歴史となりうる。大きなお金が動いたということは、大きなイベントがあったということ。それは、そのまま家族の歴史の記録でもあるのだ。こうして歴史を重ねていくことは、地道だけれど、けっして悪い気分ではない。私自身、結婚して10年間、家計管理の方法がわからず、右往左往していた。その頃は、羅針盤がないまま航海をしているような気分だった。けれども、ひとたび家計管理の方法が身についてくると、航海は安定してくる。足元が固まってくると、気分も落ち着いてくるから不思議だ。今回の連載が、家庭の「安定航海」のキッカケになるとうれしい。■今回取材を受けてくださった畠中雅子さんの著書『 結婚したら知っておきたいお金のこと (畠中雅子/海竜社)』(本体1,200円+税)●畠中雅子3人の子ども(成人した長女、大学生の長男、高校生の次男)を育ててきたベテラン主婦であり、ファイナンシャルプランナー。数多くの著作を持ち、新聞、雑誌、ウェブに多数の連載を持つ。

2017年02月14日

お金が貯まる夫婦、貯まらない夫婦 貯蓄モードになる正しいステップと間違った貯蓄モード 貯蓄できる鉄板ルール! 最大の"貯め期"を逃すな わが家の家計の問題点を簡単に暴く の続きです。貯蓄ができない家計のどこに問題があるかをチェックするための目安である、「家計バランス表」。この家計バランス表を使うには、いくつか注意するポイントがある。引き続きファイナンシャルプランナーの畠中さんにお話を伺った。■こづかいは夫婦あわせて10%まで「家計バランス表の適正割合には、できるだけ守って欲しいポイントがあります。最初にあげられるのは、夫婦のおこづかいです」(畠中さん)畠中さんが、「家計バランス表」を考案したのは25年前。家計バランス表の数字は、時代の変化によって若干変化してきている。しかし畠中さんは、「夫婦のこづかい」に関しては、『手取り月収の10%』が適正割合だと、一貫してアドバイスしている。たとえば手取り月収が30万円の家庭なら、夫婦ふたりのおこづかいは合計で3万円。いかがだろうか? 「少なすぎる!?」と、驚いた人も多いのではないだろうか?「ふたり分のおこづかいが、手取り月収の10%なんて…。そんな金額じゃ、欲しいものが何も買えません!」と、クレームをつけられることもあるそう。けれども、畠中さんは譲らない。こづかいは毎月出て行ってしまう固定費。だからこの固定費をいかに削減できるかが重要になってくる。畠中さんは、「おこづかいは、できるだけ適正割合に収めて欲しい」と話す。■通信費用は、7%以内ポイントのふたつめは、通信費。今回、掲載した家計バランス表では、通信費を7%に設定しているが、畠中さんが家計バランス表を使ったアドバイスを始めた頃は、3%だったそう。時代は流れて、通信費には、固定電話代や携帯電話代などのほかに、プロバイダ料も含むようになり、7%で収まりきらないという家庭も少なくないかもしれない。「通信費もおこづかいと同じ固定費。固定費の支出が多いと、貯蓄がしづらい原因となります。もし7%に収めることが無理な場合には、ほかの費目にしわ寄せが行くのだと認識しましょう」(畠中さん)この記事を書いている私自身は、通信費を抑えるために、先日、格安スマホへの乗り換えを実施したばかりだ。格安スマホのすみ分けといった概要をネットなどで理解したら、電気量販店で相談してみると良いだろう。機種によっても違いがあるので、店員さんに自分に適したプランを教えてもらうのが近道だ。■食費の削りすぎに注意!使いすぎに注意したい費目がある一方で、「支出割合が少なすぎる家庭が目立つ」と畠中さんが心配するのが、食費だ。たとえば、「家計バランス表」(「 わが家の家計の問題点を簡単に暴く【貯金できる夫婦の家計管理術 Vol.4】 」)をもとに考えてみると、小学生以下の子どもがふたりいる家庭で、手取り月収が30万円ならば、食費はその15%だから、ひと月4万5千円くらいはOKということになる。しかし畠中さんが家計診断でお会いする家庭では、大人ふたり、子どもふたりの4人家族の食費がひと月3万円前後としている家庭が一般的で、適正割合に比べて、実際に支出割合が低いのが現状だという。●食費は健康に直結している支出「食費の節約に精を出されている家庭に対して『もっと使ってもいいよ』というのも気がひけますが、節約しすぎると、鮮度や産地にこだわれなかったり、安い食材ばかりが食卓に並ぶ可能性があります」(畠中さん)食費は健康に直結する支出だ。畠中さんは、「高齢期まで健康な体を作るためには栄養バランスも大切ですから、食費の削りすぎは避けた方が良いと思います」とアドバイスする。ちなみに。この記事を書いている私は育ち盛りの男の子(高校生の長男、小学校6年生の次男、三男の双子)を育てているせいか、食費は月額10万円前後かかっている。次回は、貯蓄を取り崩しがちな「原因」と、その対策です。■今回取材を受けてくださった畠中雅子さんの著書『 結婚したら知っておきたいお金のこと (畠中雅子/海竜社)』(本体1,200円+税)●畠中雅子3人の子ども(成人した長女、大学生の長男、高校生の次男)を育ててきたベテラン主婦であり、ファイナンシャルプランナー。数多くの著作を持ち、新聞、雑誌、ウェブに多数の連載を持つ。

2017年02月13日

お金が貯まる夫婦、貯まらない夫婦 貯蓄モードになる正しいステップと間違った貯蓄モード 貯蓄できる鉄板ルール! 最大の"貯め期"を逃すな の続きです。「貯蓄の鉄板である先取り貯蓄をしてみて生活ができないのであれば、それは支出内容に問題がある」とファイナンシャルプランナーの畠中雅子さんは話す。ではその問題点を見つけるにはどうしたらいいのだろうか? ■支出内容の問題点を見つける方法「生活費が足りないのであれば、支出内容を見直す」。それはあたり前のことのように思える。しかし「食費は一日いくらにしよう」とか「エアコンを使わずにがまんしよう」といった、むやみな節約をしてもお金はいっこうにたまらず、消耗感だけが募る。また1円、2円といった少額のことで、夫婦間がギスギスしてしまって、『やっぱり、わが家は貯蓄なんて無理』と、早々に諦めてしまう、なんていうことが起こりがちだ。そこで貯蓄ができない家庭のどこに問題があるかをチェックするために、畠中さんが考案したのが「家計バランス表」だ。これがあることで、バランスの悪い部分だけにポイントを絞ってお金の流れを見直すことができるので、消耗感が少ない。■子どもがいる家庭の「家計バランス表」それでは、いよいよ、「家計バランス表」に登場いただこう。「 夫婦のお金の透明度を高くするキホンのキ 」で整理をした、「わが家の収入」を100%として、それぞれの費目の割合を割り出してみる。今回は、小学生以下の子どもがふたりいる家庭の場合を参考にしたい。●小学生以下の子どもふたりがいる家庭の「家計バランス表」畠中雅子さん考案「家計バランス表」を参考にWoman excite編集部が作成■貯蓄ができていれば問題なし先取り貯蓄をした残りの金額で、赤字が出ていない家庭の場合は、家計バランス表のように支出割合を変える必要はない。あくまで、家計バランス表は、貯蓄ができない家計がどこに問題があるかをチェックするための目安であって、家計バランス表にしばられすぎてしまうのは、本末転倒かもしれない。今回は、小学生以下の子どもがふたりいる家庭を紹介したが、ニンテンドーDSソフトとしても販売されている「ESSEしっかり家計簿DS」では、現在360パターンが提案されている。次回は、「家計バランス表」で問題点をチェックする方法を紹介する。■今回取材を受けてくださった畠中雅子さんの著作『 結婚したら知っておきたいお金のこと (畠中雅子/海竜社)』(本体1,200円+税)■ESSEしっかり家計簿DS ●畠中雅子3人の子ども(成人した長女、大学生の長男、高校生の次男)を育ててきたベテラン主婦であり、ファイナンシャルプランナー。数多くの著作を持ち、新聞、雑誌、ウェブに多数の連載を持つ。

2017年02月12日

お金が貯まる夫婦、貯まらない夫婦 貯蓄モードになる正しいステップと間違った貯蓄モード の続きです。「必ず貯蓄できる鉄板のルールがある」と話すのは、ファイナンシャルプランナーの畠中雅子さん。家庭のお財布をひとつにできたら、次にすべきことは? 具体的なステップを、教えてもらおう。■ステップ1 「お金の流れ」を把握する「お金の流れを把握する」。言葉にすると、簡単にできそうな気もするが、実際にやってみると、かなり面倒な作業だと気がつくはず。けれども、面倒な作業だからこそ! 家庭が「若い」うちにこそ、コツをつかんでおくことをおすすめする。ところで、お金の流れを把握する「コツ」をひとことで言うと? 「お金の流れを把握するコツは、『月収の支出』と、『ボーナスの支出』をきちんとわけて記載することです」(畠中さん)月収から支払う支出は、日々の生活費。ボーナスから支払う支出は、日常を回してくとは別枠のお金、特別出費となる人が多いはずだ。もしボーナスがない人は、日常の支払いと、特別出費を別に記録してみよう。●「月収の支出」と「ボーナス支出」の分け方出典:※結婚したら知っておきたいお金のこと(畠中雅子/海竜社)より抜粋いちばん避けなければいけないことは、「日々の生活費の赤字分をボーナスで補填すること」だと畠中さんは話す。■ステップ2 貯蓄の基本は「先取り貯蓄」!「家計のやりくりの基本は、何といっても『先取り貯蓄』です」(畠中さん)先取り貯蓄とは、給料から天引きで貯めたり、給与振込口座から自動振替で定期預金に預けたりして、生活費に充当する前に、貯蓄に振り分けてしまうシステムのことをいう。家計費としてやりくりした結果、残ったお金を貯めることは、貯蓄の基本ではない。「先取り貯蓄は、貯蓄の鉄板ルールです。これを守れば、必ず貯蓄できますよ」(畠中さん)それでは、先取貯蓄を決意したとして、目標額は、どれくらいに設定したら良いのだろうか?<毎月の収入からの先取り貯蓄(月収の場合)>・共働き家庭 15%程度・専業主婦家庭 10%程度<ボーナスからの先取り貯蓄>・住宅ローン返済がある家庭 20%程度・住宅ローン返済がない家庭 40%程度ボーナスがふたり分支給されている家庭では、夫婦それぞれが20%、もしくは夫婦トータルで40%の貯蓄を目指そう。●貯蓄のワンポイントアドバイス子どもが小さいうちが、貯蓄をする最大のチャンスだ。「小学生までの子どもを持つご家庭というのは、家計に占める子ども費の割合が比較的少なく、家計のやりくりに裁量がきく時期といえます」(畠中さん)子どもが幼稚園に通っている家庭からは、「月謝が高くて、貯蓄なんて難しい」といった声が聞こえてきそうだ。しかし高校生や大学生の子どもがいる家庭からすれば、まだまだ家計のやりくりに裁量がきく時代といえる。この記事を書いている私自身、教育負担が重い時期(長男が私立高校1年生、双子の弟は私立中学受験を目指す小学校6年生)に差し掛かっている。そこで強く実感することは、「子どもが小学生に入るまでの『大変』は、かわいいものだった」ということだ。■ステップ3 支出の見直しを行う先取り貯蓄をした残りの金額で生活をしてみて、生活費が足りていれば、今のやりくりでOK。「先取り貯蓄の残りの金額では生活できないのであれば、支出内容に問題があります。そこを見直していきましょう」(畠中さん) 支出内容の問題点を見つけるために、畠中さんが考えたのが「家計バランス表」だ。「家計バランス表」については、次回詳しく説明しよう。■今回取材を受けてくださった畠中雅子さんの著書『 結婚したら知っておきたいお金のこと (畠中雅子/海竜社)』(本体1,200円+税)●畠中雅子3人の子ども(成人した長女、大学生の長男、高校生の次男)を育ててきたベテラン主婦であり、ファイナンシャルプランナー。数多くの著作を持ち、新聞、雑誌、ウェブに多数の連載を持つ。

2017年02月11日

兄の連れてきた婚約者は…

妻は看病してもらえないのが普通ですか?

義父母がシンドイんです!