普段、街中で看板を見かけるたびにギモンだった「接骨院」と「整骨院」の違い。というか、そもそもこういった施設が「何をしてくれるところなのか?」というのもイマイチ知られていないのでは?そこで今回、都内で接骨院を開業して5年になる柔道整復師(以下、柔整師)のT.H先生(33歳)にお話をうかがいました。■「整骨院」の名称は違法!?まず、接骨院とはどういう位置付けなのか?医療ライターのはしくれとして、病院・歯科医院などが医師・歯科医師法で管轄されるのは知っていましたが、接骨院は「柔道整復師法」という法律で規定されるとのこと。「接骨院とは、国家資格の柔整師取得者が施術を行う施設をいいます。治療の主目的は原因のはっきりした、主に急性のけがで、医療保険が適用されます。一方、肩こり・慢性的な痛み・マッサージなどは保険の適用外で実費請求となります」(T.H先生)そして最大のポイントは、柔整師の資格を持つ方が開設できる施設所の名称。なんと、「法律上は『柔道整復』『接骨』『ほねつぎ』の3つしか使えません」とのこと。じゃあ、巷にはびこる「整骨院」とは、一体……?■「整体」と「整骨」の混同は完全にアウト!そもそも「整骨院」という名称自体、柔道整復師法第24条(広告の制限)から判断すると、違法になるとか(鍼灸接骨院も×)。しかし、諸所の事情から一般的な認知が広まってしまった現在、「法には触れるが、慣例上認めている」というあいまいな状況になっているようです。この点についてT.H先生は「違った角度からの問題」を指摘されます。「『整骨院』の名称は、柔整師が使う場合は、まぁ何とかセーフといえます。ただ、『整体』なのに医療機関のように見せるため『整骨院』を名乗っているところも結構多いんですが、これは完全にアウトです」整体とは、体全体の骨格や関節のひずみ・ズレの矯正と骨格筋の調整などを、手技と補助具にて行う医業類似行為の一種とされます。「整体院の開業はカイロプラクティックなどと同様、特に資格は不要です。いわば『マッサージ屋さん』という位置付けで、保険治療は不可。完全に実費です。利用の主目的は肩こりほかのマッサージなどになります」■よりよい施術を受けるための見極めポイントとは?最後に、こうした状況を踏まえた上で、よりよい施術を受けるための施設の見分け方をご教示いただきました。●治療目的に合わせて施術場所を選ぶ脱臼、骨折、ねんざ、打撲など、骨・筋肉・関節の負傷なら、専門の施術を行う「接骨院」「骨接ぎ」がベスト。整骨院であれば、保険適用を要チェックです。また、腕のいい先生も確かにいることから、けがまでいかない体の不調などは整体やカイロでもいいでしょう。●「鍼灸接骨院」の看板は完全にNG法律上、「鍼灸」と「接骨院」は要する資格や治療方法などが完全に異なるなど、明確にわけなければなりません。これは「しっかり柔整師の勉強をして資格を取った方なら、知らないはずがない基本的なきまりごとです」(T.H先生)。つまり、この看板を掲げているところは怪しいと考えてよさそうです。●臆せず最初に料金を聞く先述したとおり、柔道整復師による接骨院での施術は保険適用となりますが、料金設定に違和感がある接骨院は、保険適用外のオプションを多くつけている可能性が非常に高いとか。「ある程度経験を積んだ柔整師なら、けがの状態を把握した時点で患者さんの負担金額もほぼわかります。私の接骨院では、保険適用の施術とそれ以外をしっかり事前に説明し、ご理解いただいてから治療をしていますが、中には治療に無関係なフェイシャルマッサージを行うといった、接骨院にあるまじき施設も結構あるようです」T.H先生によれば「最初にけがの状態を話した際、いきなり料金を聞いてみるのも良いかもしれません」とのこと。悪どいオプションをつけていない接骨院なら、料金を聞かれても親切に答えてくれるそうですから。チガイがわかったいま、街の看板をつい、チェックしてしまいます。(OFFICE-SANGA 岩井浩)

2012年09月28日

家電の販売価格がヤマダ電機とビックカメラで違うように、生命保険も同じ種類なのに、どこの保険会社のどんな商品を選ぶのかで保険料は異なる時代になっているのをご存知ですか? しかも、保険は長く払い続けるものなので、月500円の違いでも、1年間で6000円、10年間で6万円、30歳から80歳までの50年間掛け続ければ30万円もの差になります。比較して選ぶ。たったそれだけで、同じ保障を効率よく得ることができるのです。では、大手保険比較サイトの保険料シミュレーターを使って検証してみましょう。「30歳男性、定期保険、保険期間10年、保険金額1000万円」の各社月額保険料は次の通りです。A社のa保険…4,050円(保険金額1000万円・期間10年)※災害死亡5000万円B社のb保険…2,380円(保険金額1000万円・期間10年)C社のc保険…1,840円(保険金額1000万円・期間10年)D社のd保険…1,530円(保険金額1000万円・期間10年)E社のe保険…1,328円(保険金額1000万円・期間10年)C社のf保険…1,310円(保険金額1000万円・期間10年)※C社のネット専用保険A社のg保険…1,140円(保険金額1000万円・期間10年)※非喫煙優良体料率(月額保険料は2012年9月26日現在)A社のa保険とg保険の月額保険料の差はなんと2,910円! 同じ保険会社の同じ種類の保険なのに保険料は2倍以上になっています。10年間では34万9200円の違いです。これって、スゴイことだと思いませんか?g保険は非喫煙優良体料率といって「煙草を吸わない、かつ健康状態が良好な水準を保っている人」の保険料で、かつ、a保険は不慮の事故でなくなったときに5000万円の死亡保険金が受け取れる違いはあります。しかし、病気で亡くなった時はどちらも1000万円の保険金です。どんな商品を選択するかで、保険料はこんなにも違うのです。g保険はノンスモーカーでなければ利用できないので、煙草を吸っている人であればa~fから選ぶことになります。それでも月額保険料の差は2,740円です。10年間で32万8800円! 比べて選ぶ。そのひと手間を加えるだけで、3日分のランチ代が浮くことになります。死亡保障が3倍の3000万円なら?その差は歴然ですね。保険はイザというときに頼りになるものでなければいけません。しかも、大半の場合は10年以上の長きにわたり保険料を払い続けます。保険料や保障内容をチェックすることはもちろんですが、保険会社が健全に運営されているかも保険を選択する上で重要なポイントになります。保険比較サイトなどの保険料シミュレーションで2~3商品に絞ったら、各保険会社のホームページにアクセスして「企業情報」の「主要業績のお知らせと推移」または「ディスクロージャー」をチェックしてください。保険料等収入や保有契約が順調に増えているか、格付けやソルベンシーマージンは安定した水準を保っているかを調べれば、その保険会社の体力がみえてきます。インターネットの進歩により、生命保険の保険料が容易に入手できる時代になりました。大半の保険会社ではホームページ上で主力商品の保険料試算ができるようになっていますが、各社サイトにアクセスして1つ1つ試算するのは時間と労力がかかります。そこで活用したいのが「保険比較サイト」です。大半のサイトでは、年齢と性別を入れるだけで簡単に複数社の保険料を一覧で確認することができます。利用料は無料です。全社の比較ができるわけではありませんが、当たりをつけられるという点でたいへん重宝しますよ。主な保険比較サイト(2012年9月26日現在 著者調べ)【拡大画像を含む完全版はこちら】

2012年09月28日

東京海上日動火災保険は25日、1月に販売を開始した「ちょいのり保険(1日自動車保険)」の利用日数が累計20万日を突破したと発表した。同社は1月に「ちょいのり保険(1日自動車保険)(*1)」の販売を開始し、9月17日をもって利用日数累計20万日を突破した。9月24日現在の申込件数は、13万9832件で利用日数が20万8267日。同社は引き続き「ちょいのり保険」の販売を通じて、無保険運転事故の縮減に貢献していくとともに、利用者の約9割を占める10代・20代の顧客との「新たな接点」を活用することで、将来の自動車保険販売拡大に繋げていくとしている。概況「必要なときに、必要な日数分だけ、いつでもケータイで手軽に加入できる」商品コンセプトが、多くの顧客に支持されている。スマートフォンでの販売を開始した3月以降急速に利用が拡大し、特に春休み、GW、夏休みなどの行楽シーズに多くの人が利用した利用者は「若年層」が中心利用者の86%が10代・20代で、大半が22歳以下の大学生を中心とした顧客。「ちょいのり保険」が初めての保険加入となった人が多いと推定される利用日は「週末や行楽シーズン」に集中週末(土日祝日)の利用は平日の2倍強、お盆前後は平日の3.6倍に達し、「週末・休日のちょっとしたレジャーや外出」の際に多く利用している。また、お盆期間中の8月12日の1日あたりの利用件数は、販売開始以来最高の1991件となった申し込みは「運転当日」が大半「ちょいのり保険」の申し込み手続きは、73%が運転当日。「必要なときにケータイからその場で申し込める」という利便性が、顧客の支持を集めている「無保険運転事故の縮減」に貢献無保険運転による事故は、年間10万件以上発生していると同社は推定。同社は「ちょいのり保険」の普及を通じて、無保険運転事故の縮減に貢献していく自動車保険販売拡大に効果同社は「ちょいのり保険」の展開によって、若年の顧客と「ちょいのり保険」の利用や「事前登録(*2)」を通じた「新たな接点」を構築していく。これらの顧客が将来自身で車を購入し、同社の自動車保険に加入する際に、「ちょいのり保険保険保険保険」の利用日数(無事故)に応じた割引(最大20%)を適用するなどにより、自動車保険の販売拡大に繋げていく【拡大画像を含む完全版はこちら】

2012年09月27日

損保ジャパンDIY生命は24日、「1年組み立て保険」の申し込みが24時間いつでも可能になる、インターネット保険申込サービス(以下ネット申込サービス)を開始した。同社はこれまでも、必要保障額シミュレーション・保険料試算・資料請求といったインターネットのサービスを提供してきたが、ネット申込サービスの開始により、保険プランの組み立てから申し込みまでが、インターネットでスムーズに手続できる。従来の、申込書郵送による申し込みも引き続き受け付けるので、顧客の希望に応じて、ネット申込もしくは申込書郵送による申込を選ぶことが可能。なお、ネット申込サービスは、同社Webサイトのほか、アドバンスクリエイトが運営する日本最大級の保険比較サイト「保険市場」においても、26日より利用が可能。また、ネット申込サービスの開始にあたり、『ネット申込サービス スタートキャンペーン』として、インターネットで「1年組み立て保険」の申し込み手続きをした人全員にもれなくマックカード(500円分)をプレゼントするキャンペーンを11月30日まで実施する。同社は、今後も顧客のニーズに的確に応えるため、さらなる商品開発・サービスの強化に取り組んでいくとしている。対象となる契約「1年組み立て保険」の契約のうち、契約者と被保険者が同一人となる契約このような人にお薦め生命保険の契約切り替えなどで保障開始を急いでいる人、申込書や告知書の記入もれが心配な人、クレジットカードでの保険料支払いを希望する人など【拡大画像を含む完全版はこちら】

2012年09月27日

9月24日、エース損害保険による新商品「歯の保険」の記者説明会が行われた。この保険は、10月1日より発売。日常の歯科治療にかかった費用を補償するものとしては、日本国内の損保業界では初の商品化(同社調べ)となるという。商品開発の背景には、年々増大傾向にある、日本人の歯の健康への意識の高まりがあるとのこと。説明会の参加者も多く、画期的な商品として注目が集まった。近年、歯の健康を意識する人が増えていることから、国内の歯科疾患は減少・軽症化の傾向にある。とはいえ、厚生労働省によれば、歯科分野における患者数は1日あたり130万人超(平成20年 患者調査)となっており、満20~54歳でムシ歯のない人は、わずか2.3%程度(平成23 年歯科疾患実態調査)しかいない。さらに、口腔衛生に関する学会誌の調べでは、1年のうちに3割以上もの人が、歯科疾患が原因で仕事や日常生活に支障をきたしたことがあると回答している。今回の説明会の冒頭、同社の代表取締役社長兼CEOのジェフ・ヘイガー氏は「我々のすべての商品開発は、マーケットのニーズに焦点をあてるところからスタートします」と語った。今回発表された、正式名称「歯の保険」も、まさに多くの「顧客となるべく人たちの声」から生まれた商品といえる。歯科治療の診療形態は大きく2つに分けられる。ひとつは一般的なムシ歯などの「健康保険(保険診療)」による治療、もうひとつがインプラント、ブリッジなどを用いる「自由診療」での治療だ。自己負担額は保険診療が3割、自由診療は全額となる。同保険では、こうした治療費を、保険診療と自由診療、それぞれに対して保険金額を限度に補償してくれるという。補償内容は『ベーシックプラン』『お手頃プラン』『充実プラン』の3プランに分かれており、保険診療はいずれも年間15万円まで、自由診療については『お手頃プラン』『充実プラン』のみの補償で年間総額20万円まで。さらに両プランともインプラント、ブリッジともに1体(1装置)10万円までとなる。『お手頃プラン』と『充実プラン』の違いは、インレー(詰め物)、クラウン(被せ物)についての補償金額によるものだ。この点について「自由診療については、地域による料金設定のばらつきを考慮して補償金額を設定しました」と、同社のダイレクトマーケティング本部長・島津正信氏。また、すべての補償金額の設定についても、全国各地におけるマーケティングや歯科関係者との協議によって決定されているという。各プランの保険料は、16歳から54歳まで、段階的に分かれている。25歳から29歳を例に挙げると、月払いで870円~1,710円、年払いでは9,540円~18,730円となっている。今回の保険の大きな特徴のひとつは、歯科医などによる事前の審査が不要な点であり、告知のみで加入が可能となる。また、加入にあたっては、同社が提携するクレジットカード会社の会員であることが条件とのこと。補償の対象となる主な歯科治療は、保険診療では「ムシ歯治療・詰め物」「歯茎などの歯周病治療」「ケガによる歯の損傷」など、自由診療では「金属、メタルボンド、セラミック、ハイブリッドレジンによる詰め物、被せ物」「抜歯手術を伴うインプラント、ブリッジ施術」となる。一方、対象とならないケースは、「保険始期日当日から90日以内に歯科疾病があったと歯科医師が診断した場合の歯科治療」「新規契約の保険開始日以前より欠損していた歯の治療、詰め物・被せ物などの修復」「保険診療の対象ではない、主に美しさに焦点を絞ったホワイトニング等の歯科治療」だ。同社は、スイスのチューリッヒを拠点に、世界53カ国で事業を展開するエースグループの一員である。今回、日本で発売された歯科保険も、海外の国々ではすでに実績ある商品であり、韓国では2008年に発売され、約80万件の契約を獲得しているという。同保険は、こうしたノウハウを生かしつつ、日本独自のスタイルも採り入れて開発された。「タバコを吸うので歯周病が不安」「高齢になるほど歯は大事」など、将来的な歯の健康に不安や関心がある人の、生活をより豊かにする新たなアイテムとして期待される。【拡大画像を含む完全版はこちら】

2012年09月26日

エース損害保険(以下エース保険)は24日、日常生活における歯科治療費用を補償する「歯の保険」の販売を10月1日から開始すると発表した。近年、歯の健康に対する意識の高まりから、わが国の歯科疾患は減少・軽症化傾向にあると言われているが、歯科患者数は1日あたり130万人を超え(2008年患者調査:厚生労働省)、満20歳から54歳ではムシ歯の無い人は約2.3%に過ぎない(2011年歯科疾患実態調査:厚生労働省)。また、約35%の人が歯科疾患が原因で1年間のうちに仕事や日常生活に支障をきたしたことがあると回答している(口腔衛生学会誌)。同社と同じくエース・グループの一員であるエース韓国では、2008年12月に初めて歯科保険の販売を開始したところ、契約数は約80万件、年間収入保険料は約115億円と大きな反響があった(2012年8月末日現在)。同様に、シンガポール、マレーシア、タイ、インドネシアでも歯科保険の販売は好調に進展しているという(契約数、収入保険料および販売地域は、エース保険調べ)。ちなみに、このたびの歯科治療費用を補償する保険は、同社の調べでは国内損保業界では初めてとのこと。補償の対象となる主な歯科治療1.保険診療(健康保険等)補償の対象となる歯科治療例 - ムシ歯治療:詰め物(インレー)・冠(クラウン/かぶせ物)、歯ぐきなどの歯周病治療、抜歯手術を伴う保険診療の範囲内の歯科治療(ブリッジ、義歯など)、ケガによる歯の損傷、親知らずの治療2.自由診療(保険外診療)自由診療のうち次の①から③の治療 - (1)金属、メタルボンド、セラミック、ハイブリッドレジンによる詰め物(インレー)・冠(クラウン/かぶせ物)、(2)抜歯手術を伴うブリッジ、(3)抜歯手術を伴うインプラント治療補償内容ベーシックプラン - 1.保険診療(健康保険等)年間15万円程度お手ごろプラン - 1.保険診療(健康保険等)年間15万円程度。2.自由診療(保険外診療)年間20万円程度、インプラント1体10万円程度、ブリッジ1装置10万円程度、インレー・クラウン1個3万円程度充実プラン - 1.保険診療(健康保険等)年間15万円程度。2.自由診療(保険外診療)年間20万円程度、インプラント1体10万円程度、ブリッジ1装置10万円程度、インレー・クラウン1個5万円程度補償の対象とならない主な歯科治療疾病による歯科治療(ムシ歯、歯周病等)の場合、保険始期日からその日を含めて91日目より前に歯科疾病があったと歯科医師に診断された歯科治療新規契約の保険開始日より前から「欠損していた歯の治療、外れていた歯の詰め物の詰め直し、外れていた歯の被せ物の被せ直し」のための歯科治療保険診療では対象とならない、主に美しさに焦点を絞った歯科治療(ホワイトニング等)加入できる人エース保険が提携しているクレジットカード会社のカード会員とその配偶者および子ども(保険始期日時点に満16歳から満54歳の人)。その他の人へは準備が整い次第、順次案内していく予定【拡大画像を含む完全版はこちら】

2012年09月26日

おうちスタイルの大好評キャンペーン第9弾!「キャンペーン対象記事」を読んで、お題の答えをつぶやいた方から抽選で『JCBギフトカード1万円分』を1名様にプレゼント!【キャンペーン対象記事】----------------------お題は、各記事内に記載してあります。1、 なぜ、「保険」と聞いてモヤっとする?〜保険の「モヤっ」を解消する! その1 ≫ 2、 幸せなシニアライフのために早くから準備を心掛けたい3ヵ条 ≫ 3、 生活スタイル別「入るべき保険ベスト5」〜保険の「モヤっ」を解消する! その2 ≫ 4、 結婚とメイクについてのアンケート結果 ≫ 5、 「経済不安/将来不安」で肌あれ・ニキビができる!? ≫ 6、 3分でわかる「我が家の必要保障額」〜保険の「モヤっ」を解消する! その3 ≫ 7、 『震災一年半後の意識・ライフスタイル』レポート ≫ 8、 『「Oisix旬の野菜とお肉のセット」が抽選で100名様に当たる!ライフネット生命保険とOisixがコラボレーション ≫ 9、 『パパが死んでも、お給料が出る保険 〜保険の「モヤっ」を解消する! その4 ≫ 10、 『愛犬とのお散歩は、危険がいっぱい!?約4割の飼い主がトラブルの経験あり! ≫ ------------------------------------------------上記、いずれかの記事を読んで、記事内にあるお題の答えをつぶやいてください。どのお題で何回つぶやいてもかまいません。ぜひこの機会にご応募ください!twitterでつぶやいて当てよう!JCBギフトカード1万円 プレゼントキャンペーン第7弾 supported by 保険市場 詳しくは以下の応募方法をご覧ください。------------------------------------------------【応募方法】1、おうちスタイルのTwitterアカウント@ouchistyleをフォローしてください。 ★フォローする★ ※当選された際にDMをお送りするために必要となります。フォロー頂かないとキャンペーン応募は無効となりますので、ご注意ください。※Twitterアカウントをお持ちでない方は、 新規登録 を行ってください。2、上記キャンペーン対象記事のいずれかのお題の答えをつぶやいてください。*ハッシュタグ #おうち_プレゼント をつけて応募してください。※どのお題で何回つぶやいてもOKです。※応募締め切り: 1〜3の記事 2012年9月30日(日) 4〜10の記事 2012年10月10日(火)<受付終了>※応募にかかわる通信料はご利用者様のご負担となります。ご了承ください。※当選者には応募締切後にTwitterのダイレクトメッセージで詳細をご連絡いたします。送信後48時間以内にご返信がない場合やご連絡前にTwitterのフォローを外された場合は当選が無効になります。※下記、応募要項をご確認の上、ご応募くださいますようお願い致します。【応募要項】・ご応募に際しお客様に入力いただいた情報は、ご希望いただきましたエキサイトの各種サービスのお知らせメールの送付のために、利用させていただくほかは、抽選・当選者へのプレゼント発送にのみエキサイト(株)にて使用いたします。・正確な情報をご入力いただけない場合およびご登録の内容によって任意項目が空欄である場合、サービスの全て又は一部の提供ができない場合がありますのでご了承下さい。・当選に関する個別のお問合せへの回答はいたしかねますので、ご了承ください。・当選の権利を譲渡することはできません。・プレゼント発送に際しては、ご連絡いただいた氏名・住所等をエキサイト(株)と契約している発送業者、または賞品手配を委託している賞品提供会社にて使用させていただきます。・ご連絡いただいた内容について、開示・訂正・追加・削除・利用停止・消去・第三者提供停止またはお問い合わせを希望される場合は、下記までご連絡ください。エキサイト株式会社 ヘルプセンター エキサイト株式会社個人情報保護管理者

2012年09月26日

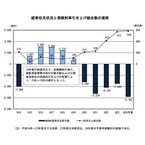

日本損害保険協会は21日、「損害保険業界に対する消費者の意識調査」の過去3回(2010年3月、2011年5月、2012年3月調査)の調査結果を取りまとめた。同協会は、損害保険会社(損害保険業界全体)に対する消費者の意識などを把握し、会員各社の業務品質やサービス向上などにつなげることを目的として、「損害保険業界に対する消費者の意識調査」を実施している。損害保険会社(損害保険業界全体)に対する信頼感「信頼できる」、「ある程度信頼できる」と4人に3人以上の人が回答しており、継続して一定の評価を得られている状況。一方で、「あまり信頼できない」、「信頼できない」と回答した人の割合は依然として2割ほどあり、引き続き、各種の取組みを充実させ、信頼感の向上に努めることが課題と考えられている信頼感の判断基準については、「感覚・イメージ」が大きな割合を占めている。損害保険商品は実際に手にとって見ることができないものであることから、損害保険会社(損害保険業界全体)に対する信頼感は「感覚・イメージ」に影響されやすい面があると思われる損害保険会社に対する信頼感の判断基準について、「実体験」に基づくと回答した人に、その内容について尋ねたところ、「契約対応」や「日常対応」などに比べ「支払対応」が大きな割合を占めた。この割合は、過去3年の推移をみても増加傾向にあり、業界として保険金支払いの適正化などに取り組んできたことが反映されていると思われる。今後さらなる信頼を得るためには、保険金支払時の対応の強化・拡充が重要であるものと考えている。「契約内容の確認手続き(意向確認手続き)」に対する印象「必要である」、「ある程度必要である」と回答している人が8割以上と高い水準で推移契約している損害保険(損害保険会社)に対する満足感損害保険を自分自身で「契約している」と回答した人のみが対象。「満足している」、「ある程度満足している」と回答した人が約9割と高い水準で推移。特に「満足している」と回答した人の割合は、前回の調査よりも2012年は0.8ポイント増加した損害保険会社の業務品質やサービス向上に向けた各種の取り組みに対する評価「評価できる」、「ある程度評価できる」と回答した人は毎年3人に2人程度で、比較的高い水準を維持しているが、今後もわかりやすい情報提供や丁寧な対応を行うなど、さらなる業務品質やサービスの向上に努めていく必要があると考えている【拡大画像を含む完全版はこちら】

2012年09月25日

郵政民営化で誕生した「ゆうちょ銀行」ですが、もともと郵便貯金ってどういうものだったのでしょうか。「前島密(まえじま ひそか)」という名前、聞いたころがありますよね。明治のはじめ、英国の近代的な郵便制度にならって日本で郵便事業をおこした人です。郵便貯金も彼が作りました。当時の日本の人々には「貯蓄」という考え方はなく、前島密はそれが貧困の原因になっていると考えました。英国で郵便局が貯金も扱っているのを見て、日本でもそれを取り入れて、人々の生活の安定と福祉の向上を図ろうとしたのです。1875(明治8)年、東京と横浜の郵便局で貯金の取扱いが始まり、だんだんに全国の郵便局に広がっていきました。このように、郵便貯金は最初から「貯金」のためのものだったわけです。一方、銀行は、個人や企業が預けた「預金」で企業に貸出しを行い、その利ざやを収入源としています。貯金と預金を合わせたものが「預貯金」です。では、なぜ民営化されたのでしょうか。郵便貯金は全国津々浦々にある郵便局が扱っていることから、身近な金融機関として根強い人気がありました。国が元本保証していることや銀行預金に比べて利率や手数料が有利だったことなどもあって多くの貯金を集め、その資金量は膨大になっていました。郵政民営化を提唱していた小泉純一郎氏の政権が誕生したのが2001年。このとき郵便貯金が保有する資金量は約260兆円にも達していました。当時、世界最大規模の銀行だったみずほフィナンシャルグループが163兆円でしたから、郵便貯金は「肥大化している」「民間の事業を圧迫している」と批判されたのです。郵便貯金が集めた資金は旧・大蔵省を通して道路公団などの特殊法人へ貸し出されましたが、採算管理が甘くて多額の焦げ付きを出したり、特殊法人が官僚の天下り先になっていたりするなど、経営が非効率的で不透明だったことも問題視されました。こうしたことから民営化を求める声が高まり、まず2003年に公社化されました。日本郵政公社が郵政三事業(郵便、郵便貯金、簡易保険)を行うことになったのです。そして2007年10月、日本郵政株式会社が発足して民営化され、そのグループ会社として「株式会社ゆうちょ銀行」が誕生しました。ということで現在、ゆうちょ銀行は民間の銀行です。民営化前に預け入れられた定額郵便貯金などには政府による保証がありますが、それ以後のものは、一般の銀行預金と同じように預金保険の対象となります。一方、それまでの商品の中には民営化後に一部廃止されたものがあるものの、通常貯金、定期貯金、定額貯金などメインの商品には変わりはありません。1人当たり1000万円の預入限度額も残っています。ゆうちょ銀行も、他の銀行と同じように投資信託や変額年金保険を扱っています。今、それに加えて新規事業として住宅ローンと中小企業向け融資を始めようとしていますが、これには、民間の金融機関が強く反対しています。ゆうちょ銀行の株式は日本郵政株式会社を通して政府が保有しているため、”暗黙の政府保証”があって優位性が高く、民間金融機関の業務が圧迫されるから、というのがその理由です。ゆうちょ銀行は”民間の銀行”になりましたが、まだ、”普通の銀行”ではありません。普通の銀行になるのは、ゆうちょ銀行が上場して株が政府の手から離れるときです。【拡大画像を含む完全版はこちら】

2012年09月24日

エース損害保険(以下エース保険)とダスキンは20日、共同で飲食店向け復旧サポートサービス『ターミニックス安心パック』を開発し、10月1日から全国に導入すると発表した。『ターミニックス安心パック※1』はダスキンが、同社の害虫獣駆除・予防サービスを定期契約している店舗において、火災・破裂・爆発・食中毒の被害が発生した場合に店内清掃・脱臭・除菌などを無償で行うサービス。これらの費用は、エース保険がダスキンのために新たに認可取得した約定履行費用保険※2の特約により補償される。店舗で火災や食中毒の被害が発生した場合、スス汚れやにおいの除去、厨房設備の除菌などは、通常の火災保険では補償されないのが一般的。しかしながら業務再開には脱臭・消毒は不可欠。「ターミニックス安心パック」は、飲食店のオーナーが抱えるこれらの不安軽減を目的としている。サービス内容火災・破裂・爆発、食中毒が発生した場合、年1回、10万円(税込)までのサービスを無償で実施対象条件ゴキブリ駆除サービスの定期契約(4週間ごと年間13回)、または害虫獣の駆除・予防管理サービスの定期契約(年間12回以上)を、1回あたり5250円以上で実施していることサービス例(火災・破裂・爆発が発生した場合)業務用エアコンクリーニング、室内の清掃サービス、オゾン脱臭・除菌サービス、ダクト清掃サービスなどサービスの特長清掃・除菌、脱臭など、火災保険ではカバーされない費用も補償通常の火災保険では、火災・破裂・爆発の時の清掃・除菌・脱臭等の復旧にかかる費用は補償されない除菌・脱臭を補償の対象とする保険は業界初(エース保険調べ)火災・破裂・爆発・食中毒が発生した場合の復旧に対する無償サービスを提供する飲食店向けサポートサービスは業界初(ダスキン調べ)【拡大画像を含む完全版はこちら】

2012年09月21日

T&D保険グループのT&Dフィナンシャル生命保険は18日、これまでの金融機関などの代理店に加え、新たに来店型保険ショップ(「保険クリニック」)を展開するアイリックコーポレーションにて、『無配当収入保障保険(無解約払戻金・Ⅰ型)販売名称「家計にやさしい収入保障」』の販売を開始した。「家計にやさしい収入保障」は、保険期間中に被保険者が亡くなった場合、または所定の高度障害状態に該当した場合、遺族年金または高度障害年金を毎月支払う収入保障保険。さらに、契約締結時に顧客の申し出により、三大疾病保険料払込免除特則・三大疾病収入保障特則を適用させることで、被保険者が三大疾病(がん・急性心筋梗塞・脳卒中)に罹患し所定の状態に該当した場合の収入減に備えることも可能。20歳から53歳の人が契約でき、保険期間は10年以上、保険料払込期間は50・55・60・65・70歳の歳満了となる。年金月額は10万円以上(1万円単位)。低廉な保険料で家計の節約をしっかりサポート子どもの成長などに伴い、年々減少する必要保障額に合わせて受取総額を減少させることで合理的な保障を行うことができるため、一般的な定期保険(保険金額が保険期間を通じて一定の定期保険)に比べて低廉な保険料となる同社所定の条件を満たし健康体割引特約を付加すると、さらに保険料が割安になるのこされた家族の毎月の収入を確保被保険者が亡くなった場合、のこされた家族に遺族年金を、被保険者が所定の高度障害状態に該当した場合、被保険者本人に高度障害年金を年金支払期間満了まで毎月支払う三大疾病罹患時の収入を確保「三大疾病収入保障特則」の適用により、三大疾病に基づく支払事由に該当した場合、三大疾病年金を毎月支払う。また、「三大疾病保険料払込免除特則」の適用により、三大疾病に基づく払込免除事由に該当した場合、以後の保険料の払い込みを免除し、家族の家計の負担を軽減する同商品は「低廉な保険料」「シンプルな保障」「顧客の選択によるより充実した保障」をコンセプトに、顧客のライフプランに合わせた遺族保障などのニーズに幅広く応える。同社は今後とも顧客に満足してもらえる商品・サービスの提供に努めていくとしている。【拡大画像を含む完全版はこちら】

2012年09月21日

三井住友海上火災保険は5日、同社のタイ支店がタイ保険委員会事務局(以下OIC)による“優秀損保会社 タイ国首相賞「Prime Minister’s Insurance Award 2011:Non Life Insurer with Outstanding Management」”において第1位を受賞し、タイ国首相より表彰を受けたと発表した。同賞は、優れた会社経営を行う損害保険会社に与えられるもので、同社はタイ洪水からの復興のためにグループ一丸となって取り組み、同国保険業界へも大きく貢献したことが高く評価された。同社によると、受賞は3年連続8回目で、このたびの第1位は外国保険会社としては初めてとのこと。同社は今後も「世界トップ水準の保険・金融グループ」を目指し、顧客サービスの品質を向上させ、海外におけるプレゼンスを高めていくとしている。『Prime Minister’s Insurance Award:Non Life Insurer with Outstanding Management』(年1回、優れた会社経営を行っている損害保険会社をタイ国首相が表彰するもの)同社タイ支店における「財務の健全性」「法令順守の徹底」「お客さまサービスの充実」などの事業運営や、タイ洪水対応における同社の一連の取り組みが総合的に評価された選考基準タイの保険委員会事務局(OIC)を中心に、損害保険協会、生命保険協会、ブローカー協会、代理店協会の5団体で構成される委員会が審査を行っており、「健全な財務を維持していること」「法令順守等が徹底していること」「CS向上に努めていること」「健全な保険事業運営を行っていること」などを条件として選定されるタイ支店における過去の受賞歴2011年度1位2010年度2位2009年度3位2007年度次点2004年度3位2003年度3位【拡大画像を含む完全版はこちら】

2012年09月20日

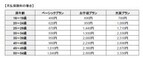

2014年4月から8%、2015年10月からは10%へと消費税率のアップが決まり、私たちの家計にとっては「何もしなくても負担が増える」頭の痛い事態がやってきます。そんな負担増に備えて、できるだけ支出は切り詰めたいもの。今回は、いま加入している生命保険を使って簡単にできる節約のやり方、「保険料のまとめ払い」をご紹介します。保険料の支払方法(回数)にはいくつもの種類があります。まず「月払」。最も一般的な支払い方法です。指定した銀行口座から毎月保険料が引き落とされます。次に「半年払」。半年に1度、半年分の保険料を支払います。そして「年払」。1年分の保険料を年に1回払い込みます。以上3種類の支払方法の1年間に払う保険料合計を比較すると、「月払」>「半年払」>「年払」となり、「年払」が最も割安になります。ただし、「どれくらい安くなるか?」については、保険会社、保険種類などによっても異なるので個々に確認が必要。加入している保険会社のコールセンターなどに電話をして聞いてみるといいです。ちなみに、ある2つの保険会社の終身医療保険を確認したところ、次のような結果でした。この表をみると、A社もB 社も「月払」よりも「半年払」、「半年払」よりも「年払」のほうが保険料が安くなっています。また、A社よりもB社ほうが「まとめ払い」による割引効果が高いのがみてとれます。もともと保険料には消費税がかからないのですが、「まとめ払い」によって消費税率アップ分程度の削減ができそうです。保険料の支払いは「半年払」が年2回、「年払」が年1回。まとめる分、一度に払う金額が大きくなるため、「月払」のときより支払う時期と金額を意識して計画的に準備しておく必要があります。このほか、手元にまとまったゆとりのお金がある場合には、「前納」や「一時払」という支払方法を選ぶこともできます。「前納」とは、「半年払」や「年払」の数回分の保険料をあらかじめ前払いすること。保険期間すべての保険料を一括して前払いすることを、特に「全期前納」と言います。保険会社は一定の利率で割り引いた保険料を契約者からまとめて預かり、毎年払込期日がくるごとに保険料の払込みに充当します。「まとめ払い」効果は「年払」以上に「前納」のほうが高くなります。上記A社の医療保険を例にとると、月払保険料の30年分の合計は1,687,680円、年払だと1,641,870円ですが、全期前納した場合の支払額は1,595,240円となり、月払に対しては94.5%、年払に対しては97.2%の額になります。「前納」が、保険会社がまとめて預かったお金から毎年保険料に充当するのに対して、「一時払」は契約時に支払われた金額全額を全期間の保険料に充当します。このため、「前納」の場合は毎年生命保険料控除という税制優遇を受けることができますが、「一時払」では保険料を支払った年のみしか生命保険料控除を受けることができません。「まとめ払い」の割引効果については、「前納」よりも「一時払」のほうが高くなります。以上、支払方法による保険料の割安度を整理すると、「月払」>「半年払」>「年払」>「前納」>「一時払」の順で割安になります。なお、保険種類などによっては、「前納」や「一時払」の取り扱いがない場合あるため、あらかじめ確認が必要です。住宅ローンの返済中に、ゆとりのお金ができたら「繰上返済」を行って支払利息額を削減して家計の節約を図るように、生命保険でもムリのない範囲で数年分の「前納」を行い、保険料の節約に取り組んではどうでしょうか?「まとめ払い」には保険料を削減する効果があるものの、注意すべき点もあります。「月払」から「年払」・「半年払」への変更は、いつでもできる訳ではありません。多くの場合、「月払」から「年払」へは年1回契約日の属する月からの変更、「半年払」への変更は、年2回契約日の属する月またはその半年後からになります。つまり、「年払」への変更タイミングは年1回、「半年払」への変更は年2回ということ。タイミングを逃してしまうと、次回まで待たなければなりません。また、前納期間中については、解約以外では保険料に充当されていないお金の返金ができなかったり、契約内容の見直しによる特約の付加ができなかったりします。したがって、保険料の「まとめ払い」をする前には、過不足のない満足のいく保障内容になっているかどうかをしっかりチェックし、必要に応じて保険の見直しをしておいたほうがいいでしょう。【拡大画像を含む完全版はこちら】

2012年09月19日

国民年金は日本に住んでいる20歳以上60歳未満のすべての人に加入が義務付けられている公的な年金制度です。20歳以上の学生は収入のある、なしにかかわらず、第1号被保険者として月1万4980円(平成24年度)をせっせと払わなければいけなくなっています。「学費の支払いで大変なときにやってられない!」と、20歳の誕生日の前月に送られてくる「国民年金資格取得届」を無視する家庭も少なくないようですが、ちょっと待って! 学生本人の前年所得(1~3月に申請するときは前々年の所得)が基準以下であれば、「学生納付特例制度」が利用できます。(1)保険料を納める、(2)何の手続きもせず保険料を納めない(未納)、(3)「学生納付特例制度」を利用して保険料を納めない、の3パターンで、”一番お得な選択”はどれかを検証してみましょう。「学生納付特例制度」とは、20歳以上の学生(大学、大学院、短期大学、高等学校、高等専門学校、専修学校、各種学校、一部の海外大学の日本分校に在学する学生で 、夜間・定時制課程や通信課程含む)で、学生本人の前年の所得が「118万円+扶養親族の数×38万円」以下であれば、在学期間中の保険料を社会に出てから後払い(猶予)できる制度です。たとえば、大学生で扶養親族のいないあなたが居酒屋でアルバイトをしている場合、前年の年収が248万円以下であれば、「前年の所得=248万円-給与所得控除(248万円×30%+18万円)-基礎控除38万円≦118万円」となるので使えます。一般の保険料免除(全額免除・一部免除)は家族の所得も含めて判定しますが、この制度は本人の所得のみで判定します。親の所得が高いからといって使えないものではありません。また、基準以下の所得の学生すべてに自動的に適用されるわけではなく、本人が住民票のある市区町村役所(国民年金保険課)か在学中の大学等の窓口(大学等が学生納付特例事務法人の指定を受けている場合)に届け出なければ使えないことになっています。「学生納付特例制度」の手続きをしないで保険料を納めない、いわゆる未納(前述の(2))の場合、2つの問題が生じます。1つは、障害年金(スポーツや不慮の事故などのケガや病気で障害状態になったときにもらえる)と遺族年金(自分が死亡したときに、子のある妻または子に支給される年金)を受けられない可能性が高まる点です。これらの年金は原則として、初診日のある月の前々月までに年金加入が義務付けられている期間の3分の2以上にわたって保険料を納めなければ支払われません。スポーツやドライブ中に不慮の事故に遭い、障害を負うことはあります。学生結婚して子供がいる人もいるでしょう。平成24年度の障害基礎年金は1級で年98万3100円、2級で年78万6500円です(子のいる場合は加算あり)。遺族基礎年金は年101万2800円(子1人+妻の場合)になります。未納のままで放置するというのは、これらの権利を手放す危険性があるということ。想像以上の大きなリスクです。2つめは、老後の年金額が減るのはもちろん、老後の年金を受け取る権利が得られない可能性がある点です。老齢基礎年金を受け取るには原則として保険料の納付済期間等が25年以上必要です。学生納付特例制度の手続きをすると保険料を納めなくても納付済期間としてカウントしてくれますが、未納の場合、納付済にはなりません。保険料を払うのが困難であれば、一刻も早く「学生納付特例制度」の手続きをすることです。この制度により猶予された期間の保険料は10年以内であれば、古い期間から順に納付が可能です。承認を受けた年度の翌年度から起算して3年度目以降は当時の保険料に一定の金額が加算されるので、社会人になったらできるだけ早く追納するように心がけましょう。猶予された期間の保険料を納めない場合、それに相当する年金額が減額されます。たとえば、20歳から2年間、同制度により保険料を納めなかった場合の老齢基礎年金額は年78万6500円の満額に対して、年74万7175円になります(平成24年度価額※その他に未納期間がないものと仮定)。1年分の年金でみると約4万円の差ですが、10年で約39万円、85歳まで長生きした(年金受給期間20年)とすると、もらえる金額は約79万円違います。卒業後すぐに2年分の保険料を払った場合の納付総額は約36万円(=1万4980円×12カ月×2年※平成24年度の保険料で計算)なので、74歳まで長生きすれば元がとれたね、ということになります。追納の効果をどうとらえるかは人によって判断がわかれるところでしょうが、1つ言えるのは、猶予期間が長くなればなるほど、老後の年金は確実に減っていくし、追納負担は確実に重くなります。親に経済的な余力があるのなら、学生時代の国民年金保険料は親が払ったほうが賢明です。国民年金保険料をどうしても納められないときの緊急措置として覚えておくとよいですね。【拡大画像を含む完全版はこちら】

2012年09月19日

セコム損害保険は、乳がんの早期発見・早期診断・早期治療の大切さを伝える、「ピンクリボンフェスティバル2012」(日本対がん協会など主催)に協力している。乳がんは、日本人女性が最もかかりやすいがんで、30歳代から50歳代という働き盛りの時期に罹患率のピークを迎える。乳がんに関心を持ち、検診を受診することの大切さを伝えることを目的としたフェスティバルの趣旨に賛同し、ピンクリボン運動の一環として協力していくとしている。同社は、セコムグループの一員として、セキュリティによる事前の予防に対し、保険による事後の補償で社会に安心を提供している。がん保険を販売する会社として事後の補償の提供を行っているが、事前の予防としてピンクリボンを応援し、乳がんの早期発見、診断、治療の大切さを多くの人に伝えることは重要なことだと考えている。社内での取り組みとして、ピンクリボン運動のメッセージを多くの人に伝るため、名刺にピンクリボンマークやメッセージの印刷、バッジの着用、資料請求をした顧客に啓発パンフレットの送付(10月から約3ヶ月間)などを行っている。【拡大画像を含む完全版はこちら】

2012年09月18日

アニコム損害保険はこのほど、9月17日の「敬老の日」を迎えるにあたり、同社のペット保険を契約している「ご長寿どうぶつ」に表彰状を贈った。大・中型犬部門の「石村コタロウちゃん」は、1994年2月6日生まれの18歳。2010年のご長寿企画開始以来の常連で、少し後足が弱ってきたけど、まだまだ元気とのこと。初エントリーとなる小型犬の「白原ゴールちゃん」は、1993年7月13日生まれの19歳。9歳の「ラブ」ちゃんと仲良く暮らしているという。猫の「宮原エリちゃん」は、なんと 1992年7月1日生まれの20歳。同社の契約者の中で一番のご長寿さんだ。オカメインコ大家族の一員の「箱守チビちゃん」は14歳。1997年12月1日生まれで、ますます元気いっぱい。自分の子どもや孫ほどの3羽と競うように、「遊んで~」とアピールするそう。うさぎの「吉住ちびちゃん」は、ソラカラちゃんとのかわいいツーショット写真。1997年9月1日生まれで現在15歳で、白い鼻がとってもチャーミング。真っ白な毛並みが自慢のフェレットの「別府プゲちゃん」は、2003年8月22日生まれの9歳で今回が初エントリー。これからも長生きして、飼い主さんを癒やしてあげてほしい。2011年のご長寿さんは、こちらから確認できる。【拡大画像を含む完全版はこちら】

2012年09月16日

「さらなる高みをめざしたい」「人間関係がうまくいかない」「給料が上がらない」など、人が転職・退職する理由はさまざま。でも、いざ辞めたら思っていたのと違った……と、後悔してしまったことありませんか?そこで、マイナビニュース会員1,000人に、「転職・退職して後悔したこと」についてアンケートをとりました。調査期間: 2012/8/7~2012/8/11アンケート対象:マイナビニュース会員有効回答数:1,000件Q. あなたは転職、もしくは会社を辞めた経験がありますか?はい……34.3%(343人)いいえ……65.7%(657人)3割以上の人が転職、もしくは退社経験があるという答えでした。「はい」と答えた人に、転職して後悔した瞬間について聞いてみました。・なかなか次の仕事が見つからないとき。我慢すればよかったとか考えてしまう(秘書・アシスタント職/30歳/女性)次を決めずに辞めてしまったが、なかなか思うように転職活動がいかないとちょっと後悔してしまいますよね。でも、きっと自分に合うところが見つかるはず!と思って頑張っていれば未来も開けるかもしれませんよ。・収入がダウンした(技術職(研究開発、建設・建築・設備工事、そのほか)/37歳/男性)転職するからにはステップアップしたいと誰もが思うもの。生活していく上で、お金って大切ですからね。後悔する気持ちもわかります。・月の途中に退社したせいで、同じ月なのに健保と国保それぞれ1カ月分の保険料を取られた(事務系専門職(法務・財務・人事・総務など)/28歳/女性)社会保険関係って、手続きとかいろいろ大変ですよね。きりよく辞めるっていうのも難しいですけど、ちゃんとそういうことを頭に入れながら退職しないと、後々面倒臭さそう。・最初に勤めた会社で、ボーナス支給の前の日に退職した。2年目なのでたいした額ではないが、そのお金で旅行でも行けたのにと後になって思った(学校・教育関連/37歳/男性)せっかくならもらって辞めればよかったと思いますよね。転職サイトの求人数が増えるのはボーナス後っていいますし、ボーナスをもらってから辞める人って結構多いのかもしれませんよ。・仕事は辛かったけど、職場の人はとても良い人ばかりだったので、その人たちとの交流が減ったことに後悔している(建設・土木/27歳/女性)転職をするときって、もちろん不満もあるけれどいいことだってありますもんね。人とのめぐり合いは大切。退職後もずっと仲良くできるといいですね。・かなり有名な会社に、かなりの倍率をくぐり抜けて入ったが、自分の夢と真っ向から違うことに気づき、まだ若かったこともあり辞めて勉学に費やした。今でも安定企業で、自身の成績もよく会社での高評価もあったのに、辞めなければ良かった(そのほか/34歳/女性)いろいろ経験したからこそ、その時には見えてこなかった魅力が見えてくるんですよね。不安定な世の中だからこそ、安定企業って響きには惹かれるなぁ。・人間関係が最悪で退職しましたが、給料が良かったのと食堂が美味しかったので、それが心残りです(技術職(SE・プログラマー・システム)/29歳/女性)後ろ髪引かれるほどおいしい食堂って……どんなメニューがあったのか気になるところです。・英語が必須になって、苦手なので苦戦している(技術職(SE・プログラマー・システム)/42歳/男性)仕事中はずっと英語で会話しているということですよね?……後悔もするかもしれませんが、きっと続けていれば力がつきそう。なかなか皆ができることではないですよ。・東京の会社を辞めて地元に戻ってきたときに生活の楽しさにギャップがあり、地元に帰ってこなければよかったと思ったことがある(営業職/32歳/女性)働く場所、住む場所というのも大切なんですね。転職をして後悔したというエピソードをご紹介しましたが、いかがだったでしょうか?これから転職しようと思っている方、ぜひ参考にしてみてください。(文/こうのゆみこ)

2012年09月14日

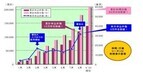

健康保険組合連合会は13日、2011年度決算見込状況の集計結果を発表した。それによると、2011年度の赤字額は1,443組合全体で3,489億円に上ることが分かった。高齢者医療制度創設以降、4年連続で3,000億円以上の赤字となり、累積赤字額は1兆6,068円に上るという。2011年度の経常収入は、前年度比3,638億円増の6兆6,494億円、経常支出は同2,972億円増の6兆9,983億円。保険料率引き上げなどによる保険料収入の増加により、赤字額は前年から667億円減少した。赤字組合は1,101組合で前年から14組減少したが、依然として約8割が赤字であることが判明。組合の赤字総額は、前年度比473億円減の4,363億円となった。また、財政難が原因で解散する組合も増えており、2012年3月末の組合数は前年同期の1,458組合から15組合減った1,443組合だった。保険料収入総額は、前年度比3,751億円増の6兆5,156億円。これは、約4割の組合が保険料率を引き上げたことと、平均標準報酬月額および平均標準賞与額が増加したことが主な要因と見られる。平均保険料率(2月末)は7.987%(調整保険料率含む)で、前年より0.315ポイント増加。保険料率を引き上げた組合は、全体の39.6%となる571組合(平均引き上げ料率0.808%)で、調整保険料の徴収を開始した1981年以来過去最高となった。うち、前年度から2年連続で保険料率を引き上げた組合は206組合に上る。同連合会は「平均標準報酬月額や平均標準賞与が伸び悩み、そのうえ被保険者数が減少するなか、増え続ける法定給付費や支援金・納付金等を賄うために保険料率を引き上げた結果」だと分析している。一般保険料率の中に設定された後期高齢者支援金・前期高齢者納付金等に要する「特定保険料率」の平均は、前年より0.207ポイント増の3.596%。協会けんぽの平均保険料率(9.50%)以上の組合は、全体の7.3%となる105組合だった。支出について見ると、法定給付費総額は前年度比840億円増の3兆5,293億円。被保険者1人当たり額は22万5,885円で、同5,673円の増加となった。支援金・納付金等総額は同2,302億円増の2兆8,721億円で、過去最高を記録。このうち、後期高齢者支援金等は同951億円増の1兆4,087億円、前期高齢者納付金・退職者給付拠出金等は同1,350億円増の1兆4,633億円と大幅に増加した。高齢者医療制度等への拠出金額は、2007年度に比べ5,500億円も増加し、2008年度からの4年間の拠出金総額は約11兆円に上る。同連合会によると、2012年度の予算早期集計では、健保組合全体で5,782億円の赤字が見込まれるという。「高齢者医療制度改革が実施されるまで、増え続ける高齢者医療制度への支援金・納付金と法定給付費を保険料率引き上げで対応せざるを得ず、この状態が続けば、やがては解散に追い込まれる組合が続出することが危惧される」と同連合会は指摘している。【拡大画像を含む完全版はこちら】

2012年09月14日

家計管理といえば、「家計簿」をつければよいと考えがち。でも、クレジットカードの利用や株式や投資信託への投資、住宅ローンや教育ローンを組む場合、現金収支を基本としている単式簿記の家計簿で実態をつかむのは難しいのが現状です。こんなときに役に立つのが、複式簿記を活用した「バランスシート(BS、貸借対照表)」と「損益計算書」(PL)。本来は企業の財政状況やその年の経営成績を明らかにするためのツールですが、家計に応用して使うと、大きな買い物をするときや借り入れをするとき、投資体力を測るときなどに役に立ちます。バランスシートと損益計算書は、企業が作成を義務付けられている財務諸表の1つです。期末時点の資産・負債・資本の額はどうなっているのか(バランスシート)、1年間でどれだけ儲けたか、損したか(損益計算書)を把握し、株主や融資先などの利害関係者に報告するために作成する報告書なのです。2つの財務諸表を照らし合わせることで、経営効率や支払能力などを確認することができるようになっています。<図表1>をご覧ください。家計向きにアレンジしたバランスシート(家計バランスシート)は左側に資産(1~4)、右側に負債(5~7)を書き込み、資産から負債を差し引いたのが「正味財産」となります。目指すは正味資産のプラスです。正味資産はあなたが持つすべての資産・負債を清算した時に残るもの。これがマイナスであればあるほど、アクシデントに弱い家計を意味します。地震などの自然災害が起きた時、会社の業績不振などで手取り収入が減ったり、リストラにあったりした時、不況で株式投資で時価が大幅に目減りした時etc…、私たちの周りには自分の力ではコントロールできない出来事があります。そんなときに心の平静を保ちながら、好機が巡ってくるまで暮らしていけるかどうか。それを図る指標の1つとして、家計バランスシートはあります。<家計バランスシートの費目>(1)現金…手持ちの現金(2)金融資産…預金、有価証券、保険の解約返戻金などの時価(3)不動産…土地、建物の時価(4)その他資産…車、絵画、骨董品、ピアノ、宝飾品、敷金、会員権などの時価(5)クレジットカード…未払い残高(6)住宅ローン…未払い残高(元本)(7)その他ローン…無担保ローン、マイカーローン、教育ローン等の未払い残高作成のコツは細かいことを気にしないこと。時価はざっくりとした金額で構いません。それよりも表を早く仕上げることに力を注ぐことが重要です。これらが役に立つのは、家や車の購入のためにローンを組んだり、投資額を増やすなどの決断をする時に、「本当にこれをやって問題ない?」を調べるためのものです。表を作ることが目的ではなく、適切な判断ができる材料づくりとして取り組んでください。マイホームを建てる、車を買う、株や投資信託に投資するなどの場合、単なる支出ではなく、購入したものは資産となります。家計バランスシート上では金融資産などが他の資産に変化した扱いになります。支出にはならないので、家計の損益計算書の「生活費」には計上しません。また、ローンを組んで購入した場合、借入金の元金部分はバランスシート上の「負債」に、利息部分に関してのみ家計の損益計算書上の「生活費」に計上します。ちなみに、クレジットカードの場合は先に消費が行われ、お金の支払いは後になります。購入代金がどこに計上されるかは買ったものが資産かどうかによって違います。口座引き落とし前の元金は家計バランスシート上の(5)に記載してください。リボ払いを利用している場合は未払い残金を書き込みます。あといくら残っているかがわからないときは、カード会社に電話をすれば教えてもらえます。同様に、家計の損益計算書もざっくりと算出します(<図表2>)。1年間の「(8)収入」から「(9)税金・社会保険料」と「(10)生活費」を差し引き、「年間消費損益」を算出すればOKです。投資に向かない家計とは正味財産がマイナスの家計です。借金がなければ生活できない状態というわけですから、まずはそれを改善した上で投資にチャレンジすること。マイナスではないが、プラスの額が少ない場合も同様です。資産の内訳にもよりますが、不動産などの換金に時間がかかる資産が大半を占めている場合は生活防衛資金(不測の事態に備えた預貯金)として生活費の1~2年分を用意するか、時価変動の影響の少ない積立投資から始めましょう。年間消費損益がマイナスになった場合、その理由がなんであるかが重要です。車の買い替えやリフォーム費用など、大きな買い物を行った年のマイナスでそれがなければプラスになるというのであればよいのですが、普通に暮らしている状態でマイナスというのは早急に改善する必要があります。お金の使い方(予算配分や管理方法)を見直したり、収入を増やす工夫をすることが大切です。【拡大画像を含む完全版はこちら】

2012年09月13日

チューリッヒ保険(以下チューリッヒ)は9日、八十二銀行と提携しチューリッヒの自動車保険およびバイク保険を八十二銀行の個人向けインターネットバンキングを通じて販売を開始した。八十二銀行のインターネットバンキングに加入の顧客は、八十二銀行のホームページを通じてチューリッヒの自動車保険およびバイク保険の見積りから契約の締結までを行うことが可能となった。八十二銀行のより多くの顧客に同社の商品について知ってもらうために、インターネットでの見積りと契約の操作方法を案内するチラシを銀行の各支店で配布している。このたびの販売開始を記念して、9月9日から11月30日までの間、八十二銀行のインターネットバンキングよりチューリッヒの自動車保険またはバイク保険の見積りを保存した人全員に500円の図書カード、また、契約するとさらに500円の図書カード(合計1000円)をプレゼントするキャンペーンを実施している。チューリッヒは、これまでも継続的に銀行でのインターネットによる自動車保険およびバイク保険の販売に取り組んできた。今後も、さまざまなチャネルを通じて同社の保険商品を案内することにより、顧客の利便性を高めていくと同時に、顧客にとってより価値のある商品とサービスの開発に努めていくとしている。【拡大画像を含む完全版はこちら】

2012年09月12日

借金はできればしないほうがいい。しかし必要に迫られてお金を借りなければならないとき、「自分や家族の生命保険を使って借りる」選択肢を考えてもいいかもしれません。他の方法よりも低利で借りられる場合があります。安易に高利のカードローンなどに頼る前に、自分や家族がどんな保険に入っているか確認してみてはいかがでしょうか。自分や家族が被保険者になっている保険を使ってお金を借りる仕組みを「契約者貸付」といいます。定期保険のような掛け捨ての保険では使うことはできませんが、貯蓄性のある保険であれば利用が可能。貯蓄性のある保険とは終身保険、養老保険、こども(学資)保険、個人年金保険など。途中で解約すると「解約返戻金」(積立金)が戻ってくるタイプの保険です。契約者貸付は、保険に積み立てられている解約返戻金を担保にして保険会社からお金を借りる仕組み。お金を借りなくても、保険を解約すれば解約返戻金を受け取ることはできますが、同時に保障がなくなってしまいます。いっぽう解約返戻金を担保にお金を借りると、保障はそのまま続けることができます。契約者貸付という仕組みは、「万が一のときのために保険にはこのまま入っておきたい。しかし、今は一時的にお金が必要で、他の方法よりも有利にお金を借りられる」という場合に有効な借り入れ方法です。借りるお金の用途が限定されない点もメリットのひとつです。貸付限度額は、解約返戻金の80~90%以内としている保険会社が多いようです。もともと解約返戻金は、支払った保険料の一部が積み立てられるもの。したがって保険料を払う期間が長くなるほど増えていきます。逆に、契約して間もない保険の解約返戻金はさほど多くなく、貸付限度額も少額で、必要な借入希望額には届かないかもしれません。貸付利率は契約時期などによって保険会社が決めていますが、支払った保険料の運用利率である「予定利率」よりも高く設定されています。ある大手生命保険会社は、貸付利率を次のように設定しています。市場金利が高かったころの保険契約は貸付利率も高く、低金利時代になってからの貸付利率は低くなっていますね。契約者貸付を利用するには、保険会社のコールセンターなどにアクセスすれば、条件を確認することができ、他の借り入れ方法と比較した有利、不利を判断することができます。加入している保険が契約者貸付を利用できるものか?貸付限度額はいくらか?貸付利率は何%か?貸付期間はいつまでか?なお、契約者貸付の返済期間は保険期間が満了するまで(保障が終了するときまで)。カードローンや住宅ローンのように毎月定期的に返済するのではなく、返済期間中に一部、あるいは全部を返します。返済時期や金額は自由。ただし、貸付利率は複利で、利息は元金に組み込まれるため、いつ返してもいいからと油断していると、知らないうちに金額が膨れあがり返済がたいへんになるので注意が必要です。また、返済が終わらないまま満期を迎えたり、被保険者が死亡したときは、満期保険金や死亡保険金から元金と利息が差し引かれて受取人に支払われます。生命保険に加入する大きな目的は、死亡など万が一の事態に備えるため。その保険を使ってお金を借りるのも、「のっぴきならないやむを得ない事情」に限定したほうがいいですね。【拡大画像を含む完全版はこちら】

2012年09月12日

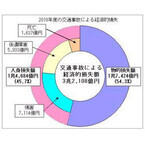

日本損害保険協会は6日、交通事故を経済的損失の観点から捉えた報告書「自動車保険データにみる交通事故の実態(2010年4月~2011年3月)」を作成したと発表した。同書は、自動車保険統計における支払保険金データをもとに、「経済的損失」という観点から近年の交通事故の実態を分析し、提言としてまとめたもの。特に、運転免許保有者の高齢化に伴い、高齢運転者の関係する事故が増加している実態を踏まえ、高齢者に向けた交通安全対策に焦点をあてている。これによると、2010年度の交通事故による経済的損失は3兆2,108億円に上っている。このうち、物的損失が1兆7,424億円で、全体の54.3%を占めている。損保協会では、交通事故の低減に向けた啓発活動や交通安全教育の現場、あるいは交通安全施策に関する調査研究などの場面で、本書の内容・データを活用してもらいたいとしている。交通事故による経済的損失は依然高水準。高額化しやすい後遺障害の軽減対策とともに、増加傾向にある自損事故の対策も必要重傷化しやすい腹部受傷のほか、車外放出等による全身受傷の危険を軽減するため、全席でのシートベルトの正しい着用推進が重要運転者全体に占める高齢運転者の割合の増加を踏まえ、高齢運転者による人身損失の低減に向けた交通安全啓発が重要高齢運転者による、構築物衝突などの物的損失の増加も深刻であり、効果的な対策が必要同書の入手方法は、同協会サイト中のリンク先からダウンロード可能。また、冊子を希望する場合は、郵送料として140円分の郵便切手を同封し、「交通事故実態報告書2010~2011」と明記のうえ、郵便番号、住所、氏名、電話番号を記入して、〒101-8335東京都千代田区神田淡路町2-9一般社団法人日本損害保険協会生活サービス部安全安心推進グループあてに申し込む。(無償頒布)【拡大画像を含む完全版はこちら】

2012年09月12日

WEB上で保険の管理が無料でできる「保険帳」を運営するエクスファンディアは、同サイトにて「東日本大震災の復興のシンボル(象徴)となる人物とは?」というアンケートを実施。22歳から60歳までの男女672名の回答を集計した。調査期間は4月26日から9月3日。総合第1位となったのは、お笑いコンビの「サンドウィッチマン」。男女別でも共に1位、30代でも1位を獲得した。被災地の宮城県仙台市出身であり、気仙沼での震災実体験と「東北魂」の合言葉で、募金や復興イベントにて活躍。地元大学生と東北の復興を考えるテレビ番組の司会も務める等、現在も多方面にわたり、復興支援をサポートしている。第2位はお笑い芸人の「江頭2:50」。20代で1位、30代では2位。男性では3位だが、女性では2位を獲得した。福島第一原発の放射能漏れ事故により、物資の運搬を拒否するドライバーが多くなっていた震災後間もない時期に、自らハンドルを握り2トントラックで福島県いわき市に自費で購入した救援物資を届けている。第3位はシンガー・ソングライターの「長渕剛」。40代で1位、男性2位、女性4位と幅広く票を獲得した。震災直後、被災地宮城県を訪れ、避難所や復旧作業にあたる自衛隊基地を慰問。また、昨年の紅白歌合戦では、石巻市から中継出演し、復興応援ソング「ひとつ」を歌唱した。現在も、自身がMCを務める被災地向けのラジオ番組等を通じ、脱原発を訴えている。以下、4位にSMAP、5位に西田敏行が続いた。政界からは、「枝野幸男」(当時内閣官房長官)が「渡辺謙」(俳優)と並んで総合15位タイで最高。「野田首相」は、「なでしこジャパン」(日本代表女子サッカーチーム)と並んで20位タイという結果だった。当時の首相「菅直人」は、「ベッキー」(タレント)と並んで22位タイとなっている。なお、今回のアンケートは、選択式ではなく自由回答形式。思い浮かぶ人物名の記入を求めたが、「思い浮かばない」、「そんな人はいない」等の回答が全体の31.7%を占めた。【拡大画像を含む完全版はこちら】

2012年09月11日

NKSJホールディングスの子会社である損害保険ジャパン(以下損保ジャパン)、日本興亜損害保険(以下日本興亜損保)は7日、希望退職者を募集することを決定したと発表した。損保ジャパンおよび日本興亜損保は、2014年度上半期の合併を待たずに、共同本社体制や営業・サービスセンター拠点の同居などによる業務の共通化・効率化に取り組んでいる。このたび、その取り組みを反映した適正な要員体制を構築するため、希望退職者を募集することを決定した。対象者原則として、満40歳以上の社員募集人数400人程度(損保ジャパン200人程度、日本興亜損保200人程度)募集期間11月下旬から12月上旬(予定)退職日原則として、2013年3月31日優遇措置所定の退職金に特別加算金を上乗せ支給。また希望者に対し、再就職支援を行う今後の見通しについては、現時点で応募者数などが未確定であるため、業績への影響については確定した段階で告知するとしている。【拡大画像を含む完全版はこちら】

2012年09月11日

海外旅行時に起こった盗難事故補償や、病気補償がついているクレジットカードは多いですよね。それに引かれてカードを選んだ方も多いかも。しかし、範囲や程度はどのくらい?けがや病気のときはどこまで補償してくれるの?旅行じゃなくて長期滞在なら、別に入ったほうがいいの?不安や疑問がいっぱいあるカード保険について、金子秀人損害生命保険事務所の所長であり、海外旅行保険のアドバイザーとして、多くの信頼を寄せられている金子秀人さんに教えてもらいました。■旅行費用をクレジットカードで支払った場合のみ適用になるカードもある――クレジットカードに付帯している海外旅行保険はどの程度使えますか?「約款(規定)は、一般の海外旅行保険と同じだと思ってください。また、クレジットカードに付帯している海外旅行保険なら、一般の保険のように、時間と手間をかけて契約する必要がないのもメリットと言えます。ただし、クレジットカードに付帯している海外旅行保険は、海外に行けば自動的に保険が適用される『自動付帯』と、その旅行に関する交通費をクレジットカードで支払った場合のみ適用になる『利用付帯』のものがあります。海外に行けば自動的に保険が適用になっているとは限らないのです」(金子さん)――ほかにも、注意したほうがいいことはありますか?「補償項目が少ない場合や保険金額(補償の額)が低い場合、自己負担金がある場合があります。クレジットカード会社やクレジットカードの種類による違いが大きいです。各補償項目の有無と保険金額(補償の額)をしっかりと確認してみることが大切です。また、旅行前にコールセンターの電話番号を確認しておくことを忘れないでください」また、盗難事故の保険金を請求する場合、その携行品の購入時の領収証や保証書の提出を求められる場合があるとのこと。万が一のときに、スムーズに補償してもらうためにも、レシートなどをとっておくといいかもしれませんね。■クレジットカード付帯の海外旅行保険は、出発日から3カ月まで――留学など、長期間の滞在にも、保険が適用になるのですか?「クレジットカード付帯の海外旅行保険の多くは、出発日から3カ月までです。ですので、長期滞在の場合は、一般の海外旅行保険を利用する必要があります。海外旅行保険には、日本を出発する前にしか加入できないので、注意が必要です」――複数のクレジットカードを持っている場合、どこのクレジットカードに申請すればいいのでしょうか?「複数のクレジットカードを持っている場合は、すべてのクレジットカード会社に連絡する必要があります。そして、それらの会社が、按分して補償してくれます。たとえば、200万円補償してくれるクレジットカードを2枚持っている人が、4万円の治療を受けたとき、それぞれの保険が2万円ずつ補償、300万円の治療を受けたときは、150万円ずつ補償してくれます。ただし、死亡補償は保険金額が多い保険会社が補償します」なるほど、クレジットカード付帯の海外旅行保険は、賢く使うと便利なのですね。ちなみに、クレジットカードに国内旅行保険が付帯されていれば、当然、国内旅行時の補償がされるとのことです。「病気や怪我の医療費は補償されませんが、ほかの補償項目は海外旅行保険と同じだと思っていただいていいと思います」と金子さん。ぜひ、この機会に、お手持ちのクレジットカードの補償項目を調べてみてくださいね。取材協力:金子秀人損害生命保険事務所 臼村さおり)

2012年09月11日

ジャックスは5日、”ポイントの高還元””貯めたポイントの使い勝手””日常生活での値引き”といった、クレジットカードの入会および利用動機として上位に挙げられる3つのコンセプトを一枚に集約したという『Extreme Card(エクストリームカード)』の募集を開始した。『Extreme Card』のポイント還元率は、1.25%~1.50%と通常0.50%程度とされる一般的なクレジットカードと比較して高還元になっているという。また、貯めたポイントを顧客のライフスタイルに合わせて最大限活用できるように『Jデポ』(ジャックスデポジット。カード会員がカードを利用した際に、その利用額からあらかじめ登録したJデポ金額分を差し引いて請求するカードショッピング値引きシステム)または共通ポイントサービス『Gポイント』(ジー・プランが運営するポイント交換サービス。異なる企業で貯まったポイントをGポイントに交換することで集約可能。貯めたGポイントは、航空マイレージや主要な電子マネー各社のポイントなどと交換できる)へ交換可能となっている。さらに、全国約450店舗の宇佐美直営サービスステーションで利用すると、ガソリン給油が2円/L引きとなるなど、生活に密着した値引きサービスが付帯しており、もれなくポイントも付与される。カード年会費は初年度が無料で、年間30万円以上のカードショッピングを利用すると翌年度の年会費も無料。同カードの申込みは『Gポイント』ホームページ、またはジャックスホームページからWEBにて受け付けている。なお、募集開始にあたり『Extreme Card』発行キャンペーンを実施。12月31日までに、『Gポイント』ホームページから入会すると2000Gポイントをプレゼント。また、期間中は『Gポイント』へのポイント還元率を2.00%にレートアップする。ジャックスでは同キャンペーンと併せ、WEB入会を中心としたカード獲得プロモーションを積極的に展開することで、初年度5000人の会員獲得を目指すとしている。国際ブランドVisaポイントサービスカードショッピング利用金額1000円毎に10ポイント付与 2000ポイント以上2000ポイント単位で、「Jデポ2500円分」または「3000Gポイント」と交換可能ポイント還元率Jデポに交換した場合=1.25%Gポイントに交換した場合=1.50%優待サービス全国約450店舗の宇佐美直営サービスステーションで会員限定の値引きサービスが利用可能 - 燃料油 : ガソリンおよび軽油2円/L引き・灯油1円/L引き(ガソリン・軽油・灯油の利用数量に上限なし)、燃料油以外 : タイヤ・オイル・バッテリー・カーケア用品等3%引き付帯保険海外旅行傷害保険(最高2000万円)/国内旅行傷害保険(最高1000万円)/カード盗難保険【拡大画像を含む完全版はこちら】

2012年09月10日

T&D保険グループの太陽生命は5日、西日本シティ銀行において、学資保険「わくわくポッケ」(正式名称:5年ごと利差配当付こども保険(07))の販売を開始した。「わくわくポッケ」は顧客の教育資金計画に合わせて学資金等の受け取り方を2つのプランから選択できる保険。また、契約者が3大疾病などで所定の状態になったときに保険料の払い込みが免除される特約を付加することも可能。これにより、太陽生命では教育資金準備を必要とする多くの顧客に高品質の商品・サービスを提供していくとしている。2つのプランから選択可高校・大学入学時の学資金に重点をおいた「しっかりプラン」、子どもの成長にあわせて祝金を受け取れる「すくすくプラン」から選ぶ祝金・学資金の支払日は10月1日推薦入学などで納付時期が早い場合の入学金や資金準備に活用できる保険料の払い込みは15歳まで教育費の負担が重くなる前に保険料の払い込みは満了する契約者が万一のとき、以後の保険料払込が不要契約者が死亡したとき、以後の保険料の払い込みは不要。保険料払込免除後も保障は継続し、祝金・学資金・満期祝金を受け取ることができる「こども保険保険料払込免除特約」を付加できる契約者が3大疾病(ガン(悪性新生物)・急性心筋梗塞、脳卒中)で所定の状態に該当したときや、所定の疾病障害状態、要介護状態、身体障害状態のとき、以後の保険料払込が不要。保険料払込免除後も保障は継続し、祝金・学資金・満期祝金を受け取ることができる【拡大画像を含む完全版はこちら】

2012年09月10日

チューリッヒ保険(以下チューリッヒ)は、日本支店の本社機能を有する信濃町オフィスを、12月25日に東京都中野区の新オフィスビルに移転すると発表した。新本社住所:東京都中野区中野4丁目10番2号 中野セントラルパークサウス 16階 この移転は本社機能の全部門を一つのフロアに集約し、効率的な業務運営を実現するとともに、最新の防災機能を持つオフィスビルへ移転することにより、大規模災害時における事業継続をより確実に行える環境を整えることを目的として実施するもの。また、チューリッヒ・ライフ・インシュアランス・カンパニー・リミテッド(チューリッヒ生命)も同時に同オフィスフロアに移転する。チューリッヒは、顧客に信頼される保険会社であり続けるために、今後も「ケア」の精神と「イノベーション」の発想に基づき、顧客に価値のあるサービスを提供していくとしている。【拡大画像を含む完全版はこちら】

2012年09月10日

みなさんこんには。節約アドバイザーの丸山晴美です。『丸山晴美の節約道場! 年100万円貯めるためのマネーテクニック』では、Q&A方式で、年間100万円を貯めるテクニックを紹介しています。今回は、今年は貯金すると決意したものの、いまだにうまくいってない方からの質問です。【Q】9月になり2012年もあと4カ月で終わると思うと、1年は早いものだと感じます。今年に入って貯金を意識したものの、あまり結果が残せていないのが現実。何をやっていたんだろうと今更ながら後悔しています。残りの4カ月で何かしておくべきことはありますか?【A】夏は何かとお金の出入りが多くて、なかなか家計管理に目を向けることが難しかったのではないでしょうか。9月から11月は比較的お金の流れが穏やかになる時期ですので、この残りの4カ月は、お金の流れと予算の中でやりくりをする癖をつけるようにしましょう。以前にもご紹介しましたが、お金の流れと生活費がいくら使えるのかを計算するにはこの式を利用してみましょう。表を参考にして、記入をしながらお金の流れを再チェックしていきましょう。収入は、給与明細を見て、支給額(手取り額)を書きましょう。なければ、振込口座で確認しましょう。収入固定費 : 毎月決まった金額を支払うもの。通帳などをチェックして記入(※ 「他」は車のローンなどがあれば記入する)貯蓄 : 毎月定額を貯金するもの。独身実家暮らし、DINKSは3~5割以上、一人暮らし、他世帯は1~3割以上を目安に毎月定額を積み立てるようにしましょう。(※ 「財形」は給料明細を確認して記入しましょう)公共料金(予算) : 毎月引き落とし口座へ入金する額にもなるので、利用額平均にプラス1,000~2,000円したものを記入しましょう。保険・税・他 : 月払いのものはそのまま、年払いにしているものは、月割りしたものを書きます。(※ 「税」はフリーランスの人は要チェック、「車費用」はガソリン代や車検費用など)全てを差し引いた生活費があまりにも少ない場合は、家賃や保険料、携帯代など高い部分の見直しが必要になってきます。交渉や基本料金の見直しなどできることは年内中に行動しましょう。生活費は、細かく食費、日用品などと費目ごとに分けることも可能ですが、初心者さんは、生活費を5で割って、1週間その金額で生活するように頑張るだけでOKです。10月の半ば頃から家計簿が書店に並び始めますので、来年こそは家計簿を付けたいと考えている方は、この作業をしておくととても楽です。そして家計簿を選ぶ際にも役立ちます。月に使えるお金がわかれば、やみくもに節約をしなくても抑えどころと出しどころが分かってくるのではないかと思います。ポイントは給料が入ったら、天引きなどですぐに貯金をして、残ったお金でやりくりすることが結果的には貯蓄ができる家計になります。【拡大画像を含む完全版はこちら】

2012年09月06日

日本興亜損害保険は、このたびタブレット端末用の顧客向け保険提案アプリの本格展開を開始した。同社は「安心見える化運動(※)」の取り組みを通じて顧客へ安心と安全を届けているが、顧客がこれまで以上に保険商品を十分に理解したうえで加入できるように、各種の保険提案アプリ、パンフレットアプリを開発した。今後、全国の代理店を通じて案内していくとしている。『安心見える化アプリ』「安心見える化運動」における顧客をとりまくリスクやリスクへの備えの確認・分析を、顧客と実際に端末を操作しながら行うことができるアプリ自動車保険『充実度Checkアプリ』顧客が現在加入している自動車保険の補償内容について、動画やゲームを交えながら、「充実度(%)」を判定できるアプリ火災保険『見直しCheckアプリ』顧客が加入している火災保険について、顧客に最大7つの質問に答えてもらうことで、「見直し度(%)」を判定できるアプリ。火災保険『見直しマンガアプリ』マンガやゲームによってわかりやすく火災保険の必要性が確認できるアプリ『カーBOXアプリ』同社主力自動車保険商品「カーBOX」のパンフレットの内容をアプリにしたもの『フルハウスアプリ』同社主力火災保険商品「フルハウス」のパンフレットの内容をアプリにしたもの【拡大画像を含む完全版はこちら】

2012年09月06日

「火災保険」とは、火災のときだけではなく、落雷、台風・雪害、洪水、盗難、水濡れなどさまざまなリスクに対して備えることができる保険です。自然災害のリスクに備えるためにも是非検討しておきたい保険ですね!今回は「火災保険」に入る前に知っておきた…

老後生活への不安を解消する手段の1つとして、「個人年金保険」があります。積立感覚で手軽に始められ、年金としてではなく一時金として受け取ることもできる保険です。今回は「個人年金保険」に入る前に知っておきたいこと、「個人年金保険」を選ぶときに…

「終身保険」って被保険者が亡くなったときに死亡保険金が支払われる保険ですが、貯蓄性があるため死亡保障以外にも”老後の資金”や”子供の学費”、”相続税対策”の資金を貯めたりいろいろな目的に利用できる保険です。今回は「終身保険」に入る前に知っ…

医療保険は、病気やケガの治療を目的とする入院や手術の際に、自己負担額分の医療費や、差額ベッド代、交通費などの雑費、場合によっては休職による収入減少分などを補うことを目的とした保険です。 今回は「医療・入院保険」に入る前に知っておきたいこ…

生命保険とは、ケガや病気、入院・死亡など予期しない出来事による経済的損失を保障するための保険です。生命保険には、保障内容の違いにより様々な種類が存在します。今回は「生命保険」に入る前に知っておきたいこと、「生命保険」を選ぶときに押さえるべ…

学資保険(子供保険)とは、子どもの高校や大学進学時に必要な教育資金の準備を目的とし、積み立てと同様に毎月の保険料を支払い続けることで計画的に教育資金を作れる保険です。子どもができたらまずは加入を検討するご家庭も多いのでは?今回は「学資保険…

"増税と社会保険料アップのダブルパンチにどう備えるか! 今の時代を生き抜くために必要な知恵と、「みらい」のあなたを支えるしくみ作りをファイナンシャル・プランナーの柳澤美由紀が徹底解説します。"

増税と社会保険料アップのダブルパンチにどう備えるか! 今の時代を生き抜くために必要な知恵と、「みらい」のあなたを支えるしくみ作りをファイナンシャル・プランナーの柳澤美由紀が徹底解説します。

「海外旅行でケガをしてしまった」「精神疾患は医療保険の保障対象になる?」など、保険加入後によくある疑問をまとめました。

保険の申込に関して多く寄せられた疑問についてのQ&Aをまとめました。申込書の書き方から「そもそも私は加入できるの?」など事例をもとに保険のプロが回答します。

義父母がシンドイんです!

あの日、私はいじめの加害者にされた

夫がわたしを忘れる日まで