2018年12月5日 23:00

ふるさと納税は、税額控除?所得控除?源泉徴収票から実際に確定申告書を作成して検証した結果を紹介します

このような理由から、ふるさと納税は、実のところ所得控除と税額控除が入り混じっており、少々複雑でわかりづらい仕組みになっていると考えることができます。

ここまでの解説のポイントを以下へまとめます。

- ふるさと納税を行った寄附金は、所得税法上、所得控除の対象

- ふるさと納税を行った寄附金は、個人住民税の寄附金税制において税額控除の対象

つまり、所得税や住民税といった税金の種類によって、ふるさと納税の寄附金は、取り扱いのされ方が変わることを意味します。

源泉徴収票から実際に確定申告書を作成して検証

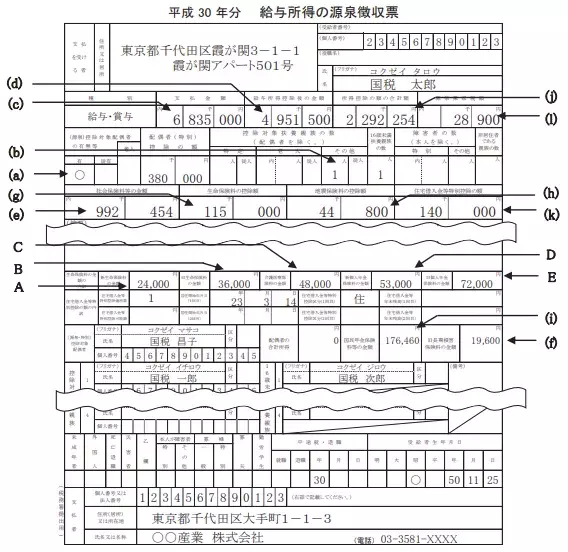

ここからは、実際に国税庁がサンプルとして公開している源泉徴収票を下に、ふるさと納税をしたものと仮定し、e-taxを利用して確定申告を行ったものとしてポイントを紹介していきます。

国税庁 平成30年 給与所得の源泉徴収票等の法定調書の作成と提出の手引

上記の源泉徴収票を下に、国税太郎さんが、平成30年中にふるさと納税を7万円寄附したものとし、確定申告書をe-taxを利用して作成していくものとします。

源泉徴収票の支払金額と確定申告書の収入金額等の給与の金額が合致しています。また、源泉徴収票の給与所得控除後の金額と確定申告書の所得金額も合致していることが確認できます。