2018年12月29日 20:00

がん保険掛け捨てタイプの特徴(メリット・デメリット)や商品を分かりやすくご紹介

ではない商品はないのでしょうか?実は、がん保険にも「掛け捨て」ではない商品はあります。ここではそうした商品を紹介していきましょう。

貯蓄性のある「がん保険」

先ほどの「掛け捨て」商品との比較を容易にするため、再度東京海上日動あんしん生命の商品に登場してもらいましょう。「がん診断保険R」です。まずは保障内容を確認してみましょう。

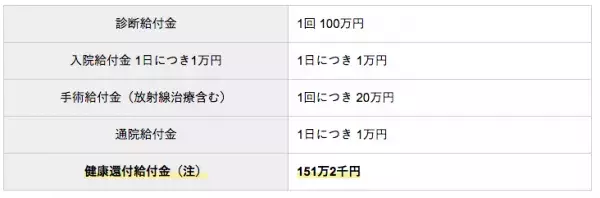

<がん診断保険R>

・保険期間:終身

・保険料払込期間:終身

・月払保険料(30歳女性):4,030円

(注)70歳までの払込保険料から、それまでに支払った診断給付金(100万円)を差し引いた金額をお受け取りいただけます。

保障内容をご覧になってお分かりの通り、健康還付給付金が貯蓄性の部分になります。

もし、がんにならずに70歳まで継続したとすると、151万2千円が支払われる、ということになります。

(その後も保険は継続となります。)

仮に70歳までにがんになって診断給付金100万円をすでに受け取っていたとしたら、健康還付給付金は51万2千円となります。

30歳から70歳まで毎月4,030円を支払うと総払込保険料は1,934,400円となりますので151万2千円を受け取るとしたら、割合は78.2%、約8割が戻ってくる、ということになります。